Embed Size (px)

Citation preview

UOT 339.562:339.564:339.727.4 (479.24)

AZƏRBAYCANIN İDXAL-İXRAC ƏMƏLİYYATLARIÜZƏRİNDƏ VALYUTA NƏZARƏTİNİNTƏKMİLLƏşDİRİLMƏSİ

Xülasə

Tədqiqatın məqsədi – xarici ticarət dövriyyəsi, xü-susən idxal-ixrac əməliyyatları üzərində valyuta nəzarə-tinin mövcud vəziyyətinin tədqiqi və qiymətləndirilməsi.

Tədqiqatın metodologiyası – müqayisəli təhlil vəümumiləşmə, sistemli yanaşma.

Tədqiqatın nəticələri – Azərbaycanın xarici ticarətəlaqələrinin valyuta tənzimlənməsi və valyuta nəzarətisistemində qarşıya çıxan problemləri aşkara çıxarmaqlaölkənin idxal-ixrac sferasında formalaşmış maliyyəəməliyyatlarının aparılması qaydalarını yeniləşdirməkistiqamətində əsaslandırılmış təkliflərin verilməsi.

Tədqiqatın məhdudiyyətləri – idxal və ixrac sahəsindəAzərbaycanın xarici ticarətinin xüsusiyyətlərini elmi vəpraktiki cəhətdən araşdırmaq, idxal və ixrac əməliyyat-ları ilə ölkəyə valyuta daxil olması və ölkədən valyutaçıxarılması qaydalarını əsaslandırmaq tələbləri.

Tədqiqatın praktiki əhəmiyyəti – xarici ticarət döv -riyyəsinə valyuta nəzarəti prosesində yerinə yetiriləcəkəməliyyatların dəyərini tələb olunan resurslarla müqa -yisə edib ölçmək, hüquqi və fiziki şəxslərin Azərbaycanavalyuta gətirməsi və valyuta çıxarmasının real vəziyyə-tini qiymətləndirmək.

Tədqiqatın orijinallığı və elmi yeniliyi – idxal-ixracəməliyyatları üzərində valyuta nəzarətinin təminedilməsinin mövcud qaydalarının təkmilləşdirilməsi yol-larının müəyyən olunması və bunların elmi cəhətdənəsaslandırılması.

Açar sözlər: idxal və ixrac əməliyyatları, valyutanəzarəti, maliyyə bazarları, pul köçürmələri, nağdəməliyyatlar.

səh. 61-76

1(133)/2017

n XARİCİ TİCARƏT

61

Kərimli İrşad Abdul oğlu

i.e.d., prof.,

Azərbaycan Dövlət İqtisad universiteti

Az1001, Bakı ş., h.Əliyev pr., 135.

Bayramov İlkin Ramiz oğlu

doktorant

AmEA-nın İqtisadiyyat İnstitutu

Az 1133, Bakı ş., h.cavid pr., 115.

PDF processed with CutePDF evaluation edition www.CutePDF.com

1. Giriş

Xarici ticarət dövriyyəsində valyuta əməliyyatları xüsusi yer tutur. Valyutaəməliyyatlarının düzgün aparılması və bunun vasitəsi ilə idxal və ixracın dinamiktarazlığını təmin etmək, beynəlxalq ödənişləri yerinə yetirmək olduqca vacib proseshesab olunur. Bu istiqamətdə xarici ticarəti tənzimləmək məqsədilə ölkənin cari vəstrateji məqsədlərinə uyğun olaraq valyuta siyasəti yeridilir ki, bu siyasət özlüyündəhüquqi cəhətdən valyuta qanunvericiliyinə əsaslanır. Belə ki, həm ölkə daxilində vəhəm də onun sərhədləri xaricində valyutalarla əməliyyatlar aparılması qaydalarınıtənzimləyən hüquqi normalar üzrə ölkələr arasında iki və ya çoxtərəfli razılaşmalarrəsmiləşdirilməlidir [2, s. 7].

Azərbaycanda idxal-ixrac əməliyyatlarının həyata keçirilməsinin mövcudvəziyyətinə qiymət verərkən, ilk növbədə, ölkədə valyuta təhlükəsizliyinin təşkiliprosesini, onun iqtisadi və sosial aspektini nəzərə almaq lazımdır. Belə ki, valyutatəhlükəsizliyi prosesində yerinə yetiriləcək vəzifələrin reallaşdırılması üçün tələbolunan resurslarla müqayisəyə edib ölçmək lazım gəlir. Bunlarla yanaşı qeyd olun-malıdır ki, Azərbaycanın xarici ticarət əlaqələrinin valyuta təhlükəsizliyi və bununlada valyuta nəzarəti sistemində öz həllini gözləyən problemlər çoxdur. Bu mənadavalyuta tənzimlənməsi və nəzarəti sistemi işlək bir mexanizm kimi təkmilləşdirilmə-lidir təkmilləşmə prosesində idxal-ixrac sferasında formalaşmış maliyyə əməliy -yatları, onların aparılması qaydaları nəzərə alınmalıdır.

2. Valyuta nəzarətinin təkmilləşdirilməsinin ilkin şərtləri

Ölkənin ixrac sferasında neft-qaz sektoru hələ ki, daha çox xüsusi çəkiyə malikolduğundan həmin sferada fəaliyyət göstərən strukturlar ixracdan əldə etdikləri və-saitləri banklar (dövlət bankları və yaxud da dövlətin payı olan banklar) vasitəsiləaparılan əməliyyatlarla həyata keçirirlər. Bu əməliyyatlar strateji məhsulların ixracıüzrə aparıldığından ixrac müqavilələrinin maliyyə-valyuta şərtləri üzrə göstərilənxidmətləri həyata keçirən banklar üzərində daha ciddi nəzarət etmək tələb olunur.Çünki yaxın gələcəkdə Azərbaycanın ixrac yönümlü xarici ticarət fəaliyyətində əsaslıyeniliklərə istiqamət götürmək cəhdləri baş verəcəkdir. Belə ki, ölkənin milli məh-sullarının xarici bazarlara çıxarılmasının həm həcmində və həm də strukturundadəyi şikliklərin baş verməsi gözlənilir. Həmin zəruri prosesin bəzi ilkin şərtlərini in-didən görmək mümkündür. Belə ki, xarici ticarət dövriyyəsi sahəsində AzərbaycanRes publikasının qanunlarına və normativ aktlarına əməl olunması, ayrı-ayrı malqrup ları üzrə ixrac əməliyyatlarına iqtisadi və hüquqi şəraitinin yaradılmasına genişmeydan vermiş valyuta təhlükəsizliyinin qeyri-iqtisadi alətləri məhdudlaşdırılmış,milli sahibkarlıq subyektlərinin iqtisadi maraqlarının müdafiəsinə əlverişli şəraityaradılmışdır.

62

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

1(133)/2017

Son illərdə istər ixrac və istərsə də idxal sahəsində Azərbaycanın xarici ticarətdövriyyəsinin valyuta təhlükəsizliyi özünün bir sıra yeni xüsusiyyətləri ilə diqqəticəlb edir ki, bunlar da aşağıdakılarla xarakterizə oluna bilər:

Əvvəla, beynəlxalq normalara uyğun olaraq həm valyuta təhlükəsizliyi və həmdə milli təhlükəsizlik baxımından Azərbaycandan beynəlxalq müqavilələr əsasındaixrac olunan əmtəələrə və xidmətlərə lisenziya rejiminin tətbiqi daha da şəffaflaş-malıdır. Bir çox malların beynəlxalq bazarlara çıxarılması qaydaları daha çoxəyaniləşdirilmiş, daxili hesablamalarla ödəmələri həyata keçirməkdə çətinlik çəkənxarici bazar subyektləri, zəmanətli ödəmə qaydalarından da istifadə edə bilərlər;

İkinci, istər ixracın və istərsə də idxalın çoxcəhətli coğrafi məkanlarının genişlən-məsi, istər Avropa və Şərq istiqamətində və istərsə də müxtəlif regional iqtisadi in-teqrasiya birlikləri ilə xarici ticarət dövriyyəsinin həcminin artması, strukturunungenişlənməsi öz növbəsində həmin proseslər üzrə aparılan valyuta əməliyyatlarınanəzarət daha operativ həyata keçirilir. Bu məqsədlə vaxtaşırı olaraq xarici ticarətmüqavilələrinin hesabatı aparılır;

Üçüncü, Azərbaycandan ixrac olunan malların həcminin, keyfiyyətinin və struk-turunun bağlanılan müqavilə şərtlərinə əməl edilməsi baxımından düzgün həyatakeçirilməsi meyili saxlanılmaqdadır. Malların ixracı ilə əlaqədar ölkənin əldə etdiyivalyuta gəlirlərinin daxili bazarda satılması ilə əlaqədar bir sıra xarici valyuta çatış-mazlıqları aradan qaldırılmışdır;

Dördüncü, xarici və daxili bazar subyektlərinin, o cümlədən hüquqi və fiziki şəxs-lərin Azərbaycana xarici valyuta gətirməsi və ya Azərbaycandan valyuta çıxarılmasıqaydaları dəyişdirilmişdir. Belə ki, fiziki şəxslər Azərbaycandan nağd şəkildə yalnız10.000 şərti vahiddə xarici valyutanı gömrük nəzarətindən keçirməklə xarici ölkəyəapara bilər. Hüquqi şəxslər isə 50.000 şərti vahiddə xarici valyutanı yalnız bankköçürmələri ilə xarici ölkələrə keçirə bilərlər. Xarici ölkələrdən isə xarici valyutanıheç bir məhdudiyyət qoyulmadan Azərbaycana gətirilməsi imkanının yaradılmasıvə bu prosesin qanunlaşdırılması çox diqqətəlayiq hesab edilə bilər;

Beşinci, ixrac-idxal müqavilələrinin bağlanması əsasında beynəlxalq bazarlaraçıxışa Azərbaycan hökuməti daha çox diqqət ayırsa da, hər halda həm ixrac və həmdə idxal sahəsində aparılan əməliyyatlara valyuta nəzarəti sahəsində bir çox də -yişikliklərə və strateji görüşlərə ehtiyac vardır [8, s. 37].

Azərbaycanın xarici ticarət dövriyyəsinin və onun strukturunda baş verən də -yişikliklərə uyğun yuxarıda qeyd edilən vəzifələrin yerinə yetirilməsini həm ixra-catçılar və həm idxalatçıların fəaliyyətində valyuta amilinin rolunun artmasınışərtləndirir. Eyni zamanda xarici ticarət dövriyyəsinə valyuta təhlükəsizliyinin formavə metodlarının təkmilləşdirilməsi zərurətini göstərir. Deməli, valyuta əməliyyat-larının, valyutalarla alqı-satqı prosesinin təkmilləşdirilməsi sahəsindəki maliyyə-iqtisadi göstəricilərin təhlili göstərir ki, tədricən ölkənin xarici ticarət əməliyyatlarınavalyuta təhlükəsizliyinin daha mükəmməl metodlarının hazırlanması və tətbiqi tələb

63

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

1(133)/2017

olunur. Nəzərə almaq lazımdır ki, idxal-ixrac əməliyyatlarına valyuta nəzarətininqeyd edilən metodları yalnız keçici bir hal kimi deyil, sabit inkişafın uzun müddətlidövrü üçün özünün tənzimləyici vəzifəsini qoruyub saxlamalıdır. Ölkədə bir çoxmakroiqtisadi göstəricilərin, xüsusən, valyuta təhlükəsizliyin təmin olunması, ixracəməliyyatlarının stimullaşdırılması, ölkənin milli iqtisadiyyatının beynəlxalqbazarlarda rəqabətqabiliyyətinin formalaşdırılması və s. bu kimi göstəricilər qorunubsaxlanılmalıdır [9, s. 25].

Azərbaycanın xarici ticarət dövriyyəsinin, xüsusən ölkə ixracının valyuta təh-lükəsizliyinin mövcud vəziyyətinin təhlilindən belə nəticəyə gəlmək olur ki, gələcəkillərdə də xarici ticarət dövriyyəsinin liberallaşdırılması prosesinin davam etdirilməsiməqsədəuyğun hesab edilə bilər. Azərbaycanın hər bir bazar subyekti, onun hüquqivə fiziki şəxsləri xarici ticarət əlaqələrinə girə bilmək imkanları artmalıdır, sərbəstdönərli valyutalarla hesablaşmalar aparmalıdırlar, öz vəsaitlərini ehtiyat hesablardayatırmaq üçün istənilən valyutalardan istifadə etmək imkanları olmalıdır. Eyni za-manda liberallaşma prosesi tələb edir ki, idxal gömrük ödəmələrinin səviyyəsi nəinkiaşağı salınsın və habelə tədricən daha çox məhdudlaşdırılsın. Bu istiqamətdə ölkəninfiziki şəxslərinin xaricdən gətirdikləri mallar üzrə kommersiya əməliyyatlarınınsadələşdirilməsi lazım gəlir. Hətta həmin əməliyyatlar üzrə müəyyən tənzimləyiciqaydaların tətbiqi də tələb olunur ki, bu da həmin prosesə valyuta nəzarətinin sistemlihəyata keçirilməsinə imkan yaratmaq deməkdir [7, s. 209].

3. Valyuta nəzarətinin səmərəli amilləri

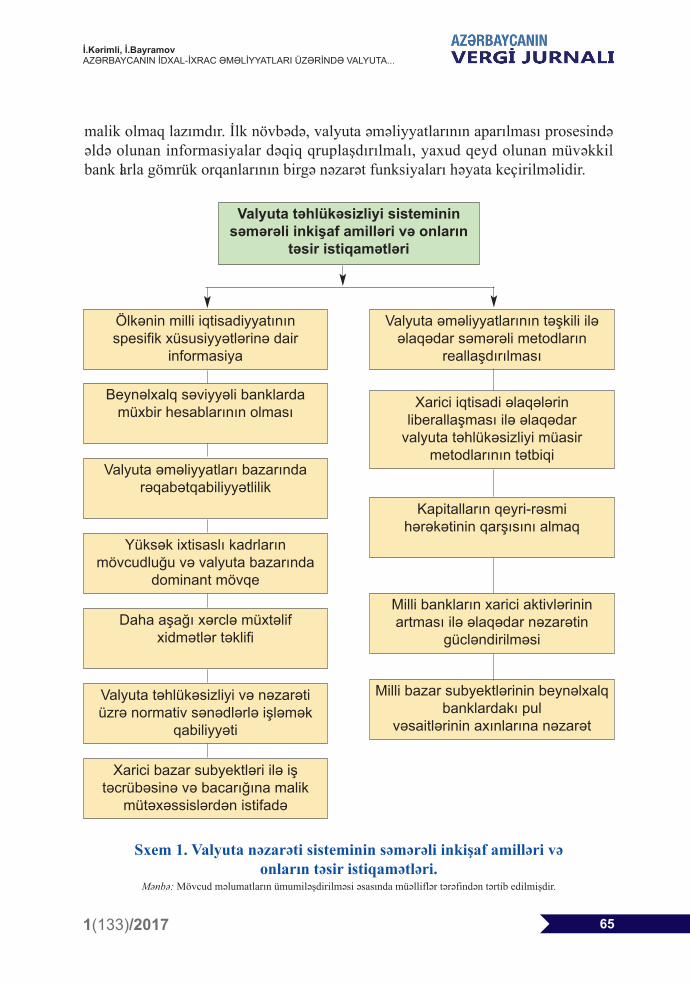

Bütün yuxarıda qeyd edilənlər bir daha belə bir fikri söyləməyə imkan verir ki,Azərbaycanın xarici ticarət dövriyyəsinin ixrac-idxal sahələri üzrə valyuta nəzarətisisteminin daha səmərəli formalaşması və inkişafında bir çox amillər ciddi nəzərəalınmalıdır ki, bunlar da aşağıdakı sxemdə verilən ardıcıllıqla özünü göstərə bilir(bax: Sxem 1).

Sxem 1-də qeyd edilən amillər və onların təsir istiqamətləri Azərbaycan iqti-sadiyyatının beynəlxalq bazarlarda rəqabət qabiliyyətinin artırılması, ölkənin milliiqtisadiyyatının xarici iqtisadi təhlükəsizliyinin təminatı üçün ilkin tədbirlər planınınhazırlanmasına şərait yaradır. Eyni zamanda həmin prosesləri tənzimləmək üçünval yuta təhlükəsizliyinin alət və vasitələrindən sistemli istifadəyə imkan yarada bilir.Valyuta təhlükəsizliyinin müxtəlif alət və vasitələri o vaxt sistemli işləyə bilər ki,onlar müxtəlif qanunvericilik normalarına və aktlarına tam uyğunlaşa bilsin və sis-temli istifadə prosesində qanunlardakı bütün boşluqlar doldurulmaqla, onların arasın-dakı uyğunsuzluqlar aradan qaldırılmış olsun. Bu prosesdə valyuta əməliyyatlarınınbirgə, vahid standart sisteminin yaradılması və tətbiq olunması üçün banklarla göm-rük orqanlarının apardıqları əməliyyatların hər bir növü üzrə operativ informasiyaya

64

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

1(133)/2017

malik olmaq lazımdır. İlk növbədə, valyuta əməliyyatlarının aparılması prosesindəəldə olunan informasiyalar dəqiq qruplaşdırılmalı, yaxud qeyd olunan müvəkkilbank larla gömrük orqanlarının birgə nəzarət funksiyaları həyata keçirilməlidir.

65

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

1(133)/2017

Sxem 1. Valyuta nəzarəti sisteminin səmərəli inkişaf amilləri və onların təsir istiqamətləri.

Mənbə: Mövcud məlumatların ümumiləşdirilməsi əsasında müəlliflər tərəfindən tərtib edilmişdir.

Valyuta təhlükəsizliyi sistemininsəmərəli inkişaf amilləri və onların

təsir istiqamətləri

Ölkənin milli iqtisadiyyatının spesifik xüsusiyyətlərinə dair

informasiya

Beynəlxalq səviyyəli banklardamüxbir hesablarının olması

Valyuta əməliyyatları bazarındarəqabətqabiliyyətlilik

yüksək ixtisaslı kadrların mövcudluğu və valyuta bazarında

dominant mövqe

Daha aşağı xərclə müxtəlif xidmətlər təklifi

Valyuta təhlükəsizliyi və nəzarətiüzrə normativ sənədlərlə işləmək

qabiliyyəti

xarici bazar subyektləri ilə iştəcrübəsinə və bacarığına malik

mütəxəssislərdən istifadə

Valyuta əməliyyatlarının təşkili iləəlaqədar səmərəli metodların

reallaşdırılması

xarici iqtisadi əlaqələrin liberallaşması ilə əlaqədar

valyuta təhlükəsizliyi müasir metodlarının tətbiqi

Kapitalların qeyri-rəsmi hərəkətinin qarşısını almaq

milli bankların xarici aktivlərinin artması ilə əlaqədar nəzarətin

gücləndirilməsi

milli bazar subyektlərinin beynəlxalqbanklardakı pul

vəsaitlərinin axınlarına nəzarət

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

66

Azərbaycanda idxal-ixrac əməliyyatlarında valyuta təhlükəsizliyinin mövcudvəziyyətinin qiymətləndirilməsində yuxarıda qeyd olunan amillərin həyata keçi -rilməsi zəruriliyini üzə çıxarmaqla dövlətin maliyyə təhlükəsizliyinin daha da tək-milləşdirilməsini tələb edir. Belə təkmil təhlükəsizlik sistemləri inkişaf etmiş bir çoxölkələrdə, xüsusən, ABŞ, Fransa, İngiltərədə tətbiq edilmiş və mühüm iqtisadi vətəşkilati nəticələr əldə edilmişdir. Dünya təcrübəsi göstərir ki, valyuta vəsaitlərininölkədən qeyri-qanuni çıxarılmasının əsas yollarından biri cinayət yolu ilə əldə olunangəlirlərin ya qeyri-rəsmi bank əməliyyatları ilə köçürmələr edilməsi, digəri isə mal-ların qaçaqmalçılıq yolu ilə ölkə sərhədlərindən çıxarılmasıdır. Bu yolda narkotikvasitələrin dövriyyəsindən əldə olunan gəlirlər də nəzərə alınmalıdır. Bu baxımdanson illərdə Azərbaycanda qanunvericiliklə qadağan olunmuş sahibkarlıq fəaliyyətinövlərindən əldə olunmuş gəlirlər və pul vəsaitləri ilə bağlı valyutaların ölkəyə gəti -rilməsi və ya çıxarılması üzərində dövlət nəzarətinin təkmilləşdirilməsi diqqəti dahaçox cəlb edir. Məhz valyuta nəzarətinin fəaliyyət sferasının genişləndirilməsi və şəf-faflığının artırılması müsbət hal kimi qiymətləndirilə bilər. Birmənalı demək olar ki,qeyri-rəsmi və rəsmi yollarla maliyyə-valyuta vəsaitlərinin ölkədən çıxarılması vəölkəyə gətirilməsinə valyuta nəzarətinin həyata keçirilməsində Azərbaycan Respub-likasının 2009-cu il 23 fevral tarixli 66 №-li Fərmanı ilə Mərkəzi Bankın yanındayaradılan Maliyyə Monitorinq Xidmətinin fəaliyyəti sözsüz ki, az və ya çox dərəcədəmüsbət nəticələr vermişdir. Lakin son illərin təcrübəsi göstərdi ki, ölkənin idxal vəixrac əməliyyatlarına valyuta nəzarətinin şəffaflığını həmin struktur tam təmin edəbilmir. Valyuta nəzarəti sferasını daha da genişləndirmək, təsirini gücləndirmək vətənzimlənmə dairəsini böyütmək istiqamətində Azərbaycan Respublikası Preziden-tinin Mart, 2016-cı il 27 №-li Fərmanı ilə Maliyyə Bazarlarına Nəzarət Palatasınınyaradılması olduqca diqqətəlayiq hal sayıla bilər. Azərbaycan Respublikası MərkəziBankının bir çox funksiyaları adı çəkilən Palatanın fəaliyyətinə daxil edilmiş, o cüm-lədən də Mərkəzi Bankın yanında Maliyyə Monitorinq Xidməti də özünün bütünvəsaitlərini saxlamaqla Maliyyə Bazarlarına Nəzarət Palatasının strukturuna daxiledilmiş və həmin strukturda departament qismində fəaliyyət göstərməkdədir [1, s.5].

Maliyyə Bazarlarına Nəzarət Palatasının yanında Maliyyə Monitorinq xidmətininfunksiyaları aşağıdakı sxemdə qeyd edilən ardıcıllıqla həyata keçirilir (bax Sxem 2).

Sxem 2-dən göründüyü kimi Azərbaycan Respublikasında Maliyyə bazarlarınaNəzarət Palatasının yaradılması və bu Palatanın yanında Maliyyə Monitorinqi Xid-mətinin fəaliyyətə başlaması ölkədə maliyyə vəsaitlərinin ölkədən çıxarılması və yaölkəyə gətirilməsi ilə əlaqədar valyuta nəzarəti daha da gücləndirilir. Yəni MaliyyəMonitorinqi Xidməti yalnız cinayət yolu ilə əldə edilmiş pul vəsaitlərinin və ya digərəmlakın leqallaşdırılmasına qarşı mübarizə sahəsində vəzifə səlahiyyətlərini deyil,eyni zamanda terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə sahəsində də özüzərinə düşən vəzifələri də yerinə yetirir.

Maliyyə Bazarlarına Nəzarət Palatasıyanında Maliyyə Monitorinq

Xidmətinin funksiyaları

cin

ayət

yol

u ilə

əld

ə ol

unm

uş v

alyu

tavə

saitl

ərin

in le

qalla

şdır

ılmas

ına

qarş

ınə

zarə

t

cin

ayət

yol

u ilə

əld

ə ol

unm

uş v

alyu

tavə

saitl

ərin

in le

qalla

şdır

ılmas

ına

qarş

ım

übar

izəd

ə no

rmat

iv tə

nzim

ləm

ə

cin

ayət

yol

u ilə

əld

ə ol

unm

uş v

alyu

tavə

saitl

ərin

in le

qalla

şdır

ılmas

ına

qarş

ım

übar

izəd

ə va

hid

info

rmas

iya

sis-

tem

inin

tətb

iqin

i təm

in e

tmək

cin

ayət

yol

u ilə

əld

ə ol

unm

uş v

alyu

tavə

saitl

ərin

in le

qalla

şdır

ılmas

ına

qarş

ım

übar

izəd

ə A

zərb

ayca

nın

beyn

əl -

xalq

əla

qələ

rini t

əmin

etm

ək

cin

ayət

yol

u ilə

əld

ə ol

unm

uş v

alyu

tavə

saitl

ərin

in le

qalla

şdır

ılmas

ına

qarş

ım

übar

izəd

ə əl

də e

dilm

iş m

əlum

atla

rıto

plam

aq v

ə ai

diyy

əti ü

zrə

dövl

ətor

qanl

arın

a gö

ndər

mək

Sxem 2. Maliyyə bazarlarına Nəzarət Palatasının yanında Maliyyə Monitorinq Xidmətinin funksiyaları

Mənbə: Mövcud məlumatların ümumiləşdirilməsi əsasında müəlliflər tərəfindən tərtib edilmişdir.

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

67

4. İdxal-ixrac əməliyyatları üzrə valyuta təhlükəsizliyini həyata keçirən dövlət strukturları

Azərbaycan Respublikasında bankların ixrac-idxal əməliyyatlarının valyuta təh-lükəsizliyi sahəsində yuxarıda qeyd edilən Azərbaycan Respublikası PrezidentininFərmanına uyğun olaraq mövcud qanunvericilikdə edilən dəyişikliyə əsasən MaliyyəBazarına Nəzarət Palatasının və onun strukturuna daxil edilən maliyyə monitorinqixidməti ilə qarşılıqlı əlaqədə fəaliyyət göstərən uyğun dövlət orqanları vardır ki,bunlardan Qiymətli kağızlar üzrə Dövlət Komitəsini, Maliyyə Nazirliyini, Rabitə vəİnformasiya Texnologiyaları Nazirliyini, Ədliyyə Nazirliyini, Dövlət GömrükKomitəsini, Vergilər Nazirliyini və s. qeyd etmək olar. Hər halda ölkənin ixrac vəidxal əməliyyatları ilə əlaqədar aparılan hesablaşmalara nəzarətdə Dövlət GömrükKomitəsi ilə Maliyyə Bazarlarına Nəzarət Palatasının birgə fəaliyyəti xüsusi rol oy-nayır. Hər iki orqan birgə valyuta təhlükəsizliyi orqanları kimi çıxış edir. Bu is-tiqamətdə Dövlət Gömrük Komitəsinin işini xüsusi olaraq qeyd etmək lazım gəlir.Düzdür, Azərbaycan Respublikasının Maliyyə Bazarlarına Nəzarət Palatasının bütün

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

68

kredit təşkilatları, eyni zamanda lizinq xidmətləri göstərən kredit təşkilatlarıtərəfindən çirkli pulların leqallaşdırılması və terrorçuluğun maliyyələşdirilməsinəqarşı mübarizə üzrə qanunvericiliyin tələblərinə əməl edilməsi üzərində nəzarətihəyata keçirən orqan kimi fəaliyyətinə xüsusi qiymət vermək lazımdır. Buna uyğunolaraq Maliyyə Bazarlarına Nəzarət Palatasının özünün strukturuna daxil olanMaliyyə Monitorinqi Xidmətinin maliyyə bazarlarına nəzarətdə neqativ hallara qarşımübarizə sisteminin formalaşdırılması üçün həmin struktura uyğun metodik kömək-liklər göstərir.

Belə dəstək maliyyə bazarlarına daxili nəzarət sisteminin formalaşması, həminbazarlarda məsul şəxslərin müəyyən edilməsi, şübhəli əməliyyatların aşkarlanmasıvə belə əməliyyatlar barədə məlumatların Maliyyə Bazarlarına Nəzarət Palatasınatəqdim edilməsi və s. bu kimi vacib məsələləri özündə birləşdirir. Eyni zamandaMaliyyə Bazarlarına Nəzarət Palatası maliyyə bazarları tərəfindən qanunvericiliyintələblərinə əməl edilməsi və bu barədə məlumatların Maliyyə Monitorinqi Xidmətinətəqdim edilməsi ilə əlaqədar vacib olan inzibati nəzarət tədbirlərini də həyata keçirir.Maliyyə Monitorinqi Xidmətinin Maliyyə Bazarlarına Nəzarət Palatası ilə birgəəməkdaşlığı ona görə müsbət nəticələnir ki, maliyyə bazarları tərəfindən qanunveri-ciliyin tələblərinə uyğun olaraq real məlumatların Maliyyə Monitorinqi Xidmətinəçatdırılması və bu məlumatların ardıcıl olaraq Maliyyə Bazarlarına NəzarətPalatasına təqdim edilməsi ilə davam etdirilməsi nəzarətin daha operativ və şəffafolmasına təminat verə bilir. Bu prosesdə Dövlət Gömrük Komitəsinin fəal iştirakınınəzərə almaq lazımdır və bu komitə qüvvədə olan qanunvericiliyə əsaslanaraq həminprosesdə qarşıya çıxan neqativ hallara qarşı mübarizədə öz səylərini göstərir. İlknövbədə qanunsuz, xüsusən cinayət xarakterli və yaxud terrorizminmaliyyələşdirilməsi məqsədi daşıyan valyuta vəsaitlərinin hərəkətinin aşkara çıxarıl-masındakı rolu diqqətəlayiq hesab edilə bilər. Belə aşkarlanmanın yalnız maliyyəstrukturları vasitəsilə deyil, eyni zamanda qaçaqmalçılıq yolu ilə də həyata keçi -rilməsinin öyrənilməsi və tədbirlər görülməsi xüsusi olaraq qiymətləndirilməlidir.Bu baxımdan gömrük sərhədlərində sözü gedən nəzarət sisteminin formalaşması vəonun daha da möhkəmləndirilməsi qanunsuz valyuta əməliyyatlarının aparılmasınaqarşı mübarizənin mühüm alətlərindən biri hesab edilə bilər [1, s. 7].

Nəzərə almaq lazımdır ki, dünyanın elə ölkələri (əraziləri) vardır ki, onlaryuxarıda qeyd edilən qaydalara, beynəlxalq hüquq normalarına uyğun əməkdaşlıqetmədiklərindən həmin ölkələrlə hər hansı bir bağlılığı olan subyektlər (şəxslər)tərəfindən valyuta vəsaitlərini Azərbaycan ərazisindən çıxarılmasına və yaxud Azər-baycan ərazisinə gətirilməsi ilə bağlı Dövlət Gömrük Komitəsi ilə MaliyyəBazarlarına Nəzarət Palatası arasında informasiya mübadiləsi sistemi də for-malaşdırılmışdır. Bu sistem çox faydalı olmaqla yanaşı ölkənin idxalı və ixracı üzrəaparılan əməliyyatların valyuta təhlükəsizliyinə təminat və həmin sahədə şəffaflığıtəmin etməyə imkan verir. Sözsüz ki, həmin informasiya mübadiləsi bir sistem olaraq

Azərbaycan Respublikasının “Valyuta tənzimi haqqında” Qanununda nəzərdə tutul-muş qaydada ölkənin gömrük sərhədlərindən keçirilən valyuta vəsaitləri barədə in-formasiyaları da özündə birləşdirir.

Maliyyə Bazarlarına Nəzarət Palatasının əsas funksiyası ölkədə aparılan maliyyə-kredit və valyuta əməliyyatları ilə bağlı bütün fəaliyyətə nəzarəti özündə bir-ləşdirməklə həmin nəzarət çərçivəsində Maliyyə Monitorinq Xidməti tərəfindəntoplanılmış informasiyaları qəbul edərək təhlil aparır və nəticə çıxararaq müvafiqdistansiyalara ötürür. İnformasiyaların təhlili, nəticələri və ötürülməsi ilə əlaqədarəhatələnən mövcud normativ aktlar ciddi nəzərə alınır. Daha vacibi odur ki, son il-lərdə ölkənin valyuta əməliyyatlarına nəzarətin təkmilləşdirilməsi istiqamətindəmövcud normativ aktların işləməsindəki boşluqlar təkmilləşdirilməlidir. Eyni za-manda monitorinq subyektlərinin daha təkmil qaydalarla təlimatlandırılmasınadiqqət artırılmalıdır.

5. Maliyyə Bazarlarına Nəzarət Palatası və Monitorinq xidmətinin statistikası

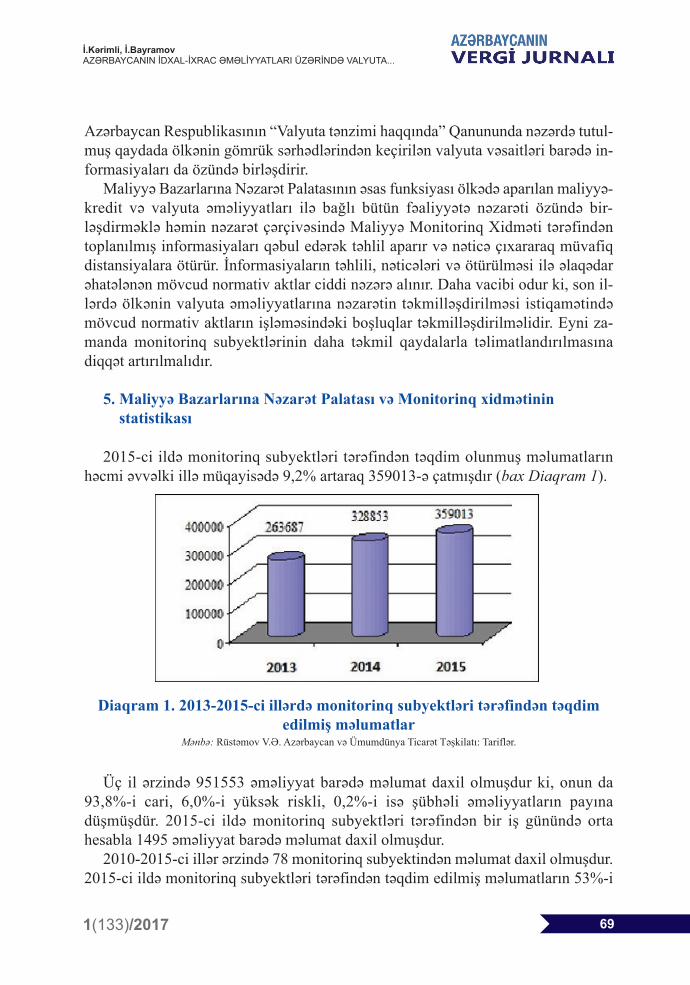

2015-ci ildə monitorinq subyektləri tərəfindən təqdim olunmuş məlumatlarınhəcmi əvvəlki illə müqayisədə 9,2% artaraq 359013-ə çatmışdır (bax Diaqram 1).

Diaqram 1. 2013-2015-ci illərdə monitorinq subyektləri tərəfindən təqdimedilmiş məlumatlar

Mənbə: Rüstəmov V.Ə. Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər.

Üç il ərzində 951553 əməliyyat barədə məlumat daxil olmuşdur ki, onun da93,8%-i cari, 6,0%-i yüksək riskli, 0,2%-i isə şübhəli əməliyyatların payınadüşmüşdür. 2015-ci ildə monitorinq subyektləri tərəfindən bir iş günündə ortahesabla 1495 əməliyyat barədə məlumat daxil olmuşdur.

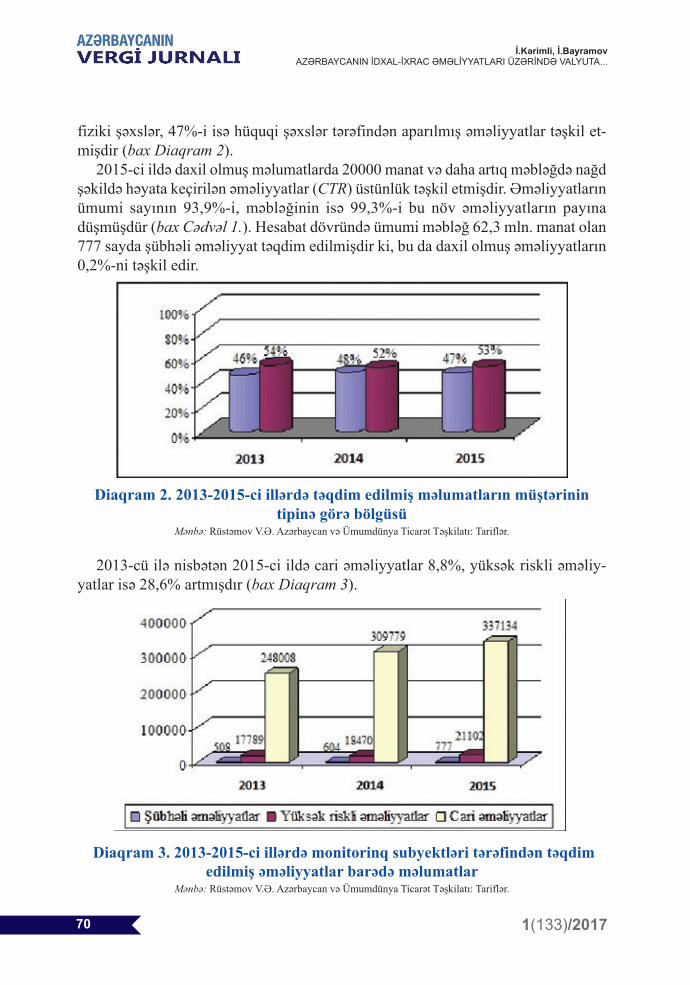

2010-2015-ci illər ərzində 78 monitorinq subyektindən məlumat daxil olmuşdur.2015-ci ildə monitorinq subyektləri tərəfindən təqdim edilmiş məlumatların 53%-i

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

69

fiziki şəxslər, 47%-i isə hüquqi şəxslər tərəfindən aparılmış əməliyyatlar təşkil et-mişdir (bax Diaqram 2).

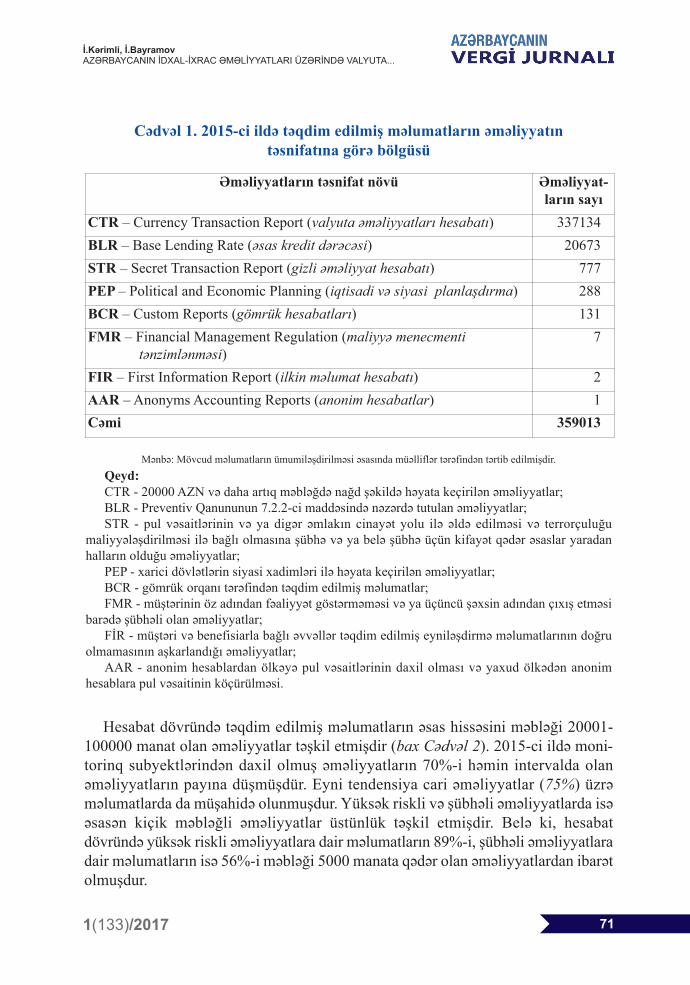

2015-ci ildə daxil olmuş məlumatlarda 20000 manat və daha artıq məbləğdə nağdşəkildə həyata keçirilən əməliyyatlar (CTR) üstünlük təşkil etmişdir. Əməliyyatlarınümumi sayının 93,9%-i, məbləğinin isə 99,3%-i bu növ əməliyyatların payınadüşmüşdür (bax Cədvəl 1.). Hesabat dövründə ümumi məbləğ 62,3 mln. manat olan777 sayda şübhəli əməliyyat təqdim edilmişdir ki, bu da daxil olmuş əməliyyatların0,2%-ni təşkil edir.

Diaqram 2. 2013-2015-ci illərdə təqdim edilmiş məlumatların müştərinin tipinə görə bölgüsü

Mənbə: Rüstəmov V.Ə. Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər.

2013-cü ilə nisbətən 2015-ci ildə cari əməliyyatlar 8,8%, yüksək riskli əməliy -yatlar isə 28,6% artmışdır (bax Diaqram 3).

Diaqram 3. 2013-2015-ci illərdə monitorinq subyektləri tərəfindən təqdimedilmiş əməliyyatlar barədə məlumatlar

Mənbə: Rüstəmov V.Ə. Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər.

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

70

Əməliyyatların təsnifat növü Əməliyyat-ların sayı

CTR – Currency Transaction Report (valyuta əməliyyatları hesabatı) 337134

BLR – Base Lending Rate (əsas kredit dərəcəsi) 20673

STR – Secret Transaction Report (gizli əməliyyat hesabatı) 777

PEP – Political and Economic Planning (iqtisadi və siyasi planlaşdırma) 288

BCR – Custom Reports (gömrük hesabatları) 131

FMR – Financial Management Regulation (maliyyə menecmenti tənzimlənməsi)

7

FIR – First Information Report (ilkin məlumat hesabatı) 2

AAR – Anonyms Accounting Reports (anonim hesabatlar) 1

Cəmi 359013

Cədvəl 1. 2015-ci ildə təqdim edilmiş məlumatların əməliyyatın təsnifatına görə bölgüsü

Mənbə: Mövcud məlumatların ümumiləşdirilməsi əsasında müəlliflər tərəfindən tərtib edilmişdir.

Qeyd:CTR - 20000 AZN və daha artıq məbləğdə nağd şəkildə həyata keçirilən əməliyyatlar;BLR - Preventiv Qanununun 7.2.2-ci maddəsində nəzərdə tutulan əməliyyatlar;STR - pul vəsaitlərinin və ya digər əmlakın cinayət yolu ilə əldə edilməsi və terrorçuluğu

maliyyələşdirilməsi ilə bağlı olmasına şübhə və ya belə şübhə üçün kifayət qədər əsaslar yaradanhalların olduğu əməliyyatlar;

PEP - xarici dövlətlərin siyasi xadimləri ilə həyata keçirilən əməliyyatlar;BCR - gömrük orqanı tərəfindən təqdim edilmiş məlumatlar;FMR - müştərinin öz adından fəaliyyət göstərməməsi və ya üçüncü şəxsin adından çıxış etməsi

barədə şübhəli olan əməliyyatlar;FİR - müştəri və benefisiarla bağlı əvvəllər təqdim edilmiş eyniləşdirmə məlumatlarının doğru

olmamasının aşkarlandığı əməliyyatlar;AAR - anonim hesablardan ölkəyə pul vəsaitlərinin daxil olması və yaxud ölkədən anonim

hesablara pul vəsaitinin köçürülməsi.

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

71

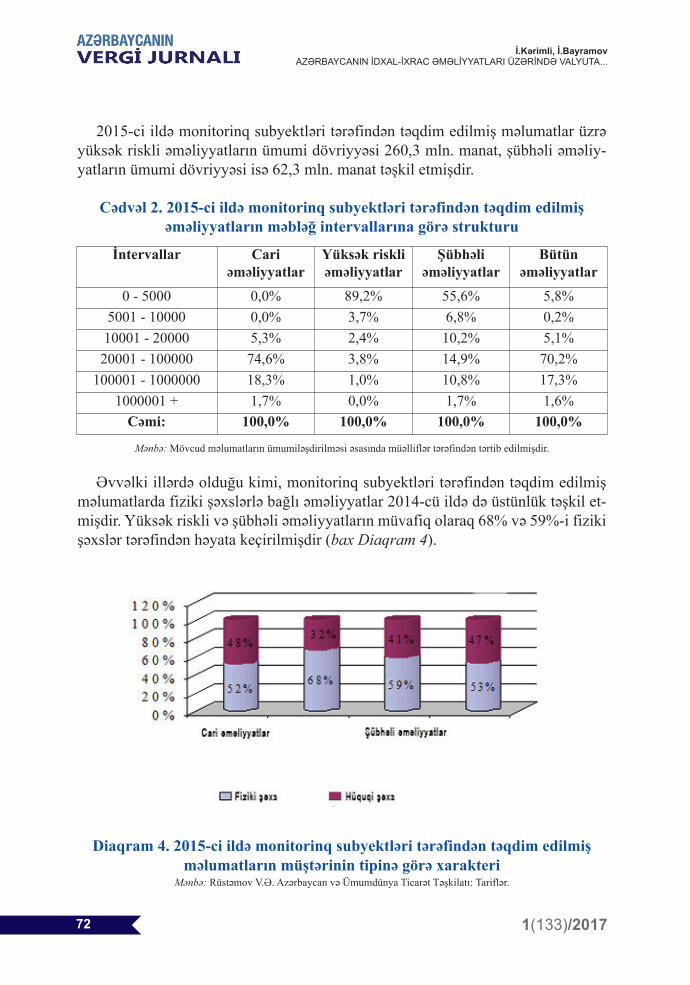

Hesabat dövründə təqdim edilmiş məlumatların əsas hissəsini məbləği 20001-100000 manat olan əməliyyatlar təşkil etmişdir (bax Cədvəl 2). 2015-ci ildə moni-torinq subyektlərindən daxil olmuş əməliyyatların 70%-i həmin intervalda olanəməliyyatların payına düşmüşdür. Eyni tendensiya cari əməliyyatlar (75%) üzrəməlumatlarda da müşahidə olunmuşdur. Yüksək riskli və şübhəli əməliyyatlarda isəəsasən kiçik məbləğli əməliyyatlar üstünlük təşkil etmişdir. Belə ki, hesabatdövründə yüksək riskli əməliyyatlara dair məlumatların 89%-i, şübhəli əməliyyatlaradair məlumatların isə 56%-i məbləği 5000 manata qədər olan əməliyyatlardan ibarətolmuşdur.

2015-ci ildə monitorinq subyektləri tərəfindən təqdim edilmiş məlumatlar üzrəyüksək riskli əməliyyatların ümumi dövriyyəsi 260,3 mln. manat, şübhəli əməliy -yatların ümumi dövriyyəsi isə 62,3 mln. manat təşkil etmişdir.

Cədvəl 2. 2015-ci ildə monitorinq subyektləri tərəfindən təqdim edilmişəməliyyatların məbləğ intervallarına görə strukturu

Mənbə: Mövcud məlumatların ümumiləşdirilməsi əsasında müəlliflər tərəfindən tərtib edilmişdir.

Əvvəlki illərdə olduğu kimi, monitorinq subyektləri tərəfindən təqdim edilmişməlumatlarda fiziki şəxslərlə bağlı əməliyyatlar 2014-cü ildə də üstünlük təşkil et-mişdir. Yüksək riskli və şübhəli əməliyyatların müvafiq olaraq 68% və 59%-i fizikişəxslər tərəfindən həyata keçirilmişdir (bax Diaqram 4).

Diaqram 4. 2015-ci ildə monitorinq subyektləri tərəfindən təqdim edilmişməlumatların müştərinin tipinə görə xarakteri

Mənbə: Rüstəmov V.Ə. Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər.

İntervallar Cari əməliyyatlar

Yüksək riskliəməliyyatlar

Şübhəliəməliyyatlar

Bütün əməliyyatlar

0 - 5000 0,0% 89,2% 55,6% 5,8%

5001 - 10000 0,0% 3,7% 6,8% 0,2%

10001 - 20000 5,3% 2,4% 10,2% 5,1%

20001 - 100000 74,6% 3,8% 14,9% 70,2%

100001 - 1000000 18,3% 1,0% 10,8% 17,3%

1000001 + 1,7% 0,0% 1,7% 1,6%

Cəmi: 100,0% 100,0% 100,0% 100,0%

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

72

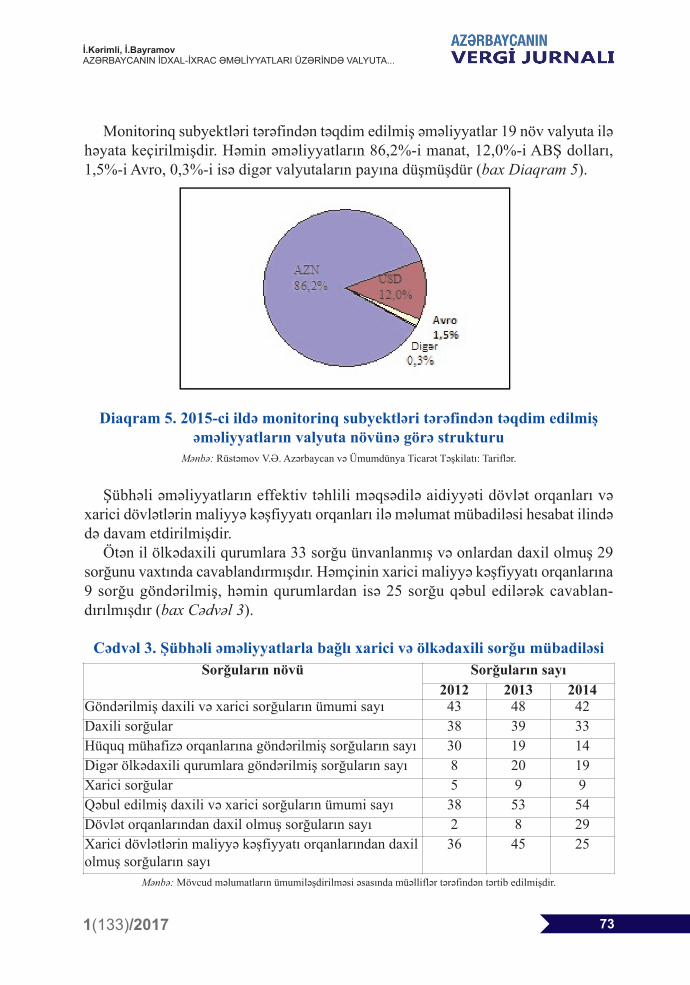

Monitorinq subyektləri tərəfindən təqdim edilmiş əməliyyatlar 19 növ valyuta iləhəyata keçirilmişdir. Həmin əməliyyatların 86,2%-i manat, 12,0%-i ABŞ dolları,1,5%-i Avro, 0,3%-i isə digər valyutaların payına düşmüşdür (bax Diaqram 5).

Diaqram 5. 2015-ci ildə monitorinq subyektləri tərəfindən təqdim edilmişəməliyyatların valyuta növünə görə strukturu

Mənbə: Rüstəmov V.Ə. Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər.

Şübhəli əməliyyatların effektiv təhlili məqsədilə aidiyyəti dövlət orqanları vəxarici dövlətlərin maliyyə kəşfiyyatı orqanları ilə məlumat mübadiləsi hesabat ilindədə davam etdirilmişdir.

Ötən il ölkədaxili qurumlara 33 sorğu ünvanlanmış və onlardan daxil olmuş 29sorğunu vaxtında cavablandırmışdır. Həmçinin xarici maliyyə kəşfiyyatı orqanlarına9 sorğu göndərilmiş, həmin qurumlardan isə 25 sorğu qəbul edilərək cavablan -dırılmışdır (bax Cədvəl 3).

Cədvəl 3. Şübhəli əməliyyatlarla bağlı xarici və ölkədaxili sorğu mübadiləsi

Mənbə: Mövcud məlumatların ümumiləşdirilməsi əsasında müəlliflər tərəfindən tərtib edilmişdir.

Sorğuların növü Sorğuların sayı2012 2013 2014

Göndərilmiş daxili və xarici sorğuların ümumi sayı 43 48 42Daxili sorğular 38 39 33Hüquq mühafizə orqanlarına göndərilmiş sorğuların sayı 30 19 14Digər ölkədaxili qurumlara göndərilmiş sorğuların sayı 8 20 19Xarici sorğular 5 9 9Qəbul edilmiş daxili və xarici sorğuların ümumi sayı 38 53 54Dövlət orqanlarından daxil olmuş sorğuların sayı 2 8 29Xarici dövlətlərin maliyyə kəşfiyyatı orqanlarından daxilolmuş sorğuların sayı

36 45 25

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

73

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

74

Son illərdə maliyyə qanunvericiliyində, o cümlədən Mərkəzi Bankın fəaliyyətinitənzimləyən normativ sənədlərdə edilən bəzi dəyişikliklərə uyğun olaraq yeniyaradılan Maliyyə Bazarlarına Nəzarət Palatasının Monitorinq subyektlərininapardığı nəzarətlə aşkara çıxardığı valyuta vəsaitləri və digər əmlak əməliyyatlarınəticəsində bir çox şübhəli hallar haqqında məlumatlar uyğun qaydada aidiyyəti olanhüquq orqanlarına çatdırılmışdır. Maliyyə Bazarlarına Nəzarət Palatası özünün op-erativ fəaliyyəti nəticəsində ölkədə valyuta vəsaitlərinin və digər əmlakın cinayətyolu ilə əldə edilməsi hallarını aşkarlamaq üçün xüsusi meyarlardan (indikatorlar-dan) istifadə edir. Xüsusi meyarlar (indikatorlar) vasitəsilə valyuta vəsaitlərinin vədigər əmlakın qanunsuz yolla əldə edilməsinin aşkara çıxarılmasında mühüm nəzarətgöstəricisi olmaqla diqqəti daha çox cəlb edir. Bu mənada Azərbaycanda fəaliyyətgöstərən bir çox banklar və xarici ölkələrin iş adamları ilə bağlı aparılmış əməliy -yatlar barədə məlumatların aidiyyəti orqanlara vaxtında daxil olması təmin edilir.

Bir çox bankların operativ topladığı məlumatlarda xarici vətəndaşların hesablarınapul köçürülməsi sisteminin köməyi ilə müxtəlif ölkələrdən pulların köçürülməsi özəksini tapır. Bəzi bankların məlumatlarında isə xarici vətəndaşlar tərəfindən eynimiqdarda pulların vətəndaşlığı olduğu ölkəyə köçürüldüyü dəqiq öz əksini tapa bilir.Belə pul köçürmələri edən şəxslərə dair məlumatlar müntəzəm olaraq araşdırılır,nəticələr ümumiləşdirilərək hüquq-mühafizə strukturlarına çatdırılır.

Pul vəsaitlərinin və digər əmlakın dövriyyəsi ilə bağlı aparılan əməliyyatlarınqanun çərçivəsində baş verməsi istiqamətində aşağıdakı məlumatların toplanılmasıvə aidiyyəti orqanlara çatdırılması həyata keçirilir.

müxtəlif hesablarda saxlanılan pulların əvvəlcə ölkə daxilindəki bir hesabda,sonra isə ölkə xaricindəki digər hesablara köçürülməsi;

inandırıcı əsaslar, real dəlillər olmadan hər hansı bir əmanətçi tərəfindən birneçə şəxsin hesabına pul köçürmələrinin həyata keçirilməsi;

pul köçürmələrini əsaslandıran qanunsuz sənədlərlə aparılan əməliyyatlarınaşkara çıxarılması;

oxşar pul əməliyyatlarının ardıcıl həyata keçirilməsinin qəbul edilməməsi.Nəzərə almaq lazımdır ki, Azərbaycandan pul vəsaitlərinin qeyri-qanuni çıxarıl-

ması halları o vaxt baş verə bilir ki, hər hansı bir xarici ölkənin iş adamı öz ölkəsininbir neçə vətəndaşının verdiyi etibarnamə ilə Azərbaycandakı milli banklarda bir çoxhesablar açır və həmin hesablarda nağd və ya köçürmə yolu ilə pul vəsaitlərini yer-ləşdirir. Beləliklə, qeyd edilən xarici ölkə vətəndaşları həmin üsulla açılmışhesabların əlaqələndiyi debet kartları vasitəsilə əməliyyatlar apararaq pullar ölkədənqeyri-rəsmi çıxarıla bilir. Belə əməliyyatlar internet və yaxud digər ölkələrdə yer-ləşən ATM-lər vasitəsilə aparıla bilir.

Son illərin təcrübəsi göstərir ki, valyuta vəsaitlərinin köçürülməsi yolu ilə aparılanəməliyyatların şübhəli olub-olmamasını müəyyən etmək yalnız banklar tərəfindənrisk əsaslı üsullardan istifadə etmək yolu ilə mümkün ola bilər. Belə aşkarlanma

1(133)/2017

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

75

aşağıda qeyd edilən hallarda özünü daha aydın göstərə bilir: Əvvəla, əməliyyatlarınşübhəliliyinin müəyyən edilməsi yalnız bank tərəfindən riskli yanaşmalardan istifadəedilməklə mümkün olması; İkinci, müştərinin imkanlarına uyğun olmayan böyükməbləğlə əməliyyatların aparılması; Üçüncü, məcburi qaydada hesabat verilməsitələb olunan və bir qədər aşağı məbləğdə nağd əməliyyatlar müntəzəm olaraqaparıldıqda; Dördüncü, səbəbi və təyinatı bilinməyən köçürmələr həyata keçi -rildikdə; Beşinci, hər hansı bir şəxs tərəfindən əsası olmadan bir neçə şəxsin hesabınaköçürmələrin həyata keçirilməsi; Altıncı, qısa zaman ərzində hər hansı bir şəxstərəfindən müxtəlif köçürmə kanalları ilə eyniadlı pul köçürmələri edildikdə.

6. Nəticə

Azərbaycanda fəaliyyət göstərən hər hansı bir hüquqi şəxs yerli bankda açılanhesab vasitəsilə alqı-satqıya dair müqavilə əsasında pul vəsaitlərini ilkin olaraq(avans) qeyri-rezident şirkətin xaricdə yerləşən bank hesabına köçürmə edə bilir.Lakin nəticə belə olur ki, bilinməyən səbəbdən bağlanılan müqaviləyə uyğun olaraqidxal edilməli olan mallar pul köçürülən ölkəyə daxil olmur, avans olaraqköçürülmüş məbləğ isə qeyri-rezident tərəfindən geri qaytarılmır. Sonrakı yoxlamavə nəzarətdən məlum olur ki, yerli hüquqi şəxslər tərəfindən öz pul vəsaitlərinin geriqaytarılması, yəni avans müqabilində malların göndərilməsi üçün tələb olunan təd-birlər yerinə yetirilməmişdir. Qeyd edilən xoşagəlməz sövdələşmə halları və onlarınyerinə yetirilməsindəki etibarsızlıqların baş verməsi əsasən çirkli pulların leqal-laşdırılması zamanı özünü daha çox göstərir. Təsadüfi deyildir ki, son illərdəyaradılan Maliyyə Bazarlarına Nəzarət Palatası tərəfindən həmin xoşagəlməzsövdələşmələrin və onların aparılması, əməliyyatların müəyyən edilməsi əsasən ban-kların çevik və şəffaf fəaliyyəti nəticəsində aşkara çıxarıla bilər.

Ədəbiyyat siyahısı

1. Azərbaycan Respublikasının Maliyyə Bazarlarına Nəzarət Palatasının yaradılması haqqında Azərbay-can Respublikası Prezidentinin mart 2016 -cı il tarixli Fərmanı.

2. Azərbaycan Respublikasının “Valyuta tənzimi haqqında” Qanunu3. Azərbaycan Respublikasının Dövlət Statistika Komitəsinin göstəriciləri. Statistik məcmuə. Bakı: 2014.4. Abdullayev S.H., Dadaşova Ü.F., Feyzullayev C.Ə. (2006). Azərbaycan Respublikasının xarici ticarət

sahəsində qanunvericiliyinin təhlili. Bakı: Adiloğlu, 86 s.5. Gənciyev G.Ə. (2003). İxrac ehtiyatlarından istifadənin yaxşılaşdırılması istiqamətləri. Bakı: Koo-

perasiya, 127 s.6. Hacızadə E.M. (2002). Neftçıxarma kompleksinin iqtisadi inkişaf modeli. Bakı: Elm, 472 s.7. Kərimli İ.A. (2006). Beynəlxalq iqtisadi münasibətlərin müasir problemləri. Bakı: Çaşıoğlu, 304 s.8. Mirkişili T.F. (2004). Azərbaycanın xarici ticarət siyasəti: reallıqlar və perspektivlər. Bakı: İqtisad Uni-

versiteti, 89 s.9. Muradov Ə.C. (2006). Azərbaycan və Ümumdünya Ticarət Təşkilatı: Xidmətlər. Bakı: Adiloğlu, 35 s.10. Rüstəmov V.Ə. (2007). Azərbaycan və Ümumdünya Ticarət Təşkilatı: Tariflər. Bakı: Səda, 70s.11. www.fiu.az - Azərbaycan Respublikasının Maliyyə Bazarlarına Nəzarət Palatasının rəsmi saytı

Керимли Иршад Абдул оглы д.э.н., проф. Азербайджанского Государственного Экономического Университета - UNEC

Байрамов Илкин Рамиз оглы Докторант Института Экономики НАНА

АннотацияСовершенствование валютного контроля

над импортно-экспортными операциями Азербайджана

Цель исследования – анализ и оценка нынешнего состояния внешнеторгового оборота, в особенности- валютного контроля над импортно-экспортными операциями.

Методология исследования – сравнительный анализ, системный подход, обобщение.Результаты исследования – выявляются проблемы, которые стоят перед системой валютного конт-

роля и валютного регулирования внешнеторговых связей Азербайджана, выдвигается предложение в ра-циональном направлении для совершенствования ведения финансовых операции в сфере экспорта иимпорта страны.

Практическая значимость исследования – сравнение и оценка осуществляемых в процессе внешне-торгового оборота валютного надзора операций с требуемыми ресурсами, оценка реального положениявывоза из Азербайджана и ввоза в Азербайджан валюты юридическими и физическими лицами.

Ограничения исследования – проведение анализа научной и практической сторон особенностей внеш-ней торговли Азербайджана в экспортно-импортной области, необходимость обоснования требованийправил ввоза и вывоза валютных средств с помощью экспортно-импортных операций.

Оригинальность и научная новизна исследования – определение путей совершенствования суще-ствующих правил обеспечения валютного контроля над экспортно-импортными операциями и их научноеобоснование.

Ключевые слова: экспортно-импортные операции, валютный контроль, финансовый рынок, денежный перевод,наличные операции.

Karimli Irshad Abdul ogluProf. Dr., Azerbaijan State University of Economics - UNEC

Bayramov Ilkin Ramiz ogluPh.D student, Institute of Economy of Azerbaijan National Academy of Sciences

AbstractImprovement of currency control on import-export operations of Azerbaijan

Purpose –foreign trade turnover, especially research and assessment of the current situation on the currencycontrol of import-export operations.

Design/methodology – comparative analysis and generalization, systematic approach.Findings – currency regulation of foreign trade relationships of Azerbaijan and giving justified proposals

for modernizing rules of financial transactions of import-export sphere by finding problems on currency controlsystem.

Research limitations – analyzing Azerbaijan’s foreign trade features in import and export from scientificand practical points of view and justification of rules of currency inputs to and outputs from country by import-export operations..

Practical implications – to compare the value of actions that are implemented in currency control processon foreign trade turnover with required resources, to assess the import and export of currency to and from Azer-baijan by the juridical person and individuals.

Originality/value – to identify the ways of improving existing rules of the foreign currency control on im-port-export operations and justification of them from scientific points of view.

Keywords: import- export operations, currency control, finance markets, money transfers, cash operations.

JEL Classification Codes: D53, E5, E26, G32

Məqalə redaksiyaya daxil olmuşdur: 14.02.17.Təkrar işləməyə göndərilmişdir: 17.02.17.Çapa qəbul olunmuşdur: 30.03.17.

76

İ.Kərimli, İ.BayramovAzƏRBAycANıN İDxAl-İxRAc ƏmƏlİyyATlARı ÜzƏRİNDƏ VAlyuTA...

1(133)/2017