Embed Size (px)

Citation preview

Azərbaycan İqtisadçılar İttifaqı Azərbaycan Respublikası Auditorlar Palatası

Azərbaycan Universiteti

HEYDƏR ƏLİYEVİN İQTİSADİ SİYASƏTİNDƏ

NƏZARƏTİN YERİ VƏ ROLU

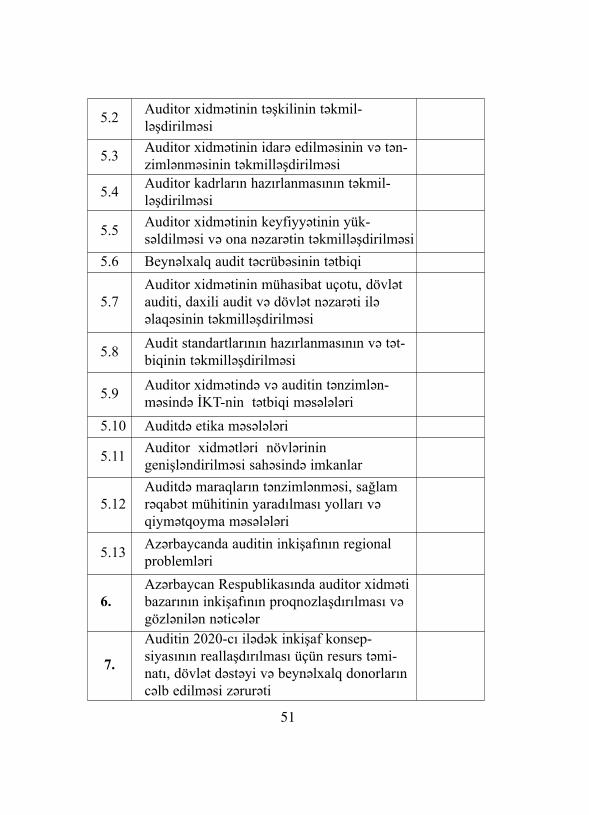

AZƏRBAYCAN XALQININ ÜMUMMİLLİ LİDERİHEYDƏR ƏLİYEVİN 90 İLLİK YUBİLEYİNƏ

HƏSR OLUNMUŞELMİ-PRAKTİK SİMPOZİUMUN

MATERİALLARI(26 aprel 2013-cü il)

BAki– 2013

34BBК 65.01 (Аз)

Akademik Ziyad SƏMƏDZADƏvə

iqtisad elmləri doktoru, professorVahid NOVRUZOVUN

ümumi rəhbərliyi və elmi redaktəsiilə hazırlanmışdır

Tərtibçi:Səbuhi GÜLMƏMMƏDOV

Redaktor:Şakir YAQUBOV

H56 Heydər Əliyevin iqtisadi siyasətində nəzarətin yeri vərolu / Elmi-praktik simpoziumun materialları. – Bakı: 2013. –148 səh.

Kitaba 2013-cü il aprelin 26-da Azərbaycan İqtisadçılar İttifaqı,Azərbaycan Respublikasının Auditorlar Palatası və AzərbaycanUniversitetinin birgə təşkilatçılığı ilə keçirilmiş və Azərbaycanxalqının ümummilli lideri Heydər Əliyevin 90 illik yubileyinə həsrolunmuş “Heydər Əliyevin iqtisadi siyasətində nəzarətin yeri vərolu” mövzusunda elmi-praktik simpoziumun materialları – sim-poziumda səsləndirilmiş məruzə və çıxışların tam mətni, yaxudtezisləri daxil edilmişdir.

© Azərbaycan Respublikası Auditorlar Palatası, 2013

Ö N S Ö Z

Eldar QƏHRƏMANOV,Azərbaycan Univeritetinin rektoru

Hörmətli simpozium iştirakçıları, hörmətli qonaqlar!Hörmətli media mənsubları! İcazənizlə, Azərbaycan xalqının ümummilli lideri Heydər

Əliyevin 90 illik yubileyinə həsr olunmuş “Heydər Əliyeviniqtisadi siyasətində nəzarətin yeri və rolu” mövzusunda elmi-praktik simpoziumu açıq elan edim və onun işinə uğurlar dilə -yim.

Bu tədbirin təşkilində böyük zəhmət çəkmiş Azərbaycanİqtisadçılar İttifaqına və ittifaqın sədri, Milli Məclisin İqtisadisiyasət komitəsinin sədri hörmətli akademik ZiyadSəmədzadəyə, Azərbaycan Respublikası Auditorlar Palatasınavə onun sədri hörmətli professor Vahid Novruzova, AzərbaycanRespublikası Vergilər Nazirliyinə, Vergi siyasəti və stratejiaraşdırmalar baş idarəsinin rəisi, Milli Elmlər Akademiyasınınmüxbir üzvü və Azərbaycan Universitetinin professoru AkifMusayevə dərin minnətdarlığımı bildirir, simpoziumun işindəşəxsən iştirak edərək dəyərli çıxışları, təklif və tövsiyələri ilətədbirin əhəmiyyətini və sanbalını artırdıqlarına görə onlaraürəkdən təşəkkür edirəm.

Təşkilat Komitəsinin çağırışına böyük diqqətlə yanaşıb sim-poziumun işində fəal iştirak edən Azərbaycan RespublikasınınHesablama Palatasına (sədr müavini Adil Məhərrəmova),Azərbaycan Dövlət İqtisad Universitetinə (prof. CəmiləNamazovaya, dos. Elşad Səmədzadəyə), AzərbaycanRespublikası Dövlət Neft Şirkətinə (Audit departamentinin rəisi

3

Əliheydər Süleymanova), Azərbaycan Respublikası İqtisadiİnkişaf Nazirliyinə (Xidməti araşdırmalar sektorunun müdiriOrxan Beydiyevə), “Azərenerji” ASC-yə (Audit şöbəsinin rəisiMalik Mehdiyevə), Azərbaycan Respublikasının Baş Prokuroruyanında Korrupsiyaya Qarşı Mübarizə İdarəsinə (Təşkilati vəinformasiya idarəsinin rəisi Rövşən Əliyevə), AzərbaycanRespublikası Mərkəzi Bankına (Maliyyə Monitorinqi Xidmətiİcra Aparatının rəhbəri Firdovsi Fikrətzadəyə), AzərbaycanKooperasiya Universitetinə və adlarını çəkmədiyim bütün hör-mətli iştirakçılara öz dərin minnətdarlığımızı bildirir və onlarıürəkdən salamlayırıq.

Hörmətli simpozium iştirakçıları!Nəzarət - sosial-iqtisadi quruluşundan asılı olmayaraq tarixən

bütün dövlətlərdə çox mühüm tənzimləyici funksiya olmuşdur.Dövlətin tənzimləmə mexanizminin vacib vasitələrindən olannəzarət cari və strateji inkişaf məqsədlərinə çatmaqda əvəzolun-maz əhəmiyyətə malikdir və qarşıda qoyulan vəzifələrin təminolunması baxımından formalaşdırılan nəzarət sisteminin mütə-nasibliyi dövlətin daim diqqət mərkəzində olmalıdır.

Beləliklə, dövlət hakimiyyətinin reallaşdırılmasının ayrılmazatributuna çevrilmiş dövlət nəzarəti inkişaf mərhələlərindən vəhəyata keçirilən siyasətdən asılı olaraq, özünəməxsus sistemdəyişikliklərinə, yoxlama və müşahidə vasitələrinin, üsul vəmetodlarının transformasiyasına məruz qalır.

Dövlət nəzarətinin bütöv bir sistem olaraq yenidən for-malaşdırılması vəzifəsi planlı iqtisadiyyatdan imtina və bazariqtisadiyyatına keçid dövründə xüsusi mürəkkəbliyi ilə seçilən,böyük məsuliyyət, yüksək peşəkarlıq, səriştə və uzaqgörənliktələb edən dövləti vəzifə olaraq, müstəqil Azərbaycanınqarşısında duran problemlərdən biri olmuşdur. Azərbaycanın ənyeni tarixində bu vəzifəni üzərinə götürərək uğurla həll edən,onun memarı və istiqamətləndiricisi ümummilli liderimizHeydər Əliyev olmuşdur.

4

Dövlət nəzarəti sisteminin böyük bir kəsimini təşkil edən iqti-sadiyyatın və sahibkarlıq fəaliyyətinin tənzimlənməsində dövlətnəzarətinin təşkili və həyata keçirilməsinə həsr olunan bugünküelmi-praktiki simpozium heç şübhəsiz ki, Azərbaycanda bu işinsəmərəliliyinin yüksəldilməsinə, etibarlığının daha da təkmil-ləşdirilməsinə xidmət edəcək, görülən işlərin, həyata keçiriləntədbirlərin bir daha təhlil olunmasına, gələcək vəzifələrin dahada aydınlaşdırılmasına öz mühüm töhfələrini verəcəkdir. Buvacib dövləti vəzifələrin icrasında zəhmət çəkən qurumlara vəşəxslərə minnətdarlığımızı bildirir, bütün iştirakçılarıAzərbaycan Universiteti adından bir daha salamlayır və simpo -ziumun işində hamınıza uğurlar arzulayıram.

5

HEYDƏR ƏLİYEVİN İQTİSADİ İNkİŞAF kONSEPSİYASi

Ziyad SƏMƏDZADƏ,Аzərbaycan Respublikası Milli Məclisinin

İqtisadi siyasət komitəsinin sədri, Azərbaycan Milli Elmlər Akademiyasının həqiqi üzvü,

Beynəlxalq İqtisadçılar İttifaqının vitse-prezidenti, Azərbaycan İqtisadçılar İttifaqının sədri

Tariximizdə ulu öndərə duyulan pərəstiş Azərbaycanın heçbir rəhbərinə olmayıb. Yəqin ona görədir ki, Heydər Əliyevsəviyyəsinə çatmaq mümkün olmayıb. Heydər Əliyevi xalqıngözündə bu qədər yüksəldən onun Azərbaycana olan böyüksevgisi idi. Təsadüfi deyil ki, bu gün qloballaşan dünyada ənməşhur siyasətçilər, proqnozlaşdırıcılar şəxsiyyətin təntənəsifaktorunu müasir dövrün ən aparıcı inkişaf amillərindən sayır-lar.

Son 20 ildə Azərbaycanın başında oynayan fəlakətlərin əndəhşətlisindən biri 1990-cı ilin 20 yanvarına keçən gecədir…Sovet qoşunları tərəfindən Bakı gülləbəran edilir… Bakıküçələrində ilan kimi qıvrılan nəhəng sovet tankları körpələrin,qocaların, gənclərin, qadınların sinələrini dəlik-deşik edərək,qan dəryaları yaradır. O dəhşətli gecənin səhərisi isə…

Azərbaycanın başına gətirilən bu vəhşi cinayətlərə bais olan-ları, Qorbaçovu dünya ictimaiyyəti qarşısında damğalamaqüçün ulu öndər Azərbaycanın Moskvadakı nümayəndəliyinəgəlir. O gün Heydər Əliyev 70 il ərzində “Sovet İttifaqı” adlananimperiyanın əzəməti üçün yerüstü və yeraltı sərvətləri talan olu-nan Azərbaycan həmin imperiyanın vəhşi ordusu tərəfindənqanına qəltan edildiyi zaman Moskvada, Kremlin beş-on addım-lığında bütün zamanların ən qəddar və yırtıcı imperiyasına mey-

6

dan oxudu. Onu dünya dövlətləri və xalqları qarşısında ifşa etdi.Budur Heydər Əliyevi böyük edən misilsiz Vətən sevgisi! Buböyük Vətən sevgisi də onu saysız-hesabsız fəlakətlərdənqopararaq, Azərbaycanın xilası üçün qorudu.

Nəhayət, 1993-cü ilin may-iyununda hökumət böhranının sondərəcə kəskinləşməsi ilə ölkədə vətəndaş müharibəsinin başverməsi və Azərbaycanın müstəqilliyinin itirilməsi təhlükəsiyarandıqda, xalqımız mövcud hakimiyyətin dəyişməsini təkidlətələb etməklə, həmin vaxtdan taleyini yenə Heydər Əliyevəetibar etdi.

Zəngin dövlətçilik təcrübəsinə malik olan Heydər ƏliyevAzərbaycanda yenidən böyük siyasətə qayıtdı, respublikanıağır fəlakətdən qurtarmaq üçün Azərbaycanın tarixi-iqtisa-di xüsusiyyətlərinə, geopolitik şəraitinə, xalqın mentalite -tinə, milli mənafelərinə uyğun inkişaf strategiyası hazırladı,düşünülmüş və əsaslandırılmış sistemli tədbirlər həyatakeçirdi, beynəlxalq təşkilatlar və inkişaf etmiş ölkələrləəməkdaşlığın formalaşmasını, iqtisadi islahatların aparıl-masını prioritet vəzifələr kimi müəyyən etdi.

Müstəqil dövlətin inkişaf strategiyasında dövlət quruculuğu,sivil demokratik cəmiyyətin, yeni iqtisadi sistemin hüquqi baza-sının formalaşması prosesi beynəlxalq hüquq normaları,qarşılıqlı əməkdaşlıq prinsipləri ilə əlaqələndirildi. Res pub -likada iqtisadi inkişaf, investisiya mühitinin yaxşılaşmasıistiqamətində ardıcıl tədbirlər həyata keçirildi.

Bu gün biz böyük qürur hissi ilə deyə bilərik ki, müstəqilAzərbaycan dövlətinin yeni iqtisadi sisteminin yaradılmasıHeydər Əliyevin adı ilə bağlıdır. Bu elə bir iqtisadi sistemdir ki,o, respublikamızın perspektiv inkişaf, xalqın yaşayışsəviyyəsinin yüksəldilməsi imkanlarını reallaşdırmaq üçüngüclü zəmin yaratmağa qadirdir.

Qeyd edək ki, müstəsna təşkilatçılıq qabiliyyətinə, zəngin

7

idarəçilik təcrübəsinə, dərin təfəkkürə və iti analitik duyu-ma malik olan Heydər Əliyevin müstəqil Azərbaycanıninkişaf strategiyası barədə baxışları fundamental, konseptu-al xarakter daşıyır, bu baxışlar Azərbaycan reallığına, onunmalik olduğu imkanların sistemli təhlilinə, qloballaşandünyada gedən proseslərin milli maraqlar baxımındanqiymətləndirilməsinə əsaslanır.

Heydər Əliyev xarici iqtisadi siyasətlə bağlı strategiyasınıçox çətin bir şəraitdə formalaşdırdı. Müstəqilliyin ilk illərindərespublikada yaranmış ağır şərait, ictimai-siyasi sahədə qeyri-sabitlik müstəqil Azərbaycanın beynəlxalq aləmdə imicini çoxaşağı salmışdı. Heç bir dövlət Azərbaycana investisiyabaxımından əlverişli bir region kimi baxmırdı. Respublika isəxariclə iqtisadi əməkdaşlığa böyük ehtiyac hiss edirdi. HeydərƏliyev beynəlxalq əməkdaşlığın yeni prinsiplər əsasındainkişafını formalaşdırmaq üçün bir sıra qanunlarda dəyişikliketdi. Xarici ticarətin liberallaşdırılması istiqamətindəcəsarətli addımlar atdı. Lakin bütün bu mərhələlərdə millimaraqları ön plana çəkdi. Xarici şirkətlərin, demək olar ki,hamısı gözləyirdi ki, Heydər Əliyev tez bir zamanla ondanəvvəl hazırlanmış neft kontraktlarını imzalayacaq. Ammadövlət başçısı bunu etmədi və çıxışlarının birində bunuvurğuladı ki, biz milli mənafelərimizin ziddinə gedəbilmərik, təklif edilən şərtlər respublikanın maraqlarınacavab vermir. Bundan sonra dərin araşdırmalar aparıldı,müqayisəli təhlillər edildi, müstəqil ekspertlərin fikirləriaçıqlandı. Demək istəyirəm ki, Heydər Əliyev xarici iqtisadiəməkdaşlıq məsələlərində milli maraqları ön plana çəkməyiinkişaf strategiyasının vacib prinsipi kimi qiymətləndirirdi.

Heydər Əliyevi idxal və ixracın nisbətində ilk illərdə yaran-mış mənfi saldo narahat edirdi. Bu gün isə nisbət ixracınxeyrinə dəyişib. Hələlik bu nisbət-saldo obyektiv olaraq neftfaktoru hesabınadır. Amma qeyri-neft sektorunun üstün inkişaf

8

etdirilməsi ilə bağlı müəyyən edilən strateji inkişaf xətti ixracınstrukturunun daha da təkmilləşməsini təmin edəcəkdir.

Heydər Əliyev açıq iqtisadiyyatın, bazar iqtisadiyyatınınprinsiplərinin nəinki tərəfdarı, həm də fəal təbliğatçısı idi. Eynizamanda, o, zəngin dövlətçilik təcrübəsinə malik olan ölkəbaşçısı kimi, dövlət və iqtisadiyyatın münasibətlərində optimal-lığı müəyyənləşdirməyi tövsiyə edirdi.

O, sosial problemlərin, elm, təhsil, ekologiya, qlobal strukturvə inkişaf problemlərinin həllində dövlətin imkanlarından,köməyindən (söhbət təkcə maliyyə yardımından getmir)səmərəli istifadə etməyi, iqtisadi orqanların məsuliyyətinin art-masını həmişə diqqət mərkəzində saxlayırdı. Heydər Əliyevbeynəlxalq maliyyə qurumları ilə əməkdaşlığa xüsusi diqqətverirdi. Bu əməkdaşlıqda da milli maraqları əsas tuturdu vəsevinirdi ki, ölkənin maliyyə imkanları ildən-ilə artır, borcalmağa ehtiyac azalır, büdcə sisteminin göstəricilərindəmüsbət meyillər güclənir. Amma yenə də arzu edirdi ki,bank-maliyyə qurumları daha səmərəli fəaliyyət göstərsin-lər, ölkənin milli maraqlarını daha güclü surətdə qorusun-lar.

Heydər Əliyev ağır vəziyyətdə olan Azərbaycan iqtisadiy -yatını dirçəltmək, bütünlükdə dövlətimizin müstəqilliyininqorunmasını təmin etmək üçün düşünülmüş strategiya seçdi vəbu strategiyada neft faktoruna üstünlük verdi. Bu, yeganə çıxışyolu idi.

Qeyd edək ki, son 15-20 ildə dünyada və Azərbaycanda siyasivə iqtisadi mübarizələrin kəskinliyi, Xəzər nefti uğrundadünyadakı hökmran güclərin diplomatik savaşı bəzən elə birböhran vəziyyətinə gətirib çıxarırdı ki, sanki hər an bir partlayışqopacağı təhlükəsi yaranırdı.

Xəzər nefti üçün güclü dövlətlərin siyasi və iqtisadimaraqlarının toqquşması nəticəsində Azərbaycanın gələcəyinəvə mənafeyinə zidd olan planların zərərsizləşdirilməsində

9

Heylər Əliyevin müstəsna rolu oldu.Azərbaycan xalqı yaxşı bilir ki, Heydər Əliyevin neft siyasə-

tinin həyata keçilməsinə nə qədər güclü təzyiqlər, maneələredildi. Amma dövlətimizin başçısı millətimizin və dövlətimizintaleyi, tərəqqisi üçün çox vacib olan prinsipial mövqeyindəndönmədi və 1994-cü ildə Azərbaycan Respublikası dünyanınböyük neft şirkətləri ilə “Əsrin müqaviləsi”ni imzaladı. Bu,müstəqil Azərbaycan dövlətinin, onun Prezidentinin tarixiuğuru idi. Bu, eyni zamanda, Azərbaycanın dünya inte q ra -siyasında fəal iştirakı üçün əlverişli imkanların yaradılmasıdemək idi.

Biz hamımız bunu dərk etməliyik ki, neft faktoru qlobal birməsələdir. XX əsrdə dünyada baş verən böyük konfliktlərin,müharibələrin əsas səbəblərindən biri neft sərvətlərinə yiyələn-mək olmuşdur.

Heydər Əliyev sübut etdi ki, Azərbaycan suveren dövlət kimiöz təbii sərvətlərinin sahibidir və tarixin ona verdiyi bu şansdanxalqının mənafeyi naminə uğurla istifadə edilməlidir. MüstəqilAzərbaycanın neft strategiyası dünya təcrübəsini nəzərə aldı.Məlumdur ki, neftlə zəngin olan ölkələrin bir çoxu yoxsulluq,səfalət içində yaşayır. Bu ölkələrin təcrübəsindən məlum olurki, bu ölkələrdə milli mənafelərə cavab verən inkişaf strate-giyası olmayıb, istimai-siyasi sabitlik təmin edilməyib,demokratik institutlar yaradılmayıb, neft gəlirlərindən daxilolan külli miqdarda vəsaitlərdən istifadənin şəffaflığı təminedilməyib.

Neft faktoru hələ üzün bir müddət ərzində bütünlükdə respub-lika iqtisadiyyatının inkişafı üçün çox mühüm rol oynaya-caqdır. Bu, həmçinin, onunla əlaqədar olacaqdır ki, neft satışın-dan əldə edilən gəlirlərdən digər strateji inkişaf proqramlarınınreallaşdırılması üçün istifadə ediləcəkdir.

Heydər Əliyevin Azərbaycan xalqı qarşısında dahi xid-mətlərindən biri də qədim “İpək yolu” nəqliyyat dəhlizində

10

respublikamızın aktiv iştirakını təmin etməkdir. Çünki bu yolunfəaliyyəti respublikamızın sosial-iqtitsadi dirçəlişinə böyüktəsir göstərəcəkdir. Qədim “İpək yolu”nun bərpası və oradaAzərbaycanın aktiv iştirakı qlobal əhatə dairəsi, miqyası, əsrlərboyu faydası çox böyük olan bir məsələdir ki, onun da həllindəHeydər Əliyev müstəsna rol oynadı.

Aparılan dərin araşdırmalar sübut edir ki, qədim “İpək yolu”Azərbaycan üçün daimi kapitaldır, daimi iqtisadi inkişaf ami-lidir, daimi gəlir mənbəyidir, daimi siyasi sabitlik mənbəyidir.Eyni zamanda, unutmamalıyıq ki, nəqliyyat dəhlizlərinəyiyələnmək, bu mümkün olmadıqda isə alternativ yollar axtar-maq istiqamətində dünyada, elə bizim regionda böyükmübarizələr gedir. Ona görə də biz sayıqlığımızı itirməməliyik.İqtisadi İnkşaf Nazirliyi, Nəqliyyat Nazirliyi bu barədə ciddidüşünməlidir. Bunu ümummilli lider Heydər Əliyevin təşəb-büsü ilə 1998-ci ildə keçirilmiş Bakı sammitində qoyduğu və -zifələrin həyata keçirilməsi zərurəti tələb edir.

Heydər Əliyev liderliyinin gücü ondadır ki, o, bütün işlərəyüksək tələbkarlıqla yanaşırdı. Onun bu keyfiyyəti əsil səfər-bərlik faktoruna çevrilmişdi. O, daima təhlil aparırdı, müqa -yisəli araşdırmalara üstünlük verirdi, islahatların gedişi pro -sesində meydana çıxan problemlərin həlli üçün zəruri tələblərinhəyata keçirilməsini hökumətdən tələb edirdi. Açığını deyək ki,bir sıra idarəetmə strukturları bu tələblə ayaqlaşa bilmirdilər. O,muvafiq strukturların rəhbərlərindən tələb edirdi ki, xidmətivəzifələrinin məsuliyyətini tam dərk etsinlər, dövlətinvəsaitlərindən səmərəli istifadə etsinlər, əhalinin ehtiyaclarınaqayğı ilə yanaşsınlar, şəhər təsərrüfatlarında su, qaz, enerji iləəlaqədar yaranan çətinliklərin təkrarlanmamasına, onların sis-temli həllinə nail olsunlar.

Azərbaycan müstəqillik əldə etdikdən sonra Heydər Əliyevqəti əmin oldu ki, kənddə torpaq münasibətlərini radikal şəkildədəyişdirmədən, kəndlini torpağın sahibi etmədən əhalinin

11

güzəranını yaxşılaşdırmaq, ölkənin ərzaq təhlükəsizliyini təminetmək mümkün olmayacaqdır. Bu tarixi missiyanı yerinə yetir-mək üçün Heydər Əliyev dünya təcrübəsini dərindən təhlil etdi,yerli xüsusiyyətləri, əhalinin mentalitetini, yaranmış vəziyyətisistemli təhlil etdi, bir-birini tamamlayan qanunları imzaladı,normativ baza yaratdı, informasiya təminatını gücləndirdi.Bütün bunlar respublikada torpaq islahatlarının uğurla, sosialsarsıntılar olmadan həyata keçirilməsini təmin etdi. İlknəticələr böyük inkişaf imkanlarından xəbər verir. İndi kənddəislahatların ikinci mərhələsi davam etdirilir ki, bu istiqamətdədə görüləsi işlər dövlət başçısı İlham Əliyev tərəfindən ciddinəzarətə götürülüb. Çünki kəndə qayğı Azərbaycanın gələcə -yinə qayğıdır.

Heydər Əliyev türk dünyasının daha sürətlə inkişafıını arzu-layırdı və Bakı-Tbilisi-Ceyhan neft boru kəmərinin də bubaxımdan tarixi rolunu xüsusi vurğulayırdı. O, dəfələrlə qeydedirdi ki, Azərbaycanın türk dünyası ölkələri ilə iqtisadi sahədəəməkdaşlığı daha da inkişaf etməlidir, investorlar hər iki ölkəninmilli maraqlarına cavab verən layihələr həyata keçirməlidirlər.Onun Türkiyənin dövlət, hökumət rəhbərləri ilə səmimidostluğu türk dünyası ölkələrinin birliyinə xidmət edirdi.

Hamımız qürur hissi keçiririk ki, müstəqil dövlətimizingələcəklə bağlı Heydər Əliyev tərəfindən müəyyən edilmişstrategiyası vardır. Gələcək inkişaf üçün onun tərəfindənmöhkəm təməl yaradılmışdır. Bu təməl Azərbaycan dövlətinindinamik inkişafına, xalqın yaxşı yaşamasına, ölkəmizdə hüquqi,demokratik cəmiyyətin qurulmasına, Azərbaycanın sivildövlətlər içərisində özünə layiqli yer tutmasına xidmət edir vəedəcəkdir.

Bu gün Azərbaycanda iqtisadi inkişaf sürəti dünya iqtisadiy -yatı üzrə olan göstəricini xeyli ötür. Bu, bizim tarixi nailiyyə-timizdir. Bu inkişaf meyli uzun bir dövr üçün mütləq və mütləqdavam etməlidir ki, dövlətimizin iqtisadi qüdrəti daha da

12

möhkəmlənsin, keyfiyyətli həyat səviyyəsi təmin edilsin,Azərbaycanın inkişaf etmiş ölkələr səviyyəsinə çatmasıistiqamətində cəsarətli addımlar atılsın.

Ulu öndər ömrünün XXI əsrdə Azərbaycanın tarixindəoynadığı rolu, yəni Vətənin bütövlüyünü və dövlətin siyasi var-lığını dərin zəkası və qüdrətli əzmi ilə qoruyub saxladığınıgördükdə, İlham Əliyev ömrünün Azərbaycanın şərəf tarixi ola-cağının şahidi olacağıq. İlham Əliyevin Azərbaycanın xilaskarıHeydər Əliyevin silahdaşına çevrildiyini, Azərbaycanın o ağrılıvə dəhşət dolu illərində onun dayağı olduğunu xatırlayandainsanın qəlbi qürur və inam hissi ilə dolur.

XXI əsrdə isə Azərbaycanı yalnız yüksəliş gözləyir. Uluöndərin ideyaları Azərbaycanın zəfər bayrağıdır.

kÜTLƏVİ NƏZARƏTDƏN PARTNYORLUQ MÜNASİBƏTLƏRİNƏ kEÇİD

DÖVLƏT MALİYYƏ NƏZARƏTİNİN MÜHÜM İSTİQAMƏTİ kİMİ

Akif MUSAYEV, AMEA-nın müxbir üzvü, iqtisad elmləri doktoru,

professor, Azərbaycan Respublikası Vergilər Nazirliyinin Vergi siyasəti və

strateji araşdırmalar baş idarəsinin rəisi

Azərbaycan Respublikası dövlət müstəqilliyini bərpaetdikdən sonrakı dövrdə iqtisadi, siyasi, sosial və digər bütünsahələrdə bir çox nailiyyətlər qazanmışdır. Bu nailiyyətlər bütünömrünü doğma xalqının mənəvi dirçəlişinə, onun iqtisadiy -yatının və mədəniyyətinin tərəqqisinə həsr etmiş ümummillilider Heydər Əliyev şəxsiyyətinin sayəsində mümkün olmuşdur.

Müstəqilliyin bərpasından sonra Azərbaycan iqtisadiyyatı

13

qarşısında duran ən mühüm problem onun bazar iqtisadiyyatıqanunları əsasında inkişafını təmin etməkdən ibarət olmuşdur.Kütləvi nəzarətə əsaslanan inzibati-amirlik prinsipi, iqtisadiqanunların pozulması keçmiş sovet iqtisadiyyatını iflasvəziyyətinə gətirib çıxarmışdı. Belə bir şəraitdə ümummilli li -derimiz Heydər Əliyev bazar iqtisadiyyatının əsas özəyi olansahibkarlığın inkişafını ön plana çəkmişdi. Artıq iqtisadiyyatınidarə olunmasının inzibati-amirlik prinsiplərindən partnyorluqmünasibətlərinə keçid zərurəti meydana çıxdı.

Dünya iqtisadiyyatına uğurla inteqrasiya, ölkə daxilində iqti-sadi liberallaşma, iqtisadiyyatımızın rəqabət qabiliyyətliliyininyüksəlməsi, büdcəmizin və valyuta ehtiyatlarımızın ildən-iləartması 1993-cü ildən etibarən Heydər Əliyev tərəfindən yeniprinsiplər əsasında qurulan iqtisadiyyatın sabitliyinin bariznümunəsidir. Məhz bu dahi şəxsiyyətin gərgin fəaliyyətinəticəsində Azərbaycan özünün geostrateji, iqtisadi və mədənipotensialından istifadə edərək, Şərqlə Qərb arasında etibarlıkörpü rolunu oynamağa başlamış və dünyanın ən dinamikinkişaf edən ölkələrindən birinə çevrilmişdir.

Heydər Əliyev elə bir tarixi şəxsiyyətdir ki, onun böyüklüyüyalnız yaşayıb-yaratdığı dövrlə məhdudlaşmır. Onun əməlləri,bir tərəfdən, yaşadığı dövrdə gördüyü işlərin, yaratdıqlarınınəhəmiyyəti ilə ölçülürsə, digər tərəfdən, bu fəaliyyətin gələcəkbəhrələri, uzun illər hadisələrin axarına təsiri ilə müəyyənləşir.Bu baxımdan, ulu öndərin qurucusu olduğu müstəqilAzərbaycan və onun inkişaf konsepsiyası müasir və dinamikşəkildə inkişaf edən Azərbaycan dövlətinin əsasını təşkil edir.

Heydər Əliyevin rəhbərliyi altında vergi siyasətinin konsep-tual əsasları hazırlanmış, vergi sistemində aparılacaq islahat-ların fəlsəfəsi, strategiyası və əsas istiqamətləri for-malaşdırılmışdır.

Azərbaycanda vergi sahəsində təkmil qanunvericilik baza-sının yaradılması, ölkənin ilk Vergi Məcəlləsinin qəbul edilməsi

14

də bilavasitə Heydər Əliyevin adı ilə bağlıdır. Onun rəhbərliyialtında 1999-2000-ci illərdə Vergi Məcəlləsinin ilk layihəsihazırlanaraq geniş ictimai müzakirələrə çıxarılmış və 2000-ciilin iyul ayında qəbul edilmişdir. Sonrakı illərdə isə iqtisadimühitin dəyişən tələblərinə uyğun olaraq daim təkmil-ləşdirilmişdir. Bununla belə, bütün dəyişikliklər HeydərƏliyevin müəyyən etdiyi istiqamət üzrə həyata keçirilmiş vəonun qurduğu bazadan kənara çıxmamışdır.

Ölkədə iqtisadi sabitliyin yenicə bərqərar olduğu dövrdədövlət qurumları ilə vətəndaşlar arasında müəyyən bir boşluqmövcud idi. Bu boşluğun aradan qaldırılmasını zəruri hesabedən Heydər Əliyev dövlət orqanları ilə vətəndaşlar arasındakımünasibətlərin yeni müstəvidə qurulmasını təmin etmək üçünbir sıra tapşırıqlar vermiş, fərmanlar imzalamışdır. O, həmçinin,sahibkarların fəaliyyətinə süni şəkildə maneələrin tö -rədilməsinin qarşısının alınmasını ən vacib məsələ hesab edirdi.Eyni zamanda, sahibkarlarla onları yoxlayan qurumlar arasın-dakı münasibətlərin partnyorluq müstəvisinə keçirilməsini dəmühüm hesab edirdi. Buna nail olmaq üçün yoxlama və nəzarətfunksiyalarını həyata keçirən bəzi dövlət orqanları ilə sahibkar-lıq subyektləri arasında partnyorluq sazişlərinin bağlanmasıpraktikasına keçidin təmin edilməsi üçün zəruri tədbirlərgörülməsi barədə Nazirlər Kabinetinə tapşırıq vermişdi. Həmintapşırıqla əlaqədar Nazirlər Kabineti "Yoxlama və nəzarətfunksiyalarını həyata keçirən bəzi dövlət orqanları ilə sahibkar-lıq subyektləri arasında partnyorluq sazişinin nümunəvi for-ması"nın təsdiq edilməsi barədə qərar qəbul etmişdir.

Hazırda dövlətlə vətəndaş arasındakı münasibətlərçərçivəsində həyata keçirilən tədbirlərin prioritet istiqaməti birsıra subyektiv halların qarşısını almaq və şəffaflığı artırmaqməqsədilə dövlət orqanları ilə əhali arasında birbaşa əlaqələrinminimuma endirilməsinə yönəldilmişdir. Buna nail olmaq üçünatılan ən mühüm addımlardan biri də elektron hökumətin

15

yaradılması istiqamətində aparılan işlərdir. Vergilər Nazirliyi busahədə öndə gedən qurum kimi ulu öndərin tövsiyələrini əsastutaraq istər daxili inzibatçılıq işlərində, istərsə də vergi orqanı vəvergi ödəyicisi əlaqələrinin təşkilində elektron xidmətlərə ənsürətlə və uğurla keçən orqandır. Ümummilli liderin münasi-bətlərin nəzarət deyil, əməkdaşlıq müstəvisində qurulmasının dahaəhəmiyyətli olması ideyasına söykənərək vergi orqanı ilə vergiödəyiciləri arasında vergi partnyorluğunun yaradılması üçünmühüm işlər görülmüş, vergi ödəyicisinin maliyyə itkilərinin mi -nimuma endirilməsi məqsədilə vergi ödəyicilərinə vergi orqanı ilə“Vergi partnyorluğu sazişi”ni bağlamaq hüququ verilmişdir.

“Biz bazar iqtisadiyyatını vergi yolu ilə tənzimləməliyik” -deyən Heydər Əliyevin qayğısı və diqqəti nəticəsində vergi sis-teminin təkmilləşdirilməsi, onun vahid normativ hüquqi baza-sının yaradılması, vergi dərəcələrinin aşağı salınması vəgüzəştlərin azaldılması hesabına vergitutma bazasınıngenişləndirilməsi, iqtisadiyyata investisiya qoyuluşunun stimul-laşdırılması, sahibkarlıq fəaliyyəti üçün əlverişli vergi mühitininyaradılması, habelə vergi xidməti orqanlarının fəaliyyətininsəmərəliliyinin artırılması istiqamətində məqsədyönlü işlərgörülmüşdür.

HEYDƏR ƏLİYEVİN İQTİSADİSİYASƏTİNDƏ NƏZARƏT AMİLİ

Vahid NOVRUZOV,Azərbaycan Respublikası Auditorlar Palatasının sədri,

iqtisad elmləri doktoru, professor

Səmərəli nəzarət sisteminin yaradılması hər bir ölkədə sosial-iqtisadi inkişafın təminatının vacib ünsürlərindən biri kimimühüm əhəmiyyət kəsb edir.

16

Bu mənada, çox səciyyəvidir ki, Azərbaycanda mükəmməlnəzarət sisteminin yaradılması və mövcud nəzarət mexaniz m -lərinin bazar iqtisadiyyatının xüsusiyyətlərinə uyğunlaşdırıl-ması ulu öndər Heydər Əliyevin dövlət quruculuğu si -yasətində daim diqqət mərkəzində saxlanılan məsələlərdən biriolmuşdur. Ulu öndər özü bu barədə demişdir: "Demokratikhüquqi dövlət quruculuğunu strateji siyasi xətt hesab etməkheç də baş verən mənfi hallara, nizam-intizamı, qayda-qanunupozanlara göz yummaq demək deyildir. Əksinə, dövlət quru-culuğunu həyata keçirərkən və iqtisadi islahatlara rəvacverərkən biz bütün sahələrdə qayda-qanunun möhkəmlənmə -sinə nail olmalıyıq".

Azərbaycan Respublikasının müstəqil, demokratik inkişafyoluna qədəm qoymasından sonra ölkədə həyata keçirilənradikal iqtisadi islahatlar və idarəetmə sisteminin təkmil-ləşdirilməsi, o cümlədən nazirlik, komitə və başqa mərkəzi icrahakimiyyəti orqanlarında mövcud olan nəzarət-təftiş qurum-larının ləğv olunması, dövlət orqanlarına onların özsəlahiyyətlərinə aid olmayan yoxlamalar aparılmasının qa -dağan edilməsi və bu istiqamətdə ardıcıl şəkildə həyatakeçirilən digər məqsədyönlü tədbirlər ölkədə beynəlxalq stan-dartlara cavab verən nəzarət sisteminin qurulmasına xidmətetmişdir.

Hələ 1996-cı ildə imzalanmış «İstehsal, xidmət, maliyyə-kredit fəaliyyətinə dövlət nəzarətinin qaydaya salınması vəəsassız yoxlamaların qadağan edilməsi barədə» Prezident fər-manı paralel və lüzumsuz yoxlamaların azaldılmasında, iqtisadisubyektlərin qanuni mənafelərinin qorunmasında mühüm roloynamışdır.

Beynəlxalq standartlara cavab verən nəzarət mexanizmini tət-biq etmək məqsədilə «Dövlət nəzarəti sisteminin təkmil-ləşdirilməsi və sahibkarlığın inkişafı sahəsində süni maneələrin

17

aradan qaldırılması haqqında» ulu öndər tərəfindən imzalanmış1999-cu il 7 yanvar tarixli fərman iqtisadiyyatımızdademokratik prinsiplərin bərqərar olunması baxımından müstəs-na əhəmiyyət kəsb etmişdir.

Heç də təsadüfi deyildir ki, «Azərbaycan Respublikasınındövlət idarəetmə sistemində islahatlar aparılması üzrə DövlətKomissiyasının yaradılması haqqında» 1998-ci il 29 dekabr ta -rixli fərmanda islahatların nəzərdə tutulmuş 4 əsas is tiqa -mətindən ikisi dövlət xərclərinin idarə edilməsi və audit sis-teminin islahatını, başqa sözlə, nəzarətin təkmilləşdirilməsininəzərdə tutmuşdur.

Ümummilli liderimizin imzaladığı "Azərbaycan Res -publikasında iqtisadi cinayətkarlığa qarşı mübarizə sahəsindəbəzi tədbirlər haqqında" 1998-ci il 27 yanvar tarixli sə rən camında müstəsna əhəmiyyət və rolu olmuşdur. Bu sənəddə bazarmünasibətlərindən irəli gələn yeni növ cinayətlərin cəmiyyə-timizdə yuva salması və bu cinayətlər üçün bir sıra dövlətorqanları tərəfindən zəmin yaradılması açıqlanır və Azər -baycanda kazinoların, totalizatorların, pul uduşlu oyunlarkeçirən obyektlərin və milli mənəviyyatımıza zidd əyləncə yer-lərinin sayının çoxalması kəskin tənqid edilirdi. Qeyri-qanuniyollarla mənimsənilmiş pulların leqallaşdırılmasına və digərcinayətlərin törədilməsinə əlverişli şərait yaradan bu və ya digərhalların qarşısını almaq tədbirlərinə dair dövlət proqramınınhazırlanmasını nəzərdə tutan həmin sənəd Heydər Əliyevin kor-rupsiyaya və iqtisadi cinayətkarlığa qarşı amansız və ardıcılmübariz olduğunu, nəzarətə necə böyük əhəmiyyət verdiyini birdaha sübut edir.

Mülkiyyət çoxnövlülüyünün bərqərar edilməsinin ölkədə sər-bəst iqtisadiyyatın, azad sahibkarlığın inkişafı üçün əlverişlizəmin yaratması Heydər Əliyevin iqtisadi inkişaf konsep-siyasında mühüm yer tutur. Bu mənada ulu öndərin kəlamlarını

18

xatırlatmaq istərdim. O deyirdi: «İstəyirik ki, insanlar mülksahibi olsunlar, əmlak sahibi olsunlar, sahibkar olsunlar»; buşərtlə ki, gərək «bizim sahibkarlarımız qanuna riayət etsinlər,qanuni yolla getsinlər». Eyni zamanda, Heydər Əliyev dövlətorqanlarından tələb edirdi ki, qanuni yolla sahibkarlıq etməkdəsahibkarlara maneçilik törətməsinlər, əngəllər yaratmasınlar,mane olmasınlar, qanuni tələbləri yerinə yetirərkən onlarırüşvət verməyə sövq etməsinlər, rüşvət almasınlar, onlarla bir-likdə qanunu pozmasınlar, sahibkarlığın inkişaf etdirilməsiüçün indiyə qədər yaradılan və mövcud olan əngəllər aradangötürülsün, sahibkarlara onların normal fəaliyyət, qanunifəaliyyət göstərməsi üçün şərait yaradılsın, kömək edilsin.

Sahibkarlığın inkişafına dövlət himayəsindən danışarkənözəl bölmənin hərtərəfli fəaliyyətinə mane olan bürokratikəngəllərin, qanunsuz müdaxilələrin, əsassız yoxlamalarınqarşısının alınması istiqamətində ulu öndərin növbətiməqsədyönlü addımlarından bəhs etməmək, sadəcə, mümkündeyildir. Bunlara nümunə olaraq, «Sahibkarlığın inkişafınamane olan müdaxilələrin qarşısının alınması haqqında» 2002-ci il 28 sentyabr tarixli fərmanı göstərmək lazımdır.

Bu fərmanda dövlət nəzarəti sistemində struktur islahatlarınavə qanunvericilik bazasının təkmilləşdirilməsinə yönəlmişradikal mahiyyətli müddəaların geniş spektri əksini tapmışdır.Fərmanla Daxili İşlər Nazirliyinin İqtisadiyyatda Cina -yətkarlıqla Mübarizə İdarəsi ləğv edilmiş, hüquq-mühafizəorqanlarının (məhkəmənin qərarları əsasında hallar istisnaolmaqla) sahibkarlıq subyektlərinə müdaxilələri qəti qadağanedilmişdir; şəhər və rayon icra hakimiyyətlərinin nəzarət vəyoxlama funksiyalarını yerinə yetirən müxtəlif qurumlarınınon gün müddətində ləğv edilməsi məqəsəduyğun sayılmış və butapşırıq yerinə yetirilmişdir.

2001-cü ilin sonlarında “Korrupsuyaya qarşı mübarizə

19

haqqında” qanun layihəsinin Milli Məclisin müzakirəsinəçıxarılması və qəbul edilməsi Heydər Əliyevin nəzarətin təkmil-ləşdirilməsi, korrupsiya və iqtisadi cinayətkarlığa qarşı amansızvə ardıcıl mübariz olduğunu bir daha sübut etmişdir.

Ulu öndər tərəfindən mövcud nəzarət sisteminin təkmil-ləşdirilməsi və nəzarət mexanizmlərinin bazar iqtisadiyyatınınxüsusiyyətlərinə uyğunlaşdırılması istiqamətində imzaladığınormativ hüquqi aktlar sırasına «Auditor xidməti haqqında»Azərbaycan Respublikasının Qanunu (16 sentyabr 1994-cü il),«Hesablama Palatası haqqında» Azərbaycan RespublikasınınQanunu (2 iyul 1999-cu il), «Azərbaycan Respublikasında kor-rupsiyaya qarsı mubarizənin gucləndirilməsi haqqında»Azərbaycan Respublikası Prezidentinin fərmanı (8 iyun 2000-ciil) aid etmək olar. Bunun da nəticəsində Azərbaycanda beynəl -xalq tələblərə cavab verə biləcək nəzarət sisteminin əsasıqoyulmuşdur. Başqa sözlə, bir tərəfdən, nəzarətedici orqanlarınsayının azaldıldığı və səlahiyyətlərinin məhdudlaşdırıldığıhalda, digər tərəfdən də sivil nəzarət institutlarına geniş yer ve -rilmiş, onların inkişafına nail olunmuşdur. Əyani bir misal kimi,göstərmək olar ki, cəmiyyətin demokratikliyinin meyarlarındanbiri kimi qiymətləndirilən və müstəqil, qərəzsiz nəzarət formasısayılan audit Azərbaycanda beynəlxalq standartlar baxımındanartıq bərqərar olmuşdur və iqtisadi həyatda öz mövqeyini dur-madan möhkəmləndirir.

Ölkə Prezidenti cənab İlham Əliyevin sözləri ilə desək,«Azərbaycanın bir sıra transmilli layihələrin reallaşmasındafəal iştirakı, xarici investisiyaların ölkəmizə axını, birgə müəs-sisələrin uğurlu fəaliyyəti auditor xidmətinin iqtisadi proses-lərdə rolunu və əhəmiyyətini daha da artırmışdır... AzərbaycanRespublikasının iqtisadiyyatı inkişaf etdikcə və onun dünyatəsərrüfat sisteminə inteqrasiyası gücləndikcə iqtisadi-maliyyəmünasibətlərində şəffaflığın təmin olunmasında, iqtisadi

20

cinayətkarlığa və korrupsiyaya qarşı mübarizədə auditinimkanlarından daha geniş istifadə etmək zərurəti yaranır.Bunun üçün müstəqil maliyyə nəzarəti sahəsində mütərəqqidünya təcrübəsini öyrənmək və milli iqtisadiyyatınxüsusiyyətlərini nəzərə almaqla ölkəmizdə tətbiqini ge -nişləndirmək çox vacibdir».

Xüsusilə əlamətdardır ki, Prezident İlham Əliyevin rəhbər-liyi altında ölkəmizdə həyata keçirilən iqtisadi inkişaf və tərəqqikonsepsiyası reallaşdırılarkən, qabaqcıl dünya təcrübəsi nəzərəalınmaqla şəffaflığın təmin edilməsi, iqtisadi inkişaf üçünmaneələr törədən, qanunun aliliyini və sosial ədalət prinsipləri-ni pozan korrupsiyaya qarşı mübarizə mühüm vəzifələr kimiön plana çıxmışdır. Azərbaycan Prezidentinin son dövrlərdəimzaladığı fərman və sərəncamlarda maliyyə vəsaitlərindənsəmərəli istifadə edilməsi, təkmil nəzarət mexanizminin tətbiqivə bütövlükdə maliyyə intizamının möhkəmləndirilməsi ölkədəsosial-iqtisadi inkişafın sürətləndirilməsinin mühüm biristiqaməti kimi təsbit olunmuşdur.

Hələ 2003-cü il 24 noyabr tarixində imzaladığı «AzərbaycanRespublikasında sosial-iqtisadi inkişafın sürətləndirilməsi təd-birləri haqqında» fərmanda cənab İlham Əliyev ölkənin sosial-iqtisadi problemlərinin həlli üçün ayrılan vəsaitin şəffaflığınınqorunmasını, müəssisələrdə maliyyə intizamının möhkəm-ləndirilməsini və bu sahələrdə mövcud olan nöqsanların aradanqaldırılmasını mühüm vəzifə kimi qarşıya qoymuşdu.

Ümumiyyətlə, bütün sahələrdə olduğu kimi, şəffaflığın təmi-natı istiqamətində də Prezident İlham Əliyevin siyasəti öz sis-temliliyi, kompleksliyi və dönməzliyi ilə səciyyələnir:«Bütövlükdə şəffaflığın artırılması, maliyyə resurslarındansəmərəli istifadənin təmin olunması xüsusi diqqət tələb edən birməsələ olub, iqtisadiyyatın və idarəetmənin müxtəlifsahələrində və səviyyələrində nəzarət işinin düzgün qurulmasını

21

zəruri edir. Bir sözlə, iqtisadiyyatın birinci həll etməli olduğuproblemlər arasında şəffaflıq xüsusi diqqət mərkəzində dur-malıdır. Çünki bu, demokratiyanın mühüm ünsürlərindənbiridir».

Azərbaycan Respublikasının Prezidenti cənab İlham Əliyevin2012-ci il 5 sentyabr tarixli sərəncamı ilə təsdiq edilmiş "Açıqhökumətin təşviqinə dair 2012-2015-ci illər üçün MilliFəaliyyət Planı"nda və "Korrupsiyaya qarşı mübarizəyə dair2012-2015-ci illər üçün Milli Fəaliyyət Planı"nda icrası nəzərdətutulmuş bir sıra problemlər nəzarətin təkmilləşdirilməsi üçünmühüm əhəmiyyət kəsb edir və bu istiqamətdə yeni mərhələtəşkil edir.

Bütün bunlar ona dəlalət edir ki, maliyyə şəffaflığının təminedilməsi, nəzarətin müasir dövrün tələblərinə uyğun olmasıistiqamətində yüksək hüquqi bazaya malik ölkələr arasındaAzərbaycanın layiqli yer tutmasına baxmayaraq, möhtərəmPrezident bu sahədə işlərin qabaqcıl beynəlxalq təcrübəyəuyğun qurulmasına xüsusi önəm verir.

Həyata keçirilən bütün tədbirlər idarəetmənin mühüm biristiqaməti kimi nəzarətin aktuallığını artırmaqla bərabər, opti-mal idarəetmə məsələlərinin işlənib hazırlanması və qəbuledilməsi sahəsində onun rolunun yüksəldilməsi zərurətindənirəli gəlir.

Şübhə yoxdur ki, ulu öndər Heydər Əliyevin iqtisadisiyasətində mühüm yer tutan, Azərbaycan Prezidenti İlhamƏliyevin imzaladığı fərman və sərəncamlarda, söylədiyi proq -ram xarakterli nitqlərdə həlli vacib mühüm vəzifə kimi qarşıyaqoyulan nəzarət və şəffaflıq problemləri ilə bağlı məsələlərintam həcmdə yerinə yetirilməsi ölkəmizdə sosial-iqtisadi müna-sibətlərin daha sağlam əsaslar üzərində formalaşmasına, iqtisa-di-maliyyə fəaliyyətində şəffaflığın tam təmin edilməsinə şəraityaradan ciddi amilə çevriləcək.

22

MALİYYƏ ŞƏFFAFLiĞiNiN ARTiRiLMASiNDA DÖVLƏT AUDİTİNİN

ROLU VƏ VƏZİFƏLƏRİ

Adil MƏHƏRRƏMOV,Azərbaycan Respublikası

Hesablama Palatasının sədr müavini

Danılmaz faktdır ki, ölkəmizdə yalnız ulu öndər HeydərƏliyevin siyasi hakimiyyətə qayıdışından sonra səmərəli vəbazar iqtisadiyyatının tələblərinə cavab verən maliyyə nəzarətisisteminin yaradılması istiqamətində genişmiqyaslı tədbirlərinhəyata keçirilməsinə başlanıldı. Bu tədbirlərin əsas məqsədibüdcə vəsaitlərindən istifadə zamanı şəffaflığın təmin olun-ması, maliyyə intizamının yaxşılaşdırılması və məhdudmaliyyə resurslarının səmərəli idarə edilməsinin təmin edilməsiolmuşdur.

Məhz ulu öndərin qayğısı və təşəbbüsü ilə əsas vəzifəsidövlət büdcəsinin gəlir və xərclərinin icrasına nəzarəti həyatakeçirmək olan və konstitusion əsaslarla kənar dövlət maliyyənəzarətini həyata keçirən Azərbaycan Respublikası HesablamaPalatası yaradıldı. Ali Audit Qurumlarının BeynəlxalqTəşkilatının (INTOSAI) əsas tövsiyələrinin icrası olaraqölkəmizdə müstəqilliyinə və audit mandatına qanunla zəmanətverilən kənar ali dövlət maliyyə nəzarəti orqanının yaradılması,bu orqanın öz fəaliyyətində beynəlxalq standartların tələblərinəuyğun qanunçuluq, sərbəstlik, obyektivlik, kollegiallıq, aşkarlıqvə ədalətlilik prinsiplərinə əsaslanması, habelə fəaliyyətdairəsinin bütövlükdə dövlət büdcəsi səviyyəsində icrayanəzarətin həyata keçirilməsi kimi müəyyənləşdirilməsi inkişafetmiş ölkələrə xas olmaqla eyni səlahiyyətlərin HesablamaPalatasına verildiyini bir daha təsdiq edir.

23

“Hesablama Palatası haqqında” və “Büdcə sistemi haqqında”Azərbaycan Respublikasının qanunlarına əsasən dövlət büd-cəsinin icrasına nəzarəti Hesablama Palatası həyatakeçirdiyindən, mən öz çıxışımda büdcə sahəsində şəffaflığıntəmin olunması məsələlərinə toxunmaq istəyirəm və hesabedirəm ki, bu məsələlərin səmərəli həlli iqtisadi islahatların hə -yata keçirilməsində ən vacib mərhələlərdən biridir.

Xüsusilə vurğulamaq lazımdır ki, şəffaflıq problemi öz aktu-allığını həmişə qoruyub saxlamışdır, çünki şəffaflıq və aşkarlıqhakimiyyətin qəbul etdiyi qərarların və ölkədə demokratiyanınbərqərar olunmasının şərti kimi çıxış edir. Ona görə də dövlətidarəetməsində şəffaflığa və aşkarlığa meyil həm inkişaf etmişvə dayanıqlı demokratiyaya malik olan ölkələr, həm dədemokratik islahatların həyata keçirilməsinə yeni başlayanölkələr üçün xarakterikdir. Bu cür meyillər təbii ki, hər şeydənəvvəl, özünü büdcə sahəsində daha qabarıq göstərir, çünki bütünölkələrdə büdcə dövlət siyasətinin əsas siyasi və maliyyə alətiolaraq qalmaqdadır.

Büdcə sahəsində şəffaflıq problemi dərin köklərə malikolmaqla parlament idarəetmə üsulunun formalaşdığı dövrəqədər gedib çıxsa da, əksər ölkələrdə büdcə sahəsi şəffaflıqprinsipinin tələblərinə cavab vermir. Belə ki, əksər hallardaicra strukturları büdcə prosesində inhisarçı mövqeyə malikolduqları üçün qanunverici hakimiyyətin səlahiyyətləri məh-dudlaşır, büdcənin səmərəli icra səviyyəsini qiymətləndirməkmümkün olmur və ictimai qurumlar büdcə prosesində iştirakedə bilmirlər. Məhz buna görə əksər ölkələrdə, o cümlədənrespublikamızda büdcə islahatlarının həyata keçirilməsindəşəffaflığın və aşkarlığın təmin olunmasına xüsusi diqqət yeti -rilir.

Ümumiyyətlə, sual oluna bilər: büdcə prosesində şəffaflığınvə aşkarlığın təmin edilməsi nəyə lazımdır? Hər şeydən əvvəl,qeyd etmək istərdim ki, bu sahədə şəffaflığın artırılması hansı

24

qrupa daxil olmasından asılı olmayaraq, əhalinin bütüntəbəqələrinin mənafeyinə uyğun gəlir, baxmayaraq ki, onlarınmaraq və məqsədləri tam fərqli ola bilər (makroiqtisadi sabitlik,investisiya və sahibkarlıq mühitinin yaxşılaşdırılması, korrup-siyanın azaldılması, büdcə vəsaitlərinin xərclənməsinə nəzarətinartırılması, büdcədən daha çox vəsaitin əldə edilməsi, vergidərəcələrinin aşağı salınması, kredit resurslarına çıxış imkan-larının sadələşdirilməsi və s.). Bununla belə, fikrimizcə, busahədə şəffaflığın artırılması aşağıdakı məsələlərin həll edilmə -sinə daha çox köməklik göstərir:

- şəffaflıq cəmiyyətin hər bir üzvünə büdcəni və oradakıməbləğləri, vergi ödəyicilərinin vəsaitlərinin nə dərəcədəsəmərəli xərclənməsini başa düşməyə imkan verir ki, bu da sonnəticədə vergilərin yığım səviyyəsinin və büdcənin mədaxilhissəsinin artırılmasına imkan yaradır;

- şəffaflıq ictimai müzakirələrin aparılmasına şərait yaradır vəcəmiyyətə büdcə haqqında məlumat əldə etməyə, habelə onlarınmövqeyini büdcə barədə son qərarlarda nəzərə almağa imkanverir;

- şəffaflıq icra hakimiyyətinin büdcənin tərtibi və icrasısahəsində məsuliyyətini artırır, çünki bu zaman qanunvericihakimiyyət və ictimaiyyət tərəfindən büdcənin qəbulu və icrası-na nəzarət imkanları artmış olur;

- şəffaflıq büdcə vəsaitlərinin məqsədyönlü xərclənməsinənəzarət üçün yaxşı zəmin yaradır;

- şəffaflıq əhalidə və ictimai qurumlarda hakimiyyətə qarşıinam yaradır ki, bu da ictimai birliyin daha da möhkəm-ləndirilməsinə xidmət edir;

- şəffaflıq ölkədə makroiqtisadi və maliyyə sabitliyininqorunub saxlanmasına müsbət təsir göstərir, çünki bu zamangözlənilən böhran hallarının qarşısını almaq üçün zəruri tədbir-lərin daha tez və asan həyata keçirilməsi mümkün olur;

- şəffaflıq ölkə iqtisadiyyatını dünya ictimaiyyəti üçün də

25

daha açıq edir və beləliklə, ölkələrin investisiya cəlbediciliyinidaha da artırır;

- şəffaflıq ölkədə korrupsiya sövdələşmələri üçün mümkünolan imkanları azaldır və beləliklə, korrupsiya səviyyəsininazaldılmasına müsbət təsir göstərir.

Büdcədə və büdcə prosesində şəffaflığın mahiyyəti yalnızcəmiyyətin zəruri məlumatlara müraciət imkanı ilə müəyyənolunmur. Şəffaflıq ictimai iştirakın zəruri şərtidir, lakin yetərlişərti deyildir. Büdcənin şəffaflığı demokratiyanın inkişaf alətiolmaqla yanaşı, eyni zamanda, demokratiyanın inkişafsəviyyəsindən asılıdır, başqa sözlə, əhalinin və ictimai qurum-ların büdcə prosesində şəffaflığın təmin olunmasına ictimainəzarətdəki iştirak səviyyəsindən asılıdır. Yalnız bu zaman hə -yata keçirilən büdcə siyasətində əhalinin mənafeyinin və ərazimaraqlarının tam olaraq nəzərə alınması barədə fikir yürütməkolar.

Beləliklə, yuxarıda qeyd olunanları yekunlaşdıraraq, qeydetmək lazımdır ki, büdcə və büdcə prosesində şəffaflıq və aşkar-lıq hər şeydən əvvəl:

- büdcə sahəsində idarəetmə orqanlarının rolunun vəfunksiyalarının dəqiq müəyyən olunmasıdır;

- büdcənin tərtibi və icrasında, o cümlədən büdcə hesabat-larının tərtibində aşkarlığın təmin olunmasıdır;

- büdcə və büdcə prosesi haqqında məlumatlara ictimaiyyətinsərbəst müraciət edə bilməsidir;

- ictimaiyyətin büdcə prosesində iştirak imkanının olmasıdır. Təbii ki, bu proseslər ölkəmizdən yan keçməmiş, dünya iqti-

sadiyyatına inteqrasiyanı təmin etmək və ölkənin nüfuzunudaha da gücləndirmək üçün dövlət başçısı cənab İlham Əliyevtərəfindən iqtisadi fəaliyyətin bütün sahələrində kompleks təd-birlərin həyata keçirilməsi təmin olunmuş, şəffaflığın artırılmasıvə korrupsiyaya qarşı mübarizə sahəsində müvafiq tədbirlərinhəyata keçirilməsi üçün “Şəffaflığın artırılması və korrupsiyaya

26

qarşı mübarizə üzrə Milli Strategiya” hazırlanmışdır. “MilliStrategiya” öz əhatəliliyi və təkmilliyi baxımından çoxəhəmiyyətli bir sənəd olmaqla yanaşı, cəmiyyətimiz üçün hə yativacib olan və bütün sahələrdə təxirə salınmadan həyata keçi -rilməli olan tədbirləri əhatə edir. Belə sahələrdən biri də məhzşəffaflığın artırılması üçün dövlət orqanları tərəfindən maliyyənəzarətinin təkmilləşdirilməsidir.

Qeyd etmək lazımdır ki, “Milli Strategiya”da dövlət orqan-larının fəaliyyətində hesabatlılığın və məsuliyyətin artırıl-masına, dövlət əmlakının düzgün idarə olunmasına, antikor-rupsiya mədəniyyətinin formalaşmasına şəffaflığın imkanyaratdığı xüsusi vurğulanmış, habelə şəffaflığın artırılması vəkorrupsiyaya qarşı mübarizə üzrə əsas prinsiplər müəyyənedilmiş, iqtisadi və sosial sahədə maliyyə nəzarətinin təkmil-ləşdirilməsi əsas vəzifələrdən biri kimi müəyyənləş -dirilmişdir. “Milli Strategiya”da bu fəaliyyət istiqaməti üzrəmühüm əhəmiyyət kəsb edən tədbirlər, o cümlədən maliyyənəzarətini həyata keçirən orqanların fəaliyyətinin təkmil-ləşdirilməsi və səffaflığın artırılması üçün bu orqanlarınsəlahiyyətlərinin dəqiqləşdirilməsi, maliyyə nəzarəti me -xanizminin təkmilləşdirilməsi, aidiyyəti icra qurumlarıtərəfindən bütün sahələr üzrə büdcə xərclərinin əsas -landırılmış normativlərinin müəyyən edilməsi, büdcə sistemi-ni tənzimləyən qanunvericiliyin, büdcə təsnifatının və yerlibüdcələrinin tərtibi və icrası prosesində şəffaflığın təminedilməsi üçün büdcə vəsaitinin təsdiq edilmiş büdcə göstəri-cilərinə uyğunluğuna nəzarət mexanizmlərinin və prose-durlarının təkmilləşdirilməsi kimi tapşırıqlar müəyyənedilmişdir.

Bundan əlavə, “Milli Strategiya”da şəffaflığın artırılmasıistiqamətlərindən biri kimi, beynəlxalq audit standartlarının tət-biq olunması və bu sahədə nəzarət sistemlərinin təkmil-ləşdirilməsi nəzərdə tutulmuşdur.

27

Maliyyə nəzarəti və şəffaflığın artırılması ilə bağlı “MilliStrategiya”da müəyyən edilmiş tədbirlərin mütəmadi yerinəyetirilməsi ölkəmizdə dayanıqlı sosial-iqtisadi münasibətlərinformalaşmasına, maliyyə-büdcə sahəsində şəffaflığın və aşkar-lığın daha da artırılmasına öz müsbət təsirini göstərmişdir.

Bunun nəticəsidir ki, Beynəlxalq Büdcə Tərəfdaşlığı təşki-latının “Büdcə Açıqlığının İcmalı - 2010” hesabatına əsasənAzərbaycan Büdcə Açıqlığı İndeksinə görə 94 ölkə arasında 52-ci yeri tutmuşdur. Bu “İcmal” dövlətlərin büdcə fəaliyyətininyeganə müstəqil və müqayisəli qiymətləndirmə sənədi hesabolunur. Dövlət maliyyəsi məsələləri üzrə beynəlxalq ekspertlərtərəfindən “İcmal”da tətbiq edilən yanaşmalar yüksəkqiymətləndirilmişdir.

Beynəlxalq Büdcə Tərəfdaşlığının İcmalı hər bir ölkədə 8əsas büdcə sənədinin mövcudluğunu və onun məzmunununtamlığını qiymətləndirir. İcmalda, həmçinin, qanunverici orqanvə ali nəzarət orqanı tərəfindən səmərəli nəzarətin əhatə dairəsi,dövlət büdcəsi üzrə qərarların qəbulu prosesində əhalinin iştirakimkanları da yoxlanılır.

Xüsusilə qeyd olunmalıdır ki, Azərbaycan üzrə BüdcəAçıqlığı İndeksi 2006-cı ildə 30-a, 2008-ci ildə 37-yə və 2010-cu ildə 43-ə bərabər olmuşdur, başqa sözlə, son 5 ildə ölkəmizbu göstərici üzrə 13 pillə irəliləmiş və minimal informasiyatəqdim edən ölkələr qrupundan (III qrup) müəyyən informasiyatəqdim edən ölkələr qrupuna (II qrup) daxil olmuşdur.

Azərbaycanın öz mövqeyini yaxşılaşdırmasının əsas amilikimi, “İcmal”da ali nəzarət orqanının yeni rəhbəri tərəfindənillik audit hesabatlarının, həmçinin, büdcənin icrası üzrə carihesabatların nəşr edilməsi göstərilmişdir.

Hesablama Palatasına əhalinin inamının daha da güclənmə -sinə nail olunması və büdcə vəsaitlərindən istifadə olunmasıüzərində Palata vasitəsilə ictimai nəzarətin təmin edilməsi üçünPalatanın fəaliyyəti barədə bütövlükdə cəmiyyətin və onun ayrı-

28

ayrı təbəqələrinin daha geniş və müfəssəl məlumatlandırılmasıməqsədilə zəruri tədbirlər görülməkdədir. Maraqlanan hər kəsinPalatanın fəaliyyəti barədə məlumat almaq və əksinə, öz təklifvə digər fikirlərini Palataya təqdim etmək hüquqlarını tam vəsərbəst şəkildə gerçəkləşdirməyə imkan verəcək effektivməlumat mübadiləsi mexanizmlərinin yaradılması və daim tək-milləşdirilməsi Palatanın fəaliyyətinin prioritet isti qamət -lərindən biri kimi qəbul edilmişdir. Bununla əlaqədar Palatanınveb-saytı son iki ildə əsaslı surətdə yenilənmiş və təkmil-ləşdirilmiş, habelə veb-saytın ingilis dilindəki versiyası isti-fadəyə verilmişdir. Şəffaflığın və aşkarlığın təmin edilməsiPalatanın əsas fəaliyyət prinsiplərindən biri kimi qəbul edilərəkmaliyyə nəzarəti və cari fəaliyyət üzrə müvafiq məlumatlarveb-saytda mütəmadi olaraq yerləşdirilir və Palata tərəfindənhəmin məlumatların dolgunluğuna xüsusi diqqət yetirilir.Bunun nəticəsidir ki, dövlət orqanlarının informasiya açıqlığıüzrə Multimedia İnformasiya Sistemləri və TexnologiyalarıMərkəzi tərəfindən keçirilən dövlət orqanlarının vəbələdiyyələrin rəsmi internet saytlarının monitorinqinin (1dekabr 2010 – iyun 2011) reytinq cədvəlində HesablamaPalatasının veb-saytı 2-ci yerə layiq görülmüşdür. İnformasiyaaçıqlığı üzrə ictimai informasiya subyektlərinin monitorinqiMərkəz tərəfindən 2006-cı ildən başlayaraq sistemli və mün-təzəm olaraq həyata keçirilir.

Onu da qeyd etmək lazımdır ki, bu sahədə qabaqcıl beynəl -xalq təcrübənin öyrənilməsi üçün “Hesablama Palatası haqqın-da” Azərbaycan Respublikası Qanununun tələblərinə müvafiqolaraq, Ali Audit Qurumlarının (AAQ) beynəlxalq təşkilatları(INTOSAI, EUROSAI və s.) ilə əməkdaşlığa HesablamaPalatası tərəfindən xüsusi önəm verilir. Bunun əsassəbəblərindən biri də həmin təşkilatlar tərəfindən AAQ-larınfəaliyyətində şəffaflığın, aşkarlığın və hesabatlılığın artırılması-na diqqətin daha çox ayrılmasıdır.

29

Hələ 1977-ci ilin oktyabr ayında Lima şəhərində Ali AuditQurumlarının Beynəlxalq Təşkilatının (INTOSAI) IX Konqresikeçirilərkən bu məsələlərə xüsusi önəm verilmiş, başlıca məqsə-di müstəqil hökumət auditi üçün çağırıs kimi hazirlanan və1 nömrəli INTOSAI standartı olan “Auditin rəhbər prinsip -lərinin Lima Bəyannaməsi” qəbul edilmişdir.

Bəyannamədə dövlət vəsaitlərinin düzgün və effektiv isti-fadəsinin onun müvafiq qaydada idarə edilməsi və səlahiyyətliorqanların bu sahədəki qərarlarının təsirliliyi üçün ən vacibilkin şərtlərdən biri olması, bu məqsədə çatmaq üçün, habelədövlət fəaliyyətinin sosial və iqtisadi sahələrə doğru genislən-məsi və beləliklə, ənənəvi maliyyə çərçivəsinin məh-dudiyyətlərindən kənarda fəaliyyət göstərməsi baxımından hərbir ölkənin müstəqilliyi qanunla təmin edilən Ali AuditQurumuna (AAQ) malik olması zəruriliyi xüsusi vurğulan-mış, Birləşmis Millətlər Təşkilatının məqsədlərinə riayətetməklə dövlətin stabilliyi və inkişafı üçün dövlət və -saitlərindən düzgün və səmərəli istifadə edilməsi, şəffafmaliyyə idarəetməsinin inkişafı, inzibati fəaliyyətin düzgüntəşkili, obyektiv hesabatlar dərc etməklə dövlət orqanları vəgeniş ictimaiyyət ilə məlumat mübadiləsi auditin xüsusiməqsədləri kimi müəyyən edilmişdir.

Xüsusi qeyd etmək lazımdır ki, Lima Bəyannaməsindəaudit konsepsiyası və onun təşkili dövlət maliyyə inzi-batçılığı ilə birbaşa əlaqələndirilmişdir, çünki dövlətvəsaitlərinin idarə edilməsi inama əsaslanır. Audit öz-özlüyündə məqsəd deyildir, tənzimləyici sistemin tərkib ele-menti olub onun məqsədi qabaqcadan maliyyə inzi-batçılığının qanunilik, səmərəlilik, təsirlilik və qənaətlilikprinsiplərinin pozulmasını və qəbul edilmiş standartlardankənarlaşmaları aşkar edərək fərdi hallarda təshihedici tədbir-lərin həyata keçirilməsini, müvafiq isçilərin öz məsuliyyətinidərk etməsini, qanun pozuntularının aradan qaldırılmasını və

30

ən azı, məhdudlaşdırılmasını təmin etməkdir.Məlum olduğu kimi, AAQ kənar audit xidmətidir. AAQ kənar

audit xidməti olaraq, daxili audit xidmətinin effektivliyiniyoxlamalıdır. Əgər daxili audit xidmətinin effektiv olmasımüəyyən edilərsə, onda AAQ-ın səlahiyyətlərinə xələl vurma-maq şərtilə, tam auditin keçirilməsi, vəzifələrin məqsədəmü-vafiq bölüsdürülməsi və ya verilməsi, AAQ ilə daxili audit xid-məti arasında əməkdaslıgın təmin edilməsi istiqamətlərindəsəylərin göstərilməsi çox vacibdir.

Eyni zamanda, AAQ-ın ənənəvi vəzifəsi maliyyə inzi-batçılığının və mühasibat hesabatlarının qanuniliyinin vədüzgünlüyünün yoxlanılmasıdır. Xüsusi əhəmiyyət kəsb edənbu növ auditdən əlavə, dövlət inzibatçılığının qənaətliliyinin,effektivliyinin və təsirliliyinin yoxlanılmasına yönəldilənsəmərəlilik auditi kimi eyni dərəcədə əhəmiyyətli olan auditnövü də mövcuddur. Səmərəlilik auditi yalnız xüsusi maliyyəəməliyyatlarını deyil, həmçinin, təşkilati və inzibati sistemlərdə daxil olmaqla, dövlət fəaliyyətinin bütün aspektlərini əhatəedir. Ona görə də AAQ-ın audit işinin məqsədləri olanmaliyyə inzibatçılığının qanuniliyi, düzgünlüyü, qənaətliliyi,effektivliyi və nəticəliliyi əsasən eyni dərəcədə vacib hesabolunmalıdır.

Dövlət orqanları tərəfindən dövlət işlərinə sərf olunanvəsaitlərin əhəmiyyətli dərəcədə olması bu vəsaitlərdən istifadəüzrə hərtərəfli auditin həyata keçirilməsini zəruri edir.

Xüsusilə qeyd etmək lazımdır ki, Bəyannamədə tövsiyəolunur ki, dövlət islərinin auditi yalnız ödənişlərin düzgün-lüyünü deyil, həm də idarəetmənin strukturunun səmərəliliyinivə bu sahədə işlərin keyfiyyətini əhatə etməlidir.

Şəffaflığın və cavabdehliyin AAQ-ların fəaliyyətindəkiəhəmiyyətini nəzərə alaraq, INTOSAI “Cavabdehlik və şəffaflıqanlayışları” və “Cavabdehlik və şəffaflığın prinsipləri” adlıxüsusi beynəlxalq audit standartlarını qəbul etmişdir. Bu stan-

31

dartlara əsasən qanunvericilik və demokratiya müstəqil və ca -vabdeh dövlət auditinin əsasını təşkil edir və Lima Bə -yannaməsinin əsaslandığı əsas vasitələrdir. AAQ-ların müstəqil-liyi, cavabdehliyi və şəffaflığı qanunvericiliyə əsaslanandemokratiyada ilkin şərtdir və bu, AAQ-lara nümunəvi olmağavə öz nüfuzlarını gücləndirməyə imkan verir.

Cavabdehlik və şəfafflıq qabaqcıl idarəçiliyin iki mühümhissəsi kimi xüsusi vurğulanmış və qeyd olunmuşdur ki, şəf-faflıq böyük qüvvədir, çünki ardıcıl təmin olunduqda korrupsiyailə mübarizə aparmağa, idarəçiliyi inkişaf etdirməyə və cavab-dehliyi artırmağa kömək edir. Bununla belə, cavabdehlik və şəf-faflığı ayırmaq elə də asan deyil, belə ki, onların hər ikisi,məsələn, dövlətə hesabatın verilməsi kimi eyni fəaliyyətləriözündə ehtiva edir.

Cavabdehlik və şəffaflığın prinsipləri kimi aşağıdakılarmüəyyən edilmişdir:

• AAQ-lar öz fəaliyyətlərini cavabdehlik və şəffaflığı təminedən qanunvericlik bazası çərçivəsində həyata keçirir;

• AAQ-lar öz səlahiyyətləri, vəzifələri, missiya və strate-giyaları barədə cəmiyyəti məlumatlandırır;

• AAQ-lar obyektiv və şəffaf olan audit standartları, pro -sesləri və metodlarını qəbul edir;

• AAQ-lar bütün səviyyələrdəki əməkdaşları üçün toxunul-mazlıq və etika ilə bağlı yüksək standartları tətbiq edir;

• AAQ-lar öz fəaliyyətlərini icra edən zaman həmin cavab-dehlik və şəffaflıq prinsiplərinə kənardan təsirlərin olma-masını təmin edir;

• AAQ-lar öz fəaliyyətlərini səmərəli, qənaətli və effektivşəkildə qanunvericlik və qaydalara uyğun olaraq həyatakeçirir və bu məsələlərlə bağlı ictimaiyyəti öz hesabatı iləməlumatlandırır;

• AAQ-lar auditlərin nəticələri və ümumi hökumətinfəaliyyəti ilə bağlı nəticələrlə əlaqədar ictimaiyyəti özhesabatı ilə tanış edir;

32

• AAQ-lar media, veb-sayt və digər vasitələrlə öz fəaliyyətivə audit nəticələri ilə bağlı vaxtında və geniş şəkildəməlumat verir;

• AAQ-lar öz fəaliyyətinin keyfiyyət və etibarlılığınıgücləndirmək məqsədilə kənar və müstəqil məs-ləhətlərdən istifadə edir.

Bundan başqa, Birləşmiş Millətlər Təşkilatı (BMT) və INTO-SAI-ın 2011-ci il iyul ayında Avstriyanın paytaxtı Vyanaşəhərində “Dövlət cavabdehliyinin artırılmasında AAQ-lar iləvətəndaşların əməkdaşlığının səmərəli təcrübələri” mövzusundakeçirilmiş 21-ci simpoziumunda Palatanın sədr müavini kimiiştirakımı qeyd etmək istərdim.

Həmin simpoziumda digər ölkələrin AAQ-larını təmsil edənhəmkarlarımla biz dövlət cavabdehliyi ilə yanaşı, şəffaflığın daartırılmasına xidmət edəcək aşağıdakı müddəalar üzrə razılığagələrək, bu istiqamətdə Palata tərəfindən müvafiq tədbirləringörülməsini məqsədəuyğun hesab etmişik:

- dövlət institutları ilə cəmiyyət arasında əlaqə şəffaflığınvacib elementlərindən biridir və bu mənada, AAQ-larınfəaliyyəti haqqında vətəndaşların zəruri məlumata malik olmasıictimai rəyin formalaşmasında müstəsna rol oynayır;

- ictimaiyyət üçün maraqlı və anlaşılan olması üçün audithesabatlarının keyfiyyəti daha da yüksəldilməlidir ki, kütləviinformasiya vasitələrində açıqlanan bu hesabatlar dövlət və -saitlərinin xərclənməsi barədə əhaliyə daha dolğun və obyektivməlumat verilməsini təmin etsin;

- AAQ-lar tərəfindən kütləvi informasiya vasitələrindəyayılan məlumatların forma, mahiyyət və strukturu daim tək-milləşdirilməlidir.

Vurğulamaq lazımdır ki, şəffaflığın artırılması istiqamətindəbeynəlxalq əməkdaşlığın digər mühüm istiqaməti beynəlxalqaudit standartlarının tətbiq edilməsidir. INTOSAI-ın 2010-cu

33

ilin noyabr ayında Yohannesburq şəhərində (Cənubi AfrikaRespublikası) keçirilmiş XX konqresində Ali AuditQurumlarının Beynəlxalq Standartlarının (ISSAI) tam toplusutəsdiq edilmişdir. ISSAI AAQ-ların fəaliyyətinin bütünistiqamətlərini əhatə etməklə, 82 standartdan ibarətdir. XXkonq resdə qəbul edilmiş “Yohannesburq Bəyannaməsi”vasitəsilə INTOSAI bütün AAQ-ları öz fəaliyyətində ISSAI-ıtətbiq etməyə çağırmışdır. INTOSAI hesab edir ki, ISSAI-ınbeynəlxalq səviyyədə tətbiqi AAQ-lara inamın səviyyəsini yük-səldəcək və dövlət sektorunda auditin səmərəliliyinin artırıl-masına və bununla da onun inkişafına etibarlı zəmin hazırlamışolacaqdır. Bu isə nəticə etibarilə dövlət maliyyə vəsaitindəndaha şəffaf istifadə olunmasını təmin edəcəkdir.

Hər bir ISSAI standartı onun tətbiq edilməsi üzrə hüquqi, təş -kilati və peşəkar tövsiyələrlə yanaşı, həm də AAQ tərəfindənmüvafiq auditin aparılması üzrə təlimatdan ibarət olmaqlaAAQ-ların təməl prinsiplərini, onların fəaliyyətinin ilkinşərtlərini və auditin əsas prinsiplərini müəyyən edən standartlarkimi təsnifləşdirilmişdir.

Qalan standartlar isə maliyyə, uyğunluq və səmərəlilikauditlərinin aparılmasına və ayrı-ayrı sahələrdə (ətraf mühit,informasiya texnologiyaları, özəlləşdirmə, dövlət borcu və s.)xüsusi audit tədbirlərinin həyata keçirilməsinə həsr edilmişdir.

Bütövlükdə, Ali Audit Qurumlarının Beynəlxalq Stan -dartlarının tətbiqi dövlət maliyyə resurslarından istifadəninbütün istiqamətləri üzrə səmərəli kənar dövlət auditi aparıl-masını təmin etməklə yanaşı, həm də həmin maliyyəvəsaitlərindən istifadə edilməsində şəffaflığın daha da artırıl-masına zəmin hazırlamış olacaqdır. Azərbaycan RepublikasıHesablama Palatasının tətbiq etdiyi audit standartları beynəl -xalq audit standartlarına uyğun olaraq hazırlanmışdır və Palatabeynəlxalq audit standartlarının tam tətbiq edilməsiistiqamətində fəaliyyətini bundan sonra da davam etdirəcəkdir.

34

HEYDƏR ƏLİYEV SOSİAL-İQTİSADİİNkİŞAFiN AZƏRBAYCAN MODELİNİN

MÜƏLLİFİDİR

Cəmilə NAMAZOVA,Azərbaycan Dövlət İqtisad Universitetinin professoru

Dünyada böyük şəxsiyyətlər yaşayıb-yaratdıqları, fəaliyyətgöstərdikləri dövrlərdə siyasi, iqtisadi prosesləri öz xalqlarınınsosial rifahı naminə irəliyə aparmaqla adlarını əbədi olaraq ta -rixə yazmışlar. Hər bir xalq öz tarixi şəxsiyyətləri ilə fəxr edir.Azərbaycan xalqı da öz tarixi şəxsiyyətləri ilə hər zaman qürurduymuşdur.

Müasir Azərbaycan dövlətinin memarı və qurucusu,xalqının və dövlətinin müstəqilliyi, inkişafı naminəəvəzedilməz işlər görmüş, bununla da tarixi proseslərə təsirgöstərmiş ulu öndər Heydər Əliyev daim böyük iftixar hissi iləqəlblərdə yer alan dahi şəxsiyyətdir. Ölkəmizdə əldə edilənbütün uğurlar bu dahi şəxsiyyətin, unudulmaz insanın əvəzsizzəhmətinin nəticəsidir.

Heydər Əliyev təkrarsız və unikal dövlət idarəçilik məktəbiyaratmış və onu xalqımız üçün zəngin bir irs olaraq qoyub get-mişdir. Ümummilli liderimiz Heydər Əliyevin siyasətdəmüdriklik, həyatda praqmatik təcrübəsinin davamı və inkişafıPrezident İlham Əliyevin gündəlik fəaliyyətinin başlıcaistiqamətini təşkil edir. İlham Əliyev ulu öndərimizin təcrübəsibazasında Azərbaycanın sosial-iqtisadi inkişafına yeni meyillər,idarəçilik prinsipləri, islahatlar konsepsiyası, iqtisadi aktivlikgətirmişdir.

Bu gün sürətli sosial-iqtisadi inkişafına görə dünyanın inkişafetməkdə olan ölkələri sırasına qoşulan Azərbaycan Avropa iləAsiya arasında bir körpü rolunu oynayır. Sivilizasiyaların

35

toqquşduğu məkan adını alan ölkəmizdə beynəlxalq kon-franslar, toplantılar keçirilir. Dünyanın ən mötəbər iqtisadiforumlarından biri olan Davos İqtisadi Forumunda qəbul olunanqərara əsasən bu günlərdə ölkəmizdə keçirilən növbəti forumAzərbaycanın qlobal biznes ölkəsi kimi tanınması naminəmühüm hadisə olaraq dəyərləndirilir. Əminliklə qeyd etməklazımdır ki, Forumun “Cənubi Qafqazın və Mərkəzi Asiyanıngələcəyi ilə bağlı strateji dialoq” mövzusuna dair regionaltoplantısının keçirilməsi üçün məhz Azərbaycanın seçilməsidünyanın şimal-cənub və şərq-qərb dəhlizlərinin qovşağındayerləşən, qədim “İpək yolu”nun bərpasında əhəmiyyətli roloynayan ölkəmizin ilbəil artmaqda olan beynəlxalq nüfuzunaəyani sübutdur.

Son illər respublikamızın iqtisadi potensialının sürətləinkişaf etməsi günün reallığıdır. Dinamik inkişaf, qətiyyətliaddımlar, maliyyə resurslarından maksimum dərəcədəsəmərəli istifadə mexanizmi, qlobal rəqabətliyə doğru keçidbugünkü Azərbaycan iqtisadiyyatının əsas prioritetləri hesabolunur.

Qeyd etmək lazımdır ki, 1994-cü ildən başlayaraq ölkə iqti-sadiyyatına yatırılan investisiyalardan səmərəli istifadə olun-maqla neft-qaz sektorunun fəaliyyəti gücləndirildi və bu baxım-dan, neft-qaz sektoru iqtisadiyyatımızın digər sahələrinininkişafında lokomotiv rolunu oynadı. Məqsədyönlü iqtisadisiyasət nəticəsində makroiqtisadi sabitliyə nail olundu vədavamlı iqtisadi artımın əsası qoyuldu. Eyni zamanda, iqti-sadiyyatın tərəqqisi üçün, ilk növbədə, sahibkarlığın inkişafetdirilməsi, əlverişli biznes və investisiya mühitini yaratmaqlabütün maliyyə mənbələri hesabına ölkə iqtisadiyyatınainvestisiyaların cəlb edilməsi, qeyri-neft sektorunun inkişafınanail olunması üçün həyata keçirilən iqtisadi siyasətin səciyyəvixüsusiyyətlərindən birinə çevrildi.

36

Artıq ölkəmiz milli iqtisadiyyatın inkişafına görə regionda liderdövlətə çevrilmiş, beynəlxalq aləmdə nüfuz sahibi olmuşdur.Azərbaycanda yaradılan şəffaf mühit sahibkarlığın inkişafınaşərait yaratmış və özəl sektorun xüsusi çəkisi ilbəil artaraq son ildə85 faiz təşkil etmişdir. Onu da qeyd etmək lazımdır ki, milli iqti-sadiyyatımızın inkişafı naminə şəffaflığın təmin olunması üçün,ilk növbədə, maliyyə-mühasibat, audit və maliyyə nəzarəti sistem-lərinin fəaliyyəti düzgün qurulmalı və koordinasiya olunmalıdır.Bu baxımdan, maliyyə və audit nəzarəti sisteminin təkmil-ləşdirilməsi istiqamətlində son illərdə ölkədə bir sıra məqsədyön-lü işlər həyata keçirilmişdir. Belə ki, qanunvericilik bazasınınmöhkəmləndirilməsi məqsədilə dövlət proqramları, “Şəffaflığınartırılması və korrupsiyaya qarşı mübarizə üzrə Milli Strategiya”,“Auditor xidməti haqqında”, “Hesablama Palatası haqqında”,“Daxili audit haqqında” qanunlar və digər normativ hüquqi aktlarqəbul olunmaqla, nəzarət sisteminin beynəlxalq təcrübəyə uyğun-laşdırılması istiqamətində mühüm işlər həyata keçirmişdir.

Azərbaycan Respublikasının Prezidenti cənab İlhamƏliyevin diqqət və qayğısı nəticəsində son illər bir sıra MilliFəaliyyət Planı, o cümlədən 2012-ci ildə “Açıq hökumətintəşviqinə dair 2012-2015-ci illər üçün Milli Fəaliyyət Planı” və“Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçünMilli Fəaliyyət Planı” Prezidentin müvafiq sərəncamları ilə təs-diq olunmuşdur.

Maliyyə şəffaflığının təmin edilməsi, maliyyə və auditnəzarətinin təşkili üzrə yaradılmış normativ hüquqi bazaölkəmizin dünya iqtisadiyyatına sürətli inteqrasiyasını vəbeynəlxalq aləmdə nüfuzunun gündən-günə artmasını bir dahatəsdiqləyir. Əlbəttə ki, bütün bunlar əsası ulu öndər HeydərƏliyev tərəfindən qoyulmuş və ölkə başçısı cənab İlhamƏliyev tərəfindən uğurla davam etdirilən iqtisadi siyasətinnəticəsidir.

37

MALİYYƏ NƏZARƏTİ DAYANiQLi İQTİSADİ İNkİŞAFiN MÜHÜM AMİLİ kİMİ

Elşad SƏMƏDZADƏ,Azərbaycan Dövlət İqtisad Universitetinin dosenti,

iqtisadiyyat üzrə fəlsəfə doktoru

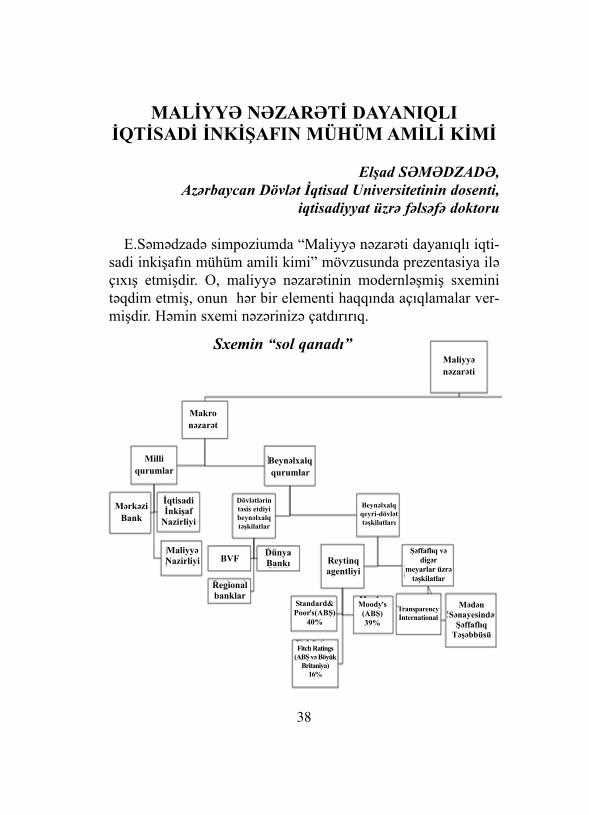

E.Səmədzadə simpoziumda “Maliyyə nəzarəti dayanıqlı iqti-sadi inkişafın mühüm amili kimi” mövzusunda prezentasiya iləçıxış etmişdir. O, maliyyə nəzarətinin modernləşmiş sxeminitəqdim etmiş, onun hər bir elementi haqqında açıqlamalar ver-mişdir. Həmin sxemi nəzərinizə çatdırırıq.

38

Maliyyənəzarəti

Beynəlxalqqurumlar

Makronəzarət

Milliqurumlar

MərkəziBank

İqtisadiİnkişaf

Nazirliyi

Dövlətlərin təsis etdiyibeynəlxalqtəşkilatlar

Beynəlxalqqeyri-dövləttəşkilatları

BVFDünyaBankı Reytinq

agentliyi

MaliyyəNazirliyi

Regionalbanklar

Standard&Poor,s(ABŞ)

40%

Moody,s(ABŞ)39%

Fitch Ratings(ABŞ və Böyük

Britaniya) 16%

MədənSənayesində

ŞəffaflıqTəşəbbüsü

Şəffaflıq vədigər

meyarlar üzrətəşkilatlar

Transparencyİnternational

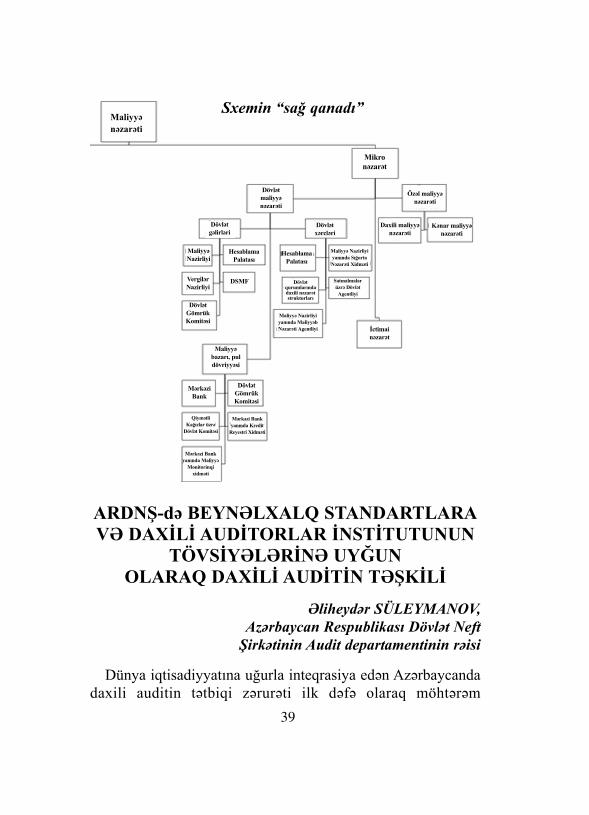

Sxemin “sol qanadı”

ARDNŞ-də BEYNƏLXALQ STANDARTLARAVƏ DAXİLİ AUDİTORLAR İNSTİTUTUNUN

TÖVSİYƏLƏRİNƏ UYĞUN OLARAQ DAXİLİ AUDİTİN TƏŞkİLİ

Əliheydər SÜLEYMANOV, Azərbaycan Respublikası Dövlət Neft

Şirkətinin Audit departamentinin rəisi

Dünya iqtisadiyyatına uğurla inteqrasiya edən Azərbaycandadaxili auditin tətbiqi zərurəti ilk dəfə olaraq möhtərəm

39

Maliyyənəzarəti

Dövlət maliyyə nəzarəti

Mikronəzarət

Dövlət gəlirləri

Dövlət xərcləri

Daxili maliyyənəzarəti

Özəl maliyyənəzarəti

kənar maliyyənəzarəti

DSMF

HesablamaPalatası

MaliyyəNazirliyi

VergilərNazirliyi

DövlətGömrükkomitəsi

MərkəziBank

DövlətGömrükkomitəsi

Maliyyə bazarı, puldövriyyəsi

Qiymətlikağızlar üzrə

Dövlət komitəsi

Mərkəzi Bankyanında kredit

Reyestri Xidməti

Mərkəzi Bankyanında Maliyyə

Monitorinqi xidməti

İctimainəzarət

Maliyyə Nazirliyiyanında SığortaNəzarəti Xidməti

HesablamaPalatası

Satınalmalarüzrə Dövlət

Agentliyi

Maliyyə Nazirliyi yanında MaliyyəbNəzarəti Agentliyi

Dövlət qurumlarında daxili nəzarət strukturları

Sxemin “sağ qanadı”

Prezidentimiz cənab İlham Əliyevin qanunvericilik təşəbbüsüilə qəbul edilmiş 2007-ci il 22 may tarixli “Daxili audit haqqın-da” Azərbaycan Respublikası Qanununa əsasən təşkilati-hüquqiformasından asılı olmayaraq ölkə ərazisində fəaliyyət göstərənvə məcburi auditin obyekti olan təsərrüfat subyektlərində daxiliauditin yaradılması ilə başlanmışdır.

Müasir iqtisadi münasibətlər şəraitində istehsal proseslərinindaha da genişləndirilməsi, bu sahələrə nəzarətin artırılması, başvermiş hər hansı bir çatışmazlığın aradan qaldırılmasına kömək-lik göstərilməsi, maliyyə sabitliyinin qorunub saxlanması,idarəçiliyin keyfiyyətinin yüksəldilməsi, müəssisə və təşkilatınfəaliyyətində risklərin aradan qaldırılması, azaldılması və idarəolunması üzrə qərarların qəbul edilməsi üçün şirkət rəhbər-liyinin vaxtında məlumatlandırılması və işgüzar tərəfdaşlarınetibarının qazanılması ARDNŞ üçün böyük əhəmiyyət kəsbetdiyindən “Daxili audit haqqında” Azərbaycan RespublikasıQanununun icrasının təmin edilməsi məqsədilə Dövlət NeftŞirkətində daxili audit siyasətini və strategiyasını müəyyənetmək, daxili audit planlarını təsdiq etmək, daxili auditfəaliyyətinə nəzarət etmək, nəzarət sisteminin təkmil-ləşdirilməsinə dair tövsiyələr vermək, risklərin idarə edilməsisisteminin təkmilləşdirilməsinə dair şirkətin müvafiq idarəetməorqanına təkliflər vermək, şirkətdə və onun strukturbölmələrində maliyyə risklərinin yüksək olduğu sahələrimüəyyənləşdirmək və s. məqsədlərlə Audit Komitəsiyaradılmışdır

ARDNŞ-nin daxili audit xidməti fəaliyyətinin hüquqiəsaslarını, məqsədlərini, fəaliyyət sahəsini, prinsiplərini, sta-tusunu və funksiyalarını müəyyən etmək üçün AzərbaycanRespublikası Dövlət Neft Şirkətinin Daxili Audit Siyasətiişlənib hazırlanmış və bu normativ sənəd şirkətin prezidenti vəAudit Komitəsi tərəfindən təsdiq edilmişdir.

ARDNŞ-də daxili audit xidmətinin həyata keçirilməsi üçün

40

Audit departamenti yaradılmışdır. Departament öz fəaliyyətində“Daxili audit haqqında” Azərbaycan Respublikası Qanununu,ARDNŞ-nin nizamnaməsini, Audit Komitəsinin qərarlarını,ARDNŞ-nin Daxili Audit Siyasətini, şirkətin digər normativhüquqi aktlarını və Audit departamentinin Əsasnaməsini rəhbərtutur. Şirkətin daxili audit xidmətinin təşkil edilməsinə məsulolan və şirkətin prezidenti tərəfindən vəzifəyə təyin edilən Auditdepartamentinin rəisi öz işinin təşkilinə görə şirkətin prezidentivə Audit Komitəsi qarşısında məsuliyyət daşıyır.

ARDNŞ-də daxili audit funksiyasını təşkil etmək, daxiliauditin tövsiyə olunan məzmununu və metodoloji əsaslarınıgöstərmək üçün “Pricewaterhouse Coopers“ şirkəti tərəfindənARDNŞ üçün “Daxili audit metodologiyası” işlənib hazırlan-mışdır.

Audit departamentinin rəisi “Daxili audit metodologiyası”nauyğun olaraq ARDNŞ-nin baş ofisində və onun bütün strukturbölmələrində müntəzəm və səmərəli fəaliyyətin təmin edilməsi,məqsədlərə nail olmaq üçün risklərin idarə edilməsi, potensialitkilərin səviyyəsinin azaldılması, istənilən dəyişikliyə qısamüddət ərzində münasibət bildirilməsi məqsədilə yaradılan da -xili nəzarət sisteminin səmərəliliyini müəyən etmək üçün da xiliaudit xidmətinin işinin planlaşdırılmasını və daxili auditinaparılmasını təşkil edir.

Daxili audit departamentinin (DAD) rəisi DAD-ın işçilərisırasından risklərin qiymətləndirilməsinin keçirilməsinə vəbütövlükdə şirkət üzrə illik audit planının tərtib edilməsinə görəcavabdeh olan kuratoru təyin edir. Kurator DAD rəisiningöstərişi ilə biznes vahidləri səviyyəsində risklərinqiymətləndirilməsi və audit planının tərtib edilməsi prosesindəiştirak üçün struktur bölmələrinin daxili audit şöbələrindənişçilərin siyahısını müəyyənləşdirir və həmin işçilərin auditplanının tərtib edilməsi üzrə işçi qrupu təşkil etdiklərini təs-diqləyir. Göstərişdə hər bir işçi üçün üzərində risklərin

41

qiymətləndirilməsi aparılmalı biznes vahidlərin və ya biznesproseslərinin siyahısı və ilkin audit planının təqdim edilməsimüddətləri göstərilir.

Daxili auditin illik riskyönümlü planlaşdırılması prosesindəhər bir audit obyektinin biznes prosesləri, fəaliyyətləri və onlar-la bağlı ən əhəmiyyətli risklər qiymətləndirilməklə və şirkət rəh-bərliyinin müəyyən etdiyi vəzifələr və problemlər nəzərə alın-maqla tərtib edilir. Şirkətin strategiyasında və əməliyyatfəaliyyətində baş vermiş son dəyişiklikləri əks etdirmək üçünauditlərin illik planlaşdırılması prosesi risklərin qiymət -ləndirilməsinə və onların şirkətin fəaliyyətinə və məqsədlərinəmümkün təsirinə əsaslanır. Auditlər planının keyfiyyətlə tərtibedilməsinin əsas məqamı şirkət rəhbərliyinin müəyyən etdiyiməsələlərin və problemlərin metodikada nəzərdə tutulduğu kimiplana daxil edilməsidir. Qeyd etmək lazımdır ki, risklərinqiymətləndirilməsi auditlər planının tərtib edilməsi prosesininən vacib hissəsidir. Bu mərhələdə biznes vahidlərindənməlumatlar toplanılır, audit obyektlərində təhlil olunan biznesproseslərində iştirak edən işçilərlə müsahibələr keçirilir vəmüsahibələrin nəticələri əsasında biznes prosesinin mövcudriskləri və onların yaranması sahələri müəyyən olunur. Risklərinmüəyyənləşdirilməsi və siyahısının tərtib edilməsindən sonraillik audit planının hazırlanması üzrə işçi qrupun üzvləritərəfindən hər bir riskin reallaşması ehtimalı və risk reallaşdığıtəqdirdə onun biznes vahidinə (bütövlükdə şirkətə) təsiriqiymətləndirilir və vacibliyi müəyyənləşdirilir. İllik planlaşdır-ma məqsədləri üçün risklərin qiymətləndirilməsi proseduruçərçivəsində Daxili audit departamenti tərəfindən hər bir aşkaredilmiş risk üçün ehtimal və təsir qiymətləri müəyyənləşdirilirvə risklər siyahısında müvafiq balları təyin edilir.

Bütün biznes vahidlərinin biznes prosesləri ilə bağlı risklərimüəyyənləşdirildikdən və qiymətləndirildikdən sonra illik auditplanının hazırlanması üçün işçi qrupun üzvləri audit sahələrini

42

müəyyənləşdirərək onları audit obyektləri ilə əlaqələndirirlər.Bu audit tapşırığının təmin edilməsi məqsədilə hər bir seçilmişsahə üçün ona uyğun olan biznes vahidini, auditin növünü,habelə mümkün qədər audit üçün bölmələrin seçilməsinin hə -yata keçirilməsinin vacibliyi nəzərə alınır. Adətən, bir qaydaolaraq, bu sahələrə audit obyektinin ən riskli sahələri aid edilir.Audit üzrə tapşırığın həcmi müəyyənləşdirilərkən nəzərə alınırki, biznes vahidinə xeyir gətirmək və rəhbərliyin marağınıgücləndirmək üçün auditin nəticələri vaxtlı-vaxtında təminolunmalıdır.

İlkin təhlilin aparılması və audit üzrə tapşırığın iş həcmininmüəyyənləşdirilməsi məqsədilə audit üzrə işçi qrupun rəhbəriaudit obyektinin təşkilati strukturu, işçilərinin sayı, daxilisiyasət və prosedurları, biznes proseslərinin təşkilati sxemi,büdcəsi, fəaliyyət yekunları, audit predmetinə aid olan maliyyəgöstəriciləri, əvvəllər aparılmış audit tapşırıqları üzrə işçisənədlər, biznes vahidinin rəhbərliyi tərəfindən aparılmışrisklərin qiymətləndirilməsinin nəticələri, daxili nəzarət siste -minin vəziyyəti haqqında məlumatlar və digər məhdudlaşmayanməlumatların toplanmasını təşkil edir. Məlumat toplanmasıhissəsində audit aparılan biznes vahidinin rəhbərliyi ilə sərbəstqarşılıqlı əlaqənin təmin edilməsi, görüşlərin keçirilməsi vəaudit obyektinin problemli sahələrinin araşdırılması məqsədiləDAD rəisi həmin bölmənin rəhbərliyinə ARDNŞ-nin prezidentivə Audit Komitəsi tərəfindən təsdiqlənmiş illik riskyönümlüplana uyğun olaraq auditdən keçirilməli biznes prosesləri sis-temlərini əks etdirən Bildiriş Məktubunu göndərir. Audit işçiqrupunun üzvləri arasında tələb olunan səriştə səviyyələrimüəyyənləşdirildikdən sonra audit işçi qrupunun rəhbəri auditişçi qrupunu formalaşdırır. Auditin reallaşdırılmasına operativnəzarət mexanizminin təmin edilməsi məqsədilə audittapşırığının icra planı hazırlanır. Audit tapşırığının icrası üzrətəsdiq olunmuş plan əsasında Audit departamentinin rəisi

43

tərəfindən audit aparılan müəssisənin rəhbərliyinə audit işçiqrupu ilə tanışlıq, audit obyekti kimi həmin fəaliyyət sahəsininseçilməsinə səbəb olmuş amillərin müzakirəsi, audit obyektininrəhbərliyinin və əməkdaşlarının auditin məqsədləri və işinhəcmi barəsində məlumatlandırılması, praktiki məsələlərinmüzakirəsi, məlumat mübadiləsi və digər məsələlərin həlledilməsi məqsədilə ilkin görüşün keçirilməsinə dair məlumatməktubu yazılır. İlkin görüş zamanı müzakirə olunan məsələlərbu məqsədlə xüsusi işlənmiş “İlkin görüşün memorandumu”formasında sənədləşdirilir.

Daxili audit üzrə tapşırığın icrası audit proqramında əks olun-muş prosedurların addım-addım yerinə yetirilməsini nəzərdətutur. Bundan sonra audit obyektinin əsas biznes məqsədləri vəonlarla bağlı risklərin aşkarlanması məqsədilə biznes pro -sesinin, habelə onların sonrakı qiymətləndirilməsi və əməliyyatsəmərəliliyinin sınağı üçün mövcud olan nəzarət prose-durlarının ətraflı təhlili aparılır. Bu məqsədlə audit obyektindəbiznes prosesinin hansı riskinin nəzarət proseduru ilə əhatəolunduğu, bu nəzarət prosedurunun mahiyyəti, onun təsviri,hansı məqsədlə həyata keçirildiyi, nəzarət prosedurunun növü,tipi, kim tərəfindən və nə vaxt icra olunduğu müəyyən-ləşdirilməklə nəzarət prosedurlarının məqsədləri müəyyənedilir. Nəzarət prosedurlarının məqsədlərini müəyyən etməkləaudit obyektinin daxili nəzarət sisteminin gözlənilən vəziyyəti,yəni risklərin idarə edilməsi məqsədilə nəzərdə tutulmalı və icraolunmalı tətbirlərin növləri müəyyən edilir. Yoxlama üçünnəzarət prosedurları müəyyən edildikdən sonra nəzarət prose-durlarının yoxlanılmasının plan qrafiki sənədləşdirilir və onlarınyoxlanılmasının planları tərtib edilir. Yoxlama planı tərtib vətəsdiq edildikdən sonra audit işçi qrupunun rəhbəri yoxlamanınaparılması üçün tələb olunan resursların həcmini müəyyənetməklə auditor yoxlamasına başlayır. Audit işçi qrupu tərəfin -dən yoxlamanın müsahibə, müşahidə, dəlillərin yoxlanılması və

44

bütöv yoxlama kimi mövcud dörd üsulundan istifadə edilməklənəzarət prosedurlarının yoxlanılması aparılır. Biznes prosesinindaxili nəzarət sisteminin fəaliyyətinin səmərəliliyini dahaobyektiv qiymətləndirmək üçün nəzarətin xarakterindən asılıolaraq müxtəlif yoxlama üsullarından istifadə etməklə nəzarətprosedurlarının yoxlanılması aparılır. Yoxlama təsdiq olunmuşplana əsasən həyata keçirilir və yoxlamanın nəticələri haqqındaqənaətlərə əsasən audit obyektinin daxili nəzarət sistemininsəmərəliliyinin qiymətləndirilməsi aparılır. Yoxlama mər -hələsinin başa çatdırılmasından və daxili nəzarət sistemininsəmərəliliyi haqqında ümumi rəyin verilməsindən sonra auditişçi qrupu auditdən keçən bölmələrin rəhbərliyi ilə yekungörüşü təşkil edir və keçirir. Yekun görüşün məqsədi hesabatınlayihəsinin müzakirəsindən, tapşırığın icrasının nəticələrihaqqında məlumatlardan və daxili nəzarət sisteminin təkmil-ləşdirilməsi üçün tədbirlər planının razılaşdırılmasından ibarət-dir. Yekun görüş zamanı audit obyektinin daxili nəzarət sistemi -nin güclü tərəflərinin müzakirəsi, kənarlaşma aşkar edilməyənsahələr, aşkar edilmiş nöqsan və çatışmazlıqlar və onların ara -dan qaldırılması üçün tədbirlər planının müzakirəsi və ra -zılaşdırılması, tədbirlərin görülməsinə və icra müddətlərinə görəməsuliyyət daşıyan şəxslərin təyin edilməsi və təklif olunantəkmilləşdirmələrin reallaşdırılması imkanlarının hesabatda əksolunmasının məqsədəuyğunluğu müəyyənləşdirilir. Daha sonraaudit işçi qrupu tərəfindən audit üzrə tapşırığın icrası haqqındadəqiq, aydın və yığcam formada hesabat hazırlanır və hesabatAudit departamentinin rəisinə təqdim edilir. Hesabatda auditobyektində aşkar edilmiş hər bir çatışmazlığın yaranmasınınsəbəbləri və şirkətin fəaliyyətinə təsiri, habelə audit obyektininrəhbərliyinin çatışmazlığın aradan qaldırılması üçün tədbirlərüzrə təklifləri qiymətləndirilir. Hesabat əsas tərəf kimi auditobyektinə birbaşa cavabdeh olan biznes vahidinin rəhbərinə(hesabatın qısa və tam versiyası), şirkətin prezidentinə (adətən,

45

hesabatın qısa versiysı), fəaliyyətin müvafiq istiqaməti üzrəvitse-prezidentə (adətən, hesabatın qısa versiysı), auditin keçi -rildiyi biznes vahidinin baş idarəsinin rəhbərinə (hesabatın qısavə tam versiyası) təqdim olunur.

Aparılmış auditor yoxlaması zamanı aşkarlanmış nöqsan vəçatışmazlığın aradan qaldırılmasına verilən müddət başa çatdıq-dan sonra verilmiş tövsiyələrin icrası ilə bağlı audit obyektininrəhbərliyi tərəfindən təqdim edilmiş məlumatlara əsasən hər üçaydan bir ARDNŞ-nin prezidentinə “Audit obyektlərinin daxiliauditor tövsiyələrinin icrasına yönəldilmiş fəaliyyətlərininnəticələri haqqında hesabat” təqdim edilir.

Hər ilin sonunda Audit departamentinin rəisi tərəfindənARDNŞ-nin prezidentinə “ARDNŞ-nin strukturları üzrə daxiliauditin iş planının və daxili auditorların ümumi fəaliyyətplanının icra vəziyyəti haqqında” illik hesabat təqdim olunur.

AZƏRBAYCANDA MÜSTƏQİL AUDİTİNİNkİŞAF kONSEPSİYASi

Qəşəm BAYRAMOV, Azərbaycan Respublikası

Auditorlar Palatası Aparatının rəhbəri

Azərbaycan Respublikasının Auditorlar Palatası özününƏsasnaməsində nəzərdə tutulmuş vəzifə və funksiyalarla yanaşı,mühüm əhəmiyyət kəsb edən bir sıra dövlət proqramlarınınicrasında da iştirak edir. Bunlardan biri də AzərbaycanRespublikası Prezidentinin 2012-ci il 5 sentyabr tarixli 2421nömrəli sərəncamı ilə təsdiq edilmiş “Açıq hökumətin təşviqinədair 2012-2015-ci illər üçün Milli Fəaliyyət Planı” və“Korrupsiyaya qarşı mübarizəyə dair 2012-2015-ci illər üçünMilli Fəaliyyət Planı”dır.

46

Hər iki Milli Fəaliyyət Planının həyata keçirilməsi ilə bağlıAzərbaycan Respublikası Auditorlar Palatasının iş planları(2012-2013-cü və 2012-2015-ci illər) tərtib olunmaqla, PalataŞurasının 2012-ci il 5 oktyabr tarixli 234/4 saylı qərarı ilə təs-diq edilmiş və müvafiq dövlət qurumlarına təqdim edilmişdir.