Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Indonesia merupakan negara yang mememiliki sumber daya alam yang

melimpah, hamparan lahan yang luas, keragaman hayati yang melimpah, tanah

yang subur dan beriklim tropis melihat keadaan alam tersebut bercocok tanam

dapat dilakukan sepanjang tahun dan dapat dimanfaatkan sescara maksimal guna

dapat menghasilkan produk-produk pertanian yang berkualitas tinggi. Seperti

diketahui bahwa mayoritas penduduk Indonesia bermata pencaharian sebagai

petani, dan pertanian merupakan sektor yang sangat penting pada perekonomian

dalam pemenuhan kebutuhan pangan serta bisa dapat menjadi sumber pendapatan

negara.

Permasalahan yang sering muncul dalam usaha agribisnis di Indonesia

yang menimpa petani kecil adalah jatuhnya harga pada saat musim panen raya.1

Hal ini sering terjadi pada petani padi, dimana petani padi cenderung memiliki

jadwal tanam seragam, sehingga saat panennya pun bersamaan.2 Pola tanam padi

yang dilakukan secara bersamaan tersebut bertujuan agar semua padi yang

ditanam dapat memperoleh jatah pengairan yang cukup dan meminimalkan

serangan hama atau penyakit, sehingga masa panen padi cenderung bersamaan

yang berakibat harga jual gabah merosot tajam.3 Para petani padi tidak mampu

menyimpan hasil panen lebih lama karena sudah kehabisan biaya dan tidak

1 Iswi Hariyani dan R. Serfianto, 2010, Resi Gudang Sebagai Jaminan Kredit & Alat Perdagangan, Sinar Grafika, Jakarta, h.1.2 Ibid. 3 Ibid.

mempunyai gudang penyimpanan yang memadai. Sehingga dalam kondisi saat

terjadi kelebihan persedian yang berakibat harga pasaran jatuh dan merugikan

produsen yaitu petani.

Guna mewujudkan pembangunan di bidang ekonomi khususnya

kelancaran produksi dan distribusi barang dalam sistem perdagangan diarahkan

pada upaya memajukan kesejahteraan umum yang berkeadilan sosial berdasarkan

Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Pembangunan nasional sebagai pengamalan Pancasila yang mencakup seluruh

aspek kehidupan bangsa diselenggarakan bersama oleh masyarakat dan

pemerintah. Masyarakat sebagai pelaku utama pembangunan dan pemerintah

berkewajiban mengarahkan, membimbing, dan melindungi serta menumbuhkan

suasana yang kondusif. Efisiensi perdagangan dapat tercapai apabila didukung

oleh iklim usaha yang kondusif dengan tersedianya dan tertatanya sistem

pembiayaan perdagangan yang dapat diakses oleh setiap pelaku usaha secara tepat

waktu berdasarkan ketentuan penjelasan atas Undang-Undang No 9 Tahun 2006

tentang Sistem Resi Gudang, Ketentuan Umum Paragraf 1.

Guna menghadapi persaingan usaha yang semakin ketat pada era

globalisasi diperlukan kesiapan untuk menghadapi perubahan yang sangat cepat di

bidang ekonomi khususnya perdagangan. Salah satu upaya untuk menghadapi

persaingan tersebut adalah diperlukannya suatu instrumen dalam penataan sistem

perdagangan yang efektif dan efisien, sehingga menyebabkan harga barang yang

ditawarkan dapat bersaing di pasar global. Sistem pembiayaan perdagangan

tersebut harus dapat diakses setiap waktu oleh setiap pelaku usaha, terutama

pengusaha kecil dan petani kecil, yang selama ini masih terbentur masalah

permodalan dan keterbatasan jaminan kredit.

Semenjak adanya Undang-Undang No. 9 Tahun 2006 tentang Sistem Resi

Gudang diberlakukan, jatuhnya harga komoditas agribisnis pada saat musim

panen raya bisa teratasi serta untuk mendukung terwujudnya kelancaran produksi

dan distribusi barang. Dalam pasal 1 angka 1 Undang-Undang No. 09 Tahun 2006

yang dimaksud dengan Sistem Resi Gudang adalah kegiatan yang berkaitan

dengan penerbitan, pengalihan, penjaminan, dan penyelesaian transaksi Resi

Gudang Sistem Resi Gudang merupakan salah satu instrumen penting dan efektif

dalam sistem pembiayaan perdagangan. Sistem Resi Gudang dapat memfasilitasi

pemberian kredit bagi dunia usaha dengan agunan inventori atau barang yang

disimpan di gudang. Sistem Resi Gudang juga bermanfaat dalam menstabilkan

harga pasar dengan memfasilitasi cara penjualan yang dapat dilakukan sepanjang

tahun. Di samping itu, Sistem Resi Gudang dapat digunakan oleh Pemerintah

untuk pengendalian harga dan persediaan nasional, Resi Gudang sebagai atas hak

(document of title) atas barang dapat digunakan sebagai agunan karena Resi

Gudang tersebut dijamin dengan komoditas tertentu dalam pengawasan Pengelola

Gudang yang terakreditasi.

Sistem resi gudang merupakan sistem yang paling aman dan canggih jika

dibandingkan dengan beberapa sistem yang pernah ada di Indonesia. Dalam

sistem resi gudang terdapat jaminan keamanan bagi perbankan karena semua data

penatausahaan resi gudang terpusat di Pusat Registrasi dan diawasi oleh Badan

Pengawas (BAPPEBTI), serta terdapat kepastian mutu bagi pemilik barang

maupun calon pemilik barang karena barang yang disimpan dan dikelola dengan

baik oleh pengelola gudang dan dilakukan uji mutu sebelumnya oleh lembaga

penilaian kesesuaian independen yang telah mendapat sertifikasi dari KAN dan

disetujui oleh BAPPEBTI.4

Provinsi Bali memiliki potensi pertanian tanaman pangan dengan

komoditas andalan seperti padi, jagung, ubi kayu, ubi jalar, dan buah-buahan

hampir tersebar di seluruh wilayah pulau Bali yang sering disebut pulau Dewata

ini. Luas panen komoditas utama di Bali pada tahun 1997 menunjukkan hasil-

hasil berikut: luas panen padi, sawah dan ladang 151.735 ha, hasil produksinya

818.613 ton; luas panen jagung 44.190 ha, hasil produksinya 107.395 ton; luas

panen ubi kayu 17.946 ha, hasil produksinya 211.499 ton, luas panen ubi jalar

7.486 ha, hasil produksinya 86.856 ton; luas panen kedelai 20.749 ha, hasil

produksinya 29.443 ton. Untuk 1998, produksi padi di Bali mengalami penurunan

sekitar 2,05%, meski luas panennya meningkat 2,35% dibandingkan 1997. begitu

juga dengan luas panen dan produksi palawija, secara umum juga mengalami

penurunan kecuali jagung dan kacang hijau. luas panen dan hasil produksi

pertanian di Bali tahun 1998 adalah sebagai berikut: luas panen padi sawah dan

ladang 155.304 ha, hasil produksinya 818.600 ton; luas panen jagung 45.107 ha,

hasil produksinya 111.598 ton; luas panen ubi kayu 17.917 ha, hasil produksinya

210.010 ton; luas panen kedelai 4.028 ha, hasil produksinya 7.135 ton.5 Melihat

data yang di uaraikan diatas Provinsi Bali memiliki potensi di sektor pertanian,

4 Irma Devita Purnamasari, 2011, Hukum Jaminan Perbankan, Kaifa, Bandung, h.137. 5 Kementrian Sekretariat Negara Republik Indonesia 2007, “Potensi Pertanian dan Perkebunan”, Indonesia.go.id, diakses tanggal 6 Oktober 2015.

maka demi meningkatkan, mengelola, dan mengembangkan hasil pangan serta

membantu kesejahteraan petani kecil yang terdapat dalam Provinsi Bali sehingga

sistem resi gudang sangat diperlukan guna untuk mewujudkan hal tersebut.

Bank di dalam menyalurkan dana dalam bentuk kredit kepada pihak-pihak

yang membutuhkan khususnya pada para petani yang membutuhkan modal atau

dana tidaklah mudah, karena harus memenuhi persyaratan-persyaratan yang

ditetapkan oleh bank. Salah satu persyaratan terpenting untuk memperoleh

fasilitas kredit adalah adanya jaminan atau agunan. Di butuhkannya jaminan atau

agunan dalam suatu pemberian fasiltas kredit adalah semata-mata berorientasi

untuk melindungi kepentingan kreditur, agar dana yang telah diberikannya kepada

debitur dapat dikembalikan sesuai jangka waktu yang telah ditentukan. Mengingat

angunan atau jaminan merupakan salah satu unsur dalam pemberian kredit dan

sebagai sarana perlindungan bagi keamanan kreditur untuk adanya kepastian atas

pelunasan utang debitur, atau untuk pelaksanaan suatu prestasi oleh debitur atau

oleh penjamin debitur, maka meskipun berdasarkan unsur-unsur lain telah di

diperoleh keyakinan atas kemampuan debitur mengembalikan utangnya, jaminan

tambahan atau agunan masih tetap diminta oleh pihak bank.6 Dalam pemberian

kredit dengan jaminan resi gudang pihak bank melakukan analisa kredit sebelum

kredit tersebut diberikan. Dalam perkembangannnya jaminan dan agunan tersebut

haruslah barang-barang yang bermutu tinggi dan mudah di perjual belikan.

Dalam pelaksanaan pemberian kredit dengan jaminan resi gudang dalam praktek

6 Djuhaendah Hasan, 1996, Lembaga Jaminan Kebendaan Bagi Tanah dan Benda Lain yang Melekat Pada Tanah dalam Konsepsi Peranan Asas Pemisahan Horisontal (Suatu Konsep dalam Menyongsong lahirnya Lembaga Hak Tanggungan), Pt Citra Aditya Bakti, Bandung, h. 233.

perbankan di Kota Denpasar melihat resiko usaha tani masih sangat tinggi karena

sangat bergantung pada faktor alam atau cuaca yang sulit untuk dikendalikan.

Bedasarkan latar belakang masalah tersebut, penulis tertarik untuk menulis

skripsi dengan judul “Pelaksanaan Pemberian Kredit Dengan Jaminan Resi

Gudang Dalam Praktek Perbankan Di Kota Denpasar”.

1.2. Rumusan Masalah

Dari uraian latar belakang masalah di atas maka dapat ditarik beberapa

masalah sebagai berikut :

1. Bagaimanakah pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar ?

2. Faktor-faktor apa saja yang menjadi kendala pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan di Kota Denpasar ?

1.3. Ruang Lingkup Masalah

Guna menghindari pembahasan yang menyimpang dan keluar dari

permasalahan yang dibahas maka perlu adanya pembatasan atas permasalahan

yang dibahas. Adapun masalah yang dibahas dibatasi ruang lingkupnya sebagai

berikut ;

1. Pertama membahas pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar

2. Kedua membahas tentang Faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam praktek

perbankan di Kota Denpasar.

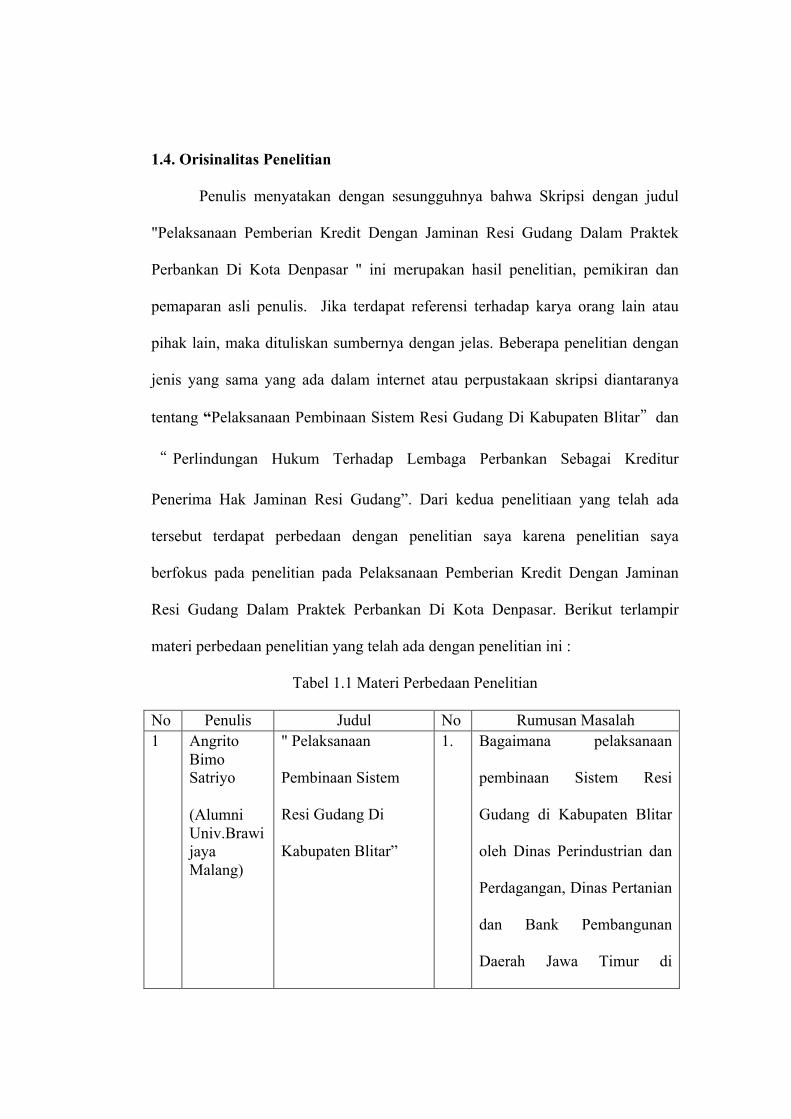

1.4. Orisinalitas Penelitian

Penulis menyatakan dengan sesungguhnya bahwa Skripsi dengan judul

"Pelaksanaan Pemberian Kredit Dengan Jaminan Resi Gudang Dalam Praktek

Perbankan Di Kota Denpasar " ini merupakan hasil penelitian, pemikiran dan

pemaparan asli penulis. Jika terdapat referensi terhadap karya orang lain atau

pihak lain, maka dituliskan sumbernya dengan jelas. Beberapa penelitian dengan

jenis yang sama yang ada dalam internet atau perpustakaan skripsi diantaranya

tentang “Pelaksanaan Pembinaan Sistem Resi Gudang Di Kabupaten Blitar”dan

“ Perlindungan Hukum Terhadap Lembaga Perbankan Sebagai Kreditur

Penerima Hak Jaminan Resi Gudang”. Dari kedua penelitiaan yang telah ada

tersebut terdapat perbedaan dengan penelitian saya karena penelitian saya

berfokus pada penelitian pada Pelaksanaan Pemberian Kredit Dengan Jaminan

Resi Gudang Dalam Praktek Perbankan Di Kota Denpasar. Berikut terlampir

materi perbedaan penelitian yang telah ada dengan penelitian ini :

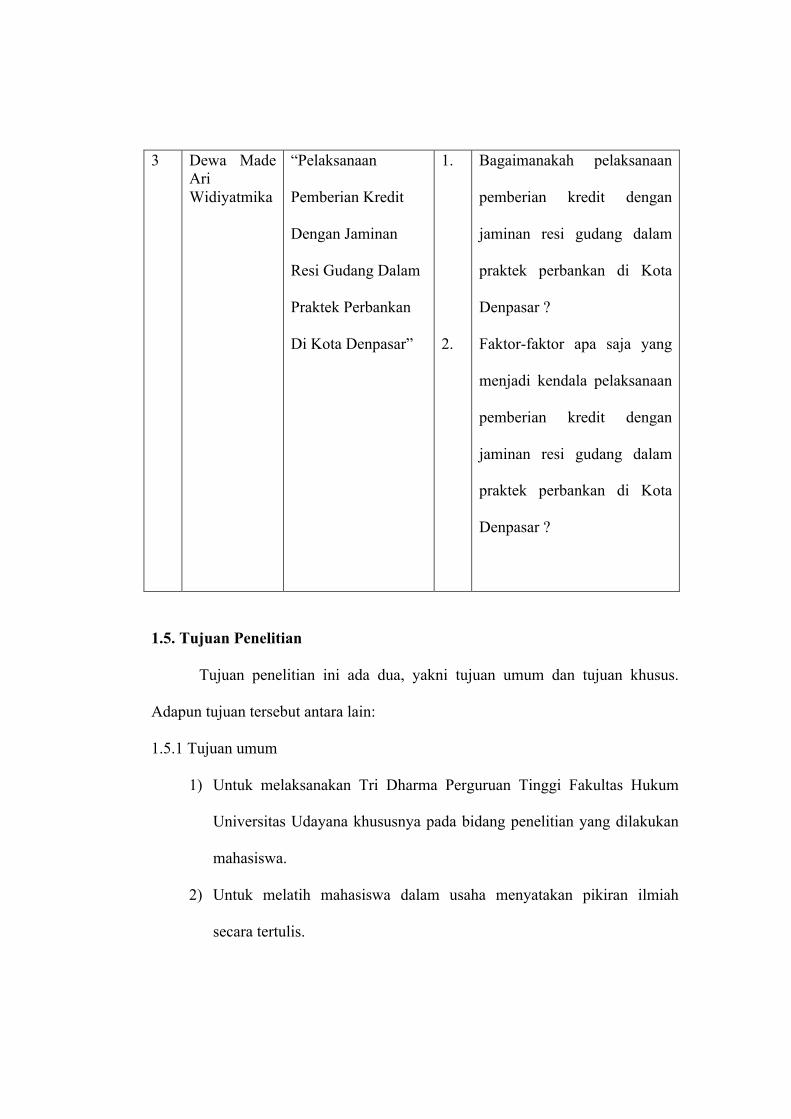

Tabel 1.1 Materi Perbedaan Penelitian

No Penulis Judul No Rumusan Masalah 1 Angrito

Bimo Satriyo

(Alumni Univ.Brawijaya Malang)

" Pelaksanaan

Pembinaan Sistem

Resi Gudang Di

Kabupaten Blitar”

1.

Bagaimana pelaksanaan

pembinaan Sistem Resi

Gudang di Kabupaten Blitar

oleh Dinas Perindustrian dan

Perdagangan, Dinas Pertanian

dan Bank Pembangunan

Daerah Jawa Timur di

2.

Kabupaten Blitar?

Apa hambatan dan upaya

dalam pelaksanaan pembinaan

Sistem Resi Gudang di

Kabupaten Blitar oleh Dinas

Perindustrian & Perdagangan,

Dinas Pertanian dan Bank

Pembangunan Daerah Jawa

Timur di Kabupaten Blitar ?

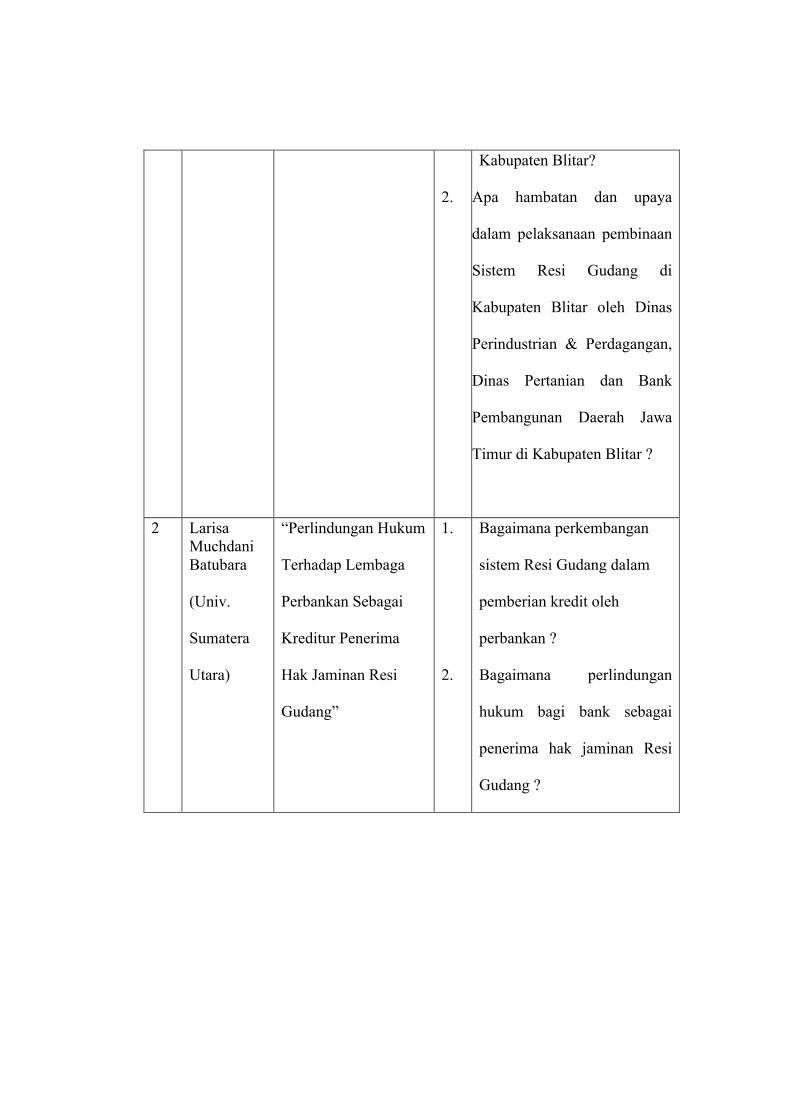

2 Larisa Muchdani Batubara

(Univ.

Sumatera

Utara)

“Perlindungan Hukum

Terhadap Lembaga

Perbankan Sebagai

Kreditur Penerima

Hak Jaminan Resi

Gudang”

1.

2.

Bagaimana perkembangan

sistem Resi Gudang dalam

pemberian kredit oleh

perbankan ?

Bagaimana perlindungan

hukum bagi bank sebagai

penerima hak jaminan Resi

Gudang ?

3 Dewa Made Ari Widiyatmika

“Pelaksanaan

Pemberian Kredit

Dengan Jaminan

Resi Gudang Dalam

Praktek Perbankan

Di Kota Denpasar”

1.

2.

Bagaimanakah pelaksanaan

pemberian kredit dengan

jaminan resi gudang dalam

praktek perbankan di Kota

Denpasar ?

Faktor-faktor apa saja yang

menjadi kendala pelaksanaan

pemberian kredit dengan

jaminan resi gudang dalam

praktek perbankan di Kota

Denpasar ?

1.5. Tujuan Penelitian

Tujuan penelitian ini ada dua, yakni tujuan umum dan tujuan khusus.

Adapun tujuan tersebut antara lain:

1.5.1 Tujuan umum

1) Untuk melaksanakan Tri Dharma Perguruan Tinggi Fakultas Hukum

Universitas Udayana khususnya pada bidang penelitian yang dilakukan

mahasiswa.

2) Untuk melatih mahasiswa dalam usaha menyatakan pikiran ilmiah

secara tertulis.

3) Untuk pembulat studi di Fakultas Hukum Universitas Udayana, sebagai

syarat untuk memperoleh gelar sarjana hukum.

4) Untuk mengetahui pelaksanaan pemberian kredit dengan jaminan resi

gudang dalam praktek perbankan di Kota Denpasar

5) Untuk mengetahui faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam

praktek perbankan di Kota Denpasar

1.5.2 Tujuan khusus

a. Untuk memahami dan menganalisis pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan di Kota Denpasar

b. Untuk memahami tentang faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam

praktek perbankan di Kota Denpasar.

1.6. Manfaat Penulisan

1.6.1 Manfaat teoritis

1. Memberikan sumbangan pemikiran dalam rangka pengembangan ilmu

hukum

2. Untuk memperluas khasanah berpikir tentang pelaksanaan pemberian

kredit dengan jaminan resi gudang dalam praktek perbankan di Kota

Denpasar

1.6.2 Manfaat praktis

1. Memberikan tambahan refrensi bagi institusi pendidikan dan mahasiswa

dalam penelitian hukum jaminan khususnya mengenai pelaksanaan

pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di

Kota Denpasar.

2. Bagi masyarakat, memberikan pengetahuan praktis mengenai hukum

jaminan dalam hal pelaksanaan pemberian kredit dengan jaminan resi

gudang dalam praktek perbankan di Kota Denpasar.

3. Penulisan ini diharapkan sebagai pedoman dalam penyelesaian masalah

mengenai pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar.

1.7. Landasan Teroristis

Teori Efektivitas Hukum yang diungkapkan oleh Soerjono Soekanto

terdapat lima faktor-faktor terhadap efektivitasnya hukum atau peraturan yang

berlaku di masyarakat melipiuti :

1. Faktor hukumnya sendiri

2. Faktor penegak hukum, yakni pihak-pihak yang membentuk maupun

menerapkan hukum

3. Faktor sarana atau fasilitas yang mendukung penegakan atau pelaksanaan

hukum

4. Faktor masyarakat, yakni lingkungan dimana hukum tersebut berlaku atau

diterapkan

5. Faktor kebudayaan, yakni sebagai hasil karya, cipta, dan rasa yang

didasarkan pada karsa manusia di dalam pergaulan hidup.7

7Soerjono Soekanto, 1983, Faktor-Faktor Yang Mempengaruhi Penegakan Hukum, Rajawali Pers Jakarta, (selanjutnya disingkat Soerjono Soekanto I), h.8.

Mengenai kredit menurut ketentuan pasal 1 angka 11 Undang-Undang

Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan dirumuskan bahwa “Kredit adalah penyedian uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga”.

Berdasarkan pengertian kredit yang ditetapkan oleh undang-undang sebagaimana

disebut diatas, suatu pijam-meminjam uang akan digolongkan sebagai kredit

perbankan sepanjang memenuhi unsur-unsur sebagai berikut ;

1. Adanya penyedian uang atau tagihan yang dapat dipersamakan dengan

penyedian uang. Penyedian uang atau tagihan dapat dipersamakan dengan

penyedian uang tersebut dilakukan oleh bank. Bank adalah pihak penyedia

dana dengan menyetujui pemberian sejumlah dana yang kemudian disebut

sebagai jumlah kredit atau plafon kredit. Sementara tagihan yang dapat

dipersmakan dengan penyediaan uang dalam praktik perbankan misalnya

berupa pemberian (penerbitan) garansi bank dan penyediaan fasilitas dana

untuk pembukaan letter of credit (LC).

2. Adanya persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain. Persetujuan atau kesepakatan pinjam-meminjam

merupakan dasar dari penyediaan uang atau tagihan yang dapat

dipersamakan dengan penyediaan uang tersebut. Persetujuan atau

kesepakatan pinjam-meminjam dibuat oleh bank dengan pihak debitur

yang diwujudkan dalam bentuk perjanjian kredit.

3. Adanya kewajiban melunasi utang. Pinjam-meminjam uang adalah suatu

utang bagi peminjam. Peminjam wajib melunasinya sesuai dengan yang

diperjanjikan. Pemberian kredit oleh bank kepada debitur adalah suatu

pinjaman uang, dan debitur wajib melakukan pembayaran pelunasan kredit

sesuai dengan jadwal pembayaran yang telah disepakatinya, yang biasanya

terdapat dalam ketentuan perjanjian kredit. Dengan demikian, kredit

perbankan bukan suatu bantuan dana bank yang diberikan secara cuma-

cuma.Kredit perbankan adalah suatu utang yang harus dibayar kembali

oleh debitur.

4. Adanya jangka waktu tertentu. Pemberian kredit terkait dengan suatu

jangka tertentu. Jangka waktu tersebut ditetapkan pada perjanjian kredit

yang dibuat bank dengan debitur. jangka waktu yang ditetapkan

merupakan batas waktu kewajiban bank untuk menyediakan dana

pinjaman dan menunjukan kesempatan dilunasinya kredit. Berdasarkan

jangka waktu tertentu yang ditetapkan atas pemberian kredit, maka kredit

perbankan dapat dibedakan atas kredit jangka pendek, jangka menengah,

dan jangka panjang. Kredit jangka pendek adalah kredit yang mempunyai

jangka waktu satu tahun atau dibawah satu tahun. Kredit jangka menengah

adalah kredit yang mempunyai jangka waktu diatas satu tahun sampai

dengan tiga tahun, dan kredit jangka waktu panjang adalah kredit

ditetapkan berdasarkan kebijakan yang berlaku pada masing-masing bank

dan mempertimbangkan tujuan penggunaan kredit serta kemampuan

membayar dari calon debitur setelah dinilai kelayakannya. Berdasarkan

pengertian kredit tentang jangka waktu tertentu tersebut dapat disimpulkan

bahwa jangka waktu kredit harus ditetapkan secara tegas karena

menyangkut hak dan kewajiban masing-masing pihak.

5. Adanya pemberian bunga kredit. Terhadap suatu kredit sebagai salah satu

bentuk pinjaman uang ditetapkan adanya pemberian bunga. Bank

menetapkan suku bunga atas pinjaman uang yang diberikannya. Suku

bunga merupakan harga atas uang yang dipinjamkan dan disetujui bank

kepada debitur. Namun, sering pula di sebut sebagai balas jasa atas

penggunaan uang bank oleh debitur. Sepanjang terhadap bunga kredit

yang ditetapkan dalam perjanjian kredit dilakukan pembayarannya oleh

debitur, akan merupakan salah satu sumber pendapatan yang utama bagi

bank.8

Kelima unsur-unsur yang diuraikan diatas harus dipenuhi bagi suatu

pinjaman uang untuk dapat disebut sebagai kredit di bidang perbankan. Hal ini

sesuai dengan pengertian kredit yang ditetapkan oleh ketentuan pasal 1 angka 11

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan.

Unsur-Unsur kredit yang dikemukakan oleh Thomas Suyatno terdiri atas :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa pestasi yang

diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar 8 M. Bahsan, 2012, Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia, Rajawali Pers Jakarta, h.76-78.

diterimanya kembali dalam jangka waktu tertentu di masa yang akan

datang.

b. Tenggang waktu, yaitu suatu masa yang memisahakan antara pemberian

prestasi dengan kontra prestasi yang akan diterima pada masa yang akan

datang.

c. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima kemudian hari.

d. Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang,

tetapi dapat juga berbentuk barang atau jasa. Namun karena kehidupan

ekonomi modern sekarang ini didasarkan kepada uang, maka transaksi-

transaksi kredit dalam bentuk uanglah yang lazim dalam praktek

perkreditan.9

Dalam kegiatan pembiayaan melalui bank, penyaluran kredit dikaji dan

dikembangkan secara ke ilmuan, melalui teori perkreditan (find lending

theory).10 Teori ini mengkaji penyaluran kredit oleh bank kepada masyarakat

terutama pengusaha yang menjalankan perusahaan dan manfaatnya bagi

masyarakat dalam rangka meningkatkan kesejahteraan. Agar penyaluran kredit

lebih berdaya guna, bank menerapkan prinsip kehati-hatian yaitu penyaluran

9 Thomas Suyatno et Al, 2003, Dasar Dasar Perkreditan, Pt Gramedia Pustaka Umum, Jakarta, h.14. 10Abdulkadir Muhamad, 2006, Hukum Perusahaan Indonesia, PT Citra Aditya Bakti Bandung, h.279.

kredit berdasarkan barang jaminan. 11 Asas-asas perkreditan yang sehat dan

prinsip-prinsip kehati-hatian dalam kaitannya dengan pemberian kredit, yaitu :

1. Mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad

dan kemampuan serta kesanggupan nasabah debitur untuk melunasi

utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang

di perjanjikan,

2. Memiliki dan menerapkan pedoman perkreditan dan pembiayaan

berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang di tetapkan

oleh Bank Indonesia.12

Keyakinan dimaksud didapat setelah dilakukan analisis yang mendalam

terhadap apa yang disebutkan dengan prinsip 5C, yang dapat memberikan

informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar

(ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya.13 5C

dijadikan pedoman untuk pemberian kredit oleh bank yang meliputi :

1. Character (Penilaian Watak/Kepribadian)

Penilaian watak/kepribadian calon debitur dimaksud untuk mengetahui

kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan

pinjamannya, sehingga tidak akan menyulitkan bank di kemudian hari.

2. Capacity (Penilaian Kemampuan)

Bank harus meneliti tentang keahlian calon debitur dalam bidang usahanya

dan kemampuan manajerial, sehingga bank yakin bahwa usaha yang akan

11 Ibid. 12 Djoni S. Gazali dan Racmadi Usman, 2010, Hukum Perbankan, Sinar Grafika, h.272 13 Ibid.

dibiayainya dikelola oleh orang-orang yang tepat, sehingga calon debiturnya

dalam jangka waktu tertentu mampu melunasi atau mengembalikan

pinjamannya.

3. Capital ( Penilaian terhadap Modal)

Bank harus melakukan analisis terhadap posisi keuangan secara menyeluruh

mengenai masa lalu dan yang akan datang, sehingga dapat diketahui

kemampuan permodalan calon debitur dalam menunjang pembiayaan proyek

atau usaha calon debitur yang bersangkutan.

4. Colletral (Penilaian terhadap agunan)

Untuk menanggung pembayaran kredit macet dikarenankan debitur

wanprestasi, maka calon debitur umumnya wajib menyediakan jaminan berupa

agunan yang berkualitas tinggi dan mudah dicairkan yang nilainya minimal

sebesar jumlah kredit atau pembiayaan yang diberikan kepadanya.

5. Condition of Economy (Penilaian terhadap prospek usaha nasabah debitur)

Bank harus menganalisa keadaan pasar di dalam dan di luar negeri, baik masa

lali maupun yang akan datang, sehingga masa depan pemasaran dari hasil

proyek atau usaha calon debitur yang dibiayai dapat pula diketahui.14

Perjanjian kredit merupakan dasar pemberian kredit oleh Bank, tanpa

adanya perjanjian kredit yang dibuat, disepakati, dan ditanda tangani oleh bank

dan debitur maka tidak ada pemberian kredit. Perjanjian kredit dijadikan dasar

pengikatan antara bank dan debitur yang berisikan hak dan kewajiban kedua belah

pihak sehubungan dengan pemberian atau pinjaman kredit. Perjanjian kredit

14 Ibid, h.273-274.

merupakan sebagia perjanjian pokok dan diikuti dengan perjanjian accessoir yaitu

perjanjian jaminan merupakan perjanjian ikutan dan berhenti atau berakhirnya

perjanjian jaminan tergantung dari perjanjian pokok (perjanjian kredit).

Menurut pasal 2 ayat (1) Undang-Undang No.9 Tahun 2006 Resi gudang

adalah surat berharga yang mewakili barang yang disimpan di gudang. Sifat Resi

Gudang sesuai dengan pasal 4 Undang-Undang No.9 Tahun 2006 meliputi dua

hal, yaitu :

1. Resi Gudang dapat dialihkan, dijadikan jaminan utang, atau digunakan

sebagai dokumen penyerahan barang;

2. Resi Gudang sebagai dokumen kepemilikan dapat dijadikan jaminan utang

sepenuhnya tanpa dipersyaratkan adanya agunan lainnya.15

Sifat hak jaminan resi gudang adalah sebagai berikut :

a. Hak jaminan sebagai perjanjian accesoir

Sesuai dengan sifat lembaga pengikatan jaminan, perjanjian pembebanan hak

jaminan juga merupakan perjanjian accesoir (ikutan) dari suatu perjanjian utang

piutang (pasal 12 ayat 1 Undang-Undang No.9 Tahun 2006). Artinya keberadaan

atau lahirnya perjanjian Hak jaminan tersebut didahului adanya perjanjian pokok,

yaitu perjanjian utang piutang,

b. Hak jaminan hanya untuk menjamin satu utang

Setiap resi gudang yang diterbitkan menurut ketentuan pasal 12 ayat 2 Undang-

Undang No.9 Tahun 2006 hanya dapat dibebani satu jaminan utang dan untuk

melindungi kepentingan penerima Hak jaminan serta memudahkan eksekusi

15Iswi Hariyani dan Ir R. Serfianto, op.cit, h.13.

apabila debitor cedera janji, maka resi gudang yang telah dijadikan utang tersebut

wajib diserahkan kepada kreditor,

c. Pembuatan Akta pengikatan jaminan Hak jaminan

Pemebanan hak jaminan resi gudang menurut pasal 14 ayat 1 Undang-Undang

No.9 Tahun 2006 dilakukan dengan pembuatan akta perjanjian hak jaminan antara

pemegang resi gudang atau pemilik barang dengan kreditor,

d. Pemberitahuan Hak jaminan

Di dalam Undang-Undang No.9 Tahun 2006 tentang Sistem Resi Gudang tidak

diatur mengenai kewajiban pendaftaraan hak jaminan, tetapi diatur kewajiban bagi

penerima hak jaminan untuk memberitahukan perjanjian pengikatan resi gudang

sebagai hak jaminan tersebut kepada pengelola gudang dan pusat registrasi diatur

dalam pasal 13 Undang-Undang No.9 Tahun 2006 tujuan pemberitahuan

pembebanan jaminan tersebut adalah untuk mempermudah pusat registrasi dan

pengelola gudang dalam rangka mencegah adanya penjaminan ganda serta

memantau peredaran Resi gudang dan memberikan kepastian hukum tentang

pihak yang berhak atas barang dalam hal terjadi cedera janji.16

1.8. Metode Penelitian

1.8.1. Jenis Penelitian

Penelitian ini termasuk katagori jenis penelitian hukum empiris. Peter

Mahmud Marzuki, menyatakan penelitian hukum empiris adalah data yang

diperoleh langsung dari masyarakat sebagai sumber pertama dengan melalui

penelitian lapangan, yang dilakukan baik melalui pengamatan, wawancara,

16 Irma Devita Purnamasari, op.cit , h.143-144.

ataupun penyebaran kuisioner.17 Penelitian hukum empiris beranjak dari adanya

kesenjangan antara teori dan realita, kesenjangan antara keadaan teoritis dengan

fakta hukum, dan atau adanya situasi ketidaktahuan yang dikaji untuk pemenuhan

sistem akademik. Penelitian hukum empiris atau sosiologis lebih menitikberatkan

pada penelitian data primer yaitu melalui wawancara.18 Dipilihnya jenis penelitian

ini karena penelitian ini didasarkan pada realita dan kenyataan sosial yang

terdapat pada masyarakat dan mengkaji mengenai pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan Di Kota Denpasar.

1.8.2. Jenis Pendekatan

Jenis pendekatan yang akan digunakan dalam penelitian ini adalah

menggunkan pendekatan perundang-undangan dan pendekatan fakta karena

menjelaskan untuk mengkaji suatu permasalahan di dalam masyarakat atau

lingkungan masyarakat dengan maksud dan tujuan untuk mendapatkan fakta,

yang dilanjutkan dengan menemukan masalah, pada pengidentifikasian masalah

dan untuk mencari penyelesaian masalah.19

1.8.3. Sifat Penelitian

Sifat penelitian lebih mengarah kepada penelitian deskriptif yakni

penelitian secara umum termasuk pula didalamnya penelitian ilmu hukum,

17Peter Mahmud Marzuki, 2005, Penelitian Hukum, Kencana Predia Media Group, Jakarta, Cetakan I, h. 35.

18Amiruddin dan Zaenal Azikin, 2004, Pengantar Metode Penelitian Hukum, Raja Grafindo Persada, Jakarta, h. 13. 19 Soerjono Soekanto, 1986, Pengantar Penelitian Hukum, UI PRESS, Jakarta, (selanjutnya disingkat Soerjono Soekanto II), h. 10.

bertujuan untuk menentukan ada tidaknya hubungan antara suatu gejala dengan

gejala lain dalam masyarakat.20

1.8.4. Data dan Sumber Data

Data-data yang diperoleh dari penelitian ini dari dua sumber data :

1. Bahan Hukum Primer adalah data yang diperoleh langsung dari sumber utama

dilapangan dimana data itu berasal dari observasi dan pengamatan tentang

informan. Informasi yang diperoleh dari wawancara itu di dalamnya termasuk

fakta-fakta, pendapat dan persepsi. 21

2. Bahan Hukum Sekunder adalah bahan hukum yang memberikan penjelasan

terhadap bahan hukum primer di antaranya: Undang-Undang, hasil penelitian,

hasil karya dari pakar huku/literatur, jurnal, makalah dan sebagainya.22 Penulis

menggunakan bahan hukum sekunder berupa berupa literatur-literatur yang

relevan dengan permasalahan yang dibahas, baik literatur-literatur hukum

(buku-buku hukum (textbook) yang ditulis para ahli yang berpengaruh (de

hersender leer), Undang-Undang Republik Indonesia Nomor 09 Tahun 2006

tentang Sistem Resi Gudang, Peraturan Pemerintah Nomor 36 Tahun 2007

tentang Pelaksanaan Undang-Undang No 09 Tahun 2006 tentang Sistem Resi

Gudang, pendapat para sarjana, dan artikel atau berita yang diperoleh via

internet.

3. Sumber bahan hukum tersier, yaitu bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan sekunder, diantaranya kamus,

20M. Iqbal Hasan, 2002, Pokok-Pokok Materi Metode Penelitian Dan Aplikasinya, Cet. I, Ghalia Indonesia, Jakarta, h. 43. 21Amiruddin dan H. Zaenal Azikin, op.cit, h. 30. 22 H. Zainudin Ali, 2009, Metode Penelitian Hukum, Cet. I, Sinar Grafika, Jakarta, h. 23.

ensiklopedi dan indeks komulatif.23 Disini penulis juga menggunakan Kamus

Besar Bahasa Indonesia sebagai sumber bahan hukum tersier.

1.8.5 Teknik Pengumpulan Data

Sebagai penelitian ilmu hukum dengan aspek empiris, maka dalam teknik

pengumpulan data ada beberapa teknik yaitu studi dokumen, wawancara

(interview). Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

melalui:

a. Teknik Wawancara: dilakukan dengan mengajukan pertanyaan-pertanyaan

kepada informan yang dirancang atau yang telah dipersiapkan sebelum untuk

memperoleh jawaban-jawaban yang relevan mendukung permasalahan yang

diajukan dalam penelitian. Dan dari jawaban ini diadakan pencatatan

sederhana yang kemudian diolah dan dianalisa. Dalam teknik wawancara

yang dilakukan penulis informan terdiri dari pihak Dinas Perindustrian dan

Perdagangan Provinsi Bali, dan Perbankan yang terdapat di Kota Denpasar.

b. Teknik Studi Dokumen: studi pustaka ini diperoleh dengan cara mempelajari

kitab peraturan perundang-undangan, buku-buku ilmiah, jurnal, dan bahan-

bahan lain yang dapat dijadikan sebagai data yang mendukung penyusunan

skripsi ini.

1.8.6 Pengolahan Analisis Data

Pengolahan dan analisis data dalam penelitian ini dengan analisis

kualitatif. Adapun yang dimaksud analisis kualitatif adalah analisa yang tidak

digambarkan dengan angka-angka tetapi berbentuk penjelasan dan 23.Soerjano Soekanto dan Sri Mamudji, 2001, Penelitian Hukum Normatif, Ed. 1, Cet. 6, PT. RajaGrafindo Persada, Jakarta, h. 13.

pendeskripsian,24 dan data yang diperoleh tersebut diolah menjadi rangkaian kata-

kata yang bersifat monografis atau berwujud kasus-kasus sehingga tidak dapat

disusun ke dalam struktur klasifikasi. 25 Data yang telah didapatkan dan

dikumpulkan tersebut, berupa data primer maupun data sekunder yang merupakan

hasil dari wawancara dan studi kepustakaan yang diolah secara kaulitatif.

Kemudian mengkualifikasikan dan mengumpulkan data berdasarkan kerangka

penulisan penelitian secara menyeluruh. Selanjutnya data yang diklasifikasikan

dianalisa secara deskriptif kualitatif yaitu dengan cara menggambarkan secara

jelas dan sistematis yang kemudian dapat diperoleh suatu kesimpulan atas

permasalahan yang dibahas.

24Amarudin dan Zainal Azikin, op.cit, h. 167. 25Ade Saptomo, 2009, Pokok-Pokok Metologi Penelitian Hukum Empiris Murni Sebuah Alternatif, Universitas Triksakti, Jakarta, h. 93.