Embed Size (px)

Citation preview

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 1

BAB I

PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

1.1.1 Maksud Penyusunan Laporan keuangan

Laporan keuangan Inspektorat Provinsi Jawa Tengah disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan

oleh Inspektorat Provinsi Jawa Tengah selama satu periode pelaporan. Laporan

keuangan terutama digunakan untuk membandingkan realisasi belanja dengan anggaran

yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi

suatu entitas pelaporan dan membantu Biro Keuangan Provinsi Jawa Tengah dalam

menyusun laporan konsolidasi Pemerintah Provinsi Jawa Tengah.

Inspektorat Provinsi Jawa Tengah selaku entitas pelaporan mempunyai kewajiban

untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam

pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan

untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan

yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah

ditetapkan secara periodik.

b. Manajemen

Membantu para penggunaan untuk mengevaluasi pelaksanaan kegiatan suatu entitas

pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana

pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara

terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan

sumber daya.

1.1.2 Tujuan Penyusunan Laporan Keuangan

Laporan keuanganInspektorat Provinsi Jawa Tengah menyajikan informasi yang

bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan

baik keputusan ekonomi, sosial, maupun politik dengan:

a. menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang telah ditetapkan dengan peraturan

yang berlaku,

b. menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan

dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai,

c. menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh

kegiatannya dan mencukupi kebutuhan kasnya,

d. menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan,

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama

periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan

informasi mengenai belanja, aset, kewajiban, ekuitas dana Inspektorat Provinsi Jawa

Tengah sebagai suatu entitas pelaporan.

Laporan keuangan Inspektorat Provinsi Jawa Tengah terdiri dari :

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 2

a. Laporan Realisasi Anggaran,

b. Neraca,

c. Laporan Operasional (LO),

d. Laporan Perubahan Ekuitas (LPE), dan

e. Catatan Atas Laporan Keuangan (CaLK).

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran adalah laporan yang mengungkapkan kegiatan

keuangan pemerintah daerah yang menunjukkan ketaatan terhadap APBD, menyajikan

ikhtisar sumber, alokasi, dan pengguna sumber daya ekonomi yang dikelola oleh

pemerintah daerah dalam satu periode pelaporan dan menggambarkan perbandingan

antara anggaran dan realisasinya. Laporan Realisasi Anggaran sekurang-kurangnya

menyajikan unsur-unsur :

a. Pendapatan,

b. Belanja,

c. Transfer,

d. Surplus/defisit,

e. Penerimaan pembiayaan,

f. Pengeluaran pembiayaan,

g. Pembiayaan netto, dan

h. Sisa lebih/kurang pembiayaan anggaran.

Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset,

kewajiban, ekuitas dana pada tanggal tertentu. Setiap entitas pelaporan

mengklasifikasikan asetnya dalam aset lancar dan non lancar serta mengklasifikasikan

kewajibannya menjadi kewajiban jangka pendek dan jangka panjang dalam neraca.

Setiap entitas pelaporan menggungkapkan setiap pos aset dan kewajiban yang

mencakup jumlah-jumlah yang diharapkan akan diterima atau dibayar dalam waktu 12

(dua belas) bulan setelah tanggal pelaporan dan jumlah-jumlah yang diharapkan akan

diterima atau dibayar dalam waktu lebih dari 12 (dua belas) bulan.Neraca

mencantumkan sekurang-kurangnya pos-pos berikut :

a. Kas dan setara kas,

b. Investasi jangka pendek,

c. Piutang pajak dan bukan pajak,

d. Persediaan,

e. Investasi Jangka Panjang,

f. Aset tetap,

g. Kewajiban Jangka Pendek,

h. Kewajiban jangka panjang,

i. Ekuitas.

Laporan Operasional

Laporan Operasional (LO) merupakan komponen laporan keuangan yang

menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas

pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit

operasional dari suatu entitas pelaporan. Disamping melaporkan kegiatan operasional,

LO juga melaporkan transaksi keuangan dari kegiatan non operasional dan pos luar

biasa yang merupakan transaksi diluar tugas dan fungsi utama entitas.

Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas (LPE) merupakan komponen laporan keuangan yang

menyajikan sekurang-kurangnya pos-pos ekuitas awal, surplus/defisit-LO pada periode

bersangkutan, koreksi-koreksi yang langsung menambah/mengurangi ekuitas, dan

ekuitas akhir.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 3

Catatan Atas Laporan Keuangan

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkan

dengan laporan keuangan entitas lainnya, Catatan atas Laporan Keuangan sekurang-

kurangnya disajikan dengan susunan sebagai berikut:

a. Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian

targetUndang-Undang APBN/Perda APBD, berikut kendala dan hambatan yang

dihadapi dalam pencapaian target.

b. Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

c. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan

akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian –

kejadian penting lainnya.

d. Catatan atas Laporan Keuangan disajikan secara sistematis setiap pos dalam Laporan

Realisasi Anggaran dan Neraca.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Laporankeuangan Inspektorat Provinsi Jawa Tengah diselenggarakan berdasarkan

peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

a. Undang-Undang Dasar Republik Indonesia 1945 khususnya bagian yang mengatur

keuangan negara,

b. Undang-Undang Nomor17 Tahun 2003 tentang Keuangan Negara (Lembaran

Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara

Republik Indonesia Nomor 4286),

c. Undang- Undang Nomor1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara

Republik Indonesia Nomor 4355),

d. Undang-Undang Nomor15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun

2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400),

e. Undang-Undang Nomor32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara

Republik Indonesia Nomor 4437), sebagaimana telah diubah beberapa kali terakhir

dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara

Republik Indonesia Nomor 4844),

f. Undang-Undang Nomor33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah(Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor

4438),

g. Peraturan Pemerintah Nomor58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan

Lembaran Negara Republik Indonesia Nomor 4578),

h. Peraturan Pemerintah Nomor71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123,

Tambahan Lembaran Negara Republik Indonesia Nomor 5165),

i. Peraturan Pemerintah Nomor27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92,

Tambahan Lembaran Negara Republik Indonesia Nomor 5533),

j. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir

dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan

Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2011

Nomor 310),

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 4

k. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah,

l. Peraturan Menteri Keuangan Nomor 238/PMK.05/2011 tentang Pedoman Umum

Sistem Akuntansi Pemerintahan,

m. Peraturan Daerah Provinsi Jawa Tengah Nomor 1 Tahun 2008 tentang Pengelolaan

Keuangan Daerah (Lembaran Daerah Provinsi Jawa Tengah Tahun 2008 1 Seri E

Nomor 1, Tambahan Lembaran Daerah Provinsi Jawa Tengah Nomor 7),

n. Peraturan Gubernur Jawa Tengah Nomor 68 Tahun 2012 tentang Sistem dan

Prosedur Pengelolaan Keuangan Daerah (Berita Daerah Provinsi Jawa Tengah

Tahun 2012 Nomor 68),

o. Peraturan Gubernur Jawa Tengah Nomor 45 Tahun 2014 tentang Kebijakan dan

Sistem Akuntansi Pemerintah Daerah Provinsi Jawa Tengah.

1.3 Sistematika Penyajian Catatan Atas Laporan Keuangan

Sesuai dengan Surat Edaran Sekretariat Daerah Provinsi Jawa Tengah Nomor

900/016265 tanggal 16Oktober 2015 tentangPercepatan Pelaksanaan APBD dan

Penyusunan Laporan Pertanggungjawaban Pelaksanaan APBD Provinsi Jawa Tengah

tahun Anggaran 2015, maka sistematika isi Catatan Atas Laporan Keuangan Inspektorat

Provinsi Jawa Tengah adalah sebagai berikut:

Bab 1 Pendahuluan

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2 Landasan Hukum Penyusunan Laporan Keuangan

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Bab 2 Ekonomi Makro dan Kebijakan Keuangan

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

Bab 3 Ikhtisar Pencapaian Kinerja Keuangan SKPD

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan Secara Umum

3.2 Hambatan dan Kendala yang Ada dalam Pencapaian Target yang

TelahDitetapkan

Bab 4 Kebijakan Akuntansi

4.1 Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah SKPD

4.2 Basis dan Prinsip Akuntansi yang Mendasari Penyusunan Laporan

KeuanganSKPD

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan KeuanganSKPD

4.4 Penerapan Kebijakan Akuntansi berkaitan dengan Ketentuan yang

adadalamStandar Akuntansi Pemerintahan SKPD

Bab 5 Penjelasan Pos-pos Laporan Keuangan

5.1 Penjelasan Pos-pos Neraca

5.1.1 Aset

5.1.2 Kewajiban

5.1.3 Ekuitas Dana

5.2 Penjelasan Pos-Pos Laporan Realisasi Anggaran

5.2.1 Pendapatan

5.2.2 Belanja

5.3 Penjelasan Pos-Pos Laporan Operasional

5.3.1 Pendapatan

5.3.2 Beban

5.4 Penjelasan Laporan Perubahan Ekuitas

Bab 6 Penjelasan atas Informasi Non Keuangan SKPD

Bab 7 Penutup

Lampiran Tambahan

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 5

BAB II

EKONOMI MAKRO

2.1 Ekonomi Makro

Kondisi ekonomi makro akan disajikan pada Laporan Pertanggungjawaban

Pelaksanaan APBD Provinsi Jawa Tengah Tahun Anggaran 2015.

2.2 Kebijakan Keuangan

Dalam rangka mencapai tujuan dan sasaran, Inspektorat Provinsi Jawa Tengah

berpedoman pada Rencana Kerja Satuan Kerja Perangkat Daerah APBD Provinsi Jawa

Tengah, diprioritaskan pada peningkatan pelaksanaan sistem pengawasan yang efektif

dan efisien guna mendukung terwujudnya aparatur pemerintah yang bersih, berwibawa

dan bebas dari korupsi, kolusi, dan nepotisme (KKN) yang didukung dengan program-

program sebagai berikut:

a. Program Pelayanan Administrasi Perkantoran.

b. Program Peningkatan Sarana dan Prasarana Aparatur.

c. Program Peningkatan Disiplin Aparatur.

d. Program Peningkatan Kapasitas Sumber Daya Aparatur.

e. Program Peningkatan Sistem Pengawasan Internal & Pengendalian Kebijakan KDH.

f. Program Peningkatan Profesionalisme Tenaga Pemeriksa dan Aparatur Pengawasan.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 6

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar Pencapaian Target Kinerja Keuangan

Anggaran pos Belanja tahun anggaran 2015 adalah Rp45.174.163.000,00

sedangkan realisasinya adalah Rp41.747.588.752,00 (92,41%). Proporsi terbesar

realisasi Belanja untuk tahun anggaran 2015 adalah untuk Belanja Operasi sebesar

Rp38.053.494.752,00 (91,15%), sedangkan untuk Belanja Modal sebesar

Rp3.694.094.000 (8,85%) dari total Belanja sebagaimanaditunjukkan dalam gambar

3.1.

GAMBAR 3.1

PROPORSI BELANJA TAHUN ANGGARAN 2015

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja

DaerahInspektorat Provinsi Jawa Tengah Tahun 2015.

Secara rinci, proporsi Belanja Operasi terbesar untuk tahun anggaran 2015 adalah

untuk Belanja Barang dan Jasa yaitu sebesar Rp20.249.935.797,00 atau 53,21% dari

total Belanja Operasi,sedangkan Belanja Pegawai menyerap 46,47% dari total Belanja

Operasi atau sebesar Rp17.803.558.955,00 sebagaimana ditunjukkan dalam gambar 3.2.

GAMBAR 3.2

PROPORSI BELANJA OPERASI TAHUN ANGGARAN 2015

Sumber: Laporan RealisasiAnggaran Pendapatan dan Belanja Daerah

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 7

Inspektorat Provinsi Jawa Tengah Tahun 2015.

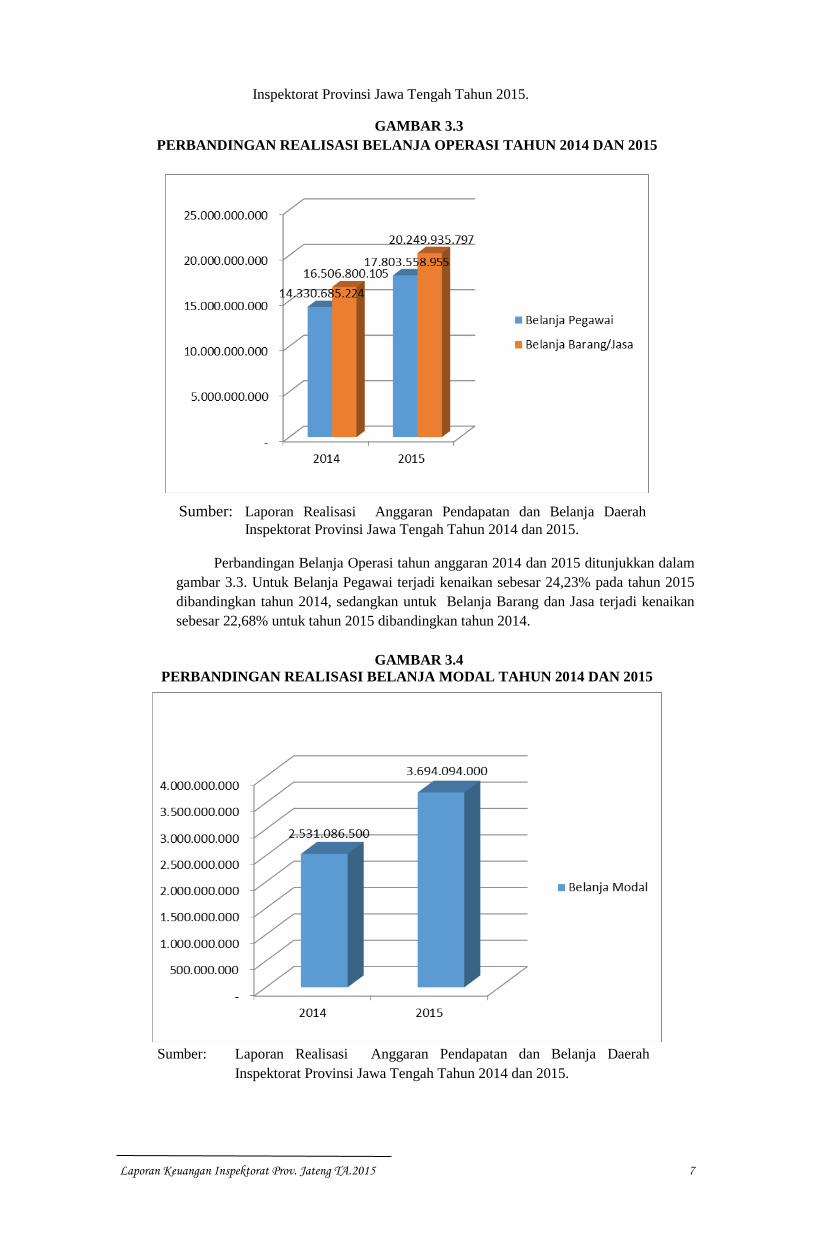

GAMBAR 3.3

PERBANDINGAN REALISASI BELANJA OPERASI TAHUN 2014 DAN 2015

Perbandingan Belanja Operasi tahun anggaran 2014 dan 2015 ditunjukkan dalam

gambar 3.3. Untuk Belanja Pegawai terjadi kenaikan sebesar 24,23% pada tahun 2015

dibandingkan tahun 2014, sedangkan untuk Belanja Barang dan Jasa terjadi kenaikan

sebesar 22,68% untuk tahun 2015 dibandingkan tahun 2014.

GAMBAR 3.4

PERBANDINGAN REALISASI BELANJA MODAL TAHUN 2014 DAN 2015

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

Inspektorat Provinsi Jawa Tengah Tahun 2014 dan 2015.

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

Inspektorat Provinsi Jawa Tengah Tahun 2014 dan 2015.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 8

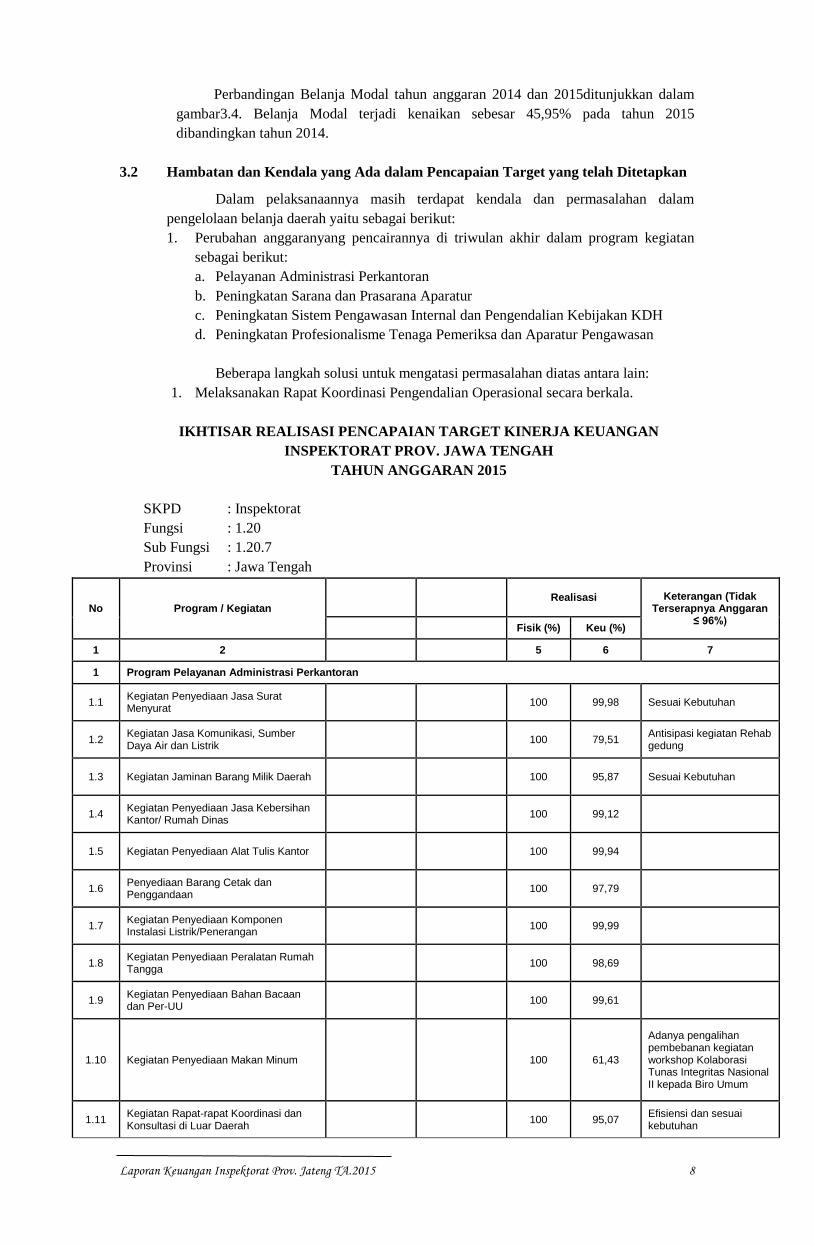

Perbandingan Belanja Modal tahun anggaran 2014 dan 2015ditunjukkan dalam

gambar3.4. Belanja Modal terjadi kenaikan sebesar 45,95% pada tahun 2015

dibandingkan tahun 2014.

3.2 Hambatan dan Kendala yang Ada dalam Pencapaian Target yang telah Ditetapkan

Dalam pelaksanaannya masih terdapat kendala dan permasalahan dalam

pengelolaan belanja daerah yaitu sebagai berikut:

1. Perubahan anggaranyang pencairannya di triwulan akhir dalam program kegiatan

sebagai berikut:

a. Pelayanan Administrasi Perkantoran

b. Peningkatan Sarana dan Prasarana Aparatur

c. Peningkatan Sistem Pengawasan Internal dan Pengendalian Kebijakan KDH

d. Peningkatan Profesionalisme Tenaga Pemeriksa dan Aparatur Pengawasan

Beberapa langkah solusi untuk mengatasi permasalahan diatas antara lain:

1. Melaksanakan Rapat Koordinasi Pengendalian Operasional secara berkala.

IKHTISAR REALISASI PENCAPAIAN TARGET KINERJA KEUANGAN

INSPEKTORAT PROV. JAWA TENGAH

TAHUN ANGGARAN 2015

SKPD : Inspektorat

Fungsi : 1.20

Sub Fungsi : 1.20.7

Provinsi : Jawa Tengah

No Program / Kegiatan

Jumlah Anggaran

Realisasi Realisasi Keterangan (Tidak Terserapnya Anggaran

≤ 96%) (Rp) (Rp) Fisik (%) Keu (%)

1 2 3 4 5 6 7

1 Program Pelayanan Administrasi Perkantoran

1.1 Kegiatan Penyediaan Jasa Surat Menyurat

18.150.000 18.146.810 100 99,98 Sesuai Kebutuhan

1.2 Kegiatan Jasa Komunikasi, Sumber Daya Air dan Listrik

688.400.000 547.355.237 100 79,51 Antisipasi kegiatan Rehab gedung

1.3 Kegiatan Jaminan Barang Milik Daerah 120.800.000 115.815.100 100 95,87 Sesuai Kebutuhan

1.4 Kegiatan Penyediaan Jasa Kebersihan Kantor/ Rumah Dinas

149.651.000 148.332.072 100 99,12

1.5 Kegiatan Penyediaan Alat Tulis Kantor 431.426.000 431.176.000 100 99,94

1.6 Penyediaan Barang Cetak dan Penggandaan

340.808.000 333.278.000 100 97,79

1.7 Kegiatan Penyediaan Komponen Instalasi Listrik/Penerangan

22.000.000 21.998.000 100 99,99

1.8 Kegiatan Penyediaan Peralatan Rumah Tangga

5.185.000 5.117.000 100 98,69

1.9 Kegiatan Penyediaan Bahan Bacaan dan Per-UU

11.040.000 10.997.000 100 99,61

1.10 Kegiatan Penyediaan Makan Minum 300.000.000 184.276.515 100 61,43

Adanya pengalihan pembebanan kegiatan workshop Kolaborasi Tunas Integritas Nasional II kepada Biro Umum

1.11 Kegiatan Rapat-rapat Koordinasi dan Konsultasi di Luar Daerah

3.097.690.000 2.944.908.841 100 95,07 Efisiensi dan sesuai kebutuhan

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 9

1.12 Kegiatan Jasa Pelayanan Perkantoran 535.631.000 510.900.000 100 95,38 Sesuai Kebutuhan

2 Program Peningkatan Sarana dan Prasarana Aparatur

2.1 Kegiatan Pengadaan Kendaraan Dinas/Operasional

646.500.000 638.889.000 100 98,82

2.2 Kegiatan Pemeliharaan Rutin/Berkala Gedung Kantor

772.114.000 746.424.625 100 96,67 Efisiensi dan sesuai kebutuhan

2.3 Kegiatan Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional

708.942.000 661.341.735 100 93,29 Penyesuaian harga BBM

2.4 Kegiatan Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor

109.215.000 94.931.500 100 86,92 Sesuai Kebutuhan

2.5 Kegiatan Pemeliharaan Rutin/Berkala Meubelair

102.995.000 102.572.000 100 99,59

2.6 Kegiatan Pemeliharaan Rutin/Berkala Peralatan Kantor dan Rumah Tangga

177.136.000 173.577.800 100 97,99

2.7 Kegiatan Pemeliharaan Buku-Buku Perpustakaan

16.225.000 16.077.500 100 99,09

2.8 Kegiatan Peningkatan Sarana dan Prasarana

1.146.833.000 1.122.650.000 100 97,89

2.9 Kegiatan Rehabilitasi/ Renovasi Sedang/ Berat Gedung Kantor/ Tempat Parkir/ Garasi

2.109.195.000 2.005.391.000 100 95,08 Sisa Lelang

3 Program Peningkatan Disiplin Aparatur

3.1 Kegiatan Pengadaan Pakaian Dinas Beserta Perlengkapannya

100.588.000 89.430.000 100 88,91

Sesuai kebutuhan (antisipasi Mutasi PNS dan Penyesuaian Jumlah PNS)

4 Program Peningkatan Kapasitas Sumber Daya Aparatur

4.1 Kegiatan Pendidikan dan Pelatihan Formal

266.000.000 259.682.168 100 97,62

5 Program Peningkatan Sistem Pengawasan Internal & Pengendalian Kebijakan KDH

5.1 Kegiatan Pengawasan Internal secara Berkala

10.498.463.000 9.101.187.699 100 86,69 Realisasi disesuaikan dengan kebutuhan dinas

5.2

Kegiatan Penanganan Kasus Pengaduan di Lingkungan Pemda, Pemeriksaan Khusus/Strategis Atas Perintah Pejabat Berwenang dan Monev

806.022.000 499.439.469 100 61,96

Sesuai dengan kasus aduan strategis yang diterima dan ditangani 114 aduan atas perintah pejabat yang berwenang

5.3 Kegiatan Pengendalian Manajemen Pelaksanaan Kebijakan KDH

1.223.729.000 1.082.759.060 100 88,48 Realisasi disesuaikan dengan kebutuhan dinas

5.4 Kegiatan Tindak Lanjut Hasil Temuan Pengawasan

917.210.000 808.276.252 100 88,12

Adanya perubahan kebijakan dari pusat pada kegiatan pemutakhiran data regional yang rencananya direncanakan di luar Jawa namun untuk 2015 semua kegiatan dilaksanakan di Jakarta

5.5 Kegiatan Koordinasi Pengawasan yang Lebih Komprehensif

930.903.000 801.914.714 100 86,14

Pada kegiatan Rakorwasda harga hotel untuk undangan dibawah pagu; Banyak kegiatan/undangan dari Kementrian

5.6 Kegiatan Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah

463.162.000 406.252.200 100 87,71 Realisasi disesuaikan dengan kebutuhan pelaksanaan evaluasi

6 Program Peningkatan Profesionalisme Tenaga Pemeriksa dan Aparatur Pengawasan

6.1 Kegiatan Pelatihan Pengembangan Tenaga Pemeriksa & Aparatur Pengawasan

369.900.000 273.332.500 100 73,89 Efisiensi pelaksanaan manajemen training

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 10

BAB IV

KEBIJAKAN AKUNTANSI

4.1. Entitas Pelaporan

Entitas pelaporan yang dimaksud dalam laporan keuangan ini adalah Inspektorat

Provinsi Jawa Tengah.

4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam pelaporan keuangan Inspektorat Provinsi

Jawa Tengah adalah basis akrual. Pada basis akrual, sesuai Peraturan Pemerintah

Nomor 71 Tahun 2010, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan

ekuitas. Dalam basis akrual ini, pendapatan diakui pada saat hak untuk memperoleh

pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum

Daerah dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai

kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas

Umum Daerah. Namun demikian, basis kas masih digunakan dalam rangka penyusunan

Laporan Realisasi Anggaran sepanjang dokumen anggaran disusun berdasarkan basis

kas.

4.3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

4.3.1. Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran merupakan kas yang menjadi tanggung

jawab/dikelola oleh Bendahara Pengeluaran yang berasal dari sisa kas yang belum

disetor ke Kas Daerah per tanggal neraca. Kas di Bendahara Pengeluaran mencakup

seluruh saldo rekening Bendahara Pengeluaran, uang logam, uang kertas, dan lain-lain

kas. Kas di Bendahara Pengeluaran diakui pada saat diterima atau dikeluarkan

berdasarkan nilai nominal uang.

4.3.2 Persediaan

a. Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh

pemerintah daerah dan mempunyai nilai atau biaya yang dapat diukur dengan

handal, diterima atau hak kepemilikan dan/atau kepenguasaannya berpindah.

b. Pencatatan persediaan menggunakan metode periodik, yaitu pencatatan hanya

dilakukan pada saat terjadi penambahan, sehingga tidak meng-update jumlah

persediaan. Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil

inventarisasi fisik (stock opname).

c. Penilaian persediaan hasil stock opname menggunakan metode first in first out

(FIFO) atau penilaian dimulai dengan menggunakan harga yang paling akhir.

d. Apabila dalam inventarisasi fisik terdapat barang yang belum dipakai dan masih

berada di tempat penyimpanan atau berada di unit pengguna serta barang yang akan

dihibahkan masih belum didistribusikan kepada penerima hibah atau masih berada di

Inspektorat Provinsi Jawa Tengah, barang tersebut diakui dan dicatat sebagai

persediaan.

e. Persediaan dalam kondisi rusak atau usang tidak dilaporkan dalam Neraca, tetapi

diungkapkan dalam Catatan atas Laporan Keuangan.

4.3.3 Pengukuran Aset Tetap secara Umum

a. Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi

kriteria:

1) mempunyai masa manfaat lebih dari 12 (dua belas) bulan,

2) biaya perolehan aset dapat diukur secara handal,

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 11

3) tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan

4) diperoleh atau dibangun dengan maksud untuk digunakan.

b. Pengembangan/rehabilitasi yang bersifat sedang dan berat dikapitalisasi, apabila

memenuhi salah satu kriteria yaitu menambah masa manfaat, efisiensi,

kapasitas,mutu produksi dan kinerja, dan/atau menurunkan biaya pengoperasian.

c. Biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya, dan

setiap biaya yang dapat diatribusikan secara langsung sampai dengan aset tersebut

siap digunakan.

d. Kegiatan pengadaan yang menghasilkan satu aset tetap biaya perolehannya terdiri

dari realisasi belanja modal dan belanja non modal (belanja pegawai dan belanja

barang dan jasa).

e. Pengukuran aset tetap memperhatikan nilai satuan minimum kapitalisasi aset tetap:

Peralatan mesin per-satuan sama dengan atau lebih Rp500.000,00 (lima ratus ribu

rupiah);

Gedung dan bangunan sama dengan atau lebih dari Rp20.000.000,00 (dua puluh

juta rupiah);

Nilai satuan minimum kapitalisasi dikecualikan terhadap pengeluaran atas tanah,

jalan/irigasi/jaringan dan aset tetap lainnya berupa koleksi perpustakaan dan

barang bercorak kesenian.

f. Pengeluaran setelah perolehan awal aset tetap dapat dikapitalisasi apabila memenuhi

kriteria sebagai berikut:

Pengeluaran mengakibatkan bertambahnya masa manfaat, kapasitas, kualitas dan

volume aset;

Pengeluaran tersebut memenuhi batas minimal nilai kapitalisasi aset tetap/aset

lainnya.

g. Beban yang dikeluarkan untuk perbaikan atau pemeliharaan aset tetap yang

ditujukan untuk memulihkan atau mempertahankan economic benefit atau potensi

service atas aset tetap dari performa standar yang diharapkan diperlakukan sebagai

beban pada saat dikeluarkan/terjadi.

h. Aset tetap yang diperoleh secara gabungan (penganggarannya dalam satu dokumen

pelaksanaan anggaran kegiatan/ rincian kegiatan), biaya perolehanditentukan dengan

mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar

masing-masing aset yang bersangkutan.

i. Aset tetap yang diterima dari pihak ketiga pengakuan dan pencatatannya dilakukan

setelah diterima berita acara penyerahan hak kepemilikan aset tersebut.

j. Realisasi belanja barang dan jasa yang menghasilkan aset tetap diakui dan dicatat

sebagai penambahan aset tetap.

k. Terhadap realisasi belanja modal yang kenyataannyatidak menghasilkan aset tetap

tidak diakui dan tidak dicatat sebagai penambahan aset tetap.

l. Penyusutan merupakan penyesuaian nilai sehubungan dengan penurunan kapasitas

dan manfaat dari suatu aset tetap.

m. Nilai penyusutan diakui sebagai pengurang nilai tercatat aset tetap dalam neraca dan

beban penyusutan dalam Laporan Operasional (LO). Seluruh aset tetap disusutkan,

kecuali tanah dan kontruksi dalam pengerjaan.

4.3.4 Peralatan dan Mesin

Peralatan dan Mesin diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh mesin dan alat-alat sampai dengan siap untuk dipakai. Biaya ini meliputi

harga pembelian, biaya instalasi, dan biaya-biaya langsung lainnya untuk memperoleh

serta mempersiapkan aset tersebut sehingga dapat digunakan.

4.3.5 Gedung dan Bangunan

Gedung dan Bangunan diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh atau membangun gedung dan bangunan sampai dengan siap untuk dipakai,

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 12

meliputi harga beli atau biaya kontruksi, biaya pembebasan tanah, biaya pengurusan

IMB, notaris, dan pajak.

4.3.6 Aset Tetap Lainnya

a. Buku perpustakaan dan barang bercorak kesenian dan budaya diukur berdasarkan

seluruh biaya yang dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan.

b. Aset tetap lainnya tidak dilakukan penyusutan secara periodik melainkan diterapkan

penghapusan pada saat sudah tidak dapat digunakan atau mati.

4.3.7 Aset Tak Berwujud

a. Software yang masuk dalam kategori aset tak berwujud adalah software yang bukan

merupakan bagian tak terpisahkan dari hardware komputer tertentu dengan

pengertian dapat digunakan di komputer lain.

b. Pengukuran aset tak berwujud dengan menggunakan harga perolehan dan dilakukan

penyusutan seperti aset tetap.

4.3.8 Ekuitas

Ekuitas merupakan kekayaan bersih pemerintah yang merupakan selisih antara

aset dan kewajiban pemerintah pada tanggal laporan. Dalam basis akrual, Inspektorat

Provinsi Jawa Tengah hanya menyajikan satu jenis pos ekuitas. Saldo akhir ekuitas

diperoleh dari perhitungan pada Laporan Perubahan Ekuitas.

4.3.9 Pendapatan-LRA

a. Pendapatan diakui pada saat diterima di Rekening Kas Umum Daerah.

b. Dalam hal Badan Layanan Umum Daerah, pendapatan diakui pada saat dilaporkan

atau disahkan oleh Bendahara Umum Daerah.

4.3.10 Belanja

a. Belanja diakui saat terjadinya pengeluaran dari Rekening Kas Umum Daerah.

b. Khusus pengeluaran melalui Bendahara Pengeluaran,pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh Pengguna Anggaran.

c. Untuk Badan Layanan Umum Daerah:

Belanja yang sumber dananya berasal dari PBD pengakuannya sama dengan

SKPD.

Belanja yang sumber dananya dari BLUD diakui pada saat diterbitkannya SP2D

Pengesahan.

4.3.11 Pendapatan-LO

a. Pendapatan diakui pada saat timbulnya hak untuk menagih pendapatan, yaitu saat

diterbitkannya surat ketetapan oleh pejabat yang berwenang atau dokumen yang

menunjukkan hak untuk menagih.

b. Pendapatan dari imbalan atas suatu pelayanan yang telah selesai diberikan, diakui

saat timbul hak untuk menagih imbalan yaitu setelah diserahterimakan barang/jasa

dari pemerintah kepada pihak ketiga.

c. Pendapatan dari eksekusi jaminan diakui saat pihak ketiga tidak menunaikan

kewajibannya.

d. Pendapatan dari sanksi/denda diakui saat telah diterbitkan surat penagihan/kas

diterima.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 13

4.3.12 Beban

a. Beban Pegawai melalui mekanisme UP/GU/TU diakui saat bukti pembayaran beban

telah disahkan pengguna anggaran, sedangkan beban yang pembayarannya

melaluimekanisme LS diakui saat diterbitkan SP2D atau saat timbul kewajiban

pemerintah daerah.

b. Beban persediaan diakui saat pembelian barang persediaan dan telah diterima.

c. Saat akhir tahun, nilai sisa persediaan berdasarkan inventarisasi fisik sebagai

pengurang beban persediaan.

d. Beban jasa, pemeliharaan, dan perjalanan dinas diakui sebesar nilai nominal pada

dokumen tagihan dari pihak ketiga sesuai dengan ketentuan dan telah mendapat

persetujuan dari Pengguna Anggaran/Kuasa Pengguna Anggaran.

4.3.13 Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada Dalam

Standar Akuntansi Pemerintahan

Kebijakan akuntasi yang digunakan dalam laporan keuangan Inspektorat Provinsi

Jawa Tengah mengacu pada Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013

tentang Penerapan Standar Akuntansi PemerintahanBerbasis Akrual pada Pemerintah

Daerah sebagai pelaksanaanPeraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan dan Peraturan Gubernur Jawa Tengah Nomor 45

Tahun 2014 tentang Kebijakan dan Sistem Akuntansi Pemerintah Daerah Provinsi Jawa

Tengah. Pengakuan, pengukuran, penyajian, dan pengungkapan setiap rekening laporan

keuangansepenuhnya menerapkan Standar Akuntansi Pemerintahan.

4.4 Perubahan Kebijakan Akuntansi

Perubahan kebijakan akuntansi dilakukan hanya apabila penerapan suatu

kebijakanakuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar

akuntansi pemerintahan yang berlaku, atau apabila diperkirakan bahwa perubahan

tersebut akan menghasilkan informasi mengenai posisi keuangan, kinerja keuangan,

atau arus kas yang lebih relevan dan lebih andal dalam penyajian laporan keuangan

entitas. Perubahan kebijakan akuntansi dan pengaruhnya diungkapkan dalam catatan

atas laporan keuangan.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 14

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Rincian dan Penjelasan Masing-masing Pos Neraca

5.1.1 Aset

5.1.1.1 Aset Lancar

5.1.1.1.1 Kas

Selama tahun 2015,tidak terdapat Kas di Bendahara Pengeluaran yang belum

disetor ke Rekening Kas Daerah.

5.1.1.1.2 Beban dibayar dimuka

Selama tahun 2015, terdapat bebandibayar dimuka sebesar Rp82.834.657,33yang

berasal dari pembayaran biaya premi asuransi, dengan rincian sebagai berikut:

NO URAIAN ANGGARAN REALISASI MASA PREMI

BEBAN (NILAI PREMI

SAMPAI PER 31

DESEMBER)

BEBAN DIBAYAR DIMUKA

1 2 3 4 5 6 7 = 4-6

Belanja Premi Asuransi Barang Milik Daerah

119.300.000 114.315.100 31.480.442,67 82.834.657,33

- bangunan (property) 9.313.575 17 Nov 2015 s.d.

17 Nov 2016 1.552.262,50

- bangunan (gempa bumi) 15.244.500 17 Nov 2015 s.d.

17 Nov 2016 2.540.750,00

- bangunan (terorisme dan sabotase)

11.442.625 17 Nov 2015 s.d.

17 Nov 2016 1.907.104,17

- kendaraan mobil 10 unit 42.210.200 17 Nov 2015 s.d.

17 Nov 2016 7.035.033,33

- kendaraan mobil 2 unit 10.413.866 9 Jan 2015 s.d. 9

Jan 2016 10.413.866,00

- kendaraan mobil 2 unit 9.849.000 15Agst 2015 s.d.

15 Agst 2016 4.103.750,00

- kendaraan mobil 3 unit 14.939.500 1 Okt 2015 s.d. 1

Okt 2016 3.734.875,00

- Kendaraan sepeda motor 7 unit

393.610 17 Nov 2015 s.d.

17 Nov 2016 65.601,67

- Kendaraan sepeda motor 4 unit

508.800 1 Okt 2015 s.d. 1

Okt 2016 127.200,00

5.1.1.1.3 Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

dimaksudkan untuk mendukung kegiatan operasional SKPD, dan barang-barang yang

dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat. Persediaan pada akhir tahun 2015, sesuai dengan Berita Acara Pemeriksaan

Persediaan Barang Pakai Habis pada Gudang Inspektorat Provinsi Jawa Tengah tanggal

31 Desember 2015,berupa bahan pakai habis alat tulis kantor dan cetakan sejumlah

Rp3.355.250,00 dengan rincian sebagai berikut:

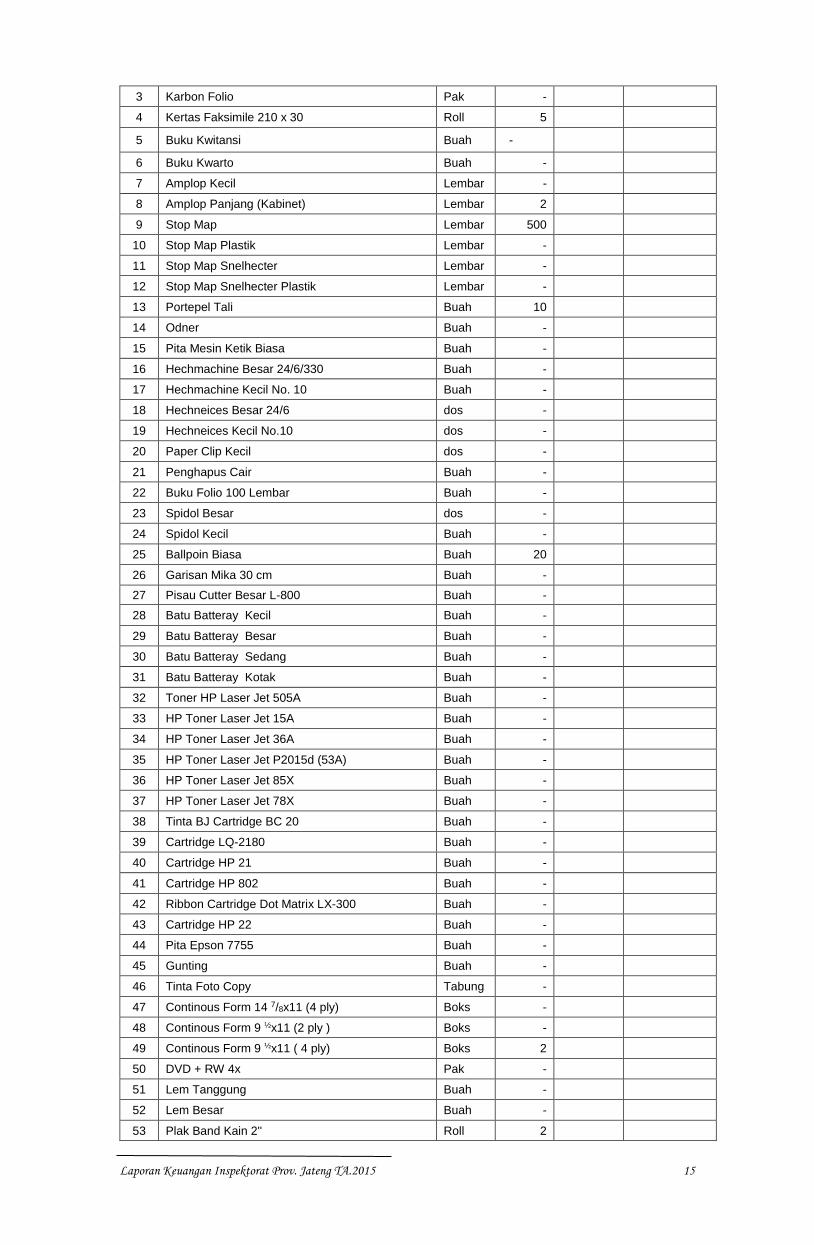

NO NAMA JENIS/ MACAM BARANG SATUAN JUMLAH HARGA SATUAN

(Rp)

NILAI PERSEDIAAN

(Rp)

1 2 3 4 5 6

A. A T K

1 Kertas HVS Folio 70 Gr Rim 10 40.500 405.000

2 Kertas HVS Kwarto Rim 5 38.000 190.000

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 15

3 Karbon Folio Pak - 62.500 -

4 Kertas Faksimile 210 x 30 Roll 5 23.000 115.000

5 Buku Kwitansi Buah - 12.000 -

6 Buku Kwarto Buah - 7.500 -

7 Amplop Kecil Lembar - 19.000 -

8 Amplop Panjang (Kabinet) Lembar 2 22.500 45.000

9 Stop Map Lembar 500 1.500 750.000

10 Stop Map Plastik Lembar - 2.000 -

11 Stop Map Snelhecter Lembar - 2.000 -

12 Stop Map Snelhecter Plastik Lembar - 2.250 -

13 Portepel Tali Buah 10 6.500 65.000

14 Odner Buah - 25.000 -

15 Pita Mesin Ketik Biasa Buah - 19.000 -

16 Hechmachine Besar 24/6/330 Buah - 60.000 -

17 Hechmachine Kecil No. 10 Buah - 16.000 -

18 Hechneices Besar 24/6 dos - 13.000 -

19 Hechneices Kecil No.10 dos - 5.000 -

20 Paper Clip Kecil dos - 2.100 -

21 Penghapus Cair Buah - 20.000 -

22 Buku Folio 100 Lembar Buah - 17.000 -

23 Spidol Besar dos - 70.000 -

24 Spidol Kecil Buah - 2.950 -

25 Ballpoin Biasa Buah 20 3.000 60.000

26 Garisan Mika 30 cm Buah - 3.000 -

27 Pisau Cutter Besar L-800 Buah - 22.500 -

28 Batu Batteray Kecil Buah - 2.500 -

29 Batu Batteray Besar Buah - 12.000 -

30 Batu Batteray Sedang Buah - 9.000 -

31 Batu Batteray Kotak Buah - 11.750 -

32 Toner HP Laser Jet 505A Buah - 950.000 -

33 HP Toner Laser Jet 15A Buah - 750.000 -

34 HP Toner Laser Jet 36A Buah - 950.000 -

35 HP Toner Laser Jet P2015d (53A) Buah - 925.000 -

36 HP Toner Laser Jet 85X Buah - 950.000 -

37 HP Toner Laser Jet 78X Buah - 950.000 -

38 Tinta BJ Cartridge BC 20 Buah - 300.000 -

39 Cartridge LQ-2180 Buah - 200.000 -

40 Cartridge HP 21 Buah - 175.000 -

41 Cartridge HP 802 Buah - 120.000 -

42 Ribbon Cartridge Dot Matrix LX-300 Buah - 140.000 -

43 Cartridge HP 22 Buah - 200.000 -

44 Pita Epson 7755 Buah - 7.500 -

45 Gunting Buah - 10.900 -

46 Tinta Foto Copy Tabung - 670.000 -

47 Continous Form 14 7/8x11 (4 ply) Boks - 365.000 -

48 Continous Form 9 ½x11 (2 ply ) Boks - 143.000 -

49 Continous Form 9 ½x11 ( 4 ply) Boks 2 260.000 520.000

50 DVD + RW 4x Pak - 120.000 -

51 Lem Tanggung Buah - 2.250 -

52 Lem Besar Buah - 7.500 -

53 Plak Band Kain 2'' Roll 2 17.000 34.000

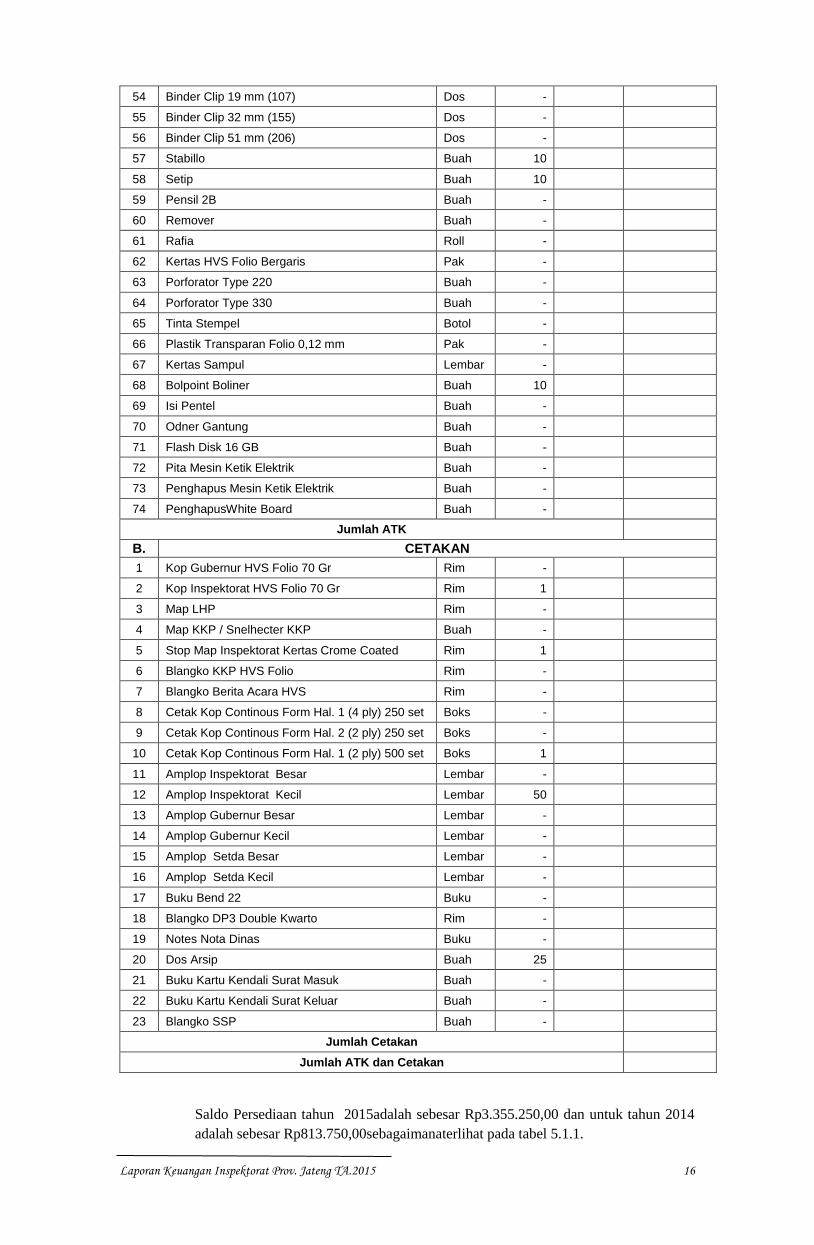

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 16

54 Binder Clip 19 mm (107) Dos - 5.000 -

55 Binder Clip 32 mm (155) Dos - 8.000 -

56 Binder Clip 51 mm (206) Dos - 17.000 -

57 Stabillo Buah 10 8.000 80.000

58 Setip Buah 10 2.000 20.000

59 Pensil 2B Buah - 3.000 -

60 Remover Buah - 25.000 -

61 Rafia Roll - 20.000 -

62 Kertas HVS Folio Bergaris Pak - 30.000 -

63 Porforator Type 220 Buah - 55.000 -

64 Porforator Type 330 Buah - 154.000 -

65 Tinta Stempel Botol - 28.000 -

66 Plastik Transparan Folio 0,12 mm Pak - 95.000 -

67 Kertas Sampul Lembar - 900 -

68 Bolpoint Boliner Buah 10 9.000 90.000

69 Isi Pentel Buah - 14.500 -

70 Odner Gantung Buah - 80.000 -

71 Flash Disk 16 GB Buah - 100.000 -

72 Pita Mesin Ketik Elektrik Buah - 85.000 -

73 Penghapus Mesin Ketik Elektrik Buah - 20.000 -

74 PenghapusWhite Board Buah - 4.750 -

Jumlah ATK 2.374.000

B. CETAKAN

1 Kop Gubernur HVS Folio 70 Gr Rim - 90.000 -

2 Kop Inspektorat HVS Folio 70 Gr Rim 1 90.000 90.000

3 Map LHP Rim - 300.000 -

4 Map KKP / Snelhecter KKP Buah - 2.250 -

5 Stop Map Inspektorat Kertas Crome Coated Rim 1 300.000 300.000

6 Blangko KKP HVS Folio Rim - 90.000 -

7 Blangko Berita Acara HVS Rim - 90.000 -

8 Cetak Kop Continous Form Hal. 1 (4 ply) 250 set Boks - 370.000 -

9 Cetak Kop Continous Form Hal. 2 (2 ply) 250 set Boks - 360.000 -

10 Cetak Kop Continous Form Hal. 1 (2 ply) 500 set Boks 1 360.000 360.000

11 Amplop Inspektorat Besar Lembar - 1.500 -

12 Amplop Inspektorat Kecil Lembar 50 1.000 50.000

13 Amplop Gubernur Besar Lembar - 1.500 -

14 Amplop Gubernur Kecil Lembar - 1.000 -

15 Amplop Setda Besar Lembar - 1.500 -

16 Amplop Setda Kecil Lembar - 1.000 -

17 Buku Bend 22 Buku - 15.000 -

18 Blangko DP3 Double Kwarto Rim - 275.000 -

19 Notes Nota Dinas Buku - 15.500 -

20 Dos Arsip Buah 25 7.250 181.250

21 Buku Kartu Kendali Surat Masuk Buah - 26.000 -

22 Buku Kartu Kendali Surat Keluar Buah - 26.000 -

23 Blangko SSP Buah - 25.000 -

Jumlah Cetakan 981.250

Jumlah ATK dan Cetakan 3.355.250

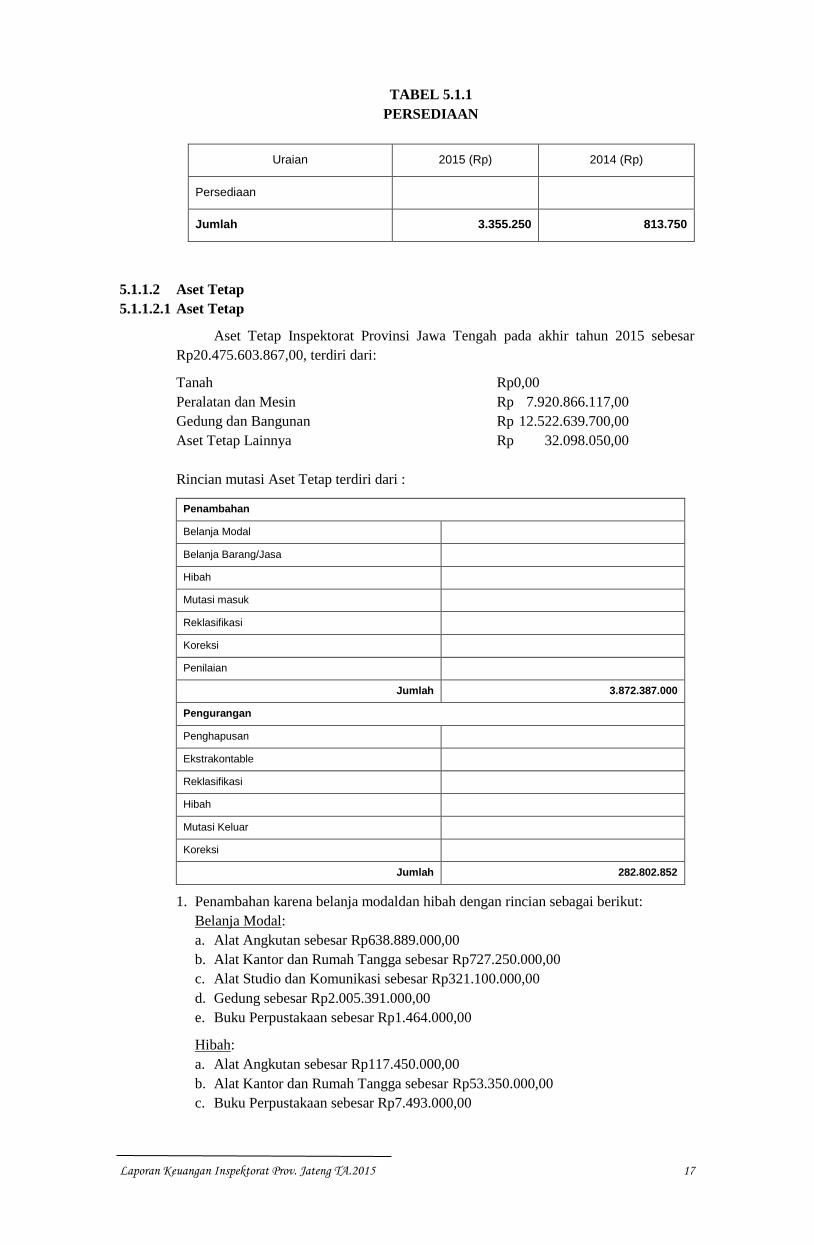

Saldo Persediaan tahun 2015adalah sebesar Rp3.355.250,00 dan untuk tahun 2014

adalah sebesar Rp813.750,00sebagaimanaterlihat pada tabel 5.1.1.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 17

TABEL 5.1.1

PERSEDIAAN

Uraian 2015 (Rp) 2014 (Rp)

Persediaan 3.355.250 813.750

Jumlah 3.355.250 813.750

5.1.1.2 Aset Tetap

5.1.1.2.1 Aset Tetap

Aset Tetap Inspektorat Provinsi Jawa Tengah pada akhir tahun 2015 sebesar

Rp20.475.603.867,00, terdiri dari:

Tanah Rp0,00

Peralatan dan Mesin Rp 7.920.866.117,00

Gedung dan Bangunan Rp 12.522.639.700,00

Aset Tetap Lainnya Rp 32.098.050,00

Rincian mutasi Aset Tetap terdiri dari :

Penambahan

Belanja Modal 3.694.094.000

Belanja Barang/Jasa

Hibah 178.293.000

Mutasi masuk

Reklasifikasi

Koreksi

Penilaian

Jumlah 3.872.387.000

Pengurangan

Penghapusan

Ekstrakontable 2.810.000

Reklasifikasi 279.992.852

Hibah

Mutasi Keluar

Koreksi

Jumlah 282.802.852

1. Penambahan karena belanja modaldan hibah dengan rincian sebagai berikut:

Belanja Modal:

a. Alat Angkutan sebesar Rp638.889.000,00

b. Alat Kantor dan Rumah Tangga sebesar Rp727.250.000,00

c. Alat Studio dan Komunikasi sebesar Rp321.100.000,00

d. Gedung sebesar Rp2.005.391.000,00

e. Buku Perpustakaan sebesar Rp1.464.000,00

Hibah:

a. Alat Angkutan sebesar Rp117.450.000,00

b. Alat Kantor dan Rumah Tangga sebesar Rp53.350.000,00

c. Buku Perpustakaan sebesar Rp7.493.000,00

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 18

2. Pengurangan karena barang ekstrakontable sebesar Rp2.810.000,00 dan

reklasifikaikeluar dari Alat Kantor dan Rumah Tangga ke Aset Lainnya sebesar

Rp279.992.852,00.

5.1.1.2.2 Peralatan dan Mesin

Saldo Peralatan dan Mesin tahun 2015 sebesar Rp7.920.866.117,00 dan untuk

tahun 2014 adalah sebesar Rp6.345.629.969,00 dengan rincian sebagai berikut:

Uraian 2015 (Rp) 2014 (Rp)

Alat Berat 169.042.000 169.042.000

Alat Angkutan 2.746.274.401 1.989.935.401

Alat Kantor dan Rumah Tangga 4.564.061.551 4.063.714.403

Alat Studio dan Komunikasi 390.266.165 71.716.165

Alat Laboratorium 51.222.000 51.222.000

Jumlah 7.920.866.117 6.345.629.969

1. Penambahan Peralatan dan Mesin karena belanja modal, yaitu:

a. Alat Angkutan sebesar Rp638.889.000,00

b. Alat Kantor dan Rumah Tangga sebesar Rp727.250.000,00

c. Alat Studio dan Komunikasi sebesar Rp321.100.000,00

d. Buku Perpustakaan sebesar Rp1.464.000,00

2. Penambahan Peralatan dan Mesin karena hibah, yaitu:

a. Alat Angkutan sebesar Rp117.450.000,00

b. Alat Kantor dan Rumah Tangga sebesar Rp53.350.000,00

c. Buku Perpustakaan sebesar Rp7.493.000,00

5.1.1.2.3 Gedung dan Bangunan

Saldo Gedung dan Bangunan tahun 2015 sebesar Rp12.522.639.700,00 dan

untuk tahun 2014 adalah sebesar Rp10.517.248.700,00dengan rincian sebagai berikut:

Uraian 2015 (Rp) 2014 (Rp)

Gedung 12.508.329.700 10.502.938.700

Monumen 14.310.000 14.310.000

Jumlah 12.522.639.700 10.517.248.700

- Penambahan Bangunan Gedung karena belanja modal sebesar Rp2.005.391.000,00.

5.1.1.2.4 Aset Tetap Lainnya

Aset Tetap Lainnya pada Inspektorat Provinsi Jawa Tengah tahun 2015sebesar

Rp32.098.050,00, terdiri dari:

Buku Perpustakaan Rp 30.098.050,00

Barang Bercorak Seni dan Budaya Rp 2.000.000,00

Perbandingan dan Rincian Aset Tetap Lainnya seperti terlihat pada tabel 5.1.2.

TABEL 5.1.2

ASET TETAP LAINNYA

Uraian 2015 (Rp) 2014 (Rp)

Aset Tetap Lainnya

- Buku Perpustakaan 30.098.050 21.141.050

- Barang Bercorak Seni dan Budaya 2.000.000 2.000.000

Jumlah 32.098.050 23.141.050

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 19

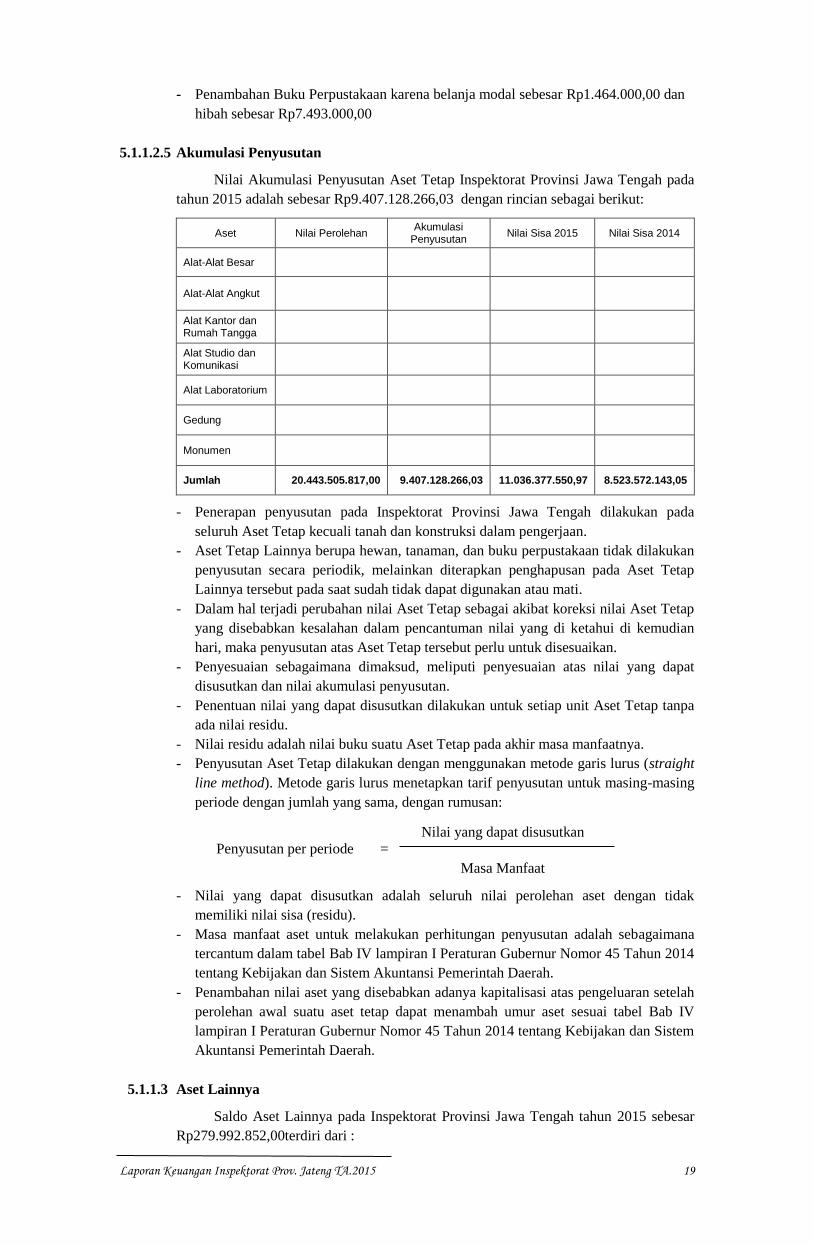

- Penambahan Buku Perpustakaan karena belanja modal sebesar Rp1.464.000,00 dan

hibah sebesar Rp7.493.000,00

5.1.1.2.5 Akumulasi Penyusutan

Nilai Akumulasi Penyusutan Aset Tetap Inspektorat Provinsi Jawa Tengah pada

tahun 2015 adalah sebesar Rp9.407.128.266,03 dengan rincian sebagai berikut:

Aset Nilai Perolehan Akumulasi

Penyusutan Nilai Sisa 2015 Nilai Sisa 2014

Alat-Alat Besar 169.042.000,00 166.275.000,00 2.767.000,00 5.534.000,00

Alat-Alat Angkut 2.746.274.401,00 1.519.157.776,01 1.227.116.624,99 789.473.125,00

Alat Kantor dan Rumah Tangga

4.564.061.551,00 3.401.586.351,00 1.162.475.200,00 1.019.815.718,00

Alat Studio dan Komunikasi

390.266.165,00 124.431.565,00 265.834.600,00 15.946.400,00

Alat Laboratorium 51.222.000,00 51.222.000,00 - -

Gedung 12.508.329.700,00 4.143.310.774,02 8.365.018.925,98 6.679.351.500,05

Monumen 14.310.000,00 1.144.800,00 13.165.200,00 13.451.400,00

Jumlah 20.443.505.817,00 9.407.128.266,03 11.036.377.550,97 8.523.572.143,05

- Penerapan penyusutan pada Inspektorat Provinsi Jawa Tengah dilakukan pada

seluruh Aset Tetap kecuali tanah dan konstruksi dalam pengerjaan.

- Aset Tetap Lainnya berupa hewan, tanaman, dan buku perpustakaan tidak dilakukan

penyusutan secara periodik, melainkan diterapkan penghapusan pada Aset Tetap

Lainnya tersebut pada saat sudah tidak dapat digunakan atau mati.

- Dalam hal terjadi perubahan nilai Aset Tetap sebagai akibat koreksi nilai Aset Tetap

yang disebabkan kesalahan dalam pencantuman nilai yang di ketahui di kemudian

hari, maka penyusutan atas Aset Tetap tersebut perlu untuk disesuaikan.

- Penyesuaian sebagaimana dimaksud, meliputi penyesuaian atas nilai yang dapat

disusutkan dan nilai akumulasi penyusutan.

- Penentuan nilai yang dapat disusutkan dilakukan untuk setiap unit Aset Tetap tanpa

ada nilai residu.

- Nilai residu adalah nilai buku suatu Aset Tetap pada akhir masa manfaatnya.

- Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus (straight

line method). Metode garis lurus menetapkan tarif penyusutan untuk masing-masing

periode dengan jumlah yang sama, dengan rumusan:

Nilai yang dapat disusutkan

Penyusutan per periode =

Masa Manfaat

- Nilai yang dapat disusutkan adalah seluruh nilai perolehan aset dengan tidak

memiliki nilai sisa (residu).

- Masa manfaat aset untuk melakukan perhitungan penyusutan adalah sebagaimana

tercantum dalam tabel Bab IV lampiran I Peraturan Gubernur Nomor 45 Tahun 2014

tentang Kebijakan dan Sistem Akuntansi Pemerintah Daerah.

- Penambahan nilai aset yang disebabkan adanya kapitalisasi atas pengeluaran setelah

perolehan awal suatu aset tetap dapat menambah umur aset sesuai tabel Bab IV

lampiran I Peraturan Gubernur Nomor 45 Tahun 2014 tentang Kebijakan dan Sistem

Akuntansi Pemerintah Daerah.

5.1.1.3 Aset Lainnya

Saldo Aset Lainnya pada Inspektorat Provinsi Jawa Tengah tahun 2015 sebesar

Rp279.992.852,00terdiri dari :

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 20

- Aset tak berwujud Rp 97.480.865,00

- Aset lain-lain Rp 182.511 987,00

TABEL 5.1.3

ASET LAINNYA

Uraian 2015 (Rp) 2014 (Rp)

Aset Lainnya 279.992.852 0

Jumlah 279.992.852 0

Kenaikannilai Aset Lainnya tahun 2015 sebesar Rp279.992.852,00disebabkan

reklasifikasi Alat Kantor dan Rumah Tangga ke Aset Lainnya dibandingkan tahun 2014

sebesar Rp0,00 seperti terlihat pada table 5.1.3. Reklasifikasi Aset Tetap ke Aset

Lainnya diperlukan sebelum Aset Tetap dihapuskan.

5.1.1.3.4 Akumulasi Amortisasi

Nilai akumulasi amortisasi Inspektorat Provinsi Jawa Tengah pada tahun 2015

adalah sebesar Rp270.950.852,00 dengan rincian sebagai berikut:

- Aset tak berwujud Rp 88.438.865,00

- Aset lain-lain Rp 182.511.987,00

Aset lain-lain sebesar Rp182.511.987,00 karena barang rusak berat yang

diusulkan penghapusan oleh Inspektorat Provinsi Jawa Tengah tahun 2015.

5.1.2 Ekuitas

Nilai Ekuitas pada Inspektorat Provinsi Jawa Tengah tahun 2015 sebesar

Rp11.346.219.495,30terdiri dari :

Sisa Lebih Perhitungan Anggaran (SiLPA) (Rp41.747.588.752,00)

Cadangan Pesediaan Rp3.355.250,00

Diinvestasikan dalam Aset Tetap Rp 11.068.475.600,97

Diinvestasikan dalam Aset Lainnya Rp 191.553.987,00

Ekuitas beban dibayar dimuka Rp 82.834.657,33

RK-PPKD Konsolidasian Rp 41.747.588.752,00

Perbandingan dan Rincian Ekuitas seperti terlihat pada tabel 5.1.4.

TABEL 5.1.4

EKUITAS

Uraian 2015 (Rp) 2014 (Rp)

Ekuitas (30.401.369.256,70) (33.318.480.379,00)

-SiLPA (41.747.588.752) (33.319.294.129,00)

-Cad. Persediaan 3.355.250 813.750,00

-Diinvestasikan Dalam Aset Tetap 11.068.475.600,97 8.546.713.193,05

-Diinvestasikan Dalam Aset Lainnya 191.553.987,00 -

-Ekuitas Beban Dibayar Dimuka 82.834.657,33 56.792.968,75

RK-PPKD Konsolidasian 41.747.588.752,00 33.319.294.129,00

Jumlah 11.346.219.495,30 8.604.319.911,80

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 21

5.2 Rincian dan Penjelasan Masing-masing Pos Laporan Realisasi Anggaran

5.2.1 Pendapatan

Selama Tahun Anggaran 2015, Inspektorat Provinsi Jawa Tengah tidak

mempunyai pendapatan.

5.2.2 Belanja

5.2.2.1 Belanja Operasi

Realisasi Belanja Operasi untuk Tahun Anggaran 2015 adalah sebesar

Rp38.053.494.752,00 atau 92,04% dari anggaran Rp41.345.635.000,00,terdiri dari:

Uraian TA 2015

% Realisasi TA

2014 Anggaran Realisasi

1. Belanja Pegawai 18.371.950.000 17.803.558.955 96,91 14.330.685.224

2. Belanja Barang dan Jasa 22.973.685.000 20.249.935.797 88,14 16.506.800.105

Jumlah 41.345.635.000 38.053.494.752 92,04 30.837.485.329

5.2.2.1.1 Belanja Pegawai

Realisasi Belanja Pegawai untuk Tahun Anggaran 2015 adalah sebesar

Rp17.803.558.955,00 atau96,91% dari anggaran Rp18.371.950.000,00. Perbandingan

belanja pegawai Tahun Anggaran 2015 dan 2014 seperti terlihat pada tabel 5.2.1.

TABEL 5.2.1

BELANJA PEGAWAI

Uraian TA 2015 Realisasi TA 2014

(Rp) Anggaran (Rp) Realisasi (Rp)

Belanja Tidak Langsung 18.088.220.000 17.541.158.955 13.597.059.224

Belanja Langsung 283.730.000 262.400.000 733.626.000

- Honorarium PNS 199.250.000 196.100.000 502.090.000

- Honorarium Non PNS 84.480.000 66.300.000 231.536.000

Jumlah 18.371.950.000 17.803.558.955 14.330.685.224

5.2.2.1.2 Belanja Barang dan Jasa

Realisasi Belanja Barang dan JasaTahun Anggaran 2015 sebesar

Rp20.249.935.797,00atau 88,14% dari anggaran Rp22.973.685.000,00dan untuk tahun

2014 adalah sebesar Rp. 16.506.800.105,00.Perbandingan Belanja Barang dan

JasaTahun Anggaran 2015 dan 2014 seperti terlihat pada tabel 5.2.2.

TABEL 5.2.2

BELANJA BARANG

Uraian 2015 (Rp) 2014 (Rp)

Belanja Bahan Pakai Habis 696.494.910 498.598.790

Belanja Bahan/Material 25.200.000 -

Belanja Jasa Kantor 872.888.237 458.658.000

Belanja Premi Asuransi 114.315.100 81.763.185

Belanja Perawatan Kendaraan

Bermotor 661.341.735 480.840.602

Belanja Cetak dan Penggandaan 405.812.800 260.301.950

Belanja Sewa Rumah/Gedung/

Gudang/Parkir 411.815.900 110.018.000

Belanja Makanan dan Minuman 387.718.515 267.191.880

Belanja Pakaian Dinas dan

Atributnya 88.530.000 81.043.000

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 22

Belanja Pakaian Khusus dan hari-

hari tertentu - 29.925.000

Belanja Perjalanan Dinas 14.937.920.935 12.773.293.392

Belanja Kursus Pelatihan,

Sosialisasi, dan Bimbingan Teknis

PNS

318.482.168 299.192.706

Belanja Pemeliharaan 1.255.612.247 1.046.648.600

Belanja Jasa Konsultasi 73.803.250 119.325.000

Jumlah 20.249.935.797 16.506.800.105

5.2.2.2 Belanja Modal

5.2.2.2.1 Belanja Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin Tahun Anggaran 2015 adalah

Rp1.688.703.000,00 atau 98,22% dari anggaran Rp1.719.333.000,00 sedangkan untuk

tahun anggaran 2014 adalah Rp1.080.045.000,00. Perbandingan Belanja ModalTahun

Anggaran 2015 dan 2014 seperti terlihat pada tabel 5.2.3.

TABEL 5.2.3

BELANJA PERALATAN DAN MESIN

Uraian 2015 (Rp) 2014 (Rp)

Alat Angkutan 638.889.000 418.700.000

Alat Kantor dan Rumah Tangga 727.250.000 661.345.000

Alat Studio dan Komunikasi 321.100.000 -

Jumlah 1.687.239.000 1.080.045.000

Rincian Belanja Peralatan dan Mesin selama Tahun Anggaran 2015 adalah

sebagai berikut :

No. Uraian Merk/Type Vol. Harga Satuan

(Rp.) Jumlah (Rp.)

Alat Angkutan

1 Kendaraan Mobil 3 192.416.667 577.250.000

2 Kendaraan Sepeda Motor 4 15.409.750 61.639.000

Alat Kantor dan Rumah Tangga

AC Split LG 12 8.500.000 102.000.000

Mesin Fotocopy Canon 1 68.800.000 68.800.000

Penghancur Kertas 1 19.850.000 19.850.000

Mesin Penghitung Uang 1 4.800.000 4.800.000

Mesin Money Detector 1 260.000 260.000

Tangga Lipat Alumunium 1 1.800.000 1.800.000

Hand Troly 1 695.000 695.000

Hand Troly Makan 1 695.000 695.000

PC/Komputer Lenovo 7 13.535.000 94.745.000

Laptop Asus 1 12.025.000 12.025.000

Printer HP 9 4.535.000 40.815.000

UPS ICA 7 2.785.000 19.495.000

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 23

LCD Projector Panasonic 2 15.535.000 31.070.000

LCD dan Screen Nec 1 95.850.000 95.850.000

LCD dan Screen Nec 4 14.450.000 57.800.000

Printer Epson 1 7.080.000 7.080.000

Lemari Arsip Besi Data File 12 5.008.000 60.096.000

Filling Cabinet Data File 12 3.973.000 47.676.000

Lemari Arsip Kaca Data File 6 2.972.000 17.832.000

Lemari Buku Besi (kombinasi)

Data File 7 3.473.000 24.311.000

Meja Rapat 2 9.777.500 19.555.000

Alat Studio dan Komunikasi

Set Sound System Yamaha 1 65.082.500 65.082.500

Microphone Shure 6 1.965.000 11.790.000

Microphone Holder 6 425.000 2.550.000

Alat Perekam Sony 5 1.569.000 7.845.000

Electronic Board Set 1 99.132.500 99.132.500

Kamera DSLR dan Perlengkapannya

Canon 1 35.628.600 35.628.600

Lensa Kamera Canon 1 9.628.600 9.628.600

Tripod Kamera SILK Pro 500DX

3 3.228.500 9.685.500

Kamera Camcorder Canon Xa20 1 29.878.600 29.878.600

CCTV 1 49.878.700 49.878.700

JUMLAH 123 1.687.239.000

5.2.2.2.2 Belanja Gedung dan Bangunan

Realisasi Gedung dan Bangunan Tahun Anggaran 2015 sebesar

Rp2.005.391.000,00 atau 95,08% dari anggaran Rp2.109.195.000,00 dan untuk tahun

2014 adalah sebesar Rp1.451.041.500,00. Perbandingan Belanja Gedung dan

BangunanTahun Anggaran2015 dan 2014 seperti terlihat pada tabel 5.2.4.

TABEL 5.2.4

BELANJA GEDUNG DAN BANGUNAN

Uraian 2015 (Rp) 2014 (Rp)

Belanja Modal Pengadaan Konstruksi/Pembelian Bangunan 2.005.391.000 1.451.041.500

Jumlah 2.005.391.000 1.451.041.500

Rincian Belanja Gedung dan Bangunan selama Tahun Anggaran 2015 adalah

sebagai berikut:

No. Uraian Vol. Harga Satuan

(Rp.) Jumlah (Rp.)

1 Perbaikan Plafon Lantai 5 1 210.231.000 210.231.000

2 Perbaikan Talang 1 25.310.000 25.310.000

3 Perbaikan Dinding Luar 1 1.704.661.000 1.704.661.000

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 24

4 Pengadaan Canopy Parkir 1 65.189.000 65.189.000

JUMLAH

2.005.391.000

5.3 Rincian dan Penjelasan Masing-masing Pos Laporan Operasional

5.3.1 Pendapatan

Selama Tahun Anggaran 2015, terdapat pendapatan pada Inspektorat Provinsi

Jawa Tengah sebesar Rp174.393.000,00 yang berasal dari hibah barang/jasa.

5.3.2 Beban

5.3.2.1 Beban Operasional

Realisasi Beban Operasional untuk Tahun Anggaran 2015 adalah sebesar

Rp39.229.028.155,50 dan tahun 2014 sebesar Rp31.759.954.582,28 dengan rincian

sebagai berikut:

Uraian Realisasi

2015 2014

Beban Pegawai 17.803.558.955,00 14.330.685.224,00

Beban Persediaan 1.601.214.725,00 1.150.861.270,00

Beban Jasa 1.446.780.798,42 712.971.216,25

Beban Pemeliharaan 1.916.953.982,00 1.527.489.202,00

Beban Perjalanan Dinas 14.937.920.935,00 12.773.293.392,00

Beban Barang dan Jasa Lainnya 318.482.168,00 299.192.706,00

Beban Penyusutan Aset Tetap 1.195.074.592,08 869.118.025,03

Beban Amortisasi Aset Lainnya 9.042.000,00 -

Beban Penyisihan Piutang - -

Beban Diragukan Tertagih Investasi Non Permanen - -

Beban Hibah Aset - -

Beban Penghapusan Aset - 96.343.547,00

Jumlah Beban Operasional 39.229.028.155,50 31.759.954.582,28

1. Bebanpegawai terdiri dari:

a. Belanja tidak langsung pegawai sebesar Rp17.541.158.955,00.

b. Belanja langsung pegawai yaitu:

- Honorarium PNS sebesar Rp196.100.000,00.

- Honorarium Non PNS sebesar Rp66.300.000,00.

2. Beban persediaan terdiri dari:

a. Belanja pakai habis sebesar Rp696.319.160,00.

b. Belanja cetak dan penggandaan sebesar Rp405.174.800,00.

c. Belanja pakaian dinas dan atributnya sebesar Rp88.530.000,00.

d. Belanja makanan dan minuman sebesar Rp387.718.515,00.

3. Beban jasa terdiri dari:

a. Belanja jasa kantor sebesar Rp872.888.237,00.

b. Belanja komsultasi sebesar Rp73.803.250,00.

c. Belanja premi asuransi sebesar Rp114.315.100,00.

d. Belanja sewa rumah/gedung sebesar Rp411.815.900,00.

4. Beban pemeliharaan terdiri dari:

a. Belanja perawatan kendaraan bermotor sebesar Rp661.341.735,00.

b. Belanja pemeliharaan sebesar Rp1.255.612.247,00.

5. Beban perjalanan dinas terdiri dari:

a. Belanja perjalanan dinas sebesar Rp14.937.920.935,00.

6. Beban penyusutan terdiri dari:

a. Beban penyusutan atas peralatan dan mesin sebesar Rp875.064.818,01.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 25

b. Beban penyusutan atas gedung dan bangunan sebesar Rp320.009.774,07.

7. Beban barang dan jasa lainnya terdiri dari:

a. Belanja kursus, pelatihan, sosialisasi dan bimtek PNS sebesar Rp318.482.168,00.

5.4 Rincian dan Penjelasan Masing-masing Pos Laporan Perubahan Ekuitas

1. Saldo awal ekuitas Inspektorat Provinsi Jawa Tengah tahun 2015 sebesar

Rp8.604.319.911,80

2. Ekuitas tahun berjalan terdiri dari SILPA dan surplus/defisit LO sebesar

Rp41.747.588.752,00

3. Terdapat koreksiakibat dampak kumulatif perubahan kebijakan/kesalahan

mendasar tahun 2015 sebesar Rp48.945.987,00 dengan rincian:

a. Koreksi/Penyesuaian Aset Tetap sebesar (Rp282.802.852,00)

b. Koreksi/Penyesuaian Penyusutan sebesar Rp131.152.852,00

c. Koreksi/Penyesuaian Aset Lainnya sebesar Rp279.992.852,00

d. Koreksi/Penyesuaian Amortisasi sebesar (Rp79.396.865,00)

4. Saldo akhir ekuitas Inspektorat Provinsi Jawa Tengah sebesar

Rp11.346.219.495,30

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 26

BAB VI

PENJELASAN ATAS INFORMASI NON KEUANGAN

6.1 Gambaran Umum

Inspektorat Provinsi Jawa Tengah terletak di Jl. Pemuda No. 127-133 Semarang.

Berdasarkan Peraturan Daerah Provinsi Jawa Tengah Nomor 7 Tahun 2008tanggal 7 Juni

2008 tentang Organisasi dan Tata Kerja Badan Perencanaan Pembangunan Daerah,

Inspektorat dan Lembaga Teknis Daerah Provinsi Jawa Tengah, Inspektorat Provinsi

Jawa Tengah mempunyai kedudukan, tugas pokok dan fungsi sebagai berikut:

6.1.1 Kedudukan

Inspektorat merupakan unsur pengawasan penyelenggaraan pemerintah daerah yang

berkedudukan di bawah dan bertanggungjawab kepada Gubernur dan secara administratif

mendapat pembinaan dari SEKDA.

6.1.2 Tugas Pokok

Inspektorat mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan

urusan pemerintah di daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan

di daerah kabupaten / kota dan pelaksanaan urusan pemerintahan di daerah kabupaten /

kota.

6.1.3 Fungsi

Inspektorat Provinsi Jawa Tengah mempunyai fungsi:

1. Perencanaan program pengawasan.

2. Perumusan kebijakan dan fasilitas pengawasan bidang pembangunan, pemerintahan

dan kemasyarakatan.

3. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan

4. Evaluasi dan pelaporan di bidang pengawasan.

5. Pelaksanaan kesekretariatan Inspektorat.

6. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan

fungsinya.

Struktur organisasi Inspektorat Provinsi Jawa Tengah sebagaimana diatur dalam

Peraturan Daerah Provinsi Jawa Tengah Nomor 7 Tahun 2008 terdiri dari:

1. Inspektur;

2. Sekretariat, membawahi:

a. Sub Bagian Perencanaan;

b. Sub Bagian Evaluasi dan Pelaporan;

c. Sub Bagian Administrasi dan Umum;

3. Inspektur Pembantu Wilayah I;

4. Inspektur Pembantu Wilayah II;

5. Inspektur Pembantu Wilayah III;

6. Inspektur Pembantu Wilayah IV;

7. Kelompok Jabatan Fungsional, terdiri dari sejumlah jabatan fungsional yang terbagi

dalam berbagai kelompok sesuai rumpun jabatan fungsionalnya.

Sumber daya aparatur Inspektorat Provinsi Jawa Tengah terdiri dari unsur Pejabat

Struktural sejumlah 9 (sembilan) orang,fungsional auditor sejumlah 33 (tiga puluh tiga)

orang,fungsional P2UPD sejumlah 23 (dua puluh tiga) orang, dan fungsional umum

sebanyak 68 (enam puluh delapan) orang.

6.2 Visi dan Misi Inspektorat Provinsi Jawa Tengah

Visi Inspektoratadalah “menjadi Aparat Pengawasan Internal Pemerintah yang mampu

mendorong terwujudnya penyelenggaraan pemerintahan daerah yang baik di Jawa

Tengah.” Untuk mencapai visi tersebut dilakukan melalui misi sebagai berikut :

1. Memantapkan kedudukan dan peran Inspektorat;

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 27

2. Meningkatkan profesionalisme aparatur pengawas;

3. Membangun kerjasama dengan APIP dan instansi terkait.

6.3 Ketentuan Perundang-Undangan yang Menjadi Landasan Kegiatan Operasionalnya

Inspektorat Provinsi Jawa Tengah dalam melaksanakan kegiatan operasionalnya

mendasarkan pada ketentuan perundang-undangan sebagai berikut :

1. Undang-Undang Nomor 10 Tahun 1950 tentang Pembentukan Provinsi Jawa

Tengah.

2. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 125. Tambahan Lembaran Negara

Republik Indonesia Nomor 4437) sebagaimana telah diubah dengan Undang-Undang

Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-

Undang Nomor 3 Tahun 2005 tentang Perubahan atas Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintahan Daerah menjadi Undang-Undang (Lembaran

Negara Republik Indonesia Tahun 2005 Nomor 108. Tambahan Lembaran Negara

Republik Indonesia Nomor 4548).

3. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan

Pengawasan Penyelenggara Pemerintah Daerah.

4. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara

Pengawasan atas Penyelenggaraan Pemerintahan Daerah.

5. Peraturan Menteri Dalam Negeri Nomor 24 Tahun 2007 tentang Pedoman

Pemeriksaan Dalam Rangka Berakhirnya Masa Jabatan Kepala Daerah.

6. Peraturan Menteri Dalam Negeri Nomor 25 Tahun 2007 tentang Pedoman

Penanganan Pengaduan Masyarakat di Lingkungan Departemen Dalam Negeri dan

Pemerintah Daerah.

7. Peraturan Daerah Provinsi Jawa Tengah Nomor 7 Tahun 2008 tentang Organisasi

dan Tata Kerja Badan Perencanaan Pembangunan Daerah, Inspektorat dan Lembaga

Teknis Daerah Provinsi Jawa Tengah.

Laporan Keuangan Inspektorat Prov. Jateng TA.2015 28

BAB VII

PENUTUP

Demikian Catatan atas Laporan Keuangan Inspektorat Provinsi Jawa Tengah yang

merupakanbagian yang tidak terpisahkan dari Laporan Keuangan Inspektorat Provinsi Jawa

Tengah tahun anggaran 2015. Catatan atas Laporan Keuangan ini disusun berdasarkan Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor

21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri Nomor

64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada

Pemerintah Daerah, dan Surat Edaran Gubernur Jawa Tengah Nomor 900/016265 tanggal 16

Oktober 2015 tentang Percepatan Pelaksanaan APBD dan Penyusunan Laporan

Pertanggungjawaban Pelaksanaan APBD Provinsi Jawa Tengah tahun Anggaran 2015. Kami

berharap penyampaian Catatan atas Laporan Keuangan ini dapat berguna bagi pihak-pihak yang

berkepentingan (stakeholders) serta memenuhi prinsip-prinsip transparansi,

akuntabilitas,pertanggungjawaban, independensi, dan fairness dalam pengelolaan keuangan

daerah.