Embed Size (px)

Citation preview

7

BAB II

KAJIAN PUSTAKA

2.1. Pengertian Prosedur

Prosedur adalah serangkaian tugas yang saling berhubungan yang

merupakan urutan menurut waktu dan tata cara tertentu untuk melakukan

pekerjaan yang harus diselesaikan. Dalam Kamus Besar Bahasa Indonesia,

pengertian prosedur adalah :

1) Tahap kegiatan untuk menyelesaikan suatu aktivitas.

2) Metode langkah demi langkah secara pasti dalam memecahkan masalah.

Menurut Mulyadi (2001:5) mendefinisikan Prosedur adalah suatu urutan

kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen

atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

Dengan demikian, prosedur adalah serangkaian urutan kegiatan yang

saling berhubungan yang melibatkan beberapa orang dalam suatu departemen

sehingga membutuhkan metode atau cara kerja dalam memecahkan suatu

masalah.

2.2. Pengertian Bank

Pengertian Bank Menurut UU No. 10 Tahun 1998 ialah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan juga

8

menyalurkannya kepada masyarakat dalam bentuk kredit atau juga bentuk-bentuk

lainnya dalam rangka untuk meningkatkan taraf hidup rakyat banyak.

Pengertian Bank menurut Kasmir (2004) dalam bukunya Manajemen

Perbankan, secara sederhana bank dapat diartikan sebagai “lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank

lainnya”.

2.3. Jenis-jenis Bank

Berbicara mengenai jenis-jenis bank, maka dilihat dari fungsinya jenis-

jenis bank ada 3 (tiga) yaitu :

1) Bank Sentral, yakni jenis bank yang bertugas untuk menerbitkan uang

kertas dan juga uang logam untuk dapat dijadikan sebagai alat pembayaran

yang sah di dalam suatu negara dan juga mempertahankan konversi uang

yang dimaksud terhadap emas maupun perak maupun keduanya. Selain itu

bank sentral merupakan suatu institusi yang bertanggung jawab untuk

menjaga stabilitas harga atau nilai suatu mata uang yang berlaku di negara

tersebut, yang dalam hal ini dikenal dengan istilah inflasi atau naik

turunnya harga-harga suatu nilai uang. Bank Sentral juga bertujuan

menjaga agar tingkat inflasi terkendali dan selalu berada pada nilai yang

serendah mungkin atau pada posisi yang optimal bagi perekonomian

(low/zero inflation), dengan mengontrol keseimbangan jumlah uang dan

barang, dengan kata lain apabila jumlah uang yang beredar terlalu banyak

9

maka bank sentral dapat mengatur dengan instrumen dan otoritas yang

mereka miliki.

2) Bank Umum, yakni merupakan bank yang bertugas melayani seluruh

jasa-jasa perbankan baik secara konvensional maupun syariah, serta

melayani segenap lapisan masyarakat, baik masyarakat perorangan

maupun lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama

bank komersil (Dahlan S. 2005:276)

3) Bank Perkreditan Rakyat (BPR), yaitu jenis bank yang melaksanakan

kegiatan usaha secara konvensional atau yang didasarkan pada suatu

prinsip syariah yang dalam kegiatannya tidak dapat memberikan jasa di

dalam lalu lintas pembayaran (Kasmir, 2002:33:34). Artinya bahwa BPR

jauh lebih sempit jika dibandingkan dengan kegiatan Bank Umum.

4) Bank Syariah, yakni jenis bank yang beroperasi dengan berdasarkan

prinsip bagi hasil maupun sesuai dengan kaidah ajaran islam mengenai

hukum riba.

2.4. Fungsi Bank

1) Fungsi Bank Sebagai Agent Of Trust

Fungsi bank sebagai Agent Of Trust ialah suatu lembaga yang

berlandaskan pada suatu kepercayaan. Dasar utama pada kegiatan

perbankan yaitu kepercayaan, baik itu sebagai penghimpun dana ataupun

penyaluran dana. Dalam hal tersebut, masyarakat akan mau menyimpan

dana dananya di bank apabila dilandasi dengan kepercayaan.

10

2) Fungsi Bank Sebagai Agent Of Development

Fungsi bank sebagai Agent Of Development yaitu suatu lembaga yang

memobilisasi dana yang berguna untuk pembangunan ekonomi suatu

negara. Kegiatan bank tersebut berupa penghimpun dan juga penyalur

dana sangatlah diperlukan bagi lancarnya suatu kegiatan perekonomian di

sektor rill. Dalam hal tersebut bank memungkinkan masyarakat itu untuk

melakukan kegiatan untuk investasi, distribusi, dan juga kegiatan

konsumsi barang serta jasa, mengingat bahwa kegiatan investasi ,

distribusi dan juga konsumsi tidak terlepas dari adanya penggunaan uang.

3) Fungsi Bank Sebagai Agent Of Services

Fungsi bank sebagai agent of service ialah merupakan lembaga yang

memberikan suatu pelayanan kepada masyarakat. Dalam hal tersebut bank

memberikan jasa pelayanan perbankan kepada masyarakat agar

masyarakat tersebut merasa aman dan juga nyaman dalam menyimpan

dananya itu. Jasa yang ditawarkan di dalam bank tersebut sangat erat

kaitannya dengan suatu kegiatan perekonomian masyarakat secara umum.

2.5. Pengertian Bank Indonesia sebagai Bank Sentral

Menurut UU RI No. 3 Tahun 2004 Tentang perubahan atas UU No. 3

Tahun 1999 Tentang Bank Indonesia, Bank Indonesia adalah suatu lembaga

negara yang mandiri dalam melaksanakan tugas dan wewenangnya, bebas dari

11

pengaruh pemerintah dan/atau pihak lain, kecuali untuk hal-hal yang tegas diatur

dalam Undang-Undang.

2.6. Peran Bank Indonesia

1) Pertama, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter

antara lain melalui instrumen suku bunga dalam operasi pasar terbuka.

Bank Indonesia dituntut untuk mampu menetapkan kebijakan moneter

secara tepat dan berimbang. Hal ini mengingat gangguan stabilitas

moneter memiliki dampak langsung terhadap berbagai aspek ekonomi.

Kebijakan moneter melalui penerapan suku bunga yang terlalu ketat, akan

cenderung bersifat mematikan kegiatan ekonomi. Begitu pula sebaliknya.

Oleh karena itu, untuk menciptakan stabilitas moneter, Bank Indonesia

telah menerapkan suatu kebijakan yang disebut inflation targeting

framework.

2) Kedua, Bank Indonesia memiliki peran vital dalam menciptakan kinerja

lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja

lembaga perbankan seperti itu dilakukan melalui mekanisme pengawasan.

Seperti halnya di negara-negara lain, sektor perbankan memiliki bangsa

yang dominan dalam sistem keuangan. Oleh sebab itu, kegagalan di sektor

ini dapat menimbulkan ketidakstabilan keuangan dan mengganggu

perekonomian. Untuk mencegah terjadinya kegagalan tersebut, sistem

pengawasan dan kebijakan perbankan yang efektif haruslah ditegakkan.

12

Selain itu, disiplin pasar melalui kewenangan dalam pengawasan dan

pembuat kebijakan serta penegakan hukum (law enforcement) harus

dijalankan. Bukti yang ada menunjukkan bahwa negara-negara yang

menerapkan disiplin pasar, memiliki stabilitas sistem keuangan yang

kokoh. Sementara itu, upaya penegakan hukum (law enforcement)

dimaksudkan untuk melindungi perbankan dan stakeholder serta sekaligus

mendorong kepercayaan terhadap sistem keuangan. Untuk menciptakan

stabilitas di sektor perbankan secara berkelanjutan, Bank Indonesia telah

menyusun arsitektur perbankan Indonesia dan rencana implementasi basel

II.

3) Ketiga, Bank Indonesia memiliki kewenangan untuk mengatur dan

menjaga kelancaran sistem pembayaran. Bila terjadi gagal bayar (failure to

settle) pada salah satu peserta dalam sistem-sistem pembayaran, maka

akan timbul risiko potensial yang cukup serius dan mengganggu

kelancaran sistem pembayaran. Kegagalan tersebut dapat menimbulkan

risiko yang bersifat menular (contagion risk) sehingga menimbulkan

gangguan yang bersifat sistemik. Bank Indonesia mengembangkan

mekanisme dan pengaturan untuk mengurangi risiko dalam sistem

pembayaran yang cenderung semakin meningkat. Antara lain dengan

menerapkan sistem pembayaran yang bersifat real time atau dikenal

dengan nama sistem RTGS (Real Time Gross Settlement) yang dapat lebih

meningkatkan keamanan dan kecepatan sistem pembayaran. Sebagai

13

otoritas dalam sistem pembayaran, Bank Indonesia memiliki informasi dan

keahlian untuk mengidentifikasi risiko potensial dalam sistem

pembayaran.

4) Keempat, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia

dapat mengakses informasi-informasi yang dinilai mengancam stabilitas

keuangan. Melalui pemantauan secara macro prudential, Bank Indonesia

dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi

kejutan (potential shock) yang berdampak pada stabilitas sistem keuangan.

Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan

indikator macropundential untuk mendeteksi kerentanan sektor keuangan.

Hasil riset dan pemantauan tersebut, selanjutnya akan menjadi

rekomendasi bagi otoritas terkait dalam mengambil langkah-langkah yang

tepat untuk meredam gangguan dalam sektor keuangan.

5) Kelima, Bank Indonesia memiliki fungsi sebagai jaring pengaman sistem

keuangan melalui fungsi bank sentral sebagai lender of the last resort

(LoLR). Fungsi LoLR merupakan peran tradisional Bank Indonesia

sebagai bank sentral dalam mengelola krisis guna menghindari terjadinya

ketidakstabilan sistem keuangan. Fungsi sebagai LoLR mencakup

penyediaan likuiditas pada kondisi normal maupun krisis. Fungsi ini hanya

diberikan kepada bank yang menghadapi masalah likuiditas dan berpotensi

memicu terjadinya krisis yang bersifat sistemik. Pada kondisi normal,

fungsi LoLR dapat diterapkan pada bank yang mengalami kesulitan

14

likuiditas temporer namun masih memiliki kemampuan untuk membayar

kembali. Dalam menjalankan fungsinya sebagai LoLR, Bank Indonesia

harus menghindari terjadinya moral hazard. Oleh karena itu, pertimbangan

risiko sistemik dan persyaratan yang ketat harus diterapkan dalam

penyediaan likuiditas tersebut.

2.7. Pengertian Uang

Uang adalah segala sesuatu yang dapat diterima oleh masyarakat umum

sebagai alat tukar menukar dalam lalu lintas perekonomian. Yang dapat dipakai

untuk melakukan pembayaran baik barang, jasa, maupun hutang baik sekarang

maupun di kemudian hari.

Uang adalah suatu benda dengan satuan hitung tertentu yang dapat

digunakan sebagai alat pembayaran yang sah dalam berbagai transaksi dan

berlaku di dalam wilayah tertentu. Uang diciptakan dengan tujuan untuk

melancarkan kegiatan tukar-menukar barang dan perdagangan. Uang disebut juga

sebagai alat pertukaran yang sah.

2.8. Menurut Albert G. (2003), ia mendefinisikan uang sebagai suatu kekayaan

yang dimiliki untuk dapat melunasi utang dalam jumlah tertentu dan pada

waktu yang tertentu pula. A. C. Pigou (2001), ia mengatakan bahwa uang

adalah segala sesuatu yang umum diterima dalam pembayaran barang dan

jasa. Menurut R. S. Sayers (2005), ia menyebutkan uang sebagai segala

sesuatu yang umum diterima bagi pembayaran uang. Menurut Rollin G. T.

15

(2003), ia menyebutkan bahwa uang adalah segala sesuatu yang tersedia dan

umumnya diterima umum sebagai alat pembayaran untuk pembelian barang

dan jasa, serta untuk pelunasan utang. Menurut Wikipedia Bahasa

Indonesia, Uang dalam ilmu ekonomi tradisional didefinisikan sebagai

setiap alat tukar yang dapat diterima secara umum. Alat tukar itu dapat

berupa benda apapun yang dapat diterima oleh setiap orang

di masyarakat dalam proses pertukaran barang dan jasa. Dalam ilmu

ekonomi modern, uang didefinisikan sebagai sesuatu yang tersedia dan

secara umum diterima sebagai alat pembayaran bagi pembelian barang-

barang dan jasa-jasa serta kekayaan berharga lainnya serta untuk

pembayaran hutang. Beberapa ahli juga menyebutkan fungsi uang sebagai

alat penunda pembayaran.

Dengan demikian, uang adalah segala sesuatu (benda) yang dapat

dijadikan sebagai alat pembayaran, alat tukar-menukar atau perdagangan yang

sah.

2.9. Fungsi Uang

Secara umum, uang memiliki fungsi sebagai perantara untuk pertukaran

barang dengan barang, juga untuk menghindarkan perdagangan dengan cara

barter. Secara lebih rinci, fungsi uang dibedakan menjadi dua yaitu fungsi asli dan

fungsi turunan

2.9.1. Fungsi Asli

16

Fungsi asli uang ada 3 (tiga), yaitu sebagai alat tukar, sebagai

satuan hitung, dan sebagai penyimpan nilai.

1) Uang berfungsi sebagai alat tukar (medium of exchange) yang

dapat mempermudah pertukaran. Orang yang akan

melakukan pertukaran tidak perlu menukarkan dengan

barang, tetapi cukup menggunakan uang sebagai alat tukar.

2) Uang juga berfungsi sebagai sarana hitung (unit of account)

karena uang dapat digunakan untuk menunjukkan nilai

berbagai macam barang/jasa yang diperjualbelikan,

menunjukkan besarnya kekayaan, dan menghitung besar

kecilnya pinjaman.

3) Uang berfungsi sebagai alat penyimpanan nilai (valuta)

karena dapat digunakan untuk mengalihkan daya beli masa

sekarang ke masa mendatang. Ketika seseorang penjual saat

ini menerima sejumlah uang sebagai pembayaran atas barang

dan jasa yang dijualnya, maka ia dapat menyimpan uang

tersebut untuk digunakan membeli barang dan jasa di masa

mendatang.

2.9.2. Fungsi Turunan

Selain ketiga hal diatas, uang juga memiliki fungsi lain yang

disebut sebagai fungsi turunan. Fungsi turunan itu antara lain :

1) Uang sebagai alat pembayaran yang sah

17

Kebutuhan manusia akan barang dan jasa yang semakin

bertambah dan beragam tidak dapat dipenuhi melalui cara

tukar-menukar atau barter.

2) Uang sebagai alat pembayaran utang

Uang dapat digunakan untuk mengukur pembayaran pada masa

yang akan datang.

3) Uang sebagai alat penimbun kekayaan

Sebagian orang biasanya tidak menghabiskan semua uang yang

dimilikinya untuk keperluan konsumsi. Ada sebagian uang

yang disisihkan dan ditabung untuk keperluan di masa

mendatang.

4) Uang sebagai alat pemindah kekayaan

Seseorang yang hendak pindah dari suatu tempat ke tempat lain

dapat memindahkan kekayaannya yang berupa tanah dan

bangunan rumah ke dalam bentuk uang dengan cara

menjualnya. Di tempat yang baru dia dapat membeli rumah

yang baru dengan menggunakan hasil penjualan rumah yang

lama.

5) Uang sebagai alat pendorong kegiatan ekonomi

Apabila nilai uang stabil orang lebih bergairah dalam

melakukan investasi. Dengan adanya kegiatan investasi,

kegiatan ekonomi akan semakin meningkat.

18

2.10. Jenis-jenis Uang

Uang yang beredar dalam masyarakat dapat dibedakan dalam dua jenis,

yaitu uang kartal (common money) dan uang giral.

2.10.1. Uang Kartal

Uang kartal adalah alat bayar yang sah dan wajib digunakan

oleh masyarakat dalam melakukan transaksi jual beli sehari-hari.

Menurut undang-undang Bank Sentral No. 23 Tahun 1999 pasal 19,

Bank Indonesia mempunyai hak tunggal untuk mengeluarkan Uang

Logam dan Uang Kertas. Hak tunggal untuk mengeluarkan uang

yang dimiliki oleh Bank Indonesia tersebut disebut hak oktroi.

Menurut undang-undang pokok Bank Indonesia No. 11 Tahun

1953, terdapat 2 (dua) jenis uang kartal, yaitu uang negara dan uang

bank. Uang negara adalah uang yang dikeluarkan oleh pemerintah,

terbuat dari plastic yang memiliki ciri-ciri :

1) Dikeluarkan oleh pemerintah

2) Dijamin oleh undang-undang

3) Bertuliskan nama negara yang mengeluarkannya

4) Ditanda tangani oleh menteri keuangan

Namun, sejak berlaku nya undang-undang No. 13/1968, uang

negara dihentikan peredaraannya dan diganti dengan uang bank.

Uang bank adalah uang yang dikeluarkan oleh bank sentral berupa

uang logam dan uang kertas. Ciri-cirinya sebagai berikut :

1) Dikeluarkan oleh Bank Sentral

19

2) Dijamin dengan emas atau valuta asing yang disimpan di bank

sentral

3) Bertuliskan nama Bank Sentral Negara yang bersangkutan (di

Indonesia : Bank Indonesia)

4) Ditandatangani oleh gubernur Bank Sentral

Jenis uang kartal menurut bahan pembuatannya :

1) Uang logam

Uang logam adalah uang yang terbuat dari logam, biasanya

dari emas atau perak karena kedua logam itu memiliki nilai

cenderung tinggi dan stabil, bentuknya mudah dikenali, sifatnya

yang tidak mudah hancur, tahan lama, dan dapat dibagi menjadi

satuan yang lebih kecil tanpa mengurangi nilai. Uang logam

memiliki 3 macam nilai, yaitu :

a. Nilai intrinsik, yaitu nilai bahan untuk membuat mata uang,

misalnya berapa nilai emas dan perak yang digunakan untuk

mata uang.

b. Nilai nominal, yaitu nilai yang tercantum pada mata uang

atau cap harga yang tertera pada mata uang. Misalnya seratus

rupiah (Rp. 100,00) , atau lima ratus rupiah (Rp.500,00).

c. Nilai tukar, yaitu kemampuan uang untuk dapat ditukarkan

dengan suatu barang (daya beli uang). Misalnya uang

Rp.500,00 hanya dapat ditukarkan dengan sebuah permen,

20

sedangkan Rp.10.000,00 dapat ditukarkan dengan semangkuk

bakso.

Karakteristik Uang Logam Rupiah

Beberapa karakteristik tertentu yang perlu diperhatikan

dalam uang logam Rupiah antara lain :

a. Setiap pecahan uang logam mudah dikenali baik secara kasat

mata dan kasat raba.

b. Uang logam menggunakan bahan yang tahan lama dan tidak

mengandung zat yang membahayakan.

c. Uang logam yang dikeluarkan dalam ukuran yang sesuai,

tidak terlalu besar atau tidak terlalu berat.

d. Uang logam rupiah berbentuk bulat, dengan bagian samping

bergerigi atau tidak bergerigi.

Tabel 2.1 Kriteria Uang Logam Layak Edar

No Kriteria

1 Tidak berubah warna

2 Tidak berlubang

3 Tidak hilang sebagian

4 Tidak terpotong

5 Tidak bengkok/ lekuk

2) Uang Kertas

Menurut penjelasan UU No. 23 tahun 1999 tentang Bank

Indonesia, yang dimaksud dengan uang kertas adalah uang

21

dalam bentuk lembaran yang terbuat dari bahan kertas atau

bahan lainnya (yang menyerupai kertas).

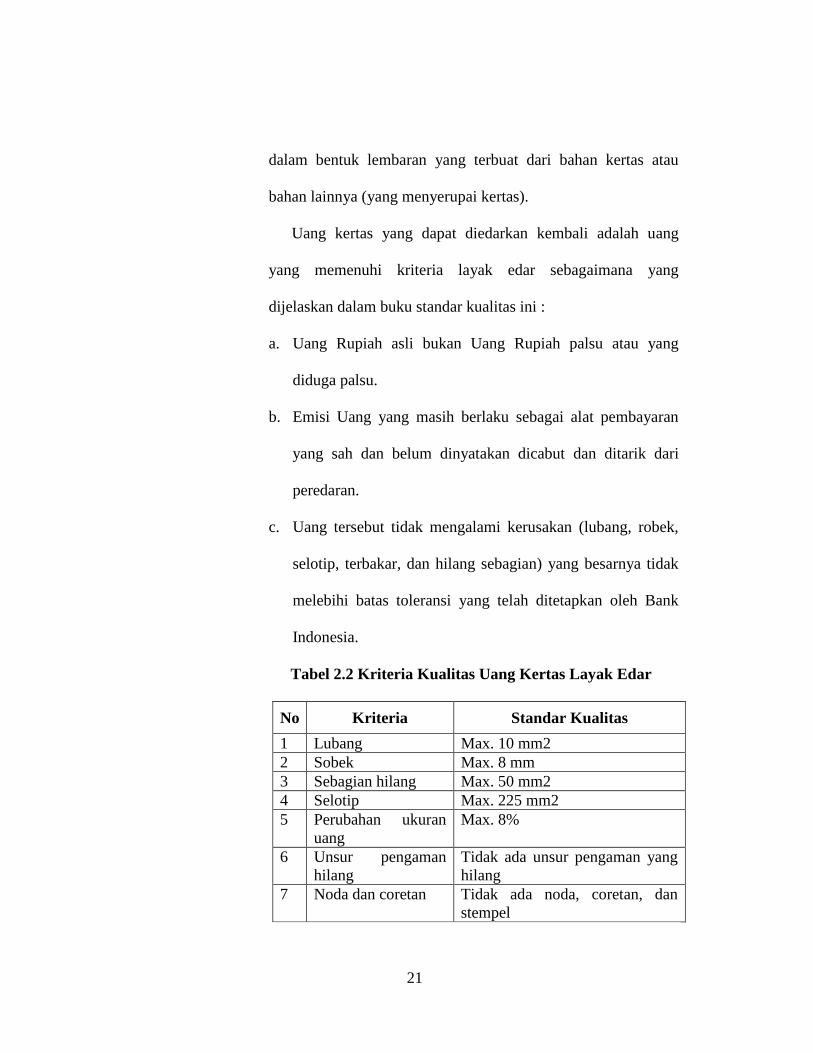

Uang kertas yang dapat diedarkan kembali adalah uang

yang memenuhi kriteria layak edar sebagaimana yang

dijelaskan dalam buku standar kualitas ini :

a. Uang Rupiah asli bukan Uang Rupiah palsu atau yang

diduga palsu.

b. Emisi Uang yang masih berlaku sebagai alat pembayaran

yang sah dan belum dinyatakan dicabut dan ditarik dari

peredaran.

c. Uang tersebut tidak mengalami kerusakan (lubang, robek,

selotip, terbakar, dan hilang sebagian) yang besarnya tidak

melebihi batas toleransi yang telah ditetapkan oleh Bank

Indonesia.

Tabel 2.2 Kriteria Kualitas Uang Kertas Layak Edar

No Kriteria Standar Kualitas

1 Lubang Max. 10 mm2

2 Sobek Max. 8 mm

3 Sebagian hilang Max. 50 mm2

4 Selotip Max. 225 mm2

5 Perubahan ukuran

uang

Max. 8%

6 Unsur pengaman

hilang

Tidak ada unsur pengaman yang

hilang

7 Noda dan coretan Tidak ada noda, coretan, dan

stempel

22

2.10.2. Uang Giral

Uang giral adalah uang yang dimiliki masyarakat dalam

bentuk simpanan (deposito) yang dapat ditarik sesuai kebutuhan.

Uang ini hanya beredar di kalangan tertentu saja, sehingga

masyarakat mempunyai hak untuk menolak jika ia tidak mau

barang atau jasa yang diberikannya dibayar dengan uang ini.

Bentuk uang giral dapat berupa cek, giro, atau telegraphic transfer.

Di Indonesia yang berhak menciptakan uang giral adalah bank

umum selain Bank Indonesia.

Keuntungan menggunakan uang giral adalah :

1) Memudahkan pembayaran karena tidak perlu menghitung uang

2) Alat pembayaran yang dapat diterima untuk jumlah yang tidak

terbatas, nilai sesuai dengan yang membutuhkan (yang ditulis

oleh pemilik cek/ bilyet giro)

3) Lebih aman karena risiko uang hilang lebih kecil dan bila

hilang bisa segera dilaporkan ke bank yang mengeluarkan cek/

bilyet giro dengan cara pemblokiran.

2.10.3. Pengertian Sistem Pembayaran

Sistem Pembayaran adalah sistem yang mencakup

seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk

melaksanakan pemindahan dana guna memenuhi suatu kewajiban

yang timbul dari suatu kegiatan ekonomi. Komponen yang ada di

23

dalam Sistem Pembayaran yaitu setiap adanya barang tentu harus

ada alat pembayaran, ada mekanisme kliring hingga penyelesaian

akhir (settlement). selain itu, juga ada komponen lain seperti

lembaga yang terlibat dalam menyelenggarakan sistem

pembayaran. Termasuk dalam hal ini adalah bank, lembaga

keuangan selain bank, lembaga bukan bank penyelenggara transfer

dana, perusahaan switching bahkan hingga bank sentral. Didalam

system pembayaran terdapat alat pembayaran tunai dan alat

pembayaran non tunai.

2.10.4. Alat pembayaran tunai

Pembayaran tunai atau yang biasa disebut dengan

pembayaran cash, merupakan pembayaran atas harga barang atau

jasa secara tunai, dimana pihak pembeli menyerahkan uang sebagai

bukti pembayaran sebesar harga barang yang dibeli bersamaan

dengan surat pesanan. Pembayaran tunai ini biasanya dilakukan

dengan menggunakan uang tunai. Instrumen pembayaran tunai

adalah uang kartal yang terdiri dari uang kertas dan uang logam.

Alat pembayaran non tunai

Pembayaran non tunai adalah pembayaran yang dilakukan dengan

cara:

1) Bayar dimuka yaitu pembayaran harga sebelum barang

diterima atau sebelum barang ada.

24

2) Bayar dibelakang, yaitu pembayaran yang dilakukan dalam

jangka waktu tertentu setelah barang diterima.

3) COD (cash on delivery), dimana pembayaran dilakukan pada

waktu barang diserahkan pada pembeli, dan ada pula yang

pembayaran dilakukan pada waktu dokumen tiba.

Instrumen pembayaran non tunai dapat dibagi atas alat

pembayaran non tunai dengan media kertas, seperti cek, bilyet giro,

wesel, dll, serta alat pembayaran non tunai dengan media

kartu (plastic money) seperti: kartu kredit, kartu debit, kartu ATM,

dll. Dengan demikian karena adanya cara pembayaran tunai atau

kartu kredit tsb, maka transaksi pembelian dan penjualan dapat

dibedakan menjadi: pembelian tunai, pembelian kredit (non tunai),

penjualan tunai dan penjualan kredit (non tunai).

2.11. Pengertian Sistem BI-RTGS

BI-RTGS adalah sistem transfer dana elektronik yang penyelesaian setiap

transaksinya dilakukan waktu seketika. Sejak dioperasikan oleh Bank Indonesia

pada tanggal 17 November 2000, BI-RTGS berperan penting dalam pemrosesan

aktivitas transaksi pembayaran, khususnya untuk memproses transaksi

pembayaran yang termasuk High Value Payment System (HVPS) atau transaksi

bernilai besar yaitu transaksi Rp. 100 juta ke atas dan bersifat segera (urgent).

25

Transaksi HVPS saat ini mencapai 90% dari seluruh transaksi pembayaran

di Indonesia sehingga dapat dikategorikan sebagai system pembayaran nasional

yang memiliki peranan signifikan (Systemically Important Payment System).

BI-RTGS didesain untuk memastikan penyelesaian akhir dapat dilakukan

secara gross settlement, real time, final, dan irrevocable. Penyelesaian transaksi

BI-RTGS dilakukan per transaksi secara seketika dan tidak dapat dibatalkan.

Penyelesaian real time terbatas pada proses pengiriman transaksi dari peserta

pengirim kepada Bank Indonesia untuk diteruskan kepada peserta penerima.

Sementara itu waktu penyelesaian akhir transaksi transfer nasabah pada

rekeningnya tergantung dengan kondisi dan standar system pemrosesan

pengiriman dan penerimaan transaksi di internal peserta, sehingga dapat saja

terjadi perbedaan waktu antara penyelesaian akhir pada BI-RTGS dengan

penerimaan transfer dana pada rekening nasabah.

2.12. Tujuan BI-RTGS

Sistem BI-RTGS memberikan banyak manfaat, selain berfungsi

meningkatkan kepastian penyelesaian akhir (settlement finally) setiap transaksi

pembayaran, yang berarti mengurangi risiko penyelesaian akhir (minimizing

settlement risk), BI-RTGS juga menjadi sarana transfer dana antar-bank yang

praktis, cepat, efisien, aman, dan handal. Disamping itu BI-RTGS yang dilengkapi

dengan mekanisme sentralisasi rekening giro menjadi sarana yang dapat

diandalkan untuk meningkatkan efektivitas pengelolaan dana (management fund)

26

baik bagi peserta maupun pihak otoritas moneter dan perbankan. Bagi otoritas

informasi mengenai pengelolaan dana perbankan menjadi informasi pendukung

dalam menjalankan kegiatan operasi moneter dan early warning system

pengawasan bank.

2.13. Penyelenggara BI-RTGS

1) Bank Indonesia sebagai otoritas

Sesuai UU Bank Indonesia No. 23/1999 jo No.3/2004 jo No. 6/2009

pasal 8 dinyatakan bahwa salah satu tugas Bank Indonesia mengatur dan

menjaga kelancaran system pembayaran. Dalam rangka menjalankan tugas

yang diembannya, Bank Indonesia berwenang dalam melaksanakan dan

memberi ijin penyelenggaraan jasa system pembayaran; mewajibkan

Penyelenggara system pembayaran untuk menyampaikan laporan kepada

Bank Indonesia, dan menetapkan penggunaan alat pembayaran (pasal 15).

Fungsi Bank Indonesia sebagai otoritas system pembayaran

termasuk berperan sebagai pembuat ketentuan (Regulator) dan pengawas

(Overseer) BI-RTGS. Dalam menjalankan peran sebagai regulator, Bank

Indonesia menetapkan landasan hukum yang kuat untuk penerapan system

BI-RTGS dan menentukan peran dan tanggung jawab penyelenggara dan

peserta system BI-RTGS.

Dalam menjalankan peran sebagai pengawas (Overseer), Bank

Indonesia memastikan bahwa penyelenggaraan BI-RTGS memenuhi

27

prinsip pada 10 Core principles for Systematically Important Payment

System (CP-SIPS) dari Bank for International Settlement seperti yang

diatur dalam peraturan Sistem BI-RTGS untuk mendukung stabilitas

system keuangan dengan memperhatikan prinsip perlindungan konsumen.

Fungsi pengawasan dilakukan melalui pembuatan ketentuan, pertemuan

konsultasi dengan penyelenggara, monitoring, dan assessment.

2) Bank Indonesia sebagai Penyelenggara (Operator) Sistem BI-RTGS

Dalam menjalankan peran sebagai penyelenggara (Operator)

memiliki tanggung jawab, antara lain :

a. Menyelenggarakan BI-RTGS dengan menerapkan prinsip efisien,

cepat, aman, dan handal.

b. Memberikan penjelasan kepada peserta mengenai risiko finansial

sehubungan keikutsertaannya dalam Sistem BI-RTGS dan peserta

harus mengelola risiko tersebut.

c. Memastikan kepatuhan peserta terhadap ketentuan yang telah

ditetapkan, termasuk menerima laporan internal audit terkait

penyelenggaraan BI-RTGS oleh peserta.

2.14. Peserta BI-RTGS

Peserta BI-RTGS terdiri dari seluruh bank dan lembaga selain bank.

Keanggotaan peserta BI-RTGS dibedakan menjadi peserta langsung dan peserta

tidak langsung. Peserta langsung adalah peserta yang dapat mengirimkan transaksi

28

RTGS dengan menggunakan identitas sendiri. Sedangkan peserta tidak langsung

dapat mengirimkan transaksi RTGS dengan menggunakan identitas peserta

langsung.

Hubungan hukum antara peserta dengan Bank Indonesia sebagai

Penyelenggara Sistem BI-RTGS tertuang dalam perjanjian penggunaan system

BI-RTGS. Dalam perjanjian tersebut diatur berbagai klausa mengenai hak,

kewajiban, dan tanggung jawab antara peserta dan penyelenggara Sistem BI-

RTGS.

Disamping ketentuan dan perjanjian antar peserta dan penyelenggara yang

menjadi landasan penyelenggaraan keseharian BI-RTGS, terdapat pula hal-hal

teknis yang diatur dengan menggunakan Bye Laws BI-RTGS. Ketentuan dalam

Bye Laws merupakan kesepakatan teknis antar peserta yang belum diatur dalam

ketentuan BI ataupun dalam perjanjian.

Dalam pengisian instruksi transfer, peserta wajib memenuhi ketentuan

mengenai prinsip pengenalan nasabah (know your customer principles) dan aturan

mengenai tindak pidana pencucian uang (anti money laundering). Untuk itu,

identitas mengenai data nasabah pengirim dan penerima transfer melalui BI-

RTGS harus diisi secara lengkap dan benar.