Embed Size (px)

Citation preview

BAB II

KAJIAN TEORI

1.1 Bank

2.1.1 Lembaga Perbankan

a. Pengertian Perbankan

Pengertian bank menurut Undang-Undang No.7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan undang-undang Nomor 10 tahun 1998 (Simorangkir,

2004) adalah sebagai berikut:

1) Bank adalah badan usaha, yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup rakyat.

2) Bank Umum, adalah bank yang melaksanakan kegiatan usaha yang secara

konvensional dan atau berdasarkan prinsip syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

3) Bank-bank perkreditan rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasrkan prinsip syariah yang dalam

kegiatanya tidak memberikan jasa dalam lalu lintas pembayaran.

Jika mengacu pada definisi bank seperti di atas, maka usaha utama bank adalah

menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Begitu

juga dari sisi penyaluran dana dalam bentuk simpanan yang merupakan sumber dana

bank. Begitu juga dari sisi penyaluran dana, hendaknya bank tidak semata-mata

memperoleh keuntungan saja, tetapi juga kegiatan bank tersebut harus pula diarahkan

pada peningkatan taraf hidup mesyarakat dan Bank Umum merupakan salah satu jenis

bank yang diatur dalam UU RI No. 10 Tahun 1998 tentang Perbankan.

Dalam menjalankan fungsi-fungsinya, sebuah bank membutuhkan dana, oleh

karena itu, setiap bank selalu berusaha untuk memperoleh dana yang optimal tetapi

dengan cost of money yang wajar. Menurut Hasibuan (2003), dana bank ini

digolongkan atas:

1) Loanable Funds, yaitu dana-dana yang selain digunakan untuk kredit juga

digunakan sebagaisecondary reserves dan surat-surat berharga.

2) Unloanable Funds, yaitu dana-dana yang semata-mata yang hanya dapat

digunakan sebagai primary reserves

3) Equity Funds, yaitu dana-dana yang dapat dialokasikan terhadap aktiva tetap

inventaris dan penyertaan.

Dana bank ini hanya bersumber dari dua sumber saja, yaitu dana sendiri dan dana

asing.

1) Dana sendiri (danaintern), yaitu dana yang bersumber dari dalam bank seperti

setoran modal atau penjialan saham, pemupukan cadanngan, laba yang

ditahan, dan lain-lain, dana ini sifatnya tetap.

2) Dana asing (danaekstern), yaitu dana yang bersumber dari luar bank, seperti

deposito, giro, call money, dan lain-lain. Dana ini sifatnya sementara atau harus

dikembalikan.

Semakin banyak dana yang dimiliki suatu bank, semakin besar peluang bagi bank

tersebut untuk melakukan kegiatan-kegiatannya dalam mencapai tujuanya. Peranan

bank sebagai lembaga keuangan tidak pernah dapat luput dari masalah kredit.Manurut

UU No. 7 Tahun 1992 sebgaimana telah diubah dengan UU.No.10 tahun 1998 tentang

perbankan, dimana memberikan kredit merupakan salah satu kegiatan usaha bank

umum. Penyaluran kredit merupakan kegiatan utama bank. Besarnya kredit yang

disalurkan akan menentukan keuntungan bank (Kasmir, 2012). Kredit yang disalurkan

kepada masyarakat memiliki arti penting baik bagi masyarakat maupun bagi bank itu

sendiri, masyarakat yang membutuhkan dana segar memperoleh pendapatan bunga,

dan bagi perekonomian secara keseluruhan, akan menggerakkan roda perekonomian.

Berdasarkan pasal 5 Undang-Undang No. 10 Tahun 1998 tentang Perbankan

terdapat dua jenis bank, yaitu:

1) Bank Umum

Merupakan bank yang melaksanakan kegiatan usahanya secara konvensional

dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pmbayaran.

2) Bank Perkreditan Rakyat

Merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan

berdasarkan prinsip syariah yang dalam kegiatanya tidak memberikan jasa

dalam lalu lintas pembayaran.

Menurut Kasmir (2012) berdasarkat kepemilikannya bank dibedakan menjadi empat

yaitu:

1) Bank Milik Negara

Dimana semua akte pendiriannya maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2) Bank Milik Swasta Nasional

Merupakan bank yang sebagian besar atau seluruh modalnya dimilki oleh

swasta nasional serta akte pendiriannya pun didirikan oleh swasta nasional,

demikan pula pembagian keuntungannya di miliki swasta pula.

3) Bank Milik Asing

Bank asing merupakan cabang dari bank yang ada diluar negeri baik milik

swasta maupun pemerintah asing sutau Negara.

4) Bank Milik Campuran

Bank milik campuran merupajan bank yang kepemilikan sahamnya dimiliki oleh

pihak asing dan pihak swasta nasional, diaman kepemilian sahamnya secara

mayoritas dipegang oeh Warga Negara Indonesia.

1.1.2 Fungsi pokok bank umum

Menurut Siamat (2001) bank umum memiliki fungsi pokok yang berhubungan

dengan kemajuan peekonomian suatu negara. Fungsi pokok tersebut adalah sebagai

berikut

1) Menyediakan mekanisme dan alat pembayaran yang efisien dalam kegiatan

ekonomi

2) Menciptakan uang melalui penyaluran kredit dan investasi

3) Menghimoun dana dan menyalurkannya kepada masyarakat

4) Menyediakan jasa-jasa pengelolaan dana dan trustatau perwalian amanat

kepada individu dan perusahaan.

5) Menyediakan fasilitas untuk perdagangan international.

6) Memberikan pelayanan penyimpanan untuk barang-barang berharga

7) Menawarkan jasa-jasa keungan lain misalnya, credit car, transfer dana, kliring,

dan sebagainya.

1.1.3 Usaha Bank

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU. No.7 tahun

1992 tentang perbankan adalah sebagai berikut:

1) Menghimpun dana dari masyarakat

2) Memberikan kredit

3) Menerbitkan surat pengakuan hutang

4) Membeli, menjual atau memberikan jaminan atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

5) Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan

nasabah.

6) Menempatkan dana pada, meminjam dari, atau meminjamkan dana kepada

bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun

dengan wesel unjuk, cek atau sarana lain.

7) Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

8) Menyediakan tempat untuk menyimpan barang atau surat berharga dan lain

sebagainya.

1.1.4 Risiko Usaha bank

Menurut Siamat (2005) risiko usaha atau business risk bank merupakan tingkat

ketidakpastian mengenai sesuatu hasil yang diperkirakan atau diharapkan akan

diterima. Risiko usaha yang dapat dihadapi bank antara lain sebagai berikut:

1) Risiko kredit

Merupakan suatu risisko akibat kegagalan atau ketidakmampuan nasabah

mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya

sesuai dengan jangka waktu yang telah dijadwalkan.

2) Risiko investasi

Terjadinya kerugian akibat suatu penurunan nilai pokok dari portofolio surat-

surat berjarga.

3) Risiko likuiditas

Risiko yang mungkin dihadapi oleh bank untuk memenuhi kebutuhan

likuiditasnya dalam rangka memenuhi permintaan kredit dan semua penarikan

dana penabung pada suatu waktu.

4) Risiko operasional

Ketidakpastian mengenai kegiatan usaha bank merupakan risiko operasional

bank yang bersangkutan.

5) Risiko Penyelewengan

Berkaitan dengan kerugian-kerugian yang dapat terjadi akibat hal-hal seperti

ketidakjujuran dan penipuan atau moral dan perilaku yang kurang baik dari

pejabat, karyawan, dan nasabah bank.

6) Risiko fidusia

Risiko ini akan timbul apabila bank dalam usahanya memberikan jasa dengan

bertindak sebagai wali amanat baik untuk individu maupun badan usaha.

1.1.5 Sumber Dana Bank

Menurut Dendawijaya (2001) bank menghimpun sebagian besar dana untuk

membiayai kredit dan jasa keuangan lain berasal dari penjualan produk simpanan

kepada dunia usaha, perorangan dan pemerintah dan dari pinjaman dipasar uang dan

pasar modal. Sedangkan menurut Siamat (2005) sumber-sumber dana bank dalam

usahanya menghimpun dana dari simpanan dalam bentuk giro (demand deposit).

Deposito berjangka (time deposit) dan tabungan (saving deposit). Ketiga ketiga jenis

dana ini sering disebut sebagai sumber dana traditional bank. Sumber-sumber dana

dalam bentuk simpanan tersebut dapat berasal dari masyrakat maupun dari nasabah

institusi. Disamping itu sumber dana bank dapat pula berasal dari modal sendirinya dan

modal sendirinya yang tidak termaksud dari kedua sumber diatas. Sumber lainnya itu

antara lain:

1) Rekening giro

Rekening giro atau demand deposit adalah simpanan yang dapat digunakan

sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, sarana perintah pembayaran lainnya atau dengan

cara pemindahbukuan.

2) Jasa giro

Jasa giro pada prinsipnya merupakan bunga yang diberikan oleh bank kepada

giran atas sejumlah saldo gironya yang mengendap di bank.

3) Deposito berjangka

Deposito berjangka atau time deposit adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara

penyimpan dengan bank yang bersangkutan.

4) Tabungan

Tabungan atau saving deposit adalah simpanan yang penarikannya hanya

dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat

dengan cek atau alat yang dipersamakan dengan itu.

5) Deposit On Call

Deposit On Call sering pula disebut dengan deposito harian yaitu simpanan

pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dengan

pemberitahuan lebih dahulu sesuai kesepakatan pihak bank dengan nasabah.

6) Sertifikat deposito

Serifikat deposito adalah deposito berjangka yang terbukti yang bukti

simpanannya dapat diperjualbelikan.

7) Pasar uang antar bank

Sumber dana melalui pasar uang atau interbank call money market, sering pula

disingkat dengan call money, merupakan sumber yang paling cepat untuk

memperoleh dana bagi bank.

8) Pinjaman antara bank

Untuk memenuhi kebutuhan dananya, bank dapat pula melakukan pinjaman

dari bank lainnya baik untuk jangka waktu pendek maupun menengah.Pinjaman

tersebut dapat digunakan untuk menutupikebutuhan modal kerjanya atau

melakukan kerjasama antar bank dalam bidang pembiayaan bersama.

9) Repuchase agreement

Repuchase agreement atau sering disingkat sebagai repos adalah suatu

transaksi jual beli surat-surat berharga dengan perjanjian bahwa penjual akan

membeli kembali surat-surat berharga yang dijualnya tersebut sesuai dengan

jangka waktu yang ditetapkan.

10) Setoran jaminan

Setoran jaminan adalah dana yang diterima bank dari nasabah dalam rangka

pemberian jasa-jasa perbankan.

11) Dana transfer

Dana transfer oleh nasabah melalui bank merupakan sumber dana sepanjang

dana tersebut masih mengendap dan belum diambil atau belum ada perintah

pemindah bukuan dari penerima

12) Obligasi dan saham

Bank-bank dapat melakukan mobilisasi dana melalui pasar modal dana dengan

cara emisi baik da;am bentuk obligasi maupun saham. Obligasi pada dasarnya

merupakan bukti hutang dari emiten yang dijamin dengan agunan berupa harta

kekayaan milik emiten dan atau pihak ketiga dari emiten dan atau oleh

penanggung yang menanggung janji pembayaran bunga atau janji lainnya serta

pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo,

sekurang-kurangnya tiga tahun sejak emisi. Sedangkan saham adalah bukti

penyertaan modal dalam pemilikan suatu perseroan terbatas.

13) Kredit Likuiditas Bank Indonesia

Kredit likuditas adalah kredit yang diberikan oleh BI kepada bank yang

membutuhkan dana guna memenuhi penarikan-penarikan yang dilakukan oleh

nasabah.

14) Fasilitas diskonto

Fasilitas diskonto adalah penyediaan dana jangka pendek oleh BI dengan cara

pembelian Promes yang diterbitkan oleh bank-bank atas dasar diskonto.

15) Dana Sendiri

Dana sendiri adalah dana yang berasal dari pemegang saham maupun dari

hasil keuntungan yang diperoleh bank dari operasinya.

1.1.6 Kinerja keuangan bank

Menurut Menteri Keuangan RI berdasarkan keputusan No, 740/KMK.00/1989

tanggal 8 Juni 1989, yang dimaksud dengan kinerja adalah “prestasi yang dicapai oleh

perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatan dari

perusahaan tersebut”. Untuk mengetahui prestasi yang telah dicapai oleh perusahaan

perlu dilakukan penilaian terhadap kinerja perusahaan dalam kurun waktu tertentu.

Penilaian kinerja adalah pandangan yang diperoleh bersifat relatif karena kondisi

dan operasi perusahaan sangat bervariasi antara satu perusahaan dengan perusahaan

lainnya. Untuk itulah maka angka-angka rasio yang dihasilkan akan dapat memberikan

penilaian yang lebih berarti. Dan dalam melakukan suatu perbandingan haruslah dari

perusahaan sejenis dan pada saat dan periode yang sama (Kasmir, 2012).

Penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan melakukan

analisis terhadap laporan keuangan sehingga akan diperoleh rasio keuangan yang

akan memperlihatkan posisi dan keuangan suatu bank pada periode tertentu.

1.1.7 Laporan keuangan bank

2.1.7.1 Pengertian laporan keungan bank

Pada dasarnya analisis laporan keuangan perbankan dipergunakan untuk

mengetahui informasi keuangan pada bank yang bersangkutan dan juga untuk

mengetahuin kesehatan bank itu sendiri.

Laporan keungan juga memberikan informasi tentang hasil-hasil usaha yang

diperoleh bank dalam sutau periode tertentu dan biaya-biaya atau beban yang

dikeluarkan untuk memperoleh hasil tersebut. Informasi ini akan termuat dalam laporan

laba rugi. Laporan keuangan bank juga memberikan gambaran tentang arus kas suatu

bank yang tergambar dalam laporan arus kas (Kamsir, 2012)

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa laporan

keuangan bank adalah daftar yang disusun pada akhir periode atas kegiatan yang telah

dilakukan atau dilaksanakan bank yang biasanya termuat dalam neraca, laporan laba

rugi, laporan arus kas, maupun laporan perubahan modal yang nantinya digunakan

untuk mengevaluasi kinerja suatu bank maupun untuk peramalan masa depan.

2.1.7.2 Pihak-pihak pemakai laporan keuangan bank

Menurut Kasmir (2004), adapun pihak-pihak yang memiliki kepentingan terhadap

laporan keuangan bank adalah:

1) Pemegang saham

Bagi pemegang saham sebagai pemilik, memiliki kepentingan terhadap laporan

keuangan yaitu untuk melihat kemajuan perusahaan dalam menciptkan laba

dan pengembangan usaha bank tersebut.

2) Pemerintah

Bagi pemerintah, baik bank-bank pemerintah maupun bank swasta adalah

untuk mengetahui kemajuan dan kepatuhan bank dalam melaksanakan

kebijakan moneter dan pengembangan sector-sektor industry tertentu.

3) Manajemen

Untuk menilai kinerja manajemen bank dalam mencapai target-target yang

telah ditetapkan.Kemudian juga untuk menilai kinerja manajemen dalam

mengelola sumber daya yang dimilikinya.

4) Karyawan

Untuk mengetahui kondisi keuangan bank, sehingga pegawai atau karyawan

juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank

mengalami keuntungan dan sebaliknya.

5) Masyarakat

Bagi masyarakat luas merupakan suatu jaminan atas dananya yang disimpan di

bank.Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat

angka-angka yang ada di laporan keuangan. Dengan adanya lapiran keuangan

pemilik dana dapat mengetahui kondisi bank yang bersangkutan.

2.1.7.3 Teknik Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos-pos laporan menjadi unit

informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang

mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif

maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih

dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Habib,

2010)

Menurut Prastowo & Juliati (2005) merupakan suatu proses analisis terhadap

laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada para

pemakai laporan keuangan untuk mengambil keputusan ekonomi, sehingga kualitas

keputusan yang diambil menjadi lebih baik.

Dari pengertian diatas dapat dikatakan bahwa analisis laporan keuangan digunakan

sebagai alat untuk membantu masyarakat dalam pengambilan keputusan

ekonomi.Dalam analisis ini, laporan keuangan digunakan sebagai sumber informasi

disamping itu juga dapat membantu untuk mendapatkan pengertian yang lebih baik

tentang keadaan keuangan perusahaan.

2.1.7.4 Jenis-jenis laporan keuangan

Seperti lembaga lainnya, bank juga memiliki beberapa jenis laporan keuangan yang

disajikan sesuai dengan SAK (Standar Akuntansi Keuangan). Menurut Kasmir (2012),

jenis-jenis laporan keuangan bank adalah

1) Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada

tanggal tertentu.Posisi keuangan dimaksudkan adalah posisi aktiva (harta),

Pasiva (kewajiban dan ekuitas) suatu bank.Penyusunan komponen di dalam

neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2) Laporan komitmen dan kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji tidak

dapat dibatalkan secara sepihak dan harus dilaksanakan apabila persyaratan

yang disepakati bersama dipenuhi. Contoh laporan komitmen adalah komitmen

kredit, komitmen penjualan, atau pembelian aktiva bank dengan syarat

Repurchase Agreement (Repo), sedangkan Laopran Kontijensi merupakan

tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada

terjadi atau tidaknya satu atau lebih peristiwa di masa yang akan datang.

Penyajian laporan komitmen dan kontijensi disajikan sendiri tanpa pos lama.

3) Laporan laba rugi

Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan

hasil usaha bank dalam satu periode tertentu.

4) Laporan arus kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek

berkaitan dengan kegiatan baik berpengaruh langsung atau tidak langsung

terhadap kas.Laporan arus kas harus disusun berdasarkan konsep kas selama

periode laporan.

5) Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi devisa neto

menurut jenis mata uang dan aktivitas lainnya.

6) Laporan keuangan gabungan dan konsolidasi

Laporan keuangan gabungan merupakan laporan dari seluruh cabang-cabang

bank yang bersangkutan baik yang ada di dalam negeri maupun luar negeri

sedangkan laporan konsolidasi adalah laporan bank yang bersangkutan

dengan anak perusahaanyanya.

Laporan keuangan diatas dapat menjelaskan kinerja keuangan perusahaan adalah

melalui neraca dan laporan laba/rugi.

2.2 Profitabilitas

Laporan keuangan memperlihatkan kinerja sutau perusahaan selama periode

tertentu dinyatakan dalam ukuran kualitatif.Melalui analisis laporan keuangan tingkat

profitabilitas dapat diukur selama periode tertentu.

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu.profitabilitas menunjukkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut (Kasmir, 2012).

Menurut Taswan (2006), profitabilitas adalah kemampuan perusahaan untuk

memperoleh laba dalam hubunganya dalam penjualan, total aktiva maupun modal

sendiri.

Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi juga bagi

golongan-golongan lain didalam masyarakat. Bila bank berhasil mengumpulkan

cadangan dengan memperbesar modal, akan memperoleh kesempatan meminjamkan

dengan lebih luas/besar karena tingkat kepercayaan atau kredibilitas meningkat

(Simorangkir, 2004).

Meski ada beragam indikator penilaian profitabilitas yang lazim digunakan oleh

bank, namun dalam penelitian ini menggunakan ROA (Return On Assets), dengan

beberapa alasan:

1. Rasio Return On Assets (ROA) memperhitungkan bagaimana kemampuan

manajemen bank dalam memperoleh profitabilitasnya dan manajerial efisiensi

secara menyeluruh.

Menurut Dendawijaya (2006), rasio ROA digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan,

semakin besar ROA suau bank semakin besar pula posisi bank tersebut dari segi

penggunaan aktiva.

2. Penilaian kesehatan bank yang dilakukan oleh Bank Indonesia dilihat dari aspek

profitabilitas dilakukan dengan menggunakan indicator ROA (Return On Asset).

Maksud dari analisis profitabilitas adalah untuk mengukur tingkat efesiensi usaha

dan kemampuan perolehan laba yang dicapai oleh bank yang bersangkutan. Dalam

analisis ini akan dicari hubungan timbal balik antara pos-pos yang ada dalam laporan

laba rugi dengan pos-pos yang ada pada neraca bank. Dengan demikian melalui analisi

profitabilitas dapat diketahui efisiensi dan efektifitas bank selama periode tertentu.

Perhitungan profitabilitas bank dapat dilakukan dengan menggunakan rasio Return

On Assets (ROA) atau tingkat pengembalian aktiva. Rumusnya:

Return On Asset = EBIT /Total Assets x 100%

EBIT adalah laba rugi bank yang diperoleh dalam periode berjalan sebelum

dikurangi pajak. Total assets merupakan komponen yang terdiri dari kas, giro pada BI,

penempatan pada bank lain, surat-surat berharga, kredit yang diberikan, pendapatan

yang masih akan diterima, biaya dibayar dimuka, dan lain sebagainya

Menurut Muljono dalam Enderayanti (2005), perubahan rasio ini dapat disebabkan

anatar lain: (1) lebih banyak assets yang digunakan, sehingga menambah operating

income dalam skala yang lebih besar, (2) adanya kemampuan manajemen untuk

mengalihkan portofolio/surat berharga kejenis yang menghasilkan income yang lebih

tinggi, (3) adanya kenaikan tingkat bunga secara umum, dan (4) adanya pemanfataan

asset-asset yang semula tidak produktif menjadi assets produktif.

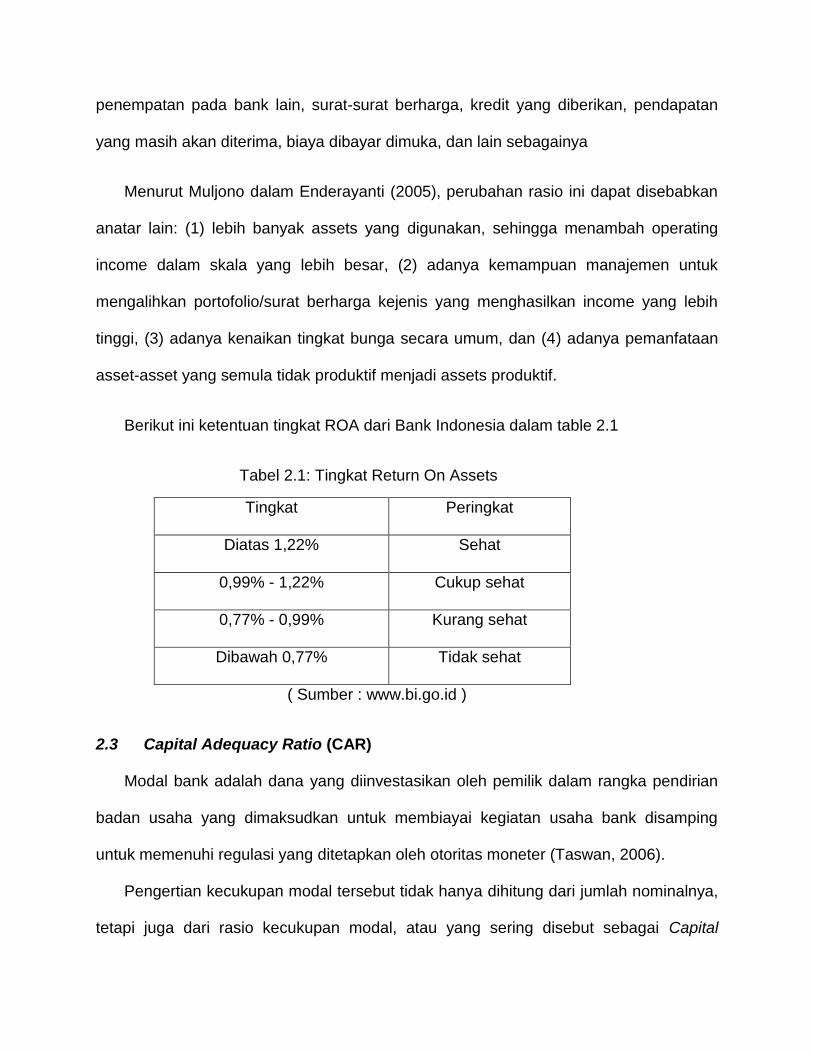

Berikut ini ketentuan tingkat ROA dari Bank Indonesia dalam table 2.1

Tabel 2.1: Tingkat Return On Assets

Tingkat Peringkat

Diatas 1,22% Sehat

0,99% - 1,22% Cukup sehat

0,77% - 0,99% Kurang sehat

Dibawah 0,77% Tidak sehat

( Sumber : www.bi.go.id )

2.3 Capital Adequacy Ratio (CAR)

Modal bank adalah dana yang diinvestasikan oleh pemilik dalam rangka pendirian

badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank disamping

untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter (Taswan, 2006).

Pengertian kecukupan modal tersebut tidak hanya dihitung dari jumlah nominalnya,

tetapi juga dari rasio kecukupan modal, atau yang sering disebut sebagai Capital

Adequacy Ratio (CAR). Rasio tersebut merupakan perbandingan antara jumlah modal

dengan Aktiva Tertimbang Menurut Risiko (ATMR). Pada saat ini sesuai dengan

ketentuan yang berlaku, CAR suatu bank sekurang-kurangnya sebesar 8% (Suseno,

2003)

Dendawijaya (2000) mengatakan Capital Adequacy Ratio adalah rasio yang

memperlibatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal

sendiri bank, seperti dana masyarakat dan pinjaman.

Kecukupan modal adalah merupakan faktor yang penting bagi bank dalam rangka

pengembangan usaha dan menampung risiko kerugian. Bank Indonesia menetapkan

CAR yaitu kewajiban penyediaan modal minimum yang harus selalu diperdebatkan oleh

setiap bank sebagai suatu proporsi tertentu dari Aktiva Tertimbang Menurut Risiko

(ATMR). ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan

masing-masing bobot risiko aktiva tersebut.

Hasibuan (2005) menjelaskan bahwa Capital Adequacy Ratio yang didasarkan

pada Bank for International Settlement (BIS) adalah 8%. Hal ini merupakan salah satu

cara untuk menghitung apakah modal yang ada pada suatu bank telah memadai atau

belum. Jika modal rata-rata sutau bank lebih dari bank lainnya maka bank yang

bersangkutan akan lebih baik solvabilitasnya.

Ketetapan CAR sebesar 8% bertujuan untuk (Hasibuan, 2005):

a. Menjaga kepercayaan masyarakat kepada perbankan

b. Melindungi dana pihak ketiga pada bank yang bersangkutan

c. Untuk memenuhi ketetapan standar BIS perbankan international.

Menurut Widjanorto (2003) bahwa posisi CAR suatu bank sangat tergantung pada :

(1) jenis aktiva serta besarnya risiko yang melekat padanya, (2) kualitas aktiva atau

tingkat kolektibilitasnya, (3) total aktiva sutau bank, semakin besar aktiva semakin

bertambah pula risikonya, (4) kemampuan bank untuk meningkatkan pendapatan dari

laba.

Selain itu menurut Widjanorto (2003), posisi CAR dapat ditingkatkan atau diperbaiki

dengan:

1. Memperkecil komitmen pinjaman yang digunakan

2. Jumlah atau posisi pinjaman yang diberikan dikurangi atau diperkecil sehingga

risiko semakin berkurang.

3. Fasilitas bank garansi yang hanya memperoleh hasil pendapatan berupa posisi

yang relatif kecil namun dengan risiko yang sama besanya dengan pinjaman ada

baiknya dibatasi.

4. Komitmen L/C bagi bank-bank devisa yang belum benar-benar memperoleh

kepastian dalam penggunaan atau tidak dapat dimanfaatkan secara efisien

sebaiknya juga dibatasi.

5. Penyertaan yang memiliki risiko 100% perlu ditinjau kembali apakah bermanfaat

optimal atau tidak.

6. Posisi aktiva dan inventaris diusahakan agar ridak berlebihan dan sekedar

memenuhi kelayakan.

7. Menambah atau memperbaiki posisi modal dengan cara setoran tunai, go public,

dan pinjam subordinasi jangka panjang dari pemegang saham

Menurut SE BI No. 6/23/DPNP tanggal 31 Mei 2004, secara matematis Capital

Adequacy Ratio dapat dirumuskan sebagai berikut

CAR = MODAL/ATMR x 100%

Agar mencapai CAR yang tinggi maka komponen modal harus besar dan

komponen ATMR harus kecil.Dalam hal ini artinya efesiensi dalam pengelolaan jenis-

jenis aktiva yang menjadi milik bank perlu diatur agar mengandung bobot risiko tinggi

dan tidak produktif tidak dipelihara terlalu banyak oleh bank.

Disamping itu, semakin besar CAR maka keuntunngan bank juga akan semakin

besar. Dengan kata lain, semakin kecil risiko suatu bank maka semakin besar

keuntungan yang diperoleh bank. Seperti diketahui bahwa CAR juga bisa disebut rasio

kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutupi

risiko kerugian yang mungkin timbul dari penanaman aktiva-aktiva yang mengandung

risiko serta membiayai seluruh benda tetap dan inventaris bank.

Berdasarkan ketentuan Bank Indonesia tentang pengertian modal, modal bank

terdiri dari modal inti dan modal pelengkap.

1. Modal inti, berupa:

a. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya

b. Agio saham, yautu selisih setoran modal yang diterima oleh bank akibat harga

saham yang melebihi nilai nominal.

c. Modal sumbangan, yaitu modal yang diperoleh dari sumbangan saham,

termasuk selisih antara nila yang tercatat dengan harga jual apabila saham

tersebut dijual.

d. Cadangan umum, yaitu cadangan dari penyisihan laba yang ditahan atau dari

laba bersih setelah dikurangi pajak dan mendapat persetujuan Rapat Umum

Pemegang Saham (RUPS) atau Rapat Anggota.

e. Cadangan tujuan, yaitu bagian laba yang ditahan dikurangi pajak yang disisihkan

untuk tujuan tertentu dan telah mendapat persetujuan Rapat Umum Pemegang

Saham (RUPS) atan Rapat Anggota.

f. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang oleh

RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu selisih laba bersih tahun lalu setelah diperhitungkan pajak

belum ditetapkan penggunaanya oleh RUPS atau Rapat Anggota. Apabila bank

mempunyai saldo laba rugi tahun lalu, maka kerugian tersebut merupakan faktor

pengurang dari modal inti.

h. Laba tahun berjalan yaitu 50% dari laba tahun buku berjalan setelah dikurangi

pajak. Apabila pada tahun berjalan bank mengalami kerugian maka selisih

kerugian tersebut menjadi faktor pengurang dari modal inti.

2. Modal pelengkap, berupa:

a. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih

penilaian kembali aktiva tetap yang telah mendapat persetujuan Dirjen pajak

b. Penyisihan Penghapusan Aktiva Produktif (PPAP), yaitu cadangan yang dibentuk

dengan cara membebani laba rugi tahun berjalan. Cadangan ini dibuat untuk

menampung kerugian akibat tidak diterimanya kembali sebagian atau selisih

aktiva produktif.

c. Modal pinjaman, yaitu hutang yang didukung oleh instrument atau warkat yang

memiliki sifat seperti modal dan mempunyai ciri-ciri :

1) Tidak dijamin oleh bank yang bersangkutan

2) Tidak dapat dikuasai atau ditarik atas inisiatif pemilik tanpa persetujuan Bank

Indonesia

3) Mempunyai kedudukan yang sama dengan modal dalam hal jumlah kerugian

bank melebihi laba yang ditahan dan cadangan0cadangan yang tremasuk

modal inti, meskipun bank belum dilikuidasi.

4) Pembayaran bunga dapat ditangguhkan apabila bank dalam keadaan rugi atau

labanya tidak mendukung untuk membayar bunga tersebut.

d. Pinajaman sub-ordinasi, yaitu pinjaman dengan ciri-ciri:

1) Ada perjajian tertulis antara bank dengan pemberi pinjaman

2) Mendapat persetujuan terlebih dahulu dari Bank Indonesia

3) Tidak dijamin oleh bank yang bersangkutan dan telah disetujui penuh.

4) Minimal berjangka waktu 5 tahun.

5) Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank

Indonesia

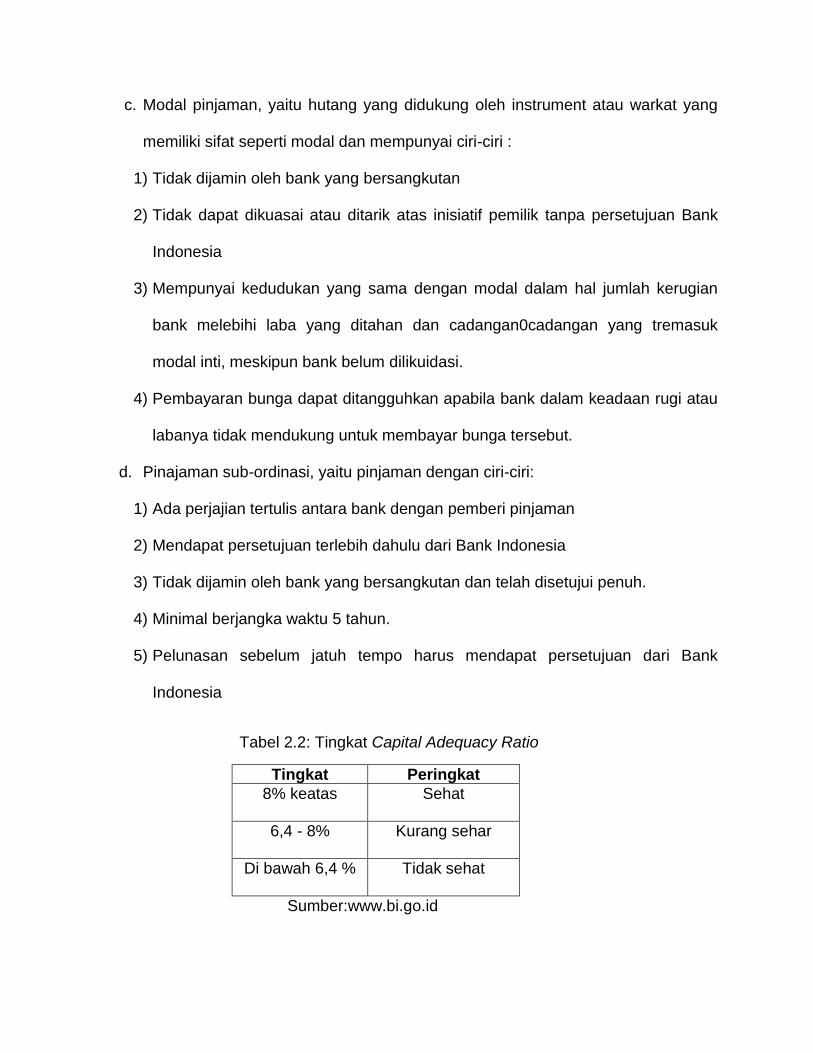

Tabel 2.2: Tingkat Capital Adequacy Ratio

Tingkat Peringkat

8% keatas Sehat

6,4 - 8% Kurang sehar

Di bawah 6,4 % Tidak sehat

Sumber:www.bi.go.id

Perhitungan kecukupan modal untuk bank umum didasarkan pada Aktiva

Tertimbang Menurut Risiko (ATMR).Pengertian aktiva disini adalah menyangkut aktiva

yang tercantum dalam neraca bank maupun aktiva yang bersifat administratif

sebagaimana pada kewajiban yang masih bersifat kontijen dan komitmen yang

disediakan oleh bank untuk pihak ketiga. Dalam menghitung ATMR, terhadap masing-

masing pos aktiva yang diberikan bobot risiko yang besarnya didasarkan pada kadar

risiko yang terkandung pada aktiva itu sendiri atau risiko bobot yang didasarkan pada

golongan nasabah, penjamin serta agunan.

2.4 Loan to Deposit Ratio (LDR)

Likuiditas adalah kemampuan suatu bank melunasi kewajiban-kewajiban keuangan

yang segera dapat dicairkan atau sudah jatuh tempo.Secara lebih spesifik likuiditas

adalah kesanggupan bank menyediakan alat-alat lancer guna membayar kembali titipan

yang jatuh tempo dan memberikan pinjaman (loan) kepada masyarakat yang

memerlukan (Simorangkir, 2004).

Menurut Taswan (2006), likuiditas bank adalah kemampuan bank untuk memenuhi

kemungkinan ditariknya deposito/simpanan oleh deposan/penitip dana ataupun

memenuhi kebutuhan masyarakat berupa kredit. Likuiditas bank dipandang dari dua sisi

pada neraca bank. Sebagai lembaga kepercayaan, bank harus sanggup menjalankan

fungsinya sebagai penghimpun dana dan sebagai penyalur dana untuk memperoleh

profit wajar. Pada sisi pasiva, bank harus mampu memenuhi kewajiban kepada

nasabah setiap simpanan mereka yang ada di bank ditarik.

Menurut Sinkey (1989) dalam Tawan (2006), likuiditas berfungsi sebagai berikut:

1. Menunjukkan dirinya/bank sebagai tempat yang aman untuk menyimpan uang.

2. Memungkinkan bank untuk memenuhi komitmen kreditnya

3. Menghindari penjualan aktiva yang tidak menguntungkan

4. Menghindari diri dari penyelahgunaan kemudahan atau kesan negatif dari

penguasa moneter karena meminjam dana likuiditas dari Bank Sentral

5. Memperkecil penilaian resiko ketidakmampuan membayar kewajiban penarikan

dananya.

Tingkat likuditas sutau bank dapat diukur dengan menggunakan Loan to Deposit

Ratio (LDR).Loan to Deposit Ratio adalah rasio keuangan perusahaan perbankan yang

berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang

menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam

memenuhi permohonan pinjaman (loan request) nasabahnya.Rasio ini digunakan untuk

mengukur tingkat likuiditas.Rasio yang tinggi menunjukkan bahwa suatu bank

meminjamkan seluruh dananya (loan-up) atau relative tidak likuid. Sebaliknya rasio

yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap

untuk dipinjamkan.

Jika bank mempunyai LDR yang terlalu kecil maka bank akan kesulitan untuk

menutupi simpanan nasabahnya dengan jumlah kredit yang ada, sehingga bank akan

dibebani dengan bunga simpanan yang besar, sementara bunga dari pinjaman yang

telah diterima oleh bank akan mempunyai resiko tidak ditagihnya pinjaman yang tinggi

sehingga pada titik tertentu bank akan mengalami kerugian (Susilo, 2000).

Loan to Deposit Ratio (LDR) merupakan perbandingan antara kredit yang diberikan

dan dana pihak ketiga, termasuk pinjaman yang diterima,tidak termasuk pinjaman sub-

ordinasi. Secara matematis dapat dirumuskan sebagai berikut (Simorangkir, 2004):

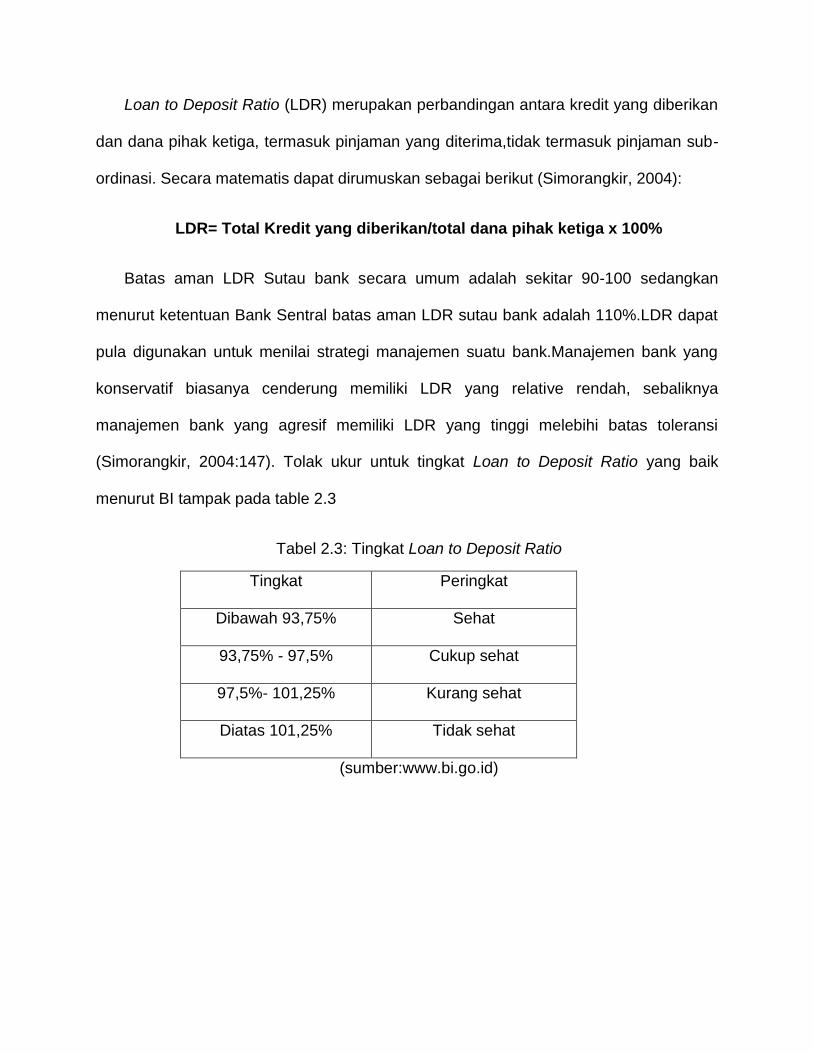

LDR= Total Kredit yang diberikan/total dana pihak ketiga x 100%

Batas aman LDR Sutau bank secara umum adalah sekitar 90-100 sedangkan

menurut ketentuan Bank Sentral batas aman LDR sutau bank adalah 110%.LDR dapat

pula digunakan untuk menilai strategi manajemen suatu bank.Manajemen bank yang

konservatif biasanya cenderung memiliki LDR yang relative rendah, sebaliknya

manajemen bank yang agresif memiliki LDR yang tinggi melebihi batas toleransi

(Simorangkir, 2004:147). Tolak ukur untuk tingkat Loan to Deposit Ratio yang baik

menurut BI tampak pada table 2.3

Tabel 2.3: Tingkat Loan to Deposit Ratio

Tingkat Peringkat

Dibawah 93,75% Sehat

93,75% - 97,5% Cukup sehat

97,5%- 101,25% Kurang sehat

Diatas 101,25% Tidak sehat

(sumber:www.bi.go.id)

2.5 Pengaruh Capital Adequacy Ratio dan Loan to Deposit Ratio terhadap

Profitabilitas

2.5.1 Pengaruh Capital Adequacy Ratio terhadap Profitabilitas

Capital Adequacy Ratio (CAR) merupakan rasio keuangan untuk mengukur

permodalan (Kasmir, 2014). Dalam dunia perbankan rasio solvabilitas sama dengan

rasio permodalan, permasalah modal adalah berapa modal yang harus disediakan oleh

pemilik sehingga keamanan pihak ketiga dapat terjaga, dengan CAR tinggi berarti bank

tersebut semakin solvable bank memiliki modal yang cukup guna menjalankan

usahanya sehingga akan meningkatnkan keuntungan yang diperoleh sehingga akan

terjadi kenaikan pada harga saham.

Suatu perusahaan akan dapat berjalan dengan baik apabila memiliki modal yang

cukup kuat. Dengan modal yang cukup kuat, maka perusahaan akan bisa menjalankan

usahanya sehingga akan memperoleh keuntungan yang kemudian dapat digunakan

kembali oleh perusahaan untuk mengembangkan usahanya. Pada dasarnya semakin

tinggi CAR maka semakin tinggi pula perolehan laba, karena bank yang mempunyai

CAR yang tinggi berarti bank tersebut mempunyai modal yang cukup untuk

melaksanakan kegiatan usahanya, dan cukup pula menanggung risiko apabila bank

tersebut dilikuidasi. Semakin tinggi Capital Adequacy Ratio (CAR) juga dapat

menggambarkan bahwa bank tersebut semakin solvable karena dengan modal yang

cukup maka suatu bank akan dapat membiayai produk jasannya dan dengan nilai CAR

dan modal yang besar maka aktiva berisiko akan semakin kecil (Tadi, 2005)

Dengan permodalan yang kuat maka suatu bank akan mampu menjaga

kepercayaan masyarakat terhadap bank yang bersangkutan, sehingga masyarakat

percaya untuk menghimpun dana pada bank tersebut, dana yang terhimpun tersebut

kemudian disalurkan kembali oleh bank kepada masyarakat dalam bentuk kredit. Dalam

bentuk kredit ini dapat mendorong pendapatan sehingga menghasilkan bunga yang

pada akhirnya bermuara pada laba (profitabilitas).Dengan tingkat profitabilitas inilah

bank dapat meningkatkan struktur permodalan yang kuat sehingga dapat membentuk

kondisi keuangan yang sehat.

2.5.2 Pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas

Likuditas adalah kemampuan perusahaan untuk memiliki kewajiban-kewajiban

sewaktu-waktu.Karena itu, perusahaan harus menjaga jangan sampai keuangan

perusahaan tidak dapat memenuhi kewajiban tersebut.Bila kewajiban tersebut tidak

dapat dipenuhi, perusahaan tersebut dianggap tidak liquid yang dapat menimbulkan

hilangnya kepercayaan masyarakat.

Rasio likuiditas menggambarkan kemampuan bank membayar kembali penarikan

yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditas. Semakin tinggi rasio ini, maka semakin rendah kemampuan likuiditas

bank (Dendawijaya, 2000). Semakin tinggi rasio LDR maka akan semakin tidak likuid

sehingga risiko dalam berinvestasi menjadi tinggi karena perusahaan perbankan tidak

memiliki kemampuan untuk membayar kembali kewajiban atas dana nasabah (pihak

ketiga)

Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah kredit

yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang

digunakan. Besarnya jumlah kredit yang diberikan kepada masyarakat

akanmempengaruhi besarnya laba yang nantinya akan diterima oleh bank karena salah

satu sumber pendapatan bank adalah bunga kredit yang disalurkan (Hasibuan, 2004).

Kalau bank menghendaki untuk memelihara likuiditas yang tinggi maka profit akan

turun/rendah, sebaliknya kalau likuiditas rendah maka profit menjadi tinggi. Bank yang

memiliki likuiditas yang tinggi secara umum porsi aktivanya relatif lebih besar pada

aktiva jangka pendek, sedangkan bank yang likuiditasnya rendah umumnya porsi dana

yang tertanam lebih besar pada aktiva jangka panjang (Taswan, 2006:95).

Dengan demikian tinggi rendahnya Loan to Deposit Ratio juga dapat

mempengaruhi perolehan laba, Loan to Deposit Ratio (LDR) yang tinggi berarti jumlah

kredit yang disalurkan semakin tinggi, sehingga akan menyebabkan laba meningkat.

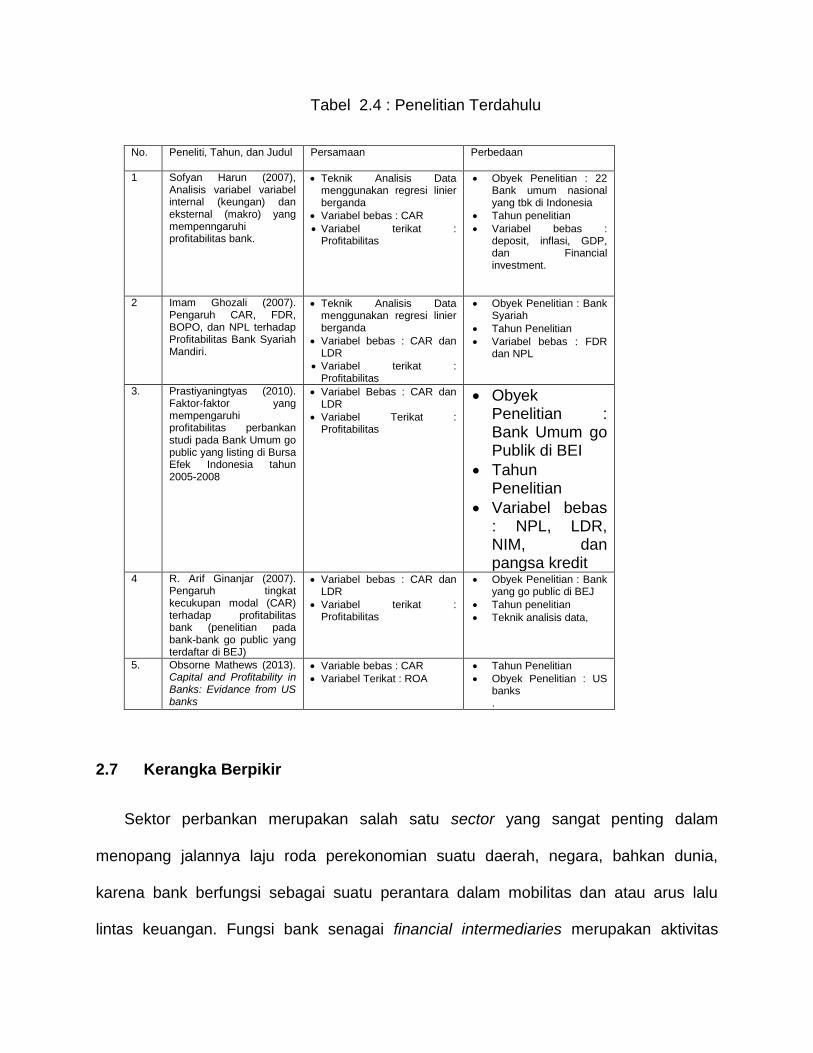

2.6 Hasil Penelitian Terdahulu

Beberapa penelitian yang telah membahas tentang profitabilitas yang berpengaruh

pada berbagai aspek yang diteliti ada yang sama, ada pula yang berbeda. Berikut ini

uraian secara ringkas hasil penelitian terdahulu yang memiliki hubungan dengan

variabel-variabel yang mempengaruhi profitabilitas yang nantinya akan digunakan

sebagai acuan dan perbandingan untuk membantu memperjelas pembahasan.

Ketut (2007), dalam penelitiannya tentang “Evaluasi Pengaruh CAMEL terhadap

kinerja perusahaan (studi kasus pada perusahaan perbankan periode 1997-2001)”.

Dengan hasil penelitian tersebut adalah CAMEL (CAR, RORA, NPM, OEOI, CML, dam

LDR) berpengaruh signifikan terhadap ROA.

Haroen (2007) meneliti analisis variabel-variabel internal (keuangan) dan eksternal

(makro) yangmempengaruhi profitabilitas bank Tbk di Indonesia. Variabel bebas yang

diteliti yaitu : (1) deposit, (2) CAR diukur dengan model ATMR, (3) LDR diukur dengan

total kredit yang diberikan terhadap total dana yang dietrima, (4) Financial Investment,

(5) Gross Domestic Bruto (6) Inflasi dengan menggunakan alat analisis regresi linier

bergadna diketahui bahwa deposit, CAR, LDR, dan inflasi memiliki sifat yang dapat

mempengaruhi efesiensi ROA bank-bank yang Tbk di Indonesia dalam pencapaiannya

memperoleh profit. Adapun GDP dan financial Investment tidak memiliki pengaruh

terhadap ROA. Dalam penelitian ini peneliti berusaha mengetahui apakah variabel-

variabel yang digunakan oleh para peneliti terdahulu, terutama yang berpengaruh

dominan juga memiliki pengaruh yang sama terhadap perusahaan di industri

perbankan.

Ghozali (2007) melakukan penelitian tentang pengaruh CAR, FDR (Financing to

Deposit Ratio), BOPO terhadap profitabilitas Bank Syariah Mandiri periode Januari

2004- Desember 2006. Variabel ini menggunakan variabel bebas CAR, FDR, BOPO,

dan NPL sedangkan variable terikatnya dalah ROA.Penelitian ini menerangkan bahwa

CAR dan NPL mempunyai pengaruh positif dan sginifikan terhadap profitabilitas (ROA)

sedangkan FDR dan BOPO mempunyai pengaruh yang positif dan signifikan terhadap

ROA dan secara simultan semua variable berpenngaruh terhadap ROA.

Prastiyaningtyas (2010) melakukan penelitian faktor-faktor yang mempengaruhi

profitabilitas perbankan studi pada Bank Umum go public yang listing di Bursa Efek

Indonesia Tahun 2005-2008.Variabel bebas yang digunakan dalam penelitian ini adalah

CAR, NPL, BOPO, LDR, NIM (Net Interest Margin), dan pangsa kredit.Sedangkan

variabel terikatnya adalah ROA.Penelitian ini menghasilkan CAR, NPL, BOPO, LDR,

NIM, dan pangsa kredit baik secara parsial dan simultan mempunyai pengaruh yang di

BEJ tahun 2004-2006 pada 15 bank yang terdaftar di Bursa Efek Jakarta. Variabel

signifikan terhadap ROA.

Ginanjar (2007) meneliti CAR sebagi variabel yang mempengaruhi profitabilitas

bank yang go public yang digunakan dalam penelitian ini adalah CAR sebagai variabel

babas (x) dan Profitabilitas ebagai variabel terikat (Y). Dengan metode penelitian

deskriptif dengan pendekatan survey. Metode ini adalah metode penelitian yang

memperoleh fakta-fakta dan gejala-gejala-gejala yang ada dan mencari keterangan-

keteangan secara faktual baik tentang intitusi social, ekonomi, atau politik dari suatu

kelompok ataupun daerah, didukung dengan studi literature atau studi kepustakaan

untuk menguji hipotesis yang ada dengan menggunakan statistic uji t. berdasarkan

statistic uji t dapat disimpulkan bahwa CAR tidak mempunyai pengaruh yang positif

terhadap profitabilitas bank.

Obsorne Mathews meneliti tentangCapital and Profitability in Banks: Evidance from

US banks. Dalam penelitian ini dikatakan bahwa Banks with a surplus of capital relative

to target exhibit a strongly negative relationship between capital and profitability

relationship between capital and profitability.

Untuk lebih jelasnya, uraian di atas dapat dilihat dalam tabel 2.4

Tabel 2.4 : Penelitian Terdahulu

No. Peneliti, Tahun, dan Judul Persamaan Perbedaan

1 Sofyan Harun (2007), Analisis variabel variabel internal (keungan) dan eksternal (makro) yang mempenngaruhi profitabilitas bank.

Teknik Analisis Data menggunakan regresi linier berganda

Variabel bebas : CAR

Variabel terikat : Profitabilitas

Obyek Penelitian : 22 Bank umum nasional yang tbk di Indonesia

Tahun penelitian

Variabel bebas : deposit, inflasi, GDP, dan Financial investment.

2 Imam Ghozali (2007). Pengaruh CAR, FDR, BOPO, dan NPL terhadap Profitabilitas Bank Syariah Mandiri.

Teknik Analisis Data menggunakan regresi linier berganda

Variabel bebas : CAR dan LDR

Variabel terikat : Profitabilitas

Obyek Penelitian : Bank Syariah

Tahun Penelitian

Variabel bebas : FDR dan NPL

3. Prastiyaningtyas (2010). Faktor-faktor yang mempengaruhi profitabilitas perbankan studi pada Bank Umum go public yang listing di Bursa Efek Indonesia tahun 2005-2008

Variabel Bebas : CAR dan LDR

Variabel Terikat : Profitabilitas

Obyek Penelitian : Bank Umum go Publik di BEI

Tahun Penelitian

Variabel bebas : NPL, LDR, NIM, dan pangsa kredit

4 R. Arif Ginanjar (2007). Pengaruh tingkat kecukupan modal (CAR) terhadap profitabilitas bank (penelitian pada bank-bank go public yang terdaftar di BEJ)

Variabel bebas : CAR dan LDR

Variabel terikat : Profitabilitas

Obyek Penelitian : Bank yang go public di BEJ

Tahun penelitian

Teknik analisis data,

5. Obsorne Mathews (2013). Capital and Profitability in Banks: Evidance from US banks

Variable bebas : CAR

Variabel Terikat : ROA

Tahun Penelitian

Obyek Penelitian : US banks .

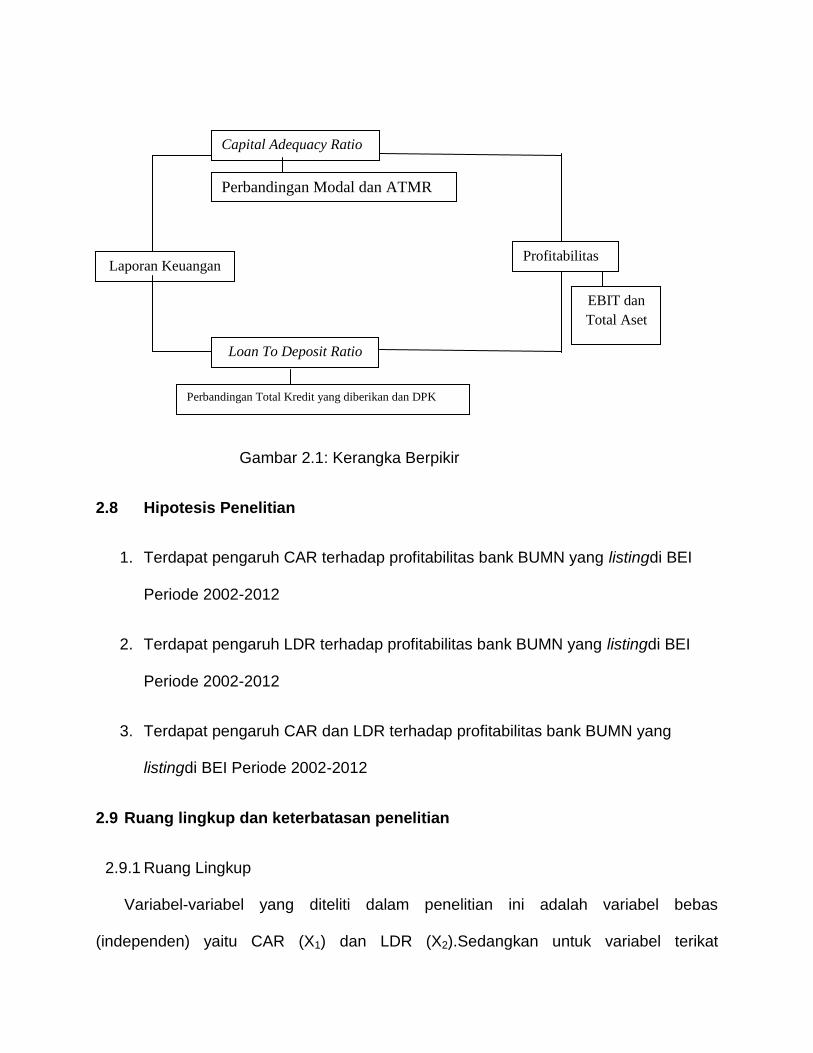

2.7 Kerangka Berpikir

Sektor perbankan merupakan salah satu sector yang sangat penting dalam

menopang jalannya laju roda perekonomian suatu daerah, negara, bahkan dunia,

karena bank berfungsi sebagai suatu perantara dalam mobilitas dan atau arus lalu

lintas keuangan. Fungsi bank senagai financial intermediaries merupakan aktivitas

penting dalam suatu perekonomian yang menimbulkan aliran dana dari pihak yang tidak

produktif kepadqa pihak yang produktif dalam mengelolah dana. Dimana dana yang

disalurkan tersebut digunakan oleh penerima dana untuk kegiatan produktif yang akan

memberikan nilai tambah terhadap faktor produksi.

Peranan bank sebagai lembaga perantara tidak bisa lepas dari masalah kredit.

Karena usaha bank pada dasarnya ada dua yaitu penghimpunan dan dan menyalurkan

dana kembali ke masyarakat. Sebagai lembaga perbankan, bank tidak hanya dibuthkan

atau bermanfaat bagi individu dan masyarakat secara keseluruhan tetapi juga sangat

berperan dalam pertumbuhan dan perkembangan ekonomi sutau negara. Dalam

intermediasi, dana yang dikerahkan atau dimobililasi oleh sutau bank selanjutnya akan

disalurkan atau diinvestasikan ke sektor-sektor ekonomi yang produktif yang dapat

meningkatkan kegiatan ekonomi suatu Negara. Melihat peranan perbankan yang

sangat strategis tersebut, maka kesehatan dan stabilitas perbankan menjadi sesuatu

hal yang sangatlah penting dan vital karena kesehatan dan stabilitas sector perbankan

akan sangat berpengaruh terhadap pasang surut suatu perekonomian.

Tingkat profitabilitas besarnya fluktuatif tergantung faktor-faktor yang

mempengaruhinya sehingga bank melakukan berbagai upaya untuk memperbesar hal-

hal atau faktor yang berhubungan positif dengan profitabilitas diantaranya adalah

Capital Adequacy Ratio dan Loan to Deposit Ratio. Tingkat profitabilitas ini diukur

dengan menggunakan rasio keuangan Return On Assets (ROA) karena ROA lebih

memfokuskan pada kemampuan perusahaan untuk memperoleh earning dalam operasi

perusahaan secara keseluruhan. Selain itu juga Bank Indonesia (BI) lebih

mengutamakan ROA daripada Return On Equity (ROE) karena BI lebih mengutamakan

nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar

berasal dari dana simpanan masyarakat sehinga ROA lebih mewakili dalam mengukur

tingkat profitabilitas. Capital Adequacy Ratio adalah rasio yang memperlibatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, seperti

dana masyarakat dan pinjaman. Sedangkan Loan to Deposit Ratio(LDR) adalah rasio

keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR

adalah suatu pengukuran yang menunjukkan deposito berjangka, giro, tabungan, dan

lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan request)

nasabahnya.

Kedua rasio tersebut umumnya digunakan untuk menilai tingkat kesehatan

perbankan.Semakin tinggi Capital Adequacy Ratio mengindikasikan bahwa bank telah

mempunyai modalyang baik dalam menunjang kebutuhannya. Sehingga kenaikan rasio

CAR akan diikuti oleh pemenuhan laba yang lebih baik pula karena dengan naiknya

CAR membuat bank leluasa dalam pengembangan usahanya dan lebih baik dalam

menampung kemungkinan adanya risiko kerugian dan Loan To Deposit Ratio (LDR) jika

bank mempunyai LDR terlalu rendah atau terlalu tinggi maka akan sulit meningkatkan

labanya. Jadi dengan demikian LDR sifatnya harus stabil. Dengan ini maka disimpulkan

bahwa LDR yang stabil akan berpengaruh positif terhadap profitabilitas. Uraian

kerangka berpikir dapat disimpulkan dengan gambar 2.1

Gambar 2.1: Kerangka Berpikir

2.8 Hipotesis Penelitian

1. Terdapat pengaruh CAR terhadap profitabilitas bank BUMN yang listingdi BEI

Periode 2002-2012

2. Terdapat pengaruh LDR terhadap profitabilitas bank BUMN yang listingdi BEI

Periode 2002-2012

3. Terdapat pengaruh CAR dan LDR terhadap profitabilitas bank BUMN yang

listingdi BEI Periode 2002-2012

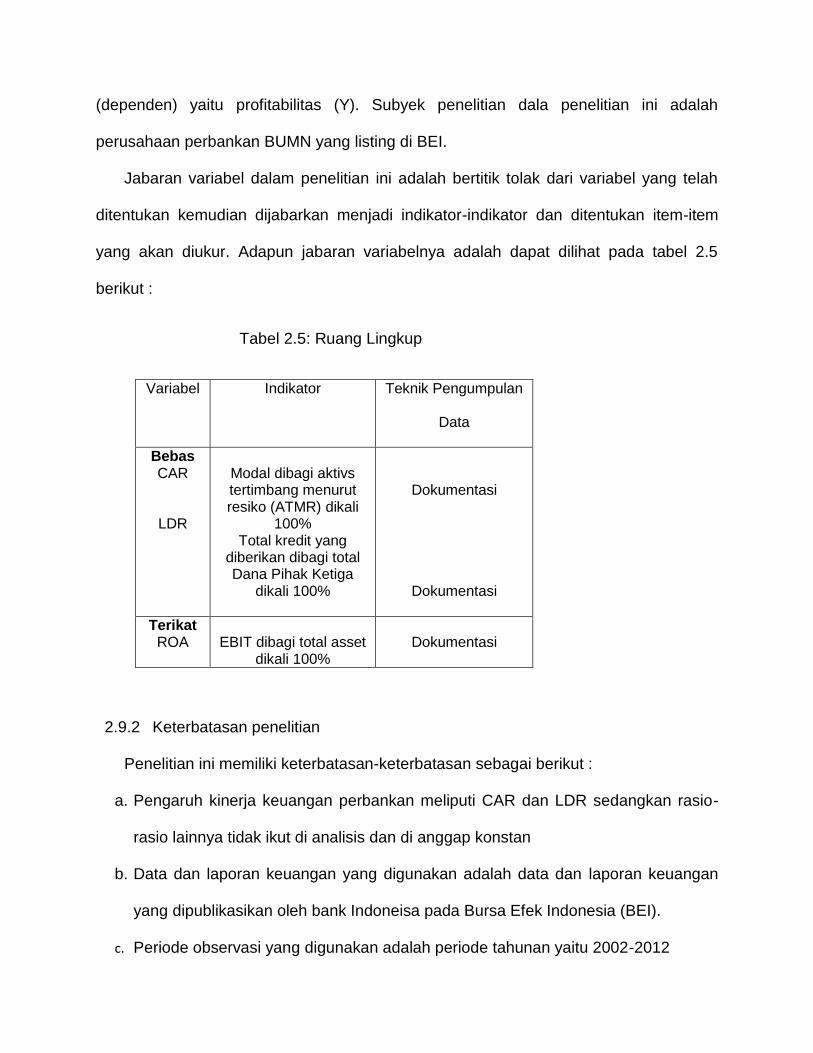

2.9 Ruang lingkup dan keterbatasan penelitian

2.9.1 Ruang Lingkup

Variabel-variabel yang diteliti dalam penelitian ini adalah variabel bebas

(independen) yaitu CAR (X1) dan LDR (X2).Sedangkan untuk variabel terikat

Perbandingan Modal dan ATMR

Capital Adequacy Ratio

Loan To Deposit Ratio

Perbandingan Total Kredit yang diberikan dan DPK

Profitabilitas

EBIT dan

Total Aset

Laporan Keuangan

(dependen) yaitu profitabilitas (Y). Subyek penelitian dala penelitian ini adalah

perusahaan perbankan BUMN yang listing di BEI.

Jabaran variabel dalam penelitian ini adalah bertitik tolak dari variabel yang telah

ditentukan kemudian dijabarkan menjadi indikator-indikator dan ditentukan item-item

yang akan diukur. Adapun jabaran variabelnya adalah dapat dilihat pada tabel 2.5

berikut :

Tabel 2.5: Ruang Lingkup

Variabel Indikator Teknik Pengumpulan

Data

Bebas CAR

LDR

Modal dibagi aktivs tertimbang menurut resiko (ATMR) dikali

100% Total kredit yang

diberikan dibagi total Dana Pihak Ketiga

dikali 100%

Dokumentasi

Dokumentasi

Terikat ROA

EBIT dibagi total asset

dikali 100%

Dokumentasi

2.9.2 Keterbatasan penelitian

Penelitian ini memiliki keterbatasan-keterbatasan sebagai berikut :

a. Pengaruh kinerja keuangan perbankan meliputi CAR dan LDR sedangkan rasio-

rasio lainnya tidak ikut di analisis dan di anggap konstan

b. Data dan laporan keuangan yang digunakan adalah data dan laporan keuangan

yang dipublikasikan oleh bank Indoneisa pada Bursa Efek Indonesia (BEI).

c. Periode observasi yang digunakan adalah periode tahunan yaitu 2002-2012