Embed Size (px)

Citation preview

16

BAB II

LANDASAN TEORI

2.1 Investasi

Menurut KBBI, investasi merupakan pemberian dana atau modal dalam

sebuah usaha atau proyek perusahaan dengan harapan akan mendapatkan

keuntungan. Seseorang termotivasi untuk melakukan investasi pada aset tertentu

karena adanya return yang diharapkan. Menurut Gitman et al. (2017), return

merupakan tingkat keuntungan dari suatu investasi atau disebut juga imbalan dari

suatu investasi. Return dari suatu investasi didapatkan dari dua sumber yaitu income

dan peningkatan nilai (increased value). Namun, investor tidak bisa hanya berfokus

kepada keuntungan tanpa mempertimbangkan risiko yang akan dihadapi dari suatu

instrumen investasi. Menurut Redja & McNamara (2017), risiko didefinisikan

sebagai kerugian aktual dari kerugian yang diperkirakan yang terjadi karena adanya

suatu ketidakpastian. Dalam berinvestasi dikenal istilah high risk high return, di

mana investasi yang berisiko tinggi akan menghasilkan return yang tinggi pula. Hal

ini didukung oleh Gitman et al. (2017) yang menyatakan bahwa semakin besar

risiko dari suatu investasi, maka semakin tinggi expected return yang harus

ditawarkan untuk menarik investor untuk menginvestasikan dana yang dimiliki.

Return dan risiko ini terdapat pada berbagai jenis instrumen investasi seperti saham,

reksadana, obligasi, dan sebagainya. Dalam penelitian ini, instrumen investasi yang

menjadi fokus peneliti adalah saham yang dijelaskan lebih lanjut pada poin berikut.

17

2.1.1 Saham

Saham merupakan bentuk penyertaan modal dalam suatu perusahaan

atau perseroan terbatas yang dilakukan oleh seseorang ataupun badan usaha

(Bursa Efek Indonesia, 2020). Setiap saham merupakan bukti bagian

kepemilikan yang dimiliki oleh seseorang atau badan usaha pada perusahaan

tertentu. Dalam berinvestasi saham, investor dihadapkan dengan return dan

risiko yang ada di instrumen investasi saham. Untuk return investasi, Investor

Saham Pemula. (2017) menyatakan bahwa terdapat dua sumber return pada

saham yaitu:

1. Dividen

Dividen merupakan perolehan keuntungan dari kegiatan bisnis

perusahaan yang dibagikan kepada pemegang saham sesuai dengan

persentase kepemilikan perusahaan. Terdapat dua jenis dividen di

pasar modal Indonesia antara lain dividen tunai (pembagian laba

perusahaan dalam dalam bentuk uang tunai) dan dividen saham

(perusahaan memberikan tambahan lembar saham kepada pemegang

saham).

2. Capital Gain

Capital gain merupakan jumlah yang didapatkan dari penjualan suatu

investasi yang melebihi harga pembelian investasi tersebut. Dalam

instrumen investasi saham, harga saham ketika dijual lebih tinggi

dibanding harga saat membeli saham tersebut sehingga keuntungan

18

yang diperoleh investor adalah selisih harga jual dan harga beli dari

saham tersebut.

Untuk risiko yang dihadapi investor ketika berinvestasi di saham,

Bursa Efek Indonesia (2020) menyatakan terdapat beberapa risiko yang

terdapat pada instrumen investasi ini, antara lain:

1. Capital Loss

Capital loss merupakan suatu kondisi yang berkebalikan dari capital

gain yaitu kondisi ketika seorang investor menjual sahamnya dengan

harga yang lebih rendah dari harga pembelian investasi tersebut. Hal

ini dilakukan karena adanya kemungkinan harga saham akan terus

mengalami penurunan.

2. Likuidasi

Likuidasi merupakan kondisi ketika suatu perusahaan yang sahamnya

dimiliki oleh seorang investor dibubarkan atau dinyatakan bangkrut

oleh pengadilan. Jika perusahaan tersebut tidak memiliki sisa aset,

maka pemegang saham perusahaan tidak mendapatkan hasil dari

likuidasi perusahaan tersebut sehingga hal ini menjadi risiko yang

harus dipertimbangkan oleh investor saham.

2.2 Investment Decision

Investment decision merupakan keputusan (menjual, membeli, atau

mempertahankan) yang diambil investor terkait investasi saham yang dimiliki

(Puspitaningtyas, 2012). Sharpe (1964) menyatakan bahwa setiap investor ingin

19

mendapatkan tingkat pengembalian yang diinginkan dari investasi mereka dengan

membuat keputusan investasi yang optimal. Dalam mengambil keputusan investasi,

seorang investor dapat mengambil keputusan secara rasional ataupun irasional.

Kedua hal tersebut akan dibahas lebih lanjut pada poin berikut.

2.2.1 Rasional

Dalam melakukan pengambilan keputusan, seorang investor perlu

menggunakan logika agar dapat mengambil keputusan secara rasional.

Markowitz (1952) menyatakan bahwa menurut teori keuangan konvensional,

investor sangat rasional dan bertindak untuk memaksimalkan kekayaan dalam

keputusan keuangan. Dalam mengambil keputusan investasi, investor yang

memiliki pengetahuan yang cukup dapat mengambil keputusan investasi yang

rasional. Hal ini didukung oleh Merton (1987) yang menyatakan bahwa

semakin seseorang memiliki pengetahuan tentang keuangan, semakin rasional

keputusan yang akan diambilnya. Dalam mengambil keputusan investasi,

investor perlu melakukan analisa terlebih dahulu. Hal ini didukung oleh

Natapura (2009) yang menyatakan bahwa investor harus mengumpulkan data

dan menganalisa informasi yang ada sebelum melakukan transaksi saham.

2.2.2 Irasional

Pengambilan keputusan investasi yang seharusnya dilakukan secara

rasional dapat terjadi dengan alasan yang tidak rasional. Perilaku rasional

yang seharusnya didukung dengan logika dapat terpengaruh oleh psikis dari

investor itu sendiri. Hal ini didukung oleh pernyataan Kahneman & Tversky

20

(1979) bahwa emosi, perasaan, dan intuisi investor dapat memengaruhi

keputusan mereka dan dapat mengakibatkan perilaku irasional. Penelitian

terdahulu menggambarkan alasan mengapa investor yang seharusnya rasional

membuat kesalahan dalam keputusan investasi melalui "ketidaksadaran

kognitif" yang berkaitan dengan persepsi, ingatan, dan pikiran tanpa

kesadaran (Hilton, 2001). Zaidi & Tauni (2012) menyatakan bahwa jiwa

investor juga memiliki efek kuat pada pengambilan keputusan investasi,

itulah sebabnya mereka dapat berperilaku tidak rasional. Baker & Nofsinger

(2002) juga menyatakan bahwa pikiran dan perasaan investor dapat

mengubah proses pengambilan keputusannya yang tadinya rasional menjadi

tidak rasional.

2.3 Behavioral Finance

Pada mulanya, ilmu yang dikenal oleh masyarakat dalam keuangan yaitu

traditional finance di mana setiap orang melakukan analisis investasi dan

diasumsikan rasional dalam mengambil keputusan keuangannya. Seorang investor

melakukan analisis seperti fundamental dan teknikal yang kemudian digunakan

sebagai dasar dalam pengambilan keputusannya. Namun, Kahneman (2011)

menyatakan bahwa pada awal tahun 1970, seorang mahasiswa lulusan ekonomi

membuktikan bahwa salah satu profesornya mengalami cognitive bias yang

sekarang dikenal dengan endowment effect. Adanya hal tersebut mengawali

penelitian terkait perilaku irasional sehingga pengetahuan tentang behavioral

finance mulai berkembang dalam ilmu keuangan. Menurut Glaser et al. (2004),

21

behavioral finance yang merupakan subdisiplin ilmu ekonomi perilaku merupakan

keuangan yang melibatkan sisi psikologi dan sosiologi ke dalam teorinya.

Behavioral finance merupakan studi yang mempelajari pengaruh psikologi pada

perilaku manusia dalam melakukan kegiatan finansialnya. Behavioral finance

memberikan perspektif lain untuk tidak mengasumsikan sikap rasionalitas dari

pelaku pasar (Ahmad et al., 2017). Behavioral finance yang merupakan kombinasi

antara ilmu ekonomi dengan psikologi diharapkan dapat menjelaskan perilaku

investor yang irasional ketika traditional finance tidak dapat menjelaskan hal

tersebut. Pompian (2006) mengkategorikan behavioral finance menjadi dua yaitu

cognitive bias dan emotional bias di mana kedua kategori tersebut membuat

investor melakukan penilaian yang tidak rasional. Cognitive bias merupakan bias

perilaku yang disebabkan oleh kesalahan penalaran, sedangkan emotional bias

disebabkan oleh adanya intuisi pribadi.

2.4 Personality Traits

Menurut Kassin (2003), personality traits merupakan sistem psikologis yang

mengembangkan pola karakteristik perasaan, pemikiran, dan perilaku seseorang.

Personality traits merupakan karakteristik psikologis yang melekat pada setiap

individu. Personality traits mengacu kepada cara seseorang berinteraksi, bereaksi,

dan berperilaku dengan orang lain dan sering ditunjukkan melalui sifat yang dapat

diukur (Crysel et al., 2012). Personality traits menjadi salah satu faktor utama yang

mempengaruhi perilaku seseorang dalam mengontrol reaksi mereka terhadap

perubahan (Tommasel et al., 2015). Personality traits dapat memberikan dampak

22

pada perilaku investor dalam mengambil suatu keputusan. Hal ini didukung oleh

Soane et al. (2010) yang menyatakan bahwa personality traits mempengaruhi sikap

pengambilan risiko di berbagai bidang kehidupan seseorang termasuk keputusan

investasi. Dalam berinvestasi saham, investor dihadapkan dalam kondisi yang tidak

menentu sehingga personality traits mengambil peran dalam pengambilan

keputusan investasi. Hal ini didukung oleh Back & Seaker (2004) di mana

personality traits menuntun seseorang untuk berperilaku dalam mengambil

keputusan individu dalam situasi yang tidak pasti. Nga & Yien (2013) juga

menyatakan bahwa personal values, emosi, personality traits dan pengaruh sosial

dapat mempengaruhi persepsi subjektif investor mengenai realitas dalam

pengambilan keputusan keuangan.

2.5 Trait Anger

Trait anger merupakan sebuah karakteristik kepribadian seseorang yang

membuatnya lebih sering untuk merasa marah. Trait anger didefinisikan dengan

kondisi emosi seseorang yang bercampur dan memiliki intensitas yang bervariasi,

mulai dari tingkat gangguan yang rendah sampai ke tingkat gangguan tinggi

(Spielberger & Sydeman, 1994). Trait anger mengacu pada suatu karakter

kepribadian seseorang yang secara konstan memiliki kecenderungan untuk marah

apabila terkena sedikit provokasi. Trait anger cenderung membuat seseorang

bereaksi secara proaktif dan energik dalam bentuk penyerangan (Rahman & Gan,

2020). Selain itu, trait anger juga mengaktifkan rasa percaya diri seseorang. Hal ini

didukung oleh Moueed et al. (2015) di mana anger ditemukan memiliki keterkaitan

23

dengan optimisme. Orang yang memiliki trait anger cenderung lebih yakin dan

berani dalam mengambil keputusan investasinya. Hal ini didukung oleh Gambetti

& Giusberti (2009) yang menyatakan bahwa trait anger biasanya membuat investor

berinvestasi dengan jumlah lebih banyak. Investor yang memiliki trait anger juga

cenderung mengambil keputusan investasi yang berisiko. Hal ini dikarenakan trait

anger menimbulkan kepercayaan diri seseorang pada kemampuan yang dimiliki

sehingga memicu investor untuk mengambil keputusan investasi yang berisiko

(Violeta & Linawati, 2019). Karena kecenderungannya yang berani mengambil

keputusan yang berisiko, orang dengan trait anger biasanya meletakkan dananya

pada instrumen investasi yang berisiko seperti saham, berbagai obligasi, dan

properti (Gambetti & Giusberti, 2012). Berdasarkan Bernaola et al. (2020), investor

dengan ras kulit putih yang memiliki tingkat trait anger yang tinggi lebih cenderung

melakukan investasi dibandingkan dengan ras kulit hitam, India, atau ras campuran.

Namun, keputusan investasi yang diambil oleh investor dengan trait anger

merupakan keputusan yang tidak tepat. Hal ini didukung oleh pernyataan Bernaola

et al. (2020) di mana anger dapat menimbulkan keputusan investasi yang kurang

baik karena tidak dilakukan dengan analisis yang tepat dan tidak melakukan

penilaian secara rasional.

2.6 Trait Anxiety

Trait anxiety merupakan perilaku di mana seseorang merasa tidak nyaman

terhadap suatu hal karena adanya rasa khawatir atau takut, baik dalam tingkat yang

ringan maupun berat. Trait anxiety mengacu pada perbedaan kecenderungan setiap

24

orang dalam mengalami kecemasan sebagai bentuk tanggapan terhadap pencegahan

ancaman (Rahman & Gan, 2020). Trait anxiety umumnya dialami ketika seseorang

tidak yakin dengan hasil dari suatu peristiwa tertentu, terutama ketika kemungkinan

hasilnya buruk (Raghunathan & Pham, 1999). Rasa cemas dapat muncul karena

adanya kepedulian terhadap suatu hal tertentu. Oleh karena itu, investor semakin

merasa cemas ketika memiliki banyak informasi (Rahman & Gan, 2020). Trait

anxiety memberikan sinyal keberadaan ancaman pada seseorang sehingga

mendorong respon psikologis yang membantu individu mengurangi kerentanan

terhadap ancaman tersebut (Maner et al., 2007). Hal itu membuat investor dengan

trait anxiety cenderung menghindari perubahan sehingga cenderung

mempertahankan strategi portofolionya dan menolak perubahan. Hal ini didukung

oleh Maner et al. (2007) di mana anxiety pada individu membuat mereka

menghasilkan penilaian yang pesimis sehingga cenderung mengantisipasi kejadian

buruk yang memberikan tingkat kesulitan yang tinggi. Orang yang mengalami trait

anxiety cenderung lebih konservatif dalam mengambil sebuah keputusan yang

berkaitan dengan keuangan (Gambetti & Giusberti, 2012). Hal itu membuat mereka

cenderung untuk tidak berinvestasi sehingga mengalokasikan dananya untuk

ditabung. Investor yang memiliki trait anxiety lebih khawatir terhadap hasil

investasinya sehingga menghindari risiko negatif. Mereka juga cenderung

melakukan penilaian yang lebih rendah dalam memprediksi suatu saham (Gambetti

& Giusberti, 2012). Hal itu menyebabkan investor berinvestasi dalam jumlah yang

sedikit dengan jangka waktu yang rendah. Kecemasan ini lebih rentan terjadi pada

perempuan dan ras kulit hitam dibandingkan dengan laki-laki dan ras kulit putih

25

(Bernaola et al., 2020). Investor dengan trait anxiety cenderung menghindari diri

dari kemungkinan risiko negatif yang terjadi sehingga langsung akan menjual

saham ketika mengalami penurunan maupun mengalami peningkatan agar tidak

merugi.

2.7 Overconfidence

Overconfidence merupakan kondisi di mana seseorang merasa sangat percaya

diri terhadap ketepatan keputusan yang ia ambil. Menurut Zahera & Bansal (2018),

overconfidence adalah situasi di mana investor sangat optimis tentang hasil

investasinya dan merasa bahwa informasi yang dimiliki cukup memadai untuk

mengambil keputusan investasi yang baik. Overconfidence termasuk ke dalam

heuristic theory, di mana teori ini membantu dalam proses pengambilan keputusan

karena menggunakan prinsip kemudahan (rules of thumb) sehingga keputusan

dapat diambil walaupun dalam kondisi yang kompleks. Overconfidence dapat

menyebabkan seseorang bias dalam mengamati suatu situasi tertentu karena ia

menilai kemampuan diri sendiri lebih baik dibandingkan yang sebenarnya. Hal ini

didukung oleh Chuang & Lee (2006) yang menemukan bahwa overconfidence

dapat membuat seorang investor mengabaikan informasi yang tersedia di publik

dan menilai lebih informasi yang sudah ia miliki. Overconfidence juga membuat

seseorang mengandalkan kemampuannya sendiri sehingga merasa tidak

membutuhkan bantuan dari orang. Hal ini didukung oleh Bashir et al. (2013) yang

menyatakan bahwa orang yang mengalami overconfidence cenderung akan

menghindari pertolongan orang lain dalam proses pengambilan keputusan. Karena

26

terlalu yakin dengan keakuratannya dalam mengambil keputusan berinvestasi,

seseorang yang mengalami overconfidence kemungkinan akan melakukan transaksi

di pasar modal dengan jumlah yang lebih banyak dari biasanya. Hal ini tentu tidak

baik bagi investor karena terlalu banyak bertransaksi (overtrading) dapat

mengarahkan mereka kepada keputusan investasi yang buruk (Nevins, 2004).

Dalam berinvestasi, alangkah baiknya seorang investor memiliki margin of error

yang menjadi pegangan untuk menjaga nilai portofolio mereka dari kerugian yang

tidak terbatas. Namun, adanya overconfidence membuat seorang investor akan

meremehkan margins of error yang harusnya mereka tepati dalam menjalankan

rencana investasinya (Rahman & Gan, 2020).

2.8 Herding Effect

Herding effect adalah kecenderungan seseorang untuk mengikuti perilaku

orang lain dalam suatu kelompok. Dalam investasi, herding merupakan kondisi di

mana seseorang cenderung mengikuti keputusan investor lain (Zahera & Bansal,

2018). Herding termasuk ke dalam sociology forces (faktor sosial). Perilaku

herding mengacu pada mentalitas "mengikuti pemimpin" (Bakar & Yi, 2016).

Herding sendiri bila diartikan ke Bahasa Indonesia merupakan “pengembalaan”

yang menunjukkan bahwa bias ini bergantung pada suatu kerumunan. Karena

terjadi dalam suatu kelompok, seseorang dapat terpengaruh oleh orang-orang yang

berada dalam kelompok tersebut. Hal ini didukung oleh pernyataan Areiqat et al.

(2019) bahwa herding terjadi ketika informasi pribadi yang dimiliki individu

mendapat pengaruh informasi dari publik tentang keputusan suatu kelompok.

27

Seseorang dengan herding cenderung mengikuti pilihan orang lain karena merasa

kurang yakin dengan pilihannya yang mungkin jauh berbeda dengan anggota

lainnya. Dengan adanya herding, investor akan lebih yakin dengan apa yang

dilakukan orang lain sehingga ia akan mengikuti hal tersebut. Menurut Hirshleifer

& Teoh (2003), jika seseorang menyadari bahwa penilaian diri sendiri bisa keliru

dalam menghadapi ketidakpastian, mungkin masuk akal untuk menganggap bahwa

orang lain lebih tahu dan mengikuti mereka. Herding bias memberikan anggapan

bahwa apapun yang dipilih oleh orang banyak merupakan suatu kebenaran. Hal ini

didukung oleh Bakar & Yi (2016) yang menyatakan bahwa seseorang cenderung

untuk mengikuti orang banyak karena keputusan yang dibuat oleh mayoritas

diasumsikan selalu benar. Padahal kelompok mayoritas belum tentu menilai sesuatu

dengan menggunakan pertimbangan yang benar dan sesuai dengan situasi yang

terjadi. Hal yang diyakini benar oleh mayoritas bisa jadi merupakan hal yang

kurang tepat. Meskipun demikian, investor cenderung percaya dengan pendapat

mayoritas dan mengikuti hal yang serupa (Fromlet, 2001).

2.9 Self-monitoring

Self-monitoring merupakan salah satu kepribadian di mana seseorang

cenderung memantau dirinya agar dapat mempresentasikan diri sesuai dengan

keadaan sekitar. Menurut Biais et al. (2005), self-monitoring didefinisikan sebagai

kemampuan seseorang untuk menyesuaikan perilakunya agar sesuai dengan

lingkungan sosialnya. Self-monitoring berkaitan dengan impression management

(Snyder & Gangestad, 1986). Self-monitoring dapat membuat seseorang mengubah

28

dirinya seperti apa yang diinginkan oleh masyarakat umum. Oleh karena itu, orang

yang memiliki self-monitoring cenderung lebih peka di lingkungan sosialnya

karena kemampuannya dalam menyesuaikan diri dengan sekitar (Synder, 1987).

Orang yang memiliki self-monitoring juga cenderung lebih berani untuk

mengambil suatu kesempatan yang dapat mengubah karir mereka dan

menyesuaikan perilakunya dengan lingkungan baru (Rahman & Gan, 2020). Dalam

kondisi sebaliknya, orang yang memiliki self-monitoring rendah tidak memiliki

keinginan untuk mengontrol diri mereka sesuai dengan lingkungan sekitarnya. Hal

ini menandakan bahwa perilaku ekspresif orang yang memiliki self-monitoring

yang rendah telah menggambarkan perasaan mereka tanpa memikirkan apa yang

benar menurut orang banyak (Kourtidis et al., 2011). Dalam mengambil keputusan

investasi, self-monitoring memberikan pengaruh pada durasi pengambilan

keputusan investasi seseorang. Hal ini dibuktikan oleh Hadrian & Adiputra (2020)

bahwa orang dengan self-monitoring yang rendah cenderung lebih cepat dalam

mengambil keputusan dibandingkan dengan orang dengan self-monitoring yang

tinggi. Investor dengan self-monitoring yang tinggi cenderung menghasilkan return

investasi yang tinggi pula. Hal ini didukung oleh Biais et al. (2005) bahwa investor

dengan self-monitoring yang rendah menghasilkan return investasi yang lebih

rendah sehingga menandakan bahwa tingkat self-monitoring searah dengan trading

performance seseorang. Self-monitoring pada seorang investor dapat

mempengaruhi tindakan investor dalam mengambil keputusan investasinya. Hal ini

didukung oleh Alemanni & Franzosi (2006) yang menemukan bahwa self-

monitoring ditemukan meningkatkan frekuensi perdagangan investor.

29

2.10 Pengembangan Hipotesis

Berdasarkan rumusan masalah yang telah dibuat, peneliti mengembangkan

hipotesis-hipotesis penelitian menjadi lima buah dengan hubungan antar variabel di

dalamnya yaitu sebagai berikut.

2.10.1 Pengaruh Trait Anger terhadap Investment Decision

Trait anger adalah kondisi emosi individu yang bercampur dan

memiliki intensitas yang bervariasi, mulai dari tingkat yang rendah sampai ke

tingkat gangguan yang tinggi (Spielberger & Sydeman, 1994). Dalam

penelitiannya, Gambetti & Giusberti (2012) menemukan bahwa trait anger

terasosiasi positif dengan keputusan investasi di mana investor memiliki

tendensi untuk menginvestasikan dananya di berbagai jenis saham, lebih

memilih investasi jangka menengah atau panjang, serta memiliki

prediktabilitas yang tinggi dalam meramal tren suatu saham. Selain itu,

Bernaola et al. (2020) juga menemukan bahwa trait anger menjadi prediktor

yang signifikan dari investasi dan lebih memilih portofolio yang lebih

berisiko (untung atau rugi tinggi) daripada portofolio yang rendah risiko

(untung atau rugi yang rendah). Dengan adanya hasil penelitian tersebut,

dapat dibuat hipotesis penelitian sebagai berikut:

Ha1: Trait anger memiliki pengaruh negatif terhadap investment decision

Gambar 2.1 Pengaruh Trait Anger terhadap Investment Decision

Trait Anger Investment Decision Ha1

30

2.10.2 Pengaruh Trait Anxiety terhadap Investment Decision

Trait anxiety adalah kondisi yang mengacu pada perbedaan

kecenderungan orang dalam mengalami rasa cemas sebagai respon terhadap

pencegahan suatu ancaman (Rahman & Gan, 2020). Berdasarkan penelitian

Gambetti & Giusberti (2012), ditemukan bahwa trait anxiety memiliki

pengaruh negatif terhadap jumlah investasi seseorang di mana seorang

investor cenderung lebih konservatif dalam mengambil keputusan

investasinya dengan tidak menginvestasikan tabungan, memiliki rekening

berbunga, dan memiliki prediktabilitas tren saham yang rendah. Penelitian

yang dibuat oleh Rahman & Gan (2020) juga menemukan bahwa trait anxiety

berpengaruh negatif terhadap investment decision-making pada penduduk

generasi Y (usia 18-36) tahun di Malaysia yang membuat investor tidak

percaya diri dengan kemampuannya untuk mengevaluasi pilihan investasinya.

Selain itu, Bernaola et al. (2020) menemukan bahwa perempuan dan ras kulit

hitam lebih rentan terhadap kecemasan dibanding laki-laki dan ras kulit putih.

Dengan adanya hasil penelitian tersebut, dapat dibuat hipotesis penelitian

sebagai berikut:

Ha2: Trait anxiety memiliki pengaruh negatif terhadap investment

decision

Gambar 2.2 Pengaruh Trait Anxiety terhadap Investment Decision

Trait Anxiety Investment Decision Ha2

31

2.10.3 Pengaruh Overconfidence terhadap Investment Decision

Overconfidence adalah kondisi di mana investor sangat optimis

tentang hasil investasinya yang membuatnya merasa bahwa informasi yang

dimiliki cukup memadai untuk mengambil keputusan investasi yang baik

(Zahera & Bansal, 2018). Dalam penelitiannya, Hayat & Anwar (2016) telah

membuktikan bahwa overconfidence memiliki dampak negatif terhadap

keputusan investasi investor di Karachi dan Islamabad Stock Exchange

karena investor yang menunjukkan overconfidence ditemukan melakukan

keputusan investasi yang salah. Areiqat et al. (2019) juga menemukan bahwa

overconfidence memiliki dampak negatif kepada keputusan investor di

Amman Stock Exchange (ASE) sehingga investor disarankan untuk memiliki

tingkat kepercayaan diri yang sewajarnya dalam menggunakan kemampuan

mereka sehingga dapat meningkatkan hasil investasinya. Selain itu, penelitian

yang dilakukan oleh Rahman & Gan (2020) menemukan bahwa

overconfidence berpengaruh secara negatif pada investment decision-making

penduduk generasi Y di Malaysia di mana tingginya tingkat overconfidence

membuat investor meremehkan margins of error sehingga akurasi

pengambilan keputusannya semakin rendah. Dengan adanya hasil penelitian

tersebut, dapat dibuat hipotesis penelitian sebagai berikut:

Ha3: Overconfidence memiliki pengaruh negatif terhadap investment

decision

Overconfidence Investment Decision Ha3

32

Gambar 2.3 Pengaruh Overconfidence terhadap Investment Decision

2.10.4 Pengaruh Herding Effect terhadap Investment Decision

Herding effect adalah kondisi seseorang yang cenderung mengikuti

investor lain dalam mengambil keputusan (Zahera & Bansal, 2018). Dalam

penelitiannya, Khanna & Matthews (2010) menemukan bahwa perilaku

herding terkadang dapat menghasilkan keputusan investasi yang lebih baik.

Ghalandari & Ghahremanpour (2013) juga menemukan bahwa herding effect

memiliki pengaruh positif terhadap investment decision investor di Teheran

Stock Exchange di mana masih kurangnya informasi yang dapat diandalkan

oleh investor sehingga para investor perlu memilih mitra investasi yang baik

agar dapat menjadi referensi untuk pengambilan keputusan investasi mereka.

Hayat & Anwar (2016) juga menemukan bahwa herding bias memiliki

pengaruh terhadap keputusan investor di Karachi dan Islamabad Stock

Exchange. Areiqat et al. (2019) juga menemukan bahwa terdapat pengaruh

yang signifikan dari herding bias terhadap keputusan investasi yang diambil

investor di Amman Stock Exchange (ASE). Dengan adanya hasil penelitian

tersebut, dapat dibuat hipotesis penelitian sebagai berikut:

Ha4: Herding effect memiliki pengaruh positif terhadap investment

decision

Gambar 2.4 Pengaruh Herding Effect terhadap Investment Decision

Herding Effect Investment Decision Ha4

33

2.10.5 Pengaruh Self-monitoring terhadap Investment Decision

Self-monitoring adalah kemampuan seseorang dalam menyesuaikan

perilakunya dengan lingkungan sosial (Biais et al., 2005). Dalam penelitian

Biais et al. (2005), ditemukan bahwa self-monitoring meningkatkan trading

performance investor. Self-monitoring yang tinggi cenderung menghasilkan

keuntungan investasi yang lebih besar, begitu pula dengan self-monitoring

yang rendah yang juga menghasilkan return yang positif. Penelitian Kourtidis

et al. (2011) juga menemukan bahwa self-monitoring memiliki pengaruh

terhadap trading behavior (termasuk stock performance, stock volume, dan

stock frequency) investor saham di Athens Stock Exchange di mana ketika

investor memiliki self-monitoring yang rendah (low profile investor) memiliki

return trading yang rendah begitu pula sebaliknya. Dalam penelitian Rahman

& Gan (2020), ditemukan juga bahwa self-monitoring memiliki pengaruh

positif yang signifikan terhadap investment decision investor generasi Y di

Malaysia. Hadrian & Adiputra (2020) juga menemukan bahwa self-

monitoring memiliki pengaruh terhadap investment decision sehingga

seorang investor harus selalu melakukan pemantauan diri agar dapat

beradaptasi jika terjadi perubahan situasi pada pasar saham. Dengan adanya

hasil penelitian tersebut, dapat dibuat hipotesis penelitian sebagai berikut:

Ha5: Self-monitoring memiliki pengaruh positif terhadap investment

decision

Gambar 2.5 Pengaruh Self-monitoring terhadap Investment Decision

Self-monitoring Investment Decision Ha5

34

2.11 Model Penelitian

Model penelitian ini diambil dari jurnal yang dibuat oleh Rahman & Gan

(2020) yaitu sebagai berikut.

Sumber: Rahman & Dan, 2020

Gambar 2.6 Model Penelitian

Keterangan:

Ha1 : Trait anger memiliki pengaruh negatif terhadap investment decision

Ha2 : Trait anxiety memiliki pengaruh negatif terhadap investment decision

Ha3 : Overconfidence memiliki pengaruh negatif terhadap investment decision

Ha4 : Herding effect memiliki pengaruh positif terhadap investment decision

Ha5 : Self-monitoring memiliki pengaruh positif terhadap investment decision

Trait Anger

Trait Anxiety

Overconfidence Investment

Decision

Herding Effect

Self-monitoring

Ha1 (-)

Ha2 (-)

Ha3 (-)

Ha4 (+)

Ha5 (+)

35

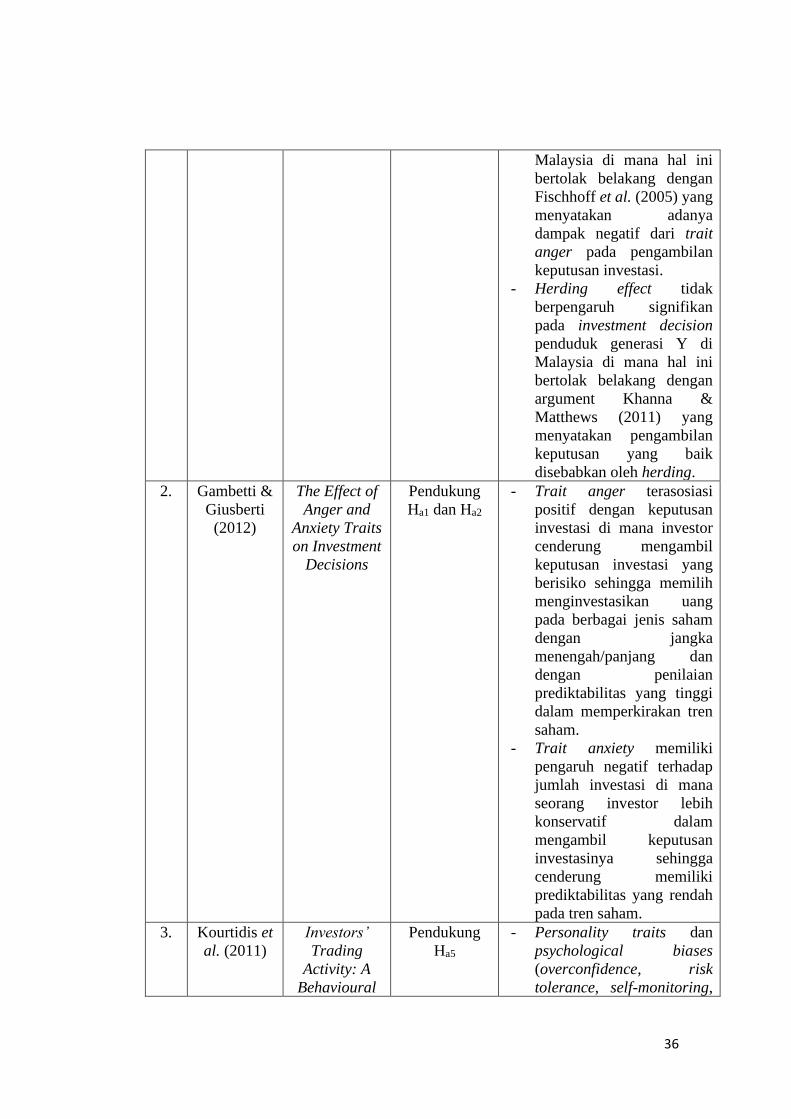

2.12 Penelitian Terdahulu

Dalam menjalankan penelitian ini, terdapat beberapa penelitian terdahulu

yang sudah dilakukan oleh peneliti-peneliti sebelumnya yang dapat dijadikan

sebagai referensi dalam melakukan penelitian. Berikut merupakan kumpulan

penelitian terdahulu yang berkaitan dengan hipotesis antar variabel berdasarkan

model yang sudah dibuat dalam penelitian ini.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul

Penelitian

Manfaat bagi

Penelitian Temuan Inti

1. Rahman &

Gan (2020)

Generation Y

investment

decision: an

analysis using

behavioural

factors

Jurnal utama

penelitian

- Terdapat pengaruh negatif

antara trait anxiety terhadap

investment decision di mana

trait anxiety membuat

investor merasa tidak

percaya diri dengan

kemampuan dirinya dalam

mengevaluasi investasinya.

- Terdapat pengaruh negatif

antara overconfidence

terhadap investment

decision di mana

overconfidence akan

membuat investor

meremehkan margin of

error sehingga keputusan

investasi memiliki akurasi

yang rendah.

- Self-monitoring memiliki

pengaruh positif terhadap

investment decision yang

didukung oleh Kourtidis et

al. (2011) bahwa investor

yang low profile memiliki

return trading yang lebih

rendah.

- Trait anger tidak memiliki

pengaruh signifikan pada

investment decision

penduduk generasi Y di

36

Malaysia di mana hal ini

bertolak belakang dengan

Fischhoff et al. (2005) yang

menyatakan adanya

dampak negatif dari trait

anger pada pengambilan

keputusan investasi.

- Herding effect tidak

berpengaruh signifikan

pada investment decision

penduduk generasi Y di

Malaysia di mana hal ini

bertolak belakang dengan

argument Khanna &

Matthews (2011) yang

menyatakan pengambilan

keputusan yang baik

disebabkan oleh herding.

2. Gambetti &

Giusberti

(2012)

The Effect of

Anger and

Anxiety Traits

on Investment

Decisions

Pendukung

Ha1 dan Ha2

- Trait anger terasosiasi

positif dengan keputusan

investasi di mana investor

cenderung mengambil

keputusan investasi yang

berisiko sehingga memilih

menginvestasikan uang

pada berbagai jenis saham

dengan jangka

menengah/panjang dan

dengan penilaian

prediktabilitas yang tinggi

dalam memperkirakan tren

saham.

- Trait anxiety memiliki

pengaruh negatif terhadap

jumlah investasi di mana

seorang investor lebih

konservatif dalam

mengambil keputusan

investasinya sehingga

cenderung memiliki

prediktabilitas yang rendah

pada tren saham.

3. Kourtidis et

al. (2011)

Investors’

Trading

Activity: A

Behavioural

Pendukung

Ha5

- Personality traits dan

psychological biases

(overconfidence, risk

tolerance, self-monitoring,

37

Perspective

and Empirical

Results

dan social influence)

memiliki pengaruh terhadap

trading behavior (termasuk

performance, volume, dan

frequency) investor di

Athens Stock Exchange.

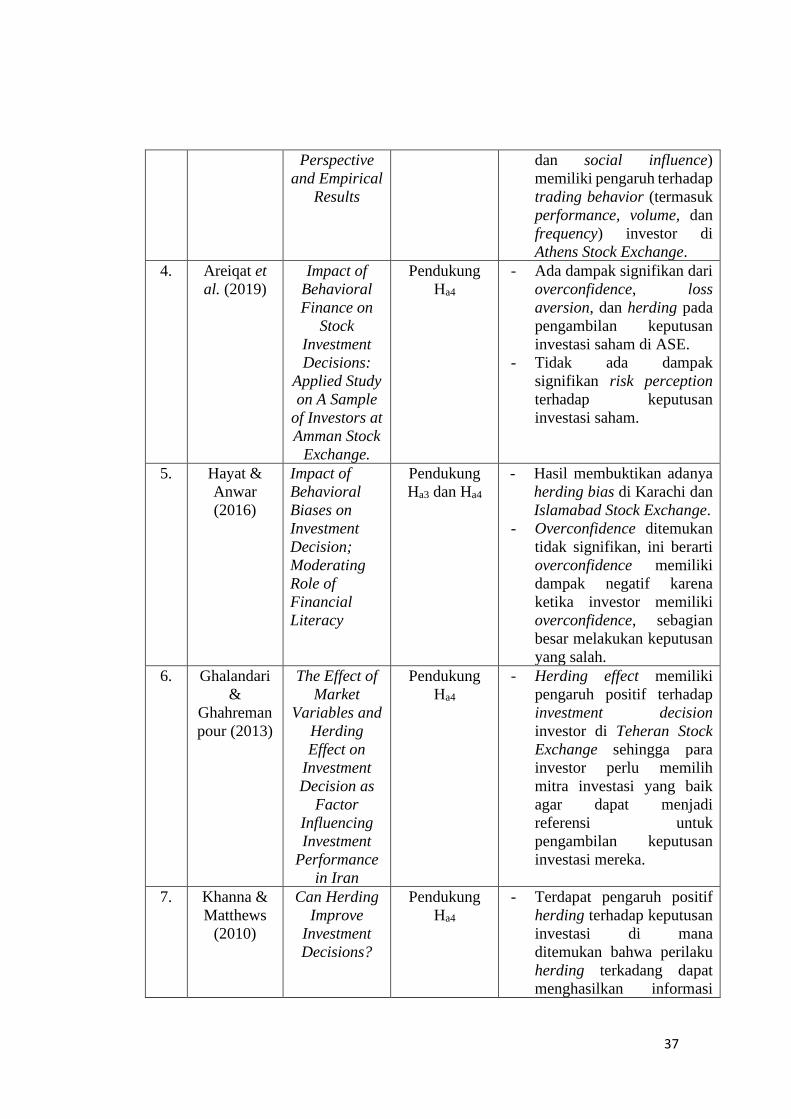

4. Areiqat et

al. (2019)

Impact of

Behavioral

Finance on

Stock

Investment

Decisions:

Applied Study

on A Sample

of Investors at

Amman Stock

Exchange.

Pendukung

Ha4

- Ada dampak signifikan dari

overconfidence, loss

aversion, dan herding pada

pengambilan keputusan

investasi saham di ASE.

- Tidak ada dampak

signifikan risk perception

terhadap keputusan

investasi saham.

5. Hayat &

Anwar

(2016)

Impact of

Behavioral

Biases on

Investment

Decision;

Moderating

Role of

Financial

Literacy

Pendukung

Ha3 dan Ha4

- Hasil membuktikan adanya

herding bias di Karachi dan

Islamabad Stock Exchange.

- Overconfidence ditemukan

tidak signifikan, ini berarti

overconfidence memiliki

dampak negatif karena

ketika investor memiliki

overconfidence, sebagian

besar melakukan keputusan

yang salah.

6. Ghalandari

&

Ghahreman

pour (2013)

The Effect of

Market

Variables and

Herding

Effect on

Investment

Decision as

Factor

Influencing

Investment

Performance

in Iran

Pendukung

Ha4

- Herding effect memiliki

pengaruh positif terhadap

investment decision

investor di Teheran Stock

Exchange sehingga para

investor perlu memilih

mitra investasi yang baik

agar dapat menjadi

referensi untuk

pengambilan keputusan

investasi mereka.

7. Khanna &

Matthews

(2010)

Can Herding

Improve

Investment

Decisions?

Pendukung

Ha4

- Terdapat pengaruh positif

herding terhadap keputusan

investasi di mana

ditemukan bahwa perilaku

herding terkadang dapat

menghasilkan informasi

38

dan keputusan investasi

yang lebih baik.

8. Bernaola et

al. (2020)

The relevance

of anger,

anxiety,

gender, and

race in

investment

decisions

Pendukung

Ha1 dan Ha2

- Trait anger menjadi

prediktor yang signifikan

dari investasi dan lebih

memilih portofolio yang

lebih berisiko dengan

mengharapkan return yang

lebih tinggi.

- Trait anxiety kurang

menjadi prediktor dalam

pengujian yang dilakukan.

Namun, ditemukan bahwa

kaum perempuan dan ras

kulit hitam lebih rentan

terhadap kecemasan

dibanding laki-laki dan ras

kulit putih sehingga perlu

dipertimbangkan menjadi

variabel penjelas dalam

pengambilan keputusan

investasi.

9. Biais et al.

(2005)

Judgemental

Overconfiden

ce, Self-

Monitoring,

and Trading

Performance

in an

Experimental

Financial

Market

Pendukung

Ha5

- Self-monitoring ditemukan

meningkatkan trading

performance.

- Self-monitoring yang tinggi

cenderung menghasilkan

keuntungan yang lebih

besar.

10. Hadrian &

Adiputra

Pengaruh

Overconfiden

ce, Herding

Effect, Self-

monitoring

terhadap

Investment

Decision pada

Masa

Pandemi

Covid-19

Pendukung

Ha3, Ha4, dan

Ha5

- Overconfidence memiliki

pengaruh terhadap

investment decision di mana

seorang investor harus

melakukan penelitian dalam

melakukan investasi dan

jangan sampai terlalu

percaya diri.

- Herding effect berpengaruh

terhadap investment

decision di mana seorang

investor harus selalu

menganalisa dan

mengawasi jalannya pasar

39

sekaligus mempelajari

bagaimana investor lain

berinvestasi agar dapat

menentukan pilihan terbaik.

- Self-monitoring memiliki

pengaruh terhadap

investment decision di mana

seorang investor perlu

melakukan pemantauan diri

agar dapat beradaptasi pada

situasi pasar saham yang

berbeda.