Embed Size (px)

Citation preview

15

BAB II

LANDASAN TEORI

2.1. Tinjauan Pustaka

2.1.1. Teori Keagenan (Agency Theory)

Teori Agensi menyatakan hubungan kontrak antara agen (manajemen

suatu usaha) dan prinsipal (pemilik usaha). Menurut Jensen dan Meckling

(1976) dalam Tommy dan Maria (2013) menyatakan bahwa hubungan

keagenan sebagai kontrak antara satu atau beberapa orang (pemberi kerja atau

prinsipal) yang mempekerjakan orang lain (agen) untuk melakukan sejumlah

jasa dan memberikan wewenang dalam pengambilan keputusan. Tujuan dari

manajer dan pemegang saham seharusnya sama, yaitu meningkatkan nilai

perusahaan melalui peningkatan kemakmuran pemegang saham, tetapi

terkadang manajer memiliki pemikiran lain yang seolah-olah dianggap

bertentangan dengan pemikiran pemegang saham (Mayangsari, 2001 dalam

Nanik dan Selvy, 2018).

Pihak manajemen menginginkan untuk meningkatkan kompensasi atau

bonus yang diterima dengan maksud sebanding dengan kinerja yang

dihasilkan, sedangkan pemilik modal menginginkan return yang optimal.

Adanya perbedaan pemikiran antara manajemen dengan pemilik modal dalam

mengendalikan perusahaan menyebabkan manajemen tidak bertindak sesuai

dengan keinginan prinsipal, sehingga menimbulkan informasi asimetri dan

konflik keagenan (agent conflict). Indikator pengukuran kinerja dapat diamati

16

dari laba yang optimal atau orientasi pada bonus, untuk itu dilakukanlah

upaya-upaya untuk mencapai tujuan tersebut, yaitu dengan melakukan praktik

earnings management maupun tax avoidance. Dilakukan dengan cara-cara

yang tergolong legal yaitu dengan meratakan laba atau menekan biaya pajak

serendah mungkin.

2.1.2. Teori Akuntansi Positif

Teori Akuntansi Positif adalah berhubungan dengan prediksi yaitu suatu

tindakan pemilihan kebijakan akuntansi oleh perusahaan dan bagaimana

perusahaan akan merespon untuk mengajukan standar akuntansi yang baru.

Watts dan Zimmerman (1986) dalam berpendapat bahwa terdapat tiga

hipotesis dalam teori akuntansi positif, yaitu:

1. Hipotesis program bonus (bonus plan hypothesis)

2. Hipotesis perjanjian hutang (debt covenant hypothesis)

3. Hipotesis biaya politik (political cost hypothesis)

Sebagai contoh bonus plan hypothesis adalah jika perusahaan

merencanakan bonus berdasarkan net income maka perusahaan tersebut akan

memilih prosedur manajemen laba dengan menggeser pelaporan laba masa

datang ke periode sekarang atau sebaliknya. Pemberian fleksibilitas

manajemendalam memilih suatu kumpulan kebijakan akuntansi dengan

membuka kemungkinan perilaku opurtunistik. Manajemen akan memilih

kebijakan akuntansi yang sesuai dengan tujuan mereka. Teori akuntansi positif

menganggap bahwa manajer secara rasional (seperti investor) akan memilih

17

kebijakan akuntansi yang menurut mereka baik. Manajer perusahaan yang

aktif melakukan eksplorasi akan memilih untuk menggunakan manajemen

laba untuk merataan laba dan meningkatkan present value aliran bonus,

sehingga meskipun laba tinggi akan berdampak pada pajak yang tinggi.

2.1.3. Teori Stake Holder

Teori Stake Holder merupakan teori yang menyatakan bahwa

perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri,

namun harus memberikan manfaat kepada seluruh stakeholder-nya, yaitu

pemegang saham, kreditor, supplier, konsumen, pemerintah, masyarakat,

analis, dan pihak lain (Ghazali dan Chariri, 2007). Tujuan utamanya adalah

untuk membantu manajemen perusahaan dalam meningkatkan penciptaan nilai

sebagai dampak dari aktivitas-aktivitas yang dilakukan dan meminimalkan

kerugian yang mungkin muncul bagi stakeholder. Fokus teori tersebut tertuju

pada cara-cara yang digunakan perusahaan dalam mengatur stakeholder-nya

yang dianggap bermanfaat bagi perusahaan, bahkan dengan mengabaikan

pengaruh masyarakat luas terhadap penyediaan informasi dalam pelaporan

keuangan.

2.1.4. Tax Avoidance

Tax Avoidance didefinisikan sebagai kemampuan untuk membayar

jumlah kas pajak yang rendah / Cash-ETR (sebagai lawan GAAP – beban

pajak yang ada dalam catatan pajak perusahaan) terhadap laba sebelum pajak

18

pada perusahaan (Dryeng et.al., 2008). Menurut Landolf (2016, dalam

Natasya, 2014) penghindaran pajak perusahaan merupakan salah satu tindakan

yang tidak bertanggung jawab sosial oleh perusahaan. karena perusahaan yang

melakukan penghindaran pajak dianggap tidak memberikan kontribusi kepada

pemerintah dalam rangka upaya mencapai kesejahteraan umum.

Suandy (2011) dalam Tommy dan Maria (2013) menyatakan bahwa

penghindaran pajak adalah suatu usaha pengurangan secara legal yang

dilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang

perpajakan secara optimal seperti, pengecualian dan pemotongan-pemotongan

yang diperkenankan maupun manfaat hal-hal yang belum diatur dan

kelemahan-kelemahan yang ada dalam peraturan- peraturan yang berlaku.

Penghindaran pajak (tax avoidance) tidak melanggar undang-undang

perpajakan karena usaha Wajib Pajak untuk mengurangi, menghindari,

meminimumkan atau meringankan beban pajak dilakukan dengan cara yang

dimungkinkan oleh undang-undang perpajakan.

Menurut Merks (2007) dalam Oktamawati, Mayarisa (2017) ada tiga

cara penghindaran pajak, yaitu:

1. Memindahkan subyek pajak atau obyek pajak ke negara-negara

yang memberikan pajak khusus atau keringanan pajak atas suatu

jenis penghasilan.

2. Usaha penghindaran pajak dengan mempertahankan substansi

ekonomi dari transaksi melalui pemilihan formal yang memberikan

beban pajak yang paling rendah.

19

3. Ketentuan Anti Avoidance atas transaksi transfer pricing, treaty

shopping, dan transaksi yang tidak mempunyai subtansi bisnis.

Dalam PSAK 46 tentang Akuntansi Pajak Penghasilan, dijelaskan

bahwa beda temporer atau beda waktu timbul ketika penghasilan atau beban

diakui dalam perhitungan laba akuntansi pada periode yang berbeda dengan

penghasilan atau beban tersebut diakuiu dalam perhitungan kena pajak.

Contoh beda temporer meliputi: pendapatan bunga, penyusutan depresiasi dan

amortisasi. Sedangkan beda tetap timbul karena adanya perbedaan pengakuan

penghasilan dan biaya menurut akuntansi dan menurut pajak, yaitu adanya

penghasilan dan biaya yang diakui menurut akuntansi komersial namun tidak

diakui secara fiskal, atau sebaliknya. Beda tetap mengakibatkan penghasilan

kena pajak berbeda dengan secara tetap penghasilan kena pajak menurut fiskal

(taxable income). Contoh beda tetap meliputi: sumbangan, natura, biaya yang

dikeluarkan untuk pribadi, dsb.

Karena menyangkut perbedaan perlakuan akuntansi menurut komersial

dan menurut fiskal, pengakuan pajak tangguhan berdampak terhadap

berkurangnya rugi bersih. Hal ini menunjukan bahwa tax avoidance

merupakan aktivitas penting, sehingga pemilik perlu merancang insentif dan

pengawasan yang tepat bagi manajemen agar dapat mengambil keputusan

pajak yang efektif dan efisien. Sebagai contoh ketika biaya yang harus

dikeluarkan masih lebih kecil daripada benefit yang akan diterima.

ETR digunakan sebagai pengukuran karena dianggap dapat

merefleksikan perbedaan tetap antara perbedaan laba buku dan laba fiskal.

20

ETR menggambarkan rata-rata tarif pajak per satuan mata uang atau arus kas.

Berdasarkan cara perhitungannya ETR dapat dikelompokkan menjadi 5 yakni,

Cash ETR, Current ETR, Long-run ETR dan ETR Differential. ETR dihitung

dengan menggunakan cara membagi total beban pajak perusahaan dengan laba

sebelum pajak penghasilan.

2.1.5. Tax Amnesty

Menurut UU KUP Nomor 28 Tahun 2007 tentang Perubahan Ketiga

Atas Undang-Undang Nomor 6 Tahun 1983 Pasal 1 ayat (1), Pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat

imbalan secara langsung dan digunakan untuk keperluan negara bagi

kemakmuran rakyat. Indonesia menerapkan Self Assessment System yaitu

suatu sistem pemungutan pajak dimana wewenang untuk menentukan

besarnya pajak yang harus dibayar oleh wajib pajak terletak pada pihak wajib

pajak yang bersangkutan dalam hal menghitung, menyetor serta melaporkan

pajaknya sendiri ke Kantor Pelayanan Pajak (KPP). Sistem ini diterapkan

dalam penyampaian SPT Masa PPh dan PPN, serta SPT Tahunan. Sistem

adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan.

Kebijakan tax amnesty ditandai dengan disahkannya Undang-Undang

No.11 Tahun 2016 yaitu tentang Pengampunan Pajak pada tanggal 1 Juli

2016 oleh Presiden Repubik Indonesia Bapak Ir. Joko Widodo. Tax Amnesty

21

adalah program pengampunan pajak yang diberikan oleh pemerintah kepada

wajib pajak meliputi penghapusan pajak yang seharusnya terutang,

penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi pidana

di bidang perpajakan atas harta yang diperoleh pada tahun 2013 atau

sebelumnya yang belum dilaporkan dalam SPT, dengan cara melunasi seluruh

tunggakan pajak yang dimiliki dan membayar uang tebusan.

Kebijakan tax amnesty adalah terobosan kebijakan yang didorong oleh

semakin kecilnya kemungkinan untuk menyembunyikan kekayaan di luar

wilayah Negara Kesatuan Republik Indonesia karena semakin transparannya

sector keuangan global dan mengingkatnya intensitas pertukaran informasi

antar negara. Kebijakan tax amnesty juga tidak akan diberikan secara berkala.

Setidaknya, hingga beberapa puluh tahun kedepan kebijakan tax amnesty

tidak akan diberikan lagi.

Subyek tax amnesty adalah warga negara Indonesia baik yang ber-

NPWP maupun yang tidak, yang memiliki harta lain selain yang telah

dilaporkan dalam SPT Tahunan Pajak (warga negara yang pembayaran

pajaknya selama ini masih belum sesuai dengan kondisi nyata). Obyek tax

amnesty adalah harta yang dimiliki oleh subyek pajak tax amnesty, artinya

yang menjadi sasaran dari pembayaran uang tebusan adalah atas harta baik itu

yang berada di dalam negeri maupun di luar negeri.

Tujuan tax amnesty menurut chikita (2017) adalah sebagai berikut:

1. Repatriasi atau menarik dana warga negara Indonesia yang ada di luar

negeri

22

2. Meningkatkan penerimaan pajak dalam jangka pendek

3. Menambah jumlah wajib pajak

4. Mengintegrasikan sektor informal ke dalam sistem perekonomian

5. Memanfaatkan dana yang tidak terpakai

6. Langkah awal kebijakan rezim baru untuk menerapkan sanksi yang lebih

besar

7. Meningkatkan pertumbuhan nasional

8. Meningkatkan basis perpajakan nasional, yaitu aset yang disampaikan

dalam permohonan pengampunan pajak dapat dimanfaatkan untuk

perpajakan yang akan datang.

Periode tax amnesty berlaku sejak disahkan hingga 31 Maret 2017, dan

terbagi dalam 3 (tiga) periode, yaitu:

1. Periode I : tanggal 1 Juli 2016 s.d. 30 September 2016 dengan tarif

2% (repatriasi atau deklarasi dalam negeri), 4% (deklarasi luar negeri),

0,5% dan 2% (UMKM)

2. Periode II : tanggal 1 Oktober 2016 s.d. 31 Desember 2016 dengan

tarif 3% (repatriasi atau deklarasi dalam negeri), 6% (deklarasi luar

negeri), 0,5% dan 2% (UMKM)

3. Periode III : tanggal 1 Januari 2017 s.d. 31 Maret 2017 dengan tarif 5%

(repatriasi atau deklarasi dalam negeri), 10% (deklarasi luar negeri),

0,5% dan 2% (UMKM).

23

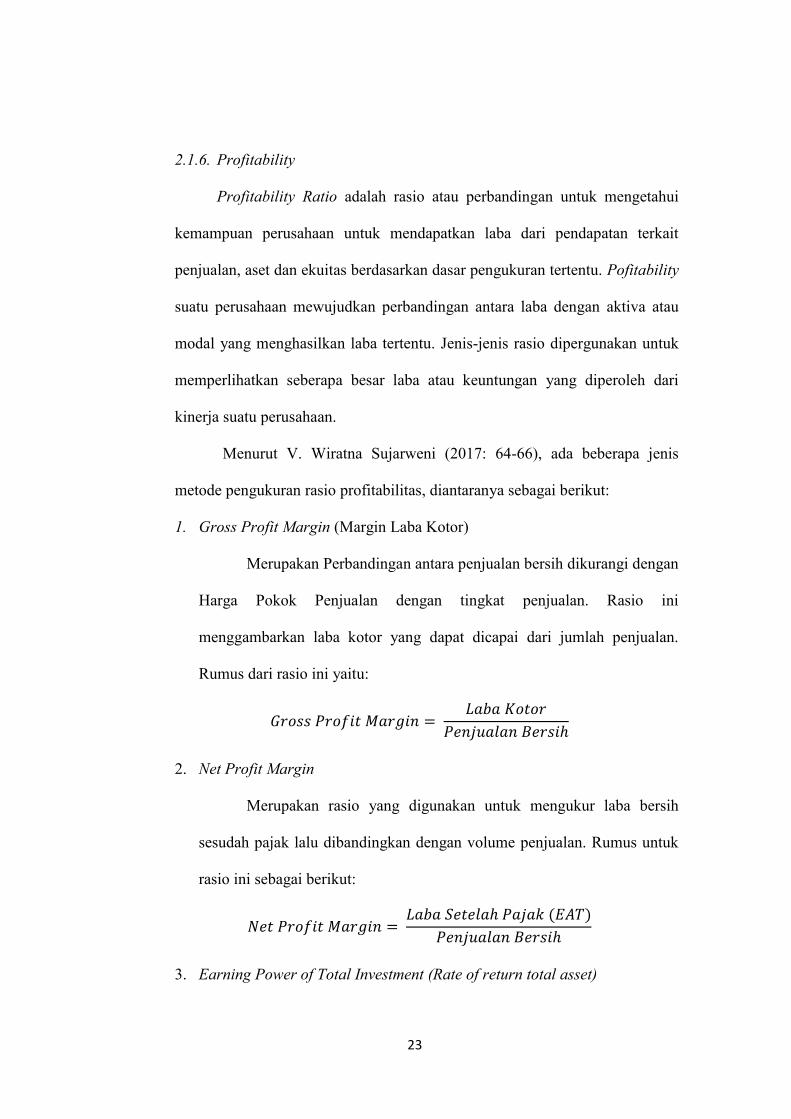

2.1.6. Profitability

Profitability Ratio adalah rasio atau perbandingan untuk mengetahui

kemampuan perusahaan untuk mendapatkan laba dari pendapatan terkait

penjualan, aset dan ekuitas berdasarkan dasar pengukuran tertentu. Pofitability

suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau

modal yang menghasilkan laba tertentu. Jenis-jenis rasio dipergunakan untuk

memperlihatkan seberapa besar laba atau keuntungan yang diperoleh dari

kinerja suatu perusahaan.

Menurut V. Wiratna Sujarweni (2017: 64-66), ada beberapa jenis

metode pengukuran rasio profitabilitas, diantaranya sebagai berikut:

1. Gross Profit Margin (Margin Laba Kotor)

Merupakan Perbandingan antara penjualan bersih dikurangi dengan

Harga Pokok Penjualan dengan tingkat penjualan. Rasio ini

menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rumus dari rasio ini yaitu:

𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = 𝐿𝑎𝑏𝑎 𝐾𝑜𝑡𝑜𝑟𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

2. Net Profit Margin

Merupakan rasio yang digunakan untuk mengukur laba bersih

sesudah pajak lalu dibandingkan dengan volume penjualan. Rumus untuk

rasio ini sebagai berikut:

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 (𝐸𝐴𝑇)𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

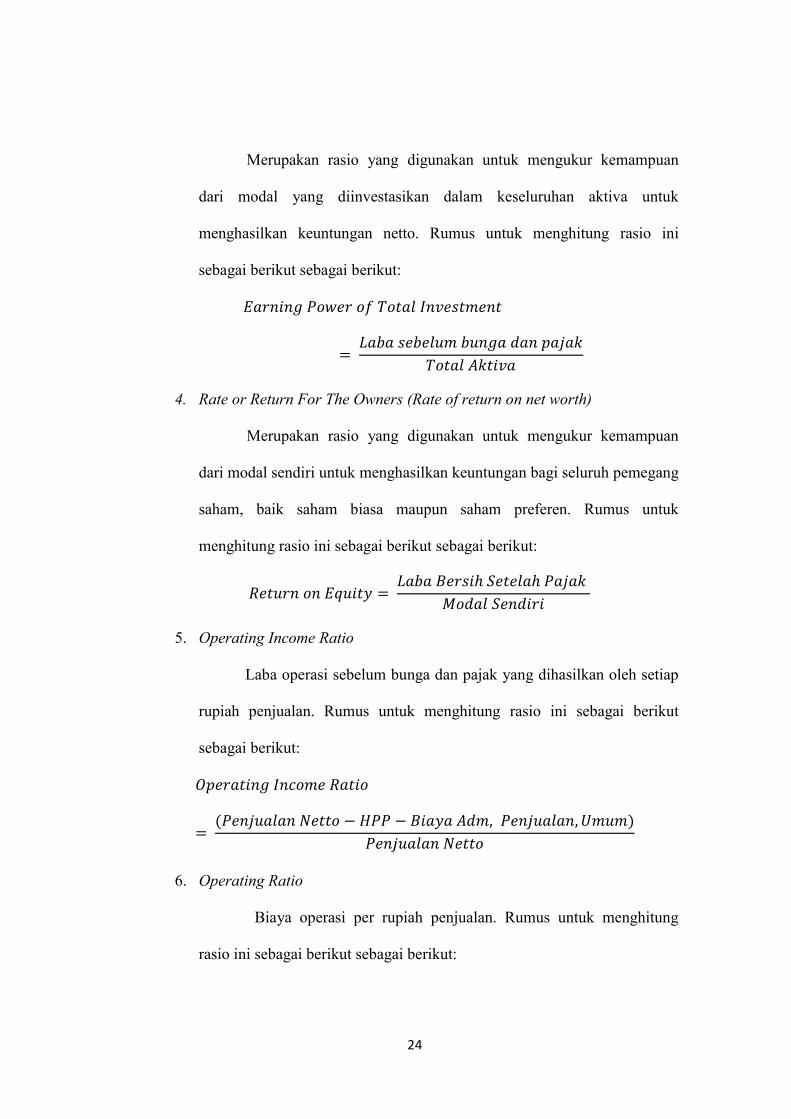

3. Earning Power of Total Investment (Rate of return total asset)

24

Merupakan rasio yang digunakan untuk mengukur kemampuan

dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan netto. Rumus untuk menghitung rasio ini

sebagai berikut sebagai berikut: 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑜𝑤𝑒𝑟 𝑜𝑓 𝑇𝑜𝑡𝑎𝑙 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑏𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑝𝑎𝑗𝑎𝑘𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

4. Rate or Return For The Owners (Rate of return on net worth)

Merupakan rasio yang digunakan untuk mengukur kemampuan

dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang

saham, baik saham biasa maupun saham preferen. Rumus untuk

menghitung rasio ini sebagai berikut sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

5. Operating Income Ratio

Laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap

rupiah penjualan. Rumus untuk menghitung rasio ini sebagai berikut

sebagai berikut: 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝐼𝑛𝑐𝑜𝑚𝑒 𝑅𝑎𝑡𝑖𝑜= (𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑁𝑒𝑡𝑡𝑜 − 𝐻𝑃𝑃 − 𝐵𝑖𝑎𝑦𝑎 𝐴𝑑𝑚, 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛, 𝑈𝑚𝑢𝑚)𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑁𝑒𝑡𝑡𝑜

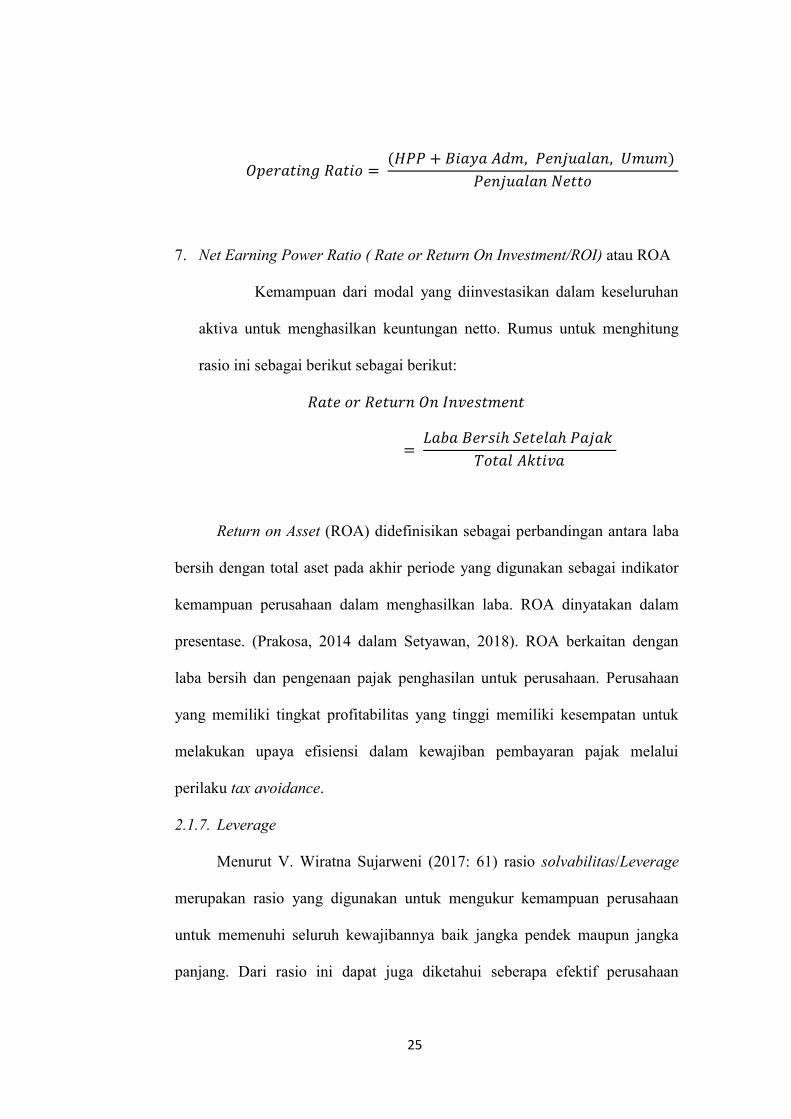

6. Operating Ratio

Biaya operasi per rupiah penjualan. Rumus untuk menghitung

rasio ini sebagai berikut sebagai berikut:

25

𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑅𝑎𝑡𝑖𝑜 = (𝐻𝑃𝑃 + 𝐵𝑖𝑎𝑦𝑎 𝐴𝑑𝑚, 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛, 𝑈𝑚𝑢𝑚) 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑁𝑒𝑡𝑡𝑜

7. Net Earning Power Ratio ( Rate or Return On Investment/ROI) atau ROA

Kemampuan dari modal yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan netto. Rumus untuk menghitung

rasio ini sebagai berikut sebagai berikut: 𝑅𝑎𝑡𝑒 𝑜𝑟 𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡= 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

Return on Asset (ROA) didefinisikan sebagai perbandingan antara laba

bersih dengan total aset pada akhir periode yang digunakan sebagai indikator

kemampuan perusahaan dalam menghasilkan laba. ROA dinyatakan dalam

presentase. (Prakosa, 2014 dalam Setyawan, 2018). ROA berkaitan dengan

laba bersih dan pengenaan pajak penghasilan untuk perusahaan. Perusahaan

yang memiliki tingkat profitabilitas yang tinggi memiliki kesempatan untuk

melakukan upaya efisiensi dalam kewajiban pembayaran pajak melalui

perilaku tax avoidance.

2.1.7. Leverage

Menurut V. Wiratna Sujarweni (2017: 61) rasio solvabilitas/Leverage

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

untuk memenuhi seluruh kewajibannya baik jangka pendek maupun jangka

panjang. Dari rasio ini dapat juga diketahui seberapa efektif perusahaan

26

menggunakan sumberdaya yang dimiliki (piutang/modal/aktiva). Leverage

adalah salah satu rasio keuangan yang menggambarkan hubungan antara

hutang perusahaan terhadap modal maupun asset perusahaan. Rasio leverage

menggambarkan sumber dana operasi yang digunakan oleh perusahaan. Rasio

leverage juga menunjukkan risiko yang dihadapi perusahaan. Rasio ini dapat

melihat sejauh mana perusahaan dibiayai oleh hutang atau pihak luar dengan

kemampuan perusahaan yang digambarkan oleh modal. Adapun metode

pengukuran yang ada dalam rasio solvabilitas menurut V. Wiratna Sujarweni

(2017: 61-62) adalah:

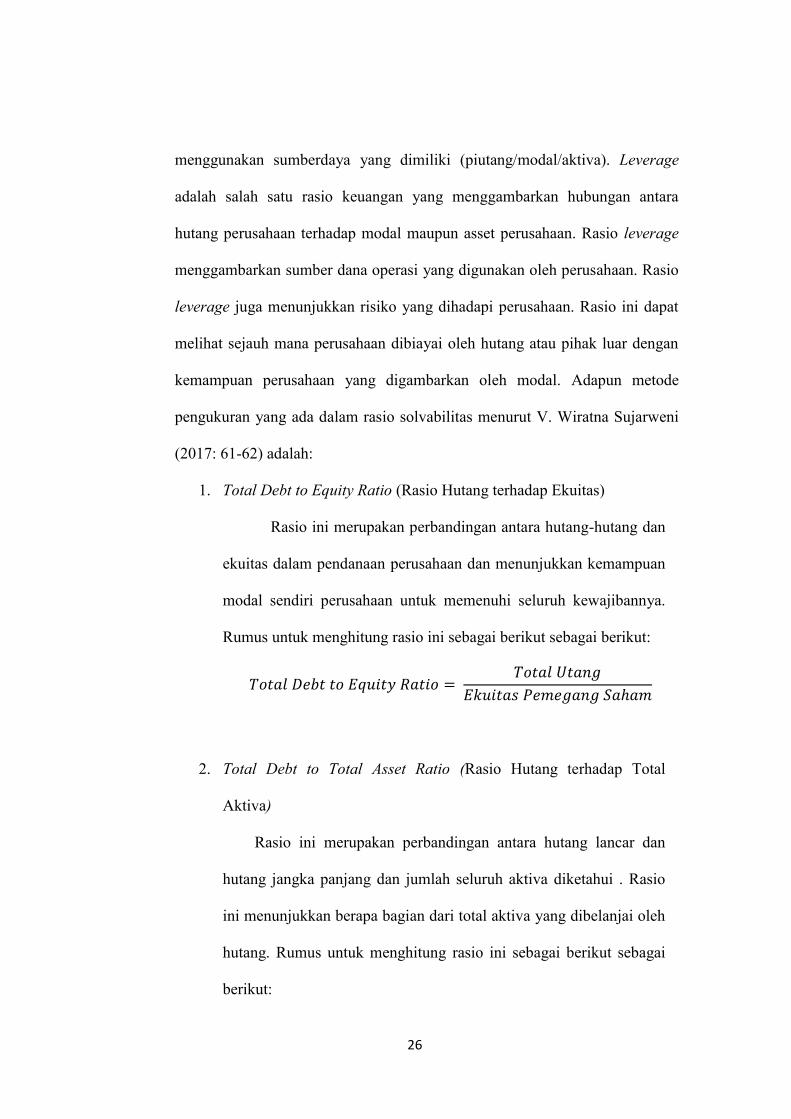

1. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Rasio ini merupakan perbandingan antara hutang-hutang dan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan

modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Rumus untuk menghitung rasio ini sebagai berikut sebagai berikut:

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑃𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑆𝑎ℎ𝑎𝑚

2. Total Debt to Total Asset Ratio (Rasio Hutang terhadap Total

Aktiva)

Rasio ini merupakan perbandingan antara hutang lancar dan

hutang jangka panjang dan jumlah seluruh aktiva diketahui . Rasio

ini menunjukkan berapa bagian dari total aktiva yang dibelanjai oleh

hutang. Rumus untuk menghitung rasio ini sebagai berikut sebagai

berikut:

27

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

3. Long Term Debt to Equity Ratio

Rasio ini merupakan rasio untuk mengetahui bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan untuk hutang

jangka panjang. Rumus untuk menghitung rasio ini sebagai berikut

sebagai berikut:

𝐿𝑜𝑛𝑔 𝑇𝑒𝑟𝑚 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔𝑀𝑜𝑑𝑎𝑙 𝑆𝑎ℎ𝑎𝑚

4. Tangible Assets Debt Coverage

Rasio ini merupakan rasio untuk mengetahui besarnya

aktiva tetap tangible yang digunakan untuk menjamin utang jangka

panjang setiap rupiahnya. Rumus untuk menghitung rasio ini sebagai

berikut sebagai berikut: 𝑇𝑎𝑛𝑔𝑖𝑏𝑙𝑒 𝐴𝑠𝑠𝑒𝑡𝑠 𝐷𝑒𝑏𝑡 𝐶𝑜𝑣𝑒𝑟𝑎𝑔𝑒= 𝐽𝑚𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 − 𝐼𝑛𝑡𝑎𝑛𝑔𝑖𝑏𝑙𝑒𝑠 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔

5. Times Interest Earned Ratio

Rasio ini merupakan rasio untuk mengetahui besarnya

jaminan keuntungan untuk membayar bunga utang jangka panjang.

Rumus untuk menghitung rasio ini sebagai berikut sebagai berikut:

28

𝑇𝑖𝑚𝑒𝑠 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 𝑅𝑎𝑡𝑖𝑜= 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝐼𝑛𝑐𝑜𝑚𝑒 𝑇𝑎𝑥 (𝐸𝐵𝐼𝑇)𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑗𝑎𝑛𝑔

Teory trade off menyatakan bahwa penggunaan utang oleh perusahaan

dapat memberikan manfaat diperolehnya penghematan pajak (Mutamimah &

Rita, 2009). Hal ini dikarenakan penggunaan utang dapat menimbulkan biaya

bunga, dan bunga pinjaman merupakan biaya merupakan biaya yang dapat

dikurangkan (deductible expense) terhadap penghasilan kena pajak. Inilah

yang mendasari bahwa perusahaan melakukan tax planning dengan memiliki

leverage tinggi merupakan salah satu upaya untuk memperkecil nilai

pajaknya.

2.1.8. Size

Ukuran perusahaan merupakan skala yang dapat membagi perusahaan

menjadi perusahaan kecil dan besar menurut bermacam-macam cara seperti

jumlah asset perusahaan, jumlah penjualan, nilai pasar saham dan rata-rata

tingkat penjualan. perusahaan. Ada 3 kategori ukuran perusahaan yaitu small

firm, medium firm, large firm (Machfoedz, 1994 dalam Oktamawati, Mayarisa

2017). Secara umum biasanya ukuran perusahaan diproksi dengan total asset

karena nilai total aset biasanya sangat besar dibandingkan variabel keuangan

lainnya, maka dengan maksud untuk mengurangi peluang heteroskedastis,

variabel aset “diperhalus” menjadi Log (aset) atau Ln (aset) (Asnawi dan

Wijaya, 2005). Adapun kategori ukuran perusahaan yaitu:

29

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih

lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki

penjualan lebih dari Rp 50 Milyar/tahun.

b. Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan

bersih Rp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil

penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih

paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan

memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

Tahap kedewasaan perusahaan ditentukan berdasarkan total aset,

semakin besar total aset menunjukkan bahwa perusahaan memiliki prospek

baik dalam jangka waktu yang relatif panjang (Dharma dan Ardiana, 2013).

Perusahaan yang besar ini tentunya membutuhkan dana yang lebih banyak

dibandingkan dengan perusahaan kecil. Dengan demikian, perusahaan

menginginkan pendapatan yang besar. Sudarmadji dan Sularto (2007) dalam

Ardansyah (2014) menyatakan semakin besar aktiva maka semakin banyak

modal yang ditanam dan semakin besar perputaran uang.

2.1.9. Earnings Management

Scott, (2000) mendefinisikan manajemen laba atau earnings

30

management sebagai “earnings management is the choice by a manager

of accounting policies so aslo achieve some specific objective”, yang artinya

earnings management adalah pilihan yang dilakukan oleh manajemen dalam

menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Menurut pendapat Healy dan Wahlen (1998), manajemen laba tidak hanya

dilakukan untuk mendapatkan bonus, namun manajemen laba juga dapat

dilakukan untuk menjaga citra perusahaan seperti investor, kreditur, dan

regulator.

Menurut Sugiri (1998), defenisi earnings management dibagi dalam

duadefenisi, yaitu:

a. Definisi Sempit

Bahwa earnings management hanya berkaitan dengan pemilihan

metode akuntansi. Selain itu juga diartikan sebagai perilaku manajer untuk

“bermain” dengan komponen discretionary accrual dalam menetukan

earnings.

b. Defenisi Luas

Earnings management merupakan tindakan manajer untuk

meningkatkan atau mengurangi laba yang dilaporkan saat ini atas suatu unit

dimana manajer bertanggung jawab tanpa mengakibatkan peningkatan atau

penurunan profitabilitas ekonomi jangka panjang tersebut.

Pola earnings management yang biasa dilakukan menurut Scott (2000)

yaitu :

1. Taking a Bath

31

Yaitu manajemen mencoba mengalihkan expected future cost ke masa kini

agar memiliki peluang yang lebih besar mendapatkan laba di masa yang

akandatang. Biasanya dilakukan bila perusahaan mengadakan

restrukturisasi atau reorganisasi.

2. Income Minimization

Yaitu manajemen mencoba memindahkan beban ke masa kini agar

memiliki peluang yang lebih besar mendapatkan laba di masa mendatang.

3. Income Maximization

Yaitu manajemen mencoba meningkatkan laba masa kini dengan

memindahkan beban ke masa mendatang. Biasanya dilakukan manajer

dalamrangka memperoleh bonus tahunan.

4. Income Smoothing

Yaitu tindakan dimana manajemen memperhalus fluktuasi laba dari

periode ke periode dengan cara memindahkan laba dari periode yang

memiliki laba tinggi ke periode yang memiliki laba rendah.

Adapun beberapa model empiris untuk mendeteksi manajemen

laba, yaitu:

1. Model Healy (1985)

Yaitu mendeteksi manajemen laba dengan menggunakan total akrual

sebagai proksi manajemen laba, dengan cara mengurangi laba akuntansi

yang diperoleh selama satu periode tertentu dengan arus kas operasi

periode yang bersangkutan.Atau dengan cara membagi rata-rata total

akrual dengan total aktiva periode sebelumnya.

32

2. Model De Angelo (1986)

Yaitu mengukur manajemen laba dengan cara menghitung total akrual

sebagai selisih antara laba akuntansi yang diperoleh suatu perusahaan

selama satu periode dengan arus kas atau dihitung dengan menggunakan

total akrual akhir periode yang di skala dengan total aktiva periode

sebelumnya.

3. Model Jones (1991)

Dalam penelitian Jones menggunakan dasar model Healy (1985),

kemudian Jones mengembangkan model untuk memisahkan discretionary

accruals dari nondiscretionary accruals. Apabila laba dikelola dengan

menggunakan pendapatan discretionary accruals, maka model ini akan

menghapus bagian laba yang dikelola untuk proksi discretionary accruals.

4. Model Friedlan (1994)

Merupakan pengembangan dari model Healy (1985) dan model De Angelo

(1986). Perhitungannya dengan proksi discretionary accruals.

5. Model Modifikasi Jones (Dechow et,al. 1995)

Yaitu memodifikasi dari model Jones yang di sesain untuk mengeliminasi

kecenderungan untuk menggunakan perkiraan yang bias salah dari model

Jones. Kelebihannya adalah model ini memecah total akrual menjadi

empat komponen utama, yaitu discretionary current accrual dan

nondiscretionary current accrual yang berasal dari aktiva lancar,

sedangkan discretionary long term accrual dan nondiscretionary term

accrual yang berasal dari aktiva tidak lancar.

33

2.1.10. Kualitas Audit

Tranparansi terhadap pemegang saham dapat tercapai apabila

perusahaan melaporkan hal yang terkait dengan perpajakan pada pasar modal

dan pada rapat dengan pemegang saham. Peningkatan tranparansi terhadap

pemegang saham dalam perpajakan semakin dituntut oleh publik, karena

sering kali publik beranggapan terhadap perilaku pajak yang agresif.

Menurut SK. Menkeu No.423/KMK.06/2002 tertanggal 30 September

2002 Kantor Akuntan Publik (KAP) adalah badan usaha yang telah

mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam

memberikan jasanya. Jumlah kantor akuntan publik di Indonesia dari tahun ke

tahun semakin bertambah sejalan dengan perkembangan perekonomian dan

bisnis. Per tanggal 28 Februari 2018 terdapat 434 kantor akuntan publik yang

telah memperoleh izin dari kementrian keuangan. Kantor akuntan publik

tersebut dapat digolongkan menjadi kantor akuntan besar, sedang dan kecil.

Auditor Empat Besar (The Big Four Auditors) adalah kelompok empat firma

jasa profesional dan akuntansi internasional terbesar, yang menangani

mayoritas pekerjaan audit untuk perusahaan publik maupun perusahaan

tertutup. Menurut Yuliana dan Aloysia dalam Ani Yulianti (2011) Kantor

Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan Kantor

Akuntan Publik non the big four. Menurut Yuliana dan Aloysia dalam

Nurahman Apriyana (2017) KAP yang masuk the big four di Indonesia

meliputi:

34

1. KAP Price Waterhouse Coopers (PWC), yang bekerja sama dengan KAP

Drs. Hadi Susanto dan rekan, Haryanto Sahari dan rekan.

2. KAP Klynfeld Peat Marwick Goedelar (KPMG), yang bekerja sama

dengan KAP Siddharta dan Widjaja.

3. KAP Ernst and Young (EY), yang bekerja sama dengan KAP Prasetio,

Sarwoko dan Sandjaja.

4. KAP Deloitte Touche Tohmatsu (Deloitte), yang bekerja sama dengan

KAP Drs. Hans Tuanokata dan Mustofa, Osman Ramli Satrio dan rekan.

Kualitas Audit dilihat dengan kualitas auditornya yang diukur lewat

jenis KAP yang digunakan perusahaan dalam memeriksa laporan perusahaan.

KAP mengaudit suatu laporan keuangan berpedoman pada standart

pengendalian mutu kualitas audit oleh Dewan Standar Profesional Akuntan

Publik Institut Akuntan Publik Indonesia (DSPAP IAPI) dan aturan akuntan

publik yang ditetapkan oleh IAPI sehingga dalam pelaksanaannya sudah

didasarkan pada aturan yang ada (Winata, 2014). Kanagaretnam dan Lobo

(2010) menyampaikan bahwa berdasar teori ekonomi, ukuran besaran Kantor

Akuntan Publik (KAP) menjadi proksi yang dapat menunjukan kualitas audit.

2.1.11. Karakter Eksekutif

Menurut Siagian dalam Herawati, Palentina (2013), eksekutif adalah

seseorang yang menduduki jabatan kepemimpinan tertentu dalam suatu

organisasi mempunyai hak dan wewenang menggerakkan orang lain yang

disebut “bawahan” dan para bawahan itulah yang memikul tanggung jawab

35

melaksanakan berbagai kegiatan operasional dalam pencapaian tujuan

organisasi. Low (2006) menyebutkan bahwa dalam menjalankan tugasnya

sebagai pimpinan perusahaan eksekutif memiliki dua karakter yaitu sebagai

risk taker dan risk averse. Eksekutif yang memiliki karakter risk taker lebih

berani dalam mengambil keputusan bisnisnya. Sedangkan eksekutif yang

memiliki risk averse merupakan eksekutif yang tidak berani mengambil

keputusan bisnisnya. Karakter eksekutif tercermin dari resiko perusahaan

(corporate risk), jika risiko perusahaan makin tinggi maka eksekutif

mempunyai karakter risk taker dan sebaliknya.

Menurut Paligorova (2010) dalam Oktamawati, Mayarisa (2017)

mengartikan risiko perusahaan (coroporate risk) merupakan volatilitas

earning perusahaan yang bisa diukur dengan rumus standar deviasi. Karakter

eksekutif diukur menggunakan resiko perusahaan yang dimiliki perusahaan,

yaitu penyimpangan atau standar deviasi dari laba perusahaan baik yang

bersifat kurang direncanakan maupun yang direncanakan. Resiko perusahaan

diukur menggunakan standar deviasi EBITDA (Earning Before Income Tax,

Depreciation, and Amortization) dibagi total aktiva perusahaan. Paligorova

(2010) dalam Oktamawati, Mayarisa (2017). Semakin besar deviasi earning

perusahaan mengindikasikan semakin besar pula resiko perusahaan yang ada.

Semakin tinggi corporate risk maka eksekutif semakin memiliki karakter risk

taker, semakin rendah corporate risk maka eksekutif semakin memiliki

karakter risk averse.

36

2.2. Penelitian Terdahulu

Penelitian ini dilakukan tidak terlepas dari hasil penelitian-penelitian

terdahulu yang pernah dilakukan sebagai bahan perbandingan dan kajian.

Adapun hasil-hasil penelitian yang dijadikan perbandingan tidak terlepas dari

topik penelitian yaitu mengenai Pengaruh Profitability, Leverage, Size,

Earnings Management, Kualitas Audit dan Karakter Eksekutif terhadap Tax

Avoidance. Penelitian-penelitian tersebut akan dipaparkan sebagai berikut:

1) Tommy dan Maria (2013) mengenai Pengaruh Return On Asset,

Leverage, Corporate Governance, Ukuran Perusahaan dan

Kompensasi Rugi Fiskal Terhadap Tax Avoidance. Penelitian

inimengambil sampel pada 72 perusahaan manufaktur dengan uji

hipotesis analisis linear berganda. Hasil penelitian tersebut adalah

Return On Asset, Leverage, dan Corporate Governance tidak

berpengaruh terhadap tax avoidance, sedangkan ukuran perusahaan

dan kompensasi rugi fiskal berpengaruh signifikan terhadap tax

avoidance.

2) Septian Bayu Kristanto (2015) mengenai Dampak Praktek Manajemen

Laba Terhadap Manajemen Pajak Perusahaan. Sampel pada 16

perusahaan manufaktur dengan uji hipotesis analisis linear berganda

dan uji asumsi klasik. Hasil penelitian ini menunjukan bahwa semakin

besar tingkat manajemen laba yang dilakukan perusahaan, maka

semakin besar perbedaan laba komersial dengan laba fiskal. Praktik

37

manajemen laba berpengaruh positif terhadap manajemen pajak

perusahaan.

3) Dian Mustika Sara (2016) mengenai Pengaruh Leverage dan

Corporate Governance Terhadap Tax Avoidance. Sampel dengan

teknik purposive sampling pada 11 perusahaan manufaktur perbankan

denganuji hipotesis linear berganda. Hasil penelitian tersebut

menyatakan bahwa leverage dan kualitas audit tidak berpengaruh

terhadap tax avoidance, kepemilikan institusional berpengaruh positif,

sedangkan komite audit berpengaruh negatif terhadap tax avoidance.

4) Siti dan Vidya (2017) mengenai Pengaruh Return On Asset, Leverage,

Kepemilikan Institusional, Ukuran Perusahaan, Kompensasi Rugi

Fiskal Terhadap Tax Avoidance.Pengambilan sampel dengan

obeservasi dokumentasi dan purpose sampling pada 56 perusahaan

manufaktur dengan uji asumsi klasik dan statistik deskriptif (SPSS

16). Hasil penelitian ini menyatakan bahwa ROA berpengaruh

terhadap tax avoidance, sedangkan leverage, kepemilikan

institusional, dan ukuran perusahaan tidak berpengaruh terhadap tax

avoidance.

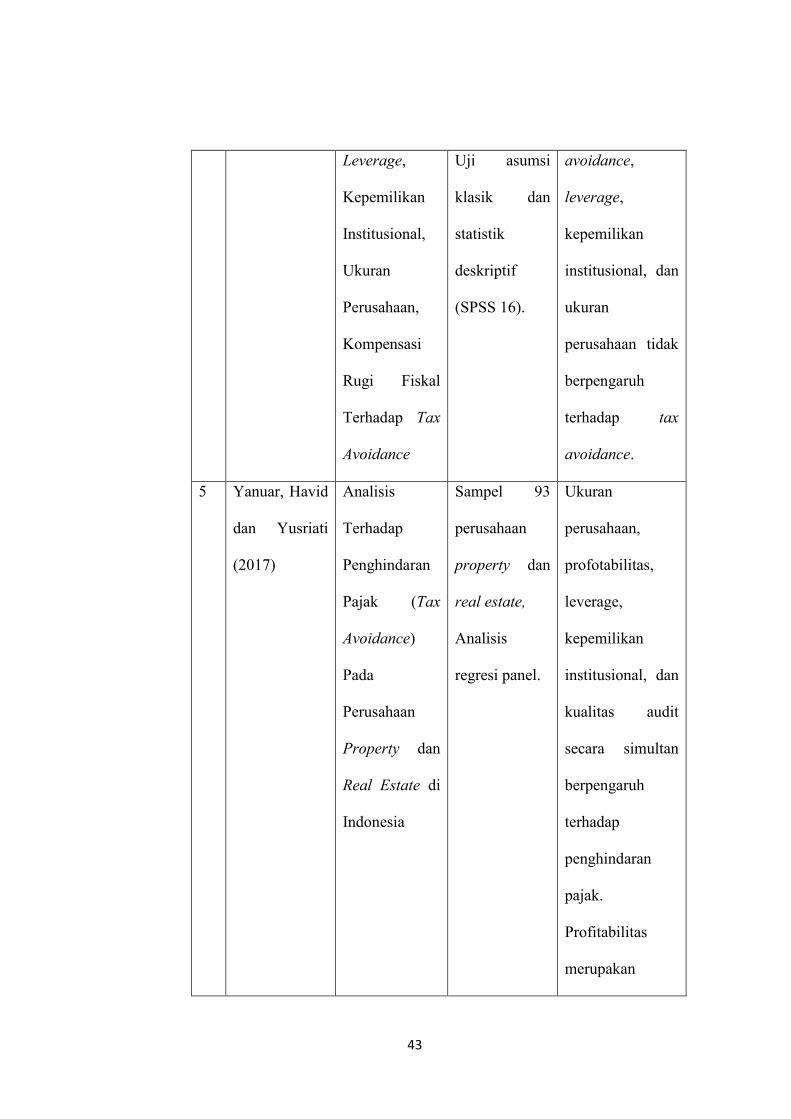

5) Yanuar, Havid dan Yusriati (2017) mengenai Analisis Terhadap

Penghindaran Pajak (Tax Avoidance) Pada Perusahaan Property dan

Real Estate di Indonesia. Sampel pada 93 perusahaan property dan

real estate dengan analisis regresi panel. Dalam penelitian ini

disimpulkan bahwa ukuran perusahaan, profotabilitas, leverage,

38

kepemilikan institusional, dan kualitas audit secara simultan

berpengaruh terhadap penghindaran pajak. Profitabilitas merupakan

variabel paling berpengaruh terhadap penghindaran pajak.

6) T.Husain (2017) mengenai Pengaruh Tax Avoidance dan Kualitas

Audit Terhadap Manajemen Laba. Teknik pengujian dengan analisis

regresi linear berganda dan SPSS 22 pada 16 perusahaan manufaktur.

Hasil penelitian menunjukkan bahwa tax avoidance tidak berpengaruh

terhadap manajemen laba, kualitas audit berpengaruh terhadap

manajemen laba.

7) Sri, Kusmuriyanto, dan Trisni (2017) mengenai Analisis Determinan

Tax Avoidance Pada Perusahaan Manufaktur di Indonesia. Penelitian

ini menggunakan teknik analisis berganda pada 17 perusahaan sampel

dan menunjukan bahwa CSR dan profitabilitas berpengaruh negatif,

leverage berpengaruh positif, namun ukuran perusahaan tidak

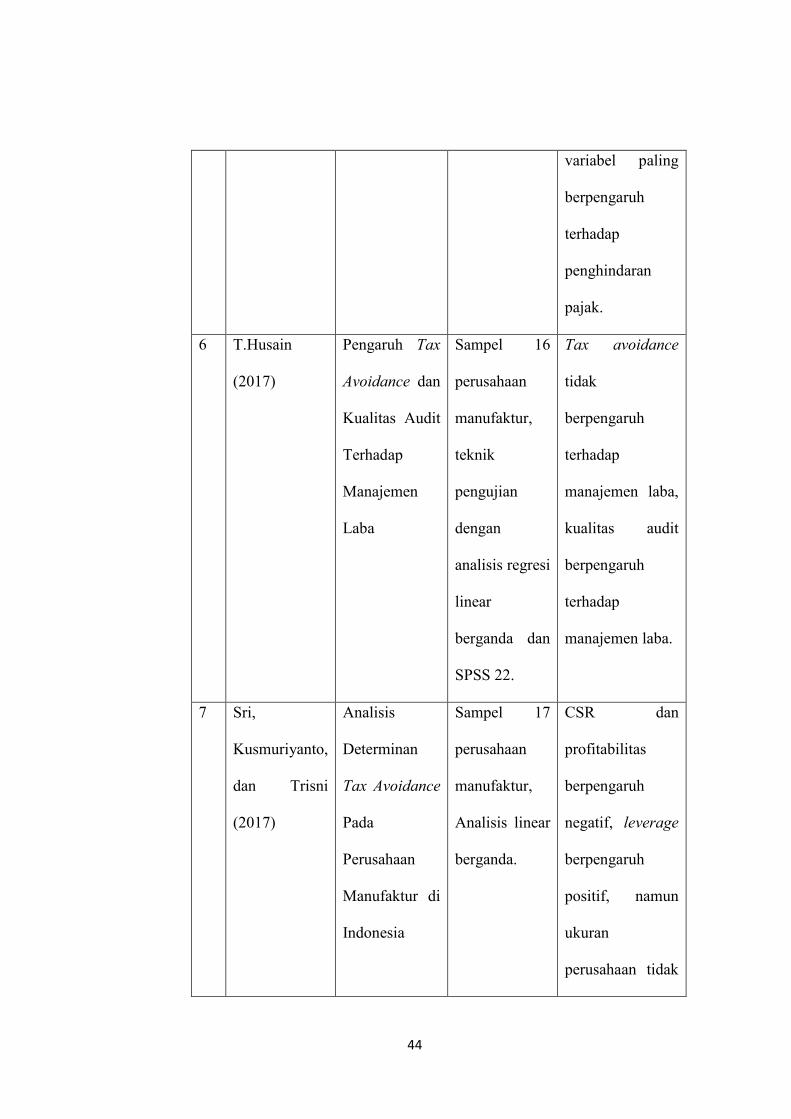

berpengaruh terhadap tax avoidance.

8) Mayarisa Oktamawati (2017) mengenai Pengaruh Karakter Eksekutif,

Komite Audit, Ukuran Perusahaan, Leverage, Pertumbuhan

Penjualan, dan Profitabilitas Terhadap Tax Avoidance. Dari purposive

sampling 550 perusahaan manufaktur dengan menggunakan analisis

regresi linear berganda. Hasil penelitian ini menunjukan bahwa

karakter eksekutif, ukuran perusahaan, leverage, pertumbuhan

penjualan, dan profitabilitas berpengaruh positif terhadap tax

avoidance, sedangkan komite audit berpengaruh negatif.

39

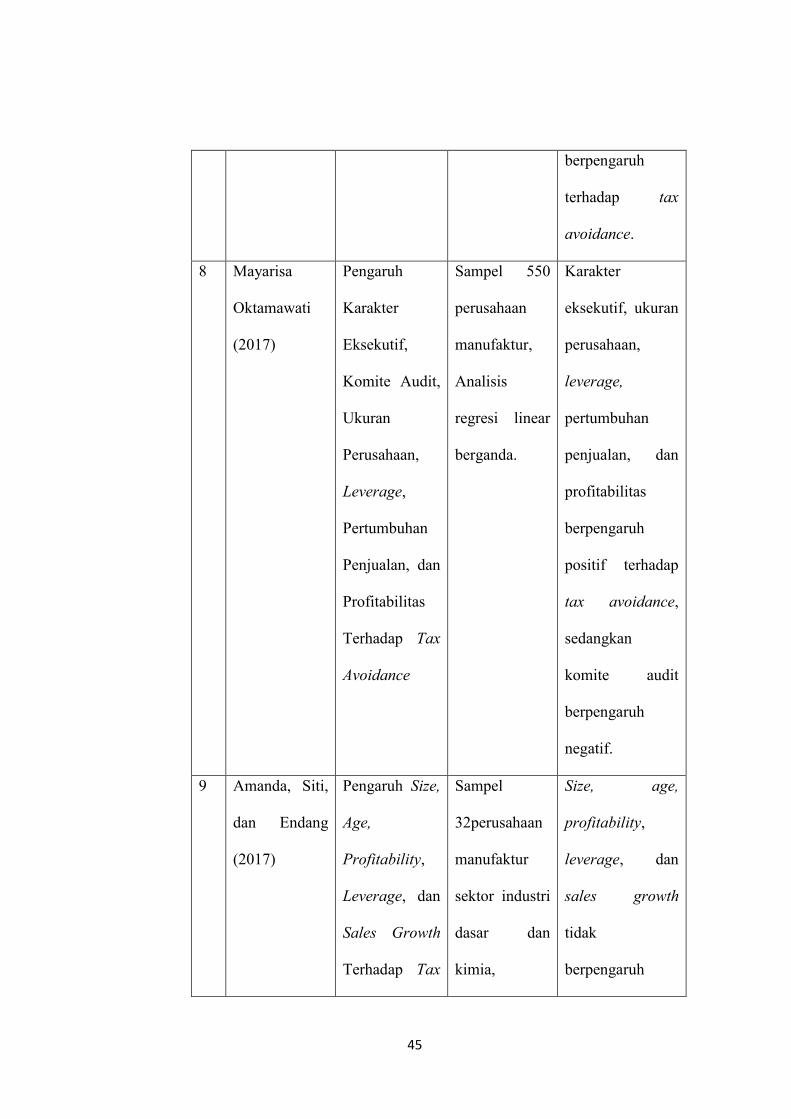

9) Amanda, Siti, dan Endang (2017) mengenai Pengaruh Size, Age,

Profitability, Leverage, dan Sales Growth Terhadap Tax Avoidance.

Menggunakan 32 sampel perusahaan manufaktur sektor industri dasar

dan kimia. Adapun pengujian hipotesis menggunakan uji kelayakan

model regresi, model regresi logistik, uji matriks klasifikasi, uji

omnibus, uji wald. Hasil penelitian tersebut adalah size, age,

profitability, leverage, dan sales growth tidak berpengaruh terhadap

tax avoidance. Pemerintah berhasil melakukan melakukan program

tax amnesty yang mempunyai dampak perusahaan tidak melakukan

tax avoidance.

10) Putu dan I Wayan (2017) mengenai Pengaruh Profitabitas, Leverage,

dan Kepemilikan Institusional pada Tax Avoidance. Sampel pada 157

perusahaan manufaktur dengan uji linear berganda untuk

pengujiannya. Adapun hasil penelitiannya manyatakan bahwa

profitabilitas berpengaruh negatif terhadap tax avoidance, sedangkan

leverage dan kepemilikan institusional tidak berpengaruh terhadap tax

avoidance.

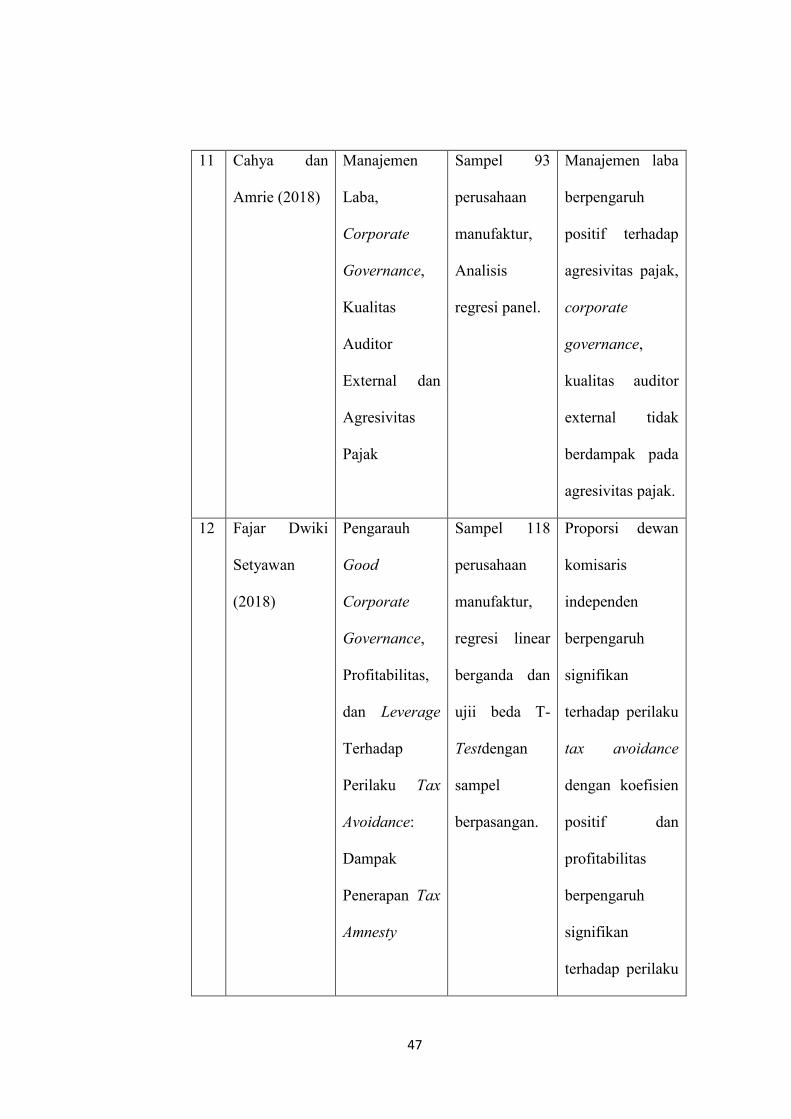

11) Cahya dan Amrie (2018) mengenai Manajemen Laba, Corporate

Governance, Kualitas Auditor External dan Agresivitas Pajak. Uji

hipotesis menggunakan analisis regresi panel pada 93 sampel

perusahaan manufaktur. Hasil tersebut menunjukan bahwa manajemen

laba berpengaruh positif terhadap agresivitas pajak, sedangkan

40

corporate governance, kualitas auditor external tidak berdampak pada

agresivitas pajak.

12) Fajar Dwiki Setyawan (2018) mengenai Pengarauh Good Corporate

Governance, Profitabilitas, dan Leverage Terhadap Perilaku Tax

Avoidance: Dampak Penerapan Tax Amnesty. Data dianalisis

menggunakan regresi linear berganda dan ujii beda T-Test dengan

sampel berpasangan dari 118 perusahaan sampel. Hasil penelitian ini

menunjukkan bahwa proporsi dewan komisaris independen

berpengaruh signifikan terhadap perilaku tax avoidance dengan

koefisien positif dan profitabilitas berpengaruh signifikan terhadap

perilaku tax avoidance dengan nilai koefisien negatif.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti dan

Tahun

Judul Jumlah

Sampel dan

Metode

Analisis

Hasil Penelitian

1 Tommy dan

Maria (2013)

Pengaruh

Return On

Asset,

Leverage,

Corporate

Governance,

Sampel 72

perusahaan

manufaktur,

Uji hipotesis

analisis linear

berganda

Return On Asset,

Leverage, dan

Corporate

Governance tidak

berpengaruh

terhadap tax

41

Ukuran

Perusahaan

dan

Kompensasi

Rugi Fiskal

Terhadap Tax

Avoidance

avoidance,

sedangkan

ukuran

perusahaan dan

kompensasi rugi

fiskal

berpengaruh

signifikan

terhadap tax

avoidance.

2 Septian Bayu

Kristanto

(2015)

Dampak

Praktek

Manajemen

Laba Terhadap

Manajemen

Pajak

Perusahaan

Sampel pada

16 perusahaan

manufaktur,

Uji hipotesis

analisis linear

berganda,

Uji asumsi

klasik.

Semakin besar

tingkat

manajemen laba

yang dilakukan

perusahaan,

maka semakin

besar perbedaan

laba komersial

dengan laba

fiskal. Praktik

manajemen laba

berpengaruh

positif terhadap

42

manajemen pajak

perusahaan.

3 Dian Mustika

Sara (2016)

Pengaruh

Leverage dan

Corporate

Governance

Terhadap Tax

Avoidance

Sampel11

perusahaan

manufaktur

perbankan,

Uji hipotesis

linear

berganda.

Hasil penelitian

tersebut

menyatakan

bahwa leverage

dan kualitas audit

tidak

berpengaruh

terhadap

taxavoidance,

kepemilikan

institusional

berpengaruh

positif,

sedangkan

komite audit

berpengaruh

negatif terhadap

tax avoidance.

4 Siti dan Vidya

(2017)

Pengaruh

Return On

Asset,

Sampel 56

perusahaan

manufaktur,

ROA

berpengaruh

terhadap tax

43

Leverage,

Kepemilikan

Institusional,

Ukuran

Perusahaan,

Kompensasi

Rugi Fiskal

Terhadap Tax

Avoidance

Uji asumsi

klasik dan

statistik

deskriptif

(SPSS 16).

avoidance,

leverage,

kepemilikan

institusional, dan

ukuran

perusahaan tidak

berpengaruh

terhadap tax

avoidance.

5 Yanuar, Havid

dan Yusriati

(2017)

Analisis

Terhadap

Penghindaran

Pajak (Tax

Avoidance)

Pada

Perusahaan

Property dan

Real Estate di

Indonesia

Sampel 93

perusahaan

property dan

real estate,

Analisis

regresi panel.

Ukuran

perusahaan,

profotabilitas,

leverage,

kepemilikan

institusional, dan

kualitas audit

secara simultan

berpengaruh

terhadap

penghindaran

pajak.

Profitabilitas

merupakan

44

variabel paling

berpengaruh

terhadap

penghindaran

pajak.

6 T.Husain

(2017)

Pengaruh Tax

Avoidance dan

Kualitas Audit

Terhadap

Manajemen

Laba

Sampel 16

perusahaan

manufaktur,

teknik

pengujian

dengan

analisis regresi

linear

berganda dan

SPSS 22.

Tax avoidance

tidak

berpengaruh

terhadap

manajemen laba,

kualitas audit

berpengaruh

terhadap

manajemen laba.

7 Sri,

Kusmuriyanto,

dan Trisni

(2017)

Analisis

Determinan

Tax Avoidance

Pada

Perusahaan

Manufaktur di

Indonesia

Sampel 17

perusahaan

manufaktur,

Analisis linear

berganda.

CSR dan

profitabilitas

berpengaruh

negatif, leverage

berpengaruh

positif, namun

ukuran

perusahaan tidak

45

berpengaruh

terhadap tax

avoidance.

8 Mayarisa

Oktamawati

(2017)

Pengaruh

Karakter

Eksekutif,

Komite Audit,

Ukuran

Perusahaan,

Leverage,

Pertumbuhan

Penjualan, dan

Profitabilitas

Terhadap Tax

Avoidance

Sampel 550

perusahaan

manufaktur,

Analisis

regresi linear

berganda.

Karakter

eksekutif, ukuran

perusahaan,

leverage,

pertumbuhan

penjualan, dan

profitabilitas

berpengaruh

positif terhadap

tax avoidance,

sedangkan

komite audit

berpengaruh

negatif.

9 Amanda, Siti,

dan Endang

(2017)

Pengaruh Size,

Age,

Profitability,

Leverage, dan

Sales Growth

Terhadap Tax

Sampel

32perusahaan

manufaktur

sektor industri

dasar dan

kimia,

Size, age,

profitability,

leverage, dan

sales growth

tidak

berpengaruh

46

Avoidance Uji kelayakan

model regresi,

model regresi

logistik, uji

matriks

klasifikasi, uji

omnibus, uji

wald

terhadap tax

avoidance.

Pemerintah

berhasil

melakukan

melakukan

program tax

amnesty yang

mempunyai

dampak

perusahaan tidak

melakukan tax

avoidance.

10 Putu dan I

Wayan (2017)

Pengaruh

Profitabitas,

Leverage, dan

Kepemilikan

Institusional

pada Tax

Avoidance

Sampel 157

perusahaan

manufaktur,

Uji linear

berganda.

Profitabilitas

berpengaruh

negatif terhadap

tax avoidance,

leverage dan

kepemilikan

institusional tidak

berpengaruh

terhadap tax

avoidance.

47

11 Cahya dan

Amrie (2018)

Manajemen

Laba,

Corporate

Governance,

Kualitas

Auditor

External dan

Agresivitas

Pajak

Sampel 93

perusahaan

manufaktur,

Analisis

regresi panel.

Manajemen laba

berpengaruh

positif terhadap

agresivitas pajak,

corporate

governance,

kualitas auditor

external tidak

berdampak pada

agresivitas pajak.

12 Fajar Dwiki

Setyawan

(2018)

Pengarauh

Good

Corporate

Governance,

Profitabilitas,

dan Leverage

Terhadap

Perilaku Tax

Avoidance:

Dampak

Penerapan Tax

Amnesty

Sampel 118

perusahaan

manufaktur,

regresi linear

berganda dan

ujii beda T-

Testdengan

sampel

berpasangan.

Proporsi dewan

komisaris

independen

berpengaruh

signifikan

terhadap perilaku

tax avoidance

dengan koefisien

positif dan

profitabilitas

berpengaruh

signifikan

terhadap perilaku

48

tax avoidance

dengan nilai

koefisien negatif.

Sumber: hasil olah data

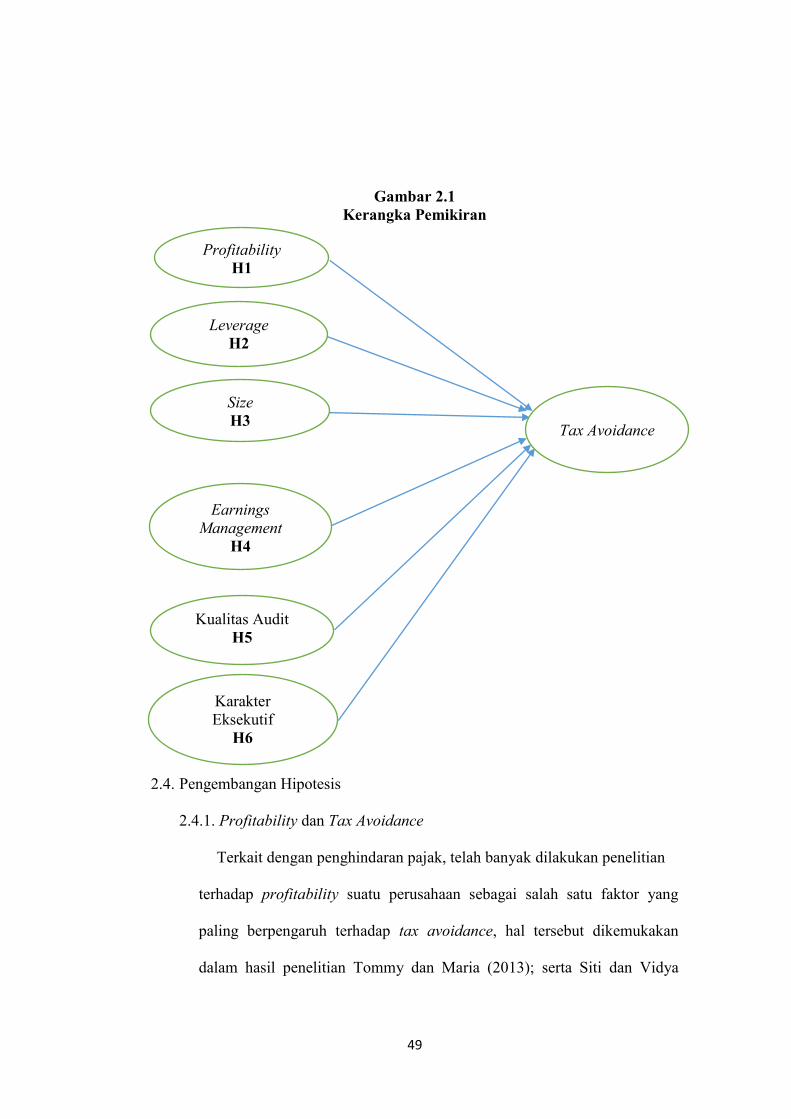

2.3. Kerangka Pemikiran

Berdasarkan hasil-hasil penelitian yang telah dikemukakan

sebelumnya, maka penelitian ini akan menganalisis indikasi faktor-faktor

yang mempengaruhi praktik tax avoidance pasca penerapan tax amnesty pada

perusahaan manufaktur yang terdaftar di BEI. Model penelitian yang diajukan

dalam gambar berikut ini merupakan kerangka konseptual dan sebagai alur

pemikiran dalam menguji hipotesis.

49

Gambar 2.1

Kerangka Pemikiran

2.4. Pengembangan Hipotesis

2.4.1. Profitability dan Tax Avoidance

Terkait dengan penghindaran pajak, telah banyak dilakukan penelitian

terhadap profitability suatu perusahaan sebagai salah satu faktor yang

paling berpengaruh terhadap tax avoidance, hal tersebut dikemukakan

dalam hasil penelitian Tommy dan Maria (2013); serta Siti dan Vidya

Profitability

H1

Karakter

Eksekutif

H6

Kualitas Audit

H5

Earnings

Management

H4

Size

H3

Leverage

H2

Tax Avoidance

50

(2017). Profitability suatu perusahaan mewujudkan perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba tertentu. Salah satu

rasio yang digunakan untuk mengukur profitability adalah Return on Asset

(ROA) didefinisikan sebagai perbandingan antara laba bersih dengan total

aset pada akhir periode yang digunakan sebagai indikator kemampuan

perusahaan dalam menghasilkan laba. ROA dinyatakan dalam presentase.

(Prakosa, 2014 dalam Setyawan,2018). ROA berkaitan dengan laba bersih

dan pengenaan pajak penghasilan untuk perusahaan. Perusahaan yang

memiliki tingkat profitabilitas yang tinggi memiliki kesempatan untuk

melakukan upaya efisiensi dalam kewajiban pembayaran pajak melalui

perilaku tax avoidance. Jadi, laba dan beban pajak berbanding lurus,

sehingga semakin tinggi profitability pada suatu perusahaan, maka

semakin tinggi beban pajak yang dibayarkan ke negara. Oleh karena itu,

hipotesis yang diajukan adalah:

H1: Profitability berpengaruh terhadap tax avoidance

2.4.2. Leverage dan Tax Avoidance

Teori trade off menyatakan bahwa penggunaan utang oleh perusahaan

dapat memberikan manfaat diperolehnya penghematan pajak (Mutamimah

& Rita, 2009). Leverage adalah penggunaan dana dari pihak eksternal

berupa hutang untuk membiayai investasi dan aset perusahaan.

Pembiayaan melalui hutang terutama hutang jangka panjang akan

menimbulkan beban bunga yang akan mengurangi beban pajak yang harus

51

dibayar oleh perusahaan (Ngadiman dan Puspitasari, 2014:412). Hal ini

dikarenakan penggunaan utang dapat menimbulkan biaya bunga, dan

bunga pinjaman merupakan biaya merupakan biaya yang dapat

dikurangkan (deductible expense) terhadap penghasilan kena pajak. Jadi

semakin tinggi leverage suatu perusahaan, semakin tinggi beban bunganya

dan semakin tinggi pula tingkat penghindaran pajak dalam suatu

perusahaan. Para peniliti terdahulu membuktikan bahwa leverage

berpengaruh terhadap penghindaran pajak dalam Oktamawati,

Mayarisa(2017); Sri Mulyani, Kusmuriyanto, Trisni Suryarini (2017);

Yanuar, Havid, dan Yusriati (2017); Siti dan Vidya (2017); Tommy dan

Maria, (2013); Sara, Dian Mustika (2016). Oleh karena itu, hipotesis yang

diajukan adalah:

H2: Leverage berpengaruh terhadap tax avoidance

2.4.3. Size dan Tax Avoidance

Ukuran perusahaan merupakan skala yang dapat membagi perusahaan

menjadi perusahaan kecil dan besar menurut bermacam-macam cara

seperti jumlah asset perusahaan, jumlah penjualan, nilai pasar saham dan

rata-rata tingkat penjualan. perusahaan. Ada 3 kategori ukuran perusahaan

yaitu small firm, medium firm, large firm (Machfoedz, 1994 dalam

Oktamawati, Mayarisa 2017). Berdasarkan teori keagenan, sumber daya

yang dimiliki oleh perusahaan dapat digunakan oleh agen untuk

memaksimalkan kompensasi kinerja agen, yaitu dengan cara menekan

52

beban pajak perusahaan untuk memaksimalkan kinerja perusahaan.

Perusahaan dengan laba yang besar lebih cenderung melakukan praktik tax

avoidance, karena laba yang besar menyebabkan pembayaran beban pajak

yang besar pula. Secara empiris, para peniliti terdahulu membuktikan

bahwa size atau ukuran perusahaan memiliki pengaruh terhadap tax

avoidance (Amanda, Siti, Endang, 2017; Oktamawati, Mayarisa, 2017;

Yanuar, Havid, dan Yusriati, 2017; Siti dan Vidya 2017; Tommy dan

Maria, 2013). Oleh karena itu, hipotesis yang diajukan adalah:

H3: Size berpengaruh terhadap tax avoidance

2.4.4. Earnings Management dan Tax Avoidance

Scott, (2000) mendefinisikan manajemen laba atau earnings

management sebagai “earnings management is the choice by a manager of

accounting policies so aslo achieve some specific objective”, yang artinya

earnings management adalah pilihan yang dilakukan oleh manajemen

dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan

tertentu. Adanya kesempatan yang diberikan oleh sistem akuntansi,

manajer dapat mengelola labanya dengan pemilihan metode akuntansi

yang masih dalam ranah Prinsip Akuntansi Berterima Umum (PABU).

Selain itu, Scott (2000) juga menjelaskan bahwa manajemen laba

merupakan suatu metode dalam dunia bisnis, keuangan, dan akuntansi

yang berwujud tindakan manajer untuk melaporkan laba yang dapat

memaksimalkan kepentingan pribadi atau perusahaan dengan

53

menggunakan kebijakan akuntansi yang dilandasi beberapa motivasi.

Salah satunya adalah taxation motivatioin, yaitu perusahaan cenderung

mengurangi profit (income decreasing) yang dilaporkan untuk mengurangi

pendapatan kena pajak sehingga perusahaan membayar pajak lebih sedikit.

Secara empiris, para peniliti terdahulu membuktikan bahwa manajemen

laba berpengaruh positif terhadap agresivitas pajak(Cahya dan Amrie,

2018) dan manajemen laba berpengaruh terhadap manajemen pajak

perusahaan (Kristanto, Septian Bayu 2015). Oleh karena itu, hipotesis

yang diajukan adalah:

H4: Earnings Management berpengaruh terhadap tax avoidance

2.4.5. Kualitas Audit dan Tax Avoidance

Kualitas audit menjadi salah satu faktor yang penting dalam mengukur

perilaku penghindaran pajak. Dalam teori agensi, manajemen memiliki

informasi lebih mengenai perusahaan daripada principal sehingga principal

melakukan monitoring dengan menyewa pihak ketiga. Sebagai contoh

penggunaan auditor ekternal untuk mengaudit laporan keuangan

perusahaan untuk meningkatkan kepercayaan terhadap pengguna laporan

keuangan. Kanagaretnam dan Lobo (2010) menyampaikan bahwa berdasar

teori ekonomi, ukuran besaran Kantor Akuntan Publik (KAP) menjadi

proksi yang dapat menunjukan kualitas audit. De Angelo (1981)

berargumen bahwa reputasi KAP Big 5 ketika melakukan audit lebih baik

dibandingkan auditor dari KAP lainnya dalam mendeteksi salah saji

54

laporan keuangan karena memadahinya sumber daya manusia, pelatihan

khusus, peer reviews, dan tingginya investasi dalam teknologi informasi.

KAP yang lebih besar diharapkan lebih mampu bersikap obyektif

dalam memberikan opini atas hasil audit dan lebih akurat dalam

mendeteksi kecurangan atau salah saji pada laporan keuangan klien karena

pengalaman administrasi yang memadahi, sehingga dapat menghasilkan

kualitas audit yang jauh lebih tinggi. KAP Big 4 terorganisasi sebagai

national partnership dengan kantor administrasi nasional yang

menetapkan kebijakan secara world-wide dan memberikan dukungan

teknis, memberikan program pelatihan, program audit yang terstandar, dan

pengetahuan perusahaan praktik distribusi informasi yang didukung

teknologi informasi (Rumiyati, 2016). Laporan keuangan perusahaan yang

diaudit oleh KAP Big 4 akan menunjukan kualitas audit yang lebih baik

dari pada perusahaan yang tidak menggunakan jasa dari KAP Big 4. Hal

tersebut menyebabkan manajemen akan bertindak lebih berhati-hati untuk

melakukan praktik tax avoidance. Secara empiris, para peniliti terdahulu

membuktikan bahwa kualitas audit memiliki pengaruh terhadap tax

avoidance (Angela dan Siti, 2017; Cahya dan Amrie, 2018; Yanuar,

Havid, dan Yusriati, 2017; Nanik dan Selvy, 2018). Oleh karena itu,

hipotesis yang diajukan adalah:

H5: Kualitas Audit berpengaruh terhadap tax avoidance

55

2.4.6. Karakter Eksekutif dan Tax Avoidance

Penelitian yang dilakukan oleh Dyreng et al., (2010) adalah ditujukan

untuk menguji apakah individu Top Executive memiliki pengaruh terhadap

penghindaran pajak perusahaan. Low (2006) menyebutkan bahwa dalam

menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki

dua karakter yaitu sebagai risk taker dan risk averse. Eksekutif yang

memiliki karakter risk taker lebih berani dalam mengambil keputusan

bisnisnya. Sedangkan eksekutif yang memiliki risk averse merupakan

eksekutif yang tidak berani mengambil keputusan bisnisnya.Hal tersebut

menyebabkan manajer dengan tipe risk taker akan bertindak lebih agresif

untuk mengambil keputusan, karena umumnya memiliki keinginan untuk

dapat mendatangkan arus kas yang tinggi dari tax saving. Oktamawati,

Mayarisa (2017) membuktikan bahwa karakter eksekutifberpengaruh

positif terhadap tax avoidance. Semakin tinggi risk taking maka semakin

tinggi tax avoidance. Oleh karena itu, hipotesis yang diajukan adalah:

H6: Karakter Eksekutif berpengaruh terhadap tax avoidance

![Pertemuan 07.ppt [Read-Only] - ocw.usu.ac.idocw.usu.ac.id/course/download/313-MESIN-PERALATAN/tep.202_slide... · pegas. Kegunaannya adalah:-meratakan dan menghaluskan tanah sesudah](https://img.pdfslide.tips/doc/110x75/5c9dcc5c88c993d8368b8c26/pertemuan-07ppt-read-only-ocwusuacidocwusuacidcoursedownload313-mesin-peralatantep202slide.jpg)