Embed Size (px)

Citation preview

7

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Tinjauan Penelitian Terdahulu

Adhipradana dan Daljono (2014) melakukan penelitian tentang pengaruh

kinerja keuangan, ukuran perusahaan, dan corporate governance terhadap

pengungkapan sustainability report. Teknik analisis data menggunakan analisis

regresi logistik, dengan sampel 25 perusahaan yang mengungkapkan

sustainability report dan 25 perusahaan yang tidak mengungkapkan sustainability

report tahun 2008-2011. Hasil penelitian ini adalah adanya pengaruh antara

perusahaan yang mengungkapan sustainability report dengan perusahaan yang

tidak mengungkapan sustainability report jika dilihat dari variabel total aset, total

karyawan dan governance committee. Sementara profitabilitas, likuiditas,

dividend payout ratio, komite audit, dewan komisaris, kepemilikan manajemen

maupun kepemilikan asing bagi perusahaan tidak memberikan pengaruh terhadap

pengungkapan sustainability report.

Rosyid et al. (2017) melakukan penelitian tentang pengaruh good corporate

governance dan kinerja keuangan terhadap sustainability report pada perusahaan

BUMN yang listed di BEI. Teknik analisis data menggunakan analisis regresi

dengan SEM-PLS, dengan sampel 13 perusahaan BUMN yang mengungkapkan

sustainability report tahun 2011-2014. Hasil penelitian ini adalah dewan direksi,

komite audit dan ROA berpengaruh terhadap pengungkapan sustainability report.

sementara itu kepemilikan saham manajerial dan komisaris independen tidak

8

berpengaruh terhadap pengungkapan sustainability report pada perusahaan

BUMN.

Anindita (2014) melakukan penelitian tentang pengaruh ukuran perusahaan,

profitabilitas dan tipe industri terhadap pengungkapan sukarela pelaporan

keberlanjutan. Teknik analisis data menggunakan analisis regresi linier berganda,

dengan sampel 16 perusahaan yang mengungkapkan sustainability report tahun

2012-2013. Hasil penelitian ini adalah profitabilitas dan tipe industri berpengaruh

positif terhadap pengungkapan sukarela pelaporan keberlanjutan dan ukuran

perusahaan tidak berpengaruh terhadap pengungkapan sukarela pelaporan

keberlanjutan.

Aziz (2014) melakukan penelitian tentang analisis pengaruh good corporate

governance (GCG) terhadap kualitas pengungkapan sustainability report. Teknik

analisis data menggunakan analisis regresi linier berganda, dengan sampel 15

perusahaan yang mengungkapkan sustainability report tahun 2011-2012. Hasil

penelitian ini adalah kepemilikan manajerial berpengaruh signifikan terhadap

kualitas pengungkapan sustainability report di Indonesia. Sedangkan ukuran

dewan komisaris, proporsi komisaris independen, ukuran komite audit,

kepemilikan saham institusional, kepemilikan saham terkonsentrasi, dan ukuran

perusahaan tidak berpengaruh signifikan terhadap kualitas pengungkapan

sustainability report di Indonesia.

Nasir et al. (2014) melakukan penelitian tentang pengaruh karakteristik

perusahaan dan corporate governance terhadap pengungkapan sustainability

report pada perusahaan LQ45. Teknik analisis data menggunakan analisis regresi

9

logistik, dengan sampel 11 perusahaan yang mengungkapkan sustainability report

tahun 2008-2011. Hasil penelitian ini adalah profitabilitas, leverage dan

governance committee berpengaruh terhadap pengungkapan sustainability report.

Sedangkan likuiditas, aktivitas perusahaan, ukuran perusahaan, komite audit, dan

dewan direksi tidak berpengaruh terhadap pengungkapan sustainability report.

Krisna dan Suhardianto (2016) melakukan penelitian tentang faktor-faktor

yang mempengaruhi pengungkapan tanggung jawab sosial. Teknik analisis data

menggunakan analisis regresi linier berganda, dengan sampel perusahaan sektor

pertambangan yang mengungkapkan sustainability report tahun 2010-2012. Hasil

penelitian ini adalah ukuran perusahaan dan komite audit memiliki pengaruh

positif terhadap pengungkapan tanggung jawab sosial. Sedangkan profitabilitas,

kepemilikan institusional, ukuran dewan komisaris, dan ukuran dewan direksi

tidak berpengaruh terhadap pengungkapan tanggung jawab sosial.

Sari dan Marsono (2013) melakukan penelitian tentang pengaruh kinerja

keuangan, ukuran perusahaan dan corporate governance terhadap pengungkapan

sustainability report. Teknik analisis data menggunakan analisis regresi linier

berganda, dengan sampel perusahaan non-keuangan yang mengungkapkan

sustainability report tahun 2009-2011. Hasil penelitian ini adalah profitabilitas,

komite audit dan dewan komisaris independen berpengaruh positif terhadap

pengungkapan sustainability report. Sedangkan aktivitas perusahaan, ukuran

perusahaan dan dewan direksi tidak menunjukkan pengaruh terhadap

pengungkapan sustainability report perusahaan.

10

Penelitian ini mengembangkan penelitian yang dilakukan oleh Adhipradana

dan Daljono (2014) dengan objek perusahaan non-keuangan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2016. Pada penelitian terdahulu profitabilitas

dengan indikator ROA, sedangkan penelitian ini mengukur profitabilitas dengan

ROE. Hal ini dikarenakan ukuran efektivitas perusahaan dalam menghasilkan laba

dengan mempergunakan modal yang dimiliki oleh pemegang saham, sehingga

ROE diharapkan dapat menjaga kepercayaan para investor (Lako, 2011:82).

Ukuran dewan komisaris dan dewan direksi pada penelitian terdahulu

menggunakan jumlah anggota. Sedangkan penelitian ini menggunakan persentase

kehadiran anggota dalam rapat, karena dengan persentase kehadiran lebih dapat

mencerminkan hasil dari keputusan. Teknik analisis data dalam penelitian ini

menggunakan SEM-PLS karena terdapat variabel laten yang nilai kuantitatifnya

tidak dapat diukur secara langsung serta SEM-PLS dapat digunakan untuk model

konstruk reflektif dan formatif (Hartono dan Abdillah, 2015:164).

B. Teori dan Tinjauan Pustaka

1. Teori Stakeholders

Pengertian stakeholders yaitu setiap individu atau kelompok yang dapat

mempengaruhi atau dipengaruhi oleh pencapaian tujuan suatu organisasi. Teori

stakeholders menggambarkan suatu perusahaan dalam bertanggungjawab

terhadap pihak-pihak mana saja (Freeman dan McVea, 2001). Perusahaan bukan

hanya menjalankan operasionalnya untuk kepentingan sendiri, melainkan juga

dapat memberikan dampak positif terhadap para stakeholders. Seperti pemegang

saham, supplier, kreditur, pemerintah, masyarakat dan pihak lainnya. Perusahaan

11

perlu memberikan informasi terkait aktivitas baik bersifat finansial ataupun

sosial lingkungan untuk mendapatkan dukungan dari stakeholders agar

perusahaan dapat terus tumbuh dan berkembang (Iriyanto dan Nugroho, 2014).

Demi mendapatkan kepercayaan dari stakeholders perusahaan akan

mengungkapkan informasi yang bersifat mandatory maupun voluntary,

informasi yang bersifat mandatory adalah laporan keuangan dan annual report

sedangkan informasi yang bersifat voluntary adalah sustainability report (Sari

dan Marsono, 2013).

Hubungan dan komunikasi yang baik dengan stakeholders akan

meningkatkan peluang perusahaan dalam beradaptasi dan beraktivitas di

lingkungannya. Perusahaan menerbitkan sustainability report merupakan sebuah

wujud dan komitmen entitas terhadap sosial dan lingkungan sebagai salah satu

upaya dalam penerapan sustainability development. Dengan demikian dapat

disimpulkan bahwa keberangsungan perusahaan tidak terlepas dari peranan

stakeholders. Sustainability report dapat menjadi strategi perusahaan untuk

memenuhi kebutuhan informasi pihak stakeholders terkait konsep triple bottom

line (profit, people, planet) sehingga perusahaan akan mendapat dukungan

penuh dalam peningkatan kinerja serta laba yang ingin dicapai oleh perusahaan

(Lindawati dan Puspita, 2015).

2. Teori Sinyal (Signalling Theory)

Signalling Theory pertama kali dikembangkan oleh Ross (1977) yang

menjelaskan bahwa laporan keuangan yang baik memberikan sinyal atau tanda

bahwa perusahaan tersebut berjalan dengan baik. Teori sinyal menjelaskan

12

mengapa perusahaan memberikan informasi kepada pihak-pihak eksternal,

munculnya dorongan perusahaan untuk menyampaikan informasi tersebut tidak

lain untuk meningkatkan nilai perusahaan. Pihak eksternal memerlukan

informasi yang relevan, akurat dan lengkap untuk pengambilan keputusan.

Signalling Theory menekankan pentingnya informasi yang dikeluarkan oleh

perusahaan terhadap pihak-pihak pemangku kepentingan. Informasi menjadi

unsur penting karena dapat memberikan gambaran baik pada masa lalu, saat ini

dan masa yang akan datang bagi kelangsungan suatu perusahaan (Brigham dan

Houston, 2010). Pengungkapan sustainability report diharapkan dapat

memberikan sinyal yang baik bagi stakeholders, seperti meyakinkan investor

untuk menanamkan dana, meningkatkan kepercayaan dan dukungan dari

masyarakat, pemerintah dan pemangku kepentingan lainnya (Kastutisari dan

Dewi, 2013).

3. Global Reporting Initiative

Global Reporting Initiative (GRI) adalah sebuah organisasi standar

internasional yang independen. Organisasi ini berdiri sejak 2003 yang telah

mengeluarkan berbagai standar terkait pelaporan keberlanjutan. Standar GRI

sudah memasuki generasi keempat (GRI-G4) yang menjadi acuan banyak

perusahaan di Indonesia maupun negara-negara lain (Wahyuni, 2015). GRI

selain membantu pebisnis juga membantu pemerintah dalam

mengkomunikasikan dampak-dampak bisnis dari 3 aspek utama yaitu aspek

ekonomi, sosial dan lingkungan. Dengan pengungkapan sustainability report

dapat menunjukkan komitmen suatu organisasi atau perusahaan terhadap konsep

13

pembangunan berkelanjutan terutama bagi pihak-pihak stakeholders (Redaksi,

2017).

4. Sustainability Report

Sustainability report merupakan sebuah laporan yang dikeluarkan secara

sukarela oleh perusahaan terdiri dari 3 aspek yaitu ekonomi, sosial, lingkungan.

Sustainability report memperlihatkan kepedulian perusahaan terhadap

pemangku kepentingan berkaitan dengan aspek-aspek yang telah dilaporkan.

Global Reporting Initiative (GRI) mendefiniskan bahwa sustainability report

merupakan pengukuran, pengungkapan dan akuntabilitas dari kinerja suatu

organisasi dalam mencapai tujuan pembangunan berkelanjutan, dilaporkan

kepada para pemangku kepentingan baik internal maupun eksternal.

Pengungkapan sustainability report di indonesia masih bersifat voluntary,

sehingga masih sedikit perusahaan yang menerbitkan laporan keberlanjutan.

Padahal dengan sustainability report dapat memberikan gambaran akan kinerja

berkelanjutan dari suatu perusahaan baik kontribusi positif maupun negatif

(Anindita, 2014).

5. Kinerja Keuangan

Kinerja keuangan suatu perusahaan dapat diketahui dan diukur dengan

indikator penghitungan rasio keuangan. Pada penelitian ini menggunakan rasio

profitabilitas, likuiditas dan leverage. Profitabilitas merupakan rasio yang

menunjukkan kemampuan perusahaan dalam memperoleh laba. Semakin tinggi

profitabilitas maka akan mendorong perusahaan untuk menyebarluaskan

informasi tersebut, namun jika perusahaan sedang dalam kondisi buruk maka

14

perusahaan akan berusaha menutupi badnews tersebut (Anindita, 2014). Rasio

profitabilitas dalam penelitian ini menggunakan rasio Return On Equity (ROE)

yaitu laba bersih setelah pajak dibagi dengan total ekuitas.

Likuditas merupakan rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek. Semakin tinggi tingkat likuiditas

maka akan memunculkan image positif dari stakeholders karena perusahaan

dianggap berhasil memenuhi kewajiban jangka pendek tepat waktu

(Adhipradana dan Daljono, 2014). Rasio likuiditas dalam penelitian ini

menggunakan Current Ratio (CR) yaitu aset lancar dibagi dengan kewajiban

lancar.

Sementara leverage merupakan rasio yang digunakan untuk mengetahui

sejauh mana kemampuan perusahaan dalam menggunakan hutang untuk

pembiayaan operasional perusahaan. Dengan tingkat leverage yang tinggi dapat

mendorong perusahaan untuk melanggar perjanjian kreditnya (Nasir et al.,

2014). Rasio leverage dalam penelitian ini menggunakan Debt to Equity Ratio

(DER) yaitu total utang dibagi dengan total ekuitas.

6. Ukuran Perusahaan

Ukuran perusahaan adalah faktor penentu penting dalam pengungkapan

perusahaan. Perusahaan besar memiliki jumlah aset, penjualan dan sistem

informasi yang baik sehingga pengungkapan memungkinkan menjadi lebih luas.

Selain itu perusahaan yang besar akan lebih terlihat dan memberikan dampak

yang lebih besar terhadap sosial lingkungan (Simbolon dan Sueb, 2016). Ukuran

perusahaan dalam penelitian ini menggunakan nilai Log Total Aset karena dalam

15

menilai ukuran perusahaan, nilai total aset lebih stabil dibandingkan dengan

jumlah penjualan perusahaan.

7. Corporate Governance

Pedoman Tata Kelola Perusahaan (Corporate Governance) dikeluarkan oleh

Komite Nasional Kebijakan Governance (KNKG) tahun 2006, bertujuan untuk

menegakkan transparansi, akuntabilitas serta check and balance sehingga dapat

memastikan kelangsungan perusahaan dimasa mendatang. Dalam pedoman ini

bukan berisikan peraturan perundangan tetapi asas-asas yaitu transparansi,

akuntabilitas, responsibilitas, independensi dan kewajaran (KNKG, 2006).

Menurut Undang-Undang Perseroan Terbatas Nomor 40 tahun 2007, pada

pasal 108 ayat (5) bahwa setiap Perseroan wajib memiliki paling sedikit 2 orang

anggota dewan komisaris dalam kegiatan usahanya. Dewan komisaris dapat

membentuk komite audit yang bertanggung jawab dalam menjalankan tugas

pengawasan terdapat dalam pasal 121 Dalam pasal 94 ayat (1) dinyatakan bahwa

anggota direksi dipilih dan diangkat oleh Rapat Umum Pemegang Saham.

Jumlah komite audit, dewan komisaris dan dewan direksi berbeda-beda tiap

perusahaan tergantung kompleksitas dan efektivias dalam pengambilan

keputusan. Ketiga organ tersebut sangat penting dalam suatu perusahaan, tidak

hanya untuk kepentingan struktural tetapi juga dalam tugas dan tanggung jawab

karena memiliki independensi masing-masing guna terciptanya corporate

governance. Dewan direksi bertugas mengelola perusahaan dan dalam rangka

mempertahankan keberlangsungan perusahaan maka direksi harus memastikan

telah dipenuhinya tanggung jawab sosial perusahaan (KNKG, 2006).

16

Dewan komisaris bertugas sebagai pengawasan dan memberikan masukan

atas tindakan direksi, tidak diperkenankan dewan komisaris ikut serta dalam

pengambilan keputusan operasional perusahaan. Sedangkan komite audit

bertugas sebagai penunjang dewan komisaris dalam mengawasi dan memastikan

apakah laporan keuangan, SPI, audit internal dan eksternal telah sesuai serta

tindak lanjut atas temuan hasil audit yang telah dilakukan (KNKG, 2006).

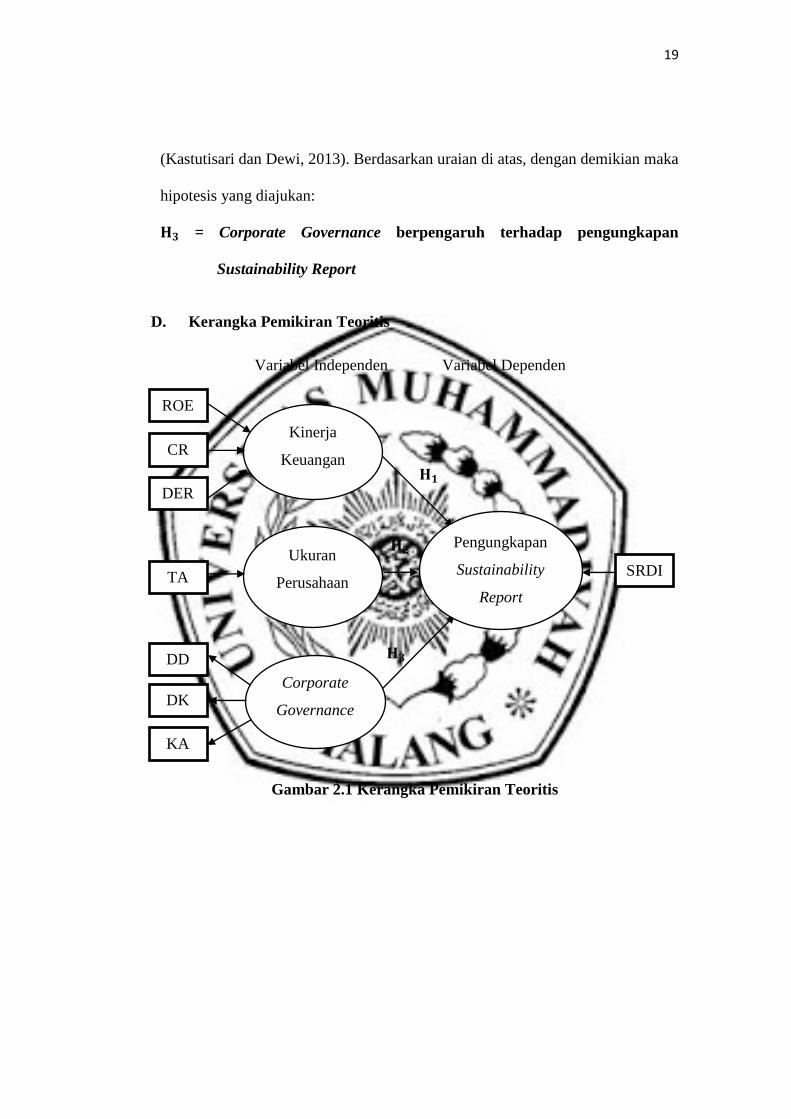

C. Pengembangan Hipotesis

1. Kinerja Keuangan dan Pengungkapan Sustainability Report

Perspektif teori stakeholders bahwa suatu perusahaan demi mendapatkan

kepercayaan dari stakeholders, perusahaan akan mengungkapkan informasi yang

bersifat mandatory maupun voluntary (Sari dan Marsono, 2013). Kinerja

keuangan perusahaan yang baik akan meningkatkan laba sehingga perusahaan

berusaha mengungkapkan lebih banyak informasi sosial untuk meningkatkan

nilai pemegang saham bahwa operasional berjalan efisien. Teori sinyal

mengemukakan perusahaan akan memberikan sinyal kepada pengguna laporan

terkait kondisi perusahaan yang sedang memiliki kinerja keuangan yang baik

serta keberlangsungan terkait ekonomi, sosial dan lingkungan di masa

mendatang.

Perusahaan dengan tingkat profitabilitas yang tinggi cenderung ingin

menunjukkan lebih banyak informasi kepada publik bahwa perusahaan memiliki

tingkat profitabilitas yang tinggi dibandingkan dengan perusahaan lain atau

kompetitornya (Adhipradana dan Daljono, 2014). Sedangkan perusahaan dengan

tingkat likuiditas yang tinggi menciptakan image positif dan mempublikasikan

17

sustainability report dapat merepresentatifkan akan kepedulian perusahaan

terhadap tanggung jawab sosial dan lingkungan (Nasir et al., 2014).

Berdasarkan uraian di atas, dengan demikian maka hipotesis yang diajukan:

𝐇𝟏 = Kinerja Keuangan berpengaruh terhadap pengungkapan

Sustainability Report

2. Ukuran Perusahaan dan Pengungkapan Sustainability Report

Perspektif teori stakeholders bahwa suatu perusahaan tidak hanya

mengutamakan kepentingan sendiri melainkan memberikan dampak positif bagi

stakeholders. Semakin besar ukuran suatu perusahaan maka memiliki aktivitas

yang kompleks dan menimbulkan resiko yang lebih besar terhadap lingkungan

sehingga memungkinkan tingkat pengungkapan yang lebih luas. Pengungkapan

sustainability report dapat memberikan sinyal terhadap stakeholders bahwa

perusahaan berusaha meminimalisir resiko yang akan ditimbulkan dari

operasionalnya (Simbolon dan Sueb, 2016).

Selain itu menurut Prastiwi dan Puspitaningrum (2013) ukuran perusahaan

yang besar juga akan lebih banyak mendapatkan sorotan dan mudah diawasi

oleh publik baik di pasar modal maupun lingkungan sosialnya. Sehingga

berdampak pada tekanan agar perusahaan melakukan pelaporan, baik yang

bersifat mandatory maupun voluntary (Sari dan Marsono, 2013).

Beberapa penelitian menunjukkan bahwa ukuran perusahaan berpengaruh

terhadap pengungkapan sustainability report seperti Krisna dan Suhardianto

(2016), Adhipradana dan Daljono (2014). Perusahaan besar dituntut lebih

transparan ke publik sehingga pelaksanaan dan pelaporan tanggung jawab sosial

18

menjadi media untuk menjaga reputasi perusahaan. Berdasarkan uraian di atas,

dengan demikian maka hipotesis yang diajukan:

𝐇𝟐 = Ukuran Perusahaan berpengaruh terhadap pengungkapan

Sustainability Report

3. Corporate Governance dan Pengungkapan Sustainability Report

Perspektif teori stakeholders menjelaskan peran suatu perusahaan dalam

hubungannya untuk memenuhi kepentingan-kepentingan yang berbeda antar

stakeholders. Corporate governance sebagai pengatur kesetaraan hubungan

diantara stakeholders sehingga tidak hanya mengutamakan beberapa

stakeholders saja tetapi dapat menyetarakan berbagai macam kepentingan

stakeholders demi menjaga keberlangsungan perusahaan (Aziz, 2014).

Menurut KNKG (2006) terkait struktural dan organ perusahaan dalam

corporate governance mencakup dewan direksi, dewan komisaris dan komite

audit. Ketiga elemen tersebut memiliki tugas dan tanggung jawab masing-

masing agar terbentuknya tata kelola perusahaan yang baik. Dewan direksi

dalam mengelola perusahaan, dewan komisaris dalam pengawasan internal dan

komite audit dalam memastikan bahwa perusahaan mematuhi segala peraturan

hukum dan lainnya yang berlaku termasuk peraturan UU No 40 tahun 2007

tentang Perseroan Terbatas (PT) terkait tanggung jawab sosial dan lingkungan.

Pengungkapan sustainability report dapat menciptakan stakeholders value

dan berdampak positif baik bagi sosial, lingkungan maupun keberlanjutan

perusahaan dalam jangka panjang sehingga dapat memberikan sinyal positif dan

menarik minat investor agar menanamkan dana pada saham perusahaan

19

CR

DER

TA

DD

DK

KA

ROE

SRDI

(Kastutisari dan Dewi, 2013). Berdasarkan uraian di atas, dengan demikian maka

hipotesis yang diajukan:

𝐇𝟑 = Corporate Governance berpengaruh terhadap pengungkapan

Sustainability Report

D. Kerangka Pemikiran Teoritis

Variabel Independen Variabel Dependen

𝐇𝟏

𝐇𝟐

𝐇𝟑

Gambar 2.1 Kerangka Pemikiran Teoritis

Pengungkapan

Sustainability

Report

Corporate

Governance

Ukuran

Perusahaan

Kinerja

Keuangan