Embed Size (px)

Citation preview

BAB I I

URAIAN TEORETIS

A. Pengertian Persediaan

I s t i l a h p e r s e d i a a n secara urrium digunakan untuk

menunjukkan sejumlah barang yang d i m i l i k i O-leh

perusahaan unt u k d i i u a l kembali a t a u digunakan untuk

memproduksi barang-barang yang akan d i j u a i . Karena

k e g i a t a n o p e r a s i o n a l n y a , t e r d a p a t perbedaan a n t a r a

p e r s e d i a a n pada perusahaan dagang dan pa"da perusahaan

t n d u s t r i .

Untuk i e b i h memperoLeh pemahaman mengenai

p e n g e r t i a n p e r s e d i a a n , b e r i k u t i n i akan d i kerrr/.kakan

pendapat d a r i beberapa p e n u l i s .

Chasteen, F l a h e r t y , dan O'Connor, memberikan

d e f i n i s i p e r s e d i a a n sebagai b e r i k u t : •

I n v e n t o r y i s t h e term used i n t h e u n i t e d S t a t e s t o d e s c r i b e a s s e t s t h a t a re i n t e n d e d f o r s a l e i n t h e o r d i n a r y course o f b u s i n e s s , are i n t h e pr o c e s s o f b e i n g produced' f o r s a l e , o r a r e t o be used c u r r e n t l y i n p r o d u c i n g goods f o r s a l e . ( I n m.any o t h e r c o u n t r i e s , t h e te r m s t o c k i s used f o r i n v e n t o r y ) ,

^'Lanny G. Chasteen, R i c a r d E. F l a h e r t y , and M e l v i n CO'Connor, I n t e r m e d i a t e A c c o u n t i n g , 6 ^ Ed., I r w i n Mc Graw H i l l Co., Boston, 1998, p.476.

9

10

Graham Mott mengemukakan p e n g e r t i a n p e r s e d i a a n ,

y a i t u : Perusahaan mungkin s a i a mempunyai p e r s e d i a a n sampai t i g a j e n i s , bergantunc pada s i f a t usahanya. K e t i g a k a t e g o r i p e r s e d i a a n i n i adalah bahan mentah, barang setengah j a d i s e r t a barang i a d i . Perusahaan manufaktur biasanya m e m i l i k i k e t i g a j e n i s p e r s e d i a a n i n i , sementara perusahaan dagang hanya m i e m i l i k i barang u n t u k d i j u a i kembali."'

Kieso dan Weyqandt juga memberikan p e n g e r t i a n

persediaan yang serupa y a i t u :

I n v e n t o r i e s are asset items h e l d f o r s a l e i n t h e

o r d i n a r y course o f b u s i n e s s o r goods t h a t w i l l be

used or consumed i n t h e p r o d u c t i o n o f goods t o be

SOld.'^'

D a r i p e n g e r t i a n - p e n g e r t i a n d i a t a s dapat d i t a r i k

kesinipulan bahwa d e f i n i s i p e r s e d i a a n t e r g a n t u n g d a r i

k e g i a t a n o p e r a s i o n a l perusahaannya. Pada perusahaan

dagang hanya t e r d a p a t p e r s e d i a a n barang dagangan, yang

d i m i l i k i perusahaan dengan t u j u a n u n t u k d i j u a i kembali

sedangkan pada perusahaan i n d u s t r i , yang melakukan

pengolahan bahan-b^han sebelum d i j u a i , m i e m i l i k i

''Graham Mott, A c c o u n t i n g For Non-Accountants, 3 r d E d i t i o n , terjemahan B u t e t P a n j a i t a n , P e n e r b i t Arcan, Jakarta.1995.

•^'Donald E. Kieso, J e r r y J. Waygandt, I n t e r m e d i a t e A c c o u n t i n g , 9*" Ed., John W i l l e y & Sons I n c . , New York, 1998, p.393. : - ..r^: . . ,

11

beberapa j e n i s p e r s e d i a a n . Senada dengan pendapat Smith

dan Skousen dalam bukunya I n t e r m i e d i a t e A c c o u n t i n g :

I s t i l a h p e r s e d i a a n menunjukkan barang-barang yang

d i m i l i k i untuk d i j u a i dalam kegianan normal

perusahaan s e r t a untuk perusahaan m.anufaktur,

barang-barang yang sedang d i p r o d u k s i a t a u akan

dimasukkan kedalam proses produksi.'''

Demikian p u l a pendapat Niswoncer And P h l i p yang

memberikan d e f e n i s i i s t i l a h p e r s e d i a a n ( i n v e n t o r i e s )

digunakan untuk m e n g a r t i k a n : . .

a. Barang dagangan yang disimpan u n t u k d i j u a i dalami

o p e r a s i normal perusahaan.

b. Bahan yang t e r d a p a t dalam proses p r o d u k s i a t a u yang

di s i m p a n untuk t u j u a n i t u .

, Secara t e r p e r i n c i , I k a t a n Akuntan I n d o n e s i a

mengemukakan p e n g e r t i a n p e r s e d i a a n dalam PSAK no. 14

sebagai b e r i k u t :

Persediaan adalah a k t i v a : • (a) T e r s e d i a untuk d i j u a i dalam. k e g i a t a n usaha

normal; (b) Dalam proses p r o d u k s i dan a t a u dalam

p e r j a l a n a n ; a t a u (c) Dalam bentuk bahan a t a u p e r l e n g k a p a n

""jay M. Smith and K. Fred Skousen, I n t e r m e d i a t e A c c o u n t i n g , E d i s i Ke Sembilan, Terjemahan Tim E r l a n g g a , Erlangga, J a k a r t a , 1997,. h a l . 326.

12

- ' - ( s u p p l i e s ) u n t u k digunakan p r o d u k s i a t a u pemberian j a s a . ^ '

Persediaan d i j u a i secara t e r u s

d i p r o s e s t e r l e b i h d a h u l u sebelum d i j u a i ,

sumber unama p e n g h a s i l a n perusahaan.

B. Penggolongan Persediaan

M u l y a d i dalam. bukunya sistemi A k u n t a n s i Mengemukakan:

Dalam perusahaan manufaktur p e r s e d i a a n t e r d i r i d a r i p e r s e d i a a n produk j a d i , p e r s e d i a a n produk dalam proses, p e r s e d i a a n bahan baku, p e r s e d i a a n bahan penolong, p e r s e d i a a n bahan h a b i s p a k a i p a b r i k dan p e r s e d i a a n suku cadang. Dalam perusahaan dagang p e r s e d i a a n hanya t e r d i r i d a r i s a t u golongan y a i t u p e r s e d i a a n barang dagangan, yang merupakan barang yang d i b e l i dengan t u j u a n untuk d i j u a i kem.bali.^'

D a r i pendapat d i a t a s , dapat d i s i m i p u l k a n bahwa

dalam perusahaan dagang hanya ada s a t u golongan y a i t u

p e r s e d i a a n barang dagangan. Pada Perusahaan i n d u s t r i ,

t e r d a p a t beberapa j e n i s p e r s e d i a a n yang

d i k l a s i f i k a s i k a n m e n j a d i t i g a y a i t u p e r s e d i a a n bahan

penolong, p e r s e d i a a n barang dalam proses (

barang j a d i .

^ ' I k a t a n Akuntan I n d o n e s i a , Standar A k u n t a n s i Keuangan, Buku Satu, Salemba Empat, J a k a r t a , 1999, h a l . 14.1.

dalam p r o s e s

menerus a t a u

i n i merupakan

baku dan bahan

dan persediaar\

* ^ u l y a d i , Sistem A k u n t a n s i , E d i s i ke 3, BP STIE YKPN, Yogyakarta, 1997, h a l . 5 5 5 .

13

C. Fungsi Persediaan

Persediaan merupakan bagian a k t i v a l a n c a r yang

r e l a t i f a k t i f perubahannya dan merupakan bagian

t e r b e s a r d a r i a k t i v a l a n c a r . S e p e r r i yang dikemukakan

Smith dan Skaousen b e r i k u t :

Persediaan merupakan s a l a h s a t u unsur yang p a l i n g „ a k t i f dalam o p e r a s i o n a l perusahaan, yang secara

k o n t i n y u d i p e r o l e h a t a u d i p r o d u k s i dan d i i u a l . Sebagian besar sumber daya perusahaan a c a p k a l i d i i n v e s t a s i k a n dalam bentuk barang-barang yang d i b e l i a t a u d i p r o d u k s i .

Dalam l a p o r a n keuangan, t e r l i h a t bacaimana f u n g s i

p e r s e d i a a n b a g i suatu perusahaan. Dalam p e r h i t u n g a n

laba r u g i , p e rsediaan mempunyai pengaruh yang besar

dalam k a l k u l a s i harga pokok p e n j u a l a n , dimiana harga

pokok p e n j u a l a n d i h i t u n g d a r i n i l a i p e r s e d i a a n barang

awal p e r i o d e , ditambah pembelian dan b i a y a - b i a y a yang

t e r j a d i selama proses p r o d u k s i , d i k u r a n g i p e r s e d i a a n

barang pada a k h i r p e r i o d e . Persediaan barang yang ada

pada a k h i r p e r i o d e dicantumkan pada neraca. "

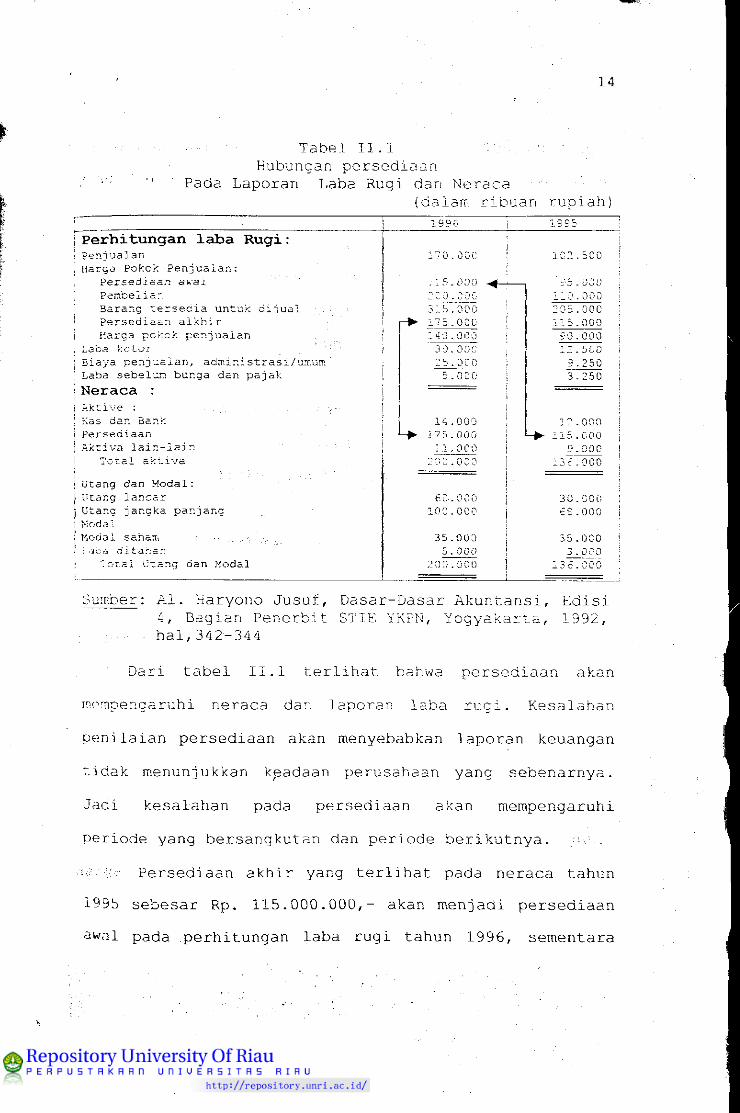

Untuk memperoleh gamibaran yang j e l a s t e n t a n g

hubungan pe r s e d i a a n barang pada p e r h i t u n g a n laba r u g i

dengan neraca, d i s a j i k a n dalam t a b e l I I . 1 :

^>Jay M. Sm.ith and K. Fred Skousen, Op.Cit. , h a l . 327.

14

• : • Tabel I I . 1 • : Hubungan p e r s e d i a a n

Pada Laporan Laba Rugi dan Neraca (dalam r i b u a n r u p i a h ^

1996 C, OS

Perhitungan l a b a Rugi: P e n j u a l a n Harga Pokok P e n j u a l a n :

Persediaa.T awal Pembeliar-Barang r e r s e d i a u n t u k d i j u a i P e r s e d i a a n a l k h i r Harga pokok p e n j u a l a n

Laba k c t o r ^ ' i Biaya p e n j u a l a n , a d m i n i s t r a s i / u m u m ; Laba sebelum bunga dan p a j a k !Neraca : A k t i v e : . , , Kas dan Bank

j Persediaan i A k t i v a l a i n - i a i n ! T o t a l a k t i v a j Utang dan Modal: j Utang l a n c a r I Utang j a n g k a p a n j a n g Modal Modal sahairi - .;. . ;^ba d i t a h a n

"lOr.al Dtsng dan Modal

170.000

115.000 ;oo.000 315 COO 175 000 140 0 00 3 0 ODD Z 5 000

5 000

14 000 175 000

11 oco 200 000

6 0 000 100 000

35 000 5 000

200 000

000 110 000

000 l i s 000

5 0 000 12 500

3 250 3 250

000 115 COO

9 000 131 000

30 000 68 000

35 000 3 000

136.000

Sumber: A l . Haryono Jusuf, Dasar-Dasar A k u n t a n s i , E d i s i 4, Bagian P e n e r b i t STIE YKPN, Yo g y a k a r t a , 1992,

• hal,342-344

D a r i t a b e l I I . 1 t e r l i h a t bahwa p e r s e d i a a n akan

mornpengaruhi neraca dan l a p o r a n l a b a r u g i . Kesalahan

p e n i l a i a n p e r s e d i a a n akan menyebabkan l a p o r a n keuangan

t i d a k menunjukkan keadaan perusahaan yang sebenarnya.

Jadi kesalahan pada p e r s e d i a a n akan mempengaruhi

pe r i o d e yang bersangkutan dan p e r i o d e b e r i k u t n y a . ,

ri.:!.:;.' P ersediaan a k h i r yang t e r l i h a t pada neraca tahun

1995 sebesar Rp. 115.000.000,- akan m e n j a d i p e r s e d i a a n

awal pada .perhitungan l a b a r u g i tahun 1996, sementara

15

persediaan a k h i r tahun 1996 sebesar Rp. 17 5.000.000,-

yang t e r l i h a t dalam p e r h i t u n g a n l a b a r u g i 1996 akan

d i t a m p i l k a n pada pos neraca tahun yang sama.

Eratnya hubungan a n t a r a p e r s e d i a a n yang

dicantumikan dalam neraca dan pada p e r h i t u n g a n l a b a

r u g i , s e r t a s a l i n g t e r k a i t n y a pos p e r s e d i a a n pada

tahun b e r j a l a n dengan tahun sebelumnya dan tahun yang

akan datang, menandakan bahwa kesalahan dalam

p e r h i t u n g a n n i l a i p e r s e d i a a n akan miemibawa pengaruh yang

kompleks b a g i l a p o r a n laba r u g i dan neraca tahun

b e r j a l a n s e r t a tahun yang akan datang. ...

D. Akuntansi Persediaan ,

Dalam a k u n t a n s i p e r s e d i a a n , beberapa h a l yang

p e n t i n g yang akan dibahas adalah: • • . i '

1. Penentuan harga pokok (perolehan) p e r s e d i a a n .

2. Sistem. p e n c a t a t a n p e r s e d i a a n .

3. Metode p e n i l a i a n persediaan.""'' • •

1. Penentuan harga {)okok (perolehan) p e r s e d i a a n

Harga pokok p e r s e d i a a n adalah s e l u r u h pengorbanan/

pengeluaran yang d i l a k u k a n untuk mendapatkan p e r s e d i a a n

yang s l a p untuk d i j u a i a t a u d i p r o s e s l e b i h l a n j u t .

Harga pokok h i s t o r i s merupakan dasar p e n i l a i a n yang

t e p a t untuk mengakui p e r o l e h a n s e l u r u h barang dan j a s a

s e r t a hak p e m i l i k a n n y a . . , :.- : ,.

16

Terdapat beberapa d e f i n i s i harga pokok ( c o s t ) yang t e l a h dikemukakan o l e h beberapa a h l i , a n t a r a l a i n o l e h Eldon S. Hendriksen sebagai b e r i k u t :

Harga Pokok (Cost) a d a l a h suatu ukuran n i l a i i n p u t yang d i p e r l u k a n dalam p e r o l e h a n bahan baku a t a u barang dalam k o n d i s i dan l o k a s i yang ada.^' Pendapat d a r i a h l i l a i n , s e p e r t i yang dikemukakan

o l e h Harnanto sebagai b e r i k u t : •-. .

Dalam h a l p e r s e d i a a n , miaka jumiah s e l u r u h p engeluaran yang t e r j a d i a tau hutang-hutang yang t i m i b u l b a l k secara langsung m.aupun t i d a k langsung untuk m.emperoleh barang-barang dalam keadaan s l a p u n t u k d i j u a i . ^ ' ^ • • • - .

I k a t a n Akuntan I n d o n e s i a j u g a memLberikan p e n g e r t i a n r e n t a n g harga pokok p e r s e d i a a n yang dim,uat dalam Standar A k u n t a n s i Keuangan, y a i t u • .. . • ,

Biaya p e r s e d i a a n hiarus m e l i p u t i semua b i a y a

pembelian, b i a y a k o n v e r s i , dan b i a y a l a i n yang

t i m b u l sampai p e r s e d i a a n berada dalam k o n d i s i dan

tempat yang s l a p u n t u k d i j u a i a t a u d i p a k a i

( p r e s e n t l o c a t i o n and c o n d i t i o n ) .

8) Eldon S. Hendriksen, A c c o u n t i n g Theory, 4'' E d i t i o n , J i l i d 4, Terjemahan Nugroho VJidjayanto, P e n e r b i t Erlangga, J a k a r t a , 1994, h a l 8-9. , ...

9) H a r n a n t o , A k u n t a n s i Keuangan I n t e r m e d i a t e , E d i s i Kedua, P e n e r b i t L i b e r t y , y o g y a k a r t a , 1992 h a l . 237.

'"^Ikatan Akuntan I n d o n e s i a , Op.Cit., h a l . 14.1.

17

Secara umum d i I n d o n e s i a , p r i n s i p a k u n t a n s i yang

b e r l a k u umum rnenggunakan harga pokok h i s t o r i s a t a u

harga p e r o l e h a n u n t u k m e n i l a i sebagian besar j e n i s

p e r s e d i a a n d i perusahaan, dan mengabaikan pengaruh

perubahan n i l a i uang . . .

Dari d e f e n i s i - d e f e n i s i d i a t a s j e l a s l a h apa yang

d i s e b u t harga pokok. sementara Eldon S. h e n d r i k s e n juga

menjelaskan mengenai keuntungan dan kelemahan l i a r g a

pokok h i s t o r i s dalam p e n i l a i a n p e r s e d i a a n . Adapun

keuntungannya adalah ...

1. Untuk p e r s e d i a a n bahan baku dan barang dagang yang baru d i b e l i , hanya s e d i k i t r i i l a i yang ditamibah m e l a l u i k e g i a t a n perusahaan seningga harga ookok akan m.enunjukkan sumiber daya yang t e r s e d i a .

2. J i k a harga j u a l sangat s u l i t d i t e n t u f c a n a t a u b i a y a tambahan t i d a k dapat d i r a r r i a l dengan cukup a k u r a t , maka n i l a i o ut put b e r s i h n y a t i d a k dapat die s t i m . a s i k a n . Dengan demiikian harga pokok akan berperan sebagai a l t e r n a t i f yang cukup l a y a k untuk n i l a i yang dapat d i r e a l i s a s i k a n .

3. Harga pokok d i d a s a r k a n pada suatu t r a n s a k s i t u k a r menukar yang t e l a h t e r j a d i , sehingga dapat d i v e r i f i k a s i dan t i d a k d i p e n g a r u h i o l e h b i a s manajemen a t a u akuntan.

4. Karena harga pokok menurut n i l a i pengorbanan yang d i b e r i k a n pada saat p e r o l e h a n barang dagangan, maka harus ada b u k t i pendukung bahwa pembeli

. memperhitungkan harga t e r s e b u t guna menunjukkan n i l a i b a g i perusahaan pada saa t i t u , dengan penggelolaan yang seksama pada umumnya dapat diasumsikan bahwa p e r s e d i a a n a t a u kecenderungan untuk membayar ju m i a h t e r t e n t u sudah merupakan b u k t i mengenai n i l a i yang d i i n g i n k a n .

18

5. P e n i l a i a n menurut harga pokok memungkinkan t e r l a k s a n a n y a a k u n t a b i l i t a s kas dan sumber produk i t u dan j u g a a k u n t a b i l i t a s p e r s e d i a a n .

Sedangkan kelemahan utam^a d a r i harga h i s t o r i s

adalah sebagai b e r i k u t :

1. walaupun harga pokok m.enunjukkan n i l a i b a g i perusahaan pada saat p e r o l e h a n , harga t e r s e b u t b i s a cepat k e t i n g g a l a n jaman {Out dat e d ) , yang berubah d a r i waktu. ke waktu t i d a k hanya harga i n p u t , t e t a p i n i l a i b a g i perusahaan j u g a ditam.bahkannya n i l a i o l e h perusahaan.

2. J i k a dua unsur p e r s e d i a a n a t a u l e b i h d i p e r o l e h pada waktu yang berbeda, maka harga-harga pokoknya t i d a k dapat d i p e r b a n d i n g k a n karena t i d a k b e r k a i t a n dengan n i l a i uang yang sam.a, '"penjumlahannya pun t i d a k akan m.enghasilkan suatu angka yang bermakna.

3. Banyak p e r h i t u n g a n harga pokok yang akan memerlukan a l o k a s i b i a y a bersam.a/gabungan ( j o i n t c o s t ) , s e k a l i p u n metode a l o k a s i yang b a i k p u n dalam h a l i n i belum m.am.pu mencerm.inkan hubungan-hubungan sebab a k i b a t .

4. Karena harga pokok b e r s i f a t h i s t o r i s , maka penandingan biayanya dengan pendapatan (revenue) t i d a k memberikan suatu ukuran yang bermakna mengenai o p e r a s i berjalan.''"^'

Walaupun penggunaan harga pokok sebagai dasar

p e n i l a i a n p e r s e d i a a n t e r d a p a t keuntungan dan kelemahan

t e t a p i pada kenyataan p r i n s i p a k u n t a n s i yang b e r l a k u

umum d i I n d o n e s i a menganut konsep harga pokok untuk

p e n i l a i a n sebagian besar j e n i s p e r s e d i a a n d i

perusahaan. ,, .. . • .

Eldon S. Hendriksen, Op.Cit., h a l . 9 - 1 0 •v ' ^ ' I b i d . , h a l . 16 • . •

19

S e p e r t i yang diungkap o l e h Moenaf Hamid Regar,

sebagai b e r i k u t :

...Pada umumnya p r i n s i p a k u n t a n s i yang b e r l a k u

umiumnya d i I n d o n e s i a mienganut konsep harga pokok

h i s t o r i s a t a u harga p e r o l e h a n dan o l e h sebab i t u

rriengabaikan pengaruh d a r i perubahan n i l a i uang.-"-"'

Sehubungan dengan harga pokok, t e r d a p a t beberapa

h a l yang p e r l u d i p e r h a t i k a n , y a i t u u nsur-unsur yanc

m.enjadi kom.ponen harga pokok dan unsur-unsur yang

menjadi penguranc harga pokok.

a. Unsur-unsur pembentuk harga pokok

S e l a i n harga b e l l p e r s e d i a a n , t e r d a p a t beberapa

komponen b i a y a yang harus dimasukkan sebagai unsur

penambah harga pokok. Beberapa a h l i t e l a h m.engemukakan

pendapatnya t e n t a n g beberapa unsur yang membentuk harga

pokok tersebut,- d i a n t a r a n y a o l e h Larson, y a i t u sebagai

b e r i k u t :

T h e r e f o r e , t h e c o s t o f an i n v e n t o r y items i n c l u d e s

. - t h e i n v o i c e p r i c e , l e s s any d i s c o u n t , p l u s any

a d d i t i o n a l o r i n c i d e n t a l c o s t necessary t o p u t t h e

i t e m i n t o p l a c e and c o n d i t i o n f o r s a l e . '^

"'Moenaf H.Regar, Pajak Penghasilan Suatu T i n j a u a n Akuntan P u b l i k , p e n e r b i t PT.Bumi Aksara, J a k a r t a , 1 9 9 3 , h a l 27.

""Kernit D. Larson, E s s e n t i a l o f F i n a n c i a l A c c o u n t i n a , 7*' Ed., I r w i n McGraw H i l l Co. , Boston, 1995, p. 318.

20

DeiTiikian j u g a o l e h Horngren, H a r r i s o n and Bamber,

y a i t u :

For m a n u f a c t u r i n g f i r m s , i n v e n t o r i a b l e c o s t

i n c l u d e t h e c o s t of raw m a t e r i a l s p l u s a l l o t h e r

c o s t i n c u r r e d i n t h e m a n u f a c t u r i n g p r o d u c t i o n

process. : •. • , •

American A c c o u n t i n g A s s o c i a t i o n men\/arankan aaar

hanya b i a y a - b i a y a yang dapat d i t e l u s u r i s ecara l a y a k ke

produk s a j a yang harus dimasukkan kedalam. harga pokok

p e r s e d i a a n . Dalam. beberapa h a l t e r o a p a t b i a v a yang

miuhgkin r e l a t i f k e c i l dan sukar d i a l o k a s i k a n , sehinaga

pos-pos yang demiikian b i a s a n y a d i k e l u a r k a n d a r i

p e r h i t u n g a n harga pokok p e r s e d i a a n dan dibebankan

kepada b i a y a p e r i o d e ber j alar;.

D i s i n i t e r l i h a t bahwa dalam menencukan un s u r - u n s u r yang membentuk harga pokok p e r s e d i a a n , p e r l u d i p e r h a t i k a n konsep n o r m a l i t a s dan konsep dapat d i t e l u s u r i , untuk raencapai i n t e r p r e t a s i ekonomis yang sama.

b. Unsur-unsur Pengurang Harga Pokok

S e t e l a h mengeta'hui beberapa unsur yang m e n j a d i komponen harga pokok, b e r i k u t akan d i j e l a s k a n beberapa unsur pengurang harga pokok p e r s e d i a a n . Terdapat

"'Charles T. Horngren, W a l t e r T . H a r r i s o n J r . , L i n d a Smith Bamber, A c c o u n t i n g , 4*" Ed., P r e n t i c e H a l l I n t . I n c . , New Jersey, 1999, p.385. •

21

beberapa pendapat d a r i para a h l i yang akan menjadi acuan, a n t a r a l a i n o l e h Chasteen, F l a h e r t y , dan O'Connor, y a i t u :

The c o s t o f t h e m a t e r i a l s i n v e n t o r y purchased buy

a m a n u f a c t u r i n g company i s c a l c u l a t e d e x a c t l y as

i s th.e c o s t o f purchased merchandise i n v e n t o r y ,

i n c l u d i n g a d j u s t m e n t s f o r f r e i g h t i n , purchase

d i s c o u n t , and purchase r e t u r n s and a l l o w a n c e .

Potongan pemtbelian ( d i s k o n ) m.erupakan s a l a h s a t u

unsur pengurang harga pokok p e r s e d i a a n . Potongan

pembelian merupakan potongan d a r i d a f t a r harga yang

b e r l a k u m e n j a d i harga yang benar-benar dibebankan

kepada pelanggan.

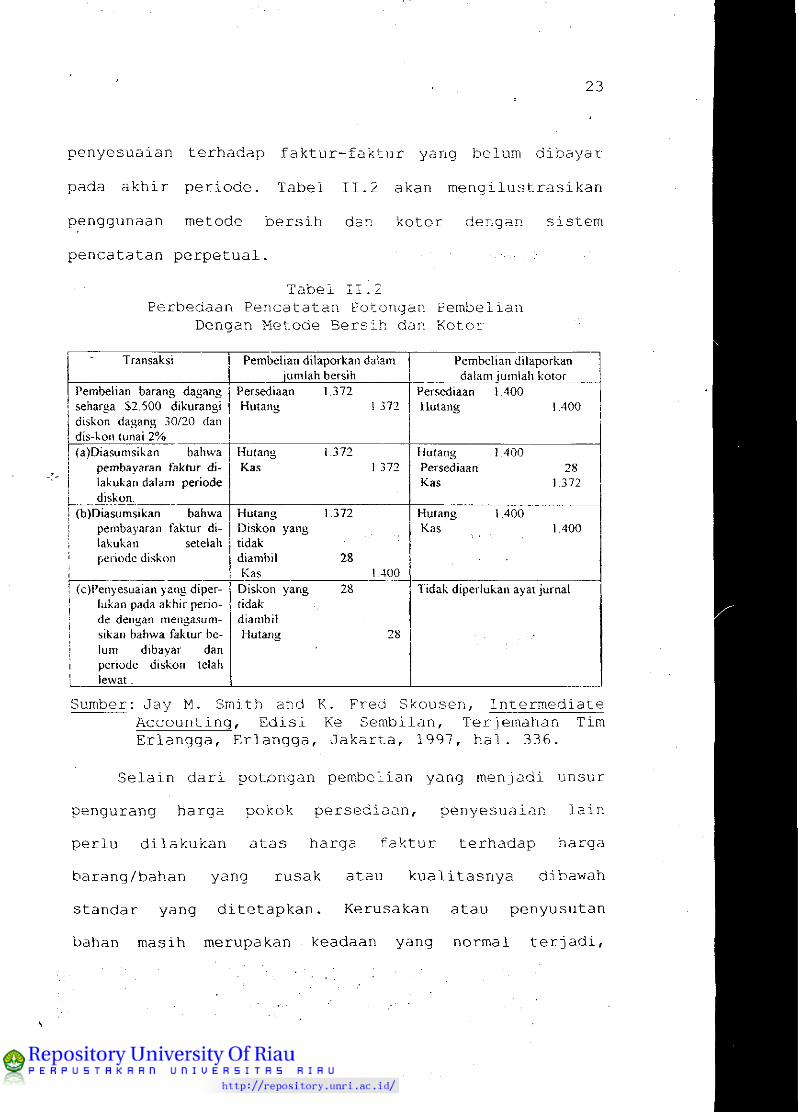

Terdapat dua cara yang dapat digunakan untuk

mencatat potongan pem.belian i n i , y a i t u dengan mietode

n e t t o / b e r s i h dan metode bruto/' k o t o r . Dalam. p e n c a t a t a n

dengan menggunakan metode b e r s i h , p e r s e d i a a n d i c a t a t

sebesar n i l a i b e r s i h n y a ( s e t e l a h d i k u r a n g i d i s k o n ) .

Ketidakmampuan men^ambil potongan pembelian dalam

p e r i o d e d i s k o n , sebenarnya merupakan p e n g e l u a r a n .

Jumiah t e r s e b u t harus d i c a t a t dalam p e r k i r a a n potongan

""•'Lanny G. Chasteen, R i c a r d E. F l a h e r t y , and M e l v i n C.O'Connor, Op.Cit. , p.488 . i h , o^7in d.iloku-;o-n

22

pembelian yang t i d a k d i a m b i l dan d i l a p o r k a n dalam, snatu

pos t e r p i s a h pada p e r h i t u n g a n l a b a r u g i . Potongan yang

h i l a n g biasanya t a r i f bunga yang r e l a t i f t i n g g i yang

m.enunjukkan suatu kegagalan sebagaimana m.anajemen

keuangan sebagai a k i b a t kecerobohan dalam p e r h i t u n g a n

a l t e r n a t i f - a l t e r n a t i f pem.bayaran a t a u k e t idakmam.ouan

untuk menghindari b i a y a e k s t r a . ' /.-k.'

Dalam metode k o t o r , potongan pemibelian t u n a i yang

d i a m b i l akan d i s a j i k a n sebagai 3\iatu p e r k i r a a n k o n t r a

pembelian, y a i t u potongan pembelian ( j i k a menggunakan

sistem. p e r i o d i k ) , a t a u j i k a mienggunakan s i s t e m

p e r p e t u a l , potongan pembelian d i k r e d i t langsung ke

p e r k i r a a n p e r s e d i a a n . _ • yx' '

Dalam k a i t a n n y a dengan p e n g e n d a l i a n , diutam.akan

untuk m.enggunakan metode n i l a i b e r s i h , walaupun banyak

perusahaan yang mengakui potongan t u n a i hanya menurut

pembayaran yang d i l a k u k a n . Cara i n i akan menghasilkan

n i l a i yang sama dengan metode b e r s i h , b i l a pembayaran

d i l a k u k a n dalam p e r i o d e yang sama dengan p e r i o d e

p e n j u a l a n p e r s e d i a a n . Akan t e t a p i b i l a pembayaran

d i l a k u k a n s e t e l a h p e r i o d e p e n j u a l a n , i n i akan

mempengaruhi laba b e r s i h , dan t i d a k dapat d i l a k u k a n

perbandingan b i a y a t e r h a d a p pendapatan. Dalam h a l i n i

j i k a digunakan metode b e r s i h , maka akan d i l a k u k a n

23

penyesuaian t e r h a d a p f a k t u r - f a k t u r yang belum d i b a y a r

pada a k h i r p e r i o d e . Tabel I I . 2 akan m e n g i l u s t r a s i k a n

penggunaan metode b e r s i h dan k o t o r dengan s i s t e m

p e n c a t a t a n p e r p e t u a l . , •

Tabel I I . 2 Perbedaan Pencatatan Potongan Pembelian

Dengan Metode B e r s i h dan K o t o r

Transaksi Pembelian dilaporkan dalam jumiah bersih

Pembelian dilaporkan dalam jumiah kotor

Pembelian barang dagang seharga S2.500 dikurangi diskon dagang 30/20 dan dis-kon tunai 2%

Persediaan 1.372 Hutang 1372

Persediaan 1.400 Hutang 1.400

(a)Diasumsikan bahwa pembayaran faktur dilakukan dalam periode diskon.

Hutang 1.372 Kas 1372

Hutang 1.400 Persediaan 28 Kas 1372

{b)Diasumsikan bahwa pembayaran faktur di-

j lakukan setelah ' periode diskon. i

Hutang 1.372 Diskon yang tidak ' diambil 28 Kas 1.400

Hutang 1 400 Kas ^ ^ 1,400

, (c)Penyesuaian yang diper-1 lukan pada akhir perio-1 de dengan mengasum-i sikan bahwa faktur be

lum dibayar dan periode diskon telah lewat.

Diskon yang 28 tidak diambil Hutang 28

Tidak diperlukan ayat jurnal

Sumber: Jay M. Smith and K. Fred Skousen, I n t e r m e d i a t e A c c o u n t i n g , E d i s i Ke Sembilan, Terjemahan Tim Erla n g g a , E r l a n g g a , J a k a r t a , 1997, h a l . 336.

S e l a i n d a r i potcngan pembelian yang m e n j a d i unsur

pengurang harga pokok p e r s e d i a a n , penyesuaian l a i n

p e r l u d i l a k u k a n a t a s harga f a k t u r t e r h a d a p harga

barang/bahan yang rusak a t a u k u a l i t a s n y a dibawah

standar yang d i t e t a p k a n . Kerusakan a t a u penyusutan

bahan masih merupakan keadaan yang normal t e r j a d i .

24

dimana t e r h a d a p h a l i n i d i l a k u k a n r e t u r pembelian.

Dalam s i s t e m p e r p e t u a l , penyesuaian d i l a k u k a n dengan

mengkredit langsung p e r k i r a a n p e r s e d i a a n , sedang pada

s i s t e m p e r i o d i k a l , penyesuaian d i c a t a t sebagai suatu

p e r k i r a a n k o n t r a pembelian.

Penyesuaian terhadap h a l - h a l abnormal yang dapat

t e r j a d i , s e p e r t i p e n c u r i a n , kerusakan digudang,

keusangan a t a u sebab-sebab l a i n n y a dapat d i l a p o r k a n

secara t e r p i s a h sebagai b i a y a I a i n - l a i n . Sebagai contoh

suatu p e r h i t u n g a n f i s i k p e r s e d i a a n menghasilkan n i l a i

uang yang l e b i h rendah Rp 100.000 d a r i p a d a p e r s e d i a a n

yang t e r c a t a t , maka ayat j u r n a l penyesuaian i n i dapat

d i c a t a t sebagai b e r i k u t :

Penyesuaian Persediaan 100.000

Persediaan Rp 100.000

2. Sistem Pencatatan Persediaan ^

Sistem p e n c a t a t a n p e r s e d i a a n sangat p e n t i n g

a r t i n y a dalam menentukan jumiah dan n i l a i p e r s e d i a a n

pada a k h i r p e r i o d e yang akan digunakan dalam menyusun

p e r h i t u n g a n laba r u g i dan neraca. Dalam h a l i n i

t e r d a p a t dua s i s t e m p e n c a t a t a n p e r s e d i a a n yang b i a s a

digunakan, s e p e r t i yang d i t u l i s o l e h L i b b y dan Short

b e r i k u t : •'• ^ • " . - —

27 .

a k h i r . •

Walaupun neraca dan l a p o r a n l a b a r u g i dapat

segera d i s u s u n tanpa mengacakan p e r h i t u n g a n f i s i k a t a s

oarang, s e t i d a k n y a setahun s e k a l i p e r l u d i a d a k a n

pengecekan apakah jumiah oarang dalami gudang s e s u a i

dengan j u m i a h dalam r e k e n i n g p e r s e d i a a n h a l i n i

dim.aksudkan untuk menguji keakuratan pembukuan. s i s t e m

p e r s e d i a a n p e r p e t u a l i n i m:emberikan s u a t u pengawasan

yang l e b i h b a l k atas persediaan dan j u g a i n f o r m a s i yang

l e b i h cepat dan j e l a s .

b. Sistem P e r i o d i k a l : -

Dalam s i s t e m i n i s e l u r u h perubahan yang t e r j a d i

dalam p e r s e d i a a n t i d a k secara langsung d i c a t a t k a n pada

p e r k i r a a n p e r s e d i a a n . A p a b i l a t e r j a o i pembelian

p e r s e d i a a n maka t r a n s a k s i pembelian i n i d i c a t a t k a n pada

r e k e n i n g pembelian. Karena nidak d i l a k u k a n p e n c a t a t a n

secara langsung maka harus d i l a k u k a n i n v e n t o r y t a k i n g ,

y a i t u s u a t u p e r h i t u n g a n , pengukuran a t a u penimbangan

barang pada a k h i r p e r i o d e a k u n t a n s i untuk menetapkan

k u a n t i t a s yang ada dalam. perusahaan. P e r h i t u n g a n

p e r s e d i a a n ( i n v e n t o r y t a k i n g ) i n i d i p e r l u k a n u n t u k

raengetahui berapa jumiah barang yang masih ada dan

kemudian d i p e r h i t u n g a n harga pokoknya.

28

Karena t i d a k ada c a t a t a n i n u t a s i p e r s e d i a a n barang

maka harga pokok p e n j u a l a n juga t i d a k dapat d i k e t a h u i

sewaktu-waktu. Harga pokok p e n j u a l a n b a r u dapat

d i k e t a h u i a p a b i l a p e r s e d i a a n a k h i r sudah d i h i t u n g .

Dengan menggunaklan contoh d a t a t e r d a h u l u maka J u r n a l -

j u r n a l u n t u k s i s t e m p e r i o d i k a l adalah sebagai b e r i k u t :

- Pem.belian 1 J a n u a r i

Pembelian Rp 400,-

Hutang/kas .Rp 400,-

- Pengemibalian 8 J a n u a r i 2000

Hutang/kas Rp 40,-

Retur pembelian ^ ' Rp 40,-

- Penj u a l a n 12 J a n u a r i 2000

. Piutang/kas , ' Rp 60,-

P e n j u a l a n • ^ ,,<v.;-:, u - . Rp 60,-

- Pengembalian 14 J a n u a r i 2000 . ;

Retur P e n j u a l a n i . , . ! . • ' . : , i > - Rp 12,-f

1-:iV:u P i u t a n g / k a s -- - V Rp 12,-

- Penyesuaian 31 J a n u a r i 2000 ' ; vru.' • ; ' • •

I k t i s a r l a b a ( r u g i ) • - ' t - ^ — ' ' < . .. n . > w Rp lOO,-

"s^au; Persediaan barang -^^Y^ aengar, h'-ya, Rp lOO,-

' (menutup p e r s e d i a a n awal) j ; : j-.^ i u a': t , . , , ^ , - .

2%

Persediaan barang , - . Rp 530,-

I k t i s a r l a b a ( r u g i ) , • Rp 530,-

(menutnp p e r s e d i a a n a k h i r )

Ada masalah yang t i m b u l j i k a digunakan metode i n i ,

y a i t u j i k a d i i n g i n k a n menyusun l a p o r a n keuangan jangka

pendek ( i n t e r i m ) m i s a l n y a bulanan y a i t u keharusan

mengadakan p e r h i t u n g a n f i s i k a t a s p e r s e d i a a n barang.

B i l a barang yang d i m i l i k i j e n i s dan jumlahnya banyak

maka p e r h i t u n g a n f i s i k akan memakan waktu yang cukup

lama a k i b a t n y a l a p o r a n keuangan j u g a akan t e r l a m i b a t .

T idak d i i k u t i n y a m u t a s i p e r s e d i a a n dalam buku

menjadikan s i s t e m i n i sangat sederhana b a l k pada saat

p e n c a t a t a n , pembelian maupun pada vjaktu mela^-iukan

p e n c a t a t a n p e n j u a l a n .

3. Metode P e n i l a i a n Persediaan

P e n i l a i a n p e r s e d i a a n dimaksudkan unt u k menetapkan

harga pokok d a r i n i l a i p e r s e d i a a n yang d i m . i l i k i

perusahaan secara w a j a r , u n t u k dapat menetap-kan

p e n g h a s i l a n yang w a j a r dengan membebankan b i a y a yang

bersangkutan terhadap pendapatan perusahaan.

P e n i l a i a n p e r s e d i a a n , t e r u t a m a pada perusahaan

dagang sangat e r a t k a i t a n n y a dengan b i a y a . P e n g e r t i a n

b i a y a d i s i n i mencakup s e l u r u h p e n g e l u a r a n a t a u beban

30

yang t i r n b u l secara langsung atau t i d a k langsung untuk

mempersiapkan s u a t u barang dalam k o n d i s i dan l o k a s i

s l a p d i j u a i .

J i k a p e r s e d i a a n d i n i l a i dengan dasar harga satuan,

I k a t a n Akuntan I n d o n e s i a mem,berikan pedoman bahwa:

Persediaan harus d i u k u r berdasarkan b i a y a a t a u

n i l a i r e a l i s a s i b e r s i h , m.ana yang l e b i h rendah

( t h e lower o f c o s t and net r e a l i z a b l e v a l u e ) .

Dalam h a l - h a l t e r t e n t u , penyimpangan d a r i

p e n i l a i a n a t a s dasar harga pokok/ p e r o l e h a n dapat

t e r j a d i , a n t a r a l a i n s e p e r t i yang dikemukakan o l e h

Niswonger dan Fees b e r i k u t : ..: - • •

T e t a p i dalam s i t u a s i t e r t e n t u , p e r s e d i a a n b i s a d i n i l a i s e l a i n d a r i pada harga pokok. Dua s i t u a s i semacam i t u tim\bul m.anakala (1) harga pokok maua p e r s e d i a a n pengganni l e b i h rendah d a r i pada harga pokok yang d i c a t a t , dan (2) pe r s e d i a a n t i d a k dapat d i j u a i pada harga j u a l norm.al karena k e t i d a k -sempurnaan, usang, oerubahan aaya a t a u sebab-sebab l a i n . ^ ^ '

Untuk i t u dalam pembahasan harga satuan barang

b e r i k u t , akan d i b a t a s i pada harga p e r o l e h a n ( c o s t

b a s i s ) s e p e r t i yang t e l a h d i j e l a s k a n sebelumnya.

'^'Ikatan Akuntan I n d o n e s i a , Op. C i t . , h a l . 14.2. ^ 'C. R o l l i n Niswonger, P h i l i p E. Fees, C a r l S.

Warren, P r i n s i p - p r i n s i p A k u n t a n s i , J i l i d I , E d i s i Ke Enambelas'T Terjemahan Hyginus Ruswinarto, Erlangga, J a k a r t a , 1999, h a l . 4 0 6 .

31

Terdapat empat metode p e n i l a i a n p e r s e d i a a n yang

umumnya d i s a r a n k a n o l e h para a h l i . Horngren, H a r r i s o n ,

dan Bamber menulis :

The f o u r c o s t i n g methods t h a t GAAP allo^v3 a r e :

1. S p e c i f i c u n i t c o s t '

2. Weighted-average c o s t - • •

3. F i r s t - i n , F i r s t - o u t (FIFO) c o s t

4. L a s t - i n , F i r s t - o u t (LIFO) cost.'°''

Didalamt Standar A k u n t a n s i Keuangan, I k a t a n Akuntan

I n d o n e s i a m.enyatakan bahwa:

Biaya p e r s e d i a a n k e c u a l i yang d i s e b u t dalam

paragraph 19, harus d i h i t u n g dengan m:enggunakan

rumus b i a y a masuk pertama k e l u a r pertama (HPKP

ata u FIFO) , r a t a - r a t a t e r t i m b a n g ( w e i g h t average

c o s t method) atau masuk t e r a k h i r k e l u a r pertam.a

/^/IrPI<-D -I ,1 T Tvr\\ 21)

\ r i j . i \ r c ; u c i U j _ i J - t w / .

Masing-masing metode d i a t a s m e m i l i k i k a rak-

t e r i s t i k t e r t e n t u , yang m.embuat s a t u l e b i h d i s e n a n g i

d a r i pada yang l a i n dalam k o n d i s i t e r t e n t u , walaupun

dalam k o n d i s i normal, D a r i pendapat d i a t a s dapat

h a r l e s T. Horngren, W a l t e r T . H a r r i s o n J r . , L i n d a Smith Bamber, Op.Cit., p. 385.

^"Ik a t a n Akuntan I n d o n e s i a , Op.Cit., h a l . 14.4.

32

d i s i m p u l k a n bahwa semua m.etode, sebenarnya memiberikan

h a s i l yang sama dalam k o n d i s i yang normal, namun karena

harga t e r u s b e r f l u k t u a s i maka manajem,en d i t u n t u t untuk

dapat m e m i l i h metode mana yang dapat memiberikan h a s i l

maksimal. K e c u a l i metode i d e n t i f i k a s i khusus, t i g a

metode p e n i l a i a n p e r s e d i a a n l a i n n y a s e r i n g digunakan

dalam p r a k t e k n y a .

B e r i k u t i n i akan d i j e l a s k a n t i g a metode p e n i l a i a n

yang um.um dan s e s u a i dengan yang d i g a r i s k a n I k a t a n

Akuntan I n d o n e s i a . V

a. Metode Masuk Pertama K e l u a r Pertamia

Metode i n i d i d a s a r k a n pada asum.si bahwa harus

dibebankan ke pendapatan sesuai dengan u r u t a n

r e r j a d i n y a , sehingga s e t i a p barang yang d i j u a i

merupakan barang yang p a l i n g dahulu d i b e l i . Harga pokok

barang yang k e l u a r dibebankan pada harga b e l l yang

p a l i n g d a h u l u , walaupun wujudnya bukan barang yang

p a l i n g d a h u l u . ' r i - • - : — j

• Metode p e n i l a i a n s e p e r t i i n i , t e r u t a m a d i t e r a p k a n

pada saat harga cenderung s t a b i l a t a u menurun, sehingga

n i l a i p e r s e d i a a n pada neraca akan mendekati n i l a i

p e n g g a n t i dan harga pokok yang dibebankan pada

33

p e n g h a s i l a n benar-benar harga pokok barang-barang yang

t e r i u a l . K e l e b i h a n l a i n d a r i metode i n i adalah l o g i s

dan r e a l i s t i s mengenai arus b i a y a . Metode masuk pertama

k e l u a r pertama t i d a k memberi peluang untuk m a n i p u l a s i

laba karena harga pokok d i t e n t u k a n menurut t e r j a d i n y a

b i a y a . u,-; : .

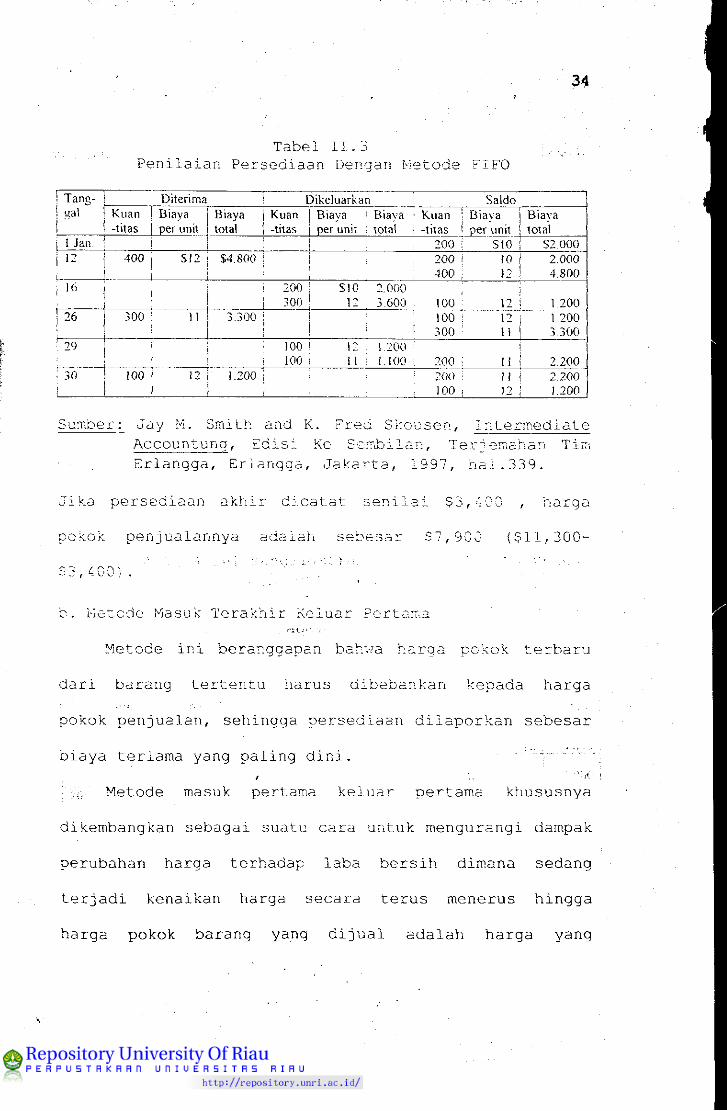

B e r i k u t akan d i s a j i k a n gambaran p e r h i t u n g a n

p e r s e d i a a n dengan metode masuk pertama k e l u a r pertama

dengan s i s t e m p e r p e t u a l , dengan data sebagai b e r i k u t :

1 J a n u a r i Persediaan 200 u n i t @ $10 $2,000

12 Pembelian 400 u n i t @ 12 4,800

26 Pembelian 300 u n i t @ 11 3,300

30 ' Pembelian 100 u n i t @ 12 1,200

T o t a l 1,OOP $11, 300 "

J i k a pada 31 J a n u a r i p e r h i t u n g a n f i s i k menunjukkan

sejumlah 300 u n i t -yang ada d i gudang, b i a y a t e r b a r u

dapat digunakan untuk menetapkan n i l a i u n i t - u n i t

t e r s e b u t , sebagai b e r i k u t :

Pembelian 30 J a n u a r i 100 u n i t @ $12 $1,200

Pembelian 26 J a n u a r i 200 u n i t @ $11 $2,200

T o t a l 300 u n i t $3,400

34

Tabel I I . 3 P e n i l a i a n Persediaan Pjengan Metode FIFO

Tang-gal

Diterima ! Dikeluarkan Saldo Tang-gal Kuan

-titas Biaya per unit

Biaya total

Kuan -titas

Biaya • Biaya ' Kuan per unit 1 total -titas

Biaya per unit

Biaya total

I Jan. i : 200 i S(0 S2,000 12 400 S!2 $4,800 j 200 I iO

i : 400 i 12 2.000 4,800

16 1 200 i 300

SIO ; 2,000 j 12 , 3,600 • 100 ! 12 1,200

26 300 11 3.300 1 1

; : 100 1 12 ' ? 300 ; 11

1,200 3,300

29 : 100 i iOO

12 ; 1,200 [ i \ i i i 1,100 ; 200 i 11 i 2,200

30 100 !2 !.200 ! ; ^ 200 j ! i 1 2,200 ' i 100 i 12 1 1.200

Sumber: Jay M. Smith and K. Fred Skousen, I n t e r m e d i a t e Accountung, E d i s i Ke Semibilan, Terjemahan Timi Erlangga, Erlangga, J a k a r t a , 1997, h a l . 3 3 9 .

J i k a p e r s e d i a a n a k h i r d i c a t a t s e n i l a i $3,400 , harga

pokok penjualannya adalah sebesar $7,900 ($11,300-

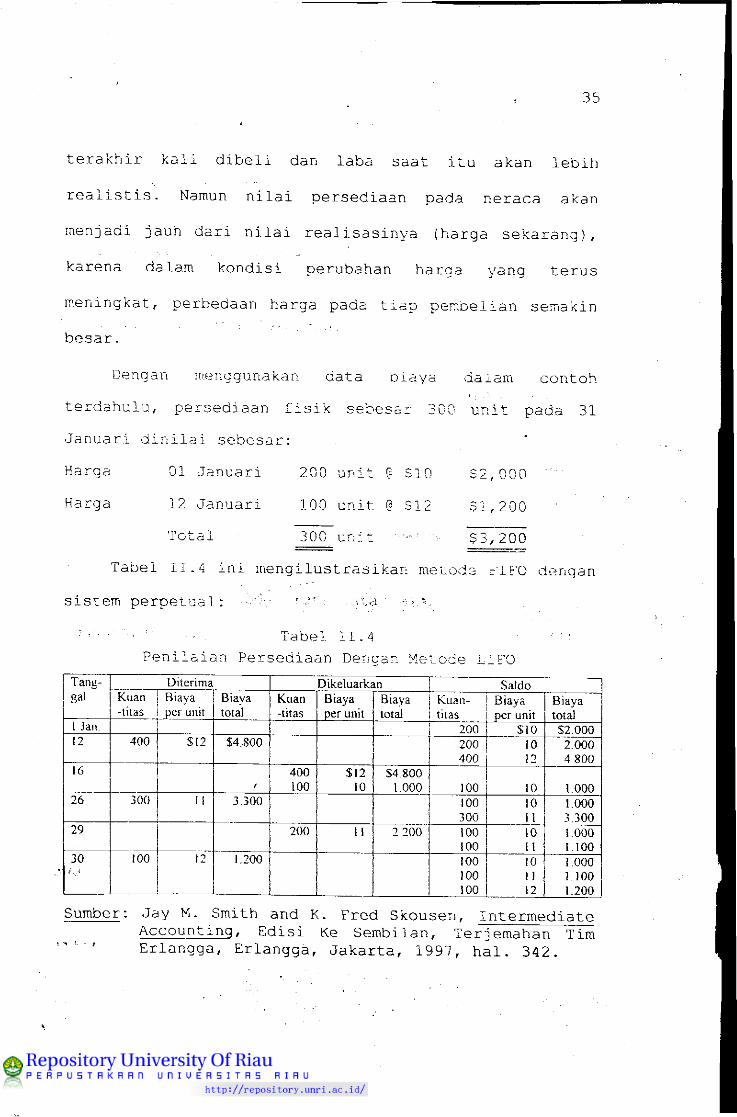

b. Metode Masuk T e r a k h i r Keluar Pertam.a

Metode i n i beranggapan bahwa harga pokok t e r b a r u

d a r i barang t e r t e n t u harus dibebankan kepada harga

pokok p e n j u a l a n , sehingga p e r s e d i a a n d i l a p o r k a n sebesar

b i a y a t e r l a m a yang p a l i n g d i n i .

I',.;, Metode masuk pertama k e l u a r pertama khususnya

dikembangkan sebagai suatu cara u n t u k mengurangi dampak

perubahan harga terhadap laba b e r s i h dimana sedang

t e r j a d i kenaikan harga secara t e r u s menerus hingga

harga pokok barang yang d i j u a i a d a l a h harga yang

t e r a k h i r k a l i d i b e l i dan laba saat i t u akan l e b i h

r e a l i s t i s . Namun n i l a i p e r s e d i a a n pada neraca akan

menjadi j a u h d a r i n i l a i r e a l i s a s i n y a (harga s e k a r a n g ) ,

karena dalam k o n d i s i perubahan harga yang t e r u s

meningkat, perbedaan harga pada t i a p pemibelian semiakin

besar.

Dengan m.enggunakan d a t a b i a y a dalami c o n t o h

t e r d a h u l u , p e r s e d i a a n f i s i k sebesar 300 u n i t pada 31

J a n u a r i d i n i l a i sebesar:

Harga 01 J a n u a r i 200 u n i t P SIO $2,000 "

Harga 12 J a n u a r i 100 u n i t @ $12 $1,200

T o t a l 300 u n i t ••--•> $3,200

Tabel I I . 4 i n i m e n g i l u s t r a s i k a n metode FIFO dengan

s i s t e m p e r p e t u a l : ' 2'-< • ^•.nzs

- • • - •• . Tabel I I . 4 • P e n i l a i a n Persediaan Dengan Metode LIFO

Tang-gal

Diterima Dikeluarkan Saldo Tang-gal Kuan

-titas Biaya per unit

Biaya total

Kuan -titas

Biaya per unit

Biaya total

Kuantitas

Biaya per unit

Biaya total

1 Jan 200 $10 $2,000 12 400 $12 $4,800 200

400 10 12

2.000 4 800

16 f

400 100

$12 10

$4,800 1.000 100 10 1.000

26 300 11 3.300 100 300

10 11

1.000 3.300

29 200 11 2.200 100 100

10 11

1.000 1.100

30 100 12 1.200 100 100 100

10 11 12

1.000 1.100 1.200

Sumber: Jay M. Smith and K. Fred Skousen, I n t e r m e d i a t e A c c o u n t i n g , E d i s i Ke Sembilan, Terjemahan Tim

"'"' Erlangga, Erlangga, J a k a r t a , 1997, h a l . 342.

3 6

Persediaan D a r i t a b e l d i a t a s dapat d i k e t a h u i

j umiah sebesar $3,300, berbeda dengan s i s t e m p e r i o d i k a l

yang menghasilkan p e r s e d i a a n sebesar $3,200. Harga

pokok p e n j u a l a n s e n d i r i d i c a t a t sebesar S8,100

($11,300- $3,200). J a d i pendapatan d i b e b a n i dengan

b i a y a yang t e r j a d i belakangan.

c. Metode R a t a - r a t a Tertimbang

Metode i n i d i d a s a r k a n atas anggapan bahwa barang

yang d i j u a i harus d i b e b a n i dengan b i a y a r a t a - r a t a y a i t u

j umiah p e r s e d i a a n yang ada d i b a n d i n g k a n dengan harga

d a r i p e r s e d i a a n i t u secara k e s e l u r u h a n . Biaya d a r i

p e r s e d i a a n yang d i a m b i l d a r i gudang u n t u k d i j u a i

d i h i t u n g secara r a t a - r a t a .

Penggunaan metode r a t a - r a t a akan berbeda j i k a

menggunakan sistem. p e r s e d i a a n p i s i k dengan j i k a

menggunakan s i s t e m p e r p e t u a l . Dengan menggunakan c o n t o h

data t e r d a h u l u , b i a y a r a t a - r a t a t e r t i m b a n g u n t u k 300

u n i t p e r s e d i a a n apa 31 J a n u a r i a d a l a h :

T o t a l 1000 u n i t dengan harga $11,300 akan

menghasilkan biaya r a t a - r a t a t e r t i m b a n g $11.30 . J a d i

besarnya harga pokok p e r s e d i a a n per 31 J a n u a r i a d a l a h :

300 X $11.30 =$3,390. Dengan d e m i k i a n harga pokok

p e n j u a l a n yang membebani pendapatan a d a l a h $7,910

($11,300-$3, 390) . . . v.,

37

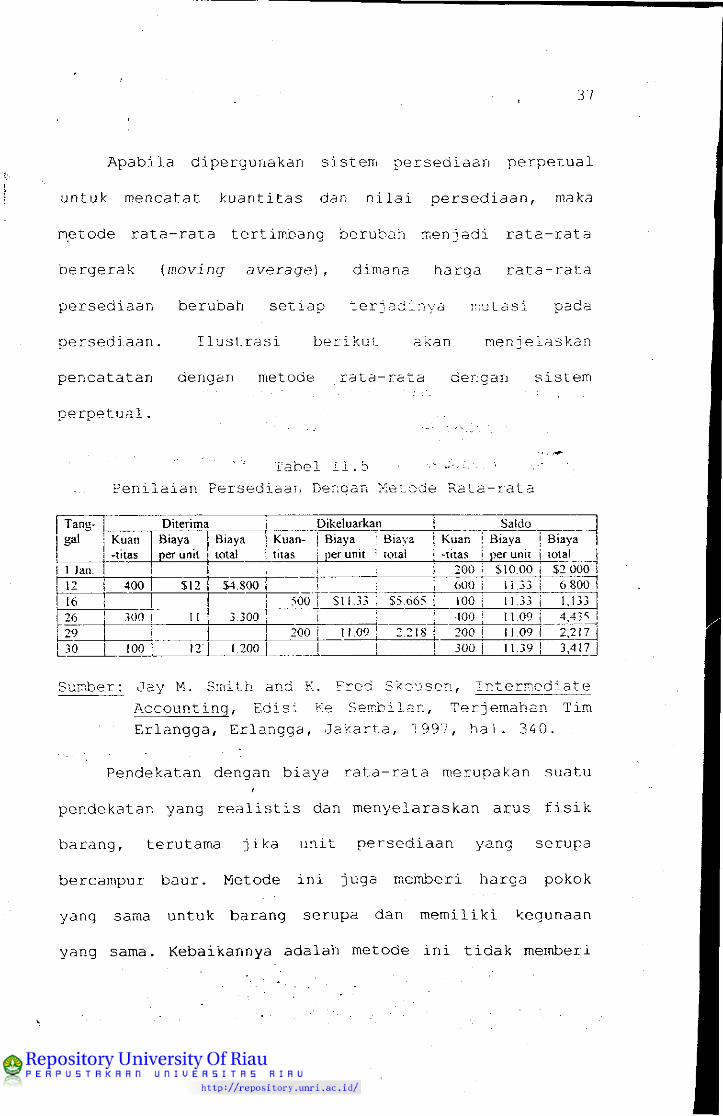

A p a b i l a dipergunakan s i s t e m p e r s e d i a a n p e r p e t u a l

untuk mencatat k u a n t i t a s dan n i l a i p e r s e d i a a n , maka

metode r a t a - r a t a t e r t i m b a n g berubah m^enjadi r a t a - r a t a

b e r g e r a k {moving average) , dimana harga r a t a - r a t a

p e r s e d i a a n berubah s e t i a p t e r j a d i n y a majtasi pada

p e r s e d i a a n . I l u s t r a s i b e r i k u t akan menjelaskan

p e n c a t a t a n dengan metode r a t a - r a t a dengan s i s t e m

p e r p e t u a l .

Tabel I I . 5 J-,:; • P e n i l a i a n Persediaan Dengan Hetode R a t a - r a t a

Tang- Diterima Dikeluarkan Saldo gal Kuan Biaya Biaya Kuan Biaya Biaya Kuan Biaya Biaya

-titas per unit total titas per unit total -titas per unit total 1 Jan. 200 $10,00 $2,000l 12 400 $12 $4,800 600 11,33 6,800 16 500 SI 1.33 S5,665 100 1 1,33 1,133 26 300 1! 3.300 i 400 11,09 4,43' 29 200 11,09 2,218 200 11,09 2,217 .30 100 12 1 200 I i 300 11,39 3,417

Sumiber: Jay M. Sm.ith and K. Fred Skousen, Interm.ediate A c c o u n t i n g , E d i s i Ke Sem.bilan, Terjemahan Tim Erlangga, Erlangga, J a k a r t a , 1997, h a l . 340.

Pendekatan dengan b i a y a r a t a - r a t a merupakan s u a t u

pendekatan yang r e a l i s t i s dan, menyelaraskan a r u s f i s i k

barang, terutama j i k a u n i t p e r s e d i a a n yang serupa

bercampur baur. Metode i n i j u g a memberi harga pokok

yang sama untuk barang serupa dan m e m i l i k i kegunaan

yang sama. Kebaikannya adalah metode i n i t i d a k memberi