Embed Size (px)

Citation preview

31

BAB III

PEMBAHASAN

3.1 Tinjauan Umum BPKD Provinsi DKI Jakarta

3.1.1 Sejarah dan Perkembangan BPKD Provinsi DKI Jakarta

Berdasarkan Perturan Daerah pasal 105 Nomor 10 Tahun 2008 tentang

Organisasi Perangkat Daerah menjelaskan bahwa Badan Pengelola Keuangan

Daerah (BPKD) merupakan unsur pendukung Pemerintah Daerah di bidang

pengelolaan keuangan dan aset daerah yang dipimpin oleh seorang Kepala Badan

yang berkududukan di bawah dan bertanggung jawab kepada Gubernur melalui

Sekretaris Daerah dan dalam melaksanakan tugasnya dibantu oleh seorang Wakil

Kepala Badan.

Dan setelah itu ditetapkannya Peraturan Gubernur No 39 tahun 2009

tentang Organisasi Dan Tata Kerja Badan Pengelola Keuangan Daerah tanggal 14

April 2009. Pembentukan BPKD adalah hasil peleburan atas 3 Satuan Kerja

Perangkat Daerah (SKPD), yaitu: Biro Keuangan, Kantor Penerimaan Kas Daerah

(KPKD) dan Biro Perlengkapan. Setelah BPKD terbentuk, maka SKPD Biro

Keuangan, Kantor Penerimaan Kas Daerah dan Biro Perlengkapan dibubarkan.

Tidak lama setelah itu, munculah Peraturan Daerah No 12 tahun 2014 tentang

organisasi daerah. Maka untuk melaksanakan ketentuan pasal-pasal 123 ayat 2

Peraturan Daerah No 12 tahun 2014 tentang Organisasi Perangkat Daerah, maka

perlu ditetapkan Peraturan Gubernur No 254 tahun 2014 tentang Organisasi Dan

Tata Kerja Badan Pengelola Keuangan dan Aset Daerah ditetapkan pada tanggal

32

24 Desember 2014. Maka pada tahun 2015 BPKD berubah menjadi Badan

Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi DKI Jakarta. Karena

dari peraturan daerah tersebut terlampir bahwa fungsi BPKD tidak hanya

menangani pengelolaan keuangan daerah, namun juga pengelolaan aset daerah.

Maka dari itu nama BPKD berubah menjadi BPKAD tetapi masih dalam satu

SKPD yang sama yaitu BPKAD Selanjutnya untuk melaksanakan ketentuan

pasal-pasal 13 Peraturan Daerah No 5 tahun 2016 tentang Pembentukan dan

Susunan Perangkat Daerah Provinsi DKI Jakarta, maka perlu ditetapkan Peraturan

Gubernur (Pergub) No 254 tahun 2016 tentang Organisasi Dan Tata Kerja Badan

Pengelola Keuangan Daerah. Pergub ini ditetapkan pada tanggal 29 Desember

2016. Dan di dalam Pergub tersebut dijelasan dalam Bab 2 pasal 2 dan pasal 3,

yaitu:

1. BPKD merupakan unsur pelaksana fungsi penunjang urusan pemerintahan

bidang keuangan.

2. BPKD dipimpin oleh seorang Kepala Badan yang berkedudukan di bawah

dan bertanggung jawab kepada Gubernur melalui Sekretaris Daerah.

3. BPKD dalam melaksanakan tugas dan fungsinya berkoordinasi dengan

Asisten Perekonomian dan Keuangan Sekretaris Daerah.

4. BPKD mempunyai tugas melaksanakan fungsi penunjang urusan

pemerintahan bidang keuangan.

Sehingga pada tahun 2017 BPKAD Provinsi DKI Jakarta dipecah menjadi

SKPD, yaitu: Badan Pengelola Keuangan Daerah (BPKD) Provinsi DKI Jakarta

dan Badan Pengelola Aset Daerah (BPAD) Provinsi DKI Jakarta dengan tugas

dan kewenangan masing-masing.

33

3.1.2 Struktur dan Tata Kerja BPKD Provinsi DKI Jakarta

A. Struktur Organisasi BPKD Provinsi DKI Jakarta.

Berdasarkan Peraturan Gubernur nomor 39 Tahun 2009 Tentang

Organisasi Dan Tata Kerja Badan Pengelola Keuangan Daerah susunan organisasi

pada BPKD DKI Jakarta terdiri dari:

1. Kepala Badan;

2. Wakil Kepala Badan;

3. Sekretariat, terdirri dari:

a. Subbagian Umum;

b. Subbagian Kepegawaian;

c. Subbagian Program dan Anggaran;

d. Subbagian Keuangan.

4. Bidang Anggaran, terdiri dari:

a. Subbidang Anggaran Sekretatiat Daerah, Sekretariat DPRD dan Wilayah;

b. Subbidang Anggaran Dinas;

c. Subbidang Anggaran Retribusi dan Lain-lain Pendapatan.

5. Bidang Pendapatan Daerah, terdiri dari:

a. Subbidang Pajak;

b. Subbidang Dana Perimbangan

c. Subbidang Retribusi dan Lain-lain Pendapatan.

6. Bidang Akuntansi dan Pelaporan Keuangan, terdiri dari:

a. Subbidang Akuntansi I;

b. Subbidang Akuntansi II;

c. Subbidang Akuntansi Pelaporan dan Pertanggungjawaban.

34

7. Bidang Perbendaharaan dan Kas Daerah, terdiri dari:

a. Subbidang Perbendaharaan;

b. Subbidang Kas dan Bank;

c. Subbidang Pelaporan Arus Kas.

8. Bidang Pemanfaatan Aset Daerah, terdiri dari:

a. Subbidang Pemanfaatan dan Kebutuhan Aset;

b. Subbidang Kerjasaa Pemanfaatan Aset;

c. Subbidang Penerimaan Aset dari Pihak III.

9. Bidang Pengendalian dan Perubahan Status Aset, terdiri dari:

a. Subbidang Pengendalian dan Standarisasi;

b. Subbidang Perubahan Status Aset;

c. Subbidang Inventarisasi dan Dokumentasi.

10. Bidang Pembinaan, terdiri dari:

a. Subbidang Pembinaan Keuangan Daerah;

b. Subbidang Penyertaan Modal Daerah;

c. Subbidang Pembinaan Badan Layanan Umum.

11. Unit Pelaksana Teknis.

12. Kelompok Jabatan Fungsional.

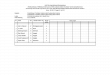

Sedang struktur organisasi Badan Pengelola Keuangan Daerah (BPKD)

DKI Jakarta di mana Penulis melakukan penelitian disajikan seperti gambar III.1

sebagai berikut:

35

Sumber: Badan Pengelola Keuangan Daerah DKI Jakarta

Gambar III.I. Struktur Organisasi BPKD DKI Jakarta.

B. Tata Kerja BPKD DKI Jakarta

Badan Pengelola Keuangan Daerah DKI Jakarta merupakan unsur

pelaksana fungsi penunjang urusan pemerintahan bidang keuangan dimana BPKD

dipimpin oleh seorang Kepala Badan yang berkedudukan dan bertanggung jawab

kepada Gubernur melalui Sekretaris Daerah (Sekda) dalam melaksanakan tugas

dan fungsinya berkoordinasi dengan Asisten Perekonomian dan Keuangan

Sekretaris Daerah.

Dengan mempertimbangkan tugas pokok dan fungsi yang dimiliki serta

visi dan misi Gubernur yang tercantum di dalam Rencana Pembangunan Jangka

36

Menengah Daerah (RPJMD) Provinsi DKI Jakarta Tahun 2013-2017, maka visi

BPKD Provinsi DKI Jakarta adalah sebagai berikut :

“Mewujudkan Penyelenggaraan Pengelolaan Keuangan dan Aset

Daerah yang Transparan, Akuntabel, Responsif,Partisipatif dan

Meningkatkan Pertumbuhan Perekonomian Jakarta”

Pernyataan visi tersebut mengandung rumusan yang hendak diwujudkan

oleh pemerintah saat ini hingga 5 (lima) tahun ke depan, yakni menjadikan BPKD

sebagai lembaga yang profesional dalam mengelola keuangan dan aset daerah,

yaitu dalam arti :

1. Transparan

Terbuka, baik dalam proses penyusunan rencana keuangan maupun dalam

pelaksanaan pengelolaan keuangan dan aset daerah.

2. Akuntabel

Dapat dipercaya dan dipertanggungjawabkan dalam pelaksanaan pengelolaan

keuangan dan aset daerah.

3. Responsif

Menerima dengan baik berbagai masukan yang diberikan oleh berbagai pihak

yang berkepentingan, terutama Satuan Kerja Perangkat Daerah (SKPD)/Unit

Kerja Perangkat Dareah (UKPD), serta menjadikan masukan tersebut sebagai

bahan pertimbangan, baik dalam perencanaan, pengawasan maupun

pengelolaan keuangan daerah.

4. Partisipatif

37

Membuka kesempatan kepada pihak yang berkepentingan, terutama

SKPD/UKPD, untuk turut serta dalam proses perencanaan dan pengawasan

pengelolaan keuangan daerah.

5. Meningkatkan Pertumbuhan Perekonomian Jakarta

Peran serta pengelolaan keuangan dan aset daerah dalam rangka

meningkatkan pertumbuhan perekonomian Jakarta, dengan berupaya

seoptimal mungkin untuk memberikan pelayanan administrasi keuangan dan

aset secara sistematis, mudah dan tepat waktu kepada seluruh SKPD/UKPD

dan meningkatkan kepercayaan kepada masyarakat terhadap pengelolaan

keuangan dan aset milik Pemerintah Daerah dengan tetap mentaati prosedur

dan berlandaskan peraturan perundang-undangan.

Dalam rangka mewujudkan visi tersebut, maka misi yang akan

dilaksanakan adalah :

1. Terlaksananya Pengelolaan Keuangan Daerah dalam rangka terwujudnya

“Good Governance” (Tata Kelola Pemerintah yang baik).

2. Terlaksananya Pengelolaan Aset secara administrasi maupun fisik untuk

menunjang terwujudnya akuntabilitas inventarisasi aset daerah.

3. Terlaksananya sistem dan prosedur Pengelolaan Keuangan dan Aset Daerah

untuk terwujudnya pelayanan kepada SKPD/UKPD dan masyarakat yang

cepat dan akurat mengacu pada Peraturan Perundang-undangan.

4. Terlaksananya penyusunan, pelaksanaan, pertanggungjawaban APBD yang

transparan, akuntabel dan partisipatif untuk terwujudnya APBD yang efektif

dan efisien serta meningkatkan pertumbuhan perekonomian Jakarta.

38

Berdasarkan Peraturan Gubernur nomor 39 Tahun 2009 Tentang

Organisasi Dan Tata Badan Pengelola Keuangan Daerah susunan organisasi pada

BPKD DKI Jakarta terdiri dari:

1. Kepala Badan adalah pejabat pengelola keuangan daerah disingkat PPKD dan

bendahara umum daerah disingkat BUD mengkoordinasikan pelaksanaan

tugas dan fungsi Dinas Pelayanan Pajak, dimana Kepala Badan mempunyai

tugas sebagai berikut:

a. memimpin dan mengoordinasikan pelaksanaan tugas dan fungsi BPKD

b. mengoordinasikan pelaksanaan tugas dan fungsi Sekretariat, Bidang,

Suku Badan, Unit Pelaksana Teknis, dan Kelompok Jabatan Fungsional;

c. melaksanakan koordinasi dan kerjasama dengan SKPD/UKPD dan/atau

instansi pemerintah/swasta, dalam rangka pelaksanaan tugas dan fungsi

BPKD; dan

d. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsi

badan.

2. Wakil Kepala Badan mempunyai tugasnya berkedudukan dibawah dan

bertanggung jawab kepada Kepala Badan dengan tugas sebagai berikut:

a. membantu Kepala Badan dalam memimpin pelaksanaan tugas dan fungsi

BPKD;

b. membantu Kepala Badan dalam pelaksanaan koordinasi dengan instansi

pemerintah;

c. membantu Kepala Badan dalam koordinasi pengendalian pelaksanaan

kebijakan yang ditetapkan Kepala Badan dan pelaksanaan rencana

strategis Badan;

39

a. membantu Kepala Badan dalam mengkoordinasikan pelaksanaaan tugas

dan fungsi Sekretariat, Bidang, dan Unit Pelaksana Teknis Badan;

b. membantu Kepala Badan dalam monitoring dan pengendalian penerimaan

pendapatandaerah dan pengeuaran belanja daerah;

c. membantu Kepala Badan dalam mengkoordinasikan dan mengendalikan

penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;

d. membantu Kepala Badan dalam koordinasi, monitoring, pengendalian dan

evaluasi pengelolaan aset daerah;

e. melaksanakan tugas yang diberikan oleh Kepala Badan;

f. mewakili Kepala Badan apabila berhalangan dalam melaksanakan

tugasnya.

3. Sekretariat merupakan unit kerja staf BPKD. Sekretariat dipimpin oleh

seorang Sekretaris Badan yang berkedudukan di bawah dan bertanggung

jawab kepada Kepala Badan. Sekretariat mempunyai tugas melaksanakan

administrasi BPKD. Sekretariat menyelenggarakan fungsi:

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen pelaksanaan

anggaran (DPA) Sekretariat;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Sekretariat;

c. pengoordinasian penyusunan rencana strategis, rencana kerja dan anggaran

(RKA) dan dokumen pelaksanaan anggaran (DPA) BPKD;

d. pelaksanaan monitoring, pengendalian, dan evaluasi pelaksanaan dokumen

pelaksanaan anggaran badan (DPA) badan oleh unit kerja BPKD;

e. pegelolaan kepegawaian, keuangan dan barang BPKD

40

f. pembinaan dan pengembangan tenaga fungsional dan tenaga teknis BPKD;

g. pelaksanaan kegiatan kerumahtanggaan dan ketatausahaan BPKD;

h. pelaksanaan pengaturan acara BPKD;

i. pelaksanaan surat menyurat dan kearsipan BPKD;

j. pemeliharaan dan perawatan, prasarana dan sarana kerja BPKD;

k. pengoordinasian penyusunan laporan (keuangan, kinerja, kegiatan dan

akuntabilitas) BPKD; dan

l. penyusunan bahan kebijakan pengelolaan keuangan daerah yang terkait

dengan tugas dan fungsi Sekretaris;

m. penyiapan bahan laporan badan yang terkait dengan tugas dan fungsi

Sekretariat;

n. pengelolaan sistem informasi manajemen pengelolaan keuangan daerah;

o. pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi.

Sekretariat terdiri dari beberapa Subbagian diantara lain sebagai berikut:

a. Subbagian Umum merupakan Satuan Kerja Sekretariat dalam

pelaksanaan administrasi umum BPKD;

b. Subbagian Kepegawaian merupakan Satuan Kerja Sekretariat dalam

pelaksanaan pengelolaan kepegawaian BPKD;

c. Subbagian Program dan Anggaran merupakan Satuan Kerja Sekretariat

dalam pelaksanaan tugas program dan anggaran;

d. Subbagian Keuangan merupakan satuan kerja Sekretariat BPKD dalam

pelaksanaan pengelolaan keuangan BPKD.

4. Bidang Anggaran mempunyai tugas penganggaran APBD dimana bidang ini

mempunyai fungsi sebagai berikut:

41

a. Penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Anggaran;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Bidang Anggaran;

c. penyusunan bahan kebijakan umum anggaran (KUA), berkoordinasi

dengan Badan Perencanaan Pembangunan Daerah;

d. penyusunan prioritas dan plafon anggaran sementara/anggaran

(PPAS/PPA), berkoordinasi dengan Badan Perencanaan Pembangunan

Daerah;

e. penyusunan rancangan APBD dan rancangan perubahan APBD;

f. penyusunan rancangan penjabaran APBD;

g. penyusunan kebijakan teknis APBD;

h. penyusunan pedoman pelaksanaan APBD;

i. pelaksanaan proses pengesahan dokumen pelaksanaan anggaran (DPA)

SKPD/UKPD;

j. penyusunan bahan kebijakan pengelolaan keuangan daerah yang terkait

ddengan tugas dan fungsi bidang anggaran;

k. penerbitan surat penyediaan dana (SPD);

l. penyusunan rancangan peraturan daerah mengenai APBD/APBD

perubahan;

m. penyusunan nota/sumbangan/penjelasan/jawaban ubernur terkait dengan

rancangan APBD, penetapan APBD dan perubahan APBD;

n. penyiapan bahan laporan Badan yang terkait dengan tugas dan fungsi

Bidang Anggaran;

42

o. pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi Bidang

Anggaran.

Bidang Anggaran mempunyai beberapa Subbidang diantara lain sebagai

berikut:

a. Subbidang Anggaran Sekretatiat Daerah, Sekretariat DPRD dan Wilayah;

b. Subbidang Anggaran Dinas;

c. Subbidang Anggaran Retribusi dan Lain-lain Pendapatan.

5. Bidang Pendapatan Daerah merupakan unit kerja lini BPKD dalam

pengelolaan pendapatan daerah dan mempunyai fungsi sebagai berikut:

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Pendapatan Daerah;

b. pelaksanaan dkumen pelaksanaan anggaran (DPA) Bidang Pendapatan

Daerah;

c. pelaksanaan koordinasi perencanaan pendapatan daerah dari pajak

daerah, dana perimbangan, retribusi daerah dan lain-lain pendapatan

daerah;

d. pelaksanaan koordinasi perumusan kebijakan teknis pemungutan pajak

daerah, retribusi daerah dan lain-lain pendapatan daerah;

e. pelaksanaan penetapan plafon pendapatan daerah dari pajak daerah,

retribusi daerah dan lain-lain pendapatan;

f. pelaksanaan monitoring, pengendalian dan evaluasi realisasi pendapatan

daerah dari pajak daerah, dana perimbangan, retribusi daerah, dan lain-

lain pendapatan daerah;

g. pelaksanaan perhitungan pendapatan daerah dari dana perimbangan;

43

h. pelaksanaan koordinasi dengan instansi pemerintahan terkait dengan

dana perimbangan termasuk dana alokasi umum (DAU) dan dana alokasi

khusus (DAK);

i. penyajian rencana dan realisasi penerimaan pendapatan daerah;

j. pelaksanaan penelitian dan pengembangan potensi sumber pedapatan

daerah;

k. penyusunan bahan perumusan kebijakan pengelolaan keuangan daerah

yang terkait dengan tugas dan fungsi Bidang Pendapatan Daerah;

l. penyusunan bahan mota keuangan di Bidang Pendapatan;

m. penyiapan bahan laporan Badan yang terkait dengan tugas dan fungsi

Bidang Pendapatan Daerah;

n. pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi Bidang

Pendapatan Daerah.

Bidang Pendapatan Daerah mempunyai beberapa Subbidang terdiri dari:

a. Subbidang Pajak;

b. Subbidang Dana Perimbangan

c. Subbidang Retribusi dan Lain-lain Pendapatan.

6. Bidang Akuntansi dan Pelaporan Keuangan merupakan Unit kerja lini BPKD

dalam penyusunan akuntansi dan pelaporan keuangan daerah, dipimpin oleh

seorang Kepala Bidang yang berkududukan dibawah dan bertanggung jawab

keapda Kepala Badan. Untuk melaksanakan tugas pada Bidang Akuntansi

dan Pelaporan Keuangan mempunyai fungsi sebagai berikut:

44

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Akuntansi dan Pelaporan

Keuangan;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Bidang Akuntansi

dan Pelaporan Keuangan;

c. penyusunan kebijakan, sistem dan prosedur akuntansi dan pelaporan

keuangan daerah;

d. pelaksanaan bimbingan dan konsultasi teknis penyusunan laporan

keuangan antara lain meliputi pencatatan dan pengikhtisaran dalam

rangka penyusunan pertanggungjawaban pelaksanaan APBD;

e. penyusunan laporan keuangan daerah antara lain meliputi laporan

realisasi anggaran (LRA), laporan arus kas (LAK), neraca dan catatan

atas laporan keuangan (CALK) sesui dengan standar akuntansi

pemerintahan (SAP);

f. pelaksanaan konsolidasi laporan keuangan dari seluruh SKPD/UKPD dan

instansi yang menggunakan APBD sebagai bahan penyusunan laporan

keuangan daerah;

g. pelaksaanaan bimbingan dan konsuktasi teknis pelaksanaan sistem

akuntansi keuangan daerah terhadap SKPD/UKPD atau instansi yang

menggunakan APBD;

h. pelaksaanaan bimbingan dan konsultasi teknis pelaksanaan laporan

akuntansi keuangan daerah terhadap SKPD/UKPD atau instansi yang

menggunakan APBD;

45

i. pelaksanaan koordinasi dengan lembaga negara atau instansi pemerintah

terkait dengan pertanggungjawaban keuangan daerah;

j. penyiapan bahan kebijakan pengelolaan keuangan daerah yang terkait

dengan tugas dan fungi Bidang Akuntansi dan Pelaporan Keuangan;

k. penyiapan bahan laporan badan yang terkait dengan tugas dan fungsi

Bidang Akuntansi dan pelaporan keuangan;

l. Pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi Bidang

Akuntansi dan Pelaporan Keuangan.

Bidang Akuntansi dan Pelaporan Keuangan mempunyai beberapa Subbidang

yang terdiri dari:

a. Subbidang Akuntansi I;

b. Subbidang Akuntansi II;

c. Subbidang Akuntansi Pelaporan dan Pertanggungjawaban.

7. Bidang perbendaharaan dan Kas Daerah merupakan unit kerja lini BPKD

dalam pelaksanaan tugas perbendaharaan dan pengelolaan kas daerah, tugas

dan fungsinya sebagai berikut:

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) bidang perbendaharaan dan kas daerah;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) bidang

perbendaharaan dan kas daerah;

c. penerimanaan dan pencatatan/pembukuan penyetoran pendapatan daerah;

d. penyimpanan uang daerah;

e. pengaturan optimalisasi dana daerah yang diperlukan dalam pelaksanaan

APBD;

46

f. penempatan uang daerah pada Bank;

g. monitoring dan evaluasi pelaksanaan penerimaan dan pengeluaran APBD

oleh Bank dan/atau lembaga keuangan lainnya yang ditunjuk;

h. pembayaran tagihan belanja berdasarkan permintaan pejabat pengguna

anggaran atas beban rekening kas umum daerah dengan penerbitan dan

pengesahan surat perintah pencairan dana (SP2D);

i. penerbitan surat keputusan penghentian pembayaran (SKPP) gaji

pegawai daerah;

j. penyusunan bahan kebijakan pengelolaan keuangan daerah yang terkait

dengan perbendaharaan dan kas daerah;

k. penyusunan bahan kebijakan pengelolan keuangan daerah yang terkait

dengan pelaksanaan perbendaharaan dan pengelolaan kas daerah;

l. penyiapan bahan laporan yang terkait dengan tugas dan fungsi bidang

perbendaharaan dan kas daerah;

m. penyusunan laporan dan pertanggungjawaban pelaksanaan tugas dan

fungsi bidang perbendaharaan dan kas daerah.

Bidang Perbendaharaan dan Kas Daerah mempunyai beberapa Subbidang

yang terdiri dari:

a. Subbidang Perbendaharaan;

b. Subbidang Kas dan Bank;

c. Subbidang Pelaporan Arus Kas.

8. Bidang Pemanfaatan Aset Daerah merupakan unit kerja lini BPKD dalam

pelaksanaan pengelolaan pemanfaatan aset daerah, dimana tugas dan fungsi

sebagai berikut:

47

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Pemanfaatan Aset Daerah;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Bidang

Pemanfaatan Aset Daerah;

c. penyusunan bahan kebijakan pengelolaan ekuangan daerah yang terkait

dengan pemanfaatan aset daerah;

d. pelaksanaan optimalisasi pemanfaatan aset daerah;

e. pencatatan/pembukuan penerimaan fasilitas umum dan fasilitas sosial

aset daerah dari pihak ketiga;

f. penerimaan penganalisaan dan pemrosesan permohonan pemanfaatan

aset daerah dari pihak ketiga antara lain build transfer operate (BTO),

build operate transfer (BOT), dan kerja sama operasional (KSO)

g. penilaian aset daerah dalam rangka pemanfaatan aset daerah oleh pihak

ketiga;

h. pengawasan, pengendalian dan evaluasi pemanfaatan aset daerah oleh

pihak ketiga;

i. penerimaan, penilaian dan pembukuan penerimaan aset daerah dari

hibah/bantuann pihak ketiga baik langsung ke BPKD maupun melalui

SKPD/UKPD yang bukan fasilitas umum atau fasilitas sosial;

j. penyusunan bahan pedoman pemanfaatan aset daerah oleh pihak ketiga;

k. pembukuan, pemeliharaan, dan penyajian data, informasi dan dokumen

pemanfaatan aset daerah dari pihak ketiga;

l. pelaksanaan proses pengakhiran dan penarikan pemanfaatan aset daerah

dari pihak ketiga;

48

m. penyiapan bahan laporan Badan yang terkait dengan tugas dan fungsi

Bidang Pemanfaatan Aset Daerah;

n. pelaporan dan pertanggungjawaban pelaksanaa tugas dan fungsi Bidang

Pemanfaatan Aset daerah.

Bidang Pemanfaatan Aset Daerah mempunyai beberapa Subbidang yang

terdiri dari:

a. Subbidang Pemanfaatan dan Kebutuhan Aset;

b. Subbidang Kerjasaa Pemanfaatan Aset;

c. Subbidang Penerimaan Aset dari Pihak III.

9. Bidang Pengendalian dan Perubahan Status Aset merupakan unit kerja lini

BPKD dalam pelaksanaan pengendalian dan perubahan status aset, dimana

tugasnya adalah melakukan pencatatan, penetapan pengunan, pengendalian

dan penatausahaan dokumen aset daerah. Bidang Pengendalian dan

Perubahan Status Aset mempunyai fungsi:

a. penyusunan rencanan kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Pengendalian dan Perubahan

Status Aset Daerah;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Bidang

Pengendalian dan Perubahan Status Aset Daerah;

c. penyusunan bahan kebijakan pengelolaan daerah yang terkait dengan

pengendalian dan perubahan status aset daerah;

d. pencatatan/pembukuan, peentapan penggunaan dan pengendalian aset

daerah;

49

e. menerima, menganalisa dan memproses permohonan mutasi,

pemindahtangan dan penghapusan aset daerah;

f. pelaksanaan inventarisasi aset daerah;

g. penyelesaian pembuatan dokumen hukum otentik/asli aset daerah;

h. penyusunan harga satuan barang;

i. pelaksanaan pengamanan dan penjaminan aset daerah;

j. pelaksanaan analisis, penilaian dan proses penjualan, tukar menukar dan

hibah aset daerah;

k. pencatatan/pembukuan dan pengakuntasian aset daerah termasuk

penilaian aset daerah dalam rangka penyusunan neraca daerah;

l. pelaksanaan penyimpanan, pemeliharaan dan penyajian dokumen

hukum otentik/asli aset daerah;

m. penanganan penyelesaian aset daerah bermasalah;

n. pelaksanaan monitoring, pengendalian, penilaian dan evaluasi (fisik,

penggunaan dan doumen hukum) aset daerahh dalam penggunaan

SKPD/UKPD;

o. penyiapan bahan laporan badan yang terkait dengan tugas dan fungsi

Bidang Pengendalian dan Perunahan Status Aset;

p. pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi

Bidang Pengendalian dan Perubahan Aset.

Bidang Pengendalian dan Perubahan Status Aset mempunyai beberapa

Subbidang yang terdiri dari:

a. Subbidang Pengendalian dan Standarisasi;

b. Subbidang Perubahan Status Aset;

50

c. Subbidang Inventarisasi dan Dokumentasi.

10. Bidang Pembinaan merupakan unit kerja lini BPKD pembinaan pengelolaan

keuangan dan aset daerah yang tugasnya melaksanakan pembinaan

pengelolaan keuangan dan aset daerah, dimana mempunyai fungsi sebagai

berikut:

a. penyusunan rencana kerja dan anggaran (RKA) dan dokumen

pelaksanaan anggaran (DPA) Bidang Pembinaan;

b. pelaksanaan dokumen pelaksanaan anggaran (DPA) Bidang Pembinaan;

c. penyusunan kebijakan dan pedoman pelaksanaan pengelolaan keuangan

daerah antara lain sistem, prosedur dan peraturan keuangan daerah

antara lain sistem, prosedur dan peraturan perundang-undangan daerah

(peraturan daerah) dibidang pengelolaan keuangan dan aset daerah;

d. pelaksanaan sosialisasi pelaksanaan/penerapan ketentuan peraturan

perundang-undangan pengelolaan keuangan dan aset daerah kepada

SKPD/UKPD;

e. pembinaan (penyusunan petunjuk pelaksanaan, monitoring,

pengendalian, evaluasi, bimbingan dan konsultasi) pengelolaan

keuangan SKPD/UKPD yang menerapkan Pola Pengelolaan Keuangan

Badan Layanan Umum Daerah (PPK BLUD);

f. pelaksanaan pengkajian, pengendalian dan evaluasi penanaman modal

daerah pada badan usaha milik daerah (BUMD) dan/atau badan usaha

lainnya;

51

g. inventarisasi dan evaluasi peraturan perundang-undangan daerah di

bidang pengelolaan keuangan dan aset daerah, dan menyampaikan

rekomendasi pelaksanaan, penerapan, kendala atau penyempurnaanya;

h. pengoordinasian pejabat yang bertanggungjawab dalam pengelolaan

keuangan daerah antara lain meliputi pengguna anggaran/pengguna

barang, kuasa pengguna anggaran/kuasa pengguna barang, bendahara,

bendahara pembantu dan pengurus barang;

i. pelaksanaan kegiatan publikasi BPKD;

j. penindaklanjutan hasil pemeriksaan intern dan ekstern atas kerugian

daerah;

k. pemrosesan peminjaman dan pemberian jaminan atas nama pemerintah

daerah;

l. pengoordinasian penyusunan bahan materi pendidikan dan pelatihan

pegawai di bidang pengelolaan keuangan daerah;

m. pembinaan (petunjuk pelaksanaan, monitoring, pengendalian, evaluasi,

bimbingan dan konsultasi) pengelolaan keuangan daerah;

n. penyusunan bahan kebijakan pengelolaan keuangan daerah yang terkait

dengan tugas dan fungsi Bidang Pembinaan;

o. penyiapan bahan laporan Bahan yang terkait dengan tugas dan fungsi

Bidang Pembinaan;

p. pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi

Bidang Pembinaan.

Bidang Pembinaan mempunyai beberapa Subbidang yang terdiri dari:

a. Subbidang Pembinaan Keuangan Daerah;

52

b. Subbidang Penyertaan Modal Daerah;

c. Subbidang Pembinaan Badan Layanan Umum.

11. Unit Pelaksana Teknis, BPKD dapat mempunyai unit pelaksana teknis untuk

melaksanakan fungsi pelayanan langsung kepada masyarakat atau untuk

melaksanakan fungsi pendukung terhadap tugas dan fungsi BPKD dimana

pembentukan, organisasi dan tata kerja unit pelaksana teknis diatur dengan

Peraturan Gubernur.

12. Kelompok Jabatan Fungsional, BPKD dapat mempunyai kelompok jabatan

fungsional untuk melaksanakan tugas dalam susunan organisasi struktural

BPKD.

3.1.3 Kegiatan BPKD Provinsi DKI Jakarta

Berikut ini merupakan kegiatan organisasi yang berhubungan dengan tugas

melaksanakan fungsi penunjang urusan pemerintahan bidang keuangan, sebagai

berikut:

1. penyusunan, dan pelaksanaan rencana kerja dan anggaran badan

pengelolaan keuangan daerah;

2. penyusunan dan penyelenggaraan kebijakan pengelolaan keuangan dan

aset daerah;

3. penyusunan kebijakan umum anggaran (KUA) berkoordinasi dengan

badan perencanaan pembangunan daerah;

4. penyusunan prioritas dan plafon anggaran (PPA) berkoordinasi dengan

5. badan perencanaan pembangunan daerah;

6. penyusunan rancangan APBD dan rancangan perubahan APBD;

7. pelaksanaan pemungutan pendapatan daerah;

53

8. penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;

9. penyusunan kebijakan dan pedoman pelaksanaan APBD;

10. pengesahan dokumen pelaksanaan anggaran satuan kerja perangkat

daerah;

11. pengendalian pelaksanaan APBD;

12. pemberian petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah;

13. pemantauan pelaksanaan penerimaan dan pengeluaran APBD oleh Bank

dan/atau lembaga-lembaga keuangan lainnya yang telah ditunjuk;

14. pengusahaan dan pengaturan dana yang diperlukan dalam pelaksanaan

APBD;

15. penyimpanan uang daerah;

16. penetapan Surat Penyediaan Dana;

17. pelaksanaan penempatan uang daerah dan pengelolaan/penatausahaan

investasi daerah;

18. pelaksanaan pembayaran berdasarkan permintaan pejabat pengguna

anggaran atas beban rekening kas umum daerah;

19. penyiapan pelaksanaan pinjaman dan pemberian jaminan atas nama

pemerintah daerah;

20. pelaksanaan pemberian pinjaman atas nama pemerintah daerah;

21. pengelolaan utang dan piutang daerah;

22. penagihan piutang daerah termasuk fasilitas umum dan fasilitas sosial;

23. pelaksanaan sistem akuntansi dan pelaporan keuangan daerah;

54

24. penyajian informasi keuangan dan aset daerah;

25. penyusunan kebijakan dan pedoman pengelolaan serta penghapusan

barang milik daerah;

26. penunjukan Kuasa Bendahara Umum Daerah;

27. pembinaan dan pengembangan tenaga fungsional di bidang pengelolaan

keuangan;

28. fasilitasi pengembangan kerjasama keuangan;

29. penelitian pengembangan keuangan daerah;

30. pengelolaan aset daerah yang tidak dalam penggunaan dan/atau tidak

tercatat dalam neraca satuan kerja perangkat daerah/unit kerja perangka

daerah tertentu;

31. pengadaan, penatausahaan, penyimpanan, pendistribusian, dan

penghapusan barang daerah yang tidak diserahkan kepada satuan kerja

perangkat daerah/unit kerja perangkat daerah tertentu;

32. penyusunan harga satuan barang;

33. pengoordinasian pelaporan pertanggungjawaban dana dekonsentrasi;

34. pengoordinasian, monitoring, dan pengendalian pelayanan pajak dan

pemungutan retribusi daerah;

35. penyediaan, penatausahaan, penggunaan, pemeliharaan dan perawatan

prasarana dan sarana kerja;

36. pemberian dukungan teknis dan administratif kepada masyarakat dan

perangkat daerah;

37. pengelolaan kepegawaian, keuangan, barang, dan ketatausahaan BPKD;

38. pelaporan, dan pertanggungjawaban pelaksanaan tugas dan fungsi.

55

3.2 Hasil Penelitian

3.2.1 Data dan Analisa Tingkat Pencapaian Realisasi Pajak Reklame pada

BPKD Provinsi DKI Jakarta Terhadap Target Yang Ditetapkan oleh

PemProv DKI Jakarta

Tabel III.1

Data Realisasi Penerimaan Pajak Reklame

No Tahun Target Penerimaan (Rp) Realisasi Penerimaan (Rp) Persentase

1 2 3 4 5

1 2012 410.000.000.000 483.178.532.223 118%

2 2013 515.000.000.000 654.644.317.921 127%

3 2014 2.400.000.000.000 850.675.199.089 35%

4 2015 1.800.000.000.000 717.631.254.842 40%

5 2016 1.150.000.000.000 894.239.811.591 78%

6 2017 850.000.000.000 955.578.757.485 112%

Sumber: Humas BPRD Provinsi DKI Jakarta (Audited)

Dari tabel III.I di atas dapat diketahui realisasi penerimaan pajak reklame

pada tahun 2012 melebihi target yang telah ditentukan, dari target yang telah

ditentukan sebesar Rp 410.000.000.000 realisasi penerimaan pajak reklame

mencapai angka Rp 483.178.532.223 atau dengan persentase 118% dari target

yang telah ditentukan. Pada tahun 2013 target penerimaan pajak reklame

mengalami peningkatan sebesar Rp 515.000.000.000 yang disebabkan karena

potensi penerimaan pajak reklame yang besar sehingga dapat meningkatkan

Pendapatan Asli Daerah (PAD) Provinsi DKI Jakarta. Selain itu realisasi

penerimaan pajak reklame juga mengalami peningkatan sebesar Rp

171.465.785.698, peningkatan realisasi penerimaan pajak reklame ini disebabkan

karena banyaknya Wajib Pajak Baru yang mendaftarkan objek pajaknya, sehingga

penerimaan pajak reklame pun meningkat, realisasi penerimaan pajak reklame

56

pada tahun ini yaitu sebesar Rp 654.644.317.921 atau dengan persentase 127%

dari target yang telah ditentukan.

Pada tahun 2014 target penerimaan pajak Pemprov DKI Jakarta khususnya

Pajak Reklame mengalami kenaikan dari Rp 515.000.000.000 menjadi Rp

2.400.000.000.000 disebabkan karena kenaikan APBD DKI Jakarta yang naik

tinggi, sehingga pihak dari BPRD Provinsi DKI Jakarta harus bekerja keras untuk

dapat merealisasikan APBD DKI Jakarta 2014 sebagai salah satu kebijakan yang

dilakukan oleh Gubernur DKI Jakarta pada masa itu, akan tetapi pada realisasinya

hanya mencapai angka Rp 850.675.199.089 hanya mencapai 35% dari target yang

direncanakan karena adanya kenaikan tarif nilai sewa reklame yang berdampak

pada beralihnya pemasangan reklame ke media elektronik. Pada tahun 2015 target

penerimaan pajak reklame mengalami penurunan sebesar Rp 6.000.000.000,

mengingat penerimaan pada tahun 2014 mengalami pelemahan dan tidak

mencapai setengahnya dari target yang ditentukan dan realisasi pada tahun 2015

hanya mencapai 40% dari target penerimaan Rp 1.800.000.000.000 yaitu sebesar

Rp 717.631.254.842, hal ini disebabkan potensi penerimaan pajak dari reklame

rokok yang tidak di ijinkan penyelenggaraannya di Ibu Kota dimana jenis reklame

rokok yang digunakan adalah jenis reklame LED (Large Electronic Display).

Pada tahun 2016 target penerimaan pajak reklame hanya berkisaran sebesar

Rp 1.150.000.000.000 sehingga pada realisasinya mencapai 78% dari penerimaan

pajak reklame yaitu sebesar Rp 894.239.811.591 dimana jumlah realisasi pada

tahun 2016 lebih baik dari tahun 2015, dikarenakan adanya optimalisasi

penerimaan melalui fiscal cadaster (penyusunan monografi wilayah) dengan

melakukan pendaataan potensi pajak disuatu wilayah. Kemudian upaya penagihan

57

pajak secara door to door dan mendorong integritas perizinan pemasangan

reklame.

Penerimaan pajak reklame mengalami kenaikan kembali pada tahun 2017

sebesar Rp 955.578.757.485 dengan persentase 112% dari target penerimaan

sebesar Rp 850.000.000.000, kenaikan realisasi penerimaan pajak reklame dapat

dilihat secara jelas dari tahun 2015 sampai tahun 2017 ini membuktikan bahwa

Pemprov DKI Jakarta sedang melakukan pembangunan besar-besaran yang

menyebabkan naiknya anggaran APBD untuk saat ini dan upaya tersebut dapat

dilihat secara jelas pada Pergub DKI Jakarta Nomor 148 tahun 2017 tentang

Petunjuk Pelaksanaan Penyelenggara Reklame dimana Pemprov DKI

menghimbau kepada para penyelenggara reklame menggunakan Reklame jenis

LED (Large Electronic Display)/videotron. Dimana penyelenggara reklame

mendapat insentif seperti pembebasan pajak reklame seluruhnya terhadap reklame

nama gedung yang terpasang di LED/videotron, pembebasan pajak reklame dapat

diberikan terhadap 30% kewajiban penayangan materi program pemerintah, Nilai

Sewa Reklame (NSR) sebagai Dasar Pengenaan Pajak (DPP) yang dihitung

berdasarkan Rencana Anggaran Biaya (RAB), dan pemberian keringanan pajak

sebesar 30% dari 70% pajak reklame dan terus menurun untuk tahun ketiga.

Insentif dapat diberikan kepada penyelenggara reklame dan pemilik gedung

karena biaya pembuatan reklame berbentuk LED/videotron untuk listrik dan

perawatannya dapat menelan biaya yang tinggi.

58

3.2.2 Data dan Analisa Kontribusi Realisasi Penerimaan Pajak Reklame

Terhadap Realisasi Pendapatan Asli Daerah di wilayah Provinsi DKI

Jakarta pada BPKD Provinsi DKI Jakarta

Tabel III.2

Data Kontribusi Pajak Reklame terhadap Realisasi PAD

No Tahun Realisasi PAD (Rp) Realisasi Pajak Reklame (Rp)

Persentase

Kontribusi

Pajak

Reklame 1 2 3 4 3

1 2012 22.040.801.447.924 483.178.532.223 2,19%

2 2013 26.852.192.452.636 654.644.317.921 2,43%

3 2014 31.274.215.885.720 850.675.199.089 2,72%

4 2015 33.686.176.815.708 714.967.327.356 2,13%

5 2016 37.886.623.633.394 894.271.331.591 2,36%

6 2017 40.119.225.821.317 955.578.757.485 2,38%

Sumber: Bidang Akuntansi BPKD Provinsi DKI Jakarta (Audited)

Dari tabel III.2 di atas dapat dihitung tingkat kontribusi penerimaan

terhadap pendapatan asli daerah dengan menggunakan rumus:

1. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2012

a. Realisasi Pajak Reklame = Rp 483.178.532.223

b. Realisasi PAD = Rp

2. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2013

a. Realisasi Pajak Reklame = Rp 654.644.317.921

b. Realisasi PAD = Rp 26.852.192.452.636

3. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2014

a. Realisasi Pajak Reklame = Rp 850.675.199.089

59

b. Realisasi PAD = Rp 31.274.215.885.720

4. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2015

a. Realisasi Pajak Reklame = Rp 717.631.254.842

b. Realisasi PAD = Rp 33.686.176.815.708

5. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2016

a. Realisasi Pajak Reklame = Rp 894.239.811.591

b. Realisasi PAD = Rp 37.886.623.633.394

6. Kontribusi Realisasi Penerimaan Pajak Reklame tahun 2017

a. Realisasi Pajak Reklame = Rp 955.578.757.485

b. Realisasi PAD = Rp 40.119.225.821.317

Berdasarkan pada Kepmendagri Nomor 690.900.327 tentang Pedoman Penilaian

dan Kinerja Keuangan, kriteria nilai kontribusi dinyatakan sebagai berikut :

Tabel III.3

Pedoman Klasifikasi Kriteria Kontribusi Persentase Kriteria

0,00%-10`% Sangat Kurang

>10,00%-20% Kurang

>20,00%-30% Sedang

>30,00%-40% Cukup Baik

>40,00%-50% Baik

Lebih dari 50,00% Sangat Baik

Sumber: Depdagri, Kemendagri No 690.900.327

60

Berdasarkan Tabel III.2 dan Tabel III.3 dapat disimpulkan klasifikasi kontribusi

realisasi penerimaan pajak reklame terhadap realisasi PAD, sebagai berikut:

Tabel III.4

Klasifikasi Kontribusi Realisasi Penerimaan Pajak Reklame Terhadap PAD

No Tahun

Persentase Kontribusi Penerimaan

Pajak Reklame terhadap Realisasi

PAD

Kriteria

1 2 3 4

1 2012 2,19% Sangat Kurang

2 2013 2,43% Sangat Kurang

3 2014 2,72% Sangat Kurang

4 2015 2,13% Sangat Kurang

5 2016 2,36% Sangat Kurang

6 2017 2,38% Sangat Kurang

Klasifikasi kriteria hasil kontribusi pajak reklame terhadap realisasi PAD bahwa

kurang dari 0,00% kriteria kontribusinya Sangat Kurang, 10%-20% kriteria

kontribusi Kurang, 20%-30% kriteria kontribusi Sedang, 30%-40% Cukup Baik,

40%-50% kriteria kontribusi Baik dan 50% ke atas kriteria kontribusinya Sangat

Baik. Semakin tinggi rasio kontribusi dalam penelitian maka semakin baik. Tetapi

berdasarkan Tabel III.4 klasifikasi Realisasi Penerimaan Pajak Reklame terhadap

PAD dari tahun 2012 sampai 2017 termasuk dalam kriteria kurang baik dalam

kontribusinya, dimana PAD terdiri dari Pajak Daerah, Retribusi Daerah, Hasil

Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-lain PAD dan

dikarenakan Pajak Reklame merupakan bagian dari Pajak Daerah yang

penerimaannya harus dijumlahkan terlebih dahulu dengan jenis Pajak yang lain,

seperti pajak kendaraan bermotor, BBNKB, PAT, PBB, BPHTB, pajak parkir,

pajak penerangan jalan dsb.

61

3.2.3 Analisa Upaya BPKD Provinsi DKI Jakarta Dalam Menangani

Reklame Tanpa Ijin Khususnya Untuk Wilayah Provinsi DKI Jakarta

Upaya BPKD Provinsi DKI Jakarta dalam menangani Pajak Reklame

tanpa ijin khususnya untuk wilayah Prvinsi DKI Jakarta antara lain:

a. Melakukan pendataan secara lengkap dan akurat terhadap data

penyelenggara reklame yang belum daftar ulang, reklame baru dan

perpanjang agar mempermudah peninjauan langsung di lapangan oleh

SKPD masing-masing wilayah.

b. Meningkatkan koordinasi eksternal (antar instansi terkait) dan koordinasi

internal (antar bagian/unit dalam instansi)

c. Meningkatkan tingkat kepatuhan Wajib Pajak dalam membayarkan Pajak

Reklamenya dengan Memberi insentif kepada wajib pajak reklame yang

memperpanjang masa sewa reklame atau membayar pajak reklame belum

daftar ulang (BDU) sebelum batas waktu yang telah ditetapkan

d. Meningkatkan pengawasan, pengendalian, dan pemeriksaan yang kurang

optimal dari SKPD/UKPD.

e. Mengoptimalkan pegawai yang ada BPKD agar selalu memaksimalkan

pengawasan, pengendalian dan pendataan terkait terlaksananya sistem

dan prosedur pengelolaan data penerimaan Pajak Reklame.

f. Melakukan kerja sama dengan pihak ketiga atau instansi lain untuk

memudahkan dalam penagihan kepada wajib pajak reklame

62

3.2.4 Analisa Sosialisasi Yang Dilakukan BPKD Provinsi DKI Jakarta

Untuk Meningkatkan Kesadaran Masyarakat Akan Pentingnnya

Pajak Reklame Dalam Meningkatkan Pendapatan Asli Daerah

Wilayah DKI Jakarta

Sosialisasi yang telah dilakukan BPKD untuk meningkatkan penerimaan

Pajak Reklame terhadap realisasi Pendapatan Asli Daerah antara lain:

a. Mengadakan sosialisasi di kecamatan-kecamatan, terutama Satuan Kerja

Perangkat Daerah (SKPD)/Unit Kerja Perangkat Dareah (UKPD), serta

menjadikan masukan tersebut sebagai bahan pertimbangan, baik dalam

perencanaan, pengawasan maupun pengelolaan keuangan daerah

b. Bagi SKPD yang ditugaskan untuk melakukan pendataan di setiap

wilayah mereka, dan meningkatkan pengawasan terhadap pihak BPRD

yang akan melihat data reklame yang terpasang dan dapat

melihat/memantau langsung reklame yang baru, yang lama, dan yang

sudah atau belum membayar pajak

c. Mengadakan sosialisasi sistem pengelolaan selain tunggu bola harus pula

secara aktif jemput bola terhadap SKPD pada wilayahnya masing-

masing.

d. Meningkatkan kerja sama dengan pihak ketiga atau instansi lainnya

untuk membentuk sebuah penyuluhan memlalui iklan layanan

masyarakat mengenai kepatuhan wajib pajak.

e. Memberikan materi sosialisasi kewajiban pajak untuk bendahara dari

setiap UKPD wilayah masing-masing melalui Bidang Pembinaan

63

Pengelolaan Keuangan Daerah demi meningkatkan kinerja SDM yang

ada sebagai salah satu bentuk pengawasan, pengendalian dan pendataan

agar menjadi lebih optimal.