Embed Size (px)

Citation preview

27

BAB III

PEMBAHASAN

3.1. Tinjauan umum PT Jaminan Pembiayaan Askrindo Syariah

3.1.1 Sejarah Perkembangan PT Jaminan Pembiayaan Askrindo Syariah

PT Jaminan Pembiayaan Askrindo Syariah (Askrindo Syariah) didirikan pada

tanggal 29 November 2012 dihadapan Notaris Hadijah, S.H., M.Kn. di Jakarta, yang

merupakan anak perusahaan kedua dari PT (Persero) Asuransi Kredit Indonesia dan

diresmikan opersionalnya pada tanggal 26 Februari 2013.

Perusahaan Askrindo Syariah bergerak dalam bidang usaha penjaminan

pembiayaan berbasis syariah yang pertama di Indonesia mendapatkan Rekor MURI,

dengan layanan produk penjaminan (Kafalah) seperti : Kafalah Pembiayaan, Kafalah

Transaksi Perdagangan, Kafalah Bank Garansi dan Surety.

Pada awalnya Askrindo Syariah mulai membuka kantor di Jakarta, kemudian pada

awal Maret 2013 menyusul dibuka kantor pemasaran di 5 (lima) kota yakni :

Bandung, Semarang, Surabaya, Medan dan Banjarmasin dengan maksud untuk lebih

mendekatkan layanannya kepada mitra usaha. Berikutnya di bulan Juli 2014

menambah lagi 6 (enam) kantor pemasaran yakni di Pontianak, Makassar, Denpasar,

Malang, Tangerang dan Bekasi.

28

a. Maksud dan Tujuan Berdirinya Perusahaan

Maksud dan tujuan didirikannya perusahaan ini adalah turut serta melaksanakan dan

menunjang kebijakan dari program pemerintah dalam bidang ekonomi dan

pembangunan nasional pada umumnya, khususnya penyelenggaraan usaha di bidang

penjaminan pembiayaan dalam prinsip syariah serta optimalisasi pemanfaatan sumber

daya perusahaan unruk menghasilkan data yang bermutu tinggi dan berdaya saing

kuat untuk meningkatkan nilai perusahaan dengan menerapkan prinsip tata kelola

perusahaan yang baik

b. Visi Perusahaan

Menjadi Perusahaan Pejaminan Pembiayaan berbasis syariah yang terkemuka

sebagai pendukung pengembangan ekonomi nasional dan berperan dalam pasar

global. Visi perusahaan tersebut mengandung makna bahwa Askrindo Syariah hanya

memberikan layanan penjaminan bagi mitra usaha yang juga menjalankan prinsip

syariah dalam berbisnis, Askrindo Syariah dilahirkan memiliki tujuan dan

mengemban amanah pemegang saham agar kelak menjadi perusahaan yang

terkemuka dibidangnya oleh karena itu harus dikelola secara profesional dan baik.

Perusahaan juga mempunyai keinginan kuat untuk berperan serta dalam membangun

bangsa dan masyarakat Indonesia untuk meningkatkan taraf hidupnya serta

memberikan pengaruh dalam pengembangan ekonomi syariah tidak hanya ditingkat

nasional namun juga internasional.

29

c. Misi Perusahaan

Ada 5 (lima) Misi Askrindo Syariah yang disusun dalam rangka mencapai

Visi yaitu :

1. Memberikan kontribusi terhadap pengembangan ekonomi nasional

khususnya yang berbasis syariah.

2. Memberikan akses kemudahan kepada seluruh pemangku kepentingan bisnis

pembiayaan berbasis syariah.

3. Memberikan pelayanan penjaminan yang amanah dengan mengutamakan

prinsip kehati-hatian untuk dapat memberikan perlindungan finansial kepada

para pihak terkait.

4. Melakukan pengembangan layanan dan inovasi produk secara

berkesinambungan untuk meningkatkan nilai perusahaan.

5. Melaksanakan tata kelola perusahaan yang menjunjung tinggi nilai-nilai

profesionalisme dan integritas.

d. Nilai-nilai Budaya Perusahaan

1. Amanah

menjunjung tinggi nilai-nilai kejujuran yang hakiki dalam menjalankan

tanggung jawab pekerjaan dan berprilaku secara terpuji.

2. Profesional

Kompeten dan unggul di bidangnya, berdedikasi tinggi, kreatif, disiplin,

berpikir positif dengan menjunjung tinggi etika dan integritas profesi.

30

3. Inovasi

Berupaya secara maksimal dan selalu melakukan terobosan dalam

pelayanan.

e. Pemegang Saham

Terdapat duapihak yang memiliki saham PT Jaminan Pembiayaan Askrindo

Syariah:

1. 99,99% dimiliki oleh PT Askrindo (Persero)

2. 0,01% YDKKA (Yayasan Dana Kesejahteraan Karyawan Askrindo)

f. Mitra Regaransi dan Reasuradur

Di dalam menjalankan bisnis penjaminan, PT Jaminan Pembiayaan Askrindo

Syariah senantiasa bekerjasama dengan mitra reasuradur maupun regaransi sebagai

langkah memitigasi resiko yakni sebagai berikut:

1. PT (Persero) Asuransi Kredit Indonesia

2. PT Staco Mandiri

3. PT Asuransi Jiwa Al Amin

4. PT BNI Life

5. PT BUMIDA

6. PT Internasional Reasuransi Indonesia (Nasre)

31

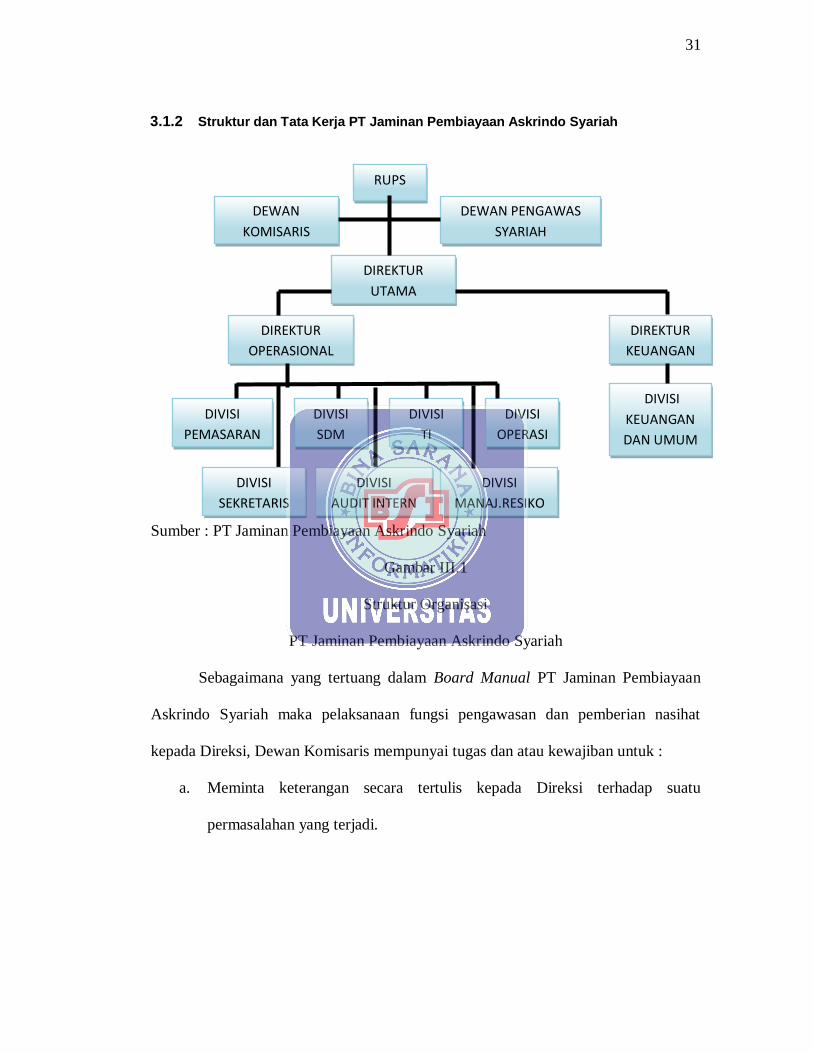

3.1.2 Struktur dan Tata Kerja PT Jaminan Pembiayaan Askrindo Syariah

Sumber : PT Jaminan Pembiayaan Askrindo Syariah

Gambar III.1

Struktur Organisasi

PT Jaminan Pembiayaan Askrindo Syariah

Sebagaimana yang tertuang dalam Board Manual PT Jaminan Pembiayaan

Askrindo Syariah maka pelaksanaan fungsi pengawasan dan pemberian nasihat

kepada Direksi, Dewan Komisaris mempunyai tugas dan atau kewajiban untuk :

a. Meminta keterangan secara tertulis kepada Direksi terhadap suatu

permasalahan yang terjadi.

DEWAN

KOMISARIS

DEWAN PENGAWAS

SYARIAH

DIREKTUR

UTAMA

RUPS

DIREKTUR

OPERASIONAL

DIREKTUR

KEUANGAN

DIVISI

PEMASARAN

DIVISI

OPERASI

DIVISI

KEUANGAN

DAN UMUM

DIVISI

TI

DIVISI

SDM

DIVISI

SEKRETARIS

DIVISI

AUDIT INTERN

DIVISI

MANAJ.RESIKO

O

32

b. Memberikan pendapat atau arahan dalam rapat Dewan Komisaris dengan

Direksi atau rapat-rapat lain yang dihadiri oleh Dewan Komisaris.

c. Kunjungan ke kantor cabang tertentu dalam rangka memastikan pelaksanaan

operasional perusahaan seperti underwriting, pembayaran klaim, pemasaran,

sumber daya manusia keuangan dan aspek lainnya berjalan secara efektif.

Dewan Komisaris membawahi direktur utama, direktur operasional, dan direktur

keuangan atau direksi. Adapun ruang lingkup dan tugas Direksi:

a. Mengusahakan dan menjamin terlaksananya usaha dan kegiatan Perseroan

sesuai dengan maksud dan tujuan serta kegiatan usahanya.

b. Menyiapkan pada waktunya Rencana Jangka Panjang Perusahaan, Rencana

Kerja dan Anggaran Perusahaan, dan perubahannya serta menyampaikannya

kepada Dewan Komisaris dan Pemegang Saham untuk mendapatkan

pengesahan RUPS.

c. Memberikan penjelasan kepada RUPS mengenai Rencana Jangka Panjang

Perusahaan dan Rencana Kerja dan Anggaran Perusahaa piutang.

d. Menyampaikan Neraca dan Laporan Laba Rugi yang telah disahkan oleh

RUPS kepada Menteri yang membidangi Hukum dan HAM sesuai dengan

ketentuan peraturan perundang-undangan.

e. Menyusun Laporan Keuangan berdasarkan Standar Akuntansi Keuangan dan

menyerahkan kepada Akuntan Publik untuk diaudit.

f. Menyampaikan laporan perubahan susunan Pemegang Saham, Direksi dan

Dewan Komisaris kepada Menteri yang membidangi Hukum dan HAM.

33

Direksi dalam melakukan tugas dan kewajibannya di bantu oleh beberapa

divisi yaitu:

1. Divisi pemasaran

Unit kerja yang melaksanakan kebijakan dalam bidang pemasaran asuransi

syariah, bagian ini di pimpin kepala divisi pemasaran. Adapun ruang lingkup dan

tugasnya yaitu:

a. Merencanakan dan melaksanakan pemasaran produk-produk perusahan ke

nasabah sesuai dengan target yang di tetapkan.

b. Melakukan pendekatan dan memelihara hubungan kerjasama yang baik

dengan tertanggung, bank syariah, dan pihak-pihak yang terkait.

c. Meningkatkan pemasaran melalui berbagai media.

d. Memperkenalkan dan menawarkan produk-produk kafalah.

2. Divisi SDM

Unit kerja yang melaksanakan kebijakan dalam bidang sumber daya manusia,

bagian ini di pimpin kepala divisi SDM. Adapun tugasnya yaitu:

a. Mengkordinasi perumusan perencanaan dan pemberdayaan pegawai.

b. Mengkordinasikan perumusan sistem pengadaan, penempatan dan

pengembangan pegawai

c. Menyelenggarakan system informasi SDM dalam suatu data base pegawai

d. Menyelenggarakan administrasi, penempatan, penyimpanan dan penggunaan

peralatan, invetaris dan fasilitas kantor.

e. Menyiapkan laporan kegiatan divisi secara benar dan tepat waktu.

34

3. Divisi Teknologi dan informasi

Unit kerja yang melaksanakan kebijakan dalam bidang teknologi dan

informasi, bagian ini di pimpin kepala divisi TI. Adapun ruang lingkup dan tugasnya

yaitu:

a. Menilai inovasi teknologi baru dengan melakukan perbandingan, ujicoba

dan analisis untuk mendapatkan teknologi yang sesuai dengan proses bisnis

perusahaan.

b. Membuat usulan dan saran-saran penyesuaian program dan strategi di bidang

system dan teknologi informasi yang dipandang perlu dengan cara

menyampaikan hasil evaluasi dalam rangka pencapaian tujuan jangka

panjang.

c. Merencanakan manajemen sistem informasi dengan membuat strategi,

metodologi sistem informasi agar cepat diaplikasikan.

d. Mengelola penerapan teknologi baru menggunakan prinsip-prinsip

manajemen perubahan dengan cara sosialisasi yang terencana untuk

meminimalkan resistensi pengguna.

e. Menjaga dan memperhatikan Online System Application yang digunakan

oleh PT Jaminan Pembiayaan Askrindo Syariah.

35

4. Divisi Sekretaris

Unit kerja yang melaksanakan kebijakan dalam bidang sekretariat,.Adapun

Menyusun jadwal, membuat undangan dan mengatur pelaksanaan pertemuan/rapat

Direksi baik dengan pihak internal, eksternal Perusahaan dan pertemuan penting

lainnya.

a. Menyiapkan dan memastikan agenda Rapat Direksi, RADIKOM dan RUPS

Tahunan.

b. Memastikan bahwa agenda rapat sudah termasuk masalah-masalah yang

perlu mendapatkan perhatian dan atau keputusan serta masalah non-rutin

yang signifikan. Agenda rapat tersebut disampaikan bersamaan dengan

penyampaian undangan.

c. Menyampaikan Risalah Rapat kepada seluruh anggota Direksi paling lambat

7 (tujuh) hari setelah Rapat dilaksanakan.

d. Melakukan perbaikan atas risalah rapat Direksi (jika ada keberatan atau

usulan perbai kan) yang disampaikan Direksi

e. Mengatur dan memastikan Pemegang Saham, Dewan Komisaris dan Direksi

menghadiri RUPS.

5. Tugas Audit Intern

Unit kerja yang melaksanakan kebijakan dalam bidang audit internal, bagian

ini di pimpin kepala divisi audit intern. Adapun tugasnya yaitu:

a. Membahas dan menilai kebaikan dan ketepatan pelaksanaan pengendalian

akuntansi, keuangan serta operasi.

36

b. Meyakinkah apakah pelaksanaan sesuai dengan kebijakan, rencana dan

prosedur yang di tetapkan.

a. Meyakinkan apakah kekayaan perusahaan dipertanggung jawabkan dengan

baik dan dijaga dengan aman dari segala resiko kerugian.

b. Meyakinkan tingkat kepercayaan akuntansi dan caralainnya yang di

kembangkan dalam organisasi.

c. Menilai kualitas pelaksanaan tugas dan tanggung jawab yang dibebankan.

6. Divisi Manajemen Resiko

Unit kerja yang melaksanakan kebijakan dalam bidang manajemen resiko,

bagian ini di pimpin kepala divisi manajemen resiko. Adapun tugasnya yaitu:

a. Mendeteksi resiko sedini mungkin pada setiap aktivitas terkait dengan tugas,

wewenang dan tanggung jawab.

b. Melakukan pengukuran resiko dengan memperhitungkan besarnya dampak

dan peluang terjadinya resiko

c. Melakukan evaluasi terjadinya sumber dan penyebab terjadinya resiko

d. Melakukan pemantauan resiko secara terus menerus.

e. Melaporkan hasil identifikasi, pemantauan dan tindak lanjut pengendalian

resiko secara periodik setiap triwulan,semesterda tahun.

7. Divisi operasi

Unit kerja yang melaksanakan kebijakan dalam bidang operasional, bagian ini

di pimpin kepala divisi operasi. Adapun ruang lingkup dan tugasnya yaitu:

a. Memangkas habis biaya-biaya operasi yang tidak menguntungkan

37

b. perusahaan.

c. Membuat pengembangan operasi dalam jangka panjang dan pendek.

d. Melaksanakan penerbitan dan poembuatan polis

e. Melakukan survey resiko pertanggungan maupun survey klaim.

f. Menganalisa hasil survey

g. Melaksanakan proses klaim

h. Membuat laporan produksi polis yang telah di input dalam sistem.

8. Divisi keuangan dan umum

Unit kerja yang melaksanakan kebijakan dalam bidang finance atau keuangan,

bagian ini di pimpin kepala divisi keuangan. Adapun tugasnya yaitu:

a. Melaksanakan penagihan piutang ujrah dan piutang lainnya.

b. Melakukan pencatatan transaksi keuangan perusahaan.

c. Memverifikasi pendapatan ujrah masuk sesuai dengan nomor polis dan

referensi dari bank-bank syariah dengan menggunakan online system

application Askrindo Syariah.

d. Mencatat pendapatan piutang ujrah yang telah di terima

e. Menyusun neraca dan perhitungan laba rugi

f. Menyusun laporan keuangan.

g. Menghitung

h. Menata usahakan administrasi kepegawaian.

i. Menyelenggarakan dokumentasi dan administrasi atau filling

38

3.1.3 Kegiatan Usaha

PT Jaminan Askrindo Pembiayaan Askrindo Syariah adalah lembaga milik

Negara yang bergerak dalam bidang penjaminan pembiayaan sesuai dengan prinsip-

prinsip syariah dalam menjamin bank-bank syariah yang melakukan akad/perjanjian

yang di lakukan oleh setiap bank syariah dan melakukan usaha-usaha yang masih

berkaitan dengan kafalah (penjaminan) sesuai dengan ketentuan yang berlaku.

Adapun produk-produk yang dimiliki PT JaminanPembiayaan Askrindo

Syariah adalah sebagai berikut:

a. Kafalah Pembiayaan

Jasa Penjaminan Pembiayaan yang diberikan oleh kafil atau penjamin bagi

makful anhu atau nasabah dalam upaya memperoleh pembiayaan produktif

maupun konsumtif dari makful lahu (bank syariah ataupun lembaga keuangan

bukan bank), khususnya yang tidak memenuhi persyaratan teknis Bank Syariah

(kurang agunan).

b. Kafalah Transaksi Perdagangan

Jasa penjaminan transaksi Perdagangan yang diberikan oleh kafil yaitu dimana

pihak pertama yaitu penjamin memberikan jaminan kepada pihak kedua

penerima jaminan, terhadap kemungkinan gagalnya pembayaran sejumlah

piutang oleh terjamin sesuai dengan perjanjian berbasis syariah antara Penerima

Jaminan atau makful lahu dengan terjamin atau makful anhu akibat terjamin

mengalami penunggakan pembayaran yang berlarut-larut atau pembayaran

tersendat.

39

c. Kafalah Bank Garansi

Kafalah bank garansi adalah salah satu produk lini usaha suretyship berbasis

syariah yang memberikan jaminan kepada bank penerbit bank garansi atau

penerima jaminan atau makful lahuatas kemampuan terjamin atau makful Anhu

dalam melaksanakan kewajiban sesuai perjanjian pokok antara terjamin dan

obligee.

3.2 Hasil Penelitian

3.2.1 Data Likuiditas dengan Current Ratio

Dari hasil penelitian dapat diketahui perhitungan likuiditas PT

Jaminan Pembiayaan Askrindo Syariah menggunakan current ratio dan data yang

diperoleh laporan dalam bentuk neraca.Hasil current ratio di dapat dari perbandingan

aktiva lancar dan utang lancar.Rasio ini digunakan untuk mengetahui presentase

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Adapun

perhitungan current ratio sebagai berikut:

Rumus menghitung Current Ratio :

Aktiva lancar

Current Ratio = X 100%

Utang lancar

Rp. 98.455.146.000

2013 = X 100%

Rp. 4.723.159.838

= 2084 %

Jadi current ratio pada tahun 2013 adalah 2084 %

40

Rp. 119.597.030.000

2014 = X 100%

Rp. 15.047.146.043

= 794 %

Jadi current ratio pada tahun 2014 adalah 794 %

Rp. 294.609.044.000

2015 = X 100%

Rp. 40.539.024.113

= 726 %

Jadi current ratio pada tahun 2015 adalah 726 %

Jadi menurut data diatas dapat di jadikan tabel seperti di bawah ini:

Tabel III.1

Data Rasio Likuiditas

TAHUN AKTIVA LANCAR UTANG LANCAR CURRENT RATIO

2013 Rp. 98.455.146.000 Rp. 4.723.159.838 2084,58 %

2014 Rp. 119.597.030.000 Rp. 15.047.146.043 794,82 %

2015 Rp. 294.609.044.000 Rp. 40.539.024.113 726,72%

Sumber:Data Olahan Penulis

Dari tabel III.I dapat diketahui tingkat likuiditas dengan menggunakan current

ratio PT Jaminan Pembiayaan Askrindo Syariah dari tahun 2013 yaitu 2084,58%

yang artinya setiap Rp.1 hutang lancar dijamin oleh Rp.20 aktiva lancar. Pada tahun

2014 current ratio sebesar 794% artinya setiap Rp.1 hutang lancar di jamin

olehRp.7,9 aktiva lancar. Dan pada tahun 2015 current ratio sebesar 726 yang

40

artinyasetiap Rp.1 hutang lancar dijamin oleh Rp.7,2 aktiva lancar. Artinya PT

Jaminan

41

Pembiayaan Askrindo Syariah masih mampu melunasi utang jangka pendeknya

kepada tertanggung ataupun pihak lainnya.

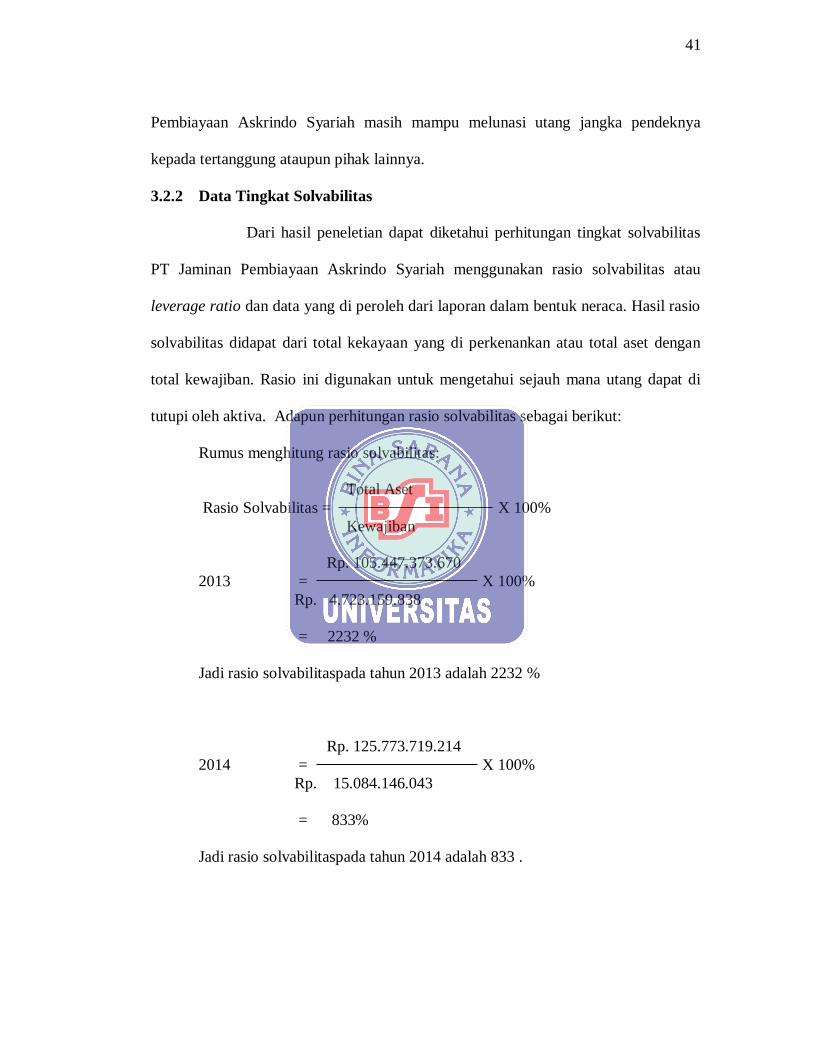

3.2.2 Data Tingkat Solvabilitas

Dari hasil peneletian dapat diketahui perhitungan tingkat solvabilitas

PT Jaminan Pembiayaan Askrindo Syariah menggunakan rasio solvabilitas atau

leverage ratio dan data yang di peroleh dari laporan dalam bentuk neraca. Hasil rasio

solvabilitas didapat dari total kekayaan yang di perkenankan atau total aset dengan

total kewajiban. Rasio ini digunakan untuk mengetahui sejauh mana utang dapat di

tutupi oleh aktiva. Adapun perhitungan rasio solvabilitas sebagai berikut:

Rumus menghitung rasio solvabilitas:

Total Aset

Rasio Solvabilitas = X 100%

Kewajiban

Rp. 105.447.373.670

2013 = X 100%

Rp. 4.723.159.838

= 2232 %

Jadi rasio solvabilitaspada tahun 2013 adalah 2232 %

Rp. 125.773.719.214

2014 = X 100%

Rp. 15.084.146.043

= 833%

Jadi rasio solvabilitaspada tahun 2014 adalah 833 .

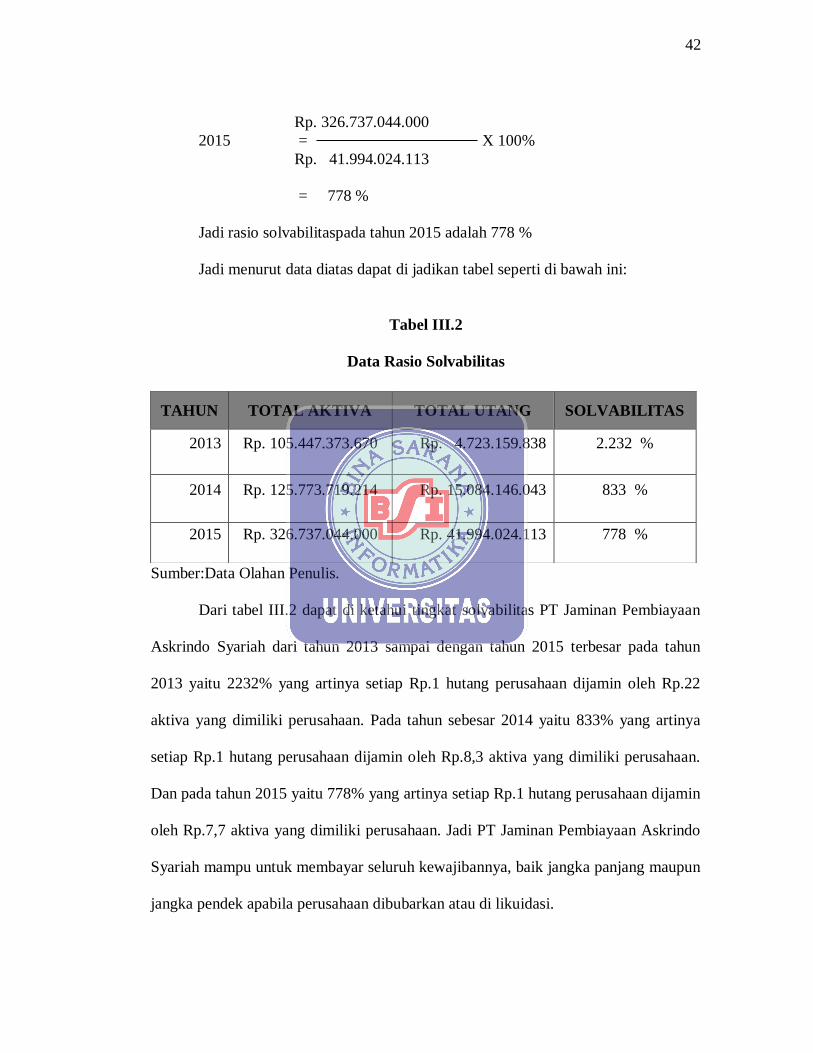

42

Rp. 326.737.044.000

2015 = X 100%

Rp. 41.994.024.113

= 778 %

Jadi rasio solvabilitaspada tahun 2015 adalah 778 %

Jadi menurut data diatas dapat di jadikan tabel seperti di bawah ini:

Tabel III.2

Data Rasio Solvabilitas

Sumber:Data Olahan Penulis.

Dari tabel III.2 dapat di ketahui tingkat solvabilitas PT Jaminan Pembiayaan

Askrindo Syariah dari tahun 2013 sampai dengan tahun 2015 terbesar pada tahun

2013 yaitu 2232% yang artinya setiap Rp.1 hutang perusahaan dijamin oleh Rp.22

aktiva yang dimiliki perusahaan. Pada tahun sebesar 2014 yaitu 833% yang artinya

setiap Rp.1 hutang perusahaan dijamin oleh Rp.8,3 aktiva yang dimiliki perusahaan.

Dan pada tahun 2015 yaitu 778% yang artinya setiap Rp.1 hutang perusahaan dijamin

oleh Rp.7,7 aktiva yang dimiliki perusahaan. Jadi PT Jaminan Pembiayaan Askrindo

Syariah mampu untuk membayar seluruh kewajibannya, baik jangka panjang maupun

jangka pendek apabila perusahaan dibubarkan atau di likuidasi.

TAHUN TOTAL AKTIVA TOTAL UTANG SOLVABILITAS

2013 Rp. 105.447.373.670 Rp. 4.723.159.838 2.232 %

2014 Rp. 125.773.719.214 Rp. 15.084.146.043 833 %

2015 Rp. 326.737.044.000 Rp. 41.994.024.113 778 %

43

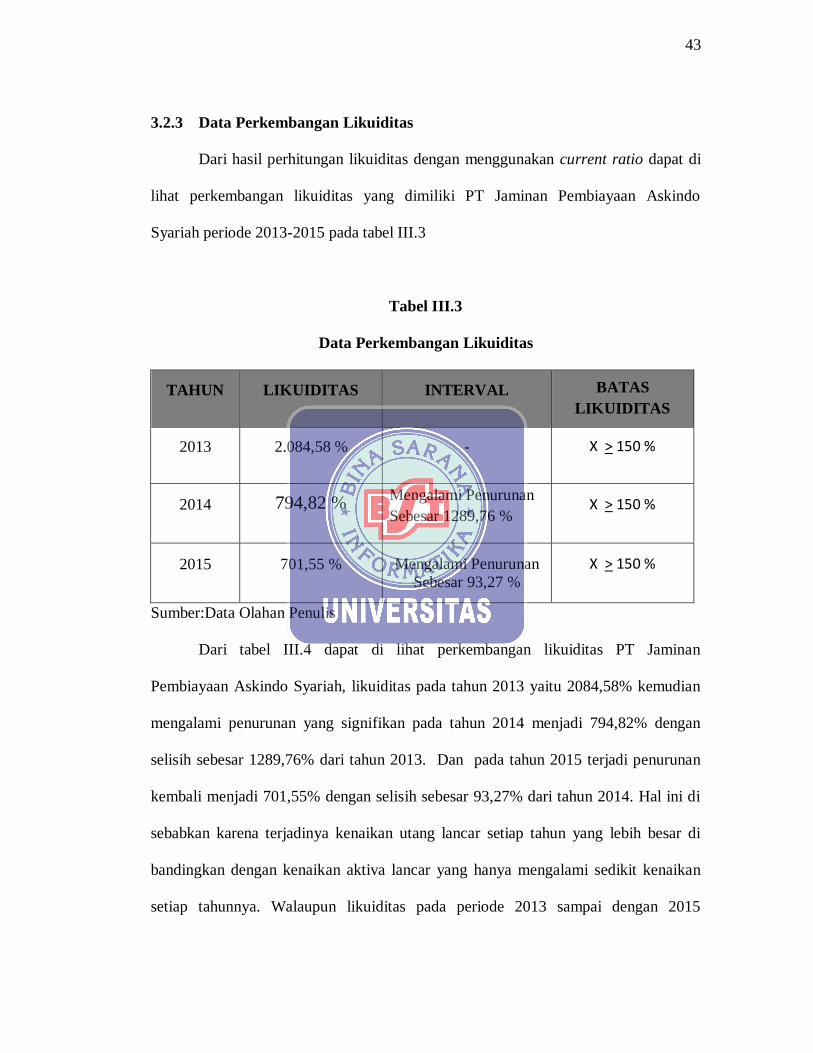

3.2.3 Data Perkembangan Likuiditas

Dari hasil perhitungan likuiditas dengan menggunakan current ratio dapat di

lihat perkembangan likuiditas yang dimiliki PT Jaminan Pembiayaan Askindo

Syariah periode 2013-2015 pada tabel III.3

Tabel III.3

Data Perkembangan Likuiditas

TAHUN LIKUIDITAS INTERVAL BATAS

LIKUIDITAS

2013 2.084,58 % - X > 150 %

2014 794,82 % Mengalami Penurunan

Sebesar 1289,76 % X > 150 %

2015 701,55 % Mengalami Penurunan

Sebesar 93,27 %

X > 150 %

Sumber:Data Olahan Penulis

Dari tabel III.4 dapat di lihat perkembangan likuiditas PT Jaminan

Pembiayaan Askindo Syariah, likuiditas pada tahun 2013 yaitu 2084,58% kemudian

mengalami penurunan yang signifikan pada tahun 2014 menjadi 794,82% dengan

selisih sebesar 1289,76% dari tahun 2013. Dan pada tahun 2015 terjadi penurunan

kembali menjadi 701,55% dengan selisih sebesar 93,27% dari tahun 2014. Hal ini di

sebabkan karena terjadinya kenaikan utang lancar setiap tahun yang lebih besar di

bandingkan dengan kenaikan aktiva lancar yang hanya mengalami sedikit kenaikan

setiap tahunnya. Walaupun likuiditas pada periode 2013 sampai dengan 2015

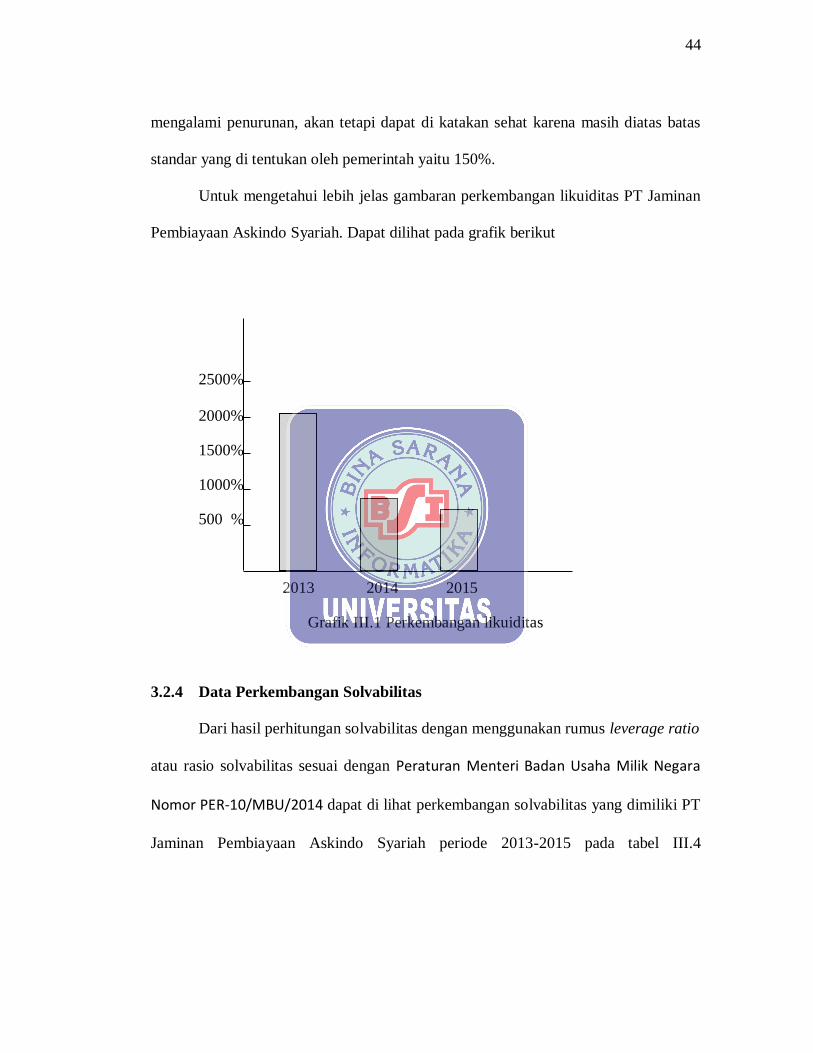

44

mengalami penurunan, akan tetapi dapat di katakan sehat karena masih diatas batas

standar yang di tentukan oleh pemerintah yaitu 150%.

Untuk mengetahui lebih jelas gambaran perkembangan likuiditas PT Jaminan

Pembiayaan Askindo Syariah. Dapat dilihat pada grafik berikut

2500%

2000%

1500%

1000%

500 %

2013 2014 2015

Grafik III.1 Perkembangan likuiditas

3.2.4 Data Perkembangan Solvabilitas

Dari hasil perhitungan solvabilitas dengan menggunakan rumus leverage ratio

atau rasio solvabilitas sesuai dengan Peraturan Menteri Badan Usaha Milik Negara

Nomor PER-10/MBU/2014 dapat di lihat perkembangan solvabilitas yang dimiliki PT

Jaminan Pembiayaan Askindo Syariah periode 2013-2015 pada tabel III.4

45

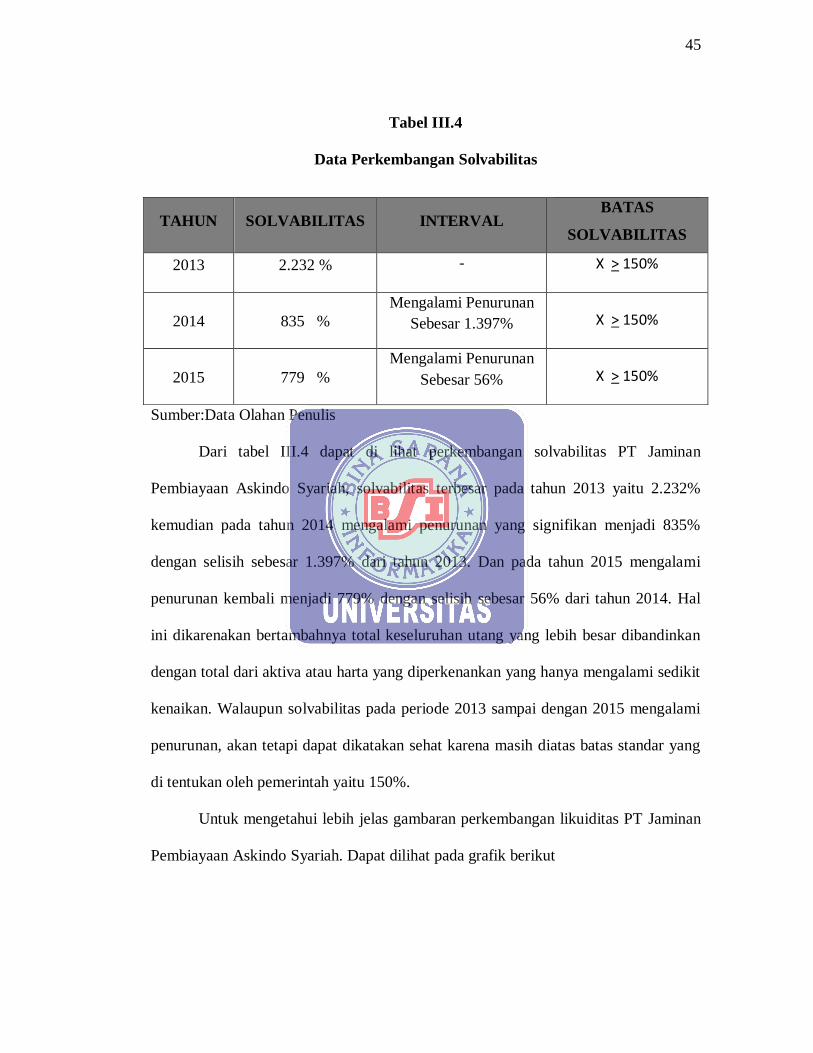

Tabel III.4

Data Perkembangan Solvabilitas

Sumber:Data Olahan Penulis

Dari tabel III.4 dapat di lihat perkembangan solvabilitas PT Jaminan

Pembiayaan Askindo Syariah, solvabilitas terbesar pada tahun 2013 yaitu 2.232%

kemudian pada tahun 2014 mengalami penurunan yang signifikan menjadi 835%

dengan selisih sebesar 1.397% dari tahun 2013. Dan pada tahun 2015 mengalami

penurunan kembali menjadi 779% dengan selisih sebesar 56% dari tahun 2014. Hal

ini dikarenakan bertambahnya total keseluruhan utang yang lebih besar dibandinkan

dengan total dari aktiva atau harta yang diperkenankan yang hanya mengalami sedikit

kenaikan. Walaupun solvabilitas pada periode 2013 sampai dengan 2015 mengalami

penurunan, akan tetapi dapat dikatakan sehat karena masih diatas batas standar yang

di tentukan oleh pemerintah yaitu 150%.

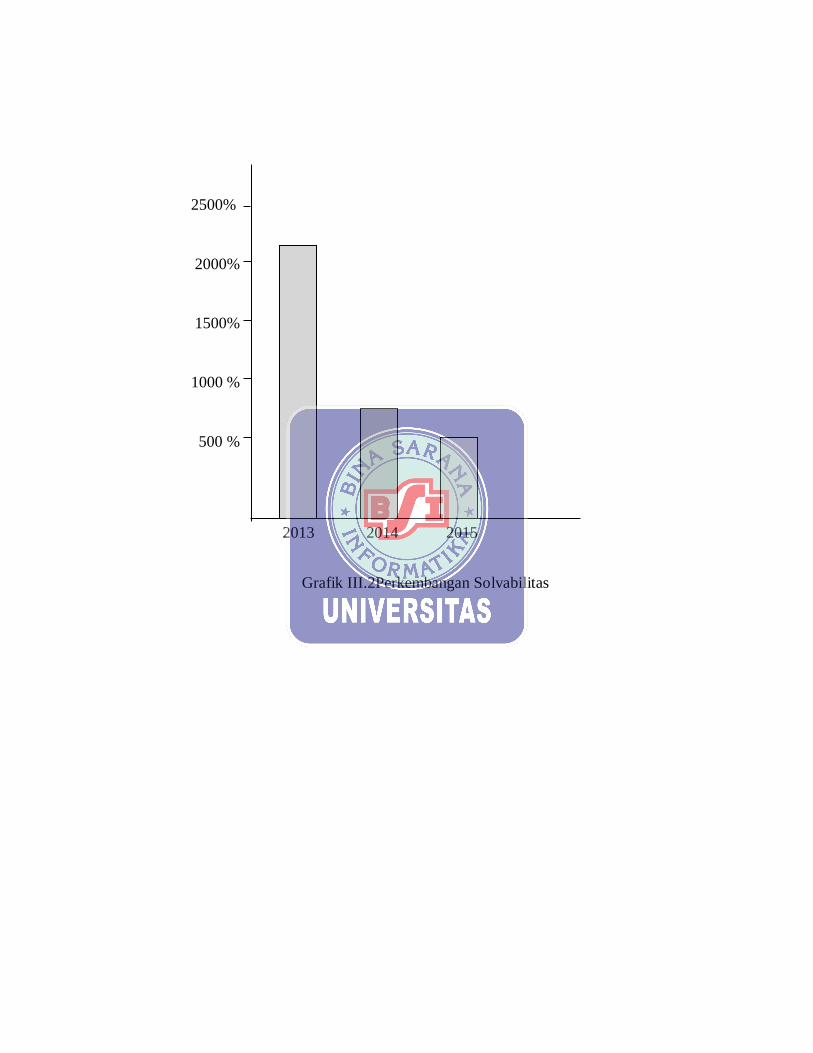

Untuk mengetahui lebih jelas gambaran perkembangan likuiditas PT Jaminan

Pembiayaan Askindo Syariah. Dapat dilihat pada grafik berikut

TAHUN SOLVABILITAS INTERVAL BATAS

SOLVABILITAS

2013 2.232 % - X > 150%

2014 835 %

Mengalami Penurunan

Sebesar 1.397% X > 150%

2015 779 %

Mengalami Penurunan

Sebesar 56% X > 150%

2500%

2000%

1500%

1000 %

500 %

2013 2014 2015

Grafik III.2Perkembangan Solvabilitas