Embed Size (px)

Citation preview

Badan Penelitian dan

Pengembangan Pertanian

Laporan Keuangan Untuk Periode yang Berakhir 31 Desember 2016

Audited

Jl. Ragunan No. 29 Pasar Minggu

Tlp. (021) 7806202, Fax. (021)

7800644

Jakarta 12540

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang

dipimpinnya.

Badan Penelitian dan Pengembangan Pertanian adalah salah satu

entitas akuntansi di bawah Kementerian Pertanian yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara. Salah satu

pelaksanaannya adalah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasi, Laporan Perubahan

Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Badan Penelitian dan Pengembangan Pertanian mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan

keuangan yang sehat dalam pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang lebih transparan, akurat, dan

akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk

meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Badan Penelitian dan Pengembangan Pertanian. Disamping itu, laporan keuangan ini juga dimaksudkan untuk

memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Jakarta, 26 April 2017

Kepala Badan Penelitian dan Pengembangan Pertanian

Dr. Muhammad Syakir NIP 195811171984031001

DAFTAR ISI

TAR ISI

Kata Pengantar x

Daftar Isi x

Pernyataan Tanggung Jawab x

Ringkasan x

I. Laporan Realisasi Anggaran x

II. Neraca x

III. Laporan Operasional x

IV. Laporan Perubahan Ekuitas x

V. Catatan atas Laporan Keuangan x

A. Penjelasan Umum x

B. Penjelasan atas Pos-Pos Laporan Realisasi Anggaran x

C. Penjelasan atas Pos-Pos Neraca x

D. Penjelasan atas Pos-Pos Laporan Operasional x

E. Penjelasan atas Pos-Pos Laporan Perubahan Ekuitas x

F. Pengungkapan Penting Lainnya x

VI. Lampiran dan Daftar x

PERNYATAAN TANGGUNG JAWAB

Penggabungan Laporan Keuangan Badan Akuntansi dan Pelaporan

Keuangan tingkat Eselon I selaku UAPPA-E1 yang terdiri dari: (a) Laporan

Realisasi Anggaran, (b) Neraca, (c) Laporan Operasional, (d) Laporan

Perubahan Ekuitas, dan (e) Catatan atas Laporan Keuangan Tahun

Anggaran 2016 sebagaimana terlampir adalah merupakan tanggung jawab

kami, sedangkan substansi Laporan Keuangan dari masing-masing Satuan

Kerja merupakan tanggungjawab UAKPA.

Laporan Keuangan tersebut telah disusun berdasarkan sistem

pengendalian intern yang memadai, dan isinya telah menyajikan informasi

pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan

Standar Akuntansi Pemerintahan.

Jakarta, 26 April 2017

Kepala Badan Penelitian dan

Pengembangan Pertanian

Dr. Muhammad Syakir NIP 195811171984031001

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Badan Penelitian dan Pengembangan Pertanian Tahun

2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di

lingkungan pemerintahan. Laporan Keuangan ini meliputi:

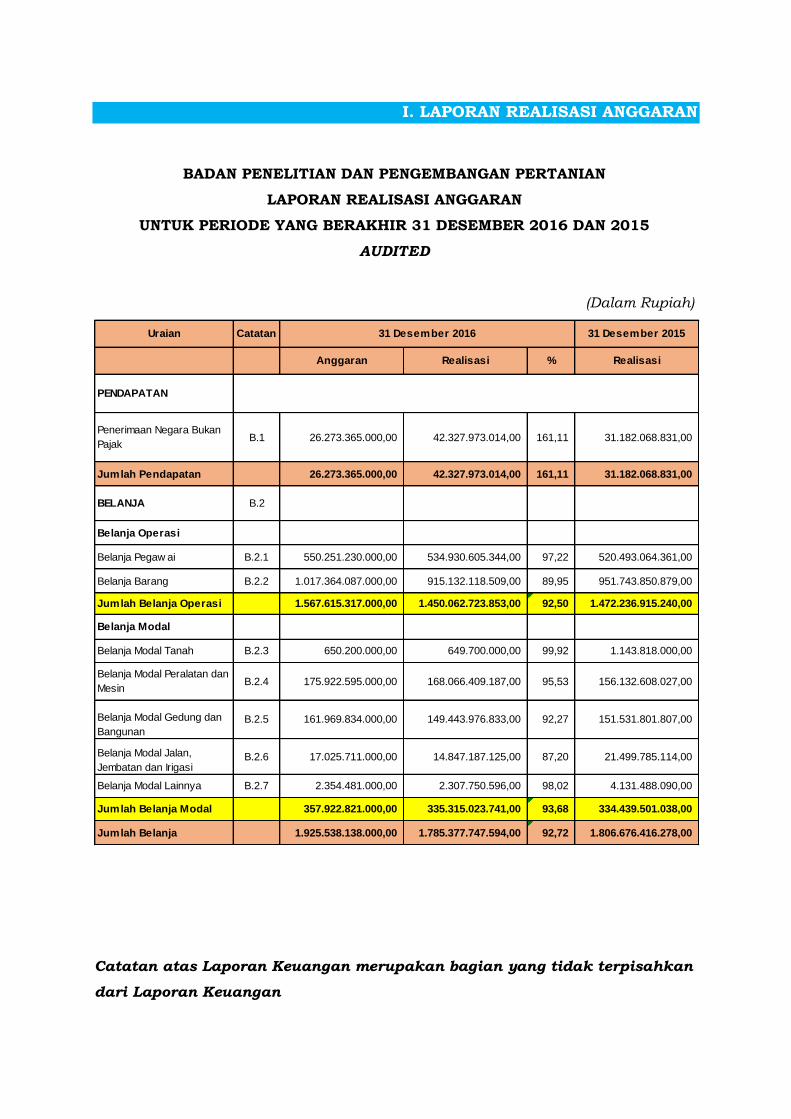

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara

anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-

LRA dan Belanja selama periode 1 Januari sampai dengan 31 Desember

2016.

Realisasi Pendapatan Negara pada TA 2016 adalah berupa Pendapatan

Negara Bukan Pajak sebesar Rp42,327,973,014.00 atau mencapai 161%

dari estimasi Pendapatan-LRA sebesar Rp26,273,365,000.00

Realisasi Belanja Negara gpada TA 2016 adalah sebesar

Rp1,785,377,747,594.00 atau mencapai 93% dari alokasi anggaran

sebesar Rp1,925,538,138,000.00

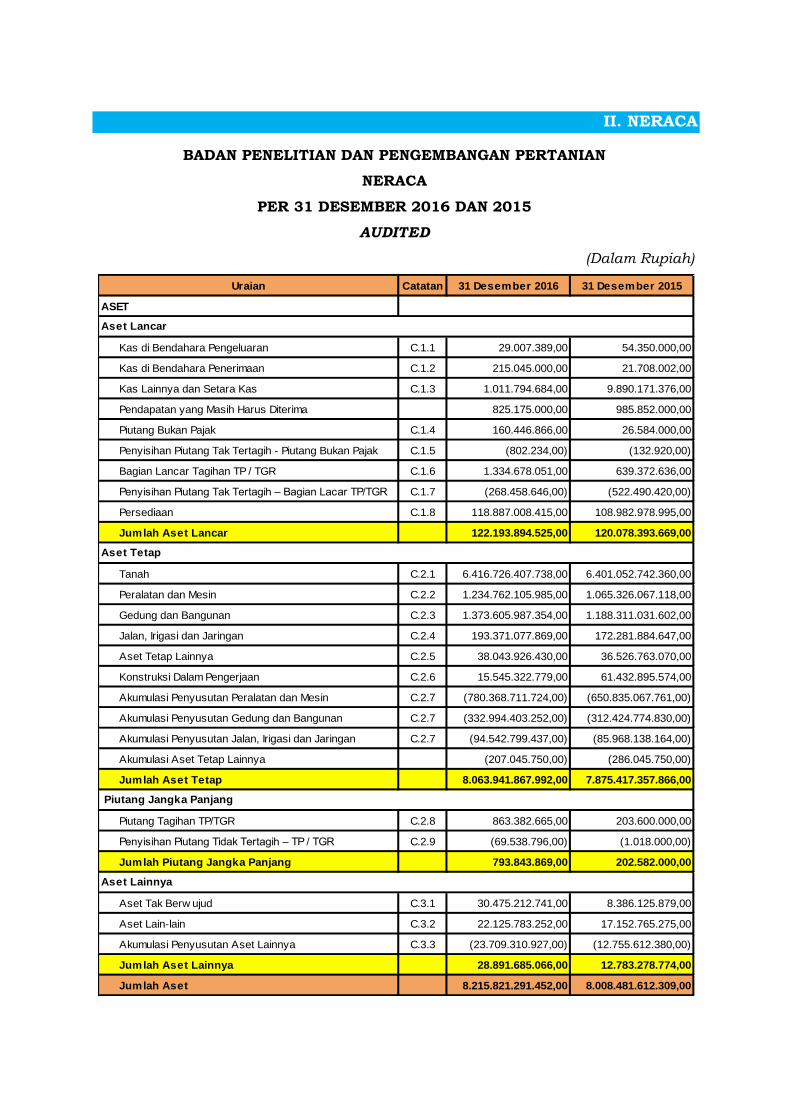

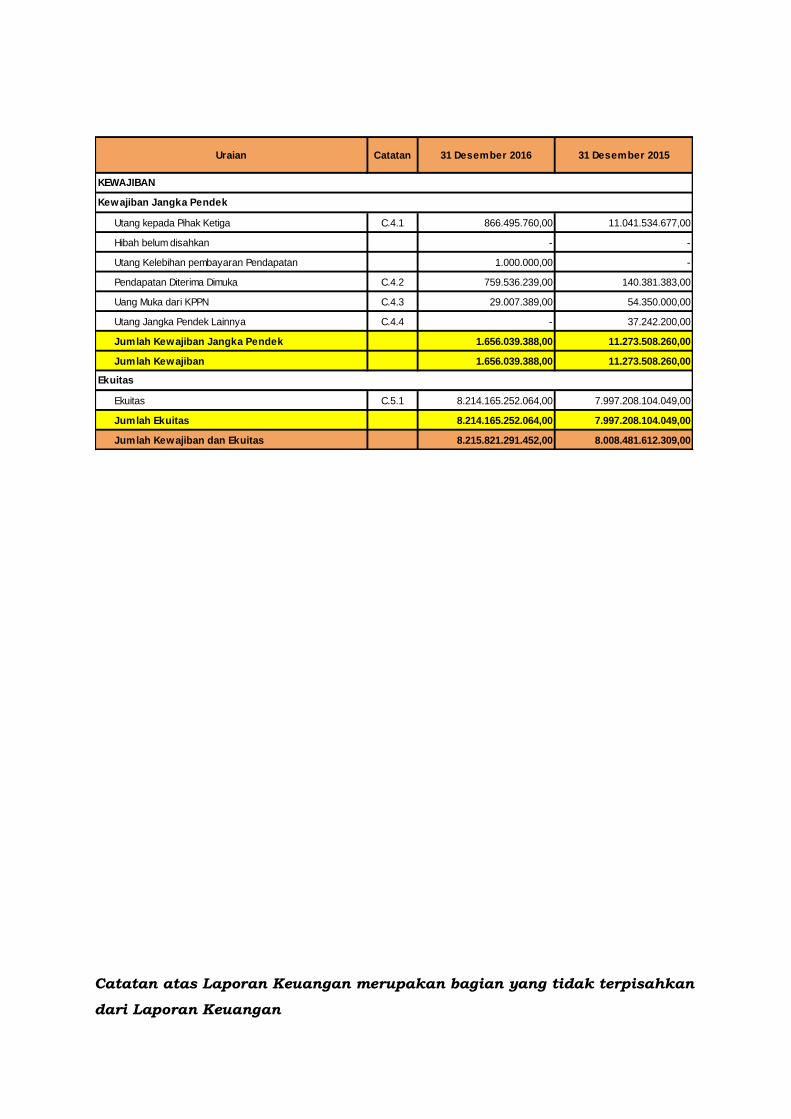

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset,

kewajiban, dan ekuitas pada 31 Desember 2016. Nilai Aset per 31

Desember 2016 dicatat dan disajikan sebesar Rp8,215,821,291,452.00

yang terdiri dari: Aset Lancar sebesar Rp122,193,894,525.00; Aset Tetap

sebesar Rp8,063,941,867,992.00; Piutang Jangka Panjang sebesar

Rp793,843,869.00; dan Aset Lainnya sebesar Rp28,891,685,066.00.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp1,656,039,388.00

dan Rp8,214,165,252,064.00.

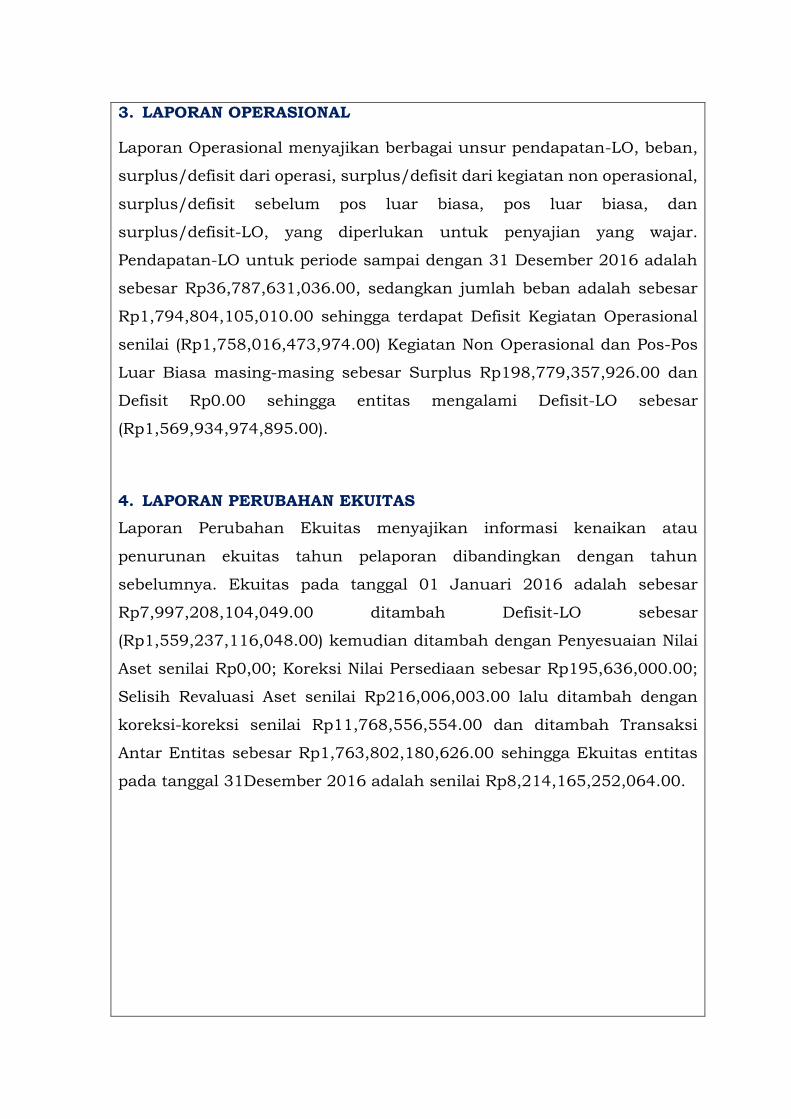

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional,

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan

surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar.

Pendapatan-LO untuk periode sampai dengan 31 Desember 2016 adalah

sebesar Rp36,787,631,036.00, sedangkan jumlah beban adalah sebesar

Rp1,794,804,105,010.00 sehingga terdapat Defisit Kegiatan Operasional

senilai (Rp1,758,016,473,974.00) Kegiatan Non Operasional dan Pos-Pos

Luar Biasa masing-masing sebesar Surplus Rp198,779,357,926.00 dan

Defisit Rp0.00 sehingga entitas mengalami Defisit-LO sebesar

(Rp1,569,934,974,895.00).

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau

penurunan ekuitas tahun pelaporan dibandingkan dengan tahun

sebelumnya. Ekuitas pada tanggal 01 Januari 2016 adalah sebesar

Rp7,997,208,104,049.00 ditambah Defisit-LO sebesar

(Rp1,559,237,116,048.00) kemudian ditambah dengan Penyesuaian Nilai

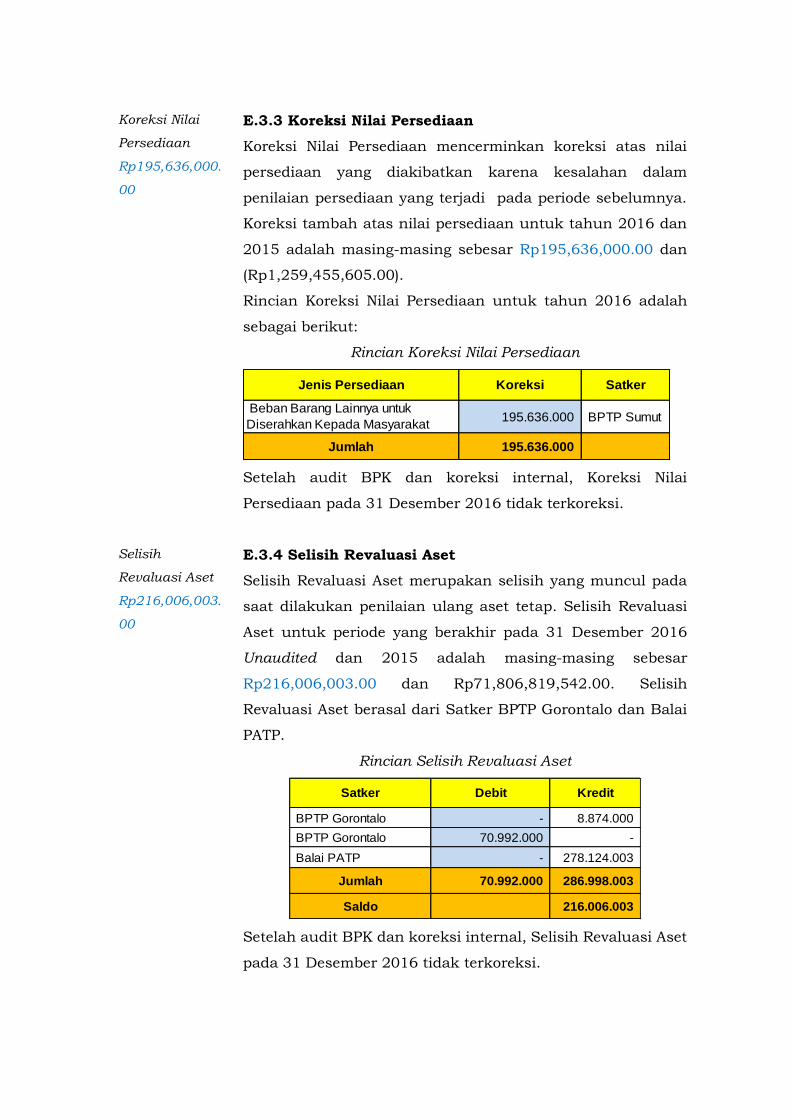

Aset senilai Rp0,00; Koreksi Nilai Persediaan sebesar Rp195,636,000.00;

Selisih Revaluasi Aset senilai Rp216,006,003.00 lalu ditambah dengan

koreksi-koreksi senilai Rp11,768,556,554.00 dan ditambah Transaksi

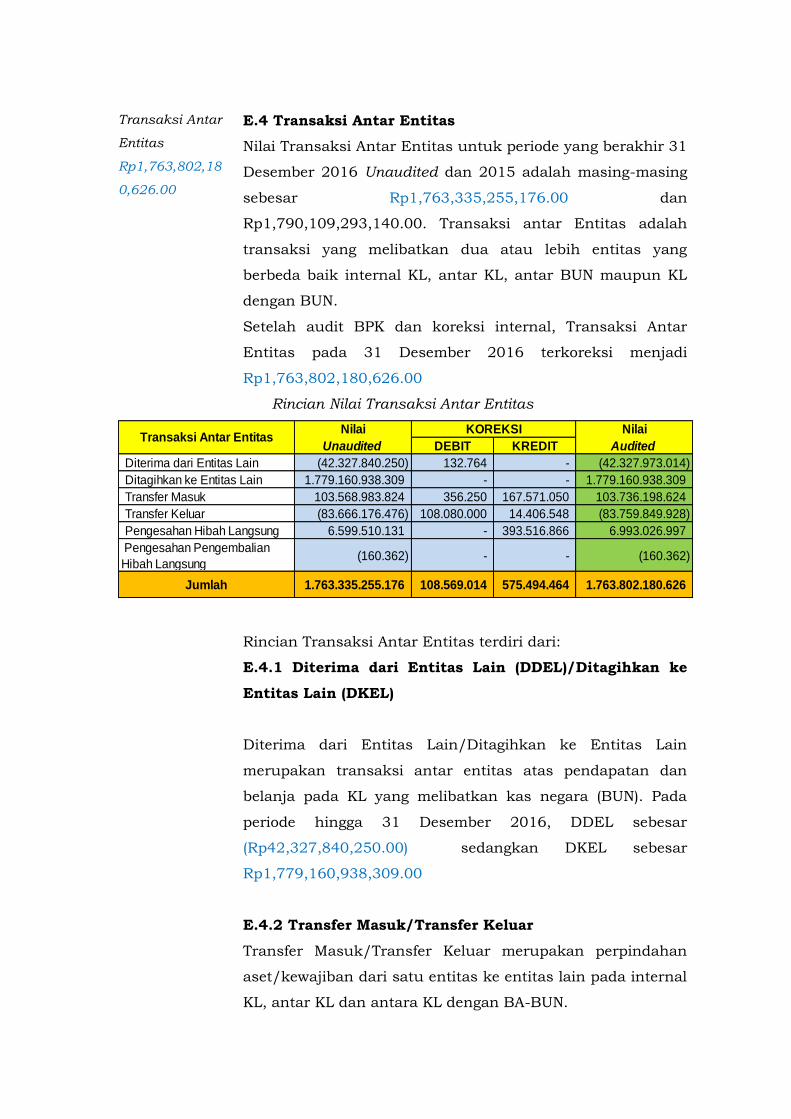

Antar Entitas sebesar Rp1,763,802,180,626.00 sehingga Ekuitas entitas

pada tanggal 31Desember 2016 adalah senilai Rp8,214,165,252,064.00.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang

penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang

disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan

Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK

adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar

Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya

yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir

sampai dengan tanggal 31 Desember 2016 disusun dan disajikan

berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan

Laporan Perubahan Ekuitas untuk Tahun 2016 disusun dan disajikan

dengan menggunakan basis akrual.

I. LAPORAN REALISASI ANGGARAN

UANGAN

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

AUDITED

(Dalam Rupiah)

Uraian Catatan 31 Desember 2015

Anggaran Realisasi % Realisasi

PENDAPATAN

Penerimaan Negara Bukan

PajakB.1 26.273.365.000,00 42.327.973.014,00 161,11 31.182.068.831,00

Jumlah Pendapatan 26.273.365.000,00 42.327.973.014,00 161,11 31.182.068.831,00

BELANJA B.2

Belanja Operasi

Belanja Pegaw ai B.2.1 550.251.230.000,00 534.930.605.344,00 97,22 520.493.064.361,00

Belanja Barang B.2.2 1.017.364.087.000,00 915.132.118.509,00 89,95 951.743.850.879,00

Jumlah Belanja Operasi 1.567.615.317.000,00 1.450.062.723.853,00 92,50 1.472.236.915.240,00

Belanja Modal

Belanja Modal Tanah B.2.3 650.200.000,00 649.700.000,00 99,92 1.143.818.000,00

Belanja Modal Peralatan dan

MesinB.2.4 175.922.595.000,00 168.066.409.187,00 95,53 156.132.608.027,00

Belanja Modal Gedung dan

Bangunan

B.2.5 161.969.834.000,00 149.443.976.833,00 92,27 151.531.801.807,00

Belanja Modal Jalan,

Jembatan dan IrigasiB.2.6 17.025.711.000,00 14.847.187.125,00 87,20 21.499.785.114,00

Belanja Modal Lainnya B.2.7 2.354.481.000,00 2.307.750.596,00 98,02 4.131.488.090,00

Jumlah Belanja Modal 357.922.821.000,00 335.315.023.741,00 93,68 334.439.501.038,00

Jumlah Belanja 1.925.538.138.000,00 1.785.377.747.594,00 92,72 1.806.676.416.278,00

31 Desember 2016

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan

II. NERACA

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

NERACA

PER 31 DESEMBER 2016 DAN 2015

AUDITED

(Dalam Rupiah)

Uraian Catatan 31 Desember 2016 31 Desember 2015

ASET

Kas di Bendahara Pengeluaran C.1.1 29.007.389,00 54.350.000,00

Kas di Bendahara Penerimaan C.1.2 215.045.000,00 21.708.002,00

Kas Lainnya dan Setara Kas C.1.3 1.011.794.684,00 9.890.171.376,00

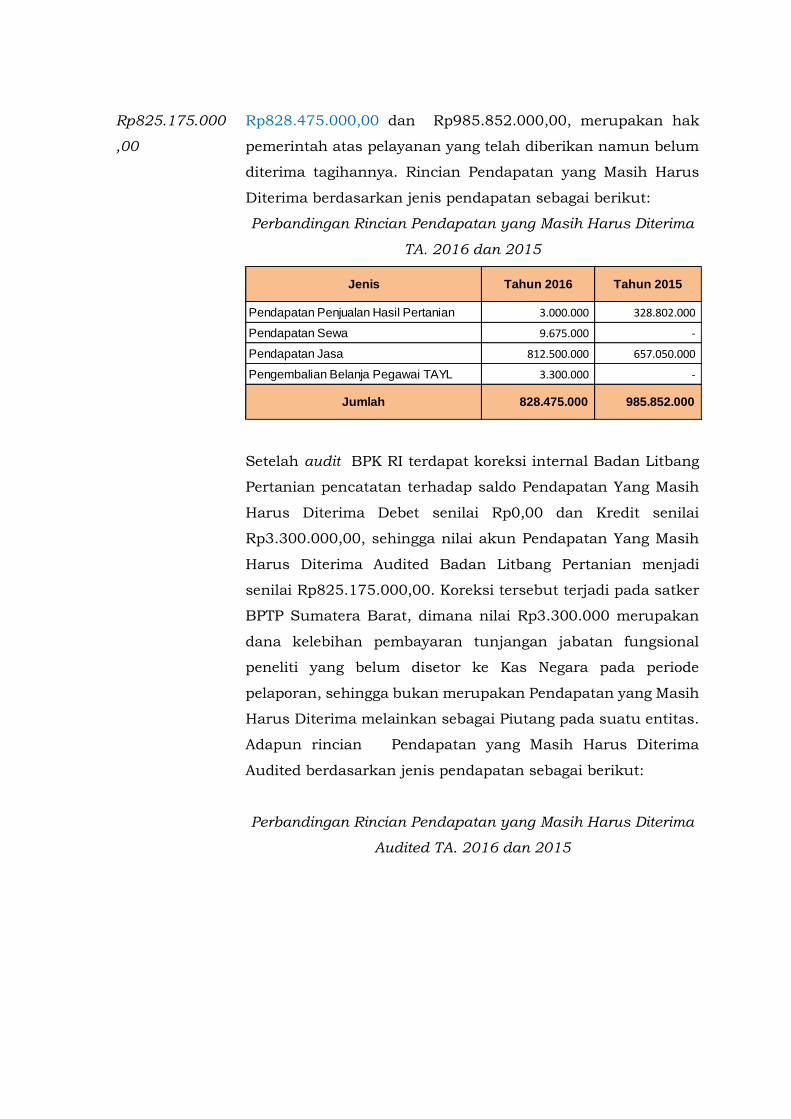

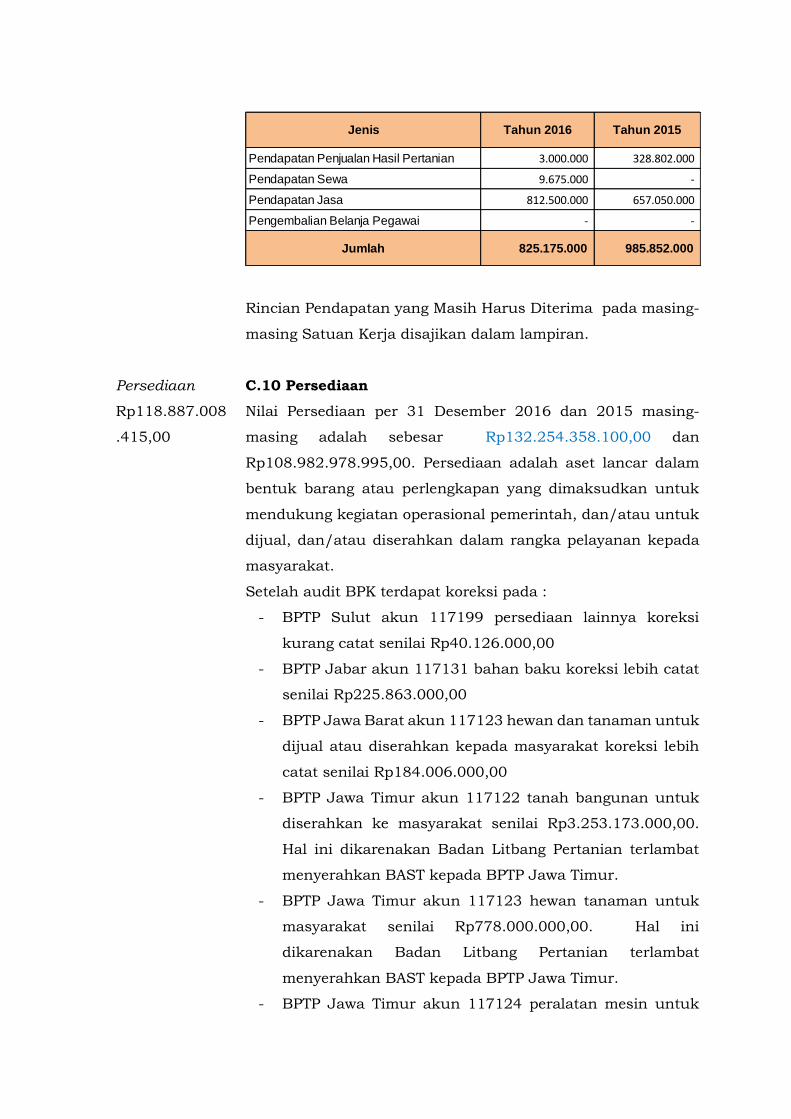

Pendapatan yang Masih Harus Diterima 825.175.000,00 985.852.000,00

Piutang Bukan Pajak C.1.4 160.446.866,00 26.584.000,00

Penyisihan Piutang Tak Tertagih - Piutang Bukan Pajak C.1.5 (802.234,00) (132.920,00)

Bagian Lancar Tagihan TP / TGR C.1.6 1.334.678.051,00 639.372.636,00

Penyisihan Piutang Tak Tertagih – Bagian Lacar TP/TGR C.1.7 (268.458.646,00) (522.490.420,00)

Persediaan C.1.8 118.887.008.415,00 108.982.978.995,00

Jumlah Aset Lancar 122.193.894.525,00 120.078.393.669,00

Tanah C.2.1 6.416.726.407.738,00 6.401.052.742.360,00

Peralatan dan Mesin C.2.2 1.234.762.105.985,00 1.065.326.067.118,00

Gedung dan Bangunan C.2.3 1.373.605.987.354,00 1.188.311.031.602,00

Jalan, Irigasi dan Jaringan C.2.4 193.371.077.869,00 172.281.884.647,00

Aset Tetap Lainnya C.2.5 38.043.926.430,00 36.526.763.070,00

Konstruksi Dalam Pengerjaan C.2.6 15.545.322.779,00 61.432.895.574,00

Akumulasi Penyusutan Peralatan dan Mesin C.2.7 (780.368.711.724,00) (650.835.067.761,00)

Akumulasi Penyusutan Gedung dan Bangunan C.2.7 (332.994.403.252,00) (312.424.774.830,00)

Akumulasi Penyusutan Jalan, Irigasi dan Jaringan C.2.7 (94.542.799.437,00) (85.968.138.164,00)

Akumulasi Aset Tetap Lainnya (207.045.750,00) (286.045.750,00)

Jumlah Aset Tetap 8.063.941.867.992,00 7.875.417.357.866,00

Piutang Tagihan TP/TGR C.2.8 863.382.665,00 203.600.000,00

Penyisihan Piutang Tidak Tertagih – TP / TGR C.2.9 (69.538.796,00) (1.018.000,00)

Jumlah Piutang Jangka Panjang 793.843.869,00 202.582.000,00

Aset Tak Berw ujud C.3.1 30.475.212.741,00 8.386.125.879,00

Aset Lain-lain C.3.2 22.125.783.252,00 17.152.765.275,00

Akumulasi Penyusutan Aset Lainnya C.3.3 (23.709.310.927,00) (12.755.612.380,00)

Jumlah Aset Lainnya 28.891.685.066,00 12.783.278.774,00

Jumlah Aset 8.215.821.291.452,00 8.008.481.612.309,00

Aset Lancar

Aset Tetap

Piutang Jangka Panjang

Aset Lainnya

Uraian Catatan 31 Desember 2016 31 Desember 2015

Utang kepada Pihak Ketiga C.4.1 866.495.760,00 11.041.534.677,00

Hibah belum disahkan - -

Utang Kelebihan pembayaran Pendapatan 1.000.000,00 -

Pendapatan Diterima Dimuka C.4.2 759.536.239,00 140.381.383,00

Uang Muka dari KPPN C.4.3 29.007.389,00 54.350.000,00

Utang Jangka Pendek Lainnya C.4.4 - 37.242.200,00

Jumlah Kewajiban Jangka Pendek 1.656.039.388,00 11.273.508.260,00

Jumlah Kewajiban 1.656.039.388,00 11.273.508.260,00

Ekuitas C.5.1 8.214.165.252.064,00 7.997.208.104.049,00

Jumlah Ekuitas 8.214.165.252.064,00 7.997.208.104.049,00

Jumlah Kewajiban dan Ekuitas 8.215.821.291.452,00 8.008.481.612.309,00

Kewajiban Jangka Pendek

Ekuitas

KEWAJIBAN

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan

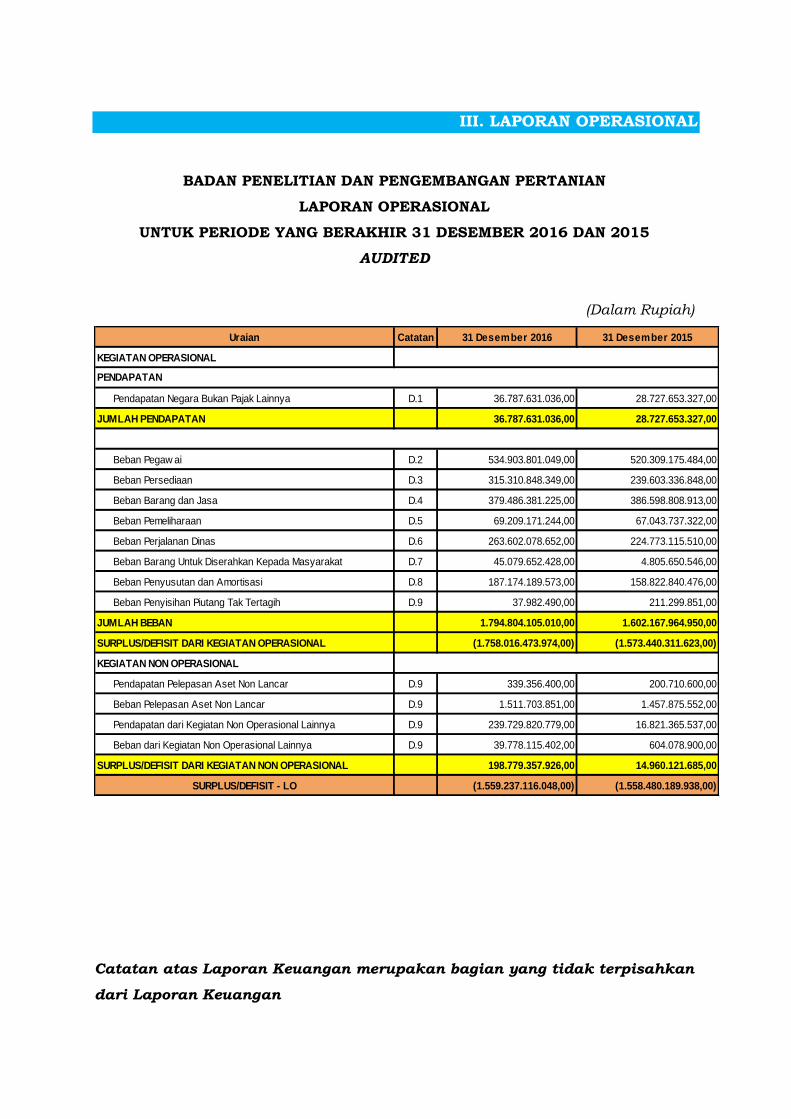

III. LAPORAN OPERASIONAL

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

AUDITED

(Dalam Rupiah)

Uraian Catatan 31 Desember 2016 31 Desember 2015

KEGIATAN OPERASIONAL

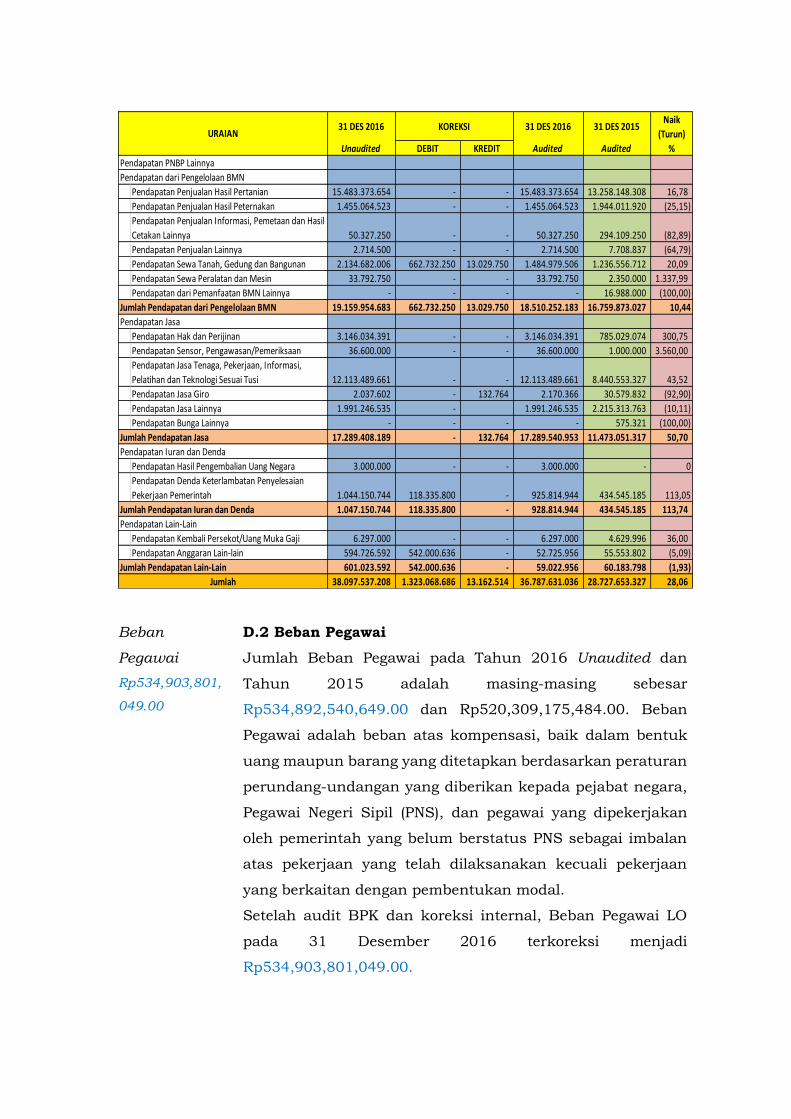

Pendapatan Negara Bukan Pajak Lainnya D.1 36.787.631.036,00 28.727.653.327,00

JUMLAH PENDAPATAN 36.787.631.036,00 28.727.653.327,00

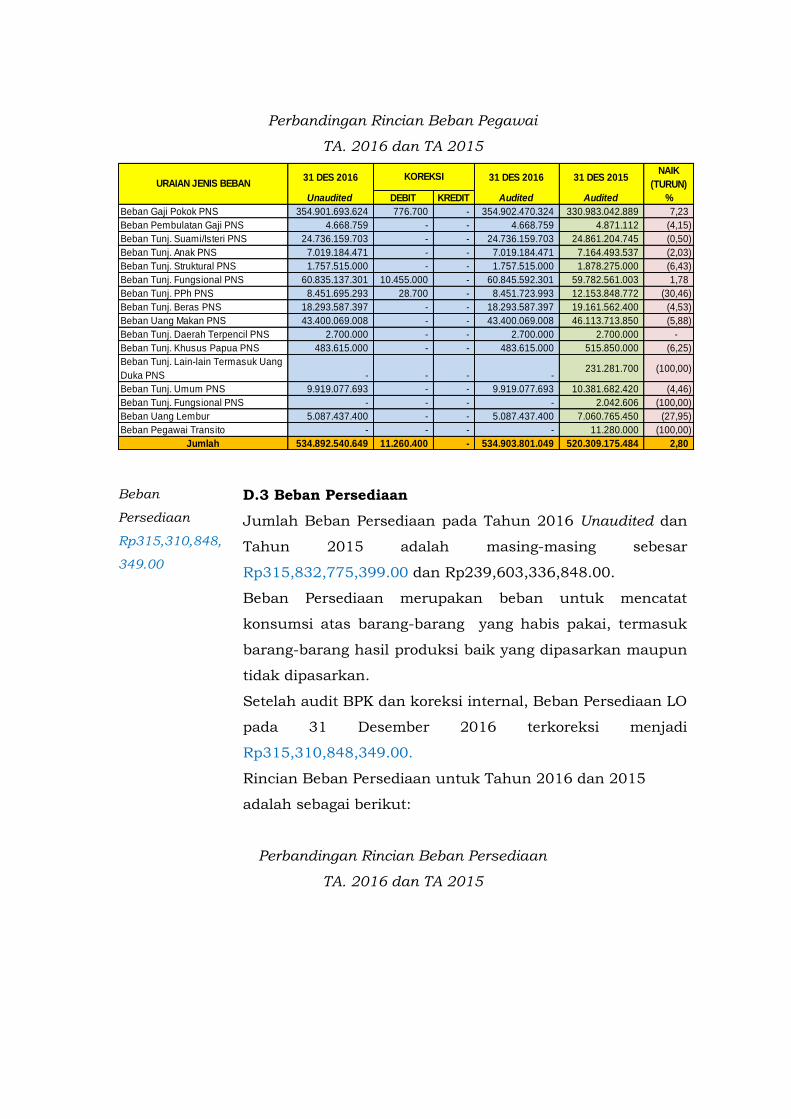

Beban Pegaw ai D.2 534.903.801.049,00 520.309.175.484,00

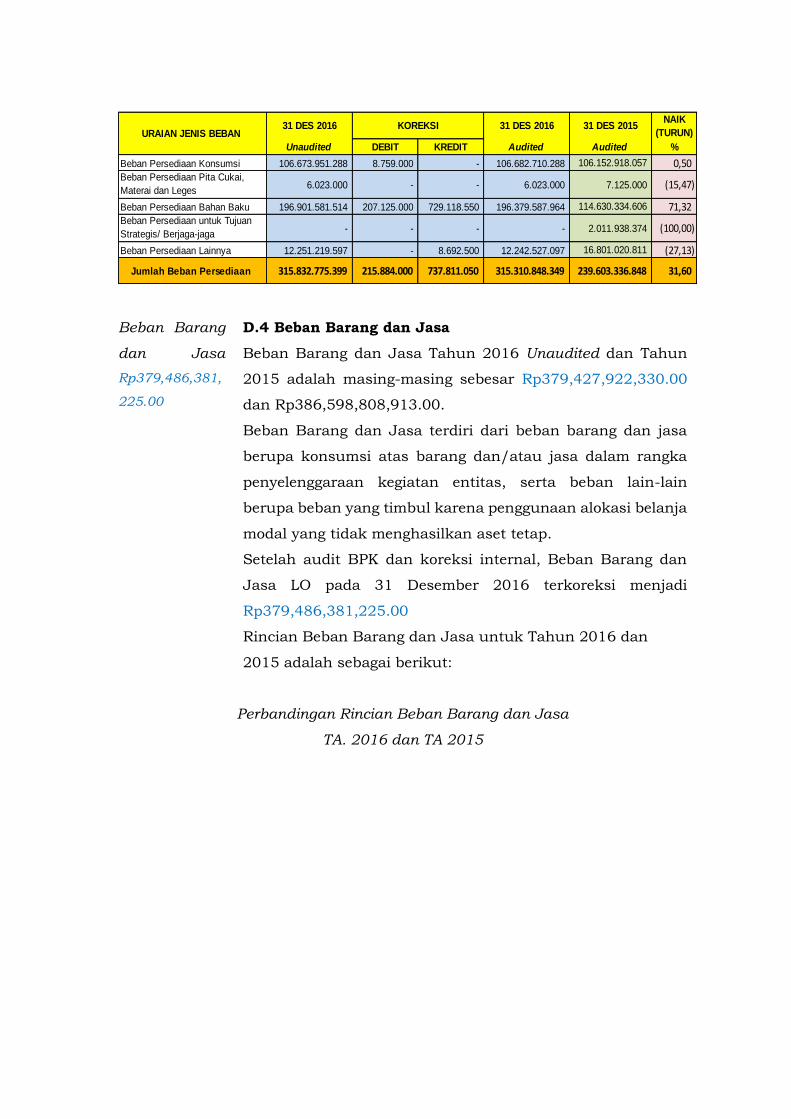

Beban Persediaan D.3 315.310.848.349,00 239.603.336.848,00

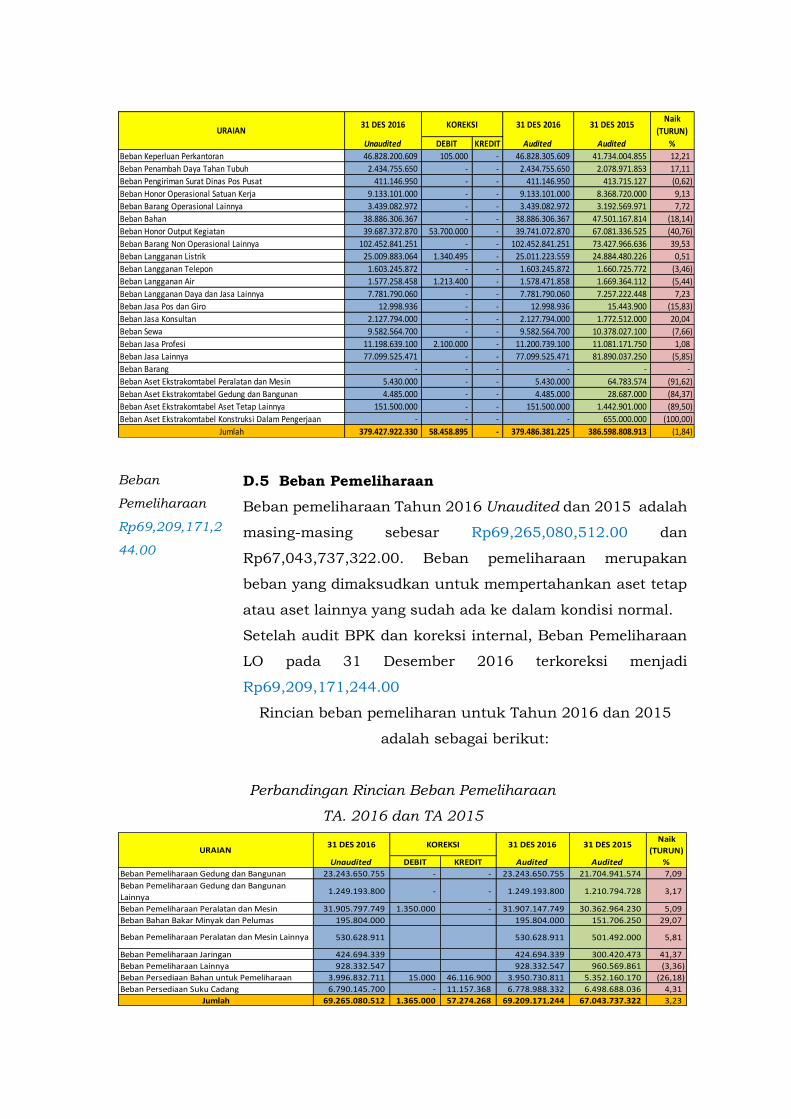

Beban Barang dan Jasa D.4 379.486.381.225,00 386.598.808.913,00

Beban Pemeliharaan D.5 69.209.171.244,00 67.043.737.322,00

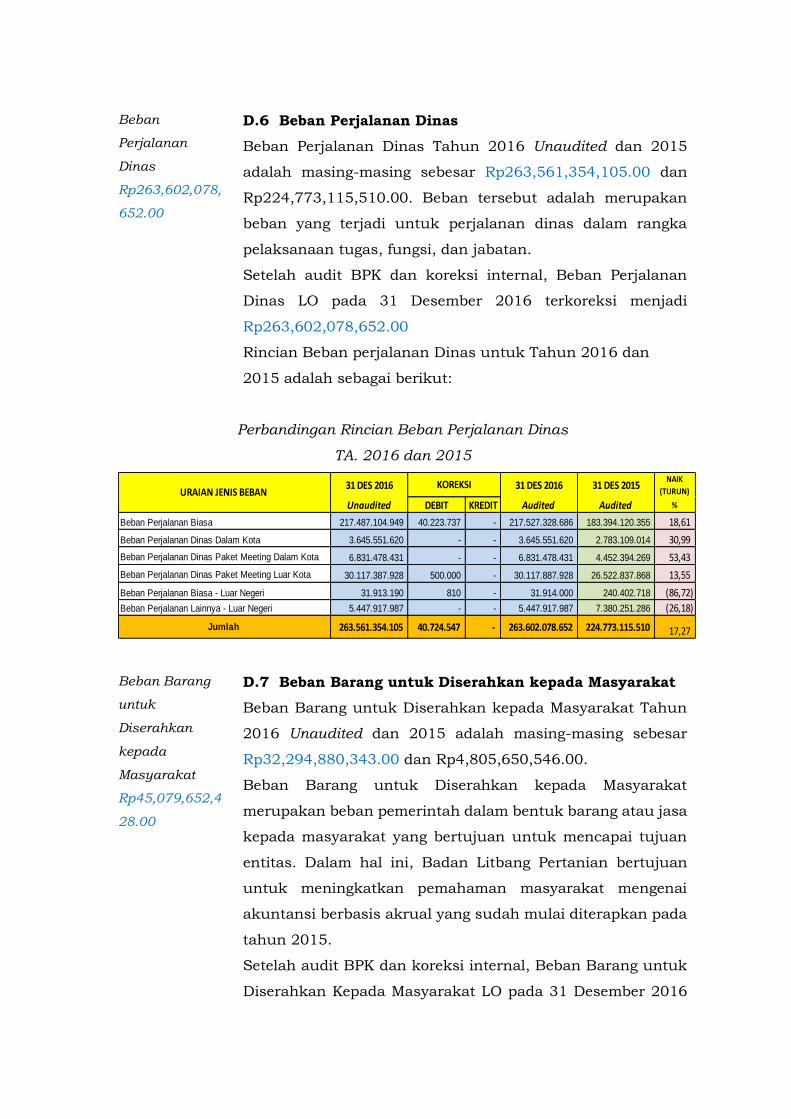

Beban Perjalanan Dinas D.6 263.602.078.652,00 224.773.115.510,00

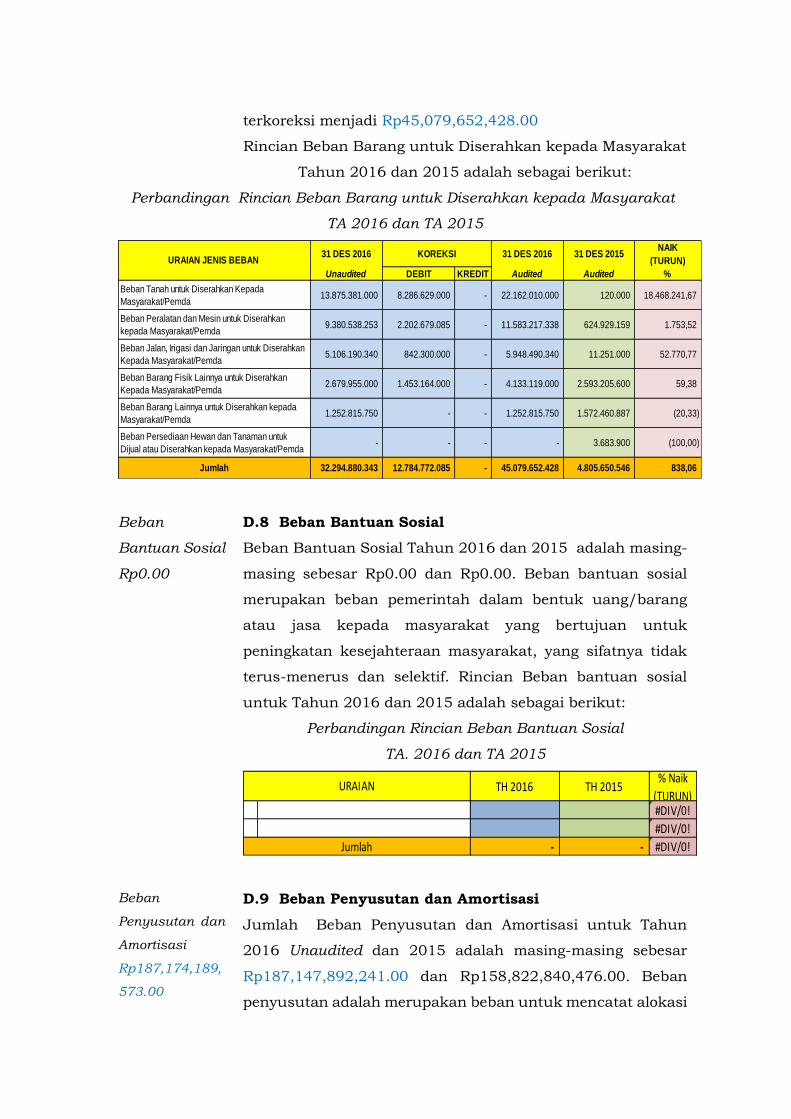

Beban Barang Untuk Diserahkan Kepada Masyarakat D.7 45.079.652.428,00 4.805.650.546,00

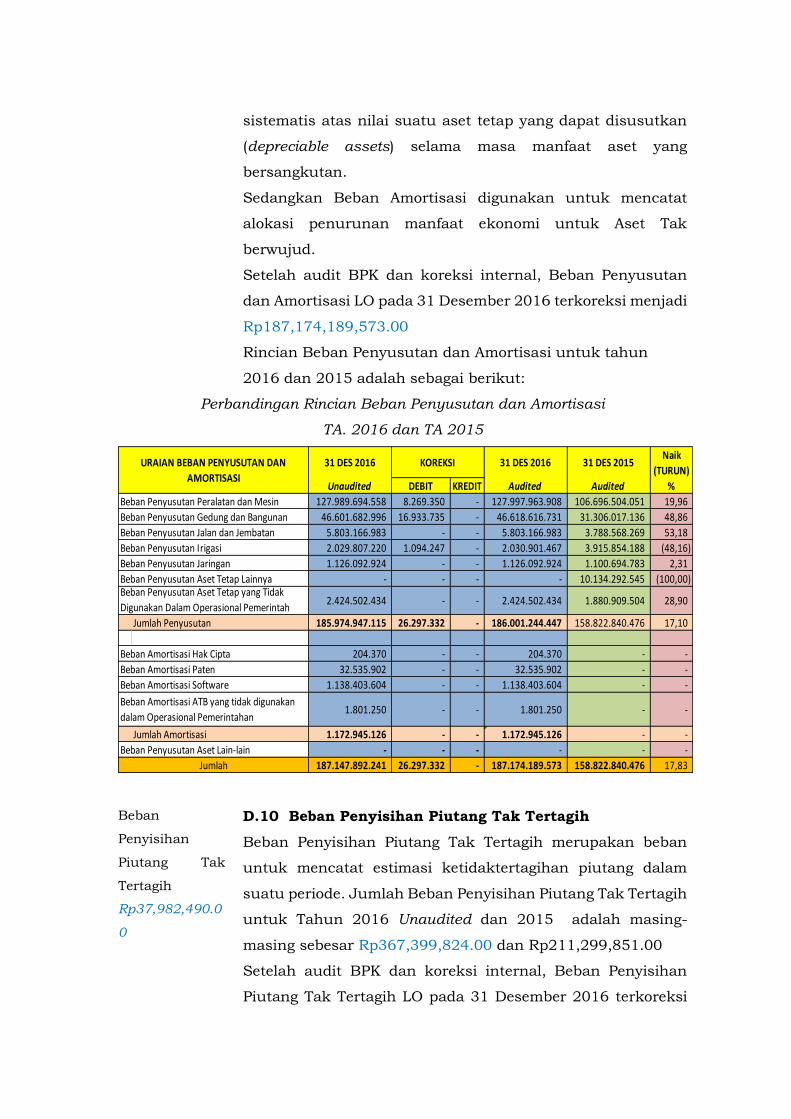

Beban Penyusutan dan Amortisasi D.8 187.174.189.573,00 158.822.840.476,00

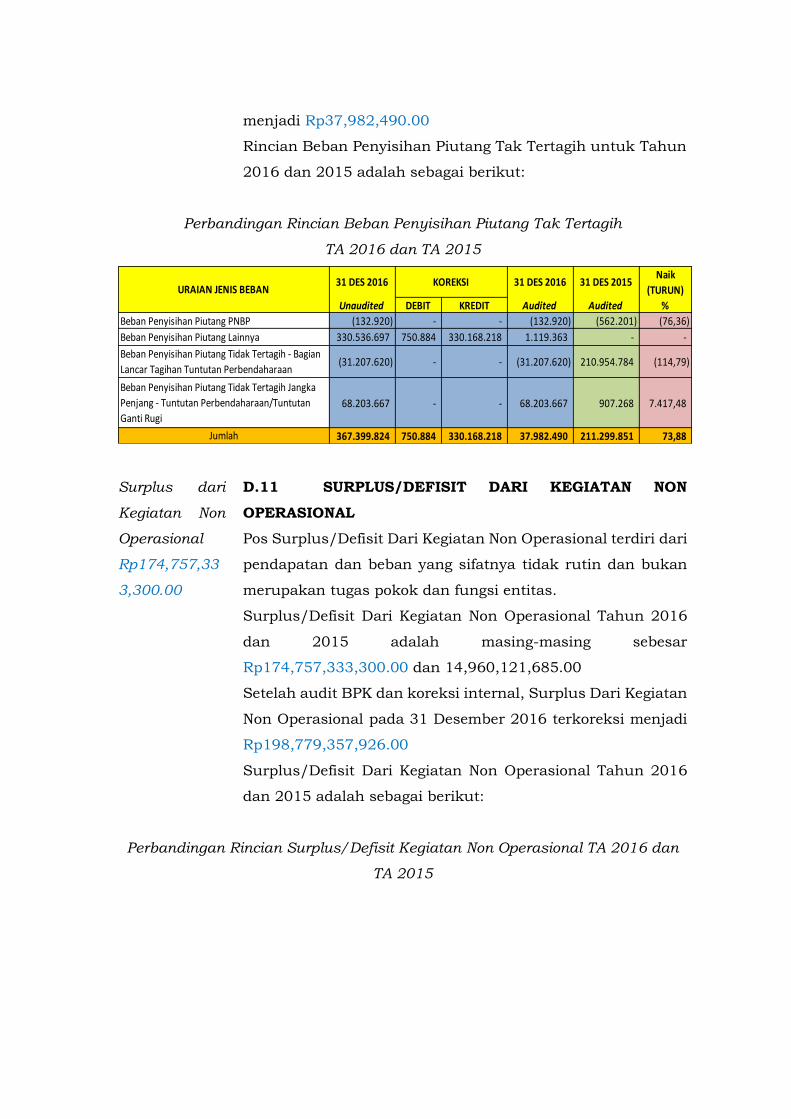

Beban Penyisihan Piutang Tak Tertagih D.9 37.982.490,00 211.299.851,00

JUMLAH BEBAN 1.794.804.105.010,00 1.602.167.964.950,00

SURPLUS/DEFISIT DARI KEGIATAN OPERASIONAL (1.758.016.473.974,00) (1.573.440.311.623,00)

KEGIATAN NON OPERASIONAL

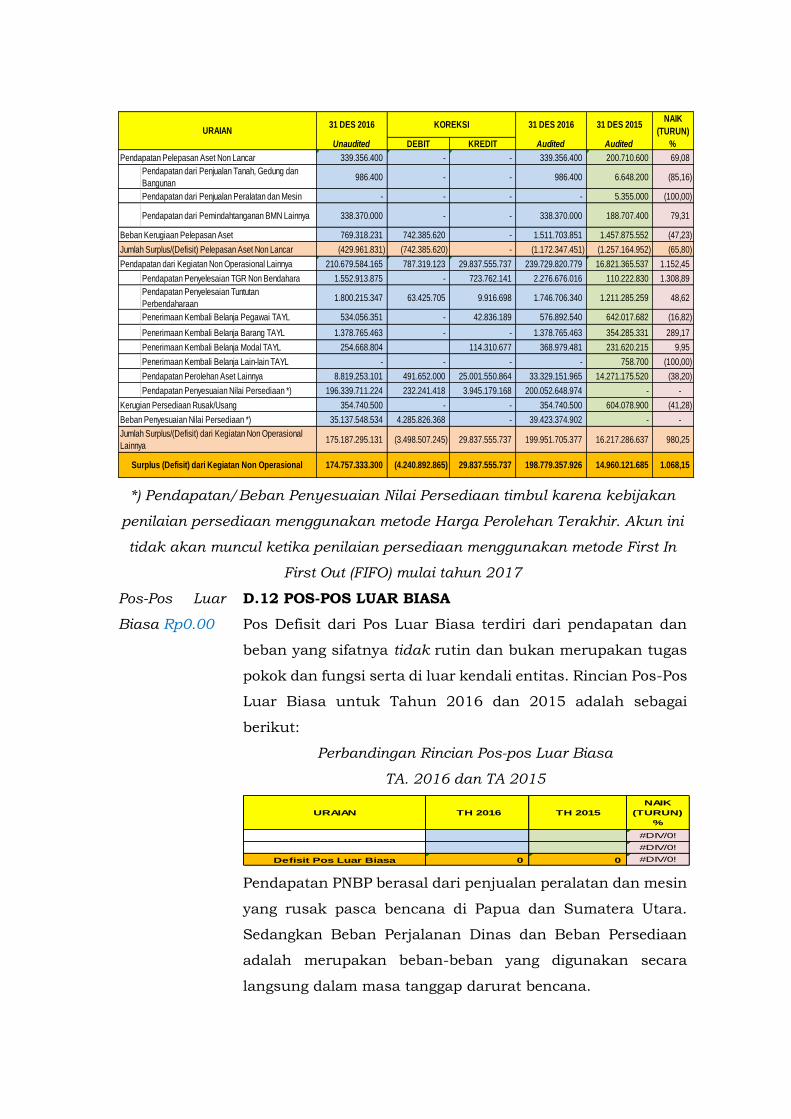

Pendapatan Pelepasan Aset Non Lancar D.9 339.356.400,00 200.710.600,00

Beban Pelepasan Aset Non Lancar D.9 1.511.703.851,00 1.457.875.552,00

Pendapatan dari Kegiatan Non Operasional Lainnya D.9 239.729.820.779,00 16.821.365.537,00

Beban dari Kegiatan Non Operasional Lainnya D.9 39.778.115.402,00 604.078.900,00

SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL 198.779.357.926,00 14.960.121.685,00

SURPLUS/DEFISIT - LO (1.559.237.116.048,00) (1.558.480.189.938,00)

PENDAPATAN

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan

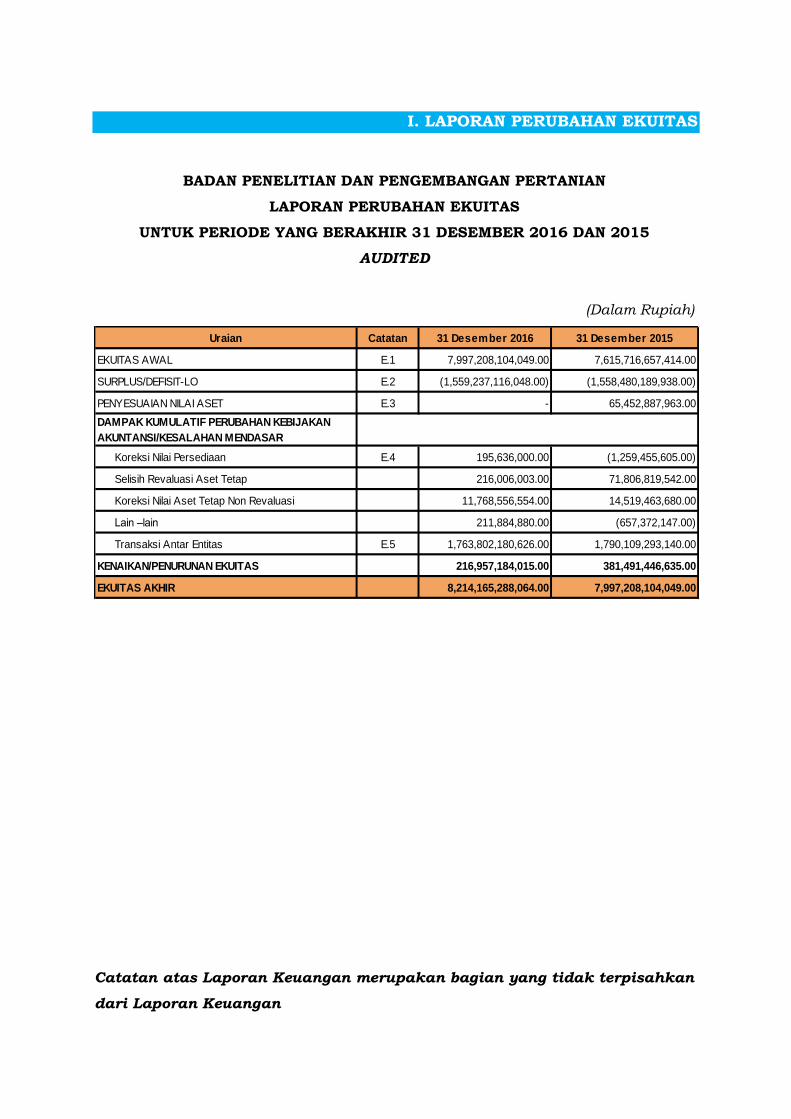

I. LAPORAN PERUBAHAN EKUITAS

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

AUDITED

(Dalam Rupiah)

Uraian Catatan 31 Desember 2016 31 Desember 2015

EKUITAS AWAL E.1 7,997,208,104,049.00 7,615,716,657,414.00

SURPLUS/DEFISIT-LO E.2 (1,559,237,116,048.00) (1,558,480,189,938.00)

PENYESUAIAN NILAI ASET E.3 - 65,452,887,963.00

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN

AKUNTANSI/KESALAHAN MENDASAR

Koreksi Nilai Persediaan E.4 195,636,000.00 (1,259,455,605.00)

Selisih Revaluasi Aset Tetap 216,006,003.00 71,806,819,542.00

Koreksi Nilai Aset Tetap Non Revaluasi 11,768,556,554.00 14,519,463,680.00

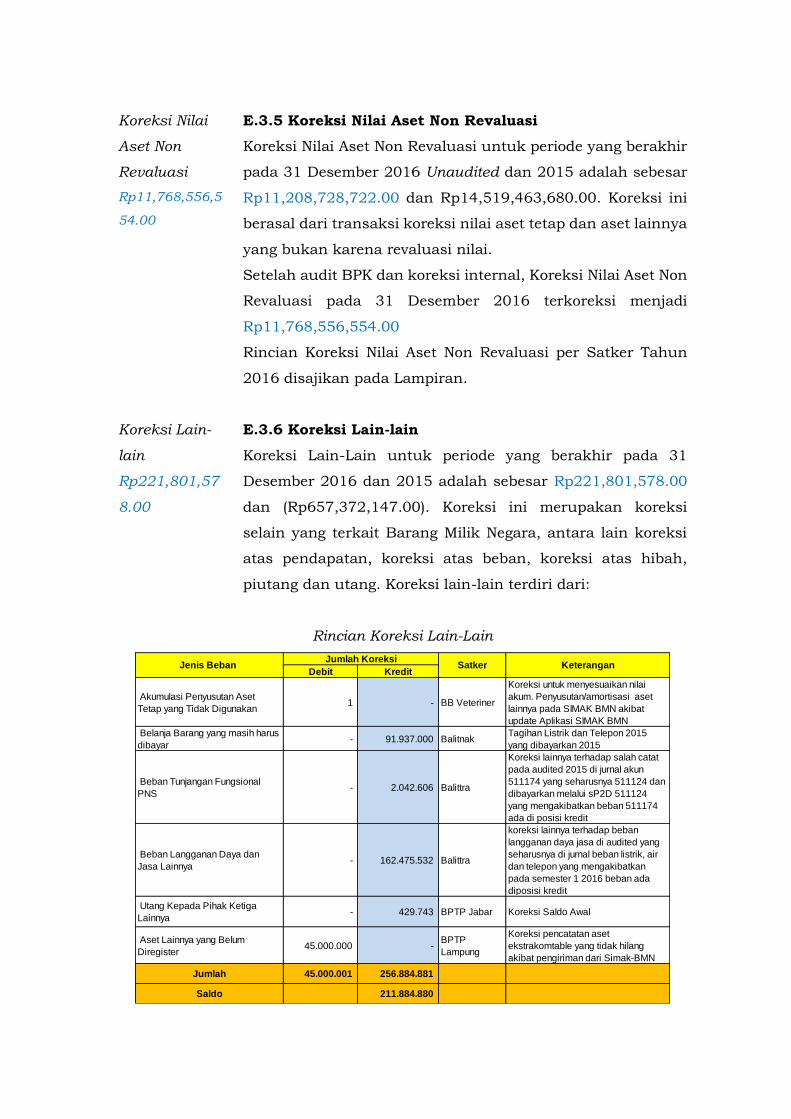

Lain –lain 211,884,880.00 (657,372,147.00)

Transaksi Antar Entitas E.5 1,763,802,180,626.00 1,790,109,293,140.00

KENAIKAN/PENURUNAN EKUITAS 216,957,184,015.00 381,491,446,635.00

EKUITAS AKHIR 8,214,165,288,064.00 7,997,208,104,049.00

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Badan Penelitian dan

Pengembangan Pertanian

Dasar Hukum

Entitas dan

Rencana

Strategis

Posisi Badan Penelitian dan Pengembangan Pertanian

(Balitbangtan) saat ini adalah sebagai leading institution dalam

pembangunan pertanian di Indonesia menuju Modern

Agriculture, yang ditandai dengan pengembangan inovasi

pertanian yang responsif terhadap dinamika iklim berbasis

biosains, bioenjinering dan aplikasi IT dengan memanfaatkan

advance techonology (teknologi nano, bioteknologi, iradiasi,

bioinformatika dan bioprosesing). Posisi ini akan semakin

strategis dalam mendukung pembangunan pertanian nasional

dengan adanya koordinasi dan dukungan intensif lintas

sektoral. Dalam berbagai kesempatan Menteri Pertanian

menyatakan “Kementerian Pertanian tidak akan mampu

mengatasi masalah pembangunan pertanian sendirian. Ini

karena rentang kendali dan kontribusi Kementerian Pertanian

dalam pembangunan pertanian hanya sekitar 20 persen,

sisanya tergantung pada sektor lain”.

Berbagai peluang dan tantangan dalam dinamisasi lingkungan

strategis pembangunan pertanian nasional harus disikapi oleh

Balitbangtan dengan mengoptimalkan kekuatan internal dan

peluang yang ada serta mengubah tantangan yang dihadapi

menjadi peluang. Dinamika ilmu pengetahuan dan teknologi

(IPTEK) dalam berbagai bidang, yang didukung oleh sistem dan

teknologi informasi yang juga berkembang sangat pesat

memberikan peluang bagi pengembanganinovasi pertanian di

masa yang akan datang. Mengacu pada batasan yang dibuat

Okyere et al (2008) pengertian inovasi pertanian meliputi

teknologi, organisasi atau kelembagaan, serta kebijakan.

Tantangan degradasi sumberdaya alam akibat sistem ekonomi

moderen, mendorong masyarakat global mengembangkan

konsep Ekonomi Biru (blue economy) sebagai jawaban

V. CATATAN ATAS LAPORAN KEUANGAN

pembangunan ekonomi masa depan. Ekonomi Biru,

merupakan koreksi dan pengayaan terhadap Ekonomi Hijau

(green economy) dengan semboyan “Blue Sky – Blue Ocean” di

mana beberapa kondisi dapat dioptimumkan, yaitu ekonomi

tumbuh, rakyat sejahtera, namun langit dan laut tetap biru.

Prinsip utama Ekonomi Biru adalah proses produksi dari

semua bahan baku yang berasal dari alam semesta dan

mengikuti dinamika dan cara alam bekerja. Salah satu

implementasi dari konsep Ekonomi Biru tersebut pada sektor

pertanian, adalah pengembangan sisten pertanian bioindustri.

Fakta mengenai perbaikan kualitas kehidupan masyarakat

Indonesia, yang ditandai dengan peningkatan Human

Development Index (HDI) dari peringkat 124 menjadi 121

selama tahun 2012-2013, serta penambahan jumlah kelas

menengah yang diperkirakan akanmencapai 85 juta jiwa pada

tahun 2020, merupakan tantangan dalam memenuhi

kebutuhan masyarakat, terutama pangan. Kebutuhan pangan

tersebut diperkirakan akan terus meningkat, tidak saja dari

sisi jumlah, tetapi juga dari sisi kualitas yang semakin tinggi

dan beragam. Sementara itu, tuntutan masyarakat terhadap

produk pertanian yang sehat dan ramah lingkungan serta

berkembangnya energi berbasis biomassa, akan makin

memperketat persaingan dalam pemanfaatan produk-produk

pertanian.

Dari sisi pasokan pangan beberapa indikator yang merupakan

tantangan bagi Indonesia adalah adanya fragmentasi lahan

yang menyebabkan rata-rata kepemilikan lahan usahatani

petani semakin sempit, yaitu kurang dari 0,25 ha per rumah

tangga petani atau kurang 360 m2/kapita. Sementara itu,

secara nasional luas total lahan pertanian 10 tahun terakhir

relatif tetap, bahkan cenderung semakin berkurang, terutama

lahan untuk pangan. Hal tersebut terkait dengan alih fungsi

lahan semakin tidak terkendali akibat persaingan

pemanfaatan lahan untuk berbagai penggunaan.

Berdasarkan pelaku utama kegiatan pertanian, terutama

jumlah petani yang bekerja dan menggantungkan hidupnya

dari kegiatan pertanian, terjadi penurunan yang cukup tajam

dalam kurun waktu sepuluh tahun terakhir. Berdasarkan data

Sensus Pertanian 2013, jumlah rumah tangga pertanian

menurun sebesar 5,10 juta, yaitu dari 31,24 juta rumah

tangga tahun 2003 menjadi 26,14 juta rumah tangga pada

tahun 2013. Penurunan ini umumnya terjadi pada petani

gurem atau petani yang mengusahakan lahan kurang dari 0,5

hektar, yang berkurang 4,77 rumah tangga.

Dari sisi kebijakan yang saat ini sangat ditentukan oleh

dinamika lembaga legislatif, baik di pusat maupun daerah,

keterwakilan atau posisi rebut tawar petani untuk

menentukan politik pertanian dalam penyediaan dan

aksesibilitas sumberdaya dan dana masih lemah. Ketiadaan

organisasi petani yang kuat dan semakin sulitnya menemukan

petani yang militan dalam memperjuangkan haknya, kurang

mendukung perjuangan petani untuk mendapat dukungan

dalam kebijakan di tingkat pusat dan daerah.

Saat ini dari total Anggaran dan Pendapatan Belanja Negara

(APBN), hanya sekitar 9% yang masih dapat digunakan

pemerintah untuk berbagai penggunaan termasuk untuk dana

riset, sementara 91% telah dialokasikan sebagai pengeluaran

tetap yang antara lain terdiri dari pendidikan, kesehatan dan

lainnya. Upaya penetapan besaran dana riset sebesar 1% dari

APBN belum sepenuhnya mendapat dukungan. Kerjasama

dengan berbagai pihak utamanya swasta, sudah harus

mendapat perhatian serius, sehingga porsi anggaran riset dari

pemerintah akan semakin mengecil sementara peran swasta

akan semakin dominan.

Pendekatan

Penyusunan

Laporan

Keuangan

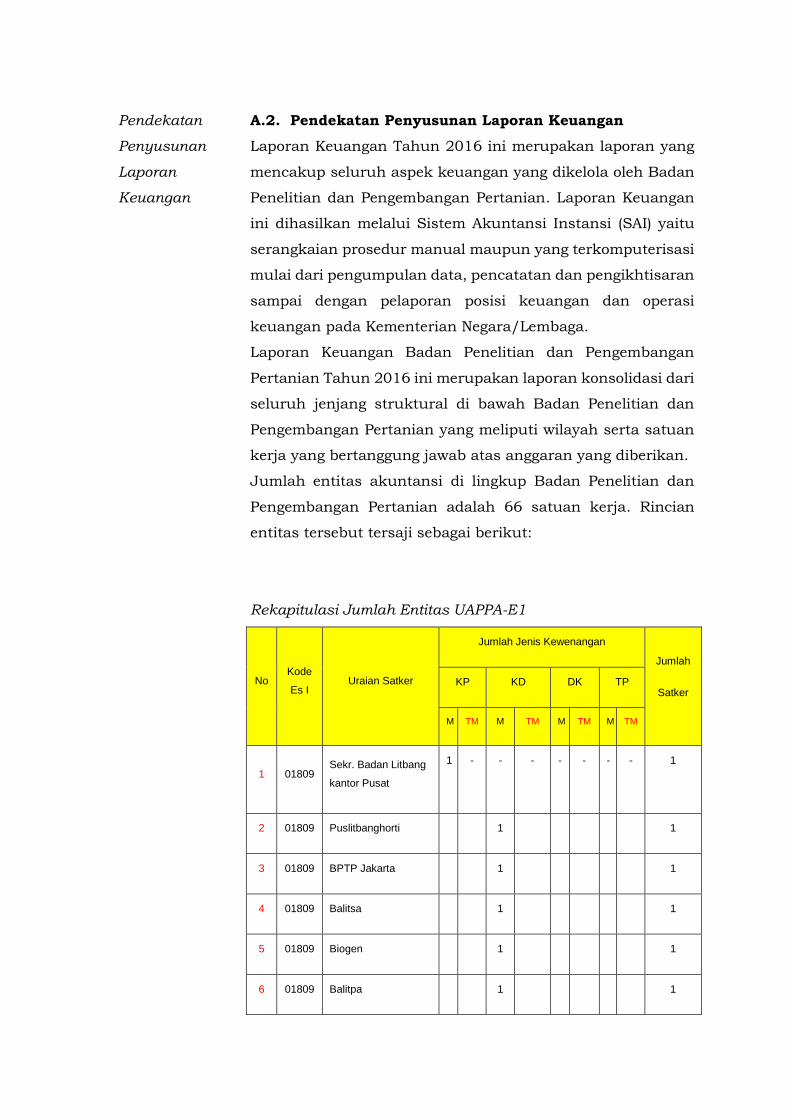

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2016 ini merupakan laporan yang

mencakup seluruh aspek keuangan yang dikelola oleh Badan

Penelitian dan Pengembangan Pertanian. Laporan Keuangan

ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu

serangkaian prosedur manual maupun yang terkomputerisasi

mulai dari pengumpulan data, pencatatan dan pengikhtisaran

sampai dengan pelaporan posisi keuangan dan operasi

keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Badan Penelitian dan Pengembangan

Pertanian Tahun 2016 ini merupakan laporan konsolidasi dari

seluruh jenjang struktural di bawah Badan Penelitian dan

Pengembangan Pertanian yang meliputi wilayah serta satuan

kerja yang bertanggung jawab atas anggaran yang diberikan.

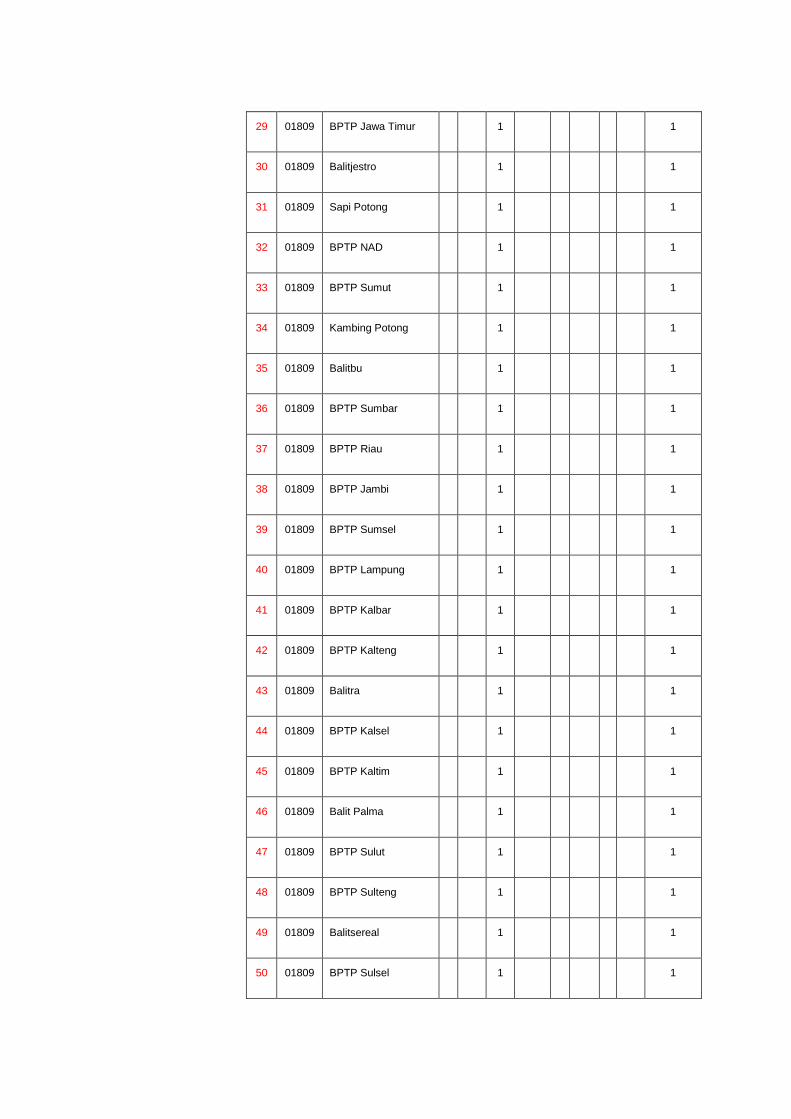

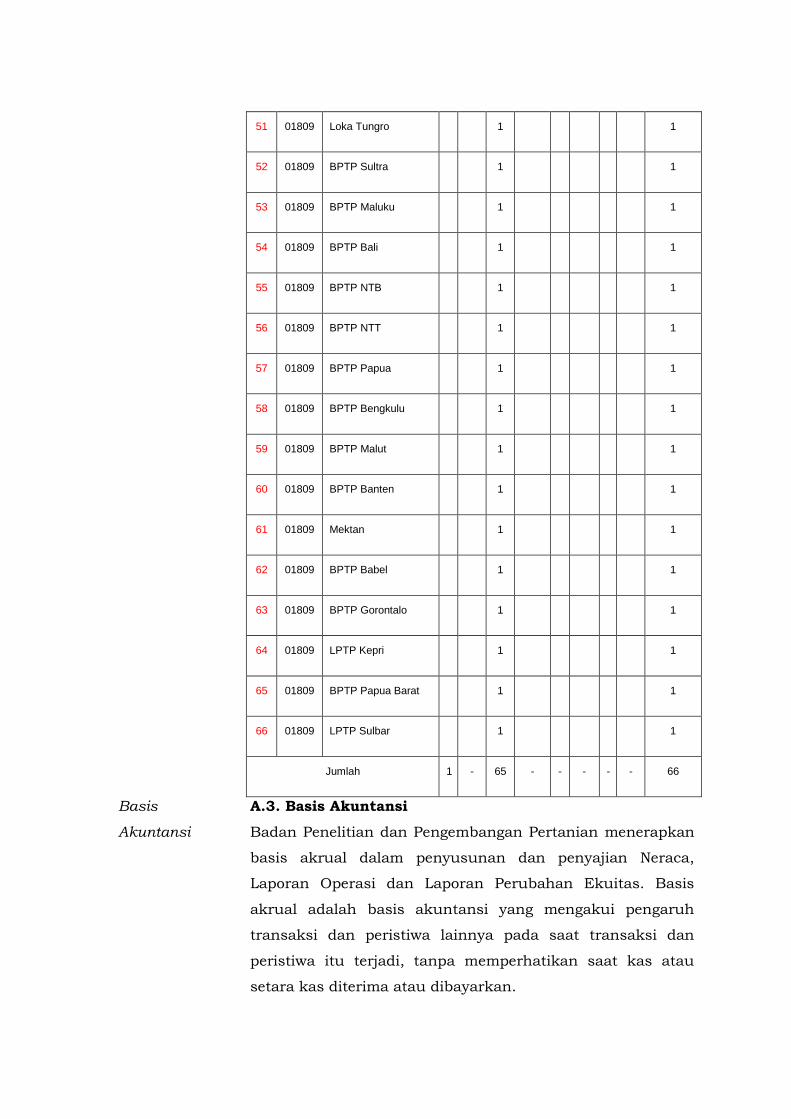

Jumlah entitas akuntansi di lingkup Badan Penelitian dan

Pengembangan Pertanian adalah 66 satuan kerja. Rincian

entitas tersebut tersaji sebagai berikut:

Rekapitulasi Jumlah Entitas UAPPA-E1

No Kode

Es I Uraian Satker

Jumlah Jenis Kewenangan

Jumlah

Satker KP KD DK TP

M TM M TM M TM M TM

1 01809 Sekr. Badan Litbang

kantor Pusat

1

- - - - - - - 1

2 01809 Puslitbanghorti 1 1

3 01809 BPTP Jakarta 1 1

4 01809 Balitsa 1 1

5 01809 Biogen 1 1

6 01809 Balitpa 1 1

7 01809 BBSDL 1 1

8 01809 Veteriner 1 1

9 01809 Balitnak 1 1

10 01809 Puslitbangbun 1 1

11 01809 Balitro 1 1

12 01809 Pustaka 1 1

13 01809 Balithi 1 1

14 01809 Puslitbangtan 1 1

15 01809 Puslitbangnak 1 1

16 01809 Balitri 1 1

17 01809 PSEKP 1 1

18 01809 BPATP 1 1

19 01809 BPTP Jawa Barat 1 1

20 01809 Pascapanen 1 1

21 01809 BBP2TP 1 1

22 01809 Balittanah 1 1

23 01809 Balitklimat 1 1

24 01809 Balingtan 1 1

25 01809 BPTP Jateng 1 1

26 01809 BPTP Yogyakarta 1 1

27 01809 Balittas 1 1

28 01809 Balitkabi 1 1

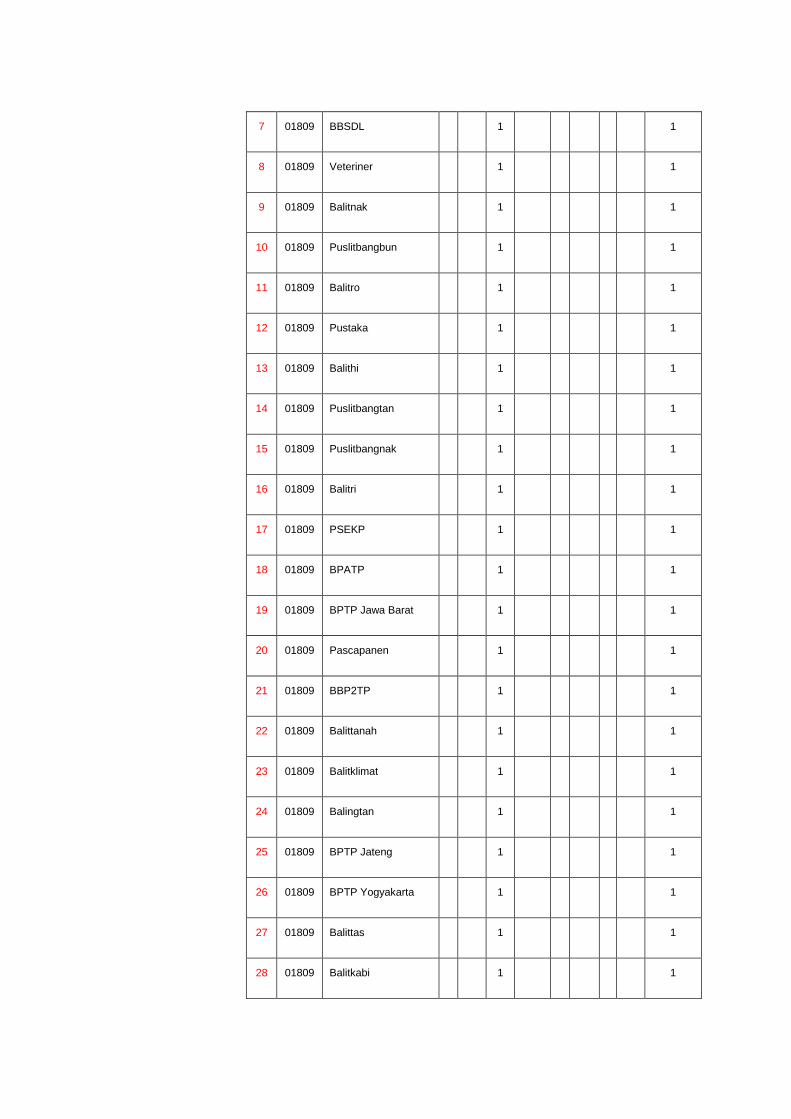

29 01809 BPTP Jawa Timur 1 1

30 01809 Balitjestro 1 1

31 01809 Sapi Potong 1 1

32 01809 BPTP NAD 1 1

33 01809 BPTP Sumut 1 1

34 01809 Kambing Potong 1 1

35 01809 Balitbu 1 1

36 01809 BPTP Sumbar 1 1

37 01809 BPTP Riau 1 1

38 01809 BPTP Jambi 1 1

39 01809 BPTP Sumsel 1 1

40 01809 BPTP Lampung 1 1

41 01809 BPTP Kalbar 1 1

42 01809 BPTP Kalteng 1 1

43 01809 Balitra 1 1

44 01809 BPTP Kalsel 1 1

45 01809 BPTP Kaltim 1 1

46 01809 Balit Palma 1 1

47 01809 BPTP Sulut 1 1

48 01809 BPTP Sulteng 1 1

49 01809 Balitsereal 1 1

50 01809 BPTP Sulsel 1 1

51 01809 Loka Tungro 1 1

52 01809 BPTP Sultra 1 1

53 01809 BPTP Maluku 1 1

54 01809 BPTP Bali 1 1

55 01809 BPTP NTB 1 1

56 01809 BPTP NTT 1 1

57 01809 BPTP Papua 1 1

58 01809 BPTP Bengkulu 1 1

59 01809 BPTP Malut 1 1

60 01809 BPTP Banten 1 1

61 01809 Mektan 1 1

62 01809 BPTP Babel 1 1

63 01809 BPTP Gorontalo 1 1

64 01809 LPTP Kepri 1 1

65 01809 BPTP Papua Barat 1 1

66 01809 LPTP Sulbar 1 1

Jumlah 1 - 65 - - - - - 66

Basis

Akuntansi

A.3. Basis Akuntansi

Badan Penelitian dan Pengembangan Pertanian menerapkan

basis akrual dalam penyusunan dan penyajian Neraca,

Laporan Operasi dan Laporan Perubahan Ekuitas. Basis

akrual adalah basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat transaksi dan

peristiwa itu terjadi, tanpa memperhatikan saat kas atau

setara kas diterima atau dibayarkan.

Sedangkan Laporan Realisasi Anggaran basis kas untuk

disusun dan disajikan dengan basis kas. Basis kas adalah

basis akuntansi yang yang mengakui pengaruhi transaksi

atau peristiwa lainnya pada saat kas atau setara kas diterima

atau dibayar. Hal ini sesuai dengan Standar Akuntansi

Pemerintahan (SAP) yang ditetapkan dalam Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.

Dasar

Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk

mengakui dan memasukkan setiap pos dalam laporan

keuangan. Dasar pengukuran yang diterapkan Badan

Penelitian dan Pengembangan Pertanian dalam penyusunan

dan penyajian Laporan Keuangan adalah dengan

menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya

ekonomi atau sebesar nilai wajar dari imbalan yang diberikan

untuk memperoleh aset tersebut. Kewajiban dicatat sebesar

nilai wajar sumber daya ekonomi yang digunakan pemerintah

untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata

uang rupiah. Transaksi yang menggunakan mata uang asing

ditranslasi terlebih dahulu dan dinyatakan dalam mata uang

rupiah.

Kebijakan

Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2016

telah mengacu pada Standar Akuntansi Pemerintahan (SAP).

Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar,

konvensi-konvensi, aturan-aturan, dan praktik-praktik

spesifik yang dipilih oleh suatu entitas pelaporan dalam

penyusunan dan penyajian laporan keuangan. Kebijakan

akuntansi yang diterapkan dalam laporan keuangan ini

adalah merupakan kebijakan yang ditetapkan oleh Badan

Penelitian dan Pengembangan Pertanian yang merupakan

entitas pelaporan dari Kementerian Pertanian. Di samping itu,

dalam penyusunannya telah diterapkan kaidah-kaidah

pengelolaan keuangan yang sehat di lingkungan

pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan

dalam penyusunan Laporan Keuangan Badan Penelitian dan

Pengembangan Pertanian adalah sebagai berikut:

Pendapatan-

LRA

(1) Pendapatan-LRA

Pendapatan-LRA diakui pada saat kas diterima pada

Kas Umum Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan

azas bruto, yaitu dengan membukukan penerimaan

bruto, dan tidak mencatat jumlah nettonya (setelah

dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber

pendapatan.

Pendapatan-LO

(2) Pendapatan-LO

Pendapatan-LO diakui pada saat timbulnya hak atas

pendapatan dan /atau Pendapatan direalisasi, yaitu

adanya aliran masuk sumber daya ekonomi. Secara

khusus pengakuan pendapatan-LO pada Badan

Akuntansi dan Pelaporan Keuangan adalah sebagai

berikut:

o Pendapatan Jasa Pelatihan diakui setelah

pelatihan selesai dilaksanakan

o Pendapatan Sewa Gedung diakui secara

proporsional antara nilai dan periode waktu

sewa.

o Pendapatan Denda diakui pada saat

dikeluarkannya surat keputusan denda atau

dokumen lain yang dipersamakan

Akuntansi pendapatan-LO dilaksanakan berdasarkan

azas bruto, yaitu dengan membukukan penerimaan

bruto, dan tidak mencatat jumlah nettonya (setelah

dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber

pendapatan.

Belanja (3) Belanja

Belanja diakui pada saat terjadi pengeluaran kas dari

KUN.

Khusus pengeluaran melalui bendahara pengeluaran,

pengakuan belanja terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut

disahkan oleh Kantor Pelayanan Perbendaharaan

Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis

belanja dan selanjutnya klasifikasi berdasarkan

organisasi dan fungsi akan diungkapkan dalam

Catatan atas Laporan Keuangan.

Beban

(4) Beban

Beban diakui pada saat timbulnya kewajiban;

terjadinya konsumsi aset; dan terjadinya penurunan

manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis

belanja dan selanjutnya klasifikasi berdasarkan

organisasi dan fungsi diungkapkan dalam Catatan atas

Laporan Keuangan.

Aset (5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, dan

Aset Lainnya.

Aset Lancar

(6) Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai

nominal. Kas dalam bentuk valuta asing disajikan di

neraca dengan menggunakan kurs tengah Bank

Indonesia pada tanggal neraca.

Piutang diakui apabila menenuhi kriteria sebagai

berikut:

o Piutang yang timbul dari Tuntutan

Perbendaharaan/Ganti Rugi apabila telah

timbul hak yang didukung dengan Surat

Keterangan Tanggung Jawab Mutlak dan/atau

telah dikeluarkannya surat keputusan yang

mempunyai kekuatan hukum tetap.

o Piutang yang timbul dari perikatan diakui

apabila terdapat peristiwa yang menimbulkan

hak tagih dan didukung dengan naskah

perjanjian yang menyatakan hak dan kewajiban

secara jelas serta jumlahnya bisa diukur dengan

andal.

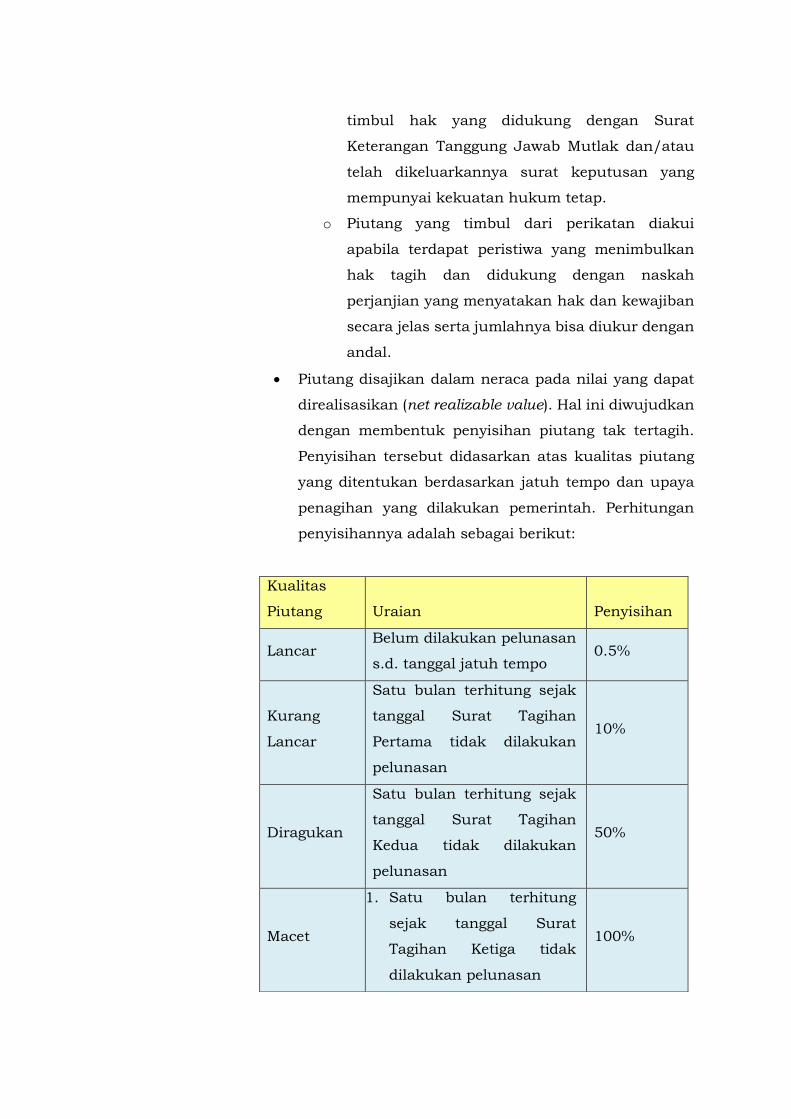

Piutang disajikan dalam neraca pada nilai yang dapat

direalisasikan (net realizable value). Hal ini diwujudkan

dengan membentuk penyisihan piutang tak tertagih.

Penyisihan tersebut didasarkan atas kualitas piutang

yang ditentukan berdasarkan jatuh tempo dan upaya

penagihan yang dilakukan pemerintah. Perhitungan

penyisihannya adalah sebagai berikut:

Kualitas

Piutang

Uraian

Penyisihan

Lancar Belum dilakukan pelunasan

s.d. tanggal jatuh tempo 0.5%

Kurang

Lancar

Satu bulan terhitung sejak

tanggal Surat Tagihan

Pertama tidak dilakukan

pelunasan

10%

Diragukan

Satu bulan terhitung sejak

tanggal Surat Tagihan

Kedua tidak dilakukan

pelunasan

50%

Macet

1. Satu bulan terhitung

sejak tanggal Surat

Tagihan Ketiga tidak

dilakukan pelunasan

100%

2. Piutang telah diserahkan

kepada Panitia Urusan

Piutang Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti

Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan

setelah tanggal neraca disajikan sebagai Bagian Lancar

TPA/TGR.

Nilai Persediaan dicatat berdasarkan hasil inventarisasi

fisik pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh

dengan pembelian;

harga standar apabila diperoleh dengan

memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya

apabila diperoleh dengan cara lainnya.

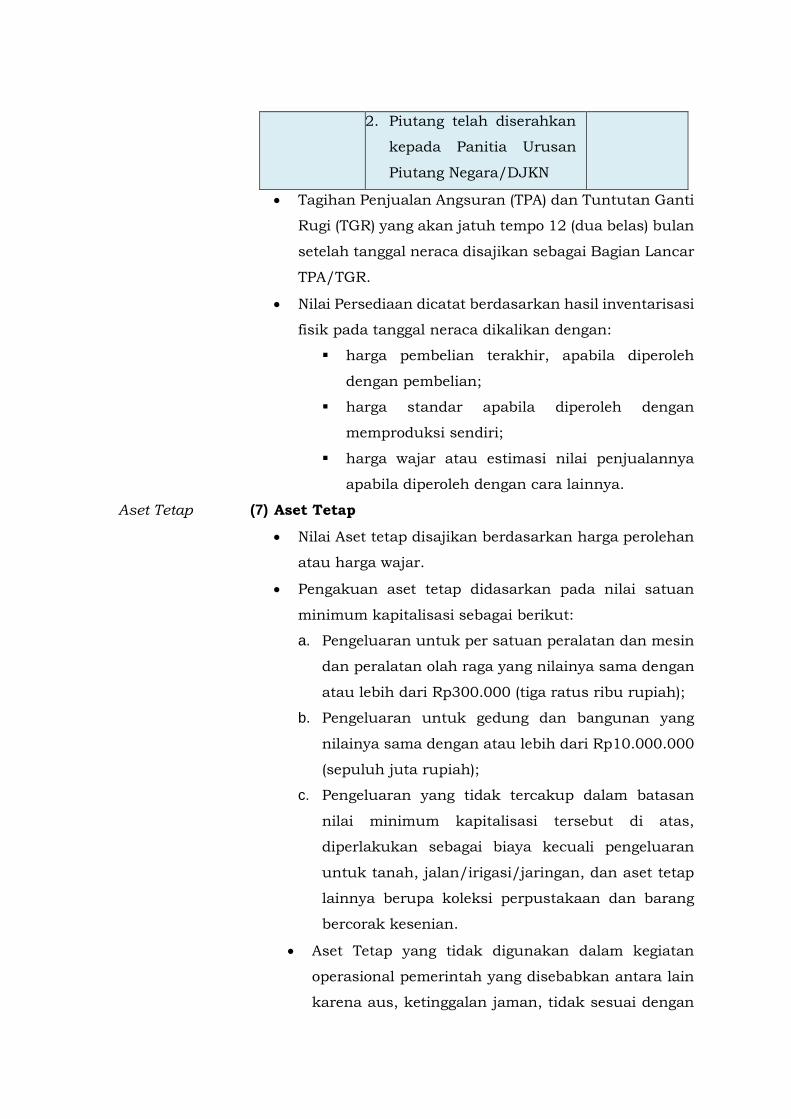

Aset Tetap

(7) Aset Tetap

Nilai Aset tetap disajikan berdasarkan harga perolehan

atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan

minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin

dan peralatan olah raga yang nilainya sama dengan

atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang

nilainya sama dengan atau lebih dari Rp10.000.000

(sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan

nilai minimum kapitalisasi tersebut di atas,

diperlakukan sebagai biaya kecuali pengeluaran

untuk tanah, jalan/irigasi/jaringan, dan aset tetap

lainnya berupa koleksi perpustakaan dan barang

bercorak kesenian.

Aset Tetap yang tidak digunakan dalam kegiatan

operasional pemerintah yang disebabkan antara lain

karena aus, ketinggalan jaman, tidak sesuai dengan

kebutuhan organisasi yang makin berkembang,

rusak berat, tidak sesuai dengan rencana umum tata

ruang (RUTR), atau masa kegunaannya telah

berakhir direklasifikasi ke Aset Lain-Lain pada pos

Aset Lainnya.

Aset tetap yang secara permanen dihentikan

penggunaannya, dikeluarkan dari neraca pada saat

ada usulan penghapusan dari entitas sesuai dengan

ketentuan perundang-undangan di bidang

pengelolaan BMN/BMD

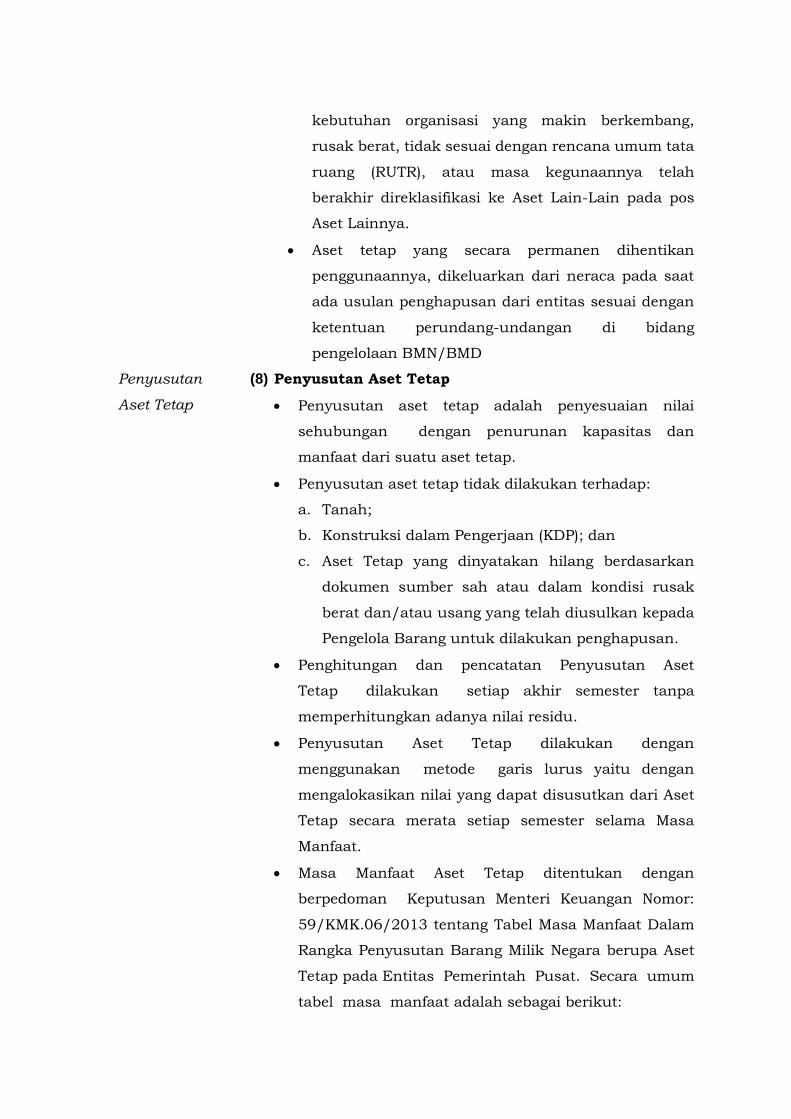

Penyusutan

Aset Tetap

(8) Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai

sehubungan dengan penurunan kapasitas dan

manfaat dari suatu aset tetap.

Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah;

b. Konstruksi dalam Pengerjaan (KDP); dan

c. Aset Tetap yang dinyatakan hilang berdasarkan

dokumen sumber sah atau dalam kondisi rusak

berat dan/atau usang yang telah diusulkan kepada

Pengelola Barang untuk dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset

Tetap dilakukan setiap akhir semester tanpa

memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan

menggunakan metode garis lurus yaitu dengan

mengalokasikan nilai yang dapat disusutkan dari Aset

Tetap secara merata setiap semester selama Masa

Manfaat.

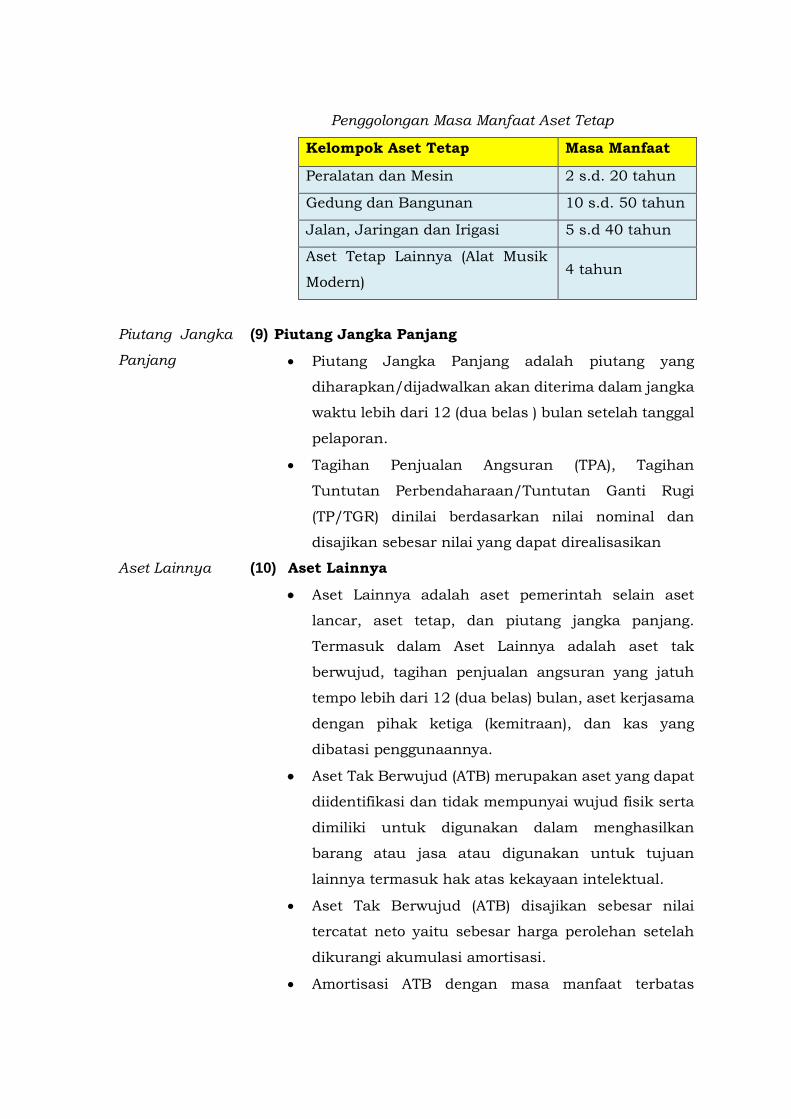

Masa Manfaat Aset Tetap ditentukan dengan

berpedoman Keputusan Menteri Keuangan Nomor:

59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam

Rangka Penyusutan Barang Milik Negara berupa Aset

Tetap pada Entitas Pemerintah Pusat. Secara umum

tabel masa manfaat adalah sebagai berikut:

Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Aset Tetap Lainnya (Alat Musik

Modern) 4 tahun

Piutang Jangka

Panjang

(9) Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang

diharapkan/dijadwalkan akan diterima dalam jangka

waktu lebih dari 12 (dua belas ) bulan setelah tanggal

pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR) dinilai berdasarkan nilai nominal dan

disajikan sebesar nilai yang dapat direalisasikan

Aset Lainnya

(10) Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset

lancar, aset tetap, dan piutang jangka panjang.

Termasuk dalam Aset Lainnya adalah aset tak

berwujud, tagihan penjualan angsuran yang jatuh

tempo lebih dari 12 (dua belas) bulan, aset kerjasama

dengan pihak ketiga (kemitraan), dan kas yang

dibatasi penggunaannya.

Aset Tak Berwujud (ATB) merupakan aset yang dapat

diidentifikasi dan tidak mempunyai wujud fisik serta

dimiliki untuk digunakan dalam menghasilkan

barang atau jasa atau digunakan untuk tujuan

lainnya termasuk hak atas kekayaan intelektual.

Aset Tak Berwujud (ATB) disajikan sebesar nilai

tercatat neto yaitu sebesar harga perolehan setelah

dikurangi akumulasi amortisasi.

Amortisasi ATB dengan masa manfaat terbatas

dilakukan dengan metode garis lurus dan nilai sisa

nihil. Sedangkan atas ATB dengan masa manfaat

tidak terbatas tidak dilakukan amortisasi.

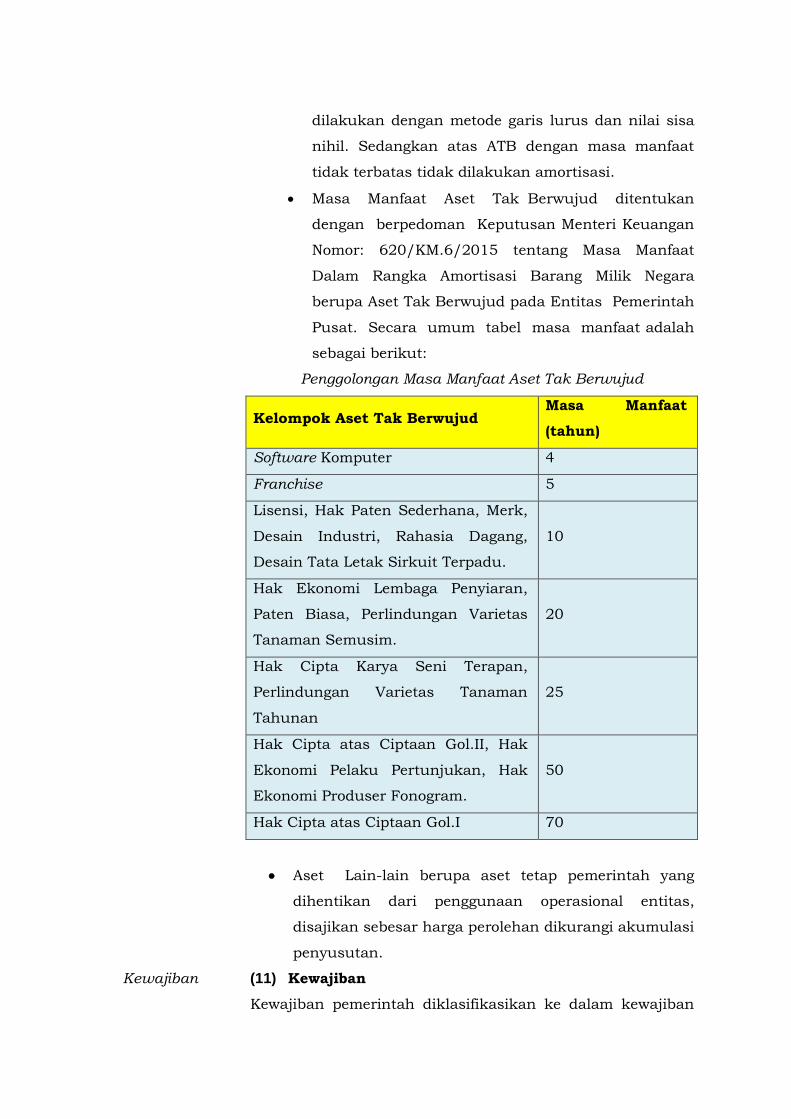

Masa Manfaat Aset Tak Berwujud ditentukan

dengan berpedoman Keputusan Menteri Keuangan

Nomor: 620/KM.6/2015 tentang Masa Manfaat

Dalam Rangka Amortisasi Barang Milik Negara

berupa Aset Tak Berwujud pada Entitas Pemerintah

Pusat. Secara umum tabel masa manfaat adalah

sebagai berikut:

Penggolongan Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud Masa Manfaat

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk,

Desain Industri, Rahasia Dagang,

Desain Tata Letak Sirkuit Terpadu.

10

Hak Ekonomi Lembaga Penyiaran,

Paten Biasa, Perlindungan Varietas

Tanaman Semusim.

20

Hak Cipta Karya Seni Terapan,

Perlindungan Varietas Tanaman

Tahunan

25

Hak Cipta atas Ciptaan Gol.II, Hak

Ekonomi Pelaku Pertunjukan, Hak

Ekonomi Produser Fonogram.

50

Hak Cipta atas Ciptaan Gol.I 70

Aset Lain-lain berupa aset tetap pemerintah yang

dihentikan dari penggunaan operasional entitas,

disajikan sebesar harga perolehan dikurangi akumulasi

penyusutan.

Kewajiban (11) Kewajiban

Kewajiban pemerintah diklasifikasikan ke dalam kewajiban

jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka

pendek jika diharapkan untuk dibayar atau jatuh tempo

dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga,

Belanja yang Masih Harus Dibayar, Pendapatan Diterima di

Muka, Bagian Lancar Utang Jangka Panjang, dan Utang

Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang

jika diharapkan untuk dibayar atau jatuh tempo dalam waktu

lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai

kewajiban pemerintah pada saat pertama kali transaksi

berlangsung.

Ekuitas (12) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan

kewajiban dalam satu periode. Pengungkapan lebih lanjut dari

ekuitas disajikan dalam Laporan Perubahan Ekuitas.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI

ANGGARAN

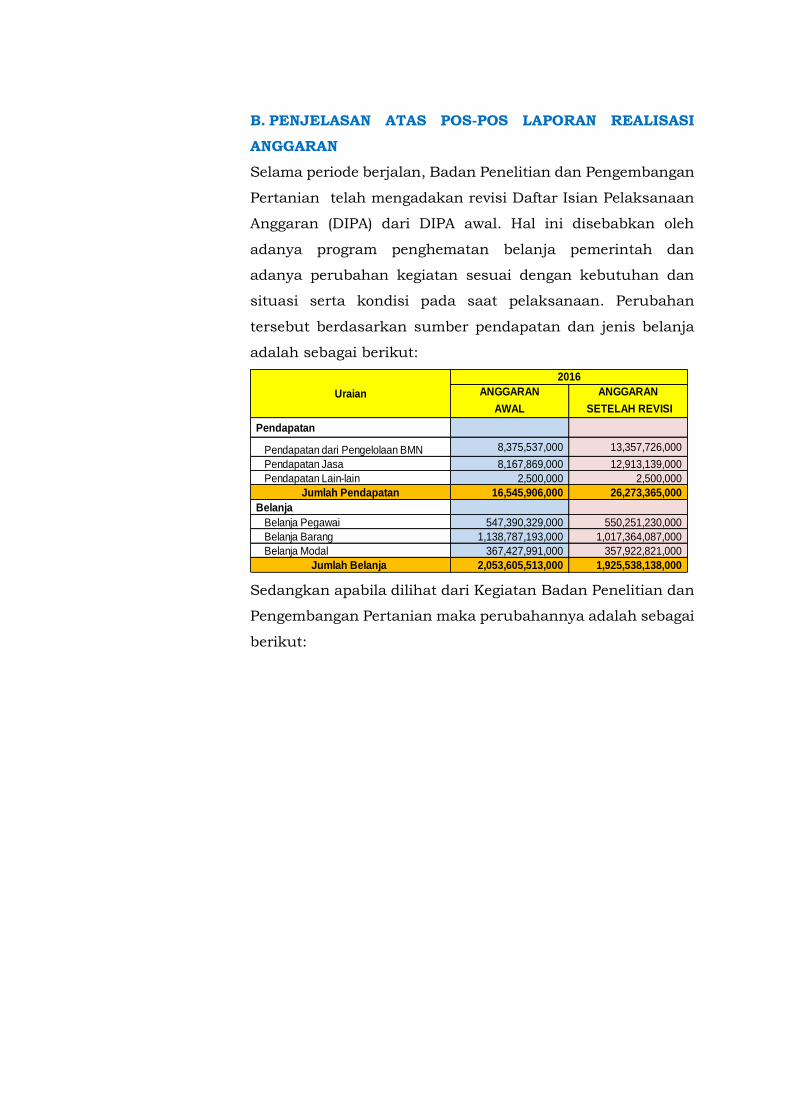

Selama periode berjalan, Badan Penelitian dan Pengembangan

Pertanian telah mengadakan revisi Daftar Isian Pelaksanaan

Anggaran (DIPA) dari DIPA awal. Hal ini disebabkan oleh

adanya program penghematan belanja pemerintah dan

adanya perubahan kegiatan sesuai dengan kebutuhan dan

situasi serta kondisi pada saat pelaksanaan. Perubahan

tersebut berdasarkan sumber pendapatan dan jenis belanja

adalah sebagai berikut:

ANGGARAN ANGGARAN

AWAL SETELAH REVISI

Pendapatan

Pendapatan dari Pengelolaan BMN 8,375,537,000 13,357,726,000

Pendapatan Jasa 8,167,869,000 12,913,139,000

Pendapatan Lain-lain 2,500,000 2,500,000

Jumlah Pendapatan 16,545,906,000 26,273,365,000

Belanja

Belanja Pegawai 547,390,329,000 550,251,230,000

Belanja Barang 1,138,787,193,000 1,017,364,087,000

Belanja Modal 367,427,991,000 357,922,821,000

Jumlah Belanja 2,053,605,513,000 1,925,538,138,000

2016

Uraian

Sedangkan apabila dilihat dari Kegiatan Badan Penelitian dan

Pengembangan Pertanian maka perubahannya adalah sebagai

berikut:

ANGGARAN ANGGARAN

AWAL SETELAH REVISIDukungan Manajemen, Fasiltasi dan

Instrumen Teknis Dalam Pelaksanaan

Kegiatan Litbang Pertanian298.774.492.000 247.332.866.000

Pengembangan Perpustakaan dan

Penyebaran Teknologi Pertanian 30.884.016.000 29.721.016.000

Penelitian dan Pengembangan Tanaman

Pangan 195.269.053.000 163.825.271.000

Penelitian dan Pengembangan

Peternakan 121.220.519.000 120.535.245.000

Penelitian dan Pengembangan Tanaman

Perkebunan 141.687.350.000 144.126.346.000

Penelitian dan Pengembangan Tanaman

Hortikultura 107.566.958.000 118.632.221.000

Penelitian/Analisis Sosial Ekonomi dan

Kebijakan Pertanian 40.258.836.000 38.839.352.000

Penelitian dan Perekayasaan dan

Pengembangan Mekanisasi Pertanian 44.651.579.000 40.690.156.000

Pengkajian dan Percepatan Diseminasi

Inovasi Teknologi Pertanian 838.890.083.000 755.780.865.000

Penelitian dan Pengembangan Sumber

Daya Lahan Pertanian 127.372.452.000 164.252.168.000

Penelitian dan Pengembangan Pasca

Panen Pertanian 52.672.234.000 38.491.979.000

Penelitian dan Pengembangan

Bioteknologi dan Sumber Daya Genetik

Pertanian54.357.941.000 63.310.653.000

Total Belanja 2.053.605.513.000 1.925.538.138.000

KEGIATAN

2016

Realisasi

Pendapatan

Rp42.327.973.01

4,00

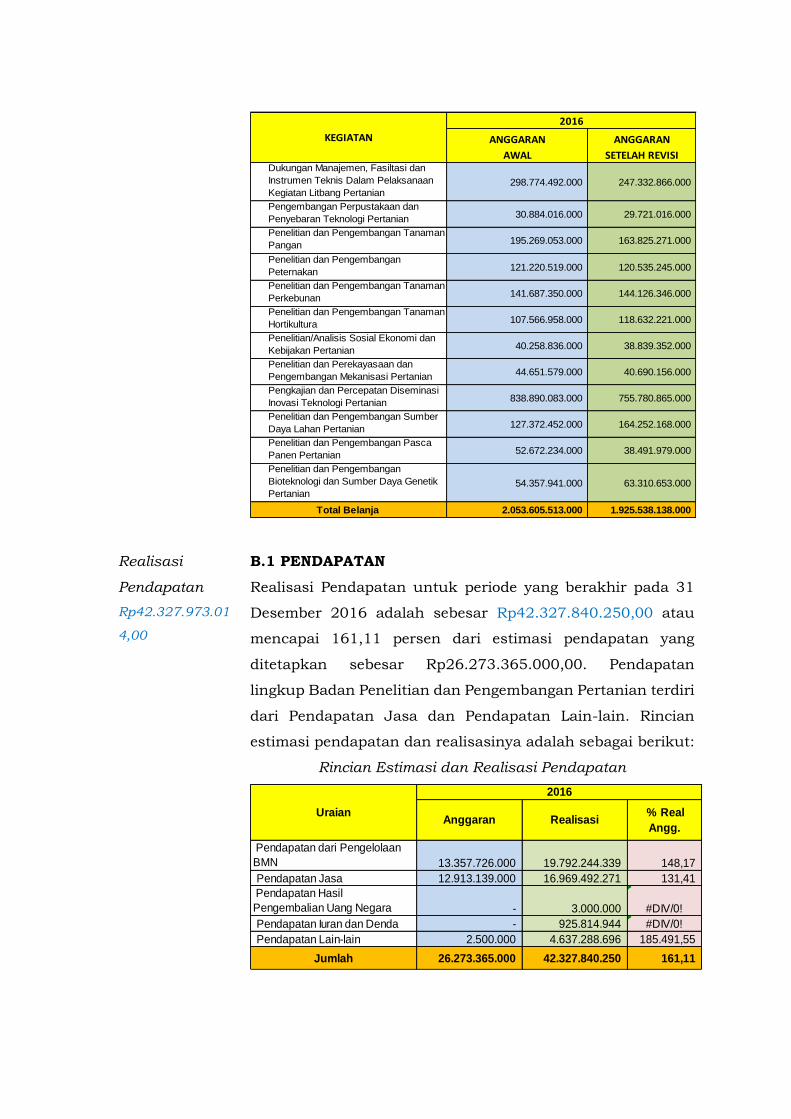

B.1 PENDAPATAN

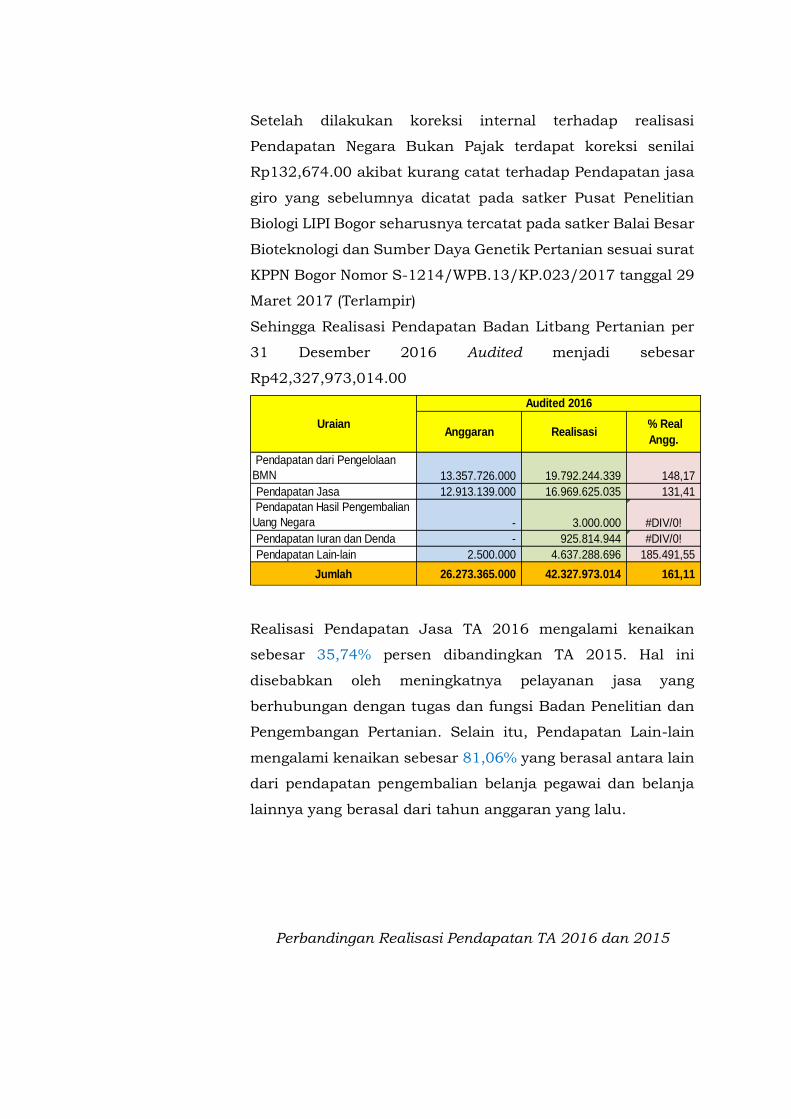

Realisasi Pendapatan untuk periode yang berakhir pada 31

Desember 2016 adalah sebesar Rp42.327.840.250,00 atau

mencapai 161,11 persen dari estimasi pendapatan yang

ditetapkan sebesar Rp26.273.365.000,00. Pendapatan

lingkup Badan Penelitian dan Pengembangan Pertanian terdiri

dari Pendapatan Jasa dan Pendapatan Lain-lain. Rincian

estimasi pendapatan dan realisasinya adalah sebagai berikut:

Rincian Estimasi dan Realisasi Pendapatan

Pendapatan dari Pengelolaan

BMN 13.357.726.000 19.792.244.339 148,17

Pendapatan Jasa 12.913.139.000 16.969.492.271 131,41

Pendapatan Hasil

Pengembalian Uang Negara - 3.000.000 #DIV/0!

Pendapatan Iuran dan Denda - 925.814.944 #DIV/0!

Pendapatan Lain-lain 2.500.000 4.637.288.696 185.491,55

Jumlah 26.273.365.000 42.327.840.250 161,11

Uraian

2016

Anggaran Realisasi % Real

Angg.

Setelah dilakukan koreksi internal terhadap realisasi

Pendapatan Negara Bukan Pajak terdapat koreksi senilai

Rp132,674.00 akibat kurang catat terhadap Pendapatan jasa

giro yang sebelumnya dicatat pada satker Pusat Penelitian

Biologi LIPI Bogor seharusnya tercatat pada satker Balai Besar

Bioteknologi dan Sumber Daya Genetik Pertanian sesuai surat

KPPN Bogor Nomor S-1214/WPB.13/KP.023/2017 tanggal 29

Maret 2017 (Terlampir)

Sehingga Realisasi Pendapatan Badan Litbang Pertanian per

31 Desember 2016 Audited menjadi sebesar

Rp42,327,973,014.00

Pendapatan dari Pengelolaan

BMN 13.357.726.000 19.792.244.339 148,17

Pendapatan Jasa 12.913.139.000 16.969.625.035 131,41

Pendapatan Hasil Pengembalian

Uang Negara - 3.000.000 #DIV/0!

Pendapatan Iuran dan Denda - 925.814.944 #DIV/0!

Pendapatan Lain-lain 2.500.000 4.637.288.696 185.491,55

Jumlah 26.273.365.000 42.327.973.014 161,11

Uraian

Audited 2016

Anggaran Realisasi % Real

Angg.

Realisasi Pendapatan Jasa TA 2016 mengalami kenaikan

sebesar 35,74% persen dibandingkan TA 2015. Hal ini

disebabkan oleh meningkatnya pelayanan jasa yang

berhubungan dengan tugas dan fungsi Badan Penelitian dan

Pengembangan Pertanian. Selain itu, Pendapatan Lain-lain

mengalami kenaikan sebesar 81,06% yang berasal antara lain

dari pendapatan pengembalian belanja pegawai dan belanja

lainnya yang berasal dari tahun anggaran yang lalu.

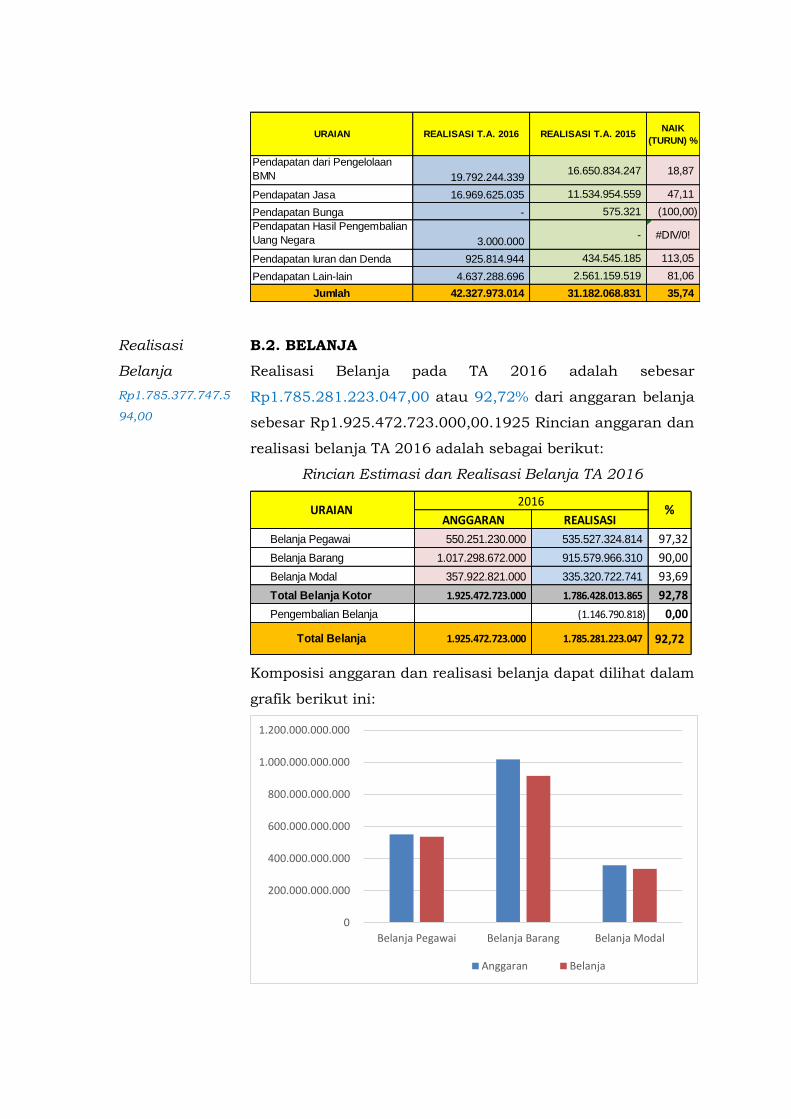

Perbandingan Realisasi Pendapatan TA 2016 dan 2015

URAIAN REALISASI T.A. 2016 REALISASI T.A. 2015NAIK

(TURUN) %

Pendapatan dari Pengelolaan

BMN 19.792.244.339 16.650.834.247 18,87

Pendapatan Jasa 16.969.625.035 11.534.954.559 47,11

Pendapatan Bunga - 575.321 (100,00)

Pendapatan Hasil Pengembalian

Uang Negara 3.000.000 - #DIV/0!

Pendapatan Iuran dan Denda 925.814.944 434.545.185 113,05

Pendapatan Lain-lain 4.637.288.696 2.561.159.519 81,06

Jumlah 42.327.973.014 31.182.068.831 35,74

Realisasi

Belanja

Rp1.785.377.747.5

94,00

B.2. BELANJA

Realisasi Belanja pada TA 2016 adalah sebesar

Rp1.785.281.223.047,00 atau 92,72% dari anggaran belanja

sebesar Rp1.925.472.723.000,00.1925 Rincian anggaran dan

realisasi belanja TA 2016 adalah sebagai berikut:

Rincian Estimasi dan Realisasi Belanja TA 2016

ANGGARAN REALISASI

Belanja Pegawai 550.251.230.000 535.527.324.814 97,32

Belanja Barang 1.017.298.672.000 915.579.966.310 90,00

Belanja Modal 357.922.821.000 335.320.722.741 93,69

Total Belanja Kotor 1.925.472.723.000 1.786.428.013.865 92,78

Pengembalian Belanja (1.146.790.818) 0,00

Total Belanja 1.925.472.723.000 1.785.281.223.047 92,72

URAIAN 2016

%

Komposisi anggaran dan realisasi belanja dapat dilihat dalam

grafik berikut ini:

0

200.000.000.000

400.000.000.000

600.000.000.000

800.000.000.000

1.000.000.000.000

1.200.000.000.000

Belanja Pegawai Belanja Barang Belanja Modal

Anggaran Belanja

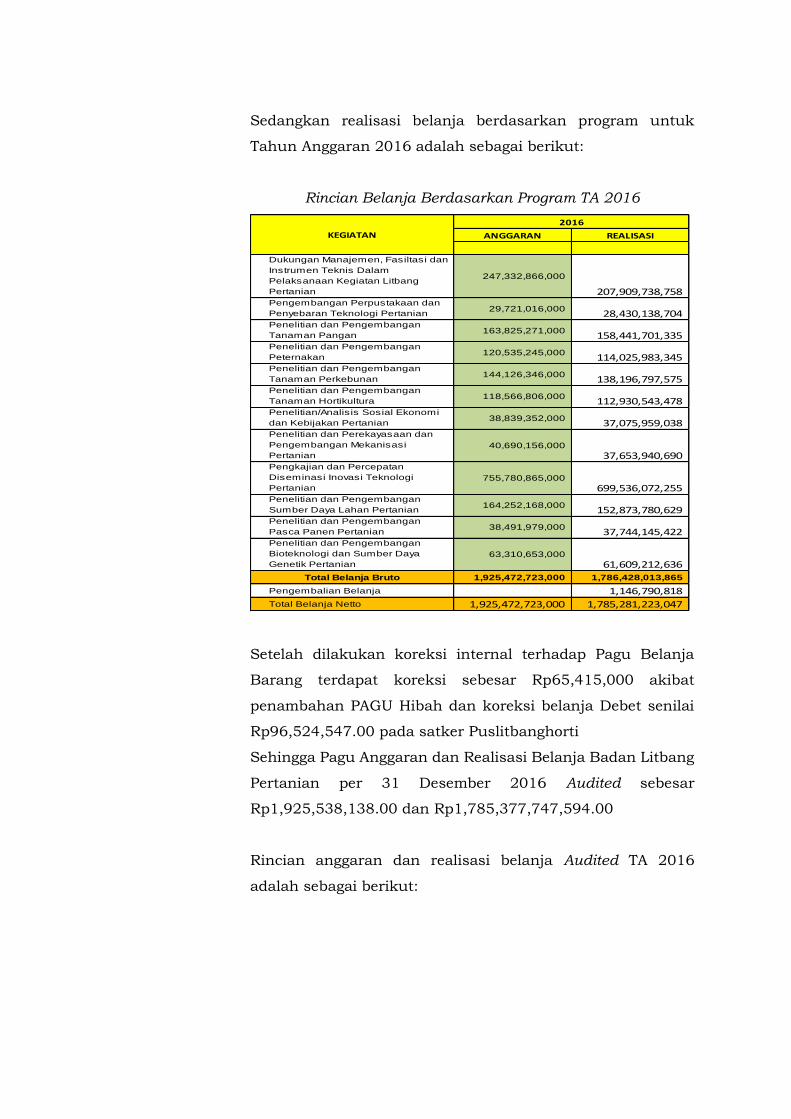

Sedangkan realisasi belanja berdasarkan program untuk

Tahun Anggaran 2016 adalah sebagai berikut:

Rincian Belanja Berdasarkan Program TA 2016

ANGGARAN REALISASI

Dukungan Manajemen, Fasiltasi dan

Instrumen Teknis Dalam

Pelaksanaan Kegiatan Litbang

Pertanian

247,332,866,000

207,909,738,758 Pengembangan Perpustakaan dan

Penyebaran Teknologi Pertanian29,721,016,000

28,430,138,704 Penelitian dan Pengembangan

Tanaman Pangan163,825,271,000

158,441,701,335 Penelitian dan Pengembangan

Peternakan120,535,245,000

114,025,983,345 Penelitian dan Pengembangan

Tanaman Perkebunan144,126,346,000

138,196,797,575 Penelitian dan Pengembangan

Tanaman Hortikultura118,566,806,000

112,930,543,478 Penelitian/Analisis Sosial Ekonomi

dan Kebijakan Pertanian38,839,352,000

37,075,959,038 Penelitian dan Perekayasaan dan

Pengembangan Mekanisasi

Pertanian

40,690,156,000

37,653,940,690 Pengkajian dan Percepatan

Diseminasi Inovasi Teknologi

Pertanian

755,780,865,000

699,536,072,255 Penelitian dan Pengembangan

Sumber Daya Lahan Pertanian164,252,168,000

152,873,780,629 Penelitian dan Pengembangan

Pasca Panen Pertanian38,491,979,000

37,744,145,422 Penelitian dan Pengembangan

Bioteknologi dan Sumber Daya

Genetik Pertanian

63,310,653,000

61,609,212,636

Total Belanja Bruto 1,925,472,723,000 1,786,428,013,865

Pengembalian Belanja 1,146,790,818

Total Belanja Netto 1,925,472,723,000 1,785,281,223,047

2016

KEGIATAN

Setelah dilakukan koreksi internal terhadap Pagu Belanja

Barang terdapat koreksi sebesar Rp65,415,000 akibat

penambahan PAGU Hibah dan koreksi belanja Debet senilai

Rp96,524,547.00 pada satker Puslitbanghorti

Sehingga Pagu Anggaran dan Realisasi Belanja Badan Litbang

Pertanian per 31 Desember 2016 Audited sebesar

Rp1,925,538,138.00 dan Rp1,785,377,747,594.00

Rincian anggaran dan realisasi belanja Audited TA 2016

adalah sebagai berikut:

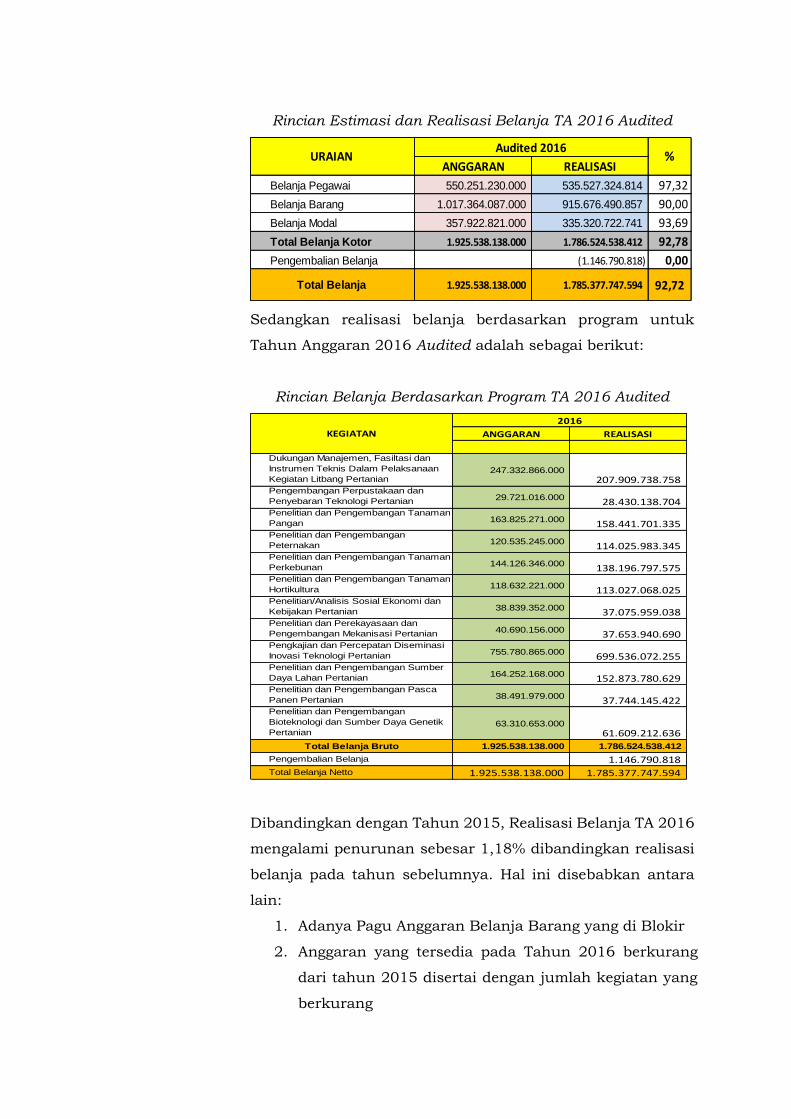

Rincian Estimasi dan Realisasi Belanja TA 2016 Audited

ANGGARAN REALISASI

Belanja Pegawai 550.251.230.000 535.527.324.814 97,32

Belanja Barang 1.017.364.087.000 915.676.490.857 90,00

Belanja Modal 357.922.821.000 335.320.722.741 93,69

Total Belanja Kotor 1.925.538.138.000 1.786.524.538.412 92,78

Pengembalian Belanja (1.146.790.818) 0,00

Total Belanja 1.925.538.138.000 1.785.377.747.594 92,72

URAIAN Audited 2016

%

Sedangkan realisasi belanja berdasarkan program untuk

Tahun Anggaran 2016 Audited adalah sebagai berikut:

Rincian Belanja Berdasarkan Program TA 2016 Audited

ANGGARAN REALISASI

Dukungan Manajemen, Fasiltasi dan

Instrumen Teknis Dalam Pelaksanaan

Kegiatan Litbang Pertanian247.332.866.000

207.909.738.758 Pengembangan Perpustakaan dan

Penyebaran Teknologi Pertanian 29.721.016.000 28.430.138.704 Penelitian dan Pengembangan Tanaman

Pangan 163.825.271.000 158.441.701.335 Penelitian dan Pengembangan

Peternakan 120.535.245.000114.025.983.345

Penelitian dan Pengembangan Tanaman

Perkebunan 144.126.346.000 138.196.797.575 Penelitian dan Pengembangan Tanaman

Hortikultura 118.632.221.000113.027.068.025

Penelitian/Analisis Sosial Ekonomi dan

Kebijakan Pertanian 38.839.352.000 37.075.959.038 Penelitian dan Perekayasaan dan

Pengembangan Mekanisasi Pertanian 40.690.156.000 37.653.940.690 Pengkajian dan Percepatan Diseminasi

Inovasi Teknologi Pertanian 755.780.865.000 699.536.072.255 Penelitian dan Pengembangan Sumber

Daya Lahan Pertanian 164.252.168.000 152.873.780.629 Penelitian dan Pengembangan Pasca

Panen Pertanian 38.491.979.00037.744.145.422

Penelitian dan Pengembangan

Bioteknologi dan Sumber Daya Genetik

Pertanian63.310.653.000

61.609.212.636

Total Belanja Bruto 1.925.538.138.000 1.786.524.538.412

Pengembalian Belanja 1.146.790.818 Total Belanja Netto 1.925.538.138.000 1.785.377.747.594

2016

KEGIATAN

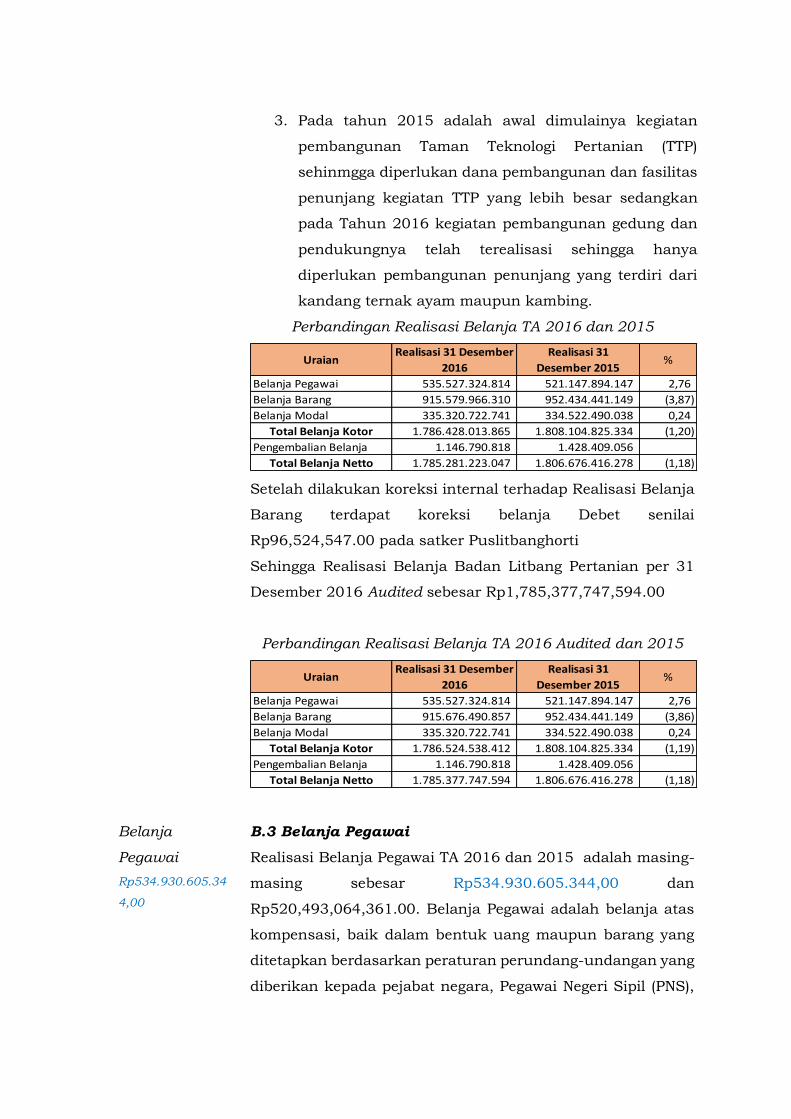

Dibandingkan dengan Tahun 2015, Realisasi Belanja TA 2016

mengalami penurunan sebesar 1,18% dibandingkan realisasi

belanja pada tahun sebelumnya. Hal ini disebabkan antara

lain:

1. Adanya Pagu Anggaran Belanja Barang yang di Blokir

2. Anggaran yang tersedia pada Tahun 2016 berkurang

dari tahun 2015 disertai dengan jumlah kegiatan yang

berkurang

3. Pada tahun 2015 adalah awal dimulainya kegiatan

pembangunan Taman Teknologi Pertanian (TTP)

sehinmgga diperlukan dana pembangunan dan fasilitas

penunjang kegiatan TTP yang lebih besar sedangkan

pada Tahun 2016 kegiatan pembangunan gedung dan

pendukungnya telah terealisasi sehingga hanya

diperlukan pembangunan penunjang yang terdiri dari

kandang ternak ayam maupun kambing.

Perbandingan Realisasi Belanja TA 2016 dan 2015

UraianRealisasi 31 Desember

2016

Realisasi 31

Desember 2015%

Belanja Pegawai 535.527.324.814 521.147.894.147 2,76

Belanja Barang 915.579.966.310 952.434.441.149 (3,87)

Belanja Modal 335.320.722.741 334.522.490.038 0,24

Total Belanja Kotor 1.786.428.013.865 1.808.104.825.334 (1,20)

Pengembalian Belanja 1.146.790.818 1.428.409.056

Total Belanja Netto 1.785.281.223.047 1.806.676.416.278 (1,18)

Setelah dilakukan koreksi internal terhadap Realisasi Belanja

Barang terdapat koreksi belanja Debet senilai

Rp96,524,547.00 pada satker Puslitbanghorti

Sehingga Realisasi Belanja Badan Litbang Pertanian per 31

Desember 2016 Audited sebesar Rp1,785,377,747,594.00

Perbandingan Realisasi Belanja TA 2016 Audited dan 2015

UraianRealisasi 31 Desember

2016

Realisasi 31

Desember 2015%

Belanja Pegawai 535.527.324.814 521.147.894.147 2,76

Belanja Barang 915.676.490.857 952.434.441.149 (3,86)

Belanja Modal 335.320.722.741 334.522.490.038 0,24

Total Belanja Kotor 1.786.524.538.412 1.808.104.825.334 (1,19)

Pengembalian Belanja 1.146.790.818 1.428.409.056

Total Belanja Netto 1.785.377.747.594 1.806.676.416.278 (1,18)

Belanja

Pegawai

Rp534.930.605.34

4,00

B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2016 dan 2015 adalah masing-

masing sebesar Rp534.930.605.344,00 dan

Rp520,493,064,361.00. Belanja Pegawai adalah belanja atas

kompensasi, baik dalam bentuk uang maupun barang yang

ditetapkan berdasarkan peraturan perundang-undangan yang

diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS),

dan pegawai yang dipekerjakan oleh pemerintah yang belum

berstatus PNS sebagai imbalan atas pekerjaan yang telah

dilaksanakan kecuali pekerjaan yang berkaitan dengan

pembentukan modal.

Realisasi belanja TA 2016 mengalami kenaikan sebesar 2,77%

dari TA 2015. Hal ini disebabkan antara lain oleh:

1. Kenaikan belanja pegawai pada tahun anggaran 2015

dikarenakan adanya kenaikan gaji dan tunjangan-

tunjangan, penambahan PNS yang Baru serta kenaikan

uang makan PNS.

2. Mutasi pegawai dari eselon 1 lain.

Perbandingan Belanja Pegawai TA 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun) %

Belanja Gaji dan Tunjangan PNS 530.439.887.414 513.999.954.097 3,20

Belanja Lembur 5.087.437.400 7.136.660.050 (28,71)

Belanja Tun. Khusus Transito - 11.280.000 100,00

Jumlah Belanja Kotor 535.527.324.814 521.147.894.147 2,76

Pengembalian Belanja Pegawai 596.719.470 654.829.786

Jumlah Belanja 534.930.605.344 520.493.064.361 2,77

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja pegawai Badan Litbang Pertanian

Unaudited dan Audited per tanggal 31 Desember 2016 adalah

sama

Belanja Barang

Rp915.132.118.50

9,00

B.4 Belanja Barang

Realisasi Belanja Barang TA 2016 dan 2015 adalah masing-

masing sebesar Rp915.035.593.962,00 dan

Rp950,311,952,565.00.

Realisasi Belanja Barang TA. 2016 mengalami penurunan

3,86% dari TA 2015. Hal ini antara lain disebabkan oleh

1. Adanya penurunan pagu anggaran karena pelaksanaan

penghematan dan pemotongan anggaran belanja

Kementan pada 2016 sesuai instruksi Presiden Nomor 4

Tahun 2016 mengenai penghematan anggaran belanja

Kementan.

2. Ada beberapa kegiatan di tahun anggaran 2016 yang

pelaksanaannya mundur ke akhir tahun sehingga

menyebabkan realisasi rendah.

3. Adanya revisi penghematan belanja barang kegiatan

Penelitian dan Pengkajian untuk mendukung

Swasembada Pangan melalui program Upsus Padi,

Jagung dan Kedelai.

4. Terdapat pengurangan jumlah kegiatan pengkajian

diseminasi di tahun 2016.

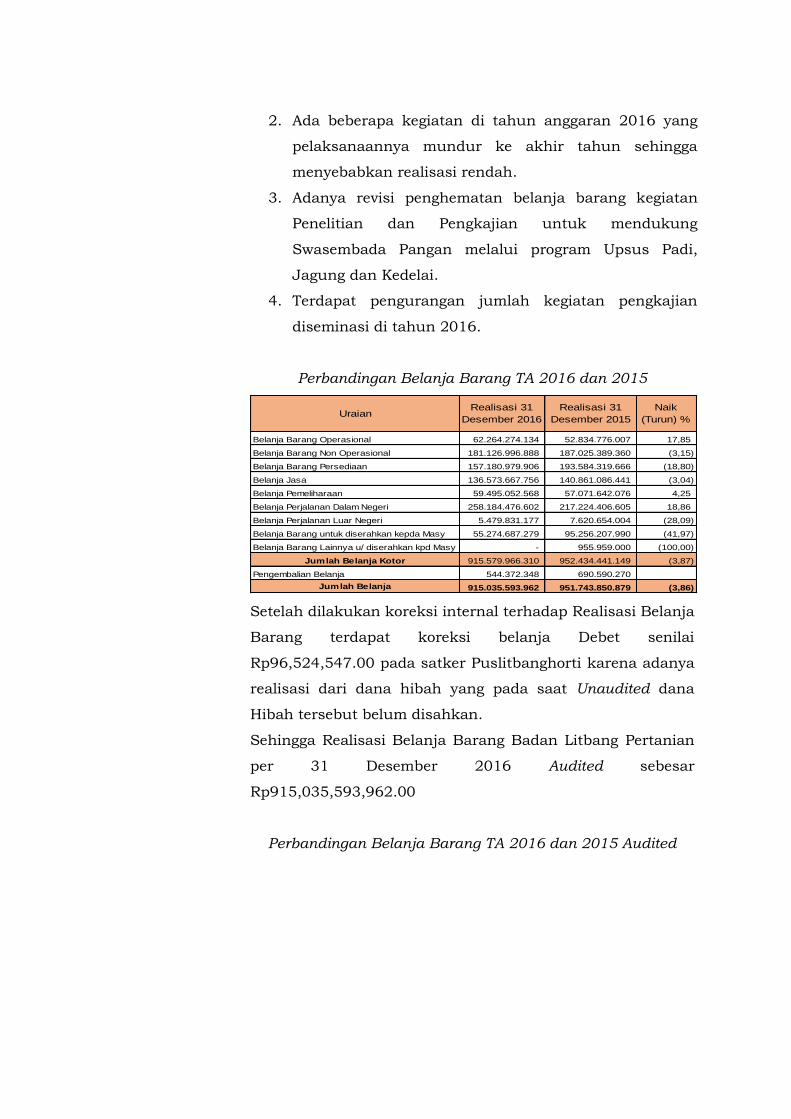

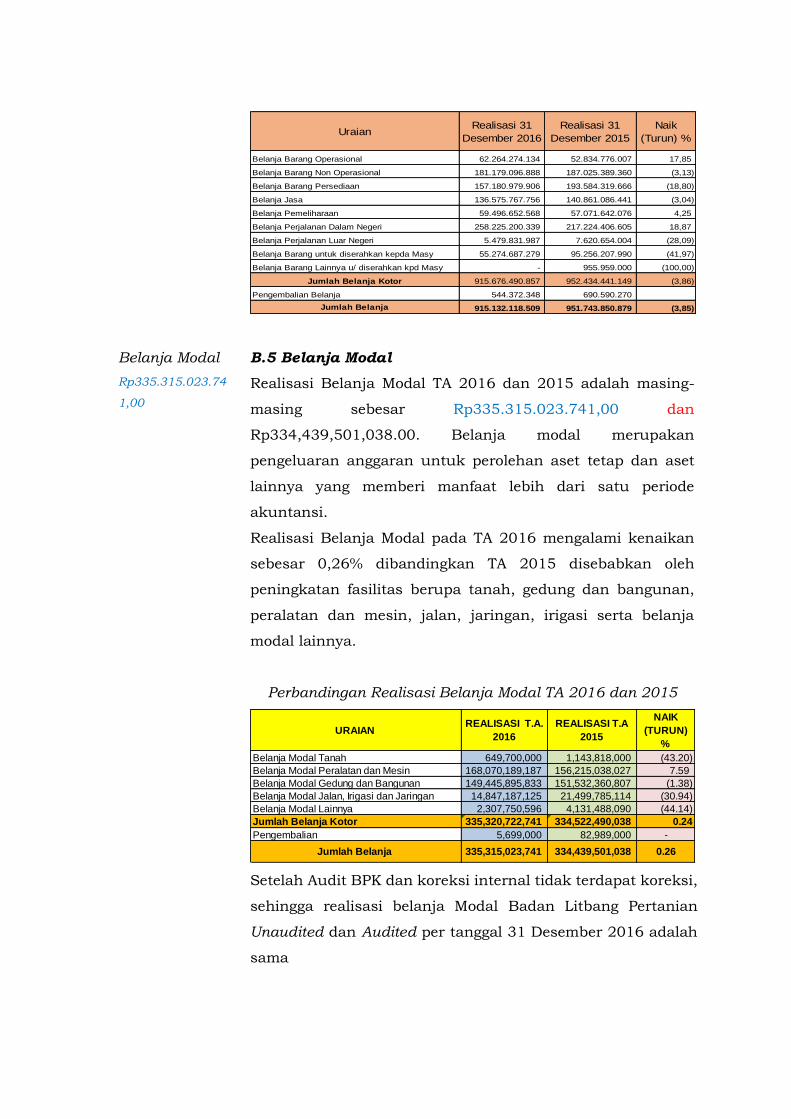

Perbandingan Belanja Barang TA 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun) %

Belanja Barang Operasional 62.264.274.134 52.834.776.007 17,85

Belanja Barang Non Operasional 181.126.996.888 187.025.389.360 (3,15)

Belanja Barang Persediaan 157.180.979.906 193.584.319.666 (18,80)

Belanja Jasa 136.573.667.756 140.861.086.441 (3,04)

Belanja Pemeliharaan 59.495.052.568 57.071.642.076 4,25

Belanja Perjalanan Dalam Negeri 258.184.476.602 217.224.406.605 18,86

Belanja Perjalanan Luar Negeri 5.479.831.177 7.620.654.004 (28,09)

Belanja Barang untuk diserahkan kepda Masy 55.274.687.279 95.256.207.990 (41,97)

Belanja Barang Lainnya u/ diserahkan kpd Masy - 955.959.000 (100,00)

Jumlah Belanja Kotor 915.579.966.310 952.434.441.149 (3,87)

Pengembalian Belanja 544.372.348 690.590.270

Jumlah Belanja 915.035.593.962 951.743.850.879 (3,86)

Setelah dilakukan koreksi internal terhadap Realisasi Belanja

Barang terdapat koreksi belanja Debet senilai

Rp96,524,547.00 pada satker Puslitbanghorti karena adanya

realisasi dari dana hibah yang pada saat Unaudited dana

Hibah tersebut belum disahkan.

Sehingga Realisasi Belanja Barang Badan Litbang Pertanian

per 31 Desember 2016 Audited sebesar

Rp915,035,593,962.00

Perbandingan Belanja Barang TA 2016 dan 2015 Audited

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun) %

Belanja Barang Operasional 62.264.274.134 52.834.776.007 17,85

Belanja Barang Non Operasional 181.179.096.888 187.025.389.360 (3,13)

Belanja Barang Persediaan 157.180.979.906 193.584.319.666 (18,80)

Belanja Jasa 136.575.767.756 140.861.086.441 (3,04)

Belanja Pemeliharaan 59.496.652.568 57.071.642.076 4,25

Belanja Perjalanan Dalam Negeri 258.225.200.339 217.224.406.605 18,87

Belanja Perjalanan Luar Negeri 5.479.831.987 7.620.654.004 (28,09)

Belanja Barang untuk diserahkan kepda Masy 55.274.687.279 95.256.207.990 (41,97)

Belanja Barang Lainnya u/ diserahkan kpd Masy - 955.959.000 (100,00)

Jumlah Belanja Kotor 915.676.490.857 952.434.441.149 (3,86)

Pengembalian Belanja 544.372.348 690.590.270

Jumlah Belanja 915.132.118.509 951.743.850.879 (3,85)

Belanja Modal

Rp335.315.023.74

1,00

B.5 Belanja Modal

Realisasi Belanja Modal TA 2016 dan 2015 adalah masing-

masing sebesar Rp335.315.023.741,00 dan

Rp334,439,501,038.00. Belanja modal merupakan

pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode

akuntansi.

Realisasi Belanja Modal pada TA 2016 mengalami kenaikan

sebesar 0,26% dibandingkan TA 2015 disebabkan oleh

peningkatan fasilitas berupa tanah, gedung dan bangunan,

peralatan dan mesin, jalan, jaringan, irigasi serta belanja

modal lainnya.

Perbandingan Realisasi Belanja Modal TA 2016 dan 2015

URAIAN REALISASI T.A.

2016

REALISASI T.A

2015

NAIK

(TURUN)

%

Belanja Modal Tanah 649,700,000 1,143,818,000 (43.20)

Belanja Modal Peralatan dan Mesin 168,070,189,187 156,215,038,027 7.59

Belanja Modal Gedung dan Bangunan 149,445,895,833 151,532,360,807 (1.38)

Belanja Modal Jalan, Irigasi dan Jaringan 14,847,187,125 21,499,785,114 (30.94)

Belanja Modal Lainnya 2,307,750,596 4,131,488,090 (44.14)

Jumlah Belanja Kotor 335,320,722,741 334,522,490,038 0.24

Pengembalian 5,699,000 82,989,000 -

Jumlah Belanja 335,315,023,741 334,439,501,038 0.26

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja Modal Badan Litbang Pertanian

Unaudited dan Audited per tanggal 31 Desember 2016 adalah

sama

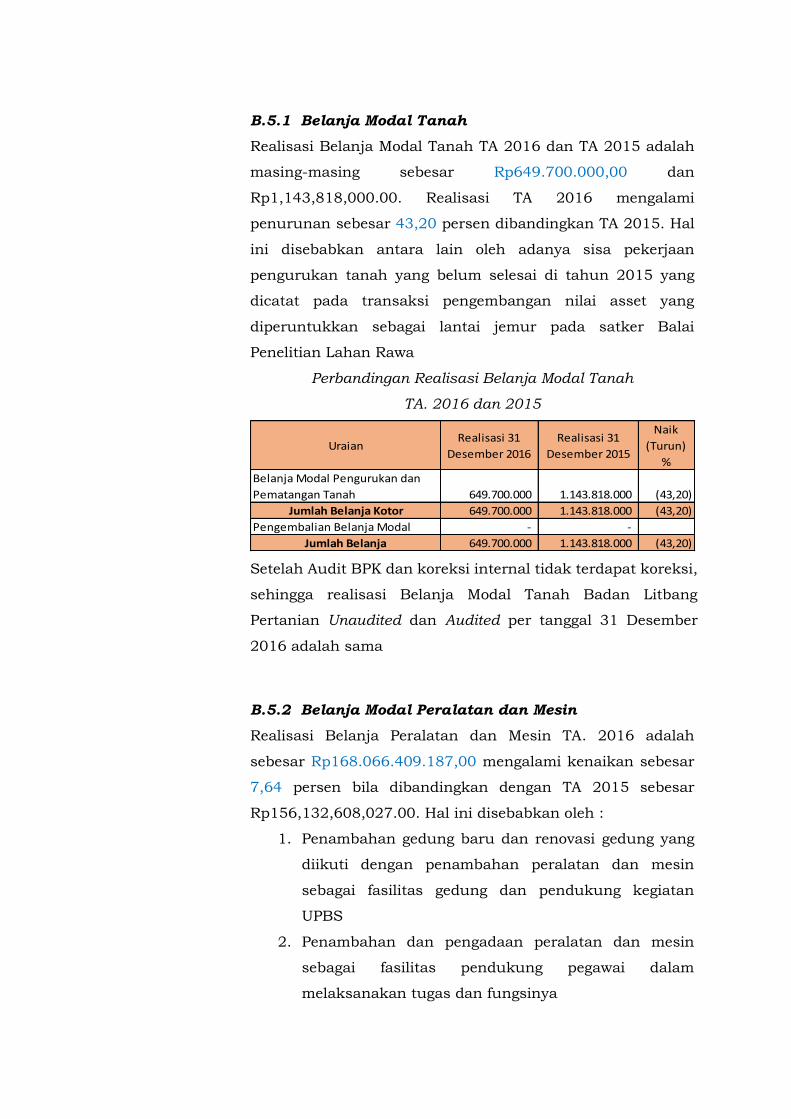

B.5.1 Belanja Modal Tanah

Realisasi Belanja Modal Tanah TA 2016 dan TA 2015 adalah

masing-masing sebesar Rp649.700.000,00 dan

Rp1,143,818,000.00. Realisasi TA 2016 mengalami

penurunan sebesar 43,20 persen dibandingkan TA 2015. Hal

ini disebabkan antara lain oleh adanya sisa pekerjaan

pengurukan tanah yang belum selesai di tahun 2015 yang

dicatat pada transaksi pengembangan nilai asset yang

diperuntukkan sebagai lantai jemur pada satker Balai

Penelitian Lahan Rawa

Perbandingan Realisasi Belanja Modal Tanah

TA. 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun)

%

Belanja Modal Pengurukan dan

Pematangan Tanah 649.700.000 1.143.818.000 (43,20)

Jumlah Belanja Kotor 649.700.000 1.143.818.000 (43,20)

Pengembalian Belanja Modal - -

Jumlah Belanja 649.700.000 1.143.818.000 (43,20)

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi Belanja Modal Tanah Badan Litbang

Pertanian Unaudited dan Audited per tanggal 31 Desember

2016 adalah sama

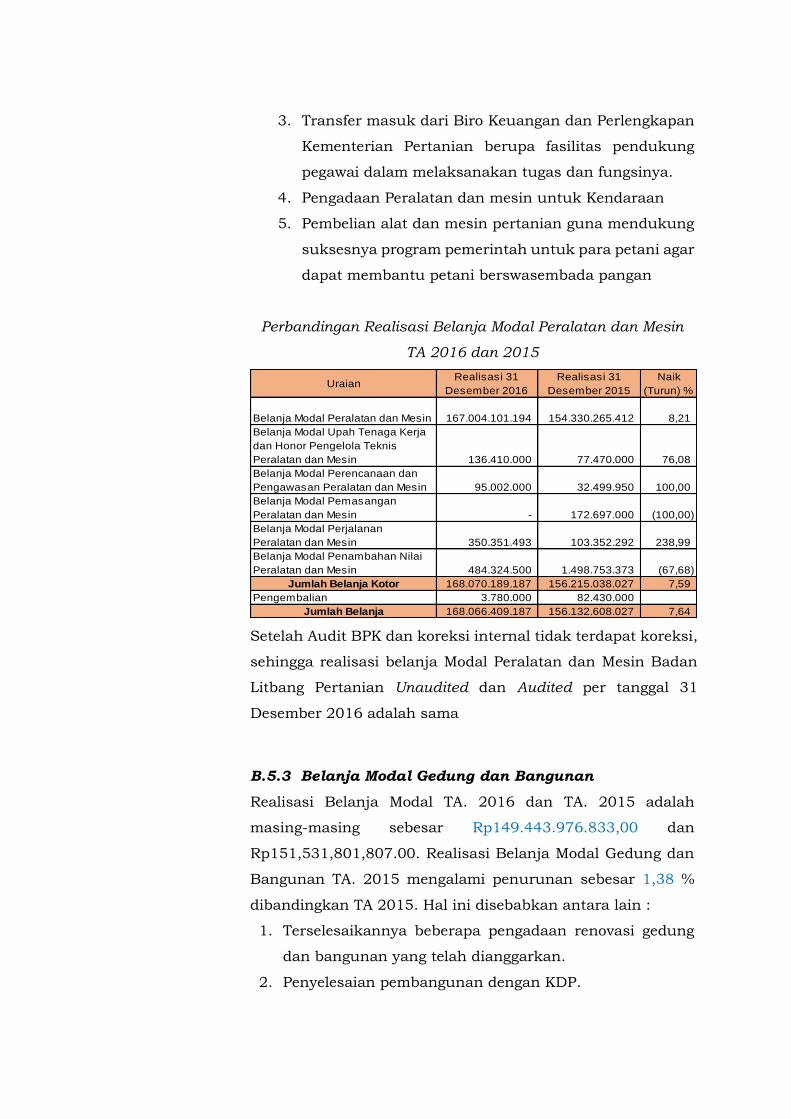

B.5.2 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Peralatan dan Mesin TA. 2016 adalah

sebesar Rp168.066.409.187,00 mengalami kenaikan sebesar

7,64 persen bila dibandingkan dengan TA 2015 sebesar

Rp156,132,608,027.00. Hal ini disebabkan oleh :

1. Penambahan gedung baru dan renovasi gedung yang

diikuti dengan penambahan peralatan dan mesin

sebagai fasilitas gedung dan pendukung kegiatan

UPBS

2. Penambahan dan pengadaan peralatan dan mesin

sebagai fasilitas pendukung pegawai dalam

melaksanakan tugas dan fungsinya

3. Transfer masuk dari Biro Keuangan dan Perlengkapan

Kementerian Pertanian berupa fasilitas pendukung

pegawai dalam melaksanakan tugas dan fungsinya.

4. Pengadaan Peralatan dan mesin untuk Kendaraan

5. Pembelian alat dan mesin pertanian guna mendukung

suksesnya program pemerintah untuk para petani agar

dapat membantu petani berswasembada pangan

Perbandingan Realisasi Belanja Modal Peralatan dan Mesin

TA 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun) %

Belanja Modal Peralatan dan Mesin 167.004.101.194 154.330.265.412 8,21

Belanja Modal Upah Tenaga Kerja

dan Honor Pengelola Teknis

Peralatan dan Mesin 136.410.000 77.470.000 76,08

Belanja Modal Perencanaan dan

Pengawasan Peralatan dan Mesin 95.002.000 32.499.950 100,00

Belanja Modal Pemasangan

Peralatan dan Mesin - 172.697.000 (100,00)

Belanja Modal Perjalanan

Peralatan dan Mesin 350.351.493 103.352.292 238,99

Belanja Modal Penambahan Nilai

Peralatan dan Mesin 484.324.500 1.498.753.373 (67,68)

Jumlah Belanja Kotor 168.070.189.187 156.215.038.027 7,59

Pengembalian 3.780.000 82.430.000

Jumlah Belanja 168.066.409.187 156.132.608.027 7,64

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja Modal Peralatan dan Mesin Badan

Litbang Pertanian Unaudited dan Audited per tanggal 31

Desember 2016 adalah sama

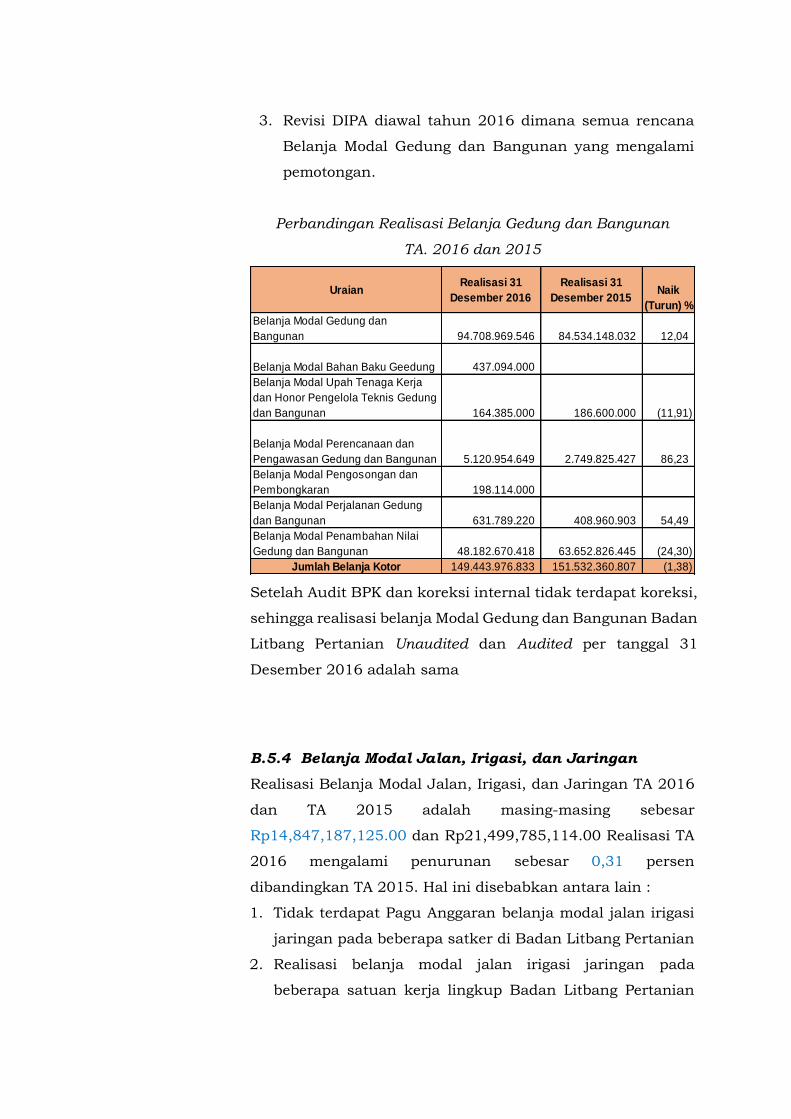

B.5.3 Belanja Modal Gedung dan Bangunan

Realisasi Belanja Modal TA. 2016 dan TA. 2015 adalah

masing-masing sebesar Rp149.443.976.833,00 dan

Rp151,531,801,807.00. Realisasi Belanja Modal Gedung dan

Bangunan TA. 2015 mengalami penurunan sebesar 1,38 %

dibandingkan TA 2015. Hal ini disebabkan antara lain :

1. Terselesaikannya beberapa pengadaan renovasi gedung

dan bangunan yang telah dianggarkan.

2. Penyelesaian pembangunan dengan KDP.

3. Revisi DIPA diawal tahun 2016 dimana semua rencana

Belanja Modal Gedung dan Bangunan yang mengalami

pemotongan.

Perbandingan Realisasi Belanja Gedung dan Bangunan

TA. 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015Naik

(Turun) %

Belanja Modal Gedung dan

Bangunan 94.708.969.546 84.534.148.032 12,04

Belanja Modal Bahan Baku Geedung 437.094.000

Belanja Modal Upah Tenaga Kerja

dan Honor Pengelola Teknis Gedung

dan Bangunan 164.385.000 186.600.000 (11,91)

Belanja Modal Perencanaan dan

Pengawasan Gedung dan Bangunan 5.120.954.649 2.749.825.427 86,23

Belanja Modal Pengosongan dan

Pembongkaran 198.114.000

Belanja Modal Perjalanan Gedung

dan Bangunan 631.789.220 408.960.903 54,49

Belanja Modal Penambahan Nilai

Gedung dan Bangunan 48.182.670.418 63.652.826.445 (24,30)

Jumlah Belanja Kotor 149.443.976.833 151.532.360.807 (1,38)

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja Modal Gedung dan Bangunan Badan

Litbang Pertanian Unaudited dan Audited per tanggal 31

Desember 2016 adalah sama

B.5.4 Belanja Modal Jalan, Irigasi, dan Jaringan

Realisasi Belanja Modal Jalan, Irigasi, dan Jaringan TA 2016

dan TA 2015 adalah masing-masing sebesar

Rp14,847,187,125.00 dan Rp21,499,785,114.00 Realisasi TA

2016 mengalami penurunan sebesar 0,31 persen

dibandingkan TA 2015. Hal ini disebabkan antara lain :

1. Tidak terdapat Pagu Anggaran belanja modal jalan irigasi

jaringan pada beberapa satker di Badan Litbang Pertanian

2. Realisasi belanja modal jalan irigasi jaringan pada

beberapa satuan kerja lingkup Badan Litbang Pertanian

tidak mencapai target.

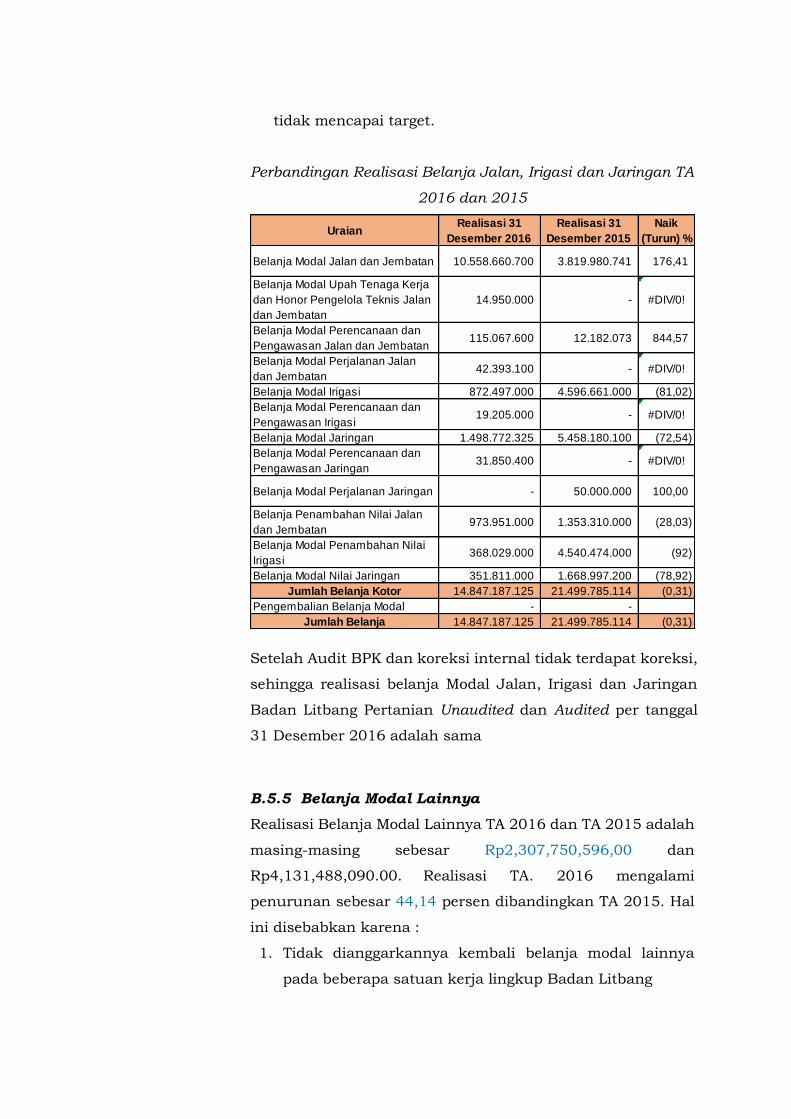

Perbandingan Realisasi Belanja Jalan, Irigasi dan Jaringan TA

2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun) %

Belanja Modal Jalan dan Jembatan 10.558.660.700 3.819.980.741 176,41

Belanja Modal Upah Tenaga Kerja

dan Honor Pengelola Teknis Jalan

dan Jembatan

14.950.000 - #DIV/0!

Belanja Modal Perencanaan dan

Pengawasan Jalan dan Jembatan115.067.600 12.182.073 844,57

Belanja Modal Perjalanan Jalan

dan Jembatan42.393.100 - #DIV/0!

Belanja Modal Irigasi 872.497.000 4.596.661.000 (81,02)

Belanja Modal Perencanaan dan

Pengawasan Irigasi19.205.000 - #DIV/0!

Belanja Modal Jaringan 1.498.772.325 5.458.180.100 (72,54)

Belanja Modal Perencanaan dan

Pengawasan Jaringan31.850.400 - #DIV/0!

Belanja Modal Perjalanan Jaringan - 50.000.000 100,00

Belanja Penambahan Nilai Jalan

dan Jembatan973.951.000 1.353.310.000 (28,03)

Belanja Modal Penambahan Nilai

Irigasi368.029.000 4.540.474.000 (92)

Belanja Modal Nilai Jaringan 351.811.000 1.668.997.200 (78,92)

Jumlah Belanja Kotor 14.847.187.125 21.499.785.114 (0,31)

Pengembalian Belanja Modal - -

Jumlah Belanja 14.847.187.125 21.499.785.114 (0,31)

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja Modal Jalan, Irigasi dan Jaringan

Badan Litbang Pertanian Unaudited dan Audited per tanggal

31 Desember 2016 adalah sama

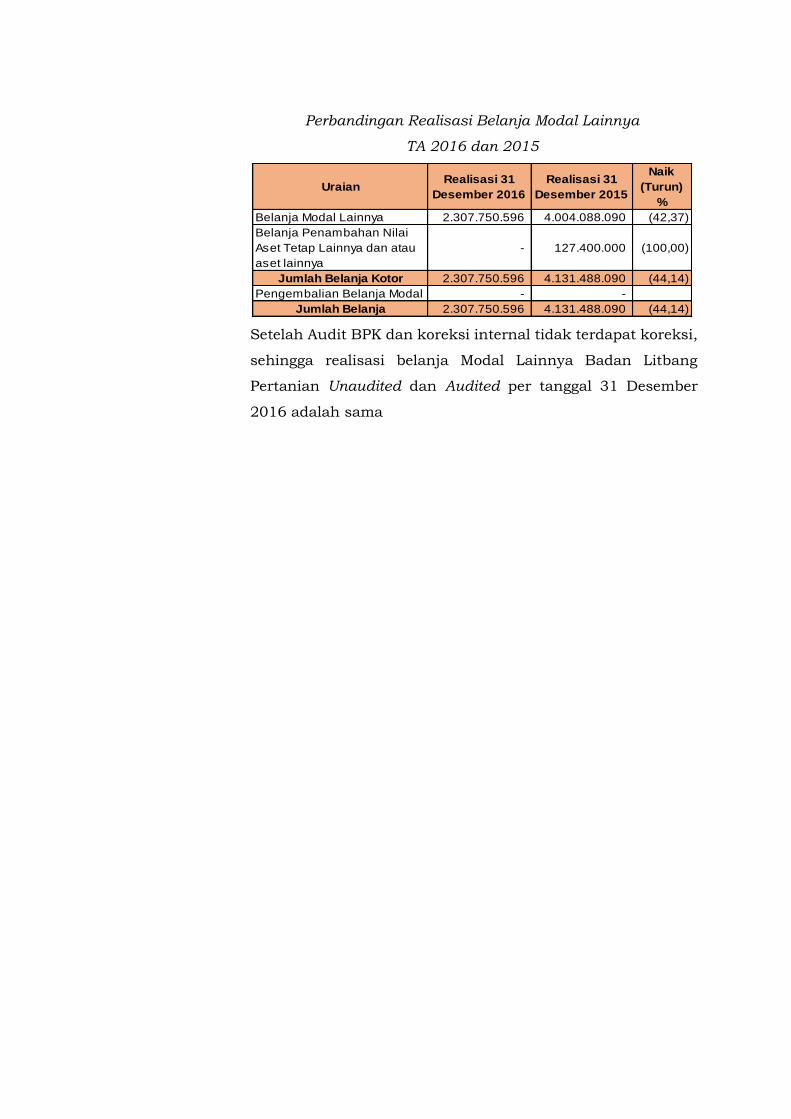

B.5.5 Belanja Modal Lainnya

Realisasi Belanja Modal Lainnya TA 2016 dan TA 2015 adalah

masing-masing sebesar Rp2,307,750,596,00 dan

Rp4,131,488,090.00. Realisasi TA. 2016 mengalami

penurunan sebesar 44,14 persen dibandingkan TA 2015. Hal

ini disebabkan karena :

1. Tidak dianggarkannya kembali belanja modal lainnya

pada beberapa satuan kerja lingkup Badan Litbang

Perbandingan Realisasi Belanja Modal Lainnya

TA 2016 dan 2015

UraianRealisasi 31

Desember 2016

Realisasi 31

Desember 2015

Naik

(Turun)

%

Belanja Modal Lainnya 2.307.750.596 4.004.088.090 (42,37)

Belanja Penambahan Nilai

Aset Tetap Lainnya dan atau

aset lainnya

- 127.400.000 (100,00)

Jumlah Belanja Kotor 2.307.750.596 4.131.488.090 (44,14)

Pengembalian Belanja Modal - -

Jumlah Belanja 2.307.750.596 4.131.488.090 (44,14)

Setelah Audit BPK dan koreksi internal tidak terdapat koreksi,

sehingga realisasi belanja Modal Lainnya Badan Litbang

Pertanian Unaudited dan Audited per tanggal 31 Desember

2016 adalah sama

C. PENJELASAN ATAS POS-POS NERACA

Kas di

Bendahara

Pengeluaran

Rp29,007,389.

00

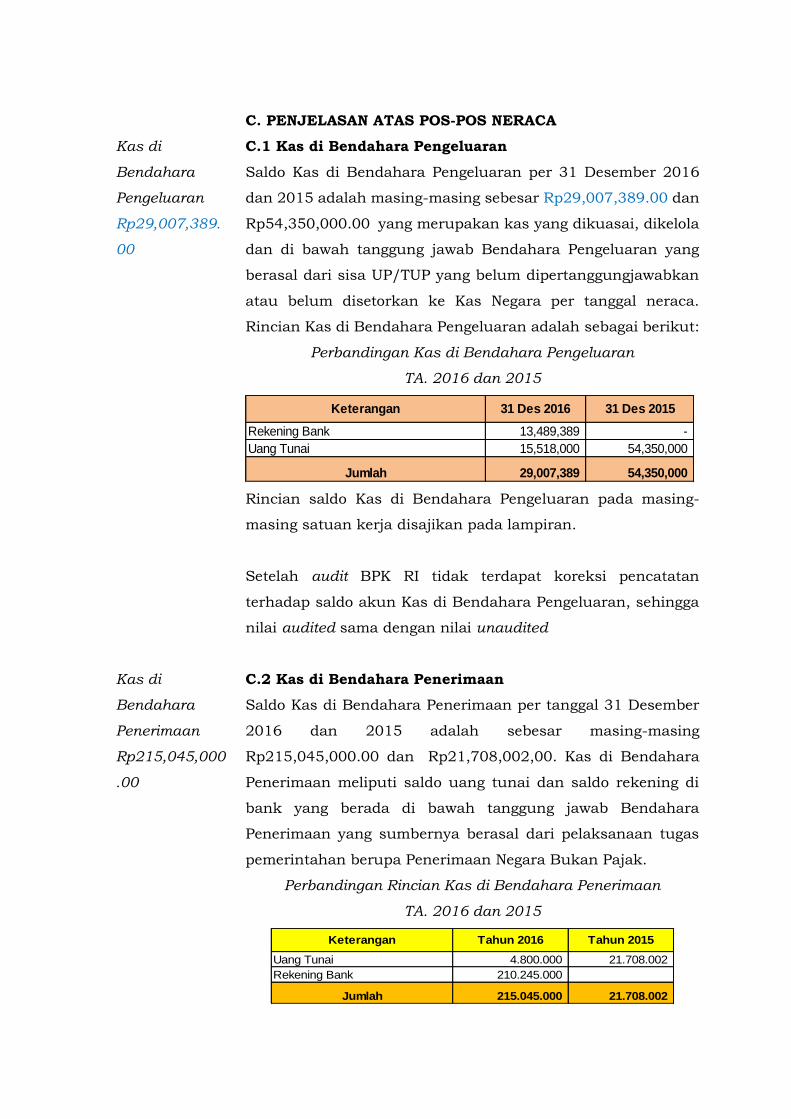

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2016

dan 2015 adalah masing-masing sebesar Rp29,007,389.00 dan

Rp54,350,000.00 yang merupakan kas yang dikuasai, dikelola

dan di bawah tanggung jawab Bendahara Pengeluaran yang

berasal dari sisa UP/TUP yang belum dipertanggungjawabkan

atau belum disetorkan ke Kas Negara per tanggal neraca.

Rincian Kas di Bendahara Pengeluaran adalah sebagai berikut:

Perbandingan Kas di Bendahara Pengeluaran

TA. 2016 dan 2015

Keterangan 31 Des 2016 31 Des 2015

Rekening Bank 13,489,389 -

Uang Tunai 15,518,000 54,350,000

Jumlah 29,007,389 54,350,000

Rincian saldo Kas di Bendahara Pengeluaran pada masing-

masing satuan kerja disajikan pada lampiran.

Setelah audit BPK RI tidak terdapat koreksi pencatatan

terhadap saldo akun Kas di Bendahara Pengeluaran, sehingga

nilai audited sama dengan nilai unaudited

Kas di

Bendahara

Penerimaan

Rp215,045,000

.00

C.2 Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan per tanggal 31 Desember

2016 dan 2015 adalah sebesar masing-masing

Rp215,045,000.00 dan Rp21,708,002,00. Kas di Bendahara

Penerimaan meliputi saldo uang tunai dan saldo rekening di

bank yang berada di bawah tanggung jawab Bendahara

Penerimaan yang sumbernya berasal dari pelaksanaan tugas

pemerintahan berupa Penerimaan Negara Bukan Pajak.

Perbandingan Rincian Kas di Bendahara Penerimaan

TA. 2016 dan 2015

Keterangan Tahun 2016 Tahun 2015

Uang Tunai 4.800.000 21.708.002

Rekening Bank 210.245.000

Jumlah 215.045.000 21.708.002

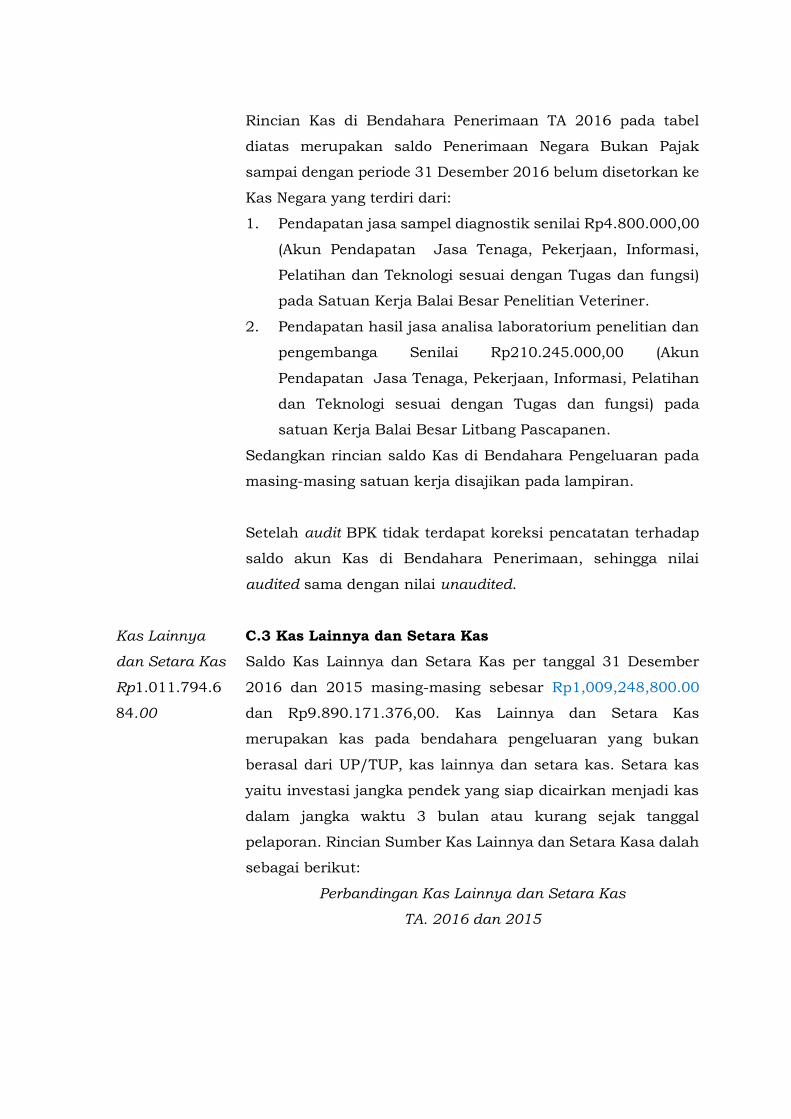

Rincian Kas di Bendahara Penerimaan TA 2016 pada tabel

diatas merupakan saldo Penerimaan Negara Bukan Pajak

sampai dengan periode 31 Desember 2016 belum disetorkan ke

Kas Negara yang terdiri dari:

1. Pendapatan jasa sampel diagnostik senilai Rp4.800.000,00

(Akun Pendapatan Jasa Tenaga, Pekerjaan, Informasi,

Pelatihan dan Teknologi sesuai dengan Tugas dan fungsi)

pada Satuan Kerja Balai Besar Penelitian Veteriner.

2. Pendapatan hasil jasa analisa laboratorium penelitian dan

pengembanga Senilai Rp210.245.000,00 (Akun

Pendapatan Jasa Tenaga, Pekerjaan, Informasi, Pelatihan

dan Teknologi sesuai dengan Tugas dan fungsi) pada

satuan Kerja Balai Besar Litbang Pascapanen.

Sedangkan rincian saldo Kas di Bendahara Pengeluaran pada

masing-masing satuan kerja disajikan pada lampiran.

Setelah audit BPK tidak terdapat koreksi pencatatan terhadap

saldo akun Kas di Bendahara Penerimaan, sehingga nilai

audited sama dengan nilai unaudited.

Kas Lainnya

dan Setara Kas

Rp1.011.794.6

84.00

C.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 31 Desember

2016 dan 2015 masing-masing sebesar Rp1,009,248,800.00

dan Rp9.890.171.376,00. Kas Lainnya dan Setara Kas

merupakan kas pada bendahara pengeluaran yang bukan

berasal dari UP/TUP, kas lainnya dan setara kas. Setara kas

yaitu investasi jangka pendek yang siap dicairkan menjadi kas

dalam jangka waktu 3 bulan atau kurang sejak tanggal

pelaporan. Rincian Sumber Kas Lainnya dan Setara Kasa dalah

sebagai berikut:

Perbandingan Kas Lainnya dan Setara Kas

TA. 2016 dan 2015

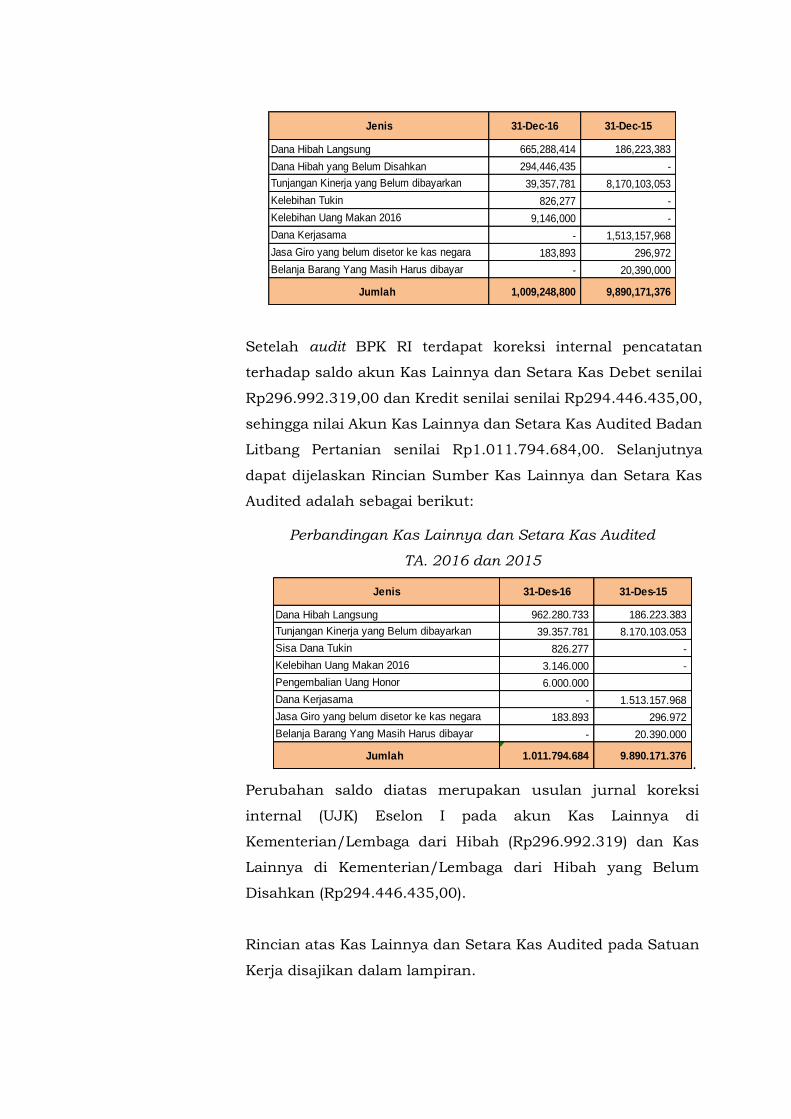

Jenis 31-Dec-16 31-Dec-15

Dana Hibah Langsung 665,288,414 186,223,383

Dana Hibah yang Belum Disahkan 294,446,435 -

Tunjangan Kinerja yang Belum dibayarkan 39,357,781 8,170,103,053

Kelebihan Tukin 826,277 -

Kelebihan Uang Makan 2016 9,146,000 -

Dana Kerjasama - 1,513,157,968

Jasa Giro yang belum disetor ke kas negara 183,893 296,972

Belanja Barang Yang Masih Harus dibayar - 20,390,000

Jumlah 1,009,248,800 9,890,171,376

Setelah audit BPK RI terdapat koreksi internal pencatatan

terhadap saldo akun Kas Lainnya dan Setara Kas Debet senilai

Rp296.992.319,00 dan Kredit senilai senilai Rp294.446.435,00,

sehingga nilai Akun Kas Lainnya dan Setara Kas Audited Badan

Litbang Pertanian senilai Rp1.011.794.684,00. Selanjutnya

dapat dijelaskan Rincian Sumber Kas Lainnya dan Setara Kas

Audited adalah sebagai berikut:

Perbandingan Kas Lainnya dan Setara Kas Audited

TA. 2016 dan 2015

Jenis 31-Des-16 31-Des-15

Dana Hibah Langsung 962.280.733 186.223.383

Tunjangan Kinerja yang Belum dibayarkan 39.357.781 8.170.103.053

Sisa Dana Tukin 826.277 -

Kelebihan Uang Makan 2016 3.146.000 -

Pengembalian Uang Honor 6.000.000

Dana Kerjasama - 1.513.157.968

Jasa Giro yang belum disetor ke kas negara 183.893 296.972

Belanja Barang Yang Masih Harus dibayar - 20.390.000

Jumlah 1.011.794.684 9.890.171.376 .

Perubahan saldo diatas merupakan usulan jurnal koreksi

internal (UJK) Eselon I pada akun Kas Lainnya di

Kementerian/Lembaga dari Hibah (Rp296.992.319) dan Kas

Lainnya di Kementerian/Lembaga dari Hibah yang Belum

Disahkan (Rp294.446.435,00).

Rincian atas Kas Lainnya dan Setara Kas Audited pada Satuan

Kerja disajikan dalam lampiran.

Piutang Bukan

Pajak

Rp160.446.866

,00

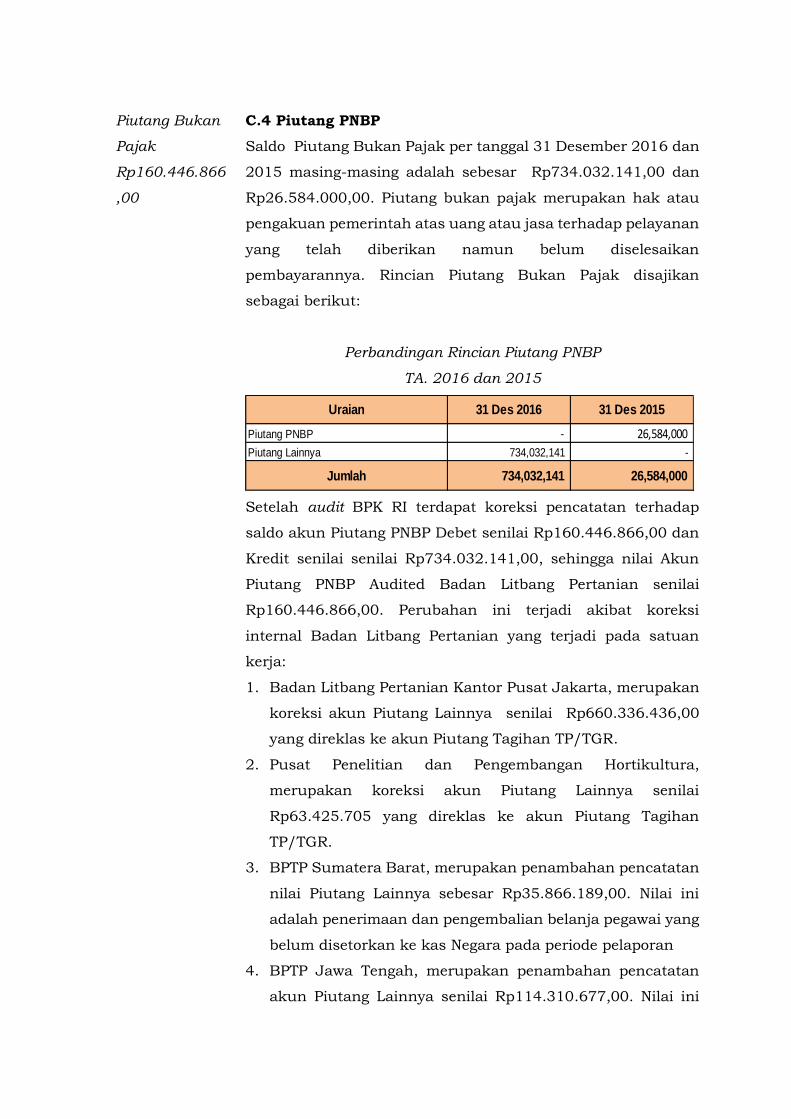

C.4 Piutang PNBP

Saldo Piutang Bukan Pajak per tanggal 31 Desember 2016 dan

2015 masing-masing adalah sebesar Rp734.032.141,00 dan

Rp26.584.000,00. Piutang bukan pajak merupakan hak atau

pengakuan pemerintah atas uang atau jasa terhadap pelayanan

yang telah diberikan namun belum diselesaikan

pembayarannya. Rincian Piutang Bukan Pajak disajikan

sebagai berikut:

Perbandingan Rincian Piutang PNBP

TA. 2016 dan 2015

Uraian 31 Des 2016 31 Des 2015

Piutang PNBP - 26,584,000

Piutang Lainnya 734,032,141 -

Jumlah 734,032,141 26,584,000

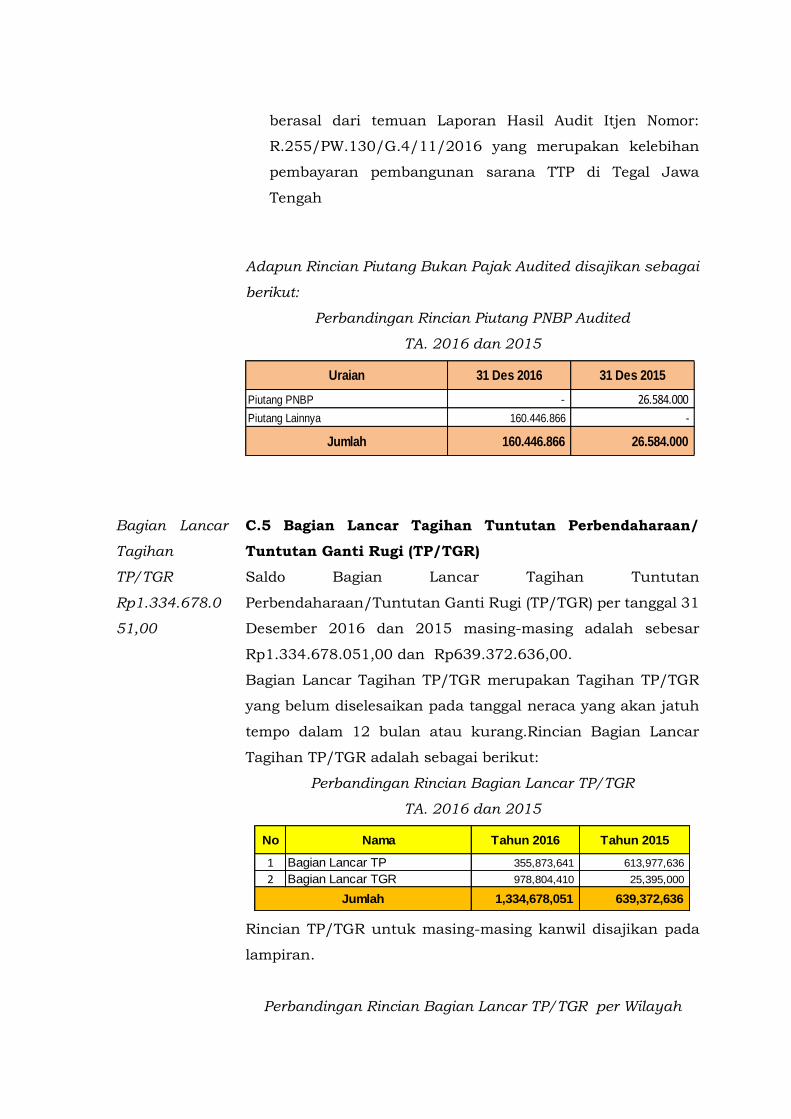

Setelah audit BPK RI terdapat koreksi pencatatan terhadap

saldo akun Piutang PNBP Debet senilai Rp160.446.866,00 dan

Kredit senilai senilai Rp734.032.141,00, sehingga nilai Akun

Piutang PNBP Audited Badan Litbang Pertanian senilai

Rp160.446.866,00. Perubahan ini terjadi akibat koreksi

internal Badan Litbang Pertanian yang terjadi pada satuan

kerja:

1. Badan Litbang Pertanian Kantor Pusat Jakarta, merupakan

koreksi akun Piutang Lainnya senilai Rp660.336.436,00

yang direklas ke akun Piutang Tagihan TP/TGR.

2. Pusat Penelitian dan Pengembangan Hortikultura,

merupakan koreksi akun Piutang Lainnya senilai

Rp63.425.705 yang direklas ke akun Piutang Tagihan

TP/TGR.

3. BPTP Sumatera Barat, merupakan penambahan pencatatan

nilai Piutang Lainnya sebesar Rp35.866.189,00. Nilai ini

adalah penerimaan dan pengembalian belanja pegawai yang

belum disetorkan ke kas Negara pada periode pelaporan

4. BPTP Jawa Tengah, merupakan penambahan pencatatan

akun Piutang Lainnya senilai Rp114.310.677,00. Nilai ini

berasal dari temuan Laporan Hasil Audit Itjen Nomor:

R.255/PW.130/G.4/11/2016 yang merupakan kelebihan

pembayaran pembangunan sarana TTP di Tegal Jawa

Tengah

Adapun Rincian Piutang Bukan Pajak Audited disajikan sebagai

berikut:

Perbandingan Rincian Piutang PNBP Audited

TA. 2016 dan 2015

Uraian 31 Des 2016 31 Des 2015

Piutang PNBP - 26.584.000

Piutang Lainnya 160.446.866 -

Jumlah 160.446.866 26.584.000

Bagian Lancar

Tagihan

TP/TGR

Rp1.334.678.0

51,00

C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi (TP/TGR)

Saldo Bagian Lancar Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per tanggal 31

Desember 2016 dan 2015 masing-masing adalah sebesar

Rp1.334.678.051,00 dan Rp639.372.636,00.

Bagian Lancar Tagihan TP/TGR merupakan Tagihan TP/TGR

yang belum diselesaikan pada tanggal neraca yang akan jatuh

tempo dalam 12 bulan atau kurang.Rincian Bagian Lancar

Tagihan TP/TGR adalah sebagai berikut:

Perbandingan Rincian Bagian Lancar TP/TGR

TA. 2016 dan 2015

No Nama Tahun 2016 Tahun 2015

1 Bagian Lancar TP 355,873,641 613,977,636

2 Bagian Lancar TGR 978,804,410 25,395,000

1,334,678,051 639,372,636 Jumlah

Rincian TP/TGR untuk masing-masing kanwil disajikan pada

lampiran.

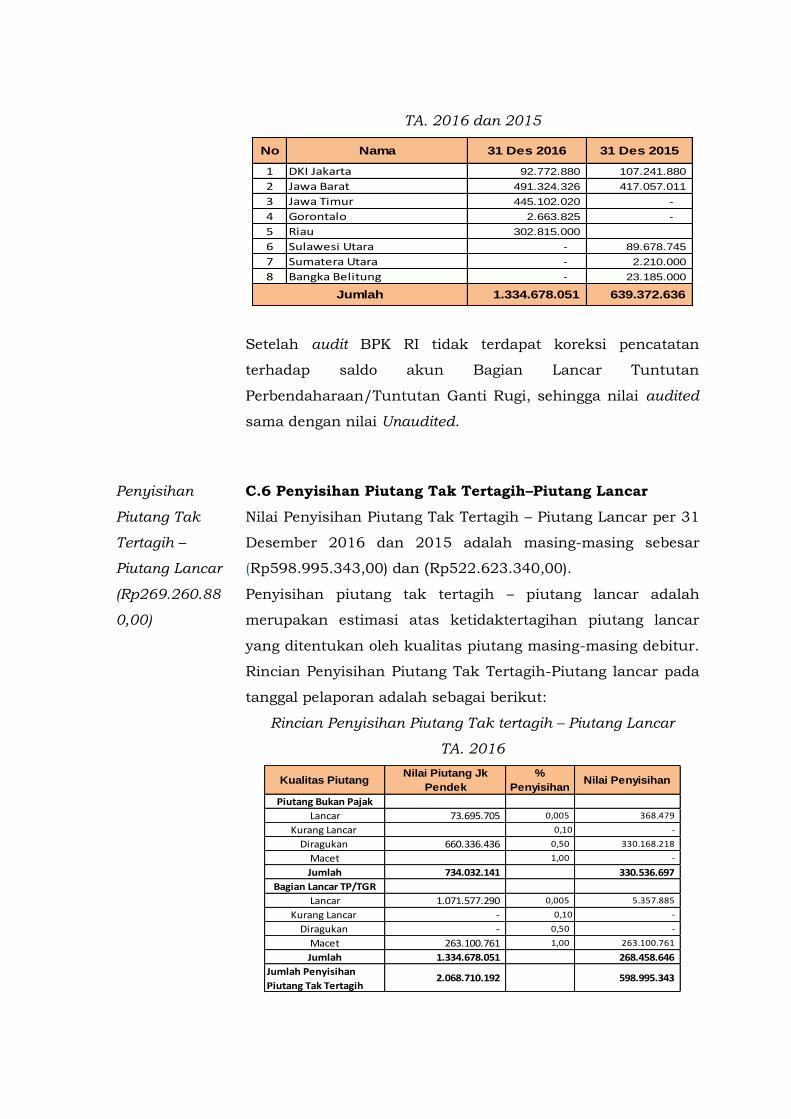

Perbandingan Rincian Bagian Lancar TP/TGR per Wilayah

TA. 2016 dan 2015

No Nama 31 Des 2016 31 Des 2015

1 DKI Jakarta 92.772.880 107.241.880

2 Jawa Barat 491.324.326 417.057.011

3 Jawa Timur 445.102.020 -

4 Gorontalo 2.663.825 -

5 Riau 302.815.000

6 Sulawesi Utara - 89.678.745

7 Sumatera Utara - 2.210.000

8 Bangka Belitung - 23.185.000

1.334.678.051 639.372.636 Jumlah

Setelah audit BPK RI tidak terdapat koreksi pencatatan

terhadap saldo akun Bagian Lancar Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi, sehingga nilai audited

sama dengan nilai Unaudited.

Penyisihan

Piutang Tak

Tertagih –

Piutang Lancar

(Rp269.260.88

0,00)

C.6 Penyisihan Piutang Tak Tertagih–Piutang Lancar

Nilai Penyisihan Piutang Tak Tertagih – Piutang Lancar per 31

Desember 2016 dan 2015 adalah masing-masing sebesar

(Rp598.995.343,00) dan (Rp522.623.340,00).

Penyisihan piutang tak tertagih – piutang lancar adalah

merupakan estimasi atas ketidaktertagihan piutang lancar

yang ditentukan oleh kualitas piutang masing-masing debitur.

Rincian Penyisihan Piutang Tak Tertagih-Piutang lancar pada

tanggal pelaporan adalah sebagai berikut:

Rincian Penyisihan Piutang Tak tertagih – Piutang Lancar

TA. 2016

Kualitas Piutang Nilai Piutang Jk

Pendek

%

Penyisihan Nilai Penyisihan

Piutang Bukan Pajak

Lancar 73.695.705 0,005 368.479

Kurang Lancar 0,10 -

Diragukan 660.336.436 0,50 330.168.218

Macet 1,00 -

Jumlah 734.032.141 330.536.697

Bagian Lancar TP/TGR

Lancar 1.071.577.290 0,005 5.357.885

Kurang Lancar - 0,10 -

Diragukan - 0,50 -

Macet 263.100.761 1,00 263.100.761

Jumlah 1.334.678.051 268.458.646

Jumlah Penyisihan

Piutang Tak Tertagih2.068.710.192 598.995.343

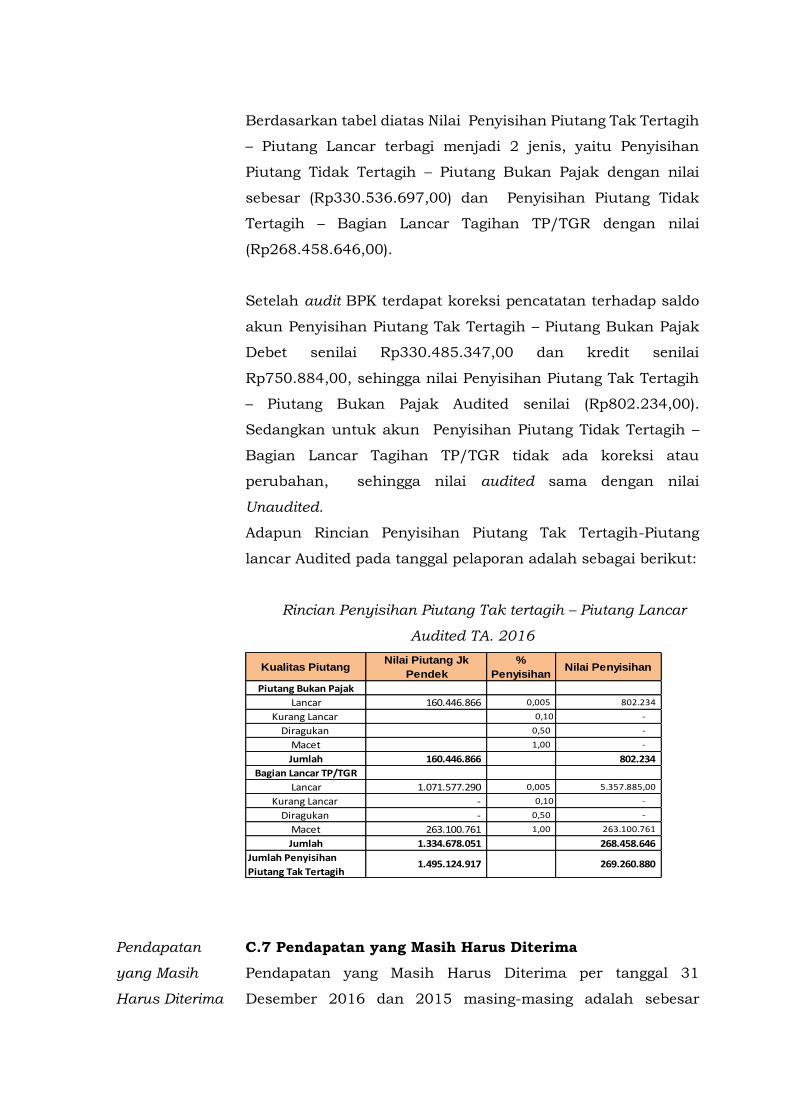

Berdasarkan tabel diatas Nilai Penyisihan Piutang Tak Tertagih

– Piutang Lancar terbagi menjadi 2 jenis, yaitu Penyisihan

Piutang Tidak Tertagih – Piutang Bukan Pajak dengan nilai

sebesar (Rp330.536.697,00) dan Penyisihan Piutang Tidak

Tertagih – Bagian Lancar Tagihan TP/TGR dengan nilai

(Rp268.458.646,00).

Setelah audit BPK terdapat koreksi pencatatan terhadap saldo

akun Penyisihan Piutang Tak Tertagih – Piutang Bukan Pajak

Debet senilai Rp330.485.347,00 dan kredit senilai

Rp750.884,00, sehingga nilai Penyisihan Piutang Tak Tertagih

– Piutang Bukan Pajak Audited senilai (Rp802.234,00).

Sedangkan untuk akun Penyisihan Piutang Tidak Tertagih –

Bagian Lancar Tagihan TP/TGR tidak ada koreksi atau

perubahan, sehingga nilai audited sama dengan nilai

Unaudited.

Adapun Rincian Penyisihan Piutang Tak Tertagih-Piutang

lancar Audited pada tanggal pelaporan adalah sebagai berikut:

Rincian Penyisihan Piutang Tak tertagih – Piutang Lancar

Audited TA. 2016

Kualitas Piutang Nilai Piutang Jk

Pendek

%

Penyisihan Nilai Penyisihan

Piutang Bukan Pajak

Lancar 160.446.866 0,005 802.234

Kurang Lancar 0,10 -

Diragukan 0,50 -

Macet 1,00 -

Jumlah 160.446.866 802.234

Bagian Lancar TP/TGR

Lancar 1.071.577.290 0,005 5.357.885,00

Kurang Lancar - 0,10 -

Diragukan - 0,50 -

Macet 263.100.761 1,00 263.100.761