Embed Size (px)

Citation preview

Naskah ini disusun oleh:

Tim Pengembangan Kurikulum S1 / S2 Forum Dosen Akuntansi Sektor Publik

2006

2

BAB 1KONSENSUS PROFESI DAN KEBUTUHAN MASYARAKAT , SEBAGAI

DASAR DESAIN SILABI AKUNTANSI SEKTOR PUBLIK

1. PENDAHULUAN

Akuntansi Sektor Publik (ASP) sebagai disiplin ilmu yang masih baru dan bersifat konseptual, menjadi bagian dari aktivitas pengkajian dan penelitian di bidang akuntansi khususnya yang ditujukan pada organisasi sektor publik. Organisasi sektor publik tidak terbatas hanya organisasi pemerintah tetapi juga meliputi organisasi kemasyarakatan lainnya, misal: masjid, gereja, sekolah-sekolah, universitas, dan lembaga swadaya masyarakat.

Di negara-negara yang telah ‘mapan’ misal Inggris, Amerika Serikat, Canada dan Australia, perkembangan ASP mengikuti berbagai paradigma yang ada dan berkembang secara pesat. New Public Management dan Reinventing Government Paradigm merupakan paradigma baru yang mempengaruhi pengelolaan organisasi pemerintah. Demikian pula, isu good public and corporate governance, privatisasi, isu politik, ekonomi, hukum, sosial dan administrasi publik mempengaruhi pengelolaan organisasi peme-rintah. Dengan adanya perubahan paradigma ini, banyak asosiasi akuntan di negara tersebut mempunyai perhatian khusus terhadap perkembangan akuntansi sektor publik (ASP). Namun sayangnya, dunia pendidikan akuntansi yang ada di Indonesia masih difokuskan pada organisasi swasta, sehingga belum banyak akuntan tertarik untuk menekuni ASP ini.

Apalagi ada anggapan bahwa ASP itu tidak berbeda dengan Fund Accounting (Akuntansi Pemerintahan), sehingga kehadiran mata kuliah ASP di kurikulum Program Studi Akuntansi sebenarnya menggantikan mata kuliah Akuntansi Pemerintahan. Anggapan ini akhirnya juga mempengaruhi pembobotan satuan kredit semester ASP yang disamakan dengan Akuntansi Pemerintahan yaitu 3 SKS. Dengan 3 SKS, ASP bagi mahasiswa S1 merupakan mata kuliah pengantar. Di sisi lain, jika ASP sebagai mata kuliah pengantar materinya dirasa berat dan terlalu abstrak, akibat kebanyakan konsep dan framework.

Dari sisi dosen pengajar pun masih belum ada keseragaraman mengenai isi silabi mata kuliah ASP ini, maka wajar jika materi mata kuliah ini bervariasi tergantung selera dan kemampuan dosen pengajarnya. Silabi ASP yang diajarkan selama ini, isinya cenderung bercampur dengan materi Akuntansi Pemerintahan. Hal ini dapat dipahami sebagai upaya mengakomodasi transisi silabi Akutansi Pemerintahan ke ASP. Akibatnya, materi ASP menjadi terlalu banyak dan tidak terfokus. Sebagai catatan, mata kuliah ASP bukan menggantikan Akuntansi Pemerintahan. Akuntansi Pemerintahan merupakan salah satu bentuk dari ASP.

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

3

Menilik latar belakang ini, berbagai kesepakatan pengajaran perlu dilakukan. Sehingga pembentukan Forum Dosen ASP amat diperlukan. Forum ini akan melakukan pembaharuan kurikulum sesuai pengembangan profesionalisme bidang akuntansi sektor public dan kemajuan zaman yang mengikutinya. Bentuk kegiatan yang meliputinya adalah pembaharuan silabi juga, pengembangan kualitas pengajaran dan pengembangan pondasi penelitian akuntansi sektor publik. Dalam spirit semacam itulah, kurikulum dan silabi mata kuliah , sebagai turunannya, ASP disusun.

2. STRUKTUR MATA KULIAH AKUNTANSI SEKTOR PUBLIK

Menurut American Accounting Association (1970) tujuan akuntansi sektor publik adalah untuk memberikan informasi secara tepat, efisien,dan ekonomis atas suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi. Dalam praktiknya, manager melaporkan pelaksanaan, efektifitas program, penggunaan sumber daya serta sebagai laporan kepada publik atas hasil kegiatan dan penggunaan dana publik (Accountability). Menilik praktik dan pengembangan ilmu akuntansi, rumusan tujuan atau visi kurikulum ASP di perguruan tinggi diarahkan untuk pertanggungjawaban dan pengendalian sumber daya publik. Dengan kata lain, pertanyaan awal kurikulum adalah ’bagaimana menciptakan lulusan yang memiliki kemampuan mempertanggung-jawabkan dan mengendalikan pengelolaan sumber daya publik untuk kepentingan kesejahteraan masyarakat?’.

Tujuan kurikulum ASP perlu dibedakan menjadi tiga kurikulum menurut jenjangnya yaitu kurikulum jenjang Diploma Tiga (D3), jenjang Strata Satu (S1) dan jenjang strata Magister. Pada makalah ini, kurikulum ASP yang akan disusun adalah untuk jenjang S1 dan strata Magister.

Tujuan Kurikulum ASP pada jenjang S1 adalah membentuk sarjana akuntansi yang memahami pentingnya pengelolaan sumberdaya publik secara tepat dan berorientasi ke kesejahteraan masyarakat. Sementara untuk jenjang S2- Magister , tujuannya adalah membentuk lulusan yang mampu melaksanakan proses pertanggungjawaban dan pengendalian pengelolaan sumber daya publik untuk kepentingan kesejahteraan masyarakat Untuk mencapai tujuan kurikulum akuntansi sektor publik tersebut, maka strategi pembelajaran dikembangkan dalam klasifikasi mata kuliah wajib dan mata kuliah pilihan. Mata kuliah wajib akan memberikan dasar pengetahuan yang kuat, sedangkan mata kuliah pilihan akan memberikan wawasan dan pemahaman praktik.

Dari desain tersebut, struktur mata kuliah ASP S1, seperti yang tergambar pada gambar 1.

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

4

Gambar. 1 Struktur Kurikulum Akuntansi Sektor Publik – S1

Gambar 1. ini, menunjukkan bahwa struktur mata kuliah ASP – S1 secara garis besar terdiri dari 3 (tiga) kelompok yaitu Akuntansi Sektor Publik, Akuntansi Pemerintahan dan Akuntansi Organisasi Nonprofit (nirlaba), sehingga desain kurikulum mata kuliah ASP pada program studi akuntansi dapat dirinci sebagai berikut :

Tabel. 1 Struktur Mata Kuliah ASP

No Mata Kuliah S11 Akuntansi Sektor Publik MK Wajib2 Akuntansi Pemerintahan Pusat MK Pilihan3 Akuntansi Pemerintahan Daerah MK Pilihan4 Akuntansi Organisasi Nirlaba

(Secara Umum)MK Pilihan

5 Akuntansi Kesehatan MK Pilihan6 Akuntansi Pendidikan MK Pilihan7 Akuntansi Tempat Peribadatan MK Pilihan8 Akuntansi Yayasan MK Pilihan9 Akuntansi LSM MK Pilihan

Selaras dengan penjelasan diatas, jenjang magister ditujukan untuk membentuk lulusan yang mampu melaksanakan proses pertanggungjawaban dan pengendalian pengeloaan sumber daya publik untuk kepentingan kesejahteraan masyarakat. Lulusan tersebut memiliki kemampuan analisis dan sintesis, maka beberapa materi yang berkaitan mengandung kemampuan analisis dan pengembangan konsep praktis perlu ditambahkan. Oleh karena itu, mata kuliah ASP di level Magister bisa dirinci sebagai berikut:

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

AKUNTANSI SEKTOR PUBLIK

AKUNTANSI PEMERINTAHAN AKUNTANSI ORGANISASI NON PROFIT

1. Kesehatan 2. Pendidikan 3. Tempat Peribadatan 4. Yayasan 5. LSM

AP-PUSAT AP-DAERAH

Wajib

Pilihan

5

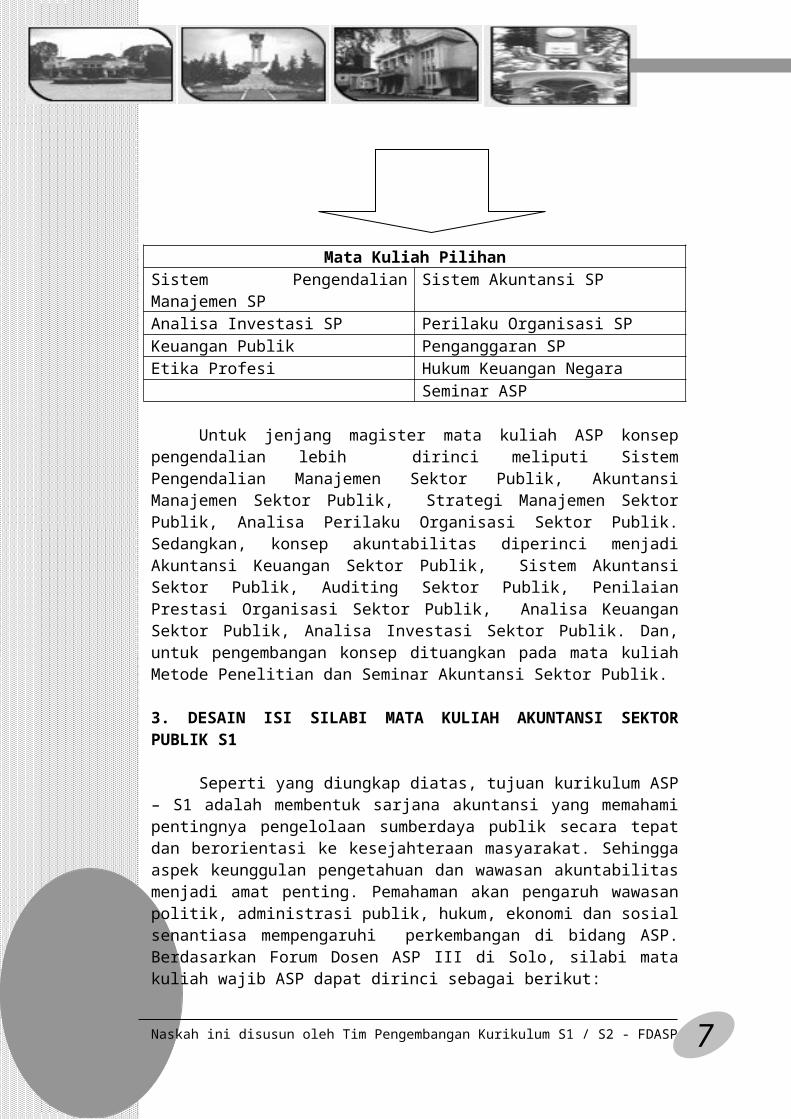

Gambar 2. Kurikulum S2 ASP untuk ProfesionalMata Kuliah Wajib (@3SKS)

Teori Akuntansi Sektor Publik Metodologi Penelitian ASPAudit SP Akuntansi Keuangan SPAkuntansi Manajemen SP Strategi Manajemen SP

Mata Kuliah PilihanSistem Pengendalian Manajemen SP Sistem Akuntansi SPAnalisa Investasi SP Perilaku Organisasi SPKeuangan Publik Penganggaran SPEtika Profesi Hukum Keuangan Negara

Seminar ASP

Untuk jenjang magister mata kuliah ASP konsep pengendalian lebih dirinci meliputi Sistem Pengendalian Manajemen Sektor Publik, Akuntansi Manajemen Sektor Publik, Strategi Manajemen Sektor Publik, Analisa Perilaku Organisasi Sektor Publik. Sedangkan, konsep akuntabilitas diperinci menjadi Akuntansi Keuangan Sektor Publik, Sistem Akuntansi Sektor Publik, Auditing Sektor Publik, Penilaian Prestasi Organisasi Sektor Publik, Analisa Keuangan Sektor Publik, Analisa Investasi Sektor Publik. Dan, untuk pengembangan konsep dituangkan pada mata kuliah Metode Penelitian dan Seminar Akuntansi Sektor Publik.

3. DESAIN ISI SILABI MATA KULIAH AKUNTANSI SEKTOR PUBLIK S1

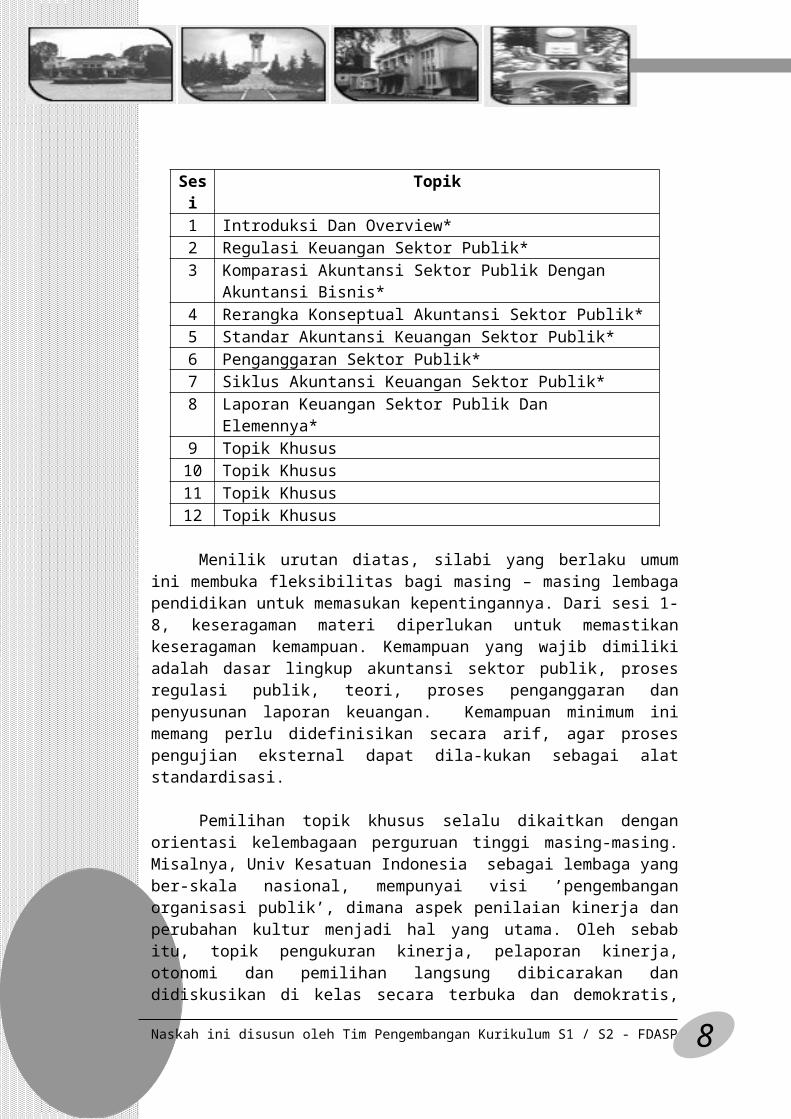

Seperti yang diungkap diatas, tujuan kurikulum ASP – S1 adalah membentuk sarjana akuntansi yang memahami pentingnya pengelolaan sumberdaya publik secara tepat dan berorientasi ke kesejahteraan masyarakat. Sehingga aspek keunggulan pengetahuan dan wawasan akuntabilitas menjadi amat penting. Pemahaman akan pengaruh wawasan politik, administrasi publik, hukum, ekonomi dan sosial senantiasa mempengaruhi perkembangan di bidang ASP. Berdasarkan Forum Dosen ASP III di Solo, silabi mata kuliah wajib ASP dapat dirinci sebagai berikut:

Sesi Topik1 Introduksi Dan Overview*2 Regulasi Keuangan Sektor Publik*3 Komparasi Akuntansi Sektor Publik Dengan Akuntansi Bisnis*4 Rerangka Konseptual Akuntansi Sektor Publik*

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

6

5 Standar Akuntansi Keuangan Sektor Publik*6 Penganggaran Sektor Publik*7 Siklus Akuntansi Keuangan Sektor Publik*8 Laporan Keuangan Sektor Publik Dan Elemennya*9 Topik Khusus 10 Topik Khusus 11 Topik Khusus 12 Topik Khusus

Menilik urutan diatas, silabi yang berlaku umum ini membuka fleksibilitas

bagi masing – masing lembaga pendidikan untuk memasukan kepentingannya. Dari sesi 1- 8, keseragaman materi diperlukan untuk memastikan keseragaman kemampuan. Kemampuan yang wajib dimiliki adalah dasar lingkup akuntansi sektor publik, proses regulasi publik, teori, proses penganggaran dan penyusunan laporan keuangan. Kemampuan minimum ini memang perlu didefinisikan secara arif, agar proses pengujian eksternal dapat dila-kukan sebagai alat standardisasi.

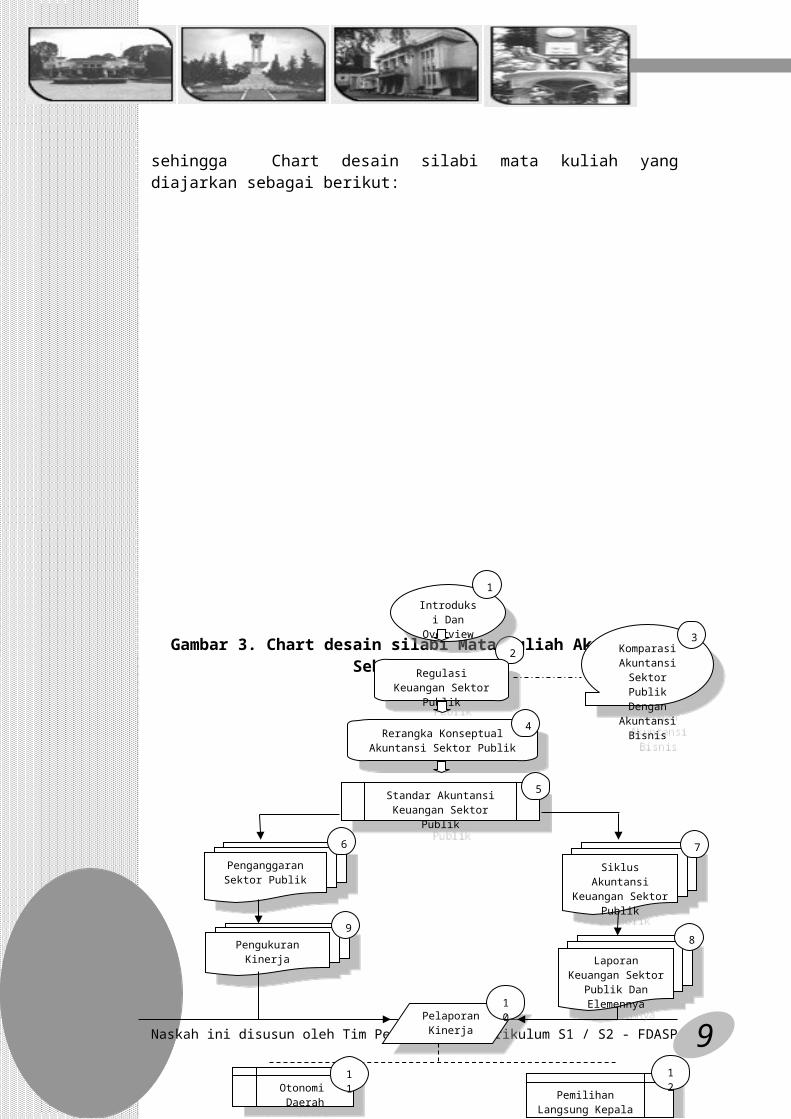

Pemilihan topik khusus selalu dikaitkan dengan orientasi kelembagaan perguruan tinggi masing-masing. Misalnya, Univ Kesatuan Indonesia sebagai lembaga yang ber-skala nasional, mempunyai visi ’pengembangan organisasi publik’, dimana aspek penilaian kinerja dan perubahan kultur menjadi hal yang utama. Oleh sebab itu, topik pengukuran kinerja, pelaporan kinerja, otonomi dan pemilihan langsung dibicarakan dan didiskusikan di kelas secara terbuka dan demokratis, sehingga Chart desain silabi mata kuliah yang diajarkan sebagai berikut:

Gambar 3. Chart desain silabi Mata Kuliah Akuntansi Sektor Publik

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

7

Berdasar dari gambar 3 chart desain silabi tersebut, maka susunan silabi mata kuliah wajib ASP selain terdiri dari materi yang berdasarkan Forum Dosen ASP III di Solo juga terdiri dari topik-topik khusus. Dengan menggunakan chart tersebut lebih terlihat arah dan tujuan silabi mata kuliah ASP sehingga rumusan kompetensi mahasiswa yang akan dituju ASP menjadi lebih mudah merumuskannya. Kompetensi yang dituju ini merupakan kom-pentensi keunggulan dari masing-masing lembaga perguruan tinggi, sehingga diadopsi pada silabi mata kuliah ASP ini pada sesi mulai 9-12. Untuk sesi 9-12 sangat fleksibel sesuai dengan sumberdaya pengajar yang dimiliki oleh lembaga perguruan tinggi tersebut. Kefleksibilitasan ini diperlakukan agar silabi mata kuliah ASP ini tidak rigid (kaku). Dengan demikian, susunan silabi mata kuliah ASP di Univ Kesatu-an Indonesia dirinci sebagai berikut:

Sesi Topik

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

2

Introduksi Dan

Overview

Regulasi Keuangan Sektor Publik

Komparasi Akuntansi Sektor Publik Dengan

Akuntansi Bisnis

Rerangka Konseptual Akuntansi Sektor Publik

Standar Akuntansi Keuangan Sektor Publik

Penganggaran Sektor Publik

Siklus Akuntansi Keuangan Sektor

Publik

Pengukuran KinerjaLaporan Keuangan Sektor Publik Dan

Elemennya

Pelaporan Kinerja

Otonomi Daerah Pemilihan Langsung

Kepala Daerah

1

3

4

5

6 7

89

10

11

12

8

1 Introduksi Dan Overview2 Regulasi Keuangan Sektor Publik3 Komparasi Akuntansi Sektor Publik Dengan Akuntansi Bisnis4 Rerangka Konseptual Akuntansi Sektor Publik5 Standar Akuntansi Keuangan Sektor Publik6 Penganggaran Sektor Publik7 Siklus Akuntansi Keuangan Sektor Publik8 Laporan Keuangan Sektor Publik dan Elemennya9 Topik Khusus – Pengukuran Kinerja 10 Topik Khusus –Pelaporan Kinerja11 Topik Khusus – Otonomi Daerah 12 Topik Khusus – Pemilihan Langsung Kepala Daerah

4. DESAIN MEKANISME PEMBELAJARAN AKUNTANSI SEKTOR PUBLIK

Desain Silabi yang telah diuraikan di atas, tidak ada manfaatnya tanpa disertai desain satuan acara perkuliahan (SAP). SAP merupakan panduan pembelajaran di lapangan atau di kelas. Selama ini yang terjadi kebanyakan dosen menyamakan antara silabi dan SAP. Akibatnya, proses pembelajaran di kelas kurang menekankan pada learning outcomes dan mekanisme pembelajaran. Pembelajaran di kelas lebih menekankan kepada materi dan pokok bahasan, sehingga perkuliahan selama ini hanya menekankan kepada materi kuliah, dan, tidak ke mekanisme pembelajaran dan learning outcomes dari setiap pokok bahasan atau setiap pertemuan.

Ada lima butir penting yang harus ada dan diperhatikan oleh dosen dan mahasiswa dalam setiap pertemuan yaitu (Kurniawan, 2003)

o Materi & pokok bahasano Sumber bahan/pustaka/referensio Learning outcomeso Mekanisme pembelajaran & level taxnomi bloom o Assesment criteria

Semua butir di atas tidak ada yang baru, namun prinsip utama diatas sudah dilupakan atau diabaikan oleh dosen dan mahasiswa. Yang menjadi perhatian hanya pada materi dan pokok bahasan dan sumber bahan, sedangkan, aspek lainnya diabaikan dengan demikian proses pembelajaran hanya bersifat menyampaikan informasi secara monolog. Semua aspek tersebut perlu ditegaskan kembali dalam SAP yang dibuat. Di samping learning outcomes, mekanisme pembelajaran harus ditekankan terkait dengan Taxonomi Bloom (memorizing, comprehension, application, analysis, synthesis, evaluation ).

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

9

SAP materi ASP juga harus memuat keempat aspek di atas secara lengkap. Dalam mekanisme pembelajaran, mahasiswa harus diajak untuk aktif melalui berdiskusi, penjelasan, presentasi, dan simulasi. Berbagai kegiatan tersebut harus mengantar mahasiswa untuk lebih menguasai ilmu pengetahuan yang dipelajari. Proses pembelajaran yang dilakukan tidak hanya semata – mata penyampaian informasi oleh dosen, namun mahasiswa harus didorong lebih aktif untuk menguasai kadar ilmu pengetahuan ke high order thinking (analysis, synthesis, evaluation ). Berikut gambaran learning outcomes untuk ASP (http://www.cardiff.ac.uk) meliputi :

1. Pengetahuan dan Pemahaman: Mengevaluasi sifat-sifat dari aktivitas sektor publik dan

pertanggungjawaban-nya, pengendalian dan penilaian kinerja atas sektor publik

Mendiskripsikan teori, praktek dan kerangka kebijakan nasional dan internasional dari akuntansi keuangan sektor publik dan pelaporannya

Mendiskripsikan kegunaan dan praktik dari akuntansi manajemen dalam perencanaan dan pengendalian aktivitas sektor publik

Mengidentifikasi, mengevaluasi dan menerapkan teknik penilaian investasi pada organisasi sektor publik

Mengevaluasi secara kritis peranan fungsi pemeriksaant sebagai bagian dari value for money audit dalam sektor publik

Mengevaluasi secara kritis penerapan akuntansi dari perubahan sifat ling-kungan sector publik

2. Kemampuan Intelektual Sintesa dan Evaluasi Data Menguji kekuatan permintaan dan analisa kritis, interpretasi dan

evaluasi argumentasi dan bukti Menindaklanjuti argument kritis dalam penulisan

3. Kemampuan Disiplin Secara Khusus Mengevaluasi secara kritis tentang proses akuntabilitas, pengendalian

dan evaluasi kinerja sektor publik Membandingkan praktik akuntansi manajemen dan praktik

pengendalian anggaran yang digunakan di sektor publik Mengembangkan pemahaman kritis tentang teori, praktik dan kerangka

regulasi akuntansi pemerintah dan pelaporannya Mengevaluasi secara kritis tentang implikasi akuntansi pada perubahan

sektor publik Mengevaluasi secara kritis tentang tehnik pengukuran investasi sektor

publik Mengakui pentingnya peranan fungsi audit dan ‘value for money’ di

sektor publik

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

10

4. Pengalihan Kemampuan Melakukan inisiatif, kepercayaan diri dan kemampuan mengatur waktu

dalam bekerja secara mandiri Mengkomunikasi ide, prinsip dan teori dalam bentuk tulisan dan

presentasi Mengakui keberadaan sudut pandang lain Mengakses dan menggunakan data yang digunakan oleh perpustakaan

dan IT (internet)

Penggunaan TI memungkinkan pembelajaran dilakukan melalui media internet, sehingga SAP juga dapat memuat mekanisme pembelajaran melalui media elektronik. di mana antara dosen dan mahasiswa tidak perlu harus bertemu dalam suatu ruang kelas. Pertemuan dan diskusi antara mahasiswa dengan dosen dan antara mahasiswa dengan mahasiswa dapat dilakukan melalui media elektronik. Demikian pula, penyiapan bahan ajar yang terekam dalam web-site atau CD-ROM membuat para mahasiswa dapat dengan lebih leluasa dan secara aktif dapat mempelajari bahan ajar. Pertemuan tatap muka di dalam kelas dapat diganti dengan pertemuan melalui media elektronik ini, sehingga peraturan jumlah kehadiran mahasiswa di dalam kelas tidak lagi menjadi penting, dengan catatan bahwa mahasiswa tersebut aktif berdiskusi dan mempelajari bahan kuliah melalui media elektronik.

Proses pembelajaran yang telah direncanakan dengan baik akan diarahkan ke tujuan yang telah ditetapkan. SAP mengatur mekanisme proses pembelajaran, maka proses pembelajaran akan berjalan dengan lebih mudah. Proses pembelajaran hanya menerapkan kemampuan dan menggunakan sarana serta mengikuti mekanisme yang telah diatur dengan baik dalam SAP. Selain menerapkan proses pembelajaran yang telah ditata secara baik, feedback selalu diminta untuk melakukan pembenahan proses pembelajaran secara terus - menerus. Proses pembelajaran dapat melalui tatap muka di dalam ruang kelas dan dapat melalui media elektronik sesuai dengan pengaturan di dalam SAP. Proses pembelajaran melalui internet mendorong mahasiswa lebih aktif dalam pembelajaran, karena mahasiswa harus berkomunikasi secara maya dengan para dosen dan mahasiswa lain, di samping mengembara di dalam dunia pengetahuan melalui ruang mayantara.

5. PENUTUP

Silabi ternyata tidak bisa dipisahkan dengan desain satuan acara perkuliahan karena keduanya merupakan kesatuan. Desain silabi ASP minimal memuat pengetahuan pengelolaan sumberdaya publik secara tepat dan berorientasi ke kesejahteraan masyarakat. Aspek keunggulan pengetahuan dan wawasan akuntabilitas menjadi amat penting. Agar proses pembelajaran ASP berhasil dengan baik, Satuan Acuan Pelajaran perlu ditindaklanjuti sebagai media mengatur proses pembelajaran ASP di kelas. Ada lima butir penting yang harus ada dan diperhatikan oleh dosen dan mahasiswa dalam setiap pertemuan yaitu:

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

11

o materi & pokok bahasano sumber bahan/pustaka/referensio learning outcomeso mekanisme pembelajaran & level Taxonomi Bloom o assesment criteria

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

12

BAB 2DISKRIPSI MATA KULIAH PILIHAN

AKUNTANSI SEKTOR PUBLIK

PROGRAM STRATA 1 (SARJANA)

Mata kuliah pilihan Akuntansi Sektor Publik bagi mahasiswa program strata 1 (sarjana) merupakan mata kuliah pengantar dan bertujuan mengenalkan bidang akuntansi sektor publik. Kompetensi yang dituju oleh bidang akuntansi sektor publik adalah untuk memberikan pengetahuan dan pemahaman kepada maha-siswa akuntansi tentang penerapan akuntansi di berbagai organisasi sektor publik. Kompetensi ini diharapkan dapat mencetak tenaga profesional di bidang akuntansi dan keuangan yang dapat mengembangkan praktek-praktek yang lebih efektif, relevan, dan menambah nilai bagi organisasi sektor publik.

Dengan fokus pada akuntansi sektor publik, konsentrasi ini sangat relevan dengan tuntutan masyarakat yang transparan serta profesional. Selain menempuh Akuntansi Sektor Publik, maka mahasiswa yang menempuh jurusan diberikan mata kuliah pilihan Akuntansi Sektor Publik meliputi akuntansi pemerintah pusat, akuntansi pemerintah daerah, akuntansi yayasan, akuntansi pendidikan, akuntansi kesehatan, akuntansi LSM, dan akuntansi tempat peribadatan. Berikut diskripsi dari masing-masing mata kulihan pilihan tersebut:

AKUNTANSI PEMERINTAH PUSAT

Diskripsi Mata kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang pengertian sistem pencatatan, dasar akuntansi, siklus akuntansi pusat, mekanisme akuntansi keuangan pusat serta prinsip akuntansi pemerintah pusat di Indonesia.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai: sistem akuntansi pemerintah pusat, sub sistem, mekanisme dan bagan akun sistem pemerintah pusat, pemeriksaan keuangan serta prinsip akuntansi pemerintah di Indonesia.

Pokok bahasan :

1. Standar dan Prinsip Akuntansi Pemerintahan di Indonesia2. Sistem akuntansi pemerintah pusat3. Sub sistem akuntansi pemerintah pusat4. Mekanisme sistem akuntansi pemerintah pusat5. Pemeriksaan Keuangan pemerintah pusat

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

13

AKUNTANSI PEMERINTAH DAERAH

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang pengertian sistem pencatatan, dasar akuntansi, siklus akuntansi daerah, mekanisme akuntansi keuangan daerah serta prinsip akuntansi pemerintah daerah di Indonesia.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai: sistem akuntansi pemerintah daerah, sub sistem, mekanisme dan bagan akun sistem pemerintah daerah, pemeriksaan keuangan serta prinsip akuntansi pemerintah di Indonesia.

Pokok Bahasan :

1. Standar dan Prinsip Akuntansi Pemerintahan di Indonesia2. Sistem akuntansi pemerintah daerah3. Sub sistem akuntansi pemerintah daerah4. Mekanisme sistem akuntansi pemerintah daerah5. Pemeriksaan Keuangan pemerintah daerah

AKUNTANSI YAYASAN

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang pengertian yayasan, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ yayasan, kewajiban penyelenggaraan dokumen, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntan-sinya, mencakup cara penyusunan pembukuan dan PSAK No. 45.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai: Pemahaman terhadap yayasan baik ditinjau dari aspek yuridis maupun akuntansinya

Pokok bahasan

1. Aspek yuridis yayasan2. Aspek akuntansi yayasan

a. Kerangka Konseptual Akuntansib. Proses Penyusunan Laporan Keuanganc. Laporan Keuangan Yayasan

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

14

3. Anggaran 4. Akuntansi Pendapatan dan Pemasukan Uang Tunai 5. Akuntansi Biaya dan Pengeluaran Uang Tunai6. Akuntansi Aktiva Tetap7. Analsisa Laporan Keuangan8. Struktur Pengendalian Internal

AKUNTANSI PENDIDIKAN

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang proses pengelolaan lembaga pendidikan. Pengertian lembaga pendidikan, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ lembaga, kewajiban penyelenggaraan dokumen, pembiayaan, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntansinya, mencakup cara penyusunan pembukuan dan PSAK No. 45.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai: Pemahaman terhadap lembaga pendidikan baik ditinjau dari aspek yuridis maupun akuntansinya

Pokok bahasan :

1. Kerangka Konseptual Akuntansi2. Anggaran 3. Proses Penyusunan Laporan Keuangan Pendidikan4. Laporan Keuangan Lembaga Pendidikan5. Akuntansi Pendapatan dan Pemasukan Uang Tunai 6. Akuntansi Biaya dan Pengeluaran Uang Tunai7. Akuntansi Aktiva Tetap8. Analsisa Laporan Keuangan9. Struktur Pengendalian Internal

AKUNTANSI KESEHATAN

Diskripsi Mata Kuliah :Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada

mahasiswa tentang akuntansi kesehatan, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ lembaga kesehatan, kewajiban penyelenggaraan dokumen, pembiayaan, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntansinya, mencakup cara penyusunan pembukuan dan PSAK No. 45.

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

15

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai: Pemahaman terhadap akuntansi kesehatan baik ditinjau dari aspek yuridis maupun akuntansinya

Pokok bahasan1. Kerangka Konseptual Akuntansi2. Anggaran3. Proses Penyusunan Laporan Keuangan4. Laporan Keuangan Lembaga Kesehatan5. Akuntansi Pendapatan dan Pemasukan Uang Tunai 6. Akuntansi Biaya dan Pengeluaran Uang Tunai7. Akuntansi Aktiva Tetap & Persediaan8. Analsisa Laporan Keuangan9. Struktur Pengendalian Internal

AKUNTANSI LSM

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang lembaga swadaya masyarakat, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ, kewajiban penyelenggaraan dokumen, pembiayaan, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntansinya, mencakup cara penyusunan pembukuan, anggaran, dan PSAK No. 45, termasuk partai politik.

Kompetensi yang dituju :Mahasiswa dapat memahami dan menjelaskan mengenai akuntansi LSM.

Pokok bahasan

1. Aspek yuridis LSM2. Aspek akuntansi LSM

a.Kerangka Konseptual Akuntansib.Proses Penyusunan Laporan Keuanganc.Laporan Keuangan LSM

3. Akuntansi Pendapatan dan Pemasukan Uang Tunai 4. Akuntansi Biaya dan Pengeluaran Uang Tunai5. Akuntansi Aktiva Tetap6. Analisa Laporan Keuangan7. Anggaran 8. Struktur Pengendalian Internal

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

16

AKUNTANSI TEMPAT PERIBADATAN

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang Pengertiannya, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ, kewajiban penyelenggaraan dokumen, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntansinya, mencakup cara penyusunan pembukuan dan PSAK No. 45.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai pemahaman terhadap tempat peribadatan baik ditinjau dari aspek yuridis maupun akuntansinya

Pokok bahasan :

1. Kerangka Konseptual Akuntansi2. Anggaran3. Proses Penyusunan Laporan Keuangan Tempat Peribadatan4. Laporan Keuangan Tempat Peribadatan5. Akuntansi Pendapatan dan Pemasukan Uang Tunai 6. Akuntansi Biaya dan Pengeluaran Uang Tunai7. Akuntansi Aktiva Tetap8. Analsisa Laporan Keuangan9. Struktur Pengendalian Internal

AKUNTANSI NIRLABA

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang lembaga nirlaba, baik ditinjau dari aspek yuridis, yaitu mencakup pendirian, ketentuan perwakafan, organ, kewajiban penyelenggaraan dokumen, pembiayaan, pemeriksaan dan pembubaran, maupun ditinjau dari aspek akuntansinya, mencakup cara penyusunan pembukuan, anggaran & PSAK No. 45.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai akuntansi nirlaba.

Pokok bahasan :

1. Aspek yuridis Nirlaba2. Aspek akuntansi Nirlaba

a. Kerangka Konseptual Akuntansi

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

17

b. Proses Penyusunan Laporan Keuanganc. Laporan Keuangan Nirlaba

3. Akuntansi Pendapatan dan Pemasukan Uang Tunai 4. Akuntansi Biaya dan Pengeluaran Uang Tunai5. Akuntansi Aktiva Tetap6. Analsisa Laporan Keuangan7. Anggaran 9. Struktur Pengendalian Internal

BAB 3

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

18

DISKRIPSI MATA KULIAH AKUNTANSI SEKTOR PUBLIKUNTUK PROGRAM MAGISTER (S2)

Konsentrasi akuntansi sektor publik mendidik dan melatih akuntan, juga ahli keuangan yang bekerja, dan atau yang akan bekerja pada sektor publik. Kompetensi yang diberikan memungkinkan para lulusannya untuk menjadi pemegang jabatan tinggi di berbagai organisasi sektor publik. Selain itu, lulusannya juga mampu menjadi manajer keuangan/akuntansi pada perusahaan swasta dengan nilai plus memiliki pemahaman sistem manajemen sektor publik dan wawasan layanan masyarakat. Konsentrasi ini juga mencetak profesional akuntansi dan keuangan yang dapat mengembangkan praktek-praktek yang lebih efektif, relevan, dan menambah nilai bagi organisasi sektor publik. Dengan fokus pada sektor publik, konsentrasi ini sangat relevan dengan tuntutan masyarakat reformasi yang transparan serta profesional.

Selain menempuh kurikulum inti, mahasiswa yang menempuh konsentrasi Akuntansi Sektor Publik menerima pembelajaran mata kuliah berikut:

Gambar 2. Kurikulum S2 ASP untuk ProfesionalMata Kuliah Wajib (@3SKS)

Teori Akuntansi Sektor Publik Metodologi Penelitian ASPAudit SP Akuntansi Keuangan SPAkuntansi Manajemen SP Strategi Manajemen SP

Mata Kuliah PilihanSistem Pengendalian Manajemen SP Sistem Akuntansi SPAnalisa Investasi SP Perilaku Organisasi SPKeuangan Publik Penganggaran SPEtika Profesi Hukum Keuangan Negara

Seminar ASP

TEORI AKUNTANSI SEKTOR PUBLIK

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

19

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang perlakuan teori akuntansi pada organisasi sektor publik.

Kompetensi yang dituju :

Mahasiswa mampu memahami tentang perlakuakn teori akuntansi pada organisasi sektor publik serta memahami karakteristik kualitatif informasi akuntansi pada organisasi sektor publik

Pokok bahasan :1. Sejarah Akuntansi Sektor Publik2. Lingkup Akuntansi Sektor Publik3. Karakteristik Akuntansi sektor publik4. Peranan teori akuntansi dan keuangan Sektor Publik5. Rerangka Konseptual Akuntansi Sektor Publik 6. Karakteristik Kualitatif Informasi Akuntansi Sektor

Publik7. Aset,Hutang dan ekuitas pada organisasi Sektor

Publik8. Pengukuran Aset dan Hutang organisasi Sektor

Publik9. Conventional Public Sector Accounting 10. Pendapatan organisasi Sektor Publik11. Revenue and Recognition 12. Expense and Matching 13. Standar Akuntansi Keuangan Sektor Publik 14. Tinjauan ekonomi atas transaksi finansial & non

finansial15. Pelaporan keuangan dalam akuntansi sektor publik16. Pengaruh politik dalam akuntansi sektor publik

AUDITING SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang ketrampilan teknis audit serta pengendalian agar mampu mengembangkan fungsi auditing, sistem pengenda-lian manajemen, dan good governance pada unit organisasi sektor publik.

Kompetensi yang dituju :

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

20

Membekali mahasiswa dengan wawasan dan ketrampilan teknis audit serta pengendalian agar mampu mengembangkan fungsi auditing, sistem pengenda-lian manajemen, dan good governance pada unit organisasinya.

Pokok bahasan :

1. Audit Sektor publik dan Lingkungan Audit di Indonesia 2. Proses Audit Sektor publik3. Audit Siklus Pendapatan, Piutang dan Belanja, Hutang,

AktivaTetap, Jasa Personalia, Investasi dan Audit Saldo Kas.4. Kertas Kerja Audit5. Prosedur pemeriksaan atas Audit6. Akuntabilitas dan Corporate governance pada sektor

publik, 7. Pengendalian manajemen, 8. Risk assessment, 9. Audit eksternal/internal, 10. Value for money audit, 11. Audit atas kontrak/pengadaan, 12. Fraud auditing13. Temuan dan Rekomendasi14. Pelaporan Audit Sektor publik15. Studi internasional atas institusi audit pada sektor publik.

AKUNTANSI MANAJEMEN SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang wawasan dan pemahaman terhadap akuntansi manajemen sebagai alat perencanaan dan pengendalian manajemen sektor publik.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai pengertian akuntansi sebagai alat perencanaan dan pengendalian organisasi, proses perencanaan dan pengendalian manajerial organisasi sektor organisasi sektor publik, serta peran akuntansi manajemen sektor publik baik dalam perencanaan strategik, pemberian informasi biaya, penilaian investasi, penganggaran, penentuan biaya dan penilaian kinerja.

Pokok bahasan :

1. Philosopy Akuntansi Manajemen sektor publik2. Sejarah, Perkembangan dan Peran Akuntansi Manajemen sektor publik

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

21

3. Struktur Akuntansi Manajemen Sektor Publik4. Teknik-Teknik Akuntansi Manajemen Sektor Publik5. Akuntansi sebagai alat perencanaan dan pengendalian organisasi6. Proses perencanaan dan pengendalian manajerial sektor publik7. Peran akuntansi manajemen sektor publik. 8. Mekanisme Kerja Manajemen Organisasi Sektor Publik9. Konsep Dasar Belanja Organisasi Sektor Publik10. Klasifikasi Belanja Organisasi Sektor Publik11. Pokok-Pokok Permasalahan Belanja Sektor Publik12. Analisa Perilaku Biaya dalam Belanja di Sektor Publik13. Pelaporan dan Penilaian Belanja Operasional dan Pelayanan Publik14. Perencanaan Pelayanan ke Depan

METODOLOGI PENELITIAN ASP

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang bagaimana melakukan penelitian (research) tentang Akuntansi Sektor Publik yang sesuai dengan kaidah penelitian yang benar.

Kompetensi yang dituju :

Mahasiswa memahami tentang bagaimana melakukan penelitian (research) tentang Akuntansi Sektor Publik yang sesuai dengan kaidah penelitian yang benar.

Pokok bahasan :1. Metode Penelitian (research method) Akuntansi

Sektor Publik1. Jenis Data 2. Metode Pengumpulan Data3. Metode Analisis

2. Perumusan Latar Belakang Penelitian Akuntansi Sektor Publik

3. Perumusan Masalah Penelitian Akuntansi Sektor Publik

4. Perumusan Tujuan Penelitian Akuntansi Sektor Publik

5. Perumusan Batasan Penelitian Akuntansi Sektor Publik

6. Pengukuran Variable Akuntansi Sektor Publik7. Hipotesis Penelitian Akuntansi Sektor Publik8. Perumusan Sistematika Penulisan Penelitian

Akuntansi Sektor Publik

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

22

AKUNTANSI KEUANGAN SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang rerangka konseptual akuntansi sektor publik, standar akuntansi sektor publik, serta teknik-teknik akuntansi keuangan sektor publik.

Kompetensi yang dituju :

Mahasiswa dapat menjelaskan, mengimplementasikan dan mengembangkan praktik akuntansi keuangan sektor publikPokok bahasan :

1. Rerangka Konseptual Akuntansi Sektor Publik2. Alur Dokumen dalam Penyusunan Laporan Keuangan Sektor Publik3. Siklus Akuntansi keuangan sektor publik. 4. Standar akuntansi sektor publik5. Teknik-teknik akuntansi keuangan sektor publik. 6. Strategi Penyusunan Laporan keuangan sektor publik. 7. Pelaporan Keuangan Unit Kerja Organisasi Sektor Publik 8. Pelaporan Keuangan Konsolidasi Organisasi Sektor Publik

STRATEGI MANAJEMEN SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang konsep strategi manajemen sektor pistem pengendalian dan proses pengendalian manajemen sektor publik.

Kompetensi yang dituju :Mahasiswa dapat memahami dan menjelaskan mengenai sistem, tipe dan

struktur pengendalian manajemen sektor publik, baik pusat biaya, pusat pendapatan, pusat laba maupun pusat investasi, serta proses pengendalian manajemen sektor publik.

Pokok bahasan :

1. Strategi manajemen sektor publik.2. Perusahaan (Organisasi Sektor) & Management3. Karakteristik organisasi sektor publik4. Struktur organisasi sektor publik yang produktif 5. Masalah-masalah pokok dalam organisasi sektor publik6. Strategic Financial Management

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

23

7. Strategi pembiayaan organisasi sektor publik8. Organisasi matriks9. Motivasi ekonomi organisasi sektor publik10. Strategic Monitoring11. Kebutuhan pengambilan keputusan dari pemilik dan manajer organisasi sektor

publik12. Kebutuhan Manajemen dalam Pengambilan Keputusan

SISTEM PENGENDALIAN MANAJEMEN SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang konsep dan praktik dalam sistem pengendalian serta proses pengendalian manajemen sektor publik.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai sistem, tipe dan struktur pengendalian manajemen sektor publik, baik pusat biaya, pusat pendapatan, pusat laba maupun pusat investasi, serta proses pengendalian manajemen sektor publik.

Pokok bahasan :1. Sistem pengendalian manajemen2. Sistem pengendalian manajemen sektor publik.3. Organisasi sektor publik 4. Perencanaan sektor publik5. Proses pengendalian manajemen sektor publik.6. Teknik penyusunan rencana strategis 7. Titik kritis pengendalian manajemen sektor publik.

ANALISA INVESTASI SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang metode dan teknik investasi, perencanaan & program investasi publik, serta penentuan kebutuhan investasi publik.

Kompetensi yang dituju :

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

24

Dengan landasan konsepsi yang kuat, mahasiswa akan menelaah praktek-praktek investasi pada organisasi pemerintah (pusat dan daerah), BUMN/D LSM dan lembaga publik lainnya. Mahasiswa juga dalat menganalisis kelayakan proyek (studi kelayakan proyek/investasi).

Pokok bahasan :

1. Program investasi publik2. Karakteristik investasi sektor publik3. Klasifikasi investasi sektor publik4. Tujuan investasi sektor publik5. Pola investasi sektor publik6. Metode dan teknik investasi sektor publik7. Pengakuan dan pengukuran investasi sektor

publik8. Metode penilaian investasi sektor publik9. Pengakuan hasil investasi sektor publik10. Pelepasan dan pemindahan investasi sektor

publik11. Penentuan kebutuhan investasi publik12. Manajemen proyek13. Studi kelayakan proyek (aspek kelayakan

investasi)14. Analisis investasi 15. Manfaat ekonomi investasi pemerintah16. Kasus investasi pada organisasi sektor publik

KEUANGAN PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang pengelolaan keuangan sektor publik serta pelayanan masyarakat.

Kompetensi yang dituju :

Mahasiswa dalam memahami tentang pengelolaan keuangan sektor publik serta pelayanan masyarakat dan mampu akan menelaah praktek-praktek keuangan publik pada organisasi sektor publik seperti organisasi pemerintah (pusat dan daerah), BUMN/D LSM dan lembaga publik lainnya.

Pokok bahasan :

1. Manajemen keuangan publik2. Manajemen resiko,

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

25

3. Pembiayaan pemerintah (daerah), 4. Prinsip pengenaan pajak, 5. Retribusi, dan penentuan tarif (charging), 6. Pinjaman (obligasi) pernerintah (daerah), 7. Privatisasi, private finance initiative (kerjasama swasta/BOT), 8. Hubungan keuangan pusat-daerah,.

ETIKA PROFESI

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang peranan profesi akuntansi dalam memenuhi tanggung jawabnya dengan standar profesionalisme tinggi, mencapai tingkat kinerja yang tinggi, dan berorientasi kepada kepentingan publik. Kompetensi yang dituju :

Mahasiswa memahami tentang bagaimana peranan profesi akuntansi yang memiliki standar profesionalisme tinggi dalam dalam memenuhi tanggung jawabnya untuk mencapai tingkat kinerja yang tinggi dan berorientasi kepada kepentingan publik.

Pokok bahasan :

9. Etika Profesi 10. Prinsip Etika Profesi11. Tanggung Jawab profesi12. Kepentingan Publik13. Integritasi14. Obyektifitas15. Kompetensi dan Kehati-hatian Profesional16. Kerahasiaan17. Perilaku Profesional18. Standar Teknis

SISTEM AKUNTANSI SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang perencanaan dan penerapan prosedur-prosedur untuk mengumpulkan dan melaporkan data keuangan organisasi sektor publik.

Kompetensi yang dituju :

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

26

Mahasiswa mampu merencanakan suatu sistem yang memiliki unsur ”memeriksa dan mencocokkan” untuk dapat menjaga aktiva organisasi dan menyediakan arus informasi yang efisien serta bermanfaat bagi manajemen.

Pokok bahasan :1. Sistem Akuntansi Sektor Publik2. Dasar Hukum Sistem Akuntansi Sektor Publik3. Gambaran Umum Pelaksanaan Sistem Akuntansi Sektor Publik4. Prinsip dan Variasi Sistem Akuntansi Sektor Publik5. Desain dan Penggunaan Dokumen Bisnis pada Organisasi Sektor Publik6. Rerangka Komprehensif Penyusunan Sistem Akuntansi Sektor Publik7. Pengorganisasian, Klasifikasi, dan Kapitalisasi Keuangan8. Organisasi Kerja Akuntansi dalam Organisasi Sektor Publik9. Formulir-formulir dan Catatan-catatan dalam Tiap Bagian10. Register-Register, Buku Jurnal, dan Buku Besar11. Pengendalian Manajerial12. Laporan Statistik dan AkuntansiPERILAKU ORGANISASI SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang pola dan perilaku Organisasi Sektor Publik serta strategi dalam mematangkan perilaku organisasi yang efektif dan produktif.

Kompetensi yang dituju :

Mahasiswa memahami tentang konsep dan Ilmu-Ilmu Perilaku Organisasi Sektor Publik serta memahmi tentang Dimensi-Dimensi Organisasi Sektor Publik

Pokok bahasan :1. Perilaku Organisasi 2. Perilaku organisasi sektor publik3. Pola organisasi sektor publik4. Pola-Pola Interaksi organisasi sektor publik5. Kultur organisasi sektor publik6. Ilmu-ilmu perilaku organisasi sektor publik7. Organisasi dan masa depan8. Organisasi dan konflik 9. Dimensi-dimensi organisasi sektor publik10. Memilih strategi

PENGANGGARAN SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

27

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang konsep dan proses penyusunan anggaran sektor publik.

Kompetensi yang dituju :

Mahasiswa dapat memahami dan menjelaskan mengenai konsep, pengertian, fungsi, prinsip-prinsip dan jenis anggaran sektor publik, serta proses penyusunan anggaran sektor publik.

Pokok bahasan :1. Konsep dan pengertian anggaran sektor publik2. Karakteristik Anggaran Sektor Publik3. Prinsip-Prinsip Anggaran Sektor Publik4. Fungsi dan jenis anggaran sektor publik5. Pendekatan Anggaran sektor publik6. Pengembangan Sistem Anggaran sektor publik7. Proses penyusunan anggaran sektor publik.HUKUM KEUANGAN NEGARA

Diskripsi Mata Kuliah :

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang materi Hukum Keuangan Negara

Kompetensi yang dituju :

Mahasiswa memahami dan mampu menjelaskan tentang materi Hukum Keuangan Negara

Pokok bahasan :1. Pandangan Umum Tentang Keuangan Negara dan Daerah 2. Pengertian Hukum Keuangan Negara 3. Pengertian Hukum Keuangan Daerah 4. Ruang Lingkup Hukum Keuangan Negara dan Daerah 5. Dasar Hukum Keuangan Negara 6. Filosofi Hukum Keuangan Negara dan Daerah 7. Aspek Penyelenggaraan Hukum Keuangan Negara8. Aspek Kebijakan Hukum Keuangan Negara9. Hubungan Hukum Keuangan Negara dan Daerah

SEMINAR AKUNTANSI SEKTOR PUBLIK

Diskripsi Mata Kuliah :

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

28

Mata Kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa tentang Seminar Akuntansi Sektor Publik

Kompetensi yang dituju :

Mahasiswa memahami tentang materi Seminar Akuntansi Sektor Publik

Pokok bahasan :

1. Pengertian Seminar Akuntansi Sektor Publik2. Metodologi Seminar Akuntansi Sektor Publik3. Topik - Topik Seminar Akuntansi Sektor Publik4. Presentasi Seminar Akuntansi Sektor Publik

DAFTAR PUSTAKA

Kurniawan, Once, (2000), Menata Ulang Proses Pembelajaran di Perguruan

Tinggi, Jurnal Teknologi Pendidikan No.13/VII/2003, Pusat Teknologi

Komunikasi dan Informasi Pendidikan Depdiknas, Jakarta

Martin Donald, (1998), How to be Successful Student, Martin Press, San Anselmo

Meier Dave, (2002), The Accelerated Learning Handbook: Panduan Kreatif dan

Efektif Merancang Program Pendidikan dan Pelatihan, Terjemahan oleh

Rahmani Astuti, Penerbit Kaifa, Bandung

Orstein Allan C, Lasley Thomas ). II, (2000), Strategies For Effective Teaching,

McGraw-Hill Companies, New York

Public Sector Accounting,

(http://www.cardiff.ac.uk/carbs/teaching/ugprog/current/bs3612.pdf)

Sparrow Len, Sparrow Haether, Swan Paul, (2000), Student Centred Learning; Is

it Possible?, Teaching and Learning Forum 2000, Proceedings Contents,

[http://cleo.murdoch:edu.au/confs/tlf/tIf2000/contents.html]

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP

29

Tilaar H.A.R., (2002), Perubahan Sosial dan Pendidikan, Pengantar Pedagogik -

Transformatif untuk Indonesia, PT Gramedia Widiasarana Indonesia,

Center for Education and Community Development Studies

*******

Naskah ini disusun oleh Tim Pengembangan Kurikulum S1 / S2 - FDASP