Embed Size (px)

Citation preview

POLA PEMBIAYAAN USAHA KECIL SYARIAH (PPUK-SYARIAH)

INDUSTRI SOHUN

POLA PEMBIAYAAN USAHA KECIL SYARIAH (PPUK-SYARIAH)

INDUSTRI SOHUN

BANK INDONESIA

i

KATA PENGANTAR Cetakan Syariah

Dalam rangka mengembangkan Usaha Mikro Kecil dan Menengah (UMKM), Bank Indonesia memberikan bantuan teknis dalam bentuk pelatihan dan penyediaan informasi. Salah satu informasi yang disediakan oleh Bank Indonesia adalah buku pola pembiayaan. Sampai saat ini, telah tersedia 76 judul komoditi. Buku pola pembiayaan tersebut semua mengunakan sistem konvensional (suku bunga).

Untuk mendukung perkembangan Lembaga Keuangan Syariah (LKS) yang makin pesat pada tahun-tahun terakhir ini, Bank Indonesia mengusahakan penyediaan buku pola pembiayaan dengan sistem syariah. Buku pola pembiayaan syariah yang disediakan merupakan konversi dari data dan informasi buku yang sudah diterbitkan. Oleh karena itu bagi peminat yang ingin memanfaatkannya diharapkan dapat menyesuaikan dengan kondisi saat ini.

Dari 76 judul buku pola pembiayaan yang sudah tersedia, Bank Indonesia mengkonversikan ke sistem syariah sebanyak 15 judul buku pada tahun 2006 dan 4 judul buku pada tahun 2007. Satu diantara buku pola pembiayaan yang dikonversikan ke sistem syariah adalah industri sohun. Sedangkan produk pola pembiayaan yang digunakan adalah murabahah (jual beli).

Dalam penyusunan pola pembiayaan dengan sistem syariah, Bank Indonesia memperoleh bantuan dari banyak pihak antara lain PT. Bank Syariah Mandiri, PT Bank Rakyat Indonesia (Persero), Tbk, PT Bank Negara Indonesia (Persero), Tbk, PT. Bank Syariah Muamalat Indonesia, PT. Bank Syariah Mega Indonesia dan berbagai nara sumber korespodensi baik dari dalam negeri maupun luar negeri. Atas sumbang pikir dan bantuan kelancaran penyusunan buku pola pembiayaan syariah ini, Bank Indonesia cq Biro Pengembangan UMKM - Direktorat Kredit, BPR dan UMKM (BUMKM-DKBU) menyampaikan terimakasih.

Sedangkan bagi pembaca yang ingin memberikan kritik, saran dan masukkan bagi penyempurnaan buku ini atau ingin mengajukan pertanyaan terkait dengan buku ini dapat menghubungi: Biro Pengembangan UMKM - Direktorat Kredit, BPR dan UMKM (BUMKM-DKBU) menyampaikan terimakasih.

Gedung Tipikal (TP), Lt. V Jl. M.H. Thamrin No. 2 Jakarta 10110 Telp: (021) 381-8581, Fax: (021) 351 – 8951 Email: [email protected]

Akhir kata, semoga buku ini bermanfaat bagi pembaca dan dapat memberikan kontribusi yang berarti bagi pengembangan UMKM dan Lembaga Keuangan Syariah.

Jakarta, Desember 2007

Direktorat Kredit, BPR dan UMKM

INDUSTRI SOHUN ii

RINGKASAN POLA PEMBIAYAAN USAHA KECIL SYARIAH USAHA INDUSTRI SOHUN

No UNSUR PEMBIAYAAN URAIAN

1 Jenis usaha Industri Sohun

2 Lokasi Usaha Kabupaten Tulungagung

3 Dana yang diperlukan - Investasi = Rp 317.875.000 - Modal Kerja = Rp 118.145.650

- Total = Rp 436.020.650

4 Sumber Dana Lembaga Keuangan Syariah (LKS) dan modal sendiri

5 Plafon Pembiayaan Pembiayaan LKS untuk: Pembiayaan Investasi Pembiayaan Modal Kerja Total pembiayaan

6 Jangka Waktu Pembiayaan Pembiayaan investasi 3 tahun, tanpa masa tenggang (grace period) dan pembiayaan modal kerja 1 tahun

7 Tingkat Margin Murabahah 9% (setara flat per tahun pada bank konvensional)

8 Periode Pembayaran Pembiayaan Angsuran pembiayaan pokok dan margin dibayarkan setiap bulan

9 Kelayakan Usaha

- Periode Proyek 5 tahun

- Kapasitas Produksi 600 kg per hari/180.000 kg per tahun

- Tingkat Teknologi Manual-mesin sederhana

- Pemasaran Produk Pedagang pengepul/besar

10 Kelayakan Usaha a. Total margin yang diperoleh dari pembiayaan investasi dan modal kerja adalah Rp.33.660.000,-.

b. Usaha industri sohun, mampu menghasilkan keuntungan yang dapat digunakan untuk membayar kewajiban pembiayaan kepada LKS.

c. Dengan demikian industri sohun layak untuk diusahakan.

iii

DAFTAR ISI

Halaman

KATA PENGANTAR ……………..................................………………………………......…

i

RINGKASAN EKSEKUTIF ………………………………………………………………………

ii

DAFTAR ISI ……………………………………………………………………………………...

iii

DAFTAR TABEL …………………………………………………………………………..…….

v

DAFTAR GAMBAR …………………………………………………………………………......

vi

BAB I PENDAHULUAN

...……………………………………………………….…………...... 1

BAB II PROFIL USAHA DAN POLA PEMBIAYAAN .........................................................

3

2.1 Profil Usaha ................................................................................................... 3 2.2 Pola Pembiayaan ............................................................................................ 4

BAB III ASPEK PASAR DAN PEMASARAN ...................................................................

5

3.1 Aspek Pasar ………………….………………………......................................... 5 3.1.1 Permintaan .......................................................................................... 5 3.1.2 Penawaran .......................................................................................... 6 3.1.3 Persaingan dan Peluang Usaha ............................................................ 7

3.2 Aspek Pemasaran ………………………………................................................ 8 3.2.1 Harga .................................................................................................. 8 3.2.2 Jalur Pemasaran Produk ....................................................................... 8 3.2.3 Kendala Pemasaran ............................................................................. 8

BAB IV ASPEK TEKNIS PRODUKSI ..…………………………….......................................

11

4.1 Lokasi Usaha ………………………………………........................................... 11 4.2 Fasilitas Produksi dan Peralatan …………………………….............................. 11 4.3 Bahan Baku ………………………………….................................................... 12 4.4 Tenaga Kerja ………………………………….................................................. 13 4.5 Teknologi.............................................………………………………............... 14 4.6 Proses Produksi Sohun …………………………………………......................... 14 4.7 Jenis dan Mutu Produksi …………………………………………….................. 21 4.8 Produksi Optimum ………………………….................................................... 22 4.9 Kendala Produksi …………………………………………................................. 23

BAB V ASPEK KEUANGAN ..……………………………..................................................

25

5.1 Fleksibilitas Produk Pembiayaan Syariah ………………………………………... 25 5.2 Pemilihan Pola Usaha ……………………………............................................. 26

5.2.1 Karakteristik Industri Sohun ................................................................. 26

INDUSTRI SOHUN iv

5.7 Proyeksi Rugi Laba ………………………………….........................................

33 5.8 Proyeksi Arus Kas …………………………………........................................... 33 5.9 Perolehan Margin Pembiayaan …………………………………....................... 34

BAB VI ASPEK EKONOMI, SOSIAL DAN DAMPAK LINGKUNGAN ……………….......... 35 6.1 Aspek Ekonomi dan Sosial ………………….……………………..................... 35 6.2 Dampak Lingkungan …………………………………………........................... 35

BAB VII KESIMPULAN DAN SARAN ………………………………………………………… 37

7.1 Kesimpulan ………………….……………………............................................ 37 7.2 Saran ………………………………………….................................................. 37

DAFTAR PUSTAKA LAMPIRAN

5.2.2 Pola Pembiayaan ................................................................................. 26 5.2.3 Produk Murabahah .............................................................................. 27

5.3 Asumsi dan Parameter Teknis untuk Analisis Keuangan ………...................... 28 5.4 Komponen Biaya Investasi dan Biaya Operasional .......................................... 29

5.4.1 Biaya Investasi .................................................................................... 29 5.4.2 Biay Operasional .................................................................................. 30

5.5 Kebutuhan Dana untuk Investasi dan Modal Kerja ......................................... 30 5.6 Proyeksi Produksi dan Pendapatan …………………………………................. 32

v

DAFTAR TABEL

Halaman

Tabel 2.1 Sebaran Usaha Industri Sohun di Indonesia ................................................

3

Tabel 3.1 Perkembangan Ekspor Sohun Tahun 2000 - 2003 ...................................... 6

Tabel 3.2 Perkembangan Produksi Sohun Tahun 1998 - 2002 ...................................

6

Tabel 4.1 Fasilitas dan Peralatan Produksi ..................................................................

12

Tabel 4.2 Standar Mutu Sohun (SNI. 01-3723 -1995) ................................................

22

Tabel 5.1 Asumsi dan Parameter Teknis Industri Sohun .............................................

29

Tabel 5.2 Kebutuhan Biaya Investasi Industri Sohun ..................................................

29

Tabel 5.3 Kebutuhan Biaya Operasional Industri Sohun ............................................

30

Tabel 5.4 Kebutuhan Modal Kerja Industri Sohun ………………………………………

31

Tabel 5.5 Kebutuhan Dana untuk Investasi dan Modal Kerja .….................................

32

Tabel 5.6 Proyeksi Pendapatan Industri Sohun ………………………………...............

33

INDUSTRI SOHUN vi

DAFTAR GAMBAR

Halaman

Gambar 3.1 Grafik perkembangan ekspor sohun tahun 2000-2003 .........................

6

Gambar 3.2 Grafik perkembangan produksi sohun tahun 1998-2002 ......................

7

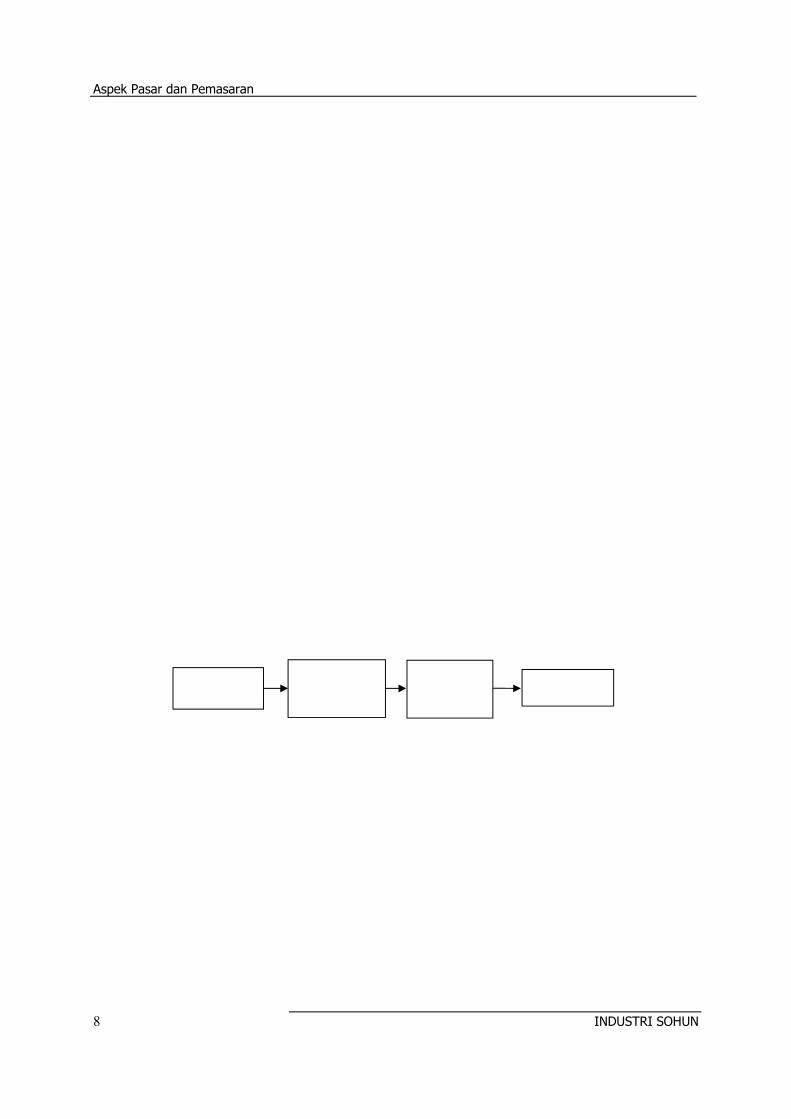

Gambar 3.3 Alur pemasaran produk ........................................................................

8

Gambar 4.1 Diagram alir proses pembuatan sohun ..................................................

14

Gambar 4.2 Bak pencucian dan mesin pengaduk .....................................................

15

Gambar 4.3 Bak kecil penampungan dan penirisan pati ...........................................

16

Gambar 4.4 Tempat pembuatan adonan ..................................................................

17

Gambar 4.5 Proses pemasakan dengan blender .......................................................

17

Gambar 4.6 Mesin Ekstrusi Sohun ............................................................................

18

Gambar 4.7 Pengekstrusian Benang-benang Sohun .................................................

19

Gambar 4.8 Penjemuran Benang-benang Sohun ......................................................

20

Gambar 4.9 Benang Sohun Dipisahkan dari Loyang .................................................

20

Gambar 4.10 Sohun Siap Dikemas ...........................................................................

21

Gambar 4.11 Aktivitas Pengemasan .........................................................................

21

vii

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN viii

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN

1

BAB I

PENDAHULUAN

Makanan ini cukup akrab dimasyarakat dan telah dikenal turun temurun. Bentuknya yang

seperti benang, kenyal dan transparan sering menjadi penambah selera dalam masakan soto, sup

atau bakso. Makanan ini akrab ditelinga masyarakat sebagai sohun.

Sohun merupakan suatu produk bahan makanan kering yang dibuat dari pati dengan

bentuk khas (SNI 01-3723-1995). Berbagai macam pati sebagai bahan baku sohun dapat berasal

dari umbi-umbian, kacang hijau, jagung, ubi jalar (sweet potato), sagu, aren, midro/ganyong

(canna eduliker) dan tapioka. Di Indonesia umumnya sohun dibuat dari bahan dasar pati sagu atau

aren dan midro sebagai campuran. Di negara lain seperti di Cina bahan bakunya adalah mung

bean/pati kacang hijau atau di Korea dengan bahan baku sweet potato.

Di Indonesia, sohun dikenal juga sebagai soun, su un, soon, soo hun atau soo hon. Begitu

pula tiap negara memiliki penyebutan sendiri-sendiri, seperti harusame (Jepang), woon sen

(Thailand), kyazan (Burma), mien, bun tau (Vietnam), bi fun, ning fun, sai fun, fun see (China),

sohoon, tunghoon (Malaysia), pancit, sotanghon (Pilipina). Sementara didunia dikenal dengan

nama cellophane noodles, silver noodles, glass noodles, transparent vermicelli atau spring rain

noodles (terjemahan bahasa jepang dari harusame).

Jenis olahan pangan lainnya yang bentuknya hampir sama dengan sohun adalah bihun.

Namun keduanya mempunyai perbedaan seperti, bihun terbuat dari bahan dasar amilosa dan

dalam pembuatannya dikukus atau direbus, sedangkan sohun terbuat dari bahan dasar amilopektin

dan dalam pembuatannya harus direbus (Astawan, 2004). Sohun dibuat dari pati sedangkan bihun

dibuat dari beras. Demikian juga dalam pemanfaatannya bukan merupakan barang komplementer,

karena masing-masing mempunyai kegunaan yang khas.

Saat ini pemanfaatan sohun masih terbatas sebagai campuran makanan seperti sup, soto,

bakso, kimlo dan salad. Sohun sering juga digunakan dalam makanan vegetarian atau

ditambahkan dalam minuman/manisan atau dessert soups.

Ditinjau dari nilai gizinya, sohun sarat akan karbohidrat dan zat tenaga dengan kandungan

protein, lemak dan serat kasar yang rendah.

Pendahuluan

INDUSTRI SOHUN 2

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN

3

BAB II

PROFIL USAHA DAN POLA PEMBIAYAAN

2.1 Profil Usaha

Usaha pengolahan sohun pada umumnya merupakan usaha perorangan dengan skala

usaha kecil sampai menengah dan merupakan usaha turun temurun. Usaha ini biasanya sebagai

usaha keluarga dalam artian pemilik dibantu oleh keluarganya dalam pengelolaannya, sementara,

tenaga kasar berasal dari luar keluarga. Namun demikian, berdasarkan kriteria Disperindag, semua

perusahaan merupakan usaha formal dalam artian mempunyai ijin usaha dan aspek legal lainya

seperti TDP, HO, IMB atau NPWP.

Sebaran industri sohun secara nasional paling banyak terdapat di Pulau Jawa. Diluar Pulau

Jawa hanya terdapat industri sohun di Sumatera Utara dan Sumatera Selatan. Tiga besar sentra

industri sohun di Indonesia berdasarkan direktori industri BPS tahun 2004 dengan urutan dari yang

paling banyak yaitu Cirebon (44 unit usaha), Tulungagung (17 unit usaha) dan Banyumas (13 unit

usaha). Sebaran industri sohun di Indonesia selengkapnya disajikan pada Tabel 2.1.

Tabel 2.1: Sebaran usaha industri sohun di Indonesia

Wilayah Jumlah Usaha

Cirebon 44

Tulungagung 17

Banyumas 13

Brebes 9

Purbalingga 6

Cilacap 5

Klaten 2

Palembang 2

Situbondo 2

Jember 2

Kuningan 1

Gresik 1

Lampung 1

Kudus 1

Asahan 1

Banyuwangi 1

Kediri 1

Madiun 1

Indonesia 110

Sumber : Direktori Industri 2004, Biro Pusat Statistik

Profil Usaha dan Pola Pembiayaan

INDUSTRI SOHUN 4

2.2 Pola Pembiayaan

Kegiatan usaha pembuatan sohun mendapatkan fasilitas pembiayaan dari perbankan,

umumnya perbankan dengan sistem konvensional. Pembiayaan untuk usaha ini merupakan

pembiayaan komersial yang berupa pembiayaan modal kerja (KMK). Pembiayaan konvensional

tersebut menggunakan sistem rekening koran dengan suku bunga 15,5% per tahun dan

perhitungan bunga efektif, jangka waktu pengembalian 1 tahun serta tanpa masa tenggang (grace

period).

Persyaratan untuk memperoleh pembiayaan diatas yaitu memenuhi persyaratan jaminan

berupa sertifikat tanah/bangunan, tabungan deposito atau aset/barang bergerak. Pengikatan

jaminan sesuai dengan ketentuan perundang-undangan yang berlaku. Bank akan mengenakan

biaya administrasi untuk proses pengajuan pembiayaan ini.

Disamping itu, karena industri sohun merupakan industri pengolahan makanan, maka ia

harus mendapat ijin dari instansi terkait seperti Departemen Perindustrian dan Perdagangan serta

Departemen Kesehatan. Perijinan tersebut diantaranya adalah tanda daftar industri, Surat Ijin Usaha

Perdagangan (SIUP), tanda daftar perusahaan dan ijin SB/MD dari Departemen Kesehatan,dan ijin

bebas gangguan lingkungan (HO).

Sumber pembiayaan selain dari bank konvesional di atas juga dapat berasal dari perbankan

syariah. Merujuk pada perkembangan perbankan syariah, maka pada buku ini akan disampaikan

contoh pembiayaan syariah. Salah satu contoh alternatif produk syariah yang digunakan untuk

pembiayaan industri sohun adalah murabahah (jual beli).

INDUSTRI SOHUN

5

BAB III

ASPEK PASAR DAN PEMASARAN

3.1 Aspek Pasar

3.1.1 Permintaan

Sohun merupakan produk yang banyak digunakan sebagai campuran untuk makanan

seperti sup, soto dan bakso, sehingga terdapat permintaan yang banyak dimasyarakat. Hal ini

karena masyarakat Indonesia sangat menyukai masakan tersebut. Namun data kuantitatif

permintaan sohun untuk pasar lokal maupun regional sulit didapatkan dari instansi terkait.

Permintaan sohun kepada pengusaha di Tulungagung lebih banyak berasal dari luar

kabupaten, antara lain dari Surabaya, Malang, Cirebon, Jakarta, Kalimantan Selatan, Kalimantan

Timur dan Sulawesi Tenggara. Permintaan yang besar juga ditandai dengan cukup besarnya impor

sohun. Permintaan sohun dimasyarakat akan semakin meningkat dengan semakin banyaknya

rumah makan-rumah makan yang menyajikan menu soto, sup dan bakso serta makanan lain yang

menggunakan sohun.

Disamping permintaan dalam negeri, sohun juga memenuhi permintaan luar negeri

(ekspor). Permintaan sohun di pasar luar negeri dinilai lebih besar dibandingkan permintaan

domestik. Pada tahun 2000 volume ekspor sebesar 125.861 kg setara dengan US$ 82.437. Pada

tahun 2003 volume ekspor sebesar 39.939 kg atau setara dengan US$ 45.214. Ekspor sohun tiap

tahunnya naik turun mengikuti permintaan pasar luar negeri sebagaimana disajikan pada Tabel 3.1

dan secara lebih jelasnya disajikan dalam Gambar 3.1. Negara-negara tujuan ekspor sohun selama

ini adalah Malaysia, Australia, Hongkong, Timor Timur, Brunei Darussalam, Singapura dan Amerika

Serikat.

Produk pangan sohun ini masih mempunyai prospek yang baik. Hal ini dikarenakan

konsumen sohun makin banyak dan adanya permintaan dari luar negeri yang potensial yang masih

belum bisa dipenuhi. Dari sisi produksi, tersedianya bahan baku yang melimpah di Indonesia.

Aspek Pasar dan Pemasaran

INDUSTRI SOHUN 6

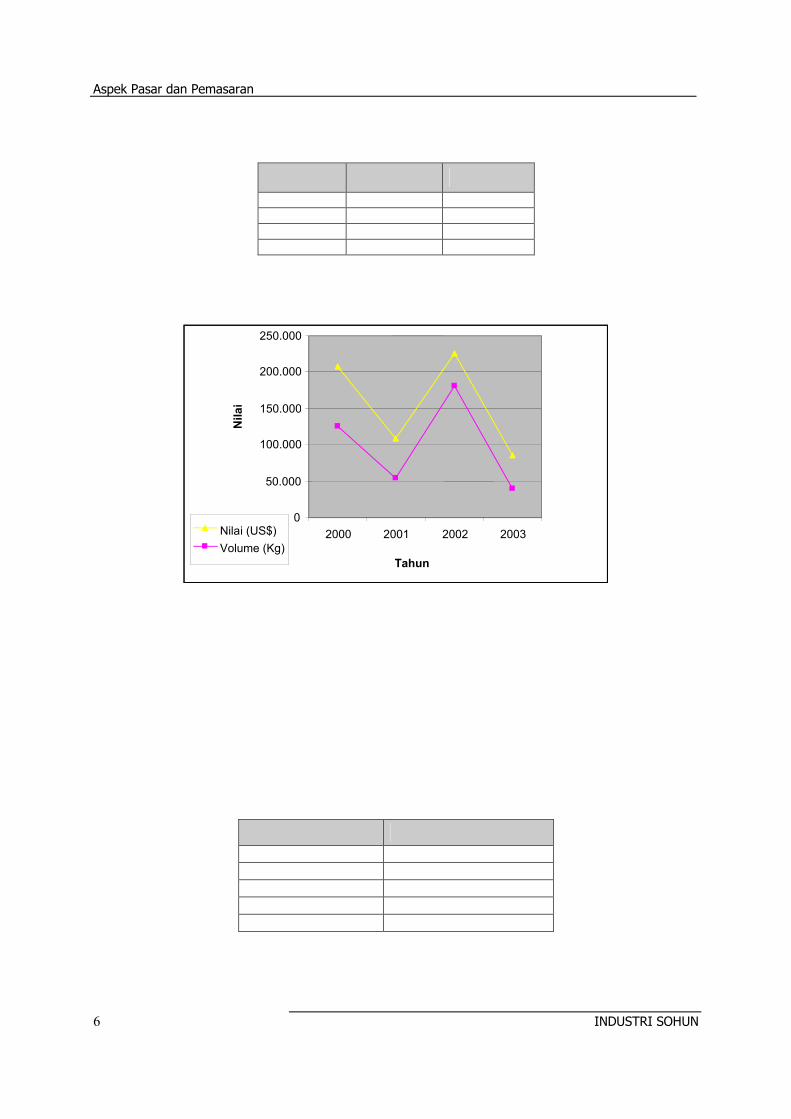

Tabel 3.1: Perkembangan ekspor sohun tahun 2000-2003

Tahun Volume (Kg) Nilai (US$)

2000 125.861 82.437 2001 54.718 53.551 2002 181.457 44.007 2003 39.939 45.214

Sumber: Statistik Ekspor 2000-2003, BPS

Gambar 3.1: Grafik perkembangan ekspor sohun tahun 2000-2003

3.1.2 Penawaran

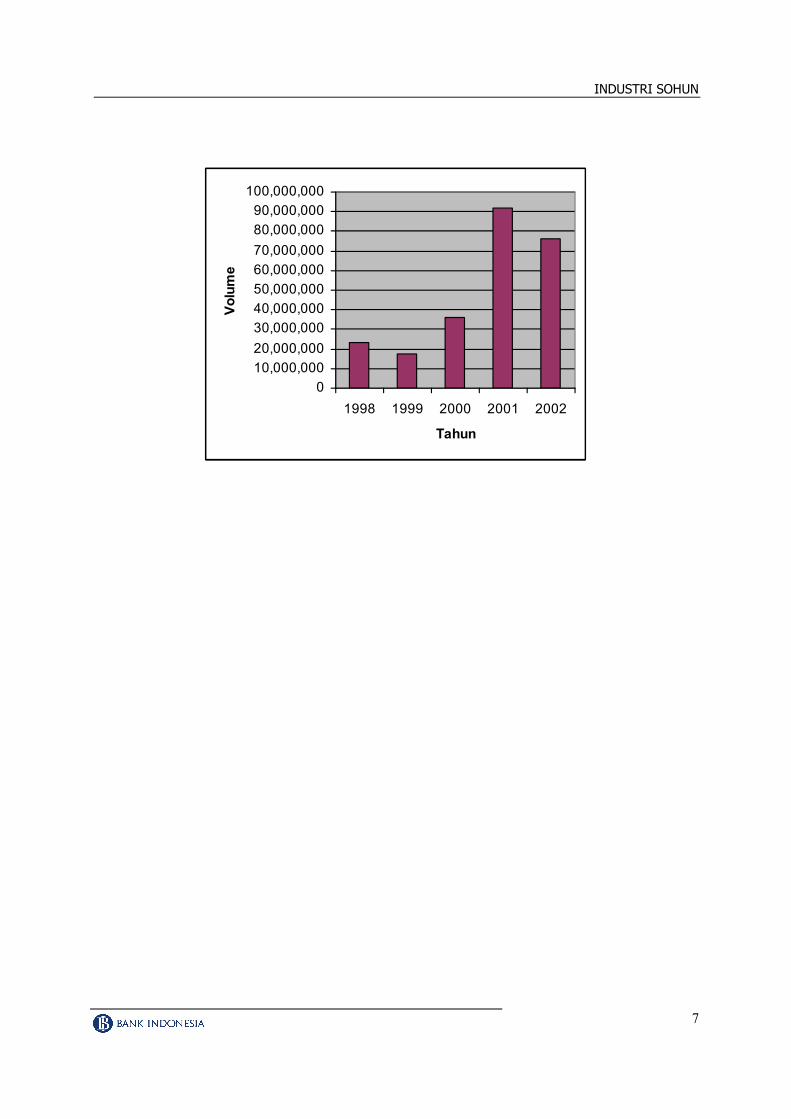

Dalam statistik industri, produksi sohun nasional menunjukkan kecenderungan meningkat

setiap tahunnya. Produksi paling banyak dalam rentang tahun 1998-2002 yaitu pada tahun 2001

sebesar 91.816.962 kg. Data produksi tahun terakhir yang tersedia (2002) yaitu sebesar

76.151.851 kg. Data lengkap produksi sohun secara nasional tahun 1998-2002 disajikan pada

Tabel 3.2 dan grafik perkembangan produksi disajikan pada Gambar 3.2.

Tabel 3.2: Perkembangan produksi sohun tahun 1998-2002

Tahun Volume (Kg) 1998 23.071.251 1999 17.465.538 2000 36.014.951 2001 91.816.962 2002 76.151.851

Sumber: Statistik Industri 1998-2002, BPS

0

50.000

100.000

150.000

200.000

250.000

2000 2001 2002 2003

Tahun

Nila

i

Nilai (US$) Volume (Kg)

INDUSTRI SOHUN

7

Gambar 3.2: Grafik perkembangan produksi sohun tahun 1998-2002

010,000,00020,000,00030,000,00040,000,00050,000,00060,000,00070,000,00080,000,00090,000,000

100,000,000

1998 1999 2000 2001 2002

Tahun

Volu

me

Produksi sohun di Indonesia dihasilkan oleh 110 unit usaha dengan skala kecil sampai

menengah (Direktori Industri, BPS 2004). Berdasarkan data instansi terkait, jumlah unit industri

sohun di lokasi usaha ini tercatat sebanyak 17 unit usaha. Kapasitas produksi setiap unit usaha

tersebut berkisar antara 100 ton – 350 ton per tahun atau rata-rata 258 ton per tahun.

3.1.3 Persaingan dan Peluang Pasar

Persaingan diindustri sohun dapat ditinjau dari aspek persaingan industri sejenis. Namun

bukan dalam aspek persaingan antar pengusaha lokal, karena antar pengusaha hampir tidak

terdapat persaingan, masing-masing mempunyai pasar tersendiri. Persaingan yang terjadi adalah

persaingan produk sohun lokal dengan produk impor yang mempunyai kualitas yang lebih baik dan

harga lebih bersaing. Sejauh ini, produk impor ini masih sedikit dan belum banyak mempengaruhi

pasar produk lokal.

Peluang pasar sohun masih terbuka untuk pasar lokal maupun ekspor. Peluang di pasar

lokal ditandai dengan kecenderungan menjamurnya rumah-rumah makan yang menyajikan menu

dengan bahan baku sohun. Begitu juga pasar ekspor masih terbuka luas. Peluang tersebut dapat

diwujudkan dengan meningkatkan daya saing produk di pasar ekspor dengan memperbaiki mutu

dan menyesuaikan dengan standar yang ada serta membuat variasi produk, misalnya sohun instan.

Aspek Pasar dan Pemasaran

INDUSTRI SOHUN 8

3.2 Aspek Pemasaran

3.2.1 Harga

Harga sohun dipasaran termasuk stabil. Perubahan harga dipicu oleh berubahnya semua

komponen biaya operasional usaha. Penyebab perubahan biaya operasional antara lain kenaikan

bahan bakar minyak (BBM). Kenaikan BBM terakhir (April 2005) menyebabkan kenaikan harga

bahan baku sebesar 1-2%, bahan pembantu sebesar rata-rata 15% dan biaya transportasi.

Sementara besar kecilnya permintaan atau pengaruh musim tidak mempengaruhi harga ditingkat

produsen.

Harga sohun ditingkat produsen pada awal tahun 2005 berkisar antara Rp. 3.000 –

Rp. 9.500 per kg untuk sohun dari bahan baku pati aren dan Rp. 4.500 – Rp. 6.900 per kg untuk

sohun dari bahan baku pati sagu.

3.2.2 Jalur Pemasaran Produk

Jalur pemasaran produk sohun oleh pengusaha relatif masih sederhana. Pengindustri sohun

menjual produknya kepada pedagang perantara/pengepul, kemudian para pengepul

mendistribusikan sohun kepada pedagang eceran. Pedagang eceran memasarkan langsung ke

konsumen atau pedagang kecil lainnya. Alur pemasaran sohun dari produsen sampai ke konsumen

disajikan pada Gambar 3.3.

Gambar 3.3: Alur pemasaran produk

3.2.3 Kendala Pemasaran

Pada umumnya pemasaran yang dilakukan pengindustri sohun melalui pelanggan masing-

masing (mempunyai pasar sendiri) atau pedagang pengepul yang langsung mendatangi pengusaha

untuk mendapatkan barang. Dengan demikian, relatif sedikit kendala yang muncul.

Meskipun begitu, ada beberapa kendala-kendala yang biasanya dihadapi pengusaha antara

lain minimnya informasi mengenai jumlah permintaan pasar yang dapat diperoleh pengusaha,

produk melimpah di pasar pada saat musim kering sehingga harus mengurangi produksi. Padahal

Pengusaha Pedagang Perantara/ Pengepul

Pedagang Eceran Konsumen

Sumber : Data primer

INDUSTRI SOHUN

9

pada musim kering justru produk sohun yang dihasilkan paling baik. Kendala lain yang dialami

adalah pemasaran ke luar negeri (ekspor), hal ini karena belum dipenuhinya standar mutu untuk

ekspor.

Aspek Pasar dan Pemasaran

INDUSTRI SOHUN 10

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN

11

BAB IV

ASPEK TEKNIS PRODUKSI

4.1. Lokasi Usaha

Industri sohun memerlukan area yang luas dan datar, air yang cukup, intensitas sinar

matahari yang baik dan sanitasi yang baik. Area yang luas dibutuhkan untuk penjemuran setelah

adonan dicetak. Lokasi penjemuran sebaiknya tidak berdebu, jauh dari pembuangan sampah atau

jalan raya.

Proses penjemuran membutuhkan intensitas sinar matahari yang baik dan merupakan salah

satu faktor kritis dalam pengolahan sohun. Buruknya intensitas sinar matahari pada saat

penjemuran menyebabkan proses pengeringan lama dan berakibat rendahnya produksi dan mutu

sohun serta dapat menyebabkan gagalnya proses pembuatan sohun. Air banyak digunakan dalam

proses pencucian bahan baku, pencampuran bahan dan pemasakan.

Lokasi usaha tidak harus dekat dengan sumber bahan baku, hal ini karena sifat bahan baku

yang awet dan hanya dihasilkan didaerah tertentu. Namun demikian lokasi usaha yang dekat

dengan bahan baku lebih baik untuk efisiensi biaya transportasi.

4.2. Fasilitas Produksi dan Peralatan

Berbagai fasilitas dan peralatan produksi yang dibutuhkan dalam industri sohun antara

lain :

1. Lahan usaha sebagai tempat untuk kegiatan produksi, penyimpanan hasil produksi,

penjemuran dan pencucian bahan. Luas lahan yang dibutuhkan untuk kapasitas luaran 600

kg per hari adalah 2000 m2. Sebagian besar lahan usaha digunakan untuk proses

penjemuran, yaitu seluas 1500 m2.

2. Bangunan atau ruang produksi merupakan tempat kegiatan produksi berupa pencucian,

pemasakan, pengekstrusian dan pengemasan. Konstruksi dinding terbuat dari tembok

dengan atap berupa seng atau genteng. Ruang produksi yang diperlukan seluas 225 m2.

3. Gudang penyimpanan produk seluas 50 m2.

4. Tempat pencucian pati yang berupa bak-bak besar dan kecil serta mesin-mesin pengaduk

Aspek Teknis Produksi

INDUSTRI SOHUN 12

5. Mesin pengekstrusi yang digunakan untuk pengekstrusian adonan pati menjadi benang

sohun.

Selain itu diperlukan fasilitas dan peralatan lainnya seperti pengaduk/blender, loyang dari

seng dan rak-rak yang terbuat dari bambu atau bahan lainnya seperti besi. Rincian kebutuhan

fasilitas dan peralatan disajikan pada Tabel 4.1.

Tabel. 4.1: Fasilitas dan Peralatan Produksi

No Asumsi Satuan Jumlah/nilai

1 Mesin Pencuci dan bak penampungan Set unit 1

2 Pengaduk/Blender Unit 2

3 Mesin Pengekstrusi/Ekstruder Unit 2

4 Ketel uap/boiler (berbahan bakar gas) Unit 1

5 Loyang Unit 3200

6 Genset Unit 1

7 Pompa air Unit 2

8 Penampungan air Unit 2

9 Wajan/Kuali Unit 4

10 Kaleng/tong kecil 25 liter Unit 2

11 Timbangan besar 50 kg Unit 1

12 Timbangan kecil 5 kg Unit 3

13 Sealer Unit 3

14 Kereta dorong Unit 2

15 Rak penjemuran Set 204

16 Pengaduk Unit 4

17 Pipa/slang M 15

18 Bangunan produksi M2 225

19 Lahan penjemuran M2 1500

20 Gudang M2 50

21 Sumur Unit 1

Sumber: Data Primer, diolah

4.3. Bahan Baku

Bahan baku utama pembuatan sohun adalah pati sagu/aren yang diperoleh melalui

pemasok. Bahan baku ini merupakan produk lokal dan mudah didapatkan. Produksi pati sagu di

Indonesia pada akhir tahun 2004 mencapai 200.000 ton pertahun. Pati sagu ini banyak dihasilkan

di Indonesia terutama di luar Pulau Jawa, seperti Riau, Maluku dan Papua.

INDUSTRI SOHUN

13

Untuk memperoleh mutu sohun yang baik diperlukan pati sagu dari pohon sagu yang masa

produksinya sedang bagus/siap panen yaitu pada saat batang pohon mengandung pati paling

banyak. Hal ini biasanya tergantung jenis pohon sagu dan patokan yang digunakan oleh petani

sagu biasanya berupa perubahan fisik dari pohon sagu. Seperti pada pohon sagu jenis Metroxylon

rumpii martius, saat panen (kandungan pati paling tinggi) ditandai dengan menguningnya pelepah

daun, hilangnya duri yang terdapat pada pelepah daun kecuali sedikit pada bagian pangkal

pelepah serta terbentuknya daun muda dengan ukuran yang mengecil dan memendek. Fase ini di

Maluku dikenal dengan istilah fase Maputih. Sedangkan, pati dari pohon sagu muda mempunyai

rendemen rendah dan mempengaruhi mutu sohun yang dihasilkan. Pada umumnya rendemen pati

sagu dengan kualitas baik berkisar antara 60% - 70%.

Bahan tambahan yang digunakan dalam pembuatan sohun ini yaitu air, kaporit, dan

minyak sawit/mentega. Pati midro/ganyong sering ditambahkan untuk memperbaiki mutu sohun

yang dihasilkan seperti keuletan. Namun bahan ini sulit didapatkan sehingga jarang digunakan.

Pewarna biru sering juga digunakan untuk membuat sohun berwarna biru.

4.4. Tenaga Kerja

Industri sohun merupakan usaha padat karya, sehingga membutuhkan banyak tenaga kerja

manusia. Selain itu tenaga kerja diusaha ini tidak memerlukan keahlian/ketrampilan khusus.

Ketrampilan tingkat sederhana diperlukan untuk pengerjaan pemasakan dan pengekstrusian yang

dapat dengan mudah dipelajari dan dilatih.

Proses produksi yang membutuhkan paling banyak tenaga kerja yaitu proses

pengekstrusian sampai penjemuran dan pengemasan. Pada proses pengekstrusian diperlukan 9-10

orang permesin ekstrusi dengan perincian satu orang untuk mengoperasikan mesin, satu atau dua

orang menyiapkan dan memasang loyang dibawah mesin dan lainnya menjemur serta

mengumpulkan kembali loyang yang telah kering sohunnya. Sementara dalam proses pengemasan

membutuhkan tiga orang per mesin sealer (pengemas).

Sistem upah tenaga kerja pada usaha ini berupa bulanan, harian dan borongan. Sistem

bulanan berlaku untuk manajer dan bagian administrasi. Sistem harian digunakan untuk tenaga

kerja pada bagian pencucian, pemasakan dan penjemuran. Sistem borongan digunakan untuk

tenaga kerja pada bagian pengemasan.

Aspek Teknis Produksi

INDUSTRI SOHUN 14

4.5. Teknologi

Proses pengolahan sohun masih menggunakan teknologi yang sederhana. Tahapan-

tahapan proses pengolahan dapat dilakukan seluruhnya secara manual dengan tenaga manusia.

Dapat juga digunakan mesin-mesin sederhana hasil merakit sendiri/ buatan bengkel dengan

penggerak tenaga listrik, seperti digunakan dalam proses pencucian, pemasakan, pengekstrusian

dan pengemasan. Mesin-mesin tersebut dapat dipesan/didapatkan di pasar lokal atau dalam

propinsi.

4.6. Proses Produksi Sohun

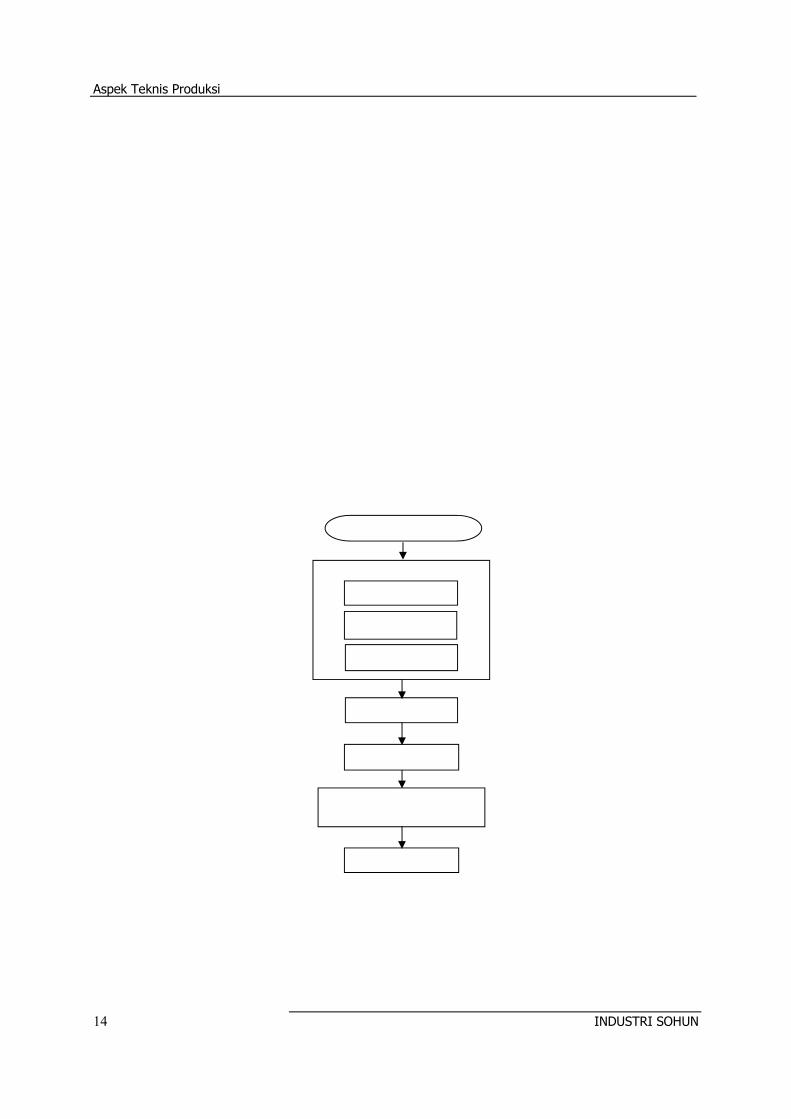

Proses pembuatan sohun meliputi tahapan-tahapan : pencucian bahan baku (pati sagu),

pemasakan, pengekstrusian, penjemuran dan pengemasan. Diagram alir proses pembuatan sohun

disajikan pada Gambar 4.1.

Gambar 4.1: Diagram alir proses pembuatan sohun

Pemasakan

Bahanbaku

Pencucian Tahap I

Tahap II

Tahap III

Pengekstrusian

Penjemuran dengan sinar matahari

Pengemasan

INDUSTRI SOHUN

15

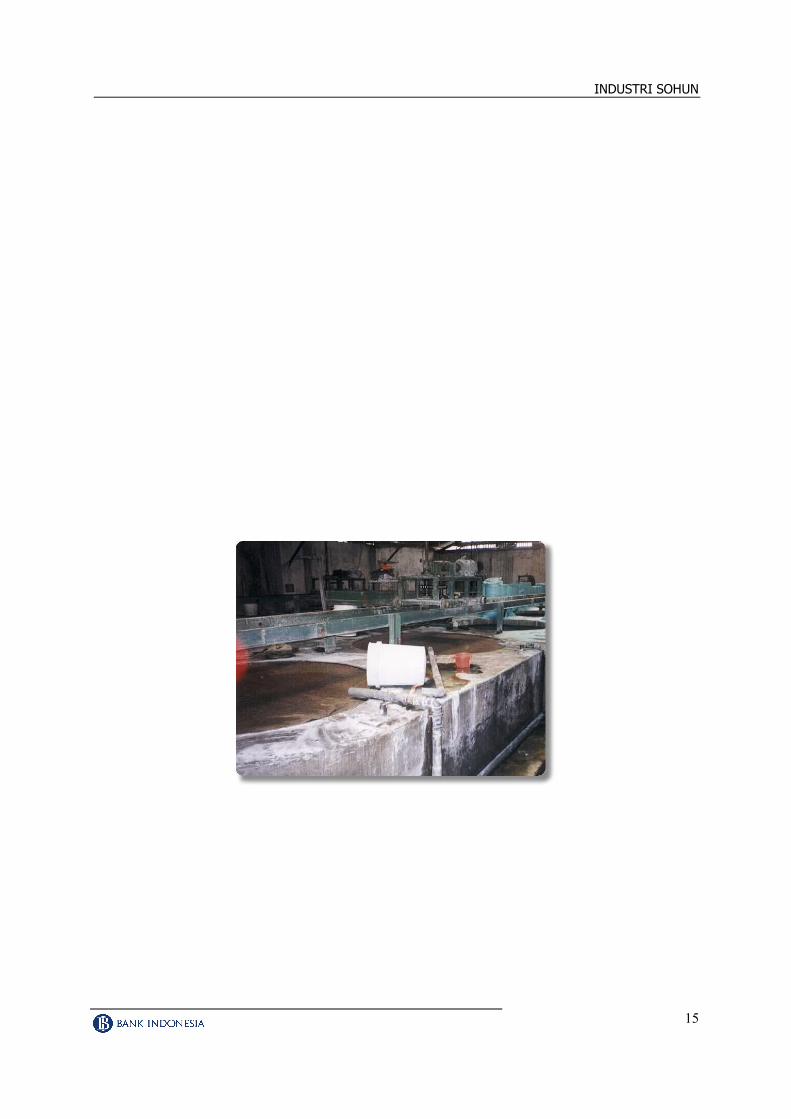

a. Pencucian bahan

Pati sagu yang didapatkan dari pemasok masih banyak mengandung kotoran berupa serat-

serat, pasir, tanah atau akar tanaman. Kotoran harus dihilangkan untuk mendapatkan pati sagu

yang bersih sehingga menghasilkan benang sohun yang bagus dan bermutu.

Proses pencucian berlangsung sampai kurang lebih tiga hari sehingga didapatkan pati yang

putih dan bersih dari kotoran. Secara garis besar tahapannya yaitu tahap pertama menghilangkan

kotoran berupa serat dan lainnya, tahap kedua pemutihan menggunakan larutan kaporit dan tahap

ketiga pembilasan agar pati tidak berbau kaporit serta pemisahan pati dari air.

Tahapan pertama yaitu pati sagu dimasukkan dalam bak pencucian berdiameter 2,4 m dan

tinggi 2 meter hingga kira-kira separuhnya. Kemudian ditambahkan air bersih dengan

perbandingan 1:1 dan dilakukan pengadukan menggunakan mesin pengaduk bertenaga listrik.

Kotoran-kotoran yang mengapung/mengumpul dipermukaan campuran dipisahkan dan dibuang.

Proses ini dilakukan selama setengah hari dan diakhiri dengan perendaman pati dengan air sampai

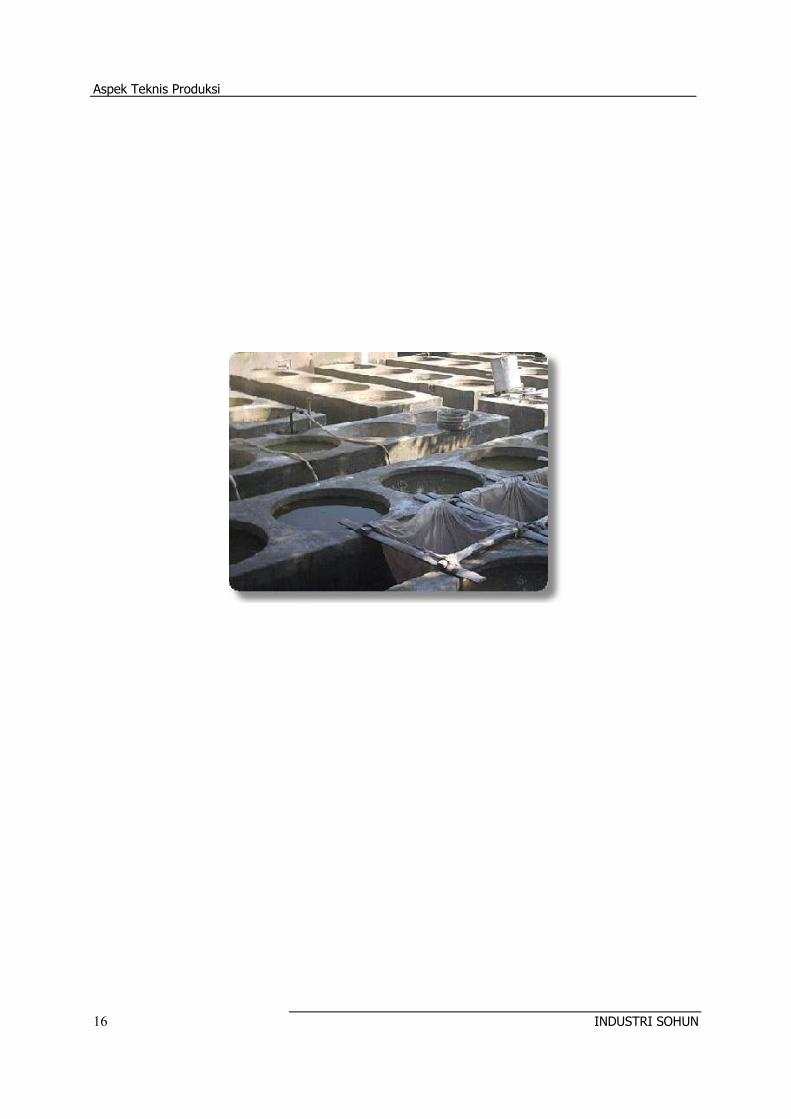

semalam. Gambar 4.2 memperlihatkan bak-bak pencucian dan mesin pencampuran.

Gambar 4.2: Bak pencucian dan mesin pengaduk

Tahapan kedua dimulai dengan melarutkan kaporit dengan air didalam bak pencucian dan

dibiarkan sebentar hingga bongkahan kaporit mengendap. Pati yang telah direndam semalam dan

bersih dipindahkan ke bak lain. Pada saat yang bersamaan ditambahkan air larutan kaporit yang

telah mengendap kaporitnya. Selanjutnya dilakukan pengadukan dan perendaman sampai pati

terpisah dengan air. Setelah pati mengendap, air dalam bak dibuang. Selanjutnya diulangi proses

pencucian dengan kaporit ini sampai tiga kali dengan menggunakan air larutan dari sisa kaporit

Aspek Teknis Produksi

INDUSTRI SOHUN 16

proses sebelumnya. Setelah pencucian ketiga dihasilkan pati yang putih bersih. Zat pemutih lain

yang dapat digunakan selain kaporit yaitu bisulfit.

Tahap terakhir, pati dicampur dengan air, diaduk sampai bau kaporit hilang. Selanjutnya

campuran pati dan air dipindahkan ke bak-bak kecil berukuran diameter 1 m dan tinggi 0,8 m dan

direndam. Setelah itu baru campuran ditempatkan didalam kantong-kantong kain untuk ditiriskan.

Gambar 4.3 memperlihatkan bak-bak kecil penampungan dan penirisan pati. Setelah dicuci bersih,

pati sagu siap untuk dimasak.

Gambar 4.3.: Bak kecil penampungan dan penirisan pati

Setelah pencucian biasanya dapat diketahui kualitas pati bahan baku. Hal ini diketahui dari

tekstur dan penampakan dari pati tersebut. Pencucian yang kurang bersih menyebabkan sohun

yang dihasilkan berwarna suram dan mudah patah. Padahal warna putih merupakan warna yang

disukai oleh konsumen.

b. Pemasakan

Pati yang telah bersih dari kotoran dimasukkan dalam wajan kemudian ditambahkan air

bersih dengan perbandingan 1:1. Pencampuran dapat dilakukan dengan manual menggunakan

tenaga manusia. Pencampuran dapat juga dilakukan dengan blender yang akan menghasilkan

adonan yang lebih rata dan homogen. Gambar 4.4 menyajikan tempat pencampuran dan

pemasakan adonan.

INDUSTRI SOHUN

17

Gambar 4.4: Tempat pembuatan adonan

Selanjutnya dilakukan pemasakan dengan uap yang berasal dari ketel uap/boiler yang

dialirkan melalui pipa-pipa panjang. Ketel uap ini menggunakan bahan bakar gas alam atau dapat

juga menggunakan bahan bakar yang lain yang ramah lingkungan seperti biogas, minyak bakar,

solar atau batubara.

Pemasakan dengan uap ini dilakukan selama ±1 menit sambil terus dilakukan pengadukan.

Adonan yang matang ditandai dengan terbentuknya adonan yang homogen, transparan dan

membentuk seperti gel. Proses pemasakan dan hasilnya disajikan pada Gambar 4.5. Adonan ini

harus benar-benar matang karena mempengaruhi mutu sohun yang dihasilkan. Adonan yang

kurang matang menyebabkan sohun mudah patah.

Gambar 4.5: Proses pemasakan dengan blender

Aspek Teknis Produksi

INDUSTRI SOHUN 18

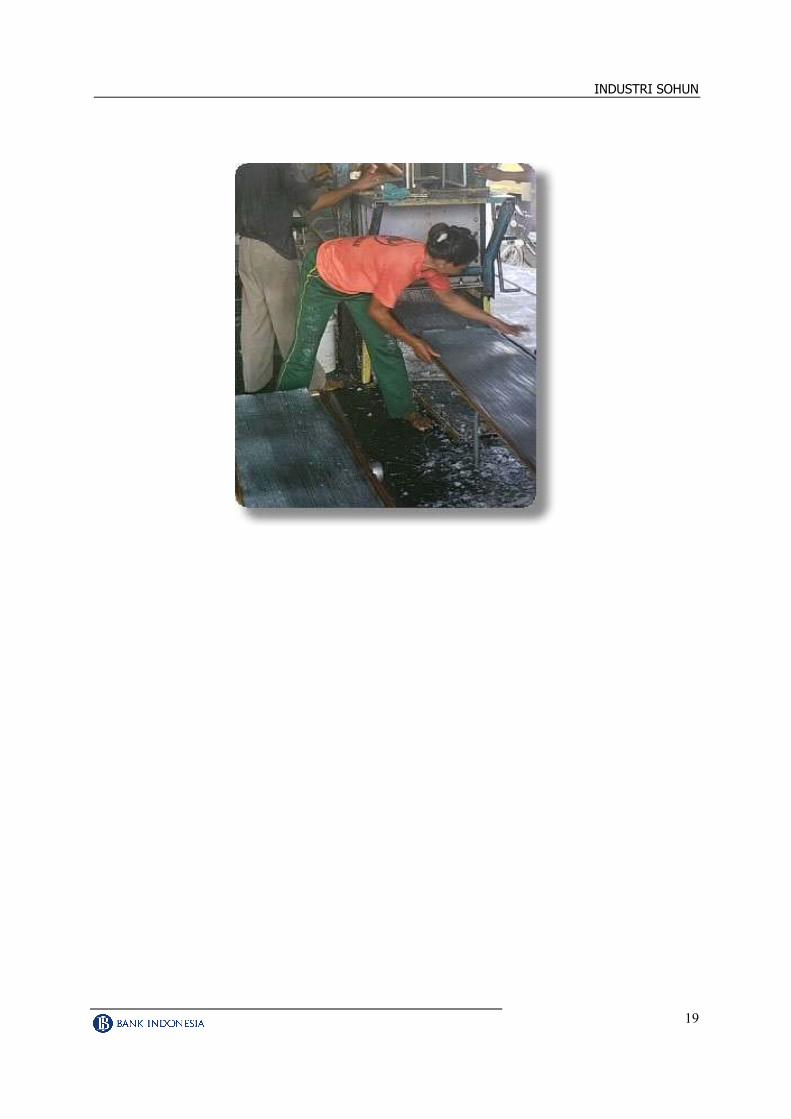

c. Pengekstrusian

Adonan yang telah matang kemudian dimasukkan kedalam mesin ekstrusi (extruder)

sohun. Mesin ini menggunakan prinsip ekstrusi yang akan membentuk adonan menjadi benang-

benang sohun. Ekstrusi ini dilakukan melalui lubang-lubang kecil yang terdapat pada bagian bawah

mesin yang besarnya diameter lubang tersebut dapat diatur sesuai dengan keinginan, misalnya 0,5

mm, 1 mm dan sebagainya. Mesin ini digerakkan menggunakan tenaga listrik dengan sistem

hidrolik. Gambar 4.6 menyajikan mesin ekstrusi sohun.

Gambar 4.6: Mesin Ekstrusi Sohun

Benang-benang sohun hasil ekstrusi ditampung diatas loyang yang terbuat dari seng

dengan ukuran 125 cm X 30 cm yang telah diolesi dengan minyak sawit. Pengolesan dengan

minyak ini dilakukan agar nantinya benang-benang sohun tidak lengket di loyang sehingga mudah

diangkat dan teksturnya menjadi bagus.

Loyang-loyang dipasang secara manual di bawah mesin. Kemudian mesin akan

menggerakkan loyang sambil membentuk benang-benang sohun di atasnya. Loyang berisi

lembaran benang sohun ditempatkan di atas kereta agar memudahkan dalam pemindahan menuju

ke tempat penjemuran. Proses ekstrusi adonan sohun disajikan pada Gambar 4.7.

INDUSTRI SOHUN

19

Gambar 4.7.: Pengekstrusian Benang-benang Sohun

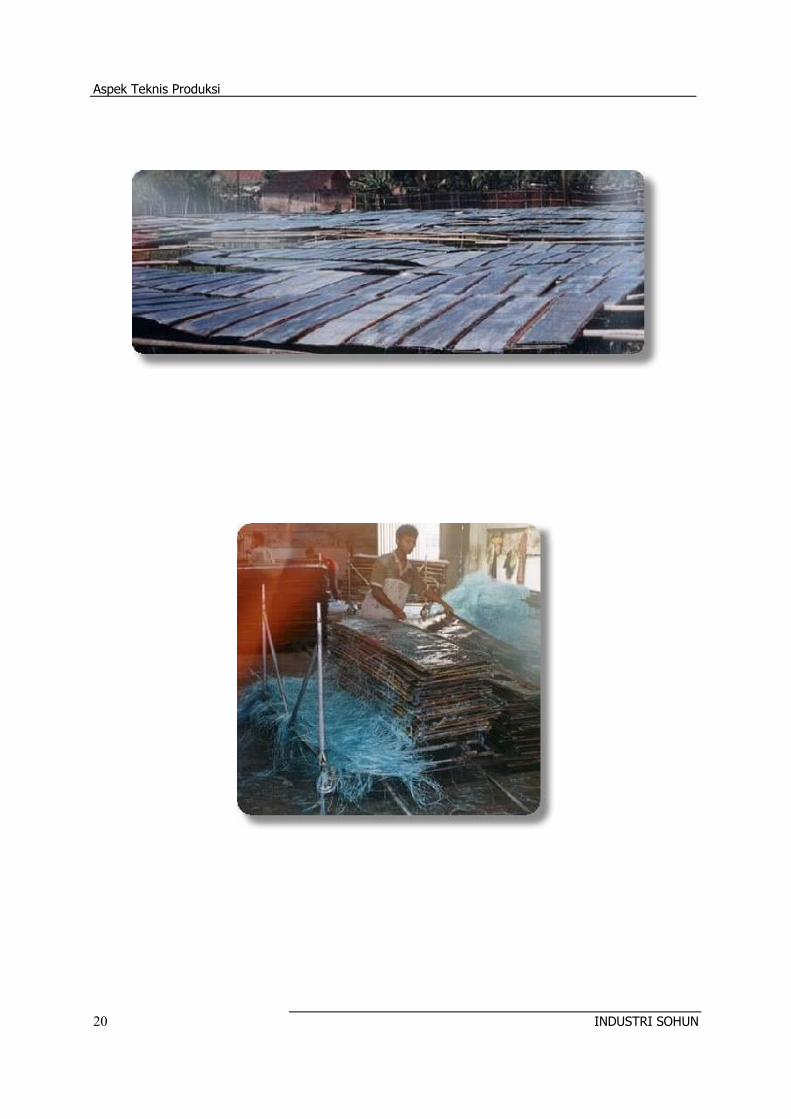

d. Penjemuran

Loyang-loyang yang berisi benang-benang sohun basah dipindahkan ke tempat

penjemuran dengan menggunakan kereta dorong. Loyang ditempatkan di atas rak-rak yang

terbuat dari bambu atau besi yang dibuat dengan tinggi ± 60 cm dari tanah dan jarak antar rak

disesuaikan dengan panjang dari loyang yang digunakan.

Penjemuran dilakukan di tempat terbuka menggunakan sinar matahari. Jika cuaca bagus

dan matahari bersinar terik, penjemuran dilakukan selama 2-3 jam. Penjemuran merupakan proses

yang menentukan dalam pembuatan sohun.

Apabila cuaca buruk karena mendung atau hujan, loyang dipindahkan ke dalam tempat

produksi dan dikeluarkan kembali ketika sinar matahari telah terik. Namun biasanya menghasilkan

sohun dengan mutu kedua. Proses penjemuran disajikan pada Gambar 4.8.

Aspek Teknis Produksi

INDUSTRI SOHUN 20

Gambar 4.8.: Penjemuran Benang-benang Sohun

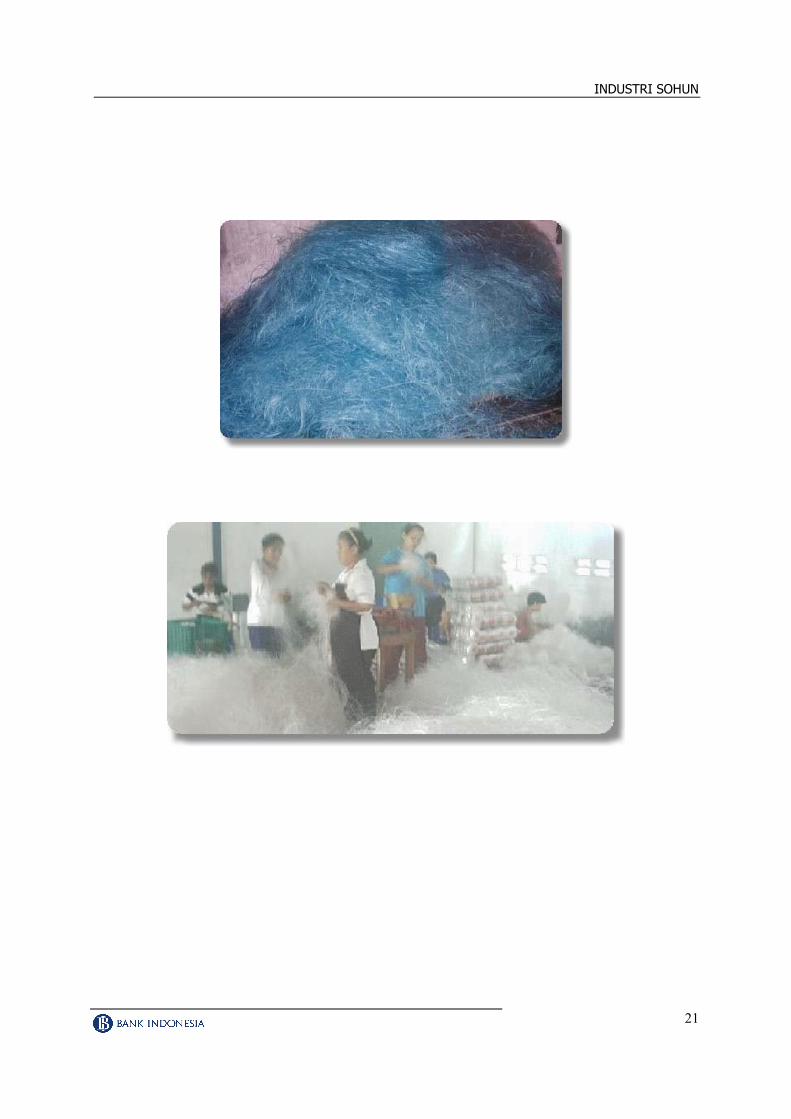

Setelah 2-3 jam dan benang-benang sohun telah kering, loyang dikumpulkan untuk

dipisahkan sohunnya dan dikumpulkan di ruang pengemasan. Benang-benang sohun dipisahkan

dari loyang sebagaimana disajikan pada Gambar 4.9. Selanjutnya loyang dipindahkan ke dekat

mesin ekstrusi.

Gambar 4.9.: Benang Sohun Dipisahkan dari Loyang

e. Pengemasan

Benang sohun yang telah dipisahkan dari loyang dikumpulkan menjadi satu dalam ruang

pengemasan. Gambar 4.10 menyajikan tumpukan sohun yang siap untuk dikemas. Tahapan

pengemasan yaitu penggulungan sohun, penimbangan dan pengepakan dalam kantong plastik.

Masing-masing tahapan dikerjakan oleh satu orang pekerja. Pengemasan perlu penanganan yang

INDUSTRI SOHUN

21

baik agar mutu sohun tetap terjaga, terutama untuk pasar ekspor. Gambar 4.11 menyajikan

aktivitas pengemasan yaitu penggulungan, penimbangan dan pengepakan.

Gambar 4.10.: Sohun Siap Dikemas

Gambar 4.11.: Aktivitas Pengemasan

4.7 Jenis dan Mutu Produksi

Beberapa jenis sohun beredar di pasaran yang dapat dibedakan dari bahan bakunya. Jenis

pertama berbahan baku pati sagu yang banyak beredar di pasaran dan jenis kedua berbahan baku

pati aren. Keduanya merupakan produk lokal. Jenis lainnya yaitu sohun berbahan baku pati kacang

hijau (mung bean) yang merupakan produk impor.

Aspek Teknis Produksi

INDUSTRI SOHUN 22

Mutu produk sohun harus memenuhi syarat mutu yang telah ditetapkan oleh Dinas

Perindustrian dan Perdagangan yaitu SNI 01-3723-1995. Syarat mutu tersebut disajikan pada Tabel

4.2.

Tabel 4.2. Standar Mutu Sohun (SNI. 01-3723-1995)

No Kriteria Uji Satuan Persyaratan

1 Keadaan

1.1 Bau 1.2 Rasa 1.3 Warna

- - -

Normal Normal Normal

2 Uji tahan bentuk -

Tidak hancur jika direndam dalam air selama 10 menit

3 Air (%) b/b Maks. 14,5

4 Abu (%) b/b Maks. 0,5

5 Bahan tambahan makanan (pemutih) Sesuai SNI 0222-1987-M

6 Cemaran logam

6.1 Timbal (pb) 6.2 Tembaga (Cu) 6.3 Seng (Zn) 6.4 Raksa (Hg)

mg/kg mg/kg mg/kg mg/kg

Maks. 1,0 Maks. 10,0 Maks. 40,0 Maks. 0,05

7 Cemaran Arsen (Ar) mg/kg Maks. 0,5

8 Cemaran mikroba 8.1 angka lempeng total 8.2 E Coli 8.3 kapang

Koloni/g APM/g

Koloni/g

Maks. 106 Maks. 10 Maks. 104

Selain itu terdapat standar lain yang harus dipenuhi untuk produk makanan yang

dikeluarkan yaitu dari Dinas Perindustrian Daerah berupa Produk Industri Rumah Tangga (PIRT).

Ditambah lagi, Dinas Kesehatan yaitu Sertifikat Penyuluhan (SP). Namun untuk SP, saat ini sudah

tidak digunakan. Produk pangan sebaiknya juga didaftarkan ke Badan Pengawasan Obat dan

Makanan (POM) sehingga mendapatkan label MD.

4.8 Produksi optimum

Produksi optimum industri sohun ini adalah 600 kg per hari dengan menggunakan dua

mesin ekstrusi. Tingkat produksi sohun optimum sangat dipengaruhi oleh mutu bahan baku,

INDUSTRI SOHUN

23

efektifitas pemakaian mesin dan peralatan sesuai kapasitas terpasang, keterampilan tenaga kerja

serta musim.

4.9 Kendala produksi

Proses produksi sohun terdapat beberapa kendala dan hambatan. Dari segi bahan baku

yaitu berupa rendahnya mutu pati sehingga rendemennya rendah dan diperlukan pemutihan

(bleaching) agar sohun yang dihasilkan tidak kusam. Kendala lain yang dihadapi yaitu

ketergantungan terhadap musim karena produksi sohun membutuhkan panas matahari yang baik.

Pada saat musim penghujan, produksi sohun bisa turun hingga 30-40% dari kondisi normal.

Sedangkan dari segi tenaga kerja kendala yang dihadapi adalah sistem upah harian yang

menyebabkan keterikatan tenaga kerja dengan usaha rendah. Akibatnya pada saat ada pekerjaan

musiman lain yang lebih menjanjikan seperti musim panen padi, para pekerja meninggalkan

kegiatan produksi sohun untuk menjadi pekerja di sawah.

Aspek Teknis Produksi

INDUSTRI SOHUN 24

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN

25

BAB V

ASPEK KEUANGAN

Analisis aspek keuangan diperlukan untuk membantu pihak Lembaga Keuangan

Syariah/LKS mengetahui kelayakan usaha dari sisi keuangan, terutama kemampuan pengusaha

untuk mengembalikan pembiayaan yang diperoleh dari LKS. Analisis keuangan ini juga dapat

dimanfaatkan pengusaha dalam perencanaan dan pengelolaan usaha industri sohun.

5.1. Fleksibilitas Produk Pembiayaan Syariah

Berbeda dengan produk pembiayaan konvensional yang hanya mengenal satu macam

produk yaitu pembiayaan dengan sistem perhitungan suku bunga. Sedangkan, pada pola syariah

mempunyai keragaman produk pembiayaan dan perhitungan keuntungan (perolehan hasil) yang

fleksibel.

Untuk produk syariah banyak ragamnya, diantaranya mudharabah, musyarakah, salam,

istishna, ijarah dan murabahah (lampiran 1). Dari produk tersebut, setiap produk juga masih

mempunyai turunannya. Oleh karena itu, pada pola pembiayaan syariah satu usaha bisa

memperoleh pembiayaan lebih dari satu macam produk.

Sedangkan untuk menghitung tingkat keuntungan yang diharapkan bisa menggunakan

sistem margin atau nisbah bagi hasil. Margin merupakan selisih harga beli dengan harga jual

sebagai besar keuntungan yang diharapkan. Nisbah bagi hasil adalah proporsi keuntungan yang

diharapkan dari suatu usaha. Pada perhitungan nisbah bagi hasil dapat menggunakan metode bagi

untung dan rugi (profit and loss sharing/PLS) atau metode bagi pendapatan (revenue sharing).

Profit sharing, nisbah bagi hasil diperhitung -kan setelah dikurangi seluruh biaya (keuntungan

bersih). Sementara revenue sharing perhitungan nisbah berbasis dari pendapatan usaha sebelum

dikurangi biaya operasionalnya.

Keragaman produk pembiayaan dan perhitungan tingkat keuntungan ini dapat memberi

keluwesan/fleksibilitas baik untuk pihak LKS maupun pengusaha untuk memilih produk

pembiayaan yang sesuai dengan kemampuan dan kapasitasnya masing-masing. Bagi pihak LKS,

pemilihan ini dipengaruhi oleh tingkat kepercayaan dan tingkat resiko terhadap nasabah dan

usahanya. Sehingga bisa terjadi untuk usaha yang sama, mendapat produk pembiayaan maupun

besaran margin atau nisbah per nasabahnya berbeda.

Aspek Keuangan

INDUSTRI SOHUN 26

5.2 Pemilihan Pola Usaha

5.2.1 Karakteristik Industri sohun

Industri sohun dapat diusahakan, meskipun tidak dekat dengan sumber bahan baku. Hal ini

karena bahan baku untuk pembuatan sohun relatif tahan lama. Dengan demikian, industri

pembuatan sohun dapat dilakukan di tempat lain, sepanjang tersedia air dan tempat penjemuran.

Ditambah lagi, industri sohun dapat dilakukan baik dengan peralatan sederhana maupun dengan

bantuan teknologi (mesin). Oleh karena itu, industri sohun dapat dilakukan dalam skala rumah

tangga maupun industri.

Sedangkan untuk pasar, produk sohun masih sangat terbuka, hal ini terbukti masih

dibutuhkan impor sohun untuk memenuhi kebutuhan dalam negeri. Permintaan sohun cenderung

meningkat baik untuk pasar domestik maupun ekspor. Berdasarkan potensi pasarnya, maka

industri sohun memiliki prospek untuk dikembangkan.

5.2.2 Pola Pembiayaan

Dalam analisis keuangan dipilih usaha yang menggunakan peralatan yang sudah

memanfatkan mesin pada beberapa prosesnya walaupun masih sederhana. Proses yang

menggunakan mesin tersebut yaitu pencucian, pemasakan, pengekstrusian dan pengemasan.

Kapasitas produksi yang dipilih yaitu kapasitas luaran 600 kg per hari yang disesuaikan dengan

kapasitas mesin ekstrusi yang digunakan. Sedangkan bahan baku yang dipilih dalam pengolahah

sohun adalah pati sagu.

Perhitungan analisis keuangan didasarkan pada kelayakan industri sohun. Model kelayakan

usaha ini merupakan pengembangan industri sohun yang telah berjalan dan untuk menumbuhkan

kemandirian usaha serta upaya replikasi usaha di wilayah lain.

Merujuk pada sistem keuangan syariah yang mempunyai banyak ragam produk

pembiayaan, maka pada aspek keuangan ini akan disajikan contoh produk pembiayaan dengan

cara murabahah (jual beli) baik untuk pembiayaan investasi maupun untuk pembiayaan modal

kerja. Pertimbangannya adalah karena produk murabahah ini sudah banyak diterapkan dalam

praktek oleh Lembaga Keuangan Syariah (LKS) dan masyarakat pemakai pun sudah mengenal serta

mengakses pola pembiayaan tersebut.

Produk murabahah juga sebagai upaya untuk mitigasi resiko baik terhadap usaha maupun

nasabah, karena pada produk pembiayaan ini margin secara pasti ditentukan diawal akad. Di

samping itu, pembiayaan murabahah juga memberi pilihan pada bank maupun

INDUSTRI SOHUN

27

nasabah/pengusaha apakah pembiayaan akan digunakan untuk membiayai seluruh komponen

usaha (biaya investasi dan modal kerja) atau hanya untuk komponen-komponen tertentu saja.

Pada contoh perhitungan, akan disampaikan pembiayaan untuk membeli komponen-

komponen tertentu. Contoh yang disajikan diasumsikan untuk usaha baru atau peremajaan usaha.

Pembiayaan investasi untuk pengadaan peralatan empat buah bak besar dan elektro motor

berbaling, mesin pengekstrusi, ketel uap/boiler (berbahan bakar gas serta loyang dalam jangka

waktu 3 (tiga) tahun. Sedangkan pembiayaan modal kerja dipergunakan untuk membeli bahan

baku pati sagu dalam jangka waktu satu tahun.

5.2.3 Produk Murabahah

Produk pembiayaan murabahah (jual beli) merupakan produk yang paling banyak

dimanfaatkan baik oleh Lembaga Keuangan Syariah (LKS) maupun oleh nasabah. Untuk mengenal

produk murabahah lebih jauh, berikut disampaikan penjelasan tentang produk murabahah yang

diambil dari Himpunan Fatwa Dewan Syariah Nasional dan Peraturan Bank Indonesia No:

7/46/PBI/2005 tentang Akad Penghimpunan dan Penyaluran Dana bagi Bank yang melaksanakan

Kegiatan Usaha Berdasarkan Prinsip Syariah.

Penyaluran dana dalam bentuk pembiayaan murabahah harus memenuhi rukun yaitu ada

penjual (bai’), ada pembeli (musytari), obyek barang yang diperjual belikan jelas, harga (tsaman)

dan ijab qabul (sighat).

Syarat-syarat yang berlaku pada murabahah antara lain:

1. Harga yang disepakati adalah harga jual, sedangkan harga beli harus diberitahukan.

2. Kesepakatan margin harus ditentukan satu kali pada awal akad dan tidak berubah selama

periode akad.

3. Jangka waktu pembayaran harga barang oleh nasabah ke bank /Lembaga Keuangan

Syariah (LKS) berdasarkan kesepakatan.

4. Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya.

5. Dalam hal bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka akad

murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

6. Pembayaran secara murabahah dapat dilakukan secara tunai atau dengan cicilan.

Aspek Keuangan

INDUSTRI SOHUN 28

7. Bank dapat meminta nasabah untuk membayar uang muka (urbun) saat menandatangani

kesepakatan awal pemesanan barang oleh nasabah. Dalam hal bank meminta nasabah

untuk membayar uang muka maka berlaku ketentuan:

a. Jika nasabah menolak untuk membeli barang setelah membayar uang muka, maka

biaya riil bank harus dibayar dari uang muka tersebut dan bank harus mengembalikan

kelebihan uang muka kepada nasabah. Namun jika nilai uang muka kurang dari nilai

kerugian yang ditanggung oleh bank, maka bank dapat meminta pembayaran sisa

kerugiannya kepada nasabah,

b. Jika nasabah batal membeli barang, maka urbun yang telah dibayarkan nasabah

menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat

pembatalan tersebut. Jika urbun tidak mencukupi, nasabah wajib melunasi

kekurangannya.

5.3. Asumsi dan Parameter Teknis untuk Analisa Keuangan

Untuk penyusunan proyek kelayakan usaha diperlukan adanya beberapa asumsi mengenai

parameter teknologi proses maupun biaya. Asumsi ini diperoleh berdasarkan kajian terhadap usaha

industri sohun di Tulungagung serta informasi yang diperoleh dari pengusaha dan pustaka. Asumsi-

asumsi usaha disajikan secara ringkas pada Tabel 5.1 dan secara lengkap pada Lampiran 2.

Periode proyek diasumsikan selama 5 tahun yang ditentukan dengan memper-hatikan

umur ekonomis mesin-mesin utama produksi. Kegiatan produksi diasumsikan berjalan sepanjang

tahun, dengan 25 hari kerja perbulan dan rata-rata 7 jam kerja perhari.

Kapasitas produksi usaha diasumsikan sebesar 600 kg per hari atau setara dengan 180.000

kg per tahun. Harga jual produk diasumsikan sebesar Rp 6000 per kg dan hasil produksi

diasumsikan terjual seluruhnya. Sementara kapasitas operasi usaha diasumsikan optimal (100%)

mulai tahun ke-3 sampai akhir proyek (tahun ke-5). Sedangkan kapasitas operasi tahun ke-1

sebesar 80% dan tahun ke-2 sebesar 90%. Sementara bahan baku yang digunakan diasumsikan

dari jenis pati sagu.

Kegiatan pemasaran diasumsikan membutuhkan dana sebesar Rp. 500.000 per bulan atau

Rp. 6.000.000 setahun.

INDUSTRI SOHUN

29

Tabel 5.1.: Asumsi dan Parameter Teknis Industri Sohun

5.4 Komponen Biaya Investasi dan Biaya Operasional

5.4.1 Biaya Investasi

Komponen biaya investasi mencakup biaya-biaya : 1) Perijinan, 2) Bangunan, 3) Pengadaan

alat dan mesin serta fasilitas lainnya. Biaya ini bersifat tetap dan dikeluarkan pada tahun ke-0 yaitu

sebelum kegiatan operasi usaha dilaksanakan. Total kebutuhan biaya investasi yang diperlukan

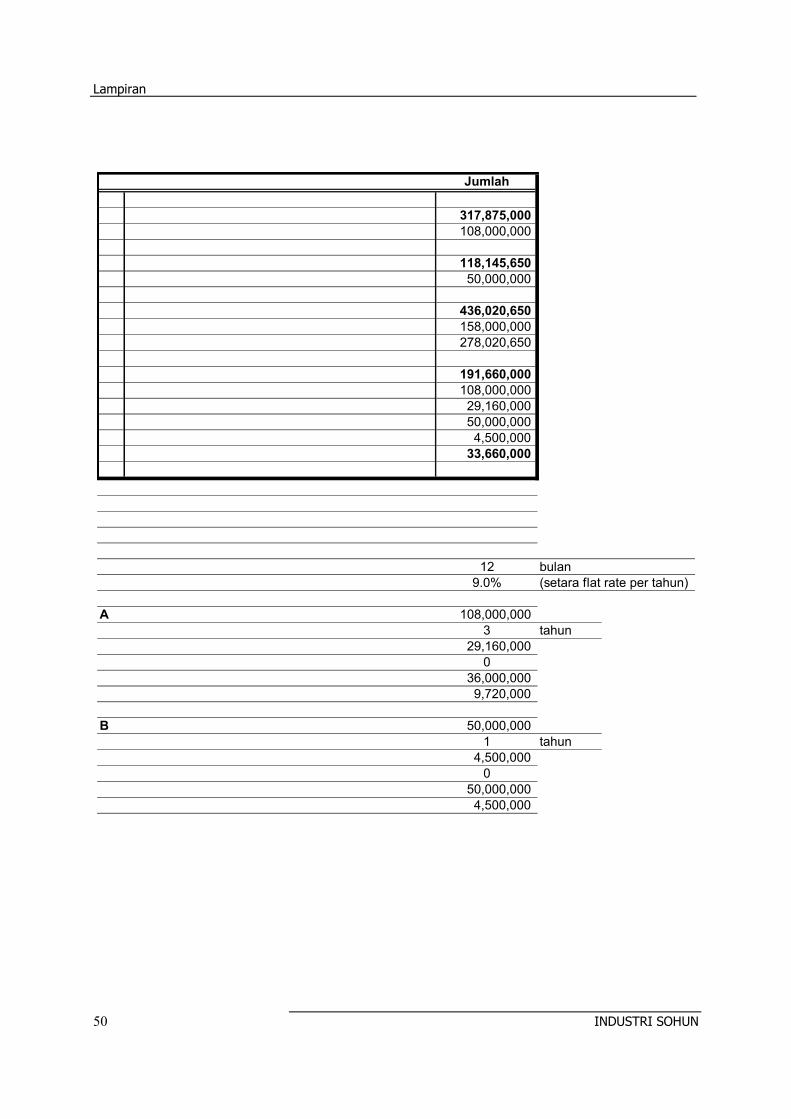

yaitu sebesar Rp. 317.875.000. Kebutuhan biaya untuk masing-masing komponen disajikan pada

Tabel 5.2. Rincian lengkap komponen biaya investasi disajikan pada Lampiran 3.

Tabel 5.2.: Kebutuhan Biaya Investasi Industri Sohun

No Komponen Biaya Total Nilai

1 Perijinan 2.500.000

2 Bangunan 179.350.000

3 Mesin/Peralatan 131.025.000

4 Fasilitas Lain 5.000.000

Total 317.875.000

Komponen biaya untuk bangunan dan pengadaan mesin/peralatan merupakan komponen

biaya yang paling besar nilainya. Secara berturut-turut kebutuhan biayanya sebesar 56,42% dan

41,22% dari total kebutuhan biaya investasi. Beberapa peralatan harus diganti (investasi ulang)

Diskripsi Nilai Satuan

Umur Proyek 5 tahunHari Kerja / bulan (7 jam perhari) 25 hari/bulanBulan Kerja / tahun 12 bulan/tahunKapasitas produksi sohun/hari 600 KgKapasitas produksi sohun per tahun 180,000 KgHarga jual sohun per Kg Rp6,000Margin Pembiayaan Murabahah 9.0%Jangka waktu pengembalian Pembiayaan modal kerja 1 TahunJangka waktu pengembalian Pembiayaan investasi 3 Tahun Pajak 15%Kapasitas operasi Kapasitas operasi tahun I 80.00% Kapasitas operasi tahun II 90.00% Kapasitas operasi tahun III-V 100.00%

Aspek Keuangan

INDUSTRI SOHUN 30

selama periode proyek berlangsung. Peralatan itu antara lain yaitu pompa air, slang, loyang

penjemuran dan kompor.

5.4.2 Biaya Operasional

Biaya operasional merupakan biaya yang diperlukan dalam kegiatan produksi. Komponen

biaya operasional mencakup biaya langsung/variabel dan biaya tetap. Komponen biaya langsung

terdiri dari biaya bahan baku, biaya bahan penolong, biaya tenaga kerja langsung dan biaya

pengemasan. Komponen biaya tetap terdiri dari tenaga kerja tetap, sewa lahan dan lainnya.

Kebutuhan biaya operasional industri pengolahan sohun pada kapasitas 100% besarnya

mencapai Rp. 817.523.800, dengan perincian biaya variabel sebesar Rp. 742.409.800 dan biaya

tetap sebesar Rp. 75.114.000. Komponen biaya operasional disajikan pada Tabel 5.3. Rincian

komponen biaya operasional disajikan pada Lampiran 4.

Tabel 5.3.: Kebutuhan Biaya Operasional Industri Sohun

No Komponen Biaya Nilai Total Nilai

1 Biaya langsung/variabel *) 742.409.800

~ Bahan baku 600.000.000

~ Bahan pembantu 42.178.800

~ Pengemasan 6.031.000

~ Tenaga kerja 94.200.000

2 Biaya tetap 75.114.000

Total 817.523.800

Keterangan: *) pada kapasitas 100%

Dalam Tabel 5.3 tampak bahwa biaya bahan baku merupakan komponen biaya operasional

terbesar yaitu 73,39% dari total kebutuhan biaya operasional.

5.5 Kebutuhan Dana untuk Investasi dan Modal Kerja

Kebutuhan dana untuk usaha industri sohun sebagaimana telah dijelaskan pada sub bab

terdahulu meliputi biaya investasi sebesar Rp. 317.875.000 dan biaya modal kerja sebesar Rp.

118.145.650. Dana investasi dan modal kerja tersebut ada yang bersumber dari pembiayaan LKS

dan dana milik sendiri.

Kebutuhan dana investasi, pada contoh untuk usaha baru (start up) atau peremajaan

usaha, komponen biaya investasi yang memperoleh pembiayaan LKS hanya untuk peralatan empat

buah bak besar dan elektro motor berbaling, mesin pengekstrusi, ketel uap/boiler berbahan bakar

INDUSTRI SOHUN

31

gas serta loyang dalam jangka waktu 3 (tiga) tahun. Sedangkan komponen yang lain diasumsikan

telah dimiliki oleh pengusaha yang bersangkutan sebagai bagian dari kontribusinya dalam usaha.

Modal kerja merupakan dana yang digunakan untuk operasional usaha sampai usaha

tersebut menghasilkan uang/pendapatan. Besarnya kebutuhan modal kerja ditentukan berdasarkan

kebutuhan dana awal untuk satu kali siklus produksi. Pada industri sohun, modal kerja meliputi

biaya operasional usaha selama satu bulan sebesar Rp. 68.145.650, ditambah dengan stok bahan

baku untuk bulan kedua selama satu bulan sebesar Rp. 50.000.000, sehingga total modal kerja

sebesar Rp. 118.145.650. Komponen biaya modal kerja disajikan pada Tabel 5.4 di bawah ini.

Tabel 5.4.: Kebutuhan modal kerja industri sohun

Komponen Biaya Total Nilai

Biaya operasional 1 bulan penuh 68.145.650

~ Biaya variabel 61.886.150

~ Biaya tetap 6.259.500

Stok bahan baku bulan ke-2 50.000.000

Total Modal Kerja 118.145.650

Berkaitan dengan kebutuhan modal kerja, komponen yang dibiayai dari LKS hanya untuk

pembeliaan bahan baku yaitu pati sagu sebesar Rp. 50.000.000,-.. Kebutuhan komponen-

komponen biaya modal kerja yang lainnya juga diasumsikan sebagai bagian dari kontribusi

pengusaha yang bersangkutan.

Pengadaan mesin dan peralatan investasi serta pengadaan bahan baku yang dimaksud

pada pembiayaan tersebut di atas, dalam hal ini diasumsikan sudah tersedia dan telah dimiliki oleh

pihak LKS. Untuk mengadakan barang dan bahan ini pihak LKS dapat menggunakan pihak lain

dengan akad yang terpisah dari akad murabahah ini.

Keperluan dana investasi dan modal kerja merujuk pada asumsi dari contoh pembiayaan

syariah ditampilkan pada tabel 5.5 dan selengkapnya pada lampiran 8.

Aspek Keuangan

INDUSTRI SOHUN 32

Tabel 5.5. Kebutuhan Dana untuk Investasi dan Modal Kerja

No Rincian Biaya Proyek Total Biaya (Rp)

I Kebutuhan Modal Investasi 317.875.000

a. Pembiayaan 108.000.000

b. Dana sendiri 209.875.000

II Kebutuhan Modal Kerja (1 bulan) 118.145.650

a. Pembiayaan 50.000.000

b. Dana sendiri 68.145.650

III Total dana proyek yang bersumber dari 436.020.650

a. Pembiayaan 158.000.000

b. Dana sendiri 278.020.650

Jangka waktu pembiayaan untuk investasi selama tiga tahun tanpa grace period,

sedangkan pembiayaan modal kerja yang digunakan dalam analisis ini berjangka waktu satu tahun.

Pembiayaan modal kerja pada kenyataannya dapat diperpanjang lagi masa jangka waktunya

disesuaikan dengan kemampuan pengusaha membayar. Tingkat margin pembiayaan yang

digunakan untuk usaha baru (start up) adalah 9% (konvensional setara dengan suku bunga flat

p.a).

Pembayaran angsuran pembiayaan dalam perhitungan kelayakan diasumsikan secara tetap

dengan cara jumlah pembiayaan dibagi jangka waktu pembiayaan dengan mempertimbangkan

siklus produksinya.

5.6 Proyeksi Produksi dan Pendapatan

Berdasarkan asumsi, kapasitas produksi usaha perhari sebesar 600 kg atau 180.000 kg

pertahun. Sementara kapasitas operasi pada tahun pertama sebesar 80%, tahun kedua sebesar

90% dan tahun ketiga sampai akhir proyek sebesar 100%. Sedangkan harga jual produk sohun

diasumsikan sebesar Rp. 6.000 per kg.

Total pendapatan yang diperoleh pada tahun pertama pada kapasitas operasi 80% sebesar

Rp. 864.000.000, tahun kedua pada kapasitas operasi 90% sebesar Rp. 972.000.000 dan tahun

ketiga sampai tahun kelima pada kapasitas operasi 100% sebesar Rp. 1.080.000.000. Proyeksi

pendapatan disajikan pada Tabel 5.6. Perincian rencana produksi dan penjualan disajikan pada

Lampiran 5.

Tabel 5.6.: Proyeksi pendapatan industri sohun

INDUSTRI SOHUN

33

Uraian Tahun ke-1 Tahun ke-2 Tahun ke-3-5

Kapasitas 80% 90% 100%

Nilai Penjualan 864.000.000 972.000.000 1.080.000.000

5.7 Proyeksi Rugi Laba

Berdasarkan proyeksi produksi dan pendapatan, dapat diketahui pula proyeksi

keuntungan/kerugian usaha. Pada tahun pertama usaha dengan kapasitas produksi 80% diperoleh

keuntungan bersih setelah pajak sebesar Rp. 114.152.404,-, profit on sales 13.21% dan BEP

sebesar Rp 434.364.598,- atau 72.394 kg. Laba dan profit margin ini akan meningkat untuk

tahun-tahun berikutnya karena komponen biaya angsuran dan margin pembiayaan yang semakin

berkurang seiring dengan pelunasan. Selengkapnya dapat dilihat pada lampiran 6.

5.8 Proyeksi Arus Kas

Untuk aliran kas (cash flow) dalam perhitungan ini dibagi dalam dua aliran, yaitu arus

masuk (cash inflow) dan arus keluar (cash outflow). Arus masuk diperoleh dari penjualan produk

sohun selama satu tahun. Diasumsikan kapasitas usaha berpengaruh pada besarnya volume

produksi yang akan menentukan nilai total penjualan. Untuk arus keluar meliputi biaya investasi,

biaya variabel termasuk angsuran pembiayaan, pajak penghasilan dan biaya pemasaran (distribusi).

Evaluasi kelayakan untuk industri sohun dengan pembiayaan murabahah dapat diukur dari

tingkat kemampuan membayar kewajiban angsuran kepada LKS. Hal ini dapat diketahui karena

pada produk murabahah besarnya margin sudah ditentukan di awal akad, sehingga pada analisa

laba rugi dan arus kas dapat dihitung kemampuan membayar berdasarkan dari pendapatan yang

diperoleh usaha tersebut. Dari arus kas diketahui bahwa pada tingkat margin 9 % p.a flat, usaha

ini mampu membayar kewajiban pembiayaannya dan menghasilkan keuntungan. Dengan demikian

industri sohun tersebut layak untuk dilaksanakan dan bisa dipertimbangkan untuk memperoleh

pembiayaan.

Pada analisa kelayakan dapat juga memakai beberapa indikator yang umum digunakan

pada perhitungan konvensional. Indikator tersebut meliputi IRR (Internal Rate of Return), Net B/C

Ratio (Net Benefit-Cost Ratio), PBP (Pay Back Period). Nilai IRR bisa menjadi indikator untuk

mengukur kelayakan usaha, semakin tinggi nilai IRR maka usaha tersebut semakin berpeluang

untuk menciptakan keuntungan. Meskipun demikian, indikator tersebut hanya sebagai alat bantu

Aspek Keuangan

INDUSTRI SOHUN 34

untuk menilai kelayakan suatu usaha. Besaran margin ataupun bagi hasil, harus ditetapkan atas

dasar kesepakatan kedua belah pihak (LKS dan pengusaha).

Proyeksi arus kas untuk kelayakan industri sohun selengkapnya ditampilkan pada

lampiran 7.

5.9 Perolehan Margin Pembiayaan

Pola pembiayaan syariah yang digunakan dalam industri sohun adalah murabahah (jual

beli). Pada kesempatan ini ditampilkan satu contoh alternatif pembiayaan yaitu untuk usaha baru

atau peremajaan usaha. Dari hasil perhitungan untuk tingkat margin 9% per tahun, selama tiga

tahun menghasilkan margin sebesar Rp.33.660.000,-. Tingkat margin ini diberlakukan flat (tetap)

per tahun, selama waktu pembiayaan yang disepakati. Selengkapnya, perhitungan perolehan

margin dapat dilihat pada lampiran 8.

Penentuan besaran margin, diutamakan berdasarkan pada base line data (data rujukan)

untuk setiap komponen usaha/sektor ekonomi. Tetapi karena pada saat ini data tersebut belum

tersedia, maka nilai margin mempertimbangkan informasi yang diperoleh dari praktek umum yang

diterapkan oleh perbankan syariah dan kesetaraan dengan suku bunga Bank Indonesia (SBI). Data

pola pembiayaan pada perbankan syariah dapat dilihat pada lampiran 9.

INDUSTRI SOHUN

35

BAB VI

ASPEK EKONOMI, SOSIAL DAN DAMPAK LINGKUNGAN

6.1 Aspek Ekonomi dan Sosial

Secara umum keberadaan dan pengembangan industri sohun memberikan dampak yang

positif bagi wilayah baik lokal maupun regional. Sifat industri sohun yang padat karya membuka

peluang kerja dan menyerap tenaga kerja serta meningkatkan pendapatan masyarakat disekitar

usaha. Efek lainnya yaitu berperan dalam peningkatan pendapatan daerah. Dilokasi usaha, tiap

unit usaha mempekerjakan 25 hingga 90 orang atau rata-rata 55 orang dengan jam kerja sekitar 6-

8 jam perhari.

Keberadaan industri pengolahan sohun memberikan nilai ekonomis yang lebih baik dan

meningkatkan nilai tambah bagi pati sagu sehingga dapat menyerap produksi pati sagu yang

melimpah di Indonesia. Berdasarkan statistik pemakaian bahan baku untuk industri makaroni, mi,

spagheti, bihun, sohun dan sejenisnya, terdapat peningkatan pemakaian pati sagu dari tahun

ketahun. Pemakaian pati sagu pada tahun 2001 sebesar 8.981 ton meningkat menjadi 13.268 ton

pada tahun 2002. Hal ini tentu juga berpengaruh pada peningkatan pendapatan petani sagu dan

pendapatan bagi daerah penghasil sagu.

6.2 Dampak Lingkungan

Pengolahan sohun menghasilkan limbah cair, padat dan gas. Limbah cair dihasilkan dari sisa

proses pencucian pati yang mengadung kaporit. Limbah ini sebagian besar termasuk bahan organik

yang bersifat biodegradable yaitu secara alami dapat atau mudah diurai oleh mikro organisme

(Djarwanti et al, 1992). Limbah cair ini dialirkan ke tempat penampungan, diendapkan, baru

dialirkan kesungai atau lubang penampungan sehingga diserap tanah. Limbah ini tidak berbahaya

bagi organisme tanah dan tanaman.

Limbah padat dihasilkan dari ceceran sohun pada proses pengekstrusian. Ceceran ini

biasanya diolah kembali jika memungkinkan, yaitu dengan cara dihaluskan dan dicampurkan

kembali dengan adonan pati untuk dimasak. Jika tidak memungkinkan limbah ini biasanya

digunakan untuk pakan ternak. Limbah padat juga dihasilkan pada saat pencucian pati pertama

kali. Limbah berupa kotoran serat dan lainnya dibuang dalam lubang pembuangan.

Aspek Ekonomi, Sosial dan Dampak Lingkungan

INDUSTRI SOHUN 36

Limbah gas dalam jumlah sedikit dihasilkan pada saat pemakaian kaporit. Namun gas ini

akan langsung menguap keudara karena berada di ruangan terbuka sehingga tidak berbahaya bagi

pekerja dan lingkungan sekitar.

INDUSTRI SOHUN

37

BAB VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan

1. Industri pengolahan sohun merupakan industri yang masih berpotensi untuk

dikembangkan, dengan sumber bahan baku sagu yang sangat berlimpah di Indonesia

yaitu 200.000 ton pertahun dan besarnya potensi sagu yang belum termanfaatkan.

Industri ini juga meningkatkan nilai ekonomis pati sagu dan sebagai salah satu pangan

sumber karbohidrat.

2. Teknis produksi sederhana dan tanpa perlu keahlian khusus sehingga dapat diusahakan

dengan mudah dan kebutuhan modal investasi yang masih terjangkau untuk usaha

kecil/menengah.

3. Analisis aspek keuangan memperlihatkan bahwa dengan asumsi pendirian usaha baru

dengan produk mudarabah (jual beli), maka diperlukan modal usaha sebesar

Rp436.020.650,- yang terdiri dari modal investasi sebesar Rp317.875.000,- dan modal

kerja sebesar Rp118.145.650,-. Modal tersebut diasumsikan berasal dari pembiayaan

Lembaga Keuangan Syariah (LKS) dan dari pemilik/pengusaha.

4. Berdasarkan analisis kelayakan keuangan usaha industri sohun layak untuk diusahakan.

Dengan masa proyek 5 tahun dan tingkat margin 9%, usaha ini dapat membayar

kewajiban kepada LKS dan menghasilkan keuntungan yang memadai bagi

pengusahanya.

5. Pengembangan usaha industri sohun memberikan manfaat yang positif baik dari aspek

sosial ekonomi baik lokal maupun regional antara lain menyerap pengangguran,

meningkatkan pendapatan petani sagu dan pendapatan daerah

7.2. Saran

1. Berdasarkan potensi bahan baku, prospek pasar, tingkat teknologi proses dan aspek

finansial, usaha industri sohun layak untuk direalisasikan dan disarankan Bank dapat

memberikan kredit untuk pengembangan usaha ini, khususnya terhadap usaha kecil

dan menengah.

Kesimpulan dan Saran

INDUSTRI SOHUN 38

2. Usaha industri sohun ini perlu terus dibina agar dapat meningkatkan mutu produknya

agar sesuai standar yang berlaku dengan cara upgrading teknologi sehingga prosesnya

lebih efektif dan efisien. Penyesuaian standar mutu juga diperlukan agar produk sohun

dapat bersaing dipasar ekspor.

3. Penanganan kebersihan dan kesehatan alat dan lingkungan yang lebih baik terutama

pada proses penjemuran dengan sinar matahari di ruang terbuka, sehingga mengurangi

kontaminasi bakteri, virus atau jamur dan bahan cemaran lain yang berbahaya bagi

manusia.

4. Penelitian yang berkesinambungan perlu dilakukan untuk menciptakan teknologi yang

lebih baik, bahan baku yang menghasilkan mutu sohun paling baik dan pengawasan

terhadap bahan baku/penolong yang berbahaya bagi manusia.

5. Secara finansial proyek ini layak untuk dibiayai, namun LKS tetap perlu melakukan

analisis pembiayaan yang lebih komprehensif berdasarkan prinsip kehati-hatian,

khususnya dalam penyaluran pembiayaan investasi untuk usaha baru ataupun

peremajaan usaha.

INDUSTRI SOHUN

39

DAFTAR PUSTAKA

Standar Nasional Indonesia, Sohun, Dinas Perindustrian dan Perdagangan Republik

Indonesia,1995.

Astawan, M., Membuat Mi dan Bihun, Penebar Swadaya, Jakarta, 2004.

Djarwanti, S. Murtinah dan Sartamtomo, Proses Pengolahan Limbah Industri Kecil Soon, Laporan

Penelitian, Balai Penelitian dan Pengembangan Industri, Semarang, 1992.

Himpunan Fatwa Dewan Syariah. 2003. Dewan Syariah Nasional Majelis Ulama Indonesia dan Bank

Indonesia.

Peraturan Bank Indonesia No: 7/46/PBI/2005 tentang Akad Penghimpunan dan Penyaluran Dana

bagi Bank. 2005. Bank Indonesia.

DAFTAR WEBSITE

1. http://www.cuisinenet.com

2. http://www.ipb.ac.id

3. http://www.islamicfinanceonline.com

4. http://www.ifsb.org

5. http://www.isdb.org

6. http://www.bankislam.com.my

7. http://www.lariba.com

8. http://www.amss.net

Daftar Pustaka

INDUSTRI SOHUN 40

HALAMAN INI SENGAJA DIKOSONGKAN

INDUSTRI SOHUN

41

L A M P I R A N

Lampiran 1. Pengenalan Pola Pembiayaan Syariah

Pembiayaan Syariah

Bank syariah menunjukkan pertumbuhan yang meningkat. Ini di dorong oleh makin tumbuhnya kesadaran masyarakat untuk memilih produk yang halal. Pun karena jumlah penduduk Muslim di Indonesia yang paling banyak di dunia, merupakan potensi bagi keuangan syariah untuk menjadi bagian dalam pembiayaan ekonomi masyarakat.

Prinsip pembiayaan syariah yang mendasar adalah:

1. Keadilan, pembiayaan saling menguntungkan baik pihak yang menggunakan dana maupun pihak yang menyediakan dana.

2. Kepercayaan, merupakan landasan dalam menentukan persetujuan pembiayaan maupun dalam menghitung margin keuntungan maupun bagi hasil yang menyertai pembiayaan tersebut.

Untuk mendukung prinsip-prinsip tersebut agar dapat berjalan jauh dari prasangka, manipulasi, korupsi dan kolusi maka dibutuhkan informasi yang memadai. Informasi ini menjadi data pendukung yang dapat digunakan untuk mengambil keputusan yang proposional. Jenis informasi yang dimaksud antara lain:

1. Informasi data nasabah 2. Informasi data penjualan / pembelian / penyewaan riil 3. Proyeksi laporan keuangan 4. Akad pembiayaan

Lebih lanjut penjelasan dari informasi yang dibutuhkan adalah sebagai berikut:

a. Informasi data nasabah

Menyeleksi calon nasabah yang dapat dipercaya untuk memperoleh pembiayaan dilakukan melalui uji kelayakan nasabah. Uji kelayakan bentuknya berupa form pengisian yang memuat data pribadi dan data usaha calon nasabah. Pengisian form dilakukan melalui wawancara secara individual dan kunjungan ke tempat tinggal dan tempat usaha.

Informasi dari uji kelayakan ini sebagai pertimbangan apakah calon bisa menjadi nasabah atau tidak. Sekaligus juga menentukan jenis pembiayaan yang sesuai untuk nasabah bersangkutan.

b. Informasi data penjualan / pembelian / penyewaan riil

Informasi data penjualan/pembelian/ penyewaan riil merupakan data usaha yang sudah terjadi di lapangan. Data riil ini menjadi dasar perhitungan dari akad yang sudah disepakati. Dengan demikian tereliminer kerugian baik yang dirasakan oleh debitur maupun kreditur karena pelaksanaan akad dilandasi dengan data riil.

Lampiran

INDUSTRI SOHUN 42

Informasi ini bentuknya berupa form isian, yang diisi secara rutin sesuai dengan siklus usahanya oleh nasabah. Contoh bentuk form yang diberikan sesuai dengan jenis usahanya dan kebijakan LKS masing-masing.

c. Proyeksi laporan keuangan

Proyeksi laporan keuangan merupakan pelengkap informasi dalam menentukan persetujuan usulan pembiayaan usaha dari nasabah. Proyeksi dari laporan keuangan yang dimaksud terdiri dari proyeksi arus kas, proyeksi laba (rugi) dengan analisa kelayakan seperti NPV, IRR, BEP, B/C ratio, PBP, dll.

Proyeksi ini dibuat atas dasar asumsi-asumsi yang relatif tetap sepanjang umur usaha yang dibiayai. Sedangkan dalam hukum syariah semua transaksi harus riil. Oleh sebab itu dalam menentukan besaran nominal untuk bagi hasil tidak bisa merujuk pada hasil proyeksi (relatif tetap) tetapi harus merujuk pada transaksi riil (relatif berfluktuasi sesuai dinamika usahanya).

d. Akad pembiayaan

Akad pembiayaan merupakan kesepakatan antara shahibul maal dan mudharib. Akad ini sebagai landasan hukum syariah bagi transaksi pembiayaan. Akad pembiayaan sesuai dengan jenis pembiayaan usaha nasabah.

Produk pembiayaan syariah bermacam-macam, sebagaimana tersaji pada tabel di bawah ini:

Tabel Pengenalan Produk Syariah

Prinsip Dasar Jenis – Jenis

Bagi Hasil (Profit Sharing)

Al-Musyarakah (Partnership, Project Financing and Participation) Adalah penanaman dana dari shahibul maal (pemilik modal) untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua shahibul maal berdasarkan bagian dana/modal masing-masing

Al-Mudharabah (Trust Financing, Trust Investment) Adalah akad kerjasama antara 2 pihak di mana pihak shahibul maal menyediakan modal dan pihak mudharib menjadi pengelola. Keuntungan usaha dibagi berdasarkan nisbah sesuai dengan kesepakatan. Pembagian nisbah dapat menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing)

Al-Muzara’ah (Harverst-Yield Profit Sharing) Adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan diperlihara dengan imbalan bagian tertentu dari hasil panen

INDUSTRI SOHUN

43

Al Musaqah (Plantation Management Fee Based on Certain Portion of Yield) Adalah bentuk sederhana dari Al-muzara’ah dimana si penggarap hanya bertanggungjawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen

Jual Beli (Sale and Payment Sale)

Bai’ Al Murabahah (Deferred Payment Sale) Adalah akad jual beli antara sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati Barang yang dimaksud adalah barang yang diketahui jelas kuantitas, kualitas dan spesifikasinya

Bai’ as Salam (in front Payment Sale) Adalah jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dengan pembayaran tunai terlebih dahulu secara penuh

Bai’ Al – Istishna’ (Purchase by Order or Manufacture) Jual beli barang dalam bentuk pemesanan pembuatan barang dengan criteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan

Sewa (Operational Lease and Financial Lease)

Al-Ijarah (operational Lease) Adalah transaksi sewa menyewa atas suatu barang dan atau upah mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan jasa

AL- Ijarah Al Muntahia bit – Tamlik (Financial Lease with Purchase Option) Adalah sejenis perpaduan antara kontrak jual beli dan sewa atau akad sewa yang diakhiri dengan kepemilikan barang ditangan si penyewa

Jasa (Fee-Based Services)

Al Wakalah (Deputyship) Adalah penyerahan, pedelegasian atau pemberian mandat kekuasaan oleh seseorang kepada orang lain dalam hal-hal yang diwakilkan

Al-Kafalah (Guaranty) Merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung, atau mengalihkan tanggungjawab seseorang yang dijamin dengan berbegang pada tanggungjawab orang lain sebagai penjamin.

Al-Hawalah (Transfer service) Adalah pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya

Lampiran

INDUSTRI SOHUN 44

Ar-Rahn (Mortgage) Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterima. Barang yang ditahan tersebut memiliki nilai ekonomis

Al-qardh (soft and Benevolent Loan) Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan

INDUSTRI SOHUN

45

Lampiran 2. Asumsi dan Parameter Teknis Industri Sohun

Diskripsi Nilai Satuan

Umur Proyek 5 tahunHari Kerja / bulan (7 jam perhari) 25 hari/bulanBulan Kerja / tahun 12 bulan/tahunKapasitas produksi sohun/hari 600 KgKapasitas produksi sohun per tahun 180,000 KgHarga jual sohun per Kg Rp6,000Margin Pembiayaan Murabahah 9.0%Jangka waktu pengembalian Pembiayaan modal kerja 1 TahunJangka waktu pengembalian Pembiayaan investasi 3 Tahun Pajak 15%Kapasitas operasi Kapasitas operasi tahun I 80.00% Kapasitas operasi tahun II 90.00% Kapasitas operasi tahun III-V 100.00%

Biaya pemasaran produk perbulan sebesar Rp. 500.000 atau per tahun 6,000,000Rp

Digantikan investasi pompa dan sumurKebutuhan air tidak dimasukkan dalam biaya operasi karena menggunakan pompa air

Lahan usaha disewa tiap tahun seluas 2000 m2

~ gensetModal kerja dihitung selama 1 bulan produksi ditambah stok bahan baku bulan kedua

borongan. Tenaga kerja untuk pengepakan disesuaikan dengan sealer, tiap sealer 3 org.

Peralatan pencucian terdiri dari :~ 4 bak besar berdiameter 2,4 m dengan kedalaman 2m~ 15 bak kecil berdiameter 1 m dengan kedalaman 0,80 m~ pengaduk elektro motor bertenaga listrik

Jumlah tenaga kerja 35 orang terdiri 2 tenaga tetap, 24 tenaga harian dan 9 tenaga

Lampiran

INDUSTRI SOHUN 46

Lampiran 3. Biaya Investasi Industri Sohun

No Nama Fasilitas Fisik SatuanJumlah

UnitHarga/Unit Total Umur

Penyusutan per tahun

Nilai Sisa

I Perijinan 1 2,500,000 2,500,000 II Bangunan

1 Pabrik M2 225 650,000 146,250,000 20 7,312,500 109,687,5002 Gudang M2 50 650,000 32,500,000 20 1,625,000 24,375,0003 Sumur Paket 1 600,000 600,000 25 24,000 480,000

Total Bangunan 179,350,000

III Mesin /Peralatan1 Peralatan dan Mesin Pencuci

~ 4 Bak besar dan elektro motor berbaling Unit 1 12,000,000 12,000,000 10 1,200,000 6,000,000~ Bak Kecil Unit 15 250,000 3,750,000 10 375,000 1,875,000~ Genset (20 pk) Unit 1 6,000,000 6,000,000 5 1,200,000~ Pompa air Unit 1 1,500,000 1,500,000 3 500,000 500,000~ Slang air M 15 15,000 225,000 3 75,000 75,000

2 Mesin Pengaduk/Blender Unit 2 750,000 1,500,000 5 300,0003 Mesin Pengekstrusi Unit 2 15,000,000 30,000,000 7 4,285,714 8,571,4294 Ketel uap/boiler (berbahan bakar gas) Unit 1 10,000,000 10,000,000 5 2,000,0005 Loyang Unit 3200 17,500 56,000,000 3 18,666,667 18,666,6676 Pompa air Unit 1 600,000 600,000 5 120,0007 Penampung air Unit 2 1,250,000 2,500,000 5 500,0008 Wajan Unit 4 200,000 800,000 5 160,0009 Kaleng Unit 2 35,000 70,000 5 14,00010 Timbangan 50 kg Unit 1 850,000 850,000 15 56,667 566,66711 Timbangan 5 kg Unit 2 200,000 400,000 15 26,667 266,66712 Sealer Unit 2 2,000,000 4,000,000 5 800,00013 Kereta dorong Unit 4 175,000 700,000 5 140,00014 Sendok pengaduk unit 4 25,000 100,000 2 50,000 50,00015 Kompor unit 1 30,000 30,000 3 10,000 10,000

Total Mesin/Peralatan 131,025,000

IV Fasilitas Lain Administrasi /Kantor paket 1 5,000,000 5,000,000 5 1,000,0002 Kendaraan angkut unit - 125,000,000 - 15 -

Total Fasilitas Lain 5,000,000

Jumlah Investasi 317,875,000 40,441,214 171,123,929

INDUSTRI SOHUN

47

Lampiran 4. Biaya Operasinal Usaha Industri Sohun