Embed Size (px)

DESCRIPTION

Secara umum, kinerja perbankan sepanjang 2008 relatif stabil, meskipun harus diakui bahwa krisis keuanganglobal memberikan dampak negatif kepada perekonomian Indonesia sebagaimana pengaruhnya yang telah meluas ke seluruh dunia. Namun demikian apabila dilihat dari indikator-indikator utama perbankan, ternyata masih cukup menggembirakan. Untuk menjamin tetap terjaganya ketahanan perbankan, kebijakan dan langkah-langkah strategis untukmelaksanakan fungsi pengawasan yang efektif harus tetap ditingkatkan. Koordinasi antara Pemerintah dan Bank Indonesia menjadi suatu keniscayaan agar stabilitas sistem keuangan di Indonesia tetap kokoh dalam menghadap dampak lanjutan krisis. Kerjasama yang telah terjalin dalam kerangka membentengi pertahanan sistem perbankanselama tahun 2008 ini, telah memberikan pembelajaran kepada kita agar dapat mengambil suatu keputusan yang tepat dan bijak sehingga bisa memberikan manfaat yang terbaik bagi masyarakat di tengah suasana ketidakpastian.

Citation preview

Laporan Pengawasan Perbankan2008

LPP

Laporan Pengawasan Perbankan 2008ii

Visi :“Menjadi lembaga bank sentral yang dapat dipercaya secara nasional

maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta

pencapaian inflasi yang rendah dan stabil”

Misi :“Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan

kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk

pembangunan jangka panjang yang berkesinambungan”

Nilai-nilai Strategis Organisasi Bank Indonesia :“Nilai-nilai yang menjadi dasar Bank Indonesia, manajemen dan pegawai untuk

bertindak dan atau berperilaku, yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan

Kebersamaan”

Laporan Pengawasan Perbankan 2008 iii

Kata Pengantar .......................................................................................................................................................... vii

Bab 1 Gambaran Umum ........................................................................................................................................... 1

Bab 2 Struktur dan Kinerja Perbankan ....................................................................................................................... 9

Perkembangan Struktur Perbankan ................................................................................................................. 11

Bank Umum ............................................................................................................................................. 11

Perbankan Syariah .................................................................................................................................... 14

Bank Perkreditan Rakyat ........................................................................................................................... 14

Perkembangan Kinerja Perbankan ................................................................................................................... 15

Bank Umum ............................................................................................................................................. 15

Perbankan Syariah .................................................................................................................................... 18

Bank Perkreditan Rakyat ........................................................................................................................... 20

Perkembangan Kredit Mikro, Kecil dan Menengah (MKM) .............................................................................. 22

Bab 3 Kebijakan dan Regulasi Perbankan .................................................................................................................. 25

Kebijakan Perbankan 2008 .............................................................................................................................. 27

Implementasi Kebijakan .................................................................................................................................. 28

Boks.3.1.Undang-Undang No 21 Tahun 2008 tentang Perbankan Syariah ................................................ 29

Kebijakan dalam Kondisi Krisis Global ............................................................................................................. 30

Boks.3.2.Kebijakan untuk Mengatasi Dampak Krisis Global ...................................................................... 32

Implementasi Arsitektur Perbankan Indonesia .................................................................................................. 33

Pilar 1 - Penguatan Struktur Perbankan Nasional ...................................................................................... 36

Pilar 2 - Peningkatan Kualitas Pengaturan Perbankan ................................................................................ 39

Pilar 3 - Peningkatan Fungsi Pengawasan Bank ......................................................................................... 41

Pilar 4 - Peningkatan Kualitas Manajemen dan Operasional Perbankan ..................................................... 42

Pilar 5 - Pengembangan Infrastruktur Perbankan ...................................................................................... 42

Boks.3.3.Pengembangan SDM Sektor Perbankan Bank Indonesia ....................................................... 45

Pilar 6 - Peningkatan Perlindungan Nasabah ............................................................................................. 47

Bab 4 Pengawasan Perbankan ................................................................................................................................. 51

Sistem Pengawasan Bank ............................................................................................................................... 53

Bank Umum ............................................................................................................................................. 53

Boks.4.1. Penanganan Bank Century .................................................................................................. 61

Perbankan Syariah .................................................................................................................................... 62

Bank Perkreditan Rakyat ........................................................................................................................... 63

Fit and Proper Test .......................................................................................................................................... 68

Bank Umum ............................................................................................................................................. 68

Perbankan Syariah .................................................................................................................................... 69

Bank Perkreditan Rakyat ........................................................................................................................... 70

Perkembangan Penanganan Bank Dalam Likuidasi .......................................................................................... 70

Penanganan BPR dalam Likuidasi .............................................................................................................. 71

Daftar Isi

Daftar Isi

Laporan Pengawasan Perbankan 2008iv

Sistem Informasi Perbankan ............................................................................................................................ 71

Peningkatan Sistem Informasi Manajemen Sektor Perbankan Bank Indonesia (SIM-SPBI) ........................... 71

Rencana Pengembangan Sistem Informasi Perbankan ............................................................................... 74

Investigasi dan Mediasi Perbankan .................................................................................................................. 75

Investigasi Perbankan ............................................................................................................................... 75

Mediasi Perbankan ................................................................................................................................... 77

Boks.4.2. Penanganan dan Koordinasi Tindak Pidana Perbankan ........................................................ 77

Bab 5 Arah Kebijakan Perbankan 2009 ..................................................................................................................... 81

Prospek Perbankan .......................................................................................................................................... 83

Arah Kebijakan Perbankan 2009 ..................................................................................................................... 84

Bank Umum ............................................................................................................................................. 84

Perbankan Syariah .................................................................................................................................... 87

Bank Perkreditan Rakyat ........................................................................................................................... 88

Lampiran

1. Peraturan Perbankan ....................................................................................................................................... 91

2. Indikator Utama Perbankan ............................................................................................................................. 101

3. Rasio-Rasio Keuangan Pokok Perbankan ......................................................................................................... 107

Glosari ................... ................................................................................................................................................... 113

Daftar Isi

Laporan Pengawasan Perbankan 2008 v

Daftar Tabel dan Grafik

1.1 Indikator Utama Perbankan

2.1 Modal Inti Bank Umum

2.2 Perkembangan Jumlah Bank dan Kantor Bank

2.3 Pangsa Aset Berdasarkan Kepemilikan Bank

Umum

2.4 Pangsa Bank Milik Asing di Indonesia Berdasarkan

Total Aset

2.5 Jumlah Bank Akuisisi Asing Berdasarkan Total

Aset

2.6 Perkembangan Jumlah Kantor Bank Syariah

2.7 Perkembangan Jumlah dan Jaringan Kantor BPR

Konvensional

2.8 Penyebaran BPR Konvensional

2.9 Perkembangan Jumlah BPR Berdasarkan Total

Aset

2.10 Perkembangan Kredit per sektoral

2.11 Perkembangan Indikator Perbankan Syariah (BUS

dan UUS)

2.12 Perkembangan Indikator BPR Syariah

2.13 Perkembangan Kredit

2.14 Perkembangan Indikator BPR

2.15 Perkembangan Kinerja BPR Terhadap Bank

Umum

2.16 Perkembangan Kredit MKM

Tabel

Grafik

Daftar Tabel dan Grafik

3.1. Perkembangan Program Linkage

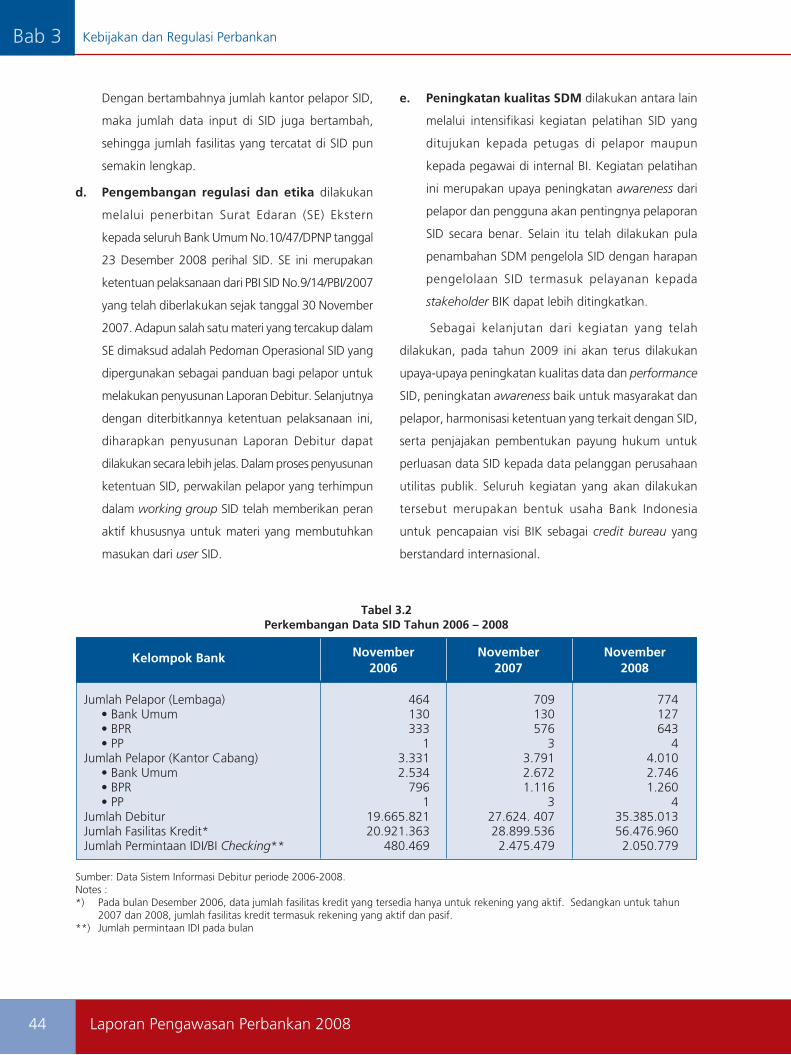

3.2 Perkembangan Data SID Tahun 2006 – 2008

4.1. Perkembangan Profil Risiko Bank

4.2. Risk Control System Bank

4.3. Hasil Pemeriksaaan Pelaksanaan GCG

4.4. Hasil Pemeriksaan Pelaksanaan KYC

4.5. Status Pengawasan Bank Umum

4.6. Penilaian Tingkat Kesehatan Bank Umum

4.7 Hasil penilaian Profil Risiko Bank Umum Syariah

4.8 Perkembangan Penilaian Implementasi KYC Bank

Umum Syariah

4.9 Tingkat Kesehatan BUS

4.10 Hasil Pemeriksaan Faktor Manajemen BPR

Konvensional

4.11 Penilaian Penerapan KYC BPR Konvensional

4.12 Rekapitulasi Pemeriksaan BPR

4.13 Peringkat Kesehatan BPR Konvensional

4.14 Fit and Proper Test Bank Umum

4.15 Fit and Proper Test Bank Umum Syariah

4.16 Rekapitulasi Fit and Proper Test Pemegang Saham

Pengendali dan Pengurus BPR Konvensional

4.17 Progress Pengawasan BDL

4.18 Statistik Perkembangan Hasil Investigasi

4.19 Koordinasi Tingkat Pusat dan Daerah

4.20 Mediasi Perbankan

2.1 Pertumbuhan Kredit dan DPK (yoy)

2.2 Perkembangan NPL

2.3 Struktur DPK Desember 2008

2.4 Perkembangan DPK

2.5 Struktur Kredit Desember 2008

2.6 Perkembangan Kredit

2.7 Perkembangan Aktiva Produktif

2.8 Pendapatan Operasional Bank

2.9 CAR, BOPO dan ROA

3.1 Quantitative Impact Study

4.1 Perkembangan Penanganan Kasus Tipibank

4.2 Data Baki Debet (KLBI/TSL) Posisi 31 Desember

2008

4.3 Data Baki Debet KLB dan TSL Posisi 31 Desember

2008

4.4 Hasil Pemeriksaan KLBI dan TSL 2008

Laporan Pengawasan Perbankan 2008vi

halaman ini sengaja dikosongkan

Laporan Pengawasan Perbankan 2008 vii

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa yang senantiasa melimpahkan rahmat dan

hidayahNya, buku Laporan Pengawasan Perbankan (LPP) tahun 2008 yang merupakan bagian dari transparansi

dan akuntabilitas Bank Indonesia kepada publik dapat diterbitkan. Melalui laporan ini diharapkan para pemangku

kepentingan dapat memperoleh gambaran yang cukup jelas upaya yang di tempuh beserta pencapaiannya terkait

dengan pelaksanaan tugas Bank Indonesia sesuai yang di amanatkan oleh Undang Undang khususnya dalam mengatur

dan mengawasi Bank di Indonesia

Secara umum, kinerja perbankan sepanjang 2008 relatif stabil, meskipun harus diakui bahwa krisis keuangan

global memberikan dampak negatif kepada perekonomian Indonesia sebagaimana pengaruhnya yang telah meluas

ke seluruh dunia. Namun demikian apabila dilihat dari indikator-indikator utama perbankan, ternyata masih cukup

menggembirakan. Total asset perbankan masih tumbuh 16,3%, jumlah kredit meningkat 29,5% dan dana pihak ketiga

bertambah 16,1%. Demikian pula dengan kondisi profitabilitas dan permodalan perbankan yang masih terjaga pada

tingkat yang relatif tinggi, yakni 2,3% (Return on Asset) dan 16,2% (Capital Adequacy Ratio). Di sisi lain, NPL gross

perbankan justru mengalami penurunan menjadi 3,8%, meski harus tetap diperhatikan potensi memburuknya kinerja

perbankan di masa yang akan datang. Untuk itu, Bank Indonesia terus mewaspadai perkembangan krisis keuangan

global ke depan dengan melakukan langkah-langkah antisipatif untuk dapat mengatasinya.

Untuk menjamin tetap terjaganya ketahanan perbankan, kebijakan dan langkah-langkah strategis untuk

melaksanakan fungsi pengawasan yang efektif harus tetap ditingkatkan. Koordinasi antara Pemerintah dan Bank

Indonesia menjadi suatu keniscayaan agar stabilitas sistem keuangan di Indonesia tetap kokoh dalam menghadap

dampak lanjutan krisis. Kerjasama yang telah terjalin dalam kerangka membentengi pertahanan sistem perbankan

selama tahun 2008 ini, telah memberikan pembelajaran kepada kita agar dapat mengambil suatu keputusan yang tepat

dan bijak sehingga bisa memberikan manfaat yang terbaik bagi masyarakat di tengah suasana ketidakpastian.

Keberadaan sistem perbankan yang stabil merupakan penyangga utama terpeliharanya sistem keuangan nasional.

Untuk itu pertumbuhan ekonomi yang diperkirakan akan melambat, hendaknya dapat didukung oleh perbankan yang

stabil sehingga mampu berperan sebagai katalisator pertumbuhan ekonomi melalui kegiatan pembiayaan sektor riil.

Hal ini dapat mengejawantahkan harapan “back to basics” bahwa sektor keuangan tidaklah dapat dilepaskan dari

akarnya, yakni kegiatan ekonomi riil. Selain itu, upaya melanjutkan upaya konsolidasi perbankan akan tetap diupayakan

untuk membangun struktur perbankan Indonesia yang lebih kuat.

Di masa yang akan datang, sudah tergambar tantangan dan ketidakpastian yang akan kita hadapi bersama.

Namun keyakinan dan optimisme kita untuk berbuat yang lebih baik diharapkan akan mampu memperkuat ketahanan

sektor keuangan, melalui berbagai upaya yang salah satunya adalah membangun regulasi dan pengawasan kepada

perbankan yang lebih efektif, sehingga pada gilirannya sektor keuangan akan makin kuat dan sehat serta dapat

mendukung pertumbuhan ekonomi nasional.

Kata Pengantar

Jakarta, Mei 2007

DEPUTI GUBERNUR BANK INDONESIA

INDONES

IA

Muliaman D. Hadad

Kata Pengantar

halaman ini sengaja dikosongkan

Bab 1Gambaran Umum

Gambaran Umum

Laporan Pengawasan Perbankan 2008 3

Bab 1

Permodalan semakin kuat dan jumlah jaringan

kantor terus meningkat. Selama tahun 2008 secara

keseluruhan, modal inti minimum bank umum sebesar

Rp80 miliar telah terpenuhi dan Bank Indonesia terus

mengupayakan pencapaian pemenuhan modal inti

minimum sebesar Rp100 milyar. Jumlah jaringan kantor

perbankan terus meningkat dari 9.626 kantor menjadi

10.752 kantor, meskipun jumlah bank berkurang dari

128 bank menjadi 124 bank. Hal ini antara lain karena

sebanyak 7 bank telah melakukan merger terkait dengan

implementasi kebijakan kepemilikan tunggal diperbankan

Indonesia. Sementara perbankan syariah mengalami

pertambahan sebanyak 3 unit usaha syariah (UUS), dan

melalui konversi 2 UUS menambah jumlah bank umum

syariah (BUS) dari 3 menjadi 5 BUS. Selain itu, jumlah

bank pembiayaan rakyat syariah (BPRS) meningkat dari

114 BPRS menjadi 131 BPRS.

Peta kepemilikan bank umum berubah seiring

implementasi kebijakan kepemilikan tunggal.

Terkait dengan implementasi kebijakan kepemilikan

tunggal diperbankan Indonesia, jumlah bank yang

dimiliki Pemerintah dan nasional sebanyak 75 bank

masih lebih banyak dari jumlah bank yang dimiliki pihak

asing, yakni 49 bank, meskipun berdasarkan total aset

pangsa bank yang dimiliki pihak asing meningkat dari

42% menjadi 48%.

Bab 1Gambaran Umum

Kinerja perbankan stabil tercermin dari

indikator utama perbankan yang tetap tumbuh.

Meski mendapat tekanan dampak krisis global, peran

perbankan dalam mendorong pertumbuhan ekonomi

masih positif. Dengan profitabilias dan permodalan

perbankan yang tetap terjaga di level yang cukup tinggi

meski sedikit menurun, yakni masing-masing 2,3%

Return on Asset (ROA) dan 16,2% Capital Adequacy

Ratio (CAR), industri perbankan cenderung melakukan

penyaluran kredit yang lebih tinggi dari penghimpunan

Dana Pihak Ketiga (DPK). Bank umum mencatat

pertumbuhan kredit sebesar Rp308,0 triliun (29,5%)

sementara DPK tumbuh sebesar Rp242,6 triliun (16,1%),

sehingga total aset meningkat sebesar Rp324.1 triliun

(16,3%). Sementara itu, perbankan syariah mencatat

pertumbuhan total aset, pembiayaan dan DPK yang

relatif pesat, yakni masing-masing sebesar Rp13,0 triliun

(35,6%) triliun, Rp11,3 triliun (42,1%) dan Rp8,8 triliun

(31,6%). Demikian pula industri BPR, tetap mampu

mendukung pembiayaan kegiatan ekonomi, khususnya

dalam skala Mikro Kecil dan Menengah (MKM). Dengan

profitabilitas dan permodalan industri BPR selama tahun

2008 yang cukup baik, yakni 2,6% (ROA) dan 23,3%

(CAR), jumlah Kredit yang meningkat sebesar Rp4,9

triliun (24,0%), sementara DPK meningkat Rp2,6 triliun

(14,0%).

Secara keseluruhan, kinerja perbankan sepanjang 2008 masih relatif stabil, meski menghadapi

tekanan akibat krisis keuangan global yang dampaknya semakin meluas. Meningkatnya fungsi

pengawasan dan kerjasama dengan otoritas terkait yang disertai penerbitan beberapa peraturan

oleh Bank Indonesia dan Pemerintah cukup efektif menjaga ketahanan perbankan dari dampak

negatif gejolak pasar keuangan tersebut. Perbankan berhasil meningkatkan fungsi intermediasinya

dan melaksanakan proses konsolidasi perbankan dengan hasil yang positif.

Gambaran Umum

Laporan Pengawasan Perbankan 20084

Bab 1

Kredit MKM pada posisi Desember 2008

tumbuh lebih tinggi dari tahun lalu. Sejalan dengan

langkah kebijakan mengoptimalkan fungsi intermediasi

khususnya peningkatan penyaluran kredit kepada

UMKM, jumlah kredit MKM tumbuh sebesar Rp136.6

triliun, atau lebih tinggi dibandingkan pertumbuhan di

tahun 2007 sebesar Rp96.2 triliun. Dilihat pangsanya,

pada tahun 2008 pangsa kredit MKM mencapai 49,5%

dari total kredit perbankan lebih kecil dibandingkan

pangsa kredit MKM pada tahun 2007 sebesar 51,2%.

Di sisi lain NPL gross kredit MKM menurun dari 3,7%

pada 2007 menjadi 3.2%, NPL gross kredit MKM tahun

2008 ini lebih rendah apabila dibandingkan NPL gross

total kredit perbankan yang sebesar 3,8%.

Perkembangan kinerja industri perbankan yang

positif selama tahun 2008 merupakan daya dukung

pencapaian langkah kebijakan Bank Indonesia

selanjutnya. Masih positifnya kinerja perbankan

mencerminkan langkah kebijakan Bank Indonesia di

bidang perbankan tahun 2008 yang tetap difokuskan pada

langkah untuk lebih mengoptimalkan fungsi intermediasi

dalam rangka meningkatkan peran perbankan dalam

perekonomian, sembari terus memantapkan proses

konsolidasi perbankan berjalan cukup baik. Dengan

pencapaian kinerja perbankan tersebut, langkah kebijakan

dalam periode waktu 5 tahun yang telah ditetapkan

Bank Indonesia pada tahun 2008 dengan fokus pada

3 hal, yaitu: (1) melanjutkan proses konsolidasi dan

penataan kembali struktur industri perbankan nasional,

(2) menetapkan arah pengembangan industri BPR ke

depan, dan (3) menetapkan langkah-langkah dalam

upaya mempercepat pertumbuhan perbankan syariah,

diharapkan dapat dicapai dengan baik.

Berbagai langkah kebijakan antisipatif

menghadapi krisis global cukup efektif. Berbagai

langkah antisipasi kondisi perekonomian global yang sedang

dilanda krisis telah dilakukan. Likuiditas yang semakin ketat

dan semakin tertekannya nilai tukar rupiah menunjukkan

dampak krisis global yang semakin meluas sejak paruh

kedua tahun 2008. Hal ini berpotensi membahayakan

stabilitas sistem keuangan dan perekonomian nasional.

Untuk meningkatkan peran Bank Indonesia sebagai

lender of the last resort , maka dilakukan langkah-langkah

penyempurnaan ketentuan yang terkait dengan pemberian

fasilitas likuiditas bagi bank umum, yaitu Fasilitas Likuiditas

Intrahari Bagi bank umum (FLI), Fasilitas Pendanaan Jangka

Pendek Bagi bank umum (FPJP), dan Fasilitas Pembiayaan

Darurat Bagi bank umum (FPD). Terbitnya peraturan

tersebut juga melengkapi mekanisme Jaring Pengaman

Sistem Keuangan (JPSK) sebagaimana diamanatkan

dalam Peraturan Pemerintah Pengganti Undang-Undang

(Perppu) No.4 Tahun 2008 tentang JPSK. Penerbitan

beberapa peraturan tersebut merupakan bagian dari

jaring pengaman keuangan (financial safety net) yang

diperlukan dalam rangka memelihara stabilitas sistem

keuangan. Sementara itu Pemerintah juga mendukung

penanganan antisipasi krisis melalui langkah-langkah:

(1) menunda pelaksanaan mark to market, (2) meninjau

aturan pembelian kembali (buy back) saham perusahaan

publik, (3) membeli kembali saham-saham BUMN, (4)

meningkatkan likuiditas APBN melalui pencairan anggaran

kementerian dan lembaga, serta (5) mengupayakan

penegakan hukum pasar modal.

Secara umum implementasi Arsitektur

Perbankan Indonesia (API) pada tahun 2008 telah

berjalan sesuai dengan arah yang ditetapkan. Dengan

penekanan pada upaya penguatan struktur perbankan

nasional, peningkatan akses kredit, dan pemberdayaan

nasabah melalui edukasi masyarakat di bidang perbankan

pencapaian program API menggembirakan.

Sistem pengawasan perbankan menjadi

lebih baik. Dalam era globalisasi, Bank Indonesia telah

menerapkan sistem pengawasan yang berlaku secara

internasional dengan mengacu kepada Basel Core

Principles, yakni sistem pengawasan berbasis risiko (Risk

Based Supervison) dan sistem pengawasan terkonsolidasi

(Consolidated Supervison). Dengan demikian industri

perbankan di Indonesia dapat disejajarkan dengan

Gambaran Umum

Laporan Pengawasan Perbankan 2008 5

Bab 1

sistem yang berlaku di negara-negara lain, sehingga

dapat meningkatkan ketahanan dan daya saing industri

perbankan nasional.

Secara umum perbankan mampu menangani

risiko dengan baik. Hal ini antara lain ditunjukkan oleh

hasil penilaian terhadap profil risiko bank umum yang

cenderung tergolong Moderat yakni 86,6%, atau lebih

baik dibandingkan tahun lalu sebesar 79,5%. Sementara

untuk profil bank umum syariah menunjukkan sebanyak

66,7% yang tergolong Moderat dan sisanya sebesar

33,3% yang tergolong Tinggi. Hal ini terkait adanya

penambahan dua bank umum syariah baru. Selanjutnya,

hasil penilaian risiko BPR berdasarkan indikator kualitas

aktiva produktif menunjukkan BPR relatif dapat mengelola

risiko dengan baik yang tercermin dari persentase kualitas

aktiva produktif yang diklasifikasikan terhadap total

aktiva produktif yang cukup rendah yakni sebesar 6,4%,

atau jauh di bawah ambang batas kategori BPR dengan

kualifikasi buruk (> 12,6%).

Penerapan Good Corporate Governance (GCG)

perbankan semakin membaik. Dibandingkan tahun

lalu hasil penilaian penerapan GCG lebih baik, antara

lain ditunjukkan dengan meningkarnya jumlah bank

yang tergolong Baik, yaitu dari 38,8% menjadi 44,6%,

sedangkan yang tergolong Tidak Baik turun dari 4,3%

menjadi 0,8%.

Pelaksanaan prinsip Know Your Customer

(KYC)/Anti Money Laundering (AML) bank umum

cukup baik. Meskipun masih terdapat beberapa hal yang

perlu ditingkatkan, hasil penilaian implementasi prinsip

KYC/AML dibandingkan tahun lalu relatif membaik.

Hal ini antara lain ditunjukkan dengan meningkatnya

persentase jumlah bank yang tergolong Baik dari 9,8%

menjadi 14,3%. Sementara pada bank umum syariah

menunjukkan seluruhnya Cukup Baik 100%. Selanjutnya

secara umum penerapan prinsip KYC/AML BPR Cukup

Baik, antara lain ditunjukkan oleh persentase jumlah

BPR yang tergolong Cukup Baik meningkat dari 55,9%

menjadi 61,4%.

Berdasarkan hasil pengawasan menunjukkan

kondisi perbankan relatif lebih baik. Dibandingkan

dengan posisi sebelumnya, maka persentase jumlah bank

umum dengan status pengawasan Normal meningkat dari

77,2% menjadi 82,4%. Demikian pula tingkat kesehatan

bank umum relatif menjadi lebih baik dibandingkan

tahun lalu. Persentase jumlah bank mayoritas tergolong

Baik (58,8%), dengan persentase jumlah bank umum

yang tergolong Cukup Baik meningkat dari 32,3%

menjadi 38,7%, dan yang tergolong Kurang Baik

turun dari 6,3% menjadi 0,8%. Sedangkan tingkat

kesehatan bank umum syariah, kondisinya sama dengan

tahun sebelumnya yakni 66,7% tergolong Baik dan

33,3% Cukup Baik. Sementara Industri BPR mengalami

peningkatan kualitas tingkat kesehatan. Jumlah BPR yang

tergolong Sehat meningkat dari sebesar 73,8% menjadi

78,5% yang disertai penurunan pada BPR yang tergolong

Kurang Sehat dan Tidak Sehat.

Penyempurnaan kerangka kerja sistem

pengawasan terus dilakukan. Dalam rangka

meningkatkan efektifitas fungsi pengawasan, upaya

penyempurnaan pengawasan dilakukan secara

komprehensif dengan cara bertahap, disertai dengan

penyempurnaan organisasi, peningkatan kompetensi SDM

dan penyempurnaan peraturan yang dilengkapi petunjuk

pelaksanaannya. Selain itu, untuk memastikan bahwa

industri perbankan di Indonesia dapat tumbuh secara

sehat dan kuat, Bank Indonesia terus mengupayakan

pelaksanaan fungsi pengawasan secara sistematis dan

berkesinambungan yang disertai peningkatan kompetensi

SDM pengawas bank khususnya dalam rangka persiapan

implementasi Basel II, Pernyataan Standar Akuntansi

Keuangan (PSAK) 55 dan PSAK 50.

Fungsi pengawasan Bank Indones ia

ditingkatkan seiring kondisi krisis global. Bank

Indonesia melakukan beberapa langkah antisipatif yang

difokuskan pada aspek pemantauan likuiditas baik

secara harian, mingguan, maupun bulanan. Pemantauan

intensif dilakukan terhadap perkembangan pos-pos

Gambaran Umum

Laporan Pengawasan Perbankan 20086

Bab 1

tertentu neraca, dan melakukan analisa tentang sumber

dan penggunaan dana, termasuk pula analisa terhadap

transaksi PUAB dan pemantauan Secondary Reserve vs

DPK. Selain itu, pengawas juga melakukan pengawasan

secara langsung dalam bentuk pemeriksaan khusus

(special on-site examination) atas transaksi valuta asing

yang dilakukan bank-bank yang memiliki eksposur yang

cukup besar. Hal ini disertai langkah pembinaan kepada

bank untuk segera melakukan langkah-langkah strategis

untuk mencegah menurunnya tingkat likuiditas.

Prospek perbankan 2009 masih akan tetap

positif. Masih dominannya posisi perbankan sebagai

salah satu katalisator pertumbuhan ekonomi melalui

pembiayaan terhadap sektor riil membuat kinerja

perbankan diperkirakan masih akan tetap positif pada

tahun 2009 ini. Namun dibalik optimisme tersebut, perlu

diwaspadai potensi tren peningkatan terhadap Non

Performing Loan (NPL) perbankan yang pada akhirnya

dapat menggerus modal bank. Menyikapi hal tersebut,

Bank Indonesia akan segera melakukan beberapa

langkah proaktif, baik dalam upaya untuk tetap menjaga

kemampuan bank dalam menyalurkan kreditnya maupun

dalam upaya untuk memitigasi potensi risiko yang akan

berdampak terhadap perbankan nasional. Disamping

itu, Bank Indonesia juga berkomitmen untuk tetap

melanjutkan dan mensukseskan program konsolidasi

untuk mewujudkan perbankan yang sehat, kuat, dan

kompetitif.

Kedepan, arah kebijakan perbankan akan

tetap difokuskan pada penguatan sistem perbankan

nasional. Di tengah kondisi krisis global yang masih

berlangsung, Bank Indonesia akan menempuh

langkah kebijakan dalam rangka : (a) memperkuat

ketahanan bank dalam menghadapi risiko operasional

dengan memasukkan aspek risiko operasional dalam

perhitungan kecukupan modal dalam rangka Basel II, (b)

meningkatkan transparansi kondisi keuangan bank dan

laporan keuangan bank, (c) memperkuat manajemen

risiko bank, dan (d) mempertajam proses konsolidasi

perbankan nasional.

Gambaran Umum

Laporan Pengawasan Perbankan 2008 7

Bab 1

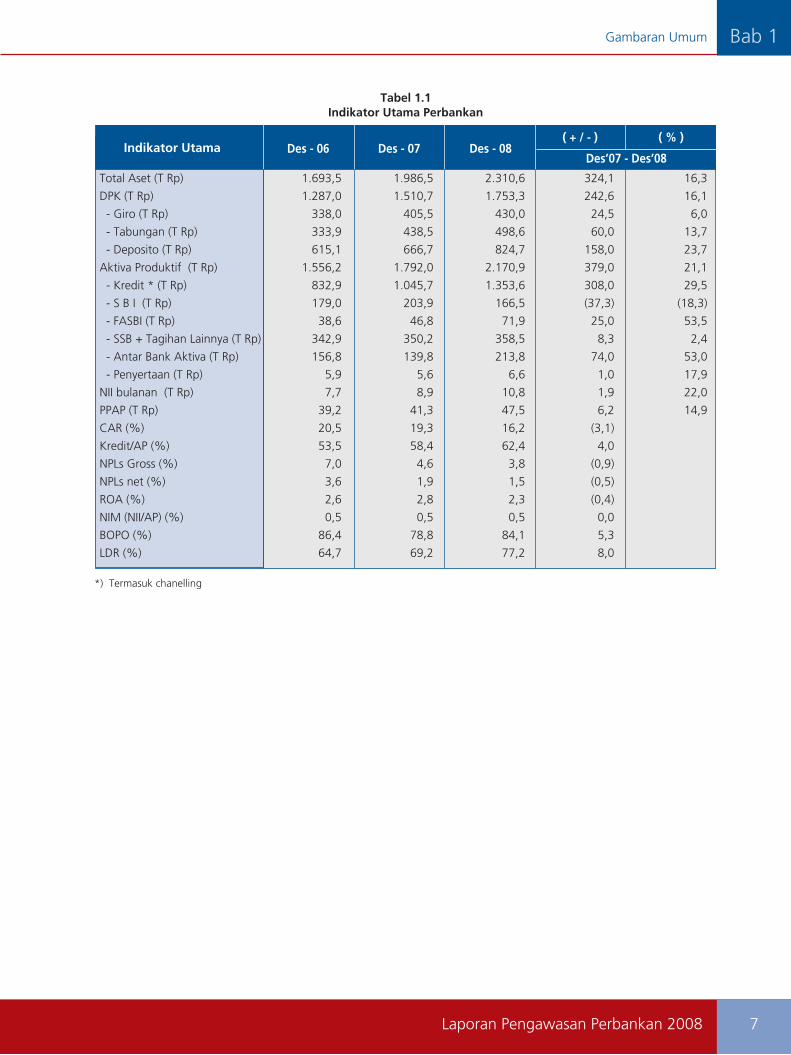

Tabel 1.1Indikator Utama Perbankan

Indikator Utama

Total Aset (T Rp) 1.693,5 1.986,5 2.310,6 324,1 16,3

DPK (T Rp) 1.287,0 1.510,7 1.753,3 242,6 16,1

- Giro (T Rp) 338,0 405,5 430,0 24,5 6,0

- Tabungan (T Rp) 333,9 438,5 498,6 60,0 13,7

- Deposito (T Rp) 615,1 666,7 824,7 158,0 23,7

Aktiva Produktif (T Rp) 1.556,2 1.792,0 2.170,9 379,0 21,1

- Kredit * (T Rp) 832,9 1.045,7 1.353,6 308,0 29,5

- S B I (T Rp) 179,0 203,9 166,5 (37,3) (18,3)

- FASBI (T Rp) 38,6 46,8 71,9 25,0 53,5

- SSB + Tagihan Lainnya (T Rp) 342,9 350,2 358,5 8,3 2,4

- Antar Bank Aktiva (T Rp) 156,8 139,8 213,8 74,0 53,0

- Penyertaan (T Rp) 5,9 5,6 6,6 1,0 17,9

NII bulanan (T Rp) 7,7 8,9 10,8 1,9 22,0

PPAP (T Rp) 39,2 41,3 47,5 6,2 14,9

CAR (%) 20,5 19,3 16,2 (3,1)

Kredit/AP (%) 53,5 58,4 62,4 4,0

NPLs Gross (%) 7,0 4,6 3,8 (0,9)

NPLs net (%) 3,6 1,9 1,5 (0,5)

ROA (%) 2,6 2,8 2,3 (0,4)

NIM (NII/AP) (%) 0,5 0,5 0,5 0,0

BOPO (%) 86,4 78,8 84,1 5,3

LDR (%) 64,7 69,2 77,2 8,0

Des - 06 Des - 07 Des - 08Des’07 - Des’08

( + / - ) ( % )

*) Termasuk chanelling

halaman ini sengaja dikosongkan

Bab 2Struktur dan KinerjaPerbankan 2008

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 11

PERKEMBANGAN STRUKTUR PERBANKAN

Tujuan program konsolidasi perbankan adalah

mewujudkan industri perbankan yang sehat, kuat, dan

efisien, sehingga dapat memberikan kontribusi dan nilai

tambah yang lebih besar bagi perekonomian nasional,

serta meningkatkan kemampuan untuk bersaing

dengan bank-bank lain di tingkat regional dalam rangka

mengantisipasi penerapan Masyarakat Ekonomi ASEAN

pada tahun 2015. Untuk itu, Bank Indonesia antara lain

menetapkan jumlah modal inti minimum yang harus

dipenuhi oleh semua bank umum yang beroperasi di

Indonesia, yaitu sebesar Rp80 miliar pada akhir tahun

2007 dan sebesar Rp100 miliar pada akhir tahun

2010, melalui penerbitan PBI No.7/15/PBI/2005 dan PBI

No.9/16/PBI/2007 tentang Jumlah Modal Inti Minimum

Bank Umum.

Bank Umum

Pemenuhan modal inti minimum bank umum

sebesar Rp80 milyar terutama dengan cara

penambahan modal dari pemegang saham lama dan

akuisisi oleh investor baru. Menindaklanjuti penetapan

modal inti minimum diatas, bank-bank umum yang

Bab 2Struktur dan Kinerja Perbankan 2008

modal intinya semula berada dibawah Rp80 miliar secara

prinsip seluruhnya telah memenuhi ketentuan tersebut,

bahkan beberapa diantaranya telah memiliki modal diatas

Rp100 miliar. Pemenuhan ketentuan ini terutama dicapai

dengan penambahan modal dari pemegang saham lama

dan akuisisi oleh investor baru. Sementara itu, upaya

merger sebagai salah satu cara pemenuhan modal inti

minimum belum menjadi pilihan utama. Selanjutnya

untuk memastikan pemenuhan ketentuan modal inti

minimum Rp80 miliar, selama tahun 2008 Bank Indonesia

telah melakukan pemeriksaan terhadap sejumlah bank.

Berdasarkan hasil pemeriksaan tersebut diketahui dana

yang disetorkan oleh pemegang saham lama maupun

investor baru guna memenuhi modal inti minimum Rp80

miliar telah seluruhnya efektif dan dapat diperhitungkan

dalam modal inti bank.

Pemenuhan kebijakan Kepemilikan Tunggal di

Perbankan Indonesia dilakukan dengan cara merger.

Pada tahun 2008, jumlah dan kepemilikan bank umum

mengalami perubahan sebagai dampak pelaksanaan

konsolidasi perbankan khususnya pemenuhan kebijakan

kepemilikan tunggal (single presence policy - SPP).

Proses konsolidasi dan penataan kembali struktur industri perbankan nasional yang terus

dilaksanakan menghasilkan pencapaian yang cukup baik. Perkembangan kinerja industri perbankan

relatif stabil dengan ketahanan yang terjaga meski menghadapi tekanan akibat gejolak krisis

keuangan global yang dampaknya semakin meluas sejak paruh kedua tahun 2008. Meski jumlah

bank berkurang akibat merger dalam rangka pemenuhan kebijakan kepemilikan tunggal, jumlah

jaringan kantor bank terus meningkat. Seiring dengan itu, industri perbankan masih mampu

meningkatkan penyaluran kreditnya dengan tingkat profitabilitas dan permodalan yang terjaga,

sehingga dapat memberikan nilai tambah bagi perekonomian.

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200812

Dalam kebijakan Kepemilikan Tunggal maka setiap pihak

hanya dapat menjadi Pemegang Saham Pengendali

pada 1 (satu) bank. Untuk memenuhi kebijakan ini bank

terutama melakukan dengan cara merger. Selama tahun

2008 sebanyak 7 bank telah melakukan merger yaitu:

1. PT. Bank Harmoni International ke dalam PT. Bank

Index Selindo, yang merupakan kelanjutan akuisisi

yang dilakukan sebelumnya.

2. PT. Bank Haga dan PT. Bank Hagakita ke dalam PT.

Bank Rabobank International Indonesia.

3. PT. Bank Lippo, Tbk. ke dalam PT. Bank Niaga, Tbk.,

yang selanjutnya berubah nama menjadi PT. Bank

CIMB Niaga, Tbk.

Dengan demikian, selama tahun 2008 jumlah

bank umum termasuk Bank Umum Syariah berkurang

sebanyak 4 bank menjadi 124 bank.

Jumlah jaringan kantor bank terus meningkat.

Dibandingkan akhir tahun 2007, secara keseluruhan

jumlah jaringan kantor bank umum meningkat sebanyak

1.126 kantor. Peningkatan jumlah kantor tertinggi

adalah pada kelompok BUSN Devisa sebanyak 502

kantor dan disusul oleh Bank Persero sebanyak 321

kantor. Sementara itu, jumlah kantor bank di Luar Negeri

sebanyak 17 kantor.

Tabel 2.1Modal Inti Bank Umum

Modal Inti

Desember 2006 Desember 2007 Desember 2008

% % %Jumlah bank

Jumlah bank

Jumlah bank

> Rp. 10Triliun 3 2,3 4 3,1 6 4,8

Rp. 1 T s.d Rp. 10 T 25 19,2 28 21,9 33 26,6

Rp. 100 M s.d < Rp. 1 T 63 48,5 68 53,1 62 50,0

Rp. 80 M - < Rp. 100 M 8 6,2 28 21,9 23 18,6

< Rp. 80 M 31 23,8 0 0,0 0 0,0

Jumlah 130 100,0 128 100,0 124 100,0

Tabel 2.2Perkembangan Jumlah Bank dan Kantor Bank

Kelompok Bank( Category of Bank )

Des2007

Des2008

Bank Persero (State Owned Banks) Jumlah Bank (Total Banks) 5 5 Jumlah Kantor (Total Bank Offices) 2760 3081

BUSN Devisa (Foreign Exchange Commercial Banks) Jumlah Bank (Total Banks) 33 32 Jumlah Kantor (Total Bank Offices) 4673 5175

BUSN Non Devisa (Non-Foreign Exchange Commercial Banks) Jumlah Bank (Total Banks) 36 35 Jumlah Kantor (Total Bank Offices) 742 842

BPD (Regional Development Banks) Jumlah Bank (Total Banks) 26 26 Jumlah Kantor (Total Bank Offices) 1241 1307

Bank Campuran (Joint Venture Banks) Jumlah Bank (Total Banks) 17 16 Jumlah Kantor (Total Bank Offices) 79 168

Bank Asing (Foreign Owned Banks) Jumlah Bank (Total Banks) 11 10 Jumlah Kantor (Total Bank Offices) 131 179

Total Jumlah Bank (Total Banks) 128 124 Jumlah Kantor (Total Bank Offices) 9626 10752

Jumlah Bank Umum Konvensional 125 119

Jumlah Bank Umum Syariah 3 5

Ket. Tidak termasuk BRI Unit Desa

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 13

Kepemilikan pihak domestik dalam peta

kepemilikan perbankan di Indonesia masih lebih

besar dibandingkan kepemilikan pihak asing. Jumlah

bank milik Pemerintah dan pihak nasional masih lebih

banyak daripada bank yang dimiliki pihak asing yaitu

masing-masing 75 dan 49 bank. Namun jika dilihat dari

presentase nilai aset terhadap total aset perbankan pihak

domestik dan pihak asing memiliki presentase yang

hampir sama yaitu masing-masing 52% dan 48%.

Diantara bank yang dimiliki oleh pihak asing,

pangsa bank akuisisi asing lebih besar. Bank akuisisi

asing memiliki pangsa berdasarkan total aset bank

yang dimiliki pihak asing sebesar 68,2%, relatif tetap

dibandingkan pangsanya pada akhir tahun 2007. Apabila

dilihat dari jumlah bank akuisisi asing berdasarkan total

aset selama 3 tahun terakhir, kelompok bank dengan

total aset diatas Rp50 triliun, kelompok bank dengan total

aset antara Rp1 triliun sampai dengan Rp10 triliun dan

kelompok bank dengan total asset dibawah Rp1 Triliun

menunjukkan peningkatan yang signifikan, sebaliknya

kelompok bank dengan total aset antara Rp10 triliun

sampai dengan Rp50 triliun mengalami penurunan.

Tabel 2.3Pangsa Aset Berdasarkan Kepemilikan Bank Umum

Pemilik

Desember 2007 Desember 2008

TotalAset (T Rp)

TotalAset (T Rp)

Jumlah JumlahPangsa Pangsa

Pemerintah 1) 31 912 45,9% 31 1.033 44,7%

Lokal 52 238 12,0% 44 168 7,3%

Asing 2) 45 836 42,1% 49 1.109 48,0%

Industri 128 1.986 100,0% 124 2.310 100,0%

1) Termasuk Bank BUMN dan BPD

2) Termasuk kantor cabang bank asing, bank campuran dan bank akuisisi asing

3) Sumber: LBU

Tabel 2.4Pangsa Bank Milik Asing di Indonesia Berdasarkan Total Aset

Jenis bank

yang dikuasai

Asing

Desember 2007 Desember 2008

TotalAset

(T Rp)

TotalAset

(T Rp)Jumlah Jumlah

Pangsathd

BankAsing

Pangsathd

BankAsing

Pangsathd

Industri

Pangsathd

Industri

KC Bank Asing 11 176 21,0% 8,9% 10 233 21,0% 10,1%

Bank Campuran 17 91 10,9% 4,6% 16 120 10,8% 5,2%

Bank Akuisisi Asing 17 569 68,1% 28,6% 23 756 68,2% 32,7%

Total 45 836 100,0% 42,1% 49 1.109 100,0% 48,0%

Industri 1.986 2.310

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200814

Perbankan Syariah

Pertumbuhan jaringan kantor perbankan

syariah cukup pesat dengan bertambahnya 2 (dua)

bank syariah. Jumlah Bank Umum Syariah bertambah

dari 3 (tiga) bank menjadi 5 (lima) bank yaitu dengan

masuknya BRI Syariah dan Bukopin Syariah. Disamping

itu, bertambah pula 1 (satu) Unit Usaha Syariah, sehingga

jaringan kantor BUS dan UUS melonjak sebesar 34% dari

711 kantor menjadi 953 kantor. Peningkatan jumlah

jaringan kantor dialami pula oleh BPRS yang pada tahun

2007 berjumlah 114 BPRS menjadi 131 BPRS atau

meningkat sebesar 14,9%.

jaringan kantor tetap meningkat. Sampai dengan

akhir Desember 2008, jumlah BPR berkurang menjadi

1.772 BPR dengan jaringan kantor sebanyak 3.367

kantor yang terdiri dari 1.772 kantor pusat, 803 kantor

cabang dan 792 kantor kas. Penurunan jumlah BPR

terutama terjadi karena konsolidasi internal industri BPR

yaitu dilakukannya konsolidasi dan merger sehingga

penurunan jumlah tersebut tidak mengurangi jangkauan

pelayanan BPR.

Tabel 2.5Jumlah Bank Akuisisi Asing Berdasarkan Total Aset

Total Aset

Desember 2006 Desember 2007 Desember 2008

% % %Jumlah bank

Jumlah bank

Jumlah bank

> Rp. 50 Trilyun 2 15,4% 4 23,5% 6 26,1%

Rp. 10 T s.d Rp. 50 T 7 53,8% 5 29,4% 6 26,1%

Rp. 1 t s.d Rp. 10 T 3 23,1% 5 29,4% 7 30,4%

< Rp. 1 Trilyun 1 7,7% 3 17,7% 4 17,4%

Total Bank 13 17 23

Tabel 2.6Perkembangan Jumlah Kantor Bank Syariah

Kelompok Bank 200820072006

Bank Umum Syariah 3 3 5

Unit Usaha Syariah 20 26 27

Jumlah Kantor BUS dan UUS 636 711 953

Jumlah Layanan Syariah 456 1.195 1.470

BPRS 105 114 131

Bank Perkreditan Rakyat

K o n s o l i d a s i i n t e r n a l i n d u s t r i B P R

mengakibatkan jumlah BPR menurun karena

merger/konsolidasi dan likuidasi, namun jumlah

Tabel 2.7Perkembangan Jumlah dan Jaringan Kantor

BPR Konvensional

Keterangan 20082007

Jumlah BPR 1.817 1.772

Jumlah Kantor Pusat 1.817 1.772

Jumlah Kantor Cabang 641 803

Jumlah Kantor Kas 792 792

Jumlah Kantor 3.250 3.367

Bank Indonesia terus berupaya mendorong

penyebaran BPR di seluruh wilayah Indonesia. Hal ini

bertujuan agar masyarakat khususnya sektor usaha mikro,

kecil dan menengah semakin dapat merasakan manfaat

pelayanan BPR. Apabila dibandingkan akhir tahun 2007

keberadaan BPR yang belum merata penyebarannya dan

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 15

Grafik 2.1Pertumbuhan Kredit dan DPK (yoy)

masih terkonsentrasi di wilayah Jawa dan Bali sedikit demi

sedikit mengalami pergeseran, yakni semula 1.374 BPR

(75,6%) menjadi 1.322 (74,6%). Pergeseran tersebut

disebabkan karena selama tahun 2008, sejumlah 25

dari 36 izin usaha pendirian BPR baru (69,4%) berlokasi

di luar Jawa Bali, adanya merger/konsolidasi 64 BPR di

Jawa Bali menjadi 8 BPR dan pencabutan izin usaha 4

BPR di Jawa Bali.

PERKEMBANGAN KINERJA PERBANKAN

Bank Umum

Kinerja perbankan sepanjang 2008 masih

relatif stabil. Terjaganya stabilitas perbankan di

tengah kondisi pasar keuangan global yang bergejolak,

tercermin pada beberapa indikator utama perbankan

yang tetap tumbuh positif. Total aset perbankan tumbuh

Rp324,1triliun (16,3%) menjadi Rp2.310,6 triliun, DPK

tumbuh Rp242,6 triliun (16,1%) menjadi Rp1.753,3

triliun, sementara kredit tumbuh Rp308,0 triliun (29,5%)

menjadi Rp1.353,6 triliun.

Kredit tumbuh lebih tinggi dibandingkan

DPK. Kenaikan kredit yang lebih tinggi dibandingkan

DPK khususnya di paruh pertama 2008, menyebabkan

perbankan menggunakan secondary reserve untuk

membiayai sebagian kreditnya. Kondisi ini tercermin

pada kepemilikan SBI sampai dengan Agustus 2008 yang

terus turun. Namun demikian seiring dengan kenaikan

suku bunga simpanan sejak paruh kedua 2008, DPK

kembali mengalami pertumbuhan yang signifikan pada

akhir tahun.

Tabel 2.8Penyebaran BPR Konvensional

Keterangan20082007

Jml Jml% %

Jawa Bali 1.374 75,6 1.322 74,6

Luar Jawa Bali 443 24,4 450 25,4

Total 1.817 100,0 1.772 100,0

Jumlah aset BPR di atas Rp10 miliar meningkat.

Selama tahun 2008, jumlah BPR yang memiliki total aset

di atas Rp10 miliar meningkat sebanyak 115 BPR menjadi

669 BPR atau 37,8% dari total BPR pada akhir 2008.

Sementara hanya sebagian kecil BPR atau tidak sampai

5% BPR yang beroperasi dengan total aset di bawah Rp1

miliar. Fakta tersebut menjadi bukti atas kemampuan BPR

untuk bertahan dan meningkatkan kinerjanya sekalipun

dengan instrumen produk dan pelayanan yang relatif

terbatas, baik jenis maupun keragamannya.

Tabel 2.9Perkembangan Jumlah BPR Berdasarkan Total Aset

Keterangan20082007

Jml Jml% %

s.d Rp1miliar 85 4,7 56 3,2

>Rp1m - Rp5m 651 35,8 536 30,2

>Rp5m - Rp10m 527 29,0 511 28,8

>Rp10 miliar 554 30,5 669 37,8

Total 1.817 100,0 1.772 100,0

Kualitas kredit relatif terjaga. Rasio NPL gross dan

net mengalami penurunan masing-masing sebesar 0,9%

dan 0,5% menjadi 3,8% dan 1,5% dibandingkan 2007.

Namun demikian, kondisi ekonomi global dan domestik

yang kurang menguntungkan menyebabkan kenaikan

nominal NPL, terutama sejak triwulan IV-2008.

��

��

���

���

���

���

���

���

������ ������

������ ������ ������ ������ ������ ������ ������ ������ ������

������

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200816

signifikan pada tahun 2008 sebesar 29,5%. Dari sisi

sektoral, pertumbuhan kredit paling tinggi terjadi pada

sektor listrik dan pengangkutan walupun pangsa kredit

masih didominasi oleh sektor lain-lain dan industri.

Grafik 2.2Perkembangan NPL

Kenaikan DPK terutama berasal dari kenaikan

deposito. Sepanjang tahun 2008 DPK tumbuh 16,1%

lebih rendah dibandingkan tahun 2007 yang tumbuh

sebesar 17,4%. Kenaikan DPK terutama berasal dari

deposito yang tumbuh sebesar 23,7%. Hal ini terkait

dengan upaya perbankan menarik dana masyarakat untuk

membiayai kenaikan kredit yang cukup pesat. Sementara

itu, giro dan tabungan masing-masing tumbuh 6% dan

13,7%. Sampai dengan Desember 2008 deposito masih

mendominasi DPK dengan pangsa 47%.

Sektor listrik dan pengangkutan mengalami

pertumbuhan tertinggi. Kecenderungan penurunan

suku bunga yang terjadi sepanjang 2007 yang disertai

dengan berbagai insentif untuk meningkatkan penyaluran

kredit berkontribusi pada pertumbuhan kredit yang cukup

Tabel 2.10Perkembangan Kredit per sektoral

Grafik 2.4Perkembangan DPK

Grafik 2.3Struktur DPK Desember 2008

Posisi (Triliun Rp)Sektor

2006 2006 20062007 2007 20072008 2008 2008

Pertumbuhan (%) Pangsa (%)

Perdagangan 163,4 216,9 259,6 20,3 32,7 19,7 20,6 21,6 19,9

Lain-lain 227,7 284,0 369,6 9,3 24,7 30,2 28,7 28,3 28,3

Industri 184,0 205,6 271,2 7,4 11,7 31,9 23,2 20,5 20,7

Pengangkutan 27,1 36,8 62,6 36,4 36,0 70,0 3,4 3,7 4,8

Konstruksi 33,1 44,1 58,8 22,6 33,3 33,3 4,2 4,4 4,5

Pertanian 45,2 56,9 67,2 21,5 26,0 18,1 5,7 5,7 5,1

Jasa Dunia Usaha 78,4 109,7 152,3 8,0 39,9 38,8 9,9 11,0 11,6

Jasa Sosial 12,0 13,9 15,7 20,2 15,3 13,4 1,5 1,4 1,2

Pertambangan 14,1 26,2 32,2 73,4 86,2 22,9 1,8 2,6 2,5

Listrik 7,2 7,9 18,5 34,5 9,7 133,3 0,9 0,8 1,4

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 17

Kredit masih didominasi oleh kredit modal

kerja. Kredit masih didominasi oleh kredit modal

kerja dengan pangsa kredit sebesar 52% diikuti kredit

konsumsi 28% dan kredit investasi 20%. Meskipun

demikian, pertumbuhan kredit tertinggi pada tahun

2008 terjadi untuk kredit investasi (37,4%) diikuti kredit

konsumsi (29,9%) dan kredit modal kerja (28,4%).

Kenaikan aktiva produktif terutama bersumber

dari kredit. Selama 2008, aktiva produktif naik Rp379

triliun atau tumbuh 21,1%, terutama didorong oleh

kenaikan kredit yang menyumbang sekitar 81% dari

kenaikan aktiva produktif. Peran kredit yang signifikan

tersebut menyebabkan pangsa kredit dalam aktiva

produktif meningkat dari 58,4% pada 2007 menjadi

62,4% pada 2008. Sementara itu, pangsa surat-surat

berharga dan penempatan bank pada SBI dalam aktiva

produktif perbankan mengalami penurunan. Pangsa

surat-surat berharga turun sebesar 3% menjadi 16,5%,

sedangkan pangsa penempatan bank pada SBI dan

FASBI turun 3,0% menjadi 11,0%. Penurunan pangsa

surat-surat berharga dan SBI terkait dengan indikasi

penggunaan surat-surat berharga dan SBI untuk

membiayai penyaluran kredit.

Grafik 2.6Perkembangan Kredit

Grafik 2.5Struktur Kredit Desember 2008

Grafik 2.7Perkembangan Aktiva Produktif

Profitabilitas perbankan masih relatif baik.

Rata-rata bulanan NII selama 2008 mencapai Rp9,4

triliun, lebih tinggi dari 2007 yang sebesar Rp8 triliun.

Pendapatan operasional bank tetap didominasi oleh

pendapatan bunga meskipun pangsanya menurun bila

dibandingkan tahun sebelumnya, yaitu dari 80,1%

menjadi 77,0%. Diantara pendapatan bunga, pendapatan

bunga dari kredit masih mendominasi, terutama karena

adanya peningkatan kredit yang cukup besar pada 2008.

Akibatnya, pangsa pendapatan bunga kredit naik dari

64,7% menjadi 70,8%. Meskipun NII meningkat, ROA

justru turun dari 2,8% (Desember 2007) menjadi 2,3%

(Desember 2008) karena peningkatan asset selama 2008

yang lebih besar dibandingkan dengan peningkatan

laba. Sementara rasio BOPO mengalami peningkatan

dari 78,8% (Desember 2007) menjadi 84,1% (Desember

2008), terutama karena pembentukan PPAP.

0%10%20%30%40%50%60%70%80%90%

100%

Des 06 Des 07 Mar 08 Jun 08 Sep 08 Dec 08

53.5 58.4 60.5 63.4 66.0 62.4

14.0 14.0 10.3 8.1 7.3 11.0

22.0 19.5 19.8 18.8 18.0 16.5

10.1 7.8 9.1 9.3 8.4 9.8

0.4 0.3 0.3 0.3 0.3 0.3

Kredit SBI+Fasbi SSB Antar Bank Aktiva Penyertaan

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200818

Rasio kecukupan modal relatif terjaga. Rasio

kecukupan modal perbankan mengalami penurunan,

terutama sebagai dampak pertumbuhan kredit yang

tinggi sehingga menyebabkan kenaikan ATMR. Rasio

permodalan (CAR) turun 3,1% menjadi sebesar 16,2%.

CAR perbankan tersebut masih diatas ketentuan

minimum yang berlaku (8%).

Rasio FDR perbankan syariah mencapai

level di atas 100%, dengan kualitas yang terjaga.

Pertumbuhan pembiayaan yang lebih cepat dari

pertumbuhan DPK mengakibatkan FDR meningkat

dari 99,8% menjadi 103,6%. Hal ini berdampak pada

peningkatan kualitas pembiayaan yang tercermin dari

penurunan persentase non performing financing (NPF).

NPF Net perbankan syariah turun menjadi 2,2%. Dalam

jangka panjang, peningkatan kualitas pembiayaan

perbankan syariah terus diupayakan sejalan dengan

perbaikan kualitas ekposur dalam sistem perbankan

secara nasional.

Meningkatnya PPAP perbankan syariah

berdampak pada profitabilitas. Meningkatnya PPAP

perbankan syariah dari Rp0,8trilyun menjadi Rp1,2trilyun

berdampak pada peningkatan BOPO dari 76,5% menjadi

81,8% sehingga ROA perbankan syariah tertekan

menjadi 1,4%.

Rasio kecukupan modal bank umum syariah

relatif terjaga. Rasio kecukupan modal bank umum

syariah mengalami sedikit peningkatan selama 2 (dua)

tahun terakhir, rasio rata-rata pada tahun 2007 sebesar

10,7% meningkat menjadi 12,1% pada tahun 2008.

Pembiayaan untuk UMKM tumbuh cukup

tinggi. UMKM masih memiliki porsi terbesar sebagai

sasaran untuk pembiayaan yang diberikan oleh industri

perbankan syariah. Pembiayaan yang disalurkan

untuk UMKM mencapai Rp27,2 triliun. Sementara itu,

pembiayaan kepada non UMKM mencapai Rp11,0 triliun.

Kondisi tersebut menunjukkan bahwa sektor UMKM

merupakan potensi pasar yang sangat besar dan tersebar

di seluruh wilayah kota/kabupaten.

Pembiayaan BPRS umumnya kepada UMKM.

Pembiayaan BPRS tercatat sebesar Rp1,26 triliun

yang seluruhnya merupakan pembiayaan kepada

UMKM. Sejalan dengan pembiayaan kepada UMKM,

pertumbuhan pembiayaan BPRS mengalami fluktuasi

selama 3 tahun terakhir, dimana pada tahun 2006

mencapai sebesar 46,0% dan mengalami perlambatan

Grafik 2.8Pendapatan Operasional Bank

Grafik 2.9CAR, BOPO dan ROA

Perbankan Syariah

Secara umum industri perbankan syariah

menunjukkan pertumbuhan positif. Total aset,

pembiayaan yang diberikan, dan dana pihak ketiga

perbankan syariah relatif tumbuh pesat. Total aset

tumbuh sebesar Rp13,0 triliun (35,6%) mencapai Rp49,6

triliun, DPK tumbuh Rp8,8 triliun (31,6%) mencapai

Rp36,9 triliun, sementara pembiayaan tumbuh Rp11,3

triliun (42,1%) mencapai Rp38,2 triliun.

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 19

pada tahun 2007 menjadi sebesar 38,4%. Namun

pada tahun 2008 pembiayaan BPRS kembali meningkat

menjadi sebesar 42,8% (yoy).

BPRS mengalami pertumbuhan pembiayaan

yang lebih cepat dari pertumbuhan DPK. Pertumbuhan

pembiayaan lebih besar dibandingkan pertumbuhan

DPK sebesar 35,9% dengan sumber dana pembiayaan

sebagian dilengkapi dari dana yang disalurkan oleh bank

umum kepada BPRS melalui program linkage.

Kualitas pembiayaan BPRS relatif terjaga. NPF

BPRS secara gross mengalami peningkatan dibandingkan

posisi 2007 menjadi 8,3% namun secara net mengalami

penurunan dari 6,6% menjadi 6.2% sebagai dampak dari

peningkatan pembiayaan yang cukup signifikan.

Tabel 2.11Perkembangan Indikator Perbankan Syariah (BUS dan UUS)

Pos-Pos tertentu Neraca Des 2007 Des 2008( +/– ) ( % )

Des 2007 - Des 2008

Total Aset (T Rp) 36,5 49,6 13,0 35,6 DPK (T Rp) 28,0 36,9 8,8 31,6 - Giro (T Rp) 3,8 4,2 0,5 13,0 - Tabungan (T Rp) 9,5 12,5 3,0 31,9 - Deposito (T Rp) 14,8 20,1 5,3 36,0 Aktiva Produktif 33,1 46,3 13,2 39,8 - Pembiayaan (T Rp) 26,9 38,2 11,3 42,1 - S B I S (T Rp) 2,6 2,5 (0,1) (2,0) - SSB + Tagihan Lainnya (T Rp) 1,6 2,8 1,2 79,6 - Antar Bank Aktiva (T Rp) 1,7 2,0 0,3 18,7 - Penyertaan (T Rp) 0,4 0,8 0,4 92,7 NOM * (T Rp) 2,3 3,0 0,8 33,9 PPAP (T Rp) 0,8 1,2 0,4 50 CAR (%) 10,7 12,1 1,5 Pembiayaan/AP (%) 82,1 83,7 1,7 NPF Gross (%) 4,1 4,0 (0,1) NPF net (%) 2,5 2,2 (0,3) ROA (%) 2,1 1,4 (0,7) NOM/AP (%) 6,8 6,5 (0,3) BOPO (%) 76,5 81,8 5,2 FDR (%) 99,8 103,6 3,9

*) NOM adalah Pendapatan Operasional dibagi dengan Biaya Bagi Hasil dan Biaya Operasional

Tabel 2.12Perkembangan Indikator BPR Syariah

Indikator Utama Des 2007Des 2006 Des 2008( +/– ) ( % )

Des 2007 - Des 2008

Total Aset (M Rp) 906 1.207 1.693 486 40,3Pembiayaan (M Rp) 636 880 1.257 377 42,8DPK (M Rp) 530,2 717,9 975,8 258 35,9FDR (%) 120,0 123,7 128,6 4,9NPF Gross (%) 8,3 8,0 8,3 0,3NPF Net (%) 7,1 6,6 6,2 (0,4)

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200820

Bank Perkreditan Rakyat

Industri BPR terus tumbuh dengan ketahanan

dan kinerja yang relatif baik. Hal ini terlihat dari terus

meningkatnya fungsi intermediasi BPR, sehingga tetap

mampu mendukung kebutuhan pembiayaan kegiatan

ekonomi, khususnya dalam skala MKM. Indikator kinerja

BPR konvensional relatif tetap terjaga dengan rasio

permodalan (CAR) BPR relatif masih tinggi sebesar 23,3%

dan profitabilitas yang membaik dengan ROA sebesar

2,6% meningkat dibandingkan tahun lalu sebesar 2,4%.

NPL sedikit meningkat menjadi 9,9% terutama kredit

kepada skala usaha menengah dan besar.

Kegiatan penghimpunan dana pihak ketiga

(DPK) dan penyaluran kredit BPR tumbuh positif.

Selaras dengan perkembangan bank umum, penyaluran

kredit BPR konvensional tumbuh lebih tinggi dari

penghimpunan DPK. Kredit meningkat sebesar Rp4,9

triliun (24,0%), sementara DPK meningkat Rp2,6 triliun

(14,0%) sehingga loan to deposit ratio (LDR) meningkat

menjadi 119,4%. Pencapaian LDR tersebut tergolong

tinggi, namun masih aman bagi kesehatan BPR karena

penyaluran kredit tersebut tidak semata dibiayai dari

DPK, tetapi juga menyertakan modal dan pinjaman.

Pertumbuhan DPK yang positif membuktikan bahwa

kepercayaan masyarakat terhadap BPR masih terjaga

di tengah fenomena pengalihan dana masyarakat ke

lembaga yang dipandang lebih aman (flight to quality)

seperti bank umum milik Pemerintah, serta “perang

bunga” antar bank untuk menarik dana publik pada

masa-masa awal terjadinya krisis.

Penetapan suku bunga menjadi salah satu

strategi BPR dalam menarik DPK. Komposisi DPK

BPR konvensional tidak banyak mengalami perubahan

dengan pangsa deposito sebesar Rp14,2 triliun (66,6%)

dan tabungan Rp7,1 triliun (33,4%). Saat ini rata-rata

tertimbang suku bunga simpanan BPR sebesar 7,2%

untuk tabungan dan 12,4% untuk deposito.

BPR konvensional masih mampu menjaga

tingkat efisiensinya. Dengan tingkat suku bunga

kredit yang secara rata-rata mencapai 31,9%, rasio biaya

operasional terhadap pendapatan operasional (BOPO)

mengalami perbaikan dari 84,3% pada akhir tahun 2007

menjadi 82,8% pada akhir tahun 2008.

Tabel 2.13Perkembangan Kredit

Posisi (M Rp) Pertumbuhan (%) Pangsa (%) NPL (%)Penggolongan Kredit

2007 2007 2007 20072008 2008 2008 2008

A Plafond 20.540 25.472 21,2 24,0 100,0 100,0 8,0 9,0 a. Mikro 14.352 17.058 14,4 18,9 69,9 67,0 6,2 5,1 b. Kecil 5.018 6.830 40,9 36,1 24,4 26,8 1,4 1,3 c. Menengah 1.122 1.374 33,8 22,4 5,5 5,4 0,3 2,7 d. Besar 47 210 - 345,0 0,2 0,8 - 0,7B Jenis Penggunaan 20.540 25.472 21,2 24,0 100,0 100,0 8,0 9,0 a. Modal Kerja 10.776 13.007 13,5 20,7 52,5 51,1 5,6 6,3 b. Investasi 1.379 1.846 52,8 33,9 6,7 7,2 0,5 1,8 c. Konsumsi 8.386 10.619 28,0 26,6 40,8 41,7 1,9 1,7C Sektor Ekonomi 20.540 25.472 21,2 24,0 100,0 100,0 8,0 9,0 a. Pertanian 1.340 1.745 26,6 30,2 6,5 6,8 0,5 0,4 b. Industri 333 427 29,2 28,2 1,6 1,7 0,2 0,2 c. Perdagangan 7.717 9.328 14,9 20,9 37,6 36,6 4,2 6,3 d. Jasa-jasa 2.096 2.676 18,5 27,7 10,2 10,5 0,9 1,1 e. Lain-lain 9.055 11.296 26,7 24,8 44,1 44,3 2,22 1,9

*) Nominal dalam milyar Rp NPL dalam %

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 21

Penyaluran kredit BPR konvensional terutama

kepada jenis kredit konsumsi (KK). Porsi kredit

konsumsi mencapai Rp10,6 triliun atau 41,7% dari

total kredit BPR konvensional. Penyaluran kredit yang

bersifat produktif didominasi oleh kredit modal kerja

(KMK) sebesar Rp13,0 triliun (51,1%), sementara kredit

investasi (KI) sebesar Rp1,8 triliun (7,2%).

Kredit BPR konvensional terutama disalurkan

kepada sektor lain-lain dan sektor perdagangan.

Pangsa kredit berdasarkan sektor ekonomi tertinggi adalah

sektor lain-lain dan perdagangan masing-masing sebesar

44,3% dan 36,6%. Sementara penyaluran kredit kepada

sektor pertanian yang identik dengan mata pencaharian

penduduk di pedesaan hanya sebesar 6,9%.

Kualitas kredit sektor perdagangan serta

skala usaha menengah dan besar menurun.

Dibandingkan akhir tahun 2007 rasio NPL kredit BPR

konvensional terus menunjukkan perbaikan hingga

akhir triwulan III-2008 menjadi sebesar 6,9%. Namun

krisis global yang memberikan tekanan pada sektor riil

melalui penurunan permintaan komoditas domestik

berdampak pada penurunan kualitas kredit BPR pada

triwulan akhir 2008, yaitu menjadi 9,9% pada bulan

Desember 2008.

Di tengah kondisi peningkatan NPL tersebut,

kecukupan modal BPR konvensional masih terjaga.

Hal ini disebabkan adanya realisasi pemenuhan kewajiban

modal disetor BPR sesuai dengan pemenuhan pentahapan

yang harus dipenuhi pada akhir tahun 2008. Penurunan

kualitas kredit tersebut tidak berdampak banyak terhadap

rasio kecukupan modal (CAR) BPR konvensional yang

mencapai 23,3%. Level CAR tersebut masih tergolong

tinggi sebagai penyangga risiko sekaligus faktor

pendukung pertumbuhan kredit yang lebih tinggi.

Profitabilitas industri BPR lebih baik dibanding

tahun sebelumnya. Hal ini terutama didukung oleh

Tabel 2.14Perkembangan Indikator BPR

Indikator Utama Des 2007Des 2006 Des 2008( +/– ) ( % )

2007 - 2008

Total Aset (M Rp) 23.045 27.741 32.533 4.792 17,3DPK (M Rp) 15.771 18.719 21.339 2.620 14,0Rekening DPK *) 6.555 6.782 7.258 476 7,0 - Tabungan 4.581 6.018 7.135 1.117 18,6 - Rekening Tabungan *) 6.190 6.403 6.867 464 7,2 - Deposito 11.190 12.701 14.204 1.503 11,8 - Rekening Deposito *) 365 379 391 12 3,2Aktiva Produksi (M Rp) 21.996 26.594 31.358 4.764 17,9 - Kredit (M) Rp) 16.948 20.540 25.472 4.932 24,0 - Rekening Kredit *) 2,471 2,544 2,693 149 5,9 - S B I (M Rp) 92 45 45 - - - Antar Bank Aktiva 4.956 6.009 5.841 (168) (2,8)CAR (%) 10,5 23,4 23,3 (0,0) Kredit/AP (%) 77,1 77,2 81,2 4,0NPLs (M Rp) 1.649 1.639 2.516 877 53,5PPAP (M Rp) 492 686 884 198 28,9NPLs Gross (%) 9,7 8,0 9,9 1,9NPLs net (%) 6,8 4,6 6,4 1,8ROA (%) 2,2 2,4 2,6 0,2BOPO (%) 85,6 84,3 82,8 (1,4)LDR (%) **) 107,5 109,7 119,4 9,6LDR (%) ***) 87,4 80,0 82,6 2,5

*) Rekening dalam ribuan**) Perhitungan LDR : Kredit/DPK***) Perhitungan LDR menyertakan modal dan pinjaman dalam komponen dana

Struktur dan Kinerja Perbankan 2008Bab 2

Laporan Pengawasan Perbankan 200822

peningkatan kredit yang lebih cepat dari peningkatan

DPK. Peningkatan profitabilitas tersebut dicerminkan oleh

Return on Asset (ROA) yang mencapai 2,6% lebih tinggi

dari tahun lalu sebesar 2,4% dan laba tahun berjalan

mencapai Rp849 miliar, tumbuh sebesar 28,1% (yoy).

BPR tumbuh sejalan dengan pertumbuhan

kinerja bank umum. Sekalipun dengan kontribusi yang

masih relatif kecil, BPR senantiasa mampu mengimbangi

laju pertumbuhan kinerja bank umum. Hal ini ditunjukkan

oleh pangsa BPR terhadap industri perbankan secara

keseluruhan.

PERKEMBANGAN KREDIT MIKRO, KECIL DAN

MENENGAH (MKM)

Kredit MKM pada posisi Desember 2008

tumbuh lebih tinggi dari tahun lalu, namun disertai

dengan pangsa yang sedikit menurun. Sejalan dengan

langkah kebijakan mengoptimalkan fungsi intermediasi

khususnya peningkatan penyaluran kredit kepada

UMKM, jumlah kredit MKM tumbuh sebesar Rp136.6

triliun, atau lebih tinggi dibandingkan pertumbuhan

di tahun 2007 yang mencapai sebesar Rp96.2 triliun.

Dilihat dari pangsanya, pada tahun 2008 pangsa kredit

MKM mencapai 49,5% dari total kredit perbankan lebih

kecil dibandingkan pangsa kredit MKM pada tahun

2007, yaitu sebesar 51,2%. Dari pangsa kredit MKM

yang masih berkisar kurang lebih 50% dari total kredit

perbankan, tercermin bahwa perbankan memandang

UMKM sebagai unit usaha yang layak dibiayai dan

menguntungkan secara komersial. Pertumbuhan dan

penyaluran kredit MKM tahun 2008 sebagian disalurkan

kepada kredit produktif dengan pangsa sebesar 48% dari

total penyaluran kredit MKM. Kredit produktif tersebut

terdiri dari kredit modal kerja dan kredit investasi dengan

pangsa masing-masing sebesar 39,5% dan 8,5%.

Dilihat dari besarnya plafon, kredit mikro (sampai

dengan Rp50 juta) tetap memiliki pangsa terbesar.

Dalam tahun laporan, kredit mikro memiliki pangsa

paling besar mencapai 35,4%, diikuti oleh kredit kecil

sebesar 33,5% dan kredit menengah sebesar 31,0%.

Berdasarkan sektor ekonomi, selama tahun laporan

penyaluran kredit MKM paling besar adalah pada

sektor perdagangan, restoran dan hotel. Komposisi

pembiayaan tersebut relatif tidak mengalami perubahan

sejak beberapa tahun terakhir. Sementara berdasarkan

kelompok bank, kelompok bank swasta nasional devisa

merupakan penyalur kredit MKM terbesar dengan

pangsa 40,4%, diikuti bank persero 34,9% dan BPD

13,3%.

Tabel 2.15Perkembangan Kinerja BPR Terhadap Bank Umum

KeteranganBPR BPRBPRS BPRS

BankUmum*)

BankUmum*)

Perbankan

Perbankan

% BPRthd

Perbankan

% BPRthd

Perbankan

2007 2008

Total Asset 27.741 1.203 1.986.501 2.015.445 1,4 32.533 1.693 2.310.557 2.344.783 1,4

Dana Pihak Ketiga (DPK) **) 18.719 708 975.462 994.889 1,9 21.339 570 1.152.700 1.174.609 1,8

Dana Pihak Ketiga (DPK) 1.510.834 1.511.542 1,2 1.753.292 1.753.862 1,2

Total Kredit **) 20.540 791.605 813.022 2,5 25.472 1.054.289 1.081.018 2,4

Total Kredit 877 1.002.012 1.002.889 2,0 1.257 1.307.688 1.308.945 1,9

Total Kredit UMKM 20.493 502.796 524.166 3,9 25.262 633.945 660.464 3,8

*) Data Bank Umum telah mencakup Bank Umum dan Unit Usaha Syariah dari Bank Umum Konvesional**) Kredit dan DPK Bank Umum (tidak termasuk Giro) dalam bentuk Rupiah

Struktur dan Kinerja Perbankan 2008 Bab 2

Laporan Pengawasan Perbankan 2008 23

Non Performing Loans (NPL) gross kredit MKM

menurun. NPL gross kredit MKM menurun dari 3,7%

pada 2007 menjadi 3,2%, NPL gross kredit MKM tahun

2008 ini lebih rendah apabila dibandingkan dengan NPL

gross total kredit perbankan yang sebesar 3,8%.

Tabel 2.16Perkembangan Kredit MKM

Posisi (Triliun Rp)Sektor

2006 2006 20062007 2007 20072008 2008 2008

Pertumbuhan (%) Pangsa (%)

Jenis Penggunaan Kredit Modal Kerja 180,9 216,0 261,2 19,4 19,4 20,9 42,3 41,2 39,5 Kredit Investasi 38,2 46,1 56,1 13,6 20,8 21,8 8,9 8,8 8,5 Kredit Konsumsi 208,9 262,1 343,5 13,0 25,5 31,0 48,8 50,0 52,0 Total 428,0 524,2 660,8 15,7 22,5 26,1 100,0 100,0 100,0

Sektor Ekonomi Pertanian 15,0 17,5 21,2 10,5 16,5 21,5 3,5 3,3 3,2 Pertambangan 1,3 1,5 1,8 35,0 16,6 19,4 0,3 0,3 0,3 Perindustrian 36,9 38,1 46,5 12,8 3,3 21,9 8,6 7,3 7,0 Listrik, Air dan Gas 1,5 0,3 0,6 504,9 -80,7 95,8 0,3 0,1 0,1 Konstruksi 10,1 13,3 17,1 31,4 30,9 29,3 2,4 2,5 2,6 Perdagangan 114,3 142,6 166,8 21,9 24,8 17,0 26,7 27,2 25,2 Pengangkutan 6,6 7,2 8,7 1,9 9,0 20,1 1,5 1,4 1,3 Jasa Dunia Usaha 25,4 32,7 43,7 14,3 29,0 33,5 5,9 6,2 6,6 Jasa Sosial 6,0 6,7 7,6 13,8 10,9 13,8 1,4 1,3 1,1 Lain-lain 210,9 264,3 346,8 12,8 25,3 31,2 49,3 50,4 52,5 Total 428,0 524,2 660,8 15,7 22,5 26,1 100,0 100,0 100,0

Rasio UMKM/Total Kredit Perbankan 52,9 51,2 49,5

Tidak termasuk Kartu Kredit

Sudah termasuk pembiayaan Bank Umum Syariah dan BPR/BPRS

halaman ini sengaja dikosongkan

Bab 3

Kebijakan dan Regulasi

Perbankan

Kebijakan dan Regulasi Perbankan Bab 3

Laporan Pengawasan Perbankan 2008 27

KEBIJAKAN PERBANKAN 2008

Dalam rangka mewujudkan industri perbankan yang

mampu memberikan dukungan pada pertumbuhan

ekonomi nasional yang berkelanjutan, Bank Indonesia

telah menetapkan langkah kebijakan di bidang

perbankan dalam cakupan periode waktu 5 tahun ke

depan. Langkah kebijakan ini terutama untuk penguatan

ketahanan kelembagaan perbankan dan peningkatan

daya saing industri perbankan. Sehubungan dengan

itu, didukung dengan membaiknya sejumlah indikator

perekonomian di tahun 2007 seperti penurunan inflasi,

pertumbuhan ekonomi sebesar 6,3%, dan meningkatnya

ekspansi kredit kepada seluruh dunia usaha, Bank

Indonesia di tahun 2008 menetapkan langkah kebijakan

dengan titik berat pada 3 (tiga) hal, yaitu : (1) melanjutkan

proses konsolidasi dan penataan kembali struktur industri

perbankan nasional, (2) menetapkan arah pengembangan

industri BPR ke depan, dan (3) menetapkan langkah-

langkah dalam upaya mempercepat pertumbuhan

perbankan syariah.

Bab 3Kebijakan dan Regulasi Perbankan

Dalam melanjutkan proses konsolidasi

perbankan, sekaligus diupayakan untuk lebih

mengoptimalkan fungsi intermediasi. Untuk

mendukung pertumbuhan perekonomian yang

berkesinambungan, maka langkah untuk lebih

mengoptimalkan fungsi intermediasi perbankan terus

diupayakan sembari melanjutkan proses konsolidasi.

Hal ini dilaksanakan melalui langkah inisiatif sebagai

berikut :

1. Memfasilitasi penjajakan kemungkinan pendirian

kembali policy bank yang khusus mendukung

pembiayaan proyek-proyek pembangunan jangka

panjang

2. Mempertimbangkan secara seksama perluasan

kesempatan operasional ke arah universal banking

bagi bank-bank yang dinilai mampu dan layak

menjalankannya.

3. Mengupayakan peran perbankan yang optimal

dalam pembiayaan pembangunan, terutama kepada

bank-bank yang telah dimiliki pihak asing.

Respon kebijakan yang tepat dan fungsi pengawasan yang efektif sangat berperan untuk

menjaga pertumbuhan dan ketahanan industri perbankan sehingga mampu mendukung

pertumbuhan ekonomi nasional yang berkelanjutan. Untuk itu, langkah kebijakan Bank

Indonesia senantiasa dititik beratkan untuk menguatkan ketahanan kelembagaan perbankan

dan meningkatkan daya saing industri perbankan. Selanjutnya, peningkatan koordinasi dengan

Pemerintah dan otoritas lain terkait yang disertai dengan penyempurnaan peraturan perbankan

terus diupayakan agar dampak negatif akibat krisis keuangan global tidak memperburuk kondisi

perekonomian dan kinerja di sektor keuangan di Indonesia. Hal ini terbukti cukup efektif menjaga

ketahanan dan pertumbuhan industri perbankan selama 2008.

Kebijakan dan Regulasi PerbankanBab 3

Laporan Pengawasan Perbankan 200828

BPR diarahkan untuk dapat menjadi salah

satu penopang kekuatan ekonomi lokal dengan

memperhatikan potensi ekonomi dan sosial

masyarakat setempat. Hal ini dilaksanakan melalui

langkah inisiatif sebagai berikut:

1. Melakukan studi penelitian dan kajian terhadap

kekuatan-kekuatan ekonomi lokal yang lebih

relevan untuk dilayani oleh BPR.

2. Menyempurnakan cetak biru arah kebijakan BPR

ke depan dengan mengikutsertakan berbagai

pihak, termasuk Pemerintah Daerah, untuk

dapat mensinergikan fungsi dan peran BPR di

dalam mendukung penyediaan pembiayaan

pembangunan daerah/desa, bersama-sama dengan

lembaga keuangan mikro lainnya yang telah ada

saat ini.

3. Merumuskan bentuk pendekatan pengawasan

dan pengaturan yang paling sesuai untuk

diterapkan bagi industri BPR ke depan, sejalan

dengan perkembangan variasi pola operasional

BPR yang masing-masing dapat berbeda satu

sama lain.

Tersedianya landasan hukum dan penetapan

strategi pengembangan pasar perbankan

syariah untuk mendukung upaya percepatan

pertumbuhan perbankan syariah. Sebagai industri

yang tergolong memiliki aturan yang sangat ketat,

keberadaan bank syariah semakin kuat dan dapat

berkembang lebih baik dengan tersedianya landasan

hukum yang lebih jelas. Selain itu, penetapan grand

strategy pengembangan pasar perbankan syariah terus

diupayakan sehingga secara industri dapat tumbuh

secara sehat dan berkesinambungan. Sementara itu,

hingga beberapa tahun ke depan, Bank Indonesia akan

terus memberi perhatian yang lebih besar pada tiga

hal utama demi mendukung pertumbuhan perbankan

syariah, yaitu permodalan, kualitas SDM dan cakupan

pelayanan.

IMPLEMENTASI KEBIJAKAN

Industri perbankan diharapkan mampu

berperan dalam mendukung pertumbuhan ekonomi

nasional yang berkelanjutan. Sehubungan dengan

tujuan tersebut, langkah kebijakan perbankan yang

ditempuh dalam tahun 2008 adalah sebagai berikut :

1. Dalam rangka lebih optimalnya fungsi intermediasi

Bank Indonesia menempuh kebijakan penurunan

Aktiva Tertimbang Menurut Risiko (ATMR) atas

kredit UMKM yang memenuhi persyaratan pangsa

penjaminan paling tinggi 70% dan yang dijamin oleh

lembaga penjaminan/asuransi kredit.

2. Agar industri BPR dapat berperan sebagai salah

satu penopang kekuatan ekonomi lokal, langkah

kebijakan yang ditempuh adalah :

a. Penyempurnaan cetak biru BPR untuk dapat

segera diterbitkan pada tahun 2009, yang

mencakup penetapan :

• Kebijakanpenguatanstrukturindustridan

kelembagaan BPR agar siap dan mampu

bertahan dalam kondisi krisis.

• Arah pengembangan industri BPR yakni

meningkatkan peran dan kontribusi

BPR sebagai community bank terhadap

pemberdayaan kekuatan ekonomi

setempat.

• Strategi implementasi yang tepat bagi

BPR agar mampu meningkatkan dan

memperluas jangkauan pelayanan sesuai

dengan strata dan kapasitasnya

• Acuan terhadap langkah- langkah

strategis untuk mewujudkan misi dan visi

pengembangan industri BPR selama kurun

waktu 5 tahun ke depan.

Untuk mendukung langkah penyempurnaan

cetak biru BPR tersebut, telah dilaksanakan :

• PenelitianPemetaanProfilBPRdalamrangka

penetapan stratifikasi industri BPR sebagai

Kebijakan dan Regulasi Perbankan Bab 3

Laporan Pengawasan Perbankan 2008 29

upaya untuk merumuskan kebijakan,

pengaturan dan pola pengawasan yang

sesuai dengan kapasitas dan risiko BPR.

• Workshop pembahasan materi cetak biru

BPR pada tanggal 6 November 2008 dengan

melibatkan stakeholders BPR, antara lain

mengenai isu strategis terkait dengan

kebijakan pengembangan dan pengaturan

BPR dalam kurun waktu 5 tahun ke depan

yang disesuaikan dengan perkembangan

ekonomi terkini, kemajuan teknologi

informasi, dan perubahan kebutuhan

masyarakat yang dilayani oleh BPR .

b. Pendirian Pusat Kajian Keuangan Mikro atau

Centre For Micro Finance Study (CMFS) yang

prosesnya telah dirintis sejak tahun 2007

bersama berbagai pihak terkait, dengan

rencana implementasi secara bertahap di tahun

2009-2010.

3. Untuk mendukung akselerasi perkembangan

perbankan syariah, telah diupayakan hal-hal sebagai

berikut.

a. Penerbitan payung hukum yang mendukung

akseleras i pengembangan perbankan

syariah yakni : Amandemen Undang-Undang

Perpajakan, Undang Undang Perbankan

Syariah, dan Undang Undang Surat Berharga

Syariah Negara.

b. Penyusunan grand strategy pengembangan

pasar perbankan syariah.

Boks 3.1 Undang Undang No 21 Tahun 2008 tentang Perbankan Syariah

Undang-Undang No. 21 tahun 2008 tentang

Perbankan Syariah telah disahkan oleh Presiden

Republik Indonesia pada tanggal 16 Juli 2008.

Dengan diberlakukannya Undang-Undang yang

terdiri dari 13 Bab dan 70 Pasal ini maka keberadaan

bank syariah di tanah air semakin memiliki landasan

hukum yang lebih jelas. Dalam undang-undang ini

terdapat beberapa ketentuan yang belum diatur

dalam Undang-Undang No.10 Tahun 1998 tentang

Perbankan yang wajib dipenuhi oleh bank-bank

syariah dengan masa transisi paling lama 1 tahun

sejak mulai berlakunya undang-undang ini.

Beberapa ketentuan baru yang diatur dalam

Undang-Undang ini antara lain:

1. Istilah BPRS yang sebelumnya merupakan

singkatan dari “Bank Perkreditan Rakyat Syariah”

menjadi “Bank Pembiayaan Rakyat Syariah”.

2. Ditegaskannya asas perbankan syariah dalam

kegiatan operasionalnya yang mencakup prinsip

syariah, demokrasi ekonomi, dan prinsip kehati-

hatian.

3. Ditegaskannya pengertian ”kegiatan usaha yang

berasaskan prinsip syariah”, yaitu kegiatan usaha

yang tidak mengandung unsur riba, maysir,

gharar, haram, dan zalim.

4. Ditegaskannya tujuan perbankan syariah

yaitu menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan keadilan,

kebersamaan, dan pemerataan kesejahteraan

rakyat dengan tetap berpegang pada prinsip

syariah secara menyeluruh (kaffah) dan konsisten

(istiqamah).

5. Diperkenankannya bank syariah dan UUS

menjalankan fungsi sosial sebagai lembaga Baitul

Mal yaitu menerima zakat, infaq, sedekah, hibah

atau dana sosial lainnya dan menyalurkannya

kepada organisasi pengelola zakat, serta

menghimpun dana sosial dari wakaf uang

Kebijakan dan Regulasi PerbankanBab 3

Laporan Pengawasan Perbankan 200830

KEBIJAKAN DALAM KONDISI KRISIS GLOBAL

Untuk mengantisipasi dampak krisis keuangan

global telah diupayakan penyempurnaan berbagai

ketentuan sebagai bagian dari Jaring Pengaman

Sistem Keuangan. Dalam rangka menjalankan fungsi

Bank Indonesia sebagai lender of the last resort dan

dalam upaya mengantisipasi dampak krisis keuangan

global yang berpotensi membahayakan stabilitas sistem

keuangan dan perekonomian nasional, Bank Indonesia

menyempurnakan ketentuan fasilitas likuiditas bank

umum, yaitu Fasilitas Likuiditas Intrahari Bagi Bank Umum

(FLI), Fasilitas Pendanaan Jangka Pendek Bagi Bank Umum

(FPJP), dan Fasilitas Pembiayaan Darurat Bagi Bank Umum

(FPD). Terbitnya peraturan tersebut juga melengkapi