Embed Size (px)

Citation preview

1

BANQUES ET SYSTEME FINANCIER

Année académique 2012-2013 Professeur Patrizio Merciai By Katerina Vachicouras

2

3

TABLE DES MATIÈRES

CH. 1 -‐ NOTIONS INTRODUCTIVES ............................................................................................................. 6

A. L'activité bancaire .................................................................................................................................................................. 6 A1. L'intermédiation ................................................................................................................................................................................. 6 A2. La négoce (trading) ............................................................................................................................................................................ 6 A3. Les services ............................................................................................................................................................................................ 6 A4. Solvabilité et liquidité ....................................................................................................................................................................... 7

B. Les acteurs du système ......................................................................................................................................................... 8 B1. Activité de la clientèle ....................................................................................................................................................................... 8 B2. Activité du marché .............................................................................................................................................................................. 8 B3. Les banques centrales ....................................................................................................................................................................... 8 B4. Les quasi-‐banques / banques d'affaires .................................................................................................................................... 8

C. Structure temporelle des activités .................................................................................................................................... 9 C1. La fonction économique de l'intermédiation bancaire ....................................................................................................... 9 C2. La transformation des échéances ................................................................................................................................................. 9 C3. La liquidité des banques ................................................................................................................................................................... 9

CH. 2 -‐ RISQUE ET REGLEMENTATION ...................................................................................................... 11

A. Principaux risques .............................................................................................................................................................. 11 A1. Les risques selon leur origine ..................................................................................................................................................... 11 A2. Exposition directe et risque du système ............................................................................................................................... 12

B. Réglementation et régulation .......................................................................................................................................... 12 B1. Les règles prudentielles ................................................................................................................................................................ 12 B2. Harmonisation des réglementations nationales et conditions de concurrence sur le marché mondial .... 13 B3. La réglementation bancaire en Suisse ................................................................................................................................... 13 B4. Rôle des banques centrales, des Etats et des organisme internationaux ................................................................ 13 B5. Assurance des dépôts, fonction de prêteur de dernier recours et aléa moral (moral hazard) ...................... 14

CH. 3 -‐ REVENUS ET PROFITABILITE DES BANQUES .................................................................................. 15

A. Les trois métiers bancaires .............................................................................................................................................. 15 A1. Intermédiation, négoce et services ........................................................................................................................................... 15 (DEC, n°236) .................................................................................................................................................................................................... 15 A2. Spécialisation de certaines catégories de banques ........................................................................................................... 16 A3. Typologie des banques .................................................................................................................................................................. 17

B. Bilan et compte de résultat .............................................................................................................................................. 18 B1. Structure du bilan ............................................................................................................................................................................ 18 B2. Structure du compte de résultat ................................................................................................................................................ 18

C. Profitabilité et rentabilité ................................................................................................................................................ 19 C1. Marges et taux de marge ............................................................................................................................................................... 19 C2. Provisions, correctifs de valeur et moins-‐values du négoce : traitement comptable ......................................... 20 C3. Rentabilité nette de actifs (Return On Assets) et des fonds propres (Return On Equity) ................................... 21

CH. 4 -‐ CREDITS, DEPOTS ET TRANSFERTS ................................................................................................ 22

A. Le portefeuille de crédit ................................................................................................................................................... 22 A1. Les dimensions du portefeuille de crédit .............................................................................................................................. 22 A2. Gestion des échéances ................................................................................................................................................................... 22

4

B. La qualité de crédit .............................................................................................................................................................. 25 B1. Fonction d'intermédiation ........................................................................................................................................................... 25 B2. Méthodes des 5 C's .......................................................................................................................................................................... 25 B3. Le crédit dans l'activité bancaire ............................................................................................................................................... 26 B4. Structure de la clientèle en Suisse ............................................................................................................................................ 26

C. Le crédit hypothécaire en Suisse ; étude de cas ......................................................................................................... 27

CH. 5 -‐ DEPOTS DE LA CLIENTELE .............................................................................................................. 31

A. Dépôts de la clientèle. Typologie .................................................................................................................................... 31 A1. Dépôts et emprunts, critère temporel ..................................................................................................................................... 31 A2. Dépôts nominatifs et appel au marché : comptes et certificats de dépôts .............................................................. 31 A3. Echéance et conditions contractuelles de retrait (cf diapo restriction de retrait) .............................................. 31

B. Evolution structurelle et conjoncturelle ..................................................................................................................... 33

CH. 6 -‐ REFINANCMENT ET PLACEMENTS ................................................................................................. 34

A. Le marché interbancaire .................................................................................................................................................. 34 A1. Opérations interbancaires ........................................................................................................................................................... 34 A2. « Ecarts de taux dans les crises récentes » ............................................................................................................................... 34

B. Les valeurs mobilières ....................................................................................................................................................... 35 B1. La gamme des valeurs mobilières ............................................................................................................................................. 35

C. Opérations avec la banque centrale .............................................................................................................................. 37 C1. Rôle des ratios de liquidité. .......................................................................................................................................................... 37 C2. Comptes de dépôt auprès de la BC (comptes de virement en Suisse) ....................................................................... 37 C3. Détermination par la BC de ses conditions de financement .......................................................................................... 37 C4. Différenciation des facilités de financement ("guichets") .............................................................................................. 37 C5. Relations entre taux directeurs et taux interbancaires. Objectif de la BNS. ........................................................... 37

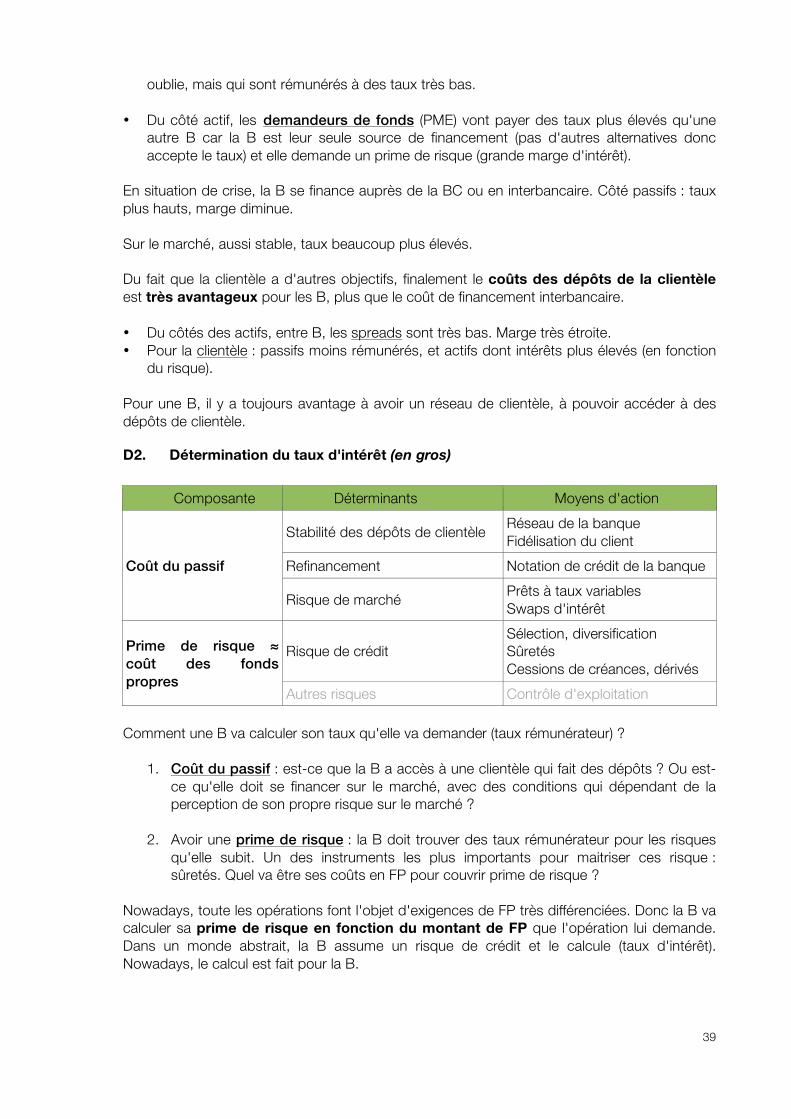

D. Rentabilité d'ensemble de l'intermédiation ............................................................................................................... 38 D1. La marge d'intérêt : différences entre opérations de clientèles et interbancaires ............................................ 38 D2. Détermination du taux d'intérêt (en gros) ............................................................................................................................ 39

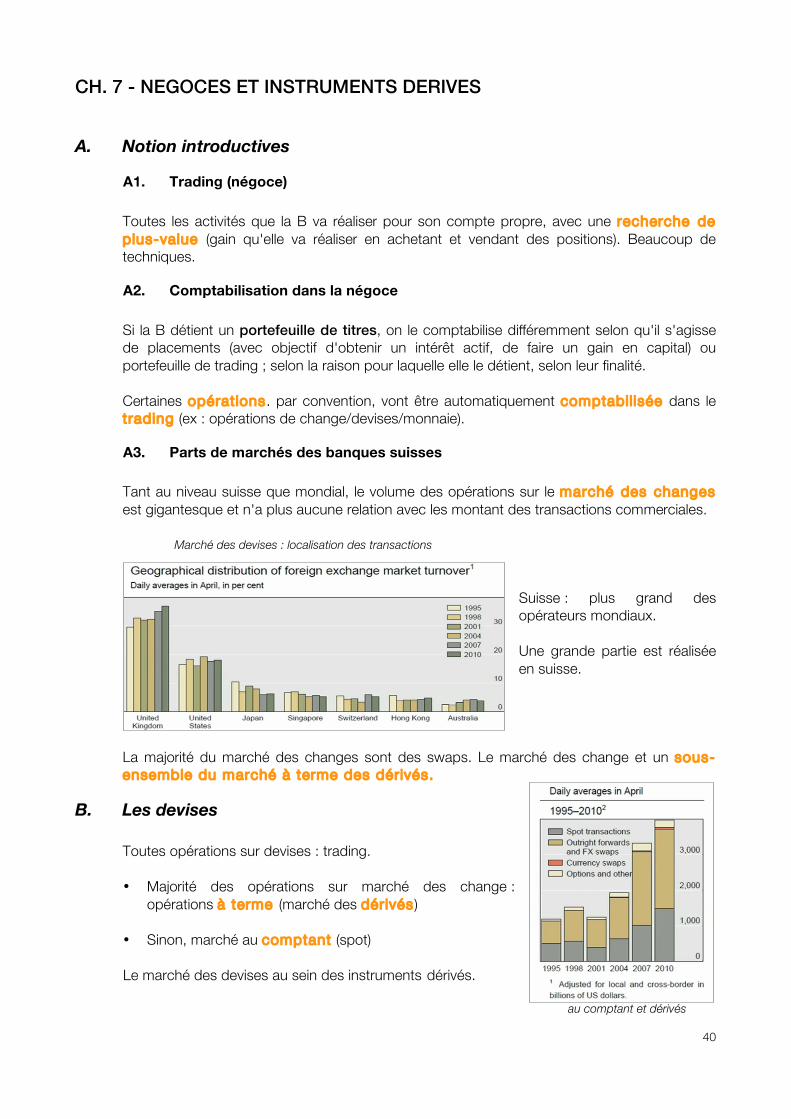

CH. 7 -‐ NEGOCES ET INSTRUMENTS DERIVES ........................................................................................... 40

A. Notion introductives .......................................................................................................................................................... 40 A1. Trading (négoce) .............................................................................................................................................................................. 40 A2. Comptabilisation dans la négoce ............................................................................................................................................... 40 A3. Parts de marchés des banques suisses ................................................................................................................................... 40

B. Les devises .............................................................................................................................................................................. 40

C. Les instruments dérivés ..................................................................................................................................................... 41 C1. Le rôle central des swaps dans la gestion actif/passif. .................................................................................................... 41 C2. Importance des transactions hors-‐cote (OTC) .................................................................................................................... 41 C3. Les principaux sous-‐jacents ......................................................................................................................................................... 41 C.4 Structure du mraché en Suisse (Ann. BNS, tableau 34) et dans le monde ................................................................ 42

CH. 8 -‐ LA BANQUE D'AFFAIRES ............................................................................................................... 43

A. Domaine d'activité .............................................................................................................................................................. 43 A1. Méthodes de financement à long terme. ................................................................................................................................ 43 A2. Généralisation du modèle de la banque universelle ; sa remise en cause. .............................................................. 43

5

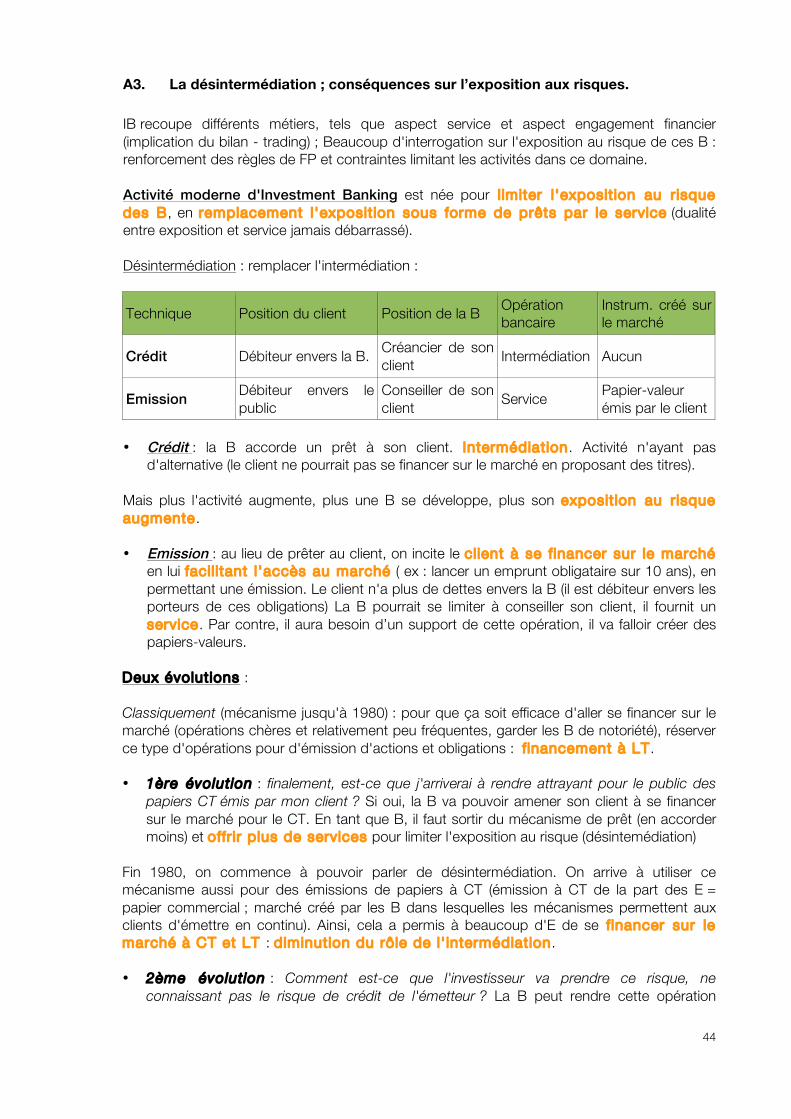

A3. La désintermédiation ; conséquences sur l’exposition aux risques. .......................................................................... 44

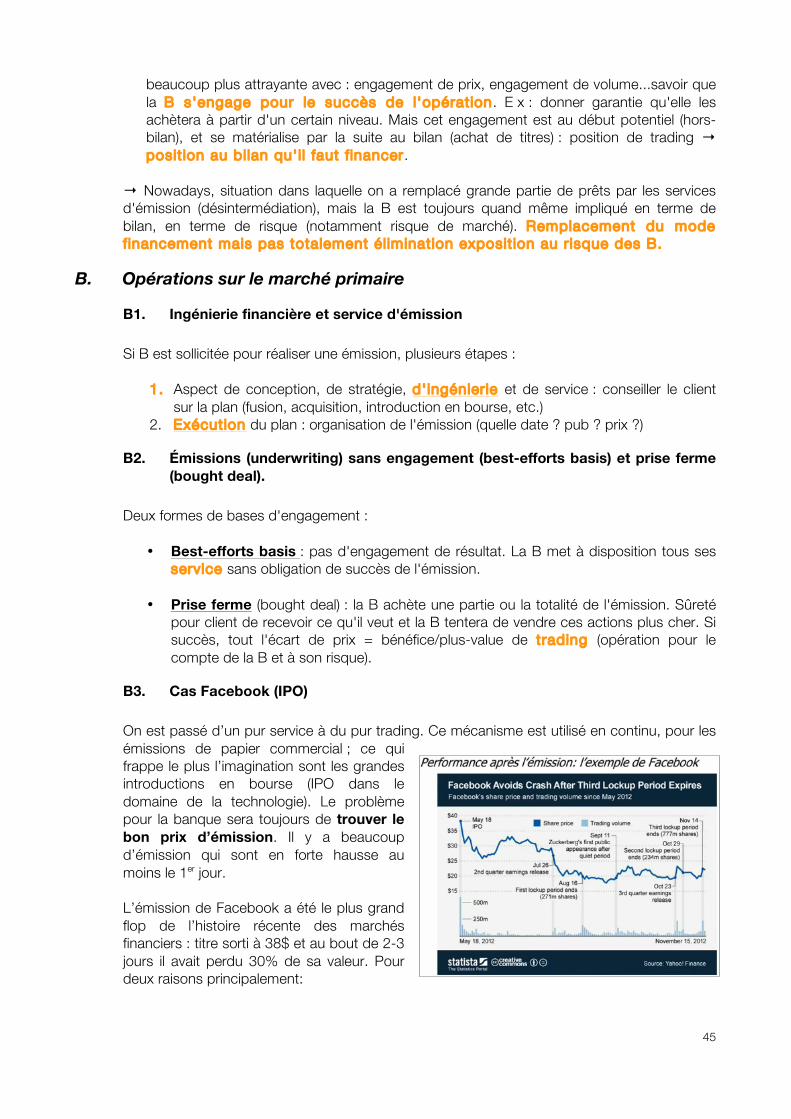

B. Opérations sur le marché primaire ............................................................................................................................... 45 B1. Ingénierie financière et service d'émission .......................................................................................................................... 45 B2. Émissions (underwriting) sans engagement (best-‐efforts basis) et prise ferme (bought deal). ................. 45 B3. Cas Facebook (IPO) ......................................................................................................................................................................... 45

C. Caractéristiques du marché primaire ........................................................................................................................... 46 C1. Relations de clientèle et réputation. La concentration du marché. Répartition des risques dans les syndicats d’émission. .................................................................................................................................................................................. 46

D. Opérations sur le marché secondaire ........................................................................................................................... 47 D1. Les transactions sur valeurs mobilières : courtage (brokerage) et négoce (trading). ...................................... 47 D2. Dépôt («garde», custody) et administration des valeurs ; importance du marché (Ann. BNS, tabl. 38c). .. 47

E. Rentabilité .............................................................................................................................................................................. 48 E1. Multiplicité des sources de revenus. ........................................................................................................................................ 48 E2. Caractère transactionnel ou récurrent des revenus. ........................................................................................................ 48

CH. 9 -‐ LA GESTION DE FORTUNE ............................................................................................................. 49

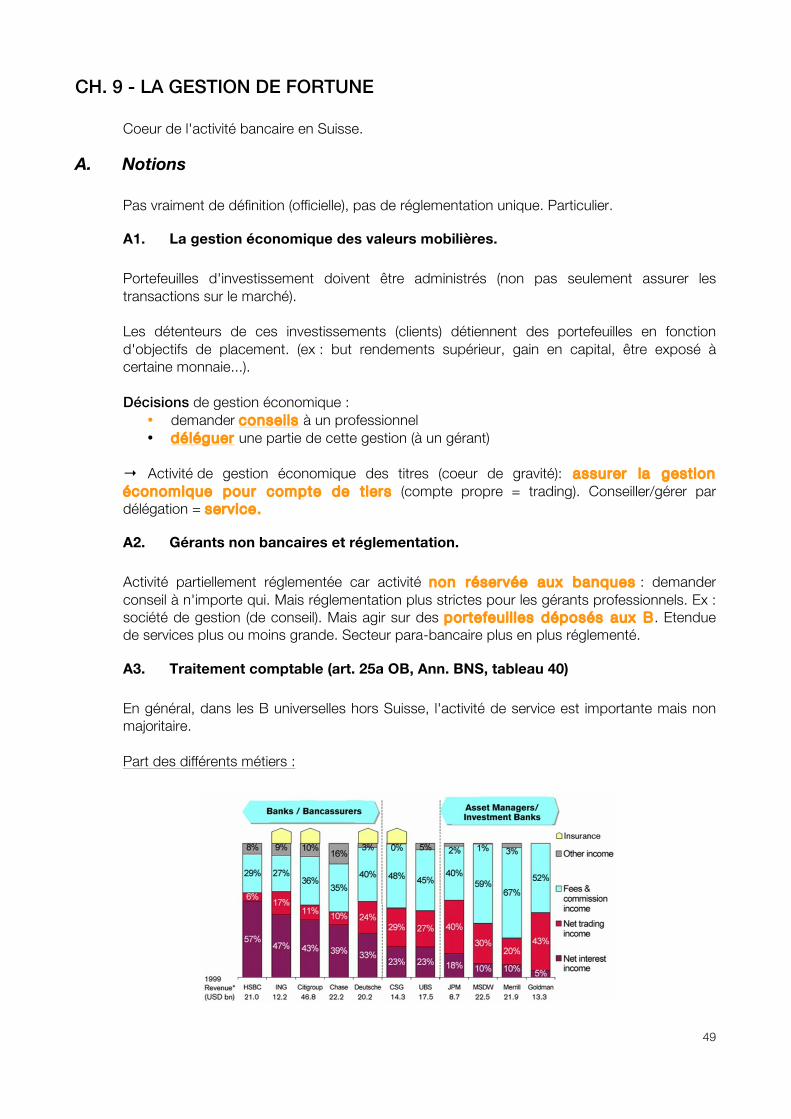

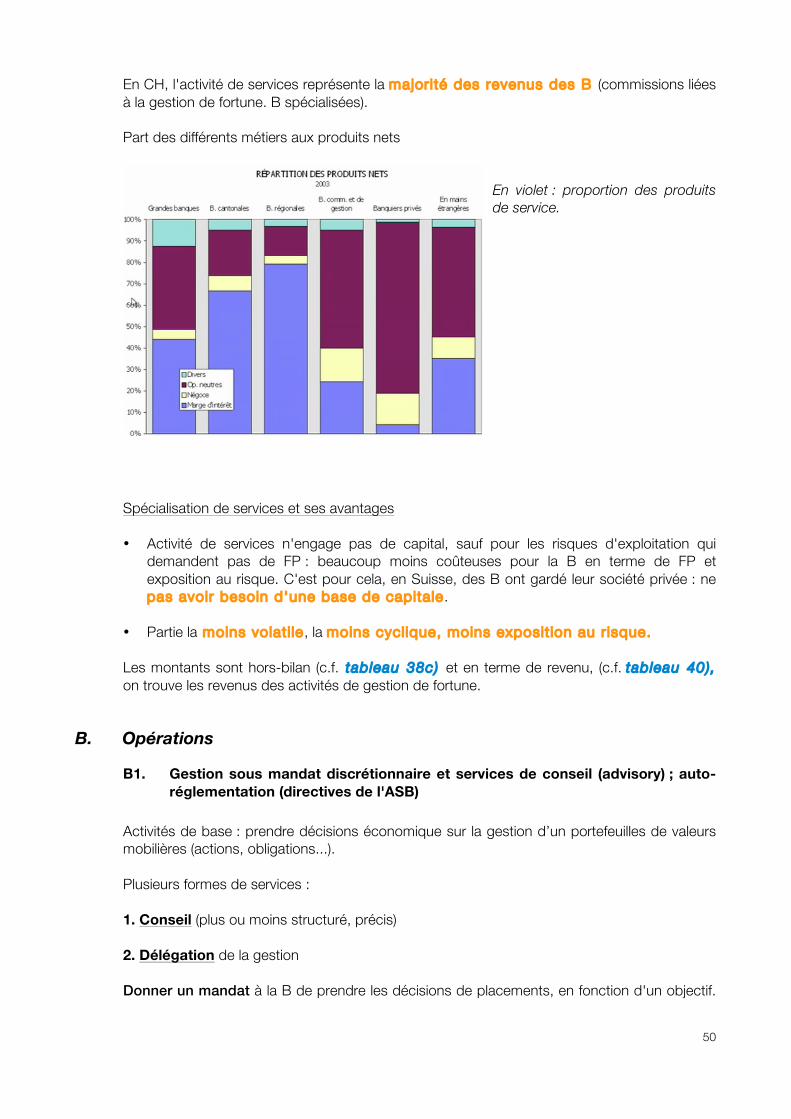

A. Notions ................................................................................................................................................................................ 49 A1. La gestion économique des valeurs mobilières. ................................................................................................................. 49 A2. Gérants non bancaires et réglementation. ............................................................................................................................ 49 A3. Traitement comptable (art. 25a OB, Ann. BNS, tableau 40) .......................................................................................... 49

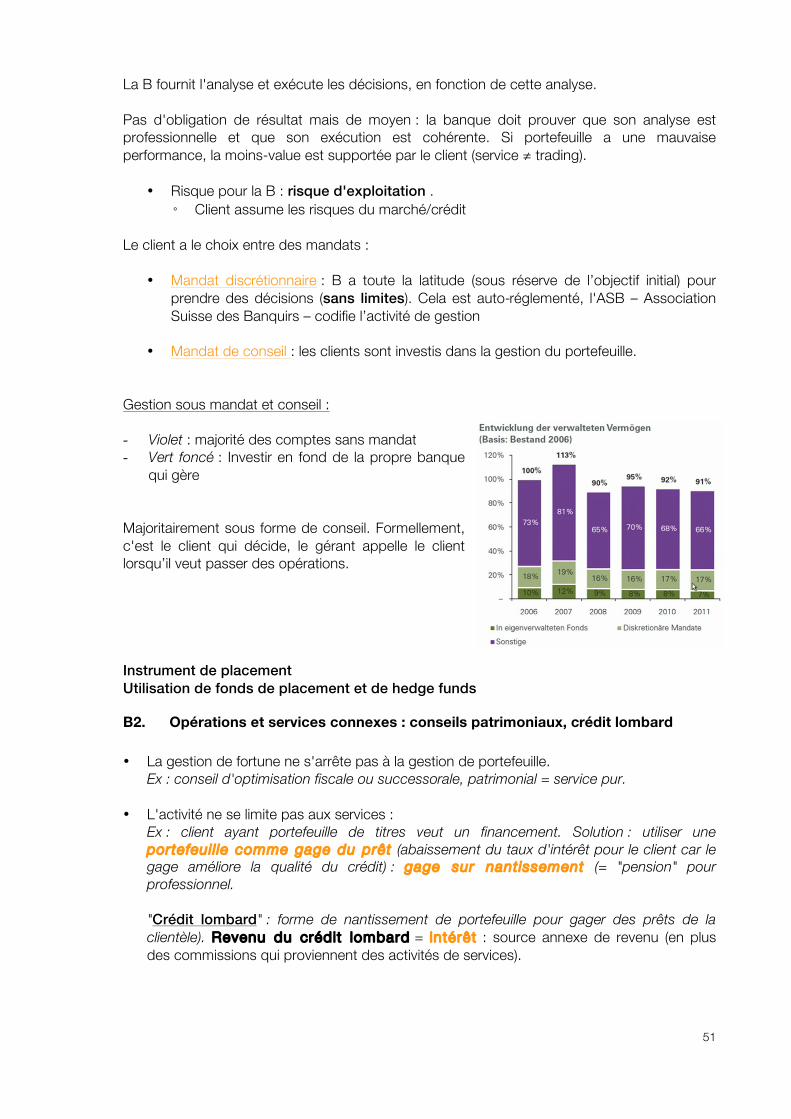

B. Opérations ............................................................................................................................................................................. 50 B1. Gestion sous mandat discrétionnaire et services de conseil (advisory) ; auto-‐ réglementation (directives de l'ASB) ............................................................................................................................................................................................................ 50 B2. Opérations et services connexes : conseils patrimoniaux, crédit lombard ............................................................. 51 B3. Opérations de change ..................................................................................................................................................................... 52

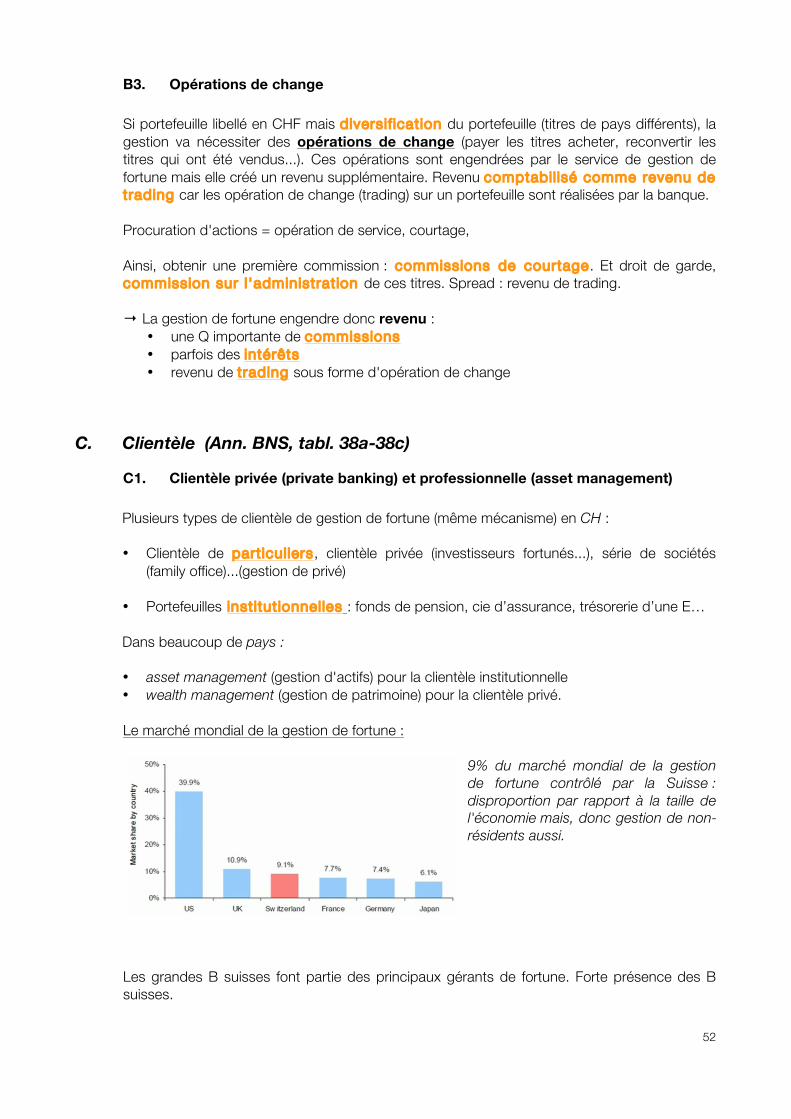

C. Clientèle (Ann. BNS, tabl. 38a-‐38c) ............................................................................................................................... 52 C1. Clientèle privée (private banking) et professionnelle (asset management) .......................................................... 52 C2. Clientèle résidente (onshore) et non résidente (offshore) ............................................................................................ 53 C3. Compétitivité des gérants de fortune suisses ...................................................................................................................... 53

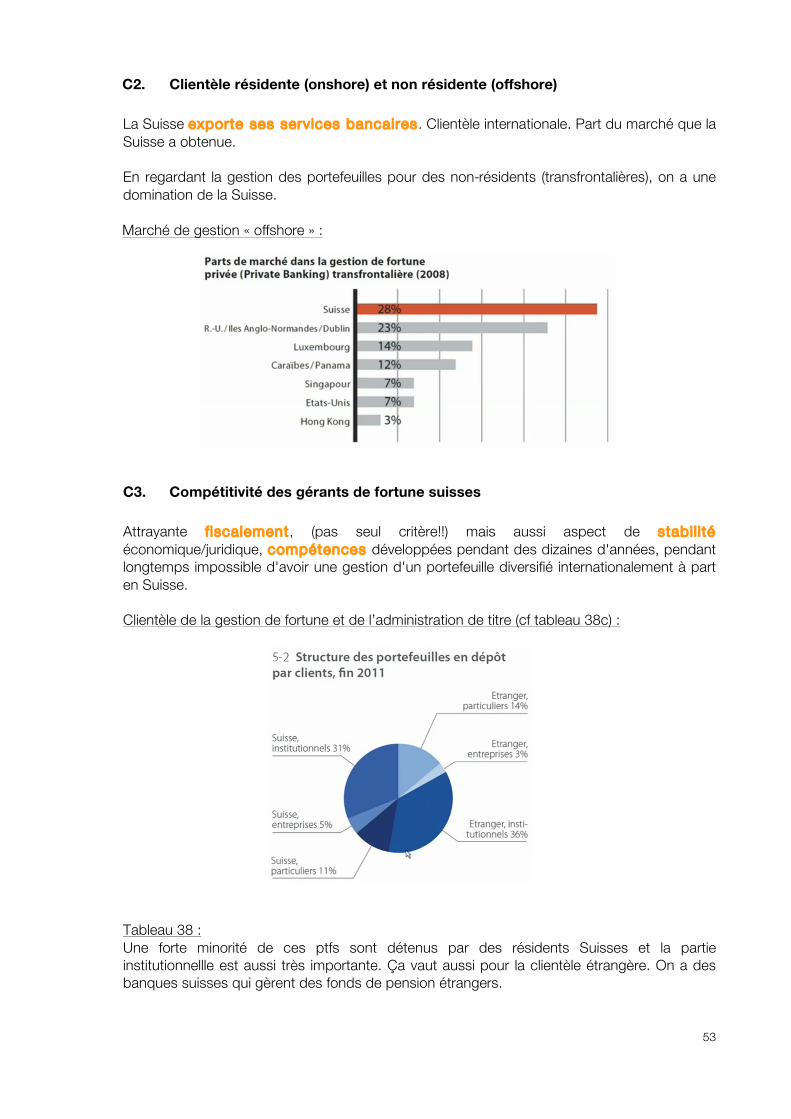

D. Rentabilité ; enjeux réglementaire ................................................................................................................................ 54

6

CH. 1 NOTIONS INTRODUCTIVES

A. L'activité bancaire

A1. L'intermédiation

Activité constitutive et déclencheur de la banque mais minoritaire dans l'activité bancaire. Elle définit la banque ; il suffit qu'elle fasse de l'interm. pour être une banque. Activité bancaire est extrêmement réglementée et il est très important de savoir à qui s’applique cette réglementation.

Art 2a OB définition On entend par banques, au sens de l’art. 1, al. 1, de la loi, les entreprises actives principalement dans le secteur financier et qui en particulier: acceptent des dépôts du public à titre professionnel ou font appel au public pour les obtenir dans le but financer pour leur propre compte, de quelque manière que ce soit, un nombre indéterminé de personnes ou d’entreprises avec lesquelles elles ne forment pas un entité économique; ou se refinancent dans une mesure importante auprès de plusieurs banques ne participant pas de manière notable à leur capital dans le but de financer pour leur propre compte, de quelque manière que ce soit, un nombre indéterminé de personnes ou d’entreprises avec lesquelles elles ne forment pas une entité économique; ou “

• "dépôt du public" : emprunter des fonds au public, à un nb. indéterminé de personne • "financier" : prêter ces fonds à un nb indéterminé de personnes • "pour son propre compte" : à ses propres risques, responsable si elle rembourse pas ou

ne se fait pas remboursés, mais aussi à son propre profit

A2. La négoce (trading)

L’intention fait la différence. J’achète des fonds à la confédération : - avec l’intention de faire un gain rapide = trade, négoce - avec l’intention de détenir ces obligations, financer durablement = intermédiation

DEC para 236 définition On entend par négoce la prise de position gérée activement que la banque détient dans le dessein de profiter à CT des variations de cours du marché. Les transaction du négoce doivent ê saisies dans des portefeuilles de négoce qui sont gérés de manière distincte des portefeuilles de la banque.

A3. Les services

Activités hors-bilan, la B ne détient pas (≠dans la négoce, on a une trace au bilan puisque achat et vente ; dans l’intermédiation, trace au bilan aussi puisque emprunt = passif & prêt = actif). Beaucoup de banques en Suisse ont plus d’activités de service que de trading.

Ex1 : offre de déposer un objet dans les locaux. Ex2 : achat d'actions par un courtier pour le compte de qqun d'autre.

7

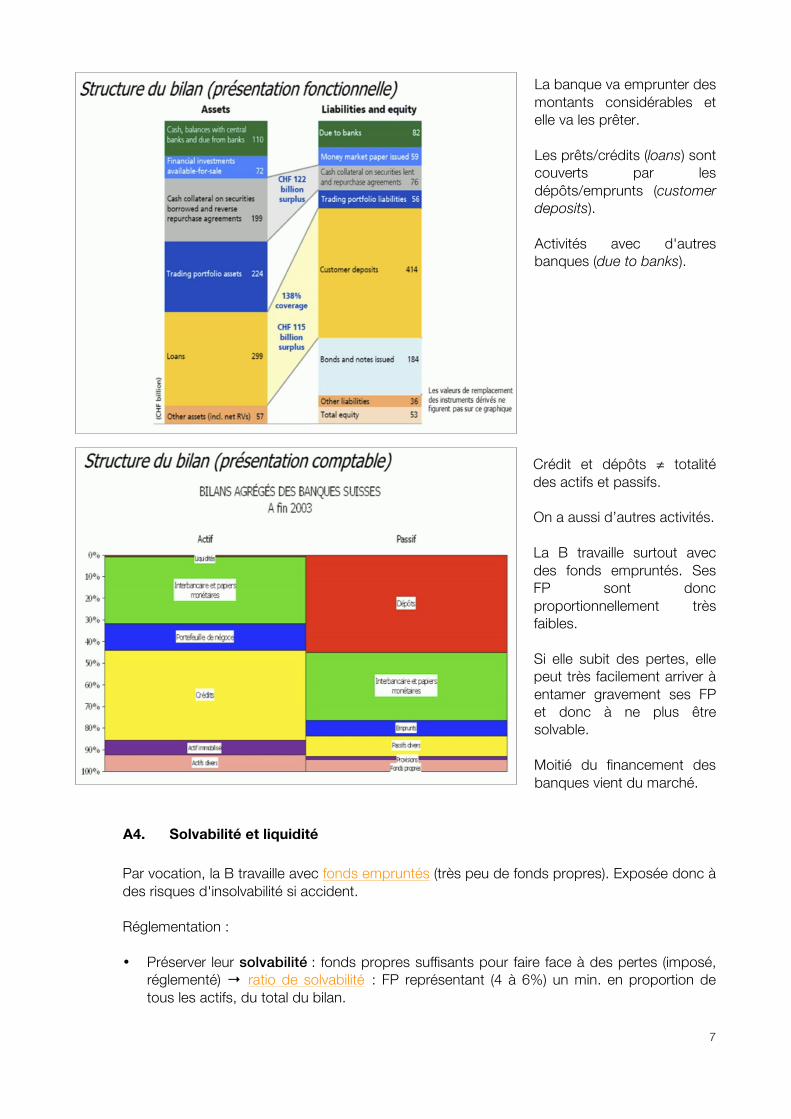

La banque va emprunter des montants considérables et elle va les prêter. Les prêts/crédits (loans) sont couverts par les dépôts/emprunts (customer deposits). Activités avec d'autres banques (due to banks).

Crédit et dépôts ≠ totalité des actifs et passifs. On a aussi d’autres activités. La B travaille surtout avec des fonds empruntés. Ses FP sont donc proportionnellement très faibles. Si elle subit des pertes, elle peut très facilement arriver à entamer gravement ses FP et donc à ne plus être solvable. Moitié du financement des banques vient du marché.

A4. Solvabilité et liquidité

Par vocation, la B travaille avec fonds empruntés (très peu de fonds propres). Exposée donc à des risques d'insolvabilité si accident. Réglementation : • Préserver leur solvabilité : fonds propres suffisants pour faire face à des pertes (imposé,

réglementé) → ratio de solvabilité : FP représentant (4 à 6%) un min. en proportion de tous les actifs, du total du bilan.

8

• Garder un minimum de liquidité : faire face à l'immédiat (imposé, réglementé) → ratio de liquidité : actifs à CT suffisant à faire face au demande de remboursement des patients puisque la B va engager les fonds empruntés et les actifs (cf image) ne vont pas être immédiatement disponibles. La B ne garderait pas de liquidité sur elle si ce ratio n’était pas obligatoire.

B. Les acteurs du système La B travaille avec une clientèle et le marché. Stratégies différentes pour chaque acteur.

B1. Activité de la clientèle

• Clientèle non-bancaire, non professionnelle (DEC para 221) • Tous, sauf les autres banques : dépôts/prêts aux ménages, entreprises, états, fondations,

assurance, etc.

B2. Activité du marché

• Activité entre professionnels (entre banques) • Les B se financent sur le marché et placent beaucoup sur le marché.

B3. Les banques centrales

• Une par pays ; organisme de l'état, statut parapublique ou autres. • But : réguler l 'offre de monnaie sur le marché. ◦ Emettre de la monnaie ◦ Assurer le fonctionnement du marché monétaire

• Opérations bancaires faites avec les autres banques. Interaction entre B et BC. • Fonctionne comme une B mais avec une mission propre. ◦ ≠ maximiser son profit

B4. Les quasi-banques / banques d'affaires

La B se définit en terme d'intermédiation mais ne fait pas forcément que ça. Il existe d'autres marchés, où l'on traite avec d'autres acteurs, des concurrents non bancaires, non soumis à la réglementat ion bancaire. Distorsions de concurrence.

• Ex : assurances, trésorerie de Nestlé. • Avantage : pour les B car par ex. plus de faciliter pour se financer , appel au public,

etc. • Contraintes : les B sont réglementés

B de pays différents : ne sont pas exactement soumises à la même réglementation : concurrents sur le marché mondiale mais avec contraintes différentes (facilité pour certaines, autres coûts...). Non réglementées dans leur pays d'origine, mais fournissent un ou plusieurs services s'apparentant aux services bancaires (p. ex., des prêts à la consommation). Pas forcément la même réglementation pour tout le monde dans les affaires. Ex d'autres entités : banque étrangère ou quasi-banque. (Conditions de concurrence parfaite). → Limite de la réglementation (pas d'emprises sur toutes les entités). Banques d'affaires (investment banks) : n'existent presque plus (cf plus bas pour définition)

9

C. Structure temporelle des activités Par échéance. Appel au marché pour se financer. On ne prête pas à qqun que l'on ne connait pas ; savoir sa qualité de crédit, savoir si l'on va être remboursé = déf ic it d' information. E, collectivités, etc, grandes notor iétés suivies par analystes financiers ont accès à ce marché.

C1. La fonction économique de l'intermédiation bancaire

Rôle des banques : lier prêteurs et consommateurs. S'adresser donc a une B car elle assume le risque de crédit. Elle se charge d'analyser notre risque. Elle se charge des crédits, ouvre l'accès au financement à des catégories plus large d'agents économiques. Pour assurer cette fonction, elles doivent emprunter au public pour se financer.

C2. La transformation des échéances

La B emprunte ses fonds au public = les clients = individus ayant compte bancaire.

• Prêteurs (public) : préférence pour la liquidité ; récupérer notre argent quand on veut.

Le public (déposant) avance son argent pour le plus court délais possible = dépôt court (ressources (passifs) importantes des B).

• Emprunteurs (B) : emprunter des prêts pour le plus long délais possible (actifs)

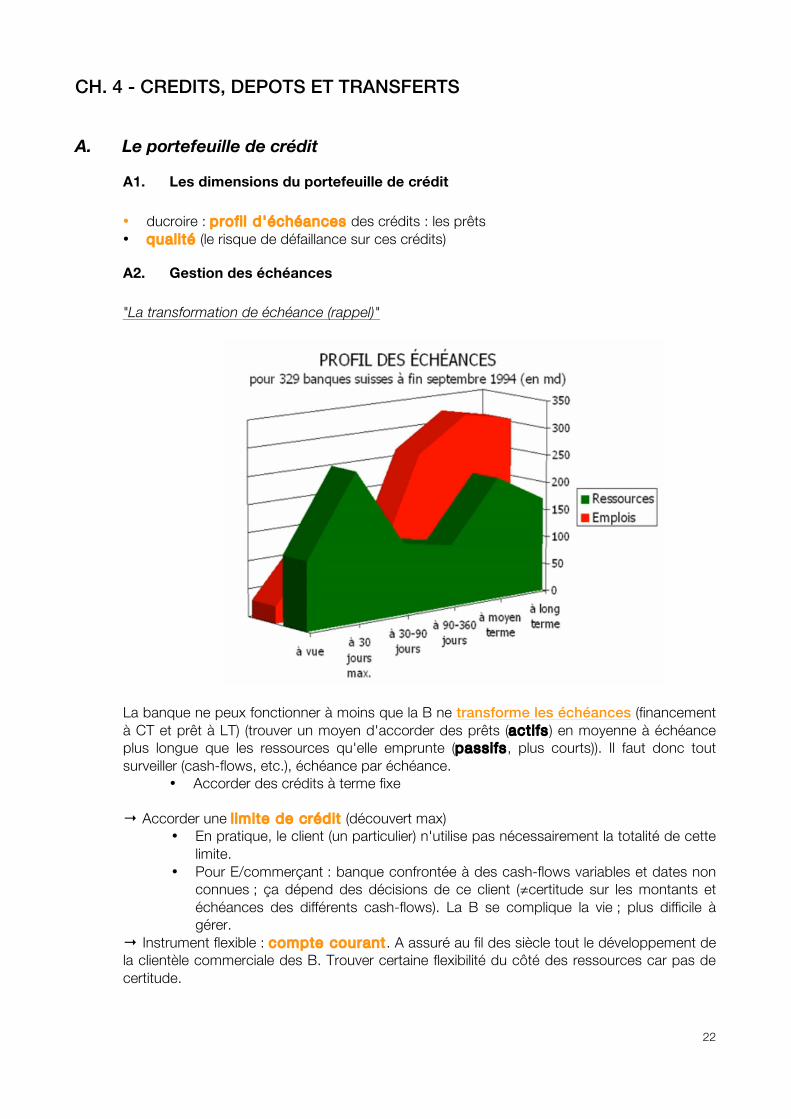

→ B emprunte à CT et prête à plus LT (pas de concordance des échéances) → transformation des échéances pour pouvoir assumer sa fonction : B va se financier à CT et elle va utiliser ses fonds pour financer ses prêts à échéance plus longue ; en cas échéant, pas de financement disponible et le système économique s’effondrait. "Prof i l d'échéance" : analyse de la structure des échéances de la B (contrôle).

C3. La liquidité des banques

Panique bancaire. Si tout le monde veut retirer en même temps (dépôts à vue) et pas assez d'argent (actifs liquides) du côté de la B, tout le monde va se dépêcher pour retirer (effet de panique) : → tout le public ne sera pas rembourser mais il a un droit, il a le droit de l'exiger : mécanisme impossible de contrôler puisque aucune B n'a assez d'actifs liquides pour honorer les engagements à CT, immédiat. Le système bancaire est fondé sur la conf iance ; éviter la panique. Solution → éviter la crise → préserver la confiance → réglementer les B pour inspirer la confiance :

• règle de l iquidité minimal (ratio minimum pour éviter la crise de liquidité = immobilisation. Liquidité : capacité à honorer les engagements en tenant compte d'un délai donné)

• imposer structure de bilan • création d'institutions qui vont surveiller les B et gérer le système

10

◦ ex : B Centrales crée la monnaie (monnaie fiduciaire = fondée sur la confiance), crée de la liquidité.

Or: garantie de la monnaie et les pièces étaient en or. Or est rare et personne n’a une influence sur le marché de l’or. Avantage de l’or est que on sait ce que ca vaut et il n’y a personne qui peut créer de l’or. Il y a une confiance dans la valeur de l’or. Monnaie scripturale: n’a aucune valeur la monnaie en soi mais cette monnaie est liée à l’or. Toutes les monnaies étaient convertibles en or et la banques centrales ne pouvaient pas émettre de l’argent sans avoir de l’or dans son bilan. Apres les années 15 août 1971 ils se sont rendu compte qu’il fallait casser le lien avec l’or. La croissance de l’économie ne pouvait pas être liée à la croissance de l’or.

11

CH. 2 - RISQUE ET REGLEMENTATION

A. Principaux risques Conséquences du risque : compromettre la l iquidité ou la solvabi l i té. Solvabilité : capacité de faire face à des engagements futurs. Elle est la différence entre les actifs et entre les fonds empruntés. Pour s’assurer la solvabilité on va s’assurer d’un ratio de solvabilité: il faut quel les FP aient un montant minimale par rapport à tous les actifs (4 à 6 %).

A1. Les risques selon leur origine

Or ig ine Exemples Opérat ions exposées

Contrepartie Risque de crédit (ducroire) Risque de règlement

Prêts, placements Marché monétaire, dérivés

Marché Taux d'intérêt Taux de change

Négoce, placements, refinancement

Exploitation Erreurs, malversations Risque juridiques et commerciaux Risque de modèle

Toutes Toutes Instruments dérivés

• Risque de contrepartie

Risque qu'une contrepartie n'exerce pas son engagement ◦ Risque de crédit (risque de défaillance) : le débiteur ne rembourse pas ou ne paie pas

les intérêts dans les délais. Défaut. ◦ Risque de règlement : non exécution par l'autre de ses obligations (maintes raisons) →

toutes nos propres opérations sont compromises (si lien) • Risque de marché

Espoir de revendre plus cher..../évolut ion des P sur le marché ◦ Moins-value de mon portefeuille : risque de marché ◦ Taux d’intérêt : catégorie des prix la plus importante car sur tous ses placements, la B

va voir des intérêts qui vont évoluer posit/négativement. ◦ Taux de change : actifs et engagement de la B dans plusieurs monnaie.

Il y a beaucoup des liens entre risque de contrepartie et risque de marché. Exemple: ma contrepartie ne livre pas ses 100 millions de dollars dont j’ai besoin, cet argent je peux l’emprunter et je serai soumis à un tx d’intérêts. J’ai réussi à faire face à mon risque de règlement mais j’ai subis un risque de marché.

• Risque d'exploitation (risque opérationnel) : erreurs internes à la banque ◦ Ex : système informatique se plante ◦ Ex : risque de modèle : stratégie d'option très pointue mais jamais testée ou mal

calculé Règles part icul ières qui déterminent comment couvrir ces risques (ex : règles de FP)

12

A2. Exposition directe et risque du système

Exposition à un risque directement ou indirectement. Risque du système : effet domino. Interdépendance entre différent participants : propagation / contamination. Souffrir du risque indirectement.

• Mécanismes de transmission du risque, notamment le coût de refinancement

→ L’impératif de préserver la confiance du public

B. Réglementation et régulation B est une activité très risquée, elle est alors très règlementée. • réglementation : normes, ce qui est dit de faire ou ne pas faire • régulation : gest ion du système, s'assurer qu'il fonctionne correctement (rôle des BC)

B1. Les règles prudentielles

Règles qui imposent une forme de prudence aux B. Deux grandes familles (les plus importantes) qui imposent des ratios financiers minimaux :

• Ratio de l iquidité • Ration de solvabi l i té

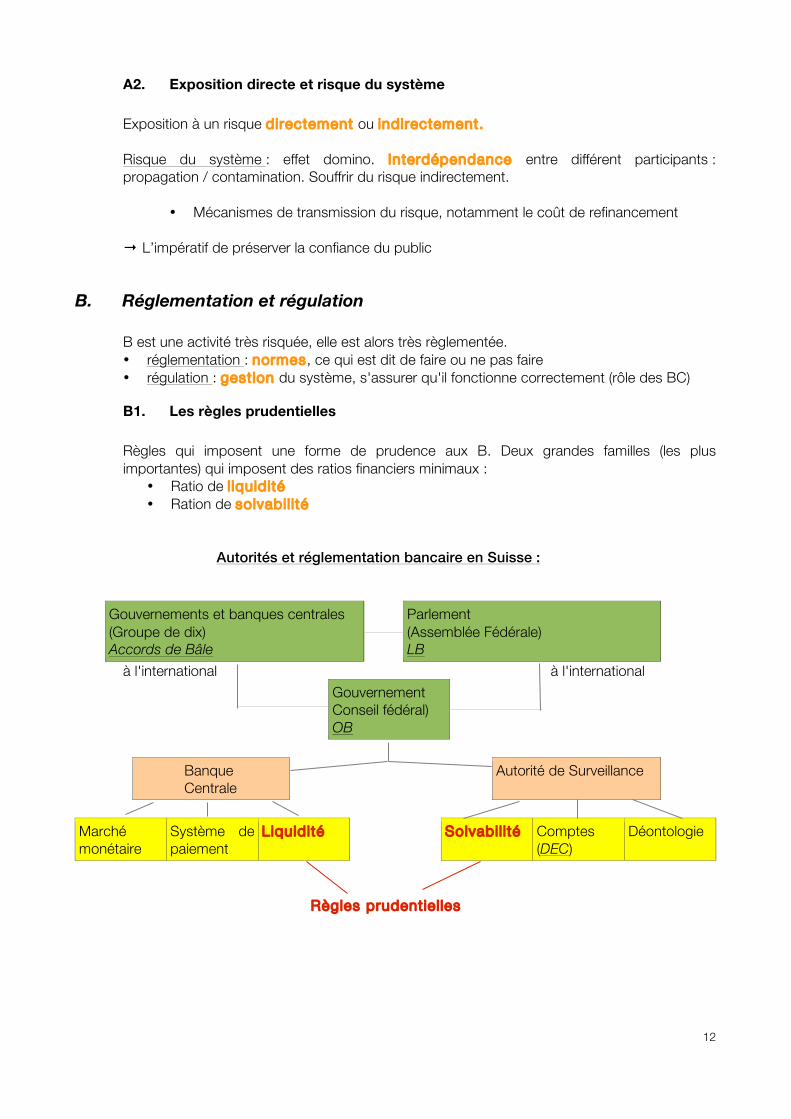

Autorités et réglementation bancaire en Suisse :

Gouvernements et banques centrales (Groupe de dix) Accords de Bâle

Parlement (Assemblée Fédérale) LB

à l'international à l'international

Gouvernement Conseil fédéral) OB

Banque Centrale

Autorité de Surveillance

Marché monétaire

Système de paiement

L iquidité

Solvabi l i té

Comptes (DEC)

Déontologie

Règles prudent ie l les

13

B2. Harmonisation des réglementations nationales et conditions de concurrence sur le marché mondial

Ces règles ont besoin d'être harmonisées internat ionalement puisque pas d’autorité mondiale. Il existe une habitude très forte de coopération pour arriver à des normes harmonisées : représentants des gouvernements et des BC se réunissent très souvent pour préparer et négocier les contenus des lois nationales.

• Parlement : vote les lois (loi sur les banques par ex) • Accord de dix : les 10 pays les plus importants en terme de flux financier

Bâle : capitale mondiale de la réglementation bancaire (ex : elle choisit le ratio des FP) ; pas d'immeubles. Les gens des réglementations internationales se réunissent comme un club après leur travail pour discuter des réglementations.

• Accord de Bâle ≠ organisme ; rien n'est formellement obligatoire mais ça l'est dans la pratique.

Bâle III : commencé en 2011 et devrait rentrer en vigueur en 2018 si tout le monde l'accepte. La Suisse trouve ces accords pas assez poussés : elle adopte donc réglementation plus stricte et les veut les mettre en application plus tôt (ratios supplémentaires...), pour les banques suisses seulement (en 2015).

B3. La réglementation bancaire en Suisse

• OB : ordonnance sur les banques, s'inspire à 95% des accords de Bâle. La Suisse en

fait un peu plus, certains pays un peu moins. ◦ règles de liquidité et solvabilité

• LB : Art 3 al 2 c) La loi sur les banques (fixe les conditions d’autorisations sur les B) "activité irréprochable" : permet de justifier toutes les interventions de FINMA (normes pour la réglementation) ("vous êtes à la limite..."). Pouvoir d'influence sur pratiquement toutes les activités bancaires.

• OFR • DEC (FINMA)

B4. Rôle des banques centrales, des Etats et des organisme internationaux

La banque centrale : gère le sytème, agit sur le marché monétaire.

• Monétaire : à CT ; comprend tout instrument avec une échéance max d'un an • Liquidité : surveillance des ratios de liquidité (rèlgles prudentielles) • Prêteur de dernier recours (dernier ressort)

L'autorité de surveillance (FINMA) s'occupe de l’application de normes et sanctions.

• Solvabilité : règle de solvabilité/de fond propres (règles prudentielles) ; imposer une méthode de calcul qui va encourager certains types de prêt et décourager d'autres en terme de rendement.

• définition du plan comptable

14

◦ DEC : directives sur l'établissement des comptes ; définitions officielles du système bancaire suisse

• Déontologie : ensemble de règles ou devoirs, imposé ou non ; morale

B5. Assurance des dépôts, fonction de prêteur de dernier recours et aléa moral (moral hazard)

Toute la réglementation à comme but de préserver la confiance du secteur bancaire. Assurance des dépôts : système qui existe dans la plupart des pays, dont la Suisse, mais il y a une limite dans l’utilisation de ces assurances : l’alea moral. L’alea moral :

Un mécanisme d'assurance (excès de protection) incitant les assurés à prendre plus de risques → effet contraire de ce que l'on veut. But de réglementation : maintenir confiance.

« Comme je ne paierai pas en cas de problème, je peux prendre davantage de risque ». « La maximisation de l’intérêt individuel sans prise en compte des conséquences défavorables de la décision sur l’utilité collective ». Ex : l'assurance maladie est un exemple d'aléa moral dans la mesure où les dépenses résultant de la transaction entre le patient et le médecin ne peuvent être contrôlées par l'assureur. « Un aléa moral est un risque issu d’un comportement qui n’a pas été prévu par un ou des contractants. »

Responsabi l iser l'acteur : limitation de la prise de risque : les banques ne savent pas si et quand elles vont être sauvées par les banques centrales ou les états.

→ Aléa morale : on est dans l ' incert i tude, incertain du futur, ce qui l imite la pr ise de r isque. Impossible d'avoir donc une réglementation trop forte (à cause de l’aléa moral, les gens vont chercher de limier les risques).

15

CH. 3 - REVENUS ET PROFITABILITE DES BANQUES

A. Les trois métiers bancaires

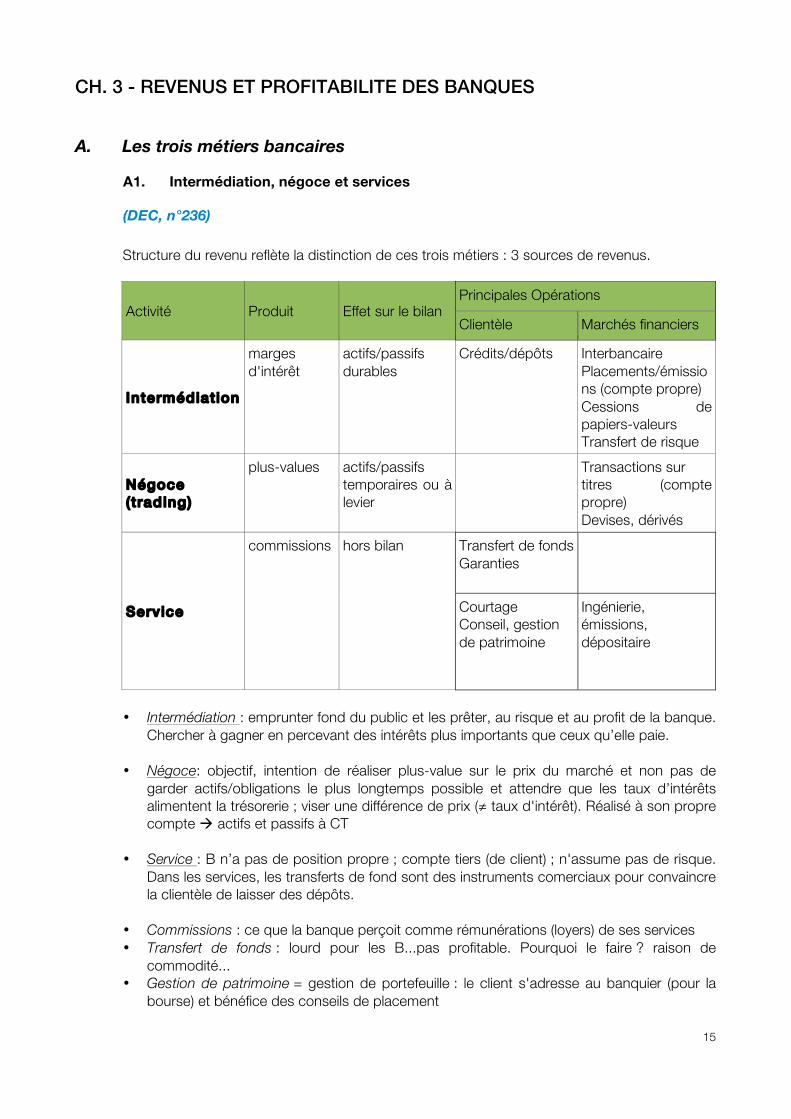

A1. Intermédiation, négoce et services

(DEC, n°236)

Structure du revenu reflète la distinction de ces trois métiers : 3 sources de revenus.

Activité Produit Effet sur le bilan Principales Opérations

Clientèle Marchés financiers

Intermédiation

marges d'intérêt

actifs/passifs durables

Crédits/dépôts Interbancaire Placements/émissions (compte propre) Cessions de papiers-valeurs Transfert de risque

Négoce (trading)

plus-values actifs/passifs temporaires ou à levier

Transactions sur titres (compte propre) Devises, dérivés

Service

commissions hors bilan Transfert de fonds Garanties

Courtage Conseil, gestion de patrimoine

Ingénierie, émissions, dépositaire

• Intermédiation : emprunter fond du public et les prêter, au risque et au profit de la banque.

Chercher à gagner en percevant des intérêts plus importants que ceux qu’elle paie. • Négoce: objectif, intention de réaliser plus-value sur le prix du marché et non pas de

garder actifs/obligations le plus longtemps possible et attendre que les taux d’intérêts alimentent la trésorerie ; viser une différence de prix (≠ taux d'intérêt). Réalisé à son propre compte à actifs et passifs à CT

• Service : B n’a pas de position propre ; compte tiers (de client) ; n'assume pas de risque.

Dans les services, les transferts de fond sont des instruments comerciaux pour convaincre la clientèle de laisser des dépôts.

• Commissions : ce que la banque perçoit comme rémunérations (loyers) de ses services • Transfert de fonds : lourd pour les B...pas profitable. Pourquoi le faire ? raison de

commodité... • Gestion de patrimoine = gestion de portefeuille : le client s'adresse au banquier (pour la

bourse) et bénéfice des conseils de placement

16

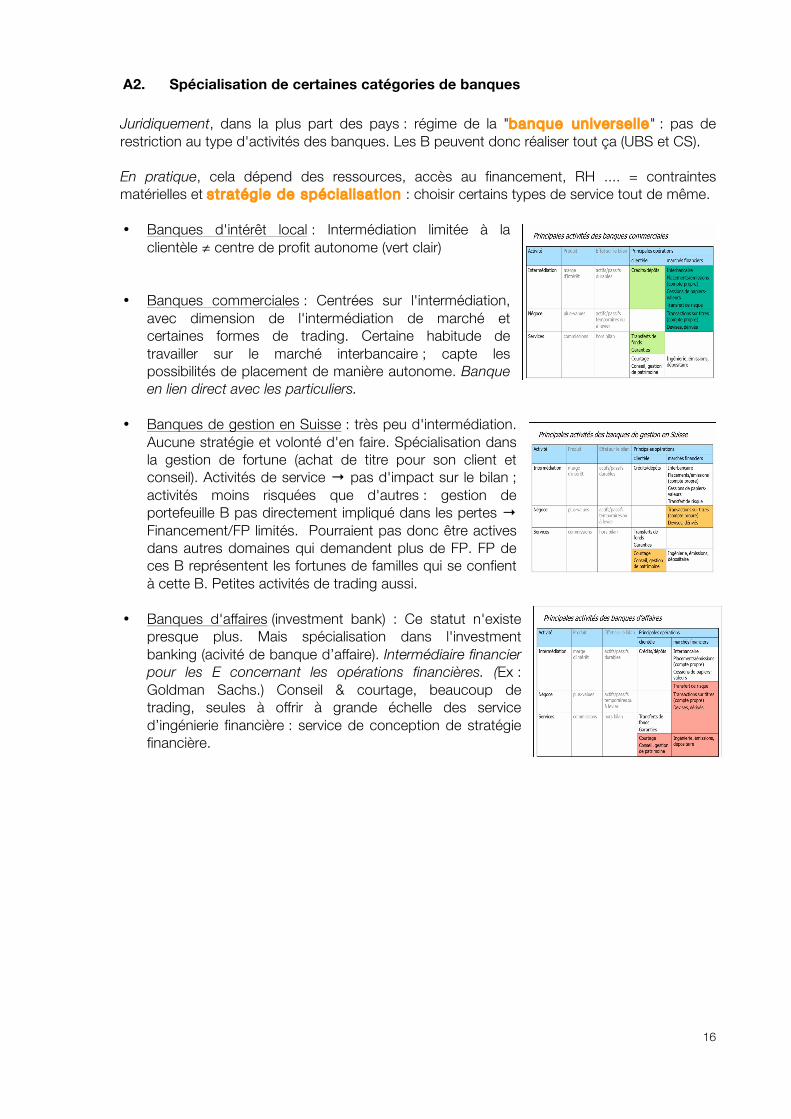

A2. Spécialisation de certaines catégories de banques

Juridiquement, dans la plus part des pays : régime de la "banque universel le" : pas de restriction au type d'activités des banques. Les B peuvent donc réaliser tout ça (UBS et CS).

En pratique, cela dépend des ressources, accès au financement, RH .... = contraintes matérielles et stratégie de spécia l isat ion : choisir certains types de service tout de même. • Banques d'intérêt local : Intermédiation limitée à la

clientèle ≠ centre de profit autonome (vert clair) • Banques commerciales : Centrées sur l'intermédiation,

avec dimension de l'intermédiation de marché et certaines formes de trading. Certaine habitude de travailler sur le marché interbancaire ; capte les possibilités de placement de manière autonome. Banque en lien direct avec les particuliers.

• Banques de gestion en Suisse : très peu d'intermédiation.

Aucune stratégie et volonté d'en faire. Spécialisation dans la gestion de fortune (achat de titre pour son client et conseil). Activités de service → pas d'impact sur le bilan ; activités moins risquées que d'autres : gestion de portefeuille B pas directement impliqué dans les pertes → Financement/FP limités. Pourraient pas donc être actives dans autres domaines qui demandent plus de FP. FP de ces B représentent les fortunes de familles qui se confient à cette B. Petites activités de trading aussi.

• Banques d'affaires (investment bank) : Ce statut n'existe

presque plus. Mais spécialisation dans l'investment banking (acivité de banque d’affaire). Intermédiaire financier pour les E concernant les opérations financières. (Ex : Goldman Sachs.) Conseil & courtage, beaucoup de trading, seules à offrir à grande échelle des service d’ingénierie financière : service de conception de stratégie financière.

17

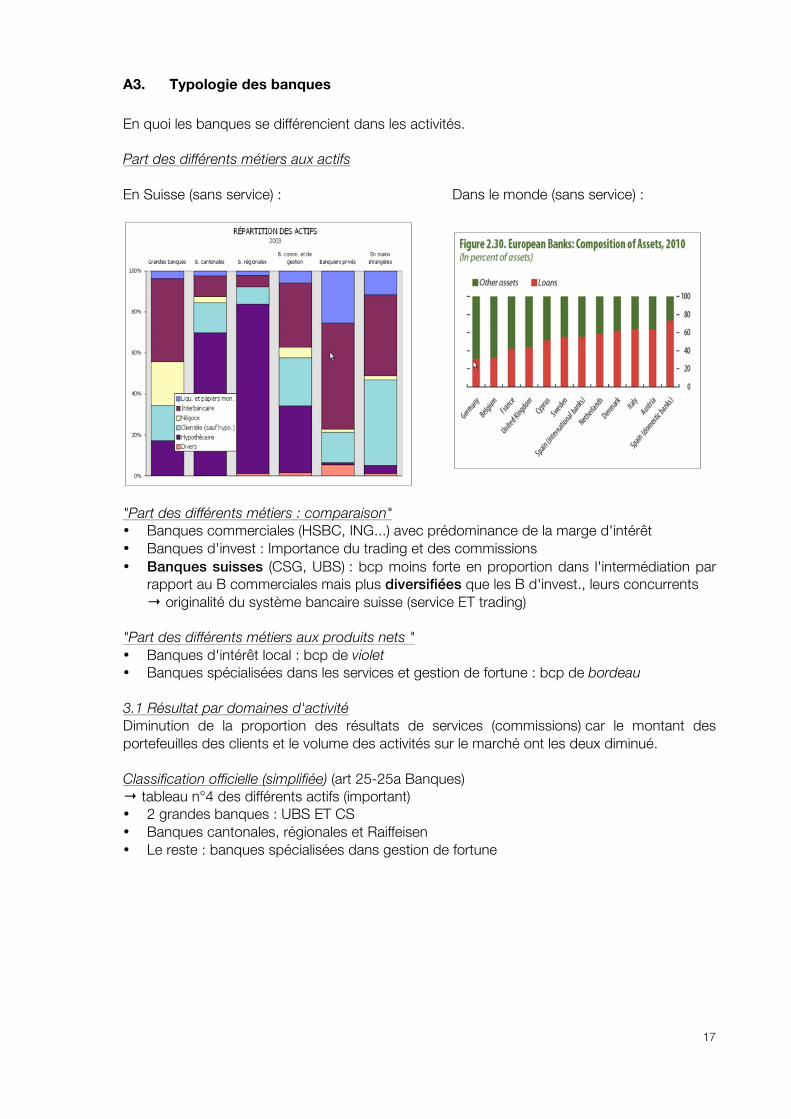

A3. Typologie des banques

En quoi les banques se différencient dans les activités. Part des différents métiers aux actifs En Suisse (sans service) : Dans le monde (sans service) :

"Part des différents métiers : comparaison" • Banques commerciales (HSBC, ING...) avec prédominance de la marge d'intérêt • Banques d'invest : Importance du trading et des commissions • Banques suisses (CSG, UBS) : bcp moins forte en proportion dans l'intermédiation par

rapport au B commerciales mais plus diversifiées que les B d'invest., leurs concurrents → originalité du système bancaire suisse (service ET trading)

"Part des différents métiers aux produits nets " • Banques d'intérêt local : bcp de violet • Banques spécialisées dans les services et gestion de fortune : bcp de bordeau

3.1 Résultat par domaines d'activité Diminution de la proportion des résultats de services (commissions) car le montant des portefeuilles des clients et le volume des activités sur le marché ont les deux diminué.

Classification officielle (simplifiée) (art 25-25a Banques) → tableau n°4 des différents actifs (important) • 2 grandes banques : UBS ET CS • Banques cantonales, régionales et Raiffeisen • Le reste : banques spécialisées dans gestion de fortune

18

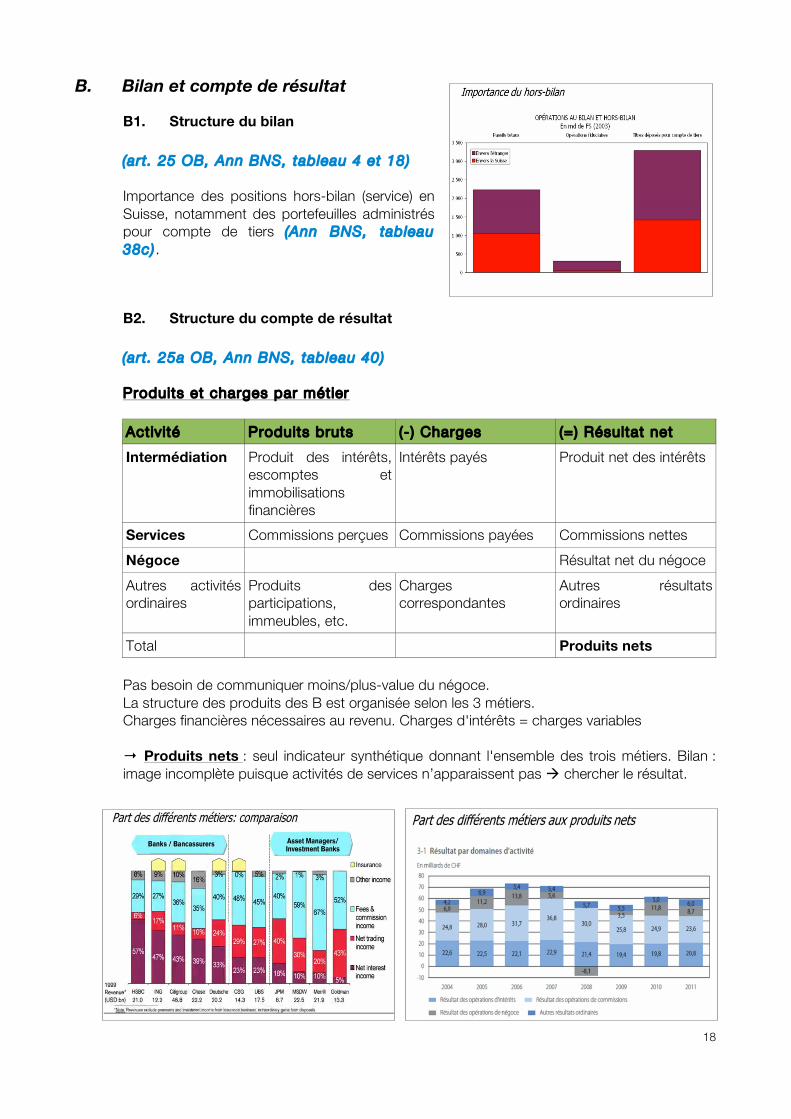

B. Bilan et compte de résultat

B1. Structure du bilan

(art. 25 OB, Ann BNS, tableau 4 et 18) Importance des positions hors-bilan (service) en Suisse, notamment des portefeuilles administrés pour compte de tiers (Ann BNS, tableau 38c) .

B2. Structure du compte de résultat

(art. 25a OB, Ann BNS, tableau 40) Produits et charges par métier

Act iv i té Produits bruts (- ) Charges (=) Résultat net

Intermédiation Produit des intérêts, escomptes et immobilisations financières

Intérêts payés Produit net des intérêts

Services Commissions perçues Commissions payées Commissions nettes

Négoce Résultat net du négoce

Autres activités ordinaires

Produits des participations, immeubles, etc.

Charges correspondantes

Autres résultats ordinaires

Total Produits nets

Pas besoin de communiquer moins/plus-value du négoce. La structure des produits des B est organisée selon les 3 métiers. Charges financières nécessaires au revenu. Charges d'intérêts = charges variables → Produits nets : seul indicateur synthétique donnant l'ensemble des trois métiers. Bilan : image incomplète puisque activités de services n’apparaissent pas à chercher le résultat.

19

C. Profitabilité et rentabilité

C1. Marges et taux de marge

Résultat Charges à déduire Taux de charge

Produits nets (P)

Charges fixes d'exploitation (F)

Résultat brut

P-F

Coefficient d'exploitation (cost/income ratio) F/P = 1 - [ (P-F)/P|

Amortissements, provisions (A)

Résultat avant extra-ordinaires et impôts P - (F + A) = N + ET

Marge avant extraordinaires et impôts (N+ET)/P

Extraordinaires, impôts (ET)

Bénéfice net N = P - (F + A + ET)

Marge nette N/P

• Charges fixes d’exploitation (F) : principalement coût de main-d'œuvre

Coefficient d'exploitation (cost/income ratio) : Indicateur principal de profitabilité (indicateur de performance des B). Pour agir positivement sur ce coefficient, il faudra agir d’abord sur les charges et après sur les effectifs qui correspondent à une des charges les plus élevées du compte de résultat. Plus le coefficient est haut, moins la B est profitable. "Les effectifs" • Banques plus tournées vers marchés financiers ont plus de difficulté depuis 3 ans • Principale variable d'ajustement : rémunération (charges d'exploitation) (sous forme de

bonus (variable) ou autres) • Agir sur les charges = agir sur politique salariales et effectifs "Coefficients d'exploitation par catégorie de banque" • Taux de profitabilité très variable selon le type

de métier • Coeff. de B privées est haut : incidence de la

gestion de fortune puisque activité intense en travail et en qualité = analyste, économistes, techniciens de marché et gérants de clientèle payés en fonction de leurs résultats commerciaux.

20

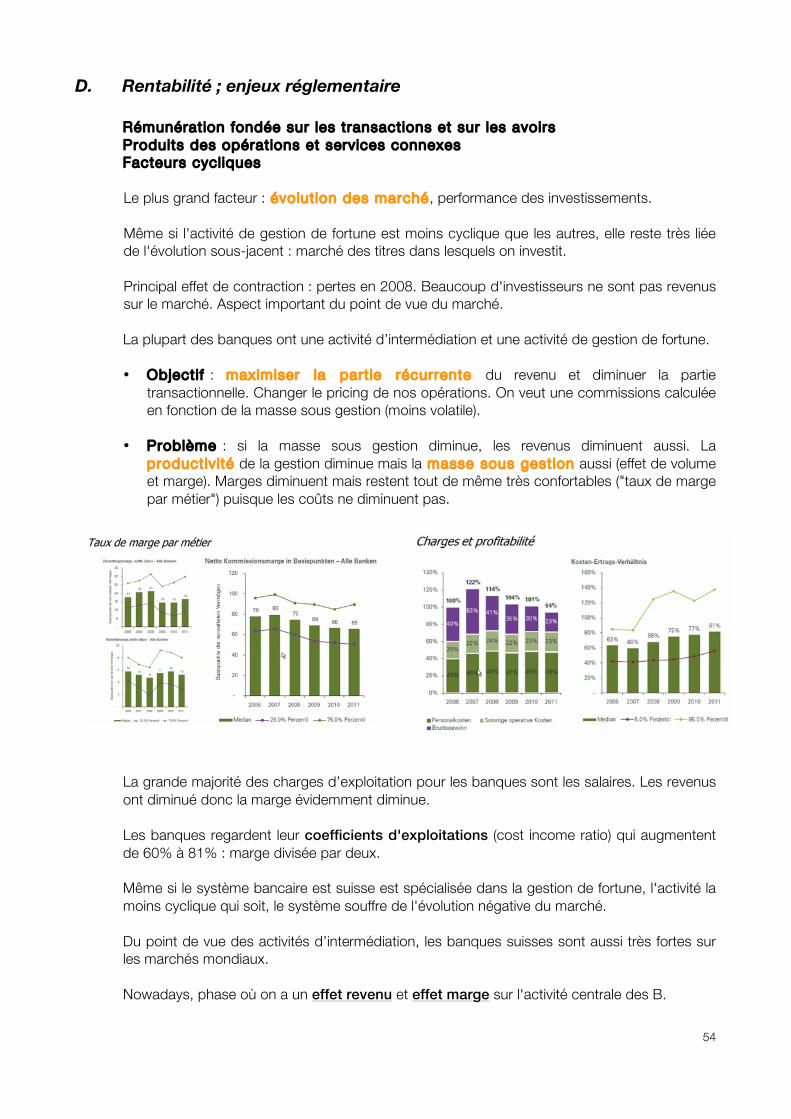

Illustration du coefficient d’exploitation Image n°1 : on a les charges et produits en % des actifs : chute des produits en 2008. Image n°2 : on a le coefficient d’exploitation et on peut voir que la profitabilité diminue avec la hausse du coefficient d’exloitation en 2008.

C2. Provisions, correctifs de valeur et moins-values du négoce : traitement comptable

• provisions pour débiteurs douteux (risque de crédit sur les activités d’intermédiation) • indicateur important : ce qui sanctionne la prise de risque de la B (baisse du bénéfice net).

Avec une prise de risque élevée, les provisions vont être assez lourdes. • pas les seuls éléments à refléter l'incidence des différents risques qu'assume la B (risque

de crédit) puisqu’aussi perte de trading avec des moins-values : risque de marché (≠ résultat d'intermédiation)

21

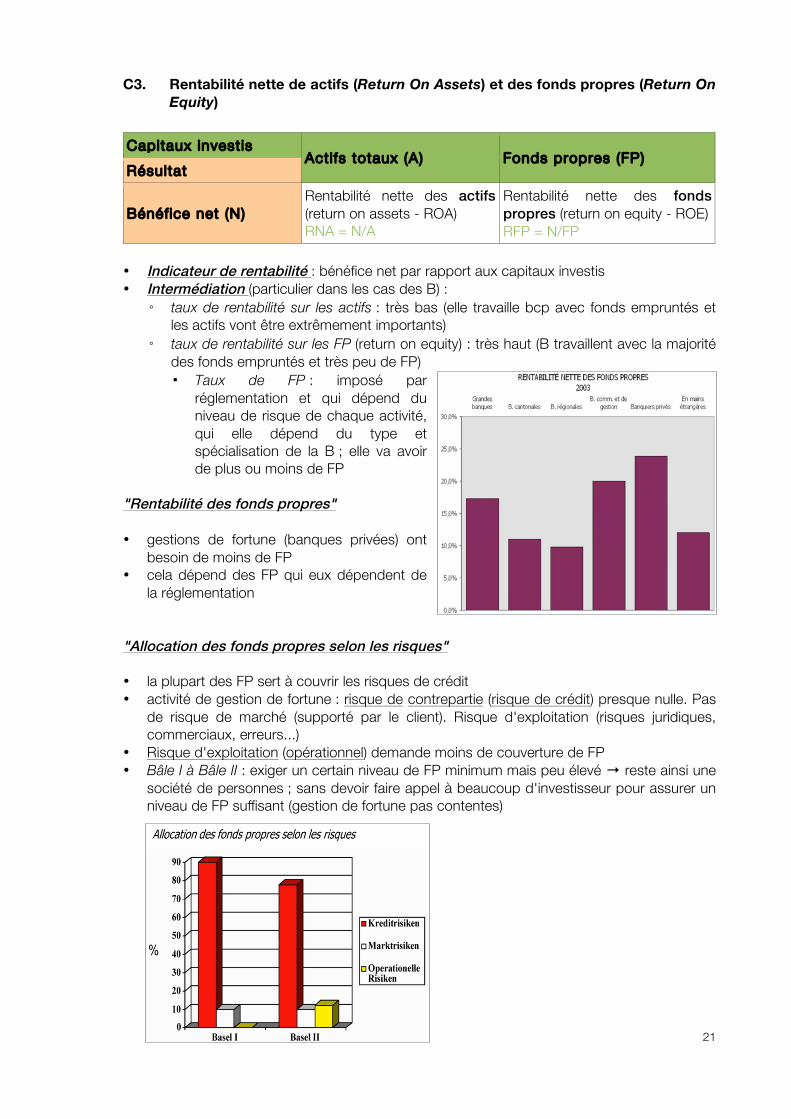

C3. Rentabilité nette de actifs (Return On Assets) et des fonds propres (Return On Equity)

Capitaux invest is Act i fs totaux (A) Fonds propres (FP)

Résultat

Bénéf ice net (N) Rentabilité nette des actifs (return on assets - ROA) RNA = N/A

Rentabilité nette des fonds propres (return on equity - ROE) RFP = N/FP

• Indicateur de rentabilité : bénéfice net par rapport aux capitaux investis • Intermédiation (particulier dans les cas des B) : ◦ taux de rentabilité sur les actifs : très bas (elle travaille bcp avec fonds empruntés et

les actifs vont être extrêmement importants) ◦ taux de rentabilité sur les FP (return on equity) : très haut (B travaillent avec la majorité

des fonds empruntés et très peu de FP) ▪ Taux de FP : imposé par

réglementation et qui dépend du niveau de risque de chaque activité, qui elle dépend du type et spécialisation de la B ; elle va avoir de plus ou moins de FP

"Rentabilité des fonds propres" • gestions de fortune (banques privées) ont

besoin de moins de FP • cela dépend des FP qui eux dépendent de

la réglementation

"Allocation des fonds propres selon les risques" • la plupart des FP sert à couvrir les risques de crédit • activité de gestion de fortune : risque de contrepartie (risque de crédit) presque nulle. Pas

de risque de marché (supporté par le client). Risque d'exploitation (risques juridiques, commerciaux, erreurs...)

• Risque d'exploitation (opérationnel) demande moins de couverture de FP • Bâle I à Bâle II : exiger un certain niveau de FP minimum mais peu élevé → reste ainsi une

société de personnes ; sans devoir faire appel à beaucoup d'investisseur pour assurer un niveau de FP suffisant (gestion de fortune pas contentes)

22

CH. 4 - CREDITS, DEPOTS ET TRANSFERTS

A. Le portefeuille de crédit

A1. Les dimensions du portefeuille de crédit

• ducroire : prof i l d'échéances des crédits : les prêts • qual i té (le risque de défaillance sur ces crédits)

A2. Gestion des échéances

"La transformation de échéance (rappel)"

La banque ne peux fonctionner à moins que la B ne transforme les échéances (financement à CT et prêt à LT) (trouver un moyen d'accorder des prêts (act i fs ) en moyenne à échéance plus longue que les ressources qu'elle emprunte (passifs, plus courts)). Il faut donc tout surveiller (cash-flows, etc.), échéance par échéance.

• Accorder des crédits à terme fixe → Accorder une l imite de crédit (découvert max)

• En pratique, le client (un particulier) n'utilise pas nécessairement la totalité de cette limite.

• Pour E/commerçant : banque confrontée à des cash-flows variables et dates non connues ; ça dépend des décisions de ce client (≠certitude sur les montants et échéances des différents cash-flows). La B se complique la vie ; plus difficile à gérer.

→ Instrument flexible : compte courant. A assuré au fil des siècle tout le développement de la clientèle commerciale des B. Trouver certaine flexibilité du côté des ressources car pas de certitude.

23

• crédit par caisse : prêt à montant et échéance fixes : décaissement d'un certain montant

• crédit par signature : prêt avec limite mais flexibilité au client d'utiliser ce crédit ou non.

La B se rémunère de deux manières :

• intérêt sur les montants effectivement utilisés • commission (sur limite de crédit) sur le montant total potentiel puisqu'elle

s'engage sur le montant total (mais produit d'intermédiation ; comptabilisé avec tx d'intérêt)

→ prévention pour ses ressources Roll-over Demande de prêts à LT, mais dépôts à CT : comment faire pour accorder des prêts à LT (prêt à terme fixe) ?

• Au lieu d'accorder un prêt à 10 ans, accorder un prêt à 3 mois, renouvelable : ro l l over. Juridiquement, prêt à 3 mois. En pratique, c'est une fiction juridique. La B va devoir renouveler ces prêts.

Quand une banque accorde des crédits à terme fixe, elle le fait d’habitude pour des échéances brèves et renouvelables. Ainsi, ces prêts accordés sont des actifs circulants à son actif. Si elle a un problème de liquidité, la banque peut renoncer à renouveler certains de ces prêts. En réalité, c’est totalement impraticable, on imagine mal UBS refuser à tous ses clients le renouvellement de leurs prêts. Par contre, les roll-over sont à taux variable, donc à chaque renouvellement la banque peut les adapter aux conditions du marché. Cela lui donne de la flexibilité pour gérer ses échéances.

24

Étude de cas : "UBS annonce une accélération stratégique à partir d'une position de force"

Le désinvestissement de l’UBS de certaines activités d’investment banking (30 octobre 2012), en tant qu’exemple concret touchant :

• Exposition aux risques dans le marché hypothécaire et la titrisation. • Activités internationales et application de la réglementation suisse. • Maintien ou non de la diversification dans l’investment banking (IB) ; stratégie commerciale. • Objectifs de profitabilité et de rentabilité ; la réduction des charges de main-d’œuvre. • Les contraintes de fonds propres : pondération par les risques, normes futures de Bâle III et nouvelles

exigences suisses. • Stratégies possibles de réduction des actifs pondérés par les risques (risk-weighted assets, RWA). • Stratégies possibles d’augmentation des fonds propres.

Thème : diversification des métiers et incidences sur les règles de FP. Beaucoup de prise de risque en 2000 (sur titrisation des hypothèques, trading, création de dérivés…). Beaucoup de pertes en 2007 - 2008 → baisse des FP. Solution :

• soit on réduit activité • soit on trouve rapidement des nouveaux FP (trouver grand investisseur) ◦ Intervention de la Confédération (BNS) : augmentation du capital de l'UBS ◦ La Confédération a pu revendre sa participation avec très grand bénéfice. ◦

Compromis : UBS va rester très actives dans investment banking (activités de trading et d’émission), mais va sortir de certains compartiments de ce marché (revenus fixes). Pourquoi s'y séparer ?

• Pas leader du marché, donc mieux se concentrer sur position de forces • Activités demandant niveau supérieur de FP. SI la B veut garder sa position dans certains marchés, elle

va rationnaliser l'allocation de ses FP (re-allouer ; économiser des FP dans les activités qu'elle veut abandonner).

• En Suisse, FINMA : autorité de surveillance des FP d'UBS • Au niveau mondial : normes de FP harmonisées (négociation du contenu commun). Elle reste

d'application nationale. • Bâle III (depuis la crise 2008) : imposition de propres règles plus strictes en Suisse (rendant les B moins

compétitives) à ils doivent réduire le niveau de risque d’UBS et économiser ses FP.

Objecti de performance d’UBS : diminuer le cost income ratio & améliorer le ratio de FP. UBS a diminué ses actifs pondérés par le risque : actifs soumis à des pondérations pour déterminer leur niveau de risque. Activité risquée = pondérée à 100%. (règle de solvabilité des FP). IB : 20% de la contribution au bénéfice (avant impôts) mais consomme les 2/3 des FP,

• Objectif : réduire le coût en FP de l'investment banking. (Allouer ses FP à ses activités). → réduire IB pour ramener à 1/3 des FP : meilleur équilibre

Mais tout dépend du contexte réglementaire (contraintes). Règles de pondération : règle des FP/solvabilité

→ réduire certains activités à risque mais rester une B très active sur le marché monétaire, dans trading, et ne pas être plus actif dans activité de prêts (car sinon elle augmente ses besoins au FP).

UBS va-t-elle pouvoir atteindre les nouvelles normes des FP (19%) ? Comment ?

• diminuer ses prêts (diminution des risques) (mais aggravement de la récession....) • garder en FP tous les bénéfices futurs (mais ils veulent augmenter dividendes pour investisseurs) • émission d'action • développement de gestion de fortune ? Ils sont déjà n° 1 mondiaux. Comment gagner plus de part de

marché ?

La norme de Bâle III : 10 et 13 % ; Bâle I : 4% et Bâle I : 7. Normes plus pour CH.

25

B. La qualité de crédit

B1. Fonction d'intermédiation

Comment la B gère son portefeuille en fonction du risque de crédit ? Analyse des débiteurs : Bonne qualité : opération/prêt comportant relativement peu de risque de crédit Deux formes de financement : • auprès d'une banque • sur le marché

Pourquoi ne pas participer à l'appel au marché ? Incertitude. Qu'est-ce qui alimente la confiance : manque d'information dont on a besoin pour analyser la qual i té de crédit de l 'emprunteur (est-ce qu'il va me les rembourser ?). Solution : passer par une banque qui va prêter à ses propres risques qu'elle va limiter en analysant tous les r isques des débiteurs (clients potentiels) (gérer leur exposition au risque de crédit).

B2. Méthodes des 5 C's

5 critères pour mesurer la qualité de crédit :

Etape Critères " les 5 C " Paramètres Précaution

Qualité propre du dossier

Capacité de remboursement Cash flow

Prime d'intérêt Capital propre Taux de levier

Couverture (sûretés) ! Garanties, gages

Facteurs de risque

Caractéristique du client Fiabilité, vision commerciale, etc.

Diversification Contexte Conjoncture,

concurrence, etc.

Qualité propre du dossier : qu'est-ce qu'on propose ? De qui s'agit-il ? Qu'est-ce qu'il demande ? 1. Capacité de remboursement : r isque de crédit = risque de défaillance : risque du non

remboursement du prêt ou des intérêts (ou en retard). Cash-flow : A-t-il de l'argent pour honorer le prêt ? cela dépend de son revenu.

2. Capital propre : Solvabilité du client calculée sur le rapport entre ses FP et ce qu'il veut emprunter. Plus on a du CP, plus on limite les empreunts. Ex : crédits immobiliers exigent des apports en FP (20% en CH). Cela limite le taux de levier.

3. Couverture (sûretés/collatéral) (principal paramètre en Suisse) : Si débiteur fait défaut, existe-t-il qqun/qqch qui se substitue à lui (au débiteur) ? Qualité du gage. Principale moyen d'améliorer la qualité de crédit d'une opération. (risque de crédit ou défaillance) Ex : nantissement de valeurs mobilières, hypothèques d'immeubles...

• Prime d'intérêt : En fonction de ces paramètres (de la qualité de crédit), la B va demander un taux d'intérêt plus ou moins élevé (risque élevé : taux élevé)

26

4. Caractéristique du client : son historique, s'il a déjà été en défaut... 5. Conjoncture, concurrence : expanstion, récession, politique économique...

Mais en pratique, DIVERSIFICATION des clients pour limiter les risques. 2 catégories de collatéral (sûreté) :

• Sûretés personnel les : personne qui intervient en cas de défaillance du débiteur

(se porter garant pour l'autre). Ex : une autre banque. Une B peut aussi offrir un service/prestation en disant "je me porte garant pour mon client".

• Sûretés réel les : on apporte un objet (actif) qui a une valeur et qui va devenir

propriété de la B si le débiteur fait défaut (la plupart des cas). 2 grandes familles : ◦ hypothèque (immeuble) : crédit et marché hyopthécaire ◦ portefeuille de titres, de valeurs mobilières (actions, obligations...) pour des prêts

interbancaires ou des prêts à des indiviiduels garantis par des titres = nantissement = crédit Lombard (prêt garanti par les titres)

B3. Le crédit dans l'activité bancaire

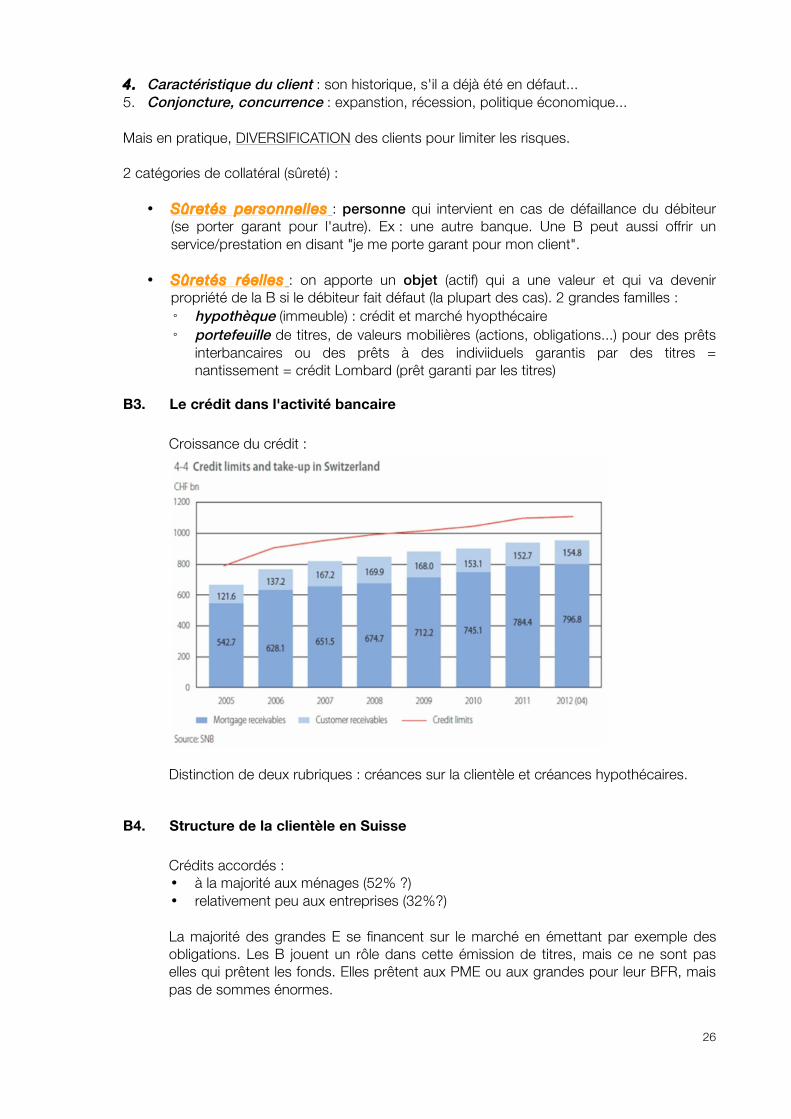

Croissance du crédit :

Distinction de deux rubriques : créances sur la clientèle et créances hypothécaires.

B4. Structure de la clientèle en Suisse

Crédits accordés : • à la majorité aux ménages (52% ?) • relativement peu aux entreprises (32%?)

La majorité des grandes E se financent sur le marché en émettant par exemple des obligations. Les B jouent un rôle dans cette émission de titres, mais ce ne sont pas elles qui prêtent les fonds. Elles prêtent aux PME ou aux grandes pour leur BFR, mais pas de sommes énormes.

27

C. Le crédit hypothécaire en Suisse ; étude de cas • Crédit garantie sous forme d'hypothèque : terrain, immeuble, maison, bateau...en tant que

gage. • Tout le monde peut accorder un prêt hypothécaire bien que dominé par les B (≠

monopole des banques) : assurances, fonds de pension... • Toutes les créances sont différenciés en fonction de leur priorité en cas de faillite ou

d’exécution forcée. Si faillite : 1) salaires 2) porteurs d'obligation 3) actionnaires • Gages hypothécaires : prêts de 1er, 2ème et 3ème rang. Plafonds imposés par la loi.

o Rang 1 (celle qui offre la plus grande garantie à la B si le débiteur est en cessation

de paiement) : limité à 2/3 de la valeur de marché de l'immeuble. La B doit donc faire une évaluation sérieuse de l'immeuble et elle pourra bénéficier d’une protection d’un gage de 1er rang pour un prêt à concurrence de 67% de la valeur de l’immeuble.

o Rang 2 : plafond plus haut, à 13%, car la protection de la B est moins bonne, donc le risque du prêt est plus élevé.

Les banques espagnoles vont avoir beaucoup de difficultés à récupérer leurs gages mobiliers (vague de panique sur les bourses... : valeur de ces gages augmente : valeur du risque augmente.) car le gouvernement a mis en place des restrictions à l’expropriation. Les banques sont très exposées à l’immobilier, elles ont des prêts défaillants à forte exposition au risque immobilier à elles ne peuvent plus réaliser ces gages. Toute la valeur de ces gages diminue du point de vue de la banque, donc son exposition au risque augmente. C’est la qualité du gage qui détermine le niveau des taux. Si on a une moindre qualité, pour une raison juridique à on aura des taux d’intérêts plus élevés

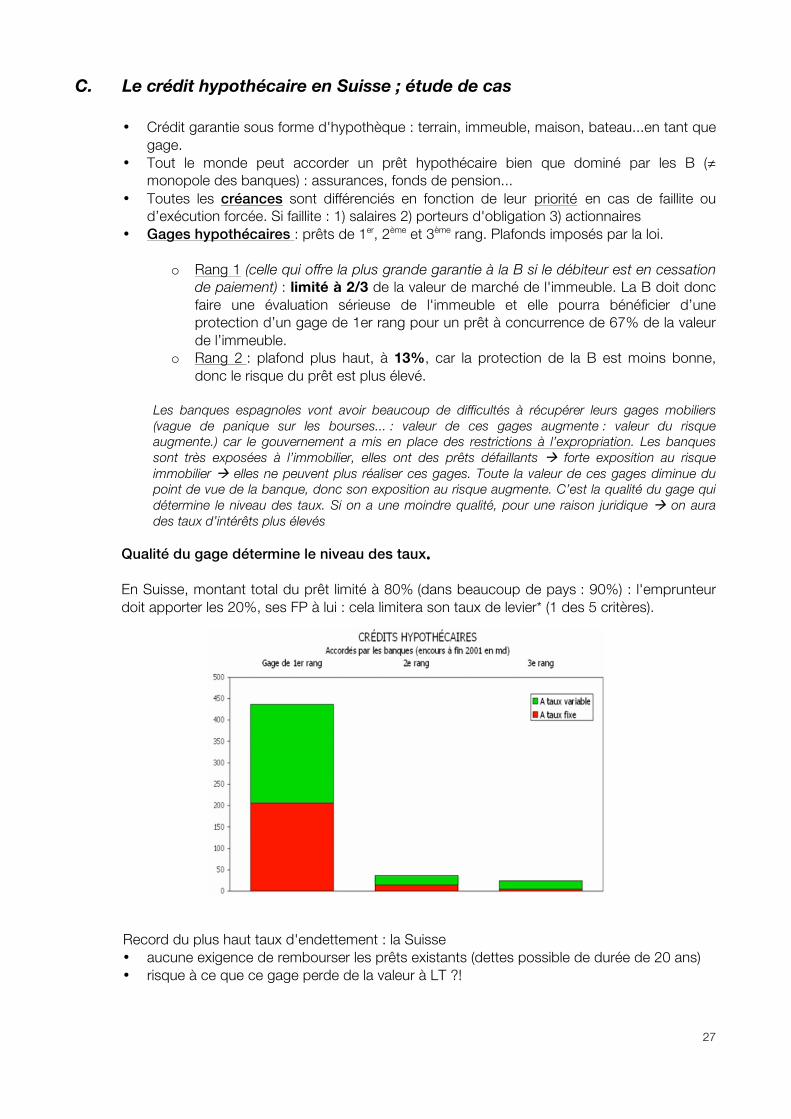

Qualité du gage détermine le niveau des taux. En Suisse, montant total du prêt limité à 80% (dans beaucoup de pays : 90%) : l'emprunteur doit apporter les 20%, ses FP à lui : cela limitera son taux de levier* (1 des 5 critères).

Record du plus haut taux d'endettement : la Suisse • aucune exigence de rembourser les prêts existants (dettes possible de durée de 20 ans) • risque à ce que ce gage perde de la valeur à LT ?!

28

Prix de l'immobilier en Suisse Si prix des immeubles baissent ?

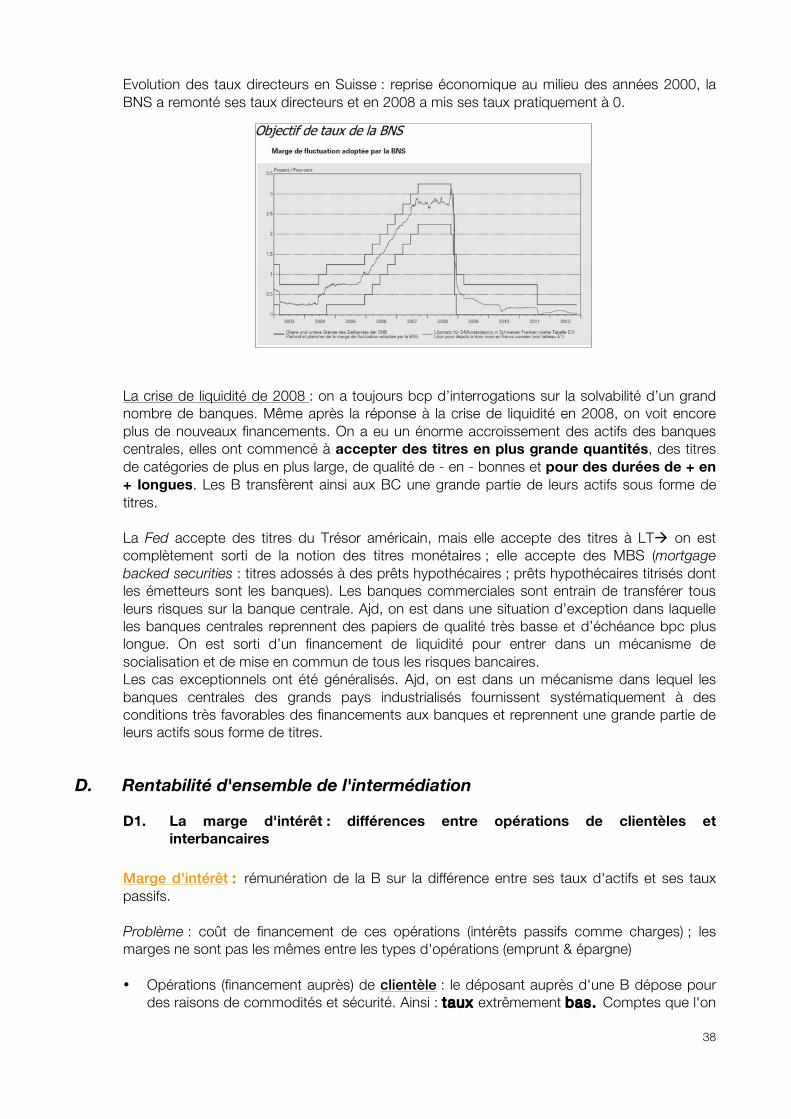

Un gage immobilier est une des meilleure qualité de crédit qu'on puisse trouver. Les règles de FP impose des niveaux de FP par rapport à nos actifs pondérés. Comment les pondérer ? Prêt immobilier pondéré à 50%. Ex : 500'000 d'actifs risqués sur la valeur totale de 1'000'000. En CH, jouer sur la rareté du bien. Hypothèse : le bien immobilier va toujours être demandé (la D ne peut qu'augmenter), tendance à la hausse des prix. Degré de protection de ce gage va donc persister. Mais on s'est rendu compte que le prix de l'immobilier est cyclique (pas nécessairement non plus les mêmes effets dans tous les pays). A LT : baisse des prix puis hausse. Mais malgré la hausse, on est très en-dessous du sommet historique (1989-1990) (bulle immobilière) Une des raisons pour laquelle on a ces cycles que se forment : condit ions de f inancement bancaire. Si celles-ci s'améliorent, hausse de la demande de l'immobilier : tendance à la hausse des prix. Les banques accordent ces financements en demandant des immeubles en gages. Plus elles en accordent, plus la valeur des gages augmente, plus les B vont être incités à accorder des crédits immobiliers. La demande crédit donc augmente, etc, etc. Au contraire, si le financement diminue, les prix de l'immobilier baisse. La valeur des gages diminue. La B doit diminuer son offre de crédit. Etc.

→ Les B influencent la valeur de leur gage. à l'échelle de l'économie Pourquoi les B peuvent se permettre de demander des taux aussi bas ? tout dépend des conditions de financement des banques. Nowadays, limite de la déflation. Les B centrales mettent ainsi leur taux directeur au plus bas. Taux Libor presque à 0 aussi. Taux du marché interbancaire : taux auquel les banques se financent (taux passif). Différence taux actif (prêt hypothécaire) et taux passif : marge d'intérêt

• En 2007, marge presque nulle car taux d'intérêts à CT étaient remontés ; politique restrictive. • Année 90 : marge négative : financement devient cher, réduction des offres de crédit,

effondrement du marché immobilier suisse). • Coup de frein de 2006 donné par les BC : effondrement du marché de l’immobilier américain.

P de l’immobilier dépendent des cond.° de financement des B; les cond.° de financement que les B proposent à leurs clients dépendent de leurs propres cond.° de financement.

Toute la logique du gage : améliorer la qualité de crédit, diminuer le risque de crédit d'un prêt. Mais tout ça dépend de la valeur de marché du gage (fluctuation) : RISQUE DE MARCHE pour ces gages bien qu’il réduise le risque de crédit.

29

Particularités du marché suisse : taux de propriétaires, endettement, fiscalité, échéances

Les ménages en Suisse sont extrêmement endettés, surtout du côté hypothécaire. En Suisse en 2010, il y a environ 100'000.- de dette par habitant (700 milliards CHF sur 7 millions d’habitants). A noter que la Suisse est un des pays qui a le plus gros taux d’endettement par habitant, alors que c’est un des pays qui a le moins de propriétaires. On peut expliquer ceci car tous les immeubles pratiquement servent de gage pour des prêts hypothécaires, et ces prêts ne sont jamais remboursés car les intérêts (dettes hypothécaires) sont fiscalement déductibles à aucune exigence pour rembourser les prêts existants ; aucun intérêt à rembourser. De plus, les banques les renouvèlent volontiers

Comparaison des cycles immobiliers en Suisse et dans d’autres pays

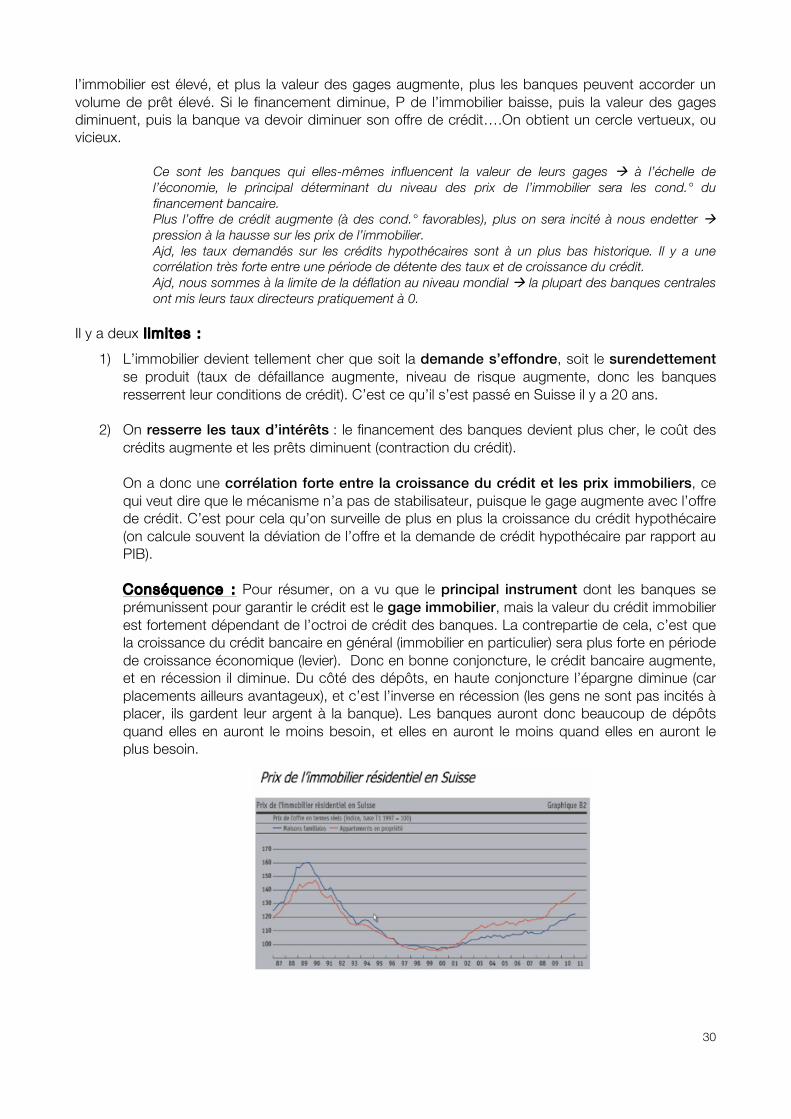

La Suisse a connu une crise immobilière catastrophique il y a 20 ans. (cf. rapport sur la stabilité financière, rapport sur le crédit hypothécaire). On remarque sur un graphique que l’ensemble du marché s’est revalorisé de 50% en 2 ans et demi, pour ensuite connaitre 10 ans de récession. Aujourd’hui on est encore très loin des niveaux du cycle précédent.

En Suisse, les prix de l’immobilier montent tjrs. Un gage immobilier est une des meilleures qualités de crédit que l’on puisse trouver dans le système bancaire. Un crédit immobilier est considéré comme moins risqué qu’une autre forme de prêt. Le bien immobilier étant rare, il y aura tjrs un déséquilibre entre O et D et donc tjrs une tendance à la hausse des prix. Le prix de l’immobilier est soumis à des cycles, sauf que ce ne sont pas nécessairement le cycle de la vie industrielle et il n’y a pas les mêmes effets dans tous les pays. Malgré la hausse de ces dernières années, on est très en dessous du sommet historique. Il y a eu une période de très forte baisse de l’immobilier en Suisse. La période 90-92 correspond à la dernière crise bancaire en Suisse : crise immobilière et crise bancaire.

Evolution conjoncturelle, valeur du gage : facteurs cycliques et risque de marché

Si la valeur des biens immobiliers augmente, on peut demander un prêt supplémentaire car on peut le couvrir par un gage plus important.

Pourquoi le gage hypothécaire est favor isé dans l’activité de crédit des banques ? Car la législation les favorise, et cela parce qu’on pense que le gage hypothécaire est le meilleur gage possible (en terme de durabilité, et en terme de valeur (quantité finie de terrain)). Cela s’applique surtout si on tient compte de la transformation des échéances ! Les banques ont intérêt à protéger leur portefeuille de crédit sur le long terme.

En Suisse, nous sommes allés encore plus loin dans les échéances. On accorde des crédits perpétuels selon la logique : petit pays avec un fort taux d’épargne, un petit territoire, donc la rareté garantit la valeur du terrain. Le principal problème de tout gage (et en particulier du gage hypothécaire) est qu’il a une valeur de marché. On substitue donc à un risque de crédit un risque de marché ! En effet, on demande un gage immobilier pour se protéger du risque de crédit (si le débiteur ne peut pas nous payer, on prend son immeuble), mais en prenant son immeuble on s’expose au risque de marché, car la valeur de l’immeuble va varier selon la conjoncture. Ce qui va déterminer la valeur d’un immeuble (raison des cycles) sur le marché, c’est l’offre et la demande. La demande va dépendre de la croissance démographique, du niveau de vie, du pouvoir d’achat des ménages, mais surtout des conditions de financement (si le crédit bancaire est abordable ou pas ; si conditions s’améliorent à hausse de D de l’immobilier à tendance à la hausse P). Si on est dans un système fermé non diversifié, plus le crédit bancaire est abondant, plus le prix de

30

l’immobilier est élevé, et plus la valeur des gages augmente, plus les banques peuvent accorder un volume de prêt élevé. Si le financement diminue, P de l’immobilier baisse, puis la valeur des gages diminuent, puis la banque va devoir diminuer son offre de crédit….On obtient un cercle vertueux, ou vicieux.

Ce sont les banques qui elles-mêmes influencent la valeur de leurs gages à à l’échelle de l’économie, le principal déterminant du niveau des prix de l’immobilier sera les cond.° du financement bancaire. Plus l’offre de crédit augmente (à des cond.° favorables), plus on sera incité à nous endetter à pression à la hausse sur les prix de l’immobilier. Ajd, les taux demandés sur les crédits hypothécaires sont à un plus bas historique. Il y a une corrélation très forte entre une période de détente des taux et de croissance du crédit. Ajd, nous sommes à la limite de la déflation au niveau mondial à la plupart des banques centrales ont mis leurs taux directeurs pratiquement à 0.

Il y a deux l imites :

1) L’immobilier devient tellement cher que soit la demande s’effondre, soit le surendettement se produit (taux de défaillance augmente, niveau de risque augmente, donc les banques resserrent leur conditions de crédit). C’est ce qu’il s’est passé en Suisse il y a 20 ans.

2) On resserre les taux d’intérêts : le financement des banques devient plus cher, le coût des crédits augmente et les prêts diminuent (contraction du crédit). On a donc une corrélation forte entre la croissance du crédit et les prix immobiliers, ce qui veut dire que le mécanisme n’a pas de stabilisateur, puisque le gage augmente avec l’offre de crédit. C’est pour cela qu’on surveille de plus en plus la croissance du crédit hypothécaire (on calcule souvent la déviation de l’offre et la demande de crédit hypothécaire par rapport au PIB). Conséquence : Pour résumer, on a vu que le principal instrument dont les banques se prémunissent pour garantir le crédit est le gage immobilier, mais la valeur du crédit immobilier est fortement dépendant de l’octroi de crédit des banques. La contrepartie de cela, c’est que la croissance du crédit bancaire en général (immobilier en particulier) sera plus forte en période de croissance économique (levier). Donc en bonne conjoncture, le crédit bancaire augmente, et en récession il diminue. Du côté des dépôts, en haute conjoncture l’épargne diminue (car placements ailleurs avantageux), et c’est l’inverse en récession (les gens ne sont pas incités à placer, ils gardent leur argent à la banque). Les banques auront donc beaucoup de dépôts quand elles en auront le moins besoin, et elles en auront le moins quand elles en auront le plus besoin.

31

CH. 5 - DEPOTS DE LA CLIENTELE

A. Dépôts de la clientèle. Typologie

A1. Dépôts et emprunts, critère temporel

Deux sens différents pour le mot dépôt : 1. Dépôts : Au sens juridique : consiste à confier un objet, sans donner l'autorisation d'utiliser cet objet. Cela se passe quand on confie des valeurs mobilières à la B. pour qu'elle les administre Valeurs hors-bilan de la B car restent sous la responsabilité du client. La B ne les a pas empruntées et n'a pas le droit de les prêter (= dépôts de titres). 2. Autre : Dépôts pour tous les fonds en numéraire qui sont traités par les clients à la B ; juridiquement, l'argent sur compte bancaire = prêt pour la B (passif). → dépôts = principale source de financement des B Fonds empruntés par la B plus d'un an = emprunt Fonds empruntés par la B pour une échéance de moins d'un an (à CT) (majorité) = dépôts

A2. Dépôts nominatifs et appel au marché : comptes et certificats de dépôts

• Compte : en ouvrir un pour devenir un client. • Certificats de dépôts : la B en propose pour aussi récolter de l'argent auprès des clients

sans ouvrir un compte (papier de vlaeurs mobilières qui est transférable).

A3. Echéance et conditions contractuelles de retrait (cf diapo restriction de retrait)

Distinction entre ces différents dépôts : restrictions sur l'exigibilité, sur le retrait.

• Dépôts à vue : client prête de l'argent à la B mais droit de retirer l'argent à tout temps. • Comptes de transaction : grande majorité des comptes aujourd'hui. Compte que la

clientèle va utiliser pour les paiements (loyer, salaires, transfert de fond à l'étranger....). Forte exigibilité. Plafonds de retrait élevés. CT.

• Dépôts à terme (fixe) : placements sûrs et à CT. Durée fixée au choix (3, 6 ou 12 mois). Taux d'intérêt fixe (2 familles : comptes épargnes et privés).

• Dépôts d'épargne : compte à plus long terme. Restrictions plus importantes. Moins exigibles. Plus LT. Dépôts stables.

Art 15 LB : protection du terme "épargne" Restriction à la liquidité des comptes. Restriction de retrait. Exigibilité (point de vu de la B).

32

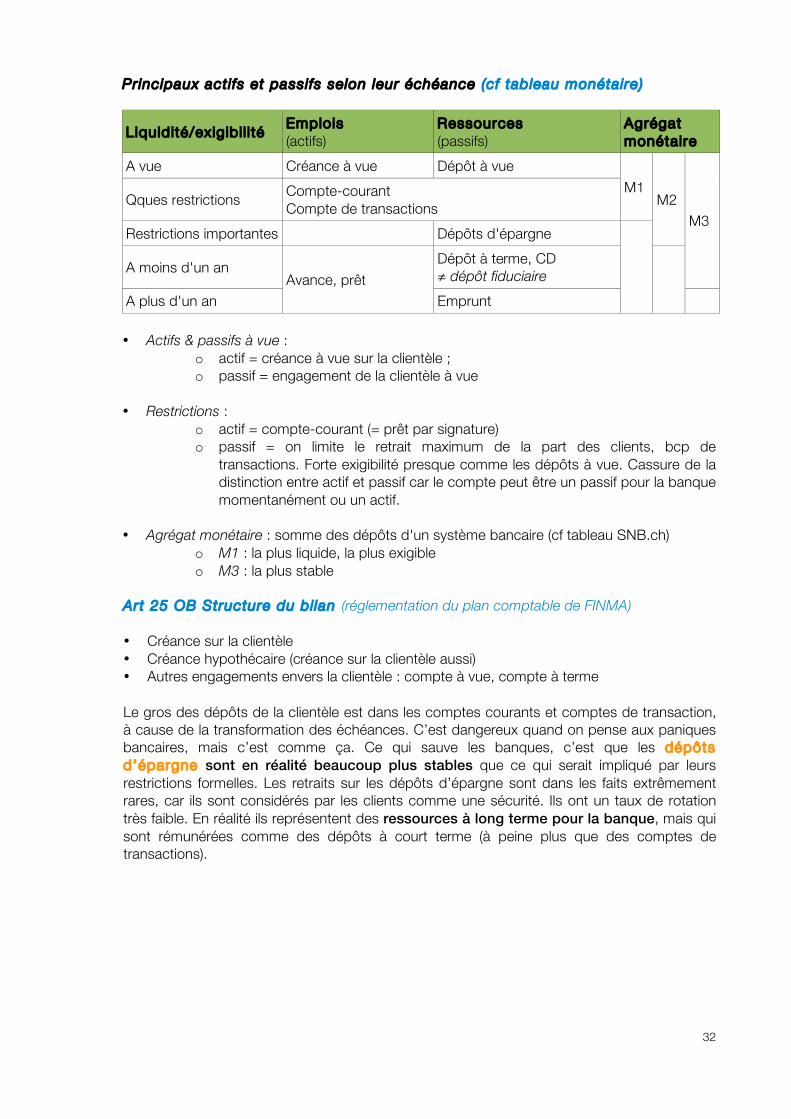

Principaux act i fs et passifs selon leur échéance (cf tableau monétaire)

L iquidité/exig ib i l i té Emplois (actifs)

Ressources (passifs)

Agrégat monétaire

A vue Créance à vue Dépôt à vue

M1 M2

M3 Qques restrictions

Compte-courant Compte de transactions

Restrictions importantes Dépôts d'épargne

A moins d'un an Avance, prêt

Dépôt à terme, CD ≠ dépôt fiduciaire

A plus d'un an Emprunt

• Actifs & passifs à vue :

o actif = créance à vue sur la clientèle ; o passif = engagement de la clientèle à vue

• Restrictions :

o actif = compte-courant (= prêt par signature) o passif = on limite le retrait maximum de la part des clients, bcp de

transactions. Forte exigibilité presque comme les dépôts à vue. Cassure de la distinction entre actif et passif car le compte peut être un passif pour la banque momentanément ou un actif.

• Agrégat monétaire : somme des dépôts d'un système bancaire (cf tableau SNB.ch) o M1 : la plus liquide, la plus exigible o M3 : la plus stable

Art 25 OB Structure du bi lan (réglementation du plan comptable de FINMA) • Créance sur la clientèle • Créance hypothécaire (créance sur la clientèle aussi) • Autres engagements envers la clientèle : compte à vue, compte à terme

Le gros des dépôts de la clientèle est dans les comptes courants et comptes de transaction, à cause de la transformation des échéances. C’est dangereux quand on pense aux paniques bancaires, mais c’est comme ça. Ce qui sauve les banques, c’est que les dépôts d’épargne sont en réalité beaucoup plus stables que ce qui serait impliqué par leurs restrictions formelles. Les retraits sur les dépôts d’épargne sont dans les faits extrêmement rares, car ils sont considérés par les clients comme une sécurité. Ils ont un taux de rotation très faible. En réalité ils représentent des ressources à long terme pour la banque, mais qui sont rémunérées comme des dépôts à court terme (à peine plus que des comptes de transactions).

33

B. Evolution structurelle et conjoncturelle

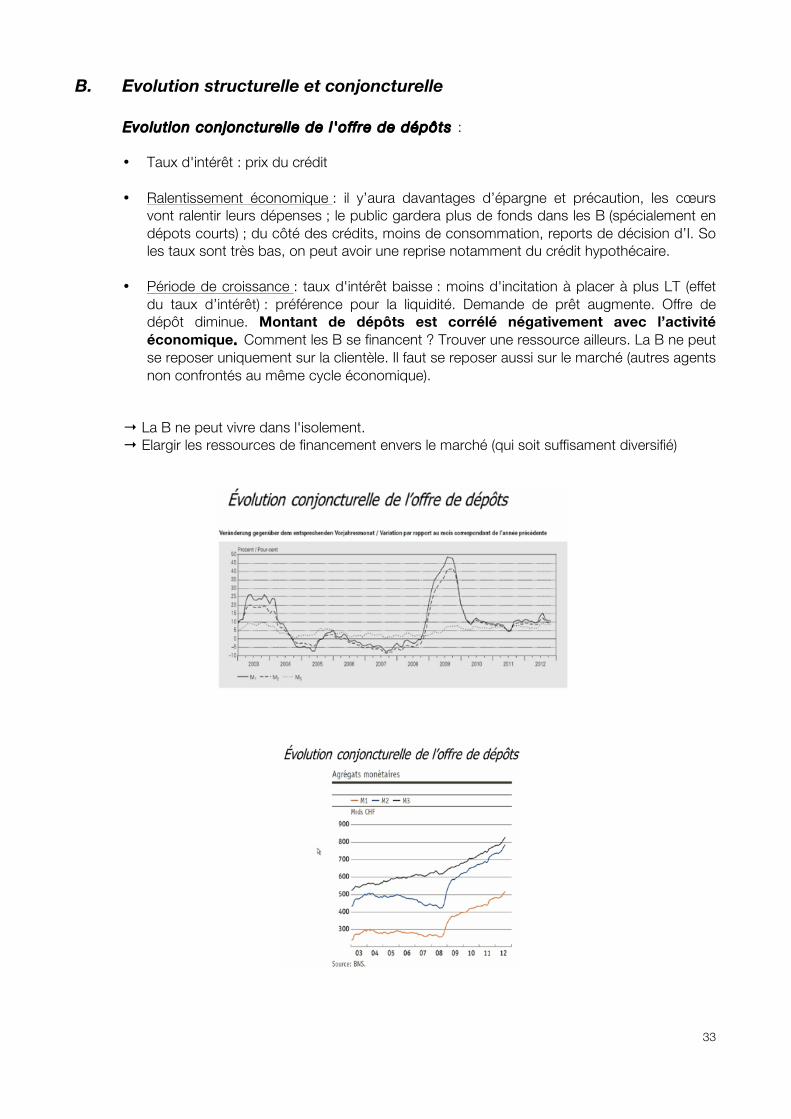

Evolut ion conjoncturel le de l 'offre de dépôts : • Taux d'intérêt : prix du crédit

• Ralentissement économique : il y’aura davantages d’épargne et précaution, les cœurs

vont ralentir leurs dépenses ; le public gardera plus de fonds dans les B (spécialement en dépots courts) ; du côté des crédits, moins de consommation, reports de décision d’I. So les taux sont très bas, on peut avoir une reprise notamment du crédit hypothécaire.

• Période de croissance : taux d'intérêt baisse : moins d'incitation à placer à plus LT (effet du taux d’intérêt) : préférence pour la liquidité. Demande de prêt augmente. Offre de dépôt diminue. Montant de dépôts est corrélé négativement avec l’activité économique. Comment les B se financent ? Trouver une ressource ailleurs. La B ne peut se reposer uniquement sur la clientèle. Il faut se reposer aussi sur le marché (autres agents non confrontés au même cycle économique).

→ La B ne peut vivre dans l'isolement. → Elargir les ressources de financement envers le marché (qui soit suffisament diversifié)

34

CH. 6 - REFINANCMENT ET PLACEMENTS

A. Prêts entre banques (marché interbancaires) B. Acheter et vendre papiers monétaires (marché plus vaste)

A. Le marché interbancaire

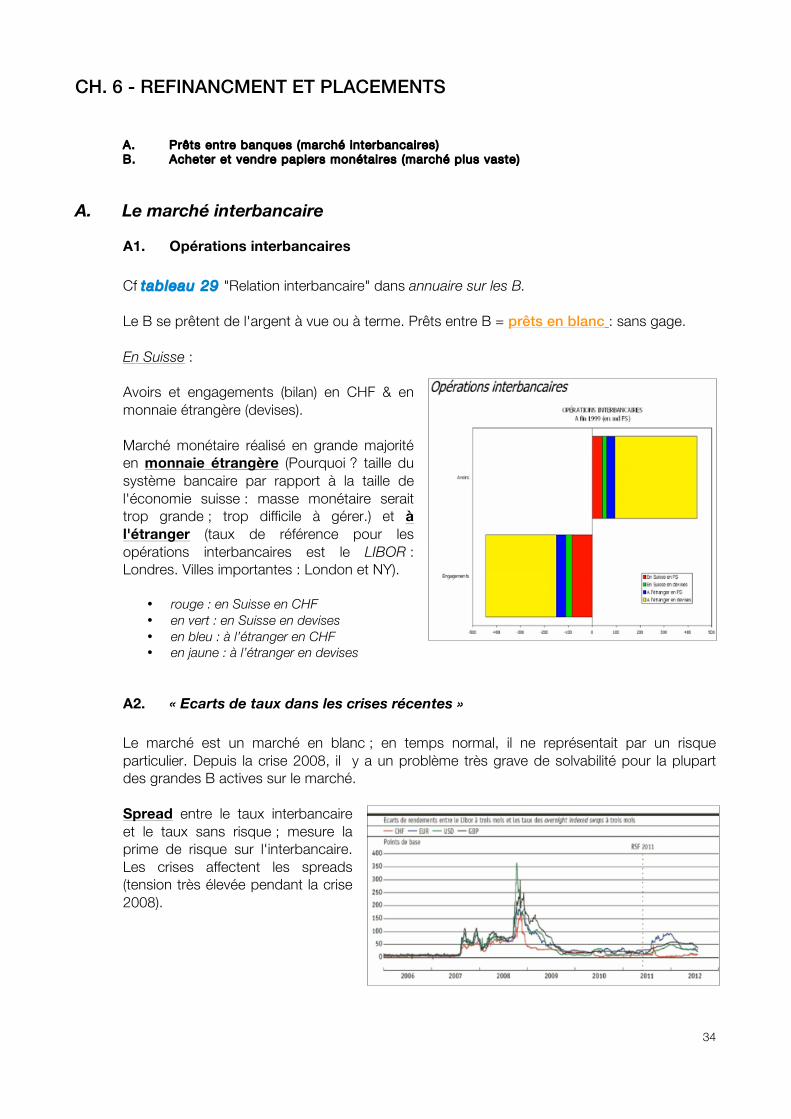

A1. Opérations interbancaires

Cf tableau 29 "Relation interbancaire" dans annuaire sur les B. Le B se prêtent de l'argent à vue ou à terme. Prêts entre B = prêts en blanc : sans gage. En Suisse : Avoirs et engagements (bilan) en CHF & en monnaie étrangère (devises). Marché monétaire réalisé en grande majorité en monnaie étrangère (Pourquoi ? taille du système bancaire par rapport à la taille de l'économie suisse : masse monétaire serait trop grande ; trop difficile à gérer.) et à l'étranger (taux de référence pour les opérations interbancaires est le LIBOR : Londres. Villes importantes : London et NY).

• rouge : en Suisse en CHF • en vert : en Suisse en devises • en bleu : à l’étranger en CHF • en jaune : à l’étranger en devises

A2. « Ecarts de taux dans les crises récentes »

Le marché est un marché en blanc ; en temps normal, il ne représentait par un risque particulier. Depuis la crise 2008, il y a un problème très grave de solvabilité pour la plupart des grandes B actives sur le marché. Spread entre le taux interbancaire et le taux sans risque ; mesure la prime de risque sur l'interbancaire. Les crises affectent les spreads (tension très élevée pendant la crise 2008).

35

B. Les valeurs mobilières Types de transactions que les B peuvent faire sur les valeurs mobilières.

B1. La gamme des valeurs mobilières

• Papier-valeur : papier qui incorpore une valeur. La valeur est

indissociable du papier. Ex : billet de banque. ≠ ex : reconnaissance de dette.

Si certain que papier contient la créance, je peux le transférer : possibilité de transmissibi l i té de la dette (art 965-967 CO ) :

Cinquième partie: Des papiers-valeurs577 Titre trente-troisième: Des titres nominatifs, au porteur ou à ordre Chapitre premier: Dispositions générales

Art. 965 Sont papiers-valeurs tous les titres auxquels un droit incorporé est incorporé d’une manière telle qu’il soit impossible de le faire valoir ou de le transférer indépendamment du titre. Art. 966 1 Celui dont la dette est incorporée dans un papier-valeur n’est tenu de payer que contre la remise du titre. 2 Sauf dol ou négligence grave de sa part le débiteur est libéré par un paiement à l’échéance entre les mains de la personne à qui le titre con- fère la qualité de créancier. Art. 967 1 Pour transférer la propriété d’un papier-valeur ou le grever de quel- que autre droit réel, il faut dans tous les cas le transfert de possession du titre. 2 Il faut en plus pour les titres à ordre un endossement, et pour les titres nominatifs une déclaration écrite, qui ne sera pas nécessairement insérée sur le titre même. 3 La loi ou la convention peut prévoir, pour le transfert, la coopération d’autres personnes, en particulier du débiteur.

• Valeurs mobilières (art. 2 l i t t . a LVBM ) : " les papiers-valeurs standardisés,

susceptibles d’être diffusés en grand nombre sur le marché, les droits ayant la même fonction (droits-valeurs) et les dérivés " = titres, actions, obligations, bons du Trésor. ◦ Papiers monétaires : valeurs mobilières à échéance max d'un an (pas forcément

interbancaire mais principal canal de la BC)

Principaux papiers monétaires :

Emetteur Etats et adm. publ iques

Entreprises Banques Créance

Nouvelle Bons du Trésor (créances comptables)

Bons de trésorerie (commercial paper)

Certificats de dépôt (CD)

Existante (Effets de commerce)

Créances titrisées : - Hypothèques(MBS) - Autres gages (ABS) (Acceptations bancaires)

Instrument de financement : vendre. Instrument de placement : acheter.

Créance nouvelle : possibilité de créer un nouveau titre. • Etat émettent titres de dette. Bons du Trésor : CT. • E : pour se financer à CT. • B créer des titres de dette qu'elles offrent sur le marché.

36

Créance existante : transformer une créance existante en t i t re pour la transférer, la rendre négociable = TITRISATION (securitization) ; instrument de financement • B. titrisation de portefeuille de prêts qu'elles avaient dans leur bilan : céder ce portefeuille,

le revendre. Consolider des prêts en une valeur mobilière, un titre. ◦ MBS : mortgage backed securities, titres adossés par des hypothèques, prêts

hypothécaire reconditionnés en titres. ◦ ABS : asset backed securities, crédits à la consommation.

Autre possibilité: prêter, emprunter, donner en gage, accepter en gage. 1. CREDIT SUR NANTISSEMENT

Clients Banquier Titres en gage Prêt (fond)

La B peut faire la même chose sur le marché, ou face à une autre B. La B emprunte une somme pour x jours en échange d'un gage (portefeuille de titres). Garantie à CT.

2. CREDIT SUR PENSION : (principal financement d’action des BC)

• Avec BC : les fonds qu'elle avance = liquidités. BC veut cependant gages de première

qualité (CHF, Bons du Trésor, Echéance à 6 mois... ; à CT)! • TAUX DIRECTEUR : BC fixe les taux directeurs. Taux (prix) auquel elle est disposé à

travailler (prêter). Cessions temporaires de valeurs mobilières :

Technique Nature juridique Marché Mobilité de l’opération

Comptabilisation (pour le cédant)

Nantissement Prêt gagé par des valeurs

Clientèle Client : éviter une vente d’actifs ; levier

Créance (gagée) sur la clientèle

Pension (repos)

Prêt gagé par des valeurs bancables*, sur un marché organisé

De gré à gré (entre 2 banques commerciales)

Augmenter de façon temporaire la liquidité moyenne des actifs