Embed Size (px)

Citation preview

BARC-Anwenderstudie

Integrierte Unternehmensplanung

Reifegrad deutschsprachiger Unternehmen

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

2

Autoren

Dr. Christian Fuchs

Senior Analyst

Robert Tischler

Senior Analyst

Diese unabhängige Studie wurde von BARC erstellt, einem objektiven Marktanalysten.

Die Autoren danken Adrian Wyszogrodzki für seine Unterstützung.

Dank eines Sponsorings durch Corporate Planning, Jedox und Tagetik kann diese Studie kostenfrei verteilt werden.

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

3

Inhaltsverzeichnis Vorwort ....................................................................................................................................................4

Management Summary ..........................................................................................................................6

Das BARC-Reifegradmodell iCPM2 .......................................................................................................9

Fachliche Integration der Planung ......................................................................................... 10

Technische Unterstützung der Planung ................................................................................. 11

Organisation der Planung ...................................................................................................... 13

Status Quo: Der Reifegrad zur integrierten Unternehmensplanung deutschsprachiger Unternehmen........................................................................................................................................ 15

Fachliche Integration der Planung .................................................................................................... 20

Art der Planung ...................................................................................................................... 20

Integration strategischer Vorgaben ........................................................................................ 21

Integration des Forecastings – Aktualisierung der Planung .................................................. 22

Integration der Teilpläne ........................................................................................................ 24

Integration der Ergebnisplanung ............................................................................................ 26

Simulationen und Szenarien .................................................................................................. 27

Advanced Planning für mehr Effizienz ................................................................................... 28

Technische Unterstützung der Planung ........................................................................................... 30

Eingesetzte Werkzeuge für die Planung ................................................................................ 30

Integration der Performance-Management-Prozesse ............................................................ 33

Planung in der Cloud .............................................................................................................. 36

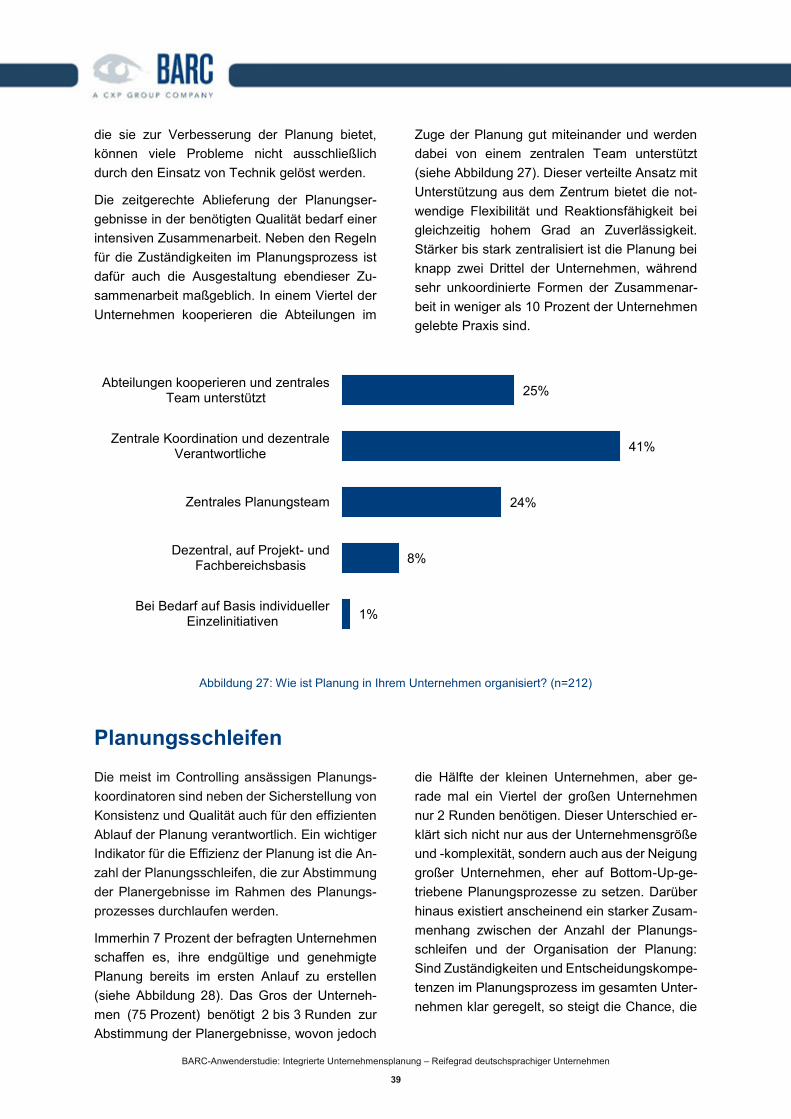

Organisation der Planung ................................................................................................................... 37

Stellenwert der Planung ......................................................................................................... 37

Zuständigkeit für die Planung ................................................................................................ 38

Planungsschleifen .................................................................................................................. 39

Fazit und Handlungsempfehlungen .................................................................................................. 41

Anhang A: Methodik und Demografie ............................................................................................... 43

Anhang B: Betrachtung der Unternehmen nach Best in Class vs. Nachzügler ........................... 44

Das Business Application Research Center (BARC) ....................................................................... 45

Corporate Planning ............................................................................................................................. 46

Jedox .................................................................................................................................................... 47

Tagetik .................................................................................................................................................. 48

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

4

Vorwortine vollständig integrierte Unterneh-mensplanung ist das angestrebte Ziel vieler Unternehmen im Rahmen ihrer

Planung und Budgetierung. Gerade Best-in-Class-Unternehmen sind sich dem Nutzen voll-ständig integrierter Unternehmensplanungen bewusst: Je intensiver eine Planung integriert ist, desto präziser sind in der Regel die Pla-nungsergebnisse. Insbesondere die Ergebnis-planung gewinnt an Aussagekraft, wenn bei-spielsweise die Abhängigkeiten zwischen Teil-plänen Berücksichtigung finden und Ergebnisse aus Teilplänen nahtlos in die Ergebnisplanung einfließen.

Da aus der Projekterfahrung von BARC heraus die Bedeutung der Planung in vielen Unterneh-men steigt, sind die Ergebnisse der letztjährigen BARC-Studie „Effizienter planen mit Advanced Planning“ umso verwunderlicher. Obgleich die

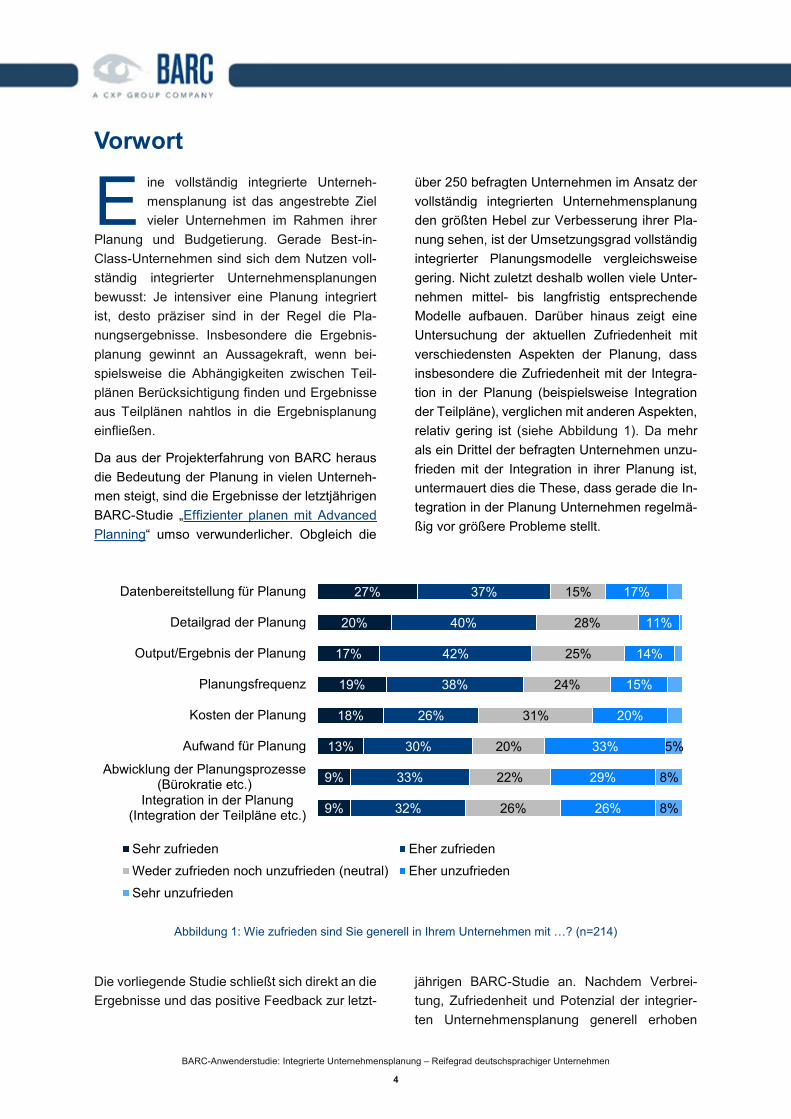

über 250 befragten Unternehmen im Ansatz der vollständig integrierten Unternehmensplanung den größten Hebel zur Verbesserung ihrer Pla-nung sehen, ist der Umsetzungsgrad vollständig integrierter Planungsmodelle vergleichsweise gering. Nicht zuletzt deshalb wollen viele Unter-nehmen mittel- bis langfristig entsprechende Modelle aufbauen. Darüber hinaus zeigt eine Untersuchung der aktuellen Zufriedenheit mit verschiedensten Aspekten der Planung, dass insbesondere die Zufriedenheit mit der Integra-tion in der Planung (beispielsweise Integration der Teilpläne), verglichen mit anderen Aspekten, relativ gering ist (siehe Abbildung 1). Da mehr als ein Drittel der befragten Unternehmen unzu-frieden mit der Integration in ihrer Planung ist, untermauert dies die These, dass gerade die In-tegration in der Planung Unternehmen regelmä-ßig vor größere Probleme stellt.

Abbildung 1: Wie zufrieden sind Sie generell in Ihrem Unternehmen mit …? (n=214)

Die vorliegende Studie schließt sich direkt an die Ergebnisse und das positive Feedback zur letzt-

jährigen BARC-Studie an. Nachdem Verbrei-tung, Zufriedenheit und Potenzial der integrier-ten Unternehmensplanung generell erhoben

27%

20%

17%

19%

18%

13%

9%

9%

37%

40%

42%

38%

26%

30%

33%

32%

15%

28%

25%

24%

31%

20%

22%

26%

17%

11%

14%

15%

20%

33%

29%

26%

5%

8%

8%

Datenbereitstellung für Planung

Detailgrad der Planung

Output/Ergebnis der Planung

Planungsfrequenz

Kosten der Planung

Aufwand für Planung

Abwicklung der Planungsprozesse(Bürokratie etc.)

Integration in der Planung(Integration der Teilpläne etc.)

Sehr zufrieden Eher zufriedenWeder zufrieden noch unzufrieden (neutral) Eher unzufrieden

Sehr unzufrieden

E

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

5

wurden, liegt eine detailliertere Untersuchung des Reifegrads und der Herausforderungen nahe. Ein entwickeltes Reifegradmodell unter-sucht dabei den Umsetzungsgrad vollständig in-tegrierter Unternehmensplanungen anhand der drei Dimensionen fachliche Integration, techni-sche Unterstützung und Organisation der Pla-nung. Ziel ist es, unter anderen folgenden Punkte herauszuarbeiten:

Vorstellung eines Reifegradmodells zur in-tegrierten Unternehmensplanung (Maturity Model)

Identifikation des Mehrwerts einer vollstän-dig integrierten Unternehmensplanung

Analyse des Status quo deutschsprachiger Unternehmen hinsichtlich der drei Dimensi-onen des Reifegradmodells fachliche In-tegration, technische Unterstützung und Or-ganisation

Identifikation von Herausforderungen, die Unternehmen daran hindern, einen höhe-ren Reifegrad zu erreichen

Die Studie wurde unabhängig von BARC erstellt. Sie kann dank eines Sponsorings durch Corpo-rate Planning, Jedox und Tagetik kostenfrei ver-öffentlicht werden.

Besonderer Dank gilt schon jetzt allen, die auch an zukünftigen Befragungen von BARC teilneh-men werden, denn nur so sind auch weiterhin Beiträge zu Diskussionen mit empirisch fundier-ter Datenbasis möglich.

Würzburg, 29. September 2016

Dr. Christian Fuchs Robert Tischler

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

6

Management Summary Viele Unternehmen sehen in der vollständig in-tegrierten Unternehmensplanung einen großen Hebel zur Verbesserung der Planung. Eine voll-ständig integrierte Unternehmensplanung ba-siert dabei auf den drei Säulen fachliche In-tegration, technische Unterstützung und Orga-nisation der Planung. Nur ein abgestimmtes Zu-sammenspiel dieser drei Dimensionen kann zu einem hohen Reifegrad führen. Isolierte Initiati-ven, die nur einzelne Dimensionen oder Teilas-pekte berühren sind kaum von Erfolg gekrönt.

Mit über 200 Teilnehmern aus der D-A-CH-Re-gion bei einer breit gefächerten Branchenvertei-lung deckt die vorliegende Studie alle Unterneh-mensgrößen repräsentativ ab und bietet so ei-nen objektiven Blick auf deren Reifegrad zur in-tegrierten Unternehmensplanung.

Die wesentlichen Erkenntnisse der Studie las-sen sich zu vier Hot Spots zusammenfassen:

Unternehmen erreichen heute einen mittleren Rei-fegrad zur integrierten Unternehmensplanung, Best in Class deutlich vor Nachzüglern, Unterneh-mensgröße sagt wenig über Reifegrad aus

Im Schnitt erreichen die befragten deutschspra-chigen Unternehmen einen mittleren Reifegrad zur integrierten Unternehmensplanung, sowohl fachlich als auch technisch und organisatorisch. Hohe Stufen des Reifegradmodells werden heute nur von wenigen Unternehmen erreicht.

Best-in-Class-Unternehmen liegen deutlich vor Unternehmen der Kategorien Durchschnitt und Nachzügler. Während Best-in-Class-Unterneh-men durchschnittlich in allen drei Dimensionen Stufe 4 des Reifegradmodells erreichen, finden sich viele der Nachzügler nur zwischen Stufe 2

und 3. Damit manifestieren sich der planerische Vorsprung sowie die gewissenhaftere Umset-zung der Planung von Best-in-Class-Unterneh-men.

Hinsichtlich der Unternehmensgröße zeigen sich keine signifikanten Unterschiede im Reife-grad. Das Reifegradmodell verdeutlicht, dass die Reife der Unternehmen über die Größen-klassen hinweg nur geringfügig schwankt und daher die Größe eines Unternehmens kaum ein Indikator für dessen Reife zur integrierten Un-ternehmensplanung ist.

Integration aller Teilpläne ist fachlich größte Her-ausforderung, Potenziale im Bereich Forecasting und Simulation bleiben ungenutzt, ein hoher Grad an fachlicher und technischer Integration bedin-gen einander

Planung und Budgetierung auf Jahresebene sowie die laufende Aktualisierung dieser Plan-

Zahlen (Forecasting) zählen heute zum Stan-dardprogramm vieler Unternehmen. Auch die Mittelfristplanung ist weit verbreitet. Gerade im

Hot Spot 1

Hot Spot 2

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

7

Bereich des Forecastings und der Simulation bleiben jedoch Potenziale ungenutzt. Während Prognosen und Forecasts in immer kürzeren Zeitabständen erfolgen, haben sich moderne Ansätze wie rollierende Forecasts noch nicht durchgesetzt. Auch Simulationsverfahren wer-den vergleichsweise selten genutzt oder wenn, dann nur im Bedarfsfall. Beides liegt häufig, aber nicht ausschließlich, an den von den be-fragten Unternehmen eingesetzten Planungs-werkzeugen.

Den Kern der integrierten Unternehmenspla-nung bildet die fachlich und betriebswirtschaft-lich korrekte Verknüpfung der Teilpläne bis in die Ergebnisplanung. Nur diese Integration kann sicherstellen, dass das Planungsmodell ein passendes Abbild des Unternehmens sowie seines Umfelds darstellt und somit geeignet ist, die bestmögliche Ausrichtung dieses Unterneh-mens mit seinen Innen- und Außenbeziehun-gen zu unterstützen. In der Qualität der Integra-

tion sind dabei deutliche Unterschiede zu ver-zeichnen. Nur 22 Prozent haben beispielsweise alle Teilpläne im gleichen Werkzeug systema-tisch aufeinander aufbauend mit identischen Strukturen umgesetzt. Dies lässt den Schluss zu, dass eine vollständige, systematisch inte-grierte Umsetzung aller relevanten Teilpläne auf Basis identischer Strukturen eine der größ-ten Herausforderungen in der integrierten Un-ternehmensplanung darstellt.

Die Ergebnisse der Umfrage zeigen deutlich, dass ein hoher Grad an fachlicher und techni-scher Integration einander bedingen. Eine gute technische Integration innerhalb eines Werk-zeugs ohne den entsprechenden fachlichen Unterbau sowie der umgekehrte Fall eines gut durchdachten, fachlichen Konzepts mit nur mangelnder Werkzeugunterstützung können niemals ausreichend sein. Ohne eine hohe Reife in beiden Belangen kann die Planung nicht ihre volle Wirkung entfalten.

Technische Umsetzung der integrierten Unterneh-mensplanung häufig mit Excel und in mehreren Planungswerkzeugen, Integration von Planung mit Berichtswesen/Analyse weit fortgeschritten

Professionelle Softwarewerkzeuge sichern den nachhaltigen Erfolg sowie die Effizienz einer in-tegrierten Unternehmensplanung und sind des-halb Basis für eine hohe Aussagekraft. Trotz ei-nes zunehmenden Bewusstseins, dass effek-tive und effiziente Planungen professionelle Softwareunterstützung erfordern, ist Excel im-mer noch das am häufigsten eingesetzte, pri-märe Softwarewerkzeug für Planung und Budgetierung (47 Prozent) in deutschsprachi-gen Unternehmen. Der Einsatz professioneller Softwarelösungen als primäre Planungswerk-zeuge nimmt jedoch seit Jahren konstant zu und liegt nur noch dicht hinter Excel (44 Pro-zent).

50 Prozent der befragten Unternehmen nutzen zur Unterstützung ihrer Planungsaktivitäten

mehrere Planungswerkzeuge in Kombination. Dies ist ein wesentlicher Komplexitätstreiber in Planungsprozessen und erschwert die Integra-tion in der Planung deutlich. Viele Unternehmen sind deshalb noch vom Idealzustand einer inte-grierten Lösung für alle Planungsaktivitäten ent-fernt. Nur 21 Prozent haben ihren Planungspro-zess unternehmensweit in einem einheitlichen Planungswerkzeug abgebildet.

Da sich viele Unternehmen bewusst sind, dass Planung ohne ergänzende Funktionen für Be-richtswesen, Analyse oder auch Finanzkonsoli-dierung schlicht nicht sinnvoll ist, ist die Integra-tion von Planung mit weiteren Performance-Ma-nagement-Prozessen in einheitlichen Software-plattformen seit Jahren ein stabiler und relevan-ter Trend im Markt. Berichtswesen und Analyse

Hot Spot 3

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

8

sind deshalb bei den meisten Unternehmen (84 Prozent) ausreichend gut mit der Unterneh-mensplanung verdrahtet, bei 80 Prozent der Best-in-Class-Unternehmen wird diese Integra-tion sogar in einem professionellen Planungs- oder Business-Intelligence-Werkzeug realisiert. Die Integration von Planung mit beispielsweise

Strategiemanagement, Risikomanagement o-der Finanzkonsolidierung ist noch weniger in-tensiv ausgeprägt. Nichtsdestotrotz stehen auch alle diese Prozesse miteinander in Verbin-dung, so dass sich zwangsläufig Abhängigkei-ten ergeben.

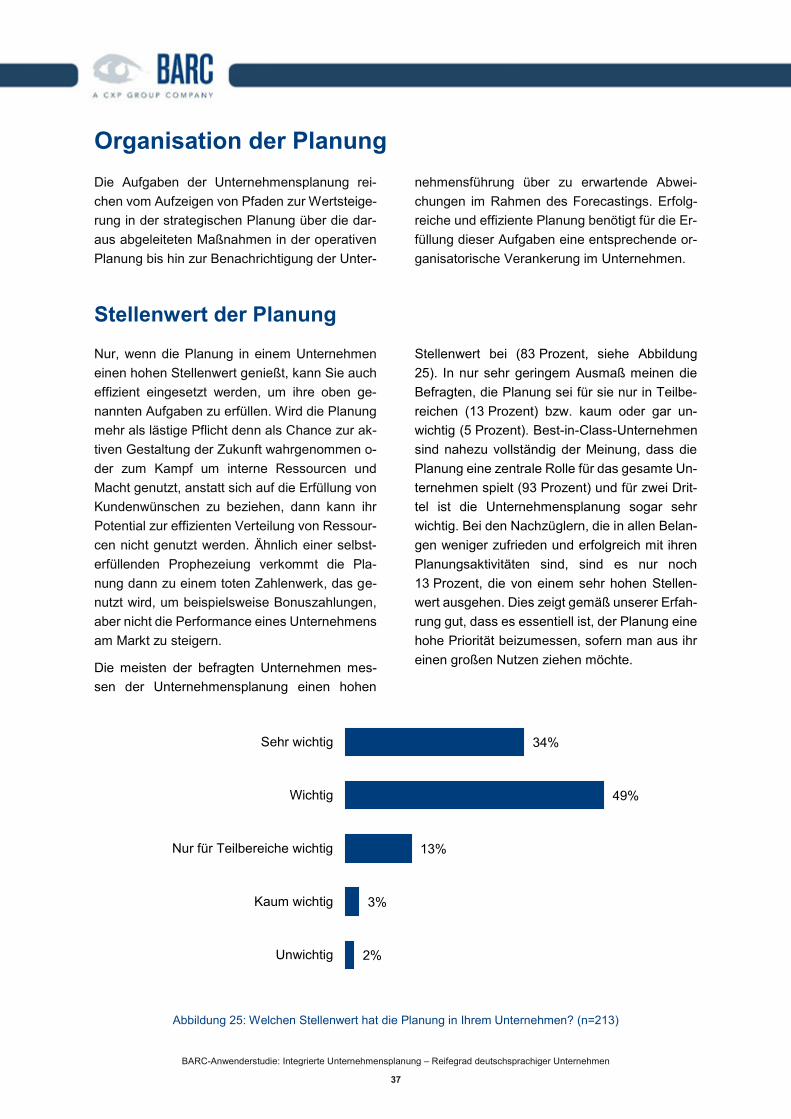

Planung hat einen hohen Stellenwert, Zuständig-keiten und Entscheidungskompetenzen im Pla-nungsprozess organisatorisch häufig nur in Un-ternehmensteilen klar geregelt

Effiziente Planung benötigt für die Erfüllung ih-rer Aufgaben eine entsprechende organisatori-sche Verankerung im Unternehmen. Die meis-ten der befragten Unternehmen messen der Unternehmensplanung einen hohen Stellen-wert bei (83 Prozent). Best-in-Class-Unterneh-men sind nahezu vollständig der Meinung, dass die Planung eine zentrale Rolle für das gesamte Unternehmen spielt (93 Prozent).

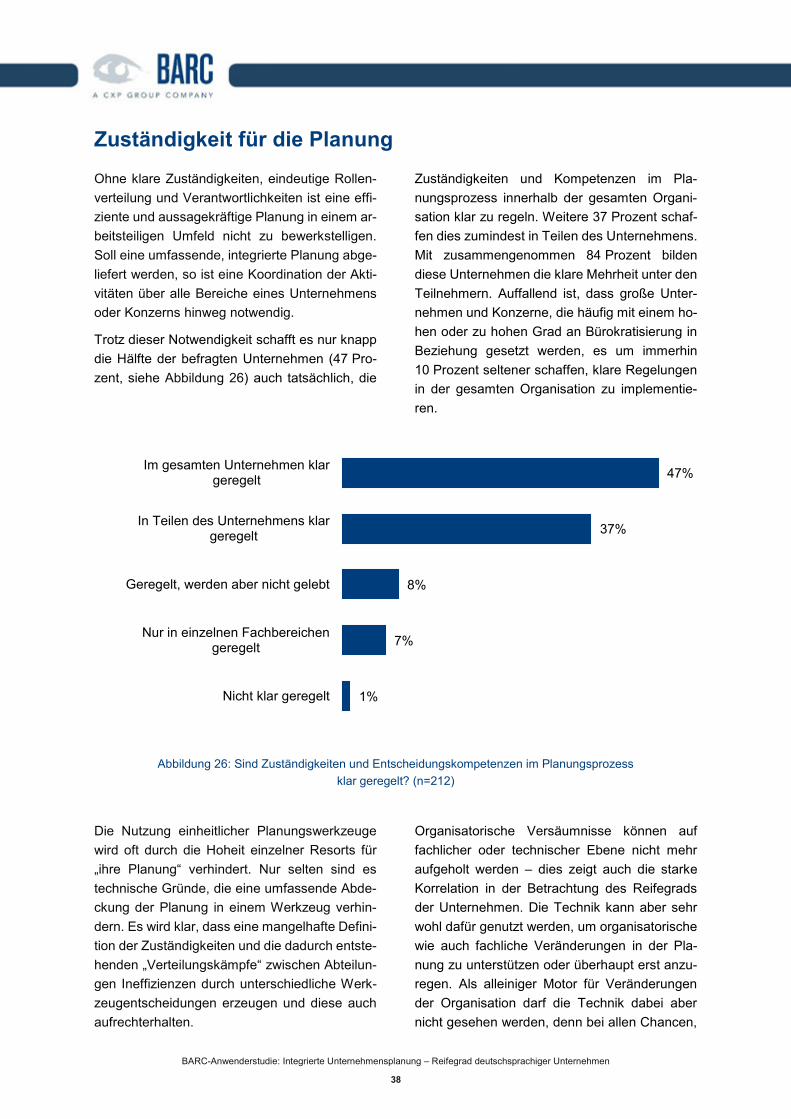

Eine effiziente und aussagekräftige Unterneh-mensplanung ist in einem arbeitsteiligen Um-feld ohne klare Zuständigkeiten, eindeutige Rol-lenverteilung und Verantwortlichkeiten nicht zu bewerkstelligen. Trotz dieser Notwendigkeit schaffen es nur 47 Prozent der befragten Unter-

nehmen, die Zuständigkeiten und Kompeten-zen im Planungsprozess innerhalb der gesam-ten Organisation klar zu regeln.

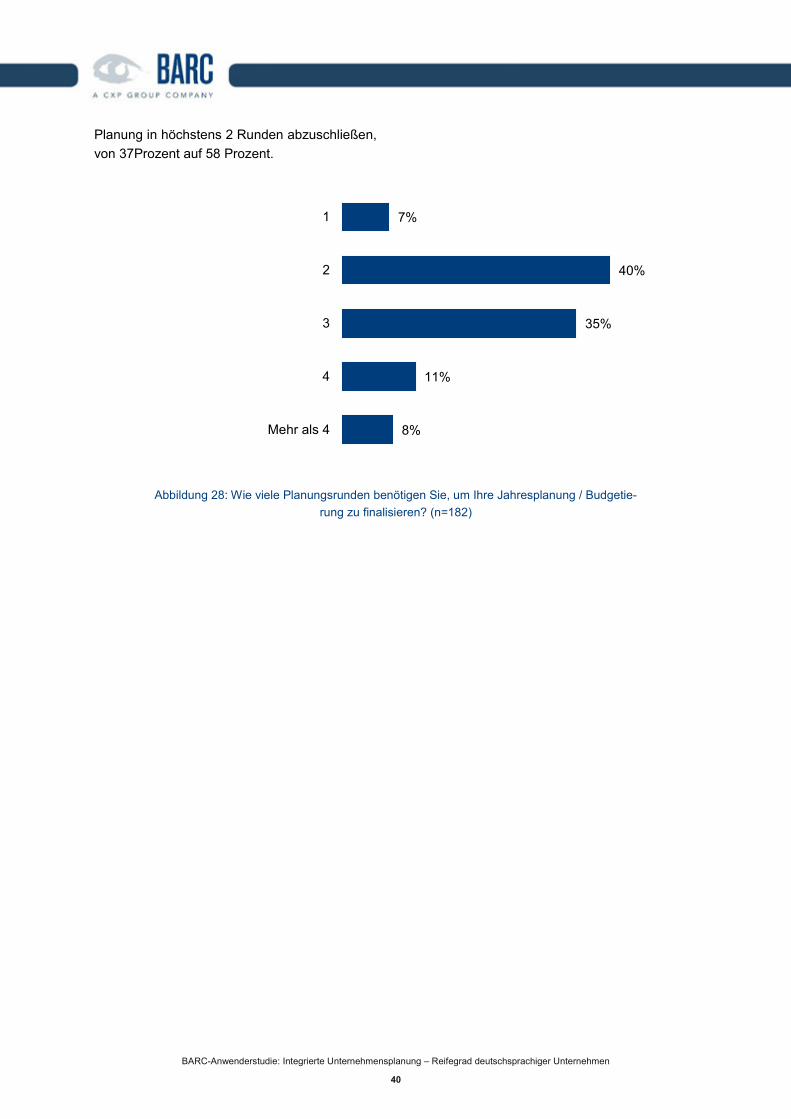

Ein wichtiger Indikator für die Effizienz der Pla-nung ist die Anzahl der Planungsschleifen, die zur Abstimmung der Planergebnisse im Rah-men des Planungsprozesses durchlaufen wer-den. Das Gros der befragten Unternehmen (75 Prozent) benötigt 2 bis 3 Runden zur Abstim-mung der Planergebnisse. Sind Zuständigkei-ten und Entscheidungskompetenzen im Pla-nungsprozess im gesamten Unternehmen klar geregelt, so steigt die Chance, die Planung in höchstens 2 Runden abzuschließen, von 37 Prozent auf 58 Prozent.

Hot Spot 4

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

9

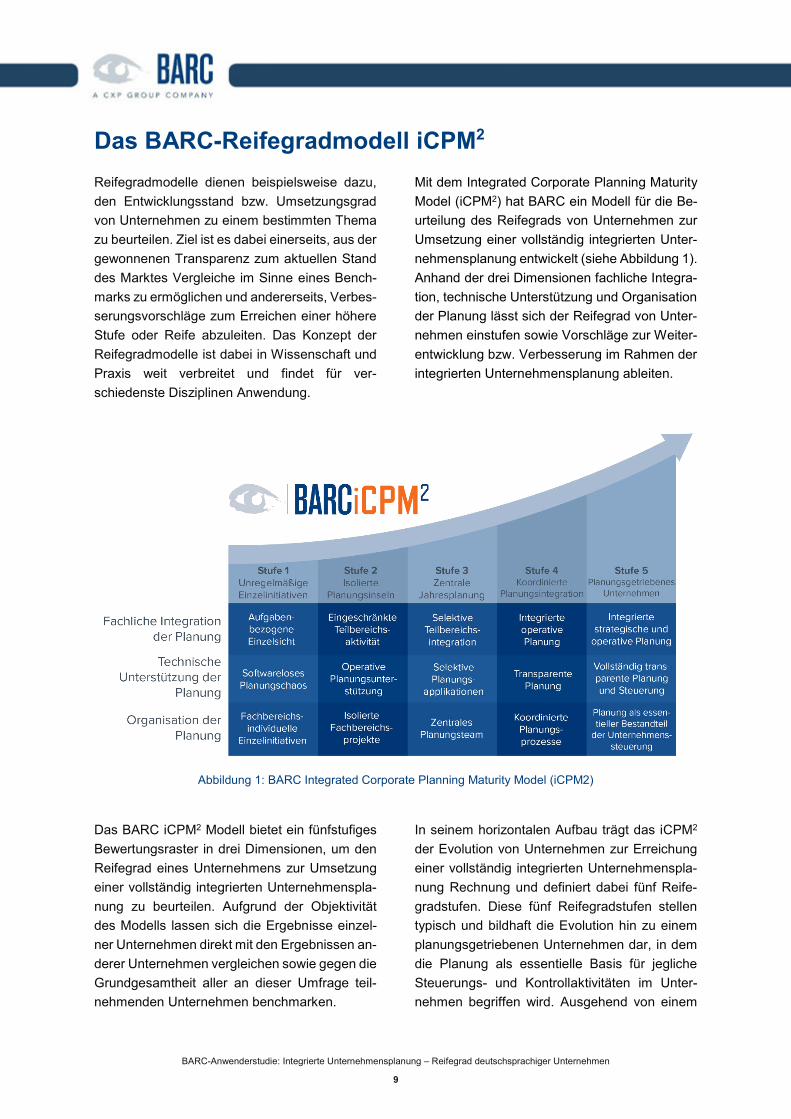

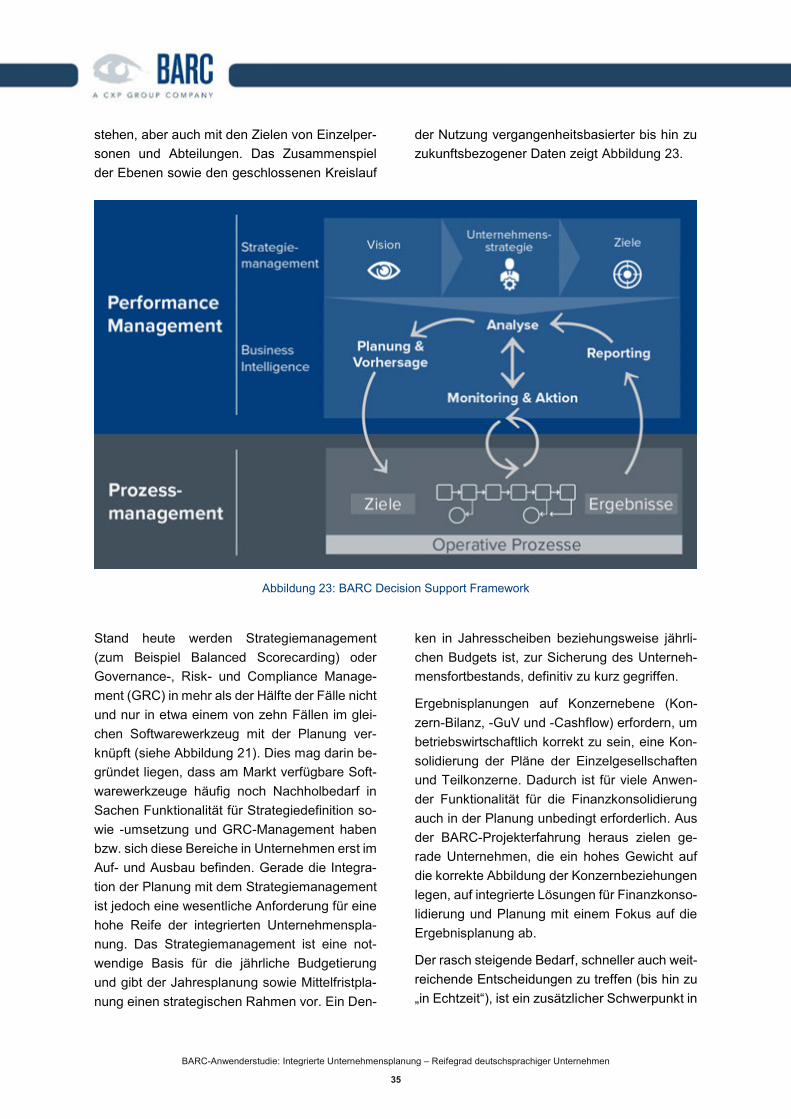

Das BARC-Reifegradmodell iCPM2 Reifegradmodelle dienen beispielsweise dazu, den Entwicklungsstand bzw. Umsetzungsgrad von Unternehmen zu einem bestimmten Thema zu beurteilen. Ziel ist es dabei einerseits, aus der gewonnenen Transparenz zum aktuellen Stand des Marktes Vergleiche im Sinne eines Bench-marks zu ermöglichen und andererseits, Verbes-serungsvorschläge zum Erreichen einer höhere Stufe oder Reife abzuleiten. Das Konzept der Reifegradmodelle ist dabei in Wissenschaft und Praxis weit verbreitet und findet für ver-schiedenste Disziplinen Anwendung.

Mit dem Integrated Corporate Planning Maturity Model (iCPM2) hat BARC ein Modell für die Be-urteilung des Reifegrads von Unternehmen zur Umsetzung einer vollständig integrierten Unter-nehmensplanung entwickelt (siehe Abbildung 1). Anhand der drei Dimensionen fachliche Integra-tion, technische Unterstützung und Organisation der Planung lässt sich der Reifegrad von Unter-nehmen einstufen sowie Vorschläge zur Weiter-entwicklung bzw. Verbesserung im Rahmen der integrierten Unternehmensplanung ableiten.

Abbildung 1: BARC Integrated Corporate Planning Maturity Model (iCPM2)

Das BARC iCPM2 Modell bietet ein fünfstufiges Bewertungsraster in drei Dimensionen, um den Reifegrad eines Unternehmens zur Umsetzung einer vollständig integrierten Unternehmenspla-nung zu beurteilen. Aufgrund der Objektivität des Modells lassen sich die Ergebnisse einzel-ner Unternehmen direkt mit den Ergebnissen an-derer Unternehmen vergleichen sowie gegen die Grundgesamtheit aller an dieser Umfrage teil-nehmenden Unternehmen benchmarken.

In seinem horizontalen Aufbau trägt das iCPM2 der Evolution von Unternehmen zur Erreichung einer vollständig integrierten Unternehmenspla-nung Rechnung und definiert dabei fünf Reife-gradstufen. Diese fünf Reifegradstufen stellen typisch und bildhaft die Evolution hin zu einem planungsgetriebenen Unternehmen dar, in dem die Planung als essentielle Basis für jegliche Steuerungs- und Kontrollaktivitäten im Unter-nehmen begriffen wird. Ausgehend von einem

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

10

weitestgehend rudimentären, und ordnungslo-sen Zustand in Stufe 1 beschreibt das iCPM2 über eine zunehmende Integration verschie-denster Aspekte einer integrierten Unterneh-mensplanung, zentrale Koordination und Orga-nisation der Planungsaktivitäten auf den Stu-fen 2 bis 4. Auf Stufe 5 des Modells ist Planung erfolgskritischer Bestandteil der strategischen, taktischen sowie operativen Unternehmensfüh-rung und somit Basis für Entscheidungspro-zesse auf allen Ebenen. Nur, wenn feststeht, welche Zielrichtung eingeschlagen werden soll können die zwei wesentlichen Managementauf-gaben Steuerung und Kontrolle erfolgreich erle-digt werden.

In seiner vertikalen Ausgestaltung umfasst das iCPM2 die drei Dimensionen fachliche Integra-tion, technische Unterstützung und Organisation der Planung, um der Tatsache Rechnung zu tra-gen, dass Planung in erster Linie ein fachliches und organisatorisch-koordinatives Thema ist. Nichtsdestotrotz ist die Unterstützung der Pla-nung durch professionelle Softwarelösungen es-sentiell, um überhaupt einen hohen Reifegrad ei-ner integrierten Unternehmensplanung errei-chen zu können. Professionelle Softwarewerk-

zeuge steigern Planungseffektivität und -effizi-enz signifikant, weshalb die professionelle tech-nische Unterstützung der Planung ebenfalls eine wesentliche Evolution hin zum planungsgetrie-benen Unternehmen darstellt.

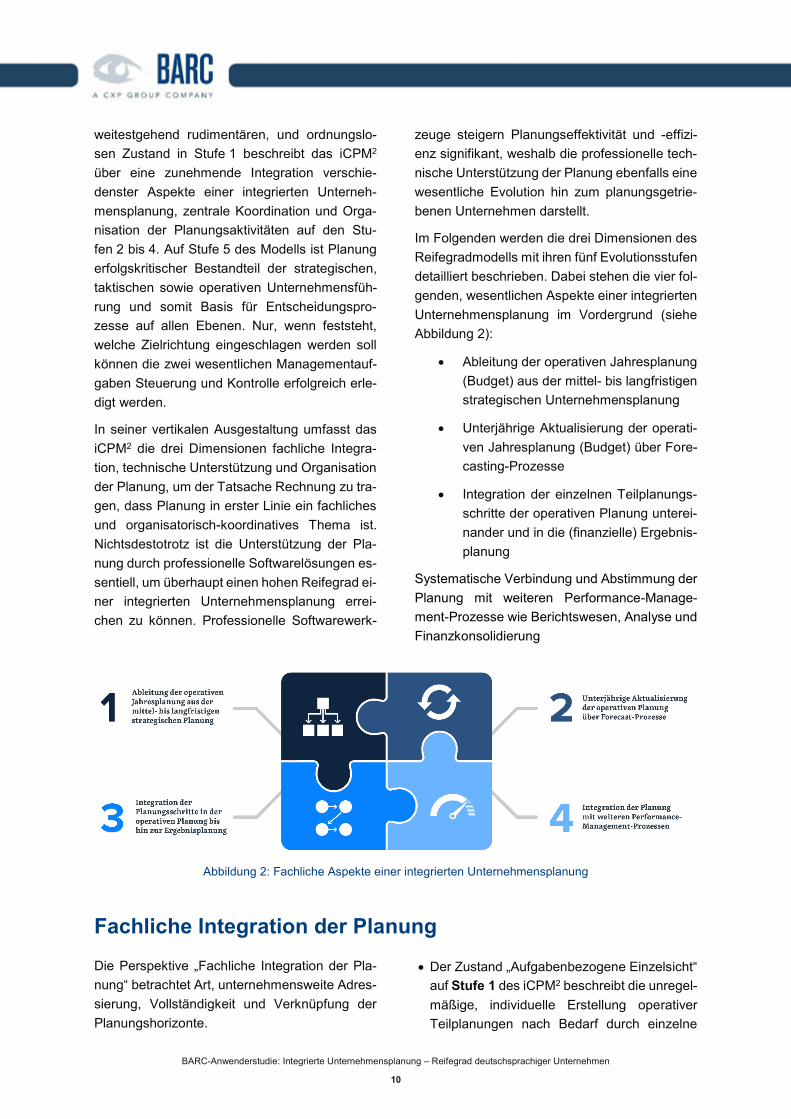

Im Folgenden werden die drei Dimensionen des Reifegradmodells mit ihren fünf Evolutionsstufen detailliert beschrieben. Dabei stehen die vier fol-genden, wesentlichen Aspekte einer integrierten Unternehmensplanung im Vordergrund (siehe Abbildung 2):

Ableitung der operativen Jahresplanung (Budget) aus der mittel- bis langfristigen strategischen Unternehmensplanung

Unterjährige Aktualisierung der operati-ven Jahresplanung (Budget) über Fore-casting-Prozesse

Integration der einzelnen Teilplanungs-schritte der operativen Planung unterei-nander und in die (finanzielle) Ergebnis-planung

Systematische Verbindung und Abstimmung der Planung mit weiteren Performance-Manage-ment-Prozesse wie Berichtswesen, Analyse und Finanzkonsolidierung

Abbildung 2: Fachliche Aspekte einer integrierten Unternehmensplanung

Fachliche Integration der PlanungDie Perspektive „Fachliche Integration der Pla-nung“ betrachtet Art, unternehmensweite Adres-sierung, Vollständigkeit und Verknüpfung der Planungshorizonte.

Der Zustand „Aufgabenbezogene Einzelsicht“ auf Stufe 1 des iCPM2 beschreibt die unregel-mäßige, individuelle Erstellung operativer Teilplanungen nach Bedarf durch einzelne

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

11

Personen oder einzelne (Fach-)Abteilungen. Planungen für bestimmte Einzelthemen (bei-spielsweise Personalplanung) werden dabei aus Sicht des Gesamtunternehmens unkoor-diniert im Bedarfsfall als Momentaufnahme zur aktuellen Entscheidungsunterstützung bzw. für Steuerungsaktivitäten in einzelnen Bereichen erstellt. Aus fachlicher Sicht prob-lematisch sind hier insbesondere das Fehlen jeglicher allgemeingültiger Standards, ge-samtunternehmerischer Koordination und Verknüpfung der Planung.

Die nächste Stufe 2 „Eingeschränkte Teilbe-reichsaktivität“ beschreibt die Ausdehnung und fachliche Integration der Planung auf ein-zelne, aber immer noch isoliert agierende Un-ternehmensbereiche („Planungsinseln“). Die Planung erfolgt typischerweise auf Basis be-reichsindividueller Daten ohne eine unterneh-merische Gesamtsicht abzubilden. Eine der durchgeführten Teilplanungen kann eine zentrale Ergebnisplanung sein. Eine Integra-tion der bereichsindividuellen Teilpläne in die zentrale Ergebnisplanung findet auf dieser Stufe noch nicht statt.

Mit Stufe 3 des iCPM2 „Selektive Teilbe-reichsintegration“ erfolgt die Ausdehnung und Integration der Planung einzelner Teilberei-che aus unternehmerischer Gesamtsicht. Ins-besondere die Integration der Planungen ein-zelner (aber nicht aller) Teilbereiche hin zu ei-ner unternehmensweiten Ergebnisplanung steht im Vordergrund dieser Evolutionsstufe. Die Teilpläne fließen in eine zentrale, inte-grierte Ergebnisplanung ein.

Während die vorherige Stufe noch die selek-tive Integration der Planungen einzelner Teil-bereiche eines Unternehmens beschreibt, dehnt Stufe 4 „Integrierte operative Planung“ den Fokus der operativen Planung auf das ge-samte Unternehmen aus. Alle Planungsaktivi-täten werden zentral koordiniert. Alle dezent-ral erstellten Planungen fließen in die gesamt-unternehmerische Planung ein, die Einhal-tung oder Anwendung der zentral vorgegebe-nen Prämissen wird nicht durchgängig ge-prüft.

Stufe 5 „Integrierte strategische und opera-tive Planung“ beschreibt die vollständige In-tegration der kurzfristig operativen und mittel- bis langfristig strategischen Unternehmens-planung für das gesamte Unternehmen. Vor-gaben für Jahresbudgets werden dabei aus den strategischen Zielen des Unternehmens abgeleitet. Unternehmen, die diesen höchsten Reifegrad erreicht haben, nutzen effiziente Prozesse und stellen über eine fachlich voll-ständig integrierte Lösung ein umfassendes Abbild der zukünftigen Unternehmenssitua-tion und Simulationsmöglichkeiten für die Ent-scheidungsunterstützung zur Verfügung. Das zentrale Planungsmodell deckt auch etwaig existierende, dezentral organisierte Vorpla-nungen ab. Diese unterliegen einer hohen Qualitätssicherung und sind nahtlos mit der zentralen Planung verzahnt, um zum Beispiel umfassende Szenarien, Analysen oder Top-Down-Anpassungen zu ermöglichen.

Technische Unterstützung der PlanungEntscheidender Faktor für den nachhaltigen Er-folg einer integrierten Unternehmensplanung ist die Unterstützung durch professionelle Soft-warelösungen. Während die grundsätzliche fachliche Konzeption noch weitgehend unab-hängig von unterstützender Software erfolgen kann, müssen spätestens bei der technischen Umsetzung professionelle Planungslösungen

zum Einsatz kommen, die über umfangreiche unterstützende Funktionen verfügen. Zentraler Fokus der Perspektive „Technische Unterstüt-zung der Planung“ sind deshalb der Aufbau einer einheitlichen Datenbasis für Ist- und Plan-Daten sowie ein durchgängiges Datenmodell, das über definierte Datenintegrationsprozesse mit Daten aus (operativen) Vorsystemen befüllt wird. Die

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

12

zentrale Ablage aller Daten schafft eine einzige, gemeinsame Datengrundlage für die Planung sowie für weitere Performance-Management-Prozesse wie Berichtswesen, Analyse oder Fi-nanzkonsolidierung (Single Point of Truth). Da-rauf aufbauend gilt es, ein umfassendes Pla-nungsmodell zu entwickeln, welches das be-triebswirtschaftliche Regelwerk der integrierten Unternehmensplanung flexibel abbildet. Ziel ist es, die strategische und operative Planung mit der Ergebnisplanung zu verzahnen. Hierzu ge-hört insbesondere die Abbildung der operativen Teilpläne (Vertrieb, Produktion, Personal, Res-sourcen etc.) inklusive deren Integration unterei-nander und in die Ergebnisplanung. Neben der Abbildung verschiedener Themen sind flexible Planungshorizonte wichtig, um einerseits strate-gische, mittel- bis langfristige Planungen abbil-den und diese andererseits in die klassische Jahresplanung überführen zu können. Für die unterjährige Aktualisierung der Plan-Daten (Fo-recasting) ist ein Abgleich der Plan-Werte mit den realisierten Ist-Werten notwendig, auf deren Basis Prognosen über wahrscheinliche weitere Entwicklungen erfolgen können.

Stufe 1 des iCPM2 „Softwareloses Planungs-chaos“ beschreibt einen Zustand, der in der Praxis häufig nur noch in sehr kleinen Unter-nehmen anzutreffen ist. Es liegt weder eine entsprechende Datenspeicherung als Basis, noch eine Softwareunterstützung für die Pla-nung vor. Ziel-Werte, nach denen Entschei-dungen getroffen, kontrolliert und gesteuert werden kann, liegen damit maximal auf Papier oder den Köpfen einzelner Mitarbeiter vor, wenn überhaupt vorhanden. Unregelmäßige Planungen erfolgen in der Regel unsystema-tisch und ohne technische Unterstützung.

Die Unterstützung der Planung durch opera-tive Softwarelösungen oder Tabellenkalkulati-onen (typischerweise Excel, aber beispiels-weise auch ERP-Systeme) ist immer noch weit verbreitet in Unternehmen. Häufig ist diese Wahl für einen ersten Schritt nahelie-gend, da diese Lösungen sowieso bereits im Unternehmen vorhanden und Mitarbeiter mit deren Bedienung vertraut sind. Zudem fallen

in der Regel keine zusätzlichen Lizenzkosten an. Stufe 2 „Operative Planungsunterstüt-zung“ beschreibt deshalb einen häufigen Zu-stand, der aber vielfach zu Herausforderun-gen wie beispielsweise hohem manuellem Aufwand und Unzufriedenheit führt.

Stufe 3 „Selektive Planungsapplikationen“ sieht die Nutzung einzelner Planungsapplika-tionen in verschiedenen Teilbereichen eines Unternehmens vor. Diese Stufe kann von ei-ner (hohen) Heterogenität hinsichtlich einge-setzter Werkzeuge, Modellierung und Heran-gehensweisen an die Planung geprägt sein. Aus Gesamtunternehmenssicht kann es da-bei zu technologischen und funktionalen Re-dundanzen, Mehraufwänden im Bereich Da-tenmanagement sowie inkonsistenten Sich-ten auf Planungs-Daten kommen. Zudem sind Analyse- und durchgängige Simulationsmög-lichkeiten mit dieser technischen Basis kaum zur Verfügung zu stellen.

Stufe 4 „Transparente Planung“ fordert den unternehmensweiten, koordinierten Einsatz einheitlicher und professioneller Softwarelö-sungen. Sie bilden die Basis für die vollstän-dig integrierte Abbildung der gesamten Pla-nung inklusive aller Teilpläne und Planungs-prozesse. Die im einleitenden Absatz dieses Abschnitts beschriebenen Anforderungen an eine zentrale Modellierung und einheitliche Datenbasis bilden hierbei das Fundament für die bestmögliche Unterstützung der unterneh-mensweiten Planungsaktivitäten.

Die Stufe 5 „Vollständig transparente Pla-nung und Steuerung“ als höchster Reifegrad der technischen Perspektive umfasst die sys-tematische Verbindung und Abstimmung der Planung mit weiteren Performance-Manage-ment-Prozesse wie beispielsweise Berichts-wesen, Analyse und Finanzkonsolidierung. Viele Unternehmen sind sich bewusst, dass Planung ohne ergänzende Funktionen für Be-richtswesen (zum Beispiel Ergebnisberichte), (fortgeschrittene) Analyse (zum Beispiel Ana-lysen der Plan- und Ist-Daten) sowie Monito-ring von Kennzahlen (Dashboarding) nicht

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

13

sinnvoll ist. Diese Integration von Planungs- und Business-Intelligence-Funktionalität si-chert, durch die nahtlose Verbindung von Plan

und Ist, die optimale Unterstützung der Pla-nungs-, Steuerungs- und Kontrollprozesse in Unternehmen.

Organisation der PlanungErfolgreiche und effiziente Planung benötigt ei-nen tragfähigen, organisatorischen Unterbau. Gegenstand der Perspektive „Organisation der Planung“ sind deshalb Aspekte der Aufbau- und Ablauforganisation, welche die Basis der fachli-chen und technischen Perspektive des iCPM2 bilden. Die umfassende Einbindung aller Unter-nehmensbereiche in die Planung bedarf neben einem schlüssigen fachlichen Konzept und einer guten technischen Implementierung auch einer organisatorischen Verankerung. Diese sollte sich nicht nur um die Koordination der Prozesse im Planungsablauf kümmern, sondern muss die Planer aktiv unterstützen, um so gleichzeitig Qualität, Effizienz als auch die Akzeptanz der Planung durch intensive Zusammenarbeit zu verbessern.

Auf Stufe 1 „Fachbereichsindividuelle Einzel-initiativen“ ist die Planung eher unkoordiniert und chaotisch. Einzelne Personen planen un-regelmäßig und individuell die für sie relevan-ten Themen. Verantwortlichkeiten und Ent-scheidungskompetenzen sind im Unterneh-men nicht klar geregelt. Aufgrund der fehlen-den zentralen Abstimmung und Koordination besteht die Gefahr, dass aufgrund mangeln-der gesamtunternehmerischer Organisation der Planung die notwendige Glaubwürdigkeit sowie Verankerung fehlt und sich Planungen verschiedener Personen widersprechen. Auf dieser Stufe wird die Planung häufig als läs-tige Pflicht gegenüber (externen) Anspruchs-gruppen, aber nicht als Werkzeug für die Un-ternehmensteuerung begriffen.

Stufe 2 „Isolierte Fachbereichsprojekte“ dehnt die Planungsinitiativen auf einzelne Fachbereiche aus. In einzelnen Fachberei-chen eines Unternehmens wird die Planung als Projekt mit entsprechenden Verantwort-lichkeiten und Entscheidungskompetenzen

organisiert, jedoch nicht fachbereichsüber-greifend abgestimmt und koordiniert. Isoliert betrachtet erfolgt in einzelnen Fachbereichen dabei meist eine koordinierte Planung, nicht jedoch aus gesamtunternehmerischer oder gar aus Konzern-Sicht.

„Zentrales Planungsteam“ auf Stufe 3 be-schreibt die Konzentration der Planungsaktivi-täten auf ein zentrales Team, typischerweise im Controlling, welches die selektive Integra-tion der Planungen einzelner Teilbereiche ei-nes Unternehmens koordiniert. Neben der Vorbereitung, Durchführung und Nachberei-tung dieser selektiven Planungen obliegen dem zentralen Planungsteam die Koordina-tion der am Planungsprozess beteiligten Per-sonen und auch die regelmäßige Aktualisie-rung der Plan-Zahlen (Forecasting).

Stufe 4 „Koordinierte Planungsprozesse“ fo-kussiert auf die koordinierte Organisation der unternehmensweiten Planung durch ein zent-rales Planungsteam mit der Einbindung de-zentraler Planungs- und Bereichsverantwortli-cher. Planung wird als etablierter, zentraler Managementprozess verstanden (bspw. für die unternehmensweite koordinierte Steue-rung und Kontrolle durch Entscheidungsträ-ger). Dezentral bestehen Freiheiten für indivi-duelle Ausplanungen, die individuell organi-siert sein können.

Stufe 5 „Planung als essentieller Bestandteil der Unternehmenssteuerung“ verankert die Planung organisatorisch als Basis jeglicher Entscheidungsfindung im Unternehmen („pla-nungsgetriebenes Unternehmen“). Die Pla-nung erfolgt unternehmensweit integriert für alle notwendigen Themen, auf allen Ebenen (strategisch, taktisch, operativ) und wird in re-gelmäßigen Abständen aktualisiert. Dabei

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

14

sind die Verantwortlichkeiten zur Erfüllung der Planungsaktivitäten und Entscheidungskom-petenzen im gesamten Unternehmen klar ge-regelt. Planung wird dabei auf allen Ebenen als wesentlich für den Unternehmenserfolg begriffen. Einzelne Abteilungen sowie Unter-nehmensbereiche kooperieren und werden

von einem zentralen Team unterstützt. Pla-nung zählt, zentral koordiniert, zur regelmäßig wiederkehrenden Aufgabe aller beteiligten Mitarbeiter, die intensiv daran arbeiten, die zukünftige Entwicklung und Ergebnisse eines Unternehmens aktiv zu gestalten, um die Wei-chen für dessen zukünftige Ausrichtung zu stellen.

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

15

Status Quo: Der Reifegrad zur integrierten Unterneh-mensplanung deutschsprachiger UnternehmenBetrachtet man die Studienergebnisse auf ag-gregierter Ebene, so zeigt sich im Schnitt ein mittlerer Reifegrad für die befragten deutsch-sprachigen Unternehmen in allen drei Dimensio-nen des iCPM2. Zwischen den einzelnen Dimen-sionen

Fachliche Integration der Planung,

Technische Unterstützung der Planung und

Organisation der Planung

sind dabei nur geringe Unterschiede festzustel-len (siehe Abbildung 3). Den höchsten Reifegrad erreichen die befragten Unternehmen dabei durchschnittlich in der Dimension „Organisation der Planung“, gefolgt von der „Technischen Un-terstützung der Planung“ und der „Fachlichen In-tegration der Planung“. Auf aggregierter Ebene erreichen die befragten Unternehmen somit im Schnitt in allen drei Dimensionen Stufe 3 des iCPM2. Kennzeichnend für Stufe 3 ist dabei aus

fachlicher Sicht eine Ausdehnung und Integra-tion der Planungen einzelner (aber nicht aller) Teilbereiche aus unternehmerischer Gesamt-sicht in eine unternehmensweite Ergebnispla-nung. Regelmäßig werden hierbei aus techni-scher Sicht in verschiedenen Teilbereichen ei-nes Unternehmens einzelne Planungsapplikati-onen genutzt, die aber nicht zwangsläufig homo-genisiert sein müssen. Aus Gesamtunterneh-menssicht kommt es deshalb häufig zu techno-logischen und funktionalen Redundanzen, Mehr-aufwänden im Bereich Datenmanagement sowie gegebenenfalls inkonsistenten Sichten auf Plan-Daten. Organisatorisch betrachtet, konzentrie-ren sich die Planungsaktivitäten typischerweise auf ein zentrales Team im Controlling, welches die selektive Integration der Planungen einzel-ner Teilbereiche eines Unternehmens steuert. Das Team koordiniert Vorbereitung, Durchfüh-rung und Nachbereitung dieser selektiven Pla-nungen sowie die am Planungsprozess beteilig-ten Personen.

Abbildung 3: Reifegrad deutschsprachiger Unternehmen zur integrierten Unternehmenspla-nung (n=214)

2.953.13 3.23

Mittelwert von DimensionFachlich

Mittelwert von DimensionTechnik

Mittelwert von DimensionOrganisation

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

16

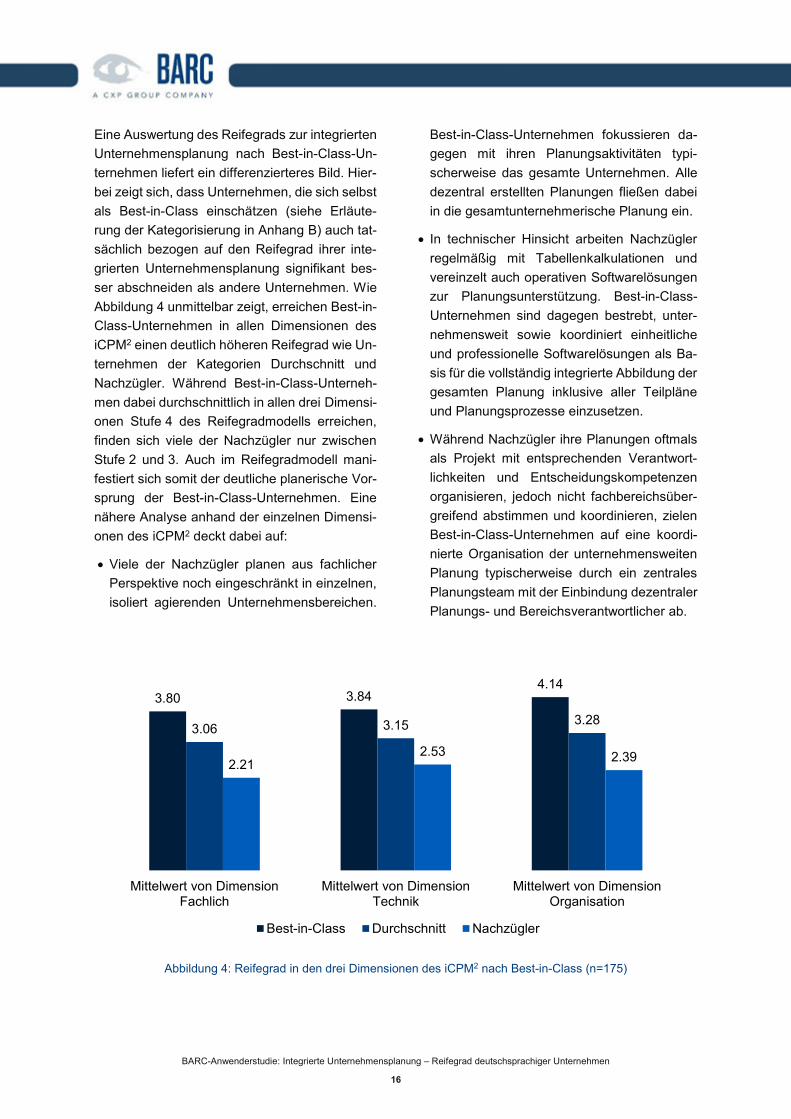

Eine Auswertung des Reifegrads zur integrierten Unternehmensplanung nach Best-in-Class-Un-ternehmen liefert ein differenzierteres Bild. Hier-bei zeigt sich, dass Unternehmen, die sich selbst als Best-in-Class einschätzen (siehe Erläute-rung der Kategorisierung in Anhang B) auch tat-sächlich bezogen auf den Reifegrad ihrer inte-grierten Unternehmensplanung signifikant bes-ser abschneiden als andere Unternehmen. Wie Abbildung 4 unmittelbar zeigt, erreichen Best-in-Class-Unternehmen in allen Dimensionen des iCPM2 einen deutlich höheren Reifegrad wie Un-ternehmen der Kategorien Durchschnitt und Nachzügler. Während Best-in-Class-Unterneh-men dabei durchschnittlich in allen drei Dimensi-onen Stufe 4 des Reifegradmodells erreichen, finden sich viele der Nachzügler nur zwischen Stufe 2 und 3. Auch im Reifegradmodell mani-festiert sich somit der deutliche planerische Vor-sprung der Best-in-Class-Unternehmen. Eine nähere Analyse anhand der einzelnen Dimensi-onen des iCPM2 deckt dabei auf:

Viele der Nachzügler planen aus fachlicher Perspektive noch eingeschränkt in einzelnen, isoliert agierenden Unternehmensbereichen.

Best-in-Class-Unternehmen fokussieren da-gegen mit ihren Planungsaktivitäten typi-scherweise das gesamte Unternehmen. Alle dezentral erstellten Planungen fließen dabei in die gesamtunternehmerische Planung ein.

In technischer Hinsicht arbeiten Nachzügler regelmäßig mit Tabellenkalkulationen und vereinzelt auch operativen Softwarelösungen zur Planungsunterstützung. Best-in-Class-Unternehmen sind dagegen bestrebt, unter-nehmensweit sowie koordiniert einheitliche und professionelle Softwarelösungen als Ba-sis für die vollständig integrierte Abbildung der gesamten Planung inklusive aller Teilpläne und Planungsprozesse einzusetzen.

Während Nachzügler ihre Planungen oftmals als Projekt mit entsprechenden Verantwort-lichkeiten und Entscheidungskompetenzen organisieren, jedoch nicht fachbereichsüber-greifend abstimmen und koordinieren, zielen Best-in-Class-Unternehmen auf eine koordi-nierte Organisation der unternehmensweiten Planung typischerweise durch ein zentrales Planungsteam mit der Einbindung dezentraler Planungs- und Bereichsverantwortlicher ab.

Abbildung 4: Reifegrad in den drei Dimensionen des iCPM2 nach Best-in-Class (n=175)

3.80 3.844.14

3.06 3.15 3.28

2.212.53 2.39

Mittelwert von DimensionFachlich

Mittelwert von DimensionTechnik

Mittelwert von DimensionOrganisation

Best-in-Class Durchschnitt Nachzügler

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

17

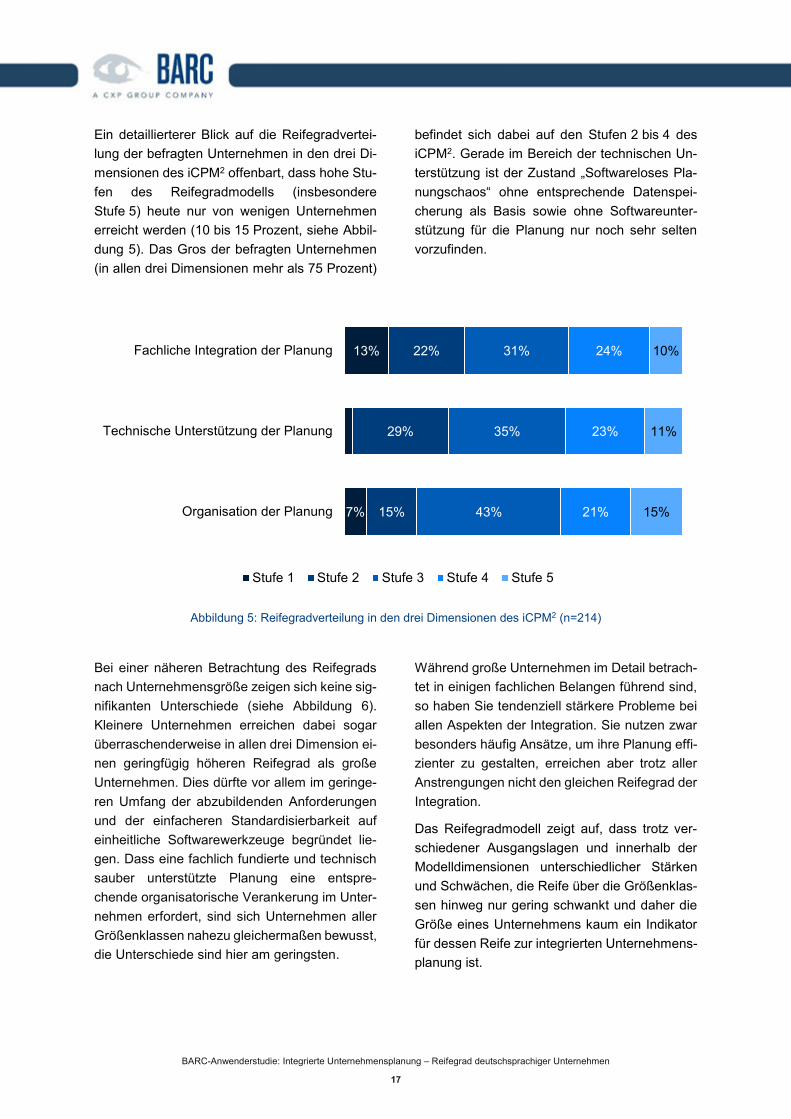

Ein detaillierterer Blick auf die Reifegradvertei-lung der befragten Unternehmen in den drei Di-mensionen des iCPM2 offenbart, dass hohe Stu-fen des Reifegradmodells (insbesondere Stufe 5) heute nur von wenigen Unternehmen erreicht werden (10 bis 15 Prozent, siehe Abbil-dung 5). Das Gros der befragten Unternehmen (in allen drei Dimensionen mehr als 75 Prozent)

befindet sich dabei auf den Stufen 2 bis 4 des iCPM2. Gerade im Bereich der technischen Un-terstützung ist der Zustand „Softwareloses Pla-nungschaos“ ohne entsprechende Datenspei-cherung als Basis sowie ohne Softwareunter-stützung für die Planung nur noch sehr selten vorzufinden.

Abbildung 5: Reifegradverteilung in den drei Dimensionen des iCPM2 (n=214)

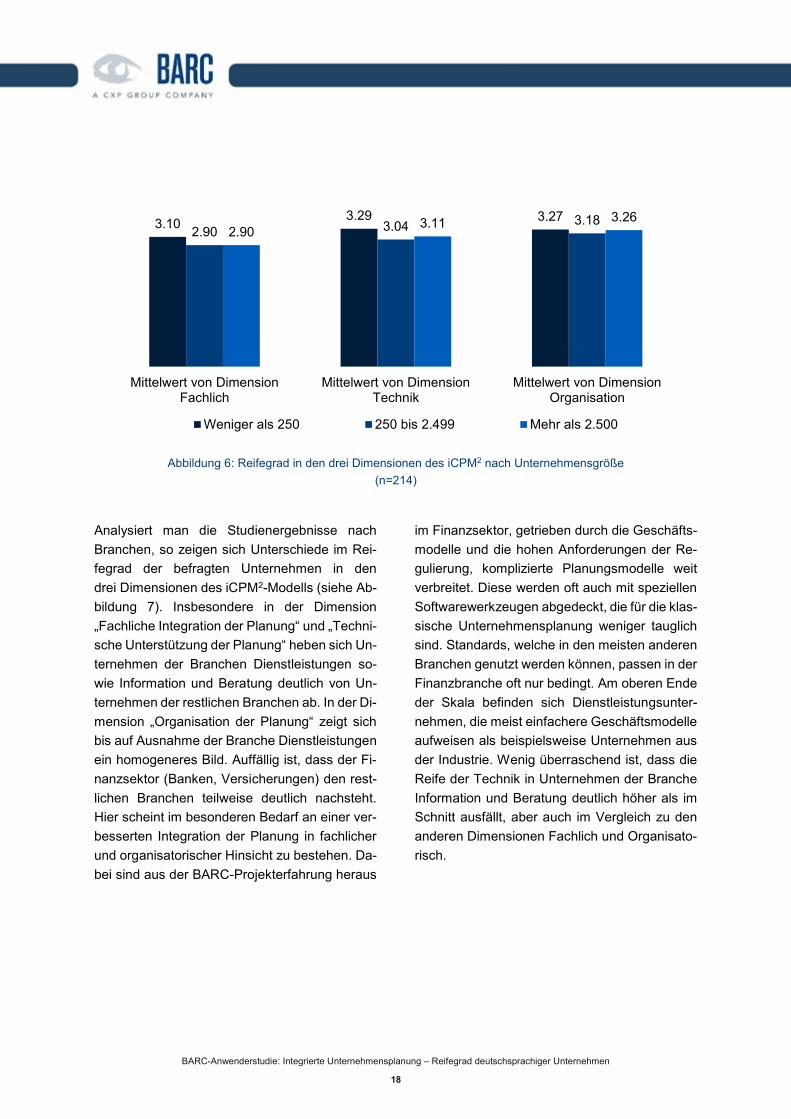

Bei einer näheren Betrachtung des Reifegrads nach Unternehmensgröße zeigen sich keine sig-nifikanten Unterschiede (siehe Abbildung 6). Kleinere Unternehmen erreichen dabei sogar überraschenderweise in allen drei Dimension ei-nen geringfügig höheren Reifegrad als große Unternehmen. Dies dürfte vor allem im geringe-ren Umfang der abzubildenden Anforderungen und der einfacheren Standardisierbarkeit auf einheitliche Softwarewerkzeuge begründet lie-gen. Dass eine fachlich fundierte und technisch sauber unterstützte Planung eine entspre-chende organisatorische Verankerung im Unter-nehmen erfordert, sind sich Unternehmen aller Größenklassen nahezu gleichermaßen bewusst, die Unterschiede sind hier am geringsten.

Während große Unternehmen im Detail betrach-tet in einigen fachlichen Belangen führend sind, so haben Sie tendenziell stärkere Probleme bei allen Aspekten der Integration. Sie nutzen zwar besonders häufig Ansätze, um ihre Planung effi-zienter zu gestalten, erreichen aber trotz aller Anstrengungen nicht den gleichen Reifegrad der Integration.

Das Reifegradmodell zeigt auf, dass trotz ver-schiedener Ausgangslagen und innerhalb der Modelldimensionen unterschiedlicher Stärken und Schwächen, die Reife über die Größenklas-sen hinweg nur gering schwankt und daher die Größe eines Unternehmens kaum ein Indikator für dessen Reife zur integrierten Unternehmens-planung ist.

7%

13%

15%

29%

22%

43%

35%

31%

21%

23%

24%

15%

11%

10%

Organisation der Planung

Technische Unterstützung der Planung

Fachliche Integration der Planung

Stufe 1 Stufe 2 Stufe 3 Stufe 4 Stufe 5

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

18

Abbildung 6: Reifegrad in den drei Dimensionen des iCPM2 nach Unternehmensgröße (n=214)

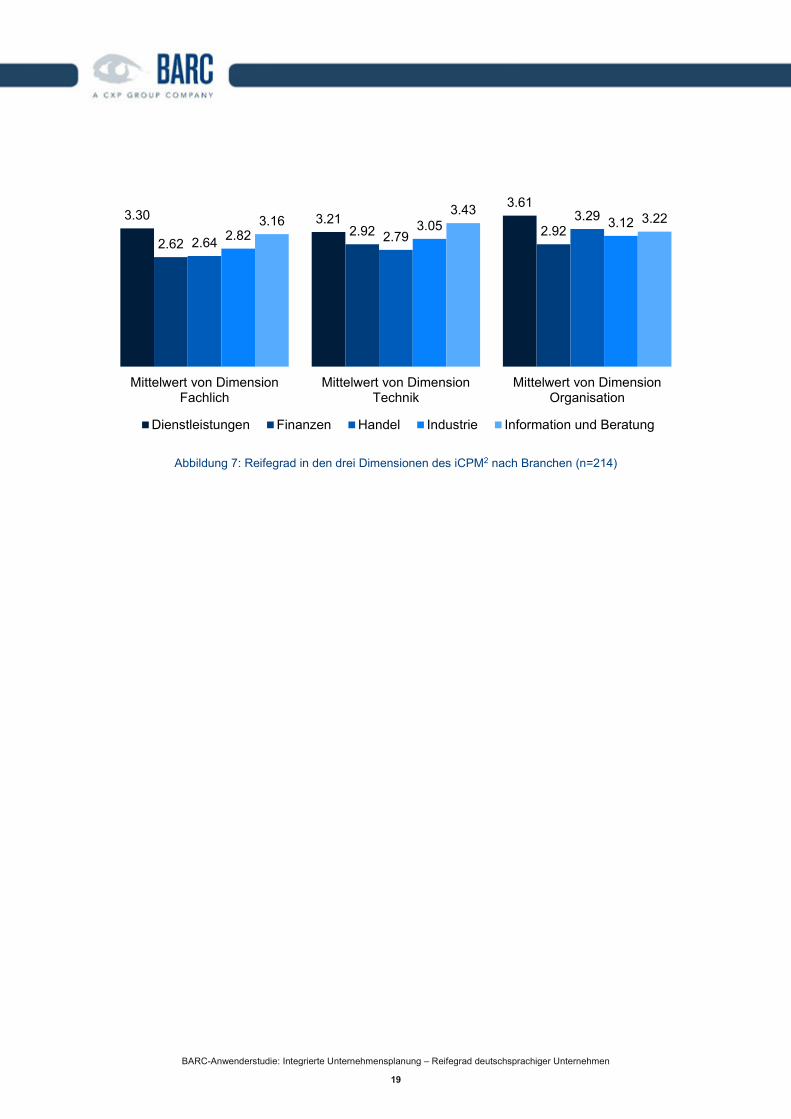

Analysiert man die Studienergebnisse nach Branchen, so zeigen sich Unterschiede im Rei-fegrad der befragten Unternehmen in den drei Dimensionen des iCPM2-Modells (siehe Ab-bildung 7). Insbesondere in der Dimension „Fachliche Integration der Planung“ und „Techni-sche Unterstützung der Planung“ heben sich Un-ternehmen der Branchen Dienstleistungen so-wie Information und Beratung deutlich von Un-ternehmen der restlichen Branchen ab. In der Di-mension „Organisation der Planung“ zeigt sich bis auf Ausnahme der Branche Dienstleistungen ein homogeneres Bild. Auffällig ist, dass der Fi-nanzsektor (Banken, Versicherungen) den rest-lichen Branchen teilweise deutlich nachsteht. Hier scheint im besonderen Bedarf an einer ver-besserten Integration der Planung in fachlicher und organisatorischer Hinsicht zu bestehen. Da-bei sind aus der BARC-Projekterfahrung heraus

im Finanzsektor, getrieben durch die Geschäfts-modelle und die hohen Anforderungen der Re-gulierung, komplizierte Planungsmodelle weit verbreitet. Diese werden oft auch mit speziellen Softwarewerkzeugen abgedeckt, die für die klas-sische Unternehmensplanung weniger tauglich sind. Standards, welche in den meisten anderen Branchen genutzt werden können, passen in der Finanzbranche oft nur bedingt. Am oberen Ende der Skala befinden sich Dienstleistungsunter-nehmen, die meist einfachere Geschäftsmodelle aufweisen als beispielsweise Unternehmen aus der Industrie. Wenig überraschend ist, dass die Reife der Technik in Unternehmen der Branche Information und Beratung deutlich höher als im Schnitt ausfällt, aber auch im Vergleich zu den anderen Dimensionen Fachlich und Organisato-risch.

3.10 3.29 3.272.90 3.04 3.18

2.90 3.11 3.26

Mittelwert von DimensionFachlich

Mittelwert von DimensionTechnik

Mittelwert von DimensionOrganisation

Weniger als 250 250 bis 2.499 Mehr als 2.500

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

19

Abbildung 7: Reifegrad in den drei Dimensionen des iCPM2 nach Branchen (n=214)

3.30 3.213.61

2.622.92 2.92

2.64 2.793.29

2.823.05 3.123.16

3.43 3.22

Mittelwert von DimensionFachlich

Mittelwert von DimensionTechnik

Mittelwert von DimensionOrganisation

Dienstleistungen Finanzen Handel Industrie Information und Beratung

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

20

Fachliche Integration der PlanungDie fachliche Dimension einer vollständig inte-grierten Unternehmensplanung umfasst im We-sentlichen die Zusammenführung der kurz- und längerfristigen Planungen zur Herleitung opera-tiver Vorgaben aus den strategischen Unterneh-menszielen. Weitere Aspekte der fachlichen In-tegration sind die nahtlose Zusammenführung aller Teilpläne in die Ergebnisplanung sowie die enge Verzahnung von Gewinn- und Verlustrech-nung, Bilanz und Cashflow-Rechnung. Um die Aussagekraft im Zeitverlauf zu erhalten, muss

die Planung bei veränderten Rahmenbedingun-gen laufend adaptiert werden. Die Integration mit anderen Performance-Management-Prozessen, wie dem Berichtswesen oder der Finanzkonsoli-dierung, erlaubt die umfassende Überprüfung der Zielerreichung. Wie die letztjährige BARC-Studie „Effizienter planen mit Advanced Plan-ning“ zweifelsfrei gezeigt hat, liegt der Nutzen ei-ner integrierten Unternehmensplanung vor allem in der hohen Qualität und Aussagekraft der Pla-nungsergebnisse.

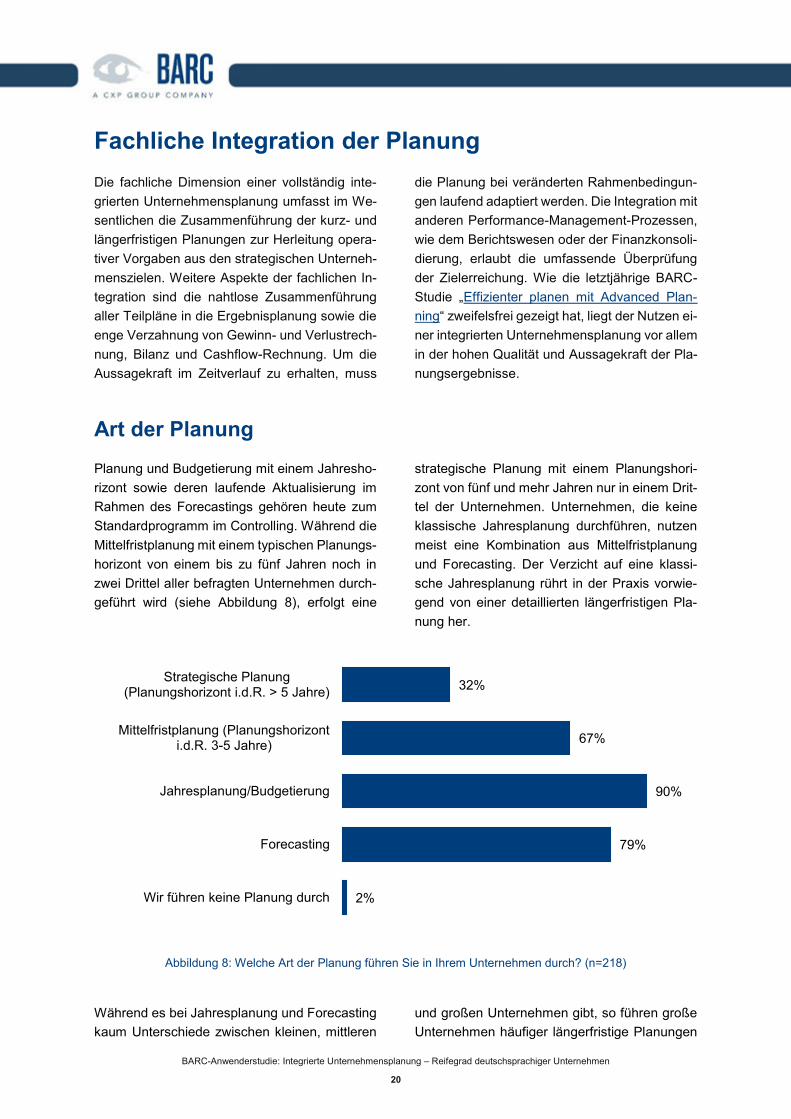

Art der PlanungPlanung und Budgetierung mit einem Jahresho-rizont sowie deren laufende Aktualisierung im Rahmen des Forecastings gehören heute zum Standardprogramm im Controlling. Während die Mittelfristplanung mit einem typischen Planungs-horizont von einem bis zu fünf Jahren noch in zwei Drittel aller befragten Unternehmen durch-geführt wird (siehe Abbildung 8), erfolgt eine

strategische Planung mit einem Planungshori-zont von fünf und mehr Jahren nur in einem Drit-tel der Unternehmen. Unternehmen, die keine klassische Jahresplanung durchführen, nutzen meist eine Kombination aus Mittelfristplanung und Forecasting. Der Verzicht auf eine klassi-sche Jahresplanung rührt in der Praxis vorwie-gend von einer detaillierten längerfristigen Pla-nung her.

Abbildung 8: Welche Art der Planung führen Sie in Ihrem Unternehmen durch? (n=218)

Während es bei Jahresplanung und Forecasting kaum Unterschiede zwischen kleinen, mittleren

und großen Unternehmen gibt, so führen große Unternehmen häufiger längerfristige Planungen

32%

67%

90%

79%

2%

Strategische Planung(Planungshorizont i.d.R. > 5 Jahre)

Mittelfristplanung (Planungshorizonti.d.R. 3-5 Jahre)

Jahresplanung/Budgetierung

Forecasting

Wir führen keine Planung durch

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

21

durch, da sie in der Regel über ausgeprägtere Strategieprozesse verfügen. Betrachtet man die Daten aufgeschlüsselt nach Best-in-Class-Un-ternehmen und Nachzüglern, so zeigt sich, dass Best-in-Class-Unternehmen in Summe deutlich

mehr Aufwand in ihre Unternehmensplanung in-vestieren und alle Arten der Planung stärker ver-treten sind als beispielsweise bei den Nachzüg-lern.

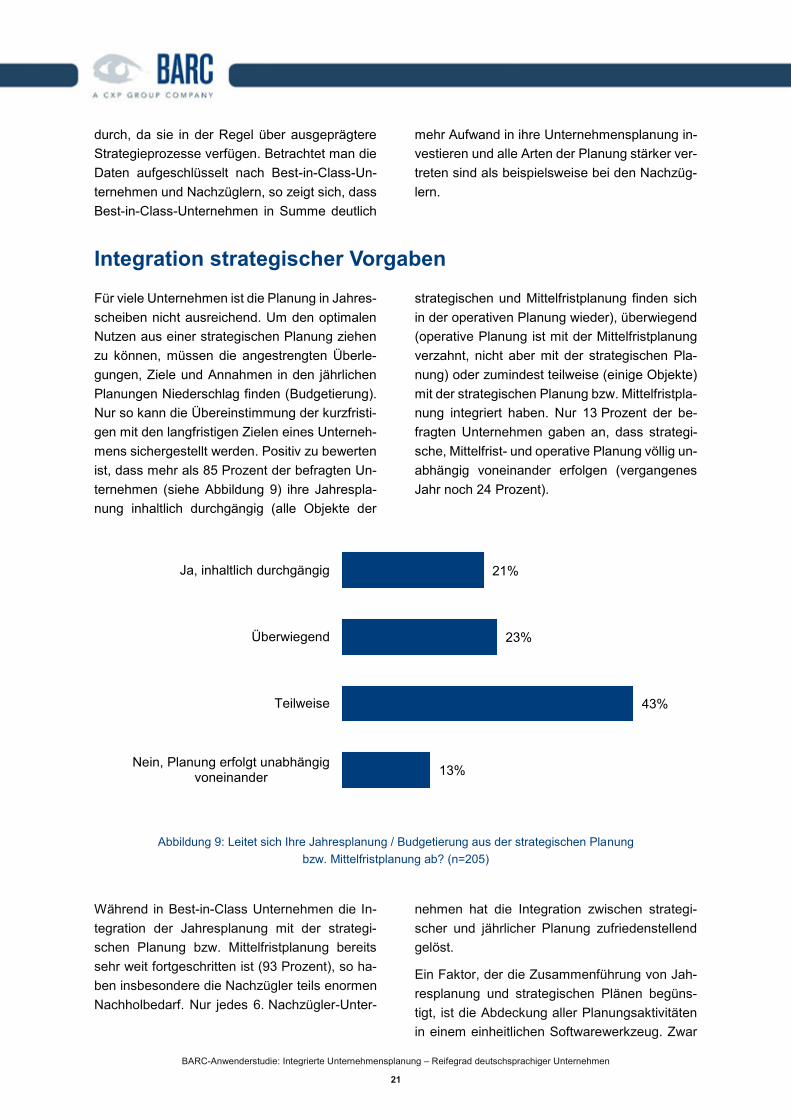

Integration strategischer VorgabenFür viele Unternehmen ist die Planung in Jahres-scheiben nicht ausreichend. Um den optimalen Nutzen aus einer strategischen Planung ziehen zu können, müssen die angestrengten Überle-gungen, Ziele und Annahmen in den jährlichen Planungen Niederschlag finden (Budgetierung). Nur so kann die Übereinstimmung der kurzfristi-gen mit den langfristigen Zielen eines Unterneh-mens sichergestellt werden. Positiv zu bewerten ist, dass mehr als 85 Prozent der befragten Un-ternehmen (siehe Abbildung 9) ihre Jahrespla-nung inhaltlich durchgängig (alle Objekte der

strategischen und Mittelfristplanung finden sich in der operativen Planung wieder), überwiegend (operative Planung ist mit der Mittelfristplanung verzahnt, nicht aber mit der strategischen Pla-nung) oder zumindest teilweise (einige Objekte) mit der strategischen Planung bzw. Mittelfristpla-nung integriert haben. Nur 13 Prozent der be-fragten Unternehmen gaben an, dass strategi-sche, Mittelfrist- und operative Planung völlig un-abhängig voneinander erfolgen (vergangenes Jahr noch 24 Prozent).

Abbildung 9: Leitet sich Ihre Jahresplanung / Budgetierung aus der strategischen Planung bzw. Mittelfristplanung ab? (n=205)

Während in Best-in-Class Unternehmen die In-tegration der Jahresplanung mit der strategi-schen Planung bzw. Mittelfristplanung bereits sehr weit fortgeschritten ist (93 Prozent), so ha-ben insbesondere die Nachzügler teils enormen Nachholbedarf. Nur jedes 6. Nachzügler-Unter-

nehmen hat die Integration zwischen strategi-scher und jährlicher Planung zufriedenstellend gelöst.

Ein Faktor, der die Zusammenführung von Jah-resplanung und strategischen Plänen begüns-tigt, ist die Abdeckung aller Planungsaktivitäten in einem einheitlichen Softwarewerkzeug. Zwar

21%

23%

43%

13%

Ja, inhaltlich durchgängig

Überwiegend

Teilweise

Nein, Planung erfolgt unabhängigvoneinander

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

22

ist eine Zusammenführung grundsätzlich auch über mehrere oder ohne spezielle Planungs-werkzeuge machbar, eine inhaltlich durchgän-gige Integration abzubilden schaffen damit aber nur noch wenige Unternehmen.

Nachzügler setzen häufig auf Excel statt auf pro-fessionelle Planungswerkzeuge. Somit ist dies

einer der hauptsächlichen Gründe für die schlechte Integration. Unternehmen, die kein passendes und einheitliches Werkzeug nutzen, müssen die Zusammenführung, sofern dies auf technischer Ebene überhaupt passiert, mit ho-hen Aufwänden realisieren.

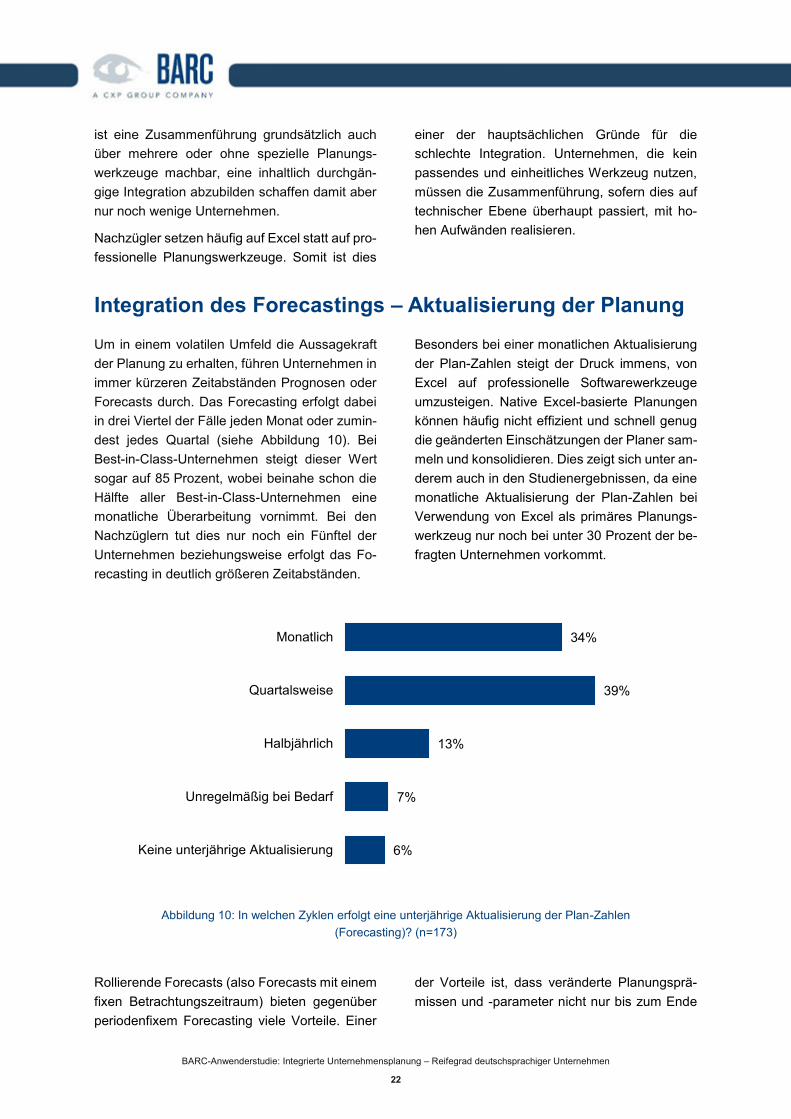

Integration des Forecastings – Aktualisierung der PlanungUm in einem volatilen Umfeld die Aussagekraft der Planung zu erhalten, führen Unternehmen in immer kürzeren Zeitabständen Prognosen oder Forecasts durch. Das Forecasting erfolgt dabei in drei Viertel der Fälle jeden Monat oder zumin-dest jedes Quartal (siehe Abbildung 10). Bei Best-in-Class-Unternehmen steigt dieser Wert sogar auf 85 Prozent, wobei beinahe schon die Hälfte aller Best-in-Class-Unternehmen eine monatliche Überarbeitung vornimmt. Bei den Nachzüglern tut dies nur noch ein Fünftel der Unternehmen beziehungsweise erfolgt das Fo-recasting in deutlich größeren Zeitabständen.

Besonders bei einer monatlichen Aktualisierung der Plan-Zahlen steigt der Druck immens, von Excel auf professionelle Softwarewerkzeuge umzusteigen. Native Excel-basierte Planungen können häufig nicht effizient und schnell genug die geänderten Einschätzungen der Planer sam-meln und konsolidieren. Dies zeigt sich unter an-derem auch in den Studienergebnissen, da eine monatliche Aktualisierung der Plan-Zahlen bei Verwendung von Excel als primäres Planungs-werkzeug nur noch bei unter 30 Prozent der be-fragten Unternehmen vorkommt.

Abbildung 10: In welchen Zyklen erfolgt eine unterjährige Aktualisierung der Plan-Zahlen (Forecasting)? (n=173)

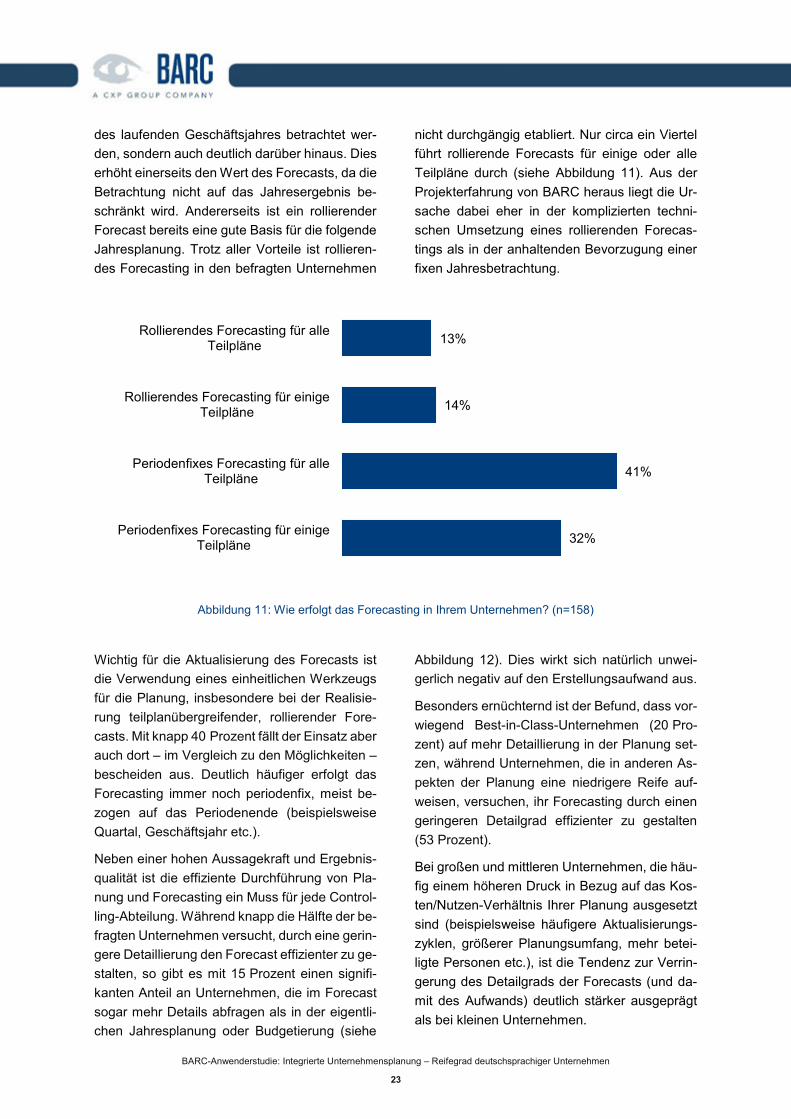

Rollierende Forecasts (also Forecasts mit einem fixen Betrachtungszeitraum) bieten gegenüber periodenfixem Forecasting viele Vorteile. Einer

der Vorteile ist, dass veränderte Planungsprä-missen und -parameter nicht nur bis zum Ende

34%

39%

13%

7%

6%

Monatlich

Quartalsweise

Halbjährlich

Unregelmäßig bei Bedarf

Keine unterjährige Aktualisierung

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

23

des laufenden Geschäftsjahres betrachtet wer-den, sondern auch deutlich darüber hinaus. Dies erhöht einerseits den Wert des Forecasts, da die Betrachtung nicht auf das Jahresergebnis be-schränkt wird. Andererseits ist ein rollierender Forecast bereits eine gute Basis für die folgende Jahresplanung. Trotz aller Vorteile ist rollieren-des Forecasting in den befragten Unternehmen

nicht durchgängig etabliert. Nur circa ein Viertel führt rollierende Forecasts für einige oder alle Teilpläne durch (siehe Abbildung 11). Aus der Projekterfahrung von BARC heraus liegt die Ur-sache dabei eher in der komplizierten techni-schen Umsetzung eines rollierenden Forecas-tings als in der anhaltenden Bevorzugung einer fixen Jahresbetrachtung.

Abbildung 11: Wie erfolgt das Forecasting in Ihrem Unternehmen? (n=158)

Wichtig für die Aktualisierung des Forecasts ist die Verwendung eines einheitlichen Werkzeugs für die Planung, insbesondere bei der Realisie-rung teilplanübergreifender, rollierender Fore-casts. Mit knapp 40 Prozent fällt der Einsatz aber auch dort – im Vergleich zu den Möglichkeiten – bescheiden aus. Deutlich häufiger erfolgt das Forecasting immer noch periodenfix, meist be-zogen auf das Periodenende (beispielsweise Quartal, Geschäftsjahr etc.).

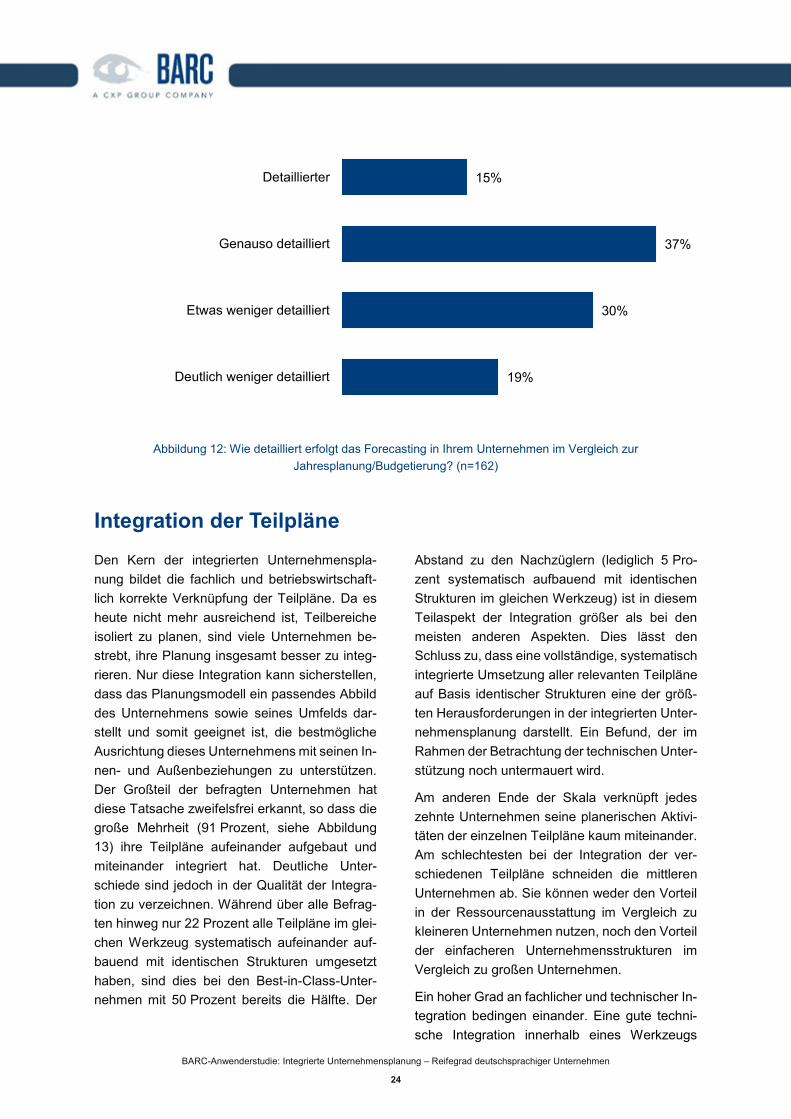

Neben einer hohen Aussagekraft und Ergebnis-qualität ist die effiziente Durchführung von Pla-nung und Forecasting ein Muss für jede Control-ling-Abteilung. Während knapp die Hälfte der be-fragten Unternehmen versucht, durch eine gerin-gere Detaillierung den Forecast effizienter zu ge-stalten, so gibt es mit 15 Prozent einen signifi-kanten Anteil an Unternehmen, die im Forecast sogar mehr Details abfragen als in der eigentli-chen Jahresplanung oder Budgetierung (siehe

Abbildung 12). Dies wirkt sich natürlich unwei-gerlich negativ auf den Erstellungsaufwand aus.

Besonders ernüchternd ist der Befund, dass vor-wiegend Best-in-Class-Unternehmen (20 Pro-zent) auf mehr Detaillierung in der Planung set-zen, während Unternehmen, die in anderen As-pekten der Planung eine niedrigere Reife auf-weisen, versuchen, ihr Forecasting durch einen geringeren Detailgrad effizienter zu gestalten (53 Prozent).

Bei großen und mittleren Unternehmen, die häu-fig einem höheren Druck in Bezug auf das Kos-ten/Nutzen-Verhältnis Ihrer Planung ausgesetzt sind (beispielsweise häufigere Aktualisierungs-zyklen, größerer Planungsumfang, mehr betei-ligte Personen etc.), ist die Tendenz zur Verrin-gerung des Detailgrads der Forecasts (und da-mit des Aufwands) deutlich stärker ausgeprägt als bei kleinen Unternehmen.

13%

14%

41%

32%

Rollierendes Forecasting für alleTeilpläne

Rollierendes Forecasting für einigeTeilpläne

Periodenfixes Forecasting für alleTeilpläne

Periodenfixes Forecasting für einigeTeilpläne

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

24

Abbildung 12: Wie detailliert erfolgt das Forecasting in Ihrem Unternehmen im Vergleich zur Jahresplanung/Budgetierung? (n=162)

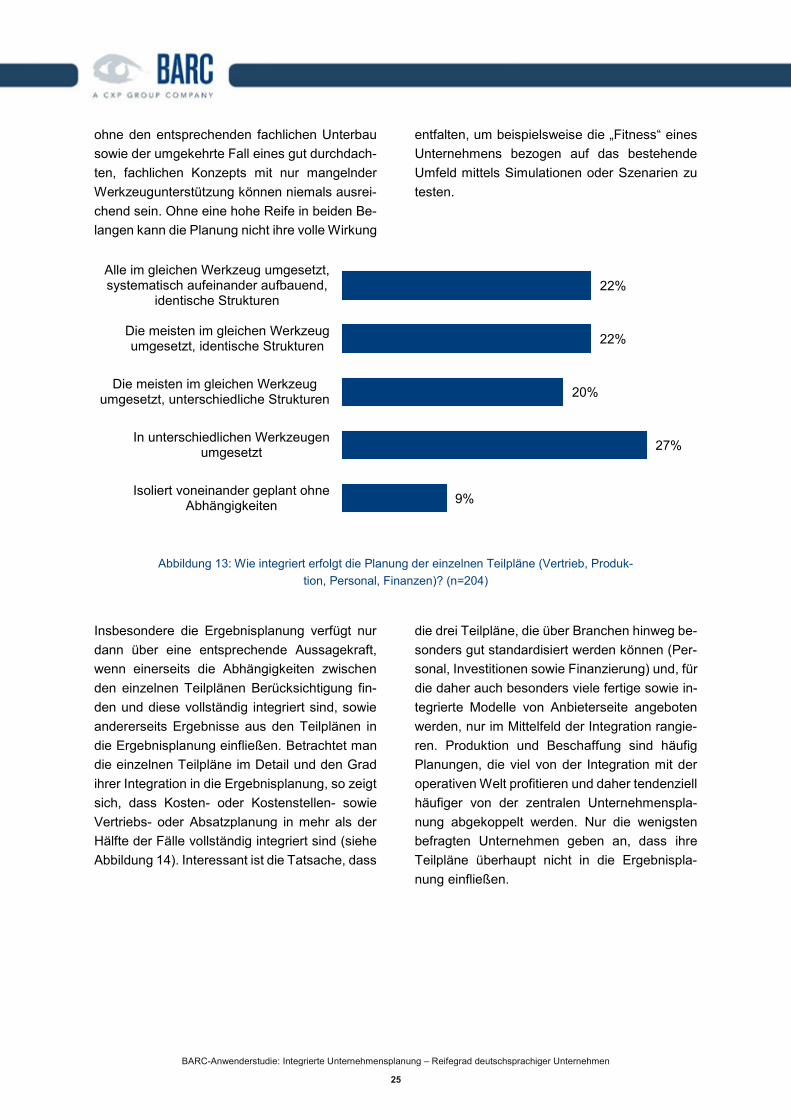

Integration der TeilpläneDen Kern der integrierten Unternehmenspla-nung bildet die fachlich und betriebswirtschaft-lich korrekte Verknüpfung der Teilpläne. Da es heute nicht mehr ausreichend ist, Teilbereiche isoliert zu planen, sind viele Unternehmen be-strebt, ihre Planung insgesamt besser zu integ-rieren. Nur diese Integration kann sicherstellen, dass das Planungsmodell ein passendes Abbild des Unternehmens sowie seines Umfelds dar-stellt und somit geeignet ist, die bestmögliche Ausrichtung dieses Unternehmens mit seinen In-nen- und Außenbeziehungen zu unterstützen. Der Großteil der befragten Unternehmen hat diese Tatsache zweifelsfrei erkannt, so dass die große Mehrheit (91 Prozent, siehe Abbildung 13) ihre Teilpläne aufeinander aufgebaut und miteinander integriert hat. Deutliche Unter-schiede sind jedoch in der Qualität der Integra-tion zu verzeichnen. Während über alle Befrag-ten hinweg nur 22 Prozent alle Teilpläne im glei-chen Werkzeug systematisch aufeinander auf-bauend mit identischen Strukturen umgesetzt haben, sind dies bei den Best-in-Class-Unter-nehmen mit 50 Prozent bereits die Hälfte. Der

Abstand zu den Nachzüglern (lediglich 5 Pro-zent systematisch aufbauend mit identischen Strukturen im gleichen Werkzeug) ist in diesem Teilaspekt der Integration größer als bei den meisten anderen Aspekten. Dies lässt den Schluss zu, dass eine vollständige, systematisch integrierte Umsetzung aller relevanten Teilpläne auf Basis identischer Strukturen eine der größ-ten Herausforderungen in der integrierten Unter-nehmensplanung darstellt. Ein Befund, der im Rahmen der Betrachtung der technischen Unter-stützung noch untermauert wird.

Am anderen Ende der Skala verknüpft jedes zehnte Unternehmen seine planerischen Aktivi-täten der einzelnen Teilpläne kaum miteinander. Am schlechtesten bei der Integration der ver-schiedenen Teilpläne schneiden die mittleren Unternehmen ab. Sie können weder den Vorteil in der Ressourcenausstattung im Vergleich zu kleineren Unternehmen nutzen, noch den Vorteil der einfacheren Unternehmensstrukturen im Vergleich zu großen Unternehmen.

Ein hoher Grad an fachlicher und technischer In-tegration bedingen einander. Eine gute techni-sche Integration innerhalb eines Werkzeugs

15%

37%

30%

19%

Detaillierter

Genauso detailliert

Etwas weniger detailliert

Deutlich weniger detailliert

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

25

ohne den entsprechenden fachlichen Unterbau sowie der umgekehrte Fall eines gut durchdach-ten, fachlichen Konzepts mit nur mangelnder Werkzeugunterstützung können niemals ausrei-chend sein. Ohne eine hohe Reife in beiden Be-langen kann die Planung nicht ihre volle Wirkung

entfalten, um beispielsweise die „Fitness“ eines Unternehmens bezogen auf das bestehende Umfeld mittels Simulationen oder Szenarien zu testen.

Abbildung 13: Wie integriert erfolgt die Planung der einzelnen Teilpläne (Vertrieb, Produk-tion, Personal, Finanzen)? (n=204)

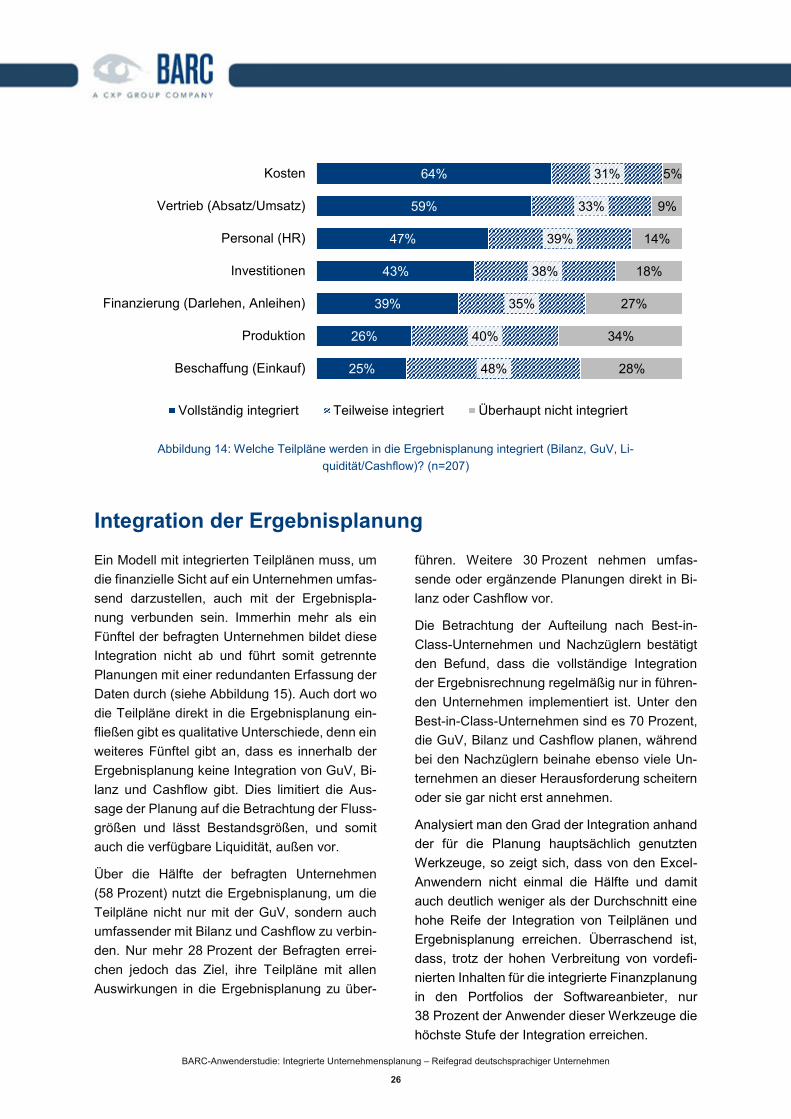

Insbesondere die Ergebnisplanung verfügt nur dann über eine entsprechende Aussagekraft, wenn einerseits die Abhängigkeiten zwischen den einzelnen Teilplänen Berücksichtigung fin-den und diese vollständig integriert sind, sowie andererseits Ergebnisse aus den Teilplänen in die Ergebnisplanung einfließen. Betrachtet man die einzelnen Teilpläne im Detail und den Grad ihrer Integration in die Ergebnisplanung, so zeigt sich, dass Kosten- oder Kostenstellen- sowie Vertriebs- oder Absatzplanung in mehr als der Hälfte der Fälle vollständig integriert sind (siehe Abbildung 14). Interessant ist die Tatsache, dass

die drei Teilpläne, die über Branchen hinweg be-sonders gut standardisiert werden können (Per-sonal, Investitionen sowie Finanzierung) und, für die daher auch besonders viele fertige sowie in-tegrierte Modelle von Anbieterseite angeboten werden, nur im Mittelfeld der Integration rangie-ren. Produktion und Beschaffung sind häufig Planungen, die viel von der Integration mit der operativen Welt profitieren und daher tendenziell häufiger von der zentralen Unternehmenspla-nung abgekoppelt werden. Nur die wenigsten befragten Unternehmen geben an, dass ihre Teilpläne überhaupt nicht in die Ergebnispla-nung einfließen.

22%

22%

20%

27%

9%

Alle im gleichen Werkzeug umgesetzt,systematisch aufeinander aufbauend,

identische Strukturen

Die meisten im gleichen Werkzeugumgesetzt, identische Strukturen

Die meisten im gleichen Werkzeugumgesetzt, unterschiedliche Strukturen

In unterschiedlichen Werkzeugenumgesetzt

Isoliert voneinander geplant ohneAbhängigkeiten

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

26

Abbildung 14: Welche Teilpläne werden in die Ergebnisplanung integriert (Bilanz, GuV, Li-quidität/Cashflow)? (n=207)

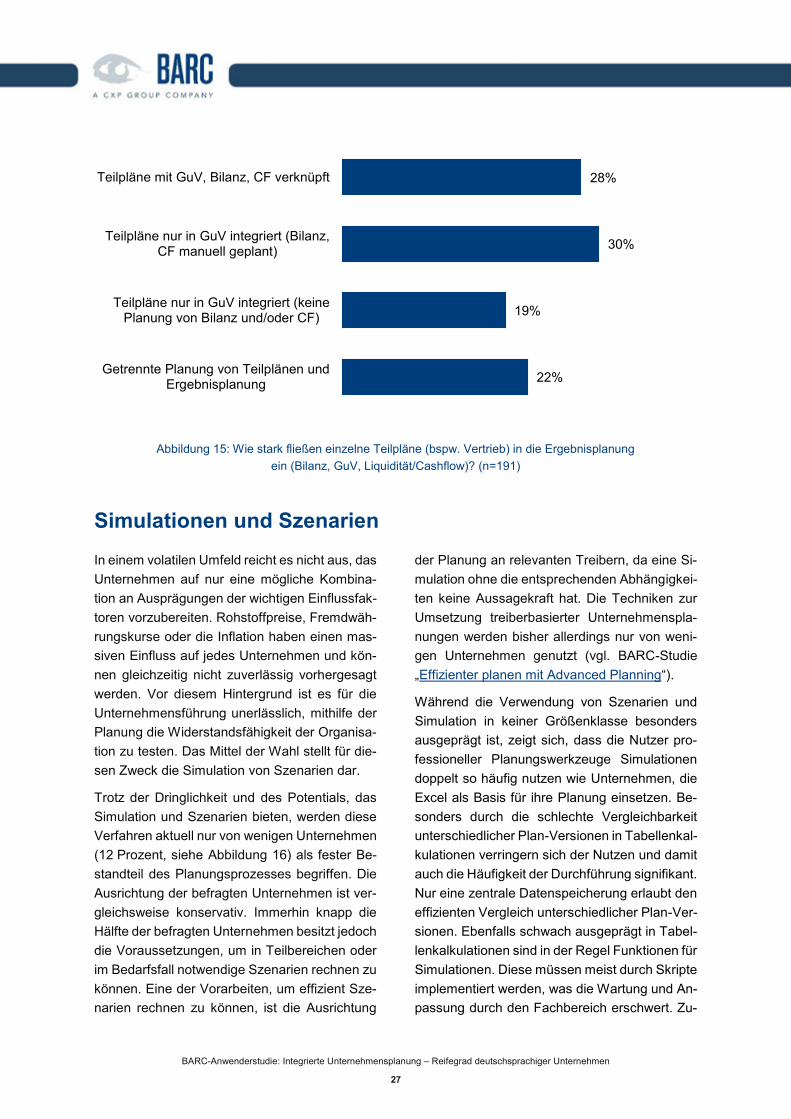

Integration der ErgebnisplanungEin Modell mit integrierten Teilplänen muss, um die finanzielle Sicht auf ein Unternehmen umfas-send darzustellen, auch mit der Ergebnispla-nung verbunden sein. Immerhin mehr als ein Fünftel der befragten Unternehmen bildet diese Integration nicht ab und führt somit getrennte Planungen mit einer redundanten Erfassung der Daten durch (siehe Abbildung 15). Auch dort wo die Teilpläne direkt in die Ergebnisplanung ein-fließen gibt es qualitative Unterschiede, denn ein weiteres Fünftel gibt an, dass es innerhalb der Ergebnisplanung keine Integration von GuV, Bi-lanz und Cashflow gibt. Dies limitiert die Aus-sage der Planung auf die Betrachtung der Fluss-größen und lässt Bestandsgrößen, und somit auch die verfügbare Liquidität, außen vor.

Über die Hälfte der befragten Unternehmen (58 Prozent) nutzt die Ergebnisplanung, um die Teilpläne nicht nur mit der GuV, sondern auch umfassender mit Bilanz und Cashflow zu verbin-den. Nur mehr 28 Prozent der Befragten errei-chen jedoch das Ziel, ihre Teilpläne mit allen Auswirkungen in die Ergebnisplanung zu über-

führen. Weitere 30 Prozent nehmen umfas-sende oder ergänzende Planungen direkt in Bi-lanz oder Cashflow vor.

Die Betrachtung der Aufteilung nach Best-in-Class-Unternehmen und Nachzüglern bestätigt den Befund, dass die vollständige Integration der Ergebnisrechnung regelmäßig nur in führen-den Unternehmen implementiert ist. Unter den Best-in-Class-Unternehmen sind es 70 Prozent, die GuV, Bilanz und Cashflow planen, während bei den Nachzüglern beinahe ebenso viele Un-ternehmen an dieser Herausforderung scheitern oder sie gar nicht erst annehmen.

Analysiert man den Grad der Integration anhand der für die Planung hauptsächlich genutzten Werkzeuge, so zeigt sich, dass von den Excel-Anwendern nicht einmal die Hälfte und damit auch deutlich weniger als der Durchschnitt eine hohe Reife der Integration von Teilplänen und Ergebnisplanung erreichen. Überraschend ist, dass, trotz der hohen Verbreitung von vordefi-nierten Inhalten für die integrierte Finanzplanung in den Portfolios der Softwareanbieter, nur 38 Prozent der Anwender dieser Werkzeuge die höchste Stufe der Integration erreichen.

64%

59%

47%

43%

39%

26%

25%

31%

33%

39%

38%

35%

40%

48%

5%

9%

14%

18%

27%

34%

28%

Kosten

Vertrieb (Absatz/Umsatz)

Personal (HR)

Investitionen

Finanzierung (Darlehen, Anleihen)

Produktion

Beschaffung (Einkauf)

Vollständig integriert Teilweise integriert Überhaupt nicht integriert

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

27

Abbildung 15: Wie stark fließen einzelne Teilpläne (bspw. Vertrieb) in die Ergebnisplanung ein (Bilanz, GuV, Liquidität/Cashflow)? (n=191)

Simulationen und SzenarienIn einem volatilen Umfeld reicht es nicht aus, das Unternehmen auf nur eine mögliche Kombina-tion an Ausprägungen der wichtigen Einflussfak-toren vorzubereiten. Rohstoffpreise, Fremdwäh-rungskurse oder die Inflation haben einen mas-siven Einfluss auf jedes Unternehmen und kön-nen gleichzeitig nicht zuverlässig vorhergesagt werden. Vor diesem Hintergrund ist es für die Unternehmensführung unerlässlich, mithilfe der Planung die Widerstandsfähigkeit der Organisa-tion zu testen. Das Mittel der Wahl stellt für die-sen Zweck die Simulation von Szenarien dar.

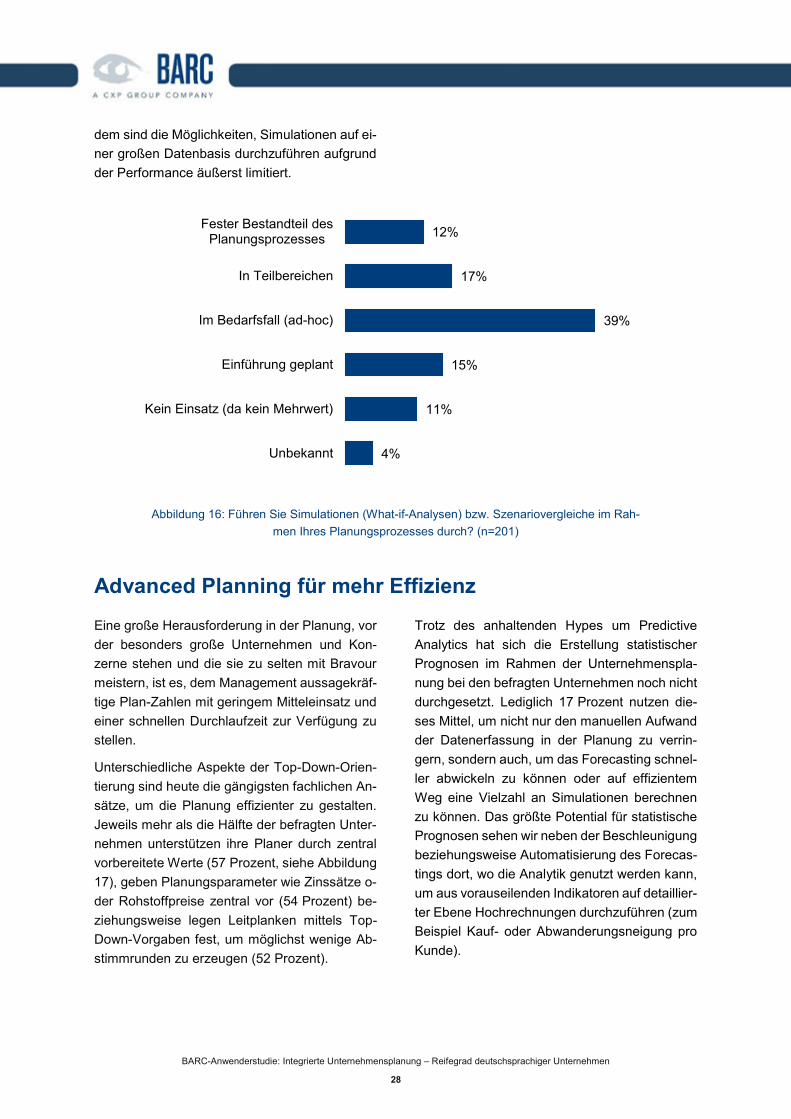

Trotz der Dringlichkeit und des Potentials, das Simulation und Szenarien bieten, werden diese Verfahren aktuell nur von wenigen Unternehmen (12 Prozent, siehe Abbildung 16) als fester Be-standteil des Planungsprozesses begriffen. Die Ausrichtung der befragten Unternehmen ist ver-gleichsweise konservativ. Immerhin knapp die Hälfte der befragten Unternehmen besitzt jedoch die Voraussetzungen, um in Teilbereichen oder im Bedarfsfall notwendige Szenarien rechnen zu können. Eine der Vorarbeiten, um effizient Sze-narien rechnen zu können, ist die Ausrichtung

der Planung an relevanten Treibern, da eine Si-mulation ohne die entsprechenden Abhängigkei-ten keine Aussagekraft hat. Die Techniken zur Umsetzung treiberbasierter Unternehmenspla-nungen werden bisher allerdings nur von weni-gen Unternehmen genutzt (vgl. BARC-Studie „Effizienter planen mit Advanced Planning“).

Während die Verwendung von Szenarien und Simulation in keiner Größenklasse besonders ausgeprägt ist, zeigt sich, dass die Nutzer pro-fessioneller Planungswerkzeuge Simulationen doppelt so häufig nutzen wie Unternehmen, die Excel als Basis für ihre Planung einsetzen. Be-sonders durch die schlechte Vergleichbarkeit unterschiedlicher Plan-Versionen in Tabellenkal-kulationen verringern sich der Nutzen und damit auch die Häufigkeit der Durchführung signifikant. Nur eine zentrale Datenspeicherung erlaubt den effizienten Vergleich unterschiedlicher Plan-Ver-sionen. Ebenfalls schwach ausgeprägt in Tabel-lenkalkulationen sind in der Regel Funktionen für Simulationen. Diese müssen meist durch Skripte implementiert werden, was die Wartung und An-passung durch den Fachbereich erschwert. Zu-

28%

30%

19%

22%

Teilpläne mit GuV, Bilanz, CF verknüpft

Teilpläne nur in GuV integriert (Bilanz,CF manuell geplant)

Teilpläne nur in GuV integriert (keinePlanung von Bilanz und/oder CF)

Getrennte Planung von Teilplänen undErgebnisplanung

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

28

dem sind die Möglichkeiten, Simulationen auf ei-ner großen Datenbasis durchzuführen aufgrund der Performance äußerst limitiert.

Abbildung 16: Führen Sie Simulationen (What-if-Analysen) bzw. Szenariovergleiche im Rah-men Ihres Planungsprozesses durch? (n=201)

Advanced Planning für mehr EffizienzEine große Herausforderung in der Planung, vor der besonders große Unternehmen und Kon-zerne stehen und die sie zu selten mit Bravour meistern, ist es, dem Management aussagekräf-tige Plan-Zahlen mit geringem Mitteleinsatz und einer schnellen Durchlaufzeit zur Verfügung zu stellen.

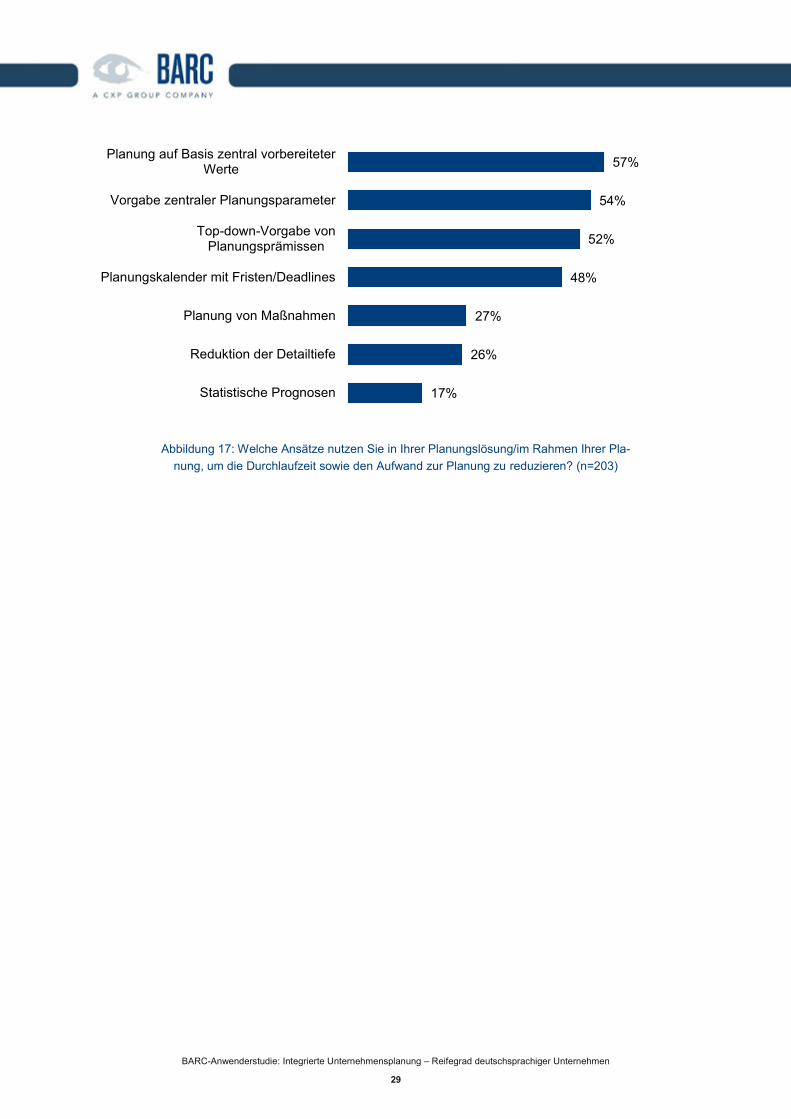

Unterschiedliche Aspekte der Top-Down-Orien-tierung sind heute die gängigsten fachlichen An-sätze, um die Planung effizienter zu gestalten. Jeweils mehr als die Hälfte der befragten Unter-nehmen unterstützen ihre Planer durch zentral vorbereitete Werte (57 Prozent, siehe Abbildung 17), geben Planungsparameter wie Zinssätze o-der Rohstoffpreise zentral vor (54 Prozent) be-ziehungsweise legen Leitplanken mittels Top-Down-Vorgaben fest, um möglichst wenige Ab-stimmrunden zu erzeugen (52 Prozent).

Trotz des anhaltenden Hypes um Predictive Analytics hat sich die Erstellung statistischer Prognosen im Rahmen der Unternehmenspla-nung bei den befragten Unternehmen noch nicht durchgesetzt. Lediglich 17 Prozent nutzen die-ses Mittel, um nicht nur den manuellen Aufwand der Datenerfassung in der Planung zu verrin-gern, sondern auch, um das Forecasting schnel-ler abwickeln zu können oder auf effizientem Weg eine Vielzahl an Simulationen berechnen zu können. Das größte Potential für statistische Prognosen sehen wir neben der Beschleunigung beziehungsweise Automatisierung des Forecas-tings dort, wo die Analytik genutzt werden kann, um aus vorauseilenden Indikatoren auf detaillier-ter Ebene Hochrechnungen durchzuführen (zum Beispiel Kauf- oder Abwanderungsneigung pro Kunde).

12%

17%

39%

15%

11%

4%

Fester Bestandteil desPlanungsprozesses

In Teilbereichen

Im Bedarfsfall (ad-hoc)

Einführung geplant

Kein Einsatz (da kein Mehrwert)

Unbekannt

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

29

Abbildung 17: Welche Ansätze nutzen Sie in Ihrer Planungslösung/im Rahmen Ihrer Pla-nung, um die Durchlaufzeit sowie den Aufwand zur Planung zu reduzieren? (n=203)

57%

54%

52%

48%

27%

26%

17%

Planung auf Basis zentral vorbereiteterWerte

Vorgabe zentraler Planungsparameter

Top-down-Vorgabe vonPlanungsprämissen

Planungskalender mit Fristen/Deadlines

Planung von Maßnahmen

Reduktion der Detailtiefe

Statistische Prognosen

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

30

Technische Unterstützung der PlanungDie Unterstützung der Planung durch professio-nelle Softwarewerkzeuge ist ein entscheidender Faktor für den nachhaltigen Erfolg, die Effizienz und Aussagekraft einer integrierten Unterneh-mensplanung. Spätestens bei der technischen Umsetzung müssen professionelle Planungslö-sungen zum Einsatz kommen, die über umfang-reiche unterstützende Funktionen für Planer und

Administratoren verfügen. Moderne Software-werkzeuge müssen nicht nur die Datenerfas-sung unterstützen, sondern den gesamten Pro-zess von der Vorbereitung der Planung (bei-spielsweise Bereitstellung von Ist-Daten aus Vorsystemen) über die Durchführung der Pla-nung (Plan-Datenverarbeitung und Konsolidie-rung) bis hin zur Analyse und Berichtswesen der Ergebnisse.

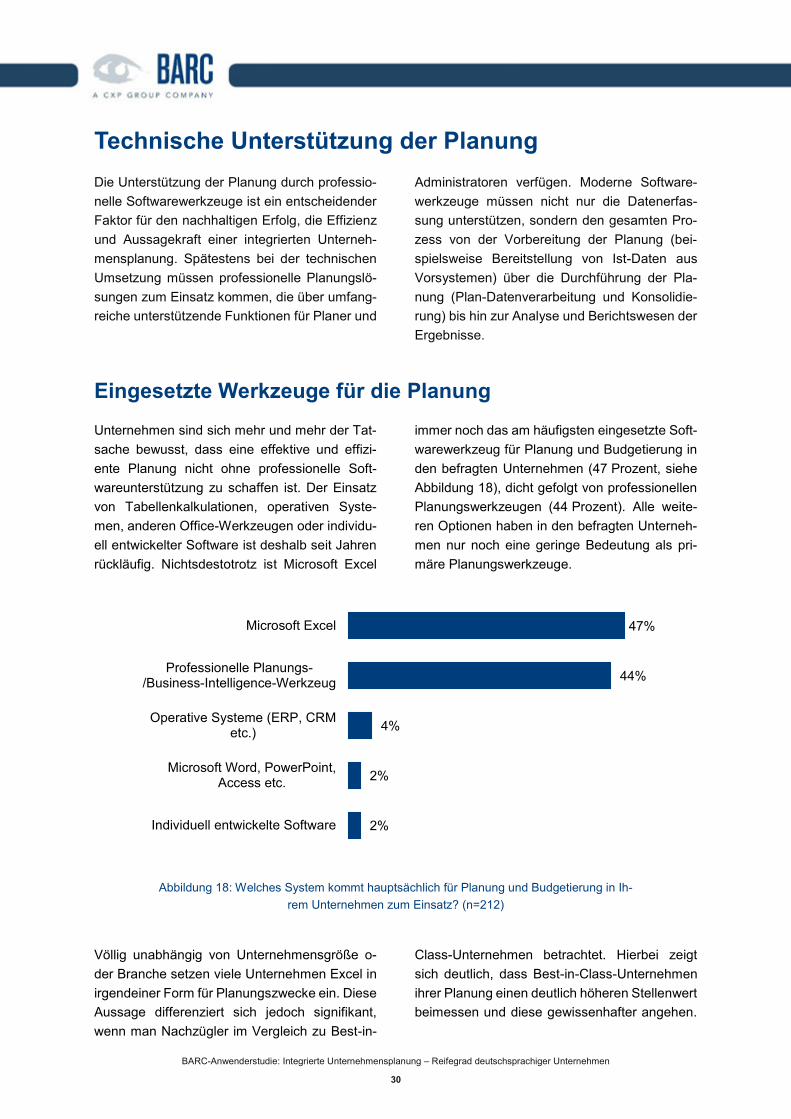

Eingesetzte Werkzeuge für die PlanungUnternehmen sind sich mehr und mehr der Tat-sache bewusst, dass eine effektive und effizi-ente Planung nicht ohne professionelle Soft-wareunterstützung zu schaffen ist. Der Einsatz von Tabellenkalkulationen, operativen Syste-men, anderen Office-Werkzeugen oder individu-ell entwickelter Software ist deshalb seit Jahren rückläufig. Nichtsdestotrotz ist Microsoft Excel

immer noch das am häufigsten eingesetzte Soft-warewerkzeug für Planung und Budgetierung in den befragten Unternehmen (47 Prozent, siehe Abbildung 18), dicht gefolgt von professionellen Planungswerkzeugen (44 Prozent). Alle weite-ren Optionen haben in den befragten Unterneh-men nur noch eine geringe Bedeutung als pri-märe Planungswerkzeuge.

Abbildung 18: Welches System kommt hauptsächlich für Planung und Budgetierung in Ih-rem Unternehmen zum Einsatz? (n=212)

Völlig unabhängig von Unternehmensgröße o-der Branche setzen viele Unternehmen Excel in irgendeiner Form für Planungszwecke ein. Diese Aussage differenziert sich jedoch signifikant, wenn man Nachzügler im Vergleich zu Best-in-

Class-Unternehmen betrachtet. Hierbei zeigt sich deutlich, dass Best-in-Class-Unternehmen ihrer Planung einen deutlich höheren Stellenwert beimessen und diese gewissenhafter angehen.

47%

44%

4%

2%

2%

Microsoft Excel

Professionelle Planungs-/Business-Intelligence-Werkzeug

Operative Systeme (ERP, CRMetc.)

Microsoft Word, PowerPoint,Access etc.

Individuell entwickelte Software

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

31

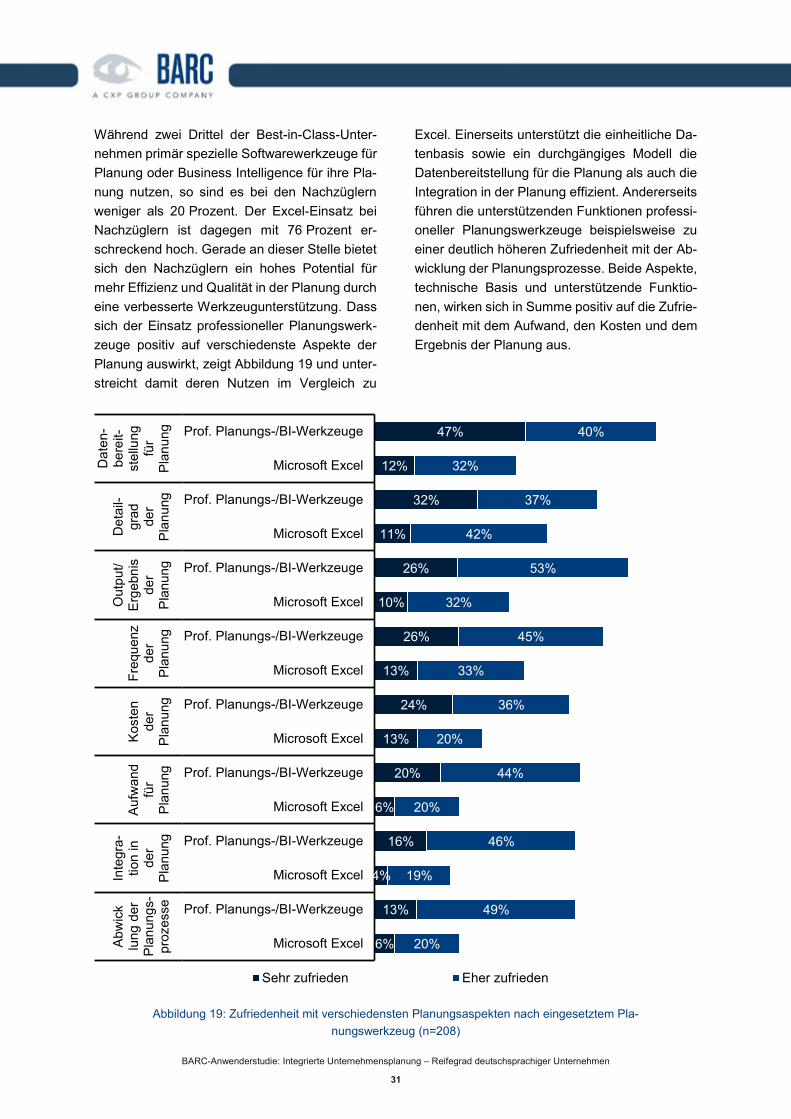

Während zwei Drittel der Best-in-Class-Unter-nehmen primär spezielle Softwarewerkzeuge für Planung oder Business Intelligence für ihre Pla-nung nutzen, so sind es bei den Nachzüglern weniger als 20 Prozent. Der Excel-Einsatz bei Nachzüglern ist dagegen mit 76 Prozent er-schreckend hoch. Gerade an dieser Stelle bietet sich den Nachzüglern ein hohes Potential für mehr Effizienz und Qualität in der Planung durch eine verbesserte Werkzeugunterstützung. Dass sich der Einsatz professioneller Planungswerk-zeuge positiv auf verschiedenste Aspekte der Planung auswirkt, zeigt Abbildung 19 und unter-streicht damit deren Nutzen im Vergleich zu

Excel. Einerseits unterstützt die einheitliche Da-tenbasis sowie ein durchgängiges Modell die Datenbereitstellung für die Planung als auch die Integration in der Planung effizient. Andererseits führen die unterstützenden Funktionen professi-oneller Planungswerkzeuge beispielsweise zu einer deutlich höheren Zufriedenheit mit der Ab-wicklung der Planungsprozesse. Beide Aspekte, technische Basis und unterstützende Funktio-nen, wirken sich in Summe positiv auf die Zufrie-denheit mit dem Aufwand, den Kosten und dem Ergebnis der Planung aus.

Abbildung 19: Zufriedenheit mit verschiedensten Planungsaspekten nach eingesetztem Pla-nungswerkzeug (n=208)

47%

12%

32%

11%

26%

10%

26%

13%

24%

13%

20%

6%

16%

4%

13%

6%

40%

32%

37%

42%

53%

32%

45%

33%

36%

20%

44%

20%

46%

19%

49%

20%

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Prof. Planungs-/BI-Werkzeuge

Microsoft Excel

Dat

en-

bere

it-st

ellu

ngfü

rP

lanu

ng

Det

ail-

grad der

Pla

nung

Out

put/

Erg

ebni

sde

rP

lanu

ng

Freq

uenz

der

Pla

nung

Kos

ten

der

Pla

nung

Auf

wan

dfü

rP

lanu

ng

Inte

gra-

tion

inde

rP

lanu

ng

Abw

ick

lung

der

Pla

nung

s-pr

ozes

se

Sehr zufrieden Eher zufrieden

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

32

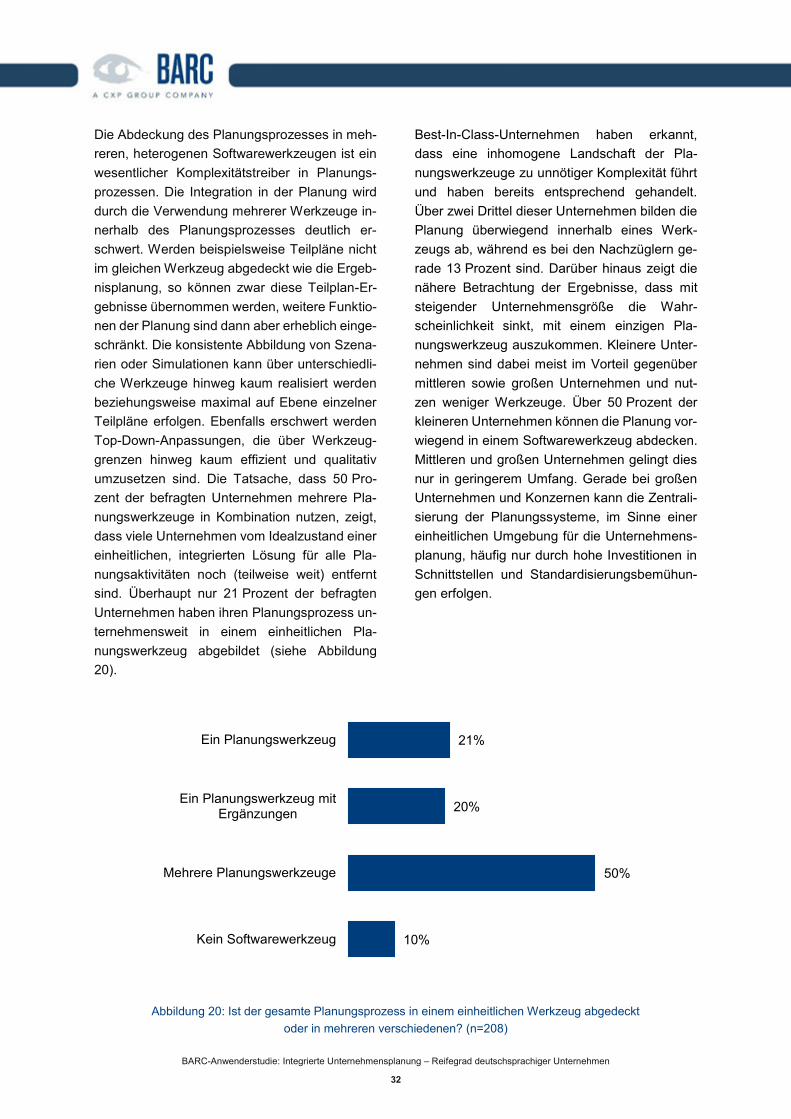

Die Abdeckung des Planungsprozesses in meh-reren, heterogenen Softwarewerkzeugen ist ein wesentlicher Komplexitätstreiber in Planungs-prozessen. Die Integration in der Planung wird durch die Verwendung mehrerer Werkzeuge in-nerhalb des Planungsprozesses deutlich er-schwert. Werden beispielsweise Teilpläne nicht im gleichen Werkzeug abgedeckt wie die Ergeb-nisplanung, so können zwar diese Teilplan-Er-gebnisse übernommen werden, weitere Funktio-nen der Planung sind dann aber erheblich einge-schränkt. Die konsistente Abbildung von Szena-rien oder Simulationen kann über unterschiedli-che Werkzeuge hinweg kaum realisiert werden beziehungsweise maximal auf Ebene einzelner Teilpläne erfolgen. Ebenfalls erschwert werden Top-Down-Anpassungen, die über Werkzeug-grenzen hinweg kaum effizient und qualitativ umzusetzen sind. Die Tatsache, dass 50 Pro-zent der befragten Unternehmen mehrere Pla-nungswerkzeuge in Kombination nutzen, zeigt, dass viele Unternehmen vom Idealzustand einer einheitlichen, integrierten Lösung für alle Pla-nungsaktivitäten noch (teilweise weit) entfernt sind. Überhaupt nur 21 Prozent der befragten Unternehmen haben ihren Planungsprozess un-ternehmensweit in einem einheitlichen Pla-nungswerkzeug abgebildet (siehe Abbildung 20).

Best-In-Class-Unternehmen haben erkannt, dass eine inhomogene Landschaft der Pla-nungswerkzeuge zu unnötiger Komplexität führt und haben bereits entsprechend gehandelt. Über zwei Drittel dieser Unternehmen bilden die Planung überwiegend innerhalb eines Werk-zeugs ab, während es bei den Nachzüglern ge-rade 13 Prozent sind. Darüber hinaus zeigt die nähere Betrachtung der Ergebnisse, dass mit steigender Unternehmensgröße die Wahr-scheinlichkeit sinkt, mit einem einzigen Pla-nungswerkzeug auszukommen. Kleinere Unter-nehmen sind dabei meist im Vorteil gegenüber mittleren sowie großen Unternehmen und nut-zen weniger Werkzeuge. Über 50 Prozent der kleineren Unternehmen können die Planung vor-wiegend in einem Softwarewerkzeug abdecken. Mittleren und großen Unternehmen gelingt dies nur in geringerem Umfang. Gerade bei großen Unternehmen und Konzernen kann die Zentrali-sierung der Planungssysteme, im Sinne einer einheitlichen Umgebung für die Unternehmens-planung, häufig nur durch hohe Investitionen in Schnittstellen und Standardisierungsbemühun-gen erfolgen.

Abbildung 20: Ist der gesamte Planungsprozess in einem einheitlichen Werkzeug abgedeckt oder in mehreren verschiedenen? (n=208)

21%

20%

50%

10%

Ein Planungswerkzeug

Ein Planungswerkzeug mitErgänzungen

Mehrere Planungswerkzeuge

Kein Softwarewerkzeug

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

33

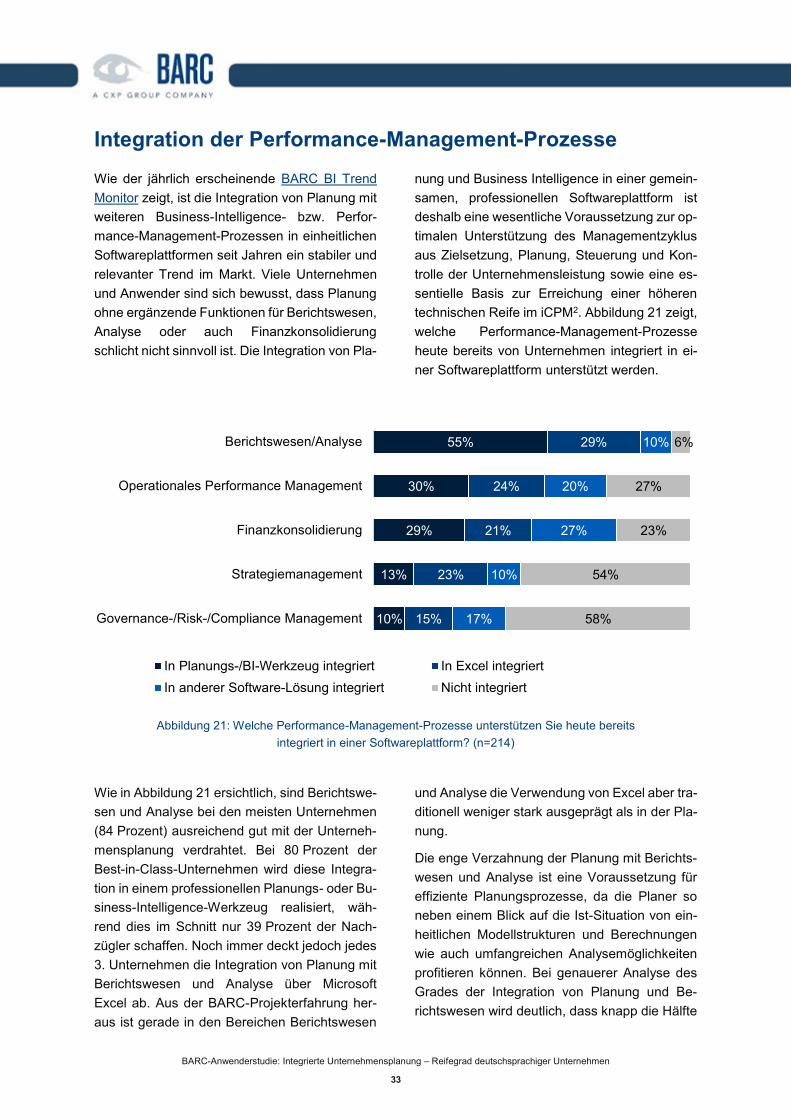

Integration der Performance-Management-ProzesseWie der jährlich erscheinende BARC BI Trend Monitor zeigt, ist die Integration von Planung mit weiteren Business-Intelligence- bzw. Perfor-mance-Management-Prozessen in einheitlichen Softwareplattformen seit Jahren ein stabiler und relevanter Trend im Markt. Viele Unternehmen und Anwender sind sich bewusst, dass Planung ohne ergänzende Funktionen für Berichtswesen, Analyse oder auch Finanzkonsolidierung schlicht nicht sinnvoll ist. Die Integration von Pla-

nung und Business Intelligence in einer gemein-samen, professionellen Softwareplattform ist deshalb eine wesentliche Voraussetzung zur op-timalen Unterstützung des Managementzyklus aus Zielsetzung, Planung, Steuerung und Kon-trolle der Unternehmensleistung sowie eine es-sentielle Basis zur Erreichung einer höheren technischen Reife im iCPM2. Abbildung 21 zeigt, welche Performance-Management-Prozesse heute bereits von Unternehmen integriert in ei-ner Softwareplattform unterstützt werden.

Abbildung 21: Welche Performance-Management-Prozesse unterstützen Sie heute bereits integriert in einer Softwareplattform? (n=214)

Wie in Abbildung 21 ersichtlich, sind Berichtswe-sen und Analyse bei den meisten Unternehmen (84 Prozent) ausreichend gut mit der Unterneh-mensplanung verdrahtet. Bei 80 Prozent der Best-in-Class-Unternehmen wird diese Integra-tion in einem professionellen Planungs- oder Bu-siness-Intelligence-Werkzeug realisiert, wäh-rend dies im Schnitt nur 39 Prozent der Nach-zügler schaffen. Noch immer deckt jedoch jedes 3. Unternehmen die Integration von Planung mit Berichtswesen und Analyse über Microsoft Excel ab. Aus der BARC-Projekterfahrung her-aus ist gerade in den Bereichen Berichtswesen

und Analyse die Verwendung von Excel aber tra-ditionell weniger stark ausgeprägt als in der Pla-nung.

Die enge Verzahnung der Planung mit Berichts-wesen und Analyse ist eine Voraussetzung für effiziente Planungsprozesse, da die Planer so neben einem Blick auf die Ist-Situation von ein-heitlichen Modellstrukturen und Berechnungen wie auch umfangreichen Analysemöglichkeiten profitieren können. Bei genauerer Analyse des Grades der Integration von Planung und Be-richtswesen wird deutlich, dass knapp die Hälfte

55%

30%

29%

13%

10%

29%

24%

21%

23%

15%

10%

20%

27%

10%

17%

6%

27%

23%

54%

58%

Berichtswesen/Analyse

Operationales Performance Management

Finanzkonsolidierung

Strategiemanagement

Governance-/Risk-/Compliance Management

In Planungs-/BI-Werkzeug integriert In Excel integriertIn anderer Software-Lösung integriert Nicht integriert

BARC-Anwenderstudie: Integrierte Unternehmensplanung – Reifegrad deutschsprachiger Unternehmen

34