Embed Size (px)

Citation preview

BBLセミナー プレゼンテーション資料

柏瀬健一郎

http://www.rieti.go.jp/jp/index.html

2015年11月6日

「世界経済見通し―低迷する資源価格における経済調整」

経済産業研究所(RIETI)

※資料の引用は、IMFのウェブサイトに掲載されている 世界経済見通し本文及び図表から直接の引用とし、出典を明記してください

世界経済見通し低迷する資源価格における経済調整低迷する資源価格における経済調整

エコノミストエコノミスト 柏瀬柏瀬 健一郎健一郎国際国際通貨通貨基金基金 アジアアジア太平洋地域太平洋地域事務所事務所

20152015年年1111月月

世界経済は依然として緩やかに成長、世界経済は依然として緩やかに成長、しかし各国間でのばらつきが顕著しかし各国間でのばらつきが顕著

経済見通し

• 多くの先進国において幾分回復• しかし成長率は依然として緩やかで生産性は低迷

• 新興市場国の見通しは弱まる• 5年連続で成長率は低下• 経済パフォーマンスは国ごとに大きく異なる

リスク

• 資源価格の低迷に伴う新興市場国・低所得国への影響資源価格の低迷に伴う新興市場国 低所得国 の影響• 世界レベルでの経済調整が広範囲にわたる金融市場のボラティリティを誘発• 中国における経済成長のリバランスと国外への波及(スピルオーバー)効果

1

先進国先進国の経済成長は緩やかなペースを維持の経済成長は緩やかなペースを維持(実質(実質GDP;GDP;前年比増減率前年比増減率; ; パーセント)パーセント)

世界 先進国 米国 イギリス 日本 ユーロ圏 ドイツ フランス

2015年 3.1 2.0 2.6 2.5 0.6 1.5 1.5 1.2年

修正前と比較(2015年4月時点)

(-0.4) (-0.4) (-0.5) (-0.2) (-0.4) (0.0) (-0.1) (0.0)

2016年 3.6 2.2 2.8 2.2 1.0 1.6 1.6 1.5

修正前と比較( 年 月時点)

(-0.2) (-0.2) (-0.3) (-0.1) (-0.2) (0.0) (-0.1) (0.0)(2015年4月時点)

( 0.2) ( 0.2) ( 0.3) ( 0.1) ( 0.2) (0.0) ( 0.1) (0.0)

出所:IMF世界経済見通し(WEO)(2015年10月)。

2

米国においては回復が継続米国においては回復が継続

Real GDP growth (SAAR; percent) Real personal consumption expenditure

GDP成長率及び景況感 雇用及び所得の伸び(パーセント、前年比増減率)

実質GDP成長率(季節調整済み年率換算率、パーセント) 実質個人消費支出

62

66

6

8

10 Real GDP growth forecast (SAAR; percent)

ISM composite index (SA; above 50=expansion; RHS)

1

2

3

5

6

7

p p p

Total nonfarm payroll (RHS)実質GDP成長率予測(季節調整済み年率換算率、パーセント)

ISM景況感指数(季節調整済み、50以上=拡大、右軸)

実質個人消費支出

非農業部門雇用者総数(右軸)

50

54

58

0

2

4

2

-1

0

1

2

3

4

38

42

46

-6

-4

-2

-4

-3

-2

-2

-1

0

1

34

38

-10

-8

05 06 07 08 09 10 11 12 13 14 15 16

16Q4

出所:IMF世界経済見通し(WEO)、ヘイバー・アナリティクス、IMFスタッフ算定。

-6

-5

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15-4

-315Q2

3

ユーロ圏では回復が更に前進ユーロ圏では回復が更に前進

Spain Italy Greece France Germany

製造業PMI(指数、50以上=拡大)

景況感(指数、長期平均=100)

失業率(パーセント)

28スペイン イタリア ギリシャ フランス ドイツ

55

60

110

120

232425262728

40

45

50

1213

100 212223

Jan-12 Aug-12 Mar-13 Oct-13 May-14 Dec-14 Jul-15

30

35

40

89

101112

80

90

2512年1月 12年9月 13年5月 14年1月 14年9月 15年5月

67

12年1月 12年9月 13年5月 14年1月 14年9月 15年5月

出所:IMFグローバルデータソース、欧州委員会。

2015年8月

7012年1月 12年9月 13年5月 14年1月 14年9月 15年5月

2015年8月2015年8月

4

しかし日本においては回復しかし日本においては回復がが依然依然緩やか緩やか

120110Private consumption Public consumption

実質GDP成長率への寄与度(パーセント、前期比増減率、季節調整済み年率換算)

輸出及び為替レート(指数、2011年=100)

個 費

100

110

100

105実質輸出(財)1/

5

10

15Private consumption Public consumptionInvestment InventoriesExports Imports

個人消費

投資

輸出

公共支出

在庫

輸入

90

100

95

100

-5

0

5

70

80

85

90

-15

-10実質実効為替レート(右軸)

608011年1月 12年1月 13年1月 14年1月 15年1月

出所:内閣府、日本銀行、IMF世界経済見通し(WEO)、ヘイバー・アナリティクス、IMFスタッフ算定。1/ 日本銀行発表の通関データに基づく。季節調整済み。

-2014年3月 14年6月 14年9月 14年12月 15年3月 15年6月

5

2015年7月

新興市場及び途上国においては新興市場及び途上国においては成長が引き続き減速成長が引き続き減速(実質(実質GDP;GDP;前年比増減率前年比増減率; ; パーセント)パーセント)

世界新興市場及び

途上国 中国 インド ブラジル ロシア 低所得途上国

2015年 3 1 4 0 6 8 7 3 3 0 3 8 4 92015年 3.1 4.0 6.8 7.3 -3.0 -3.8 4.9

修正前と比較(2015年4月時点)

(-0.4) (-0.3) (0.0) (-0.2) (-2.0) (0.0) (-0.7)

2016年 3.6 4.5 6.3 7.5 -1.0 -0.6 5.9

修正前と比較(2015年4月時点)

(-0.2) (-0.2) (0.0) (0.0) (-2.0) (0.5) (-0.2)( 年 月時点)

出所:IMF世界経済見通し(WEO)(2015年10月)。

6

中国における中国における経済成長の経済成長のリバランス:はたしてその影響は?リバランス:はたしてその影響は?

Real GDP growth (percent; year-over-year)

需給指数(パーセント、前年比増減率、3ヶ月移動平均)

粗付加価値の比率1/(対GDP比)

Real industrial value added実質GDP成長率(パーセント、前年比)

実質工業付加価値額

48

50

52

12

14

16 Industry (including construction; RHS)Services (RHS)

20

25

30 Real industrial value addedElectricity productionRetail salesTotal fixed asset investment

消費とサービス主導の新成長モデルへの複雑な移行

工業(建設業含む、右軸)

サービス業(右軸)

実質工業付加価値額

電力生産

小売売上高

総固定資産投資

44

46

48

8

10

10

15

20

困難な改革に着手、需要の下支えと脆弱性を軽減する必要

40

42

44

2

4

6

0

5

10 性を軽減する必要

貿易及び資源価格を通じた波及効果

380

2

07 08 09 10 11 12 13 14 15出所:中国国家統計局、IMFスタッフ算定。1/ 2015年の値は2015年第2四半期のデータ。

-5

0

11 12 13 14 15

2015年7月

7

通じた波及効果

ブラジルでは景況感は低迷、内需が減少ブラジルでは景況感は低迷、内需が減少

Private consumption Public consumptionBusiness confidence (above 50=expansion) 1/

景況感(指数)

成長率への寄与度(パーセント、前年比増減率)

企業景況感(50以上=拡大)1/ 個人消費 公共支出

4

6 Investment ImportsExports OtherReal GDP growth130

140

65

70 Consumer confidence (RHS)

15年

4月

消費者信頼感(右軸) 投資

輸出

実質GDP成長率

輸入

その他

0

2

100

110

120

50

55

60 20

-4

-2

80

90

100

40

45

50

14年

10月

-611 12 13 14 15

703507 08 09 10 11 12 13 14 15

出所:IMF世界経済見通し(WEO)、IMFグローバルデータソース、ヘイバー・アナリティクス。1/ 景気動向指数(DI)の値は0から100で示される。50以上の値は楽観的な見方を表す。

201

8

ロシアでは原油価格下落と経済制裁の影響が顕著ロシアでは原油価格下落と経済制裁の影響が顕著

1890 Oil price, Brent Real GDP (RHS) CPI inflation (RHS)

原油価格及び実質GDP成長率(前年比)

Sanctions

原油価格(ブレント) 実質GDP(右軸) 消費者物価指数上昇率

9

12

15

60

(右軸)

0

3

6

9

0

30

9

-6

-3

0

-30

0

-12

-9

-6005Q1 06Q1 07Q1 08Q1 09Q1 10Q1 11Q1 12Q1 13Q1 14Q1 15Q1

出所:IMF一次産品価格システム、IMF世界経済見通し(WEO)、 IMFスタッフ算定。9

そのような中で、コモディティー「スーパーサイクル」の幕が閉じるそのような中で、コモディティー「スーパーサイクル」の幕が閉じる

April '08 April '11120 April '08 April '11

原油スポット価格平均(1バレル当たり米ドル)

金属価格指数(2005年 = 100)

2008年4月 2011年4月 2008年4月 2011年4月

250

300 April 08 April 11October '14 July '15

100

120 April 08 April 11October '14 July '152008年4月2014年10月

2011年4月2015年7月

2008年4月2014年10月

2011年4月2015年7月

150

200

60

80

50

100

20

40

02000 04 08 12 16 20

02000 04 08 12 16 20

10出所: IMFスタッフ推定。

その背後にあるのは中国の中心的役割その背後にあるのは中国の中心的役割

世界の金属生産量(指数、1995年=1)

3 5Iron Ore Aluminum Copper Nickel

70 2000 2014

世界の消費量における中国のシェア(パーセント)

鉄鋼石 アルミニウム 銅 ニッケル

3.0

3.5

50

60

70

2 0

2.5

30

40

50

1.5

2.0

10

20

30

1.095 97 99 01 03 05 07 09 11 13

出所:ブルームバーグ、世界鉄鋼統計研究所、IMFスタッフ算定。

0

10

Iron Ore Aluminum Copper Nickel 11鉄鋼石 アルミニウム 銅 ニッケル

また、他のまた、他の需給要因が需給要因が原油市場を牽引原油市場を牽引

供給• 石油輸出国機構(OPEC)の増産

ブレント原油価格、2014-15年(1バレル当たり米ドル)石油輸出国機構(OPEC)の増産

• 米国のシェールオイルのより安定的な生産

シ 増産100

110

120

4-year ahead futures

Spot price

4年後受け渡しの先物価格

スポット価格

• ロシアの増産

• イラン核協議合意70

80

90

需要• 世界需要の減少

「 油 特 減

40

50

60

• 「原油に特化した」需要の減少(生産の原油集約度の低下)

12

3014年1月 14年4月 14年7月 14年10月 15年1月 15年4月 15年7月

出所:IMFスタッフ算定。

資源価格の今後の持ち直しは依然として不透明資源価格の今後の持ち直しは依然として不透明

120 Spot Latest April 2015 WEO October 2014 WEO120

鉄鉱石:スポット及び先物価格(指数、2013年1月=100)

原油:スポット及び先物価格(指数、2013年1月=100、ブレント)

直近 2015年4月WEO 2014年10月WEOスポット価格

60

80

100

40

60

80

100

20

40

13 14 15 16 17 18 1920

40

13 14 15 16 17 18 19

銅:スポット及び先物価格(指数 2013年1月 100)

大豆:スポット及び先物価格(指数 2013年1月 100)

60

80

100

120

60

80

100

120(指数、2013年1月=100) (指数、2013年1月=100)

出所:ブルームバーグ。

20

40

60

13 14 15 16 17 18 1920

40

60

13 14 15 16 17 18 19 13

資源輸出国の実質及び潜在成長率は減速する見通し資源輸出国の実質及び潜在成長率は減速する見通し

平均年率GDP成長率のインパクト(パーセント)

一次産品の交易条件の改善及び悪化時における平均年間成長率(パーセント)

2012 14

0.5

1.0

2012‒142015‒17Overall change in contribution

5

Upswings DownswingsUpswings, median Downswings, median改善

改善、中央値

悪化

悪化、中央値

寄与度の全体的な変化

-1.0

-0.5

0.0

3

4

-2.0

-1.5

1

2

-2.5Commodity exporters Energy exporters

0Trend GDP GDP

出所:IMF世界経済見通し(WEO)、IMFスタッフ算定。

トレンド 一次産品輸出国 エネルギー輸出国

14

新興市場国においては資本流入と外貨準備の減少がより顕著に新興市場国においては資本流入と外貨準備の減少がより顕著に

9Emerging Europe China Emerging Asia excluding China 1/ Latin America Saudi Arabia Total資本流入(対GDP比)

外貨準備(対GDP比)

6欧州新興国 中国 新興アジア諸国(中国を除く)1/ ラテンアメリカ サウジアラビア 合計

6

7

8

3

4

5

2

3

4

5

1

2

3

1

0

1

2

-2

-1

0

-112 13 14 15

出所:ブルームバーグ、EPFRグローバル、ヘイバー・アナリティクス、IMF国際金融統計、IMFスタッフ算定。1/ 新興アジア諸国(中国を除く)はインド、インドネシア、マレーシア、フィリピン、タイを含む。欧州新興国はポーランド、ルーマニア、ロシア、トルコを含む。ラテンアメリカはブラジル、チリ、コロンビア、メキシコ、ペルーを含む。

-312 13 14 15

15

そして、為替相場も大幅なリバランスを経験そして、為替相場も大幅なリバランスを経験

15%実質実効為替レート、2014年8月-2015年3月の変動

(パーセント)

0%

5%

10%

-15%

-10%

-5%

-25%

-20%

16出所:IMFスタッフ算定。

人民元切り下げの影響を受け、為替相場制は更に大きく変動人民元切り下げの影響を受け、為替相場制は更に大きく変動

実質実効為替レート、2015年3月-9月の変動(パーセント)

10% 先進国 5% 新興市場国

0%

5%

10% 先進国

0%

5% 新興市場国

-10%

-5%Aug 2015 - Sept 2015 -10%

-5%

2015年8月 – 2015年9月

-20%

-15% March-August 2015

-20%

-15%2015年3月 – 2015年8月

17出所:IMFスタッフ算定。

実質純輸出の増減は国によってばらつきが見られる

1.5%超0.5%から1.5%0%から0.5%-1.5%から0%-1.5%から-3%-3%未満

18出所:IMFスタッフ算定。

3%未満

注:2013年1月から2015年6月までのCPIベースの実質実効為替レートの変動が実質純輸出に与える影響(対GDP比)。国ごとの弾力性の推計値の平均値に基づく(全ての国・地域に適用)。各国のGDPに占める輸出入の割合は2012年のデータ。

成長見通しを下押しするリスクが依然として残る成長見通しを下押しするリスクが依然として残る

地政学的リスクは低下しているが、実体経済に影響を与える可能性が存在 6

世界経済成長率見通し(パーセント)

全体的に金融状況はタイト化資源価格の下落により輸出国の景気が悪化

新興市場国

5

6

新興市場国

金融フローが急停止するリスク、世界的なリスクプレミアの上昇

中国の成長の鈍化3

4

潜在成長率の低下

先進国1

290 percent confidence interval

70 percent confidence interval

50 percent confidence interval

WEO baseline

90 t fid i t l f A il 2015 WEO

50パーセント信頼区間

70パーセント信頼区間

90パーセント信頼区間

WEOベースライン

90パ セント信頼区間(2015年4月WEOより)

長期に及ぶ経済成長の停滞、

低インフレが定着するリスク19

02012 2013 2014 2015 2016

90 percent confidence interval from April 2015 WEO

出所:ブルームバーグ、コンセンサス・エコノミクス、ヘイバー・アナリティクス、IMFスタッフ推定。

90パーセント信頼区間(2015年4月WEOより)

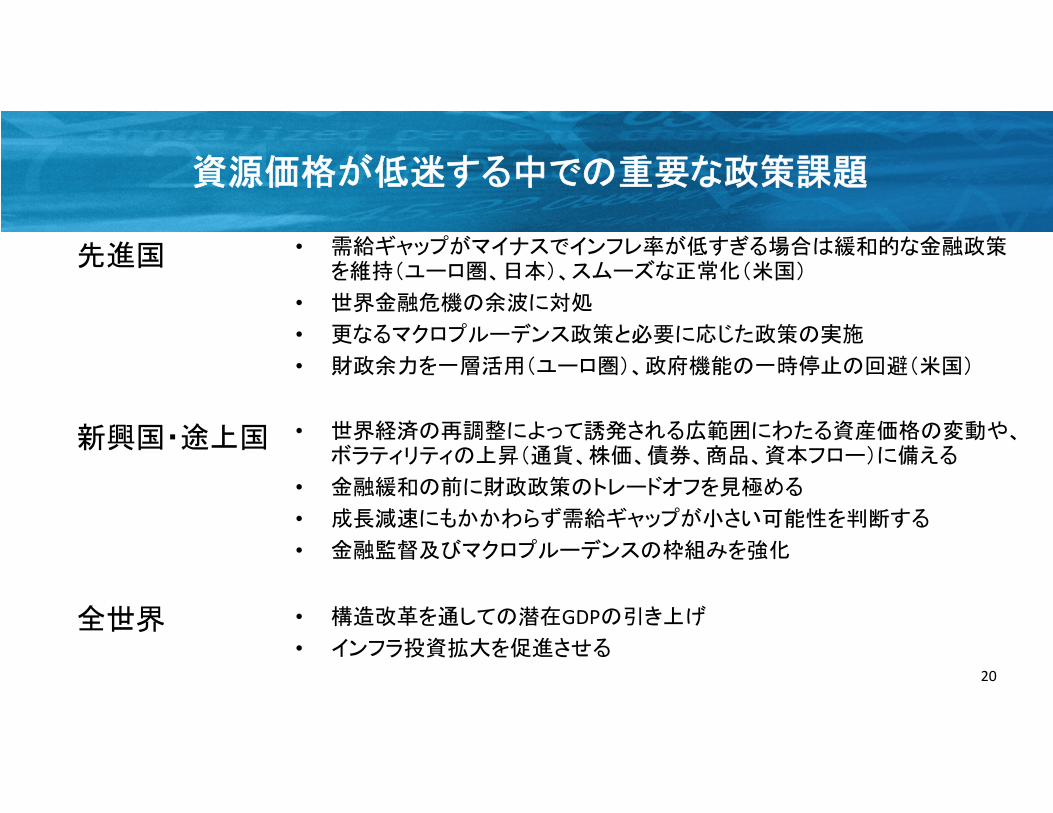

資源価格が低迷する中での重要な政策課題

• 需給ギャップがマイナスでインフレ率が低すぎる場合は緩和的な金融政策を維持(ユーロ圏、日本)、スムーズな正常化(米国)

• 世界金融危機の余波に対処

先進国

世界金融危機の余波に対処

• 更なるマクロプルーデンス政策と必要に応じた政策の実施

• 財政余力を一層活用(ユーロ圏)、政府機能の一時停止の回避(米国)

• 世界経済の再調整によって誘発される広範囲にわたる資産価格の変動や、ボラティリティの上昇(通貨、株価、債券、商品、資本フロー)に備える

• 金融緩和の前に財政政策のトレードオフを見極める

新興国・途上国

• 成長減速にもかかわらず需給ギャップが小さい可能性を判断する

• 金融監督及びマクロプルーデンスの枠組みを強化

• 構造改革を通しての潜在GDPの引き上げ

• インフラ投資拡大を促進させる全世界

20

アジア経済の見通し

21

アジアは依然として世界経済における もダイナミックな地域

世界経済の見通し:実質GDP成長率(前年比増減率、パーセント)

4

5

62014 2015 2016

1

2

3

-1

0

Asia Latin America and the Caribbean

Emerging and Developing Europe

Euro area United States United Kingdomアジア ラテンアメリカ及び

カリブ諸国

欧州新興国及び

途上国

ユーロ圏 米国 イギリス

22

出所:IMF世界経済見通し(WEO)データベース。

成長率及び見通しは域内で異なる

8.0(前年比増減率、パーセント)

実質GDP成長率

2013 2014 2015 20166.8

6.0

4.7 4.75.0

6.0

7.02013 2014 2015 2016

3.22.9 2.8 2.6 2.5 2.4

2.0

3.0

4.0

0.6

0.0

1.0

0

中国 フィリピン インドネシア マレーシア ニュージーランド シンガポール 香港 韓国 タイ オーストラリア 日本

23出所:IMF世界経済見通し(WEO)(2015年10月)。

-1.0

成長率の下方修正が国によっては顕著

2015年GDP成長率の下方修正(前年比増減率、パーセント)

6.0

7.0

8.0Latest WEO forecast April 2015 WEO forecast新のWEO予測 2015年4月のWEO予測

2.0

3.0

4.0

5.0

0.0

1.0

24

原因の一つは輸出の弱い伸び…

主要アジア諸国:主要輸出相手国1

(前年比増減率、パーセント)

30

40

to the United States to Euro area to Japan to China米国への輸出 ユーロ圏への輸出 日本への輸出 中国への輸出

0

10

20

-20

-10

2010年1月

2010年9月

2011年5月

2012年1月

2012年9月

2013年5月

2014年1月

2014年9月

2015年5月

2010年3月

2010年11月

2011年7月

2012年3月

2012年11月

2013年7月

2014年3月

2014年11月

2015年7月7月

25

1 主要アジア諸国は、日本、マレーシア、タイ、フィリピン、ベトナム、シンガポール、東アジアを含む。インドネシアはデータにラグが生じるため除く。出所:CEICデータ・カンパニー、ヘイバー・アナリティクス。

予想される米国準備理事会(FRB)の利上げは更なる資本流出や金融状況のタイト化へと …

Fed Funds Rate Fed Funds Rate: Market Expectation Fed Funds Rate: September 2015 FOMC Median Term Premium (10Y-3M yield)

米国:金利

FF金利 FF金利:市場予想 FF金利:2015年9月FOMC中央値 期間プレミアム(10年物-3ヶ月物利回り)

3.0

3.5

4.0

Fed Funds Rate Fed Funds Rate: Market Expectation Fed Funds Rate: September 2015 FOMC Median Term Premium (10Y 3M yield)

予測領域

FF金利 FF金利 市場予想 FF金利 2015年9月FOMC中央値 期間プレミアム(10年物 3ヶ月物利回り)

1.0

1.5

2.0

2.5

0.0

0.5

1.0

Jan-

10

Jul-1

0

Jan-

11

Jul-1

1

Jan-

12

Jul-1

2

Jan-

13

Jul-1

3

Jan-

14

Jul-1

4

Jan-

15

31-J

ul

Jan-

16

Jul-1

6

Jan-

17

Jul-1

72010年 2010年 2011年 2011年 2012年 2012年 2013年 2013年 2014年 2014年 2015年 7月 2016年 2016年 2017年 2017年1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 31日 1月 7月 1月 7月

26

J J J J J J J J J J J J J J J

出所:ブルームバーグ。

資本流出は 近になって増加傾向

アジア(日本を除く)1:株式及び債券ファンド2 — 2013-2015年の週次ベースの純フロー(10億米ドル)

2

6Equity funds Bond funds Peak 2006-2007株式ファンド 債券ファンド 2006-2007年のピーク水準

-10

-6

-2

-14

10

13年1月02日

13年3月27日

13年6月19日

13年9月11日

13年12月04日

14年2月26日

14年5月21日

14年8月13日

14年11月05日

15年1月28日

15年4月22日

15年7月15日

15年9月23日

27

1 アジアは、オーストラリア、ニュージーランド、中国、台湾、韓国、香港、インド、インドネシア、マレーシア、フィリピン、ベトナム、タイ、シンガポールを含む。2 上場投資信託(ETF)のフロー、投資信託(ミューチュアルファンド)のフローを含む。出所:EPFRグローバル、ヘイバー・アナリティクス。

資源価格の動向もアジア各国に影響

15

主要アジア諸国:実質実効為替レートの変動(パーセント、正の値=自国通貨高、2014年6月以降の変動率)

0

5

10

15

-15

-10

-5

0

New

Zea

land

Aust

ralia

Japa

n

Mal

aysi

a

Kore

a

Sing

apor

e

Thai

land

Taiw

an P

OC

Indo

nesi

a

Phili

ppin

es

Indi

a

Viet

nam

Hon

g Ko

ng S

AR

Chin

a

中国

香港

ベトナム

インド

フィリピン

インドネシア

台湾

タイ

シンガポール

韓国

マレーシア

日本

オーストラリア

ニュージーランド

28

H

出所:ブルームバーグ、CEICデータ・カンパニー、ヘイバー・アナリティクス、IMFスタッフ算定。2015年8月時点。

外貨建て負債比率は注意が必要

アジア及び他地域の主要国における外貨建て負債(債券及びシンジケート・ローン、対GDP比)

60

70

80Max/Min (Since 1995) 1996 Current大/ 小(1995年以降) 1996年 現在

20

30

40

50

0

10

Kore

a

done

sia

Mal

aysi

a

lippi

nes

Thai

land

Chin

a

Indi

a

Braz

il

Mex

ico

Turk

ey

rgen

tina

Hun

garyハ

ンガリー

アルゼンチ

トルコ

メキシコ

ブラジル

インド

中国

タイ

フィリピン

マレーシア

インドネシ

韓国

29

Ind M

Phi T Ar H

出所:ディールロジック、IMFスタッフ算定。

ーチン

ンアシア

アジアに向けたメッセージ

• アジアの経済成長は緩やかになりつつあるが、世界の中では依然とダして最もダイナミックな地域

• 成長減速は、より持続可能な世界経済への移行の一環

中国からアジア地域への潜在的な波及効果は以前の予想を上回る• 中国からアジア地域への潜在的な波及効果は以前の予想を上回る

• 脆弱性は高まっている。アジアは民間債務問題に優先的に取り組む必要がある取り組む必要がある

• 一次産品及びエネルギー価格の下落は、地域全体にとっては潜在的な景気の上振れ要因である

30

御清聴ありがとうございました御清聴ありがとうございました御清聴ありがとうございました御清聴ありがとうございました