Embed Size (px)

Citation preview

한국투자증권은 당사 고객 및 별도의 서비스 계약을 맺은 법인에게만 리서치 리포트를 공개하고 있습니다. 한국투자

증권의 사전 승인 없이 리포트를 어떤 형태로든 복제, 배포, 전송, 변형 및 판매하는 행위는 저작권법 위반으로 법적

처벌의 대상이 될 수 있음을 알려드립니다.

미국 BDC(중소기업 대출 특수기업)

고배당 종결자

BDC: 중소기업 대출 특수기업 BDC(Business Development Company)는 중소기업에 자금을 제공하기

위한 특수 목적 하에 설립된 기업이다. 전체 대출자산 중 70% 이상을 비상

장기업이나 시가총액 2.5억달러 미만 상장기업에 대출하고, 배당가능이익의

90% 이상을 투자자들에게 배당으로 지급하면 법인세가 면제된다.

매력적인 배당수익률: 2019F 배당수익률 9.9% BDC의 가장 큰 특징은 양호한 배당수익률이다. BDC는 미국 주식시장에

상장된 주요 자산군 중 배당수익률이 가장 높다(2019F 배당수익률 9.9%).

BDC의 배당수익률이 높은 이유는 중소기업향 대출 금리가 평균 9~11%

수준에 달한다는 점과 투자자들에게 지급해야 하는 의무 배당 때문이다.

투자 전략: MAIN, ARCC, ORCC + ETF(BIZD) 우량 BDC에 대한 투자전략을 제안한다. 1) MAIN: 연간 기준 13~14번 배

당이 지급되며 2019F 배당수익률은 6.8%다, 2) ARCC: 상장된 BDC 중

시가총액, 운용자산 규모가 가장 크며 2019F 배당수익률은 9.0%다, 3)

ORCC: 2019년 8월에 상장한 BDC로 2019F 배당수익률이 8.2%에 달한

다. ETF를 통한 투자로는 BIZD를 추천한다(2019F 배당수익률 9.5%)

주요 자산군별 2019F 배당수익률

주: 1. BDC는 S&P BDC 지수, 나머지 자산군은 각 자산군별 대표 ETF가 추종하는 지수 기준, 2. 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

9.9 9.7

5.6 5.6

3.9 3.3

1.9 1.8

0

3

6

9

12

BDC MLP 미국

우선주

미국

정크본드

미국 리츠 미국

투자등급

회사채

S&P 500 미국

10년물

국채

(%)

목차

I. BDC란? .............................................................................. 1

II. BDC의 비약적인 외형 성장 ................................... 2

III. BDC 특징: 배당수익률(2019F 9.9%) ............. 4

IV. BDC 투자전략: 우량 BDC + ETF ..................... 7

1. 메인스트리트캐피털(MAIN US)

2. 아레스캐피털(ARCC US)

3. Owl Rock Capital(ORCC US)

4. BDC ETF: BIZD

V. Appendix ....................................................................... 15

글로벌전략 이슈 2019. 11. 19

1

I. BDC란?

BDC(Business Development Company)는 미국 중소기업에 여신을 제공하기

위한 특수 목적 하에 설립된 금융기업이다. BDC의 설립 배경은 1980년 미국 의

회에서 제정된 ‘1980 Small Business Incentive Act'다. 1973년 1차, 1979년 2

차 석유파동으로 미국의 경기 침체가 이어졌는데, 이에 은행들의 중소기업향 대

출 문턱이 높아졌다. 이러한 환경을 타개하기 위해 미국 의회가 적극적인 정책 및

입법활동을 펼치고 중소기업 살리기에 나서며 BDC가 탄생했다.

BDC는 두 가지 조건이 충족되면 ‘1980 Small Business Incentive Act’에 근거

해 법인세를 면제받을 수 있다. 일단 전체 대출자산의 70% 이상을 비상장기업

및 시가총액 2.5억달러 미만 상장기업에 제공해야 한다. 그리고 대출 및 투자로

부터 발생한 배당가능이익의 90% 이상을 투자자에게 배당으로 지급해야 한다.

[그림 2] 두 번의 오일쇼크로 미국 경제, 주식시장 침체 [그림 3] BDC의 법인세 면제 요건 두 가지

자료: Bloomberg, 한국투자증권 자료: Investopedia.com, 한국투자증권

(4)

0

4

8

12

0

40

80

120

160

1970

1971

1972

1973

19

74

1975

1976

19

77

1978

1979

1980

S&P 500(좌)

실질 GDP 성장률(우)

(pt) (% YoY)

1) 전체 대출자산 중 70%

이상을 비상장 기업이나

시가총액 2.5억달러 미만

상장 기업에 대출하면서,

2) 배당가능이익의 90%

이상을 투자자들에게

배당으로 지급

[그림 1] BDC: 중소기업 및 비상장기업 대상 여신 제공

자료: Investopedia.com, 한국투자증권

BDC투자자중소

기업

투자 자금 제공 여신 제공

(대출, 지분투자)

대출이자 상환 및

배당금 지급

배당가능이익의 90%

이상 배당

2

II. BDC의 비약적인 외형 성장

BDC가 수면 위로 떠오르고 급격한 외형 성장을 이룬 시기는 2008년 금융위기

이후다. 2008년 금융위기 이전 중소기업향 대출 시장은 대형금융기관의 독무대

였다. 대형금융기관은 2000년대 초반 규제 완화를 틈타 수익 경쟁에 적극적으로

나서며 해당 시장으로 앞다퉈 진출했다. 중소기업 대출 시장은 투자등급 미만인

sub-prime 등급 기업들의 자금 수요가 많았는데, 이에 고수익 대출 자산을 늘리

려는 대형은행 입장에서는 해당 시장이 매력적이었기 때문이다.

하지만 2008년 금융위기 이후 모든 것이 바뀌었다. 일단 도드-프랭크 법안, 바

젤 3 등으로 인해 시스템적으로 중요한 금융기관(SIFI, Systemically Important

Financial Institution)에 대한 금융규제가 강화됐다. 또한 금융기관들의 대형화가

이어지면서 대형금융기관 입장에서는 상대적으로 규모가 작고 위험도가 높은 중

소기업 대출에 대한 유인이 떨어졌다.

이에 중소기업 대출 시장에서 BDC가 새로운 대안으로 떠올랐다. 자금 수요자(중

소기업) 입장에서는 대출 심사가 까다로워진 대형은행보다는 BDC를 통한 자금

조달이 더 유리했다. 자금 공급자(개인, 기관 투자자)도 BDC의 성장을 위한 투

자규모를 늘렸다. 고착화된 저금리로 인해 BDC의 높은 배당수익률(8~10%)이

투자자들에게 매력적으로 다가왔기 때문이다. 수요자와 공급자 사이에서 중개 역

할을 담당하는 BDC도 이러한 골든타임을 놓치지 않았다. BDC는 1) 주식발행을

지속적으로 늘렸고, 2) 이렇게 조달한 자금으로 우량 중소기업에 대한 여신을 이

어갔으며, 3) 성공적인 자금 회수로 고배당 지급과 외형성장을 달성했다.

결국 2008년 이후 중소기업 대출 시장에서 수요자는 자금 조달, 공급자는 고수

익 달성, 중개자는 외형 성장이라는 목적을 달성하며 모두 윈윈할 수 있었다.

[그림 4] 대형금융기관 규제에 따른 반사이익 [그림 5] 저금리 환경 지속으로 외형 확장에 성공

규제안 규제 내용

도드-프랭크 법안

· 2010년 7월 발표된 법안

· 시스템 리스크 예방대책 마련, 파생상품 규제 강화,

금융소비자 보호장치 신설, 대형 금융기업들에 대한

감독, 규제책 신설이 핵심

· 특히 대형은행의 대마불사를 막기 위해 대형은행의

자본촥충을 의무화하고 시스템적으로 중요한

금융기관(SIFI)을 지정해 스트레스테스트 실시

바젤 III 자본규제

· 2010년 9월 바젤은행감독 위원회가 발표한 은행

자본규제 기준

· 대형은행의 자본확충 기준을 엄격히 규제

2008년 금융위기 같은 시스템적 위기가 발발해도

추가적인 손실을 흡수할 수 있도록 고안한 규제법

· BIS 자기자본비율 8% 이상 유지. 보통주

자본비율은 4.5% 이상, 기본자본비율은 6%

이상으로 강화

자료: 한국투자증권 자료: Bloomberg, 한국투자증권

0

50

100

150

200

250

300

0

1

2

3

4

5

6

2008 2010 2012 2014 2016 2018

미국 10년물 국채 금리(좌)

S&P BDC 지수(토탈리턴, 우)

(%) (pt)

3

[그림 6] 시가총액 기준 상위 BDC 시가총액 추이 [그림 7] 시가총액 기준 상위 BDC 발행주식 수 추이

자료: Bloomberg, 한국투자증권 자료: Bloomberg, 한국투자증권

[그림 8] 상장 BDC의 개수도 금융위기 이후 증가 추세 [그림 9] 수요자, 공급자, BDC 모두 소기의 목적 달성

자료: Saratogainvestmentcorp.com, 한국투자증권 자료: 한국투자증권

0

500

1,000

1,500

2,000

2,500

2008

2009

2010

2011

2012

2013

2014

20

15

2016

20

17

2018

2019

아레스캐피털

메인스트리트캐피털

프로스펙트캐피털

허큘리스캐피털

(2008.01.01=100)

0

300

600

900

1,200

1,500

1,800

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

3Q

19

아레스캐피털

메인스트리트캐피털

프로스펙트캐피털

허큘리스캐피털

(2008.01.01=100)

27

57

0

10

20

30

40

50

60

70

2009 2019

상장 BDC 수

(개)

CAGR 7.8% 자금 공급자

(투자자)

자금 수요자

(중소기업)

중개기관

(BDC)

자금 조달 성공 고수익 달성 배당 지급,

외형 확장 성공

4

III. BDC 특징: 배당수익률(2019F 9.9%)

BDC의 가장 큰 특징은 높은 배당수익률이다. 미국 주식시장에 상장되어 있는 주

요 자산군의 배당수익률과 비교했을 때 BDC의 배당수익률이 가장 높다. BDC의

배당수익률이 높은 이유는 중소기업향 대출 금리가 평균적으로 9~11% 수준에

달한다는 점과 배당가능이익의 90% 이상을 의무적으로 배당해야 한다는 점 때

문이다. BDC로부터 여신을 제공받는 기업은 주로 신용등급이 낮고 외형이 작은

기업이기 때문에 대출 금리가 일반적인 기업들보다 다소 높다.

현재 미국 주식시장에 상장된 BDC는 총 57개다. 57개 BDC의 평균 배당수익률

은 10.5%이고 대부분의 기업이 분기 및 월별로 배당을 지급하고 있다. 이렇듯

양호한 배당수익률과 짧은 배당 지급 주기라는 특징이 BDC의 가장 큰 장점이다.

[그림 10] 주요 자산군별 2019F 배당수익률

주: 1. BDC는 S&P BDC 지수, 나머지 자산군은 각 자산군별 대표 ETF가 추종하는 지수 기준, 2. 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

[그림 11] 시가총액 상위 BDC 배당수익률 추이 [그림 12] 전체 대출자산의 가중평균 대출금리 추이

자료: Bloomberg, 한국투자증권 자료: 각 사, 한국투자증권

9.9 9.7

5.6 5.6

3.9 3.3

1.9 1.8

0

3

6

9

12

BDC MLP 미국

우선주

미국

정크본드

미국 리츠 미국

투자등급

회사채

S&P 500 미국

10년물

국채

(%)

4

10

16

22

28

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

20

19

F

아레스캐피털

메인스트리트캐피털

프로스펙트캐피털

허큘리스캐피털

(%)

8

10

12

14

16

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

3Q

19

아레스캐피털

메인스트리트캐피털

프로스펙트캐피털

허큘리스캐피털

(%)

5

BDC는 외형성장을 위해 주식발행을 지속적으로 늘려왔다. 배당가능이익의 90%

를 배당으로 지급해야 하기에 내부 유보를 통한 NAV(Net Asset Value)의 축적

이 어렵기 때문이다. 주당 NAV의 추이를 살펴보면 투자할 만한 BDC 인지, 투자

에 주의해야 할 BDC 인지 구분이 가능하다. 우량한 BDC는 이어지는 주식발행

속에서도 투자 다변화 및 M&A 등으로 주당 NAV의 감소를 방어했지만, 부실한

BDC는 주당 NAV의 감소를 막지 못했다.

2018년 이후 BDC의 레버리지 규제가 완화됐다. 2018년 2월 이전까지 BDC의

부채는 자본 총계의 100%를 넘지 못했는데, 트럼프 대통령 취임 이후 BDC 규

제 완화 법이 통과되며 자본 총계 대비 부채 비율이 200%까지 가능해졌다.

BDC는 변동성과 베타가 높은 특징이 있다. 2007년부터 2019년 11월 15일까지

BDC 지수(S&P BDC Index)의 주간 수익률 변동성은 3.9%로 동기간 S&P

500의 변동성 2.4% 대비 다소 높다. 동기간 BDC 지수의 S&P 500 대비 베타,

상관계수 역시 각각 1.3, 0.8로 높은 수준이다. 다만 2008년 금융위기 이후 변동

성, 베타, 상관계수 모두 지속적으로 하향 안정화되는 추세다.

[그림 13] BDC 지수, S&P 500의 변동성 추이 [그림 14] S&P 500 대비 베타 및 상관계수 추이

자료: Bloomberg, 한국투자증권 자료: Bloomberg, 한국투자증권

<표 1> BDC 지수의 변동성, 베타, 상관계수는 다소 높은 편 (단위: %)

연도 BDC 지수 변동성

(토탈리턴)

S&P 500변동성

(토탈리턴) 베타 상관계수

2007 2.9 1.9 1.2 0.8

2008 8.2 4.6 1.6 0.9

2009 8.8 3.6 1.8 0.8

2010 3.8 2.4 1.4 0.9

2011 3.4 3.0 1.1 0.9

2012 2.0 1.6 1.0 0.8

2013 1.6 1.4 0.8 0.8

2014 1.7 1.6 0.7 0.6

2015 2.0 1.9 0.7 0.6

2016 2.1 1.7 0.9 0.7

2017 1.2 0.8 0.6 0.4

2018 1.9 2.5 0.6 0.7

2019 1.4 1.6 0.5 0.6

주: 1. 주간 수익률 기준, 2. 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

0

2

4

6

8

10

2007

20

08

2009

2010

2011

2012

20

13

2014

2015

2016

2017

2018

2019

BDC 지수 변동성(토탈리턴)

S&P 500 변동성(토탈리턴)

(%)

0.0

0.4

0.8

1.2

1.6

2.0

2007

20

08

2009

2010

2011

2012

2013

2014

20

15

2016

2017

2018

2019

BDC 지수 베타

BDC 지수 상관계수

(pt)

6

[그림 15] Good BDC 사례 1: 주당 NAV의 꾸준한 증가 [그림 16] Good BDC 사례 2: 주당 NAV의 꾸준한 증가

자료: Bloomberg, 아레스캐피털, 한국투자증권 자료: Bloomberg, 메인스트리트캐피털, 한국투자증권

[그림 17] Bad BDC 사례 1: 발행주식 수는 증가했지만

주당 NAV의 감소는 막지 못하는 모습

[그림 18] Bad BDC 사례 2: 발행주식 수는 증가했지만

주당 NAV의 감소는 막지 못하는 모습

자료: Bloomberg, 프로스펙트캐피털, 한국투자증권 자료: Bloomberg, 아폴로인베스트먼트, 한국투자증권

10

12

14

16

18

20

0

100

200

300

400

500

20

08

20

09

20

10

20

11

2012

2013

2014

2015

2016

2017

2018

3Q

19

아레스캐피털 발행주식 수(좌)

아레스캐피털 주당 NAV(우)(백만주) (달러)

10

13

16

19

22

25

0

14

28

42

56

70

2008

2009

2010

2011

20

12

2013

2014

2015

2016

2017

2018

3Q

19

메인스트리트캐피털 발행주식 수(좌)

메인스트리트캐피털 주당 NAV(우)

(백만주) (달러)

6

8

10

12

14

16

0

90

180

270

360

450

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

3Q

19

프로스펙트캐피털 발행주식 수(좌)

프로스펙트캐피털 주당 NAV(우)

(백만주) (달러)

10

15

20

25

30

35

0

18

36

54

72

90

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

3Q

19

아폴로인베스트먼트 발행주식 수(좌)

아폴로인베스트먼트 주당 NAV(우)

(백만주) (달러)

7

IV. BDC 투자전략: 우량 BDC + ETF

높은 배당수익률을 추구하는 투자자라면 BDC에 대한 관심이 필요한 시점이다.

BDC는 미국 주식시장에 상장된 주요 자산군 중 배당수익률이 가장 높기 때문이

다. 하지만 BDC는 변동성이 다소 높기에 투자할 만한 개별 BDC를 선별할 때는

몇 가지 조건을 체크해야 한다.

일단 매출액, EPS의 급격한 변동이 없어서 현재의 고배당을 지속할 여력이 있는

기업인지 살펴봐야 한다. 또한 과거 배당을 지급했던 이력이 꾸준한지, 지속적인

주식발행 속에서도 NAV 감소를 방어했을 만큼 주주친화적인 기업인지 등도 살

펴볼 요소다.

해당 조건에 부합하는 우량 BDC 3선을 추천한다. 1) 메인스트리트캐피털(MAIN)

의 주당 NAV 대비 프리미엄은 1.7배로 상장된 BDC 중 가장 높은 수준이다. 메

인스트리트캐피털은 단순한 대출뿐만 아니라 비상장주식, 메자닌 투자에도 능하

다. 2019F 배당수익률은 6.8%, 10년 평균 배당수익률은 7.8%다, 2) 아레스캐피

털(ARCC)은 BDC 업종의 대장주다. 상장된 BDC 중 시가총액이 가장 크며 대

형 운용사인 아레스자산운용의 자회사이다. 2019F 배당수익률은 9.0%, 10년 평

균 배당수익률은 9.4%다, 3) Owl Rock Capital은 BDC 중 시가총액이 두 번째

로 큰 기업으로 올해 8월 주식시장에 상장했다. 2019F, 2020F에도 매출액, 순이

익의 증가세가 이어질 것으로 전망되며 2019F 배당수익률은 8.2%다.

개별 BDC에 대한 투자가 부담스럽다면 ETF를 통한 투자를 권한다. BIZD는 상

장된 BDC ETF 중 시가총액이 가장 크며 2019F 배당수익률은 9.5%다.

<표 2> 추천 BDC 3선 투자 포인트

기업명(티커) 투자 포인트

메인스트리트캐피털(MAIN)

‧ 상장된 BDC 중 주당 NAV 대비 주가 프리미엄이 가장 높은 수준(1.7배)

‧ 여타 BDC와 다르게 내부 운용, 탁월한 증권투자 능력이라는 특징 보유

‧ 연간 기준 13~14번 배당 실시. 2019F 배당수익률 6.8%

아레스캐피털(ARCC)

‧ BDC 중 시가총액, 총자산, 투자자산, 운용자산, NAV 모두 가장 높음

‧ 아레스자산운용과의 협업, 인상적인 리스크 관리 능력이 강점

‧ 분기 배당을 실시하고 있으며 2019F 배당수익률은 9.0%

Owl Rock Capital(ORCC)

‧ 2019년 8월 상장된 BDC로 BDC 중 시가총액이 두 번째로 큰 기업

‧ 전체 대출자산 중 98%를 담보대출 위주로 제공할 정도로 보수적

‧ 분기 배당 실시. 2019F 배당수익률 8.2%, 2020F 배당수익률 8.8%

자료: 각 사, 한국투자증권

<표 3> 추천 BDC 3선 밸류에이션 (단위: 백만달러, % YoY, %, 배)

기업명 티커 시가총액 매출액 증가율 EPS증가율 2019F 10년 평균 12MF 1M 3M YTD

2019F 2020F 2019F 2020F 배당수익률 배당수익률 PER

메인스트리트캐피털 MAIN 2,729 3.8 3.1 (4.3) (0.7) 6.8 7.8 17.2 2.4 (0.4) 28.0

아레스캐피털 ARCC 7,971 14.4 4.6 12.7 (3.3) 9.0 9.4 10.2 0.8 0.2 20.2

Owl Rock Capital ORCC 6,849 108.8 32.6 11.4 0.4 8.2 NA 11.4 3.6 12.4 NA

주: 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

8

1. 메인스트리트캐피털(MAIN US)

메인스트리트캐피털은 1994년에 설립된 BDC로 2007년 주식시장에 상장했다.

주당 NAV 대비 주가 프리미엄은 1.7배로 상장된 BDC 중 가장 높다. 프리미엄

의 이유는 양호한 배당수익률과 다변화된 고객 구성, 부실대출 관리 능력, 내부

운용 등 수많은 장점이 존재하기 때문이다. 2019년 3분기 기준 총 운용자산은

44억달러이고 총자산은 25억달러, NAV는 15억달러다.

2007년 상장 이후 월배당을 지속적으로 실시하고 있으며 2008년 금융위기 당시

에도 배당을 삭감하지 않았을 정도로 배당의 연속성과 신뢰성이 담보된 기업이다.

2013년부터는 반기별로 특별배당도 실시하고 있는데, 월배당을 포함하면 연간

기준 13~14번 배당을 지급하는 기업이다. 지속적인 배당은 실적 개선으로부터

비롯됐다. 최근 10년간 매출액, 순이익은 각각 연평균 31.4%, 30.0% 증가했다.

2019년 연간 배당금 2.94달러 기준 배당수익률은 6.8%다.

[그림 19] MAIN 주가, 12MF EPS 추이 [그림 20] MAIN 배당금, 배당수익률 추이

자료: Bloomberg, 한국투자증권 자료: 메인스트리트캐피털, 한국투자증권

[그림 21] 투자 포트폴리오 기업군 구성(2019년 3분기) [그림 22] 부실대출 비중 추이

주: LMM(Lower Middle Market): 매출액 0.1억~1.5억달러 기업

자료: 메인스트리트캐피털, 한국투자증권

자료: 메인스트리트캐피털, 한국투자증권

0.5

1.0

1.5

2.0

2.5

3.0

0

10

20

30

40

50

20

08

2009

2010

2011

2012

2013

20

14

20

15

2016

2017

2018

2019

주가(좌) 12MF EPS(우)(달러) (달러)

14.6

9.3

8.2

7.3

5.6

8.1 8.7

9.1

7.4 7.0

10.0

6.8

4

6

8

10

12

14

16

1.0

1.5

2.0

2.5

3.0

3.5

2008

2009

2010

2011

2012

2013

2014

2015

20

16

2017

2018

20

19

F

정기배당금(좌)

특별배당금(좌)

배당수익률(우)

(달러) (%)

LMM

47%

Private

Loan

25%

Middle

Market

21%

기타

7%

0

2

4

6

2008

2009

20

10

2011

2012

2013

2014

2015

2016

2017

2018

3Q

19

원금 기준 시가평가 기준

(%)

9

메인스트리트캐피털의 실적개선이 가능했던 이유는 크게 두 가지다. 첫 번째는

증권 투자 능력이다. 대부분의 BDC가 여신을 제공하는 방법은 선순위 담보대출

이다. 하지만 메인스트리트캐피털은 이러한 천편일률적인 방법에서 벗어나 비상

장주식, 메자닌 등 증권 투자에도 적극적으로 나섰고, 해당 투자에서 발생하는 배

당금, 자본차익으로 NAV의 증가세를 일궈냈다. 두 번째는 내부 운용이다. 대부

분의 BDC가 외부 운용으로 자산을 운용하고 있는 반면, 메인스트리트는 내부 인

력만으로 자산을 운용해 효율적으로 비용을 통제했다. 메인스트리트캐피털의 총

자산 대비 영업비용(이자비용 제외)은 1.3%로 주요 27개 BDC의 평균 영업비용

3.1% 대비 유리한 수준이다.

메인스트리트의 2019F, 2020F EPS는 시중금리 하락에 따른 대출이자 감소로

각각 전년동기대비 4.3%, 0.7% 감소할 전망이다. 이에 실적개선을 통한 자본차

익보다는 매월 발생하는 양호한 배당을 바탕으로 투자에 나서는 것을 추천한다.

[그림 23] 여신 제공 종류 구성(2019년 3분기) [그림 24] 투자 포트폴리오 산업 구성(2019년 3분기)

자료: 메인스트리트캐피털, 한국투자증권 자료: 메인스트리트캐피털, 한국투자증권

[그림 25] 외부 운용 BDC 대비 효율적인 비용 통제 가능 [그림 26] MAIN 매출액, EPS 추이 및 전망

주: 기타 BDC: 시가총액 5억달러 이상인 27개 외부 운용 BDC의 영업비용 평균

자료: 메인스트리트캐피털, 한국투자증권

자료: Bloomberg, 메인스트리트캐피털, 한국투자증권

선순위

담보대출

69.4%

증권 투자

26.2%

후순위

담보대출

3.6%

메자닌

0.4% 기타

0.4%

8%

6%

5%

4%

4%

4%

4%

3%

3%

59%

기계

건설&엔지니어링

항공우주&국방

IT 서비스

다각화 통신 서비스

헬스케어 업체&서비스

에너지 업체

음식 서비스

통신 장비

기타

1.3

3.1

0

1

2

3

4

5

메인스트리트캐피털 기타 BDC

총 자산 대비 영업비용

(%)

0.5

1.0

1.5

2.0

2.5

3.0

0

60

120

180

240

300

2008

2009

2010

2011

2012

2013

2014

2015

20

16

2017

2018

20

19

F

2020F

매출액(좌)

EPS(우)

(백만달러) (달러)

10

2. 아레스캐피털(ARCC US)

아레스캐피털은 2004년 설립됐고 2005년 주식시장에 상장했다. 상장된 BDC 중

시가총액(79억달러), 운용자산(139억달러), 총자산(145억달러), NAV(73억달

러) 등 모든 면에서 규모가 가장 큰 기업이다. 운용자산이 1,400억달러를 상회하

는 대형 자산운용사 아레스자산운용의 자회사이다. 주로 매출액이 0.1억~2.5억

달러 사이인 기업에 투자하고 있으며 안정성이 가장 높은 선순위, 후순위 담보대

출이 총 대출자산의 78%를 차지하고 있다.

아레스캐피털의 최근 10년 배당수익률의 평균은 9.4%로 양호하다. 금융위기가

한창인 2009년, 2010년에는 주당배당금이 각각 전년대비 12.5%, 4.7% 감소하

는 등 부진했지만 2012년에는 우호적인 사업환경을 바탕으로 주당배당금이 대부

분 회복됐다(+13.5% YoY). 최근 10년간 매출액, 순이익은 각각 연평균 19.2%,

19.1% 증가했고, 2019F 배당금 1.68달러 기준 배당수익률은 9.0%다.

[그림 27] ARCC 주가, 12MF EPS 추이 [그림 28] ARCC 배당금, 배당수익률 추이 및 전망

자료: Bloomberg, 아레스캐피털, 한국투자증권 자료: 아레스캐피털, 한국투자증권

[그림 29] 여신 제공 종류 구성(2019년 3분기) [그림 30] 투자 포트폴리오 산업 구성(2019년 3분기)

자료: 아레스캐피털, 한국투자증권 자료: 아레스캐피털, 한국투자증권

1.0

1.2

1.4

1.6

1.8

2.0

0

4

8

12

16

20

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

주가(좌) 12MF EPS(우)

(달러) (달러)

11.8

8.5 9.1 9.1

8.8

10.1

11.0

9.2 9.7 9.9

9.0

4

6

8

10

12

14

1.0

1.2

1.4

1.6

1.8

2.0

2008

2009

20

10

2011

2012

2013

2014

20

15

2016

2017

2018

2019F

정기배당금(좌) 특별배당금(좌)

배당수익률(우)

(달러) (%)

선순위

담보대출

45%

후순위

담보대출

32%

선순위

직접대출

6%

후순위 대출

4%

우선주

5%

기타

지분투자

8%

21%

21%

7%6%6%

6%

4%

4%

25%

비즈니스 서비스

헬스케어 서비스

소비자 상품

선순위 직접대출

금융 서비스

기타 서비스

전력

제조

기타

11

아레스캐피털은 아레스자산운용과의 성공적인 협업, 안정적인 부실대출 관리 능

력등을 바탕으로 성장했다. 아레스자산운용의 업력과 네트워크를 통해 직접적으

로 얻을 수 있는 사업 확장 기회, 아레스자산운용과의 관계로 인한 낮은 자금조달

비용 등은 여타 BDC가 갖지 못하는 크나큰 장점이다. 부실대출 관리 능력도 눈

여겨볼 만하다. 아레스캐피털은 전체 자산의 4% 이상을 단일 대출에 제공하지

않는다. 탁월한 리스크 관리 능력은 금융위기가 한창인 2008, 2009년에도 부실

대출 비중이 각각 총 대출자산의 1.6%, 0.5%에 불과했다는 점을 통해 알 수 있

다. 최근 10년 평균 부실대출 비중은 총 대출자산의 1.1%다.

2019년 매출액, EPS는 각각 14.4%, 12.7% 증가할 전망이다. 2017년 업계 2위

BDC였던 American Capital과의 합병으로 인한 몸집 불리기 작전이 2년 연속

외형 및 내실 성장으로 나타났기 때문이다. 하지만 2020F 매출액(+4.6% YoY),

EPS(-3.3%)는 지난 2년간의 고성장을 지나 다소 주춤할 전망이다.

[그림 31] 대출 기업의 신용등급 구성 추이 [그림 32] 부실대출 비중 추이: 부실자산 관리 능력 탁월

주: 등급이 높을수록 신용등급이 우량. 즉 4등급의 신용등급이 가장 좋음

자료: 아레스캐피털, 한국투자증권

자료: 아레스캐피털, 한국투자증권

[그림 33] 2017년 당시 업계 2위 BDC였던

American Capital을 34억달러에 인수

[그림 34] ARCC 매출액, EPS 추이 및 전망

자료: 아레스캐피털, 한국투자증권 자료: Bloomberg, 아레스캐피털, 한국투자증권

0

100

200

300

400

2008

2009

2010

20

11

2012

2013

2014

2015

2016

2017

2018

3Q

19

4등급 3등급 2등급 1등급

(개)

0

2

4

6

2008

20

09

2010

20

11

2012

2013

2014

2015

2016

2017

2018

3Q

19

원금 기준 시가평가 기준(%)

1.0

1.2

1.4

1.6

1.8

2.0

0

400

800

1,200

1,600

2,000

2008

2009

2010

2011

2012

2013

20

14

2015

2016

2017

2018

2019F

2020F

매출액(좌) EPS(우)

(백만달러) (달러)

12

3. Owl Rock Capital(ORCC US)

Owl Rock Capital은 2016년 설립되어 2019년 8월 주식시장에 상장한 BDC다.

Owl Rock Capital의 시가총액은 상장 BDC 중 두 번째로 큰 68억달러다. 주요

투자 대상 기업군은 매출액 0.1억~2.5억달러 사이의 기업으로, 27개 산업, 96개

기업에 선순위 담보대출 위주의 여신을 제공하고 있다. 2019년 3분기 기준 총

투자 포트폴리오 규모는 82.7억달러로 2016년 3분기 6.4억달러 대비 연평균

134.7% 증가했다.

Owl Rock Capital의 2019년 주당배당금은 정기배당금 1.39달러에 특별배당금

0.06달러를 더한 1.45달러다. 이에 2019F 연간배당금 1.45달러 대비 배당수익

률은 8.2%다. 한편 Owl Rock Capital의 이사회는 2019년 5월에 2020F 특별배

당금을 분기별 0.08달러로 승인 완료했다. 이에 2020F 연간배당금(정기배당금

1.24달러+특별배당금 0.32달러) 1.56달러 대비 배당수익률은 8.8%에 달한다.

[그림 35] ORCC 주가, 12MF EPS 추이 [그림 36] ORCC 분기별 배당금 추이 및 전망

자료: Bloomberg, Owl Rock Capital, 한국투자증권 자료: Owl Rock Capital, 한국투자증권

[그림 37] 총 투자 포트폴리오 규모 추이 [그림 38] 전체 대출자산의 가중평균 대출금리 추이

자료: Owl Rock Capital, 한국투자증권 자료: Owl Rock Capital, 한국투자증권

1.5

1.5

1.6

1.6

1.7

12

14

16

18

20

Jul-19 Aug-19 Sep-19 Oct-19

주가(좌)

12MF EPS(우)(달러) (달러)

0.1

0.2

0.3

0.4

0.5

0.6

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

2Q

19

3Q

19

4Q

19F

1Q

20F

2Q

20F

3Q

20F

4Q

20F

정기배당금 특별배당금

(달러)

0

1,500

3,000

4,500

6,000

7,500

9,000

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

4Q

17

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

2Q

19

3Q

19

(백만달러)

9.4 9.4 9.4

9.1 9.0

8.0

8.5

9.0

9.5

10.0

3Q18 4Q18 1Q19 2Q19 3Q19

(%)

13

Owl Rock Capital의 창립자 3명은 각각 블랙스톤, KKR, 골드만삭스에서 대체투

자 및 신용분석 분야 업무를 25년 이상 담당한 전문가다. 특히 기업 신용 분석능

력과 다양한 중소기업 관련 네트워크가 폭넓다. Owl Rock Capital의 전체 대출

자산 중 선순위 담보대출이 차지하는 비중은 79%로 압도적이다. 이렇듯 신용 분

석이 마무리된 기업에게 안전한 형태의 담보대출 위주로 자금을 제공하고 있으며,

위험도가 상대적으로 높은 증권투자가 차지하는 비중은 전체의 1%로 극히 적다.

여신 제공 상위 10개 기업이 전체 대출자산에서 차지하는 비중은 25% 미만이고,

단일 기업 대출 비중을 전체 대출자산의 최대 1~2%로 제한하고 있다.

2019F 매출액, EPS는 각각 전년대비 108.8%, 11.8% 늘어날 것으로 전망한다.

2020F에도 매출액(+33.4% YoY), EPS(+0.4%) 증가는 가능할 것으로 보이지

만 그 증가 속도는 둔화될 것으로 보인다.

[그림 39] 여신 제공 종류 구성(2019년 3분기) [그림 40] 투자 포트폴리오 산업 구성(2019년 3분기)

자료: Owl Rock Capital, 한국투자증권 자료: Owl Rock Capital, 한국투자증권

[그림 41] 대출자산의 신용등급별 규모 추이 [그림 42] ORCC 매출액, EPS 추이 및 전망

주: 등급의 숫자가 높을수록 신용등급이 낮음. 즉 1등급의 신용등급이 가장 양호

자료: Owl Rock Capital, 한국투자증권

자료: Bloomberg, Owl Rock Capital, 한국투자증권

선순위

담보대출

79%

후순위

담보대출

19%

펀드 투자

1%

증권 투자

1%

9%

9%

9%

7%

7%

6%6%

47%

헬스케어 공급&서비스

인터넷 소프트웨어

전문 서비스

유통

부동산

음식료

비즈니스 서비스

기타

0

1,500

3,000

4,500

6,000

7,500

9,000

4Q18 1Q19 2Q19 3Q19

1등급 2등급 3등급(백만달러)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0

50

100

150

200

250

300

4Q

18

1Q

19

2Q

19

3Q

19

4Q

19F

1Q

20F

2Q

20F

3Q

20F

4Q

20F

매출액(좌) EPS(우)(백만달러) (달러)

14

4. BDC ETF: BIZD

VanEck의 VanEck Vectors BDC Income ETF는 미국 주식시장에 상장된 주요

BDC 25개에 선별적으로 투자하는 ETF다. BIZD는 분기별로 배당을 지급하고

있으며 현재 배당수익률은 9.5%다. 상위 10개 종목이 차지하는 비중은 71.1%

다. BDC의 높은 배당수익률에 관심이 있지만 개별 BDC의 부실대출 관리 능력,

투자 대상 중소기업에 대한 분석이 부담스러운 투자자라면 BIZD를 통한 투자를

추천한다. 다만 자산총액과 거래대금이 다소 낮다는 점은 주의할 필요가 있다.

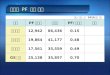

<표 4> PFF 개요 (단위: 백만달러, %)

티커 이름 투자대상 자산총액 거래대금 보수율 배당수익률 1M 6M 12M YTD

BIZD VanEck Vectors BDC Income ETF 미국 BDC 227.9 1.5 0.5 9.5 1.7 0.6 2.7 17.9

주: 2019년 11월 15일 기준, 거래대금은 3개월 평균

자료: Bloomberg, 한국투자증권

[그림 43] 주요 산업 비중 <표 5> 보유 상위 10개 종목 (단위: 십억달러, %)

티커 발행기업 시가총액 보유비중 YTD수익률

ARCC 아레스캐피털 7.9 18.9 20.2

FSK FS-KKR캐피털 3.0 9.4 13.9

MAIN 메인스트리트캐피털 2.7 8.4 28.0

GBDC 골럽캐피털 2.3 7.1 7.8

PSEC 프로스펙트캐피털 2.3 6.1 2.4

HTGC 허큘리스캐피털 1.4 5.1 28.9

TSLX TPG스페셜티렌딩 1.4 4.5 20.3

NMFC 뉴마운틴파이낸스 1.3 4.2 6.6

AINV 아폴로인베스트먼트 1.1 4.1 32.3

BCSF 베인캐피털스폐셜티렌딩 1.0 3.3 12.9

주: 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

주: 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

[그림 44] BM 대비 주가 추이 [그림 45] 보유 상위 5종목 주가 추이

자료: Bloomberg, 한국투자증권 자료: Bloomberg, 한국투자증권

투자신탁

95%

벤처캐피털

5%

1,200

1,300

1,400

1,500

1,600

1,700

12

13

14

15

16

17

Jan-17 Jul-17 Jan-18 Jul-18 Jan-19 Jul-19

BIZD(좌) BM(우)

(달러) (pt)

40

60

80

100

120

140

Jan-17 Jul-17 Jan-18 Jul-18 Jan-19 Jul-19

ARCC FSK MAIN

GBDC PSEC

(2017.01.01=100)

15

V. Appendix

<표 6> 시가총액 상위 BDC 30선 (단위: 백만달러, 달러, 배, %)

기업명 티커 시가총액 주가 12MF

PER

주가/

주당 NAV

2019F

배당수익률

배당

주기 1M 3M 6M YTD

아레스캐피털 ARCC 7,971 18.7 10.2 1.1 9.0 분기 0.8 0.2 5.2 20.2

Owl Rock Capital ORCC 6,849 17.6 11.1 1.2 8.2 분기 3.6 12.4 N/A N/A

메인스트리트캐피털 MAIN 2,729 43.0 17.3 1.8 6.8 월간 2.4 (0.4) 7.3 28.0

골럽캐피털 GBDC 2,354 17.8 13.6 1.1 7.9 분기 (1.1) (3.1) (0.4) 7.8

허큘리스캐피털 HTGC 1,484 14.2 10.0 1.4 9.4 분기 4.9 10.6 6.7 28.9

TPG스페셜티렌딩 TSLX 1,435 21.6 11.2 1.3 8.2 분기 3.6 5.5 9.6 20.3

뉴마운틴파이낸스 NMFC 1,298 13.4 9.9 1.0 10.1 분기 (0.6) (2.4) (4.9) 6.6

아폴로인베스트먼트 AINV 1,092 16.4 9.0 0.9 11.0 분기 4.3 2.2 3.4 32.3

솔라캐피털 SLRC 869 20.6 11.6 0.9 8.0 분기 0.5 0.6 (3.2) 7.1

블랙록 TCP캐피털 TCPC 828 14.1 8.8 1.0 10.2 분기 4.1 5.8 (3.1) 8.1

골드만삭스BDC GSBD 823 20.4 10.9 1.2 8.8 분기 1.5 4.2 1.7 11.0

베어링스BDC BBDC 505 10.2 15.4 0.9 4.8 분기 0.3 5.5 (0.4) 13.7

글래드스톤인베스트먼트 GAIN 461 14.1 17.0 1.1 7.1 월간 12.0 22.3 22.1 52.4

뉴텍비즈니스서비스 NEWT 455 23.0 10.1 1.5 8.4 분기 5.7 7.6 2.5 31.7

페넌트파크플로팅레이팅 PFLT 452 11.7 10.1 0.9 9.0 월간 1.4 1.3 (2.9) 0.7

캐피털사우스웨스트 CSWC 378 21.1 12.4 1.2 9.2 분기 (4.4) (4.6) (4.4) 11.3

파이더스인베스트먼트 FDUS 376 15.4 10.5 0.9 10.4 분기 6.2 4.5 (6.2) 31.3

트리플포인트벤처BDC TPVG 369 14.8 9.0 1.1 10.4 분기 (9.6) (6.7) 5.1 36.0

글래드스톤캐피털 GLAD 323 10.6 12.6 1.3 7.9 월간 8.5 13.1 12.7 45.6

화이트호스파이낸스 WHF 294 14.3 9.7 0.9 11.3 분기 4.5 10.9 3.3 14.2

솔라시니어캐피털 SUNS 286 17.8 13.0 1.1 7.9 월간 2.5 3.1 5.3 17.9

스텔러스캐피털인베스트먼트 SCM 268 14.2 10.9 1.0 9.6 월간 4.3 8.9 0.9 9.3

옥스퍼드스퀘어캐피털 OXSQ 250 5.2 10.4 1.0 15.4 월간 (12.5) (17.1) (17.8) (19.2)

사라토가인베스트먼트 SAR 247 25.4 10.4 1.0 8.6 분기 2.1 5.1 2.4 27.4

먼로캐피털 MRCC 226 11.0 7.7 0.9 12.7 분기 1.7 7.9 (8.0) 14.9

THL크레딧 TCRD 204 6.7 7.9 0.8 13.4 분기 (2.6) 1.7 1.0 10.9

호라이즌테크놀로지파이낸스 HRZN 186 12.7 9.8 1.1 9.4 월간 6.5 6.7 8.2 13.3

OFS캐피털 OFS 160 12.0 8.5 0.9 11.4 분기 1.9 6.2 (3.0) 12.7

캐피틀라파이낸스 CPTA 137 8.5 10.1 0.9 11.8 월간 (5.6) 3.7 (5.2) 18.5

알센트라캐피털 ABDC 116 9.0 14.1 0.8 9.7 분기 1.4 1.8 7.7 41.6

주: 시가총액 순서대로 나열, 2. 2019년 11월 15일 기준

자료: Bloomberg, 한국투자증권

■ 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송,

변형할 수 없습니다.

■ 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사

는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와

관련한 법적 분쟁에서 증거로 사용될 수 없습니다.

■ 본 자료에 제시된 종목들은 리서치센터에서 수집한 자료 및 정보 또는 계량화된 모델을 기초로 작성된 것이나, 당사의 공식적인 의견과는 다를 수 있습니다.

■ 이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.