Embed Size (px)

Citation preview

B E N T U K P E N G E N D A L I A N

1.Pengorganisasian2.Personil3.Kebijakan4.Perencanaan5.Prosedur6.Pencatatan7.Pelaporan8.Reviu intern

1. LingkunganPengendalian

2. Penilaian Risiko

3. Kegiatan Pengendalian

4. Informasi Dan Komunikasi

5. PemantauanPengendalian Intern

SPIPP.60 TAHUN 2008

WASKAT

DASAR PP 60 TAHUN 2008

UU NO. 1/2004 TENTANG PERBENDAHARAAN NEGARA

KHUSUSNYA PASAL 58 (2) SISTEM PENGENDALIAN INTERN

PEMERINTAH DITETAPKAN DENGAN PERATURAN PEMERINTAH

SPIPACTION TERUS MENER

US

PIMP. & SELURUHPEGAWAIPUSAT &DAERAH

TUJUAN ORGS

TUJUAN ORGS

PELAKS. KEG. ORGS. YG EFISIEN & EFEKTIF

KEHANDALAN LAP. KEU

PENGAWASAN ASET NEGARA

KETAATAN THD PER UU

PENGERTIAN SPIP

PERSPEKTIF SPIP

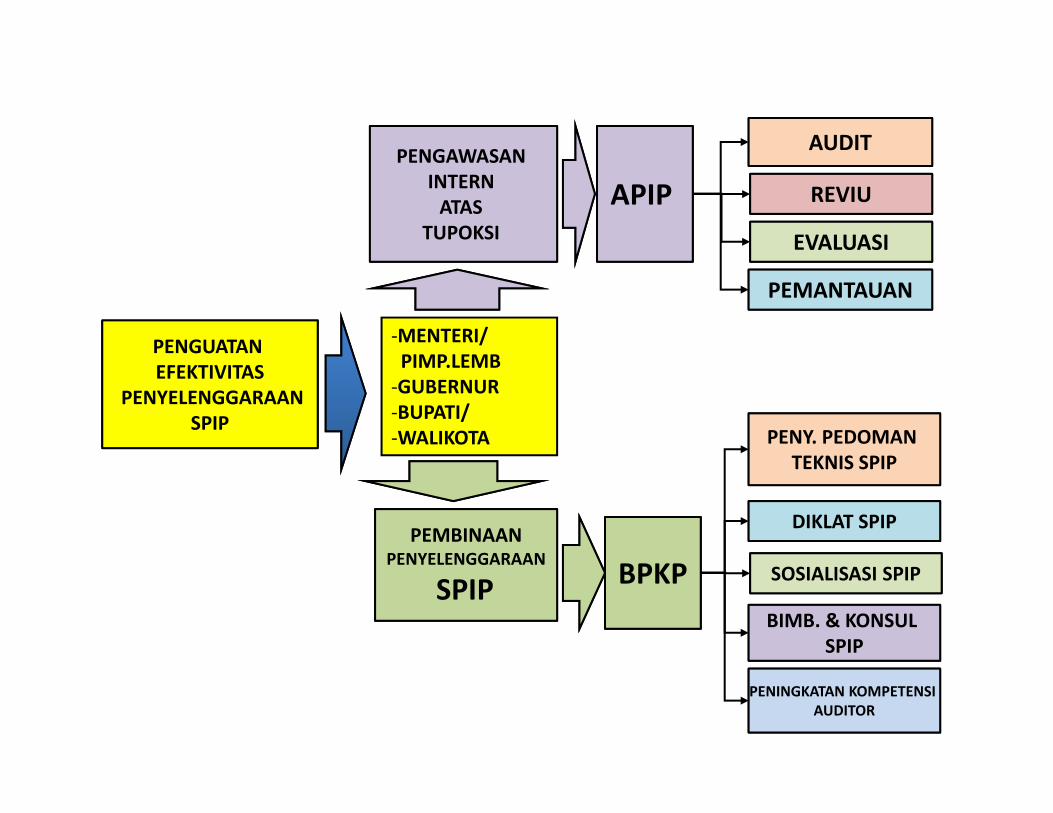

PENGUATAN EFEKTIVITAS

PENYELENGGARAANSPIP

‐MENTERI/PIMP.LEMB‐GUBERNUR‐BUPATI/‐WALIKOTA

PENGAWASAN INTERN ATAS

TUPOKSI

APIP

PEMBINAANPENYELENGGARAAN

SPIP

AUDIT

REVIU

EVALUASI

PEMANTAUAN

BPKP

PENY. PEDOMAN TEKNIS SPIP

SOSIALISASI SPIP

BIMB. & KONSUL SPIP

PENINGKATAN KOMPETENSI AUDITOR

DIKLAT SPIP

IMPLEMENTASI SPI PADA PROGRAM/KEGIATAN LINGKUP

DITJEN PRASARANA DAN SARANA PERTANIAN

Lingkungan Pengendalian adalah kondisi yang tercipta

dalam suatu unit kerja/satuan kerja yang mempengaruhi efektivitas pengendalian

intern.

LINGKUNGAN PENGENDALIAN

LINGKUNGAN PENGENDALIAN

STRUKTUR ORGANISASI BELUM DIBENTUK, ATAU TIDAK DILENGKAPI DENGAN URAIAN TUGAS DAN BAGAN ORGANISASI

KEBIJAKAN BELUM DIBUAT, ATAU DIBUAT TETAPI TIDAK SESUAI DENGAN KONDISI SETEMPAT

PROSEDUR KERJA PADA UMUMNYA TIDAK DIBUAT (PERJALANAN DINAS, PEMANFAATAN ASSET)

PENUNJUKAN PERSONIL TIDAK SESUAI DENGAN KUALIFIKASINYA

PIMPINAN BELUM DAPAT MENCIPTAKAN KONDISI LINGKUNGAN YANG KONDUSIF

“KEMUNGKINAN KEJADIAN YANG

MERUGIKAN”.

“KEMUNGKINAN KEJADIAN YANG

MERUGIKAN”.

.

PENILAIAN RISIKOPENILAIAN RISIKO

“SUATU PROSES MENGIDENTIFIKASI RESIKO, UNTUK MENENTUKAN

PENYEBAB RESIKO, MEMPREDIKSI DAMPAK DARI SUATU RESIKO,

MENENTUKAN UPAYA PANANGANANRESIKO, SERTA PEMANTAUAN DAN

EVALUASI DARI PENANGANAN RESIKO”

“SUATU PROSES MENGIDENTIFIKASI RESIKO, UNTUK MENENTUKAN

PENYEBAB RESIKO, MEMPREDIKSI DAMPAK DARI SUATU RESIKO,

MENENTUKAN UPAYA PANANGANANRESIKO, SERTA PEMANTAUAN DAN

EVALUASI DARI PENANGANAN RESIKO”

.

PENILAIAN RESIKOPENILAIAN RESIKO

PENILAIAN RESIKO

BELUM DILAKUKAN IDENTIFIKASI RISIKO

BELUM MELAKUKAN ANALISA RISIKO SECARA TERTIB

PENANGANAN ANTISIPASI RISIKO BELUM DILAKUKAN SECARA MEMADAI

ADALAH TINDAKAN YANG DIPERLUKAN UNTUK MENGATASIRISIKO SERTA PENETAPAN DAN PELAKSANAAN KEBIJAKAN DAN PROSEDUR UNTUK MEMASTIKAN

BAHWA TINDAKAN MENGATASI RISIKO TELAH DILAKSANAKAN

SECARA EFEKTIF

KEGIATAN PENGENDALIAN

SATLAK PI BLM BERFUNGSI DGN MAKSIMAL DALAM PENGENDALIAN KEGIATAN STRATEGIS

BELUM DILAKUKAN REVIU ATAS KINERJA KEGIATAN STRATEGIS OLEH PIMPINAN

LEMAHNYA PENGENDALIAN ASSET

PEMBINAAN SDM YANG MASIH BELUM OPTIMAL

PEMISAHAN FUNGSI BELUM BERJALAN OPTIMAL

PENCATATAN TERHADAP KEJADIAN PENTING BELUM TERDOKUMENTASI DENGAN BAIK

INFORMASI & KOMUNIKASI

Seluruh informasi diidentifikasi, dicatat, dan dikomunikasikan dalam bentuk dan waktu yang

tepat.

INFORMASI DAN KOMUNIKASI

PELAKSANAAN PENCATATAN MASIH KURANG TERTIB

PEMBUATAN DAN PENGIRIMAN LAPORAN BELUM DILAKSANAKAN SESUAI DENGAN KETENTUAN

PEMBUATAN LAPORAN BLM SEPENUHNYA MENGINFORMASIKAN KEBERHASILAN/KEGAGALAN SUATU KEGIATAN STRATEGIS

Pemantauan harus dapat menilai kualitas kinerja dari

waktu ke waktu dan memastikan bahwa

rekomendasi hasil audit dan reviu lainnya dapat segera

ditindaklanjuti.

PEMANTAUAN PI

PELAKSANAAN PEMANTAUAN BERKELANJUTAN MASIH KURANG MEMADAI

PENYELESAIAN TINDAK LANJUT HASIL PEMERIKSAAN MASIH LAMBAT

MASIH BERORIENTASI PD REKOMENDASI KN SEDANGKAN YG BERSIFAT ADMINISTRASI BLM SELURUHNYA DITINDAKLANJUTI

UKURAN KEBERHASILAN IMPLEMENTASI SPI

EFISIEN DAN EFEKTIF DALAM PELAKSANAAN KEGIATAN

LAPORAN KEUANGAN DENGAN PREDIKAT WTP

PENILAIAN AKUNTABILITAS (SAKIP) MENJADI “A”

PENGELOLAAN SDM, ASET DAN KEUANGAN TERTIB

TAAT TERHADAP PERATURAN PERUNDANGAN

HAMBATAN IMPLEMENTASI SPIP

KOMITMEN PIMPINAN TERHADAP PENYELENGGARAAN SPIP MASIH KURANG

SPIP BARU MERUPAKAN “KEWAJIBAN” BUKAN “KEBUTUHAN”

KOORDINASI DENGAN K/L DAN PEMDA MASIH PERLU TERUS DITINGKATKAN

20

PERENCANAANPERSIAPAN DAN

IDENTIFIKASICP/CL

SURVEY INVESTIGASIDAN DESAIN (SID)

1. LOKASI TIDAK SESUAI DENGAN RUTRW

2. PENETAPAN LOKASI/PETANI TIDAK BERDASARKAN HASIL IDENTIFIKASI CP/CL

3. LOKASI TIDAK DITETAPKAN OLEH BUPATI AGAR TIDAK DIALIHFUNGSIKAN

1. DIBUAT PADA TAHUN YANG SAMA DENGAN PELAKSANAAN KONSTRUKSI

2. HASIL SID TIDAK SESUAI KONDISI LAPANG

3. AREAL TUMPANG TINDIH DENGAN PROGRAM/PROYEK LAIN

4. ISI DESAIN BELUM LENGKAP5. BELUM SELURUH SID DI

DISTRIBUSIKAN KE KABUPATEN

PEMBUATAN RUKK DAN PEMANFAATAN

DANA BANSOSKONSTRUKSI

1. PENCAIRAN DANA TIDAK MELALUI PERSETUJUAN TIM TEKNIS

2. PEMANFAATAN DANA TIDAK SESUAI RUKK

3. ADANYA PEMOTONGAN4. DIALIHKAN KE REKENING

PRIBADI

1. KONSTRUKSI DILUAR SID2. LUAS AREAL YANG

DICETAK BELUM SESUAI TARGET

3. PENYELESAIAN PEKERJAAN TIDAK SESUAI JADWAL

4. KONSTRUKSI TIDAK DAPAT DIREALISASI KARENA LAHAN SENGKETA

PELAKSANAAN

1. LAHAN SAWAH YANG TELAH TERCETAK TIDAK DIMANFAATKAN OLEH PETANI DAN MENYEMAK KEMBALI

2. TERJADI ALIH FUNGSI LAHAN, SETELAH SAWAH TERCETAK

PEMANFAATAN

PERENCANAAN SID BELUM MENGGAMBARKAN LOKASI PELAKSANAANKEGIATAN

RUK BELUM DIDUKUNG DENGAN NILAI PARTISIPATIFDARI KELOMPOK TANI

REVISI DAN PENYESUAIAN RUKK TANPA MELALUIPERSETUJUAN TIM TEKNIS DAN PPK

REALISASI PEKERJAAN KONSTRUKSI TIDAK SESUAIDENGAN DESAIN, DAN BELUM SESUAI TARGET

PELAKSANAAN

PENGGUNAAN DANA BANSOS TIDAK SELURUHNYASESUAI PERUNTUKANNYA

PELAPORAN

PELAPORAN PERKEMBANGAN FISIK PEKERJAANDILAPANGAN TIDAK DIBUAT

PEMANFAATAN

HASIL KONSTRUKSI PENGEMBANGAN JARINGAN IRIGASI BELUMSELURUHNYA DAPAT MENAIKKAN INDEKS PERTANAMAN

HASIL KONSTRUKSI TIDAK TERPELIHARA

a. GAPOKTAN BELUM SELURUHNYA SESUAI KETENTUAN

b. PENYUSUNAN RENCANA USAHA BERSAMA (RUB)• JENIS USAHA TIDAK SESUAI POTENSI• TIDAK DIDUKUNG DENGAN RUK, RUA• BELUM DIVERIFIKASI

b. BELUM SELURUH GAPOKTAN IKUT DALAM PELATIHAN, NAMUN SUDAH MENCAIRKAN DANA PUAP

c. TRANSFER DANA BLM-PUAP TIDAK DAPAT DIPROSES ATAU RETUR/DITOLAK OLEH KPPN

d. PENGURUS GAPOKTAN TIDAK HANYA PETANI TETAPI JUGA PNS DAN PERANGKAT DESA

e. DANA BLM-PUAP DICAIRKAN SEBELUM DILAKUKAN PELATIHAN

f. PENCAIRAN DANA HANYA DILAKUKAN SEBANYAK 1 TAHAP

g. PEMANFAATAN DANA DIGUNAKAN TIDAK SESUAI RUB PEMOTONGAN DANA DIGUNAKAN UNTUK KEPENTINGAN PRIBADI DISIMPAN DI REKENING PRIBADI PENGURUS

GAPOKTAN/PENGURUS LKM/ANGGOTA PENGGUNAAN DANA TIDAK TERCATAT DAN DIDUKUNG

DGN BUKTI MEMADAI

TINDAK LANJUT HASIL PEMERIKSAAN

Pasal 20 ayat(1) Pejabat negara wajib menindaklanjuti rekomendasi dalam

laporan hasil pemeriksaan.

Pasal 20 ayat (5) Pejabat yang diketahui tidak melaksanakan kewajiban pada ayat (1)

dikenakan sanksi administratif.

Pasal 26 ayat(2)setiap orang yang tidak memenuhi kewajiban untuk

menindaklanjuti rekomendasi yang disampaikan dalamLHP pada pasal 20 ayat(1), dipidana dengan pidanapenjara paling lama satu tahun enam bulan dan/atau

denda paling banyak lima ratus juta rupiah

UU No.15 Thn 2004tentangPEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

33

SE. Men.PAN No.SE/02/M.PAN/01/2005tentang Pelaksanaan Tindak Lanjut Hasil Pengawasan APIP

DIINSTRUKSIKAN KEPADA PIMPINAN UNIT KERJA MENINDAKLANJUTI SETIAP SARAN/REKOMENDASI LHP APIP.

DIBERIKAN SANKSI KEPADA PIMPINAN UNIT KERJA YANG LALAI DALAM PELAKSANAAN TINDAK LANJUT HASIL PENGAWASAN, PENILAIAN DP3, PERTIMBANGAN DALAM PROMOSI JABATAN

MENUGASKAN PIMPINAN APIP, UNTUK.* MEMANTAU PERKEMBANGAN TINDAK LANJUT* BERKOORDINASI DAN MELAPORKAN KEPADA APARAT PENEGAK

HUKUM * MENYAMPAIKAN LAPORAN TINDAK LANJUT KEPADA MENTERI

aTL REKOMENDASI LHA

PLNG LAMBAT 60 HRTL REKOMENDASI LHA

PLNG LAMBAT 60 HR

bSTLH 60 HR PERINGATAN PERTAMASTLH 60 HR PERINGATAN PERTAMA

c

STLH 30 HR PERINGATAN KEDUASTLH 30 HR PERINGATAN KEDUA

dSTLH 30 HR LAPOR KE MENTERISTLH 30 HR LAPOR KE MENTERI

BAHAN PENILAIAN DP3, PROMOSI

JABATAN, & SANKSI

TINDAK LANJUT HASIL PENGAWASAN ITJEN DEPTANSE MENTAN NO: 238/TU.210/SE/M/10/2009

eAPARAT PENEGAK HUKUMAPARAT PENEGAK HUKUM

REKOMENDASI HASIL AUDIT YANG TIDAK DAPAT DITINDAKLANJUTI (RATD)

TEMUAN AUDIT YANG REKOMENDASINYA CACAT TEMUAN AUDIT TIDAK MEMADAI TEMUAN AUDIT YANG TIDAK DAPAT DITINDAKLANJUTI

TERIMA KASIHATAS PERHATIANNYA

![Manajemen Resiko Proyek - eprints.dinus.ac.ideprints.dinus.ac.id/14413/1/[Materi]_Mempro_12_-_Manajemen_Resiko... · digunakan dalam melakukan manajemen resiko ... Resiko Umum pada](https://img.pdfslide.tips/doc/110x75/5c8c9e0409d3f251348b466d/manajemen-resiko-proyek-materimempro12-manajemenresiko-digunakan.jpg)