Embed Size (px)

Citation preview

20 Redovisningskonsulten nr 4 2013

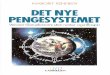

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

Låg risk Hög risk

Hög risk

Normal risk

Låg risk

Tillsammans med bankanalytikern Masih Yazdi har Tommy Furland på Fundcurve Sweden AB tagit fram den första tjänsten som kan visa vilken ränta ett företag borde betala för sina lån. Med hjälp av en beräkningsmodell som fångar alla faktorer som påverkar räntan blir resultatet häp-nadsväckande rättvisande. Till och med bank-tjänstemännen är imponerade över rapporten.

Bolån lättareEtt bolån är tämligen lätt att jämföra med ett an-nat. Genom att studera räntekartor och bankernas egna listpriser ser man hur den egna bolånerän-tan står sig i jämförelse med andra. De svenska bankerna finansierar också bolånen på samma sätt – cirka två procent är eget kapital och 98 procent lånas upp på finansmarknaden. Därför är bankernas bolåneräntor nästan identiska. Så är dock inte läget när det kommer till företagslån.

– Det är en stor spridning i företagens kredit-värdighet, säger Tommy Furland. Det och vilka säkerheter man kan ställa för sitt lån påverkar räntan och ligger delvis till grund för att räntorna för företagslån kan variera kraftigt.

Effektivt hjälpmedelDet är grundarnas samlade kompetens som möjliggjort Fundcurve och de bakomliggande

Betalar du rätt ränta?Den ränta ett företag betalar på sina lån har varit svår – ja nästan omöjlig – att utvärdera. Fram till nu. Med nättjänsten Fundcurve kan du enkelt få fram en rapport som visar vilken ränta du borde betala på ditt lån. Eftersom de flesta betalar för mycket kan du använda rapporten som underlag när du förhandlar med banken.TExT: TINA SjöSTRöM

avancerade beräkningarna. Beräkningsmodel-len liknar de som bankerna själva använder sig av.

– Med hjälp av Fundcurve kan företagaren se vilken ränta han eller hon borde betala på sitt lån och varför, säger Tommy Furland. Enligt våra undersökningar betalar idag nio av tio företagare för mycket i ränta för sina lån. Med hjälp av den rapport som genereras har man ett mycket bättre utgångsläge när man ska förhandla med banken, man ser sitt förhandlingsutrymme väl-digt tydligt. Det gör också banktjänstemannen.

På webbsidan fundcurve.se matar man in uppgifter om sina lån, vilka typer av lån man har och hur stora säkerheter som ställts, på hur lång tid lånen löper och hur mycket man amorterar. Företagets kreditvärdighet, som också är en parameter som påverkar räntan, tas med i beräkningen genom uppgifter från UC.

– Jag har en bakgrund som revisor och har sut-tit i hundratals förhandlingar med olika banker för mina klienters räkning, fortsätter Tommy. Hittills har ingen kunna förklara varför räntan är satt till just den nivån som kunden har på sitt lån. Ofta får man höra att banken måste ta ut en högre ränta på grund av olika regler och befarade räntehöjningar. Det är argument som är omöjliga att möta för en företagare. Med rap-

porten från Fundcurve har man helt plötsligt ett verktyg som möjliggör förhandling.

Utlandsetablering Under den närmaste tiden är planen att Fund-curve ska etableras på den svenska marknaden och bli den naturliga tjänsten för alla företa-gare som vill ha en referensram till räntan på företagslånen. Sedan är tanken en etablering i resten av Europa.

– Beräkningsmodellen fungerar inom hela EU och vår ambition är att vi på sikt ska eta-blera oss i flera länder, berättar Tommy. I första hand siktar vi in oss på de länder som ligger geografiskt nära.

– Vi är väldigt nöjda med de rapporter Fund-curve kan generera, men det roligaste av allt är att nästan alla som köpt en rapport och använt den i en förhandling med banken också har fått ner räntan, avslutar Tommy Furland.

Exempel på en graf i rapporten från Fundcurve. Det grå fältet längst ner visar bankens kostnader för att låna pengarna på finansmarknaden samt administrativa avgifter. Det gröna och det röda fältet är kostnader baserade på lämnade sä-kerheter och företagets kreditvärdighet. Det blå fältet högst upp visar förhandlingsutrymmet.

21Redovisningskonsulten nr 4 2013

– Jag testade verktyget genom att ange upp-gifterna för ett rörelsedrivande bolag med ett fastighetsbolag som ingår i en koncern, berättar Anders. Jag gick igenom företagets pantsättning och kreditvillkor. I den rapport jag fick fram kunde jag utläsa att det aktuella företaget hade en räntemarginal på flera procent. I det här fallet innebär det att företaget skulle kunna förhandla med banken och, om banken är villig att förhandla, spara ungefär 200 000 kronor om året.

– Som analysverktyg är det här ett fantastiskt bra instrument, fortsätter Anders. Många av kunderna till våra redovisningskonsulter kan säkert ha stor nytta av det. För en relativt billig peng får du snabbt och smidigt fram en analys om hur bankens finansieringskalkyl ser ut.

Ytterligare ett mycket bra verktygAnders Bernåker, verksam vid Ernst & Young samt vice ordförande i SRFs styrelser, har testat Fundcurve. Han kan konstatera att verktyget är mycket användbart och ger en tydlig bild över företagets räntekostnader och de marginaler som bankerna har.TExT: TINA SjöSTRöM

Anders Bernåker tror dock inte att det är de mindre bolagen som är i mest behov av det här verktyget.

– För de mindre bolagen är oftast inte räntan den stora frågan, utan säkerheterna. Kanske har man varit tvungen att gå i personlig borgen eller pantsätta sin villa för att få lån. En räntesänkning på någon eller några procent ger heller inte så mycket pengar om inte lånen är stora. Jag tror att det här verktyget kan vara ett bra hjälpmedel vid byte av bank eller nyupplåning, kanske i sam-band med köp av företag. Då får man en bild av vilken ränta, i förhållande till säkerhet, man kan förvänta sig och därmed enklare jämföra de olika bankernas förslag. I samband med en förändring eller ett förvärv tror jag att Fundcurve kan vara ett bra hjälpmedel, avslutar Anders Bernåker.

Anders Bernåker

Under en övergångstid av två år från 1 juli 2013 till 30 juni 2015 tillämpas en ny 12-årsregel, vilken innebär att den redovisningskonsult som arbetat med uppdragsverksamhet i minst tolv år kan ansöka om att bli Auktoriserad Redovisningskonsult utan att de formella ut-bildningskraven uppnåtts.

Ansökan om auktorisation förutsätter att redovisningskonsulten även uppfyller de övriga allmänna inträdeskraven för auktorisation och medlemskap enligt SRFs stadgar § 6.

Efter godkänd ansökan ska den sökande genomföra och ha godkänd Redovisningskon-

sultexamen och en Auktorisationsdag ska genom-föras. Därefter erhålls certifikat som Auktoriserad Redovisningskonsult. Inom en 3-årsperiod ska den som auktoriserats enligt den nya 12-årsregeln genomgå en avgiftsbelagd kvalitetskontroll.

Läs mer om auktorisationen och antagnings-krav på srfkonsult.se.

– Det är mycket positivt att vi nu kan erbjuda den här möjligheten, säger SRFs förbundsdirek-tör Fredrik Dahlberg. Vi vet att det finns många skickliga redovisningskonsulter på marknaden med många års yrkeserfarenhet och hög kompe-tens och vi ser fram emot att stärka yrkeskåren

12-årsregeln – dispens för erfarna redovisningskonsulter som vill bli auktoriserade

med fler kvalitetssäkrade redovisningskonsulter. Vi är i stort behov av fler Auktoriserade Redo-visningskonsulter för att kunna nå upp till det ökade behov som skapas då allt fler företag väljer bort revision. Svenska företag behöver kvalitet i redovisningen och närhet till en duktig rådgivare som kan bidra till ökad lönsamhet och förtro-ende hos kreditgivare och andra intressenter.

Välkommen att kontakta oss om auktorisa-tion och medlemskap!

Telefon: 010-483 80 20