Embed Size (px)

DESCRIPTION

Arbetsmarknad, lönebildning och penningpolitik SIMRA 23 november 2011 Förste vice riksbankschef Svante Öberg. Penningpolitisk rapport, oktober 2011: Oro i omvärlden dämpar svensk ekonomi Fortsatt låg ränta. Agenda: 1.Finansmarknader 2.Internationellt 3.Sverige 4.Arbetsmarknad - PowerPoint PPT Presentation

Citation preview

Arbetsmarknad, lönebildning och penningpolitik

SIMRA 23 november 2011

Förste vice riksbankschefSvante Öberg

Penningpolitisk rapport,oktober 2011:

Oro i omvärlden dämpar svensk ekonomi

Fortsatt låg ränta

Agenda:1. Finansmarknader2. Internationellt3. Sverige4. Arbetsmarknad5. Lönebildning6. Penningpolitik

1. Finansmarknader

TED-spread Skillnad mellan interbankräntor och statspappersräntor, räntepunkter

Källor: Reuters EcoWin och Riksbanken

0

50

100

150

200

250

300

350

400

450

500

0

50

100

150

200

250

300

350

400

450

500

07 08 09 10 11

Sverige

Euroområdet

USA

StatsobligationsräntorSkillnad mot Tyskland, procentenheter

Källa: Reuters EcoWin

-2

0

2

4

6

8

10

12

14

16

18

20

-2

0

2

4

6

8

10

12

14

16

18

20

07 08 09 10 11

Sverige

Grekland

Irland

Spanien

Italien

Portugal

Konkurrensvägd växelkurs, TCWIndex, 1992-11-18 = 100

Källa: Riksbanken

115

120

125

130

135

140

145

150

155

160

115

120

125

130

135

140

145

150

155

160

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

2. Internationellt

BNPIndex 2007 kvartal 4 = 100

Källor: Bureau of Economic Analysis, Eurostat, SCB och Riksbanken

Anm. Kvartalet innan recessionen bröt ut i USA = 100.

90

95

100

105

110

115

90

95

100

105

110

115

05 06 07 08 09 10 11 12 13 14

USA

Euroområdet

Sverige

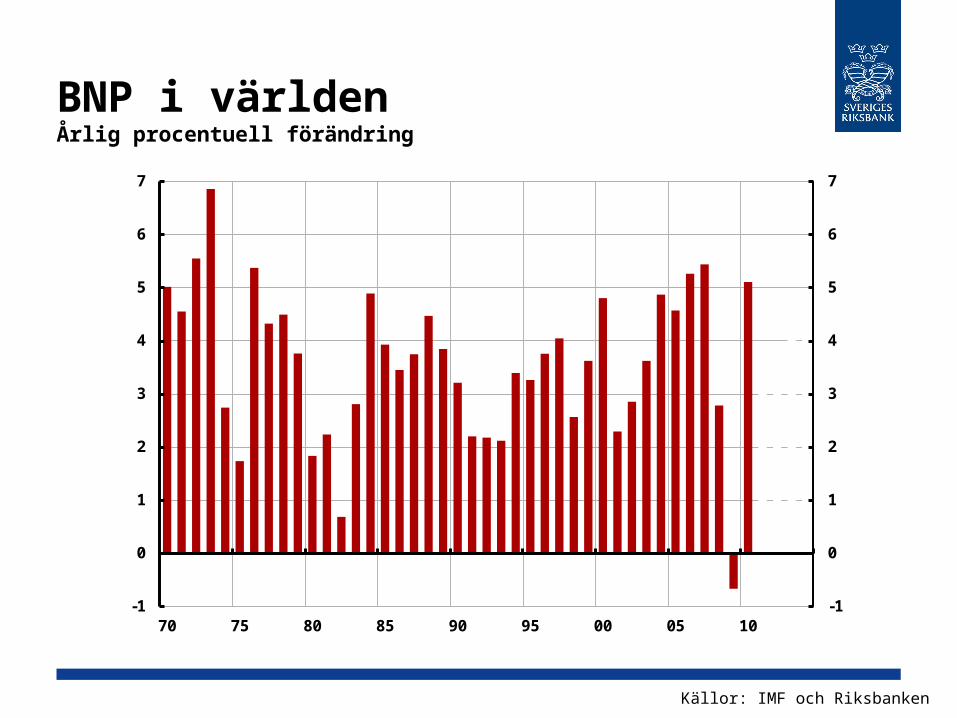

BNP i världenÅrlig procentuell förändring

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

70 75 80 85 90 95 00 05 10

Källor: IMF och Riksbanken

BNP-tillväxt i BRIC-länderna

2008 2009 2010 2011 2012 2013 2014

Brasilien

5,2 -0,6 7,5 3,8 3,6 4,2 4,2Ryssland

5,2 -7,8 4,0 4,3 4,1 4,1 4,0Indien

6,2 6,8 10,1 7,8 7,5 8,1 8,1Kina

9,6 9,2 10,3 9,5 9,0 9,5 9,5

Källa: IMF WEO September

3. Sverige

Inköpschefsindex Tillverkningsindustri, index över 50 indikerar tillväxt

Källor: Institute for Supply Management, Markit Economics och Swedbank

30

35

40

45

50

55

60

65

70

30

35

40

45

50

55

60

65

70

05 06 07 08 09 10 11

Sverige

Euroområdet

USA

BNP i SverigeÅrlig procentuell förändring

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

1980 1985 1990 1995 2000 2005 2010

Källor: SCB och Riksbanken

ProduktionIndex, 2007 = 100

Källa: SCB

70

75

80

85

90

95

100

105

110

70

75

80

85

90

95

100

105

110

04 05 06 07 08 09 10 11

Industriproduktionsindex

Tjänsteproduktionsindex

BNP

ResursutnyttjandeProcent respektive standardavvikelse

Källor: SCB och Riksbanken

-8

-6

-4

-2

0

2

4

6

-8

-6

-4

-2

0

2

4

6

80 85 90 95 00 05 10

BNP-gap (HP)

BNP-gap (PF)

RU-indikatorn

InflationÅrlig procentuell förändring

Källor: SCB och RiksbankenAnm. KPIF är KPI med fast bostadsränta.

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

05 06 07 08 09 10 11 12 13 14

KPI

KPIF

KPIF exklusive energi

Inflationsmål

Inflationsförväntningar på fem års sikt

Källa: TNS SIFO Prospera

0

1

2

3

4

0

1

2

3

4

96 98 00 02 04 06 08 10

Inflationsförväntningar på 5 års sikt

Inflationsmål

4. Arbetsmarknad

Arbetskraft och sysselsättningTusentals personer, säsongsrensade data

Källor: SCB och Riksbanken

4000

4200

4400

4600

4800

5000

5200

4000

4200

4400

4600

4800

5000

5200

00 02 04 06 08 10 12 14

Sysselsatta, 15-74 år

Arbetskraft, 15-74 år

ArbetslöshetProcent av arbetskraften 15-74 år, säsongsrensade data

0

2

4

6

8

10

12

0

2

4

6

8

10

12

00 02 04 06 08 10 12 14

Källor: SCB och Riksbanken

Brist på arbetskraft Andel företag i procent, säsongsrensade data

0

10

20

30

40

50

0

10

20

30

40

50

96 98 00 02 04 06 08 10

Näringslivet

Medel 1996-2008

Beveridgekurva,ett mått på matchningseffektivitetProcent av arbetskraften

0.0

0.1

0.2

0.3

0.4

0.5

0.6

5.0 5.5 6.0 6.5 7.0 7.5 8.0 8.5 9.0 9.5

Vak

ansg

rad

Arbetslöshet

20022001

20032004

2005

2006

2007

2008

2009

2011

2010

Källor: SCB och Arbetsförmedlingen, utfall tom andra kvartalet 2011.

Arbetslöshetens sammansättningInklusive deltagare i program, 1000-tals personer

0

50

100

150

200

250

0

50

100

150

200

250

1999 2001 2003 2005 2007 2009 2011

Utsatta

Ej utsatta

Källa: Arbetsförmedlingen, utfall tom april 2011, säsongrensad och trendad månadsdata.

Långsiktig arbetslöshetProcent av arbetskraften

0

2

4

6

8

10

12

0

2

4

6

8

10

12

1980 1985 1990 1995 2000 2005 2010 2015 2020

FiDep

RB

Faktisk arbetslöshet 15-74 år

KI

Källor: SCB, Riksbanken, Konjunkturinstitutet och Finansdepartementet.

5. Lönebildning

Inflation i Sverige och Tyskland Årlig procentuell förändring av KPI (3 månaders glidande medelvärde)

Källa: OECD

-2

0

2

4

6

8

10

12

14

16

-2

0

2

4

6

8

10

12

14

16

60 65 70 75 80 85 90 95 00 05 10

Sverige

Tyskland

Källa: SCB

Lägre inflation sedan 1993KPI, årlig procentuell förändring

-2

0

2

4

6

8

10

12

14

16

-2

0

2

4

6

8

10

12

14

16

70 74 78 82 86 90 94 98 02 06 10 14

KPI

Medel

1971-1992Medel 8,3Std avv 3,0

1993-2011Medel 1,5

Std avv 1,4

TimlönerHela ekonomin, årlig procentuell förändring (3 års glidande medelvärde)

Källor: Konjunkturinstitutet och MedlingsinstitutetAnm. KPI-deflaterad reallön.

-6

-4

-2

0

2

4

6

8

10

12

14

-6

-4

-2

0

2

4

6

8

10

12

14

60 65 70 75 80 85 90 95 00 05 10

Nominallön

Reallön

ArbetslöshetProcent av arbetskraften

Anm. 16-64 år. SCB-data är länkade av Riksbanken. Källor: SCB och Riksbanken

0

2

4

6

8

10

12

0

2

4

6

8

10

12

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

Ny definition

Gammal definition

Skillnad mellan ny och gammal definition

Löne- och inflationsförväntningarÅrlig procentuell förändring

Källor: SCB och TNS Sifo Prospera

0

1

2

3

4

0

1

2

3

4

96 98 00 02 04 06 08 10

Inflationsförväntningar, två års sikt

Löneförväntningar, två års sikt

Nominella löner Årlig procentuell förändring

0

1

2

3

4

5

6

0

1

2

3

4

5

6

00 02 04 06 08 10 12 14

Källor: Medlingsinstitutet, SCB och Riksbanken

Avtalskrav och löneutfall

Avtal 2004 2007 2010 2012

Krav 3,2 3,9 2,6 3,5

Avtalat 2,0 2,9 1,7 ..

Övrigt 1,2 0,8 1,0 ..

Utfall 3,2 3,7 2,7 (3,3)

Källor: LO, Medlingsinstitutet, SCB och Riksbanken

6. Penningpolitik

ReporäntaProcent

0

1

2

3

4

5

0

1

2

3

4

5

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Källa: Riksbanken

Reporänta med osäkerhetsintervallProcent, kvartalsmedelvärden

Källa: Riksbanken

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

05 06 07 08 09 10 11 12 13 14

90%75%50%UtfallPrognos

Tack för uppmärksamheten!