Embed Size (px)

Citation preview

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 25

BÀI 2 MÔ HÌNH HỒI QUY ĐƠN

Hướng dẫn học

Đây là bài học thứ hai trong chương trình nhưng lại là bài học quan trọng, liên quan trực tiếp đến toàn bộ nội dung các chương còn lại của môn học Kinh tế lượng.

Bài này sẽ bắt đầu với ví dụ là các bài toán phân tích kinh tế, trong đó một yếu tố sẽ tác động đến yếu tố khác, như là: thu nhập tác động đến chi tiêu, lượng phân bón tác động đến năng suất cây trồng,… Các yếu tố dưới dạng các biến số được gọi là biến độc lập và biến phụ thuộc, mối quan hệ được thể hiện dưới dạng các phương trình toán học, gọi là các phương trình, mô hình hồi quy, với các biến số và các tham số. Với số liệu đã thu thập được, có thể sử dụng kỹ thuật tính toán, mà ta sẽ gọi là kỹ thuật ước lượng bình phương nhỏ nhất để tính toán các giá trị của các tham số còn chưa biết, sau đó phân tích các kết quả tính toán được.

Như vậy nội dung chương này sẽ thực hiện gần như đầy đủ 7 bước trong phương pháp luận của Kinh tế lượng (giới thiệu ở bài 1) một cách từ cụ thể, rõ ràng đến tổng quát để giúp người học có thể áp dụng trong các tình huống thực tế. Phương pháp sẽ được tổng quát hóa, và được thực hiện trên phần mềm máy tính với các bảng kết quả được cho trong các bài tập, ví dụ. Ta sẽ bắt đầu với những ví dụ đơn giản nhất và tổng quát hóa cho các trường hợp khác.

Để học tốt bài này sinh viên cần thực hiện:

Học đúng lịch trình của môn học theo tuần, đọc kĩ các khái niệm.

Theo dõi ví dụ để hiểu ý nghĩa.

Đọc tài liệu: Nguyễn Quang Dong, Nguyễn Thị Minh, 2012, Giáo trình kinh tế lượng, NXB Đại học Kinh tế quốc dân.

Sinh viên tự học, làm việc theo nhóm, trao đổi với giảng viên.

Tham khảo các thông tin từ trang Web của môn học.

Nội dung

Mô hình hồi quy tổng thể - PRM

Mô hình hồi quy mẫu - SRM

Phương pháp bình phương nhỏ nhất - OLS

Độ phù hợp hàm hồi quy - R2

Bài 2: Mô hình hồi quy đơn

26 TXTOKT04_Bai2_v1.0015108207

Mục tiêu

Sau khi học xong bài này, sinh viên cần đảm bảo được các yêu cầu sau:

Hiểu rõ các ý tưởng cơ bản trong phân tích hồi quy;

Vận dụng các khái niệm để xây dựng hàm, mô hình hồi quy trong tổng thể, mô hình hồi quy trong mẫu trong các tình huống cụ thể;

Hiểu ý tưởng, biết đến kỹ thuật tính toán và nắm được các giả thiết của phương pháp bình phương nhỏ nhất;

Hiểu rõ ý nghĩa kinh tế của các hệ số hồi quy trong mô hình hồi quy tổng thể và hồi quy mẫu;

Thực hiện tính toán bằng phương pháp bình phương nhỏ nhất với bộ số liệu đơn giản và nhận xét, giải thích ý nghĩa các kết quả thu được;

Biết công thức và hiểu ý nghĩa của hệ số xác định;

Đọc được bảng kết quả tính toán từ phần mềm Eviews.

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 27

Tình huống dẫn nhập

Trong nền kinh tế có ba tổ chức (tác nhân) kinh tế quan trọng là Chính phủ, doanh nghiệp và hộ gia đình. Mỗi tác nhân lại có những bài toán kinh tế riêng cần giải quyết như: Chính phủ cần tối đa hóa phúc lợi xã hội trong điều kiện ràng buộc về ngân sách, doanh nghiệp phải tối đa hóa lợi nhuận trong điều kiện ràng buộc về các nguồn lực đầu vào như vốn và lao động, còn hộ gia đình (cá nhân) muốn đạt lợi ích tối đa trong điều kiện ràng buộc thu nhập.

Ta bắt đầu với bài toán toán về mối quan hệ giữa thu nhập – chi tiêu trong hộ gia đình. Bài toán này trong lý thuyết kinh tế đã nêu rõ: khi hộ gia đình không có thu nhập vẫn phải có một mức chi tiêu nhất định cho các nhu cầu cơ bản của cuộc sống như ăn, mặc, ở… gọi là tiêu dùng tự định. Khi thu nhập tăng lên thì mức chi tiêu cũng tăng lên nhưng mức tăng của chi tiêu thường ít hơn mức tăng của thu nhập, phần còn lại để tiết kiệm (đầu tư).

Trong thực tế, ta cần có câu trả lời rõ ràng và cụ thể hơn bằng con số cụ thể hơn là các nhận định lý thuyết: Mức tiêu dùng tự định của các hộ là bao nhiêu? Khi thu nhập tăng thêm 1 đơn vị thì chi tiêu tăng thêm bao nhiêu đơn vị? Để trả lời các câu hỏi cụ thể này, cần xây dựng những mô hình và thực hiện các tính toán cụ thể dựa trên bộ số liệu cụ thể. Những mô hình như vậy gọi là mô hình hồi quy.

Bài 2: Mô hình hồi quy đơn

28 TXTOKT04_Bai2_v1.0015108207

2.1. Mô hình hồi quy tổng thể

2.1.1. Tổng thể

Tổng thể (Ω): Là tập hợp tất cả các phần tử có cùng dấu hiệu nghiên cứu định tính hay định lượng nào đó, cụ thể hơn là có các yếu tố, có mối quan hệ mà ta quan tâm. Tổng thể được xác định trên cơ sở không gian và thời gian cụ thể tùy thuộc mục đích nghiên cứu.

Ví dụ:

Muốn xem xét mối quan hệ thu nhập – chi tiêu của các hộ gia đình.

Tổng thể: tất cả các hộ gia đình trên phạm vi toàn thế giới trong tất cả các năm.

Trong trường hợp này số phần tử gần như là vô hạn; không gian và thời gian không cố định.

Muốn xem xét mối quan hệ thu nhập – chi tiêu của các hộ gia đình ở Việt Nam. Tổng thể: tất cả các hộ gia đình trên phạm vi nước Việt Nam trong tất cả các năm.

Trong trường hợp này số phần tử là hữu hạn nhưng không đếm được; không gian cố định nhưng thời gian không cố định.

Muốn xem xét mối quan hệ thu nhập – chi tiêu của hộ gia đình Việt Nam năm 2014.

Tổng thể: tất cả các hộ gia đình trên phạm vi nước Việt Nam chỉ trong năm 2014.

Trong trường hợp này số phần tử là hữu hạn đếm được; không gian và thời gian cố định.

2.1.2. Mô hình hồi quy tổng thể

Mô hình hồi quy tổng thể (PRM – Population Regression Model): Là phương trình biểu diễn mối quan hệ giữa một biến phụ thuộc (Y) với một biến độc lập (X) xác định trên toàn bộ tổng thể có dạng như sau:

Y = 1 + 2X + u

Với các quan sát cụ thể, ta có thể viết:

Yi = 1 + 2Xi + ui

Trong mô hình hồi quy tổng thể có 3 thành phần: Biến số, Hệ số, Sai số.

Thành phần thứ nhất: Biến số, bao gồm biến phụ thuộc và biến độc lập.

Biến phụ thuộc: là biến số mà ta đang quan tâm đến giá trị của nó, thường ký hiệu là Y và nằm ở vế trái của phương trình. Biến phụ thuộc còn được gọi là biến được giải thích (explained variable) hay biến phản ứng.

Biến độc lập: là biến số được cho là có tác động đến biến phụ thuộc, thường ký hiệu là X và nằm ở vế phải của phương trình. Bỉến độc lập còn được gọi là biến giải thích (explanatory variable) hay biến điều khiển (control variable).

Qui ước: sử dụng các chữ cái in hoa để đặt tên biến như X, Y, Z… hoặc các ký hiệu viết tắt các biến kinh tế như GDP, FDI, P, Q…

Các biến số này có giá trị là quan sát được, chẳng hạn năng suất lúa là 5 tấn/hec ta, lạm phát năm 2010 là 15%, hay thu nhập một hộ gia đình là 5 triệu đồng/tháng… Việc nhận biết biến phụ thuộc và biến độc lập trong nhiều bài toán cụ thể là khá đơn giản, chẳng hạn khi ta quan tâm đến lạm phát và muốn đánh giá tác động của cung tiền lên lạm phát thì lạm phát sẽ là biến phụ thuộc và cung tiền là biến độc lập. Hay khi quan

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 29

tâm đến tác động của trình độ học vấn lên mức thu nhập thì mức thu nhập sẽ là biến phụ thuộc và trình độ học vấn là biến độc lập.

Thành phần thứ hai là Hệ số, hay Hệ số hồi quy (cũng là các tham số): gắn liền với các biến độc lập thể hiện mối quan hệ giữa biến phụ thuộc – biến độc lập.

Qui ước: sử dụng các chữ cái Hy Lạp như α, β, γ… hoặc đánh số β1, β2... để kí hiệu cho hệ số hồi quy.

Lưu ý: Hệ số β2 gắn với một biến độc lập thực sự trong mô hình là biến X, còn hệ số β1 thì không. Nhưng thực ra hệ số β1 gắn liền với một biến độc lập đặc biệt gọi là biến hằng (biến hằng số) luôn luôn nhận giá trị bằng 1.

Thành phần thứ ba là Sai số ngẫu nhiên: đại diện cho các yếu tố hay các biến số khác, ngoài X, có tác động đến Y.

Qui ước: Sai số ngẫu nhiên được ký hiệu là u, v.

Trong mô hình tổng quát, sai số ngẫu nhiên là rất quan trọng và luôn phải có, vì những nguyên nhân sau:

Lý thuyết chưa đầy đủ: trong kinh tế xã hội, các lý thuyết không thể bao quát đầy đủ tất cả các yếu tố tác động đến một biến phụ thuộc.

Sự hạn chế của số liệu: có những yếu tố cần đưa vào thành biến nhưng không có số liệu hoặc không đầy đủ hoặc có số liệu nhưng vẫn có sai sót.

Tầm quan trọng của biến: những biến có ảnh hưởng ít thường không cần đưa vào mô hình.

Hành vi con người có tính ngẫu nhiên.

Ví dụ 2.1:

Tình huống 1: Quay lại tình huống dẫn nhập phân tích mối quan hệ thu nhập – chi tiêu ở đầu bài.

Để xây dựng mô hình ta dễ thấy biến phụ thuộc là chi tiêu, kí hiệu là CT, và biến độc lập là thu nhập, kí hiệu là TN. Ta có mô hình hồi quy tổng thể (PRM – Popluation Regression Model):

1 2 CT β β TN u

Ngoài thu nhập ta có thể kể ra các yếu tố khác có tác động đến chi tiêu như: số người trong hộ, vùng miền, sở thích tiêu dùng, các yếu tố này nằm trong sai số ngẫu nhiên u.

Tình huống 2: Một công ty xuất nhập khẩu lương thực muốn nghiên cứu Lượng xuất khẩu gạo phụ thuộc vào giá bán của loại gạo đó như thế nào.

Ta có 2 biến gồm: biến phụ thuộc là lượng xuất khẩu gạo, kí hiệu là Q và biến độc lập là giá bán của loại gạo đó, kí hiệu là P.

Mô hình hồi quy tổng thể:

1 2 Q β β P v

Tình huống 3: Nghiên cứu về sự ảnh hưởng của số lao động đến sản lượng của một doanh nghiệp sản xuất.

Ta có 2 biến gồm: biến phụ thuộc là sản lượng, kí hiệu là Y và biến độc lập là số lao động, kí hiệu là L.

Bài 2: Mô hình hồi quy đơn

30 TXTOKT04_Bai2_v1.0015108207

Mô hình hồi quy tổng thể: 1 2Y L u

Lưu ý: Để thống nhất trong việc xây dựng mô hình hồi quy từ nay về sau các mô hình luôn ký hiệu sai số ngẫu nhiên là u và các tham số (hệ số) trong mô hình luôn được đánh số.

2.1.3. Hàm hồi quy tổng thể

Hàm hồi quy tổng thể (PRF – Population Regression Function): Là hàm số thể hiện mối quan hệ giữa trung bình giữa biến phụ thuộc và biến độc lập, xác định trên toàn bộ tổng thể.

Trong mô hình hồi quy tổng thể ta rất quan tâm đến gia trị cụ thể của các hệ số hồi quy (tham số) tuy nhiên trong mô hình ta lại không có các quan sát về sai số ngẫu nhiên. Do đó, để hàm hồi quy có ý nghĩa, cần đưa ra giả thiết cho thành phần này. Giả thiết được đưa ra là tại mỗi giá trị của X thì kỳ vọng của u bằng 0: E(u\X) = 0

Với giả thiết E(u\X) = 0, ta có thể lấy kỳ vọng 2 vế mô hình hồi quy tổng thể:

E(Y|X) = 1 + 2X

Trong đó E(Y|X) là kỳ vọng của biến Y khi biết giá trị của biến X hay còn gọi là kỳ vọng của Y với điều kiện X. (Khái niệm về kỳ vọng có điều kiện được trình bày trong phụ lục A của giáo trình).

Khi đó các hệ số hồi quy β1 và β2 còn được gọi là các tham số của tổng thể, có ý nghĩa như sau:

β1 được gọi là hệ số chặn, cho biết giá trị trung bình của biến phụ thuộc Y khi biến độc lập X nhận giá trị bằng 0.

E(Y\X = 0) = 1

β2 được gọi là hệ số góc, thể hiện quan hệ giữa biến độc lập và giá trị trung bình của biến phụ thuộc, cho biết khi X thay đổi 1 đơn vị thì trung bình của Y thay đổi như thế nào và bao nhiêu?

dE(Y\X)

dY = 2

Nếu β2 = 0: X không ảnh hưởng đến Y, Y không phụ thuộc X hay khi X thay đổi thì Y không thay đổi.

Nếu β2 ≠ 0: X có ảnh hưởng đến Y, Y có phụ thuộc X hay khi X thay đổi thì Y có thay đổi và sự thay đổi còn tùy thuộc dấu hệ số β2

β2 > 0: X và Y có quan hệ cùng chiều, khi biến độc lập X tăng (giảm) một đơn vị thì giá trị trung bình của biến phụ thuộc Y tăng (giảm) β2 đơn vị.

β2 < 0: X và Y có quan hệ ngược chiều, khi biến độc lập X tăng (giảm) một đơn vị thì giá trị trung bình của biến phụ thuộc Y giảm (tăng) | β2 | đơn vị.

Ví dụ 2.2:

Xây dựng hàm hồi quy tổng thể cho các ví dụ ở mục 2.1. Mô hình hồi quy tổng thể:

CT = 1 + 2TN u E(CT\TN) = 1 + 2TN

Q = 1 + 2P u E(Q\P) = 1 + 2P

TR = 1 + 2L u E(TR\L) = 1 + 2L

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 31

Giải thích ý nghĩa kinh tế của các hệ số hồi quy trong các hàm hồi quy sau:

E(CT\TN) = 3,25 + 0,65 TN

Với CT: chi tiêu, TN: thu nhập hộ gia đình (đơn vị: triệu đồng/tháng).

β1 = 3,25: khi thu nhập các hộ bằng 0 thì chi tiêu trung bình (mức tiêu dùng tự định trung bình) là 3,25 triệu đồng/tháng.

β2 = 0,65 > 0: khi thu nhập các hộ tăng hoặc giảm 1 triệu đồng/tháng thì chi tiêu trung bình các hộ sẽ tăng hoặc giảm 0,65 triệu đồng/tháng (khuynh hướng tiêu dùng cận biên của các hộ là 0,65 triệu đồng/tháng), còn khuynh hướng tiết kiệm cận biên là 1 – 0,65 = 0,35 triệu đồng/tháng.

Một câu hỏi quan trọng trong phần này đó là cách tính toán các hệ số hồi quy tromg hàm hồi quy tổng thể. Thực ra đây là bài toán giải hệ phương trình 2 ẩn và là bài toán rất cơ bản trong chương trình phổ thông. Để dễ hiểu hơn chúng ta hãy xem xét một ví dụ minh họa cho hàm hồi quy tống thể như sau.

Ví dụ 2.3:

Xét tổng thể giả định gồm 30 hộ gia đình với các mức chi tiêu và thu nhập hàng tháng được cho trong bảng.

CT

TN 5 6 7 8 9

3,8 1 1

4,3 3 1 2 2

4,8 1 2 2

5,3 3 1 1

6,3 1 3 1 2

7,3 2 1

E(CT\TN) 4,3 4,8 5,3 5,8 6,3

Các giá trị trong bảng được hiểu như sau: chẳng hạn con số 1 trong ô màu xám có nghĩa là trong tổng thể này có một hộ gia đình với lượng thu nhập là 5 triệu đồng/tháng thì có lượng chi tiêu là 3,8 triệu đồng/tháng. Con số 3 trong ô màu xám tiếp theo ngụ ý rằng có 3 hộ gia đình có cùng mức thu nhập là 5 triệu đồng/tháng và chi tiêu ứng với mỗi mức thu nhập tương ứng.

Tại các mức thu nhập ta có thể tính được chi tiêu trung bình:

3,4131

8,413,438,31)5|(

TNCTE

Để tính hai hệ số ta chỉ cẩn tối thiểu 2 phương trình:

1 2

1 2

| 5 .5 4,3

| 6 .6 4,8

E CT TN β β

E CT TN β β 1

2

1,8

0,5

β

β

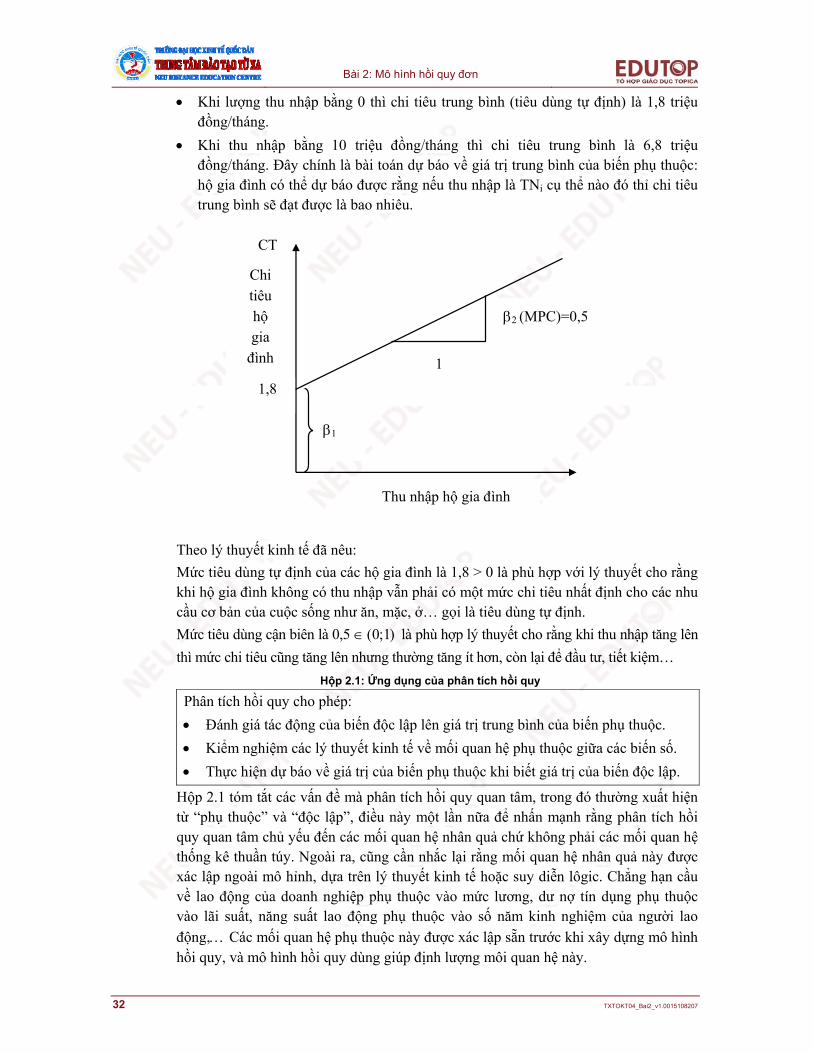

Từ kết quả trên ta có hàm hồi quy tổng thể: E(CT | TN) =1,8 + 0,5TN.

Nếu tăng thu nhập thêm 1 triệu đồng/tháng thì chi tiêu trung bình sẽ gia tăng 0.5 triệu đồng/tháng – con số này cho phép đánh giá tác động của thu nhập lên chi tiêu của các hộ gia đình.

Bài 2: Mô hình hồi quy đơn

32 TXTOKT04_Bai2_v1.0015108207

Khi lượng thu nhập bằng 0 thì chi tiêu trung bình (tiêu dùng tự định) là 1,8 triệu đồng/tháng.

Khi thu nhập bằng 10 triệu đồng/tháng thì chi tiêu trung bình là 6,8 triệu đồng/tháng. Đây chính là bài toán dự báo về giá trị trung bình của biến phụ thuộc: hộ gia đình có thể dự báo được rằng nếu thu nhập là TNi cụ thể nào đó thỉ chi tiêu trung bình sẽ đạt được là bao nhiêu.

Theo lý thuyết kinh tế đã nêu:

Mức tiêu dùng tự định của các hộ gia đình là 1,8 > 0 là phù hợp với lý thuyết cho rằng khi hộ gia đình không có thu nhập vẫn phải có một mức chi tiêu nhất định cho các nhu cầu cơ bản của cuộc sống như ăn, mặc, ở… gọi là tiêu dùng tự định.

Mức tiêu dùng cận biên là 0,5 (0;1) là phù hợp lý thuyết cho rằng khi thu nhập tăng lên

thì mức chi tiêu cũng tăng lên nhưng thường tăng ít hơn, còn lại để đầu tư, tiết kiệm…

Hộp 2.1: Ứng dụng của phân tích hồi quy

Phân tích hồi quy cho phép:

Đánh giá tác động của biến độc lập lên giá trị trung bình của biến phụ thuộc.

Kiểm nghiệm các lý thuyết kinh tế về mối quan hệ phụ thuộc giữa các biến số.

Thực hiện dự báo về giá trị của biến phụ thuộc khi biết giá trị của biến độc lập.

Hộp 2.1 tóm tắt các vấn đề mà phân tích hồi quy quan tâm, trong đó thường xuất hiện từ “phụ thuộc” và “độc lập”, điều này một lần nữa để nhấn mạnh rằng phân tích hồi quy quan tâm chủ yếu đến các mối quan hệ nhân quả chứ không phải các mối quan hệ thống kê thuần túy. Ngoài ra, cũng cần nhắc lại rằng mối quan hệ nhân quả này được xác lập ngoài mô hỉnh, dựa trên lý thuyết kinh tế hoặc suy diễn lôgic. Chẳng hạn cầu về lao động của doanh nghiệp phụ thuộc vào mức lương, dư nợ tín dụng phụ thuộc vào lãi suất, năng suất lao động phụ thuộc vào số năm kinh nghiệm của người lao

động, Các mối quan hệ phụ thuộc này được xác lập sẵn trước khi xây dựng mô hình hồi quy, và mô hình hồi quy dùng giúp định lượng môi quan hệ này.

2 (MPC)=0,5

Thu nhập hộ gia đình

CT

Chi tiêu hộ gia

đình

1,8

1

1

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 33

Như vậy nếu biết được các hệ số hòi quy tổng thể 1 và 2 thì hoàn toàn có thể giải quyết được các vấn đề nêu trong hộp 2.1.

2.2. Mô hình hồi quy mẫu

Để biết giá trị của các hệ số này thì cần số liệu của toàn bộ tống thể. Tuy nhiên thông thường thì không có được số liệu cho toàn bộ tổng thể, do đó chỉ có thể ước lượng được giá trị của các hệ số này thông qua số liệu mẫu mà thôi. Điều này dẫn đến khái niệm hàm hồi quy mẫu, được trình bày trong mục tiếp theo.

2.2.1. Mẫu ngẫu nhiên

Mẫu ngẫu nhiên: Là một bộ phận rút ra từ tổng thể vẫn chứa đựng vấn đề nghiên cứu một cách ngẫu nhiên. Số lượng phần tử trong mẫu thường được xác định trước, tùy theo mục đích nghiên cứu và các điều kiện như không gian, thời gian, nguồn lực.

Mẫu ngẫu nhiên thường kí hiệu là W.

Số lượng phần tử trong mẫu gọi là kích thước mẫu, kí hiệu là n.

Ví dụ 2.4:

Nghiên cứu mối quan hệ thu nhập – chi tiêu của các hộ gia đình ở Việt Nam năm 2014.

Tổng thể: tất cả các hộ gia đình trên phạm vi nước Việt Nam chỉ trong năm 2014.

Tuy nhiên do số hộ lớn và kinh phí điều tra lớn nên ta chỉ thực hiện điều tra một số hộ. Như bộ số liệu VHLSS 2014 được thực hiện với kết quả thông tin thu được của 9.399 hộ.

Trong hình trên Ω là toàn bộ tổng thể các hộ gia đình năm 2014; W1 là mẫu thứ nhất có kích thước n1, W2 là mẫu thứ hai có kích thước n2. Có vô số mẫu có thể rút ra từ tổng thể.

2.2.2. Mô hình hồi quy mẫu

Mô hình hồi quy mẫu (SRM – Sample Regression Model): Là phương trình biểu diễn mối quan hệ giữa một biến phụ thuộc (Y) với một biến độc lập (X) xác định trên một mẫu ngẫu nhiên có dạng như sau:

1 2. Y β β X e

W2

W1

Bài 2: Mô hình hồi quy đơn

34 TXTOKT04_Bai2_v1.0015108207

Với các quan sát cụ thể, ta có thể viết: 1 2. i i iY β β X e

Trong đó i = 1, 2,…, n với n là kích thước mẫu.

Trong mô hình hồi quy có 3 thành phần: Biến số, Hệ số, Phần dư.

Biến số: bao gồm biến phụ thuộc và biến độc lập.

Hệ số (còn gọi là hệ số hồi quy mẫu, nhưng không gọi là tham số): gắn liền với các biến độc lập thể hiện mối quan hệ giữa biến phụ thuộc – biến độc lập. Nhưng các hệ số hồi quy này là hệ số hồi quy trong mẫu hay hệ số ước lượng (hay ước lượng hệ số) nó chỉ là ước lượng của các hệ số hồi quy trong tổng thể. Trong tổng thể, các hệ số là chữ Hy Lạp thì trong mẫu các hệ số được có thêm mũ, chẳng hạn tương ứng với hệ số tự do 1 trong tổng thể sẽ là hệ số 1 trong mẫu, tương ứng với hệ số góc 2 trong tổng thể sẽ là hệ số 2 trong mẫu.

Phần dư: Tương tự như trong tổng thể, bên cạnh biến độc lập X còn các yếu tố khác tác động đến biến phụ thuộc Y. Yếu tố ngẫu nhiên trong mẫu gọi là phần dư (residual) và kí hiệu là e.

Ví dụ 2.5:

Tình huống 1: Tiếp tục với tình huống dẫn nhập phân tích mối quan hệ thu nhập – chi tiêu ở đầu bài.

Với một mẫu ngẫu nhiên, ta có mô hình hồi quy mẫu (SRM):

1 2. i iCT β β TN e

Tình huống 2: Một công ty xuất nhập khẩu lương thực muốn nghiên cứu lượng xuất khẩu gạo phụ thuộc vào giá bán của loại gạo đó.

Mô hình hồi quy mẫu:

1 2. i i iQ β β P e

Tình huống 3: Nghiên cứu về sự ảnh hưởng của số lao động đến sản lượng của một doanh nghiệp sản xuất A.

Mô hình hồi quy mẫu:

1 2. i i iY β β L e

2.2.3. Hàm hồi quy mẫu

Hàm hồi quy mẫu (SRF – Sample Regression Function): Là hàm số thể hiện mối quan hệ giữa trung bình giữa biến phụ thuộc và biến độc lập, xác định trên toàn bộ mẫu.

Tương tự cách xây dựng hàm hồi quy tổng thể từ mô hình hồi quy tổng thể ta cũng có thể xây dựng hàm hồi quy mẫu từ mô hình hồi quy mẫu có dạng sau:

1 2

ˆ . Y β β X

Trong đó Y là giá trị ước lượng cho giá trị Y.

Ý nghĩa các hệ số hồi quy ước lượng: Với mẫu cụ thể đã cho:

1β được gọi là ước lượng hệ số chặn, cho biết ước lượng của giá trị trung bình của

biến phụ thuộc Y khi biến độc lập X nhận giá trị bằng 0.

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 35

2β được gọi là ước lượng hệ số góc, thể hiện quan hệ giữa biến độc lập và giá trị

trung bình của biến phụ thuộc trong mẫu:

o Nếu 2 0 : trong mẫu X không ảnh hưởng đến Y, Y không phụ thuộc X hay

khi X thay đổi thì Y không thay đổi.

o Nếu 2 0 trong mẫu X có ảnh hưởng đến Y, Y có phụ thuộc X hay khi X

thay đổi thì Y có thay đổi và sự thay đổi còn tùy thuộc dấu hệ số 2 β

o 2 0 : trong mẫu X và Y có quan hệ cùng chiều, khi biến độc lập X tăng

(giảm) một đơn vị thì giá trị trung bình của biến phụ thuộc Y tăng (giảm)

2 đơn vị.

o 2 0 : trong mẫu X và Y có quan hệ ngược chiều, khi biến độc lập X tăng

(giảm) một đơn vị thì giá trị trung bình của biến phụ thuộc Y giảm (tăng)

2| | đơn vị.

Ví dụ 2.6:

1. Xây dựng hàm hồi quy mẫu cho các ví dụ ở mục 2.2. Mô hình hồi quy mẫu

1 2

1 2

1 2

.

.

.

i i

i i

i i

CT β β TN

Q β β P

TR β β L

2. Giải thích ý nghĩa kinh tế của các hệ số hồi quy trong các hàm hồi quy mẫu thu thập được của 10 hộ gia đình ở Hà Nội năm 2014 như sau:

2,61 0,62. i iCT TN

Với các giá trị 1 2,β β như đề bài cho ta có thể đưa ra các kết luận như sau: Với mẫu 10

hộ gia đình ở Hà Nội năm 2014 đã điều tra:

Nếu tăng thu nhập thêm 1 triệu đồng/tháng thì chi tiêu trung bình sẽ gia tăng 0,62 triệu đồng/tháng.

Khi lượng thu nhập bằng 0 thì chi tiêu trung bình (tiêu dùng tự định) là 2,61 triệu đồng/tháng.

Khi thu nhập bằng 10 triệu đồng/tháng thì chi tiêu trung bình là 8,82 triệu đồng/tháng. Đây chính là bài toán dự báo về ước lượng điểm giá trị trung bình của biến phụ thuộc: hộ gia đình có thể dự báo được rằng nếu thu nhập là TNi cụ thể nào đó thỉ chi tiêu trung bình sẽ đạt được là bao nhiêu.

Dựa vào lý thuyết kinh tế ta đã có dự đoán về dấu các hệ số trong hàm hồi quy tổng thể là:

o Mức tiêu dùng tự định của các hộ gia đình là 2,61 > 0 là phù hợp với lý thuyết cho rằng khi hộ gia đình không có thu nhập vẫn phải có một mức chi tiêu nhất định cho các nhu cầu cơ bản của cuộc sống như ăn, mặc, ở… gọi là tiêu dùng tự định.

Bài 2: Mô hình hồi quy đơn

36 TXTOKT04_Bai2_v1.0015108207

o Mức tiêu dùng cận biên là 0,62 thuộc khoảng (0; 1) là phù hợp lý thuyết cho rằng khi thu nhập tăng lên thì mức chi tiêu cũng tăng lên nhưng thường tăng ít hơn, còn lại để đầu tư, tiết kiệm…

2.3. Phương pháp bình phương nhỏ nhất

Một yêu cầu đặt ra là với số liệu từ một mẫu thì các ước lượng 1 2,β β được xác định

thế nào để có thể là các ước lượng đáng tin cậy cho các hệ số tương ứng?

2.3.1. Ý tưởng và kỹ thuật phân tích

Phương pháp OLS lần đầu tiên được giới thiệu bởi Gauss vào những năm cuối thế kỷ 18 (Harper 1974–1976) và đã được sử dụng rộng rãi trong nhiều lĩnh vực. Tuy trong phân tích kinh tế lượng OLS chung và phân tích hồi quy nói riêng, người ta đã phát triển thêm các phương pháp ước lượng mới, nhưng OLS vẫn là một phương pháp thông dụng do các ưu việt của nó. Ngoài ra, ước lượng thu được từ OLS thường được chọn làm cơ sở khi đánh giá chất lượng của ước lượng thu được từ các phương pháp khác.

Để tìm hiểu phương pháp OLS, xét mô hình hồi quy tổng thể:

1 2 i i iY β β X u

Và ta cần ước lượng các hệ số 1 2,β β .

Ký hiệu 1 2,β β là các ước lượng cần tìm của 1 2,β β với thông tin từ mẫu n quan sát,

khi đó ta có thể viết hàm hồi quy mẫu như sau:

1 2.ˆ i iY β β X

Gọi sai lệch giữ giá trị thực tế Yi và giá trị ước lượng tương ứng từ hàm hồi quy mẫu

là phần dư (residuals), ký hiệu bởi ei:

i i ie Y Y

Khi đó ta có thể minh họa hàm hồi quy mẫu và phần dư như trong hình vẽ dưới đây:

ii XY .21

Y

e1

e2

e2

0 X1 X2 Xn e2

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 37

Chúng ta muốn xác định các giá trị sao cho sai lệch tổng hợp giữa các giá trị thực tế

Yi và giá trị ước lượng iY tương ứng từ hàm hồi quy mẫu là nhỏ nhất có thể được. Sai

lệch này có thể được định nghĩa bởi:

1. Tổng các phần dư 1

n

ii

e

2. Tổng các giá trị tuyệt đối của phần dư 1

n

ii

e

3. Tổng bình phương các phần dư 2

1

n

ii

e

Với mục tiêu là tổng các phần dư như trong định nghĩa (1) thì bài toán sẽ không có

nghiệm vì bao giờ cùng tìm ra được các giá trị 1 2,β β sao cho tổng các phần dư nhỏ

tùy ý và thực tế nó có thể nhỏ ra đến giá trị âm vô cùng, chẳng hạn chọn giá trị 1β lớn

vô cùng, làm cho đường hồi quy mẫu nằm ở phía trên rất xa với các điểm quan sát. Với mục tiêu là tổng giá trị tuyệt đối của phần dư thì việc tìm lời giải trở nên khá phức tạp về mặt toán học. Lựa chọn (3) cuối cùng lại một lựa chọn thích hợp; đơn giản về mặt toán học, phù hợp với trực quan và quan trọng hơn, như phần sau sẽ chỉ ra, các ước lượng thu được từ phương pháp này là các ước lượng tốt nhất khi một số các giả thiết được thỏa mãn. Phương pháp xác định dựa trên tiêu chuẩn cực tiểu tổng bình phương các phần dư được gọi là phương pháp bình phương bé nhất.

Như vậy phương pháp OLS thực chất là bài toán cực trị với 2 ẩn 1 2,β β :

2 21 2

11

( )

n n

i i ii

e Y β β X min

i

Điều kiện cần:

Sau một số biến đổi toán học đơn giản, ta có công thức tính 1 2,β β như sau:

1 21 2 1 2

1 1 11

21 21 2 1 2

1 1 1 12

ˆ ˆ( , ) ˆ ˆ ˆ ˆ0 2 ( ) 0ˆ( )

ˆ ˆ( , ) ˆ ˆ ˆ ˆ2 ( ) 00ˆ

n n n

i i i ii i i

n n n n

i i i i i i ii i i i

fY X n X Y

If X Y X X X Y X

1 2

2 2 21 2 1 2

1 1 1

ˆ ˆˆ

ˆ ˆ ˆ ˆˆ( ) ( ) ( , )

i i i i i

n n n

i i i i ii i i

e Y Y Y X

e Y Y Y X f

1 2

1 1 12

2 2

1 1

ˆ ˆ

.( )ˆ (?)

( )

n n n

i i i ii i i

n n

i ii i

Y X

n Y X X YI

n X X

Bài 2: Mô hình hồi quy đơn

38 TXTOKT04_Bai2_v1.0015108207

Ví dụ 2.7:

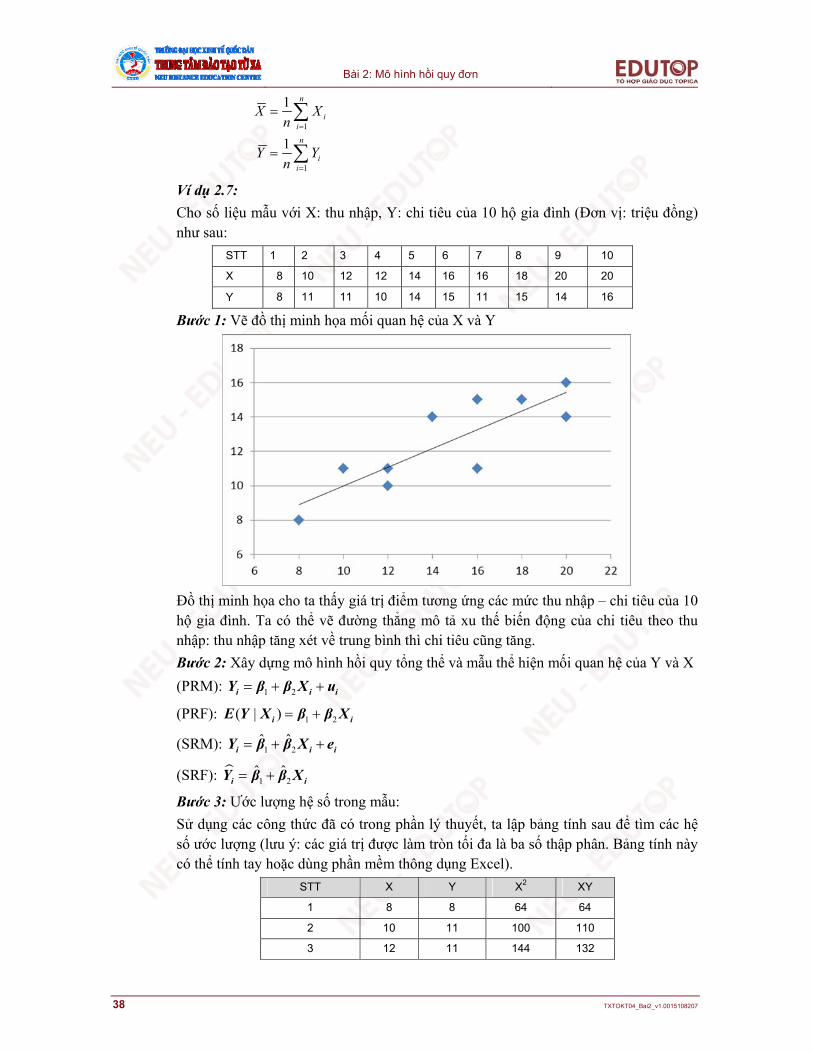

Cho số liệu mẫu với X: thu nhập, Y: chi tiêu của 10 hộ gia đình (Đơn vị: triệu đồng) như sau:

STT 1 2 3 4 5 6 7 8 9 10

X 8 10 12 12 14 16 16 18 20 20

Y 8 11 11 10 14 15 11 15 14 16

Bước 1: Vẽ đồ thị minh họa mối quan hệ của X và Y

Đồ thị minh họa cho ta thấy giá trị điểm tương ứng các mức thu nhập – chi tiêu của 10 hộ gia đình. Ta có thể vẽ đường thẳng mô tả xu thế biến động của chi tiêu theo thu nhập: thu nhập tăng xét về trung bình thì chi tiêu cũng tăng.

Bước 2: Xây dựng mô hình hồi quy tổng thể và mẫu thể hiện mối quan hệ của Y và X

(PRM): 1 2 i i iY β β X u

(PRF): 1 2( | ) i iE Y X β β X

(SRM): 1 2ˆ ˆ i i iY β β X e

(SRF): 1 2ˆ ˆ i iY β β X

Bước 3: Ước lượng hệ số trong mẫu:

Sử dụng các công thức đã có trong phần lý thuyết, ta lập bảng tính sau để tìm các hệ số ước lượng (lưu ý: các giá trị được làm tròn tối đa là ba số thập phân. Bảng tính này có thể tính tay hoặc dùng phần mềm thông dụng Excel).

STT X Y X2 XY

1 8 8 64 64

2 10 11 100 110

3 12 11 144 132

1

1

1

1

n

ii

n

ii

X Xn

Y Yn

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 39

4 12 10 144 120

5 14 14 196 196

6 16 15 256 240

7 16 11 256 176

8 18 15 324 270

9 20 14 400 280

10 20 16 400 320

Tổng 146 125 2284 1908

Trung Bình 14,6 12,5 228,4 190,8

12512,5

10 Y

14614,6

10 X

2 2 22

10 1908 146 1250,545

10 2284 146

n XY X Yβ

n X X

1 2 12,5 0,545 14,6 4,548 β Y β X

Bước 4: Giải thích ý nghĩa kết quả.

4,54ˆ 8 0,545. Y X

Ý nghĩa các hệ số hồi quy ước lượng: Với mẫu cụ thể đã cho

1 4,548β : cho biết giá trị trung bình của biến phụ thuộc Y khi biến độc lập X

nhận giá trị bằng 0.

Tức là khi thu nhập bằng 0 thì chi tiêu trung bình của các hộ gia đình là khoảng 4,548 triệu đồng/tháng (mức tiêu dùng tự định trung bình của các hộ là khoảng 4,548 triệu đồng/tháng).

2 0,545β > 0: X và Y có quan hệ cùng chiều, khi biến độc lập X tăng (giảm)

một đơn vị thì giá trị trung bình của biến phụ thuộc Y tăng (giảm) 2 đơn vị.

Tức là khi thu nhập tăng 1 triệu đồng/tháng thì chi tiêu trung bình các hộ tăng khoảng 0,545 triệu đồng/ tháng (khuynh hướng tiêu dùng cận biên trung bình của các hộ khoảng 0,545 triệu đồng/tháng).

Bước 5: Dự báo

4,54ˆ 8 0,545. Y X

Giả sử một hộ gia đình có mức thu nhập là 21 triệu đồng (X = 21) thì dựa vào hàm hồi quy mẫu ta có thể dự báo (ước lượng điểm) giá trị chi tiêu trung bình của hộ là:

21| 4,548 0,545. 4,548 0,545.21 15,9 3ˆ 9 XY X (triệu đồng/tháng)

Thực hiện các bước tương tự với bộ số liệu mẫu của 10 hộ gia đình sau đây:

STT 1 2 3 4 5 6 7 8 9 10

X 10 10 12 14 14 16 16 18 18 20

Y 12 11 13 12 13 16 14 17 15 16

Bài 2: Mô hình hồi quy đơn

40 TXTOKT04_Bai2_v1.0015108207

Ta sẽ có hàm hồi quy mẫu:

6, 21ˆ 9 0,519. Y X

Nhận xét:

Từ ví dụ trên, có có thể rút ra một số nhận xét như sau:

(1) Với mỗi một bộ số liệu mẫu ta có thể ước lượng được các hệ số hồi quy là duy nhất với bộ số liệu đó.

(2) Các kết quả ước lượng thu được từ các mẫu khác nhau của cùng một tổng thể có thể rất khác nhau, do đó cũng có thể rất khác biệt với các hệ số hồi quy tổng thể.

(3) Nếu cứ đơn giản ước lượng mô hình như nói trên thì chưa có gì để đảm bảo rằng rằng

1 2,β β là các ước lượng đáng tin cậy cho các hệ số hồi quy tổng thể 1, 2 tương ứng.

2.3.2. Độ chính xác của các ước lượng

Từ các nhận xét rút ra từ các vấn đề trên dẫn chúng ta đến các câu hỏi sau:

(1) Khi nào thì 1 2,β β là các ước lượng đáng tin cậy cho các giá trị chưa biết?

(2) Nếu các ước lượng 1 2,β β là đáng tin cậy thì mức độ chính xác của các ước lượng

này là thế nào?

Các giả thiết của phương pháp OLS

Xét mô hình hồi quy tổng thể:

1 2Y X u Khi sử dụng phương pháp OLS để ước lượng các tham số cần các giả thiết cơ bản sau để đảm bảo các hệ số ước lượng được là đáng tin cậy.

Giả thiết 1: Mô hình được ước lượng trên cơ sở mẫu ngẫu nhiên W kích thước n.

Giả thiết 2: Kỳ vọng của sai số ngẫu nhiên với điều kiện X bằng 0:

| 0E u X

Khi giả thiết 2 thỏa mãn thì ta có (chứng minh xem phụ lục 1.2):

0E u

, 0cov X u

Giả thiết 3: Phương sai của sai số ngẫu nhiên là bằng nhau tại mọi giá trị:

2| var u X σ

Độ chính xác của các ước lượng

Định lý 1.1: Khi giả thiết 2 thỏa mãn thì các ước lượng 1 2,β β là các ước lượng không

chệch của 1 2,β β , nghĩa là:

1 1 2 2, E β β E β β

Định lý 1.2: Khi các giả thiết 1 – 3 được thỏa mãn thì phương sai của các hệ số ước lượng bằng:

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 41

2

22

1

ˆvar n

ii

x

2

211

2

1

ˆvar

n

ii

n

ii

X

n x

Ước lượng của phương sai sai số ngẫu nhiên

Trong công thức trên có thành phần σ2 là chưa biết và ta cần ước lượng nó để có thể ước lượng được phương sai các hệ số ước lượng theo công thức sau:

2 2 22 1 2 ...

ˆ2

ne e e

n

Thống kê 2 còn được gọi là phương sai sai số của hàm hồi quy. Lấy căn bậc hai ta

được 2 gọi là sai số chuẩn của hồi quy (Standard Error of Regression).

Sai số chuẩn (standard error) của hệ số ước lượng:

2

1 2ˆ

X

se β σ n x

2 2ˆ

1

se β σ

x

với: x X X

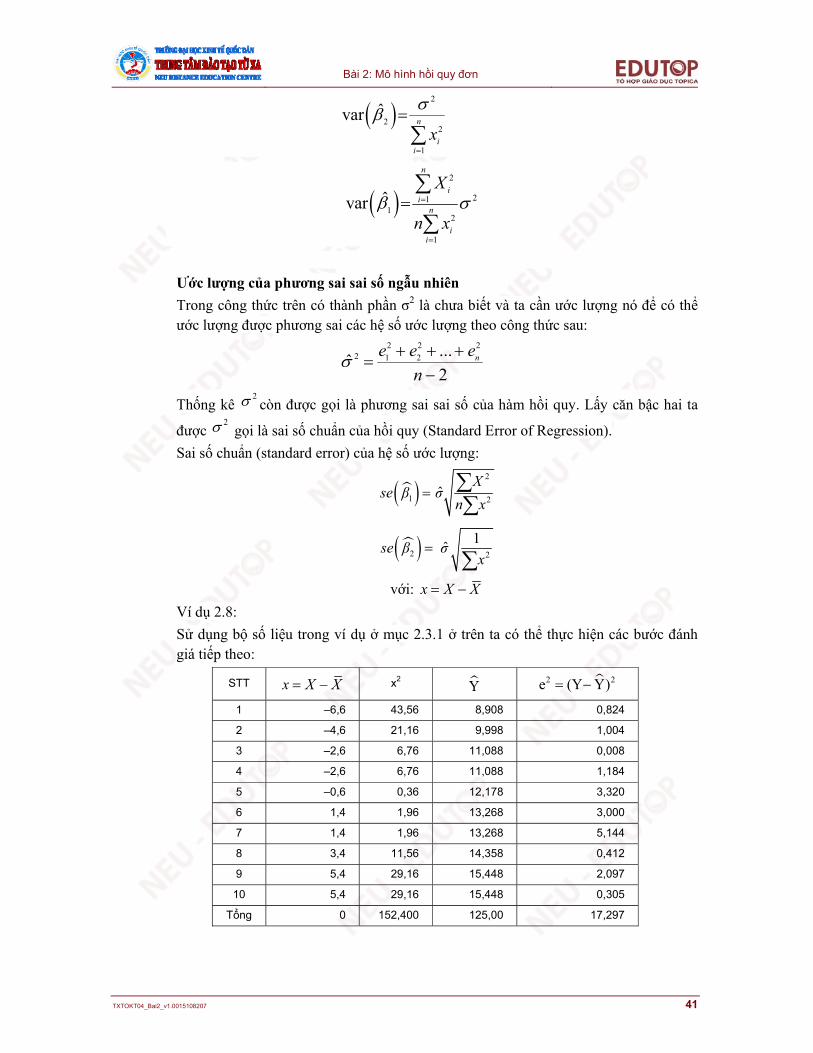

Ví dụ 2.8:

Sử dụng bộ số liệu trong ví dụ ở mục 2.3.1 ở trên ta có thể thực hiện các bước đánh giá tiếp theo:

STT x X X x2 Y 2 2e (Y Y)

1 –6,6 43,56 8,908 0,824

2 –4,6 21,16 9,998 1,004

3 –2,6 6,76 11,088 0,008

4 –2,6 6,76 11,088 1,184

5 –0,6 0,36 12,178 3,320

6 1,4 1,96 13,268 3,000

7 1,4 1,96 13,268 5,144

8 3,4 11,56 14,358 0,412

9 5,4 29,16 15,448 2,097

10 5,4 29,16 15,448 0,305

Tổng 0 152,400 125,00 17,297

Bài 2: Mô hình hồi quy đơn

42 TXTOKT04_Bai2_v1.0015108207

Độ chính xác của các ước lượng:

2

2 17, 2972,161

2 10 2

e

σn

2

1 2

22841,47 1,800

10 152,4ˆ

Xse β σ

n x

2 2

1 11,47 0,119

152,4ˆ

se β σ x

2.4. Độ phù hợp hàm hồi quy

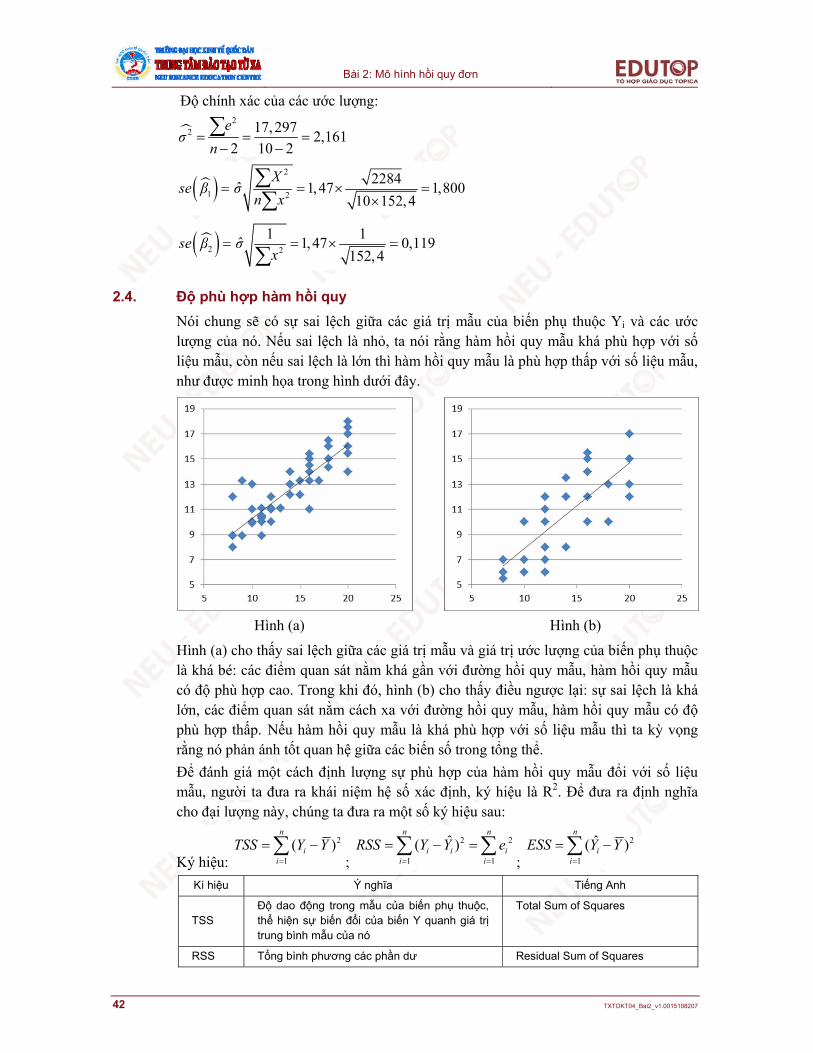

Nói chung sẽ có sự sai lệch giữa các giá trị mẫu của biến phụ thuộc Yi và các ước lượng của nó. Nếu sai lệch là nhỏ, ta nói rằng hàm hồi quy mẫu khá phù hợp với số liệu mẫu, còn nếu sai lệch là lớn thì hàm hồi quy mẫu là phù hợp thấp với số liệu mẫu, như được minh họa trong hình dưới đây.

Hình (a)

Hình (b)

Hình (a) cho thấy sai lệch giữa các giá trị mẫu và giá trị ước lượng của biến phụ thuộc là khá bé: các điểm quan sát nằm khá gần với đường hồi quy mẫu, hàm hồi quy mẫu có độ phù hợp cao. Trong khi đó, hình (b) cho thấy điều ngược lại: sự sai lệch là khá lớn, các điểm quan sát nằm cách xa với đường hồi quy mẫu, hàm hồi quy mẫu có độ phù hợp thấp. Nếu hàm hồi quy mẫu là khá phù hợp với số liệu mẫu thì ta kỳ vọng rằng nó phản ánh tốt quan hệ giữa các biến số trong tổng thể.

Để đánh giá một cách định lượng sự phù hợp của hàm hồi quy mẫu đổi với số liệu mẫu, người ta đưa ra khái niệm hệ số xác định, ký hiệu là R2. Để đưa ra định nghĩa cho đại lượng này, chúng ta đưa ra một số ký hiệu sau:

Ký hiệu:

2

1

( )n

ii

TSS Y Y

;

2 2

1 1

ˆ( )n n

i i ii i

RSS Y Y e

;

2

1

ˆ( )n

ii

ESS Y Y

Kí hiệu Ý nghĩa Tiếng Anh

TSS Độ dao động trong mẫu của biến phụ thuộc, thể hiện sự biến đổi của biến Y quanh giá trị trung bình mẫu của nó

Total Sum of Squares

RSS Tổng bình phương các phần dư Residual Sum of Squares

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 43

ESS Độ dao động của giá trị ước lượng, thể hiện sự biến đổi của các giá trị ước lượng Ŷi quanh giá trị trung bình mẫu của nó

Explained Sum of Squares

Ta sẽ tìm hiểu mối quan hệ giữa ba thành phần này. Từ tính chất 4 (xem giáo trình) ta có:

2 2

1 1

( ) ( )

n n

i i i ii i

TSS Y Y Y Y Y Y

2 21 2

1 1 1

( )ˆ 2 ( )

n n n

i i i ii i i

e Y Y e β β X Y

Từ tính chất 1 và tính chất 2 của các ước lượng (xem thêm giáo trình trang…), ta thấy ngay thành phần thứ 3 trong về phải của biểu thức trên bằng 0, do đó:

ESTSS RSS S Như vậy sự biến đổi của biến Y là tổng của hai thành phần: (1) sự biến đổi của phần dư RSS – thể hiện cho các yếu tố không đưa vào mô hình và (2) sự biến đổi được thể hiện bởi mô hình, ký hiệu bởi ESS.

Chia hai vế cho TSS ta có:

ES1

S RSS

TSS TSS

Tỷ số ESS

TSS thể hiện tỷ lệ phần trăm sự biến đổi của biến Y trong mẫu được giải thích

bởi mô hình, còn gọi là hệ số xác định của hàm hồi quy và được ký hiệu là 2R .

2 ES1

S RSSR

TSS TSS

Do RSS, TSS và ESS đều không âm nên ta có: 10 2 R

Trường hợp đặc biệt, khi hoàn toàn không có sai lệch giữa giá trị quan sát và giá trị ước lượng, khi đó RSS = 0 và R2 = 1: biến X giải thích được 100% sự thay đổi của biến phụ thuộc. Và khi R2 = 0: biến X hoàn toàn không giải thích được sự thay đổi của biến Y, khi đó ta nói rằng mô hình là không phù hợp, có nghĩa là quan hệ giữa biến X và biến Y được thể hiện bởi mô hình hồi quy mẫu là hoàn toàn không phù hợp với số liệu mẫu. Và như vậy, có thể cho rằng mô hình hồi quy tổng thể cũng không phù hợp.

Ví dụ 2.9:

Cho bảng số liệu ví dụ 2.7 (Phương pháp bình phương nhỏ nhất)

STT Y Y i iy Y Y iy YY =

i i ie Y Y

iy 2iy ˆ iy 2ˆiy ie 2

ie

1 8 8.908 –4.5 20.25 –3.597 12.938 –0.908 0.824

2 11 9.998 –1.5 2.25 –2.507 6.285 1.002 1.004

3 11 11.088 –1.5 2.25 –1.417 2.008 –0.088 0.008

4 10 11.088 –2.5 6.25 –1.417 2.008 –1.088 1.184

5 14 12.178 1.5 2.25 –0.327 0.107 1.822 3.320

6 15 13.268 2.5 6.25 0.763 0.582 1.732 3.000

Bài 2: Mô hình hồi quy đơn

44 TXTOKT04_Bai2_v1.0015108207

7 11 13.268 –1.5 2.25 0.763 0.582 –2.268 5.144

8 15 14.358 2.5 6.25 1.853 3.434 0.642 0.412

9 14 15.448 1.5 2.25 2.943 8.661 –1.448 2.097

10 16 15.448 3.5 12.25 2.943 8.661 0.552 0.305

Tổng 125 125 0 62.5 0 45.267 0 17.297

2 45,2670,724

62,5

ESSR

TSS

Hệ số xác định R2 trong mô hình này bằng 72,4%, ngụ ý rằng trong mẫu biến số thu nhập giải thích được 72,4% sự thay đổi của chi tiêu và 27,6% còn lại trong sự biến đổỉ của chi tiêu là do các yếu tố không đưa vào mô hình gây ra, như số người trong hộ, sở thích tiêu dùng, khu vực sinh sống...

Để thực hiện tính toán với những bộ số liệu lớn, các phần mềm chuyên dụng đã được thiết lập và trợ giúp các thao tác tính toán. Phần mềm tính toán Kinh tế lượng phổ biến hiện nay là phần mềm Eviews. Khi nhập số liệu vào, máy tính sẽ tự động tính và đưa ra bảng kết quả cuối cùng như sau:

Dependent Variable: Y

Method: Least Squares

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t–Statistic Prob.

C 4.548556 1.800076 2.526869 0.0354

X 0.544619 0.119108 4.572465 0.0018

R–squared 0.723255 Mean dependent var 12.50000

Adjusted R–squared 0.688661 S.D. dependent var 2.635231

S.E. of regression 1.470399 Akaike info criterion 3.785801

Sum squared resid 17.29659 Schwarz criterion 3.846318

Log likelihood –16.92901 F–statistic 20.90744

Durbin–Watson stat 2.726283 Prob(F–statistic) 0.001820

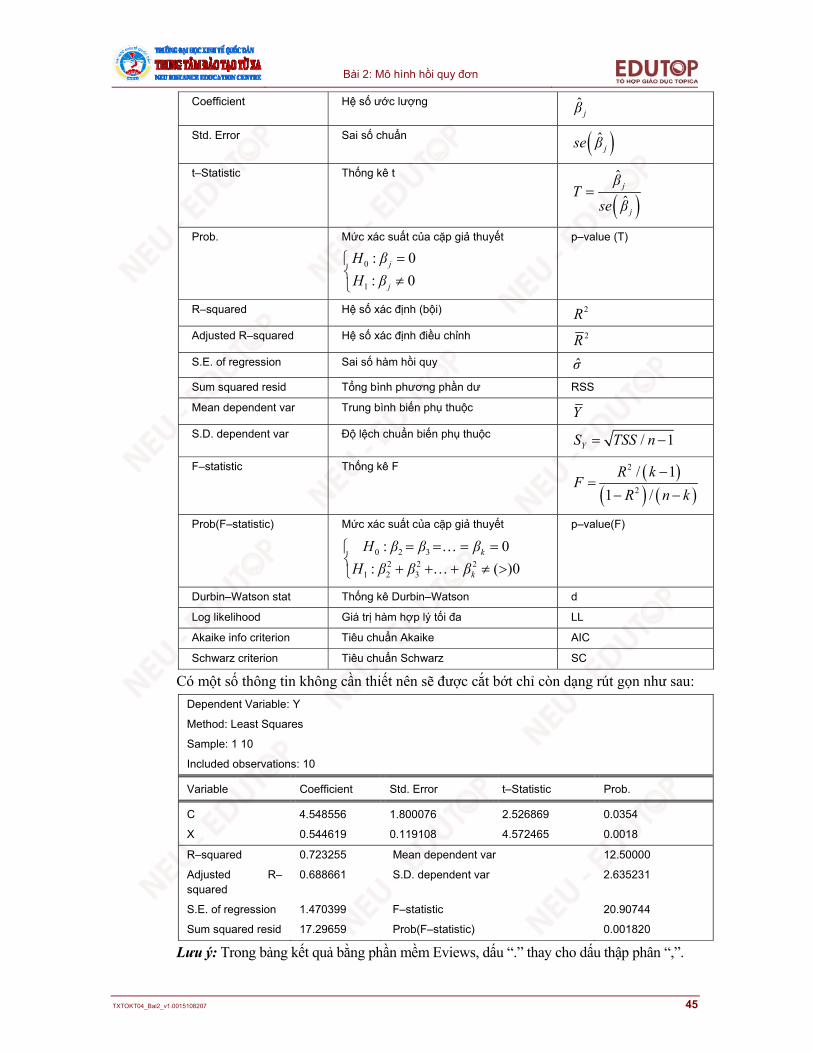

Bảng giải thích thuật ngữ:

Tiếng Anh Ý nghĩa Ký hiệu

Dependent Variable: Y Biến phụ thuộc: Y Y

Method: Least Squares Phương pháp bình phương nhỏ nhất OLS

Sample: 1 10 Mẫu: từ 1 đến 10 W

Included observations: 10

Số quan sát sử dụng: 10 n

Variable Biến độc lập

C Biến hằng số (C=1) Hệ số chặn tương ứng

X Biến độc lập X Hệ số góc tương ứng

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 45

Coefficient Hệ số ước lượng ˆjβ

Std. Error Sai số chuẩn ˆjse β

t–Statistic Thống kê t

ˆ

ˆ j

j

βT

se β

Prob. Mức xác suất của cặp giả thuyết

0

1

: 0

: 0

j

j

H β

H β

p–value (T)

R–squared Hệ số xác định (bội) 2R

Adjusted R–squared Hệ số xác định điều chỉnh 2R

S.E. of regression Sai số hàm hồi quy σ

Sum squared resid Tổng bình phương phần dư RSS

Mean dependent var Trung bình biến phụ thuộc Y

S.D. dependent var Độ lệch chuẩn biến phụ thuộc / 1 YS TSS n

F–statistic Thống kê F

2

2

/ 1

1 /

R kF

R n k

Prob(F–statistic) Mức xác suất của cặp giả thuyết

0 2 32 2 2

1 2 3

: 0

: ( )0

k

k

H β β β

H β β β

p–value(F)

Durbin–Watson stat Thống kê Durbin–Watson d

Log likelihood Giá trị hàm hợp lý tối đa LL

Akaike info criterion Tiêu chuẩn Akaike AIC

Schwarz criterion Tiêu chuẩn Schwarz SC

Có một số thông tin không cần thiết nên sẽ được cắt bớt chỉ còn dạng rút gọn như sau:

Dependent Variable: Y

Method: Least Squares

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t–Statistic Prob.

C 4.548556 1.800076 2.526869 0.0354

X 0.544619 0.119108 4.572465 0.0018

R–squared 0.723255 Mean dependent var 12.50000

Adjusted R–squared

0.688661 S.D. dependent var 2.635231

S.E. of regression 1.470399 F–statistic 20.90744

Sum squared resid 17.29659 Prob(F–statistic) 0.001820

Lưu ý: Trong bảng kết quả bằng phần mềm Eviews, dấu “.” thay cho dấu thập phân “,”.

Bài 2: Mô hình hồi quy đơn

46 TXTOKT04_Bai2_v1.0015108207

Tóm lược cuối bài Bắt đầu từ bài toán quan trọng trong kinh tế là phân tích mối quan hệ của các biến số kinh tế, ta cần đo lường cụ thể sự tác động của yếu tố này lên yếu tố khác. Môn học cung cấp công cụ và phương pháp luận thực hiện bài toán này trong trường hợp cụ thể đến tổng quát.

Mô hình hồi quy tổng thể: Xây dựng hàm số thể hiện mối quan hệ của biến phụ thuộc và biến độc lập trong tổng thể.

(PRM): 1 2Y X u

1 2PRF : | E Y X β β X

Mô hình hồi quy mẫu: Thông thường thì không có được số liệu cho toàn bộ tổng thể, do đó chỉ có thể ước lượng được giá trị của các hệ số này thông qua số liệu mẫu. Xây dựng hàm số thể hiện mối quan hệ của biến phụ thuộc và biến độc lập trong mẫu.

(SRM): 1 2. Y β β X e

(SRF): 1 2

ˆ . Y β β X

Phương pháp bình phương nhỏ nhất: Với số liệu từ một mẫu thì các ước lượng 1 2, được

xác định thế nào để có thể là các ước lượng đáng tin cậy cho các hệ số tương ứng. Phương pháp xác định dựa trên tiêu chuẩn cực tiểu tổng bình phương các phần dư được gọi là phương pháp bình phương bé nhất.

Độ phù hợp hàm hồi quy: Để đánh giá một cách định lượng sự phù hợp của hàm hồi quy mẫu đổi với số liệu mẫu, người ta đưa ra khái niệm hệ số xác định, ký hiệu là R2. R2thể hiện phần trăm sự biến đổi của biến Y trong mẫu được giải thích bởi mô hình.

2 ES1

S RSSR

TSS TSS

Bài 2: Mô hình hồi quy đơn

TXTOKT04_Bai2_v1.0015108207 47

Câu hỏi ôn tập

1. Phân biệt biến độc lập – biến phụ thuộc trong các bài toán.

2. Xây dựng mô hình, hàm hồi quy tổng thể tương ứng với nội dung bài toán: các thành phần, ý nghĩa kinh tế các hệ số.

3. Yếu tố ngẫu nhiên tồn tại trong mô hình do các nguyên nhân nào?

4. Tại sao phải thực hiện bài toán trên mẫu ngẫu nhiên, ước lượng các hệ số?

5. Xây dựng mô hình, hàm hồi quy mẫu tương ứng với nội dung bài toán: các thành phần, ý nghĩa kinh tế các hệ số.

6. Ý tưởng và kỹ thuật cơ bản của phương pháp bình phương nhỏ nhất.

7. Các giả thiết của phương pháp OLS.

8. Độ chính xác của các ước lượng được tính bằng thống kê nào?

9. Công thức và ý nghĩa hệ số xác định R2.

10. Đọc và giải thích các thuật ngữ trong bảng kết quả Eviews.