Embed Size (px)

Citation preview

Bibliografïa:

Ramirez Padilla, David Noel(2008), Contabilidad Administrativa.

McGraw Hill, México

OPERATIVO

FINANCIERO

TOTAL

El incremento de utilidades debido al empleo

óptimo de los costos fijos provocados por

determinada capacidad instalada.

Es una medida de la sensibilidad de la utilidad de

operación respecto de los cambios en las ventas.

Apalancamiento operativo

Si la diferencia entre ingresos y costos variables, llamada

margen de contribución, excede los costos fijos, se afirma que

la empresa tiene un apalancamiento de operación positivo.

Se puede analizar calculando el punto de equilibrio de la

empresa y se verá que tan bueno o malo es el apalancamiento

que tiene.

Si se encuentra que un cambio expresado en porcentaje

del volumen de ventas corresponde a un cambio mayor

expresado en porcentaje de las utilidades, se puede afirmar

que la empresa tiene muy buen apalancamiento de

operación. Si sucede lo contrario dicha empresa tiene un

apalancamiento negativo de operación.

Apalancamiento financiero

Es un indicador que sirve para medir la sensibilidad de las

utilidades de la empresa debido a sus gastos financieros.

Apalancamiento Total

Es un indicador que sirve para medir el grado total de

apalancamiento (y por ende de riesgo) de una compañía. Al

multiplicar el apalancamiento financiero con el operativo, el

resultado es el efecto combinado de las palancas de

operación y financieras.

El efecto de la palanca de operación:

% de cambio de la utilidad de operación

% de cambio de las ventas

El efecto de la palanca financiera:

% de cambio de la utilidad antes de ISR y RUT

% de cambio de la utilidad de la operación

Efecto combinado:

(Efecto de la palanca de operación)* (Efecto de la palanca financiera)

Efecto de la palanca de la operación y de la palanca financiera en las utilidades:

Presupuesto 2012

Real 2012

Cambio en porcentaje

Ventas $100,000 $70,000 30%

Costos variables 40,000 28,000

Margen de contribución 60,000 42,000

Costos fijos 40,000 40,000

Utilidad de operación 20,000 2,000 90%

Gastos por interés 15,000 15,000

Utilidad antes de ISR y PTU 5,000 (13,000) 360%

ISR y PTU (35% y 10%) 2,250

Utilidad neta $2,750 (13,000)

Efecto de la palanca de operación = 90% / 30% = 3%

Significa que por cada 1% que suban o bajen las ventas se

afectará en tres puntos la utilidad de operación.

Efecto de la palanca financiera = 360% / 90% = 4%

Significa que por cada 1% que suban o bajen las utilidades de

operación se afectará en cuatro puntos la utilidad antes de

impuestos y reparto de utilidades.

Efecto combinado = 3% X 4% = 12%

Significa que por cada 1% que suban o bajen las ventas, el efecto

en las utilidades antes de impuestos será de doce puntos. Nos

muestra que tan sensible es la utilidad antes de impuestos a

cambios en las ventas.

Cuando una compañía está en crecimiento las palancas son los mejores

instrumentos para incrementar las utilidades, pero cuando hay recesión y las ventas

se reducen las palancas afectan a las empresas en forma negativa.

El análisis del efecto de las palancas de operación y del riesgo de operación

sobre las utilidades es indispensable cuando se tienen estrategias de crecimiento,

para determinar si vale la pena dicho crecimiento.

El riesgo de operación de la empresa consiste en la probabilidad de que las

ventas no cubran los costos fijos de la compañía. La mejor manera de evaluar el

riesgos de operación es comparar las ventas de la empresa en relación con su punto

de equilibrio. Cuanto más arriba están las ventas del punto de equilibrio, menor es el

riesgo de operación, y mientras más cerca o abajo del punto de equilibrio estén las

ventas, es mayor el riesgo de operación.

Una forma de evaluar el riesgo entre dos escenarios, además del efecto de la

palanca de operación es la utilización de una variante de éste denominado grado de

apalancamiento operativo que puede utilizarse a un nivel determinado de ventas.

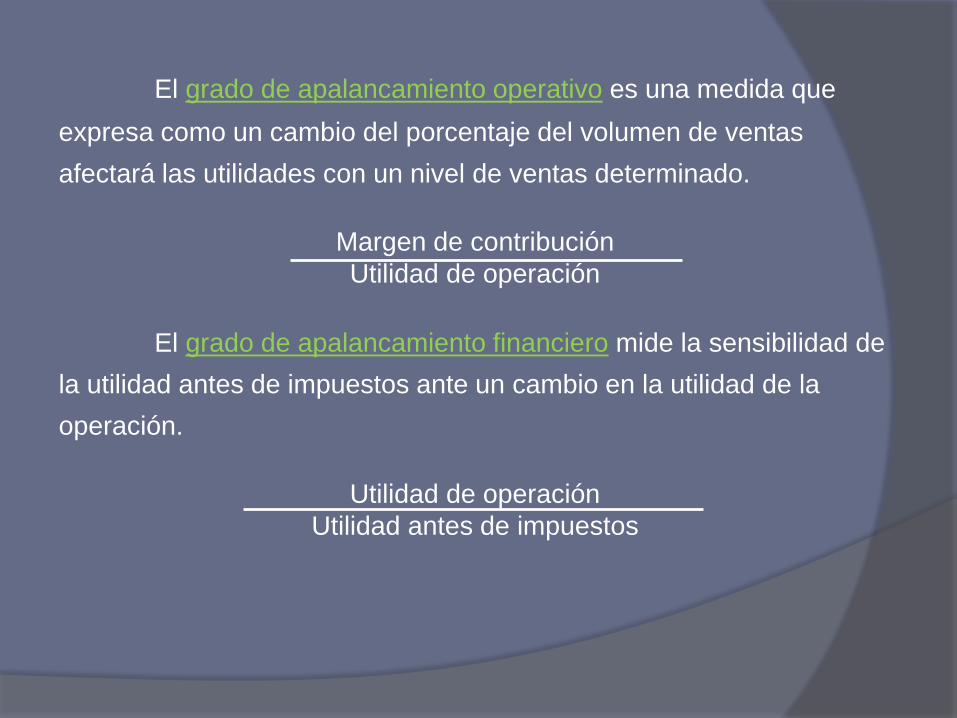

El grado de apalancamiento operativo es una medida que

expresa como un cambio del porcentaje del volumen de ventas

afectará las utilidades con un nivel de ventas determinado.

Margen de contribución

Utilidad de operación

El grado de apalancamiento financiero mide la sensibilidad de

la utilidad antes de impuestos ante un cambio en la utilidad de la

operación.

Utilidad de operación

Utilidad antes de impuestos

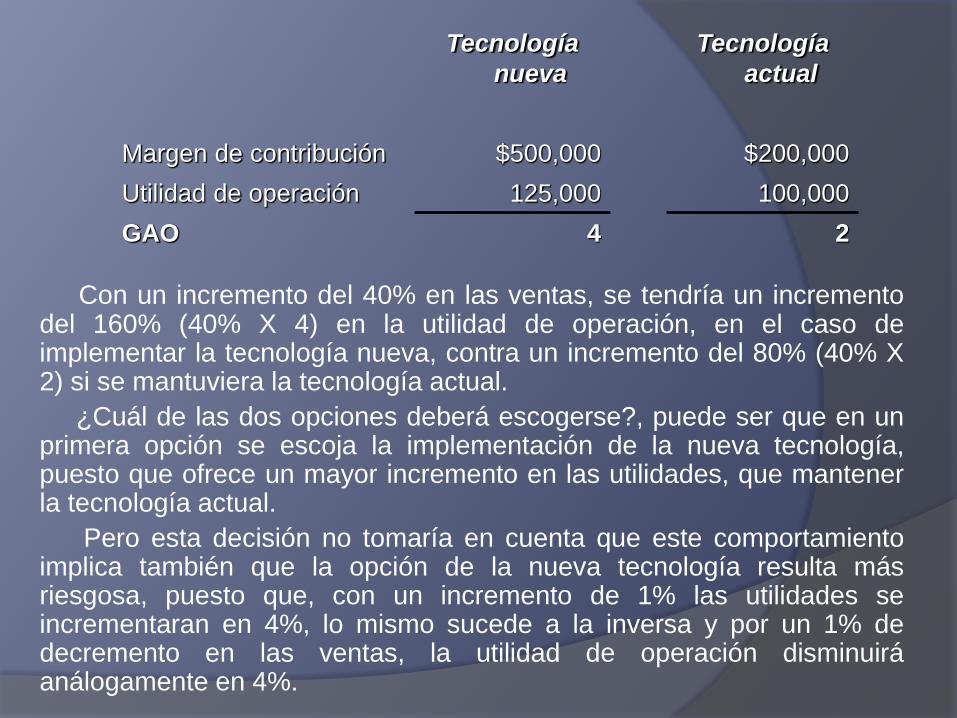

Supóngase que se tiene el caso de que exista la

posibilidad de cambiar la tecnología actual de producción,

para un nivel de ventas anuales de 10 000 unidades:

Tecnología

nueva

Tecnología

actual

Ventas $1,000,000 $1,000,000

Costos variables 500,000 800,000

Margen de contribución 500,000 200,000

Costos fijos 375,000 100,000

Utilidad de operación 125,000 100,000

Precio unitario 100 100

Costo variable/unidad 50 80

Margen de

contribución/unidad 50 20

Con un incremento del 40% en las ventas, se tendría un incremento del 160% (40% X 4) en la utilidad de operación, en el caso de implementar la tecnología nueva, contra un incremento del 80% (40% X 2) si se mantuviera la tecnología actual.

¿Cuál de las dos opciones deberá escogerse?, puede ser que en un primera opción se escoja la implementación de la nueva tecnología, puesto que ofrece un mayor incremento en las utilidades, que mantener la tecnología actual.

Pero esta decisión no tomaría en cuenta que este comportamiento implica también que la opción de la nueva tecnología resulta más riesgosa, puesto que, con un incremento de 1% las utilidades se incrementaran en 4%, lo mismo sucede a la inversa y por un 1% de decremento en las ventas, la utilidad de operación disminuirá análogamente en 4%.

Tecnología

nueva

Tecnología

actual

Margen de contribución $500,000 $200,000

Utilidad de operación 125,000 100,000

GAO 4 2

El punto de equilibrio para la nueva tecnología, sería de 7,500 unidades (375,000

unidades / $50), contra 5,000 unidades (100,000 unidades / $20), donde se aprecia

también el mayor riesgo operativo de la implementación de la nueva tecnología, puesto

que se requiere un número mayor de unidades para alcanzar el punto de equilibrio.

Para saber cual de las dos opciones resulta en mayor beneficio, se determina cuál

es el nivel de ventas, en el cual la utilidad de ambas es igual:

Punto de equilibrio de tecnología nueva = Punto de equilibrio de tecnología actual

50x - 375,000= 20x – 100,000

50x – 20x = 375,000 – 100,000

30x = 275,000

x = 9,167 unidades

Entonces, la administración deberá considerar que se requiere obtener niveles de venta

superiores a 9, 167 unidades, para que la implementación de la tecnología nueva sea

aceptada; de no ser así, lo más conveniente será mantener la tecnología actual, puesto

que ofrece un menor riesgo.