Embed Size (px)

Citation preview

BILANSI SANIRANJABILANSI SANIRANJA

Događaj saniranja i njegovi pojavni oblici

Reč "sanacija" je latinskog porekla (sanatio) i znači lečenje.

Sa stanovišta ekonomije preduzeća, pod Sa stanovišta ekonomije preduzeća, pod sanacijom se podrazumevaju ekonomske i tehničko-organizacione mere koje treba da doprinesu ozdravljenju preduzeća, u smislu da se ono ponovo učini likvidnim i rentabilnim.

Preduzeće se smatra bolesnim ako dugoročno gledano:

– nije u stanju da izmiruje svoje obaveze (nelikvidnost) ili

– posluje sa gubitkom (nerentabilnost).

Uzroci bolesti mogu biti:

– eksterni: zakonski propisi, stanje u privredi (npr. smanjenje kupovne snage), gubitak tržišta usled novih ponuda, štrajkovi, političke krize;

– interni: pogrešne finansijske odluke (nizak sopstveni kapital), nerentabilna proizvodnja, slabosti menadžmenta, nedostaci u području prometa, manjkavosti organizacije.

Finansijske teškoće, koje se ispoljavaju u nelikvidnosti i nerentabilnosti, uzrokuju nelikvidnosti i nerentabilnosti, uzrokuju potrebu saniranja.

Pokretanje saniranja pretpostavlja podobnost saniranja, koja postoji ako je moguće trajno ozdravljenje preduzeća.

Utvrđivanje podobnosti saniranja podrazumeva ispitivanje i izbor mera čije sprovođenje obezbeđuje trajno ozdravljenje preduzeća, u smislu ponovnog uspostavljanja finansijske ravnoteže i vraćanja u zonu dobitka.ravnoteže i vraćanja u zonu dobitka.

Ukoliko trajno ozdravljenje preduzeća nije moguće, sprovodi se stečaj.

Postoji razlika između saniranja u užem i saniranja u širem smislu.

Saniranje u širem smislu ("ekonomsko saniranje") usmereno je na ponovno uspostavljanje stvaralačke sposobnosti preduzeća i obuhvata sve mere koje doprinose otkrivanju i otklanjanju uzroka gubitaka i obezbeđuju trajno ozdravljenje preduzeća. Njegovi ciljevi su: ponovno uspostavljanje Njegovi ciljevi su: ponovno uspostavljanje finansijske ravnoteže, zadovoljavajući rentabilitet i zadovoljavajuća ekonomičnost.

Saniranje u užem smislu ("finansijsko saniranje") podrazumeva uspostavljanje nove strukture kapitala, sa ciljem da se eliminiše gubitak iz bilansa.

Simptomi potrebe saniranja:

– bilans sa gubitkom (deficitni bilans),

– prezaduženost i

– sve teže izmirenje dospelih obaveza.

Pojavne forme deficitnog bilansa Pojavne forme deficitnog bilansa uslovljene su pravnom formom preduzeća.

U inokosnim preduzećima i društvima lica se postojanje deficitnog bilansa ispoljava kao smanjenje sopstvenog kapitala. Stepen gubitka sopstvenog kapitala ne može da se utvrdi direktno iz bilansa, već upoređenjem stanja sopstvenog kapitala u krajnjem i početnom bilansu. Razlika krajnjem i početnom bilansu. Razlika između sopstvenog kapitala u početnom i sopstvenog kapitala u krajnjem bilansu stavlja se u odnos sa početnim sopstvenim kapitalom.

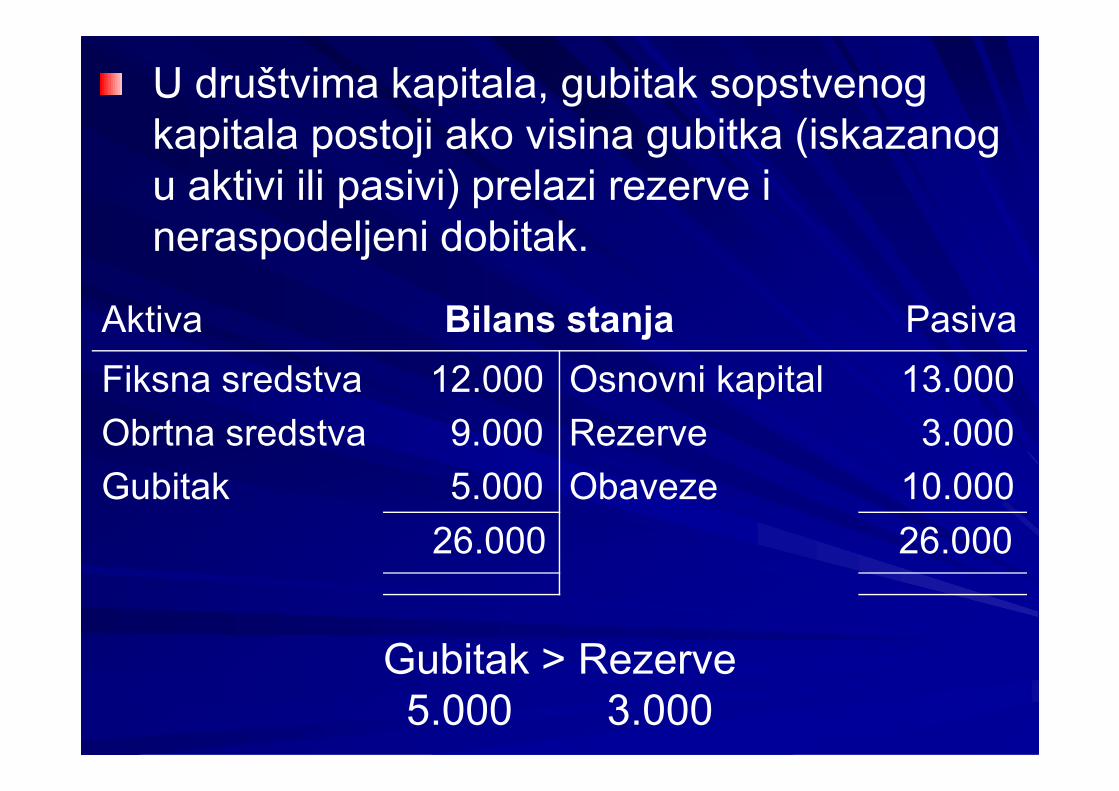

U društvima kapitala, gubitak sopstvenog kapitala postoji ako visina gubitka (iskazanog u aktivi ili pasivi) prelazi rezerve i neraspodeljeni dobitak.

Aktiva Bilans stanja Pasiva

Fiksna sredstva 12.000 Osnovni kapital 13.000Fiksna sredstva 12.000

Obrtna sredstva 9.000

Gubitak 5.000

Osnovni kapital 13.000

Rezerve 3.000

Obaveze 10.000

26.000 26.000

Gubitak > Rezerve5.000 3.000

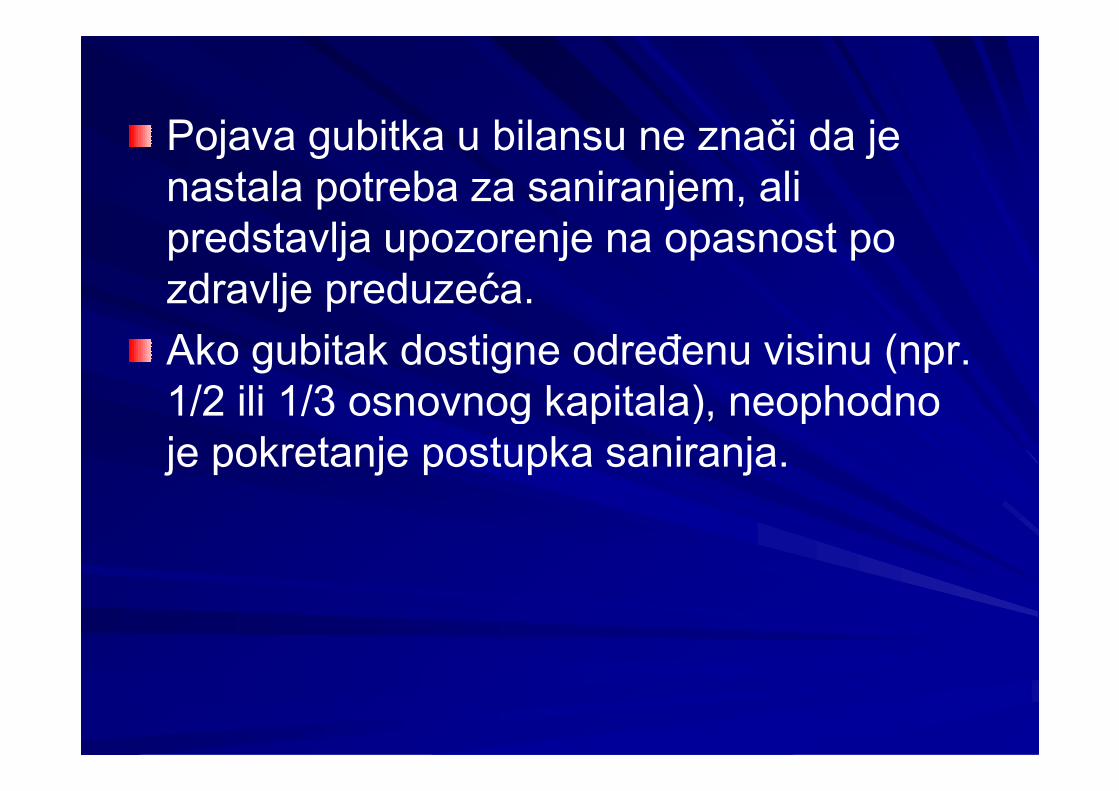

Pojava gubitka u bilansu ne znači da je nastala potreba za saniranjem, ali predstavlja upozorenje na opasnost po zdravlje preduzeća.

Ako gubitak dostigne određenu visinu (npr. 1/2 ili 1/3 osnovnog kapitala), neophodno 1/2 ili 1/3 osnovnog kapitala), neophodno je pokretanje postupka saniranja.

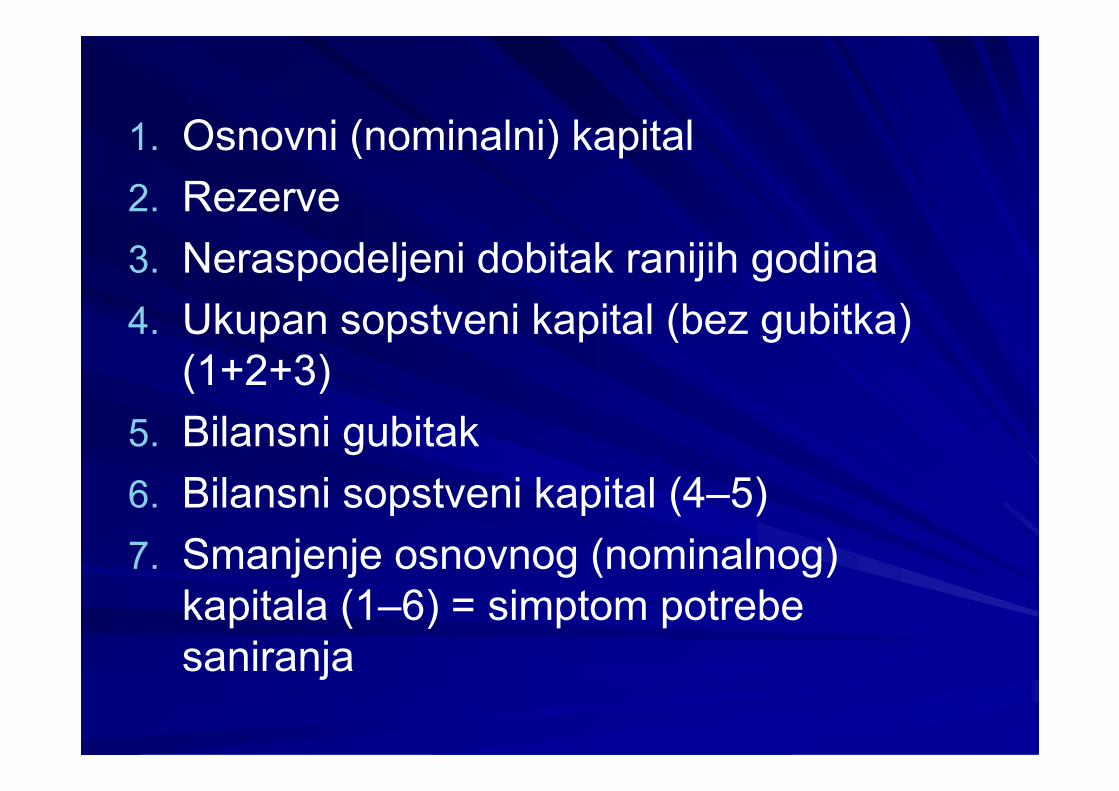

1. Osnovni (nominalni) kapital

2. Rezerve

3. Neraspodeljeni dobitak ranijih godina

4. Ukupan sopstveni kapital (bez gubitka) (1+2+3)

5. Bilansni gubitak

6. Bilansni sopstveni kapital (4–5)

7. Smanjenje osnovnog (nominalnog) kapitala (1–6) = simptom potrebe saniranja

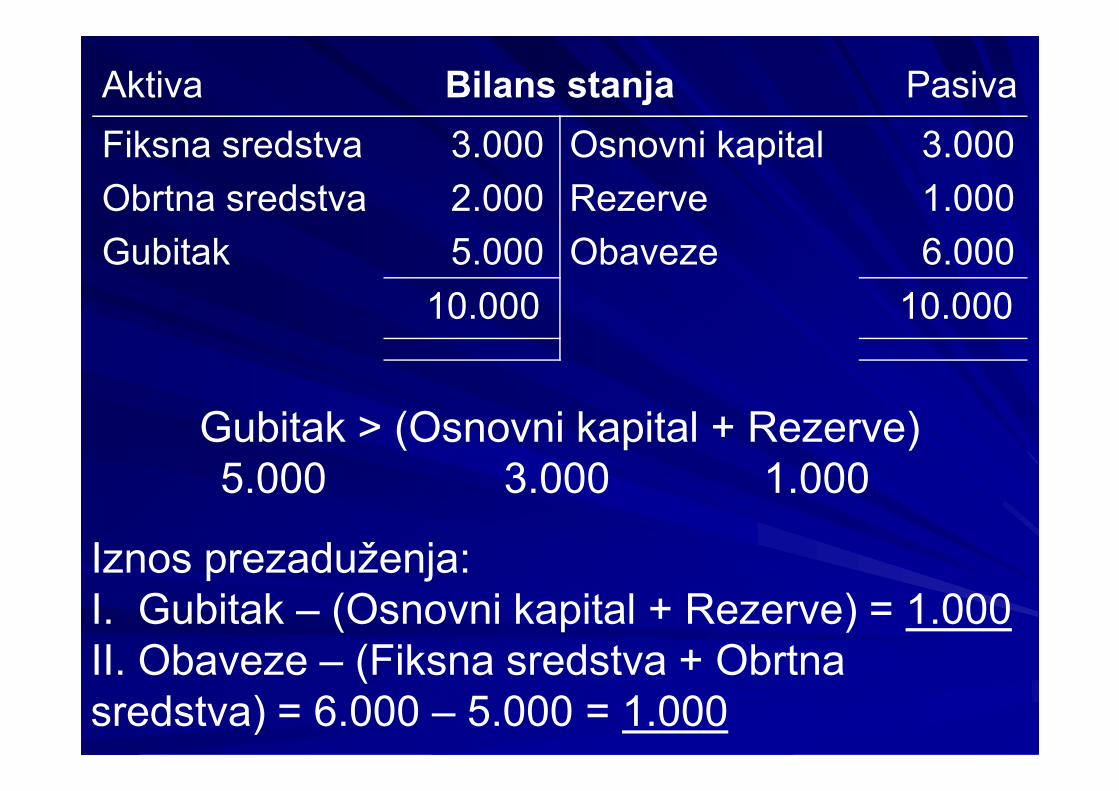

U slučaju da bilansni gubitak prelazi visinu ukupnog sopstvenog kapitala, kao zbira osnovnog (nominalnog) kapitala, rezervi i neraspodeljenog dobitka, pojavljuje se bilans prezaduženja. U tom slučaju, raspoloživa imovina (u aktivi) ne pokriva raspoloživa imovina (u aktivi) ne pokriva sve dugove, a to znači da je preduzeće, pored sopstvenog, izgubilo i deo pozajmljenog kapitala. Poverioci, dakle, prinudno učestvuju u pokriću gubitka.

Aktiva Bilans stanja Pasiva

Fiksna sredstva 3.000

Obrtna sredstva 2.000

Gubitak 5.000

Osnovni kapital 3.000

Rezerve 1.000

Obaveze 6.000

10.000 10.000

Gubitak > (Osnovni kapital + Rezerve)5.000 3.000 1.000

Iznos prezaduženja: I. Gubitak – (Osnovni kapital + Rezerve) = 1.000II. Obaveze – (Fiksna sredstva + Obrtna sredstva) = 6.000 – 5.000 = 1.000

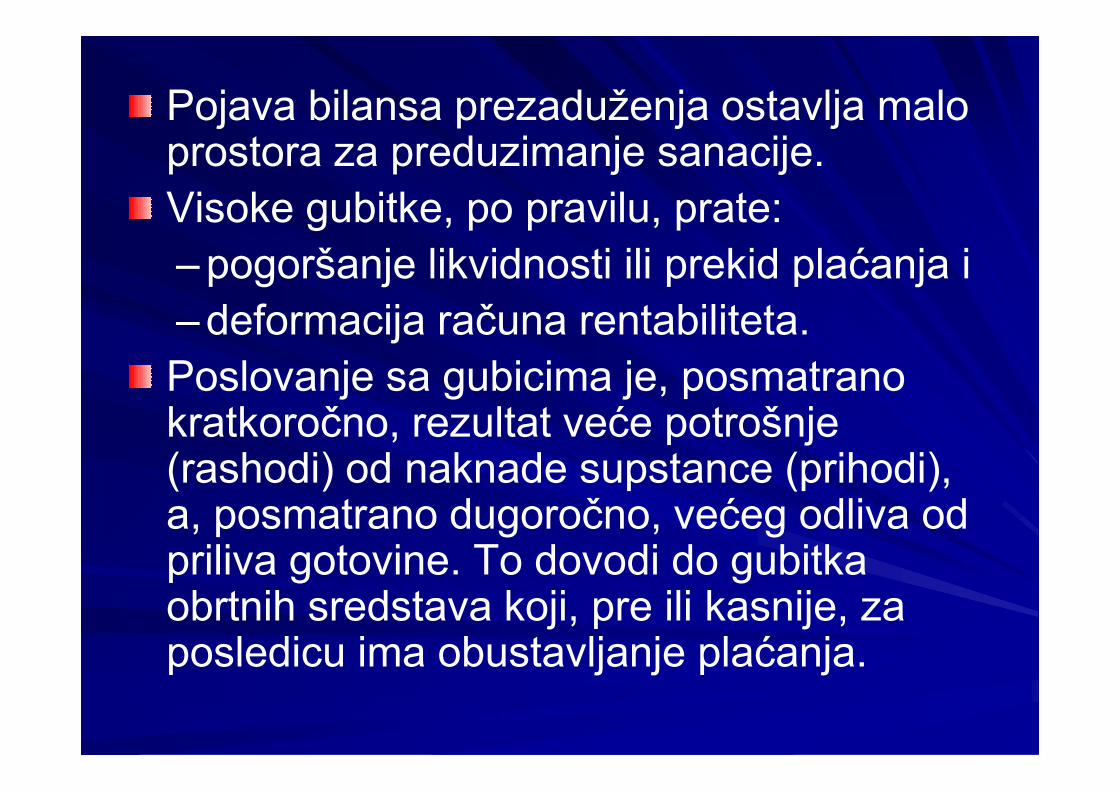

Pojava bilansa prezaduženja ostavlja malo prostora za preduzimanje sanacije. Visoke gubitke, po pravilu, prate:–pogoršanje likvidnosti ili prekid plaćanja i– deformacija računa rentabiliteta.Poslovanje sa gubicima je, posmatrano Poslovanje sa gubicima je, posmatrano kratkoročno, rezultat veće potrošnje (rashodi) od naknade supstance (prihodi), a, posmatrano dugoročno, većeg odliva od priliva gotovine. To dovodi do gubitka obrtnih sredstava koji, pre ili kasnije, za posledicu ima obustavljanje plaćanja.

Otežavanje mogućnosti otklanjanja gubitaka posledica je činjenice da se pozajmljeni kapital, koji ima cenu (kamata), koristi za finansiranje dela gubitka. Time deo troškova koji se odnose na finansiranje gubitaka pada na teret prihoda, čijem nastajanju nisu doprineli.nastajanju nisu doprineli.

U slučaju prezaduženosti, saniranje je nemoguće bez pomoći poverilaca u vidu otpisa dugova (čime se smanjuje pritisak na troškove) ili odlaganja obaveza (čime se smanjuje pritisak na odliv gotovine).

Rešavanje problema prezaduženosti povezano je sa zahtevom za sudskim poravnanjem. Ukoliko se ono ne prihvati, stečaj je neizbežan.

Potreba saniranja uslovljena je i sužavanjem likvidnosti, tj. neredovnim izmirivanjem likvidnosti, tj. neredovnim izmirivanjem dospelih obaveza ili obustavom njihovog plaćanja.

Nelikvidnost je takođe razlog otvaranja postupka stečaja ili sudskog poravnanja, što je u skladu sa principom zaštite poverilaca.

Razlozi za pojavu nelikvidnosti:– nedovoljna snabdevenost kapitalom u fazi

osnivanja preduzeća,– pogrešne finansijske odluke (prenisko

odmerena potreba kapitala, kratki rokovi vraćanja zajmova, greške u predviđanju cash flow-a),

– orijentacija na udaljena tržišta nabavke, – orijentacija na udaljena tržišta nabavke, praćena dužim vezivanjem kapitala u zalihama materijala (pad koeficijenta obrta),

– promene na tržištu prodaje, koje dovode do zastoja prodaje ili promene uslova prodaje,

– zastoji u prilivu gotovine, usled npr. nelikvidnosti kupaca.

Za otklanjanje simptoma potrebe saniranja stoje na raspolaganju brojne mere, čiji izbor zavisi od vrste i stepena oboljenja preduzeća. Raspoložive sanacione mere su:1. doplata vlasničkih udela (u inokosnim

preduzećima, društvima lica i D.O.O.),2. povećanje kapitala u akcionarskim 2. povećanje kapitala u akcionarskim

društvima putem: (a) emisije novih akcija, (b) izdavanja povlašćenih akcija, (c) doplata akcionara sa davanjem povlastica, (d) dobrovoljnih uplata akcionara bez povlastica, (e) doplata posle smanjenja akcijskog kapitala,

3. prijem novih ortaka,4. smanjenje kapitala,5. odlaganje (moratorijum) plaćanja obaveza,6. konverzija kratkoročnih u dugoročne

obaveze,7. konverzija obaveza u osnovni kapital i8. smanjenje (otpis) obaveza.8. smanjenje (otpis) obaveza.

Sve sanacione mere se svrstavaju u dve osnovne grupe: – interne sanacione mere i– sanacione mere uz pomoć poverilaca.

Saniranje uz pomoć poverilaca (moratorijum, konverzije i otpis obaveza) je alternativa likvidaciji i stečaju. Obično se preduzima u postupku poravnanja u slučajevima kada finansijske teškoće nije prouzrokovalo samo preduzeće, već su one posledica gubitaka po preduzeće, već su one posledica gubitaka po osnovu otpisa potraživanja od preduzeća u stečaju, ili su finansijske teškoće prolaznog karaktera. Ono se obično kombinuje sa internim sanacionim merama.

Interne sanacione mere mogu da se grupišu prema:–kriterijumu promene stanja sopstvenog

kapitala (povećanje ili smanjenje) i– kriterijumu promene stanja likvidnih – kriterijumu promene stanja likvidnih

sredstava (sa ili bez njihovog privlačenja).

Saniranje bez privlačenja likvidnih sredstava se sprovodi putem smanjenja kapitala. Smanjenje kapitala se sprovodi kroz tzv. čisto saniranje ili kroz postupak povlačenja akcija. Čisto saniranje, koje može biti redovno i Čisto saniranje, koje može biti redovno i uprošćeno, proizilazi iz formalnog smanjenja kapitala putem:–smanjenja nominalne vrednosti akcija ili– spajanja akcija.

Redovno smanjenje osnovnog kapitala, koje se sprovodi putem formalnog smanjenja nominalne vrednosti akcija (denominacija) ili putem spajanja više akcija u jednu, nije povezano sa strogo fiksiranim ciljem. Ono nije nužno uslovljeno potrebom sanacije, već pre svega vraćanjem novca sanacije, već pre svega vraćanjem novca vlasnicima po osnovu smanjenja osnovnog kapitala u slučajevima:–preterane kapitalizacije ili– nemogućnosti da se ostvari zahtevano

ukamaćenje sopstvenog kapitala.

Kao mera sanacije, smanjenje osnovnog kapitala, uz istovremenu isplatu vlasnicima, dolazi u obzir samo pod uslovom postojanja slobodnih likvidnih sredstava i istovremene pojave bilansa sa gubitkom (npr. u slučaju prodaje nerentabilnih pogona). Odluku o smanjenju kapitala donosi skupština Odluku o smanjenju kapitala donosi skupština akcionara i ona se upisuje u sudski registar. Smanjenje osnovnog kapitala putem sniženja nominalne vrednosti akcija podrazumeva njihovo žigosanje, kojim se ističe nova, niža, nominalna vrednost akcija. Sprovodi se u slučaju da nominalna vrednost akcija prelazi zakonski minimum.

Smanjenje kapitala putem spajanja akcija pretpostavlja njihovu zamenu novim akcijama. Ova mera se sprovodi ako bi smanjenjem nominalne vrednosti akcija njihova vrednost pala ispod zakonskog minimuma. minimuma. Akcionarsko društvo je obavezno da uputi javni poziv svojim akcionarima da podnesu akcije radi žigosanja ili zamene. U slučaju neodazivanja na poziv, društvo ima pravo da izvrši poništavanje akcija.

Osnovni kapital ne može da bude snižen ispod zakonskog minimuma.Smanjenje kapitala se reflektuje na bilans u zavisnosti od njegovog cilja.Smanjenje kapitala kao posledica preterane kapitalizacije i previsoke likvidnosti (dekapitalizacija) dovodi najpre do smanjenja (dekapitalizacija) dovodi najpre do smanjenja osnovnog kapitala i formiranja kratkoročne obaveze prema akcionarima (tj. promene strukture pasive). Izmirenjem obaveze, smanjuju se gotovina u aktivi i obaveze prema akcionarima u pasivi.

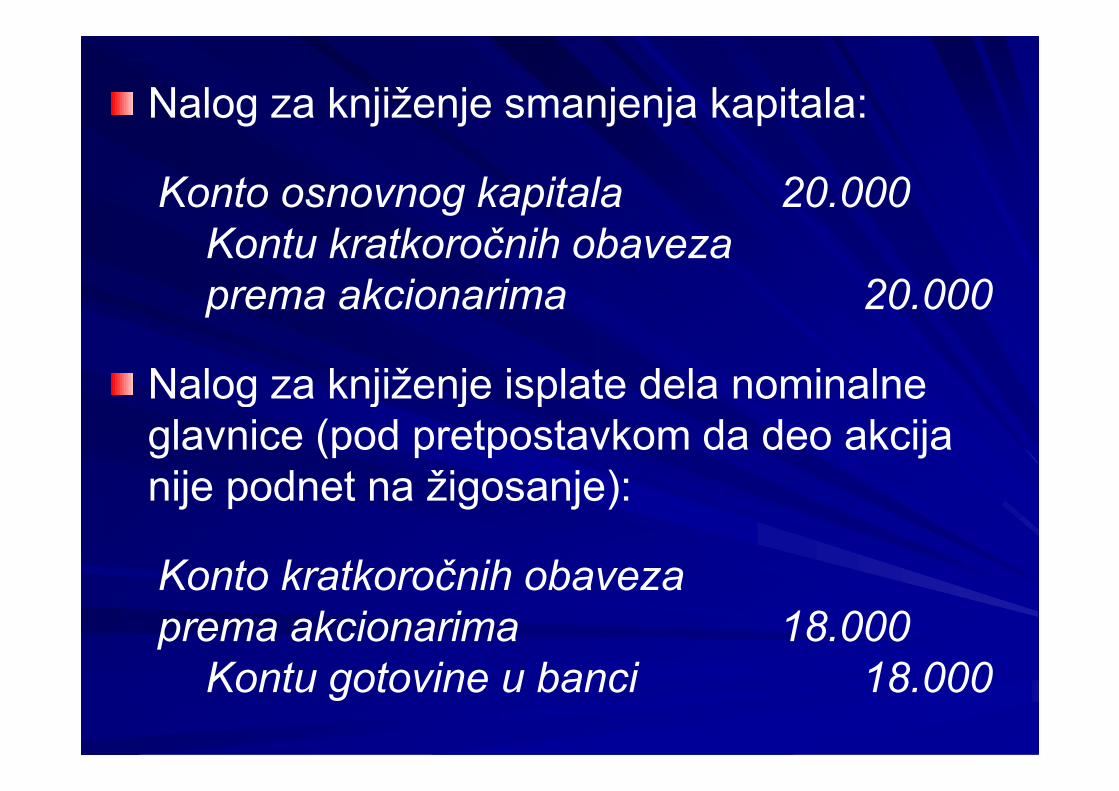

U slučaju da akcije nisu u zahtevanom roku predate na žigosanje ili zamenu, umesto njih se izdaju nove akcije, koje se odmah prodaju za račun akcionara, a ostvareni prihod im se isplaćuje ili ostavlja na čuvanje. U iznos za isplatu uključuje se i odgovarajući deo po osnovu smanjenja kapitala. Neisplaćeni osnovu smanjenja kapitala. Neisplaćeni prihod od prodaje akcija, sa pripadajućim iznosom smanjenja kapitala, reflektuje se u bilansu kao povećanje gotovine (aktiva) i posebne pozicije kratkoročnih obaveza prema akcionarima (pasiva).

Nalog za knjiženje smanjenja kapitala:

Konto osnovnog kapitala 20.000

Kontu kratkoročnih obaveza

prema akcionarima 20.000

Nalog za knjiženje isplate dela nominalne Nalog za knjiženje isplate dela nominalne glavnice (pod pretpostavkom da deo akcija nije podnet na žigosanje):

Konto kratkoročnih obaveza

prema akcionarima 18.000

Kontu gotovine u banci 18.000

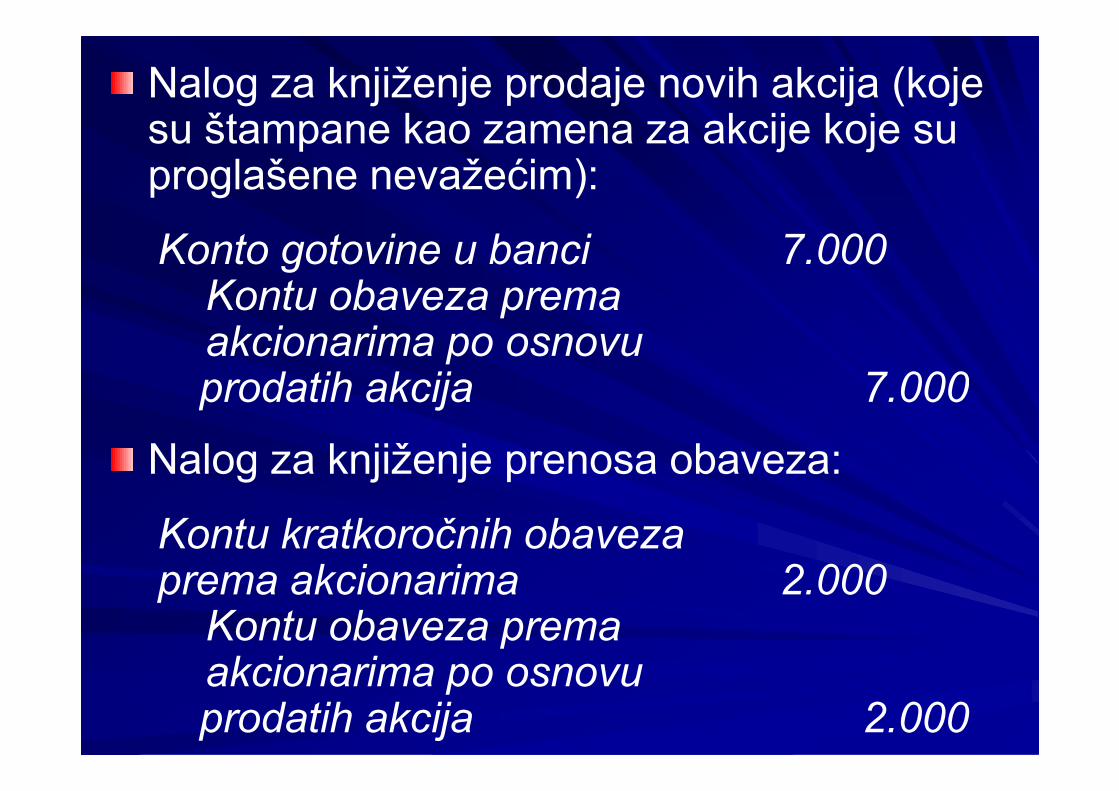

Nalog za knjiženje prodaje novih akcija (koje su štampane kao zamena za akcije koje su proglašene nevažećim):

Konto gotovine u banci 7.000Kontu obaveza premaakcionarima po osnovuprodatih akcija 7.000prodatih akcija 7.000

Nalog za knjiženje prenosa obaveza:

Kontu kratkoročnih obavezaprema akcionarima 2.000

Kontu obaveza premaakcionarima po osnovuprodatih akcija 2.000

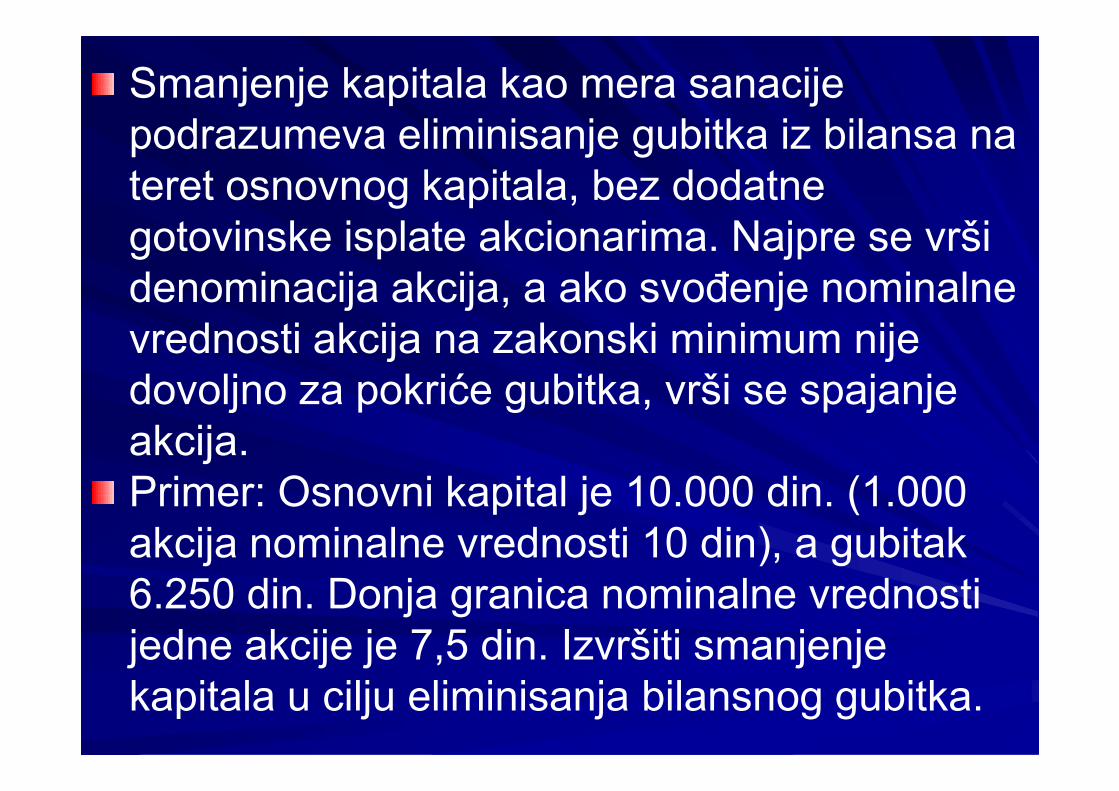

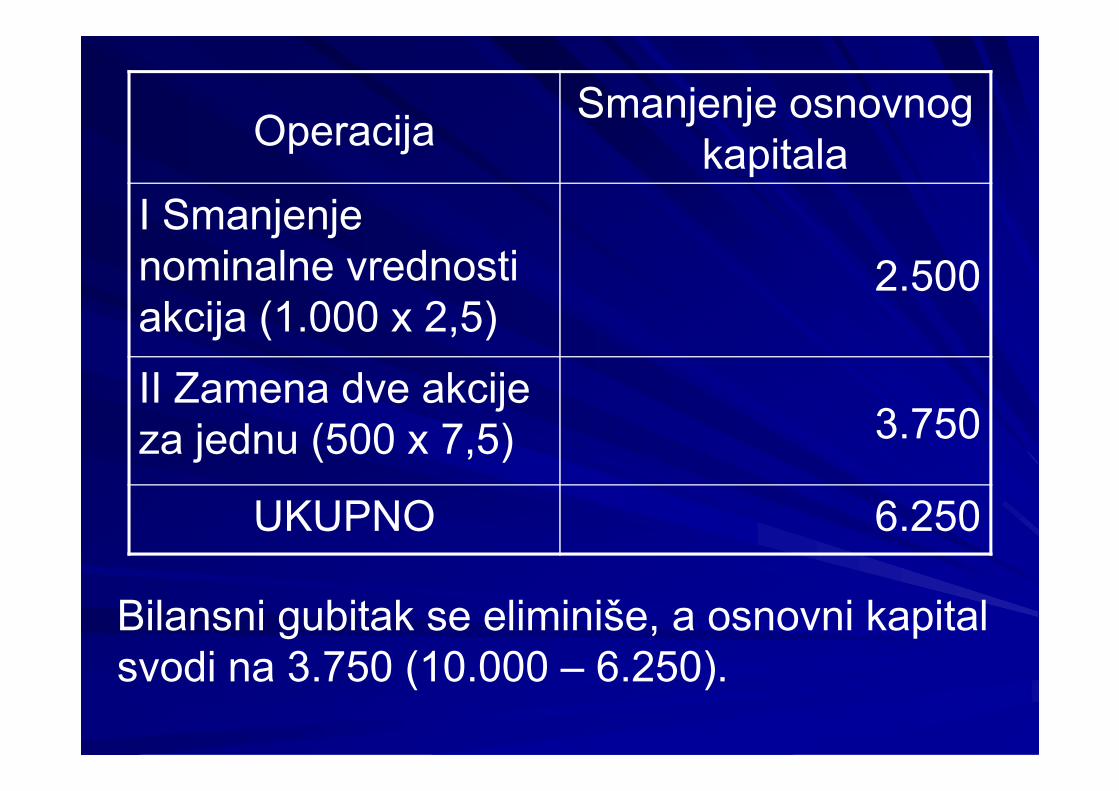

Smanjenje kapitala kao mera sanacije podrazumeva eliminisanje gubitka iz bilansa na teret osnovnog kapitala, bez dodatne gotovinske isplate akcionarima. Najpre se vrši denominacija akcija, a ako svođenje nominalne vrednosti akcija na zakonski minimum nije dovoljno za pokriće gubitka, vrši se spajanje dovoljno za pokriće gubitka, vrši se spajanje akcija.Primer: Osnovni kapital je 10.000 din. (1.000 akcija nominalne vrednosti 10 din), a gubitak 6.250 din. Donja granica nominalne vrednosti jedne akcije je 7,5 din. Izvršiti smanjenje kapitala u cilju eliminisanja bilansnog gubitka.

OperacijaSmanjenje osnovnog

kapitala

I Smanjenje nominalne vrednosti akcija (1.000 x 2,5)

2.500

II Zamena dve akcije II Zamena dve akcije za jednu (500 x 7,5) 3.750

UKUPNO 6.250

Bilansni gubitak se eliminiše, a osnovni kapital svodi na 3.750 (10.000 – 6.250).

Uprošćeno smanjenje kapitala služi isključivo ciljevima saniranja i nije usmereno na isplate akcionarima.

Ova forma smanjenja kapitala označava se kao ciljna.

Uprošćeno smanjenje kapitala služi Uprošćeno smanjenje kapitala služi ispunjenju sledećih ciljeva:

–pokriću gubitka,

–unošenju u zakonske rezerve i

– izravnanju smanjenja vrednosti.

Uprošćeno smanjenje kapitala ne prouzrokuje odliv gotovine.

Ova forma smanjenja kapitala moguća je ako su ispunjeni sledeći uslovi:

–da zakonske rezerve ne prelaze 10% osnovnog kapitala posle predviđenog osnovnog kapitala posle predviđenog smanjenja,

–da su slobodne rezerve u potpunosti iskorišćene i

–da u bilansu nema prenetog dobitka iz ranijih godina.

Ukoliko preduzeće raspolaže neraspodeljenim dobicima iz ranijih godina, slobodnim rezervama i zakonskim rezervama koje prelaze 10% osnovnog kapitala u ukupnom iznosu većem od bilansnog gubitka, nije dozvoljeno smanjivanje osnovnog kapitala za pokriće smanjivanje osnovnog kapitala za pokriće gubitka. Bilansni gubitak će se, u tom slučaju, pokriti na teret neraspodeljenog dobitka, slobodnih rezervi i zakonskih rezervi koje prelaze 10% osnovnog kapitala.

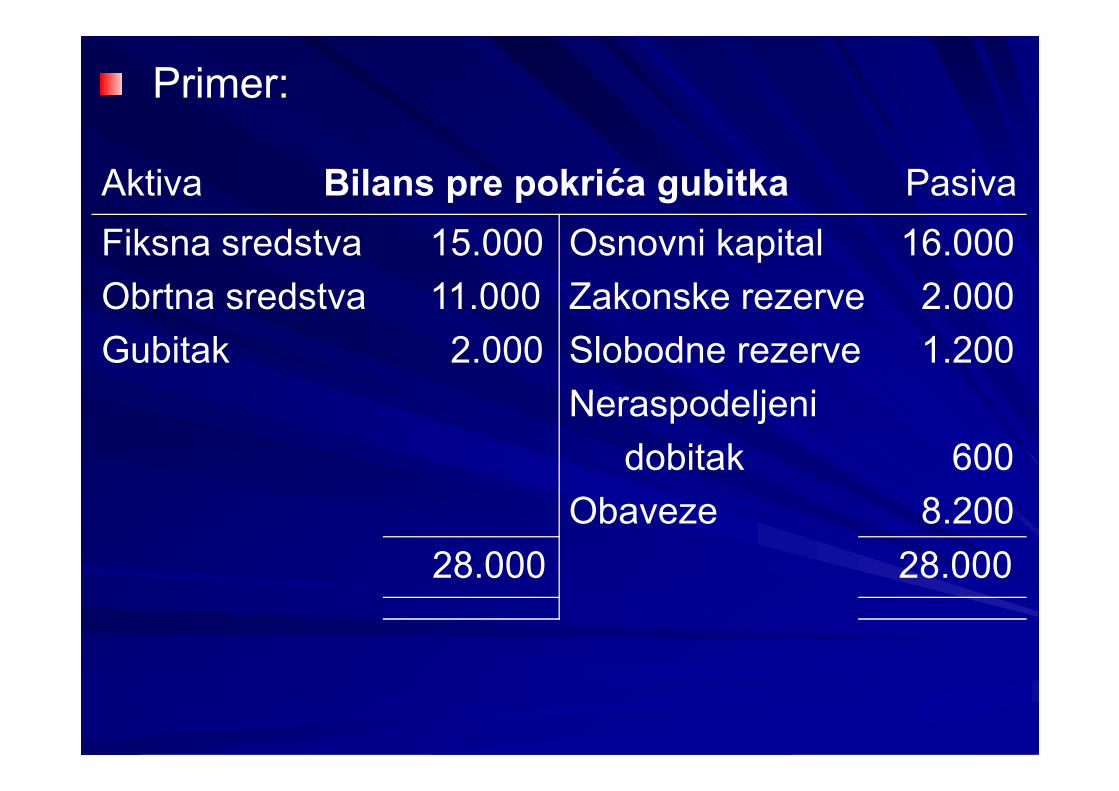

Primer:

Aktiva Bilans pre pokrića gubitka Pasiva

Fiksna sredstva 15.000

Obrtna sredstva 11.000

Gubitak 2.000

Osnovni kapital 16.000

Zakonske rezerve 2.000

Slobodne rezerve 1.200

Neraspodeljeni Neraspodeljeni

dobitak 600

Obaveze 8.200

28.000 28.000

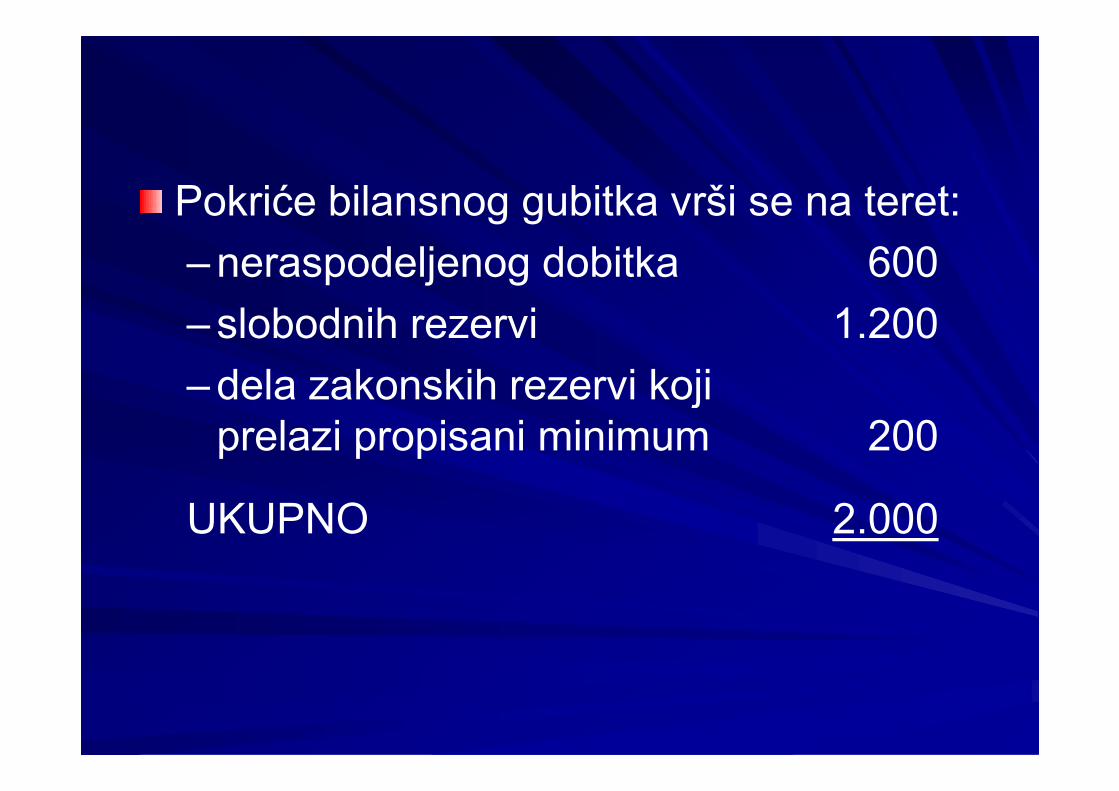

Pokriće bilansnog gubitka vrši se na teret:

–neraspodeljenog dobitka 600

–slobodnih rezervi 1.200

–dela zakonskih rezervi koji– dela zakonskih rezervi kojiprelazi propisani minimum 200

UKUPNO 2.000

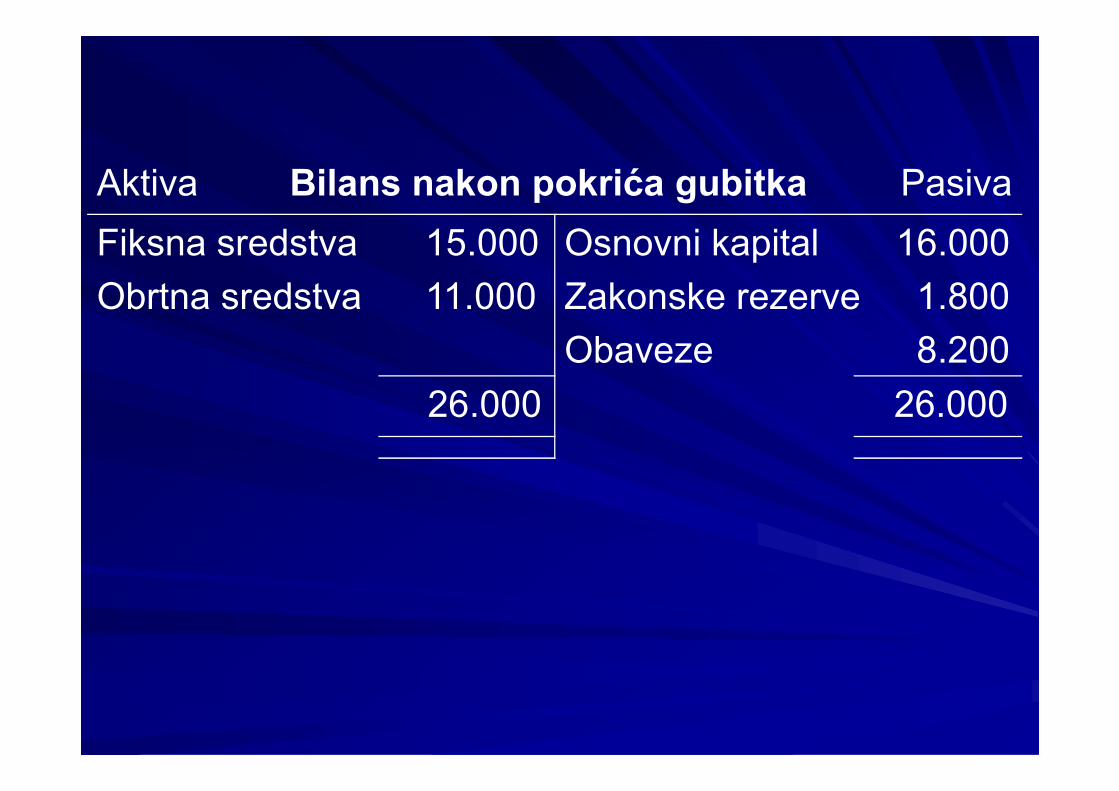

Aktiva Bilans nakon pokrića gubitka Pasiva

Fiksna sredstva 15.000

Obrtna sredstva 11.000

Osnovni kapital 16.000

Zakonske rezerve 1.800

Obaveze 8.200

26.000 26.00026.000 26.000

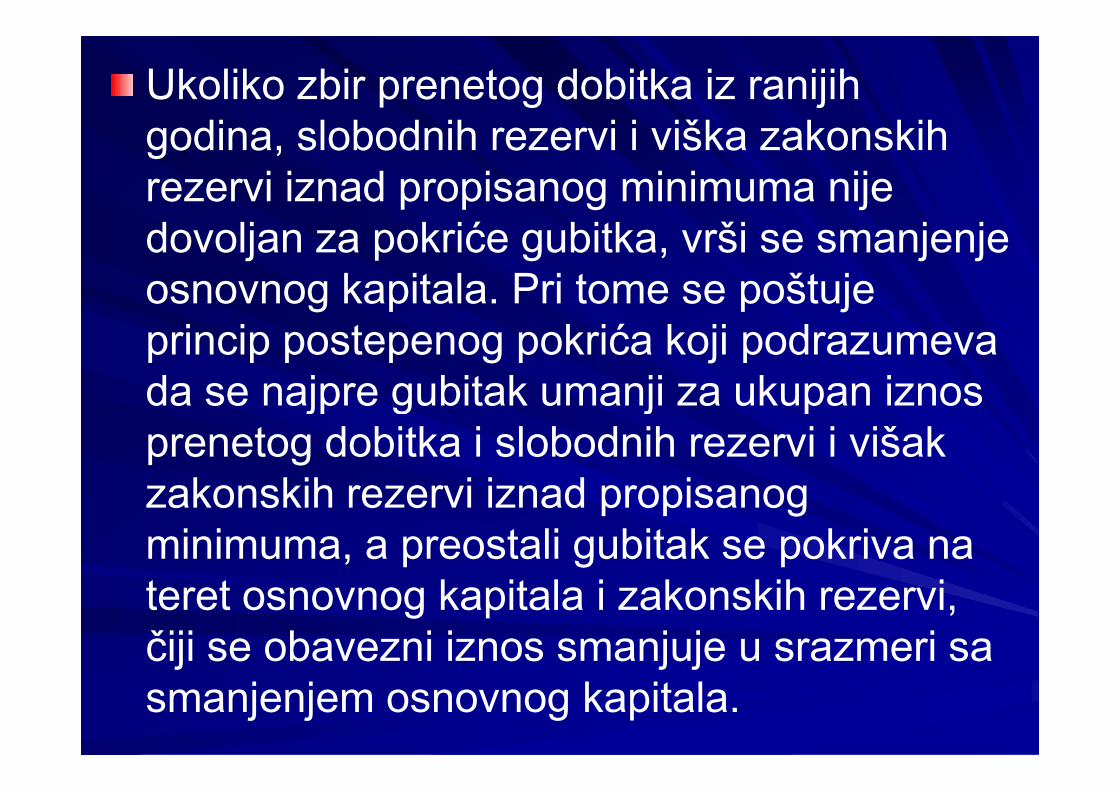

Ukoliko zbir prenetog dobitka iz ranijih godina, slobodnih rezervi i viška zakonskih rezervi iznad propisanog minimuma nije dovoljan za pokriće gubitka, vrši se smanjenje osnovnog kapitala. Pri tome se poštuje princip postepenog pokrića koji podrazumeva da se najpre gubitak umanji za ukupan iznos da se najpre gubitak umanji za ukupan iznos prenetog dobitka i slobodnih rezervi i višak zakonskih rezervi iznad propisanog minimuma, a preostali gubitak se pokriva na teret osnovnog kapitala i zakonskih rezervi, čiji se obavezni iznos smanjuje u srazmeri sa smanjenjem osnovnog kapitala.

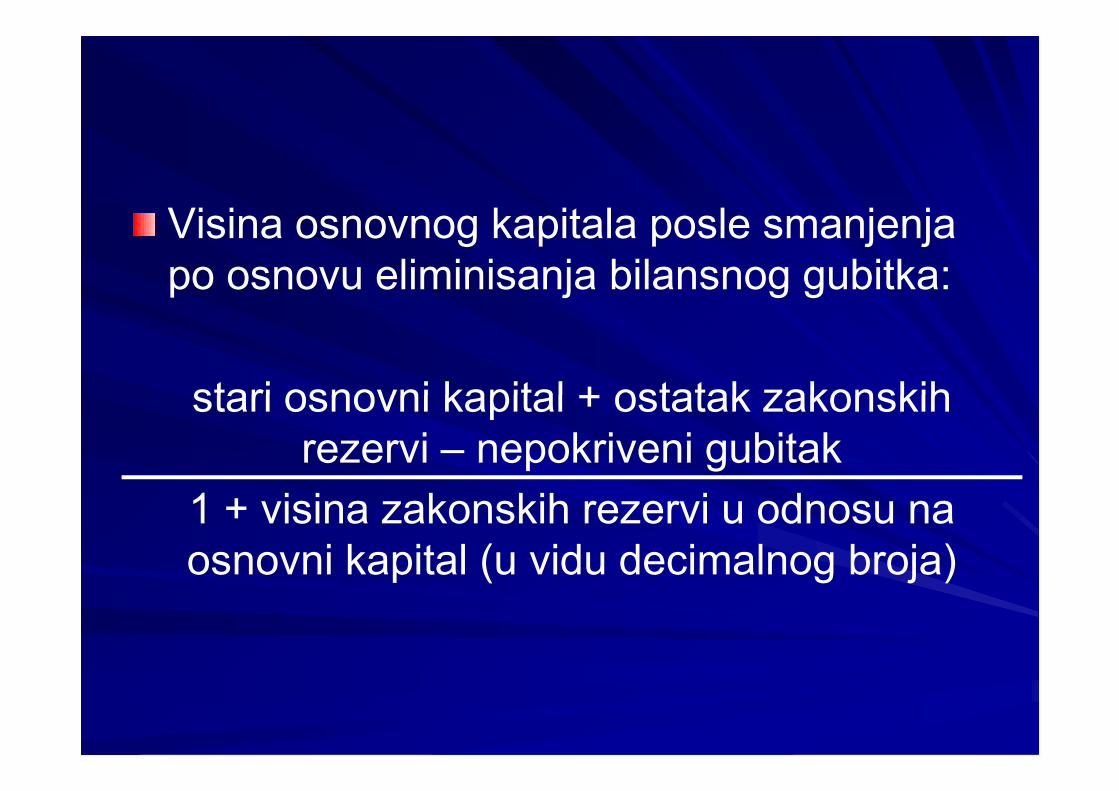

Visina osnovnog kapitala posle smanjenja po osnovu eliminisanja bilansnog gubitka:

stari osnovni kapital + ostatak zakonskih stari osnovni kapital + ostatak zakonskih rezervi – nepokriveni gubitak

1 + visina zakonskih rezervi u odnosu na osnovni kapital (u vidu decimalnog broja)

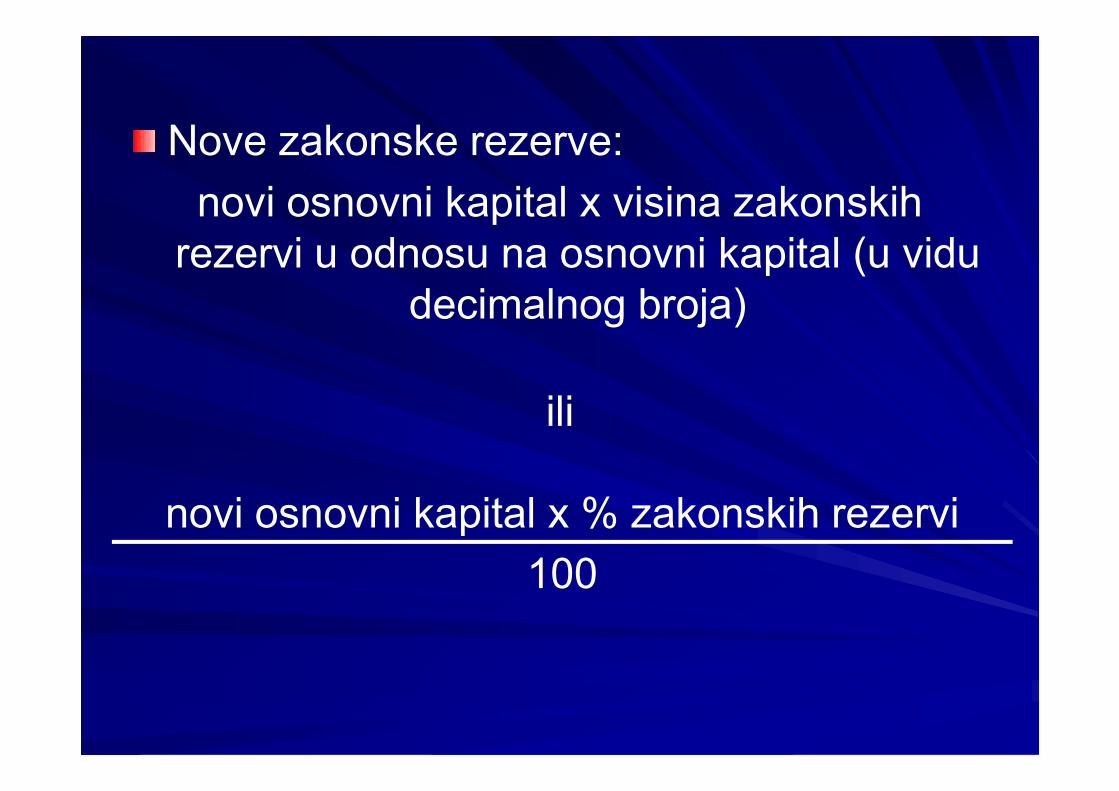

Nove zakonske rezerve:

novi osnovni kapital x visina zakonskih rezervi u odnosu na osnovni kapital (u vidu

decimalnog broja)

iliili

novi osnovni kapital x % zakonskih rezervi

100

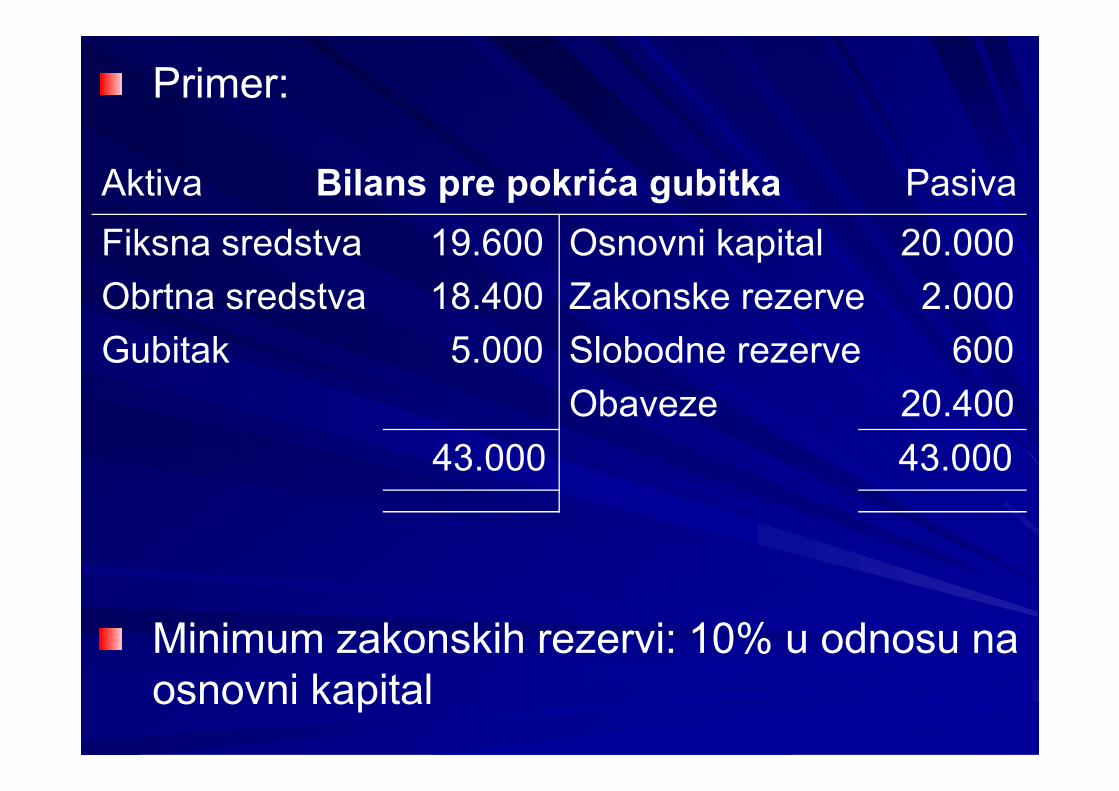

Primer:

Aktiva Bilans pre pokrića gubitka Pasiva

Fiksna sredstva 19.600

Obrtna sredstva 18.400

Gubitak 5.000

Osnovni kapital 20.000

Zakonske rezerve 2.000

Slobodne rezerve 600

Obaveze 20.400 Obaveze 20.400

43.000 43.000

Minimum zakonskih rezervi: 10% u odnosu na osnovni kapital

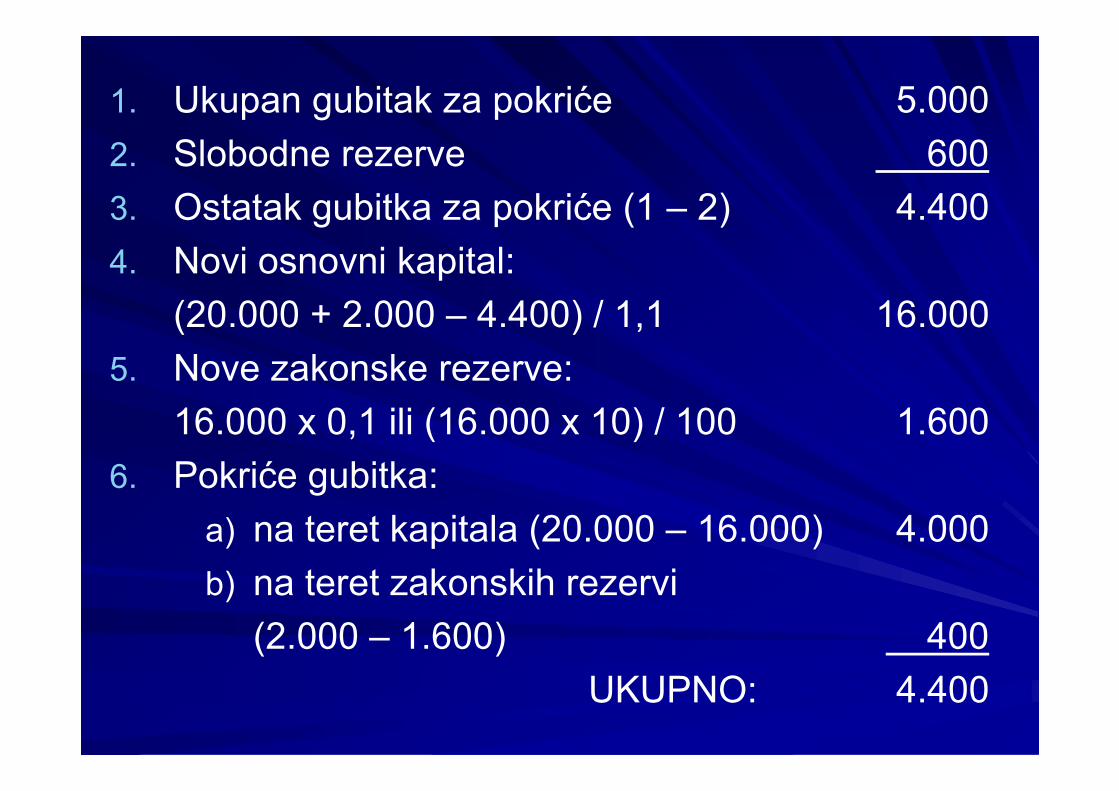

1. Ukupan gubitak za pokriće 5.000

2. Slobodne rezerve 600

3. Ostatak gubitka za pokriće (1 – 2) 4.400

4. Novi osnovni kapital:

(20.000 + 2.000 – 4.400) / 1,1 16.000

5. Nove zakonske rezerve:

16.000 x 0,1 ili (16.000 x 10) / 100 1.600

6. Pokriće gubitka:

a) na teret kapitala (20.000 – 16.000) 4.000

b) na teret zakonskih rezervi

(2.000 – 1.600) 400

UKUPNO: 4.400

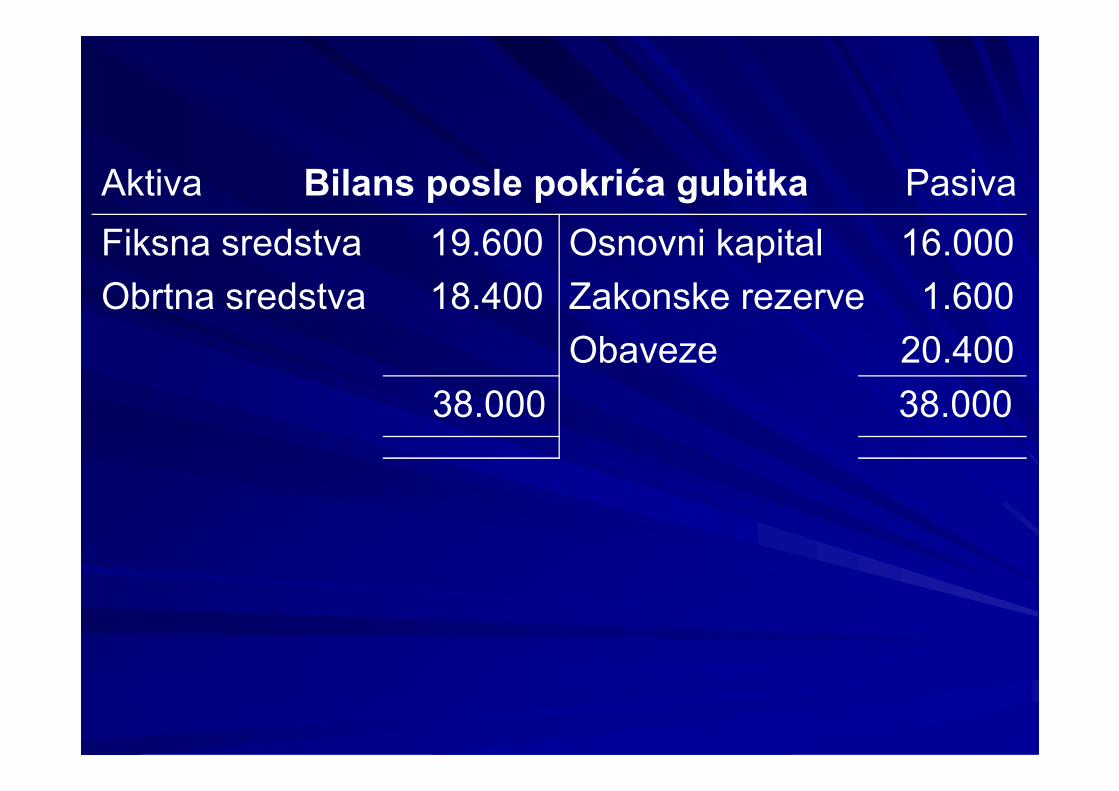

Aktiva Bilans posle pokrića gubitka Pasiva

Fiksna sredstva 19.600

Obrtna sredstva 18.400

Osnovni kapital 16.000

Zakonske rezerve 1.600

Obaveze 20.400

38.000 38.00038.000 38.000

Ukoliko su zakonske rezerve ispod propisanog minimuma, smanjenje kapitala bi podrazumevalo ne samo eliminisanje ukupnog bilansnog gubitka, već i unošenje u rezerve nedostajućeg iznosa. Popunjavanje zakonskih rezervi se neće izvršiti ako bi ono zahtevalo smanjenje osnovnog kapitala ispod zahtevalo smanjenje osnovnog kapitala ispod propisanog minimuma.

Smanjenje kapitala kao mera sanacije može da bude prouzrokovano i potrebom pokrića vanrednih otpisa ili ispravki vrednosti, ili moralnim obezvređenjem fiksnih sredstava.

Smanjenje kapitala povlačenjem akcija

može da se vrši u cilju dekapitalizacije ili kao mera sanacije.

Povlačenju akcija u cilju dekapitalizacije najviše odgovara njihovo sticanje na teret godišnjeg dobitka ili slobodnih rezervi, jer su tada posledice iste kao i u slučaju upotrebe dobitka za isplatu dividendi. Poništavanje povučenih akcija dovodi do smanjenja osnovnog kapitala i povećanja zakonskih rezervi.

Kao mera sanacije, kojom se eliminiše bilansni gubitak, smanjenje kapitala putem povlačenja akcija je povoljno pod uslovom da se akcije stiču kupovinom ispod nominalne vrednosti (sa disažijom) ili besplatnim stavljanjem na raspolaganje od besplatnim stavljanjem na raspolaganje od strane akcionara. U tom slučaju se formira tzv. "dobitak za saniranje", kojim se pokriva bilansni gubitak, a njegov eventualni višak se unosi u zakonske rezerve.

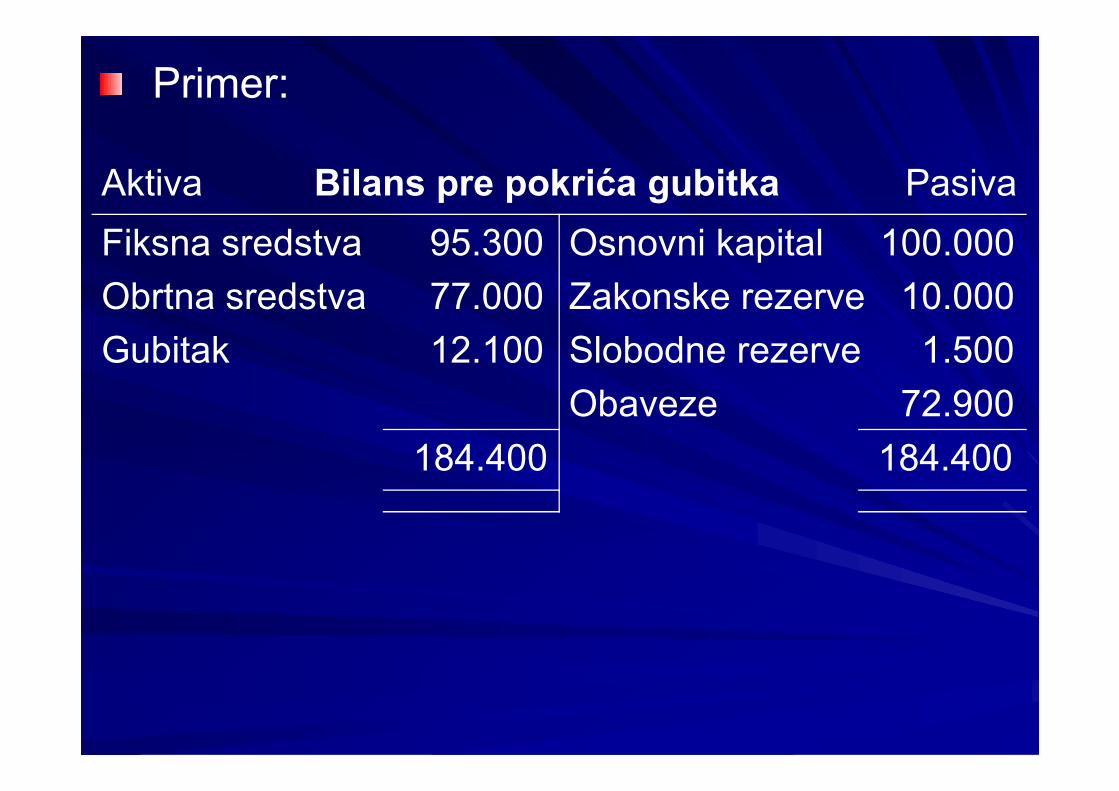

Primer:

Aktiva Bilans pre pokrića gubitka Pasiva

Fiksna sredstva 95.300

Obrtna sredstva 77.000

Gubitak 12.100

Osnovni kapital 100.000

Zakonske rezerve 10.000

Slobodne rezerve 1.500

Obaveze 72.900 Obaveze 72.900

184.400 184.400

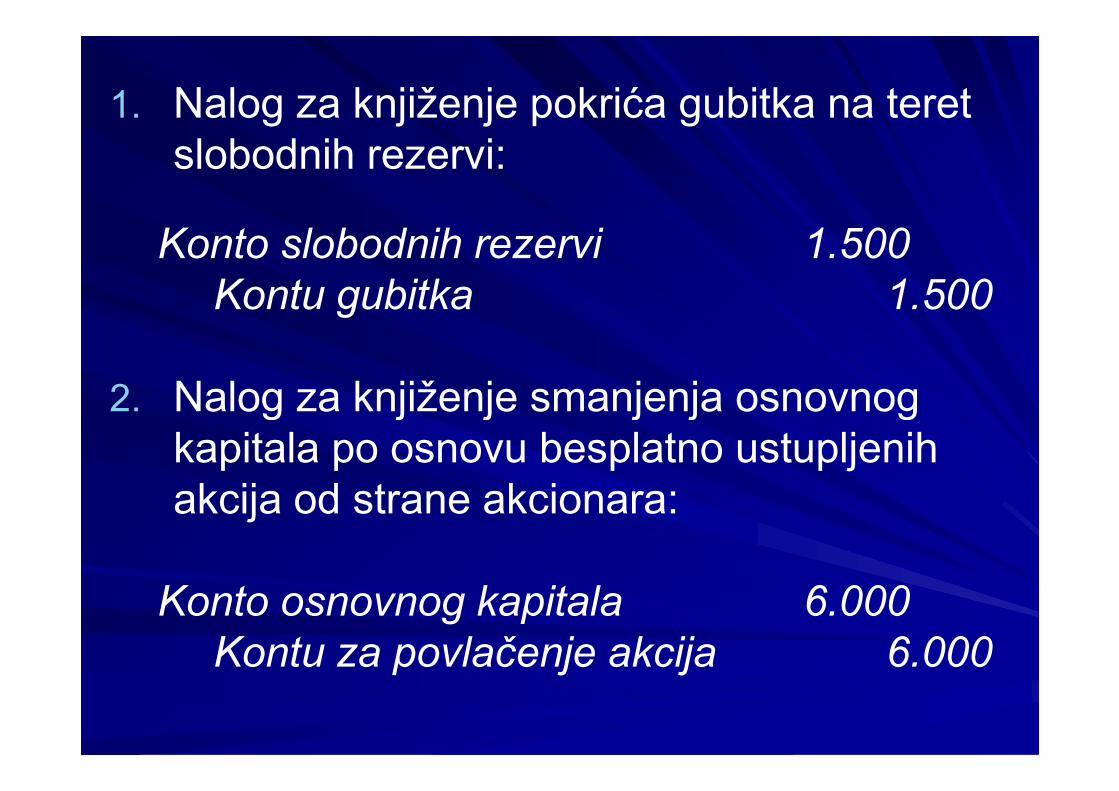

1. Nalog za knjiženje pokrića gubitka na teret slobodnih rezervi:

Konto slobodnih rezervi 1.500

Kontu gubitka 1.500

2. Nalog za knjiženje smanjenja osnovnog 2. Nalog za knjiženje smanjenja osnovnog kapitala po osnovu besplatno ustupljenih akcija od strane akcionara:

Konto osnovnog kapitala 6.000

Kontu za povlačenje akcija 6.000

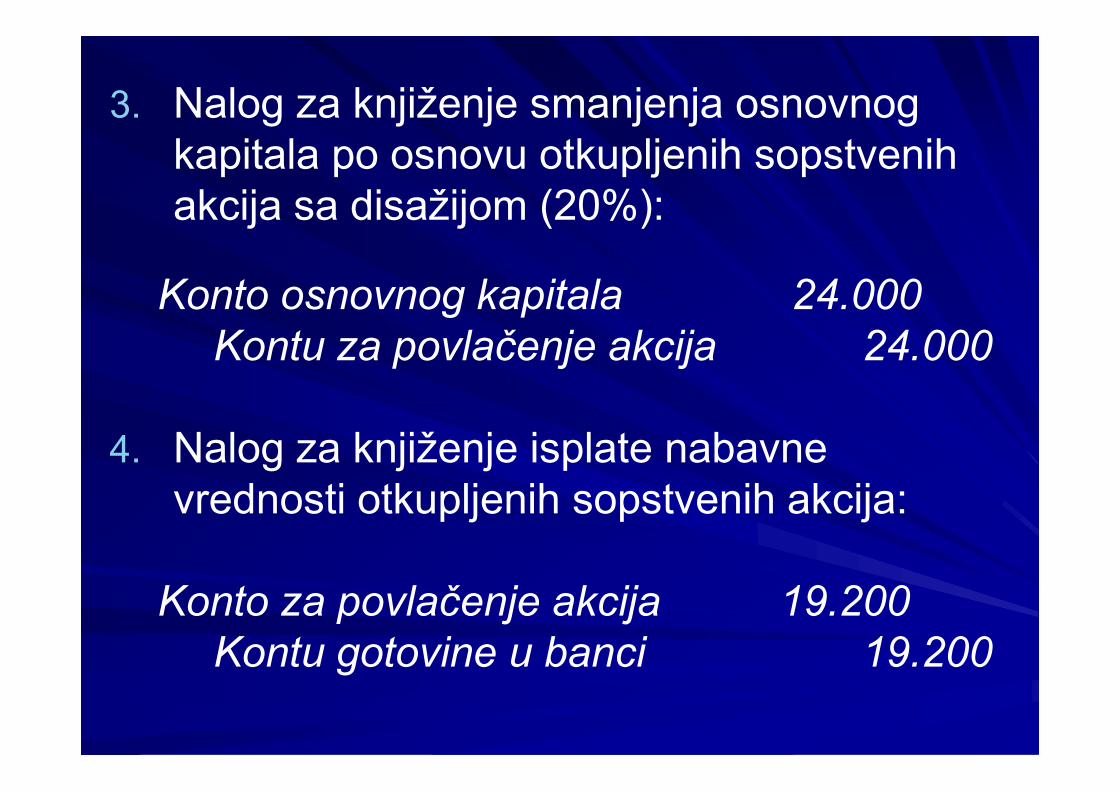

3. Nalog za knjiženje smanjenja osnovnog kapitala po osnovu otkupljenih sopstvenih akcija sa disažijom (20%):

Konto osnovnog kapitala 24.000

Kontu za povlačenje akcija 24.000

4. Nalog za knjiženje isplate nabavne vrednosti otkupljenih sopstvenih akcija:

Konto za povlačenje akcija 19.200

Kontu gotovine u banci 19.200

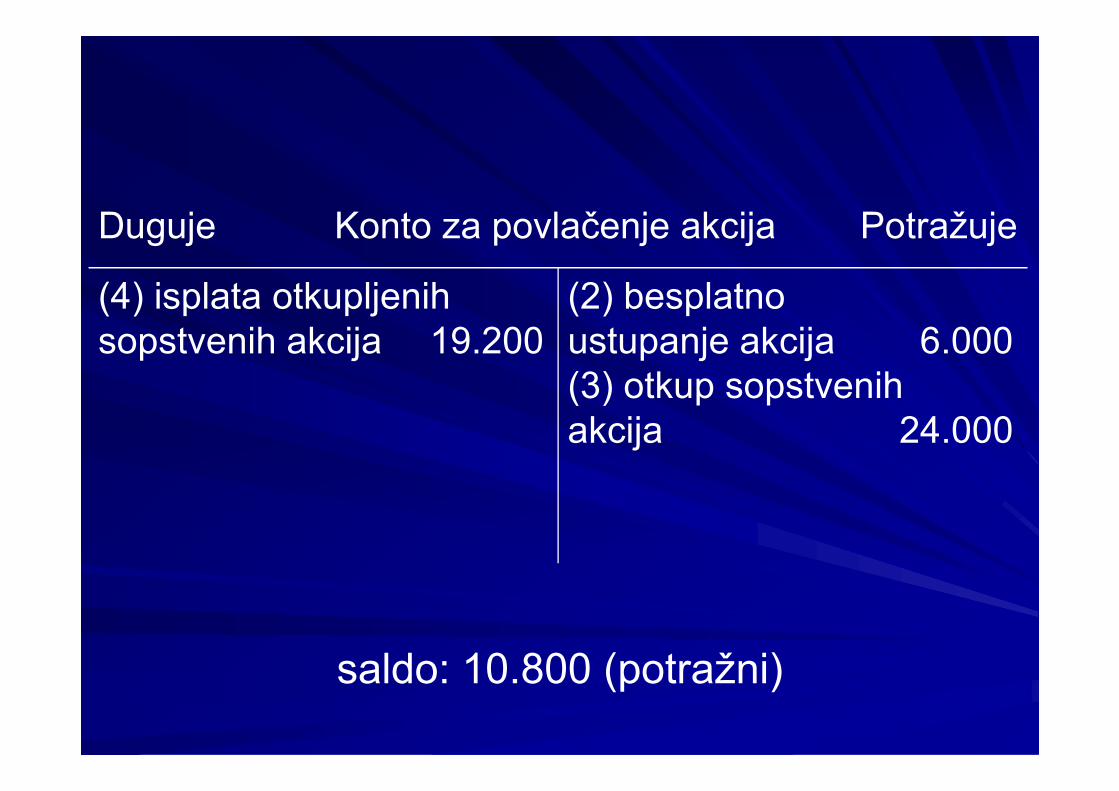

Duguje Konto za povlačenje akcija Potražuje

(4) isplata otkupljenih sopstvenih akcija 19.200

(2) besplatno ustupanje akcija 6.000 (3) otkup sopstvenih (3) otkup sopstvenih akcija 24.000

saldo: 10.800 (potražni)

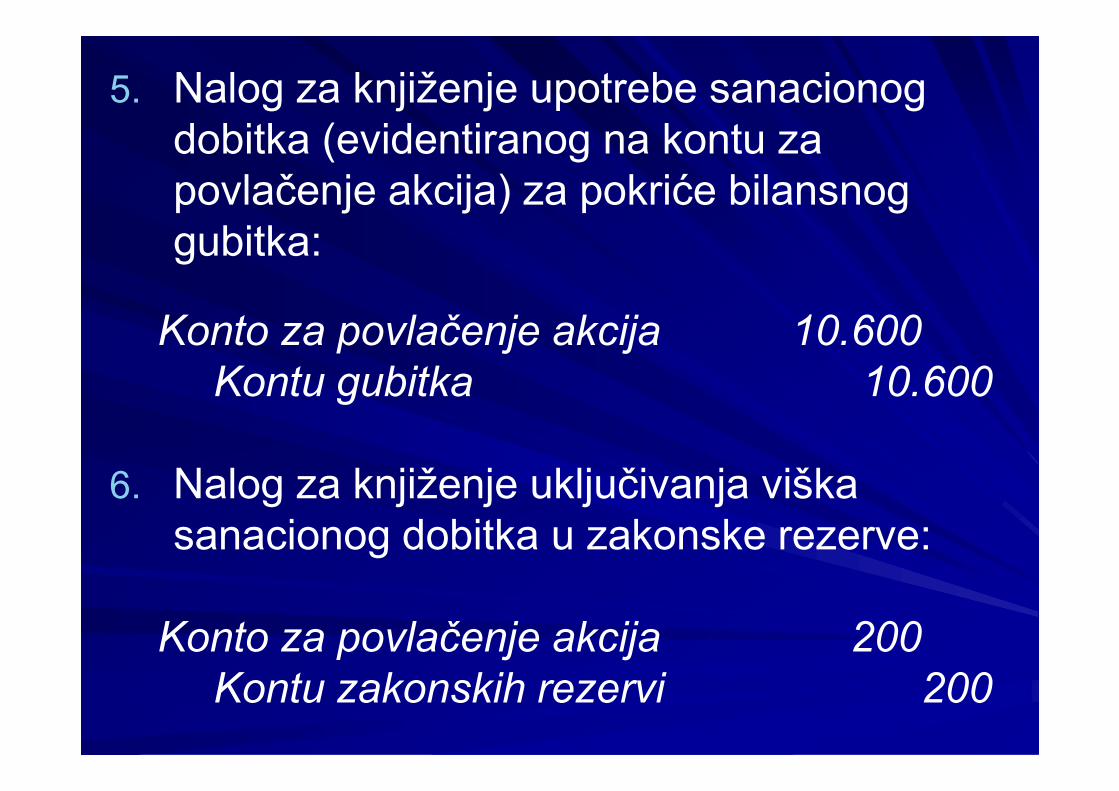

5. Nalog za knjiženje upotrebe sanacionog dobitka (evidentiranog na kontu za povlačenje akcija) za pokriće bilansnog gubitka:

Konto za povlačenje akcija 10.600

Kontu gubitka 10.600Kontu gubitka 10.600

6. Nalog za knjiženje uključivanja viška sanacionog dobitka u zakonske rezerve:

Konto za povlačenje akcija 200

Kontu zakonskih rezervi 200

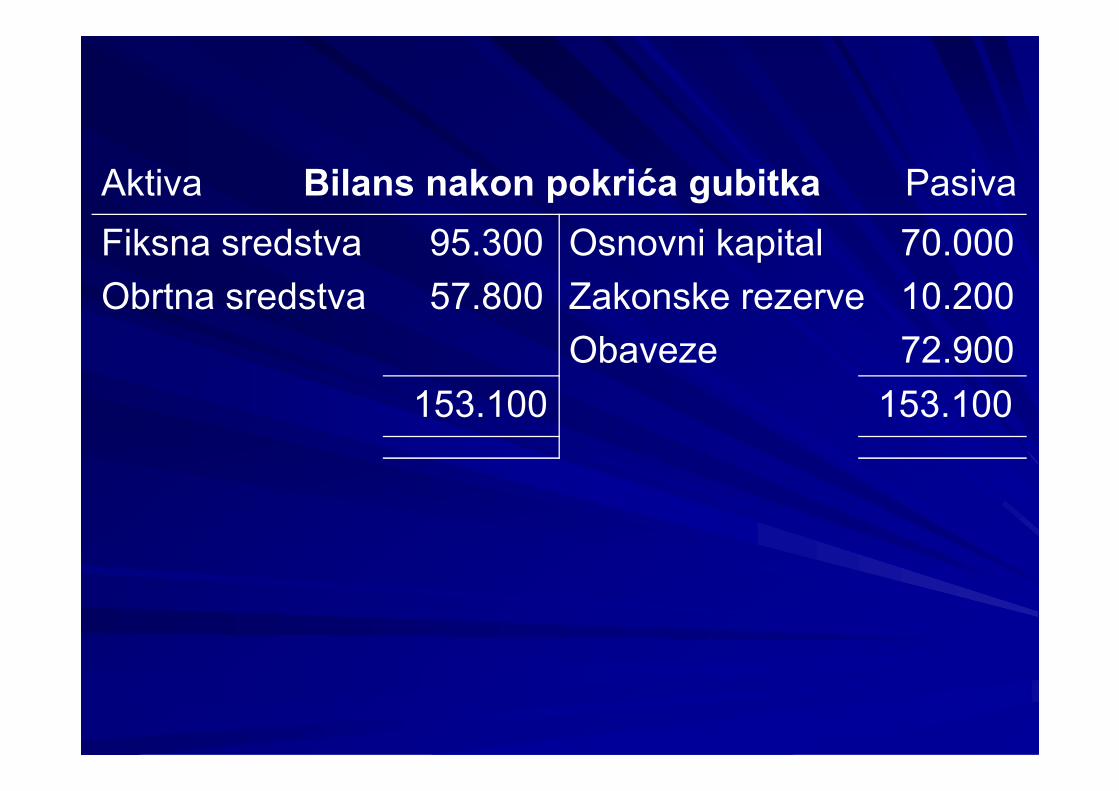

Aktiva Bilans nakon pokrića gubitka Pasiva

Fiksna sredstva 95.300

Obrtna sredstva 57.800

Osnovni kapital 70.000

Zakonske rezerve 10.200

Obaveze 72.900

153.100 153.100153.100 153.100

Saniranje preduzeća privlačenjem likvidnih

sredstava se postiže na dva načina: (a) doplatama postojećih akcionara i (b) povećanjem kapitala, koje je povezano sa smanjenjem kapitala.

Saniranje putem doplata akcionara smatra se optimalnom formom eliminisanja bilansnog se optimalnom formom eliminisanja bilansnog gubitka, jer se istovremeno eliminiše gubitak i povećava gotovina. Time se popravlja likvidnost i doprinosi uspostavljanju finansijske ravnoteže, koja je gubicima narušena.

Međutim, propisi akcijskog prava ne obavezuju akcionare na doplatu, a ni skupština akcionara ne može da ih na to obaveže.Sa druge strane, akcionare je teško ubediti da dobrovoljno izvrše doplatu. Jedan od načina da se oni privole da to učine je odobravanje prioritetnih akcija. U tom slučaju, iznos prioritetnih akcija. U tom slučaju, iznos doplate se premešta sa konta "Osnovni kapital" na konto "Prioritetne akcije".Iznos doplate po jednoj akciji rezultira iz stope gubitka (količnik bilansnog gubitka i osnovnog kapitala) i nominalne vrednosti akcije.

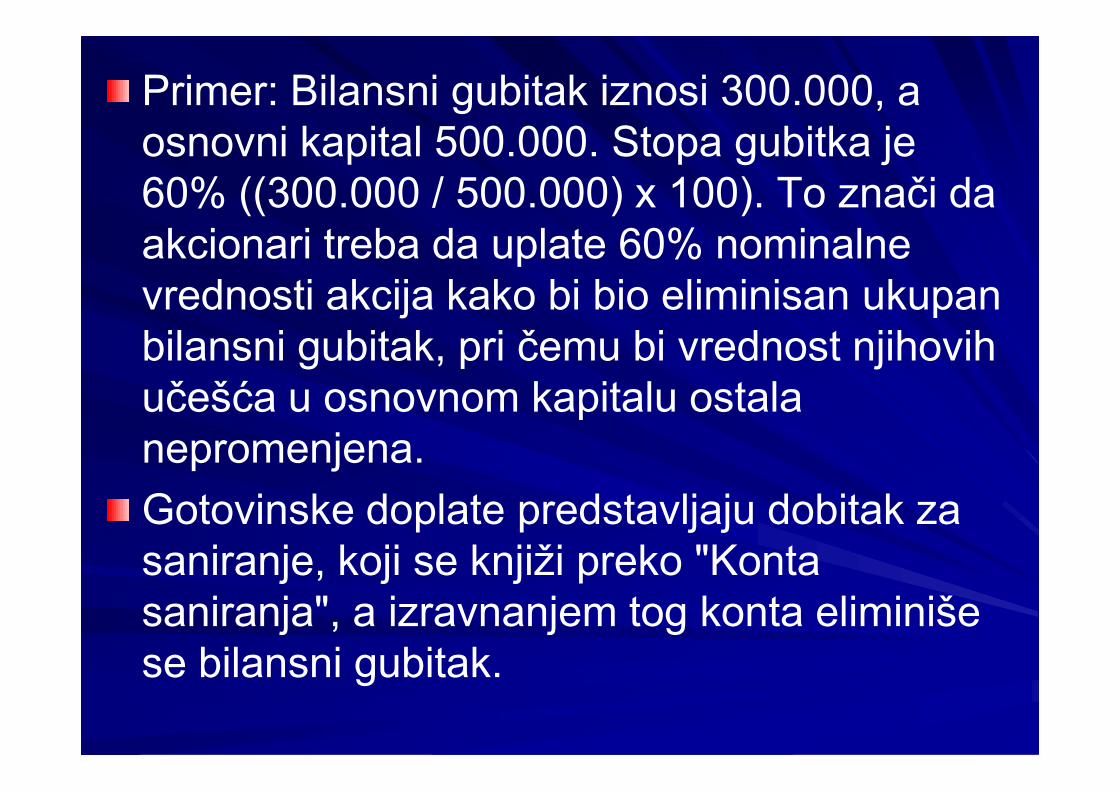

Primer: Bilansni gubitak iznosi 300.000, a osnovni kapital 500.000. Stopa gubitka je 60% ((300.000 / 500.000) x 100). To znači da akcionari treba da uplate 60% nominalne vrednosti akcija kako bi bio eliminisan ukupan bilansni gubitak, pri čemu bi vrednost njihovih učešća u osnovnom kapitalu ostala učešća u osnovnom kapitalu ostala nepromenjena.

Gotovinske doplate predstavljaju dobitak za saniranje, koji se knjiži preko "Konta saniranja", a izravnanjem tog konta eliminiše se bilansni gubitak.

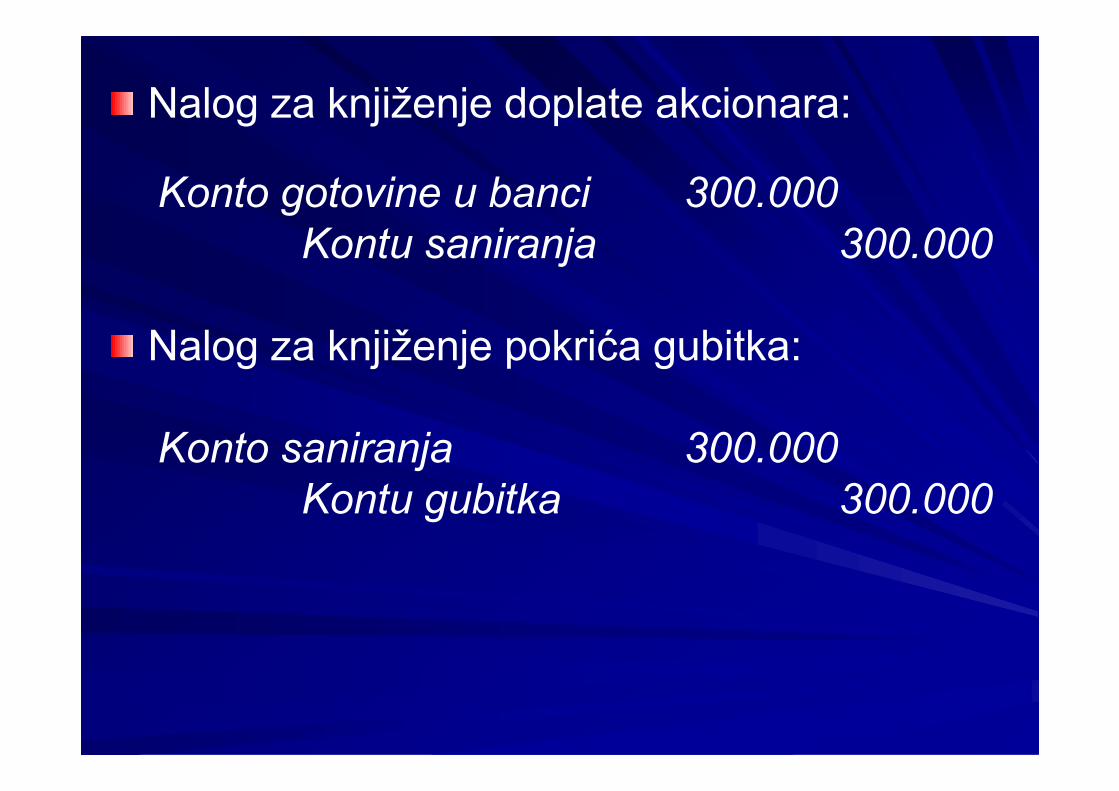

Nalog za knjiženje doplate akcionara:

Konto gotovine u banci 300.000

Kontu saniranja 300.000

Nalog za knjiženje pokrića gubitka:

Konto saniranja 300.000

Kontu gubitka 300.000

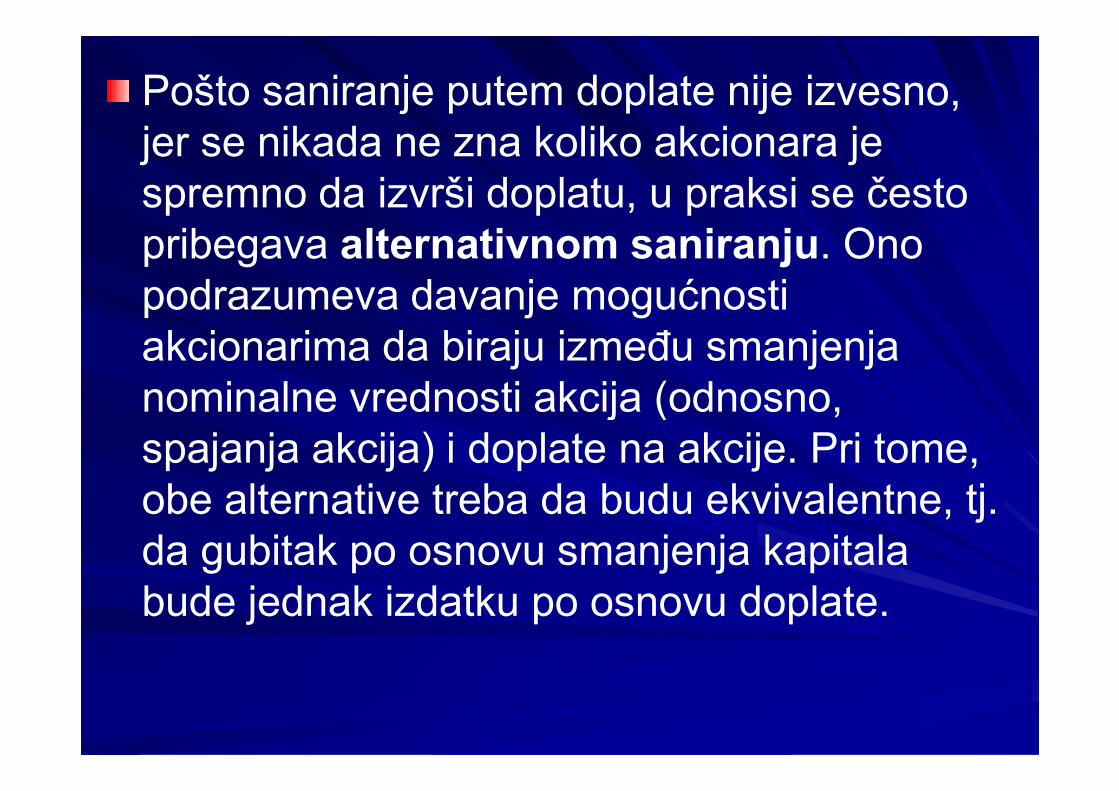

Pošto saniranje putem doplate nije izvesno, jer se nikada ne zna koliko akcionara je spremno da izvrši doplatu, u praksi se često pribegava alternativnom saniranju. Ono podrazumeva davanje mogućnosti akcionarima da biraju između smanjenja nominalne vrednosti akcija (odnosno, nominalne vrednosti akcija (odnosno, spajanja akcija) i doplate na akcije. Pri tome, obe alternative treba da budu ekvivalentne, tj. da gubitak po osnovu smanjenja kapitala bude jednak izdatku po osnovu doplate.

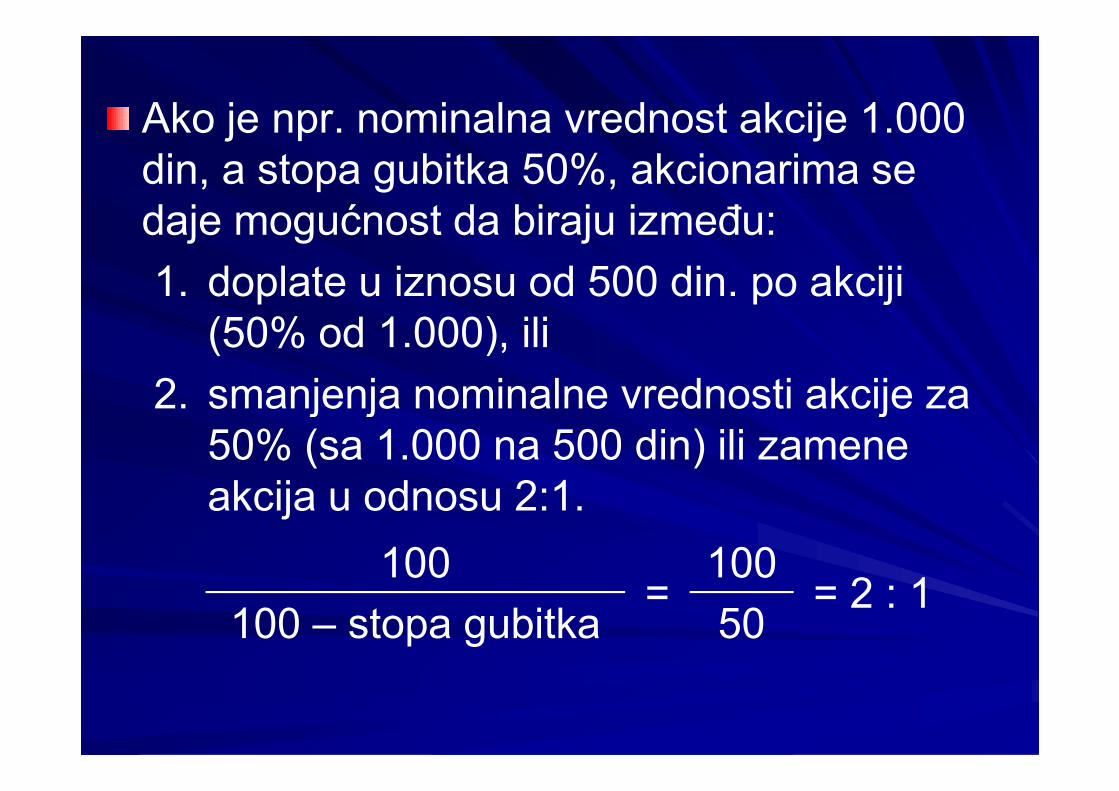

Ako je npr. nominalna vrednost akcije 1.000 din, a stopa gubitka 50%, akcionarima se daje mogućnost da biraju između:

1. doplate u iznosu od 500 din. po akciji (50% od 1.000), ili

2. smanjenja nominalne vrednosti akcije za 2. smanjenja nominalne vrednosti akcije za 50% (sa 1.000 na 500 din) ili zamene akcija u odnosu 2:1.

100=

100= 2 : 1

100 – stopa gubitka 50

Alternativno saniranje obezbeđuje eliminisanje bilansnog gubitka u potpunosti, ali se njegova glavna mana ogleda u nesigurnosti reakcije akcionara, zbog čega je nesiguran priliv likvidnih sredstava.

U praksi se koristi i forma dvostepenog saniranja, u kojoj smanjenje kapitala obavezno prati povećanje kapitala.

Povećanjem kapitala, koje podrazumeva emisiju novih akcija ili privlačenje novih ortaka, obezbeđuju se neophodna likvidna sredstva.

Akcijsko pravo predviđa tri mogućnosti za privlačenje kapitala spolja (eksterno sopstveno finansiranje). To su sledeće mogućnosti:

1. povećanje osnovnog kapitala novim ulozima (redovno povećanje kapitala),ulozima (redovno povećanje kapitala),

2. uslovno povećanje osnovnog kapitala i

3. povećanje osnovnog kapitala po osnovu ovlašćenja (ovlašćeno povećanje).

Povećanje osnovnog kapitala ulozima u gotovom ili stvarima može da se izvrši samo izdavanjem novih akcija, na osnovu odluke skupštine akcionara.

Povećanje kapitala novim ulozima nije ograničeno u visini. ograničeno u visini.

Dosadašnjim akcionarima daje se pravo preče kupovine novih akcija, kako bi im se omogućilo da održe relativno učešće u osnovnom kapitalu.

Dvostepeni sistem saniranja se smatra prikladnim zbog toga što se u prvom stepenu saniranja eliminiše gubitak smanjenjem osnovnog kapitala, čime se povećava bilansni kurs akcija (koji utiče na formiranje berzanskog kursa). Drugi stepen saniranja dovodi do povećanja gotovine i osnovnog dovodi do povećanja gotovine i osnovnog kapitala, a time i ukupnog sopstvenog kapitala, zahvaljujući čemu se menja finansijska struktura, popravlja likvidnost i povećava sigurnost.

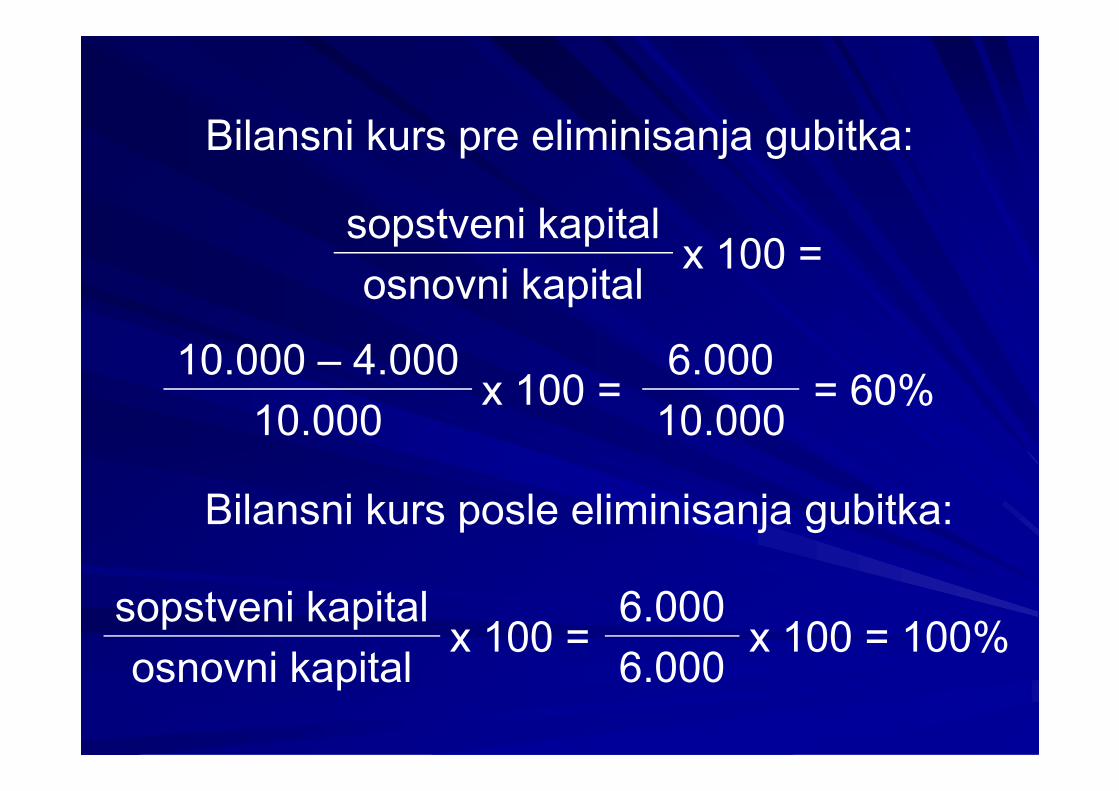

Primer: Osnovni kapital pre eliminisanja gubitka iznosi 10.000, a gubitak 4.000.

Bilansni kurs pre eliminisanja gubitka:

sopstveni kapitalx 100 =

osnovni kapital

10.000 – 4.000x 100 =

6.000= 60%x 100 = = 60%

10.000 10.000

Bilansni kurs posle eliminisanja gubitka:

sopstveni kapitalx 100 =

6.000x 100 = 100%

osnovni kapital 6.000

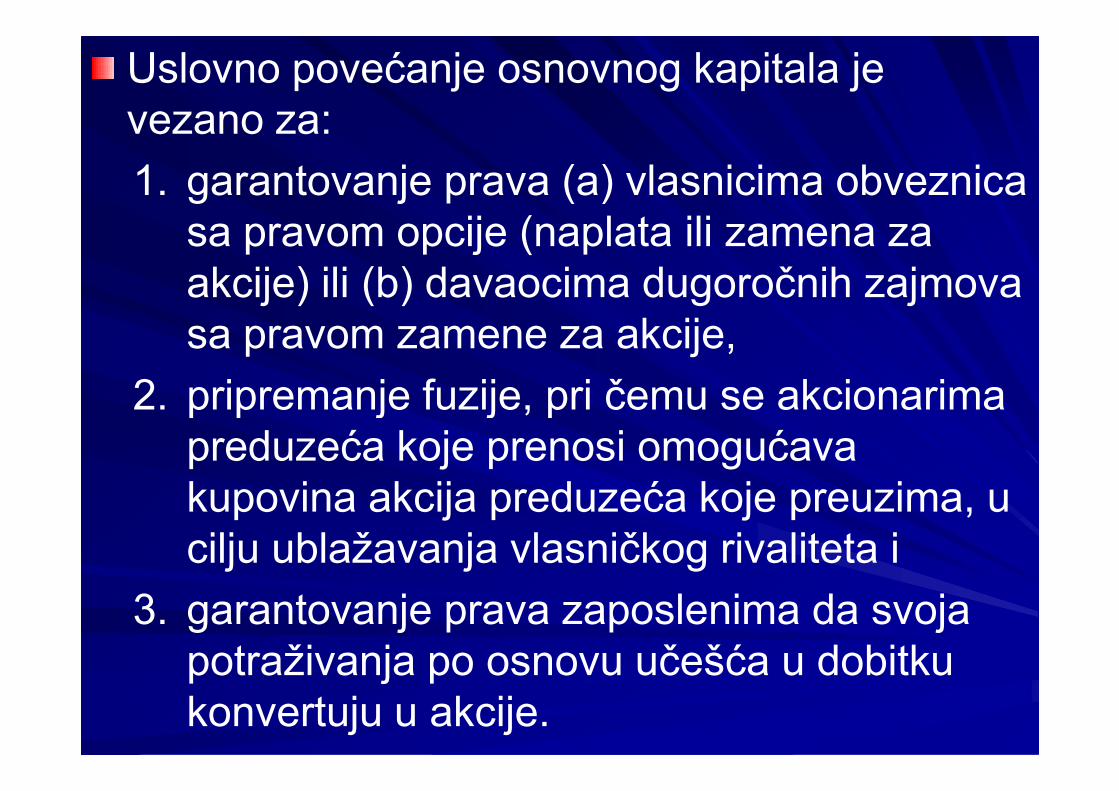

Uslovno povećanje osnovnog kapitala je vezano za:

1. garantovanje prava (a) vlasnicima obveznica sa pravom opcije (naplata ili zamena za akcije) ili (b) davaocima dugoročnih zajmova sa pravom zamene za akcije,

2. pripremanje fuzije, pri čemu se akcionarima 2. pripremanje fuzije, pri čemu se akcionarima preduzeća koje prenosi omogućava kupovina akcija preduzeća koje preuzima, u cilju ublažavanja vlasničkog rivaliteta i

3. garantovanje prava zaposlenima da svoja potraživanja po osnovu učešća u dobitku konvertuju u akcije.

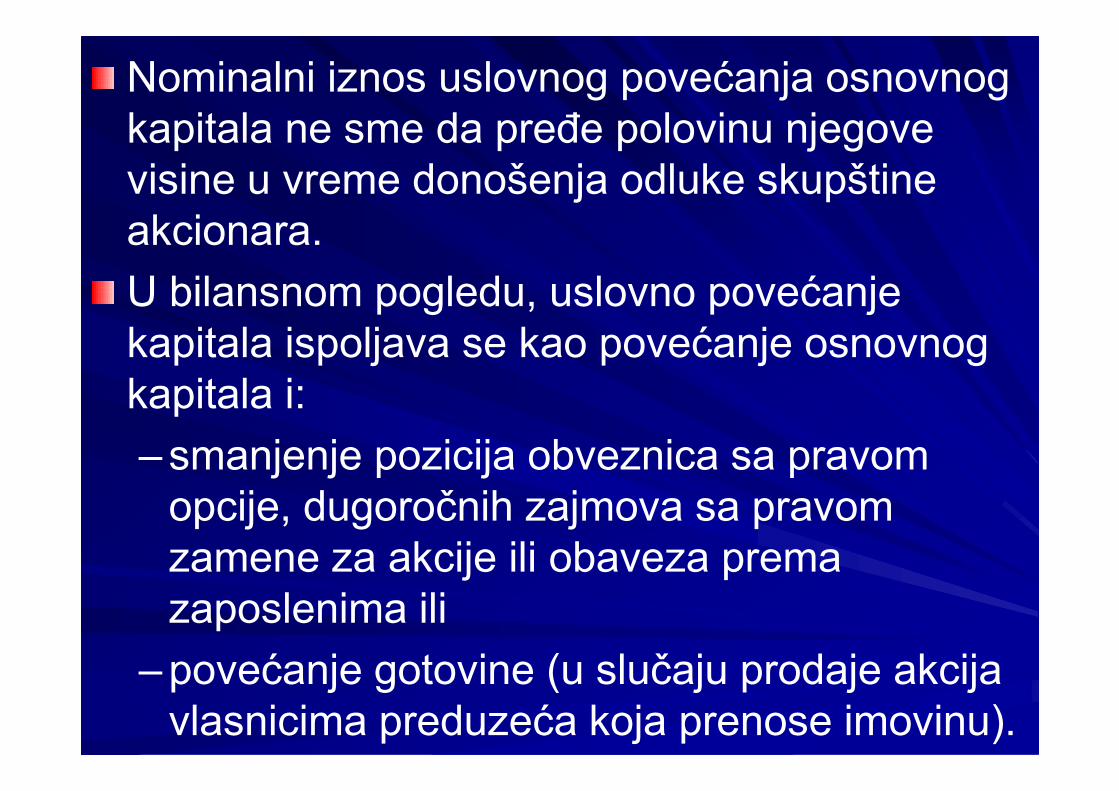

Nominalni iznos uslovnog povećanja osnovnog kapitala ne sme da pređe polovinu njegove visine u vreme donošenja odluke skupštine akcionara.

U bilansnom pogledu, uslovno povećanje kapitala ispoljava se kao povećanje osnovnog kapitala i:kapitala i:

– smanjenje pozicija obveznica sa pravom opcije, dugoročnih zajmova sa pravom zamene za akcije ili obaveza prema zaposlenima ili

– povećanje gotovine (u slučaju prodaje akcija vlasnicima preduzeća koja prenose imovinu).

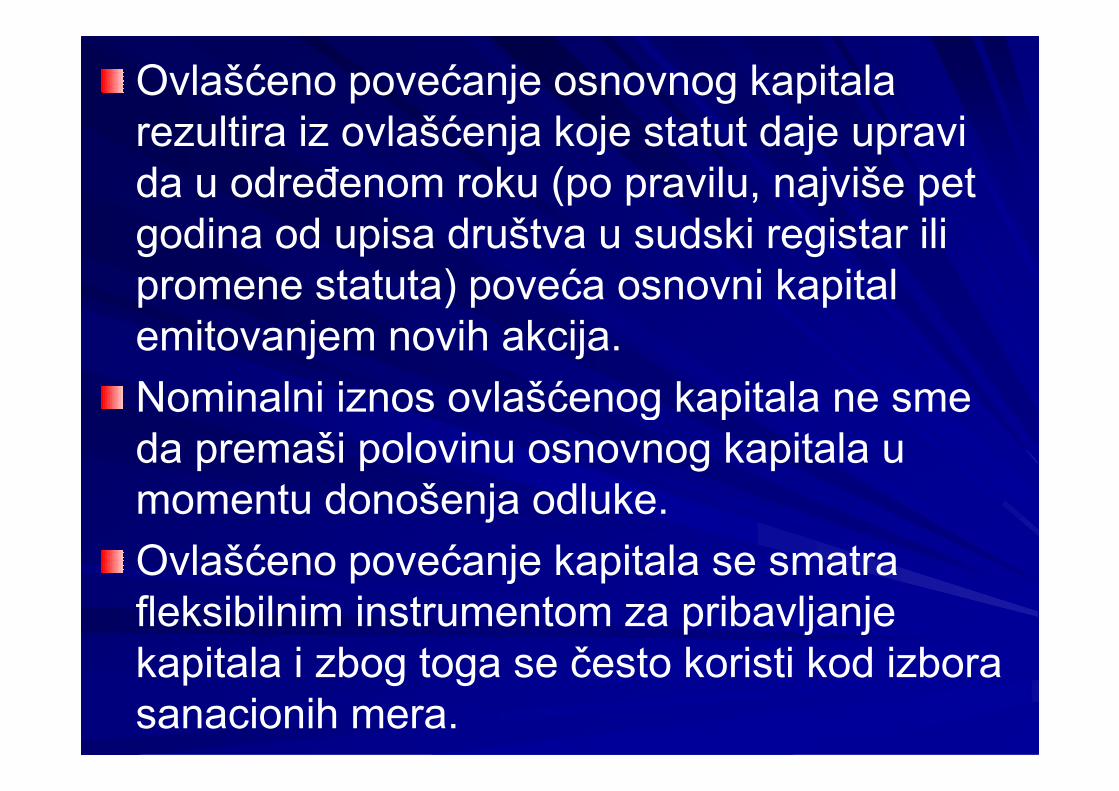

Ovlašćeno povećanje osnovnog kapitala rezultira iz ovlašćenja koje statut daje upravi da u određenom roku (po pravilu, najviše pet godina od upisa društva u sudski registar ili promene statuta) poveća osnovni kapital emitovanjem novih akcija.

Nominalni iznos ovlašćenog kapitala ne sme Nominalni iznos ovlašćenog kapitala ne sme da premaši polovinu osnovnog kapitala u momentu donošenja odluke.

Ovlašćeno povećanje kapitala se smatra fleksibilnim instrumentom za pribavljanje kapitala i zbog toga se često koristi kod izbora sanacionih mera.

U bilansnom pogledu, ovlašćeno povećanje kapitala ispoljava se kao povećanje osnovnog kapitala i:

– povećanje gotovine, ako su akcije plaćene gotovinski ili

– povećanje pozicija fiksnih i/ili obrtnih –povećanje pozicija fiksnih i/ili obrtnih sredstava, ako su akcije izdate po osnovu ulaganja stvari ili

– smanjenje neraspodeljenog dobitka, ako su akcije izdate na teret dobitka.

Ostale sanacione mere se mogu podeliti na:

–dopunske mere za eliminisanje gubitka,

–dopunske mere za popravljanje likvidnosti i

–mere uslovljene pravnom formom preduzeća.

U dopunske mere za eliminisanje gubitka U dopunske mere za eliminisanje gubitka spadaju:

–dotacije i

– otkrivanje latentnih rezervi.

Dotacije su karakteristične za zavisna preduzeća, kojima priskaču u pomoć matično preduzeće i druga zavisna preduzeća, u cilju održavanja vrednosti učešća i otklanjanja opasnosti od kvarenja rentabilnosti koncerna u celini. Članicama koncerna se priskače u pomoć u slučajevima kada je gubitak pomoć u slučajevima kada je gubitak posledica nepovoljnih transfernih cena.

U spasavanje preduzeća mogu se uključiti i država i banke, ali su njihove dotacije retka pojava i povezane su sa postavljanjem određenih uslova.

Dotacije mogu biti namenjene:

–pokriću bilansnog gubitka ili

– nadoknadi reduciranih ili izgubljenih prihoda, u kom slučaju one ne utiču direktno na eliminisanje bilansnog gubitka, već popravljaju rentabilitetnu sliku (tako što već popravljaju rentabilitetnu sliku (tako što uspostavljaju pozitivan raspon između i prihoda i rashoda) i omogućavaju postepeno pokrivanje bilansnog gubitka u budućnosti.

Preduzeće se može vratiti u zonu dobitka i otkrivanjem latentnih rezervi nastalih npr. ubrzanim otpisivanjem fiksnih sredstava i formiranjem obilnih pokrića, koja su ostala neiskorišćena. Smanjenjem kvota otpisa, koje je praćeno smanjenjem rashoda, i likvidacijom neiskorišćenih pokrića, čime se likvidacijom neiskorišćenih pokrića, čime se povećavaju prihodi, popravlja se položaj rentabilnosti bez direktnog uticaja na bilansni gubitak.

U dopunske mere za popravljanje likvidnostispadaju:

– iznajmljivanje ili prodaja dela preduzeća ili postrojenja, čime se popravlja i rentabilnost preduzeća, ako je odnosni deo kapaciteta bio nedovoljno iskorišćen,

–emisija obveznica sa ili bez prava opcije –emisija obveznica sa ili bez prava opcije (naplata ili zamena za akcije) i

– prolongiranje kredita i odlaganje isplate obaveza prema dobavljačima, čime se ne obezbeđuje priliv, ali se odlaže odliv likvidnih sredstava.

Sanacione mere uslovljene pravnom formom

preduzeća:

–U društvima sa ograničenom odgovornošću koriste se operacije: (a) povećanja osnovnog kapitala (promenom statuta i osnovnog kapitala (promenom statuta i uključivanjem rezervi iz dobitka u osnovni kapital), (b) doplate i (c) smanjenja osnovnog kapitala.

–U inokosnim preduzećima i društvima lica smanjenje kapitala se ne pojavljuje kao mera sanacije kojoj je cilj eliminisanje bilansnog gubitka. Gubitak se direktno odbija od sopstvenog kapitala, tako da se i ne pojavljuje kao posebna bilansna pozicija, a eventualna pojava gubitka u pozicija, a eventualna pojava gubitka u bilansu je siguran znak prezaduženja, što je uslov za poravnanje i stečaj. Merom sanacije smatra se samo privlačenje novih likvidnih sredstava: (a) doplatama postojećih vlasnika ili (b) primanjem novih vlasnika (ortaka).

U postupak saniranja preduzeća uključuje se i poresko pravo, u vidu raznih poreskih olakšica.

Dobitak za saniranje, kojim se pokriva bilansni gubitak, oslobođen je poreza, jer on predstavlja sredstvo za jer on predstavlja sredstvo za računsko korigovanje imovine, odnosno kapitala, koji je gubicima smanjen.

Bilansiranje događaja saniranja

Zakonski propisi ne zahtevaju sastavljanje specijalnih bilansa sanacije.

Događaji uslovoljeni odabranim Događaji uslovoljeni odabranim sanacionim merama mogu da se prikažu u okviru:

– redovnog godišnjeg zaključka ili

– specijalnih bilansa (sanacioni bilansi).

U slučaju da se efekti sanacionih mera ne prikazuju u posebnom bilansu saniranja, već u okviru redovnog godišnjeg zaključka, u bilansu uspeha ili napomenama uz finansijske izveštaje posebno se ističu:

– iznos rezervi upotrebljenih u skladu sa odlukom o smanjenju kapitala,

– iznos preostalog dobitka za saniranje, koji je uključen u zakonske rezerve i

–doplate akcionara.

U slučaju da se događaji saniranja prikazuju u okviru specijalnih bilansa, pojaviće se sledeći bilansi saniranja:

1. sanacioni bilans otvaranja, kao pregled imovine i kapitala na određeni dan, koji je osnova za utvrđivanje potrebe saniranja i izbor sanacionih mera i koji se izvlači iz poslednjeg godišnjeg zaključka,

2. zaključni bilans saniranja, kao rezultat preduzetih mera saniranja, koji je bilans otvaranja novog niza redovnih godišnjih zaključaka i

3. sanacioni međubilans, koji ima zadatak da simulira različite sanacione mere u cilju pronalaženja najboljih. On predstavlja projekciju zaključnog bilansa saniranja sastavljenu na osnovu sanacionog bilansa otvaranja i izvodljivih sanacionih mera.

Prilikom sastavljanja bilansa otvaranja Prilikom sastavljanja bilansa otvaranja sanacije treba otkriti (objektivirati) sve latentne rezerve, jer se njima možda može eliminisati bilansni gubitak. Stoga je neophodno izvršiti ponovnu procenu imovine i dugova, polazeći od pretpostavke nastavljanja posla (going-concern princip).

Prilikom ponovnog procenjivanja:

– treba poštovati načela realizacije i impariteta,

– vrednosti imovinskih delova mogu se povećati maksimalno do njihove nabavne vrednosti,

– može se odstupiti od nabavne vrednosti u slučaju nameravane prodaje imovinskih delova i

– mogući su vanredni otpisi, u cilju nadoknade propuštenih otpisivanja u prošlosti.

Knjigovodstveni postupak obuhvatanja događaja sanacije, pod pretpostavkom da se događaji saniranja prikazuju u okviru posebnog bilansa, odvija se putem sledećih koraka:

– sastavljanje privremenog bilansa otvaranja sanacije, za koji kao osnova služi redovni sanacije, za koji kao osnova služi redovni godišnji zaključak ili međubilans,

–otvaranje glavne knjige na bazi privremenog bilansa sanacije,

– knjiženje efekata ponovne procene preko konta ponovne procene,

– izravnanje konta ponovne procene prenosom salda na konto saniranja,

– knjiženje prihoda za saniranje proisteklih iz primene sanacionih mera preko konta saniranja,

–upotreba prihoda za saniranje, proknjiženih na kontu saniranja, za proknjiženih na kontu saniranja, za pokriće bilansnog gubitka i unošenje eventualnog viška u zakonske rezerve,

– zaključivanje svih konta i sastavljanje završnog bilansa saniranja i

– sastavljanje sanacionih međubilansa.