Embed Size (px)

Citation preview

Bliwa LivförsäkringÅrsredovisning 2013

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013II

InnehållOm Bliwa 1

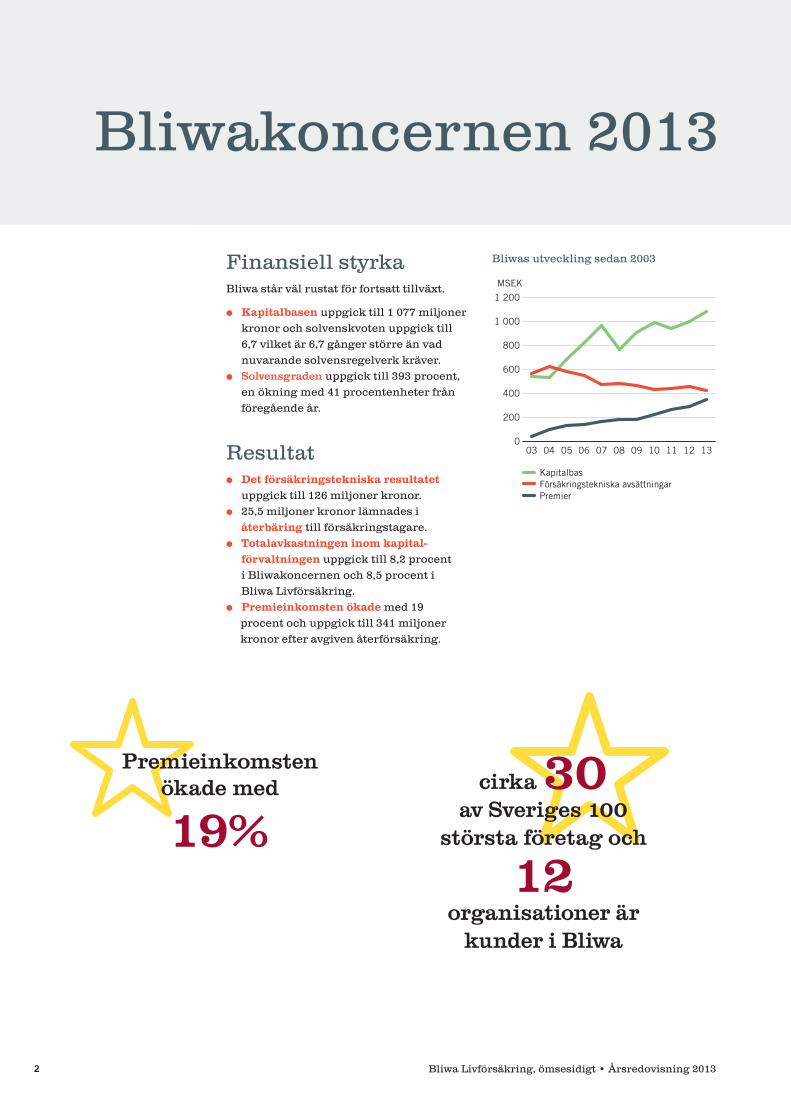

Bliwakoncernen 2013 2

Vd har ordet 4

Bliwas affärsmodell 6

Bliwa vill göra försäkring mer begripligt 7

Vilket skydd behöver du? 8

Gruppförsäkring 10

Inkomstförsäkring 11

Sjukvårdsförsäkring 12

TGL + Riskförsäkring inom tjänstepension 13

Hjärtsäkra Sverige 14

BliwaStipendiet 15

Förvaltningsberättelse 17

Femårsöversikt, koncernen 22

Femårsöversikt, moderbolaget 23

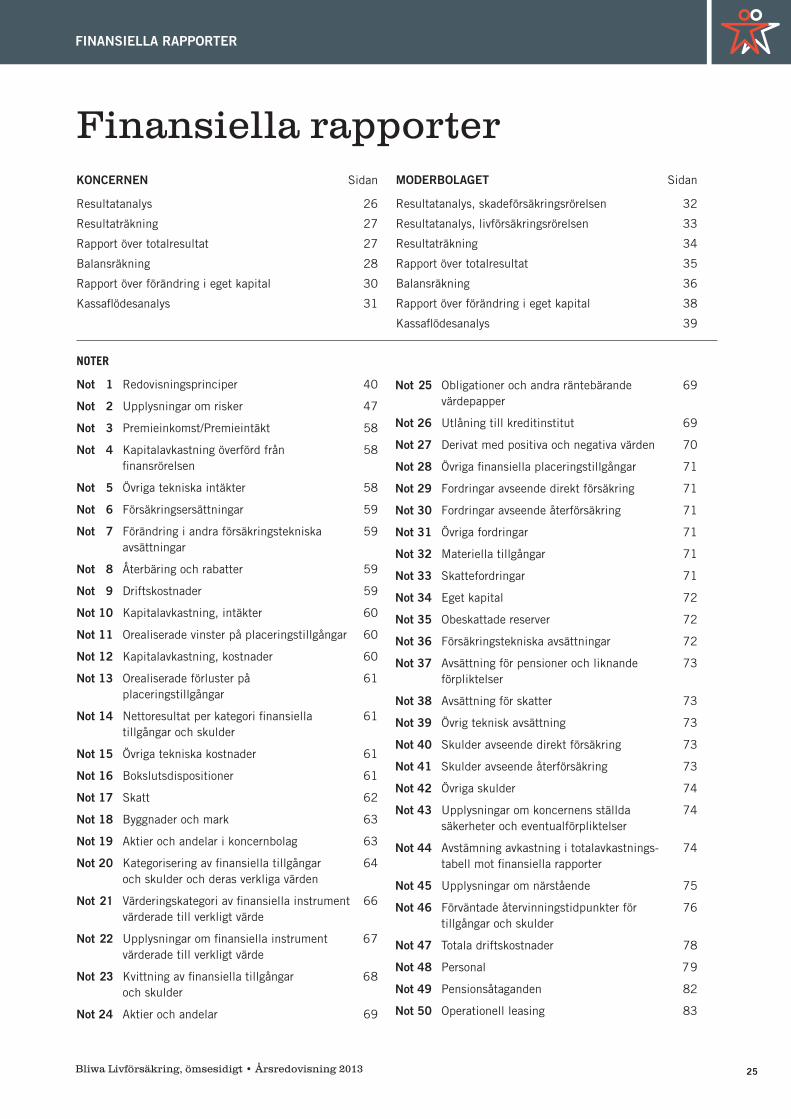

Finansiella rapporter, innehållsförteckning 25

Styrelsens underskrifter 84

Revisionsberättelse 85

Granskningsrapport 86

Bolagsstyrningsrapport 87

Ledningen 89

Styrelsen 90

Försäkringsnämnd 91

Revisorer 91

Fullmäktige företräder försäkringstagarna 92

Definitioner och nyckeltal 93

Ordlista 94

1Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

Om Bliwa

Så här gör vi:Vi skaffar oss kunskap om gruppen och dess förutsättningar genom dialog med företaget eller organisationen som företräder gruppen

Vi sätter ihop kunskapen med vår expertis som specialister på gruppförsäkring

Vi gör valen begripliga för individen

Vi använder tre steg för att skapa en helhet

Vår uppgift:För företag och organisationer:Att skapa en skräddarsydd lösning

För medarbetare och medlemmar:Att göra valen begripliga

Vår marknad:Vi arbetar för företag och organisationer som bryr sig om sina medarbetares och medlemmars trygghet och hälsa

FÖRETAG/ORGANISATION

1. LYHÖRDHET 2. EXPERTIS 3. BEGRIPLIGHET

Så här tänker vi:Vi analyserar hela situationen. Och skapar lösningen tillsammans med kunden.

Vår utgångspunkt är kundens och gruppens behov och den enskilda individens välmående.

ATTRAKTIONSVÄRDE SAMLAT BEHOV VÄLMÅENDE

Bliwa är ett ovanligt företag. Ovanligt eftersom vi strävar efter enkelhet och begriplighet – en försäkring ska gå att förstå trots att juridiken bakom den är komplicerad. Ovanligt eftersom vi delar med oss; blir det pengar över så går de tillbaka till de försäkrade genom bättre villkor och lägre premier.

Och så är vi ovanligt nära våra kunder. Vi har ett brett utbud av produkter. Tillsammans med våra kunder arbetar vi fram långsiktiga lösningar som ger trygga villkor för gruppen och bra förutsättningar för välmående för den enskilde. Vilket i sin tur skapar goda relationer mellan organisationen och människorna i den.

Vi är också nära varandra internt. Diskussionerna, både internt och med våra kunder, gör att vi hela tiden lär oss och blir ett klokare bolag.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 20132

Finansiell styrkaBliwa står väl rustat för fortsatt tillväxt.

● Kapitalbasen uppgick till 1 077 miljoner

kronor och solvenskvoten uppgick till

6,7 vilket är 6,7 gånger större än vad

nuvarande solvensregelverk kräver.

● Solvensgraden uppgick till 393 procent,

en ökning med 41 procentenheter från

föregående år.

Resultat ● Det försäkringstekniska resultatet

uppgick till 126 miljoner kronor.

● 25,5 miljoner kronor lämnades i

återbäring till försäkringstagare.

● Totalavkastningen inom kapital -

förvaltningen uppgick till 8,2 procent

i Bliwakoncernen och 8,5 procent i

Bliwa Livförsäkring.

● Premieinkomsten ökade med 19

procent och uppgick till 341 miljoner

kronor efter avgiven återförsäkring.

Bliwakoncernen 2013

Bliwas utveckling sedan 2003

0

200

400

600

800

1 000

1 200

1312111009080706050403

MSEK

KapitalbasFörsäkringstekniska avsättningarPremier

Premieinkomstenökade med

19%cirka 30

av Sveriges 100 största företag och

12 organisationer är

kunder i Bliwa

3Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

Tillväxt ● Bliwa har haft en stabil tillväxt sedan

2003 och successivt byggt upp en affär

som är väl diversifierad avseende

produkter, grupper och risksamman-

sättning. Nyteckningen under 2013 var

den högsta i Bliwas 10-åriga historia

och kommer att leda till att premiein-

komsten under 2014 ökar med cirka 35

procent.

● Flera nya stora kunder tillkom under

året och affären breddades gentemot

befintliga företag och organisationer.

Kunderna utgörs av cirka 11 000

företag varav ett 30-tal av Sveriges 100

största samt 12 organisationer på den

svenska arbets marknaden.

Trygghet och hälsa ● Under 2013 fortsatte Bliwas långsik-

tiga samarbete med Hjärt-Lung-

fonden. Målet är att minska dödlig-

heten i plötsligt hjärtstopp genom

information, stöd till forskning samt

bidrag till utbildning och utplacering

av hjärtstartare på svenska arbetsplat-

ser, läs mer på sidan 14.

● Bliwa Stiftelsen delar varje år ut Bliwa-

stipendiet till en forskare eller prakti-

ker som genomför målinriktade

forsknings- eller utbildningsinsatser

inom förebyggande eller rehabilite-

rande hälsoarbete. 2013 års stipen-

dium på 500 000 kronor gick till ett

forskningsprojekt om vilka faktorer

som får oss att träna mer, läs mer på

sidan 15.

● Tillsammans med Bliwas sjukvårds-

försäkring erbjuds den försäkrade en

internetbaserad tjänst som hjälp att

arbeta aktivt med sin livsstil och hälsa.

Livsstilsverktyget innefattar riskiden-

tifiering, stöd för förändring och

återkommande uppföljning, läs mer på

sidan 12.

Bliwakoncernen 2013

25,5miljoner kr

i återbäringSolvensgrad

393%

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 20134

5Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

2013 blev på många sätt det mest framgångsrika året i Bliwas 10-åriga historia: En rekordstor nyteckning, ett bra resultat och en totalavkast-ning i kapitalförvaltningen som slutade på 8,5 procent. Till följd av den affär som tecknats under 2013 räknar vi med att nå en premie-volym på cirka 480 MSEK i koncernen.

VÅRA KUNDER DRIVER UTVECKLINGENFör 10 år sedan var vi 17 personer som arbetade på Bliwa och affären bestod i huvudsak av ett premiebefriat avvecklingsbestånd. Under de 10 år som gått har vi, i samverkan med kunder och samarbetspartners, successivt utvecklat produkter och tjänster utifrån nya behov och förutsättningar, till exempel:

● Inkomstförsäkring vid arbetslöshet när inkomsten för allt fler översteg a-kassetaket

● Riskförsäkring som komplement till tjänstepensionssparande när värdekedjan började brytas upp.

● Sjukvårdsförsäkring nu när den offentligt finansierade vården inte fullt ut kan tillgodose behoven.

Vi arbetar nära våra kunder, framför allt stora företag och organisationer, vilket underlättas av att vi är kundägda, och bjuder in till insyn och delaktighet. På så sätt får vi god förståelse för förändrade behov och önskemål vad gäller försäkringsskydd och administrativa tjänster, vilket är grunden för vår egen utveckling.

KUNDER OCH MEDARBETARE ÄR AMBASSADÖRERSedan Bliwas start för 10 år sedan har vårt varumärkesarbete gått ut på att arbeta oss in successivt och skapa en position genom att vara en kompetent och leveranssäker leveran-tör av personriskförsäkring till grupper. Vår viktigaste målgrupp är de som upphandlar och beslutar om personriskförsäkring för grupper, men också framtida potentiella medarbetare eftersom behovet av fler medarbetare kvarstår framöver. Under 2014 räknar vi med att behöva anställa ytterligare ett tiotal personer.

Genom att göra ett bra jobb, utveckla vår verksamhet och underlätta försäkringshante-ringen samt att vara en bra arbetsgivare visar vi i handling fördelen med Bliwa för våra befintliga kunder och medarbetare. De blir våra ambassadörer i mötet med andra potentiella kunder och medarbetare. Alla kunder som deltog i vår senaste kundundersökning angav att de är villiga att rekommendera oss. Det är absolut vår bästa marknadsföring.

En utmaning när bolaget växer är att bevara det lilla bolagets fördelar. Det som känneteck-nar Bliwa och som våra kunder lyfter fram som så positivt ska bibehållas, även när vi är dubbelt så stora. Jag har goda förhoppningar om att vi ska lyckas med det eftersom Bliwas värderingar och arbetssätt är starkt förankrade i vår företagskultur.

NÖJDA OCH TRYGGA KUNDERVi är oerhört stolta och glada för det förtroende vi får från nya kunder och framför allt från befintliga kunder som väljer att stanna kvar och bredda sin affär hos Bliwa. Men vi vill inte bara ha nöjda kunder utan också trygga kunder. Trygghet i första hand genom bra och begripliga försäkringar. Under året har vi inlett ett omfattande arbete för att förenkla hante-ringen och att göra försäkring mer begripligt för våra kunder. Läs mer om det på sidan 7. Trygghet vill vi också uppnå genom de olika satsningar vi gör inom hälsoområdet bland annat genom Bliwa Stipendiet och vårt samarbete med Hjärt- Lungfonden för att Hjärtsäkra Sverige.

Stort tack till alla kunder, samarbetspartners och medarbetare för ett mycket bra samarbete under 2013. Vi är stolta över vad vi har åstadkommit under Bliwas första 10 år och ödmjuka inför framtida möjligheter och utmaningar. Bliwa är och ska förbli en av de ledande aktörerna inom personriskförsäkring för grupper, med en stark ambition att agera ansvarsfullt och trovärdigt i varje läge för att bidra till trygghet och hälsa.

Stockholm i maj 2014

Kristina ÅkerstrandVd Bliwa Livförsäkring

Under 2013 firade vi, tillsammans med kunder, samarbetspartners och medarbetare att Bliwa nu funnits på marknaden i 10 år. Under de åren har vi haft en genomsnittlig premietillväxt på cirka 19 procent. Det skapar förväntningar inför framtiden, förväntning-ar som vi med råge uppfyllde under 2013 med en affärstillväxt som kommer leda till en premieökning på drygt 35 procent under 2014.

VD HAR ORDET

Rekordstor nyteckning 2013

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 20136

Bliwas affärsmodell

Bliwa strävar efter att agera ansvarsfullt och trovärdigt i varje läge. Genom engage-mang och i praktisk handling vill vi bidra till en positiv utveckling inom de områden där vi verkligen kan göra skillnad. För Bliwa som försäkringsbolag är det logiskt att på olika sätt försöka bidra till trygghet och stärkt hälsa på individ-, organisations- och samhällsnivå.

ANSVARSFULL KUNDNYTTABliwa hjälper arbetsgivare och organisationer att erbjuda ett bra och begripligt försäkrings-skydd i livets olika skeden. Vi förenklar försäkringshanteringen och stödjer förebyg-gande insatser för att försäkringen så sällan som möjligt ska behöva utnyttjas. Bliwas erbjudande ska attrahera de företag och organisationer som vill arbeta strategiskt med hälsa för sina medarbetare/medlemmar. Det leder till ett friskare försäkrings bestånd och förbättrat verksamhetsresultat för såväl Bliwa som kunderna. Det blir mer prisvärt för gruppen, arbetsgivaren får ökad konkurrenskraft genom friskare medarbetare och individen mår bättre. I förlängningen innebär det bättre villkor och lägre premier till alla försäkringstagare.

ÖVERSKOTT TILL NYTTA FÖR KUNDENBliwas affärsmodell går också ut på att överskot-tet ska gå tillbaka till våra försäkringstagare. Premierna ska över tiden täcka skadekostnader och driftskostnader, och vid överskott tilldelas återbäring, i normalfallet genom premierabatter. Med hjälp av en balanserad risknivå i kapitalför-valtningsverksamheten eftersträvas en god avkastning över tid som ska bidra till kapitaltill-växt och möjligheter för Bliwa att växa vidare och bredda affären. Målsättningen är att tillväxten ska gynna våra befintliga kunder.

FÖRE, UNDER OCH EFTERBliwas försäkringar ska ge stöd, inte bara vid en skada, utan även före och efter. Förebyggande insatser bidrar till friskare och mindre skade-drabbade försäkrade. Rehabiliterande insatser innebär att den drabbade kommer snabbare tillbaka till ett normalt liv. Basen är Bliwas sjukvårdsförsäkring som är utformad för att minska risken för nya eller förvärrade skador.

FÖRENKLA FÖR KUNDENBliwa arbetar för att kundernas försäkringshan-tering ska bli så enkel och effektiv som möjligt. Huvuddelen av Bliwas större kunder har valt att arbeta direkt med Bliwa, utan mellanhänder. Det är här som Bliwa har sin största konkurrensför-del i form av kundanpassade affärsmodeller med hög servicegrad, stöd i försäkringshanteringen, möjlighet till insyn och påverkan samt stöd i kundernas strategiska hälsoarbete. Bliwas affärsmodell omfattar också möjlighet till riskdelning i form av pooling, återförsäkring i captive och andra modeller för resultatdelning. Kunder, samarbetspartners, förmedlare och externa administratörer erbjuds även säkra informationsutbyten via elektronisk filöverfö-ring. På så sätt kan de få effektiv tillgång till registeruppgifter, exempelvis vid rådgivning hos försäkringsförmedlare.

BliwamodellenBliwa – personriskförsäkringar & stöd för strategiskt hälsoarbete

Kund – arbetsgivare eller organisation som bedriver ett strategiskt hälsoarbete

Positiva effekter som gynnar alla parter i form av trygga och friska medarbetare, bättre resultat, ökad attraktionskraft, återbäring, lägre premier och bättre villkor.

3

Trygga medarbetare/ medlemmar tack vare ett bra och begripligt försäkringsskydd utvecklat i nära samarbete med kunden.

1

Stöd för effektiv försäkrings hantering och strategiskt hälsoarbete som förebygger skador.2

7Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

För Bliwa har enkla och tydliga försäkringar alltid varit viktigt. Men på Bliwas seminariedag för ett drygt år sedan blev vi återigen påminda när en ung kvinna berättade hur det var att som 27-åring drabbas av en stroke. Hon gjorde oss medvetna om hur svårt, på gränsen till omöjligt, det kan vara att fylla i rätt blanketter när man kämpar med att komma tillbaka till ett något så när normalt liv. Det fick oss att börja fundera och diskutera kring hur vi skulle kunna göra det enklare.

DET SKA VARA LÄTT ATT FÅ HJÄLPFör många är försäkringar något dramatiskt och svårt – man vill inte tänka på försäkringar för det innebär att man måste tänka på att man själv eller någon man älskar kan bli sjuk, skadad eller dö. Vår kundtjänst får ofta samtal från människor som upplever någon form av kris: de har blivit arbetslösa eller deras make har dött och de behöver veta hur försäkrings-skyddet ser ut. De behöver någon som kan reda ut ett problem åt dem. Därför har vi på Bliwa valt att inte ha en kundtjänst som kräver att kunderna behöver göra en massa val och trycka på olika knappar för att få prata med någon.

På webben har tankarna resulterat i att den försäkrade nu inte behöver veta vare sig vilka blanketter som ska fyllas i eller vilka försäk-ringar som täcker skadan. Den försäkrade behöver inte ens veta vilka försäkringar han

eller hon har, utan behöver bara berätta om sig själv och vad som har hänt. Resten tar Bliwas personal hand om.

SYMBOLSPRÅKET KONKRETISERAR OCH VISUALISERARSamtidigt som vi känner oss otrygga med samhällets skydd vid olycksfall, sjukdom, arbetslöshet och dödsfall och inser att vi behöver täcka upp med egna försäkringar, så har vi en ganska vag uppfattning om vad försäkringarna på de här områdena innebär. Men för att vara trygg så måste man förstå. Vi har en idé om att symboler kan visualisera och konkretisera innehåll och nytta av försäkrings-skydd, som annars kan upplevas som abstrakt. Symbolspråket kommer att genomsyra Bliwas material framöver.

FÖR ATT VARA TRYGG MÅSTE MAN FÖRSTÅUnder 2013 har vi arbetat fram symbolspråket, bytt logga och lanserat vår nya webbplats. Under 2014 fortsätter arbetet med begriplighet. Bliwas webbplats kommer att utvecklas ytterligare för att förenkla och förbättra servicen för kunder och försäkrade. Även skriftligt material som brev, förköpsinforma-tion och försäkringsbesked ska bli mer begripliga. Vi ska förenkla och förtydliga, utan att tumma på de lagar och regler som syftar till att skydda försäkringstagarna. För vi vet att för att vara trygg så måste man förstå.

Bliwa vill göra försäkring mer begripligt

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 20138

Om du blir sjuk eller råkar ut för ett olycksfall får du en viss ekonomisk ersättning från samhället. Du kan också ha ett försäkrings-skydd genom kollektivavtal i din anställning. Men de allra flesta behöver ändå se över och komplettera sitt försäkringsskydd eftersom nivåerna kan vara låga och vissa delar saknas helt. En gruppförsäkring är då ofta ett enklare och billigare alternativ till att teckna försäk-ring på egen hand.

Bara du vet vilket försäkringsskydd du och din familj behöver. Behovet kan bland annat bero på era ekonomiska förutsättningar och er livssituation. I Bliwas gruppförsäkring väljer den försäkrade själv vilka försäkringar han eller hon vill teckna.

Försäkringar innebär olika val. Vi vill göra de valen begripliga. Därför försöker vi förklara, inte bara nyttan med våra försäkringar, utan också hur de kommer in i det totala skyddet som vi har från samhället, via en arbetsgivare eller medlemskap i en facklig organisation.

Vilket skydd behöver du?

TESTA VILKET SKYDD DU BEHÖVER

På webben har vi tagit fram Försäkringsguiden. Efter några frågor om dig själv, får du en rekommendation om vilket skydd du kan behöva komplettera med. Prova själv på www.bliwa.se.

FRÅN SAMHÄLLET GENOM AVTAL PRIVAT

Ett lagstadgat skyddexempelvis sjukpenning

Om du har en arbetsgivare med kollektivavtal eller liknande

exempelvis tjänstegrupplivförsäkring

Individuellt tecknad försäkring

Gruppförsäkring via exempelvis medelmsorganisation eller arbetsgivare

9Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

Vi tror på gruppförsäkring

DÖDSFALL SJUKDOM OLYCKSFALL

BARNSJUKDOM OCH OLYCKSFALL SJUKVÅRD ARBETSLÖSHET

När statens förutsättningar att finansiera välfärdssystemen minskar läggs allt mer

ansvar på individen att själv skapa sin trygghet vid svåra livshändelser som sjukdom,

olycksfall, arbetslöshet och dödsfall. Här har gruppförsäkring en viktig roll idag och,

tror vi, en allt viktigare roll framöver.

VAD ÄR GRUPPFÖRSÄKRING?

En gruppförsäkring är en gemensamt upphandlad försäkring för en specifik grupp, där var och en av de försäkrade i gruppen kan få ett individuellt skydd.

Individen måste sätta sig in i och förstå sitt försäkringsbehov och hur det kan tillgodoses. Valfrihet är bra, men många vill ha stöd av någon man litar på, till exempel en arbetsgivare eller en medlemsorganisation. Någon som har kunskaper och förutsättningar att upphandla ett bra och anpassat försäkringsskydd.

Kostnaderna för distribution och administra-tion blir lägre för en gruppförsäkring än för en

individualförsäkring. Det innebär att försäk-ring i grupp ofta har mer förmånliga premier för den enskilde, jämfört med individuellt tecknad försäkring.

I en gruppförsäkring delar fler på riskerna. Det, tillsammans med den förenklade riskpröv-ningen, gör försäkringen tillgänglig även för personer som annars skulle ha svårt att få ett försäkringsskydd till en överkomlig kostnad.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201310

Vi bygger försäkringen tillsammans

AFFÄRSOMRÅDE GRUPPFÖRSÄKRING

Ledarna valde Bliwa – igen Den 1 januari 2014 fick Ledarna Sveriges chefsorganisations 90 000 medlemmar Bliwa som sitt nya försäkringsbolag för frivillig gruppförsäkring. Men samarbetet mellan Bliwa och Ledarna börjar inte här. Det sträcker sig tillbaka till 2005 då Ledarnas inkomstförsäk-ring markerade starten för Bliwas satsning på

inkomstförsäkringar. Det fördjupade samarbe-tet är ett gott exempel på värdet av utvecklande och långsiktiga relationer. För Bliwa innebär samarbetet en kontinuerlig utveckling av såväl produkter som verksamhet, vilket framöver också kommer övriga kunder till godo.

Livförsäkring

Livförsäkring är en ekonomisk trygghet för din familj om du skulle dö.

Sjukförsäkring

Sjukförsäkring och förtidskapital hjälper dig ekonomiskt vid en längre tids sjukdom.

Diagnoskapital

Diagnoskapital ger omedelbar ekonomisk hjälp om du drabbas av en allvarlig sjukdom.

Sjuk och olycksfallsförsäkring

Sjuk och olycksfallsförsäkring är en olycksfallsförsäkring som också ger ersättning för sjukdomar som leder till invaliditet.

Barnförsäkring

Barnförsäkring ger barnen framtida ekonomisk trygghet vid sjukdom och olycksfall.

Olycksfallsförsäkring

Olycksfallsförsäkring hjälper dig ekonomiskt om du råkar ut för ett olycksfall.

Bliwas specialitet är personriskförsäkring förpackad som gruppförsäkring. Gruppförsäkring är ett omtänksamt erbjudande från en arbetsgivare eller organi-sation som ger var och en av de anställda eller medlemmarna möjlighet till pris-värda försäkringar efter sina behov. Bliwas försäkringar inom affärsområdet gruppförsäkring kan ses som byggstenar som vi, tillsammans med kunden, sätter samman till ett försäkringspaket som ger trygghet i livets olika skeden.

En gruppförsäkring i Bliwa kan bestå av:

11Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

Ett allt mer nödvändigt komplement

AFFÄRSOMRÅDE INKOMSTFÖRSÄKRING

Bliwas inkomstförsäkring bedrivs i det helägda dotterbolaget Bliwa Skadeförsäkring AB.

Den 31 december 2013 hade bolaget nio gruppavtal med organisationer på den svenska arbetsmarknaden: Ledarna Sveriges chefsorga-nisation, FTF, Kyrkans Akademikerförbund, Svenska Journalistförbundet, Fackförbundet ST, Finansförbundet, Säljarnas Riksförbund, Vision och Farmaci förbundet. Cirka 294 000 personer hade sin inkomstförsäkring i Bliwa i slutet av 2013.

Inkomstförsäkring påverkas i hög grad av förändringar i det allmänna försäkringssyste-met och av svängningar i konjunkturen som påverkar arbetslösheten. I den allmänna debatten läggs stort fokus på arbetslöshets-försäkringens framtida utformning. Med nuvarande utformning har inkomstförsäkring blivit ett alltmer nödvändigt komplement till a-kassan och utgör därmed en viktig samhällsfunktion.

PREMIEHÖJNINGAR I MÅNGA AVTALArbetslösheten har under de senaste fem åren varit hög och under 2013 ökade Bliwas utbetalningar för inkomstförsäkring kraftigt, framförallt på grund av längre ersättnings-

perioder och högre dagersättningar. Bliwa genomförde därför premiejusteringar i flertalet avtal för att möta skadekostnadsutvecklingen.

Bliwa Skadeförsäkrings affärsmodell känne-tecknas av ett samarbete mellan bolaget och dess kunder, där kunderna har stort inflytande. Olika typer av resultatdelningsmodeller ingår också i de flesta av bolagets gruppförsäkrings-avtal. Affärsmodellen har fungerat väl under perioder av såväl låg som hög arbetslöshet.

I samarbete med företrädarna för de försäkrade grupperna utvecklar Bliwa Skadeförsäkring kontinuerligt inkomstförsäkringen. Produkt-utvecklingen utgår från de försäkrades behov samt från förändringar i regelverken för arbetslöshetsförsäkringen och i de kollektiv-avtalade trygghetsavtalen. Bolaget följer arbetsmarknadens utveckling, den politiska utvecklingen samt den egna skadeutvecklingen och för en dialog med företrädarna för organisationskunderna för att ha beredskap för förändringar i skadekostnader och regler som kan påverka utformningen av inkomst-försäkringarna.

Inkomstförsäkring

Inkomstförsäkring skyddar din ekonomi om du blir arbetslös genom att ersätta den delen av din lön som överstiger akassans tak på 18 700 kr.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201312

Under 2013 har affärsområdet sjukvårdsförsäk-ring vuxit kraftigt. Tillväxten beror till stor del på att sjukvårdsförsäkringsprodukten ingår i flera nya frivilliga gruppförsäkringsavtal som Bliwa ingick under 2013. Antalet försäkrade har också ökat via Bliwas samarbetspartners Brummer och Nordnet.

Med Bliwas sjukvårdsförsäkring kan den försäkrade få hjälp att boka tid hos just den specialist som är bäst lämpad för den försäkra-des problem. En sjukvårdsförmedling bestå-ende av erfarna sjuksköterskor ger rådgivning

och bokar tid till rätt vårdgivare inom 7 helgfria vardagar. Behövs behandling eller operation, sker denna inom 14 helgfria vardagar från läkarens beslut.

UNIKT KVALITETSARBETE GARANTERAR RÄTT VÅRDBliwa har kartlagt Sveriges privata vårdgivare inom samtliga specialistområden och därefter valt att arbeta med ett nätverk av noggrant utvalda vårdgivare. Fler specialister har under året knutits till nätverket. Arbetssättet har utvecklats genom att vårdgivarna har fått större mandat att agera utan att be Bliwa om lov. På så sätt får den försäkrade en snabbare och enklare väg till vård och behandling. Dessutom har administrationen förenklats ytterligare.

För att garantera att Bliwa alltid erbjuder rätt vårdgivare i varje enskilt fall arbetar vi kontinuerligt med underhåll av kvalitetsdoku-mentationen. Samtliga vårdgivare får svara på kvalitetsfrågor rörande sin klinik och hur de bedriver kvalitetskontroller i sin verksamhet. De får beskriva utbildning och kompetens samt vilken specialinriktning de har. Klinikerna anger också om och i vilka nationella kvalitets-

register de är aktiva samt hur de rapporterar resultat av utförda behandlingar och operatio-ner. Dessutom tar vi referenser.

Bliwas budskap om vikten av rätt vård direkt har rönt viss uppmärksamhet i branschen. På flera seminarier och i branschpress har Bliwa berättat hur vi tänker kring sjukvårds-försäkring.

FÖREBYGGANDE HÄLSO OCH LIVSSTILSUNDERSÖKNINGTillsammans med Bliwas sjukvårdsförsäkring erbjuds den försäkrade en internetbaserad tjänst som hjälp att arbeta aktivt med sin livsstil och hälsa. Livsstilsverktyget innefattar riskidentifiering, stöd för förändring och återkommande uppföljning. Verktyget är baserat på vetenskapligt tillförlitliga instru-ment, vetenskapliga analys metoder och de senaste vetenskapliga rönen på området.

Den försäkrade får en personlig och konfidenti-ell rapport med egna resultat och riskjämförel-ser med en normgrupp. Den innehåller bedömningar och förslag till eventuella åtgärder och livsstils förändringar på områden som stress, motion, rökning, alkohol och kost. Därigenom kan den försäkrade själv minska sin framtida risk för sjukdom, ohälsa och nedsatt funktionsförmåga.

Livsstilsverktyget ger oss en inblick i de risker vi utsätter oss för i vårt dagliga liv och vilka enkla åtgärder som kan förbättra våra förutsättningar att leva friskt.

Försäkrade i sjukvårdsförsäkring Premium extra erbjuds dessutom en hjärt-, kärlundersök-ning i förebyggande syfte.

Rätt vård direktAFFÄRSOMRÅDE SJUKVÅRDSFÖRSÄKRING

Sjukvårdsförsäkring

Sjukvårdsförsäkring hjälper dig att komma rätt i vården och att snabbt komma tillbaka till vardagen igen.

13Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

AFFÄRSOMRÅDE RISKFÖRSÄKRING INOM TJÄNSTEPENSIONBliwas tjänstepensionsförsäkringar ingår som en del i en tjänstepensionsplan eller utgör ett komplement till en tjänstepensionsplan och ger ett komplett riskförsäkringsskydd vid sjukdom eller dödsfall. Exempel på sådana riskförsäkringar är premiebefrielseförsäkring, ITP-liknande sjukförsäkring, kompletterande sjukförsäkring och efterlevandepension. Bliwas kunder inom detta område är arbetsgi-vare som tecknar riskförsäkring direkt med Bliwa, alternativt genom samarbetspartners som försäkringsbolag eller förmedlare.

Ökad transparens och ökad konkurrens har inneburit att premier, villkor och riskregler har blivit mer konkurrensutsatta. För större arbetsgivare, förmedlare för större grupper av företag och även för avtalsparter inom kollektivavtalade avtalsområden finns det pengar att tjäna på att handla upp riskförsäk-ringar separat. Dessutom kan de försäkrade få bättre villkor.

Den ökade konkurrensen har lett till ett ökat fokus på kostnadseffektiv administration. I samarbete med kunder och samarbetspartners har Bliwa utvecklat kundanpassade strukturer och olika modeller för administration av

riskförsäkring. Flera av Bliwas kunder anlitar externa administratörer för IT, löner, pensioner och andra förmåner. Bliwas tekniska gränssnitt gör det möjligt att effektivt och säkert utbyta information med dessa. Bliwa erbjuder även webblösningar som ger individer och företag bättre kontroll över sitt eller sin grupps försäkringsskydd. Bliwa ser ett fortsatt stort behov på marknaden inom detta affärsområde.

AFFÄRSOMRÅDE TJÄNSTEGRUPPLIVFÖRSÄKRINGTjänstegrupplivförsäkring, TGL, är en livförsäkring som många arbetsgivare tecknar och betalar för sina anställda. Försäkringen har sin grund i kollektivavtal och gäller för i stort sett alla privatanställda tjänstemän mellan 18 och 70 år. När en försäkrad avlider får de efterlevande en summa pengar från försäkringen. Pengarna betalas ut som ett engångsbelopp.

Bliwa har de senaste åren vunnit allt fler upphandlingar av tjänstegrupplivförsäkring. En viktig anledning, förutom konkurrenskraf-tiga priser, är Bliwas administrativa lösningar

som underlättar arbetet för företagen som tecknar försäkringen, förbättrar servicen för de försäkrade och innebär att efterlevande snabbare får pengarna vid ett dödsfall.

Tillsammans med kunder och samarbetspartners skapar Bliwa en komplett lösning med riskförsäkringar som gör företaget mer attraktivt och ger de anställda ett bra marknadsmässigt försäkringsskydd.

Bliwa kompletterar tjänstepensionsplanen

AFFÄRSOMRÅDE RISKFÖRSÄKRING INOM TJÄNSTEPENSION OCH AFFÄRSOMRÅDE TJÄNSTEGRUPPLIVFÖRSÄKRING

Tjänstegrupplivförsäkring (TGL)

Riskförsäkring inom tjänstepension

Bliwas riskförsäkringar för tjänstepension kan innehålla flera olika försäkringar, som kan ge ekonomiskt skydd vid arbetsoförmåga på grund av sjukdom, olycksfall eller dödsfall. Samtliga försäkringar är tjänstepensionsförsäkringar.

Tjänstegrupplivförsäkringen (TGL) är en livförsäkring som arbetsgivaren betalar. En livförsäkring kan ge dina närstående ekonomisk trygghet under en svår period.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201314

Kampanjen Hjärtsäkra Sverige initierades av Hjärt-Lungfonden i januari 2013 och pågår till och med 2015. Bliwa Livförsäkring och AFA Försäkring är huvudfinansiärer och bidrar med spridningen av kampanjen via egna kanaler och nätverk. Syftet är att rädda liv och öka antalet överlevande som drabbas av plötsligt hjärtstopp. Detta är tänkt att åstadkommas genom att fler arbetsplatser är hjärtsäkra, att fler kan hjärt- lungräddning, har nära till en hjärtstartare och vågar agera vid plötsligt hjärtstopp. Det är också viktigt att öka antalet registrerade hjärtstartare i hjärtstartar-registret.

Hjärtsäkra Sveriges mål är att:

● Dubblera antalet hjärtstartare i samhället ● Utbilda 100 000 i hjärt-lungräddning med

hjärtstartare ● Genomföra landsomfattande aktiviteter och

kommunikation i syfte att sätta fokus på och informera om plötsligt hjärtstopp

● Avsätta medel till ett forskningsprojekt kring ”Pedagogiska aspekter vid utbildning i hjärt-lungräddning till vuxna i Sverige”.

RESULTATUnder året har Hjärtsäkra Sverige synts i tv, radio, print samt utomhusreklam och PR- insatser har lett till 352 artiklar. Hjärtsäkra Sverige har hjärtsäkrat Lidningöloppet och Vätterrundan. Under Lidingöloppet räddades en man några meter från mål. Under Almedalen arrangerade projektet hjärtstopps-scenarier på gator och torg och höll seminarier med hjärt-lungräddning med hjärtstartare. Under året har hjärtstartare placerats ut på strategis-ka platser som Stockholms tunnelbana. Även flera lyckade företagssamarbeten har bidragit till ökad kunskap och fler hjärtsäkra zoner, exempelvis hjärtstartare på Tåg i Bergslagen och hjärtsäkring av 11 gallerior. Appen Rädda Hjärtat som lanserades i juni har hittills fått totalt 50 000 nedladdningar.

Hittills har:

● 2 032 hjärtstartare sålts genom projektet ● 192 hjärtsäkrade zoner skapats ● 20 854 personer utbildats i hjärt-

lungräddning ● 8 000 hjärtstartare registrerats i hjärtstartar-

registret.

SVENSK STANDARDNär projektet startade fanns det inte någon standard för en hjärtsäker plats. Under 2013

har ett arbete påbörjats via SIS - Swedish Standard Institut som tar sin utgångspunkt i vårt koncept Hjärtsäker Zon. Målet är att utveckla en standard som underlättar och kvalitetssäkrar handhavandet av, och informa-tionen om, hjärtstartare och utbildning så att fler liv kan räddas.

Hjärtsäkra Sverige – en bra bit på väg

SÅ HÄR GÖR DU HJÄRTLUNGRÄDDNING

1. Livstecken• Leta efter tecken på liv• Andas personen normalt?• Ropa på hjälp

2. Larma 112• Larma 112 om personen andas

onormalt eller inte andas alls

3. Gör hjärtkompressioner• Placera båda händerna ovanpå

varandra mitt på bröstet• Tryck 30 gånger• Tryck ned bröstkorgen minst 5 cm• Tryck nästan 2 gånger per sekund• Släpp upp bröstkorgen helt

mellan kompressionerna

4. Inblåsningar steg 1• Öppna luftvägarna genom att böja

huvudet bakåt med en hand på pannan och två fingrar under hakan

5. Inblåsningar steg 2• Ge två inblåsningar• Blås tills bröstkorgen höjer sig• Fortsätt varva med 30 kompres

sioner och 2 inblåsningar tills du blir avlöst

6. Hjärtstartare• Använd hjärtstartare om det finns• Starta hjärtstartaren och följ dess

instruktioner• Rör inte patienten när du trycker

på knappen

15Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

Bliwastipendiet 2013

KAN GRUPPTRYCK FÅ OSS ATT TRÄNA MER?Bliwastipendiet 2013 gick till Danilo Garcia, forskare vid Institutionen för Neurovetenskap och Fysiologi vid Sahlgrenska Akademin. Tillsammans med Trevor Archer, professor i

biologisk psykologi vid Psykologiska Institutio-nen vid Göteborgs Universitet, ska Danilo Garcia ta reda på hur arbetsklimat, prestation, hälsa, välbefinnande och attityder till friskvård påverkas av schemalagd gruppträning på arbetstid. De ska även undersöka betydelsen av det sociala sammanhanget för människors beteende när det gäller träning.

Har det någon effekt på träningsbeteendet om man får möjlighet att träna tillsammans med sina kollegor på arbetstid jämfört med om man ges samma möjlighet till träning på arbetstid men på egen hand? Det handlar alltså såväl om

fysiska som sociala faktorer.

BLIWA STIFTELSEN

Bliwa Livförsäkring grundade Bliwa Stiftelsen 2002 med syfte att aktivt stödja arbetet kring stärkt hälsa och rehabilitering. Bliwa Stiftelsen stödjer forskning, utbildning och undervisning på området. Sedan 2009 delar Bliwa Stiftelsen ut ett årligt stipendium till personer som vill genomföra forsknings eller utbildningsinsatser för ett hållbart arbetsliv. Stipendiebeloppet för 2013 var 500 000 kronor.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201316

17Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FÖRVALTNINGSBERÄTTELSE

FörvaltningsberättelseStyrelsen och verkställande direktören för Bliwa Livförsäkring, ömsesidigt, organisations nummer 502006-6329, med säte i Stockholm, avger härmed årsredovisning och koncernredovisning för verksamhetsåret 1 januari – 31 december 2013.

ORGANISATIONBliwa Livförsäkring är moderbolaget i kon-cernen som också består av helägda dotter-bolagen Bliwa Skadeförsäkring AB och Bliwa Försäkringstjänst AB (under likvidation).

All personal i Bliwakoncernen (fortsättningsvis benämnt Bliwa) är anställd i moderbolaget, som bedriver verksamheterna i dotterbolagen enligt uppdragsavtal. Syftet med en samlad organisation är att göra det enklare för kun-derna samt att uppnå intäkts- och kostnads-synergier.

VERKSAMHETBliwa Livförsäkring erbjuder såväl frivillig som obligatorisk försäkring för grupper, inom livför-säkring och skadeförsäkring. Livförsäkrings-rörelsen omfattar frivillig grupplivförsäkring, tjänstegrupplivförsäkring, familjeskyddsför-säkring, efterlevandepension samt tjänstepen-sionsklassad sjuk- och premiebefrielseförsäk-ring. Skadeförsäkringsrörelsen i moderbolaget omfattar sjuk- och sjukvårdsförsäkring samt olycksfalls- och barnförsäkring. Skadeförsäk-ringsrörelsen i dotterbolaget Bliwa Skadeför-säkring omfattar inkomstförsäkring vid arbets-löshet. Dotterbolaget Bliwa Försäkringstjänst är valcentral för vissa pensionsavtal. Bolaget är under likvidation.

Bliwas kunder utgörs av cirka 11 000 företag, varav ett drygt 30-tal av Sveriges 100 största samt 12 organisationer på den svenska arbetsmarknaden

VÄSENTLIGA HÄNDELSER• Tillväxt: Tillväxten under 2013 är den

högsta i Bliwas 10-åriga historia.• Finansiellt resultat och ställning: 2013

blev ett starkt år både vad gäller resultat och ställning. Solvensgraden i moderbolaget ökade till 427 procent (359).

• Kapitalförvaltning: Placeringsportföljen utvecklades mycket positivt. Totalavkast-ningen uppgick till 8,2 procent i koncernen och 8,5 procent i moderbolaget.

• Medarbetare: Antalet medarbetare ökade med 21 procent. Under 2014 kommer antalet anställda fortsätta öka.

• Regelverk: I december 2013 togs beslut om ett direktiv som innebär att Solvens 2 ska tillämpas från januari 2016. Bliwas förberedelsearbete inför Solvens 2 fortsätter enligt plan.

• Begriplighet: Bliwa inledde arbete kring begriplighet. Syftet är att de försäkrade ska bli mer trygga genom att de förstår Bliwas försäkringserbjudande och sitt försäkrings-skydd.

• Aktieägartillskott: Moderbolaget lämnade ett aktieägartillskott till Bliwa Skadeförsäkring uppgående till 30 MSEK.

FORTSATT TILLVÄXTUnder 2013 fortsatte Bliwa att utveckla affären med inriktning mot stora företag samt organisationer på den svenska arbetsmark-naden. Flera nya stora kunder tillkom under 2013, men framför allt breddades affären gentemot befintliga kunder. Affärstillväxten var den bästa hitintills i Bliwas 10-åriga his-toria. Under 2013 vann Bliwa en omfattande upphandling med Ledarna Sveriges chefsor-ganisation, som sedan 2005 är en betydande kund inom organisationssegmentet.

Sedan 2003 har den genomsnittliga årliga procentuella premietillväxten i koncernen uppgått till cirka 19 procent per år.

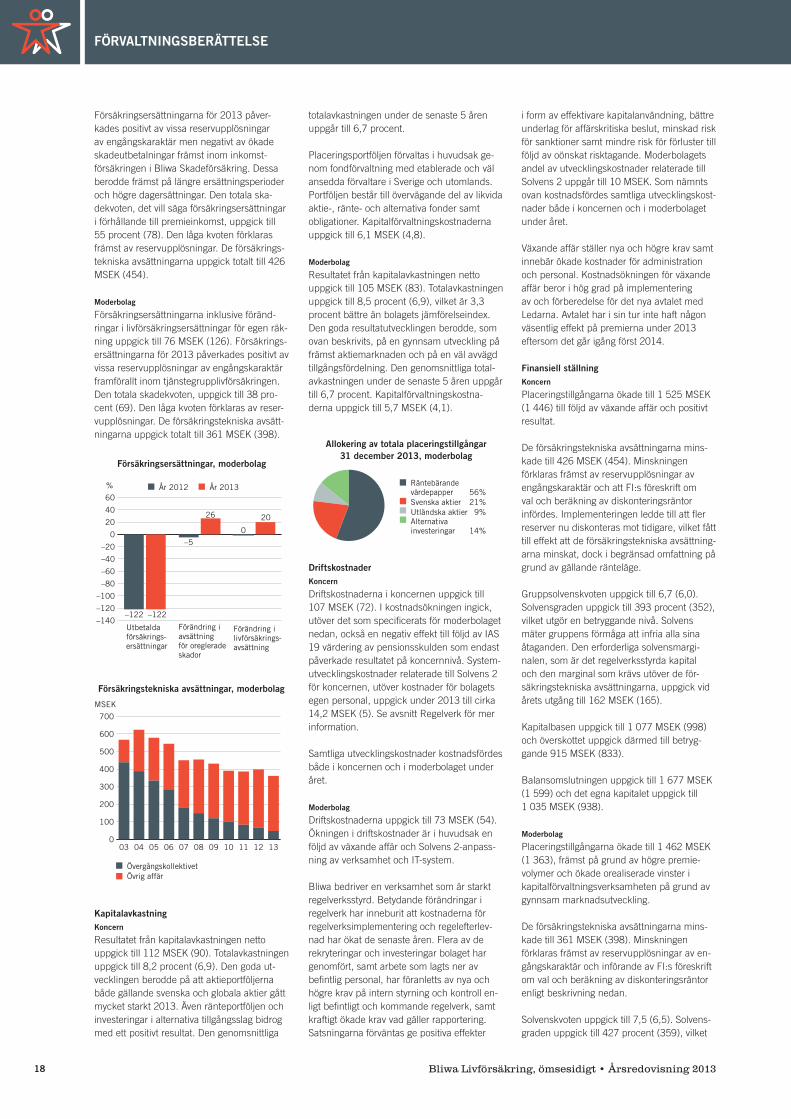

FINANSIELLT RESULTAT OCH STÄLLNINGNedan kommenteras koncernens och moder-bolagets finansiella resultat och ställning. För ytterligare information hänvisar vi till räkning-arna, noterna samt till femårsöversikterna.

ResultatKoncern

Årets resultat före skatt uppgick till 126 MSEK (92). Förutom vad som beskrivs nedan under moderbolaget påverkades koncernens resultat positivt av Bliwa Skadeförsäkring resultat på 9 MSEK (8) och negativt av IAS 19 värderingen av pensionsskulden på –7 MSEK (–1 MSEK).Försäkringsrörelsens tekniska resultat uppgick till 126 MSEK (91).

Moderbolag

Årets resultat före bokslutsdispositioner och skatt uppgick till 124 MSEK (85). Försäk-ringsrörelsens tekniska resultat uppgick till 111 MSEK (73). Det positiva resultatet genererades huvudsakligen från kapitalförvalt-ningsverksamheten. Resultatet påverkades också positivt av vissa reservupplösningar av engångskaraktär.

En övrig teknisk kostnad på 25 MSEK, också av engångskaraktär, belastade resultatet. Redovisning som försäkringsteknisk avsätt-ning var inte möjlig i bokslutet då försäkrings-ansvaret inte övertagits per balansdagen.

PremieinkomstKoncern

Premieinkomsten uppgick till 357 MSEK (299) och ökade därmed med 19 procent före avgiven återförsäkring. Premieinkomsten för egen räkning uppgick till 341 MSEK (286). Ökningen berodde främst på växande be-stånd och breddad affär gentemot befintliga kunder. Flera större nya kunder tillkom också. I Bliwa Skadeförsäkring bestod ökningen av beståndsökningar och premiejusteringar. Pre-miejusteringarna genomfördes i enlighet med resultatdelningsavtal för att möta de högre skadekostnader som orsakas av en fortsatt hög arbetslöshet.

Moderbolag

Premieinkomsten i moderbolaget uppgick till 212 MSEK (195) och ökade därmed med knappt 9 procent före avgiven återförsäkring. Premieinkomsten för egen räkning uppgick till 197 MSEK (184). Ökningen berodde på växande bestånd och breddad affär gentemot befintliga kunder samt flera nya kunder.

FörsäkringsersättningarKoncern

Försäkringsersättningarna för egen räkning uppgick till 186 MSEK (223) inklusive föränd-ringar i livförsäkringsersättningar. Dessa be-står av utbetalda försäkringsersättningar samt förändring i försäkringstekniska avsättningar.

0

50

100

150

200

250

300

350

400

1312111009080706050403

MSEK

Premietillväxt, koncern

0

200

400

600

800

1 000

1 200

1312111009080706050403

MSEK

KapitalbasFörsäkringstekniska avsättningarPremier

Stark utveckling under 2003–2013, koncern

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201318

FÖRVALTNINGSBERÄTTELSE

i form av effektivare kapitalanvändning, bättre underlag för affärskritiska beslut, minskad risk för sanktioner samt mindre risk för förluster till följd av oönskat risktagande. Moderbolagets andel av utvecklingskostnader relaterade till Solvens 2 uppgår till 10 MSEK. Som nämnts ovan kostnadsfördes samtliga utvecklingskost-nader både i koncernen och i moderbolaget under året.

Växande affär ställer nya och högre krav samt innebär ökade kostnader för administration och personal. Kostnadsökningen för växande affär beror i hög grad på implementering av och förberedelse för det nya avtalet med Ledarna. Avtalet har i sin tur inte haft någon väsentlig effekt på premierna under 2013 eftersom det går igång först 2014.

Finansiell ställningKoncern

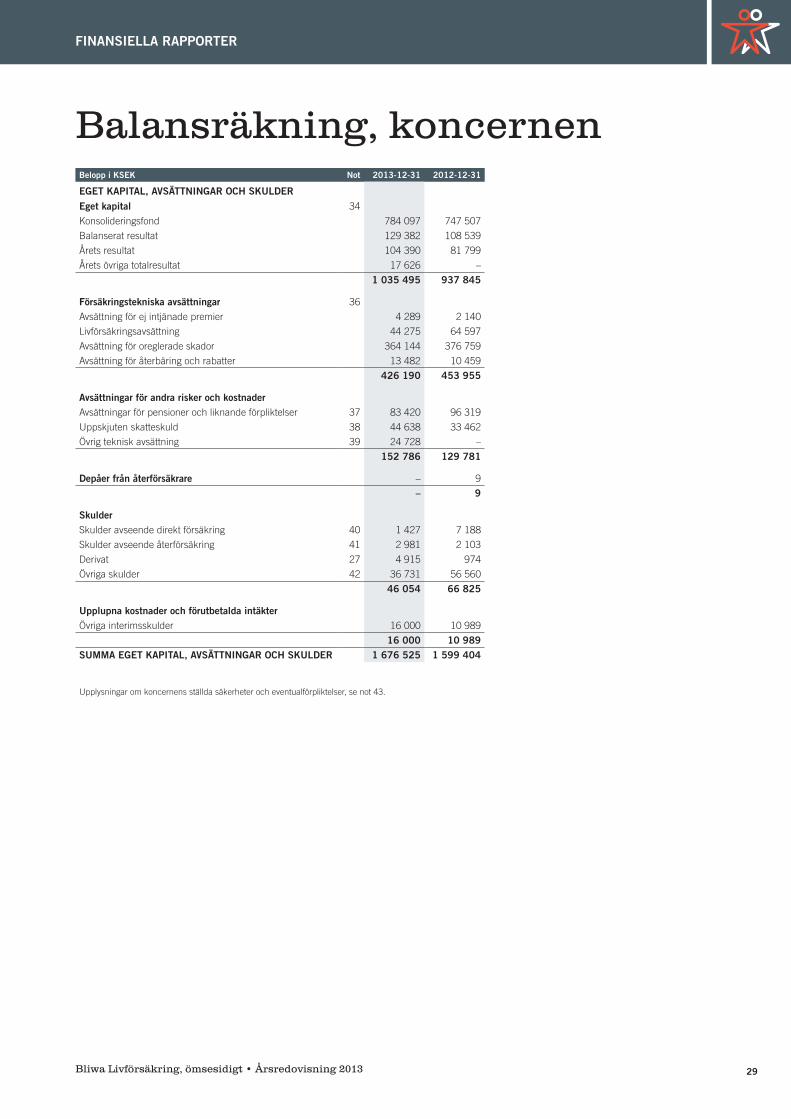

Placeringstillgångarna ökade till 1 525 MSEK (1 446) till följd av växande affär och positivt resultat.

De försäkringstekniska avsättningarna mins-kade till 426 MSEK (454). Minskningen förklaras främst av reservupplösningar av engångskaraktär och att FI:s föreskrift om val och beräkning av diskonteringsräntor infördes. Implementeringen ledde till att fler reserver nu diskonteras mot tidigare, vilket fått till effekt att de försäkringstekniska avsättning-arna minskat, dock i begränsad omfattning på grund av gällande ränteläge.

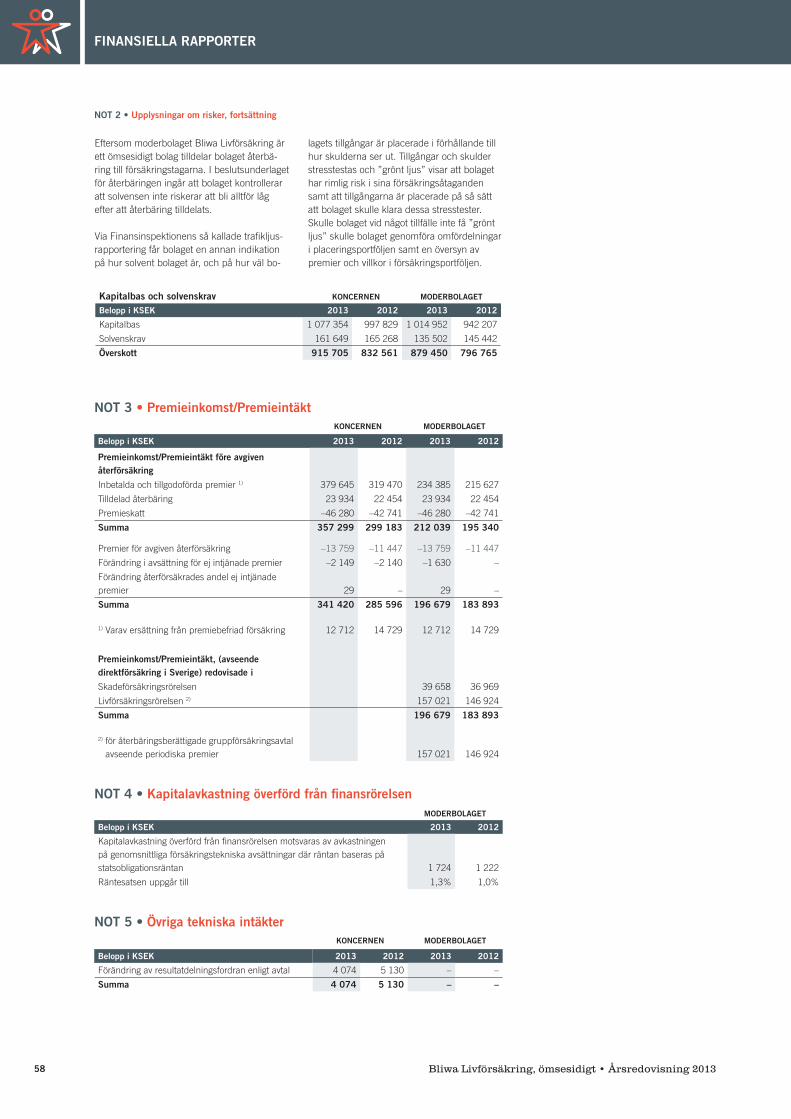

Gruppsolvenskvoten uppgick till 6,7 (6,0). Solvensgraden uppgick till 393 procent (352), vilket utgör en betryggande nivå. Solvens mäter gruppens förmåga att infria alla sina åtaganden. Den erforderliga solvensmargi-nalen, som är det regelverksstyrda kapital och den marginal som krävs utöver de för-säkringstekniska avsättningarna, uppgick vid årets utgång till 162 MSEK (165).

Kapitalbasen uppgick till 1 077 MSEK (998) och överskottet uppgick därmed till betryg-gande 915 MSEK (833).

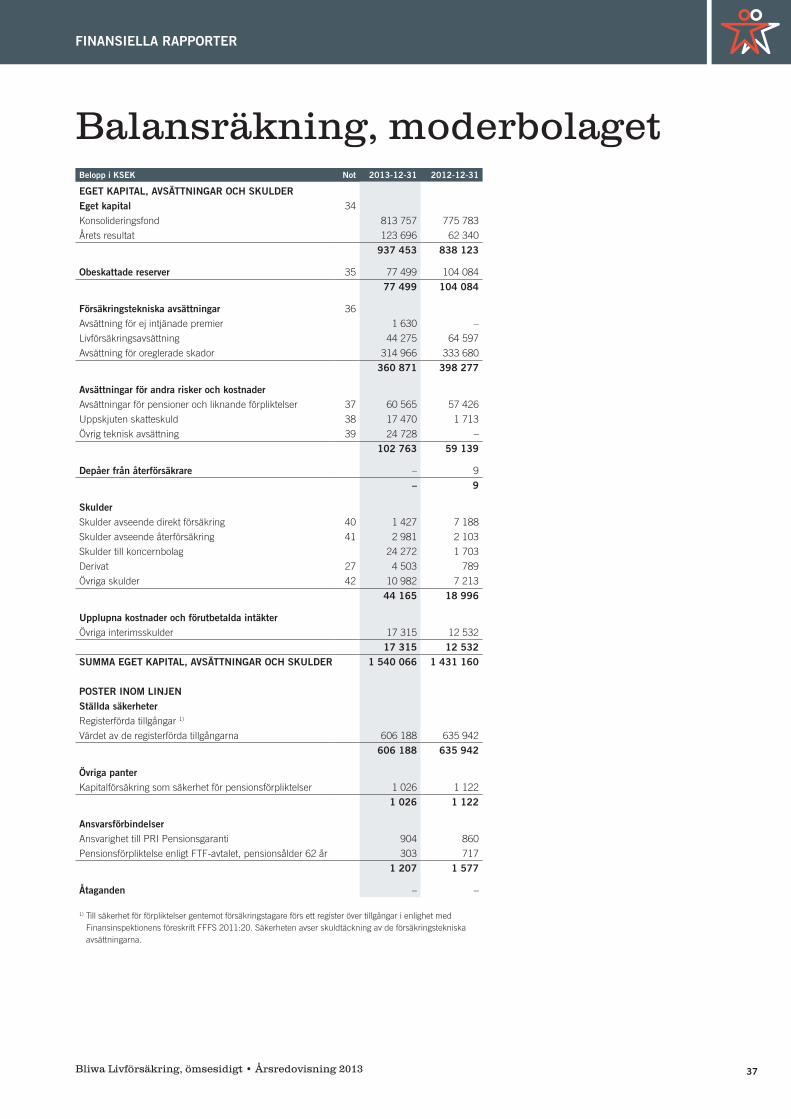

Balansomslutningen uppgick till 1 677 MSEK (1 599) och det egna kapitalet uppgick till 1 035 MSEK (938).

Moderbolag

Placeringstillgångarna ökade till 1 462 MSEK (1 363), främst på grund av högre premie-volymer och ökade orealiserade vinster i kapitalförvaltningsverksamheten på grund av gynnsam marknadsutveckling.

De försäkringstekniska avsättningarna mins-kade till 361 MSEK (398). Minskningen förklaras främst av reservupplösningar av en-gångskaraktär och införande av FI:s föreskrift om val och beräkning av diskonteringsräntor enligt beskrivning nedan.

Solvenskvoten uppgick till 7,5 (6,5). Solvens-graden uppgick till 427 procent (359), vilket

totalavkastningen under de senaste 5 åren uppgår till 6,7 procent.

Placeringsportföljen förvaltas i huvudsak ge-nom fondförvaltning med etablerade och väl ansedda förvaltare i Sverige och utomlands. Portföljen består till övervägande del av likvida aktie-, ränte- och alternativa fonder samt obligationer. Kapitalförvaltningskostnaderna uppgick till 6,1 MSEK (4,8).

Moderbolag

Resultatet från kapitalavkastningen netto uppgick till 105 MSEK (83). Totalavkastningen uppgick till 8,5 procent (6,9), vilket är 3,3 procent bättre än bolagets jämförelseindex. Den goda resultatutvecklingen berodde, som ovan beskrivits, på en gynnsam utveckling på främst aktiemarknaden och på en väl avvägd tillgångsfördelning. Den genomsnittliga total-avkastningen under de senaste 5 åren uppgår till 6,7 procent. Kapitalförvaltningskostna-derna uppgick till 5,7 MSEK (4,1).

DriftskostnaderKoncern

Driftskostnaderna i koncernen uppgick till 107 MSEK (72). I kostnadsökningen ingick, utöver det som specificerats för moderbolaget nedan, också en negativ effekt till följd av IAS 19 värdering av pensionsskulden som endast påverkade resultatet på koncernnivå. System-utvecklingskostnader relaterade till Solvens 2 för koncernen, utöver kostnader för bolagets egen personal, uppgick under 2013 till cirka 14,2 MSEK (5). Se avsnitt Regelverk för mer information.

Samtliga utvecklingskostnader kostnadsfördes både i koncernen och i moderbolaget under året.

Moderbolag

Driftskostnaderna uppgick till 73 MSEK (54). Ökningen i driftskostnader är i huvudsak en följd av växande affär och Solvens 2-anpass-ning av verksamhet och IT-system.

Bliwa bedriver en verksamhet som är starkt regelverksstyrd. Betydande förändringar i regelverk har inneburit att kostnaderna för regelverksimplementering och regelefterlev-nad har ökat de senaste åren. Flera av de rekryteringar och investeringar bolaget har genomfört, samt arbete som lagts ner av befintlig personal, har föranletts av nya och högre krav på intern styrning och kontroll en-ligt befintligt och kommande regelverk, samt kraftigt ökade krav vad gäller rapportering. Satsningarna förväntas ge positiva effekter

Försäkringsersättningarna för 2013 påver-kades positivt av vissa reservupplösningar av engångskaraktär men negativt av ökade skadeutbetalningar främst inom inkomst-försäkringen i Bliwa Skadeförsäkring. Dessa berodde främst på längre ersättningsperioder och högre dagersättningar. Den totala ska-dekvoten, det vill säga försäkringsersättningar i förhållande till premieinkomst, uppgick till 55 procent (78). Den låga kvoten förklaras främst av reservupplösningar. De försäkrings-tekniska avsättningarna uppgick totalt till 426 MSEK (454).

Moderbolag

Försäkringsersättningarna inklusive föränd-ringar i livförsäkringsersättningar för egen räk-ning uppgick till 76 MSEK (126). Försäkrings-ersättningarna för 2013 påverkades positivt av vissa reservupplösningar av engångskaraktär framförallt inom tjänstegrupplivförsäkringen. Den totala skadekvoten, uppgick till 38 pro-cent (69). Den låga kvoten förklaras av reser-vupplösningar. De försäkringstekniska avsätt-ningarna uppgick totalt till 361 MSEK (398).

KapitalavkastningKoncern

Resultatet från kapitalavkastningen netto uppgick till 112 MSEK (90). Totalavkastningen uppgick till 8,2 procent (6,9). Den goda ut-vecklingen berodde på att aktieportföljerna både gällande svenska och globala aktier gått mycket starkt 2013. Även ränteportföljen och investeringar i alternativa tillgångsslag bidrog med ett positivt resultat. Den genomsnittliga

Räntebärandevärdepapper 56%Svenska aktier 21%Utländska aktier 9%Alternativainvesteringar 14%

Allokering av totala placeringstillgångar 31 december 2013, moderbolag

–140

–120

–100

–80

–60

–40

–20

0

20

40

60

% År 2012 År 2013

Utbetaldaförsäkrings-ersättningar

Förändring ilivförsäkrings-avsättning

Förändring iavsättningför oregleradeskador

–122

–5

0

2026

–122

Försäkringsersättningar, moderbolag

0

100

200

300

400

500

600

700

1312111009080706050403

MSEK

ÖvergångskollektivetÖvrig affär

Försäkringstekniska avsättningar, moderbolag

19Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FÖRVALTNINGSBERÄTTELSE

2013 positivt, dock i begränsad omfattning på grund av rådande ränteläge, då diskonte-ring nu införs på betydligt fler produkter än tidigare och med nytt beräkningssätt. Detta gäller samtliga livförsäkringsavsättningar och sjukräntor i Bliwa Livförsäkring.

Lagen (1997:238) om arbetslöshetsförsäkringDen 1 september 2013 ändrades lagen om arbetslöshetsförsäkring med syfte att förkorta tiden i arbetslöshet. Regelverket om åtgärder innehåller nu tre typer av förseelser av olika allvarlig grad: att missköta sitt arbetssökande, att förlänga sin tid i arbetslöshet samt att orsaka sin arbetslöshet. Upprepade förseel-ser av samma typ leder till avstängning från ersättning i allt längre perioder. Samtidigt avskaffades åtgärden; nedsättning av ersätt-ning. A-kassornas ställer högre krav på den som gör anspråk på arbetslöshetsersättning och har infört sanktionssystem där arbetslösa riskerar utebliven eller nedsatt a-kassa om föreskrivna aktiviteter inte genomförs. Bliwa utvärderar löpande effekterna av lagändringen på bolagets skadeutfall.

TjänstepensionsföretagsutredningenRegeringen beslutade den 21 mars 2013 om att utredaren Tord Gransbo ska ta fram ett förslag på ny rörelsereglering för tjäns-tepensionsinstitut. Utredningen har antagit namnet Tjänstepensionsföretagsutredningen. Utredningen ska lämna sitt förslag den 30 maj 2014. För moderbolaget är utredningen av intresse eftersom bolaget idag bedriver så kallad blandad verksamhet; både tjänstepen-sions- och övrig livförsäkringsverksamhet. Utredningen har bland annat till uppgift att analysera och överväga hur tillämpnings-området för den nya lagstiftningen ska av-gränsas. Frågan är högst relevant och Bliwa Livförsäkring bevakar och följer utvecklingen av regelverket, bland annat genom Svensk Försäkring.

HJÄRTSÄKRA SVERIGE Bliwa har under flera år samarbetat med Hjärt-Lungfonden i arbetet för att minska dödligheten vid plötsligt hjärtstopp, bland an-nat genom att hjärtsäkra arbetsplatser med hjärtstartare och utbildning i hjärt-lungrädd-ning. Begreppet hjärtsäker arbetsplats har definierats, inom samarbetet med Hjärt-lungfonden, utifrån ett antal kriterier. Under hösten 2012 utvidgades samarbetet genom att Bliwa Livförsäkring, AFA Försäkring och Hjärt-Lungfonden ingick ett 3-årigt avtal med syftet att bidra till ett hjärtsäkert Sverige. Ge-nom att bidra till fler hjärtstartare i Sverige och öka kunskapen och tryggheten att våga agera om någon i ens närhet drabbas av plötsligt hjärtstopp så kan vi rädda liv, både bland Bliwas försäkrade och i samhället i stort. Kampanjen, som planeras pågå under 3 år, omfattar informations- och utbildningsinsat-ser, utveckling av webbverktyg, aktiviteter för att öka antalet hjärtstartare i samhället, samt forskningsprojekt. Bliwa Livförsäkring bidrar med 3 MSEK per år till kampanjen.

tionen kommer att följa rekommendationerna vilket innebär att de gäller från och med 1 januari 2014.

Bliwas arbete med Solvens 2 har under 2013 haft två huvudsakliga målsättningar. Dels att skapa förutsättningar för att Bliwa ska kunna uppfylla Solvens 2-regelverket i sin helhet, nu med 1 januari 2016 i sikte. Dels att medverka i den process som lett fram till förberedelse-reglernas införande, vilket har inneburit medverkan i remissarbete samt planering avseende förberedelsereglerna.

Bliwas arbete med Solvens 2 under året har huvudsakligen omfattat arbete gentemot uppfyllandet av Solvens 2-regelverket i sin helhet. Styrelserna i moderbolaget samt dotterbolaget Bliwa Skadeförsäkring beslutade i slutet av 2012 om systemutveckling och systeminvesteringar för att uppfylla Solvens 2:s kvantitativa krav samt krav på rappor-tering. Arbetet har bedrivits i projektform under hela 2013 och fortsätter även under 2014. Under senare delen av året 2013 har leveranser från projektet skett och arbetet har därmed börjat övergå i förvaltning.

Arbetet med Solvens 2:s kvalitativa krav har fortsatt inom områdena företagsstyrning, risk-hantering och ORSA (egen risk och solvens-bedömning). I enlighet med förberedelsereg-lerna är målet att en FLAOR (förenklad ORSA) ska genomföras och rapporteras till Finansin-spektionen under senare delen av 2014.

IFRS Enligt den internationella redovis nings-standarden, IFRS 4, ska försäkringskontrakt klassificeras som försäkringsavtal eller som investeringsavtal. Kontrakt som innehål-ler betydande försäkringsrisk klassificeras som försäkringsavtal och redovisas i enlig-het med IFRS 4. Bliwas utfärdade avtal har klassificerats som försäkringsavtal, se Not 1. Utvecklingen av IFRS 4 har pågått under flera år under ledning av International Accounting Standards Board (IASB). Fas 2 av standarden syftar till att formulera principer för enhetlig värdering av försäkringskontrakt mellan de europeiska medlemsstaterna, något som idag saknas. I juni 2013 utfärdade IASB ett så kallat ”exposure draft” av en ny standard. Utkastet har genomgått en remissrunda vars svar nu behandlas av IASB. Troligen kan en fullständig standard komma ut under somma-ren 2014, med ikraftträdande den 1 januari 2018, men osäkerhet råder fortfarande. Bliwa följer kontinuerligt utvecklingen och har på-börjat arbetet för att uppfylla regelverket när det blir tillämpligt.

FI:s ändrade föreskrift om diskonteringsräntor FFFS 2013:23Per 31 december 2013 började FI:s ändrade föreskrift om val och beräkning av diskonte-ringsräntor av försäkringstekniska avsättningar att gälla. Metoden är en anpassning till den metod som förväntas i Solvens 2. Reglerna har påverkat försäkringsersättningarna för

utgör en betryggande nivå. Solvens mäter företagets förmåga att infria alla sina åtagan-den. Den erforderliga solvensmarginalen, som är det kapital och den marginal som krävs utöver de försäkringstekniska avsättningarna, uppgick vid årets utgång till 136 MSEK (145).

Kapitalbasen uppgick till 1 015 MSEK (942) och överskottet uppgick därmed till betryg-gande 879 MSEK (797).

Balansomslutningen uppgick till 1 540 MSEK (1 431) och det egna kapitalet uppgick till 938 MSEK (838).

MEDARBETARNAEn grundläggande förutsättning för Bliwas långsiktiga utveckling och konkurrenskraft är att medarbetarnas resurser tas tillvara på rätt sätt. Personalens kompetens och enga-gemang är en avgörande framgångsfaktor för Bliwa.

Bolaget har en positiv utveckling som medför utmaningar av olika slag; växande affär, ett ökande antal anställda och mer omfattande regelverk ställer krav på förändring och ut-veckling av såväl organisation som arbetssätt. För att möta utmaningarna har vi under året initierat ett förändrings- och utvecklingsarbete som vi benämner ”Bliwa 2.0”. Syftet är att under år 2013 och 2014 genomföra en rad olika utvecklingsinsatser som sammantaget ska leda till att organisation och arbetssätt uppgraderas utifrån nya behov och krav. Centrala delar i detta arbete handlar om att skapa och tydliggöra utvecklingsmöjligheter för medarbetare som ett led i den strategiska kompetensförsörjningen och att bygga vidare på en positiv företagskultur som främjar triv-sel, engagemang och arbetsglädje.

Bliwa är en hjärtsäker arbetsplats med egen hjärtstartare och regelbunden utbildning i hjärt- och lungräddning för alla anställda.

I slutet på året hade Bliwa 57 anställda, en ökning med 21 procent från föregående år.

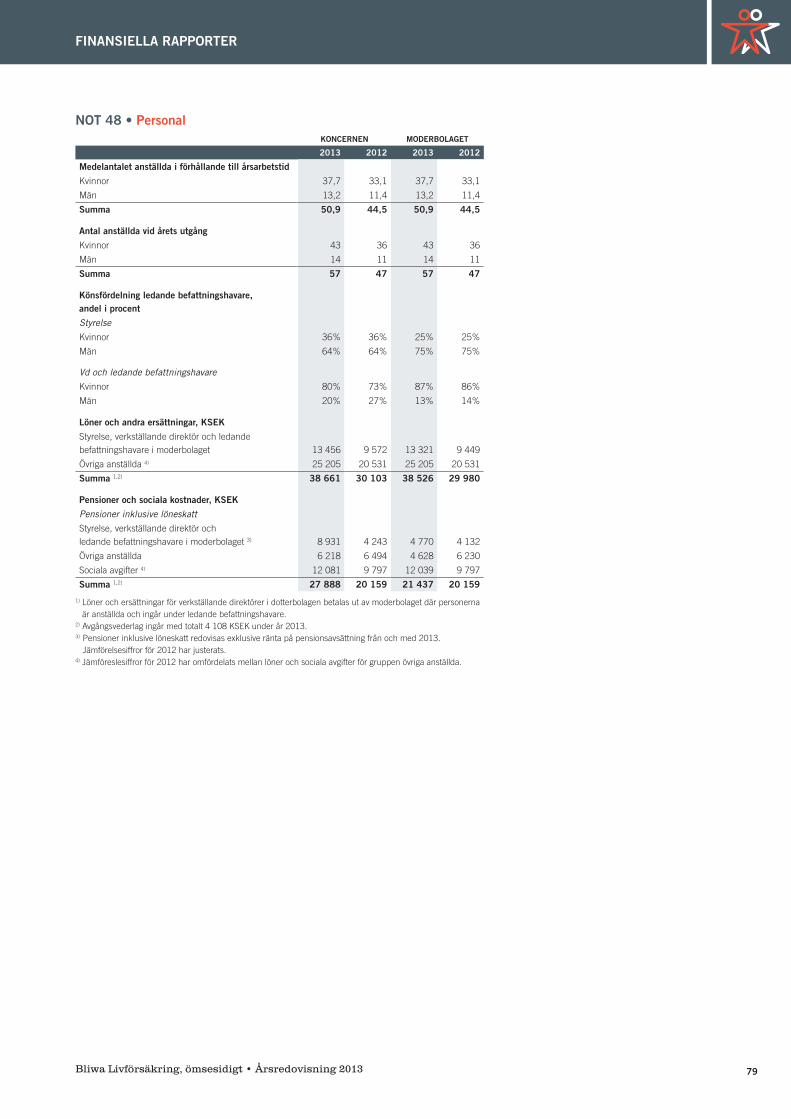

Principer och processer för ersättningar och förmåner framgår av not 48.

REGELVERK Solvens 2I december 2013 togs beslut om ett direktiv som innebär att Solvens 2 ska tillämpas från och med 1 januari 2016. Den 31 mars 2015 ska Solvens 2-direktviet vara införlivat i svensk rätt.

Förseningarna i införandet av Solvens 2 innebar att den europeiska tillsynsmyn-digheten EIOPA (European Insurance and Occcupational Pensions Authority) beslutade att införa rekommendationer (guidelines) i form av så kallade förberedelseregler. Dessa rekommendationer ska verka för att både till-synsmyndigheter och försäkringsföretag vidtar tillräckliga åtgärder för att förbereda sig inför ikraftträdandet av Solvens 2. Finansinspek-

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201320

FÖRVALTNINGSBERÄTTELSE

regelmässiga skäl eller i ett ogynnsamt läge. Bliwa har därför förutsättningar att över tid generera en god avkastning med en rimlig och kontrollerad risknivå.

En fortsatt negativ trend för det allmänna sjukpenningtalet påverkar flera av Bliwas produkter negativt genom stigande skade-kostnader. Bliwa följer utvecklingen och har möjlighet att anpassa premier om den negativa utvecklingen fortsätter.

Avregleringar, förändringar i lagstiftning och urholkning av sociala skyddsnät påverkar framtida affärsmöjligheter. Den skattefinansie-rade välfärden kan förväntas minska i omfatt-ning. Det innebär ett större framtida ansvar för arbetsgivaren och arbetsmarknadens parter, samt för individen själv. Något som i sin tur skapar förutsättningar för en ökad efterfrågan för Bliwas gruppförsäkringsprodukter, såväl befintliga som nya.

Bliwa följer kontinuerligt utvecklingen för att ha beredskap vid förändrade förutsättningar inom socialförsäkringarna, där inkomsttrygg-heten är viktig i händelse av arbetsskada, sjukfrånvaro eller arbetslöshet. Bred kompe-tens, snabbhet och flexibilitet ger Bliwa goda förutsättningar att anpassa sig till eventuella förändringar.

MILJÖBliwa bedriver ingen tillstånds- eller anmäl-ningspliktig verksamhet enligt miljöbalken. I enlighet med Bliwas miljöpolicy pågår löpan-de åtgärder i syfte att minska verksamhetens miljöpåverkan.

HÄNDELSER EFTER PERIODENS UTGÅNGAktiemarknaden inledde året med sjunkande kurser och sjunkande räntor. Aktiemarknaden vände därefter uppåt, trots fortsatt politisk oro i vår omvärld. Totalavkastningen för mo-derbolaget det första kvartalet uppgick till 2,0 procent (2,8).

FI meddelade i januari 2014 vilka försäkrings-företag som valts ut för förtida rapportering i enlighet med EIOPA:s rekommendation för förberedelser inför Solvens 2. Vare sig Bliwa Livförsäkring eller Bliwa Skadeförsäkring är utvalda.

Avtalet med Ledarna startade den 1 januari 2014 och övertagandet har fungerat mycket bra. Implementeringsarbetet har bland annat inneburit viss produktutveckling och generell kapacitetsökning av Bliwas kundtjänst vilket framöver också kommer våra övriga kunder till godo.

Beslut om likvidation av det helägda dotter-bolaget Bliwa Försäkringstjänst togs i slutet av februari. Fortsatt dåliga marknadsförut-sättningar och en ambition att bli en renodlad riskleverantör, utgör den bakomliggande orsaken till likvidationsbeslutet. Förmedlings-avtalen har avslutats under 2013.

ÅTERFÖRSÄKRINGBliwas finansiella styrka i kombination med den typ av försäkringsprodukter som Bliwa tillhandahåller gör att endast en mindre del av försäkringsportföljen är återförsäkrad. Återför-säkringen avser huvudsakligen försäkringar med höga liv- och sjukförsäkringsbelopp, främst riskförsäkringar kopplade till tjänste-pensioner i Bliwa Livförsäkring. Dessa risker reduceras med hjälp av proportionell återför-säkring, vilket ger en minskad riskexponering per individ.

ÖVERGÅNGSKOLLEKTIVETI affärsområdet frivillig grupplivförsäkring in-går övergångskollektivet, som är ett premiebe-friat bestånd av individer som premiebefriats före 1998. Eftersom inga faktiska premier betalas för detta kollektiv påverkar det kas-saflödet negativt med cirka 10 MSEK. Antalet försäkrade i övergångs kollektivet uppgick till cirka 4 300 per den 31 december 2013 och antalet minskar successivt som en följd av att de försäkrade uppnår försäkringens slutålder eller avlider.

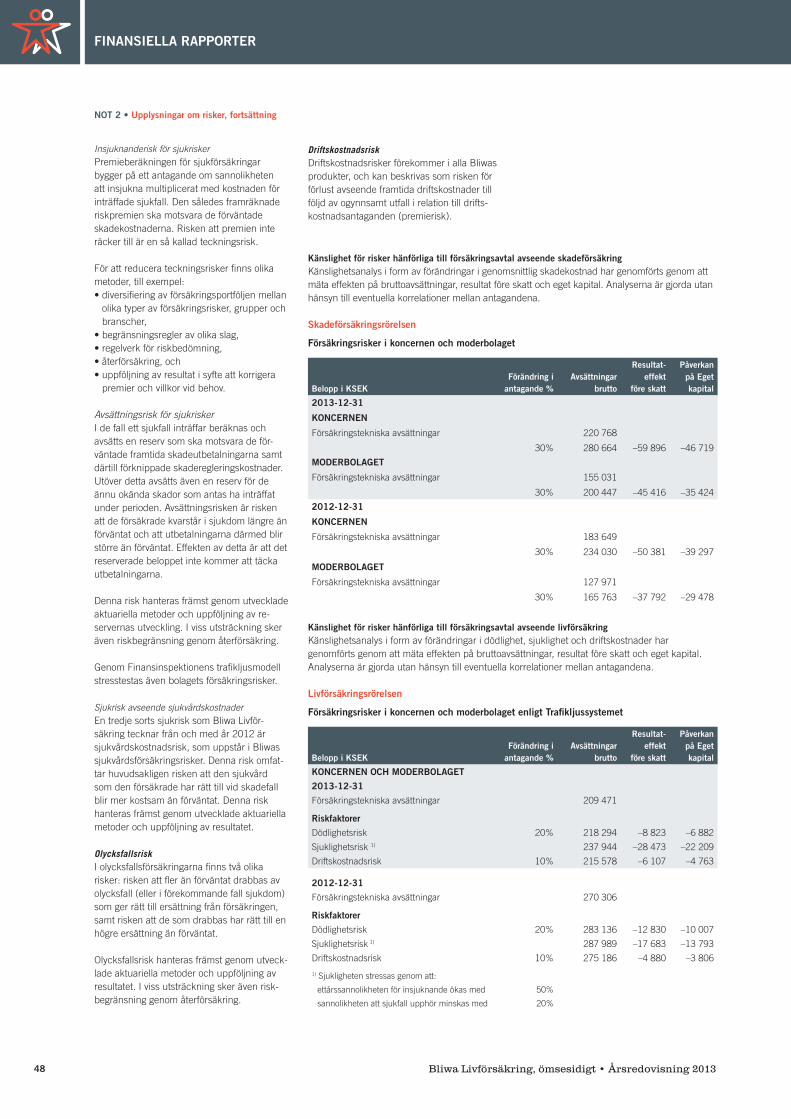

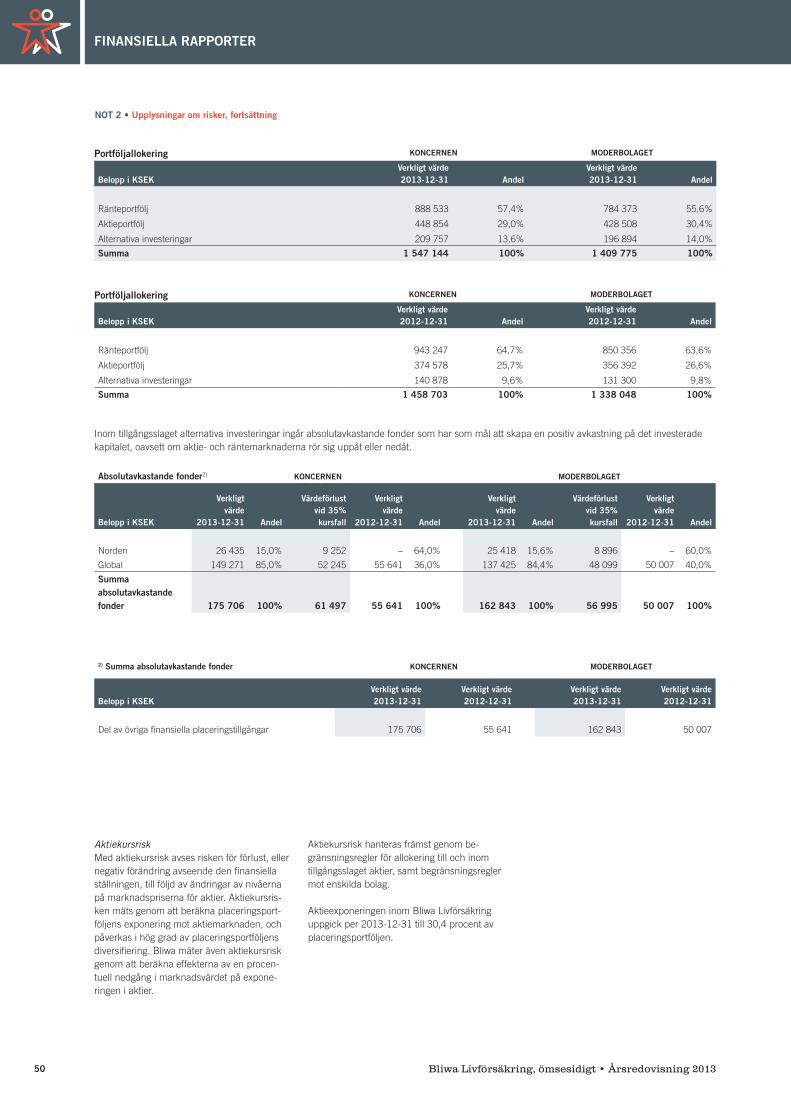

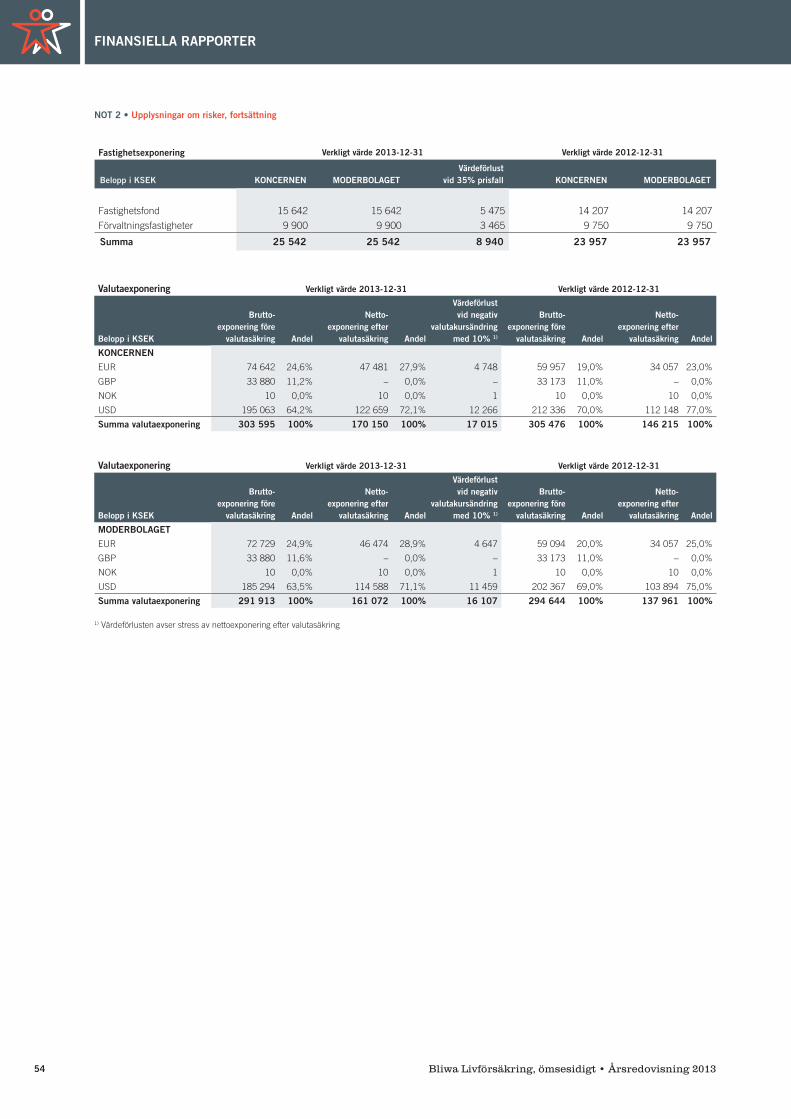

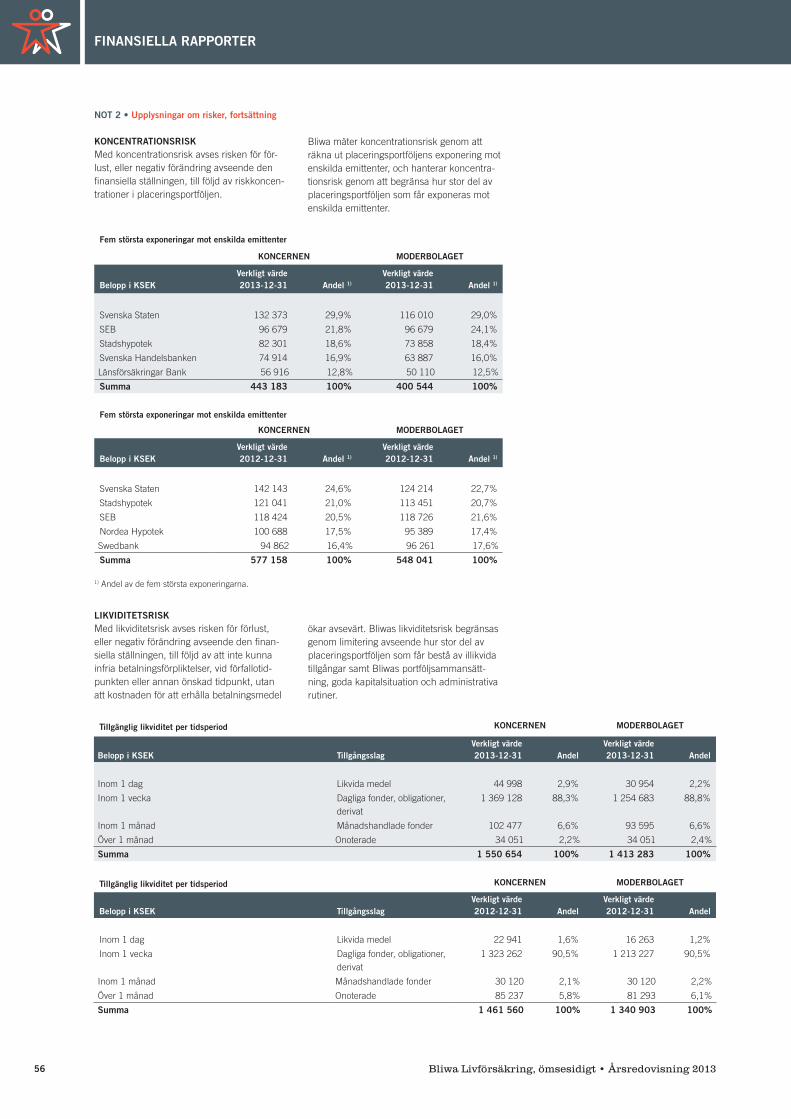

RISKHANTERINGBliwas verksamhet ger upphov till risker som kan påverka bolagets resultat och finansiella ställning. Vissa risker ingår som ett naturligt led i verksamheten, medan andra så långt som möjligt bör minimeras. De mest väsent-liga riskerna för Bliwa är aktiekursrisk och avsättningsrisk. Mer utförlig information om mål, principer, metoder för riskhantering och kontroll av risker, riskhanteringsorganisation samt kvalitativa och kvantitativa upplysningar om moderbolagets och koncernens risker lämnas i not 2.

OMVÄRLDS- OCH OSÄKERHETSFAKTORERUnder 2013 stabiliserades successivt världs-ekonomin. Under inledningen av 2014 ökade den finansiella oron, framför allt till följd av oro på tillväxtmarknader, svag makrostatistik i USA och Kina samt utvecklingen i Ukraina. Detta har påverkat såväl aktie- som ränte-marknaden.

Bliwa har en stark finansiell ställning och goda möjligheter att möta fortsatt oro på den finansiella marknaden utan att tvingas ta ner risken väsentligt i placeringsportföljen av

BEGRIPLIGHET För att vara trygg som försäkringstagare så måste man förstå sitt försäkringsskydd. Det är utgångspunkten i Bliwas begriplighetsprojekt som startade under 2013 och förväntas pågå in i 2015. Språk och form i trycksaker, brev och webbtexter kommer att ses över. Målet är att Bliwa ska bli det försäkringsbolag som bäst förklarar försäkring så att den försäkrade förstår, men utan att ge avkall på de infor-mationskrav som ställs på försäkringsgivare i lagar och regler.

AKTIEÄGARTILLSKOTTModerbolaget, Bliwa Livförsäkring gjorde i december 2013 ett ovillkorat aktieägartillskott om 30 MSEK till sitt helägda dotterbolag Bliwa Skadeförsäkring som ett led att förbereda dotterbolaget för växande affär, ökade skade-kostnader och de framtida kapitalkraven inom Solvens 2-regelverket.

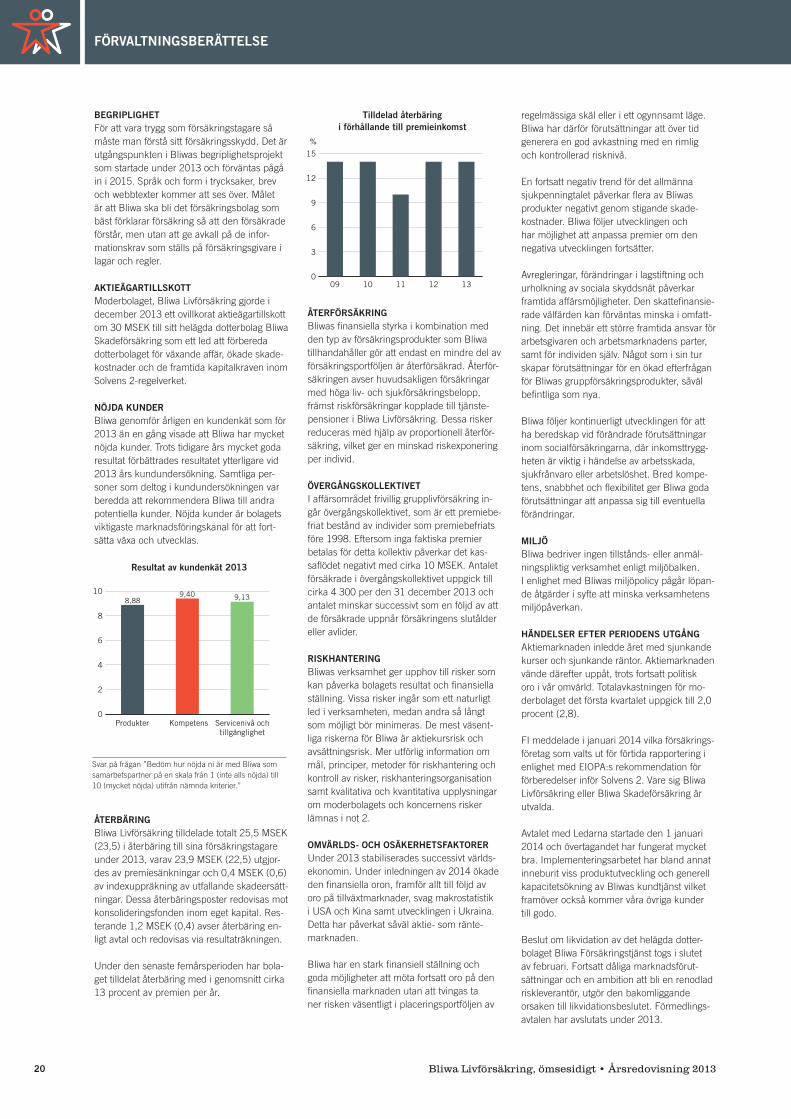

NÖJDA KUNDER Bliwa genomför årligen en kundenkät som för 2013 än en gång visade att Bliwa har mycket nöjda kunder. Trots tidigare års mycket goda resultat förbättrades resultatet ytterligare vid 2013 års kundundersökning. Samtliga per-soner som deltog i kundundersökningen var beredda att rekommendera Bliwa till andra potentiella kunder. Nöjda kunder är bolagets viktigaste marknadsföringskanal för att fort-sätta växa och utvecklas.

ÅTERBÄRINGBliwa Livförsäkring tilldelade totalt 25,5 MSEK (23,5) i återbäring till sina försäkringstagare under 2013, varav 23,9 MSEK (22,5) utgjor-des av premiesänkningar och 0,4 MSEK (0,6) av indexuppräkning av utfallande skadeersätt-ningar. Dessa återbäringsposter redovisas mot konsolideringsfonden inom eget kapital. Res-terande 1,2 MSEK (0,4) avser återbäring en-ligt avtal och redovisas via resultaträkningen.

Under den senaste femårsperioden har bola-get tilldelat återbäring med i genomsnitt cirka 13 procent av premien per år.

0

2

4

6

8

10

Produkter Kompetens Servicenivå ochtillgänglighet

8,889,40 9,13

Resultat av kundenkät 2013

Svar på frågan ”Bedöm hur nöjda ni är med Bliwa som samarbetspartner på en skala från 1 (inte alls nöjda) till 10 (mycket nöjda) utifrån nämnda kriterier.”

%

0

3

6

9

12

15

1312111009

Tilldelad återbäring i förhållande till premieinkomst

21Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FÖRVALTNINGSBERÄTTELSE

Regeringens vårproposition, som aviserades den 9 april, innehåller förslag om att avskaffa gruppregistrering för moms (momsgrupper) för företag i den finansiella sektorn från och med 1 januari 2015. Syftet med förslaget sägs vara att göra beskattningen mer neutral mellan den finansiella sektorn och övriga sektorer samt att öka statens inkomster för att finansiera reformerna i budgeten för 2015. Förslaget skulle dock innebära väsentlig på-verkan på Bliwas organisation. Bliwa bevakar utvecklingen av förslaget bland annat genom att medverka i Svensk Försäkrings remiss-grupp. En kartläggning av åtgärdsarbetet har påbörjats, om förslaget skulle bli verklighet.

BOLAGSSTYRNINGSRAPPORTBliwa Livförsäkrings bolagsstyrning beskrivs i en bolagsstyrningsrapport som finns tillgänglig på sid 87 och på www.bliwa.se.

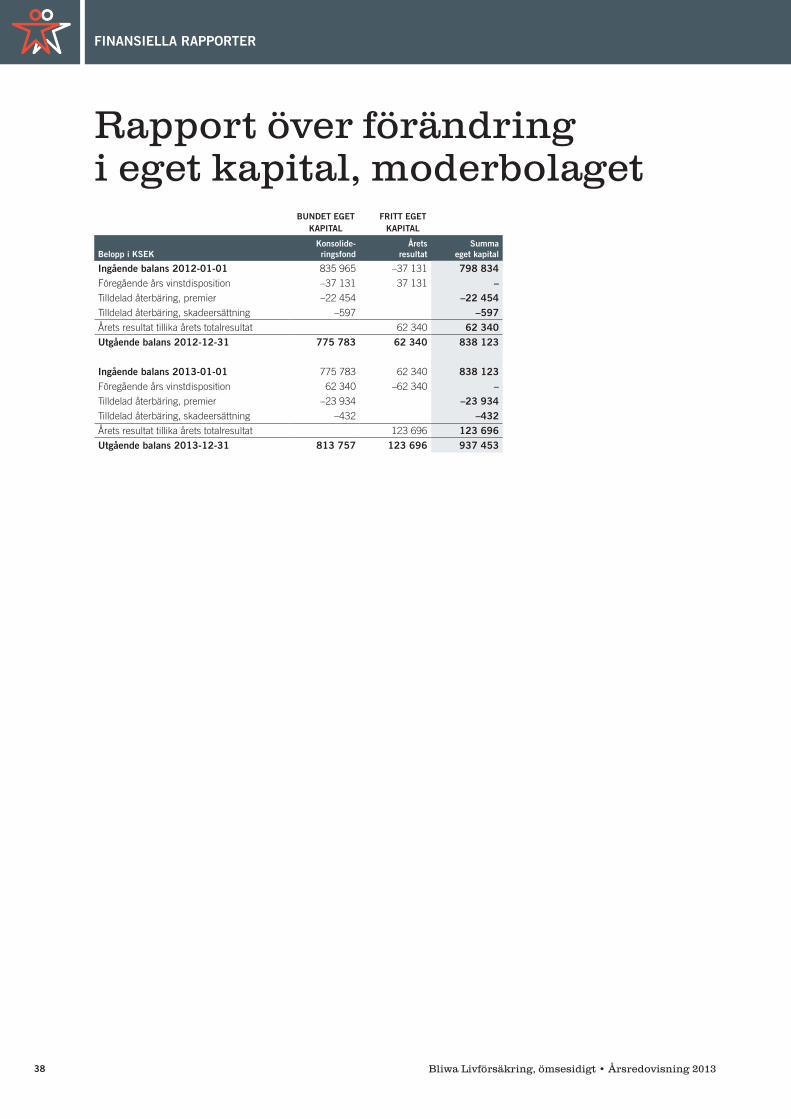

FÖRSLAG TILL VINSTDISPOSITIONStyrelsen i Bliwa Livförsäkring föreslår att 2013 års vinst på 123 695 946 kronor överförs till konsolideringsfonden. Styrelsen föreslår även att bolagsstämman därefter fast-ställer konsolideringsfonden till sammantaget 937 452 976 kronor efter avdrag för 2013 års tilldelade återbäring på totalt 24 365 865 kronor.

VINSTDISPOSITION

Konsolideringsfond 838 122 895

Tilldelad återbäring 2013 –24 365 865

Årets resultat 123 695 946

937 452 976

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201322

FÖRVALTNINGSBERÄTTELSE

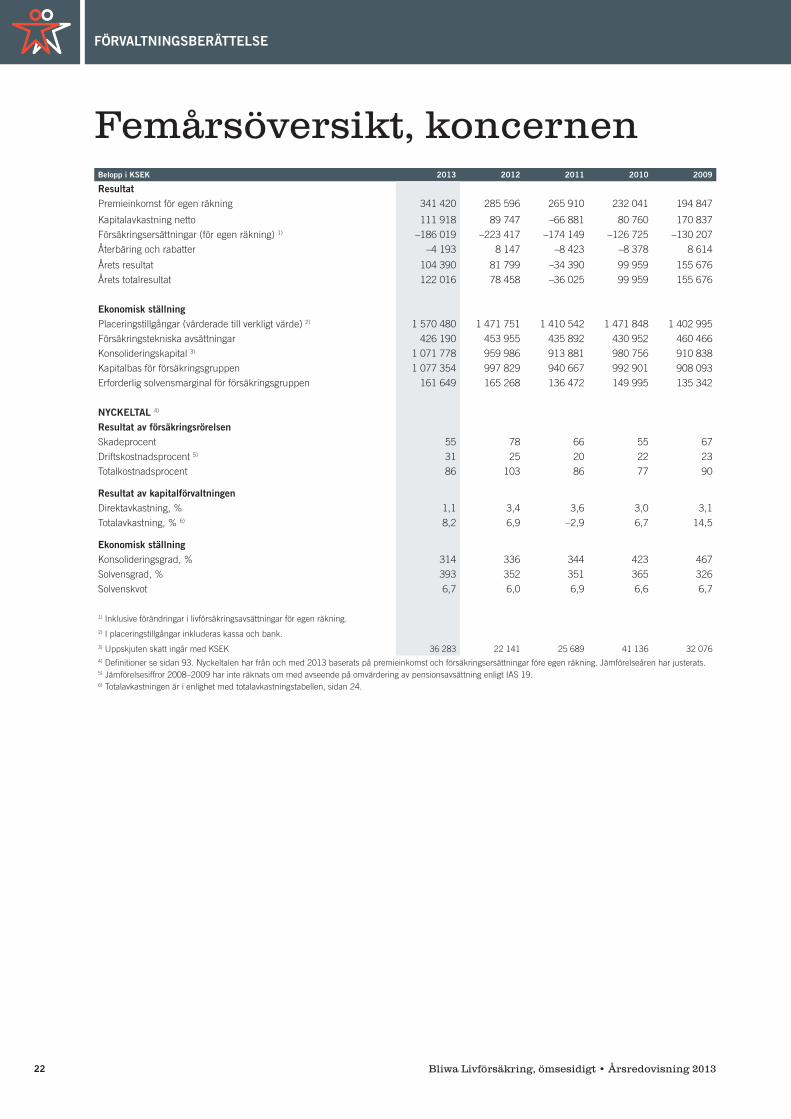

Femårsöversikt, koncernenBelopp i KSEK 2013 2012 2011 2010 2009

ResultatPremieinkomst för egen räkning 341 420 285 596 265 910 232 041 194 847

Kapitalavkastning netto 111 918 89 747 –66 881 80 760 170 837

Försäkringsersättningar (för egen räkning) 1) –186 019 –223 417 –174 149 –126 725 –130 207

Återbäring och rabatter –4 193 8 147 –8 423 –8 378 8 614

Årets resultat 104 390 81 799 –34 390 99 959 155 676

Årets totalresultat 122 016 78 458 –36 025 99 959 155 676

Ekonomisk ställningPlaceringstillgångar (värderade till verkligt värde) 2) 1 570 480 1 471 751 1 410 542 1 471 848 1 402 995

Försäkringstekniska avsättningar 426 190 453 955 435 892 430 952 460 466

Konsolideringskapital 3) 1 071 778 959 986 913 881 980 756 910 838

Kapitalbas för försäkringsgruppen 1 077 354 997 829 940 667 992 901 908 093

Erforderlig solvensmarginal för försäkringsgruppen 161 649 165 268 136 472 149 995 135 342

NYCKELTAL 4)

Resultat av försäkringsrörelsenSkadeprocent 55 78 66 55 67

Driftskostnadsprocent 5) 31 25 20 22 23

Totalkostnadsprocent 86 103 86 77 90

Resultat av kapitalförvaltningen Direktavkastning, % 1,1 3,4 3,6 3,0 3,1

Totalavkastning, % 6) 8,2 6,9 –2,9 6,7 14,5

Ekonomisk ställning Konsolideringsgrad, % 314 336 344 423 467

Solvensgrad, % 393 352 351 365 326

Solvenskvot 6,7 6,0 6,9 6,6 6,7

1) Inklusive förändringar i livförsäkringsavsättningar för egen räkning.2) I placeringstillgångar inkluderas kassa och bank.3) Uppskjuten skatt ingår med KSEK 36 283 22 141 25 689 41 136 32 0764) Definitioner se sidan 93. Nyckeltalen har från och med 2013 baserats på premieinkomst och försäkringsersättningar före egen räkning. Jämförelseåren har justerats.5) Jämförelsesiffror 2008–2009 har inte räknats om med avseende på omvärdering av pensionsavsättning enligt IAS 19.6) Totalavkastningen är i enlighet med totalavkastningstabellen, sidan 24.

23Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FÖRVALTNINGSBERÄTTELSE

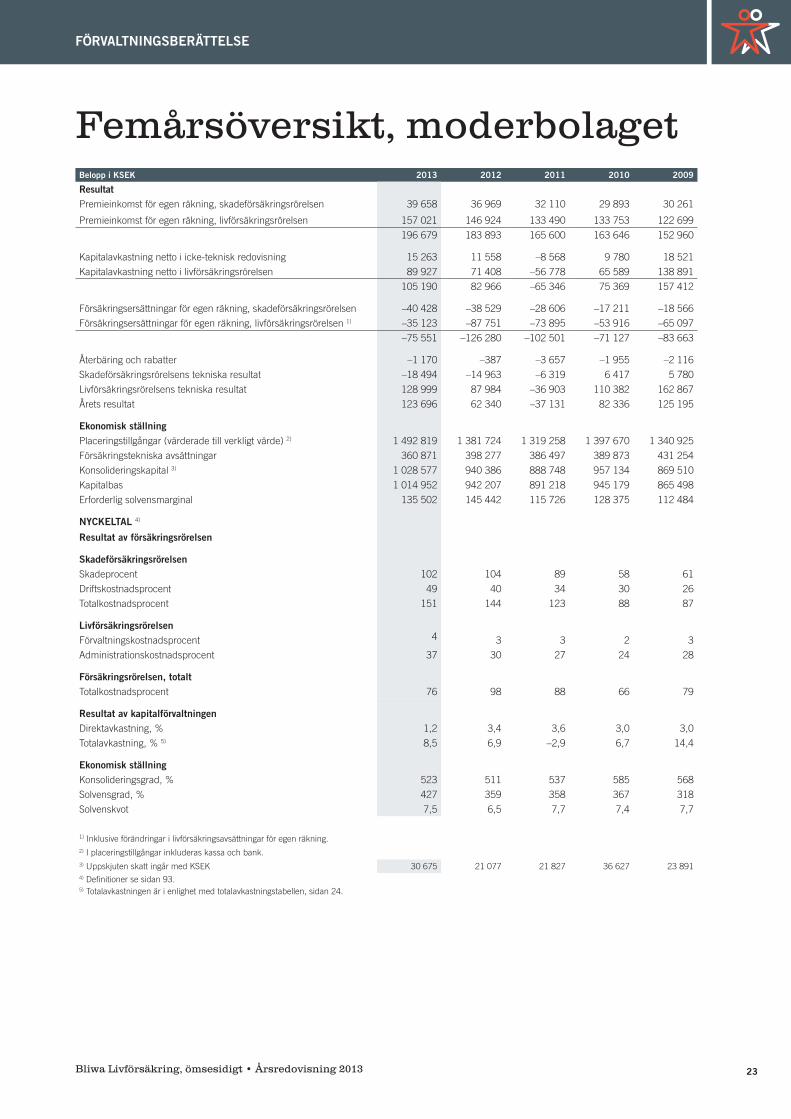

Femårsöversikt, moderbolagetBelopp i KSEK 2013 2012 2011 2010 2009

ResultatPremieinkomst för egen räkning, skadeförsäkringsrörelsen 39 658 36 969 32 110 29 893 30 261

Premieinkomst för egen räkning, livförsäkringsrörelsen 157 021 146 924 133 490 133 753 122 699

196 679 183 893 165 600 163 646 152 960

Kapitalavkastning netto i icke-teknisk redovisning 15 263 11 558 –8 568 9 780 18 521

Kapitalavkastning netto i livförsäkringsrörelsen 89 927 71 408 –56 778 65 589 138 891

105 190 82 966 –65 346 75 369 157 412

Försäkringsersättningar för egen räkning, skadeförsäkringsrörelsen –40 428 –38 529 –28 606 –17 211 –18 566

Försäkringsersättningar för egen räkning, livförsäkringsrörelsen 1) –35 123 –87 751 –73 895 –53 916 –65 097

–75 551 –126 280 –102 501 –71 127 –83 663

Återbäring och rabatter –1 170 –387 –3 657 –1 955 –2 116

Skadeförsäkringsrörelsens tekniska resultat –18 494 –14 963 –6 319 6 417 5 780

Livförsäkringsrörelsens tekniska resultat 128 999 87 984 –36 903 110 382 162 867

Årets resultat 123 696 62 340 –37 131 82 336 125 195

Ekonomisk ställningPlaceringstillgångar (värderade till verkligt värde) 2) 1 492 819 1 381 724 1 319 258 1 397 670 1 340 925

Försäkringstekniska avsättningar 360 871 398 277 386 497 389 873 431 254

Konsolideringskapital 3) 1 028 577 940 386 888 748 957 134 869 510

Kapitalbas 1 014 952 942 207 891 218 945 179 865 498

Erforderlig solvensmarginal 135 502 145 442 115 726 128 375 112 484

NYCKELTAL 4)

Resultat av försäkringsrörelsen

SkadeförsäkringsrörelsenSkadeprocent 102 104 89 58 61

Driftskostnadsprocent 49 40 34 30 26

Totalkostnadsprocent 151 144 123 88 87

Livförsäkringsrörelsen Förvaltningskostnadsprocent 4 3 3 2 3

Administrationskostnadsprocent 37 30 27 24 28

Försäkringsrörelsen, totalt Totalkostnadsprocent 76 98 88 66 79

Resultat av kapitalförvaltningen Direktavkastning, % 1,2 3,4 3,6 3,0 3,0

Totalavkastning, % 5) 8,5 6,9 –2,9 6,7 14,4

Ekonomisk ställningKonsolideringsgrad, % 523 511 537 585 568

Solvensgrad, % 427 359 358 367 318

Solvenskvot 7,5 6,5 7,7 7,4 7,7

1) Inklusive förändringar i livförsäkringsavsättningar för egen räkning.2) I placeringstillgångar inkluderas kassa och bank.3) Uppskjuten skatt ingår med KSEK 30 675 21 077 21 827 36 627 23 8914) Definitioner se sidan 93.5) Totalavkastningen är i enlighet med totalavkastningstabellen, sidan 24.

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201324

FÖRVALTNINGSBERÄTTELSE

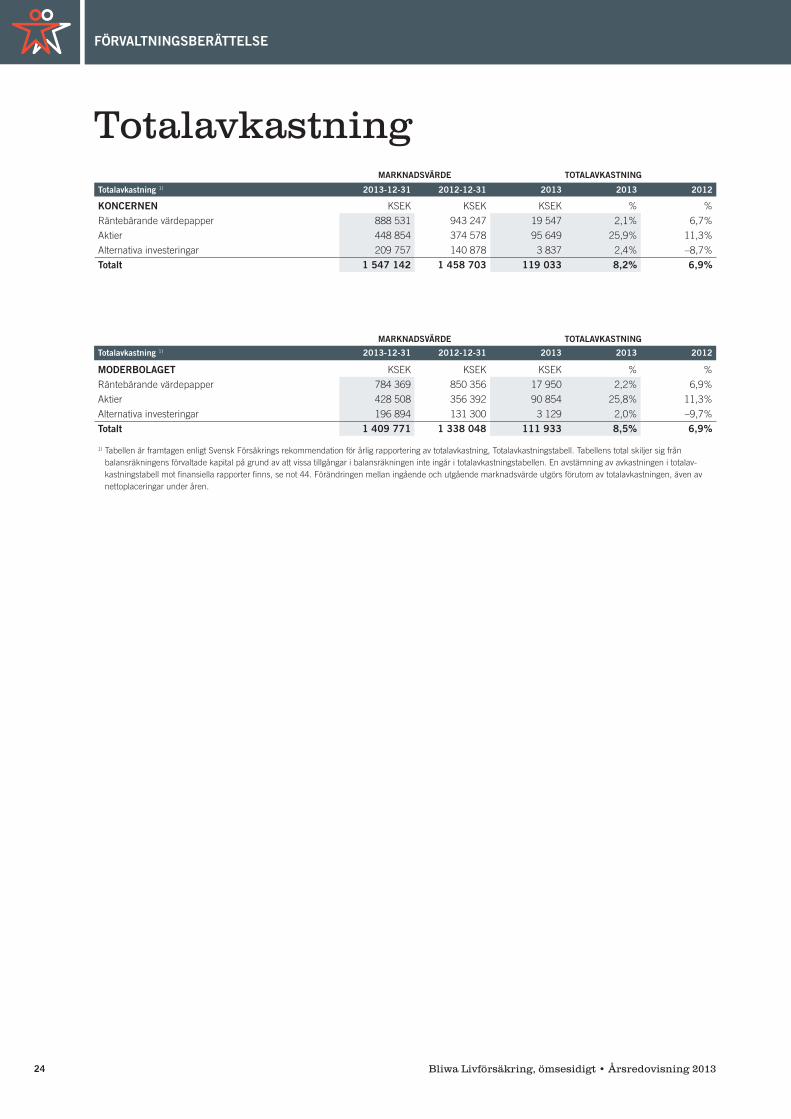

MARKNADSVÄRDE TOTALAVKASTNING

Totalavkastning 1) 2013-12-31 2012-12-31 2013 2013 2012

KONCERNEN KSEK KSEK KSEK % %

Räntebärande värdepapper 888 531 943 247 19 547 2,1% 6,7%

Aktier 448 854 374 578 95 649 25,9% 11,3%

Alternativa investeringar 209 757 140 878 3 837 2,4% –8,7%

Totalt 1 547 142 1 458 703 119 033 8,2% 6,9%

MARKNADSVÄRDE TOTALAVKASTNING

Totalavkastning 1) 2013-12-31 2012-12-31 2013 2013 2012

MODERBOLAGET KSEK KSEK KSEK % %

Räntebärande värdepapper 784 369 850 356 17 950 2,2% 6,9%

Aktier 428 508 356 392 90 854 25,8% 11,3%

Alternativa investeringar 196 894 131 300 3 129 2,0% –9,7%

Totalt 1 409 771 1 338 048 111 933 8,5% 6,9%

1) Tabellen är framtagen enligt Svensk Försäkrings rekommendation för årlig rapportering av totalavkastning, Totalavkastningstabell. Tabellens total skiljer sig från balansräkningens förvaltade kapital på grund av att vissa tillgångar i balansräkningen inte ingår i totalavkastningstabellen. En avstämning av avkastningen i totalav-kastningstabell mot finansiella rapporter finns, se not 44. Förändringen mellan ingående och utgående marknadsvärde utgörs förutom av totalavkastningen, även av nettoplaceringar under åren.

Totalavkastning

25Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FINANSIELLA RAPPORTER

Finansiella rapporterKONCERNEN Sidan

Resultatanalys 26

Resultaträkning 27

Rapport över totalresultat 27

Balansräkning 28

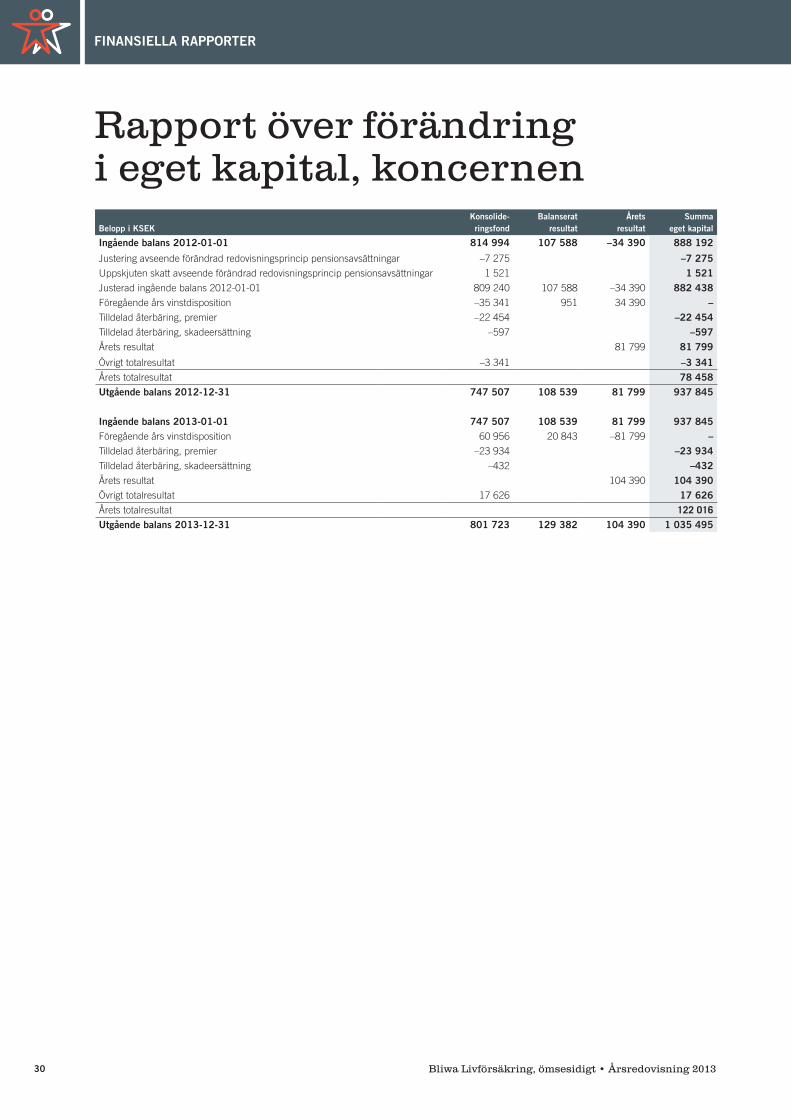

Rapport över förändring i eget kapital 30

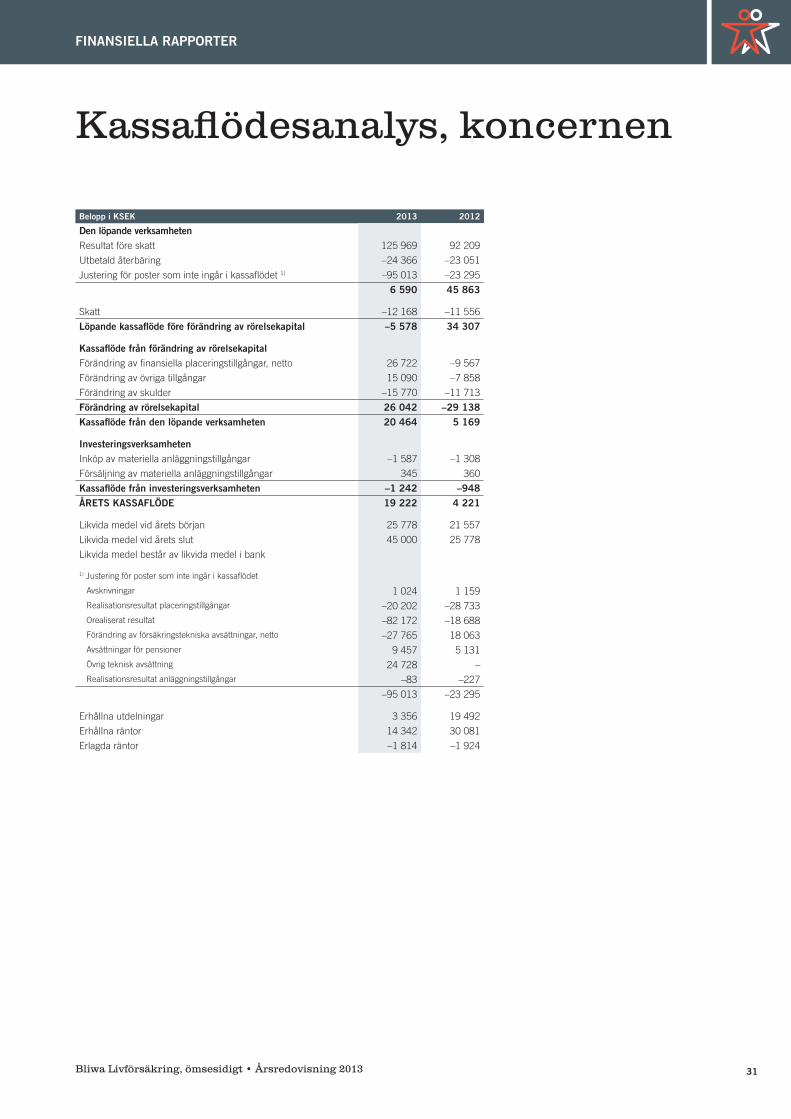

Kassaflödesanalys 31

NOTER

Not 1 Redovisningsprinciper 40

Not 2 Upplysningar om risker 47

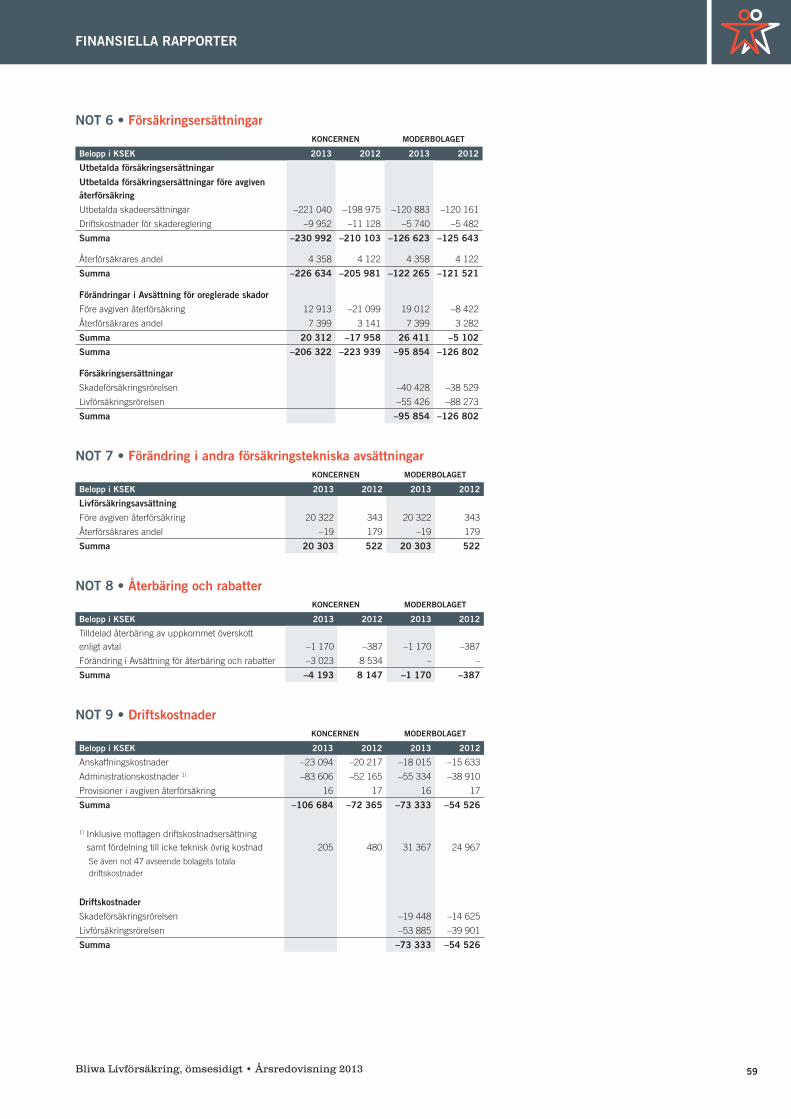

Not 3 Premieinkomst/Premieintäkt 58

Not 4 Kapitalavkastning överförd från finansrörelsen

58

Not 5 Övriga tekniska intäkter 58

Not 6 Försäkringsersättningar 59

Not 7 Förändring i andra försäkringstekniska avsättningar

59

Not 8 Återbäring och rabatter 59

Not 9 Driftskostnader 59

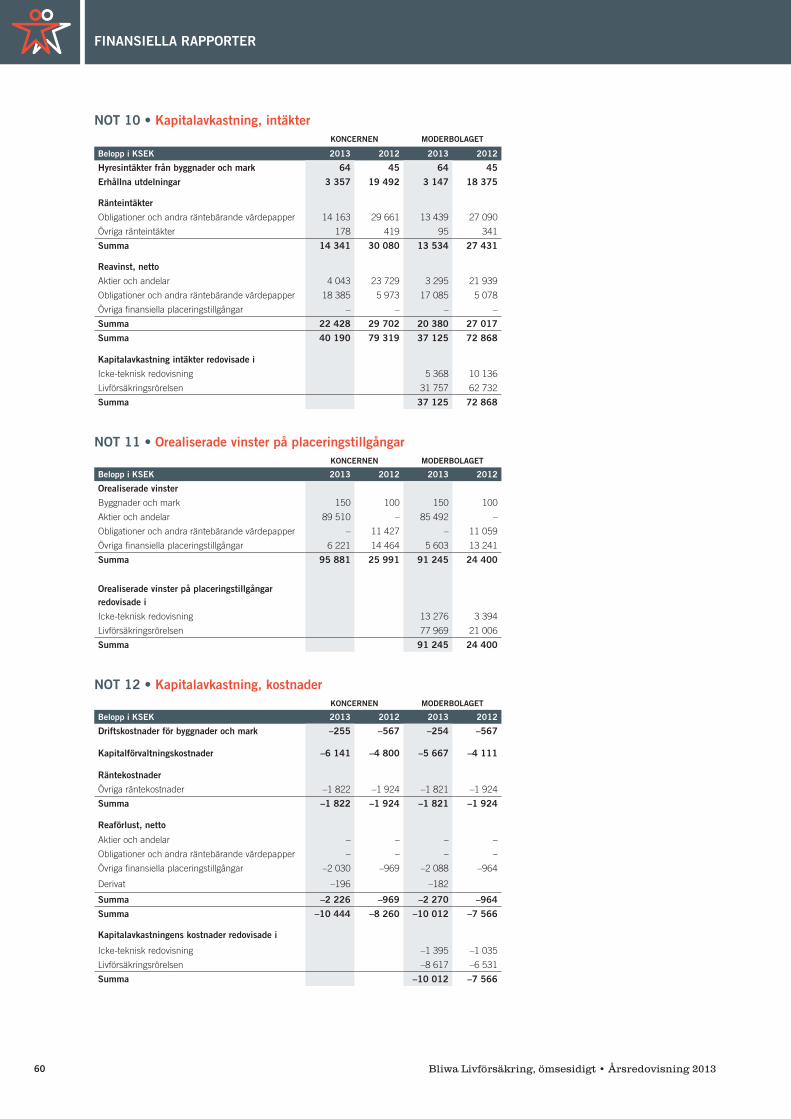

Not 10 Kapitalavkastning, intäkter 60

Not 11 Orealiserade vinster på placeringstillgångar 60

Not 12 Kapitalavkastning, kostnader 60

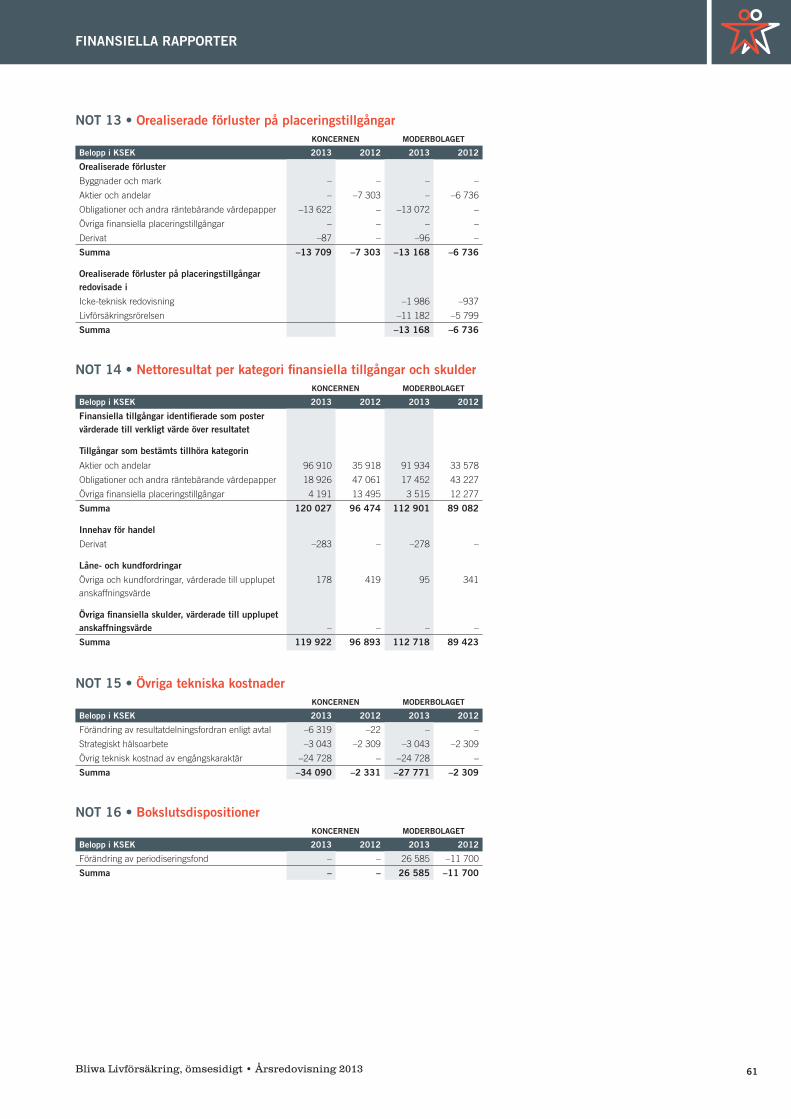

Not 13 Orealiserade förluster på placeringstillgångar

61

Not 14 Nettoresultat per kategori finansiella tillgångar och skulder

61

Not 15 Övriga tekniska kostnader 61

Not 16 Bokslutsdispositioner 61

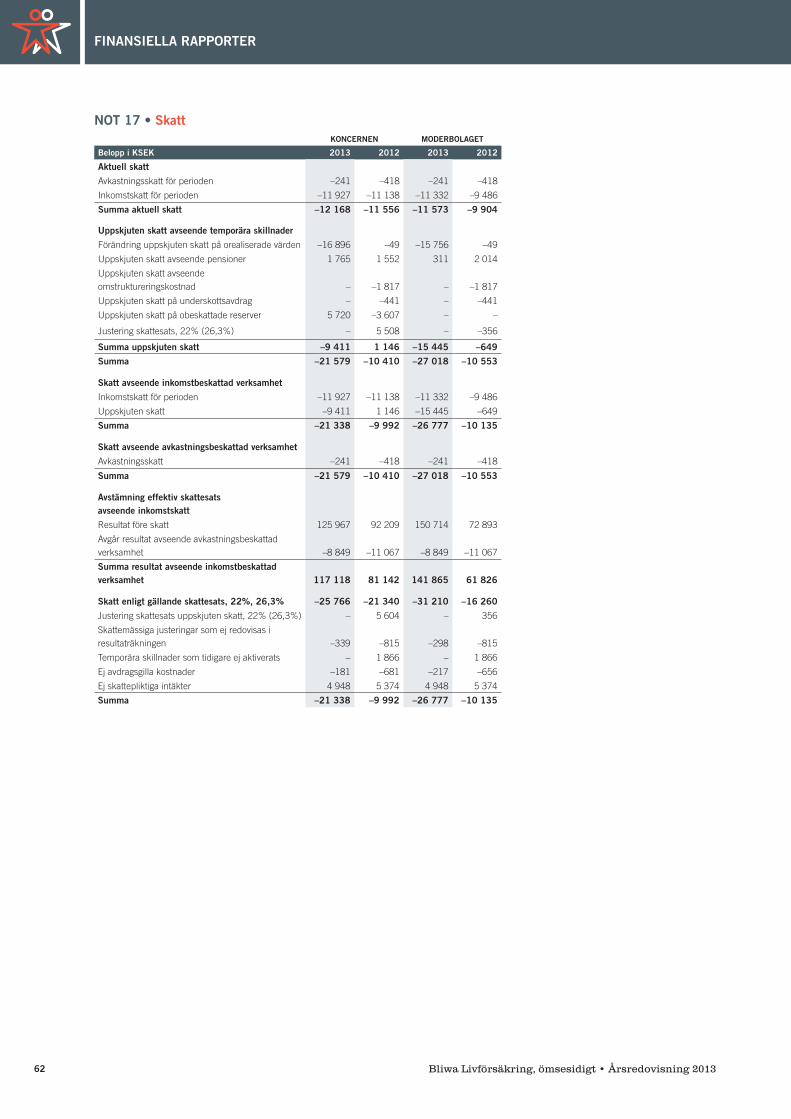

Not 17 Skatt 62

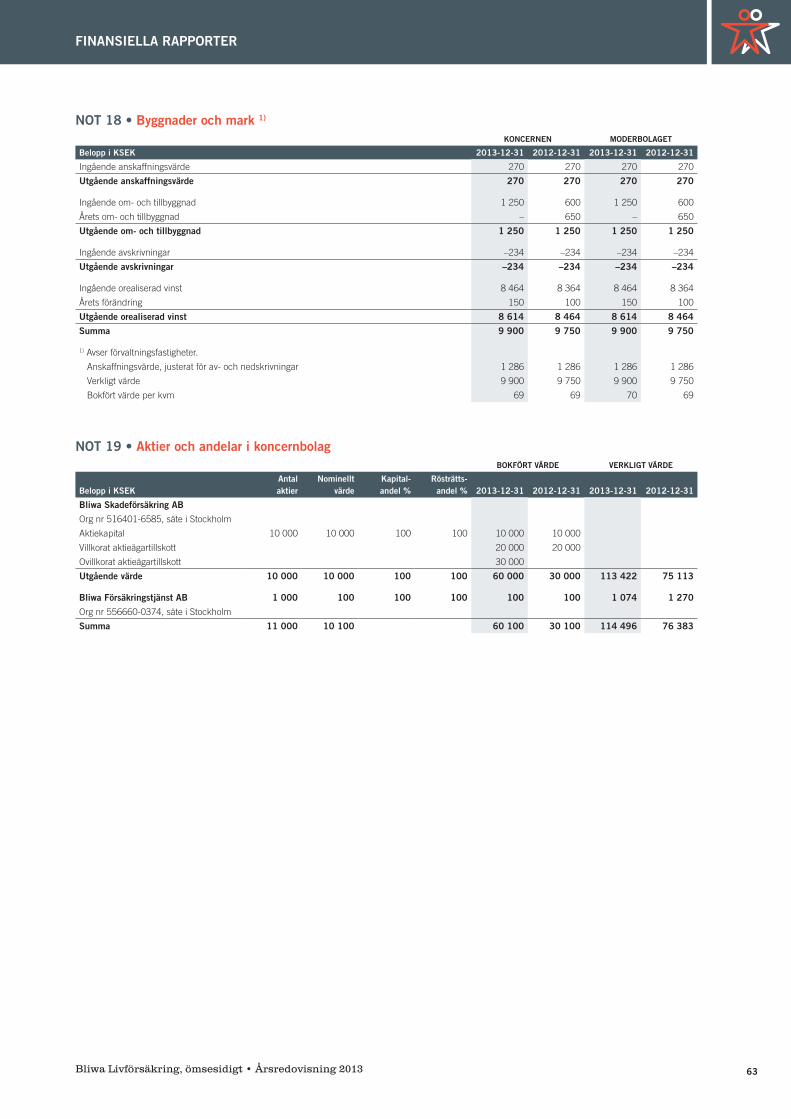

Not 18 Byggnader och mark 63

Not 19 Aktier och andelar i koncernbolag 63

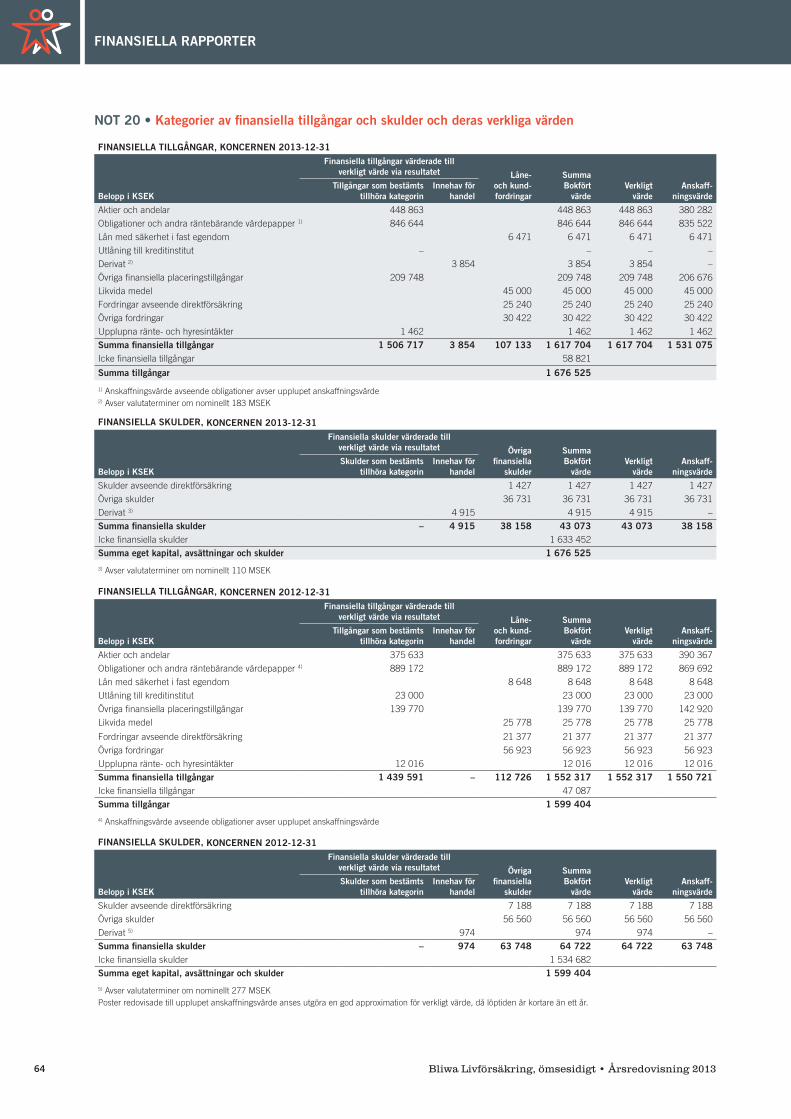

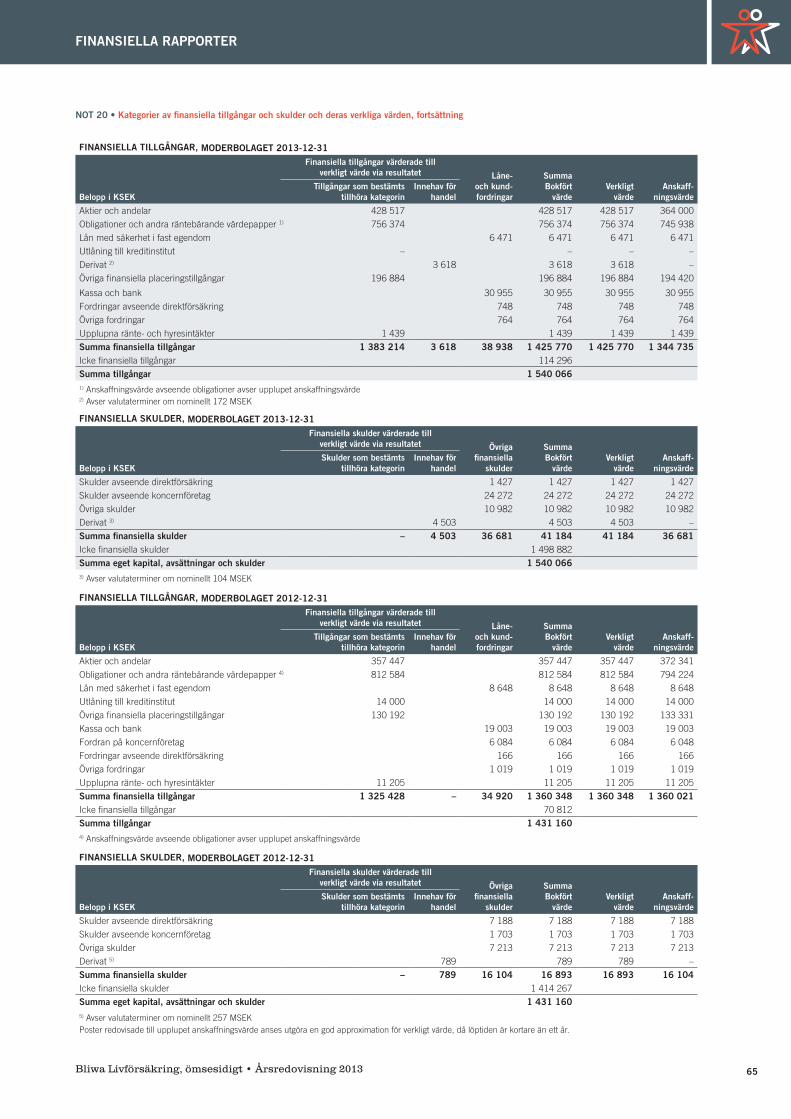

Not 20 Kategorisering av finansiella tillgångar och skulder och deras verkliga värden

64

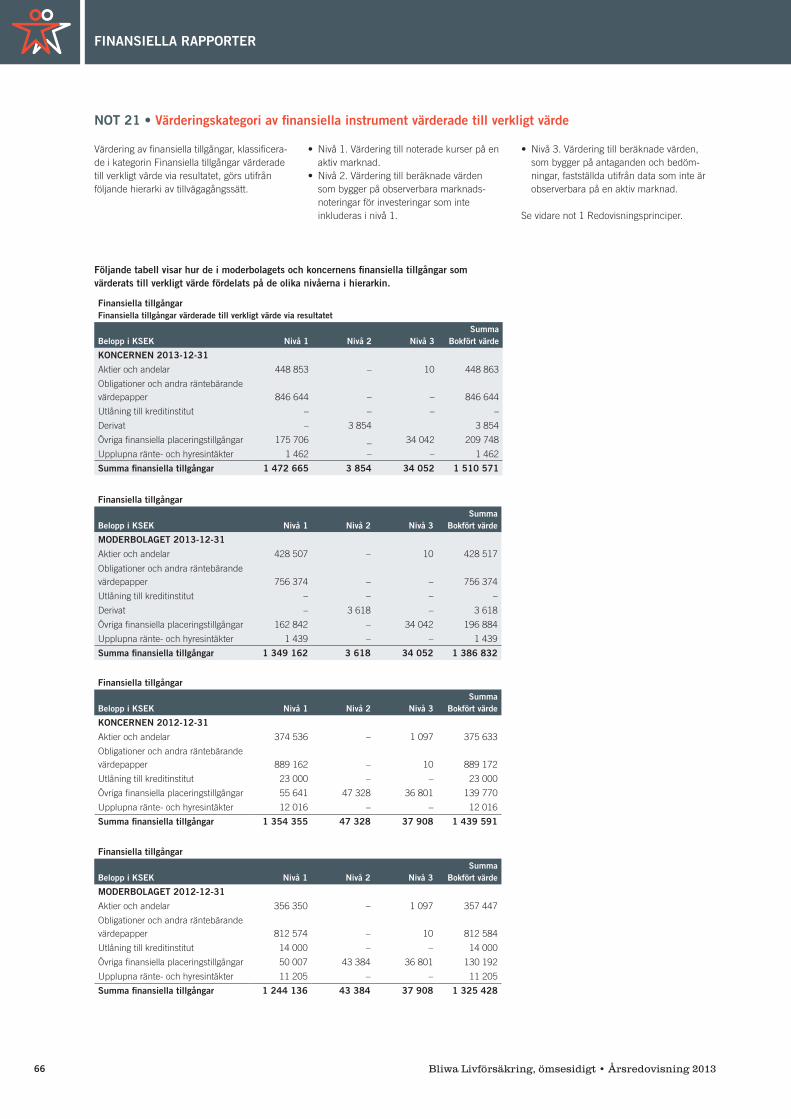

Not 21 Värderingskategori av finansiella instrument värderade till verkligt värde

66

Not 22 Upplysningar om finansiella instrument värderade till verkligt värde

67

Not 23 Kvittning av finansiella tillgångar och skulder

68

Not 24 Aktier och andelar 69

Not 25 Obligationer och andra räntebärande värdepapper

69

Not 26 Utlåning till kreditinstitut 69

Not 27 Derivat med positiva och negativa värden 70

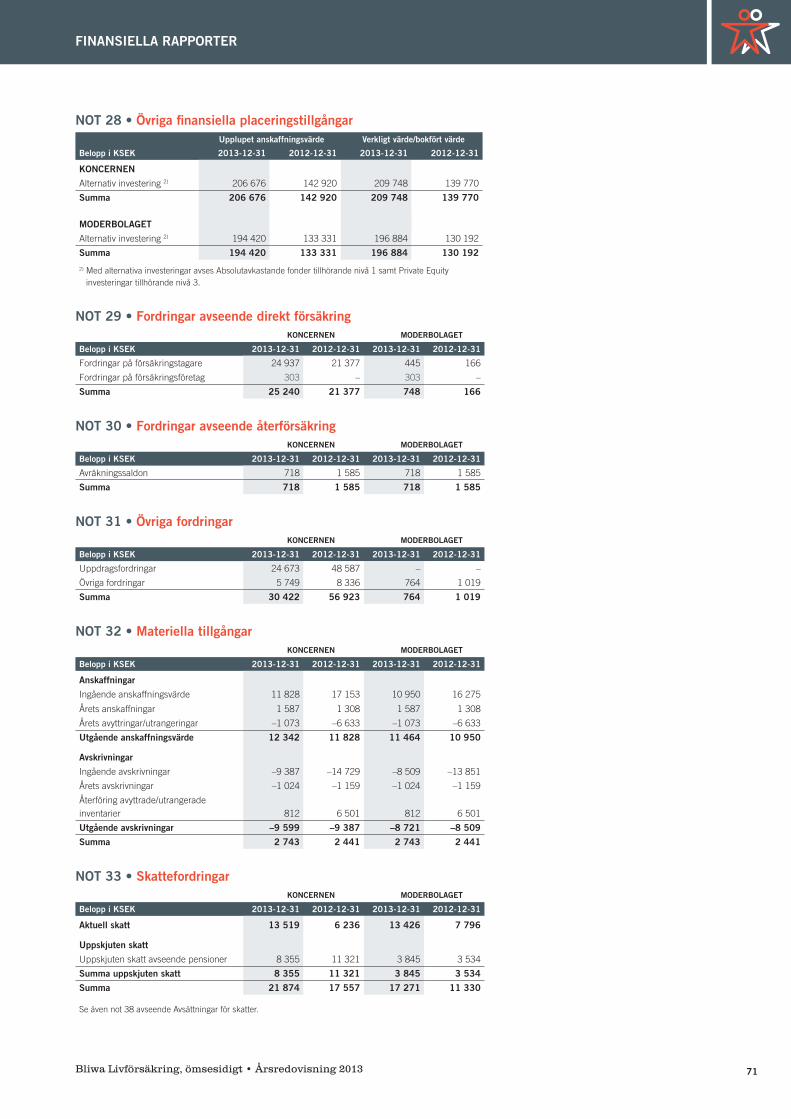

Not 28 Övriga finansiella placeringstillgångar 71

Not 29 Fordringar avseende direkt försäkring 71

Not 30 Fordringar avseende återförsäkring 71

Not 31 Övriga fordringar 71

Not 32 Materiella tillgångar 71

Not 33 Skattefordringar 71

Not 34 Eget kapital 72

Not 35 Obeskattade reserver 72

Not 36 Försäkringstekniska avsättningar 72

Not 37 Avsättning för pensioner och liknande förpliktelser

73

Not 38 Avsättning för skatter 73

Not 39 Övrig teknisk avsättning 73

Not 40 Skulder avseende direkt försäkring 73

Not 41 Skulder avseende återförsäkring 73

Not 42 Övriga skulder 74

Not 43 Upplysningar om koncernens ställda säkerheter och eventualförpliktelser

74

Not 44 Avstämning avkastning i totalavkastningstabell mot finansiella rapporter

74

Not 45 Upplysningar om närstående 75

Not 46 Förväntade återvinningstidpunkter för tillgångar och skulder

76

Not 47 Totala driftskostnader 78

Not 48 Personal 79

Not 49 Pensionsåtaganden 82

Not 50 Operationell leasing 83

MODERBOLAGET Sidan

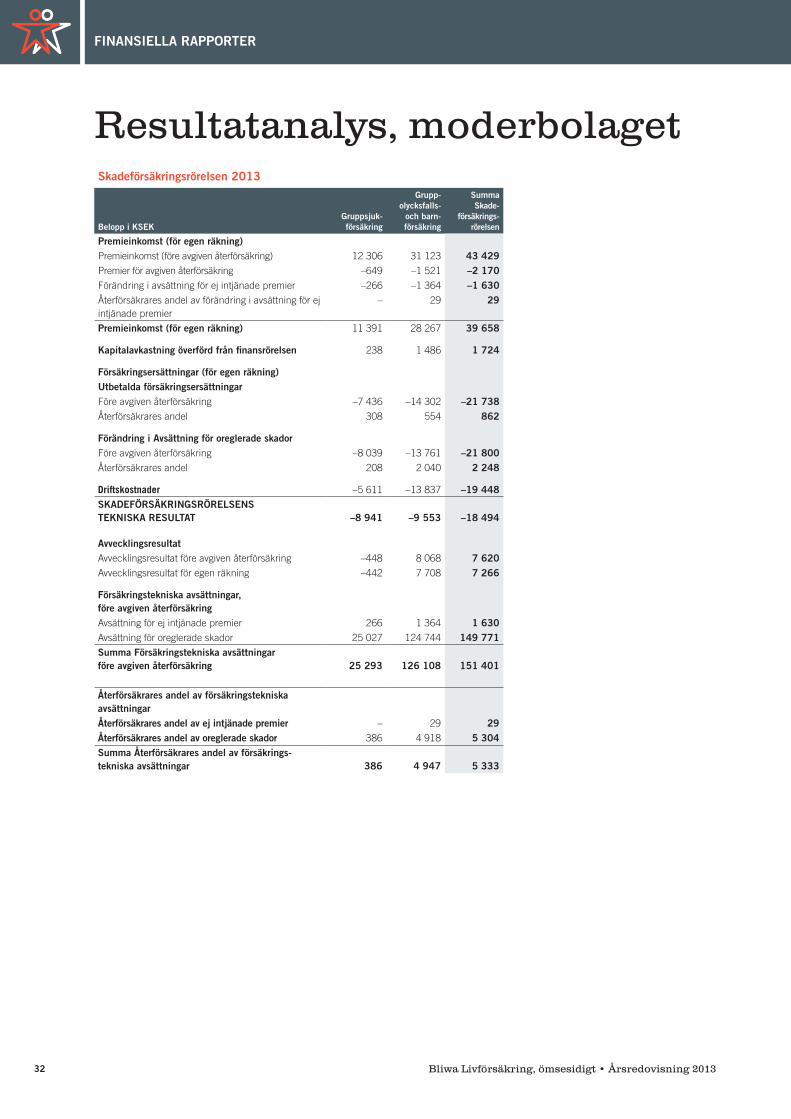

Resultatanalys, skadeförsäkringsrörelsen 32

Resultatanalys, livförsäkringsrörelsen 33

Resultaträkning 34

Rapport över totalresultat 35

Balansräkning 36

Rapport över förändring i eget kapital 38

Kassaflödesanalys 39

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201326

FINANSIELLA RAPPORTER

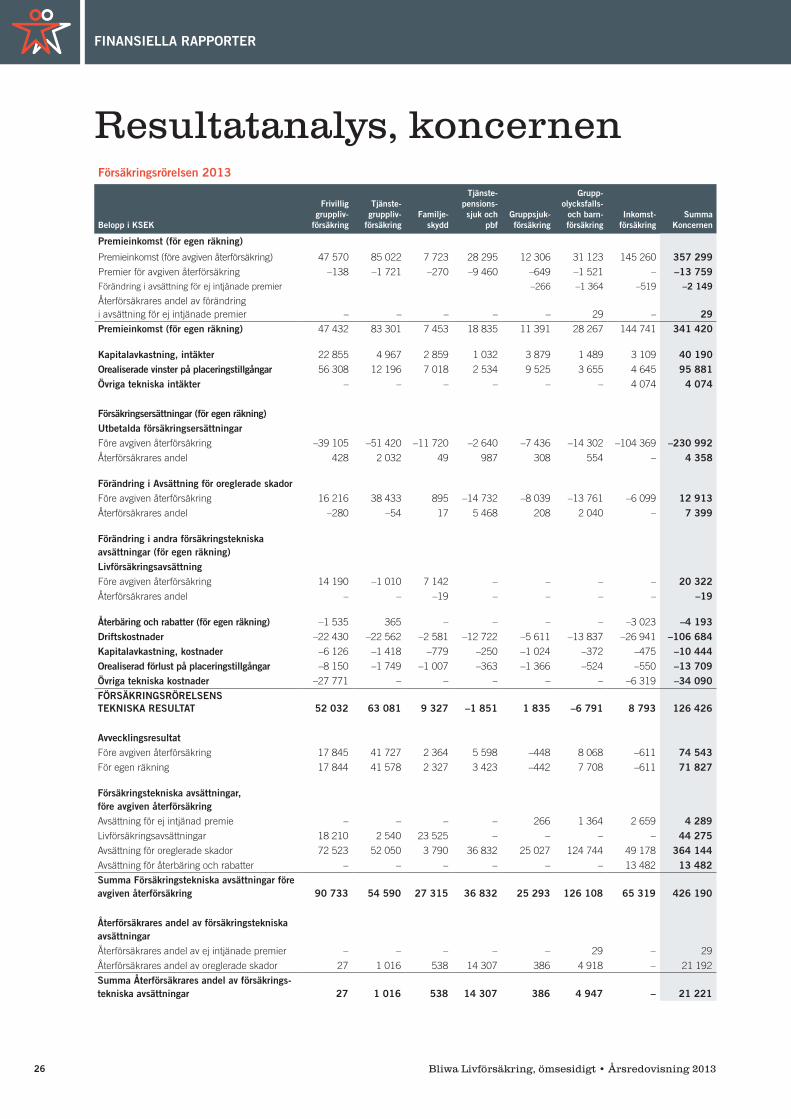

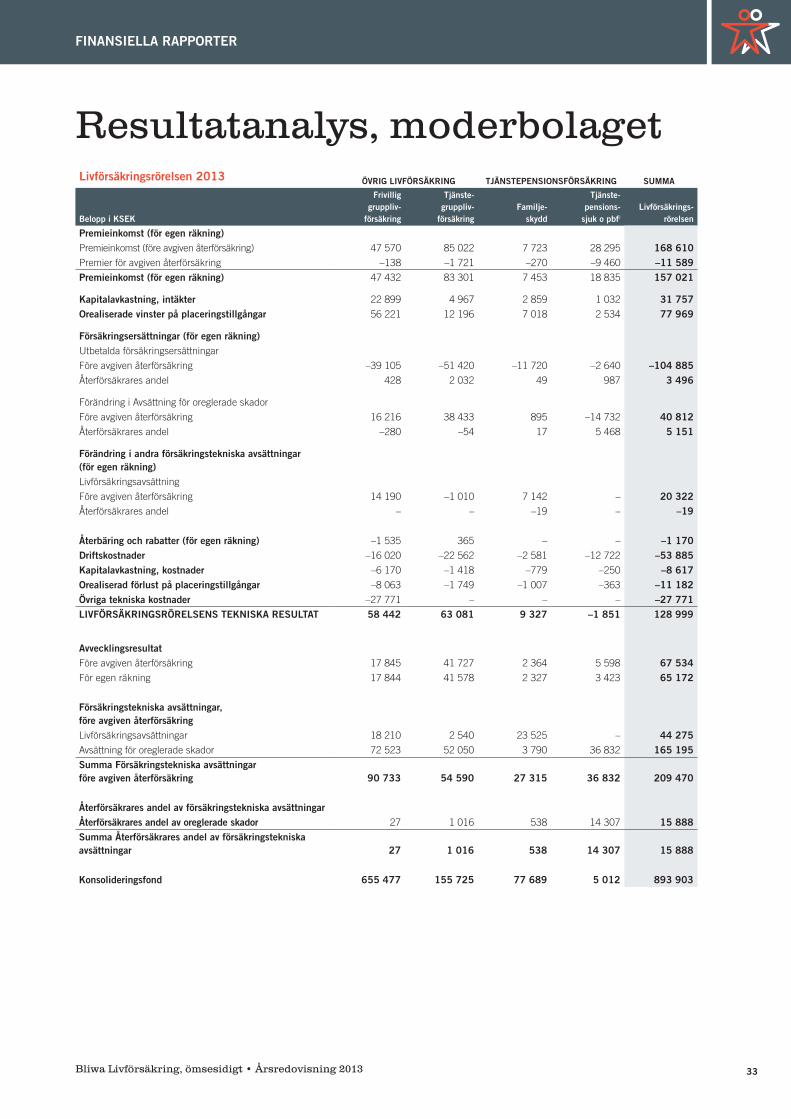

Resultatanalys, koncernenFörsäkringsrörelsen 2013

Belopp i KSEK

Frivilliggruppliv-

försäkring

Tjänste-gruppliv-

försäkringFamilje-

skydd

Tjänste-pensions-sjuk och

pbf Gruppsjuk-försäkring

Grupp- olycksfalls-

och barn- försäkring

Inkomst- försäkring

Summa Koncernen

Premieinkomst (för egen räkning)

Premieinkomst (före avgiven återförsäkring) 47 570 85 022 7 723 28 295 12 306 31 123 145 260 357 299Premier för avgiven återförsäkring –138 –1 721 –270 –9 460 –649 –1 521 – –13 759Förändring i avsättning för ej intjänade premier –266 –1 364 –519 –2 149

Återförsäkrares andel av förändring i avsättning för ej intjänade premier – – – – – 29 – 29Premieinkomst (för egen räkning) 47 432 83 301 7 453 18 835 11 391 28 267 144 741 341 420

Kapitalavkastning, intäkter 22 855 4 967 2 859 1 032 3 879 1 489 3 109 40 190Orealiserade vinster på placeringstillgångar 56 308 12 196 7 018 2 534 9 525 3 655 4 645 95 881Övriga tekniska intäkter – – – – – – 4 074 4 074

Försäkringsersättningar (för egen räkning)Utbetalda försäkringsersättningarFöre avgiven återförsäkring –39 105 –51 420 –11 720 –2 640 –7 436 –14 302 –104 369 –230 992Återförsäkrares andel 428 2 032 49 987 308 554 – 4 358

Förändring i Avsättning för oreglerade skadorFöre avgiven återförsäkring 16 216 38 433 895 –14 732 –8 039 –13 761 –6 099 12 913Återförsäkrares andel –280 –54 17 5 468 208 2 040 – 7 399

Förändring i andra försäkringstekniska avsättningar (för egen räkning)LivförsäkringsavsättningFöre avgiven återförsäkring 14 190 –1 010 7 142 – – – – 20 322Återförsäkrares andel – – –19 – – – – –19

Återbäring och rabatter (för egen räkning) –1 535 365 – – – – –3 023 –4 193Driftskostnader –22 430 –22 562 –2 581 –12 722 –5 611 –13 837 –26 941 –106 684Kapitalavkastning, kostnader –6 126 –1 418 –779 –250 –1 024 –372 –475 –10 444Orealiserad förlust på placeringstillgångar –8 150 –1 749 –1 007 –363 –1 366 –524 –550 –13 709Övriga tekniska kostnader –27 771 – – – – – –6 319 –34 090FÖRSÄKRINGSRÖRELSENS TEKNISKA RESULTAT 52 032 63 081 9 327 –1 851 1 835 –6 791 8 793 126 426

AvvecklingsresultatFöre avgiven återförsäkring 17 845 41 727 2 364 5 598 –448 8 068 –611 74 543För egen räkning 17 844 41 578 2 327 3 423 –442 7 708 –611 71 827

Försäkringstekniska avsättningar, före avgiven återförsäkringAvsättning för ej intjänad premie – – – – 266 1 364 2 659 4 289Livförsäkringsavsättningar 18 210 2 540 23 525 – – – – 44 275Avsättning för oreglerade skador 72 523 52 050 3 790 36 832 25 027 124 744 49 178 364 144Avsättning för återbäring och rabatter – – – – – – 13 482 13 482Summa Försäkringstekniska avsättningar före avgiven återförsäkring 90 733 54 590 27 315 36 832 25 293 126 108 65 319 426 190

Återförsäkrares andel av försäkringstekniska avsättningarÅterförsäkrares andel av ej intjänade premier – – – – – 29 – 29

Återförsäkrares andel av oreglerade skador 27 1 016 538 14 307 386 4 918 – 21 192

Summa Återförsäkrares andel av försäkrings-tekniska avsättningar 27 1 016 538 14 307 386 4 947 – 21 221

27Bliwa Livförsäkring, ömsesidigt • Årsredovisning 2013

FINANSIELLA RAPPORTER

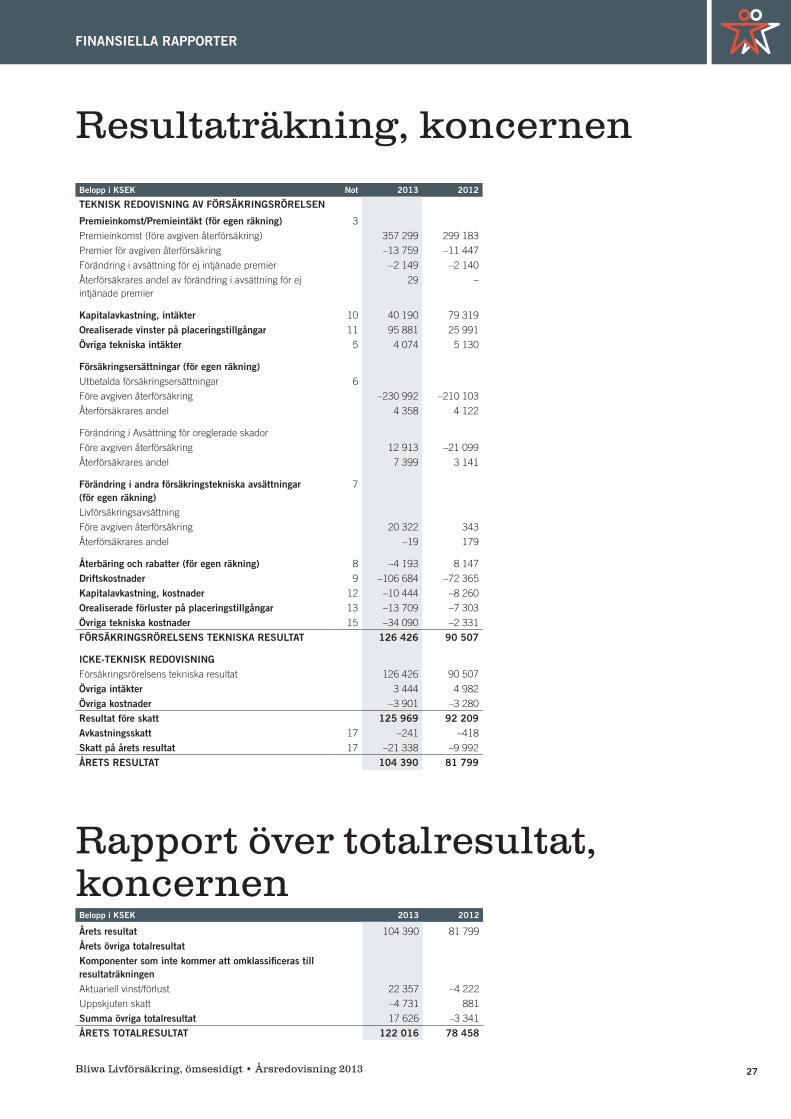

Resultaträkning, koncernen

Rapport över totalresultat, koncernen

Belopp i KSEK Not 2013 2012

TEKNISK REDOVISNING AV FÖRSÄKRINGSRÖRELSEN

Premieinkomst/Premieintäkt (för egen räkning) 3

Premieinkomst (före avgiven återförsäkring) 357 299 299 183

Premier för avgiven återförsäkring –13 759 –11 447

Förändring i avsättning för ej intjänade premier –2 149 –2 140

Återförsäkrares andel av förändring i avsättning för ej intjänade premier

29 –

Kapitalavkastning, intäkter 10 40 190 79 319

Orealiserade vinster på placeringstillgångar 11 95 881 25 991

Övriga tekniska intäkter 5 4 074 5 130

Försäkringsersättningar (för egen räkning)Utbetalda försäkringsersättningar 6

Före avgiven återförsäkring –230 992 –210 103

Återförsäkrares andel 4 358 4 122

Förändring i Avsättning för oreglerade skador

Före avgiven återförsäkring 12 913 –21 099

Återförsäkrares andel 7 399 3 141

Förändring i andra försäkringstekniska avsättningar (för egen räkning)

7

Livförsäkringsavsättning

Före avgiven återförsäkring 20 322 343

Återförsäkrares andel –19 179

Återbäring och rabatter (för egen räkning) 8 –4 193 8 147

Driftskostnader 9 –106 684 –72 365

Kapitalavkastning, kostnader 12 –10 444 –8 260

Orealiserade förluster på placeringstillgångar 13 –13 709 –7 303

Övriga tekniska kostnader 15 –34 090 –2 331

FÖRSÄKRINGSRÖRELSENS TEKNISKA RESULTAT 126 426 90 507

ICKE-TEKNISK REDOVISNINGFörsäkringsrörelsens tekniska resultat 126 426 90 507

Övriga intäkter 3 444 4 982

Övriga kostnader –3 901 –3 280

Resultat före skatt 125 969 92 209Avkastningsskatt 17 –241 –418

Skatt på årets resultat 17 –21 338 –9 992

ÅRETS RESULTAT 104 390 81 799

Belopp i KSEK 2013 2012

Årets resultat 104 390 81 799

Årets övriga totalresultatKomponenter som inte kommer att omklassificeras till resultaträkningenAktuariell vinst/förlust 22 357 –4 222

Uppskjuten skatt –4 731 881

Summa övriga totalresultat 17 626 –3 341

ÅRETS TOTALRESULTAT 122 016 78 458

Bliwa Livförsäkring, ömsesidigt • Årsredovisning 201328

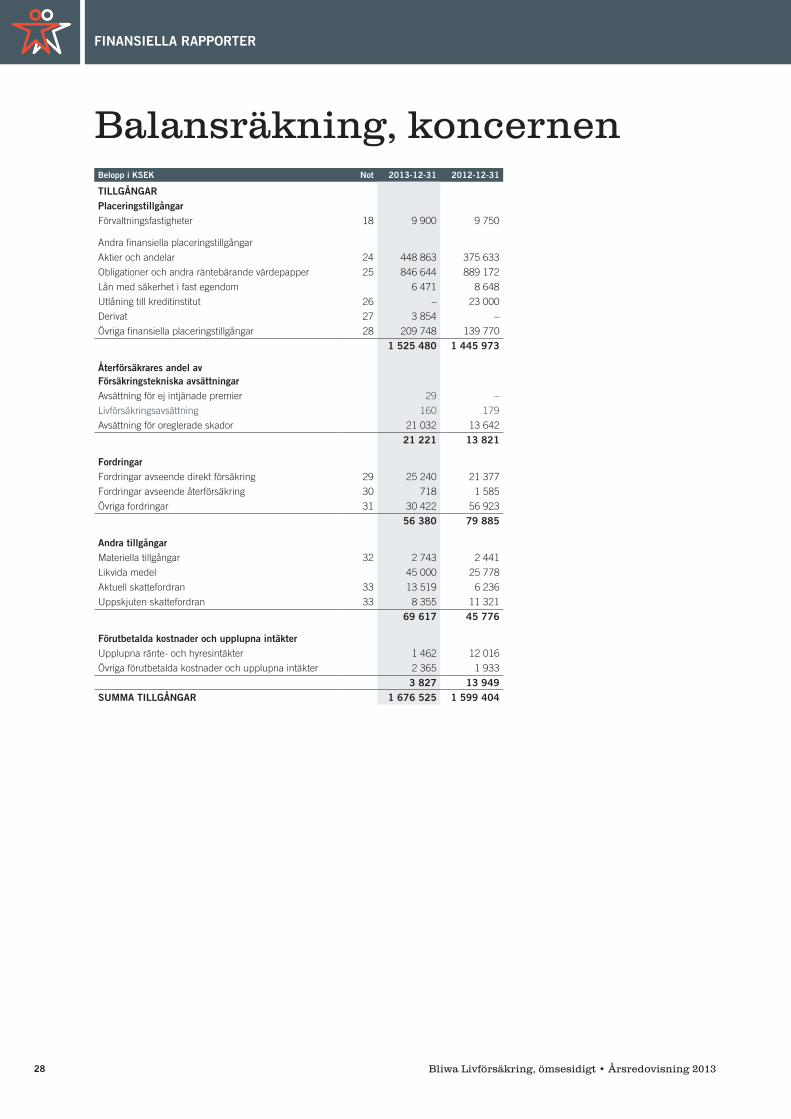

FINANSIELLA RAPPORTER

Belopp i KSEK Not 2013-12-31 2012-12-31

TILLGÅNGARPlaceringstillgångarFörvaltningsfastigheter 18 9 900 9 750

Andra finansiella placeringstillgångar

Aktier och andelar 24 448 863 375 633

Obligationer och andra räntebärande värdepapper 25 846 644 889 172

Lån med säkerhet i fast egendom 6 471 8 648

Utlåning till kreditinstitut 26 – 23 000

Derivat 27 3 854 –

Övriga finansiella placeringstillgångar 28 209 748 139 770

1 525 480 1 445 973