Embed Size (px)

Citation preview

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 1/37

Bolsa De Valores De Colombia

BOLSA DE VALORES DE COLOMBIA

PREGUNTAS GENERALES

1. ¿QUE ES LA BOLSA DE VALORES DE COLOMBIA? R/ es una institución de

carácter público privado la cual es la fusión de las bolsas que operaban en Bogotá,

Medellín y Occidente.

2. ¿PARA QUE SIRVE LA BOLSA DE VALORES DE COLOMBIA? R/ sirve para

administrar los mercados accionario, cambiario, de derivados y de renta fija.

3. ¿COMO FUNCIONA LA BOLSA DE VALORES DE COLOMBIA? R/ la bolsa de BVC

cumple sus funciones a través de los procesos estratégicos, procesos operacionales,

procesos de control y procesos de soporte.

BOLSA DE VALORES DE COLOMBIA BVC

La bolsa de valores de Colombia es la integración de las bolsas de Bogotá, Medellín y

Occidente (Cali ; las cuales se integraron el 3 de julio de 2001. Esta institución se

encuentra consolidada para administrar los mercados accionario, cambiario, de derivados

donde se negocian futuros de tasa de cambio, futuros de tasa de interés entre otros y de

renta fija donde se negocian principalmente los bonos del gobierno y bonos de empresas

privadas.

La bolsa de valores de Colombia es una institución privada que impulsa el desarrollo y

crecimiento del mercado de activos financieros en el país y ha facilitado el financiamiento

de empresas industriales, comerciales y de servicios, las cuales demandan

continuamente recursos económicos para adelantar su tarea productiva.

La bolsa de valores ha creado unos procesos que permiten no solo el cumplimiento de

sus objetivos sino también la interacción de sus funcionarios:

1. Procesos estratégicos: a través de ellos se analizan debilidades y fortalezas del

negocio (riesgos)2. Procesos operacionales: son las actividades que ayudan a brindar un entorno

tecnológico adecuado, administrar las operaciones de negociación, cumplimiento,

compensación y garantías, proveer información a clientes e interesados y desarrollar

actividades relacionadas con operaciones especiales.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 2/37

3. Procesos de control: se orientan.

Resúmen Bolsa De Valores De Colombia

RESÚMEN – BOLSA DE VALORES DE COLOMBIA

Una bolsa de valores es una organización privada que brinda las facilidades necesarias

para que sus miembros, atendiendo los mandatos de sus clientes, introduzcan órdenes y

realicen negociaciones de compra venta de valores.

La Bolsa de Valores de Colombia fue creada el 3 de julio de 2001, con la integración de

las bolsas de valores de Bogotá, Medellín y de Occidente, y es el único mercado de

acciones y otros valores de Colombia, organizado a través de de la estructura de bolsa.

Existen cuatro mercados principales de operación en la Bolsa de Valores de Colombia:

1. El Mercado de Renta Fija, en el que se negocian principalmente bonos del gobierno y

bonos de empresas privadas.

2. El Mercado de Renta Variable, donde se negocian las acciones de compañías

inscritas en el mercado público de valores.

3. El Mercado de Divisas, en el que se negocia el intercambio de la moneda colombianafrente al dólar americano.

4. El Mercado de Derivados donde se negocian futuros de tasa de cambio y futuros de

tasa de interés, entre otros.

Las principales funciones de la Bolsa de Valores de Colombia, son:

• Poner en contacto a oferentes y demandantes de títulos valores.

• Facilita el financiamiento de las actividades económicas (industrial, comercial y de

servicios.)

• Canaliza recursos del público hacia la inversión en empresas mediante la

capitalización.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 3/37

• Mantener en funcionamiento el mercado bursátil.

• Fomentar las transacciones en títulos valores.

• Inscribir los títulos valores a ser negociados en la bolsa.

• Suministrar información al público.• Servir de lugar de negociación de títulos valores.

• Organizar y fomentar la negociación de divisas.

La Bolsa de Valores de Colombia, utiliza dos sistemas de negociación: el sistema

electrónico de transacciones e información, y el de rueda de viva voz.

El Sistema Electrónico de Transacciones e Información es un...

LA BOLSA DE VALORES DE COLOMBIA

La Bolsa de Valores de Colombia S.A. (BVC) es una compañía de capital privado listada

en el mercado público de valores colombiano desde 2007. BVC es administradora local de

los sistemas de negociación y registro de renta fija, de negociación de renta variable y de

derivados. Tiene participación en otras empresas de la industria bursátil, tales como

Agora 360, cámara de riesgo central de contraparte, Derivex e Integrados FX.

La misión de la Bolsa de valores es desarrollar un sistema de capacitación y educación

continua para los diferentes actores del mercado financiero, así como para quienesaspiran a serlo, promoviendo la cultura contable, financiera y bursátil entre las empresas,

las emisoras, loa intermediarios, los inversionistas y otros participantes del mercado

financiero.

El escaso conocimiento de temas financieros tiene un efecto perjudicial sobre las finanzas

de la población y puede ser la causa de los bajos niveles de ahorro que hay en

Colombia, el endeudamiento, también existe la presencia de sistemas...

Bolsa De Valores De Colombia

BOLSA DE VALORES COLOMBIANA

BVC

La Bolsa de Valores de Colombia S.A., BVC, con oficinas en Bogotá, Medellín y Cali, es

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 4/37

una institución privada que impulsa el desarrollo y crecimiento del mercado de activos

financieros en el país.

Pensando precisamente en la calidad y en el bienestar de sus clientes, la BVCimplementó un Sistema de Gestión de Calidad bajo la norma internacional ISO 9001

versión 2000, el cual fue certificado por la firma Icontec en diciembre de 2004 y cuya

cobertura es integral, es decir, cobija todos los procesos y sedes de la organización.

En esa labor la BVC ha decidido operar a través de procesos que facilitan la ejecución

eficaz y especializada de sus funciones, generando mayor interacción entre sus

funcionarios y permitiendo el cumplimiento de los objetivos del negocio.

1. Procesos estratégicos

2. Procesos operacionales

3. Procesos de control

4. Procesos de Soporte

MISION

Contribuir al crecimiento y desarrollo del mercado de capitales, posicionando a la Bolsa

como un centro bursátil / financiero en la región que proporciona soluciones integrales. La

Bolsa es confiable, transparente, eficiente y admirada por su innovación, conexión con elcliente y capacidad de aprendizaje.

VISION

Para el 2015 la BVC será uno de los tres principales foros de negociación de

Latinoamérica, conservando su condición de líder en el ámbito nacional. Reconocida por

las empresas como una opción real para financiar su crecimiento y por sus accionistas

como una empresa rentable.

La Bolsa de Valores de Colombia en el contexto internacional

Consciente de la responsabilidad como administradora de sistemas transaccionales a

través de los cuales el mercado de activos financieros en Colombia realiza sus

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 5/37

operaciones, la BVC mantiene un contacto permanente con las diferentes bolsas del

mundo y organismos internacionales.

Bolsa De Valores De Colombia

1. BOLSA DE VALORES DE COLOMBIA

La bolsa de valores de Colombia es una entidad de carácter privado público, y cuyo

principal objetivo ha sido contribuir al desarrollo de la economía colombiana, facilitando el

financiamiento de empresas industriales, comerciales y de servicios que demandan de

manera continua, recursos económicos para adelantar su tarea productiva.

La BVC nació el 3 de julio de 2001, como fruto de la integración de las bolsas de Bogotá,

Medellín y Occidente, y hoy por hoy se encuentra consolidada para administrar los

mercados accionarios, cambiario de derivados y de renta fija.

En su norte corporativo la organización se ha propuesto trabajar con calidad,

preocupándose día a día por satisfacer las necesidades de sus clientes, y pensando en

esto y en la calidad y sencillez de sus procesos la BVC ha decidido operar a través de los

siguientes 4 procesos, que facilitan la ejecución eficaz y especializada de sus funciones,

generando mayor interacción entre sus funcionarios y permitiendo el cumplimiento de los

objetivos del negocio:

• Procesos Estratégicos: A través de ellos se analizan los resultados del negocio, las

potencialidades y riesgos, así como las debilidades y fortalezas.• Procesos Operacionales: A través de los cuales se administran las operaciones de

negociación, cumplimiento, compensación y garantías, también se encarga de proveer

información a los clientes y partes interesadas y desarrollar actividades relacionadas con

operaciones especiales.

• Procesos de Control: Se orientan fundamentalmente hacia el apoyo del mejoramiento de

los procesos y en el que se busca velar por el cumplimiento de las normas, tanto a nivel

externo como interno creando políticas y procedimientos que fomenten la transparencia y

la eficaz gestión de los riesgos; estas contribuyen a obtener mejores prácticas de buen

gobierno al interior de la sociedad, pues se eliminan en gran medida las causas que

potencialmente podrían dar lugar a generar conflictos de interés.

Infalcion

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 6/37

En Economía, se le llama inflación al incremento sostenido y generalizado del nivel deprecios de bienes y servicios en un periodo determinado. Es bien conocido que un artículoque hace un año costaba $10.000 hoy puede costar $10.500 o más. Es el procesocontrario a la Deflación que consiste en la disminución de precios.

La existencia de inflación durante un período implica un aumento sostenido del precio delos bienes en general, lo cual afecta la capacidad adquisitiva de la poblacióndisminuyendo su capacidad de compra y por ende su calidad de vida.

Para poder medir el aumento de los precios causado por la inflación, se crean diferentesíndices que miden el crecimiento medio porcentual de la canasta de familiar ponderada enfunción de lo que se quiera medir.

El índice más utilizado para medir la inflación es el Índice de Precios al Consumidor comúnmente conocido como IPC, el cual indica porcentualmente la variación en el preciopromedio de los bienes y servicios que adquiere un consumidor típico en dos periodos detiempo, usando como referencia la canasta familiar.

El IPC es el índice más usado, aunque no puede considerarse como una medida absolutade la inflación porque sólo representa la variación de precios efectiva para los hogares ofamilias. Otro tipo de agentes económicos, como los grandes accionistas, las empresas olos gobiernos consumen bienes diferentes y, por tanto, el efecto de la inflación actúadiferente sobre ellos. Los factores de ponderación para los gastos de los hogares, o depresupuestos familiares, se obtienen mediante encuesta. En el IPC no están ponderadasni incluidas otras transacciones de la economía como los consumos intermedios de lasempresas ni las exportaciones ni los servicios financieros. No obstante, dado que no hayforma exacta de medir la inflación, el IPC (que se basa en las proporciones de consumode la población) se considera generalmente como el índice oficial de inflación.

Aquí hemos visto que inflación se calcula con base al IPC, y que el IPC a su vez utiliza ala canasta familiar. Veamos entonces que es la canasta familiar.

La canasta familiar es un conjunto de bienes y servicios que consume un determinadoestrato de la población. Esto se determina mediante encuestas que en Colombia las haceel DANE y se llaman las encuestas de Ingresos y Gastos. Con base en eso, se determinael conjunto promedio de consumo (o sea, la canasta familiar). Esto implica cantidades ycalidades definidas. Esos bienes y servicios tienen por lo tanto, diferentes pesos (susproporciones dentro del total en relación con el gasto que representa).Con base en esa canasta, el DANE determina todos los meses los precios de losdiferentes bienes y servicios y así se mide el valor de la canasta. Al convertirla en un

índice (IPC, Índice de Precios al Consumidor) se puede calcular la inflación período aperíodo.

Causas de la inflación

Existen diferentes explicaciones sobre las causas de la inflación. De hecho parece queexisten diversos tipos de procesos económicos diferentes que producen inflación, y esaes una de las causas por las cuales existen diversas explicaciones: cada explicación trata

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 7/37

de dar cuenta de un proceso generador de inflación diferente, aunque no existe una teoríaunificada que integre todos los procesos. De hecho se han señalado que existen al menostres tipos de inflación:

• Inflación de demanda (Demand pull inflation), cuando la demanda general debienes se incrementa, sin que el sector productivo haya tenido tiempo de adaptar la cantidad de bienes producidos a la demanda existente.

• Inflación de costes (Cost push inflation), cuando el coste de la mano de obra o lasmaterias primas se encarece, y en un intento de mantener la tasa de beneficio losproductores incrementan los precios.

• Inflación autoconstruida (Build-in inflation), ligada al hecho de que los agentesprevén aumentos futuros de precios y ajustan su conducta actual a esa previsiónfutura.

Teoría monetaria

Una de los esquemas explicativos más aceptados sobre la causa de la inflación es la queindica simplemente que la inflación la promueve la expansión de la masa monetaria a unatasa superior a la expansión de la economía. De acuerdo a esta teoría la fórmula paradeterminar el precio general de bienes de consumo viene dado por:

P = D/S

Donde:

P es el precio de los bienes de consumo;D es el monto que representa la demanda agregada por bienes y servicios; yS representa el suministro agregado de bienes de consumo.

En otras palabras, los precios subirán si el agregado de suministro de bienes baja enrelación a la demanda agregada por dichos bienes. Siguiendo esta teoría la demandaagregada está basada principalmente en el monto total de dinero existente en unaeconomía, lo que se traduce en que: al incrementarse la masa monetaria, la demanda por bienes aumenta y si esta no viene acompañada en un incremento en la oferta de bienes,la inflación surge.

Existe otra teoría que relaciona a la inflación con el incremento en la masa monetariasobre la demanda por dinero lo cual significaría que “la inflación es siempre un fenómenomonetario” tal como lo afirma Milton Friedman. Siguiendo esta línea de pensamiento, elcontrol de la inflación descansa en la prudencia fiscal y monetaria; es decir el gobierno

debe asegurarse que no sea muy fácil obtener préstamos, ni tampoco debe endeudarse élmismo significativamente. Por tanto este enfoque resalta la importancia de controlar losdéficits fiscales y las tasas de interés, así como la productividad de la economía.

Teoría neokeynesiana

De acuerdo a esta teoría existen tres tipos de inflación de acuerdo a lo que Robert J.Gordon denomina “el modelo del triángulo”.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 8/37

• La inflación en función a la demanda por incremento del PNB y una baja tasa dedesempleo, o lo que denomina la “curva de Phillips”.

• La inflación originada por el aumento en los costos, como podría ser el aumentoen los precios del petróleo.

• Inflación generada por las mismas expectativas de inflación, lo cual genera un

círculo vicioso. Esto es típico en países con alta inflación donde los trabajadorespugnan por aumentos de salarios para contrarestar los efectos inflacionarios, locual da pie al aumento en los precios por parte de los empresarios al consumidor,originando un círculo vicioso de inflación.

Cualquiera de estos tipos de inflación pueden darse en forma combinada para originar lainflación de un país. Sin embargo las dos primeras mantenidas por un período sustancialde tiempo dan origen a la tercera. En otras palabras una inflación persistente originadapor elementos monetarios o de costos da lugar a una inflación de expectativas.De estas tres, la tercera es la más dañina y difícil de controlar, pues se traduce en unamente colectiva que acepta que la inflación es un elemento natural en la economía delpaís. En este tipo de inflación entra en juego otro elemento, que es la especulación que se

produce cuando el empresario o el oferente de bienes y servicios incrementa sus preciosen anticipación a una pérdida de valor de la moneda en un futuro o aprovecha elfenómeno de la inflación para aumentar sus ganancias desmesuradamente.

Teoría del “supply-side”

Esta teoría afirma que la inflación se produce cuando el incremento en la masa monetariaexcede la demanda de dinero. El valor de la moneda, entonces, está determinada por estos dos factores. La inflación en los años 1970 en EE.UU. se ve como causada por elincremento en la masa monetaria que ocurrió tras la salida de este país de los acuerdosde Bretton Woods, que sujetaba el valor de la moneda al patrón oro. Según esta teoría elincremento en la masa monetaria no tiene efectos inflacionarios en la medida que lademanda de dinero aumente proporcionalmente.

Esta teoría explicaría la baja en la tasa de inflación en los años 1980 en EE.UU. debido ala expansión económica que se produjo a raíz de la reducción en los impuestos. Seexplica esto indicando que una expansión en la economía origina un incremento en lademanda de dinero, lo cual contrarresta el efecto inflacionario que normalmente conllevael aumento en la masa monetaria.

Cómo afrontar la inflación

Son múltiples las medidas que se pueden tomar para enfrentar los procesos

inflacionarios; unas con mejores resultados que otras, y algunas pueden generar efectosnegativos en la economía.Los Bancos Centrales (En este Caso el Banco de la república) pueden influir significativamente en este sentido recurriendo a la tasa de interés y a la Políticamonetaria. Las tasas de interés altas, que reducen el crecimiento en la tasa monetaria,son una forma tradicional de combatir la inflación puesto que desestímula el consumo. Aldesestimular el consumo, la consecuencia inmediata es una disminución de la produccióngenerando desempleo y causando un estancamiento de la economía

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 9/37

Los propulsores de la teoría del “supply side” se inclinan por la fijación de la tasa decambio de la moneda o reducción de las tasas de impuestos en un régimen de tasa decambio flotante para fomentar la creación de capital y la reducción en el consumo.

Otro método es establecer control sobre los salarios y sobre los precios lo cual esnegativo en tango que afecta el nivel de ingresos de los trabajadores y a la vez sucapacidad de consumo, lo cual, como ya se hizo mención, afecta el crecimientoeconómico, además de causar un descontento social en la clase trabajadora. Por otrolado, controlar precios puede hacer que algunas empresas sufran pérdidas ante laimposibilidad de vender sus productos a un precio suficiente para cubrir los costos deproducción.

La mayor parte de los economistas coinciden en afirmar que los controles de precios soninconvenientes puestos que distorsionan el funcionamiento normal de la economía, lacual, según la Ley de la oferta y la demanda, es quien debe controlar los precios de losbienes de consumo.

TIR

Corresponde a aquella tasa descuento que hace que el VAN del proyecto sea igual a cero(0).

Donde:Fj = Flujo Neto en el Período jIo = Inversión en el Período 0n = Horizonte de Evaluación

• Ventajas:1. Puede calcularse utilizando únicamente los datos correspondientes al proyecto.2. No requiere información sobre el costo de oportunidad del capital, coeficiente que es desuma importancia en el cálculo del VAN.

• Desventajas:

1. Requiere finalmente ser comparada con un costo de oportunidad de capital paradeterminar la decisión sobre la conveniencia del proyecto.

2. Se aceptará un proyecto en el cual la tasa de interna de retorno, es mayor que la tasade descuento del inversionista (tasa pertinente de interés).

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 10/37

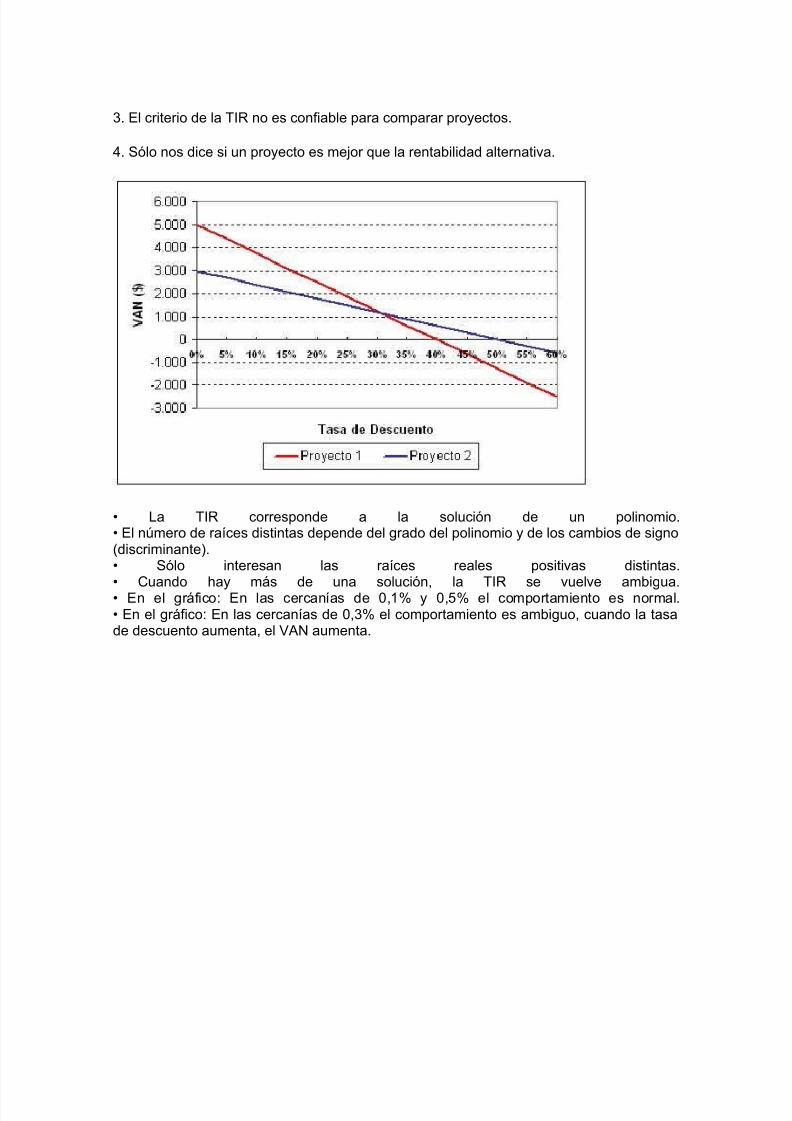

3. El criterio de la TIR no es confiable para comparar proyectos.

4. Sólo nos dice si un proyecto es mejor que la rentabilidad alternativa.

• La TIR corresponde a la solución de un polinomio.• El número de raíces distintas depende del grado del polinomio y de los cambios de signo(discriminante).• Sólo interesan las raíces reales positivas distintas.

• Cuando hay más de una solución, la TIR se vuelve ambigua.• En el gráfico: En las cercanías de 0,1% y 0,5% el comportamiento es normal.• En el gráfico: En las cercanías de 0,3% el comportamiento es ambiguo, cuando la tasade descuento aumenta, el VAN aumenta.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 11/37

• Observaciones:

a. La TIR no representa la rentabilidad del Proyecto.

b. Los flujos se re – invierten a la tasa de descuento TIR. Esto distorsiona la medición dela rentabilidad.

c. Los flujos no pueden rendir la TIR, sólo rinden la tasa de descuento alternativa delinversionista.

d. Se calcula la TIR entre la inversiones, valoradas en tiempo presente (con la tasa delinversionista) y los flujos positivos, valorados a tiempo futuro (con la tasa delinversionista).

e. Con esto se evita la re – inversión a una tasa TIR distinta de la tasa de descuento delinversionista.

VAN

El Valor actual neto también conocido valor actualizado neto ( en inglés Net present value), cuyo acrónimo es VAN (en inglés NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por unainversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta lainversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 12/37

El método de valor presente es uno de los criterios económicos más ampliamenteutilizados en la evaluación de proyectos de inversión. Consiste en determinar laequivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto ycomparar esta equivalencia con el desembolso inicial. Cuando dicha equivalencia esmayor que el desembolso inicial, entonces, es recomendable que el proyecto sea

aceptado.

La fórmula que nos permite calcular el Valor Actual Neto es:

V t representa los flujos de caja en cada periodo t.I 0 es el valor del desembolso inicial de la inversión.n es el número de períodos considerado.El tipo de interés es k . Si el proyecto no tiene riesgo, se tomará como referencia eltipo de la renta fija, de tal manera que con el VAN se estimará si la inversión esmejor que invertir en algo seguro, sin riesgo especifico. En otros casos, se utilizaráel coste de oportunidad.

Cuando el VAN toma un valor igual a 0, k pasa a llamarse TIR (tasa interna de retorno).La TIR es la rentabilidad que nos está proporcionando el proyecto.

Interpretación

Valor Significado Decisión a tomar

VAN> 0

La inversión produciríaganancias por encimade la rentabilidadexigida (r)

El proyecto puede aceptarse

VAN< 0

La inversión produciríaganancias por debajode la rentabilidadexigida (r)

El proyecto debería rechazarse

VAN

= 0

La inversión no

produciría ni gananciasni pérdidas

Dado que el proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la decisión debería

basarse en otros criterios, como la obtención de unmejor posicionamiento en el mercado u otros factores.

El valor actual neto es muy importante para la valoración de inversiones en activos fijos,a pesar de sus limitaciones en considerar circunstancias imprevistas o excepcionales demercado. Si su valor es mayor a cero, el proyecto es rentable, considerándose el valor mínimo de rendimiento para la inversión.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 13/37

Una empresa suele comparar diferentes alternativas para comprobar si un proyecto leconviene o no. Normalmente la alternativa con el VAN más alto suele ser la mejor para laentidad; pero no siempre tiene que ser así. Hay ocasiones en las que una empresa eligeun proyecto con un VAN más bajo debido a diversas razones como podrían ser la imagenque le aportará a la empresa, por motivos estratégicos u otros motivos que en ese

momento interesen a dicha entidad.

Puede considerarse también la interpretación del VAN, en función de la Creación de Valor para la Empresa:

- Si el VAN de un proyecto es Positivo, el proyecto Crea Valor.

- Si el VAN de un proyecto es Negativo, el proyecto Destruye Valor.

- Si el VAN de un proyecto es Cero, el Proyecto No Crea ni Destruye Valor.

[editar ] Rentas fijas

Cuando los flujos de caja son de un monto fijo (rentas fijas), por ejemplo los bonos, sepuede utilizar la siguiente fórmula:

R representa el flujo de caja constante.i representa el coste de oportunidad o rentabilidad mínima que se está exigiendo alproyecto.

nes el numero de periodos.

I es la Inversion inicial necesaria para llevar a cabo el proyecto.

[editar ] Rentas crecientes

En algunos casos, en lugar de ser fijas, las rentas pueden incrementarse con una tasa decrecimiento "g", siendo siempre g<i. La fórmula utilizada entonces para hallar el VAN es lasiguiente:

R representa el flujo de caja del primer período.i representa el coste de oportunidad o rentabilidad mínima que se está exigiendo alproyecto.g representa el índice de incremento en el valor de la renta de cada período.n es el numero de periodos.I es la Inversion inicial necesaria para llevar a cabo el proyecto.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 14/37

Si no se conociera el número de periodos a proyectarse (a perpetuidad), la fórmulavariaría de esta manera:

«»

[editar ] Procedimientos del Valor Actual Neto

Como menciona el autor Coss Bu, existen dos tipos de valor actual neto:

• Valor presente de inversión total. Puesto que el objetivo en la selección de estasalternativas es escoger aquella que maximice valor presente, las normas deutilización en este criterio son muy simples. Todo lo que se requiere hacer esdeterminar el valor presente de los flujos de efectivo que genera cada alternativa yentonces seleccionar aquella que tenga el valor presente máximo. El valor presente de la alternativa seleccionada deberá ser mayor que cero ya que de estemanera el rendimiento que se obtiene es mayor que el interés mínimo atractivo.Sin embargo es posible que en ciertos casos cuando se analizan alternativasmutuamente exclusivas, todas tengan valores presentes negativos. En tales casos,la decisión a tomar es “no hacer nada”, es decir, se deberán rechazar a todas lasalternativas disponibles. Por otra parte, si de las alternativas que se tienensolamente se conocen sus costos, entonces la regla de decisión será minimizar elvalor presente de los costos.

• Valor presente del incremento en la inversión. Cuando se analizan alternativasmutuamente exclusivas, son las diferencias entre ellas lo que sería más relevanteal tomador de decisiones. El valor presente del incremento en la inversión

precisamente determina si se justifican esos incrementos de inversión quedemandan las alternativas de mayor inversión.

Cuando se comparan dos alternativas mutuamente exclusivas mediante este enfoque, sedeterminan los flujos de efectivo netos de la diferencia de los flujos de efectivo de las dosalternativas analizadas. Enseguida se determina si el incremento en la inversión se

justifica. Dicho incremento se considera aceptable si su rendimiento excede la tasa derecuperación mínima. ok

[editar ] Ventajas

• Es muy sencillo de aplicar , ya que para calcularlo se realizan operaciones

simples.• Tiene en cuenta el valor de dinero en el tiempo.

[editar ] Inconvenientes

• Dificultad para establecer el valor de K. A veces se usan los siguientes criterioso Coste del dinero a largo plazoo Tasa de rentabilidad a largo plazo de la empresa

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 15/37

o Coste de capital de la empresa.o Como un valor subjetivoo Como un coste de oportunidad.

• El VAN supone que los flujos que salen del proyecto se reinvierten en el proyectoal mismo valor K que el exigido al proyecto, lo cual puede no ser cierto.

[editar ] Referencias

• LOPEZ DUMRAUF, G. (2006), Cálculo Financiero Aplicado, un enfoqueprofesional,2a edición, Editorial La Ley, Buenos Aires.

• GAVA, L.; E. ROPERO; G. SERNA y A. UBIERNA (2008), Dirección Financiera:Decisiones de Inversión, Editorial Delta.

• BREALEY, MYERS Y ALLEN (2006), Principios de Finanzas Corporativas, 8ªEdición, Editorial Mc Graw Hill.

•

• Bu, C. (2009). Análisis y Evaluación de Proyectos de Inversión. México.

TIR

Tasa interna de retorno

De Wikipedia, la enciclopedia libreSaltar a: navegación, búsqueda

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión, estádefinida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir del flujo de caja anual,trasladando todas las cantidades futuras al presente. Es un indicador de la rentabilidad deun proyecto, a mayor TIR, mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Paraello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de lainversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto -expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario,se rechaza.

Otras definiciones

• Es la tasa de descuento que iguala la suma del valor actual o presente de losgastos con la suma del valor actual o presente de los ingresos previstos.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 16/37

• Es la tasa de interés para la cual los ingresos totales actualizados es igual a loscostos totales actualizados:

• Es la tasa de interés por medio de la cual se recupera la inversión.• Es la tasa de interés máxima a la que se pueden endeudar para no perder dinero

con la inversión.• Es la tasa de interés para la cual el Valor Actualizado Neto (VAN) es igual a cero:

Es la tasa real que proporciona un proyecto de inversión y es aquella que alser utilizada como tasa de descuento en el cálculo de un VAN dara como resultado 0

[editar ] Cálculo de la Tasa Interna de Retorno

La Tasa Interna de Retorno TIR es el tipo de descuento que hace igual a cero el VAN:

Donde:

F t es el Flujo de Caja en el periodo t.

n es el número de periodos.I es el valor de la inversión inicial.

La aproximación de Schneider usa el teorema del binomio para obtener una fórmula deprimer orden:

De donde: *

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 17/37

Sin embargo, el cálculo obtenido puede estar bastante alejado del TIR real.

[editar ] Uso general de la TIR

Como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es unaherramienta de toma de decisiones de inversión utilizada para conocer la factibilidad dediferentes opciones de inversión.

El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

• Si TIR r Se aceptará el proyecto. La razón es que el proyecto da unarentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad).

• Si TIR r Se rechazará el proyecto. La razón es que el proyecto da unarentabilidad menor que la rentabilidad mínima requerida.

r representa es el costo de oportunidad.

[editar ] Dificultades en el uso de la TIR

• Criterio de aceptación o rechazo. El criterio general sólo es cierto si el proyectoes del tipo "prestar" , es decir, si los primeros flujos de caja son negativos y lossiguientes positivos. Si el proyecto es del tipo "pedir prestado" (con flujos de cajapositivos al principio y negativos después), la decisión de aceptar o rechazar unproyecto se toma justo al revés:

•

o Si TIR r Se rechazará el proyecto. La rentabilidad que nos estárequiriendo este préstamo es mayor que nuestro costo de oportunidad.

o Si TIR r Se aceptará el proyecto.

• Comparación de proyectos excluyentes. Dos proyectos son excluyentes si solose puede llevar a cabo uno de ellos. Generalmente, la opción de inversión con laTIR más alta es la preferida, siempre que los proyectos tengan el mismo riesgo, lamisma duración y la misma inversión inicial. Si no, será necesario aplicar el criteriode la TIR de los flujos incrementales.

• Proyectos especiales, también llamado el problema de la inconsistencia de laTIR . Son proyectos especiales aquellos que en su serie de flujos de caja hay másde un cambio de signo. Estos pueden tener más de una TIR, tantas como cambiosde signo. Esto complica el uso del criterio de la TIR para saber si aceptar orechazar la inversión. Para solucionar este problema, se suele utilizar la TIRCorregida.

[editar ] TIR

Supongamos una inversión que nos da estos flujos de caja:

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 18/37

Seguimiento de flujos de caja

Año 1 Año 2 Año 3 Año 4

Flujo de caja 30 -70 90 20

Ahora tenemos flujos de caja negativos. Al resolver la TIR para este caso con métodosrecursivos podemos dar hasta con 2 TIR diferentes, correspondientes a los cambios designo de los flujos de caja (no al número de flujos de caja negativos).

Para calcular la TIR, llamada en estos casos TIRC (TIR Corregida) hay que hacer unanálisis año por año del saldo del proyecto/inversión. Con una ROI = 20% y un K = 12%(Coste de financiación) y una duración del proyecto de 5 años obtendriamos un saldoacumulado de 82,3. El cálculo de la TIRC es sencillo:

82,3 = | D | * (1 + TIRC )4 ; donde D = desembolso inicial

Para el ejemplo anterior, con D = -200 hubieramos obtenido una TIRC de -19%, con loque estaríamos perdiendo dinero con total seguridad. Es claro, ya que invertimos 200para recibir un total acumulado de 82,3.

INFLACION

Inflación

De Wikipedia, la enciclopedia libreSaltar a: navegación, búsqueda

Para otros usos de este término, véase Inflación (desambiguación).

Índices de inflación mundiales en 2010

La inflación, en economía, es el incremento generalizado de los precios de bienes y

servicios con relación a una moneda durante un período de tiempo determinado. Cuandoel nivel general de precios sube, cada unidad de moneda alcanza para comprar menosbienes y servicios. Es decir que la inflación refleja la disminución del poder adquisitivo dela moneda: una pérdida del valor real del medio interno de intercambio y unidad demedida de una economía. Una medida frecuente de la inflación es el índice de precios,que corresponde al porcentaje anualizado de la variación general de precios en el tiempo(el más común es el índice de precios al consumidor ).

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 19/37

Los efectos de la inflación en una economía son diversos y pueden ser tanto positivoscomo negativos. Los efectos negativos de la inflación incluyen la disminución del valor real de la moneda a través del tiempo, el desaliento del ahorro y de la inversión debido ala incertidumbre sobre el valor futuro del dinero, y la escasez de bienes. Los efectospositivos incluyen la posibilidad de los bancos centrales de los estados de ajustar las

tasas de interés nominal con el propósitio de mitigar una recesión y de fomentar lainversión en proyectos de capital no monetarios.

Entre las corrientes económicas más aceptadas existe generalmente consenso en que lastasas de inflación muy elevadas y la hiperinflación son ca usadas por un crecimientoexcesivo de la oferta de dinero. Las opiniones sobre los factores que determinan tasasbajas a moderadas de inflación son más variadas. La inflación baja o moderada puedeatribuirse a las fluctuaciones de la demanda de bienes y servicios, o a cambios en loscostos y suministros disponibles (materias primas, energía, salarios, etcétera), tanto asícomo al crecimiento de la oferta monetaria. Sin embargo, existe consenso que un largoperíodo de inflación sostenida es causado cuando la emisión de dinero crece a mayor velocidad que la tasa de crecimiento económico.

Hoy en día, la mayoría de las corrientes económicas están a favor de una tasa pequeña yestable de inflación. Una inflación pequeña (en vez de nula o negativa) puede reducir laseveridad de las recesiones económicas al permitir que el mercado laboral puedaadaptarse más rápidamente en una crisis, y reducir el riesgo de que una trampa deliquidez impida una política monetaria de estabilización de la economía. La tarea demantener la tasa de inflación baja y estable se asigna generalmente a las autoridadesmonetarias de cada país. En general, estas autoridades monetarias son los bancoscentrales, que controlan el tamaño de la emisión monetaria mediante la fijación de lastasas de interés, a través de transacciones en el mercado de divisas, y mediante lacreación de la banca de reservas.

Al índice negativo en la tasa de inflación (una baja generalizada de los precios) se lodenomina deflación.

Contenido

[ocultar ]

• 1 Definiciones relacionadas• 2 Mediciones

o 2.1 Clasificación de la inflación según la magnitud• 3 Causas de la inflación

o 3.1 Teoría monetariao 3.2 Teoría keynesianao 3.3 Teoría del lado de la ofertao 3.4 Teoría austríaca

• 4 Efectos de la inflacióno 4.1 Efectos generaleso 4.2 Efectos negativos

4.2.1 Pérdida de poder adquisitivo

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 20/37

4.2.2 Perjuicio para los acreedores 4.2.3 Inflación diferencial 4.2.4 Inflación de costos 4.2.5 Acaparamiento 4.2.6 Malestar social y revueltas 4.2.7 Hiperinflación 4.2.8 Ineficiencia en la asignación 4.2.9 Ciclos económicos

o 4.3 Efectos positivos 4.3.1 Mercado de trabajo-ajustes 4.3.2 Margen de maniobra

• 5 Métodos de reducción de la inflacióno 5.1 Políticas monetariaso 5.2 Tipo de cambio fijoo 5.3 Patrón oroo 5.4 Control de precios

• 6 Proceso hiperinflacionario• 7 Bibliografía• 8 Véase también

• 9 Enlaces externos

[editar ] Definiciones relacionadas

El término inflación se refería originalmente a los aumentos en la cantidad de dinero encirculación. Se utilizaba para afirmar que la emisión de moneda había sido infladaartificialmente por encima de las reservas que la respaldaban. Algunos economistassiguen utilizando la palabra de esta manera. Sin embargo, el uso término inflación cambió

gradualmente hasta terminar usándose de forma general para referirse al aumento en elnivel de precios que aparecía como consecuencia de esa emisión, y finalmente parareferirse al aumento de precios en general.

Para diferenciar los usos del término, un aumento en la oferta de dinero esocasionalmente llamado inflación monetaria. La suba de precios puede ser designada por el término general inflación o, para diferenciar con mayor claridad los dos usos, inflaciónde los precios. Los economistas generalmente están de acuerdo que en el largo plazo, lainflación de precioselevada es causada por la inflación monetaria (aumento de la oferta dedinero). Sin embargo, para las variaciones de inflación de precios bajas y las variacionesen el corto y mediano plazo, existen varias causas propuestas por las distintas teoríaseconómicas (ver #Causas de la inflación).

Otros conceptos económicos relacionados con la inflación son:

• Deflación: caída en el nivel general de precios (índice de inflación negativo).• Desinflación: descenso en la tasa de inflación.• Hiperinflación: espiral acelerada fuera de control de la inflación.• Estanflación: combinación de inflación, crecimiento económico lento y alto

desempleo.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 21/37

• Reflación: intento de elevar el nivel general de precios para contrarrestar laspresiones deflacionarias.

[editar ] Mediciones

Puesto que hay muchas medidas posibles del nivel de precios, hay muchas medidasposibles de inflación de los precios. El Índice de Precios al Consumidor (IPC), el Índice dePrecios al Consumo Personal Gastos (PCEPI) y el deflactor del PIB son algunos ejemplosde los índices de precios amplio. Sin embargo, la inflación también puede ser usado paradescribir un nivel de precios en aumento dentro de un conjunto más reducido de losactivos, bienes o servicios dentro de la economía, como las materias primas (incluidosalimentos, combustible, metales), los activos financieros (tales como acciones, bonos ybienes inmuebles), los servicios (tales como el entretenimiento y cuidado de la salud), o eltrabajo. La inflación subyacente es una medida de la inflación para un subconjunto de losprecios al consumidor que excluye los precios de los alimentos y la energía, que suben ybajan más que otros precios en el corto plazo. La Reserva Federal presta especialatención a la tasa de inflación subyacente para obtener una mejor estimación detendencias a largo plazo la inflación futura en general.

La inflación se calcula generalmente mediante la tasa de variación del índice de preciosen el tiempo, por lo general el Índice de Precios al Consumidor,que mide los precios deuna selección de bienes y servicios adquiridos por un consumidor medio.

Por ejemplo, en enero de 2007, el Índice de Precios al Consumidor de los EE.UU. fue202.416, y en enero de 2008 era 211.080. La fórmula para calcular el porcentaje de latasa de inflación anual del IPC a lo largo de 2007 es entonces

La tasa de inflación resultante del IPC en el período de un año es de 4,28%. Es decir, elnivel general de precios a los consumidores aumentó aproximadamente cuatro por cientoen 2007.

[editar ] Clasificación de la inflación según la magnitud

La inflación según la magnitud del aumento suele clasificarse en distintas las categorías:

• Inflación moderada. La inflación moderada se refiere al incremento de forma

lenta de los precios. Cuando los precios son relativamente estables, las personasse fían de este, colocando su dinero en cuentas de banco. Ya sea en cuentascorrientes o en depósitos de ahorro de poco rendimiento porque esto les permitiráque su dinero valga tanto como en un mes o dentro de un año. En sí, las personasestán dispuestas a comprometerse con su dinero en contratos a largo plazo,porque piensan que el nivel de precios no se alejará lo suficiente del valor de unbien que puedan vender o comprar.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 22/37

• Inflación galopante. La inflación galopante sucede cuando los preciosincrementan las tasas de dos o tres dígitos de 30, 120 ó 240% en un plazopromedio de un año. Cuando se llega a establecer la inflación galopante surgengrandes cambios económicos. Muchas veces en los contratos se puede relacionar con un índice de precios o puede ser también a una moneda extranjera, como por

ejemplo el dólar. Dado que el dinero pierde su valor de una manera muy rápida,las personas tratan de no tener más de lo necesario; es decir, que mantiene lacantidad suficiente para vivir con lo indispensable para el sustento de todos losseres.

• Hiperinflación. Es una inflación anormal en exceso que puede alcanzar hasta el1000% anual. Este tipo de inflación anuncia que un país está viviendo una severacrisis económica pues, como el dinero pierde su valor, el poder adquisitivo (lacapacidad de comprar bienes y servicios con el dinero) disminuye y la poblaciónbusca gastar el dinero antes de que pierda totalmente su valor. Este tipo deinflación suele deberse a que los gobiernos financian sus gastos con emisión dedinero sin ningún tipo de control, o bien porque no existe un buen sistema queregule los ingresos y egresos del Estado.

[editar ] Causas de la inflación

Existen diferentes explicaciones sobre las causas de la inflación. De hecho parece queexisten diversos tipos de procesos económicos que producen inflación, y esa es una delas causas por las cuales existen diversas explicaciones: cada explicación trata de dar cuenta de un proceso generador de inflación diferente, aunque no existe una teoríaunificada que integre todos los procesos.

[editar ] Teoría monetaria

Índice de precios al consumidor (CPI), PBI real (GDP), M2 (escala logarítmica, ajustado a1960) y Velocidad Monetaria. La teoría monetaria plantea que la velocidad de crecimientomonetario es aproximadamente equivalente a la inflación menos el crecimiento real delPBI.

Uno de los esquemas explicativos más aceptados sobre la causa de la inflación es la queindica simplemente que

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 23/37

Donde:

• es el precio de los bienes de consumo;

• es el monto que representa la demanda agregada por bienes y servicios; y

• representa el suministro agregado de bienes de consumo.

Es decir, los precios subirán si el agregado de suministro de bienes baja en relación a lademanda agregada por dichos bienes. Siguiendo esta teoría la demanda agregada estábasada principalmente en el monto total de dinero existente en una economía, lo que setraduce en que: al incrementarse la masa monetaria, la demanda de bienes aumenta y si esta no viene acompañada de un incremento en la oferta, la inflación surge.

Existe otra teoría que relaciona a la inflación con el incremento en la masa monetariasobre la demanda por dinero lo cual significaría que "la inflación es siempre un fenómenomonetario" tal como lo afirma Milton Friedman. Siguiendo esta línea de pensamiento, elcontrol de la inflación descansa en la prudencia fiscal y monetaria; es decir, el gobiernodebe asegurarse que no sea muy fácil obtener préstamos, ni tampoco debe endeudarse élmismo significativamente. Por tanto este enfoque resalta la importancia de controlar losdéficits fiscales y las tasas de interés, así como la productividad de la economía..

[editar ] Teoría keynesiana

La teoría económica keynesiana propone que los cambios en la oferta monetaria noafectan los precios de forma directa sino indirecta a través de otros procesos económicos:

la inflación es entonces el resultado de esos procesos económicos expresándose en losprecios.

La emisión monetaria es una de las causa principales de la inflación, pero no la última. Lateoría propone otros procesos que se expresan en la inflación. La teoría propone trescausales adicionales de inflación, de acuerdo a lo que Robert J. Gordon denomina "elmodelo del triángulo".

• Inflación de demanda (Demand pull inflation), producida cuando la demandageneral de bienes se incrementa, sin que el sector productivo pueda adaptar lacantidad de bienes producidos a la demanda existente. Esta explicación requieredos suposiciones: que absolutamente todos los sectores productivos (alimentos,

vivienda, transporte, vestimenta, etc.) simultáneamente tengan problemas desatisfacer la demanda y que los consumidores sigan demandando todos losproductos indiscriminadamente.

• Inflación de costos (Cost push inflation), producida cuando el costos seencarecen (por ejemplo, el precios del petróleo o la mano de obra) y en un intentode mantener la tasa de beneficio los productores incrementan los precios. Para

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 24/37

que esta explicación sea viable se debe suponer que los productores puedentrasladar los aumentos de precio sin afectar la demanda y que los consumidorescuentan con el dinero suficiente para pagar precios más altos.

• Inflación autoconstruida (Build-in inflation). Se trata de inflación inducida por expectativas adaptativas, a menudo relacionadas con una espiral de ajustes de larelación precios-salarios. Se produce cuando trabajadores tratan de mantener sussalarios por encima de los precios (por encima del índice de inflacion) paracompensar las expectativas inflacionarias a futuro en base a la inflación delpresente, y las empresas trasladan esta suba de costos laborales a susconsumidores a través de la suba de precios, originando un círculo vicioso deinflación. La inflación autocontruída en un punto de tiempo refleja efectosinflacionarios pasados.

Cualquiera de estos tipos de inflación pueden darse en forma combinada. Sin embargo,las dos primeras mantenidas por un período sustancial de tiempo dan origen a la tercera.En otras palabras, una inflación elevada persistente originada por elementos monetarios ode costos da lugar a una inflación de expectativas.

[editar ] Teoría del lado de la oferta

Esta teoría afirma que la inflación se produce cuando el incremento en la masa monetariaexcede la demanda de dinero. El valor de la moneda, entonces, está determinada por estos dos factores. La inflación en los años 1970 en EE.UU. se ve como causada por elincremento en la masa monetaria que ocurrió tras la salida de este país de los acuerdos de Bretton Woods, que sujetaba el valor de la moneda al patrón oro. Según esta teoría elincremento en la masa monetaria no tiene efectos inflacionarios en la medida que lademanda de dinero aumente proporcionalmente.

Esta teoría explicaría la baja en la tasa de inflación en los años 1980 en EE.UU. debido ala expansión económica que se produjo a raíz de la reducción en los impuestos. Seexplica esto indicando que una expansión en la economía origina un incremento en lademanda de dinero, lo cual contrarresta el efecto inflacionario que normalmente conllevael aumento en la masa monetaria.

[editar ] Teoría austríaca

La Escuela austríaca de economía afirma que la inflación es el incremento de la ofertamonetaria por encima de la demanda de la gente. Los productores de bienes y serviciosdemandan dinero por sus productos, si la generación de dinero es mayor que la

generación de riqueza, hay inflación. Por el contrario si la oferta de moneda es menor quela demandada existe deflación. Como consecuencia de la inflación se produce un efectoen cadena de distorsión de precios relativos al alza, es decir que algunos precios subenmás que otros. Si todos los precios de la economía (incluido el salario) subieranuniformemente no habría ningún problema, el problema surge por la subida no-uniforme.En los procesos deflacionarios, la distorsión de precios relativos generada, es a la baja.Esta teoría rechaza de plano la popular definición de "aumento sostenido del nivel deprecios" por lo anteriormente expuesto.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 25/37

Esta escuela asigna la causa de la inflación/deflación a la existencia de un monopolioemisor de moneda (Banco Central). Como solución a la inflación propone la eliminacióndel monopolio emisor de moneda, y liberar a los privados la impresión de la moneda, losque competirían por tener la moneda más fuerte para permanecer en el mercado.Propone volver a la moneda-mercancía, respaldando la moneda con algún activo tangible

(oro, plata, platino, etc). O por alguna combinación de varios metales, con lo cual seminimiza la volatilidad que pudiera tener el valor del dinero, como en el caso, por ejemplode usar sólo oro, cuya volatilidad en el precio es elevada por cuanto la gente tiende arefugiarse en él en épocas de incertidumbre.

[editar ] Efectos de la inflación

[editar ] Efectos generales

Un aumento en el nivel general de precios implica una disminución del poder adquisitivode la moneda. Es decir, cuando el nivel general de precios sube, cada unidad monetariacomprar menos bienes y servicios. [29] El efecto de la inflación no se distribuyeuniformemente en la economía. Por ejemplo, los prestamistas o depositantes que recibenuna tasa fija de interés de los préstamos o depósitos perdien poder adquisitivo de susingresos por intereses, mientras que los prestatarios se benefician. Las personas einstituciones con activos en efectivo experimentará una disminución de su poder adquisitivo. Los aumentos de salarios a los trabajadores y los pagos de pensiones amenudo se mantienen por debajo de la inflación, especialmente para aquellos coningresos fijos.

Los deudores que poseen deudas a tasas de interés nominal fijo observan una reducción

en la tasa real proporcional a la tasa de inflación. El interés real de un préstamo es la tasanominal menos la tasa de inflación, aproximadamente. Por ejemplo, si alguien toma unpréstamo donde la tasa de interés establecida es del 6% y la tasa de inflación es del 3%,la tasa de interés real que pagará por el préstamo es del 3%. Los bancos y prestamistaspueden ajustar en ocasiones incluyendo una prima de inflación en los costos de lospréstamos del dinero mediante una tasa inicial más alta o mediante el establecimiento delos intereses a una tasa variable.

[editar ] Efectos negativos

Las tasas de inflación elevadas e impredecibles son consideradas nocivos para laeconomía. Añaden ineficiencias e inestabilidad en el mercado, haciendo difícil los

presupuesto y planes a largo plazo. La inflación puede actuar como un lastre para laproductividad de las empresas, que se ven obligadas a detraer capital destinado a laproducciones de bienes y servicios con el fin de recuperar las pérdidas causadas por lainflación de la moneda. La incertidumbre sobre el futuro del poder adquisitivo de lamoneda desalienta la inversión y el ahorro.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 26/37

La inflación puede también imponer aumentos de impuestos ocultos: los ingresos infladospueden implicar un aumento de las tasas de impuesto sobre la renta si las escalas deimpuestos no están indexadas correctamente a la inflación.

[editar ] Pérdida de poder adquisitivo

En primer lugar, el deterioro del valor de la moneda es perjudicial para aquellas personasque cobran un salario fijo, como los obreros y pensionados. Esa situación se denominapérdida de poder adquisitivo para los grupos sociales mencionados. A diferencia de otroscon ingresos móviles, estos ven cómo se va reduciendo su ingreso real mes a mes, alcomparar lo que podían adquirir con lo que pueden comprar tiempo después. Sinembargo debe señalarse que si los salarios son rápidamente ajustados a la inflación semitiga o elimina la pérdida de poder adquisitivo de algunos grupos sociales.

Con alta inflación, el poder adquisitivo se redistribuye desde las personas, empresas einstituciones con ingresos fijos nominales, hacia las que tienen ingresos variables quepueden seguir el ritmo de la inflación Esta redistribución del poder de compra también seproduce entre los socios comerciales internacionales. Si existen tasas de cambio fijao,una economía con mayor inflación que otra hará que las exportaciones de la primera seanmás costosas, afectando la balanza comercial. También pueden generarse efectosnegativos para el comercio debido a la inestabilidad en los precios de cambio de divisas.

[editar ] Perjuicio para los acreedores

La inflación es perjudicial para aquellas personas acreedoras de montos fijos, ya que elvalor real de la moneda decrece con el tiempo y su poder de compra disminuirá.Contrariamente aquellos deudores a tasa fija se verán beneficiados, ya que su pasivo realirá disminuyendo.

Como consecuencia de los puntos anteriores, surge lo que se suele denominar “inflaciónautoconstruida”. Este fenómeno consiste en trasladar el aumento de precios hacia delanteen el tiempo, esto es así ya que las personas esperan que la inflación continúe como enperíodos anteriores. Así se genera un espiral inflacionario, en el que se indexan contratos,se aumentan los sueldos y los precios por expectativas futuras.

[editar ] Inflación diferencial

La inflación diferencial es una situación en la que dos o más países, cuyas economías sonfuertemente dependientes o forman un área económica especial, presentan diferentestasas de incremento de precios. La inflación diferencial, especialmente si se sostienedurante un período largo, provoca por lo general que el país con mayores tasas deinflación sufra un aumento de costes de producción y consiguientemente una pérdida de competitividad.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 27/37

[editar ] Inflación de costos

La alta inflación puede incitar a los empleados a la demanda de un rápido aumento desalarios para mantenerse al día con los precios al consumidor. En el caso de lanegociación colectiva, el crecimiento salarial se establecerá en función de las expectativasinflacionarias, que será mayor cuando la inflación es alta. Esto puede provocar una espiralde salarios. En cierto sentido, la infación puede generar una situación de inestabilidad quese retroalimenta: la inflación genera expectativas de más inflación, lo que engendra a suvez una mayor inflación.

[editar ] Acaparamiento

La gente tiende a comprar productos duraderos y no perecederos para evitar en parte laspérdidas esperadas de la disminución del poder adquisitivo de la moneda.

[editar ] Malestar social y revueltas

La inflación puede conducir a manifestaciones masivas y revoluciones. Por ejemplo, lainflación de alimentos en particular es considerado como uno de los principales motivosde la revolución de 2010-2011 en Túnez y la revolución egipcia de 2011 de acuerdo conmuchos analistas, incluyendo a Robert Zoellick, presidente de el Banco Mundial. Elpresidente tunecino Zine El Abidine Ben Ali fue derrocado, el presidente egipcio HosniMubarak fue expulsado después de 18 días de manifestaciones y protestas. El malestar pronto se extendió a muchos países del norte de África y Medio Oriente.

[editar ] Hiperinflación

Si la inflación se torna fuera de control (en aumento), puede interferir gravemente con elfuncionamiento normal de la economía, afectando su capacidad de producir y distribuir bienes. La hiperinflación puede llevar al abandono de la utilización de la moneda comomedio de intercambio de bienes, derivando en las ineficiencias del trueque.

[editar ] Ineficiencia en la asignación

Un cambio en la oferta o demanda de un bien normalmente modificará que su precio,señalando a los compradores y vendedores que deben reasignar los recursos enrespuesta a las nuevas condiciones del mercado. Cuando los precios son inestables ycambian marcadamente debido a la inflación, los cambios de precios debido a las señales

de oferta/demanda son difíciles de distinguir de los cambios de precios debido a lainflación general. El resultado es una pérdida de eficiencia asignativa.

[editar ] Ciclos económicos

De acuerdo con la teoría austriaca del ciclo económico, la inflación pone en marcha elciclo económico. Los economistas austriacos sostienen que este es el efecto más dañino

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 28/37

de la inflación. Según la teoría austriaca, las tasas de interés artificialmente bajas y elaumento asociado de la oferta monetaria conducen préstamos imprudentes altameteespeculativas, lo que incrementa la probbilidades de malas inversiones, que a largo plazoresultan ser insostenibles.

[editar ] Efectos positivos

[editar ] Mercado de trabajo-ajustes

Los keynesianos creen que los salarios nominales son rápidos para subir, pero lentospara ajustarse hacia la baja. Si los saliarios están sobrevaluados, estada diferencia develocidad de ajuste conducir a un desequilibrio prolongado, generando altas tasas dedesempleo. Dado que la inflación sería menor que el salario real si los salarios nominalesse mantuviera constantes, los keynesianos argumentan que un poco de inflación esbuena para la economía ya que permitiría a los mercados de trabajo alcanzar un equilibriocon mayor rapidez.

[editar ] Margen de maniobra

Las herramientas principales para el control de la oferta de dinero son la capacidad defijar la tasa de descuento, la tasa a la cual los bancos pueden pedir prestado al bancocentral, y las operaciones de mercado abierto que son las intervenciones del bancocentral en el mercado de bonos con el objetivo de afectar las tasas de interés nominales.Si una economía se encuentra en una recesión con un interés nominal najo, entonces elbanco encuentra límites para reducir las tasas aún más con el fin de estimular laeconomía (ya que las tasas negativas de interés nominal son imposible). Esta situación seconoce como un trampa de liquidez. Un nivel moderado de la inflación tiende a garantizar que las tasas nominales de interés se mantengan bastante por encima de cero, de modo

que, si surge la necesidad, el banco puede reducir la tasa de interés nominal.

[editar ] Métodos de reducción de la inflación

Se han usado y sugerido diferentes métodos para detener la inflación.

[editar ] Políticas monetarias

Hoy en día, la herramienta principal para controlar la inflación es la política monetaria. Losbancos centrales pueden influir significativamente en este sentido fijando una tasa de interés más alta y reduciendo la masa monetaria. Normalmente a un objetivo de tasa dealrededor del 2% a 3% anual, y dentro de un rango objetivo de baja inflación, en algún

lugar entre el 2% al 6% anual.

Hay una serie de métodos que han sido sugeridas para controlar la inflación. Los bancoscentrales como la Reserva Federal de EE.UU. pueden afectar la inflación en gran medidaa través de las tasas de interés y ajuste a través de otras operaciones. Las tasas deinterés y crecimiento lento de la oferta monetaria son las formas tradicionales a través delcual los bancos centrales combaten o previenen la inflación, a pesar de que tienendiferentes enfoques. Por ejemplo, algunos persiguen un objetivo de inflación simétrico,

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 29/37

mientras que otros sólo controlan la inflación cuando se eleva por encima de un umbralaceptable.

Las políticas monetaristas enfatizan una tasa de crecimiento del dinero constante ymoderada. Los keynesianos hacen hincapié en la reducción de la demanda agregadadurante la expansión económica y el aumento de la demanda durante las recesiones paramantener la inflación estable. El control de la demanda agregada se puede lograr combinando la política monetaria y la política fiscal (aumento de los impuestos oreducción del gasto público para reducir la demanda).

[editar ] Tipo de cambio fijo

Bajo un régimen de cambio de divisas fijo, el valor de la moneda de un país quedavinculado al valor de otra moneda o una canasta de otras monedas (o, a veces a otramedida de valor, como el oro u otros comodities). Un tipo de cambio fijo se utilizageneralmente para estabilizar el valor de una moneda, vinculándolo a otra moneda másestable. Puede ser utilizado como un medio para controlar la inflación. Sin embargo,cuando el valor de la moneda de referencia sube o baja, lo mismo ocurre con la monedavinculada. Esto esencialmente significa que la tasa de inflación en el país, tipo de cambiofijo se determina por la tasa de inflación de la moneda a la que se vincula.

Un tipo de cambio fijo fijo impide que un gobierno utilice la política monetaria nacional a finde lograr la estabilidad macroeconómica. Adicionalmente, puede exponer a los países alpeligro de ataques especulativos.

Con el acuerdo Bretton Woods, la mayoría de los países usaba tasas fijas al valor deldólar de EE.UU. El acuerdo se rompió en la década de 1970, y los países poco a poco sevolcaron a tipos de cambio flotantes. Sin embargo, en la última parte del siglo 20, algunos

países que sufrieron procesos hiperinflacionarios volvieron temporalmente a un tipo decambio fijo para estabilizar sus monedas. Esta política se utilizó en muchos países deAmérica del Sur (por ejemplo, Argentina (1991-2002), Bolivia, Brasil y Chile).

[editar ] Patrón oro

El patrón oro es un sistema monetario en el que los medios de intecambio de bienes yservicios es papel-moneda que puede ser convertida libremente en cantidades de oropreestablecidas (u otros comodities con valor de mercado como por ejemplo, plata). ELpatrón especifica de qué forma el respaldo en oro se lleva a cabo, incluyendo la cantidadde especie por cada unidad de papel moneda. La propia moneda no tiene valor intrínseco,sino que es aceptada por los comerciantes, ya que pueden ser redimidos por la cantidad

en especie equivalente. Un certificado de plata EE.UU., por ejemplo, podría ser canjeadospor una verdadera pieza de plata.

El patrón oro fue abandonado parcialmente a través de la adopción internacional delsistema de Bretton Woods. Bajo este sistema todas las demás monedas importantesfueron atados a tasa fija con el dólar, que a su vez estaba atado al oro a razón de 35dólares por onza. El sistema de Bretton Woods se rompió en 1971, y la mayoría de lospaíses empezaron a utilizar tasas flotantes entre el papel moneda y el respaldado.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 30/37

Las economías basadas en el patrón oro rara vez experimentan una inflación por encimadel 2 por ciento anual. Bajo el patrón oro, la tasa de largo plazo de la inflación (odeflación) queda determinada por la tasa de crecimiento de la oferta de oro en relacióncon la producción total. Los críticos argumentan que esto puede provocar fluctuacionesarbitrarias en la tasa de inflación, y que la política monetaria quedaría fijada

esencialmente por las políticas de minería.

Algunos autores creen que esta política contribuyó a la Gran Depresión, mientras queotras teorías, como la monetarista y la austríaca, disienten. Las hipótesis sobre las causasde la Gran Depresión son motivo de controversia.

[editar ] Control de precios

Otro método utilizado a lo largo de la historia para intentar frenar la inflación es el controlsobre los salarios y sobre los precios. Este método fue implantado, por ejemplo, por elgobierno de Nixon al principio de la década de 1970 con resultados negativos.

En general, la mayor parte de los economistas coinciden en afirmar que los controles deprecios no alcanzan sus objetivos de estabilidad de precios y son contraproducentes puesdistorsionan el funcionamiento de una economía, promueven la escasez de productos yservicios y disminuyen su calidad, entre otros efectos.

Otro problema es que el control de precios y salarios es difícil en la práctica y requieredemasiados recursos de inspección y sanción para que dichos controles no sean burladospor los agentes económicos. A su vez, la imposibilidad de aumentar los precios en unperíodo de aumento de los costos de producción provoca escasez de bienes y servicios.Los gobiernos frecuentemente intentan remediar la escasez mediante subsidios a losbienes y servicios que perdieron rentabilidad por el incremento de costos y precios fijos.

La necesidad creciente de financiar mayores recursos en subsidios, regulaciones,inspección y sanción generan una necesidad de expansión del crédito y el gasto público y,por ende, una necesidad de incrementar la emisión monetaria para financiar esaexpansión, agravando la inflación.

[editar ] Proceso hiperinflacionario

Véase también: Hiperinflación

Cuando la inflación desborda toda posibilidad de control y planeamiento económico, sedesata lo que se conoce como proceso hiperinflacionario, en el cual la moneda pierde supropiedad de reserva de valor y de unidad de medida. Es un proceso de destrucción de la

moneda. Se desata la estanflación (inflación con estancamiento económico), y se haceimposible el cálculo y planeamiento económico, lo cual lleva a destruir la economía. Entrelos procesos hiperinflacionarios más estudiados en el mundo [cita requerida] se encuentra elcaso alemán, el caso argentino, el caso ruso y americano.

[editar ] Bibliografía

• Abel, Andrew; Bernanke, Ben (2005). Macroeconomics (5th ed.). Pearson

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 31/37

• Barro, Robert J. (1997). Macroeconomics. Cambridge, Mass: MIT Press. p. 895.ISBN 0-262-02436-5

• Blanchard, Olivier (2000). Macroeconomics (2nd ed.). Englewood Cliffs, N.J:Prentice Hall. ISBN 013013306x

• Burda, Michael C.; Wyplosz, Charles (1997). Macroeconomics: a European text.

Oxford [Oxfordshire]: Oxford University Press. ISBN 0-19-877468-0• Mankiw, N. Gregory (2002). Macroeconomics (5th ed.). Worth• Hall, Robert E.; Taylor, John B. (1993). Macroeconomics. New York: W.W. Norton.

p. 637. ISBN 0-393-96307-1

• Bellod, J. F. Inflación Reprimida y Racionamiento. [1].• Bellod, J. F. El Precio de la Vivienda y la Inflación en España. [2]• Cabrero, Tomás. Inflación: una Causa de la Pobreza. Revista Digital: Órden

Espontáneo, Nº 2, julio de 2009.• Banca Escolar: La Inflación. [3]

AMORTIZACION

Amortización

De Wikipedia, la enciclopedia libreSaltar a: navegación, búsqueda

La amortización es un término económico y contable, referido al proceso de distribuciónen el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo de

depreciación en cualquiera de sus métodos.

Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de un activo yla amortización de un pasivo. En ambos casos se trata de un valor, con una duración quese extiende a varios periodos o ejercicios, para cada uno de los cuales se calcula unaamortización, de modo que se reparte ese valor entre todos los periodos en los quepermanece.

Amortizar es el proceso financiero mediante el cual se extingue, gradualmente, una deudapor medio de pagos periódicos, que pueden ser iguales o diferentes.

En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar

los intereses y reducir el importe de la deuda.

Contenido

[ocultar ]

• 1 Amortización financiera

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 32/37

• 2 Amortización técnica o económicao 2.1 Amortización desde el punto de vista contableo 2.2 Métodos de amortización

2.2.1 Métodos de amortización• 3 Efecto Lohmann Ruchti

• 4 Enlaces externos

[editar ] Amortización financiera

Desde el punto de vista financiero, se entiende por amortización, el reembolso gradual deuna deuda. La obligación de devolver un préstamo recibido de un banco es un pasivo,cuyo importe se va reintegrando en varios pagos diferidos en el tiempo. La parte delcapital prestado (o principal) que se cancela en cada uno de esos pagos es unaamortización. Los métodos más frecuentes para repartir el importe en el tiempo ysegregar principal de intereses son el sistema Francés, Alemán y el Americano. Todos

estos métodos son correctos desde el punto de vista contable y están basados en elconcepto de interés compuesto. Las condiciones pactadas al momento de acordar elpréstamo determinan cual de los sistemas se utilizará.

• El sistema Francés consiste en determinar una cuota fija. Mediante el cálculoapropiado del interés compuesto se segrega el principal (que será creciente) delos intereses (decrecientes).

• En el sistema Alemán, o sistema de cuota de amortización fija, la amortización decapital es fija, por lo tanto los intereses y la cuota total serán decrecientes. Secaracteriza porque el interés se paga de forma anticipada en cada anualidad

• El sistema Americano establece una sola amortización única al final de la vida delpréstamo. A lo largo de la vida del préstamo solo se pagan intereses. Al no haber

pagos intermedios de capital, los intereses anuales son fijos.

[editar ] Amortización técnica o económica

La amortización económica recoge la depreciación de un bien. La amortización es lacuantificación de la depreciación que sufren los bienes que componen el activo de unaempresa. Esta depreciación puede ser motivada por tres causas:

• Depreciación física ocasionada por el simple paso del tiempo, aunque el bien nohaya sido empleado en ningún actividad productiva.

• Depreciación funcional a causa de la utilización del bien.• Depreciación económica, también llamada obsolescencia, motivada por la

aparición de innovaciones tecnológica que hacen que el bien sea ineficiente parael proceso productivo.

Existen varios métodos de cálculo de la amortización, de los activos inmovilizados (cuotasfijas, crecientes, decrecientes,...). Se trata de técnicas aritméticas para repartir un importedeterminado, el valor a amortizar, en varias cuotas, correspondientes a varios periodos.

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 33/37

Desde el punto de vista lingüístico la expresión depreciación es más apropiada parareflejar la pérdida de valor de los activos materiales (también llamados bienes de uso). Sinembargo, las normas contables de algunos países eligen la expresión amortización.

[editar ] Amortización desde el punto de vista contable

Amortizar significa considerar que un determinado elemento del activo fijo empresarial haperdido, por el mero paso del tiempo, parte de su valor. Para reflejar contablemente estehecho, y en atención al método contable de partida doble, hay que: 1º Dotar unaamortización, es decir, considerar como pérdida del ejercicio la disminución del valor experimentado. 2º Crear una cuenta negativa en el activo del balance, que anualmentevería incrementado su saldo con la indicada disminución del valor del bien. De esta formatodo elemento del activo fijo de la empresa vendría reflejado por dos cuentas, unapositiva, que recogería el valor de su adquisición u obtención, y otra negativa (llamada deAmortización Acumulada), en la cual se indica lo que vale de menos como consecuenciadel paso del tiempo.

Se trata de un artificio contable tendiente a conseguir una mayor aproximación a larealidad económica y financiera de la empresa, y no un fondo de dinero reservado dealguna forma para reponer el inmovilizado al finalizar su vida útil. Para calcular la cuota deamortización para un periodo determinado existen diferentes métodos:

[editar ] Métodos de amortización

Al tratar los diferentes métodos amortizativos debemos hacer referencia de forma previa aalgunos conceptos relativos a las formas de calcular la amortización

•

Vida útil: la vida útil de un activo es el número de años de duración del mismo.• Base de amortización: es la diferencia entre el valor de adquisición del activo y su

valor residual.• tipo de amortización: es el porcentaje que se aplica sobre la base amortizable para

calcular la amortización anual.

[editar ] Métodos de amortización

1. Amortización según tablas2. Amortización constante, lineal o de cuota fija: cada año se asigna la misma cuota

de amortización3. Amortización degresiva con porcentaje constante sobre el valor pendiente de

amortizar 4. Amortización degresiva por suma de dígitos. Se asigna un dígito a cada año de lavida útil, la cuota anual de amortización será el resultante de aplicar el cocienteentre ese dígito y la suma de todos, al valor amortizable.

5. Amortización degresiva por progresión aritmética decreciente6. Amortización progresiva7. Amortización variable8. Amortización acelerada

5/10/2018 Bolsa de Valores de Colombia - slidepdf.com

http://slidepdf.com/reader/full/bolsa-de-valores-de-colombia-55a0ba2955968 34/37

9. Amortización libre

GRADIENTE

Gradientes