Embed Size (px)

Citation preview

KEMENTERIAN KOORDINATOR

BIDANG KESEJAHTERAAN RAKYATREPUBLIK INDONESIA

PANDUAN FASILITASI PENGHITUNGAN BIAYA OPERASIONAL SATUAN PENDIDIKAN (BOSP) DAN PENYUSUNAN KEBIJAKAN

Decentralized Basic Education 1 Management and Governance

Edisi Desember 2008

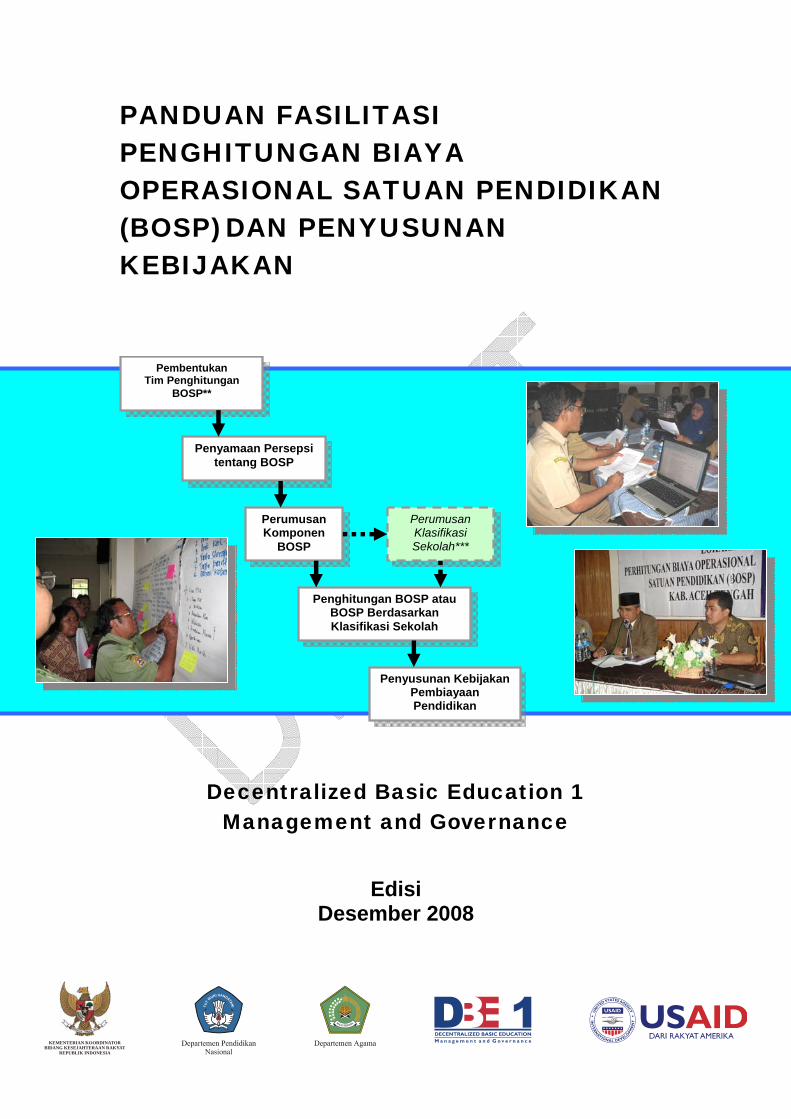

Pembentukan Tim Penghitungan

BOSP**

Penyamaan Persepsi tentang BOSP

Perumusan Klasifikasi Sekolah***

Penghitungan BOSP atau BOSP Berdasarkan Klasifikasi Sekolah

Perumusan Komponen

BOSP

Penyusunan Kebijakan Pembiayaan Pendidikan

Panduan ini telah diuji coba dan digunakan oleh pemangku kepentingan terkait di 50 kabupaten/kota mitra DBE1

DAFTAR ISI

BAB 1. PENDAHULUAN ............................................................................................1 1.1. Latar Belakang dan Isyu Kebijakan ....................................................................1 1.2. Dasar Hukum ......................................................................................................2 1.3. Ruang Lingkup....................................................................................................4 1.4. Gambaran Umum Metode ...................................................................................5 1.5. Tahapan Proses ...................................................................................................5 1.6. Manfaat Penghitungan BOSP .............................................................................6

1.6.1. Bagi Pemda ..................................................................................................6 1.6.2. Bagi Sekolah ................................................................................................7 1.6.3. Bagi Masyarakat/Orang Tua ........................................................................7

1.7. Bagaimana Menggunakan Panduan Ini? .............................................................7

BAB 2. PENYAMAAN PERSEPSI TENTANG BOSP ...............................................9 2.1. Pengertian dan Konsep Biaya Satuan (Unit Cost) Pendidikan ...........................9

2.1.1. Berdasarkan jenis input ................................................................................9 2.1.2. Berdasarkan sifat penggunaan .....................................................................9 2.1.3. Berdasarkan jenis penggunaan ...................................................................10 2.1.4. Berdasarkan pihak yang menanggung .......................................................10 2.1.5. Berdasarkan sifat keberadaan ....................................................................11

2.2. Biaya Pendidikan di Sekolah ............................................................................11 2.2.1. Biaya Operasional ......................................................................................11 2.2.2. Biaya Operasional Bukan Personil ............................................................12

2.3. Klasifikasi Sekolah ...........................................................................................13

LAMPIRAN BAB 2. PANDUAN FASILITASI PENYAMAAN PERSEPSI TENTANG BOSP ........................................................................................................15

BAB 3. PENGHITUNGAN BOSP ..............................................................................18 3.1. Penghitungan BOSP Minimal ...........................................................................18

3.1.1. Komponen Biaya untuk SD/MI .................................................................18 3.1.2. Komponen Biaya untuk SMP/MTs ............................................................21 3.1.3. Komponen Biaya untuk SMA/MA ............................................................25 3.1.2. Penghitungan BOSP...................................................................................29

3.2. Penghitungan BOSP Berdasarkan Klasifikasi Sekolah (Optional) ..................32 3.2.1. Klasifikasi Sekolah ....................................................................................32 3.2.2. BOSP Berdasarkan Klasifikasi Sekolah ....................................................33 3.2.3. Catatan untuk BOSP Berdasarkan Klasifikasi Sekolah .............................33

Lampiran-1a Bab-3. PANDUAN FASILITASI PENGHITUNGAN BOSP BAGIAN PERTAMA: LOKAKARYA 2 (PENGHITUNGAN BOSP) ......................................34

Lampiran-1b Bab-3. PANDUAN FASILITASI PENGHITUNGAN BOSP BAGIAN KEDUA: LOKAKARYA 3 (FINALISASI PENGHITUNGAN BOSP) ....................39

BAB 4. PENYUSUNAN KEBIJAKAN ......................................................................42 4.1. Pentingnya Kebijakan .......................................................................................42 4.2. Ruang Lingkup Kebijakan ................................................................................42 4.3. Dokumen Kebijakan .........................................................................................43

Lampiran-1 Bab-4. PANDUAN FASILITASI PENYUSUNAN KEBIJAKAN (LOKAKARYA 4).......................................................................................................44

Lampiran-2 Bab 4. CONTOH DRAFT PERATURAN BUPATI SIDOARJO ...........48

Lampiran-3 Bab 4. CONTOH DRAFT SURAT KEPUTUSAN BUPATI SIDOARJO......................................................................................................................................57

DAFTAR GAMBAR

Gambar 1. Pengkategorian Biaya Pendidikan Menurut PP 19/2005 ............................. 4 Gambar 2. Proses Penghitungan BOSP hingga Penyusunan Kebijakan ........................ 6 Gambar 3. Prosedur Fasilitasi Penghitungan BOSP dan Penyusunan Kebijakan ......... 8 Gambar 4. Contoh Tampilan Template Penghitungan BOSP ...................................... 30

DAFTAR ISTILAH/SINGKATAN APBD : Anggaran Pendapatan dan Belanja Daerah BSNP : Badan Standar Nasional Pendidikan BAS : Badan Akreditasi Sekolah BOS : Bantuan Operasional Sekolah BOSP : Biaya Operasional Satuan Pendidikan DC : District Coordinator PAUD : Pendidikan Anak Usia Dini PC : Provincial Coordinator PHBK : Peringatan Hari Besar Keagamaan PHBN : Peringatan Hari Besar Nasional PMR : Palang Merah Remaja PNS : Pegawai Negeri Sipil PP : Peraturan Pemerintah RPJM : Rencana Pembangunan Jangka Menengah SDM : Sumber Daya Manusia SK : Surat Keputusan SPM : Standar Pelayanan Minimal TU : Tata Usaha

1

BAB 1. PENDAHULUAN 1.1. Latar Belakang dan Isyu Kebijakan Pembiayaan pendidikan merupakan salah satu aspek penting dalam pembangunan pendidikan secara keseluruhan. Salah satu masalah pokok dalam hal pembiayaan pendidikan adalah bagaimana mencukupi kebutuhan operasional sekolah di satu sisi, dan di sisi lain bagaimana melindungi masyarakat (khususnya dari keluarga tidak mampu) dari hambatan biaya untuk memperoleh pendidikan. Untuk mengatasi masalah tersebut, sejak tahun 2005 pemerintah meluncurkan program Bantuan Operasional Sekolah (BOS) yang memberikan bantuan uang kepada sekolah berdasarkan jumlah murid. Program BOS bertujuan untuk membebaskan biaya pendidikan bagi siswa tidak mampu dan meringankan bagi siswa yang lain, agar mereka memperoleh layanan pendidikan dasar yang lebih bermutu sampai tamat dalam rangka penuntasan wajib belajar 9 tahun1. Program BOS ternyata ditanggapi secara beragam oleh daerah (kabupaten/kota). Ada daerah yang mengalokasikan APBD-nya sebagai dana “pendamping BOS” (dengan jumlah yang bervariasi) dan kemudian menerapkan kebijakan “sekolah gratis”, ada pula yang tetap bertahan dengan kebijakan mengizinkan partisipasi masyarakat dalam pembiayaan operasional sekolah. Perbedaan respon daerah tersebut pada dasarnya dilatar-belakangi oleh perbedaan pemahaman tentang biaya operasional pada satuan pendidikan (sekolah). Biaya operasi satuan pendidikan (BOSP) yang dimaksud dalam panduan ini merupakan rata-rata biaya operasional di luar biaya untuk pegawai yang dikeluarkan oleh sekolah untuk mendidik satu orang anak/murid di sekolah. Informasi tentang BOSP diperlukan, paling tidak jika muncul situasi seperti di bawah ini: • Muncul wacana tentang “sekolah gratis”, terutama setelah adanya program BOS.

Dengan adanya penghitungan BOSP, semua pihak diharapkan akan dapat melangkah berdasarkan pemahaman yang sama tentang berapa biaya yang diperlukan untuk operasional sekolah.

• Pemerintah Daerah ingin mengalokasikan anggaran untuk keperluan operasional sekolah (pada situasi ada BOS) sesuai dengan kebutuhan sekolah. Dengan adanya penghitungan BOSP, Pemda dapat mengetahui berapa dana APBD yang harus dialokasikan sebagai “pendamping BOS”.

Dengan latar belakang pemikiran itu lah buku panduan ini disusun. Selain sebagai panduan bagi Pemda dalam menghitung BOSP, buku panduan ini juga memberikan gambaran tentang bagaimana proses fasilitasi mesti dilakukan dalam rangka penghitungan BOSP dan penyusunan kebijakan berdasarkan BOSP.

1 Buku Panduan Bantuan Operasional Sekolah (BOS) dan BOS Buku dalam rangka Wajib Belajar 9 Tahun. Departemen Pendidikan Nasional dan Departemen Agama, 2007.

Perbedaan respon daerah dilatar-belakangi oleh

perbedaan pemahaman tentang

biaya satuan pendidikan..

2

1.2. Dasar Hukum Ada beberapa peraturan yang secara langsung maupun tidak langsung mendasari perhitungan BOSP. Pertama, Undang Undang Nomor 32 Tahun 2004 yang merupakan revisi terhadap Undang Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah. Pasal 14 ayat (1) butir (f) menyatakan bahwa penyelenggaraan pendidikan merupakan salah satu kewenangan wajib kabupaten/kota. Hal ini merupakan landasan pelaksanaan desentralisasi di sektor pendidikan. Dengan adanya ketentuan ini, Pemda dituntut untuk berperan lebih besar, termasuk dalam menyusun kebijakan pembiayaan pendidikan di daerah masing-masing. Kedua, Undang Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional. Ada beberapa pasal yang relevan, yaitu:

a. Pasal 34 ayat (2): Pemerintah dan Pemerintah Daerah wajib menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya.

b. Pasal 46 ayat (2): Pemerintah dan Pemerintah Daerah bertanggung jawab menyediakan anggaran pendidikan sebagaimana diatur dalam pasal 31 ayat (4) Undang-undang Dasar negara Republik Indonesia Tahun 1945.

c. Pasal 47 ayat (1): Sumber pendanaan pendidikan ditentukan berdasarkan prinsip keadilan, kecukupan, dan keberlanjutan.

d. Pasal 48 ayat (1): Pengelolaan dana pendidikan berdasar pada prinsip keadilan, efisiensi, transparansi, dan akuntabilitas publik

e. Pasal 49 ayat (1): Dana pendidikan selain gaji pendidik dan biaya pendidikan kedinasan dialokasikan minimal 20% dari Anggaran Pendapatan dan Belanja Daerah (APBD)

Ketiga, Peraturan Pemerintah Nomor 19 Tahun 2005 tentang Standar Nasional Pendidikan. PP ini memberikan penjelasan yang lebih detil tentang pembiayaan pendidikan. Beberapa pasal yang relevan adalah:

a. Pasal 42 ayat (1) : Setiap satuan pendidikan wajib memiliki sarana yang meliputi perabot, peralatan pendidikan, media pendidikan, buku dan sumber belajar lainnya, bahan habis pakai, serta perlengkapan lain yang diperlukan untuk menunjang proses pembelajaran yang teratur dan berkelanjutan

b. Pasal 62

• Ayat (1) : Pembiayaan pendidikan terdiri atas biaya investasi, biaya operasi, dan biaya personal

• Ayat (2) : Biaya investasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi biaya penyediaan sarana dan prasarana, pengembangan sumberdaya manusia, dan modal kerja tetap

• Ayat (3) : Biaya personal sebagaimana dimaksud pada ayat (1) meliputi biaya pendidikan yang harus dikeluarkan oleh peserta didik untuk bisa mengikuti proses pembelajaran secara teratur dan berkelanjutan

..PP 19/2005 dan PP 47/2008

memberikan penjelasan lebih

detil tentang pembiayaan pendidikan..

3

• Ayat (4) : Biaya operasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi :

i. Gaji pendidik dan tenaga kependidikan serta segala tunjangan yang melekat pada gaji

ii. Bahan atau peralatan pendidikan habis pakai, dan

iii. Biaya operasi pendidikan tak langsung berupa daya, air, jasa telekomunikasi, pemeliharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak, asuransi, dan lain sebagainya

Keempat, Peraturan Pemerintah Nomor 7 Tahun 2005 tentang RPJM (Rencana Pembangunan Jangka Menengah) Nasional 2004 - 2009 Bab 27, arah kebijakan butir (20): Menata sistem pembiayaan pendidikan yang berprinsip adil, efisien, efektif, transparan dan akuntabel termasuk pembiayaan pendidikan berbasis jumlah siswa. Peraturan ini merupakan landasan bagi kebijakan alokasi anggaran pemerintah untuk keperluan operasional pendidikan, termasuk di dalamnya alokasi dana BOS. Kelima, Keputusan Menteri Pendidikan Nasional Republik Indonesia No. 129a/U/2004 tentang Standar Pelayanan Minimal Bidang Pendidikan:

a. Pasal 1: Standar Pelayanan Minimal bidang pendidikan adalah tolok ukur kinerja pelayanan pendidikan yang diselenggarakan Daerah

b. Pasal 2, ayat (2): Penyelenggaraan satuan pendidikan dasar dan menengah termasuk Pendidikan Anak Usia Dini (PAUD) menjadi wewenang Pemerintah Kabupaten/ Kota.

c. Pasal 10: Sumber pembiayaan SPM dibebankan pada Anggaran Pendapatan dan Belanja Daerah (APBD).

Keenam, Peraturan Pemerintah Nomor 47 Tahun 2008 tentang Wajib Belajar, yang pada dasarnya merupakan penegasan terhadap apa yang telah disampaikan oleh UU No 20/2003:

a. Pasal 9: Pemerintah dan Pemerintah Daerah wajib menyelenggarakan wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya

b. Pasal 10 ayat (3): Biaya operasi di satuan pendidikan milik pemerintah merupakan tanggung jawab pemerintah dan pemerintah daerah

4

1.3. Ruang Lingkup

Gambar 1. Pengkategorian Biaya Pendidikan Menurut PP 19/2005 Gambar 1 menunjukkan pengkategorian biaya pendidikan berdasarkan PP 19/2005. Manual ini hanya mencakup biaya operasi di sekolah yang meliputi: gaji dan tunjangan, bahan habis pakai dan biaya tidak langsung. Dengan penghitungan BSP berdasarkan biaya operasi, dapat diketahui berapa biaya yang dikeluarkan oleh sekolah untuk mendidik satu orang murid. Pada dasarnya biaya operasi merupakan kebutuhan sekolah agar proses belajar-mengajar berjalan dengan baik. Biaya personal merupakan kategori biaya yang juga penting, meskipun tidak dicakup secara langsung oleh buku panduan ini. Biaya personal merupakan biaya-biaya yang ditanggung oleh peserta didik (atau orang tua/keluarga). Dengan kata lain, biaya operasional memberikan gambaran tentang biaya yang diperlukan oleh rumah tangga untuk mengirim anak ke sekolah. Dalam banyak kasus, sebagian biaya operasi dan investasi di sekolah juga menjadi tanggungan anak didik (orang tua). Keterbatasan ruang lingkup buku manual ini membuat semua pihak perlu bersikap hati-hati dalam menindaklanjuti hasil penghitungan BOSP. Pemenuhan kebutuhan operasional sekolah tidak berarti terselesaikannya seluruh masalah pembiayaan pendidikan, khususnya jika dikaitkan dengan upaya peningkatkan partisipasi sekolah. Persoalan lainnya terkait dengan biaya personal yang perlu dicarikan solusinya agar semua anak usia sekolah (termasuk dari keluarga kurang mampu) bisa bersekolah tanpa hambatan biaya.

Biaya investasi: sarana prasarana,

pengembangan SDM, modal tetap

Biaya operasi di sekolah: gaji dan tunjangan, bahan habis

pakai, biaya tak langsung

Biaya Personal: yang ditanggung anak didik

Yang dicakup dalam manual ini adalah biaya operasi

…Pemenuhan kebutuhan

operasional sekolah tidak berarti

terselesaikannya seluruh masalah

biaya pendidikan…

5

1.4. Gambaran Umum Metode Metode penghitungan BOSP yang ditampilkan dalam panduan ini dikembangkan berdasarkan metode yang dipakai oleh Badan Standar Nasional Pendidikan (BSNP). Metode itu memiliki beberapa karakteristik: (1) yang dihitung adalah biaya minimal, (2) standar biaya dihitung berdasarkan standar-standar yang tercantum dalam PP 19/2005 tentang Standar Nasional Pendidikan dan peraturan pelaksanaan yang telah ada, (3) dalam beberapa kasus, dilakukan penilaian (judgement) untuk menilai kepantasannya. Ada tiga hal yang sangat menentukan hasil penghitungan BOSP: a. Level perhitungan BOSP: Paling tidak ada tiga level

yang relevan, yakni minimal, standar atau ideal. BSNP menghitung BOSP pada level minimal berdasarkan berbagai standar yang berlaku. Dengan kata lain, yang dihitung di sini adalah biaya standar minimal untuk keperluan operasional sekolah.

b. Komponen biaya: Untuk keperluan operasional standar minimal sebagaimana tersebut dalam butir (a), komponen biaya apa saja yang perlu dimasukkan.

c. Tingkat penggunaan: Untuk setiap komponen biaya pada butir (b), berapa tingkat penggunaannya (jumlah, frekuensi, dsb) untuk periode waktu tertentu.

d. Harga: Untuk setiap komponen dan tingkat penggunaan sebagaimana tersebut dalam butir (b) dan (c), berapa harga per satuan penggunaan. Dalam hal ini, BSNP menggunakan “harga Jakarta” sebagai patokan. Penyesuaian nilai BOSP untuk daerah tertentu bisa dilakukan dengan menggunakan indeks harga yang juga disediakan oleh BSNP.

1.5. Tahapan Proses Hasil akhir proses penghitungan BOSP di daerah adalah tersusunnya kebijakan yang pembiayaan pendidikan di daerah yang antara lain mengacu pada hasil penghitungan BOSP. Kebijakan tersebut bisa berbentuk Peraturan Daerah, Peraturan Bupati/Walikota, atau pun SK Bupati/Walikota. Untuk menuju ke sana, diperlukan beberapa tahap, mulai dari persiapan hingga penyusunan kebijakan. Tahapan proses tersebut dapat dilihat dalam Gambar 2.

..yang dihitung di sini adalah biaya

standar minimal…

..BSNP menggunakan patokan “harga

Jakarta” dan menyediakan indeks

harga untuk setiap daerah ..

6

Gambar 2. Proses Penghitungan BOSP hingga Penyusunan Kebijakan 1.6. Manfaat Penghitungan BOSP Penghitungan BOSP bermanfaat bagi semua pihak yang terkait dengan pendidikan, khususnya bagi pemda, sekolah dan masyarakat (orang tua). 1.6.1. Bagi Pemda Manfaat penghitungan BOSP bagi pemda: • Memperoleh gambaran tentang berapa yang diperlukan sekolah untuk menopang

kegiatan operasionalnya. Informasi ini selanjutnya bisa digunakan sebagai langkah awal untuk menghitung kebutuhan biaya pendidikan secara keseluruhan.

• Menjadi dasar alokasi dana APBD untuk menunjang kebutuhan sekolah. Dana APBD perlu dialokasikan untuk “mendampingi” dana BOS, jika terbukti bahwa BOSP lebih tinggi dibandingkan dengan dana BOS yang diterima oleh sekolah.

• Menjadi dasar penyusunan kebijakan tentang pembiayaan pendidikan, khususnya terkait dengan isyu “sekolah gratis” atau boleh tidaknya sekolah menarik dana dari masyarakat setelah adanya dana BOS. Kebijakan memperbolehkan adanya partisipasi masyarakat dalam menunjang kegiatan operasional sekolah perlu diambil jika terbukti bahwa dana BOS dan APBD (serta dana pemerintah lain untuk keperluan operasional sekolah) tidak bisa menutup BOSP.

Pembentukan Tim Penghitungan

BOSP**

Penyamaan Persepsi tentang BOSP

Perumusan Klasifikasi Sekolah***

Penghitungan BOSP atau BOSP Berdasarkan Klasifikasi

Sekolah

Perumusan Komponen

BOSP

Penyusunan Kebijakan Pembiayaan Pendidikan

** : Tidak harus merupakan tim khusus, yang penting jelas siapa yang bertanggung jawab *** : Hanya diperlukan jika ingin menghitung BOSP berdasarkan klasifikasi sekolah

7

1.6.2. Bagi Sekolah Manfaat penghitungan BOSP bagi sekolah: • Dapat mengkomunikasikan kebutuhan dana untuk keperluan operasional sekolah

secara lebih baik dengan pihak di luar sekolah. • Dapat dijadikan dasar usulan untuk diperbolehkannya sekolah menarik partisipasi

masyarakat dalam pembiayaan operasional sekolah, kalau memang BOSP lebih tinggi dibandingkan dengan dana pemerintah yang diterima.

• Bisa bisa acuan alokasi/penggunaan dana di sekolah 1.6.3. Bagi Masyarakat/Orang Tua Manfaat penghitungan BOSP bagi masyarakat/orang tua: • Diperoleh gambaran lebih jelas tentang berapa sebenarnya yang dibutuhkan oleh

sekolah untuk keperluan operasionalnya. • Diperoleh gambaran lebih jelas tentang apakah memang sekolah masih

memerlukan partisipasi masyarakat untuk keperluan operasionalnya. • Diperoleh gambaran tentang alokasi penggunaan dana operasional di sekolah,

sehingga memberi peluang untuk ikut mengawasi penggunaan dana di sekolah. 1.7. Bagaimana Menggunakan Panduan Ini? Panduan ini sebenarnya berisi substansi tentang pembiayaan pendidikan (khususnya tentang BOSP) dan panduan fasilitasi. Meskipun demikian, panduan ini lebih ditujukan bagi lembaga/program yang hendak melakukan fasilitasi penghitungan BOSP dan penyusunan kebijakan pembiayaan pendidikan (berdasarkan hasil penghitungan BOSP). Pengguna panduan ini sangat dianjurkan untuk mengikuti alur sebagaimana tercantum dalam Gambar 2, Gambar 3, serta pembahasan tentang teknis fasilitasi dalam panduan ini. Panduan ini dilengkapi dengan CD (compact disk) yang berisi template untuk penghitungan BOSP di setiap jenjang pendidikan dan juga beberapa bahan yang bisa digunakan sebagai referensi dalam proses fasilitasi.

8

Gambar 3. Prosedur Fasilitasi Penghitungan BOSP dan Penyusunan Kebijakan

Lokakarya-1: Penyamaan Persepsi

tentang BOSP

Lokakarya-3: Review & Finalisasi Penghitungan BOSP

Lokakarya 2: Perumusan Komponen & Penghitungan BOSP

Lokakarya-4: Penyusunan Masukan Kebijakan

Pembiayaan Pendidikan

Kegiatan-kegiatan dalam rangka review atau sosialiasi

- Uji publik - Konsultasi

internal - Lokakarya multi

stakeholder - Dsb

9

BAB 2. PENYAMAAN PERSEPSI TENTANG BOSP 2.1. Pengertian dan Konsep Biaya Satuan (Unit Cost) Pendidikan Biaya pendidikan didefinisikan sebagai nilai rupiah dari seluruh sumber daya (input) baik dalam bentuk natura (barang), pengorbanan peluang, maupun uang, yang dikeluarkan untuk seluruh kegiatan pendidikan. Untuk kepentingan analisis, biaya pendidikan diukur sebagai biaya satuan (unit cost), yaitu biaya pendidikan per tahun per siswa dan biaya siklus (cycle cost), yaitu biaya yang dibutuhkan oleh setiap siswa untuk menyelesaikan suatu jenjang pendidikan. Cycle cost adalah unit cost dikalikan dengan waktu (dalam tahun) yang dibutuhkan untuk menyelesaikan suatu jenjang pendidikan. Selain itu, biaya satuan pendidikan perlu pula diklasifikasikan berdasarkan: (1) jenis input, (2) sifat penggunaan, (3) jenis penggunaan, dan (4) pihak yang menanggung, serta (5) sifat keberadaannya. 2.1.1. Berdasarkan jenis input Biaya satuan pendidikan dapat diklasifikasikan ke dalam biaya satuan pendidikan operasional/lancar (operational /recurrent costs) dan biaya satuan pendidikan investasi/modal/pembangunan (investment/capital/ development costs). Biaya satuan pendidikan operasional adalah biaya input pendidikan yang habis pakai dalam satu tahun atau kurang, atau biaya yang dikeluarkan berulang-ulang setiap tahunnya per siswa per tahun. Biaya satuan pendidikan operasional ini mencakup, antara lain, pengeluaran-pengeluaran untuk: gaji dan tunjangan, buku-buku wajib, barang-barang yang harus sering diganti dengan yang baru, beasiswa dan bantuan dari dalam maupun luar negeri, pelayanan kesejahteraan, seperti kantin, transport, penginapan dan olahraga, pemeliharaan gedung dan peralatan, serta pengoperasian gedung, seperti listrik, air, dan telepon. Biaya satuan pendidikan investasi adalah biaya input pendidikan yang penggunaannya lebih dari satu tahun per siswa per tahun. Biaya satuan pendidikan investasi ini meliputi, antara lain, pengeluaran-pengeluaran untuk: pembelian tanah, pengembangan gedung sekolah, kelas, laboratorium, peralatan tetap, perlengkapan pelajaran lain yang tahan lama, tempat tinggal dan sebagainya. 2.1.2. Berdasarkan sifat penggunaan

Biaya satuan pendidikan dapat dibedakan antara biaya satuan pendidikan langsung (direct costs) dan biaya satuan pendidikan tidak langsung (indirect costs). Biaya satuan pendidikan langsung adalah biaya yang dikeluarkan untuk kebutuhan input yang langsung terkait dengan proses belajar mengajar. Biaya satuan pendidikan langsung ini mencakup pengeluaran-pengeluaran, antara lain untuk: gaji guru dan

10

tenaga kependidikan lainnya; pembelian bahan, peralatan dan perlengkapan belajar; dan pembangunan gedung untuk belajar. Biaya satuan pendidikan tidak langsung adalah biaya yang dikeluarkan untuk kegiatan-kegiatan yang tidak berkaitan langsung dengan proses belajar mengajar tetapi menunjang proses belajar mengajar tersebut. Biaya satuan pendidikan tidak langsung ini, antara lain adalah: overhead sekolah, pemerintah pusat, provinsi, kabupaten, kecamatan, dan pendapatan yang tidak jadi diterima oleh siswa karena bersekolah dan tidak bekerja (forgone earning). Biaya tidak langsung selain yang ditanggung oleh orangtua/siswa dapat disebut juga biaya overhead atau institusional (overhead/institutional costs). 2.1.3. Berdasarkan jenis penggunaan Khususnya di sekolah, biaya satuan pendidikan operasional dapat dikelompokkan ke dalam biaya satuan pendidikan operasional personel dan biaya satuan pendidikan operasional bukan personel. Biaya satuan pendidikan operasional personel adalah biaya yang dikeluarkan untuk kesejahteraan dan pengembangan personel. Personel di sekolah meliputi guru dan tenaga kependidikan lain (laboran, pustakawan, dll.), administratur (kepala sekolah dan pegawai administrasi lain), dan pegawai lain (seperti penjaga sekolah, tukang kebun, dll.) yang melaksanakan atau menunjang proses pembelajaran. Biaya satuan pendidikan operasional bukan personel adalah biaya yang dikeluarkan untuk menyediakan segala bahan, peralatan, perlengkapan, serta sarana dan prasarana yang digunakan untuk proses pembelajaran, seperti buku, alat tulis sekolah, gedung, daya dan jasa, dll. 2.1.4. Berdasarkan pihak yang menanggung

Biaya pendidikan dapat digolongkan menjadi biaya satuan pribadi (private unit costs), biaya satuan publik (public unit cost), dan biaya satuan sosial/total (social/total unit cost). Biaya satuan pribadi adalah biaya yang ditanggung oleh orangtua (siswa) per tahun. Biaya satuan pribadi mencakup pengeluaran untuk sumbangan pendidikan, iuran sekolah, buku dan alat tulis sekolah, seragam sekolah, akomodasi, transportasi, konsumsi, karyawisata, uang jajan, kursus, dan forgone earning. Forgone earning adalah potensi penghasilan yang tidak jadi diterima siswa karena siswa sekolah dan tidak bekerja. Biaya satuan publik adalah biaya yang ditanggung oleh pemerintah (pusat, provinsi, kabupaten) dan masyarakat, yang berarti keseluruhan biaya selain yang ditanggung oleh orangtua (siswa) per tahun. Biaya satuan sosial (total) adalah total biaya yang ditanggung pemerintah, orangtua (siswa) dan masyarakat lain per tahun, atau sama dengan biaya satuan pribadi ditambah dengan biaya satuan publik.

11

2.1.5. Berdasarkan sifat keberadaan Biaya satuan pendidikan dapat dibedakan ke dalam biaya satuan pendidikan faktual dan biaya satuan pendidikan ideal. Biaya satuan pendidikan faktual adalah biaya-biaya yang senyatanya dikeluarkan dalam penyelenggaraan pendidikan. Biaya satuan pendidikan ideal adalah biaya-biaya satuan pendidikan yang semestinya dikeluarkan agar penyelenggaraan pendidikan dapat menghasilkan mutu pendidikan yang diinginkan. 2.2. Biaya Pendidikan di Sekolah Di tingkat sekolah, biaya dapat diklasifikasikan ke dalam biaya operasional dan biaya investasi. 2.2.1. Biaya Operasional Biaya operasional adalah biaya yang ditimbulkan dari pengadaan barang dan jasa yang diperlukan untuk penyelenggaraan pendidikan yang habis digunakan dalam waktu satu tahun atau kurang per siswa per tahun. Biaya operasional dapat dipilah menjadi biaya operasional personil dan biaya operasional bukan personil. 2.2.1.1. Biaya Operasional Personil Biaya operasional personil meliputi seluruh pengeluaran sekolah yang digunakan untuk kesejahteraan personil atau sumber daya manusia (SDM) dan pengembangan personil (SDM) sekolah2. Kesejahteraan personil mencakup gaji, tunjangan, kesejahteraan, transportasi termasuk perjalanan dinas, seragam, kelebihan jam mengajar atau kerja, tunjangan hari raya, dan sebagainya. Adapun personil (SDM) sekolah tersebut adalah : kepala sekolah, wakil kepala sekolah, guru tetap pegawai negeri sipil (PNS), guru honorer, guru diperbantukan, guru tetap yayasan, pegawai tata usaha (TU), pesuruh sekolah, satpam, tenaga laboratorium atau bengkel, pegawai perpustakaan, dan pengurus komite sekolah. Pengembangan personil (SDM) meliputi lokakarya, seminar, magang, pelatihan, penataran, dan pendidikan untuk personil.

2 Sebenarnya, menurut Peraturan Pemerintah Nomor 19 Tahun 2005 biaya pengembangan personel/SDM termasuk biaya investasi/modal karena penggunaan atau pemanfaatan hasil pengembangan SDM bukan hanya untuk satu tahun, melainkan lebih dari satu tahun. Namun, karena biaya pengembangan SDM ada setiap tahun dalam nilai riil yang relatif sama maka biaya pengembangan SDM ini dapat diklasifikasikan sebagai biaya operasional

12

2.2.2. Biaya Operasional Bukan Personil Biaya satuan pendidikan operasional bukan personil meliputi seluruh pengeluaran sekolah selain yang dimanfaatkan untuk keperluan kesejahteraan guru dan staf di sekolah. Komponen biaya ini mencakup biaya-biaya sebagai berikut: (1) Biaya Alat Tulis Sekolah (ATS)

a. Alat Tulis Kantor b. Alat Tulis PBM

(2) Buku3

a. Buku pegangan guru b. Buku untuk siswa c. Buku perpustakaan

(3) Biaya Alat dan Bahan Habis Pakai

a. Bahan Praktek b. Alat-alat Praktek c. LKS (Lembar Kerja Siswa) d. Alat Kebersihan e. Alat Listrik f. Kebutuhan Rumah Tangga Sekolah

(4) Biaya Daya dan Jasa

a. Listrik b. Telepon c. Air d. Internet e. Gas

(5) Biaya Perbaikan Ringan dan Pemeliharaan

a. Gedung b. Alat /Utilitas c. Perabot

(6) Biaya Pembinaan Siswa

a. Pramuka b. LDKS OSIS c. Masa Orientasi Siswa (MOS) d. Olimpiade e. Lomba-lomba f. LPIP (Lomba Penelitian Ilmiah Pelajar)/LKIR (Lomba Karya Ilmiah Remaja) g. PIB (Pembinaan Intensif Belajar)/Bimbingan Belajar (BIMBEL) h. Kegiatan Keagamaan i. Peringatan PHBK/PHBN j. UKS k. Bimbingan dan Penyuluhan/Bimbingan Karier/Bursa Kerja Khusus l. Olah Raga

3 Seperti halnya pengembangan SDM, buku sebenarnya masuk kategori barang tahan lama (durable good), sehingga dalam kategori biaya operasional, nilainya harus dibagi dengan umur buku.

13

m. Kesenian n. PMR

(7) Biaya Hubungan Industri (HI)

a. Sinkronisasi Kurikulum b. Koordinasi Hubungan Industri c. Pelaksanaan Praktek Kerja Industri d. Uji Kompetensi

(8) Biaya Pembinaan, Pengawasan, Pemantauan dan Pelaporan (9) Biaya Rapat

a. Pendukung perlengkapan rapat b. Konsumsi

(10) Biaya Operasional Komite Sekolah 2.3. Klasifikasi Sekolah Dalam menghitung Standar BOSP, BSNP menggunakan jumlah rombongan belajar (rombel) untuk mengakomodir variasi antar sekolah. Sekolah dengan jumlah rombel berbeda akan mempunyai nilai BOSP yang berbeda. Dalam beberapa kasus, jumlah rombel dianggap tidak cukup mewakili variasi sekolah yang berimplikasi pada variasi nilai BOSP. Dalam kasus demikian, perlu dicari kriteria yang akan digunakan untuk melakukan klasifikasi sekolah. Beberapa model klasifikasi sekolah (selain jumlah rombel) yang umum digunakan antara lain : • Jumlah kegiatan di sekolah : Ada sekolah dengan kegiatan sedikit, sekolah dengan

kegiatan sedang, sekolah dengan kegiatan banyak. Kriteria ini biasa digunakan dengan pertimbangan bahwa di luar kegiatan belajar-mengajar di kelas, biaya operasional sekolah ditentukan oleh keberadaan kegiatan seperti : kepramukaan, praktek komputer, keberadaan laboratorium bahasa, adanya berbagai kegiatan ketrampilan, dan sebagainya.

• Jarak dari pusat kegiatan (kota) : Ada sekolah jauh, sekolah di pertengahan, sekolah di pusat. Klasifikasi ini bisa digunakan dengan pertimbangan bahwa sekolah yang jauh biasanya memerlukan biaya yang lebih besar untuk melakukan suatu kegiatan dibandingkan dengan sekolah yang berada di pusat kota. Misalnya : biaya transportasi lebih besar, harga ATS/buku dan peralatan lain yang lebih mahal, dam sebagainya. Masalahnya adalah, biasanya selalu muncul perdebatan tiada henti tentang pendefinisian ‘jauh’, ‘pertengahan’ dan ‘pusat’.

• Status sekolah : Ada sekolah biasa, sekolah standar nasional, sekolah standar internasional. Masalah yang muncul dalam kasus ini biasanya terkait dengan penilaian status sekolah internasional yang tidak dilakukan untuk semua sekolah.

• Hasil akreditasi Badan Akreditasi Sekolah (BAS). Dalam hal ini, sekolah diklasifikasikan berdasarkan berbagai kriteria yang sangat rinci. Tidak semua kriteria yang ada dalam penilaian akreditasi sekolah mencerminkan pelayanan langsung kepada siswa, karena ada beberapa hal yang merupakan kegiatan administrasi.

14

Pada dasarnya, klasifikasi sekolah dilakukan untuk membuat penghitungan BOSP mendekati kenyataan di lapangan, khususnya dalam hal variasi antar sekolah. Meskipun demikian, klasifikasi sekolah juga harus memperhitungkan faktor kepraktisan, sehingga dalam implementasi tidak malah menimbulkan persoalan lain.

15

LAMPIRAN BAB 2

PANDUAN FASILITASI PENYAMAAN PERSEPSI TENTANG BOSP

Penyamaan persepsi perlu dilakukan bagi penentu kebijakan di daerah melalui lokakarya yang diselenggarakan di kabupaten/kota.

Hasil yang Diharapkan: 1. Peserta memahami konsep apa, mengapa dan bagaimana BOSP dihitung

2. Peserta memahami mengapa daerah perlu melakukan penghitungan BOSP

3. Peserta mengetahui apa saja pilihan kebijakan terkait dengan BOSP dengan masing-masing manfaat dan risikonya

4. Peserta menyepakati rencana kerja untuk menindak-lanjuti lokakarya

Waktu: 1 (satu) hari

Peserta: 1. Perwakilan dari setiap kab/kota: Bapeda, Bag Keuangan Setda, Dinas

Pendidikan, UPTD (Cabang Dinas), perwakilan pengawas sekolah, perwakilan sekolah (dari jenjang pendidikan yang sesuai dengan kebutuhan), Dewan Pendidikan, DPRD

2. Tim BOSP daerah (jika sudah ada)

3. DC

Setting Ruangan: Duduk berkelompok menurut jenjang pendidikan.

Alat dan Bahan: 1. “Template” penghitungan BOSP berdasarkan metode yang digunakan oleh

BSNP (File: App 2-BOSP per tahun untuk praktek.xls)

2. Materi presentasi pengenalan BOSP (File: 1-PENGANTAR LOKAKARYA 1 SUCA.PPT)

3. Berbagai dokumen kebijakan pembiayaan pendidikan yang relevan (baik Pusat maupun Daerah)

4. Kertas plano, meta plan, spidol besar

5. Laptop & LCD

Metode: 1. Ceramah

2. Curah pendapat

16

3. Diskusi dan presentasi

Urutan Fasilitasi: a. Pleno-1: Pengantar 1. Fasilitator menyampaikan ide dasar lokakarya, tujuan yang hendak dicapai,

garis besar acara, dsb. Gunakan bahan presentasi yang telah disiapkan sebelumnya (File: 1-PENGANTAR LOKAKARYA 1 SUCA.PPT).

2. Tanya jawab, fasilitator memandu diskusi.

b. Diskusi/Kerja Kelompok-1: Pembahasan Komponen Perhitungan BOSP 1. Fasilitator menyampaikan pokok bahasan dan tujuan materi yang akan

didiskusikan. Pada intinya materi yang didiskusikan adalah: Apakah asumsi perhitungan yang digunakan oleh BSNP sudah sesuai dengan kondisi di daerah? Kalau ada yang tidak sesuai, apa usulan-usulan perubahan untuk membuatnya menjadi lebih sesuai dengan kondisi daerah?

2. Masing-masing kelompok menunjuk ketua dan dan presenter (dapat orang yang sama).

3. Fasilitator membagikan hard copy Standar Operasi setiap jenjang pendidikan yang pada dasarnya merupakan asumsi komponen biaya.

4. Ketua kelompok dipersilakan untuk memimpin diskusi

5. Setiap kelompok menuliskan hasil diskusinya dalam kertas plano atau diketik dengan komputer untuk kemudian dicetak.

6. Hasil kerja kelompok dipajangkan.

c. Pleno-2: Presentasi dan Diskusi 1. Presenter masing-masing kelompok mempresentasikan hasil kesepakatannya

2. Tanya jawab dan diskusi, dipandu fasilitator.

d. Pleno-3: Cara Menghitung BOSP 1. Fasilitator menjelaskan tentang bagaimana menggunakan template Excel

untuk menghitung BOSP

2. Tanya jawab dan diskusi, dipandu fasilitator

e. Pleno: Penyusunan RTL 1. Fasilitator menyampaikan apa yang perlu dilakukan untuk menindaklanjuti

lokakarya

2. Fasilitator mengajak peserta untuk membuat kesepakatan tentang: apa yang akan dilakukan nanti setelah ada hasil penghitungan BOSP, jenjang pendidikan apa saja yang akan dihitung BOSP-nya, kapan akan dilaksanakan Lokakarya 2, dan hal-hal lain yang dianggap perlu.

17

Contoh Jadwal Lokakarya 1:

SUSUNAN ACARA LOKAKARYA-1 PENGHITUNGAN BIAYA OPERASIONAL SATUAN PENDIDIKAN

KABUPATEN [.....]

[HARI: ...], [TANGGAL: ...] Waktu Materi Penanggung

Jawab/ Narasumber

08.30-09.00 Registrasi Peserta DC 09.00-09.30 Pengarahan:

Arah kebijakan pembiayaan pendidikan di Kab Karawang, mengapa perlu penghitungan BOSP Pembukaan

Dinas Pendidkan

09.30-11.00 Pengantar Lokakarya: Ide dasar program, update perkembangan BSNP, ide dasar lokakarya, tujuan yang hendak dicapai, garis besar acara, dsb Diskusi/Tanya Jawab

Fasilitator

11.00-11.30 Diskusi/Kerja Kelompok: Mempelajari komponen penghitungan BOSP, komentar terhadap komponen biaya (usulan perubahan).

Fasilitator

11.30-13.00 ISHOMA 13.00-13.30 Diskusi/Kerja Kelompok (LANJUTAN):

Mempelajari komponen penghitungan BOSP, komentar terhadap komponen biaya (usulan perubahan). Presentasi/Diskusi/Tanya Jawab

Fasilitator

13.30-15.00 Pengenalan Template Penghitungan BOSP: Cara menggunakan, cara melakukan penyesuaian

Fasilitator

15.00-15.30 Penyusunan Rencana Tindak Lanjut: Pembentukan Tim, rencana kerja, jadwal lokakarya selanjutnya

Fasilitator

15.30-16.00 Wrap up Penutupan

Fasilitator Dinas Pendidikan

18

BAB 3. PENGHITUNGAN BOSP 3.1. Penghitungan BOSP Minimal Langkah awal penghitungan BOSP adalah membuat berbagai asumsi tentang komponen biaya, volume penggunaan dan harga yang terkait dengan setiap komponen biaya. Perbedaan dalam ketiga hal tersebut (komponen, volume dan harga) akan sangat mempengaruhi hasil perhitungan BOSP. 3.1.1. Komponen Biaya untuk SD/MI Beberapa asumsi dasar yang digunakan oleh BSNP untuk menghitung standar biaya operasi SD/MI ini mencakup: 1. Jumlah peserta didik per rombongan belajar = 28 orang 2. Jumlah rombongan belajar (rombel): BOSP SD/MI

disusun untuk 6 rombel, 12 rombel dan 18 rombel 3. Jumlah guru SD/MI:

a. Untuk 6 rombongan belajar sebanyak 9 guru yaitu: 1 kepala sekolah, 6 guru kelas, 1 guru agama, 1 guru pendidikan jasmani dan kesehatan (penjaskes). Pelajaran muatan lokal diajarkan oleh kepala sekolah atau guru kelas.

b. Untuk 12 rombongan belajar sebanyak 17 guru yaitu: 1 kepala sekolah, 12 guru kelas, 2 guru agama, 2 guru pendidikan jasmani dan kesehatan (penjaskes). Pelajaran muatan lokal diajarkan oleh kepala sekolah atau guru kelas.

c. Untuk 18 rombongan belajar sebanyak 23 guru yaitu: 1 kepala sekolah, 18 guru kelas, 2 guru agama, 2 guru pendidikan jasmani dan kesehatan (penjaskes). Pelajaran muatan lokal diajarkan oleh kepala sekolah atau guru kelas

4. Biaya pegawai dihitung berdasarkan asumsi 12 bulan gaji dan tunjangan dalam setahun terdiri dari: a. Gaji guru termasuk kepala sekolah dan wakil kepala sekolah diasumsikan rata-

rata berada pada golongan III-B b. Jumlah tenaga kependidikan sebanyak 5 orang berasal dari Standar

Pengelolaan yaitu pustakawan, laboran, teknisi sumber belajar, TU dan kebersihan

c. Tunjangan melekat pada gaji berdasarkan peraturan yang berlaku tahun 2006, terdiri dari: i. Tunjangan istri/suami 10 % dari gaji

ii. Tunjangan anak maksimal untuk 2 orang anak, masing-masing 2 % dari gaji

iii. Tunjangan perumahan sebesar Rp 7.000,- per bulan iv. Tunjangan askes sebesar Rp 6.000,- per bulan v. Tunjangan beras sebesar 40 kg, Rp.2.500,- per kg

d. Penghasilan lainnya yaitu: i. Tunjangan profesi maksimal 1 kali gaji pokok PNS bagi yang sudah

memperoleh sertifikat guru. Diasumsikan guru yang sudah bersertifikat kurang lebih 15 % dari jumlah guru.

....perbedaan asumsi komponen biaya, volume penggunaan dan harga sangat mempengaruhi hasil penghitungan BOSP....

19

ii. Tunjangan fungsional diberikan sesuai dengan Peraturan Peresiden nomor 58 tahun 2006 sebesar Rp. 227.000,- ditambah Rp. 100.000,- per bulan sesuai kesepakatan DPR untuk APBN TA 2007, sedangkan untuk pustakawan diberikan sesuai dengan Kepmenpan No.33/1998.

iii. Tunjangan khusus (diberikan untuk daerah khusus, hanya diberikan kepada guru dan tenaga kependidikan yang berada di daerah terpencil, oleh karena itu tidak ditentukan jumlahnya dalam standar biaya operasi.

iv. Maslahat tambahan: (1) tunjangan tugas tambahan kepala sekolah sebesar Rp 365.000,- sesuai Perpres No. 58/2006 dan (2) tenaga kependidikan struktural/administrasi Rp 175.000,- per bulan.

5. Biaya bukan pegawai diberikan berdasarkan asumsi kebutuhan setahun yaitu terdiri dari: a. Alat tulis sekolah (ATS), bahan dan alat habis pakai antara lain

1. ATS i. Pensil, pena, penghapus pensil dan penghapus tinta: kebutuhan untuk

guru dan tenaga kependidikan, per tahun @ 10 bulan ii. Penggaris, stepler kecil dan isi stepler kecil: kebutuhan untuk guru per

tahun @ 1 buah iii. Stepler besar dan isi stepler besar: kebutuhan untuk sekolah per tahun

@ 1 buah iv. Kertas manila: kebutuhan per tahun untuk guru per rombel dan tenaga

kependidikan v. Buku tulis: untuk guru per tahun @ 10 buah

vi. Buku folio: untuk guru per rombel per tahun @ 1 buah vii. Buku absen: untuk guru per rombel per tahun @ 1 buah

viii. Buku daftar/kelas: untuk guru per rombel per tahun @ 1 buah ix. Buku kleper/rekap nilai: untuk guru per rombel per tahun @ 1 buah x. Buku leger: untuk guru per rombel per tahun @ 1 buah

xi. Buku nilai: untuk guru per rombel per tahun @ 1 buah xii. Buku rencana pembelajaran (RP) untuk guru per rombel per tahun @ 1

buah xiii. Kapur tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xiv. Penghapus papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xv. Penggaris papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xvi. Jangka papan tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xvii. Kertas warna: kebutuhan per tahun untuk masing-masing guru per

rombel xviii. Cat poster: kebutuhan per tahun untuk masing-masing guru per rombel

xix. Spidol warna-warni: kebutuhan per tahun untuk masing-masing guru per rombel

xx. Buku rapor siswa: kebutuhan per tahun untuk masing-masing peserta didik

xxi. Buku administrasi: kebutuhan per tahun untuk administrasi sekolah antara lain agenda rapat, surat keluar dan surat masuk

xxii. Buku induk: kebutuhan per tahun untuk administrasi

20

xxiii. Kertas HVS, kertas karbon, amplop, cutter, gunting, lem, lakban, selotip, stopmap

xxiv. Fotocopy (penggandaan): untuk kebutuhan belajar per mata pelajaran dan kebutuhan surat per peserta didik

2. Bahan habis pakai (sesuai dengan Standar Sarana dan Prasarana hanya ada praktikum IPA dan komputer) i. Bahan praktikum IPA: kebutuhan per peserta didik Rp 15.000,- untuk

10 kali pertemuan per tahun ii. Bahan praktikum komputer: kebutuhan untuk sewa komputer dengan

asumsi Rp 300.000,- per rombel per tahun, dengan @ 3 orang per kelompok

iii. Bahan praktikum keterampilan: kebutuhan per bulan per rombel per kelompok @ 4 orang

iv. Tinta stempel, toner/ tinta printer v. Bahan kebersihan

3. Alat habis pakai i. Alat olah raga : kebutuhan per tahun untuk bola kaki dan kasti

ii. Set alat jahit iii. Alat kebersihan

4. Lain-lain i. Kartu anggota perpustakaan: tiap peserta didik

ii. Kartu buku perpustakaan SD: kebutuhan kartu perpustakaan per tahun dihitung 20% dari jumlah buku perpustakaan yang terdiri atas: • Jumlah buku teks pelajaran adalah satu eksemplar untuk 9 mata

pelajaran per peserta didik ditambah 2 eksemplar untuk masing-masing mata pelajaran.

• Jumlah buku panduan pendidik adalah satu eksemplar untuk 9 mata pelajaran per guru mata pelajaran yang bersangkutan ditambah satu eksemplar per masing-masing mata pelajaran.

• Jumlah buku pengayaan adalah 840 judul per sekolah dengan proporsi 60% non fiksi dan 40% fiksi, dengan jumlah minimal (a) 1000 eksemplar untuk 3 s.d 6 rombel; (b) 1.500 eksemplar untuk 9 s.d 12 rombel; (c) 2.000 eksemplar untuk 15 s.d 18 rombel; dan (d) 4.000 eksemplar untuk 21 s.d 24 rombel.

• Jumlah buku referensi adalah 10 judul per sekolah, meliputi: Kamus Besar Bahasa Indonesia, Kamus Bahasa Inggris, Ensiklopedi, Buku Statistik Daerah, Buku Telepon, Buku Undang-Undang dan Peraturan, dan Kitab Suci.

• Jumlah buku sumber belajar lainnya adalah 10 judul per sekolah, meliputi: majalah, surat kabar, globe, peta, dan CD pembelajaran

iii. Kartu iuran bulanan: tiap peserta didik iv. Kartu pelajar: tiap peserta didik v. Kotak P3K + isi: kebutuhan per tahun per sekolah

b. Rapat-rapat: perhitungan didasarkan kepada asumsi kebutuhan minimal konsumsi dan bahan rapat per peserta masing-masing Rp 10.000,- terdiri dari:

i. Rapat penerimaan siswa baru ii. Rapat evaluasi semester siswa

iii. Rapat kenaikan kelas iv. Rapat kelulusan v. Rapat pemecahan masalah

21

vi. Rapat koordinasi vii. Rapat wali murid

c. Transpor/Perjalanan Dinas diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Kepala sekolah ii. Guru

iii. Tenaga kependidikan d. Penilaian (penggandaan soal) diasumsikan untuk kebutuhan minimal per

tahun, yaitu untuk: i. Ulangan umum kelas I s.d V

ii. Ulangan umum kelas VI iii. Ujian akhir sekolah (UAS) iv. Penyusunan soal ulangan umum kelas I-V v. Penyusunan soal ulangan umum kelas VI

e. Daya dan jasa diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk: i. Listrik

ii. Telepon iii. Air

f. Pemeliharaan sarana dan prasarana: diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Pengecatan gedung/pagar ii. Penggantian genteng yang rusak

iii. Perbaikan/penggantian komponen iv. Pemeliharaan meubel v. Pemeliharaan peralatan

vi. Pemeliharaan taman vii. Pemeliharaan bahan pustaka

g. Pembinaan siswa diasumsikan untuk kebutuhan minimal per tahun, yaitu, untuk:

i. Pramuka ii. PMR

iii. UKS iv. kelompok Ilmiah Remaja (KIR) v. Pembinaan Prestasi Olah Raga

vi. Pembinaan Prestasi Kesenian vii. Lomba Bidang Akademik

viii. Perpisahan kelas terakhir ix. Pembinaan kegiatan keagamaan

3.1.2. Komponen Biaya untuk SMP/MTs Beberapa asumsi dasar yang digunakan oleh BSNP untuk menghitung standar biaya operasi SMP/MTs mencakup: 1. Jumlah peserta didik per rombongan belajar = 32 orang 2. Jumlah rombongan belajar (rombel): BOSP di tingkat SMP/MTs disusun untuk 3

rombel, 9 rombel dan 18 rombel 3. Jumlah guru SMP/MTs:

a. 3 rombongan belajar sebanyak 12 guru (yaitu: 1 kepala sekolah, 1 wakil kepala sekolah dan 10 guru lainnya), dengan alokasi mengajar sebagai berikut: i. 1 kepala sekolah (sebagai guru mengajar minimal selama 4 jam per

minggu),

22

ii. 1 wakil kepala sekolah (sebagai guru mengajar minimal 8 jam per minggu),

iii. 10 guru lainnya mengajar minimal 6 jam per minggu yaitu: 1. Untuk 6 mata pelajaran @ 2 jam, masing-masing guru minimal

mengajar 3 rombel 2. untuk 5 pelajaran @ 4 jam; masing-masing guru mengajar 3 rombel

b. Untuk 9 rombongan belajar sebanyak 17 guru (yaitu: 1 kepala sekolah, 1 wakil kepala sekolah dan 15 guru lainnya), dengan alokasi mengajar sebagai berikut: i. 1 kepala sekolah sebagai guru mengajar minimal selam 4 jam per minggu,

ii. 1 wakil kepala sekolah sebagai guru mengajar minimal 12 jam per minggu, iii. 15 guru lainnya mengajar minimal 16 jam s.d 20 jam per minggu yaitu:

1. Untuk 6 mata pelajaran @ 2 jam, masing-masing guru minimal mengajar 9 rombel

2. untuk 5 pelajaran @ 4 jam; masing-masing guru mengajar 4 atau 5 rombel

c. Untuk 18 rombongan belajar sebanyak 33 guru yaitu: (yaitu: 1 kepala sekolah, 1 wakil kepala sekolah dan 15 guru lainnya), dengan alokasi mengajar sebagai berikut: i. 1 kepala sekolah sebagai guru mengajar minimal selama 4 jam per minggu

ii. 1 wakil kepala sekolah sebagai guru mengajar minimal 12 jam per minggu iii. 31 guru lainnya mengajar minimal 16 jam s/d 20 jam per minggu yaitu:

1. Untuk 6 mata pelajaran @ 2 jam, masing-masing guru minimal mengajar 9 rombel

2. untuk 5 pelajaran @ 4 jam; masing-masing guru mengajar 4 atau 5 rombel

4. Biaya pegawai dihitung berdasarkan asumsi 12 bulan gaji dan tunjangan dalam setahun terdiri dari: a. Gaji guru termasuk kepala sekolah dan wakil kepala sekolah diasumsikan rata-

rata berada pada golongan III-C b. Jumlah tenaga kependidikan sebanyak 5 orang berasal dari Standar

Pengelolaan yaitu pustakawan, laboran, teknisi sumber belajar, TU dan kebersihan

c. Tunjangan melekat pada gaji berdasarkan peraturan yang berlaku tahun 2006, terdiri dari: i. Tunjangan istri/suami 10 % dari gaji

ii. Tunjangan anak maksimal untuk 2 orang anak, masing-masing 2% dari gaji

iii. Tunjangan perumahan sebesar Rp 7.000,- per bulan iv. Tunjangan askes sebesar Rp 6.000,- per bulan v. Tunjangan beras sebesar 40 kg, Rp 2.500,- per kg

d. Penghasilan lainnya yaitu i. Tunjangan profesi maksimal 1 kali gaji pokok PNS bagi yang sudah

memperoleh sertifikat guru. Diasumsikan guru yang sudah bersertifikat kurang lebih 60% dari jumlah guru.

ii. Tunjangan fungsional diberikan sesuai dengan Peraturan Presiden nomor 58 tahun 2006 sebesar Rp 227.000,- ditambah Rp 100.000,- per bulan sesuai kesepakatan DPR untuk APBN TA 2007, sedangkan untuk pustakawan diberikan sesuai dengan Kepmenpan No.33/1998).

23

iii. Tunjangan khusus (diberikan untuk daerah khusus, hanya diberikan kepada guru dan tenaga kependidikan yang berada di daerah terpencil, oleh karena itu tidak ditentukan jumlahnya dalam standar biaya operasi.

iv. Maslahat tambahan: (1) tunjangan tugas tambahan kepala sekolah sebesar Rp 406.000,- sesuai Perpres No. 58/2006 dan (2) tenaga kependidikan struktural/administrasi Rp 180.000,- per bulan.

5. Biaya bukan pegawai diberikan berdasarkan asumsi kebutuhan setahun yaitu terdiri dari: a. Alat tulis sekolah (ATS), bahan dan alat habis pakai antara lain

1. ATS i. Pensil, pena, penghapus pensil dan penghapus tinta: kebutuhan untuk

guru dan tenaga kependidikan, per tahun @ 10 buah ii. Penggaris, stepler kecil dan isi stepler kecil: kebutuhan untuk guru per

tahun @ 1 buah iii. Stepler besar dan isi stepler besar: kebutuhan untuk sekolah per tahun

@ 1 buah iv. Kertas manila: kebutuhan per tahun untuk guru per rombel dan tenaga

kependidikan v. Buku tulis: untuk guru per tahun @ 10 buah

vi. Buku polio: untuk guru per rombel per tahun @ 1 buah vii. Buku absen: untuk guru per rombel per tahun @ 1 buah

viii. Buku daftar/kelas: untuk guru per rombel per tahun @ 1 buah ix. Buku kleper/rekap nilai: untuk guru per rombel per tahun @ 1 buah x. Buku leger: untuk guru per rombel per tahun @ 1 buah

xi. Buku nilai: untuk guru per rombel per tahun @ 1 buah xii. Buku rencana pembelajaran (RP) untuk guru per rombel per tahun @ 1

buah xiii. Kapur tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xiv. Penghapus papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xv. Penggaris papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xvi. Jangka papan tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xvii. Kertas warna: kebutuhan per tahun untuk masing-masing guru per

rombel xviii. Cat poster: kebutuhan per tahun untuk masing-masing guru per rombel

xix. Spidol warna-warni: kebutuhan per tahun untuk masing-masing guru per rombel

xx. Buku rapor siswa: kebutuhan per tahun untuk masing-masing peserta didik

xxi. Buku administrasi: kebutuhan per tahun untuk administrasi sekolah antara lain agenda rapat, surat keluar dan surat masuk

xxii. Buku induk: kebutuhan per tahun untuk administrasi xxiii. Kertas HVS, kertas karbon, amplop, cutter, gunting, lem, lakban,

selotip, stopmap xxiv. Fotocopy (penggandaan): untuk kebutuhan belajar per mata pelajaran

dan kebutuhan surat per peserta didik

24

2. Bahan habis pakai (sesuai dengan Standar Sarana dan Prasarana hanya ada praktikum IPA dan komputer) i. Bahan praktikum IPA: kebutuhan per peserta didik Rp 15.000,- untuk

10 kali pertemuan per tahun ii. Bahan praktikum komputer : kebutuhan untuk sewa komputer dengan

asumsi Rp 300.000,- per rombel per tahun, dengan @ 3 orang per kelompok

iii. Bahan praktikum keterampilan : kebutuhan per bulan per rombel per kelompok @ 4 orang

iv. Tinta stempel, toner/ tinta printer v. Bahan kebersihan

3. Alat habis pakai i. Alat olah raga : kebutuhan per tahun untuk bola kaki dan kasti

ii. Set alat jahit iii. Alat kebersihan

4. Lain-lain i. Kartu anggota perpustakaan: tiap peserta didik

ii. Kartu buku perpustakaan SMP: kebutuhan kartu perpustakaan per tahun di hitung 20% dari jumlah buku perpustakaan yang terdiri atas: • Jumlah buku teks pelajaran adalah satu eksemplar untuk 11 mata

pelajaran per peserta didik ditambah 2 eksemplar untuk masing-masing mata pelajaran.

• Jumlah buku panduan pendidik adalah satu eksemplar untuk 11 mata pelajaran per guru mata pelajaran yang bersangkutan ditambah satu eksemplar per masing-masing mata pelajaran.

• Jumlah buku Pengayaan adalah 870 judul per sekolah dengan proporsi 60% non fiksi dan 40% fiksi, dengan jumlah minimal (a) 1.000 eksemplar untuk 3 s.d 6 rombel; (b) 1.500 eksemplar untuk 9 s.d 12 rombel; (c) 2.000 eksemplar untuk 15 s.d 18 rombel; dan (d) 4.000 eksemplar untuk 21 s.d 24 rombel.

• Jumlah buku referensi adalah 10 judul per sekolah, meliputi: Kamus Besar Bahasa Indonesia, Kamus Bahasa Inggris, Ensiklopedi, Buku Statistik Daerah, Buku Telepon, Buku Undang-Undang dan Peraturan, dan Kitab Suci.

• Jumlah buku sumber belajar lainnya adalah 10 judul per sekolah, meliputi: majalah, surat kabar, globe, peta, dan CD pembelajaran

iii. Kartu iuran bulanan: tiap peserta didik iv. Kartu pelajar: tiap peserta didik v. Kotak P3k + isi: kebutuhan per tahun per sekolah

b. Rapat-rapat: perhitungan didasarkan kepada asumsi kebutuhan minimal konsumsi dan bahan rapat per peserta masing-masing Rp. 10.000,- terdiri dari:

i. Rapat penerimaan siswa baru ii. Rapat evaluasi semester siswa

iii. Rapat kenaikan kelas iv. Rapat kelulusan v. Rapat pemecahan masalah

vi. Rapat koordinasi vii. Rapat wali murid

c. Transpor/Perjalanan Dinas diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

25

i. Kepala sekolah ii. Guru

iii. Tenaga kependidikan d. Penilaian (penggandaan soal) diasumsikan untuk kebutuhan minimal per tahun,

yaitu untuk: i. Ulangan umum kelas VI s.d VIII

ii. Ulangan umum kelas IX iii. Ujian akhir sekolah (UAS) iv. Penyusunan soal ulangan umum kelas VII-VIII v. Penyusunan soal ulangan umum kelas IX

e. Daya dan jasa diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk: i. Listrik

ii. Telepon iii. Air

f. Pemeliharaan sarana dan prasarana: diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Pengecatan gedung/pagar ii. Penggantian genteng yang rusak

iii. Perbaikan/penggantian komponen iv. Pemeliharaan meubel v. Pemeliharaan peralatan

vi. Pemeliharaan taman vii. Pemeliharaan bahan pustaka

g. Pembinaan siswa diasumsikan untuk kebutuhan minimal per tahun, yaitu, untuk:

i. Pramuka ii. PMR

iii. UKS iv. kelompok Ilmiah Remaja (KIR) v. Pembinaan Olah Raga

vi. Pembinaan Prestasi Kesenian vii. Lomba Bidang Akademik

viii. Perpisahan kelas terakhir ix. Pembinaan kegiatan keagamaan

3.1.3. Komponen Biaya untuk SMA/MA

Beberapa asumsi dasar yang digunakan oleh BSNP untuk menghitung standar biaya operasi SMA/MA mencakup: 1. Jumlah peserta didik per rombongan belajar (rombel) = 32 orang 2. Jumlah rombongan belajar (rombel): BOSP di tingkat SMA/MA disusun untuk 3

rombel, 9 rombel, dan 18 rombel: a. 3 rombel:

i. Kelas X dan XI, masing-masing 1 rombel ii. Kelas XII, terdiri dari 1 rombel maksimal 1 jurusan

b. 9 rombel: i. Kelas X dan XI, masing-masing 3 rombel

ii. Kelas XII, terdiri dari 3 rombel maksimal 3 jurusan c. 18 rombel:

i. Kelas X dan XI, masing-masing 6 rombel ii. Kelas XII, terdiri dari 6 rombel maksimal 3 jurusan

26

3. Jumlah guru SMA/MA: a. Untuk 3 rombongan belajar (rombel) sebanyak 18 guru (yaitu 1 kepala sekolah

dan 3 wakil kepala sekolah dan 14 guru lainnya) dengan alokasi waktu mengajar sebagai berikut: i. 1 kepala sekolah (sebagai guru mengajar minimal selama 4 jam per

minggu) ii. 3 wakil kepala sekolah (sebagai guru mengajar minimal 8 jam per minggu)

iii. 20 guru lainnya mengajar 12 jam per minggu yaitu: (1) Untuk 11 mata pelajaran @ 2 jam per minggu, masing-masing guru mengajar minimal 3 rombel, (2) Untuk 6 mata pelajaran @ 4 jam per minggu, masing-masing guru mengajar minimal 3 rombel

b. Untuk 9 rombongan belajar sebanyak 24 guru (yaitu 1 kepala sekolah dan 3 wakil kepala sekolah dan 15 guru lainnya) dengan alokasi waktu mengajar sebagai berikut: i. 1 kepala sekolah sebagai guru mengajar minimal 4 jam per minggu yaitu:

ii. 3 wakil kepala sekolah sebagai guru mengajar minimal 16 jam per minggu iii. 20 guru lainnya mengajar antara 16 s/d 20 jam per minggu yaitu: (1)

Untuk 11 mata pelajaran @2 jam per minggu, masing-masing guru mengajar minimal 9 rombel, (2) Untuk 6 pelajaran @4 jam per minggu, masing-masing guru mengajar 4 atau 5 minimal rombel

c. Untuk 18 rombongan belajar sebanyak 47 guru (yaitu 1 kepala sekolah dan 3 wakil kepala sekolah dan 46 guru lainnya) yaitu dengan alokasi waktu mengajar sebagai berikut: i. 1 kepala sekolah, (sebagai guru mengajar minimal 4 jam per minggu)

ii. 3 wakil kepala sekolah, (sebagai guru mengajar minimal 16 jam per minggu)

iii. 46 guru lainnya mengajar antara 16 s/d 20 jam per minggu yaitu: 4. Biaya pegawai dihitung berdasarkan asumsi 12 bulan gaji dan tunjangan dalam

setahun terdiri dari: a. Gaji guru termasuk kepala sekolah dan wakil kepala sekolah diasumsikan rata-

rata berada pada golongan III-D b. Jumlah tenaga kependidikan sebanyak 5 orang berasal dari Standar

Pengelolaan yaitu pustakawan, laboran, teknisi sumber belajar, TU dan kebersihan

c. Tunjangan melekat pada gaji berdasarkan peraturan yang berlaku tahun 2006, terdiri dari: i. tunjangan istri/suami 10% dari gaji

ii. tunjangan anak maksimal untuk 2 orang anak, masing-masing 2% dari gaji iii. tunjangan perumahan sebesar Rp 7.000,- per bulan iv. tunjangan askes sebesar Rp 6.000,- per bulan v. tunjangan beras sebesar 40 kg beras, Rp 2.500,- per kg

d. Penghasilan lainnya yaitu: i. Tunjangan profesi maksimal 1 kali gaji pokok PNS bagi yang sudah

memperoleh sertifikasi guru. Diasumsikan jumlah guru bersertifikat kurang lebih 80% dari jumlah guru.

ii. Tunjangan fungsional diberikan sesuai dengan Peraturan Presiden Nomor 58 Tahun 2006 sebesar Rp 227.000,- ditambah Rp 100.000,- per bulan sesuai kesepakatan DPR untuk APBN TA 2007, sedangkan untuk pustakawan diberikan sesuai Kepmenpan No. 33/1998

27

iii. Tunjangan khusus diberikan untuk daerah khusus, hanya diberikan kepada guru dan tenaga kependidikan yang berada di daerah terpencil, oleh karena itu tidak ditentukan jumlahnya dalam standar biaya operasi.

iv. Maslahat tambahan: (1) tunjangan tugas tambahan kepala sekolah sebesar Rp 475.000,- dan (2) tenaga kependidikan struktural/administrasi Rp 180.000,- per bulan.

5. Biaya bukan pegawai diberikan berdasarkan asumsi kebutuhan setahun yaitu terdiri dari: a. ATS, bahan dan alat habis pakai antara lain:

1. ATS i. Pensil, pena, penghapus pensil dan penghapus tinta: kebutuhan untuk

guru dan tenaga kependidikan, per tahun @ 10 buah ii. Penggaris, stepler kecil dan isi stepler kecil: kebutuhan untuk guru per

tahun @ 1 buah iii. Stapler besar dan isi stapler besar: kebutuhan untuk sekolah per tahun

@ 1 buah iv. Kertas manila: kebutuhan per tahun untuk guru per rombel dan tenaga

kependidikan v. Buku tulis: untuk guru per tahun @ 10 buah

vi. Buku polio: untuk guru per rombel per tahun @ 1 buah vii. Buku absen: untuk guru per rombel per tahun @ 1 buah

viii. Buku daftar/kelas: untuk guru per rombel per tahun @ 1 buah ix. Buku kleper/rekap nilai untuk guru per rombel per tahun @ 1 buah x. Buku leger untuk guru per rombel per tahun @ 1 buah

xi. Buku nilai untuk guru per rombel per tahun @ 1 buah xii. Buku rencana pembelajaran (RP) untuk guru per rombel per tahun @ 1

buah xiii. Kapur tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xiv. Penghapus papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xv. Penggaris papan tulis: kebutuhan per tahun untuk masing-masing guru

per rombel xvi. Jangka papan tulis: kebutuhan per tahun untuk masing-masing guru per

rombel xvii. Kertas warna: kebutuhan per tahun untuk masing-masing guru per

rombel xviii. Cat poster: kebutuhan per tahun untuk masing-masing guru per rombel

xix. Spidol warna-warni: kebutuhan per tahun untuk masing-masing guru per rombel

xx. Buku rapor siswa: kebutuhan per tahun untuk masing-masing peserta didik

xxi. Buku administrasi: kebutuhan per tahun untuk administrasi sekolah antara lain agenda rapat, surat keluar, dan surat masuk

xxii. Buku induk: kebutuhan per tahun untuk administrasi xxiii. Kertas HVS, kertas karbon, amplop, cutter, gunting, lem, lakban,

selotip, stopmap xxiv. Foto copy (penggandaan): untuk kebutuhan belajar per mata pelajaran

dan kebutuhan surat per peserta didik 2. Bahan Habis Pakai

28

i. Bahan praktikum IPA: kebutuhan per peserta didik Rp 15.000 untuk 10 kali pertemuan per tahun

ii. Bahan praktikum IPS: berupa kebutuhan kunjungan lapangan 3 kali per tahun @ Rp 25.000,- untuk transpor dan/atau karcis masuk

iii. Bahan praktikum bahasa, untuk sewa laboratorium bahasa 10 bulan per tahun @ Rp 25.000,-

iv. Bahan praktikum komputer: kebutuhan untuk sewa komputer per murid per tahun diasumsikan Rp 15 ribu per bulan untuk 10 bulan

v. Bahan praktikum keterampilan: kebutuhan per bulan per rombel per kelompok @ 4 orang

vi. Tinta stempel, toner/tinta printer vii. Bahan kebersihan

3. Alat Habis Pakai i. Alat olahraga untuk basket, voli, dan sepakbola: kebutuhan per tahun

ii. Set alat jahit iii. Alat kebersihan

4. Lain-lain

i. Kartu anggota perpustakaan: tiap peserta didik ii. Kartu buku perpustakaan SMA:

Kebutuhan kartu perpustakaan per tahun dihitung 20% dari jumlah buku perpustakaan yang terdiri atas:

♦ Jumlah buku teks pelajaran adalah satu eksemplar untuk 17 mata pelajaran per peserta didik ditambah 2 eksemplar untuk masing-masing mata pelajaran

♦ Jumlah buku panduan pendidik adalah satu eksemplar untuk 17 mata pelajaran per guru mata pelajaran yang bersangkutan ditambah satu eksemplar per masing-masing mata pelajaran

♦ Jumlah buku pengayaan adalah 820 judul per sekolah dengan proporsi 75% non fiksi dan 25% fiksi, dengan jumlah minimal (a) 1.000 eksemplar untuk 3 s.d. 6 rombel; (b) 1.500 eksemplar untuk 9 s.d. 12 rombel; (c) 2.000 eksemplar untuk 15 s.d. 18 rombel; dan (d) 4.000 eksemplar untuk 21 s.d. 24 rombel.

♦ Jumlah buku referensi adalah 30 judul per sekolah, meliputi antara lain: Kamus Besar Bahasa Indonesia, Kamus Bahasa Inggris, Ensiklopedi, Buku Statistik Daerah, Buku Telepon, Buku Undang-Undang dan Peraturan, dan Kitab Suci.

♦ Jumlah buku sumber belajar lainnya adalah 30 judul per sekolah, meliputi antara lain: majalah, surat kabar, globe, peta, dan CD pembelajaran.

iii. Kartu iuran bulanan: tiap peserta didik iv. Kartu pelajar: tiap peserta didik v. Kotak P3K + isi: kebutuhan per tahun per sekolah

b. Rapat-rapat: perhitungan didasarkan kepada asumsi kebutuhan minimal konsumsi dan bahan rapat per peserta masing-masing Rp 10.000,- terdiri dari:

i. Rapat penerimaan siswa baru ii. Rapat evaluasi semester siswa

iii. Rapat kenaikan kelas iv. Rapat kelulusan v. Rapat pemecahan masalah

29

vi. Rapat koordinasi vii. Rapat wali murid

c. Transpor/Perjalanan Dinas diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Kepala sekolah ii. Guru

iii. Tenaga kependidikan d. Penilaian (penggandaan soal) diasumsikan untuk kebutuhan minimal per

tahun, yaitu untuk: i. Ulangan umum kelas X dan XI

ii. Ulangan umum kelas XII iii. Ujian akhir tertulis iv. Penyusunan soal UAS v. Penyusunan soal ulangan umum kelas X dan XI

vi. Penyusunan sial ulangan umum kelas XII e. Daya dan jasa diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Listrik ii. Telepon

iii. Air f. Pemeliharaan sarana dan prasarana: diasumsikan untuk kebutuhan minimal per

tahun, yaitu untuk: i. Pengecatan gedung/pagar

ii. Penggantian genteng yang rusak iii. Perbaikan/penggantian komponen iv. Pemeliharaan meubel v. Pemeliharaan peralatan

vi. Pemeliharaan taman vii. Pemeliharaan bahan pustaka

g. Pembinaan siswa diasumsikan untuk kebutuhan minimal per tahun, yaitu untuk:

i. Pramuka ii. PMR

iii. UKS iv. Kelompok Ilmiah Remaja (KIR) v. Pembinaan Prestasi Olah Raga

vi. Pembinaan Prestasi Kesenian vii. Lomba bidang akademik

viii. Perpisahan kelas terakhir ix. Pembinaan kegiatan keagamaan

3.1.2. Penghitungan BOSP

Penghitungan BOSP dilakukan setelah tercapai kesepakatan tentang komponen biaya yang akan dimasukkan ke dalam perhitungan. Penghitungan biaya dilakukan secara sederhana: (jumlah penggunaan) x (frekuensi penggunaan) x (harga setiap satuan penggunaan) untuk setiap komponen biaya yang telah disepakati sebelumnya.

...penghitungan dilakukan dengan menggunakan template program Microsoft Excel...

30

Untuk mempermudah proses, penghitungan dilakukan dengan menggunakan template program Microsoft Excel (lihat Gambar 4). Template ini dikembangkan berdasarkan apa yang digunakan oleh BSNP dalam menghitung standar biaya operasional. Komponen biaya yang ada dalam template tetapi disepakati untuk tidak digunakan, harus dihapus terlebih dahulu. Sebaliknya, komponen biaya yang tidak ada dalam template tetapi disepakati untuk digunakan, harus ditambahkan ke dalam template sebelum melakukan penghitungan.

No. Deskripsi Frekuensi pertahun Jumlah

per unit satuan

Biaya/unit (Ribuan

Rp) Nilai (Ribuan Rp) (1) (2) (3) (4) (5) (6) (7)=(3)x(4)x(5)x(6)

A. BIAYA PEGAWAI a. Gaji Guru sebagai Kepala Sekolah 12 1 1 1,085.2 13,022 Guru 12 8 1 1,085.2 104,179

Tenaga Kependidikan 12 5 1 976.9 58,614 b. Tunjangan melekat pada gaji Guru 12 9 1 265 28,620 Tenaga Kependidikan 12 5 1 250 15,000 c. Penghasilam Lainnya 1. Tunjangan Profesi (x15%) Guru 12 1 1 1,085.2 13,022 2. Fungsional

Guru 12 8 1 327 31,392 Tenaga Kependidikan 12 2 1 202 4,848 3. Tunjangan Khusus Guru Tenaga Kependidikan 4. Maslahat Tambahan Guru sebagai Kepala Sekolah 12 1 1 365 4,380 Tenaga Kependidikan 12 1 1 175 2,100 JUMLAH BIAYA PEGAWAI 275,178 B. BIAYA BUKAN PEGAWAI a. ATS, Bahan, dan Alat Habis Pakai 1 ATS Pensil 10 1 14 2 280 Pena 10 1 14 4 560 Penghapus Pensil 10 1 14 1.5 210 Penghapus Tinta 10 1 14 2 280 Penggaris 1 1 14 2 28 Stepler kecil 1 1 14 10 140 Isi Stepler kecil 1 1 14 1 14 Kertas Manila 10 1 6 2 120

Gambar 4. Contoh Tampilan Template Penghitungan BOSP

31

Dalam template tersebut terdapat beberapa kolom yang perlu dipahami sebelum melakukan penghitungan BOSP, yaitu:

Kolom 3 (Frekuensi per Tahun): Kolom ini menunjukkan seberapa sering penggunaan/pemakaian/pembayaran untuk komponen pengeluaran tertentu. Misalnya, untuk SD/MI: Untuk gaji, frekuensi per tahun adalah 12, karena guru dan tenaga kependidikan dibayar 12 kali (setiap bulan) dalam satu tahun; Untuk pensil (ATS), frekuensi per tahun adalah 10, karena diasumsikan proses belajar-mengajar efektif hanya 10 bulan (2 bulan libur), dst.

Kolom 4 (Jumlah) dan Kolom 5 (Per Unit Satuan): Secara bersama-sama (4)x(5) menunjukkan jumlah penggunaan terkait dengan komponen biaya tertentu. Misalnya, untuk SD/MI: Ada 8 guru yang harus digaji, sehingga kolom 4 berisi “8” dan kolom 5 berisi “1”; Untuk pensil (ATS) kolom 4 berisi “2” karena diasumsikan setiap guru dan tenaga kependidikan membutuhkan 2 pensil per bulan, sedangkan kolom 5 berisi “14” karena jumlah guru dan tenaga kependidikan adalah 14. Sebagai catatan, pengisian kolom 4 dan kolom 5 sebenarnya dapat fleksibel, karena yang terpenting adalah diperoleh angka yang menunjukkan jumlah penggunaan terkait dengan komponen pengeluaran tertentu.

Kolom 6 (Biaya per Unit): Menunjukkan harga (dalam ribuan) untuk setiap komponen biaya. Misalnya, untuk SD/MI: Untuk gaji guru, kolom 6 berisi “1.085,2” karena diasumsikan rata-rata guru berpangkat IIIB dengan gaji Rp 1.085.200,- per bulan; Untuk pensil (ATS) kolom 6 berisi “2” karena diasumsikan harga sebuah pensil adalah Rp 2.000,-. Seperti disampaikan di bagian lain buku panduan ini, harga yang dipergunakan oleh BSNP adalah “harga Jakarta”. Oleh karena itu, daerah perlu melakukan penyesuaian agar hasil perhitungan BOSP dapat lebih mendekati kenyataan di lapangan. Penyesuaian harga dapat dilakukan berdasarkan patokan/standar harga yang digunakan oleh Pemda dalam menyusun APBD atau berdasarkan harga nyata (riil).

Kolom 7 (Nilai): Merupakan hasil perkalian (3)x(4)x(5)x(6) yang menunjukkan nilai pengeluaran untuk setiap komponen biaya selama satu tahun. Kolom ini terisi secara otomatis (menggunakan formula), sehingga tidak perlu diisi secara khusus.

Penyesuaian volume penggunaan dan/atau harga untuk komponen biaya tertentu (jika ada) dilakukan pada saat penghitungan BOSP. Komponen biaya yang ada dalam template tetapi disepakati untuk tidak digunakan harus dihapus terlebih dahulu. Sebaliknya, komponen biaya yang tidak ada dalam template tetapi disepakati untuk digunakan harus ditambahkan ke dalam template dalam proses penghitungan. Hal terpenting dalam melakukan perubahan adalah: setiap perubahan harus mempunyai dasar atau alasan yang jelas. Jika tidak ada alasan yang benar-benar kuat, dianjurkan untuk mengikuti asumsi yang dipergunakan oleh BSNP. Penyesuaian juga dapat dilakukan pada beberapa asumsi dasar, terutama jumlah rombel dan jumlah murid per rombel. Beberapa asumsi tersebut terdapat di bagian bawah template. Satu hal yang perlu diingat adalah: Jika dilakukan perubahan pada

..setiap perubahan harus mempunyai dasar atau alasan yang jelas. Jika tidak ada alasan yang benar-benar kuat, dianjurkan untuk mengikuti aumsi yang dipergunakan oleh BSNP..

32

asumsi jumlah murid, hal itu akan berdampak pada penggunaan atau volume komponen biaya tertentu. Misalnya, untuk SD/MI: Penggunaan kapur tulis (ATS) sebanyak 30 (5x6) akan berubah jika jumlah rombel diasumsikan tidak “6”; Penggunaan bahan habis pakai juga akan berubah jika ada perubahan asumsi jumlah murid atau jumlah rombel. 3.2. Penghitungan BOSP Berdasarkan Klasifikasi Sekolah (Optional4) 3.2.1. Klasifikasi Sekolah Seperti yang disampaikan di bagian terdahulu, tambahan klasifikasi sekolah bisa dilakukan jika Pemda “tidak puas” dengan pembedaan BOSP hanya berdasarkan jumlah rombel. Dalam Bab 2 disampaikan, bahwa klasifikasi sekolah dapat dilakukan berdasarkan berbagai kriteria, seperti: jumlah kegiatan di sekolah, jarak sekolah dari pusat kegiatan, status sekolah, dan hasil akreditasi BAS. Selain itu, juga disampaikan bahwa penambahan klasifikasi sekolah (selain jumlah rombel) sebaiknya juga tidak melupakan unsur kepraktisan dan kemudahan dalam melakukan penilaian. Berdasarkan berbagai pertimbangan tersebut, disarankan untuk menggunakan jumlah kegiatan di sekolah sebagai patokan klasifikasi sekolah. Kegiatan sekolah yang dimaksud antara lain:

1. Pramuka 2. Dokter kecil atau kegiatan sejenisnya 3. Karya ilmiah atau kegiatan sejenisnya 4. Kursus Bahasa Inggris atau Bahasa Asing lainnya di sekolah 5. Kursus komputer di sekolah 6. Penggunaan laboratorium bahasa 7. Kegiatan pengayaan di bidang keagamaan 8. Kegiatan pengayaan untuk siswa berpretasi 9. Kegiatan pembelajaran intensif untuk siswa kelas akhir 10. Kegiatan olah raga (ekstra kurikuler) 11. Kegiatan kesenian (ekstra kurikuler) 12. Kegiatan ketrampilan (ekstra kurikuler) 13. Kegiatan lainnya

Selanjutnya sekolah dikelompokkan berdasarkan jumlah kegiatan tersebut di atas. Salah satu alternatif pengelompokan sekolah:

1. Sekolah Kategori-C : 1 s/d 4 kegiatan 2. Sekolah Kategori-B : 5 s/d 8 kegiatan 3. Sekolah Kategori-A : > 8 kegiatan

Pada dasarnya, pengelompokan dilakukan dengan tujuan mendorong sekolah menggunakan dana operasional untuk hal-hal yang memang bersifat “melayani” siswa.

4 Bagian ini diperlukan untuk daerah yang tidak “puas” dengan pembedaan BOSP berdasarkan jumlah rombel.

....penambahan klasifikasi sekolah (selain jumlah rombel) sebaiknya juga tidak melupakan unsur kepraktisan dan kemudahan dalam melakukan penilaian...

33

Klasifikasi juga dapat dilakukan dengan menyusun standar pelayanan. Yang cukup banyak didiskusikan adalah wacana untuk mengelompokkan sekolah-sekolah ke dalam tiga kelompok, yaitu Sekolah Minimal, Sekolah Standar dan Sekolah Ideal. Kalau itu akan dilakukan, tentu saja yang harus dilakukan adalah menyusun kriteria (yang berimplikasi pada komponen biaya operasional) untuk “minimal”, “standar” dan “ideal” tsb. 3.2.2. BOSP Berdasarkan Klasifikasi Sekolah Jika pengklasifikasian sekolah telah dilakukan, sehingga dapat dibedakan dengan jelas komponen biaya apa saja (beserta volume penggunaannya) untuk setiap jenis sekolah, penghitungan BOSP dengan mudah dapat dilakukan dengan menggunakan prosedur yang “biasa”. Dengan kata lain, titik kritisnya terletak pada penentuan komponen biaya untuk setiap kategori sekolah. 3.2.3. Catatan untuk BOSP Berdasarkan Klasifikasi Sekolah Meskipun terlihat “mudah”, praktek penghitungan BOSP berdasarkan klasifikasi sekolah tidak mudah dilakukan. Perdebatan tentang dasar klasifikasi dan komponen biaya untuk setiap kategori sekolah. Oleh karena itu, ada beberapa catatan yang perlu diperhatikan oleh para fasilitator:

1. Mengingat keterbatasan waktu dan sumberdaya, sebaiknya diprioritaskan untuk menghitung BOSP tanpa klasifikasi sekolah. Dalam kondisi demikian, BOSP yang dihitung adalah BOSP minimal yang memasukkan biaya-biaya yang harus ada atau tak terhindarkan bagi sekolah. BOSP berdasarkan klasifikasi dapat dilakukan sendiri oleh Pemda setelah mereka mendapatkan pengetahuan dan ketrampilan untuk menghitung BOSP.

2. Kalau pun akan difasilitasi, fasilitator sebaiknya mengajak Pemda untuk memulai dengan klasifikasi sekolah yang sederhana (tidak rumit). Dari berbagai pilihan yang ada, sekali lagi: jika memang akan dilakukan, klasifikasi sekolah berdasarkan jumlah kegiatan di sekolah merupakan pilihan yang paling masuk akal. Selain itu, perlu selalu diingatkan, bahwa penghitungan BOSP berdasarkan klasifikasi sekolah harus benar-benar dilakukan berdasarkan kebutuhan berupa rencana kebijakan tertentu yang didasarkan pada klasifikasi sekolah tersebut.

Mengingat keterbatasan waktu dan sumberdaya, sebaiknya diprioritaskan untuk menghitung BOSP tanpa klasifikasi sekolah....

34

Lampiran-1a Bab-3.

PANDUAN FASILITASI PENGHITUNGAN BOSP BAGIAN PERTAMA: LOKAKARYA 2

(PENGHITUNGAN BOSP)

Tujuan: 1. Peserta mampu menentukan komponen dan sub komponen BOSP yang sesuai

dengan kondisi daerah

2. Peserta mampu menghasilkan angka BOSP untuk daerahnya sendiri

Waktu: 2 hari

Peserta: 1. Tim Penyusun BOSP

2. Perwakilan sekolah (SD/MI, SMP/MTs, SMA/MA)

3. Perwakilan dari Dinas Pendidikan

Seting Ruangan: Duduk berkelompok sesuai dengan jenjang sekolah (SD/MI, SMP/MTs, SMA/MA). Untuk setiap jenjang sekolah, dibagi menjadi dua kelompok kecil. Perwakilan Dinas Pendidikan menyebar, sehingga di setiap kelompok (jenjang pendidikan).

Alat dan Bahan: 1. RAPBS tahun terakhir

2. Print out komponen BOSP yang digunakan oleh BSNP (dapat di-copy dari bagian buku panduan ini, halaman 19-31)

3. Template penghitungan BOSP dalam Excel (File: App 2-BOSP per tahun untuk praktek.xls)

4. Kertas plano, meta plan, kertas “Post It”, spidol besar, selotip bolak-balik

5. White board/papan tulis

6. Laptop & LCD

Keterangan: Harus ada minimal satu peserta di setiap jenjang yang terampil mengoperasikan komputer (laptop), khususnya program Microsoft Excel.

Metode: 1. Curah pendapat

35

2. Kerja kelompok

3. Diskusi dan presentasi

Urutan Fasilitasi: a. Pleno-1: Pengantar 1. Fasilitator menyampaikan pokok bahasan dan tujuan materi yang akan

didiskusikan

2. Fasilitator menjelaskan tentang tata cara penghitungan BOSP yang dimulai dengan Penentuan Komponen Biaya

3. Fasilitator menjelaskan apa yang sudah dikerjakan oleh BSNP, khususnya terkait dengan komponen biaya.

4. Fasilitator membagi kelompok sesuai dengan jenjang pendidikan

5. Dibantu petugas lain, fasilitator membagikan salinan komponen biaya yang dipergunakan oleh BSNP untuk setiap kelompok (jenjang sekolah)

6. Fasilitator menjelaskan apa yang perlu didiskusikan dalam kelompok, yaitu apakah komponen biaya yang dipergunakan oleh BSNP sudah sesuai dengan kondisi di daerah. Peserta bisa mengusulkan perubahan untuk disepakati bersama. Jangan lupa memberikan penekanan bahwa yang dihitung oleh BSNP adalah standar minimal.

b. Kerja Kelompok-1: Penentuan Asumsi Komponen Biaya 1. Masing-masing kelompok menunjuk ketua dan dan presenter

2. Ketua kelompok memimpin diskusi tentang komponen biaya. Dimulai dengan membaca bahan yang telah dibagian selama kurang lebih 15-20 menit. Fasilitator mendampingi/mengamati dan mengarahkan jika diskusi keluar dari fokus/topik pembicaraan, serta menjaga agar semua peserta bisa menyampaikan pendapatnya.

3. Diskusi difokuskan pada: Apa yang dianggap kurang sesuai? Apa usulan perubahan yang diajukan? (Catatan: Usulan perubahan harus disertai dengan alasan/dasar hukum yang sangat jelas, bukan hanya karena “keinginan”).

4. Kelompok menuliskan butir-butir kesepakatan ke dalam kertas plano, atau pada meta plan yang ditempelkan pada kertas plano. Hasil diskusi kelompok ditampilkan dalam bentu tabel/matriks yang berisi: Nomor, Butir (yg dianggap kurang sesuai), Tentang, Usulan Perubahan, Alasan/Dasar Hukum.

c. Presentasi dan Diskusi-1 1. Setiap kelompok memajang hasil

kerja kelompoknya masing-masing

Peserta lokakarya menghitung BOSP, fasilitator mendampingi

36

2. Peserta saling melihat hasil kerja kelompok lain, memberikan komentar secara tertulis.

3. Tanya jawab, dipandu oleh fasilitator.

4. Fasilitator mencatat hal-hal yang menjadi kesepakatan bersama, dan juga hal-hal yang belum disepakati.