Embed Size (px)

Citation preview

1

BANKA E SHQIPËRISË

BULETINI EKONOMIKBotim tremujor

Mars 2004

2

Artikujt e paraqitur në këtë botim, nuk shprehin gjithmonë opinionin zyrtar të Bankës sëShqipërisë. Këtyre artikujve lutemi t’u referoheni si mendime personale të autorëve.

Nëse përdorni të dhëna të këtij publikimi jeni të lutur të citoni burimin.Botuar nga : Banka e Shqipërisë, Sheshi “Skënderbej”, Nr.1, Tiranë.

Tel : 355-4-222230; 235568; 235569;Faks : 355-4-223558

Për komentet dhe sugjerimet tuaja na shkruani në:Sektori i Publikimeve, Departamenti i Marrëdhënieve me Publikun.

[email protected] në Shtypshkronjën e Bankës së Shqipërisë.

Tirazhi : 1200 kopje

3

MARS 2004BULETINI EKONOMIK TREMUJOR

PËRMBAJTJA

PROJEKT-STRATEGJIA E BANKËS SË SHQIPËRISË NË PROCESIN E INTEGRIMIT EVROPIAN,15 JANAR 2004, FJALA E GUVERNATORIT TË BANKËS SË SHQIPËRISË PROF. DR. SHKËLQIM CANI 5

KONKLUZIONET MBI EFEKTET E FUSHATËS SË BANKËS SË SHQIPËRISË PËR FRENIMIN E RRITJESSPEKULLATIVE TË ÇMIMEVE. NGA PROF. DR. SHKËLQIM CANI, GUVERNATOR I BANKËS SËSHQIPËRISË, TIRANË, 22 JANAR 2004 8

ARRITJET E BANKËS SË SHQIPËRISË GJATË VITIT 2003 DHE PARASHIKIMET PËR VITIN 2004,KONFERENCA PËR SHTYP E DATËS 6 SHKURT 2004 17

FJALA E GUVERNATORIT TË BANKËS SË SHQIPËRISË PROF. DR. SHKËLQIM CANI NË CEREMONINË EPËRURIMIT TË SISTEMIT TË PAGESAVE NDËRBANKARE. 08 MARS 2002 32

BANKA E SHQIPËRISË VERSUS PUBLIKUT & MEDIAS.SI PO REAGON PUBLIKU DHE MEDIA NDAJ VENDIMEVE DHE KËSHILLAVE TË BANKËS QENDROREDHE SA I RËNDËSISHËM ËSHTË KY REAGIM PËR BANKËN E SHQIPËRISË? LEKSIONI I GUVERNATORIT TËBANKËS SË SHQIPËRISË, PROF.DR. SHKËLQIM CANI NË DEGËN E GAZETARISË, FAKULTETI I HISTORI-FILOLOGJISË, UNIVERSITETI I TIRANËS, 18 MARS 2004. 34

LAJMET PËR BULETININ EKONOMIK PËR PERIUDHËN JANAR - MARS 2004 51

NGJARJET JURIDIKE PËR PERIUDHËN JANAR - MARS 2004 56

LISTA E DREJTUESVE NË BANKËN E SHQIPËRISË 58

LISTA E SUBJEKTEVE TË LICENCUARA NGA BANKA E SHQIPËRISË 59

4

5

Banka e Shqipërisë, që prej fillimit të procesit tëhapjes së ekonomisë shqiptare me atë globale,ka qenë një ndër aktorët kryesorë të reformësekonomike e në mënyrë të veçantë të reformësfinanciare.

Që prej startimit, Banka e Shqipërisë ka vënënë qendër të objektivave të saj arritjen dhembajtjen e stabilitetit të nivelit të çmimeve.

Vitet e fundit, angazhimet, objektivat dhedetyrimet e Bankës së Shqipërisë kanë qenë nënjë proces të vazhdueshëm reformues, duke iuafruar parimeve të eurosistemit dhe modelittë Bankës Qendrore Evropiane.

Banka e Shqipërisë, po luan rol parësor nëdrejtim të rritjes së qëndrueshmërisë tësistemit bankar nëpërmjet mbikëqyrjesbankare, të zhvillimit të një sistemi modernpagesash ndërbankare brenda dhe jashtë vendit.Banka e Shqipërisë është e angazhuar nëmënyrë të veçantë në procesin e liberalizimit tëllogarisë kapitale1.

Banka e Shqipërisë ka marrë angazhimet e sajnë procesin e reformës ekonomike-financiare nëkuadër të Marrëveshjes së Stabilizim-Asociimitme Bashkimin Evropian, duke qenë pjesë eekipit shqiptar të negociatave të drejtuara ngaMinistria e Integrimit Evropian. Gjithashtu, nëbashkëpunimin me Ministrinë e Financave,Banka e Shqipërisë është e angazhuar përrealizimin e reformave financiare në kuadër tëmemorandumit e politikave ekonomike-financiareme Fondin Monetar Ndërkombëtar.

Por, më lejoni të rikujtoj se i gjithë procesireformues i sektorit financiar, që në rastin eShqipërisë kryesisht përbëhet nga sektori bankar,është i harmonizuar dhe i monitoruar sipasangazhimeve që Shqipëria ka marrë nëanëtarësimin në Organizatën Botërore tëTregtisë, marrëveshjet me Fondin MonetarNdërkombëtar, Bankën Botërore dhe në procesinintegrues evropian.

Dëshira dhe angazhimi për të nxitur reformënfinanciare dhe zhvillimin ekonomik të vendit ështëritheksuar edhe më fort me objektivin përintegrimin evropian, gjë e cila po programohetpër t’u realizuar me një Marrëveshje StabilizimAsociimi të nënshkruar midis Shqipërisë dheKomisionit Evropian.

Në konferencën e fundit të Bankës së Shqipërisë,jam ndalur kryesisht në procesin që duhet tëndërmarrë Shqipëria në drejtim tëliberalizimit të lëvizjeve të kapitalit dukeqenë i bindur se Banka e Shqipërisë mund dheduhet të ndërmarrë hapa konkretë që tëinkurajojë liberalizimin e llogarisë kapitale. Por,për të realizuar këtë proces kërkohen në njështrirje kohore afatmesme para së gjithashkushte të favorshme makroekonomike, mbajtjeme kujdes e në parametra të pozicionit të bilancittë pagesave dhe sistem bankar e financiar tëshëndoshë e të mbikëqyrur në përputhje mestandardet ndërkombëtare. Sigurisht, që në këtëproces një kujdes i veçantë po i kushtohet edheluftës kundër pastrimit të parave. Palët e përfshiranë këtë proces do të bashkëpunojnë për tëndaluar përdorimin e sistemeve të tyre financiarepër pastrimin e parave të ardhura nga aktivitetetkriminale dhe joligjore.

Shqipëria nuk duhet të pyesë nëse do tëliberalizojë më tej llogarinë kapitale apo jo, porkur dhe, për më tepër, si duhet të drejtojë emirëadministrojë procesin e vështirë tëliberalizimit. Pra, liberalizimi është ipaevitueshëm. Ajo për të cilën ne duhet tëkujdesemi dhe për të cilën jemi mbledhur në këtëtryezë të rrumbullakët, është caktimi i hapave tëmëtejshëm e konkretë dhe përgatitja e njëprocesi optimal të liberalizimit, të tillë, që tëjapë përfitimet e dëshiruara.Procesi i liberalizimit të llogarisë kapitalembështetet në argumentet:

1. Konstatimi empirik që liberalizimi i llogarisëkapitale nxit rritjen ekonomike në vende tëzhvilluara dhe veçanërisht në vende në zhvillim.

REFORMAT FINANCIARE DREJT BASHKIMIT MONETAREVROPIAN1

1Fjala e Guvernatorit të Bankës së Shqipërisë z.Shkëlqim Cani në takimin “Projekt-Strategjia e Bankës së Shqipërisë nëprocesin e Integrimit Evropian”, 15 janar 2004.

6

2. Perspektiva afatgjatë për t’u integruar mëshumë në sistemin financiar ndërkombëtar.3. Angazhimi afatshkurtër dhe afatmesëm për tëplotësuar kërkesat e BE-së, OBT-së dheorganizatave të tjera ndërkombëtare.4. Në rastin e Shqipërisë, kontrollet mbi fluksetdalëse mund të jenë fiktive për arsye edhe tëpranisë së ekonomisë informale.5. Sipas eksperiencës botërore, kontrollet përflukset dalëse të kapitalit janë më pak eficientese kontrollet për flukset hyrëse.

Procesi, sigurisht që kërkon kohën e vet dhe ajoçka është më e rëndësishme, angazhimin e tëgjithë lojtarëve të tregut për të analizuar, për tësugjeruar, për të vendosur dhe së fundmi për tëzbatuar masat konkrete ligjore dhe rregullativenë funksion të liberalizimit të llogarisë kapitale.

Duke pranuar që për liberalizimin e llogarisëkapitale ekziston fazimi si dhe bazuar në punëne mirë që kemi bërë deri tani, mendoj se ështëkoha që të organizohen veprimet dhe pas kësajtryeze, të ndërtohet matrica më e plotë ehapave, e aktiviteteve dhe e njësive përgjegjëseqë do të punojnë në procesin e liberalizimit tëllogarisë kapitale.

Banka e Shqipërisë po mundohet ta luajë rolin esaj drejtues dhe administrues në këtë procespasi:

Së pari, duke qenë autoriteti monetar i vendit,duket qartë se kemi përgjegjësi ligjore për tëformuluar rregullat dhe për të ndjekur zbatimin etyre jo vetëm duke ecur me kohën, por dukeparaprirë dhe nxitur sidomos sistemin bankar, sipjesa më e rëndësishme e sistemit aktualfinanciar.

Së dyti, në ambientin ekonomik shqiptar, roli iBankës së Shqipërisë është i rëndësishëm jovetëm për politikën monetare, por edhe përmbikqyrjen (licencimin dhe mbikqyrjen) si dhepër grumbullimin e përpunimin e informacionitstatistikor financiar.

Së treti, që të zhvillosh një aktivitet të caktuarduhet të analizosh dhe të bësh studime,kërkime, parashikime e programe. Jam i bindurse Banka e Shqipërisë ka aftësitë kërkimoredhe parashikuese për të marrë përgjegjësi tëtilla dhe kjo ndikon dukshëm në rritjen ebesueshmërisë për punën tonë dhe përinstitucionin.

Por, vetë fjala proces shpreh qartë se për këtëduhen disa veprime dhe besoj, patjetërbashkëpunim e nxitje e institucioneve të tjeraqendrore. Nuk ka dyshim që të gjitha instancatqeverisëse janë të interesuara për zhvillimin evendit dhe ky zhvillim kërkon shumë më tepërflukse hyrëse kapitali dhe nxitje për investime,që do të krijojnë kushtet e domosdoshme përrritjen e besimit të investitorëve të huaj. Pra nëkëtë proces, që deri tani është realizuar pambajtur parasysh një fazim të saktë kohor dhedetyrash, duhen përcaktuar se:

- cilët do të jenë hapat që do të kryhen,- cilat do të jenë përgjegjësitë që do të marrim,- cilat do të jenë njësitë që do të punojnë nëbashkëveprim,- si do t’i drejtohemi dhe do të sqarojmë publikundhe bizneset për liberalizimin e llogarisë kapitale,- si do të bashkëpunojmë me institucione të tjeraqendrore.

Një sfidë për Bankën e Shqipërisë në procesin eintegrimit evropian është edhe zhvillimi i njësistemi koherent pagesash. Banka QendroreEvropiane dhe bankat qendrore anëtare tëBashkimit Monetar Evropian (European MonetaryUnion—EMU-së), janë të gatshme të japinkontributet dhe asistencën e tyre për zhvillimine një sistemi eficient pagesash. Por, nga anatjetër, vendet aspirante siç është Shqipëria pritettë luajnë rolin e tyre në drejtim të liberalizimit tëdërgimit dhe marrjes së pagesave drejt/ngavendet anëtare të Eurosistemit.

Objektivat kryesorë të Bankës së Shqipërisë nëkëtë drejtim janë mbajtja e stabilitetit tësistemit bankar, promovimi i eficiencës,ruajtja e besimit të publikut në sisteminfinanciar e të pagesave, instrumentet dhemonedhën vendase dhe së fundi por jo mëpak e rëndësishme, funksionimin emekanizmit të kanalit të trasmetimit tëpolitikës monetare.

Për arritjen e këtyre objektivave, Banka eShqipërisë ka ndërmarrë një sërë vendimesh tëKëshillit Mbikëqyrës dhe ka adoptuar standardetndërkombëtare dhe me kënaqësi vërejmë sebankat e nivelit të dytë po i përgjigjen pozitivishtdhe në mënyrë koherente hapave të Bankës sëShqipërisë.

Një sinjal pozitiv është edhe ai që vjen nga BankaQendrore Evropiane, e cila pas zgjerimit të

7

Bashkimit Evropian me 10 vendet e reja anëtarenë maj të këtij viti, po tregon vëmendje tëveçantë edhe për reformën financiare nëvende si Shqipëria që pritet t’i bashkohenBashkimit Evropian disa vite më vonë.Shpresojmë sa më shpejt.

Shënim: Liberalizimi i llogarisë kapitale nënkupton heqjene plotë të kontrolleve dhe kufizimeve mbi lëvizjet e kapitalitbrenda dhe jashtë një vendi. Fjala ‘kufizim’ përdoret jovetëm me kuptimin e ndalimit kategorik ligjor, domethënë,në rastet kur ligji ndalon plotësisht kryerjen e njëtransaksioni të caktuar, por edhe me kuptimin e kufizimitsasior, si dhe në rastet kur për një transaksion të dhënë,kërkohet miratim nga një autoritet i caktuar, siç është BankaQëndrore.

8

KONKLUZIONET MBI EFEKTET E FUSHATËS SË BANKËS SËSHQIPËRISË PËR FRENIMIN E RRITJES SPEKULLATIVE TËÇMIMEVE1.

HYRJE

Inflacioni është objektivi kryesor i Bankës sëShqipërisë, ashtu siç është përgjithësisht ibankave qendrore moderne në botë. Banka eShqipërisë, për të realizuar këtë objektiv kryesor,përdor të gjitha mjetet në dispozicion, duke filluarnga ato klasike dhe të përhershme siç janëvendimet dhe instrumentet e politikës monetaree deri tek ato me karakter të përkohshëm, mendikim të shpejtë, më të thjeshta dhe më tëdrejtpërdrejta për t’u kuptuar nga publiku. Njëgjë e tillë është dhe rasti konkret i fushatëskundër spekulimeve me çmimet në prag të festavetë fundvitit.

Pa dashur të paraqesim argumente përndërmarrjen e kësaj fushate, që në fillim theksojse Banka e Shqipërisë mund, duhet dhe kapërdorur të gjitha mjetet e arsyeshme në funksiontë realizimit të synimit të ruajtjes së stabilitetitrelativ të çmimeve. Themi ruajtjes, pasi kystabilitet, nga viti 1999 e deri në vitin 2003, imatur si ndryshim vjetor në përqindje i indeksittë çmimeve të konsumit, ka rezultuar brendaparashikimeve të Bankës së Shqipërisë, 2 – 4për qind.

DEBATI SI ZHVILLIM IDESH

Sigurisht që debati se çfarë mund të shenjëstrojëbanka qendrore: kursin e këmbimit, punësimindhe rritjen ekonomike apo thjesht dhe vetëmstabilitetin e çmimeve është i hapur dhe modeletjanë disa.

Debati herë pas here ka përfshirë dhe Bankën eShqipërisë, e cila në rrjedhën e viteve ka tentuartë përshtasë politikën e saj monetare meshkallën e zhvillimit të vendit ashtu sikurse edheme përvojat dhe rekomandimet ndërkombëtare.Nga ky këndvështrim Banka e Shqipërisë, tentontë jetë transparente dhe aspak neglizhente ndajopinioneve të akademikëve, të specialistëve, tëstudiuesve pse jo edhe të politikanëve, lidhurme objektivat kryesorë të politikës së sajmonetare. Megjithatë, të dyja eksperiencat më

të përparuara, si ajo e Bankës QendroreEvropiane ashtu edhe ajo e Rezervës Federale,konvergojnë në një pikë: stabiliteti i çmimeveështë një kusht i nevojshëm për të siguruar njërritje të qëndrueshme ekonomike, dherrjedhimisht duhet konsideruar si objektivi i vetëmi përshtatshëm i politikës monetare.

Kompleksiteti i veprimeve të Bankës sëShqipërisë mbi të gjitha konsiston nëmanipulimin që i bëhet normës së interesit osenë pak raste shitblerjes së valutës. Megjithatë,që banka qendrore të jetë e suksesshme nukmjafton vetëm manipulimi i normës së interesit.Është e rëndësishme që këto veprime tëkuptohen dhe të perceptohen drejt nga publikuose nga agjentët ekonomikë në përgjithësi. Përtë arritur këtë qëllim duhet shumë punë, shumëkohë dhe sigurisht disa programe edukimi,veçanërisht ato që i drejtohen publikut të thjeshtë,i cili me sjelljen e tij të përditshme ndikondukshëm në përcaktimin e profilit të treguesvetë ndryshëm ekonomikë. Në rastin konkret,shqetësimi i Bankës së Shqipërisë ka të bëjëme edukimin e publikut për ta bindur atë që tëkrijojë një sjellje të ndryshme ndaj një fenomenitë hasur në tregun shqiptar: rritjen në mënyrëspekulative të çmimeve të konsumit.

Është e vërtetë që në muajin e fundit të vitit kanjë shtim të kërkesës për produkte ushqimore,e për rrjedhim sipas logjikës së thjeshtë të tregutmund të ketë rritje të çmimeve për to. Megjithatë,sqaroj se rasti i Shqipërisë është thuajse unik:tregtarët shfrytëzojnë kërkesën e shtuar, varfërinëdhe mënyrën shqiptare të festimit për të korrigjuarnë kahun rritës tabelat e çmimeve në mënyrëprogressive, sa më shumë i afrohemi ndërrimittë viteve. Thjesht për këtë qëllim, fushata eBankës së Shqipërisë duket e argumentuar dhenuk e ekzagjeroj po të them se këtë vit patëmdhe mbështetjen e publikut, i cili në pyetësorinqë shpërndamë paraprakisht, masivisht u përgjigjse Banka e Shqipërisë duhet të angazhohet nënjë aktivitet të tillë.

1Fjala e Guvernatorit në takimin mbyllës të fushatës së çmimeve, Tiranë, 22 janar 2004

9

TRANSPARENCA SI DETYRIMINSTITUCIONAL I BSH-SË

Këto vitet e fundit, Banka e Shqipërisë dendurka vënë theksin tek transparenca dhe edukimi ipublikut me vendimet e saj. Tashmë ështëpothuajse një konkluzion empirik fakti qëmungesa e transparencës mund të prodhojëefekte negative, veçanërisht në planinafatshkurtër. Këto efekte kryesisht shkaktohennga paqartësia që karakterizon agjentëtekonomikë, investitorët e vegjël, publikun nëpërgjithësi, gjatë interpretimit të vendimeve apoveprimeve të caktuara të politikës monetare.Mungesa e dëshirës apo pamundësia për tësqaruar fenomene ose vendime të caktuara ngaana e institucioneve kompetente krijon hapësiratë lira për keqinterpretime, veçanërisht kur kyvakum zihet prej opinionbërësve apo“ekonomistëve popullorë”. Këta të fundit herë ngashpirti kundërshtues, herë nga mungesa e dijeveapo nga mbështetja në teori “relike” tëekonomisë, dhe në raste të tjera të nxituar tëjapin rezultate “apriori” dhe të pambështetura nëshifra, i paraqesin publikut “konkluzione” tëgabuara dhe të deformuara.

Për këtë qëllim, gjykohet se një ndërmarrje sikjo e fundit do t’i shërbejë edukimit të pastër etë shëndoshë të publikut si domosdoshmëri përtë gjetur mirëkuptimin dhe mbështetjen e tij nëvendimmarrjen e Bankës së Shqipërisë.

Që të komunikosh e për më tepër tëmirëkuptohesh apo më tej të marrëshmbështetjen e publikut, duhet të jesh i thjeshtëdhe i kuptueshëm në hapat që hedh. Më pas,sigurisht që mund të kërkosh natyrshëm aleatinte publiku. Edukimi i publikut është “detyrim” itë gjitha institucioneve dhe kuptohet që Banka eShqipërisë, synoi edukimin e publikut mezhvillimet në tregje dhe nivelin e çmimeve, siinstitucioni i specializuar në hartimin, përmiratimin dhe për zbatimin e politikës monetaredhe të zhvillimeve të inflacionit.

Gjykojmë se arritëm me sukses, për ta kthyerpublikun aleat në misionin tonë dhe sigurisht qëkëtu shikojmë edhe përfitimet afatgjata të njëprocesi të hapur dhe transparent, gjithëpërfshirëssidomos. Këtu kam parasysh bashkëpunimin dhembëshetjen e përfaqësuesve të shquar tëshoqërisë civile, organizmave më në zë publikë

dhe jopublikë si shoqata e mbrojtjes sëkonsumatorit dhe qytetarëve ashtu si edhekryesisht të medias, e cila në mbi 90 për qind tëkomenteve, të kronikave dhe të shkrimeveproblemore ka mbështetur parimisht fushatën eBankës së Shqipërisë kundër rritjes spekulativetë çmimeve. Sigurisht që si Guvernator, më duhettë mirëkuptoj edhe atë segment të opinionitkundër, pavarësisht frymëzimit nga interesatpersonalë apo momentalë, i bindur se çdoargument në fund të fundit do t’i shërbejëpërsosjes së punës së Bankës së Shqipërisënë të ardhmen. Fakti më i rëndësishëm dhepikësynues i fushatës, ishte të përçonte tepubliku këtë shqetësim të Bankës së Shqipërisëqë lidhej me një “kapërcim” artificial të inflacionitnë muajin dhjetor, por që në konkluzion është irëndësishëm për gjithësecilin, pasi të gjithë jemikonsumatorë dhe të gjithë në një mënyrë aponjë tjetër jemi të interesuar të kemi stabilitet tëçmimeve.

MBËSHTETJA E MEDIAS DHE ZËRATKUNDËR FUSHATËS

“Rritja e çmimeve, Islami nuk mban premtimet”,“Qeveria ndalon ushqimin e popullit”, “Psefushatë kundër spekulimeve me çmimet”,“Çmimet rregullohen duke ndërhyrë aty ku duhet”,“Spekulimi me çmimet na dëmton të gjithëve”,“Patëllxhani, 1 kg 1500 lekë”, “Lojë struci merritjen e çmimeve”, “Rritja e çmimeve të fundvitit,fajtore qeveria”, “Banka, çmimet u rritën për 24orë për krishtlindje”, “Çmimet e larta rrisininflacionin”, “27 mijë lekë një kg qershi”,“Tregtarët nuk njohin kufij”. Këta ishin disa ngatitujt e gazetave të përditshme, të cilët reflektuanopinionet dhe shkrimet e tyre për fushatën endërmarrë nga Banka e Shqipërisë kundër rritjesspekulative të çmimeve.

Po si nisi dhe si reagoi media në vijimësi ndajfushatës së Bankës së Shqipërisë?

Që në fillimet e saj, media në forma dhe nëpërmasa të ndryshme mbështeti përgjithësishtfushatën. Thuajse nuk ka patur ditë gjatëperiudhës rreth dymujore të fushatës që mediae shkruar dhe/ose ajo elektronike të mos ikushtonin hapësira dhe minuta fushatës sëBankës së Shqipërisë kundër rritjes spekulativetë çmimeve.

Gjatë gjithë periudhës së fushatës, u organizuan

10

një sërë aktivitetesh nga ana e Bankës sëShqipërisë në funksion të sensibilizimit tëpublikut. Këtu do të përmendja takiminprezantues me gazetarët, takimin lançues tëfushatës, trasmetimin e një spoti publicitar,shpërndarjen e fletëvolante dhe informimin evazhdueshëm të medias me zhvillimet në tregjete pakicës, shumicës dhe pikat doganore sipastë dhënavë të përditësuara nga grupi i punës përkëtë qëllim. Synimi ishte që media, të cilën ekemi konsideruar “partner” në këtë proces, tërriste transparencën e tregjeve duke dhënëecurinë e çmimeve në segmentet import-shumicë-pakicë dhe, në këtë mënyrë, arriti deri-diku “të promovojë” tregjet më të lira përkonsumatoret.

Të metat e fushatës, të cilat janë përmendur edhenë ndonjë koment në media, përgjithësisht imirëkuptojmë dhe i pranojmë për t’i marrë nëkonsideratë në fushatat e ardhshme. Por, nuk ekonsideroj normale pjesën “cinike” tëargumenteve kundër fushatës duke u nisur qoftënga inate personale, qejfmbetje për elemente tëmarketingut apo thjesht të thënit apo të shkruarit“diçka” për të qenë me apo pa hir në “tavën” eopinionistëve të fushatës. Si konkluzion, mëduhet të sqaroj se Banka e Shqipërisë është endjeshme dhe nuhat reagimin e medias. Ajo efalenderon këtë të fundit në ndihmën që i dha nërealizimin me sukses të fushatës dhe mirëpretsugjerimet e gazetarëve në sallë për argumentine reflektimit të fushatës në media, ku ka hapësiraqë Banka e Shqipërisë të përmirësojë punën esaj në këtë raport dhe të korrigjojë aq sa ç’ështëe mundur në fushatat e ardhshme.

SHPEJTIMI PËR TË KOMENTUARREZULTATET DHE REAGIMET

Vetëm pak ditë më parë Banka e Shqipërisëpublikoi të dhënat mesatare të normave tëinteresit të kredive, të cilat ishin ulur rreth 2 herëmë shumë se ato të depozitave duke hedhurposhtë një lajm të trumbetuar në mënyrë tëpërsëritur në media, se normat e interesit tëkredive nuk janë ulur pavarësisht vendimeve tëBankës së Shqipërisë. Pa dashur të largohemshumë nga tema, më duhet të sqaroj se në rastinkonkret asnjë nga konkluzionet e medias nukishte shoqëruar me shifra apo me të dhëna, qoftëedhe nga një bankë e vetme pa pretenduar shifrapër të gjithë sistemin bankar. Sigurisht që “faji” itakon edhe Bankës së Shqipërisë që nuk kishte

bërë si duhet publike shifrat dhe të dhënat esistemit, jo thjesht për të informuar publikun poredhe për të ndikuar deri-diku në një sjellje sa mënormale të sistemit ndaj normave mesatare tëinteresit.

E njëjta situatë, u paraqit edhe në rastin ekomenteve rreth rezultatit të fushatës kundërrritjes spekulative të çmimeve. Gati shumë titujtë gazetave apo kronikat televizive fillonin mefrazën shabllon “…megjithë fushatën e Bankëssë shqipërisë, çmimet janë rritur aq e kaq përqind”. Banka e Shqipërisë, nuk neglizhoi tësqarojë se fushata nuk kishte për qëllim astë vendoste çmime tavan, as të kontrollonteçmimet, as të sillej si “imponuese” si nëepokat e bolshevizmit, as të detyrontetregtarët të paguanin detyrimet fiskale, e astë “penalizonte” konsumatorët përkonsumin dhe për blerjet e panevojshme.

Synimi ishte krejt tjetër dhe i qartë. Blerjet etepruara të konsumatorëve në prag të festavenga viti në vit po i jepnin “zjarr” inflacionit ndryshenga ç’ndodhte në ekonominë e vendeve tëzhvilluara dhe ato të rajonit. Fenomeni, ievidentuar si spekulativ, nga njëra anë përmbantetregtarët që nxitonin të mbushnin xhepat dukezbrazur ata të konsumatorëve që nga ana tjetërmegjithëse përgjithësisht të varfër, nuk mund taprivonin veten nga mënyra tradicionale e festimit.Pikërisht për këtë arsye, fushata e Bankës sëShqipërisë i theksoi shumë anës sensibilizuese.Banka e Shqipërisë synonte të ndërgjegjësontekonsumatorët, biznesin dhe organetshtetërore se rritja e çmimeve ishtespekulative dhe se gjithësecili mund tëluante rolin që i takonte në mënyrë që edheshqiptarët të festonin si e gjithë bota, meçmime normale e jo “të kripura”.

Pjesë të veçantë në fushatë zinte dhe roli iorganeve shtetërore. Më duhet të theksoj se nëkëtë pikë ndamë të njëjtin opinion me të gjithaorganizmat e mbrojtjes së qytetarëve dhekonsumatorit. Por, ndryshe nga mbështetja eorganeve doganore, të cilat ishin në shërbim meorar të zgjatur dhe çka është më e rëndësishmenuk ndryshuan çmimet e referencës, praninë eorganeve tatimore e vlerësojmë anemike,sidomos përsa i përket monitorimit në terren tëtregjeve, të paktën për të kalkuluar detyrimetfiskale të tregtarëve sipas çmimeve të shitjesapo vetëm për efektin psikologjik të pranisë sëtyre në treg.

11

Ne ishim të qartë dhe gjithëpërfshirës në lançimine fushatës ku të pranishëm kishim përfaqësuestë Ministrisë së Financave, Ministrisë sëEkonomisë, të organeve fiskale si doganore etatimore, të Shoqatës së Mbrojtjes sëKonsumatorit, përfaqësues të shoqërisë civile dhetë shoqatave të biznesit, të cilët na dhanëmbështetjen e tyre në realizimin e kësaj fushatedhe këtu gjej rastin t’i falenderoj për kontributine tyre.

PËRSE FUSHATA REZULTOI ESUKSESSHME ?

Banka e Shqipërisë e vlerëson të suksesshmefushatën mbështetur përgjithsisht në dyargumente kryesore: reagimin e publikut dhemedias, që nënkupton arritjen e efektevesensibilizuese dhe referencat e shifrave tëzhvillimeve në muajin dhjetor 2003, krahasuarme të njëjtat periudha të viteve të mëparshme.

A. MBËSHTETJA MEDIATIKE

Synimi kryesor i fushatës, ndërgjegjësimi ipublikut, i konsumatorit por edhe i komunitetittë biznesit, u arrit me sukses nëse i referohemiambienteve të zakonshme publike, përgjigjevetë njerëzve në anketat e Bankës së Shqipërisëdhe reagimit mediatik, në përgjithësi. Fushata ekëtij viti duket se ka depërtuar më thellë nëmendjet e gjithësecilit, pavarësishtkëndvështrimeve dhe opinioneve, pozitive aponegative, të shpallura ose jo.

Afërsisht çdo gazetë ka komentuar mesatarishtnë 8 artikuj fushatën e Bankës së Shqipërisë,janë botuar 12 artikuj me autorë nga Banka eShqipërisë, janë zhvilluar 6 emisione televizivedhe 6 intervista të drejtuesve të Banka eSHqipërisë për fushatën. Pra, argumenti iorganizimit të një fushate kundër rritjesspekulative të çmimeve duket qartë se është iqenësishëm dhe i pasqyruar gjerësisht në media,pasi media sigurisht nuk reagon ndaj çdo lloj“ushqimi informues”. Pavarësisht nga opinionete të intervistuarve apo të shkruesve në gazeta,për Bankën e Shqipërisë e rëndësishme ishteqë mesazhi depërtoi thellë te publiku dhe përkëtë, më duhet ta falenderoj sinqerisht gjithëmassmedian. Fushata për çmimet nuk ishte evetmja e ndërmarrë nga Banka e Shqipërisë pasibanka qendrore në mënyrë të vazhdueshme idrejtohet publikut për të përçuar mesazhet e saj

dhe për të konsideruar reagimin e këtij të fundit.Për këtë, sigurisht që rolin primar e merr mediaqë në më shumë se 90 për qind të rasteve mbajtiqëndrime pozitive ndaj mesazhit të Bankës sëShqipërisë për mosrritjen pa arsye të çmimevenë fund të vitit.

B. KONKLUZIONET NËPËRMJETSHIFRAVE

Nxitimi për të shpallur rezultatet e fushatëssigurisht që nuk i takonte Bankës së Shqipërisë,megjithëse në bazë të vëzhgimit të tregut,kryesisht në Tiranë, rezultonte se inflacioni vjetordo të ishte brenda objektivit. Çmimet, sigurishtqë e “bënë punën e vet”, siç shprehej një gazetar,por askush nga Banka e Shqipërisë nuk kishtedeklaruar ndonjëherë se çmimet në dhjetor dotë ishin konstante apo do të uleshin. Historia einflacionit në Shqipëri e vërteton më së miri këtë.

Fushata e Bankës së Shqipërisë dhe deklaratate drejtuesve të saj ishin për një normë inflacionipozitive dhe brenda intervalit objektiv 2-4 për qind.

Por, ndryshe nga konstatimet pa shifra, Bankae Shqipërisë me konservatorizmin që ekarakterizon, ishte e detyruar të priste rezultatine Indeksit të Çmimeve të Konsumit, që sindryshim vjetor për muajin dhjetor nënkuptoninflacionin vjetor. Ky Indeks, siç dihet publikohetnga INSTAT dhe si ndryshim vjetor në muajindhjetor rezultoi 3.3 për qind, pra brenda intervalitobjektiv të Bankës së Shqipërisë. Kështu, fushataishte e suksesshme sepse pikësëpari Banka eShqipërisë arriti, për të pestin vit rradhazi,objektivin e saj për të patur një normë inflacionibrenda intervalit të parashikuar dhe të publikuarqë në fillim të vitit.

Më duhet të sqaroj se mbajtja e inflacionit brendaintervalit objektiv është më shumë çështje ekrenarisë së Bankës së Shqipërisë sesa detyrimligjor. Kjo pasi siç dihet politika monetare nërastin e Shqipërisë zbaton regjimin e pastër tëkontrollit të parasë dhe sigurisht që Banka eShqipërisë ka realizuar objektivat e saj dhe kaplotësuar detyrimet ligjore në këtë drejtim.Shenjëstrimi i inflacionit është tashmë një regjimi njohur dhe që pritet t’i shërbejë në vitet eardhshme strategjisë afatmesme të politikësmonetare të Bankës së Shqipërisë.Nga ana tjetër, referuar raportit të INSTAT, gjatëmuajit dhjetor u regjistruan edhe zhvillime“suprizë” në treguesin e indeksit të çmimeve të

12

konsumit, kur kompania publike Albtelekomvendosi rritje të çmimit të pagesës së telefonisëprej 68.8 për qind, e cila dha efektin e saj prej0.7 pikë përqindjeje në rritjen mujore të çmimevetë konsumit. Përfitoj nga fakti të sqaroj se kjorritje është jashtë argumenteve të fushatës sëBankës së Shqipërisë dhe për rrjedhim, ajo duhetzbritur. Po ashtu, fushata rezulton e suksesshme,pasi javën e fundit të vitit 2003 çmimet e grupitushqimor u rritën me vetëm 0.9 pikë përqindjeje,krahasuar me 2.1 pikë përqindjeje që ishte rritjanë vitin 2002 dhe rreth 3 pikë përqindjeje që ishterritja e çmimeve për të njëjtën periudhë të vitit2001.Siç e tregon edhe grafiku 1 bie në sy që rritja eçmimeve në grupin “problematik” “fruta dheperime” ka ardhur në rënie dhe kjo përbën një

argument më shumë në favor të fushatës.

Ndryshe nga viti i kaluar gjatë dhjetorit të vitit2003 monitorimi i çmimeve u vlerësua si një detajshumë i rëndësishëm, prandaj u vendos që tërritej jo vetëm numri i artikujve të monitoruar, poredhe të shtohej numri i tregjeve nën vrojtim dukenënkuptuar edhe një gjeografi më të gjerë brendaqytetit të Tiranës. Lista e artikujve të monitoruarpërfshinte 51 artikuj ushqimorë, të cilët uklasifikuan në tre grupe kryesore; mish dhebulmet, fruta dhe perime, artikuj të tjerëushqimorë. Synimi i këtij monitorimi ishte jovetëm të analizohej fenomeni i rritjes spekulativetë çmimeve të produkteve ushqimore, por dhe tëevidentohej hallka, në zinxhirin e tregtimit, meintensitetin më të lartë të spekulimit. Për këtë

Grafik 2: Rritja mujore e çmimeve.

1 Në këtë ndarje janë marrë parasysh rrjeti i dyqaneve të tregtisë me pakicë që ekziston nëpër zona të ndryshmeurbane pranë shtëpive të banimit si dhe tregu i përqëndruar i fruta-perimeve, në rrugën “Bardhyl” dhe ai tek “Shkollae Baletit”. Në mënyrë që monitorimi të ishte sa më përfshirës, dyqanet e pakicës u zgjodhën në zona të ndryshme tëqytetit ndërmjet të cilave përfshihen edhe Lapraka dhe zona tek “Xhamllëku”.

2 Mesatarja arithmetike e çmimit të 18 artikujve fruta dhe perime.

Tabelë 1. Ecuria e çmimit2 mesatar të grupit fruta – perime në tregjet e vrojtuara.

13

arsye, u vendos që çmimet të monitoroheshin nëbazë ditore pranë rrjetit të tregtisë me pakicë1, rrjetittë tregtisë me shumicë dhe për shkak të çmimevetë larta dhe përdorimit të tij si sistem referimi ngaana e mediave, u përzgjodh edhe tregu i fruta –perimeve tek sheshi “Avni Rustemi”.

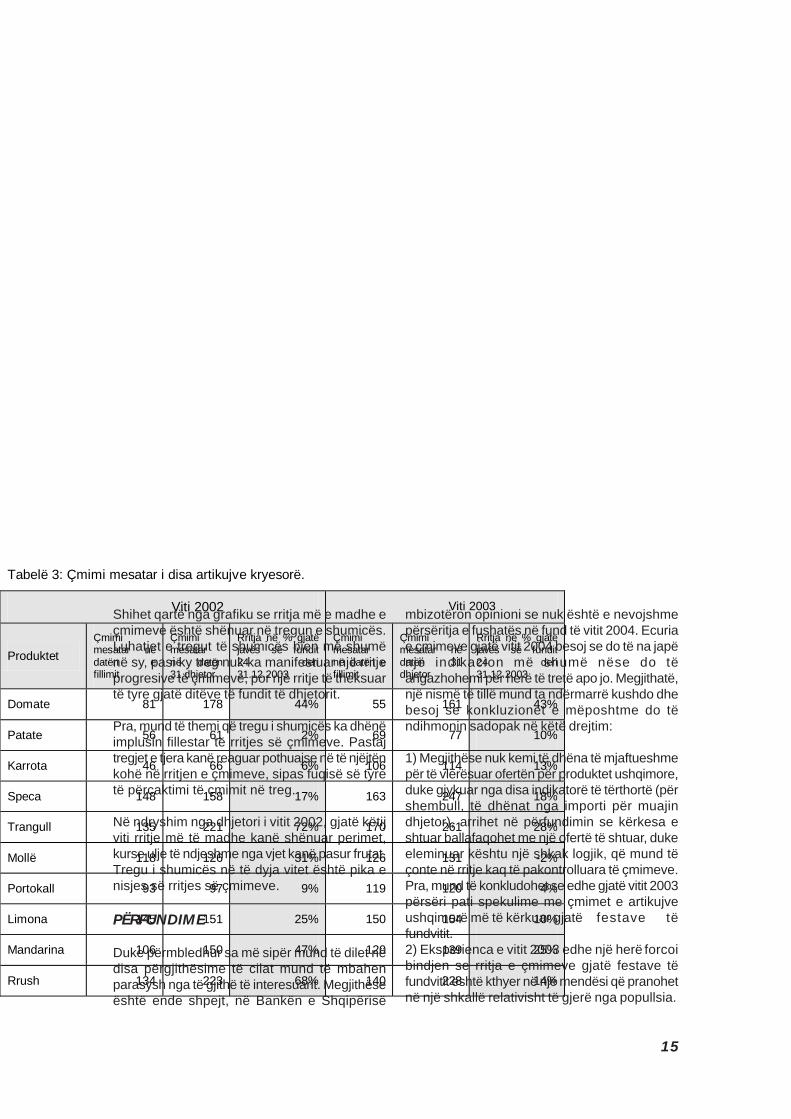

Nga monitorimi i përditshëm i çmimeve të artikujveushqimorë grupi me luhatje më të madhe të çmimitishte grupi i “fruta – perimeve”. Ashtu si dhe vjet kygrup bëhet objekt i spekulimeve. Kështu rritja eçmimeve të datës 31 dhjetor nga mesatarja e muajitpër grupin “fruta – perime” ishte 28 për qind, përgrupin artikuj ushqimorë, rritja ishte epakonsiderueshme, ndërsa për grupin mish –bulmet ishte 8 për qind.Brenda këtij grupi, rritjen më të madhe tëçmimeve e kanë shënuar domatja me 74 përqind, lule lakër me 63 për qind, trangulli me 37për qind, speci me 21 për qind, rrushi me 27 përqind, dardha me 18 për qind, mandarina me 15për qind, banane me 16 për qind.

mbi një shportë produktesh fruta – perimeve. Kjoshportë përbëhet nga 18 artikuj të grupit “fruta –perime” me peshë të konsiderueshme nëkonsumin e popullsisë gjatë festave të fundvitit.

Llogaritja e indeksit u mbështet në peshimin eserive ditore të çmimeve për këta artikuj. Indeksii përditshëm u llogarit për çdo treg të veçantëvrojtimi. Rritjen më të madhe të çmimeve, nëdatën 31 dhjetor e ka shënuar tregu i shumicësme 58 për qind. Në tregun “Avni Rustemi” vërehetnjë rritje prej 35 për qind dhe në tregun e pakicësnjë rritje prej 44 për qind. Në tabelën e mëposhtmejepet rritja e indeksit në krahasim me datën efillimit të vrojtimit dhe rritja ditore e indeksit, përsecilin treg për ditët e fundit të dhjetorit.

Ashtu siç vihet re në tabelën e mëposhtme, nukekziston një normë rritjeje përpjestimore midistregjeve të vrojtuara. Ndërsa në fund të periudhëssë monitorimit, luhatjet e çmimeve ishin më tëkrahasueshme, në fillim të monitorimit ishte akoma

Tabelë 2: Ndryshimi i indeksit në tregjet e vrojtuara (në përqindje).

Tregu i shumicës Tregu i pakicës Tregu “A. Rustemi’

Rritja ndaj ditës së parë

Rritja ditore

Rritja ndaj ditës së parë

Rritja ditore

Rritja ndaj ditës së parë

Rritja ditore

25/12/03 21% 17% 27% 3% 20% 7%

26/12/03 41% 0% 28% 1% 20% 0%

29/12/03 41% 12% 39% 9% 29% 8%

30/12/03 58% 0% 45% 4% 35% 4%

31/12/03 58% 0% 44% 0% 35% 0%

Në grupin “mish – bulmet” rritjen më të madhedhe ndoshta të vetmen e dha mishi i gjelit tëdetit me 44 për qind. Në qoftëse do tëkrahasoheshin çmimet e datës 31 dhjetor medatën e fillimit të monitorimeve luhatjet do të ishinmë të ndjeshme. Grupi “fruta – perime” ka paturnjë rritje mesatare të çmimit të datës 31 dhjetor,prej 42 për qind në krahasim me datën e fillimit.Pra, grupi “fruta – perime” ka qenë grupi që kamanifestuar rritjen më të madhe të çmimeve.Rëndësi të madhe ka evidentimi i transmetimittë efektit spekulativ në rritjen e çmimeve. Për tëkuptuar mënyrën e rritjes së çmimeve dhenxitësin kryesor të saj u përpunua një indeks

më e vështirë të përcaktohej një mekanizëm i qartëi përcjelljes së ndryshimit të çmimit nga njëri tregnë tjetrin. Rritja apo ulja e çmimit në tregun eshumicës, jo gjithmonë shoqërohet me lëvizje nëtë njëjtin kah në tregun e pakicës apo markata.Kjo ka të bëjë jo vetëm me fuqinë në përcaktimin eçmimit, të secilës hallkë, por dhe me vetë politikëne vendosjes së çmimeve në tregjet e ndryshme,apo strategjinë që çdo tregtar vendos të zbatojë.Kështu, në rast se tregtarët e pakicës vendosinnjë marzh të lartë fitimi mbi koston e blerjes (kupërfshihet çmimi i vendosur nga tregtari i shumicës),luhatjet e lehta dhe afatshkurtra në çmim, që mundtë bëhen nga tregtarët e shumicës nuk reflektohen

14

Deri nga mesi i dhjetorit luhatjet në tregjet eshumicës dhe të pakicës kanë qenë pothuajsenë kahe të kundërta me njëra – tjetrën, ndërsamarkata dhe tregu i pakicës janë luhatur në tënjëjtin drejtim. Nga data 24 dhjetor luhatjet nëtë tre tregjet kanë patur të njëjtin drejtim,pavarësisht se në amplidutë të ndryshme.Në përpjekje për të përcaktuar një vonesë kohore

midis transmetimit të rritjes së çmimeve nëpërhallkat e ndryshme të tregtimit, u morën në shqyrtimndryshimet ditore të indeksit të shportës së “fruta– perimeve” në tregun e pakicës, në tregun eshumicës dhe në tregun Avni Rustemi (grafik 1).

nga tregtarët e pakicës. Gjatë festave të fundvititndodh e kundërta. Tregtarët e dinë që mund tërritin çmimet e produkteve që tregtojnë, pasiblerësit do t’i blejnë ato pavarësisht nga çmimi.Prandaj, sa më shumë i afrohemi festave aq mëuniform (përsa i përket kahut të lëvizjes së

15

Tabelë 3: Çmimi mesatar i disa artikujve kryesorë.

Viti 2002 Viti 2003

Produktet Çmimi mesatar në datën e fillimit

Çmimi mesatar në datën 31 dhjetor

Rritja në % gjatë javës së fundit 24 deri 31.12.2003

Çmimi mesatar në datën e fillimit

Çmimi mesatar në datën 31 dhjetor

Rritja në % gjatë javës së fundit 24 deri 31.12.2003

Domate 81 178 44% 55 161 43%

Patate 56 61 2% 69 77 10%

Karrota 46 66 6% 106 114 13%

Speca 148 158 17% 163 247 18%

Trangull 135 221 72% 170 261 28%

Mollë 118 126 31% 126 131 -2%

Portokall 93 97 9% 119 120 4%

Limona 145 151 25% 150 154 10%

Mandarina 106 150 47% 120 139 25%

Rrush 134 223 68% 140 228 14%

Shihet qartë nga grafiku se rritja më e madhe eçmimeve është shënuar në tregun e shumicës.Luhatjet e tregut të shumicës bien më shumënë sy, pasi ky treg nuk ka manifestuar një rritjeprogresive të çmimeve, por një rritje të theksuartë tyre gjatë ditëve të fundit të dhjetorit.

Pra, mund të themi që tregu i shumicës ka dhënëimplusin fillestar të rritjes së çmimeve. Pastajtregjet e tjera kanë reaguar pothuajse në të njëjtënkohë në rritjen e çmimeve, sipas fuqisë së tyretë përcaktimi të çmimit në treg.

Në ndryshim nga dhjetori i vitit 2002, gjatë këtijviti rritje më të madhe kanë shënuar perimet,kurse ulje të ndjeshme nga vjet kanë pasur frutat.Tregu i shumicës në të dyja vitet është pika enisjes së rritjes së çmimeve.

PËRFUNDIME

Duke përmbledhur sa më sipër mund të dilet nëdisa përgjithësime të cilat mund të mbahenparasysh nga të gjithë të interesuarit. Megjithëseështë ende shpejt, në Bankën e Shqipërisë

mbizotëron opinioni se nuk është e nevojshmepërsëritja e fushatës në fund të vitit 2004. Ecuriae çmimeve gjatë vitit 2004 besoj se do të na japënjë indikacion më shumë nëse do tëangazhohemi për herë të tretë apo jo. Megjithatë,një nismë të tillë mund ta ndërmarrë kushdo dhebesoj se konkluzionet e mëposhtme do tëndihmonin sadopak në këtë drejtim:

1) Megjithëse nuk kemi të dhëna të mjaftueshmepër të vlerësuar ofertën për produktet ushqimore,duke gjykuar nga disa indikatorë të tërthortë (përshembull, të dhënat nga importi për muajindhjetor), arrihet në përfundimin se kërkesa eshtuar ballafaqohet me një ofertë të shtuar, dukeeleminuar kështu një shkak logjik, që mund tëçonte në rritje kaq të pakontrolluara të çmimeve.Pra, mund të konkludohet se edhe gjatë vitit 2003përsëri pati spekulime me çmimet e artikujveushqimorë më të kërkuar gjatë festave tëfundvitit.2) Eksperienca e vitit 2003 edhe një herë forcoibindjen se rritja e çmimeve gjatë festave tëfundvitit është kthyer në një mendësi që pranohetnë një shkallë relativisht të gjerë nga popullsia.

16

Nga vrojtimi i kryer nga Banka e Shqipërisë delqartë se 92 për qind e popullsisë në pritshmëritëe saj parashikonte rritjen e çmimeve gjatëdhjetorit. Ka ardhur koha që individët e thjeshtëduhet të kuptojnë se ata vetë me pritshmëritë etyre kthehen në një faktor që ndikon jo pak nëfytyrën që do të ketë treguesi specifik në tëardhmen. Më konkretisht, duke qenë sekonsumatori shqiptar manifeston një pritshmëritë tillë, gjatë festave të fundvitit, ai kthehet vetënë një faktor që nxit spekulimin në treg.3) Fenomeni spekulues është i pranishëm në tëgjitha hallkat e tregtimit të artikujve ushqimorëtradicionalë për këto festa. Ashtu siç u evidentuadhe nga analiza e monitorimit të çmimeve, tregui shumicës është hallka që shërben si “start” përrritjen spekulative të çmimeve. Efekti zinxhir irritjes së çmimeve përforcohet nga hallkat e tjeratë tregtimit, sipas forcës së tyre në përcaktimine çmimeve.4) Fushata e sivjetshme ndërmjet të tjerashevidentoi edhe një herë domosdoshmërinë qëinstitucionet shtetërore të bashkëpunojnëngushtësisht me njëri-tjetrin. Ndërkohë që u bërealitet premtimi i ish – Ministrit se nuk do tëketë ndryshim në tarifa si dhe nuk do të ketëpresion fiskal mbi subjektet tatimore, duhettheksuar se pritej një sjellje më aktive nga organettatimore. Ajo çka prisnim në këtë drejtim kishtetë bënte me praninë fizike të këtij institucionipublik nëpër tregje dhe vjelja e tatimit mbi fitimine shtuar.

5) Nga ana tjetër duhet përshpejtuar zhvillimi itregjeve, shtimi i konkurrencës si për shembullpërhapja e eksperiencës së tregjeve provizore,ku të tregtohen veçanërisht produktet fruta –perime. Ndoshta Bashkitë në bashkëpunim meshoqatat e agrobiznesit dhe me tregtarët emëdhenj të fruta – perimeve, mund të gjejnëgjuhën e përbashkët në këtë drejtim.6) Përdorimi si referencë e vazhdueshme e treguttë shtrenjtë të fruta-perimeve në sheshin AvniRustemi nga disa media ka efekte negative. Ngamonitorimet që ne kemi bërë rezulton se ky tregfrekuentohet nga një pjesë e vogël ekonsumatorëve, kryesisht të pasur dhe të huaj.Referimi në mënyrë të vazhdueshme i çmimevetë këtij tregu, përveçse të largon nga e vërtetakrijon edhe një efekt psikologjik që shtrihet si tekonsumatorët ashtu edhe tek tregtarët.7) Në përfundim, vlerësohet se fushata ishte esuksesshme sidomos në drejtim të sensibilizimittë opinionit publik. Vendi i madh që ajo zuri nëmedian e shkruar dhe në atë vizive, reagimi ishumë intelektualëve me edukim të profileve tëndryshme, shifrat e publikuara nga INSTAT sidhe ato të dala nga monitorimi i Bankës sëShqipërisë, nuk lënë mëdyshje në këtë drejtim.8) Në planin afatshkurtër, fushata ka ndikuar nëzbutjen e efekteve negative të këtij fenomeni nënormën mujore të inflacionit gjatë muajit dhjetortë vitit 2003. Në krahasim me 4 dhjetorët e fundit,inflacioni mujor i nëngrupeve “Fruta” dhe“Zarzavate përfshirë patate” në muajin dhjetor2003 rezultoi më i ulët (grafik 1).

17

Me kënaqësi vë re se viti 2003 shënoi një hoptjetër pozitiv për Bankën e Shqipërisë në drejtimtë plotësimit të angazhimeve të saj ligjore,mbajtjes së objektivit të inflacionit, zhvillimit tësistemit bankar, rritjes së rezervës valutore, kursitkryesisht të stabilizuar të këmbimit, imazhitpublik etj.

Objektivi i Bankës së Shqipërisë për një nivelinflacioni vjetor në intervalin 2-4 për qind për vitin2003 rezultoi i realizuar. Norma vjetore einflacionit në muajin dhjetor, me gjithë zhvillimet“suprizë” të rritjes së tarifave të telefonisë,rezultoi 3.3 për qind ndërsa norma mesatare einflacionit për vitin 2003 ishte 2.37 për qind.

Banka e Shqipërisë zhvilloi me sukses fushatënpër parandalimin e rritjes spekulative të çmimevenë prag të festave të fundvitit. Konkluzionet efushatës u prezantuan para pak ditësh dhe Bankae Shqipërisë falenderon mediat përbashkëpunimin dhe mbështetjen gjatë gjithëfushatës.

Politika monetare e Bankës së Shqipërisë gjatëvitit 2003 ka patur tendenca të qarta zbutëse,pasi norma bazë e interesit u ul me 2 pikë përqindje me katër vendime të Këshillit Mbikëqyrës.Ky veprim nuk ka ndikuar negativisht në treguesitmonetarë, të cilët kanë ecur sipas parashikimevetë programit monetar. Banka e Shqipërisë karespektuar objektivat sasiorë, që janë edhedetyrimi i saj ligjor, si në nivelet e rezervësndërkombëtare neto, mjeteve të brendshme netodhe kredisë së brendshme neto për qeverinë.

Sistemi bankar gjatë vitit 2003 shënoi zhvillimepozitive në drejtim të mbështetjes së zhvillimitekonomik të vendit me kredi dhe infrastrukturëbankare, sidomos në drejtim të shtimit të degëvedhe larmisë së shërbimeve.

Por, domethënës për vitin 2003 ishte privatizimi iBankës së Kursimeve nga banka e njohuraustriake Raiffeisen Bank. Banka e Shqipërisëe shikon suksesin e këtij procesi jo vetëm tekemri i mirë i bankës dhe premisat për zhvillimine pritshëm të konkurrencës, kreditimit dhe vetësistemit bankar, por edhe te besimi i rritur ipublikut te sistemi bankar.

Viti 2003 ka qenë një vit me zhvillime pozitiveedhe në procesin e administrimit të rezervësvalutore. Nga 839.6 milionë dollarë që ishterezerva valutore në fillim të janarit, më 31 dhjetor2003 ajo arriti në 1 miliardë e 25.6 milionë dollarë.Banka e Shqipërisë, gjatë 2-3 viteve të fundit ufokusua drejt rritjes së gamës së instrumentevetë përdorura, strukturës së vendimmarrjes dhestrategjive të investimit. Pas këtij procesi, gjatëvitit 2003 jemi fokusuar në metodikën e zgjedhjesdhe ndërtimit të benchmarkëve(referencave),matjen e rezultateve të investimit kundrejt rrezikutdrejt objektivit final të identifikimit të faktorëveqë kontribojnë në performancë.

Si pozitive, Banka e Shqipërisë vlerëson edhezhvillimet në drejtim të procesit shkencor,zhvillimit të sistemit të pagesave, fushatavendërgjegjësuese, publikimeve, bashkëpunimit meinstitucionet financiare ndërkombëtare dheaktorët e brendshëm institucionalë, akademikë,shoqërisë civile dhe medias.

I.2. ZHVILLIMET E PRITSHME PËR VITIN2004.

Banka e Shqipërisë është angazhuar vazhdimishtnë shpjegimin në publik, se ç’kupton ajo mestabilitet çmimesh dhe si do të punojë për arritjene tij. Të arrish stabilitetin e çmimeve do të thotëtë arrish norma të ulëta pozitive të inflacionit osetë ndryshimit të çmimeve të konsumit. Të ruash

I. 1. PËRMBLEDHJE E ARRITJEVEKRYESORE TË BANKËS SË SHQIPËRISËDHE SISTEMIT BANKAR GJATË VITIT2003.

ARRITJET E BANKËS SË SHQIPËRISË GJATË VITIT 2003 DHEPARASHIKIMET PËR VITIN 20041

I. ZHVILLIMET KRYESORE 2003 DHE PARASHIKIMET-2004

1Fjala e Guvernatorit të Bankës së Shqipërisë në Konferencën për shtyp të datës 6 shkurt 2004. Mund ta gjeni edhe nëfaqen e internetit të Bankës së Shqipërisë www.bankofalbania.org.

18

stabilitetin e çmimeve do të thotë të siguroshnorma të ulëta pozitive inflacioni për periudharelativisht të gjata kohe.

Banka e Shqipërisë ka përcaktuar në strategjinëe saj trevjeçare “Plani i zhvillimit afatmesëm tëBankës së Shqipërisë (2003 - 2005)”, objektivine inflacionit për këtë periudhë. Objektivi strategjikafatmesëm i politikës monetare është mbajtja einflacionit në nivele të ulëta pozitive, të cilatsigurojnë qëndrueshmëri në tregje dhembështesin rritjen ekonomike.

Për periudhën afatmesme të mbuluar nga kjostrategji, Banka e Shqipërisë është e angazhuarnë mbajtjen e inflacionit vjetor në nivelin rreth 3për qind. Në zbërthim të kësaj, Banka eShqipërisë do të vazhdojë të ruajë objektivin einflacionit në formën e një bande, në intervalin 2- 4 për qind për vitin 2004. Si objektiv i inflacionitvlerësohet rritja vjetore e indeksit të çmimeve tëkonsumit, matur dhe publikuar nga INSTAT.

Në funksion të këtij objektivi, programi monetarsynon kontrollin e rritjes së ofertës monetare nëmënyrë që niveli i mjeteve monetare reale t’ipërgjigjet nevojave reale të ekonomisë për njërritje ekonomike prej 6 për qind. Parashikimi ikërkesës së ekonomisë vazhdon të mbështetetnë parashikimin e shpejtësisë thuajse konstantetë qarkullimit të parasë. Ky parashikim, duke unisur nga niveli i PBB-së nominale, është pikalidhëse midis inflacionit dhe rritjes së ofertësmonetare (objektivi i ndërmjetëm).

Burimi: Ministria e Financave.

Programi monetar garanton respektimin eobjektivave sasiorë të Bankës së Shqipërisë,mbajtjen e nivelit të MBN dhe RNN të Bankëssë Shqipërisë brenda kufijve dhe kontrollin ehuamarrjes së brendshme të qeverisë në nivelin2.8 për qind të PBB-së.

Raporti i parasë jashtë bankave ndaj ofertësmonetare i vërejtur gjatë vitit 2003 nuk pritet të

pësojë ndryshime thelbësore gjatë vitit tëardhshëm. Ndërkohë që parashikohet njëtendencë në rritje e raportit të depozitave në valutëndaj M3, duke sjellë një rënie të peshës sëdepozitave në lekë ndaj ofertës monetare.Depozitat në valutë pritet të kenë një rritje tëkonsiderueshme vjetore, prej rreth 18.2 për qind,ose 17.7 miliardë lekë, në fund të vitit 2004.

Sistemi bankar parashikohet të plotësojëtotalisht nevojat e sektorit privat për kredi në lekësi dhe kërkesën e qeverisë për financimin edeficitit. Banka e Shqipërisë mund të financojëderi në 5 për qind të mesatares së të ardhuravetë qeverisë në tre vitet e fundit ose rreth 7.5miliardë lekë. Në këtë mënyrë, huamarrja oseinvestimi i fondeve të lira të bankave të nivelit tëdytë në Bankën e Shqipërisë do të shërbejë përzbutjen e efekteve të disbalancimit të kërkesësdhe ofertës për mjete monetare të brendshmenë ecurinë e likuiditetit gjatë vitit.

II. EKONOMIA SHQIPTARE GJATËVITIT 2003 NË KËNDVËSHTRIMINE BANKËS SË SHQIPËRISË.

Viti 2003, parë në kompleksitetin e tij, për Bankëne Shqipërisë dhe për ekonominë shqiptare, mundtë konsiderohet një vit i mbarë. Gjykimin tonë nëkëtë vlerësim, e mbështesim në treguesit epërmirësuar makroekonomikë, në krahasim menjë vit më parë.

Ndonëse kuadri i shifrave nuk mbulon tërësishtvitin 2003 dhe ndoshta për disa sektorë tëekonomisë, disponohen vetëm vlerësime tëtërthorta, zhvillimet e deritanishme në ekonomi,janë mëse shpresëdhënëse për arritjen eparashikimit të rritjes ekonomike prej 6 për qind,kundrejt një rritjeje 4.7 për qind të faktuar në vitin2002. Për më tepër, parashikohet një rritje në tëgjithë sektorët e ekonomisë, por më e theksuar

2 Këtu përfshihet vetëm sektori i bujqësisë dhe blegtorisë, pa degën e agroindustrisë dhe peshkimit.

Tabelë:Rritja reale e parashikuar e sektorëve të ekonomisë për vitet 2002-2003(në %). Rritja reale e PBB 4.7 6.0 Industria 1.8 2.7 Bujqësia 2.1 3.0 Ndërtimi 8.7 11.3 Transporti 9.7 10.8 Shërbimet 5.1 6.4

19

Burimi: Ministria e Financave.

ajo duket të jetë në sektorin e ndërtimit dhe tëshërbimeve.

Drejtime të tjera që dëshmojnë për konsolidimtë mëtejshëm makroekonomik janë: respektimii objektivit të inflacionit gjatë vitit 2003; ruajtja edeficitit buxhetor brenda kufijve të programuar;ruajtja e një pozicioni të favorshëm të bilancit tëpagesave, e shprehur kjo me rritjen e rezervësvalutore.

II.1. DISA ZHVILLIME PËR DEGË TËNDRYSHME TË EKONOMISË:

Bujqësia, mbetet një nga mbështetëset eritmeve të rritjes, për sa kohë që kontributi i sajnë PBB, është ende i konsiderueshëm. Sipasvlerësimeve më të fundit të Ministrisë sëBujqësisë dhe Ushqimit, është parashikuar qërritja e prodhimit në sektorin e bujqësisë të jetërreth 4.1 për qind (së bashku me agroindustrinëdhe peshkimin).

Duket se ritmet e rritjes më të mira të bujqësisëpër vitin 2003, i atribuohen më së shumti njëprodhimi më të lartë blegtoral dhe frutor.Megjithatë, gjykohet se prodhimi bujqësor, ështëcënuar disi edhe nga kushtet e motit, tëpafavorshme (temperaturat e ulta të muajit prilldhe temperaturat e larta të muajit qershor),kushte të cilat shkaktuan dëmtime të bimëvebujqësore, kryesisht të drithërave (grurë dhemisër).

Sektorë të ndryshëm të ekonomisë, kanëdemonstruar ritme të kënaqshme rritjeje gjatënëntëmujorit të vitit 2003 krahasuar me të njëjtënperiudhë të një viti më parë. Shifrat pozitive tëtabelës, flasin për një lloj rritjeje të aktivitetitekonomik në industri, në transport dhetelekomunikacion, duke spikatur ndërtimi, si njënga sektorët e rëndësishëm të ekonomisëshqiptare. Në këtë sektor, treguesi i shitjeve,paraqet ecuri në rritje të vijueshme, ku tremujorii tretë i vitit 2003 krahasuar me të njëjtën periudhë

Tabelë : Pesha e sektorëve në PBB (në përqindje). Bujqësia 25.4 24.7 Industria 10.5 10.2 Ndërtimi 8.6 9.1 Transporti 9.6 10 Shërbimet 45.9 46.1

të një viti më parë ka regjistruar shifrën më tëlartë gjatë tremujorëve, afër 23 për qind.Megjithatë, çmimet në këtë sektor ende vijojnëtë rriten, si nga njëri tremujor në tjetrin, ashtuedhe nga njëri vit në tjetrin. Kjo tregon se kërkesae lartë në mënyrë të vazhdueshme po ushtronefektin e saj mbi çmimet në ndërtim, ku padyshim një ndikim të veçantë mund të ketë edhembiçmimi i dukshëm i euros ndaj monedhësvendase.

Tendenca e ndërtuesve për të tregtuar produktete tyre në monedhën evropiane, në mënyrë tëdrejtpërdrejtë, ka ndikuar rritjen e çmimeve tëkonvertuara në lekë, në këtë sektor. Vetëm nëtremujorin e tretë të vitit 2003 indeksi i kushtimitnë ndërtim shënoi një rritje prej afër 3.47 për qindkundrejt të njëjtës periudhë të vitit të kaluar.

Energjitika, është sektori që ka shënuar rritje nëdisa tregues gjatë vitit 2003. Në veçanti, tremujorii tretë i këtij viti, ka reflektuar përmirësime dukeshënuar rritje të ndjeshme të prodhimit në vend.Ky fakt ka bërë që importet të ulen në 32 përqind në krahasim me të njëjtën periudhë të njëviti më parë. Po kështu , prodhimi i brendshëmka plotësuar rreth 63 për qind të kërkesës sëbrendshme përdoruese në krahasim me 46 përqind që plotësoi një vit më parë.

Tregues të ndryshëm të kërkesës së brendshme,si ai i konsumit të karburanteve, importit tëautoveturave dhe të pajisjeve elektroshtëpiake,për periudhën janar-shtator 2003, kanë pësuarrritje të dukshme në krahasim me të njëjtënperiudhë të një viti më parë.

Investimet, gjatë vitit 2003 nuk kanë paraqiturndonjë zhvillim pozitiv të spikatur. Ndërsainvestimet e huaja direkte paraqiten në rritje,shpenzimet kapitale të buxhetit të shtetit janërealizuar në një nivel jo të kënaqshëm. Niveli ityre gjatë nëntë muajve të parë të vitit 2003 ështërritur me 4.5 për qind krahasuar me të njëjtënperiudhë të vitit 2002. Gjatë njëmbëdhjetë muajve

20

të parë të vitit, shpenzimet kapitale janë realizuarvetëm në masën 60 për qind të nivelit tëparashikuar. Mbi 60 për qind e shpenzimevekapitale gjatë vitit 2003 janë financuar nga burimete brendshme.

Aktiviteti i tregtisë së jashtme, gjatë peridhësjanar-shtator 2003 vëllimi i tregtisë është rriturndjeshëm në krahasim me të njëjtën periudhë tëvitit të kaluar. Për më tepër kjo është një rritje everifikuar si nga krahu i importeve ashtu edhenga ai i ekporteve, respektivisht me afro 10 dhe22 për qind. Megjithë këtë rritje të ndjeshme tëeksporteve, pesha e tyre mbetet ende e ulët nëvëllimin e përgjithshëm të tregtisë së jashtme.Janë rieksportet që duke mbajtur peshënkryesore të eksporteve shqiptare, japin efektinmë të lartë në rritjen e këtyre të fundit.

II. 2. ZHVILLIMET NË SEKTORIN EJASHTËM TË EKONOMISË.

Deficiti i llogarisë korrente në periudhën janar-shtator 2003 rezultoi 258 milionë usd ose 14 përqind më i ulët se ai i së njëjtës periudhë të vitit të

Bilanci i Pagesave në milionë dollarë amerikanë

9m-I 2002 3m-I 2003 3m-II 2003 3m-III 2003 9m-I 2003

Llogaria Korente -299.7 -31.6 -119.4 -106.6 -257.6

Eksporti i mallrave 234.2 108.6 113.7 102.0 324.3Importi i mallrave -1059.1 -394.1 -453.8 -434.0 -1281.9 Bilanci Tregtar -824.8 -285.5 -340.1 -332.0 -957.6Shërbimet: Kredi 408.8 128.1 177.8 212.0 517.9Shërbimet: Debi -443.0 -119.1 -185.4 -242.2 -546.7Të Ardhurat: Kredi 113.2 44.0 49.2 56.8 150.0Të Ardhurat: Debi -16.5 -5.1 -6.8 -4.9 -16.8Transferta Private Pashpërblim 433.1 198.2 177.8 189.8 565.8Transferta Shtetërore Pashpërblim 29.5 7.9 8.1 14.0 29.9Llogaria Kapitale 87.1 31.0 36.5 45.7 113.1Llogaria Financiare 174.8 40.7 30.3 8.5 79.6Investime Direkte 94.1 27.0 36.9 34.4 98.3Investime Portofoli -32.8 -11.4 6.8 -14.0 -18.5Kapitale të Tjera* 108.3 19.6 -13.4 -17.5 -11.3Gabime dhe Haresa Neto 74.5 16.9 56.8 69.7 143.3

Bilanci i Përgjithshëm 36.7 57.0 4.2 17.2 78.5

Rezervat dhe Zëra të Lidhur me to. Mjetet e Rezervës -36.7 -57.0 -4.2 -17.2 -78.5 Përdorim Huash e Kredish nga FMN 5.3 5.5 0.0 5.6 11.1

Për t'u Mbajtur në VëmendjeNdryshimi Total në Rezerva -76.5 -61.0 -32.7 -19.7 -113.4 nga të cilat: ndryshim nga kursi i këmbimit 39.2 12.5 22.1 12.3 46.9

*/ nuk përfshihen përdorime huash e kredish nga FMN

kaluar. Kjo periudhë karakterizohet ngashpenzime dhe të ardhura korente më të larta.Totali i transaksioneve korente ishte 3.5 miliardëusd, nga të cilat 1.9 miliardë usd, ishinshpenzime dhe 1.6 miliardë usd të ardhura.Afërsisht 67 për qind e shpenzimeve korente ishinpagesa importi të cilat kapën shifrën 1.3 miliardëusd, ndërsa dy grupet më të mëdha të tëardhurave ishin shërbimet dhe transfertat korente,të cilat shënojnë respektivisht 518 milionë usddhe 651 milionë usd. Rreth 75 për qind e deficitittë llogarisë korente u financua nga hyrjet neto tëllogarisë kapitale dhe financiare, të cilat uvlerësuan 193 milionë usd.

II.3. ZHVILLIMET NË SEKTORIN FISKAL

Treguesit fiskalë kanë ecur përgjithësisht nënivele më të ulëta se parashikimet, gjatëperiudhës janar- nëntor 2003. Sipas të dhënavetë Ministrisë së Financave, deri në fund të muajitnëntor, janë mbledhur 93 për qind e të ardhuravetotale të parashikuara dhe janë realizuar rreth88 për qind e shpenzimeve të programuara për

Tabelë: Zërat e bilancit të pagesave (janar – shtator 2003).

21

këtë periudhë.Mosrealizimi i shpenzimeve të planifikuara kabërë që deficiti buxhetor, në fund të muajit nëntor,të jetë rreth 27 miliardë lekë nga 40.4 miliardëlekë të parashikuar.

Financimi i brendshëm i deficitit me bono thesari

- 3 .2 - 5 . 6- 3 .0 - 2 . 1

- 3 .7 - 4 3 . 9 - 2 1 .3 - 1 3 . 7 - 9 .0 - 1 0 .2 - 1 3 . 0 - 1 0 .5 - 7 .2 - 5 . 6 - 3 . 2 - 3

- 2 . 3 - 4 .4 - 6 . 5 - 4 .4 - 3 . 2

- 6 0

- 4 0

- 2 0

0

2 0

4 0

6 0

8 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 *

Fi n a n c im i i B r e n d s h ë m F i n a n c i m i i J a s h t ë m

Të a rd h u ra t T o t a l e S h p e n zim e t To t a le

Grafik : Treguesit vjetorë fiskalë, në vitet 1990-2003 (si përqindje ndaj PBB-së).

* Të dhënat për vitin 2003 janë të parashikuara për fund-vitin

-1 ,0 0 02 ,0 0 03 ,0 0 04 ,0 0 05 ,0 0 06 ,0 0 07 ,0 0 08 ,0 0 09 ,0 0 0

1 0 ,0 0 01 1 ,0 0 01 2 ,0 0 01 3 ,0 0 01 4 ,0 0 01 5 ,0 0 0

Janar-98

Prill-98

Korrik-98

Tetor-98

Janar-99

Prill-99

Korrik-99

Tetor-99

Janar-00

Prill-00

Korrik-00

Tetor-00

Janar-01

Prill-01

Korrik-01

Tetor-01

Janar-02

Prill-02

Korrik-02

Tetor-02

Janar-03

Prill-03

Korrik-03

Tetor-03

F in a n c im i i D e f iç it it (n e m il. L e k )

I B r en d s he m I Hu a j

Grafik:Financimi i deficitit buxhetor që prej janarit të vitit 1998.

ka respektuar objektivin e vënë në fillim të vitit.Ndërsa financimi i huaj i deficitit arriti në 7.7miliardë lekë ose 32 për qind të vlerës sëparashikuar.

III. ZHVILLIMET E INFLACIONITDHE POLITIKA MONETARE.

III.1. INFLACIONI.Ecuria e çmimeve të konsumit, kufizimi i luhatjevetë të cilave përbën edhe objektivin kryesor të

Bankës së Shqipërisë, ka qenë e favorshme gjatëvitit 2003. Me zhvillim të favorshëm, kamparasysh respektimin e vazhdueshëm tëobjektivit të Bankës së Shqipërisë për inflacionin,pra ruajtjen e tij brenda intervalit 2 - 4 për qind.Inflacioni në fund të vitit regjistroi shifrën 3.3 përqind, ndërsa në nivel mesatar vjetor ai ka qenë2.37 për qind gjatë vitit 2003. Duke patur parasyshndikimin e inflacionit në ekonominë shqiptare dhearsyet që kanë mbështetur vendosjen e nivelit tëobjektivit të tij2, dëshiroj të ritheksoj se niveli i

22

-4%

-2%

0%

2%

4%

6%

8%

10%

12-1999 06-2000 12-2000 06-2001 12-2001 06-2002 12-2002 06-2003 12-2003

Inflacioni vjetor Kufiri i poshtëm 2% Kufiri i sipërm 4% Mestarja Rrëshqitëse (vjetore)

Grafik . Ecuria e inflacionit gjatë vitit 2003.

inflacionit ka qenë një kontribut pozitiv nëzhvillimin e ekonomisë shqiptare, në ruajtjen eekuilibrave makroekonomikë dhe në zhvillimin esistemit bankar.

Çmimet e konsumit janë ndikuar nga një sërëfaktorësh gjatë vitit 2003. Jo të gjithë këta faktorëjanë nën ndikimin apo kontrollin e Bankës sëShqipërisë. Inflacioni i lartë3 në vendet tonakryesore patrnere, Itali dhe Greqi, ka dhënëndikimin e tij në rritjen e çmimeve të mallrave tëimportuar. Struktura e shportës së indeksit tëçmimeve të konsumit përfshin në mënyrë tëkonsiderueshme mallra të importit4, duke e bërënivelin e çmimeve në vend të ndjeshëm ndajinflacionit të vendeve partnere. Gjithashtu, rritjae çmimeve të administruara të ujit në muajinshkurt, të energjisë në muajin maj dhe tëtelefonisë fikse në muajin dhjetor, kanë ndikuarnë rritjen direkte të çmimeve të konsumit.

Megjithë këto goditje, inflacioni ka rezultuar i ulët,

2 Këto arsye janë zbërthyer më në hollësi në “Planin e Zhvillimit Afatmesëm të Bankës së Shqipërisë (2003-2005)”.3 Në krahasim me nivelet historike të këtij treguesi.4 Ekonomia shqiptare, si një ekonomi në rritje dhe me një bazë të vogël prodhuese, mbetet e orientuar drejt importit Gjatëkëtij nëntëmujori importi ishte rreth 4 herë më i lartë se eksporti.

duke reflektuar kontrollin e presioneve tëkërkesës së brendshme si pasojë e respektimittë frymës së hartimit të politikave fiskale emonetare dhe objektivave të tyre.

Politika fiskale. Pa dashur të ndalem nëdiskutimin e performancës së treguesve tëdetajuar fiskalë, dëshiroj të theksoj ndikiminpozitiv që kanë patur këta tregues në inflacion.Ky ndikim është shprehur në shpërndarjen mëtë njëtrajtshme të shpenzimeve buxhetore dhetë kërkesave të qeverisë për huamarrje gjatë vitit2003, duke shmangur përqendrimin e tyre nëtremujorin e fundit. Zgjedhjet lokale të tetorit dheklima e acaruar politike gjatë gjysmës së dytëtë vitit nuk janë shoqëruar me përqendrime tëshpenzimeve buxhetore apo me kompromentimtë disiplinës fiskale. Gjithashtu, qeveria karespektuar kufizimin e huamarrjes së brendshmetë qeverisë në nivelin 2.7 për qind të PBB-së,duke lehtësuar punën e Bankës së Shqipërisënë kontrollin e likuiditetit dhe normave të interesit.

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

00:01 00:07 01:01 01:07 02:01 02:07 03:01 03:07

D12M1

0.00

0.05

0.10

0.15

0.20

0.25

00:01 00:07 01:01 01:07 02:01 02:07 03:01 03:07

D12M3

Grafik. Ndryshimet vjetore të agregatëve monetarë M1 dhe M3 (në përqindje).

23

Politika monetare gjatë vitit 2003, megjithëseka patur tendencë zbutëse, ka qenë ekujdesshme në drejtim të presioneve inflacionisteqë ka përcjellë në ekonomi. Normat reale tëinteresit, në terma pozitivë, kanë vazhduar tëruajnë interesin e publikut për të depozituarkursimet e tyre në sistemin bankar, dukendihmuar në një situatë të qëndrueshme tëlikuiditetit dhe respektimin e parashikimeve tëprogramit monetar.

Gjithashtu, Banka e Shqipërisë vlerëson se ështërritur orientimi i pritjeve të publikut, veçanërisht isegmenteve më të specializuara të tij si sistemibankar, drejt një niveli inflacioni brenda objektivittë Bankës së Shqipërisë. Pritjet e publikutformojnë një pjesë të rëndësishme të mekanizmittë përcaktimit të çmimeve në ekonomi. Ngaanaliza e vrojtimeve të ndryshme të sistemitbankar, vihet re se pritjet e tij kanë qenë për njëinflacion të ulët. Kjo ka shpejtuar kohën e reagimittë sistemit bankar ndaj vendimeve të politikësmonetare të Bankës së Shqipërisë.

Në vijim, dëshiroj të ndalem pak më gjatë nëpolitikën monetare të Bankës së Shqipërisë gjatëvitit 2003. Politika monetare lehtësuese ështëdiktuar nga përmirësimi i ecurisë së inflacionitdhe parashikimet pozitive për të dhe rivendosjae përgjithshme e ekuilibrit në treguesit monetarë.Kjo politikë ka gjetur shprehjen e vet në uljen enormës bazë të interesit në ekonomi, dukesynuar uljen ekostos së parasë dhe nxitjen ekreditimit të ekonomisë. Banka e Shqipërisë kaulur normën bazë të interesit në muajt prill, korrik,tetor dhe dhjetor. Në të gjitha rastet, ulja e normës

5.005.506.006.507.007.508.008.509.009.50

27/07/2000

27/09/2000

27/11/2000

27/01/2001

27/03/2001

27/05/2001

27/07/2001

27/09/2001

27/11/2001

27/01/2002

27/03/2002

27/05/2002

27/07/2002

27/09/2002

27/11/2002

27/01/2003

27/03/2003

27/05/2003

27/07/2003

27/09/2003

27/11/2003

Grafik 13: Norma bazë e interesit në ekonomi.

bazë të interesit ka qenë me 0.5 pikë përqindjeje,për një efekt total prej 2 pikësh përqindjeje. Kjoulje, jo vetëm që ka eleminuar tërësisht rritjenme 1.5 pikë përqindjeje të normës bazë tëinteresit gjatë vitit 2002, por e ka sjellë nivelin esaj në minimumin historik gjatë tre viteve të fundit.Në përputhje me politikën monetare zbutëse,Banka e Shqipërisë ka qenë e pranishme edhenë tregun valutor për të penguar mbiçmimin elekut dhe për të injektuar likuiditet në treg.Tendencat mbiçmuese janë kushtëzuar ngadiferenca e normave të interesit lek-valutë, e cilaka ndikuar në ruajtjen e një kërkese më të lartëpër aktivet financiare në lekë krahasuar me atonë valutë, dhe nga nga rritja e ofertës së valutëskrahasuar me atë të lekut gjatë kësaj periudhe.Me anë të blerjeve në tregun valutor, Banka eShqipërisë ka tërhequr ofertën e tepërt valutoreduke injektuar likuiditet në sistem.

Politikës monetare lehtësuese i kanë shërbyeredhe rishikimi i disa instrumentave të politikësmonetare, të cilat janë përshtatur më mirë merealitetet e reja të tregut bankar shqiptar dhe janëpërafruar me standartet e bankave qendrore mëtë zhvilluara. Këto ndryshime kanë synuarkryesisht uljen e kostos së ndërmjetësimit tësistemit bankar dhe nxitjen e aktivitetit në tregunndërbankar.

E ndërgjegjshme për faktin që realiteti iekonomisë shqiptare, duke përfshirë strukturëne ekonomisë, nivelin e konkurrencës dhe shumëaspekte të sjelljes konsumatore, janë largparametrave normale, Banka e Shqipërisë nukka hezituar të ndërmarrë edhe fushata publike

24

për zbutjen e këtyre fenomeneve. Fushata përparandalimin dhe zbutjen e fenomenit tëspekulimeve me çmimet gjatë festave të fundvititka synuar pikërisht evidentimin dhe zbutjen ekëtyre fenomeneve. Rezultatet e kësaj fushate,të faktuara jo vetëm nga pasqyrimi ikonsiderueshëm në media, por edhe nga niveli içmimeve në muajin dhjetor, kanë qenë tëkënaqshme.

III.2. ZHVILLIMET E PRITSHME NËINFLACION GJATË VITIT 2004.

Për vitin 2004 parashikimet tregojnë se norma einflacionit do të luhatet mesatarisht në të njëjtatvlera të vitit të kaluar, brenda nivelit 2-4 për qind.Parashikimet për këtë ecuri inflacioni mbështetennë ruajtjen e prirjeve pozitive të vërejtura gjatëvitit 2003 në drejtim të konsolidimit të stabilitetitmakro-ekonomik. Banka e Shqipërisë gjykon sepërmbushja e treguesve të programuarmakroekonomikë, veçanërisht kontrolli ishpenzimeve dhe financimit të brendshëm tëdeficitit buxhetor respektivisht brenda niveleve29.3 dhe 2.8 për qind të PBB-së, do të jetë njëbazë e qëndrueshme për garantimin e stabilitetittë çmimeve.

Nga ana tjetër, zhvillimet monetare gjatë vitit 2003do të favorizojnë stabilitetin e çmimeve. Rritja eofertës monetare në nivelin 10.6 për qind gjatëvitit 2004 do t’i korespondojë nevojave tëekonomisë dhe struktura e likuiditetitparashikohet e qëndrueshme. Gjithashtu,analiza e faktorëve bazë përcaktues të kursit tëkëmbimit sugjeron se luhatjet e këtij të funditnuk do të përbëjnë kërcënim në drejtim të cënimittë objektivit të inflacionit.

Gjithsesi, çdo proces parashikimi përmbanrreziqet e veta. Aq më tepër, këto rreziqe janë tëpranishme në parashikimin e inflacionit, i cilivaret nga një sërë faktorësh tëpaparashikueshëm. Nga lista e tyre do tëdëshiroja të veçoja disa faktorë, të cilët mund tëkushtëzojnë ndjeshëm ecurinë e inflacionit:

- Ecuria e çmimeve të administruara.Këtu kam parasysh ecurinë e çmimevetë energjisë elektrike dhe të telefonisë.Banka e Shqipërisë është njohur mendryshimet e propozuara. Gjithsesi,shqetësimi i Bankës së Shqipërisëështë inkuadrimi i këtyre rritjeve në

strukturën e kostos së mallrave dhe, përmë tepër, spekulimi me to, ashtu siç potenton të vërehet aktualisht. Në këtërast efekti i tyre në inflacion do të shfaqeji amplifikuar.

- Ruajtja e reformave strukturore nësektorin e bujqësisë, në drejtim tërritjes së kapaciteteve prodhuese.Inflacioni në Shqipëri është, në pjesënmë të madhe, i lidhur me zhvillimet nëgrupin e mallrave ushqimorë. Viti 2003nxori në pah rritjen e kërkesës sëekonomisë në periudhën e verës sipasojë e rritjes së aktivitetit të turizmit.Prodhuesi dhe prodhimi shqiptar duhettë marrin një rol më aktiv në drejtim tëpërmbushjes së kësaj kërkese dhezëvendësimin e mallrave të importit.

- Intensiteti i veprimit të faktorëvespekulativë, tashmë tradicionalë.Fushata e Bankës së Shqipërisë përparandalimin e spekulimit me çmimetnë festat e fundvitit rezultoi esuksesshme. Në këtë drejtim, Banka eShqipërisë është optimiste përreduktimin e këtij fenomeni në tëardhmen. Gjithsesi, ai mbetet ende njëndryshore e panjohur në modelin eparashikimit të inflacionit.

Sigurisht që është shumë shpejt të paraqesimshifrat e sakta të rritjes së inflacionit si pasojë erritjes së çmimit të bukës dhe tarifave tëenergjisë elektrike, por Banka e Shqipërisëbazuar në të dhënat dhe llogaritjet paraprake,gjykon se këto efekte janë të pashmangshmedhe jo të neglizhueshme.

IV. ZHVILLIMET KRYESOREMONETARE.

Në përgjigje të uljeve të normës bazë të interesitnga Banka e Shqipërisë, bankat e nivelit të dytëkanë reagur duke ulur normat e interesit tëpranimit të depozitave, të bonove të thesarit dhetë kredidhënies në lekë. Në mbështetje edhe tëpërmirësimit të situatës së likuiditetit në sistem,normat e interesit të kredive në lekë dhe të bonovetë thesarit janë ulur më shumë se normat einteresit të depozitave në lekë, duke sjellë njëulje të kostos totale të ndërmjetësimit të sistemitbankar gjatë vitit 2003. Normat e interesit tëdepozitave me afat në lekë janë ulur me 1.9 pikëpërqindjeje, yield-i i bonove të thesarit me 3.1

25

4%

6%

8%

10%

12%

14%

16%

18%

janar-02

mars-02

maj-02

korrik-02

shtator-02

nentor-02

janar 03

mars 03

maj-03

korrik-03

shtator-03

nentor-03dep me afat ne leke kredi ne leke bono thesari 3 mujore

100105110115120125130135140145150155160

dhjetor'00 qershor'02 dhjetor'01 qershor'02 dhjetor'02 qershor'03 dhjetor

Lekë/USD Lekë/ EURO

pikë përqindjeje ndërsa normat e interesit tëkredive në lekë me 4 pikë përqindjeje.

Normat pozitive të interesit dhe diferenca e tyreme aktivet financiare në valutë, kanë ndikuar nëmbiçmimin e lekut gjatë vitit 2003.Përmirësimi i ambientit të përgjithshëmekonomik, ulja e normave të interesit dhe situatae qëndrueshme e likuiditetit kanë bërë që kreditimii ekonomisë të shënojë përmirësime të dukshmegjatë vitit 2003, duke mbështetur rritjen eekonomisë në tërësi. Kredia e re e akorduar gjatënjëmbëdhjetë muajve të parë të vitit 2003 ishteafërsisht 78 miliardë lekë ose 44 për qind mëshumë se gjatë së njëjtës periudhë të vitit tëkaluar.Ulja e normës bazë të interesit gjatë vitit 2003nuk ka ndikuar negativisht në treguesit monetarë,

duke mundësuar në përgjithësi ecurinë e këtyretreguesve sipas parashikimeve të programitmonetar. Gjithashtu, ajo ka lejuar respektimin eobjektivave sasiorë të Bankës së Shqipërisë,nivelin dysheme të rezervave ndërkombëtare netodhe nivelin tavan të mjeteve të brendshme neto.

V. ZHVILLIMET NË SISTEMINBANKAR

Viti 2003 njohu hyrjen e dy bankave të reja nëtregun bankar, duke çuar në 15 numrin e bankaveqë operojnë në vend. Në fundvitin 2003, përfundoime sukses privatizimi i bankës më të madhe nësistem (Bankës së Kursimeve), dhe në tregoperojnë 2 banka me kapital të përbashkët, një

26

bankë me kapital privat vendas dhe 11 banka tëtjera me kapital privat të huaj.

Sistemi bankar shënoi rritje të aktiveve të tij prej40 miliardë lekësh ose 11.8 për qind nga fundviti2002. Ndërsa burim i këtyre mjeteve janëkryesisht depozitat e pranuara nga publiku,procesi i investimit të tyre flet për mbrojtje ndajrreziqeve të ndryshme me të cilat mund tëndeshet sistemi bankar. Në këtë mënyrë,evidentohet:

- Rritja e rezervës së detyrueshme pranë Bankëssë Shqipërisë (rrjedhojë e rritjes së depozitave).

- Rritja e investimeve në bono thesari, pavarësishtpeshës së tyre në rënie ndaj totalit të aktiveve(nga 51.6% në fundvitin 2002, në 49.8% nëfundvitin 2003), shkak i ritmit më të lartë rritës tëkëtyre të fundit.

- Rritja e investimit në kredidhënie, nga 11.4% etotalit të aktiveve në fundvitin 2002, në 13.2%për periudhën në fjalë. Vlen të përmendet rritja ehuasë dhënë sektorit privat e individëve (nga10.9% e totalit të aktiveve në 12.5% e totalit tëaktiveve për fundvitin 2003), si dhe e huaveafatmesme e afatgjata (edhe pse huajaafatshkurtër përbën 41.4% të totalit tëkredidhënies).

- Rritja e investimeve në “letra të tjera me vlerë”nga 4.9% e totalit të aktiveve në 5.5% të tyre nëfundvitin 2003. Në këtë periudhë evidentohen 7banka të sistemit me një portofol të tillë, nga 3banka në fundvitin e kaluar. Obligacionet dyvjeçaretë Qeverisë Shqiptare luajnë rol tëkonsiderueshëm në zgjerimin e këtij portofoli.

- Sistemi bankar evidentoi rezultat neto pozitivprej 4.5 miliardë lekësh, nga 3.9 miliardë lekënë fundvitin 2002. Burimi kryesor i gjenerimit tëtë ardhurave janë “të ardhurat nga interesi”,ndërsa vlen të përmenden dhe “të ardhurat nga

veprimtaritë e tjera.

Treguesit e efikasitetit shënojnë rritje nga një vitmë parë:

- ROA llogaritet 1.4% nga 1.2% në fundvitin 2002;- ROE rezulton 21.6% nga 19.1% në të njëjtënperiudhë të vitit të kaluar.

Depozitat përbëjnë rreth 87% të fondeve tësistemit bankar. Krahasuar me fundvitin 2002niveli i tyre shënoi rritje të konsiderueshme rreth46 miliardë lekë. Kontributin më të lartë në rritjene nivelit të depozitave të sistemit e dhanë bankatprivate, ndonëse Banka e Kursimeve vazhdontë ruajë nivelin më të lartë të depozitave nësistem.

Struktura e depozitave të sistemit evidentoi nivelinmë të lartë të depozitave në lekë (69%), me afat(81%) dhe të pranuara nga individët (85%).

Kapitali aksioner i sistemit shënon vlerën 24,3miliardë lekë. Raporti i mjaftueshmërisë sëkapitalit (RMK) në nivelin 33.5% vazhdon taparaqesë sistemin të kapitalizuar. Rritja me ritmemë të larta e aktiveve të klasifikuara sipas rrezikutse ato të kapitalit rregullator do të shoqërohetme rënien e RMK dhe rritjen e eficiencës sëbankave dhe sistemit.

V.1. KONKURRENCA E SISTEMIT BANKAR.

Pesha e Bankës së Kursimeve ndaj totalit tësistemit karakterizohet nga një rënie e ndjeshmegjatë viteve, për vetë faktin e rritjes së rëndësisësë bankave të tjera. Kjo ngjarje vlerësohetpozitive përsa i përket efektit të përqendrimit tëaktivitetit bankar, pasi ky i fundit konsiderohet“pengues” ndaj zhvillimit të konkurrencës së njësistemi.

Reduktimi i përqendrimit të aktivitetit bankarkonkludohet dhe nga vlerat në rënie të indeksit

Periudhat: Dhjetor 2000

Dhjetor 2001

Dhjetor 2002

Shtator 2003

Indeksi i përqendrimit të aktiveve.

0.44

0.37

0.32

0.30

Tab. 1. Indeksi H5 (Herfindahl) i përqendrimit të aktiveve.

5 H = ∑ (aktivet e një banke / totalit të aktiveve të sistemit bankar*100)2.

27

H, sikurse tregohet në tabelën e mëposhtme:Megjithatë, reduktimi i treguesit të mësipërm nukmund të flasë për një konkurrencë të plotë tësistemit bankar. Ky i fundit (sistemi), edhe pseevidenton hapjen e degëve të reja (15 degë tëreja gjatë vitit 2003), zgjerimin e gamës sëprodukteve dhe shërbimeve, përmirësimin emjeteve të pagesës (kartat e kreditit, ATM-të,etj) ka ende për të udhëtuar në rrugën e arritjessë konkurrencës së plotë.

V.2. BANKA E KURSIMEVE.

Krijuar në dhjetor 1992, Banka e Kursimeve ështëaktualisht banka më e madhe në Shqipëri.Ndërsa operon si një bankë tregtare universale,përbëhet nga 36 degë të shtrira në të gjithëterritorin e Shqipërisë. Investimet e saj janëkryesisht në bono thesari të Qeverisë sëShqipërisë dhe vendosje në depozita me bankate huaja.

Për privatizimin e Bankës së Kursimeve, aksionerii vjetër i kësaj banke, Ministria e Financave,përgatiti një plan veprimesh për ristrukturimin ebankës, për periudhën dhjetor 2002 – shtator2003.

Në këtë plan ishte theksuar se “opsioni më ipërshtatshëm për privatizimin e Bankës sëKursimeve ishte vazhdimi i këtij procesi iparaprirë nga një fazë e ristrukturimit intensiv meorientim kryesisht që merr në konsideratëçështjet kryesore të evidentuara nga investitorëtstrategjikë”.

Bazuar në sa më sipër ky plan konsistoi në:

- Zhvillimin e mëtejshëm të informatizimitdhe telekomunikacionit;

- Reduktimin dhe përmirësimin cilësor tëpersonelit;

- Kalimin e shërbimeve fiskale;- Ristrukturimin e rrjetit të bankës;- Përmirësimin e sistemit të pagesave;- Shtrirjen rajonale të bankës;- Reduktimin e dominimit së bankës- Marketingun.

Banka e Shqipërisë konstaton se administrimi iBankës së Kursimeve sh.a, ka realizuarplotësisht planin e masave për ristrukturimin esaj, plan i cili ka ndikuar në privatizimin e plotëtë bankës të realizuar së fundi. Mbështetur në

gjendjen financiare aktuale të Bankës sëKursimeve, ne vlerësojme pozitivisht përpjekjete Këshillit Drejtues dhe të Menaxhimit të Lartë,për një riorientim të bankës drejt privatizimit tëplotë të saj.

Në përfundim të procesit të sipërpërmendur,Banka e Kursimeve me vendim të Këshillit tëMinistrave të Republikës së Shqipërisë, uprivatizua në 100 për qind të vlerës së aksionevetë saj, në fund të vitit 2003.

Aktualisht pronari i ri i kësaj banke është bankaaustriake Raiffeisen, e cila pritet që të ndërmarrëtë gjithë hapat e nevojshëm për vazhdimin eristrukturimit të Bankës së Kursimeve, fakt kyqë do të ndikojë në drejtim të përsosjes sëinfrastrukturës bankare në përgjithësi.

Ditët e fundit në Bankën e Shqipërisë ka ardhurkontrata e shitjes së 100 për qind të aksionevetë Bankës së Kursimeve bankës Raiffeisen, ecila shumë shpejt pas mendimit të specialistëve,do të kalojë për miratim në Këshillin Mbikëqyrës.

Ndërkohë, pritet që banka Raiffeisen të sjellëkërkesën për miratime për aktivitetet në sisteminbankar shqiptar, kërkesë që do të diskutohet dhemiratohet nga Këshilli Mbikëqyrës i Bankës sëShqipërisë, për t’i hapur rrugë aktivitetit të plotëtë bankës tashmë të privatizuar.

Gjatë vitit 2004 pritet të ndodhin ndryshimepozitive si pasojë e privatizimit të Bankës sëKursimeve, të cilat pritet të japin efektin e tyreedhe në sistemin bankar dhe financiar.

V.2. TENDENCA DHE PERSPEKTIVAKRYESORE TË SISTEMIT BANKAR GJATËVITIT 2004.

• Përmirësimi i strukturës së investimevetë bankave sidomos në aktive më merrezik (kryesisht në kredidhënie, mbi15% të totalit të aktiveve) do të japëkontributin e vet në ekonomi;

• Rritja e të ardhurave të sistemit edhenga aktivitetet e tjera krahas atyre ngainteresat;

• Lehtësitë e ofruara për likuiditetin ngaBanka e Shqipërisë do të kufizojnëekspozimin e bankave të sistemit ndajrrezikut të likuiditetit;

• Nivelet e mjaftueshme të kapitalit

28

prezantojnë bankat të mbrojturakryesisht nga risku i kredisë.

• Rritja e aktivitetit kreditues, kryesishtndaj bizneseve të vogla.

• Normat e interesit në lekë dhe në valutëpritet të ndryshojnë në formë më tëzbutur.

• Sektori i tregtisë do të vazhdojë të jetësektori më i preferuar për kreditimin.

• Synohet forcimi i strukturave të kontrollitnë banka lidhur me aktivitetin kreditues.

• Rritje e konkurencës dhe shtrirje më emadhe e degëve në të gjithë vendin.

• Pritet shumë shpejt të aplikojë përlicencë përfundimtare edhe një bankëtjetër private me kapital shqiptar.

• Do të përmirësohet drejt standardevendërkombëtare mbikëqyrja bankare eBankës së Shqipërisë.

VI. ZHVILLIMET NË REZERVËNVALUTORE TË BSH-SË(RAPORTIMI)DHE NË KURSIN E KËMBIMIT.

Gjatë vitit 2003 në tregun e brendshëm valutorkanë mbizotëruar prirjet mbiçmuese të lekut.Faktor i rëndësishëm në forcimin e lekut kundrejtmonedhave të tjera ka qenë ndryshimi i ndjeshëmmidis normave të interesit të ofruara nga

investimet në monedhën vendase (depozitanëlekë, bono thesari) kundrejt atyre në valutë, egjitha kjo në kushtet e një inflacioni të ulët brendakufijve të synuar nga Banka e Shqipërisë. Nëdallim nga vitet e tjera u vu re se prirjet forcuesetë lekut qenë të pranishme edhe gjatë pjesës sëparë të vitit. Njëkohësisht, u vu re se dobësimi indjeshëm i dollarit amerikan në tregjetndërkombëtare, monedhë kjo psikologjikisht erëndësishme, nxiste volatilitet në tregun ebrendshëm. Këta dy faktorë e nxitën Bankën eShqipërisë të ishte e pranishme në treg nëgjysmën e parë të vitit, ku ndërhyrja qe në masën40 milionë usd. Në vijim, konfirmimi i prirjeveforcuese të lekut solli një prani më të ulët tëBankës së Shqipërisë, gjë që ndikoi në njëmbiçmim të lekut ndaj euros në pjesën e dytë tëvitit si dhe në një luhatshmëri më të lartë tëraportit eur/lek gjatë së njëjtës periudhë.Ndërhyrjet e Bankës së Shqipërisë në gjysmëne dytë të vitit qenë të përqëndruara në periudhatkur leku tradicionalisht tenton të forcohet mëshumë. Kështu gjatë muajit gusht u blenë rreth6.4 milionë usd, ndërkohë që në dhjetor mungesae agresivitetit të Bankës së Shqipërisë në treg(u blenë rreth 3.4 milionë usd) solli vlerat e të dyvalutave kryesore, euro dhe dollar amerikan, nënivelet më të ulëta për vitin 2003. Në përgjithësi,forcimi i lekut ka ndikuar pozitivisht në treguesine inflacionit duke ndikuar në uljen e inflacionit të

104.00

106.00

108.00

110.00

112.00

114.00

116.00

118.00

120.00

122.00

124.00

126.00

128.00

130.00

132.00

134.00

136.00