Embed Size (px)

Citation preview

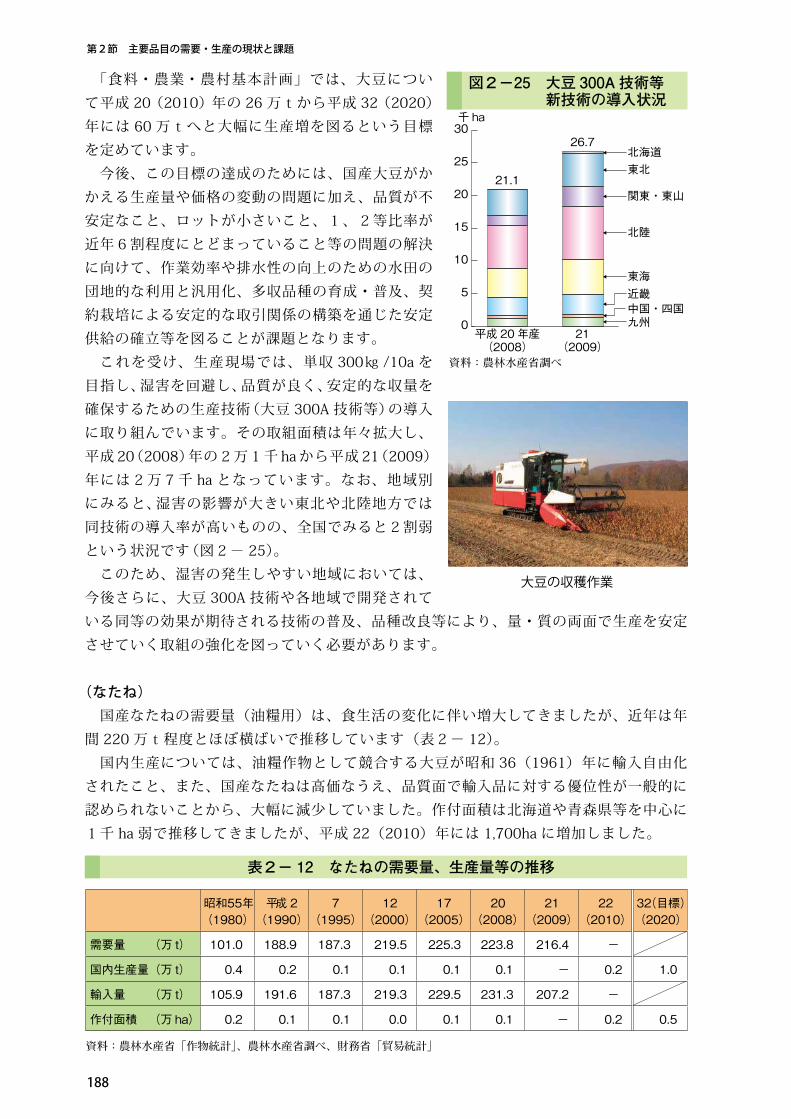

125

第1部

第1章

第2節 健全な食生活に向けた取組

ア 平成 22(2010)年度における経済と食料消費の動向

(景気は持ち直していたものの、東日本大震災の影響から弱い動きに)我が国経済については、平成 21(2009)年春頃からみられた景気の持ち直しの動きが、

平成 22(2010)年度に入っても続いていたものの、同年秋頃から景気は一時的に足踏み状態となりました。その後、平成 23(2011)年 1、2 月には景気は持ち直し基調に戻りましたが、3 月の東日本大震災の影響により、生産活動は低下し、景気は弱い動きとなっています(表 1 - 13)。今後は、当面、東日本大震災の影響から弱い動きが続くと見込まれます。その後、生産

活動が回復していくのに伴い、海外経済の改善や各種の政策効果などを背景に、景気が持ち直していくことが期待されますが、電力供給の制約やサプライチェーン立て直しの遅れ、原油価格上昇の影響等により、景気が下振れするリスクが存在します。

(円高の進行)欧米諸国での財政・金融環境の悪化等により、円高が進行しています。米ドル対円の為

替レートをみると、平成 20(2008)年 3 月、13 年ぶりに 1 ドル 90 円台となり、その後再び 100 円台に戻りましたが、平成 20(2008)年末からは再び 90 円台で推移しました。平成 21(2009)年 9 月には 80 円台となり、その後やや弱含みで推移し、平成 22(2010)年 9 月に約 6 年半ぶりに行われた為替介入もあり一服したものの、11 月には 81.8 円まで円高が進行し、その後、やや円安方向に推移しましたが、依然として厳しい水準で推移しています(図 1 - 47)。我が国は平成 7(1995)年に大幅な円高を経験しました。その際は、輸入物価の下落

が物価安定に寄与した一方、輸入品との競合が激化するなかで労働コスト、資材・原材料コストの縮減を目的とした企業の海外移転の動きがみられました。また、国内生産拠点での非正規労働者の活用を促し、購買力低下の一因になるなど、その後の経済に影響を与えました。

(1) 一般経済と食料消費の動向

平成18(2006)年度

19(2007)

20(2008)

21(2009)

22(2010)4~6月

23(2011)1~3

10~12

国内総生産 名目成長率(%) *実質成長率(%) *

1.52.3

1.01.8

▲ 4.6▲ 4.1

▲ 3.7▲ 2.4

▲ 1.00.1

0.60.9

▲ 1.1▲ 0.8

民間最終消費支出 実質(%) * 1.4 1.4 ▲ 2.2 0.0 ▲ 0.2 0.8 ▲ 1.0

▲ 1.3▲ 0.9▲ 0.6

設備投資 (%) * 15.3 ▲ 4.7 ▲ 16.9 ▲ 19.7 ▲ 12.9 ▲ 1.5 4.8

実質輸出 実質輸入 経常収支 (兆円)

113.5103.321.2

124.9104.524.5

111.0100.312.3

100.492.515.8

120.8102.03.6

120.3103.24.9

118.4102.23.6

鉱工業生産指数 105.3 108.1 94.4 86.1 95.3 94.3 94.2 92.3

資料:内閣府「国民経済計算」、財務省「法人企業統計調査」、「国際収支統計」、日本銀行「実質輸出入」、経済産業省 「鉱工業指数」を基に農林水産省で作成 注:1) *は対前期増減率。平成 22(2010)年度の四半期は季節調整済の数値 2) 設備投資はソフトウェア投資を除く数値(保険・金融業を含まない全業種) 3) 実質輸出、実質輸入、鉱工業生産指数は平成 17(2005)年を 100 とした指数で、年度の数値は原指数、四半

期の数字は季節調整済指数

表1-13 主要経済指標の推移

7~9

126

今回は、物価が下落しているなかでの円高であり、需要不足をさらに拡大させるなどにより、デフレの解消をますます難しくしています。また、生産コスト縮減という目的に加え、成長している海外市場への参入を目指した企業の海外移転の動きを強めています。

(厳しさが続く雇用情勢)雇用情勢については、平成 22(2010)年 10 ~ 12 月時点の完全失業率は 5.0%、有効

求人倍率も 0.57 の水準と一部持ち直しの動きもみられましたが、依然として厳しい状況にあります(表 1 - 14)。今後は、東日本大震災の影響が懸念されます。実質賃金指数も平成 22(2010)年 10 ~ 12 月に 95.1(平成 17(2005)年= 100)と依然として低水準にとどまっています。

また、急激な円高や景気の低迷により企業の採用抑制が続き、若者の就職難が一段と深刻化しています。平成 22(2010)年春に卒業した大学生の就職率は 91.8%で、前年から3.9 ポイント減少し、その減少幅は、調査が開始された平成 8(1996)年以降最も大きくなっています(図 1 - 48)。平成 23(2011)年春の卒業予定者就職内定率についても、2 月 1 日現在で 77.4%と前年同期よりも 2.6 ポイント減少しており、東日本大震災の影響もあって 4 月 1 日時点での就職率は前年よりさらに減少することが予想されます。また、平成 23(2011)年 3 月卒業予定の高校生の求人倍率は平成 22(2010)年 7 月時点で 0.67 倍と低水準になっています(図 1 - 49)。都道府県別にみると、高校生の求人倍率が 1 倍を上回ったのは東京都 2.23 倍、大阪府 1.40 倍、愛知県 1.21 倍等の 5 都府県にとどまり、一方、沖縄県 0.12 倍、青森県 0.21 倍、熊本県 0.22 倍等厳しい状況にある県もあります。

図1-47 米ドル対円の為替レートの推移

0

50

100

150

200

250

300

昭和55年(1980)

22(2010)

17(2005)

12(2000)

7(1995)

平成2(1990)

60(1985)

271.3

円

158.5

83.5 81.8

資料:日本銀行調べ

表1- 14 完全失業率、有効求人倍率、実質賃金指数の推移

平成 18(2006)年度

19(2007)

20(2008)

21(2009)

22年(2010)4~6月

7~ 9 10~ 12

完全失業率(%) 4.1 3.8 4.1 5.2 5.2 5.1 5.0

有効求人倍率(倍) 1.06 1.02 0.77 0.45 0.50 0.54 0.57

実質賃金指数 99.8 98.7 96.4 95.0 96.7 96.9 95.1

資料:総務省「労働力調査」、厚生労働省「職業安定業務統計」、「毎月勤労統計調査」を基に農林水産省で作成 注: 1) 有効求人倍率は新規学卒者を除きパートタイムを含む数値 2) 平成 22(2010)年度の四半期は季節調整済の数値 3) 実質賃金指数は事業所規模5人以上、調査産業計の現金給与総額の指数(平成 17(2005)年= 100)

第2節 健全な食生活に向けた取組

127

第1部

第1章

雇用者数についてみると、正規の職員・従業員では、平成 21(2009)年 4 ~ 6 月から対前年同期で減少が続いています。一方、非正規の職員・従業員では、平成 21(2009)年には 1 年間にわたり対前年同期で減少していたものの、平成 22(2010)年に入ると増加に転じています。

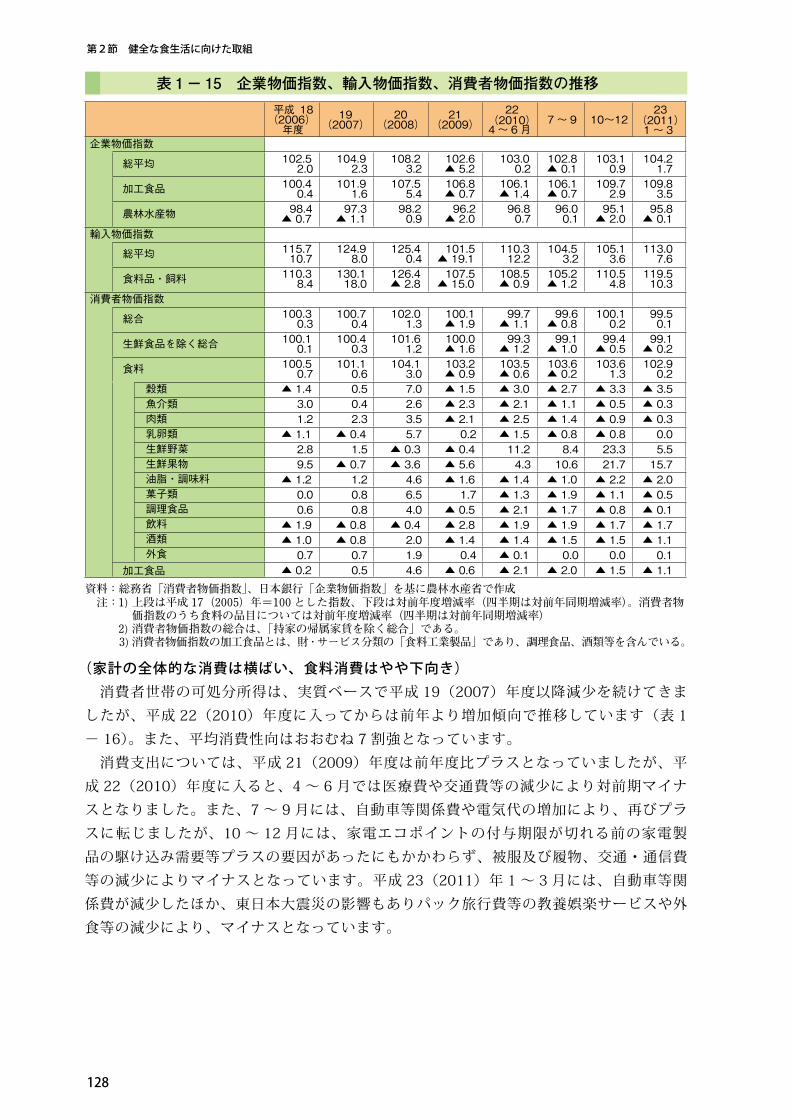

(物価は下落傾向)厳しい経済環境のなかで、物価は下落を続けています。企業物価指数(総平均)は、平

成 20(2008)年度までは上昇が続きましたが、翌年度に大幅に下落し、平成 22(2010)年度に入ってからはほぼ横ばいで推移しています(表 1 - 15)。食料品については、加工食品は緩やかに下落していたものの平成 22(2010)年 10 ~ 12 月以降上昇し、農林水産物は季節により変動はあるものの下落傾向で推移しています。輸入物価指数については、総平均は平成 20(2008)年度までは上昇を続けていたもの

の、平成 21(2009)年度に円高等により前年度比マイナス 19.1%と大きく低下し、平成22(2010)年度には上昇に転じています。食料品・飼料についても、平成 21(2009)年度に大きく低下しましたが、平成 22(2010)年 10 月以降は穀物を中心に上昇基調となっています。消費者物価指数(持家の帰属家賃を除く総合)については、平成 21(2009)年度では交通・

通信費、光熱費、平成 22(2010)年度では教育関係費(高校授業料等)、家具・家事用品等が下落したことにより、それぞれ前年度比マイナスになっています。食料については、平成 20(2008)年度に国際的な穀物価格高騰等により大きく上昇し 104.1(平成 17(2005)年= 100)となりましたが、その後緩やかな下落傾向にあります。品目別にみると、平成22(2010)年度以降は、春先の天候不順や夏の猛暑の影響のあった生鮮野菜・果物等を除いて下落傾向にあります。なお、平成 22(2010)年 7 月以降、穀物等の国際価格が高騰していますが、平成 23

(2011)年 3 月現在で、食用油等の国内卸売価格や配合飼料価格への影響はみられるものの、食料品の国内小売価格への影響は、コーヒーの価格の上昇等限定的なものとなっています。しかし、引き締まった穀物需給は継続していくと考えられることから、東日本大震災による影響とあわせて今後とも国内外の需給・価格の動向を注視していく必要があります。

平成18年(2006)3月卒

19(2007)

20(2008)

21(2009)

22(2010)

23(2011)

0

60

80

100

50

70

90

%95.3 96.3 96.9 95.7

91.885.8 87.7 88.7 86.3

80.0

77.4 79.6 81.6 80.5 73.1 77.468.8

65.8 68.1 69.2 69.962.5

57.6

4月1日現在

2月1日現在

12月1日現在

10月1日現在

平成18年(2006)3月卒

19(2007)

20(2008)

21(2009)

22(2010)

23(2011)

0.90

1.141.29

1.31

0.71

0

0.5

1.0

1.5

0.67

倍

資料:文部科学省調べ 注:図中の 10 月 1日、12 月 1日は卒業の前年の日付を指す

資料:厚生労働省資料(平成 22(2010)年 7月末現在)を基に農林水産省で作成

注:数字は卒業前年の 7月時点

図1-48 大学新卒者の就職内定率・就職率の推移

図1-49 高校新卒者の求人倍率の推移

128

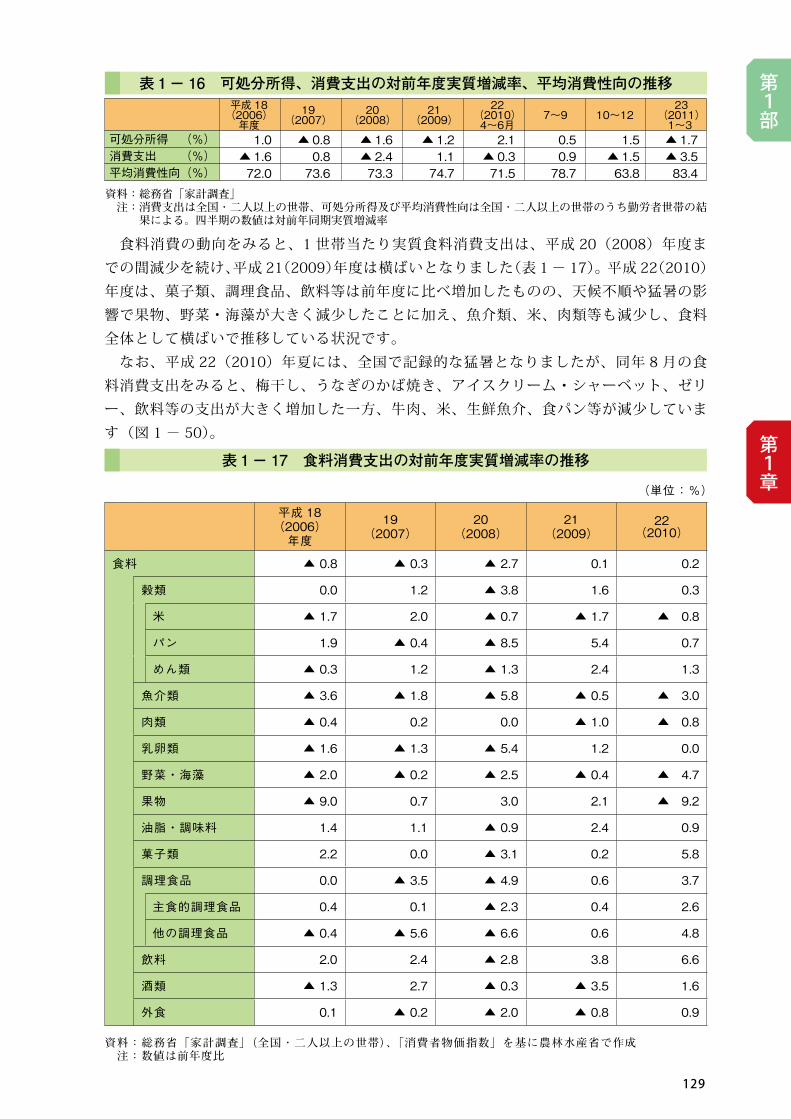

(家計の全体的な消費は横ばい、食料消費はやや下向き)消費者世帯の可処分所得は、実質ベースで平成 19(2007)年度以降減少を続けてきま

したが、平成 22(2010)年度に入ってからは前年より増加傾向で推移しています(表 1- 16)。また、平均消費性向はおおむね 7 割強となっています。消費支出については、平成 21(2009)年度は前年度比プラスとなっていましたが、平

成 22(2010)年度に入ると、4 ~ 6 月では医療費や交通費等の減少により対前期マイナスとなりました。また、7 ~ 9 月には、自動車等関係費や電気代の増加により、再びプラスに転じましたが、10 ~ 12 月には、家電エコポイントの付与期限が切れる前の家電製品の駆け込み需要等プラスの要因があったにもかかわらず、被服及び履物、交通・通信費等の減少によりマイナスとなっています。平成 23(2011)年 1 ~ 3 月には、自動車等関係費が減少したほか、東日本大震災の影響もありパック旅行費等の教養娯楽サービスや外食等の減少により、マイナスとなっています。

15 企業物価指数、輸入物価指数、消費者物価指数の推移表1-平成 18(2006)年度

19(2007)

20(2008)

21(2009)

22(2010)4~ 6月

23(2011)1~ 3

7~ 9 10~12

企業物価指数

総平均 102.52.0

104.92.3

108.23.2

102.6▲ 5.2

103.00.2

102.8▲ 0.1

103.10.9

加工食品 100.40.4

101.91.6

107.55.4

106.8▲ 0.7

106.1▲ 1.4

106.1▲ 0.7

109.72.9

農林水産物 98.4▲ 0.7

97.3▲ 1.1

98.20.9

96.2▲ 2.0

96.80.7

96.00.1

95.1▲ 2.0

輸入物価指数

総平均 115.710.7

124.98.0

125.40.4

101.5▲ 19.1

110.312.2

104.53.2

105.13.6

食料品・飼料 110.38.4

130.118.0

126.4▲ 2.8

107.5▲ 15.0

108.5▲ 0.9

105.2▲ 1.2

110.54.8

消費者物価指数

総合 100.30.3

100.70.4

102.01.3

100.1▲ 1.9

99.7▲ 1.1

99.6▲ 0.8

100.10.2

生鮮食品を除く総合 100.10.1

100.40.3

101.61.2

100.0▲ 1.6

99.3▲ 1.2

99.1▲ 1.0

99.4▲ 0.5

食料 100.50.7

101.10.6

104.13.0

103.2▲ 0.9

103.5▲ 0.6

103.6▲ 0.2

103.61.3

穀類 ▲ 1.4 0.5 7.0 ▲ 1.5 ▲ 3.0 ▲ 2.7 ▲ 3.3魚介類 3.0 0.4 2.6 ▲ 2.3 ▲ 2.1 ▲ 1.1 ▲ 0.5肉類 1.2 2.3 3.5 ▲ 2.1 ▲ 2.5 ▲ 1.4 ▲ 0.9乳卵類 ▲ 1.1 ▲ 0.4 5.7 0.2 ▲ 1.5 ▲ 0.8 ▲ 0.8生鮮野菜 2.8 1.5 ▲ 0.3 ▲ 0.4 11.2 8.4 23.3生鮮果物 9.5 ▲ 0.7 ▲ 3.6 ▲ 5.6 4.3 10.6 21.7油脂・調味料 ▲ 1.2 1.2 4.6 ▲ 1.6 ▲ 1.4 ▲ 1.0 ▲ 2.2菓子類 0.0 0.8 6.5 1.7 ▲ 1.3 ▲ 1.9 ▲ 1.1調理食品 0.6 0.8 4.0 ▲ 0.5 ▲ 2.1 ▲ 1.7 ▲ 0.8飲料 ▲ 1.9 ▲ 0.8 ▲ 0.4 ▲ 2.8 ▲ 1.9 ▲ 1.9 ▲ 1.7酒類 ▲ 1.0 ▲ 0.8 2.0 ▲ 1.4 ▲ 1.4 ▲ 1.5 ▲ 1.5外食 0.7 0.7 1.9 0.4 ▲ 0.1 0.0 0.0

加工食品 ▲ 0.2 0.5 4.6 ▲ 0.6 ▲ 2.1 ▲ 2.0 ▲ 1.5

104.21.7

109.83.595.8▲ 0.1

113.07.6

119.510.3

99.50.199.1▲ 0.2102.90.2

▲ 3.5▲ 0.3▲ 0.30.05.515.7▲ 2.0▲ 0.5▲ 0.1▲ 1.7▲ 1.10.1

▲ 1.1

資料:総務省「消費者物価指数」、日本銀行「企業物価指数」を基に農林水産省で作成 注: 1) 上段は平成 17(2005)年=100 とした指数、下段は対前年度増減率(四半期は対前年同期増減率)。消費者物

価指数のうち食料の品目については対前年度増減率(四半期は対前年同期増減率) 2) 消費者物価指数の総合は、「持家の帰属家賃を除く総合」である。 3) 消費者物価指数の加工食品とは、財・サービス分類の「食料工業製品」であり、調理食品、酒類等を含んでいる。

第2節 健全な食生活に向けた取組

129

第1部

第1章

食料消費の動向をみると、1 世帯当たり実質食料消費支出は、平成 20(2008)年度までの間減少を続け、平成 21(2009)年度は横ばいとなりました(表 1- 17)。平成 22(2010)年度は、菓子類、調理食品、飲料等は前年度に比べ増加したものの、天候不順や猛暑の影響で果物、野菜・海藻が大きく減少したことに加え、魚介類、米、肉類等も減少し、食料全体として横ばいで推移している状況です。なお、平成 22(2010)年夏には、全国で記録的な猛暑となりましたが、同年 8 月の食

料消費支出をみると、梅干し、うなぎのかば焼き、アイスクリーム・シャーベット、ゼリー、飲料等の支出が大きく増加した一方、牛肉、米、生鮮魚介、食パン等が減少しています(図 1 - 50)。

(単位:%)

平成 18(2006)

年度

19(2007)

20(2008)

21(2009)

22(2010)

食料 ▲ 0.8 ▲ 0.3 ▲ 2.7 0.1 0.2

穀類 0.0 1.2 ▲ 3.8 1.6 0.3

米 ▲ 1.7 2.0 ▲ 0.7 ▲ 1.7 ▲ 0.8

パン 1.9 ▲ 0.4 ▲ 8.5 5.4 0.7

めん類 ▲ 0.3 1.2 ▲ 1.3 2.4 1.3

魚介類 ▲ 3.6 ▲ 1.8 ▲ 5.8 ▲ 0.5 ▲ 3.0

肉類 ▲ 0.4 0.2 0.0 ▲ 1.0 ▲ 0.8

乳卵類 ▲ 1.6 ▲ 1.3 ▲ 5.4 1.2 0.0

野菜・海藻 ▲ 2.0 ▲ 0.2 ▲ 2.5 ▲ 0.4 ▲ 4.7

果物 ▲ 9.0 0.7 3.0 2.1 ▲ 9.2

油脂・調味料 1.4 1.1 ▲ 0.9 2.4 0.9

菓子類 2.2 0.0 ▲ 3.1 0.2 5.8

調理食品 0.0 ▲ 3.5 ▲ 4.9 0.6 3.7

主食的調理食品 0.4 0.1 ▲ 2.3 0.4 2.6

他の調理食品 ▲ 0.4 ▲ 5.6 ▲ 6.6 0.6 4.8

飲料 2.0 2.4 ▲ 2.8 3.8 6.6

酒類 ▲ 1.3 2.7 ▲ 0.3 ▲ 3.5 1.6

外食 0.1 ▲ 0.2 ▲ 2.0 ▲ 0.8 0.9

資料:総務省「家計調査」(全国・二人以上の世帯)、「消費者物価指数」を基に農林水産省で作成 注:数値は前年度比

表1- 17 食料消費支出の対前年度実質増減率の推移

表1- 16 可処分所得、消費支出の対前年度実質増減率、平均消費性向の推移平成 18(2006)年度

22(2010)4~6月

23(2011)1~3

19(2007)

20(2008)

21(2009) 7~9

可処分所得 (%) 1.0 ▲ 0.8 ▲ 1.6 ▲ 1.2 2.1 0.5 1.5消費支出 (%) ▲ 1.6 0.8 ▲ 2.4 1.1 ▲ 0.3 0.9 ▲ 1.5平均消費性向(%) 72.0 73.6 73.3 74.7 71.5 78.7 63.8

▲ 1.7▲ 3.583.4

資料:総務省「家計調査」 注:消費支出は全国・二人以上の世帯、可処分所得及び平均消費性向は全国・二人以上の世帯のうち勤労者世帯の結

果による。四半期の数値は対前年同期実質増減率

10~12

130

(消費者の食に対する経済性志向は継続)消費者の食に対する志向をみると、平成 19(2007)年末に発生した中国製冷凍ギョー

ザ事件等を受け、平成 20(2008)年に高かった安全志向(食の安全に配慮したい)は、食品メーカーや流通業者の様々な取組により、消費者の食に対する不安感が沈静化してきたことから低下しています(図 1 - 51)。一方で、経済性志向(食費を節約したい)は、平成 22(2010)年 12 月では 1 月から

7 ポイント下落しましたが、景気後退の影響が引き続きあり、37%と依然高くなっています。また、健康志向(健康に配慮したい)、簡便化志向(料理や後片付けの手間を省きたい)はさらに高まっており、それぞれ平成 20(2008)年 12 月の 33%、20%から平成 22(2010)年 12 月には 38%、28%となっています。

図1-50 猛暑の影響で消費支出が大きく増減した食料品等(平成 22(2010)年 8月)

-40 -30 -20 -10 0 10 20 30 40

梅干しうなぎのかば焼き

アイスクリーム・シャーベットゼリー飲料

乾うどん・そばビール

発泡酒・その他の酒等

34.930.1

21.516.4

14.29.89.5

5.9▲ 4.8 食パン

中華そば(外食)生鮮魚介米牛肉すし(外食)他のめん類(外食)

▲ 7.1▲ 7.3

▲ 9.9▲ 13.3▲ 13.7▲ 14.4

%

資料:総務省「家計調査」を基に農林水産省で作成 注:1) 「他のめん類」は、うどん、日本そば、中華そば以外のめん類 2) 数値は全国・二人以上の世帯の実質消費支出の前年同月比

図1-51 食に対する消費者の志向の変化(複数回答)

資料:(株)日本政策金融公庫「第2回消費者動向調査」 注:全国の 20~60 歳代の男女を対象としたインターネット調査(回答総数2千人)

0

10

20

30

40

50%

32.733.5

健康志向 経済性志向 手作り志向 簡便化志向 安全志向 国産志向 ダイエット志向

38.134.6

43.2

36.5

29.1

39.5

33.1

20.1

平成 22(2010)年 12月

平成 20(2008)年 12月

平成 22(2010)年 1月

23.528.0

31.7

15.6 17.319.7

12.114.1

8.312.1

9.1

第2節 健全な食生活に向けた取組

131

第1部

第1章

イ 食料消費の中長期的な動向

(食料消費は減少傾向)消費支出の中長期的な動向について、全国・二人以上の世帯における消費水準指数 1(昭

和 56(1981)年= 100)の推移でみると、平成 4(1992)年の 115.6 まで上昇しましたが、その後低下し平成 21(2009)年では 106.8 となっています(図 1 - 52)。一方、食料については、昭和 56(1981)年から平成 2(1990)年頃まで横ばいで推移し、その後ほぼ一貫して低下しており、平成 21(2009)年には 84.2 となっています。

(米の消費が大きく減る一方、畜産物、油脂類の消費は増加)1 人当たりの品目別消費量(供給純食料)の変化について、昭和 35(1960)年度を100 とした指数でみると、米は、平成 21(2009)年度には 51 と半減しています(図 1- 53)。一方で、肉類・鶏卵は 465、牛乳・乳製品 382、油脂類 305 と大きく増加しています。なお、平成 12(2000)年度以降は、すべての品目において横ばいないし減少傾向で推移しています。

1 消費支出額から世帯人員数、1か月の日数、物価水準の変動、世帯主の年齢等の影響を除去して作成した指数

昭和35年度(1960)

45(1970)

55(1980)

平成2(1990)

12(2000)

21(2009)(概算)

肉類・鶏卵 牛乳・乳製品

油脂類 果実

野菜

魚介類

米

100

50

200

400

指数

464.9382.0304.7

175.4

107.992.0

50.9

資料:農林水産省「食料需給表」 注: 1) 縦軸は基準(100)からの1/2倍と 2倍の値の距離を同じにするために基数を2とした対数目盛を使用している。 2) 国民 1人 1年当たりの消費量は、国民 1人当たりの供給純食料

図1-53 1人当たりの品目別消費量の推移(昭和35(1960)年=100)

資料:総務省「家計調査」を基に農林水産省で作成

80

90

100

110

120指数

115.6

総合

食料 84.2

106.8

昭和56年(1981)

21(2009)

17(2005)

12(2000)

7(1995)

平成2(1990)

60(1985)

図1-52 消費水準指数の推移(昭和 56(1981)年=100)

132

(食の外部化、簡便化が進展)近年、外食産業の市場規模は縮小しているものの、中食の市場規模の拡大により、食の

外部化率 1 は 42%程度と横ばいで推移しています。このようななか、世帯属性別に食料消費支出に占める調理食品と外食の割合をみると、特に 35 歳未満、35 歳以上 59 歳未満の男性単身世帯、35 歳未満の女性単身世帯では過半を占めるとともに、60 歳以上の単身世帯でも男性 41%、女性 26%と、二人以上の世帯よりも高い割合となっています(図 1- 54)。これは、時間がかからない、つくる手間がかからないといった理由によるものと考えられます。JA 総合研究所の試算によると、単身者の 1 食当たりの単価は、内食では 264 円、中食では 372 円 2 でその差は 110 円となっています。内食では、献立を考えたり調理や後片付けをしたりする必要があり、また、余りものが出やすいといった面があります。単価が多少高くても、内食の手間・負担感を考慮すると、単身世帯では中食は魅力的な選択肢であるといえます。なお、近年においては、調理食品のなかでも、弁当、おにぎり、調理パンといった主食

的食品の消費が特に増加しています。また、調理食品のうち支出割合の高い冷凍食品については、全体の生産量は平成 19(2007)年を境に緩やかに減少しているものの、上位 3品目であるコロッケ、うどん、ピラフ・炒飯類では安定的に推移しています。

1(財)食の安全・安心財団附属機関外食産業総合調査研究センターによる推計 食の外部化率=(外食産業市場規模+料理品小売業市場規模)/(家計の食料・飲料・たばこ支出-たばこ販売額+外食産業市場規模)

食の外部化は[用語の解説]を参照 外食産業と中食産業の市場規模については第 3節(1)食品産業の動向と役割(外食産業の市場規模は縮小する一方、中食市場は緩やかに拡大)を参照

2 濱田亮治、和泉真理『食料消費の変動分析』(JA総研研究叢書 3、2010.9)。1食当たりの単価は、内食については「2008年家計調査」の 1週間当たりの家庭内調理素材等の支出金額を 1週間当たりの内食の食数で除したものです。中食については「調理食品」の支出金額を中食の食数で除したものです。内食・中食の食数は、JA 総合研究所「米の消費行動に関する調査」「畜産物等の消費行動に関する調査」で算出されたもので、単身者の週 21食の内訳は、内食12.8 食、外食 2.8 食、中食 3.6 食、欠食 1.8 食となっています。

資料:総務省「家計調査」を基に農林水産省で作成 注: 1) 生鮮食品は米、生鮮魚介、生鮮肉、牛乳、卵、生鮮野菜、生鮮果物、加工食品は生鮮食品、調理食品、外食、

飲料、酒類以外すべて 2) 生鮮食品の割合及び調理食品と外食の割合は食料消費支出額全体に占める割合

0

10

20

30

40

50

60

70%

図1-54 世帯員1人1か月当たりの食料消費支出の種類別割合(平成22(2010)年)

66

58

10

40

23

3439

22

37

23

34

27

30

29

34

24

37

2226

5

35歳未満

35~59歳

60歳以上

58

10

41

24

調理食品と外食の割合

生鮮食品の割合

35歳未満

35~59歳

60歳以上

30歳未満

30歳代

40歳代

50歳代

二人以上の世帯単身世帯(女性)単身世帯(男性)

60歳代

70歳以上

第2節 健全な食生活に向けた取組

133

第1部

第1章

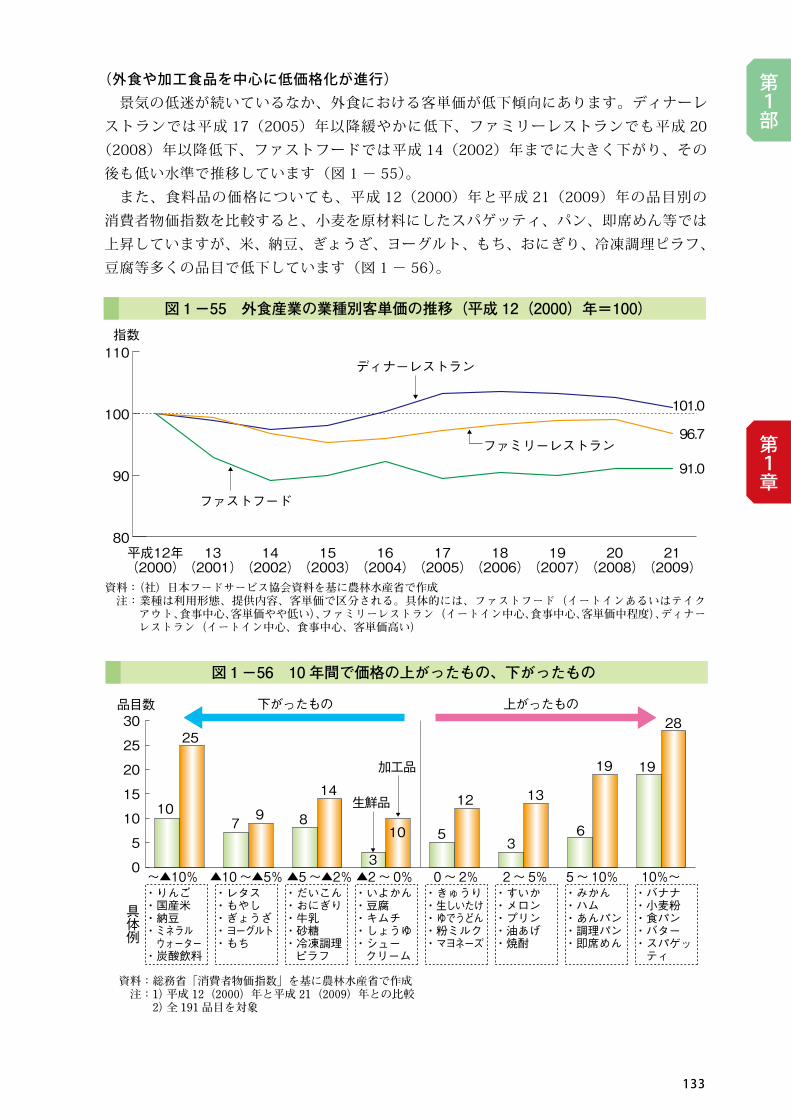

(外食や加工食品を中心に低価格化が進行)景気の低迷が続いているなか、外食における客単価が低下傾向にあります。ディナーレ

ストランでは平成 17(2005)年以降緩やかに低下、ファミリーレストランでも平成 20(2008)年以降低下、ファストフードでは平成 14(2002)年までに大きく下がり、その後も低い水準で推移しています(図 1 - 55)。また、食料品の価格についても、平成 12(2000)年と平成 21(2009)年の品目別の

消費者物価指数を比較すると、小麦を原材料にしたスパゲッティ、パン、即席めん等では上昇していますが、米、納豆、ぎょうざ、ヨーグルト、もち、おにぎり、冷凍調理ピラフ、豆腐等多くの品目で低下しています(図 1 - 56)。

図1-56 10 年間で価格の上がったもの、下がったもの

資料:総務省「消費者物価指数」を基に農林水産省で作成 注:1) 平成 12(2000)年と平成 21(2009)年との比較 2) 全 191 品目を対象

品目数

0

5

10

15

20

25

30下がったもの

具体例

加工品

10

~▲10% ▲10 ~▲5% ▲5~▲2% ▲2~ 0% 0 ~ 2% 2 ~ 5% 5 ~ 10% 10%~

上がったもの

25

7 9 8

14

3

10 5

12

3

13

6

19 19

28

生鮮品

・りんご・国産米・納豆・ミネラル ウォーター・炭酸飲料

・レタス・もやし・ぎょうざ・ヨーグルト・もち

・だいこん・おにぎり・牛乳・砂糖・冷凍調理 ピラフ

・いよかん・豆腐・キムチ・しょうゆ・シュー クリーム

・きゅうり・生しいたけ・ゆでうどん・粉ミルク・マヨネーズ

・すいか・メロン・プリン・油あげ・焼酎

・みかん・ハム・あんパン・調理パン・即席めん

・バナナ・小麦粉・食パン・バター・スパゲッ ティ

80

90

100

110指数

平成12年(2000)

13(2001)

14(2002)

15(2003)

16(2004)

17(2005)

18(2006)

19(2007)

20(2008)

21(2009)

101.0

96.7

91.0

ディナーレストラン

ファミリーレストラン

ファストフード

資料:(社)日本フードサービス協会資料を基に農林水産省で作成 注:業種は利用形態、提供内容、客単価で区分される。具体的には、ファストフード(イートインあるいはテイク

アウト、食事中心、客単価やや低い)、ファミリーレストラン(イートイン中心、食事中心、客単価中程度)、ディナーレストラン(イートイン中心、食事中心、客単価高い)

図1-55 外食産業の業種別客単価の推移(平成 12(2000)年=100)

134

1 社会保障・人口問題研究所の出生中位(死亡中位)推計による

(食料の市場規模は長期的にみれば縮小が懸念)農林水産省(農林水産政策研究所)の推計によると、平成 37(2025)年の人口は平成

17(2005)年比で 6.7%減とされている 1 なかで、平成 37(2025)年家計の食料消費支出額からみた市場規模は、実質で平成 17(2005)年の 73.6 兆円とほぼ同水準を維持する見込みです(図 1 - 57)。これは、高齢化に伴う世代

交代と単身世帯の増加により、家計において、生鮮食品への支出割合が平成 17(2005)年の 27%から平成 37(2025)年に 21%に低下する一方で、加工度の高い調理食品の支出割合が 12%から 17%に高まると見込まれることが主な要因となっています。しかし、その後、より長期

的にみれば、人口減少や高齢化の進行に伴い市場規模の縮小が懸念されます。

図1-57 今後の食料支出の見通し

資料:農林水産政策研究所資料

0

20

40

60

80

0

5

10

15

20

25

30%

兆円73.6

12.012.0

平成17(2005)年

26.8

72.2

37(2025)

16.6

21.3

生鮮食品への支出割合(右目盛)

調理食品への支出割合

市場規模

(右目盛)

そう菜売り場の様子

第2節 健全な食生活に向けた取組

135

第1部

第1章

(脂質の過剰摂取、野菜の摂取減等が継続)我が国の食生活は、戦後大きく変化してきましたが、特に顕著な現象としては、米の消

費減等により炭水化物摂取が減少した一方、畜産物や油脂の消費増等により脂質摂取が大幅に増加したことがあげられます。「日本人の食事摂取基準(2010 年版)」によると、脂肪エネルギー比率の目標量は 18 〜 29 歳は 20%以上 30%未満、30 歳以上は 20%以上25%未満とされていますが、平成 21(2009)年において、脂肪エネルギー比率が 30%以上の者の割合は、男性で 20%、女性で 28%となっています(図 1 − 58)。

脂質の過剰摂取は、先進国に共通してみられる傾向です。我が国の脂質の供給熱量割合は、米国、フランスの水準ほどではありませんが、以前に比べて相当程度高まっています(図1 − 59)。近年急速な経済発展を遂げている中国でも、我が国同様に炭水化物の摂取が大きく減少し、脂質の摂取がふえている傾向がみられます。

また、野菜の摂取について、「健康日本 21」では成人 1 人 1 日当たり 350g 以上を目標として掲げていますが、近年は 300g 以下で推移しています。年齢別にみても、どの年齢層でも 350g に達しておらず、20 歳代から 40 歳代の摂取量は 250g 前後となっています(図 1 − 60)。食塩の摂取量は年々減少しているものの、平成 21(2009)年で男性が11.6g、女性が 9.9g と、それぞれ摂取目標量を超えている状況です(図 1 − 61)。

(2) 食生活の動向と食育の取組

% %

資料:厚生労働省「国民健康・栄養調査」(平成 21(2009)年) 注:脂肪エネルギー比率とは、脂肪からのエネルギー摂取割合

(男性) (女性)

総数 20~29歳

30~39 40~49 50~59 60~69 70 歳以上

総数 20~29歳

30~39 40~49 50~59 60~69 70 歳以上

30%以上

25~30%

20~25%

20%未満

0

20

40

60

80

100

0

20

40

60

80

100

図1-58 年齢別脂肪エネルギー比率の状況(20歳以上)

20.020.0

23.023.0

26.926.9

30.030.0

37.037.0

26.326.3

21.221.2

15.515.5

28.428.4

26.226.2

28.028.0

17.417.4

22.622.6

24.924.9

29.129.1

23.423.4

23.521.9

23.523.5

26.226.2

28.428.4

14.514.5

23.523.5

29.129.1

32.932.9

9.09.0

17.417.4

25.525.5

48.148.1

27.627.6

26.026.0

23.923.9

22.522.5

44.244.2

27.927.9

17.117.1

10.810.8

38.338.3

30.430.4

18,118.1

13.113.1

35.235.2

29.229.2

19.119.1

16.416.4

32.432.4

26.726.7

22.922.9

18.018.0

21.021.0

26.126.1

29.029.0

23.923.9

13.113.1

20.520.5

29.129.1

37.337.3

136

%

米国

昭和40(1965)年 2,926kcal

55(1980) 3,188kcal

平成19(2007) 3,748kcal

フランス

昭和40(1965)年 3,238kcal

55(1980) 3,374kcal

平成19(2007) 3,532kcal

日本

昭和40(1965)年 2,459kcal

55(1980) 2,563kcal

平成21(2009) 2,436kcal

中国

昭和40(1965)年 1,832kcal

55(1980) 2,206kcal

平成19(2007) 2,981kcal

インド

昭和40(1965)年 1,945kcal

55(1980) 1,991kcal

平成19(2007) 2,352kcal

P:たんぱく質 F:脂質供給熱量 C:炭水化物

資料:農林水産省「食料需給表」、FAO「Food Balance Sheets」を基に農林水産省で作成 注:日本は年度ベースの値

0 10 20 30 40 50 60 70 80 90 100

図1-59 各国の PFC バランスの推移

13.213.2 34.834.8 52.052.0

12.412.4 36.236.2 51.451.4

12.112.1 38.538.5 49.449.4

12.712.7 32.532.5 54.854.8

13.313.3 39.439.4 47.347.3

12.812.8 42.042.0 45.245.2

12.212.2 16.216.2 71.671.6

13.013.0 25.525.5 61.561.5

13.013.0 28.428.4 58.658.6

10.510.5 14.714.7 74.874.8

9.39.3 12.812.8 77.977.9

11.911.9 27.727.7 60.460.4

10.110.1 13.813.8 76.076.0

9.89.8 15.015.0 75.275.2

9.89.8 18.518.5 71.771.7

総数 20~29歳

30~39 40~49 50~59 60~69 70 歳以上

295.3

241.9266.8 268.5

303.5 306.4

g/日

資料:厚生労働省「国民健康・栄養調査」(平成21(2009)年) 注:緑黄色野菜とは、カロテンを豊富に含む野菜のこと

で、トマト、にんじん、ほうれんそう、ピーマン、かぼちゃ等

0

50

100

150

200

250

300

350

400339.6

資料 : 厚生労働省「国民健康・栄養調査」、「日本人の食事摂取基準(2010 年版)」

平成 15年(2003)

16(2004)

17(2005)

18(2006)

男性

男性の食塩摂取の目標量(9g未満)女性

19(2007)

20(2008)

21(2009)

9.9

11.6

g/日

女性の食塩摂取の目標量(7.5g 未満)

目標値

その他の野菜

緑黄色野菜

0

7

8

9

10

11

12

13

図1-60 年齢別野菜の摂取量 図1-61 食塩摂取量の推移(20歳以上)

184.1184.1

82.782.7

171.4171.4

70.570.5

196.2196.2

99.199.1

185.5185.5

83.083.0

204.0204.0

99.599.5

221.5221.5

118.1118.1

192.7192.7

113.7113.7

第2節 健全な食生活に向けた取組

137

第1部

第1章

(朝食欠食率が引き続き高いなど食生活の乱れ)朝食欠食率をみると、平成 21(2009)年において、男性全体で 14%、女性全体で 10

%となっています(図 1 − 62)。年齢別にみると男女ともに 20 歳代と 30 歳代でその割合が高くなっています 。これら朝食欠食率が高い層では夕食の開始時間が遅い傾向もあるなど、食生活の乱れがみられます。このような朝食の欠食や既にみた脂質の過剰摂取等は、生活習慣病の引き金の一つになっていると指摘されています。

コラム 米国のフードスタンプと国民運動レッツムーブ

米国においては、4 人家族で 2,500 ドル以下等月収が一定の額を下回る受給資格者の申請に基づき、食料品を購入するための金券「フードスタンプ」(1 人当たり月額 100 ドル程度。たばこ、ビール等のし好品を除く)を支給する制度が昭和 39(1964)年に開始されています。

これまで米国は、貧困者対策として、フードスタンプや保護者の所得が低い児童・生徒に無料または低価格で給食を供給する事業等、栄養支援策に重点を置いてきました。しかし、これらの支援では脂質やカロリーが高いファストフードやスナック、飲料等安い食品を中心とした食生活となり、栄養・健康面で問題があるとの指摘もなされるようになっています。

そこで、フードスタンプの他に、新たな試みとして、新しい国民運動「レッツムーブ」が展開されようとしています。ミッシェル・オバマ米国大統領夫人の提唱により、平成22(2010)年 2 月に開始されたこの運動は、肥満児童をなくすことを目的とし、「健康的な食事」や「活動的な生活様式」に焦点を当て、肥満を引き起こす行動要因や環境要因を改善することを提唱しています。「レッツムーブ」の提唱を受け、各食品メーカーや小売店では、現在より平均で塩分を 25%カットする、トランス脂肪酸の入った食品は製造しない等の対策をとる動きがみられ、また、家庭、学校及び地域社会が協力して日常生活のなかで子どもたちに運動させようとする動きも出ています。

現在、米国では、健康に配慮した食生活が一般的になってきています。例えば、肉類等の摂取を控え、野菜中心の食生活を送る人々「ベジタリアン」が増加しており、ファストフード店にも野菜を中心とした「ベジバーガー」がメニューに用意されたり、日本食も食の選択肢として定着したりしています。また、その一方で、買い物アクセスが悪い、食事の準備に時間をかけられない等の理由で、生鮮品を調理することがほとんどなく、ファストフードやスナック中心の食生活を送る人々もいることから、児童の 3 分の 1、成人の20%が肥満といわれています。

米国政府は、このような動きを踏まえ、単に食べ物を提供するだけではなく、健全な食生活、健康的な生活を国民が送ることも考慮するようになりつつあります。

図 1-62 年齢別朝食欠食率(平成 21(2009)年)

0

5

10

15

20

25

30

35

全体 1~6歳

7~14

14.1

10.1

5.93.5

5.8 6.0

15.5

10.2

33.0

23.2

29.2

18.1 19.3

12.1 12.410.6 9.17.2

4.9 4.7

15~19

30~39

40~49

50~59

60~69

70歳以上

20~29

資料:厚生労働省「国民健康・栄養調査」(平成 21(2009)年)

%

男性

女性

138

(食生活を今より良くしたいと考える人は半数)内閣府の調査によると、現在の食生活について「少し問題がある」、「問題が多い」とす

る人の割合は 38%となっており、今後の食生活について「今より良くしたい」と考える人の割合は 45%となっています 1。

また、今後の食生活で特に力を入れたいこととしては、「栄養バランスのとれた食事の実践」61%、「食品の安全性への理解」51%、「食べ残しや食品の廃棄の削減」46%、「規則正しい食生活リズムの実践」42%が多くなっています(図 1 − 63)。

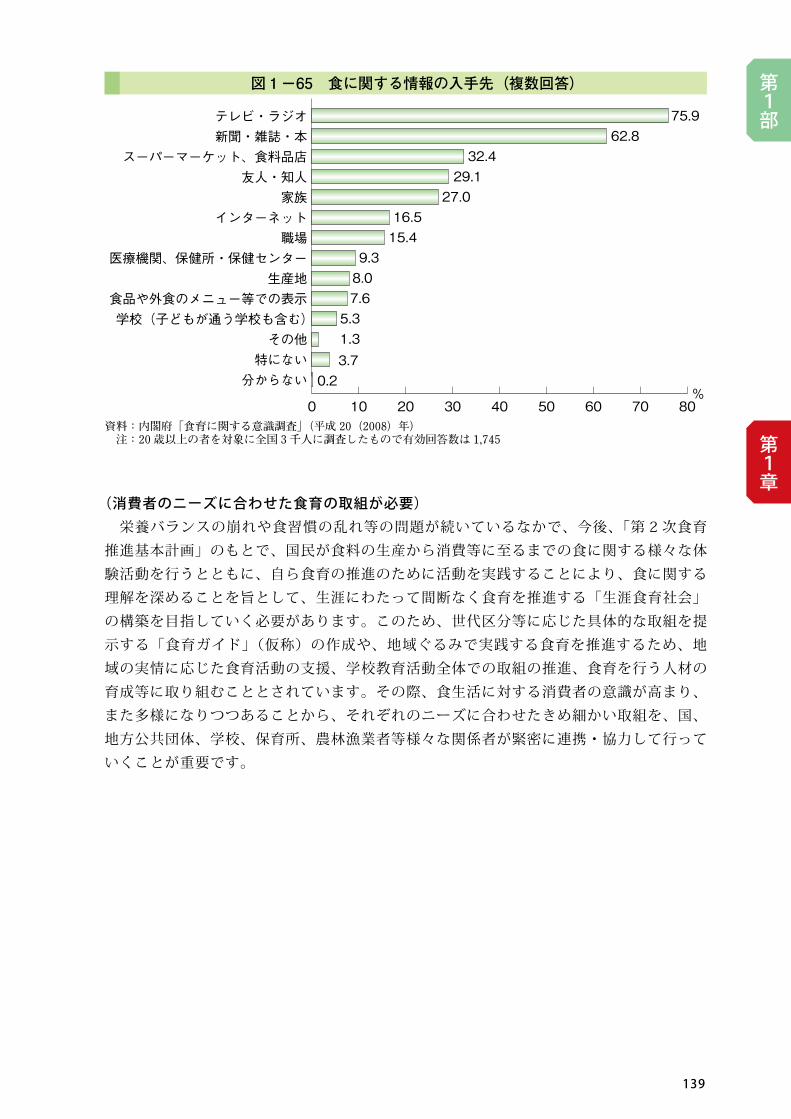

このようななかで、どのような情報を普段の食生活に役立てたり参考にしたりしているかをみると、「献立・料理・レシピなど調理に関する情報」50%、「食の安全性や健康被害などの食に関する事件の情報」47%、「健康づくりや食生活改善に役立つ情報」41%が多くなっています(図 1 − 64)。また、情報を入手する媒体については、「テレビ・ラジオ」、

「新聞・雑誌・本」が多くなっています(図 1 − 65)。

図1-63 今後の食生活で特に力を入れたいこと(複数回答)

資料:内閣府「食育に関する意識調査」(平成 21(2009)年) 注:20 歳以上の者を対象に全国 3千人に調査したもので有効回答数は 1,862

0 10 20 30 40 50 60 70

栄養バランスのとれた食事の実践

食品の安全性への理解

食べ残しや食品の廃棄の削減

規則正しい食生活リズムの実践

地場産物の購入

家族や友人と食事を囲む機会の増加

地域性や季節感のある食事の実践

食事の正しいマナーや作法の習得

生産から消費までのプロセスの理解

特にない

分からない

61.1

51.0

45.5

42.1

32.4

30.8

30.1

20.8

9.9

5.3

0.8%

1 内閣府「食育に関する意識調査」(平成 21(2009)年)

図1-64 普段の食生活に参考にしている情報(複数回答)

資料:内閣府「食育に関する意識調査」(平成 21(2009)年) 注:図 1-65 を参照

49.646.6

40.9

29.2

26.54.4

16.20.6

%0 10 20 30 40 50

献立・料理・レシピなど調理に関する情報食の安全性や健康被害などの食に関する事件の情報

健康づくりや食生活改善に役立つ情報人気料理店などグルメ情報

地域の産物や旬の食材に関する情報その他

特にない分からない

第2節 健全な食生活に向けた取組

139

第1部

第1章

(消費者のニーズに合わせた食育の取組が必要)栄養バランスの崩れや食習慣の乱れ等の問題が続いているなかで、今後、「第 2 次食育

推進基本計画」のもとで、国民が食料の生産から消費等に至るまでの食に関する様々な体験活動を行うとともに、自ら食育の推進のために活動を実践することにより、食に関する理解を深めることを旨として、生涯にわたって間断なく食育を推進する「生涯食育社会」の構築を目指していく必要があります。このため、世代区分等に応じた具体的な取組を提示する「食育ガイド」(仮称)の作成や、地域ぐるみで実践する食育を推進するため、地域の実情に応じた食育活動の支援、学校教育活動全体での取組の推進、食育を行う人材の育成等に取り組むこととされています。その際、食生活に対する消費者の意識が高まり、また多様になりつつあることから、それぞれのニーズに合わせたきめ細かい取組を、国、地方公共団体、学校、保育所、農林漁業者等様々な関係者が緊密に連携・協力して行っていくことが重要です。

図1-65 食に関する情報の入手先(複数回答)

資料:内閣府「食育に関する意識調査」(平成 20(2008)年) 注:20 歳以上の者を対象に全国 3千人に調査したもので有効回答数は 1,745

%0 10 20 30 40 50 60 70 80

テレビ・ラジオ新聞・雑誌・本

スーパーマーケット、食料品店友人・知人

家族インターネット

職場医療機関、保健所・保健センター

生産地食品や外食のメニュー等での表示学校(子どもが通う学校も含む)

その他特にない分からない

75.962.8

32.429.127.0

16.515.4

9.38.07.65.31.33.7

0.2

140

事 例 様々な主体による食育の取組

(1)農家のお母さんによる食育活動北海道 旭

あさひ

川か わ

市し

で活動するグループ「ときめき隊」(農家の女性 13 名により構成)は、地元の食材にこだわった料理づくりという体験を通じて都市に住む人々とふれあい、農村を訪問してもらうこと、つくり手の思いを聞いてもらうことを目的として、公民館等の施設を使って、親子が参加する料理教室の講師を務めるなど食育の取組を展開しています。

この料理教室では、プロの料理ではなく、家族のための家庭料理を教えるため、親子で参加しやすく、毎回参加する人もいます。開催は年 5 〜 6 回程度で、参加人数は 1 回20 人から 40 人程度です。

漁家の女性グループ「浜のかあさん」と一緒に魚料理に挑戦したり、親子で長い巻き寿司をつくったり、豆腐や漬物といった加工品づくりの体験教室を催すこともあります。また、グループのメンバーが各自でつくった野菜を持ち込んで食材として使用するため、参加者の食や地域農業に対する理解が深まります。

ときめき隊のメンバーのなかには、農家レストランや食品加工場を経営する人もいるため、地元産の食材を使った料理をレストランで出したり、加工食品を販売したりするなど、それぞれができる範囲で食についての情報を発信していくこととしています。

(2)町全体が一体となった食生活の改善福島県西

に し

会あ い

津づ

町ま ち

では、以前は脳卒中による死亡が多く、平均寿命も全国、県平均に比べ短い状況にありました。

このため、平成 4(1992)年度から、町民の栄養知識の向上と食生活の改善を通じた平均寿命の延伸の取組が町をあげて行われています。平成 4(1992)年度に実施した健康調査の結果によると、塩分摂取量が特に多かったことから、平成 5(1993)年度から大学の指導を得て、食生活改善推進員の育成に取り組み始めました。食生活改善推進員は年 60 時間(平成 22(2010)年時点では 30 時間)の講義・実習を受けることとなっており、その数は平成 21(2009)年度までで延べ 295 人にのぼっています。

食生活改善推進員は、自治区に出向いて、各家庭で味噌汁の塩分測定を行ったうえでの減塩指導、健康的な食事のレシピが掲載されているカレンダー等の配布、ケーブルテレビでの健康料理番組の放映等の活動を行ってきました。

その結果、平成 5(1993)年に 13.5g(全国平均 12.8g)だった 1 日 1 人当たりの食塩摂取量は、平成 20(2008)年には 10.1g と減少し、全国平均の 10.9g を下回るようになりました。また、平均寿命は、昭和 60(1985)年に男子 88 位、女子 69 位(県内 90 市町村中)となっていましたが、平成 17(2005)年には、男子 26 位、女子 29 位(県内83 市町村中)と大幅に改善しています。

これらをはじめ、健康寿命延伸事業等の取組の結果、老人医療受給者 1 人当たりの医療費(平成 19(2007)年度)についても 66 万円程度と、全国平均 88 万円に比べ非常に低い水準になっています。

料理教室の様子

味噌汁の塩分測定の様子

北海道

旭川市

福島県

山形県新潟県

栃木県

宮城県

西会津町

第2節 健全な食生活に向けた取組

141

第1部

第1章

コラム 広がる「弁当の日」

「弁当の日」という取組が全国に広がっています。平成 13(2001)年、当時、香川県綾あ や

川が わ

町ちょう

の小学校の校長先生だった竹下和男氏が開始したこの取組は、子どもだけで昼食の弁当づくりを行うものです。当初この取組は、子どもだけでつくること、家庭科の授業で弁当をつくるのに必要な知識や技能を学ぶことができる小学校5年生と6年生を対象にすること、月1回 10 月から2月の年5回実施することの3点をルールとして始まりました。竹下氏はのちに赴任した中学校でも取組を行い、その際には「地元産の食材を使った弁当」、「誰かのためにつくる弁当」等のテーマを設定しました。

この「弁当の日」の取組については、九州のブロック紙で紹介され、その後全国各地で講演会やシンポジウムも多数開催されています。その結果、取組の内容や趣旨が多くの人々に理解され、小学校、中学校だけでなく、高校、大学にも取組は広まり、小中学校全体で取り組む自治体もあります。さらには「弁当の日」を取り入れる企業もみられるようになってきています。

弁当づくりを通じて、単に調理や家事の技術の取得だけでなく、家族との会話がふえる、子どもが取り組む姿勢をみて親も食の大切さを改めて実感する、食をとおしてその向こう側にある農業、さらには命の大切さを理解するなど、「弁当の日」の取組の効果は多岐にわたっています。

個性豊かな弁当を囲む生徒 生徒たちが自らつくった弁当

142

第3節 食品産業の発展に向けた取組

(食品産業のもつ役割)食品産業は、食料の安定供給、食を通じた豊かな生活等に大きく貢献するとともに、地

域経済の担い手として重要な役割を担っています。また、国産農林水産物の最大の需要者となっています。平成 20(2008)年において、食品産業の国内生産額は 82.0 兆円で全経済活動(1,001.5

兆円)の 8.2%、国内総生産は 37.9 兆円で全経済活動(492.1 兆円)の 7.7%を占めています 1。就業者は平成 22(2010)年において 817 万人で全産業の 13%を占めています 2。

(食品産業の景況感は引き続き厳しい状況)食品産業の売上高 DI3 は、平成 20(2008)年から平成 21(2009)年まで低下を続け、

平成 22(2010)年に入り改善したものの、依然マイナス 16.8 ポイントとなっています(図 1 − 66)。経常利益 DI は、マイナス 19.3 ポイントとなっています。資金繰り DI も、経常利益 DI と同様の動きをみせており、平成 22(2010)年下半期はマイナス 8.2 ポイントとなっています。売上高 DI、経常利益 DI、資金繰り DI を平均して算出した景況 DI は、平成 21(2009)

年下半期から 22 年下半期のマイナス 15.8 に改善したものの、引き続き厳しい状況となっています。

(1) 食品産業の役割と動向

1 農林水産省「農業・食料関連産業の経済計算」2 総務省「労働力調査」3 DI は、DiffusionIndex の略。前年同期と比較して、「増加する(楽になる)」の構成比(企業の割合)から「減少する(苦しくなる)」の構成比(企業の割合)を差し引いたものです

図1-66 食品産業DI の推移

平成17年(2005)

18(2006)

19(2007)

20(2008)

21(2009)

22(2010)

上半期 下半期 上半期 下半期 上半期 下半期 上半期 下半期 上半期 下半期 上半期 下半期-50

-40

-30

-20

-10

0

10

▲11.4

▲8.2

▲18.6

▲19.0

▲30.3

▲15.8▲16.8▲19.3

資金繰りDI

売上高DI

経常利益DI

景況DI

資料:(株)日本政策金融公庫「食品産業動向調査」 注:1) 景況 DI は売上高DI、経常利益DI、資金繰りDI を平均して算出 2) 全国の食品関連企業(製造業、卸売業、小売業、飲食店)を対象として実施

第3節 食品産業の発展に向けた取組

143

第1部

第1章

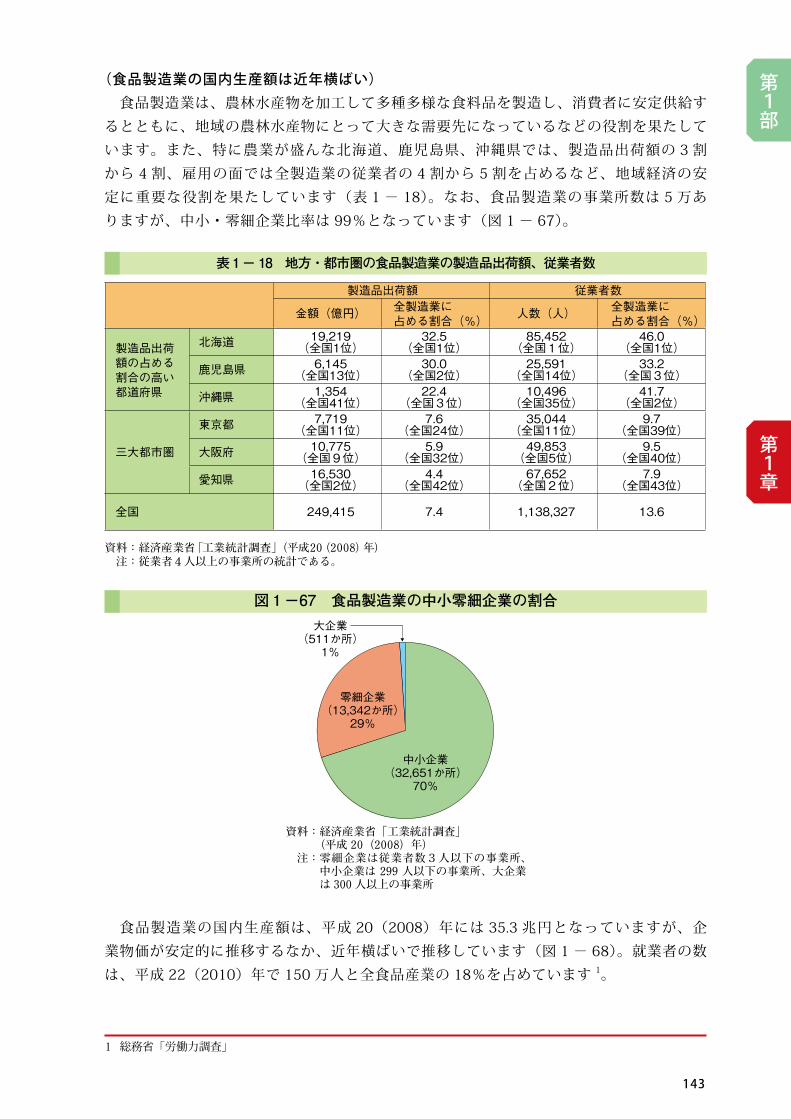

(食品製造業の国内生産額は近年横ばい)食品製造業は、農林水産物を加工して多種多様な食料品を製造し、消費者に安定供給す

るとともに、地域の農林水産物にとって大きな需要先になっているなどの役割を果たしています。また、特に農業が盛んな北海道、鹿児島県、沖縄県では、製造品出荷額の 3 割から 4 割、雇用の面では全製造業の従業者の 4 割から 5 割を占めるなど、地域経済の安定に重要な役割を果たしています(表 1 − 18)。なお、食品製造業の事業所数は 5 万ありますが、中小・零細企業比率は 99%となっています(図 1 − 67)。

食品製造業の国内生産額は、平成 20(2008)年には 35.3 兆円となっていますが、企業物価が安定的に推移するなか、近年横ばいで推移しています(図 1 − 68)。就業者の数は、平成 22(2010)年で 150 万人と全食品産業の 18%を占めています 1。

資料:経済産業省「工業統計調査」(平成20(2008)年) 注:従業者4人以上の事業所の統計である。

製造品出荷額 従業者数

金額(億円)

北海道

鹿児島県

沖縄県

三大都市圏

東京都

大阪府

愛知県

全国

全製造業に占める割合(%)

32.5(全国1位)30.0

(全国2位)22.4

(全国3位)7.6

(全国24位)5.9

(全国32位)4.4

(全国42位)

7.4

19,219(全国1位)6,145

(全国13位)1,354

(全国41位)7,719

(全国11位)10,775

(全国9位)16,530

(全国2位)

249,415

人数(人)

85,452(全国1位)25,591

(全国14位)10,496

(全国35位)35,044

(全国11位)49,853

(全国5位)67,652

(全国2位)

1,138,327

全製造業に占める割合(%)

46.0(全国1位)33.2

(全国3位)41.7

(全国2位)9.7

(全国39位)9.5

(全国40位)7.9

(全国43位)

13.6

表1-18 地方・都市圏の食品製造業の製造品出荷額、従業者数

製造品出荷額の占める割合の高い都道府県

資料:経済産業省「工業統計調査」 (平成 20(2008)年) 注:零細企業は従業者数3人以下の事業所、

中小企業は 299 人以下の事業所、大企業は 300 人以上の事業所

中小企業(32,651か所)

70%

大企業(511か所)

1%

零細企業(13,342か所)

29%

図1-67 食品製造業の中小零細企業の割合

1 総務省「労働力調査」

144

(食品流通業の売上動向は業種によって差異)食品流通業は、食品の品質と安全性を保ちつつ、安定的かつ効率的に食品を消費者に供

給するとともに、消費者ニーズを農業者や食品製造業者に伝達する役割を担っています。なお、食品卸売業、食品小売業ともに中小企業が 98%以上を占めています。食品流通業の国内生産額は、平成 20(2008)年度で 25.4 兆円となっていますが、消

費者物価が安定的に推移しているなかで、競争の激化等の影響もあり伸び悩んでいます(図1 − 69)。

資料:農林水産省「農業・食料関連産業の経済計算」、総務省「消費者物価指数」

0

10

20

30

40

50

0

20

40

60

80

100

120兆円 指数

消費者物価指数(食料 平成 17(2005)年=100)(右目盛)

国内生産額

100.7 102.2

100.3

60.0

9.314.0

18.322.5

31.3 29.3 27.5 25.0 25.0 25.4

9.3

昭和50年(1975)

14.0

55(1980)

18.3

60(1985)

22.5

平成2(1990)

31.3

7(1995)

29.3

12(2000)

27.5

17(2005)

25.0

18(2006)

25.0

19(2007)

25.4

20(2008)

図1-69 食品流通業の国内生産額の推移

0

20

40

60

80

100

120

0

10

20

30

40

昭和50年(1975)

兆円指数企業物価指数(加工食品 平成17(2005)年=100)(右目盛)

国内生産額

88.7

20.2

29.434.4

38.1 38.3 37.234.6 34.6 35.1 35.2

20.2

29.434.4

38.1 38.3 37.234.6 34.6 35.1 35.2

116.1108.7

55(1980)

60(1985)

平成2(1990)

7(1995)

12(2000)

17(2005)

18(2006)

19(2007)

20(2008)

資料:農林水産省「農業・食料関連産業の経済計算」、日本銀行「企業物価指数」

図1-68 食品製造業の国内生産額の推移

第3節 食品産業の発展に向けた取組

145

第1部

第1章

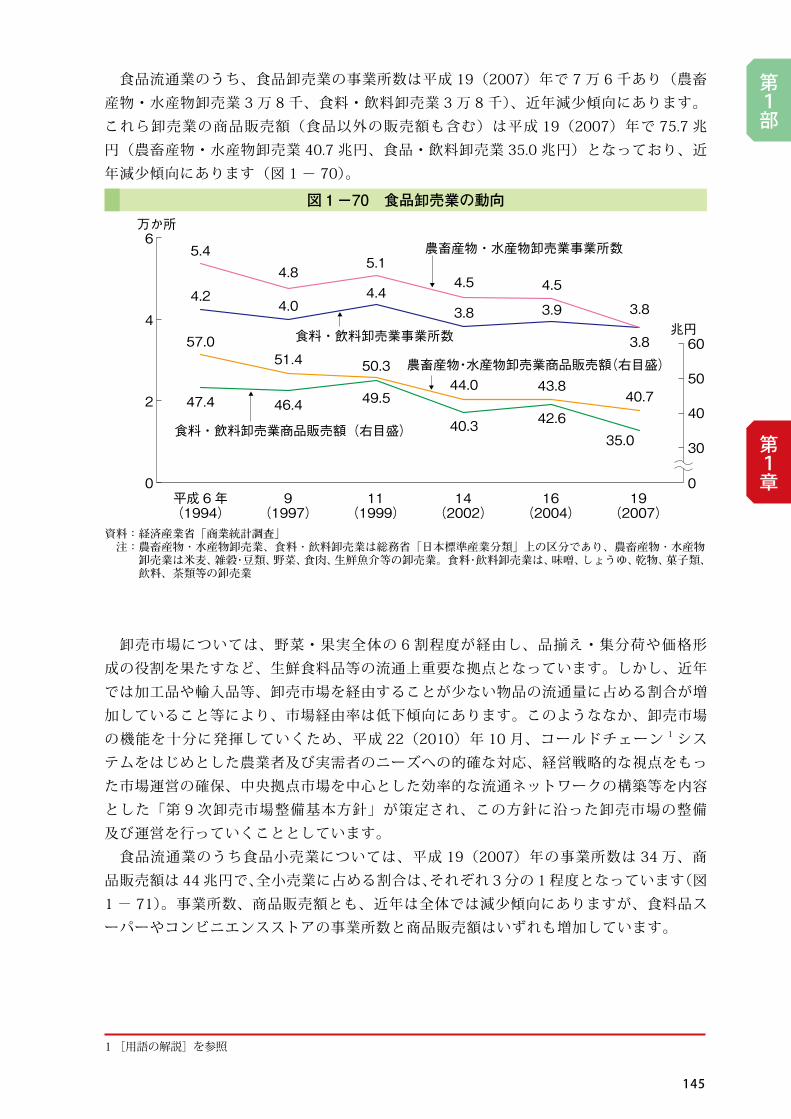

食品流通業のうち、食品卸売業の事業所数は平成 19(2007)年で 7 万 6 千あり(農畜産物・水産物卸売業 3 万 8 千、食料・飲料卸売業 3 万 8 千)、近年減少傾向にあります。これら卸売業の商品販売額(食品以外の販売額も含む)は平成 19(2007)年で 75.7 兆円(農畜産物・水産物卸売業 40.7 兆円、食品・飲料卸売業 35.0 兆円)となっており、近年減少傾向にあります(図 1 − 70)。

卸売市場については、野菜・果実全体の 6 割程度が経由し、品揃え・集分荷や価格形成の役割を果たすなど、生鮮食料品等の流通上重要な拠点となっています。しかし、近年では加工品や輸入品等、卸売市場を経由することが少ない物品の流通量に占める割合が増加していること等により、市場経由率は低下傾向にあります。このようななか、卸売市場の機能を十分に発揮していくため、平成 22(2010)年 10 月、コールドチェーン 1 システムをはじめとした農業者及び実需者のニーズへの的確な対応、経営戦略的な視点をもった市場運営の確保、中央拠点市場を中心とした効率的な流通ネットワークの構築等を内容とした「第 9 次卸売市場整備基本方針」が策定され、この方針に沿った卸売市場の整備及び運営を行っていくこととしています。食品流通業のうち食品小売業については、平成 19(2007)年の事業所数は 34 万、商

品販売額は 44兆円で、全小売業に占める割合は、それぞれ 3分の 1程度となっています(図1 − 71)。事業所数、商品販売額とも、近年は全体では減少傾向にありますが、食料品スーパーやコンビニエンスストアの事業所数と商品販売額はいずれも増加しています。

資料:経済産業省「商業統計調査」 注:農畜産物・水産物卸売業、食料・飲料卸売業は総務省「日本標準産業分類」上の区分であり、農畜産物・水産物

卸売業は米麦、雑穀・豆類、野菜、食肉、生鮮魚介等の卸売業。食料・飲料卸売業は、味噌、しょうゆ、乾物、菓子類、飲料、茶類等の卸売業

0

2

4

6

40

30

0

50

60

万か所

兆円

農畜産物・水産物卸売業事業所数

食料・飲料卸売業事業所数

農畜産物・水産物卸売業商品販売額(右目盛)

食料・飲料卸売業商品販売額(右目盛)

5.4

平成 6年(1994)

9(1997)

11(1999)

14(2002)

16(2004)

19(2007)

4.2

57.0

47.4

4.8

4.0

51.4

46.4

5.1

4.4

50.3

49.5

4.5

3.8

44.0

40.3

4.5

3.9

43.8

42.6

3.8

3.8

40.7

35.0

図1-70 食品卸売業の動向

1[用語の解説]を参照

146

(外食産業の市場規模は縮小する一方、中食市場は緩やかに拡大)外食産業は、多様で安全な食事、快適な時間や空間を家庭の外で提供し、人々の豊かな

食生活を実現するうえで大きな役割を担っています。平成 21(2009)年においては、外食産業の市場規模は 24 兆円 1 と推計されていますが、

平成 10(1998)年の 29 兆円をピークに近年減少傾向にあります(図 1 − 72)。一方、持ち帰り弁当店やそう菜店、テイクアウト主体のファストフード店等の料理品小売業を中心とする中食の市場規模は、6.5兆円と外食産業に比べ小さいものの、平成 10(1998)年以降も緩やかな増加傾向で推移しています。

1(財)食の安全・安心財団附属機関外食産業総合調査研究センターの推計による

図1-71 食品小売業の事業所数、商品販売額の推移

0

30

35

40

45

50

資料:経済産業省「商業統計表」 注:食料品専門店は取扱商品販売額のうち食料品が 90%以上の店舗、食料品スーパーは 70%以上の店舗、食料品中心

店は 50%以上の店舗

0

5

10

15

20

25

30

0

2

4

6

8

0

10

20

30

40

50

万事業所 万事業所(事業所数)

(商品販売額)兆円 兆円

49.5

平成6年(1994)

44.1

9(1997)

44.1

11(1999)

40.5

14(2002)

38.6

46.4 46.547.6

45.3 45.844.2

19.9

13.2

9.3

4.0

16.6

10.0

5.2

16.7

15.9

8.9

6.1

15.9

14.28.5

6.7

17.0

13.4

8.4

6.9

17.1

12.6

7.4

7.0

19.9

13.2

9.3

4.0

14.814.8

16.6

10.0

5.2

16.7

15.9

8.9

6.1

15.9

14.28.5

6.7

17.0

13.4

8.4

6.9

17.1

12.6

7.4

7.0

16(2004)

33.9

44.9

2.8

1.6

0.2

38.5

3.7

1.8

0.2

38.1

4.0

1.9

0.2

34.4

4.2

1.8

0.2

32.3

4.3

1.8

0.2

27.6

4.4

18

0.2

44.9

2.8

1.6

0.2

38.5

3.7

1.8

0.2

38.1

4.0

1.9

0.2

34.4

4.2

1.8

0.2

32.3

4.3

1.8

0.2

27.6

4.4

1.8

0.2

19(2007)

平成6年(1994)

9(1997)

11(1999)

14(2002)

16(2004)

19(2007)

食料品専門店・中心店

合計(右目盛)

食料品専門店・中心店(右目盛)

合計(右目盛)

コンビニエンスストア

コンビニエンスストア

食料品スーパー

総合スーパー

総合スーパー

食料品スーパー

第3節 食品産業の発展に向けた取組

147

第1部

第1章

外食産業の事業所数は平成 18(2006)年で 41 万 5 千となっており、兵庫県、愛知県、大阪府、東京都、京都府の大都市部では全産業に占める外食産業の事業所数の割合が 8%を超えています(表 1 − 19)。企業規模をみると、従業員数 100 人以上の事業所はわずか 0.1%と、中小企業が非常に多くなっています。外食産業は、従業員数 287 万人を数えるなど大きな雇用を創出していますが、常勤雇

用者に占めるパートやアルバイトの割合が高いのが特徴で、高齢者の雇用や外国人労働者の活用等を進めている店舗もみられます。

資料:(財)食の安全・安心財団附属機関外食産業総合調査研究センター調べ 注:1) 中食産業の市場規模は「料理品小売業」の市場規模に百貨店や小売店等でのそう菜等の販売額を合わせたも

の。外食産業の市場規模には中食産業の市場規模は含まない。 2) 中食産業の市場規模は平成5(1993)年以前のデータは存在しない。

兆円

昭和 50年(1975)

7(1995)

12(2000)

17(2005)

60(1985)

21(2009)

29.1外食産業

0

5

10

15

20

25

30

平成 2(1990)

55(1980)

23.9

6.55.0

中食産業

図1-72 外食・中食産業の市場規模の推移

(全産業に占める外食産業の割合が高い都道府県)割合(%) 事業所数(か所)

兵庫県愛知県大阪府東京都京都府

9.028.838.828.238.18

21,54029,62737,76856,85010,528

全国 7.03 415,449

(事業所数、従業員数等の推移)

平成13(2001)年

16(2004)

18(2006)

事業所数(か所)

442,883 410,663 415,440

従業員数(千人)

2,929 2,777 2,870

(常勤雇用者に占める正社員・正職員以外の割合(平成18(2006)年))

製造業 22.2%

卸・小売業 47.3%

飲食店・宿泊業 71.4%

一般飲食店 76.9%

ハンバーガー店 93.3%

資料:総務省「平成 18年事業所・企業統計調査」 注:「一般飲食店」の数値

資料:総務省「事業所・企業統計調査」

資料:総務省「事業所・企業統計調査」

表1-19 外食産業の事業所数、従業員数等

148

(消費動向に対応したものづくりやサービスの提供の取組)食品産業は、これまで国内外の状況変化に対応し、国民への食料の安定供給や国産農産

物の最大の需要先として重要な役割を果たしてきました。しかし、既にみたように食品産業の市場規模は全体として横ばいないし縮小傾向にあります。このような状況等にかんがみて、今後、食品産業は、市場規模の維持・拡大等のために、これまでの取組に加えて、経済社会、消費動向等の変化に的確に対応していく必要があります。このようななか、近年、朝食市場や高齢者向け食品の市場等の新たな需要の掘り起こし、食の健康志向等に対応した新商品・メニューの開発等、様々な新しい取組がみられるようになっています。朝食市場への対応としては、外食産業では、朝食を家以外でとる人向けにモーニング時

間帯の設定や朝食メニューの充実を行う動きが出てきています。食品製造業では、朝食にカレーを食べる人がふえていることに着目し、ヨーグルト等を加えた通常よりも量の少ない朝食用レトルトカレーを開発するなどの動きもみられます。高齢者向け食品の市場への対応としては、一般食品の宅配を充実したり、一般のメニュ

ー以外にも介護食の宅配サービスを始めたりするなどの動きもみられます。外食では、高齢者を意識した小さめのそば・うどん等や箸で食べることのできる洋食のメニューの提供、ゆっくり食事をすることができる個室の導入等の動きもみられます。さらに、健康志向の消費者への対応としては、分煙に取り組む店舗、ダイエットや低カ

ロリーを意識した料理を提供するレストラン等もみられるようになりました。また、手作り志向等消費者の多様なニーズに合わせた新製品の開発をしたり、商品を利

用した料理レシピをパッケージ上やホームページ上に掲載することにより商品の販売促進を図ったりするなど、新たな動きも出てきています。

(2) 食品産業の今後の発展に向けた取組

コラム ふえつつある少量個包装

平成 22(2010)年の国勢調査によると、我が国の世帯数は約 5,200 万となっています。人数別の世帯の割合は、平成 17(2005)年には 1 人世帯が 30%、2 人世帯が 25%、3人世帯が 20%弱と、少人数の世帯が全体の 4 分の 3 近くを占めていましたが、1 世帯当たりの人員は平成 22(2010)年ではさらに少なくなっていると考えられます。また、大人数の世帯でも、仕事や学校、習い事等で時間が合わず、家族そろって食事をとる機会が減ってきているといわれています。このような事情のなかで、食事の際に一度に消費される量が減ってきていることから、

例えば、2 枚ずつ包装されたハムやベーコン、つくりたい皿数だけつくれるよう包装されたカレールウ、1 人前ずつパックされた冷凍食品等、一度で食べきれる量にするために少量個包装化された商品が店頭に数多くみられるようになりました。少量個包装化された食品は、製造コストがかかり、同じ

量を購入する場合、多少割高になるケースが多いようですが、利用者にとっては料理をつくりすぎたり、食材が食べきれずに廃棄物になったりする可能性を小さくすることができ、結果的に食費を安くすることができることにもつながります。「節約」、「簡便化」、「環境配慮」等消費者の志向が多様化するなかで、このような包装形態も消費者の志向を反映したものの一つといえるのではないでしょうか。 1 皿分に個装されたカレールウ

第3節 食品産業の発展に向けた取組

149

第1部

第1章

(過疎化・高齢化による食料品アクセス機会の減少に対応する取組)食料品店の減少、大型ショッピングモールの増加による店舗の郊外化等に伴い、過疎地

域のみならず、都市部においても、高齢者を中心に食料品購入や飲食のアクセスの機会が確保できず、日常の買い物に不便を感じる者の割合が高まっているといわれています。このため、国では、高齢化等の進展のもとでの消費者の食料品のアクセス状況やその改

善のあり方に関する分析を行い、課題と対応方向を明らかにすることとしています。また、この問題に対応する取組としては、身近な場所で生活に必要な物やサービスを提供できる店をつくること、移動販売車や仮設店舗、宅配等で物やサービスを届けること、乗合タクシーやコミュニティバスを運営し外出をしやすくすること等が必要ですが、これらの取組を開始・継続するため、平成 22(2010)年 12 月、利用者のニーズの把握、運営基盤づくり等の工夫ポイントをまとめた「買い物弱者応援マニュアル」を公表しており、事業としてのサービス提供を支援していくこととしています。

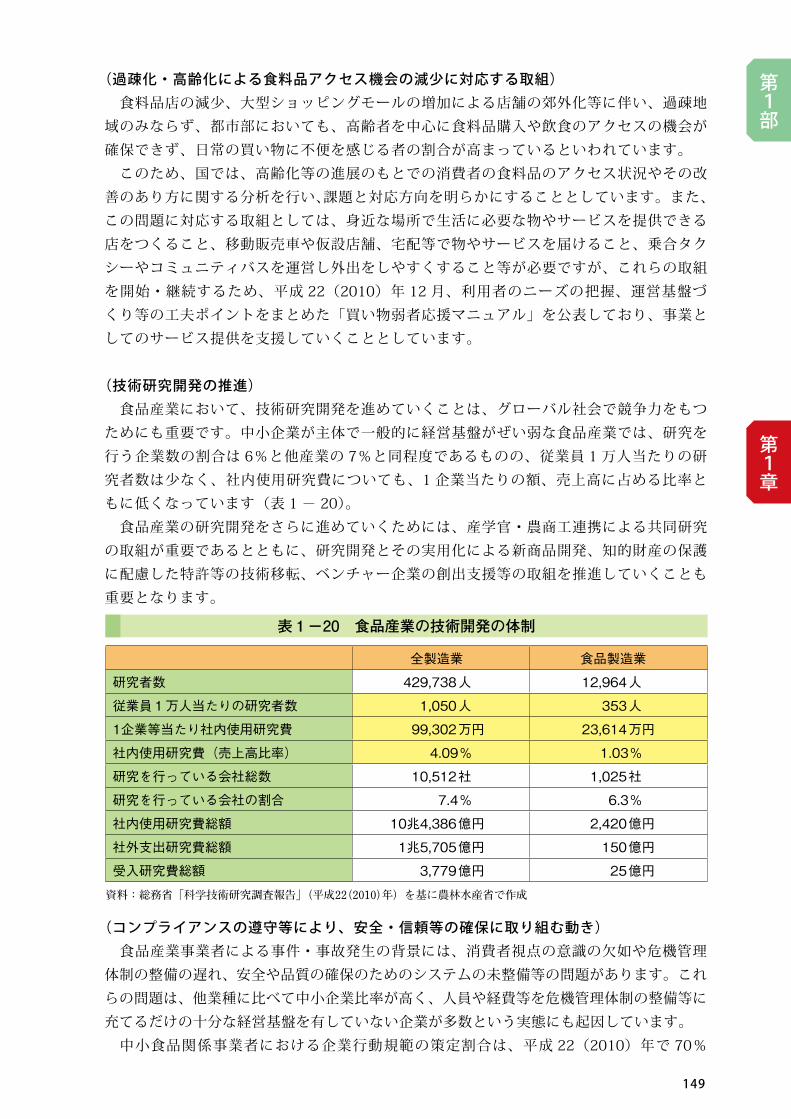

(技術研究開発の推進)食品産業において、技術研究開発を進めていくことは、グローバル社会で競争力をもつ

ためにも重要です。中小企業が主体で一般的に経営基盤がぜい弱な食品産業では、研究を行う企業数の割合は 6%と他産業の 7%と同程度であるものの、従業員 1 万人当たりの研究者数は少なく、社内使用研究費についても、1 企業当たりの額、売上高に占める比率ともに低くなっています(表 1 − 20)。食品産業の研究開発をさらに進めていくためには、産学官・農商工連携による共同研究

の取組が重要であるとともに、研究開発とその実用化による新商品開発、知的財産の保護に配慮した特許等の技術移転、ベンチャー企業の創出支援等の取組を推進していくことも重要となります。

(コンプライアンスの遵守等により、安全・信頼等の確保に取り組む動き)食品産業事業者による事件・事故発生の背景には、消費者視点の意識の欠如や危機管理

体制の整備の遅れ、安全や品質の確保のためのシステムの未整備等の問題があります。これらの問題は、他業種に比べて中小企業比率が高く、人員や経費等を危機管理体制の整備等に充てるだけの十分な経営基盤を有していない企業が多数という実態にも起因しています。中小食品関係事業者における企業行動規範の策定割合は、平成 22(2010)年で 70%

全製造業 食品製造業

研究者数 429,738人 12,964人

従業員1万人当たりの研究者数 1,050人 353人

社内使用研究費(売上高比率) 4.09% 1.03%

1企業等当たり社内使用研究費 99,302万円 23,614万円

研究を行っている会社総数 10,512社 1,025社

研究を行っている会社の割合 7.4% 6.3%

社内使用研究費総額 10兆4,386億円 2,420億円

社外支出研究費総額 1兆5,705億円 150億円

受入研究費総額 3,779億円 25億円

資料:総務省「科学技術研究調査報告」(平成22(2010)年)を基に農林水産省で作成

表1-20 食品産業の技術開発の体制

150

となっていますが、今後は、規範の策定割合を高めるとともに、それらをもとにしてコンプライアンスの確立につなげていくことが重要です。また、事故情報が効果的に消費者等に開示されるシステムの構築といった情報収集提供の推進も必要となります。なお、食品産業ほか一般企業では、「ブランド」が自社やその製品・サービスの質や信

頼性等を PR する大きな要素となっています。ブランドを守るため、商品の安全性・品質の確保以外にも、社会的責任(CSR)活動において、消費者とのコミュニケーションを強化する取組を行っている企業も多数みられます。また、意欲的な企業のなかには、食品製造、卸売、小売等の業種を越えた協働のネット

ワークである「フード・コミュニケーション・プロジェクト(FCP)」に参画し、食品の品質管理や消費者対応等の強化に取り組む動きがあります。FCP には、平成 23(2011)年 3 月末現在、950 程度の企業・団体等が参加していますが、食品の品質管理や消費者への情報提供等、消費者の信頼向上のために重要な課題を共通の項目「協働の着眼点」として取りまとめ、業種を越えて共有しています。

(農業との連携や農業への参入の動き)食品産業において、原材料として、国産農畜水産物を使用する割合は、食品製造、流通、

外食等業態により若干差はありますが、おおむね 6 〜 7 割程度 1 で推移しています。しかし、近年、国産農産物の供給力が低下していること等を背景として、国内農産業者

との連携強化を図ったり、食品産業が農業へ実際に参入したりする動きが出てきています。このうち、農業者との連携については、原材料の安定供給のための産地との直接取引、

地場産食材を利用した加工品の販売等の取組が多くなっています。また、農業への参入に関しては、平成 22(2010)年 7 月時点で、参入企業は食品産業全体の 9%、参入に関心がある企業(参入を検討中の企業、未検討の企業を含む)は 33%となっています(図1 − 73)。農業への参入理由については、「商品の高付加価値・差別化」42%、「原材料の安定的な確保」35%が多くなっていますが、このほか「トレーサビリティの確保」、農地の保全等「地域・社会への貢献」を理由にあげる企業も多く、消費者を強く意識している傾向がうかがえます。

資料:(株)日本政策金融公庫「食品産業動向調査」 全国の食品関連企業(製造業、卸売業、小売業、飲食店)6,824 社を調査対象としたもので有効回答数 2,568

0 10 20 30 40 50 60 70 80 90 100

0 10 20 30 40 50 60 70 80 90 100

%

22(2010)上半期

21(2009)下半期

21(2009)上半期

平成19(2007)年上半期

既に参入している

7.7 3.5 26.3 61.7

51.830.68.6 7.5

54.427.85.610.5

54.627.95.59.4

7.7 3.5 26.3 61.7

51.830.68.6 7.5

54.427.85.610.51.7

54.627.95.59.42.6

0.8

1.5

既に参入している参入を断念した、または撤退した

参入検討または計画している参入に関心がない

参入に関心はあるが、検討していない

参入を検討または計画している

参入を断念した、または撤退した参入に関心はあるが、検討していない 参入に関心がない

図1-73 食品産業の農業参入への取組

1(株)日本政策金融公庫「食品産業動向調査」

第3節 食品産業の発展に向けた取組

151

第1部

第1章

(アジアを中心とした海外進出の動き)中国等新興国で経済発展、食料消費の増大・多様化等がみられるなかで、食品産業にお

いてもアジアを中心とした海外市場でのビジネスチャンスが拡大しています。アジアに立地する食品製造業の現地法人数は、平成 9(1997)年の 178 件から平成 20

(2008)年には 267 件までふえています(図 1 − 74)。現地法人数の推移を国別にみると、中国で年々増加し、平成 20(2008)年では 156 件とアジア全体の 6 割を占める一方、ASEAN41 では横ばいで推移し、NIEs32 では減少しています。食品産業のアジア地域に対する投資目的については、食品製造業、流通業、外食等どの

業種でも「市場の確保」が多数となっており、「日本への逆輸入」を目的にする企業は少なくなっています。また、海外直接投資をしている企業は、今後も投資を続ける見込みのものが多い一方で、現在未投資の企業は「今後も投資する予定はない」とするものが多数となっており、海外進出の意向は二極化している状況といえます。我が国の企業は、欧米企業によるアジアへの進出や、我が国以外のアジア企業による回

転寿司等外食産業への進出等により、アジア諸国において競争激化にさらされ、成長する市場の開拓に後れをとっている状況にあります。今後、我が国の食品関連企業の事業基盤を強化するため、新たな市場を開拓していくことが大きな課題となっています。このため、食品製造業、流通業、外食産業は、市場調査、知的財産の保護等の共通する課題について、互いに連携して解決を図っていくことが重要です。また、販路の確保を確かなものにし、効果的な事業展開を図るため、フードシステム全体として海外展開を進めていくことも必要です。

事 例 食品事業者による地元農業者等との連携のもとでの加工食品の製造・販売の取組

石川県金かな

沢ざわ

市し

のオハラ(株)は、地域でとれる農産物の規格外品や地元で水揚げされる未利用海産物を原材料として、米菓製品、洋菓子、パン等の製造・販売を行っています。形のうえでは規格外でも味は抜群の地元産の原材料を利用して付加価値の高い製品をつくることで、農業者、加工業者、販売者、消費者のそれぞれが満足できることから、同社ではこの取組を「4 つの笑顔プロジェクト」と名付けています。社長が農家を訪れた際、形が悪く規格外となり廃棄されて

いるかんしょ(金沢五郎島金時)があることを知り、何とか利用できないかと考え、一つ一つペーストしてスイートポテトに加工し、販売したことから取組は始まりました。その後、サイズが小さい等の理由で流通しにくかった甘えび、わかめの茎、かんしょ等を利用したおかきや、精米した過程で出る破米や少し小さな粒の中米をおかゆに炊き、パンに練り込んだ商品を開発しました。おかきは金沢駅構内や、小松空港、高速道路のサービスエリア等で販売され、売上は平

成 21(2009)年度で約 1,500 万円、平成 22(2010)年度は約 2,500 万円(見込)と順調に伸びています。平成 22(2010)年 10 月からは、従来はミンチとなっていた能登牛の首の部分の肉を練り込んだおかきを販売しています。今後は、年間をとおしてさらに安定した原材料の仕入ルートの確立を目指し、新たな原

材料での商品開発も進めていくこととしています。

規格外の原材料を練り込んだおかき

1 タイ、インドネシア、マレーシア、フィリピンの 4か国2 台湾、韓国、シンガポールの 3か国

152

資料:経済産業省「海外事業活動基本調査」を基に農林水産省で作成 注:中国は香港を含む。

図1-74 アジアにおける食品製造業の現地法人数の推移

0

50

100

150

200

250

300社

178

49

71

54

28

63

98

26

74

112

23

73

130

21

78

137

21

76

144

23

71

149

1721

73

156

49

71

54

平成 9年(1997)

14(2002)

15(2003)

16(2004)

17(2005)

18(2006)

19(2007)

20(2008)

48

89 10 12 16

197

28

63

98

220

26

74

112

235

23

73

130

246

21

78

137

253

21

76

144

259

23

71

149

267

その他NIEs3

ASEAN4

中国

1721

73

156

第3節 食品産業の発展に向けた取組

153

第1部

第1章

第 4 節 食の安全・消費者の信頼の確保に向けた取組

(食品の安全性の向上)食品の安全性向上のためには、「後始末より未然防止」の考え方に基づき、生産から消

費にわたる取組を進めることが重要です(図 1 − 75)。このため、農林水産省では、科学的根拠に基づいてリスク管理を実施しています。まず、食品安全に関する情報を収集・分析し、優先的にリスク管理の対象とする有害化

学物質・有害微生物を決定したうえで、農畜水産物・食品中の含有実態調査を行っています。そのうえで、これら実態調査の結果を解析し、必要がある場合には、低減対策を検討することとしています。また、食品安全に係る施策の推進に活用するため、レギュラトリーサイエンス(科学的

知見と規制や行政措置の橋渡しとなる科学)研究を進めています。このような手順のもと、麦類のデオキシニバレノール、ニバレノール 1 について、生産

段階における最も効果的な低減対策をまとめた低減指針を平成 20(2008)年 12 月に策定しました。今後、それらの低減対策の実行可能性・有効性を検証する取組や、「農業生産工程管理(GAP)2」への反映を通じて、生産現場に強力に普及を進めていくこととしています。

資料:農林水産省作成

評価

図1-75 フードチェーンの各段階における食品の安全性向上のための取組

生産 加工 流通 消費

生産から消費にわたる安全性向上のための取組

科学的な情報の収集・実態調査

安全確保

麦に赤い穂が出る赤かび病になると毒素が発生

加熱しすぎると食品のなかに有害なアクリルアミドがふえる可能性

畜産物や魚介類等では、注意しないと微生物が増加

手には食中毒の原因となる細菌なども付着

麦の種類ごとに適した時期に農薬を散布

加熱時間や加熱温度を適切に管理

店に運搬するときも食品の種類にあう温度で保管

食事の前や調理の前には、せっけんできれいに手洗い

生産資材の適正な使用

1、2 [用語の解説]を参照

154

(農業生産工程管理(GAP)の取組が進展)農業生産工程管理(GAP)は、農業生産活動を行ううえで、食品の安全性の向上、環境保全、

労働安全に関する関係法令等の内容に即して定められる点検項目に沿って、農業生産活動の各工程の正確な実施、記録、点検及び評価を行うものです。これにより、関係法令等の目的を実現するとともに、農業経営の改善や効率化、競争力の強化に資するものです。我が国においては、これまで、農業者・産地、農業者団体、地方公共団体及び民間団体

等様々な関係者により GAPの導入・普及に向けた取組が行われてきました。農林水産省も、GAP が新しい概念であったことから、まずはその手法自体を普及するため、基礎的な事項について全国的に汎用性の高い GAP のモデルとして基礎 GAP を作成し、活用を推進してきました。このような状況のもとで、GAP の導入産地は、近年増加し、平成 22(2010)年 3 月には 1,984 産地、産地強化計画 1 等を作成している国内産地 4,418 の 45%となっています(図 1 − 76)。産地での導入率を品目別にみると、米、麦については 50%を超えており、野菜についても 40%を超えています。

一方、様々な主体によって、それぞれの実情に合わせた取組が進められてきたことから、点検項目数は推進主体によって 20 から 320 程度と様々となるなど、取組内容が多岐にわたっています(図 1 − 77)。このため、農業者・産地にとっては、取引先によって異なる内容の実践が求められる場

合もあるなど、混乱と負担が懸念される状況となっています。

図1-76 GAPの導入状況

資料:農林水産省調べ 注 : 産地数は産地強化計画等を作成している産地を対象に調査

産地

0

500

1,000

1,500

2,000

平成 19年(2007)7月

19(2007)12

20(2008)7

21(2009)3

22(2010)3

439596

1,138

1,572

1,984

合計0

20

40

60

80

100%

野菜 米 麦 果樹 大豆(4,418)(2,611)(424)(373)(550)(410)

34

21

45 44

23

34 30

12

58

30

13

57

41

23

36

43

24

34

未検討

導入検討中

導入済

(導入産地数の推移) (品目別導入状況(平成22(2010)年3月))

1 担い手育成・確保の方策、具体的な数値目標、目標を達成するための方策等を、産地ごとに定めた計画のことです。

第 4 節 食の安全・消費者の信頼の確保に向けた取組

155

第1部

第1章

また、GAP の推進に当たっては、(1)農業者が食品中の危害要因についての生産段階における汚染低減対策の内容を反映し、科学的知見に基づく農産物の安全性向上のための取組を確実に実施できるようにすること、(2)環境保全や労働安全のように幅広い分野を対象として取り組むこと、(3)信頼性向上のためのチェック体制の充実等消費者・実需者ニーズにこたえるための取組を強化すること等を進めていくため、取組内容の高度化が課題になっています。これらを踏まえ、農林水産省では、高

度な取組内容をもつ GAP の共通基盤として、平成 22(2010)年 4 月、野菜、米、麦を対象としてガイドラインを策定しました。このガイドラインは、食品安全、環境保全、労働安全を対象とした高度な取組内容を含んだものですが、これに沿った取組を普及させることによって、取組内容が多岐にわたる国内の GAP について、取組内容の高度化と共通化を図ることが可能となります。平成 23(2011)年 3 月には、ガイドラインを改定し、果樹、茶、花き、大豆、飼料作物等を対象に追加したところです。

図1-77 導入されているGAPの策定主体別割合(平成 22(2010)年 3月)

資料:農林水産省調べ 注 : 導入状況は産地強化計画等を作成している産地を対象 に調査

基礎GAP5%

都道府県のGAP22%

民間団体のGAP11%

JAの GAP28%

その他のGAP34%

事 例 JA 産主要品目に独自の GAP を導入の取組

北海道倶くっ

知ち ゃ ん

安町ちょう

の JA ようていは、増加している食品の安全を揺るがす事件の発生や農薬取締法の改正等をきっかけに、平成 15(2003)年から生産履歴記帳運動や残留農薬のポジティブリスト制度* 1 への対応を行ってきましたが、出荷前の自主検査の限界があったことから、さらなる生産証明の確立を目指して、GAP の導入を開始しました。取組開始当初は、全道的な取組の一環として、小麦(平成

19(2007)年)、米(平成 20(2008)年)において、北海道共通の GAP による取組を行ってきましたが、全道的な GAPがない野菜において、平成 20(2008)年からばれいしょ、だいこん、にんじん、トマトで JA 独自の GAP を導入し、平成 22(2010)年からはたまねぎでも取り組むこととしました。野菜における JA 独自の GAP については、農薬適正使用や

環境保全、良質の作物生産、農作業の安全確保のため、それぞれの品目でおよそ 20 ずつのチェック項目を定めています。それぞれの品目を生産する組合員(ばれいしょ 680 人、だいこん 140 人、にんじん 157 人、トマト 66 人、たまねぎ 29 人)はほぼ全員 GAP による工程チェックに参加しており、チェック項目の達成状況も 96%と高くなっています。チェックシートは、専用の機械で読み取っていますが、効率的に結果のデータを蓄積・分析することができ、結果を農業者にフィードバックすることで次年度の生産に役立てることにしています。同 JA では、当面は外部認証機関の認証取得を目的とはせず、農業者の GAP に対する理

解を少しずつ深めつつ、地域の生産の実情や点検・評価結果に応じてチェック項目や対象品目等を追加、充実させていく計画としています。

注)* 1残留農薬のポジティブリスト制度は[用語の解説]を参照

機械で読み取られるチェックリスト

北海道

倶知安町

156

(危害分析・重要管理点(HACCP)手法導入に向けた取組の推進)食品の製造段階においては、原料入荷から製造・出荷までの各工程で有害微生物による

汚染等の危害を予測・分析し、危害の防止につながる特に重要な工程を継続的に監視・記録し、製造工程全般を通じて製品のより一層の安全性を確保する「危害分析・重要管理点(HACCP)手法 1」の導入の取組が推進されています。食品関連産業事業者の HACCP 手法の導入率について、売上額別にみると、5 千万円未

満 3%、5 千万〜 3 億円 6%、3 億〜 10 億円 9%、10 億〜 50 億円 32%と規模が大きくなるにつれて高くなっています。しかし、大企業(50 億〜 100 億円 49%、100億円以上56%)と比較すると、中小企業での導入は進んでいないのが現状です 2。HACCP 手法導入の前提として、一般的衛生管理 3 の徹底が必要ですが、衛生管理につ

いての手順書は、中小企業では 15%で作成されていない状況です。また、衛生管理の手順書を作成していても「最新の情報を反映させたものではない」等、今の手順書では不十分と認識する企業もあります。このため、一般的衛生管理の徹底に向けた適切な手順書づくりをさらに進めるとともに、その徹底を図ったうえで、HACCP 手法導入に向けた施設整備や人材育成が必要です。

(食品トレーサビリティのさらなる検討が必要)食品事故発生時の迅速な回収、適正な表示等を図るためには、食品の流通過程全体にわ

たり、食品の移動を把握できるようにする必要があることから、今後ともトレーサビリティ 4

の確立に取り組んでいくことが重要です。米穀等(米及び米加工品)については、米トレーサビリティ法 5 に基づき、平成 22(2010)

年 10 月から、取引等の記録の作成・保存が義務付けられました。これにより、品質等で問題が発生した場合、流通ルートの速やかな特定と回収が可能になります。今後、米穀等以外の飲食料品についても、トレーサビリティ制度についての検討を進め

ていく必要があります。

(食品表示の適正化が重要)食品表示については、消費者が食品の内容を正確に理解し、商品を選択していくうえで

判断の前提となるものであり、その適正化は極めて重要です。近年、様々な食品についての不適正表示事件が発生していますが、表示の遵守状況をみ

ると、生鮮食品の「原産地」の不適正表示率は、平成 21(2009)年度で 15%、加工食品の義務表示事項(名称、原材料名、内容量、賞味期限、保存方法、製造業者等の氏名又は名称及び住所)の不適正表示率は平成 21(2009)年度で 18%となっています。このため、食品表示の適正化に向けて、食品表示監視担当職員による監視を行うととも

に、消費者からなる食品表示ウォッチャーによる日常の買い物のなかでの表示のモニタリング、食品表示 110 番への通報(平成 21(2009)年度に 2 万 7 千件程度)を通じた情報収集を行っています。また、食品事業者向けの講座の開催等により、食品事業者の自主的な適正表示の取組を促進しています。

1、3、4 [用語の解説]を参照2 厚生労働省「食品の高度衛生管理手法に関する実態調査について」5 正式名称は「米穀等の取引等に係る情報の記録及び産地情報の伝達に関する法律」

第 4 節 食の安全・消費者の信頼の確保に向けた取組

157

第1部

第1章

なお、JAS 法 1 に違反する不適正表示については、指示・公表を行うことが基本です。常習性がなく過失による一時的なものであり、かつ、直ちに改善方策を講じているときには指導となりますが、この場合、表示の修正や商品の撤去をしていることに加え、事実と異なる表示があった旨を速やかに情報提供していることが必要となります。

(加工食品の原料原産地表示拡充に向けた取組)加工食品の原料原産地表示については、加工食品 20 食品群と個別 4 品目(うなぎ加工

品、農産物漬物、野菜冷凍食品、かつお削りぶし)で義務付けられており、こんぶ巻と黒糖・黒糖加工品の 2 品目の追加が検討されています。また、米加工品については、米トレーサビリティ法により平成 23(2011)年 7 月から、

産地情報伝達が義務付けられます。平成 22(2010)年 3 月に策定された「食料・農業・農村基本計画」や「消費者基本計画」

においては、加工食品における原料原産地表示の義務付けを拡大していくこととされており、これらに基づいた検討を進めていくこととしています。

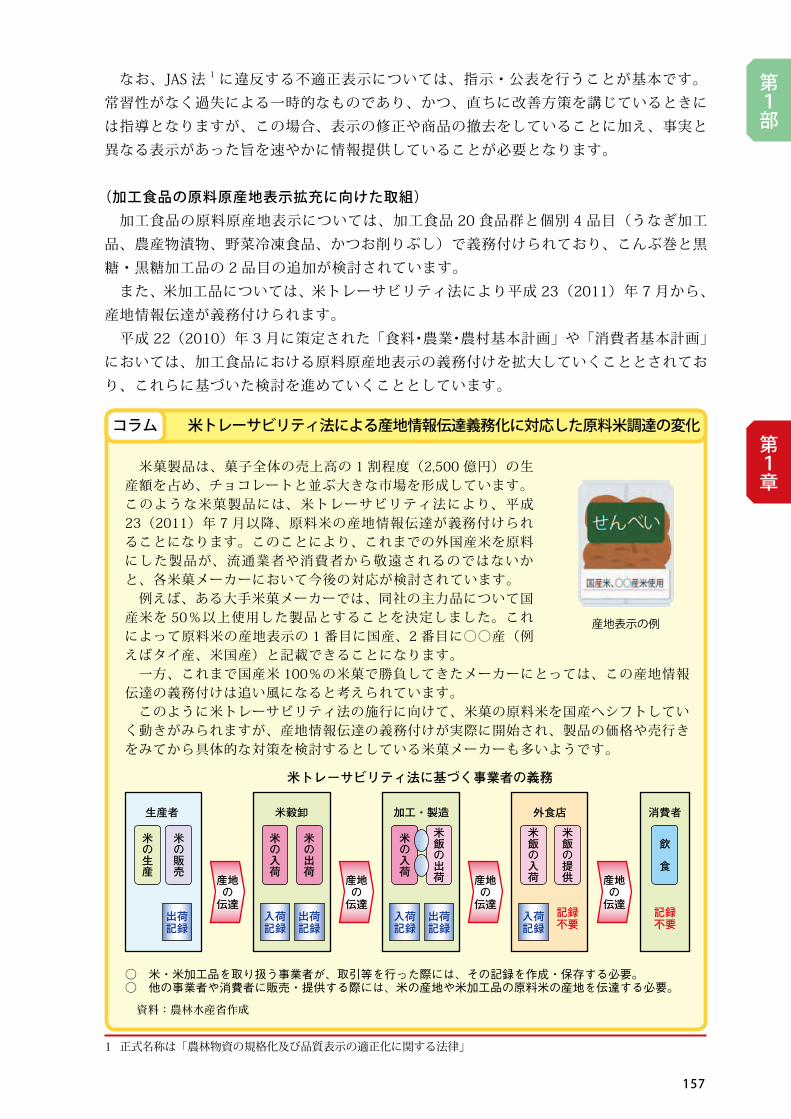

コラム 米トレーサビリティ法による産地情報伝達義務化に対応した原料米調達の変化

米菓製品は、菓子全体の売上高の 1 割程度(2,500 億円)の生産額を占め、チョコレートと並ぶ大きな市場を形成しています。このような米菓製品には、米トレーサビリティ法により、平成23(2011)年 7 月以降、原料米の産地情報伝達が義務付けられることになります。このことにより、これまでの外国産米を原料にした製品が、流通業者や消費者から敬遠されるのではないかと、各米菓メーカーにおいて今後の対応が検討されています。例えば、ある大手米菓メーカーでは、同社の主力品について国

産米を 50%以上使用した製品とすることを決定しました。これによって原料米の産地表示の 1 番目に国産、2 番目に○○産(例えばタイ産、米国産)と記載できることになります。一方、これまで国産米 100%の米菓で勝負してきたメーカーにとっては、この産地情報

伝達の義務付けは追い風になると考えられています。このように米トレーサビリティ法の施行に向けて、米菓の原料米を国産へシフトしてい

く動きがみられますが、産地情報伝達の義務付けが実際に開始され、製品の価格や売行きをみてから具体的な対策を検討するとしている米菓メーカーも多いようです。

産地表示の例

1 正式名称は「農林物資の規格化及び品質表示の適正化に関する法律」

生産者

記録不要

米の生産

米の販売

産地の伝達

産地の伝達

産地の伝達

産地の伝達

○ 米・米加工品を取り扱う事業者が、取引等を行った際には、その記録を作成・保存する必要。○ 他の事業者や消費者に販売・提供する際には、米の産地や米加工品の原料米の産地を伝達する必要。

資料:農林水産省作成

米トレーサビリティ法に基づく事業者の義務

出荷記録

加工・製造

米の入荷

米飯の出荷

出荷記録

入荷記録

消費者

飲 食

記録不要

外食店

米飯の入荷

米飯の提供

入荷記録

米穀卸

米の入荷

米の出荷

出荷記録

入荷記録

158

(輸入食品の安全性確保に向けた検査体制強化等の取組)輸入食品の安全性の確保については、国民の関心が非常に高くなっています。厚生労働

省の検疫所への輸入食品の届出件数は、平成元(1989)年の 68 万件から平成 12(2000)年頃まで急増し、近年では 180 万件前後で推移しています(表 1 − 21)。これに対応し、検疫所の検査員を平成元(1989)年の 89 人から平成 22(2010)年には 383 人に増加させるなど、検査体制を強化しています。検査体制の充実により、輸入食品検査数も年々向上し、平成 21(2009)年には 23 万

件となりました。このようななか、近年の違反件数は 1,100 件から 1,500 件程度で、違反率は 0.1%程度となっています。今後、輸入食品については、輸入時の監視体制の強化を図るとともに、輸出国との二国

間協議等による事後的な対応に加え、計画的な対日輸出食品の情報収集や現地調査により、その安全性確保を図っていく必要があります。

表1- 21 輸入届出件数と輸入食品等検査率等の推移

平成元年(1989)

7(1995)

12(2000)

17(2005)

18(2006)

19(2007)

20(2008)

21(2009)

届出件数(万件) 68.2 105.2 155.1 186.4 185.9 179.7 175.9 182.1

検査件数(万件) 12.3 14.1 11.2 18.9 19.9 19.9 19.4 23.2

検査率(%) 18.1 13.4 7.2 10.2 10.7 11.0 11.0 12.7

違反件数(件) 956 948 1,037 935 1,530 1,150 1,150 1,559

違反率(%) 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1

資料:厚生労働省「輸入監視統計」を基に農林水産省で作成 注: 1) 検査件数は行政検査、登録検査機関検査、外国公的機関検査の合計から重複を除いた数値 2) 検査率は輸入届出件数に対する検査実施数の割合。違反率は輸入届出件数に対する違反件数の割合 3) 平成元(1989)年~平成 18(2006)年までは年次、平成 19(2007)年以降は年度

輸入食品の検査の様子

第 4 節 食の安全・消費者の信頼の確保に向けた取組

159

第2章

~農業の持続的発展に向けて~

160

第2章では、農業の再生が待ったなしの状況になっているなかで、「戸別所得補償制度」、「主要品目の需要と生産」、「農業経営体・就業者」、「所得増大」、「農村女性・高齢農業者」、「農地」、「農業関連団体」等に焦点を当て、その動向や課題等について、主として次のような点を記述しています。

○ 戸別所得補償モデル対策の実施により、農業経営の安定、米の過剰作付け減、集落営農の組織化等で一定の成果があったこと。安定した制度を望む声が多いなか、平成 23(2011)年からは水田における主食用米等の所得補償は平成 22(2010)年度の対策を基本として継続するとともに、畑作物を対象にするなど対策をさらに拡充したこと

○ 国内農業生産は、平成 22(2010)年、需要の減少や低温・長雨、猛暑等により米、野菜等で減少する一方、戸別所得補償モデル対策等により米粉用・飼料用米の取組等が進展したこと

○ 農業経営体、特に主業農家が減少していること。また、農業就業者は引き続き減少し、高齢化が進行していること

○ 担い手不在地域が過半数を占めるなか、多様な農業経営体の確保、若者を中心とした新規就農の一層の推進が重要であること

○ 農業所得が減少傾向にあるなか、所得向上に向けて、規模拡大、輸出拡大、コスト節減、生産・加工・販売の一体化等の取組を一層進めていく必要があること

○ 女性による加工・販売等の起業活動は増加傾向にあるものの、社会・経営参画の割合は依然低位であり、一層の取組が必要であること。また、高齢者を中心に多発している農作業事故減少に向け、農作業安全確認運動等を進めていること

○ 耕地面積の減少、耕地利用率の低下が継続するなか、各地で耕作放棄地解消、農地の有効利用に向けた取組がみられるが、これらを全国に拡げていく必要があること

○ 農業協同組合、農業委員会等農業関連団体については、農業経営の安定化、農地の確保等の役割発揮に向け、さらなる情報公開、地域農業の課題への積極的な関与等の取組が必要であること

161

第1部

第2章

第1節 戸別所得補償制度の本格的な実施

(戸別所得補償モデル対策が平成22(2010)年に実施)食料の安定供給や多面的機能の発揮等農業が有する役割は、農業が産業として持続性を

維持してこそ果たし得るものです。そのためには、意欲あるすべての農業者が将来にわたって農業を継続し、経営発展に取り組むことができる環境を整備する必要があります。

消費減少等に伴い米価がこの 10 ~ 20 年間で下落し、農業所得が減少を続けるなか、平成 22(2010)年度、戸別所得補償モデル対策が実施され、水田農業を対象として、(1)水田を活用して食料自給率の向上等を実現するために極めて重要な麦、大豆、米粉用米・飼料用米等の戦略作物の生産に対して、主食用米並みの所得を確保する対策、(2)米の需給調整に参加した販売農家・集落営農に対して、恒常的なコスト割れ相当分が補

ほ て ん

填される対策がセットで行われました(図2-1)。

図2-1 戸別所得補償モデル対策の概要

【交付対象者】 米の生産数量目標の達成にかかわらず、水田において麦、大豆等の生産を行う販売農家・ 集落営農【交付単価】 ①戦略作物

②その他作物 都道府県単位で作物ごとに単価を設定 ③二毛作助成 15,000 円 /10a【激変緩和措置】 従来対策に比べて助成額が減少する地域における影響をできる限り緩和するため、 交付単価の上乗せを行う激変緩和措置を講ずる

【交付対象者】 米の需給調整に参加した販売農家・集落営農【交付対象面積】 交付対象面積は、主食用米の作付面積から、自家消費相当分として一律 10a控除して算定【交付単価】(全国一律)

○水田利活用自給力向上事業 [2,167 億円 ]

○米戸別所得補償モデル事業 [3,371 億円 ]

定額部分主食用米

単価

変動部分平成 22(2010)年産の販売価格が標準的な販売価格(過去3年の相対取引価格の平均から流通経費等を差し引いたもの(約 12,000 円))を下回った場合、その差額を基に算定(15,100 円 /10a)

15,000 円 /10a

資料:農林水産省作成

麦、大豆、飼料作物米粉用・飼料用・バイオ燃料用米、WCS用稲そば、なたね、加工用米

35,000 円 /10a80,000 円 /10a20,000 円 /10a

単価作物

162

図2-2 経営形態別支払件数(農業地域別)

資料 : 農林水産省調べ

万件

個人/法人/集落営農

0 50000 100000 150000 200000 250000 300000九州・沖縄

中四国近畿東海関東北陸東北

北海道

0 5 10 15 20 25

26,227 / 989 / 27 233,118 / 841 / 2,256

128,396 / 1,297 / 1,144163,148 / 594 / 589

81,420 / 341 / 351135,241 / 377 / 1,068

196,429 / 928 / 519185,526 / 820 / 1,444九州・沖縄

中国・四国近畿東海

関東・東山北陸東北北海道

図2-3 米戸別所得補償モデル事業支払対象者の作付面積に占める規模階層別割合

0 20 40 60 80 100

0 20 40 60 80 100

29 25 1029 25

1ha 未満 1~3 3~5 5ha 以上

((参考)販売目的での水稲作付面積に占める規模階層別割合)

10

%

3636

29 29 1129 29

1ha 未満 1~3 3~5 5ha 以上

11

%

資料:農林水産省調べ(速報値)、農林水産省「農林業センサス」(平成 22(2010)年)

3131

(戸別所得補償モデル対策の支払件数は116万件)戸別所得補償モデル対策の導入に際し、政務三役を先頭にした様々な PR や「あぜ道キャ

ラバン」のほか、国、地方公共団体、農協等が連携した全国各地での説明会の実施(延べ約 45 万人参加)等、積極的な周知・加入促進活動が行われました。

その結果、全国の支払件数は 116 万件、経営形態別には、個人 115 万件、法人6千件、集落営農7千件(構成農家 23 万 8 千戸)となりました(図2-2)。

事業別の支払件数は、「米戸別所得補償モデル事業」 で 100 万 6 千件、「水田利活用自給力向上事業」 で 57 万 9 千件となりました。また、支払面積は、米戸別所得補償モデル事業で 101 万 9 千 ha、水田利活用自給力向上事業で麦 16 万 6 千 ha、大豆 11 万 2 千ha、米粉用米5千 ha、飼料用米1万5千 ha 等となりました。

米戸別所得補償モデル事業の参加者のうち、米作付面積5ha 以上層の作付けシェアと販売目的で水稲作付けを行っている農業経営体の5ha 以上層の作付けシェアを比較すると、米戸別所得補償モデル事業参加者の場合は 36%、農業経営体全体の場合は 31%となっており、大規模な農家が戸別所得補償モデル事業に積極的に参加していることがうかがえます(図2-3)。

第1節 戸別所得補償制度の本格的な実施

163

第1部

第2章

(米戸別所得補償モデル事業の仕組みと交付金の交付) 米戸別所得補償モデル事業は、販売による農家手取価格と、定額部分、変動部分から

なる交付金により、標準的な生産費(約 13,700 円 /60㎏)、いわゆる 「岩盤」 まで所得を補償する制度です(図2-4)。

定額部分や変動部分の単価は、相あいたい

対取引価格 1 の全国平均に基づき算定していますので、頑張って値下げを回避した産地と、全国平均以上に価格を下げた産地との間で有利・不利の格差が生じることとなり、安易な値引き等のモラルハザードを防止するとともに、関係者の販売努力を促す仕組みとなっています。また、標準的な生産費は全国平均のコストに基づき算定していますので、農業者にとっては、規模を拡大し生産費を低く抑えるなどの努力に応じて多くの所得を得られる仕組みとなっています。一方、地理的条件が悪く、農業者の努力を超えた生産条件の格差については、別途、中山間地域と平地地域の生産費格差を基に単価を設定している中山間地域等直接支払制度で支援することとしています。

事業に加入した農業者には、平成 22(2010)年 11 月から 10 a当たり 15,000 円の定額部分の支払いが行われ、米どころの北海道、東北、北陸等では 12 月までにおおむね支払いが完了しました。また、平成 23(2011)年1月までの相対取引価格を基に算定された変動部分は、10a 当たり 15,100 円となり、平成 23(2011)年3月中にすべての地域で支払われました。

このような定額部分と変動部分を合わせた交付金の額(10a 当たり 30,100 円)は、相対取引価格を調査しているすべての産地銘柄において、平成 21(2009)年産からの価格下落幅 2 より大きくなっており、平成 22(2010)年産米の農家の手取り額の確保に貢献しています。

なお、米戸別所得補償モデル事業の実施を契機に、米の流通業者等が交付金相当額の値引きを要請することによって米価が下落したのではないかといった声もありました。これに関して、平成 22(2010)年 11 月に全農県本部、県集荷組合等 51 事業者を対象に行った調査によってみると、相対基準価格 3 の設定については、20 事業者が競合産地(銘柄)

1 全国出荷団体、道県出荷団体、出荷業者と卸売業者等の相対取引契約の価格のことです。2 相対取引価格の下落幅については、1月時点の価格を用い比較しています。3 全国農業協同組合連合会と卸売業者との間で取引の基準となる価格です。

図2-4 米戸別所得補償モデル事業の仕組み

資料:農林水産省作成

全国一律単価による面積払

15,000円/10a

定額部分

変動部分

この3つで標準的な生産費を補償

標準的な生産費

(約13,700円/60kg)

標準的な販売価格

(約12,000円/60kg)当年産の販売価格

(農家手取価格)

恒常的なコスト割れ相当分

(約1,700円/60kg)

164

図2-5 戸別所得補償モデル対策の加入農家・非加入農家の農業

資料:農林水産省試算 注:1)主食用米の単価は、平成22(2010)年産(1月まで)の全銘柄平均価格から消費税及び流通経費(2,460円 /60㎏)を控除して試算 2)大豆、小麦の単価は、入札結果(平成17(2005)~21(2009)年産の5中3平均)を使用 3)経営費は、生産費統計(平成 21(2009)年産)から算出

(非加入農家)主食用米3ha

販売収入 268万円

(加入農家)主食用米1.8ha+大豆1.2ha

販売収入 185万円

(加入農家)主食用米1.8ha+小麦1.2ha

販売収入 173万円

農業所得36万円

所得 36万円

所得 47万円

所得42万円

経営費232万円

主食用米3ha

主食用米1.8ha

大豆1.2ha

経営費161万円

経営費61万円

変動部分26万円

定額部分26万円

販売収入268万円

販売収入157万円

水田利活用事業42万円水田経営所得安定対策32万円販売収入28万円

農業所得89万円

農業所得75万円

所得 47万円

所得 28万円

主食用米1.8ha

小麦1.2ha

経営費161万円

経営費72万円

変動部分26万円

定額部分26万円

販売収入157万円

水田利活用事業42万円水田経営所得安定対策42万円販売収入16万円

の価格動向を踏まえて行ったと回答しています 1。このことから、在庫や販売の状況が厳しい産地が価格を下げ、他の産地もそれに連動した価格設定を行ったことが、全国一律的な価格引下げの大きな要因の一つであり、米戸別所得補償モデル事業の実施が要因になったわけではないと考えられます。しかし、一方、少数ながら、流通業者から、米戸別所得補償モデル事業を理由に価格を下げられたという事例もあったことから、流通業者等に制度の趣旨をより徹底していく必要があると考えられます。

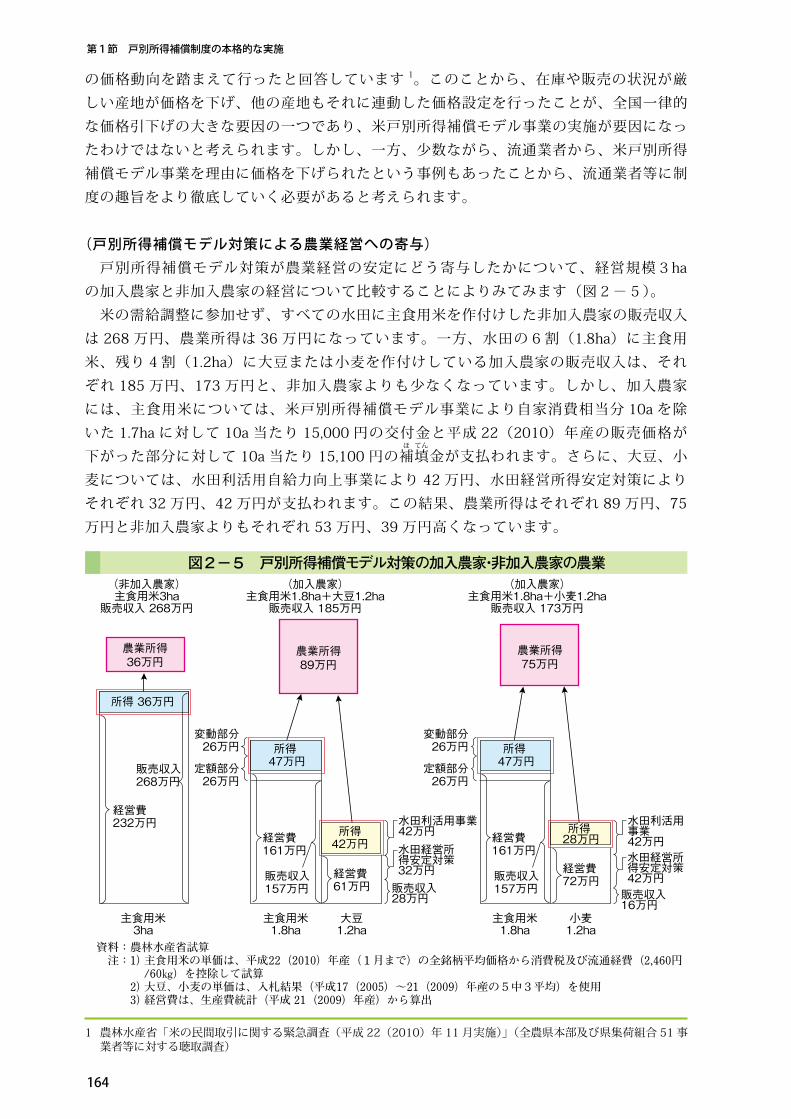

(戸別所得補償モデル対策による農業経営への寄与)戸別所得補償モデル対策が農業経営の安定にどう寄与したかについて、経営規模3ha

の加入農家と非加入農家の経営について比較することによりみてみます(図2-5)。米の需給調整に参加せず、すべての水田に主食用米を作付けした非加入農家の販売収入

は 268 万円、農業所得は 36 万円になっています。一方、水田の6割(1.8ha)に主食用米、残り4割(1.2ha)に大豆または小麦を作付けしている加入農家の販売収入は、それぞれ 185 万円、173 万円と、非加入農家よりも少なくなっています。しかし、加入農家には、主食用米については、米戸別所得補償モデル事業により自家消費相当分 10a を除いた 1.7ha に対して 10a 当たり 15,000 円の交付金と平成 22(2010)年産の販売価格が下がった部分に対して 10a 当たり 15,100 円の補

ほ

填てん

金が支払われます。さらに、大豆、小麦については、水田利活用自給力向上事業により 42 万円、水田経営所得安定対策によりそれぞれ 32 万円、42 万円が支払われます。この結果、農業所得はそれぞれ 89 万円、75万円と非加入農家よりもそれぞれ 53 万円、39 万円高くなっています。

1 農林水産省「米の民間取引に関する緊急調査(平成 22(2010)年 11 月実施)」(全農県本部及び県集荷組合 51 事業者等に対する聴取調査)

第1節 戸別所得補償制度の本格的な実施

165

第1部

第2章

(戸別所得補償モデル対策導入に伴う様々な効果)戸別所得補償モデル対策の導入に伴い、生産現場では様々な効果が表れています。その一つとしては、米の需給調整の取組が進展したことです。米の需給調整については、

非達成地域へのペナルティといった手法を廃止し、交付金というメリット措置を与えることにより、その参加を誘導する方針に転換しました。この結果、平成 22(2010)年産米の生産数量目標が前年産に比べ2万 t 減少したなかでも、過剰作付面積(米の生産数量目標を面積換算した数値を超えて作付けられた面積)は平成 21(2009)年産の4万9千 haから平成 22(2010)年産では4万1千 ha へと8千 ha 減少(減少が大きかった県は、秋田県 2,400ha、福島県 700ha、青森県 600ha)するなど、米の需給ギャップの改善に寄与したところです。なお、需給調整の非参加者が一番大きなメリットを受け、需給調整の参加者の不公平感を生じさせる、過剰米対策としての政府買入れは実施しないこととしています。

もう一つは、集落営農の組織化が進展したことです。米戸別所得補償モデル事業においては、加入農家の水稲作付面積のうち 10a を自家消費用として定額部分の 15,000 円の対象から除外することになっていますが、集落営農については、組織全体で 10a を対象から除外するというメリット措置があります。このようなことから、事業への加入集落営農数は、従来の経営所得安定対策の加入集落営農数 5,700 から 1,600 ふえ、7,300 となりました。

また、農地流動化の状況について、事例的に全国の 35 市町村・農業委員会に聞き取りを行ったところ、担い手への農地の集積については、回答のあった 88%で増加しており、戸別所得補償が阻害要因とはなっていないことが明らかになりました。東北や東海、中四国の市町村からは、戸別所得補償モデル対策の効果であるとの回答もありました。

ほかにも、各地において、水田利活用自給力向上事業の活用により、米粉用米・飼料用米の生産を新たに行うなどの取組がみられ、全国合計での作付面積は、米粉用米では2,500ha から5千 ha、飼料用米では4千 ha から1万5千 ha へと大きく増加しました。

なお、戸別所得補償モデル対策が実施されたことにより、集落営農の解散・集落営農からの脱退がふえたのではないかとの声もあります。これを受け、農林水産省として平成22(2010)年6月にその実態把握を行ったところ、解散は 29 件、脱退は 75 件と事例としては存在するものの、全国的に起こっているような状況にはありませんでした。

集落営農の解散 29 件の理由をみると、「戸別所得補償モデル対策への個人加入のため」は6件のみであり、その他は 「収益性の高い野菜等の栽培に傾注するため」、「組織運営について構成員間で意見が合わない」、「高齢化の進行により、集落内を取りまとめる者が不在になったため」等様々でした(表2-1)。今後とも、このような動きがある場合には、集落営農に取り組む農業者に対し、集落営農に取り組むメリット等を前提に、構成員間で組織のあり方等についてよく話し合うよう働きかけていくこととしています。

166

事 例 戸別所得補償モデル対策を契機とした取組

(1)集落営農の組織化・法人化大分県中

な か

津つ

市し

の上か み ふ こ う ず

深水小お こ ち

川内地区では、昔から、小規模な個人農家で稲作を中心とした農業が行われてきました。しかし、近年、高齢化が進むとともに、平成 21(2009)年にイノシシ等による鳥獣被害を防止するため、11㎞の防護柵を共同で設置したこと等から、共同作業に対する意識が強まりました。

このようななか、平成 22(2010)年度に導入された戸別所得補償モデル対策を契機に、集落営農に取り組むことで「10a 控除」の特例を受けられること等から、集落営農の組織化への機運が高まり、集落内の話合いを経て、平成 22(2010)年5月に農事組合法人を設立しました。この法人は、23 人から構成され、利用権設定等により、 水稲 7.5ha、 麦 5.1ha、 大豆 1.9ha、 飼料用米6ha を生産しているほか、田植6ha、稲刈り 10ha の作業受託を行っています。個々の農家にとっては、農業生産の核となる法人ができたことで、今後の地域農業の維持・発展に安心感をもてるようになりました。

(2)カントリーエレベーター公社主導で米粉用米の作付けを推進

秋田県大お お が た む ら

潟村の穀物(米・大麦・小麦・大豆等)の乾燥・調製・貯蔵・加工・販売を行っている(株)大潟村カントリーエレベーター公社は、消費の減少が続いている米を米粉として利用することの重要性を感じたこと、また、その取組に対して、地元農家の関心が得られやすいことから、平成 22(2010)年から米粉の製造に取り組んでいます。ここで作られた米粉は、加工業者へ出荷され、そこから米粉ぎょうざ、米粉パンが製造され、首都圏へ出荷される計画です。

米 粉 用 米 の 多 収 穫 品 種 で あ る 秋 田 63 号 の 生 産 は 平 成 22(2010)年では面積 86ha(数量 639 t)ですが、5年後に面積206ha(数量 1,526t)まで拡大することを目標にしています。フード・アクション・ニッポン等、米粉の利用促進の広告等とあわせて、戸別所得補償モデル対策の交付金をうまく利用しながら、低価格で米粉を販売することを目指し、生産地としての大潟ブランドの確立を目指しています。

大分県熊本県

宮崎県

福岡県

中津市

集落内の水田

岩手県

秋田県

大潟村

カントリーエレベーター

資料:農林水産省「集落営農の解散・脱退等に関する実態把握調査」(平成 22(2010)年 8月公表)

表2-1 集落営農の解散理由

収益性の高い野菜等の栽培に傾注するため 7

モデル対策に個人加入するため 6

組織運営について構成員間で意見が合わないため 6

収益向上等今後の組織運営に自信がないため 5

高齢化の進行により、集落内を取りまとめる者が不在となったため 3

担い手個人で農地の集積を図るため 2

第1節 戸別所得補償制度の本格的な実施

167

第1部

第2章

(今後、安定した制度として継続を望む農業者が多数)平成 22(2010)年に農業者を対象に行った調査によると、モデル対策に加入した理由

は、「主食用米に対して交付金がもらえ、経営の安定に役立つから」が最も多く、次いで「全ての販売農家が対象になったから」、「麦、大豆、米粉用米、飼料用米などの生産が拡大し、食料自給率の向上に貢献できると思うから」等となっています(図2―6)。一方、モデル対策に加入しない理由については、「生産数量目標にとらわれず、自己責任で自由に主食用米を作付・販売したいから」が最も多く、次いで「加入してもメリット感が感じられないから」等が多くなっています。

0 50 100 150 200 250 300 350人

人

主食用米に対して交付金がもらえ、経営の安定に役立つから

(モデル対策に加入する理由)

全ての販売農家が対象となったから

麦、大豆、米粉用米、飼料用米などの生産が拡大し、食料自給率の向上に貢献できると思うから

全国統一単価が示され、受取額が分かりやすい仕組みになっているから

新規需要米(米粉用、飼料用米等)に対する交付金(8万円 /10a)がもらえるから

従来対策で行われていた、米の需給調整に参加しない場合に対するペナルティ的な扱いがなくなったから

その他

333

254

164

161

59

28

27

0 50 100 150 200 250 300 350

生産数量目標にとらわれず、自己責任で自由に主食用米を作付・販売したいから

加入してもメリット感が感じられないから

交付対象作物を作付しないから

主食用米の作付面積が 10a 未満だから

主食用米の作付をしないから

申請手続きが面倒だから

その他

33

23

20

3

1

1

14

(モデル対策に加入しない理由)

図2-6 戸別所得補償モデル対策に加入する理由・加入しない理由(複数回答)

資料:農林水産省「戸別所得補償に関する意識・意向調査結果」(平成 22(2010)年 8月公表) 注:農業者モニター 660 名を対象にしたアンケート調査(回収率 92%)

168

モデル対策に加入した農業者では、本格実施に向け、「制度の骨格を変えずに、安定した制度として継続してほしい」、「担い手に対する何らかの優遇措置を導入してほしい」、「交付水準が下がらないように」との要望が多くなっているとともに(図2-7)、麦、大豆、そば、なたね等対象品目の拡大等を望む声も生産現場では強くなっています。

また、平成 23(2011)年に農業者を対象に行った調査によると、農業者戸別所得補償モデル対策について、「非常に良い制度であり、そのまま続けるべき」が 18%、「多少の改善点はあるものの、骨格は維持すべき」が 56%と 74%の者が評価しています(図2-8)。この理由としては、「主食用米に対して交付金が出ることで、経営の安定に役立ったと思うから」、「従来対策に比べ、米の需給調整に参加するメリットが大きいから」等が多くなっています。

図2-8 農業者戸別所得補償

0 50 100 150 200 250 300 350人

主食用米に対して交付金が出ることで、経営の安定に役立ったと思うから(米戸別所得補償モデル事業)従来対策に比べ、米の需給調整に参加するメリットが大きいから(米戸別所得補償モデル事業)

食料自給率の向上に向けて努力する取組に対する支援だから

従来対策に比べ、制度の仕組みが分かりやすく、受け取る交付金額がはっきりしているから米の生産数量目標の達成にかかわらず、水田の麦、大豆等の作付けに対して交付金がもらえたから(水田利活用事業)農協等を通じないで、国から直接自分の口座に交付金が振り込まれたから

その他 8

314

167

160

150

139

77

8

資料:農林水産省「戸別所得補償に関する意識・意向調査結果」(平成 23(2011)年 4月公表)

回答者549人

非常に良い制度であり、そのまま続けるべき

18.2%

多少の改善点はあるものの、骨格は維持すべき

55.7%

問題が多く、抜本的に見直す必要がある

18.9%

廃止すべき1.5%

わからない5.3%

無回答0.4%

(モデル対策に対する評価)

(評価する理由)

図2-7 戸別所得補償モデル対策本格実施に向けて特に要望したいこと

回答者607人

制度の骨格を変えずに、安定した制度として継続してほしい

33.4%

担い手に対する何らかの優遇措置を導入してほしい

17.8%

従来対策や、22年度のモデル対策と比べて、交付水準が下がらないようにしてほしい

14.3%

生産性向上に取り組んでいる者が報われるよう、何らかのインセンティブを導入してほしい

12.5%

資料:農林水産省「戸別所得補償に関する意識・意向調査結果」(平成 22(2010)年 8月公表) 注:図 2-6の注釈参照

未回答6.3%

その他7.1%22年度のモデル対策で実施された

激変緩和措置を維持してほしい4.3%

対象品目を拡大してほしい4.3%

第1節 戸別所得補償制度の本格的な実施

169

第1部

第2章

(平成23(2011)年度に畑作物を新たに対象とし戸別所得補償制度を本格実施)平成 23(2011)年度の戸別所得補償制度については、すでに述べたような実施状況や

農業者の要望にこたえ、水田における主食用米等の所得補償は、平成 22(2010)年度の対策を基本として継続することとしています 1。また、畑地における畑作物(麦、大豆、てんさい、でん粉原料用ばれいしょ、そば、なたね)も、新たに所得補償の交付対象とし、農業者の農業経営の安定等を図ることとしています 2。

このうち、畑作物については、農業者の単収増や品質向上の努力が反映されるよう、数量払を基本とし、営農を継続するために必要最低限の額を面積払で交付する仕組みにより、所得を補償することとしています(図2-9)。なお、数量払とは、作物の生産数量に応じて、全算入生産費 3 をベースにした標準的な生産費と標準的な販売価格との差額分を 60㎏(または1t)当たりの単価で直接交付する仕組みです。面積払とは、農地を農地として保全し、営農を継続するために必要な最低限の経費が賄える水準を「営農継続支払」として、前年産の作付面積に対して 10 a当たり2万円を直接交付する仕組みです。

図2-9 畑作物の所得補償交付金のイメージ(数量払と面積払)

○平均交付単価 小麦 6,360円/60kg 大豆 11,310円/60kg てんさい 6,410円/t でん粉原料用ばれいしょ 11,600円/t そば 15,200円/45kg なたね 8,470円/60kg

面積払(営農継続支払)2万円/10a

数量払

収量平均単収

交付額

資料:農林水産省作成

1 米の生産数量目標に従って生産を行う農業者に対して、標準的な生産費と標準的な販売価格の差額分に相当する交付金を直接交付する米の所得補償交付金として 1,929 億円(平成 23(2011)年度予算)を措置し、当年産の販売価格が標準的な販売価格を下回った場合にその差額分を 10a 当たりの単価で支払う米価変動補填交付金 1,391 億円を平成 24(2012)年度に予算計上する見込み

2 畑作物の所得補償交付金 2,123 億円(平成 23(2011)年度予算)3 農産物の生産に要した費用合計から副産物価格(例えば稲わら等を販売して得られた額)を控除した生産費に「支払

利子」、「支払地代」と実際には支払いを伴わない「自己資本利子」と「自作地地代」を加えた額

170

(品質加算をはじめとした各種の加算措置)麦、大豆等の畑作物については、地域間、農業者間の品質の格差が大きいため、数量払

の交付単価において、品質に応じて単価の増減を行うこととしています 1(表2-2)。

これに加えて、(1)地域の耕作放棄地等の再生利用計画に従って、畑の耕作放棄地等に麦、大豆、そば、なたねを作付けした場合に、平地では2万円 /10 a、条件不利地では3万円 /10 aを最長で5年間支払う再生利用加算、(2)「農地利用集積円滑化事業 2」により、農地を面的に集積するために利用権を設定した農地の面積に応じて2万円 /10aを支払う規模拡大加算、(3)集落営農が法人化した場合に 40 万円を定額で交付する集落営農の法人化支援、(4)畑において輪作作物の間に1年休んで地力の維持・向上につながる作物を栽培し畑にすき込む場合(休閑緑肥)にその作付面積に応じて1万円 /10aを支払う緑肥輪作加算、といった各種の加算措置を創設しました 3。

(水田活用の所得補償交付金)これらのほか、水田で麦、大豆、米粉用米、飼料用米等の戦略作物を生産する農業者に

対して、主食用米並みの所得を確保し得る水準の交付金を面積払で直接交付する水田活用の所得補償交付金 4 があります。この交付金のなかで、これまで別対策で実施していた「耕畜連携粗飼料増産対策事業」を一元化して実施するとともに、戸別所得補償モデル対策で導入した激変緩和措置を発展的に解消し、地域の実情に即して、水田における麦・大豆等の戦略作物の生産性向上、地域振興作物や備蓄米の生産の取組等を支援するための「産地資金」を創設しました。

品質区分(等級 /ランク)

1等 2等

A B C D A B C D

小麦 6,450 5,950 5,800 5,740 5,290 4,790 4,640 4,580

※ パン・中華めん用品種については、上記の単価に2,550 円 /60㎏を加算

品質区分(等級) 1等 2等 3等

一般大豆 12,170 11,480 10,800

特定加工用大豆 10,120

※ 特定加工用:豆腐・油揚、しょうゆ、きなこ等製品の段階において、大豆の原型をとどめない用途に使用する大豆

品質区分(糖度) (0.1 度ごと) 17.1 度 (0.1 度ごと)

てんさい ▲ 62 6,410 + 62

品質区分(でん粉含有率) (0.1%ごと) 18.0% (0.1%ごと)

でん粉原料用ばれいしょ ▲ 64 11,600 + 64

資料:農林水産省作成

(単位:円/60kg)

(単位:円/60kg)

(単位:円/t)

(単位:円/t)

表2-2 畑作物における品質加算等

1 平成 23(2011)年度予算として、畑作物の所得補償交付金 2,123 億円のなかで措置2 市町村段階の面的集積組織(農地利用集積円滑化団体)が、農地の所有者の委任を受けて、その者を代理して、農地

を売渡す又は貸付けるなどする仕組み3 平成 23(2011)年度予算として、(1)の再生利用加算は 40 億円、(2)の規模拡大加算は 100 億円、(3)の集落

営農の法人化支援は農業者戸別所得補償制度推進事業(116 億円)のなかで、(4)の緑肥輪作加算は 10 億円を措置4 平成 23(2011)年度予算として、水田活用の所得補償交付金 2,284 億円を措置

第1節 戸別所得補償制度の本格的な実施

171

第1部

第2章

(平成23(2011)年度における農業者の対策への加入意向)平成 23(2011)年2月に農業者を対象に行った調査により、平成 23(2011)年度にお

ける農業者の対策への加入意向をみると、平成 22(2010)年度の米戸別所得補償モデル事業に加入した農業者よりも多い農業者が平成 23(2011)年度に加入する意向となっています。

なお、麦、大豆の作付けについては、19%の者が「今後、拡大していきたい」としています(図2- 10)。この理由をみると、「麦、大豆に対する支援措置(水田活用の所得補償交付金や畑作物の所得補償交付金等)に魅力を感じたから」が最も多く、次いで「米生産との作業競合を回避しつつ、経営規模の拡大が図られるから」となっています。一方、

「作付けを減らしたい」とする者は4%となっています。

(様々な関連対策の実施)戸別所得補償制度に加えて、様々な関連対策が実施されています。具体的には、条件不

利地域において戸別所得補償制度の適切な補完となるよう、農業者に生産条件の不利を補正する中山間地域等直接支払を実施するとともに、地域共同による農地・農業用水等の保全管理活動に加え、老朽化が進む農業用用排水路等の長寿命化の取組を支援する農地・水保全管理支払、地球温暖化防止や生物多様性保全に効果の高い営農活動に取り組む農業者に対して直接支援を実施する環境保全型農業直接支払等の関連対策も実施しています 1。

なお、畜産、果樹、野菜についても、米麦と並ぶ農業の基幹部門であり、その経営支援は重要な課題となっています。このため、畜産では、平成 22(2010)年度、肉用牛や養豚の経営安定対策について全国一律の簡素な形に見直したほか、酪農対策としてチーズ向け対策の充実・強化、採卵養鶏対策として経営と鶏卵価格の安定を図るための見直しを行う等、所要の見直しを実施しています。果樹では、平成 23(2011)年度に、改植後の未収益期間における肥料代等を補助する対策を創設し、野菜では、価格低落時に農業者に補填金を交付する野菜価格安定対策の機能強化を実施することとしています。

今後、拡大していきたい18.7%

当面、現状の作付規模を維持するつもり32.0%

減らしたい3.7%

作付けしない43.4%

無回答2.2%

回答者647人

資料:農林水産省「戸別所得補償に関する意識・意向調査結果」(平成 23(2011)年 4月公表)

図2-10 麦、大豆の今後の作付けに関する意向

0 10 20 30 40 50人

麦や大豆に対する支援措置に魅力を感じる

米生産との作業競合を回避しつつ、経営規模の拡大が図られるから複数の作物作付により、豊凶変動や価格変動に対するリスク分散が図られるからほ場や気候条件が、麦、大豆の生産に適しているから主食用米に比べて、作業時間が少なくて済むから

その他

無回答

50

33

11

8

8

8

3

50

33

11

8

8

8

3

1 平成 23(2011)年度予算として、中山間地域等直接支払交付金 270 億円、農地・水保全管理支払交付金 285 億円、環境保全型農業直接支援対策 48 億円を措置

172

第2節 主要品目の需要・生産の現状と課題

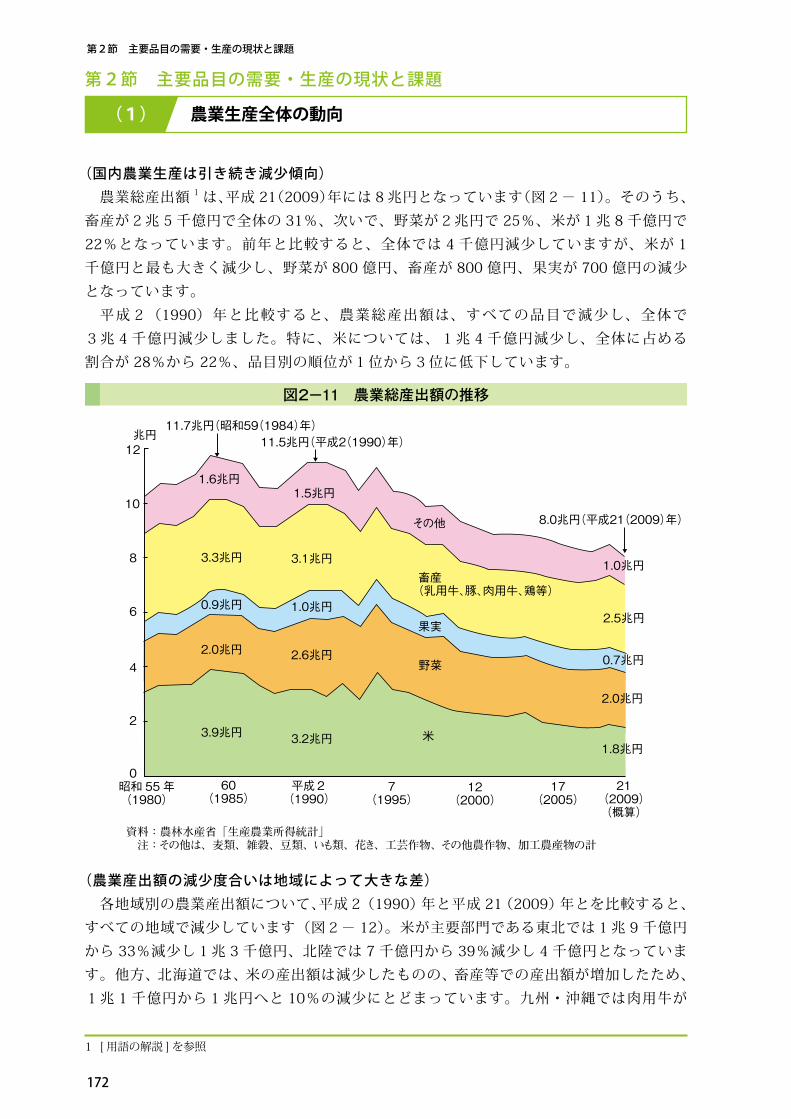

(国内農業生産は引き続き減少傾向)農業総産出額 1 は、平成 21(2009)年には8兆円となっています(図2- 11)。そのうち、

畜産が2兆 5 千億円で全体の 31%、次いで、野菜が2兆円で 25%、米が1兆 8 千億円で22%となっています。前年と比較すると、全体では 4 千億円減少していますが、米が 1千億円と最も大きく減少し、野菜が 800 億円、畜産が 800 億円、果実が 700 億円の減少となっています。平成2(1990)年と比較すると、農業総産出額は、すべての品目で減少し、全体で

3兆 4 千億円減少しました。特に、米については、1兆 4 千億円減少し、全体に占める割合が 28%から 22%、品目別の順位が1位から3位に低下しています。

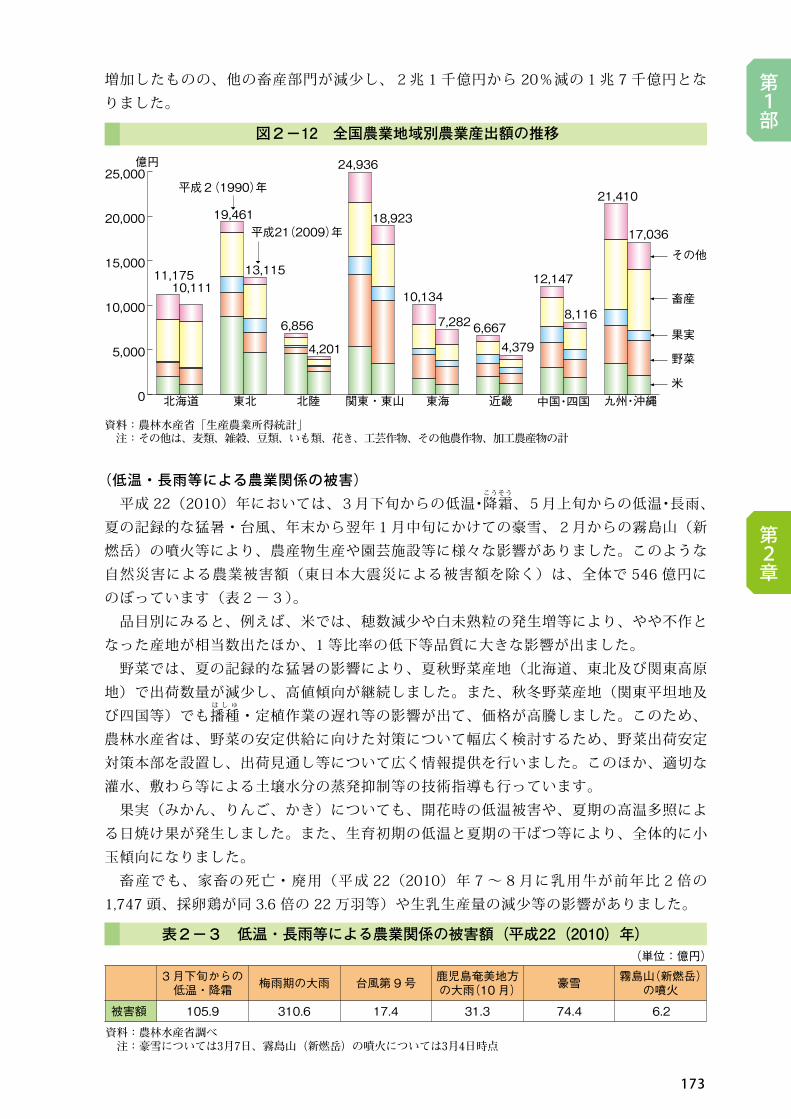

(農業産出額の減少度合いは地域によって大きな差)各地域別の農業産出額について、平成2(1990)年と平成 21(2009)年とを比較すると、

すべての地域で減少しています(図2- 12)。米が主要部門である東北では1兆 9 千億円から 33%減少し1兆 3 千億円、北陸では 7 千億円から 39%減少し 4 千億円となっています。他方、北海道では、米の産出額は減少したものの、畜産等での産出額が増加したため、1兆 1 千億円から1兆円へと 10%の減少にとどまっています。九州・沖縄では肉用牛が

(1) 農業生産全体の動向

昭和 55年(1980)

60(1985)

平成2(1990)

7(1995)

12(2000)

17(2005)

21(2009)(概算)

資料:農林水産省「生産農業所得統計」 注:その他は、麦類、雑穀、豆類、いも類、花き、工芸作物、その他農作物、加工農産物の計

2

4

6

8

10

12

0

兆円11.7兆円(昭和59(1984)年)

11.5兆円(平成2(1990)年)

1.6兆円1.5兆円

3.1兆円

1.0兆円

2.6兆円

3.2兆円

3.3兆円

0.9兆円

2.0兆円

3.9兆円

その他

畜産(乳用牛、豚、肉用牛、鶏等)

野菜

米

果実

8.0兆円(平成21(2009)年)

2.5兆円

1.0兆円

0.7兆円

2.0兆円

1.8兆円

図2-11 農業総産出額の推移

1 [ 用語の解説 ] を参照

第2節 主要品目の需要・生産の現状と課題

173

第1部

第2章

増加したものの、他の畜産部門が減少し、2兆 1 千億円から 20%減の1兆 7 千億円となりました。

(低温・長雨等による農業関係の被害)平成 22(2010)年においては、3月下旬からの低温・降

こうそう

霜、5月上旬からの低温・長雨、夏の記録的な猛暑・台風、年末から翌年1月中旬にかけての豪雪、2月からの霧島山(新燃岳)の噴火等により、農産物生産や園芸施設等に様々な影響がありました。このような自然災害による農業被害額(東日本大震災による被害額を除く)は、全体で 546 億円にのぼっています(表2-3)。品目別にみると、例えば、米では、穂数減少や白未熟粒の発生増等により、やや不作と

なった産地が相当数出たほか、1 等比率の低下等品質に大きな影響が出ました。野菜では、夏の記録的な猛暑の影響により、夏秋野菜産地(北海道、東北及び関東高原

地)で出荷数量が減少し、高値傾向が継続しました。また、秋冬野菜産地(関東平坦地及び四国等)でも播

は し ゅ

種・定植作業の遅れ等の影響が出て、価格が高騰しました。このため、農林水産省は、野菜の安定供給に向けた対策について幅広く検討するため、野菜出荷安定対策本部を設置し、出荷見通し等について広く情報提供を行いました。このほか、適切な灌水、敷わら等による土壌水分の蒸発抑制等の技術指導も行っています。果実(みかん、りんご、かき)についても、開花時の低温被害や、夏期の高温多照によ

る日焼け果が発生しました。また、生育初期の低温と夏期の干ばつ等により、全体的に小玉傾向になりました。畜産でも、家畜の死亡・廃用(平成 22(2010)年7~8月に乳用牛が前年比2倍の

1,747 頭、採卵鶏が同 3.6 倍の 22 万羽等)や生乳生産量の減少等の影響がありました。

資料:農林水産省「生産農業所得統計」 注:その他は、麦類、雑穀、豆類、いも類、花き、工芸作物、その他農作物、加工農産物の計

図2-12 全国農業地域別農業産出額の推移

21,41019,461

17,036

13,115

6,856

4,201

11,175

24,936

18,923

4,379

8,11610,134

12,147

7,282 6,667

東北 北陸 関東・東山北海道 中国・四国

平成2(1990)年

果実

畜産

その他

0

5,000

10,000

15,000

20,000

25,000

東海 近畿 九州・沖縄

10,111

野菜

米

平成21(2009)年

億円

(単位:億円)

3月下旬からの低温・降霜 梅雨期の大雨 台風第 9号 鹿児島奄美地方

の大雨(10月) 豪雪 霧島山(新燃岳)の噴火

被害額 105.9 310.6 17.4 31.3 74.4 6.2

資料:農林水産省調べ 注:豪雪については3月7日、霧島山(新燃岳)の噴火については3月4日時点

表2-3 低温・長雨等による農業関係の被害額(平成22(2010)年)

174

(米)米の消費は、昭和 55(1980)年度の 924 万 t、1人当たり 78.9㎏から、平成 21(2009)

年度には 746 万 t、1人当たり 58.5㎏と一貫して減少しており、現在もその傾向は続いています(表2-4)。購入する米の平均価格は、平成2(1990)年までは上昇し、平成7(1995)年以降低

下しました。このようななかでも購入数量は減少したことから、供給サイドにとって非常に厳しい状況になっています(図2- 13)。米の消費が減少するなか、加工用米を一部使用している冷凍米飯は、食の外部化・簡便

化のなかで一定の需要を確保している一方、外食等の業務用米をめぐる産地間の競争は激しく、産地ごとの販売戦略の構築が難しくなっている状況にあります。小売り段階では、近年、世帯員の減少等に応じた小パック(1㎏、2㎏詰)での販売、多様な価格設定、健康志向の高まりに配慮した発芽玄米等の販売等の様々な工夫がみられます(図2- 14)。生産面をみると、消費量の減少に伴い作付面積も減少してきています。平成 22(2010)

年産の主食用米の作付面積は、前年比 1 万 2 千 ha 減の 158 万 ha となっています。過剰作付面積は、前年に比べ8千 ha 減少し 4 万 1 千 ha となっています 1。

(2) 主な品目の需要・生産動向と課題

昭和55年(1980)

平成2(1990)

7(1995)

12(2000)

17(2005)

20(2008)

21(2009)

22(2010)

32(目標)(2020)

1人当たり消費量(㎏/年) 78.9 70.0 67.8 64.6 61.4 59.0 58.5 - 62

国内生産量 (万t) 969.2 1,046.3 1,072.4 947.2 906.2 881.5 846.6 847.8 855.0

作付面積 (万ha) 235.0 205.5 210.6 176.3 170.2 162.4 162.1 162.5 158

主食用 (万ha) 165.2 159.6 159.2 158.0 -----

資料:農林水産省「作物統計」、「食料需給表」農林水産省調べ 注:1人当たり消費量は、1人当たりの供給純食料。年度ベースの値。以下同じ

表2-4 米の消費量、生産量等の推移

図2-13 米の 1人当たり年間の購入数量、平均購入価格の推移

0

30

40

50

0

350

400

450

500円/㎏ ㎏/年平均価格

昭和 55年(1980)

60(1985)

平成 2(1990)

7(1995)

12(2000)

17(2005)

21(2009)

購入数量(右目盛)

資料:総務省「家計調査」 注:2人以上の世帯(昭和 55(1980)~平成7(1995)年は「農林世帯を除く」結果。

平成 21(2009)年は「農林漁家世帯を含む」結果の数値であり、購入数量については世帯人員で除し、1人当たりとしている。以下同じ

45

398

497

3127

358

1 農林水産省調べ

第2節 主要品目の需要・生産の現状と課題

175

第1部

第2章作柄については、作況指数 198 の「やや不良」となりました(図2- 15)。都道府県別

にみると、岩手県、宮城県、福島県等で「やや良」となった一方、群馬県、埼玉県では、登熟期間の高温により、白未熟粒等が多く発生し「不良」となりました。また、品質については、全国的に総じて低位なものとなり、1等比率 2 は、平成 21(2009)年産の 85%から 20 ポイント以上低下し 61%(平成 23(2011)年 3 月末現在)となりました。特に、群馬県、新潟県、愛知県、兵庫県、香川県、福岡県等、17 都府県で1等比率が 30%以下となり前年に比べ大きく低下しました。米の取引価格の動向をみると、平成 21(2009)年産米の相対取引価格は、民間在庫が

多かったことや引き続き生産量が需要量を上回っていること、これに伴い在庫を早期になくすために各産地による低価格販売が行われたこと等により、平成 21(2009)年9月以降徐々に下がり、平成 22(2010)年6月には 14,120 円と前年同月比 94%となりました。平成 22(2010)年産米についても、さらに需要が減少していること、民間在庫が減

少しなかったこと、夏に豊作予想が流れたこと等の影響を受け、相対取引価格は9月の13,040 円から下落傾向で推移し、11 月では 12,630 円と9月に比べて 3%の低下となりました。しかし、12 月の相対取引価格は、農業者団体による過剰米処理の取組の検討が開始されたこと等により需給環境改善の期待が高まったことから、相対取引価格は、前年同月比の 86%程度の水準にとどまっているものの、前月に比べて1%(81 円)の上昇がみられました。

図2-14 首都圏小売店における米の販売状況(栽培方法別商品数の割合)

(販売価格の分布(5kg))

(販売量目別商品数の割合)

0

20

40

60

80

100

0

20

40

60

80

100% %

10㎏

有機栽培

通常

特別栽培

5㎏

2㎏

1㎏

31.3

36.5

32.3

百貨店 広域展開型

地域密着型

百貨店 広域展開型

地域密着型

10.9

47.4

40.9

6.816.1

12.9

71.081.5

18.58.0

92.0

36.6

46.6

9.9

百貨店

広域展開型

地域密着型

2,268~12,600

1,480~ 3,980

1,580~ 4,380

4,547

2,277

2,482

区分 販売価格 平均価格

(単位:円)

資料:茨城県調べ(平成 21(2009)年 7月調査) 注:1)広域展開型、地域密着型はそれぞれスーパーマーケット 2)調査は、百貨店 3店舗、広域展開型 3店舗、地域密着型 4店舗で実施 3)販売量目別の商品数は、百貨店で 96、広域展開型で 137、地域密着型で 161 4)栽培方法別の商品数は、百貨店で 31、広域展開で 65、地域密着型で 75

1 [用語の解説]を参照2 1等比率の全国平均は、平成 20(2008)年産 80.0%、19 年産 79.6%、18 年産 78.4%、17 年産 75.0%、16 年産 71.0%、15年産 73.9%となっています。直近で 60%台になった年度は平成 11年産(62.8%)です。

176

このような相対取引価格の低下については、平成 22(2010)年産米の相対基準価格(当初)の水準を「競合産地(銘柄)の価格動向を踏まえて設定」した事業者が4割程度あった 1 ことも大きな要因の一つになったと考えられます。なお、米の消費段階別価格についてみると、卸・小売価格は、相対取引基準価格等の引下げに応じて、それぞれ引き下げられているものの、卸売価格の引下げが十分に小売価格に反映されていない事例も一部見受けられました 2。 また、農業者が出来秋に受け取る平成 22(2010)年産米の概算金についても低下しま

したが、「最近の販売状況を踏まえて堅めに設定」した事業者が 75%程度 3 あったことが、大きな要因の一つになったと考えられます。今後、米については、生産調整への着実な取組を継

続するとともに、消費者や外食・中食業者の多様な需要に応じた生産・販売に努めていく必要があります。また、コスト低減に向け、農業機械の共同利用や、水稲・麦・大豆の作業への汎用利用の拡大による農業機械の効率的利用、農地集積の推進等が必要です。

図2-15 都道府県別の1等比率と作況(平成22(2010)年産)

9898

100

10493

100103

1039799100

99

10097

9797

101

101

9999

9797

94

98

9899100

100

95

100

10493

100103

1039799100102

101

1029898

999998

100

98100

96

97

8286

9898

99999998 9898

98

9898

100100

98

97

9797

101101

101

1009999

95

94

95

969797

9794

94

98

98

9899100

100

95

8286

90%以上70~9050~7030~5030%未満

資料:農林水産省「作物統計」、「平成 22 年産米の検査結果」

(作況指数) (1等比率)

98全 国

61.4全 国

1、3農林水産省「米の民間取引に関する緊急調査」(平成 22(2010)年 11 月実施)、全農県本部、経済連、県単一農協及び県集荷組合 51事業者に対する聴取調査

2 農林水産省「米の民間取引に関する緊急調査」(平成 22(2010)年 11月実施)、卸・小売業者 238 事業者に対する聴取調査

第2節 主要品目の需要・生産の現状と課題

お米大使に任命された歌手の小林幸子さん

177

第1部

第2章

(米粉用米・飼料用米)食料自給率向上、水田の有効活用のためには、輸入小麦の代替となる米粉、飼料用とう

もろこしの代替となる飼料用米の需要・生産の拡大が必要です。米粉については、パン用・めん用等向けの需要増を図っており、これまでの地域・中小

企業での利用の取組に加え、平成 20(2008)年度からは大手企業の一部でも取組が始まりました。また、平成 21(2009)年 10 月に発足した「米粉倶楽部」では、平成 23(2011)年3月末現在900を超える企業・団体が各種米粉商品の製造販売等を通じた認知度の向上、消費拡大に向けて積極的に取り組んでおり、この結果、米粉の需要は増加傾向にあります。飼料用米についても、畜産物のブランド化による高付加価値化の推進や自給率向上への

取組意欲の高まり等により需要は増加しています。生産面をみると、平成 22(2010)年産においては、主食用米並みに所得を確保できる

水準の交付金が国から支払われることや、各都道府県の推進努力の結果、米粉用米では、新潟県、秋田県を中心に全国で作付面積5千 ha、生産量2万8千t、飼料用米では、宮城県、栃木県、山形県等全国的に取組が進み、それぞれ1万5千 ha、8万1千tと前年度に比べ大きく拡大しています(図2- 16)。「食料・農業・農村基本計画」においては、米粉用米について平成 20(2008)年の1千tから平成 32(2030)年には 50 万t、飼料用米について9千tから 70 万tへの大幅な生産拡大を目標としています。今後、この目標達成のため、米粉用米については、米粉製品の一層の普及による需要拡大に向け、米粉パン・めん製品のみならず、他の製品の原料として使われることによる米粉関連商品の拡大や、米粉の特性を活かした商品の開発を図っていく必要があります。また、今後、より実需者に使用してもらうためには、実需者が利用しやすい価格にしていくことも重要です。飼料用米については、その需要の増大を図るため、飼料用米で生産された畜産物のブランド化が課題となっています。 米粉用米・飼料用米共通の課題としては、多収米品種の開発・普及や所得の補填等稲作

農家の経営安定も重要となります。生産現場では、主食用米を作付けし、米粉用米・飼料用米として供給している場合も多くなっていますが、販売単価が安いことから、収入を増

コラム 茶わん 1 杯のごはんの値段と多様な炊飯器

茶わん1杯のごはんはおよそ 150g ですが、炊く前のお米(精米)の重さは 65g くらいです。5㎏の精米は約 77 杯になりますので2 千円のお米を買ってごはんを炊いた場合、1杯当たりの値段は約 26 円となります。ペットボトルの清涼飲料は 120 円、喫茶店のコーヒーは 420 円、

ポテトチップスは 150 円(いずれも総務省「小売物価統計調査」による価格)等となっており、炊飯の手間等はありますが、お米がいかに経済的な食べ物なのかがわかります。このようなごはんを食べるために、必要不可欠なものが炊飯器です。最近は通常のご

はんだけではなく、おこわ、発芽玄米、おかゆ等もおいしく炊けるものや長時間保温してもおいしく食べられる機能があるなど、多種多様になってきました。2万円前後が売れ筋ですが、5千円から 10 万円まで価格も様々です。10 万円前後の高級炊飯器は、各社こだわりの多彩な内釜を備え、一部の人からは人気があります。炊飯器によってごはんの炊き上がりに特色が出てきますので、食べる方の好みや家族構成等を考えて選ぶことが必要です。

炊きたてのごはん

178

大させるためには、多収米品種の栽培や直播等の取組を進めていく必要があります。このほか、消費者の信頼確保の観点から、主食用米等への混入防止対策をしっかり行うことも重要です。

図2-16 米粉用米・飼料用米作付面積の推移

0

5,000

10,000

15,000

20,000ha

1,4104,123

2,401

14,883

4,957

1,410平成 20年産(2008)

108 4,123

21(2009)

2,401

14,883

22(2010)

4,957米粉用米

飼料用米

(全国)

(米粉用米作付面積) (単位:ha)都道府県名 平成21年産 22年産 前年産比順位

12345

新潟秋田栃木宮城埼玉

全国

683461153522092,401

1,7317463642502064,957

2.531.612.374.800.982.06

(飼料用米作付面積) (単位:ha)都道府県名 平成21年産 22年産 前年産比順位

12345

宮城栃木山形新潟青森

全国

406412614141304,123

1,4591,2851,092859834

14,883

3.593.111.7761.36.413.61

資料:農林水産省調べ 注:1)生産調整カウントとして新規需要米(米粉用米・飼料用米)の認定を受けた用途別面積 2)前年産比は前年産を 1とした時の数値

第2節 主要品目の需要・生産の現状と課題

179

第1部

第2章

事 例 米粉・飼料用米の生産・販売等の取組

(1)パン製造業者による米粉製品の販売

富山県黒くろ

部べ

市し

の(株)SS 製粉は、パン製造業者が設立した米粉専門の製粉会社です。同社は、米粉の製造から販売まで一貫してかかわることにより、地元産の米の消費拡大につなげたいとの思いを強くもって設立され、現在は、米粉を首都圏のスーパーマーケット、100 円ショップ等、約 50 か所で販売しています。原料となる米粉用米については、平成 21(2009)年産では7戸の農家と 32 tの契約・

調達をしていましたが、平成 22(2010)年産では 110 戸の農家と 680 tの契約を結ぶまで増加しました。黒部市産米のさらなる利用拡大に向け、今後は、米粉を使っためんに適した品種の研究を県立大学等と共同で行い、普及を図ることとしています。

(2)米粉100%製品の開発・製造・販売

山梨県都つ る し

留市(株)エルフィンインターナショナルは、小麦、卵、乳製品、グルテンを一切使用せずに 100%米粉でパンやケーキを開発・製造し、生協、保育園、道の駅等に販売するとともに、学校給食へも供給しています。100%米粉のパンを製造したのは、アレルギーの子どもやその親が無添加のパンを求めているのを知ったからです。100%米粉のパンは非常に珍しいため、口コミ等で着実に広がってきており、1か月で 400 万円の売上げとなっています。また、生産面では、耕作放棄地を解消して、製品に適した品種を探っていくなどの取組も始まっています。 平成 23(2011)年度には、新商品の開発に力を入れてきたことから需要はより高まる

ことが期待されます。

(3)耕畜連携のもとでの飼料用米の生産

茨城県牛うし

久く し