Embed Size (px)

Citation preview

MT 1

en Honduras

SAG

AnálisisRápido de la Cadena de

Cacao

22

Copyright: Derechos Reservados PYMERURAL © 2011.

Autores: Reimer Falck, Francisco Posas, Lizerly Rosa y Marco Vásquez.

Asesoría técnica y revisión: Iván Rodríguez, Federico Rodríguez y Napoleón Molina.

Edición, diseño y diagramación: Esther Galeano, Francisco Posas y Marco Vásquez.

Agradecimientos: Ramón Salvado (FUNDER), Marvin Mora (La Central), Belkis Amaya (La Unidad), María Zavala (La Unidad), Mirna Yolanda Cruz (COPROCADER), Elder Arita (FHIA), Santiago Guevara (Coop. San Fernando), Martha García (Coop. San Fernando), Rodolfo Peña (APACH), Sandra Amaya (APACH), Pedro Bonilla (Coop. San Fernando), Francisco López (Coop. San Fernando), Aníbal Oviedo (Coop. San Fernando), María Mejía (Coop. San Fernando), Juan Molina (Coop. San Fernando), Félix Márquez (APROSACAO), Leonor Gómez (Coop. San Fernando), Valentín (Coop. San Fernando), Francisco Castillo (IHCAFE), Nelson Martínez (IHCAFE), José Aguilar (IHCAFE), David Posadas (XOCO), Nieves Santos Chicas (PRORENA), Cristóbal Maradiaga (COPROCADER), Nelson Paguaga (Asociación Patuca), Félix Ramón Díaz (Asociación Patuca), Luciano Lucchesi (CISP), Juan Carlos Rivas, Oscar Nolasco, Leticia Carbajal (Empresa Ocotales), José Jonás Juarez (COAGRICSAL), Ovidio Lagos (COPROCADER), Luis Regalado (CHOCOLATS HALBA), Jesús Sánchez (FHIA), Wendy Leiva (Taller de Chocolates), Roger Mejía (Technoserve), Erasmo Acosta (XOCO), Ángel Meza (FUNDER), Juan Miguel (SERSO-HONDURAS), Cristino Euceda (SERSO-HONDURAS), Carlos Rosales (PROCORREDOR), Elvia Díaz, Mariela Padilla (SERSO-HONDURAS), Miguel Romero (ASEPRA), Celso Reyes (ASEPRA) y Sonia Gamero (SEDUCA).

Para mayor información dirigirse a:Programa PYMERURAL, Lomas del Guijarro, calzada Llama del Bosque, casa No. 602, frente a Alianza Francesa. Apartado Postal 3336, Tegucigalpa, Honduras. PBX: (504) 2239-3306 y 2232-5855. [email protected] -- www.pymerural.org.

PRONAGRO/SAG, Bulevar Miraflores, Avenida La FAO, Edificio DICTA, segundo piso, Tegucigalpa, Honduras. Tel.: (504) 2232-1654.

AclaraciónEl uso de lenguaje que no discrimine ni marque diferencias entre hombres y mujeres es vital para la Cooperación Suiza en América Central y el Programa PYMERURAL. Sin embargo, dado que su uso en español presenta soluciones muy variadas sobre las cuales los lingüistas no se han puesto de acuerdo y con el fin de evitar la sobrecarga gráfica del uso de “o/a” para representar la existencia de ambos sexos, en el presente documento se ha optado por utilizar el genérico masculino bajo el entendido que todas las menciones en dicho género incorporan a hombres y mujeres.

2 3

El actual estado del sector cacaotero nacional se ha formado a través de una serie de acontecimientos que provocan la caída drástica de los niveles de producción desde 5,000 TM en 1998 hasta 487 TM en 2011. Los factores que provocaron la misma fueron: 1) impacto del huracán Mitch en 1998; 2) aparición de la enfermedad moniliasis durante la temporada 2000-2001 y 3) la caída internacional de los precios en 2000-2001. Durante los últimos cinco años, el sector ha comenzado una lenta recuperación a través de los proyectos liderados por asociaciones de productores como la APROCACAHO y APROSACAO, entre otras, así como al aporte de instituciones como FUNDER, FHIA, ICADE, Cooperación Suiza en América Central (a través de PYMERURAL/Swisscontact), Helvetas, PCC/CATIE y GIZ, entre otros, quienes han creado sinergias que buscan desarrollar el eslabón primario de la cadena de cacao. También el sector gubernamental ha contribuido mediante el PRONAGRO de la Secretaría de Agricultura y Ganadería. Es importante mencionar que el árbol de cacao (Theobroma cacao), es un cultivo de semibosque, normalmente se encuentra en climas tropicales asociado con otras especies perennes o bajo un sistema de producción agroforestal.

Debido a lo anterior, actores de la cadena de cacao participaron en el taller “Vinculación de los Servicios de la Secretaría de Agricultura y Ganadería (SAG) a las demandas de las Cadenas Agroalimentarias”, el cual tuvo el objetivo de contribuir al fortalecimiento y organización del rubro; a través de la vinculación de los servicios ofrecidos por las diferentes dependencias de la SAG a las necesidades de la cadena. El presente documento hace un resumen de los resultados más relevantes. Además de identificar las demandas hacia el sector gubernamental y no gubernamental, se elaboró un mapa de la cadena, se hizo un análisis FODA y se identificaron y priorizaron los problemas más críticos que están afectando la producción, procesamiento y comercialización. También se incluyeron análisis de los servicios de apoyo, marco regultario, gobernanza de la cadena, enfoque de género, entre otros.

A. INTRODUCCIÓN

INVOLUCRADOSSECTOR PRIVADO

ProductoresProductores independientesAPACHAPROSACAOCooperativa San FernandoAsociación PatucaCoprocaderLa UnidadExportadorasAPROCACAHOChocolates HalbaCentros de acopioAPACHCOAGRICSALOtrosIndustria ChocolateraXOCOTECHNOSERVECISPFHIAFUNDERASEPRAPRORENAIHCAFESERSOCentral de Cooperativas CafetalerasSECTOR PÚBLICOPRONAGROPYMERURALTotal de participantes

Producción primaria

1418332

1 1 121 331

35

Comercio

Proceso

1 2

3

Proveedoresde servicios

12321 1111

Proveedoresde insumos

Proveedores plántulas

Proveedores de equipos

= indicativo de que un actor participante también tiene otras funciones a lo largo de la cadena.

4 5

B. ELEMENTOS DEL SISTEMA ECONÓMICO

1. BLOQUE CENTRAL

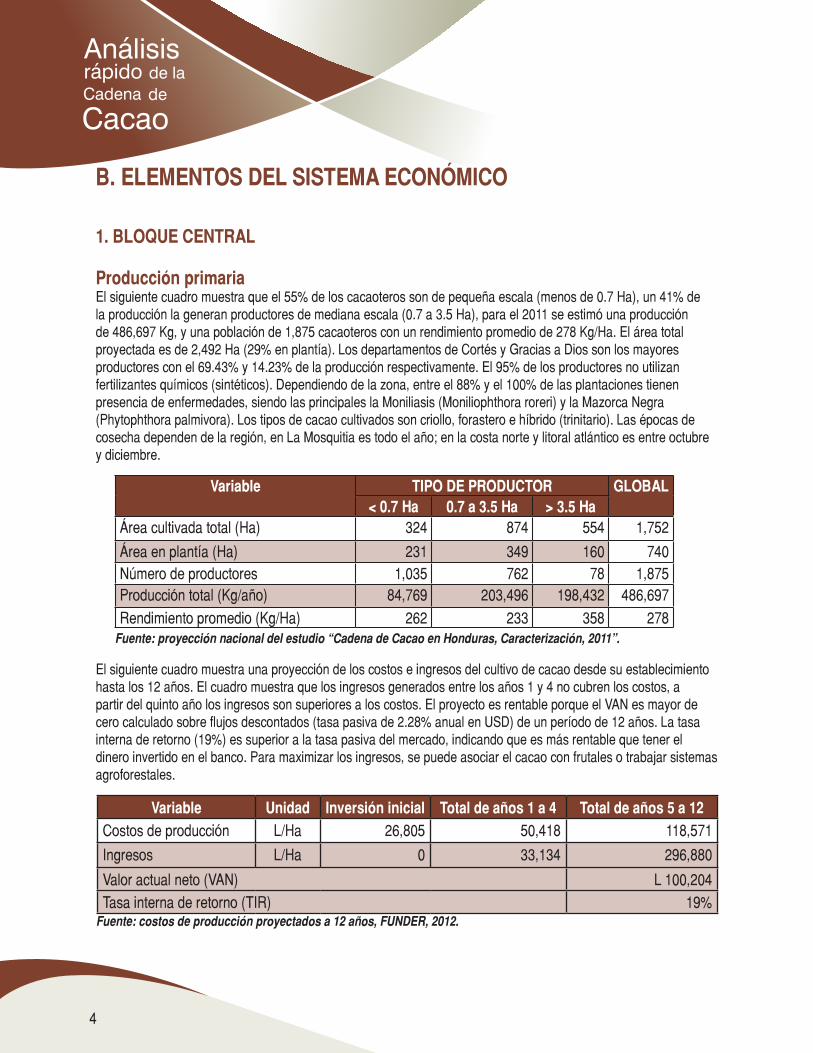

Producción primariaEl siguiente cuadro muestra que el 55% de los cacaoteros son de pequeña escala (menos de 0.7 Ha), un 41% de la producción la generan productores de mediana escala (0.7 a 3.5 Ha), para el 2011 se estimó una producción de 486,697 Kg, y una población de 1,875 cacaoteros con un rendimiento promedio de 278 Kg/Ha. El área total proyectada es de 2,492 Ha (29% en plantía). Los departamentos de Cortés y Gracias a Dios son los mayores productores con el 69.43% y 14.23% de la producción respectivamente. El 95% de los productores no utilizan fertilizantes químicos (sintéticos). Dependiendo de la zona, entre el 88% y el 100% de las plantaciones tienen presencia de enfermedades, siendo las principales la Moniliasis (Moniliophthora roreri) y la Mazorca Negra (Phytophthora palmivora). Los tipos de cacao cultivados son criollo, forastero e híbrido (trinitario). Las épocas de cosecha dependen de la región, en La Mosquitia es todo el año; en la costa norte y litoral atlántico es entre octubre y diciembre.

Fuente: proyección nacional del estudio “Cadena de Cacao en Honduras, Caracterización, 2011”.

El siguiente cuadro muestra una proyección de los costos e ingresos del cultivo de cacao desde su establecimiento hasta los 12 años. El cuadro muestra que los ingresos generados entre los años 1 y 4 no cubren los costos, a partir del quinto año los ingresos son superiores a los costos. El proyecto es rentable porque el VAN es mayor de cero calculado sobre flujos descontados (tasa pasiva de 2.28% anual en USD) de un período de 12 años. La tasa interna de retorno (19%) es superior a la tasa pasiva del mercado, indicando que es más rentable que tener el dinero invertido en el banco. Para maximizar los ingresos, se puede asociar el cacao con frutales o trabajar sistemas agroforestales.

Variable Unidad Inversión inicial Total de años 1 a 4 Total de años 5 a 12Costos de producción L/Ha 26,805 50,418 118,571

Ingresos L/Ha 0 33,134 296,880

Valor actual neto (VAN) L 100,204Tasa interna de retorno (TIR) 19%

Fuente: costos de producción proyectados a 12 años, FUNDER, 2012.

Variable TIPO DE PRODUCTOR GLOBAL< 0.7 Ha 0.7 a 3.5 Ha > 3.5 Ha

Área cultivada total (Ha) 324 874 554 1,752

Área en plantía (Ha) 231 349 160 740 Número de productores 1,035 762 78 1,875 Producción total (Kg/año) 84,769 203,496 198,432 486,697 Rendimiento promedio (Kg/Ha) 262 233 358 278

4 5

Importaciones/exportaciones Promedio 2005-2011 % variación anual promedio

Cacao en grano (partida arancelaria No. 18.01)

Importaciones Kg/año Poco significativasExportaciones Kg/año 135,415 93%Importaciones US$/año Poco significativasExportaciones US$/año 158,023 92%Precio importación CIF (US$/Kg)

1.17 Estable

Pasta, manteca y polvo de cacao (uso en industria alimenticia), partidas arancelarias No. 18.03, 18.04 y 18.05

Importaciones Kg/año 158,631 -10%Importaciones US$/año 494,976 5%Precio importación CIF (US$/Kg)

3.12 20%

Chocolates y preparaciones con cacao (partida arancelaria No. 18.06)

Importaciones Kg/año 3,881,005 8%Importaciones US$/año 8,735,144 17%Exportaciones Poco significativas

Fuente: elaboración propia con datos del Instituto Nacional de Estadísticas (INE). 2005-2011.

Postcosecha y procesamientoLa postcosecha principalmente contempla el proceso de beneficiado (fermentación y secado), el costo promedio se estima entre 6 a 7 Lempiras/Kg. La fermentación es un proceso que realza el sabor a chocolate y es exigido por el mercado de exportación (mínimo de 75%). El secado se hace principalmente en patios, pero en regiones húmedas se utilizan secadores solares de túnel o secadores de leña. Existen pocos productores que se limitan a quebrar las mazorcas y dejarlas secar en sacos o cajones. En el caso de algunas organizaciones, el cacao se compra en baba (con mucílago).

En cuanto al valor agregado del grano, existen pequeñas iniciativas de procesamiento de chocolate artesanal, lideradas por mujeres emprendedoras (Cooperativa San Fernando/APROCACAHO, Industria Chocolatera, Padre José de La Mosquitia, Plan It y Chocolates Sofi´s). A pesar que Honduras cuenta con una moderna planta de procesamiento industrial (en Choloma), ésta se encuentra en una fase de acondicionamiento por parte de inversionistas privados.

ComercializaciónLa comercialización es un eslabón importante en la cadena, pues es uno de los impulsores de la promoción de este rubro en Honduras, se encontró que 19.7% de las ventas se hacen a través de contratos (sobresaliendo la empresa suiza Chocolats Halba) y el resto bajo acuerdos verbales. Vale recalcar que el proyecto de exportación hacia Suiza contempla una meta de 250 TM en 8 años. Esta empresa tiene planificado para marzo 2013 la venta de chocolates de comercio justo en tiendas de Suiza, bajo esta modalidad, los productores reciben un bono adicional al precio internacional. En cuanto a canales de comercialización, un 47.2% venden a través de intermediarios (quienes determinan precios en un 65% de los casos), seguido de centros de acopio (24.7%). Honduras casi no importa cacao en grano dado el cierre de la planta industrial, sin embargo, es un importador de pasta, manteca, polvo de cacao y chocolates (de éstos últimos se importa un promedio de 8.7 millones de dólares estadounidenses, principalmente provenientes de los Estados Unidos de América).

6 7

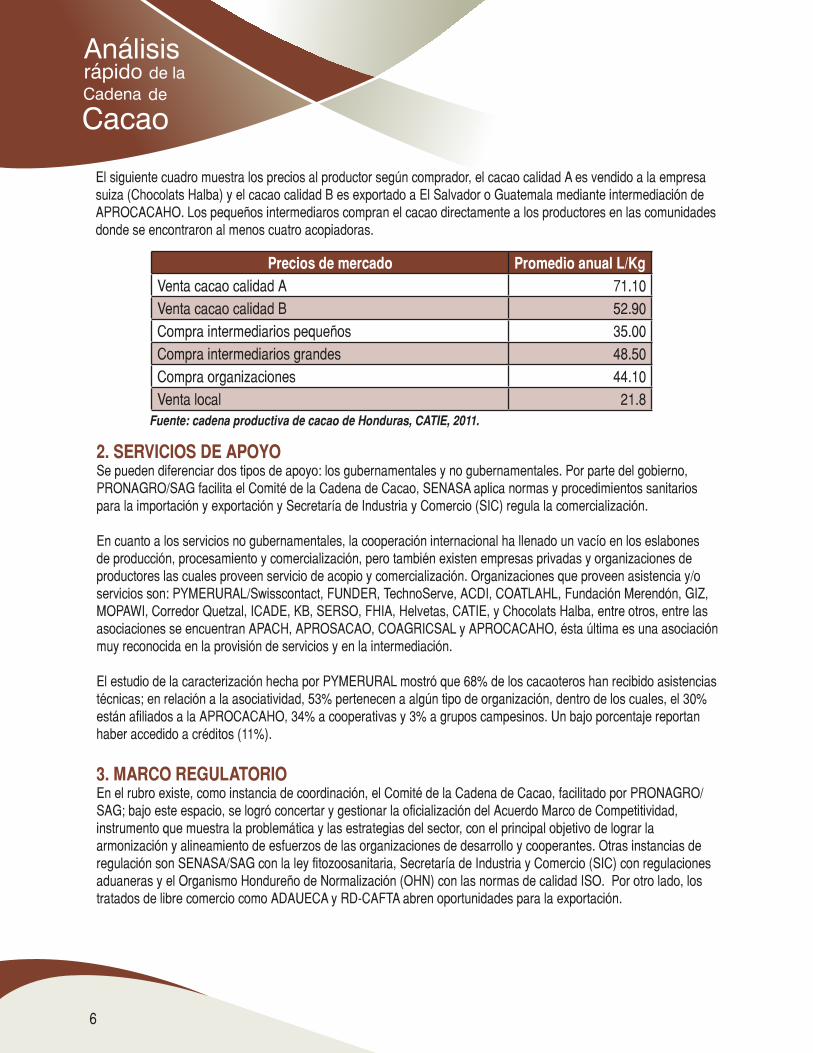

El siguiente cuadro muestra los precios al productor según comprador, el cacao calidad A es vendido a la empresa suiza (Chocolats Halba) y el cacao calidad B es exportado a El Salvador o Guatemala mediante intermediación de APROCACAHO. Los pequeños intermediaros compran el cacao directamente a los productores en las comunidades donde se encontraron al menos cuatro acopiadoras.

Precios de mercado Promedio anual L/KgVenta cacao calidad A 71.10Venta cacao calidad B 52.90Compra intermediarios pequeños 35.00Compra intermediarios grandes 48.50Compra organizaciones 44.10Venta local 21.8

Fuente: cadena productiva de cacao de Honduras, CATIE, 2011.

2. SERVICIOS DE APOYOSe pueden diferenciar dos tipos de apoyo: los gubernamentales y no gubernamentales. Por parte del gobierno, PRONAGRO/SAG facilita el Comité de la Cadena de Cacao, SENASA aplica normas y procedimientos sanitarios para la importación y exportación y Secretaría de Industria y Comercio (SIC) regula la comercialización.

En cuanto a los servicios no gubernamentales, la cooperación internacional ha llenado un vacío en los eslabones de producción, procesamiento y comercialización, pero también existen empresas privadas y organizaciones de productores las cuales proveen servicio de acopio y comercialización. Organizaciones que proveen asistencia y/o servicios son: PYMERURAL/Swisscontact, FUNDER, TechnoServe, ACDI, COATLAHL, Fundación Merendón, GIZ, MOPAWI, Corredor Quetzal, ICADE, KB, SERSO, FHIA, Helvetas, CATIE, y Chocolats Halba, entre otros, entre las asociaciones se encuentran APACH, APROSACAO, COAGRICSAL y APROCACAHO, ésta última es una asociación muy reconocida en la provisión de servicios y en la intermediación.

El estudio de la caracterización hecha por PYMERURAL mostró que 68% de los cacaoteros han recibido asistencias técnicas; en relación a la asociatividad, 53% pertenecen a algún tipo de organización, dentro de los cuales, el 30% están afiliados a la APROCACAHO, 34% a cooperativas y 3% a grupos campesinos. Un bajo porcentaje reportan haber accedido a créditos (11%).

3. MARCO REGULATORIOEn el rubro existe, como instancia de coordinación, el Comité de la Cadena de Cacao, facilitado por PRONAGRO/SAG; bajo este espacio, se logró concertar y gestionar la oficialización del Acuerdo Marco de Competitividad, instrumento que muestra la problemática y las estrategias del sector, con el principal objetivo de lograr la armonización y alineamiento de esfuerzos de las organizaciones de desarrollo y cooperantes. Otras instancias de regulación son SENASA/SAG con la ley fitozoosanitaria, Secretaría de Industria y Comercio (SIC) con regulaciones aduaneras y el Organismo Hondureño de Normalización (OHN) con las normas de calidad ISO. Por otro lado, los tratados de libre comercio como ADAUECA y RD-CAFTA abren oportunidades para la exportación.

6 7

4. GOBERNANZA DE LA CADENAPara un 36% de los productores, el cacao genera entre el 50 a 100% de sus ingresos, aunado a ésto, el cultivo se asocia con frutales o maderables que generan ingresos adicionales. Por otro lado, es un rubro de bajo riesgo, pues sus exigencias técnicas son bajas y los precios son estables. El circuito orientado al mercado local y nacional tiene una gobernanza de tipo mercado por su escasa agregación de valor y débil gestión de calidad existentes, de ahí que el mecanismo principal de gobernanza es el precio. En el circuito dirigido al mercado internacional se distingue una gobernanza tipo cautiva. En este caso, la gestión de calidad y las certificaciones de diferentes tipos juegan un papel determinante como mecanismo de gobernanza. Para asegurar el cumplimiento de estándares y procedimientos específicos, los compradores (empresas extranjeras) establecen acuerdos contractuales con sus proveedores (productores nacionales asociados, a través de APROCACAHO), la cual es la organización más fuerte pero tiene bajo nivel de incidencia. Otras organizaciones son APROSACAO, Cooperativa San Fernando, COAGRICSAL, COATLAHL, KAWO BUKAYA, APROCAFIM, APACH, COOPROCADER, COOPROGUAGUL y Flor de los Laureles, entre otras.

5. GÉNERO El siguiente cuadro muestra que la participación de la mujer es de 14% con base en un estimado de 6,700 personas que participan en la cadena de valor de cacao, ella juega un papel importante en la producción artesanal de chocolate (100%) y en la postcosecha y comercialización (68%). Por otro lado, la participación del hombre es fuerte en producción (91%), organización (81%) y viveros (66%).

Participación porcentual en los eslabones de la cadena según género

Masculino Femenino

Viveros 66% 34%Producción 91% 9%Organización 81% 19%Postcosecha y comercialización 32% 68%Producción artesanal de chocolate 0% 100%Participación promedio ponderado 86% 14%

Fuente: proyección nacional del estudio “Cadena de Cacao en Honduras, Caracterización, 2011”.

El siguiente cuadro muestra el acceso a recursos según género, se observa que tanto en asistencia técnica, mano de obra y crédito, las mujeres han tenido similares condiciones que los hombres. En cuanto a productividades, con y sin asistencia técnica, los datos son similares entre hombres y mujeres; sin embargo, vale aclarar que la productividad con asistencia técnica es inferior debido a las podas de renovación, las que bajaron los rendimientos por el estrés causado a la planta, pero tienen la espectativa de subir el rendimiento a corto plazo.

Variable Hombres Mujeres

Han recibido asistencia técnica (%) 68.2 69.2Acceso a mano de obra (%) 50.7 44.8Acceso a crédito (%) 10.7 10.4Productividad con asistencia técnica (Kg/Ha) 171.3 178.9Productividad sin asistencia técnica (Kg/Ha) 186.6 198.3Productividad con aplicación de fertilizantes orgánicos (kg/ha) 388 200

Fuente: proyección nacional del estudio “Cadena de Cacao en Honduras, Caracterización, 2011”.

8 MT

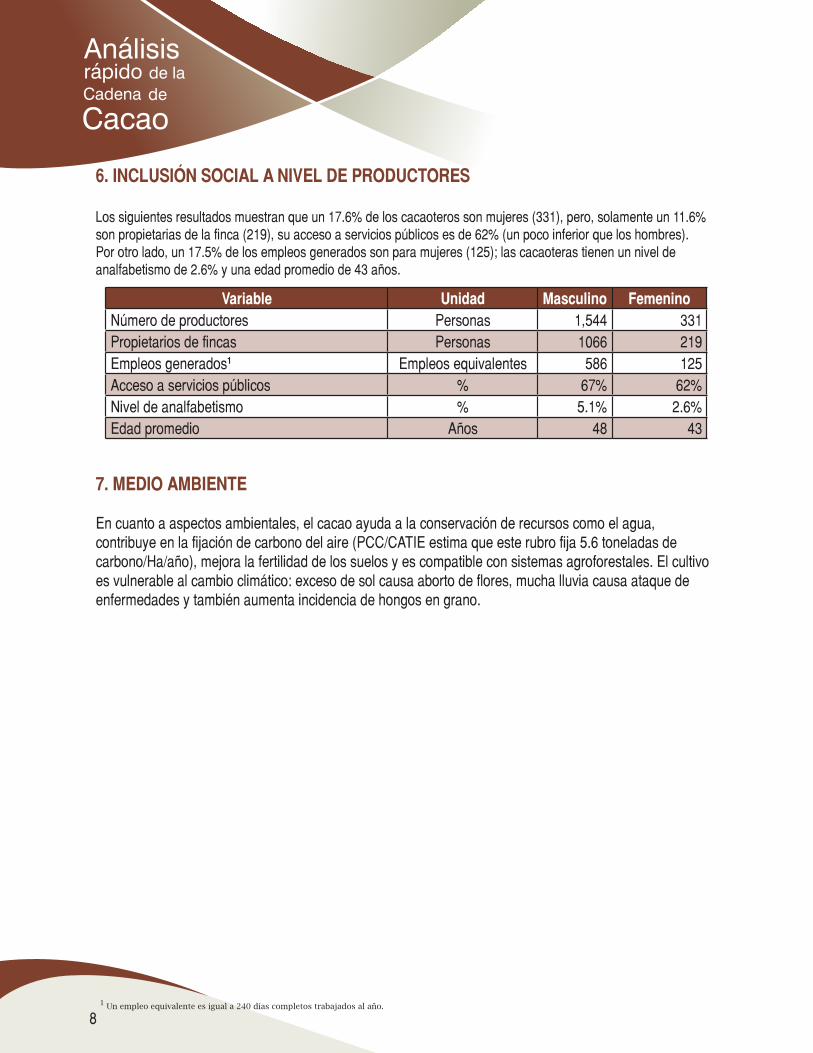

6. INCLUSIÓN SOCIAL A NIVEL DE PRODUCTORES

Los siguientes resultados muestran que un 17.6% de los cacaoteros son mujeres (331), pero, solamente un 11.6% son propietarias de la finca (219), su acceso a servicios públicos es de 62% (un poco inferior que los hombres). Por otro lado, un 17.5% de los empleos generados son para mujeres (125); las cacaoteras tienen un nivel de analfabetismo de 2.6% y una edad promedio de 43 años.

Variable Unidad Masculino FemeninoNúmero de productores Personas 1,544 331Propietarios de fincas Personas 1066 219Empleos generados1 Empleos equivalentes 586 125Acceso a servicios públicos % 67% 62%Nivel de analfabetismo % 5.1% 2.6%Edad promedio Años 48 43

7. MEDIO AMBIENTE

En cuanto a aspectos ambientales, el cacao ayuda a la conservación de recursos como el agua, contribuye en la fijación de carbono del aire (PCC/CATIE estima que este rubro fija 5.6 toneladas de carbono/Ha/año), mejora la fertilidad de los suelos y es compatible con sistemas agroforestales. El cultivo es vulnerable al cambio climático: exceso de sol causa aborto de flores, mucha lluvia causa ataque de enfermedades y también aumenta incidencia de hongos en grano.

1 Un empleo equivalente es igual a 240 días completos trabajados al año.

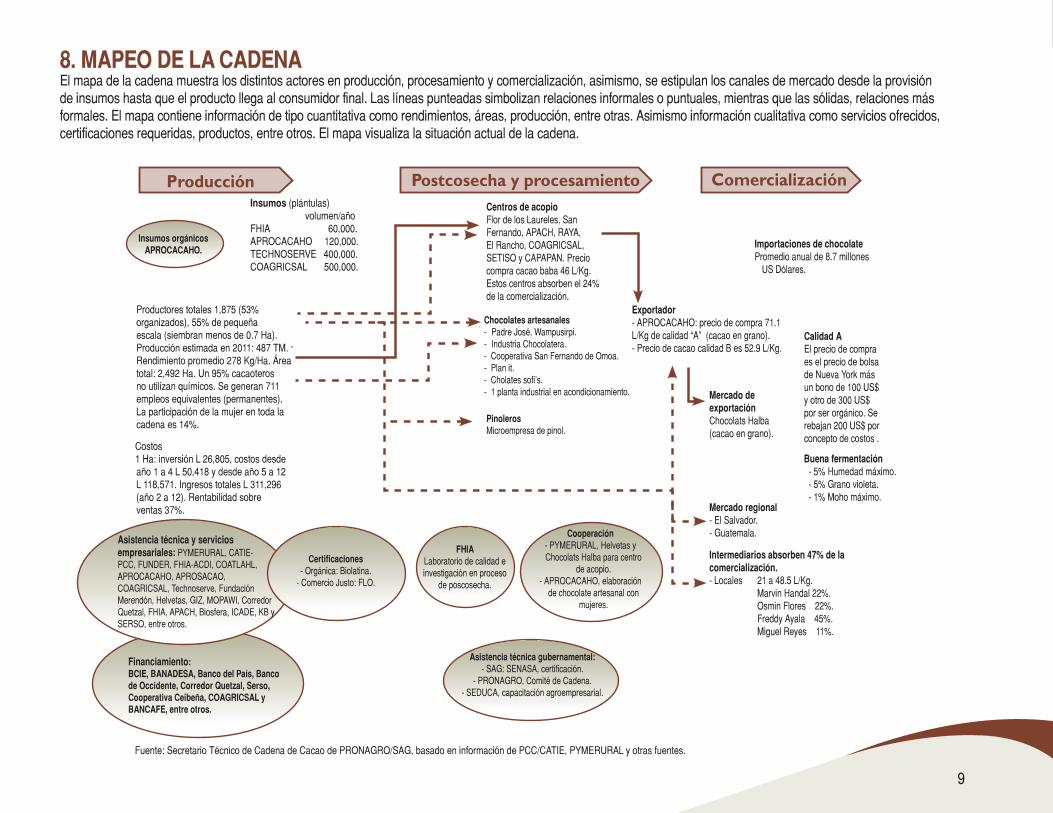

8. MAPEO DE LA CADENAEl mapa de la cadena muestra los distintos actores en producción, procesamiento y comercialización, asimismo, se estipulan los canales de mercado desde la provisión de insumos hasta que el producto llega al consumidor final. Las líneas punteadas simbolizan relaciones informales o puntuales, mientras que las sólidas, relaciones más formales. El mapa contiene información de tipo cuantitativa como rendimientos, áreas, producción, entre otras. Asimismo información cualitativa como servicios ofrecidos, certificaciones requeridas, productos, entre otros. El mapa visualiza la situación actual de la cadena.

9

Producción Postcosecha y procesamiento Comercialización

Insumos orgánicos APROCACAHO.

Asistencia técnica y servicios empresariales: PYMERURAL, CATIE-PCC, FUNDER, FHIA-ACDI, COATLAHL, APROCACAHO, APROSACAO, COAGRICSAL, Technoserve, Fundación Merendón, Helvetas, GIZ, MOPAWI, Corredor Quetzal, FHIA, APACH, Biosfera, ICADE, KB y SERSO, entre otros.

Certificaciones- Orgánica: Biolatina.

- Comercio Justo: FLO.

FHIALaboratorio de calidad e investigación en proceso

de poscosecha.

Asistencia técnica gubernamental:- SAG: SENASA, certificación.

- PRONAGRO, Comité de Cadena.- SEDUCA, capacitación agroempresarial.

Cooperación- PYMERURAL, Helvetas y Chocolats Halba para centro

de acopio.- APROCACAHO, elaboración

de chocolate artesanal con mujeres.

Financiamiento: BCIE, BANADESA, Banco del País, Banco de Occidente, Corredor Quetzal, Serso, Cooperativa Ceibeña, COAGRICSAL y BANCAFE, entre otros.

Centros de acopioFlor de los Laureles, San Fernando, APACH, RAYA, El Rancho, COAGRICSAL, SETISO y CAPAPAN. Precio compra cacao baba 46 L/Kg. Estos centros absorben el 24% de la comercialización.

Mercado de exportaciónChocolats Halba (cacao en grano).

Mercado regional- El Salvador.- Guatemala.

Intermediarios absorben 47% de la comercialización.- Locales 21 a 48.5 L/Kg. Marvin Handal 22%. Osmin Flores 22%. Freddy Ayala 45%. Miguel Reyes 11%.

Calidad AEl precio de compra es el precio de bolsa de Nueva York más un bono de 100 US$ y otro de 300 US$ por ser orgánico. Se rebajan 200 US$ por concepto de costos .

Buena fermentación - 5% Humedad máximo. - 5% Grano violeta. - 1% Moho máximo.

Chocolates artesanales- Padre José, Wampusirpi.- Industria Chocolatera.- Cooperativa San Fernando de Omoa.- Plan it.- Cholates sofi’s.- 1 planta industrial en acondicionamiento.

Exportador- APROCACAHO: precio de compra 71.1 L/Kg de calidad “A” (cacao en grano). - Precio de cacao calidad B es 52.9 L/Kg.

PinolerosMicroempresa de pinol.

Productores totales 1,875 (53% organizados), 55% de pequeña escala (siembran menos de 0.7 Ha). Producción estimada en 2011: 487 TM. Rendimiento promedio 278 Kg/Ha. Área total: 2,492 Ha. Un 95% cacaoteros no utilizan químicos. Se generan 711 empleos equivalentes (permanentes). La participación de la mujer en toda la cadena es 14%.

Costos 1 Ha: inversión L 26,805, costos desde

año 1 a 4 L 50,418 y desde año 5 a 12 L 118,571. Ingresos totales L 311,296 (año 2 a 12). Rentabilidad sobre ventas 37%.

Insumos (plántulas) volumen/año FHIA 60,000. APROCACAHO 120,000.TECHNOSERVE 400,000.COAGRICSAL 500,000.

Fuente: Secretario Técnico de Cadena de Cacao de PRONAGRO/SAG, basado en información de PCC/CATIE, PYMERURAL y otras fuentes.

Importaciones de chocolatePromedio anual de 8.7 millones

US Dólares.

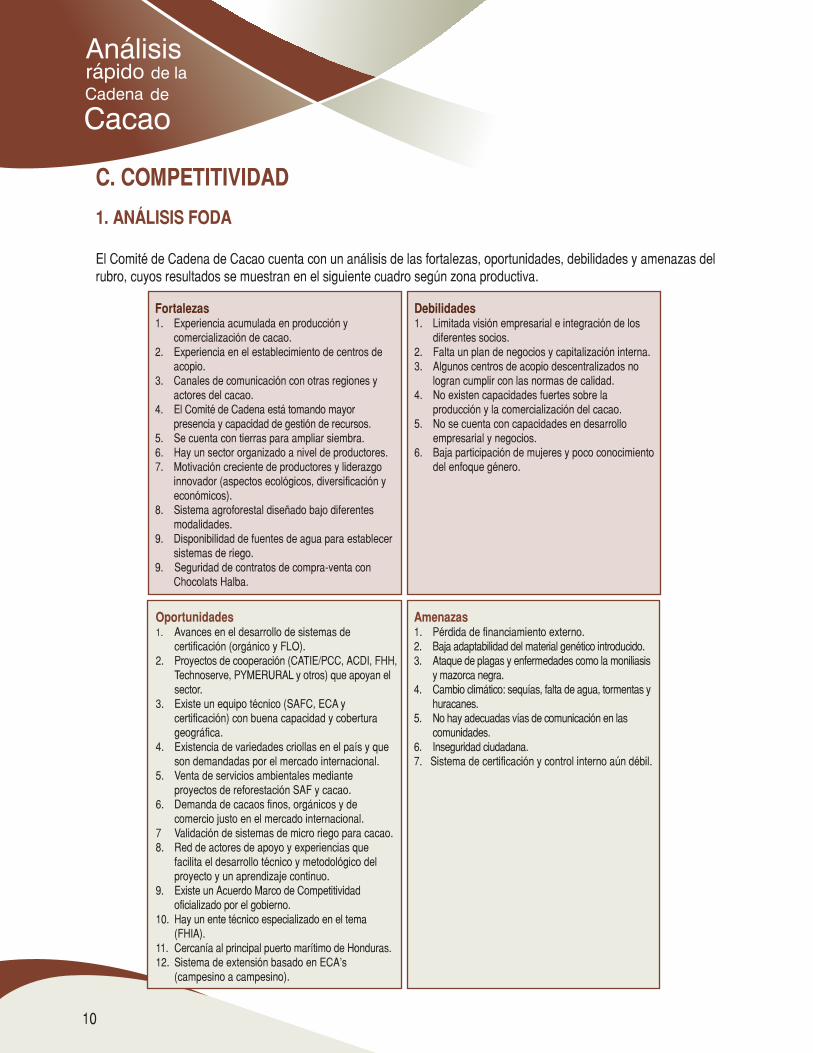

1. ANÁLISIS FODA

El Comité de Cadena de Cacao cuenta con un análisis de las fortalezas, oportunidades, debilidades y amenazas del rubro, cuyos resultados se muestran en el siguiente cuadro según zona productiva.

Amenazas1. Pérdida de financiamiento externo.2. Baja adaptabilidad del material genético introducido.3. Ataque de plagas y enfermedades como la moniliasis

y mazorca negra.4. Cambio climático: sequías, falta de agua, tormentas y

huracanes.5. No hay adecuadas vías de comunicación en las

comunidades.6. Inseguridad ciudadana.7. Sistema de certificación y control interno aún débil.

Fortalezas1. Experiencia acumulada en producción y

comercialización de cacao.2. Experiencia en el establecimiento de centros de

acopio.3. Canales de comunicación con otras regiones y

actores del cacao.4. El Comité de Cadena está tomando mayor

presencia y capacidad de gestión de recursos.5. Se cuenta con tierras para ampliar siembra.6. Hay un sector organizado a nivel de productores.7. Motivación creciente de productores y liderazgo

innovador (aspectos ecológicos, diversificación y económicos).

8. Sistema agroforestal diseñado bajo diferentes modalidades.

9. Disponibilidad de fuentes de agua para establecer sistemas de riego.

9. Seguridad de contratos de compra-venta con Chocolats Halba.

Debilidades1. Limitada visión empresarial e integración de los

diferentes socios.2. Falta un plan de negocios y capitalización interna. 3. Algunos centros de acopio descentralizados no

logran cumplir con las normas de calidad.4. No existen capacidades fuertes sobre la

producción y la comercialización del cacao.5. No se cuenta con capacidades en desarrollo

empresarial y negocios.6. Baja participación de mujeres y poco conocimiento

del enfoque género.

10

C. COMPETITIVIDAD

Oportunidades1. Avances en el desarrollo de sistemas de

certificación (orgánico y FLO).2. Proyectos de cooperación (CATIE/PCC, ACDI, FHH,

Technoserve, PYMERURAL y otros) que apoyan el sector.

3. Existe un equipo técnico (SAFC, ECA y certificación) con buena capacidad y cobertura geográfica.

4. Existencia de variedades criollas en el país y que son demandadas por el mercado internacional.

5. Venta de servicios ambientales mediante proyectos de reforestación SAF y cacao.

6. Demanda de cacaos finos, orgánicos y de comercio justo en el mercado internacional.

7 Validación de sistemas de micro riego para cacao.8. Red de actores de apoyo y experiencias que

facilita el desarrollo técnico y metodológico del proyecto y un aprendizaje continuo.

9. Existe un Acuerdo Marco de Competitividad oficializado por el gobierno.

10. Hay un ente técnico especializado en el tema (FHIA).

11. Cercanía al principal puerto marítimo de Honduras.12. Sistema de extensión basado en ECA’s

(campesino a campesino).

11

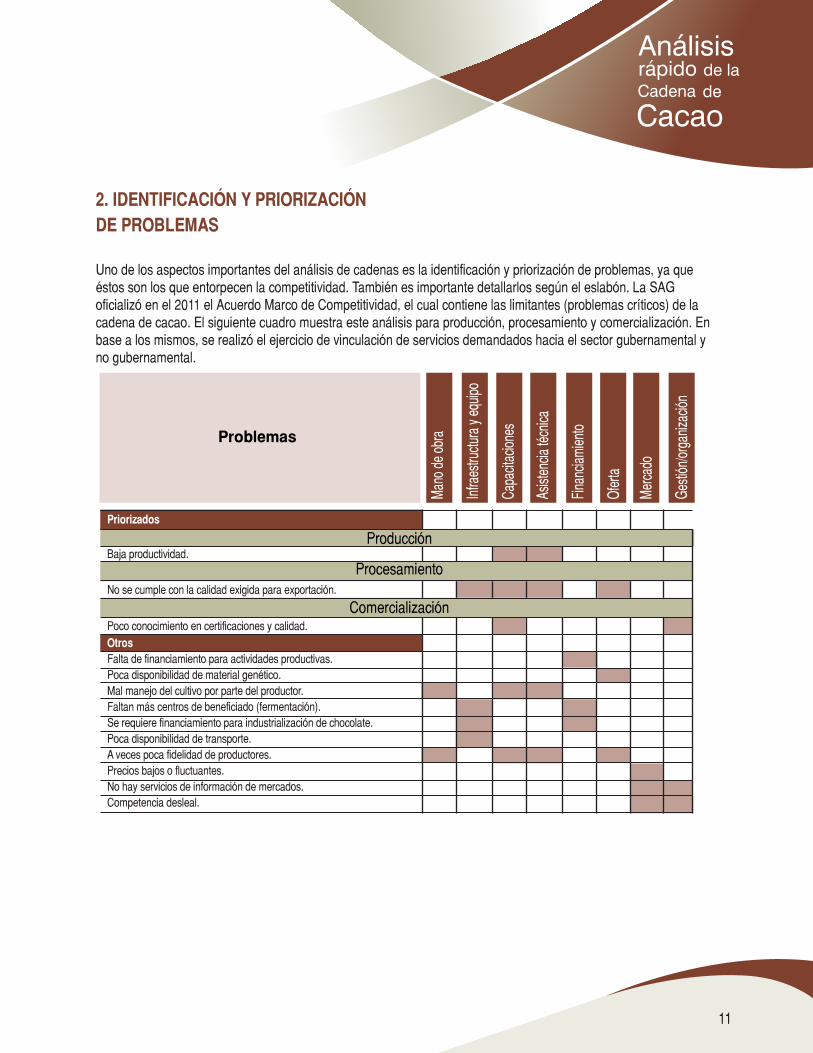

Uno de los aspectos importantes del análisis de cadenas es la identificación y priorización de problemas, ya que éstos son los que entorpecen la competitividad. También es importante detallarlos según el eslabón. La SAG oficializó en el 2011 el Acuerdo Marco de Competitividad, el cual contiene las limitantes (problemas críticos) de la cadena de cacao. El siguiente cuadro muestra este análisis para producción, procesamiento y comercialización. En base a los mismos, se realizó el ejercicio de vinculación de servicios demandados hacia el sector gubernamental y no gubernamental.

2. IDENTIFICACIÓN Y PRIORIZACIÓN DE PROBLEMAS

ProblemasMa

no de

obra

Asist

encia

técn

ica

Infra

estru

ctura

y eq

uipo

Finan

ciami

ento

Merca

do

Capa

citac

iones

Ofer

ta

Gesti

ón/or

ganiz

ación

Producción

Comercialización

ProcesamientoBaja productividad.

Priorizados

OtrosFalta de financiamiento para actividades productivas.Poca disponibilidad de material genético.Mal manejo del cultivo por parte del productor.Faltan más centros de beneficiado (fermentación).Se requiere financiamiento para industrialización de chocolate.Poca disponibilidad de transporte.A veces poca fidelidad de productores.Precios bajos o fluctuantes.No hay servicios de información de mercados.Competencia desleal.

Poco conocimiento en certificaciones y calidad.

No se cumple con la calidad exigida para exportación.

12 13

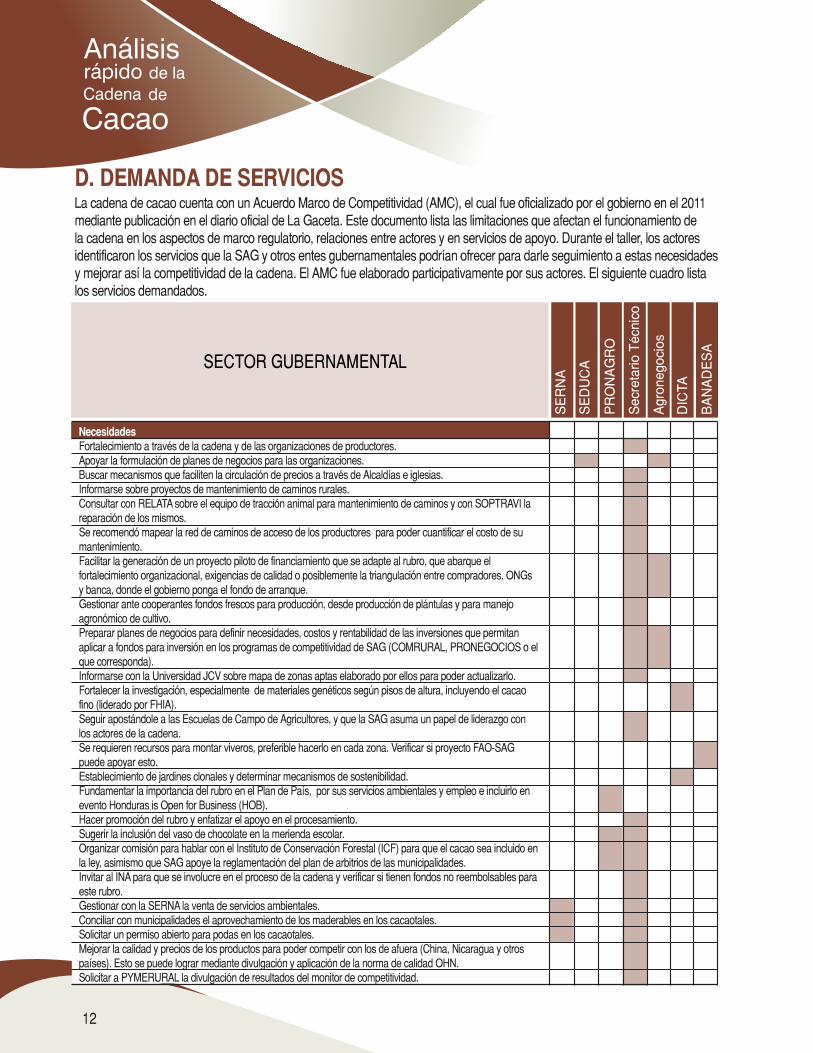

La cadena de cacao cuenta con un Acuerdo Marco de Competitividad (AMC), el cual fue oficializado por el gobierno en el 2011 mediante publicación en el diario oficial de La Gaceta. Este documento lista las limitaciones que afectan el funcionamiento de la cadena en los aspectos de marco regulatorio, relaciones entre actores y en servicios de apoyo. Durante el taller, los actores identificaron los servicios que la SAG y otros entes gubernamentales podrían ofrecer para darle seguimiento a estas necesidades y mejorar así la competitividad de la cadena. El AMC fue elaborado participativamente por sus actores. El siguiente cuadro lista los servicios demandados.

D. DEMANDA DE SERVICIOS

NecesidadesFortalecimiento a través de la cadena y de las organizaciones de productores.Apoyar la formulación de planes de negocios para las organizaciones.Buscar mecanismos que faciliten la circulación de precios a través de Alcaldías e iglesias.Informarse sobre proyectos de mantenimiento de caminos rurales.Consultar con RELATA sobre el equipo de tracción animal para mantenimiento de caminos y con SOPTRAVI la reparación de los mismos.Se recomendó mapear la red de caminos de acceso de los productores para poder cuantificar el costo de su mantenimiento.Facilitar la generación de un proyecto piloto de financiamiento que se adapte al rubro, que abarque el fortalecimiento organizacional, exigencias de calidad o posiblemente la triangulación entre compradores, ONGs y banca, donde el gobierno ponga el fondo de arranque.Gestionar ante cooperantes fondos frescos para producción, desde producción de plántulas y para manejo agronómico de cultivo.Preparar planes de negocios para definir necesidades, costos y rentabilidad de las inversiones que permitan aplicar a fondos para inversión en los programas de competitividad de SAG (COMRURAL, PRONEGOCIOS o el que corresponda).Informarse con la Universidad JCV sobre mapa de zonas aptas elaborado por ellos para poder actualizarlo.Fortalecer la investigación, especialmente de materiales genéticos según pisos de altura, incluyendo el cacao fino (liderado por FHIA).Seguir apostándole a las Escuelas de Campo de Agricultores, y que la SAG asuma un papel de liderazgo con los actores de la cadena.Se requieren recursos para montar viveros, preferible hacerlo en cada zona. Verificar si proyecto FAO-SAG puede apoyar esto.Establecimiento de jardines clonales y determinar mecanismos de sostenibilidad.Fundamentar la importancia del rubro en el Plan de País, por sus servicios ambientales y empleo e incluirlo en evento Honduras is Open for Business (HOB).Hacer promoción del rubro y enfatizar el apoyo en el procesamiento.Sugerir la inclusión del vaso de chocolate en la merienda escolar.Organizar comisión para hablar con el Instituto de Conservación Forestal (ICF) para que el cacao sea incluido en la ley, asimismo que SAG apoye la reglamentación del plan de arbitrios de las municipalidades.Invitar al INA para que se involucre en el proceso de la cadena y verificar si tienen fondos no reembolsables para este rubro.Gestionar con la SERNA la venta de servicios ambientales.Conciliar con municipalidades el aprovechamiento de los maderables en los cacaotales.Solicitar un permiso abierto para podas en los cacaotales.Mejorar la calidad y precios de los productos para poder competir con los de afuera (China, Nicaragua y otros países). Esto se puede lograr mediante divulgación y aplicación de la norma de calidad OHN.Solicitar a PYMERURAL la divulgación de resultados del monitor de competitividad.

SECTOR GUBERNAMENTAL

SE

RN

A

Sec

reta

rio T

écni

co

SE

DU

CA

DIC

TA

BA

NA

DE

SA

PR

ON

AG

RO

Agr

oneg

ocio

s

12 13

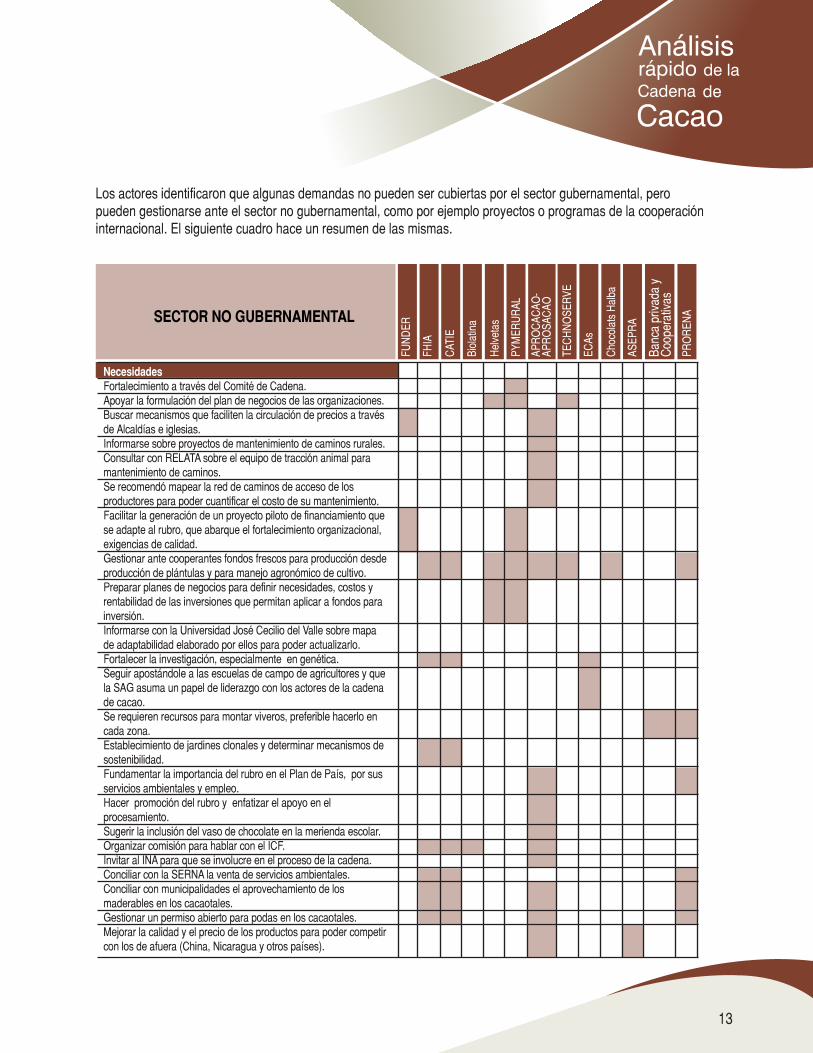

Los actores identificaron que algunas demandas no pueden ser cubiertas por el sector gubernamental, pero pueden gestionarse ante el sector no gubernamental, como por ejemplo proyectos o programas de la cooperación internacional. El siguiente cuadro hace un resumen de las mismas.

Necesidades Fortalecimiento a través del Comité de Cadena.Apoyar la formulación del plan de negocios de las organizaciones.Buscar mecanismos que faciliten la circulación de precios a través de Alcaldías e iglesias.Informarse sobre proyectos de mantenimiento de caminos rurales.Consultar con RELATA sobre el equipo de tracción animal para mantenimiento de caminos.Se recomendó mapear la red de caminos de acceso de los productores para poder cuantificar el costo de su mantenimiento.Facilitar la generación de un proyecto piloto de financiamiento que se adapte al rubro, que abarque el fortalecimiento organizacional, exigencias de calidad.Gestionar ante cooperantes fondos frescos para producción desde producción de plántulas y para manejo agronómico de cultivo.Preparar planes de negocios para definir necesidades, costos y rentabilidad de las inversiones que permitan aplicar a fondos para inversión.Informarse con la Universidad José Cecilio del Valle sobre mapa de adaptabilidad elaborado por ellos para poder actualizarlo.Fortalecer la investigación, especialmente en genética.Seguir apostándole a las escuelas de campo de agricultores y que la SAG asuma un papel de liderazgo con los actores de la cadena de cacao.Se requieren recursos para montar viveros, preferible hacerlo en cada zona.Establecimiento de jardines clonales y determinar mecanismos de sostenibilidad.Fundamentar la importancia del rubro en el Plan de País, por sus servicios ambientales y empleo.Hacer promoción del rubro y enfatizar el apoyo en el procesamiento.Sugerir la inclusión del vaso de chocolate en la merienda escolar.Organizar comisión para hablar con el ICF.Invitar al INA para que se involucre en el proceso de la cadena.Conciliar con la SERNA la venta de servicios ambientales.Conciliar con municipalidades el aprovechamiento de los maderables en los cacaotales.Gestionar un permiso abierto para podas en los cacaotales.Mejorar la calidad y el precio de los productos para poder competir con los de afuera (China, Nicaragua y otros países).

SECTOR NO GUBERNAMENTAL

FUND

ER

Biol

atin

a

ECAs

FHIA

PYM

ERUR

AL

ASEP

RA

CATI

E

Helve

tas

Choc

olat

s Ha

lba

APRO

CACA

O-

APRO

SACA

O

TECH

NOSE

RVE

Banc

a pr

ivada

y

Coop

erat

ivas

PRO

RENA

14 MT

1. APACH: Asociación de Productores Agroforestales de Choloma.

2. APROCACAHO: Asociación de Productores de Cacao de Honduras.

3. APROSACAO: Asociación de Productores de Sistemas Agroforestales con Cacao Orgánico Olancho.

4. ASEPRA: Asesoría y Servicios en Producción Agroindustrial.

5. CISP: Comitato Internazionale per lo Svilupo DEI POPOLI (Comité Internacional para el

Desarrollo de los Pueblos).

6. COAGRICSAL: Cooperativa Agrícola Cafetalera San Antonio Limitada.

7. FHIA: Fundación Hondureña de Investigación Agrícola.

8. ICF: Instituto de Conservación Forestal.

9. IHCAFE: Instituto Hondureño del Café.

10. PRORENA: Programa de Fomento al Manejo Sostenible de los Recursos Naturales y Desarrollo Local en Honduras.

11. RELATA: Red Latinoamericana de Tracción Animal.

12. SAFCA: Sistemas Agroforestales de Cacao.

13. SEDUCA: Servicio de Educación Agrícola, Capacitación y Desarrollo Agroempresarial.

14. SENASA: Servicio Nacional de Sanidad Agropecuaria.

E. GLOSARIO

SAG