Embed Size (px)

Citation preview

Reservados todos los derechos. Este documento ha sido extraído del CD Rom “Anales de Economía Aplicada. XIV Reunión ASEPELT-España. Oviedo, 22 y 23 de Junio de 2000”. ISBN: 84-699-2357-9

CADENAS HOTELERAS Y CICLO TURÍSTICO EN MALLORCA

Antonio Alcover Casasnovas - [email protected] María Sard Bauzá

Universitat de les Illes Balears

Título: Cadenas hoteleras y ciclo turístico en Mallorca

Autores: Alcover Casasnovas, Antonio [email protected]

Sard Bauzá, María

Universidad de las Islas Baleares

Resumen: La evolución de los destinos turísticos ha sido examinado por diversos

autores entre los cuales destacan las teorías evolutivas (Cristaller 1963, Plog 1973,

Miossec 1977, Butler 1980, Gorsmen 1981, Stansfield 1979). Entre estas destaca el

modelo del ciclo de vida de los destinos turísticos (Butler 1980). Una de las

características de dicha evolución en las etapas más avanzadas del ciclo es el cambio

operado en la estructura de mercado de los destinos, la cual tiende hacia su

oligopolización (Debbage 1990) cuando en un destino ya maduro las empresas tienden a

la concentración como medida defensiva ante la creciente competitividad. En este

trabajo estudiamos la evolución y la concentración de las cadenas hoteleras en la isla de

Mallorca en el marco de análisis del ciclo de vida de los destinos turísticos examinando

si dicho patrón de conducta parece corresponderse con las tesis defendidas por los

estudios relacionados con la evolución de los destinos turísticos.

Palabras claves: Turismo, Evolución de los Destinos, Grado de oligopolización,

Mallorca.

1.- Introducción: la importancia del sector turístico en la economía balear.

El futuro de la economía balear parece estar inevitablemente ligado al turismo.

Los principales agregados económicos de las Islas Baleares muestran que su actividad

económica depende por encima del 82% del sector servicios, y que dentro de dicho

grupo de actividad, el sector turístico representa más del 50% del valor añadido bruto

generado por la economía balear. (Conselleria de Economia i Hisienda de les Illes

Balears, 1999). Más importante aún que los datos indicativos de la existencia de tal

dependencia en un solo sector productivo, es la dinámica observada en la última década.

A pesar de haber sufrido una importante crisis a finales de los años ochenta,

hecho que demostró la vulnerabilidad del sector, el turismo ha ido aumentado su peso

en el conjunto de la economía balear a pesar de los intentos de diversificación

económica impulsados desde las distintas administraciones públicas. Sin embargo, no se

puede calificar como negativa esta evolución de la estructura económica balear, ya que

con los datos actuales las Islas Baleares se encuentran entre las regiones más

desarrolladas del país habiendo mostrado un dinamismo imparable en los últimos años.

Así, en 1999 la economía Balear había experimento un crecimiento del 7,34 % del PIB

siendo su PIB regional el más alto de España situándose un nivel del 148, 82 sobre una

media de 100 para todo el país (Funcas, 2000)

Aún así, la cuestión clave sigue siendo si en el futuro se podrá garantizar este

mismo nivel de crecimiento. La respuesta a esta pregunta, al menos a medio plazo,

depende en gran medida en la capacidad que tenga el sector turístico para continuar

creciendo adaptándose a las circunstancias cambiantes de la economía. Hasta ahora, el

sector ha ido mostrando un fuerte dinamismo y capacidad de reacción que le ha

permitido hacer frente a los diferentes desafíos que se le han ido presentando desde los

años sesenta. Las crisis económicas internacionales o los periodos de sobreapreciación

de la moneda española no han impedido que el sector turístico balear haya mantenido

una senda continuada de crecimiento a lo largo de las 4 últimas décadas. No es de

extrañar que hoy en día sean muchos los empresarios que proclamen su optimismo

hacia el futuro señalando que el sector será capaz de evolucionar continuamente

salvando los desafíos que se vayan presentando, tal y como ya se hizo en el pasado. Hay

que recordar que a finales de los años ochenta y principios de los noventa, muchas

voces se alzaron señalando que era el fin de una etapa dorada en la economía balear y

que el turismo podría convertirse en una actividad del pasado, ya que no se confiaba en

la posibilidad de su recuperación.

El resultado de estas experiencias pasadas se ha traducido en la actualidad en

una situación en la que frente a una actitud de conservación y contención que preside las

actuaciones de las administraciones autonómicas actuales, se encuentre otra, que evoca

la figura del empresario balear dinámico y emprendedor capaz de hacer frente a

cualquier desafío que se le presente. Existe por tanto una clara controversia entre

aquellos que defienden la necesidad de una intervención radical limitativa de las

actividades turísticas y por el contrario la visión contrapuesta que resalta la necesidad de

conservar tanto el capital físico como el humano generado en las últimas décadas

evitando que con tales medidas se les empuje hacia otros destinos o se limite su

capacidad de reacción frente a los nuevos desafíos.

En realidad, ambas posturas no se suelen mostrar en su estado puro. Las

instituciones administrativas locales por medio de sus normas y actuaciones más

recientes han limitado la construcción de establecimientos hoteleros (Ley General

turística, 1998) y delimitado los lugares en los cuales se pueden construir (Directrices

de Ordenación Territorial, 1999) así como han establecido la posibilidad de introducir

un instrumento de financiación medioambiental y control turístico como es la

denominada "ecotasa". Sin embargo, estas normas podrían considerarse como

instrumentos flexibles en cierta medida debido a que introducen elementos tales como la

posibilidad de construir determinado tipo de hoteles o alojamientos que atiendan unos

ciertos criterios de calidad o innovación en el sector. Por otro lado, existe un cierto

consenso entre los empresarios hoteleros sobre la necesidad de limitar la oferta existente

en la isla y la necesidad de incrementar la calidad de los productos ofrecidos.

No se puede por tanto, afirmar que existan posturas completamente enfrentados

pero si dos enfoques diferentes del problema que conllevan lógicamente respuestas

diferentes a las mismas preguntas. ¿Hemos tocado techo? Y si es así, ¿Cómo mantener

el crecimiento de la economía balear en el futuro?

Ahora bien, si se trata de determinar las líneas de actuación que se deberían

aplicar en el futuro parece lógico plantearse el problema desde una perspectiva teórica

examinando que nos dice el conocimiento científico sobre la evolución de los destinos

turísticos a largo plazo.

La importancia del estudio de los destinos turísticos a largo plazo

El Sector turístico esta considerado actualmente como el primer sector

económico mundial superando en los últimos años sectores tan emblemáticos como son

la industria automovilística y el sector petrolífero (OMT, 1998). Además, existe un

amplio consenso de que dicha dinámica se mantendrá en futuro a medida que el sector

del ocio vaya ganando mayor peso en la economía internacional. En los próximos años

se espera que el sector turístico crezca a tasas superiores al PIB mundial incrementando,

por tanto, su participación en el balance económico internacional

Sin embargo, al contrario de lo que pudiera parecer lógico el sector turístico ha

sido tradicionalmente una actividad poco estudiada (Pearce y Butler, 1990). A pesar de

los espectaculares avances experimentados en los últimos años, muchas de las áreas de

estudio del turismo aún siguen en sus fases iniciales de desarrollo (Jaffari, 1999). Se

puede afirmar también que el sector turístico ha sido un campo de actuación

multidisciplinar en el que han trabajado diferentes ramas de la ciencia. La geografía, la

psicología, la antropología o la sociología son algunas de las ramas del conocimiento

científico que se han destacado en su estudio intentando explicar las características y la

evolución del fenómeno turístico descrito, generalmente, como una actividad humana

consistente en una emigración temporal hacia zonas geográficas periféricas por razones

de ocio. (Sinclair y Stabler 1997)

Los economistas, contrariamente a lo que pudiera parecer, han prestado una

limitada atención hacia dicho fenómeno. Sus mayores avances se han centrado en la

determinación de funciones agregadas de demanda a corto plazo basadas en variables

macroeconómicas o en el estudio los efectos multiplicadores de la actividad turística

sobre el resto de actividades de un territorio. (Sinclair y Stabler, 1997). Igualmente los

estudios realizados en España han sido relativamente escasos hasta la década de los

años 90 centrándose, de nuevo, en las áreas de estudio anteriormente citadas. Sólo a

partir de estos años y coincidiendo con un mayor interés por el turismo han aparecido

trabajos centrados en otras áreas tales como: la organización industrial y la economía

medioambiental. (De Rus y León, 1998)

Sin embargo, a pesar de estos avances recientes tanto a nivel nacional como

internacional se observa una falta de atención y estudio del sector turístico, en general, y

de los destinos, en particular, desde una perspectiva a largo plazo en la que se intente

explicar como surge dicho fenómeno y como se desarrolla en un determinado territorio

desde una perspectiva económica (Sinclair y Stabler, 1997). El turismo viene ligado

siempre al territorio ya que el consumo de un producto turístico supone la existencia de

un desplazamiento, se trata, por tanto, de un fenómeno localizado y de un producto

compuesto en el que se incluye tanto el desplazamiento, como los servicios de

alojamiento y de diversión. El hecho de que se trate de una actividad localizada ha

llevado a que el desarrollo de modelos explicativos de los flujos turísticos y de los

destinos haya sido protagonizado de forma mayoritaria por autores provenientes del

ámbito académico geográfico.

Antes de entrar en este análisis hay que señalar que el turismo se puede

considerar como un producto que se vende normalmente de forma integrada en las

agencias de viaje. La figura del paquete turístico es clave para comprender el proceso de

comercialización del destino. Cuando un consumidor compra un paquete estará

adquiriendo un alojamiento, un transporte y la posibilidad de vivir una serie de

experiencias en el destino. En realidad el cliente en su agencia de viajes demanda un

destino (una semana en Mallorca, Tenerife, Turquía, etc). La elección del producto,

logicamente, dependerá de las características del destino y de las vivencias

experimentadas por él o por sus conocidos. Teniendo en cuenta esta realidad, la

pregunta que nos podríamos realizar sería: ¿Existen tendencias generalizables en la

evolución de la demanda de los destinos? O mejor dicho, se pueden predecir las

tendencias generales a largo plazo de la evolución de un determinado destino.

Los modelos turísticos.

La modelización del turismo ha sido reciente. En una recopilación de los

diferentes modelos turísticos Pearce (1995) destaca la existencia de cuatro grupos

principales de estudios. Los primeros trabajos que intentaron explicar los flujos

turísticos datan de los años 60 y se podrían denominar; modelos de viaje turístico. Estos

modelos de enfoque geográfico otorgaban gran importancia al sistema de transporte

utilizado y a las rutas elegidas para los desplazamientos distinguiendo entre viajeros y

turistas (o viajeros de "touring") además de otras categorías intermedias entre estas dos

clasificaciones. A partir de estos elementos se introducen los denominados "bloques de

tiempo-ocio" y por medio de representaciones gráficas y la utilización de modelos de

gravedad se deducían los denominados conos de demanda.

Un segundo grupo de modelos turísticos, han sido los denominados modelos de

origen-destino. Estos autores criticaban los modelos anteriores por su esquema simplista

que representaba al turismo como un flujo de personas unidireccional desde un centro

emisor hacia un destino. El turismo era un fenómeno más complejo, en el que los

centros emisores pueden ser a su vez receptores (Thurot, 1970) y en el que los sistemas

nacionales a su vez podían estar compartimentados existiendo en ocasiones mercados

segmentados para turistas nacionales e internacionales (Pearce, 1995). Por otro lado, al

analizar los destino no se debe centrar el análisis en países sino en áreas o destinos

turísticos ordenando dichas áreas en sentido jerárquico. Esta corriente de claro influjo

geográfico dio lugar a modelos basados en la representación de flujos entre países y a

través de jerarquías en los destinos.

Un tercer grupo de modelos son los denominados modelos estructurales, que

focalizan su atención en los impactos generados por el turismo internacional sobre

países no desarrollados, enfatizando la relación existente entre los países emisores y

receptores y asociando esta relación a un esquema de centro periferia. Estos autores se

mostraban especialmente críticos con la especialización que se estaba produciendo en

pequeños destinos que en ocasiones habían pasado de una situación colonial a una

situación de dependencia respecto a los mercados emisores que incluso, a veces, era

fomentada por organismos internacionales.

Por último estaban los modelos evolutivos. Estos modelos consideraban que los

destinos en general experimentan una evolución general que parte de una etapa de

descubrimiento, para pasar por una etapa de desarrollo, estancamiento y declive. Se

atribuye a Cristaller (1963) el haber enunciado este modelo por primera vez.

Posteriormente, otros autores como Cohen (1973) Gorsmen (1981), Miossec (1977),

Plog (1973), Thurot (1973) siguieron dicha línea de estudio fundamentando el estudio

de evolución de un destino en las características del turista medio. Unicamente Gorsmen

y Miossec introducen elementos geográficos o referidos a la planta física para completar

dicho estudio. Posteriormente, Butler (1980) introducirá su modelo del ciclo de vida de

los destinos turísticos que sigue todavía vigente hoy en día tras numerosas discusiones

sobre su validez. El modelo se basaba en las anteriores aportaciones y en la aplicación

de la interpretación del modelo del ciclo de vida de los productos de Vernon (1966).

El Modelo de Butler

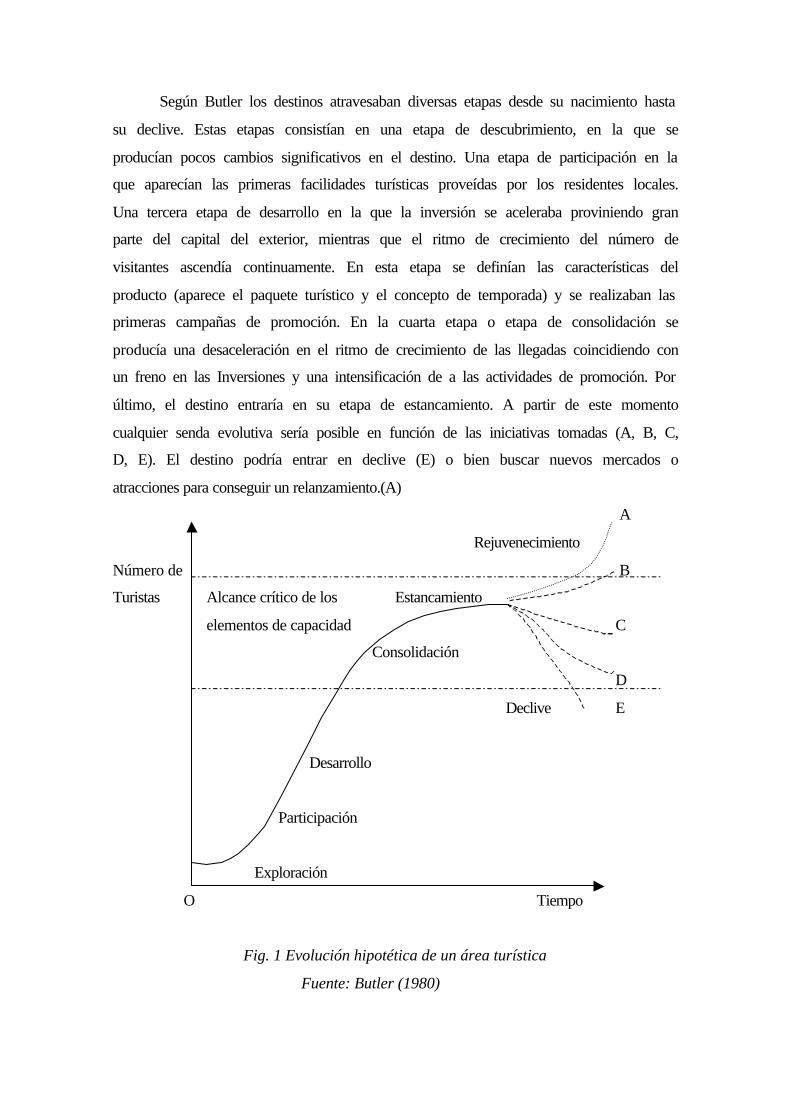

Según Butler los destinos atravesaban diversas etapas desde su nacimiento hasta

su declive. Estas etapas consistían en una etapa de descubrimiento, en la que se

producían pocos cambios significativos en el destino. Una etapa de participación en la

que aparecían las primeras facilidades turísticas proveídas por los residentes locales.

Una tercera etapa de desarrollo en la que la inversión se aceleraba proviniendo gran

parte del capital del exterior, mientras que el ritmo de crecimiento del número de

visitantes ascendía continuamente. En esta etapa se definían las características del

producto (aparece el paquete turístico y el concepto de temporada) y se realizaban las

primeras campañas de promoción. En la cuarta etapa o etapa de consolidación se

producía una desaceleración en el ritmo de crecimiento de las llegadas coincidiendo con

un freno en las Inversiones y una intensificación de a las actividades de promoción. Por

último, el destino entraría en su etapa de estancamiento. A partir de este momento

cualquier senda evolutiva sería posible en función de las iniciativas tomadas (A, B, C,

D, E). El destino podría entrar en declive (E) o bien buscar nuevos mercados o

atracciones para conseguir un relanzamiento.(A)

A

Rejuvenecimiento

Número de B

Turistas Alcance crítico de los Estancamiento

elementos de capacidad C

Consolidación

D

Declive E

Desarrollo

Participación

Exploración

O Tiempo

Fig. 1 Evolución hipotética de un área turística

Fuente: Butler (1980)

El elemento central del modelo es la capacidad de carga del destino, que actuará

como elemento limitador de la oferta del destino. Cada destino tiene una capacidad de

carga definible desde un enfoque físico (planta física), social o medioambiental. Los

destinos así descritos son los destinos “tradicionales”1, por oposición a los destinos

basados en atracciones turísticas únicas o los denominados destinos espontáneos. En

este último caso, un destino podía partir de su etapa de desarrollo si era fruto de una

programación predeterminada de las inversiones y atracciones.

El modelo recibió mucha atención debido a que sus conclusiones contradecían la

visión positiva que se tenía del turismo hasta esa época. El turismo no era una panacea

sino que, por el contrario, todos los destinos tenían un limite ("life span"). La visión

optimista del fenómeno turístico había llevado, hasta entonces, a que las políticas

turísticas generalmente aplicadas estuviesen centradas en la promoción y desarrollo del

destino, lo que suponía implícitamente que este crecimiento era ilimitado. Por el

contrario, Butler consideraba que los destinos tendían a morir de éxito. De esta forma, a

medida que más gente accedía al destino, éste se hacía menos atractivo, primero para las

clases más sensibles y adineradas y posteriormente, una vez superado la capacidad de

carga, para el resto de los visitantes. La animadversión social de los residentes, los

problemas medioambientales derivados de la falta de agua o la contaminación y

degradación de los espacios medioambientales excesivamente congestionados se unían

a la perdida de atractivo de la planta física para acabar llevando al destino hacia su

declive.

La aparición del modelo dio lugar a una extensa literatura centrada tanto en su

aplicación a diversos destinos como por reformulaciones y criticas a éste. Las

principales críticas se referían a su falta de operatividad (Haywood, 1986,) a su

capacidad predictiva (Cooper 1990) , a algunos elementos del modelo (Hovinen, 1982)

o bien a su capacidad para representar la realidad (Getz, 1992). Sin embargo, los

artículos que aplican el modelo como marco de análisis de la evolución de los destinos

llegan hasta nuestros días (Akama, 1999) (Priestley y Mundet, 1998) (Prideaux, 2000).

Otros autores optaron por intentar resolver los problemas anteriormente citados o bien

1 Se ha relacionado el artículode Butler con los destinos costeros tradicionales europeos. Aunque posteriormente se ha generalizado su aplicación a todos los destinos turísticos.

realizaron extensiones del modelo. Entre estos últimos hay que destacar la figura de

Debbage (1990).

A partir de las aportaciones realizadas por Markusen (1985) respecto al ciclo de

beneficios, Debbage matiza el modelo de Butler (1980) resaltando que el declive de un

destino turístico se podría ver acelerado por una excesiva oligopolización de su mercado

que llevase a las empresas a concentrar más sus esfuerzos en las barreras de entrada y el

mantenimiento de una estabilidad competitiva que en el rejuvenecimiento del destino.

Según las observaciones realizadas por este autor en Paradise Island (Bahamas), existía

una tendencia en los destinos en su etapa de consolidación hacia la oligopolización de

los establecimientos y la búsqueda de barreras artificiales. En este sentido contradecía el

modelo de Butler que suponía que en dicha etapa las grandes empresas ya estarían

establecidas y que no realizarían más inversiones significativas. Por el contrario,

Debagge afirma que en la etapa de consolidación el comportamiento del mercado

conduce al mantenimiento de las inversiones pero en la búsqueda de una mayor

oligopolización, que lejos de frenar el declive podría llevar a acelerarlo, debido a que las

empresas al verse en un escenario menos competitivo estarían menos incentivadas en

mejorar su producto que en buscar elementos que desincentivaran nuevas entradas. Por

otro lado, la excesiva oligopolización conducía a un mayor deterioro y explotación de

los recursos naturales por dos razones: las cadenas hoteleras tenían mayor poder de

negociación frente a las autoridades locales (sobre todo cuando estas estaban ligadas a

los tour operadores) y en segundo lugar al dominar el destino realizaban una

explotación más intensiva de los recursos.

El aumento de tamaño de las compañías hoteleras permite generar economías de

escala al permitirles alcanzar tamaño óptimo. Gracias a este tamaño podrán realizar

importantes ahorros en el aprovisionamiento, formación de personal, servicios de

administración y mantenimiento de la planta física2. Por otro lado, en un destino

formado por numerosos subdestinos su mayor tamaño les permite ofrecer una gama

2 Muchas grandes cadenas tienen sus propios servicios de lavandería, escuelas de formación de animadores, centrales de compra, etc. Otras incluso aparecen unidas a empresas constructoras o instaladoras que forman parte de su capital.

amplia de productos lo que les permite conseguir alianzas con los grandes tour

operadores, interesados en cubrir la gama más amplia de mercado3.

Mallorca y el ciclo de Butler.

A pesar de la opinión de algunos autores como Morgan (1991), que estudiaron el

ciclo evolutivo de Mallorca en los años ochenta, era que el destino se podría encontrar

cerca de su etapa de estancamiento, la realidad a mostrado un comportamiento

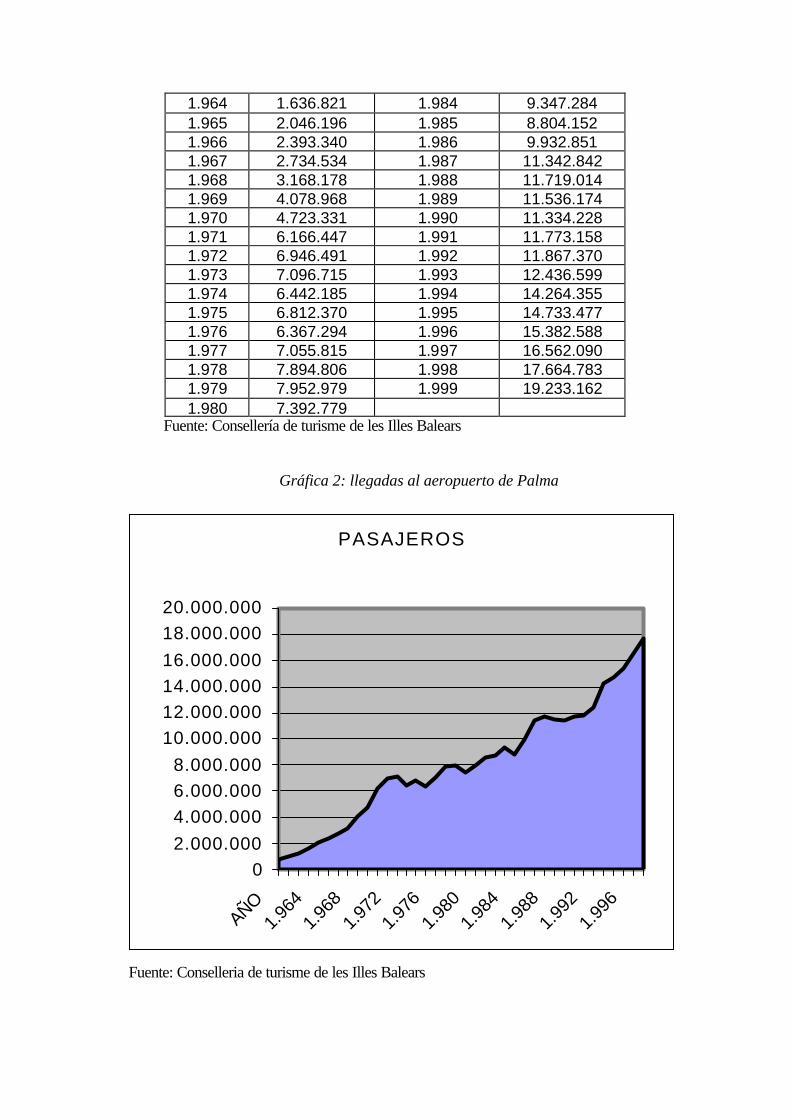

totalmente opuesto a esta circunstancia. Tal como indican los datos del cuadro 1 y la

figura 2, tras un estancamiento entre los años 1987 y 1992 el destino experimentó un

relanzamiento a partir de 1993 con incremento de llegadas de más del 50% en 7 años.

Sin embargo, a pesar de que los números indican un comportamiento explosivo la

realidad es muy diferente. A principios de los años 90, tal y como señalan Morgan

(1991) Alenyá (1997), existía un exceso de capacidad estimada del 30% de las plazas

hoteleras en la Isla. Los precios en términos reales habían descendido en 1994 más de

un 30% con respecto a 1988 (Alenyá, 1997) y la situación típica era de un exceso de

oferta.

A partir de 1993, las tres devaluaciones de la peseta unidas a los conflictos

aparecidos en el Mediterráneo central y oriental (Guerra de Yugoslavia, atentados

islamistas en Egipto y Turquía) generaron una desviación del turismo hacia las Islas

Baleares. A estas crisis se les unió tras una tímida recuperación de estos destinos el

conflicto de Kosovo y el terremoto de Turquía generando un exceso de demanda

artificial. El examen de la evolución de las llegadas a Mallorca podría conducirnos al

error de afirmar que el turismo se encuentra en su fase de desarrollo, sin embargo un

examen más detallado nos permite afirmar que se encuentra en su fase de consolidación

acercándose a su estancamiento

Tabla: 1 Llegadas al aeropuerto de Palma de Mallorca (1961-1999)

AÑO PASAJEROS AÑO PASAJEROS 1.961 819.469 1.981 7.930.977 1.962 1.044.633 1.982 8.599.125 1.963 1.226.811 1.983 8.737.827

3 En los últimos años se han generalizado en Mallorca acuerdos y alianzas entre grandes compañías hoteleras y tour operadores. Por Ejemplo: existen alianzas entre Iberostar - Neckerman, TUI - Riu, etc.

1.964 1.636.821 1.984 9.347.284 1.965 2.046.196 1.985 8.804.152 1.966 2.393.340 1.986 9.932.851 1.967 2.734.534 1.987 11.342.842 1.968 3.168.178 1.988 11.719.014 1.969 4.078.968 1.989 11.536.174 1.970 4.723.331 1.990 11.334.228 1.971 6.166.447 1.991 11.773.158 1.972 6.946.491 1.992 11.867.370 1.973 7.096.715 1.993 12.436.599 1.974 6.442.185 1.994 14.264.355 1.975 6.812.370 1.995 14.733.477 1.976 6.367.294 1.996 15.382.588 1.977 7.055.815 1.997 16.562.090 1.978 7.894.806 1.998 17.664.783 1.979 7.952.979 1.999 19.233.162 1.980 7.392.779

Fuente: Consellería de turisme de les Illes Balears

Gráfica 2: llegadas al aeropuerto de Palma

Fuente: Conselleria de turisme de les Illes Balears

PASAJEROS

02.000.000

4.000.0006.000.0008.000.000

10.000.00012.000.00014.000.00016.000.000

18.000.00020.000.000

AÑO1.

964

1.96

81.

972

1.97

61.

980

1.98

41.

988

1.99

21.

996

La etapa de Consolidación del modelo de Butler

Butler afirmaba en su artículo "que la etapa de consolidación tendría las

siguientes características: "El número de llegadas continua creciendo pero a tasas cada

vez menores y el número total de visitantes sobrepasa el de residentes permanentes. La

mayor parte de la economía local se ve ligada al turismo. Los esfuerzos en publicidad y

marketing aumentan para incrementar la duración de la temporada turística y atraer

visitantes de destinos turísticos más alejados. Las grandes empresas y franquicias del

sector están presentes, pero prácticamente ya no se añadirá ninguna más. Surge alguna

oposición y descontento entre la población residente (especialmente entre la no ligada al

sector) ante el gran numero de visitantes y el volumen de facilidades construidas, lo que

conducirá a la introducción de limitaciones y restricciones en las actividades del sector.

Los hospedajes más antiguos se empiezan a considerar de segunda clase y en su

mayoría poco deseables"

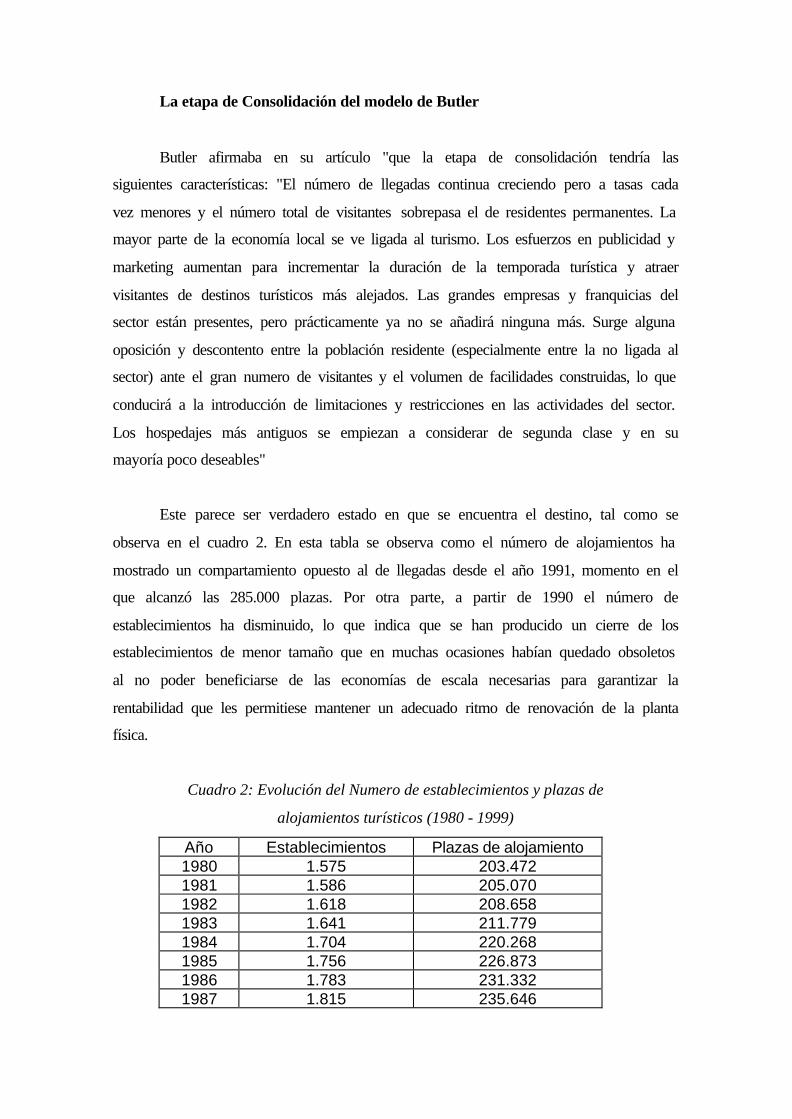

Este parece ser verdadero estado en que se encuentra el destino, tal como se

observa en el cuadro 2. En esta tabla se observa como el número de alojamientos ha

mostrado un compartamiento opuesto al de llegadas desde el año 1991, momento en el

que alcanzó las 285.000 plazas. Por otra parte, a partir de 1990 el número de

establecimientos ha disminuido, lo que indica que se han producido un cierre de los

establecimientos de menor tamaño que en muchas ocasiones habían quedado obsoletos

al no poder beneficiarse de las economías de escala necesarias para garantizar la

rentabilidad que les permitiese mantener un adecuado ritmo de renovación de la planta

física.

Cuadro 2: Evolución del Numero de establecimientos y plazas de

alojamientos turísticos (1980 - 1999)

Año Establecimientos Plazas de alojamiento 1980 1.575 203.472 1981 1.586 205.070 1982 1.618 208.658 1983 1.641 211.779 1984 1.704 220.268 1985 1.756 226.873 1986 1.783 231.332 1987 1.815 235.646

1988 1.837 237.420 1989 1.924 254.392 1990 2.060 283.455 1991 2.003 285.461 1992 1.905 283.156 1993 1.874 286.933 1994 1.626 276.224 1995 1.552 272.847 1996 1.544 273.874 1997 1.551 275.982 1998 1.556 277.731 1999 1.480 273.637

Fuente Conselleria de Turismo (2000)

Igualmente en estos últimos años la isla parece haber ha llegado hasta sus límites

medioambientales, haciendo imposible que en algunas épocas se pudiera atender a la

demanda turística con los recursos originarios de la isla. Desde mediados de los años 90

y durante 3 años, fue necesario abastecer a la isla por medio de grandes buques de agua

dada la insuficiente cantidad de este recurso para atender a la demanda. En 1998 se

consiguió normalizar la situación con la instalación de plantas desaladoras. En 1999,

Gesa, la compañía eléctrica de la isla se vio enfrentada a apagones e interrupciones de

suministro en algunas zonas debido al exceso de demanda. Muchas de estas señales

demostraban que desde la mitad de los años 90 los límites medioambientales habían

sido superados.

La lectura de la prensa local en Mallorca muestra igualmente una clara sensación

de haber superado los limites sociales del destino. Las referencias a compras de grandes

fincas realizadas por los ciudadanos alemanes, y la aparición de comercios dedicados

única y exclusivamente a éstos ciudadanos, ha llenado de paginas estas publicaciones en

los últimos tiempos.

Por último en términos físicos deberíamos examinar que ocurre con las

facilidades del destino. Nos vamos a detener en este apartado, ya que de todos los

elementos referidos en el modelo de Butler es el más fácilmente cuantificable.

Evolución de la planta física turística.

El turismo es un producto compuesto, en el que el consumidor demanda no sólo

el transporte y el alojamiento en el destino, sino también las atracciones y servicios

proveídos por la oferta complementaria4. (Sinclair y Stabler, 1997) Sin embargo,

aunque un turista no haga uso de esta oferta complementaria o de las atracciones5,

parece claro que todo turista deberá alojarse en algún sitio. La evolución de los

establecimientos de alojamiento reflejará fielmente la evolución del destino ya que es

elemento necesario en dicho viaje. Anteriormente nos hemos referido a Debagge

(1990), para explicar que un destino en su momento de consolidación puede

experimentar un comportamiento tendente hacia el oligopolio y que este

comportamiento podría acelerar el declive del destino. Hemos realizado una encuesta

durante los últimos meses para comprobar si dicho comportamiento se está produciendo

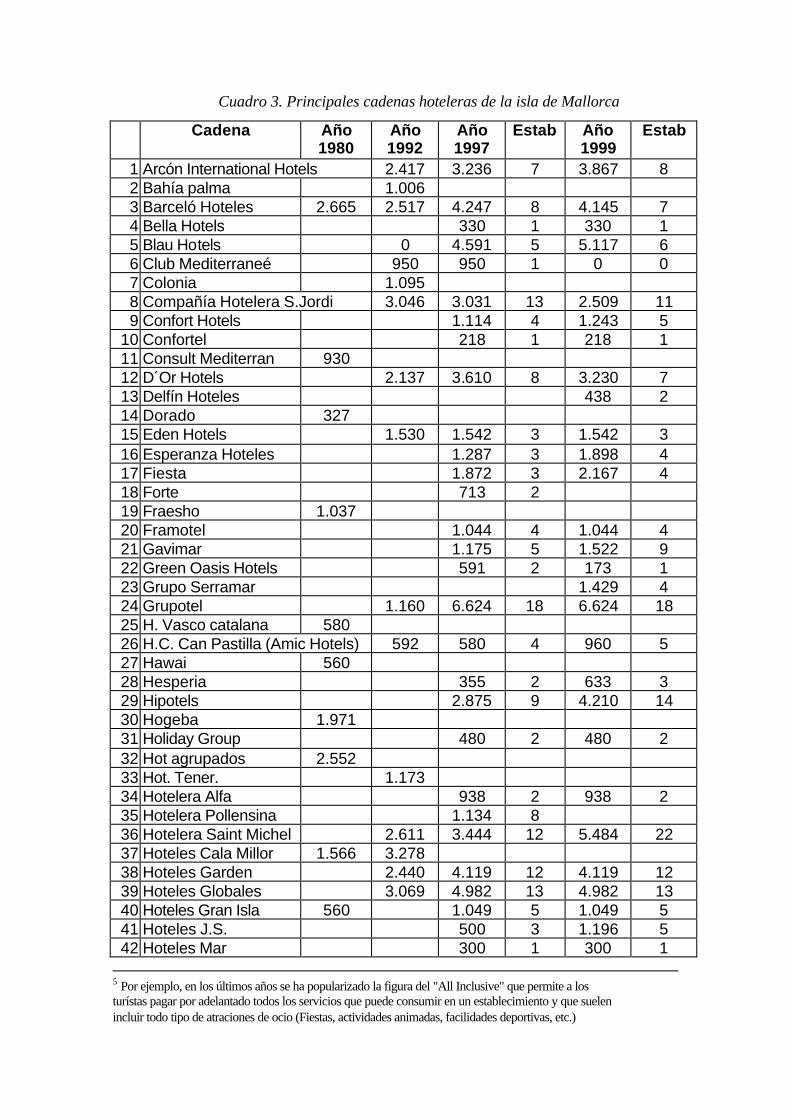

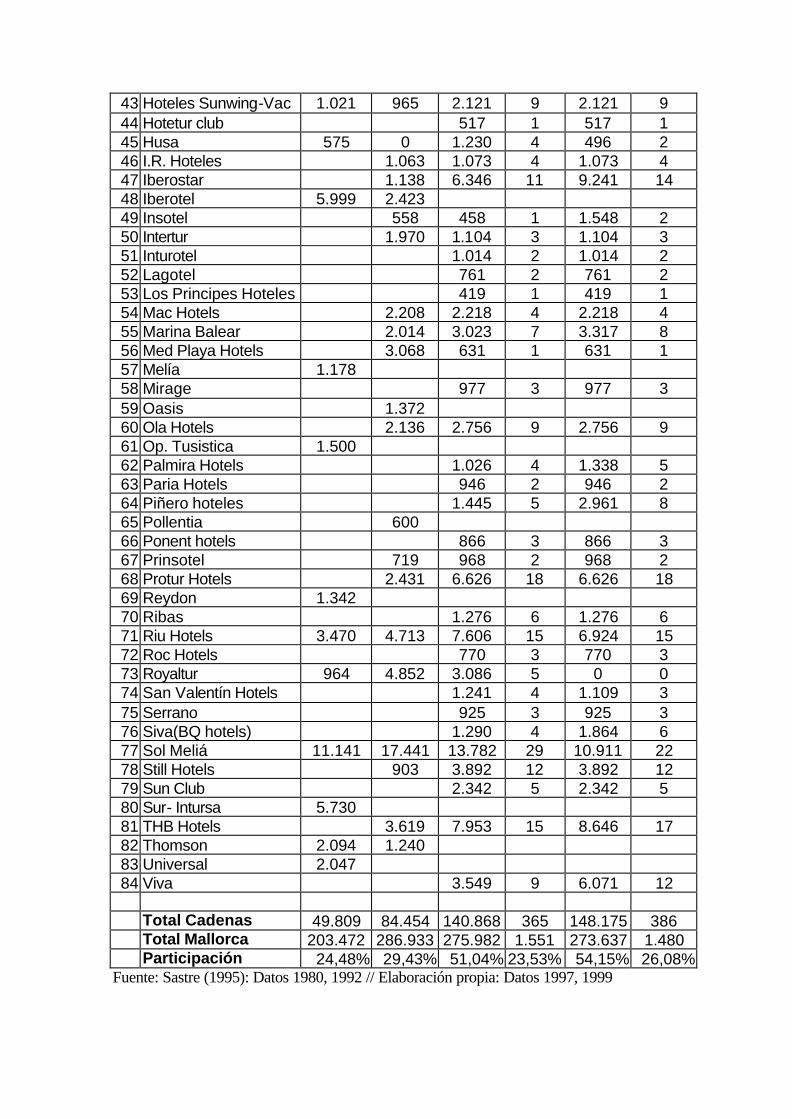

en la actualidad en Mallorca (Cuadro 3). De este cuadro se desprende que en la

actualidad se esta produciendo un proceso de concentración muy importante en la isla.

En 1980 las cadenas hoteleras establecidas en las Islas Baleares controlaban en el caso

de Mallorca el 24,48% de las plazas turísticas. Esta cantidad de 49.809 plazas estaba en

manos de compañías que tuviesen al menos 2 establecimientos en propiedad o

controlaran su gestión en cualquiera de las islas del archipiélago. En 1992, momento

más álgido de la crisis que marca el punto de inflexión entre lo que nosotros hemos

denominado etapa de desarrollo y consolidación, este grado de control se situaba aún

en torno al 29%. A partir de 1992 el proceso ha sido imparable, en 1997 las cadenas

hoteleras controlaban más del 50% de las plazas y 2 años más tarde superaban el 54%.

(A estos efectos hemos de señalar que a la entrega de este trabajo nuestra experiencia

nos ha demostrado que la verdadera dimensión de esta evolución podría ser incluso

mayor.)

4 Más del 90% de los turistas que visitan mallorca lo hacen con un paquete turístico (Sastre, 1995)

Cuadro 3. Principales cadenas hoteleras de la isla de Mallorca

Cadena Año 1980

Año 1992

Año 1997

Estab Año 1999

Estab

1 Arcón International Hotels 2.417 3.236 7 3.867 8 2 Bahía palma 1.006 3 Barceló Hoteles 2.665 2.517 4.247 8 4.145 7 4 Bella Hotels 330 1 330 1 5 Blau Hotels 0 4.591 5 5.117 6 6 Club Mediterraneé 950 950 1 0 0 7 Colonia 1.095 8 Compañía Hotelera S.Jordi 3.046 3.031 13 2.509 11 9 Confort Hotels 1.114 4 1.243 5

10 Confortel 218 1 218 1 11 Consult Mediterran 930 12 D´Or Hotels 2.137 3.610 8 3.230 7 13 Delfín Hoteles 438 2 14 Dorado 327 15 Eden Hotels 1.530 1.542 3 1.542 3 16 Esperanza Hoteles 1.287 3 1.898 4 17 Fiesta 1.872 3 2.167 4 18 Forte 713 2 19 Fraesho 1.037 20 Framotel 1.044 4 1.044 4 21 Gavimar 1.175 5 1.522 9 22 Green Oasis Hotels 591 2 173 1 23 Grupo Serramar 1.429 4 24 Grupotel 1.160 6.624 18 6.624 18 25 H. Vasco catalana 580 26 H.C. Can Pastilla (Amic Hotels) 592 580 4 960 5 27 Hawai 560 28 Hesperia 355 2 633 3 29 Hipotels 2.875 9 4.210 14 30 Hogeba 1.971 31 Holiday Group 480 2 480 2 32 Hot agrupados 2.552 33 Hot. Tener. 1.173 34 Hotelera Alfa 938 2 938 2 35 Hotelera Pollensina 1.134 8 36 Hotelera Saint Michel 2.611 3.444 12 5.484 22 37 Hoteles Cala Millor 1.566 3.278 38 Hoteles Garden 2.440 4.119 12 4.119 12 39 Hoteles Globales 3.069 4.982 13 4.982 13 40 Hoteles Gran Isla 560 1.049 5 1.049 5 41 Hoteles J.S. 500 3 1.196 5 42 Hoteles Mar 300 1 300 1

5 Por ejemplo, en los últimos años se ha popularizado la figura del "All Inclusive" que permite a los turístas pagar por adelantado todos los servicios que puede consumir en un establecimiento y que suelen incluir todo tipo de atraciones de ocio (Fiestas, actividades animadas, facilidades deportivas, etc.)

43 Hoteles Sunwing-Vac 1.021 965 2.121 9 2.121 9 44 Hotetur club 517 1 517 1 45 Husa 575 0 1.230 4 496 2 46 I.R. Hoteles 1.063 1.073 4 1.073 4 47 Iberostar 1.138 6.346 11 9.241 14 48 Iberotel 5.999 2.423 49 Insotel 558 458 1 1.548 2 50 Intertur 1.970 1.104 3 1.104 3 51 Inturotel 1.014 2 1.014 2 52 Lagotel 761 2 761 2 53 Los Principes Hoteles 419 1 419 1 54 Mac Hotels 2.208 2.218 4 2.218 4 55 Marina Balear 2.014 3.023 7 3.317 8 56 Med Playa Hotels 3.068 631 1 631 1 57 Melía 1.178 58 Mirage 977 3 977 3 59 Oasis 1.372 60 Ola Hotels 2.136 2.756 9 2.756 9 61 Op. Tusistica 1.500 62 Palmira Hotels 1.026 4 1.338 5 63 Paria Hotels 946 2 946 2 64 Piñero hoteles 1.445 5 2.961 8 65 Pollentia 600 66 Ponent hotels 866 3 866 3 67 Prinsotel 719 968 2 968 2 68 Protur Hotels 2.431 6.626 18 6.626 18 69 Reydon 1.342 70 Ribas 1.276 6 1.276 6 71 Riu Hotels 3.470 4.713 7.606 15 6.924 15 72 Roc Hotels 770 3 770 3 73 Royaltur 964 4.852 3.086 5 0 0 74 San Valentín Hotels 1.241 4 1.109 3 75 Serrano 925 3 925 3 76 Siva(BQ hotels) 1.290 4 1.864 6 77 Sol Meliá 11.141 17.441 13.782 29 10.911 22 78 Still Hotels 903 3.892 12 3.892 12 79 Sun Club 2.342 5 2.342 5 80 Sur- Intursa 5.730 81 THB Hotels 3.619 7.953 15 8.646 17 82 Thomson 2.094 1.240 83 Universal 2.047 84 Viva 3.549 9 6.071 12

Total Cadenas 49.809 84.454 140.868 365 148.175 386 Total Mallorca 203.472 286.933 275.982 1.551 273.637 1.480 Participación 24,48% 29,43% 51,04% 23,53% 54,15% 26,08%

Fuente: Sastre (1995): Datos 1980, 1992 // Elaboración propia: Datos 1997, 1999

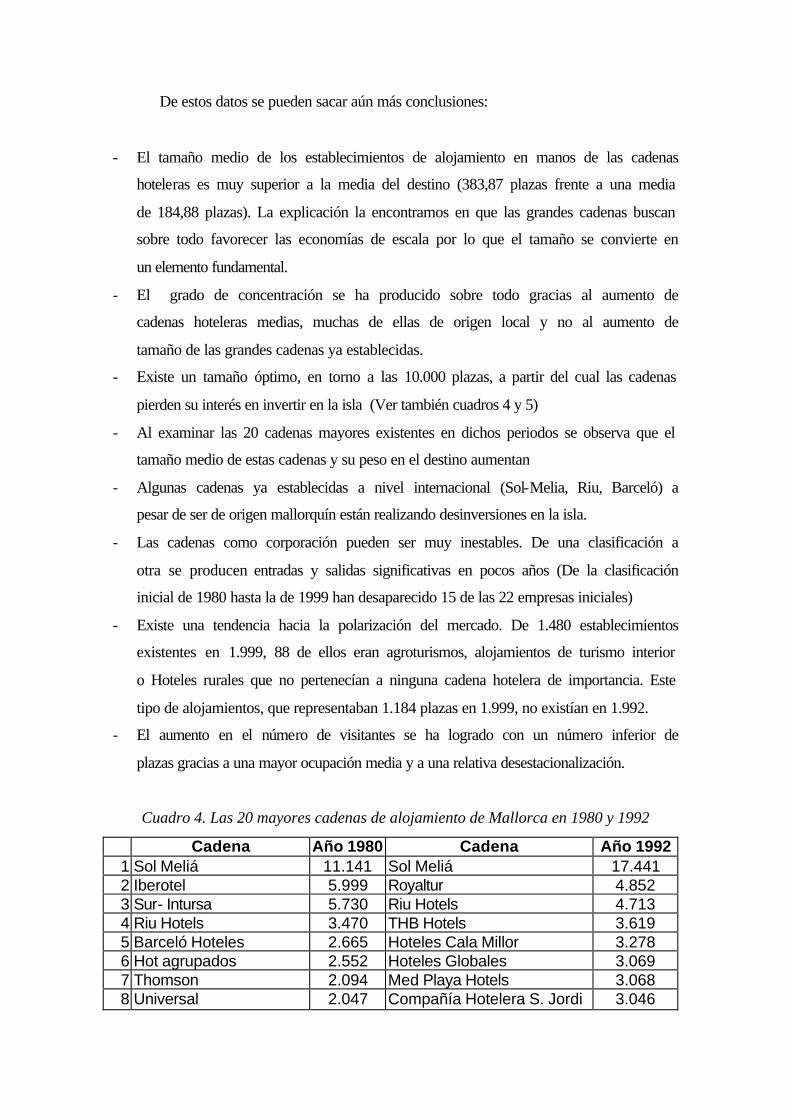

De estos datos se pueden sacar aún más conclusiones:

- El tamaño medio de los establecimientos de alojamiento en manos de las cadenas

hoteleras es muy superior a la media del destino (383,87 plazas frente a una media

de 184,88 plazas). La explicación la encontramos en que las grandes cadenas buscan

sobre todo favorecer las economías de escala por lo que el tamaño se convierte en

un elemento fundamental.

- El grado de concentración se ha producido sobre todo gracias al aumento de

cadenas hoteleras medias, muchas de ellas de origen local y no al aumento de

tamaño de las grandes cadenas ya establecidas.

- Existe un tamaño óptimo, en torno a las 10.000 plazas, a partir del cual las cadenas

pierden su interés en invertir en la isla (Ver también cuadros 4 y 5)

- Al examinar las 20 cadenas mayores existentes en dichos periodos se observa que el

tamaño medio de estas cadenas y su peso en el destino aumentan

- Algunas cadenas ya establecidas a nivel internacional (Sol-Melia, Riu, Barceló) a

pesar de ser de origen mallorquín están realizando desinversiones en la isla.

- Las cadenas como corporación pueden ser muy inestables. De una clasificación a

otra se producen entradas y salidas significativas en pocos años (De la clasificación

inicial de 1980 hasta la de 1999 han desaparecido 15 de las 22 empresas iniciales)

- Existe una tendencia hacia la polarización del mercado. De 1.480 establecimientos

existentes en 1.999, 88 de ellos eran agroturismos, alojamientos de turismo interior

o Hoteles rurales que no pertenecían a ninguna cadena hotelera de importancia. Este

tipo de alojamientos, que representaban 1.184 plazas en 1.999, no existían en 1.992.

- El aumento en el número de visitantes se ha logrado con un número inferior de

plazas gracias a una mayor ocupación media y a una relativa desestacionalización.

Cuadro 4. Las 20 mayores cadenas de alojamiento de Mallorca en 1980 y 1992

Cadena Año 1980 Cadena Año 1992 1 Sol Meliá 11.141 Sol Meliá 17.441 2 Iberotel 5.999 Royaltur 4.852 3 Sur- Intursa 5.730 Riu Hotels 4.713 4 Riu Hotels 3.470 THB Hotels 3.619 5 Barceló Hoteles 2.665 Hoteles Cala Millor 3.278 6 Hot agrupados 2.552 Hoteles Globales 3.069 7 Thomson 2.094 Med Playa Hotels 3.068 8 Universal 2.047 Compañía Hotelera S. Jordi 3.046

9 Hogeba 1.971 Hotelera Saint Michel 2.611 10 Hoteles Cala Millor 1.566 Barceló Hoteles 2.517 11 Op. Tusistica 1.500 Hoteles Garden 2.440 12 Reydon 1.342 Protur Hotels 2.431 13 Melía 1.178 Iberotel 2423 14 Fraesho 1.037 Arcón International Hotels 2.417 15 Hoteles Sunwing-Vacati 1.021 Mac Hotels 2.208 16 Royaltur 964 D´Or Hotels 2.137 17 Consult Mediterran 930 Ola Hotels 2.136 18 H. Vasco catalana 580 Marina Balear 2.014 19 Husa 575 Intertur 1.970 20 Hoteles Gran Isla 560 Eden Hotels 1.530

Total 48.922 Total 69.920 Total Mallorca 203.472 Total Mallorca 286.933 Participación 24,04% Participación 24,37%

Fuente: Elaboración própia

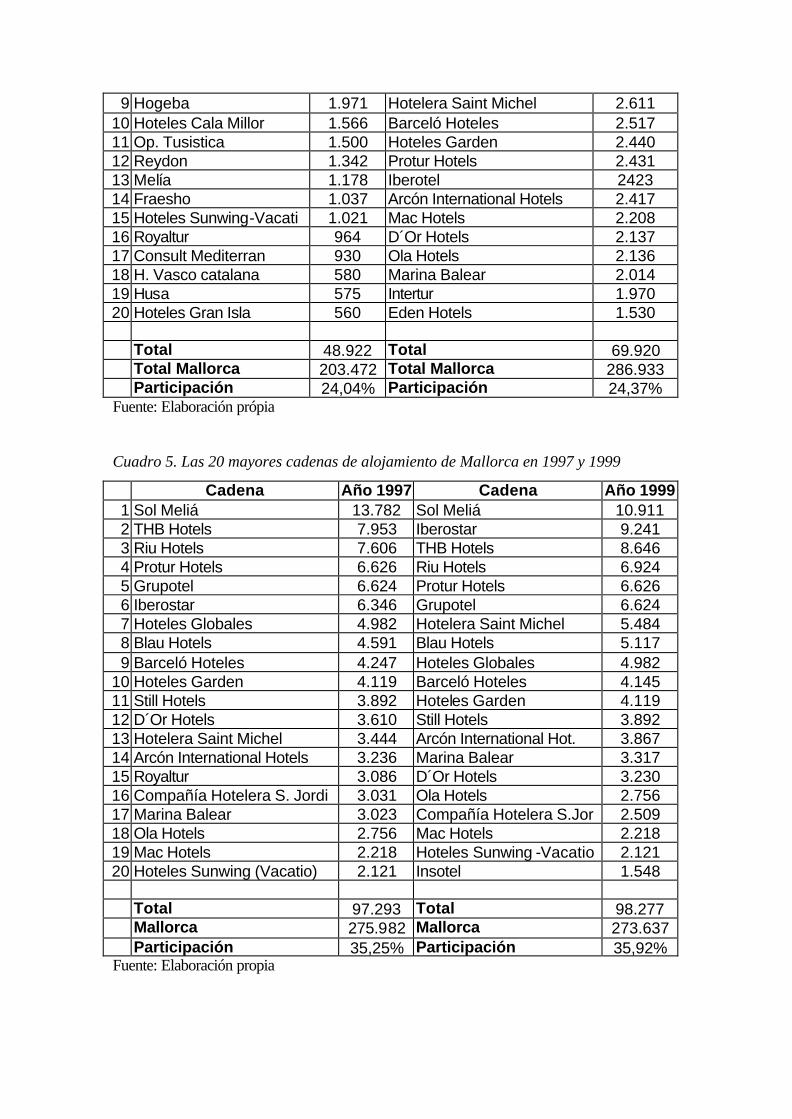

Cuadro 5. Las 20 mayores cadenas de alojamiento de Mallorca en 1997 y 1999

Cadena Año 1997 Cadena Año 1999 1 Sol Meliá 13.782 Sol Meliá 10.911 2 THB Hotels 7.953 Iberostar 9.241 3 Riu Hotels 7.606 THB Hotels 8.646 4 Protur Hotels 6.626 Riu Hotels 6.924 5 Grupotel 6.624 Protur Hotels 6.626 6 Iberostar 6.346 Grupotel 6.624 7 Hoteles Globales 4.982 Hotelera Saint Michel 5.484 8 Blau Hotels 4.591 Blau Hotels 5.117 9 Barceló Hoteles 4.247 Hoteles Globales 4.982

10 Hoteles Garden 4.119 Barceló Hoteles 4.145 11 Still Hotels 3.892 Hoteles Garden 4.119 12 D´Or Hotels 3.610 Still Hotels 3.892 13 Hotelera Saint Michel 3.444 Arcón International Hot. 3.867 14 Arcón International Hotels 3.236 Marina Balear 3.317 15 Royaltur 3.086 D´Or Hotels 3.230 16 Compañía Hotelera S. Jordi 3.031 Ola Hotels 2.756 17 Marina Balear 3.023 Compañía Hotelera S.Jor 2.509 18 Ola Hotels 2.756 Mac Hotels 2.218 19 Mac Hotels 2.218 Hoteles Sunwing -Vacatio 2.121 20 Hoteles Sunwing (Vacatio) 2.121 Insotel 1.548

Total 97.293 Total 98.277 Mallorca 275.982 Mallorca 273.637

Participación 35,25% Participación 35,92% Fuente: Elaboración propia

Conclusiones:

El análisis del sector turístico mallorquín nos lleva a la conclusión de que el

destino podría encontrarse en la actualidad cerca de una situación de estancamiento, tal

como demuestran los datos obtenidos a partir del estudio del grado de oligopolización

del sector de alojamientos de la isla. Otros factores medioambientales y sociales

demuestran que existe una posibilidad real de estar entrando en dicha etapa. La

utilización de la evolución del número de visitantes como principal variable para la

determinación de la fase del ciclo puede llevar a resultados contradictorios con dicha

observación sobre todo cuando existen fenómenos exógenos al destino que desvirtúan la

su senda evolutiva. Si efectivamente el destino está en dicha situación del ciclo, se

podría haber tocado techo, y el futuro del sector dependería más que nunca de las

políticas turísticas adoptadas. La mejora de calidad, la búsqueda de segmentos de

mercado alternativos y la conservación del destino, parecen las alternativas más lógicas.

Sin embargo, las limitaciones en el número de plazas pueden llevar a comportamientos

oligopolísticos no deseados. La administración debe empujar a la mejora de la calidad

ambiental, física y social, sin menospreciar la posibilidad de que la financiación de tales

medidas provenga de las rentas económicas derivadas de una limitación del número de

plazas. En este sentido una tasa turística finalista podría ser un instrumento valido.

Bibliografía

Akama, J.S. (1999) "The Evolution of Tourism in Kenya" Journal of Sustainable Tourism. Vol. 7 (1), pp: 6 - 25 Alenyá, M. (Coodrdinador) y varios autores. (1997). "Evolució Econòmica de les Illes Baleras 1996" Sa Nostra, Caixa de Balears y Banca Catalana. Palma de Mallorca. Butler R. (1980). "The concept of a Tourism Area Cycle of Evolution: Implications for Management of Resources." Canadian Geographer. Vol. 24, pp: 5-12. Conselleria d´Economia i Hisenda (Govern Balear), (1999). "Bulletí d´Estadística Balear. Recopilacions.3r Trimestre 1998". Conselleria d´Economia i Hisenda. Palma. Conselleria de Turisme. (2000). "El Turisme a les Illes Balears (Dades Informatives, Any 1999)". Conselleria de turisme, Sotsdirecció d´Estudis i Innovació. Palma . Cristaller, W., (1963). "Some Considerations of Tourism Location in Europe: The Peripheral Regions -Underdeveloped Countries- Recreation Areas." Regional Science Association Papers. Vol: 12, pp 95-105.

de Rus, G. y C. León, (1998). "Economía del Turismo. Un panorama." Revista de Economía Aplicada. Núm. 15, pp. 71-109. Debbage K.G., (1990). "Oligopoly and the Resort Cycle in the Bahamas." Annals of tourism Research. Vol. 17, pp. 513-527. Funcas (Fundación de las Cajas de Ahorro). 2000. Getz, D. (1992). "Tourism Planning and Destination Life Cycle". Annals of Tourism Research. Vol. 19, pp. 752-770. Gormsen, E (1981). "The spatio-temporal development of international tourism: attempt at a centre-periphery model" La consommation d¨espace par le tourisme et sa preservation. CHET, Aix-en-Provence. Haywood, K.M., (1986). "Can the Tourist-Area Life Cycle be Made Operational?" Tourism Management. Vol. 7, pp: 154-167. Hovinen, G.R., (1982). "Visitor Cycles: Outlook for Tourism in Lancaster County." Annals of Tourism Research. Vol. 9, pp: 565-583. Markusen, A.(1985). "Profit Cycles, Oligopoly and Regional Development." Cambridge M.A. : MIT press. Miossec, J.M. (1977). "Un Modèle de l'Espace Turistique." L'Espace Geographique Vol: 6, pp: 41-48. Morgan, M. (1991) "Dressing up to survive. Marketing Majorca Anew" Tourism Management Vol: 12 (1), pp: 15 - 20. OMT (Organización Mundial del Turismo). (1998). Turismo Panorama 20202. Nuevas Previsiones" OMT. Madrid. Pearce, D.G. (1995). Tourism Today. A Geographical Analysis. Longman Group Limited, Essex (England). Plog, S. C. (1973). "Why Destination Areas Rise and Fall in Popularity?" The Cornell Hotel and Restaurant Administration Quarterly. Vol. 14, pp 55-58. Prideaux, B. (2000). "The Resort Development Spectrum (a New Approach to modeling Resort development)" Tourism Management. Vol. 21, pp 225-240. Priestley, G. y Mundet L. (1998). "The Post-Stagnation Phase of the Resort Cycle." Annals of Tourism Research. vol: 25 (1): 85-111. Thurot, J..M. (1973). "Le Tourisme Tropical Balnéaire: le Modele Caraibe et ses Extensions" Centre des Hautes Etudes Turistiques (CHET), Aix-en -provence.

Sastre, A. (1995). "Mercat Turístic Balear", Institut d`Éstudis Balèarics. Palma de Mallorca. Sinclair, M. T. y M. Stabler (1998). "The Economics of Tourism". Routledge, Londres. Vernon, R., (1966): "International Investments and international Trade in the product Cycle." Quarterly Journal of Economics Vol.: 80(2), pp: 190-207.