Embed Size (px)

Citation preview

CALCOLI DI CONVENIENZA ECONOMICA DEGLI INVESTIMENTI INDUSTRIALI

Per ottenere una maggiore o migliore capacità produttiva, il decisore definisce i progetti di investimento industriale per mezzo dei quali individua le soluzioni per il miglioramento della capacità produttiva.

Ogni impresa può dover impiegare risorse finanziarie

in modo durevole per conseguire i propri obiettivi di sviluppo.

Una delle situazioni più diffuse:

MODIFICARE LA CAPACITÀ PRODUTTIVA

Si è in presenza di un investimento se:

1) Si ha un notevole esborso monetario (anche nel corso del tempo).

2) Il ritorno dell’investimento avviene in un tempo superiore al ciclo produttivo o all’esercizio.

3) Il recupero dell’investimento avviene attraverso la vendita dell’output derivante dal capitale investito e dalla vendita del bene nel quale si è investito.

INVESTIMENTO: impiego rilevante di risorse attuali al fine di ottenere in un futuro non breve un ritorno positivo.

INVESTIMENTO INDUSTRIALE: se il ritorno deriva dalla vendita dei prodotti, materiali o immateriali, che l’investimento consente di ottenere.

INVESTIMENTO FINANZIARIO: il ritorno si ottiene dalla rivendita dell’investimento stesso.

INVESTIMENTO: impiego rilevante di risorse attuali al fine di ottenere in un futuro non breve un ritorno positivo.

INVESTIMENTO INDUSTRIALE: se il ritorno deriva dalla vendita dei prodotti, materiali o immateriali, che l’investimento consente di ottenere.

INVESTIMENTO FINANZIARIO: il ritorno si ottiene dalla rivendita dell’investimento stesso.

Da un punto di vista microeconomico, “l’investimento è il mezzo per assicurare lo sviluppo dell’impresa stessa,

ossia per accrescerne la produzione, ridurne i costi, migliorarla qualitativamente, estenderla a nuovi rami.

Nelle economie moderne l’investimento è spesso condizione della sopravvivenza stessa delle imprese”.

A seconda del TIPO gli investimenti industriali possono essere:

DI SOSTITUZIONE, se riguardano l’acquisto di un nuovo impianto al fine di sostituirne un altro divenuto obsoleto oppure la sostituzione di una parte dell’impianto;

da soli

DI AMMODERNAMENTO, nel caso in cui si voglia migliorare il processo produttivo

o in termini economici (riduzione dei costi di produzione);

o in termini qualitativi (miglioramento di una o più fasi del processo produttivo con vantaggio nel risultato finale).

E’ bene precisare che non si tratta, in questo caso, dell’ipotesi di attrezzare l’impresa per ottenere nuovi prodotti.

da soli

- DI ESPANSIONE, se l’azienda vuole mettersi nelle condizioni atte a rispondere agli sviluppi della domanda

sia in senso quantitativo (ampliamento dei consumi di un dato prodotto),

sia in senso qualitativo (richiesta di nuovi prodotti, magari su nuovi mercati).

da soli

Dal punto di vista della loro RILEVANZA gli investimenti possono invece classificarsi in:

- STRATEGICI, nel caso in cui venga interessato direttamente il vertice aziendale o l’imprenditore stesso

in quanto vengono determinate le linee di sviluppo futuro dell’impresa,

vengono coinvolte rilevanti risorse e si va ad alterare in modo sensibile l’assetto aziendale esistente.

da soli

- OPERATIVI sono quelli che non incidono in modo particolarmente significativo sulle linee di sviluppo dell’impresa, né coinvolgono parti rilevanti di essa.

Rientrano perciò all’interno di strategie già in atto e ne costituiscono la loro attuazione.

da soli

La collocazione delle entrate e uscite nel tempo consente un’importante classificazione degli investimenti secondo quattro diversi tipi:

P.I.C.O,

P.I.P.O,

C.I.C.O.

C.I.P.O.

P.I.C.O. – Point Input, Continuous Output

L’investimento di tipo P.I.C.O. è caratterizzato da un’unica uscita finanziaria (input), alla quale segue un flusso di entrate finanziarie (output) per tutta la vita dell’investimento.

L’investimento del tipo P.I.C.O. è tipico delle imprese industriali, come ad esempio l’implementazione di un nuovo impianto produttivo, il quale si può considerare acquisito in un dato istante, e la cui utilità, peraltro a sua volta frutto di operazioni complesse, viene “consumata” durante tutta la vita dell’impianto, dando origine a flussi monetari netti in entrata.

P.I.P.O. – Point Input, Point Output

L’investimento di tipo P.I.P.O. è caratterizzato da un’unica uscita finanziaria (input) ed un’unica entrata finanziaria (output).

Trattasi di una forma caratterista della gestione finanziaria dell’impresa, soprattutto per operazioni speculative. Non riguarda in genere forme di investimento industriale.

C.I.P.O. – Continuous Input, Point Output

L’investimento di tipo C.I.P.O. è caratterizzato da una successione di uscite finanziarie (input) ed un’unica entrata finanziaria (output).

Trattasi di una forma caratteristica del settore assicurativo, in cui l’assicurato corrisponde dei premi periodici lungo un arco di tempo per ricevere una somma nel futuro e, quindi, neppure in questo caso si può fare riferimento a forme di investimento industriale.

C.I.C.O. – Continuous Input, Continuous Output

L’investimento di tipo C.I.C.O. è caratterizzato da una successione di uscite finanziarie (input) che precede nel tempo un’altra successione di entrate finanziarie (output).

L’investimento industriale è uno scambio tra flussi di cassa attuali, certi e quantificabili, ed altri flussi futuri, incerti e più o meno difficili da stimare.

da soli

Le caratteristiche essenziali di un’analisi qualitativamente e quantitativamente accettabile sono principalmente:

- La completezza,

- La precisione,

- La misurabilità.

da soli

da soli

La completezza è forse il requisito più importante per la qualità dell’analisi di un investimento, in quanto:

- Al fine di supportare una decisione gli errori che si commettono trascurando una prestazione rilevante dell’investimento sono generalmente superiori agli errori che derivano dalla non corretta misurazione di qualche prestazione;

- Al fine della comprensione delle prestazioni e delle opportunità, è evidente che se un fattore non viene tenuto per niente in considerazione esso non avrà una sua misurazione e quindi il decisore non potrà valutare il progetto sulla base di quella specifica variabile;

- Al fine di un controllo ex post dei risultati dell’investimento, la completezza della valutazione è essenziale in quanto essa permette di avere un termine di paragone tra ciò che accade e ciò che si era preventivato.

Con precisione si intende l’attitudine di ogni variabile a rappresentare in maniera corretta l’eventuale evento futuro sulla base degli obiettivi aziendali.

da soli

Infine, l’ultimo importante requisito del modello di analisi di un investimento è la misurabilità. Essa riguarda anzitutto la possibilità di basare l’analisi dell’investimento su grandezze quantitative, cui possono essere associati indicatori misurabili.

da soli

da soli

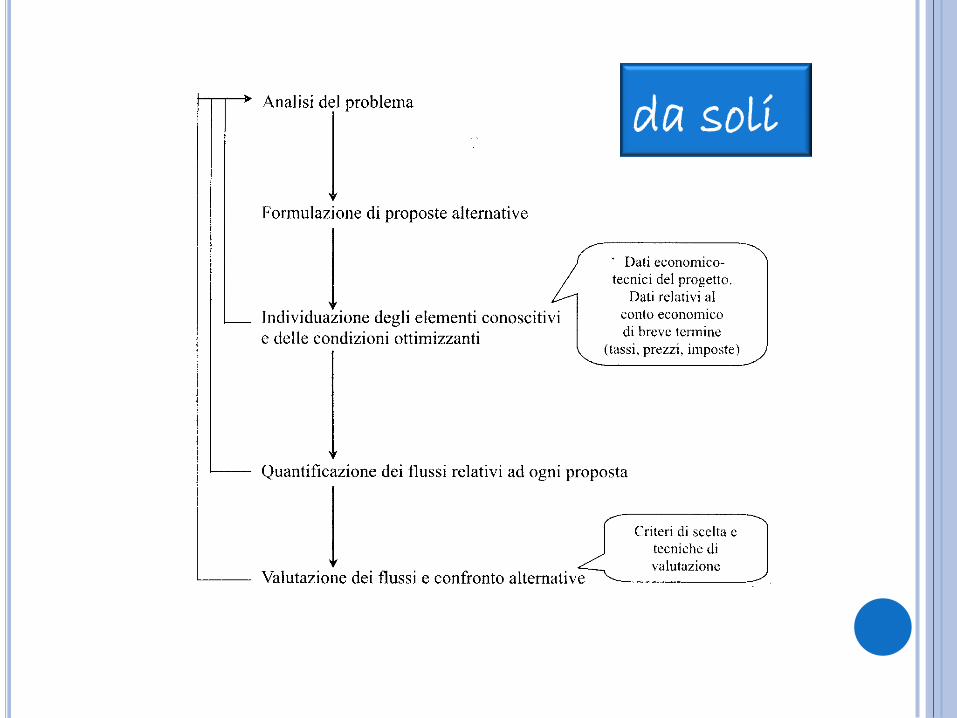

GLI STEP DEGLI INVESTIMENTI INDUSTRIALI

1. Il primo importantissimo step è una corretta analisi del problema che non l’investimento si vuole risolvere, cioè l’obiettivo che si vuole raggiungere.

2. La fase successiva è l’individuazione di tutte le alternative capaci di risolvere, in modo più o meno completo, il problema descritto.

3. Con la terza fase ogni alternativa individuata viene analizzata in ogni sua conseguenza sulla realizzazione dell’obiettivo finale.

4. Ogni dato così raccolto deve essere inserito in un prospetto che

evidenzi i flussi generati da ogni proposta in modo da, nell’ultima fase, poter scartare le alternative non convenienti e mettere a confronto quelle positive per poter scegliere quella che risulta migliore a seconda del criterio di scelta selezionato.

La decisione, come già anticipato, verrà presa sulla base di un criterio di scelta che deve essere identificato in modo chiaro e preciso.

I criteri di scelta, tra i quali generalmente si individua quello più appropriato, sono:

- Il criterio dell’economicità.

- Il criterio della redditività.

- Il criterio della rapidità del rientro del capitale.

L’economicità

differenza algebrica dei flussi di cassa positivi, principalmente i

ricavi conseguibili con l’investimento, con i flussi di cassa negativi, ovvero tutti i costi che si sosterranno sia per l’acquisto dell’oggetto dell’investimento stesso che per il funzionamento nel tempo.

Redditività: mette a confronto il recupero ottenuto nel tempo con il capitale investito.

L’ultimo criterio preso in esame in questa sede valuta gli investimenti sulla base della rapidità di rientro del capitale, ovvero sul tempo di recupero.

I MODELLI CLASSICI

A SUPPORTO DELLE VALUTAZIONI DI CONVENIENZA

Per modello si intende uno strumento atto a misurare la

convenienza ad investire sulla base del risultato economico stimato tenendo conto di un orizzonte temporale (vita utile).

I MODELLI si distinguono fra quelli che utilizzano

metodi aritmetici e quelli che utilizzano invece

metodi finanziari complessi.

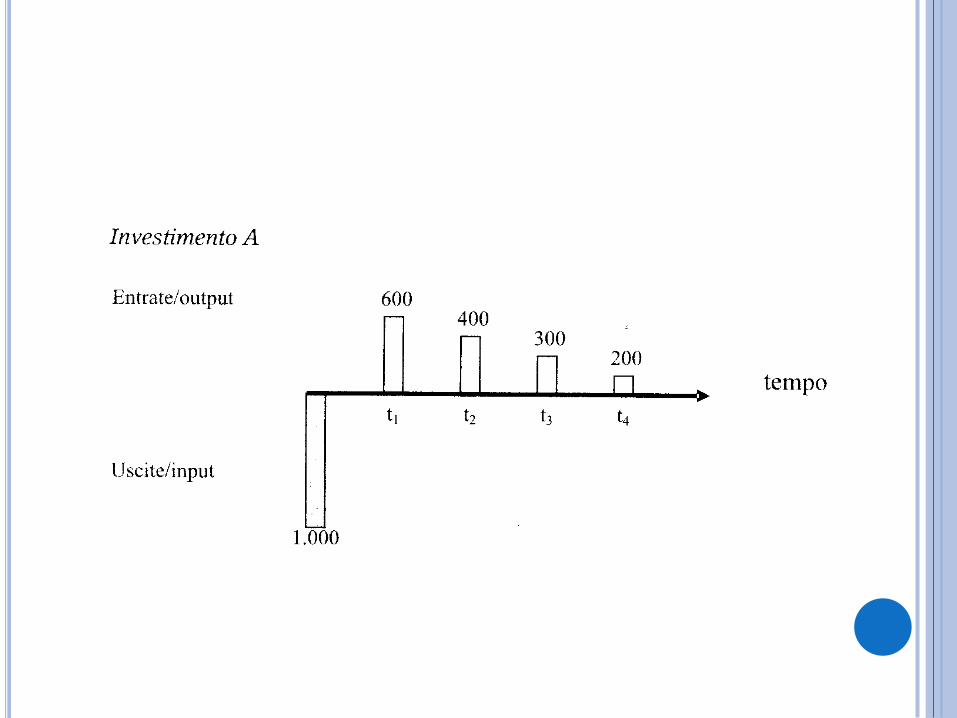

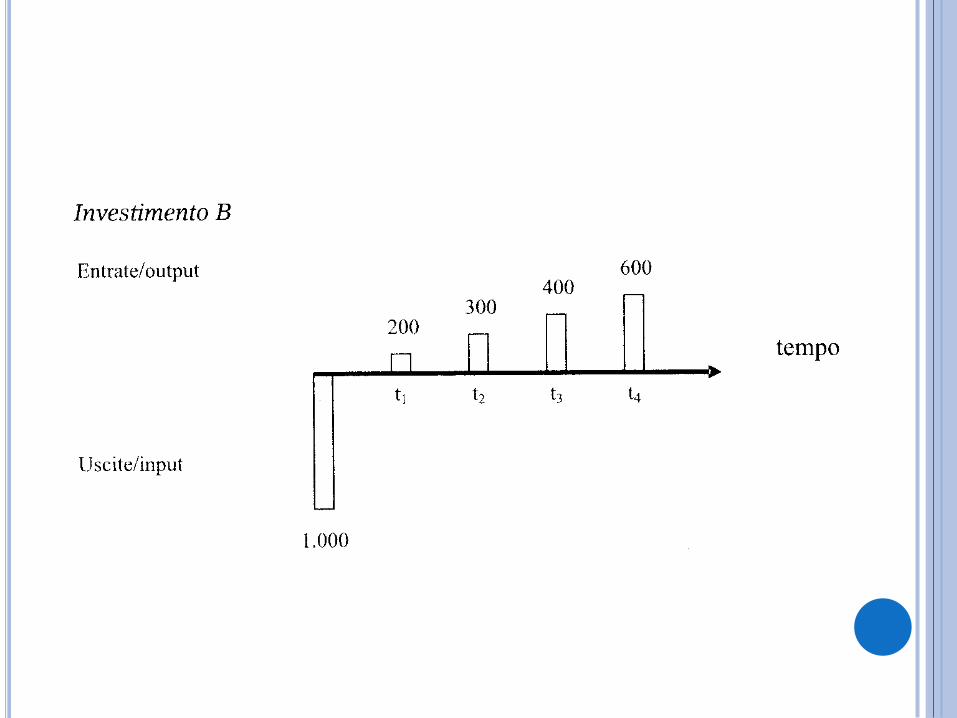

I metodi aritmetici NON tengono gran conto del fattore tempo

e quindi non attribuiscono importanza al fatto che un flusso in entrata o in uscita venga generato nel primo, secondo, terzo, ecc. anno di vita dell’investimento, cioè in periodi temporali non omogenei.

I METODI FINANZIARI, invece, considerano il fattore tempo

e cercano di perseguire l’omogeneità delle grandezze economiche per la valutazione di un investimento in termini di metro monetario, considerando quindi il “costo del trasporto del denaro nel tempo”.

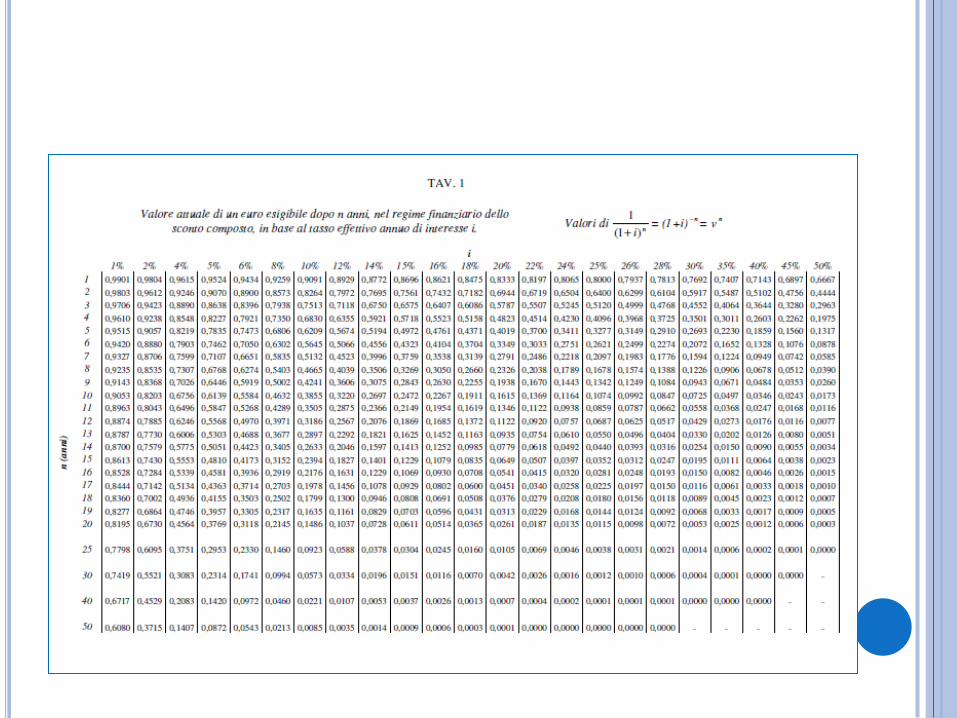

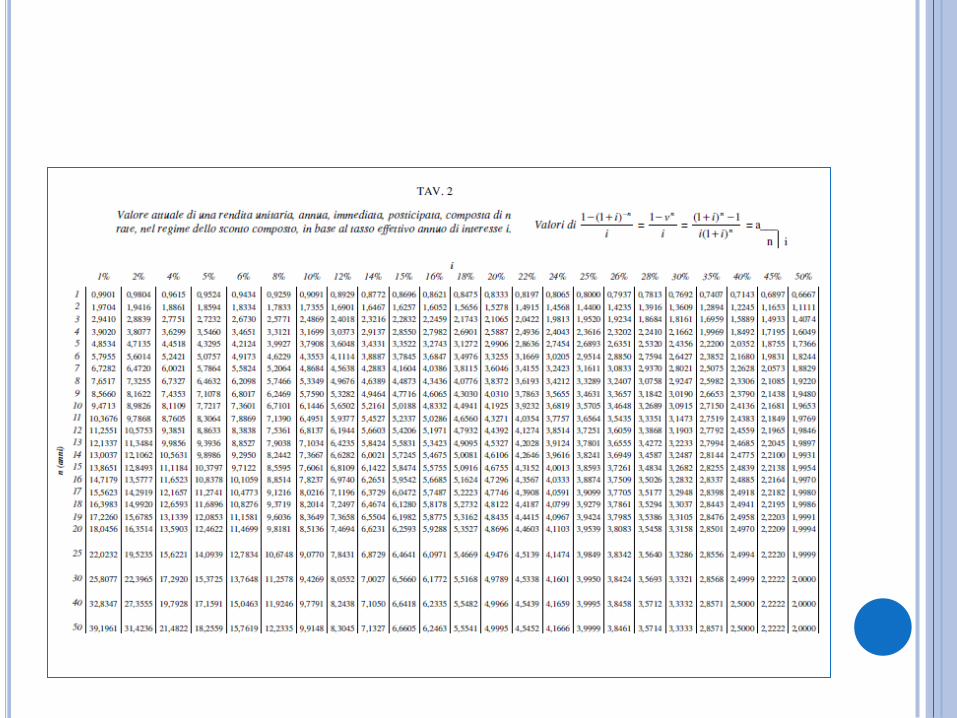

Il procedimento che permette di rendere comparabili valori diversi per distribuzione temporale, in particolare che permette di portare al tempo zero le grandezze che si presume si realizzeranno negli anni futuri, è l’ATTUALIZZAZIONE.

€ 100 oggi non valgono

come € 100 tra un anno o due anni.

Come faccio a comparare i valori di € 100 tra X anni?

TAVOLE

COSTO DEL CAPITALE

Remunerazione che ci chiede la banca o l’investitore per il capitale prestato.

Dipende dal tasso di interesse, il quale dipende, ad esempio:

dalle condizioni macroeconomiche,

dal rischio legato all’investimento,

dall’inflazione,

dalle condizioni di mercato

ecc.

L’attualizzazione opera quindi “al contrario” rispetto al tasso d’interesse.

Infatti, mentre il tasso di interesse si adopera quando bisogna muovere la ricchezza dal presente al futuro, il tasso di attualizzazione si adopera per muovere il valore della ricchezza dal futuro al presente.

In particolare, i modelli fondamentali che usano i metodi finanziari sono:

- L’Eccedenza di Valore Attualizzato (E.V.A.,o nella terminologia

inglese Net Present Value, N.P.V.),

- Il Tasso Interno di Redditività (T.I.R., o nella terminologia inglese Internal Rate of Return, I.R.R.),

- Il Periodo di Recupero attualizzato (o nella terminologia inglese Payback Period).

Si distingue, in genere:

una fase di impianto durante la quale l’impresa realizza il progetto (t0);

un periodo di esercizio che coincide con il funzionamento del progetto stesso (t1) (t2) (t3) (tn);.

Ogni investimento è caratterizzato da un flusso di esborsi

che iniziano al tempo zero con l’uscita in conto capitale

e continuano negli anni a seguire con uscite in conto esercizio che vengono messe a confronto con i flussi in entrata, ovviamente sempre in conto esercizio.

Oltre ai costi in conto capitale e ai costi e ricavi in conto esercizio occorrerà non trascurare altre eventuali voci di costo e ricavo straordinarie, ovvero dei

FATTORI INTEGRATIVI o CORRETTIVI del flusso di cassa.

Fattori integrativi e correttivi

- Valore residuo (o di realizzo):

nel caso in cui l’investimento riguardi un impianto industriale, rappresenta il valore realizzabile rivedendo l’impianto stesso sul mercato dell’usato o simili;

esso si può riferire sia al vecchio impianto, se si tratta di un investimento di rinnovo, sia al nuovo impianto.

Nel primo caso il valore residuo rettificherà il costo di acquisto dell’investimento al tempo t₀, diminuendone l’ammontare, nel secondo caso, invece, si realizzerà nell’ultimo anno di vita utile aumentando il valore delle rispettive disponibilità;

- Capitale d’esercizio:

riguarda una spesa aggiuntiva che l’azienda sostiene nel momento in cui compie l’investimento per dotarsi di “mezzi di lavoro” aggiuntivi che utilizzerà durante la vita utile dell’investimento.

Tali risorse aggiuntive delle quali si dota aumentano evidentemente il costo dell’investimento, ma vengono poi recuperate di anno in anno potendo godere di risparmi di costo.

Infatti avendo già sostenuto la spesa inizialmente, non sarà più necessario acquistare quei “mezzi di lavoro”; ciò si concretizza in un aumento del valore delle disponibilità dei diversi anni.

- Contributi a fondo perduto:

fanno riferimento ai contributi che organizzazioni esterne all’azienda, come possono essere i pubblici decisori ai vari livelli (Stato, Regione, Comuni, ecc.), elargiscono senza vincolo di ritorno del capitale ceduto.

Il contributo ha effetto sul costo dell’investimento, diminuendolo, se esso viene assegnato contemporaneamente all’attuazione del progetto;

ha invece effetto sul valore delle disponibilità future se esso viene concesso in un preciso anno di vita utile (in questo caso il valore delle disponibilità di quell’anno sarà incrementato per l’ammontare del contributo, visto il flusso di cassa positivo aggiuntivo).

- Contributo in conto interessi:

gli stessi soggetti di cui sopra possono anche influire sulla convenienza di un progetto di investimento modificando il costo del capitale preso a prestito.

E’ possibile infatti che l’azienda riceva un contributo in termini di punti percentuali sul tasso di interesse o in termini assoluti sul valore relativo ai costi finanziari dell’operazione.

In entrambi i casi l’effetto si vedrà sulle disponibilità di ogni anno della vita utile che saranno aumentate per un valore pari al contributo in conto interessi;

- Fiscalizzazione degli oneri sociali:

fa riferimento ad un contributo che l’impresa riceve attraverso il sollievo di parte o del totale degli oneri sociali di competenza a favore dei propri dipendenti (contributo generalmente a carico dello Stato o di altri pubblici di vario livello).

Tale contributo si individua quindi come un risparmio di costo sulla voce relativa alla manodopera ed avrà effetti positivi sulle disponibilità annue.

La differenza tra i ricavi di esercizio e i costi di esercizio, eventualmente corretti dalle voci di costo o ricavo straordinarie, è chiamata DISPONIBILITÀ.

Le disponibilità, riferite ai diversi anni di vita utile, rappresentano quindi le risorse monetarie disponibili all’azienda grazie all’attività consentita dall’investimento.

GLI ONERI FINANZIARI (le imposte),

in genere le valutazioni di convenienza degli investimenti industriali sorvolano l’aspetto fiscale delle operazioni perché nella maggior parte dei casi esso non rappresenta una variabile differenziale per le alternative oggetto di analisi.

ATTENZIONE !!!!

ATTENZIONE !!!! Nel calcolo delle disponibilità annue NON vengono però conteggiati

tra i costi la quota di AMMORTAMENTO relativa all’immobilizzazione materiale o immateriale oggetto dell’investimento.

L'ammortamento è un procedimento con il quale un costo pluriennale viene ripartito tra gli esercizi di vita utile del bene, facendolo partecipare per quote alla determinazione del reddito dei singoli esercizi. Infatti, quando un'azienda acquista un bene destinato a essere utilizzato per più anni, ad esempio un macchinario, il relativo costo sostenuto viene ripartito in funzione del numero di anni per l'acquisto in tante quote quanti sono gli esercizi nei quali il macchinario sarà presumibilmente impiegato. Se così non fosse il costo verrebbe imputato interamente nell'esercizio in cui viene acquistato disattendendo il principio della competenza economica dei componenti reddituali.

Il motivo risiede innanzitutto nella loro natura di costi non finanziari, o meglio di costi che non presentano un reale riscontro finanziario o di cassa.

In secondo luogo, il motivo risponde ad una ragione “aritmetica” per cui il conteggiare le quote di ammortamento introdurrebbe una duplicazione del costo effettivo in conto capitale dell’investimento, visto che tale costo viene già contato una volta per intero al tempo t₀, all’interno del valore I₀.

La vita dell’impianto:

- Vita fisica (periodo per cui la macchina può mantenere l’efficienza originaria: costanza delle prestazioni).

- Vita tecnologica (periodo di tempo in cui la macchina è in grado di fornire, con la stessa economicità e competitività, le prestazioni originarie:

obsolescenza della macchina).

- Vita tecnico-commerciale (periodo di tempo in cui la macchina riesce a conservare un’utilità economica: obsolescenza del prodotto).

N.B. PER PRUDENZA SI PRENDE SEMPRE IN ESAME LA VITA PIÙ BREVE

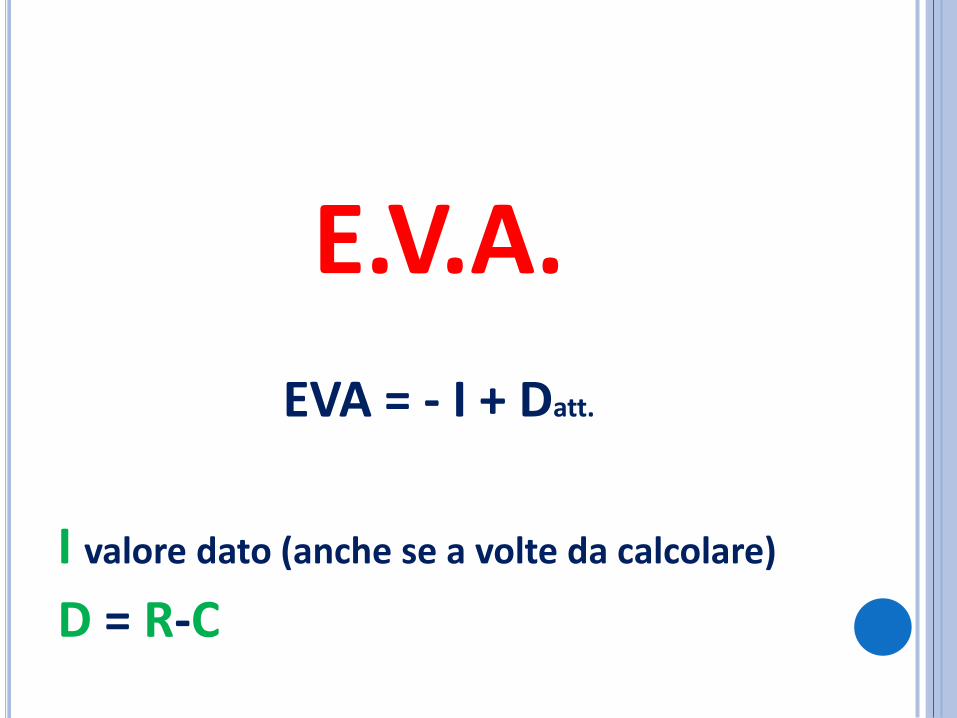

E.V.A.

EVA = - I + Datt.

I valore dato (anche se a volte da calcolare)

D = R-C

EVA > 0 investimento conveniente

EVA < 0 investimento NON conveniente

EVA = 0 investimento da valutare

![2012112102081500793[1]...perpetuato: stop dei pignoranenti ancora per tutto il 2013. Con la beffa in più di estenderla ai gludizi di ottemperanza davanti ai grudici amministrativi](https://img.pdfslide.tips/doc/110x75/5f9e2a5168c7cf027a797f01/20121121020815007931-perpetuato-stop-dei-pignoranenti-ancora-per-tutto-il.jpg)