Embed Size (px)

Citation preview

Capitolo 5Capitolo 5

I RAPPORTI TRA I SISTEMI IMPRESA E I RAPPORTI TRA I SISTEMI IMPRESA E FINANZIARIOFINANZIARIO

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 2

IndiceIndice5.1. Considerazioni introduttive5.2. La qualificazione in chiave vitale del sistema finanziario5.3. Dal rapporto intersistemico alle relazioni tra componenti5.4. Ruolo, significato e modelli organizzativi del trasferimento di risorse finanziarie5.5. La dinamica evolutiva del sistema finanziario, tra integrazione di sistemi

nazionali, internazionalizzazione de-gli intermediari e globalizzazione dei mercati5.5.1. Il progressivo compimento dei sistemi finanziari nazionali5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema

finanziario5.5.3. Per un sistema finanziario su scala globale quali-ficato da compiutezza e vitalità

superiori5.6. Il profilo rischio-rendimento quale modello di analisi del rapporto tra sistema

impresa e sistema finanziario5.6.1. Dal rischio sotteso all’attività di finanziamento al profilo rischio-rendimento quale

«ponte» relazionale tra i sistemi finanziario e impresa5.6.2. Il legame tra rischio e rendimento: l’ottica dell’intermediario finanziario e

dell’impresa5.7. Regolamentazione prudenziale su scala sovranazionale e governo del sistema

finanziario5.7.1. La regolamentazione prudenziale e la sua evoluzione quali modalità d’indirizzo

del sistema finanziario5.7.2. La regolamentazione prudenziale come espres-sione della scientificazione

dell’azione di governo del sistema finanziario5.7.3. La rinnovata regolamentazione quale fattore di cambiamento del rapporto tra i

sistemi impresa e finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 3

5.1.5.1. Considerazioni introduttiveConsiderazioni introduttive

• Perché occuparsi del sovrasistema finanziario?– importanza delle problematiche di carattere

finanziario ai fini dell’azione di governo dell’impresa

• rapporto tra dimensione reale e finanziaria nel sistema impresa (vedere anche i capitoli VIII e IX)

– Logica del rischio: il sistema finanziario• ha nel rischio il proprio fondamentale criterio guida nella

veicolazione di risorse finanziarie dalle unità in surplus a quelle in deficit finanziario

• ha il merito storico di aver favorito l’affermazione della cultura tra gli operatori anche non finanziari (famiglie, imprese, pubbliche amministrazioni ecc.)

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 4

5.1.5.1. Considerazioni introduttiveConsiderazioni introduttive

• La qualificazione del «mondo della finanza» in chiave sistemico vitale è interessante per:– comprendere la natura di sistema del complesso degli

operatori finanziari (banche, altri intermediari finanziari in senso stretto, compagnie assicurative, investitori istituzionali, mercati finanziari, operatori informativi rilevanti nelle transazioni finanziarie ecc.) e degli organismi deputati al loro indirizzo, coordinamento e controllo (comitati interministeriali, banche centrali, autorità di vigilanza ecc.)

– evidenziare che le tendenze evolutive ed i mutamenti nella struttura e nell’operatività del sistema finanziario non sono stati privi di effetti sulle sue prospettive di stabilità e, quindi, sull’azione del suo organo di governo

– approfondire i rapporti intersistemici, in particolare con il sistema dei risparmiatori e delle imprese

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 5

5.1.5.1. Considerazioni introduttiveConsiderazioni introduttive

• Il sistema finanziario, rispetto al sistema impresa:– esercita ex ante attese e pressioni– ex post, svolge una continua attività di monitoraggio

del percorso evolutivo aziendale

Variegate sono le impostazioni a base del processo di pressione-monitoraggio-intervento sull’impresa alla cui realizzazione èdeputato il sistema finanziario:– migliorare la corporate governance– suggerire e facilitare processi di riposizionamento e/o sviluppo– migliorare gli assetti e le performance finanziarie

Tali pressioni vengono esercitate secondo diverse modalità:– incontrando frequentemente i dirigenti– richiedendo maggiori informazioni sui piani societari– stimolando modificazioni nella struttura e performance migliori– sollecitando il cambiamento dei manager– richiedendo consigli di amministrazione più forti e indipendenti

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 6

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

• Finalità sistemica: sopravvivenza– nel sovrasistema finanziario, la sopravvivenza si

traduce nella capacità a realizzare il processo di intermediazione finanziaria (collegamento tra unità in surplus e unità in deficit), perseguendo condizioni di efficienza ma, al contempo, prevenendo e contrastando l’instabilità

• Isotropia (organo di governo e struttura operativa)– nel sistema finanziario, si riscontra un organo di

governo (pur molto articolato e complesso) ed una struttura di operativa fatta di operatori finanziari tra loro interdipendenti ma soggetti a regole comuni

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 7

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

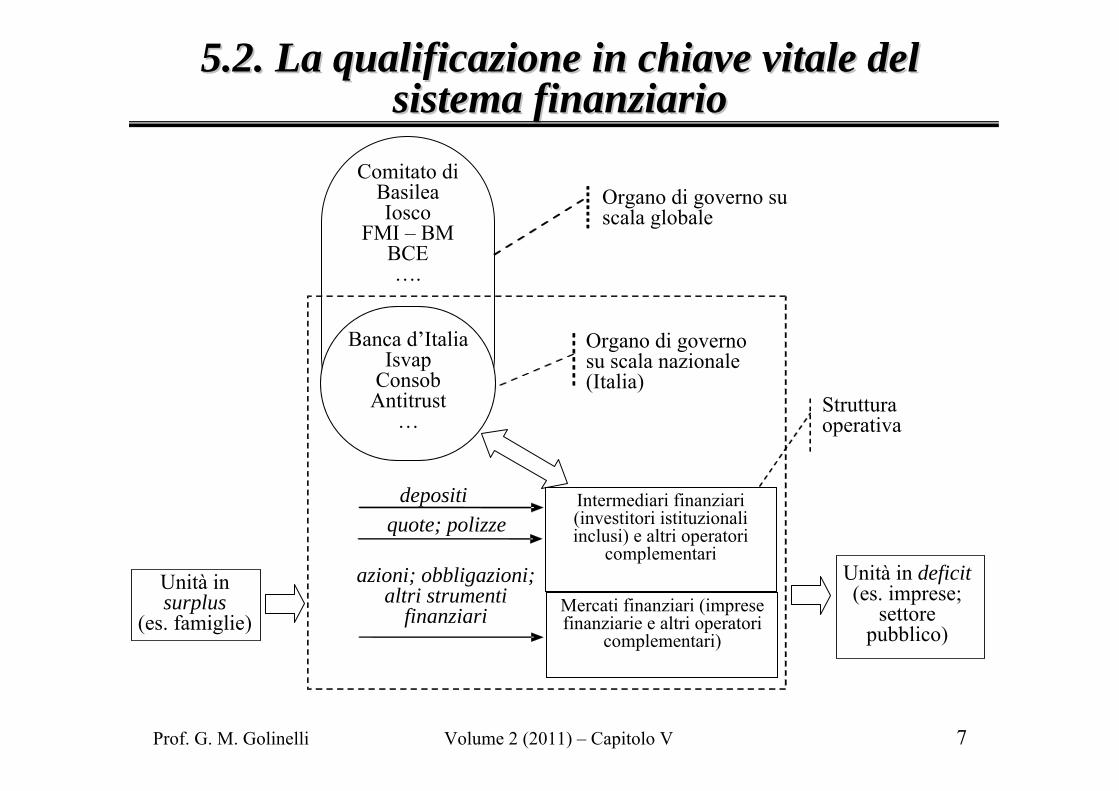

Comitato di BasileaIosco

FMI – BMBCE….

Struttura operativa

Unità in surplus

(es. famiglie)

depositiquote; polizze

azioni; obbligazioni; altri strumenti

finanziari

Unità in deficit(es. imprese;

settore pubblico)

Organo di governo su scala nazionale (Italia)

Organo di governo su scala globale

Intermediari finanziari (investitori istituzionali inclusi) e altri operatori

complementari

Mercati finanziari (imprese finanziarie e altri operatori

complementari)

Banca d’ItaliaIsvap

ConsobAntitrust

…

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 8

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

• Organo di governo assai composito, articolato e complesso, in quanto costituito da molteplici istituzioni ed organizzazioni che, oltretutto a livelli geografici differenti, svolgono azioni di indirizzo, coordinamento e controllo del sistema

– a livello internazionale, la regia del sistema finanziario è connessa all’attività di importanti organismi, come il Forum per la StabilitàFinanziaria, il Comitato di Basilea delle Banche Centrali, l’Organizzazione Mondiale delle Autorità di Vigilanza sui Mercati Finanziari (Iosco), la Banca Mondiale (BM) e il Fondo Monetario Internazionale (Fmi)

– a livello comunitario, invece, istituzioni di significativo rilievo sono la Banca centrale europea (Bce), il Sistema europeo delle banche centrali (Sebc) ed il Comitato Europeo dei Supervisori delle Compagnie Assicurative e dei Fondi Pensione (Ceiops)

– a livello nazionale, infine, figurano la Banca d’Italia, l’Isvap, la Consob, l’Autorità Garante per la Concorrenza e il Mercato ecc.

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 9

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

• Struttura operativa anch’essa composita. Macro-distinzione tra:– intermediazione finanziaria tradizionale o in senso stretto– mercati finanziari, più o meno regolamentati (scambio diretto

di risorse finanziarie tra risparmiatori e prenditori di fondi)

• Il canale indiretto o bank based (intermediazione per lo più bancaria) è prevalente nel capitalismo di Europa continentale e Giappone

• Il canale diretto o market based (il mercato di borsa in particolare) è dominante nel capitalismo dei paesi anglosassoni

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 10

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

• In realtà, le componenti della struttura operativa sono assai variegate e comprendono, tra l’altro:– intermediari finanziari tradizionali (banche, compagnie

assicurative, fondi comuni d’investimento mobiliare e/o immobiliare, società di gestione del risparmio, società di factoring, leasing, venture capital, credito al consumo ecc.)

– operatori attivi tipicamente sui mercati finanziari regolamentati (società di gestione delle borse valori, agenti di cambio, promotori finanziari ecc.)

– operatori finanziari attivi sia come intermediari finanziari siasui mercati finanziari (investitori istituzionali)

– operatori «informativi» e non finanziari (come agenzie di rating, società di revisione, società di consulenza direzionale, analisti ed advisor finanziari ecc.) che svolgono un ruolo complementare ma necessario ai fini dell’effettuazione degli scambi finanziari

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 11

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

• Entità esterne dell’ambiente/contesto con cui il sistema finanziario si relaziona:– unità in surplus finanziario: tipicamente (ma non sempre) le famiglie– unità in deficit finanziario: tipicamente (ma non sempre) imprese e pubbliche

amministrazioni

• Prodotti in cui si concreta l’attività (output del sistema):– strumenti finanziari (o attività finanziarie) utilizzati per effettuare il trasferimento

di fondi tra unità in surplus ed in deficit. Tali strumenti «rappresentano un rapporto di debito/credito fra le parti in causa (o di partecipazione nel caso delle azioni) e sono il frutto di un contratto che disciplina gli impegni e i diritti reciproci»

• Relazioni tra:– organo di governo e struttura operativa del sistema finanziario– componenti della struttura operativa– componenti della struttura fisica e componenti dell’ambiente/contesto

• Regole e vincoli– principi (come il binomio rischio-rendimento, di cui si dirà oltre) ed impostazioni

(come le norme di vigilanza bancaria o i contratti bancari) che presiedono ora alla «trasmissione» degli indirizzi dall’organo di governo alla struttura operativa del sistema finanziario, ora alle attività tra operatori finanziari ed unità in surplus o deficit finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 12

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

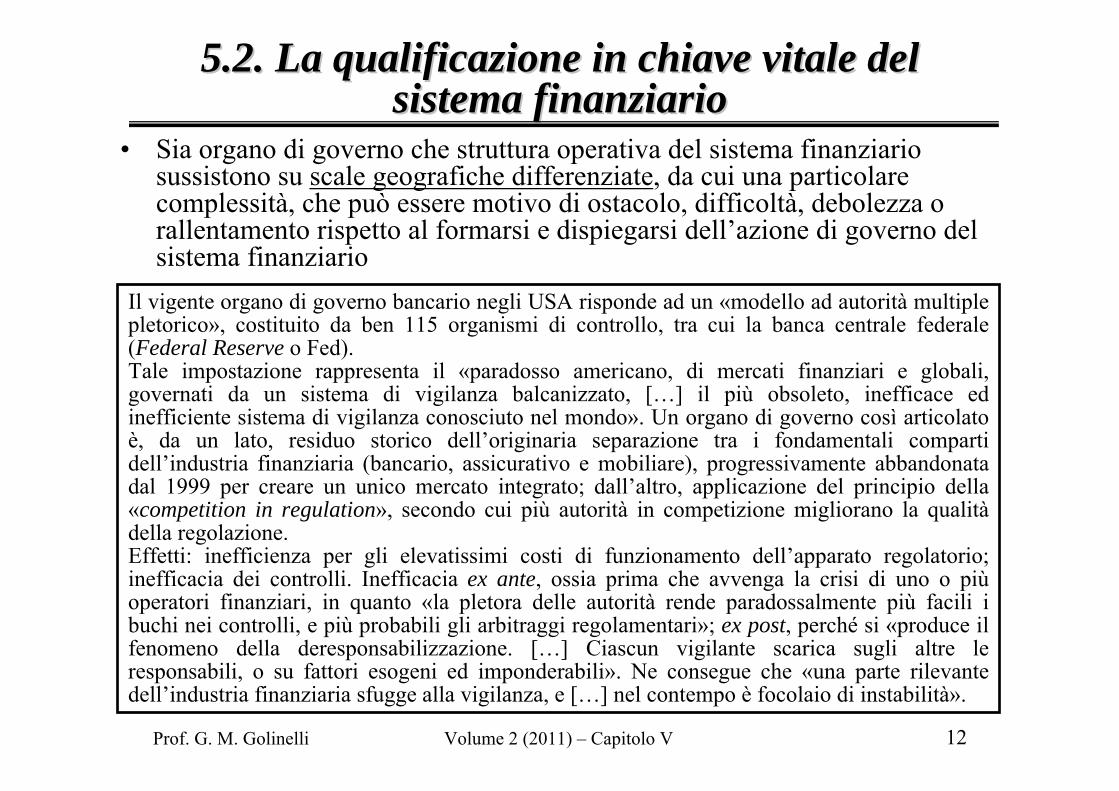

• Sia organo di governo che struttura operativa del sistema finanziario sussistono su scale geografiche differenziate, da cui una particolare complessità, che può essere motivo di ostacolo, difficoltà, debolezza o rallentamento rispetto al formarsi e dispiegarsi dell’azione di governo del sistema finanziario

Il vigente organo di governo bancario negli USA risponde ad un «modello ad autorità multiple pletorico», costituito da ben 115 organismi di controllo, tra cui la banca centrale federale (Federal Reserve o Fed).Tale impostazione rappresenta il «paradosso americano, di mercati finanziari e globali, governati da un sistema di vigilanza balcanizzato, […] il più obsoleto, inefficace ed inefficiente sistema di vigilanza conosciuto nel mondo». Un organo di governo così articolato è, da un lato, residuo storico dell’originaria separazione tra i fondamentali comparti dell’industria finanziaria (bancario, assicurativo e mobiliare), progressivamente abbandonata dal 1999 per creare un unico mercato integrato; dall’altro, applicazione del principio della «competition in regulation», secondo cui più autorità in competizione migliorano la qualitàdella regolazione.Effetti: inefficienza per gli elevatissimi costi di funzionamento dell’apparato regolatorio; inefficacia dei controlli. Inefficacia ex ante, ossia prima che avvenga la crisi di uno o piùoperatori finanziari, in quanto «la pletora delle autorità rende paradossalmente più facili i buchi nei controlli, e più probabili gli arbitraggi regolamentari»; ex post, perché si «produce il fenomeno della deresponsabilizzazione. […] Ciascun vigilante scarica sugli altre le responsabili, o su fattori esogeni ed imponderabili». Ne consegue che «una parte rilevante dell’industria finanziaria sfugge alla vigilanza, e […] nel contempo è focolaio di instabilità».

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 13

5.2. La qualificazione in chiave vitale del 5.2. La qualificazione in chiave vitale del sistema finanziariosistema finanziario

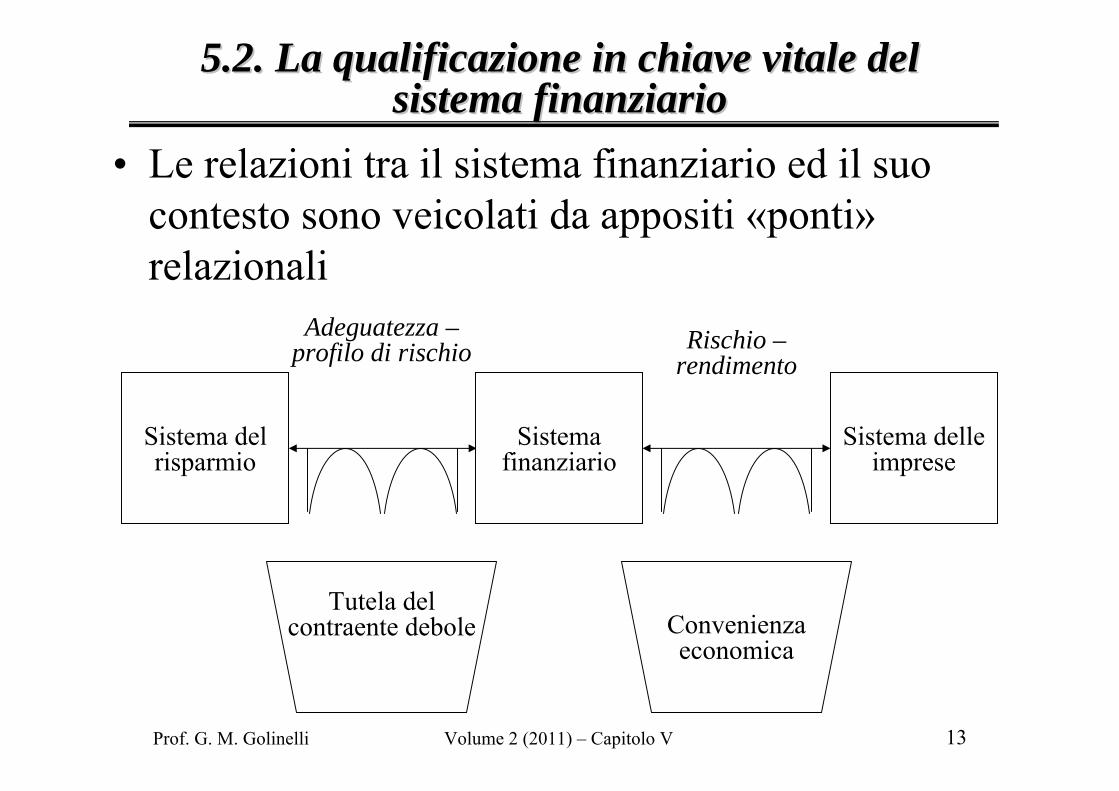

• Le relazioni tra il sistema finanziario ed il suo contesto sono veicolati da appositi «ponti»relazionali

Adeguatezza –profilo di rischio Rischio –

rendimento

Tutela del contraente debole Convenienza

economica

Sistema del risparmio

Sistema finanziario

Sistema delle imprese

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 14

5.3. Dal rapporto intersistemico alle relazioni 5.3. Dal rapporto intersistemico alle relazioni tra componentitra componenti

• La qualità del rapporto tra sistema finanziario e delle imprese si basa su:– esigenza di efficienza nel trasferimento all’impresa di

risorse finanziarie critiche per il suo sviluppo– esigenza di stabilità nel tempo propria del sistema

finanziario (preservazione di condizioni fiduciarie a base degli scambi finanziari)

– esigenze, di carattere più generale, connesse all’«istituzionalizzazione» del sistema finanziario, cui viene attribuito il compito di supportare la crescita e lo sviluppo economico della collettività, assicurando anzitutto la corretta allocazione delle risorse finanziarie in vista del loro più proficuo utilizzo in un quadro di scarsità

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 15

5.3. Dal rapporto intersistemico alle relazioni 5.3. Dal rapporto intersistemico alle relazioni tra componentitra componenti

• Capacità ed influenza del sovrasistema finanziario nel rapporto sia con il sistema impresa sia con i risparmiatori

– Criticità del rapporto: centralità della risorsa finanziaria per il funzionamento dell’impresa nelle moderne economie, nelle quali il capitale finanziario assolve ad una funzione insostituibile e propulsiva

– Influenza del sistema finanziario: capacità degli operatori finanziari di condizionare il rapporto con l’impresa nel corso della sua dinamica (soprattutto in relazione alle conoscenze tecnico-specialistiche e dei linguaggi, ed alle relazioni contrattuali, sempre più complesse e qualificate dalla possibilità degli operatori finanziari di variare alcune condizioni del rapporto, anche dopo la sua attivazione)

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 16

5.4. Ruolo, significato e modelli organizzativi del 5.4. Ruolo, significato e modelli organizzativi del trasferimento di risorse finanziarietrasferimento di risorse finanziarie

• Ruolo della negoziazione e dei contratti nel funzionamento del sistema finanziario:– le transazioni finanziarie si realizzano con

impostazioni contrattuali diverse, attraverso le quali vengono specificate le condizioni, le modalità, i diritti e gli obblighi delle parti connesse allo scambio nel tempo di risorse finanziarie

– il contratto può essere negoziato direttamente tra risparmiatore e prenditore di risorse finanziarie ovvero può essere la risultante dell’attività di una serie più o meno lunga di soggetti ai quali vengono delegate una o più funzioni connesse con la predisposizione, gestione e conclusione della transazione

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 17

5.4. Ruolo, significato e modelli organizzativi 5.4. Ruolo, significato e modelli organizzativi del trasferimento di risorse finanziariedel trasferimento di risorse finanziarie

• Confronto tra sistemi finanziari bank-based e market-based

– Nei sistemi bank-based:• la proprietà delle imprese è altamente concentrata• le relazioni tra banche e imprese si sviluppano in un’ottica di lungo

periodo• il numero delle imprese quotate in borsa è relativamente modesto in

rapporto alle potenzialità del tessuto produttivo• le banche svolgono un ruolo significativo nella configurazione degli

assetti proprietari e nel controllo delle imprese, costituendo, al tempo stesso, la principale fonte di finanziamento a medio e lungo termine per gli investimenti

– Nei sistemi market-based:• la proprietà delle imprese si caratterizza per l’azionariato diffuso• le relazioni tra banche e imprese sono improntate al breve periodo• il numero delle imprese quotate in borsa è rilevante in rapporto alla

struttura industriale• i mercati sono in grado di esercitare il controllo sulla performance delle

imprese e quindi sulla capacità del management, collegando, seppure attraverso l’intervento degli operatori professionali, domanda e offerta di fondi

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 18

5.4. Ruolo, significato e modelli organizzativi 5.4. Ruolo, significato e modelli organizzativi del trasferimento di risorse finanziariedel trasferimento di risorse finanziarie

• Pro e contro dei due modelli:– il modello bank-based o «bancocentrico»:

• è tendenzialmente più cauto nell’analisi dei progetti di investimento

• è disponibile a sostenere le imprese nei momenti di crisi, anche derogando alle impostazioni a base della valutazione del merito creditizio

– il modello market-based:• è più funzionale a consentire la raccolta diretta di mezzi

finanziari da parte delle imprese• è più soggetto a shock e instabilità, perché:

– le imprese possono avere maggiore discrezionalità nelle decisioni di aumento dell’indebitamento e del grado di utilizzo della leva finanziaria rispetto a quanto avviene in un sistema bancocentrico

– raccogliendo risorse attraverso il collocamento di strumenti finanziari, il rischio d’impresa può essere trasferito dagli operatori finanziari a famiglie o investitori non soggetti a controlli di stabilità

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 19

5.4. Ruolo, significato e modelli organizzativi 5.4. Ruolo, significato e modelli organizzativi del trasferimento di risorse finanziariedel trasferimento di risorse finanziarie

• La distinzione tra i due modelli ricordati sembra peraltro perdere progressivamente di significato, anche per il continuo processo di integrazione dei sistemi finanziari su scala globale

• L’efficiente allocazione delle risorse finanziarie dipende da rapporti di complementarietà, non alternatività, tra banche e mercati finanziari

• Con riferimento all’Italia, dall’inizio degli anni ’90, la struttura operativa del sistema finanziario è stata protagonista di un processo di trasformazione ampio e profondo, volto a integrare le caratteristiche di un sistema bancocentrico, che lo hanno qualificato nel secolo passato, con i connotati di un sistema più orientato al mercato, in vista di renderlo piùrispondente alla crescente competizione internazionale

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 20

5.5. 5.5. La dinamica evolutiva del sistema finanziario, tra La dinamica evolutiva del sistema finanziario, tra integrazione di sistemi nazionali, internazionalizzazione integrazione di sistemi nazionali, internazionalizzazione

degli intermediari e globalizzazione dei mercatidegli intermediari e globalizzazione dei mercati

• La dinamica evolutiva del sistema finanziario può essere ancora analizzata ponendo attenzione alle dimensioni locale (o nazionale) e sovranazionale

• Due momenti evolutivi salienti:– fase I: progressivo compimento del sistema

finanziario considerato a livello di singolo Stato nazionale

– fase II: graduale emergere di un sistema finanziario globale

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 21

5.5.1. Il progressivo compimento dei sistemi 5.5.1. Il progressivo compimento dei sistemi finanziari nazionalifinanziari nazionali

• Fase I– Nei singoli ambiti nazionali (specie occidentali),

si formano sistemi finanziari vieppiù internamente governati e coordinati. Ciò significa che:

• il compimento dell’organo di governo a livello nazionale èpiuttosto elevato e crescente nel tempo (rafforzamento delle istituzioni deputate allo svolgimento delle azioni di indirizzo, coordinamento e controllo)

• il compimento della struttura operativa è significativo e crescente nel tempo (migliore imprenditorialità delle singole componenti; omogeneità di condotta e connessione tra componenti operative via via maggiori)

• il compimento dell’organo di governo e quello della struttura operativa sono, a livello nazionale, piuttosto bilanciati

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 22

5.5.1. Il progressivo compimento dei sistemi 5.5.1. Il progressivo compimento dei sistemi finanziari nazionalifinanziari nazionali

• Fase I– Nei singoli ambiti nazionali (specie occidentali),

si formano sistemi finanziari vieppiù internamente governati e coordinati. Ciò significa che:

• il compimento dell’organo di governo a livello nazionale èpiuttosto elevato e crescente nel tempo (rafforzamento delle istituzioni deputate allo svolgimento delle azioni di indirizzo, coordinamento e controllo)

• il compimento della struttura operativa è significativo e crescente nel tempo (migliore imprenditorialità delle singole componenti; omogeneità di condotta e connessione tra componenti operative via via maggiori)

• il compimento dell’organo di governo e quello della struttura operativa sono, a livello nazionale, piuttosto bilanciati

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 23

5.5.2. La globalizzazione della finanza e i suoi 5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema finanziarioriflessi sul compimento del sistema finanziario

• Fase II– La graduale integrazione dei sistemi finanziari

nazionali, a livello sia di struttura operativa (prima) che di organo di governo (poi), conduce all’emergere di un sistema finanziario su scala sopranazionale

– Pur frutto dell’integrazione di sistemi nazionali in gran parte assai compiuti, esso palesa un grado di compimento ben più debole e meno equilibrato

– Per comprendere bene caratteri e dinamica di questo sistema finanziario internazionale, giova affrontare prima la questione di ordine generale su dinamica ed esito dell’integrazione di due o piùsistemi vitali con vario grado di compimento

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 24

5.5.2. La globalizzazione della finanza e i suoi 5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema finanziarioriflessi sul compimento del sistema finanziario

• Profili concettuali generali:– Un sistema scaturente dall’integrazione di due o più sistemi

preesistenti potrà essere complessivamente più, meno o esattamente compiuto rispetto ai sistemi di origine

– Il sistema risultante avrà un organo di governo ed una struttura operativa frutto dell’integrazione degli organi di governo e delle strutture operative di partenza

– A loro volta, organo di governo e struttura operativa del sistema promanante dall’integrazione possono essere, uno o entrambi, più, meno o esattamente compiuti rispetto alle corrispondenti entità nei sistemi di partenza

– Il rapporto tra compimento dell’organo di governo e compimento della struttura operativa nel sistema integrato può essere più, meno o esattamente bilanciato/equilibrato come l’analogo rapporto in uno o più dei sistemi di partenza

– Le possibilità di adeguata integrazione tra componenti degli organi di governo e delle strutture operative dei sistemi di partenza sono legate alla consonanza tra le componenti stesse, la quale risente sia di aspetti operativi sia di aspetti culturali

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 25

5.5.2. La globalizzazione della finanza e i suoi 5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema finanziarioriflessi sul compimento del sistema finanziario

• Profili concettuali generali (segue):– L’esito del processo d’integrazione tra sistemi è condizionato pure

dai sovrasistemi dei sistemi di partenza, specie dalle loro attese e pressioni

– La stessa integrazione può, a sua volta, influenzare la dinamica dei sovrasistemi dei sistemi di partenza e le loro attese e pressioni

– Il sistema risultante può ritrovarsi ad interagire con sovrasistemiimmutati o più o meno diversi rispetto a quelli dei sistemi integrati. A parità di sovrasistemi, possono mutare comunque le attese e pressioni

– Il sistema risultante può infine palesare una capacità di interpretazione e soddisfazione delle attese e pressioni sovrasistemiche minore rispetto a quella che ciascun sistema di partenza deteneva nei riguardi dei corrispondenti sovrasistemi

– È ragionevole ritenere che un sistema scaturente con compimento minore rispetto ai sistemi iniziali possa subire più che governare i rapporti con i sovrasistemi. Se, a livello integrato, non risultano replicate le capacità di governo dei rapporti intersistemici ravvisabili nei sistemi di partenza, occorrerà ricercare nuove impostazioni relazionali o si subiranno più difficoltosi rapporti intersistemici

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 26

5.5.2. La globalizzazione della finanza e i suoi riflessi 5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema finanziariosul compimento del sistema finanziario

• Profili concettuali generali (segue):– Tempo e costi sia del processo d’integrazione in senso stretto che per

l’ottenimento del grado di compimento voluto per il sistema risultante risultano spesso cruciali. Essi sono un investimento e nel contempo non garantiscono il miglior esito dell’integrazione/convergenza tra i sistemi coinvolti

• Profili specifici relativi al sistema finanziario:– Il crescente compimento in passato registrato nel rispettivo ambito

nazionale da ciascun sistema finanziario è legato a condizioni più o meno differenti da Paese a Paese

– Stabilire se il sistema finanziario globale abbia organo di governo e struttura operativa più o meno compiuti rispetto alle corrispondenti entità nei sistemi finanziari nazionali può essere arduo; più evidente è, invece, il fatto che l’organo di governo, a livello globale, sia al momento meno compiuto della corrispondente struttura operativa su scala sovranazionale

– Ciò perché le istituzioni sovranazionali di regolazione, pur numerose e oggetto di processi di crescente coordinamento, sono espressione di autorità nazionali ancora non adeguatamente convergenti tra di loro, soprattutto per i motivi storici e culturali predetti

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 27

5.5.2. La globalizzazione della finanza e i suoi riflessi 5.5.2. La globalizzazione della finanza e i suoi riflessi sul compimento del sistema finanziariosul compimento del sistema finanziario

• Profili specifici relativi al sistema finanziario (segue):– La struttura operativa globale si è invece ben organizzata e sviluppata,

consentendo ai singoli operatori di acquisire a livello internazionale opportunitàimprenditoriali e gradi di discrezionalità addirittura superiori a quanto prima possibile in ambito nazionale

– La forte autorganizzazione è stata peraltro consentita dall’emergere, tra le componenti operative, di imprese particolarmente importante e affermate (baricentri). Le singole componenti della struttura operativa, con i loro valori, orientamenti e comportamenti (aspetti in passato meno pregnanti a livello nazionale) assumono così una rinnovata significatività

– Decisivo anche l’influsso delle dinamiche legate a taluni sovrasistemi rilevanti:• politiche pubbliche di privatizzazione, liberalizzazione, concentrazione e

deregulation dell’industria finanziaria• crescenti attese di rendimento del mondo del risparmio, non più soddisfatto da

previdenza pubblica e Titoli di Stato• lavoro manageriale sempre più orientato a remunerazioni incentivanti e

premiali– In definitiva, in un sistema finanziario integrato relativamente non o poco

compiuto, in cui l’organo di governo non riesce ad indirizzare efficacemente le singole componenti operative, la cui condotta è orientata soprattutto alle finalitàindividuali e/o condizionato da pressioni esterne volte ad accentuare la competizione tra operatori si può riscontrare una carenza di stabilità anche grave

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 28

5.5.3. Per un sistema finanziario su scala globale 5.5.3. Per un sistema finanziario su scala globale qualificato da compiutezza e vitalitqualificato da compiutezza e vitalitàà superiorisuperiori

• Possibilità o prospettive evolutive ulteriori per il sistema finanziario sovranazionale:

–per replicare su scala sovranazionale il grado di compimento del sistema finanziario raggiunto in passato in ambito nazionale, è necessario:

• accrescere la compiutezza della componente deputata al governo del sistema

• condizionare i processi di auto-organizzazione della struttura operativa verso:

– maggiore compatibilità tra interessi individuali e finalità del complessivo sistema. Al riguardo, sembra emergere un prevalente orientamento verso il:

» ridisegno delle autorità di indirizzo e vigilanza» rinnovamento e rafforzamento della regolamentazione

– maggiore collaborazione e sinergia con l’organo di governo. Soluzioni in merito:

» promuovere un ritorno ai valori e alle responsabilità individuali delle singole componenti

» porre in risalto ruolo e responsabilità delle «componenti operative baricentriche»

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 29

5.5.3. Per un sistema finanziario su scala globale 5.5.3. Per un sistema finanziario su scala globale qualificato da compiutezza e vitalitqualificato da compiutezza e vitalitàà superiorisuperiori

• Possibilità o prospettive evolutive ulteriori per il sistema finanziario sovranazionale (segue):

–in definitiva, leva dei valori e delle responsabilità individuali delle componenti operative assume una valenza decisiva, forse superiore a quella del maggiore compimento dell’organo di governo, perché:

• la complessità del sistema finanziario globale (un «sistema di sistemi») è assai elevata e in continua evoluzione, per cui è difficile che emerga un organo di governo così definito ed efficace come in sistemi, pur complessi, meno instabili (es. la singola impresa)

• l’incremento di numero e/o severità delle regole può risultare inefficace, sino a favorire distorsioni o ulteriori opportunismi nella struttura operativa

–due possibili sentieri evolutivi, anche complementari, tesi a rendere più bilanciato il compimento su scala globale di organo di governo e struttura operativa del sistema finanziario:

• sentiero top-down: maggiore capacità di regolazione dell’organo di governo

• sentiero bottom-up: processi di virtuosa auto-organizzazione delle componenti operative, con investimenti e linee d’azione che privilegino le dotazioni culturali e valoriali piuttosto che le capacità computazionali dei singoli operatori

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 30

5.6. Il profilo rischio5.6. Il profilo rischio--rendimento quale modello di rendimento quale modello di analisi del rapporto tra sistema impresa e sistema analisi del rapporto tra sistema impresa e sistema

finanziariofinanziario

• L’attività di intermediazione finanziaria, in particolare relativa al trasferimento di risorse finanziarie all’impresa, unità in deficit, si caratterizza per un contenuto di rischio

• Il binomio rischio-rendimento si pone come anello di congiunzione tra finanza e gestione d’impresa, rappresentando, da un lato, un’idea forte della finanza moderna, fondamento della teoria del valore, e, dall’altro, la sintesi ultima della performance di impresa

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 31

5.6.1. Dal rischio sotteso all5.6.1. Dal rischio sotteso all’’attivitattivitàà di finanziamento al di finanziamento al profilo rischioprofilo rischio--rendimento quale rendimento quale ««ponteponte»» relazionale tra i relazionale tra i

sistemi finanziario e impresasistemi finanziario e impresa

• Presupposto concettuale di questo «ponte» relazionale èche esista una relazione positiva tra rischio e rendimento per chi opera decisioni d’investimento

• Ciò in base a due ipotesi:

– l’avversione al rischio dei managers

– l’accettazione del fatto che «a parità di condizioni (e quindi del rischio) i decisori aziendali preferiscono ritorni maggiori. Analogamente, a parità di altre condizioni (e quindi dei ritorni attesi) i decisori preferiscono rischi minori. L’attrattività, quindi, di un’alternativa è connessa positivamente al rendimento atteso e negativamente al rischio atteso»

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 32

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

• Relazione tra rendimento mediamente atteso (E) e rischio (espresso dallo scarto quadratico medio σ):

E = f(σ)

• Le ipotesi assunte consentono infatti di rilevare che:– da un lato, gli investitori chiedono tassi di rendimento crescenti al crescere

del rischio– dall’altro, le imprese tendono a realizzare investimenti rischiosi solo in

presenza di rendimenti adeguati

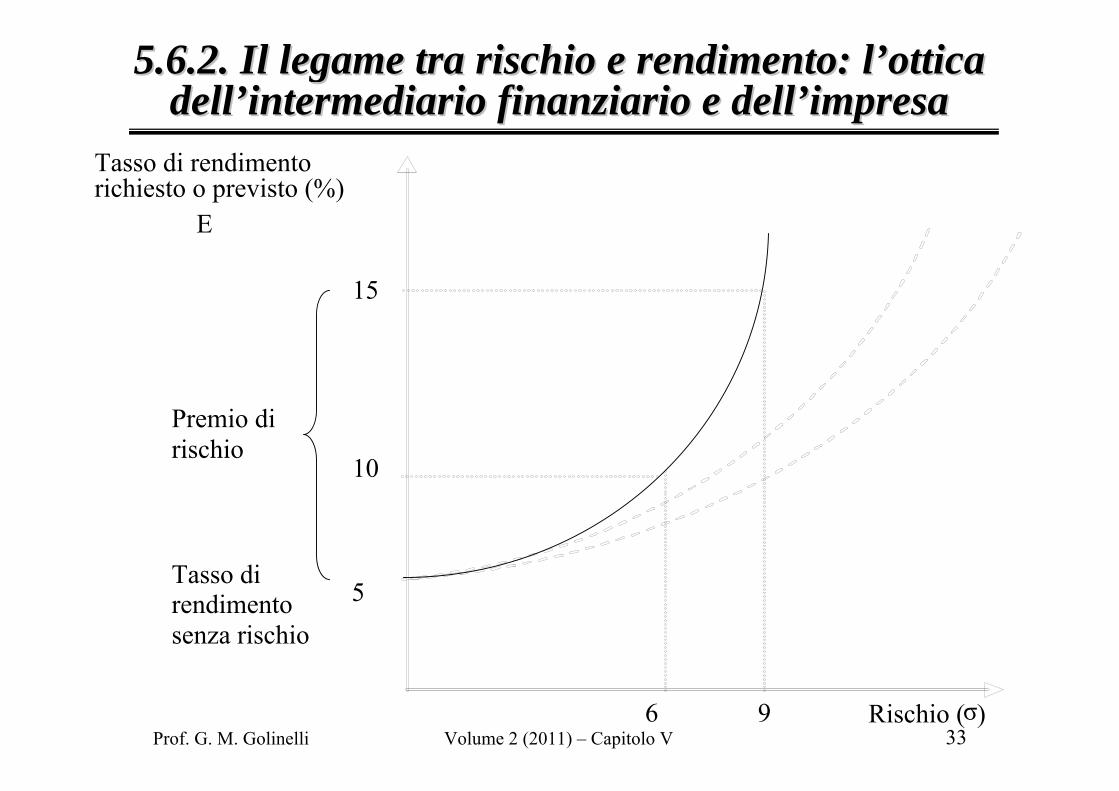

• La relazione rischio-rendimento, vista nell’ottica del finanziatore, può così essere definita come curva d’indifferenza di mercato, nel senso che la banca (o altro intermediario finanziario), entro un certo spazio di rischio, connesso al suo ruolo nell’ambito del sistema e all’azione di indirizzo e controllo dell’organo di governo, èsostanzialmente indifferente, rispetto a un’attività priva di rischio con un tasso di rendimento ad esempio del 5%, a un’attivitàmoderatamente rischiosa con un tasso di rendimento atteso del 7% e a un’attività molto rischiosa con un rendimento previsto del 15%

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 33

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

Rischio (σ)

Tasso direndimentosenza rischio

96

10

15

5

Tasso di rendimento richiesto o previsto (%)

Premio dirischio

E

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 34

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

• Nell’ottica del sistema impresa, la relazione è vista come profilo di equilibrio tra rischio e rendimento, nel senso che l’organo di governo, nelle scelte inerenti al progetto di sviluppo della propria impresa che determinano il tasso di rendimento e il grado di rischio del progetto stesso, deve considerare che il rapporto con il sistema finanziario si baserà sull’equilibrio tra rischio e rendimento anche in presenza di impostazioni progettuali caratterizzate da elevati contenuti di rischio, purché i rendimenti attesi, valutati in base alla probabilità soggettiva dell’investitore, si qualifichino adeguati

• E ricordando che la probabilità soggettiva rappresenta, in buona sostanza, il grado di fiducia nella possibilità del verificarsi del saggio di rendimento atteso, appare evidente il ruolo che riveste, nel processo decisionale dell’investitore, la storia delle relazioni con l’impresa, la coerenza nel tempo dell’azione di indirizzo dell’organo di governo al mantenimento degli impegni assunti

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 35

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

• Pendenza crescente della curva:

– in ragione dell’avversione al rischio, l’investitore richiede incrementi del rendimento atteso via via più intensi al crescere del rischio percepito

– una pendenza molto elevata indica che, per molti investitori, esiste una soglia di rischio insuperabile, oltre la quale nessunpremio per il rischio pare remunerativo

– la possibilità di veicolare i rapporti tra sistema finanziario e impresa sul ponte rappresentato dal profilo rischio-rendimento trova un limite. Oltre una certa entità di rischio, cessa la ricordata disponibilità del sistema finanziario a finanziare attività che si caratterizzano per rendimenti crescenti all’aumentare del rischio

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 36

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

• Presenza di curve diverse (nel grafico precedente):– in uno stesso tempo T, le molteplici curve rischio-rendimento indicano che

il sistema finanziario è costituito da un insieme di operatori che presentano profili di rischio-rendimento diversi tra loro (= differente propensione al rischio)

– in un un intervallo di tempo ∆T, le molteplici curve rischio-rendimento indicano l’evoluzione nel tempo della propensione del complessivo sistema (quindi degli operatori finanziari appartenenti alle variegate classi) a finanziare progetti d’investimenti con rischiosità via via crescente

• La dinamica in ∆T del profilo rischio-rendimento è dovuta a:– costante sviluppo da parte degli operatori di nuovi e sempre più sofisticati

strumenti per il finanziamento degli investimenti delle imprese– nascita e sviluppo di nuovi operatori il cui specifico contesto di operatività è

la gestione di progetti di investimento caratterizzati da un elevato profilo di rischio (fondi di venture capital e di private equity ecc.)

– generalizzata crescita della cultura finanziaria degli investitori e, in particolare, della cultura del rischio e del suo governo

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 37

5.6.2. Il legame tra rischio e rendimento: l5.6.2. Il legame tra rischio e rendimento: l’’ottica ottica delldell’’intermediario finanziario e dellintermediario finanziario e dell’’impresaimpresa

• La crescita della cultura del rischio, a livello di sistema finanziario, se da un lato ha contribuito ad una più incisiva azione di indirizzo e regolazione da parte dell’organo di governo ed all’implementazione, da parte della struttura operativa, di processi «mappatura» e «mitigazione» dei rischi, dall’altro lato ha evidenziato le grandi possibilità connesse ad azioni di trasferimento del rischio tra diversi operatori. Azioni che possono mettere a repentaglio la stabilità e, per tale via, la sopravvivenza del sistema finanziario

• Sull’altare dell’efficienza operativa, del beneficio economico piùimmediato e della possibilità di traslare su altri operatori il rischio sottostante l’operazione, l’attività d’intermediazione finanziaria ha progressivamente perduto quella connotazione istituzionale che l’ha qualificata in passato e deve qualificarla anche nel futuro. Il portato di fondo di questa evoluzione è stato l’emergere di un crescente rischio sistemico, ossia della possibilità di una propagazione epidemica degli effetti negativi innescati dalla condotta di un singolo o pochi operatori finanziari al complessivo sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 38

5.7. L5.7. L’’evoluzione del legame tra rischio e rendimento alla evoluzione del legame tra rischio e rendimento alla luce del processo di regolamentazione del sistema finanziarioluce del processo di regolamentazione del sistema finanziario

• L’esperienza storica ha mostrato che le condotte spontanee dei singoli operatori possono esitare in «un comportamento collettivo» foriero di instabilità per il complessivo sistema finanziario

• Ciò ha determinato l’intervento delle istituzioni tramite apposite regolamentazioni, le quali s’innestano così sul binomio rischio-rendimento allo scopo di rinsaldarlo o integrarlo

• Tra i principali condizionamenti spicca la «regolamentazione prudenziale», volta a favorire la sana e prudente gestione di banche, compagnie di assicurazione e gruppi bancassicurativi tramite l’imposizione di A) vincoli patrimoniali e B) controlli di vigilanza/supervisione

• Tale normativa è una espressione dell’azione di governo del sistema finanziario a livello sia nazionale che, ormai, sovranazionale

• La regolazione prudenziale ha subito evoluzioni significative, specie a livello globale:– originarie impostazioni:

• per il subsistema creditizio internazionale: Basilea I (1988)• per il subsistema assicurativo-previdenziale comunitario: Direttive apposite in materia di

assicurazione danni e vita (1973 e 1979; novellate rispettivamente nel 1988 e 1990)– principali modifiche successive:

• per il subsistema creditizio internazionale: Basilea II (2004) e Basilea III (2010) (1988)• per il subsistema assicurativo-previdenziale comunitario: «Solvency I» (2002) e

«Solvency II» (2009)

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 39

• Nel prosieguo, per semplicità, faremo riferimento essenzialmente agli Accordi di Basilea di vigilanza internazionale sulle banche (Basilea I, II e III)

• Perché ci occupiamo di novità regolamentari come Basilea III? Esse ci interessano come:

1. espressione dell’azione di governo del sistema finanziario rivolta in primis alla propria struttura operativa e, di riflesso, alle entità del contesto con cui il sistema interagisce, ossia risparmiatori e prenditori di fondi

2. processo di scientificazione dell’azione di governo compiuto negli ultimi anni dall’organo di governo del sistema finanziario sulla base di esperienza pregressa, fatti contingenti ed avanzamenti nelle conoscenze e nelle prassi aziendali

3. fattore evolutivo del rapporto tra il sistema finanziario, attraverso le sue componenti, ed entità del contesto quali, anzitutto, le imprese non finanziarie

5.7. L5.7. L’’evoluzione del legame tra rischio e rendimento alla evoluzione del legame tra rischio e rendimento alla luce del processo di regolamentazione del sistema finanziarioluce del processo di regolamentazione del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 40

5.7.1. La regolamentazione prudenziale e la sua evoluzione 5.7.1. La regolamentazione prudenziale e la sua evoluzione quali modalitquali modalitàà dd’’indirizzo del sistema finanziarioindirizzo del sistema finanziario

1. Basilea III come espressione dell’azione di governo del sistema finanziario– Finalità della nuova normativa internazionale di

vigilanza bancaria:• fornire un chiaro indirizzo ad una struttura operativa via via

più variegata e con crescenti spazi di manovra e di discrezionalità rispetto al passato

• salvaguardare sicurezza e solidità del singolo intermediario e, per tale via, la stabilità del sistema finanziario nel suo complesso

– Principale soluzione regolatoria adottata:• imposizione di vincoli e regole sull’adeguatezza patrimoniale

della singola impresa finanziaria in funzione dei rischi assuntinell’attività bancaria e/o assicurativa, adeguatamente rilevati e valutati

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 41

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario2. Basilea III come processo di scientificazione

dell’azione di governo del sistema finanziario

– Passaggio dal primo Accordo di Basilea (1988) al nuovo Accordo di Basilea o Basilea III (2010)

• Per comprendere l’evoluzione compiuta sino a Basilea III, bisogna analizzare almeno tre spetti della nuova disciplina:

A) l’approccio regolatorio di fondoB) l’impianto o architettura della regolamentazioneB) la varietà dei rischi considerati nella quantificazione del

patrimonio minimo bancarioC) le modalità di rilevazione dei rischi suddetti

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 42

A) Approccio regolatorio di base in Basilea III

– A partire dal 2004 (Basilea II) si abbandona la normativa scarna, essenziale e breve di Basilea I per una normativa ampia, estesa, articolata, complessa (centinaia di pagine…). Tale scelta comporta vantaggi e svantaggi, opportunità e rischi

B) Impianto o architettura regolatoria in Basilea III

– A partire dal 2004 (Basilea II), si passa da una architettura basata sui soli vincoli patrimoniali minimi ad una basata su tre «pilastri»:

• requisiti patrimoniali minimi che la banca deve detenere a fronte dei rischi connessi ai prestiti erogati, alle attività di trading svolte sui mercati finanziari ed agli aspetti relativi all’organizzazione interna e ad eventi esterni di tipo catastrofico

• processo di autocontrollo prudenziale che la banca deve svolgere in aggiunta alla vigilanza effettuata dalle autorità competenti tramite periodiche comunicazioni ed ispezioni

• cosiddetta «disciplina di mercato», ossia la comunicazione alla comunitàfinanziaria, unitamente agli usuali prospetti contabili, di dettagliate informazioni ulteriori circa la gestione dei rischi svolta dall’impresa bancaria

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 43

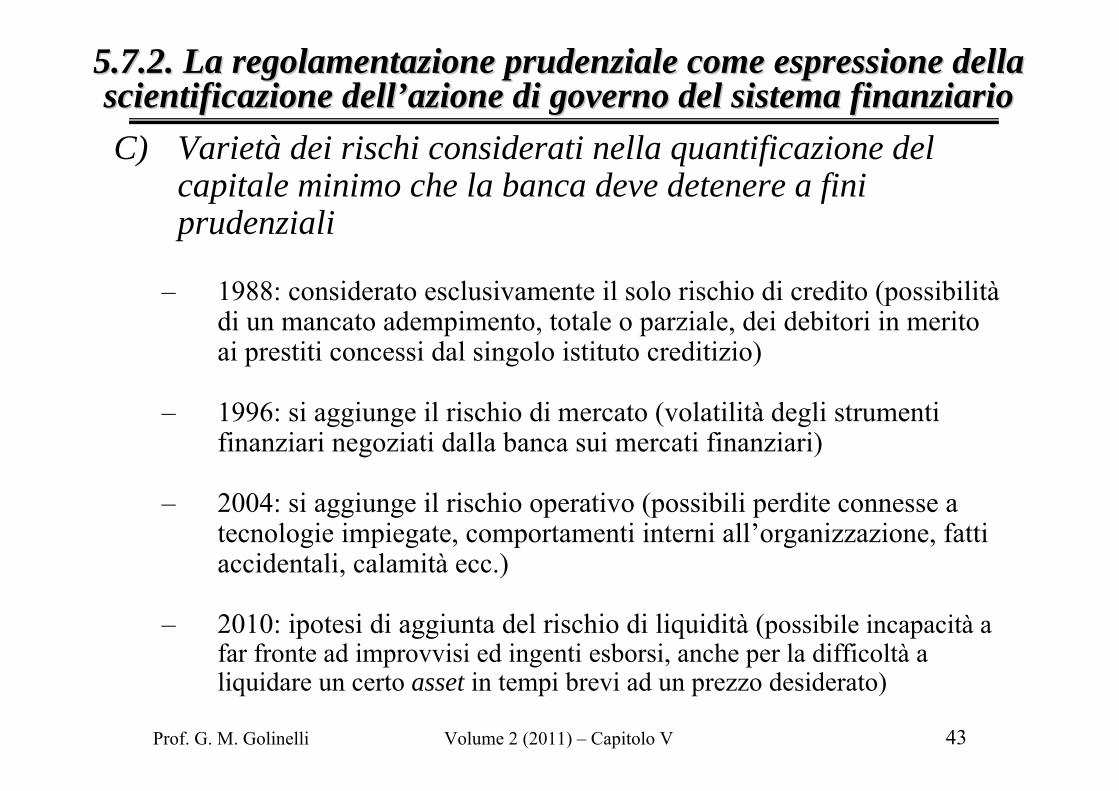

C) Varietà dei rischi considerati nella quantificazione del capitale minimo che la banca deve detenere a fini prudenziali

– 1988: considerato esclusivamente il solo rischio di credito (possibilitàdi un mancato adempimento, totale o parziale, dei debitori in merito ai prestiti concessi dal singolo istituto creditizio)

– 1996: si aggiunge il rischio di mercato (volatilità degli strumenti finanziari negoziati dalla banca sui mercati finanziari)

– 2004: si aggiunge il rischio operativo (possibili perdite connesse a tecnologie impiegate, comportamenti interni all’organizzazione, fatti accidentali, calamità ecc.)

– 2010: ipotesi di aggiunta del rischio di liquidità (possibile incapacità a far fronte ad improvvisi ed ingenti esborsi, anche per la difficoltà a liquidare un certo asset in tempi brevi ad un prezzo desiderato)

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 44

D) Miglioramento delle modalità di rilevazione, anche in senso quantitativo, dei rischi sopportati dalla singola banca

– Affinamenti soprattutto nella misurazione del rischio di credito. Gli enti creditizi:

• rilevano ed affrontano il rischio di credito anzitutto effettuando accantonamenti (i cui costi si riflettono nel conto economico) in relazione ai prestiti per i quali sono presumibili perdite per insolvenze o inadempienze da parte di specifici debitori

• detengono inoltre una quota di patrimonio minima obbligatoria, calcolata in funzione della rischiositàconnessa al complesso dei prestiti e non coperta dalla sola svalutazione prudenziale dei singoli crediti

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 45

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario• È stata affinata soprattutto la quantificazione del

patrimonio minimo a fronte dei rischi di credito– 1988-1996 (Basilea I): la determinazione del capitale

minimo a fronte del rischio di credito era piuttosto generica e meccanica: ciascuna banca applicava coefficienti fissati direttamente dal Comitato di Basilea e/o dalla banca centrale competente per territorio (a debitori di uno stesso tipo ma di qualità profondamente diversa corrispondeva lo stesso patrimonio minimo da detenere)

– 2004 (Basilea II): introdotto un metodo più rigoroso, in grado di apprezzare l’effettiva rischiosità del singolo debitore. Strumento impiegato: il giudizio sul merito di credito (credit rating), ossia la valutazione della capacitàdel debitore ad onorare entro un anno gli impegni finanziari assunti

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 46

• Alternative disponibili oggi:– rating esterni: la banca è obbligata a commisurare il capitale al giudizio del

merito di credito più prudente espresso da operatori terzi indipendenti detti «emittenti» di rating (in genere, un’agenzia di rating), appositamente riconosciuti ed autorizzati dalla banca centrale competente per territorio

– rating interni bancari: la banca deve commisurare il capitale minimo avalutazioni del merito di credito elaborate al proprio interno, sulla base di impostazioni appositamente validate e periodicamente controllate dalle autoritàdi vigilanza

• Pro e contro dei due metodi:– i rating esterni possono riflettere la qualità dei debitori con buona

approssimazione a condizione che esista un «mercato di rater indipendenti»relativamente competitivo, con un’adeguata circolazione delle informazioni aziendali ed «emittenti» di rating effettivamente indipendenti ed obeittivi

– i rating interni possono essere oggetto di distorsioni da parte della banca ed imporre eccessivi vincoli ed oneri al sistema impresa che intenda relazionarsi con più banche per ricercare le migliori condizioni sui prestiti richiesti

• In entrambe i casi, l’elaborazione dei rating necessita di trattamenti statistici rigorosi, competenze specifiche ed ampie e consistenti basi di dati, adeguatamente classificate per gruppi omogenei di debitori

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 47

• Altra innovazione sin da Basilea II è il principio di «effettività»:

–la singola banca è libera di misurare i rischi di credito, di mercato ed operativi ricorrendo a «modelli interni» o a «modelli standard», purché la scelta sia sistematica ed effettiva

–sono inoltre previste delle incentivazioni nel passaggio, anche nel tempo, verso modelli interni via via più accurati

• In questo modo, l’organo di governo del sistema finanziario da un lato richiede dotazioni di capitale più adeguate all’effettiva rischiosità assunta dalla banca nel corso della sua dinamica evolutiva, dall’altro ammette l’uso di modelli interni di valutazione del rischio. Così facendo:

–adotta un mix tra imposizione di vincoli/obblighi e offerta alla propria struttura operativa di incentivi

–riconosce l’auto-organizzazione delle componenti della struttura operativa e la promuove in una direzione compatibile con l’azione di governo (miglioramento delle logiche di risk management)

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 48

E) Capacità di rivedere le impostazioni di governo pregresse• A seguito della crisi internazionale del 2007-2008, la vigilanza

bancaria internazionale è ancora mutata:– Basilea III ha introdotto numerose novità regolatorie a livello globale:

• incremento quantitativo dei requisiti minimi patrimoniali calcolati in base ai rischi sostenuti

• innalzamento della qualità del patrimonio di vigilanza (cioè delle passività in bilancio che debbono formare il capitale minimo calcolato a fini di vigilanza)

• rivisitazione dei modi di misurazione e copertura di taluni rischi• definizione di un trattamento prudenziale specifico per le istituzioni

finanziarie e le infrastrutture di mercato sistemicamente rilevanti• norme specifiche sul controllo e sul calcolo nel capitale minimo del rischio di

liquidità• inserimento di un «pacchetto anticiclico» volto a ridurre la prociclicità del

business bancario naturale ed indotta dalla regolazione prudenziale (la prociclicità indica la tendenza del credito ad aumentare molto in periodi dicrescita economica generale e a diminuire nei periodi di instabilità o recessione)

• introduzione, accanto ai requisiti patrimoniali minimi sensibili al rischio (risk-based), di un quoziente di indebitamento (leverage ratio). Su tale quoziente in generale si tornerà oltre (vedi Capitoli VIII e IX)

– sono emersi orientamenti verso la modificazione della struttura dell’organo di governo del sistema finanziario sovranazionale, limitatamente all’UE

5.7.2. La regolamentazione prudenziale come espressione della 5.7.2. La regolamentazione prudenziale come espressione della scientificazionescientificazione delldell’’azione di governo del sistema finanziarioazione di governo del sistema finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 49

• Come cambia il rapporto banca-impresa alla luce di Basilea II e III?

– La superiore attenzione al profilo di rischio-rendimento del debitore può comportare una selezione della clientela

• la banca praticherà condizioni più severe alle imprese meno patrimonializzate e come un’informativa finanziaria meno qualificata ed un trattamento più favorevole alle imprese più solvibili e capaci di una comunicazione tempestiva, sistematica, chiara e completa

– Per il sistema banca (in specie qualora adotti i rating interni), si profilano almeno due strategie relazionali con il sistema impresa:

• emissione di rating elevati (indulgenti) per non «tenere ferme» per obblighi di vigilanza elevate quantità di capitale. Ciò implica praticare tassi d’interesse sui prestiti più contenuti, con una relativa penalizzazione della redditività riflessa nel conto economico bancario

• preferenza per rating bassi (severi) per praticare interessi superiori, revocare piùfacilmente i fidi in caso di pagamenti mancati o tardivi e/o di offrire servizi per il miglioramento nel tempo dello standing creditizio del debitore, con impatti positivi sulla redditività bancaria. Viene però gravato il capitale minimo obbligatorio (capitale prontamente liquidabile da detenere)

5.7.3. La rinnovata regolamentazione quale fattore di 5.7.3. La rinnovata regolamentazione quale fattore di cambiamento del rapporto tra i sistemi impresa e finanziariocambiamento del rapporto tra i sistemi impresa e finanziario

Prof. G. M. Golinelli Volume 2 (2011) – Capitolo V 50

• L’orientamento delle banche verso l’una o l’altra strategia dipende da molteplici aspetti (costo percepito del capitale da detenere; esigenze di redditività a breve; grado di fiducia e conoscenza pregressa dei clienti debitori ecc.)

• La convergenza dei vari istituti di credito su una delle due menzionate impostazioni può determinare significativi riflessi sui rapporti con le imprese: qualora prevalesse il secondo orientamento, infatti, sarebbero più verosimili fenomeni di razionamento del credito, con un inasprimento dei problemi finanziari per le imprese

• L’impatto di Basilea II e III sui rapporti banca-impresa dipende però anche dalle impostazioni seguite dal sistema impresa. Assumono rilievo, al riguardo:

– la cultura del rischio ed il risk management anche nelle organizzazioni industriali

– la qualità dell’informativa e della comunicazione verso il sistema finanziario

5.7.3. La rinnovata regolamentazione quale fattore di 5.7.3. La rinnovata regolamentazione quale fattore di cambiamento del rapporto tra i sistemi impresa e finanziariocambiamento del rapporto tra i sistemi impresa e finanziario