Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

TEPEPAN

SEMINARIO:

CONTABILIDAD INTEGRAL PARA LA TOMA DE DECISIONES GERENCIALES

TEMA:

PROPUESTA DE MEJORA DE GESTIÓN CON BASE EN HERRAMIENTAS FINANCIERAS,

ADMINISTRATIVAS ENFOCADAS A LA TOMA DE DECISIONES GERENCIALES.

CASO: PRODUCTOS PLÁSTICOS ESPECIALES.

INFORME FINAL QUE PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO, PRESENTAN;

EDGAR ALMAZÁN DE LA CRUZ

ERIKA ADRIANA ROSAS CEBALLOS

JOSÉ ANTONIO GARCÍA RAMÍREZ

ROCÍO CAZARES RUIZ

VIANEY BETHZABE CHÁVEZ RUÍZ

CONDUCTOR DE SEMINARIO

C.P. TANIA YARASETH LUCAS CARBAJAL

C.P. SANDRA HERNÁNDEZ TENORIO

México D. F. Febrero de 2009

AGRADECIMIENTOS

A la ESCA que es la casa de estudios que nos ha permitido tener un desarrollo y crecimiento profesional, que

ha utilizado sus recursos para darnos una educación con cimientos fuertes y siempre con la ideología de

formar profesionistas lideres y seres humanos capaces de enfrentarse a cualquier situación laboral y personal.

Gracias por ser nuestra segunda casa, el lugar donde vivimos grandes momentos y grandes tristezas donde nos

costó mucho esfuerzo pasar algunas materias y recuperar algunas materias que ya creíamos perdidas pero

gracias al apoyo de la ESCA y del esfuerzo de todos, el día de hoy podemos terminar este proceso y pensar en

forjar nuevas metas.

Al INSTITUTO POLITÉCNICO NACIONAL por ser la casa de estudios que nos abrió la puerta, que

muchos esperan poder abrir y pocos pueden tener la oportunidad de hacerlo y de estudiar en esta institución,

porque nos enseño a exigir nuestras obligaciones antes que nuestros derechos, tener valores y una ética

profesional, para ser un profesionista emprendedor y con el compromiso de servicio hacia la sociedad.” La

técnica al servicio de la patria”.

A los PROFESORES que nos dieron un apoyo incondicional para nuestro crecimiento personal y que nos

transmitieron sus conocimiento y experiencias, al tiempo dedicado para darnos algunos cursos, para resolver

alguna duda y todos aquellos momentos que nos apoyaron para salir adelante en esta carrera que esta forjada

también en base a ellos ya que nos dieron las bases, la educación y fuerza para salir adelante.

A todos aquellos y muy en especial que no solo fueron maestros en la escuela sino también para darnos un

consejo, para apoyarnos, ser un amigo y hacernos mejores seres humanos.

A nuestros PADRES Y AMIGOS por el apoyo incondicional el cual fue la base para este logro, que también

es de ellos, los días de trabajo, las noches de desvelos que tuvieron que pasar, las tardes que pensamos que

eran regaños, mas sin embargo ahora nos damos cuenta que todo fue por hacernos mejores seres humanos ya

que se preocupaban por nosotros. Nuestros amigos que siempre estuvieron ahí cuando más los necesitamos

para hacer un trabajo, y por el tiempo que no pasamos con ellos por realizar alguna tarea, mas sin en cambio

siempre nos entendieron y nos apoyaron. Gracias.

ABREVIATURAS

ACD Administrador de Centro de Distribución.

BANOBRAS Banco Nacional de Obras Públicas y servicios.

BENCH Banquillo.

BMV Bolsa Mexicana de Valores.

BONDES Bonos de Desarrollo.

BSC Balanced Scorecard.

CETES Certificados de Tesorería.

CMI Cuadro de mando integral.

CNBV Comisión Nacional Bancaria y de Valores.

CPO’S Certificados de Participación Ordinarios.

EVA Herramienta para medir la rentabilidad de una empresa

FCE Factores críticos del éxito.

IMCP Instituto Mexicano de contadores Públicos.

LMV Ley de Mercado de Valores.

MARK Marca o señal

NIF Normas de Información Financiera.

PIC-FARAC Pagare de indemnización carretera.

PRLV’S Pagare con Rendimiento Liquidable al Vencimiento a plazo mayor a un año.

RNV Registro Nacional de Valores.

RRV Representante Regional de Ventas

ROI Retorno sobre la inversión.

SECAP Sistema electrónico de captura.

TCD Tablero de control directivo.

TCE Tablero de control estratégico.

TCO Tablero de control operativo.

TIIE Tasa de Interés Interbancario de Equilibrio.

TRAC’S Títulos Referenciados a Acciones.

UDIS Unidades de Inversión.

4

ÍNDICE

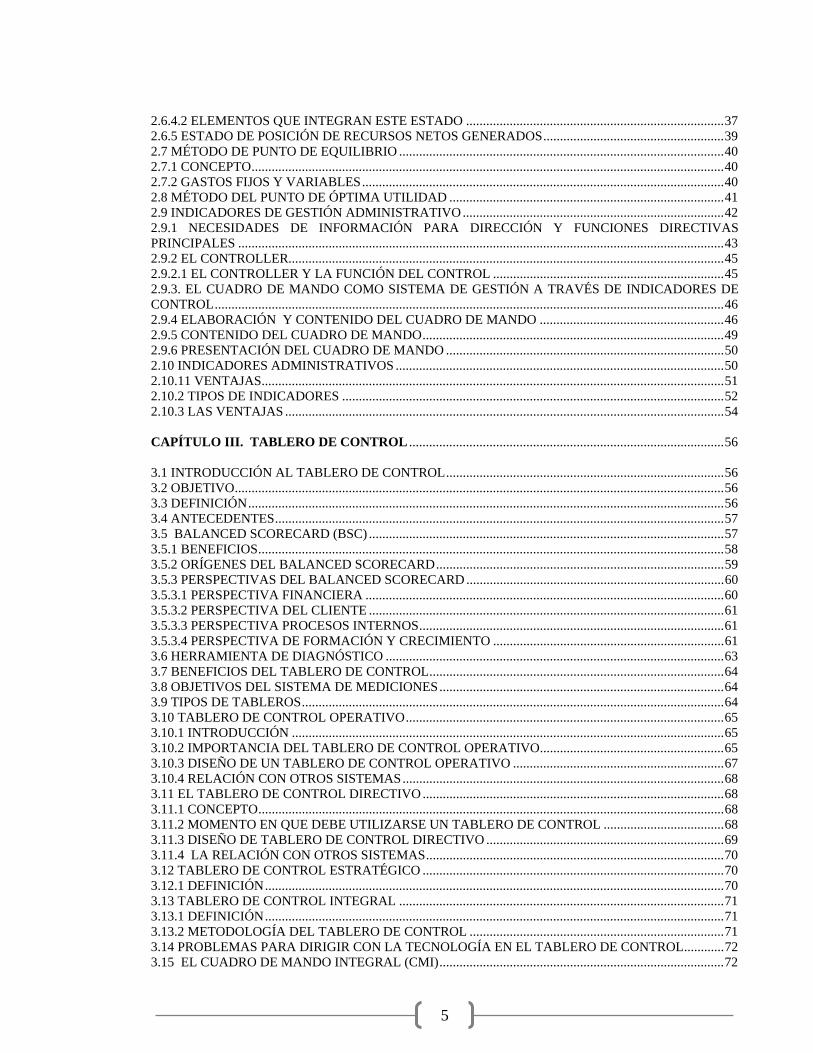

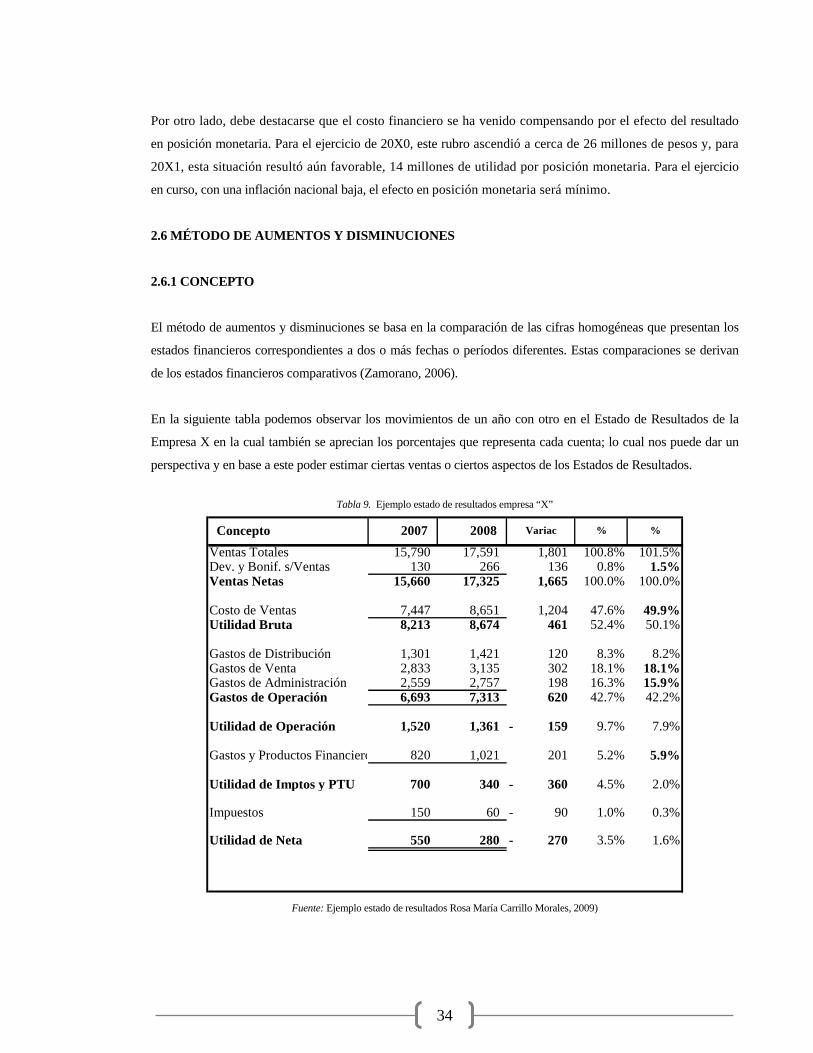

AGRADECIMIENTOS ABREVIATURAS ÍNDICE ...............................................................................................................................................................4 ÍNDICE TABLAS E ÍNDICES………...............................................................................................................8 INTRODUCCIÓN ..............................................................................................................................................9 CAPÍTULO I. ANÁLISIS FINANCIERO BASADO EN EL DESEMPEÑO ...........................................10 1.1 DEFINICIÓN DEL ANÁLISIS FINANCIERO ........................................................................................10 1.2 ANÁLISIS DE LOS ESTADOS FINANCIEROS......................................................................................10 1.3 OBJETIVO DEL ANÁLISIS......................................................................................................................11 1.4 PREPARACIÓN DE LA INFORMACIÓN FINANCIERA PARA SU ANÁLISIS..................................12 1.5 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA................................12 1.6 DEFINICIÓN DE DESEMPEÑO...............................................................................................................13 1.7 FINALIDAD DEL ANÁLISIS FINANCIERO BASADO EN EL DESEMPEÑO....................................13 1.8 MÉTODOS QUE SE UTILIZAN ...............................................................................................................14 1.8. 1 MÉTODO HORIZONTAL, VERTICAL E HISTÓRICO......................................................................14 1.9 ANÁLISIS FINANCIERO EN EL CUAL SE BASA EL DESEMPEÑO..................................................14 1.9.1 RENTABILIDAD ....................................................................................................................................14 1.9.2 CRECIMIENTO POTENCIAL ...............................................................................................................14 1.9.3 LIQUIDEZ ...............................................................................................................................................14 1.10 TIPOS DE ANÁLISIS ..............................................................................................................................15 1.10.1 ANÁLISIS DE PORCENTAJE .............................................................................................................15 1.10.2 ANÁLISIS DE TENDENCIAS .............................................................................................................15 1.10.3 ANÁLISIS FACTORIAL ......................................................................................................................15 CAPÍTULO II. INDICADORES DE GESTIÓN..........................................................................................17 2.1 OBJETIVOS ...............................................................................................................................................17 2.2 MÉTODOS DE ANÁLISIS ........................................................................................................................17 2.3 MÉTODO DE RAZONES..........................................................................................................................18 2.3.1 RAZONES PARA EL ESTUDIO DE LA SOLVENCIA........................................................................18 2.3.2 RAZONES PARA EL ESTUDIO DE LA ESTABILIDAD ....................................................................22 2.3.2.1 CAPITAL CONTABLE A PASIVO TOTAL.......................................................................................22 2.3.2.2 PASIVO TOTAL ENTRE ACTIVO TOTAL.......................................................................................23 2.3.3 RAZONES PARA EL ESTUDIO DE LA PRODUCTIVIDAD..............................................................25 2.3.4 UTILIDAD NETA A CAPITAL CONTABLE .......................................................................................27 2.4 MÉTODO DE TENDENCIAS ...................................................................................................................27 2.5 MÉTODO DE PORCIENTOS INTEGRALES ..........................................................................................30 2.5.1 INGRESOS DE OPERACIÓN ................................................................................................................31 2.5.2 COSTOS Y GASTOS DE OPERACIÓN ...............................................................................................32 2.5.3 UTILIDAD BRUTA DE OPERACIÓN ..................................................................................................33 2.5.4 RESULTADO INTEGRAL DE FINANCIAMIENTO ...........................................................................33 2.6 MÉTODO DE AUMENTOS Y DISMINUCIONES ..................................................................................34 2.6.1 CONCEPTO.............................................................................................................................................34 2.6.2 BALANCE GENERAL COMPARATIVO .............................................................................................35 2.6.3 ESTADO DE RESULTADOS COMPARATIVO...................................................................................35 2.6.4 ESTADO DE FLUJOS DE EFECTIVO ..................................................................................................36 2.6.4.1 OBJETIVOS DEL ESTADO ................................................................................................................36

5

2.6.4.2 ELEMENTOS QUE INTEGRAN ESTE ESTADO .............................................................................37 2.6.5 ESTADO DE POSICIÓN DE RECURSOS NETOS GENERADOS......................................................39 2.7 MÉTODO DE PUNTO DE EQUILIBRIO .................................................................................................40 2.7.1 CONCEPTO.............................................................................................................................................40 2.7.2 GASTOS FIJOS Y VARIABLES............................................................................................................40 2.8 MÉTODO DEL PUNTO DE ÓPTIMA UTILIDAD ..................................................................................41 2.9 INDICADORES DE GESTIÓN ADMINISTRATIVO..............................................................................42 2.9.1 NECESIDADES DE INFORMACIÓN PARA DIRECCIÓN Y FUNCIONES DIRECTIVAS PRINCIPALES .................................................................................................................................................43 2.9.2 EL CONTROLLER..................................................................................................................................45 2.9.2.1 EL CONTROLLER Y LA FUNCIÓN DEL CONTROL .....................................................................45 2.9.3. EL CUADRO DE MANDO COMO SISTEMA DE GESTIÓN A TRAVÉS DE INDICADORES DE CONTROL........................................................................................................................................................46 2.9.4 ELABORACIÓN Y CONTENIDO DEL CUADRO DE MANDO .......................................................46 2.9.5 CONTENIDO DEL CUADRO DE MANDO..........................................................................................49 2.9.6 PRESENTACIÓN DEL CUADRO DE MANDO ...................................................................................50 2.10 INDICADORES ADMINISTRATIVOS ..................................................................................................50 2.10.11 VENTAJAS..........................................................................................................................................51 2.10.2 TIPOS DE INDICADORES ..................................................................................................................52 2.10.3 LAS VENTAJAS ...................................................................................................................................54 CAPÍTULO III. TABLERO DE CONTROL ..............................................................................................56 3.1 INTRODUCCIÓN AL TABLERO DE CONTROL...................................................................................56 3.2 OBJETIVO..................................................................................................................................................56 3.3 DEFINICIÓN..............................................................................................................................................56 3.4 ANTECEDENTES......................................................................................................................................57 3.5 BALANCED SCORECARD (BSC) ..........................................................................................................57 3.5.1 BENEFICIOS...........................................................................................................................................58 3.5.2 ORÍGENES DEL BALANCED SCORECARD......................................................................................59 3.5.3 PERSPECTIVAS DEL BALANCED SCORECARD .............................................................................60 3.5.3.1 PERSPECTIVA FINANCIERA ...........................................................................................................60 3.5.3.2 PERSPECTIVA DEL CLIENTE ..........................................................................................................61 3.5.3.3 PERSPECTIVA PROCESOS INTERNOS...........................................................................................61 3.5.3.4 PERSPECTIVA DE FORMACIÓN Y CRECIMIENTO .....................................................................61 3.6 HERRAMIENTA DE DIAGNÓSTICO .....................................................................................................63 3.7 BENEFICIOS DEL TABLERO DE CONTROL........................................................................................64 3.8 OBJETIVOS DEL SISTEMA DE MEDICIONES.....................................................................................64 3.9 TIPOS DE TABLEROS..............................................................................................................................64 3.10 TABLERO DE CONTROL OPERATIVO...............................................................................................65 3.10.1 INTRODUCCIÓN .................................................................................................................................65 3.10.2 IMPORTANCIA DEL TABLERO DE CONTROL OPERATIVO.......................................................65 3.10.3 DISEÑO DE UN TABLERO DE CONTROL OPERATIVO ...............................................................67 3.10.4 RELACIÓN CON OTROS SISTEMAS................................................................................................68 3.11 EL TABLERO DE CONTROL DIRECTIVO ..........................................................................................68 3.11.1 CONCEPTO...........................................................................................................................................68 3.11.2 MOMENTO EN QUE DEBE UTILIZARSE UN TABLERO DE CONTROL ....................................68 3.11.3 DISEÑO DE TABLERO DE CONTROL DIRECTIVO .......................................................................69 3.11.4 LA RELACIÓN CON OTROS SISTEMAS.........................................................................................70 3.12 TABLERO DE CONTROL ESTRATÉGICO ..........................................................................................70 3.12.1 DEFINICIÓN.........................................................................................................................................70 3.13 TABLERO DE CONTROL INTEGRAL .................................................................................................71 3.13.1 DEFINICIÓN.........................................................................................................................................71 3.13.2 METODOLOGÍA DEL TABLERO DE CONTROL ............................................................................71 3.14 PROBLEMAS PARA DIRIGIR CON LA TECNOLOGÍA EN EL TABLERO DE CONTROL............72 3.15 EL CUADRO DE MANDO INTEGRAL (CMI).....................................................................................72

6

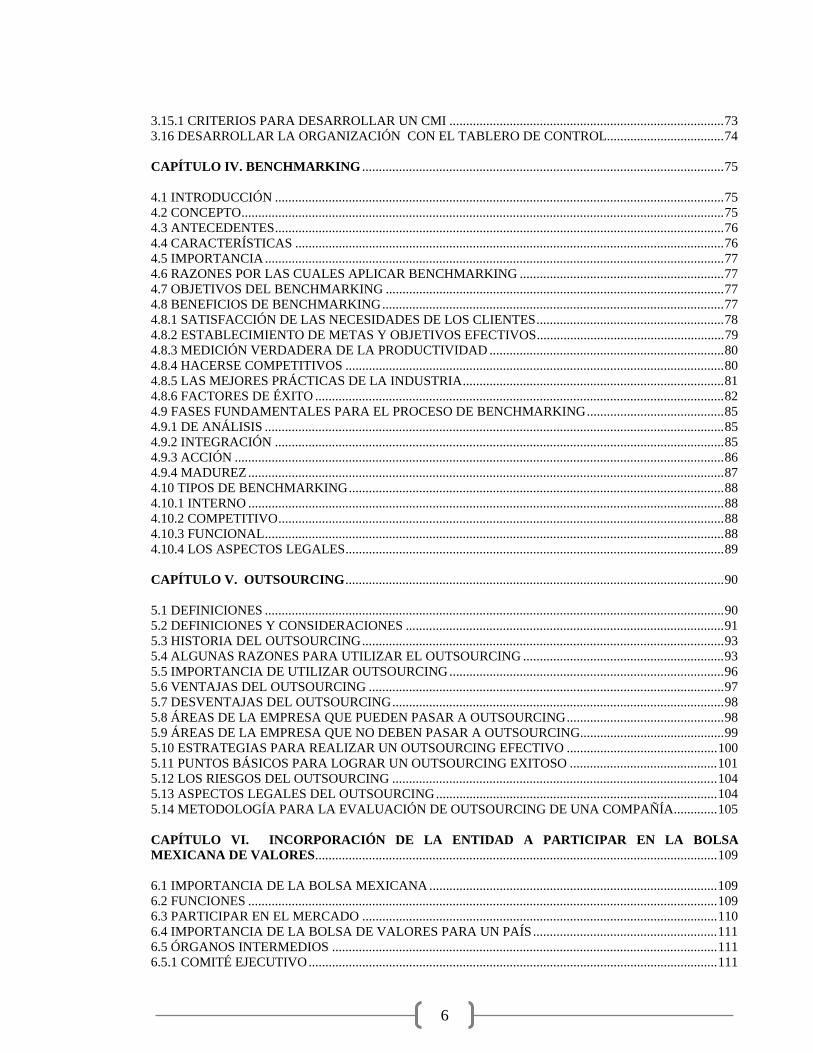

3.15.1 CRITERIOS PARA DESARROLLAR UN CMI ..................................................................................73 3.16 DESARROLLAR LA ORGANIZACIÓN CON EL TABLERO DE CONTROL...................................74 CAPÍTULO IV. BENCHMARKING ............................................................................................................75 4.1 INTRODUCCIÓN ......................................................................................................................................75 4.2 CONCEPTO................................................................................................................................................75 4.3 ANTECEDENTES......................................................................................................................................76 4.4 CARACTERÍSTICAS ................................................................................................................................76 4.5 IMPORTANCIA.........................................................................................................................................77 4.6 RAZONES POR LAS CUALES APLICAR BENCHMARKING .............................................................77 4.7 OBJETIVOS DEL BENCHMARKING .....................................................................................................77 4.8 BENEFICIOS DE BENCHMARKING......................................................................................................77 4.8.1 SATISFACCIÓN DE LAS NECESIDADES DE LOS CLIENTES........................................................78 4.8.2 ESTABLECIMIENTO DE METAS Y OBJETIVOS EFECTIVOS........................................................79 4.8.3 MEDICIÓN VERDADERA DE LA PRODUCTIVIDAD ......................................................................80 4.8.4 HACERSE COMPETITIVOS .................................................................................................................80 4.8.5 LAS MEJORES PRÁCTICAS DE LA INDUSTRIA..............................................................................81 4.8.6 FACTORES DE ÉXITO ..........................................................................................................................82 4.9 FASES FUNDAMENTALES PARA EL PROCESO DE BENCHMARKING.........................................85 4.9.1 DE ANÁLISIS .........................................................................................................................................85 4.9.2 INTEGRACIÓN ......................................................................................................................................85 4.9.3 ACCIÓN ..................................................................................................................................................86 4.9.4 MADUREZ..............................................................................................................................................87 4.10 TIPOS DE BENCHMARKING................................................................................................................88 4.10.1 INTERNO ..............................................................................................................................................88 4.10.2 COMPETITIVO.....................................................................................................................................88 4.10.3 FUNCIONAL.........................................................................................................................................88 4.10.4 LOS ASPECTOS LEGALES.................................................................................................................89 CAPÍTULO V. OUTSOURCING.................................................................................................................90 5.1 DEFINICIONES .........................................................................................................................................90 5.2 DEFINICIONES Y CONSIDERACIONES ...............................................................................................91 5.3 HISTORIA DEL OUTSOURCING............................................................................................................93 5.4 ALGUNAS RAZONES PARA UTILIZAR EL OUTSOURCING ............................................................93 5.5 IMPORTANCIA DE UTILIZAR OUTSOURCING..................................................................................96 5.6 VENTAJAS DEL OUTSOURCING ..........................................................................................................97 5.7 DESVENTAJAS DEL OUTSOURCING...................................................................................................98 5.8 ÁREAS DE LA EMPRESA QUE PUEDEN PASAR A OUTSOURCING...............................................98 5.9 ÁREAS DE LA EMPRESA QUE NO DEBEN PASAR A OUTSOURCING...........................................99 5.10 ESTRATEGIAS PARA REALIZAR UN OUTSOURCING EFECTIVO .............................................100 5.11 PUNTOS BÁSICOS PARA LOGRAR UN OUTSOURCING EXITOSO ............................................101 5.12 LOS RIESGOS DEL OUTSOURCING .................................................................................................104 5.13 ASPECTOS LEGALES DEL OUTSOURCING....................................................................................104 5.14 METODOLOGÍA PARA LA EVALUACIÓN DE OUTSOURCING DE UNA COMPAÑÍA.............105 CAPÍTULO VI. INCORPORACIÓN DE LA ENTIDAD A PARTICIPAR EN LA BOLSA MEXICANA DE VALORES........................................................................................................................109 6.1 IMPORTANCIA DE LA BOLSA MEXICANA ......................................................................................109 6.2 FUNCIONES ............................................................................................................................................109 6.3 PARTICIPAR EN EL MERCADO ..........................................................................................................110 6.4 IMPORTANCIA DE LA BOLSA DE VALORES PARA UN PAÍS.......................................................111 6.5 ÓRGANOS INTERMEDIOS ...................................................................................................................111 6.5.1 COMITÉ EJECUTIVO..........................................................................................................................111

7

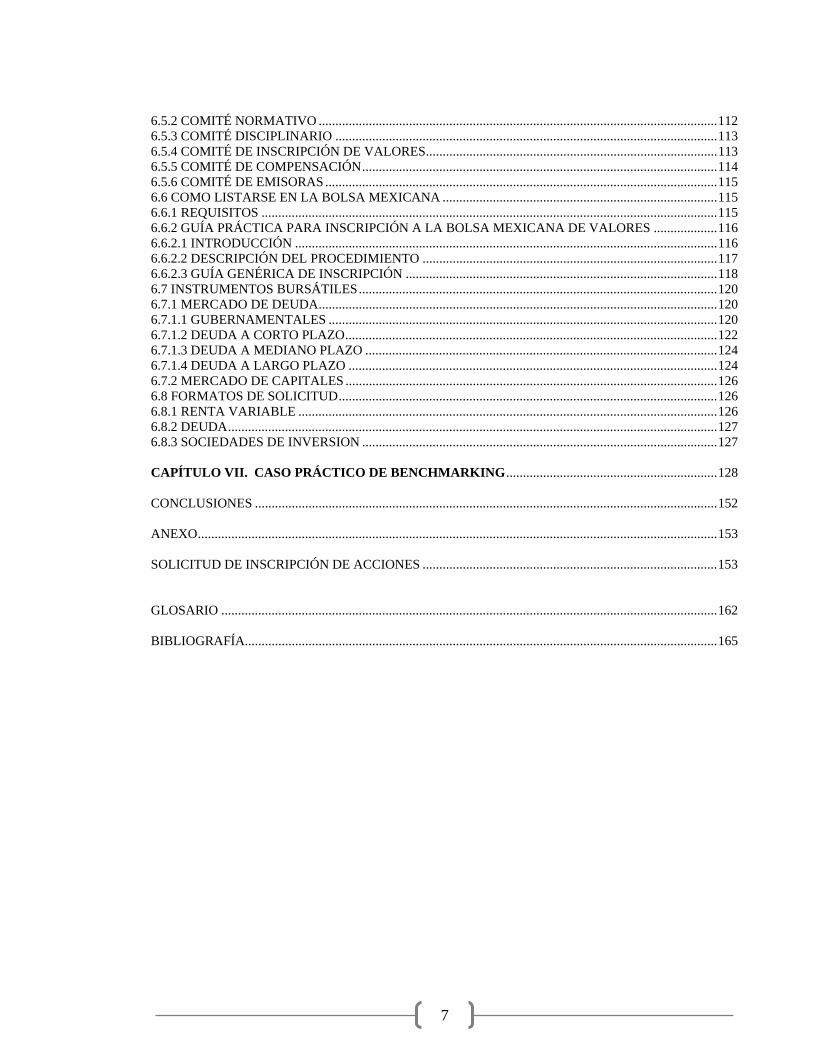

6.5.2 COMITÉ NORMATIVO .......................................................................................................................112 6.5.3 COMITÉ DISCIPLINARIO ..................................................................................................................113 6.5.4 COMITÉ DE INSCRIPCIÓN DE VALORES.......................................................................................113 6.5.5 COMITÉ DE COMPENSACIÓN..........................................................................................................114 6.5.6 COMITÉ DE EMISORAS .....................................................................................................................115 6.6 COMO LISTARSE EN LA BOLSA MEXICANA ..................................................................................115 6.6.1 REQUISITOS ........................................................................................................................................115 6.6.2 GUÍA PRÁCTICA PARA INSCRIPCIÓN A LA BOLSA MEXICANA DE VALORES ...................116 6.6.2.1 INTRODUCCIÓN ..............................................................................................................................116 6.6.2.2 DESCRIPCIÓN DEL PROCEDIMIENTO ........................................................................................117 6.6.2.3 GUÍA GENÉRICA DE INSCRIPCIÓN .............................................................................................118 6.7 INSTRUMENTOS BURSÁTILES...........................................................................................................120 6.7.1 MERCADO DE DEUDA.......................................................................................................................120 6.7.1.1 GUBERNAMENTALES ....................................................................................................................120 6.7.1.2 DEUDA A CORTO PLAZO...............................................................................................................122 6.7.1.3 DEUDA A MEDIANO PLAZO .........................................................................................................124 6.7.1.4 DEUDA A LARGO PLAZO ..............................................................................................................124 6.7.2 MERCADO DE CAPITALES ...............................................................................................................126 6.8 FORMATOS DE SOLICITUD.................................................................................................................126 6.8.1 RENTA VARIABLE .............................................................................................................................126 6.8.2 DEUDA..................................................................................................................................................127 6.8.3 SOCIEDADES DE INVERSION ..........................................................................................................127 CAPÍTULO VII. CASO PRÁCTICO DE BENCHMARKING...............................................................128 CONCLUSIONES ..........................................................................................................................................152 ANEXO...........................................................................................................................................................153 SOLICITUD DE INSCRIPCIÓN DE ACCIONES ........................................................................................153 GLOSARIO ....................................................................................................................................................162 BIBLIOGRAFÍA.............................................................................................................................................165

8

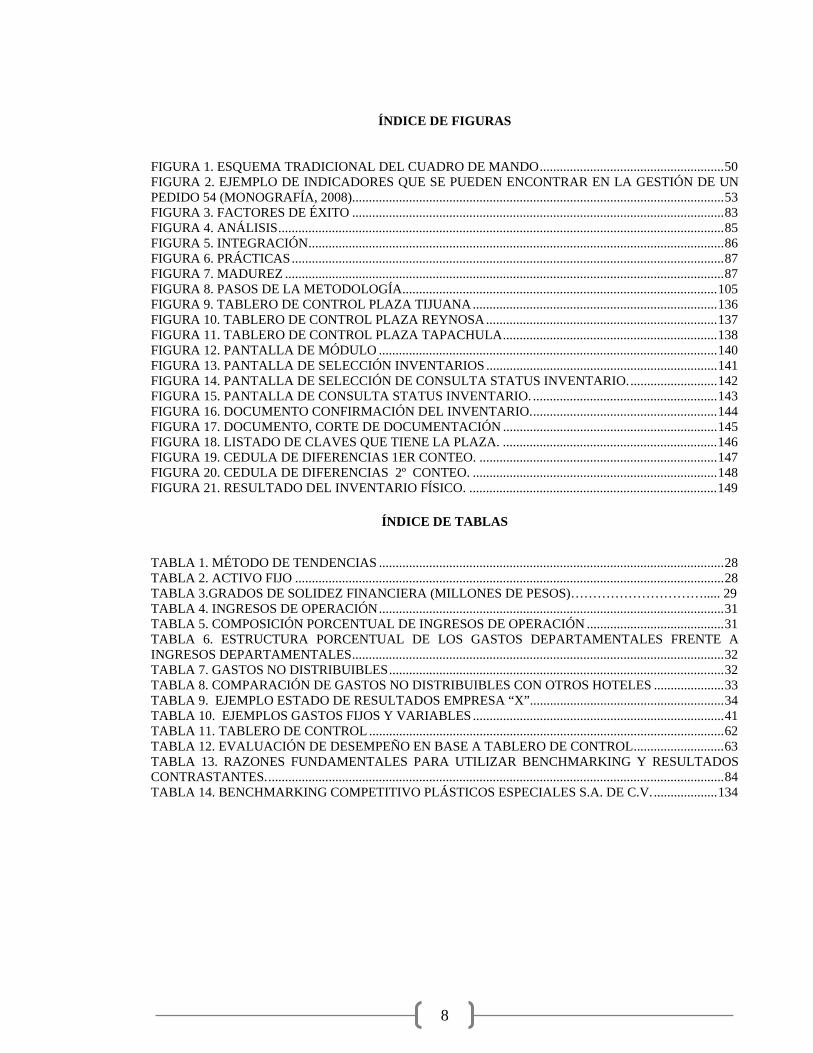

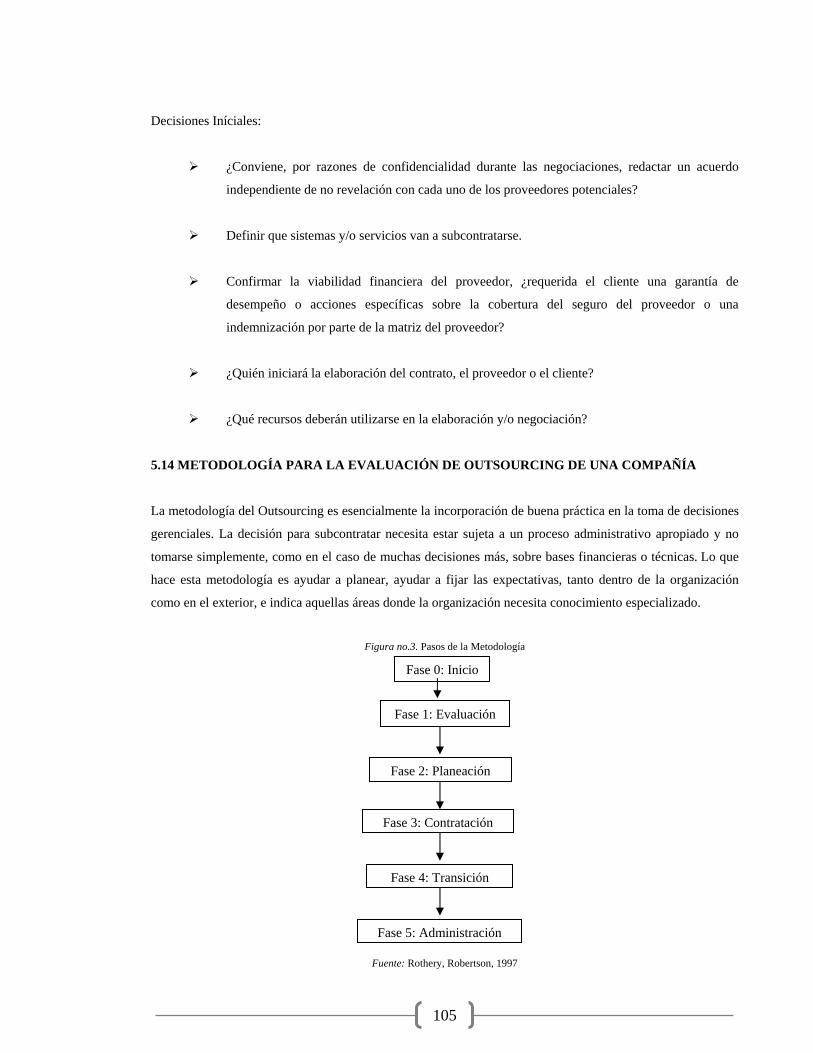

ÍNDICE DE FIGURAS

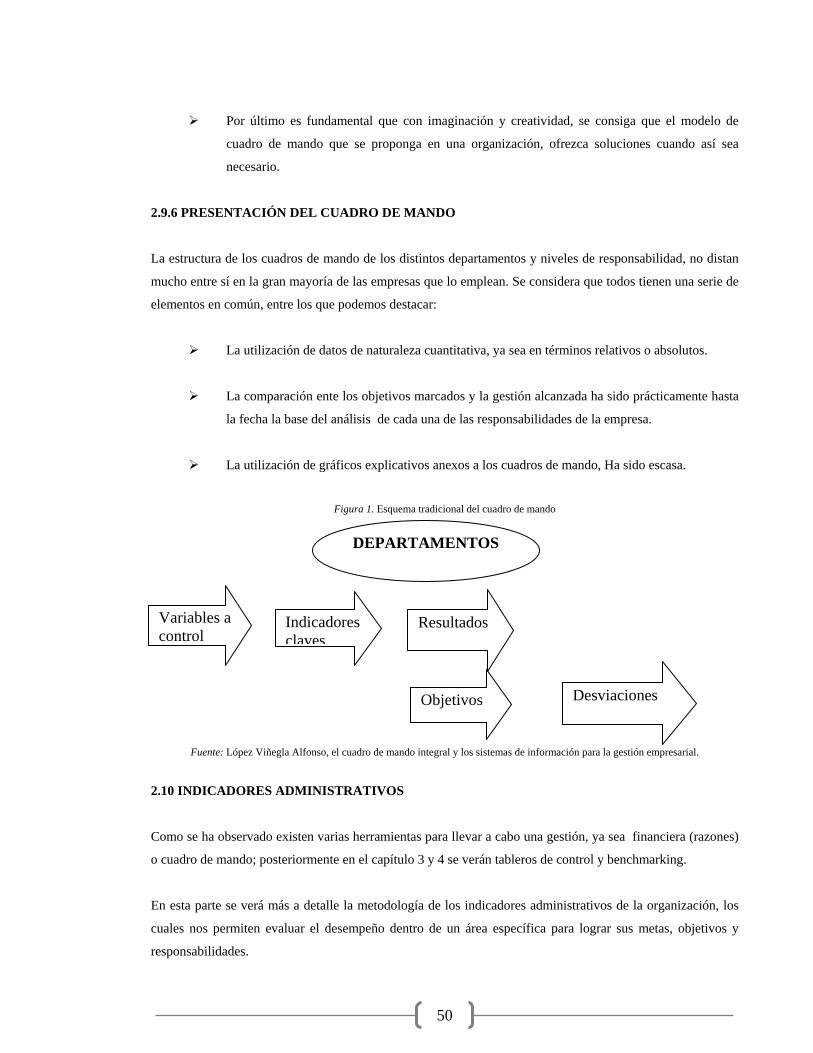

FIGURA 1. ESQUEMA TRADICIONAL DEL CUADRO DE MANDO.......................................................50 FIGURA 2. EJEMPLO DE INDICADORES QUE SE PUEDEN ENCONTRAR EN LA GESTIÓN DE UN PEDIDO 54 (MONOGRAFÍA, 2008)...............................................................................................................53 FIGURA 3. FACTORES DE ÉXITO ...............................................................................................................83 FIGURA 4. ANÁLISIS.....................................................................................................................................85 FIGURA 5. INTEGRACIÓN............................................................................................................................86 FIGURA 6. PRÁCTICAS.................................................................................................................................87 FIGURA 7. MADUREZ ...................................................................................................................................87 FIGURA 8. PASOS DE LA METODOLOGÍA..............................................................................................105 FIGURA 9. TABLERO DE CONTROL PLAZA TIJUANA.........................................................................136 FIGURA 10. TABLERO DE CONTROL PLAZA REYNOSA.....................................................................137 FIGURA 11. TABLERO DE CONTROL PLAZA TAPACHULA................................................................138 FIGURA 12. PANTALLA DE MÓDULO .....................................................................................................140 FIGURA 13. PANTALLA DE SELECCIÓN INVENTARIOS .....................................................................141 FIGURA 14. PANTALLA DE SELECCIÓN DE CONSULTA STATUS INVENTARIO...........................142 FIGURA 15. PANTALLA DE CONSULTA STATUS INVENTARIO. .......................................................143 FIGURA 16. DOCUMENTO CONFIRMACIÓN DEL INVENTARIO........................................................144 FIGURA 17. DOCUMENTO, CORTE DE DOCUMENTACIÓN ................................................................145 FIGURA 18. LISTADO DE CLAVES QUE TIENE LA PLAZA. ................................................................146 FIGURA 19. CEDULA DE DIFERENCIAS 1ER CONTEO. .......................................................................147 FIGURA 20. CEDULA DE DIFERENCIAS 2º CONTEO. .........................................................................148 FIGURA 21. RESULTADO DEL INVENTARIO FÍSICO. ..........................................................................149

ÍNDICE DE TABLAS

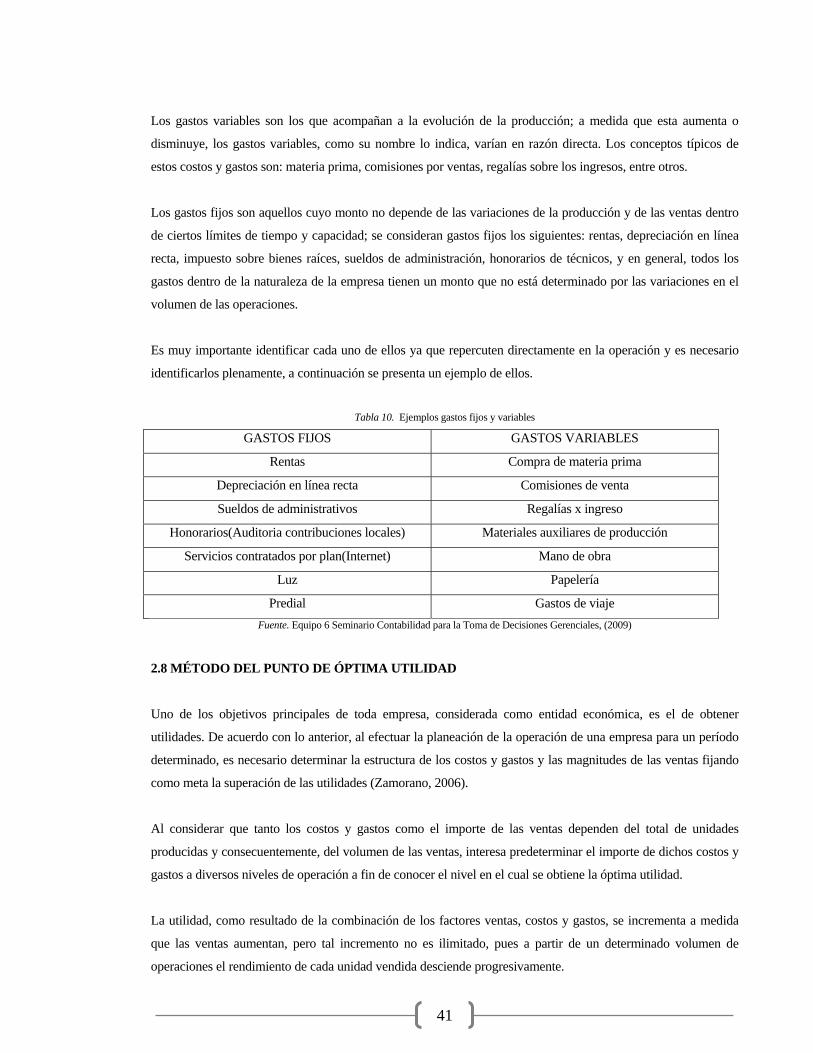

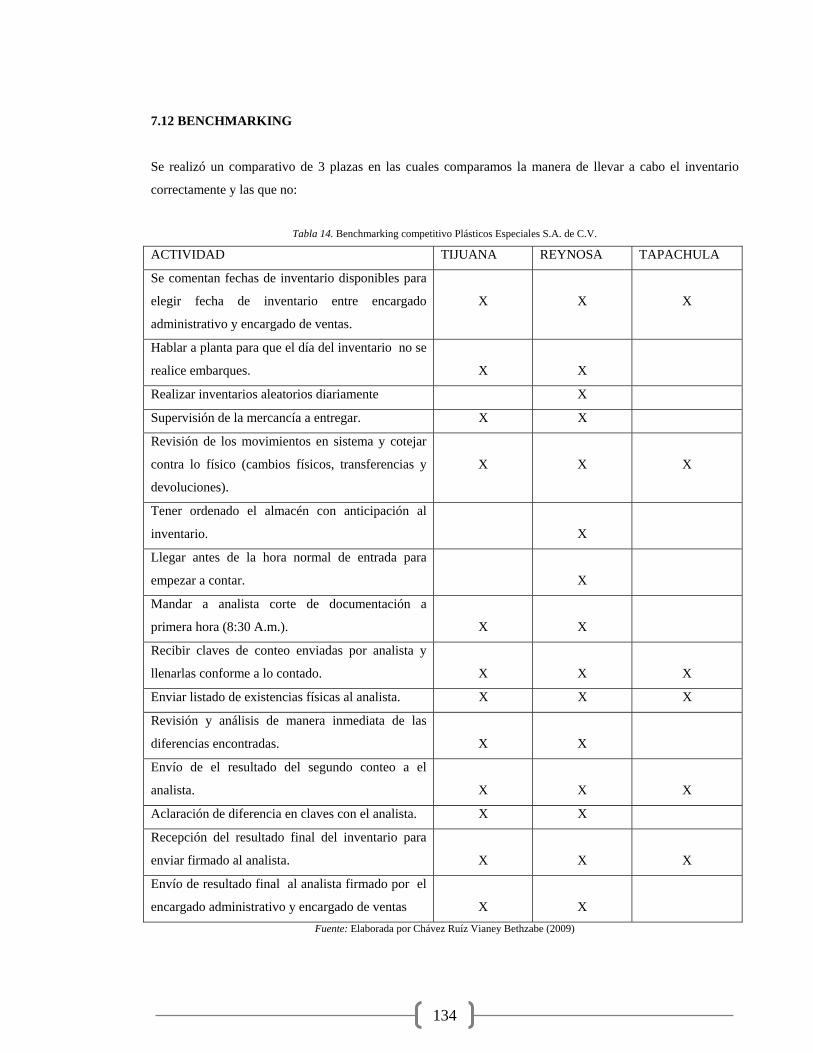

TABLA 1. MÉTODO DE TENDENCIAS .......................................................................................................28 TABLA 2. ACTIVO FIJO ................................................................................................................................28 TABLA 3.GRADOS DE SOLIDEZ FINANCIERA (MILLONES DE PESOS)…………………………..... 29 TABLA 4. INGRESOS DE OPERACIÓN.......................................................................................................31 TABLA 5. COMPOSICIÓN PORCENTUAL DE INGRESOS DE OPERACIÓN .........................................31 TABLA 6. ESTRUCTURA PORCENTUAL DE LOS GASTOS DEPARTAMENTALES FRENTE A INGRESOS DEPARTAMENTALES...............................................................................................................32 TABLA 7. GASTOS NO DISTRIBUIBLES....................................................................................................32 TABLA 8. COMPARACIÓN DE GASTOS NO DISTRIBUIBLES CON OTROS HOTELES .....................33 TABLA 9. EJEMPLO ESTADO DE RESULTADOS EMPRESA “X”..........................................................34 TABLA 10. EJEMPLOS GASTOS FIJOS Y VARIABLES ...........................................................................41 TABLA 11. TABLERO DE CONTROL ..........................................................................................................62 TABLA 12. EVALUACIÓN DE DESEMPEÑO EN BASE A TABLERO DE CONTROL...........................63 TABLA 13. RAZONES FUNDAMENTALES PARA UTILIZAR BENCHMARKING Y RESULTADOS CONTRASTANTES.........................................................................................................................................84 TABLA 14. BENCHMARKING COMPETITIVO PLÁSTICOS ESPECIALES S.A. DE C.V....................134

9

INTRODUCCIÓN

El contenido de este informe es enfocada en la información financiera basada en el desempeño de cada uno de

los individuos que forman la administración dentro de una entidad, la cual nos sirve para tener una toma de

decisiones para poder implementar un control sobre los procesos realizados.

Así mismo se consideraron los indicadores de gestión, su objetivo es simplificar las cifras y su relación así

como hacer factible las comparaciones y facilitar su interpretación, entender el significado de los estados

financieros, mediante métodos de análisis los cuales son: razones, tendencias, porcientos integrales, aumentos

y disminuciones, punto de equilibrio y punto de óptima utilidad que permiten interpretar la solvencia, la

estabilidad y la productividad dentro de una entidad para la toma de decisiones gerenciales.

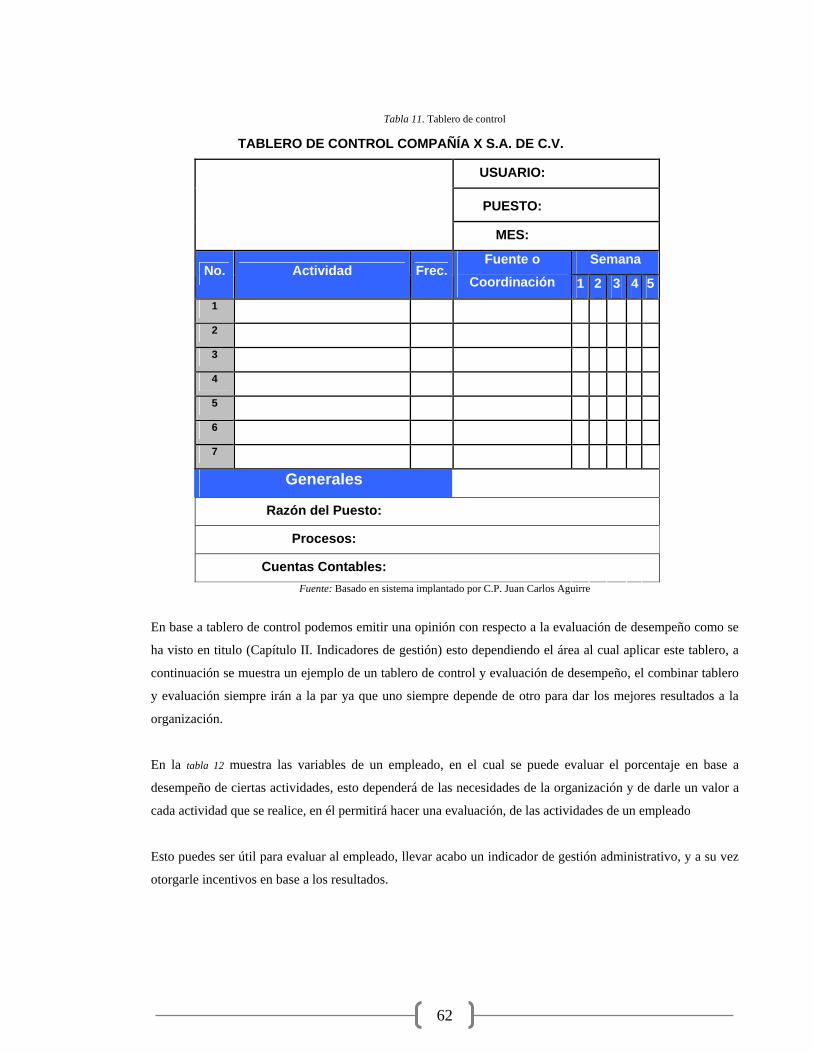

También se menciona el tablero de control el cual es utilizado como una herramienta gerencial que se define

como el conjunto de indicadores para poder diagnosticar una situación, saber cómo operarla, organizarla y

dirigirla para así lograr un conocimiento amplio dentro de una empresa o sector, utilizando este tipo de

indicadores podremos lograr que la empresa llegue a sus objetivos y metas por la cual fue creada, logre

también un beneficio hasta llegar al éxito para poder competir con otras empresas de su misma actividad o

empresas que sean lideres en el mercado.

Al utilizar este tipo de indicadores la empresa realiza sus objetivos y metas por lo cual obtenga un beneficio

aplicando las mejores estrategias para poder lograr que sea una empresa líder aplicando un benchmarking

competitivo que más adelante hablaremos de este en el contenido de esta tesis.

Se considera de útil importancia el uso del Outsourcing ya que es una estrategia de negocios, entre compañías

competitivas a nivel mundial, forma parte importante de las decisiones administrativas la cual consiste

básicamente en la contratación de recursos, la introducción personas o productos que no forman parte de su

actividad principal del negocio le delega parte de su administración a un tercero mediante un intermediario

llamado contratista con el cual comparte riesgos con los proveedores y prestadores de servicios, asimismo

reduce costos y destina esos recursos para otros gastos operativos con ello aumentar el valor y la calidad de

los productos de la empresa.

Toda esta información es importante para la empresa para que pueda incorporarse a la BMV tomando como

referencia la información financiera la cual debe ser útil para la toma de decisiones enfocada al usuario en

general. Por lo tanto se considera dentro de nuestro caso práctico los temas antes mencionados, para la

realización del mismo, el cual consiste en comparar en tres plazas el proceso de inventarios y determinar la

más exitosa esto con el fin de implementar un Benchmarking competitivo, mediante la evaluación de sus

actividades, con el apoyo de tableros de control y de esta manera obtener una eficiencia y control en las tres

plazas.

10

CAPÍTULO I. ANÁLISIS FINANCIERO BASADO EN EL DESEMPEÑO

Como inicio de este informe se hace hincapié de la relevancia de un análisis financiero y a su vez la

importancia del capital humano que es parte esencial de una entidad y que en ella recaen muchos factores de

éxito que nos llevan a cumplir la misión, visión y objetivos para la mejor toma de decisiones (Macías, 2006).

1.1 DEFINICIÓN DEL ANÁLISIS FINANCIERO

Es un conjunto de principios, procedimientos y técnicas que permiten que las transacciones comerciales,

económicas y financieras que realiza una empresa y que se encuentran plasmadas en la contabilidad, como

información financiera, sirva de base a la gerencia para tomar decisiones oportunas y eficientes en un

momento determinado.

El análisis financiero no sólo se puede aplicar a una empresa; sino que su aplicación de principios,

procedimientos y técnicas también es aplicable a otros tipos de empresas. El análisis financiero proporciona

información, para que la gerencia tome la decisión más conveniente para la empresa.

El análisis de los proyectos constituye la técnica matemático-financiera y analítica, a través de la cual se

determinan los beneficios o pérdidas en los que se puede incurrir al pretender realizar una inversión o algún

otro movimiento, en donde uno de sus objetivos es obtener resultados que apoyen la toma de decisiones

referente a actividades de inversión.

El análisis de los estados financieros es un estudio de las relaciones que existen entre los diversos elementos

financieros de un negocio, manifestados por un conjunto de estados contables pertenecientes a un mismo

ejercicio y de las tendencias de esos elementos, mostradas en una serie de estados financieros

correspondientes a varios períodos sucesivos (Macías, 2006).

1.2 ANÁLISIS DE LOS ESTADOS FINANCIEROS

La NIF A-3, Necesidades de los usuarios y objetivos de la información financiera explica el significado de la

información objeto del análisis como sigue:

La información financiera es cualquier tipo de declaración que exprese la posición y desempeño financiero de

una entidad, siendo su objetivo esencial ser de utilidad al usuario general la toma de decisiones económicas.

Su manifestación fundamental son los estados financieros, se enfoca esencialmente a proveer información que

permita evaluar, el cambio neto en el patrimonio contable o en el capital ganado de una entidad; así como, a

proporcionar elementos de juicio para valorar el comportamiento futuro de sus flujos de efectivo.

11

Los estados financieros son la representación estructurada de la situación y desarrollo de una entidad a una

fecha determinada o por un período determinado. El propósito general de los estados financieros es proveer

información de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios

en su capital contable o patrimonio y en sus recursos o fuentes que sean útiles al usuario en general para el

proceso de la toma de decisiones económicas.

Los estados financieros muestran la situación y desarrollo financiero a que ha llegado la empresa como

consecuencia de las operaciones realizadas en virtud de que tales operaciones se realizan bajo la dirección de

la administración; se concluye con los estados financieros que son la presentación cualitativa de los resultados

obtenidos por la administración en su actuación, es la habilidad y la visión del factor humano quien da curso y

determina los resultados que se obtengan; son cualidades abstractas que dejan sus huellas en la estructura de

la empresa.

1.3 OBJETIVO DEL ANÁLISIS

El objetivo del análisis de la información financiera es la obtención de elementos de juicio para evaluar la

situación financiera y los resultados de operación de una empresa, así como su evolución al paso del tiempo y

las tendencias que revela.

Para determinar las causas que han producido los cambios de la situación financiera y los resultados de

operación, necesario hacer las comparaciones, las cuales son de tres tipos (Zamorano, 2006):

Comparaciones entre los diversos elementos componentes de los estados financieros de una

empresa que tengan relación de dependencia (razones).

Comparaciones de cifras y razones correspondientes a estados financieros de varias fechas o

períodos.

Comparaciones de cifras y razones con las obtenidas de otros negocios similares.

El objetivo del análisis es transformar los datos en información útil para conocer la realidad financiera y

económica de la empresa, también es una herramienta de pronóstico de condiciones y resultados financieros

futuros que puede servir para identificar las áreas débiles o con problemas, conocer el impacto de la inflación,

las acciones de los competidores, el desarrollo tecnológico, entre otros.

Como la obtención de elementos de juicio para evaluar la situación financiera y los resultados de operación de

una empresa.

12

1.4 PREPARACIÓN DE LA INFORMACIÓN FINANCIERA PARA SU ANÁLISIS

Los estados financieros suministran los datos fundamentales que, junto con los datos de otras fuentes,

necesitan simplificarse, reclasificarse, compararse y medirse con el fin de facilitar la información requerida

para proceder al análisis e interpretación financiera.

Siempre que se pretendan analizar los estados financieros, previamente debe hacerse la simplificación de la

expresión tanto de las cifras como del valor numérico representativo de la relación existente entre las cifras,

puesto que facilita el entendimiento de su significado.

La finalidad es simplificar o reducir los datos que se examinan a términos más comprensibles, el analizador

primero simplifica y organiza sus datos y después analiza e interpreta los mismos con el fin de hacerlos más

significativos.

Cuando las cifras rebasan miles o incluso millones de pesos es práctico simplificar su expresión presentando

solamente los números que representan millones y miles de pesos y eliminando las centenas.

1.5 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA

Como lo establece la NIF A-1, Estructura de las normas de información financiera (NIF, 2008):

La información financiera debe reunir determinadas características cualitativas o requisitos de calidad con la

finalidad de ser útil para la toma de decisiones de los usuarios generales de los estados financieros y sus notas.

La utilidad como característica fundamental de la información financiera es la cualidad de adecuarse a las

necesidades comunes del usuario general constituye el punto de partida para derivar las características

cualitativas restantes de la información financiera, las cuales se clasifican en primarias y secundarias.

La clasificación de las características son las siguientes:

Cualitativas primarias de la información financiera son la confiabilidad y la relevancia; existen

otras características secundarias que se consideran asociadas a ellas.

Cualitativas secundarias orientadas a la confiabilidad son la veracidad, la representatividad, la

objetividad y la verificabilidad.

13

Cualitativas secundarias orientadas a la relevancia son la comprensibilidad, la posibilidad de

predicción y confirmación, la comparabilidad, la información suficiente y la importancia

relativa.

1.6 DEFINICIÓN DE DESEMPEÑO

Se define desempeño como aquellas acciones que son relevantes para lograr los objetivos de la organización,

y que pueden ser medidas en términos de contribución a las metas de la empresa.

Es la realización de las responsabilidades gerenciales con atributos de calidad. En ese sentido se relaciona con

la rentabilidad, eficiencia y productividad, productos, insumos, resultados, recursos, efectividad, medios,

gastos, ingresos, oportunidad, congruencia y factibilidad en la toma de decisiones.

El desempeño es un concepto relativamente nuevo y, en principio, conduce a un concepto plural, que busca

englobar diversos factores en un elemento mesurable y cuantificable. Se puede interpretar el desempeño como

una noción estratégica, en la que se asocian las metas logradas y los recursos organizativos utilizados para

este fin, enmarcados en condiciones de exigencia particular que le impone el medio ambiente a la

organización.

1.7 FINALIDAD DEL ANÁLISIS FINANCIERO BASADO EN EL DESEMPEÑO

Sus fines son, entre otros:

Establecer razones e índices financieros derivados del balance general.

Identificar la repercusión financiar por el empleo de los recursos monetarios en el proyecto

Seleccionado.

Calcular las utilidades, pérdidas o ambas, que se estiman obtener en el futuro, a valores

actualizados.

Determinar la tasa de rentabilidad financiera que ha de generar el proyecto, a partir del cálculo e

igualación de los ingresos con los egresos, a valores actualizados.

Establecer una serie de igualdades numéricas que den resultados positivos o negativos respecto

a la inversión de que se trate.

14

1.8 MÉTODOS QUE SE UTILIZAN

1.8. 1 MÉTODO HORIZONTAL, VERTICAL E HISTÓRICO

El método vertical se refiere a la utilización de los estados financieros de un período para conocer su situación

o resultados (Zamorano, 2006).

En el método horizontal se comparan entre si los dos últimos períodos, ya que en el período que está

sucediendo se compara la contabilidad contra el presupuesto.

En el método histórico se analizan tendencias, ya sea de porcentajes, índices o razones financieras.

1.9 ANÁLISIS FINANCIERO EN EL CUAL SE BASA EL DESEMPEÑO

La información financiera se presenta en los estados financieros básicos que son: el balance general, estado de

resultados, estado de flujos de efectivo, estado de variaciones en el capital contable y las notas de los estados

financieros. Para poder medir el desempeño de la empresa se analizan la rentabilidad, el crecimiento y la

liquidez.

1.9.1 RENTABILIDAD

La rentabilidad es la habilidad de la empresa de incrementar el capital derivado de sus operaciones. Mide que

tan eficientemente una empresa puede utilizar sus activos y administrar sus operaciones. Se calcula por medio

del ROI (retorno sobre la inversión).

1.9.2 CRECIMIENTO POTENCIAL

El crecimiento potencial de una empresa se mide por la expansión y crecimiento den nuevos mercados, la tasa

de crecimiento de las utilidades por acción y el monto de los gastos de investigación y desarrollo.

1.9.3 LIQUIDEZ

La liquidez se relaciona con la habilidad de la empresa para pagar sus pasivos cuando éstos llegan al

vencimiento. La relación entre activos circulantes y los pasivos circulantes, y la protección de los créditos a

través del valor de los activos y utilidades netas. Tener poca liquidez es peligroso, pero tener mucha se puede

traducir en ineficiencia en el uso del efectivo.

15

1.10 TIPOS DE ANÁLISIS

1.10.1 ANÁLISIS DE PORCENTAJE

Con frecuencia, es útil expresar el balance general y el estado de resultados como porcentajes. Los

porcentajes pueden relacionarse con totales, como activos totales o como ventas totales, o con 1 año base.

Denominados análisis comunes y análisis de índice respectivamente, la evaluación de las tendencias de los

porcentajes en los estados financieros a través del tiempo, le permite al analista conocer la mejoría o el

deterioro significativo en la situación financiera y en el desempeño (Zamorano, 2006).

En el análisis común, expresamos los componentes de un balance general como porcentajes de los activos

totales de la empresa. Por lo general la expresión de renglones financieros individuales como porcentajes del

total permite conocer detalles que no se aprecian con una revisión de las cantidades simples por sí mismas.

1.10.2 ANÁLISIS DE TENDENCIAS

El análisis de razones financieras representa dos tipos de análisis. Primero, un analista puede comparar una

razón actual con razones pasadas y otras que se esperan para el futuro de la misma empresa. La razón del

circulante (activos circulantes contra los pasivos circulantes) para fines del año actual se podría comparar con

la razón de activos circulante a fines del año anterior (Zamorano, 2006).

Cuando las razones financieras se presentan en una hoja de trabajo para un período de años, el analista puede

estudiar la composición del cambio y determinar si ha habido una mejoría o un deterioro en la situación

financiera y el desempeño de la empresa con el transcurso del tiempo.

También se pueden calcular razones financieras para estados proyectados o Pro forma y compararlos con

razones actuales y pasadas. En las comparaciones en el tiempo, es mejor comparar no sólo las razones

financieras sino también las cantidades brutas.

1.10.3 ANÁLISIS FACTORIAL

Los modelos factoriales relacionan los rendimientos esperados con múltiples riesgos. La idea es captar los

riesgos inevitables en los factores usados. Aquí el riesgo se relaciona con los cambios inesperados en los

factores (Zamorano, 2006).

Uno de los beneficios del modelo de factores es que permite el análisis de las formas cómo los diversos

riesgos afectan un valor particular. Los factores utilizados pueden resultar de una técnica estadística llamada

análisis factorial o de especificaciones basadas en esta teoría.

16

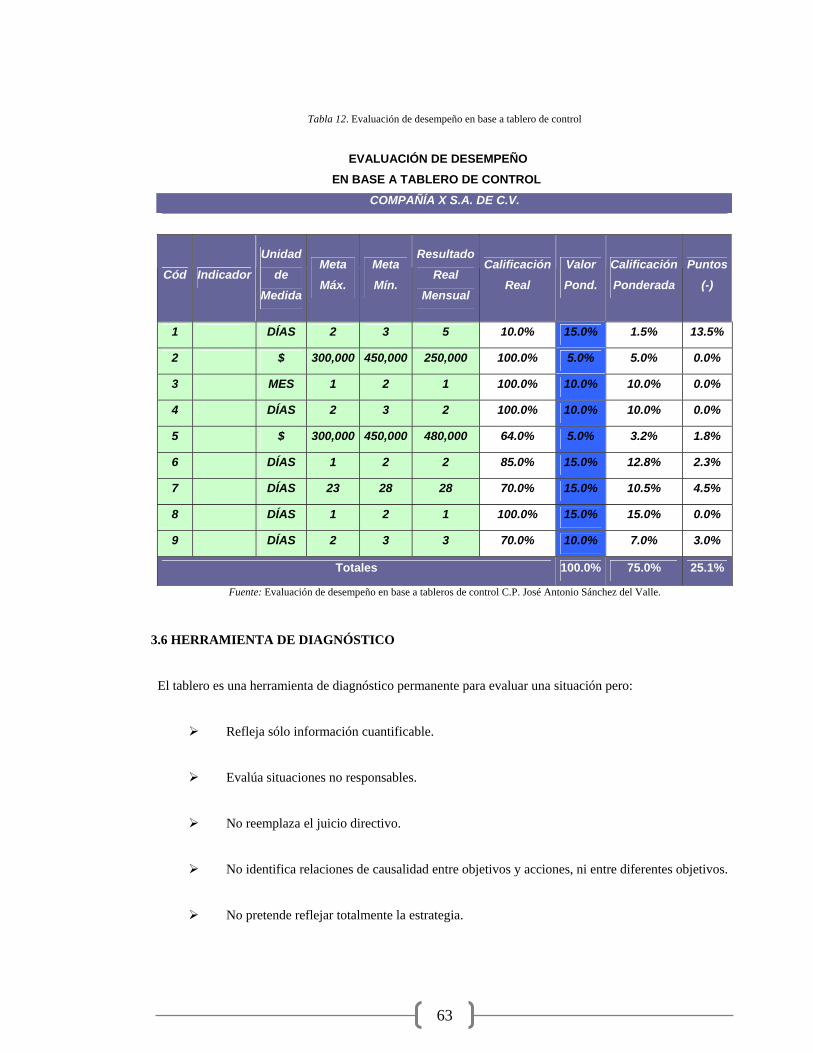

Como resultado del tratamiento del análisis financiero basado en el desempeño se observo que es muy

importante llevarlo a cabo, ya que este nos permite tener una visión general de la entidad de forma

administrativa y financiera, siempre en busca de la mejor toma de decisiones y como consecuencia el logro de

sus metas y objetivos.

A continuación se verá de forma más amplia el uso de indicadores de gestión el cual nos permitirán un mayor

uso de nuestros recursos.

17

CAPÍTULO II. INDICADORES DE GESTIÓN

Un análisis nos permite ver los resultados de una entidad, por lo tanto en el siguiente capítulo aprenderemos

la utilización de razones financieras y herramientas administrativas que permiten tener una mejor

administración.

2.1 OBJETIVOS

El objetivo del análisis de los estados financieros es simplificar las cifras y sus relaciones y hacer factible las

comparaciones para facilitar su interpretación.

Por interpretación se entiende dar un significado a los estados financieros y determinar las causas de hechos y

tendencias favorables o desfavorables reveladas por el análisis de dichos estados, con la finalidad de eliminar

los efectos negativos para el negocio promover aquellos que sean positivos.

2.2 MÉTODOS DE ANÁLISIS

Hay diversos métodos de análisis que permiten interpretar la solvencia, la estabilidad y la productividad de

una empresa.

La estabilidad se define como la capacidad que tiene la empresa de mantenerse en operación en el mediano y

largo plazo, la cual se determina mediante el estudio de su estructura financiera, particularmente, de las

proporciones que existen en sus inversiones y fuentes de financiamiento.

La productividad en términos generales, puede definirse como la capacidad de una empresa de producir

utilidades suficientes para retribuir a sus inversionistas y promover el desarrollo de la misma. Esta capacidad

se determina mediante el estudio de la eficiencia de las operaciones, de las relaciones entre las ventas y los

gastos y de la utilidad con la inversión del capital.

Los métodos de análisis que comúnmente se emplean en el estudio de los estados financieros son los

siguientes:

Método de razones.

Método de tendencias.

Método de por cientos integrales.

18

Método de aumentos y disminuciones.

Método del punto de equilibrio.

Método del punto de óptima utilidad.

2.3 MÉTODO DE RAZONES

La vida de una empresa está sujeta a la habilidad con que se administren sus finanzas. Aún cuando una

empresa esté bien dirigida en sus aspectos de producción, ventas y utilidades, estas solas características no

son indicadores completos de su administración financiera, la cual puede juzgarse mediante el estudio de la

solvencia, estabilidad y productividad de la empresa.

2.3.1 RAZONES PARA EL ESTUDIO DE LA SOLVENCIA

A) ACTIVO CIRCULANTE ENTRE PASIVO CIRCULANTE

Se utiliza como un indicador de la capacidad de la empresa para liquidar oportunamente sus obligaciones a

corto plazo. Tal relación se considera lógica debido a que las deudas a plazo menor de un año normalmente

son liquidadas con los recursos líquidos resultantes de la conversión en efectivo de los activos circulares. Por

la naturaleza de estos activos su conversión en efectivo se efectúa dentro del plazo de un año. El cociente

obtenido de esta razón representa la cantidad en pesos y centavos que se tiene de activo circulante por cada

peso de pasivo a corto plazo; por ejemplo, si el cociente fuera 1.84 significaría que se tiene $1.84 de activo

circulante por cada peso de pasivo exigible a plazo menor de un año.

Un cociente de $2.00 de activo circulante por cada $1.00 del pasivo circulante, algunas veces es considerado

como satisfactorio para una empresa. Sin embargo, para determinar el cociente apropiado para cada empresa

debe calcularse el tiempo de conversión en efectivo de los rubros del activo circulante, lo cual depende

principalmente de los grados de rotación de las cuentas por cobrar y de los inventarios. La administración

eficiente del capital de trabajo requiere de la atención a los procesos de la rápida conversión en efectivo de las

cuentas por cobrar y de los inventarios.

El verdadero significado de la razón de solvencia puede determinarse analizando en detalle las características

del activo circulante y del pasivo circulante, esto es, estudiando a fondo los componentes del capital de

trabajo de la empresa.

19

B) ROTACIÓN DE INVENTARIOS

La rotación de los inventarios significa la cantidad de veces promedio que durante el año estos se renuevan

mediante la producción y venta, convirtiéndose su existencia en cuentas por cobrar o efectivo y, de nuevo en

inventarios.

El factor de rotación se determina dividiendo el costo de las mercancías vendidas entre el promedio de los

saldos mensuales de inventarios, por ejemplo:

Costo de la mercancía vendida $ 470,445 = Rotación de inventario 3.48 veces

Promedio de existencias de inventario $135,288

Lo cual significa que la inversión en inventarios se ha transformado 3.48 veces en efectivo o en cuentas por

cobrar a clientes.

Esta medida también puede expresarse en términos de tiempo o sea, la cantidad en promedio de días que los

inventarios permanecen almacenados en la empresa antes de su venta, lo cual puede calcularse dividiendo los

días del año entre el factor de rotación del inventario:

365 días del año = 105 días promedio de antigüedad

3.48 factor de rotación

Esto es una medida de eficiencia en la inversión ya que una antigüedad creciente denota que una porción más

grande del capital neto de trabajo se invierte en inventarios, con el consecuente incremento en gastos de

financiamiento, almacenaje, administración, etc.

El factor de rotación como se explicó, es el cociente que resulta de dividir el costo de ventas entre el saldo

promedio de inventario. Una disminución de este cociente, numéricamente hablando, se explica por una

reducción del numerador que en este caso representa a la venta a su valor de costo; o bien por un incremento

del denominador que representa la inversión de inventarios.

Ambas situaciones son importantes porque la reducción de las ventas o el aumento de la inversión en

inventarios afecta la utilidad y pueden estar originados por: compras excesivas en relación con las ventas;

precios de venta más altos en relación con las de la competencia; promoción insuficiente o poco efectiva,

entre otros

En el caso de una empresa manufacturera, la rotación de los inventarios de materia prima y productos en

proceso, se determinan como sigue:

20

Materia prima consumida durante el período = Rotación de la materia prima

Inventario promedio de materia prima

Costo de producción = Rotación de productos en proceso

Inventario promedio de productos en proceso

Es posible determinar el volumen y la antigüedad ideal de los inventarios, con la información disponible en

cuanto a las fuentes de suministro, el tiempo requerido para la obtención, el tiempo requerido para la

obtención de las materias primas así como tiempos de fabricación del producto, almacenaje y distribución.

Este dato sería útil para descubrir una sobre inversión o subinversión en inventarios.

C) ROTACIÓN DE CUENTAS POR COBRAR A CLIENTES

La rotación de las cuentas a cargo de los clientes significa la cantidad de veces promedio que durante el

período se renuevan estas cuentas mediante el cobre de las mismas, convirtiéndose su saldo en efectivo y

nuevamente en cuentas por cobrar, como resultado de nuevas ventas a crédito efectuadas por la empresa.

La rotación de las cuentas por cobrar se determina dividiendo el total de las ventas netas a crédito efectuadas

en el período entre el promedio de los saldos mensuales de estas cuentas, por ejemplo:

Ventas netas a crédito $733,052 = Rotación de cuentas por cobrar

Saldo promedio mensual de cuentas por cobrar a 7.82 veces

Clientes $ 93,093

Lo cual significa que en promedio 7.87 veces en el período se ha efectuado la operación de vender a crédito y

recuperar en efectivo las cuentas por cobrar.

Esta medida también puede expresarse en términos de tiempo o sea, la cantidad de días que en la práctica

transcurre para cobrar dichas cuentas, lo cual se determina dividiendo los días del año, o del período

analizado, entre el factor de rotación de cuentas por cobrar:

365 días del año = 46 días promedio de plazo de cobró

7.87 Factor de rotación

Las necesidades de capital de trabajo dependen del tiempo necesario para convertir las cuentas por cobrar en

efectivo.

21

Mientras menos tiempo se requiera para cobrar dichas cuentas, menor será el monto del capital de trabajo

necesario para las operaciones.

El plazo promedio de cobro es también una medida de eficiencia de la administración relacionada con la

concesión de crédito a los clientes y las cobranzas.

En términos de tiempos, la razón muestra que en la práctica cada 46 días aproximadamente se recupera en

efectivo el importe de los créditos otorgados a los clientes. Se este dato se compara con el plazo de créditos

establecido como políticas en la compañía, se puede evaluar la eficiencia de las operaciones de crédito y

cobranza; por ejemplo, si la política fuera de 30 días, la comparación con 46 días indicaría un atraso de 16

días en el cobro de los adeudos a cargo de los clientes, el cual podría estar causado por deficiencias tales

como: otorgamiento excesivo del crédito liberalidad en las condiciones de crédito, investigaciones de crédito

deficientes, procedimientos de cobro deficientes o incapacidad del departamento de cobranzas para realizar

las cobranzas a tiempo, aunque también esta situación puede ser el reflejo de una depresión económica.

D) PRUEBA DEL ÁCIDO

Esta razón complementa el estudio de la solvencia y para calcularla es necesario clasificar el activo circulante

en dos grupos: 1) el efectivo y los activos de rápida conversión en efectivo, tales como las inversiones

temporales y las cuentas por cobrar; 2) los activos menos líquidos, tales como los inventarios que,

normalmente, requieren de más tiempo para conversión en efectivo y los gastos pagados por anticipado.

El importe del primer grupo, al que se denomina activo disponible, se divide entre el total de pasivo circulante

para obtener la razón de la prueba de acido o razón de liquidez.

El cociente de la razón de liquidez representa la cantidad de pesos y centavos disponibles para el pago de cada

peso de pasivo circulante.

Un ejemplo de su cálculo se muestra a continuación:

Activo disponible $108,242 = Cociente de liquidez $ 0.77

Pasivo circulante $140,647

Lo cual significa que se tiene $ 0.77 de activos líquidos disponibles por cada peso de pasivo a corto plazo.

Por lo general, se considera que si una compañía tiene una razón de liquidez de 1.00, la situación de solvencia

es muy aceptable. Sin embargo, depende de la cobrabilidad de las cuentas a cargo de los clientes en un plazo

relativamente corto; por otra parte cabe recordar que en algunos casos los inventarios pueden tener mayor

22

liquidez que las cuentas por cobrar. Por lo tanto, antes de llegar a conclusiones finales es necesario determinar

el cociente apropiado para cada empresa conforme a sus circunstancias.

2.3.2 RAZONES PARA EL ESTUDIO DE LA ESTABILIDAD

Una situación de solvencia favorable puede quedar neutralizada por una operación que afecte la situación a

largo plazo. Por ejemplo: una inversión en activo fijo financiada con pasivo a largo y corto plazo; bonos y

documentos por pagar contratados con fechas de vencimiento más cercanas que las fechas de generación de

recursos líquidos de los medios de producción; un exceso de deuda en relación al monto del capital; la com-

pañía puede tener revaluados sus activos fijos y utilizar el superávit para revaluación como base para el pago

de dividendos; una amortización o reducción del capital social (Zamorano, 2006).

2.3.2.1 CAPITAL CONTABLE A PASIVO TOTAL

Las fuentes de recursos de un negocio están representadas fundamentalmente por estos dos grandes grupos

del financiamiento: capital propio y pasivo.

El balance de una empresa representado por la fórmula: activo = pasivo + capital, demuestra en síntesis

la existencia de las partes interesadas en la empresa, acreedores y propietarios; con los recursos

aportados por ambos, se lleva a cabo la inversión en los activos del negocio.

Por la diferencia de intereses de los propietarios y acreedores en la empresa, es necesario mantener un

equilibrio entre estas dos fuentes de financiamiento, ya que un mayor peso de la deuda en relación con el

capital podría originar que los intereses de los acreedores influyeran en mayor grado en la gestión de la

empresa, lo cual afectaría su desarrollo. La empresa estaría supeditada a sus acreedores y se tornaría

más susceptible a la presión cansada por la crisis.

Para evaluar adecuadamente la importancia de cada una de estas dos fuentes de recursos, capital y

pasivo, es necesario compararlas mediante el cálculo de esta razón, cuyo cociente indica la cuantía relativa

dé cada una de ellas y señala cuál es la posición de la empresa frente a sus acreedores y propietarios; cuál de

los dos intereses es mayor y, en consecuencia, cuál de los dos es el preponderante en la gestión

administrativa de la empresa.

La relación entre estos dos elementos se mide como sigue:

Capital contable $ 262,559 = 1.74

Pasivo total $150,984

23

Este resultado expresa que por cada peso que los acreedores han invertido en el negocio, los propietarios

han invertido $1.74.

Para interpretar debidamente este resultado hay que considerar que las deudas por sí solas nada

expresan.

Cuando esta relación es observada en épocas sucesivas de la vida de la empresa, se comprueba sus

tendencias. Una reducción constante de la relación representa una insuficiencia de capital propio en

relación al volumen de los negocios.

Las tendencias mostradas por la relación entre el capital contable y el pasivo total, son de la mayor

importancia para el conocimiento de la estructura financiera de las empresas. En términos generales la

inversión de los propietarios debe ser mayor que la inversión de los acreedores par que la situación

financiera se considere satisfactoria. La calidad y resistencia de tal situación, aumenta o disminuye en

relación directa a la magnitud y persistencia del incremento de la inversión propia sobre la ajena.

Además, cuando la inversión de los propietarios es preponderante en relación con la de los acreedores,

los intereses de estos últimos están mejor garantizados, ya que no se verían afectados, o el daño sería de

menor consideración en el caso de pérdidas que sufra la empresa.

2.3.2.2 PASIVO TOTAL ENTRE ACTIVO TOTAL

Esta razón muestra el por ciento de la inversión total en activo fijo ha sido financiado por los acreedores. Esta

razón, frecuentemente llamada “grado de apalancamiento financiero", se determina como se indica a

continuación:

Pasivo total $150,984 = 0.37

Activo total $413,543

La diferencia entre la razón anterior y 100% representa la razón del capital contable al activo total, o sea, el

por ciento del activo que ha sido financiado por los propietarios o accionistas.

La razón del pasivo al activo total y la del capital contable al activo total reflejan la importancia relativa

de las fuentes de recursos provenientes de la deuda y del capital.

Un aumento constante de la relación de pasivo con el activo total representa una insuficiencia de capital

propio en relación con el volumen de los negocios. Puede representar también una estrategia de

crecimiento de la empresa basada en recursos tomados en préstamo. En ciertos casos, refleja una reducción

del capital debida a una operación deficitaria.

24

En términos generales, cuando el cociente obtenido de esta razón es inferior a 0.50%, se considera que la

situación financiera es satisfactoria.

Asimismo, cuando el cociente excede de 0.50% muestra que la inversión de los acreedores en la empresa

es preponderante en relación con la de los accionistas, y que la calidad y resistencia de la situación

financiera se tornan débiles.

Una razón relativamente alta, refleja una probabilidad de dificultades financieras resultante de fuertes cargos

fijos por intereses y una situación de insolvencia futura. En períodos de inflación a depresión puede que el

negocio no gane lo suficiente para absorber sus cargos por intereses y que no genere los flujos de efectivo

necesarios para liquidar las deudas que vencer.

Los activos fijos representan, en último análisis, el capital invertido en capacidad productiva para

ser utilizada en la operación a largo plazo. Esta inversión está sujeta a depreciación que, teó-

ricamente, corresponde al consumo de la mencionada capacidad productiva. Por ello, la inversión en activo

fijo, bajo ciertos aspectos, debe ser considerada como anticipo de costos, cuyo íntegro aprovechamiento

depende de la capacidad financiera de la empresa. En relación con este concepto, es importante determinar en

qué proporción el capital propio fue invertido en activos fijos.

El capital contable de la empresa importa $ 262,559 y el activo fijo $144,434, estableciendo la relación,

tenemos:

Por consiguiente determinamos que para cada peso de activo fijo existen:

Capital contable $262,559 = 1.82

Activo fijo $144.434

$1.82 de capital propio y que este cociente es aceptable, pues indica la existencia de un margen de capital

invertido en capital de trabajo, necesario para el funcionamiento normal de la empresa.

Los cocientes de inversión del capital propio en activos fijos, para ser considerados satisfactorios, no deben ser

inferiores a la unidad. Cualquier cociente inferior a 1 significa insuficiencia de capital propio, que puede ser

compensada mediante el uso de recursos derivados de deudas a largo plazo, que permitan equilibrar la

amortización gradual de esas deudas con los resultados económicos que provengan de la producción. Existe,

como se puede observar, una íntima relación entre este cociente y el que resulta de la razón de la deuda a

capital propio.

25

La relación que se comenta en este apartado se basa en el principio de que la inversión en activos fijos debe

ser financiada con capital propio. Cuanto mayor es el cociente, más líquido es el capital propio y, por

consiguiente mayor la seguridad de los acreedores.

Cuando el capital excede al activo fijo (suponiendo que no haya otro activo no circulante), una parte del

capital neto de trabajo está siendo suministrada por las accionistas. Cuando el capital es interior a la inversión

en activo fijo, significa que se han utilizado recursos provenientes de acreedores para financiar una parte del

activo fijo y todos los demás activos de la empresa.

2.3.3 RAZONES PARA EL ESTUDIO DE LA PRODUCTIVIDAD

Las razones de operación que se derivan del estado de resultados, pueden ser las siguientes (Zamorano, 2006):

Costo de ventas a ventas netas.

Gastos de administración a ventas netas.

Gastos de venta a ventas netas.

Utilidad de operación a ventas netas.

Gastos financieros a ventas netas.

Utilidad neta a ventas netas.

Estas razones en cualquier negocio variarán de mes a mes con las ventas, por causas que, con mayor detalle, se

explican en el capítulo que trata sobre el comportamiento de los costos y gastos a diferente niveles de

producción y ventas.

Las razones de operación no pueden permanecer constantes si los niveles de ventas cambian, debido a ciertos

gastos que se mantienen más o menos fijos en su importe, independientemente de las variaciones de las ventas.

Cuando se tiene un aumento porcentual de las ventas de un período a otro, no sería razonable que los

gastos y costos de venta se incrementarán a la misma tasa, sino a una menor, por el efecto de los gastos

cuyo importe permanece constante, no obstante el incremento de las ventas. La comparación mensual

de estas razones en los estados de resultados correspondientes, permite descubrir fácilmente los

incrementos anormales de gastos.

26

Todas las mediciones son comparativas. Si no hay una norma de comparación no puede haber medición y

tampoco control administrativo, en el verdadero sentido de este término.

Para establecer la norma de estas razones en un negocio se requiere separar los gastos en sus categorías de

variables y fijos. Los primeros mantienen una relación constante con las ventas y los segundos tienen una

razón inversamente proporcional a las variaciones de las ventas.

De esta manera, los costos y gastos variables que son proporcionales a las ventas o mantienen una relación

constante con las mismas, se expresan en un por ciento fijo, el cual constituye la norma para este tipo de

gastos.

Los gastos fijos, que tienen la característica de permanecer en su mismo monto a pesar de las variaciones

de las ventas, en términos relativos en su relación con las ventas van reduciéndose a medida que éstas

aumentan. En este caso la norma puede ser su valor absoluto, o bien, los por cientos que correspondan en

razón a los diferentes volúmenes de ventas.

Las razones de operación aplicadas al estado de resultados se ilustran a continuación:

Costo de ventas $470,445 = 0.64

Ventas netas $733,052

Gastos de administración $38,810 = 0.05

Ventas netas $733,052

Gastos de venta $44,421 = 0.06

Ventas netas $733,052

Utilidad de operación $179,376 = 0.25

Ventas netas $733,052

Productos financieros $7,973 =0.01

Ventas netas $733,052

Utilidad neta $111,513 = 0.15

Ventas netas $733,052

En cada caso, la razón expresa la cantidad de gastos, productos o utilidades que se tiene en cada peso de ventas

netas.

27

También dentro del estudio de In productividad se tienen otras razones que relacionan algunos conceptos del estado

de resultados con otros del balance general. Dentro de esta categoría se tienen las siguientes razones:

Ventas netas a inversión en planta, propiedades y equipo

Un hecho que justifica la inversión en planta, propiedad y equipo, está constituido por el aumento de su

productividad, la cual puede ser menuda con diferentes unidades; sin embargo, desde un punto de vista financiero

la unidad es el ingreso de operación que se obtiene por cada peso de inversión, por ejemplo:

Ventas netas = $733,052 = 5.07

Planta, propiedades y equipo 144,434

El cociente significa que por cada peso invertido en tales activos se generan ventas de $5.07. Esta es una medida

de eficiencia en la inversión, ya que una razón creciente denota mayor cantidad de unidades producidas y, con-

secuentemente, mayores ventas.

2.3.4 UTILIDAD NETA A CAPITAL CONTABLE

La productividad del capital invertido (o reinvertido) en una empresa se mide por la relación existente entre la

magnitud de la utilidad neta obtenida en un ejercicio y la de su capital contable. Tal relación sirve para determinar

el rendimiento del capital y puede proporcionarnos una idea respecto a si los resultados de operación de la

empresa corresponden, razonablemente a las expectativas de sus accionistas respecto a la retribución de su

inversión, por ejemplo:

Utilidad neta $111,513

Capital contable $262,559

El cociente indica que por cada peso que los accionistas han invertido o reinvertido en la empresa, se obtienen

utilidades de $ 0.42, en términos reales; es decir, descontado el efecto de la inflación, ya que el capital y las

utilidades acumuladas han sido expresados en pesos de poder adquisitivo actualizado. De la comparación de este

rendimiento con el que producen otras inversiones en el mercado de capitales, puede deducirse si es o no

razonable.

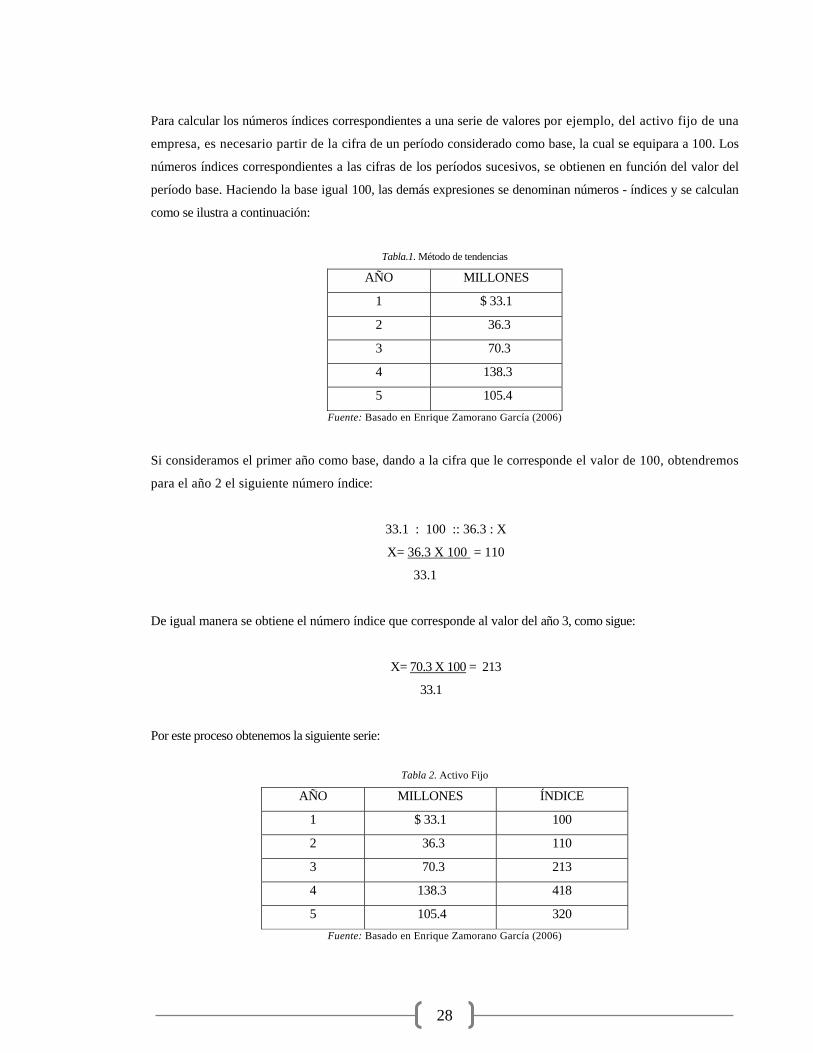

2.4 MÉTODO DE TENDENCIAS

Se trata de la aplicación de una técnica denominada “números índices”, muy usada en estadística para el

estudio de fenómenos en marcha. La marcha está constituida por la serie cronológica de valores sucesivos de

la misma variable (Zamorano, 2006).

28

Para calcular los números índices correspondientes a una serie de valores por ejemplo, del activo fijo de una

empresa, es necesario partir de la cifra de un período considerado como base, la cual se equipara a 100. Los

números índices correspondientes a las cifras de los períodos sucesivos, se obtienen en función del valor del

período base. Haciendo la base igual 100, las demás expresiones se denominan números - índices y se calculan

como se ilustra a continuación:

Tabla.1. Método de tendencias

AÑO MILLONES

1 $ 33.1

2 36.3

3 70.3

4 138.3

5 105.4 Fuente: Basado en Enrique Zamorano García (2006)

Si consideramos el primer año como base, dando a la cifra que le corresponde el valor de 100, obtendremos

para el año 2 el siguiente número índice:

33.1 : 100 :: 36.3 : X

X= 36.3 X 100 = 110

33.1

De igual manera se obtiene el número índice que corresponde al valor del año 3, como sigue:

X= 70.3 X 100 = 213

33.1

Por este proceso obtenemos la siguiente serie:

Tabla 2. Activo Fijo

AÑO MILLONES ÍNDICE

1 $ 33.1 100

2 36.3 110

3 70.3 213

4 138.3 418

5 105.4 320 Fuente: Basado en Enrique Zamorano García (2006)

29

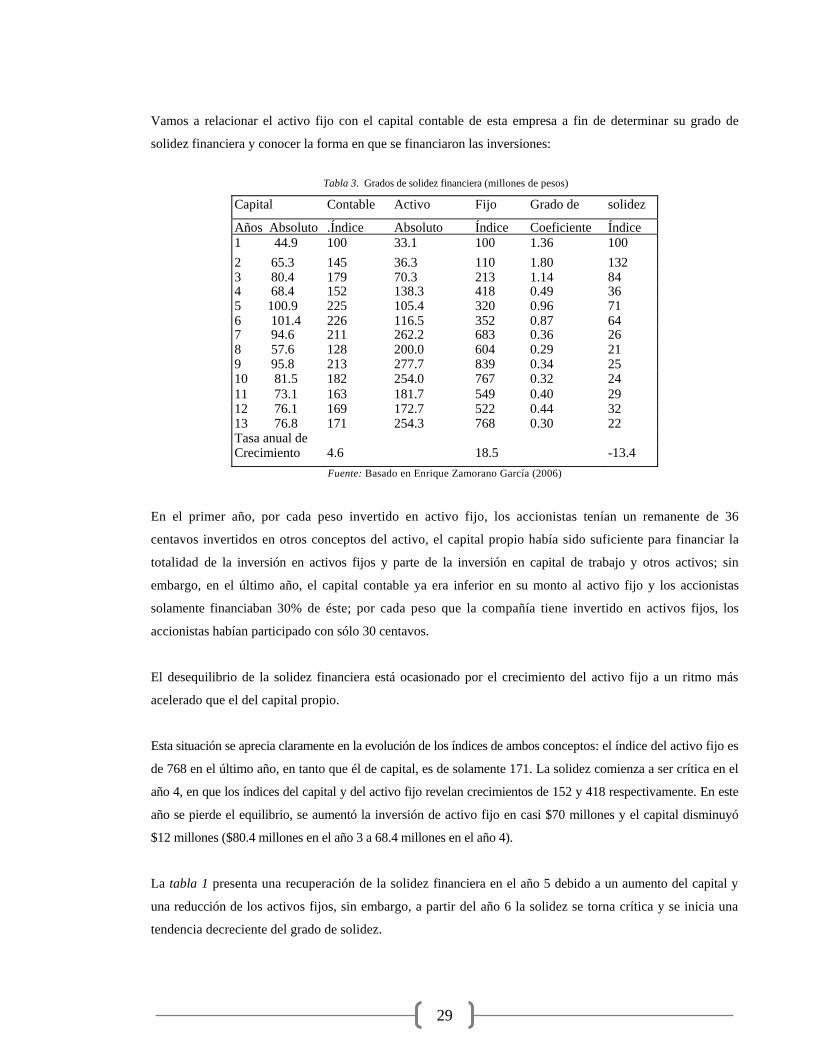

Vamos a relacionar el activo fijo con el capital contable de esta empresa a fin de determinar su grado de

solidez financiera y conocer la forma en que se financiaron las inversiones:

Tabla 3. Grados de solidez financiera (millones de pesos)

Capital Contable Activo Fijo Grado de solidez

Años Absoluto .Índice Absoluto Índice Coeficiente Índice 1 44.9 100 33.1 100 1.36 100 2 65.3 145 36.3 110 1.80 132 3 80.4 179 70.3 213 1.14 84 4 68.4 152 138.3 418 0.49 36 5 100.9 225 105.4 320 0.96 71 6 101.4 226 116.5 352 0.87 64 7 94.6 211 262.2 683 0.36 26 8 57.6 128 200.0 604 0.29 21 9 95.8 213 277.7 839 0.34 25 10 81.5 182 254.0 767 0.32 24 11 73.1 163 181.7 549 0.40 29 12 76.1 169 172.7 522 0.44 32 13 76.8 171 254.3 768 0.30 22 Tasa anual de Crecimiento 4.6 18.5 -13.4

Fuente: Basado en Enrique Zamorano García (2006)

En el primer año, por cada peso invertido en activo fijo, los accionistas tenían un remanente de 36

centavos invertidos en otros conceptos del activo, el capital propio había sido suficiente para financiar la

totalidad de la inversión en activos fijos y parte de la inversión en capital de trabajo y otros activos; sin

embargo, en el último año, el capital contable ya era inferior en su monto al activo fijo y los accionistas

solamente financiaban 30% de éste; por cada peso que la compañía tiene invertido en activos fijos, los

accionistas habían participado con sólo 30 centavos.

El desequilibrio de la solidez financiera está ocasionado por el crecimiento del activo fijo a un ritmo más

acelerado que el del capital propio.

Esta situación se aprecia claramente en la evolución de los índices de ambos conceptos: el índice del activo fijo es

de 768 en el último año, en tanto que él de capital, es de solamente 171. La solidez comienza a ser crítica en el

año 4, en que los índices del capital y del activo fijo revelan crecimientos de 152 y 418 respectivamente. En este

año se pierde el equilibrio, se aumentó la inversión de activo fijo en casi $70 millones y el capital disminuyó

$12 millones ($80.4 millones en el año 3 a 68.4 millones en el año 4).

La tabla 1 presenta una recuperación de la solidez financiera en el año 5 debido a un aumento del capital y

una reducción de los activos fijos, sin embargo, a partir del año 6 la solidez se torna crítica y se inicia una

tendencia decreciente del grado de solidez.

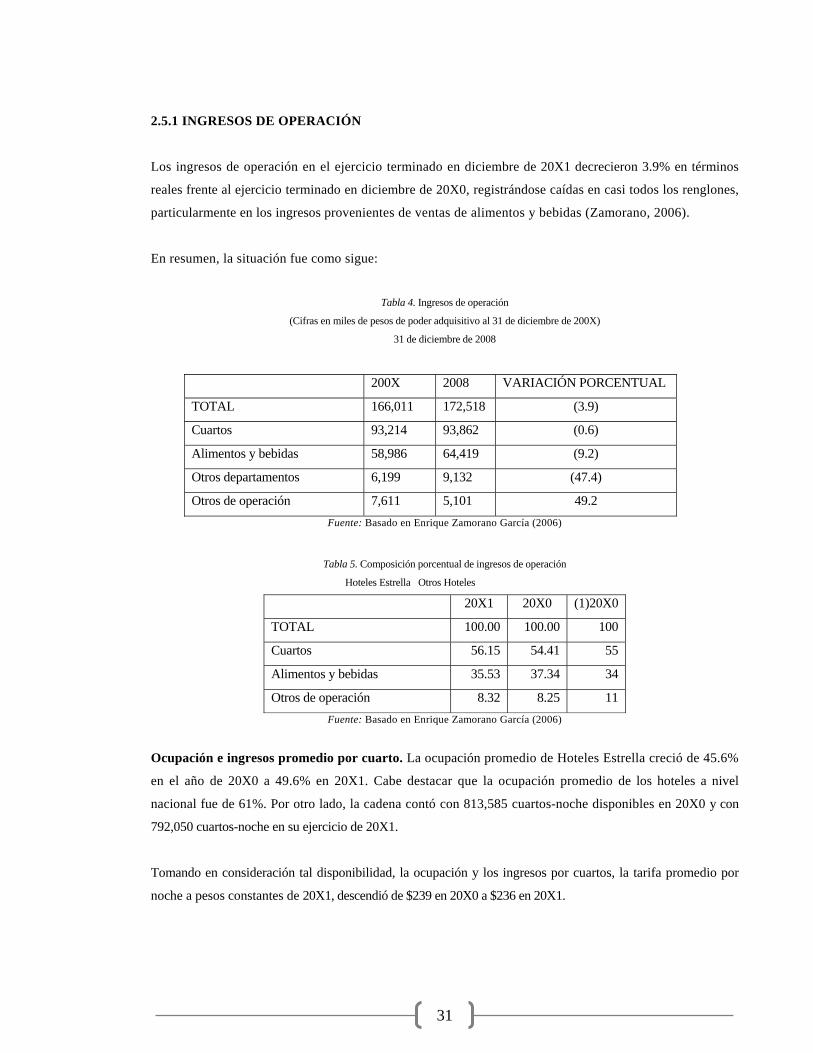

30

Los índices denotan que en los años 4, 7 y 9 de la serie, se tomaron decisiones de invertir en activos fijos con

recursos derivados del endeudamiento de la empresa, lo cual tuvo como efecto la pérdida de la solidez de

la misma. En efecto, en los años 4, 7 y 9, los índices del activo fijo son de 418,683 y 839, respectivamente. Los

del capital en los mismos años, son de 152, 211 y 213, respectivamente. La desigualdad en el crecimiento de estos

conceptos del balance originó el deterioro de la solidez de la empresa.

Los números índices permiten observar con mayor facilidad que los números absolutos, los cambios

importantes que experimentan la situación financiera y los resultados de operación de una empresa, debido

a que los dos o tres conceptos que se comparan en un cuadro estadístico, parten de una base común, que es

100 y esto hace que las series sean fácilmente comparables.

2.5 MÉTODO DE PORCIENTOS INTEGRALES