Embed Size (px)

Citation preview

Capítulo 4: Planeación de Estados Financieros

MAESTRÍA EN FINANZAS CORPORATIVAS( 10 EDICIÓN – 7MA VERSIÓN )

Carlos Gustavo Ardaya AnteloJulio de 2016

Santa Cruz - Bolivia

Temas de la Sesión

• Conceptos básicos

• Modelo de Planeación

• Planificación y pronóstico financiero

• Financiación externa

• Modelo de crecimiento

• Variables financieras

Análisis y Administración Financiera

Planificación y Pronóstico FinancieroLos conceptos básicos

• El análisis financiero implica usualmente una revisión alpasado y a la situación presente.

• La planificación financiera implica orientarse al futuro.

– Anticipar la condición financiera futura de la empresa.

– Planear con tiempo el financiamiento necesario.

– Analizar mas de un escenario probable.

Análisis y Administración Financiera

• Especial énfasis se hace en el financiamiento de largo plazo(deuda o patrimonio).

– Los montos son considerables.

– Altos costos de emisión.

– Se pide gran cantidad de antecedentes.

– Influye la categoría de la empresa (empresas “prime”).

Planificación y Pronóstico FinancieroLos conceptos básicos

Análisis y Administración Financiera

Planificación y Propósito Financiero Relación entre crecimiento y financiamiento.

• Uno de los objetivos mas comunes de las empresas es crecer.(participación de mercado).

• ¿Cuál es la variable que normalmente usan las empresas paracrecer? (o la variable en que se mide el crecimiento).

LAS VENTAS

• Curiosamente, un aumento en las ventas lleva generalmente ala necesidad de mas activos.

• Se requiere mas activo circulante (caja, inventarios, cuentaspor cobrar), debido al ciclo del flujo de efectivo.

• Qué es el Ciclo del Flujo de Efectivo?.

Análisis y Administración Financiera

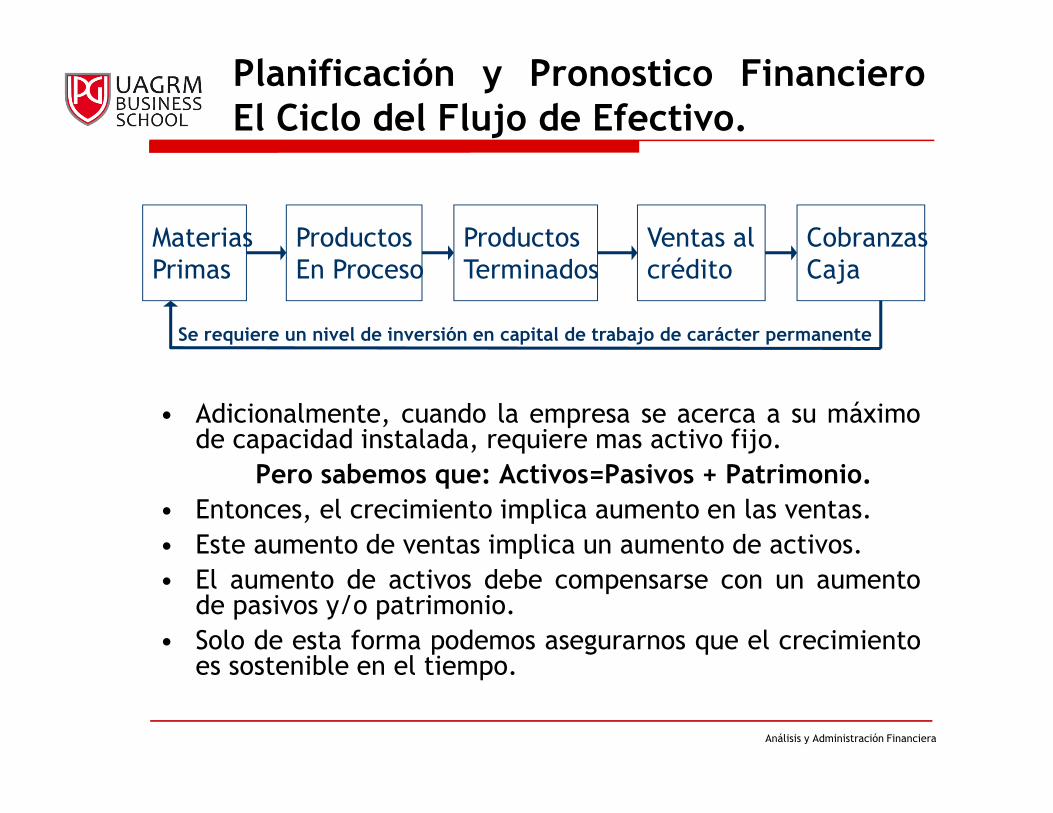

Planificación y Pronostico FinancieroEl Ciclo del Flujo de Efectivo.

• Adicionalmente, cuando la empresa se acerca a su máximode capacidad instalada, requiere mas activo fijo.

Pero sabemos que: Activos=Pasivos + Patrimonio.• Entonces, el crecimiento implica aumento en las ventas.

• Este aumento de ventas implica un aumento de activos.

• El aumento de activos debe compensarse con un aumentode pasivos y/o patrimonio.

• Solo de esta forma podemos asegurarnos que el crecimientoes sostenible en el tiempo.

MateriasPrimas

Productos En Proceso

Productos Terminados

Ventas al crédito

Cobranzas Caja

Se requiere un nivel de inversión en capital de trabajo de carácter permanente

Análisis y Administración Financiera

Conceptos básicos para un modelo deplaneación financiera

1. Presupuesto de ventas

2. Estados Pro-forma

3. Requerimientos de activos

4. Requerimientos de financiación

5. Variables

6. Supuestos económicos

Análisis y Administración Financiera

Enfoque de porcentaje de ventas: pasospara la planeación financiera

1. Expresar el balance general porcentualmenteen función a la proporción porcentual de cada

cuenta en relación a las ventas.

2. Multiplicar los porcentajes con las ventasproyectadas para el futuro período.

3. Cuando los porcentajes no sean aplicados colocarla proyección estimada de la cuenta

Análisis y Administración Financiera

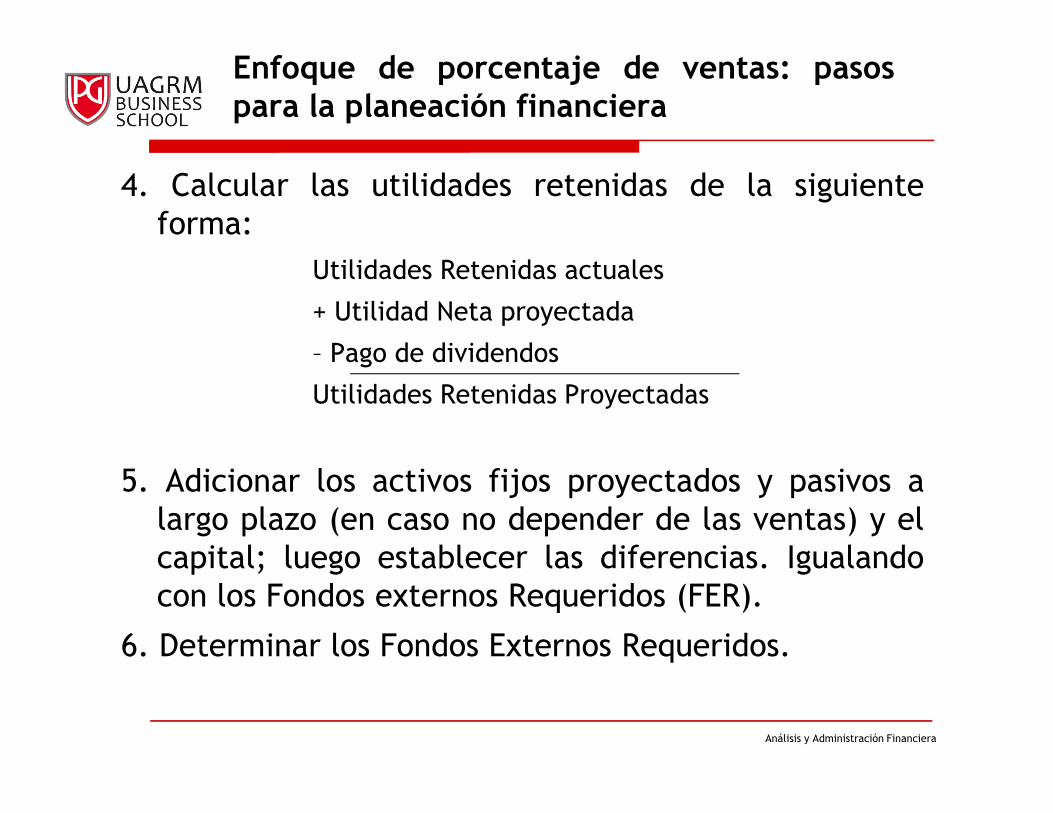

Enfoque de porcentaje de ventas: pasospara la planeación financiera

4. Calcular las utilidades retenidas de la siguienteforma:

Utilidades Retenidas actuales

+ Utilidad Neta proyectada

– Pago de dividendos

Utilidades Retenidas Proyectadas

5. Adicionar los activos fijos proyectados y pasivos alargo plazo (en caso no depender de las ventas) y elcapital; luego establecer las diferencias. Igualandocon los Fondos externos Requeridos (FER).

6. Determinar los Fondos Externos Requeridos.

Análisis y Administración Financiera

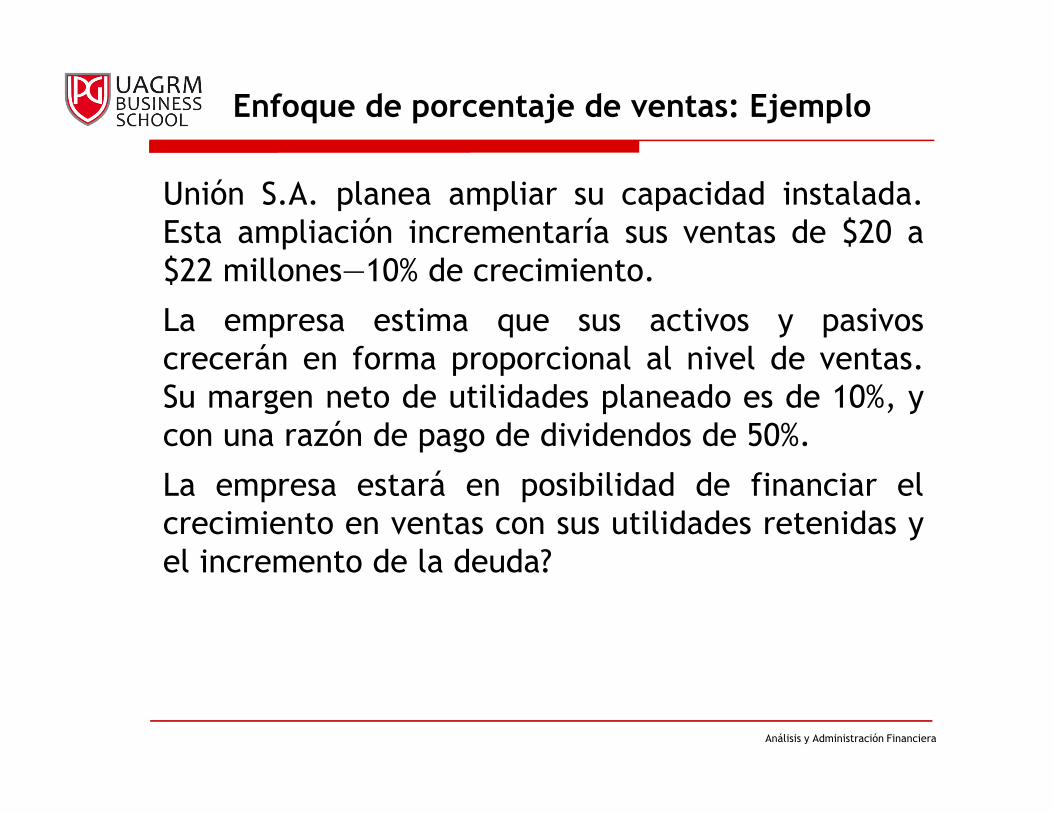

Enfoque de porcentaje de ventas: Ejemplo

Unión S.A. planea ampliar su capacidad instalada.Esta ampliación incrementaría sus ventas de $20 a$22 millones—10% de crecimiento.

La empresa estima que sus activos y pasivoscrecerán en forma proporcional al nivel de ventas.Su margen neto de utilidades planeado es de 10%, ycon una razón de pago de dividendos de 50%.

La empresa estará en posibilidad de financiar elcrecimiento en ventas con sus utilidades retenidas yel incremento de la deuda?

Análisis y Administración Financiera

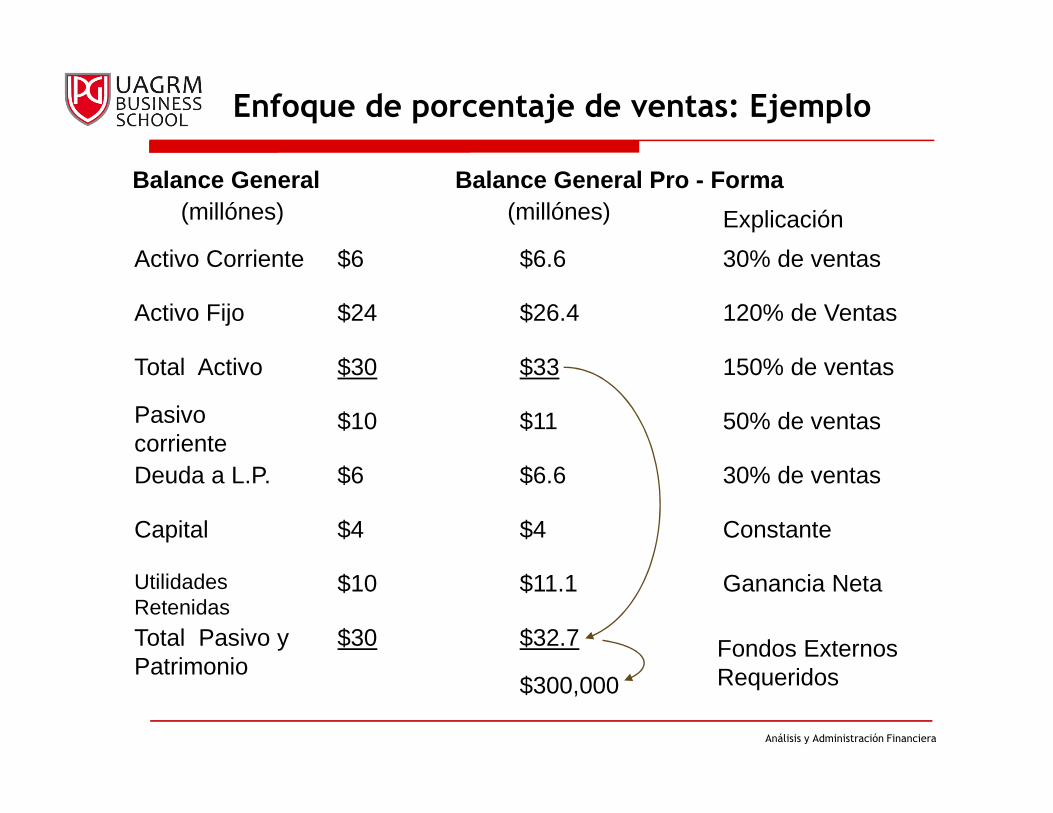

Enfoque de porcentaje de ventas: Ejemplo

Balance General Balance General Pro - Forma(millónes) Explicación

Activo Corriente $6 $6.6 30% de ventas

Activo Fijo $24 $26.4 120% de Ventas

Total Activo $30 $33 150% de ventas

Pasivo corriente

$10 $11 50% de ventas

Deuda a L.P. $6 $6.6 30% de ventas

Capital $4 $4 Constante

Utilidades Retenidas

$10 $11.1 Ganancia Neta

Total Pasivo y Patrimonio

$30 $32.7

$300,000

Fondos Externos Requeridos

(millónes)

Análisis y Administración Financiera

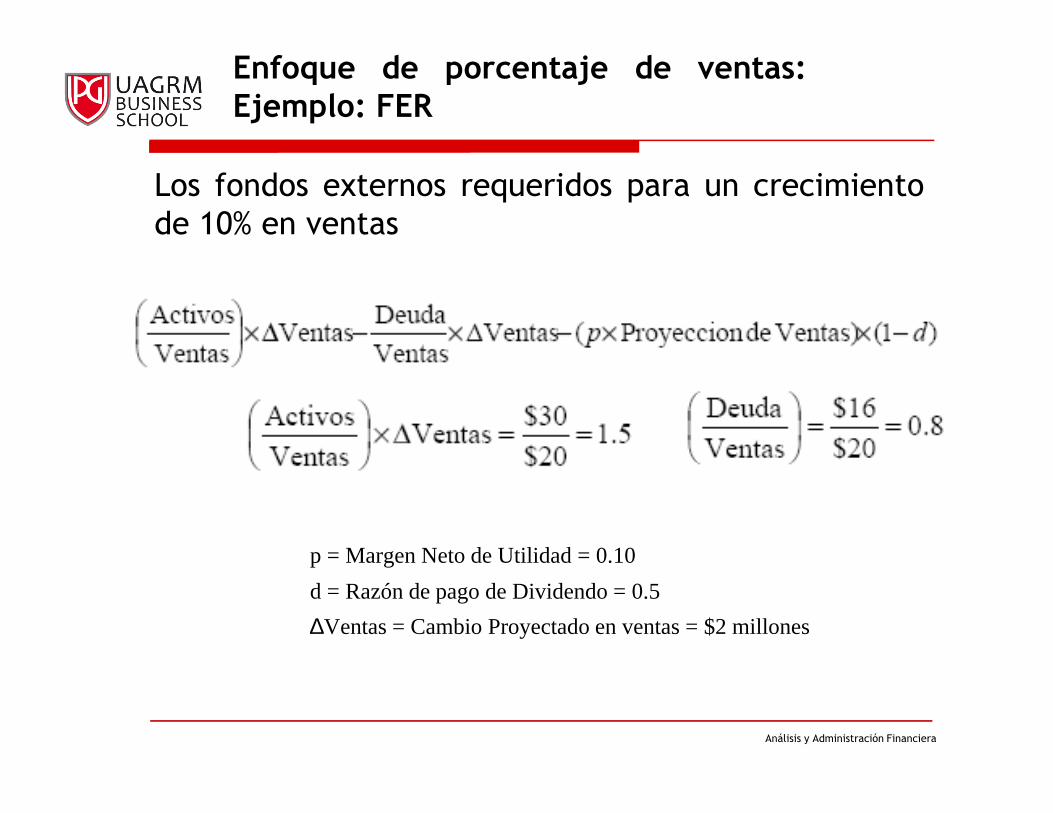

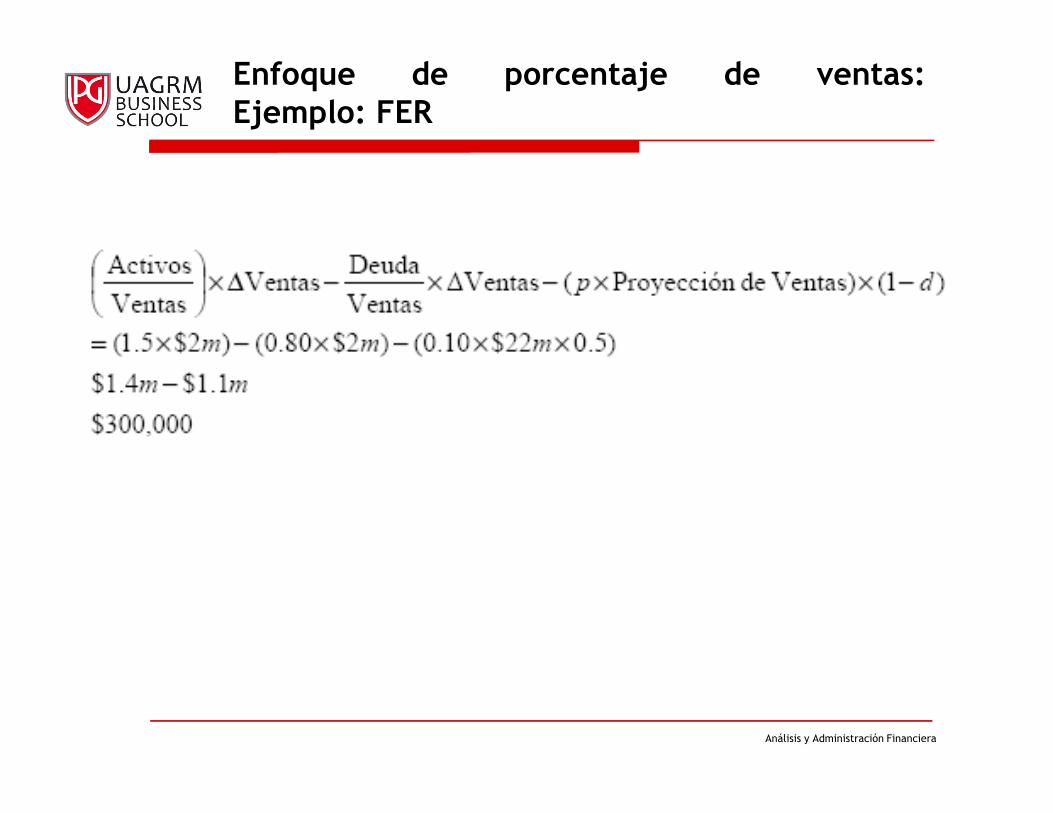

Enfoque de porcentaje de ventas:Ejemplo: FER

Los fondos externos requeridos para un crecimientode 10% en ventas

p = Margen Neto de Utilidad = 0.10

d = Razón de pago de Dividendo = 0.5

∆Ventas = Cambio Proyectado en ventas = $2 millones

Análisis y Administración Financiera

Enfoque de porcentaje de ventas:Ejemplo: FER

Análisis y Administración Financiera

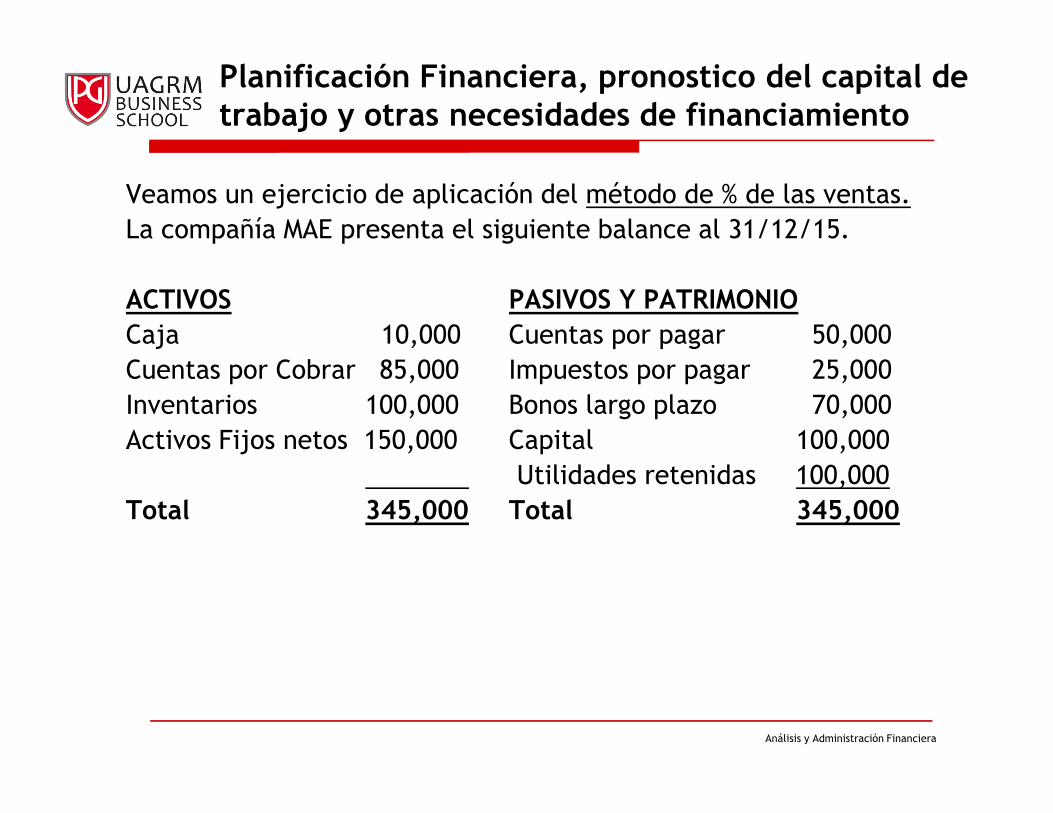

Planificación Financiera, pronostico del capital de trabajo y otras necesidades de financiamiento

Veamos un ejercicio de aplicación del método de % de las ventas.

La compañía MAE presenta el siguiente balance al 31/12/15.

ACTIVOS PASIVOS Y PATRIMONIOCaja 10,000 Cuentas por pagar 50,000

Cuentas por Cobrar 85,000 Impuestos por pagar 25,000

Inventarios 100,000 Bonos largo plazo 70,000

Activos Fijos netos 150,000 Capital 100,000

Utilidades retenidas 100,000

Total 345,000 Total 345,000

Análisis y Administración Financiera

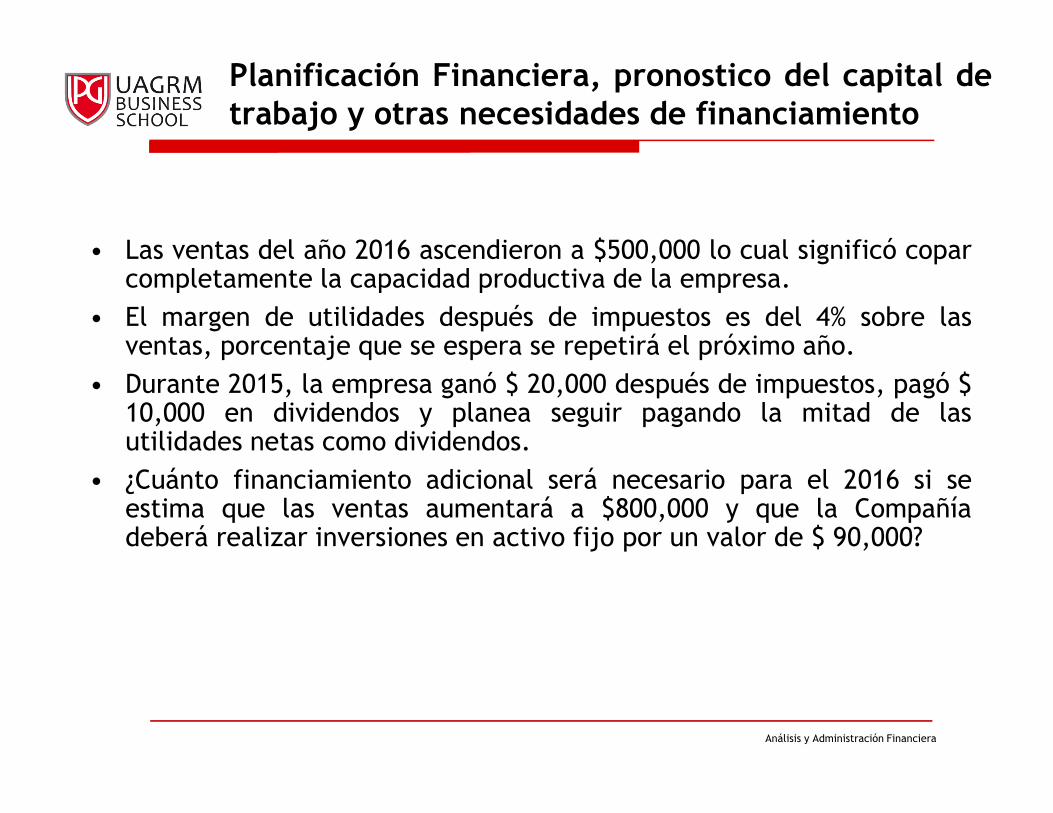

Planificación Financiera, pronostico del capital detrabajo y otras necesidades de financiamiento

• Las ventas del año 2016 ascendieron a $500,000 lo cual significó coparcompletamente la capacidad productiva de la empresa.

• El margen de utilidades después de impuestos es del 4% sobre lasventas, porcentaje que se espera se repetirá el próximo año.

• Durante 2015, la empresa ganó $ 20,000 después de impuestos, pagó $10,000 en dividendos y planea seguir pagando la mitad de lasutilidades netas como dividendos.

• ¿Cuánto financiamiento adicional será necesario para el 2016 si seestima que las ventas aumentará a $800,000 y que la Compañíadeberá realizar inversiones en activo fijo por un valor de $ 90,000?

Análisis y Administración Financiera

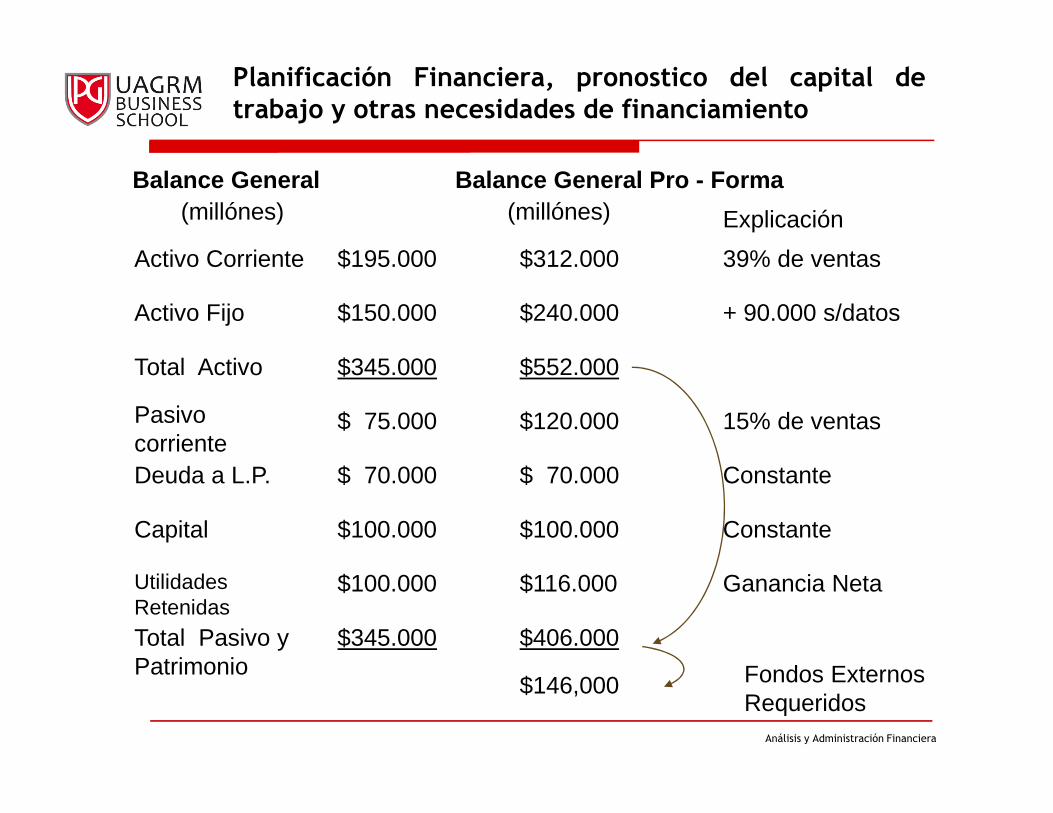

Balance General Balance General Pro - Forma(millónes) Explicación

Activo Corriente $195.000 $312.000 39% de ventas

Activo Fijo $150.000 $240.000 + 90.000 s/datos

Total Activo $345.000 $552.000

Pasivo corriente

$ 75.000 $120.000 15% de ventas

Deuda a L.P. $ 70.000 $ 70.000 Constante

Capital $100.000 $100.000 Constante

Utilidades Retenidas

$100.000 $116.000 Ganancia Neta

Total Pasivo y Patrimonio

$345.000 $406.000

$146,000 Fondos Externos Requeridos

(millónes)

Planificación Financiera, pronostico del capital detrabajo y otras necesidades de financiamiento

Análisis y Administración Financiera

Planificación Financiera, pronostico del capital detrabajo y otras necesidades de financiamiento

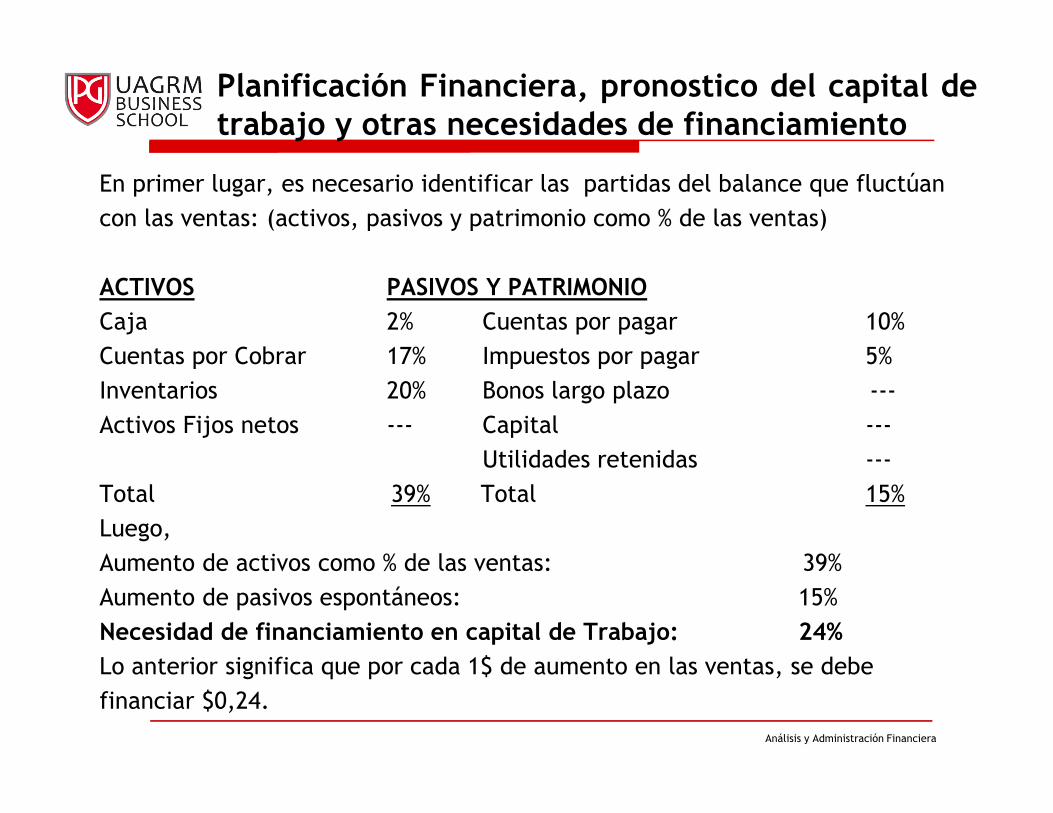

En primer lugar, es necesario identificar las partidas del balance que fluctúan

con las ventas: (activos, pasivos y patrimonio como % de las ventas)

ACTIVOS PASIVOS Y PATRIMONIO

Caja 2% Cuentas por pagar 10%

Cuentas por Cobrar 17% Impuestos por pagar 5%

Inventarios 20% Bonos largo plazo ---

Activos Fijos netos --- Capital ---

Utilidades retenidas ---

Total 39% Total 15%

Luego,

Aumento de activos como % de las ventas: 39%

Aumento de pasivos espontáneos: 15%

Necesidad de financiamiento en capital de Trabajo: 24%

Lo anterior significa que por cada 1$ de aumento en las ventas, se debe

financiar $0,24.

Análisis y Administración Financiera

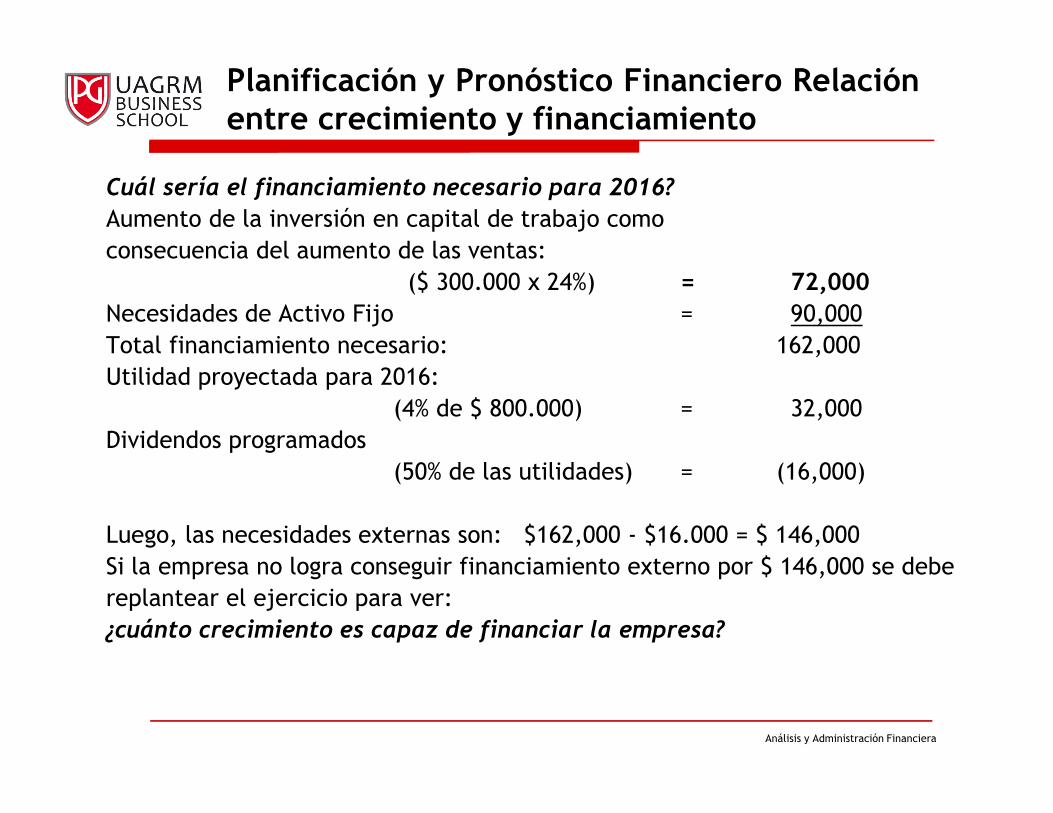

Planificación y Pronóstico Financiero Relaciónentre crecimiento y financiamiento

Cuál sería el financiamiento necesario para 2016?

Aumento de la inversión en capital de trabajo como

consecuencia del aumento de las ventas:

($ 300.000 x 24%) = 72,000Necesidades de Activo Fijo = 90,000

Total financiamiento necesario: 162,000

Utilidad proyectada para 2016:

(4% de $ 800.000) = 32,000

Dividendos programados

(50% de las utilidades) = (16,000)

Luego, las necesidades externas son: $162,000 - $16.000 = $ 146,000

Si la empresa no logra conseguir financiamiento externo por $ 146,000 se debe

replantear el ejercicio para ver:

¿cuánto crecimiento es capaz de financiar la empresa?

Análisis y Administración Financiera

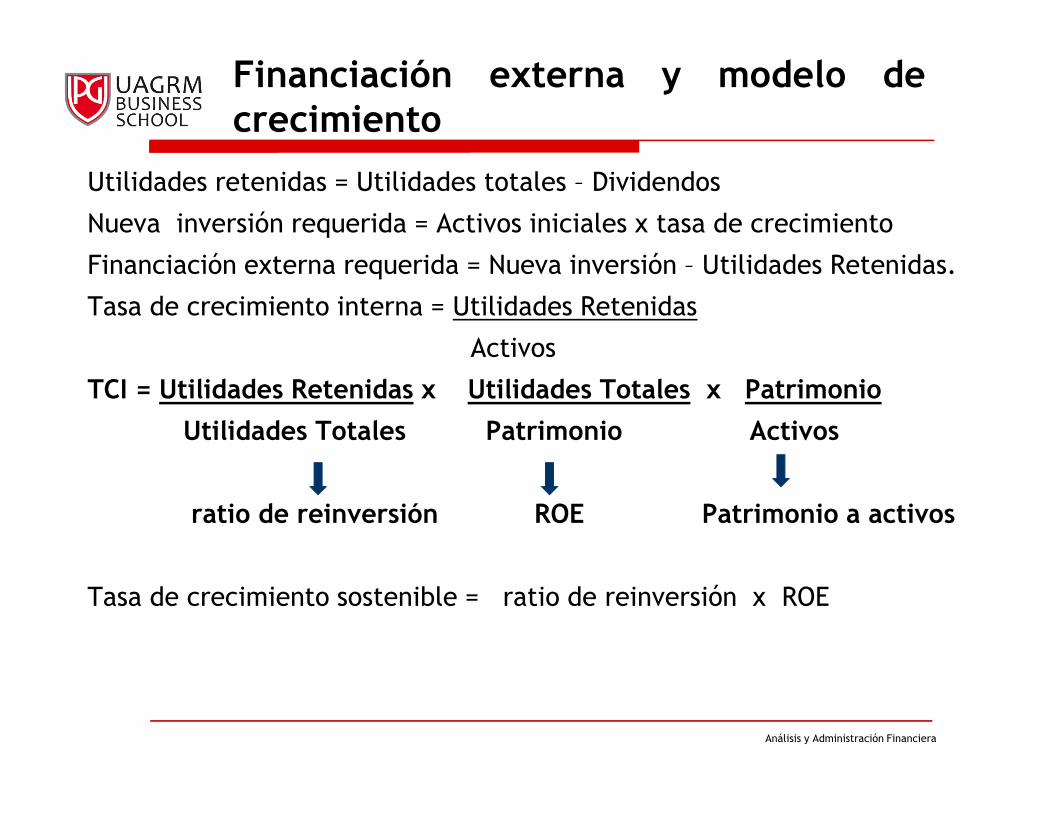

Financiación externa y modelo decrecimiento

Utilidades retenidas = Utilidades totales – Dividendos

Nueva inversión requerida = Activos iniciales x tasa de crecimiento

Financiación externa requerida = Nueva inversión – Utilidades Retenidas.

Tasa de crecimiento interna = Utilidades Retenidas

Activos

TCI = Utilidades Retenidas x Utilidades Totales x Patrimonio

Utilidades Totales Patrimonio Activos

ratio de reinversión ROE Patrimonio a activos

Tasa de crecimiento sostenible = ratio de reinversión x ROE

Análisis y Administración Financiera

Financiación externa y crecimientoUn modelo

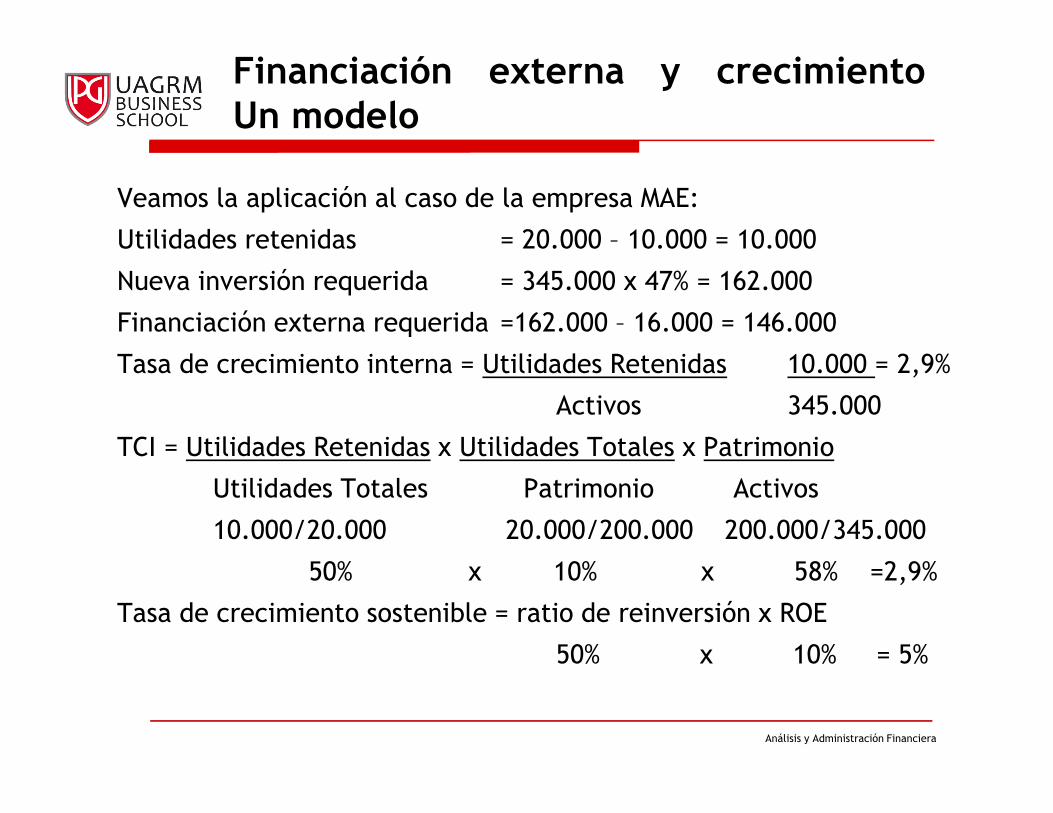

Veamos la aplicación al caso de la empresa MAE:

Utilidades retenidas = 20.000 – 10.000 = 10.000

Nueva inversión requerida = 345.000 x 47% = 162.000

Financiación externa requerida =162.000 – 16.000 = 146.000

Tasa de crecimiento interna = Utilidades Retenidas 10.000 = 2,9%

Activos 345.000

TCI = Utilidades Retenidas x Utilidades Totales x Patrimonio

Utilidades Totales Patrimonio Activos

10.000/20.000 20.000/200.000 200.000/345.000

50% x 10% x 58% =2,9%

Tasa de crecimiento sostenible = ratio de reinversión x ROE

50% x 10% = 5%

Análisis y Administración Financiera

Que podemos concluir del caso anterior?

• La tasa de crecimiento sostenible es la tasa de crecimiento masalta que la empresa puede mantener sin aumentar suendeudamiento.

Para la empresa MAE, esta tasa es solo del 5%. Cualquiercrecimiento adicional al 5% debe necesariamente ser financiadocon fuentes externas.

• La tasa de crecimiento interno es la tasa de crecimiento mas lataque la empresa puede mantener sin aumentar su capital.

Para el caso de la empresa MAE, esta tasa es solo del 2,9%.

• Usando el desglose de la tasa interna de crecimiento, queacciones se pueden tomas para aumentarla?

– Aumentar la proporción de utilidades reinvertidas en la empresahasta el 100%(política de dividendos).

– Aumentas el retorno sobre el patrimonio.(hacer mas rentable laoperación)

– Disminuir la relación de deuda a activos.

Financiación externa y crecimientoUn modelo

Análisis y Administración Financiera

El principio de igualdad comoparámetro de financiamiento

• Cuál es el tipo de financiamiento que debe usarse frente aun crecimiento esperado en las ventas?

• El principio de igualdad como patrón de financiamientoestablece:

– los activos fijos y los activos circulantes de carácterpermanente deben usar fuentes de financiamientopermanentes.

– los activos circulantes de carácter fluctuante, deben usarfinanciamiento de corto plazo.

Análisis y Administración Financiera

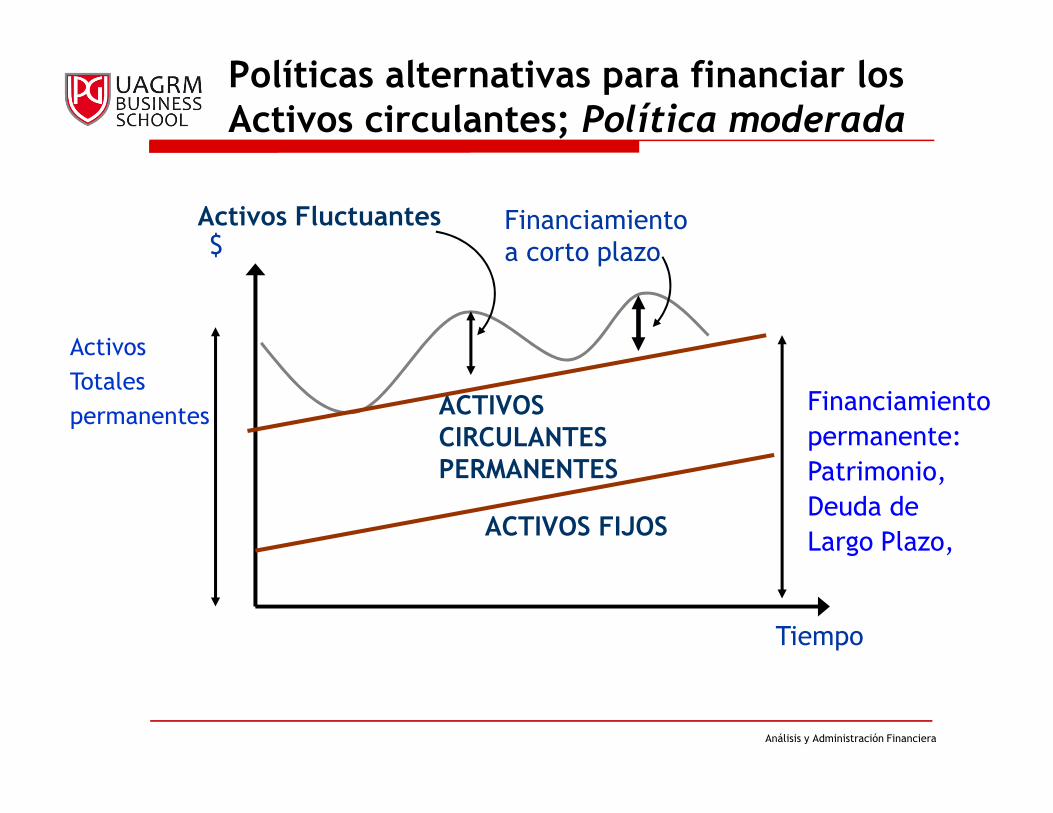

Políticas alternativas para financiar los Activos circulantes; Política moderada

$

Tiempo

ACTIVOS CIRCULANTES PERMANENTES

ACTIVOS FIJOS

Activos Fluctuantes

Activos

Totales

permanentesFinanciamiento

permanente:

Patrimonio,

Deuda de

Largo Plazo,

Financiamiento a corto plazo

Análisis y Administración Financiera

El principio de igualdad comoparámetro de financiamiento

• Qué pasa si activos de largo plazo se financian con fuentesde corto plazo?

Pueden tener problemas de liquidez.

• Qué pasa si activos de corto plazo se financian con fuentesde largo plazo?

Impacto en la rentabilidad.

• El principio de la igualdad como parámetro definanciamiento solo garantiza una mayor tranquilidadfinanciera, pero o garantiza mayor riqueza.

• Este principio está legislado en muchos países que obligan aciertas instituciones a seguirlo.(ejemplo: problemas decalce)

Análisis y Administración Financiera

Pronóstico de variables financierasindividuales

• La estimación del financiamiento pasa primero por una estimación delas ventas.

• Las Ventas es la columna central de cualquier pronóstico.

• Cómo podemos proyectar las ventas de una empresa?

en forma resumida, podemos usar dos tipos de métodos:

* Métodos estadísticos.

* Método de relaciones causales entre variables.

* Método de los fines específicos

• L a gran crítica a los métodos es que enseñan a pensar en “formalineal”.

• No olvide que nada garantiza que el pasado se repita.

Análisis y Administración Financiera

Planificación Financiera Integral

• El pronostico financiero integral requiere la estimación de unconjunto de variables en forma simultánea. Cuáles?

– Ventas (precios y volúmenes)

– Compras de Materia Primas, Insumos y otros.

– Costos de Producción.

– Gastos de Ventas.

– Gastos de Administración.

– Gastos Financieros.

– Otros Ingresos y Egresos.

– Inversiones.

– Dividendos.

– Presupuesto de Caja.

– Presupuesto de financiamiento.

– Estado de Resultados Proyectado.

– Balance Proyectado.

– Fuentes y Usos de Fondos Proyectado.

No olvide que la variable mas crítica para la sobrevivencia de la empresa esCaja.

Análisis y Administración Financiera

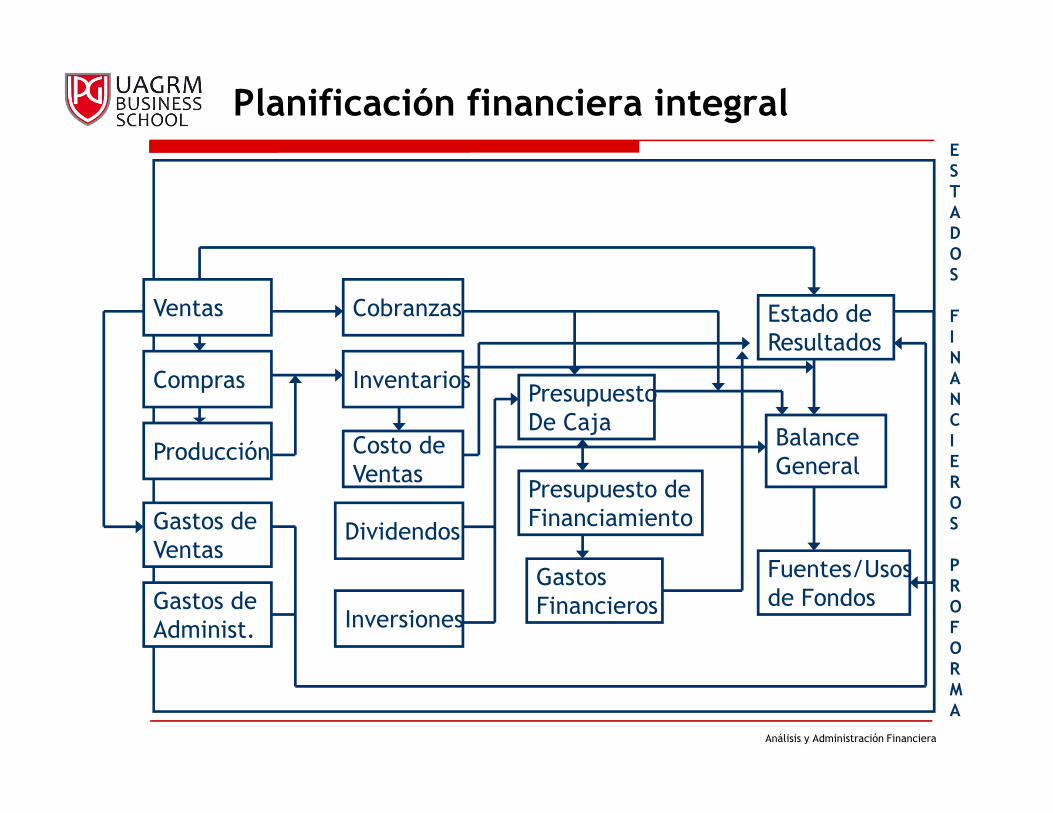

Planificación financiera integral

Ventas

Compras

Producción

Gastos deVentas

Gastos de Administ. Inversiones

Dividendos

Costo deVentas

Inventarios

Cobranzas

Gastos Financieros

Presupuesto de Financiamiento

PresupuestoDe Caja

Fuentes/Usosde Fondos

BalanceGeneral

Estado deResultados

ESTADOS

FINANCIEROS

PROFORMA

Análisis y Administración Financiera

Bibliografía

Lecturas Básicas:

• Ross-Westerfield-Jaffe, Finanzas Corporativas, SéptimaEdición - 2005, Capitulo 3-Planeación financiera ycrecimiento página 45 a 56.

• Lawrence J. Gitman, Principios de Finanzas Corporativas,Décima Edición, Capitulo 3-Flujo de efectivo y planeaciónfinanciera páginas 86 a 107.

Análisis y Administración Financiera