Embed Size (px)

Citation preview

Indefinición en la primera Ronda de la OMC 87

CAPÍTULO 3

COMERCIO DE SERVICIOS EN LA RONDADE DOHA: PERSPECTIVA GENERAL Y

POTENCIALIDADES DE LA ARGENTINA

Luis Pablo Niscovolos,Joaquín Minaberrigaray y Julia Hoppstock

1. INTRODUCCIÓN

En las tres últimas décadas, el sector de los servicios ha sido elde mayor crecimiento de la economía global y, en la actualidad, re-presenta dos tercios del producto mundial, un tercio del empleo glo-bal, y alrededor del 20 por ciento del comercio global. Conforme acifras de la Organización Mundial del Comercio (OMC), el comerciointernacional de servicios se ha incrementado sustantivamente en losúltimos años, alcanzando un valor de alrededor de 3,2 billones dedólares en el año 2007, lo que equivale a una expansión de estemercado de 2006 a 2007 del orden de 20 por ciento.1 En tal senti-do, si bien habría que evaluar los efectos sobre el comercio de serviciosde la crisis financiera internacional iniciada en el último trimestre de 2008,según datos anteriores a dicha situación, en las últimas dos décadas, elintercambio mundial de servicios creció a una tasa mayor a la del inter-cambio global de mercancías (Hufbauer y Stephenson, 2007).

1 Fuente: Base de Datos Estadística de la OMC, disponible en: http://www.wto.org/english/res_e/statis_e/statis_e.htm

88 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

En ese contexto, la internacionalización de los servicios cobracada vez mayor relevancia. Ello es así en la medida en que los agen-tes económicos, motivados por la necesidad de mejorar la calidadde sus productos, subcontratan sus servicios en otros países conventajas competitivas en dicha actividad, o bien reubican la produc-ción de algunos de sus servicios en el extranjero.

No obstante la creciente importancia del comercio de servicios–tanto en términos absolutos como en relación con el comercio debienes–, todavía no se observa un conocimiento y una difusión am-plia de las implicancias sobre las negociaciones económicas multila-terales en esta materia. Se registra todavía una insuficiente capaci-dad negociadora entre las administraciones nacionales en aquellasáreas relacionadas a servicios –fundamentalmente en los países endesarrollo–, comparada con la correspondiente a las tradicionalesnegociaciones sobre agricultura y bienes industriales.

Esto encuentra su explicación esencialmente en las siguientes doscausas: (i) en comparación con las negociaciones en materia de bie-nes industriales o agrícolas, las de servicios comerciales se han ini-ciado mucho después –en el año 1986–, en el marco de la RondaUruguay, la que dio lugar en 1995 no sólo a la creación de la OMC,sino también al primer acuerdo multilateral sobre la materia –Acuer-do General sobre Comercio de Servicios (AGCS)–; y (ii) la nociónde servicios como objeto del comercio internacional se ha configu-rado recién en los últimos años, a partir del avance tecnológico queha permitido la comercialización de nuevos servicios, como así tam-bién, conforme la incorporación del concepto de la “presencia co-mercial” o “Modo 3”2 en el AGCS (Minaberrigaray, 2007).

Por otra parte, resulta pertinente subrayar que el grado de aso-ciación entre empresas productoras de servicios no ha madurado a

2 Como se explicará más adelante, el Modo 3 consiste en el suministro de unservicio mediante la presencia comercial del proveedor extranjero en el territoriode otro Miembro de la OMC. Ejemplos de ello serían el establecimiento de sucur-sales o agencias para suministrar servicios tales como los bancarios, de asesoramien-to jurídico o contable o el establecimiento de cualquier forma de empresa paraproveer, en el país de destino, determinada clase de servicios. En otras palabras, elModo 3 es la manera de abarcar el tratamiento de la inversión extranjera.

Comercio de servicios en la Ronda de Doha: perspectiva general... 89

nivel internacional de manera homogénea. En general, en la mayo-ría de los países en desarrollo, no se observa un agrupamiento con-sistente de empresas en cámaras o asociaciones. La consecuenteatomización empresaria diluye la capacidad negociadora en la bús-queda de oportunidades comerciales y en la detección de las dificul-tades o barreras que afectan al comercio de servicios, tanto a nivelnacional como en los mercados externos. La Argentina no es ajenaa esa realidad.

Claramente, ello es una desventaja a la hora de encontrar atrac-tivos concretos en una negociación que justifiquen un interés en susobjetivos y, por ende, un seguimiento continuo y profesional.

Por las razones mencionadas, el objetivo de este trabajo es pre-sentar un aporte para describir el tratamiento de la temática de ser-vicios en los foros multilaterales, particularmente en la Ronda de Dohapara el Desarrollo de la OMC, iniciada en noviembre de 2001.

Para ello, el artículo se divide en cinco partes. La primera sec-ción se enfoca en el marco general del Acuerdo General sobre elComercio de Servicios de la OMC. En la segunda sección, se ponede relieve un aspecto central de este Acuerdo: la compatibilizacióndel derecho de los países a regular sobre el comercio de los servicioscon el logro de los objetivos en materia de liberalización. En tercerlugar, se efectúa una síntesis sobre la evolución de las negociacionesmultilaterales de servicios desde la Conferencia Ministerial de HongKong de la OMC (diciembre de 2005) hasta el presente –incluyendola negociación de reglas (normas y reglamentación nacional)–, comotambién se formulan algunas referencias a la situación de la Argenti-na frente a las demandas de una mayor liberalización en el sector.Seguidamente, se subraya la necesidad de fortalecer la dimensióndel desarrollo en las disciplinas del Acuerdo, sobre todo para alcan-zar el objetivo del “pronto logro de niveles cada vez más elevados deliberalización del comercio de servicios”.3 Finalmente, se brindanalgunas estadísticas con el objeto de ilustrar la importancia crecientedel mercado mundial de los servicios y el rol que juega nuestro paísen ese escenario, tras lo cual se esbozan algunas conclusiones.

3 Ver preámbulo del AGCS.

90 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

2. EL ACUERDO GENERAL SOBRE EL COMERCIO DE SERVICIOS(AGCS): MARCO GENERAL, DEFINICIONES Y ALCANCE

La celebración del AGCS en la Ronda Uruguay ha constituidoprobablemente uno de los logros más importantes en materia de ela-boración de disciplinas multilaterales desde la fundación del GATTen 1947 (Niscovolos, 2003).

Desde sus comienzos, los objetivos del AGCS se han delineadode manera similar a los que se establecieron con la creación del sis-tema multilateral de comercio en los años ́ 40 para el comercio debienes: facilitar las condiciones para el comercio y la inversión a tra-vés del establecimiento de reglas convenidas multilateralmente; im-poner una obligación general de respeto a la cláusula de nación másfavorecida –sujeta a excepciones–, de modo de respetar el principiode la no discriminación en los flujos comerciales; y crear un foro paraalcanzar en sucesivas rondas de negociaciones una liberalizaciónprogresiva del comercio (Niscovolos, 2003).

A pesar de los objetivos similares del AGCS con los del sistemamultilateral del comercio de bienes, basado en el GATT, cabe subra-yar que la liberalización comercial en servicios resulta más complejaque en la esfera de bienes. Esto se debe a que, en el área de serviciosno existen los aranceles y la liberalización conlleva la reducción oeliminación del efecto restrictivo o discriminatorio de las regulacio-nes (o medidas, según la terminología del Acuerdo) –más difícil decuantificar que las barreras impuestas al comercio de bienes–. Si enel comercio de mercaderías las preferencias entre los países se con-ceden esencialmente mediante menores tasas arancelarias frente alas concesiones a terceros, en servicios la liberalización se otorga através de una graduación del nivel de esas regulaciones. El tema escomplejo, no solamente por la dificultad de mensurar esa gradua-ción sino por la permanente necesidad de arbitrar desde la perspec-tiva gubernamental entre la necesidad de regular y, al mismo tiem-po, la de participar en los acuerdos internacionales y las obligacionesque éstos últimos imponen al ser la Argentina parte.

El marco del AGCS extiende los fundamentos principales delGATT a servicios, incluyendo el trato nacional y la cláusula de lanación más favorecida. No obstante, ello no siempre se realiza de la

Comercio de servicios en la Ronda de Doha: perspectiva general... 91

misma manera. Mientras que las obligaciones del GATT pueden in-terpretarse basándose únicamente en las normas generales estable-cidas en sus artículos, las obligaciones de cada país se aplican sólo a lossectores específicos en los que se hayan consolidado compromisos enla lista de concesiones (esto se denomina enfoque “bottom up” o de “listapositiva”). Así, el mecanismo adoptado en el AGCS para el estableci-miento de compromisos significa que los Miembros no están obligadosa asumir compromisos en todo el universo de los sectores de servicios(Niscovolos, 2003). En adición, en tanto en el GATT el trato nacional esuna obligación general para todos los Miembros, bajo el AGCS, se per-mite a cada Miembro consignar la posibilidad de otorgar un trato másfavorable a los servicios y a los proveedores de servicios de su propiopaís respecto de los correspondientes de los demás Miembros.

En tal sentido, el Acuerdo diferencia entre los compromisosconsignados en materia de “acceso a los mercados” (Art. XVI) y losrelativos a “trato nacional” (Art. XVII). Conforme a los primeros “(...)cada Miembro otorgará a los servicios y a los proveedores de servi-cios de los demás Miembros un trato no menos favorable que el pre-visto de conformidad con los términos, limitaciones y condicionesconvenidos y especificados en su Lista”; en tanto, de acuerdo a lossegundos, el trato no menos favorable será en relación con el trata-miento dado a los propios servicios o proveedores de servicios simi-lares de ese mismo Miembro. De esta manera, un país sólo se en-cuentra obligado a aplicar el principio de trato nacional cuando hayacontraído un compromiso específico de otorgar a los proveedoresextranjeros acceso a su mercado. Incluso cuando se hayan consig-nado, el Acuerdo prevé limitaciones al trato nacional.

El Acuerdo brinda una definición del término “servicios” en suArtículo I.3.b, el que dispone que “el término “servicios” compren-de todo servicio de cualquier sector, excepto los servicios suminis-trados en ejercicio de facultades gubernamentales”.4 En tanto, el

4 De acuerdo con el Documento de la OMC S/CSS/W/120, basado en la Cla-sificación Central de Productos de la Organización de Naciones Unidas, los secto-res incluyen: Servicios prestados a las empresas y servicios profesionales, Comuni-caciones; Construcción; Distribución; Enseñanza; Servicios relacionados con elambiente; Seguros y servicios financieros; Salud y servicios sociales; Turismo; Es-parcimiento y servicios culturales; Transporte y Otros servicios.

92 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

inciso c del Articulo I.3 establece que un “‘servicio suministrado enejercicio de facultades gubernamentales’ significa todo servicio queno se suministre en condiciones comerciales ni en competencia conuno o varios proveedores de servicios”.

Por otro lado, el AGCS otorga una definición del “comercio deservicios” en función a cuatro modos de suministro, clasificación basa-da en función de la ubicación territorial del proveedor de servicios o dela provisión del servicio: i) el suministro transfronterizo; ii) el consumoen el extranjero; iii) la presencia comercial en el país consumidor, y iv) lapresencia de personas físicas en el otro miembro.

El modo 1 se corresponde con el suministro transfronterizo deun servicio en el que ni el productor ni el consumidor se desplazanfísicamente, por ejemplo, en el caso de la comunicación telefónica,o de una transferencia bancaria.

El consumo en el extranjero, o modo 2 implica el movimientodel consumidor hasta el país de residencia del proveedor, como en elcaso de un turista, o de una persona que se desplaza para asistir a uncentro educativo.

El modo 3 consiste en el suministro de un servicio mediante lapresencia comercial del oferente en el país de residencia del consu-midor, por lo que esto se relaciona con la inversión extranjera y lamovilidad del factor capital, lo que abarcaría, por ejemplo, el estableci-miento de una filial o una sucursal de una empresa extranjera en el terri-torio de otro Miembro de la OMC para proveer allí un servicio.

Por último, el modo 4, o presencia de personas físicas, se refie-re a la movilidad del factor trabajo, en particular, al desplazamientodel prestador individual (por ejemplo, consultores) para suministrarservicios en forma temporal en el territorio de otro Miembro de laOMC, en el que reside el consumidor.

Cabe señalar que esta diferenciación en modos de suministropermite asumir compromisos en el o los modos que se elijan, lo queposibilitaría graduar el nivel de compromisos consignados. Al mis-mo tiempo, el Acuerdo no obliga a asumir compromisos plenos en elmodo elegido, sino que permite consignar las restricciones que elMiembro considere necesarias.

En tal sentido, de acuerdo con el artículo XIX del AGCS, la libe-ralización debe realizarse sobre la base de ventajas mutuas y con vistas

Comercio de servicios en la Ronda de Doha: perspectiva general... 93

a alcanzar un equilibrio global de derechos y obligaciones. Ese artí-culo también prevé que exista flexibilidad para países en desarrollodado que pueden abrir menos sectores, liberalizar menos tipos de tran-sacciones, así como permitir un acceso progresivo a sus mercados deacuerdo a su situación en materia de desarrollo (Niscovolos, 2007).

3. LA LIBERALIZACIÓN Y LA DESREGULACIÓN

Al surgir la idea de incluir normas sobre los servicios en el siste-ma multilateral de comercio en la primera mitad de los años ́ 80, desdemuchas perspectivas (académica, reguladores, sectores de servicios,etc.) se afirmaba que un acuerdo en servicios podría reducir las fa-cultades de reglamentación de los gobiernos, como así también lacapacidad nacional para lograr objetivos de política. En tal sentido,aún en la actualidad, persiste en el debate académico y público ladiscusión sobre la conveniencia de adoptar compromisos de accesoa los mercados y trato nacional en el área de servicios, en el sentidode que se sugiere que el derecho a regular de los Estados se encuen-tra amenazado. Pese a que la creación de la OMC tiende a transfor-mar la institucionalización del comercio internacional, al sustituirgradualmente el sistema que se basaba en el poder de los estados(que prevaleció durante la vigencia del GATT) a uno más orientadoen técnicas basadas en normas jurídicas (Arantes Neto, 2007), enmuchos países en desarrollo se argumenta hasta qué punto resultaaconsejable delegar casi plenamente la soberanía reguladora a unorganismo supranacional como la OMC.

Sin embargo, si bien existen muchos sectores contrarios al cam-bio que suelen concebir erróneamente que abrir el área de serviciostendría efectos similares que desregular, la liberalización que propo-ne el AGCS no resulta equivalente a la desregulación lisa y llana.

El Acuerdo permite un alto grado de flexibilidad para los gobier-nos, y reconoce la facultad de regular de los gobiernos de los Esta-dos Miembros, en su preámbulo y en el Artículo VI, al mismo tiempoque vela para que estas regulaciones no se conviertan en barreras odistorsiones al comercio de servicios. Así, el AGCS ha diferenciadoentre las reglamentaciones que no limitan el comercio, de las quetienen un efecto concreto sobre el acceso a los mercados y sobre el

94 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

trato nacional, las que deben ser objeto de negociación con miras asu eliminación progresiva.

Los países pueden influir sobre el comercio a través de dos gran-des grupos de medidas o regulaciones: las cuantitativas, cuya utiliza-ción está permitida de acuerdo al Artículo XVI del AGCS, y las nocuantitativas, que están abarcadas por el Artículo VI del Acuerdo deReglamentación Nacional.

De esta manera, se debe poner de manifiesto que en la OMCno se pone en duda el derecho de los gobiernos a reglamentar, nitampoco su espacio para decidir si determinados sectores o serviciospúblicos –como la salud, o la educación, entre otros–, estarán o noabarcados por las negociaciones. En el caso específico de los paísesen desarrollo, y los menos adelantados, el Acuerdo establece en elPreámbulo, y en los Artículos IV y XIX, tanto mayores flexibilidades paradichos países, como también el principio de liberalización progresiva,con objeto de prestar atención a las necesidades de dichas economías ala hora de asumir compromisos en las sucesivas negociaciones.

La liberalización comercial concebida en el AGCS resulta ente-ramente consistente con la búsqueda de objetivos, tales como laprotección al consumidor, la garantía de la calidad del servicio, y elreconocimiento de monopolios, entre otros. Adicionalmente, enmuchos sectores (por ejemplo, energía y telecomunicaciones), la li-beralización puede concebirse como la necesidad de regular, e in-clusive “re-regular” a fin de ajustar su funcionamiento a la prácticacomercial tal como se la percibe en la actualidad. Inclusive, los paí-ses demandantes, conscientes de la sensibilidad de ciertos sectores,han propuesto que los compromisos abarquen exclusivamente con-tratos entre operadores privados o “business to business”.

El objetivo de las negociaciones económicas multilaterales debeser avanzar en aras de lograr una facultad reguladora eficiente, o unasuerte de regulación liberalizadora. Así, la clave es regular de unamanera favorable a la eficiencia y competitividad. De hecho, el Acuer-do no limita el rol de los Estados en la provisión de los servicios bá-sicos y como se dijo, concede flexibilidades a los países en desarrollode acuerdo a sus necesidades.

Adicionalmente, la liberalización de servicios no debe tratarseexclusivamente como un intercambio recíproco de concesiones en-

Comercio de servicios en la Ronda de Doha: perspectiva general... 95

tre países, como en el caso de las negociaciones sobre bienes, sinoque, a través de ella, muchos países tienden a anclar los procesos dereforma que se llevan a cabo a nivel interno.

4. RESEÑA DE LAS NEGOCIACIONES SOBRE EL COMERCIO DESERVICIOS EN LA RONDA DE DOHA

En las negociaciones sobre el comercio de servicios de la Ron-da de Doha para el Desarrollo se pueden distinguir dos áreas temá-ticas: (i) liberalización del comercio: tal como ya ha sido menciona-do en la sección anterior, se refiere a las condiciones para proveermayor acceso al mercado de cada uno de los Miembros de la OMCa los prestadores de servicios, y para otorgar un trato no discrimina-torio respecto de los proveedores nacionales; y (ii) reglas: alude alestablecimiento de un conjunto de disciplinas (que no se desarrolla-ron plenamente en el AGCS, dejando espacio para un programa detrabajo futuro) sobre salvaguardias de emergencia, subvenciones,contratación pública y reglamentación nacional en servicios; estoúltimo se relaciona con las condiciones que deben cumplir los orga-nismos reguladores a fin de evitar la creación de restricciones inne-cesarias al comercio de servicios.

4.1. La Liberalización del Comercio a través de los Pedidos

La negociación se desarrolla principalmente a través de pe-didos (o peticiones) específicos en sectores particulares por par-te de socios comerciales, ya sea individualmente o en conjunto(esto último se denomina pedidos plurilaterales). Los pedidosposeen los siguientes cuatro objetivos principales: (i) la adiciónde sectores no incluidos en la Lista correspondiente; (ii) la elimi-nación de las limitaciones existentes o la reducción de su restric-tividad (por ejemplo el aumento del número de proveedores ad-mitidos o de los niveles de participación accionaria extranjera),pedidos que se refieren siempre a medidas que afectan al accesoa los mercados (artículo XVI) o al trato nacional (artículo XVII);(iii) la inscripción de compromisos adicionales (artículo XVIII)

96 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

relativos a materias no cubiertas por los artículos XVI y XVII; ypor último, (iv) la eliminación de las exenciones existentes a la cláu-sula de la nación más favorecida (NMF), las que –según el párrafo 6del Anexo sobre exenciones NMF– estarán sujetas a negociacionesen posteriores rondas de liberalización del comercio.

Las respuestas a esos pedidos se efectúan mediante la pre-sentación de ofertas (iniciales o revisadas) y posteriormente, através de la entrega de las listas finales de compromisos. Concluidoeste proceso y en virtud de la cláusula de la “nación más favore-cida” (Art. II, AGCS), esas concesiones se extienden a los restan-tes Miembros de la OMC.

En la Conferencia Ministerial de la OMC de Hong Kong, reali-zada en diciembre de 2005, se convino que, además del desarrollode reuniones bilaterales, las negociaciones basadas en pedidos yofertas tengan lugar también sobre una base plurilateral de confor-midad con los principios del AGCS y las “Directrices y procedimien-tos para las negociaciones sobre el comercio de servicios” (párrafos6 y 7 del Anexo C de la Declaración Ministerial del Hong Kong -DMHK).

A los efectos de lograr una conclusión satisfactoria de las nego-ciaciones, los Miembros de la OMC acordaron un calendario que,entre otros aspectos, establecía:

• Los pedidos plurilaterales deberían hacerse el 28 de febre-ro de 2006, o apenas fuera posible después de dicha fecha.

• Una segunda serie de ofertas revisadas se debería presentarantes del 31 de julio de 2006.

• Los proyectos de listas finales deberían entregarse el 31 deoctubre de 2006.

• Los Miembros deberían realizar esfuerzos para elaborar me-canismos apropiados a fin de otorgar especial prioridad a lospaíses menos adelantados antes del 31 de julio de 2006.

De este cronograma, sólo se dio cumplimiento al punto i) ya quela falta de consenso entre los Ministros de algunos de los principalespaíses sobre un acuerdo-marco para reducir los subsidios agrícolasy recortar los aranceles de productos industriales y agrícolas dio lu-

Comercio de servicios en la Ronda de Doha: perspectiva general... 97

gar el 24 de julio de 2006 a la suspensión de todas las negociacionesde la Ronda. Cabe mencionar que, pese a que muchos Miembros–fundamentalmente los demandantes– manifestaban que las nego-ciaciones en servicios no deberían ser “rehén” de las demás, es in-dudable la existencia de una fuerte interrelación entre todas ellas.

En febrero de 2007 se reanudaron las negociaciones, oportu-nidad en la que el Director General de la OMC, Pascal Lamy, decla-ró que “las condiciones políticas son ahora más favorables para laconclusión de la Ronda de lo que fueron en mucho tiempo”.5 A pe-sar de ello, también reconoció que no se debería tratar de poner fe-chas tope, ya que el objetivo debe ser el de “alcanzar un resultadosustantivo que sea aceptable para todos”.

Tras la presentación de los pedidos plurilaterales en febrero de2006 y, hasta septiembre de 2007, tuvieron lugar en Ginebra cuatroseries de reuniones sectoriales o “clusters”. Estos encuentros se es-tructuraron bajo el formato de preguntas y respuestas técnicas sobreel pedido y perseguían el objetivo de obtener indicaciones acerca deposibles mejoras en las ofertas.

En el último año, la negociación avanzó en la modalidad bilateral,luego de considerar que la etapa plurilateral se había agotado. En lasbilaterales, cada Miembro con interés ofensivo hizo pedidos más con-cretos, teniendo en cuenta para ello la base del pedido plurilateral.

En paralelo, el 26 de julio de 2008 se llevó a cabo una reunióndenominada “Signalling Conference” (conferencia de señalización).Con la presencia de alrededor de treinta delegaciones, la reunión fueimpulsada principalmente por los países desarrollados, que sostie-nen hasta el presente que un avance sustantivo en servicios resultafundamental para lograr un progreso en las negociaciones de Doha.El objetivo de la Conferencia consistió en dar una señal política dealto nivel sobre el grado de compromiso de los países para consignarcompromisos nuevos y mejorados en sus ofertas de servicios y paraacordar disciplinas sobre regulaciones nacionales. Se debe tener encuenta que los Ministros asistieron a la reunión bajo el entendido deque las señales otorgadas serían importantes en términos de reflejar

5 Informe del Director General al Consejo General de la OMC, 7 de febrerode 2007.

98 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

el progreso en las negociaciones, pero no representarían el resulta-do final en esta materia.

Cabe subrayar que esta Conferencia se desarrolló en el marcode la reunión Mini Ministerial que tuvo lugar en Ginebra a partir del21 de julio de 2008, encuentro cuyo objetivo central fue el intentode acordar las modalidades de negociación para la agricultura y losbienes industriales (NAMA en sus siglas en inglés). Si bien la reuniónde ministros fracasó en ese intento, en la “Signalling Conference” sepercibieron señales concretas de mejoras de acceso a mercado y tra-to nacional por parte de los principales mercados emergentes. Re-sulta importante señalar que éstos últimos conformaron el centro delas demandas de los países desarrollados por mayor apertura.

Al respecto, al concluir la Conferencia, el Director General dela OMC resaltó la amplia cobertura sectorial y modal ofrecida por losMiembros. En tal sentido, las delegaciones expresaron la posibilidadde realizar mejoras sectoriales en sus actuales compromisos, entrelas que cabe destacar, entre otras, las de servicios empresariales (pro-fesionales, informáticos, investigación y desarrollo, entre otros); ser-vicios financieros; servicios de transporte –en particular, transportemarítimo–; servicios de telecomunicaciones; servicios de distribución;servicios ambientales; y servicios relacionados con la energía.

Sin embargo, los participantes indicaron que las señales otor-gadas estarían sujetas a una conclusión satisfactoria de la Ronda deDoha. Además, se reconoció que, mientras que los Miembros conti-nuaran con la liberalización en servicios en sus economías, la brechaentre los niveles aplicados de apertura y de los compromisos consig-nados continuaría ampliándose. Varios Miembros manifestaron suvoluntad de cerrar dicha brecha, y dejaron sentada su intención deconsolidar bajo la esfera del AGCS el tratamiento contenido en losacuerdos de libre comercio.

Sin dudas, se trató de anuncios auspiciosos, lo que revela queexiste un criterio convergente sobre los beneficios que puede depa-rar la consolidación gradual de concesiones en servicios (al margende ser una “moneda de cambio” en la negociación). Al mismo tiem-po, los resultados de la “Signalling Conference” podrían interpretar-se como una posible muestra implícita de que efectivamente existemargen para consolidar, sin por ello afectar las políticas aplicadas.

Comercio de servicios en la Ronda de Doha: perspectiva general... 99

4.1.1. Los Pedidos plurilaterales presentados y recibidospor la Argentina

Desde el 28 de febrero de 2006, la Argentina recibió catorcepedidos y presentó dos.

Los pedidos que ha realizado la Argentina corresponden a ser-vicios prestados bajo Modo 4 (presencia física de personas) y servi-cios relacionados con la agricultura. Mientras que el primero fue pre-sentado por la India en nombre de la Argentina, Brasil, Chile, China,Colombia, República Dominicana, Egipto, Guatemala, México,Marruecos, Pakistán, Perú, Tailandia, y Uruguay; el segundo fuepropuesto por la Argentina en nombre de Brasil, Paraguay y Uruguay.Cabe señalar que los destinatarios de ambos pedidos son economíasdesarrolladas tales como Australia, Canadá, la Unión Europea, losEstados Unidos, Islandia, Japón, Nueva Zelanda, Noruega y Suiza.

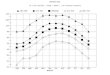

Por su parte, nuestro país fue invitado a consignar compromi-sos en aproximadamente todo el espectro de los servicios comercia-les6 siendo la mayoría de los demandantes países desarrollados (laUnión Europea, los Estados Unidos, Canadá, Australia, Japón, NuevaZelanda, Noruega y Suiza) y minoritariamente países en desarrollo(Chile, México, India, Pakistán, entre otros). Sin embargo, no todoslos pedidos implican el mismo grado de demanda. En efecto, tal comose observa en el Gráfico 1, la Argentina prácticamente satisface enforma plena los pedidos relativos a servicios de informática, teleco-municaciones, servicios bancarios, de construcción y de distribución.Nuestro país posee asimismo una buena o mediana cobertura enservicios de arquitectura, ingeniería e ingeniería integrada, relacio-nados con la energía, de seguros, postales y de logística. El mayorpeso recae sobre aquellos sectores en los que la Argentina no harealizado compromiso alguno: servicios de transporte marítimo, re-lacionados con el medio ambiente, audiovisuales y de enseñanzaprivada.7

6 Servicios de logística, informática, telecomunicaciones, correos, transportemarítimo, financieros, ambientales, relacionados con la energía, de arquitectura eingeniería, de construcción, audiovisuales, de educación privada, y de distribución.

7 Documentos OMC GATS/SC/4 y GATS/SC/4/Suppl.1/Rev.1.

100 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

Gráfico 1Nivel de Cobertura8 de los compromisos asumidos por la

Argentina ante la OMC respecto de las demandas contenidasen los Pedidos Plurilaterales

* En este caso, el nivel de cobertura es sólo un valor indicativo del grado en el cualun pedido ya se encuentra cumplimentado. Dicho valor surge de relacionar la can-tidad de compromisos demandados a la Argentina por los respectivos Miembros dela OMC con los compromisos asumidos previamente por nuestro país ante esaOrganización.Fuente: elaboración propia, en base a los pedidos plurilaterales respectivos y la Listade Compromisos de Servicios de la Argentina ante la OMC (Documentos OMCGATS/SC/4 y GATS/SC/4/Suppl.1/Rev.1).

En términos globales, la Argentina es uno de los países deAmérica Latina con mayor nivel de cobertura en servicios en laOMC. Al respecto, en la Ronda Uruguay, de un total posible de620 compromisos9, asumió 208, de los cuales 136 fueron con-signados sin restricción alguna. Estas cifras, si bien son inferioresa las presentadas por los países desarrollados, son superiores alas correspondientes a los demás países latinoamericanos, sobre

8 En este caso, el nivel de cobertura es sólo un valor indicativo del grado enel cual un pedido ya se encuentra cumplimentado. Dicho valor surge de relacionarla cantidad de compromisos demandados a la Argentina por los respectivos Miem-bros de la OMC con los compromisos asumidos previamente por nuestro país anteesa Organización.

9 620 surge de multiplicar las 155 actividades de servicios identificadas en elAGCS por los cuatro modos de suministro.

Comercio de servicios en la Ronda de Doha: perspectiva general... 101

todo si se tiene en cuenta la “calidad” de los compromisos asumidos,que se refleja en la cantidad que fueron firmados sin restricciones.10

4.1.2. Posibilidad de introducir modificaciones en la ronda actual

Con excepción del caso de los países de reciente adhesión a laOMC, muchas de las ofertas actuales podrían mejorarse sustancialmente.En efecto, varios Miembros, principalmente los países en desarrollo, hanintroducido reformas importantes en los últimos años (por ejemplo, laabolición de los anteriores monopolios en materia de telecomunicacio-nes, transporte o seguros). Al mismo tiempo, numerosos países hanavanzado en la liberalización del comercio de servicios en el ámbito bi-lateral o plurilateral, a través de acuerdos comerciales regionales. Am-bos procesos tornan difícil invertir el sentido de la desregulación y libe-ralización alcanzadas. En consecuencia, estos países estarían encondiciones de ofrecer compromisos adicionales sin mayores riesgos.

A pesar de esto, existen varias cuestiones que se encuentransupeditadas al “policy space”; es decir, al consenso que se obtengaa nivel doméstico de los principales sectores económicos involucra-dos para consignar más compromisos. En este sentido, la posibili-dad de brindar alguna señal política para seguir negociando reglas omejoras en la oferta de un país depende, en gran medida, del mar-gen de maniobra a nivel interno. Adicionalmente, se deben analizartemas delicados, como, por ejemplo, la dificultad de evaluar el valorde consolidar un régimen existente, de medir el impacto de esa con-solidación a priori, o de determinar el nivel óptimo de consolidación.Además, se debe tener en cuenta que –a diferencia del comercio debienes–, en materia de servicios la línea divisoria entre lo que es co-mercio y lo que no lo es, resulta difícil de trazar (Niscovolos, 2007).

Como se mencionó anteriormente, los Miembros han participadoactivamente en las negociaciones basadas en pedidos y ofertas. Las in-dicaciones sobre posibles nuevos compromisos que podrían reflejarseen ofertas revisadas incrementarían los niveles de cobertura. En rela-ción con ello, algunos Miembros estimaron que, por el momento, los

10 En el caso de los países de América Latina, el promedio de compromisosfirmados oscilaba en 119, mientras que el número de compromisos firmados sinninguna restricción alcanzaba la media de 49 (Véase Berlinski, 2001).

102 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

progresos estaban lejos de responder adecuadamente a sus peticio-nes, mientras que otros consideraron que los avances logrados eransatisfactorios, sobre todo en comparación con la evolución mostra-da en otras esferas del Programa de Doha para el Desarrollo (PDD).

4.2. Reglas

Dentro de esta rama de la negociación existen dos grupos detrabajo encargados de la elaboración de reglas adicionales para elAGCS: el Grupo de Normas y el Grupo de Reglamentación Nacional.

4.2.1. Normas

Las negociaciones en el Grupo de Normas del AGCS, que sur-gen del mandato establecido en los artículos X, XIII y XV del Acuer-do, se centran en tres cuestiones:

i) Salvaguardias de emergencia: Se discute si es posible diseñarun mecanismo de salvaguardias de tal naturaleza en servicios. Lospaíses en desarrollo, en general, están a favor de ello, siendo la pro-puesta más completa la de los países miembros de la ASEAN. Entanto, la mayoría de los países desarrollados se oponen a dicha po-sibilidad, con el argumento de que es técnicamente muy complejocrear un mecanismo que pueda funcionar en la práctica.

ii) Compras gubernamentales en servicios: Dado el escaso in-volucramiento en esta temática, que han presentado los Miembros–especialmente los países en desarrollo– estas negociaciones tuvie-ron progresos poco significativos. Cabe mencionar que la Unión Eu-ropea, en particular, y los demás países desarrollados, en menor me-dida, son los que han demostrado interés en el tema.

iii) Subvenciones: Hasta el momento, no se ha presentado nin-guna propuesta concreta de negociación, y los países desarrolladosson los que más se resisten a la creación de estas disciplinas. Por elcontrario, los Miembros han continuado con el proceso de intercam-bio de información y han iniciado un debate conceptual sobre loselementos de una posible definición.

Comercio de servicios en la Ronda de Doha: perspectiva general... 103

4.2.2. Reglamentación Nacional

La negociación de disciplinas sobre reglamentación nacionalresponde al mandato del Artículo VI.4 del AGCS de asegurar que lasmedidas relativas a prescripciones y procedimientos en materia detítulos de aptitud, normas técnicas y licencias sólo persigan el objetode garantizar la idoneidad profesional y calidad de los servicios, y que,al cumplir con los objetivos de la política interna, no constituyanbarreras innecesarias al comercio. El AGCS establece que estas dis-ciplinas regirán sólo en los sectores en que un Miembro haya con-traído compromisos específicos; es decir, cuando haya efectuadoconcesiones en acceso a mercados y/o trato nacional.

Si bien el AGCS contiene algunas reglas básicas sobre este tipode medidas, desde el comienzo de la Ronda de Doha, diversos Miem-bros de la OMC han dado impulso a la negociación de disciplinasadicionales. En ese marco, varios países presentaron distintas pro-puestas, que, en algunos aspectos, eran de carácter muy divergente.Teniendo en cuenta este punto, el Presidente del Grupo de Trabajosobre la Reglamentación Nacional elaboró en abril de 2007 un textosobre la base de las mencionadas propuestas y en conformidad conel mandato enunciado en el Párrafo 4 del artículo VI del AGCS.11 Apartir de dicho documento, los Miembros han estado negociando laredacción de las disciplinas párrafo por párrafo.

Cabe subrayar que existe la preocupación de que algunas delas propuestas podrían terminar “internacionalizando” la soberaníaregulatoria nacional, abarcando áreas como transparencia y comen-tarios previos a la formulación de medidas comerciales. Subsisten

11 El Artículo VI. 4 del AGCS establece lo siguiente: “Con objeto de asegurar-se de que las medidas relativas a las prescripciones y procedimientos en materia detítulos de aptitud, las normas técnicas y las prescripciones en materia de licenciasno constituyan obstáculos innecesarios al comercio de servicios, el Consejo delComercio de Servicios, por medio de los órganos apropiados que establezca, ela-borará las disciplinas necesarias. Dichas disciplinas tendrán la finalidad de garanti-zar que esas prescripciones, entre otras cosas:

a) se basen en criterios objetivos y transparentes, como la competencia y lacapacidad de suministrar el servicio; b) no sean más gravosas de lo necesario paraasegurar la calidad del servicio; c) en el caso de los procedimientos en materia delicencias, no constituyan de por sí una restricción al suministro del servicio.”

104 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

también diferencias sobre la inclusión de una “prueba de necesidad”y el tratamiento de las normas técnicas. De esta manera, el verdade-ro desafío de los países es encontrar el justo equilibrio entre la nece-sidad de preservar la flexibilidad de la política interna y el alcance delas disciplinas específicas para apuntalar sus oportunidades de acce-so a los mercados de exportación.

Ante esta realidad, lo más probable es que se imponga la ideade emplear en el texto un lenguaje del tipo de “cláusulas de mejorempeño” que permita dar “confort” a todas las posiciones.

5. EL FUTURO DEL AGCS: LA DIMENSIÓN DEL DESARROLLO

Los países desarrollados (especialmente los demandantes demayor apertura) argumentan que todavía existe “mucha agua” enlos compromisos específicos de la mayoría de los mercados emer-gentes en servicios.12 En otras palabras, esos últimos países aún es-tarían lejos de haber consolidado sus regímenes regulatorios corrien-tes y más aún de haber llegado a una “liberalización pura” (modificarla legislación como resultado de la demanda de liberalización). Si bienla observación sobre la necesidad de aumentar el nivel de la libera-lización efectiva o real (a veces denominada por los países desarro-llados como el otorgamiento de “acceso real al mercado”) puedejustificarse desde el punto de vista negociador, es discutible en cuan-to a su efecto en la práctica. Ello es así dado que se podría dar el casode consolidar el status corriente y, si ese régimen fuera totalmenteabierto, ello implicaría una liberalización pura.

Frente a ese escenario, los países en desarrollo necesitarían dis-poner de algún instrumento que pueda moderar la profundidad delos efectos de la liberalización. Esas consecuencias no pueden pre-determinarse y menos aún definirse con precisión, pero tampoco sepuede ignorar que son razones válidas, sobre todo para los paísesen desarrollo y para los países menos adelantados para apoyar la

12 Un trabajo técnico de envergadura se requeriría para poder identificar conprecisión cuál es el margen de maniobra o “agua” que puedan disponer los paísesen desarrollo, dado que para ello habría que efectuar una minuciosa comparaciónentre el nivel de compromisos consolidado y la situación regulatoria en cada sector.

Comercio de servicios en la Ronda de Doha: perspectiva general... 105

instrumentación de un mecanismo que pueda limitar los efectos no de-seados de la apertura. Sería una forma también de otorgar de maneraefectiva un trato especial y diferenciado a los países en desarrollo y a losmenos adelantados. Esos países podrían necesitar algún tipo de válvulade seguridad adicional, pese a la flexibilidad y gradualidad prevista en elAGCS y en el Anexo C de la Declaración Ministerial de Hong Kong. Ello,no sólo para contemplar eventuales casos no previstos por la arquitec-tura de liberalización gradual sino también para hacer frente a la presióninterna, tanto de los reguladores como de los políticos, a quienes resultamuy difícil convencer de que apoyen una mayor liberalización y no veanen ella sólo riesgos.

No es lógico suponer que pueda haber liberalización sin dispo-sición de los gobiernos para ello. El AGCS es ante todo un desafío ala gestión regulatoria de los gobiernos y es, como se ha dicho, unpermanente juego de equilibrio e intereses entre el derecho a regular ylos estímulos exógenos como son las negociaciones multilaterales.

Es innegable también que la velocidad de los cambios regulato-rios en los países en desarrollo y la experiencia en la evolución de lossectores de servicios no es la misma que la registrada en los paísesdesarrollados. Luego, cabría preguntarse lo siguiente: ¿por qué pri-var a los primeros de algún mecanismo que permita conducir eseproceso de apertura y efectuar ajustes que, en algunos casos, pue-den determinar algún cambio en los compromisos?

Por consiguiente, resulta importante explorar la posibilidad dedesarrollar disciplinas que impregnen al AGCS de una característica“amigable al desarrollo”. Tales disciplinas podrían focalizarse entemas como: 1) la incorporación de una cláusula de revisión de loscompromisos cada cierto período de tiempo, lo que permitiría con-siderar la ampliación de la cobertura a partir de un diagnóstico fide-digno sobre los efectos de la consolidación en diferentes sectores; y2) el diseño de un dispositivo que permita a los países modificar tem-poralmente sus compromisos ante un cambio de circunstancias. Deese modo se podría contar con un mecanismo que pueda atemperarlos efectos no deseados resultantes de la apertura de algún sector.Este instrumento podría ser un incentivo para los países en desarro-llo para asumir mayores compromisos, sabiendo que existe una “red”que podría evitar un costo excesivo en el caso de tener que renego-

106 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

ciar concesiones conforme las disposiciones actuales del AGCS y;3) la posibilidad de que los países en desarrollo puedan otorgar sub-sidios sin obligación de conceder “trato nacional”.

6. EL COMERCIO INTERNACIONAL DE SERVICIOS

6.1. El mercado mundial de servicios y sus participantes

Tal como se observa en el Gráfico 2, el mercado mundial deservicios se ha expandido sustantivamente en los últimos años. Alrespecto, las exportaciones de servicios comerciales han aumenta-do de 1,49 billones de dólares en el año 2000 a 3,26 billones dedólares en 2007,13 cifra que equivale a más de doce veces el PBIargentino y 360 veces nuestras exportaciones en el mismo rubro.

Gráfico 2 Exportaciones Mundiales de Servicios (1981-2007)

13 Fuente: Base de Datos Estadística de la Organización Mundial del Comer-cio (OMC), disponible en: http://www.wto.org/english/res_e/statis_e/statis_e.htm

Fuente: elaboración propia, en base a datos de la Base Estadística de la OMC.

U$S

mile

s de

mill

ones

Comercio de servicios en la Ronda de Doha: perspectiva general... 107

A nivel mundial, los países en desarrollo poseen una escasa parti-cipación en el comercio global se servicios, y son en su mayoría impor-tadores netos de servicios. Por su parte, los países desarrollados (Euro-pa, Asia Pacífico y Oceanía, y América del Norte) concentran el 90 porciento del intercambio, según se puede observar en el Gráfico 3.

Gráfico 3 Comercio Internacional de Servicios por Regiones

2006

Fuente: Minaberrigaray (2007: 101), en base a datos de la Base Estadística de laOMC.

De acuerdo a datos de la Base Estadística de la OMC, en el año2007, los cinco países con mayor participación relativa en el comer-cio global de servicios fueron los Estados Unidos (25%), Reino Uni-do(14%), Alemania (14%), Japón (9%), y Francia (8%). Si bien lospaíses desarrollados concentran los intercambios comerciales enservicios, cabe subrayar el creciente papel de ciertas economías emer-gentes en esta área, como ser los casos de la China, y de la India, con el3.89% y el 2.65% de las exportaciones mundiales de servicios, respec-tivamente, y el 4.21% y 2.55% de las importaciones.

Con respecto a Latinoamérica, en términos del comercio glo-bal de servicios, los principales exportadores e importadores en 2007,

108 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

de acuerdo a la Base Estadística de la OMC, fueron, en primer lugar,el Brasil (1,8%); segundo, México (1,4%); tercero, la Argentina(0,65%) y; cuarto, Chile (0,55%).

6.2. El comercio de servicios en la Argentina

En el caso particular de la Argentina, el comercio de servicios(exportaciones más importaciones) ha registrado un récord durante2007, superando por primera vez los U$S 20.000 millones. La im-portancia de esta cifra se realza cuando se considera que el 70 porciento del empleo nacional se genera en este sector (Marchetti, 1999).

Desde el año 2003, las exportaciones de servicios crecen enforma continua (Gráfico 4). En el transcurso de los últimos cuatroaños se han duplicado, ubicándose en la actualidad en alrededor delos U$S 10.000 millones. En el año 2007, se registraron incremen-tos en todas las categorías, a excepción de servicios de seguros, cu-yas ventas globales se mantuvieron constantes.

Gráfico 4Comercio de Servicios de la Argentina

1992-2007

Fuente: elaboración propia, en base a datos del INDEC.

Comercio de servicios en la Ronda de Doha: perspectiva general... 109

En cuanto a los rubros de mayor participación en las ventasexternas de servicios se encuentran viajes (41%), servicios empre-sariales (28%), y transportes (17%) (Gráfico 5). Cabe resaltar la im-portancia creciente de los servicios de informática, que si bien pre-sentan una participación inferior al 5 por ciento, han registrado, conun 75% de crecimiento entre 2006 y 2007, la expansión neta máselevada durante el último año (Cuadro 1).

Respecto a las importaciones de servicios, luego de caer a mí-nimos históricos con la devaluación, comenzaron a recuperarse a par-tir de 2003, manteniendo un crecimiento continuo hasta la actuali-dad (Gráfico 4). Al respecto, todas las categorías mostraron unincremento durante el año 2007, siendo los sectores más dinámicoslos transportes y los viajes, que, en conjunto, representaron alrede-dor del 65% del total, mientras que explicaron el 70% del crecimien-to. En adición, cabe destacar los aumentos correspondientes a re-galías y servicios empresariales, rubros que sumados representaronel 20% de las importaciones del sector terciario. El Gráfico 5 tam-bién muestra la participación relativa de las importaciones de losdistintos sectores de servicios para 2007.

Gráfico 5Exportaciones e Importaciones de Servicios de la Argentina

por sectores, 2007en millones de dólares

110 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

Fuente: elaboración propia, en base a datos del INDEC.

Si bien la balanza de servicios continúa siendo deficitaria, en2007 se ha confirmado –al igual que en 2006– la tendencia haciauna disminución en los resultados negativos de la misma. Durante elaño 2007, las exportaciones aumentaron a una tasa levemente su-perior a las importaciones, con lo que el déficit en la balanza de ser-vicios se mantuvo prácticamente en niveles similares a 2006, aun-que muy por debajo de los desequilibrios registrados durante ladécada de los ́ 90.

Para ilustrar los sectores en los que la Argentina es más com-petitiva, resulta útil identificar los sectores que registraron un sal-do comercial positivo (Cuadro 1). En el año 2007 se observó quelos sectores con saldo comercial positivo fueron, por orden de im-portancia, los servicios empresariales, profesionales y técnicos(U$S 1.779 millones); los servicios auxiliares al transporte (U$S520 millones); los viajes (U$S 393 millones); los servicios de in-formática e información (U$S 224 millones); los servicios perso-nales, culturales y recreativos (U$S 71 millones); y la construc-ción (U$S 22 millones).

Comercio de servicios en la Ronda de Doha: perspectiva general... 111

Cuadro 1Balanza comercial de servicios de la Argentina

(2006-2007- en millones de dólares)

Rubro 2006 2007 Var. %Transportes -899 -1.363 -52%

- Fletes -948 -1.403 -48% - Pasajes -392 -480 -22%

- Otros (Ss. Auxiliares al transporte) 442 520 18%Viajes 245 393 60%Comunicaciones -38 -48 -27%

Construcción 19 22 15%Seguros -283 -373 -32%

Financieros -71 -75 -5%Informática e información 128 224 75%

Regalías -728 -953 -31%Empresariales, profesionales y técnicos 1.175 1.779 51%Personales, cult. y recreativos 73 71 -3%

Del gobierno n.i.o.p. -157 -176 -12%

Total -899 -1.363 -52%

Fuente: elaboración propia, en base a datos del INDEC.

Los sectores de servicios con superávit comercial han presen-tado un fuerte crecimiento interanual desde 2002, lo que ha coinci-dido con la devaluación del peso argentino, el consecuente ajuste deprecios relativos y con una expansión del mercado mundial de servicios(Minaberrigaray, 2007) del orden del 117% entre los años 2001 y 2007(ver Gráfico 2). Sin embargo, resultaría incorrecto adjudicar el balancepositivo solamente a las ventajas de un tipo de cambio competitivo y aun contexto internacional favorable, debido a que, en otros sectoresdonde deberían pesar de igual manera dichas variables (fletes y pasa-jes; seguros; servicios financieros; y comunicaciones) no se verifica uncomportamiento similar (Minaberrigaray, 2007).

De acuerdo a recientes estudios empíricos, el desempeño ex-portador de servicios depende de varios factores, tales como los si-

112 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

guientes: (i) las variables clásicas como el tamaño de los mercadosde origen y destino, la distancia o cercanía de los mercados y los efec-tos de aglomeración; (ii) las barreras naturales tales como las dife-rencias de lenguaje, cultura o instituciones; (iii) el desarrollo de las tec-nologías de la información y comunicación que contribuyen a determinarsi un servicio es transable y a qué costo, disminuyendo en parte las re-percusiones de la distancia en el comercio; (iv) la presencia, el costo y laproductividad de la mano de obra calificada en la medida en que mu-chos servicios utilizan intensivamente capital humano; y, finalmente, (v)los sistemas regulatorios de los países, incluidos los regímenes depropiedad intelectual y las leyes migratorias.14

En este sentido, es dable reconocer importantes potencialida-des de la Argentina como plataforma exportadora de servicios. Prin-cipalmente, nuestro país cuenta con una amplia dotación de cuadrostécnicos y profesionales altamente calificados a precios competitivosen términos de la relación calidad/costo, y con un muy alto niveleducativo (en su mayoría, con grado terciario, universitario y enmuchos casos, con posgrados de especialización). A modo de ejem-plo, la Argentina posee el mayor porcentaje de profesionales en sis-temas sobre población existente de América Latina. Según datos delMinisterio de Educación, en las universidades estatales en 1999, egre-saron 2.660 profesionales y técnicos universitarios de las carreras deinformática, mientras que en 2002, el número se incrementó a 3.550(Finquevielich y Prince, 2005).

Cabe señalar también que no sólo se ha dado un gran impulsoa la investigación y desarrollo de tecnologías vinculadas a los servi-cios, sino que también se cuenta con una excelente infraestructurade telecomunicaciones. En relación con las barreras naturales, lasdiferencias de lenguaje, de cultura e instituciones –dadas las similitudesculturales de nuestro país con varios países de habla hispana–, existeun amplio margen de maniobra para fortalecer el comercio de servi-cios con Latinoamérica. Este último factor se ve facilitado por la cer-canía de los mercados de consumo de estos servicios, y por poseer elmismo huso horario que la mayoría de los países de la región.

14 Dihel, Eschenbach y Shepherd (2006), Kox y Nordas (2007), Markusen yStrand (2007) y Piña (2005).

Comercio de servicios en la Ronda de Doha: perspectiva general... 113

En este marco, la industria del software, los distintos serviciosprofesionales y educativos (incluida la enseñanza del castellano) sesuman a la industria del turismo como sectores con fuertes potencia-lidades de crecimiento.

En la Argentina, el software, los servicios informáticos, el out-sourcing –tercerización de tareas de una empresa en otra– y los callcenters ya emplean a más de 100.000 personas. De ese universo,entre el 35 y el 40% trabajan directamente con el exterior. La demandade estos servicios proviene principalmente de los países desarrolla-dos: alrededor de 65% es absorbida por los Estados Unidos, un 25%por España, un 8% por países de América Latina, y el 2% restante sedivide en varios países.

Los factores que impulsan esta demanda son varios, pero losmás importantes son la escasez de mano de obra calificada en lospaíses desarrollados y su alto costo. Al respecto, la Argentina tieneuna posición intermedia entre la India y Europa occidental en térmi-nos de costo. En cuanto a recursos humanos, el sector absorbió lacapacidad ociosa generada a partir de las diferentes crisis económi-cas y recién en el último año se ha enfrentado con el problema de lasaturación del mercado laboral. Además, se han aprovechado otrosfactores importantes, como son la calidad de los recursos, flexibili-dad, afinidad cultural, buen manejo del inglés y huso horario pareci-do al de los Estados Unidos.

En términos comparativos, merecen una mención las industriasdel software de la India y de Irlanda, de manera de identificar el posiblemodelo a seguir por nuestro país. En tal sentido, la India es un país conuna población de 1.100 millones de habitantes y su producción anualde profesionales que trabajan en servicios guarda relación con tal tama-ño, otorgándole una ventaja en cuanto a volumen de recursos huma-nos, pero no así en lo referido a costos. Por su parte, Irlanda irrumpió eneste mercado cuando sus recursos humanos eran atractivos en térmi-nos de costo y localización para los países de la Unión Europea, y consu entrada en dicho bloque, algunas de estas ventajas se han perdido.

Resulta de utilidad diferenciar los modelos de Irlanda y de laIndia: este último país tiene un modelo de volumen con gran canti-dad de técnicos y bajo valor agregado, mientras que Irlanda tiene me-nor volumen, pero un muy alto valor agregado, al igual que Israel.

114 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

La estrategia que debería seguir la Argentina, entonces, sería lade orientarse hacia otra dirección: buscar los nichos donde la cali-dad y el talento hacen la diferencia, y donde el precio o el volumende las operaciones se relativizan.

En cuanto a los servicios profesionales, es importante señalar elfuerte crecimiento que han experimentado las ventas netas externasde dichos servicios (un 51% entre 2006 y 2007, ver Cuadro 1). Estose debe principalmente a que cada vez más el “offshoring de talen-to” incluye en sus filas a contadores, economistas, administradoresy auditores. Los patrones de comercialización presentes en el paísson básicamente dos: por un lado, algunas compañías mundialesbrindan servicios de gestión económica y financiera de diferente tipoa sus filiales en otros países; en otros casos, el profesional no trabajapara su misma organización, sino para un tercero, un cliente.

Esta “exportación de talento” contribuye a fortalecer el presti-gio por el nivel académico ofrecido en la Argentina y a potenciar eldesarrollo del sector de la enseñanza susceptible de ser suministradacomercialmente.

Puede hacerse una estimación primaria del mercado global delsubsector de la enseñanza superior considerando que hoy se tienenunos 100 millones de estudiantes de grado en el mundo y que, parael 2020, se tendrán 125 millones. De ellos, un 31.5% hoy cursan enel ámbito privado.15 Tomando un costo anual mínimo por estudian-te de U$S 1.000, se tendría hoy un mercado de no menos de 31.500millones de dólares americanos, en el ámbito privado y en el mundo.

Un ejemplo concreto de un mercado target para los serviciosde enseñanza ofrecidos por la Argentina lo constituye China. Actual-mente, este país es objeto de una abierta competencia entre institucio-nes educativas de varios países por captar estudiantes para realizar cur-sos, carreras de grado y postgrado. Este mercado surge no sólo delcrecimiento de la capacidad adquisitiva que ha experimentado Chinaen los últimos años, sino también por el hecho de que muchos estudiantesno pueden continuar con sus estudios en el nivel terciario/universitariodebido a la existencia de cupos limitados para acceder a dicha educa-ción. Por otra parte, la expansión de las actividades económicas de China

15 Member States Unesco Questionnaire, disponible en:http://www.unesco.org

Comercio de servicios en la Ronda de Doha: perspectiva general... 115

hacia América Latina da lugar a un marcado interés por el aprendizajede la lengua española, lo cual aumenta la potencialidad del mercado parala colocación de los servicios educativos de nuestro país.

7. CONCLUSIONES

En este trabajo hemos revisado, en primer lugar, cómo el AGCSbrinda a los Miembros un amplio espectro de alternativas y flexibili-dades a la hora de asumir compromisos sobre la liberalización de sucomercio. Ello se desprende tanto por la amplitud sectorial de la cla-sificación de los servicios, por su separación en cuatro modos desuministro así como por la posibilidad de efectuar concesiones tantoen “acceso a mercados” como en “trato nacional”. Ambos tratospueden graduarse e inclusive ser diferentes para una misma activi-dad, lo cual agrega una dosis de flexibilidad adicional.

Se subrayó que el conocimiento de estas negociaciones no eshomogéneo ni amplio a nivel sectorial, proponiéndose la convenien-cia de que las empresas argentinas de servicios se agrupen y conso-liden a nivel institucional, lo cual podría generar ventajas a la hora deevaluar los escenarios de negociación y las oportunidades que de ellosse derivan.

En segundo lugar, se ha puesto de relieve la dificultad de esta-blecer los límites entre el derecho a regular y las obligaciones queimponen las negociaciones internacionales. Luego se efectuó unareseña sobre el estado actual de las negociaciones sobre servicios enel marco de la Ronda de Doha. Allí se puede detectar que las nego-ciaciones destinadas a crear disciplinas en materia de salvaguardias,contratación pública, subvenciones y reglamentación nacional, tienenuna dinámica propia. En consecuencia, podría alcanzarse un acuerdosobre estos temas, independientemente de los resultados de la Ronda.En cambio, las negociaciones orientadas a lograr una mayor liberaliza-ción del comercio de servicios tienen una complejidad mucho mayor ytambién están más ligadas a los avances que se produzcan en otras áreasfundamentales, como son la agricultura y los bienes industriales.

Seguidamente, se reseñaron las perspectivas sobre un posibleresultado de dichas negociaciones. Se mencionó que existe espaciopara que los Miembros de la OMC incrementen el nivel de sus compro-

116 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

misos y para que se renueve la voluntad política de seguir negociandoreglas. Sin embargo, se debe tener en cuenta que la ampliación del ac-ceso a los mercados es una decisión política delicada porque, entre otrasrazones, implica fijar los límites de la autonomía regulatoria en un entor-no internacional comercial y tecnológico cambiante.

Se delineó también una perspectiva sobre un posible AGCSmejorado, especialmente orientado al desarrollo, para lo que se brin-daron algunas opciones que podrían proponerse en ese sentido.Respecto de dicha temática, es importante señalar que el Acuerdose encuentra enfrentado a un gran desafío, fundamentalmente pordos razones: la velocidad del cambio tecnológico que redefine lasreglas de comercialización de los servicios, y el hecho de que el AGCSno ha provocado, en términos generales, una verdadera liberaliza-ción comercial, sino que se ha limitado a la fijación del status de ac-ceso a los mercados vigente. En este contexto, debe considerarse laposibilidad de mejorar las disciplinas del AGCS, sobre todo las queapuntan a la dimensión del desarrollo, las que pueden constituir unincentivo y reaseguro para afrontar una mayor liberalización.

Finalmente, se ha caracterizado la evolución y estructura delcomercio mundial de servicios, y la participación de la Argentina endicho mercado. Como resultado de dicho análisis, se constató quehubo un cambio de tendencia en nuestras exportaciones netas a partirde la devaluación del peso argentino, lo que contribuyó a mejorar lacompetitividad en muchos de los sectores.

Frente a esa realidad, la Argentina cuenta con ventajas competiti-vas, como las de contar con una relativa abundancia de profesionalesaltamente capacitados y calificados en la materia, en particular en lo quese refiere en servicios de informática, empresariales, y educativos; tenercostos favorables a partir de las ventajas de la diferencia cambiaria; dis-poner de una moderna infraestructura de telecomunicaciones; mante-ner una afinidad cultural con varios países de habla hispana latinoame-ricanos, y poseer el mismo huso horario, hechos que pueden ayudar alas firmas exportadoras a penetrar en los mercados a nivel regional. Ental sentido, nuestro país se ubica ante la oportunidad de desarrollar unaactividad –con gran crecimiento en el mercado mundial– capaz de ge-nerar empleo calificado, atraer divisas y dotar a las exportaciones nacio-nales de un mayor valor agregado.

Comercio de servicios en la Ronda de Doha: perspectiva general... 117

REFERENCIAS BIBLIOGRÁFICAS

Arantes Neto, Adelino (2007). Responsabilidade do Estado no De-reito Internacional e na OMC. Curitiba: Jurúa editora.

Berlinski, Julio (2001). “La Liberalización del Comercio de Serviciosen los Países del MERCOSUR”. En Daniel Chudnovsky y JoséMaría Fanelli (eds.). El Desafío de Integrarse para Crecer: Balan-ce y Perspectivas del MERCOSUR en su Primera Década. Bue-nos Aires: Siglo Veintiuno.

Dihel, N., F. Eschenbach y B. Shepherd (2006). “South-South ser-vices trade”. OECD Trade Policy Working Paper 39. París: Orga-nisation for Economic Co-operation and Development (OECD).Citado en Mulder et al. (2007).

Finquevielich, Susana y Alejandro Prince (2005). “Las universidadesargentinas en la sociedad del conocimiento”. Disponible en: http://www.spkrsbr.com/Biblioteca/htm/Universidades_Argentina.pdf.

Hufbauer, Gary y Sherry Stephenson (2007). “Services Trade: PastLiberalization and Future Challenges”. Journal of InternationalEconomic Law.

INDEC (2005). Metodología de Estimación del Balance de Pagos.INDEC. Base de datos estadísticos. Disponible en: http://

www.mecon.gov.ar/cuentas/internacionales.Kox, H. y H. Kyvik Nordas (2007). “Services trade and domestic

regulation”. Trade Policy Working Paper 49. París: Organisationfor Economic Co-operation and Development (OECD). Citadoen Mulder et al. (2007).

Marchetti, Juan (1999). El comercio de Servicios en la Argentina:Evidencia, intereses comerciales y estrategias de negociación. Bo-letín Informativo Techint 300: 33-52.

Markusen, J.R. y B. Strand (2007). “Trade in business services ingeneral equilibrium”. NBER Working Paper 12816. Cambridge(Massachusetts): National Bureau of Economic Research. Cita-do en Mulder et al. (2007).

Member States UNESCO Questionnaire. Disponible en: http://www.unesco.org.

118 Luis Pablo Niscovolos - Joaquín Minaberrigaray - Julia Hoppstock

Minaberrigaray, Joaquín (2007). “El lugar de la Argentina en el co-mercio internacional de servicios: aportes para el debate”. Re-vista del CEI: Comercio Exterior e Integración 8: 87-110.

Mulder, Nanno, Sebastián Sáez, Claudia de Camino y Alfonso Finot(2007). “Trade in services in Latin America and the Caribbean: ananalysis of recent trends”. Serie Comercio Internacional 84. Santia-go (Chile): Comisión Económica para América Latina y el Caribe.

Niscovolos, Luis (2003). “Comercio Internacional de Servicios: Li-beralización y derecho a regular, marco conceptual y aportes paralas negociaciones”. Boletín Informativo Techint 311: 53-84.

Niscovolos, Luis (2006). “Salvaguardias de emergencia en Servicios:una posible solución”. Puentes Vol. VII No.4, Agosto - Septiem-bre. Disponible en: http://www.ictsd.org/monthly/puentes

Niscovolos, Luis (2007). Ronda de Doha. Las Negociaciones enServicios. Presentación en Seminario CARI - CEI: Los serviciosen la economía mundial: implicancias para la Argentina. BuenosAires, 30 de noviembre.

OMC (2005). Declaración Ministerial de Hong Kong. Diciembre.Disponible en: http://www.wto.org/spanish/thewto_s/minist_s/min05_s/final_text_s.htm.

OMC (2006). Measuring Trade in Services.OMC (2007). Informe del DG al Consejo General de la OMC. 7 de

febrero.OMC. Módulo de formación sobre el AGCS, Capítulo 7. Disponible

en: http://www.wto.org/spanish/tratop_s/serv_s/cbt_course_s/intro1_s.htm.

OMC. Base de datos estadísticos. Disponible en: http://stat.wto.org.OMC. Lista de Compromisos de Servicios de la Argentina ante la OMC

(Documentos OMC GATS/SC/4 y GATS/SC/4/Suppl.1/Rev.1).Piña, J. (2005). “La deslocalización de funciones no esenciales en

las empresas: oportunidades para exportar servicios. El caso deChile”. Serie Comercio Internacional 52. Santiago (Chile): Co-misión Económica para América Latina y el Caribe. Citado enMulder et al. (2007).

UNCTAD – ALADI (2006). Seminario “El Comercio Internacionalde Servicios, las Negociaciones Multilaterales y la IntegraciónRegional”. Montevideo, agosto.