Embed Size (px)

Citation preview

Carburanti: stimoli e valutazioniper un ruolo da protagonista

della GDO italiana

Carburanti: stimoli e valutazioniper un ruolo da protagonista

della GDO italiana

Milano, 14 Febbraio 2013

Ing. Guido D. GiacconiPresidente In3act

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

2

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

Dal momento della stesura dei contenuti dellaMonografia ad oggi sono intervenuti due elementidi novità

1.Pubblicazione della ”Indagine conoscitiva sulla retecarburanti” dell’Antitrust pubblicato il 28/12/2012 eche conferma appieno i contenuti della MonografiaMark Up,

2.DM del 23/11/2012 pubb. GU 17/12/2012, entratoin vigore il 16/1/2013, relativo alla “Nuovametodologia di calcolo del prezzo medio settimanaledei carburanti” che il MSE dovrà utilizzare per lapubblicazione dei prezzi di benzina e gasolio.

1.Pubblicazione della ”Indagine conoscitiva sulla retecarburanti” dell’Antitrust pubblicato il 28/12/2012 eche conferma appieno i contenuti della MonografiaMark Up,

2.DM del 23/11/2012 pubb. GU 17/12/2012, entratoin vigore il 16/1/2013, relativo alla “Nuovametodologia di calcolo del prezzo medio settimanaledei carburanti” che il MSE dovrà utilizzare per lapubblicazione dei prezzi di benzina e gasolio.

3

Contenuti dell’intervento

Fotografia della distribuzione carburanti inItalia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

4

Fotografia della distribuzione carburanti inItalia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

Considerazioni sintetiche sullo stato della reteItaliana per la distribuzione dei carburanti

1.La rete Italiana per la distribuzione dei carburanti èla più inefficiente d’Europa, ha il maggior numero distazioni di servizio ed uno degli erogati per stazionepiù bassi,

2.Un basso erogato per stazione significa un’altaincidenza di costi fissi da ribaltare sui prezzi,impossibilità di fare investimenti in automazione, unbasso margine netto nonostante l’alto marginelordo,

3. La GDO italiana ha una presenza marginale sia innumerica sia in qdm in volume diversamente aimaggiori Paesi Europei,

5 5

1.La rete Italiana per la distribuzione dei carburanti èla più inefficiente d’Europa, ha il maggior numero distazioni di servizio ed uno degli erogati per stazionepiù bassi,

2.Un basso erogato per stazione significa un’altaincidenza di costi fissi da ribaltare sui prezzi,impossibilità di fare investimenti in automazione, unbasso margine netto nonostante l’alto marginelordo,

3. La GDO italiana ha una presenza marginale sia innumerica sia in qdm in volume diversamente aimaggiori Paesi Europei,

L’Italia ha il maggior numero di stazioni di servizioin Europa – le stazioni Italiane rappresentano il18% del totale Europeo …

Numero stazioni carburanti in Europa 2011

Ca 23/24.000 stazioniin Italia18% del totale Europeo

(ca 130.000)

6 6

Fonte: Europia – National Oil Industry Association1

… mentre l’Italia non è il maggior consumatoredi carburanti d’Europa

Volumi erogati di benzina/gasolio in Europa nel 2011

Ca 43 Mio M3 in ItaliaCa 11,5% del totale

Europeo (ca 365 Mio M3)

7 7

Fonte: Europia – Wood Mckenzie, 2011

Il consumo dei carburanti autotrazione in Italiaè in discesa da qualche anno …

35.000

40.000

45.000

50.000

Andamento consumi carburanti 1995-2012 – Mio M3

Gasolio

Totale B+G

8 8

Fonte: Europia , Wood Mckenzie, 2011, elaborazioni In3act

10.000

15.000

20.000

25.000

30.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Benzina (cp+cp)

Gasolio

L’erogato medio delle stazioni Italiane è tra i piùbassi d’Europa ed in continua discesa

1,600

1,700

1,800

1,900

Erogato medio Italia carburante perstazione di servizio – 2000/2012 – Mio

Lt/anno

AustriaOlandaSvezia

UngheriaGermania

FranciaUK

Erogato medio stazioni carburantimaggiori Paesi Europei 2011 (.000 lt)

9 9

Fonte: Elaborazione In3act su dati Wood McKenzie, Federdistribuzione/, Unione Petrolifera, ACI

1,000

1,100

1,200

1,300

1,400

1,500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120 1000 2000 3000 4000 5000

SvizzeraItalia

DanimarcaNorvegia

FinlandiaCekiaBelgio

SpagnaAustria

.000 Lt

Le stazioni delle Compagnie Petrolifererappresentano oltre l’83% della numerica mentrela quota GDO Italiana è ancora marginale

100%

12%9%

8% 6% 4%17%

80%

100%

120%

% di stazioni di servizio per Compagniasu TOT - 2011

Numerica stazioni GDO (incluse co-branding)

10 10

Fonte: Unione Petrolifera 2012

31%13%

12%9%

0%

20%

40%

60%

La GDO in Europa gioca un ruolo molto importantenei carburanti mentre in Italia è ancora marginaleper qdm

Spagna

Germania

UK

Francia

Quote di mercato in volume delle stazioni GDO - 2011

11 11

Fonte: Elaborazione In3act su dati Gran Bretgna Petroleumn IndustryAssociation/World Refining Association, Unione Petrolifera

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00%

Danimarca

Italia

Olanda

Belgio

Svezia

Spagna

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

12

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

Le esperienze UK e Francia dovrebbero essereattentamente assorbite dalla GDO Italiana

Cosa ci insegnano le esperienze Francesi e UK?

1.La GDO può divenire leader nella distribuzionedei carburanti,

2.La leadership può essere mantenuta anche inuna situazione matura e di margini lordicontenuti,

3.E’ indispensabile una catena di fornituraindipendente dalle Compagnie Petrolifere,

4.La presenza di vendita carburanti legati al pdvha una forte ricaduta con incrementovendite/margini dell’hyper/super (6-10%)

13

1.La GDO può divenire leader nella distribuzionedei carburanti,

2.La leadership può essere mantenuta anche inuna situazione matura e di margini lordicontenuti,

3.E’ indispensabile una catena di fornituraindipendente dalle Compagnie Petrolifere,

4.La presenza di vendita carburanti legati al pdvha una forte ricaduta con incrementovendite/margini dell’hyper/super (6-10%)

In UK il numero di stazioni GDO è aumentato conun tasso medio annuo del 9,6% mentre quelletradizionali sono diminuite …

1.000

1.200

1.400

15.000

20.000

25.000

Num

erp

Staz

Ser

vizi

o in

segn

a G

DO

Num

ero

Staz

ioni

Ser

vizi

o TO

T

UK - Tot stazioni servizio vs Stazioni di insegne GDO

CAGR GDO = + 9,6%

14

Fonte: Forecourt Trader, IGP, Experian Catalisti, Datamonitor

0

200

400

600

800

0

5.000

10.000

15.000

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Num

erp

Staz

Ser

vizi

o in

segn

a G

DO

Num

ero

Staz

ioni

Ser

vizi

o TO

T

Anno

TOT Stazioni servizio Stazioni Servizio a insegna GDO

... stesso fenomeno accaduto in Francia conancora maggiore intensità

30,00%

35,00%

40,00%

30.000

35.000

40.000

45.000

%

Numero staz GDO vs Staz non-GDO 1980 - 2007

Num staz non-GDO% num staz GDO su TOT

15

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0

5.000

10.000

15.000

20.000

25.000

30.000

1980 1985 1990 1995 2000 2001 2002 2003 2004 2005 2006 2007

Num

ero

Stazioni GDO Stazioni Non-GDO % Staz GDO su Totale

Fonte: UFIP (Unione Francaise des Industries Petrolieres)

CAGR = + 4,5%

CAGR = -6%

Num staz non-GDO

SAINSBURY

TESCOMORRISONS

ASDA

BP

SOMMERFIELD

ESSOSHELL

TOTALJETTEXACO

1.500

2.000

2.500

3.000

Mq

med

i sta

zion

e

UK Fuel Station Lt/anno per Mq vs Mq medistazione - Anno 2010

In UK, mercato maturo, le stazioni GDO hannovendite/mq di 3-6 volte superiori alle CompagniePetrolifere oltre che il maggior erogato/mq

SAINSBURYTESCO

MORRISONSASDA

4

5

6

kLt/

ann

op

er M

q

UK Fuel Stations Efficacia Qdm (QdmVol/Qdm Pdv) vs lt/anno per mq -

Anno 2007

JETTEXACOFOOD STOREMAXOL

MURCOGULFPACE

UNBRANDED

RIXMINOR BRAND

GB OILS

0

500

1.000

1.500

0 1 2 3 4 5 6

Mq

med

i sta

zion

e

kLt/anno per mq

16

GDO

Fonte:Experian Catalist, elaborazioni In3act

BPSOMMERFIELDESSOSHELL

TOTALJET

TEXACOFOOD STORE

MAXOLMURCOGULFPACEUNBRANDEDRIXMINOR BRAND

GB OILS0

1

2

3

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

kLt/

ann

op

er M

qEfficacia Qdm

GDO

In UK i carburanti ed i servizi annessi determinanoincrementi di fatturato sul core-business degliIper/Super per circa il + 10% ...

Incremento medio vendite su core-business Iper/Superper servizio

Petrol StationCar Wash

ToiletsDeli (Large)

PharmacyIn store bakery

Petrol StationCar Wash

ToiletsDeli (Large)

PharmacyIn store bakery

Incidenza carburanti su profittototale catene

12%

14%

16%

18%

Perc

enta

ge o

f Com

pany

Tur

nove

r/Pro

fit

media 12%

Incidenza su vendite/margini grocery derivante da servizi carburanti in UK

17

0% 2% 4% 6% 8%

PharmacyIn store bakery

Customer Service DeskCash point machine

Newspapers &magazinesCoffee shop

Post office

0% 2% 4% 6% 8%0% 2% 4% 6% 8%

PharmacyIn store bakery

Customer Service DeskCash point machine

Newspapers &magazinesCoffee shop

Post office

0%

2%

4%

6%

8%

10%

Perc

enta

ge o

f Com

pany

Tur

nove

r/Pro

fit

AsdaMorrisonsSafewaySainsbury'sTesco

Carburanti e lavaggio presso Iper/Super determinano incrementi di circa il 10% sulle vendite presso il puntovendita. Questi vengono raggiunte attraverso:•incremento naturale di traffico generato da sconti alla pompa,•attività di cross-promotion grocery/carburanti,•utilizzo della stazione/pompa come mezzo di comunicazione/promozione/informazione delle attività/promo nel puntovendita,•in generale, attraverso dell’utilizzo della stazione carburanti come strumento di marketing operativo fortementeintegrato col business Iper/Super

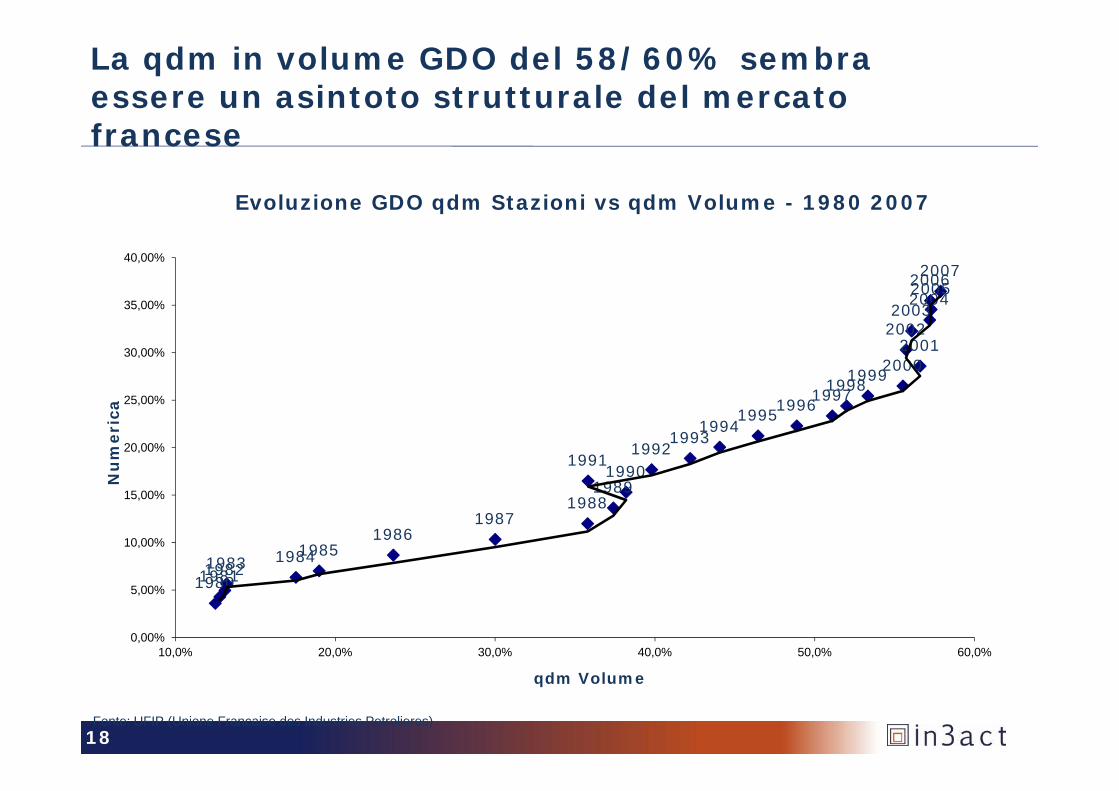

La qdm in volume GDO del 58/60% sembraessere un asintoto strutturale del mercatofrancese

199619971998199920002001

20022003

2004200520062007

25,00%

30,00%

35,00%

40,00%

Nu

mer

ica

Evoluzione GDO qdm Stazioni vs qdm Volume - 1980 2007

18

1980198119821983 198419851986

19871988

19891990

19911992

19931994

199519961997

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

Nu

mer

ica

qdm Volume

Fonte: UFIP (Unione Francaise des Industries Petrolieres)

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

19

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

Considerazioni sintetiche sui prezzi dei carburantiin Italia

1.Le dinamiche dei prezzi dei carburanti in Italiacontinuano a non essere trasparenti e lascianocampo aperto a pratiche non orientate all’interessedel consumatore,

2. I prezzi reali differiscono in modo significativo daquelli “ufficiali”,

3.Le marginalità lorde effettive e reali sono di granlunga maggiori di quelle “ufficiali” e le maggiori inEuropa,

4.L’eccessiva marginalità lorda delle stazioni Italianesono la principale ragione dell’elevata numerica, deibassi erogati per stazione, degli alti prezziindustriali (Platts + margine lordo).

20 20

1.Le dinamiche dei prezzi dei carburanti in Italiacontinuano a non essere trasparenti e lascianocampo aperto a pratiche non orientate all’interessedel consumatore,

2. I prezzi reali differiscono in modo significativo daquelli “ufficiali”,

3.Le marginalità lorde effettive e reali sono di granlunga maggiori di quelle “ufficiali” e le maggiori inEuropa,

4.L’eccessiva marginalità lorda delle stazioni Italianesono la principale ragione dell’elevata numerica, deibassi erogati per stazione, degli alti prezziindustriali (Platts + margine lordo).

I prezzi alla pompa dei carburanti in Italia sono ipiù alti d’Europa …

Italy (MSE)

United Kingdom

Sweden€ 1,70

€ 1,80

€ 1,90

Pçr

ezzo

Gas

olio

€/

Lt

Prezzi alla pompa benzina e gasolio “ufficiali” neimaggiori Paesi Europei - media 2012 €/Lt

21 21

Fonte: Europia, Wood Mckenzie, Eurostat

Portugal

Netherlands

Denmark

FranceBelgium

Germany

AustriaSpain

Poland

€ 1,30

€ 1,40

€ 1,50

€ 1,60

€ 1,40 € 1,45 € 1,50 € 1,55 € 1,60 € 1,65 € 1,70 € 1,75 € 1,80 € 1,85 € 1,90

Pçr

ezzo

Gas

olio

€/

Lt

Prezzo Benzina €/Lt

… sebbene la fiscalità in Italia non sia la piùalta d’Europa

Portugal

DenmarkSweden

PolandPortugal

Denmark

Sweden

Poland23%

25%

27%

IVA

%Fiscalità (Accise + IVA escl accise reg benzina) suBenzina/Gasolio principali paesi Europi – media

2012(€/Mc)

22 2222

Netherlands

ItalyUnited Kingdom

FranceBelgium

Germany

Austria

SpainNetherlands

Italy

United KingdomFrance

Belgium

Germany

Austria

Spain

Poland

15%

17%

19%

21%

300 350 400 450 500 550 600 650 700 750 800

IVA

%

Accise (euro/Mc)

Benzina GasolioFonte: Eurostat

I prezzi alla pompa “ufficiali” dei carburanti sonopubblicati ogni lunedì dal MSE come medianazionale …

Struttura prezzo Benzina 2009-2012 inItalia

Struttura prezzo Gasolio 2009-2012 inItalia

23 2323

Fonte: Unione Petrolifera – Nomisma Energia 2012

… il cui calcolo è stato recentemente modificato

Fino al 15/1/2013

Prezzo medio ponderatocomunicato il Lunedì dalleCompagnie Petrolifere

Da 16/1/2013

Prezzo pubblicato ilLunedì in base allamedia ponderata dellasettimana precedenteper i segmenti CP,Pompe Bianche e GDO,in modalità self

24 2424

Fonte: MSE

Prezzo pubblicato ilLunedì in base allamedia ponderata dellasettimana precedenteper i segmenti CP,Pompe Bianche e GDO,in modalità self

Ci si attende una diminuzione media dei prezzi“ufficiali” che però non altera affatto la

situazione “reale” della rete

Le componenti del prezzo variano in modoimportante nel tempo

1200

1400

1600

1800

2000

60,0%

70,0%

80,0%

90,0%

100,0%

Andamento temporale componenti prezzo Gasolio in Italiain % su prezzo alla pompa - 2008-2012

Prezzo alla pompa MSE Gasolio

Fiscalità (accise naz + IVA)

25 2525

Fonte: Elaborazione In3act su MSE, Platts,

0

200

400

600

800

1000

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

Platts

Margine Lordo

Esistono differenze significative tra prezzi “reali”e prezzi “ufficiali” nazionali anche medi sugeografie, in aumento nel tempo …

60

80

100

120

Andamento differenziali tra prezzi reali e prezzi “ufficiali”MSE 2008-2012 m/Lt per Benzina e Gasolio (€m/Lt)

• La rete anticipa di 1 settimanal’aumento delle accise,

• Solamente queste due azionivalgono 150 Mio euro dimaggiori costi per i consumatori

26 2626

Fonte: Elaborazione In3act su MSE, QE

-40

-20

0

20

40

60

€m

/Lt

Diff B QE vs MSE B Diff B QE vs MSE G

… pertanto i margini lordi reali sono più alti diquelli ufficiali ed in crescita nel tempo

200,00

220,00

240,00

260,00

€/

Mc

Andamento margini lordi reali medi nazionali benzina egasolio 2008-2012 (effetto blending bio già nettato)

27 2727

100,00

120,00

140,00

160,00

180,00

€/

Mc

Margine Lordo Benzina QE Margine Lordo Gasolio QE

Lineare (Margine Lordo Benzina QE) Lineare (Margine Lordo Gasolio QE)

Fonte: Analisi In3act su dati MSE, QE, Staffetta Petrolifera,Platts

Inoltre, i prezzi alla pompa ed i margini lordi realidifferiscono in modo significativo sul territorionazionale vs quelli “ufficiali”

0

5

10

15

20

25

Differenziali tra margine lordo suprezzo nazionale vs geografico

(€/Mc)(1/1/2008 – 5/6/2011)

€/Mc

- Confrontando i margini lordi reali vsi prezzi medi nazionali “ufficiali”può apparire che il NE e NOvendano sottocosto,

- Nella realtà NON è così: la ragionedi ciò sta nel fatto che i prezzi medialla pompa nel NE e NO sonosignificativamente inferiori allamedia nazionale, mentre quelli delSud sono superiori,

- Esiste una correlazione inversa traprezzi alla pompa e livello di“apertura” della logistica costierenell’area

28

-25

-20

-15

-10

-5

0

Differenziale margine lordo NE vs Nazionale (€/Mc)Differenziale margine lordo NO vs Nazionale (€/Mc)Differenziale margine lordo Centro vs Nazionale (€/Mc)Differenziale margine lordo SO vs Nazionale (€/Mc)Differenziale margine lordo SE vs Nazionale (€/Mc)

- Confrontando i margini lordi reali vsi prezzi medi nazionali “ufficiali”può apparire che il NE e NOvendano sottocosto,

- Nella realtà NON è così: la ragionedi ciò sta nel fatto che i prezzi medialla pompa nel NE e NO sonosignificativamente inferiori allamedia nazionale, mentre quelli delSud sono superiori,

- Esiste una correlazione inversa traprezzi alla pompa e livello di“apertura” della logistica costierenell’area

Fonte: Analisi In3act su dati MSE, QE, Staffetta Petrolifera,Platts

Le differenze tra prezzi reali e prezzi “ufficiali”tendono ad aumentare dopo il Martedì

3,400

3,500

3,600

3,700

3,800

€c/

LtDifferenza tra prezzi MSE e prezzi "reali“ 2008-2012 (€c/Lt)

Media Gasolio = 3,587

Media Benzina = 3,370

29 2929

Fonte: Analisi In3act su dati MSE, QE e Platts

2,900

3,000

3,100

3,200

3,300

3,400

Lun Mar Merc Giov Ven Sab Dom

€c/

Lt

Benzina Gasolio

Media Benzina = 3,370

Solo recentemente anche le Compagnie Petroliferehanno constatato in modo ufficiale l’elasticitàprezzo/volume dei carburanti

30 3030

Fonte: Unione Petrolifera

Già nel 2008 avevamo individuato la correlazionetra volumi e posizionamento prezzi locali

19.000

24.000

Ero

gat

o s

tazi

on

e(.

00

0lt

/an

no

)

Stazioni presso Centri Commerciali/Iper - correlazioneerogati/sconti benzina

31 3131

4.000

9.000

14.000

1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 9,00%

Ero

gat

o s

tazi

on

e(.

00

0lt

/an

no

)

Sconto carburante vs prezzo reale di zonaFonte: Elaborazione In3act su dati MSE, Catalyst, osservazioni dirette

… descrivibile in modo analitico

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

Volume

Andamento della relazione sconto/volumeesemplificativo

Omissis

32 3232

0

5.000.000

1% 2% 3% 4% 5% 6% 7% 8% 9% 10%11%12%13%14%Sconto

Funzione obiettivo effettiva max margine assoluto della stazione nel giorno

mgplgbi

OmissisxfMax///

)(

Fonte: Elaborazioni proprietarie In3act

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

33

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

Nella distribuzione carburanti italiana esistono“miti” che poco hanno a che fare con la realtà e chetendono a scoraggiare la GDO

Miti Realtà

I carburanti sono una diversificazioneper la GDO, basta che siano a bep/non ciperdiamo/prendiamo affitto

FalsoI carburanti possono essere una Categoria strategica

La marginalità della rete italiana nonpermette sconti eccessivi alla pompa

FalsoSi possono raggiungere sconti anche del 10%

Il prodotto in Italia è abbondante edapprovvigionarlo non è un problema

FalsoSenza un approvvigionamento e logistica

indipendenti non è possibile garantire sicurezza esostenibilità posizionamento

34

FalsoSenza un approvvigionamento e logistica

indipendenti non è possibile garantire sicurezza esostenibilità posizionamento

La logistica costiera perapprovvigionamento internazionale èancora in mano alle CompagniePetrolifere

Parzialmente FalsoEsiste logistica indipendente soprattutto nel NE –

Necessario intervento normativo

Le stazioni ad elevata automazione e pre-pay non piacciono agli Italiani

FalsoI maggiori erogati (30 Mio lt/anno) si hanno in

stazioni pre-pay

Gli Italiani non amano i Conveniencestore e non c’è spazio per loro vicinostazione Iper /Super

FalsoI convenience stores possono rappresentare

un’innovazione di canale

Non si riescono ad aprire stazioni perostacoli burocratici Parzialmente Falso

Esistono ancora vincoli locali ma superabili

Opportunitàstorica per laGDO Italiana

nelladistribuzione

carburanti

Alla GDO italiana si presenta un’opportunitàstorica visto lo scenario distributivo dei carburanti

1. Potenziale di altissimierogati dato il trafficogenerato dal puntovendita GDO

2. Possibilità di costruirestazioni “standard”, abasso costo investimentoe bassi costi gestionali(pre-pay)

3. Possibilità diapprovvigionare ilcarburante da fornitoriindipendenti einternazionali

7. Possibilità di praticaresconti elevati/praticaremigliori prezzi su piazza

35

Opportunitàstorica per laGDO Italiana

nelladistribuzione

carburanti

3. Possibilità diapprovvigionare ilcarburante da fornitoriindipendenti einternazionali

4. Disponibilità distrumenti di controllo egestione deivolumi/marginalità

5. Ricadute suvendite/margini del pdv(effetto “halo”)

6. Esperienzeinternazionali come“scuole” per dos e donts

0,08

0,1

0,12

Composizione dello sconto target possibile del 10%

- 7,8% + 0,6%- 10%

Sconti significativi potranno essere praticatiattraverso diverse leve

3636

0

0,02

0,04

0,06

0,08

Var IVA da minorprezzo alla

pompa

Sconto acquistocarburanti

Logistica/geststaz

Maggior marginestazione

Sconto target

€

- 1,7%- 1,1%

36

Fonte: Elaborazioni proprietarie In3act

… dal Libro Bianco Authority

…. A livello assoluto la GDO praticava prezzi da 9 a 13 centesimi di euro più bassidegli impianti colorati …

….. il differenziale di prezzo della benzina tra i punti vendita colorati e gli impiantidella GDO si mantiene, al Nord-Est, costantemente superiore agli 11 centesimi, conun picco di 14,8 centesimi al litro …..Analogamente, al Sud, la GDO applica inmedia prezzi più bassi di oltre 11 centesimi, mentre sia al Nord-Ovest che al Centro ildifferenziale in media risulta pari, rispettivamente, a 9,6 e 9,3 centesimi al litro, conpicchi non superiori a 10 centesimi.

…. operatori della GDO che, pur avendo un peso, a livello nazionale, estremamenteesiguo, riescono in particolare quando espongono esclusivamente il propriomarchio, nei mercati locali in cui sono presenti, ad attuare politiche di prezzoestremamente aggressive costringendo i propri competitors a decise reazioni …

….. l’area al cui interno un impianto della GDO esercita una influenza concorrenzialesugli altri impianti, il campione di operatori della GDO che ha risposto alla richiesta diinformazioni la indica compresa tra i 5,5 km del Nord- Est e 1,5 km del Nord-Ovest.Al Nord- Est, inoltre, un operatore ha segnalato impianti concorrenti collocati aduna distanza dai propri punti vendita addirittura superiore a 20 km.

3737

…. A livello assoluto la GDO praticava prezzi da 9 a 13 centesimi di euro più bassidegli impianti colorati …

….. il differenziale di prezzo della benzina tra i punti vendita colorati e gli impiantidella GDO si mantiene, al Nord-Est, costantemente superiore agli 11 centesimi, conun picco di 14,8 centesimi al litro …..Analogamente, al Sud, la GDO applica inmedia prezzi più bassi di oltre 11 centesimi, mentre sia al Nord-Ovest che al Centro ildifferenziale in media risulta pari, rispettivamente, a 9,6 e 9,3 centesimi al litro, conpicchi non superiori a 10 centesimi.

…. operatori della GDO che, pur avendo un peso, a livello nazionale, estremamenteesiguo, riescono in particolare quando espongono esclusivamente il propriomarchio, nei mercati locali in cui sono presenti, ad attuare politiche di prezzoestremamente aggressive costringendo i propri competitors a decise reazioni …

….. l’area al cui interno un impianto della GDO esercita una influenza concorrenzialesugli altri impianti, il campione di operatori della GDO che ha risposto alla richiesta diinformazioni la indica compresa tra i 5,5 km del Nord- Est e 1,5 km del Nord-Ovest.Al Nord- Est, inoltre, un operatore ha segnalato impianti concorrenti collocati aduna distanza dai propri punti vendita addirittura superiore a 20 km.

37

Fonte: “Indagine conoscitiva rete carburanti” Antitrust – Dicembre 2012

La costruzione di un approvvigionamento/ logisticaindipendenti garantiscono la sostenibilitàstrategica di lungo termine

Difesaautonomiacommerciale

• Molto rischioso, se non impossibile, approvvigionare daglistessi fornitori che hanno interessi commercialiimportanti sulla rete e che verrebbero danneggiati dallaGDO,

• Accaduto altri Paesi (UK e Francia): nel brevissimoapprovvigionamento da Compagnie Petrolifere edevoluzione verso assetto indipendente,

38

Sicurezzastrategica

• Chiusura prospettica di raffinerie Italiane,• In futuro ci saranno poche raffinerie, con deficit di

prodotto e conseguente incremento dei prezzi extra-rete,

Ragioni dicosto

• Molteplicità di offerta /contratti /spot/ condizionicommerciali sono la base per l’ottimizzazione quotidianadelle forniture, essenziale per la leva posizionamentoprezzi

38

E’ già oggi possibile costruire una filiera diapprovvigionamento indipendente

Esistono molti operatori nazionali ed internazionalidisponibili a fornire prodotto sulle dorsali costiere,

I volumi generabili dalla GOD possono rendere praticabiliforniture internazionali,

Esistono diversi terminali in Italia in grado di ricevere leforniture internazionali,

Il benchmarking internazionale conferma come i terminaliItaliani possano migliorare lavorando su molteplici aree,verso i target di costo Europei, fortemente miglioratividegli attuali.

39

Esistono molti operatori nazionali ed internazionalidisponibili a fornire prodotto sulle dorsali costiere,

I volumi generabili dalla GOD possono rendere praticabiliforniture internazionali,

Esistono diversi terminali in Italia in grado di ricevere leforniture internazionali,

Il benchmarking internazionale conferma come i terminaliItaliani possano migliorare lavorando su molteplici aree,verso i target di costo Europei, fortemente miglioratividegli attuali.

… dal Libro Bianco Authority

… L’indagine conoscitiva ha messo in evidenza con chiarezzacome una adeguata disponibilità di infrastrutture logistichee/o la presenza di operatori indipendenti in tale fase dellafiliera siano in grado di influenzare in maniera decisiva il grado diconcorrenzialità dei mercati a valle della distribuzione dicarburanti….

… Ciò implica l’adozione di misure volte a favorire l’ingresso dioperatori indipendenti nella logistica, fase della filiera che alSud, è pressoché controllata in via esclusiva da società petrolifereverticalmente integrate. In questo quadro, si potrebbeipotizzare la cessione da parte di tali operatoriverticalmente integrati di un sottoinsieme di depositi distoccaggio a società che non operano a valle nelle distribuzione inrete di carburanti…..

4040

… L’indagine conoscitiva ha messo in evidenza con chiarezzacome una adeguata disponibilità di infrastrutture logistichee/o la presenza di operatori indipendenti in tale fase dellafiliera siano in grado di influenzare in maniera decisiva il grado diconcorrenzialità dei mercati a valle della distribuzione dicarburanti….

… Ciò implica l’adozione di misure volte a favorire l’ingresso dioperatori indipendenti nella logistica, fase della filiera che alSud, è pressoché controllata in via esclusiva da società petrolifereverticalmente integrate. In questo quadro, si potrebbeipotizzare la cessione da parte di tali operatoriverticalmente integrati di un sottoinsieme di depositi distoccaggio a società che non operano a valle nelle distribuzione inrete di carburanti…..

40

Fonte: “Indagine conoscitiva rete carburanti” Antitrust – Dicembre 2012

Il massimo valore dalla categoria carburanti sipotrebbe estrarre attraverso una serie di direttricicritiche

Fattore Critico di Successo per Categoria Carburanti GDO

Modello gestionale fortemente centralizzato

Sviluppo rete pianificato, coordinato e controllato centralmente

Progettazione e realizzazione di stazioni “essenziali”, massimothroughput, minimo investimento, minimi costi di gestione (pre-pay)

41 4141

Progettazione e realizzazione di stazioni “essenziali”, massimothroughput, minimo investimento, minimi costi di gestione (pre-pay)

Utilizzo di strumenti analitici/ICT avanzati per gestione prezzi emonitoraggio in continuo della marginalità

Massimo sfruttamento promozioni cross-category con pdv

Approvvigionamento prodotto/logistica da fornitori indipendenti

Gestione centrale di approvvigionamenti e logistica carburanti

Esistono diversi possibili modelli gestionali dellacategoria carburanti per un operatore GDO

Direttopuro:COCO

Direttacon

gestioneappaltata

a terzi

Diretto inpartnershi

p

Associazione in

partecipazione

Gestorecon affitto

attivitàCODO

Proprietà/gestionecontr retec/compag

nia

Affittostazione

+

-Controllodiretto delbusiness

-Categoriaintegrataconbusinesspdv

-Massimamarginalità

-Controllodiretto delbusiness

-Categoriaintegrataconbusinesspdv

-Ottimamarginalità

- Business eorgaindipendentida Catena,

- Competenzeda SocietàPartner

- Business inmano aCatena,

- Buonaintegrabilitàcon Pdv

-Catenasvincolatada gestione,

- Catenasvincolatada gestione,

Nessuno

42 42

+

-Controllodiretto delbusiness

-Categoriaintegrataconbusinesspdv

-Massimamarginalità

-Controllodiretto delbusiness

-Categoriaintegrataconbusinesspdv

-Ottimamarginalità

- Business eorgaindipendentida Catena,

- Competenzeda SocietàPartner

- Business inmano aCatena,

- Buonaintegrabilitàcon Pdv

-

- Necessariecompetenzespecifichecarburanti

- Costostazionesuperiore aCOCO

-Marginalitàlimitata,

-DipendentidaCompagniee partner

-Difficileintegrabilitàcon pdv,

-Azioni dibusiness egestione dacondividereconsoggettoterzo,

-Bassamarginalità

- Marginalitàlimitata,

- Quasiimpossibileintegrabilitàcon pdv

- DipendentidaCompagniee retista

-Catenasvincolatada gestione,

-DipendentidaCompagnie,

-Difficileintegrabilitàcon pdv

Limitatiritornidall’iniziativa

… dal Libro Bianco Authority

… Come era nelle attese, i prezzi degli impianti della GDO sonorisultati più aggressivi (e difficili da replicare) se tali punti venditaespongono soltanto il marchio dell’operatore della grandedistribuzione. I prezzi praticati dagli impianti della GDO in co-branding, invece, tendono ad essere meno aggressivi in quanto neicontesti di mercato locali i concorrenti verticalmente integratiriescono a reagire alle politiche della GDO allineandosi ai loro ……

. … Ciò che dunque sembra emergere dalle elaborazioni svolte è chel’allineamento delle politiche commerciali degli impianti indiretta concorrenza con i punti vendita della GDO “ amarchio proprio” è l’esito delle pressioni concorrenziali chetali operatori sono in grado di esercitare nei mercati locali …

4343

… Come era nelle attese, i prezzi degli impianti della GDO sonorisultati più aggressivi (e difficili da replicare) se tali punti venditaespongono soltanto il marchio dell’operatore della grandedistribuzione. I prezzi praticati dagli impianti della GDO in co-branding, invece, tendono ad essere meno aggressivi in quanto neicontesti di mercato locali i concorrenti verticalmente integratiriescono a reagire alle politiche della GDO allineandosi ai loro ……

. … Ciò che dunque sembra emergere dalle elaborazioni svolte è chel’allineamento delle politiche commerciali degli impianti indiretta concorrenza con i punti vendita della GDO “ amarchio proprio” è l’esito delle pressioni concorrenziali chetali operatori sono in grado di esercitare nei mercati locali …

43

La GDO ha la responsabilità di poter contribuire inmodo determinante alla razionalizzazione delladistribuzione carburanti in Italia …

1.000 stazioni GDOpermetterebbero di

ridurre l’attualenumerica da ca 23.000

a 13/14.000

7% in numerica30% in volume

Ca 22 Mld euro giro diincassi

Ca 250€ Mio marginenetto

Determinerebbe unrisparmio ai propriclienti di ca 1,2 Mld

euro/anno …

A parità di marginenetto, il margine lordomedio reale della rete

si abbasserebbealmeno di 6-7€c/Lt …

L’erogato medio perstazione di tutta larete arriverebbe

prossimo ai 3 Mio Lt

… con un risparmioper le

famiglie/industriaitaliani di almeno2,5/3 Mld euro

all’anno a parità difiscalità

44

… ma esistono barriere, soprattutto interne,perché questo possa avvenire

Alcune barriere interne alla GDO

Falsi miti ancora radicati, Timori di reazioni dal

territorio per difesecorporative,

Tendenziale chiusura alleesperienze internazionali,

Inerzia nell’innovazione, Scarsa sensibilità agli

interessi del Consumatore, Non conoscenza del

comparto, Sensibilità alle pressioni delle

Compagnie Petrolifere (?),

Barriere esterne alla GDO Parziale chiusura delle basi

logistiche costiere,differenze geografiche,

Barriere Regionali eComunali,

Pressioni delle CompagniePetrolifere,

Falsi miti ancora radicati, Timori di reazioni dal

territorio per difesecorporative,

Tendenziale chiusura alleesperienze internazionali,

Inerzia nell’innovazione, Scarsa sensibilità agli

interessi del Consumatore, Non conoscenza del

comparto, Sensibilità alle pressioni delle

Compagnie Petrolifere (?),

Parziale chiusura delle basilogistiche costiere,differenze geografiche,

Barriere Regionali eComunali,

Pressioni delle CompagniePetrolifere,

45

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

46

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

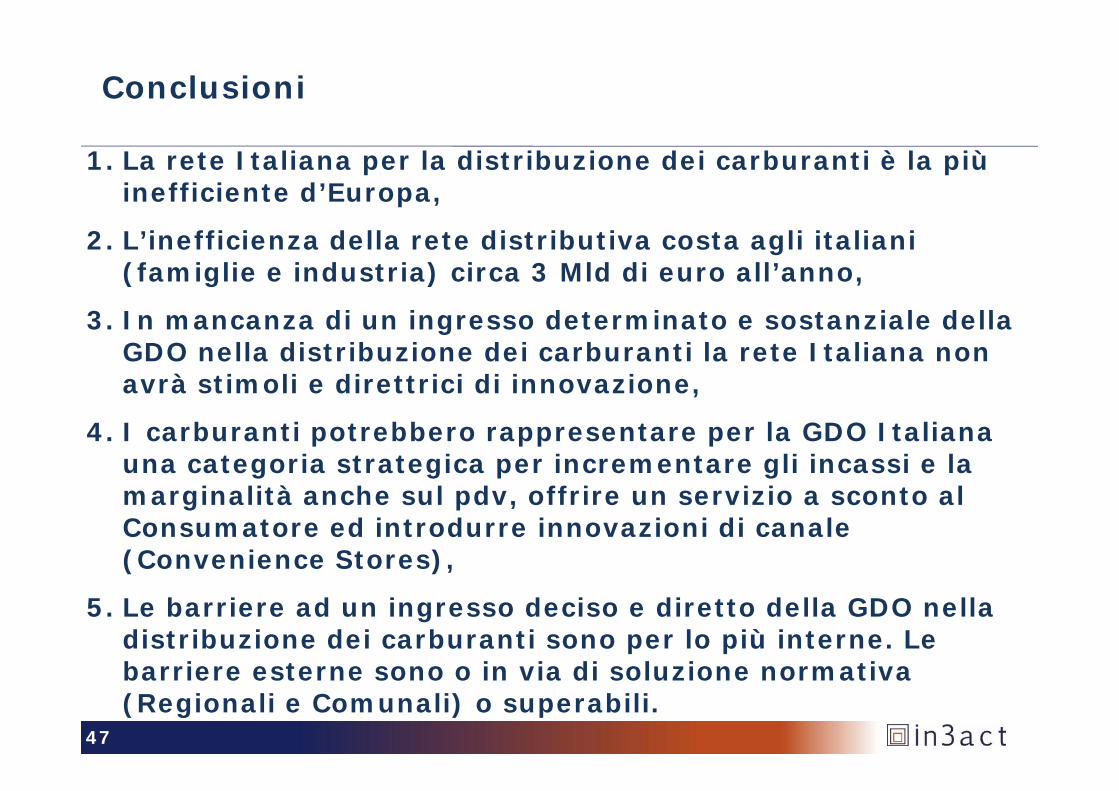

Conclusioni

1. La rete Italiana per la distribuzione dei carburanti è la piùinefficiente d’Europa,

2. L’inefficienza della rete distributiva costa agli italiani(famiglie e industria) circa 3 Mld di euro all’anno,

3. In mancanza di un ingresso determinato e sostanziale dellaGDO nella distribuzione dei carburanti la rete Italiana nonavrà stimoli e direttrici di innovazione,

4. I carburanti potrebbero rappresentare per la GDO Italianauna categoria strategica per incrementare gli incassi e lamarginalità anche sul pdv, offrire un servizio a sconto alConsumatore ed introdurre innovazioni di canale(Convenience Stores),

5. Le barriere ad un ingresso deciso e diretto della GDO nelladistribuzione dei carburanti sono per lo più interne. Lebarriere esterne sono o in via di soluzione normativa(Regionali e Comunali) o superabili.

1. La rete Italiana per la distribuzione dei carburanti è la piùinefficiente d’Europa,

2. L’inefficienza della rete distributiva costa agli italiani(famiglie e industria) circa 3 Mld di euro all’anno,

3. In mancanza di un ingresso determinato e sostanziale dellaGDO nella distribuzione dei carburanti la rete Italiana nonavrà stimoli e direttrici di innovazione,

4. I carburanti potrebbero rappresentare per la GDO Italianauna categoria strategica per incrementare gli incassi e lamarginalità anche sul pdv, offrire un servizio a sconto alConsumatore ed introdurre innovazioni di canale(Convenience Stores),

5. Le barriere ad un ingresso deciso e diretto della GDO nelladistribuzione dei carburanti sono per lo più interne. Lebarriere esterne sono o in via di soluzione normativa(Regionali e Comunali) o superabili.

47

… dal Libro Bianco Authority

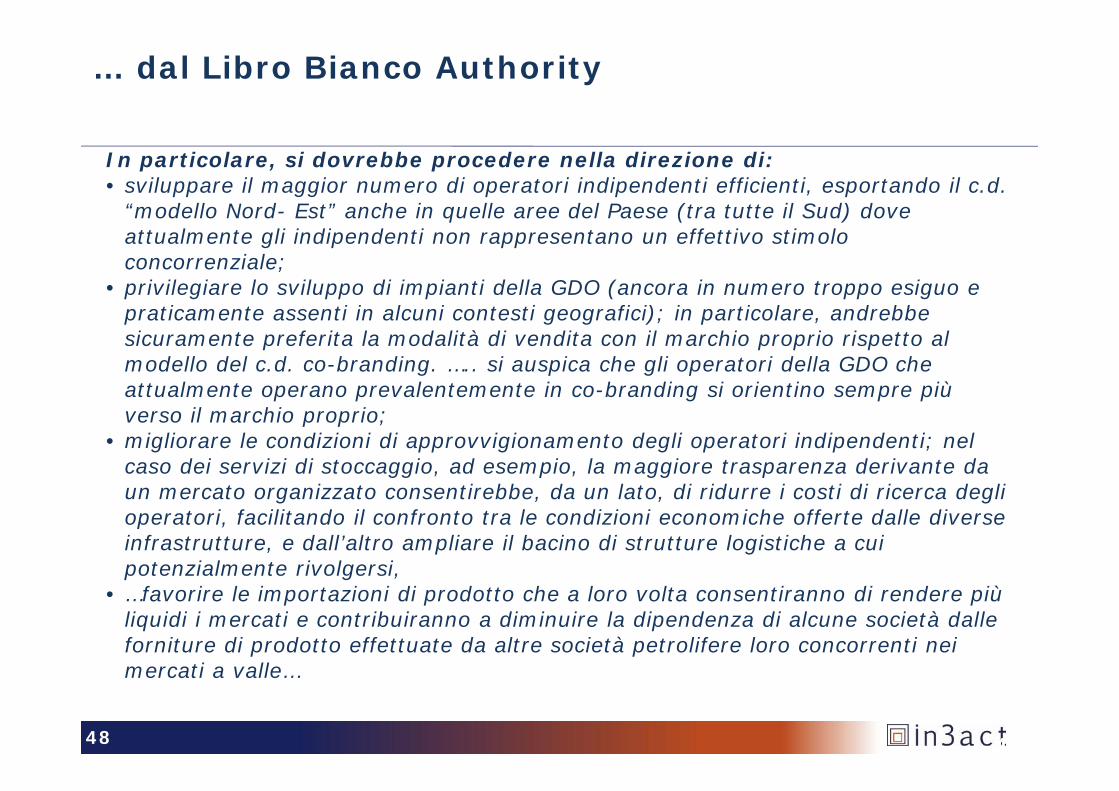

In particolare, si dovrebbe procedere nella direzione di:• sviluppare il maggior numero di operatori indipendenti efficienti, esportando il c.d.

“modello Nord- Est” anche in quelle aree del Paese (tra tutte il Sud) doveattualmente gli indipendenti non rappresentano un effettivo stimoloconcorrenziale;

• privilegiare lo sviluppo di impianti della GDO (ancora in numero troppo esiguo epraticamente assenti in alcuni contesti geografici); in particolare, andrebbesicuramente preferita la modalità di vendita con il marchio proprio rispetto almodello del c.d. co-branding. ….. si auspica che gli operatori della GDO cheattualmente operano prevalentemente in co-branding si orientino sempre piùverso il marchio proprio;

• migliorare le condizioni di approvvigionamento degli operatori indipendenti; nelcaso dei servizi di stoccaggio, ad esempio, la maggiore trasparenza derivante daun mercato organizzato consentirebbe, da un lato, di ridurre i costi di ricerca deglioperatori, facilitando il confronto tra le condizioni economiche offerte dalle diverseinfrastrutture, e dall’altro ampliare il bacino di strutture logistiche a cuipotenzialmente rivolgersi,

• …favorire le importazioni di prodotto che a loro volta consentiranno di rendere piùliquidi i mercati e contribuiranno a diminuire la dipendenza di alcune società dalleforniture di prodotto effettuate da altre società petrolifere loro concorrenti neimercati a valle…

4848

In particolare, si dovrebbe procedere nella direzione di:• sviluppare il maggior numero di operatori indipendenti efficienti, esportando il c.d.

“modello Nord- Est” anche in quelle aree del Paese (tra tutte il Sud) doveattualmente gli indipendenti non rappresentano un effettivo stimoloconcorrenziale;

• privilegiare lo sviluppo di impianti della GDO (ancora in numero troppo esiguo epraticamente assenti in alcuni contesti geografici); in particolare, andrebbesicuramente preferita la modalità di vendita con il marchio proprio rispetto almodello del c.d. co-branding. ….. si auspica che gli operatori della GDO cheattualmente operano prevalentemente in co-branding si orientino sempre piùverso il marchio proprio;

• migliorare le condizioni di approvvigionamento degli operatori indipendenti; nelcaso dei servizi di stoccaggio, ad esempio, la maggiore trasparenza derivante daun mercato organizzato consentirebbe, da un lato, di ridurre i costi di ricerca deglioperatori, facilitando il confronto tra le condizioni economiche offerte dalle diverseinfrastrutture, e dall’altro ampliare il bacino di strutture logistiche a cuipotenzialmente rivolgersi,

• …favorire le importazioni di prodotto che a loro volta consentiranno di rendere piùliquidi i mercati e contribuiranno a diminuire la dipendenza di alcune società dalleforniture di prodotto effettuate da altre società petrolifere loro concorrenti neimercati a valle…

48

Contenuti dell’intervento

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

49

Fotografia della distribuzione carburanti in Italia

Le esperienze UK e Francia

Le dinamiche dei prezzi dei carburanti

Le opportunità per la GDO Italiana

Considerazioni conclusive

In3act in pillole

L’origine delle iniziative editoriali sul tema deiCarburanti e GDA in Italia

La distribuzione carburantiin Italia è inefficiente, i prezziindustriali sono i più alti d’Europa, icarburanti rappresentano una voceimportante nell’economia delle Famiglie edell’Industria,

La GDO Italiana hal’opportunità di entrare daprotagonista e di condizionare/indirizzare ilmercato fino a diventare, negli anni, ilriferimento primario,

La GDO Italiana appareancora incerta, timorosa,confusa, nonostante le evidenze dellegrandi opportunità offerte dalla categoriaCarburanti, sul come cogliere il momentostorico, a differenza di quanto accaduto inaltri Paesi Europei (in primis Francia e UK),

In questo scenario,In3act e il Gruppo

24ore/Mark Up hannocondiviso l’opportunità

di contribuire alladiscussione in attonell’Industria con

iniziative editoriali in gradodi fornire alla GDO Italianascenari, linee di indirizzo,

linee di azione eprospettive che

contribuiscano a stimolareuna presa di posizione da

protagonista

La distribuzione carburantiin Italia è inefficiente, i prezziindustriali sono i più alti d’Europa, icarburanti rappresentano una voceimportante nell’economia delle Famiglie edell’Industria,

La GDO Italiana hal’opportunità di entrare daprotagonista e di condizionare/indirizzare ilmercato fino a diventare, negli anni, ilriferimento primario,

La GDO Italiana appareancora incerta, timorosa,confusa, nonostante le evidenze dellegrandi opportunità offerte dalla categoriaCarburanti, sul come cogliere il momentostorico, a differenza di quanto accaduto inaltri Paesi Europei (in primis Francia e UK),

In questo scenario,In3act e il Gruppo

24ore/Mark Up hannocondiviso l’opportunità

di contribuire alladiscussione in attonell’Industria con

iniziative editoriali in gradodi fornire alla GDO Italianascenari, linee di indirizzo,

linee di azione eprospettive che

contribuiscano a stimolareuna presa di posizione da

protagonista

50

In3act in pillole

Forniamo consulenza direzionale e strategica adAziende di medie e grandi dimensioni per risolvereproblemi di business complessi con finalità dicrescita, attraverso approcci innovativi ed originali, al di fuori deglischemi consolidati,

Fondata nel 2004 da Giacconi e Roncaglioni perrecuperare lo spirito originario della Consulenza diStrategia, dopo passate esperienze professionali nelle maggioriSocietà di Consulenza e Multinazionali,

I nostri team sono esclusivamente senior. Affidarsi adIn3act, per risolvere un problema o affrontare una sfida complessa di business, vuoldire affidarsi a consulenti senior con capacità di affrontare tematiche moltodifferenziate per taglio funzionale ed industria, farsi carico dalla strategia, realizzaremolto operativamente le cose, responsabilizzarsi su risultati difficili e molto concreti.

51

Forniamo consulenza direzionale e strategica adAziende di medie e grandi dimensioni per risolvereproblemi di business complessi con finalità dicrescita, attraverso approcci innovativi ed originali, al di fuori deglischemi consolidati,

Fondata nel 2004 da Giacconi e Roncaglioni perrecuperare lo spirito originario della Consulenza diStrategia, dopo passate esperienze professionali nelle maggioriSocietà di Consulenza e Multinazionali,

I nostri team sono esclusivamente senior. Affidarsi adIn3act, per risolvere un problema o affrontare una sfida complessa di business, vuoldire affidarsi a consulenti senior con capacità di affrontare tematiche moltodifferenziate per taglio funzionale ed industria, farsi carico dalla strategia, realizzaremolto operativamente le cose, responsabilizzarsi su risultati difficili e molto concreti.

I settori industriali di nostra focalizzazione sonol’Energia/Ambiente in tutte le sue forme, il Retail, IBeni di Consumo, l’Automotive, la Chimica,

I nostri mercati geografici prioritari e nei qualioperiamo direttamente sono l’Italia/Europa, la Cina, laCorea e la Russia. Nel resto del mondo operiamo con partnershipconsolidate ed in grado di fornire la stessa qualità di intervento garantitadai nostri consulenti,

La Distribuzione dei Carburanti è una tipicaintersezione tra i settori industriali per noi prioritari cheabbiamo approfondito da diversi anni con progetti nei maggiori paesiEuropei sia con Compagnie O&G sia con GDO/operatori indipendenti,

Abbiamo concepito e disegnato un innovativo modellodi business carburanti per la GDO, in grado di far cogliere allaGDO le enormi opportunità offerte dalla categoria e contribuire adammodernare la distribuzione carburanti in Italia.

In3act in pillole (cont.)

I settori industriali di nostra focalizzazione sonol’Energia/Ambiente in tutte le sue forme, il Retail, IBeni di Consumo, l’Automotive, la Chimica,

I nostri mercati geografici prioritari e nei qualioperiamo direttamente sono l’Italia/Europa, la Cina, laCorea e la Russia. Nel resto del mondo operiamo con partnershipconsolidate ed in grado di fornire la stessa qualità di intervento garantitadai nostri consulenti,

La Distribuzione dei Carburanti è una tipicaintersezione tra i settori industriali per noi prioritari cheabbiamo approfondito da diversi anni con progetti nei maggiori paesiEuropei sia con Compagnie O&G sia con GDO/operatori indipendenti,

Abbiamo concepito e disegnato un innovativo modellodi business carburanti per la GDO, in grado di far cogliere allaGDO le enormi opportunità offerte dalla categoria e contribuire adammodernare la distribuzione carburanti in Italia.

52

Il futuro della distribuzionecarburanti italiana, nel bene e nel

male, è in mano alla GDO!

Grazie per l’attenzione

Il futuro della distribuzionecarburanti italiana, nel bene e nel

male, è in mano alla GDO!

Grazie per l’attenzione

Contatti

Ing. Guido D. [email protected]

Ing. Davide [email protected]