Embed Size (px)

Citation preview

UNIVERZA V MARIBORU FAKULTETA ZA LOGISTIKO

DIPLOMSKO DELO

Maja Žavbi

UNIVERZA V MARIBORU FAKULTETA ZA LOGISTIKO

Diplomsko delo visokošolskega strokovnega študijskega programa Gospodarska in tehniška logistika

CARINSKI POSTOPKI IN E-CARINA Mentor: Kandidat/-ka: mag. Tomaž KRAMBERGER Maja Žavbi Lektor: Tatjana Pleteršek, profesorica slovenščine

Celje - Krško, april 2009

UNIVERSITY OF MARIBOR FACULTY OF LOGISTICS

A thesis submitted for the degree of Bachelor of science in Economic and Technical Logistics of Professional Higher Education

Programme

CUSTOMS PROCEDURES AND E-CUSTOMS

by

Žavbi Maja Supervisor: MSc, Tomaž KRAMBERGER Proofreader: BA, Tatjana Pleteršek

Celje - Krško, April 2009

ZAHVALA Zahvaljujem se mentorju mag. Tomažu Krambergerju za nasvete in pomoč pri izdelavi diplomske naloge.

IZJAVA O AVTORSTVU Podpisana Maja Žavbi, roj. 17.12.1971, študentka Fakultete za logistiko Univerze v Mariboru, program gospodarska in tehniška logistika, izjavljam, da je diplomsko delo z naslovom Carinski postopki in e-carina pri mentorju mag. Tomažu Krambergerju, avtorsko delo. V diplomskem delu so uporabljeni viri in literatura korektno navedeni; teksti niso uporabljeni brez navedbe avtorjev. ___________________ (podpis študenta/ke) Celje - Krško, ___________ (datum)

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

POVZETEK V diplomskem delu predstavljamo dela in naloge carine, razloženi so osnovni pojmi, ki se pojavljajo pri carinjenju blaga, predstavljamo postopke poenostavljenega carinjena ter elektronsko poslovanje s carino oziroma e-carina s poudarkom na brezpapirnem poslovanju, kjer se prenos podatkov izvaja samo elektronsko. Program e-carine je kompleksen. Za njegovo uvedbo je bil pripravljen večletni načrt Komisije in vseh držav članic s ciljem vzpostavitve brezpapirnega okolja za carine in gospodarstvo. Osnova za večino projektov e-carine je bil NCTS (New Computerized Transit System). Na tej osnovi je bil realiziran izvozni kontrolni sistem ECS, ki je začel delovati 1. julija 2007, v pripravi pa je še uvozni kontrolni sistem ICS, ki predstavlja prvo fazo avtomatiziranega uvoznega sistema, register podjetij EORI ter sistem pooblaščenih gospodarskih subjektov AEO. Realizacija projektov e-carine za podjetje pomeni hitrejši pretok blaga, hitrejše odpreme blaga, večji obrat vozil in pocenitev prevozov, boljšo sledljivost blaga in bistveno zmanjšanje stroškov posredovanja (špediterska storitev) v postopku carinjenja, kar omogoča, da so podjetja bolj konkurenčna. KLJUČNE BESEDE NCTS – tranzitni postopek ECS – izvozni kontrolni sistem AES – avtomatizirani izvozni postopek AEO – sistem pooblaščenih gospodarskih subjektov AIS – avtomatizirani uvozni postopek ICS – sistem nadzora uvoza

Maja Žavbi: Carinski postopki in E-carina I

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

ABSTRACT Beside companies also state’s administrations are involved in the worldwide competition. Customs services play a particular role among all of state’s authorities and services involved in the process of globalisation. Customs procedures require many specific documents which fulfilment and presentation in paper version present wasted time during the Customs clearance process. In the global economy the simplification and facilitation of the Customs control is one of the most important keys to competitiveness. How is it possible to have effective Customs control and in the same time present the facilitation and simplification to companies? This is the main point of interests for both, Customs and companies. The proverb “Time is money” is very true in international trade of goods. Customs procedures (customs clearance with a stress to import and export, customs clearance from the third world countries, e-declarations, “house clearance” …) are presented in our paper, as well as plans for e-Customs and introduction of non-papers relationship between Customs and companies (NCTS, AES, AIS, TARIC). The realization of the e-Customs projects presents quicker and effective movements of goods, bigger vehicle turn and consequently transport price reduction, moreover freight forwarder services price reduction in customs clearance procedures which enable the companies to be more competitive in this worldwide competition. KEYWORDS NCTS – New Computerized Transit System ECS – Export Control System AES – Automated Export System AEO – Authorized Economic Operator AIS – Automated Import System ICS – Import Control System

Maja Žavbi: Carinski postopki in E-carina II

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

KAZALO

1 .....................................................................................................1 UVOD

1.1 ................................................................... 1 PREDSTAVITEV PROBLEMA

1.2 .............................................................. 1 PREDPOSTAVKE IN OMEJITVE

1.3 ................................................................... 2 CILJI DIPLOMSKE NALOGE

1.4 ..................................................................................... 2 METODE DELA

2 ......................................................................3 TEORETIČNA IZHODIŠČA

2.1 ............................................................................................... 3 CARINA

2.2 ........................................................ 3 CARINSKI ORGANI V R SLOVENIJI

2.3 ........................................................................................ 5 PRAVNI VIRI

2.4 .................................................... 5 PRAVNI VIRI NACIONALNEGA PRAVA

2.5 ............................................................. 6 CARINSKO PRAVO SKUPNOSTI

2.6 ....................................................... 6 OPREDELITEV OSNOVNIH POJMOV

3 .............. 11 PREDSTAVITEV PROBLEMA – OPIS OBSTOJEČEGA STANJA

3.1 .......................................................................... 11 CARINSKI POSTOPKI

3.2 ................................. 11 UVOZ BLAGA IN SPROSTITEV V PROST PROMET3.2.1 .................................................................... 11 UVOZNA DISPOZICIJA3.2.2 ................................................... 12 UVOZNA CARINSKA DEKLARACIJA3.2.3

...................... 13 IZPOLNJEVANJE UVOZNE CARINSKE DEKLARACIJE - Postopek 4000;

Sprostitev blaga v carinsko in davčno prost promet iz tranzita

3.3 ..................................................................................... 18 IZVOZ BLAGA

3.4 .......................................................... 19 POSEBNI POSTOPEK - TRANZIT3.4.1 .................................................... 19 VRSTE TRANZITNIH POSTOPKOV

3.5 .......................................... 21 POENOSTAVLJENI POSTOPKI CARINJENJA3.5.1 ............................................................. 21 NEPOPOLNA DEKLARACIJA3.5.2 .................................... 23 POENOSTAVLJEN POSTOPEK PRIJAVLJANJA3.5.3 .......................... 25 HIŠNO CARINJENJE – DEKLARIRANJE NA PODLAGIKNJIGOVODSKIH VPISOV........................................................................... 25

4 ................................................................................... 27

REŠITEV - IMPLEMENTACIJA ELEKTRONSKEGA POSLOVANJA NA PODROČJU CARINE

4.1 ........................................................................ 27 DEFINICIJA E-UPRAVE

4.2 .................................................................................. 28 E-POSLOVANJE

4.3 .......................................................................................... 28 E-CARINA

Maja Žavbi: Carinski postopki in E-carina III

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

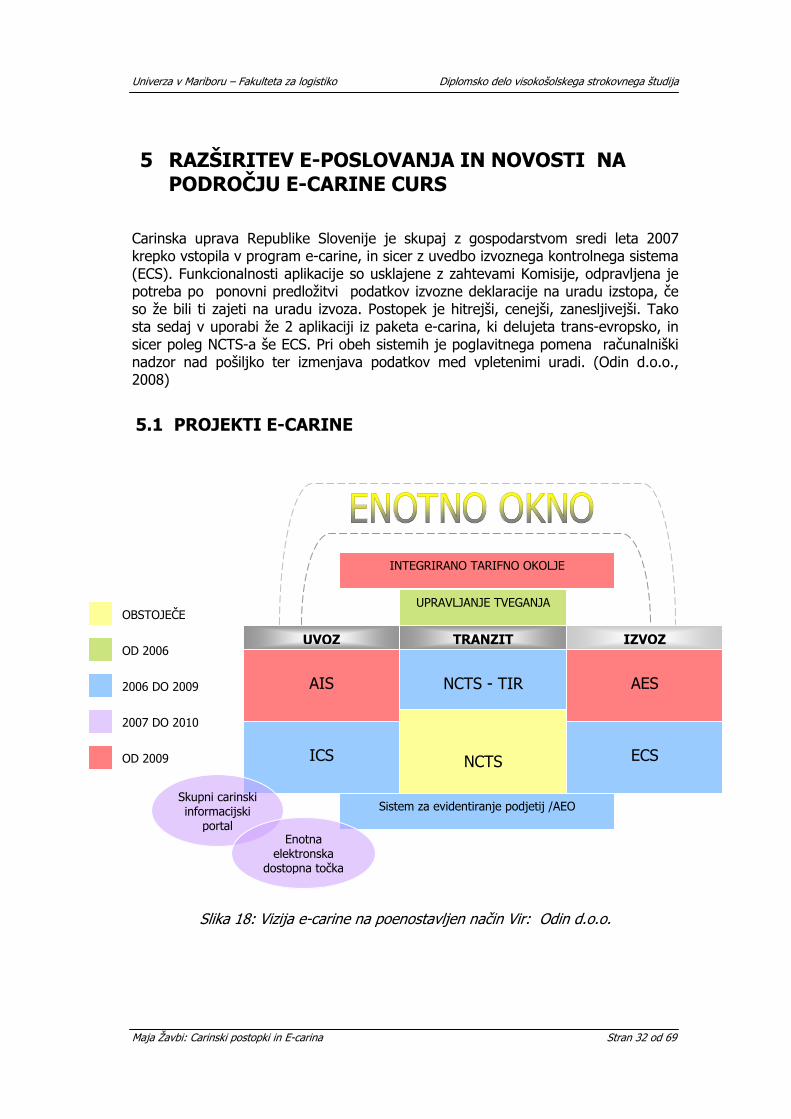

5 .......................................................................................................... 32

RAZŠIRITEV E-POSLOVANJA IN NOVOSTI NA PODROČJU E-CARINE CURS

5.1 ........................................................................... 32 PROJEKTI E-CARINE

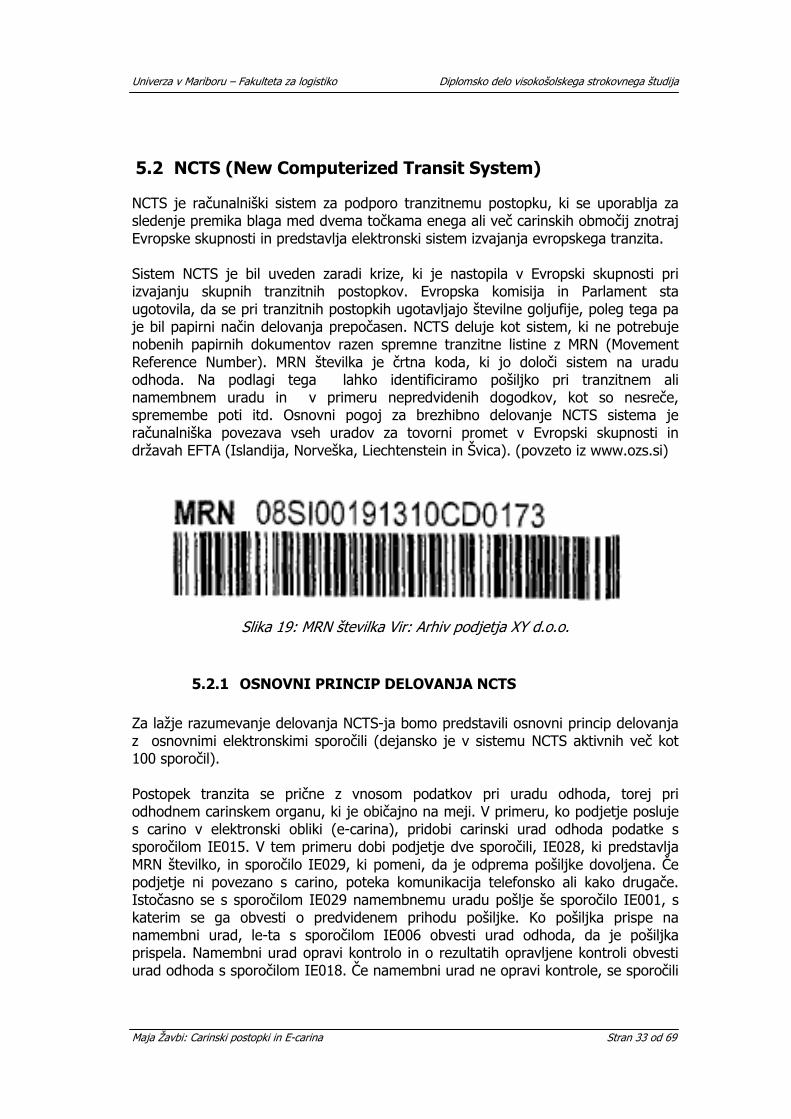

5.2 ........................................... 33 NCTS (New Computerized Transit System)5.2.1 .............................................. 33 OSNOVNI PRINCIP DELOVANJA NCTS

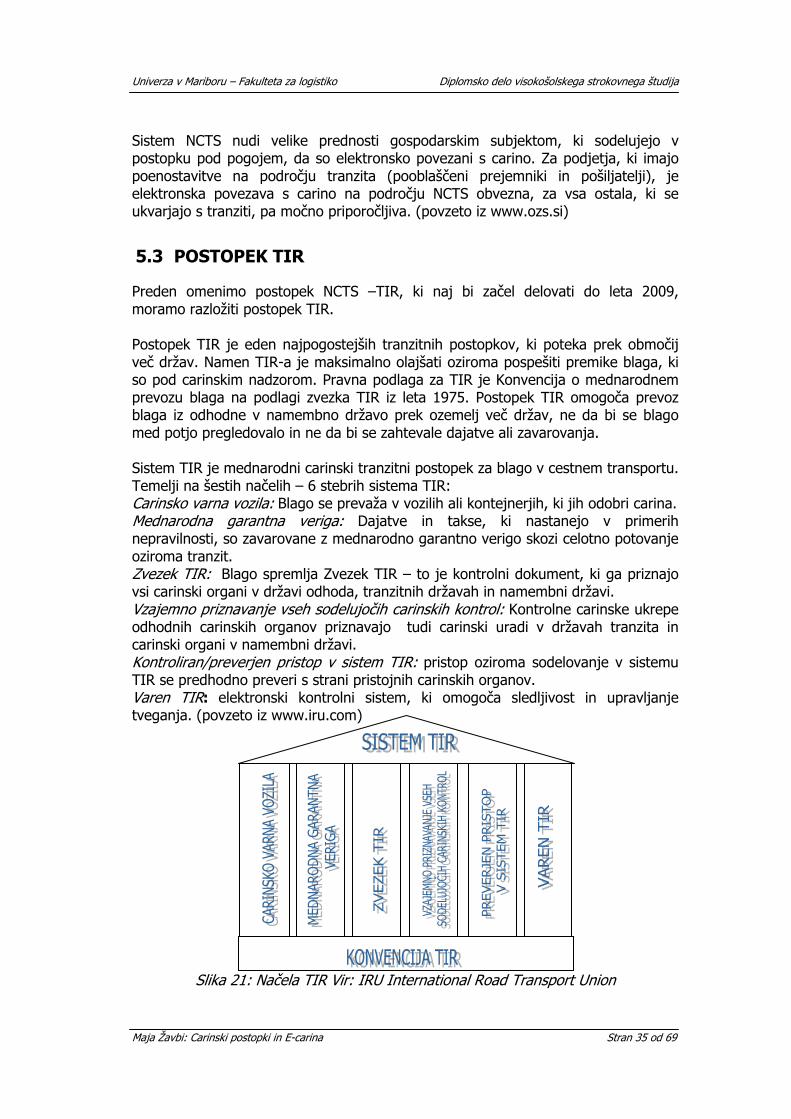

5.3 ................................................................................... 35 POSTOPEK TIR

5.4 ........................................................................................ 37 NCTS – TIR

5.5 .............................................................. 38 ICS - Uvozni kontrolni sistem

5.6 ........................................................ 39 AIS - Avtomatiziran uvozni sistem

5.7 ............................... 39 Vzpostavitev varnostno-varstvene analize tveganja

5.8 ..... 40 ECS – Izvozni kontrolni sistem in avtomatiziran izvozni sistem (AES)

5.9 .............................................. 40 AEO - Pooblaščeni gospodarski subjekti

5.10 ................................................ 40 EORI - Sistem za evidentiranje podjetij

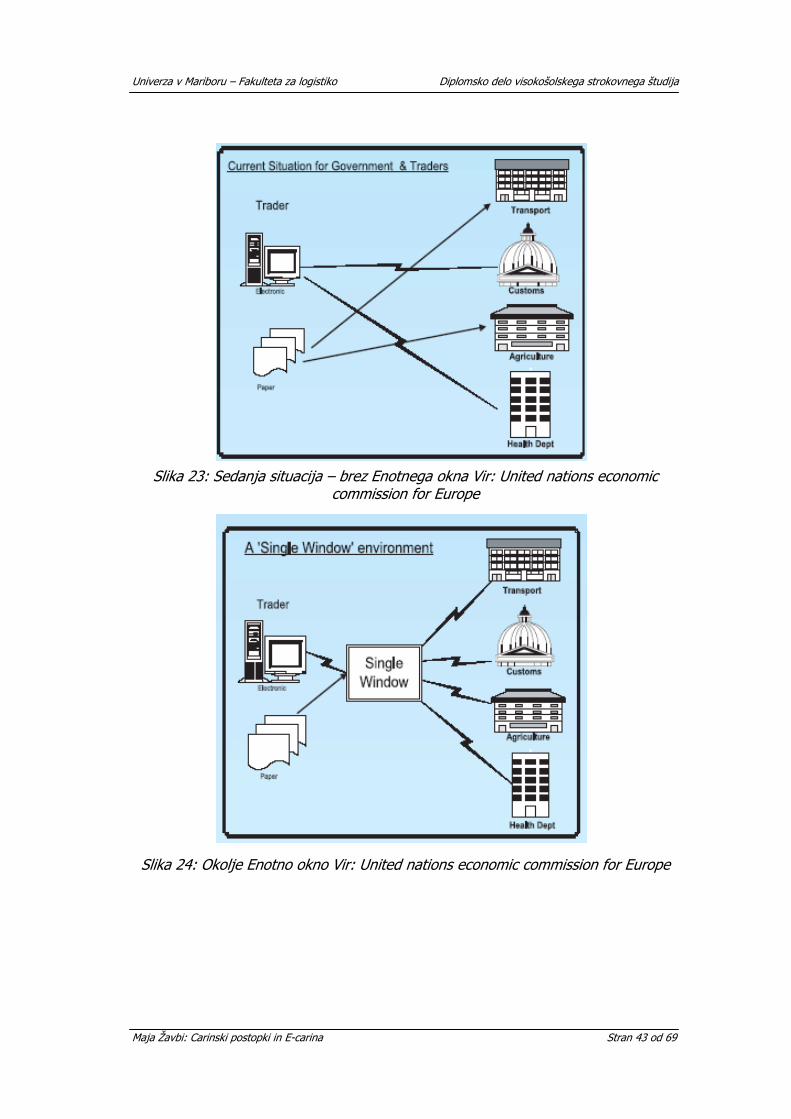

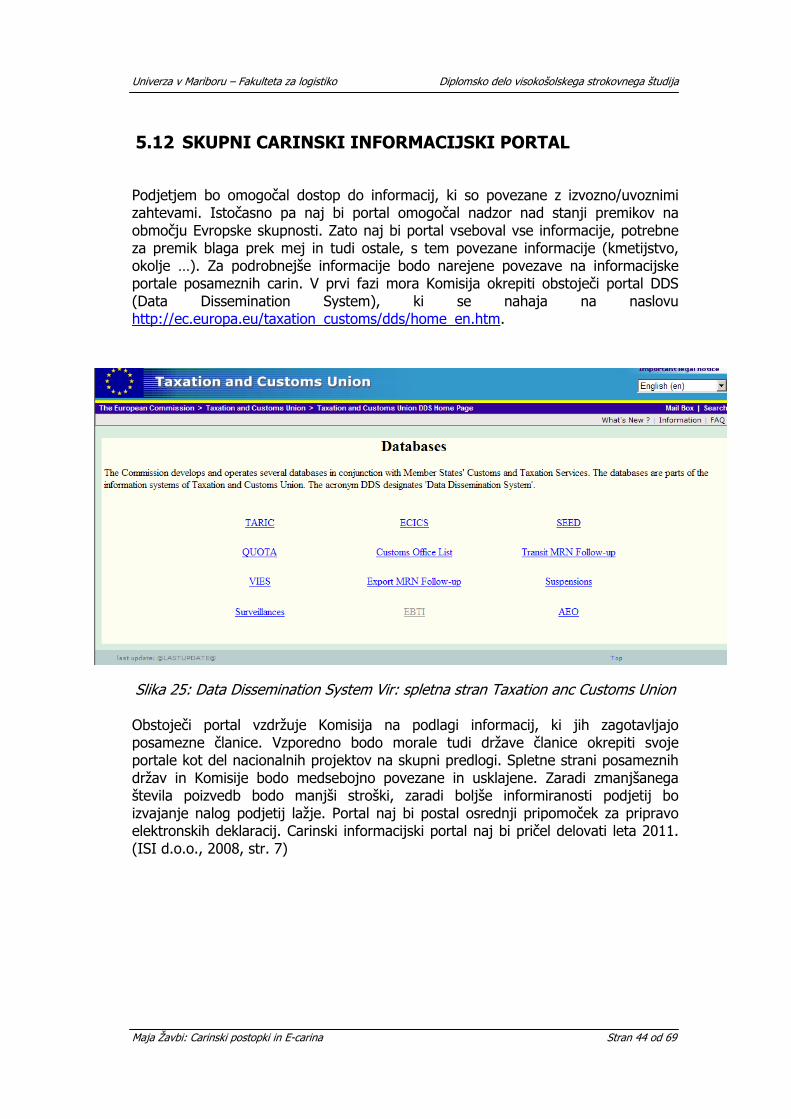

5.11 .................................................................................. 41 ENOTNO OKNO

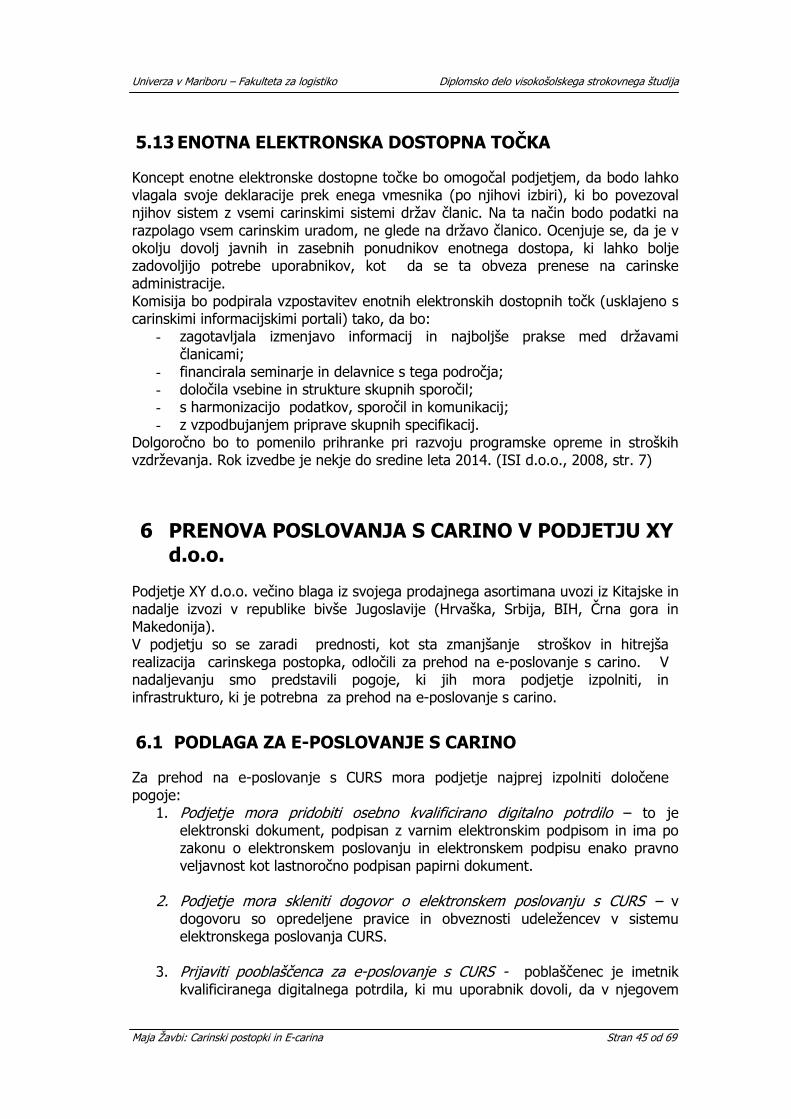

5.12 ........................................ 44 SKUPNI CARINSKI INFORMACIJSKI PORTAL

5.13 ........................................ 45 ENOTNA ELEKTRONSKA DOSTOPNA TOČKA

6 ................ 45 PRENOVA POSLOVANJA S CARINO V PODJETJU XY d.o.o.

6.1 .............................................. 45 PODLAGA ZA E-POSLOVANJE S CARINO

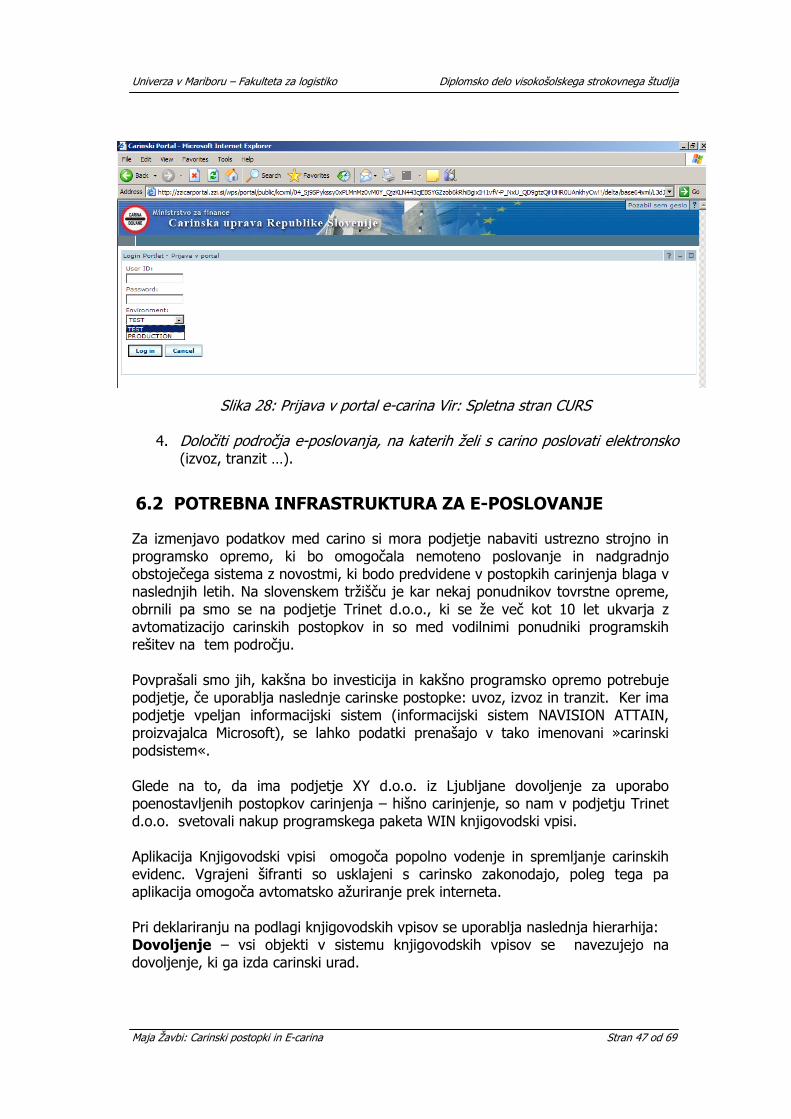

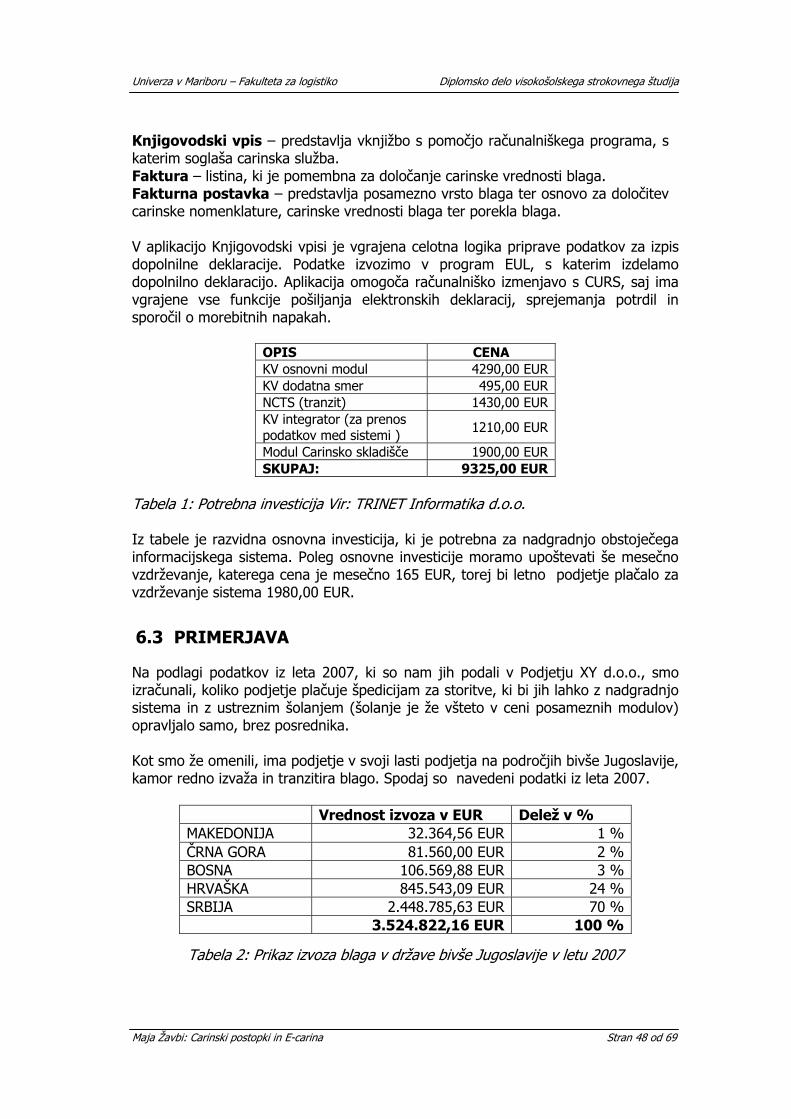

6.2 ................................ 47 POTREBNA INFRASTRUKTURA ZA E-POSLOVANJE

6.3 ...................................................................................... 48 PRIMERJAVA

7 ......................................................................................... 50 ZAKLJUČEK

8 ........................................................ 51 SEZNAM LITERATURE IN VIROV

8.1 .............................................................................................. 51 KNJIGE

8.2 ....................................................... 51 POROČILA, INTERNI DOKUMENTI

8.3 ............................................................................... 51 SPLETNE STRANI

Maja Žavbi: Carinski postopki in E-carina IV

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

KAZALO SLIK Slika 1: Zemljevid carinskih uradov, izpostav ter mejnih prehodov. (online) Dostopno na: http://www.carina.gov.si/fileadmin/curs.gov.si/pageuploads/Kontaktne_stevilke_in_naslovi/InteraktivniZemljevid.htm) Slika 2: TARIC – Uvozna nomenklatura. (online) Dostopno na: http://taric-curs.gov.si/itaric/Prog51a.jsp Slika 3: TARIC – Carinska stopnja. (online) Dostopno na: http://taric-curs.gov.si/itaric/Prog01.jsp Slika 4: Glava dokumenta Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 5: Ostali podatki Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 6: Imenovanje Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 7: Predhodni dokument Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 8: Priloge/posebni zaznamki Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 9: Dajatve Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Sika 10: Potrditev statusa RIP (računalniška izmenjava podatkov) Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008 Slika 11: Notranji tranzit; Vir: lasten vir Slika 12: Zunanji tranzit Vir: lasten vir Slika 13: Deklaracija podpolje 1 Vir: Pravilnik o izpolnjevanju EUL Slika 14: Deklaracija podpolje 2 Vir: Pravilnik o izpolnjevanju EUL Slika 15: Deklaracija – zastopnik Vir: Pravilnik o izpolnjevanju EUL Slika 16: Primer evidence knjigovodskih vpisov Vir: Podjetje XY, d.o.o. Slika 17: Zunanja trgovina ES 2003 - 2007 Vir: External and intra – European union trade, Monthly statistics Slika 18: Vizija e-carine na poenostavljen način Vir: Odin d.o.o. Slika 19: MRN številka Vir: Arhiv podjetja XY d.o.o.

Maja Žavbi: Carinski postopki in E-carina V

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

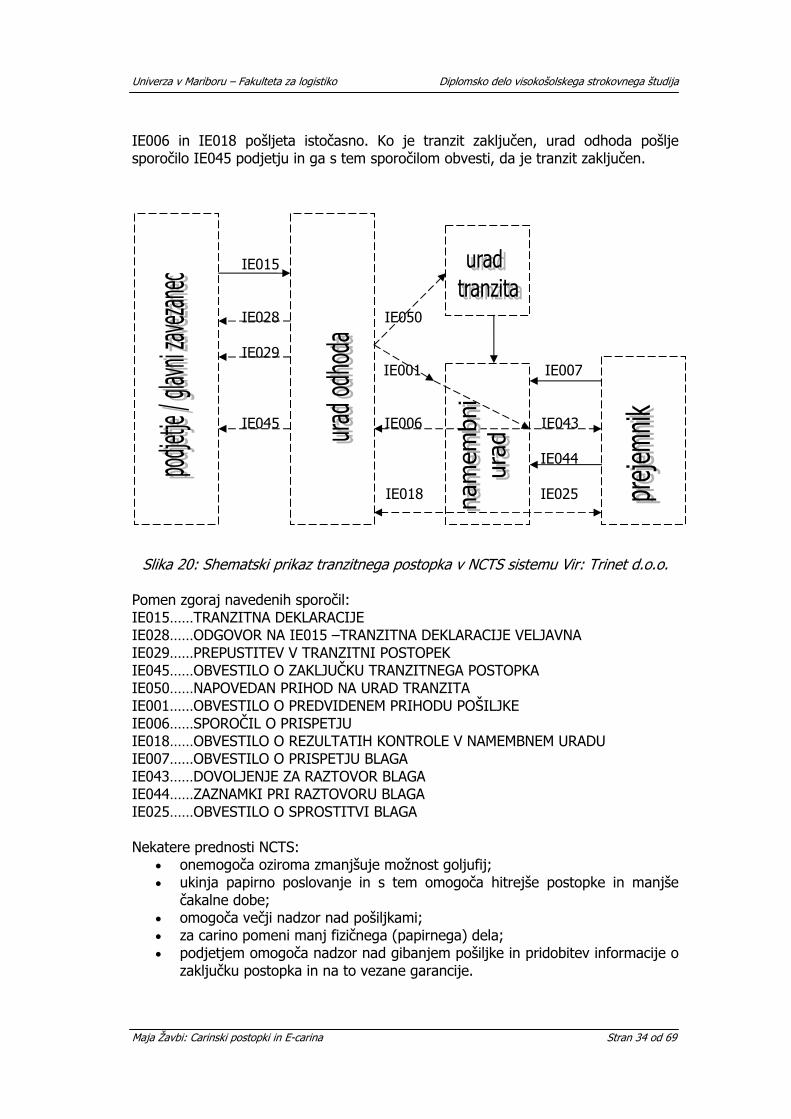

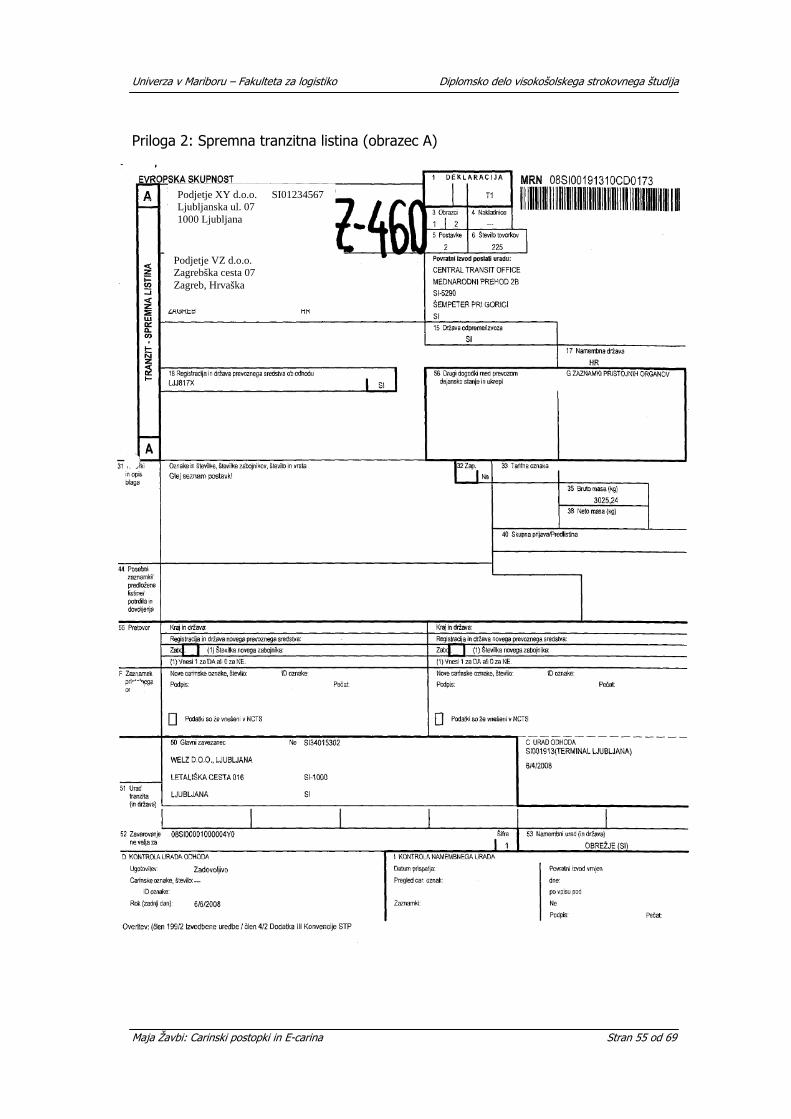

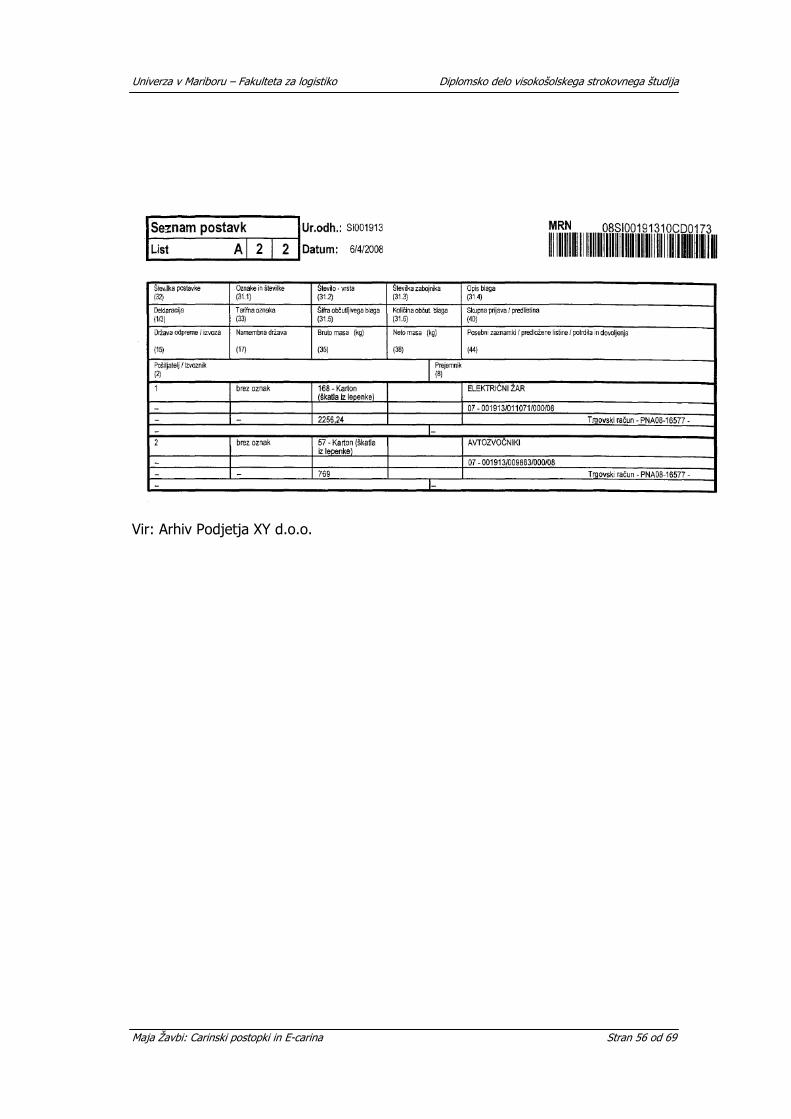

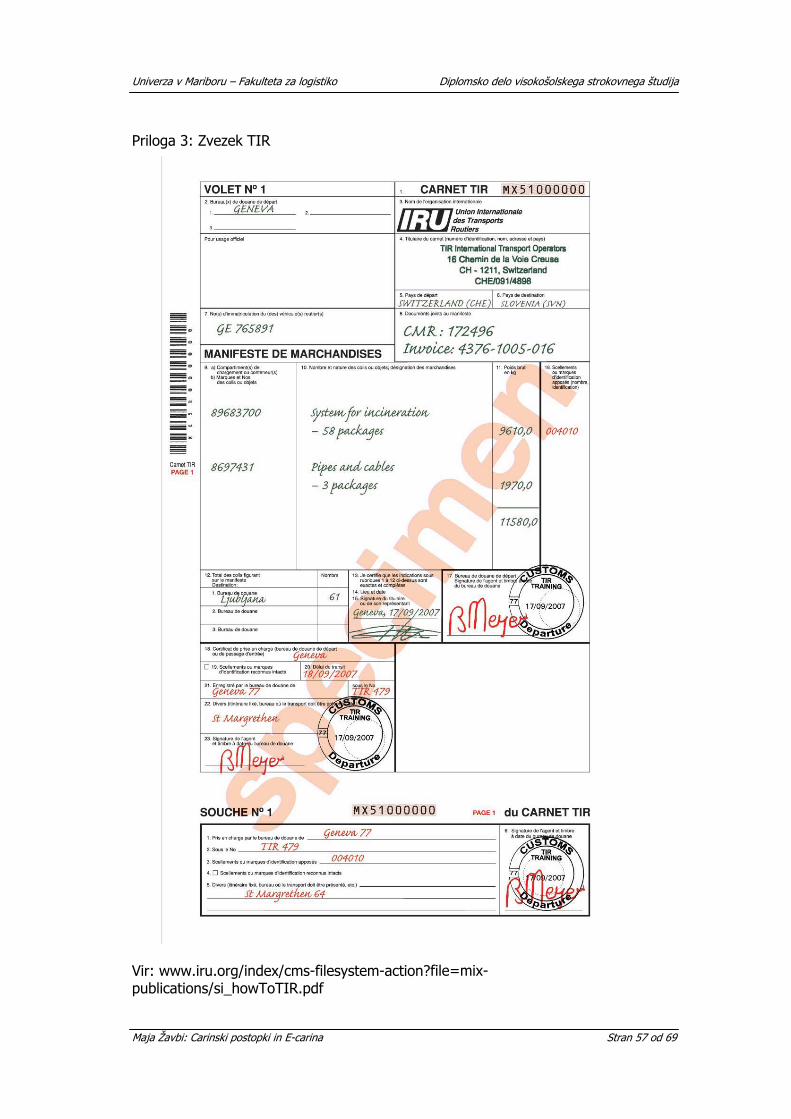

Slika 20: Shematski prikaz tranzitnega postopka v NCTS sistemu Vir: Trinet d.o.o. Slika 21: Načela TIR Vir: IRU International Road Transport Union Dostopno na: http://www.iru.org/index/en_iru_tir_principles Slika 22: Prikaz postopka TIR Vir: IRU (International Road Transport Union) Dostopno na: http://www.iru.org/index/en_iru_tir_transport Slika 23: Sedanja situacija – brez Enotnega okna Vir: United nations economic commission for Europe Slika 24: Okolje Enotno okno Vir: United nations economic commission for Europe Slika 25: Data Dissemination System Vir: spletna stran Taxation anc Customs Union Slika 26: Izsek prijave pooblaščenca in dogovora o uporabi e-poslovanja s CURS. Vir: TRINET d.o.o. Slika 27: Primer obvestila, uporabniškega imena ter gesla za prijavo v portal e-carina. Vir: TRINET d.o.o. Slika 28: Prijava v portal e-carina Vir: Spletna stran CURS Dostopno na: http://zzicarportal.zzi.si/wps/portal/public/kcxml/04_Sj9SPykssy0xPLMnMz0vM0Y_QjzKLN443cjEBSYGZzob6kRhiBgixIH1vfV-P_NxU_QD9gtzQiHJHR0UAnkhyCw!!/delta/base64xml/L3dJdyEvd0ZNQUFzQUMvNElVRS82XzNfMkNQ [26.06.2008] Slika 29: Izvoz v letu 2007 – prikaz v odstotkih Vir: Podjetje XY d.o.o., podatki iz leta 2007 KAZALO TABEL Tabela 1: Potrebna investicija Vir: Trinet Informatika d.o.o. Tabela 2: Prikaz izvoza blaga v države bivše Jugoslavije v letu 2007 Vir: Podjetje XY d.o.o., podatki iz leta 2007 Tabela 3: Stroški špediterjev Vir: Podjetje XY d.o.o., podatki iz leta 2007 KAZALO PRILOG Priloga 1: Izpolnjen EUL – postopek 4000; Sprostitev blaga v prost promet Vir: Arhiv Podjetja XY d.o.o. Priloga 2: Spremna tranzitna listina (obrazec A) Vir: Arhiv Podjetja XY d.o.o. Priloga 3: Zvezek TIR Vir: www.iru.org/index/cms-filesystem-action?file=mix-publications/si_howToTIR.pdf

Maja Žavbi: Carinski postopki in E-carina VI

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

Maja Žavbi: Carinski postopki in E-carina VII

KRATICE IN AKRONIMI CURS – Carinska uprava Republike Slovenije CZ – Carinski zakonik skupnosti TARIC - Tarif Intégré de la Communauté – integrirana tarifa skupnosti EUL – Enotna upravna listina

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

1 UVOD

1.1 PREDSTAVITEV PROBLEMA

V 21. stoletju si težko predstavljamo poslovanje podjetij brez uporabe elektronskega poslovanja. Internet se je pokazal kot nepogrešljiv predvsem na področju elektronskega poslovanja s carino, saj e-carina med drugim omogoča hitrejši pretok blaga, kar je izredno pomembno za konkurenčnost podjetja. XY d.o.o iz Ljubljane je trgovsko podjetje, ki večino blaga, ki ga trži v Sloveniji in na trgih bivše Jugoslavije, uvozi iz Kitajske. Do sedaj so v podjetju opravljali carinske formalnosti s pomočjo deklaranta (špediterja), kar predstavlja relativno visoke stroške, ob tem pa tudi to, kako hitro bo opravljena carinska formalnost odvisna od deklaranta, saj je le-ta tisti, ki posreduje carini podatke o blagu. Pri opravljanju carinskih formalnosti na klasičen, papirni način, je pomembno, da se deklarantu pravočasno dostavijo vsi dokumenti, ki so potrebni za sprostitev blaga v prosti promet, hkrati pa mora prevozno sredstvo z blagom prijaviti na lokaciji carinske izpostave, kar je precej zamudno in onemogoča hiter pretok blaga. V primeru uvoza blaga iz Kitajske, ki se bo carinilo pri carinski izpostavi v Ljubljani, se mora prevoznik z zabojnikom iz Luke Koper peljati na izpostavo in tam čakati, da se opravijo carinske formalnosti. Časovno to pomeni od ene do petih ur čakanja na izpostavi v Ljubljani, kar za podjetje predstavlja problem, saj je težko organizirati delo v skladišču (dodatni delavci, ki so potrebni pri razkladu blaga in pospravljanju blaga v skladišče). Zaradi zgoraj navedenega so se v podjetju odločili, da bodo začeli z uvajanjem elektronskega carinjenja, saj bo blago na ta način prej dostavljeno v skladišče, ker se prevoznikom ne bo potrebno voziti na lokacijo carinske izpostave, posledično pa se bodo zmanjšali tudi stroški transporta. Na ta način se bodo zmanjšali stroški poslovanja, saj bodo s carino poslovali prek računalniške izmenjave podatkov in špediter ne bo več potreben.

1.2 PREDPOSTAVKE IN OMEJITVE

Predpostavka diplomske naloge je hitrejše reševanje carinskih postopkov in nižji stroški poslovanja za podjetja ter zmanjšanje nepotrebnih in odvečnih aktivnosti, kar je rezultat realizacije projektov e-carine.

Maja Žavbi: Carinski postopki in E-carina Stran 1 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

1.3 CILJI DIPLOMSKE NALOGE

Cilji diplomske naloge so naslednji: - predstaviti zakonodajo na področju carine, - predstaviti projekte e-carine, - primerjava stroškov pred uporabo e-carine in po začetku poslovanja z e-

carino, - prikazati prednosti uporabe projektov e-carine za podjetja.

1.4 METODE DELA

V diplomskem delu bomo uporabili deskriptivno metodo, s katero bomo opisovali procese in pojme, ki se pojavljajo pri samih postopkih carinjenja blaga, primerjalno metodo, s katero bomo primerjali postopke carinjenja pred uporabo elektronskega poslovanja in postopke brezpapirnega poslovanja s carino, metodo opazovanja, s katero bomo predstavili prednosti, ki jih projekti e-carine omogočajo podjetjem, ter metodo kompilacije, s katero bomo navedli zaključke strokovnjakov s področja carine in carinjenja blaga v Evropski uniji.

Maja Žavbi: Carinski postopki in E-carina Stran 2 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

2 TEORETIČNA IZHODIŠČA

2.1 CARINA

Momir Ivanović v svoji knjigi Carinska tarifa iz leta 1975 pravi: »Carina je dajatev, ki se pobira za blago, ki se uvaža v določeno carinsko območje, izvaža iz tega območja ali tranzitira carinsko območje.« Beseda carina izhaja iz grške besede telos (cilj, konec, končno plačilo) in iz latinske besede teloneum (dajatev). Iz teh besed izhajata tudi nemška beseda Zoll (carina) in slovenska carina, ki se včasih razlaga tudi kot dajatev, ki pripada carju. Carina ni bila vedno dajatev za uvoz in izvoz blaga, temveč je zajemala zelo različne dajatve, kar je bilo odvisno od potreb vladarja, stopnje razvoja družbe, zlasti pa od potreb in zahtev vsakokratne oblasti. Odkrivanje novih dežel in razvoj trgovine, še zlasti pa vpliv merkantilizma, so močno pospešili tudi razvoj carin kot modernega inštrumenta za uravnavanje trgovinske menjave in pospeševanje gospodarstva. Absolutistična država je razumela, da je mogoče z vzpostavitvijo carin na državni meji ovirati tujo konkurenco in omogočiti domačemu gospodarstvu in državi neovirano rast in razvoj. Carina je tako postala močan ekonomsko politični inštrument, s katerim so države izvajale tudi ekonomsko- politične cilje, kot so:

- reguliranje mednarodne trgovine, - zaščita domačih industrijskih izdelkov, - plačilna in devizna izravnava, - pospeševanje menjave z določenimi državami, - gospodarski pritisk v določenih območjih sveta, - polnjenje državne blagajne (Zupančič, 2008, str.15).

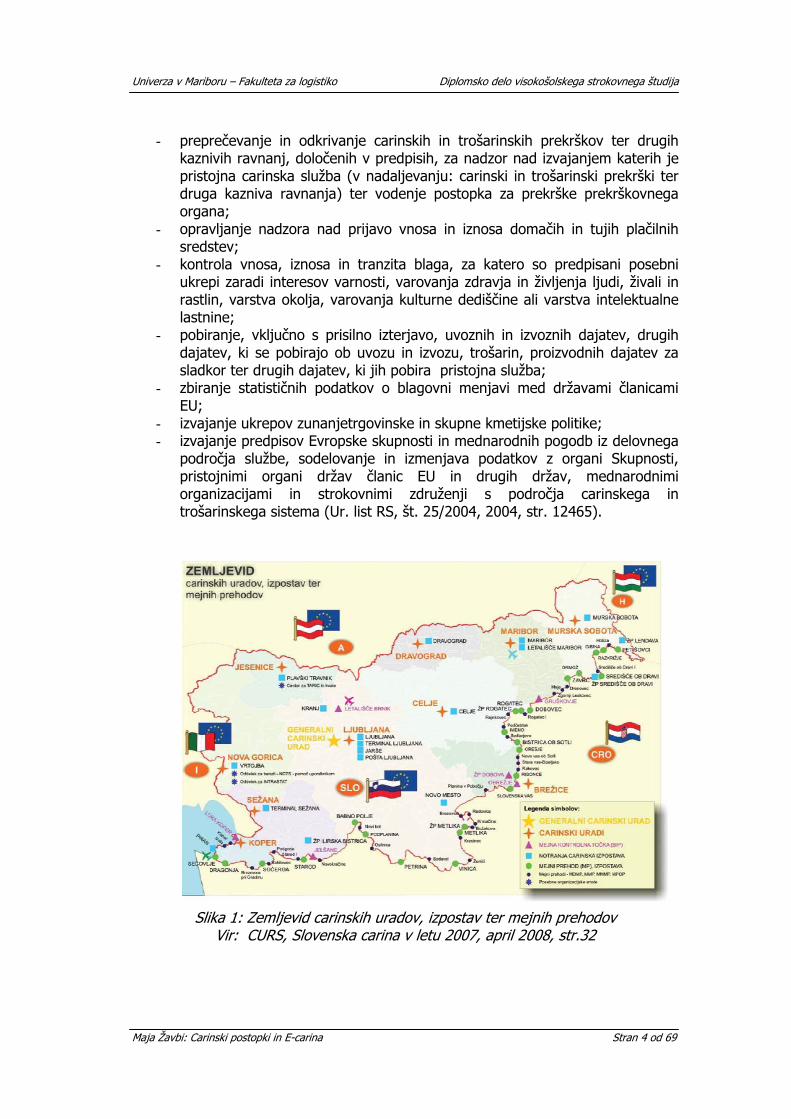

2.2 CARINSKI ORGANI V R SLOVENIJI

Carinsko upravo sestavljajo naslednji carinski organi: - generalni carinski urad, - carinski uradi kot območne carinske enotne uprave, ustanovljene za

posamezno območje (območne org. enote uprave: Ljubljana, Koper, Sežana, Nova Gorica, Jesenice, Murska Sobota, Celje, Maribor, Brežice ter Dravograd),

- izpostave, kot notranje organizacijske enote carinskih uradov. Naloge carinske službe opravlja Carinska uprava Republike Slovenije (CURS) kot organ v sestavi ministrstva, pristojnega za finance. Te naloge pa so:

- opravljanje carinskega in trošarinskega nadzora nad blagom ter carinjenje blaga;

- opravljanje nadzora nad zakonitostjo, pravilnostjo in pravočasnostjo izpolnjevanja obveznosti, določenih s carinskimi, trošarinskimi in drugimi predpisi, ki jih izvajajo pristojne službe;

Maja Žavbi: Carinski postopki in E-carina Stran 3 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

- preprečevanje in odkrivanje carinskih in trošarinskih prekrškov ter drugih kaznivih ravnanj, določenih v predpisih, za nadzor nad izvajanjem katerih je pristojna carinska služba (v nadaljevanju: carinski in trošarinski prekrški ter druga kazniva ravnanja) ter vodenje postopka za prekrške prekrškovnega organa;

- opravljanje nadzora nad prijavo vnosa in iznosa domačih in tujih plačilnih sredstev;

- kontrola vnosa, iznosa in tranzita blaga, za katero so predpisani posebni ukrepi zaradi interesov varnosti, varovanja zdravja in življenja ljudi, živali in rastlin, varstva okolja, varovanja kulturne dediščine ali varstva intelektualne lastnine;

- pobiranje, vključno s prisilno izterjavo, uvoznih in izvoznih dajatev, drugih dajatev, ki se pobirajo ob uvozu in izvozu, trošarin, proizvodnih dajatev za sladkor ter drugih dajatev, ki jih pobira pristojna služba;

- zbiranje statističnih podatkov o blagovni menjavi med državami članicami EU;

- izvajanje ukrepov zunanjetrgovinske in skupne kmetijske politike; - izvajanje predpisov Evropske skupnosti in mednarodnih pogodb iz delovnega

področja službe, sodelovanje in izmenjava podatkov z organi Skupnosti, pristojnimi organi držav članic EU in drugih držav, mednarodnimi organizacijami in strokovnimi združenji s področja carinskega in trošarinskega sistema (Ur. list RS, št. 25/2004, 2004, str. 12465).

Slika 1: Zemljevid carinskih uradov, izpostav ter mejnih prehodov Vir: CURS, Slovenska carina v letu 2007, april 2008, str.32

Maja Žavbi: Carinski postopki in E-carina Stran 4 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

2.3 PRAVNI VIRI

16. aprila 2003 je Slovenija v Atenah podpisala Pristopno pogodbo k Evropski uniji. Pristopna pogodba je zelo kratka, saj poleg preambule vsebuje le še tri člene. Pomemben del pogodbe so Akti o pristopu. Republika Slovenija je z Aktom o pristopu del svojih pravic prenesla na Evropsko unijo, kar pomeni, da sama ne more več določati carin niti ovirati pretoka blaga s kakršnim koli drugim sredstvom, sodeluje pa pri pripravi predpisov na različnih nivojih evropskega zakonodajnega postopka (Zupančič, str. 20).

2.4 PRAVNI VIRI NACIONALNEGA PRAVA

Nacionalni pravni viri so zakoni, uredbe, pravilniki in drugi podzakonski akti, ki jih avtonomno sprejemajo zakonodajni, izvršilni in sodni organi oblasti določene države in s katerimi se urejajo pravice, obveznosti in odgovornosti gospodarskih in drugih oseb. Na področju carin, carinske zaščite in carinskega postopka in na področjih, ki jih izvaja carina, so najpomembnejši naslednji zakoni, ki so navedeni kot viri nacionalnega prava: - Zakon za izvajanje carinskih predpisov (ZICPES - Uradni list RS, št. 25/04), - Zakon o carinski službi (ZCS – Uradni list RS, št. 56/99), - Zakon o davčnem postopku (ZDavP – Uradni list RS, št. 117/06), - Zakon o upravnem postopku (ZUP – Uradni list RS, št. 80/99), - Zakon o inšpekcijskem nadzoru (ZIN – Uradni list RS, št. 56/02), - Zakon o davku na dodano vrednost ( ZDDV – Uradni list RS, št. 117/06), - Zakon o trošarinah (ZTro – Uradni list RS, št. 84/98). Najpomembnejši podzakonski akti, ki jih slovenska carinska služba vsakodnevno uporablja, so: - Pravilnik o izpolnjevanju enotne upravne listine, elektronskem poslovanju s

Carinsko upravo Republike Slovenije in o drugih obrazcih, ki se uporabljajo v carinskih postopkih (Uradni list RS, št. 10/07),

- Pravilnik o izvajanju zakona o davku na dodano vrednost (Uradni list RS, št. 141/06),

- Pravilnik o uveljavljanju pravice do oprostitve uvoznih dajatev (Uradni list RS, št. 33/04),

- Pravilnik o uveljavljanju oprostitev plačila davka na dodano vrednost in trošarin v mednarodnem potniškem prometu (Uradni list RS, št. 141/06),

- Pravilnik o pogojih in načinu oprostitve davkov za diplomatska predstavništva, konzulate ter mednarodne organizacije v skladu z mednarodnimi pogodbami, ki obvezujejo Slovenijo (Uradni list RS, št. 141/06),

- Pravilnik o izjemah od obveznosti predložitve blaga ter določitvi višine in načina obračunavanja stroškov pri opravljanju pregleda blaga (Uradni list RS, št. 21/08). (Zupančič, 2008, str. 21)

-

Maja Žavbi: Carinski postopki in E-carina Stran 5 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

2.5 CARINSKO PRAVO SKUPNOSTI

Carinski zakonik skupnosti, sprejet z Uredbo sveta (EGS) št. 2913/92 dne 12. oktobra 1992 o carinskem zakoniku skupnosti (CZ), je osnovni in najpomembnejši pravni vir evropskega carinskega prava. (Zupančič, 2008, str. 26) Evropski parlament je 19. februarja 2008 potrdil stališče Sveta Evropske unije in v drugem branju sprejel nov carinski zakonik, ki nadomešča obstoječega iz leta 1992. Kot je povedal evropski komisar za davčne in carinske zadeve Laszlo Kovacs, s tem zakonikom evropska carina stopa v 21. stoletje: »Carinski postopki bodo cenejši in hitrejši, zaščita, varnost evropskih državljanov pa ena pomembnejših nalog.« V novem zakoniku je manj pravil in so enostavnejša ter prilagojena sodobnemu elektronskemu poslovanju carinskih uprav. Poglavitne prednosti novega zakonika so: - manjše število carinskih postopkov in več poenostavljenih carinskih postopkov

ter tako lažje sledenje pošiljkam; - avtomatizacija vseh carinskih formalnosti in popolnoma brezpapirno poslovanje; - zgolj elektronsko vlaganje carinskih deklaracij in vseh spremljajočih dokumentov; - elektronska izmenjava podatkov med carinskimi upravami in pristojnimi

službami; - uvedba centraliziranega carinjenja, ki bo pooblaščenim podjetjem omogočalo

elektronsko prijavo blaga in plačilo carinskih dajatev v kraju, kjer imajo svoj sedež, ne glede na to, kje se bo blago vneslo v carinsko območje Skupnosti oziroma izneslo iz tega območja in kje bo uporabljeno. (povzeto iz www.carina.gov.si)

2.6 OPREDELITEV OSNOVNIH POJMOV

Vsako področje, ki ga država ureja s predpisi, opredeljujejo tudi določeni pojmi, ki so specifičnega pomena za področje, ki ga predpis ureja. Preden začnemo s podrobno razlago carinskih postopkov, je primerno, da najprej razložimo nekaj osnovnih pojmov, ki se uporabljajo v samih carinskih postopkih. Blago –blago je vsaka premična opredmetena stvar, vključno z električnim tokom. Da lahko blago opredelimo v carinskem smislu, mora le-to izpolnjevati določene pogoje: - biti mora premična stvar; premične stvari so blago, ki podležejo carinski

obravnavi, če so izpolnjeni tudi ostali pogoji; - biti mora v oblasti človeka; blago so tudi divje živali, ki so v oblasti človeka,

medtem ko prosto gibajoče živali v naravi niso blago; - biti mora v pravnem prometu, to pomeni, da se prodaja. Stvar, ki je premična in

v lasti človeka, vendar ni v pravnem prometu (npr. posmrtni ostanki), ni blago v carinskem smislu in ni zavezano carinskim postopkom;

Maja Žavbi: Carinski postopki in E-carina Stran 6 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

- da ga je mogoče uvrstiti v carinsko tarifo; z uvrstitvijo v carinsko tarifo zvemo, kakšne so dajatve za to blago in kakšne ukrepe trgovinske politike je potrebno izvesti za to blago. (Zupančič, 2008, str. 35)

Skupnostno blago – skupnostno blago pomeni blago, ki je: - v celoti pridobljeno ali proizvedeno na carinskem območju Skupnosti po pogojih

iz člena 23 in ne vsebuje blaga, uvoženega iz držav ali ozemelj, ki niso del carinskega območja Skupnosti;

- uvoženo iz držav ali ozemelj, ki niso del carinskega območja Skupnosti, in je sproščeno v prosti promet;

- pridobljeno ali proizvedeno na carinskem območju Skupnosti bodisi izključno iz blaga, navedenega v drugi alinei bodisi iz blaga, navedenega v prvi in drugi alinei. (Uredba sveta (EGS) št. 2913/92, 1992, str. 309)

Neskupnostno blago – neskupnostno blago pa pomeni vse blago, ki ni v celoti pridobljeno ali proizvedeno na carinskem območju skupnosti, in blago, ki je bilo uvoženo iz držav ali iz območij, ki niso del carinskega območja Skupnosti in ki ni bilo sproščeno v prosti promet. Carinjenje – carinjenje je vsako uradno dejanje pri predložitvi blaga v carinski postopek ali pri izpolnjevanju formalnosti za ponovni izvoz blaga v običajnem postopku v skladu z 62. do 75. členom carinskega zakonika ali v poenostavljenem postopku v skladu s točkama a) ali b) prvega odstavka 76. člena carinskega zakonika. (Ur. list RS, št. 25/2004, 2004, str. 2821) Predložitev blaga carini – 19. točka 4. člena CZ pravi, da pomeni predložitev blaga carini uradno obvestilo carinskim organom, ki se opravi na predpisan način, da je blago prispelo k carinskemu uradu oziroma na drugi kraj, ki so ga carinski organi določili oziroma odobrili, ter da je blago na razpolago za carinsko kontrolo. (Uredba (ES) št. 450/08, 2008, str. L145/9) Carinsko območje – je območje, kjer se enotno uporabljajo carinski predpisi Evropske skupnosti, torej v vseh državah članicah, vključno z njihovimi teritorialnimi vodami in notranjimi vodami ter zračnim prostorom, ki se nahajajo zunaj ozemlja držav članic, vendar se ob upoštevanju konvencij in pogodb, ki se zanje uporabljajo, štejejo za del carinskega območja Skupnosti. (Zupančič, str. 37) Carinska kontrola - carinske kontrole pomenijo določena dejanja, ki jih opravijo carinski organi, da bi zagotovili pravilno izvajanje carinske in druge zakonodaje, ki ureja vstop, izstop, tranzit, prenos, hrambo in posebno rabo blaga, ki se giblje med carinskim območjem Skupnosti in drugimi ozemlji, ter prisotnost in gibanje neskupnostnega blaga znotraj carinskega območja. (Uredba (ES) št. 450/08, 2008, str. L145/8) Carinski postopek – carinski postopek pomeni, da za blago uvedemo določen postopek, ki lastniku blaga ustreza glede na njegove gospodarske potrebe. Moderniziran carinski zakonik v 12. točki 4. člena našteva naslednje carinske postopke: - sprostitev blaga v prosti promet,

Maja Žavbi: Carinski postopki in E-carina Stran 7 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

- izvoz, - posebni postopki:

- tranzit, tako notranji kot zunanji; - hramba, kar zajema začasno hrambo, carinsko skladiščenje in proste cone; - posebna uporaba, ki zajema začasen uvoz in posebno rabo; - predelava, ki zajema aktivno in pasivno oplemenitenje. (Uredba (ES) št.

450/08, 2008, str L145/8) Tveganje - pomeni verjetnost dogodka, ki se lahko zgodi v zvezi z vstopom, izstopom, tranzitom, prenosom in posebno rabo blaga, ki se giblje med carinskim območjem Skupnosti in državami ali ozemlji zunaj tega območja, ter v zvezi s prisotnostjo blaga, ki nima skupnostnega statusa, ki bi imel naslednje posledice: - preprečil bi pravilno uporabo ukrepov Skupnosti ali nacionalnih ukrepov; - ogrozil bi finančne interese Skupnosti in njenih držav članic; - ogrozil bi varnost in varstvo Skupnosti in njenih prebivalcev, zdravje ljudi, živali

in rastlin, okolje ali potrošnike. (Uredba (ES) št 450/08, 2008, str. L145/8) Prepustitev blaga - pomeni dejanje, s katerim carinski organi prepustijo blago za namene, ki jih določa carinski postopek, v katerega je blago dano. (Uredba (ES) št. 450/08, 2008, str. L145/9) Carinska tarifa – je zbirka zakonodaje, ki je sestavljena iz kombinirane nomenklature, carinskih stopenj in drugih podlag za izračun dajatev. Obstaja neke vrste delovna tarifa TARIC, ki pa sama zase ni predpis. Primer carinske tarife: 8508 60 00 00 Sesalnike za prah z vdelanim elektromotorjem – drugi Oddelek: XVI - STROJI IN MEHANSKE NAPRAVE; ELEKTROTEHNIŠKA OPREMA; NJIHOVI DELI; APARATI ZA SNEMANJE IN REPRODUKCIJO ZVOKA, APARATI ZA SNEMANJE IN REPRODUKCIJO TELEVIZIJSKE SLIKE IN ZVOKA, DELI IN PRIBOR ZA TE PROIZVODE Poglavje: 85 - ELEKTRIČNI STROJI IN OPREMA TER NJIHOVI DELI; APARATI ZA SNEMANJE ALI REPRODUKCIJO SLIKE IN ZVOKA TER DELI IN PRIBOR ZA TE IZDELKE Koda Opis 8508 Sesalniki za prah - Z vdelanim električnim motorjem 8508 11 -- z močjo do vključno 1500 W in z zmogljivostjo zbiralnika za prah do Vključno 20 l 8508 19 -- drugi 8508 60 00 00 - Drugi sesalniki za prah

Maja Žavbi: Carinski postopki in E-carina Stran 8 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

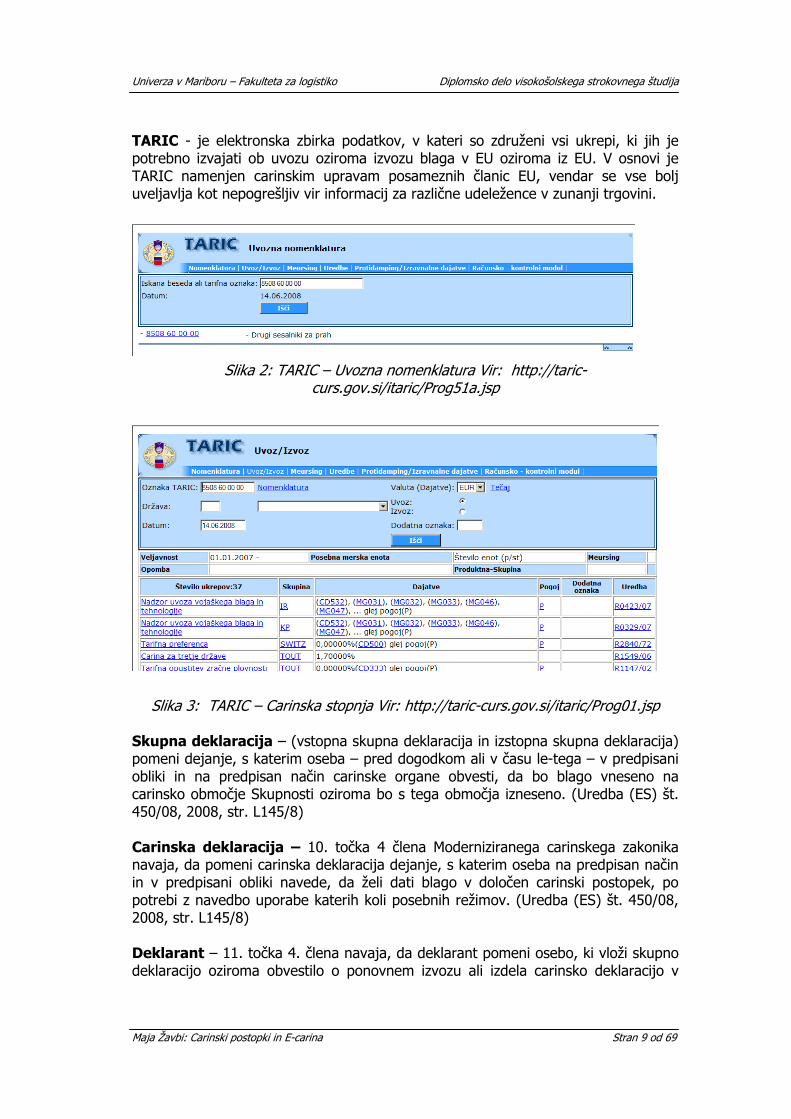

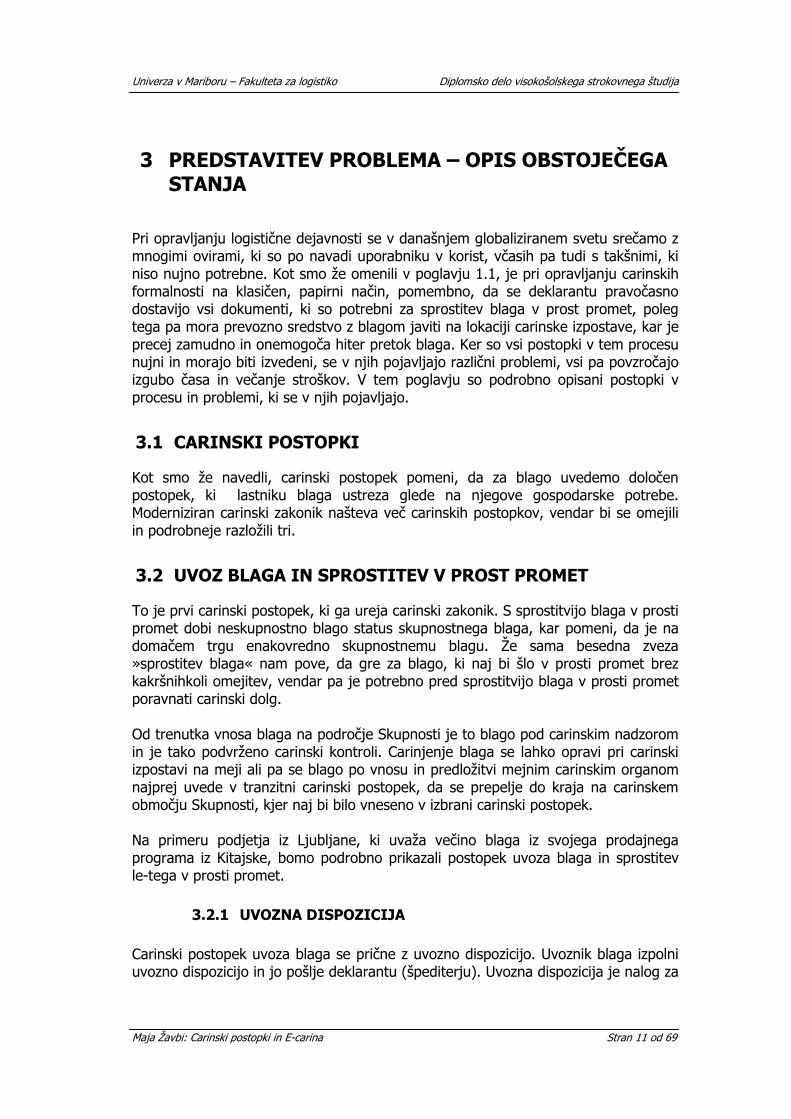

TARIC - je elektronska zbirka podatkov, v kateri so združeni vsi ukrepi, ki jih je potrebno izvajati ob uvozu oziroma izvozu blaga v EU oziroma iz EU. V osnovi je TARIC namenjen carinskim upravam posameznih članic EU, vendar se vse bolj uveljavlja kot nepogrešljiv vir informacij za različne udeležence v zunanji trgovini.

Slika 2: TARIC – Uvozna nomenklatura Vir: http://taric-curs.gov.si/itaric/Prog51a.jsp

Slika 3: TARIC – Carinska stopnja Vir: http://taric-curs.gov.si/itaric/Prog01.jsp Skupna deklaracija – (vstopna skupna deklaracija in izstopna skupna deklaracija) pomeni dejanje, s katerim oseba – pred dogodkom ali v času le-tega – v predpisani obliki in na predpisan način carinske organe obvesti, da bo blago vneseno na carinsko območje Skupnosti oziroma bo s tega območja izneseno. (Uredba (ES) št. 450/08, 2008, str. L145/8) Carinska deklaracija – 10. točka 4 člena Moderniziranega carinskega zakonika navaja, da pomeni carinska deklaracija dejanje, s katerim oseba na predpisan način in v predpisani obliki navede, da želi dati blago v določen carinski postopek, po potrebi z navedbo uporabe katerih koli posebnih režimov. (Uredba (ES) št. 450/08, 2008, str. L145/8) Deklarant – 11. točka 4. člena navaja, da deklarant pomeni osebo, ki vloži skupno deklaracijo oziroma obvestilo o ponovnem izvozu ali izdela carinsko deklaracijo v

Maja Žavbi: Carinski postopki in E-carina Stran 9 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

svojem imenu, ali osebo, v imenu katere je taka deklaracija izdelana. (Uredba (ES) št. 450/08, 2008, str. L145/8) Carinski dolg - 13. točka 4. člena pravi, da „carinski dolg“ pomeni obveznost osebe, da plača znesek uvozne ali izvozne dajatve, ki se v skladu z veljavno carinsko zakonodajo uporablja za določeno blago. (Uredba (ES) št. 450/08, 2008, str. L145/9)

Maja Žavbi: Carinski postopki in E-carina Stran 10 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

3 PREDSTAVITEV PROBLEMA – OPIS OBSTOJEČEGA STANJA

Pri opravljanju logistične dejavnosti se v današnjem globaliziranem svetu srečamo z mnogimi ovirami, ki so po navadi uporabniku v korist, včasih pa tudi s takšnimi, ki niso nujno potrebne. Kot smo že omenili v poglavju 1.1, je pri opravljanju carinskih formalnosti na klasičen, papirni način, pomembno, da se deklarantu pravočasno dostavijo vsi dokumenti, ki so potrebni za sprostitev blaga v prost promet, poleg tega pa mora prevozno sredstvo z blagom javiti na lokaciji carinske izpostave, kar je precej zamudno in onemogoča hiter pretok blaga. Ker so vsi postopki v tem procesu nujni in morajo biti izvedeni, se v njih pojavljajo različni problemi, vsi pa povzročajo izgubo časa in večanje stroškov. V tem poglavju so podrobno opisani postopki v procesu in problemi, ki se v njih pojavljajo.

3.1 CARINSKI POSTOPKI

Kot smo že navedli, carinski postopek pomeni, da za blago uvedemo določen postopek, ki lastniku blaga ustreza glede na njegove gospodarske potrebe. Moderniziran carinski zakonik našteva več carinskih postopkov, vendar bi se omejili in podrobneje razložili tri.

3.2 UVOZ BLAGA IN SPROSTITEV V PROST PROMET

To je prvi carinski postopek, ki ga ureja carinski zakonik. S sprostitvijo blaga v prosti promet dobi neskupnostno blago status skupnostnega blaga, kar pomeni, da je na domačem trgu enakovredno skupnostnemu blagu. Že sama besedna zveza »sprostitev blaga« nam pove, da gre za blago, ki naj bi šlo v prosti promet brez kakršnihkoli omejitev, vendar pa je potrebno pred sprostitvijo blaga v prosti promet poravnati carinski dolg. Od trenutka vnosa blaga na področje Skupnosti je to blago pod carinskim nadzorom in je tako podvrženo carinski kontroli. Carinjenje blaga se lahko opravi pri carinski izpostavi na meji ali pa se blago po vnosu in predložitvi mejnim carinskim organom najprej uvede v tranzitni carinski postopek, da se prepelje do kraja na carinskem območju Skupnosti, kjer naj bi bilo vneseno v izbrani carinski postopek. Na primeru podjetja iz Ljubljane, ki uvaža večino blaga iz svojega prodajnega programa iz Kitajske, bomo podrobno prikazali postopek uvoza blaga in sprostitev le-tega v prosti promet.

3.2.1 UVOZNA DISPOZICIJA Carinski postopek uvoza blaga se prične z uvozno dispozicijo. Uvoznik blaga izpolni uvozno dispozicijo in jo pošlje deklarantu (špediterju). Uvozna dispozicija je nalog za

Maja Žavbi: Carinski postopki in E-carina Stran 11 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

carinjenje blaga in hkrati pooblastilo za zastopanje. Uvozna dispozicija mora vsebovati čim več podatkov o blagu, ki bo predmet carinjenja:

- opis blaga, - količina blaga, - vrednost blaga, - carinska tarifa, - poreklo blaga.

Poleg uvozne dispozicije je potrebno deklarantu poslati še uvozno fakturo, dobavnico dobavitelja o informaciji o pakiranju blaga, informacijo o stroških prevoza blaga do slovenske meje in stroških zavarovanja blaga (strošek za prevoz in zavarovanje gre v davčno osnovo). Vse priloge so nujne, saj se na njihovi osnovi izračuna carinski dolg. Na podlagi zgoraj navedenih podatkov vloži deklarant na carino carinsko deklaracijo. Uvozno dispozicijo uporablja uvoznik za navodila deklarantu z namenom, da se uvoz izpelje na zakonit način. To storitev podjetje zaupa deklarantu, ki je usposobljen za posredovanje med njim in carinskim organom. Glede na svoje izkušnje mora deklarant naročnika storitve opozoriti na vsa pomembna dejstva, ki so potrebna za pravilno izpeljavo carinskih formalnosti. Ravno to pa je namen dispozicije. Sodobne dispozicije so elektronske, tako da ima deklarant čim več časa za kvalitetno pripravo carinske deklaracije, ki jo bo kasneje predložil skupaj z blagom carinskim organom. Pomembno pa je tudi, da je v končni fazi dispozicija tudi pisna zaradi pravno formalnih odnosov, ki bi lahko nastale zaradi ugotovitev (prekrškov) carinskih organov.

3.2.2 UVOZNA CARINSKA DEKLARACIJA Kot smo že zapisali, pomeni carinska deklaracija dejanje, s katerim oseba navede, da želi dati blago v določen carinski postopek. Carinsko deklaracijo se vloži za vsako blago, ki naj bi bilo dano v carinski postopek, pri tem pa upoštevajo določila carinske zakonodaje Skupnosti. Carinska deklaracija se vloži pri pristojnem carinskem organu, in sicer v pisni obliki na predpisanem obrazcu EUL (enotna upravna listina) z uporabo računalniške izmenjave podatkov ali ustno. Naj omenimo, da Moderniziran carinski zakonik navaja, da so elektronske deklaracije in elektronska obdelava podatkov pravilo, deklaracije in obdelava podatkov v pisni obliki pa bi morala biti zgolj izjema. Za pripravo uvozno carinske deklaracije smo uporabili programsko rešitev podjetja Trinet Informatika. Trinet d.o.o je vodilni ponudnik aplikacij na področju avtomatizacije carinskega poslovanja in logistike na slovenskem trgu. Svojim poslovnim partnerjem s področja logistike in carinskega poslovanja zagotavlja učinkovit poslovni proces ter povečanje konkurenčnih prednosti na trgu. Uporabniki Trinetovih programskih rešitev so špediterska, proizvodna in trgovska podjetja. Programska zbirka Trinet logistični management je sestavljena iz modulov, ki nudijo podporo za carinsko tranzitne postopke, ustvarjanje statističnih poročil oz. omogočajo izvedbo celostne logistične storitve (odprema, prispetje blaga, razvrstitev

Maja Žavbi: Carinski postopki in E-carina Stran 12 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

oz. združitev (zbirniki), fakturiranje ...) in izdelavo vseh potrebnih transportnih dokumentov. Podjetje Trinet zagotavlja avtomatizirano posodabljanje programske opreme z zakonskimi spremembami, kakor tudi dnevno posodabljanje integrirane tarife skupnosti, imenovane TARIC. Uporaba 3-nivojske arhitekture in podpora strežnikov z različnimi podatkovnimi bazami (MS SQL, Oracle, DB2, Interbase, Sybase itd.) omogoča namestitev in integracijo z obstoječimi informacijskimi sistemi uporabnikov (SAP, Baan, Navision, Scala, itd.) ter zagotavlja nemoteno delovanje tako malemu, kakor tudi velikemu številu uporabnikov. (povzeto iz www.trinet.si) Za potrebe študentov na Fakulteti za logistiko pri predmetu Elektronsko poslovanje nam je podjetje Trinet Informatika d.o.o omogočilo testno verzijo programa, ki ga uporabljajo špedicije po Sloveniji pri vlaganju carinskih deklaracij za blago, ki naj bi bilo dano v carinske postopke.

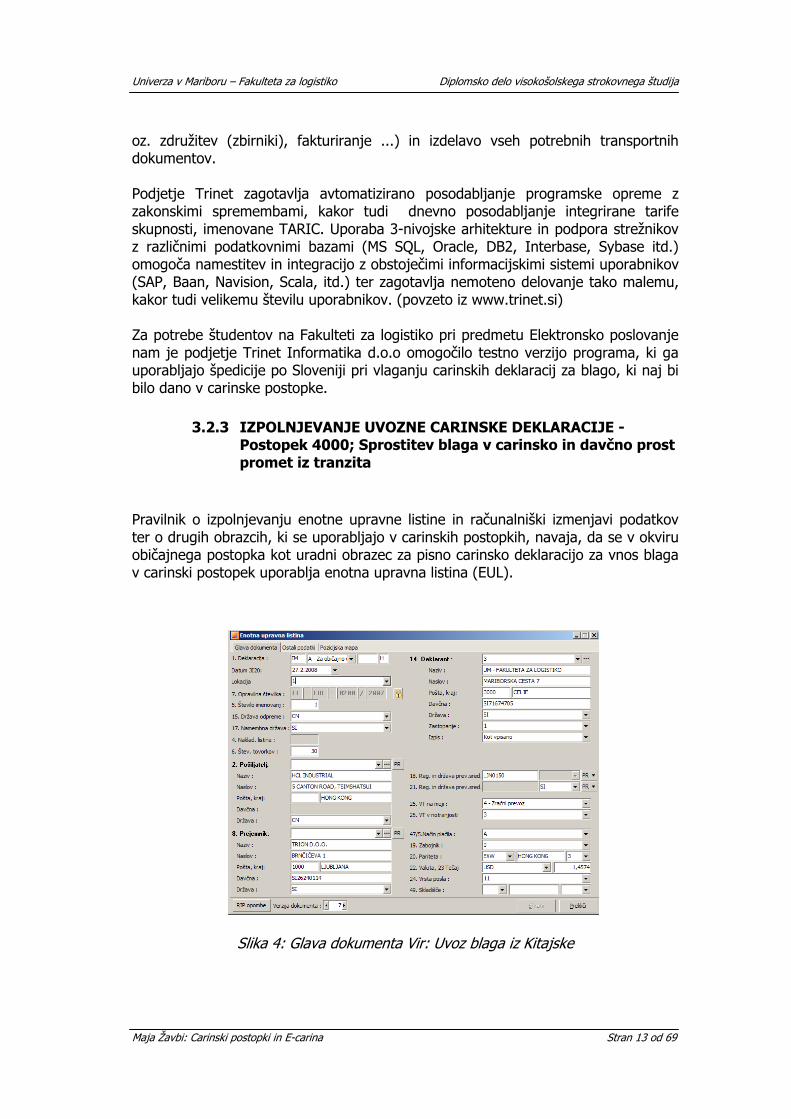

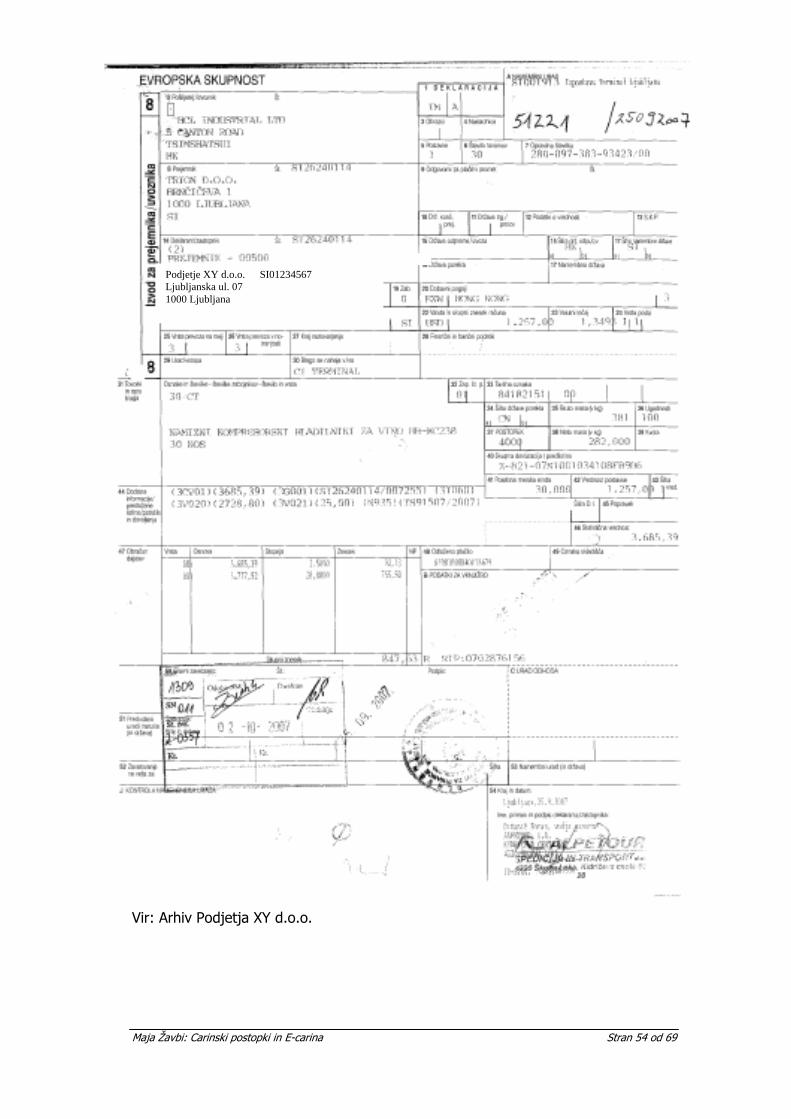

3.2.3 IZPOLNJEVANJE UVOZNE CARINSKE DEKLARACIJE - Postopek 4000; Sprostitev blaga v carinsko in davčno prost promet iz tranzita

Pravilnik o izpolnjevanju enotne upravne listine in računalniški izmenjavi podatkov ter o drugih obrazcih, ki se uporabljajo v carinskih postopkih, navaja, da se v okviru običajnega postopka kot uradni obrazec za pisno carinsko deklaracijo za vnos blaga v carinski postopek uporablja enotna upravna listina (EUL).

Slika 4: Glava dokumenta Vir: Uvoz blaga iz Kitajske

Maja Žavbi: Carinski postopki in E-carina Stran 13 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

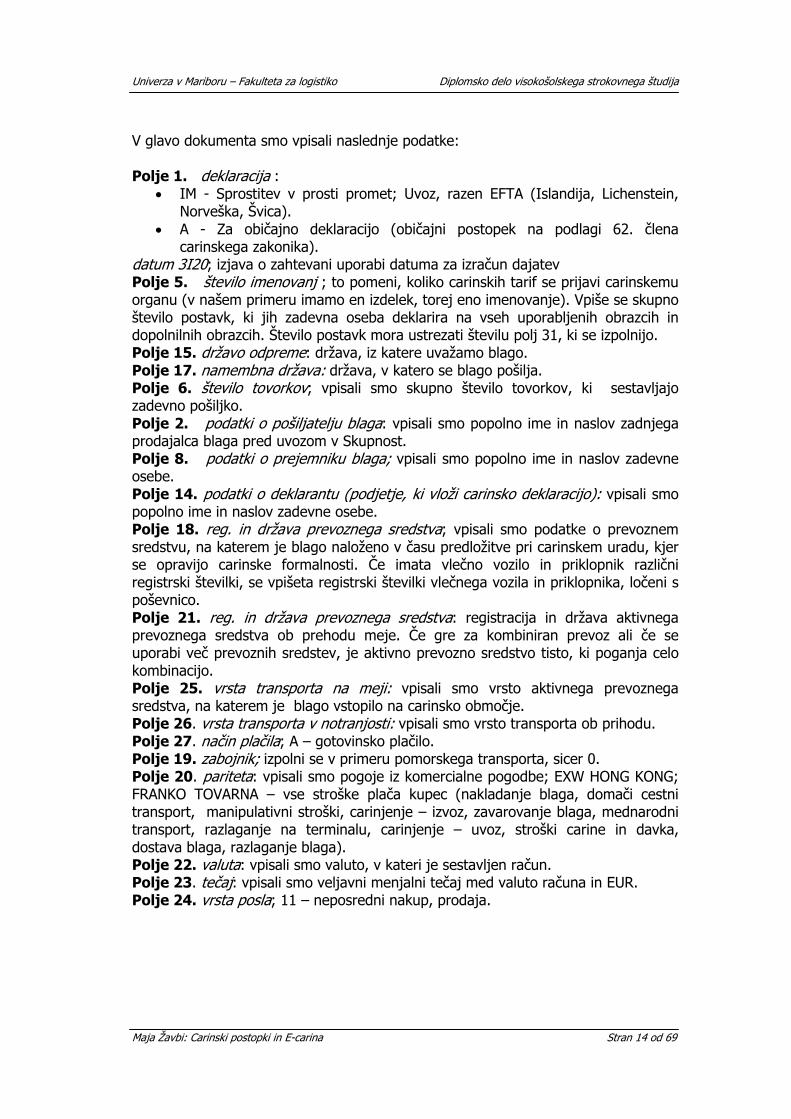

V glavo dokumenta smo vpisali naslednje podatke: Polje 1. deklaracija :

IM - Sprostitev v prosti promet; Uvoz, razen EFTA (Islandija, Lichenstein, Norveška, Švica).

A - Za običajno deklaracijo (običajni postopek na podlagi 62. člena carinskega zakonika).

datum 3I20; izjava o zahtevani uporabi datuma za izračun dajatev Polje 5. število imenovanj ; to pomeni, koliko carinskih tarif se prijavi carinskemu organu (v našem primeru imamo en izdelek, torej eno imenovanje). Vpiše se skupno število postavk, ki jih zadevna oseba deklarira na vseh uporabljenih obrazcih in dopolnilnih obrazcih. Število postavk mora ustrezati številu polj 31, ki se izpolnijo. Polje 15. državo odpreme: država, iz katere uvažamo blago. Polje 17. namembna država: država, v katero se blago pošilja. Polje 6. število tovorkov; vpisali smo skupno število tovorkov, ki sestavljajo zadevno pošiljko. Polje 2. podatki o pošiljatelju blaga: vpisali smo popolno ime in naslov zadnjega prodajalca blaga pred uvozom v Skupnost. Polje 8. podatki o prejemniku blaga; vpisali smo popolno ime in naslov zadevne osebe. Polje 14. podatki o deklarantu (podjetje, ki vloži carinsko deklaracijo): vpisali smo popolno ime in naslov zadevne osebe. Polje 18. reg. in država prevoznega sredstva; vpisali smo podatke o prevoznem sredstvu, na katerem je blago naloženo v času predložitve pri carinskem uradu, kjer se opravijo carinske formalnosti. Če imata vlečno vozilo in priklopnik različni registrski številki, se vpišeta registrski številki vlečnega vozila in priklopnika, ločeni s poševnico. Polje 21. reg. in država prevoznega sredstva: registracija in država aktivnega prevoznega sredstva ob prehodu meje. Če gre za kombiniran prevoz ali če se uporabi več prevoznih sredstev, je aktivno prevozno sredstvo tisto, ki poganja celo kombinacijo. Polje 25. vrsta transporta na meji: vpisali smo vrsto aktivnega prevoznega sredstva, na katerem je blago vstopilo na carinsko območje. Polje 26. vrsta transporta v notranjosti: vpisali smo vrsto transporta ob prihodu. Polje 27. način plačila; A – gotovinsko plačilo. Polje 19. zabojnik; izpolni se v primeru pomorskega transporta, sicer 0. Polje 20. pariteta: vpisali smo pogoje iz komercialne pogodbe; EXW HONG KONG; FRANKO TOVARNA – vse stroške plača kupec (nakladanje blaga, domači cestni transport, manipulativni stroški, carinjenje – izvoz, zavarovanje blaga, mednarodni transport, razlaganje na terminalu, carinjenje – uvoz, stroški carine in davka, dostava blaga, razlaganje blaga). Polje 22. valuta: vpisali smo valuto, v kateri je sestavljen račun. Polje 23. tečaj: vpisali smo veljavni menjalni tečaj med valuto računa in EUR. Polje 24. vrsta posla; 11 – neposredni nakup, prodaja.

Maja Žavbi: Carinski postopki in E-carina Stran 14 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

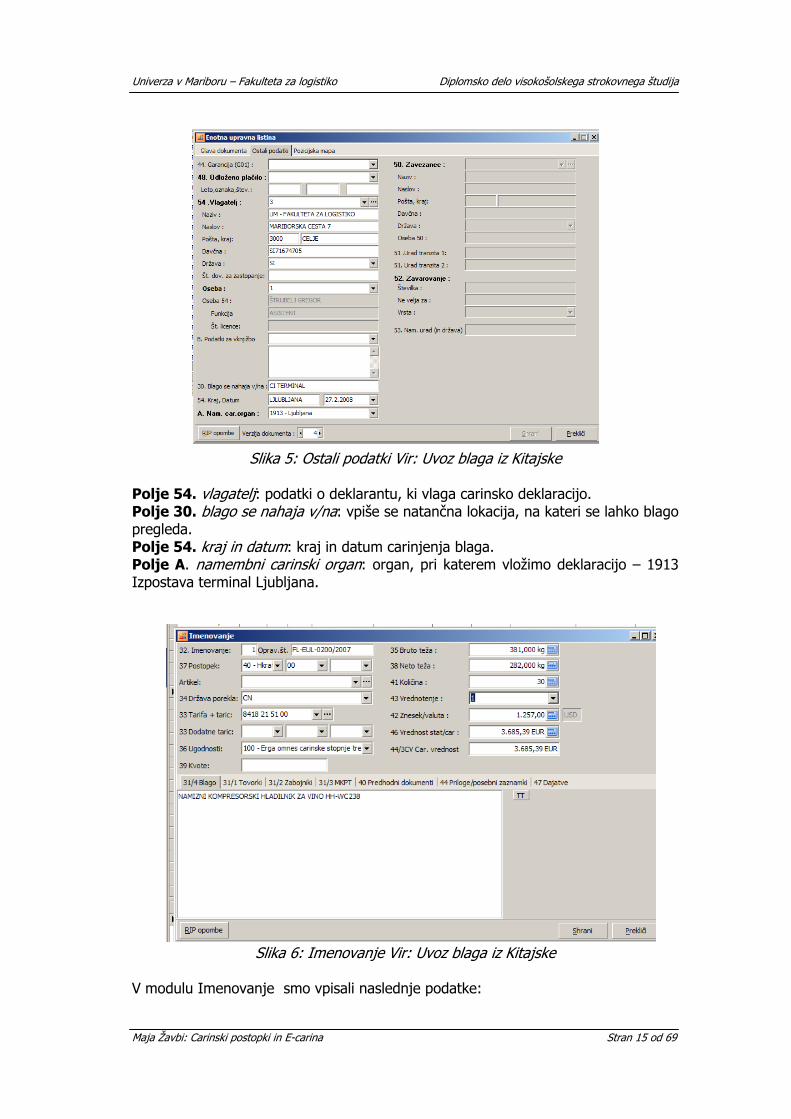

Slika 5: Ostali podatki Vir: Uvoz blaga iz Kitajske Polje 54. vlagatelj: podatki o deklarantu, ki vlaga carinsko deklaracijo. Polje 30. blago se nahaja v/na: vpiše se natančna lokacija, na kateri se lahko blago pregleda. Polje 54. kraj in datum: kraj in datum carinjenja blaga. Polje A. namembni carinski organ: organ, pri katerem vložimo deklaracijo – 1913 Izpostava terminal Ljubljana.

Slika 6: Imenovanje Vir: Uvoz blaga iz Kitajske

V modulu Imenovanje smo vpisali naslednje podatke:

Maja Žavbi: Carinski postopki in E-carina Stran 15 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

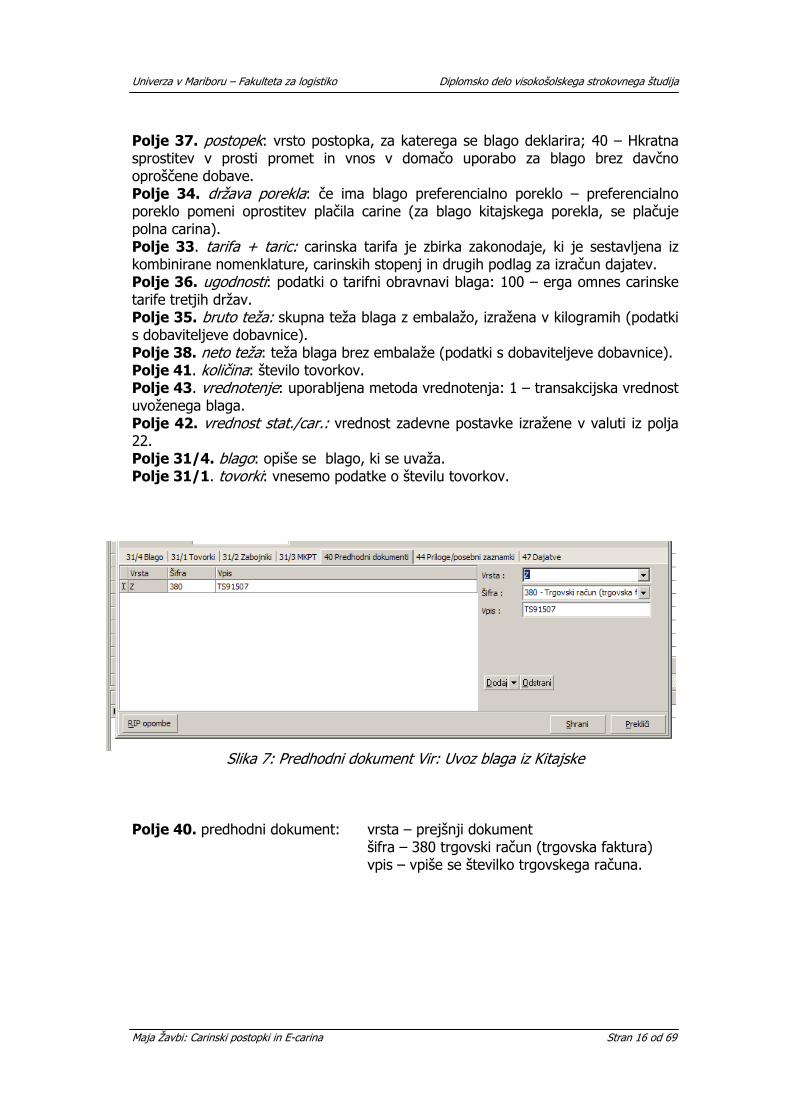

Polje 37. postopek: vrsto postopka, za katerega se blago deklarira; 40 – Hkratna sprostitev v prosti promet in vnos v domačo uporabo za blago brez davčno oproščene dobave. Polje 34. država porekla: če ima blago preferencialno poreklo – preferencialno poreklo pomeni oprostitev plačila carine (za blago kitajskega porekla, se plačuje polna carina). Polje 33. tarifa + taric: carinska tarifa je zbirka zakonodaje, ki je sestavljena iz kombinirane nomenklature, carinskih stopenj in drugih podlag za izračun dajatev. Polje 36. ugodnosti: podatki o tarifni obravnavi blaga: 100 – erga omnes carinske tarife tretjih držav. Polje 35. bruto teža: skupna teža blaga z embalažo, izražena v kilogramih (podatki s dobaviteljeve dobavnice). Polje 38. neto teža: teža blaga brez embalaže (podatki s dobaviteljeve dobavnice). Polje 41. količina: število tovorkov. Polje 43. vrednotenje: uporabljena metoda vrednotenja: 1 – transakcijska vrednost uvoženega blaga. Polje 42. vrednost stat./car.: vrednost zadevne postavke izražene v valuti iz polja 22. Polje 31/4. blago: opiše se blago, ki se uvaža. Polje 31/1. tovorki: vnesemo podatke o številu tovorkov.

Slika 7: Predhodni dokument Vir: Uvoz blaga iz Kitajske

Polje 40. predhodni dokument: vrsta – prejšnji dokument šifra – 380 trgovski račun (trgovska faktura) vpis – vpiše se številko trgovskega računa.

Maja Žavbi: Carinski postopki in E-carina Stran 16 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

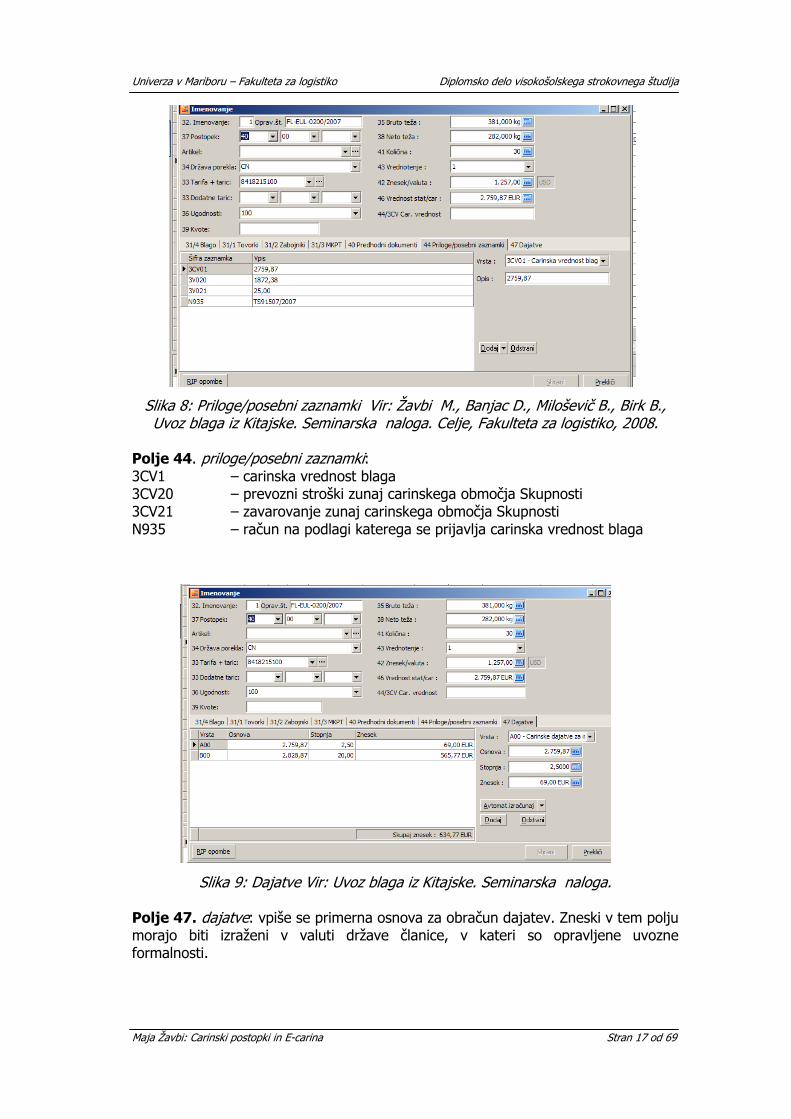

Slika 8: Priloge/posebni zaznamki Vir: Žavbi M., Banjac D., Miloševič B., Birk B., Uvoz blaga iz Kitajske. Seminarska naloga. Celje, Fakulteta za logistiko, 2008.

Polje 44. priloge/posebni zaznamki: 3CV1 – carinska vrednost blaga 3CV20 – prevozni stroški zunaj carinskega območja Skupnosti 3CV21 – zavarovanje zunaj carinskega območja Skupnosti N935 – račun na podlagi katerega se prijavlja carinska vrednost blaga

Slika 9: Dajatve Vir: Uvoz blaga iz Kitajske. Seminarska naloga. Polje 47. dajatve: vpiše se primerna osnova za obračun dajatev. Zneski v tem polju morajo biti izraženi v valuti države članice, v kateri so opravljene uvozne formalnosti.

Maja Žavbi: Carinski postopki in E-carina Stran 17 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

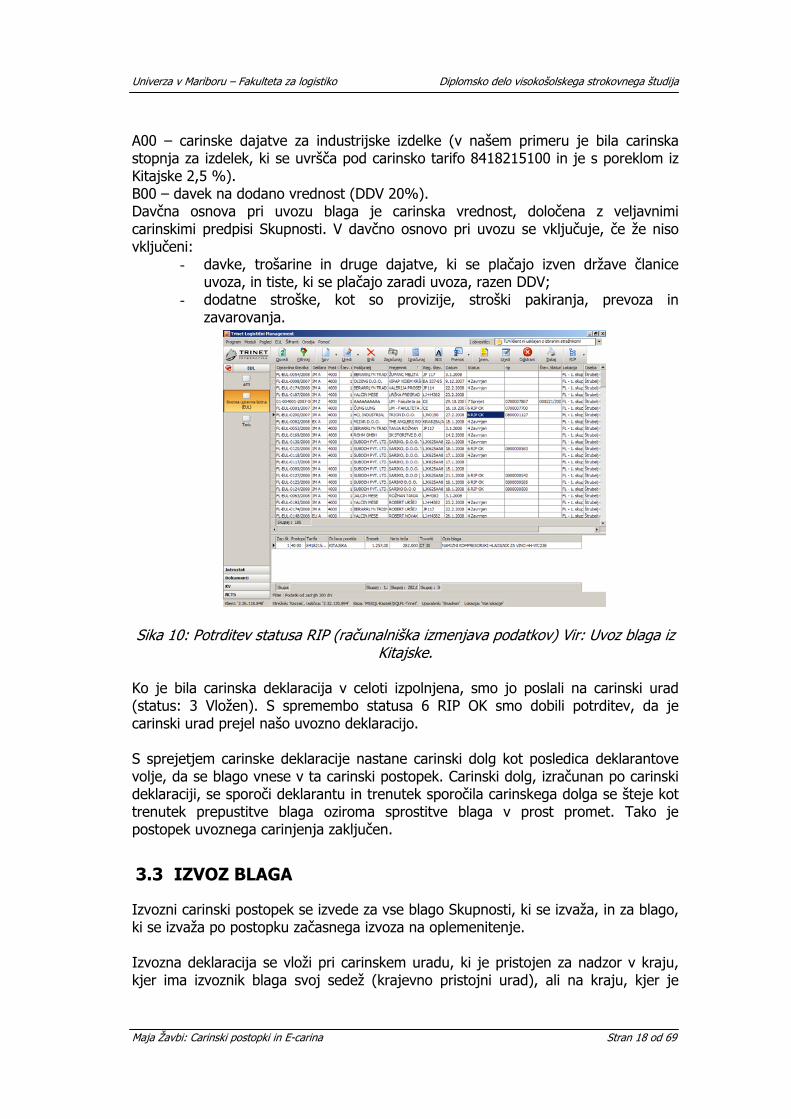

A00 – carinske dajatve za industrijske izdelke (v našem primeru je bila carinska stopnja za izdelek, ki se uvršča pod carinsko tarifo 8418215100 in je s poreklom iz Kitajske 2,5 %). B00 – davek na dodano vrednost (DDV 20%). Davčna osnova pri uvozu blaga je carinska vrednost, določena z veljavnimi carinskimi predpisi Skupnosti. V davčno osnovo pri uvozu se vključuje, če že niso vključeni:

- davke, trošarine in druge dajatve, ki se plačajo izven države članice uvoza, in tiste, ki se plačajo zaradi uvoza, razen DDV;

- dodatne stroške, kot so provizije, stroški pakiranja, prevoza in zavarovanja.

Sika 10: Potrditev statusa RIP (računalniška izmenjava podatkov) Vir: Uvoz blaga iz

Kitajske.

Ko je bila carinska deklaracija v celoti izpolnjena, smo jo poslali na carinski urad (status: 3 Vložen). S spremembo statusa 6 RIP OK smo dobili potrditev, da je carinski urad prejel našo uvozno deklaracijo. S sprejetjem carinske deklaracije nastane carinski dolg kot posledica deklarantove volje, da se blago vnese v ta carinski postopek. Carinski dolg, izračunan po carinski deklaraciji, se sporoči deklarantu in trenutek sporočila carinskega dolga se šteje kot trenutek prepustitve blaga oziroma sprostitve blaga v prost promet. Tako je postopek uvoznega carinjenja zaključen.

3.3 IZVOZ BLAGA

Izvozni carinski postopek se izvede za vse blago Skupnosti, ki se izvaža, in za blago, ki se izvaža po postopku začasnega izvoza na oplemenitenje. Izvozna deklaracija se vloži pri carinskem uradu, ki je pristojen za nadzor v kraju, kjer ima izvoznik blaga svoj sedež (krajevno pristojni urad), ali na kraju, kjer je

Maja Žavbi: Carinski postopki in E-carina Stran 18 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

blago zapakirano ali naloženo za izvoz. Izvoznik je oseba, za račun katere je bila vložena carinska deklaracija in je v trenutku sprejema deklaracije lastnik blaga ali ima podobno pravico razpolaganja z blagom. Izvozna deklaracija se vloži na predpisanem obrazcu in izpolni v skladu s Pravilnikom o izpolnjevanju enotne upravne listine in računalniški izmenjavi podatkov ter o drugih obrazcih, ki se uporabljajo v carinskih postopkih. Priložiti je treba tudi vse dokumente, ki so potrebni za izvedbo izvoznega carinskega postopka (račun, prevozni dokument ...). Deklaracijo lahko vloži izvoznik sam ali pa za to pooblasti carinskega zastopnika (špediterja). Deklaracija se predloži carinskim organom skupaj z blagom. Izvoženo blago je v skladu z 31. členom Zakona o davku na dodano vrednost oproščeno plačila davka na dodano vrednost (DDV), kar izvoznik dokazuje z izvozno deklaracijo, na kateri je potrjen izstop blaga. (povzeto iz www.carina.gov.si)

3.4 POSEBNI POSTOPEK - TRANZIT

Vsako blago, ki je vneseno na carinsko območje Skupnosti, je od trenutka vnosa pod carinskim nadzorom in za to blago mora biti določena carinsko dovoljena raba ali uporaba blaga, kar pomeni, da se mora začeti carinski postopek. Če se carinski postopek ne prične pri samem vstopu blaga, se mora blago pod carinskim nadzorom pripeljati na carinsko izpostavo, kjer se carinski postopek prične. Tranzit poteka znotraj držav članic Skupnosti.

3.4.1 VRSTE TRANZITNIH POSTOPKOV

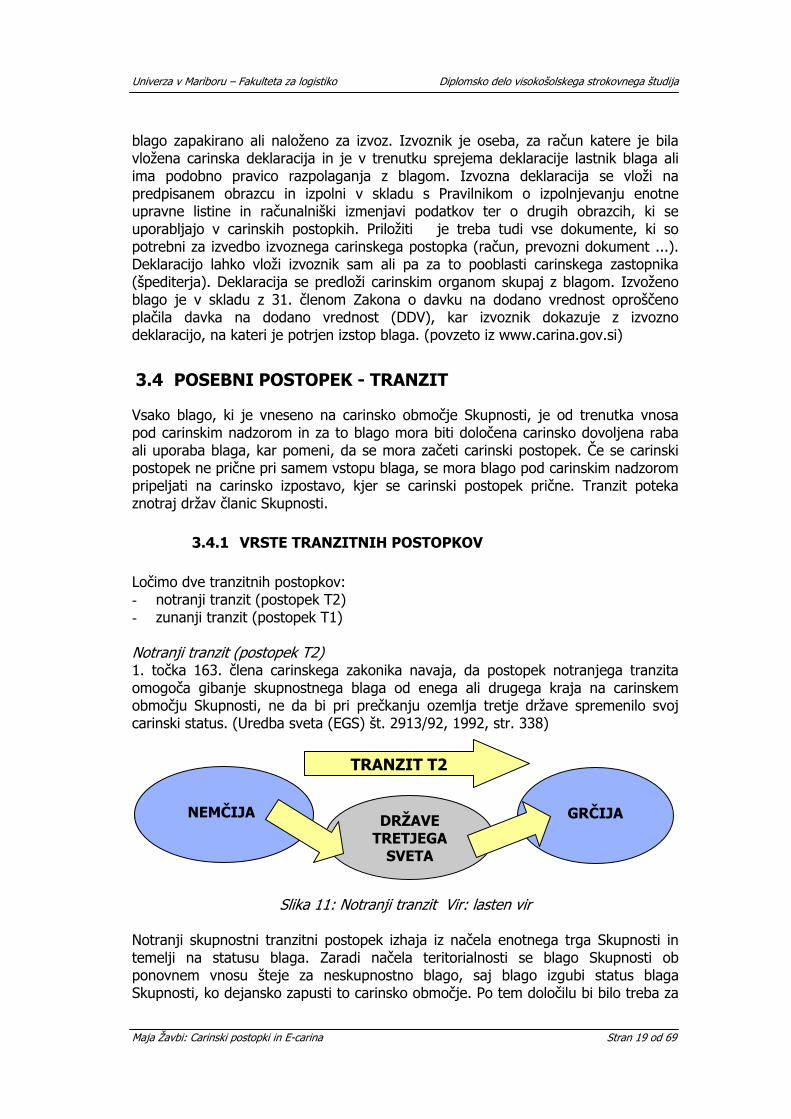

Ločimo dve tranzitnih postopkov: - notranji tranzit (postopek T2) - zunanji tranzit (postopek T1) Notranji tranzit (postopek T2) 1. točka 163. člena carinskega zakonika navaja, da postopek notranjega tranzita omogoča gibanje skupnostnega blaga od enega ali drugega kraja na carinskem območju Skupnosti, ne da bi pri prečkanju ozemlja tretje države spremenilo svoj carinski status. (Uredba sveta (EGS) št. 2913/92, 1992, str. 338)

TRANZIT T2

NEMČIJA

GRČIJA DRŽAVE

TRETJEGA SVETA

Slika 11: Notranji tranzit Vir: lasten vir

Notranji skupnostni tranzitni postopek izhaja iz načela enotnega trga Skupnosti in temelji na statusu blaga. Zaradi načela teritorialnosti se blago Skupnosti ob ponovnem vnosu šteje za neskupnostno blago, saj blago izgubi status blaga Skupnosti, ko dejansko zapusti to carinsko območje. Po tem določilu bi bilo treba za

Maja Žavbi: Carinski postopki in E-carina Stran 19 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

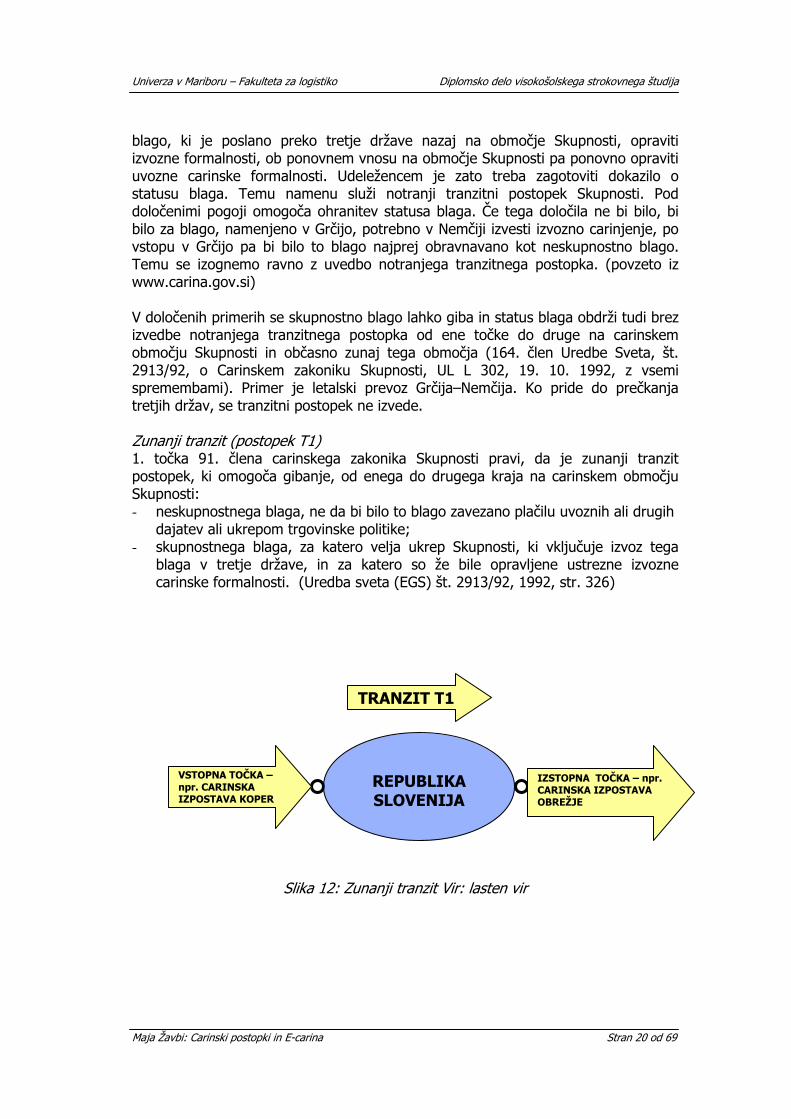

blago, ki je poslano preko tretje države nazaj na območje Skupnosti, opraviti izvozne formalnosti, ob ponovnem vnosu na območje Skupnosti pa ponovno opraviti uvozne carinske formalnosti. Udeležencem je zato treba zagotoviti dokazilo o statusu blaga. Temu namenu služi notranji tranzitni postopek Skupnosti. Pod določenimi pogoji omogoča ohranitev statusa blaga. Če tega določila ne bi bilo, bi bilo za blago, namenjeno v Grčijo, potrebno v Nemčiji izvesti izvozno carinjenje, po vstopu v Grčijo pa bi bilo to blago najprej obravnavano kot neskupnostno blago. Temu se izognemo ravno z uvedbo notranjega tranzitnega postopka. (povzeto iz www.carina.gov.si) V določenih primerih se skupnostno blago lahko giba in status blaga obdrži tudi brez izvedbe notranjega tranzitnega postopka od ene točke do druge na carinskem območju Skupnosti in občasno zunaj tega območja (164. člen Uredbe Sveta, št. 2913/92, o Carinskem zakoniku Skupnosti, UL L 302, 19. 10. 1992, z vsemi spremembami). Primer je letalski prevoz Grčija–Nemčija. Ko pride do prečkanja tretjih držav, se tranzitni postopek ne izvede. Zunanji tranzit (postopek T1) 1. točka 91. člena carinskega zakonika Skupnosti pravi, da je zunanji tranzit postopek, ki omogoča gibanje, od enega do drugega kraja na carinskem območju Skupnosti: - neskupnostnega blaga, ne da bi bilo to blago zavezano plačilu uvoznih ali drugih

dajatev ali ukrepom trgovinske politike; - skupnostnega blaga, za katero velja ukrep Skupnosti, ki vključuje izvoz tega

blaga v tretje države, in za katero so že bile opravljene ustrezne izvozne carinske formalnosti. (Uredba sveta (EGS) št. 2913/92, 1992, str. 326)

TRANZIT T1

REPUBLIKA SLOVENIJA

IZSTOPNA TOČKA – npr.CARINSKA IZPOSTAVA OBREŽJE

VSTOPNA TOČKA – npr. CARINSKA IZPOSTAVA KOPER

Slika 12: Zunanji tranzit Vir: lasten vir

Maja Žavbi: Carinski postopki in E-carina Stran 20 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

3.5 POENOSTAVLJENI POSTOPKI CARINJENJA

Carinski zakonik omogoča poenostavitve v carinskih postopkih, ki so ugodne za udeležence, saj omogočajo hitrejšo izvedbo carinskih postopkov in hitrejši dostop do blaga v podjetjih. Te poenostavitve so: - nepopolna deklaracija: a) deklaracija, ki ne vsebuje vseh podatkov;

b) deklaracija, ki ji niso priloženi vsi potrebni dokumenti;

- poenostavljen postopek prijavljanja; - hišno carinjenje.

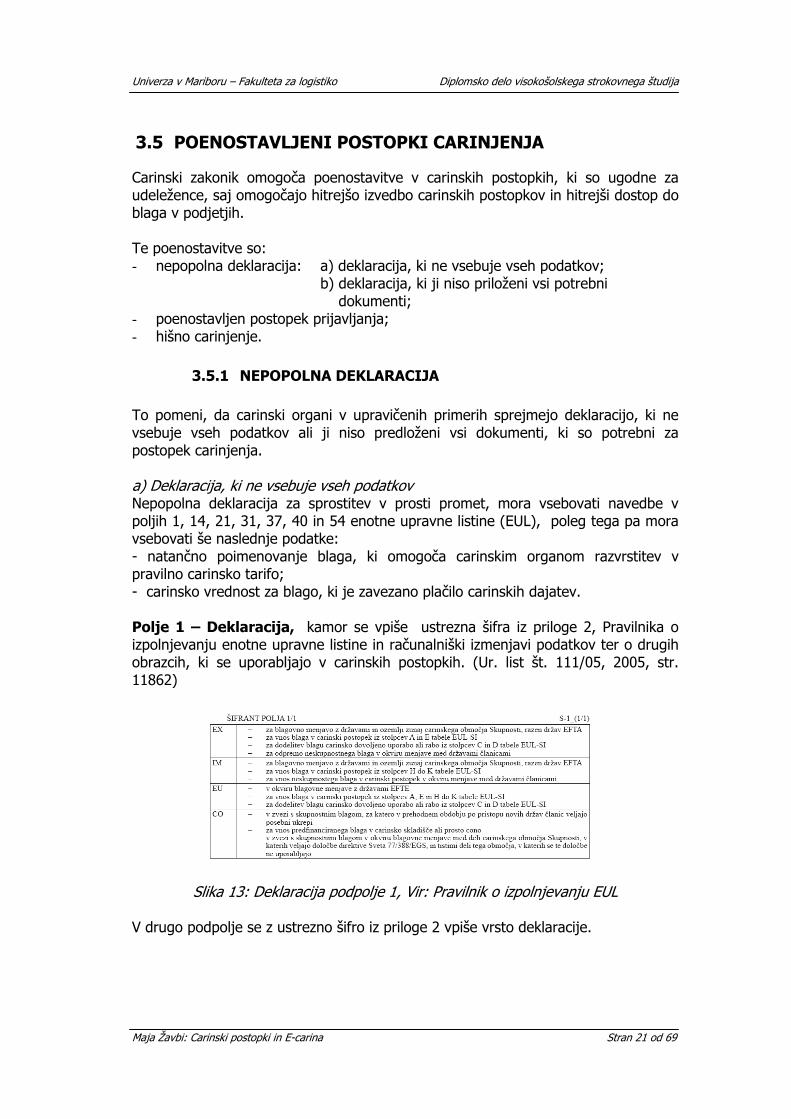

3.5.1 NEPOPOLNA DEKLARACIJA To pomeni, da carinski organi v upravičenih primerih sprejmejo deklaracijo, ki ne vsebuje vseh podatkov ali ji niso predloženi vsi dokumenti, ki so potrebni za postopek carinjenja. a) Deklaracija, ki ne vsebuje vseh podatkov Nepopolna deklaracija za sprostitev v prosti promet, mora vsebovati navedbe v poljih 1, 14, 21, 31, 37, 40 in 54 enotne upravne listine (EUL), poleg tega pa mora vsebovati še naslednje podatke: - natančno poimenovanje blaga, ki omogoča carinskim organom razvrstitev v pravilno carinsko tarifo; - carinsko vrednost za blago, ki je zavezano plačilo carinskih dajatev. Polje 1 – Deklaracija, kamor se vpiše ustrezna šifra iz priloge 2, Pravilnika o izpolnjevanju enotne upravne listine in računalniški izmenjavi podatkov ter o drugih obrazcih, ki se uporabljajo v carinskih postopkih. (Ur. list št. 111/05, 2005, str. 11862)

Slika 13: Deklaracija podpolje 1, Vir: Pravilnik o izpolnjevanju EUL V drugo podpolje se z ustrezno šifro iz priloge 2 vpiše vrsto deklaracije.

Maja Žavbi: Carinski postopki in E-carina Stran 21 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

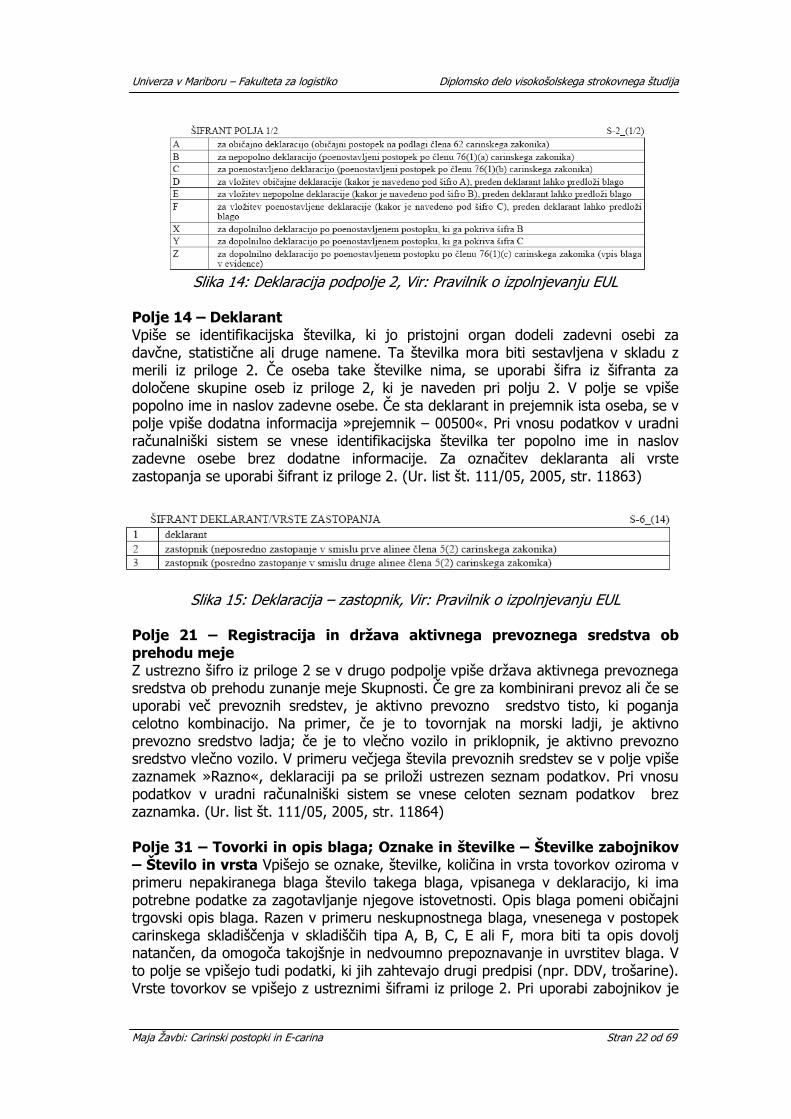

Slika 14: Deklaracija podpolje 2, Vir: Pravilnik o izpolnjevanju EUL Polje 14 – Deklarant Vpiše se identifikacijska številka, ki jo pristojni organ dodeli zadevni osebi za davčne, statistične ali druge namene. Ta številka mora biti sestavljena v skladu z merili iz priloge 2. Če oseba take številke nima, se uporabi šifra iz šifranta za določene skupine oseb iz priloge 2, ki je naveden pri polju 2. V polje se vpiše popolno ime in naslov zadevne osebe. Če sta deklarant in prejemnik ista oseba, se v polje vpiše dodatna informacija »prejemnik – 00500«. Pri vnosu podatkov v uradni računalniški sistem se vnese identifikacijska številka ter popolno ime in naslov zadevne osebe brez dodatne informacije. Za označitev deklaranta ali vrste zastopanja se uporabi šifrant iz priloge 2. (Ur. list št. 111/05, 2005, str. 11863)

Slika 15: Deklaracija – zastopnik, Vir: Pravilnik o izpolnjevanju EUL

Polje 21 – Registracija in država aktivnega prevoznega sredstva ob prehodu meje Z ustrezno šifro iz priloge 2 se v drugo podpolje vpiše država aktivnega prevoznega sredstva ob prehodu zunanje meje Skupnosti. Če gre za kombinirani prevoz ali če se uporabi več prevoznih sredstev, je aktivno prevozno sredstvo tisto, ki poganja celotno kombinacijo. Na primer, če je to tovornjak na morski ladji, je aktivno prevozno sredstvo ladja; če je to vlečno vozilo in priklopnik, je aktivno prevozno sredstvo vlečno vozilo. V primeru večjega števila prevoznih sredstev se v polje vpiše zaznamek »Razno«, deklaraciji pa se priloži ustrezen seznam podatkov. Pri vnosu podatkov v uradni računalniški sistem se vnese celoten seznam podatkov brez zaznamka. (Ur. list št. 111/05, 2005, str. 11864) Polje 31 – Tovorki in opis blaga; Oznake in številke – Številke zabojnikov – Število in vrsta Vpišejo se oznake, številke, količina in vrsta tovorkov oziroma v primeru nepakiranega blaga število takega blaga, vpisanega v deklaracijo, ki ima potrebne podatke za zagotavljanje njegove istovetnosti. Opis blaga pomeni običajni trgovski opis blaga. Razen v primeru neskupnostnega blaga, vnesenega v postopek carinskega skladiščenja v skladiščih tipa A, B, C, E ali F, mora biti ta opis dovolj natančen, da omogoča takojšnje in nedvoumno prepoznavanje in uvrstitev blaga. V to polje se vpišejo tudi podatki, ki jih zahtevajo drugi predpisi (npr. DDV, trošarine). Vrste tovorkov se vpišejo z ustreznimi šiframi iz priloge 2. Pri uporabi zabojnikov je

Maja Žavbi: Carinski postopki in E-carina Stran 22 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

treba v polje vnesti tudi njihove identifikacijske oznake. V polje se vpišejo tudi morebitne posebne oznake z ustreznimi šiframi iz priloge 2. (Ur. list št. 111/05, 2005, str. 11864) Polje 37 – Postopek Z ustrezno šifro iz priloge 2 se vpiše vrsta postopka, za katerega se blago deklarira. (Ur. list št. 111/05, 2005, str. 11865) Polje 40 – Skupna deklaracija/predlistina Z ustreznimi šiframi iz priloge 2 se vpišejo referenčni podatki morebitne skupne deklaracije, uporabljene v državi članici uvoza ali morebitnega predhodnega dokumenta. V primeru večjega števila dokumentov se v polje vpiše dodatna informacija oziroma zaznamek »Razno – 00200«, seznam zadevnih navedb pa se priloži deklaraciji. Pri vnosu podatkov v uradni računalniški sistem se vnese celoten seznam podatkov brez dodatne informacije oziroma zaznamka. (Ur. list št. 111/05, 2005, str. 11865) Polje 54 – Kraj in datum, podpis in ime deklaranta ali njegovega zastopnika V polje se vpišeta kraj in datum vložitve deklaracije. Ob upoštevanju posebnih določb o uporabi računalniških sistemov mora biti na izvodu, ki ostane pri uradu uvoza, lastnoročni podpis in popolno ime zadevne osebe. Če je zadevna oseba pravna oseba, mora podpisnik poleg podpisa in popolnega imena navesti še svojo funkcijo. (Ur. list št. 111/05, 2005, str. 11867) b) Deklaracija, ki ji niso priloženi vsi potrebni dokumenti Carinski organi lahko sprejmejo deklaracijo za sprostitev blaga v prosti promet, ki ji niso predloženi vsi dokumenti, vendar mora deklarant carinskim organom dokazati naslednje:

- da dokument obstaja in je veljaven; - da dokument ni bil predložen deklaraciji zaradi vzrokov, na katere deklarant

ni mogel vplivati; - da bi zamuda pri sprejemu deklaracije preprečila sprostitev blaga v prost

promet oziroma bi povzročila zaračunanje dajatev po višji stopnji. (Zupančič, str. 131)

- 3.5.2 POENOSTAVLJEN POSTOPEK PRIJAVLJANJA

Poenostavljeni postopek prijavljanja omogoča, da se blago predloži v zadevni carinski postopek na podlagi poenostavljene deklaracije namesto enotne upravne listine (EUL). Za blago, ki je bilo uvedeno v carinski postopek na ta način, mora deklarant ob koncu obračunskega obdobja vložiti dopolnilno carinsko deklaracijo. Generalni carinski urad lahko na podlagi pisnega zahtevka odobri poenostavljen postopek prijavljanja. Zahtevek za izdajo dovoljenja se vloži pri carinskem uradu, ki je krajevno pristojen glede na sedež ali glavno knjigovodstvo vložnika zahtevka. Carinski urad izda mnenje in zahtevek skupaj s svojim mnenjem pošlje v pristojno reševanje Generalnemu carinskemu uradu. (povzeto iz www.carina.gov.si)

Maja Žavbi: Carinski postopki in E-carina Stran 23 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

Postopek pridobivanja dovoljenja za poenostavljen postopek, se praviloma prične z informativnim sestankom med vložnikom zahtevka za poenostavitev in predstavniki krajevno pristojnega carinskega urada. Podjetje tako pridobi osnovne informacije o postopku pridobivanja omenjenih dovoljenj in o pogojih, ki jih mora izpolnjevati. Popoln zahtevek obravnava carinski urad s stališča izpolnjevanja pogojev za izvajanje poenostavitev. Preverjanje zajema predvsem naslednje:

- oceno zanesljivosti podjetja pri izvajanju dosedanjih carinskih postopkov; - ustreznost in vrsto evidenc, ki jih vodi podjetje, in omogočajo možnost

nemotene kontrole; - ustreznost informacijskega sistema in programske opreme; - upravičenost izdaje dovoljenja za zahtevano poenostavitev v posameznih

carinskih postopkih; - mnenje o usposobljenosti pristojnih oseb za izvajanje predlaganih

poenostavitev; - primeren obseg poslovanja (pristojni organi so sposobni nadzorovati

postopek in opravljati kontrole, ne da bi bila količina njihovega administrativnega dela v nesorazmerju z zahtevami vložnika zahtevka);

- preveriti, ali vložnik zahtevka v dosedanjem poslovanju ni huje kršil carinskih in davčnih predpisov;

- seznam blaga, ki ga želi vložnik zahtevka prijaviti. Če je določeno blago predmet kakršnih koli prepovedi ali omejitev, je treba preveriti, ali ima podjetje ustrezna dovoljenja;

- preveriti, ali je zagotovljena učinkovita kontrola spoštovanja uvozno/izvoznih prepovedi ali omejitev ter kontrola drugih predpisov, ki se nanašajo na želeno poenostavitev, soglasja oziroma dovoljenja;

- preveriti, ali so zagotovljena vsa potrebna jamstva za pravilen potek postopkov. (povzeto iz ww.carina.gov.si/si/navodila/navodila/navodila_2005)

Pristojni carinski organ pred izdajo dovoljenja izvede preverjanje izpolnjevanja pogojev za odobritev zahtevane poenostavitve pri gospodarskem subjektu. Preverjanje obsega predvsem preverjanje : – če knjigovodstvo vložnika zahtevka omogoča carinskim organom izvajanje učinkovite kontrole, zlasti naknadne kontrole; – če je zagotovljena učinkovita kontrola spoštovanja uvoznih prepovedi ali omejitev ter drugih predpisov o sprostitvi v prosti promet. Dovoljenja praviloma ni mogoče izdati, če je oseba, ki zanj zaprosi: – huje oziroma večkrat kršila carinske predpise; – prijavlja blago za sprostitev v prosti promet samo priložnostno. (povzeto iz ww.carina.gov.si/si/navodila/navodila/navodila_2005)

Maja Žavbi: Carinski postopki in E-carina Stran 24 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

3.5.3 HIŠNO CARINJENJE – DEKLARIRANJE NA PODLAGI KNJIGOVODSKIH VPISOV To je poenostavljen postopek carinjenja, ki omogoča podjetju z dovoljenjem za poenostavitev (zahtevek za dovoljenje se vloži pri pristojnem carinskem organu, ki je krajevno pristojen glede na sedež vlagatelja dovoljenja), da uvede blago v carinski postopek v prostorih podjetja ali na drugih mestih, ki jih odobri carinski organ. Ta mesta morajo biti predhodno navedena v dovoljenju. Imetnik dovoljenja mora začetek postopka evidentirati in voditi ustrezne evidence. Za blago, ki je bilo ocarinjeno na podlagi hišnega carinjenja, mora deklarant na koncu obračunskega obdobja vložiti dopolnilno carinsko deklaracijo. Takrat se obračunajo carinske dajatve. Osnovni pogoji za izdajo dovoljenja za hišno carinjenje:

- knjigovodstvo vložnika zahtevka omogoča carinskemu organu izvajanje učinkovite kontrole, zlasti naknadne kontrole;

- zagotovljena je učinkovita kontrola spoštovanja uvoznih/izvoznih prepovedi ali omejitev in kontrola drugih predpisov, ki se nanašajo na želeno poenostavitev;

- vložnik zahtevka ni huje oziroma večkrat kršil carinskih predpisov; - vložnik zahtevka ne prijavlja blaga za želeni carinski postopek samo

priložnostno. (povzeto iz www.carina.gov.si/si/navodila/navodila/navodila_2005)

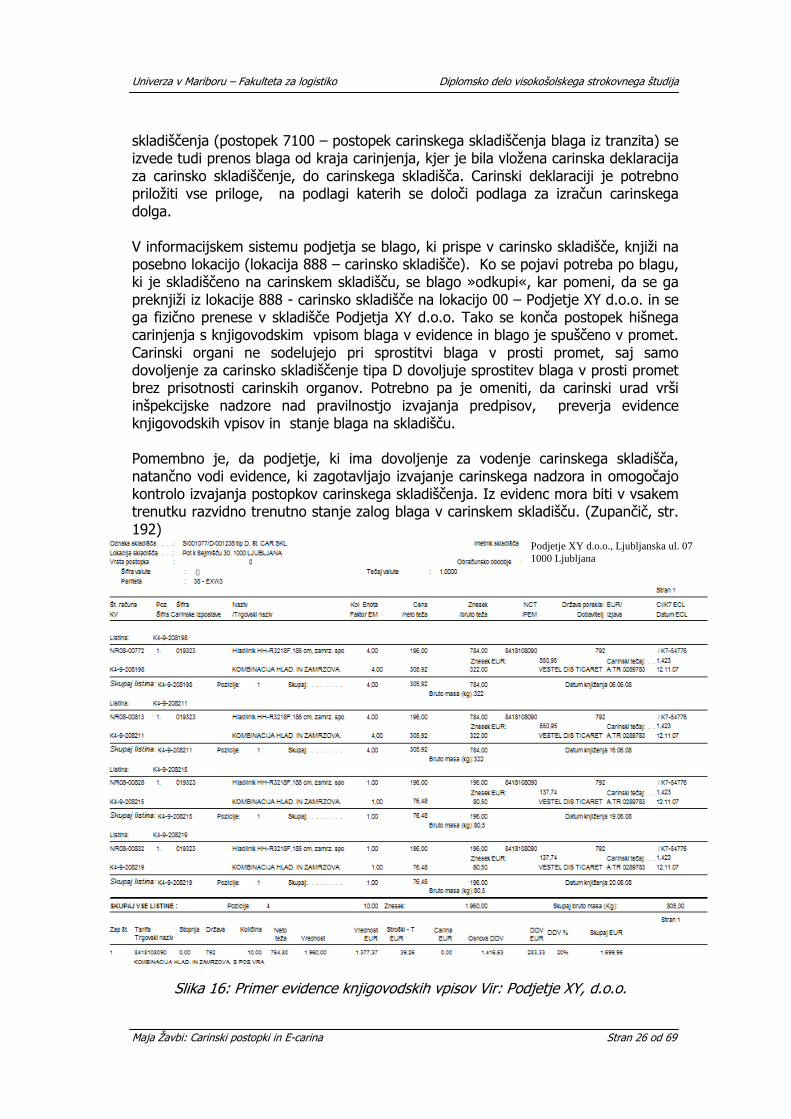

Primer hišnega carinjenja blaga v praksi Podjetja XY d.o.o. V Podjetju XY d.o.o. so nam prikazali, kako poteka hišno carinjenje oziroma deklariranje na podlagi knjigovodskih vpisov. Podjetje ima v svoji lasti carinsko skladišče tipa D. To je skladišče v zasebni lasti, kjer je depozitar imetnik carinskega skladišča. Carinsko skladišče tipa D se od ostalih tipov carinskih skladišč razlikuje po dveh posebnostih: - blago iz tega skladišča se sprosti v prost promet na podlagi hišnega carinjenja; - podlage (vrsta blaga, carinska vrednost, količina) za izračun carinskega dolga se ugotovijo na dan uvedbe blaga v postopek carinskega skladiščenja; Te podlage se uporabijo pri sprostitvi blaga v prosti promet. (Zupančič, str. 190) V podjetju so se odločili za uporabo carinskega skladišča tipa D iz praktičnega razloga, saj ima večina blaga, ki ga podjetje uvaža iz Kitajske, neskupnostno poreklo, za katerega se v večini primerov plačajo carinske dajatve. Podjetju je bilo v interesu, , da se blago uskladišči, vendar se zanj še ne plačajo carinske dajatve, dokler ne najdejo kupca. Zaradi razpoložljivih kapacitet in izpolnjenih pogojev, ki se nanašajo na vodenje carinskega skladišča, jim je carinska uprava izdala dovoljenje. Poleg tega ima podjetje na trgih bivše Jugoslavije dve podjetji, kamor izvaža oziroma tranzitira blago. Blago, ki se transportira z ladjo v kontejnerjih, prispe v luko Koper, od koder se tranzitira v Ljubljano, kjer se kot vsak carinski postopek, tudi postopek carinskega skladiščenja, prične z predložitvijo blaga in vložitvijo carinske deklaracije. Na podlagi carinske deklaracije za začetek postopka carinskega

Maja Žavbi: Carinski postopki in E-carina Stran 25 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

skladiščenja (postopek 7100 – postopek carinskega skladiščenja blaga iz tranzita) se izvede tudi prenos blaga od kraja carinjenja, kjer je bila vložena carinska deklaracija za carinsko skladiščenje, do carinskega skladišča. Carinski deklaraciji je potrebno priložiti vse priloge, na podlagi katerih se določi podlaga za izračun carinskega dolga. V informacijskem sistemu podjetja se blago, ki prispe v carinsko skladišče, knjiži na posebno lokacijo (lokacija 888 – carinsko skladišče). Ko se pojavi potreba po blagu, ki je skladiščeno na carinskem skladišču, se blago »odkupi«, kar pomeni, da se ga preknjiži iz lokacije 888 - carinsko skladišče na lokacijo 00 – Podjetje XY d.o.o. in se ga fizično prenese v skladišče Podjetja XY d.o.o. Tako se konča postopek hišnega carinjenja s knjigovodskim vpisom blaga v evidence in blago je spuščeno v promet. Carinski organi ne sodelujejo pri sprostitvi blaga v prosti promet, saj samo dovoljenje za carinsko skladiščenje tipa D dovoljuje sprostitev blaga v prosti promet brez prisotnosti carinskih organov. Potrebno pa je omeniti, da carinski urad vrši inšpekcijske nadzore nad pravilnostjo izvajanja predpisov, preverja evidence knjigovodskih vpisov in stanje blaga na skladišču. Pomembno je, da podjetje, ki ima dovoljenje za vodenje carinskega skladišča, natančno vodi evidence, ki zagotavljajo izvajanje carinskega nadzora in omogočajo kontrolo izvajanja postopkov carinskega skladiščenja. Iz evidenc mora biti v vsakem trenutku razvidno trenutno stanje zalog blaga v carinskem skladišču. (Zupančič, str. 192)

Slika 16: Primer evidence knjigovodskih vpisov Vir: Podjetje XY, d.o.o.

Podjetje XY d.o.o., Ljubljanska ul. 07 1000 Ljubljana

Maja Žavbi: Carinski postopki in E-carina Stran 26 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

4 REŠITEV - IMPLEMENTACIJA ELEKTRONSKEGA POSLOVANJA NA PODROČJU CARINE

V tretjem poglavju smo predstavili carinske postopke in dokumente, ki jih je potrebno predložiti carinskim organom, da se posamezen postopek lahko začne. Papir je bil dolga stoletja edino sredstvo za dokumentiranje poslovnih transakcij. Glavni problemi pri papirnem poslovanju so časovne zakasnitve, visoki stroški dela, večja možnost napak ter počasni postopki v poslovnem procesu. Zaradi tega se večina organizacij, vključno z državnimi ustanovami, odloča za uporabo računalniške izmenjave podatkov prek elektronskih medijev. Prednosti elektronskega poslovanja so: manj pisarniškega dela, časovno neodvisna izmenjava poslovne dokumentacije, zmanjšanje stroškov telefonskih pogovorov, zmanjšanje obsega navadne pošte, zmanjšanje oziroma odpravljanje dvakratnega vnašanja podatkov, zmanjšanje oziroma odpravljanje izvorov pisarniških napak, večja produktivnost ter lažje spremljanje in prilagajanje trgu. Z razvojem informacijske družbe se je elektronsko poslovanje razširilo na vsa področja poslovanja, vključno s carino. V nadaljevanju smo predstavili projekte e-carine, ki bodo podjetjem pri poslovanju omogočala večjo varnost in povečanje konkurenčnosti, saj kot je dejal Charles Darwin: »Preživel ne bo tisti, ki bo najmočnejši ali najpametnejši, temveč tisti, ki se bo najhitreje prilagodil spremembam.«

4.1 DEFINICIJA E-UPRAVE

Elektronska javna uprava (krajše e-uprava) je oblika izvajanja poslovnih procesov v organih javne uprave, ki temelji na uporabi sodobne informacijsko komunikacijske tehnologije in je usmerjena h končnim uporabnikom (državljani, poslovni subjekti, zaposleni v javni upravi). Namen e-uprave je doseganje večje razpoložljivosti, preglednosti in kakovosti storitev za uporabnike ter boljša interna učinkovitost dela. E-uprava zajema zagotavljanje participacije različnih javnosti in institucij pri obravnavanju državno relevantnih tem in delovanju državne in javne uprave. Pri tem so uporabljene različne metode za avtomatizacijo opravil, zlasti pri zunanji komunikaciji (zahtevanje storitev, distribucija izdelkov, e-demokracija) in notranji komunikaciji (povezovanje evidenc, avtomatske obdelave). (povzeto iz www.mju.gov.si)

Maja Žavbi: Carinski postopki in E-carina Stran 27 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

4.2 E-POSLOVANJE

Za e-poslovanje lahko rečemo, da je poslovanje z uporabo informacijsko-komunikacijske tehnologije. Organizacija posluje elektronsko takrat, ko posluje brez papirjev oziroma kadar posluje s čim manj papirja. Pogoj za nemoteno izvajanje e-poslovanja je ustrezna infrastruktura, ki predstavlja tehnološki temelj e-poslovanja. Brez ustrezne infrastrukture se e-poslovanje ne bi moglo izvajati, kot se železniški promet ne bi mogel odvijati brez ustreznih železniških tirov, vagonov in lokomotiv ter seveda brez določenih predpisov in standardov. Podjetje ali organizacija, ki uvaja (izvaja) e-poslovanje, mora priskrbeti ustrezno infrastrukturo ter uvesti potrebne in zahtevane standarde e-poslovanja. Gospodarski subjekti se pri e-poslovanju srečujejo prek internetnega omrežja, v navideznem (virtualnem) svetu, zaradi česar so njihovi medsebojni odnosi v marsičem drugačni od odnosov v stvarnem svetu. S tem je seveda povezana vrsta težav, ki se nanaša na zaupanje med partnerji pri izpolnjevanju pogodbenih obveznosti. Zato potrebujemo za izvedbo e-poslovanja določeno pravno regulativo, ki preprečuje ali pa razrešuje nesporazume in zlorabe (za to mora poskrbeti država). (Elektronsko gradivo za predmet Elektronsko poslovanje, nosilec predmeta: mag. Tomaž Kramberger, višji predavatelj)

4.3 E-CARINA

Carinska unija Evropske unije, ki je 1. julija 2008 praznovala 40. obletnico svojega obstoja, je temelj Evropske skupnosti. Carinska unija se je vse od nastanka razširila številčno – število članic se je povečalo s 6 na 27 – in tudi z vidika kakovosti, saj se je oblikoval enotni trg. V Evropi je prispevala k blaginji, tako da je olajšala trgovino znotraj Unije in s tretjimi državami. Komisija se je skupaj z državami članicami zavzela za temeljit pregled vloge carin, o ugotovitvah pregleda pa je razpravljala s carinskimi upravami držav članic na visoki ravni. Doseženo je bilo široko soglasje o tem, da je treba izboljšati delovne metode in povečati splošno usklajevanje. Današnje carinske uprave delujejo v hitro spreminjajočem se okolju. Vzorci proizvodnje in potrošnje se nenehno spreminjajo, mednarodna trgovina se povečuje, pojavljajo pa se globalne grožnje, kot so terorizem, organizirani kriminal, podnebne spremembe in nove oblike groženj, to je trgovina z nevarnim blagom. Pri tem imajo carinski organi EU ključno vlogo. Njihova naloga je zagotavljati stalno ravnovesje med zaščito družbe in spodbujanjem trgovine, in sicer z nadzorovanjem dobavne verige na zunanjih mejah in tudi znotraj EU. Carinske službe imajo podatke o vsakem pretoku blaga, uvoženega v EU ali izvoženega iz nje. Za nadzor vseh vrst blaga uporabljajo izpopolnjene sisteme in metode. Pretok blaga prek zunanjih meja Evropske unije je ogromen.

Maja Žavbi: Carinski postopki in E-carina Stran 28 od 69

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

Maja Žavbi: Carinski postopki in E-carina Stran 29 od 69

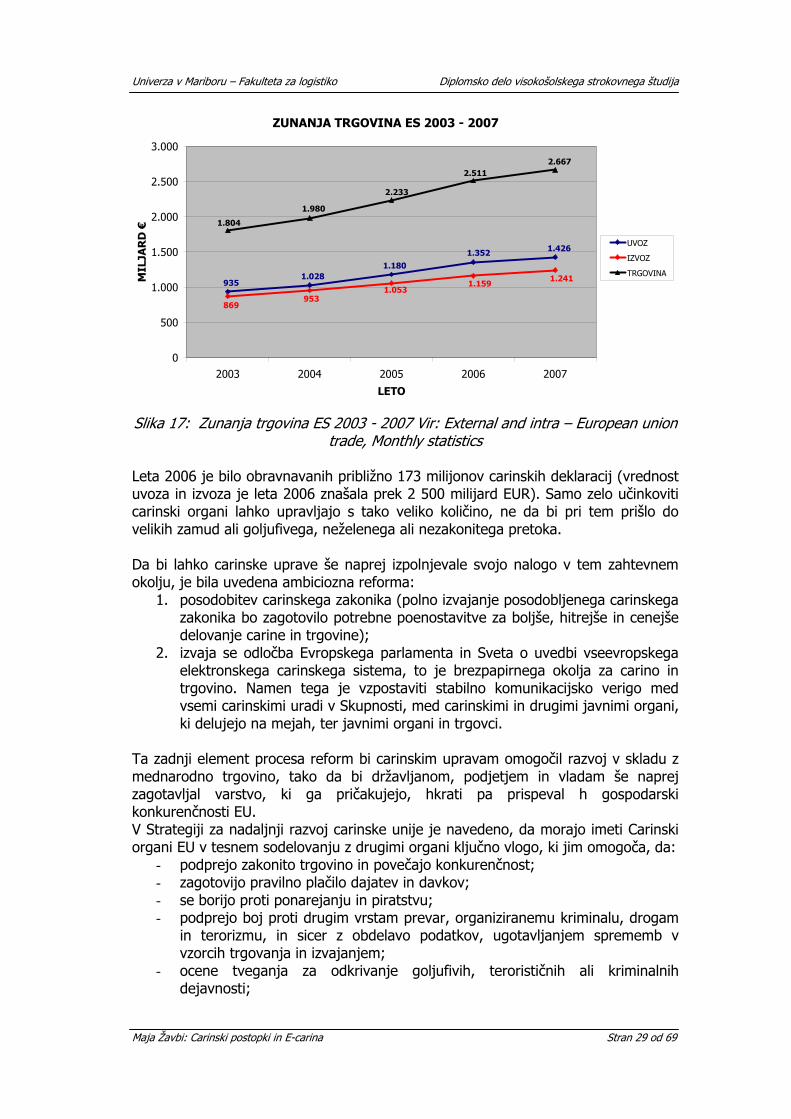

ZUNANJA TRGOVINA ES 2003 - 2007

9351.028

1.1801.352 1.426

869953

1.0531.159

1.241

1.804

1.980

2.233

2.5112.667

0

500

1.000

1.500

2.000

2.500

3.000

2003 2004 2005 2006 2007

LETO

MIL

JAR

D €

UVOZ

IZVOZ

TRGOVINA

Slika 17: Zunanja trgovina ES 2003 - 2007 Vir: External and intra – European union trade, Monthly statistics

Leta 2006 je bilo obravnavanih približno 173 milijonov carinskih deklaracij (vrednost uvoza in izvoza je leta 2006 znašala prek 2 500 milijard EUR). Samo zelo učinkoviti carinski organi lahko upravljajo s tako veliko količino, ne da bi pri tem prišlo do velikih zamud ali goljufivega, neželenega ali nezakonitega pretoka. Da bi lahko carinske uprave še naprej izpolnjevale svojo nalogo v tem zahtevnem okolju, je bila uvedena ambiciozna reforma:

1. posodobitev carinskega zakonika (polno izvajanje posodobljenega carinskega zakonika bo zagotovilo potrebne poenostavitve za boljše, hitrejše in cenejše delovanje carine in trgovine);

2. izvaja se odločba Evropskega parlamenta in Sveta o uvedbi vseevropskega elektronskega carinskega sistema, to je brezpapirnega okolja za carino in trgovino. Namen tega je vzpostaviti stabilno komunikacijsko verigo med vsemi carinskimi uradi v Skupnosti, med carinskimi in drugimi javnimi organi, ki delujejo na mejah, ter javnimi organi in trgovci.

Ta zadnji element procesa reform bi carinskim upravam omogočil razvoj v skladu z mednarodno trgovino, tako da bi državljanom, podjetjem in vladam še naprej zagotavljal varstvo, ki ga pričakujejo, hkrati pa prispeval h gospodarski konkurenčnosti EU. V Strategiji za nadaljnji razvoj carinske unije je navedeno, da morajo imeti Carinski organi EU v tesnem sodelovanju z drugimi organi ključno vlogo, ki jim omogoča, da:

- podprejo zakonito trgovino in povečajo konkurenčnost; - zagotovijo pravilno plačilo dajatev in davkov; - se borijo proti ponarejanju in piratstvu; - podprejo boj proti drugim vrstam prevar, organiziranemu kriminalu, drogam

in terorizmu, in sicer z obdelavo podatkov, ugotavljanjem sprememb v vzorcih trgovanja in izvajanjem;

- ocene tveganja za odkrivanje goljufivih, terorističnih ali kriminalnih dejavnosti;

Univerza v Mariboru – Fakulteta za logistiko Diplomsko delo visokošolskega strokovnega študija

- izvajajo ukrepe trgovinske politike (na primer preferencialni trgovinski sporazumi, kvote in protidampinški ukrepi);

- varujejo okolje in ščitijo državljane pred vsemi vrstami nevarnega blaga. Carinske uprave EU morajo zato izpolniti skupne strateške cilje, ki so: Zaščita - Zaščita družbe in finančnih interesov Skupnosti, tako da:

1. se zagotovi pravilno in učinkovito pobiranje dajatev in davkov; 2. se uporabijo učinkoviti ukrepi proti pretoku nedovoljenega in prepovedanega

blaga ter blaga z omejitvami; 3. se izboljša učinkovita ocena tveganja, ki bo prispevala k boju proti terorizmu

in kriminalnim dejavnostim, vključno s trgovino s prepovedanimi drogami ter ponarejenim in piratskim blagom;

4. se prepreči in odkrije goljufija ali zloraba carinske zakonodaje ter znotraj nacionalnih okvirov izvede preiskava in pregon odgovornih za takšno goljufijo ali zlorabo;

5. se uporabi medsebojna upravna pomoč za zagotavljanje pravilne uporabe zakonodaje v carinskih in kmetijskih zadevah.

Konkurenčnost - Podpora konkurenčnosti evropskih podjetij, tako da:

1. se posodobijo okolje in delovne metode carinskih uprav (npr. z načrtovanjem sistematičnih pristopov, vedno bolj usklajenih delovnih metod itd.),

2. se vzpostavi brezpapirno carinsko okolje (elektronski carinski sistem) 3. se sprejme proaktivni pristop k standardom, tako da se, kadar je to

primerno, potrdijo mednarodni standardi, ki jih je oblikovala Svetovna carinska organizacija, in se razvijejo novi standardi EU, ki bi lahko služili kot model po celem svetu.

Olajševanje trgovine - Nadaljnje olajšanje zakonite trgovine, tako da:

1. se oblikujejo in izboljšajo sistemi nadzora, ki bi omejili motnje pri pretoku blaga in zmanjšali upravno obremenitev na najnižjo možno raven, potrebno za doseganje drugih ciljev javne politike, kot so varnostne zahteve;

2. se zagotovi lažje delovanje zakonitih gospodarskih subjektov z namenom, da se znižajo stroški usklajevanja.

Nadzor - Nadzor in upravljanje dobavnih verig, ki se uporabljajo za mednarodni pretok blaga, tako da:

1. se izboljšajo in okrepijo učinkoviti pregledi na optimalni lokaciji (na meji ali v notranjosti države) v dobavni verigi;

2. se pravilno in dosledno izvede zakonodaja Skupnosti in nacionalna zakonodaja v zvezi z nadzorom in pretokom blaga;