Embed Size (px)

Citation preview

BỘ GIÁO DỤC VÀ ĐÀO TẠOTRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

---------------------

ĐỖ DƯƠNG THANH NGỌC

CÁC YẾU TỐ TÀI CHÍNH TÁC ĐỘNG ĐẾN HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

Chuyên ngành: Quản trị kinh doanhMã số: 60.34.05

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC:PGS.TS NGUYỄN QUANG THU

TP. Hồ Chí Minh – Năm 2011

LỜI CAM ĐOAN

Tôi xin cam đoan đề tài “Các yếu tố tài chính tác động đến hiệu quả hoạt

động kinh doanh của các Doanh nghiệp ngành xây dựng niêm yết trên thị

trường chứng khoán Việt Nam” là công trình nghiên cứu do tôi thực hiện, với sự

hướng dẫn, hỗ trợ từ Cô PGS.TS Nguyễn Quang Thu. Các nội dung và kết quả

nghiên cứu trong luận văn này là trung thực và chưa từng được ai công bố trong bất

kỳ công trình nghiên cứu nào khác.

TP. Hồ Chí Minh, tháng 11 năm 2011

Đỗ Dương Thanh Ngọc

LỜI CÁM ƠN

Lời đầu tiên tôi xin trân trọng cám ơn Quý Thầy Hiệu Trưởng và Ban Giám

Hiệu trường Đại học Kinh tế TP. Hồ Chí Minh đã tổ chức và tạo nhiều điều kiện

thuận lợi cho tôi được có cơ hội dự học lớp Cao học Quản trị kinh doanh khóa 17

năm 2007 – 2010 tại nhà trường

Đồng thời tôi xin chân thành cám ơn đến Quý Thầy Cô - những người đã

truyền đạt kiến thức cho tôi trong suốt hai năm học cao học vừa qua tại trường Đại

học Kinh tế TP. Hồ Chí Minh

Và tôi rất vô cùng cám ơn Cô PGS.TS Nguyễn Quang Thu đã tận tình hướng

dẫn, giúp đỡ tôi trong suốt quá trình thực hiện luận văn này

Cám ơn tất cả các bạn đồng môn trong lớp vì cơ duyên được gặp nhau, cùng

nhau học tập, cùng nhau chia sẻ kinh nghiệm, niềm vui trong công việc và cuộc

sống

Cuối cùng, tôi xin gửi lời cám ơn đến gia đình tôi, những người thân luôn

luôn hỗ trợ và thường xuyên động viên tinh thần tôi trong suốt quá trình học tập và

hoàn thành đề tài nghiên cứu này

TP. Hồ Chí Minh, tháng 11 năm 2011

Đỗ Dương Thanh Ngọc

TÓM TẮT NỘI DUNG

Xác định và đánh giá mức độ tác động của các yếu tố tài chính tác động đến

hiệu quả hoạt động kinh doanh của doanh nghiệp là một chủ đề rất quan trọng, thu

hút được sự quan tâm của các nhà quản trị doanh nghiệp cũng như các nhà nghiên

cứu khoa học. Trong những thập niên vừa qua ở các nước phát triển đã có nhiều

cuộc nghiên cứu về vấn đề này. Tuy nhiên, vấn đề này được nghiên cứu áp dụng

riêng đối với các doanh nghiệp trong ngành xây dựng thì trên thế giới chưa có nhiều

và ở Việt Nam chưa có nghiên cứu nào.

Mục tiêu của tác giả trong nghiên cứu này là xem xét các yếu tố tài chính tác

động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng

đang được niêm yết trên thị trường chứng khoán Việt Nam. Luận văn của tác giả sẽ

trả lời các câu hỏi: Yếu tố nào tác động? Mức độ tác động của từng yếu tố? Kết quả

nghiên cứu ở Việt Nam có giống với kết quả nghiên cứu ở các nước trên thế giới?

Mô hình và giả thuyết nghiên cứu được xây dựng dựa trên cơ sở lý luận về

hoạt động, sản phẩm xây dựng, đặc thù của các doanh nghiệp ngành xây dựng, các

chỉ số đánh giá hiệu quả kinh doanh, các yếu tố tác động đến hiệu quả kinh doanh

và một số nghiên cứu có liên quan trên thế giới. Nghiên cứu sử dụng số liệu của 40

doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Các

số liệu được truy xuất từ báo cáo tài chính đã được kiểm toán của các doanh nghiệp

trong kỳ nghiên cứu từ năm 2006 – 2010. Tác giả sử dụng phần mềm SPSS 11.5 để

xử lý dữ liệu.

Kết quả nghiên cứu cho thấy, trong các biến xem xét (tỷ lệ nợ -

TDTA/TDTE/STDTA/LTDTA, quy mô doanh nghiệp – SIZE, tốc độ tăng trưởng

tổng tài sản – GROWTH, tỷ trọng tài sản cố định – TANG) thì có 1 biến tác động

đến hiệu quả kinh doanh được đo lường bởi chỉ số ROA là biến tỷ lệ nợ

(TDTA/TDTE/STDTA). Trong đó biến tỷ lệ nợ có tác động rất mạnh theo chiều âm

(-) đến hiệu quả kinh doanh.

Kết quả nghiên cứu của tác giả cũng phù hợp với một số kết quả nghiên cứu

có liên quan trên thế giới và phù hợp với đặc điểm hoạt động kinh doanh của các

doanh nghiệp ngành xây dựng ở Việt Nam trong giai đoạn 2006 – 2010. Dựa trên

kết quả nghiên cứu, tác giả đã đề xuất các kiến nghị phù hợp đối với doanh nghiệp

xây dựng và đối với Nhà nước nhằm cải thiện cơ cấu vốn và nâng cao hiệu quả hoạt

động kinh doanh của các doanh nghiệp.

MỤC LỤC

LỜI CAM ĐOAN

LỜI CẢM ƠN

TÓM TẮT NỘI DUNG

MỤC LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT

DANH MỤC CÁC BẢNG

DANH MỤC CÁC BIỂU ĐỒ

TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU.....................................................................1

1. Lý do nghiên cứu...........................................................................................................1

2. Mục tiêu nghiên cứu......................................................................................................2

3. Đối tượng và phạm vi nghiên cứu..................................................................................2

4. Phương pháp thực hiện..................................................................................................2

5. Kết cấu của đề tài nghiên cứu........................................................................................3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA

CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG..............................................................4

1.1 Hiệu quả hoạt động kinh doanh DN ngành xây dựng ...................................................4

1.2 Các chỉ số đánh giá hiệu quả hoạt động kinh doanh các DN xây dựng.......................5

1.3 Các yếu tố ảnh hưởng hiệu quả hoạt động kinh doanh các DN xây dựng.....................6

1.3.1Nhóm yếu tố khách quan.......................................................................................6

1.3.2Nhóm yếu tố chủ quan..........................................................................................9

1.4 Thực trạng hoạt động kinh doanh của các DN ngành xây dựng từ năm 2007 – 2011.12

1.5 Đặc thù hoạt động kinh doanh của DN ngành xây dựng.............................................14

1.6 Một số nghiên cứu trên thế giới...................................................................................16

1.6.1Nghiên cứu của Weixu (2005).............................................................................16

1.6.2Nghiên cứu của Dimitris Margaritis và Maria Psillaki (2007)............................17

1.6.3Nghiên cứu của Zeitun & Tian (2007).................................................................17

1.6.4Nghiên cứu của Onaolapo & Kajola (2010)........................................................19

CHƯƠNG 2: MÔ HÌNH NGHIÊN CỨU......................................................................21

2.1 Xây dựng mô hình nghiên cứu các yếu tố tài chính tác động đến HQKD..................21

2.2 Giả thuyết nghiên cứu..................................................................................................24

2.3 Mô tả số liệu và phương pháp thực hiện......................................................................23

CHƯƠNG 3: KẾT QUẢ NGHIÊN CỨU......................................................................29

3.1 Mô tả thống kê.............................................................................................................29

3.2 Mô tả hệ số tương quan................................................................................................31

3.3 Xây dựng mô hình ROA..............................................................................................32

3.3.1Khảo sát các dạng hàm hồi quy..........................................................................32

3.3.2Xây dựng hàm hồi quy ROA..............................................................................34

3.3.3Kiểm định mô hình ROA...................................................................................35

3.4 Kết quả nghiên cứu......................................................................................................48

CHƯƠNG 4: KIẾN NGHỊ NÂNG CAO HIỆU QUẢ KINH DOANH CỦA CÁC

DOANH NGHIỆP NGÀNH XÂY DỰNG.....................................................................53

4.1 Đối với Doanh nghiệp xây dựng..................................................................................53

4.2 Đối với Nhà nước.........................................................................................................56

KẾT LUẬN

TÀI LIỆU THAM KHẢO

PHỤ LỤC 1: Danh sách 40 DN ngành xây dựng và tỷ trọng doanh thu xây lắp

PHỤ LỤC 2: Hình dáng phân phối của dữ liệu

PHỤ LỤC 3: Khảo sát các dạng hàm hồi quy có thể có giữa từng biến độc lập và ROA

PHỤ LỤC 4: Kết quả ước lượng mô hình 1

PHỤ LỤC 5: Kết quả ước lượng mô hình 2

PHỤ LỤC 6: Kết quả ước lượng mô hình 3

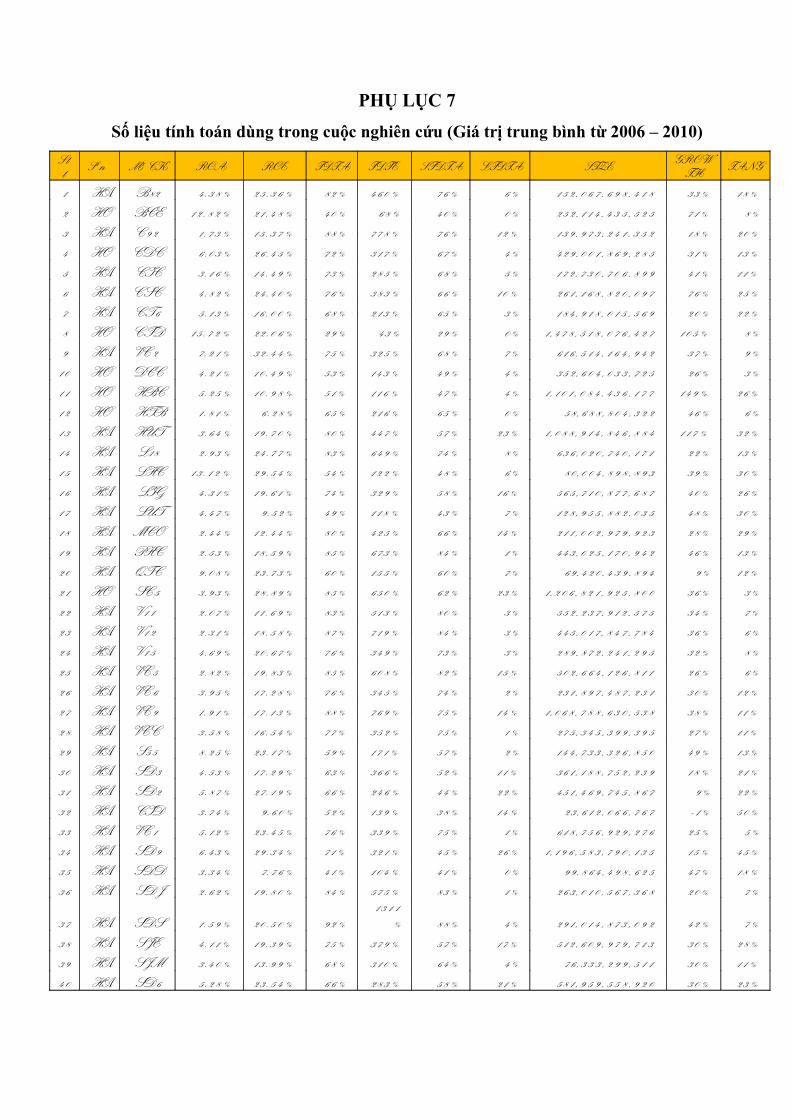

PHỤ LỤC 7: Các số liệu tính toán dùng trong cuộc nghiên cứu

DANH MỤC CÁC CHỮ VIẾT TẮTDN : Doanh nghiệp

HQKD : Hiệu quả hoạt động sản xuất kinh doanh

SXKD : Sản xuất kinh doanh

CSH : Chủ sở hữu

WACC : Chi phí vốn bình quân gia quyền

ROA : Tỷ suất sinh lời trên tổng tài sản

ROE : Tỷ suất sinh lời trên vốn chủ sở hữu

TDTA : Tỷ lệ nợ trên tổng vốn

TDTE : Tỷ lệ nợ trên vốn chủ sở hữu

STDTA : Tỷ lệ nợ ngắn hạn trên tổng vốn

LTDTA : Tỷ lệ nợ dài hạn trên tổng vốn

SIZE : Quy mô của doanh nghiệp

GROWTH : Tốc độ tăng trưởng của tổng tài sản

TANG : Tỷ trọng tài sản cố định trong tổng tài sản

LIN : Hàm hồi quy tuyến tính

LOG : Hàm logaristic

QUA : Hàm hồi quy bậc 2

CUB : Hàm hồi quy bậc 3

EXP : Hàm số mũ/lũy thừa

res_1 : Biến phần dư của mô hình 1

BPres_1 : Biến bình phương phần dư của mô hình 1

ABSres_1 : Biến trị tuyệt đối của phần dư mô hình 1

res_2 : Biến phần dư của mô hình 2

BPres_2 : Biến bình phương phần dư của mô hình 2

ABSres_2 : Biến trị tuyệt đối của phần dư mô hình 2

res_3 : Biến phần dư của mô hình 3

BPres_3 : Biến bình phương phần dư của mô hình 3

ABSres_3 : Biến trị tuyệt đối của phần dư mô hình 3

µ : Hạng nhiễu/Sai số

β : Hệ số độ dốc

DANH MỤC CÁC HÌNH & BẢNG

Hình 2.1 : Mô hình nghiên cứu đề nghị

Bảng 2.1 : Mô tả các biến

Bảng 3.1 : Mô tả thống kê các biến

Bảng 3.2 : Mô tả hệ số tương quan

Bảng 3.3 : Các biến đưa vào mô hình

Bảng 3.4 : Hệ số tương quan Spearman giữa biến TDTA3 và ABSres_1

Bảng 3.5 : Hệ số tương quan Spearman giữa biến LOG_TDTE và ABSres_2

Bảng 3.6 : Hệ số tương quan Spearman giữa biến STDTA và ABSres_3

DANH MỤC CÁC BIỂU ĐỒ

Biểu đồ 1.1 : Tốc độ tăng trưởng GDP và ngành công nghiệp – xây dựng giai đoạn

2002 – 2011

Biểu đồ 1.2 : So sánh tỷ lệ nợ của ngành xây dựng và một số nhóm ngành khác ở

Việt Nam

Biểu đồ 3.1 : Biểu đồ bình phương phần dư theo ROA (mô hình 1)

Biểu đồ 3.2 : Biểu đồ tần số Histogram khảo sát phân phối của phần dư (mô hình 1)

Biểu đồ 3.3 : Biểu đồ tần số Q-Q Plot khảo sát phân phối của phần dư (mô hình 1)

Biểu đồ 3.4 : Biểu đồ phân tán phần dư chuẩn hóa theo thứ tự quan sát (mô hình 1)

Biểu đồ 3.5 : Biểu đồ bình phương phần dư theo ROA (mô hình 2)

Biểu đồ 3.6 : Biểu đồ tần số Histogram khảo sát phân phối của phần dư (mô hình 2)

Biểu đồ 3.7 : Biểu đồ tần số Q-Q Plot khảo sát phân phối của phần dư (mô hình 2)

Biểu đồ 3.8 : Biểu đồ phân tán phần dư chuẩn hóa theo thứ tự quan sát (mô hình 2)

Biểu đồ 3.9 : Biểu đồ bình phương phần dư theo ROA (mô hình 3)

Biểu đồ 3.10: Biểu đồ tần số Histogram khảo sát phân phối của phần dư (mô hình 3)

Biểu đồ 3.11: Biểu đồ tần số Q-Q Plot khảo sát phân phối của phần dư (mô hình 3)

Biểu đồ 3.12: Biểu đồ phân tán phần dư chuẩn hóa theo thứ tự quan sát (mô hình 3)

1

TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU

1. Lý do nghiên cứu

Hiệu quả là vấn đề cơ bản sản xuất kinh doanh của một hình thái kinh tế xã

hội. Các chủ thể tham gia vào nền kinh tế tiến hành sản xuất kinh doanh phải đặt

mục tiêu hiệu quả lên hàng đầu cùng với nâng cao năng suất và chất lượng. Doanh

nghiệp sản xuất kinh doanh có hiệu quả là doanh nghiệp thỏa mãn tối đa nhu cầu về

hàng hóa – dịch vụ của xã hội trong giới hạn cho phép của các nguồn lực hiện có và

thu được nhiều lợi nhuận nhất, đem lại hiệu quả kinh tế xã hội cao nhất. Như vậy,

có thể nói mục đích chính của sản xuất kinh doanh là lợi nhuận. Lợi nhuận là mục

tiêu trước mắt, lâu dài và thường xuyên của hoạt động sản xuất kinh doanh.

Có rất nhiều các yếu tố tác động đến hiệu quả hoạt động kinh doanh của

doanh nghiệp. Các yếu tố có thể xuất phát từ môi trường bên ngoài doanh nghiệp

như: tình hình kinh tế - chính trị - xã hội, chính sách quy định của Nhà nước …

Hoặc các yếu tố đó có thể xuất phát từ bản thân nội tại của doanh nghiệp như: năng

lực tài chính, việc huy động và sử dụng vốn, công nghệ, con người, cách thức quản

lý … Và tùy theo từng ngành nghề kinh doanh mà các doanh nghiệp hoạt động

trong những ngành khác nhau thì chịu ảnh hưởng bởi các yếu tố tác động khác nhau.

Đất nước ta đang đổi mới và bước vào thời kỳ Công nghiệp hóa – Hiện đại

hóa, hội nhập kinh tế quốc tế. Từ đây sẽ tạo ra nhiều thay đổi to lớn về môi trường

hoạt động kinh doanh của các doanh nghiệp trong nước, đặc biệt là các doanh

nghiệp trong ngành xây dựng; bởi lẽ đây là ngành đi tiên phong, tạo thế và lực cho

công cuộc đổi mới. Sự thay đổi to lớn về môi trường kinh doanh có thể đồng thời

tạo ra những cơ hội và thách thức cho các doanh nghiệp ngành xây dựng. Thách

thức lớn nhất đó chính là sự cạnh tranh gay gắt của nền kinh tế thị trường, với các

đối thủ mạnh hơn về vốn, về công nghệ, khôn ngoan hơn trong việc sử dụng vốn,

cách thức quản lý. Trong điều kiện cạnh tranh gay gắt như vậy, làm thế nào để duy

trì hiệu quả hoạt động kinh doanh, tạo ra lợi nhuận cho doanh nghiệp. Đây là một

câu hỏi lớn và không dễ trả lời đối với các doanh nghiệp trong ngành xây dựng.

2

Xuất phát từ tầm quan trọng cũng như tính cấp bách của vấn đề hiệu quả hoạt

động kinh doanh và sự cần thiết phải tìm hiểu các yếu tố tác động đến hiệu quả hoạt

động kinh doanh nhằm nâng cao năng lực cạnh tranh của các doanh nghiệp trong

ngành xây dựng, tác giả đã lựa chọn đề tài “Các yếu tố tài chính tác động đến

hiệu quả hoạt động kinh doanh của các Doanh nghiệp trong ngành xây dựng

niêm yết trên sàn chứng khoán Việt Nam” để nghiên cứu.

2. Mục tiêu nghiên cứu

− Xây dựng mô hình nghiên cứu các yếu tố tài chính tác động đến hiệu quả

kinh doanh

− Kiểm định mô hình và các giả thuyết nghiên cứu, từ đó xác định các yếu tố

tài chính tác động đến hiệu quả hoạt động kinh doanh của doanh nghiệp

− Đề xuất các kiến nghị để nâng cao hiệu quả kinh doanh của các doanh nghiệp

ngành xây dựng

3. Đối tượng và phạm vi nghiên cứu

− Đối tượng nghiên cứu: các yếu tố tài chính tác động đến hiệu quả hoạt động

kinh doanh

− Phạm vi nghiên cứu: các Doanh nghiệp trong ngành xây dựng niêm yết trên

thị trường chứng khoán Việt Nam

4. Phương pháp thực hiện

− Nguồn dữ liệu: báo cáo tài chính đã được kiểm toán từ năm 2006 – 2010 của

40 công ty trong ngành xây dựng niêm yết trên thị trường chứng khoán Việt

Nam

− Phương pháp thực hiện: trong nghiên cứu này tác giả sử dụng phương pháp

định lượng và phương pháp định tính. Trong phương pháp định lượng, tác

giả sử dụng công cụ kinh tế lượng hồi quy để thực hiện ước lượng, kiểm định

mô hình và từ đó xác định được các yếu tố tài chính tác động đến hiệu quả

3

hoạt động kinh doanh. Phương pháp định tính được sử dụng để thống kê, so

sánh kết quả nghiên cứu với các kết quả của các nghiên cứu liên quan, cũng

như đề xuất các kiến nghị phù hợp.

5. Kết cấu của đề tài: gồm 4 chương

− Tổng quan về đề tài nghiên cứu

− Chương 1: Cơ sở lý luận về hiệu quả kinh doanh của các doanh nghiệp ngành

xây dựng

− Chương 2: Mô hình nghiên cứu

− Chương 3: Kết quả nghiên cứu

− Chương 4: Đề xuất kiến nghị nâng cao hiệu quả hoạt động kinh doanh của

doanh nghiệp ngành xây dựng

− Kết luận

Xác định các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh

– Cơ sở lý luận về hiệu quả kinh doanh– Nghiên cứu (trên thế giới) về các

yếu tố tác động hiệu quả kinh doanh– Thực trạng hoạt động kinh doanh

của DN ngành xây dựng từ 2007 - 2010

– Xây dựng mô hình các yếu tố tài chính tác động đến hiệu quả kinh doanh – Ước lượng, kiểm định

mô hình– Phân tích, kết luận

– Dữ liệu thứ cấp.– Phương pháp định lượng:

mô hình hồi quy

Kiến nghị nâng cao hiệu quả hoạt động kinh doanh của DN ngành xây dựng

4

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VỀ HIỆU QUẢ HOẠT ĐỘNG KINH DOANH

CỦA CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG

1.1 Hiệu quả hoạt động kinh doanh Doanh nghiệp ngành xây dựng

Hiệu quả hoạt động kinh doanh (HQKD) là một phạm trù kinh tế phản ánh

trình độ sử dụng các nguồn lực sẵn có của DN nhằm đạt kết quả cao nhất trong quá

trình hoạt động sản xuất kinh doanh (SXKD) với chi phí thấp nhất. HQKD của DN

biểu hiện mối tương quan giữa kết quả nhận được ở đầu ra của một quá trình và chi

phí đầu vào. Nếu gọi H là HQKD thì H được thể hiện theo công thức toán học như

sau1:

H = Kết quả đầu ra - Chi phí đầu vào

H = Kết quả đầu ra / Chi phí đầu vào

Như vậy HQKD của DN ngành xây dựng biểu hiện mối tương quan giữa kết

quả đầu ra là thu nhập của DN và chi phí đầu vào cụ thể như sau:

Thu nhập của Doanh nghiệp xây dựng: là toàn bộ khoản tiền thu được từ

các hoạt động SXKD của DN. Các khoản thu nhập của DN xây dựng bao gồm2:

− Thu nhập bán hàng hay còn gọi là doanh thu từ hoạt động bàn giao công

trình, hạng mục hoàn thành cho đơn vị giao thầu, đây là nội dung chủ yếu,

chiếm tỷ trọng lớn nhất trong tổng thu nhập của DN xây dựng

− Thu nhập về tiêu thụ sản phẩm từ các hoạt động SXKD phụ của DN xây

dựng

− Thu nhập từ các hoạt động đầu tư tài chính vào các đơn vị khác, bao gồm các

khoản thu từ hoạt động liên doanh, góp vốn, đầu tư tài chính ra ngoài doanh

nghiệp

− Thu nhập từ các hoạt động tài chính, bao gồm các khoản thu được từ các hoạt

động có liên quan đến huy động, quản lý và sử dụng vốn kinh doanh của DN

1 Bùi Xuân Phong (2007), Phân tích hoạt động kinh doanh, Học viện Công nghệ Bưu chính viễn thông, trang 72 - 732 Nguyễn Thị Thu Thủy (2008), Giáo trình tài chính trong DN xây dựng, Đại học Bách khoa Đà Nẵng, tr.50

5

− Thu nhập từ các hoạt động khác (hoạt động bất thường) bao gồm các khoản

thu nhập không thường xuyên, không ổn định, khó dự kiến trước như thu

nhập về thanh lý, nhượng bán tài sản cố định … thu từ các khoản nợ không ai

đòi.

Chi phí của Doanh nghiệp xây dựng: Chi phí SXKD của DN là toàn bộ

chi phí mà DN phải bỏ ra để thực hiện hoạt động SXKD trong một thời kỳ nhất

định. Có rất nhiều cách để phân loại chi phí, nếu phân loại chi phí theo khoản mục

tính giá thành thì chi phí bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân

công trực tiếp, chi phí sử dụng máy thi công và chi phí sản xuất chung. Chi phí/Giá

thành toàn bộ công trình xây lắp bao gồm: giá thành sản phẩm xây lắp + chi phí bán

giá thành sản phẩm. Trong đó, giá thành sản phẩm xây lắp gồm 4 khoản mục: chi

phí vật liệu, chi phí nhân công, chi phí máy thi công và chi phí sản xuất chung3

1.2 Các chỉ số đánh giá hiệu quả hoạt động kinh doanh của các doanh

nghiệp ngành xây dựng

Thông thường hiệu quả kinh doanh của DN ngành xây dựng được phản ánh

qua các chỉ số4:

Lợi nhuận sau thuế thu nhập DN = Doanh thu – Tổng chi phí. Chỉ số này phản

ánh hiệu quả tuyệt đối phần lợi nhuận, tức là phần chênh lệch giữa kết quả đầu ra và

chi phí đầu vào và là số tiền DN thực thu được sau một quá trình hoạt động SXKD.

Tuy nhiên nhược điểm lớn nhất của chỉ số này là rất khó để so sánh HQKD giữa các

DN trong cùng ngành nghề với nhau. Ví dụ, những DN xây dựng có quy mô lớn

(tổng tài sản, nguồn vốn lớn) thì tất nhiên sẽ tạo ra lợi nhuận lớn hơn những DN có

quy mô nhỏ, nhưng điều này không có nghĩa là các DN lớn hoạt động kinh doanh có

hiệu quả hơn các DN nhỏ. Như vậy, chỉ số hiệu quả tuyệt đối không cho biết khả

năng sử dụng tiết kiệm hay lãng phí các chi phí đầu vào. Để khắc phục được nhược

điểm này, người ta có thể sử dụng các chỉ số hiệu quả sau:

3 Nguyễn Thị Thu Thủy (2008), Giáo trình tài chính trong DN xây dựng, Đại học Bách khoa Đà Nẵng, tr.544 Nguyễn Thị Thu Thủy (2008), Giáo trình tài chính trong DN xây dựng, Đại học Bách khoa Đà Nẵng, tr.55-56

6

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân. Chỉ số này cho biết

bình quân 1 đồng vốn CSH được bỏ vào đầu tư thì sau quá trình hoạt động SXKD,

chủ sở hữu thu lại được bao nhiêu đồng lời. Đây là một chỉ số được sử dụng rất phổ

biến bởi tính đơn giản, dễ hiểu và dễ so sánh giữa các DN trong cùng ngành nghề

với quy mô khác nhau, hoặc giữa các DN trong nhiều ngành nghề khác nhau, hoặc

giữa nhiều hoạt động đầu tư khác nhau như tiền gửi tiết kiệm, bất động sản, chứng

khoán, vàng, ngoại tệ, dự án kinh doanh … chính vì vậy nó sẽ giúp nhà đầu tư đưa

ra các quyết định tài trợ nhanh chóng.

Tuy nhiên, nhược điểm lớn nhất của chỉ số ROE là nó có thể dễ dàng bị bóp

méo bởi các chiến lược tài chính của nhà quản trị DN. Ví dụ, nhà quản trị có thể dự

đoán được vì một lý do gì đó mà lợi nhuận của DN có khả năng bị ảnh hưởng và

suy giảm nên DN sẽ tăng đầu tư vào dư nợ hoặc mua lại cổ phiếu từ nguồn tiền mặt

tích trữ, và chính những hoạt động này sẽ giúp DN cải thiện được đáng kể chỉ số

ROE.

ROA = Lợi nhuận sau thuế / Tổng tài sản bình quân. Chỉ số này cho biết bình

quân 1 đồng tài sản bỏ vào đầu tư thì sau quá trình hoạt động SXKD DN sẽ thu lại

được bao nhiêu đồng lời. Đây là thước đo có thể tránh được những bóp méo có thể

có do các chiến lược tài chính của nhà quản trị DN tạo ra giống như chỉ số ROE.

Chỉ số ROA có tính đến số lượng tài sản được sử dụng để hỗ trợ các hoạt động kinh

doanh. Chỉ số này xác định công ty có thể tạo ra một tỷ suất lợi nhuận ròng đủ lớn

trên những tài sản của mình.

1.3 Các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các doanh

nghiệp ngành xây dựng

1.3.1 Nhóm yếu tố khách quan

1.3.1.1Môi trường kinh tế

Ngành xây dựng là ngành mang đặc tính chu kỳ. Cụ thể, sự phát triển của

ngành này gắn liền với từng chu kỳ và từng giai đoạn phát triển của nền kinh tế.

7

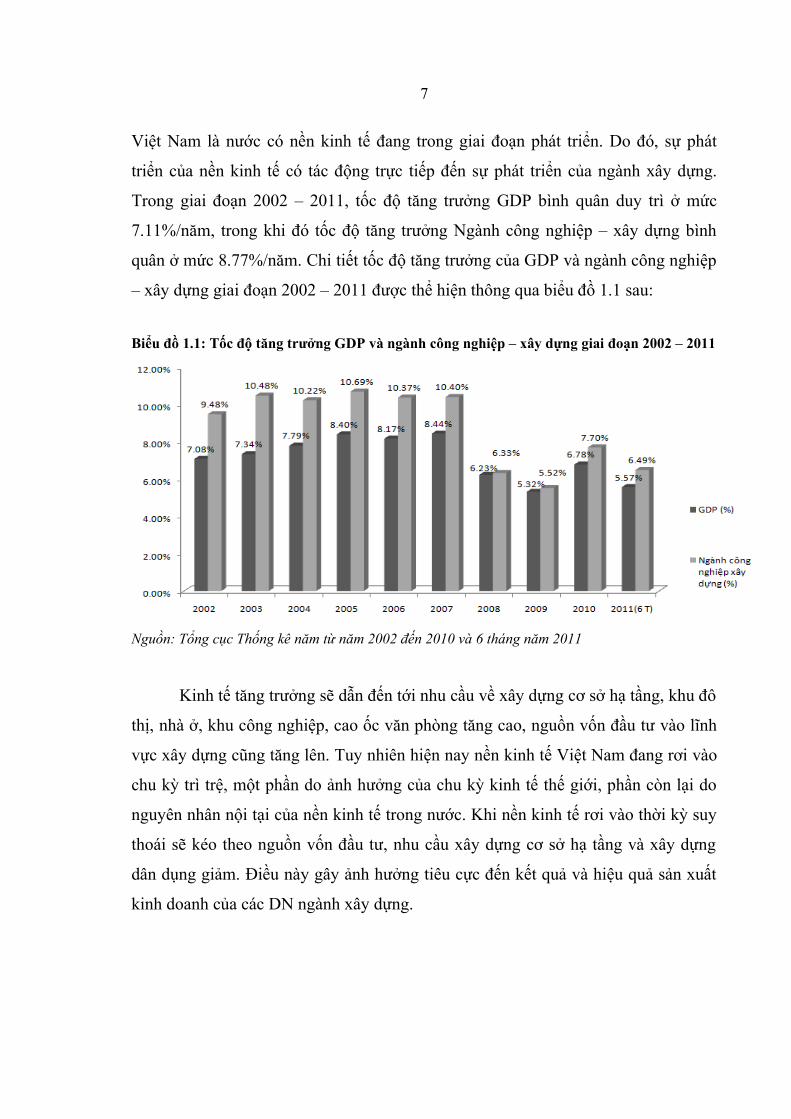

Việt Nam là nước có nền kinh tế đang trong giai đoạn phát triển. Do đó, sự phát

triển của nền kinh tế có tác động trực tiếp đến sự phát triển của ngành xây dựng.

Trong giai đoạn 2002 – 2011, tốc độ tăng trưởng GDP bình quân duy trì ở mức

7.11%/năm, trong khi đó tốc độ tăng trưởng Ngành công nghiệp – xây dựng bình

quân ở mức 8.77%/năm. Chi tiết tốc độ tăng trưởng của GDP và ngành công nghiệp

– xây dựng giai đoạn 2002 – 2011 được thể hiện thông qua biểu đồ 1.1 sau:

Biểu đồ 1.1: Tốc độ tăng trưởng GDP và ngành công nghiệp – xây dựng giai đoạn 2002 – 2011

Nguồn: Tổng cục Thống kê năm từ năm 2002 đến 2010 và 6 tháng năm 2011

Kinh tế tăng trưởng sẽ dẫn đến tới nhu cầu về xây dựng cơ sở hạ tầng, khu đô

thị, nhà ở, khu công nghiệp, cao ốc văn phòng tăng cao, nguồn vốn đầu tư vào lĩnh

vực xây dựng cũng tăng lên. Tuy nhiên hiện nay nền kinh tế Việt Nam đang rơi vào

chu kỳ trì trệ, một phần do ảnh hưởng của chu kỳ kinh tế thế giới, phần còn lại do

nguyên nhân nội tại của nền kinh tế trong nước. Khi nền kinh tế rơi vào thời kỳ suy

thoái sẽ kéo theo nguồn vốn đầu tư, nhu cầu xây dựng cơ sở hạ tầng và xây dựng

dân dụng giảm. Điều này gây ảnh hưởng tiêu cực đến kết quả và hiệu quả sản xuất

kinh doanh của các DN ngành xây dựng.

8

1.3.1.2Lạm phát

Khi lạm phát ở mức cao, giá cả leo thang, giá nguyên liệu đầu vào phục vụ

cho sản xuất như xi măng, sắt thép … sẽ tăng lên dẫn đến giá thành công trình tăng

cao hơn mức dự kiến. Tỷ số lạm phát5 năm 2008: 22.97%, năm 2009: 9%, năm

2010: 11.75% và 9 tháng năm 2011: 18%. Giá cả các loại mặt hàng đều gia tăng đã

gây rất nhiều khó khăn cho các DN nói chung và ngành xây dựng nói riêng.

1.3.1.3Tỷ giá hối đoái

Trong lĩnh vực xây dựng, một số nguyên vật liệu phải nhập khẩu và chiếm

một tỷ trọng tương đối cao. Ví dụ như tỷ lệ sắt thép chiếm khoảng 20% trong công

trình xây dựng nhà ở và chiếm gần 40% trong công trình xây dựng công nghiệp.

Tuy nhiên, hiện nay ở Việt Nam mới sản xuất được 50% phôi thép, 50% quặng,

30% thép phế, còn lại đều phải nhập khẩu6. Do vậy hoạt động của DN phần nào chịu

ảnh hưởng của biến động tỷ giá giữa VND với các loại ngoại tệ.

1.3.1.4Yếu tố luật pháp

Pháp luật và môi trường pháp luật có tác động không nhỏ đến hoạt động kinh

doanh của các DN. Các DN hoạt động trong ngành xây dựng chịu sự điều chỉnh của

Luật Doanh nghiệp, Luật Xây dựng, Luật Đấu thầu, Luật Đất đài và các pháp luật

khác có liên quan. Tuy nhiên, hệ thống pháp luật Việt Nam cũng như cơ chế quản lý

hiện vẫn đang trong giai đoạn xây dựng và hoàn thiện nên sự điều chỉnh có thể xảy

ra. Ngoài ra, các văn bản pháp luật liên quan đến chính sách về xây dựng cơ bản, đất

đai, phát triển các khu đô thị, cơ sở hạ tầng … còn chồng chéo, thiếu tính ổn định và

nhất quán, gây khó khăn cho các DN trong việc hoạch định chiến lược và chính sách

kinh doanh.

5 Nguồn: Tổng cục thống kê năm 2008, 2009, 2010 và 9 tháng năm 20116 Thép và xi măng tăng giá: Sức ép lớn trong ngành xây dựng [http:\\inconco6.com/index.php?option=com_content&view=article&id=62 truy cập ngày 20/10/2011]

9

1.3.2 Nhóm yếu tố chủ quan

1.3.2.1Cơ cơ vốn

Lý thuyết Modigliani & Miller (1958) giả định rằng khi các DN hoạt động

trong một môi trường không có thuế, không có chi phí giao dịch, không có chi phí

phá sản và không có bất cân xứng thông tin thì cơ cấu vốn không có ảnh hưởng gì

đến giá trị DN hay nói cách khác DN không thể tăng giá trị của mình bằng cách

thay đổi cơ cấu vốn. Rõ ràng lý thuyết này không thể áp dụng được vào thực tế vì

môi trường hoạt động kinh doanh của bất kỳ DN ở bất kỳ quốc gia nào trên thế

giới cũng tồn tại thông tin bất cân xứng, chi phí giao dịch và thuế thu nhập.

Lý thuyết Modigliani & Miller (1963) trong trường hợp có thuế thu nhập

DN, cơ cấu vốn có liên quan đến giá trị của DN. Ưu điểm của việc sử dụng nợ là

có thể tiết kiệm được thuế bởi vì chi phí nợ là chi phí hợp lý được khấu trừ khỏi

phần lợi nhuận trước thuế. Trong khi đó chi phí vốn CSH không có được ưu điểm

này, vì cổ tức là yếu tố chi phí sau thuế. Chính vì vậy mà giá trị DN được tăng lên

là nhờ lợi ích từ lá chắn thuế.

Theo lý thuyết cơ cấu vốn tối ưu, khi một DN bắt đầu vay nợ, DN có lợi thế

về thuế. Chi phí nợ thấp kết hợp với lợi thế về thuế sẽ làm cho chi phí vốn bình

quân gia quyền (WACC) giảm khi nợ tăng. Tuy nhiên, khi tỷ lệ giữa nợ và vốn

CSH tăng, buộc các chủ sở hữu phải tăng lợi tức yêu cầu của cổ đông (nghĩa là chi

phí vốn CSH tăng). Đồng thời, ở mức tỷ lệ nợ và vốn CSH cao, chi phí nợ cũng

tăng bởi khả năng DN không trả được nợ là cao hơn (nguy cơ phá sản cao hơn). Vì

vậy, ở mức tỷ lệ nợ và vốn CSH cao hơn, WACC sẽ tăng. Do đó, lý thuyết cơ cấu

vốn tối ưu cho rằng, cơ cấu vốn có tác động đến WACC và giá trị công ty hay nói

khác đi có một tỷ lệ nợ tối ưu, ở đó WACC của DN là nhỏ nhất và giá trị của DN

lớn nhất.

Như vậy, theo lý thuyết Modigliani & Miller và lý thuyết cơ cấu vốn tối ưu

chúng ta có thể thấy được việc lựa chọn và sử dụng vốn như thế nào sẽ có tác động

10

đến HQKD của DN. Hay nói một cách khác là tồn tại mối quan hệ giữa cơ cấu vốn

và HQKD của DN. Tỷ lệ nợ trên tổng vốn của ngành xây dựng được so sánh với các

ngành khác tại Việt Nam thông qua biểu đồ 1.2 sau:

Biểu đồ 1.2: So sánh tỷ lệ nợ của ngành xây dựng và một số nhóm ngành khác tại Việt Nam

Nguồn: Công ty chứng khoán phố Wall

Biểu đồ này cho thấy ở Việt Nam, ngành xây dựng là ngành có tỷ lệ nợ cao

nhất, bình quân ở mức 67%. Do đó, đối với các DN trong ngành xây dựng thì mối

quan hệ giữa cơ cấu vốn và HQKD càng trở nên chặt chẽ, rõ ràng hơn.

1.3.2.2Công nghệ, máy móc thiết bị

Lợi nhuận của DN là phần chênh lệch giữa Doanh thu thuần và toàn bộ chi

phí bỏ ra. Thông thường để tăng lợi nhuận, các DN tập trung vào vấn đề cắt giảm

chi phí. Tuy nhiên, trong thực tế các biện pháp này rất khó thực hiện. Bởi lẽ, DN

không thể cắt giảm chi phí mà vẫn giữ nguyên được chất lượng sản phẩm. Hơn nữa,

quan niệm cạnh tranh bằng giá cả gần đây đã được thừa nhận là không còn phù hợp

và các DN đã quan tâm nhiều hơn đến vấn đề cạnh tranh bằng khác biệt hóa sản

phẩm. Chính vì vậy để lợi nhuận không ngừng tăng lên đòi hỏi DN chẳng những

11

không cắt giảm chi phí mà còn phải tăng chi phí lên. Với nguyên vật liệu tốt hơn,

lao động có tay nghề cao hơn, máy móc công nghệ hiện đại hơn, DN sẽ giảm đi

được lượng hao phí nguyên vật liệu/năng lượng/thiết bị trên từng sản phẩm và đây

là điều kiện để có những sản phẩm với số lượng, chất lượng cao hơn, giá thành hạ.

Như vậy một trong những biện pháp để tăng HQKD là không ngừng đầu tư vào

công nghệ, máy móc thiết bị, nguồn nhân lực, phương pháp tổ chức quản lý … thì

mới giảm được chi phí, nâng cao năng lực sản xuất, từ đó tăng chất lượng sản phẩm

và nâng cao lợi thế cạnh tranh của mình7.

1.3.2.3Quy mô của Doanh nghiệp

Quy mô của DN có thể được hiểu là quy mô nguồn vốn, quy mô tài sản, quy

mô mạng lưới tiêu thụ … Mô hình lý thuyết Lợi thế kinh tế theo quy mô hay còn

gọi là lợi nhuận tăng dần theo quy mô được thể hiện khi chi phí bình quân trên một

sản phẩm sản xuất ra sẽ giảm dần theo mức tăng của sản lượng sản phẩm. Lợi thế

kinh tế theo quy mô có được bởi các lý do sau:

− Giảm thiểu chi phí cố định: chi phí cố định là các chi phí máy móc thiết bị và

một số các yếu tố đầu vào để duy trì hoạt động của DN. Chi phí cố định phụ

thuộc vào việc DN có sản xuất hay không, chi phí cố định không thay đổi

theo mức sản lượng, nó bắt đầu từ những mức sản lượng thấp và không tăng

cùng với mức tăng của sản lượng. Vì vậy khi sản lượng tăng, DN sẽ đạt được

tính kinh tế nhờ quy mô. Vì các chi phí cố định này có thể chia cho một số

lượng nhiều hơn các đơn vị sản phẩm và như vậy nó làm giảm chi phí bình

quân trên một đơn vị sản phẩm.

− Hiệu quả của tính chuyên môn hóa, khi quy mô sản xuất của DN tăng thì DN

sẽ thuê thêm lao động. Mỗi người công nhân có thể tập trung vào một công

việc cụ thể và giải quyết công việc đó hiệu quả hơn, từ đó góp phần làm giảm

chi phí bình quân. Đồng thời do chuyên môn hóa nên việc đào tạo người lao

động cũng tiết kiệm thời gian và chi phí đào tạo hơn.

7 Nguyễn Văn Tạo (2006), Nâng cao hiệu quả kinh doanh của doanh nghiệp trong nền kinh tế thị trường [http://na.gov.vn/htx/vietnamese/default.asp?Newid=1218#LwpnuK0gqy8B, truy cập ngày 05/07/2011]

12

Bên cạnh đó các DN có quy mô lớn sẽ có điều kiện thuận lợi về uy tín,

thương hiệu, thị phần, sức mạnh tài chính nên có khả năng tiếp cận với nguồn vốn

tốt hơn (ví dụ như dễ dàng huy động hơn, mức vay cao hơn, lãi suất vay thấp hơn).

1.3.2.4Năng lực quản trị tài chính doanh nghiệp

Các hoạt động chủ yếu mà người phụ trách về tài chính của DN phải làm là

dự báo và lên kế hoạch tài chính, phân tích các dự án để ra quyết định đầu tư dài

hạn, phân tích các nguồn tài trợ sẵn có để quyết định phương án huy động vốn. Để

làm tốt chức năng này, nhà quản trị tài chính cần những hiểu biết về thị trường vốn

và thị trường tiền tệ. Tuy nhiên, thực tế cho thấy có nhiều nhà quản trị tài chính

thiếu kinh nghiệm, do đó các quyết định tài chính còn nhiều bất cập:

− DN sử dụng hoàn toàn vốn CSH, do đó không khai thác được lợi thế của lá

chắn thuế và đòn bẩy tài chính để nâng cao HQKD

− DN không xác định được nguồn vốn vay, sử dụng vốn vay ngắn hạn để đầu

tư tài sản dài hạn, do đó thiếu hụt nguồn vốn kinh doanh

− DN áp dụng một chính sách tín dụng thương mại (bán chịu) khá thoải mái

khiến cho dòng vốn của mình bị người mua chiếm dụng trong khi DN phải đi

vay và trả lãi cho ngân hàng

− DN đang trong thời kỳ tiền nhàn rỗi, không biết đầu tư vào đâu đành để tiền

mặt tại quỹ hoặc gửi tiết kiệm ngân hàng dẫn đến lãng phí cơ hội kinh doanh

v.v…

Có rất nhiều tình huống cho thấy nhiều nhà quản lý DN không coi trọng hoặc

không biết việc quản trị tài sản có và tài sản nợ một cách hiệu quả để nâng cao

HQKD.

1.4 Thực trạng hoạt động kinh doanh của các DN ngành xây dựng từ năm

2007 – 20118

8 Thanh Phương (2009), Những thăng trầm của doanh nghiệp ngành xây dựng [http://www.thesaigontimes.vn/Home/thoisu/sukien/18514 truy cập ngày 20/07/2011] và

Ngô Hoàng Diễm Chi (2011), Phân tích ngành xây dựng [http://www.vndirect.com.vn truy cập ngày 20/07/2011]

13

Năm 2007, GDP của Việt Nam tăng gần 8.5% so với năm 2006, được Ngân

hàng phát triển châu Á đánh giá là quốc gia có tốc độ tăng trưởng kinh tế cao trong

khu vực và cao nhất trong lịch sử 10 năm của Việt Nam. Nền kinh tế Việt Nam năm

2007 có sự tăng trưởng toàn diện trong hầu hết các lĩnh vực và dẫn đầu là lĩnh vực

xây dựng, bất động sản (ngành bất động sản là ngành tạo cầu của ngành xây dựng).

Thị trường bất động sản phát triển khá nhanh và mạnh trong năm 2007, lượng BĐS

được đầu tư xây dựng và giao dịch tăng lên khá nhiều, cung không đủ cầu. Một điều

kiện thuận lợi không kém phần quan trọng, góp phần vào thành công của các DN

trong ngành xây dựng là việc các DN dễ dàng tiếp cận với nguồn vốn. Sự phát triển

rực rỡ của thị trường chứng khoán cùng với các chính sách hỗ trợ từ phía Nhà nước,

các DN dễ dàng tiếp cận nguồn vốn vay của các ngân hàng. Hội tụ những điều kiện

thuận lợi trên, dẫn đến năm 2007 các DN trong ngành xây dựng làm không hết việc

và luôn đạt tốc độ tăng trưởng bình quân hơn 30%/năm, cao gấp gần ba lần so với

mức tăng trưởng chung của khu vực công nghiệp và xây dựng cả nước (10.6%)9 .

Giai đoạn từ năm 2007 sang năm 2008, khủng hoảng kinh tế và lạm phát tăng

cao, gây tác động mạnh lên cả ba lĩnh vực có quan hệ mật thiết với nhau đó là: xây

dựng, vật liệu xây dựng và kinh doanh bất động sản. Một trong những khó khăn lớn

nhất của năm 2008 là giá cả trên thị trường vật liệu xây dựng tăng cao trong 6 tháng

đầu năm: sắt thép tăng 90%, gạch tăng 300% … khiến chi phí vật liệu xây dựng

chiếm đến 60% - 70% giá thành xây lắp. Song song đó, chi phí nhân công cũng tăng

30% - 55% và đặc biệt là lãi suất cho vay tăng mạnh (cao nhất là 21%/năm), trong

khi đó vốn vay ngân hàng lại chiếm tỷ trọng lớn trong cơ cấu vốn của các DN ngành

xây dựng. Tất cả đều tăng khiến cho chi phí đầu vào vượt quá sức chịu đựng của

phần lớn DN.

Thị trường chứng khoán sụt giảm, Nhà nước siết chặt tín dụng và tác động

của cuộc khủng hoảng tài chính diễn ra khiến các chủ đầu tư càng cạn kiệt nguồn

vốn triển khai dự án, kể cả những dự án đang thi công dở dang. Hàng loạt công

9 Nguồn: Vụ quản lý hoạt động xây dựng – Bộ xây dựng

14

trường nhà xưởng, công nghiệp, dự án căn hộ hoặc ngưng hẳn hoặc chỉ thi công cầm

chừng. Các DN xây dựng có việc làm nhưng phải chấp nhận việc thanh toán bị

chậm hoặc không biết khi nào được thanh toán bởi phía đối tác cũng không xoay xở

được vốn do nguồn vốn tín dụng bị hạn chế. Chưa bao giờ các DN trong ngành xây

dựng lại trải qua những thử thách ở mức độ mạnh và trên diện rộng như năm 2008.

Phần lớn các DN quy mô nhỏ, yếu vốn và yếu công nghệ hầu như không có doanh

thu, lợi nhuận và gặp rất nhiều khó khăn trong việc duy trì hoạt động kinh doanh

của mình.

Từ năm 2009 cho đến nay, tốc độ tăng trưởng của ngành xây dựng đã có sự

phục hồi đáng kể. Theo báo cáo của Vụ công nghiệp và xây dựng (Tổng cục thống

kê): tốc độ tăng trưởng của ngành xây dựng năm 2009 # 9%, năm 2010 # 18.7% và

6 tháng đầu năm 2011 # 23.8%, là ngành có tốc độ tăng trưởng dẫn đầu trong khối

sản xuất. Vào năm 2009, tại thành phố Hồ Chí Minh có hàng chục dự án như River

Garden, Hoang Anh Riverview, Sunrise City, The Fleminhton … Bên cạnh đó,

những dự án ODA cũng như nhiều dự án đầu tư hạ tầng từ vốn ngân sách nhà nước

vẫn đang tiếp tục được thúc đẩy triển khai. Đây là cơ hội cho các DN chuyên thầu

xây lắp hạ tầng. Ngoài ra, nhu cầu xây dựng và sửa chữa nhà tư nhân cũng sôi động

trở lại. Một nguyên nhân quan trọng khác là do tình hình kinh tế, lạm phát trong

nước đã được kiểm soát, giá các mặt hàng vật liệu xây dựng cơ bản đã giảm, lãi suất

cho vay giảm nên DN dễ dàng tiếp cận được nguồn vốn tín dụng.

1.5 Đặc thù hoạt động kinh doanh của các DN ngành xây dựng

Qua phân tích thực trạng tình hình hoạt động kinh doanh của các DN trong

ngành xây dựng, có thể nhận thấy rằng hoạt động kinh doanh của các DN ngành xây

dựng có một số đặc thù riêng10 như sau:

Nhạy cảm với chu kỳ kinh doanh của nền kinh tế vĩ mô. Khi nền kinh tế

tăng trưởng, doanh số và lợi nhuận của DN trong ngành sẽ tăng cao. Ngược lại, tình

10 http://tailieu.vn/xem-tai-lieu/dac-diem-chung-cua-nganh-xay-dung.494.530.html truy cập ngày 22/09/2011

15

hình kinh doanh sẽ tồi tệ khi nền kinh tế suy thoái, các công trình xây dựng sẽ bị trì

trệ vì người dân không còn bỏ nhiều tiền ra để xây dựng nhà cửa, chính phủ không

mở rộng đầu tư vào các công trình cơ sở hạ tầng như cầu cống, sân bay, bến cảng,

trường hợc, bệnh viện … điều này làm cho doanh số, lợi nhuận của các DN trong

ngành xây dựng sụt giảm nhanh chóng.

Là ngành kinh tế thâm dụng vốn. Trong hoạt động xây dựng, thời gian thi

công của các công trình thường kéo dài, việc nghiệm thu, bàn giao được thực hiện

từng phần. Hiện nay, việc giải ngân vốn thường chậm, quá trình hoàn tất hồ sơ thi

công cũng như thống nhất phê duyệt quyết toán giữa chủ đầu tư và nhà thầu thường

mất nhiều thời gian, dẫn tới tình trạng chủ đầu tư chậm thanh toán cho các DN xây

dựng, từ đó công nợ của các DN xây dựng rất cao. Ngoài ra, các DN trong ngành

xây dựng tăng lợi nhuận chủ yếu dựa vào tăng doanh số. Chính vì vậy mà các DN

xây dựng thường sử dụng đòn bẩy tài chính để giải quyết vấn đề về xoay xở đồng

vốn và tăng doanh số. Các DN xây dựng Việt Nam hiện nay lệ thuộc quá sâu vào hệ

thống ngân hàng. Không có tín dụng từ ngân hàng, các DN xây dựng không thể trụ

lâu được, hoặc nếu có trụ lâu được thì cũng khó tăng trưởng được. Trong thời gian

gần đây, nhà nước với chính sách thắt chặt tiền tệ, các ngân hàng siết chặt tín dụng,

áp dụng lãi suất ở mức cao dẫn tới chi phí đầu vào của các DN xây dựng bị ảnh

hưởng rất nặng bởi chi phí lãi vay của tỷ lệ nợ cao.

Trình độ công nghệ quyết định lợi thế cạnh tranh. Đứng trên giác độ của

người sử dụng khi có nhu cầu xây dựng một công trình thì đa số họ có tâm lý quan

tâm nhiều đến chất lượng công trình. Bởi lẽ, chất lượng công trình quyết định mức

độ an toàn của người sử dụng. Còn đứng trên giác độ của chủ đầu tư, khi tham gia

gọi thầu từ các DN xây dựng thì bên cạnh chất lượng, họ quan tâm nhiều đến giá cả.

Đối với các công trình có khối lượng thi công lớn, một sự biến đổi nhỏ về giá cả có

thể làm cho chi phí của công trình thay đổi đáng kể. Để giải quyết bài toán nâng cao

chất lượng công trình, hạ giá thành sản phẩm thì công nghệ là yếu tố đóng vai trò

16

then chốt để tạo nên thế mạnh kinh tế của công ty. Đầu tư vào công nghệ, năng lực

máy móc thiết bị hay nói cách khác chính là đầu tư vào danh mục tài sản cố định

của DN sẽ làm giảm giá thành sản phẩm, từ đó hạ giá bán và tăng tính cạnh tranh về

giá.

1.6 Một số nghiên cứu trên thế giới

1.6.1 Nghiên cứu của Weixu11 (2005)

Weixu thực hiện nghiên cứu “Mối quan hệ giữa cơ cấu vốn và hiệu quả kinh

doanh” vào năm 2005. Dữ liệu nghiên cứu bao gồm 1,130 công ty niêm yết trên sàn

giao dịch chứng khoán Thượng Hải, ngoại trừ các công ty hoạt động kinh doanh

trong lĩnh vực tài chính như ngân hàng, bảo hiểm, công ty tài chính.

Các biến được đưa vào mô hình nghiên cứu như sau:

− Biến phụ thuộc (Biến HQKD): tỷ suất sinh lời trên vốn CSH (ROE)

− Biến độc lập (Yếu tố tác động): tỷ lệ nợ/vốn CSH (D), tốc độ tăng trưởng của

tổng tài sản (GROWTH), quy mô công ty (SIZE)

Weixu nghiên cứu tác động của biến tỷ lệ nợ và một số biến khác đến biến

HQKD, trong đó ông xây dựng 3 mô hình: quan hệ tuyến tính, quan hệ phi tuyến

bậc 2 và quan hệ phi tuyến bậc 3. Kết quả nghiên cứu cho thấy:

− HQKD bị tác động rất lớn bởi biến tỷ lệ nợ. HQKD có mối tương quan mạnh

phi tuyến bậc 2, bậc 3 khi tỷ lệ nợ < 100%. Tỷ lệ nợ có tác động dương (+)

đến HQKD khi ở mức tỷ lệ nợ thấp và tác động âm (-) khi ở mức tỷ lệ nợ cao

− HQKD không có tương quan mạnh với tỷ lệ nợ dài hạn, lý do là các công ty

ở Trung Quốc thích sử dụng nợ ngắn hạn hơn là sử dụng nợ dài hạn

− Biến SIZE có tác động dương (+) đến HQKD khá mạnh ở mô hình tuyến

tính, còn mô hình phi tuyến thì SIZE không có tác động

− Biến GROWTH không có tác động đến HQKD ở cả 3 mô hình

11 Weixu, An empirical study on relationship between corporation performance and capital structure, 2005

17

1.6.2 Nghiên cứu của Dimitris Margaritis & Maria Psillaki12 (2007)

Dimitris Margaritis & Maria Psillaki thực hiện nghiên cứu “Mối quan hệ

giữa cơ cấu vốn, quyền sở hữu và hiệu quả kinh doanh của công ty” vào năm 2007.

Dữ liệu nghiên cứu bao gồm các công ty ở Pháp thuộc các lĩnh vực sản xuất công

nghiệp truyền thống như: ngành dệt may, dược phẩm và lĩnh vực công nghiệp phát

triển như máy tính, nghiên cứu và phát triển.

Biến được đưa vào mô hình cũng tương tự như nghiên cứu của Weixu nhưng

có thêm các biến yếu tố tác động: tỷ trọng tài sản cố định (TANG), tỷ trọng tài sản

lưu động (INT), cấu trúc vốn sở hữu (OWN)

Trong khi Weixu chỉ nghiên cứu tác động một chiều giữa biến tỷ lệ nợ và

một số yếu tố tác động đến HQKD thì Dimitris Margaritis & Maria Psillaki thực

hiện nghiên cứu 2 chiều, 2 mô hình hồi quy được họ xây dựng như sau: mô hình 1 -

tỷ lệ nợ và các yếu tố tác động đến HQKD; Mô hình 2 - HQKD và các yếu tố tác

động đến tỷ lệ nợ. Kết quả nghiên cứu cho thấy:

− Mối quan hệ nhân quả giữa tỷ lệ nợ và HQKD của DN cho thấy HQKD tác

động đến tỷ lệ nợ và ngược lại tỷ lệ nợ cũng có tác động đến HQKD

− Mô hình 1: tỷ lệ nợ có mối quan hệ tuyến tính và mối quan hệ bậc 2 với

HQKD. Tỷ lệ nợ có tác động dương (+) đến HQKD khi tỷ lệ nợ ở mức nợ

trung bình.

− Mô hình 2: HQKD có tác động dương (+) đến tỷ lệ nợ và sự tác động này có

ý nghĩa khi tỷ lệ nợ ở mức nợ từ thấp đến trung bình.

1.6.3 Nghiên cứu của Zeitun & Tian13 (2007)

Trong khi Weixu, Dimitris Margaritis & Maria Psillaki thực hiện nghiên cứu

các yếu tố tài chính tác động đến HQKD xét trên phương diện tài chính (các chỉ số

tài chính dựa trên sổ sách, báo cáo tài chính của DN) thì Zeitun & Tian vào năm

2007 đã thực hiện nghiên cứu các yếu tố tác động đến HQKD trên cả 2 phương diện

12 Dimitris Margaritis and Maria Psillaki, Capital structure, equity ownership and firm performance, 200813 Zeitun, R.and Tian, G.G, Capital structure and corporate performce: evidan from Jordan, Autralasian Accounting Business and Finance Journal, 2007

18

là tài chính và thị trường. Dữ liệu nghiên cứu được thực hiện từ năm 1989 – 2003

của 167 công ty niêm yết trên sàn giao dịch chứng khoán Amman – Jordan thuộc 16

ngành nghề kinh doanh khác nhau trong lĩnh vực phi tài chính.

Trên phương diện tài chính – biến HQKD được đại diện bởi chỉ số: tỷ suất

sinh lời trên tổng tài sản (ROA). Trên phương diện thị trường – biến HQKD được

đại diện bởi các chỉ số: tỷ số giữa giá trị thị trường của vốn cổ phần và giá trị sổ

sách của nợ trên giá trị sổ sách của tổng tài sản (Tobin’s Q); tỷ số giữa giá trị thị

trường của vốn cổ phần trên giá trị sổ sách của vốn cổ phần (MBVR). Biến yếu tố

tác động cũng tương tự như những nghiên cứu trước và có đưa thêm một số biến

vào mô hình như: mức sai lệch của dòng tiền trong 3 năm qua (STDVCF), thuế thu

nhập (TAX), tỷ trọng tài sản cố định (TANG), khủng hoảng chính trị

(POLITICAL CRISIS) và ngành nghề kinh doanh (INDUST)

Kết quả nghiên cứu cho thấy:

− Các yếu tố có tác động đến HQKD bao gồm: tỷ lệ nợ (D), tốc độ tăng trưởng

của tổng tài sản (GROWTH), quy mô công ty (SIZE), thuế (TAX), ngành

nghề kinh doanh (INDUST), tỷ trọng tài sản cố định (TANGIBILITY).

Trong đó, biến tỷ lệ nợ có tác động mạnh nhất, kết quả này cũng phù hợp với

các nghiên cứu trước đó.

− Các yếu tố có tác động dương (+) đến HQKD gồm: GROWTH, SIZE, TAX

− Tỷ trọng tài sản cố định có tác động âm (-) đến HQKD. Công ty có tỷ trọng

tài sản cố định cao thì HQKD thấp do các công ty đầu tư quá nhiều vào tài

sản cố định mà không cải tiến được HQKD.

− Yếu tố ngành nghề kinh doanh có tác động mạnh đến yếu tố HQKD ở một

số lĩnh vực sau: bất động sản, dịch vụ giáo dục, hóa học và dầu mỏ, thuốc

lá.

19

1.6.4 Nghiên cứu của Onaolapo & Kajola14 (2010)

Vào năm 2010, Onaolapo & Kajola thực hiện nghiên cứu các yếu tố tác động

đến HQKD. Nghiên cứu của các tác giả cũng giống với những nghiên cứu trước đó

của Weixu, Dimitris Margaritis & Maria Psillaki và chỉ nghiên cứu biến HQKD

dưới góc độ tài chính, được đại diện bởi chỉ số ROA, ROE. Biến yếu tố tác động

cũng tương tự, gồm: SIZE, TANG, GROWTH, vòng quay tài sản (TURN), số

năm thành lập của công ty (AGE), ngành nghề kinh doanh (IND)

Dữ liệu nghiên cứu gồm 30 công ty phi tài chính niêm yết trên sàn giao dịch

chứng khoán Nigeria từ năm 2001 – 2007. Kết quả nghiên cứu cho thấy:

− Mức độ giải thích của mô hình hồi quy đa biến (R2 hiệu chỉnh) ở mức khá:

R2ROA = 35.5% và R2

ROE = 47%

− Tỷ lệ nợ tác động âm (-) với HQKD.

− TURN tác động dương (+) tới ROA, ROE

− SIZE và AGE tác động dương (+) đến ROE

− TANG tác động âm (-) tới ROA, tức là công ty có tỷ lệ TSCĐ càng cao thì

hiệu quả HQKD càng thấp, kết quả này ngược với lý thuyết nhưng lại giống

với nghiên cứu của Zeitun & Tian.

− Yếu tố ngành nghề kinh doanh có tác động đến HQKD, cụ thể:

• Ngành rượu bia, thực phẩm và đồ uống, ngành hóa học, ngành in ấn và

xuất bản, ngành thuốc lá, ngành máy tính và thiết bị văn phòng có tác

động mạnh đến HQKD - ROA.

• Ngành rượu bia, thực phẩm và đồ uống, ngành xây dựng, ngành thuốc lá

có tác động mạnh đến HQKD - ROE.

14 Onaolapo & Kajola, Capital structure and firm performce: evidan from Nigeria, European Journal of Economics, Finance and Administrative Sciences, 2010

20

TÓM TẮT CHƯƠNG 1

Chương 1 tác giả đã khái quát chung lý thuyết về HQKD của các DN ngành

xây dựng. Tác giả cũng đã trình bày các chỉ số đánh giá HQKD cũng như các yếu tố

tác động đến HQKD của các DN ngành xây dựng. Ngoài ra, tác giả đã tổng hợp và

trình bày một số kết quả nghiên cứu trên thế giới về các yếu tố tác động đến HQKD.

Chương tiếp theo tác giả sẽ trình bày mô hình nghiên cứu, gồm có xây dựng mô

hình và lựa chọn các biến đại diện cho mô hình.

21

CHƯƠNG 2

MÔ HÌNH NGHIÊN CỨU

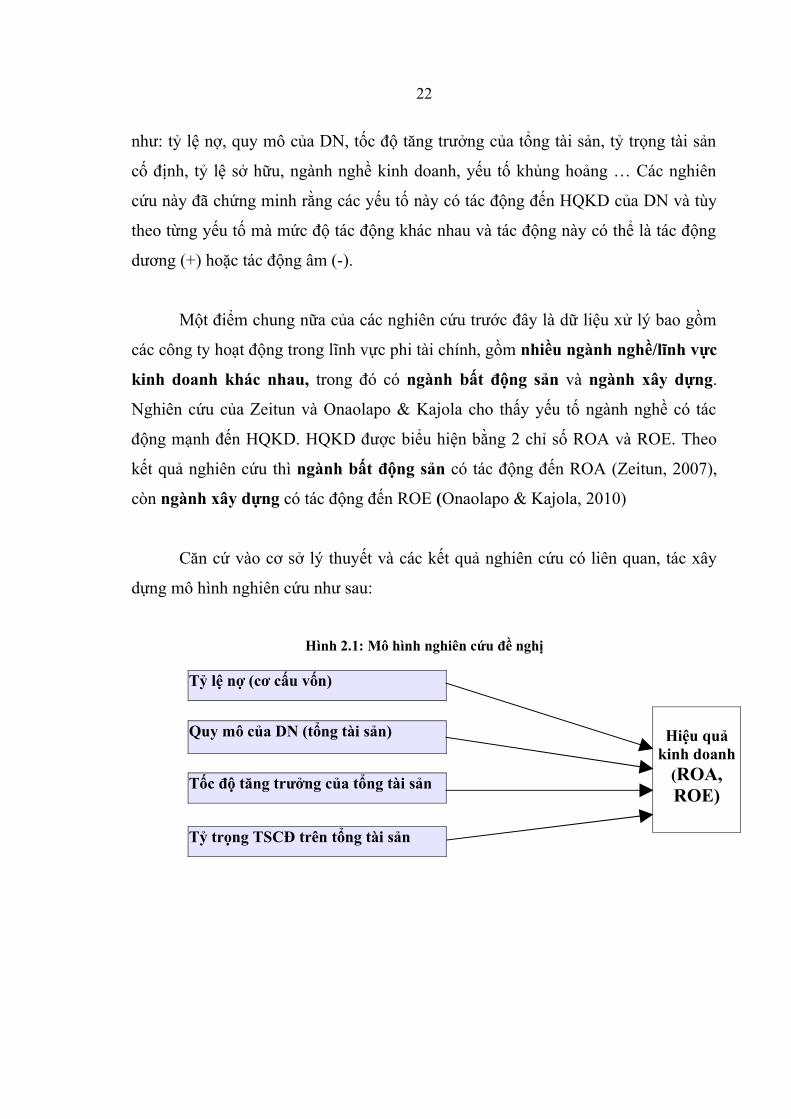

2.1 Xây dựng mô hình nghiên cứu các yếu tố tài chính tác động đến hiệu quả

kinh doanh của doanh nghiệp ngành xây dựng

Thực trạng tình hình hoạt động kinh doanh của các DN trong ngành xây

dựng đã cho thấy bên cạnh một số yếu tố khách quan tác động đến HQKD của các

DN ngành xây dựng như: tình hình kinh tế, yếu tố lạm phát, tỷ giá; còn có các yếu

tố chủ quan xuất phát từ bản thân nội tại của DN như: cách thức huy động và sử

dụng nguồn vốn, quyết định về tỷ lệ nợ, quy mô của DN, mức độ đầu tư vào tài sản

cố định, vào công nghệ. Trong phạm vi của đề tài nghiên cứu, tác giả chỉ xem xét

các yếu tố chủ quan, cụ thể là các yếu tố tài chính tác động đến HQKD của các

DN xây dựng bao gồm: tỷ lệ nợ, quy mô của DN và tốc độ tăng trưởng của DN

và tỷ trọng của tài sản cố định.

Nghiên cứu này được thực hiện trong giai đoạn thị trường chứng khoán Việt

Nam sụt giảm, giá cổ phiếu trên thị trường không phản ánh đúng giá trị thị trường

thực mỗi cổ phần của các công ty niêm yết trên sàn chứng khoán. Do đó nghiên cứu

chỉ xem xét các yếu tố tác động đến HQKD được đo lường ở góc độ tài chính tức

là các số liệu/chỉ số được truy suất từ sổ sách kế toán của DN.

Như đã trình bày ở chương 1, chỉ số hiệu quả tương đối đã khắc phục được nhược điểm rất lớn của chỉ số hiệu quả tuyệt đối và các chỉ số này rất thuận tiện cho việc so sánh HQKD của các DN ngành xây dựng có quy mô/đặc điểm khác nhau. Chính vì vậy, chỉ số mà tác giả lựa chọn sử dụng trong nghiên cứu để đánh giá hiệu quả HQKD của các DN ngành xây dựng là: ROA, ROE.

Các tác giả như Wei Xu, Margaritis & Psillaki, Zeitun & Tian, Onaolapo &

Kajola đã thực hiện nghiên cứu đo lường trên cả phương diện tài chính và phương

diện thị trường về mối quan hệ giữa HQKD và một số yếu tố có khả năng tác động

22

như: tỷ lệ nợ, quy mô của DN, tốc độ tăng trưởng của tổng tài sản, tỷ trọng tài sản

cố định, tỷ lệ sở hữu, ngành nghề kinh doanh, yếu tố khủng hoảng … Các nghiên

cứu này đã chứng minh rằng các yếu tố này có tác động đến HQKD của DN và tùy

theo từng yếu tố mà mức độ tác động khác nhau và tác động này có thể là tác động

dương (+) hoặc tác động âm (-).

Một điểm chung nữa của các nghiên cứu trước đây là dữ liệu xử lý bao gồm

các công ty hoạt động trong lĩnh vực phi tài chính, gồm nhiều ngành nghề/lĩnh vực

kinh doanh khác nhau, trong đó có ngành bất động sản và ngành xây dựng.

Nghiên cứu của Zeitun và Onaolapo & Kajola cho thấy yếu tố ngành nghề có tác

động mạnh đến HQKD. HQKD được biểu hiện bằng 2 chỉ số ROA và ROE. Theo

kết quả nghiên cứu thì ngành bất động sản có tác động đến ROA (Zeitun, 2007),

còn ngành xây dựng có tác động đến ROE (Onaolapo & Kajola, 2010)

Căn cứ vào cơ sở lý thuyết và các kết quả nghiên cứu có liên quan, tác xây

dựng mô hình nghiên cứu như sau:

Hình 2.1: Mô hình nghiên cứu đề nghị

Tỷ lệ nợ (cơ cấu vốn)

Quy mô của DN (tổng tài sản)

Tốc độ tăng trưởng của tổng tài sản

Hiệu quả kinh doanh

(ROA, ROE)

Tỷ trọng TSCĐ trên tổng tài sản

23

2.1.1 Mô tả các biến

Các biến sử dụng trong mô hình được mô tả chi tiết trong bảng sau:Bảng 2.1: Mô tả các biến

Loại

biến

Ký

hiệu

Tên

biến

Cách

tính

Quan hệ với

biến phụ thuộcBiến phụ

thuộc

ROA Tỷ suất sinh lời

trên tổng tài

sản

= Lợi nhuận sau thuế / Tổng tài sản

bình quân

[Tổng tài sản bình quân = (Tổng tài

sản đầu kỳ + Tổng tài sản cuối kỳ)/

2]Biến phụ

thuộc

ROE Tỷ suất sinh lời

trên vốn CSH

= Lợi nhuận sau thuế / Vốn CSH

bình quân

[Vốn CSH bình quân = (Vốn CSH

đầu kỳ + Vốn CSH cuối kỳ)/2]Biến độc

lập

TDTA

(D)

Tỷ lệ nợ/tổng

vốn

= Tổng Nợ phải trả / Tổng nguồn

vốn

TDTA thấp: +

TDTA cao : -Biến độc

lập

TDTE

(D)

Tỷ lệ nợ/vốn

CSH

= Tổng Nợ phải trả / Tổng vốn

CSH

TDTE thấp: +

TDTE cao : -Biến độc

lập

STDTA

(D)

Tỷ lệ nợ ngắn

hạn/tổng vốn

= Tổng Nợ ngắn hạn / Tổng nguồn

vốn

STDTA thấp: +

STDTA cao : -Biến độc

lập

LTDTA

(D)

Tỷ lệ nợ dài

hạn/tổng vốn

= Tổng Nợ dài hạn / Tổng nguồn

vốn

LTDTA thấp:+

LTDTA cao : -Biến độc

lập

SIZE Quy mô của

DN

= Tổng tài sản cuối kỳ +

Biến độc

lập

GROWTH Tốc độ tăng

trưởng của DN

= (Tổng tài sản cuối kỳ - Tổng tài

sản đầu kỳ) / Tổng tài sản đầu kỳ

+

Biến độc

lập

TANG Tỷ trọng của

TSCĐ

= Tài sản cố định / Tổng tài sản +

2.1.2 Thiết lập dạng hàm mô hình

Mô hình được xây dựng để phản ánh các yếu tố tài chính tác động đến

HQKD là mô hình hồi quy bội. Dạng của mô hình hồi quy có thể là tuyến tính hoặc

phi tuyến. Đây là một vấn đề quan trọng, một trong những yếu tố cơ bản quyết định

đối với kết quả nghiên cứu. Tuy nhiên, vấn đề “dạng của hàm hồi quy” không có

một cơ sở lý thuyết nào đủ mạnh để khẳng định dạng của hàm hồi quy là dạng này

mà không phải dạng khác. Dạng của hàm hồi quy là một vấn đề thực nghiệm. Theo

24

kết quả nghiên cứu thực nghiệm các nhà khoa học trên thế giới về tỷ lệ nợ và các

yếu tố tài chính tác động đến HQKD thì mối quan hệ này có thể tồn tại dưới dạng

mô hình hồi quy tuyến tính và phi tuyến bậc 2, bậc 3. Trong nghiên cứu, tác giả sẽ

tiến hành khảo sát từng dạng hàm có thể có và tiến hành kiểm định từng dạng hàm.

Do chưa biết trước được dạng hàm hồi quy nào sẽ được sử dụng nên tác giả xây

dựng dạng hàm hồi quy tổng quát đối với từng biến HQKD như sau:

ROA = ƒ (D, SIZE, GROWTH, TANG)

ROE = ƒ (D, SIZE, GROWTH, TANG)

Biến độc lập D đại diện cho tỷ lệ nợ và sẽ được thay thế lần lượt bởi TDTA,

TDTE, STDTA, LTDTA khi chạy mô hình.

Phương pháp sử dụng để ước lượng các tham số của mô hình là phương pháp

bình phương nhỏ nhất – OLS (Ordinary Least Squares). Theo quan điểm của kinh tế

lượng, sự vận động của một biến kinh tế (biến phụ thuộc) chịu tác động của 2 yếu

tố: thứ nhất là các yếu tố tác động một cách có hệ thống tới nó (các biến độc lập) và

thứ nhì, chính là các tác động ngẫu nhiên khác có ảnh hưởng phi hệ thống tới biến

phụ thuộc – thành phần này được gọi là sai số. Khi sử dụng số liệu của mẫu để ước

lượng các tham số của mô hình kinh tế lượng thì sai số ngẫu nhiên được đại diện

bằng các giá trị của phần dư trong hàm hồi quy mẫu. Các phần dư có giá trị tuyệt

đối càng nhỏ thì các ước lượng càng chính xác. Vì vậy, tiêu chuẩn ước lượng của

phương pháp OLS là dựa trên tổng bình phương các phần dư đạt giá trị cực tiểu.

2.2 Giả thuyết nghiên cứu

2.2.1 Hiệu quả hoạt động kinh doanh và Tỷ lệ nợ

Các lý thuyết về cấu trúc vốn cho rằng khi một DN bắt đầu vay nợ, DN sẽ có

lợi thế về lá chắn thuế. Chi phí nợ thấp kết hợp với lợi thế về lá chắn thuế sẽ khiến

chi phí vốn bình quân gia quyền (WACC) giảm khi nợ tăng. Tuy nhiên, khi tỷ lệ nợ

trên vốn CSH tăng, tác động của tỷ lệ nợ buộc các CSH tăng lợi tức yêu cầu của họ,

nghĩa là chi phí vốn CSH tăng. Ở mức tỷ lệ nợ trên vốn CSH cao, chi phí nợ cũng

25

tăng bởi vì khả năng DN không trả được nợ là cao hơn (nguy cơ phá sản cao hơn).

Các nghiên cứu trên thế giới cho thấy: tỷ lệ nợ có tác động đến HQKD,

nhưng ở các mức tỷ lệ nợ khác nhau có thể tác động cùng chiều hoặc ngược chiều

đến HQKD (Zeitun & Tian - 2007, Onaolapo & Kajola - 2010, Margaritis & Psillaki

- 2007, Weixu - 2005)

Vì vậy tác giả đưa ra giả thuyết về mối quan hệ giữa HQKD và tỷ lệ nợ như

sau:

Giả thuyết 1: Tỷ lệ nợ có tác động dương (+) đến HQKD khi ở mức tỷ lệ nợ

thấp

Giả thuyết 2: Tỷ lệ nợ có tác động âm (-) đến HQKD khi ở mức tỷ lệ nợ cao

2.2.2 Hiệu quả hoạt động kinh doanh và Quy mô của doanh nghiệp

Phân tích thực trạng hoạt động kinh doanh của các DN xây dựng cho thấy

các DN có quy mô lớn sẽ có nhiều lợi thế hơn các DN có quy mô nhỏ. Bởi lẽ, ngành

xây dựng có đặc thù là người mua chọn người bán thông qua đấu thầu cạnh tranh

hoặc chỉ định thầu. Các DN có quy mô lớn trước hết phải là các DN có thương hiệu,

có uy tín và được nhiều người biết tới. Thứ hai, DN có quy mô lớn với sức mạnh về

tài chính, về tài sản, về kỹ thuật công nghệ và khả năng quản lý sẽ dễ dàng khai thác

lợi thế theo quy mô nhằm tối thiểu hóa chi phí đầu vào và gia tăng hiệu quả đầu ra

nhằm giảm thiểu giá thành sản phẩm. Vì vậy các DN có quy mô lớn dễ trúng thầu

hoặc được chỉ định thầu hơn là các DN nhỏ, từ đó có cơ hội tăng doanh số, tìm kiếm

lợi nhuận, nâng cao HQKD. Theo nghiên cứu của Onaolapo & Kajola - 2010 thì:

Quy mô của DN có tác động dương (+) đến HQKD.

Từ những cơ sở trên, tác giả phát biểu giả thuyết về mối quan hệ giữa HQKD

và Quy mô của DN như sau:

Giả thuyết 3: Quy mô của DN có tác động dương (+) đến HQKD

2.2.3 Hiệu quả hoạt động kinh doanh và Tốc độ tăng trưởng của doanh

26

nghiệp

Tốc độ tăng trưởng của DN có tác động đến HQKD của DN (Zeitun & Tian

– 2007). Vì vậy tác giả phát biểu giả thuyết về mối quan hệ giữa HQKD và Tốc độ

tăng trưởng của DN như sau:

Giả thuyết 4: Tốc độ tăng trưởng của DN có tác động dương (+) đến HQKD

2.2.4 Hiệu quả hoạt động kinh doanh và Tỷ trọng tài sản cố định

Đứng trên góc độ là người sử dụng các sản phẩm xây dựng, đa số họ có tâm

lý quan tâm nhiều đến chất lượng và giá cả công trình. Công nghệ kỹ thuật là yếu tố

đóng vai trò then chốt để tạo nên thế mạnh của các DN xây dựng. Đầu tư vào công

nghệ sẽ giúp DN tăng chất lượng sản phẩm đầu ra, từ đó sẽ tăng tính cạnh tranh về

giá. Do đó, các công ty có tỷ trọng tài sản cố định cao được mong đợi sẽ có HQKD

cao hơn.

Các nghiên cứu trên thế giới cho thấy: tỷ trọng tài sản cố định có tác động

đến HQKD (Zeitun & Tian – 2007, Onaolapo & Kajola – 2010). Do đó, tác giả phát

biểu giả thuyết về mối quan hệ giữa HQKD và tỷ trọng tài sản cố định như sau:

Giả thuyết 5: Tỷ trọng tài sản cố định tác động dương (+) đến HQKD

2.3 Mô tả số liệu và phương pháp thực hiện:

Một trong những yếu tố then chốt quyết định đến thành công của một nghiên

cứu thực nghiệm đó là việc lựa chọn và sử dụng dữ liệu để phân tích. Tùy vào từng

mục đích nghiên cứu mà dữ liệu được lựa chọn sao cho phù hợp nhất. Trong nghiên

cứu này, các số liệu được lựa chọn và thu thập như sau:

− Nguồn dữ liệu: Từ Báo cáo tài chính đã được kiểm toán của doanh

nghiệp15, cụ thể từ Bảng cân đối kế toán và Bảng kết quả hoạt động kinh

doanh của các DN

− Thời gian: từ năm 2006 – 2010

15 Báo cáo tài chính được tải từ các website: www.hsx.vn, www.hnx.vn, www.cafef.vn, www.dnsc.com.vn, www.cophieu68.com,

27

− Danh sách16: 40 doanh nghiệp trong ngành xây dựng niêm yết trên sàn

giao dịch chứng khoán Việt Nam. Hiện nay lĩnh vực xây dựng, sản xuất vật

liệu xây dựng và kinh doanh bất động sản là 3 lĩnh vực có mối quan hệ mật

thiết với nhau. Các DN kinh doanh những lĩnh vực này thì trong hoạt động

kinh doanh hay trong cơ cấu doanh thu/lợi nhuận của DN đều có ít nhất 2

trong 3 hoặc cả 3 lĩnh vực và được phân bổ theo những tỷ trọng khác nhau

tùy theo từng DN. Phạm vi của nghiên cứu này là các DN trong ngành xây

dựng nên 40 DN được lựa chọn là những DN có tỷ trọng doanh thu xây lắp

khá cao ( > 70%) trong tổng doanh thu của DN.

− Đặc điểm dữ liệu: Có 40 DN được thu thập số liệu trong vòng 5 năm từ 2006

- 2010. Đây là dữ liệu được thu thập theo thứ tự thời gian hay còn gọi là dữ

liệu chuỗi thời gian. Các thành phần của chuỗi thời gian gồm có17: thành

phần xu thế, yếu tố mùa, yếu tố có tính chất chu kỳ và thành phần bất quy

tắc. Chính vì vậy mà dữ liệu chuỗi thời gian rất dễ xảy ra hiện tượng tương

quan chuỗi. Tức là hạng nhiễu/sai số (µ) ở giai đoạn này có thể ảnh hưởng

đến hạng nhiễu/sai số ở giai đoạn kế tiếp hoặc một số giai đoạn kế tiếp nhau.

Do đó, nhằm đơn giản hóa và làm cho chuỗi thời gian dễ phân tích, dễ giải

thích và nhằm loại bỏ sự ảnh hưởng của các thành phần chuỗi thời gian ra

khỏi kết quả nghiên cứu, tác giả đã sử dụng phương pháp tính trung bình,

như vậy các chỉ số của 40 DN sẽ được tính trung bình trong 5 năm và như

vậy nghiên cứu sẽ có 40 quan sát.

− Ước lượng trong nghiên cứu này được xử lý bằng phần mềm SPSS 11.5. Do

dạng hàm của mô hình chưa được xác định trước nên tác giả sẽ khảo sát các

dạng hàm có thế có giữa từng biến độc lập với biến phụ thuộc, rồi sau đó mới

ước lượng mô hình hồi quy phù hợp nhất. Các giả thuyết của mô hình hồi

quy bội cũng sẽ lần lượt được kiểm định để tìm ra được mô hình tốt nhất

16 Chi tiết xem tại Phụ lục 1: Danh sách 40 DN ngành xây dựng và tỷ trọng doanh thu xây lắp theo từng DN17 Nguyễn Quang Đông, Kinh tế lượng (chương trình nâng cao), Nhà xuất bản khoa học và kỹ thuật, Hà Nội, 2002

28

phản ánh đúng mối quan hệ giữa HQKD và các yếu tố tài chính tác động.

TÓM TẮT CHƯƠNG 2

Dựa trên cơ sơ lý luận đã trình bày ở Chương 1, tại Chương 2 tác giả xây

dựng mô hình nghiên cứu các yếu tố tài chính tác động đến HQKD của các DN

ngành xây dựng. Mô hình nghiên cứu được xây dựng là mô hình hồi quy bội; biến

phụ thuộc là biến HQKD được đại diện bởi chỉ số ROA, ROE; biến độc lập bao

gồm các biến tỷ lệ nợ, quy mô của DN, tốc độ tăng trưởng của tổng tài sản và tỷ

trọng TSCĐ trên tổng tài sản. Trong đó biến tỷ lệ nợ được đại diện bởi các chỉ số: tỷ

lệ nợ trên tổng vốn, tỷ lệ nợ trên vốn CSH, tỷ lệ nợ ngắn hạn trên tổng vốn và tỷ lệ

nợ dài hạn trên tổng vốn.

Tác giả đã xây dựng mô hình, giả thuyết nghiên cứu và trình bày các nội

dung liên quan đến việc xử lý dữ liệu. Dữ liệu được thu thập từ báo cáo tài chính đã

được kiểm toán của 40 DN xây dựng trong khoảng thời gian 5 năm từ năm 2006 –

2011. Việc xử lý dữ liệu sẽ được thực hiện trên phần mềm SPSS 11.5 và kết quả

nghiên cứu sẽ được trình bày cụ thể trong chương 3.

29

CHƯƠNG 3

KẾT QUẢ NGHIÊN CỨU

3.1 Mô tả thống kê

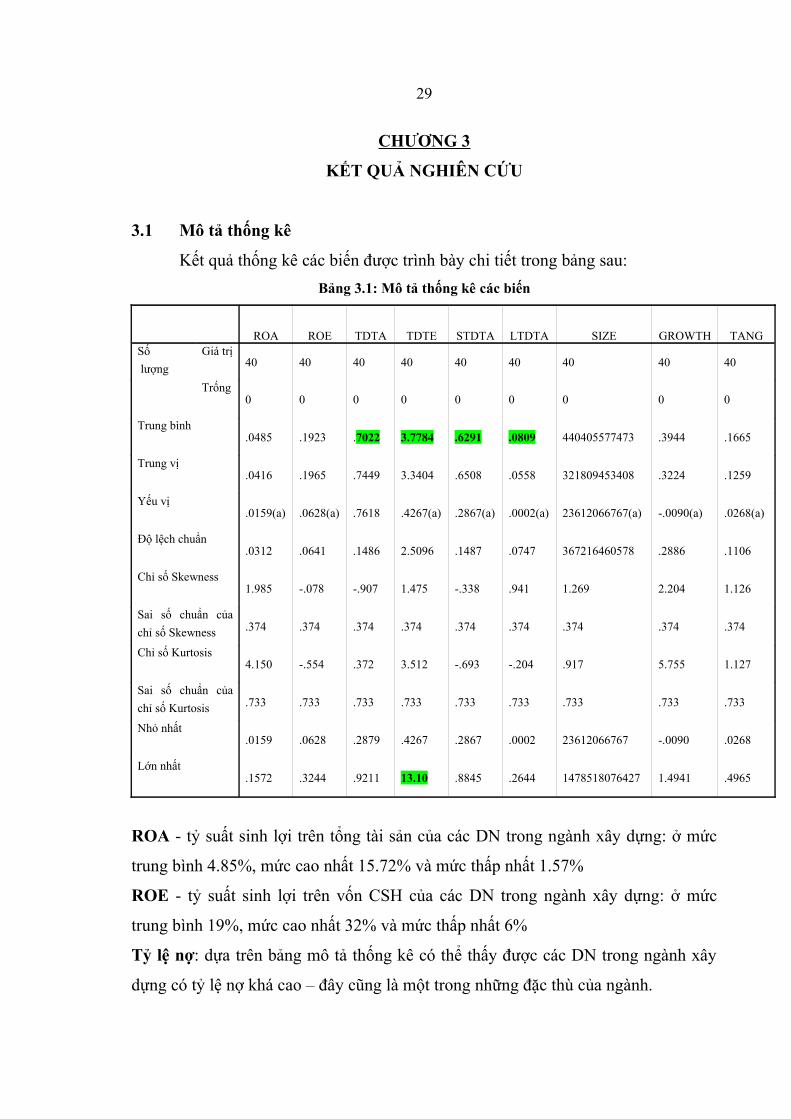

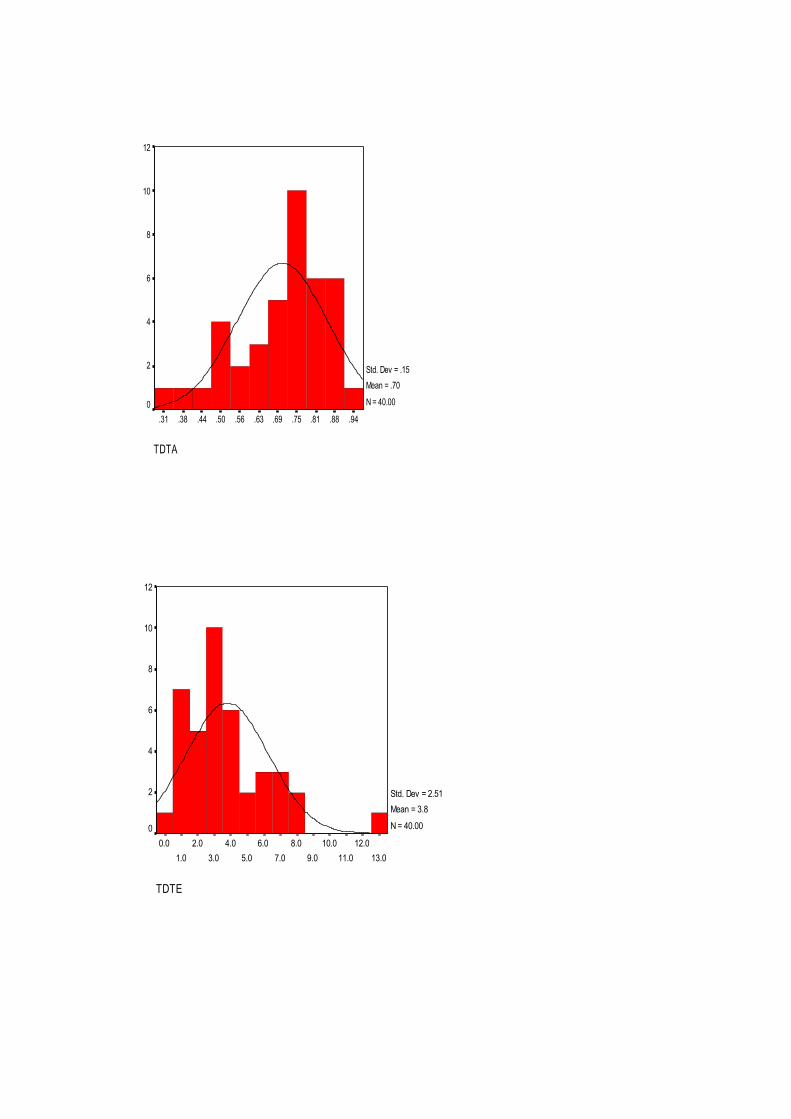

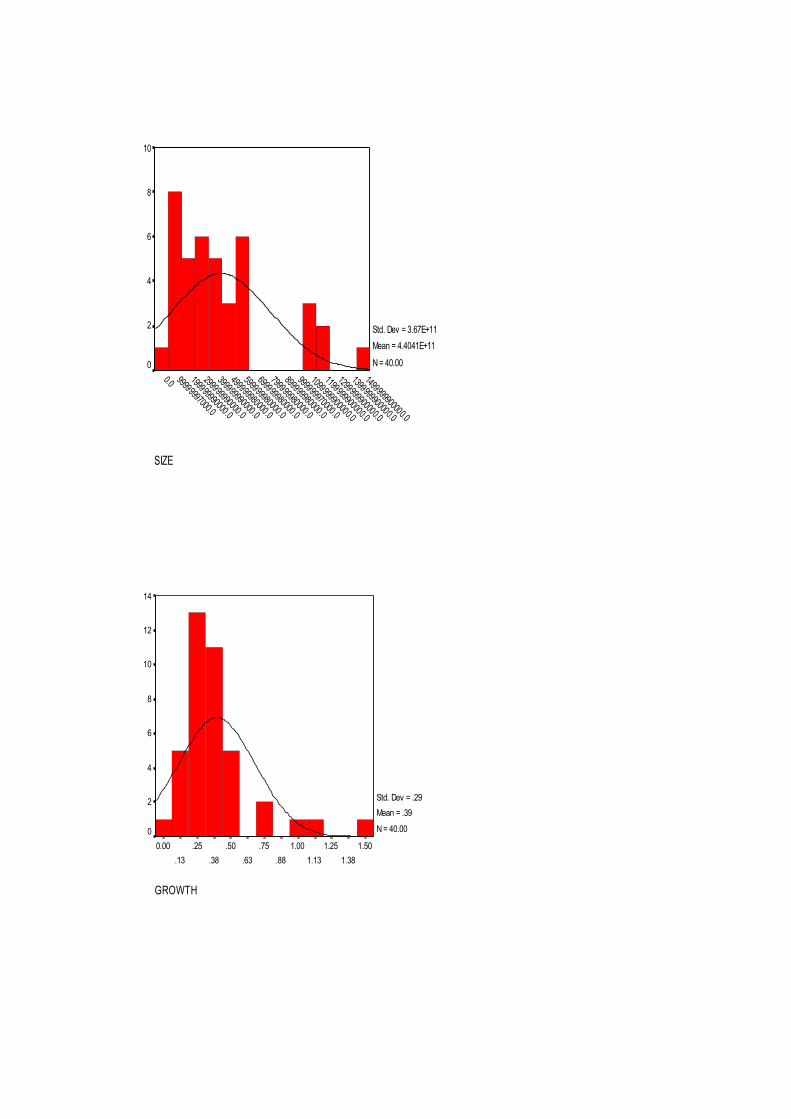

Kết quả thống kê các biến được trình bày chi tiết trong bảng sau: Bảng 3.1: Mô tả thống kê các biến

ROA ROE TDTA TDTE STDTA LTDTA SIZE GROWTH TANGSố lượng

Giá trị40 40 40 40 40 40 40 40 40

Trống0 0 0 0 0 0 0 0 0

Trung bình.0485 .1923 .7022 3.7784 .6291 .0809 440405577473 .3944 .1665

Trung vị.0416 .1965 .7449 3.3404 .6508 .0558 321809453408 .3224 .1259

Yếu vị.0159(a) .0628(a) .7618 .4267(a) .2867(a) .0002(a) 23612066767(a) -.0090(a) .0268(a)

Độ lệch chuẩn.0312 .0641 .1486 2.5096 .1487 .0747 367216460578 .2886 .1106

Chỉ số Skewness1.985 -.078 -.907 1.475 -.338 .941 1.269 2.204 1.126

Sai số chuẩn của chỉ số Skewness .374 .374 .374 .374 .374 .374 .374 .374 .374

Chỉ số Kurtosis4.150 -.554 .372 3.512 -.693 -.204 .917 5.755 1.127

Sai số chuẩn của chỉ số Kurtosis .733 .733 .733 .733 .733 .733 .733 .733 .733

Nhỏ nhất.0159 .0628 .2879 .4267 .2867 .0002 23612066767 -.0090 .0268

Lớn nhất.1572 .3244 .9211 13.10 .8845 .2644 1478518076427 1.4941 .4965

ROA - tỷ suất sinh lợi trên tổng tài sản của các DN trong ngành xây dựng: ở mức

trung bình 4.85%, mức cao nhất 15.72% và mức thấp nhất 1.57%

ROE - tỷ suất sinh lợi trên vốn CSH của các DN trong ngành xây dựng: ở mức

trung bình 19%, mức cao nhất 32% và mức thấp nhất 6%

Tỷ lệ nợ: dựa trên bảng mô tả thống kê có thể thấy được các DN trong ngành xây

dựng có tỷ lệ nợ khá cao – đây cũng là một trong những đặc thù của ngành.

30

TDTA – tỷ lệ tổng nợ trên tổng tài sản ở mức trung bình là 70%, ở mức cao nhất

92% và mức thấp nhất 29%. Trong đó nợ ngắn hạn (STDTA) chiếm tỷ trọng rất cao

trong tổng nợ, chiếm tới 90%; còn nợ dài hạn rất thấp chỉ chiếm 10%. Có thể thấy

được các DN trong ngành xây dựng ở Việt Nam sử dụng nợ ngắn hạn để tài trợ

phần lớn hoạt động kinh doanh của mình.

TDTE - tỷ lệ tổng nợ trên tổng vốn CSH của các DN ở mức trung bình là 3.77 lần.

Tỷ lệ này giữa các DN cũng có sự khác biệt rất lớn, có DN tổng nợ chỉ bằng 0.4 vốn

CSH, trong khi đó có DN tỷ lệ này lên tới 13 lần.

GROWTH - tốc độ tăng trưởng tổng tài sản của các DN bình quân là 39%, cao nhất

có DN đạt tới 149% và thấp nhất là 0.9%.

TANG - tỷ trọng tài sản cố định trên tổng tài sản ở mức trung bình là 17%, cao nhất

49% và thấp nhất 3%.

Các tham số đặc trưng cho dạng phân phối xác xuất:

Hệ số bất đối xứng Skewness18 – hệ số cho biết phân phối đang xét có bị lệch so

với phân phối chuẩn không, nếu có thì là lệch trái hay lệch phải, kết quả như sau:

ROA, TDTE, LTDTA, SIZE, GROWTH và TANG: chỉ số Skewness > 0 => Phân

phối bị lệch phải

ROE, TDTA, STDTA: chỉ số Skewness < 0 => Phân phối bị lệch trái

Hệ số nhọn Kurtosis19 – hệ số đo độ nhọn hình chóp, cho biết mức độ dao động của

một phân phối, kết quả cho thấy biến ROA và GROWTH có độ nhọn khá cao, tức là

mức độ dao động mạnh.

18 Chi tiết xem tại Phụ lục 2: Hình dáng phân phối của dữ liệu19 Chi tiết xem tại Phụ lục 2: Hình dáng phân phối của dữ liệu

31

3.2 Mô tả hệ số tương quan

Kết quả mô tả hệ số tương quan giữa các biến được trình bày trong bảng sau: Bảng 3.2: Mô tả hệ số tương quan

Ma trận hệ số tương quan cho thấy các vấn đề sau:

− Các biến độc lập đại diện cho tỷ lệ nợ là TDTA, TDTE, STDTA có quan hệ

tương quan rất mạnh với nhau, hệ số tương quan > 0.7. Điều này có thể giải

thích được là do tỷ lệ nợ trên tổng vốn đã bao gồm nợ ngắn hạn, nợ dài hạn

và tổng tài sản đã bao gồm các tài sản được tạo ra từ nguồn vốn CSH rồi. Do

đó để tránh hiện tượng đa cộng tuyến, 4 biến độc lập đại diện cho tỷ lệ nợ sẽ

không được đưa vào cùng một lúc mà sẽ được lần lượt đưa vào khi chạy mô

hình hồi quy

ROA ROE TDTA TDTE STDTA LTDTA SIZE GROWTH TANGROA Tương quan Pearson 1 .454(**) -.689(**) -.588(**) -.615(**) -.138 .181 .280 .054 Mức ý nghĩa (2 đuôi) .003 .000 .000 .000 .396 .264 .080 .742 Số lượng 40 40 40 40 40 40 40 40ROE Tương quan Pearson 1 .212 .132 .074 .320(*) .324(*) -.107 -.050 Mức ý nghĩa (2 đuôi) .190 .418 .651 .044 .042 .511 .761 Số lượng 40 40 40 40 40 40 40TDTA Tương quan Pearson 1 .833(**) .883(**) .245 .034 -.318(*) -.212 Mức ý nghĩa (2 đuôi) .000 .000 .128 .835 .045 .190 Số lượng 40 40 40 40 40 40TDTE Tương quan Pearson 1 .762(**) .141 .115 -.179 -.283 Mức ý nghĩa (2 đuôi) .000 .386 .481 .269 .077 Số lượng 40 40 40 40 40STDTA Tương quan Pearson 1 -.198 -.172 -.275 -.494(**) Mức ý nghĩa (2 đuôi) .221 .288 .086 .001 Số lượng 40 40 40 40LTDTA Tương quan Pearson 1 .410(**) -.146 .539(**) Mức ý nghĩa (2 đuôi) .009 .367 .000 Số lượng 40 40 40SIZE Tương quan Pearson 1 .469(**) .001 Mức ý nghĩa (2 đuôi) .002 .996 Số lượng 40 40GROWTH Tương quan Pearson 1 .013 Mức ý nghĩa (2 đuôi) .935 Số lượng 40TANG Tương quan Pearson 1 Mức ý nghĩa (2 đuôi)

Số lượng

32

− Biến SIZE có tương quan ở mức trung trung bình với biến GROWTH, hệ số

tương quan 0.46, cho thấy tốc độ tăng trưởng của các DN lớn có khuynh

hướng cao hơn các DN nhỏ

− Biến phụ thuộc ROA có tương quan đáng kể với các biến đại diện cho tỷ lệ

nợ, hệ số tương quan > 0.5. Đối với các biến độc lập khác thì hệ số tương

quan ở mức thấp.

− Biến phụ thuộc ROA có tương quan rất thấp với biến LTDTA, TANG, SIZE

hệ số tương quan < 0.2, do đó ta loại biến LTDTA, TANG, SIZE ra khỏi mô

hình xem xét các biến độc lập tác động đến biến ROA. Như vậy, đối với mô

hình ROA ta chỉ xem xét các biến tác động sau: TDTA, TDTE, STDTA,

GROWTH

− Biến phụ thuộc ROE có tương quan rất thấp với các biến độc lập trong mô

hình, hệ số tương quan với các biến độc lập dao động từ 0.05 → 0.35. Do đó,

đối với mô hình các yếu tố tài chính tác động đến HQKD, ta không sử dụng

biến ROE mà chỉ sử dụng biến ROA để xây dựng mô hình

− Sau khi xem xét các hệ số tương quan, tác giả sẽ xây dựng 3 mô hình:

Mô hình 1 – mô hình sử dụng tỷ lệ nợ TDTA:

ROA = ƒ (TDTA, GROWTH)

Mô hình 2 – mô hình sử dụng tỷ lệ nợ TDTE:

ROA = ƒ (TDTE, GROWTH)

Mô hình 3 – mô hình sử dụng tỷ lệ nợ STDTA:

ROA = ƒ (STDTA, GROWTH)

3.3 Xây dựng mô hình ROA

3.3.1 Khảo sát các dạng hàm hồi quy

Sau khi xem xét hệ số tương quan giữa các biến độc lập với biến phụ thuộc là

ROA thì ta giữ lại các biến độc lập sau để xem xét xây dựng mô hình ROA:

D (TDTA/TDTE/STDTA): Tỷ lệ nợ

GROWTH: Tốc độ tăng trưởng của tổng tài sản

33

Tiến hành khảo sát riêng dạng hàm hồi quy phù hợp của từng biến độc lập

trên với biến phụ thuộc ROA20:

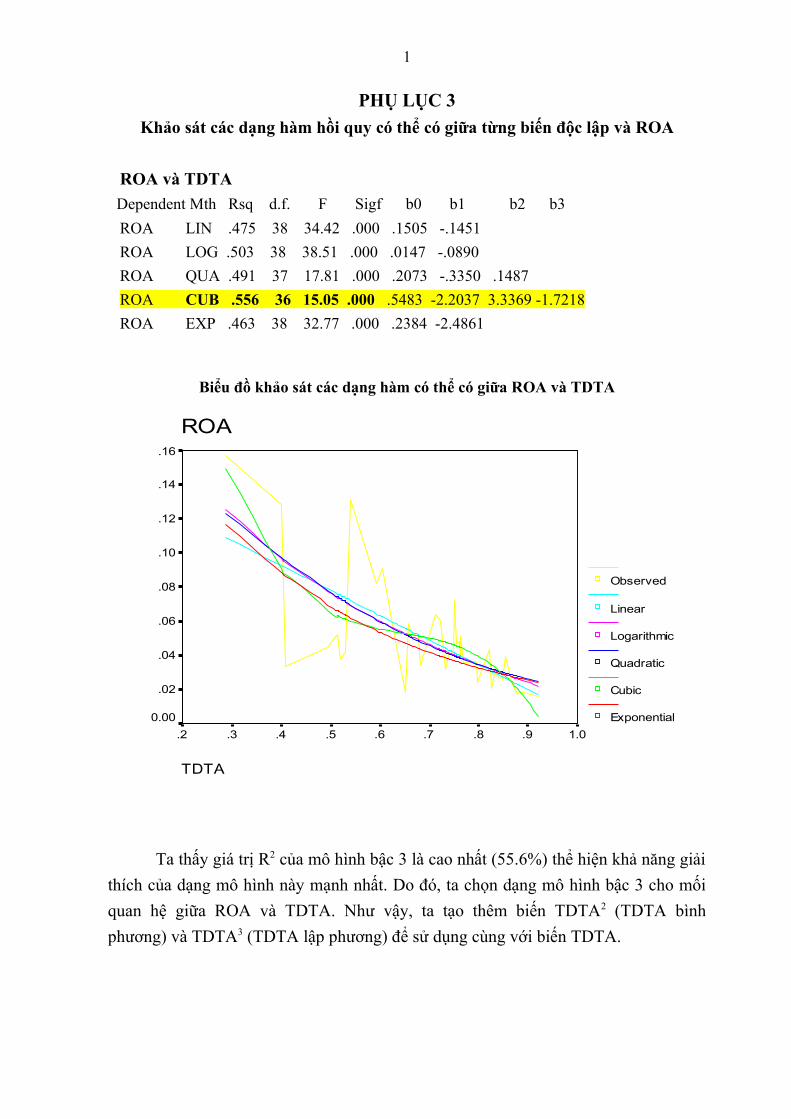

ROA và TDTA: Kết quả cho thấy giá trị R2 của mô hình bậc 3 là cao nhất (55.6%)

thể hiện khả năng giải thích của dạng mô hình này mạnh nhất. Do đó, ta chọn dạng

mô hình bậc 3 cho mối quan hệ giữa ROA và TDTA. Như vậy, ta tạo thêm biến

TDTA2 (TDTA bình phương) và TDTA3 (TDTA lập phương) để sử dụng cùng với

biến TDTA (xem Phụ lục 3, trang 1)

ROA và TDTE: Kết quả cho thấy giá trị R2 của mô hình log là cao nhất (53.5%)

thể hiện khả năng giải thích của dạng mô hình này mạnh nhất. Do đó, ta chọn dạng

mô hình log-tuyến tính cho mối quan hệ giữa ROA và TDTE. Như vậy, ta tạo thêm

biến LOG_TDTE để sử dụng trong mô hình (xem Phụ lục 3, trang 2)

ROA và STDTA: Kết quả cho thấy giá trị R2 của mô hình bậc 3 là cao nhất

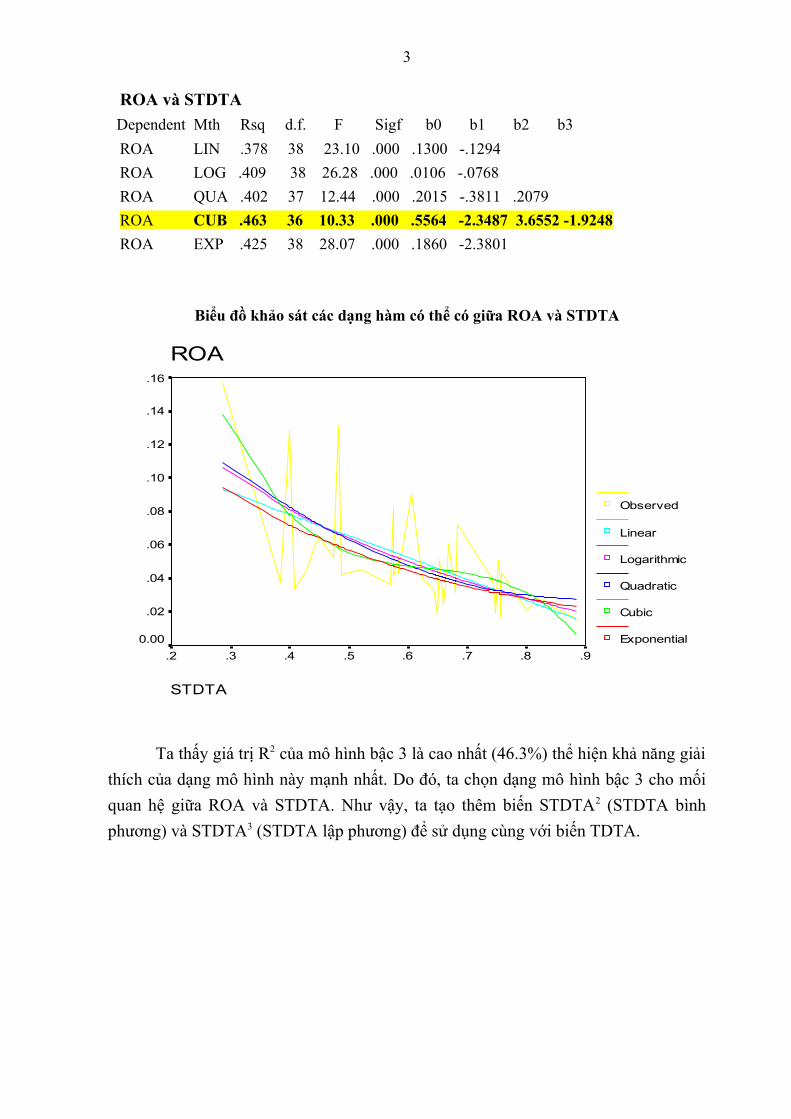

(46.3%) thể hiện khả năng giải thích của dạng mô hình này mạnh nhất. Do đó, ta

chọn dạng mô hình bậc 3 cho mối quan hệ giữa ROA và STDTA. Như vậy, ta tạo

thêm biến STDTA2 (STDTA bình phương) và STDTA3 (STDTA lập phương) để sử

dụng cùng với biến TDTA (xem Phụ lục 3, trang 3)

ROA và GROWTH: Kết quả cho thấy giá trị R2 của mô hình bậc 3 là cao nhất

(21.3%) thể hiện khả năng giải thích của dạng mô hình này mạnh nhất. Do đó, ta

chọn dạng mô hình bậc 3 cho mối quan hệ giữa ROA và GROWTH. Như vậy, ta tạo

thêm biến GROWTH2 (GROWTH bình phương) và GROWTH3 (GROWTH lập

phương) để sử dụng cùng với biến GROWTH (xem Phụ lục 3, trang 5)

20 Chi tiết xem tại Phụ lục 3: Khảo sát các dạng hàm hồi quy có thể có giữa từng biến độc lập và ROA

34

Từ kết quả khảo sát các biến, tác giả xây dựng mô hình hồi quy bội với các

biến có khả năng giải thích cho ROA như sau:Bảng 3.3: Các biến đưa vào mô hình

Mô hình 1 Mô hình 2 Mô hình 3TDTA

TDTA2

TDTA3

GROWTH

GROWTH2

GROWTH3

LOG_TDTE

GROWTH

GROWTH2

GROWTH3

STDTA

STDTA2

STDTA3

GROWTH

GROWTH2

GROWTH3

3.3.2 Xây dựng hàm hồi quy ROA

Đưa các biến vừa xây dựng được vào một mô hình tương ứng, dùng phương

pháp Enter cho mọi bước khảo sát để tự nhận xét và chọn lựa các biến, sử dụng mức

ý nghĩa sig = 5% cho cả 3 mô hình. Kết quả xây dựng mô hình như sau:

Mô hình 1 (mô hình sử dụng tỷ lệ nợ TDTA):

Có 6 biến độc lập được đưa vào mô hình ROA, gồm có: TDTA, TDTA2,

TDTA3, GROWTH, GROWTH2, GROWTH3. Trong quá trình xây dựng mô hình

hồi quy, tác giả loại bỏ dần các biến gây ra hiện tượng đa cộng tuyến (VIF > 5) và

các biến không có ý nghĩa thống kê (sig > 5%). Kết quả các biến có ý nghĩa thống

kê là: SIZE3, TDTA3 và với các biến này thì mô hình xây dựng được21 có R2 hiệu

chỉnh 40%. Mô hình có dạng như sau:

Mô hình 1: ROAi = 0.089 – 1.03TDTAi3

Mô hình 2 (mô hình sử dụng tỷ lệ nợ TDTE):

Có 6 biến độc lập được đưa vào mô hình ROA, gồm có: LOG_TDTE,

GROWTH, GROWTH2, GROWTH3. Thực hiện xử lý tương tự mô hình 1, cuối

cùng tác giả giữ lại các biến có ý nghĩa thống kê là: LOG_TDTE và với các biến

này thì mô hình xây dựng được22 có R2 hiệu chỉnh 55.8%. Mô hình có dạng như 21 Chi tiết xem tại Phụ lục 4: Kết quả ước lượng mô hình 1 – mô hình sử dụng biến tỷ lệ nợ TDTA22 Chi tiết xem tại Phụ lục 5: Kết quả ước lượng mô hình 2 – mô hình sử dụng biến tỷ lệ nợ TDTE

35

sau:

Mô hình 2: ROAi = 0.084 – 0.073LOG_TDTEi

Mô hình 3 (mô hình sử dụng tỷ lệ nợ STDTA):

Với 6 biến độc lập được đưa vào mô hình ROA, gồm có: STDTA, STDTA2,

STDTA3, GROWTH, GROWTH2, GROWTH3. Thực hiện xử lý tương tự mô hình 1,

kết quả cho thấy chỉ có STDTA có ý nghĩa thống kê và với biến này thì mô hình

xây dựng được23 có R2 hiệu chỉnh 30%. Mô hình có dạng như sau:

Mô hình 3: ROAi = 0.078 – 0.101 STDTAi3

3.3.3 Kiểm định mô hình

3.3.3.1Kiểm định mô hình 1 (mô hình sử dụng biến tỷ lệ nợ TDTA)

Kiểm định giả thuyết về độ phù hợp của mô hình

Chỉ số R2 là thước đo đánh giá độ phù hợp của mô hình, tức là mô hình hồi

quy đã được xây dựng trên dữ liệu mẫu phù hợp đến mức nào so với dữ liệu. Nhưng

sự phù hợp này chỉ mới thể hiện giữa mô hình xây dựng được với tập dữ liệu mẫu,

rất có thể mô hình hồi quy này với các hệ số được ước lượng bằng phương pháp

OLS không có giá trị gì khi áp dụng cho mô hình thực của tổng thể. Để kiểm định

độ phù hợp của mô hình hồi quy tổng thể, tác giả đặt giả thuyết như sau:

H0: R2 của tổng thể = 0 (mô hình hồi quy xây dựng được không phù hợp với tổng

thể)

Đại lượng F được sử dụng cho kiểm định này. Nếu xác suất của F nhỏ thì giả

thuyết H0 bị bác bỏ. Căn cứ vào Bảng phân tích ANOVA (Phụ lục 4) của SPSS thể

hiện giá trị F = 26.908 tương ứng với mức ý nghĩa sig = 0.000, do đó có thể an

toàn bác bỏ giả thuyết H0 và kết luận mô hình hồi quy xây dựng được phù hợp

với tổng thể.

23 Chi tiết xem tại Phụ lục 6: Kết quả ước lượng mô hình 3 – mô hình sử dụng biến tỷ lệ nợ STDTA

36

Kiểm định giả thuyết về ý nghĩa của hệ số hồi quy

Mô hình hồi quy mẫu xây dựng được có hệ số độ dốc β ≠ 0, nhưng ta chưa

thể chắc chắn hệ số độ dốc của mô hình tổng thể β ≠ 0, vì vậy ta phải kiểm định để

kết luận về β của tổng thể. Đặt giả thuyết này như sau:

H0: β = 0 (Biến phụ thuộc và biến độc lập không có ảnh hưởng gì đến nhau)

Trị thống kê dùng để kiểm định giả thuyết này là trị thống kê t. Căn cứ vào

Bảng hệ số của mô hình hồi quy (Phụ lục 4), có thể thấy được các mức ý nghĩa quan

sát được đối với các hệ số độ dốc của mô hình lần lượt là sig = 0.000, chứng tỏ

rằng giả thuyết H0 bị bác bỏ với độ tin cậy rất cao (99%), nghĩa là biến phụ

thuộc và biến độc lập có mối quan hệ ảnh hưởng lẫn nhau.

Kiểm định phương sai của sai số không đổi

Hiện tượng phương sai của sai số thay đổi là hiện tượng độ lớn của phần dư

tăng hoặc giảm cùng với các giá trị dự đoán hay giá trị của biến độc lập mà ta nghi

ngờ gây ra hiện tượng phương sai của sai số thay đổi. Tiêu chuẩn ước lượng của

phương pháp OLS là dựa trên tổng bình phương các phần dư đạt giá trị cực tiểu. Tác

giả sẽ kiểm định phương sai của sai số thay đổi bằng cách kết hợp 2 phương pháp:

vẽ biểu đồ và kiểm định tương quan hạng Spearman

Vẽ biểu đồ bình phương phần dư theo ROABiểu đồ 3.1: Biểu đồ bình phương phần dư theo ROA (mô hình 1)

ROA

.16.14.12.10.08.06.04.020.00

BP

_re

s1

.006

.005

.004

.003

.002

.001

0.000

-.001

37

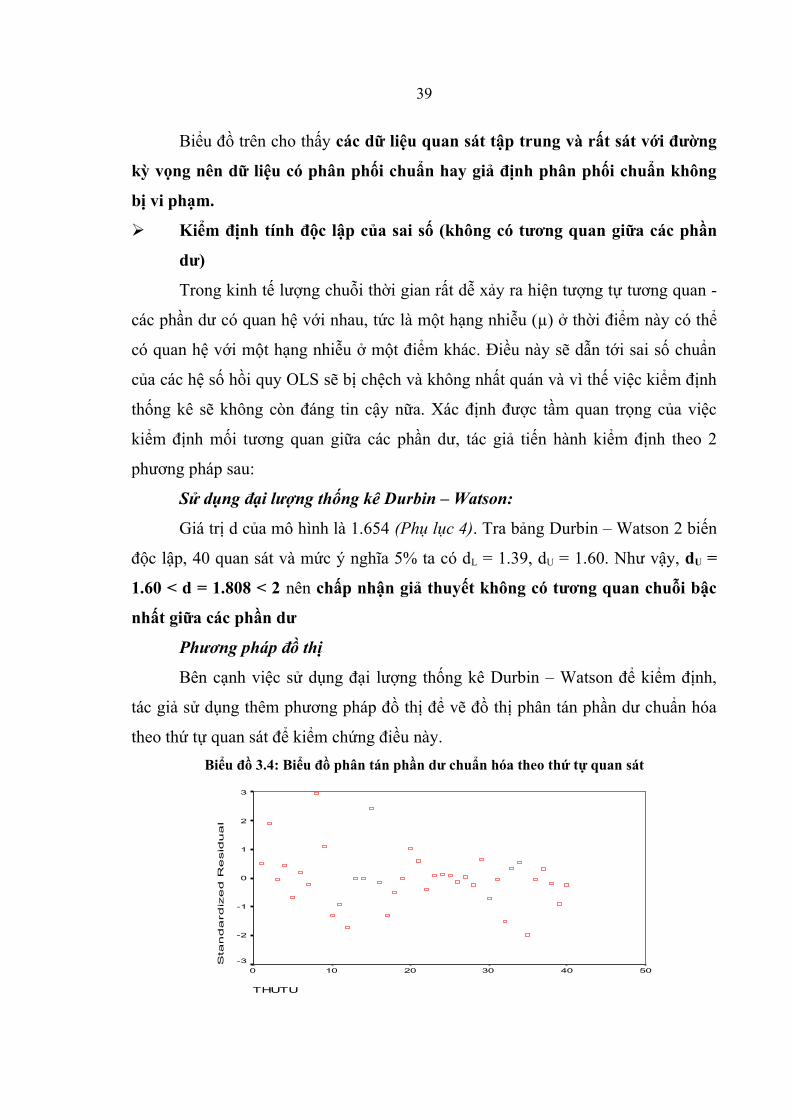

(BPres_1: biến bình phương phần dư của mô hình 1)

Rõ ràng từ đồ thị cho thấy bình phương của phần dư tăng cùng với sự gia

tăng của biến ROA hay phương sai thay đổi, vì vậy rất có khả năng mô hình đã vi

phạm giả thuyết phương sai không thay đổi. Tác giả sẽ sử dụng kiểm định tương

quan hạng Spearman giữa các biến độc lập với trị tuyệt đối của phần dư.

Kiểm định tương quan hạng Spearman giữa các biến độc lập với trị tuyệt

đối của phần dư

Đặt Giả thuyết Ho: hệ số tương quan hạng của tổng thể bằng 0 (phương sai

của sai số không đổi)Bảng 3.4: Hệ số tương quan Spearman giữa biến TDTA3 và ABSres_1

TDTA3 ABSres_1Spearman's rho TDTA3 Hệ số tương quan 1.000 -.756(**) Mức ý nghĩa (2 đuôi) . .000 Số lượng 40 40

Kết quả kiểm định cho thấy giá trị sig của kiểm định = 0.000 < mức ý nghĩa

5% => bác bỏ giả thuyết Ho, tức là Mô hình 1 đã vi phạm giả thuyết phương sai của

sai số thay đổi. Hiện tượng phương sai thay đổi gây ra hậu quả lớn nhất là các hệ số

hồi quy không có ý nghĩa thống kê, tuy nhiên đối với mô hình xây dựng đã được tác

giả thực hiện kiểm định giả thuyết về ý nghĩa của hệ số hồi quy thì các hệ số đều có

ý nghĩa về mặt thống kê. Do đó tác giả đánh giá vi phạm này có thể chấp nhận được.

Kiểm định phân phối chuẩn của phần dư

Có nhiều nguyên nhân dẫn đến phần dư có thể không tuân theo phân phối

chuẩn như sai dạng mô hình, số lượng các phần dư không đủ nhiều để phân tích …

Vì vậy, chúng ta sẽ lần lượt khảo sát phân phối của phần dư bằng cách xây dựng các

biểu đồ tần số của các phần dư như sau:

Biểu đồ tần số Histogram khảo sát phân phối của phần dư

38

Biểu đồ 3.2: Biểu đồ tần số Histogram khảo sát phân phối của phần dư (mô hình 1)

Standardized Residual

3.002.50

2.001.50

1.00.50

0.00-.50

-1.00-1.50

-2.00

20

10

0

Std. Dev = .99 Mean = 0.00

N = 40.00

Biểu đồ trên cho thấy một đường cong phân phối chuẩn được đặt lên biểu đồ

tần số. Phân phối phần dư có trung bình Mean = 0 và độ lệch chuẩn Std. Dev =

0.99, gần bằng 1. Do đó có thể kết luận rằng giả định phân phối chuẩn không bị

vi phạm.

Biểu đồ tần số Q-Q Plot khảo sát phân phối của phần dư

Biểu đồ tần số Q-Q plot thể hiện những giá trị các điểm phân vị phân phối

của biến theo các phân vị của phân phối chuẩn. Những giá trị kỳ vọng này tạo thành

một đường chéo. Các điểm quan sát thực tế sẽ tập trung sát đường chéo nếu dữ liệu

có phân phối chuẩn.Biểu đồ 3.3: Biểu đồ tần số Q-Q Plot khảo sát phân phối của phần dư (mô hình 1)

Normal Q-Q Plot of Standardized Residual

Observed Value

3210-1-2-3

Exp

ecte

d N

orm

al V

alu

e

3

2

1

0

-1