Embed Size (px)

Citation preview

1

©森平:確率Distortionと保険価格 1

確率表現関数による保険料率計算

森平爽一郎(もりだいら そういちろう)慶應義塾大学総合政策学部

[email protected]年11月8日

2003年11月8日修正

第1回日本保険・年金リスク学会慶應義塾大学 三田キャンパス東館G-SEC

©森平:確率Distortionと保険価格 2

発表の概要• 保険市場は非完備

– 保険リスクは市場で取引されていない– 保険リスク(保険契約)の将来キャシュフローを他の資産によって合成できない。市場は非完備、均衡マーチン下ーる測度は存在しない!

• 非完備市場における価格決定問題としてはこれまで、– 確率DistortionとWang変換– Esscher変換 などが有名。これに対し今回の発表では

• 逆分布(確率表現)関数をもちいた価格決定問題を提案する。– 確率表現関数(森口繁一、『確率表現関数』)を用いた平均値の計算– 金澤[2003]の考え方をリスク調整した確率測度を用いるとどうなるかを理論的に検討

• リスクの調整はEsscher変換を用いる• Esscher変換、確率Distortion,確率表現関数の考え方を統合• リスク調整に基づく保険価格の可視化(Visualization)を可能にした• シミュレーション結果をしめす。

2

©森平:確率Distortionと保険価格 3

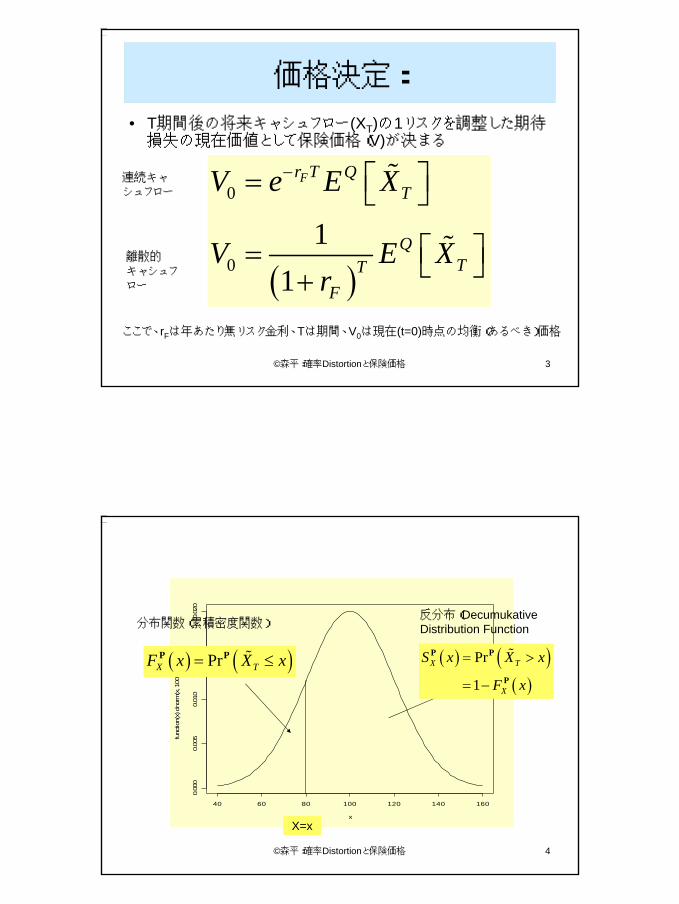

価格決定:

• T期間後の将来キャシュフロー(XT)の1リスクを調整した期待損失の現在価値として保険価格(V)が決まる

( )

0

01

1

Fr T QT

QTT

F

V e E X

V E Xr

− =

= +

%

%

ここで、rFは年あたり無リスク金利、Tは期間、V0は現在(t=0)時点の均衡(あるべき)価格

連続キャシュフロー

離散的キャシュフロー

©森平:確率Distortionと保険価格 4

40 60 80 100 120 140 160

0.00

00.

005

0.01

00.

015

0.02

0

x

func

tion(

x) d

norm

(x, 1

00, 2

0) (x

) ( ) ( )( )

Pr

1X T

X

S x X x

F x

= >

= −

P P

P

%( ) ( )PrX TF x X x= ≤P P %

反分布(DecumukativeDistribution Function分布関数(累積密度関数)

X=x

3

©森平:確率Distortionと保険価格 5

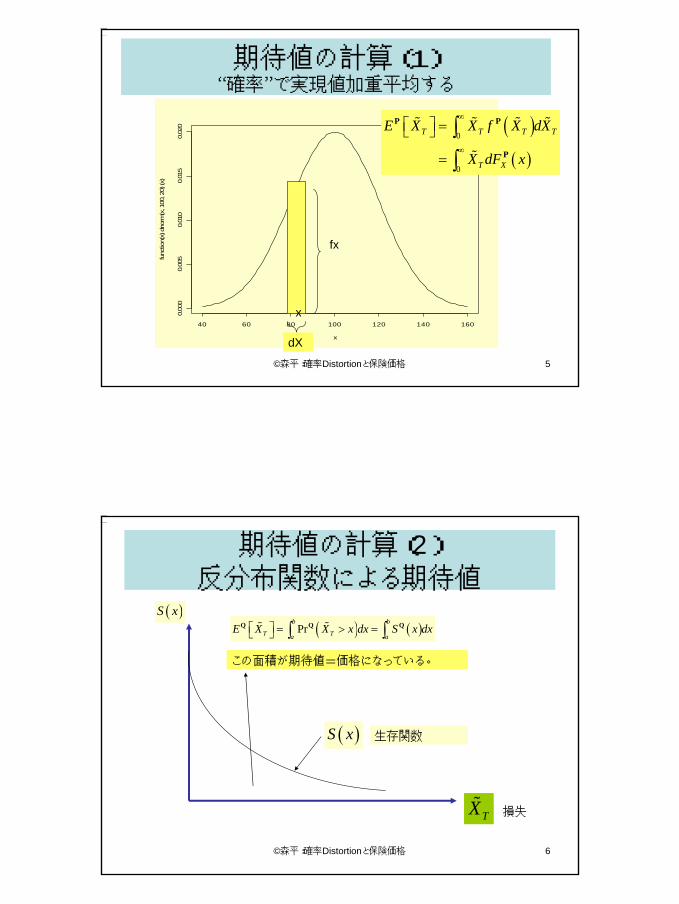

期待値の計算(1)“確率”で実現値加重平均する

40 60 80 100 120 140 160

0.00

00.

005

0.01

00.

015

0.02

0

x

func

tion(

x) d

norm

(x, 1

00, 2

0) (x

)

dX

fx

( )( )

0

0

T T T T

T X

E X X f X dX

X dF x

∞

∞

=

=

∫∫

P P

P

% % % %

%

x

©森平:確率Distortionと保険価格 6

期待値の計算(2)反分布関数による期待値

( )S x

この面積が期待値=価格になっている。

TX% 損失

( ) ( )Prb b

T Ta aE X X x dx S x dx = > = ∫ ∫Q Q Q% %

生存関数

( )S x

4

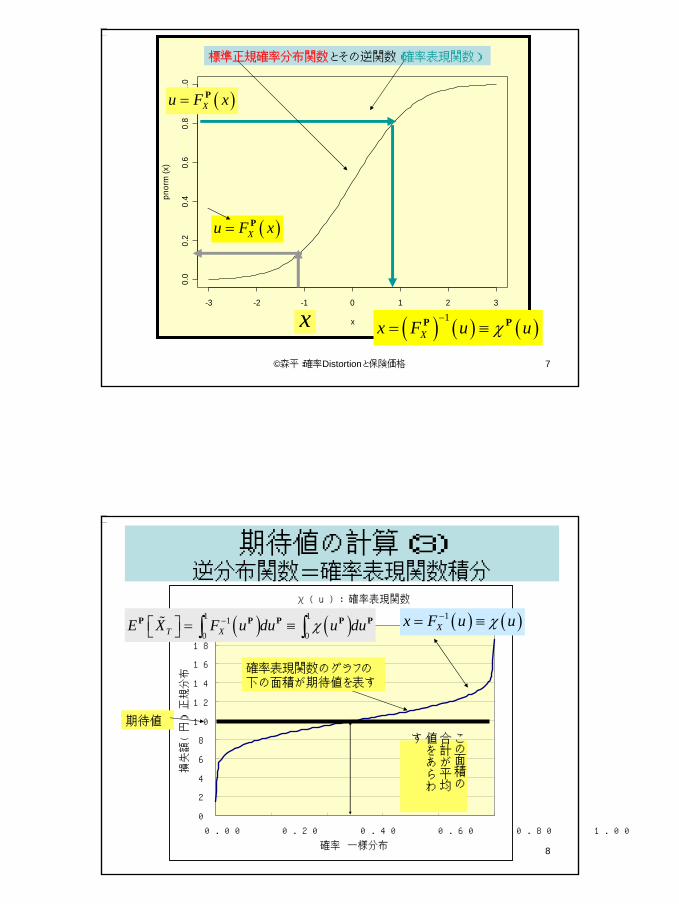

©森平:確率Distortionと保険価格 7

-3 -2 -1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

x

pnor

m (x

)

( ) ( ) ( )1

Xx F u uχ−

= ≡P P

( )Xu F x= P

( )Xu F x= P

x

標準正規確率分布関数とその逆関数(確率表現関数)

©森平:確率Distortionと保険価格 8

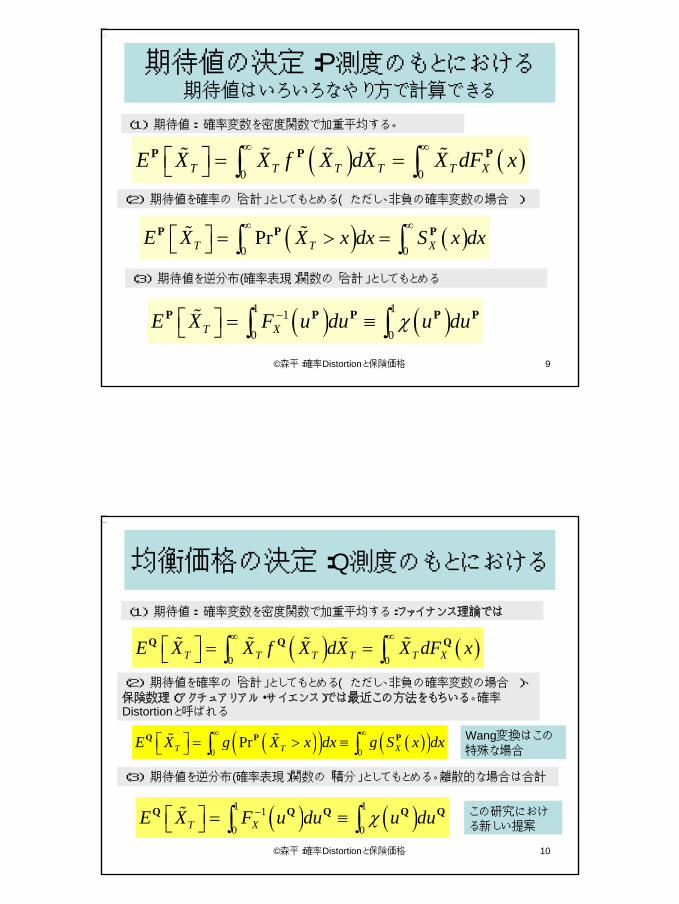

期待値の計算(3)逆分布関数=確率表現関数積分

χ(u):確率表現関数

0

2

4

6

8

10

12

14

16

18

20

0.00 0.20 0.40 0.60 0.80 1.00

確率 一様分布

損失額(円) 正規分布

( ) ( )1Xx F u uχ−= ≡

この面積の

合計が平均

値をあらわ

す

期待値

確率表現関数のグラフの下の面積が期待値を表す

( ) ( )1 11

0 0T XE X F u du u duχ− = ≡ ∫ ∫P P P P P%

5

©森平:確率Distortionと保険価格 9

期待値の決定:P測度のもとにおける期待値はいろいろなやり方で計算できる

( ) ( )0 0T T T T T XE X X f X dX X dF x∞ ∞

= = ∫ ∫P P P% % % % %

( ) ( )0 0

PrT T XE X X x dx S x dx∞ ∞

= > = ∫ ∫P P P% %

(2) 期待値を確率の「合計」としてもとめる( ただし、非負の確率変数の場合 )

(1) 期待値: 確率変数を密度関数で加重平均する。

(3) 期待値を逆分布(確率表現)関数の「合計」としてもとめる

( ) ( )1 11

0 0T XE X F u du u duχ− = ≡ ∫ ∫P P P P P%

©森平:確率Distortionと保険価格 10

均衡価格の決定:Q測度のもとにおける

( ) ( )0 0T T T T T XE X X f X dX X dF x∞ ∞

= = ∫ ∫Q Q Q% % % % %

( )( ) ( )( )0 0

PrT T XE X g X x dx g S x dx∞ ∞

= > ≡ ∫ ∫Q P P% %

(2) 期待値を確率の「合計」としてもとめる( ただし、非負の確率変数の場合 )、

保険数理(アクチュアリアル・サイエンス)では最近この方法をもちいる。確率Distortionと呼ばれる

(1) 期待値: 確率変数を密度関数で加重平均する:ファイナンス理論では

(3) 期待値を逆分布(確率表現)関数の「積分」としてもとめる。離散的な場合は合計

( ) ( )1 11

0 0T XE X F u du u duχ− = ≡ ∫ ∫Q Q Q Q Q%

Wang変換はこの特殊な場合

この研究における新しい提案

6

©森平:確率Distortionと保険価格 11

DP:Distorted Probability確率を投資家のリスク回避度におうじで歪め

る(Distortする)!

©森平:確率Distortionと保険価格 12

DP:Distorted Probability

定義:Distortion Function

Distortion Functionとは、g(0)=0、g(1)=1であるような、[0,1]上で定義された右連続、非減少関数である。

( ) ( )( )*S x g S x=われわれは、経済的に意味のある変換g(・)を求めたい! そのためにはgの関数は限定的になる(例:PにおいてゼロであるものがQでもゼロである必要があろう)

Gが右連続であれば、g*は左連続になり、DDFとなる。

1. Wang, Shaun S. “A Class of Distortion Operators for Pricing Financial and Insurance Risks,” Journal of Risk and Insurance, 2000, 67(1,Mar), 15-36. が基本論文。ほかにもあるがこれが一番やさしい!

7

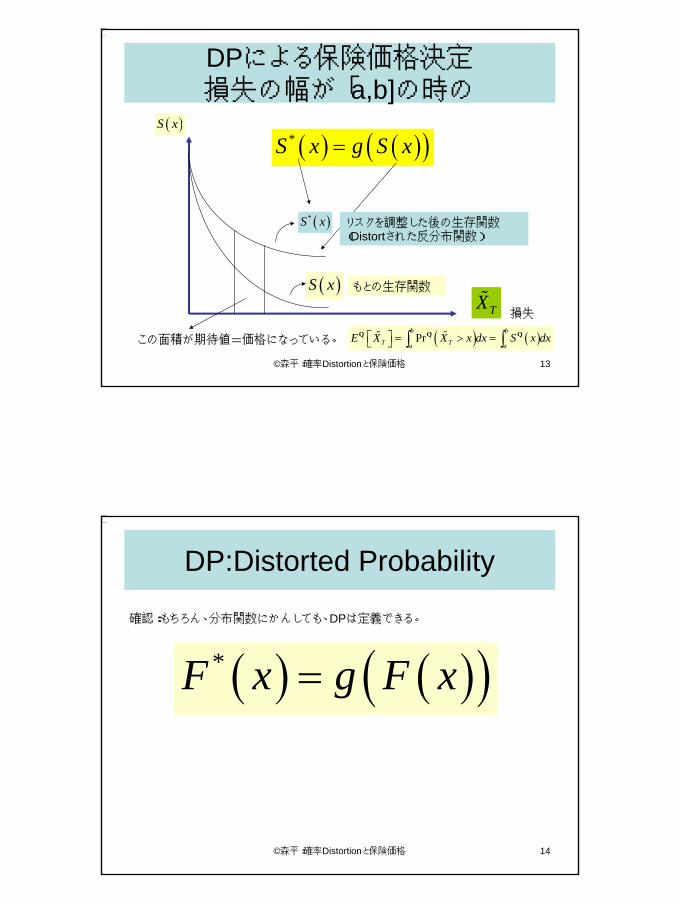

©森平:確率Distortionと保険価格 13

DPによる保険価格決定損失の幅が「a,b]の時の

( )S x

( )*S x

( ) ( )( )*S x g S x=

この面積が期待値=価格になっている。

TX%損失

( ) ( )Prb b

T Ta aE X X x dx S x dx = > = ∫ ∫Q Q Q% %

リスクを調整した後の生存関数(Distortされた反分布関数)

もとの生存関数

( )S x

©森平:確率Distortionと保険価格 14

( ) ( )( )*F x g F x=

DP:Distorted Probability

確認:もちろん、分布関数にかんしても、DPは定義できる。

8

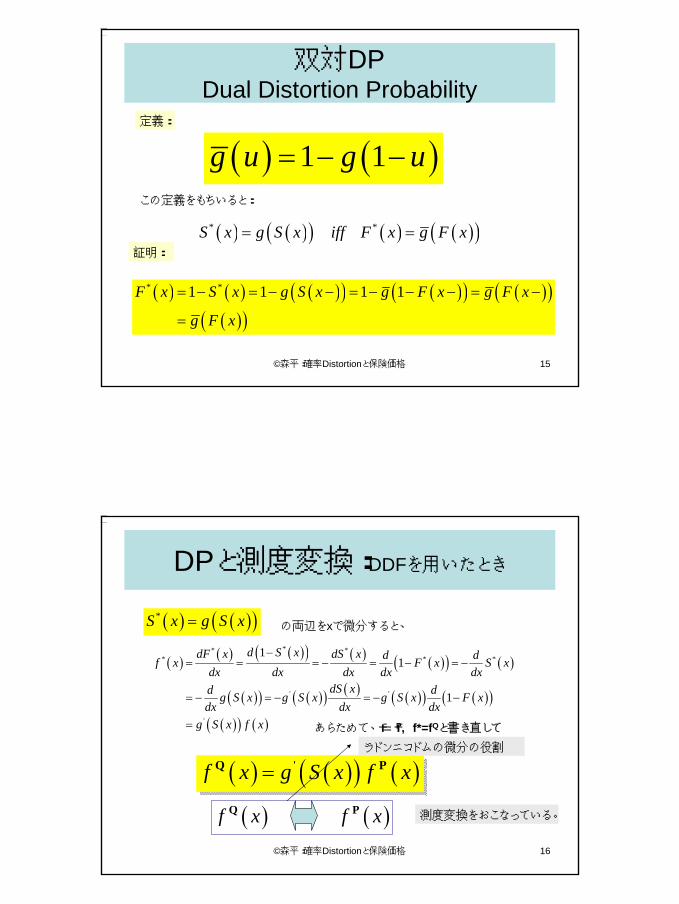

©森平:確率Distortionと保険価格 15

双対DPDual Distortion Probability

( ) ( )1 1g u g u= − −定義:

この定義をもちいると:

( ) ( )( ) ( ) ( )( )* *S x g S x iff F x g F x= =証明:

( ) ( ) ( )( ) ( )( ) ( )( )( )( )

* *1 1 1 1F x S x g S x g F x g F x

g F x

= − = − − = − − − = −

=

©森平:確率Distortionと保険価格 16

DPと測度変換:DDFを用いたとき

( ) ( )( )*S x g S x= の両辺をxで微分すると、

( ) ( ) ( )( ) ( ) ( )( ) ( )

( )( ) ( )( ) ( ) ( )( ) ( )( )( )( ) ( )

** ** * *

' '

'

11

1

d S xdF x dS x d df x F x S xdx dx dx dx dx

dS xd dg S x g S x g S x F xdx dx dx

g S x f x

−= = = − = − = −

= − = − = − −

=

( ) ( )( ) ( )'f x g S x f x=Q P

あらためて、f=fP, f*=fQと書き直して

( ) ( )f x f xQ P 測度変換をおこなっている。

ラドンニコドムの微分の役割

9

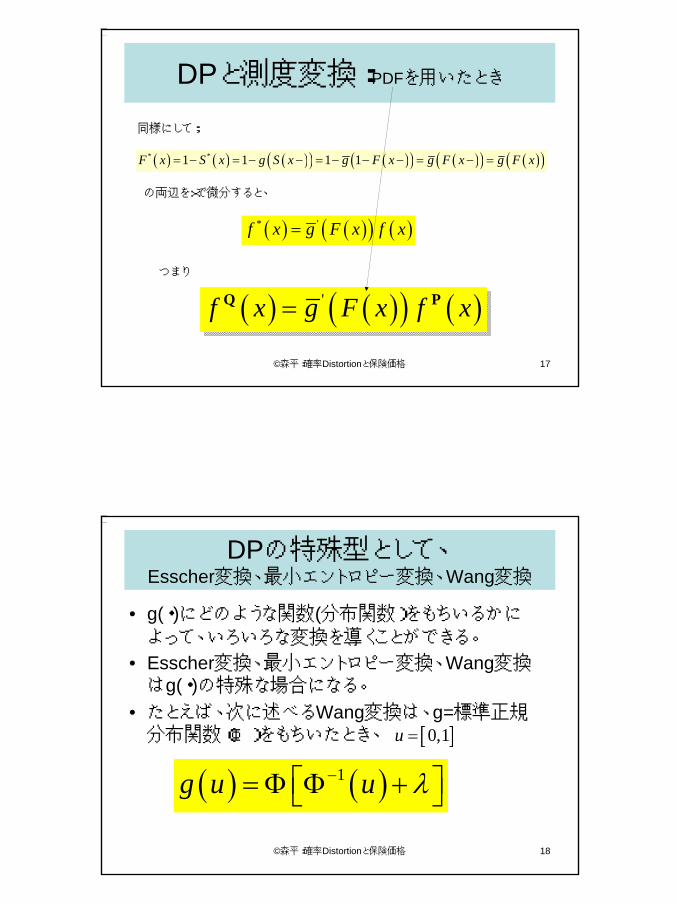

©森平:確率Distortionと保険価格 17

DPと測度変換:PDFを用いたとき

( ) ( ) ( )( ) ( )( ) ( )( ) ( )( )* *1 1 1 1F x S x g S x g F x g F x g F x= − = − − = − − − = − =

同様にして;

の両辺をxで微分すると、

( ) ( )( ) ( )'f x g F x f x=Q P

( ) ( )( ) ( )* 'f x g F x f x=

つまり

©森平:確率Distortionと保険価格 18

DPの特殊型として、Esscher変換、最小エントロピー変換、Wang変換

• g(・)にどのような関数(分布関数)をもちいるかによって、いろいろな変換を導くことができる。

• Esscher変換、最小エントロピー変換、Wang変換はg(・)の特殊な場合になる。

• たとえば、次に述べるWang変換は、g=標準正規分布関数(Φ)をもちいたとき、

( ) ( )1g u u λ− = Φ Φ +

[ ]0,1u =

10

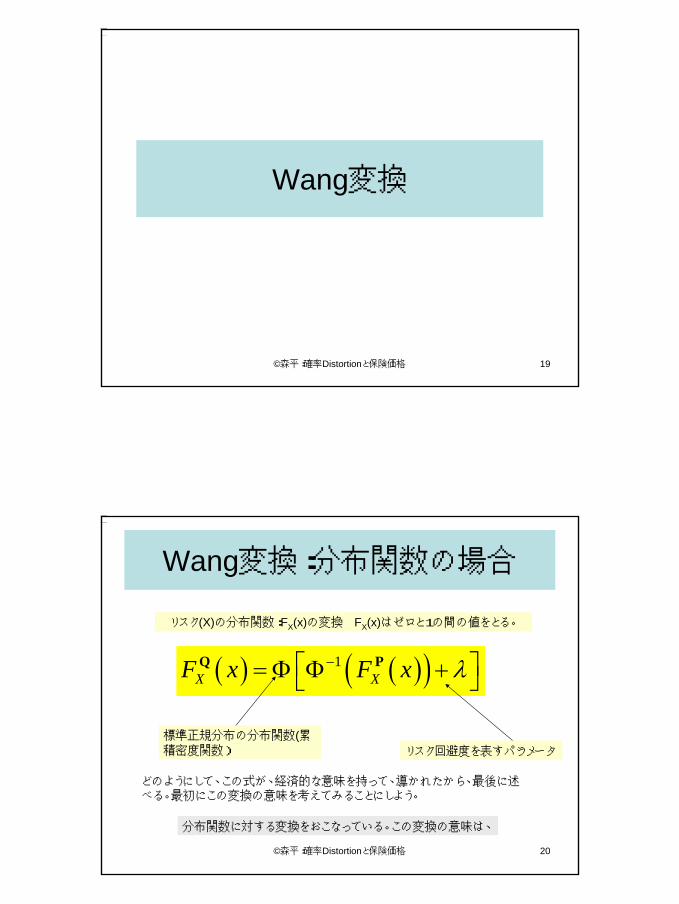

©森平:確率Distortionと保険価格 19

Wang変換

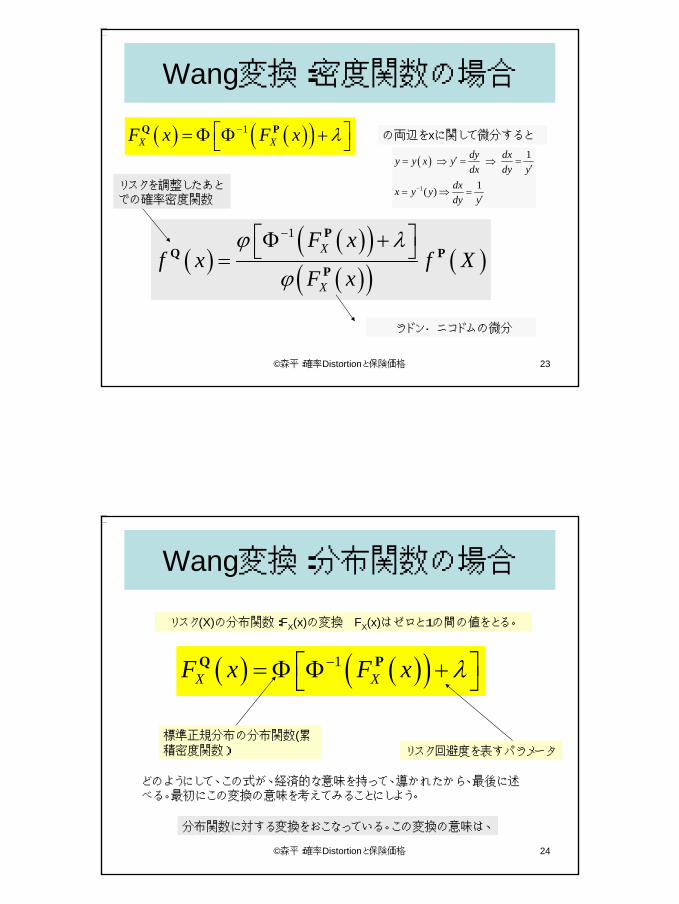

©森平:確率Distortionと保険価格 20

Wang変換:分布関数の場合

( ) ( )( )1X XF x F x λ− = Φ Φ + Q P

リスク回避度を表すパラメータ

標準正規分布の分布関数(累積密度関数)

リスク(X)の分布関数:FX(x)の変換 FX(x)はゼロと1の間の値をとる。

分布関数に対する変換をおこなっている。この変換の意味は、

どのようにして、この式が、経済的な意味を持って、導かれたから、最後に述べる。最初にこの変換の意味を考えてみることにしよう。

11

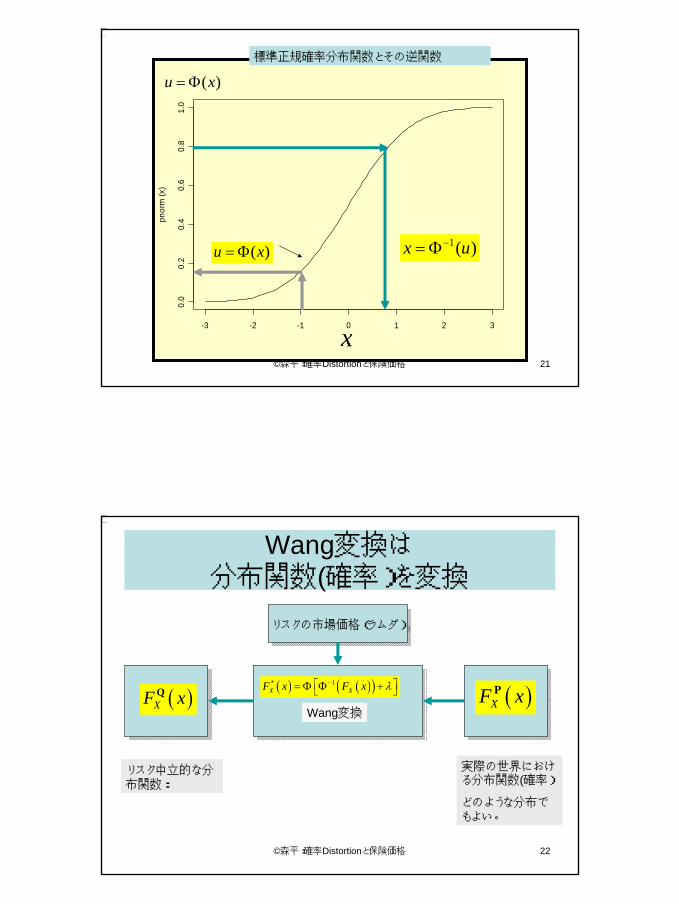

©森平:確率Distortionと保険価格 21

-3 -2 -1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

x

pnor

m (x

)

1( )x u−= Φ( )u x= Φ

( )u x= Φ

x

標準正規確率分布関数とその逆関数

©森平:確率Distortionと保険価格 22

Wang変換は分布関数(確率)を変換

( ) ( )( )* 1X XF x F x λ− = Φ Φ +

Wang変換( )XF xP( )XF xQ

リスク中立的な分布関数:

実際の世界における分布関数(確率)

どのような分布でもよい。

リスクの市場価格(ラムダ)リスクの市場価格(ラムダ)

12

©森平:確率Distortionと保険価格 23

Wang変換:密度関数の場合

( ) ( )( )1X XF x F x λ− = Φ Φ + Q P

の両辺をxに関して微分すると

( )( )( )( )( ) ( )

1X

X

F xf x f X

F x

ϕ λ

ϕ

− Φ + =P

Q PP

( )

1

1

1( )

dy dxy y x ydx dy y

dxx y ydy y

−

′= ⇒ = ⇒ =′

= ⇒ =′

ラドン・ニコドムの微分

リスクを調整したあとでの確率密度関数

©森平:確率Distortionと保険価格 24

Wang変換:分布関数の場合

( ) ( )( )1X XF x F x λ− = Φ Φ + Q P

リスク回避度を表すパラメータ

標準正規分布の分布関数(累積密度関数)

リスク(X)の分布関数:FX(x)の変換 FX(x)はゼロと1の間の値をとる。

分布関数に対する変換をおこなっている。この変換の意味は、

どのようにして、この式が、経済的な意味を持って、導かれたから、最後に述べる。最初にこの変換の意味を考えてみることにしよう。

13

©森平:確率Distortionと保険価格 25

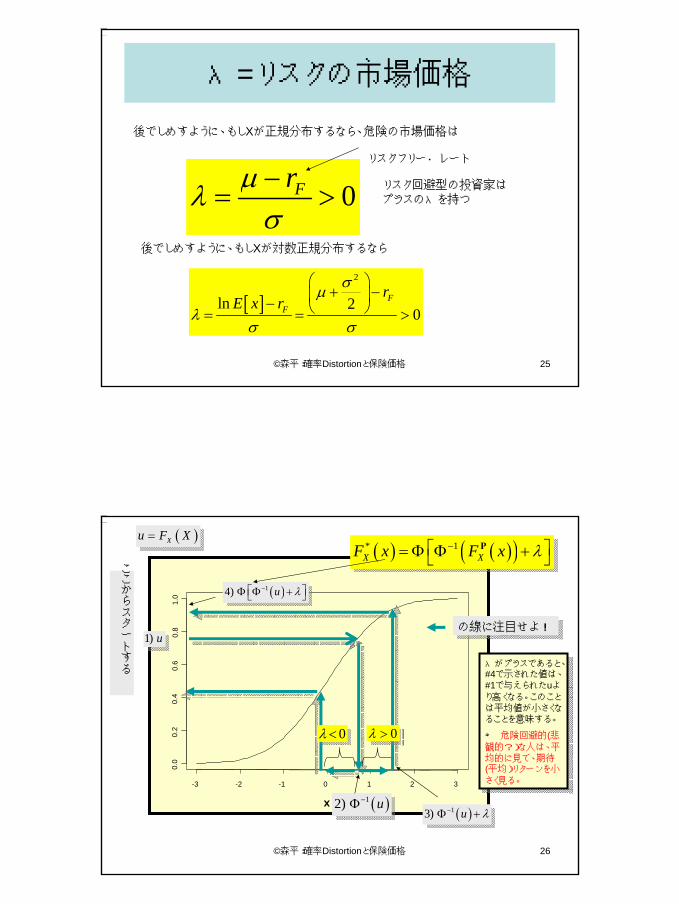

λ=リスクの市場価格

0Frµλσ−

= > リスク回避型の投資家はプラスのλを持つ

後でしめすように、もしXが正規分布するなら、危険の市場価格は

後でしめすように、もしXが対数正規分布するなら

[ ]2

ln 20

FF

rE x r

σµλ

σ σ

+ − − = = >

リスクフリー・レート

©森平:確率Distortionと保険価格 26

-3 -2 -1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

x

1) u

0λ <

( )12) u−Φ( )13) u λ−Φ +

( )14) u λ− Φ Φ +

0λ >

の線に注目せよ!の線に注目せよ!

λがプラスであると、#4で示された値は、#1で与えられたuより高くなる。このことは平均値が小さくなることを意味する。

⇒ 危険回避的(悲観的?)な人は、平均的に見て、期待(平均)リターンを小さく見る。

λがプラスであると、#4で示された値は、#1で与えられたuより高くなる。このことは平均値が小さくなることを意味する。

⇒ 危険回避的(悲観的?)な人は、平均的に見て、期待(平均)リターンを小さく見る。

( )Xu F X=( ) ( )( )* 1

X XF x F x λ− = Φ Φ + P

ここからスタートする

14

©森平:確率Distortionと保険価格 27

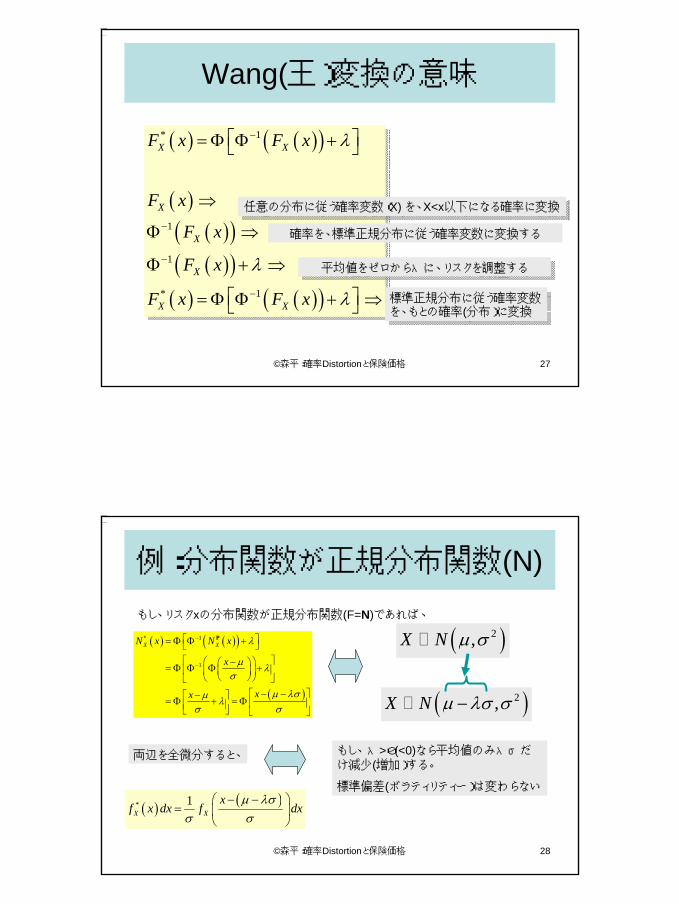

Wang(王)変換の意味

( ) ( )( )

( )( )( )( )( )

( ) ( )( )

* 1

1

1

* 1

X X

X

X

X

X X

F x F x

F x

F x

F x

F x F x

λ

λ

λ

−

−

−

−

= Φ Φ +

⇒

Φ ⇒

Φ + ⇒

= Φ Φ + ⇒

任意の分布に従う確率変数(X) を、X<x以下になる確率に変換任意の分布に従う確率変数(X) を、X<x以下になる確率に変換

確率を、標準正規分布に従う確率変数に変換する

平均値をゼロからλに、リスクを調整する平均値をゼロからλに、リスクを調整する

標準正規分布に従う確率変数を、もとの確率(分布)に変換標準正規分布に従う確率変数を、もとの確率(分布)に変換

©森平:確率Distortionと保険価格 28

例:分布関数が正規分布関数(N)

( ) ( )( )

( )

* 1

1

X XN x N x

x

xx

λ

µ λσ

µ λσµ λσ σ

−

−

= Φ Φ + − = Φ Φ Φ +

− − − = Φ + = Φ

P

( ) ( )* 1X X

xf x dx f dx

µ λσσ σ

− − =

もし、リスクxの分布関数が正規分布関数(F=N)であれば、

両辺を全微分すると、 もし、 λ>0(<0)なら平均値のみλσだけ減少(増加)する。

標準偏差(ボラティリティー)は変わらない

( )2,X N µ σ

( )2,X N µ λσ σ−

15

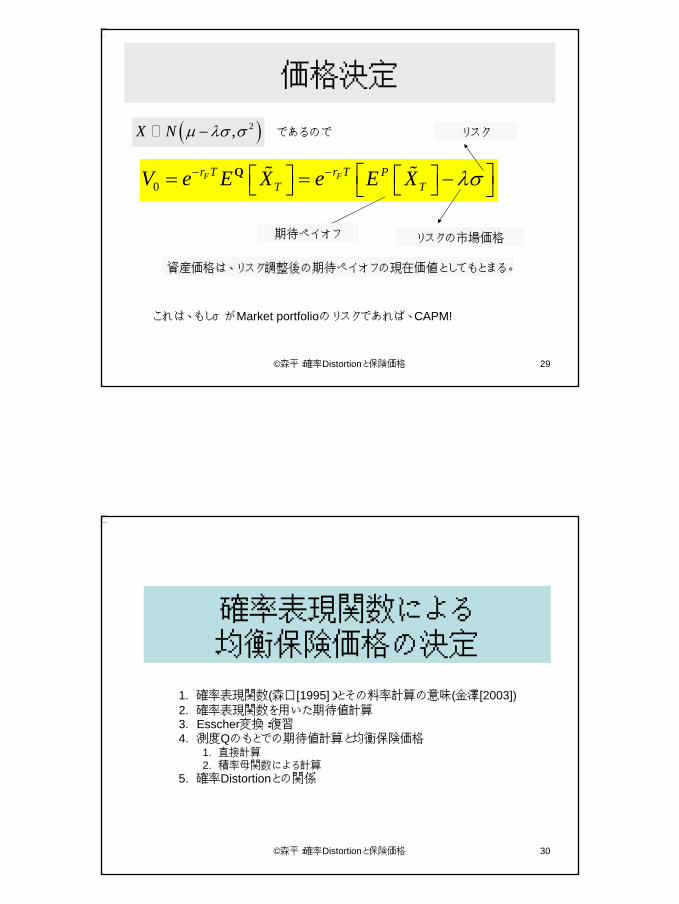

©森平:確率Distortionと保険価格 29

価格決定

( )2,X N µ λσ σ− であるので

0F Fr T r T P

T TV e E X e E X λσ− − = = − Q % %

リスクの市場価格

リスク

期待ペイオフ

資産価格は、リスク調整後の期待ペイオフの現在価値としてもとまる。

これは、もしσがMarket portfolioのリスクであれば、CAPM!

©森平:確率Distortionと保険価格 30

確率表現関数による均衡保険価格の決定

1. 確率表現関数(森口[1995])とその料率計算の意味(金澤[2003])2. 確率表現関数を用いた期待値計算3. Esscher変換:復習4. 測度Qのもとでの期待値計算と均衡保険価格

1. 直接計算2. 積率母関数による計算

5. 確率Distortionとの関係

16

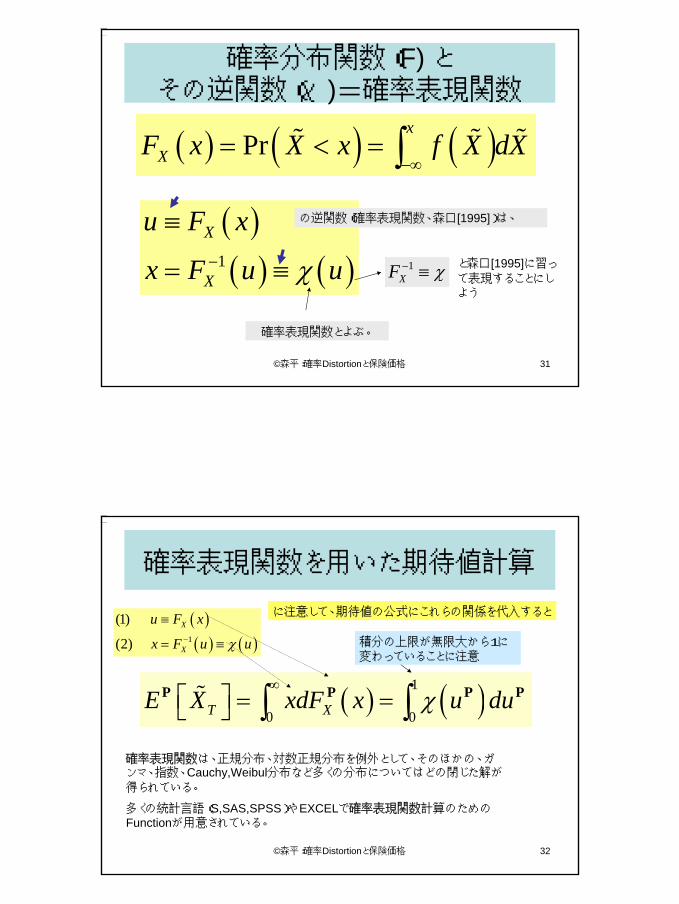

©森平:確率Distortionと保険価格 31

確率分布関数(F) とその逆関数(χ)=確率表現関数

( ) ( ) ( )Prx

XF x X x f X dX−∞

= < = ∫% % %

( )( ) ( )1

X

X

u F x

x F u uχ−

≡

= ≡

の逆関数(確率表現関数、森口[1995])は、

1XF χ− ≡ と森口[1995]に習っ

て表現することにしよう

確率表現関数とよぶ。

©森平:確率Distortionと保険価格 32

確率表現関数を用いた期待値計算

( ) ( )1

0 0T XE X xdF x u duχ∞

= = ∫ ∫P P P P%

( )( ) ( )1

(1)

(2)X

X

u F x

x F u uχ−

≡

= ≡

に注意して、期待値の公式にこれらの関係を代入すると

積分の上限が無限大から1に変わっていることに注意

確率表現関数は、正規分布、対数正規分布を例外として、そのほかの、ガンマ、指数、Cauchy,Weibul分布など多くの分布についてはどの閉じた解が得られている。

多くの統計言語(S,SAS,SPSS)やEXCELで確率表現関数計算のためのFunctionが用意されている。

17

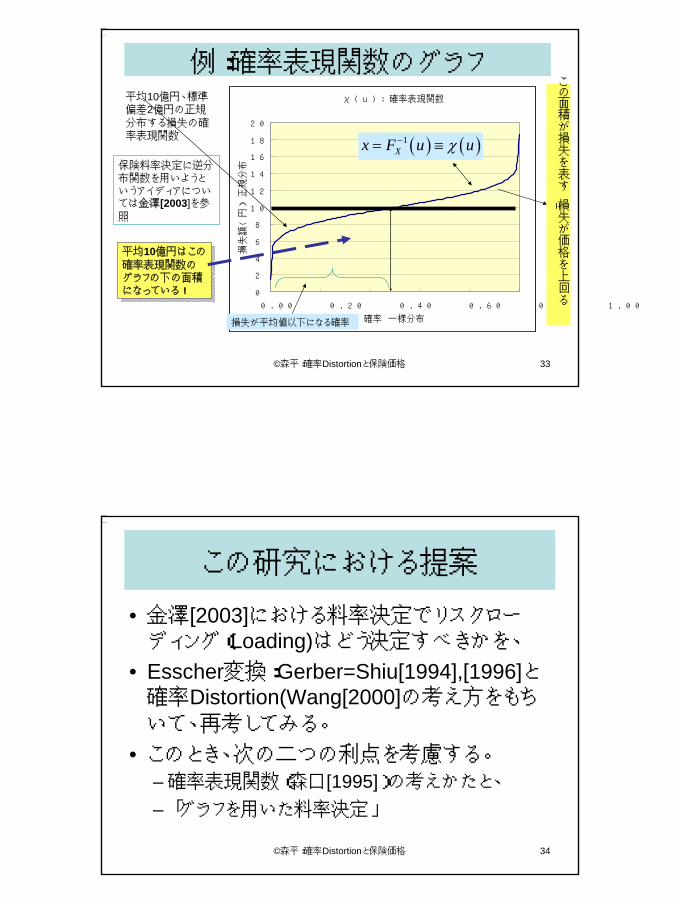

©森平:確率Distortionと保険価格 33

例:確率表現関数のグラフχ(u):確率表現関数

0

2

4

6

8

10

12

14

16

18

20

0.00 0.20 0.40 0.60 0.80 1.00

確率 一様分布

損失額(円) 正規分布

損失が平均値以下になる確率

平均10億円、標準偏差2億円の正規分布する損失の確率表現関数 ( ) ( )1

Xx F u uχ−= ≡

平均10億円はこの確率表現関数のグラフの下の面積になっている!

平均10億円はこの確率表現関数のグラフの下の面積になっている!

保険料率決定に逆分布関数を用いようというアイディアについては金澤[2003]を参照

この面積が損失を表す=

損失が価格を上回る

©森平:確率Distortionと保険価格 34

この研究における提案

• 金澤[2003]における料率決定でリスクローディング(Loading)はどう決定すべきかを、

• Esscher変換:Gerber=Shiu[1994],[1996]と確率Distortion(Wang[2000]の考え方をもちいて、再考してみる。

• このとき、次の二つの利点を考慮する。–確率表現関数(森口[1995])の考えかたと、– 「グラフを用いた料率決定」

18

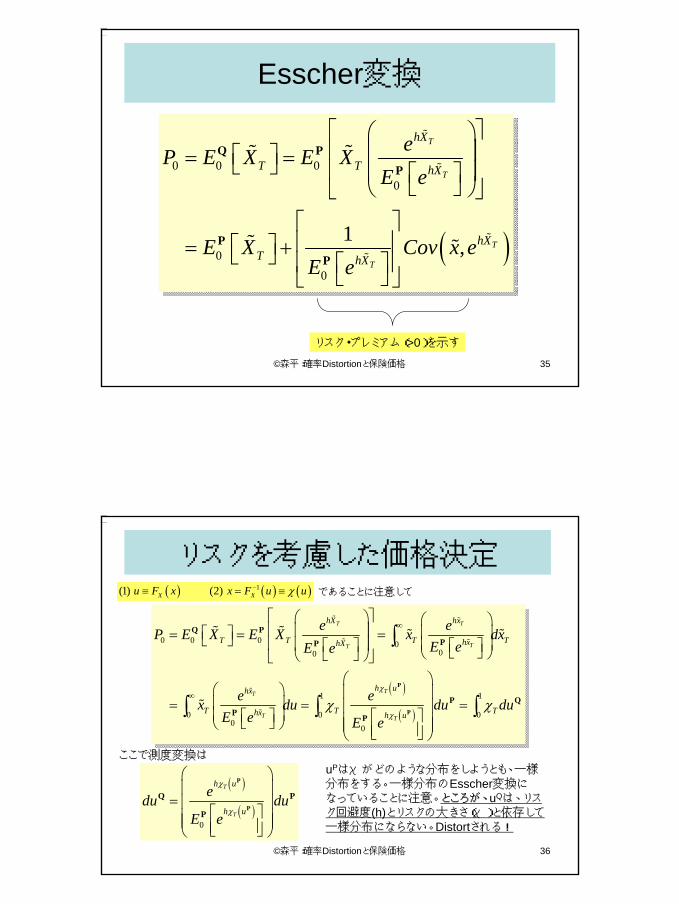

©森平:確率Distortionと保険価格 35

Esscher変換

( )

0 0 00

00

1 ,

T

T

T

T

hX

T T hX

hXT hX

eP E X E XE e

E X Cov x eE e

= =

= +

Q PP

PP

%

%

%

%

% %

% %

リスク・プレミアム(>0)を示す

©森平:確率Distortionと保険価格 36

リスクを考慮した価格決定

( )

( )

0 0 0 000

1 1

0 0 00 0

T T

TT

TT

T T

hX hx

T T T ThxhX

h uhx

T T Thx h u

e eP E X E X x dxE eE e

e ex du du duE e E e

χ

χχ χ

∞

∞

= = =

= = =

∫

∫ ∫ ∫P

P

Q PPP

P QP P

% %

% %

%

%

% % % %

%

( )

( )0

T

T

h u

h u

edu duE e

χ

χ

=

P

P

Q P

P

ここで測度変換はuPはχがどのような分布をしようとも、一様分布をする。一様分布のEsscher変換になっていることに注意。ところが、uQは、リスク回避度(h)とリスクの大きさ(χ)と依存して一様分布にならない。Distortされる!

( ) ( ) ( )1(1) (2)X Xu F x x F u uχ−≡ = ≡ であることに注意して

19

©森平:確率Distortionと保険価格 37

リスクを考慮した価格決定

( )

( )

1

0 0 0

0

T

T

T T

h u

h u

P E X du

edu duE e

χ

χ

χ = =

=

∫P

P

Q Q

Q P

P

%

ここで測度変換は

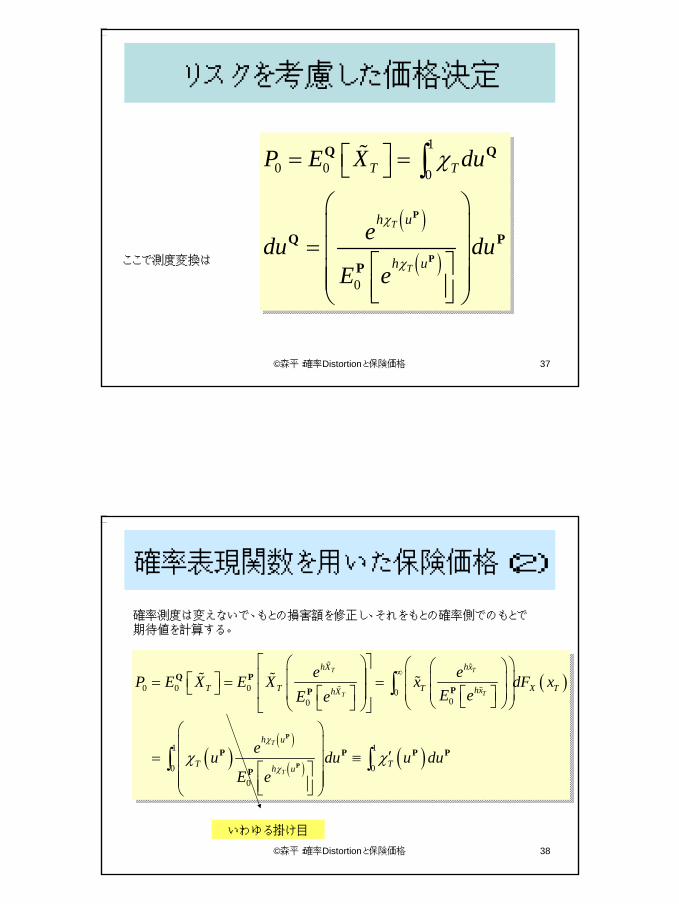

©森平:確率Distortionと保険価格 38

確率表現関数を用いた保険価格(2)

( )

( )( )

( ) ( )

0 0 0 000

1 1

0 00

T T

TT

T

T

hX hx

T T T X ThxhX

h u

T Th u

e eP E X E X x dF xE eE e

eu du u duE e

χ

χχ χ

∞ = = =

′= ≡

∫

∫ ∫P

P

Q PPP

P P P P

P

% %

% %% % %

確率測度は変えないで、もとの損害額を修正し、それをもとの確率側でのもとで期待値を計算する。

いわゆる掛け目

20

©森平:確率Distortionと保険価格 39

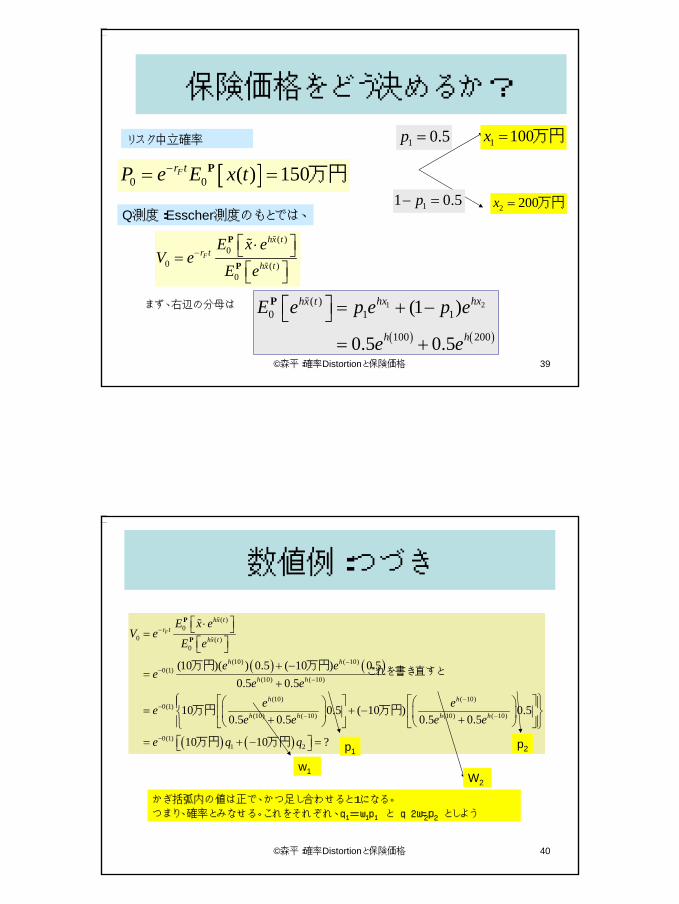

2 200x = 万円

1 100x = 万円1 0.5p =

11 0.5p− =

保険価格をどう決めるか?

[ ]0 0 ( ) 150Fr tP e E x t−= =P 万円

Q測度:Esscher測度のもとでは、

( )0

0 ( )0

F

hx tr t

hx t

E x eV e

E e−

⋅ =

P

P

%

%

%

まず、右辺の分母は

( ) ( )

1 2( )0 1 1

100 200

(1 )

0.5 0.5

hx hxhx t

h h

E e p e p e

e e

= + −

= +

P %

リスク中立確率

©森平:確率Distortionと保険価格 40

( ) ( )

( )0

0 ( )0

(10) ( 10)0(1)

(10) ( 10)

(10) ( 10)0(1)

(10) ( 10) (10) ( 10)

(10 )( ) 0.5 ( 10 ) 0.50.5 0.5

10 0.5 ( 10 ) 0.50.5 0.5 0.5 0.5

F

hx tr t

hx t

h h

h h

h h

h h h h

E x eV e

E e

e ee

e ee ee

e e e e

−

−−

−

−−

− −

⋅ =

+ −=

+

= + − + +

P

P

%

%

%

万円 万円

万円 万円

( ) ( )0(1)1 210 10 ?e q q−

= + − = 万円 万円

かぎ括弧内の値は正で、かつ足し合わせると1になる。

つまり、確率とみなせる。これをそれぞれ、q1=w1p1 と q2=w2p2 としよう

数値例:つづき

これを書き直すと

W2

w1

p1p2

21

©森平:確率Distortionと保険価格 41

Esscher変換による確率(u)の変換

0.5 0.5

0.269

0.731

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

1 2状態

確率

確率

修正確率

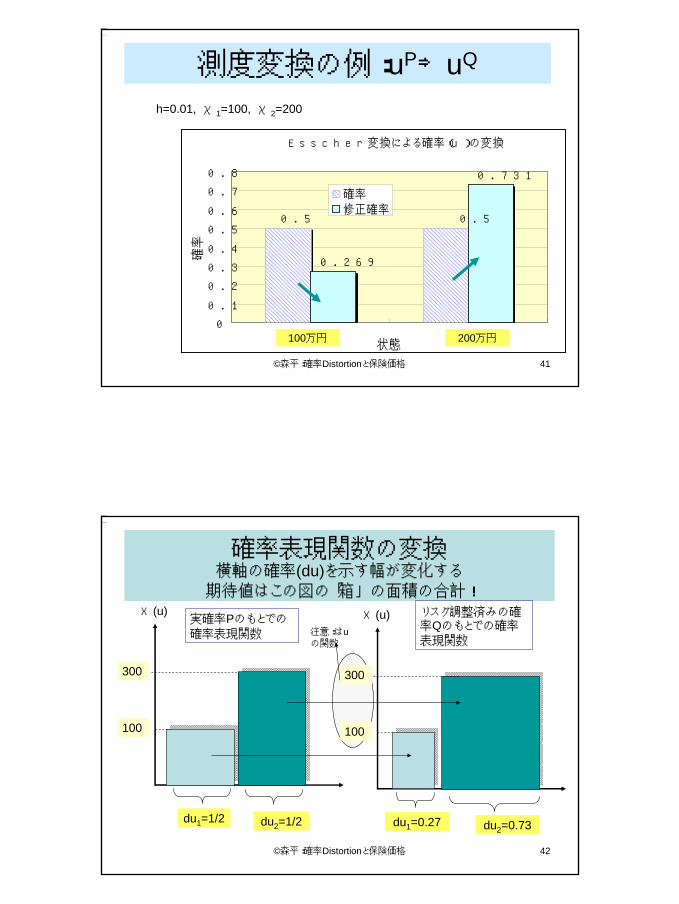

測度変換の例:uP⇒uQ

h=0.01, χ1=100, χ2=200

100万円 200万円

©森平:確率Distortionと保険価格 42

確率表現関数の変換横軸の確率(du)を示す幅が変化する期待値はこの図の「箱」の面積の合計!

du1=1/2

100

300

du2=1/2

Χ(u)

du1=0.27

100

300

du2=0.73

Χ(u) リスク調整済みの確率Qのもとでの確率表現関数

実確率Pのもとでの確率表現関数 注意:はu

の関数

22

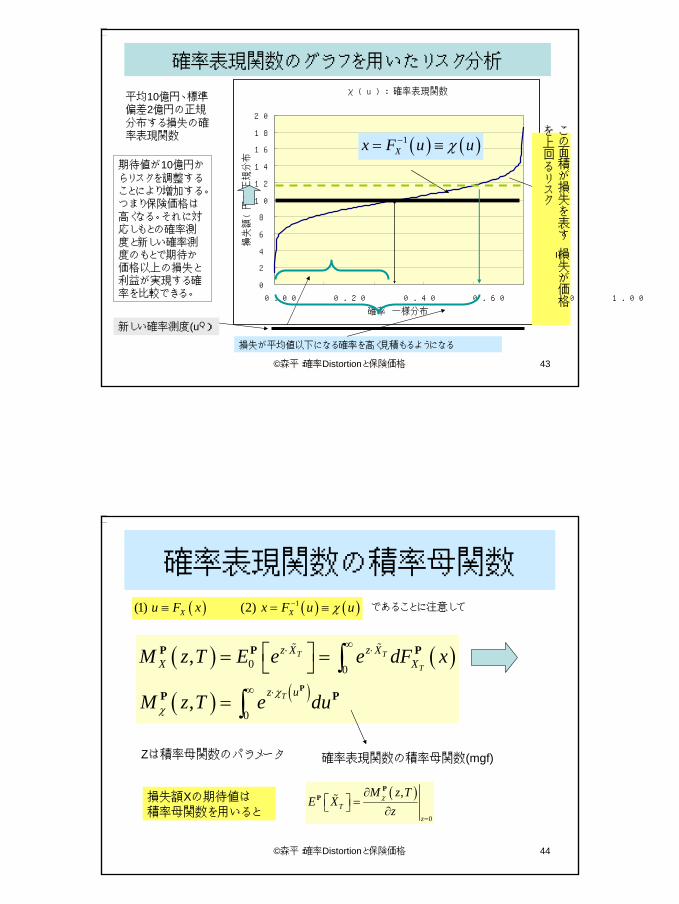

©森平:確率Distortionと保険価格 43

確率表現関数のグラフを用いたリスク分析

χ(u):確率表現関数

0

2

4

6

8

10

12

14

16

18

20

0.00 0.20 0.40 0.60 0.80 1.00

確率 一様分布

損失額(円) 正規分布

損失が平均値以下になる確率を高く見積もるようになる

平均10億円、標準偏差2億円の正規分布する損失の確率表現関数 ( ) ( )1

Xx F u uχ−= ≡ この面積が損失を表す=

損失が価格

を上回るリスク

期待値が10億円からリスクを調整することにより増加する。つまり保険価格は高くなる。それに対応しもとの確率測度と新しい確率測度のもとで期待か価格以上の損失と利益が実現する確率を比較できる。

新しい確率測度(uQ)

©森平:確率Distortionと保険価格 44

確率表現関数の積率母関数

( ) ( )

( ) ( )0 0

0

,

,

T T

T

T

z X z XX X

z u

M z T E e e dF x

M z T e duχχ

∞⋅ ⋅

∞ ⋅

= =

=

∫

∫P

P P P

P P

% %

( ) ( ) ( )1(1) (2)X Xu F x x F u uχ−≡ = ≡ であることに注意して

確率表現関数の積率母関数(mgf)Zは積率母関数のパラメータ

( )0

,T

z

M z TE X

zχ

=

∂ = ∂

PP %損失額Xの期待値は

積率母関数を用いると

23

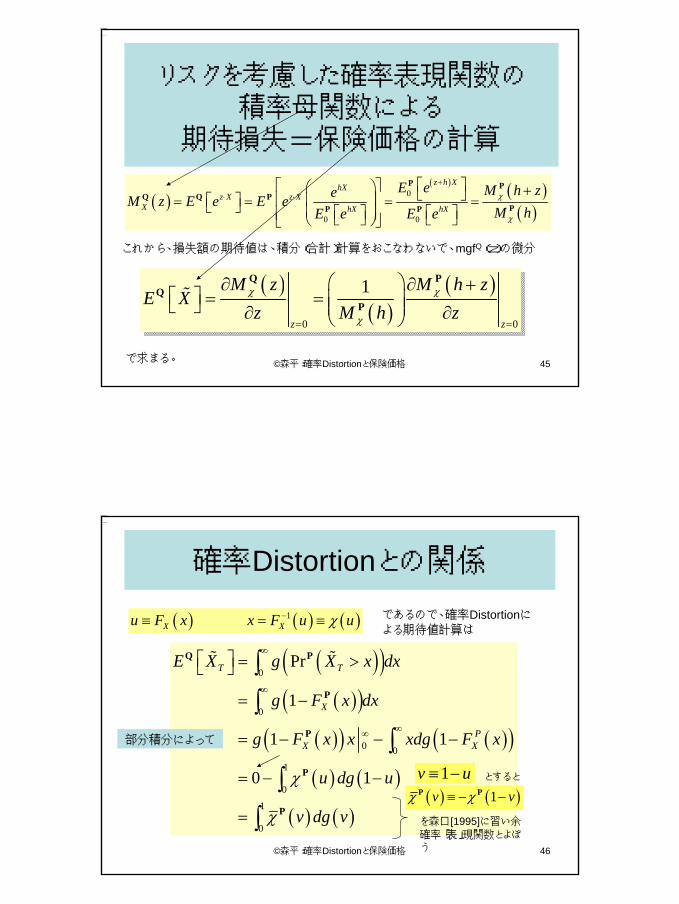

©森平:確率Distortionと保険価格 45

リスクを考慮した確率表現関数の積率母関数による

期待損失=保険価格の計算

( )( ) ( )

( )0

0 0

z h XhXz X z X

X hX hX

E e M h zeM z E e E eM hE e E eχ

χ

+

⋅ ⋅ + = = = =

P PQ Q P

PP P

( )( )

( )0 0

1

z z

M z M h zE X

z M h zχ χ

χ= =

∂ ∂ + = = ∂ ∂

Q PQ

P%

これから、損失額の期待値は、積分(合計)計算をおこなわないで、mgfQ(z)の微分

で求まる。

©森平:確率Distortionと保険価格 46

確率Distortionとの関係

( )( )( )( )

( )( ) ( )( )( ) ( )

( ) ( )

0

0

0 01

01

0

Pr

1

1 1

0 1

T T

X

PX X

E X g X x dx

g F x dx

g F x x xdg F x

u dg u

v dg v

χ

χ

∞

∞

∞∞

= >

= −

= − − −

= − −

=

∫∫

∫∫

∫

Q P

P

P

P

P

% %

部分積分によって

( ) ( ) ( )1X Xu F x x F u uχ−≡ = ≡ であるので、確率Distortionに

よる期待値計算は

1v u≡ − とすると

( ) ( )1v vχ χ≡ − −P P

を森口[1995]に習い余確率「表」現関数とよぼう

24

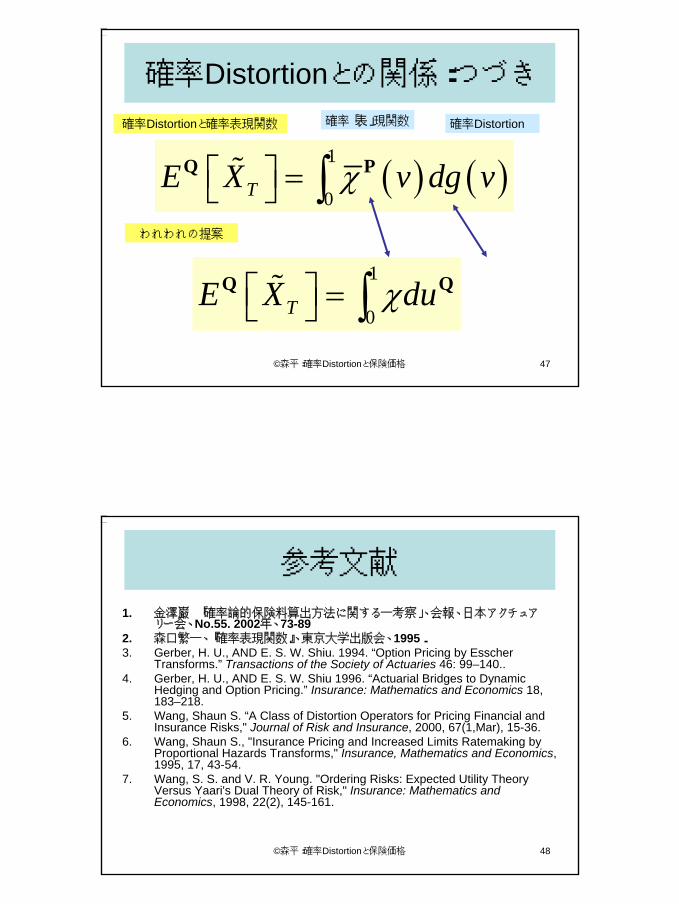

©森平:確率Distortionと保険価格 47

1

0TE X duχ = ∫Q Q%

確率Distortionとの関係:つづき

( ) ( )1

0TE X v dg vχ = ∫Q P%

確率「表」現関数 確率Distortion

われわれの提案

確率Distortionと確率表現関数

©森平:確率Distortionと保険価格 48

参考文献

1. 金澤巌 「確率論的保険料算出方法に関する一考察」、会報、日本アクチュアリー会、No.55. 2002年、73-89

2. 森口繁一、『確率表現関数』、東京大学出版会、1995.3. Gerber, H. U., AND E. S. W. Shiu. 1994. “Option Pricing by Esscher

Transforms.” Transactions of the Society of Actuaries 46: 99–140..4. Gerber, H. U., AND E. S. W. Shiu 1996. “Actuarial Bridges to Dynamic

Hedging and Option Pricing.” Insurance: Mathematics and Economics 18, 183–218.

5. Wang, Shaun S. “A Class of Distortion Operators for Pricing Financial and Insurance Risks," Journal of Risk and Insurance, 2000, 67(1,Mar), 15-36.

6. Wang, Shaun S., "Insurance Pricing and Increased Limits Ratemaking by Proportional Hazards Transforms," Insurance, Mathematics and Economics, 1995, 17, 43-54.

7. Wang, S. S. and V. R. Young. "Ordering Risks: Expected Utility Theory Versus Yaari's Dual Theory of Risk," Insurance: Mathematics and Economics, 1998, 22(2), 145-161.

25

©森平:確率Distortionと保険価格 49

1. Hamada, Mahmoud., and Michael Sherris "Contingent Claim Pricing using Probability Distortion Operators: Methods from Insurance Risk Pricing and their Relationship to Financial Theory,“ Applied Mathematical Finance, 2003, 10(1),19-47

2. McLeish, Don L. and R. Mark Reesor, “Risk, Entropy, and the Transformation of Distributions,” North American Actuarial Journal, 2003, 7(2), カナダ中央銀行WP:2002-11としても改定前http://www.bankofcanada.ca/en/wp(a).htm

参考文献:つづき

![1.連続型確率変数 · 1.連続型確率変数 区間[α,β]上の連続的な値を取る確率変数Xを連続型確率変数という.Xがa≤Xbを満たす確率を](https://img.pdfslide.tips/doc/110x75/5fc76d2dbbb6ef07663abd0a/1ieccc-1ieccc-oeeeccccxecccixoeaaxbcc.jpg)