Embed Size (px)

Citation preview

RFC 國際認證財務顧問師 全方位人生規畫專題報告

謹致 陳先生

報告人報告人報告人報告人::::李秋琳李秋琳李秋琳李秋琳

製表時間製表時間製表時間製表時間:2010:2010:2010:2010 年年年年 11111111 月月月月 25252525 日日日日

全家美滿人生財務規劃書

美滿人生財務規劃書

壹壹壹壹、、、、前言前言前言前言

「理財規劃」、「財務整合」一直是台灣金融、保險業近年來最常打出的行銷口號。台灣

曾經經過股市上萬點,亞洲金融風暴美國科技股泡沫化,尤其少見的百年金融大海嘯,甚至

這幾年經過了金融整合金控公司的成立,似乎讓我們注意到『財富管理』這份工作的重要性,

也代表著個人的資產需要規劃的時代已經來臨。

理財財務規劃需要智慧加上專業,個人對財富規劃的需求都不全盤一致,而一位專業的

財務需求分析師是金融上的藝術家,不僅是個人財務上的規劃,更是個人理想的追求者,更

期許自己能成為加強落實社會道德的實踐與健全金融生態的一份子。僅以一分短文對財富價

值的人生觀與您分享:

˙̇̇̇富貴不全富貴不全富貴不全富貴不全 還是還是還是還是 富貴無邊富貴無邊富貴無邊富貴無邊????

一位老員外,特別喜歡牡丹花,庭內庭外都種滿了牡丹。老員外採了幾朵牡丹花,送給

一位老翁,老翁很開心的插在花瓶裡。

隔天,鄰居激動的和老翁說:『你的牡丹花,每一朵都缺了幾片花瓣,這不是富貴不全

嗎?』

老翁總覺得不妥,就把牡丹花全部還給老員外。

老翁一五一十的告訴老員外,關於富貴不全的事情。

老員外忍不住笑說:『牡丹花缺了幾片花瓣,這不是富貴無邊嗎?』

老翁聽了頗有同感,選了更多的牡丹花,開心的走了。

有智慧的人,不會和不同角度的人爭吵,因為每個人站的角度不同,說話的方式自然就

有所差異,不管意見和你是否接近,每個角度的意見都值得去採納。

親愛的朋友,多往積極的層面去思考,你會發現自己充滿活潑朝氣,學到的知識更多,

任何問題都浮現著隱約的答案。

人,重要的不是你站的角度,而是你思想的廣度。(摘自網路學習電子報)

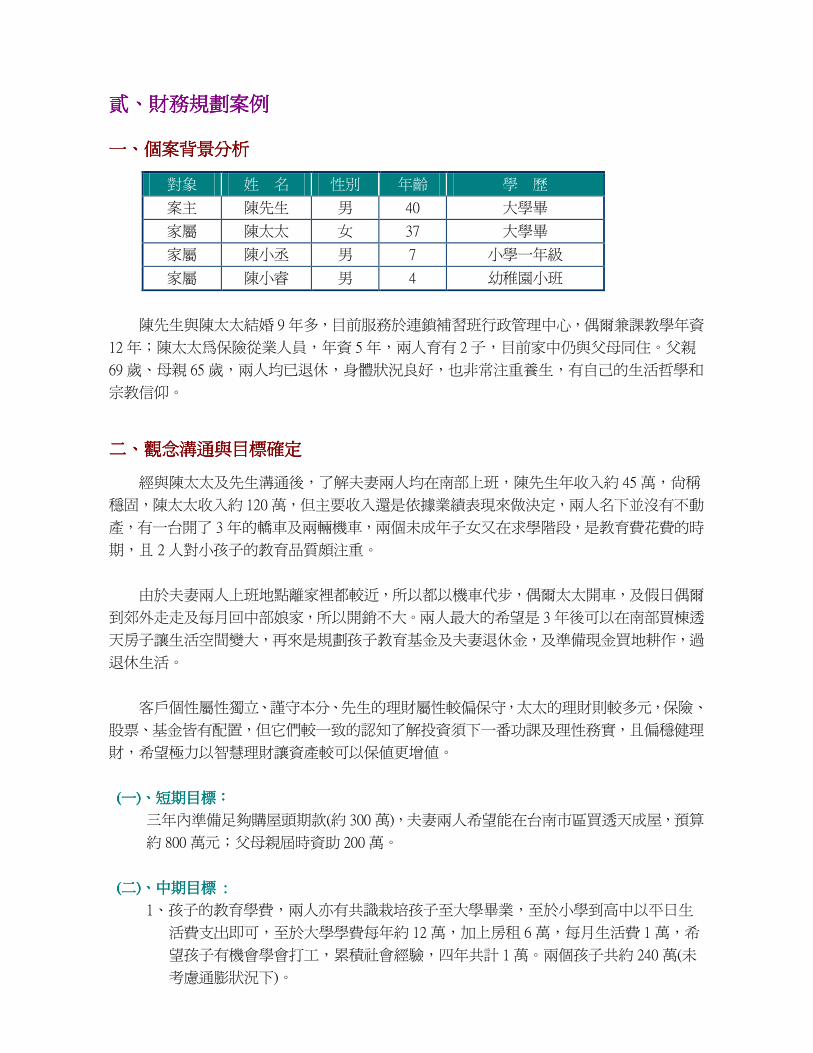

貳貳貳貳、、、、財務規劃案例財務規劃案例財務規劃案例財務規劃案例

一一一一、、、、個案背景分析個案背景分析個案背景分析個案背景分析

對象 姓 名 性別 年齡 學 歷

案主 陳先生 男 40 大學畢

家屬 陳太太 女 37 大學畢

家屬 陳小丞 男 7 小學一年級

家屬 陳小睿 男 4 幼稚園小班

陳先生與陳太太結婚 9 年多,目前服務於連鎖補習班行政管理中心,偶爾兼課教學年資

12 年;陳太太為保險從業人員,年資 5 年,兩人育有 2 子,目前家中仍與父母同住。父親

69 歲、母親 65 歲,兩人均已退休,身體狀況良好,也非常注重養生,有自己的生活哲學和

宗教信仰。

二二二二、、、、觀念溝通與目標確定觀念溝通與目標確定觀念溝通與目標確定觀念溝通與目標確定

經與陳太太及先生溝通後,了解夫妻兩人均在南部上班,陳先生年收入約 45 萬,尚稱

穩固,陳太太收入約 120 萬,但主要收入還是依據業績表現來做決定,兩人名下並沒有不動

產,有一台開了 3 年的轎車及兩輛機車,兩個未成年子女又在求學階段,是教育費花費的時

期,且 2 人對小孩子的教育品質頗注重。

由於夫妻兩人上班地點離家裡都較近,所以都以機車代步,偶爾太太開車,及假日偶爾

到郊外走走及每月回中部娘家,所以開銷不大。兩人最大的希望是 3 年後可以在南部買棟透

天房子讓生活空間變大,再來是規劃孩子教育基金及夫妻退休金,及準備現金買地耕作,過

退休生活。

客戶個性屬性獨立、謹守本分、先生的理財屬性較偏保守,太太的理財則較多元,保險、

股票、基金皆有配置,但它們較一致的認知了解投資須下一番功課及理性務實,且偏穩健理

財,希望極力以智慧理財讓資產較可以保值更增值。

((((一一一一))))、、、、短期目標短期目標短期目標短期目標::::

三年內準備足夠購屋頭期款(約 300 萬),夫妻兩人希望能在台南市區買透天成屋,預算

約 800 萬元;父母親屆時資助 200 萬。

( ( ( (二二二二))))、、、、中期目標中期目標中期目標中期目標 : : : :

1、孩子的教育學費,兩人亦有共識栽培孩子至大學畢業,至於小學到高中以平日生

活費支出即可,至於大學學費每年約 12 萬,加上房租 6 萬,每月生活費 1 萬,希

望孩子有機會學會打工,累積社會經驗,四年共計 1 萬。兩個孩子共約 240 萬(未

考慮通膨狀況下)。

2、七年後希望換一台休旅車,預算 80 萬。

((((三三三三))))、、、、長期目標長期目標長期目標長期目標 : : : :

準備 60 歲退休時,能償還房貸減輕負擔,並希望能在所得替代率 60%下(平均每月約

6 萬元)悠哉的過生活,最好每年出國旅遊。

( ( ( (四四四四))))、、、、未來目標未來目標未來目標未來目標 : : : :

累積一筆足夠的退休金之外,並希望在郊區買一塊地約 600 萬,蓋小木屋種花、種菜

與三五好友聚會聊天,有能力之餘參加志工團體,幫助弱勢團體及需要扶助的家庭。

三三三三、、、、家庭財務資料蒐集家庭財務資料蒐集家庭財務資料蒐集家庭財務資料蒐集

由於陳太太本身工作的關係,自己平常有在接觸理財及記帳收支的習慣,也方便讓我取

得實際資料,經過整理彙整之後,分別製成相關之摘要說明入下:

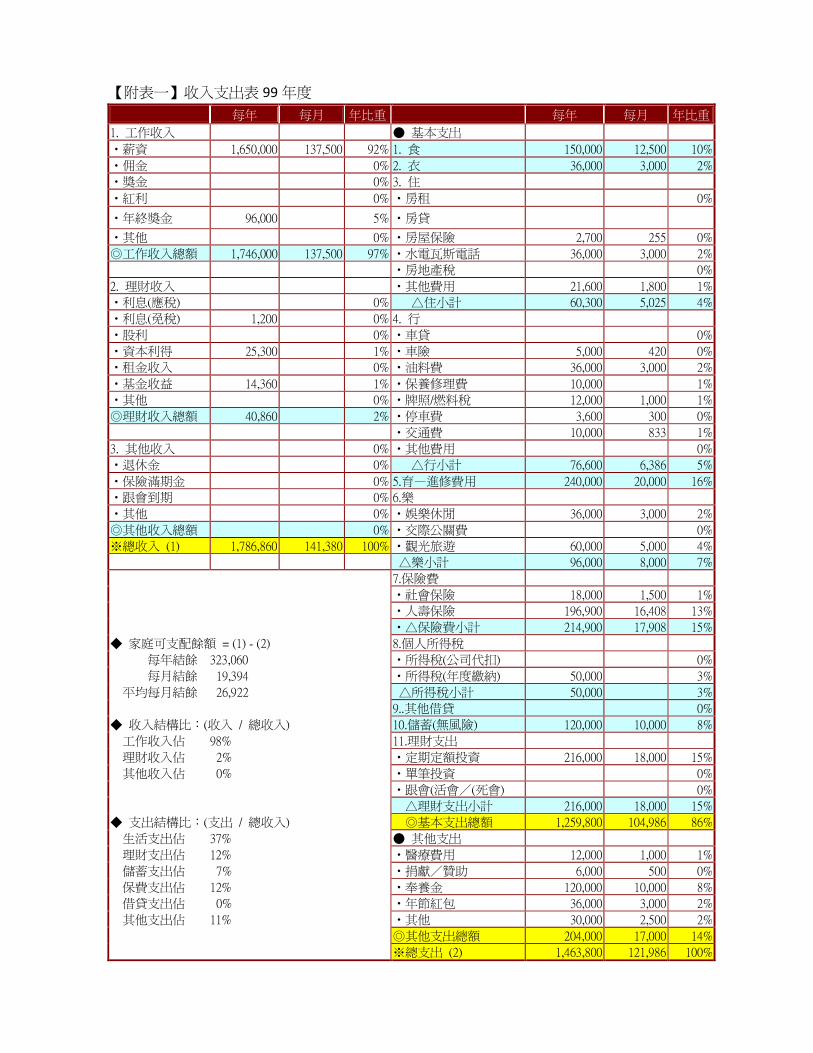

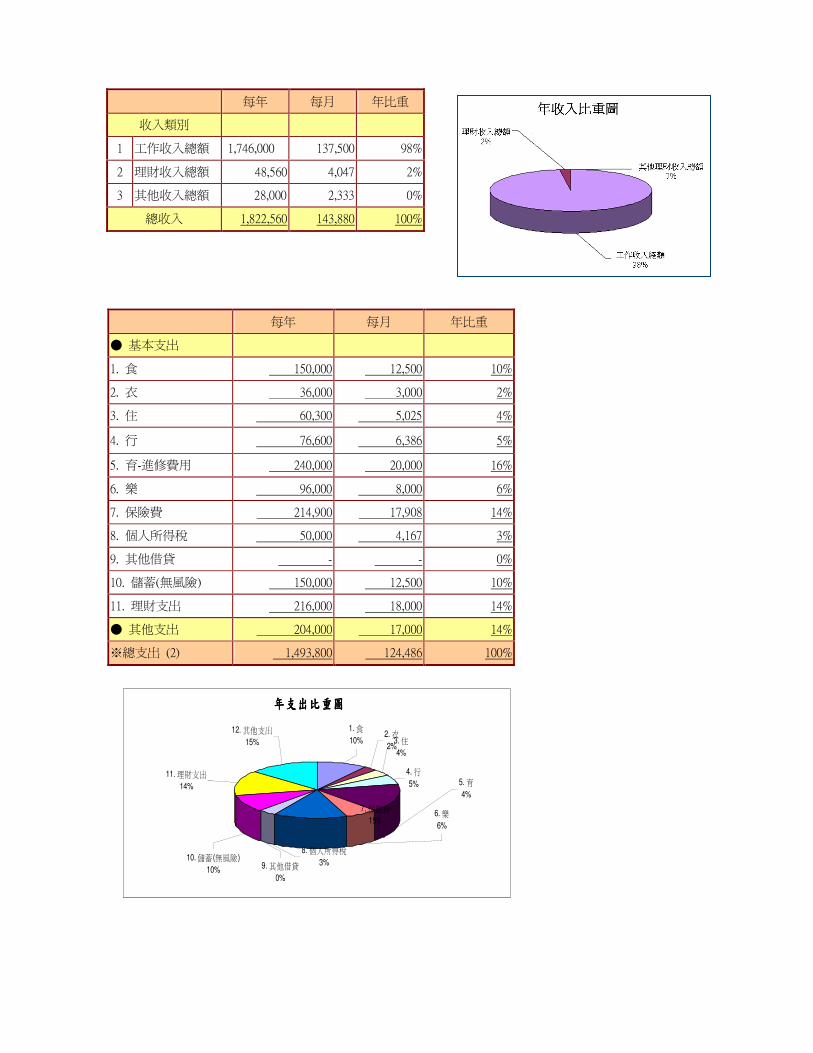

((((一一一一))))、、、、家庭收入支出一覽表家庭收入支出一覽表家庭收入支出一覽表家庭收入支出一覽表::::如附表一

可清楚了解陳先生全家的現金流量與收入支出所佔比例,可判別何種收入與支出較不

符合效益,做適度調整。

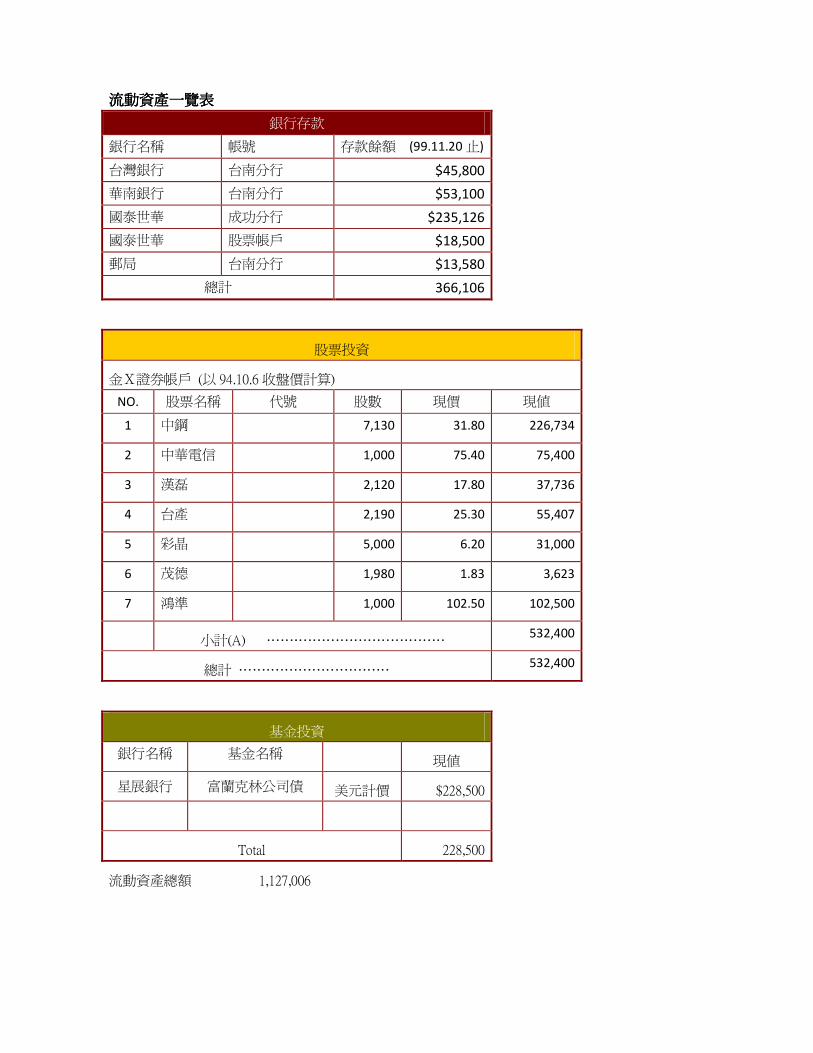

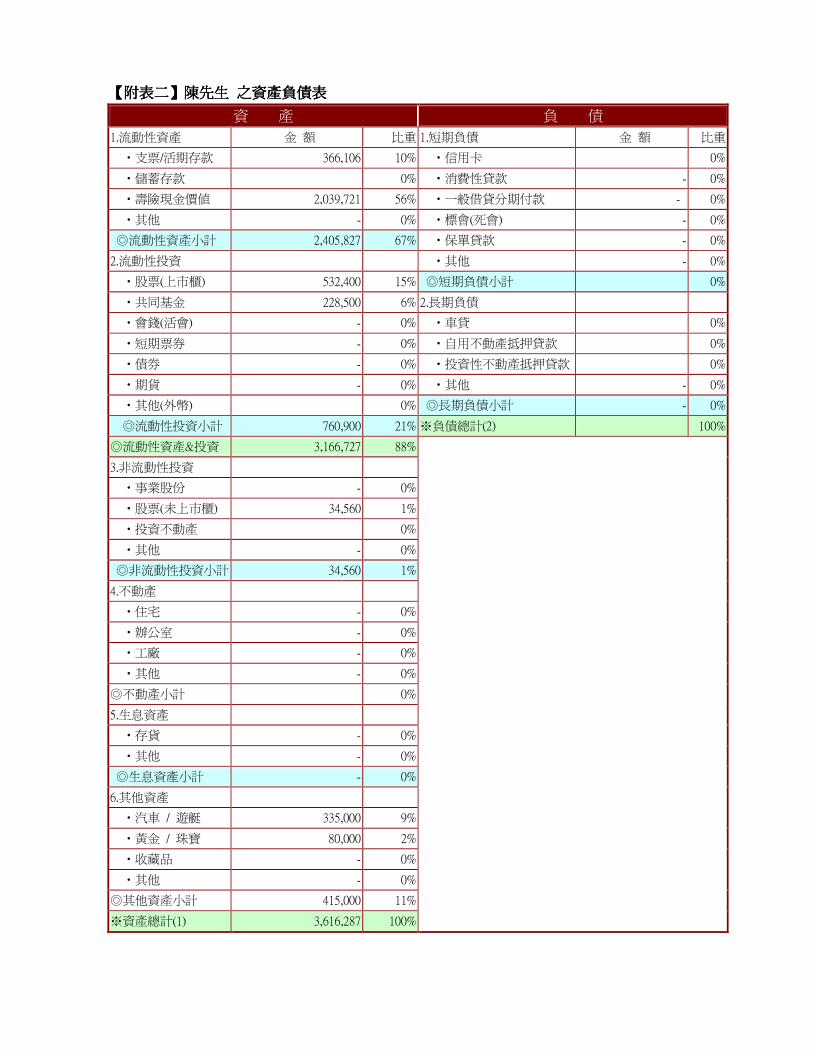

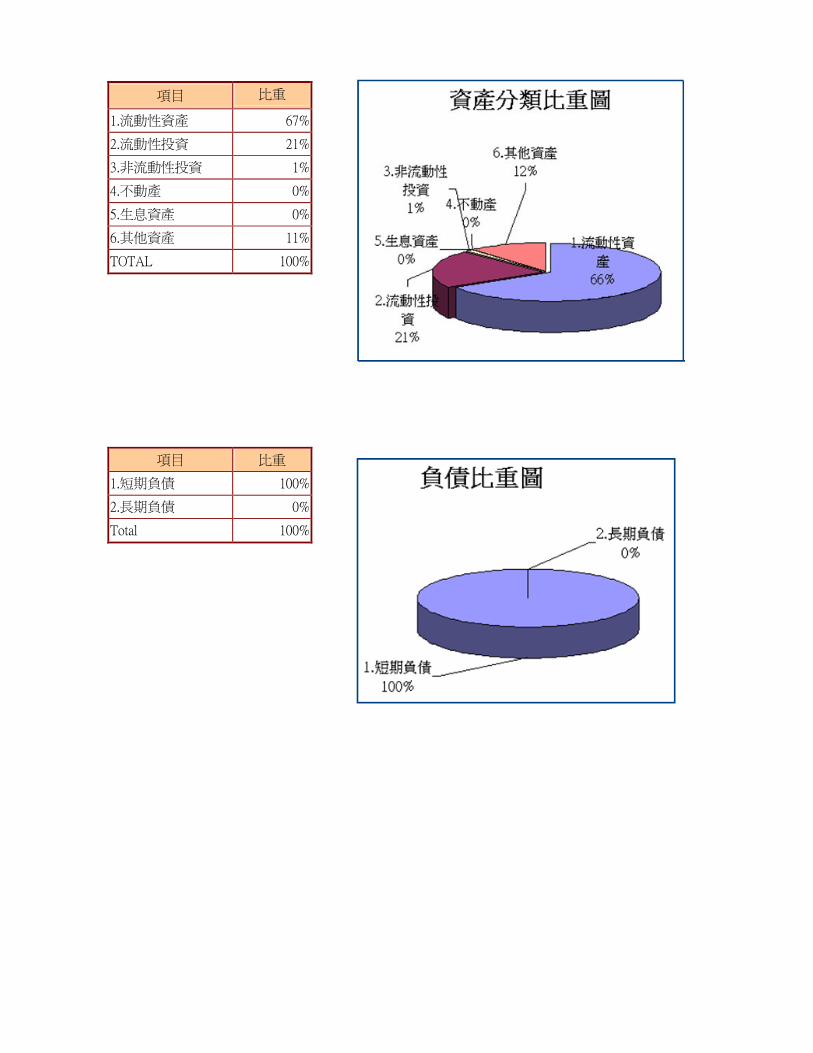

((((二二二二))))、、、、家庭資產負債表家庭資產負債表家庭資產負債表家庭資產負債表:如附表二-1

可清楚了解陳先生全家的總資產與負債比例,可確認資產與負債是否配置得當或比例

是否需要調整的必要。

目前在銀行的部分如下,如附表二-2

1、現金存款約 35 萬

2、銀行基金定期定額,目前帳面價值約 22 萬

3、股票部分包含:中鋼、中華電信、漢磊、鴻準、台灣產物以及彩晶,截至 99 年 11

月市值約 50 萬。

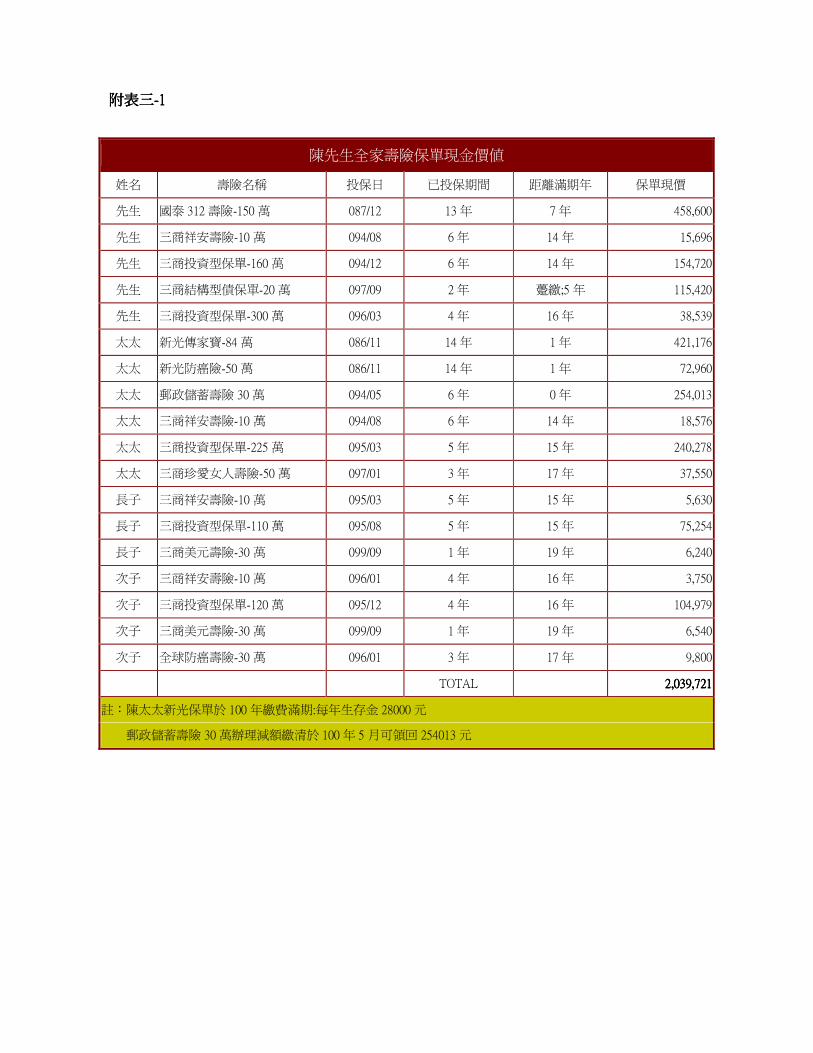

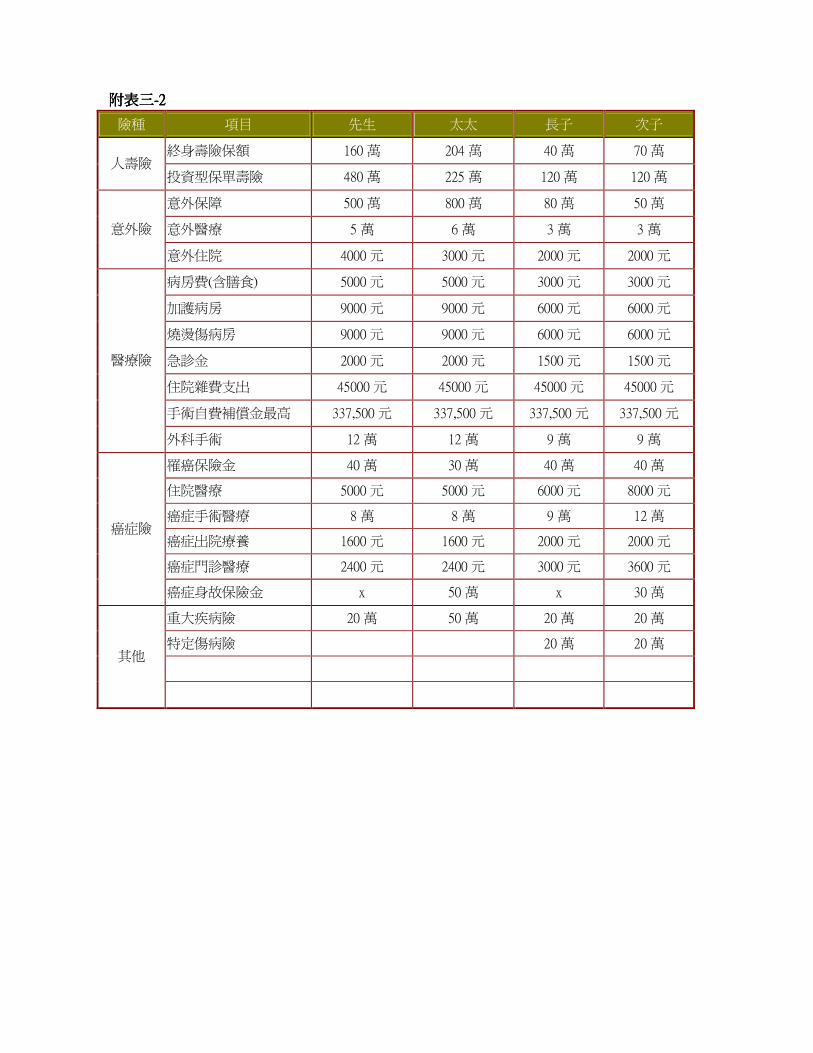

((((三三三三))))、、、、現有保障彙總及保單現金價值表現有保障彙總及保單現金價值表現有保障彙總及保單現金價值表現有保障彙總及保單現金價值表::::如附表三-1,表三-2

可清楚了解陳先生全家現有保障內容及保費負擔,在一家庭的實際需要,確認家庭成

員保障在今日環境是否需做調整的必要。

四四四四、、、、財務資料分析財務資料分析財務資料分析財務資料分析、、、、診斷與評估診斷與評估診斷與評估診斷與評估

一個良好的財務規劃,必先依據家庭的收支管理及資產負債表上來了解,依據溝通及了

解後,在各表中發現各種財務比指標分析尚稱良好,唯一美中不足的是儲蓄率偏低,若想透

過儲蓄來快速累積買房頭期款,需要調整理財比重。如下表分析說明。

(一)、財務指標分析財務指標分析財務指標分析財務指標分析

項目 數據 理想值 說明與分析結果

公式:流動性資產÷短期負債

短期償債能力

356.9

≧1.0

此數據若小於 1,生活容易陷入周轉不靈的危機情況,短期的償債能

力屬於理想範圍值,建議可以從保單中挪一部分錢進行基金穩健型

投資,績效維持在 10%-15%,增加收益。

公式:總負債÷總資產

負債比例

0.0

≦0.3

此數據若大於 0.5,顯示出資產大部分是舉債而得;容易造成生活過

大的壓力。

目前在未買房之前,負債狀況幾乎沒有,資產狀況優於負債狀況。

公式:流動性資產÷每月薪資收入

生活週轉金

16.88

3~6 倍

以正常生活來說,生活週轉金大約是月所得的 3~6 倍,表示須預留

3~6 個月的薪資收入來當作生活週轉金,目前的現金準備尚稱充

裕,但仍屬保守。

建議可增加投資機會,來創造購屋基金及教育基金。

公式(目前年收入÷區域平均收入)/(目前年支出÷區域平均支出)

台南市平均收入 734,650 台南市平均支出 605,846

相對收支率

1.13

>1.0 區域平均收入與平均支出來源:行政院主計處網站

大於 1 的理想值範圍,表示個人的收支管理是可接受的居住區域,

若將收入再提高,生活中的支出比例微輻縮小,可以更快滿足購屋

的夢想。

公式:(目前淨資產×投資報酬率)÷(目前區域平均支出)

預定投資報酬率 6%

財務自由度

0.22

>1.0 小於理想值 1,表示無法以理財來做為支出的因應,目前數值只有

0.22,表示未來的理財與投資模式需要討論及檢視理財方向及工具的

運用,需做調整以應未來的退休生活。

公式:年儲蓄額÷年收入

淨儲蓄

8.01

>25%

累積財富的過程首重本金,儲蓄是累積理財資本的重要來源,理想

值是年收入的 25%留做儲蓄之用,目前淨儲蓄只達 8.01,顯然有非常

大的進步空間,但因現階段是小孩教育費的高峰期,建議把投資比

重提高,才能運用時間價值來創造及累積資產的速度。

公式:為目前淨資產÷(目前的年儲蓄×工作年數)

理財成就率

2.0

≧1.0

目前工作年資已有 12 年,資產的累積尚稱符合理想值,之前的理財

多以保險儲蓄險及股票居多,建議未來流動性資產的比例可以將保

險的比重下降些,如郵政壽險滿期金 25 萬明年 5 月到期可轉入投資

定期定額基金,來提高未來可運用的資產。

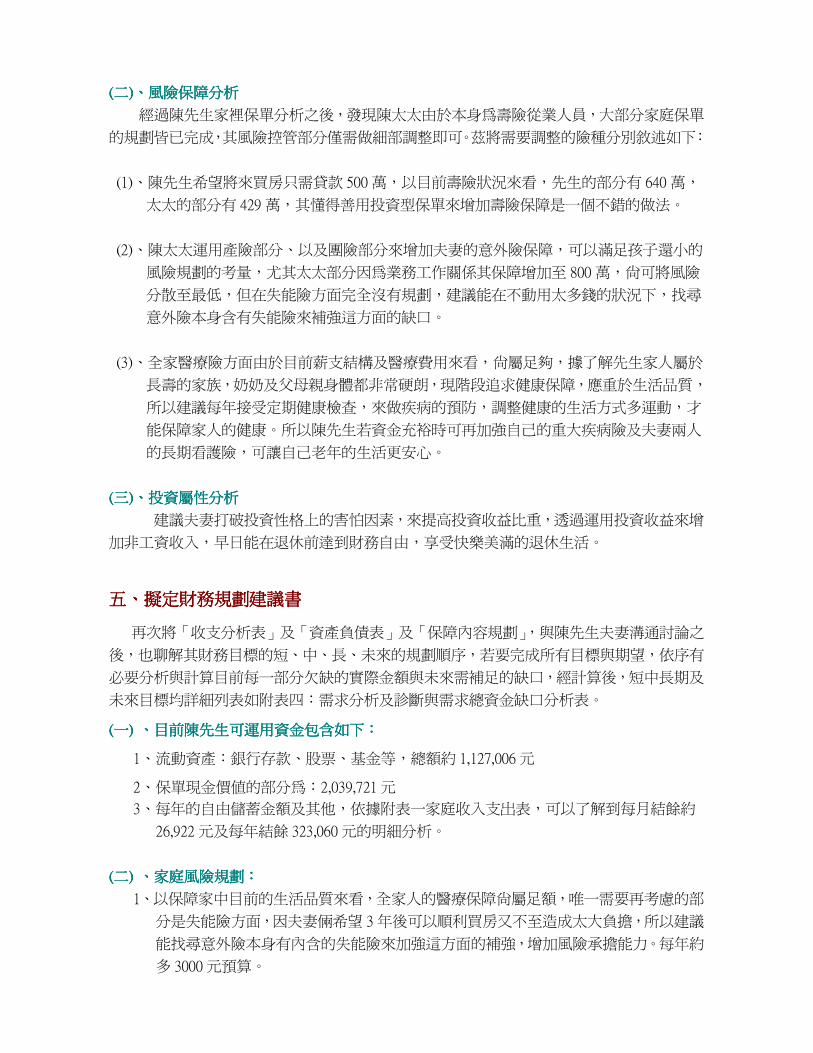

((((二二二二))))、、、、風險保障分析風險保障分析風險保障分析風險保障分析

經過陳先生家裡保單分析之後,發現陳太太由於本身為壽險從業人員,大部分家庭保單

的規劃皆已完成,其風險控管部分僅需做細部調整即可。茲將需要調整的險種分別敘述如下:

(1)、陳先生希望將來買房只需貸款 500 萬,以目前壽險狀況來看,先生的部分有 640 萬,

太太的部分有 429 萬,其懂得善用投資型保單來增加壽險保障是一個不錯的做法。

(2)、陳太太運用產險部分、以及團險部分來增加夫妻的意外險保障,可以滿足孩子還小的

風險規劃的考量,尤其太太部分因為業務工作關係其保障增加至 800 萬,尚可將風險

分散至最低,但在失能險方面完全沒有規劃,建議能在不動用太多錢的狀況下,找尋

意外險本身含有失能險來補強這方面的缺口。

(3)、全家醫療險方面由於目前薪支結構及醫療費用來看,尚屬足夠,據了解先生家人屬於

長壽的家族,奶奶及父母親身體都非常硬朗,現階段追求健康保障,應重於生活品質,

所以建議每年接受定期健康檢查,來做疾病的預防,調整健康的生活方式多運動,才

能保障家人的健康。所以陳先生若資金充裕時可再加強自己的重大疾病險及夫妻兩人

的長期看護險,可讓自己老年的生活更安心。

((((三三三三))))、、、、投資屬性分析投資屬性分析投資屬性分析投資屬性分析

建議夫妻打破投資性格上的害怕因素,來提高投資收益比重,透過運用投資收益來增

加非工資收入,早日能在退休前達到財務自由,享受快樂美滿的退休生活。

五五五五、、、、擬定財務規劃建議書擬定財務規劃建議書擬定財務規劃建議書擬定財務規劃建議書

再次將「收支分析表」及「資產負債表」及「保障內容規劃」,與陳先生夫妻溝通討論之

後,也聊解其財務目標的短、中、長、未來的規劃順序,若要完成所有目標與期望,依序有

必要分析與計算目前每一部分欠缺的實際金額與未來需補足的缺口,經計算後,短中長期及

未來目標均詳細列表如附表四:需求分析及診斷與需求總資金缺口分析表。

((((一一一一)))) 、、、、目前陳先生可運用資金包含如下目前陳先生可運用資金包含如下目前陳先生可運用資金包含如下目前陳先生可運用資金包含如下::::

1、 流動資產:銀行存款、股票、基金等,總額約 1,127,006 元

2、 保單現金價值的部分為:2,039,721 元

3、每年的自由儲蓄金額及其他,依據附表一家庭收入支出表,可以了解到每月結餘約

26,922 元及每年結餘 323,060 元的明細分析。

((((二二二二)))) 、、、、家庭風險規劃家庭風險規劃家庭風險規劃家庭風險規劃::::

1、以保障家中目前的生活品質來看,全家人的醫療保障尚屬足額,唯一需要再考慮的部

分是失能險方面,因夫妻倆希望 3 年後可以順利買房又不至造成太大負擔,所以建議

能找尋意外險本身有內含的失能險來加強這方面的補強,增加風險承擔能力。每年約

多 3000 元預算。

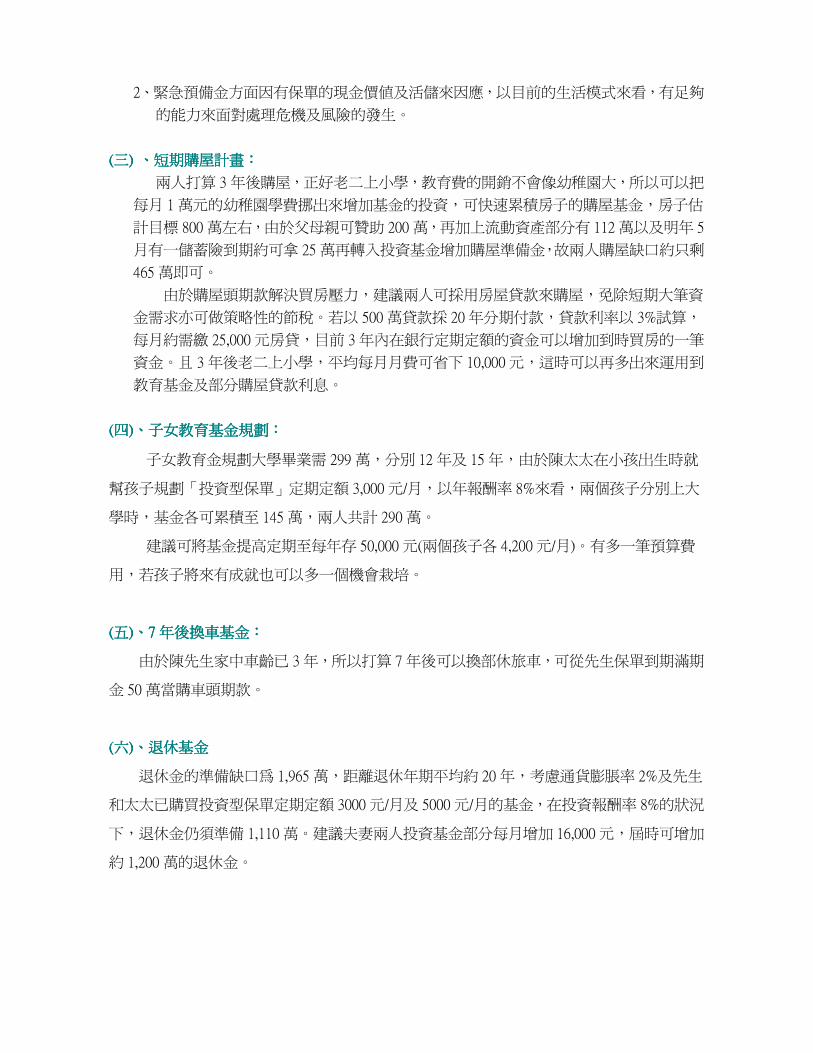

2、緊急預備金方面因有保單的現金價值及活儲來因應,以目前的生活模式來看,有足夠

的能力來面對處理危機及風險的發生。

((((三三三三)))) 、、、、短期購屋計畫短期購屋計畫短期購屋計畫短期購屋計畫::::

兩人打算 3 年後購屋,正好老二上小學,教育費的開銷不會像幼稚園大,所以可以把

每月 1 萬元的幼稚園學費挪出來增加基金的投資,可快速累積房子的購屋基金,房子估

計目標 800 萬左右,由於父母親可贊助 200 萬,再加上流動資產部分有 112 萬以及明年 5

月有一儲蓄險到期約可拿 25 萬再轉入投資基金增加購屋準備金,故兩人購屋缺口約只剩

465 萬即可。

由於購屋頭期款解決買房壓力,建議兩人可採用房屋貸款來購屋,免除短期大筆資

金需求亦可做策略性的節稅。若以 500 萬貸款採 20 年分期付款,貸款利率以 3%試算,

每月約需繳 25,000 元房貸,目前 3 年內在銀行定期定額的資金可以增加到時買房的一筆

資金。且 3 年後老二上小學,平均每月月費可省下 10,000 元,這時可以再多出來運用到

教育基金及部分購屋貸款利息。

((((四四四四))))、、、、子女教育基金規劃子女教育基金規劃子女教育基金規劃子女教育基金規劃::::

子女教育金規劃大學畢業需 299 萬,分別 12 年及 15 年,由於陳太太在小孩出生時就

幫孩子規劃「投資型保單」定期定額 3,000 元/月,以年報酬率 8%來看,兩個孩子分別上大

學時,基金各可累積至 145 萬,兩人共計 290 萬。

建議可將基金提高定期至每年存 50,000 元(兩個孩子各 4,200 元/月)。有多一筆預算費

用,若孩子將來有成就也可以多一個機會栽培。

((((五五五五))))、、、、7777 年後換車基金年後換車基金年後換車基金年後換車基金::::

由於陳先生家中車齡已 3 年,所以打算 7 年後可以換部休旅車,可從先生保單到期滿期

金 50 萬當購車頭期款。

((((六六六六))))、、、、退休基金退休基金退休基金退休基金

退休金的準備缺口為 1,965 萬,距離退休年期平均約 20 年,考慮通貨膨脹率 2%及先生

和太太已購買投資型保單定期定額 3000 元/月及 5000 元/月的基金,在投資報酬率 8%的狀況

下,退休金仍須準備 1,110 萬。建議夫妻兩人投資基金部分每月增加 16,000 元,屆時可增加

約 1,200 萬的退休金。

六六六六、、、、執行計畫執行計畫執行計畫執行計畫::::

((((一一一一))))、、、、風險規劃風險規劃風險規劃風險規劃::::

陳先生與陳太太均滿意目前規劃狀況,失能險部分決定找產險公司來加強保障。

((((二二二二))))、、、、短期購屋需求計畫短期購屋需求計畫短期購屋需求計畫短期購屋需求計畫::::

陳先生表示購屋是既定的一個計劃,3 年後弟弟上小學一年級,到時學費月費會省下約 1

萬元(到時可加碼基金定期定額或償還房貸皆可),且明年有一筆 25 萬到期儲蓄險,5 年後又

有一筆 20 萬連動債到期金運用應該足夠,若不足的部分可再由手中流動資金及保單的部分

做一部分調整,以及從收支明細表來看可以在為購屋計畫而多努力提高收入,在娛樂部分降

低至一個月 5,000 元,多增加 6,500 元/月去做基金定期定額,還有陳太太明年有一筆保單滿

期,每年可再省下 32,000 元保費,屆時亦可拿去做多於投資(每月 2660 元),整體空間已上百

萬應該足夠。陳太太也覺這樣可行,減少將來貸款壓力。

((((三三三三))))、、、、中期購車計畫中期購車計畫中期購車計畫中期購車計畫::::

陳先生一直希望先換車,後來和太太協調後決定先買房,因為陳先生在 7 年後保險已滿

期,可以領到一筆滿期金 50 萬決定拿去換車,所以這筆資金可以滿足購車需求,而且每年

又多出 30.000 元資金可運用(保費支出減少),而從購車試算表上來看,每月 3,000 元的定期

定額的運用又可以靈活運用,陳先生覺得這樣規劃還不錯。

((((四四四四))))、、、、中期子女教育金規劃中期子女教育金規劃中期子女教育金規劃中期子女教育金規劃::::

由於陳太太在兩個孩子出生時已分別給孩子買投資型保單定期定額 3,000 元/月,到他們

分別上大學時,在保持 8%報酬率狀況下可累積至 145 萬,經建議若再調整每年存 50,000 元,

每月 4,200 元的狀況下可累積至 200 萬,兩人共 400 萬,已足夠給孩子教育基金規劃,夫妻

覺得這樣建議可行性高,決定執行。

((((五五五五))))、、、、長期退休基金規劃長期退休基金規劃長期退休基金規劃長期退休基金規劃::::

夫妻倆一致覺得退休是他們最大的一個缺口,經由退休金試算表計算出資金缺口時他們

覺得當下應該努力工作認真存錢,經建議不用去擔心這筆龐大數字,只要堅守定期定額紀

律,設定好「停損停利」機制,以 3:7 債券及股票型基金去搭配長期投資全球性及大型股

票基金,即可達到我們預期目標。陳太太決定先從基金累積退休金,夫妻倆直接執行顧問建

議。

((((六六六六))))勞保退休金的部分勞保退休金的部分勞保退休金的部分勞保退休金的部分::::

再與陳先生提及此部分時,由於兩人希望將來此部分的退休金可以將來給孩子當作買房

的一筆資金,故未規劃到退休金中。

七七七七、、、、追蹤結果追蹤結果追蹤結果追蹤結果::::

((((一一一一))))、、、、風險規劃風險規劃風險規劃風險規劃::::

陳太太已交由產險公司規劃做意外險失能險部分。

((((二二二二))))、、、、購車及購屋計畫購車及購屋計畫購車及購屋計畫購車及購屋計畫::::

夫妻決定既然目標決定了,除了增加收入提高投資比重之外,兩人決定節省開支,增

加儲蓄投資。

((((三三三三))))、、、、子女教育金及退休金子女教育金及退休金子女教育金及退休金子女教育金及退休金::::

太太決定一年買衣服不要超出 15,000 元預算,每月多 1,750 元投資,娛樂費可降至每

年 60,000 元(平均每月約 5,000 元),每個月多 6,500 元做退休基金(1,750+6,500+2,660=10,910 元

/月),所以從收支表中找出每月可節省開銷多 10,910 元,再加入每月從薪水中多提撥 6,000

元存入退休金帳戶做好資產配置,維持整體且長期的資產成長。

八八八八、、、、後續溝通與服務後續溝通與服務後續溝通與服務後續溝通與服務::::

((((一一一一))))、、、、風險規劃方面風險規劃方面風險規劃方面風險規劃方面::::

夫妻及孩子皆已做好規劃,且善用投資型保單做保障規劃,讓風險規劃更完整。

((((二二二二))))、、、、購車與購屋的規劃購車與購屋的規劃購車與購屋的規劃購車與購屋的規劃::::

雖然皆是一筆大資金的開銷,但在此規劃下客戶的接受度很高,且夫妻倆花在保險比

重偏高,也陸續有回收的資金,故應無大問題。

((((三三三三))))、、、、退休及教育基金的規劃退休及教育基金的規劃退休及教育基金的規劃退休及教育基金的規劃::::

兩者皆屬長期儲蓄且皆以投資共同基金來做累積工具,難免會擔心投資風險,建議多

了解基金的功能與意義,多涉取各種財金資訊,不要太過於汲汲營營追求風險及擔心,相信

透過資產配置,分散風險、長期投資定期定額的操作應會看到不錯的成果策略。

四四四四))))、、、、結餘未規劃使用的部分結餘未規劃使用的部分結餘未規劃使用的部分結餘未規劃使用的部分::::

建議可以放置銀行帳戶,累積一筆錢可買台灣產業龍頭股如:中鋼、中華電信等高配息

股及股利收益,當作一筆資金的活用。

九九九九、、、、結結結結 語語語語::::

以服務於壽險公司的我而言,初期進入保險業不諱言是為了賺錢,幫客戶做好風險規劃,

賺取比傳統產業更高的收入。在經歷這第六個年頭的經驗累積,進入理財的領域學習更多元

的知識,尤其經過 RFC 課程的專業培訓之後,深深發覺壽險業經過時間的累積及市場性商

品的轉變,每位保戶皆需要我們提供給他一個完整且多元的全方位規劃,讓我有一種更大的

使命感及信心去幫客戶診斷及規劃,讓他們的人生需求,可以早日達到財務自由,不要終日

跳脫不出生活中的老鼠圈,透過 RFC 的課程,培養自己經驗值的累積,更能了解怎麼幫客

戶整合,而不是一昧的賣保險,讓自己的定位更有專業及自信度,也更能將自己眼界打開,

更有國際觀。

感謝所有 RFC 的老師及同仁及同學,因為有您們的參與大家才能順利完成培訓,對我

來說這是幸福的,也期許自己能在壽險事業貢獻自己能力,除了不斷精進成長也可以造福更

多有緣人。

【附表一】收入支出表 99 年度

每年 每月 年比重 每年 每月 年比重

1. 工作收入 ● 基本支出

‧薪資 1,650,000 137,500 92% 1. 食 150,000 12,500 10%

‧佣金 0% 2. 衣 36,000 3,000 2%

‧獎金 0% 3. 住

‧紅利 0% ‧房租 0%

‧年終獎金 96,000 5% ‧房貸

‧其他 0% ‧房屋保險 2,700 255 0%

◎工作收入總額 1,746,000 137,500 97% ‧水電瓦斯電話 36,000 3,000 2%

‧房地產稅 0%

2. 理財收入 ‧其他費用 21,600 1,800 1%

‧利息(應稅) 0% △住小計 60,300 5,025 4%

‧利息(免稅) 1,200 0% 4. 行

‧股利 0% ‧車貸 0%

‧資本利得 25,300 1% ‧車險 5,000 420 0%

‧租金收入 0% ‧油料費 36,000 3,000 2%

‧基金收益 14,360 1% ‧保養修理費 10,000 1%

‧其他 0% ‧牌照/燃料稅 12,000 1,000 1%

◎理財收入總額 40,860 2% ‧停車費 3,600 300 0%

‧交通費 10,000 833 1%

3. 其他收入 0% ‧其他費用 0%

‧退休金 0% △行小計 76,600 6,386 5%

‧保險滿期金 0% 5.育—進修費用 240,000 20,000 16%

‧跟會到期 0% 6.樂

‧其他 0% ‧娛樂休閒 36,000 3,000 2%

◎其他收入總額 0% ‧交際公關費 0%

※總收入 (1) 1,786,860 141,380 100% ‧觀光旅遊 60,000 5,000 4%

△樂小計 96,000 8,000 7%

7.保險費

‧社會保險 18,000 1,500 1%

‧人壽保險 196,900 16,408 13%

‧△保險費小計 214,900 17,908 15%

◆ 家庭可支配餘額 = (1) - (2) 8.個人所得稅

每年結餘 323,060 ‧所得稅(公司代扣) 0%

每月結餘 19,394 ‧所得稅(年度繳納) 50,000 3%

平均每月結餘 26,922 △所得稅小計 50,000 3%

9..其他借貸 0%

◆ 收入結構比:(收入 / 總收入) 10.儲蓄(無風險) 120,000 10,000 8%

工作收入佔 98% 11.理財支出

理財收入佔 2% ‧定期定額投資 216,000 18,000 15%

其他收入佔 0% ‧單筆投資 0%

‧跟會(活會/(死會) 0%

△理財支出小計 216,000 18,000 15%

◆ 支出結構比:(支出 / 總收入) ◎基本支出總額 1,259,800 104,986 86%

生活支出佔 37% ● 其他支出

理財支出佔 12% ‧醫療費用 12,000 1,000 1%

儲蓄支出佔 7% ‧捐獻/贊助 6,000 500 0%

保費支出佔 12% ‧奉養金 120,000 10,000 8%

借貸支出佔 0% ‧年節紅包 36,000 3,000 2%

其他支出佔 11% ‧其他 30,000 2,500 2%

◎其他支出總額 204,000 17,000 14%

※總支出 (2) 1,463,800 121,986 100%

每年 每月 年比重

● 基本支出

1. 食 150,000 12,500 10%

2. 衣 36,000 3,000 2%

3. 住 60,300 5,025 4%

4. 行 76,600 6,386 5%

5. 育-進修費用 240,000 20,000 16%

6. 樂 96,000 8,000 6%

7. 保險費 214,900 17,908 14%

8. 個人所得稅 50,000 4,167 3%

9. 其他借貸 - - 0%

10. 儲蓄(無風險) 150,000 12,500 10%

11. 理財支出 216,000 18,000 14%

● 其他支出 204,000 17,000 14%

※總支出 (2) 1,493,800 124,486 100%

每年 每月 年比重

收入類別

1 工作收入總額 1,746,000 137,500 98%

2 理財收入總額 48,560 4,047 2%

3 其他收入總額 28,000 2,333 0%

總收入 1,822,560 143,880 100%

年支出比重圖年支出比重圖年支出比重圖年支出比重圖

3. 住

4%

4. 行

5%

1. 食

10%2. 衣

2%

5. 育

4%

6. 樂

6%

7. 保險費

15%

8. 個人所得稅

3%9. 其他借貸

0%

10. 儲蓄 (無風險)

10%

11. 理財支出

14%

12. 其他支出

15%

流動資產一覽表流動資產一覽表流動資產一覽表流動資產一覽表

銀行存款

銀行名稱 帳號 存款餘額 (99.11.20 止)

台灣銀行 台南分行 $45,800

華南銀行 台南分行 $53,100

國泰世華 成功分行 $235,126

國泰世華 股票帳戶 $18,500

郵局 台南分行 $13,580

總計 366,106

股票投資

金X證券帳戶 (以 94.10.6 收盤價計算)

NO. 股票名稱 代號 股數 現價 現值

1 中鋼

7,130 31.80 226,734

2 中華電信

1,000 75.40 75,400

3 漢磊

2,120 17.80 37,736

4 台產

2,190 25.30 55,407

5 彩晶

5,000 6.20 31,000

6 茂德

1,980 1.83 3,623

7 鴻準

1,000 102.50 102,500

小計(A) ………………………………… 532,400

總計 …………………………… 532,400

基金投資

銀行名稱 基金名稱 現值

星展銀行 富蘭克林公司債 美元計價 $228,500

Total 228,500

流動資產總額 1,127,006

【【【【附表二附表二附表二附表二】】】】陳先生陳先生陳先生陳先生 之資產負債表之資產負債表之資產負債表之資產負債表

資 產 負 債

1.流動性資產 金 額 比重 1.短期負債 金 額 比重

‧支票/活期存款 366,106 10% ‧信用卡 0%

‧儲蓄存款 0% ‧消費性貸款 - 0%

‧壽險現金價值 2,039,721 56% ‧一般借貸分期付款 - 0%

‧其他 - 0% ‧標會(死會) - 0%

◎流動性資產小計 2,405,827 67% ‧保單貸款 - 0%

2.流動性投資 ‧其他 - 0%

‧股票(上市櫃) 532,400 15% ◎短期負債小計 0%

‧共同基金 228,500 6% 2.長期負債

‧會錢(活會) - 0% ‧車貸 0%

‧短期票券 - 0% ‧自用不動產抵押貸款 0%

‧債券 - 0% ‧投資性不動產抵押貸款 0%

‧期貨 - 0% ‧其他 - 0%

‧其他(外幣) 0% ◎長期負債小計 - 0%

◎流動性投資小計 760,900 21% ※負債總計(2) 100%

◎流動性資產&投資 3,166,727 88%

3.非流動性投資

‧事業股份 - 0%

‧股票(未上市櫃) 34,560 1%

‧投資不動產 0%

‧其他 - 0%

◎非流動性投資小計 34,560 1%

4.不動產

‧住宅 - 0%

‧辦公室 - 0%

‧工廠 - 0%

‧其他 - 0%

◎不動產小計 0%

5.生息資產

‧存貨 - 0%

‧其他 - 0%

◎生息資產小計 - 0%

6.其他資產

‧汽車 / 遊艇 335,000 9%

‧黃金 / 珠寶 80,000 2%

‧收藏品 - 0%

‧其他 - 0%

◎其他資產小計 415,000 11%

※資產總計(1) 3,616,287 100%

項目 比重

1.流動性資產 67%

2.流動性投資 21%

3.非流動性投資 1%

4.不動產 0%

5.生息資產 0%

6.其他資產 11%

TOTAL 100%

項目 比重

1.短期負債 100%

2.長期負債 0%

Total 100%

附表三附表三附表三附表三----1111

陳先生全家壽險保單現金價值

姓名 壽險名稱 投保日 已投保期間 距離滿期年 保單現價

先生 國泰 312 壽險-150 萬 087/12 13 年 7 年 458,600

先生 三商祥安壽險-10 萬 094/08 6 年 14 年 15,696

先生 三商投資型保單-160 萬 094/12 6 年 14 年 154,720

先生 三商結構型債保單-20 萬 097/09 2 年 躉繳;5 年 115,420

先生 三商投資型保單-300 萬 096/03 4 年 16 年 38,539

太太 新光傳家寶-84 萬 086/11 14 年 1 年 421,176

太太 新光防癌險-50 萬 086/11 14 年 1 年 72,960

太太 郵政儲蓄壽險 30 萬 094/05 6 年 0 年 254,013

太太 三商祥安壽險-10 萬 094/08 6 年 14 年 18,576

太太 三商投資型保單-225 萬 095/03 5 年 15 年 240,278

太太 三商珍愛女人壽險-50 萬 097/01 3 年 17 年 37,550

長子 三商祥安壽險-10 萬 095/03 5 年 15 年 5,630

長子 三商投資型保單-110 萬 095/08 5 年 15 年 75,254

長子 三商美元壽險-30 萬 099/09 1 年 19 年 6,240

次子 三商祥安壽險-10 萬 096/01 4 年 16 年 3,750

次子 三商投資型保單-120 萬 095/12 4 年 16 年 104,979

次子 三商美元壽險-30 萬 099/09 1 年 19 年 6,540

次子 全球防癌壽險-30 萬 096/01 3 年 17 年 9,800

TOTAL 2,039,7212,039,7212,039,7212,039,721

註:陳太太新光保單於 100 年繳費滿期:每年生存金 28000 元

郵政儲蓄壽險 30 萬辦理減額繳清於 100 年 5 月可領回 254013 元

附表三附表三附表三附表三----2222

險種 項目 先生 太太 長子 次子

終身壽險保額 160 萬 204 萬 40 萬 70 萬 人壽險

投資型保單壽險 480 萬 225 萬 120 萬 120 萬

意外保障 500 萬 800 萬 80 萬 50 萬

意外醫療 5 萬 6 萬 3 萬 3 萬 意外險

意外住院 4000 元 3000 元 2000 元 2000 元

病房費(含膳食) 5000 元 5000 元 3000 元 3000 元

加護病房 9000 元 9000 元 6000 元 6000 元

燒燙傷病房 9000 元 9000 元 6000 元 6000 元

急診金 2000 元 2000 元 1500 元 1500 元

住院雜費支出 45000 元 45000 元 45000 元 45000 元

手術自費補償金最高 337,500 元 337,500 元 337,500 元 337,500 元

醫療險

外科手術 12 萬 12 萬 9 萬 9 萬

罹癌保險金 40 萬 30 萬 40 萬 40 萬

住院醫療 5000 元 5000 元 6000 元 8000 元

癌症手術醫療 8 萬 8 萬 9 萬 12 萬

癌症出院療養 1600 元 1600 元 2000 元 2000 元

癌症門診醫療 2400 元 2400 元 3000 元 3600 元

癌症險

癌症身故保險金 x 50 萬 x 30 萬

重大疾病險 20 萬 50 萬 20 萬 20 萬

特定傷病險 20 萬 20 萬

其他

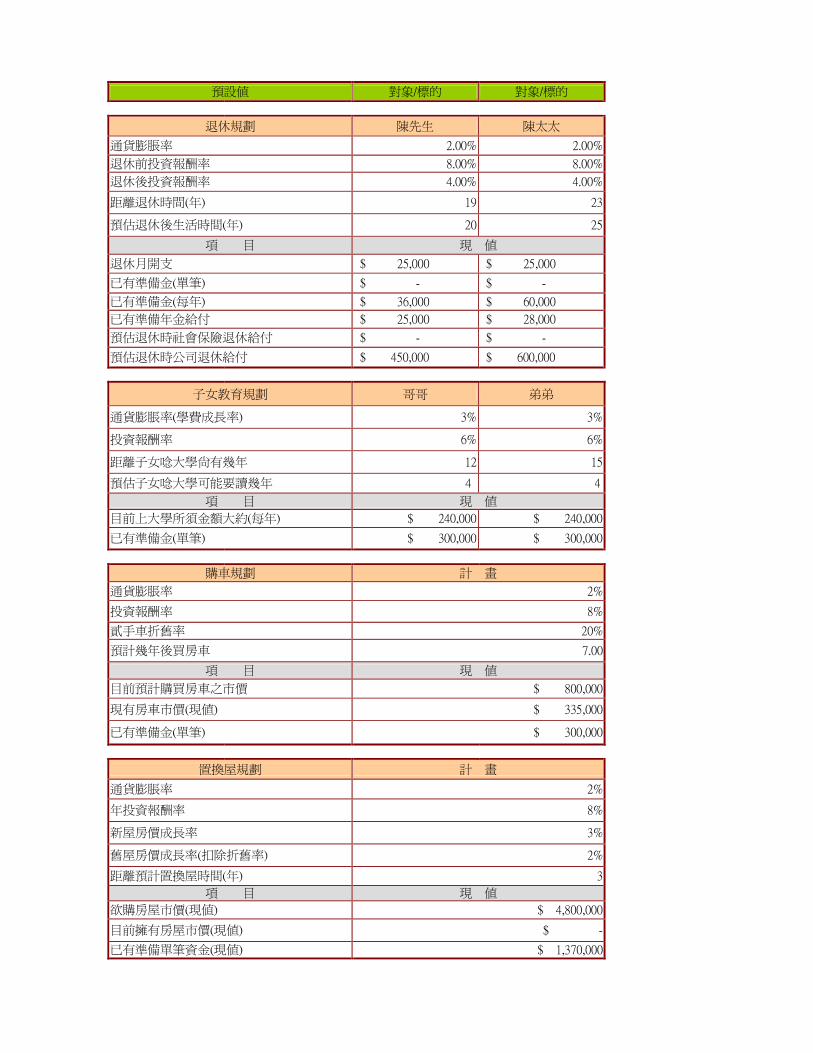

預設值 對象/標的 對象/標的

退休規劃 陳先生 陳太太

通貨膨脹率 2.00% 2.00%

退休前投資報酬率 8.00% 8.00%

退休後投資報酬率 4.00% 4.00%

距離退休時間(年) 19 23

預估退休後生活時間(年) 20 25

項 目 現 值

退休月開支 $ 25,000 $ 25,000

已有準備金(單筆) $ - $ -

已有準備金(每年) $ 36,000 $ 60,000

已有準備年金給付 $ 25,000 $ 28,000

預估退休時社會保險退休給付 $ - $ -

預估退休時公司退休給付 $ 450,000 $ 600,000

子女教育規劃 哥哥 弟弟

通貨膨脹率(學費成長率) 3% 3%

投資報酬率 6% 6%

距離子女唸大學尚有幾年 12 15

預估子女唸大學可能要讀幾年 4 4

項 目 現 值

目前上大學所須金額大約(每年) $ 240,000 $ 240,000

已有準備金(單筆) $ 300,000 $ 300,000

購車規劃 計 畫

通貨膨脹率 2%

投資報酬率 8%

貳手車折舊率 20%

預計幾年後買房車 7.00

項 目 現 值

目前預計購買房車之市價 $ 800,000

現有房車市價(現值) $ 335,000

已有準備金(單筆) $ 300,000

置換屋規劃 計 畫

通貨膨脹率 2%

年投資報酬率 8%

新屋房價成長率 3%

舊屋房價成長率(扣除折舊率) 2%

距離預計置換屋時間(年) 3

項 目 現 值

欲購房屋市價(現值) $ 4,800,000

目前擁有房屋市價(現值) $ -

已有準備單筆資金(現值) $ 1,370,000

置換屋試算表

計畫

距離預計置換屋時間(年) 3

欲購房屋距目標差額(現值) $4,800,000

欲購房屋市價(未來值) $5,245,090

目前擁有房屋市價(現值) -

現有住宅於換屋時之預估價(未來值) -

需準備的換購屋金額 $5,245,090

已有準備單筆資金(現值) $1,370,000

已有準備單筆資金(未來值) $1,453,855

置換屋準備金資金缺口(未來值) $3,791,235

現在一次存入 $3,009,604

每年應存 $1,167,827

每月應存 $93,529

假設條件:

通貨膨脹率 2%

年投資報酬率 8%

新屋房價成長率 3%

舊屋房價成長率(扣除折舊率) 2%

換購車試算表

計畫

目前預計購買房車之市價 $800,000

預計幾年後買房車 7

房車未來值 $918,949

現有房車市價(現值) $335,000

現有房車於換車時之預估價(未來值) $70,255

已有準備金(單筆) $300,000

已有準備金(單筆)(未來值) $514,147

換購車準備金資金缺口 (未來值) $334,547

現在一次存入 $195,205

每年應存 $37,493

每月應存 $2,984

假設條件:

通貨膨脹率 2%

投資報酬率 8%

二手車折舊率 20%

子女教育基金試算表

子女姓名 哥哥 弟弟

距離預估上大學時間 12 15

目前上大學所須金額大約(每年) $240,000 $240,000

未來值 (每年) $342,183 $373,912

預估子女唸大學可能要讀幾年 4 4

子女教育金需求總額 $1,271,926 $1,389,868

已有準備單筆資金(現值) $300,000 $300,000

已有準備單筆資金(未來值) $603,659 $718,967

子女教育準備金資金缺口(未來值) $668,268 $670,901

現在一次存入 $332,108 $279,944

每年應存 $39,613 $28,824

每月應存 $3,180 $2,307

假設條件:

通貨膨脹率(學費年成長率) 3.00%

年平均投資報酬率 6.00%

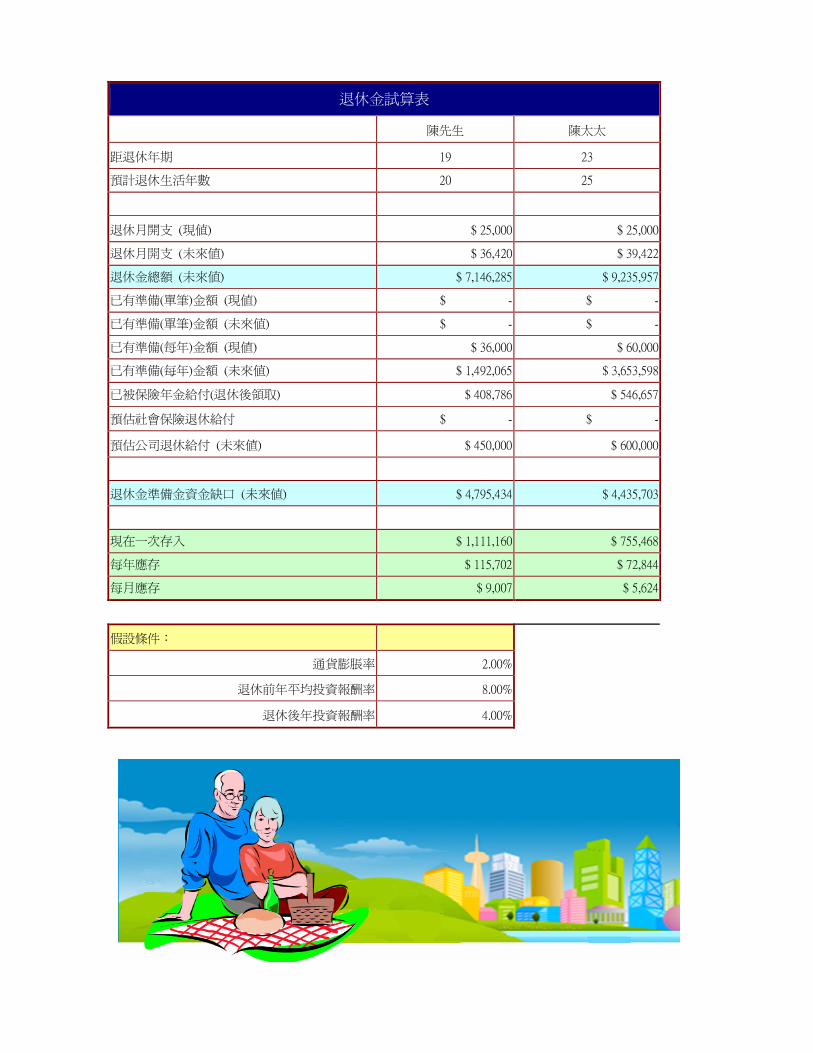

退休金試算表

陳先生 陳太太

距退休年期 19 23

預計退休生活年數 20 25

退休月開支 (現值) $ 25,000 $ 25,000

退休月開支 (未來值) $ 36,420 $ 39,422

退休金總額 (未來值) $ 7,146,285 $ 9,235,957

已有準備(單筆)金額 (現值) $ - $ -

已有準備(單筆)金額 (未來值) $ - $ -

已有準備(每年)金額 (現值) $ 36,000 $ 60,000

已有準備(每年)金額 (未來值) $ 1,492,065 $ 3,653,598

已被保險年金給付(退休後領取) $ 408,786 $ 546,657

預估社會保險退休給付 $ - $ -

預估公司退休給付 (未來值) $ 450,000 $ 600,000

退休金準備金資金缺口 (未來值) $ 4,795,434 $ 4,435,703

現在一次存入 $ 1,111,160 $ 755,468

每年應存 $ 115,702 $ 72,844

每月應存 $ 9,007 $ 5,624

假設條件:

通貨膨脹率 2.00%

退休前年平均投資報酬率 8.00%

退休後年投資報酬率 4.00%