Embed Size (px)

Citation preview

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS

Luiz Rabi – Economista da Serasa Experian

Congresso da Federasul 2017

7 de Julho de 2017

2 © Serasa Experian

A Origem da Crise

A Arrumação da Casa: O Ajuste Ortodoxo

O Cenário Macroeconômico Depois de 17/mai

Perspectivas: Brasil e RS

Agenda

A Origem da Crise

4 © Serasa Experian

Quatro momentos da economia brasileira

Nov/2009

Set/2013

Out/2014

Fev/2015

5 © Serasa Experian

90

100

110

120

130

140

150

160

170

180

4T

20

02

1T

20

03

2T

20

03

3T

20

03

4T

20

03

1T

20

04

2T

20

04

3T

20

04

4T

20

04

1T

20

05

2T

20

05

3T

20

05

4T

20

05

1T

20

06

2T

20

06

3T

20

06

4T

20

06

1T

20

07

2T

20

07

3T

20

07

4T

20

07

1T

20

08

2T

20

08

3T

20

08

4T

20

08

1T

20

09

2T

20

09

3T

20

09

4T

20

09

1T

20

10

2T

20

10

3T

20

10

4T

20

10

1T

20

11

2T

20

11

3T

20

11

4T

20

11

1T

20

12

2T

20

12

3T

20

12

4T

20

12

1T

20

13

2T

20

13

3T

20

13

4T

20

13

1T

20

14

2T

20

14

3T

20

14

4T

20

14

1T

20

15

2T

20

15

3T

20

15

4T

20

15

1T

20

16

2T

20

16

3T

20

16

4T

20

16

1T

20

17

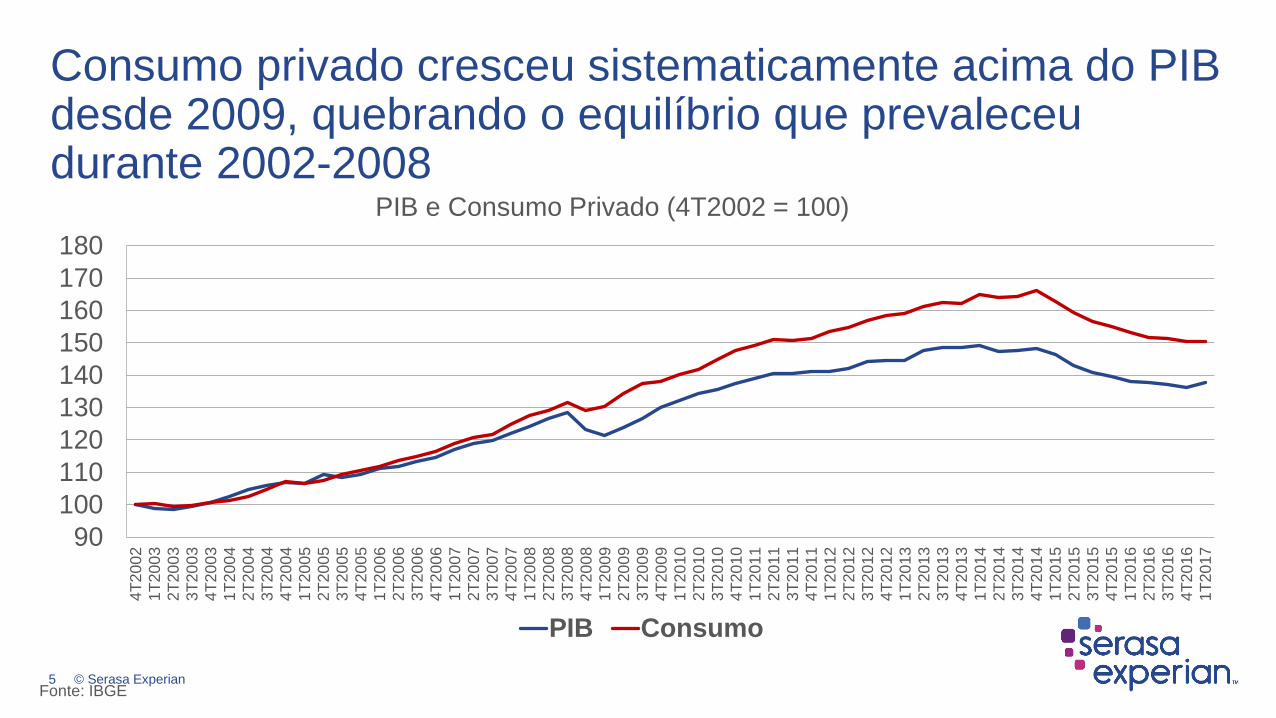

PIB e Consumo Privado (4T2002 = 100)

PIB Consumo

Consumo privado cresceu sistematicamente acima do PIB desde 2009, quebrando o equilíbrio que prevaleceu durante 2002-2008

Fonte: IBGE

6 © Serasa Experian

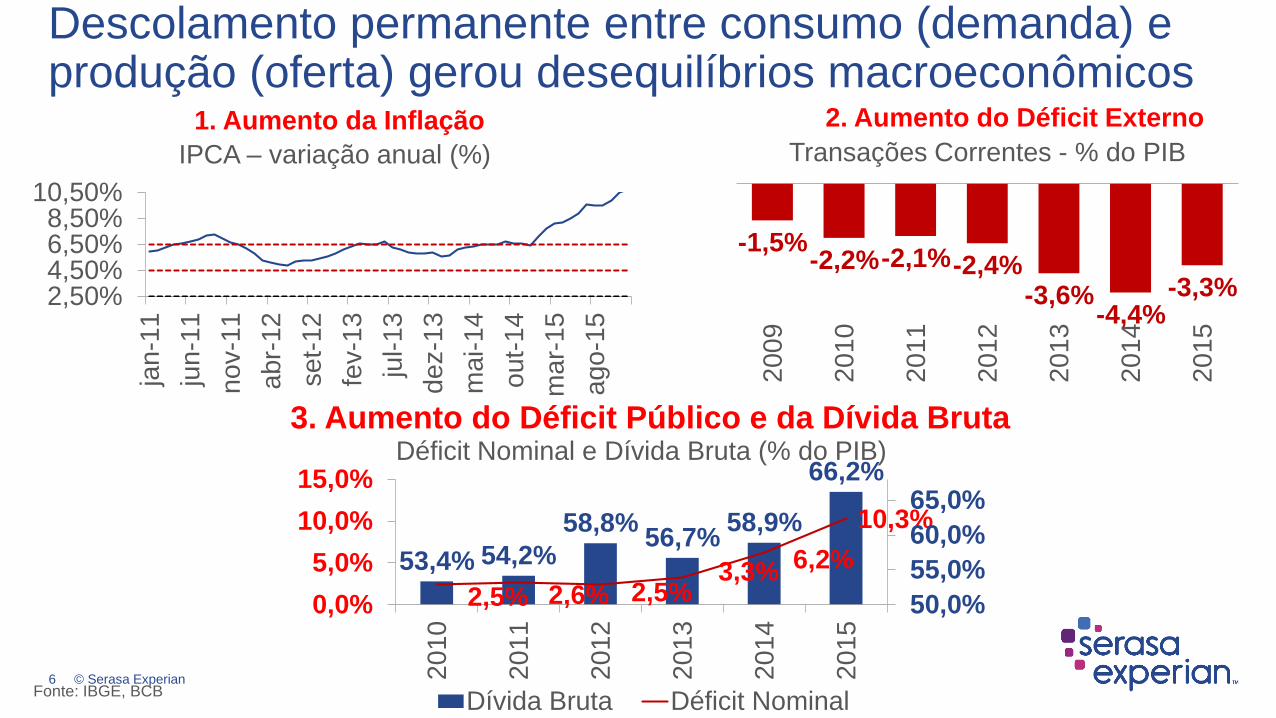

-1,5%-2,2%-2,1%-2,4%

-3,6%-4,4%

-3,3%

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Transações Correntes - % do PIB

Descolamento permanente entre consumo (demanda) e produção (oferta) gerou desequilíbrios macroeconômicos

1. Aumento da Inflação 2. Aumento do Déficit Externo

3. Aumento do Déficit Público e da Dívida Bruta

Fonte: IBGE, BCB

2,50%4,50%6,50%8,50%

10,50%

jan-1

1

jun-1

1

no

v-1

1

abr-

12

se

t-1

2

fev-1

3

jul-1

3

dez-1

3

ma

i-1

4

out-

14

ma

r-1

5

ago-1

5

IPCA – variação anual (%)

53,4% 54,2%

58,8%56,7%

58,9%

66,2%

2,5% 2,6% 2,5%3,3% 6,2%

10,3%

50,0%

55,0%

60,0%

65,0%

0,0%

5,0%

10,0%

15,0%

201

0

201

1

2012

201

3

201

4

201

5

Déficit Nominal e Dívida Bruta (% do PIB)

Dívida Bruta Déficit Nominal

7 © Serasa Experian

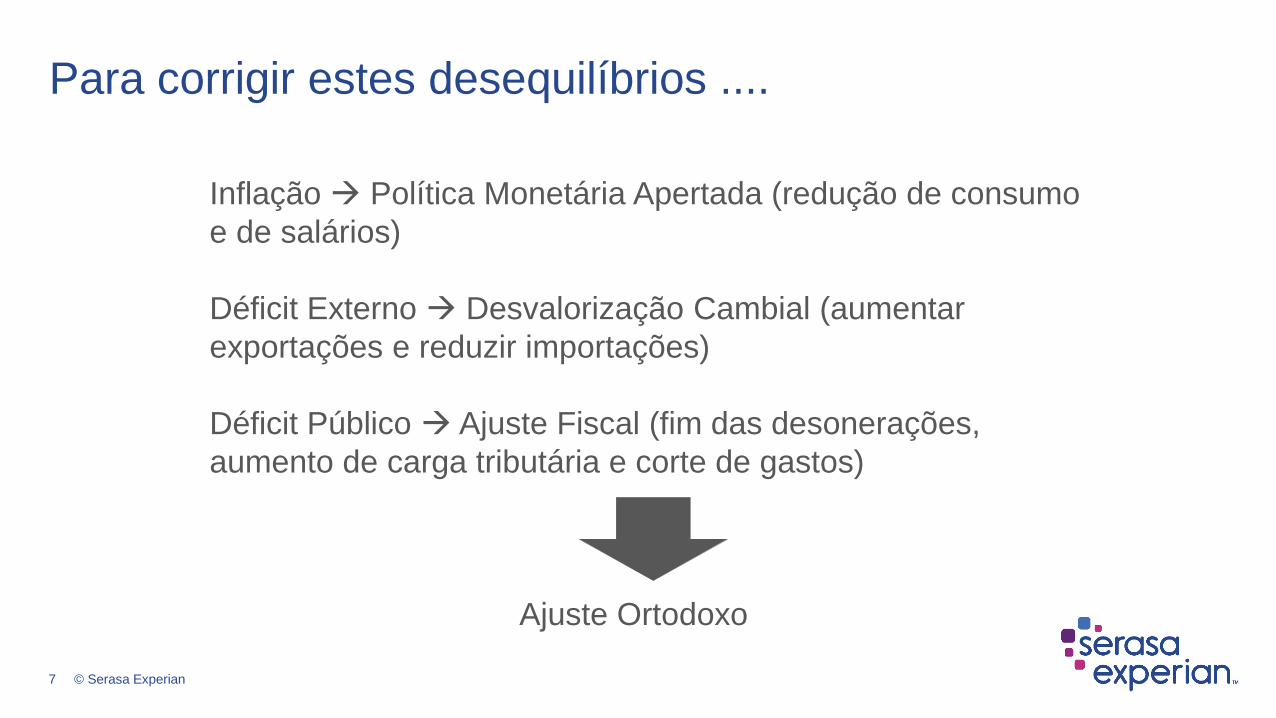

Para corrigir estes desequilíbrios ....

Inflação Política Monetária Apertada (redução de consumo

e de salários)

Déficit Externo Desvalorização Cambial (aumentar

exportações e reduzir importações)

Déficit Público Ajuste Fiscal (fim das desonerações,

aumento de carga tributária e corte de gastos)

Ajuste Ortodoxo

8 © Serasa Experian

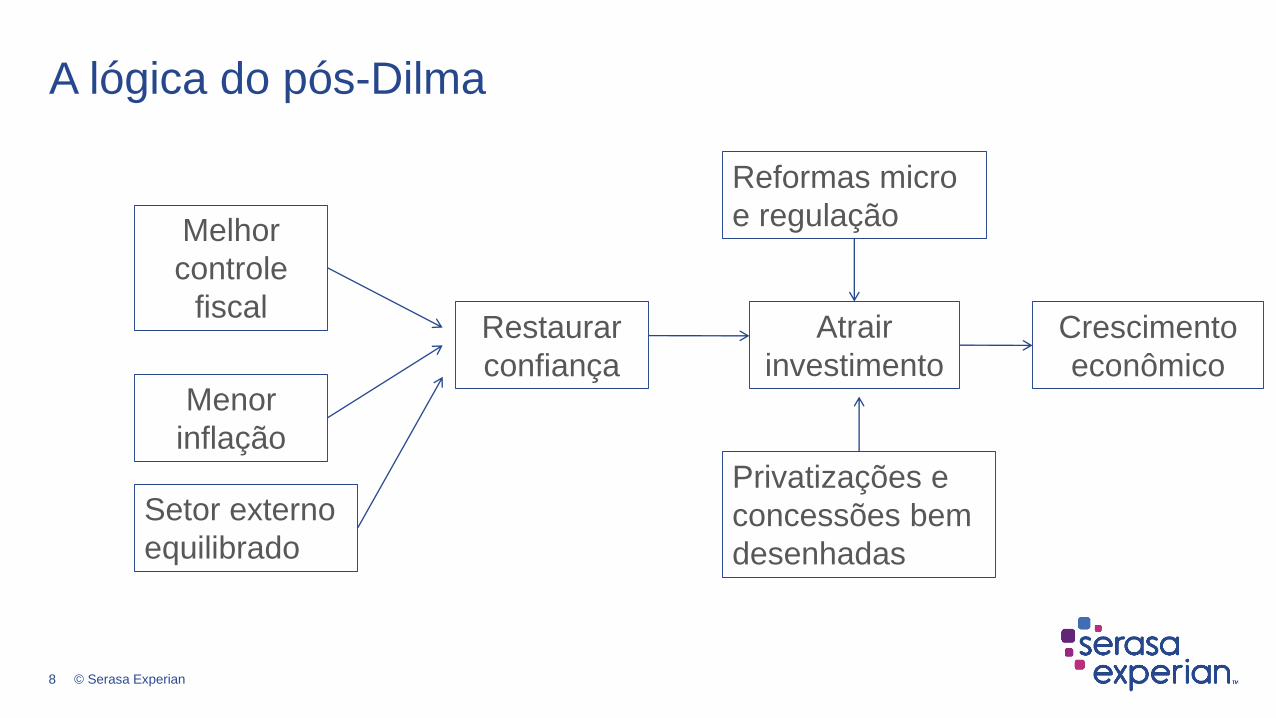

A lógica do pós-Dilma

Melhor

controle

fiscal

Menor

inflação

Restaurar

confiança

Atrair

investimento

Crescimento

econômico

Setor externo

equilibrado

Privatizações e

concessões bem

desenhadas

Reformas micro

e regulação

A Arrumação da Casa: O Ajuste Ortodoxo

10 © Serasa Experian

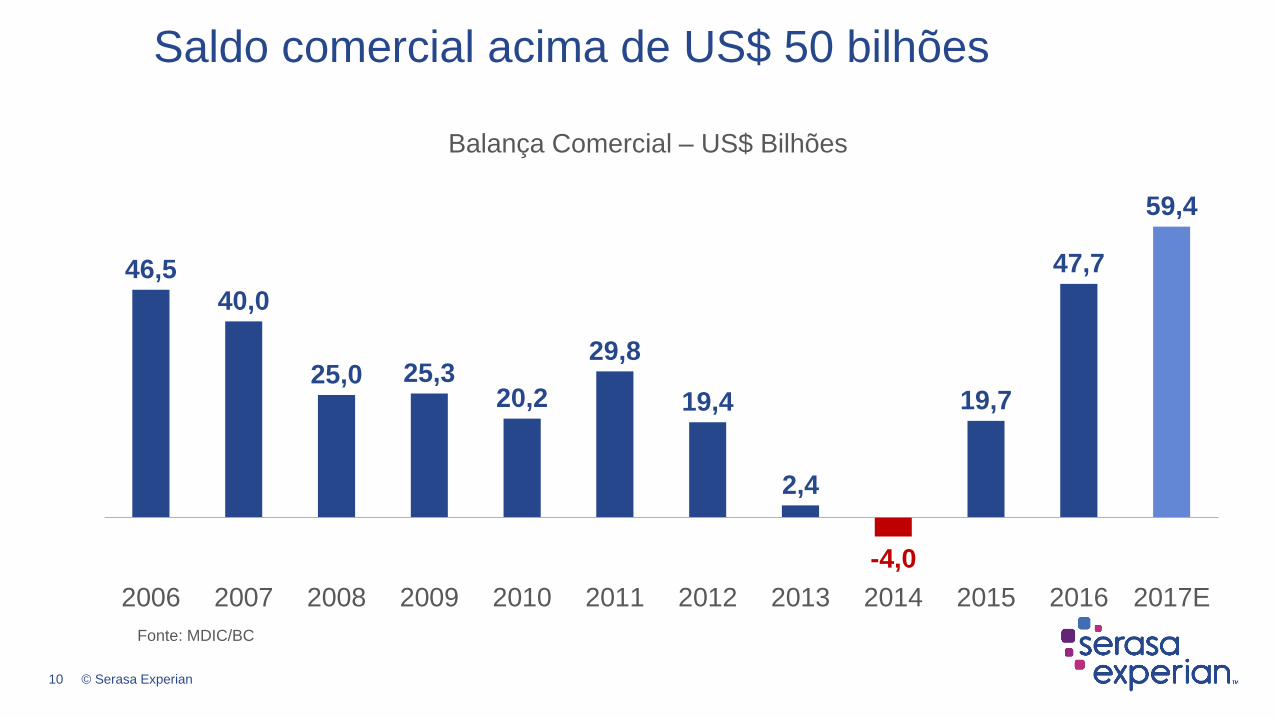

Saldo comercial acima de US$ 50 bilhões

Fonte: MDIC/BC

46,5

40,0

25,0 25,320,2

29,8

19,4

2,4

-4,0

19,7

47,7

59,4

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017E

Balança Comercial – US$ Bilhões

11 © Serasa Experian

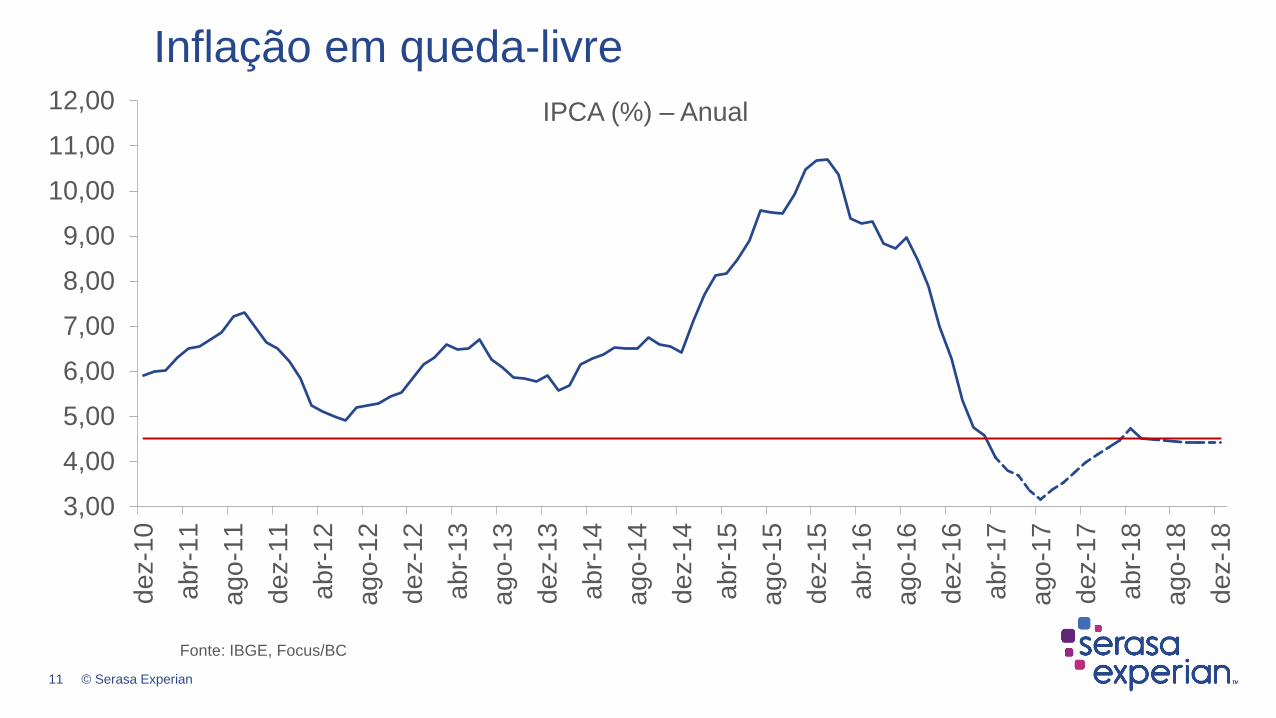

Inflação em queda-livre

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

dez-1

0

abr-

11

ago

-11

dez-1

1

abr-

12

ago

-12

dez-1

2

abr-

13

ago

-13

dez-1

3

abr-

14

ago-1

4

dez-1

4

abr-

15

ago

-15

dez-1

5

abr-

16

ago

-16

dez-1

6

abr-

17

ago

-17

dez-1

7

abr-

18

ago

-18

dez-1

8

IPCA (%) – Anual

Fonte: IBGE, Focus/BC

12 © Serasa Experian

Taxa Selic abaixo de 9% ao final de 2017

7,00

8,00

9,00

10,00

11,00

12,00

13,00

14,00

15,00

ma

r-1

1

jul-1

1

nov-1

1

ma

r-1

2

jul-1

2

nov-1

2

ma

r-1

3

jul-1

3

nov-1

3

ma

r-1

4

jul-1

4

nov-1

4

ma

r-1

5

jul-15

nov-1

5

mar-

16

jul-16

nov-1

6

mar-

17

jul-17

nov-1

7

ma

r-1

8

jul-1

8

nov-1

8

Taxa Selic - %

Fonte: Focus/BC

13 © Serasa Experian

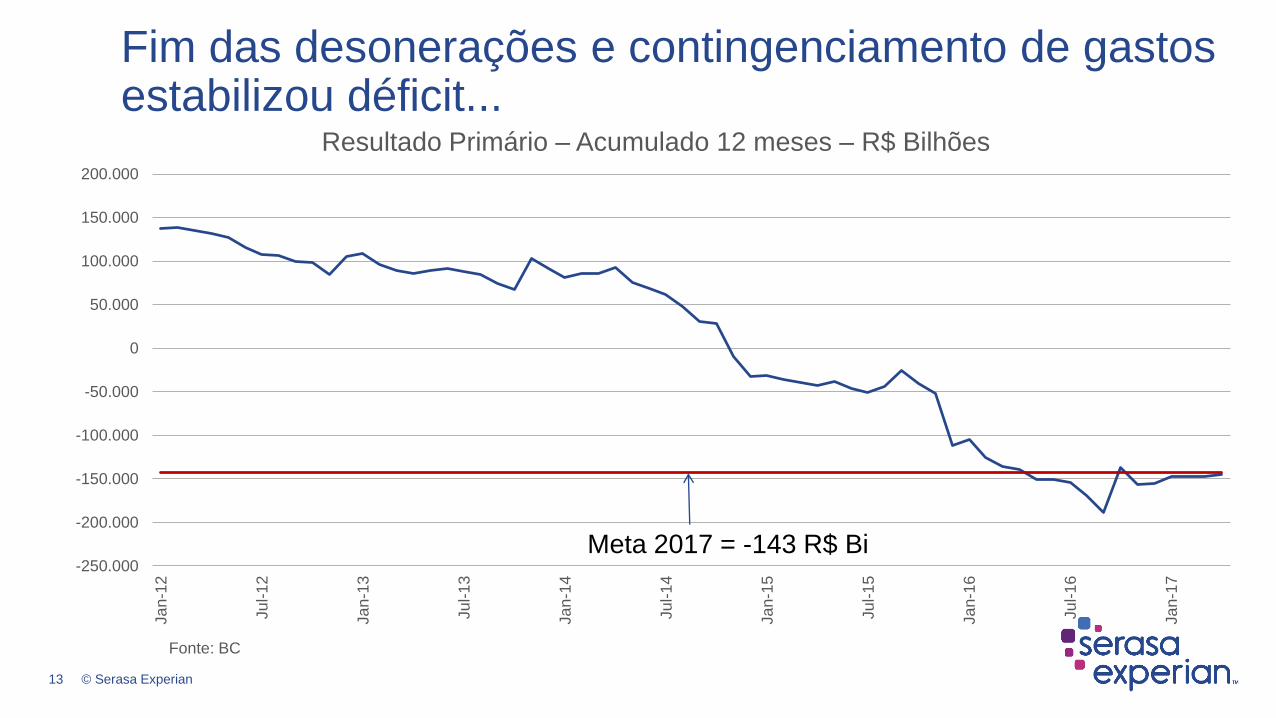

Fim das desonerações e contingenciamento de gastos estabilizou déficit...

-250.000

-200.000

-150.000

-100.000

-50.000

0

50.000

100.000

150.000

200.000Ja

n-1

2

Ju

l-1

2

Ja

n-1

3

Ju

l-1

3

Ja

n-1

4

Ju

l-1

4

Ja

n-1

5

Ju

l-1

5

Ja

n-1

6

Ju

l-1

6

Ja

n-1

7

Resultado Primário – Acumulado 12 meses – R$ Bilhões

Meta 2017 = -143 R$ Bi

Fonte: BC

14 © Serasa Experian

...mas não o crescimento da dívida do governo

Fonte: BC/Focus

55,4%56,7%55,9%59,2%

51,8%51,3%53,8%

51,7%

57,2%

66,2%69,9%

76,0%

82,0%85,0%

87,0%

Dívida Bruta do Setor Público – % do PIB

O Cenário Macroeconômico Depois de 17/Mai

16 © Serasa Experian

Aumento de 50 pontos do risco país

Fonte: JP Morgan/IPEADATA

100150200250300350400450500550600

02/0

1/2

014

06/0

2/2

01

41

4/0

3/2

01

417/0

4/2

014

22/0

5/2

01

42

6/0

6/2

01

431/0

7/2

014

04/0

9/2

01

40

8/1

0/2

01

413/1

1/2

014

19/1

2/2

01

42

9/0

1/2

01

505/0

3/2

015

08/0

4/2

01

51

2/0

5/2

01

51

6/0

6/2

01

52

1/0

7/2

01

52

4/0

8/2

01

52

8/0

9/2

01

50

2/1

1/2

01

50

7/1

2/2

01

51

4/0

1/2

01

62

2/0

2/2

01

63

0/0

3/2

01

60

3/0

5/2

01

60

7/0

6/2

01

61

2/0

7/2

01

61

5/0

8/2

01

61

9/0

9/2

01

62

1/1

0/2

01

62

5/1

1/2

01

62

9/1

2/2

01

60

1/0

2/2

01

70

7/0

3/2

01

71

0/0

4/2

01

71

5/0

5/2

01

71

6/0

6/2

01

7

Risco País – Brasil (bps)

17 © Serasa Experian

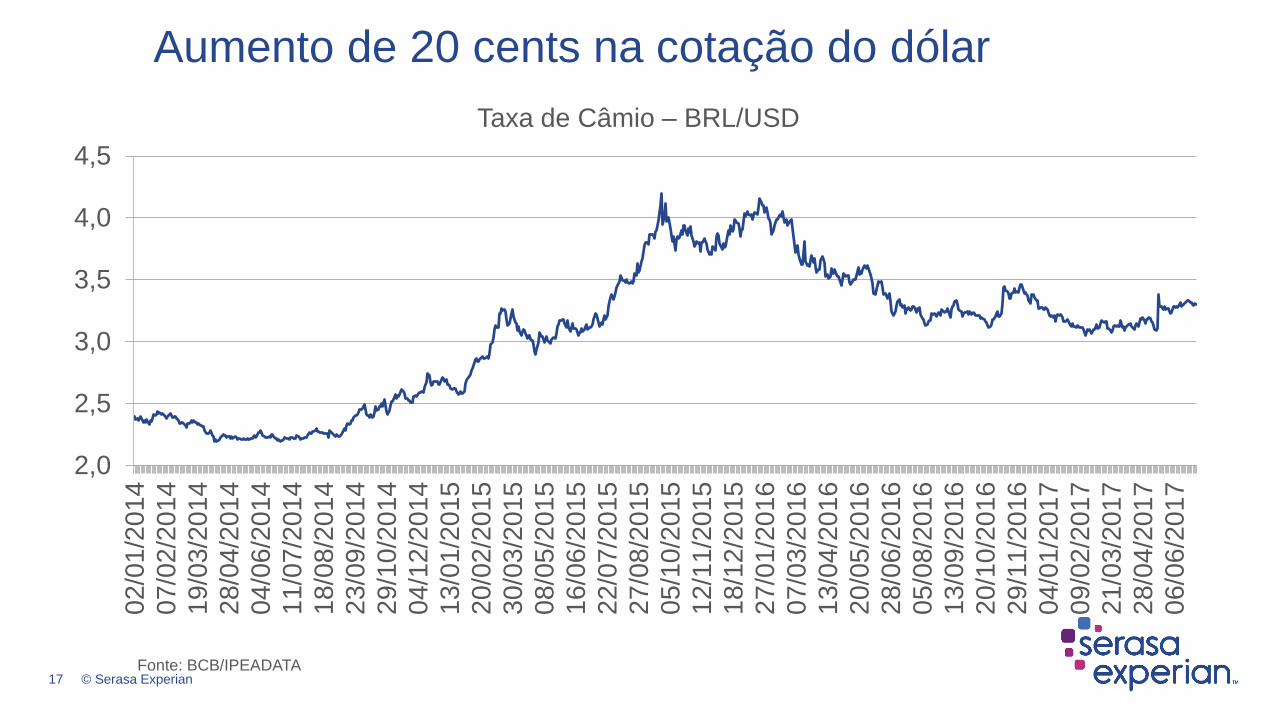

Aumento de 20 cents na cotação do dólar

Fonte: BCB/IPEADATA

2,0

2,5

3,0

3,5

4,0

4,502/0

1/2

014

07/0

2/2

01

4

19/0

3/2

01

4

28/0

4/2

01

4

04/0

6/2

01

4

11/0

7/2

014

18/0

8/2

01

4

23/0

9/2

01

4

29/1

0/2

01

4

04/1

2/2

01

4

13/0

1/2

01

5

20/0

2/2

01

5

30/0

3/2

01

5

08/0

5/2

01

5

16/0

6/2

01

5

22/0

7/2

01

5

27/0

8/2

01

5

05/1

0/2

01

5

12/1

1/2

01

5

18/1

2/2

015

27/0

1/2

01

6

07/0

3/2

01

6

13/0

4/2

01

6

20/0

5/2

01

6

28/0

6/2

016

05/0

8/2

01

6

13/0

9/2

01

6

20/1

0/2

01

6

29/1

1/2

01

6

04/0

1/2

01

7

09/0

2/2

01

7

21/0

3/2

01

7

28/0

4/2

01

7

06/0

6/2

01

7

Taxa de Câmio – BRL/USD

18 © Serasa Experian

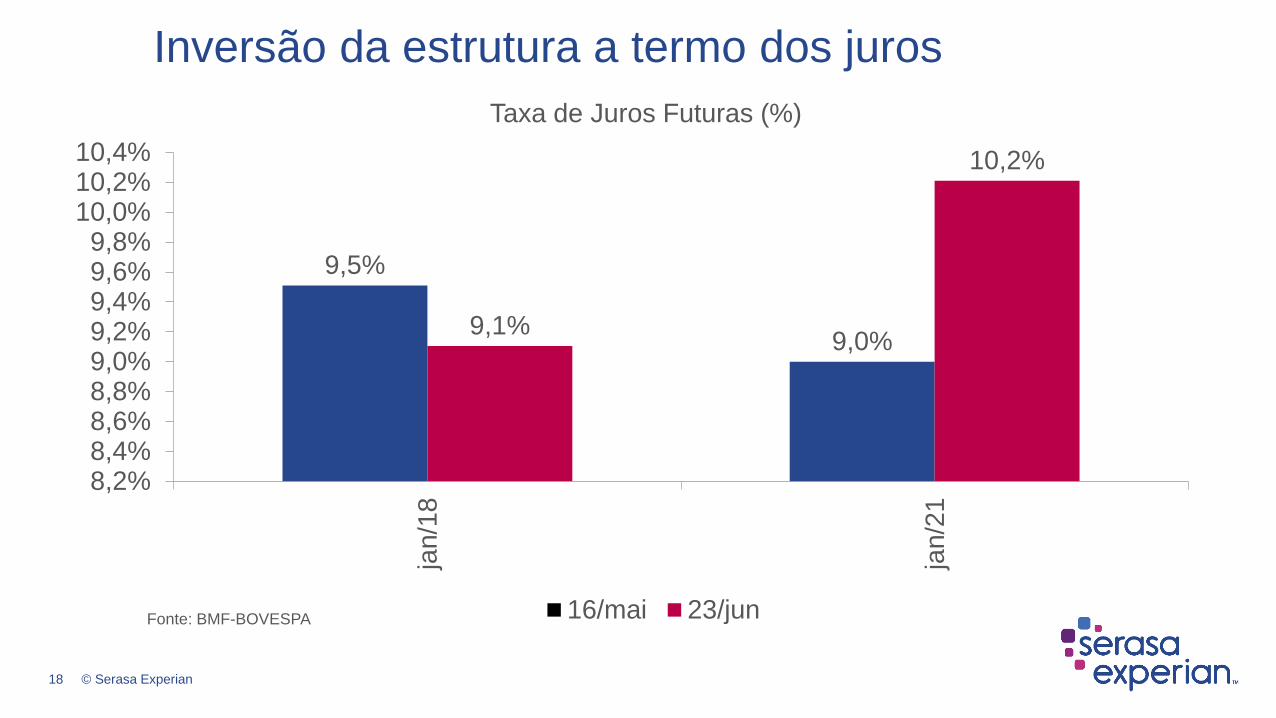

Inversão da estrutura a termo dos juros

9,5%

9,0%9,1%

10,2%

8,2%8,4%8,6%8,8%9,0%9,2%9,4%9,6%9,8%

10,0%10,2%10,4%

jan/1

8

jan/2

1

Taxa de Juros Futuras (%)

16/mai 23/junFonte: BMF-BOVESPA

19 © Serasa Experian

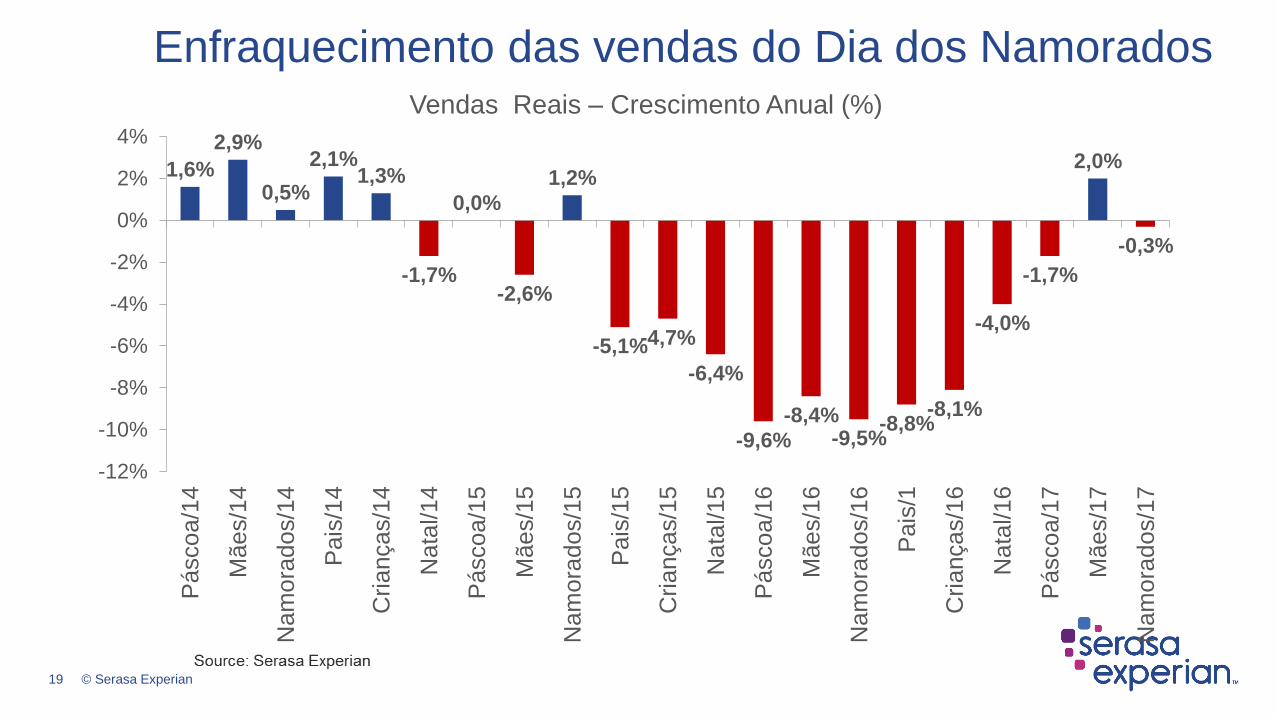

Enfraquecimento das vendas do Dia dos Namorados

1,6%

2,9%

0,5%

2,1%1,3%

-1,7%

0,0%

-2,6%

1,2%

-5,1%-4,7%

-6,4%

-9,6%

-8,4%-9,5%

-8,8%-8,1%

-4,0%

-1,7%

2,0%

-0,3%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

Pásco

a/1

4

Mães/1

4

Nam

ora

dos/1

4

Pais

/14

Cri

ança

s/1

4

Na

tal/14

Pásco

a/1

5

Mães/1

5

Nam

ora

dos/1

5

Pais

/15

Cri

ança

s/1

5

Na

tal/15

Pásco

a/1

6

Mães/1

6

Nam

ora

dos/1

6

Pais

/1

Cri

ança

s/1

6

Na

tal/16

Pásco

a/1

7

Mães/1

7

Nam

ora

dos/1

7

Vendas Reais – Crescimento Anual (%)

20 © Serasa Experian

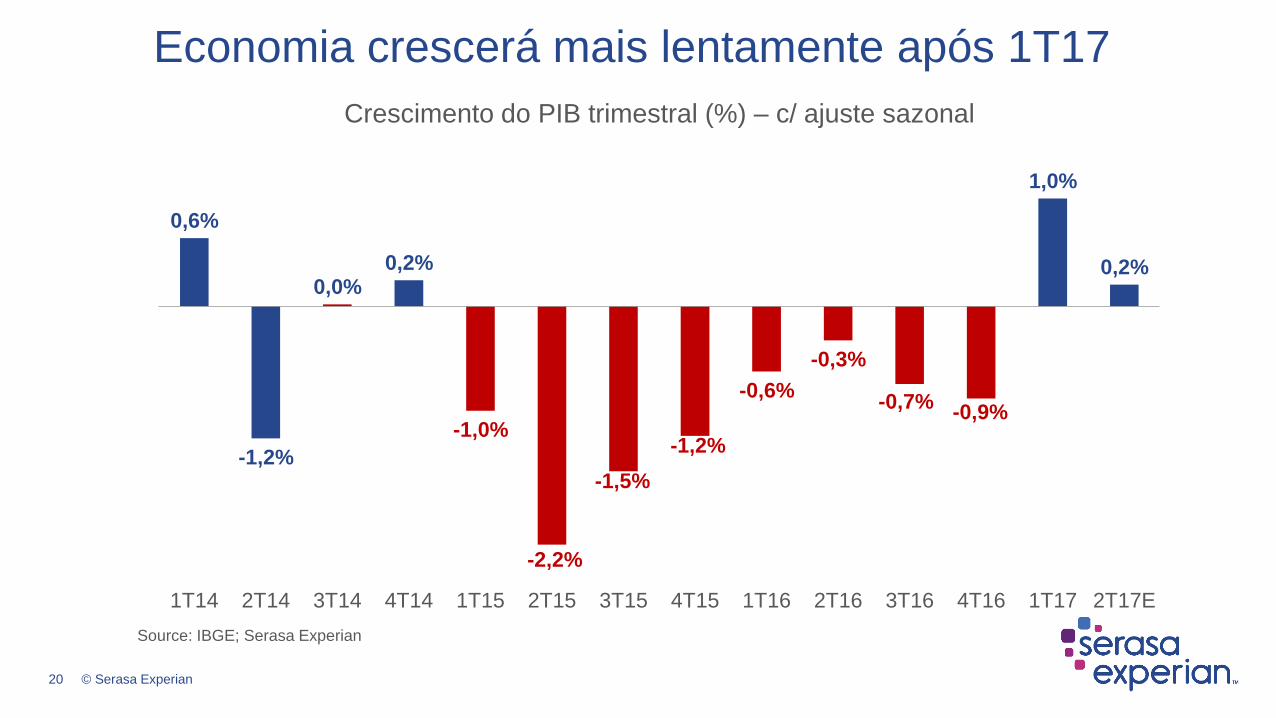

Economia crescerá mais lentamente após 1T17

Source: IBGE; Serasa Experian

0,6%

-1,2%

0,0%0,2%

-1,0%

-2,2%

-1,5%

-1,2%

-0,6%

-0,3%

-0,7%-0,9%

1,0%

0,2%

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17E

Crescimento do PIB trimestral (%) – c/ ajuste sazonal

21 © Serasa Experian

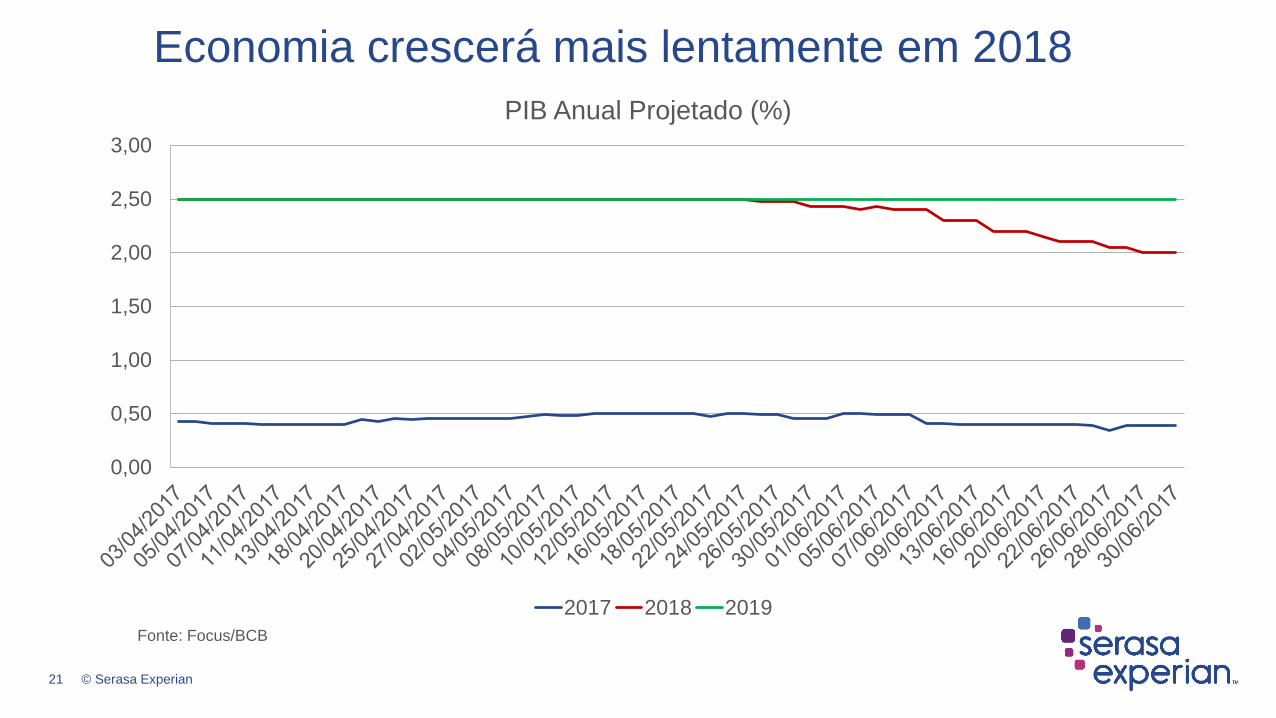

Economia crescerá mais lentamente em 2018

Fonte: Focus/BCB

0,00

0,50

1,00

1,50

2,00

2,50

3,00

PIB Anual Projetado (%)

2017 2018 2019

22 © Serasa Experian

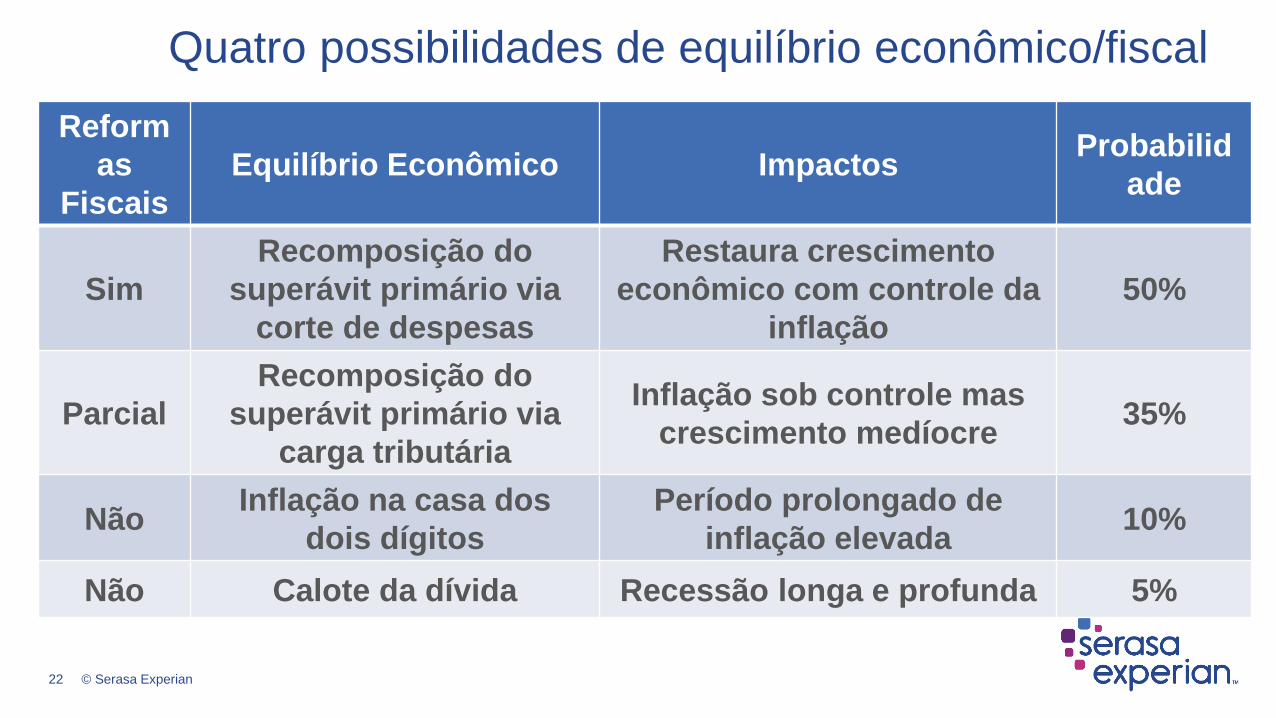

Quatro possibilidades de equilíbrio econômico/fiscal

Reform

as

Fiscais

Equilíbrio Econômico ImpactosProbabilid

ade

Sim

Recomposição do

superávit primário via

corte de despesas

Restaura crescimento

econômico com controle da

inflação

50%

Parcial

Recomposição do

superávit primário via

carga tributária

Inflação sob controle mas

crescimento medíocre35%

NãoInflação na casa dos

dois dígitos

Período prolongado de

inflação elevada10%

Não Calote da dívida Recessão longa e profunda 5%

Perspectivas: Brasil e RS

24 © Serasa Experian

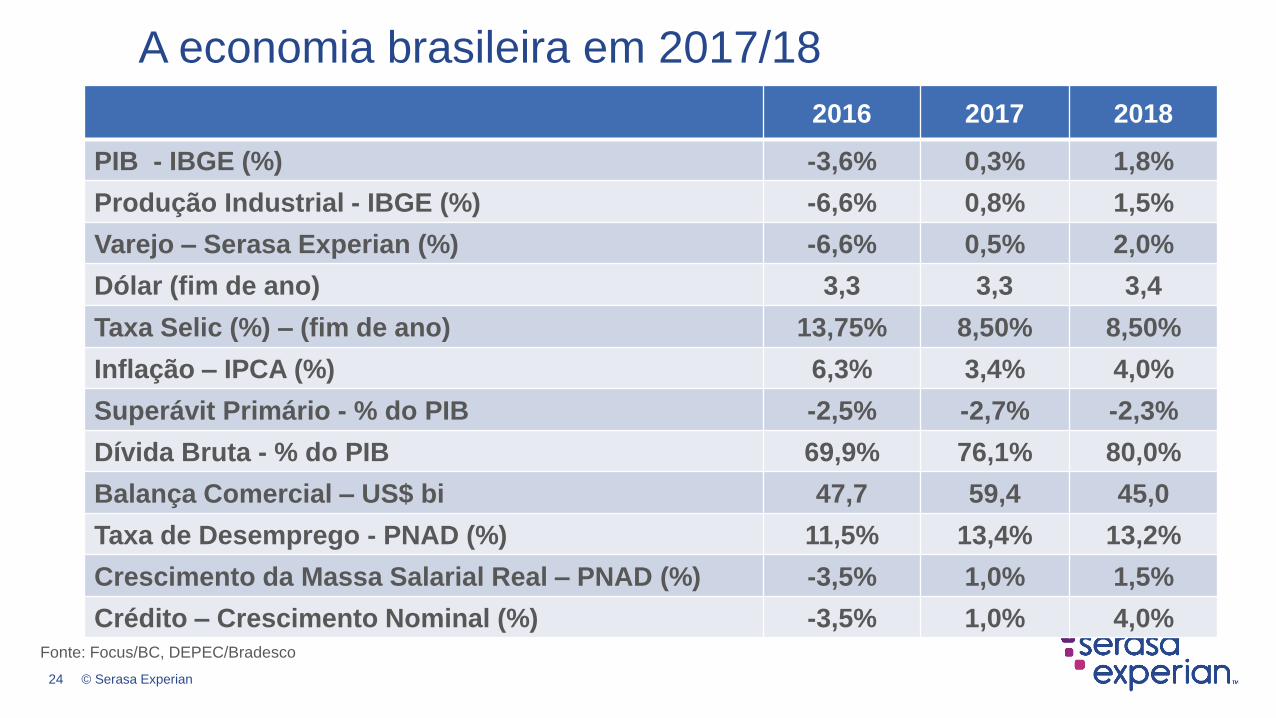

A economia brasileira em 2017/18

24

2016 2017 2018

PIB - IBGE (%) -3,6% 0,3% 1,8%

Produção Industrial - IBGE (%) -6,6% 0,8% 1,5%

Varejo – Serasa Experian (%) -6,6% 0,5% 2,0%

Dólar (fim de ano) 3,3 3,3 3,4

Taxa Selic (%) – (fim de ano) 13,75% 8,50% 8,50%

Inflação – IPCA (%) 6,3% 3,4% 4,0%

Superávit Primário - % do PIB -2,5% -2,7% -2,3%

Dívida Bruta - % do PIB 69,9% 76,1% 80,0%

Balança Comercial – US$ bi 47,7 59,4 45,0

Taxa de Desemprego - PNAD (%) 11,5% 13,4% 13,2%

Crescimento da Massa Salarial Real – PNAD (%) -3,5% 1,0% 1,5%

Crédito – Crescimento Nominal (%) -3,5% 1,0% 4,0%Fonte: Focus/BC, DEPEC/Bradesco

25 © Serasa Experian

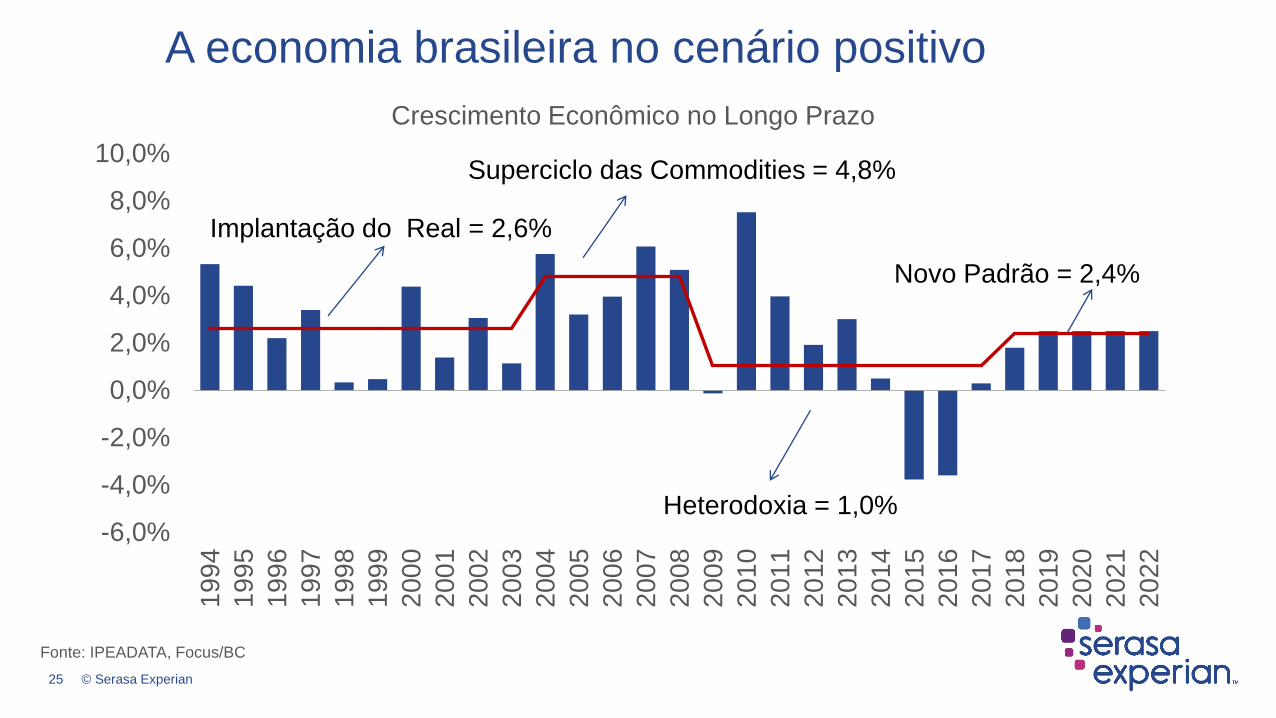

A economia brasileira no cenário positivo

25

Fonte: IPEADATA, Focus/BC

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

Crescimento Econômico no Longo Prazo

Implantação do Real = 2,6%

Superciclo das Commodities = 4,8%

Heterodoxia = 1,0%

Novo Padrão = 2,4%

26 © Serasa Experian

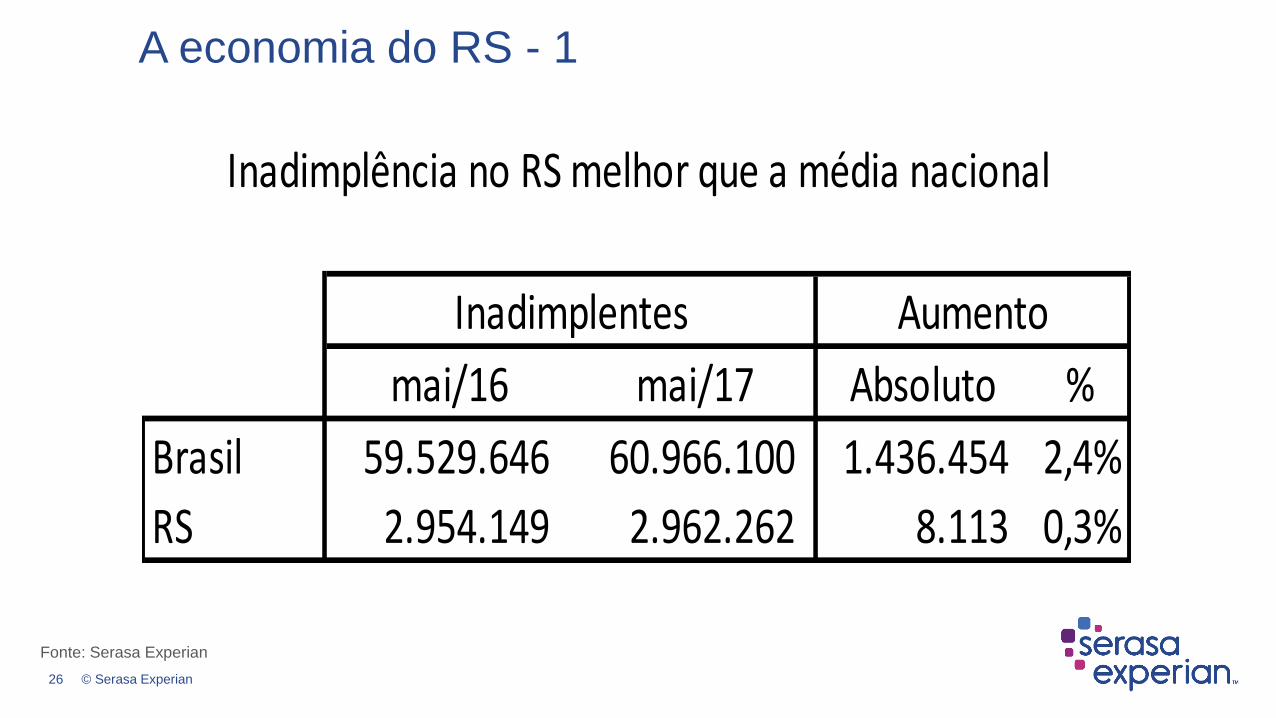

A economia do RS - 1

26

Fonte: Serasa Experian

mai/16 mai/17 Absoluto %

Brasil 59.529.646 60.966.100 1.436.454 2,4%

RS 2.954.149 2.962.262 8.113 0,3%

Inadimplentes Aumento

Inadimplência no RS melhor que a média nacional

27 © Serasa Experian

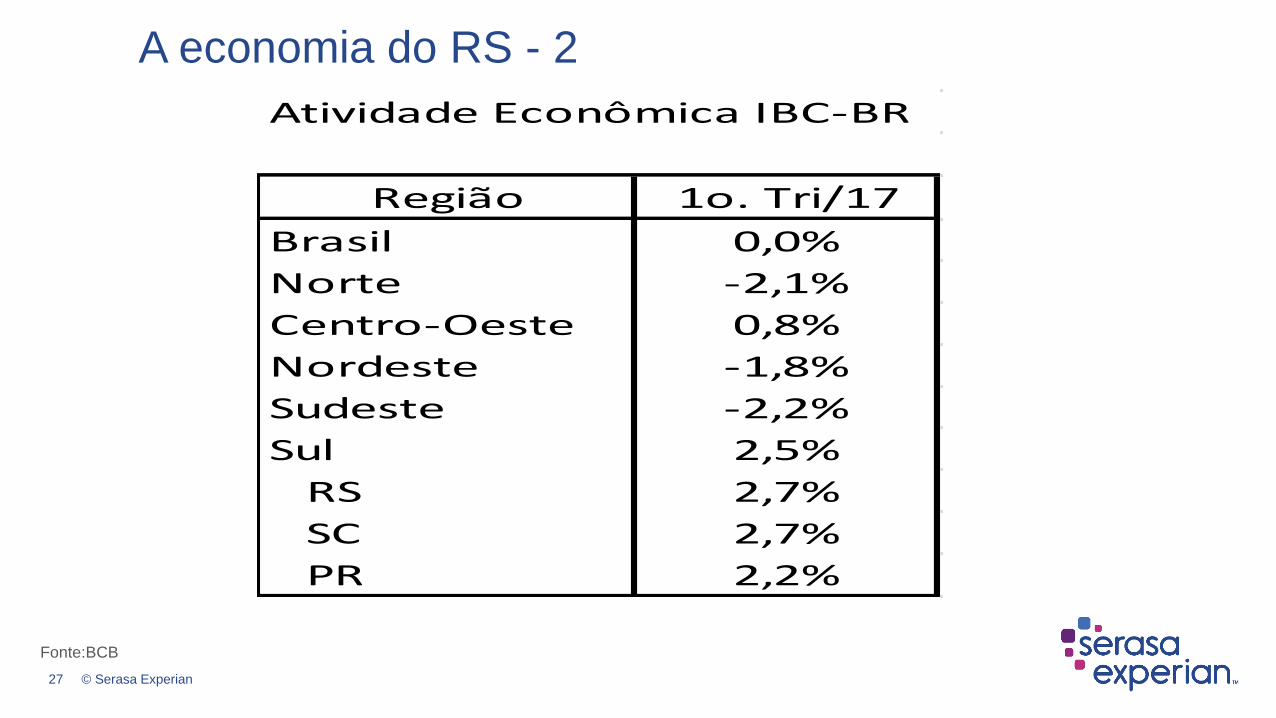

A economia do RS - 2

27

Fonte:BCB

Atividade Econômica IBC-BR

Região 1o. Tri/17

Brasil 0,0%

Norte -2,1%

Centro-Oeste 0,8%

Nordeste -1,8%

Sudeste -2,2%

Sul 2,5%

RS 2,7%

SC 2,7%

PR 2,2%

28 © Serasa Experian

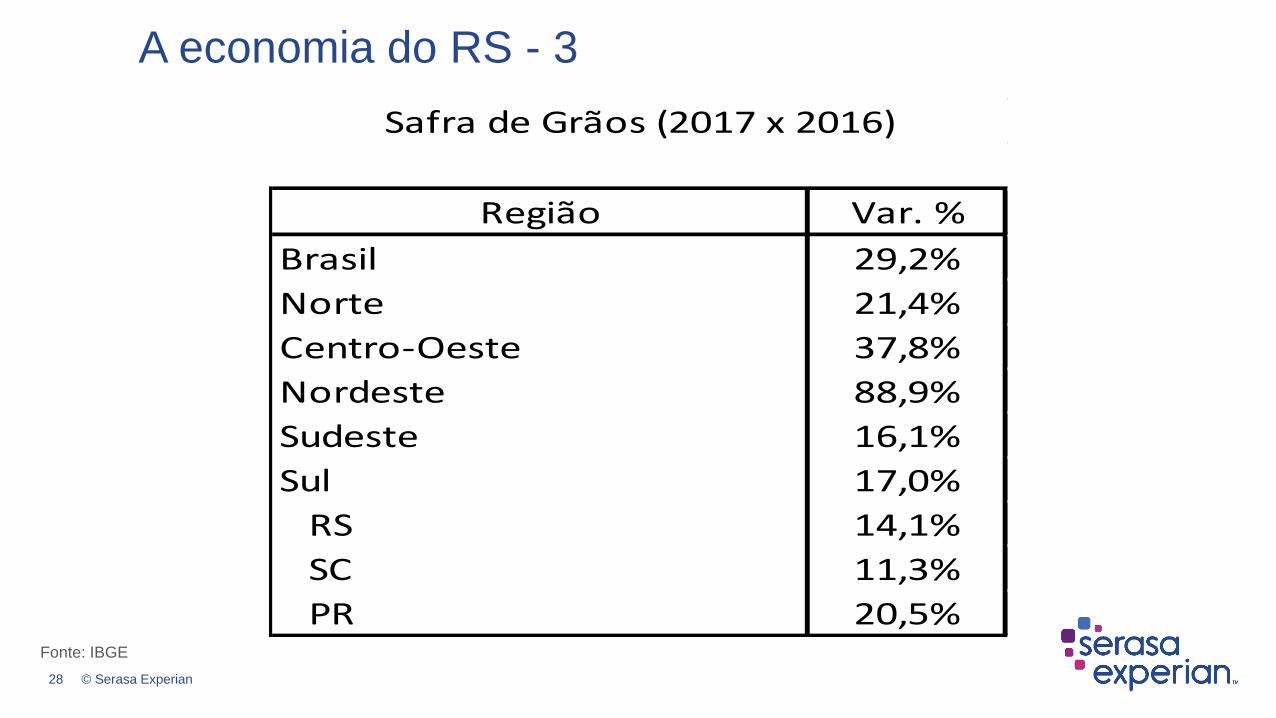

A economia do RS - 3

28

Fonte: IBGE

Região Var. %

Brasil 29,2%

Norte 21,4%

Centro-Oeste 37,8%

Nordeste 88,9%

Sudeste 16,1%

Sul 17,0%

RS 14,1%

SC 11,3%

PR 20,5%

Safra de Grãos (2017 x 2016)

29 © Serasa Experian

A economia do RS - 4

29

Fonte: IBGE

UF jan-abr/17

Santa Catarina 11,7%

Rio Grande do Sul 6,2%

Alagoas 3,6%

Amazonas 3,5%

Amapá 1,3%

Maranhão 1,2%

Paraíba 1,0%

Pernambuco 0,2%

Mato Grosso 0,0%

Tocantins -0,5%

Paraná -0,7%

Rio de Janeiro -1,2%

Minas Gerais -1,4%

BRASIL -1,8%

Distrito Federal -1,8%

Roraima -4,1%

Bahia -4,2%

São Paulo -4,2%

Mato Grosso do Sul -4,3%

Acre -4,6%

Ceará -4,7%

Espirito Santo -5,1%

Pará -5,9%

Rio G. do Norte -6,1%

Sergipe -6,1%

Piaui -8,8%

Goiás -11,8%

Rondônia -12,9%

Crescimento Real do Varejo

![[5,11,17,23-Tetra-tert-butyl-25,27-(3,6-dioxaoctan-1,8 ...[5,11,17,23-Tetra-tert-butyl-25,27-(3,6-dioxaoctan-1,8-dioxy)-26,28-bis(pyridin-2-ylmethoxy)calix[4]arene]sodium iodide–1,2,4,5-tetrafluoro-3,6-diiodobenzene–methanol](https://img.pdfslide.tips/doc/110x75/60bed04bcd7cf6381d387114/5111723-tetra-tert-butyl-2527-36-dioxaoctan-18-5111723-tetra-tert-butyl-2527-36-dioxaoctan-18-dioxy-2628-bispyridin-2-ylmethoxycalix4arenesodium.jpg)