Embed Size (px)

Citation preview

(102) 臺灣銀行季刊第六十二卷第二期

全球碳金融交易市場下的金融創新之研究

李陳國*

摘 要

一、 前言

二、 碳金融產生的背景

三、 理論基礎

四、 碳金融交易市場的類型

五、 碳金融交易市場的現況

六、 從衍生性金融商品角度看碳金融交易

七、 結論及建議

摘 要

由於《京都議定書》為工業化已開發國家和經濟轉型國家設定了具有法律約束力的

「 」溫室氣體減排和限排目標,碳排放量成為稀缺資源,發現碳排放量價格的 碳金融

(Carbon Finance)應運而生。碳金融本身具有歸屬分配和實際使用並非發生在同期的

特性,即具備衍生性金融商品的某些特性;但由於配額型交易市場和項目型交易市場的

交易規則和程序不同,碳金融在不同的市場上表現出不同類型的衍生性金融商品特性。

綜觀 2008 年的全球碳金融交易市場,不同類型碳金融交易市場上的碳金融價格還是有

著極大的差距。世界上任何地方排放的溫室氣體卻具有相同的增溫效果,不同市場上碳

金融的價格卻相差達 6 倍,碳金融發現碳排放量價格的功能還有待於進一步的提高。

一、前言

從國際碳市場發展的經驗來看,起初碳市場內生於排污權市場,以後隨著科學對導

致氣候變化惡劣因素認識的不斷深入,金融機構開發出碳排放權市場,後來在各種因素

的推動下,碳市場便超越了傳統的排污權交易市場的商品市場的範疇,逐步發展為具有

一定雛形的專業金融市場。

從遏制氣候暖化的角度看,碳交易表明一方向另一方購買溫室氣體排放資產,用以

履行減緩氣候變化的義務。從實體經濟的角度看,碳交易是實體經濟中的排放企業將其

碳排放權根據各實體的減排成本不同進行交易;由於不同企業的排放量,減排成本不

同,一些持有較多排放權的企業可以將多餘的指標出售給排放權不足的企業;碳排放權

可以像一般商品一樣排放在企業間交易;這樣一來,碳交易把原本一直游離在資產負債

表外的氣候變化因素納入了企業的資產負債表,改變了企業的收支結構。

* 嶺東科技大學國際企業系所專任副教授

全球碳金融交易市場下的金融創新之研究 (103)

從虛擬經濟的角度看,金融機構為了防範氣候變化的不確定性帶來的風險以及為了

獲得更多、更可持續的利潤開發了一些基於碳排放權的保險產品、衍生性產品及結構性

產品;於是碳排放權逐漸成為一種金融工具,其價格越來越依賴於金融市場;這意味著

金融資本介入碳排放權市場,使得碳排放權不再是簡單的商品。從經濟流動性的角度,

碳交易支付可以通過以下一種或幾種方式:現金、債券、可轉換債券、認股權證或實物

交易如提供減排技術。

從經濟學的角度看,碳交易遵循了科斯(Coase)定理,即以二氧化碳為代表的溫室

氣體需要治理,而治理溫室氣體則會給企業造成成本差異;既然日常的商品交換可以看

作是一種權利(產權)交換,那麼溫室氣體排放權也可進行交換。由此,借助碳權交易

便成為市場經濟架構解決污染問題最有效率的方式;同時,碳交易把氣候變化這一科學

問題、減少碳排放這一技術問題與永續發展這個經濟問題緊密地結合起來,以市場機制

來解決這個科學、技術、經濟綜合問題。需要指出,碳交易本質上是一種金融活動,但

與一般的金融活動相比,它更緊密地連接了金融資本與基於綠色技術的實體經濟:一方

面金融資本直接或間接投資於創造碳資產的項目與企業;另一方面來自不同項目和企業

產生的減排量進入碳金融(carbon finance)市場進行交易,被開發成標準的金融工具。

在過去的幾年中,由於金融機構的積極介入,碳金融遠期和期貨交易產品的創新已

經成為了國際碳市場發展中的一個執行焦點。各種碳保險商品、衍生性金融商品與結構

性產品開始湧現。

有鑑於此,本文將以應對全球氣候變遷下的金融創新─碳金融為題,首先探索碳金

融產生的背景,其次建構排放權交易的成本效應模型,作為本文的理論基礎、再次針對

碳金融交易市場的類型、交易現況、以及從衍生性金融商品角度看碳金融交易,最後提

出本文的結論與建議。

二、碳金融產生的背景

在分析碳金融產生的背景之前,本文將敘述《京都議定書》(Kyoto Protocol)的簽

署歷程及主要內容,以作為碳金融產生的基礎。

(一)《京都議定書》的簽署歷程

20 世紀 80 年代晚期,隨著公眾對環境問題關注熱情的高漲,氣候變遷(climate

change )才被提到政治家們的議事日程上來。 1988 年世界氣象組織( World

Meteordogical Organization, WMO)和聯合國環境規劃署(United Nations Development

Programme, UNDP)共同促成下,組建了政府間氣候變遷委員會(Intergovernmental

Panel on Climate Change, IPCC)。IPCC 由 3,000 名科學家、觀察家和政府官員組成,分

3 個工作組,它們分別處理有關氣候變化科學、影響和響應對策的問題。自成立以來,

IPCC 一直是促進各國決策者合作解決全球暖化的主動力。

在 IPCC 工作組的推動下,在 1992 年巴西里約熱內盧的聯合國環境與發展大會上

通過了《聯合國氣候變遷架構公約》(United Nations Framework Convention on Climate

(104) 臺灣銀行季刊第六十二卷第二期

Change, 以下簡稱 UNFCCC),於 1994 年 3 月 21 日正式生效,截至 2009 年 12 月 18

日,共有 192 個國家和歐盟成為締約方(註一)。UNFCCC 是世界上第一個全面控制二氧化

碳(CO2)等溫室氣體(Green House Gas, GHC)排放,以應對全球氣候暖化給人類經

濟和社會帶來不利影響的國際公約,也是國際社會在應對全球氣候變化問題上進行國際

合作的一個基本架構。但由於在關鍵性「承諾」的內容上存在模糊性,使得 UNFCCC

的實施存在著諸多的問題。如 UNFCCC 僅規定已開發國家應在 20 世紀末將其溫室氣體

排放回復到其 1990 年水平,但沒有為已開發國家規定減排的量化指標。在此種情況

下,1995 年在柏林舉行的《聯合國氣候變遷架構公約》締約方會議 COP1(Conference

of the Parties, COP)認為上述承諾不足以緩解全球氣候變遷,會議據此通過了「柏林授

權」(Berlin Mandate),決定談判制定一項議定書,為已開發國家規定了 2000 年後減排

的義務及時間表;同時,決定不為開發中國家引入除公約義務以外的任何新義務。

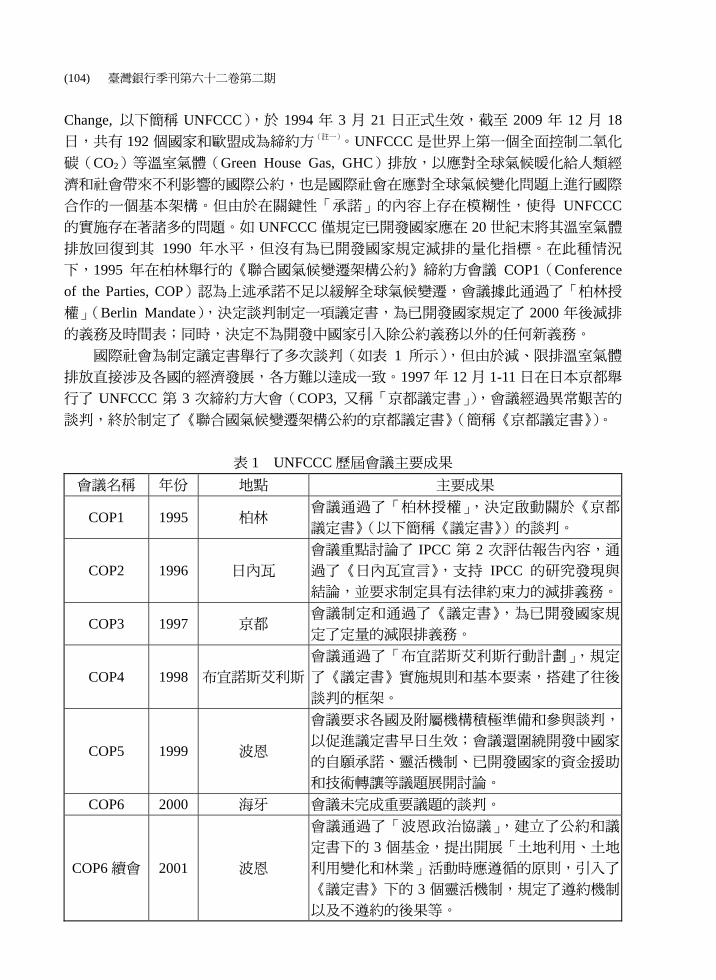

國際社會為制定議定書舉行了多次談判(如表 1 所示),但由於減、限排溫室氣體

排放直接涉及各國的經濟發展,各方難以達成一致。1997 年 12 月 1-11 日在日本京都舉

行了 UNFCCC 第 3 次締約方大會(COP3, 又稱「京都議定書」),會議經過異常艱苦的

談判,終於制定了《聯合國氣候變遷架構公約的京都議定書》(簡稱《京都議定書》)。

表 1 UNFCCC 歷屆會議主要成果

會議名稱 年份 地點 主要成果

COP1 1995 柏林 會議通過了「柏林授權」,決定啟動關於《京都

議定書》(以下簡稱《議定書》)的談判。

COP2 1996 日內瓦

會議重點討論了 IPCC 第 2 次評估報告內容,通

過了《日內瓦宣言》,支持 IPCC 的研究發現與

結論,並要求制定具有法律約束力的減排義務。

COP3 1997 京都 會議制定和通過了《議定書》,為已開發國家規

定了定量的減限排義務。

COP4 1998 布宜諾斯艾利斯

會議通過了「布宜諾斯艾利斯行動計劃」,規定

了《議定書》實施規則和基本要素,搭建了往後

談判的框架。

COP5 1999 波恩

會議要求各國及附屬機構積極準備和參與談判,

以促進議定書早日生效;會議還圍繞開發中國家

的自願承諾、靈活機制、已開發國家的資金援助

和技術轉讓等議題展開討論。

COP6 2000 海牙 會議未完成重要議題的談判。

COP6 續會 2001 波恩

會議通過了「波恩政治協議」,建立了公約和議

定書下的 3 個基金,提出開展「土地利用、土地

利用變化和林業」活動時應遵循的原則,引入了

《議定書》下的 3 個靈活機制,規定了遵約機制

以及不遵約的後果等。

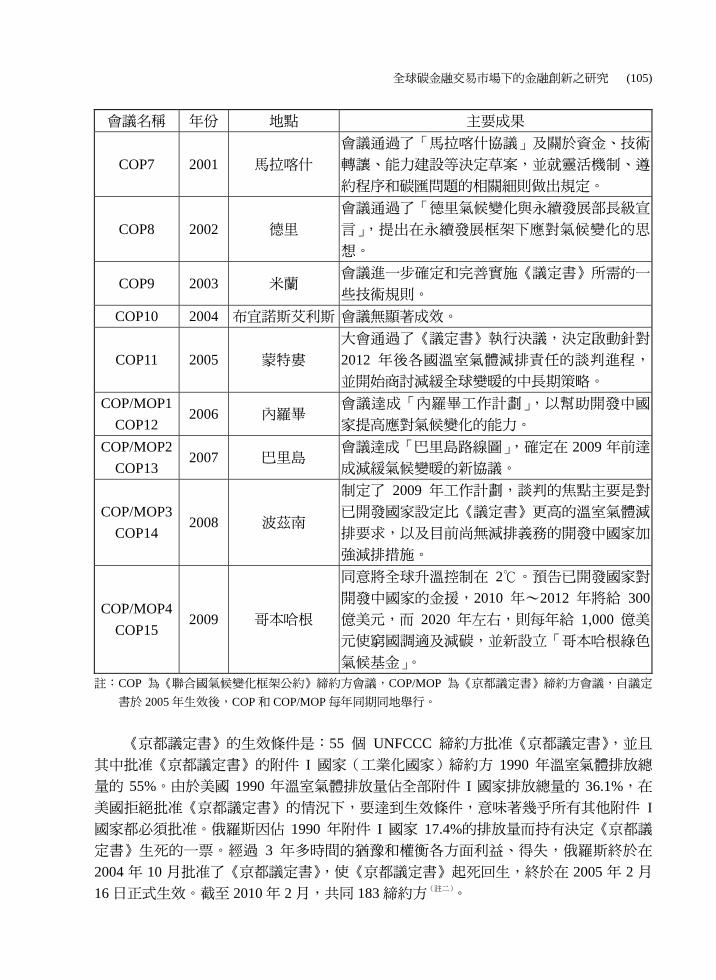

全球碳金融交易市場下的金融創新之研究 (105)

會議名稱 年份 地點 主要成果

COP7 2001 馬拉喀什

會議通過了「馬拉喀什協議」及關於資金、技術

轉讓、能力建設等決定草案,並就靈活機制、遵

約程序和碳匯問題的相關細則做出規定。

COP8 2002 德里

會議通過了「德里氣候變化與永續發展部長級宣

言」,提出在永續發展框架下應對氣候變化的思

想。

COP9 2003 米蘭 會議進一步確定和完善實施《議定書》所需的一

些技術規則。

COP10 2004 布宜諾斯艾利斯 會議無顯著成效。

COP11 2005 蒙特婁

大會通過了《議定書》執行決議,決定啟動針對

2012 年後各國溫室氣體減排責任的談判進程,

並開始商討減緩全球變暖的中長期策略。

COP/MOP1

COP12 2006 內羅畢

會議達成「內羅畢工作計劃」,以幫助開發中國

家提高應對氣候變化的能力。

COP/MOP2

COP13 2007 巴里島

會議達成「巴里島路線圖」,確定在 2009 年前達

成減緩氣候變暖的新協議。

COP/MOP3

COP14 2008 波茲南

制定了 2009 年工作計劃,談判的焦點主要是對

已開發國家設定比《議定書》更高的溫室氣體減

排要求,以及目前尚無減排義務的開發中國家加

強減排措施。

COP/MOP4

COP15 2009 哥本哈根

同意將全球升溫控制在 2℃。預告已開發國家對

開發中國家的金援,2010 年~2012 年將給 300

億美元,而 2020 年左右,則每年給 1,000 億美

元使窮國調適及減碳,並新設立「哥本哈根綠色

氣候基金」。 註:COP 為《聯合國氣候變化框架公約》締約方會議,COP/MOP 為《京都議定書》締約方會議,自議定

書於 2005 年生效後,COP 和 COP/MOP 每年同期同地舉行。

《京都議定書》的生效條件是:55 個 UNFCCC 締約方批准《京都議定書》,並且

其中批准《京都議定書》的附件 I 國家(工業化國家)締約方 1990 年溫室氣體排放總

量的 55%。由於美國 1990 年溫室氣體排放量佔全部附件 I 國家排放總量的 36.1%,在

美國拒絕批准《京都議定書》的情況下,要達到生效條件,意味著幾乎所有其他附件 I

國家都必須批准。俄羅斯因佔 1990 年附件 I 國家 17.4%的排放量而持有決定《京都議

定書》生死的一票。經過 3 年多時間的猶豫和權衡各方面利益、得失,俄羅斯終於在

2004 年 10 月批准了《京都議定書》,使《京都議定書》起死回生,終於在 2005 年 2 月

16 日正式生效。截至 2010 年 2 月,共同 183 締約方(註二)。

(106) 臺灣銀行季刊第六十二卷第二期

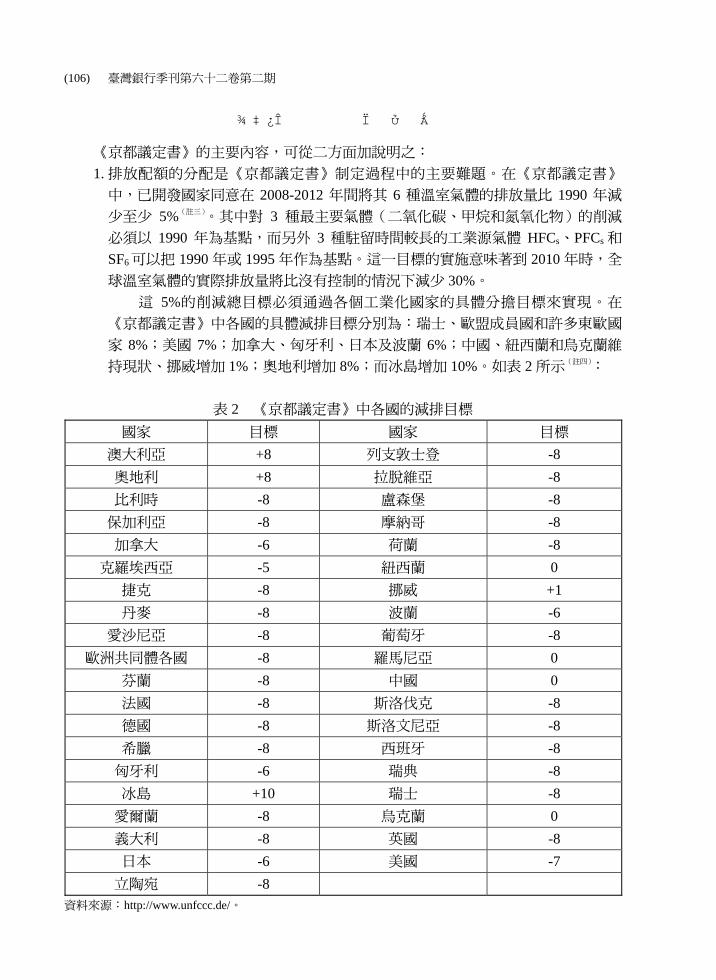

(二)《京都議定書》的主要內容

《京都議定書》的主要內容,可從二方面加說明之:

1. 排放配額的分配是《京都議定書》制定過程中的主要難題。在《京都議定書》

中,已開發國家同意在 2008-2012 年間將其 6 種溫室氣體的排放量比 1990 年減

少至少 5%(註三)。其中對 3 種最主要氣體(二氧化碳、甲烷和氮氧化物)的削減

必須以 1990 年為基點,而另外 3 種駐留時間較長的工業源氣體 HFCs、PFCs 和

SF6可以把 1990 年或 1995 年作為基點。這一目標的實施意味著到 2010 年時,全

球溫室氣體的實際排放量將比沒有控制的情況下減少 30%。

這 5%的削減總目標必須通過各個工業化國家的具體分擔目標來實現。在

《京都議定書》中各國的具體減排目標分別為:瑞士、歐盟成員國和許多東歐國

家 8%;美國 7%;加拿大、匈牙利、日本及波蘭 6%;中國、紐西蘭和烏克蘭維

持現狀、挪威增加 1%;奧地利增加 8%;而冰島增加 10%。如表 2 所示(註四):

表 2 《京都議定書》中各國的減排目標

國家 目標 國家 目標

澳大利亞 +8 列支敦士登 -8

奧地利 +8 拉脫維亞 -8

比利時 -8 盧森堡 -8

保加利亞 -8 摩納哥 -8

加拿大 -6 荷蘭 -8

克羅埃西亞 -5 紐西蘭 0

捷克 -8 挪威 +1

丹麥 -8 波蘭 -6

愛沙尼亞 -8 葡萄牙 -8

歐洲共同體各國 -8 羅馬尼亞 0

芬蘭 -8 中國 0

法國 -8 斯洛伐克 -8

德國 -8 斯洛文尼亞 -8

希臘 -8 西班牙 -8

匈牙利 -6 瑞典 -8

冰島 +10 瑞士 -8

愛爾蘭 -8 烏克蘭 0

義大利 -8 英國 -8

日本 -6 美國 -7

立陶宛 -8 資料來源:http://www.unfccc.de/。

全球碳金融交易市場下的金融創新之研究 (107)

2. 為了解決《京都議定書》制定過程中的問題,議定書設置了三種靈活性機制-市

場機制:聯合履約( Joint Implementation, JI )、清潔發展機制( Clean

Development Mechanism, CDM)、國際排放交易(International Emission Trading,

IET)。JI 是已開發國家之間以項目為基礎的減排合作,主要在已開發國家與經濟

轉型國家之間開展。CDM 是已開發國家與開發中國家以項目為基礎的排放貿

易,已開發國家從中獲得溫室氣體減排量,開發中國家獲得資金和技術。IET 也

是已開發國家之間的一種排放額度市場交易的合作機制。

國際排放交易機制允許溫室氣體排放量超過其許可排放量的《京都議定書》

的附件Ⅰ國家(包括已開發國家和經濟轉型國家)從擁有剩餘排放量的附件Ⅰ國

家那裏購買 AAUs,交易方是主要是現貨交易。所謂 AAUs(Assigned Amount

Units, 分配數量單位)是附件Ⅰ國家根據其在《京都議定書》中的減排承諾,可

以得到的碳排放配額。每個分配數量單位(AAU)等於 10 噸 CO2 當量(註五)。除

了國際排放交易機制,《京都議定書》還確立了聯合履約(JI)和清潔發展機制

(CDM)兩種基於溫室氣體減排項目合作的機制。通過項目合作機制,已開發

國家(附件Ⅰ)或其國內企業以投資方的身份,在其他國家投資具有減排效應的

項目。項目地主國將項目產生的溫室氣體減排量出售給投資方獲得技術支持或額

外的收入,項目投資方則用得到的減排量抵消其超過《京都議定書》減排承諾部

分。如果地主國是經濟轉型國家(附件Ⅰ),則合作機制稱聯合履約(JI),項目

產生的減排量稱 ERUs(Emission Reduction Units, 減排單位);如果地主國是開

發中國家(非附件Ⅰ國家),則合作機制稱清潔發展機制(CDM),項目產生的

減排量稱 CERs(Certified Emission Reductions, 經核證的減排量)。由於簽署合約

時,溫室氣體減排項目還沒有運行,更沒有真正產生減排量,交易雙方簽署的是

一份購買項目未來產生減排量的合約。

(三)碳金融的產生

《京都議定書》為碳定價提供了有力的參考基礎。這項於 1997 年通過的條約在

2005 年 2 月正式實施。它提出了聯合履約(JI)與清潔發展機制(CDM)兩項機制,分

別鼓勵已開發國家和開發中國家制定相應的降低碳排放量的計劃。此外,它給已開發國

家制定了具有約束效力的排放上限,並為全球性的排放權交易市場制定規範。這種市場

應確保能把成本最低廉的減排量做為首要目標,由此使應對全球暖化的總成本降到最低。

為了給這個市場提供堅實的基礎,已開發國家獲得了數量有限的排放配額;如果某

些國家無法完成減排目標導致配額不夠時,可以從超額減排目標的機構那裏購買其剩下

的津貼。此外,作為對投資清潔發展機制和聯合履約項目的回報,這些國家還將再次獲

得減排額度或「碳金融」,這些均可用來抵減自身的減排放量(Sonia Labatt and R.

White, 2007)。

國際上率先執行此項制度的地區是歐盟,從 2005 年 1 月起,歐盟 25 個成員國均被

要求對各類工業設施制定排放上限。因此,溫室氣體排放現在已經是歐洲各地 5,000 多

家企業例行的風險管理項目,該項目將對企業的財務績效產生直接影響。其他國家和地

(108) 臺灣銀行季刊第六十二卷第二期

區,尤其是美國、澳大利亞和日本,正密切關注歐盟的計劃,部分國家已開始計劃採取

類似的做法。其他幾個歐洲國家,尤其是挪威、瑞士和冰島,也已明確宣布要加入歐盟

排放交易體系。

符合《京都議定書》要求的歐盟排放交易體系,也允許公司通過清潔發展機制和聯

合履約機制購買碳信用,以認可其在減排方面所做的努力。截至 2006 年中期,已有超

過 60 億美元的資金被投入到碳基金中(Cooper, 2006),這些資金將從這類項目中購買

碳信用,以協助企業和國家達成減排目標。

據世界銀行統計,全球碳市場(包括歐盟排放交易體系、清潔發展機制、聯合履約

交易和其他較小型的排放減量計劃),在 2008 年全球碳市場交易額已達 1,264 億美元,

成長相當驚人。依據世界銀行《碳市場發展狀況與趨勢分析年度報告(State and Trends

of the Carbon Market)(2009)》的數據,2006 年的增幅為 187.5%,2007 年為 101.7%,

2008 年為 100.5%(World Bank, 2009)。

由於《京都議定書》為工業化已開發國家和經濟轉型國家設定了具有法律約束力的

溫室氣體減排目標,國際排放交易下的 AAU、聯合履約下的 ERU、清潔發展機制下的

CER 成為稀缺資源,「碳金融」概念應運而生。按照國際市場慣例,排放到大氣中的每

噸 CO2 當量為一個碳金融,AAU、ERU、CER 都是屬於碳信用範疇。碳金融本身具有

歸屬分配和實際使用並非發生在同期的特性。也就是說具備遠期合約等衍生性金融商品

的某些特性。充分考慮到世界上任何地方排放的溫室氣體都具有相同的增溫效果,不同

國家、地區的溫室氣體減排和增排實際上具有可替代性的三種靈活機制則創造了碳金融

真正成為金融市場中可交易的衍生性金融商品的基礎條件。反過來,完善的衍生性金融

商品市場又進一步促進了碳金融交易的繁榮。

三、理論基礎

本節將建立成本有效污染控制的一般數學模型及排放權交易的成本效果模型,論證

的國際排放權交易能夠降低減排成本,即就是排放權交易市場越大,降低減排總成本的

機會越多,作為本文的理論基礎依據。

(一)成本有效污染控制的一般數學模型

假定在缺乏任何控制的情況下, N 個污染排放地的每個企業將排放 nU 單位的排放

物。進一步假定,在受眾點R 的總污染為 RK 。那麼:

1

N

R n nn

K a U B=

= +å (1)

這裡, B 是環境的總污染水平。 na 是轉變係數,並假定 RK 大於法定總污染水平。

因此,這個問題就變為 n 個污染選擇成本效果的控制水平 nq 。很明顯,這是在不同的

nNq 中選擇一個特定的 nq 值,使得下列 lagrangian function 達到最小:

全球碳金融交易市場下的金融創新之研究 (109)

( ) ( )1 1

minN N

n n n n nn n

C q a U ql= =

é ùê ú+ - -Æê úë û

å å (2)

其中, n nC q 表示第 n 個污染源在獲得 nq 的污染控制水平時的成本。 是

lagrange 係數。

對和 N 個 nq 求 partial derivative,可以得到問題的解:

( ) */ 0n n n nC q q al¶ ¶ - = , 1,2,........,n N= (3)

( )1

0N

n n nn

a U q B-

- + -Æ =å (4)

將(3)和(4)聯立,解這個方程組,可得到最小化時的向量 0q 以及標量 * 。

值得注意的是,對於均勻和非均勻的混合污染物並且是單一個的受眾點的情況下,

我們可以同樣地使用以上公式。在均勻混合污染物的情況下, na 為 1,這很明顯地表

示,需要進行污染控制的所有物排放者的邊際控制成本相等。除了,控制第 1 單位污染

控制的所有排放者的邊際控制成本(marginal control cost)超過達到目標所必需的邊際

成本污染源之外,前 N 個方程都是成立的。在單一受眾點的非均勻混合污染物的情況

下,在達到成本效果配置的情況時,最終責任分配會保證兩個排放者的邊際控制成本之

比等於其轉變係數之比。對於 f 個受眾點情況而言。 * 和 * 都成為 f 最小化的量。具有特殊的政策含量。如果實行的是許可證制度,它代表了許可證的交換價格;在均勻

混合污染物的情況下,表示每排放 1 個單位污染物時許可證的價格;在非均勻混合污

染物的情況下,代表被允許在受眾點升高 1 個單位時的價格;在排放收費制度的情況

下,代表成果效果收費的價值。

當許可證價格(或費率)等於時,企業如何選擇排放控制?答案是:每個企業都

想使其排放控制的成本最小化。假定每個企業所得到的許可證為 n ,則對於所有的排

放者,調節機構將保證:

1

N

n nn

a B=

W + = Æå (5)

每個企業都希望:

( ) ( )min bn n n n n nC q P a U qé ù+ W - -ë û (6)

通過選擇下式中的 0n nq q 值,可以實現成本最小化:

( ) */ 0n n n NC q q p a¶ ¶ - = (7)

這種狀況(邊際成本等於總污染減少 1 個單位的價格)將適用於所有 N 個企業。

因為 *p 和 * 相等,所選取的許可證數量也保證了上限標準能夠實現,這個分配方案具

有成本效果。用成本效果的費率 *T 代替 *p ,也可以得到相同的結果。

(110) 臺灣銀行季刊第六十二卷第二期

(二)排放權交易的成本效果模型

早期的研究就已經認為,國際排放權交易能夠降低減排成本。當邊際減排

(marginal emissions reduction)成本高的國家從邊際減排成本低的國家購買排放量時,

這種情況就會發生。這通常被稱為「地點靈活性」,也就是不管地理位置在哪兒,只要

其減排成本最低就允許在那兒減排。需要指出的是,「在哪兒減排」與「由誰支付」沒

有關係。地點靈活性能在很多區域發生,可以是在全球、區域或國家層次上。從理論上

看,在允許全國排放權交易時,所有國家都同意給自己設定一個排放上限並作為排放比

例的買方或賣方參與國際市場。當市場在區域層次上(如附件Ⅰ國家間)時,排放權交

易市場是有限的。當所有的減排量都在本國實現時,排放權交易也可以在國內進行。目

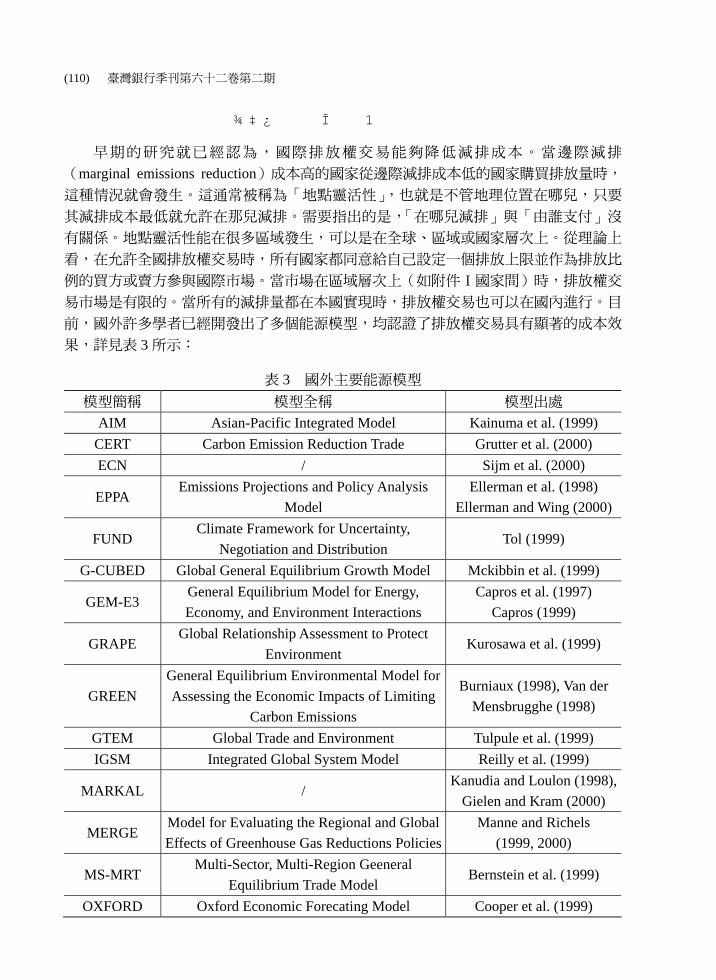

前,國外許多學者已經開發出了多個能源模型,均認證了排放權交易具有顯著的成本效

果,詳見表 3 所示:

表 3 國外主要能源模型

模型簡稱 模型全稱 模型出處

AIM Asian-Pacific Integrated Model Kainuma et al. (1999)

CERT Carbon Emission Reduction Trade Grutter et al. (2000)

ECN / Sijm et al. (2000)

EPPA Emissions Projections and Policy Analysis

Model

Ellerman et al. (1998)

Ellerman and Wing (2000)

FUND Climate Framework for Uncertainty,

Negotiation and Distribution Tol (1999)

G-CUBED Global General Equilibrium Growth Model Mckibbin et al. (1999)

GEM-E3 General Equilibrium Model for Energy,

Economy, and Environment Interactions

Capros et al. (1997)

Capros (1999)

GRAPE Global Relationship Assessment to Protect

Environment Kurosawa et al. (1999)

GREEN

General Equilibrium Environmental Model for

Assessing the Economic Impacts of Limiting

Carbon Emissions

Burniaux (1998), Van der

Mensbrugghe (1998)

GTEM Global Trade and Environment Tulpule et al. (1999)

IGSM Integrated Global System Model Reilly et al. (1999)

MARKAL / Kanudia and Loulon (1998),

Gielen and Kram (2000)

MERGE Model for Evaluating the Regional and Global

Effects of Greenhouse Gas Reductions Policies

Manne and Richels

(1999, 2000)

MS-MRT Multi-Sector, Multi-Region Geeneral

Equilibrium Trade Model Bernstein et al. (1999)

OXFORD Oxford Economic Forecating Model Cooper et al. (1999)

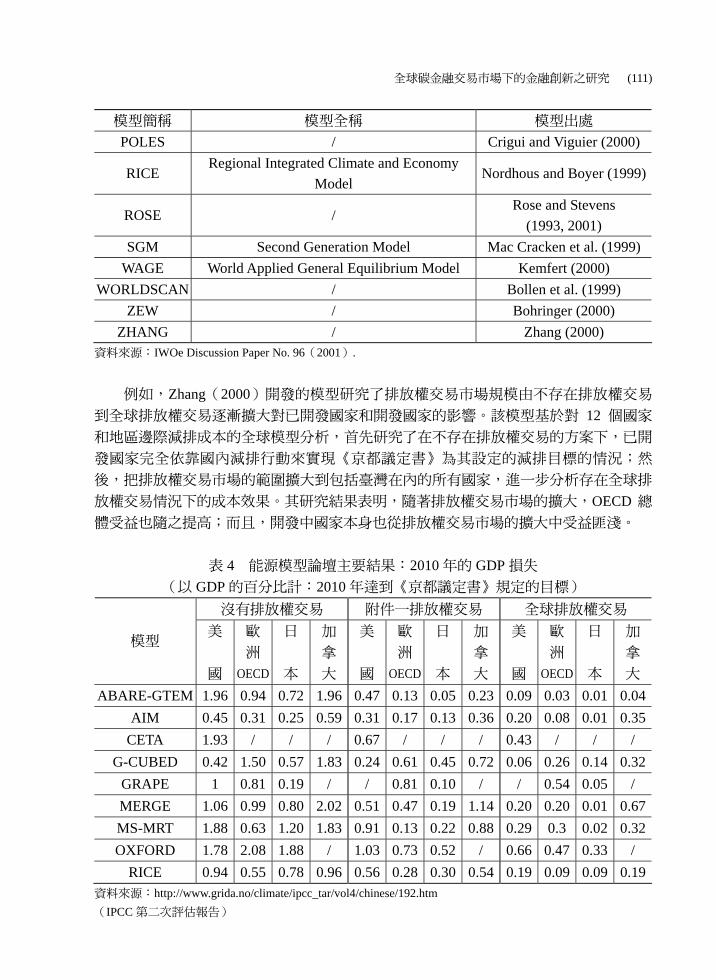

全球碳金融交易市場下的金融創新之研究 (111)

模型簡稱 模型全稱 模型出處

POLES / Crigui and Viguier (2000)

RICE Regional Integrated Climate and Economy

Model Nordhous and Boyer (1999)

ROSE / Rose and Stevens

(1993, 2001)

SGM Second Generation Model Mac Cracken et al. (1999)

WAGE World Applied General Equilibrium Model Kemfert (2000)

WORLDSCAN / Bollen et al. (1999)

ZEW / Bohringer (2000)

ZHANG / Zhang (2000) 資料來源:IWOe Discussion Paper No. 96(2001).

例如,Zhang(2000)開發的模型研究了排放權交易市場規模由不存在排放權交易

到全球排放權交易逐漸擴大對已開發國家和開發國家的影響。該模型基於對 12 個國家

和地區邊際減排成本的全球模型分析,首先研究了在不存在排放權交易的方案下,已開

發國家完全依靠國內減排行動來實現《京都議定書》為其設定的減排目標的情況;然

後,把排放權交易市場的範圍擴大到包括臺灣在內的所有國家,進一步分析存在全球排

放權交易情況下的成本效果。其研究結果表明,隨著排放權交易市場的擴大,OECD 總

體受益也隨之提高;而且,開發中國家本身也從排放權交易市場的擴大中受益匪淺。

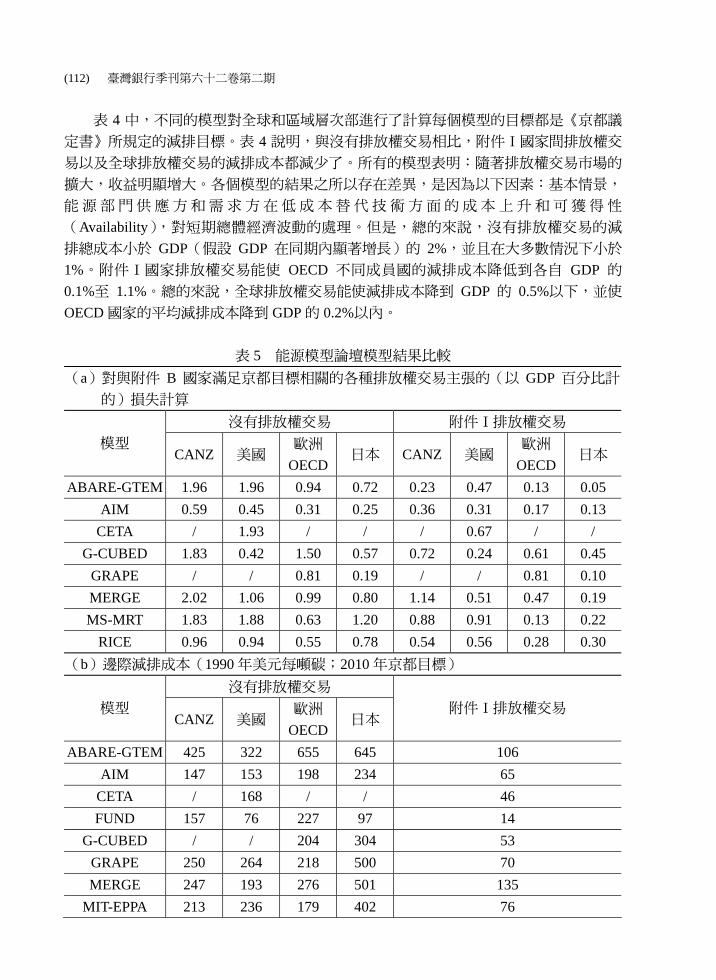

表 4 能源模型論壇主要結果:2010 年的 GDP 損失

(以 GDP 的百分比計:2010 年達到《京都議定書》規定的目標)

沒有排放權交易 附件一排放權交易 全球排放權交易

模型 美

國

歐

洲

OECD

日

本

加

拿

大

美

國

歐

洲

OECD

日

本

加

拿

大

美

國

歐

洲

OECD

日

本

加

拿

大

ABARE-GTEM 1.96 0.94 0.72 1.96 0.47 0.13 0.05 0.23 0.09 0.03 0.01 0.04

AIM 0.45 0.31 0.25 0.59 0.31 0.17 0.13 0.36 0.20 0.08 0.01 0.35

CETA 1.93 / / / 0.67 / / / 0.43 / / /

G-CUBED 0.42 1.50 0.57 1.83 0.24 0.61 0.45 0.72 0.06 0.26 0.14 0.32

GRAPE 1 0.81 0.19 / / 0.81 0.10 / / 0.54 0.05 /

MERGE 1.06 0.99 0.80 2.02 0.51 0.47 0.19 1.14 0.20 0.20 0.01 0.67

MS-MRT 1.88 0.63 1.20 1.83 0.91 0.13 0.22 0.88 0.29 0.3 0.02 0.32

OXFORD 1.78 2.08 1.88 / 1.03 0.73 0.52 / 0.66 0.47 0.33 /

RICE 0.94 0.55 0.78 0.96 0.56 0.28 0.30 0.54 0.19 0.09 0.09 0.19 資料來源:http://www.grida.no/climate/ipcc_tar/vol4/chinese/192.htm

(IPCC 第二次評估報告)

(112) 臺灣銀行季刊第六十二卷第二期

表 4 中,不同的模型對全球和區域層次部進行了計算每個模型的目標都是《京都議

定書》所規定的減排目標。表 4 說明,與沒有排放權交易相比,附件Ⅰ國家間排放權交

易以及全球排放權交易的減排成本都減少了。所有的模型表明:隨著排放權交易市場的

擴大,收益明顯增大。各個模型的結果之所以存在差異,是因為以下因素:基本情景,

能源部門供應方和需求方在低成本替代技術方面的成本上升和可獲得性

(Availability),對短期總體經濟波動的處理。但是,總的來說,沒有排放權交易的減

排總成本小於 GDP(假設 GDP 在同期內顯著增長)的 2%,並且在大多數情況下小於

1%。附件Ⅰ國家排放權交易能使 OECD 不同成員國的減排成本降低到各自 GDP 的

0.1%至 1.1%。總的來說,全球排放權交易能使減排成本降到 GDP 的 0.5%以下,並使

OECD 國家的平均減排成本降到 GDP 的 0.2%以內。

表 5 能源模型論壇模型結果比較

(a)對與附件 B 國家滿足京都目標相關的各種排放權交易主張的(以 GDP 百分比計

的)損失計算

沒有排放權交易 附件Ⅰ排放權交易

模型 CANZ 美國

歐洲

OECD日本 CANZ 美國

歐洲

OECD 日本

ABARE-GTEM 1.96 1.96 0.94 0.72 0.23 0.47 0.13 0.05

AIM 0.59 0.45 0.31 0.25 0.36 0.31 0.17 0.13

CETA / 1.93 / / / 0.67 / /

G-CUBED 1.83 0.42 1.50 0.57 0.72 0.24 0.61 0.45

GRAPE / / 0.81 0.19 / / 0.81 0.10

MERGE 2.02 1.06 0.99 0.80 1.14 0.51 0.47 0.19

MS-MRT 1.83 1.88 0.63 1.20 0.88 0.91 0.13 0.22

RICE 0.96 0.94 0.55 0.78 0.54 0.56 0.28 0.30

(b)邊際減排成本(1990 年美元每噸碳;2010 年京都目標)

沒有排放權交易

模型 CANZ 美國

歐洲

OECD日本

附件Ⅰ排放權交易

ABARE-GTEM 425 322 655 645 106

AIM 147 153 198 234 65

CETA / 168 / / 46

FUND 157 76 227 97 14

G-CUBED / / 204 304 53

GRAPE 250 264 218 500 70

MERGE 247 193 276 501 135

MIT-EPPA 213 236 179 402 76

全球碳金融交易市場下的金融創新之研究 (113)

MS-MRT 145 132 159 251 77

RICE 201 188 407 357 62

SGM 46 85 20 122 84

World Scan / / / / 20

(c)根據不同模型得到的石油輸出國 1履行《京都議定書》的成本

模型 2 沒有排放權交易 附件一排放權交易 全球排放權交易

G-CUBED -25%石油收入 -13%石油收入 -7 石油收入

GREEN -3%實際收入 明顯降低損失 n/a3

GTEM 0.2%GDP 損失 <0.05%GDP 損失 n/a

MS-MRT 1.39%福利損失 1.15%福利損失 0.36%福利損失

OPEC -17%OPEC 收入 -10%OPEC 收入 -8%OPEC 收入

CLIMOX n/a -10%某些石油輸出國收入 n/a 註:1. 石油輸出國的定義不同。在 G-CUBED 模型和 OPEC 模型中,是 OPEC 國家;在 GREEN 模型中,

是一組石油輸出國家;在 GTEM 模型中,是墨西哥和印尼;在 MS-MRT 模型中,是 OPEC 國家和

墨西哥;在 CLIMOX 模型中,是西亞和北非石油輸出國。

2. 模型報告了按照《京都議定書》目標,對通過施加碳稅或拍賣排放權所得的收入集中對消費者支付

再循環,對 2010 年全球經濟所產生的影響(通常,模型僅用於 2010 的減排,而不是 2008~2012

年)。沒有考慮附帶效益的結果,如減少地區環境污染危害。

3. n/a=無可用數據(Not Available)

資料來源:http://www.grida.no/climate/ipcc_tar/vol4/chinese/192.htm

(IPCC 第二次評估報告)

與沒有減排限制相比,減排限制將改變資源的配置方式,促進潛在成本節約和燃料

替代,也將改變資源的相對價格。這些強制調整將使經濟表現不良從而影響 GDP。表 5

說明,排放權交易市場越大,降低減排總成本的機會越多。相反,如果限制一個國家為

實現期減排目標而購買的排放數量,將增加該國的減排成本。幾項研究計算了排放權交

易對降低減排成本的貢獻程度,尤其對於邊際減排成本非常高的國家而言,排放權交易

能顯著降低減排成本。但是,另一個因素很可能會削弱排放權交易的成本節省作用,這

個因素就是排放權交易系統的運作成本(交易成本、管理成本、不確定性以及排放權的

使用策略)。

四、碳金融交易市場的類型

目前,國際溫室氣體排放權市場主要包括兩個組成部分:配額型交易市場和項目型

交易市場。

配額型交易是指買方所購買的排放權是由監管者在「限額與交易」(Cap-and -

Trade)架構下創造和分配(或拍賣)的。排放權在《京都議定書》項下叫做「排放權

單位」(Assigned Amount Units, 簡稱 AAUs),在《歐盟排放交易計劃》項下叫做「歐

(114) 臺灣銀行季刊第六十二卷第二期

盟排放權配額」(European Union Allowances, 簡稱 EUAs)。

項目型交易是指買方購買的減排是由具體的減排項目所產生的,該減排量必須是經

過核證的。最顯著的例子就是《京都議定書》項下的清潔發展機制(CDM)和聯合履

約機制(JI),這兩種機制分別產生「經核證的減排量」(Certified Emission Reductions,

簡稱 CERs)和「減排單位」(Emission Reduction Units, 簡稱 ERUs)。

(一)配額型交易市場

配額型交易市場既包括歐盟為幫助其成員國履行《京都議定書》的減排承諾,於

2005 年 1 月 1 日正式啟動的歐盟排放交易體系,也包括沒有加入《京都議定書》的美

國和澳大利亞於 2003 年自願設立的美國芝加哥氣候交易所和澳大利亞新南威爾士溫室

氣體減排體系,以及英國於 2002 年啟動的排放交易體系等。

1.歐盟排放交易體系(The EU Emission Trading Scheme, EU ETS)

歐盟排放交易機制是在借鏡英國排放交易計劃的基礎上發展起來的,其法律依據是

歐盟與國際環境委員會於 2003 年 7 月 2 日達成的《溫室氣體排放交易指令》(The

Directive on Emission Trading in EU, 以下簡稱《指令》),並於 10 月 13 日被歐盟委員會

開始採用。2005 年 1 月 1 日開始實施溫室氣體排放許可交易制度,即歐盟排放交易機

制(EU ETS)(註六)。

(1)參與主體與時間安排

歐盟排放交易計劃只適用於二氧化碳的排放,歐盟排放交易計劃包含了近 12,000

個來自燃燒過程排放二氧化碳的工業實體,涵蓋了約佔歐洲溫室氣體排放 46%的能源密

集型產業,接近歐盟二氧化碳排放總量一半。

a.時間安排

歐盟排放交易計劃共分為兩期進行,從 2005 年至 2007 年的最初三年為第一承諾

期,僅僅涉及少數對排放有重大影響的經濟部門。這些部門主要包括能源活動部門,有

色金屬的生產和加工部門,水泥、玻璃、陶瓷等建材業以及紙漿、造紙和紙板生產等部

門。這一時期對於各成員國以及被指令包括在內的設施營運者來說,是一個「邊幹邊

學」的時期。

從 2008 年至 2012 年的第二個承諾期,與《京都議定書》的第一個承諾期同步。但

是,歐盟排放交易機制的運行與《京都議定書》的生效是相互獨立的,是基於《指令》

形成的、適用於企業層次的機制,主要管理工業部門的二氧化碳的排放。各成員國在獲

得歐盟委員會批准的條件下,可以單方面將排放交易機制擴大到其他溫室氣體種類和涉

及的其他部門。

b.配額的分配

《指令》要求各成員國必須確保從 2005 年 1 月起,排放交易計畫涵蓋的所有排放

實體都擁有溫室氣體排放許可配額(allowance),同時還提出了關於報告和監測的要

求。當一個排放實體在同一設施和同一地點進行多項生產活動時,因此而產生的排放量

要加總進行計算,如果排放量超過了規定量,就需要增加排放配額。各成員國則根據各

全球碳金融交易市場下的金融創新之研究 (115)

自的國家分配計劃將配額發放到各排放實體在國家登記簿的帳戶上。

c.履約問題

每個排放實體接受的配額將在每個承諾期之前確定,各成員國必須確保每個排放實

體最遲在履約年度截止日期,即每年的 4 月 30 日之前,上繳相當於該排放實體在前一

年經核證的排放總量的配額。出於靈活性的考慮,《指令》允許對處在同一階段的排放

配額進行存儲和借用。對於跨階段存儲的排放配額是否可以使用,則由各成員國自己決

定;對於借用,僅限於同一階段,如 2005 年可以借用 2006 年的排放配額,而跨階段的

借用是不允許的,也就是 2005 年至 2007 年期間與 2008 年至 2012 年期間兩個承諾期的

指標不能互相借用。

來自歐盟 25 個成員國近 12,000 家工業排放實體參加了歐盟排放交易體系,佔歐盟

CO2 總排放量的 45%以上,歐盟排放交易體系的制度與《京都議定書》中的國際排放交

易機制相一致,每一家工業排放實體都被分配了一定數量的 EAU(歐洲排放單位),1

個 EAU 為一噸 CO2當量排放量,即為 1 個碳金融(Carbon Finance)。溫室氣體排放量

超過其許可排放量的企業需要從擁有剩餘排放量的企業那裏購買碳金融。為了保證交易

制度的順利實施,歐盟設計了一個嚴格的履約架構,這種靈活性的安排可以通過在排放

交易市場中買賣排放配額來實現。但是,當某個排放實體超過了其排放配額時則要受到

懲罰。根據《指令》的規定,自 2005 年起,企業的 CO2排放量每超標 1 噸將被處於 40

歐元的罰款;自 2008 年開始,罰款額將增至每噸 100 歐元。除了繳納罰金以外,超標

排放的實體還必須在隨後的年度用一定數量的排放配額來補償。

d.監測、報告和核證

溫室氣體的監測和報告原則由歐盟委員會決定,並提供額外的指導。《指令》提出

了兩種可選擇的監測方式:標準的和可接受的方法。溫室氣體排放檢測、報告以使企業

的商業負擔最小化為原則。核證工作則由有資質的認證機構負責,認證機構根據上述原

則對排放數據進行核證。

e.註冊

為了確保對排放配額的發放、擁有、轉讓和取消進行精確計量,歐盟排放交易指令

要求各成員國建立和擁有註冊系統。根據《聯合國氣候變遷架構公約》和歐盟委員會的

要求,所有的歐盟排放配額交易必須上報,並在官方登記部門備案。登記部門主要負責

管理各排放實體的帳戶,記錄它們的排放,跟蹤上繳和取消的配額,以及相互之間的配

額轉讓。而且,每個國家的登記部門要將登記材料與歐盟和聯合國公約的交易記錄日誌

(ITL)核對,根據登記部門的資訊,產生總的履約情況報告。歐盟委員會將根據交易

記錄日誌核對排放配額交易,如果發現違法交易,就不允許進行排放配額買賣。同時,

為了實現規模經濟,《指令》允許成員國與一個或多個其他成員國在一個統一的系統內

進行註冊。

f.暫時退出

《指令》允許一些排放實體在第一階段不參加排放交易體制,只要該排放實體被認

為是正在進行減少 CO2排放工作的努力。這種退出要受到歐盟委員會的嚴格審批,暫時

退出的排放實體的排放量也要受到限制。例如,英國堅持某些部門暫時退出第一階段的

(116) 臺灣銀行季刊第六十二卷第二期

交易機制是為了使其自己的排放交易機制和氣候變化協議得以繼續。歐盟為此作出了一

定讓步,同意英國的某些排放實體可以暫時退出;同時,為了保持英國排放交易機制與

歐盟排放交易體系的相協調,英國的排放交易機制於 2006 年底結束。

g.聯營問題

歐盟排放交易指令規定,允許排放實體實行排放配額聯營。聯營是自願的,但是聯

營規模不能太大,過大的規模會限制市場的流動性。聯營需要經過歐盟委員會的批准,

聯營集團將任命一個代理人來接受整個集團的排放配額,並負責上繳是夠數量的排放配

額來履行義務。如果代理人沒有完成任務,則聯營集團中的各個排放實體就要履行其各

自職責。

h.不可抗力

為了避免排放配額市場的不確定性,原則上排放配額分配方案在相應的承諾階段開

始前就已經確定。如果某一排放實體遭受了不可抗力,歐盟各成員國可以向歐盟委員會

申請為其發放額外的配額。歐盟委員會要對此進行個案研究後決定是否批准,但已經對

不可抗力投保的企業除外。

歐盟排放交易計劃雖然是在英國排放交易機制的基礎上發展起來的,但是,作為整

個歐盟的排放交易機制,它實行的是強制型排放交易機制,並且對參與排放交易的部門

和類型都進行了具體規定。

2.英國排放交易體系(The UK Emissions Trading Scheme, UK ETS)

英國排放交易體系(UK ETS)是世界上最早關於溫室氣體排放權交易的計劃

(Pearson, 2004)。英國是控制全球溫室氣體排放的積極倡導者和先行者之一。英國在

京都議定書的第一承諾期的減排目標是 12.5%,其國內目標是在 2010 年減少 20%的排

放。為實現此目標,英國於 2000 年制定了氣候變化計劃,英國排放交易計劃作為其中

的組成部分,於 2002 年 4 月正式啟動,成為世界最早實施溫室氣體排放權交易制度的

國家,並為後來各國所借鏡。

2002 年 4 月英國啟動了為期 5 年涵蓋 6 種溫室氣體的英國排放交易體系。除了必

須完成歐盟減排任務的企業,該體系還包括兩類自願減排企業:一是獲得政府資金支持

而自願承諾絕對減排目標的企業。2002 年 3 月,英國政府提供 2.15 億英鎊,33 家企業

自願承諾在 2002~2006 年間累計減排 1,188 萬噸 CO2 當量。二是通過自願與政府簽訂

氣候變遷協議(Climate Change Agreements, CCA)承諾相對排放目標或能源效率目標的

企業。這些企業如果達到目標可以享受最高 80%的氣候變遷稅減免。對於這兩類自願減

排企業,英國排放交易體系以 1998-2000 年的平均排放量作為基準線,減去每年自願承

諾的減排量,確定企業每年的許可排放量。如果企業實際排放量大於其許可排放量,則

需要從英國排放交易體系購買碳金融。英國排放交易體系不允許企業借貸未來的排放量

來履行現期的目標。如果相反,則可以出售或者存儲留待日後使用。2008 年前,其他

靈活機制所產生的碳金融,只有簽署了政府雙邊協議才有效。而英國排放交易體系是一

個開放的系統,參與的企業可以自由使用他們的碳金融。2005 年 1 月 1 日,歐盟排放

交易體系啟動後,為了避免雙重規則。英國申請並經歐盟委員會批准,允許部分已經參

全球碳金融交易市場下的金融創新之研究 (117)

與英國排放交易體系的企業暫時退出歐盟排放交易體系,以保證兩個排放貿易制度之間

的順利過渡。同時,為了協調英國排放交易體系和歐盟排放交易體系之間的關係,英國

排放交易體系於 2006 年底結束。

(1)參與主體

英國排放交易體系涉及的排放實體、排放設施種類以及涵蓋的溫室氣體的數量是世

界範圍的同類計劃中最多的,因而涉及的要素較多,交易機制也更複雜。該體系涵蓋了

六種溫室氣體的交易,與主體主要包括四種類型:

a.直接參與者

也稱為絕對目標參與者,是指自願承諾絕對減排目標的企業。英國政府為了鼓勵企

業絕對減排,向自願承諾絕對減排的企業提供 2.15 億英鎊的獎勵資金。

b.參議參與者

也稱為相對目標參與者,是指那些參加氣候變遷協議(CCA),並且設定了相對減

排目標的企業。對完成相對目標的企業,政府減免 80%的氣候變遷稅。

c.項目參與者

目的是鼓勵那些沒有納入到以上兩種情況的企業參與減排。如果某企業投資個項

目,這個項目能夠產生與「基準線」(business as usual)相比的額外減排量,經核實

後,管理機構向這些企業分配減排指標,可以在英國溫室氣體排放交易市場上出售。

d.沒有減排目標和減排項目的個人和組織

這類參與者主要是中介機構、非政府組織和投機者。這類主體為溫室氣體排放權的

交易提供服務並且增強流動性。

(2)配額的分配

英國排放交易體系對直接參與者和協議參與者規定了不同的排放配額分配方法。對

於直接參與者,企業每年的排放配額等於基準線減去企業每年自願承諾的減排量;協議

參與者不需要分配減排配額,他們的目標是降低排放強度或能耗強度。但是,如果他們

超額完成了能耗強度或排放強度目標,就可以通過申請,把超額完成的部分轉換成排放

配額並可以交易。

(3)計算、報告與核查

準確可靠的排放數據是進行排放交易的基礎,根據英國排放交易體系的規定,所有

有減排目標的參與者在進入排放交易市場前,必須計算和報告溫室氣體的減排情況,然

後經過有人認證資格的獨力第三方核證機構的核證;在核證後向英國排放交易體系管理

機構報告每年的排放數據。

(4)註冊

英國排放交易體系擁有高效的交易和管理平台。英國排放交易體系建立了一套電子

註冊系統,任何持有或買賣排放配額的參與者都必須在該電子註冊至少註冊一個帳戶,

主要負責記錄參與者的資訊、配額的持有、轉移、供需資訊等。配額在註冊系統中僅以

電子形式存在,每個配額有唯一的系列號。

(5)交易

排放配額的交易與普通商品的交易在原理上是一樣的,所有交易均通過網路進行,

(118) 臺灣銀行季刊第六十二卷第二期

大大降低了企業的資訊搜尋成本、交易成本以及政府的管理成本。由於系統中有絕對目

標參與者和相對目標參與者兩類性質不同的交易主體,英國排放交易體系又作出了特別

規定:相對部門的配額如果要流向絕對部門,必須經過「網關」,以保證沒有從相對部

門流到絕對部門的「淨流入」。因為相對部門的承諾目標是降低排放強度,企業在完成

目標時,排放總量有可能上升;如果對相對部門向絕對部門出售排放配額不加以限制的

話,絕對部門的實際排放總量也可能突破上限。

英國的溫室氣體排放交易體系是一個非同尋常的「政策實驗」(Pearson, 2004)通

過排放者進行補貼的方式建立了自願性的溫室氣體減排交易機制,以便更好地履行其在

《京都議定書》中的承諾。該體系是為了獲取溫室氣體排放權交易和核證的經驗,並影

響歐盟政策和政策工具的發展。該機制開創了以自願交易機制替代稅收的先河,其最大

的特點就是對家用能源部門設置了防火牆,這就將電力部門排除在外,因為電子部門的

參與會影響家用能源的價格。

3.澳大利亞新南威爾斯州溫室氣體減排體系(NSW/ACT)

澳大里亞新南威爾斯減排體系,啟示於 2003 年 1 月 1 日,是世界上最早的強制性

溫室氣體交易體系之一,也是唯一一個正在發揮作用的成功的地方政府計劃。該計劃使

新南威爾斯成為世界上第二強制型碳交易市場,啟動了為期 10 年涵蓋 6 種溫室氣體的

州溫室氣體減排體系。澳大利亞新南威爾斯州溫室氣體減排體系和歐盟排放交易體系的

機制相類似,但參加減排體系的公司僅限於電力零售商和大的電力企業。這些企業被分

配了一定數量的許可排放量,實際排放量超過其許可排放量的企業需要從擁有富餘排放

量的企業那裏購買碳金融。為了保證交易制度的順利實施,澳大利亞新南威爾斯州也設

計了一個嚴格的履約架構,企業的 CO2 排放量每超標 1 個碳金融配額將被處於 11.5 澳

元的罰款。隨著 2007 年 12 月澳大利亞簽署《京都議定書》,澳大利亞新南威爾斯州溫

室氣體減排體系可能會出現一些新的變化。

(1)參與主體和時間安排

新南威爾斯減排體系主要針對的是電力行業,是為了削減和抵銷與電力生產和使用

相關的溫室氣體的排放。新南威爾斯減排體系為電力部門設定了全州範圍內一年的溫室

氣體排放基準,並要求新南威爾斯買賣電力的實體在此基礎上,滿足強制性溫室氣體排

放基準的分配。這些參與主體被合稱為基準參與者。

新南威爾斯減排體系將運行到 2012 年,目前普遍認為該計劃獲得了成功,新南威

爾斯政府已經宣布將該體系延長至 2020 年。

(2)減排目標(註七)

1995 年的《新南威爾斯電力供應法案》(Electricity Supply Act, 1995)設定了溫室氣

體排放的全州範圍基準。計劃開始時的排放基準是人均排放量為 8.65 噸二氧化碳當

量,到 2007 年逐漸下降到 7.27 噸當量,然後一直將排放水平維持到 2012 年。這就意

味著人均溫室氣體排放量比《京都議定書》中確定的 1990 年的基準還要低 5%。該減排

目標很具有挑戰性,但是還是具有可行性的;更重要的是在排放權交易市場建立了合理

的碳價格信號,降低了電力行業溫室氣體減排的壓力。

全球碳金融交易市場下的金融創新之研究 (119)

(3)減排證書

新南威爾斯減排體系以法律形式要求所有被納入到體系中的新南威爾斯的基準參與

者將他們在提供或消費電力中所排放的溫是氣體減少到強制的基準水平。基準參與者可

以通過購買減排證書(Abatement Certificate),並將其上交給獨立定價和監管審裁處

(IPART),來降低他們提供或者使用的平均排放強度基準;也可以通過將從該國的強

制可再生能源目標獲取的可再生能源證書轉換成減排證書來滿足排放基準;還可以通過

從參與減排項目中獲取的減排證書來滿足基準要求。這些活動包括:第一,能夠導致電

力消費減少的活動;第二,低排放的電力生產,包括熱能電力,或者是對現有的電力生

產活動排放強度的改善;第三,電力參與者從事的與電力消費沒有直接關聯的在線排放

減少的活動;第四,碳匯活動。通過這些細節的規則,新南威爾斯體系不僅涵蓋了電力

部門的溫室氣體的排放,還將廢料、工業過程、煤礦部門不確定的排放以及碳匯抵銷項

目中的符合條件的減排活動也納入其中。

(4)懲罰機制

在每個履約年的年底,如果基準參與者沒有提交足夠的減排證書滿足其強制基準,

超過排放基準的那部分就要受到懲罰。目前,每噸超標排放的罰金是 11 美元。

(5)監督和審查

獨立定價和監管審裁處負責基準參與者的合規檢查。其主要職責是:監督審查其每

年排放的合規情況,並選擇大型消費者和關係著全州重大發展的機構,使之成為備選的

基準參與者;監督減排證書的認證和減排證書和轉移,監測認證機構的行為,並負責減

排交易的登記。

4.美國芝加哥氣候交易所(Chicago Climate Exchange, CCX)(註八)

芝加哥氣候交易所(CCX)成立於 2003 年 12 月,是全球首家、北美地區唯一自

願、具有法律約束力的溫室氣體排放綜合交易系統,也是全球第一家規範的、期貨性質

的氣候交易市場。現已有來自航空、汽車、電力、環境、交通、製藥、車導體等 25 個

行業的 200 多個跨國會員,其中包括美國電力、福特、IBM 等大公司,以及芝加哥市政

府和墨西哥市政府。會員們自願但從法律上聯合承諾減少溫室氣體排放。芝加哥氣候交

易所的目標分為兩個階段:第一階段在 2003~2006 年間將 6 種溫室氣體每年減排 1%

(在 1998~2001 年的水平上),第二階段在 2007~2010 年間將 6 種溫室氣體減排 6%

(在 1998~2001 年的水平)。如果屆時不能達標,會員將受到相應懲罰。2004 年,芝

加哥氣候交易所在歐洲建立了分支機構-歐洲氣候交易所(ECX);2005 年,與印度商

品交易所建立了夥伴關係,此後,又與蒙特婁交易所(Montreal Exchange, MX)在加拿

大建立了蒙特婁氣候交易所。另外,芝加哥氣候交易所(CCX)既進行碳金融現貨交

易,也進行碳金融期貨合約。芝加哥氣候期貨交易所(Chicago Climate Futures

Exchange, CCFX)則主要進行碳金融期貨交易。

CCX 目前是全球第二大碳匯貿易市場,也是全球唯一同時開展二氧化碳(CO2)、

甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟碳化物(PFCs)及六氟化

硫(SF6)等 6 種溫室氣體減排交易的市場。

(120) 臺灣銀行季刊第六十二卷第二期

CCX 的目標是通過市場交易機制,建立管理溫室氣體排放成本效益分析的技巧和

制度;加強成本效益和有效的溫室氣體減排的知識架構;促進公共和私營部門溫室氣體

減排能力的建設;推動溫室氣體排放權交易向環境友好型方向發展;幫助全球在管理氣

候變遷帶來的風險等方面開展公共討論。

(1)CCX 的交易主體

CCX 實行會員制,是以自願加入的原則來廣泛吸納全球範圍內的實體。目前,會

員總數已超過 400 名(註九),來自於世界各地。這些機構的總部分布在美國、澳大利亞、

巴西、加拿大、中國、智利、哥斯達黎加、英國、德國、印度以及紐西蘭等國家,會員

的類型有基本會員、協作會員、交易參與商和參與者四種,會員與交易所之間的關係受

其所簽署的合約制約。

(2)CCX 的交易產品

在 CCX 進行交易的溫室氣體排放權產品主要是碳金融工具合約(CFI)。碳金融工

具合約由排放權交易指標和交易抵銷數額組成。排放權指標是根據交易所會員各自的排

放基準線和交易所制定的減排時間表分配給會員的;抵銷數額是因抵銷項目而產生的減

排量。每一份碳金融工具合約代表著 100 公噸的二氧化碳當量。

在 CCX 交易的碳金融工具合約各式各樣,根據自願性交易的原則,CCX 開發出的

碳金融工具產品包括溫室氣體排放配額(Greenhouse Gas Emission Allowance)、經過核

證的排放抵銷指標(Certified Emission Offsets)、和經過核證的先期行動減排信用

(Certified Early Action Credits)三種基本產品。

(3)CCX 的交易機制

CCX 的交易體系由交易登記註冊系統、交易平台和結算平台三部分組成,並形成

了相互連繫、不可分割的整體,共同完成向登記帳戶持有者提供實時數據以支持其進行

交易、協助管理會員的排放基準線、減排目標以及遵守減排義務的工作。

a.交易登記註冊系統

登記註冊系統是服務於碳金融工具合約交易機制和官方統計的電子資料庫。每一個

在交易所交易的會員都有獨立的登記帳戶,登記帳戶持有者可以利用它進行以下操作:

第一,管理溫室氣體排放清單;第二,管理碳金融工具;第三,尋找和進行排放權指標

的交易;第四,審查會員狀態;第五,獲得會員專享資訊。

b.交易平台

CCX 交易平台是一個通過網路連接的、為執行登記帳戶持有者雙方之間的交易命

令、成交確認並公示交易結果而建立的交易場所。交易平台是匿名的、完全電子化的系

統,主要用來記錄和接受買賣碳金融工具合約的報價和要約。交易所的標準化碳金融工

具的電子交易保證了交易產品價格的透明度和匿名特點。所有的交易都必須通過交易所

的結算系統提供擔保金,數額為交易標的的 10%。交易發生的同一天合約在登記帳戶持

有者之間交付,成交後次日交割(T+1 模式)。

c.結算平台

交易所的結算平台用來處理每天在交易平台上發生的所有交易活動的日常資訊。它

與登記系統直接相連,便於向登記帳戶持有者交付當日發生的碳金融合約的交易活動。

全球碳金融交易市場下的金融創新之研究 (121)

所有在交易平台上的買賣活動都必須通過交易所的結算系統進行結算,碳金融工具合約

根據登記帳戶發生轉讓,會員可以通過登陸交易所的登記結算系統獲得每日和每年的結

算帳目報告。當天交易活動的資訊在下午三點以後可以查詢。

(4)CCX 的交易產品設計

在 CCX 的交易產品一般包括產品名稱、類型、合約規模、計量貨幣、最小單位增

量、產品期限、交易時間、交易方式、交付工具、交付程序、結算程序、收盤價以及價

格限制等規定。

5.澳大利亞氣候交易所

澳大利亞氣候交易所成立於 2007 年 7 月,是澳大利亞關於碳排放交易的第一個電

子交易平台。澳大利亞政府計劃在隨後兩年左右的時間內進行碳排放交易,但是詳細的

計劃和時間表目前還沒有公布。

(1)交易主體

澳大利亞氣候交易所的電子排放交易平台(Electronic Emissions Trading Platform,

簡稱 EETP)是澳大利亞氣候交易所和已經建立的澳大利亞太平洋交易所有限公司

(APX)合資建立的。在該電子交易平台交易抵銷指標的交易主體必須有交易帳戶,有

權申請開立交易帳戶的主體必須是已經在澳大利亞氣候交易所登記系統登記、並登記成

為已經經過批准的交易所經紀人的客戶。因為在澳大利亞氣候交易所的電子排放交易平

台中,只有澳大利亞氣候交易所的經紀人可以進入,向線上交易系統發出指令,代表其

客戶進行排放權交易的買賣。

(2)交易產品

該交易所的交易品種主要是澳大利亞政府認可的各種排放權產品,目前的交易產品

包括:新南威爾斯溫室氣體減排交易計劃中規定的減排交易證書和溫室氣體友好行動中

的減排證書(註十)。隨著澳大利亞對京都議定書的批准,該交易所正在將清潔發展機制項

目的 CERs 和聯合履行機制項目的 ERUs 交易也列入其中。澳大利亞證券交易所(The

Australion Securitles Exchange, ASX)也在計劃為澳大利亞即將開始的減排交易計劃和紐

西蘭的減排交易機制的開展進行交易平台的建設。

澳大利亞證券交易所(ASX)將建立碳金融期貨市場。2007 年 6 月 4 日,澳大利

亞證券交易所宣布將建立碳金融期貨市場,目標參與者包括零售和投資銀行、大型公司

機構、礦產和運輸公司等。澳大利亞證券交易所碳排放權期貨市場的目的是使參與者能

夠在《京都議定書》第一承諾期結束(2012 年)之前就可以通過期貨市場對衡它們在

碳金融交易中的責任以及所面臨的價格風險;並在長周期的投資活動中對未來碳金融價

格形成合理預期。

(3)交易規則

澳大利亞氣候交易所的碳排放權交易遵循的是時間優先,價格優先的交易規則。在

每個交易日正式開始交易之前,排放權交易系統就處於預先開放階段,所有的排放指標

的要價和出價都會進入到該交易系統中,但是交易並沒有實際發生;然後進入交易開放

階段,由電子交易系統對排放權產品的要價和出價進行比較,進入到常規交易階段,交

(122) 臺灣銀行季刊第六十二卷第二期

易時間是周一到周五的上午 10 點到下午 4 點,法定節假日除外。最後,在交易日結束

時,排放權交易系統進入到查詢階段。

(二)項目型交易市場

項目型交易市場包括開發中國家與已開發國家之間的清潔發展機制(Clean

Development Mechanism, 簡稱 CDM)、轉型國家與已開發國家之間的聯合履約(Joint

Implementation, 簡稱 JI),以及其他的義務減排機制。

清潔發展機制(CDM)是開發中國家與已開發國家之間的合作機制,它允許已開

發國家在開發中國家投資溫室氣體減排項目,而由此產生的經核證的減排量(CERs)

可以抵免本國所承擔的減排義務。其目的有二,一是降低附件Ⅰ國家履行其在《京都議

定書》中所承擔的約束性減排義務的成本;二是通過資金和技術的轉移,促進開發中國

家的永續發展。因而,CDM 被看成是一種基於項目的雙贏的合作機制。2001 年 10

月,在摩洛哥馬拉喀什召開的公約締約方第七次會議(COP7)又進一步展開了技術性

談判,最終達成了有關《京都議定書》履約問題(尤其是 CDM)的一連串高級別政治

決定的《馬拉喀什協定》。該協議為已開發國家批准《京都議定書》並使其生效鋪平了

道路,同時詳細規定了 CDM 的模式和程序,包括機構設置和方法學中技術性和程序性

方面的安排,從而,使 CDM 具有可操作性。

聯合履約(JI)是蘇聯和東歐轉型國家與已開發國家之間的基於項目的合作機制。

它類似於 CDM,但有其獨立的管理機構、註冊程序、方法學等。轉型國家也是附件Ⅰ

國家,本應承擔定量減排或限排義務,但由於《京都議定書》確立的基準年是 1990

年,而這些國家在當時經濟比較繁榮,溫室氣體排放水平較高。進入轉型期後,經濟大

幅下滑,在制定《京都議定書》時的溫室氣體排放水平大大低於 1990 年的水平,遂存

在大量的「熱空氣」。如果按照排放貿易(Emission Trade, 簡稱 ET)機制,允許這些沒

有採用任何減排行動而獲得的排放配額進入全球碳市場,既不公平,也會擾亂碳市場,

於是針對轉型國家制定了聯合履約的機制。

由以上分析可知,發展 CDM 和 JI 具有雙重意義:一是幫助已開發國家實現其在

《京都議定書》下的定量的溫室氣體排放義務,二是幫助經濟轉型國家和開發中國家獲

得資金和低碳技術,促進經濟轉型國家和開發中國家走上低碳發展道路。設立之初,經

濟轉型國家普遍被認為是具有巨大提供項目減排量潛力的國家。但事實上,JI 在基於遠

期合約交易的碳金融交易市場所佔份額不斷下降,CDM 市場,特別是二級市場越來成

熟。

CDM 一級市場上碳金融的交易過程為:首先,對碳金融有需求的附件Ⅰ國家/企業

(買家)到地主國尋找合適的項目,地主國也需尋找合作夥伴的項目業主(賣家)介紹

項目情況。雙方達成合作意向後,簽署包括碳金融的交易數量、交易價格、支付條件等

條款的碳金融採購合約。然後,對碳金融配額有需求的買家提供資金和低碳技術,賣家

則根據 CDM 規則開發這個項目。項目產生的減排量需得到國際機構的認證後,才能真

正實現交割。CDM 市場的碳金融交易合約一般有預付款的規定。大多數買家並不要求

銀行擔保函以及備用信用證或其他形式的擔保,但是在提供預付款之前預先做好詳細的

全球碳金融交易市場下的金融創新之研究 (123)

資信調查與評估。買家的預付款通常以賣家是否完成特定的前期工作為支付條件,如購

買新的設備,工程破土動工,或者項目投產試運行等。

但現在更多的情況是各種投資主體的碳基金到開發中國家尋找合適的項目,與項目

業主簽訂合約,然後再將碳金融出售到附件Ⅰ國家;也就是各級投資主體的碳基金將在

CDM 一級市場上獲得的碳金融轉往 CDM 二級市場上進行再次交易,並從中獲取可觀

的利潤。各類投資主體的碳基金的適度投機,極大地推動了 CDM 二級市場的發展和繁

榮。

世界銀行是最早推動 CDM 發展的國際機構,早在 1998 年就推出了 CDM 國家策略

研究(NSS),隨後建立了原型碳基金(OPCF)、生物碳基金(BCF)、社區開發碳基金

(CDCF)等,還託管義大利碳基金、荷蘭碳基金、西班牙碳基金等,目前管理 8 個碳

基金,統稱碳融資,資金總額 10 多億美元。世界銀行目前是最大購買 CDM 減排量的

國際組織,目前還有約 3 億美元購買額,但世界銀行目前在選擇項目時將更多考慮社會

效益,如支持具有扶貧、促進社區發展、農業發展和環境保護等方面的 CDM 項目。

碳基金大致可分為七類:

1. 第一類是世界銀行推出的原型碳基金(BCF)、社會開發碳基金(CDCF)、傘型

碳基金等。其中傘型碳基金匯集了多方資金來源,代表政府和私營企業,75%的

資金來自私人資本。

2. 第二類是國家層面的基金,例如,義大利碳基金、荷蘭碳基金、日本溫室氣體減

排基金、西班牙碳基金、英國碳基金等。國家層面的碳基金有的被世界銀行託

管,如義大利碳基金;有的沒有被世界銀行託管,如英國碳基金是一個由政府利

用氣候變化稅投資、以企業模式運作的獨立公司。

3. 第三類是金融機構所設立的營利性的投資碳基金,如排放交易基金(Trading

Emission, 目前國際上規模最大的碳基金)是由瑞士信託銀行(Credit Suisse)、

匯豐銀行(HSBC)和法國興業銀行(SocGen)共同出資 1.35 億英鎊(2.58 億美

元)發起設立的。

4. 第四類是政府雙邊合作碳基金,如世界銀行和歐洲投資銀行成立總額達 5,000 萬

歐元的泛歐碳基金,由愛爾蘭、盧森堡、葡萄牙三國政府、比利時佛蘭芒區政府

和挪威一家私營公司共同出資設立。

5. 第五類是非政府組織管理的碳基金,例如,美國碳基金組織。由於美國未簽署

《京都議定書》,所以官方沒有正式的法案限制溫室氣體的排放,也沒有促進溫

室氣體交易的制度,沒有官方成立的基金來做相關的減量計劃投資。然而私人機

構以及非政府組織的活動卻非常頻繁且活躍,私人機構的種類以及對象繁多。美

國碳基金組織是一個私人募集的非營利機構(Non Profit Organization),募集的

對象包括企業、各州政府及個人,於 2004 年 3 月成立在美國德拉瓦州。

6. 第六類是私募基金,如復興碳基金是一支私募股權基金,這支基金 2006 年成

立,規模為 3 億美元。

7. 第七類是乘行業景氣時湧入的一些小基金。

至於,目前國外關於清潔發展機制(CDM)發展情形如何,以下分述說明之(註十一):

(124) 臺灣銀行季刊第六十二卷第二期

1. 歐盟是推動保護全球氣候的領頭羊

在督促成員國及成員國的企業履行《京都議定書》義務方面,制定了一系列

的規定;對成員國企業不能夠完成減排承諾的,將採取懲罰措施。歐盟還通過了

內部溫室氣體排放交易條令,並於 2005 年 1 月 1 日開始實施歐盟內部的排放交

易;同時,歐盟也已經同意,滿足歐盟標準要求的 CDM 項目減排量(CER)可

以進入歐盟的排放交易體系。值得特別注意的是,歐盟成員國環境部長 2007 年

3 月 20 日在布魯塞爾發表了《關於氣候變遷的聲明》,承諾到 2020 年將把 CO2

等溫室氣體排放量在 1990 年的基礎上減少至少 20%。而且即使其他國家不減,

歐盟也將採取單方面的行動;但如果其他國家採取類似行動,歐盟將考慮減排

30%;到 2050 年,歐盟希望減排 50%~60%。歐盟這一系列舉措,將給 CDM 市

場帶來一個「利多」消息,也給全球的企業一個非常明顯和清晰的信號:減少溫

室氣體排放將是一個長期的策略性的行動,而不是一時衝動採取的臨時行動。這

也將極大地促進全球的 CDM 項目合作。

2. 義大利是歐盟成員國中完成《京都議定書》任務較艱巨的國家

義大利政府建立了 CDM 基金,委託世界銀行託管其 CDM 基金。義大利政

府計劃購買約 1.98 億噸減排量。目前義大利政府在幫助義大利企業在各國開展

CDM 項目合作。此外,荷蘭、西班牙、奧地利、丹麥、愛爾蘭、比利時、盧森

堡、瑞典都已經建立了 CDM 基金或管理機構。荷蘭政府和西班牙政府各計劃購

買 1 億噸減排量,奧地利 3,500 萬噸,丹麥 2,200 萬噸,愛爾蘭 1,850 萬噸,比

利時 4,200 萬噸,盧森堡 1,500 萬噸,瑞典 500 萬噸。據歐盟官員估算,到 2012

年前,歐盟成員國政府計劃累計購買減排量(CDM、JI 和 ET)約為 5.2 億噸,

企業另外需要購買量為 5 億~15 億噸。

3. 加拿大政府制定並已經議會批准了應對氣候變遷、履行《京都議定書》義務的政

府預算,該預算達 100 億加幣。該預算包括促進國內減排溫室氣體的行動,以及

約 30%用於支付企業與國外開展 CDM 合作的預算。此外,加拿大政府還建立了

氣候變遷專門基金,支持開發中國家開展 CDM 實施能力建設活動。據加拿大專

門預測,加拿大將需要購買約 7.5 億噸減排量才能夠完成其在《京都議定書》中

的義務。

4. 荷蘭負責 CDM 事務的機構是荷蘭住房、空間規劃和環境部。環境部設立了

CERUPT 計劃,通過招標方式購買 CDM 項目產生的 CER。環境部還與玻利維

亞、哥倫比亞、哥斯達黎加、薩爾瓦多、尼加瓜拉、烏拉圭、瓜地馬拉和巴拿馬

政府簽訂了雙邊 CDM 合作備忘錄。2002 年 1 月,荷蘭政府又與世界銀行的國際

融資集團(IFC)簽訂了為期三年、金額 4,000 萬美元的合約,通過 IFC 開發的

CDM 項目購買 1,000 萬噸 CO2 減排量。荷蘭還與 IBRD 地區發展銀行(CAF)

和荷蘭私營銀行 Rabobank 簽訂了購買 CER 的合約。荷蘭計劃在《京都議定書》

第一承諾期總共投資 4.5 億歐元購買 JI 和 CDM 的減排量。

5. 英國政府在貿工部設立了氣候變遷項目辦公室,為英國商界在海外實施減排項目

提供支持和服務。它規定以下幾類項目可以在海外實施:提高能效(能源或交通

全球碳金融交易市場下的金融創新之研究 (125)

部門);碳強度低的能源供應(能源或交通部門);減少製程過程排放;改進農業

操作和畜牧管理;可生物降解的廢棄物管理;林業和土地利用的碳匯項目:CO2

地下儲存。

6. 日本政府已經制定了履行《京都議定書》的計劃,近年來加快了開展 CDM 合作

的步伐,由其是官方合作的步伐明顯加快。日本政府委託 NEDO 負責購買政府

負擔的溫室氣體減排量共約 1 億噸;另外,政府主要將減排溫室氣體的義務分配

給企業,由企業分擔。據專家估算,日本企業可能需要購買約 8 億噸。從總體購

買量看,目前日本是最大的買家,開發中國家 CDM 開發和合作潛力巨大。

已經註冊成功的 673 個項目主要集中在亞洲、南美洲及加勒比海地區,其中印度以

235 個項目、巴西以 100 個項目分別名列註冊項目數量的第一、第二位,中國以 82 個

項目名列第三。而按照註冊的年減排量計算,中國以約 6,200 萬噸 CO2 當量/年高居榜

首,遙遙領先於名列第二的印度約 2,200 萬噸 CO2當量/年和第三位的巴西約 1,700 萬噸

CO2當量/年。

五、碳金融交易市場的現況

很明顯,京都靈活機制的誕生,是直接推動全球碳市場發展的關鍵因素。然而,儘

管《京都議定書》於 2005 年 2 月才正式生效,由於《京都議定書》規定 2000 年以後的

CDM 項目產生的減排量可以抵免已開發國家 2008-2012 年承諾期的減排義務,加上人

們的樂觀預期,碳交易活動事實上在 2005 年之前就已經開始。並且,所謂的「全球碳

市場」,事實上包括了各種不同目的、不同類型且又相互關聯的碳交易活動。這些碳交

易活動,如果按照交易的目的分,可以分為京都機制下的碳交易活動和京都機制外的自

願交易活動;如果按照不同管理體系和合約類型所產生的碳資產不同類型分,又可分為

項目型交易市場,如 CDM 下的 CERs(經核證的減排量)和 JI 下的 ERU 和配額型交易

市場,如 AAU 和 EUA 等。同時,碳交易還可分為現貨(Spot)交易和期貨(Future)

交易、初級(Primary)市場交易和二級(Secondary)市場交易、交易所交易和場外直

接交易(over-the-counter)等。由於碳交易形式的複雜多樣,對碳市場的交易情況進行

準確統計是非常困難的。目前較有影響的碳市場年度分析報告是由世界銀行(World

Bank)點碳公司(Point Carbon)發布的,儘管這兩份報告的數據有一定的差異,但總

體上能反映碳市場的變化趨勢。

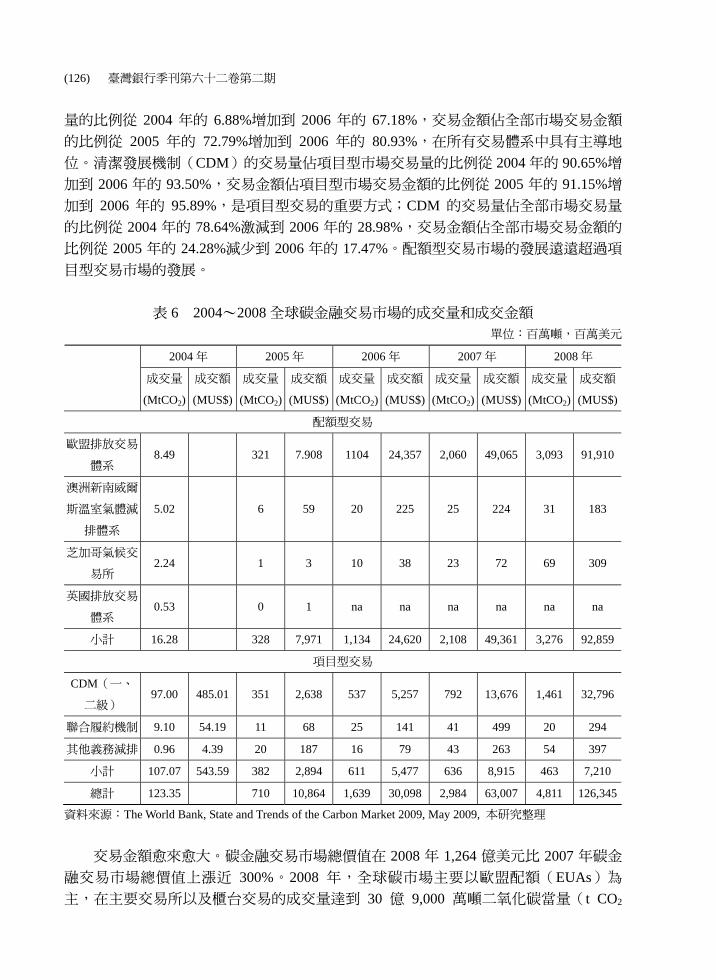

根據世界銀行《碳市場發展狀況與趨勢分析年度報告(2009)》的數據顯示,2008

年全球碳市場交易額已達 1,264 億美元,且增幅逐年增加中,其中 2006 年的增幅為

187.5%,2007 年為 101.7%,2008 年為 100.5%,如表 6 所示:

經過多年的發展,碳金融交易市場的市場架構愈來愈成熟、規模和交易金額愈來愈

大(如表 6)。目前,國際碳金融交易市場主要包括兩個組成部分:配額型交易市場和

項目型交易市場。歐盟排放交易體系(EU ETS)交易量佔配額型市場交易量的比例從

2004 年的 52.15%增加到 2006 年的 97.35%,交易金額佔配額型市場交易金額的比例從

2005 年的 99.21%微跌到 2006 年的 98.93%;歐盟排放交易體系交易量佔全部市場交易

(126) 臺灣銀行季刊第六十二卷第二期

量的比例從 2004 年的 6.88%增加到 2006 年的 67.18%,交易金額佔全部市場交易金額

的比例從 2005 年的 72.79%增加到 2006 年的 80.93%,在所有交易體系中具有主導地

位。清潔發展機制(CDM)的交易量佔項目型市場交易量的比例從 2004 年的 90.65%增

加到 2006 年的 93.50%,交易金額佔項目型市場交易金額的比例從 2005 年的 91.15%增

加到 2006 年的 95.89%,是項目型交易的重要方式;CDM 的交易量佔全部市場交易量

的比例從 2004 年的 78.64%激減到 2006 年的 28.98%,交易金額佔全部市場交易金額的

比例從 2005 年的 24.28%減少到 2006 年的 17.47%。配額型交易市場的發展遠遠超過項

目型交易市場的發展。

表 6 2004~2008 全球碳金融交易市場的成交量和成交金額 單位:百萬噸,百萬美元

2004 年 2005 年 2006 年 2007 年 2008 年

成交量

(MtCO2)

成交額

(MUS$)

成交量

(MtCO2)

成交額

(MUS$)

成交量

(MtCO2)

成交額

(MUS$)

成交量

(MtCO2)

成交額

(MUS$)

成交量

(MtCO2)

成交額

(MUS$)

配額型交易

歐盟排放交易

體系 8.49 321 7.908 1104 24,357 2,060 49,065 3,093 91,910

澳洲新南威爾

斯溫室氣體減

排體系

5.02 6 59 20 225 25 224 31 183

芝加哥氣候交

易所 2.24 1 3 10 38 23 72 69 309

英國排放交易

體系 0.53 0 1 na na na na na na

小計 16.28 328 7,971 1,134 24,620 2,108 49,361 3,276 92,859

項目型交易

CDM(一、

二級) 97.00 485.01 351 2,638 537 5,257 792 13,676 1,461 32,796

聯合履約機制 9.10 54.19 11 68 25 141 41 499 20 294

其他義務減排 0.96 4.39 20 187 16 79 43 263 54 397

小計 107.07 543.59 382 2,894 611 5,477 636 8,915 463 7,210

總計 123.35 710 10,864 1,639 30,098 2,984 63,007 4,811 126,345

資料來源:The World Bank, State and Trends of the Carbon Market 2009, May 2009, 本研究整理

交易金額愈來愈大。碳金融交易市場總價值在 2008 年 1,264 億美元比 2007 年碳金

融交易市場總價值上漲近 300%。2008 年,全球碳市場主要以歐盟配額(EUAs)為

主,在主要交易所以及櫃台交易的成交量達到 30 億 9,000 萬噸二氧化碳當量(t CO2

全球碳金融交易市場下的金融創新之研究 (127)

e)。2007 年該部分交易量僅為 20 億 6,000 萬噸二氧化碳當量(t CO2 e)。按照 24 美元

的加權平均成交價格估算,歐盟配額(EUAs)的市場值達到 919 億美元,相比上年度

的 490 億美元市場增長了近 1 倍。同期,芝加哥氣候交易所(CCX),澳洲新南威爾斯

(NSW)溫室氣體減排體系和英國排放交易體系的發展都呈明顯上升趨勢。同時期日

益流行的非標準化零售碳市場也在逐漸普及發展。

根據點碳公司 2009 年碳市場報告(Carbon 2009;Emission trading coming home),

2004 年以前碳交易活動已經開始,但市場規模很小。隨著 2005 年《京都議定書》的生

效,碳市場迅速發展,交易規模每年成倍增長。到 2008 年,全球碳市場各種交易活動

的交易量總計達到 49 億二氧化碳當量,比 2005 年增長 6 倍左右;交易金額達到 920 億

歐元(合 1,250 億美元),比 2005 年增長 10 倍左右。根據世界銀行 2006 年和 2009 年

碳市場的現狀與趨勢報告,2008 年全球碳市場總交易量為 48.11 億噸二氧化碳當量,交

易額為 1263.45 億美元,交易量比 2005 年的 7.05 億噸增長了 592%,交易額比 2005 年

的 109.90 億美元增長了 1050%。這兩份報告都表明,碳市場是一個高速發展的市場,

其發展速度之快,幾乎超過了同其任何其他全球性的交易市場。從市場構成來看,EU

ETS(歐洲排放交易體系,主要是配額交易)一直佔據了較大的比例,2005 年以後始終

保持在 60%以上。因而,歐洲碳市場是左右全球碳市場動向的主導力量,如表 3 所示。

六、從衍生性金融商品角度看碳金融交易

國際排放交易的 AAU、歐盟排放交易體系的 EAU、聯合履約下的 ERU、清潔發展

機制下的 CER 等雖然都屬於碳金融範疇,都具備金融衍生性金融商品的某些特性。但

由於配額型交易市場和項目型交易市場的交易規則和程序不同,碳金融在不同的市場上

表現出不同類型的衍生性金融商品特性。以在配額型交易市場佔據主導地位的 EAU 交

易和在項目型交易市場佔據主導地位的 CER 交易為例,按交易形式來看:EAU 更多地

表現出場內交易和場外交易,但交易所結算交割的形式,CER 則更多地表現出場外交

易的形式;按產品型態來看:EAU 更多地表現出期貨、選擇權合約的特性,CER 則更

多地表現出遠期合約的特性。在場內交易期貨市場上,碳金融交易的供需集中,供需狀

況和價格資訊的透明度高;期貨市場的流動性又強,碳金融價格的預期能夠得到不斷的

調整,準確、全面地反映碳金融真實的供需情況及其變化趨勢。

隨著國際溫室氣體排放交易的不斷發展和成熟,並出於套期保值的需要,目前作為

排放權交易市場客體的排放權已經開發出系列衍生性金融商品,包括期貨、選擇權、互

換等。這些氣候衍生性金融商品與一般的衍生性金融商品的運行相類似。套期保值是指

通過氣候衍生性工具來規避各種風險,主要是用氣候期貨或選擇權來對抗或保護其在現

貨市場的反向變化,因為現貨和期貨市場的價格趨向於一起上升和回落,期貨市場就為

商品的擁有者和使用者提供了套期保值的中介。這種情況基本上是為了對冲在現貨市場

上持有在歐盟排放配額。在這個衍生性金融商品市場,歐洲氣候交易所推出了兩種碳金

融工具即期貨合約和選擇權合約。此外,歐洲氣候交易所也可以結算櫃台遠期交易

(OTC Forwards)。另外,本文將介紹芝加哥氣候期貨交易所推出各種碳金融工具。

(128) 臺灣銀行季刊第六十二卷第二期

(一)歐洲氣候交易所碳金融工具

2006 年全球碳金融交易成交量為 16.39 億噸,歐盟排放交易體系(EU ETS)交易

量占全部市場的交易量從 2004 年的 6.88%增加到 2006 年的 67.18%,在所有交易體系

中具有主導地位。而歐洲的期貨市場是該系統運轉的關鍵市場。雖然歐盟碳金融交易活

動的 3/4 是場外櫃台交易和雙邊交易,但半數以上的場外櫃台交易都是通過交易所結算

交割的。目前歐洲有 4 個期貨交易所參與碳金融交易:阿姆斯特丹的歐洲氣候交易所

(Europe Climate Exchange, ECX)、奧斯陸的北方電力交易所(the Oslo-based Nordic

Exchange Nord Pool)、法國的未來電力交易所(Powernext in France)、以及德國的歐洲

能源交易所(the European Energy Exchange, EEX)。2006 年,直接在交易所交易的碳金

融,以及在場外櫃台交易但在交易所結算交割的碳金融交易額共達到 5.53 億噸,佔歐

盟排放交易體系碳金融交易量(11.01 億噸)的 50.23%。在所有通過交易所結算交割的

553 億碳金融中,在歐洲氣候交易所交易的碳金融為 453 億噸,佔 82%,而且全部是在

倫敦跨洲期貨交易市場(ICE Futures Exchange in London)進行的電子交易;在奧斯陸

的北方電子交易所交易的碳金融佔 11%;在法國的未來電力交易所交易的碳金融佔

6%;在德國的歐洲能源交易所交易的碳金融佔 1%(IFSL, 2007)。

1.歐洲氣候交易所碳金融合約(ECX CFI)(註十二)

歐洲氣候交易所的碳金融選擇權和期貨合約是在歐盟排放交易計劃下的高級的、低

成本的金融擔保工具。美國洲際氣候交易所(ICE)的歐洲氣候交易所碳金融期貨合約

是為剛剛成立的歐盟排放交易制度中的交易、控制風險、套期保值和減排指標的現貨交

割提供便利。洲際氣候交易所與歐洲氣候交易所所通過簽訂合作協議,美國洲際氣候交

易所的英國全資子公司洲際氣候期貨交易所(ICE Futures)與歐洲氣候交易所在碳金融

合約上進行合作。歐洲氣候交易所負責碳金融合約的買賣,允許在 ICE Future 的電子交

易平台進行交易。

(1)產品的交割

簡單來說,ICE Future 的交割是將排放配額從出售方清算會員帳戶轉移到國家登記

處的倫敦清算所帳戶,然後再轉移到購買方清算成員的帳戶中。這種交付機制是為了盡

可能實現自動化交易。

(2)交易費用

如果是洲際氣候期貨交易所的會員,ICE Futures 的交易費是每單位(1,000 噸)向

雙方收取 1.5 歐元(包括大宗交易、現貨交易和遠期交易);對於其他參與者則每單位

收取 2.5 歐元的交易費。倫敦清算所的清算費用是每單位 1.5 歐元。

2.排放指標期貨(EUA FUTURES)

在期貨市場中,交易雙方交易的是一種特殊的商品-EUA futures,由交易所統一制

定、實行集中買賣、規定在將來某一時間和地點交割一定品質和數量的 EUA futures 的

標準化合約。期貨合約本身不是現存的商品,而是金融產品,即歐盟排放交易計劃下分

全球碳金融交易市場下的金融創新之研究 (129)

配的 EUAs 的代表和象徵,因此,也稱為虛擬商品。在期貨合約中,EUA futures 的交

貨時間、地點、數量等都是既定的,唯一的變數就是價格,EUA futures 的價格是在交

易所內以公開競價的方式達成的。

(1)交易合約

一份 EUA futures 代表了 1,000 單位的 EUAs,即排放 1,000 噸二氧化碳的權力;所

有 EUA futures 都是採用歐元或者歐盟成員國的貨幣進行計價;合約的交割日是每個合

約的最後交易日。

(2)保證金

合約的價格是時常波動的,這就使得合約所有者會採用各種手段減少價格變化,從

而給交易所和清算所帶來很大的信用風險。為了將這種風險最小化,倫敦清算所要求

EUA future 的所有者繳納一定形式的保證金。保證金可以分為兩種類型:初始保證金和

變動保證金。

3.經核證的減排量期貨(CER FUTURES)

歐洲氣候交易所為了適應不斷增長的 CER 市場的需要,在 ICE Futures 堆出了經核

證的減排量期貨合約,以避免 CER 價格的大幅度波動帶來的風險。

(1)交易合約規模

一份 CER futures 是一份買賣減排信用的標準化合約,賦予持有者在未來一個確定

的時間,以一個預定的價格,買賣或賣出一個確定的單位合約的權利和義務。就歐洲氣

候交易所的 CER futures 合約而言,每單位交易量就是一個經核證的減排單位。經核證

的減排量單位是《京都議定書》架構下的可交易的溫室氣體減排單位。一份歐洲氣候交

易所的碳金融 CER futures 代表了 1,000 單位經核證的減排量。

(2)交易保證金

CER futures 通過合約的高度標準話來保證其流動性。歐洲氣候交易所的 CER

futures 允許其使用者在未來確定的時間以一個鎖定的價格進行溫室氣體減排量的交易,

由倫敦清算所擔保交付。

為了使 CER futures 合約價格變動的風險最小化,倫敦清算所也要求 CER futures 的

所有者提供抵押物擔保形式,就是所謂的保證金。保證金也可以分為兩個種類:初始保

證金和變動保證金。

(3)交割和結算

期貨合約的交易雙方必須在交割日履行(買進或賣出)合約。在歐洲氣候交易所的

CER futures 中,基本條件就是頒發給合格的溫室氣體減排項目的經核證的減排量,該

減排項目同時也給附件一國家提供了發展利益。

無論是氣候衍生性商品結算還是現貨結算,歐洲氣候交易所所有的碳金融工具下的

合約都是採用現貨結算模式。歐洲氣候交易所每單位的碳金融工具下的 CER futures 都

代表著 1,000 個經核證的減排量指標單位。歐洲氣候交易所所有的 CER futures 都採用

歐元進行交易和結算(註十三)。

(130) 臺灣銀行季刊第六十二卷第二期

4.選擇權(Options)

選擇權,又稱為期權,也是一種標準化合約,是指令合約的買方(持有者)可以在

約定的未來一段時間內或未來某一特定日期,以事先規定好的價格,即履約價格向賣方

購買(看漲選擇權)或出售(看跌選擇權)一定數量的商品的權利,但是並不負有必須

買進或賣出的義務。交易雙方在選擇則權合約的中對期限、協定價格交易數量、種類等

都需要作出約定。因為選擇權合約的賦予買方的是權利,而給予賣方的更多的是義務,

所以,選擇權合約的買方要向賣方繳納一定的選擇權費即權利金來保證雙方權利義務的

平衡。

(1)排放配額/指標選擇權(EUA Options)

歐盟排放配額選擇權賦予持有方/買方在選擇權到期日或者之前選擇履行該合約的

權利,向對方/賣方則負有履行該合約的義務。和普通選擇權相同,EUA Options 賦予買

方的是權利,而賣方承擔的主要是義務,因此,EUA Options 的買方也要支付給賣方一

定的選擇權費用來平衡雙方的權利義務關係。

根據不同的標準,可以將 EUA Options 進行不同的分類。根據選擇權買方享有的權

利不同,可以將 EUA Options 分為買入選擇權和賣出選擇權;根據選擇權類型的不同,

可以將 EUA Options 分為美式選擇權和歐式選擇權。

(2)經核證的減排量選擇權(CER Options)

經核證的減排量選擇權是指發行通過清潔發展機制獲得的 CER 看漲或者看跌選擇

權。一般來說經核證的減排量選擇權(CER Options)合約也有美式和歐式兩種類型。

美式選擇權是指可以在成交後有效期內任何一天被執行的選擇權,多為場內交易所採

用;歐式選擇權則是指只有在合約到期日才被允許執行的選擇權,它在大部分場外交易

中被採用。歐洲氣候交易所所採用的是經核證的減排量(CER Options)歐式選擇權,

其交易機制與歐盟排放配額選擇權是相同的。

5.互換

互換主要是通過交易雙方簽訂互換協議,在未來一定時期內交換具有不同內容或不

同性質的排放權客體,一般在場外交易市場進行。

為了落實京都三機制,歐盟的 2004 年第 101 號指令(註十四),對 2003 年的指令進行

了修正,旨在使其與《京都議定書》相協調。根據這個新指令的規定,歐盟排放交易機

制下的排放實體可以利用從清潔發展機制(CDM)和聯合履約機制(JI)中獲得的減排

信用履約其減排義務。這就意味著歐盟從環境和經濟的角度承諾了 CDM 和 JI 產生的

CER 和 ERU 作為排放配額的合格性,是對 EUA 的有效補充,為市場參與主體提供了

更多的靈活性和確定性,增加了歐盟排放交易的流動性,降低了成員國的履約成本和排

放配額價格。

(1)EUA 與 CER 市場的區別(註十五)

清潔發展機制項下形成的 CER 市場與歐盟排放交易機制項下的 EUA 市場有很大的

不同。基於清潔發展機制項目產生的 CER,只要沒有進行註冊和支付,就面臨很大的

全球碳金融交易市場下的金融創新之研究 (131)

註冊和支付風險;而 EUA 是由政府發放的,就如同通貨一樣,是沒有項目風險的。此

外,在 EUA 的遠期合約中,一般認為歐盟的出售方的交付風險也要比 CER 遠期合約出

售方的交付風險小得多。因此,是否存在減排信用不能得到簽發的風險是 EUA 交易和

CER 交易的最大區別。

(2)EUA 與 CER 市場的銜接

歐盟排放交易機制規定,有減排義務的歐盟各成員國可以向不承擔減排義務的開發

中國家購買溫室氣體的排放權。具體方法是由歐盟的各成員國幫助開發中國家減排,每

減少一噸二氧化碳的排放就可以在本國獲得一噸二氧化碳的排放權。也就是說,CER

可以進入歐盟排放交易機制中進行交易,EUA 與 CER 是可以互換的。但是,通過清潔

發展機制項目下所獲得的 CER 必須經過聯合國執行理事會的認證後才能頒發。

EUA 與 CER 市場的銜接是部分性銜接,CER 如果準備在歐盟排放交易機制的第一

階段(2005 年至 2007 年)使用,作為出售方的開發中國家就必須能夠保證在第一階段就

可以交付已經頒發的 CER。這個挑戰是很大的,因為 CER 簽發的整個過程需要大量時

間,有很大的不確定性,在第一個階段可以交付的 CER 是很有限的。此外,將 CER 轉

化到歐盟的排放交易體系中的技術準備不足,如根據國際交易日誌(ITL)的規則(註十六),

到 2007 年 3 月後才具備將 CER 從 CDM 的登記處轉移到歐洲的國家登記處的可能性。

(3)EUA 與 CER 的價格銜接

可以說,在歐洲範圍內的 CER 的價格是排放配額價格的一個貼現,至於貼現的程

度,則取決於清潔發展機制項目的風險大小。但是,CER 的價格和 EUA 的價格是互相

關聯的,CER 的交易在一定程度上降低了 EUA 的價格。

但是,目前的 EUA 價格沒有反映歐盟排放交易體系長時期內供需之間的均衡價

格。出現這種情況的原因有以下幾個方面:

a. 有些成員國對歐盟排放交易機制不是很了解;

b. 國家分配計劃依然存在不確定性;

c. 缺乏合適的註冊機構;

d. 東歐國家的一些企業,由其是中小規模企業,對於能夠出售的減排量不能確定,

不願參與交易;

e. 相當多的工業部門不重視環境問題。

研究學者分析認為,CER 的價格與 EAU 的最終會走向趨同,因為隨著時間的推

移,CDM 的註冊風險和 CER 的交付風險都在降低;全球碳市場的交易額仍將繼續增

加,較高的 EAU 價格以及各種歐盟成員國的購買計劃顯示著 CDM 項目必將增加,加

速 EAU 和 CER 價格的銜接(註十七)。

(二)芝加哥氣候期貨交易所碳金融工具(註十八)

1.交易所概況

芝加哥氣候期貨交易所(CCFE)是芝加哥氣候交易所的全資子公司,它是美國商

品期貨交易委員會(CFTC)指定的合約市場,市場提供規範、結算的廢氣排放量配額

(132) 臺灣銀行季刊第六十二卷第二期

和其他環境產品方面的期貨合約。其結算服務由結算公司(Clearing Corporation)提

供,該公司是當今世界上唯一活躍的獨立期貨清算機構;其市場監察服務由全國期貨業

協會(National Futures Association)提供,該協會是美國期貨業的行業監管機構。

2.CCFE 的交易主體

CCFE 的交易主體分為三種類型:有限責任公司委員(Limited Liability Company

Member)、交易特權持有人(Trading Privilege Holders)和授權交易人(Authorized

Traders)。

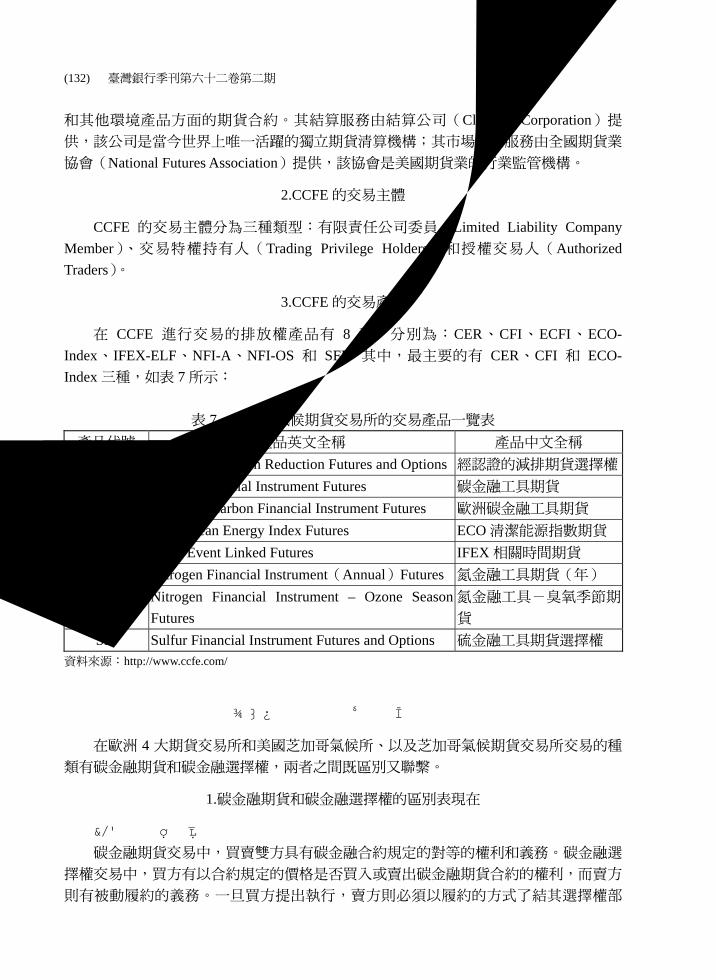

3.CCFE 的交易產品

在 CCFE 進行交易的排放權產品有 8 種,分別為:CER、CFI、ECFI、ECO-

Index、IFEX-ELF、NFI-A、NFI-OS 和 SFI。其中,最主要的有 CER、CFI 和 ECO-

Index 三種,如表 7 所示:

表 7 芝加哥氣候期貨交易所的交易產品一覽表

產品代號 產品英文全稱 產品中文全稱

CER Certified Emission Reduction Futures and Options 經認證的減排期貨選擇權

CFI Carbon Financial Instrument Futures 碳金融工具期貨

ECFI European Carbon Financial Instrument Futures 歐洲碳金融工具期貨

ECO-Index ECO-Clean Energy Index Futures ECO 清潔能源指數期貨

IFEX-ELF IFEX Event Linked Futures IFEX 相關時間期貨

NFI-A Nitrogen Financial Instrument(Annual)Futures 氮金融工具期貨(年)

NFI-OS Nitrogen Financial Instrument – Ozone Season

Futures

氮金融工具-臭氧季節期

貨

SFI Sulfur Financial Instrument Futures and Options 硫金融工具期貨選擇權 資料來源:http://www.ccfe.com/

(三)碳金融期貨市場的交易種類

在歐洲 4 大期貨交易所和美國芝加哥氣候所、以及芝加哥氣候期貨交易所交易的種

類有碳金融期貨和碳金融選擇權,兩者之間既區別又聯繫。

1.碳金融期貨和碳金融選擇權的區別表現在

(1)買賣雙方權利義務

碳金融期貨交易中,買賣雙方具有碳金融合約規定的對等的權利和義務。碳金融選

擇權交易中,買方有以合約規定的價格是否買入或賣出碳金融期貨合約的權利,而賣方

則有被動履約的義務。一旦買方提出執行,賣方則必須以履約的方式了結其選擇權部

全球碳金融交易市場下的金融創新之研究 (133)

位。

(2)買賣雙方的盈虧結構

碳金融期貨交易中,隨著碳金融期貨價格的變化,買賣雙方都面臨著無限的盈與

虧。碳金融選擇權交易中,買方潛在盈利是不確定的,但虧損卻是有限的,最大風險是

確定的;相反,賣方的收益是有限的,潛在虧損卻是不確定的。

(3)保證金與權利金

碳金融期貨交易中,買賣雙方均要求交納交易保證金,但買賣雙方都不必向對方支

付費用。碳金融選擇權交易中,買方支付權利金,但不交納保證金。賣方收到權利金,

但要交納保證金。

(4)了結交易的方式

碳金融期貨交易中,投資者可以平倉或進行實物交割的方式了結期貨交易。碳金融

選擇權交易中,投資者了結交易的方式包括三種:平倉、執行或到期。

(5)合約數量

碳金融期貨交易中,期貨合約只有交割月份的差異,數量因而有限。碳金融選擇權

交易中,選擇權合約不但有月份的差異,還有執行價格、看漲選擇權與看跌選擇權的差

異。碳排放看漲選擇權的持有者有權在某一確定時間(時期內)以某一確定的價格購買

指定碳排放權;碳排放看跌選擇權的持有者有權在某一確定時間(時期內)以某一確定

的價格出售指定碳排放權。不但如此,隨著其價格的波動,還要掛出新的執行價格的選

擇權合約,因此選擇權合約的數量較多。

2.碳金融期貨和碳金融選擇權的聯繫表現在

(1) 兩者均是買賣碳金融遠期標準化合約為特徵的交易。

(2) 在價格關係上,碳金融期貨市場價格對選擇權交易合約的敲定價格及權利金確

定均有影響。一般而言,碳金融選擇權交易的敲定的價格是以碳金融期貨合約

所確定的遠期買賣碳金融交割價為基礎,而碳金融選擇權和期貨價格的差額又

是權利金確定的重要依據。

(3) 碳金融期貨交易是碳金融選擇權交易的基礎交易,碳金融選擇權交易的內容一

般均為是否買賣一定數量期貨合約的權利。碳金融選擇權交易期貨交易越發

達,碳金融選擇權交易的開展就越具有基礎,碳金融選擇權交易的產生和發展

又為套期保值者和投機者進行碳金融期貨交易提供了更多可選擇的工具。碳金

融選擇權的好處在於風險限制特性,但卻需要投資者付出權利金成本,只有在

標的物價格的變動彌補權利金後才能獲利。但是,碳金融選擇權的出現,無論

是在投資機會或是風險管理方面,都給具有不同需求的投資者提供了更加靈活

的選擇。碳金融選擇權可以擴大和豐富碳金融期貨市場的交易內容。

(四)碳基金促使 CDM 市場的遠期合約交易更加活躍

在清潔發展機制(CDM)市場上,交易雙方首先簽署一份購買項目產生的碳金融

的合約;但合約簽署時,項目還沒有運行因此還沒有真正產生碳金融。因此,清潔發展

(134) 臺灣銀行季刊第六十二卷第二期

機制市場上的碳金融交易屬於根據買賣雙方的特殊需求由買賣雙方自行簽訂的,約定在

未來某一特定時間、以某一特定價格、買賣某一特定數量碳金融的遠期合約交易。由於

CO2 排放量計算方法選擇或計算過程的不當,按合約規定的數量交付碳金融具有高度不

確定性。例如,某 CDM 項目設計的碳金融為每年 24 萬,但項目實施第一年實際產出

的碳金融不到 3 萬,買方遭受很大的損失。此外,由於 CDM 市場上碳金融交易方式是

「點對點」的個案交易型態,碳金融價格資訊不透明、不公開,賣方容易遭受價格損

失。因此,各類碳基金的適度投資不可避免地成為 CDM 市場上合乎邏輯的組成部分,

有著不同風險容量、不同承受能力和不同金融目的的各種投資主體的基金的參加強化了

CDM 市場的流動性和效率。

CDM 市場上的碳金融交易合約中關於碳金融價格的確定方式分為固定價和混合定

價兩種。各類投資主體的碳基金基於其在金融市場的豐富經驗,目前更願意簽訂混合定

價的合同-即在最低保底價基礎上在加上與歐盟配額掛鉤的靈活附加價,合約中同時列

出基本價格和歐盟配額參照價格。一般來說,合約雙方經過談判為確定數量的碳金融交

易額(例如,總合約量的 50%)設定一個固定價格,並同意剩餘的交易量將按照指數價

格成交。指數價格通常與歐盟配額價格指數密切相關。例如,雙方同意的核減排數量底

價為 6 歐元,而屆時的市場價格高於此價格水平,買賣雙方則按照事先協議的比例分享

高出的一部分。所以,如果指數價格是 8 歐元,且買賣雙方當初的協議是平均分享價格

高於部分,買家和賣家此時便可根據協議平均分享多出 2 歐元,也就是說 7 歐元是合約

最終交易價格。混合定價的方式加強了 CDM 市場上碳金融價格和歐盟排放交易體系上

碳金融價格之間的關連性。

七、結論及建議

「碳金融」是一個幫助企業和政府應對氣候變遷所帶來風險的金融創新,這一新領

域的核心是溫室氣體排放削減的信用交易,也就是碳市場。那些溫室氣體排放量受限制

的公司已開始使他們的排放存量,評估減排成本,並決定是否參與碳市場。這個市場也

正被投資者和投機商利用,對他們而言,碳已經迅速成為另一種可投機交易的金融商

品。

氣候變遷給企業帶來的壓力不僅在於企業需要適應不利及惡劣的天氣,而且天氣也

變得更加難以預測。過去 10 年來,我們目睹了新金融產品的誕生,目的在於轉移我們

在這個碳限制的新世界裡可能遭遇的風險。

天氣市場近來逐漸發展,以提供終端使用者(暴露天氣風險下的公司)規避風險的

機會,同時給願意接受風險轉移的資本供應者較高報酬率。這個市場「從 1997 年幾乎

為零,急劇成長到 2008 年以是令人咋舌的年值 1,264 億美元的市場」,用以把天氣風險

從消費者和納稅人轉移到最適合吸收這種風險的公司。如果要讓這個新市場的運作有效

率,將需要足夠的交易量,以及能有效率定價的透明度。巧合的是,這種演變發生在氣

候變化導致全球氣候與天氣條件日益不確定的時刻。這個因素無疑將使市場的嚴謹更加

複雜,同時提高對這種市場的需求。然而,如果公司能有效規避他們的天氣風險,他們

全球碳金融交易市場下的金融創新之研究 (135)

將可減少獲利的不穩定,並保證顧客能獲得相對穩定的價格。

新形勢要求政府與民間部門進行史無前例的合作提供透明度。儘管這個市場發展早

期階段的分析令人振奮,但其長期成長卻有賴於更廣泛的了解和更多可得的資料,以便

精確評估基礎風險和了解相關各級政府的監管責任。近年來的發展顯示,企業界的參與

者對天氣衍生性金融商品有充分信心,認為可以扮演風險轉移的機制,並支持這個市場

的存活。資料標準化和以交易所有基礎的交易,是確保市場存活的必要因素。同樣重要

的是政府機構願意學習發展他們身為監管者的新角色,持續致力於設計有效率的市場。

由於《京都議定書》為工業化已開發國家和經濟轉型國家設定了具有法律約束力的

溫室氣體減排和限排目標,碳排放量成為稀缺資源,發現碳排放量價格的「碳金融」應

運而生。按照國際市場慣例,排放到大氣中的每噸 CO2當量為一個碳金融,配額型交易

市場的減排單位(ERU)、項目型交易市場的經核證的減排量(CER)等都屬於碳金融

範疇。碳金融本身具有歸屬分配和實際使用並非發生在同期的特性,即具備衍生性金融

商品的某些特性;但由於配額型交易市場和項目型交易市場的交易規則和程序不同,碳

金融在不同的市場上表現出不同類型的衍生性金融商品的特性。以在配額型交易市場佔

據主導地位的歐洲排放單位(EAU)交易和在項目型交易市場佔據主導地位的 CER 交

易為例,按交易形式來看:EAU 更多地表現出場內交易和場外交易但交易所結算交割

的形式,CER 則更多地表現出場外交易的形式;按產品型態來看:EAU 更多地表現出

期貨選擇權合約的特性,CER 則更多地表現出遠期合約的特性。在場內交易期貨市場

上,碳金融交易的供需集中,供需狀況和價格資訊的透明度高;期貨市場的流動性又

強,碳金融價格的預期能夠得到不斷的調整,準確、全面地反映碳金融真實的供需情況

及其變化趨勢。

綜觀 2008 年的全球碳金融交易市場,不同類型碳金融交易市場上的碳金融價格還

是有著極大的差距。例如,歐盟排放交易體系下每個碳金融的平均價格為 22.12 美元,

CEM 市場上每個碳金融的平均價格為 11.07 美元,芝加哥氣候交易所每個碳金融的平均

價格為 3.8 美元。世界上任何地方排放的溫室氣體都具有相同的增溫效果,不同市場上

碳金融的價格卻相差達 6 倍,碳金融發現碳排放量價格的功能還有待於進一步的提高。

註 釋

註一:United Nations Framework Convention on Climate Change,

http://unfcccc.int/essential_background/convention/items/2627.php

註二:UNFCCC, http://unfccc.int/kyoto.protocol/background/items/2879.php

註三:6 種溫室氣體是:二氧化碳(CO2)、甲烷(CH4)、一氧化碳(N2O)、氫氟碳化物(HFCs)、全氟碳

化物(PFCs)及六氟化硫(SF6)。

註四:2001 年 3 月,美國總統布希以完成《京都議定書》的減排承諾將對美國經濟產生過大衝擊以及開發

中國家沒有做出減排承諾為由,單方面宣布退出《京都議定書》;另一個重要的溫室氣體排放大國-

澳大利亞追隨美國的立場,也決定不批准《京都議定書》。但 2007 年 12 月 3 日,澳大利亞新總理陸

克文上任所做第一件事是簽署有關文書,為澳大利亞成為《京都議定書》正式成員鋪平道路。至此

世界主要工業已開發國家中只有美國沒有簽署《京都議定書》。

(136) 臺灣銀行季刊第六十二卷第二期

註五:《京都議定書》對各工業化國家溫室氣體限排和減排義務的規定都是用 CO2 減排量來計算,所有其

他 5 種溫室氣體的減排量都要折算成 CO2 的減排量,及 CO2當量。

註六:Directive 2003/87/EC of the European Parliament and of the Council of 13 October 2003 establishing a

scheme for greenhouse gas emission allowance trading within the Community and amending Council

Directive 96/61/EC

註七:Extending the NSW Greenhouse Gas Abatement Scheme. Policy Paper.

註八:本部分內容主要參考芝加哥交易所(CCX)的官方網站的資料:http://www.chicagoclimatex.com/

註九:http://www.chicagoclimatex.com/

註十:溫室氣體友好行動計劃是一個澳大利亞政府項目,由產品和服務的碳中立以及對於溫室氣體友好行

動批准的減排項目(可能用來抵銷溫室氣體的排放,並獲得溫室氣體友好認證)的認證指標組成。

抵銷指標必須符合基本的項目額外性,監測和持久性的要求;此外,項目還必須是位於澳大利亞境

內。截止到 2007 年 5 月,共有 20 個經過批准的項目:12 垃圾填埋氣項目,4 個垃圾處理項目,2

個造林項目和 1 個燃料轉換項目,1 個能效項目。這些項目的每年合計減排量超過了 1,800 萬噸 CO2

當量。

註十一:參閱 World Bank (2009). State and Trend of the Carbon Market 2003-2009. The International Bank for

Reconstruction and Development/ The World Bank, May, 2009

註十二:http://www.europeanclimateexchange.com/

註十三:http://www.europeanclimateexchange.com/

註十四:即連結指令(Linking Directive)。

註十五:Guiyang Zhuang. Role of China in Global Carbon Market China & World Economy/ 93-104, 2006.

Vol.14, No.5

註十六:國際交易日誌用來記錄在登記處註冊的由清潔發展機制項目產生的 CER 與國家登記處登記的《京

都議定書》附件一國家進行的交易,包括簽發、替代、取代和轉移等。

註十七:同註 15。

註十八:本部分內容主要原於芝加哥氣候期貨交易所(CCFE)的官方網站:http://ww.ccfe.com/

參考文獻

1. Cooper, G.. (2006). Not the magic ingredient, Environmental Finance 7(7):21.

2. Climate Change: The European Union’s Emission Trading System CRS Report for Congress,

http://www.usebassy.at/en/download/pdf/eu-ets.pdf.

3. Chicago Climate Exchange? Announces Record Volume and Membership in 2007.

4. CCX Exchange Offsets and Exchange Early Action Credits. CCX Rulebook Chapter 9. January 2004. CCX.

5. Greenhouse Gas Reduction Scheme. http://www.greenhousegas.nsw.gov.au/ Chicago Climate Exchange. Inc.

2004. The Chicago Accord.

6. http://www.ccfe.com/membership-ccfe/CCFE_Rulebook.pdf.

7. International Financial Services, London (IFSL), Carbon Markets & Missions Trading, 2007(6).

8. Kyoto (2002). From Principles to Practice. edited by Peter D. Cameron and Donal Zilman. Kluwer Law

International. P.207.

全球碳金融交易市場下的金融創新之研究 (137)

9. Michael Grubb at el., The Kyoto Protocol-a Guide and Assessment, Published in the UK by Royal Institute of

ternational Affairs and Earthstar Publications Ltd. 1999. Pxxxiii.

10. Point Carbon (2009). Carbon 2009 Market Trader.

11. Rearson, P.J.G. (2004). The UK Emissions Trading Scheme: Paying the Polluter-A Policy Experiment.

International Review for Environmental Strategies. Vol.5. No.1., P.241-256.

12. Report of the Conference of the Parties serving as the meeting of the Parties to the Kyoto Protocol on its First

Session, held at Montreal from 28 November to 10 December 2005.

13. Sonia Labatt and Rodney R. White (2007). Carbon Financial: The Financial Implications of Climate Change.

John Wiley & Sons, Inc, Hoboken, New Jersey, Published simultaneously in Canada.

14. The Carbon Credit Debate. Investment Banking April 30, 2007.

15. World Bank (2003-2009). State and Trends of the Carbon Market 2003-2009. The International Bank for

Reconstruction and Development/The World Bank, May, 2003-2009.

16. Zhang, Z. (2000). The Economics of Energy Policy in China: Implication for Global Climate Change. New

York: Edward Elgar.

![Part 4 廠商與市場 完全競爭市場 完全競爭市場 Chapter 11 Economics, 6th, Parkin, 2004, Chapter 11: 完全競爭市場 [ 第 1 頁 ]](https://img.pdfslide.tips/doc/110x75/56649d545503460f94a307f0/part-4-chapter-11-economics.jpg)