Embed Size (px)

Citation preview

WORLD BANK

Claudio E.V.Borio

Bài viết tổng hợp lại các

nghiên cứu về tác động của

chính sách đầu tư, qua đó tạo

lập cơ sở lý thuyết cho việc

xây dựng chính sách đầu tư

tại các quốc gia. (Chi tiết)

Tổng quan các nghiên cứu

về tác động của chính sách

đầu tư trong bối cảnh kinh

tế toàn cầu có nhiều biến

động

WORLD BANK

Echandi Roberto

Bài nghiên cứu đánh giá tác

động của sự suy giảm tăng

trưởng kinh tế của Trung

Quốc tới các nền kinh tế khu

vực Châu Á bằng cách sử

dụng mô hình GVAR. (Chi

tiết)

Tác động của suy thoái

kinh tế tại Trung Quốc lên

khu vực Châu Á-Thái Bình

Dương: Ứng dụng mô hình

GVAR

WORLD BANK

Park Haelim

Nghiên cứu này chỉ ra những

bằng chứng thực nghiệm về

các nhân tố tác động tới tăng

trưởng tín dụng theo các kỳ

hạn tại khu vực đồng tiền

chung Châu Âu Eurozone

trong 1 thập kỷ qua. (Chi tiết)

Các nhân tố tác động tới

tăng trưởng tín dụng ngắn

hạn và dài hạn tại khu vực

Châu Âu

ADB

Taghizadeh-Hesary Farhad

Nghiên cứu trên đánh giá tác

động của giá dầu thô lên tăng

trưởng GDP và lạm phát của

Trung Quốc, Nhật Bản và

Mỹ, trong đó có sử dụng các

biến số từ chính sách tiền tệ

(cung tiền và tỷ giá). (Chi

tiết)

Tác động của biến động giá

dầu lên các biến số kinh tế

vĩ mô tại các quốc gia phát

triển và đang phát triển

trong mô hình có kết hợp

các biến tiền tệ

ADB

ADB

Felipe Jesus

Đánh giá tác động của các

yếu tố trong thị trường tài

chính tới sản lượng tiềm

năng và chênh lệch sản lượng

tại các nước G5 và 10 nước

thuộc nhóm thu nhập cao và

trung bình tại khu vực Châu

Á. (Chi tiết)

Tác động của các nhân tố

tài chính tới ước lượng

tăng trưởng sản lượng tiềm

năng và chênh lệch sản

lượng

VIỆN CHIẾN LƯỢC NGÂN HÀNG – BANKING STRATEGY INSTITUTE (BSI); website: www.bsi.org.vn

THÔNG TIN KHOA HỌC THÁNG 10

NGHIÊN CỨU QUỐC TẾ

CHỊU TRÁCH NHIỆM

XUẤT BẢN

VIỆN CHIẾN LƯỢC

NGÂN HÀNG

****

BAN BIÊN TẬP

Trưởng ban

ThS. Trần Thị Thanh Hòa Phó Trưởng phòng QLKH

Phó Trưởng ban

ThS. Nguyễn Đình Trung

Thành viên

ThS. Trịnh Thanh Mai

ThS. Lê Phú Lộc

ThS. Nguyễn Hà Phương

ThS. Nguyễn Khánh Duyên

CN. Lã Xuân Đảng

CN. Lê Quang Trung

CN. Hoàng Ngọc Anh Cương

CN. Nguyễn Đông Giang

*** Bản tin phát hành định kỳ vào

ngày 10 hàng tháng,

được gửi trực tiếp qua email và

đăng tải trên Cổng thông tin

khoa học và công nghệ ngành

Ngân hàng:

www.khoahocnganhang.org.vn

***

Liên hệ

Email: [email protected]

Khuyến cáo sử dụng:

® Bản tin này được tổng hợp từ

các báo cáo, đề tài nghiên cứu định

kỳ hàng tháng liên quan đến lĩnh

vực kinh tế tài chính – ngân hàng

của các tổ chức quốc tế WB, ADB,

IMF, BIS và thông tin kết quả

nghiên cứu của các đề tài cấp nhà

nước, cấp ngành của NHNN, các

Bộ, ngành TW của Việt Nam, các

thông tin Hội thảo của các Viện

nghiên cứu, trường đại học, ấn

phẩm khoa học của các NXB có uy

tín tại Việt Nam phù hợp với quy

định pháp luật về báo chí và bản

quyển.

® Mọi quan điểm, nội dung

trong Bản tin đều được dịch hoặc

căn cứ vào thông tin khoa học chính

thống, chỉ có hàm ý cung cấp thông

tin tham khảo mà không phản ánh ý

kiến hay quan điểm của Ban Biên

tập cũng như của Viện CLNH.

Người đọc chỉ nên sử dụng Bản tin

nội bộ như là thông tin tham khảo.

BẢN TIN ĐIỆN TỬ

NGHIÊN CỨU KHOA HỌC RESEARCH BULLETIN

Số 01 - Tháng 10/2015

Volume: 01 – Oct, 2015 LƯU HÀNH NỘI BỘ

IMF

Tăng trưởng của Châu Á

được dự báo đạt mức 5.4%

trong năm 2015 – 2016, tiếp

tục là khu vực đạt tăng

trưởng cao nhất trên toàn

cầu. (Chi tiết)

Triển vọng kinh tế khu

vực – khu vực châu Á-

Thái Bình Dương: Báo

cáo cập nhật tháng

10/2015

IMF

So với thời điểm tháng tư,

tình hình ổn định tài chính

đã được cải thiện ở các nền

kinh tế tiên tiến tuy nhiên lại

có xu hướng gia tăng rủi ro

ở các nền kinh tế mới nổi.

(Chi tiết)

Báo cáo ổn định tài chính

toàn cầu: Thanh khoản

thị trường và đòn bẩy

doanh nghiệp tại các thị

trường mới nổi.

IMF

Tăng trưởng kinh tế thế giới

năm 2015 được dự báo ở

mức 3.1%, thấp hơn 0.3%

so với năm 2014 và giảm

0.2% so với mức dự báo của

IMF vào tháng 7. (Chi tiết)

Triển vọng kinh tế thế

giới: Sự điều chỉnh theo

giá hàng hóa giảm

IMF

Ruchir Agarwal

Từ trước cho đến nay đã có

nhiều thảo luận về việc loại

bỏ “giới hạn lãi suất 0” bằng

cách loại bỏ tiền giấy. Tuy

nhiên một biện pháp quá cấp

tiến và khó khăn như vậy

chưa hẳn là cần thiết. (Chi

tiết)

Phá vỡ giới hạn lãi suất 0

IMF

Antoine Bouveret

Những thay đổi trong cấu

trúc của thị trường trái phiếu

Mỹ trong những năm gần

đây có thể làm gia tăng rủi

ro cho sự ổn định tài chính.

(Chi tiết)

Sự mong manh của thị

trường trái phiếu Mỹ: bài

học từ sự kiện “Sụp đổ và

phục hồi chóng vánh”

ngày 15/10/2014.

IMF

Olivier J. Blanchard

Các mô hình nghiên cứu vĩ

mô cho thấy dòng vốn vào

hiện đang bị thu hẹp do các

quốc gia nâng giá đồng nội

tệ và giảm xuất khẩu ròng.

(Chi tiết)

Mở rộng hay thắt chặt các

dòng vốn vào? Lý thuyết,

gợi ý chính sách và một số

bằng chứng thực nghiệm.

IMF

Derek Anderson

Với vai trò ngày càng lớn

của Trung Quốc tại các

nước tiểu vùng Sahara châu

Phi về thương mại và xây

dựng cơ sở hạ tầng. (Chi

tiết)

Tác động lan tỏa từ Trung

Quốc tới cá nước tiểu

vùng Sahara châu Phi:

Nhận định từ hệ thống mô

hình toàn cầu linh hoạt

FSGM

IMF

Anton Korinek

Biến động của các dòng vốn

quốc tế có thể gây nên bất ổn

tài chính nghiêm trọng tại

các quốc gia mới nổi do tác

động tới tỷ giá. (Chi tiết)

Kiểm soát vốn hay áp

dụng quy định về an toàn

vĩ mô?

IMF

Jonathan F Manning

Nhóm tác giả xây dựng Chỉ

số điều kiện tài chính (FCI)

như một công cụ giám sát

lượng hóa mức độ căng

thẳng khu vực tài chính cho

Hy Lạp. (Chi tiết)

Chỉ số điều kiện tài chính

cho Hy Lạp

IMF

Rakesh Mohan

Cơ cấu quản trị trong các cơ

quan toàn cầu như IMF vẫn

tiếp tục chịu sự chi phối của

các nền kinh tế phát triển.

(Chi tiết)

Sức mạnh quyền lực của

các quốc gia mới nổi và

vấn đề quản trị toàn cầu:

Quản trị IMF đi về đâu?

IMF

Damiano Sandri

Bài viết đã sử dụng một mô

hình đơn giản để nghiên cứu

cách thức các tổ chức tài

chính quốc tế (IFIs) đối phó

với cuộc khủng hoảng nợ

công tại một quốc gia có hệ

thống. (Chi tiết)

Giải quyết khủng hoảng

nợ quốc gia theo hệ thống:

Củng cố tài khóa, bail-ins

hay chuyển tiền chính

thức?

IMF

BIS

Daria Finocchiaro

Nghiên cứu xem xét hiệu

ứng cân bằng và hiệu ứng

phúc lợi xã hội của lạm phát

trong dài hạn có tính đến các

loại thuế gây biến dạng.

(Chi tiết)

Mức lạm phát tối ưu với

việc đánh thuế doanh

nghiệp và các khó khăn

tài chính

BIS

Piti Disyatat

Toàn cầu hóa tài chính đã

ảnh hưởng xấu đến khả năng

quản lý tài chính trong nước

của ngân hàng trung ương

các nước. (Chi tiết)

Chính sách tiền tệ và sự

lan tỏa tài chính: Mối liên

kết suy giảm?

BIS

Enrique Alberola-Ila

Nghiên cứu khám phá vai

trò ổn định dòng vốn quốc tế

của dự trữ quốc tế, đặc biệt

trong giai đoạn căng thẳng

tài chính toàn cầu. (Chi tiết)

Dự trữ quốc tế và biến

động tổng khối lượng chu

chuyển vốn

BIS

Stefan Avdjiev

Cách tiếp cận truyền thống

trong tài chính quốc tế là coi

dòng vốn như một đối trọng

tài chính cho các quyết định

tiết kiệm và đầu tư. (Chi tiết)

Phá vỡ bộ ba trùng hợp

trong tài chính toàn cầu

BIS

Claudio E.V.Borio

Nghiên cứu trên đánh giá tác

động của chính sách tiền tệ

lên lợi nhuận của hệ thống

ngân hàng. (Chi tiết)

Tác động của chính sách

tiền tệ tới lợi nhuận của hệ

thống ngân hàng

BIS

Claudio Borio

Nghiên cứu đặt ra câu hỏi về

sự phù hợp của phương

pháp phân tích tập trung vào

tài khoản vãng lai hoặc dòng

vốn ròng để đánh giá các

dòng vốn xuyên biên giới.

(Chi tiết)

Dòng lưu chuyển vốn và

tài khoản vãng lai: Tác

động tài chính ngày càng

sâu sắc hơn

BIS

Bing Xu

Nghiên cứu này tìm hiểu

liệu tình trạng độc quyền

thông tin do sự tập trung

trong thị trường ngân hàng

và hoạt động cho vay dựa

theo quan hệ có tạo ra việc

tận dụng lợi ích (Chi tiết)

Liệu các ngân hàng có tận

dụng lợi ích thông tin

thông qua các tài sản đảm

bảo?

BIS

NGHIÊN CỨU QUỐC TẾ CHUYÊN SÂU

TÁC ĐỘNG CỦA BIẾN ĐỘNG TỶ GIÁ LÊN DÒNG CHẢY THƯƠNG MẠI TOÀN CẦU

MỐI LIÊN HỆ BỊ CẮT ĐỨT ?

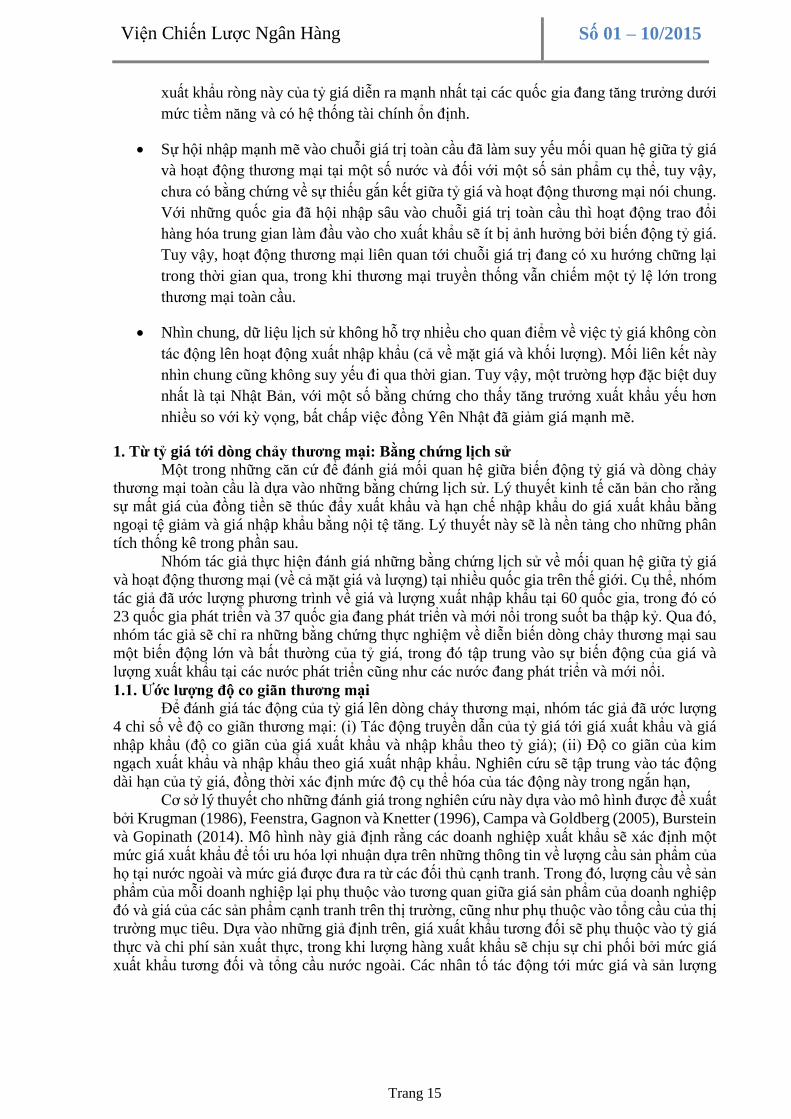

Những biến động mạnh bất thường của tỷ giá trên thế giới thời gian qua đã mở ra một cuộc tranh luận giữa các học giả

về những tác động của diễn biến gần đây của tỷ giá tới thương mại toàn cầu. Kinh nghiệm quá khứ tại các quốc gia phát triển

cũng như các nước đang phát triển và mới nổi cho thấy biến động tỷ giá thường có tác động khá lớn lên cả xuất khẩu và nhập

khẩu. Cụ thể, tính bình quân toàn cầu thì sự mất giá 10% của tỷ giá thực hiệu quả tại một quốc gia có thể giúp xuất khẩu ròng

của nước đó tăng thêm một lượng bằng 1,5% GDP. Mặc dù hiệu ứng này kéo dài qua nhiều năm nhưng phần lớn tác động này

của tỷ giá diễn ra trong năm đầu tiên. Bên cạnh đó, tác động thúc đẩy xuất khẩu ròng này của tỷ giá diễn ra mạnh nhất tại các

quốc gia đang tăng trưởng dưới mức tiềm năng và có hệ thống tài chính ổn định. Tuy vậy, trong một vài năm trở lại đây, một

số bằng chứng thực nghiệm lại cho thấy trong bối cảnh các quốc gia đang ngày càng hội nhập sâu rộng vào chuỗi giá trị toàn

cầu thì tác động của tỷ giá tới sự trao đổi thương mại về hàng hóa trung gian đang ngày càng yếu đi. Tuy vậy, với việc thương

mại truyền thống vẫn chiếm một tỷ trọng lớn trong thương mại toàn cầu thì chưa có nhiều bằng chứng cho thấy mối liên hệ

giữa tỷ giá và xuất nhập khẩu đã thực sự bị cắt đứt. (Chi tiết)

NGHIÊN CỨU TRONG NƯỚC

THÔNG TIN ĐỀ TÀI TRONG NƯỚC

Dự án: ỨNG DỤNG CÔNG NGHỆ THÔNG TIN TRONG QUẢN LÝ HỆ THỐNG VĂN BẢN QUI PHẠM PHÁP LUẬT

NGÀNH NGÂN HÀNG (Chi tiết)

Chủ nhiệm: ThS. Nguyễn Tuyết Dương - Phó Vụ trưởng, Vụ Pháp chế, NHNN

Dự án: XÂY DỰNG BỘ QUY TẮC ĐẠO ĐỨC CHO CÁN BỘ NGÂN HÀNG (Chi tiết)

Chủ nhiệm: PGS.TS. Nguyễn Kim Anh, Phó Thống đốc - NHNN

Đề tài: AN NINH BẢO MẬT CHO HỆ THỐNG CÔNG NGHỆ THÔNG TIN CỦA NGÂN HÀNG NHÀ NƯỚC ĐỂ

NGĂN CHẶN TÔI PHẠM CÔNG NGHỆ: THỰC TRẠNG VÀ GIẢI PHÁP (Chi tiết)

Chủ nhiệm: ThS. Phan Thái Dũng

Đề tài: CHỈ SỐ THANH KHOẢN HỆ THỐNG VÀ KHẢ NĂNG ỨNG DỤNG ĐỐI VỚI HỆ THỐNG NGÂN HÀNG

THƯƠNG MẠI VIỆT NAM (Chi tiết)

Chủ nhiệm: TS. Phạm Thị Hoàng Anh, Phó Viện Trưởng, Viện Nghiên cứu khoa học ngân hàng, Học Viện Ngân hàng

Đề tài: GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG KIỂM TOÁN BÁO CÁO TÀI CHÍNH CỦA CÁC NGÂN HÀNG

THƯƠNG MẠI VIỆT NAM (Chi tiết)

Chủ nhiệm: TS. Lê Thị Thu Hà

BÁO CÁO PHÁT TRIỂN NỀN KINH TẾ THỊ TRƯỜNG

VIỆT NAM 2014 (CHI TIẾT)

CHÍNH SÁCH CÁC SỐ LỚN – LỊCH SỬ LÍ TÍNH THỐNG

KÊ (CHI TIẾT)

THỰC TRẠNG THỰC HIỆN TĂNG TRƯỞNG XANH

CỦA CÁC DOANH NGHIỆP TRÊN ĐỊA BÀN THÀNH

PHỐ HÀ NỘI (CHI TIẾT)

HOÀN THIỆN PHÁP LUẬT NHẰM THÚC ĐẨY TÁI CƠ

CẤU HỆ THỐNG NGÂN HÀNG VÀ XỬ LÝ NỢ XẤU

ĐÁP ỨNG NHU CẦU HỘI NHẬP (CHI TIẾT)

MỘT SỐ VẤN ĐỀ TƯ DUY MỚI VỀ PHÁT TRIỂN KINH

TẾ- XÃ HỘI Ở VIỆT NAM TRONG BỐI CẢNH MỚI (CHI TIẾT)

VIỆT NAM TRỞ THÀNH TRUNG TÂM CHẾ BIẾN,

CHẾ TẠO MỚI CỦA THẾ GIỚI SAU NĂM 2015 (CHI TIẾT)

HỘI THẢO KHOA HỌC TRONG THÁNG 10 ẤN PHẨM KHOA HỌC TRONG THÁNG 10

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 1

BẢN TIN NGHIÊN CỨU QUỐC TẾ

1. Các nhân tố tác động tới tăng trưởng tín dụng ngắn hạn và dài hạn tại khu vực Châu

Âu (Determinants of long-term versus short-term bank credit in EU countries)

Nguồn: World Bank

Tác giả: Park Haelim; Ruiz Ortega Claudia; Tressel Thierry;

Nghiên cứu này chỉ ra những bằng chứng thực nghiệm về các nhân tố tác động tới tăng

trưởng tín dụng theo các kỳ hạn tại khu vực đồng tiền chung Châu Âu Eurozone trong vòng 1

thập kỷ qua. Các tác giả đã chỉ ra được cho vay theo kỳ hạn dài đã trở thành xu hướng chủ đạo

của tín dụng tại khu vực Châu Âu, bắt đầu từ đầu những năm 2000. Bên cạnh đó, một điều đáng

chú ý khác là trước khủng hoảng năm 2008, tín dụng kỳ hạn dài đã tăng trưởng nhanh hơn tín

dụng kỳ hạn ngắn, sau đó giảm chậm hơn vào giai đoạn sau khủng hoảng. Do vậy, một câu hỏi

cần đặt ra là các nhân tố tác động tới xu hướng trên có giống nhau giữa các quốc gia phát triển

và các quốc gia mới nổi tại khu vực Châu Âu hay không. Kết quả nghiên cứu cho thấy các nhân

tố tác động tới tín dụng tại hai khu vực này là khác nhau. Cụ thể, tại các quốc gia phát triển thì

tăng trưởng của tiền gửi trong nước và nợ nước ngoài là các nhân tố tác động mạnh hơn tới tín

dụng dài hạn. Trong khi đó, tại các quốc gia phát triển thì độ mở của thương mại và độ sâu của

hệ thống ngân hàng là những nhân tố chủ yếu.

Tải về toàn văn tại đây

Trở lại trang đầu

2. Tác động của suy thoái kinh tế tại Trung Quốc lên khu vực Châu Á-Thái Bình Dương:

Ứng dụng mô hình GVAR (The impact of China’s slowdown on the Asia Pacific region

: an application of the GVAR model)

Nguồn: World Bank

Tác giả: Inoue Tomoo; Kaya Demet; Ohshige Hitoshi

Chiến lược phát triển kinh tế dựa vào xuất khẩu trong những năm qua đã giúp Châu Á Thái

Bình Dương trở thành một khu vực có nền kinh tế phát triển năng động nhất thế giới. Thời gian

gần đây, mặc dù nhu cầu từ các nền kinh tế phương Tây sụt giảm do tác động của khủng hoảng

kinh tế toàn cầu, nhưng sự tăng trưởng mạnh của tổng cầu tại Trung Quốc đã tiếp tục góp phần

thúc đẩy thương mại nội vùng ở châu Á. Mặc dù nhiều quốc gia Châu Á đã thu được lợi lớn từ

việc trở thành đối tác thương mại của Trung Quốc, tuy nhiên điều này cũng làm cho họ dễ bị

tổn thương hơn với nguy cơ suy thoái của quốc gia này. Do vậy, nghiên cứu này sẽ đánh giá

tác động của cú sốc tiêu cực trong tổng sản phẩm nội địa của Trung Quốc (GDP) tới các nền

kinh tế khu vực Châu Á bằng cách sử dụng mô hình GVAR, sử dụng các dữ liệu tới quý III/2014

tại 33 quốc gia. Kết quả nghiên cứu cho thấy các nước xuất khẩu hàng hóa cơ bản, chẳng hạn

như Indonesia, sẽ chịu tác động mạnh nhất từ việc kinh tế Trung Quốc suy thoái. Các nước phụ

thuộc vào xuất khẩu khác như Nhật Bản, Malaysia, Singapore và Thái Lan cũng sẽ bị ảnh

hưởng. Các phân tích cũng cho thấy rằng một cú sốc tiêu cực đến GDP của Trung Quốc sẽ

không chỉ tác động tới giá dầu thô, như một số nghiên cứu trước đây cũng đã chỉ ra, mà còn tác

động tới giá một số mặt hàng kim loại và các sản phẩm nông nghiệp.

Tải về toàn văn tại đây

Trở lại trang đầu

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 2

3. Tổng quan các nghiên cứu về tác động của chính sách đầu tư trong bối cảnh kinh tế

toàn cầu có nhiều biến động (The impact of investment policy in a changing global

economy : a review of the literature)

Nguồn: World Bank

Tác giả: Echandi Roberto; Krajcovicova Jana; Qiang Christine Zhenwei;

Cho tới nay đã có nhiều bằng chứng thực nghiệm cho thấy đầu tư trực tiếp nước ngoài đã

thực sự mang tới nhiều lợi ích cho các nước nhận đầu tư, thông qua việc cải thiện năng suất lao

động và chuyển giao công nghệ. Bên cạnh đó, thông qua việc mở cửa thu hút nguồn vốn FDI,

sản xuất trong nội địa cũng được cải thiện, từ đó thúc đẩy quá trình hội nhập của các nước vào

chuỗi giá trị toàn cầu. Tuy nhiên, vấn đề cần đặt ra là chính sách đầu tư phải hợp lý và chặt chẽ

để khai thác được tối đa những lợi ích tiềm năng của đầu tư trực tiếp nước ngoài. Một thách

thức trong quá trình nghiên cứu là đầu tư nước ngoài có nhiều dạng khác nhau, qua đó có những

tác động khác nhau tới kinh tế, xã hội và môi trường. Tuy nhiên, các nghiên cứu về phân tích

đầu tư trực tiếp nước ngoài thường có xu hướng tổng quát và đồng nhất hóa kinh nghiệm của

một quốc gia và trong một lĩnh vực cụ thể. Việc xây dựng chính sách đầu tư cần được dựa trên

nền tảng phân biệt được các dạng khác nhau của đầu tư trực tiếp nước ngoài, cũng như những

thách thức tiềm tàng và các lợi ích đem lại. Do vậy, nghiên cứu này sẽ giới thiệu tổng quan các

tài liệu về tác động của đầu tư trực tiếp nước ngoài, qua đó tạo lập cơ sở lý thuyết cho việc xây

dựng chính sách đầu tư tại mỗi quốc gia

Tải về toàn văn tại đây

Trở lại trang đầu

4. Tác động của các nhân tố tài chính tới ước lượng tăng trưởng sản lượng tiềm năng và

chênh lệch sản lượng (The Impact of Financial factors on the output gap and estimates

of potential output growth)

Nguồn: ADB

Tác giả: Felipe Jesus; Sotocinal Noli; Bayudan-Dacuycuy Connie

Nhóm tác giả đánh giá tác động của các yếu tố trong thị trường tài chính tới ước lượng sản

lượng tiềm năng và chênh lệch sản lượng tại các nước G5 và 10 quốc gia thuộc nhóm thu nhập

cao và thu nhập trung bình tại khu vực Châu Á. Trong đó, nhóm tác giả đã sử dụng phương

pháp ước lượng Bayesian với các biến về thị trường tài chính làm biến ngoại sinh, kết hợp với

bộ lọc Kalman (Kalman filter) để ước lượng sản lượng tiềm năng và chênh lệch sản lượng. Kết

quả nghiên cứu chỉ ra rằng các yếu tố trong thị trường tài chính có tác động tích cực và có ý

nghĩa thống kê tới chênh lệch sản lượng của nhóm G5 và các quốc gia phát triển ở khu vực

Châu Á, nhưng lại không có ảnh hưởng tới các quốc gia có mức thu nhập trung bình tại khu

vực này.

Tải về toàn văn tại đây

Trở lại trang đầu

5. Tác động của biến động giá dầu lên các biến số kinh tế vĩ mô tại các quốc gia phát triển

và đang phát triển trong mô hình có kết hợp các biến tiền tệ (Macroeconomic Effects of

Oil Price Fluctuations on Emerging and Developed Economies in a Model Incorporating

Monetary Variables)

Nguồn: ADB

Tác giả: Taghizadeh-Hesary Farhad; Yoshino Naoyuk

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 3

Nghiên cứu trên đánh giá tác động của giá dầu thô lên tăng trưởng GDP và lạm phát của

Trung Quốc, Nhật Bản và Mỹ, trong đó có sử dụng các biến số từ chính sách tiền tệ (cung tiền

và tỷ giá). Để đánh giá tác động của giá dầu lên các biến số kinh tế vĩ mô, nhóm tác giả đã sử

dụng mô hình VAR dạng cấu trúc (SVAR). Kết quả nghiên cứu cho thấy tác động của giá dầu

lên tăng trưởng kinh tế tại Trung Quốc cao hơn hơn nhiều so với tác động lên tăng trưởng kinh

tế của Mỹ và Nhật. Tuy vậy, lạm phát tại Trung Quốc lại ít bị ảnh hưởng nhiều từ biến động

của giá dầu so với lạm phát tại 2 nước còn lại.

Tải về toàn văn tại đây

Trở lại trang đầu

6. Triển vọng kinh tế thế giới: Sự điều chỉnh theo giá hàng hóa giảm (World Economic

Outlook: Adjusting to Lower Commodity Prices)

Nguồn: IMF

Tăng trưởng kinh tế thế giới năm 2015 được dự báo ở mức 3.1%, thấp hơn 0.3% so với năm

2014 và giảm 0.2% so với mức dự báo của IMF vào tháng 7. Triển vọng tăng trưởng tại các

khu vực và các nền kinh tế không đồng đều, trong đó các nền kinh tế phát triển được dự đoán

tăng trưởng nhẹ, đối lập với dự báo suy giảm về tăng trưởng tại các nền kinh tế mới nổi và đang

phát triển. Triển vọng tăng trưởng kinh tế của các quốc gia mới nổi và đang phát triển có nguy

cơ giảm sút trong bối cảnh giá cả hàng hóa giảm, các dòng vốn đầu tư suy yếu, áp lực giảm giá

đồng nội tệ cùng với những bất ổn gia tăng của thị trường tài chính tại khu vực này.

Tải về tại đây

Trở lại trang đầu

7. Triển vọng kinh tế khu vực – khu vực châu Á-Thái Bình Dương: Báo cáo cập nhật tháng

10/2015 (Regional Economic Outlook – Asia and Pacific region: Regional Economic

Outlook Update 10/2015)

Nguồn: IMF

Tăng trưởng của Châu Á được dự báo đạt mức 5.4% trong năm 2015 – 2016, tiếp tục là khu

vực đạt tăng trưởng cao nhất trên toàn cầu mặc dù hiện tại mức tăng trưởng của khu vực này

đang không mấy khả quan. Động lực tăng trưởng của Châu Á đến từ thị trường lao động dồi

dào, thu nhập khả dụng tăng và sự hồi phục dần dần của các nền kinh tế phát triển. Mặc dù vậy,

Châu Á vẫn đang đối mặt với những thách thức đến từ môi trường kinh doanh như đồng đô la

Mỹ mạnh lên, các điều kiện tài chính bị thắt chặt đột ngột trên toàn cầu, thay đổi trong các

thành phần của cầu tại Trung Quốc,…, trong khi tỷ lệ đòn bẩy cao có khả năng khuếch đại ảnh

hưởng của các của các cú sốc này. Tất cả những yếu tố trên đòi hỏi chính sách vĩ mô phải được

điều chỉnh thận trọng, cải cách cơ cấu kinh tế để hỗ trợ đầu tư, thúc đẩy khả năng phục hồi và

tăng trưởng tiềm năng.

Tải về tại đây

Trở lại trang đầu

8. Báo cáo ổn định tài chính toàn cầu: Thanh khoản thị trường và đòn bẩy doanh nghiệp

tại các thị trường mới nổi. (Global Financial Stability Reports: Market Liquidity and

Corporate Leverage in Emerging markets)

Nguồn: IMF

So với thời điểm tháng tư, tình hình ổn định tài chính đã được cải thiện ở các nền kinh tế

tiên tiến tuy nhiên lại có xu hướng gia tăng rủi ro ở các nền kinh tế mới nổi. Những rủi ro trên

thị trường mởi mổi, các vấn đề tồn đọng từ sau khủng hoảng trong các nền kinh tế tiên tiến, và

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 4

thanh khoản hệ thống yếu kém là 3 bộ ba thách thức lớn đối với diễn biến tài chính toàn cầu.

Mặc dù nhiều nền kinh tế thị trường mới nổi đã tăng cường các khuôn khổ chính sách và khả

năng phục hồi trước những cú sốc từ bên ngoài, nhưng một số nền kinh tế chủ chốt vẫn đang

phải đối mặt với sự mất cân bằng đáng kể trong nước cùng với mức tăng trưởng thấp hơn, đặc

biệt là trước những diễn biến thị trường gần đây như sự sụt giảm giá hàng hóa, sụp đổ bong

bóng chứng khoán của Trung Quốc và áp lực về tỷ giá hối đoái. Thêm vào đó, hệ thông tài

chính toàn cầu cũng sẽ phải điều chỉnh mạnh mẽ trước khả năng Cục Dự trữ Liên bang Mỹ sẽ

dần dần thắt chặt chính sách tiền tệ của mình.

Hiện tại, thanh khoản thị trường đang ổn định nhờ sự hỗ trợ tích cực từ các điều kiện kinh

tế theo chu kỳ và chính sách tiền tệ thuận lợi. Tuy nhiên, một vài diễn biến về mặt cấu trúc thị

trường có thể gây bất lợi cho sự ổn định hiện tại. Các nhà hoạch định chính sách cần phải chuẩn

bị chiến lược chính sách trước để đối phó với tình huống thanh khoản thị trường bị cạn kiệt.

Trong đó, việc bình thường hóa chính sách tiền tệ một cách suôn sẻ ở các nước phát triển và

việc tiếp tục cải cách cơ sở hạ tầng thị trường để đảm bảo tính hiệu quả và minh bạch của thị

trường vốn là cực kỳ quan trọng cho việc duy trì tính thanh khoản thị trường tại cả nền kinh tế

phát triển và mới nổi.

Nợ doanh nghiệp đang gia tăng ở các nền kinh tế mới nổi, từ năm 2003 đến năm 2014, đã

tăng lên 4 lần, trong đó yếu tố quốc tế đóng vai trò ngày càng lớn trong việc tăng trưởng tỷ lệ

đòn bẩy, phát hành trái phiếu và lãi suất trái phiếu của các công ty. Nói chung,tỷ lệ đòn bẩy cao

đi kèm với mức độ rủi ro ngoại tệ cao hơn. Bất chấp tình trạng bản cân đối tài sản đang yếu đi,

các công ty vẫn xoay sở để phát hành trái phiếu với các điều khoản tốt nhờ các điều kiện tài

chính toàn cậu thuận lợi. Tuy nhiên, với những triển vọng tài chính toàn cầu nói trên, tình trạng

này cũng đòi hỏi các nền kinh tế mới nổi phải có sự chuẩn bị cho khả năng thắt chặt tài chính

toàn cầu.

Tải về tại đây

Trở lại trang đầu

9. Phá vỡ giới hạn lãi suất 0 (Breaking through the Zero Lower Bound)

Nguồn: IMF

Tác giả: Ruchir Agarwal và Miles Kimball

Từ trước cho đến nay đã có nhiều thảo luận về việc loại bỏ “giới hạn lãi suất 0” (zero

lower bound) bằng cách loại bỏ tiền giấy. Tuy nhiên một biện pháp quá cấp tiến và khó khăn

như vậy chưa hẳn là cần thiết. Nếu như trong thời kỳ Đại Suy thoái trước đây – khi các quốc

gia có thể phục hồi nền kinh tế của mình bằng cách bãi bỏ chế độ bản vị vàng, thì tất cả nhưng

việc cần làm để chính sách tiền tệ vẫn có thể tiếp tục cắt giảm được lãi suất tới mức đủ để kích

thích nền kinh tế hiện nay là chuyển từ chế độ tiền giấy sang tiền điện tử và sẵn sàng để tiền

giấy có thể mang giá trị khác với mệnh giá của nó. Bài viết đã phát triển ý tưởng này và chỉ ra

cách làm thế nào để một cơ chế như vậy có thể được thực hiện một cách tối giản nhất thông qua

sử dụng mức phí gửi tiền thay đổi theo thời gian giữa ngân hàng trung ương và các ngân hàng

tư nhân. Công cụ này cho phép ngân hàng trung ương tạo một tỷ lệ chuyển đổi cố định trườn

bò giữa tiền điện tử và tiền giấy (crawling – peg exchange rate); nhờ đó, lãi suất tiền giấy có

thể hạ thấp xuống dưới cũng như nâng lên cao hơn mức 0. Khả năng biến đối lãi suất tiền giấy

như vậy, cùng với các lãi suất chủ chốt khác, khiến cho việc kích thích đầu tư và tăng trưởng

đến mức đủ để phục hồi nền kinh tế là có thể làm được ngay cả khi lạm phát, lãi suất và hoạt

động kinh tế đã ở mức quá thấp, như tình trạng hiện nay ở nhiều quốc gia. Bài nghiên cứu cũng

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 5

kiểm tra các biện pháp sẵn có mà ngân hàng trung ương có thể sử dụng để đưa giá trị tiền giấy

về mệnh giá khi không còn cần sử dụng đến lãi suất âm (negative interest rates) nữa; đồng thời,

khuyến nghị các vấn đề liên quan sẽ xảy ra trong khu vực tài chính và các hợp đồng nợ. Cuối

cùng, nghiên cứu thảo luận về những thách thức kinh tế, chính trị và luật pháp đặt ra khi thực

hiên khuôn khổ trên và cách để các nhà chính sách có thể giải quyết các thách thức này.

Tải về tại đây

Trở lại trang đầu

10. Mở rộng hay thắt chặt các dòng vốn vào? Lý thuyết, gợi ý chính sách và một số bằng

chứng thực nghiệm (Are capital inflows expansionary or contractionary? Theory, policy

implications and some evidence)

Nguồn: IMF

Tác giả: Olivier J. Blanchard; Jonathan David Ostry; Atish R. Ghosh; Marcos Chamon

Các mô hình nghiên cứu vĩ mô cho thấy dòng vốn vào hiện đang bị thu hẹp do các quốc gia

nâng giá đồng nội tệ và giảm xuất khẩu ròng. Tuy nhiên, các nhà điều hành chính sách tại các

thị trường mới nổi tin rằng các dòng vốn vào sẽ làm bùng nổ tín dụng và nâng mức sản lượng

dựa trên các chứng cứ họ tổng hợp được. Để trung hòa giữa lý thuyết và thực tiễn, bài viết đã

sử dụng mô hình Mundell-Fleming trong đó tập hợp các tài sản được mở rộng hơn, bao gồm cả

trái phiếu và phi trái phiếu. Kết quả mô hình cho thấy dòng vốn vào mở rộng hay thu hẹp phụ

thuộc vào bản chất của chính dòng vốn đó. Tại một mức lãi suất định hướng cho trước, dòng

vốn vào là trái phiếu mang tính chất thu hẹp và dẫn đến một sự tăng giá đồng nội tệ. Mặt khác,

dòng vốn vào là các công cụ tài chính phi trái phiếu cũng dẫn tới sự tăng giá đồng nội tệ, nhưng

lại làm giảm chi phí vay mượn, và hiệu ứng ròng của nó có thể là mở rộng. Các bằng chứng

thực nghiệm cũng hỗ trợ kết luận này: dòng vốn vào là trái phiếu dường như có tác động tiêu

cực nhỏ đến sản lượng, trong khi đó dòng vốn vào phi trái phiếu dường như có tác động tích

cực. Nếu phân tích này là chính xác, bài nghiên cứu có ý nghĩa quan trọng trong việc sử dụng

các công cụ chính sách để quản lý các dòng vốn vào.

Tải về tại đây

Trở lại trang đầu

11. Sự mong manh của thị trường trái phiếu Mỹ: bài học từ sự kiện “Sụp đổ và phục hồi

chóng vánh” ngày 15/10/2014. (Fragilities in the U.S. Treasury Market : Lessons from

the “Flash Rally” of October 15, 2014)

Nguồn: IMF

Tác giả: Antoine Bouveret; Peter Breuer; Yingyuan Chen; David Jones; Tsuyoshi

Sasaki

Những thay đổi trong cấu trúc của thị trường trái phiếu Mỹ trong những năm gần đây có

thể làm gia tăng rủi ro cho sự ổn định tài chính. Các nhà hoạch định thị trường truyền thống đã

thay đổi việc cung ứng dự phòng thanh khoản của mình theo hướng gia tăng chuyển đổi từ tập

trung rủi ro (risk warehousing) sang phân phối rủi ro (risk distribution). Đồng thời, một loại

hình nhà tạo lập thị trường mới cũng xuất hiện trên thị trường với sự gia tăng các giao dịch điện

tử. Hiện tượng “sụp đổ và phục hồi chóng vánh” (flash rally) xảy ra trên thị trường trái phiếu

Mỹ ngày 15/10/2014 là một ví dụ rõ ràng về khả năng hiện thực hóa các rủi ro này. Dựa trên

cơ sở phân tích chuyên sâu tình huống trên, cùng với các nghiên cứu khác, nhóm nghiên cứu

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 6

đã đưa ra 03 khuyến nghị: i) tạo động lực cho việc cung ứng dự phòng thanh khoản, ii) cải

thiệnbiện pháp bảo vệthị trường, và iii) cải thiện các quy định trên thị trường trái phiếu.

Tải về tại đây

Trở lại trang đầu

12. Tác động lan tỏa từ Trung Quốc tới các nước tiểu vùng Sahara châu Phi: Nhận định

từ hệ thống mô hình toàn cầu linh hoạt FSGM (Spillovers from China onto Sub-Saharan

Africa: Insights from the Flexible System of Global Models (FSGM))

Nguồn: IMF

Tác giả: Derek Anderson; Jorge Iván Canales Kriljenko; Paulo Drummond; Pedro

Espaillat; Dirk Muir

Với vai trò ngày càng lớn của Trung Quốc tại các nước tiểu vùng Sahara châu Phi về thương

mại và xây dựng cơ sở hạ tầng, nhóm tác giả đã tìm cách tách ảnh hưởng của nền kinh tế toàn

cầu và các kênh tác động khác nhau (thương mại, đầu tư, tài chính) để đánh giá sự ảnh hưởng

trong các diễn biến kinh tế của Trung Quốc tới các nước tiểu vùng Sahara châu Phi. Thông qua

sử dụng mô hình AFRMOD, một cấu phần của Hệ thống mô hình toàn cầu linh hoạt (Flexible

System of Global Models – FSGM), mô hình cân bằng tổng thể đa quốc gia được xây dựng tại

IMF, bài nghiên cứu đã mô tả quy mô tác động của nền kinh tế Trung Quốc lên các quốc gia

này trong ngắn và trung hạn thông qua các kênh truyền dẫn nói trên với 3 kịch bản: (i) sản

lượng tiềm năng Trung Quốc giảm mà ban đầu hiểu nhầm là sụt giảm kinh tế tạm thời theo chu

kỳ; (ii) những cải cách về mặt cấu trúc ở Trung Quốc nhằm gia tăng sản lượng tiềm năng và

(iii) việc dịch chuyển các cơ sở sản xuất bậc thấp của Trung Quốc về các nước tiểu vùng Sahara

châu Phi. Kết quả chung cho thấy, tác động lên các nền kinh tế tiểu vùng Sahara châu Phi khác

nhau phụ thuộc vào tính chất nền kinh tế là nền kinh tế xuất khẩu hay nhập khẩu. Chẳng hạn,

với kịch bản 1, tác động tổng thể lên GDP của các nước nhâp khẩu là gần bằng 0, nhưng lên

các nước xuất khẩu là -0.5%. Với kịch bản 2, các nước xuất khẩu được lợi 1% GDP, các nước

nhập khẩu được lợi ít hơn. Với kịch bản 3, tất cả các nước tiểu vùng Sahara châu Phi đều có

được ảnh hưởng tích cực.

Tải về tại đây

Trở lại trang đầu

13. Chỉ số điều kiện tài chính cho Hy Lạp (A Financial Conditions Index for Greece)

Nguồn: IMF

Tác giả: Jonathan F Manning; Maral Shamloo

Nhóm tác giả xây dựng Chỉ số điều kiện tài chính (FCI) như một công cụ giám sát lượng

hóa mức độ căng thẳng khu vực tài chính cho Hy Lạp. Thông qua việc phân tích các cấu phần

chính, nhóm tác giả tìm cách nắm bắt nội dung thông tin của các chỉ tiêu tài chính trong một

chỉ số. Nhóm tác giả cũng xây dựng một chỉ số FCI thay thế (alternative FCI), trong đó loại bỏ

tác động của chính sách tiền tệ và chu kỳ kinh tế lên các biến đầu vào và lập luận chỉ số này sẽ

phản ánh tốt hơn các cú sốc tài chính ngoại sinh, và theo đó, có thể coi chỉ số này như một công

cụ đo lường tính hiệu quả của cơ chế truyền dẫn. Áp dụng chỉ số này cho khu vực châu Âu,

nhóm tác giả tìm thấy diễn biến tương đồng vê mặt định tính nhưng về mặt định lượng thì nhẹ

hơn so với với Hy Lạp. Theo đó, hiệu quả truyền dẫn chính sách tiền tệ ở Hy Lạp kém hơn so

với toàn khu vực châu Âu. Đồng thời, chỉ số này cũng được nhóm tác giả coi như một công cụ

dự báo tăng trưởng tín dụng hữu hiệu.

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 7

Tải về tại đây

Trở lại trang đầu

14. Kiểm soát vốn hay áp dụng quy định về an toàn vĩ mô? (Capital Controls or

Macroprudential Regulation)

Nguồn: IMF

Tác giả: Anton Korinek; Damiano Sandri

Biến động của các dòng vốn quốc tế có thể gây nên bất ổn tài chính nghiêm trọng tại các

quốc gia mới nổi do tác động tới tỷ giá. Để hạn chế những tác động bất lợi này, các quốc gia có

hai giải pháp là kiểm soát vốn hoặc áp dụng quy định về an toàn vĩ mô. Câu hỏi đặt ra ở đây là

giải pháp nào đem lại hiệu quả cao hơn và liệu có thể phối hợp hai giải pháp? Nghiên cứu này

đã chứng minh sử dụng kết hợp cả hai giải pháp sẽ cho kết quả tối ưu nhất đối với các nền kinh

tế mới nổi đang đứng trước nguy cơ giảm tỷ giá. Theo đó, quy định về an toàn vĩ mô giúp giảm

thiểu tình trạng vay mượn quá mức trong khi kiểm soát vốn giúp nâng giá trị ròng của cả nền

kinh tế nhờ kích thích tiết kiệm. Đối với các quốc gia phát triển, rủi ro tỷ giá giảm mạnh rất

thấp, do đó vai trò của kiểm soát vốn tại các quốc gia này không nhiều. Mặt khác, quy định về

an toàn vĩ mô vẫn đóng vai trò quan trọng trong việc giảm thiểu bùng nổ và vỡ bong bóng tài

sản tại các quốc gia này.

Tải về tại đây

Trở lại trang đầu

15. Sức mạnh quyền lực của các quốc gia mới nổi và vấn đề quản trị toàn cầu: Quản trị

IMF đi về đâu? (Emerging Powers and Global Governance: Whither the IMF?)

Nguồn: IMF

Tác giả: Rakesh Mohan; Muneesh Kapur

Cơ cấu quản trị trong các cơ quan toàn cầu như IMF vẫn tiếp tục chịu sự chi phối của các

nền kinh tế phát triển. Trong hai thập niên qua, các quốc gia mới nổi và đang phát triển đã tăng

trưởng nhanh và bền vững, ngày càng chiếm vị trí quan trọng trong nền kinh tế toàn cầu. Tuy

nhiên, ảnh hưởng của các quốc gia này trong các tổ chức như IMF vẫn chưa được nâng lên. Các

thỏa thuận tài chính mang tính chất khu vực xuất hiện ngày một nhiều là bằng chứng cho thấy

sự bất mãn ngày một tăng của các quốc gia mới nổi và đang phát triển đến cơ chế hoạt động

của IMF. Nền kinh tế toàn cầu hiện đang ở trên đỉnh của một sự thay đổi mang tính chất thời

đại, theo đó điểm tựa của quyền lực kinh tế đang chuyển dịch từ Bắc Đại Tây Dương sang Châu

Á sau hơn 200 năm. Sự thay đổi này nên được nhận diện đầy đủ và phản hồi kịp thời.

Tải về tại đây

Trở lại trang đầu

16. Giải quyết khủng hoảng nợ quốc gia theo hệ thống: Củng cố tài khóa, bail-ins hay

chuyển tiền chính thức? (Dealing with Systemic Sovereign Debt Crises: Fiscal

Consolidation, Bail-ins or Official Transfers?)

Nguồn: IMF

Tác giả: Damiano Sandri

Bài viết đã sử dụng một mô hình đơn giản để nghiên cứu cách thức các tổ chức tài chính

quốc tế (IFIs) đối phó với cuộc khủng hoảng nợ công tại một quốc gia có hệ thống, trong đó

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 8

hành động “bail-in”1 của các chủ nợ tư nhân kéo theo những tác động lan tỏa quốc tế. Sau khi

cho vay các quốc gia đến mức tối đa khả năng vay mượn của họ, các IFIs gặp khó khăn trong

việc giải quyết khoản vốn cho vay dư thừa bằng cách kết hợp giữa củng cố tài chính, bail-ins

và chuyển tiền chính thức. Mô hình nghiên cứu giải quyết vấn đề trên bằng chính sách kết hợp

mang lại hiệu quả xã hội cao khi xem xét các chi phí phát sinh (ex-post costs) và các hiểm họa

về mặt đạo đức của từng công cụ tài trợ.

Tải về tại đây

Trở lại trang đầu

17. Tác động của chính sách tiền tệ tới lợi nhuận của hệ thống ngân hàng (The influence

of monetary policy on bank profitability)

Nguồn: BIS

Tác giả: Claudio E.V.Borio, Leonardo Gambacorta, Boris Hofmann

Nghiên cứu trên đánh giá tác động của chính sách tiền tệ lên lợi nhuận của hệ thống ngân

hàng. Nhóm tác giả đã thu thập dữ liệu từ 109 ngân hàng quốc tế lớn trên thế giới, có trụ sở đặt

tại 14 quốc gia phát triển, trong giai đoạn từ 1995-2012. Nhìn chung nghiên cứu đã chỉ ra tác

động thuận chiều giữa các mức lãi suất chính sách và độ dốc của đường cong lãi suất cũng như

chỉ số lợi nhuận trên tổng tài sản của các ngân hàng. Điều này cho thấy tác động tích cực của

cơ cấu kỳ hạn của lãi suất lên thu nhập lãi thuần (net interest income) đã lấn át tác động tiêu

cực lên thu nhập ngoài lãi (non-interest income). Một điểm đáng chú ý khác là tác động trên

không có tính tuyến tính, nói một cách khác, tác động này mạnh hơn khi lãi suất đang ở mức

thấp và đường cong lãi suất thoải. Do vậy, mức lãi suất thấp ở mức bất thường và đường cong

lãi suất thoải trong một thời gian dài sẽ bào mòn lợi nhuận của các ngân hàng.

Tải về toàn văn tại đây

Trở lại trang đầu

18. Mức lạm phát tối ưu với việc đánh thuế doanh nghiệp và các khó khăn tài chính

(Optimal inflation with corporate taxation and financial constraints)

Nguồn: BIS

Tác giả: Daria Finocchiaro, Giovanni Lombardo, Caterina Mendicino and Philippe Weil

Nghiên cứu xem xét lại ảnh hưởng của lạm phát trong dài hạn đến sự cân bằng và phúc lợi

xã hội khi tính đến các loại thuế gây biến dạng (distortionary taxes) và các rào cản tài chính.

Lạm phát kỳ vọng tương tác với thuế doanh nghiệp thông qua việc khấu trừ của (i) chi phí tài

sản theo giá lịch sử và (ii) thanh toán lãi suất các khoản nợ. Thông qua kênh đầu tiên, lạm phát

làm tăng lợi nhuận chịu thuế của doanh nghiệp và tác động đến quyết định đầu tư của doanh

nghiệp. Thông qua kênh thứ hai, lạm phát kỳ vọng ảnh hưởng đến lãi suất thực hiệu quả, giảm

khó khăn tài chính của doanh nghiệp và kích thích đầu tư. Nghiên cứu chỉ ra rằng trong trường

hợp các khoản nợ có thế chấp, hiệu ứng thứ hai chiếm ưu thế. Do đó, trái ngược với lý thuyết

truyền thống, nghiên cứu tìm ra rằng khi thuế tạo lợi thế cho việc đi vay, lạm phát dương trong

dài hạn có lợi cho phúc lợi xã hội vì nó làm giảm nhẹ các biến dạng tài chính và thúc đẩy tích

lũy vốn.

1Thuật ngữ bail-in được sử dụng rộng rãi lần đầu tiên trong tạp chí The Economist, có nghĩa là nhà quản lý có

quyền áp đặt các khoản lỗ lên trái chủ trong trường hợp tổ chức kinh tế mà họ cho vay bị phá sản, trong khi các

đối tượng khác vẫn được giữ nguyên quyền ưu tiên được trả nợ, ví dụ như các đối tác, bạn hàng. Lý do được đưa

ra ở đây là bảo vệ quyền lợi của người nộp thuế khi buộc trái chủ phải chịu trách nhiệm với các khoản đầu tư của

mình, từ đó đầu tư thận trọng hơn để không mất vốn.

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 9

Tải về tại đây

Trở lại trang đầu

19. Chính sách tiền tệ và tác động lan tỏa tài chính: mối liên kết suy giảm? (Monetary

policy and financial spillovers: losing traction?)

Nguồn: BIS

Tác giả: Piti Disyatat và Phurichai Rungcharoenkitkul

Liệu toàn cầu hóa tài chính cho đến nay có gây trở ngại cho NHTW các nước trong việc

quản lý các điều kiện tài chính trong nước? Bài nghiên cứu đã trả lời câu hỏi này thông qua

nghiên cứu diễn biến lợi tức trái phiếu của 31 nền kinh tế tiên tiến và mới nổi. Để đo lường mức

độ mà các điều kiện tài chính bên ngoài gây phức tạp cho việc điều hành chính sách tiền tệ,

nhóm tác giả đã tách yếu tố “lây lan” bằng cách tập trung vào những biến động đồng thời trong

các giá trị phí bảo hiểm rủi ro lợi nhuận trái phiếu mà không liên quan đến các nền tảng kinh

tế. Công cụ đo lường lây lan của nhóm nghiên cứu được thiết kết để phản ánh được chính xác

hơn những tác động lan truyền gây ra bới sự chuyển dịch toàn cầu ngoại sinh về mức độ ưa

chuộng rủi ro. Nghiên cứu đem lại những kết quả trái ngược với các giả định trước đây dựa trên

những biến động đồng thời của lợi suất trái phiếu. Cụ thể, các nền kinh tế mới nổi ít bị ảnh

hưởng bởi sự lan tỏa tài chính toàn cầu hơn là các nền kinh tế phát triển và sự lan tỏa về tổng

thể đã không tăng lên từ sau khủng hoảng tài chính.

Tải về tại đây

Trở lại trang đầu

20. Dự trữ quốc tế và biến động tổng khối lượng chu chuyển vốn (International reserves

and gross capital flow dynamics)

Nguồn: BIS

Tác giả: Enrique Alberola-Ila, Aitor Erce và José María Serena

Nghiên cứu khám phá vai trò ổn định dòng vốn quốc tế của dự trữ quốc tế, đặc biệt trong

giai đoạn căng thẳng tài chính toàn cầu. Khác với các nghiên cứu trước đây chỉ để tâm đến dòng

vốn ròng, nghiên cứu này tập trung đến tổng các dòng vốn. Dữ liệu được sử dụng để phân tích

là dữ liệu theo quý của 63 quốc gia và vùng lãnh thổ trong giai đoạn 1991-2010, sử dụng mô

hình hồi quy dữ liệu bảng tiêu chuẩn (standard panel regressions). Nghiên cứu thu được phản

ứng không đồng nhất của các nhà đầu tư thường trú trước các căng thẳng tài chính và liên kết

vấn đề này đến một kênh truyền dẫn chưa được chứng thực trước đó ở đó dự trữ đóng vai trò

như một công cụ hỗ trợ (buffer) trong giai đoạn căng thẳng tài chính. Phân tích đưa ra một kết

quả khá vững là dự trữ quốc tế (international reserve) thúc đẩy người cư trú không đầu tư tài

chính ra nước ngoài – làm giảm các dòng vốn ra. Điều này phần nào bù đắp sự sụt giảm các

dòng vốn vào trong những giai đoạn như vậy.Đối với toàn mẫu nghiên cứu, các tác giả đã tìm

ra rằng dự trữ quốc tế lớn hơn có liên quan với việc tổng dòng vốn vào cao hơn và tổng dòng

vốn ra ít hơn. Kết quả nghiên cứu này đã thách thức các phương pháp hiện tại trong việc đánh

giá mức độ phù hợp của dự trữ quốc tế, đòi hỏi việc cải tiến các công cụ để tính tới vai trò của

các nhà đầu tư thường trú một cách tốt hơn.

Tải về tại đây

Trở lại trang đầu

21. Dòng lưu chuyển vốn và tài khoản vãng lai: Tác động tài chính ngày càng sâu sắc

hơn (Capital flows and the current account: Taking financing more seriously)

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 10

Nguồn: BIS

Tác giả: Claudio Borio và Piti Disyatat

Nghiên cứu đặt ra câu hỏi liệu phương pháp phân tích tập trung sử dụng tài khoản vãng lai

hoặc dòng vốn ròng như một công cụ cơ bản để đánh giá các dòng vốn xuyên biên giới, mức

độ hội nhập về tài chính và sự tổn thương của các quốc gia trước khủng hoảng tài chính có còn

phù hợp. Nghiên cứu xem xét lại một số lý thuyết như nghịch lý Lucas, vấn đề Feldstein-

Horioka và khái niệm về điểm dừng đột ngột. Qua nghiên cứu, nhóm tác giả lập luận rằng trong

thế giới mà các dòng vốn lưu chuyển tự do với khối lượng lớn, sự tập trung của các tài khoản

vãng lai trong tài chính quốc tế, và theo đó là những tranh cãi về chính sách và học thuật, cần

được xem xét lại.

Tải về tại đây

Trở lại trang đầu

22. Phá vỡ bộ ba trùng hợp trong tài chính toàn cầu (Breaking free of the triple

coincidence in international finance)

Nguồn: BIS

Tác giả: Stefan Avdjiev, Robert Neil McCauley và Hyun Song Shin

Cách tiếp cận truyền thống trong tài chính quốc tế là coi dòng vốn như một đối trọng tài

chính cho các quyết định tiết kiệm và đầu tư, thừa nhận rằng phạm vi tính GDP bao gồm cả đơn

vị ra quyết định và khu vực tiền tệ. Sự trung hợp ngẫu nhiên giữa khu vực tính GDP, đơn vị ra

quyết định và khu vực tiền tệ là một sự đơn giản hóa thông minh tuy nhiên có thể dẫn đến những

hiểu nhầm khi các dòng lưu chuyển tài chính ngày càng quan trong theo cách riêng của mình.

Thứ nhất, việc bỏ qua tổng các dòng mà chỉ xét đến dòng vốn ròng dẫn đến việc chuẩn đoán

sai khả năng tổn thương tài chính. Thứ hai, việc không để ý đến tác động của các đồng tiền

quốc tế có thể dẫn đến các kết luận sai trong điều chỉnh tỷ giá hối đoái. Thứ ba, sự khác biệt

giữa khu vực doanh nghiệp và khu vực chính thức (official sector) có thể làm sai lệch đánh giá

tác động của việc phá giá đồng tiền khi các rủi ro về kinh tế vĩ mô có thể không được đánh giá

đầy đủ. Nghiên cứu này chỉ ra những hạn chế của bộ ba tam trùng thông qua một loạt các ví dụ

trong hệ thống tài chính toàn cầu những năm gần đây và kiểm tra các khung phân tích dựa trên

các bản cân đối khác để phân tích.

Tải về tại đây

Trở lại trang đầu

23. Liệu các ngân hàng có tận dụng lợi ích thông tin thông qua các tài sản đảm bảo?

(Do banks extract informational rents through collateral?)

Nguồn: BIS

Tác giả: Bing Xu, Honglin Wang và Adrian Van Rixtel

Nghiên cứu này tìm hiểu liệu tình trạng độc quyền thông tin do sự tập trung trong thị trường

ngân hàng và hoạt động cho vay dựa theo quan hệ có tạo ra việc tận dụng lợi ích (rent – seeking)

thông qua tài sản đảm bảo hay không? Nghiên cứu dựa trên quan điểm rằng những cú sốc về

thông tin (ví dụ sau khi công ty thực hiện IPO) làm giảm cơ hội tìm kiếm các khoản cho thuê,

trong khi lý thuyết về cạnh tranh lại không dựa trên sự bất đối xứng thông tin giữa những người

cho vay. Sử dụng dữ liệu thu thập được của 9288 khoản vay ngân hàng thực hiện bởi 649 doanh

nghiệp được niêm yết của Trung Quốc, nghiên cứu phát hiện rằng tỷ lệ tài sản thế chấp có quan

hệ cùng chiều với cường độ của mối quan hệ và tính tập trung trong thị trường ngân hàng, trong

khi ít có quan hệ đối với các khoản vay sau IPO. Kết quả này có được sau khi đã kiểm soát một

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 11

loạt các đặc điểm của các khoản vay và đặc điểm doanh nghiệp, cũng như các biến về chính

sách tiền tệ và yếu tố kinh tế vĩ mô khu vực. Nghiên cứu cũng lưu ý đến sự khác biệt giữa các

doanh nghiệp vay vốn (tại cùng một thời điểm): việc hưởng lợi thông qua tài sản thế chấp là

thấp hơn đối với các doanh nghiệp ít rủi ro hơn. Nghiên cứu cũng cung cấp bằng chứng mới về

các yếu tố quyết định tài sản thế chấp tại thị trường cho vay của Trung Quốc.

Tải về tại đây

Trở lại trang đầu

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 12

NGHIÊN CỨU CHUYÊN SÂU

TÁC ĐỘNG CỦA BIẾN ĐỘNG TỶ GIÁ LÊN DÒNG CHẢY THƯƠNG MẠI TOÀN

CẦU: MỐI LIÊN HỆ BỊ CẮT ĐỨT?

Báo cáo Triển vọng kinh tế thế giới (World Economic Outlook) tháng 10/2015của IMF

Trích dịch: Chương 3 – Tỷ giá và dòng chảy thương mại

Tóm tắt những nội dung chính:

Những biến động mạnh bất thường của tỷ giá trên thế giới thời gian qua đã mở ra một

cuộc tranh luận giữa các học giả về những tác động của diễn biến gần đây của tỷ giá tới thương

mại toàn cầu. Kinh nghiệm quá khứ tại các quốc gia phát triển cũng như các nước đang phát

triển và mới nổi cho thấy biến động tỷ giá thường có tác động khá lớn lên cả xuất khẩu và nhập

khẩu. Cụ thể, tính bình quân toàn cầu thì sự mất giá 10% của tỷ giá thực hiệu quả tại một quốc

gia có thể giúp xuất khẩu thực ròng của nước đó tăng thêm một lượng bằng 1,5% GDP. Mặc

dù phải mất một vài năm để các tác động này được thể hiện hết, nhưng phần lớn tác động sẽ

được cụ thể hóa ngay trong năm đầu tiên. Bên cạnh đó, tác động thúc đẩy xuất khẩu ròng này

của tỷ giá diễn ra mạnh nhất tại các quốc gia đang tăng trưởng dưới mức tiềm năng và có hệ

thống tài chính ổn định. Tuy vậy, trong một vài năm trở lại đây, một số bằng chứng thực nghiệm

lại cho thấy trong bối cảnh các quốc gia đang ngày càng hội nhập sâu rộng vào chuỗi giá trị

toàn cầu thì tác động của tỷ giá tới sự trao đổi thương mại về hàng hóa trung gian đang ngày

càng yếu đi. Tuy vậy, với việc thương mại truyền thống vẫn chiếm một tỷ trọng lớn trong thương

mại toàn cầu thì chưa có nhiều bằng chứng cho thấy mối liên hệ giữa tỷ giá và xuất nhập khẩu

đã thực sự bị cắt đứt.

Lời mở đầu

Trong thời gian gần đây, tỷ giá trên toàn cầu đang có nhiều biến động mạnh bất thường.

Cụ thể, từ khoảng giữa năm 2014, đồng đô la Mỹ (USD) đã tăng giá hơn 10% nếu xét theo tỷ

giá thực hiệu quả. Trong khi đó, đồng Euro (EUR) đã giảm giá hơn 10% từ đầu năm 2014 và

đồng Yên Nhật đã giảm giá tới hơn 30% kể từ giữa năm 2012 (đồ thị 1)2. Sự biến động này của

các đồng tiền chủ chốt dù không quá bất ngờ nhưng cũng là biến động tương đối mạnh, vượt ra

ngoài khoảng dao động thông thường trong nhiều năm qua.

Tuy vậy, hiện tại vẫn có nhiều luồng ý kiến trái chiều về tác động của những biến động

mạnh gần đây của tỷ giá tới xuất nhập khẩu nói riêng cũng như tăng trưởng kinh tế nói chung.

Một số nghiên cứu dựa trên những mô hình kinh tế truyền thống dự báo rằng tỷ giá sẽ có tác

động rất mạnh lên kinh tế thực (Krugman 2015). Một số khác thì lại cho rằng tác động này của

tỷ giá là khá hạn chế mà bằng chứng là cán cân thương mại tại một số quốc gia không có sự

biến động lớn bất chấp việc đồng tiền tại những nước này đã mất giá mạnh, đặc biệt với trường

hợp của Nhật Bản. Điều này cho thấy mối quan hệ giữa tỷ giá và dòng chảy thương mại đang

yếu dần. Nghiên cứu của Tổ chức Hợp tác và phát triển kinh tế (OECD) (Ollivaud, Rusticelli

và Schwellnus, 2015) và Ngân hàng Thế giới (WB) (Ahmed, Appendino và Ruta 2015) đã chỉ

ra rằng một trong những nguyên nhân chủ chốt dẫn tới hiện tượng trên xuất phát từ sự hội nhập

ngày càng mạnh mẽ của các quốc gia vào chuỗi giá trị toàn cầu3.

2 Tính theo tỷ giá thực hiệu quả, với dữ liệu tới tháng 6/2015 3 Trong vài thập kỷ trở lại đây, thương mại toàn cầu đã được tổ chức dưới dạng chuỗi giá trị, khi một quốc gia chỉ

thực hiện một số công đoạn sản xuất nhất định

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 13

Hình 1. Biến động tỷ giá thời gian gần đây so với quá khứ

Chú thích: Đồ thị trên thể hiện khoảng dao động (tính theo các phân vị) của tỷ giá thực hiệu

quả (được tính toán dựa trên chỉ số giá tiêu dùng CPI). Khoảng dao động tại tháng thứ t được

tính bằng tất cả những dữ liệu quá khứ từ tháng 1/1980 tới tháng đó

Nguồn: IMF

Đây không phải lần đầu tiên lý thuyết kinh tế truyền thống về mối liên kết giữa tỷ giá

và thương mại bị đặt dấu hỏi. Cụ thể, ngay từ cuối thập niên 80s, khi thương mại giữa Mỹ và

Nhật điều chỉnh rất chậm bất chấp việc đồng USD mất giá và đồng Yên đã tăng giá mạnh sau

hiệp định Plaza (1985), một số nhà bình luận đã cho rằng mối liên kết giữa tỷ giá và thương

mại đang dần mất đi. Tuy vậy, tới đầu những năm 90s, cán cân thương mại của Mỹ và Nhật lại

bắt đầu có sự điều chỉnh theo đúng dự báo của lý thuyết kinh tế truyền thống4. Do vậy, câu hỏi

cần đặt ra ở đây là liệu sự suy yếu liên kết giữa tỷ giá và thương mại trong giai đoạn hiện tại là

do tác động trễ của tỷ giá hay thực sự xuất phát từ sự thay đổi cấu trúc của thương mại toàn cầu

từ những năm 90s tới nay.

Trong trường hợp tỷ giá thực sự không còn tác động tới cán cân thương mại thì điều

này sẽ dẫn tới một số hàm ý chính sách rất quan trọng. Hiện tượng này có nghĩa một trong

những kênh truyền dẫn chính của chính sách tiền tệ (CSTT) đang yếu đi; việc điều chỉnh giảm

giá đồng tiền của một quốc gia thông qua chính sách tiền tệ nới lỏng sẽ khó có thể giúp thúc

đẩy xuất khẩu tăng trưởng mạnh như trước. Bên cạnh đó, sự mất cân bằng của cán cân thương

mại cũng sẽ khó được điều chỉnh thông qua sự thay đổi của tỷ giá.

Để đánh giá ảnh hưởng của diễn biến tỷ giá thời gian gần đây cũng như để trả lời cho

câu hỏi về mối liên kết giữa tỷ giá và thương mại toàn cầu, nghiên cứu này làm rõ một số câu

hỏi sau:

Thương mại toàn cầu đã thay đổi như thế nào sau những biến động lớn của tỷ giá thực

trong quá khứ? Tỷ giá tác động như thế nào tới mức giá tương đối của hàng hóa xuất-

4 Thông tin chi tiết trong nghiên cứu của Krugman (1991)

Hiện nay Phân vị 25/75 Phân vị 10/90

Mỹ từ T7/14 Nhật từ T8/12

Châu Âu từ T4/14 Brazil từ T8/14

Trung Quốc từ

T5/14 Ấn Độ từ T2/14

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 14

nhập khẩu, và từ đó dòng chảy thương mại toàn cầu có những phản ứng ra sao? Khoảng

thời gian sự điều chỉnh này diễn ra?

Đã có bằng chứng thực nghiệm nào về sự thiếu gắn kết giữa tỷ giá và thương mại qua

thời gian? Liệu sự thay đổi về cấu trúc thương mại toàn cầu, với sự hội nhập mạnh mẽ

của các quốc gia vào chuỗi giá trị toàn cầu đã góp phần làm suy yếu mối liên kết giữa

tỷ giá và thương mại? Hay hiện tượng đó xuất phát từ việc tác động dài hạn tỷ giá đã

yếu đi và tốc độ truyền dẫn của tỷ giá tới kinh tế thực chậm dần?

Để trả lời cho những câu hỏi trên, bài viết bắt đầu với việc đánh giá mối liên kết giữa tỷ

giá và thương mại tại các quốc gia phát triển cũng như các quốc gia mới nổi và đang phát triển

trong ba thập kỷ qua. Do vậy, nghiên cứu này có độ bao quát rộng hơn so với các nghiên cứu

gần đây5. Nhóm tác giả sẽ thực hiện phân tích dựa vào cả những phương trình thương mại cơ

bản cùng những dữ liệu và kinh nghiệm lịch sử. Từ đó, nhóm tác giả sẽ đánh giá xem sự hội

nhập sâu rộng vào chuỗi giá trị toàn cầu có phải là nguyên nhân làm suy giảm mỗi liên kết giữa

tỷ giá và thương mại hay không. Cuối cùng, nghiên cứu sẽ thực hiện ước lượng và đánh giá

tổng quát mối quan hệ này trong những giai đoạn lịch sử khác nhau.

Phạm vi của nghiên cứu này sẽ chỉ tập trung đánh giá tác động trực tiếp của tỷ giá tới

diễn biến thương mại (xuất nhập khẩu). Do xuất-nhập khẩu là kênh truyền dẫn chủ đạo của tỷ

giá tới nền kinh tế thực nên việc chỉ tập trung đánh giá tác động của tỷ giá qua kênh xuất nhập

khẩu cũng dẫn tới một số hạn chế. Hạn chế lớn nhất là cách tiếp cận này đã bỏ qua tác động của

tỷ giá tới tổng thể nền kinh tế qua một số biến kinh tế vĩ mô khác như lạm phát kỳ vọng, lãi

suất cũng như tổng cầu nói chung6. Những biến này cũng có tác động gián tiếp tới hoạt động

thương mại. Hạn chế thứ hai là cách tiếp cận này cũng sẽ không đánh giá được những yếu tố

chi phối diễn biến của tỷ giá. Đây là vấn đề rất quan trọng bởi bản thân những yếu tố chi phối

tới diễn biến tỷ giá cũng sẽ tác động tới hoạt động thương mại cũng như tổng thể nền kinh tế.

Do đó, tác động gián tiếp của tỷ giá là khác nhau trong mỗi trường hợp, phụ thuộc vào những

yếu tố chi phối chi phối tỷ giá. Chẳng hạn, diễn biến tỷ giá thời gian gần đây chịu sự chi phối

chủ yếu bởi tăng trưởng tổng cầu nội địa giữa các nước, trong đó đồng tiền của các quốc gia

với tổng cầu nội địa tăng cao hơn sẽ lên giá so với đồng tiền của các quốc gia khác. Tuy nhiên,

trong một trường hợp khác, diễn biến tỷ giá có thể lại không xuất phát từ tổng cầu nội địa giữa

các nước mà xuất phát một sự chuyển dịch dòng tiền của các nhà đầu tư sang các tài sản định

giá bằng USD. Tác động của tỷ giá lên hoạt động thương mại trong hai trường hợp này sẽ khác

nhau.

Sau đây là một số kết quả nghiên cứu chính của nhóm tác giả:

Biến động tỷ giá thực sự có tác động tương đối mạnh lên hoạt động thương mại. Sự mất

giá của một đồng tiền thường giúp thúc đẩy xuất khẩu và hạn chế nhập khẩu thông qua

việc giá xuất khẩu (tính theo đơn vị ngoại tệ) giảm và giá nhập khẩu (tính theo đơn vị

nội tệ) tăng. Cụ thể, xét theo tỷ giá thực hiệu quả và tính bình quân cho toàn cầu, nếu

một đồng tiền mất giá 10% sẽ giúp xuất khẩu ròng tăng thêm một lượng bằng 1,5%

GDP của nước đó. Tuy vậy, tác động này là khác nhau với mỗi nước (dao động trong

khoảng 0,5% tới 3,1%). Tác động này sẽ được cụ thể hóa qua một vài năm, tuy vậy,

phần lớn tác động sẽ diễn ra ngay trong năm đầu tiên. Bên cạnh đó, tác động thúc đẩy

5 Phần lớn các nghiên cứu cho tới nay chỉ tập trung vào các quốc gia phát triển, trừ nghiên cứu của Bussiere, Delle

Chiaie và Peltonen (2014) 6 Tác động của tỷ giá lên tổng thể nền kinh tế được trình bày trong Báo cáo triển vọng kinh tế thế giới (World

Economic Outlook) tháng 4/2015

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 15

xuất khẩu ròng này của tỷ giá diễn ra mạnh nhất tại các quốc gia đang tăng trưởng dưới

mức tiềm năng và có hệ thống tài chính ổn định.

Sự hội nhập mạnh mẽ vào chuỗi giá trị toàn cầu đã làm suy yếu mối quan hệ giữa tỷ giá

và hoạt động thương mại tại một số nước và đối với một số sản phẩm cụ thể, tuy vậy,

chưa có bằng chứng về sự thiếu gắn kết giữa tỷ giá và hoạt động thương mại nói chung.

Với những quốc gia đã hội nhập sâu vào chuỗi giá trị toàn cầu thì hoạt động trao đổi

hàng hóa trung gian làm đầu vào cho xuất khẩu sẽ ít bị ảnh hưởng bởi biến động tỷ giá.

Tuy vậy, hoạt động thương mại liên quan tới chuỗi giá trị đang có xu hướng chững lại

trong thời gian qua, trong khi thương mại truyền thống vẫn chiếm một tỷ lệ lớn trong

thương mại toàn cầu.

Nhìn chung, dữ liệu lịch sử không hỗ trợ nhiều cho quan điểm về việc tỷ giá không còn

tác động lên hoạt động xuất nhập khẩu (cả về mặt giá và khối lượng). Mối liên kết này

nhìn chung cũng không suy yếu đi qua thời gian. Tuy vậy, một trường hợp đặc biệt duy

nhất là tại Nhật Bản, với một số bằng chứng cho thấy tăng trưởng xuất khẩu yếu hơn

nhiều so với kỳ vọng, bất chấp việc đồng Yên Nhật đã giảm giá mạnh mẽ.

1. Từ tỷ giá tới dòng chảy thương mại: Bằng chứng lịch sử

Một trong những căn cứ để đánh giá mối quan hệ giữa biến động tỷ giá và dòng chảy

thương mại toàn cầu là dựa vào những bằng chứng lịch sử. Lý thuyết kinh tế căn bản cho rằng

sự mất giá của đồng tiền sẽ thúc đẩy xuất khẩu và hạn chế nhập khẩu do giá xuất khẩu bằng

ngoại tệ giảm và giá nhập khẩu bằng nội tệ tăng. Lý thuyết này sẽ là nền tảng cho những phân

tích thống kê trong phần sau.

Nhóm tác giả thực hiện đánh giá những bằng chứng lịch sử về mối quan hệ giữa tỷ giá

và hoạt động thương mại (về cả mặt giá và lượng) tại nhiều quốc gia trên thế giới. Cụ thể, nhóm

tác giả đã ước lượng phương trình về giá và lượng xuất nhập khẩu tại 60 quốc gia, trong đó có

23 quốc gia phát triển và 37 quốc gia đang phát triển và mới nổi trong suốt ba thập kỷ. Qua đó,

nhóm tác giả sẽ chỉ ra những bằng chứng thực nghiệm về diễn biến dòng chảy thương mại sau

một biến động lớn và bất thường của tỷ giá, trong đó tập trung vào sự biến động của giá và

lượng xuất khẩu tại các nước phát triển cũng như các nước đang phát triển và mới nổi.

1.1. Ước lượng độ co giãn thương mại

Để đánh giá tác động của tỷ giá lên dòng chảy thương mại, nhóm tác giả đã ước lượng

4 chỉ số về độ co giãn thương mại: (i) Tác động truyền dẫn của tỷ giá tới giá xuất khẩu và giá

nhập khẩu (độ co giãn của giá xuất khẩu và nhập khẩu theo tỷ giá); (ii) Độ co giãn của kim

ngạch xuất khẩu và nhập khẩu theo giá xuất nhập khẩu. Nghiên cứu sẽ tập trung vào tác động

dài hạn của tỷ giá, đồng thời xác định mức độ cụ thể hóa của tác động này trong ngắn hạn,

Cơ sở lý thuyết cho những đánh giá trong nghiên cứu này dựa vào mô hình được đề xuất

bởi Krugman (1986), Feenstra, Gagnon và Knetter (1996), Campa và Goldberg (2005), Burstein

và Gopinath (2014). Mô hình này giả định rằng các doanh nghiệp xuất khẩu sẽ xác định một

mức giá xuất khẩu để tối ưu hóa lợi nhuận dựa trên những thông tin về lượng cầu sản phẩm của

họ tại nước ngoài và mức giá được đưa ra từ các đối thủ cạnh tranh. Trong đó, lượng cầu về sản

phẩm của mỗi doanh nghiệp lại phụ thuộc vào tương quan giữa giá sản phẩm của doanh nghiệp

đó và giá của các sản phẩm cạnh tranh trên thị trường, cũng như phụ thuộc vào tổng cầu của thị

trường mục tiêu. Dựa vào những giả định trên, giá xuất khẩu tương đối sẽ phụ thuộc vào tỷ giá

thực và chi phí sản xuất thực, trong khi lượng hàng xuất khẩu sẽ chịu sự chi phối bởi mức giá

xuất khẩu tương đối và tổng cầu nước ngoài. Các nhân tố tác động tới mức giá và sản lượng

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 16

nhập khẩu được xác định dựa trên lập luận rằng mức giá nhập khẩu của mỗi quốc gia được tính

bằng mức giá xuất khẩu của đối tác thương mại nhân với tỷ giá song phương7.

Nhóm tác giả thu thập số liệu của 60 quốc gia, kéo dài từ năm 1980 (hoặc từ năm 19898)

tới năm 2014 và tiến hành ước lượng 4 chỉ số về độ co giãn thương mại với từng quốc gia thông

qua các phương trình kinh tế lượng9. Để ước lượng được chính xác mối quan hệ dài hạn giữa

tỷ giá và hoạt động thương mại, mẫu nghiên cứu sẽ được giới hạn ở các nước có chuỗi số liệu

với khoảng thời gian ít nhất 25 năm. Kim ngạch xuất khẩu và nhập khẩu trong mô hình bao

gồm cả giá trị hàng hóa và giá trị dịch vụ.

Một trong những khó khăn trong quá trình ước lượng mô hình là vấn đề về biến nội

sinh, xuất phát từ những biến động của tổng cầu trong nước hoặc tổng cầu nước ngoài. Vấn đề

về biến nội sinh này sẽ khiến cho việc ước lượng chính xác mối quan hệ nhân quả nữa giá xuất

nhập khẩu tới kim ngạch xuất nhập khẩu trở nên khó khăn. Chẳng hạn, tổng cầu nước ngoài sụt

giảm sẽ dẫn đến sự suy giảm của cả mức giá xuất khẩu và khối lượng xuất khẩu, do đó làm hạn

chế tác động tích cực của việc giảm giá hàng hóa xuất khẩu tới lượng cầu hàng xuất khẩu.

Tương tự, khi tổng cầu nội địa ở mức thấp sẽ tác động làm giảm cả lượng hàng hóa nhập khẩu

và giá nhập khẩu, do đó tác động tích cực của việc giảm giá hàng nhập khẩu tới khối lượng

nhập khẩu cũng bị hạn chế. Nhóm tác giả giải quyết vấn đề nội sinh bằng cách đưa thêm biến

tổng sản phẩm nội địa và tổng sản phẩm của đối tác thương mại làm biến ngoại sinh10. Tuy vậy,

vẫn còn hai vấn đề khác cần phải giải quyết, đó là mô hình chưa kiếm soát được tác động của

sự thay đổi trong cơ cấu tổng cầu cũng như thay đổi trong xu hướng hàng nhập khẩu tới diễn

biến nhập khẩu. Do vậy, nhóm tác giả sẽ tách tổng cầu thành 2 biến là cầu nội địa với hàng hóa

sản xuất trong nước và hàng hóa phục vụ xuất khẩu và đưa cả 2 biến này vào phương trình về

nhập khẩu. Vấn đề về cơ cấu hàng nhập khẩu sẽ chưa được giải quyết trong nghiên cứu này.

Đây là nguyên nhân khiến cho một số hệ số ước lượng sẽ có dấu ngược với lý thuyết.

1.2. Kết quả ước lượng

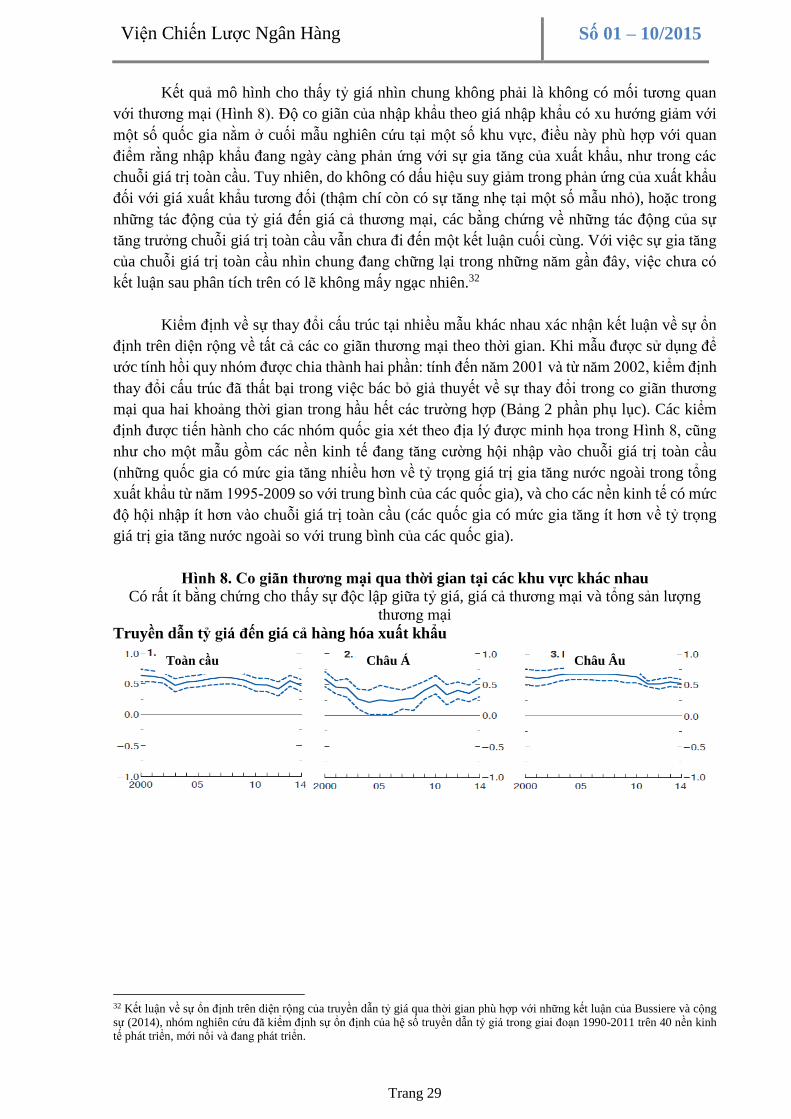

1.2.1. Tác động của tỷ giá đến giá cả thương mại

7 Trong lý thuyết này, phương trình về giá xuất khẩu dựa trên hành vi tối ưu hóa lợi nhuận của doanh nghiệp xuất khẩu và có

thể viết dưới dạng e )/,/(/ ** PePPULCSPP X , trong đó e tỷ giá danh nghĩa, XP là giá xuất khẩu theo nội tệ, *P là

chỉ số giá sản xuất tại nước ngoài (PPI), P là mức giá chung trong nước, PULC / là chi phí nhân công trên đơn vị sản lượng, */ PeP là tỷ giá thực hiệu quả tính theo chỉ số giá sản xuất. Phương trình về khối lượng xuất khẩu được viết dưới dạng

),,/( ** YPePDX X trong đó */ PeP X là giá xuất khẩu tương đối tính theo đơn vị ngoại tệ và *Y đại diện cho tổng cầu

nước ngoài. Về mặt nhập khẩu, giá tương đối của hàng nhập khẩu là hàm của tỷ giá thực và tổng cầu nội địa,

),/(/ * YPePSPPM , trong đó Y là tổng cầu nội địa; khối lượng nhập khẩu là hàm của giá nhập khẩu và tổng cầu nội địa,

),/( YPPDM M

8 Với những nước không đủ chuỗi dữ liệu từ năm 1980 9 Các phương trình kinh tế lượng sẽ có dạng logarit tuyến tính (trong trường hợp chuỗi số không có hiện tượng đồng tích hợp)

và ở dạng số tuyệt đối (nếu chuỗi số có hiện tượng đồng tích hợp). Chẳng hạn, phương trình về giá xuất khẩu có dạng:

Trong đó, hệ số β đại diện cho tác động dài hạn của tỷ giá tới giá xuất khẩu. Tác động ngắn hạn được ước lượng trong bước

thứ hai, với phương trình ở dạng đồng tích hợp được mô tả trong phụ lục 3.2 10 Nghiên cứu đưa thêm biến thời gian cùng biến giả (có giá trị bằng trong hai năm 2008-2009) để tách ảnh hưởng

của cuộc khủng hoảng tài chính toàn cầu. Tương tác giữa biến giả và tổng sản phẩm nước ngoài được đưa vào

phương trình về khối lượng xuất khẩu, trong khi tương tác giữa biến giả và tổng sản phẩm trong nước được đưa

vào phương trình về khối lượng nhập khẩu. Điều này hàm ý rằng hoạt động xuất nhập khẩu đã có những phản ứng

mạnh bất thường với biến động của tổng cầu trong giai đoạn khủng hoảng tài chính. Bên cạnh đó, chỉ số giá của

nhóm hàng nhiên liệu và phi nhiên liệu (dưới dạng logarit) cũng được đưa vào mô hình nhằm tách ảnh hưởng của

giá hàng hóa thế giới tới chi phí hoạt động của doanh nghiệp xuất khẩu. Cuối cùng, để kết quả ước lượng không

bị tác động bởi những giai đoạn lạm phát cao bất thường, những năm có chỉ số CPI cao hơn 30% sẽ bị loại khỏi

mẫu nghiên cứu.

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 17

Phân tích cho thấy rằng những biến động về tỷ giá thường có tác động đáng kể lên giá

cả thương mại, đúng theo dự tính đối với hầu hết các nền kinh tế được đánh giá thông qua các

ước lượng về độ co giãn trong dài hạn (Hình 2).

Hình 2. Tác động truyền dẫn dài hạn của tỷ giá lên giá cả thương mại và ước lượng độ

co giãn của sản lượng xuất nhập khẩu theo giá

Chú thích: Các điểm nằm trong ô vuông thể hiện dấu của kết quả ước lượng đúng như lý

thuyết kinh tế.

Nguồn: IMF

Các hệ số thể hiện tính truyền dẫn của tỷ giá đều nằm trong khoảng giá trị [0,1] – đúng

như lý thuyết kinh tế. Cụ thể, kết quả cho thấy tính trung bình, nếu tỷ giá thực hiệu quả giảm

10% sẽ làm tăng giá cả nhập khẩu thêm 6,1% và giảm giá cả xuất khẩu bằng ngoại tệ 5,5%

(bảng 1). Kết quả này đồng nhất với các nghiên cứu trước đây cho các nền kinh tế lớn trên thế

giới11. Một điểm đáng lưu ý là các nền kinh tế có độ truyền dẫn của tỷ giá đến giá cả xuất khẩu

bằng ngoại tệ mạnh hơn thường có độ truyền dẫn đến giá cả nhập khẩu trong nước yếu hơn.

Kết quả này khá tương đồng với nghiên cứu của Bussiere, Delle Chiaie và Peltonen (2014).

Bên cạnh đó, nhóm nghiên cứu cũng chỉ ra rằng hầu hết các hiệu ứng dài hạn lên giá cả thương

mại được cụ thể hóa trong vòng 1 năm12.

Bảng 1. Kết quả ước lượng mức độ truyền dẫn tỷ giá tới giá xuất-nhập khẩu và độ co

giãn của sản lượng xuất nhập khẩu theo giá

Chú thích: Bảng số liệu thể hiện giá trị ước lượng trung bình của cả 60 nền kinh tế trong giai

đoạn 1980-2014

Truyền dẫn của tỷ

giá

Độ co giãn của sản

lượng xuất nhập

khẩu theo giá

Điều kiện

Marshall-

Giá

xuất

khẩu

Giá nhập

khẩu

Xuất

khẩu

Nhập

khẩu

11 Ví dụ, kết quả liên kết mật thiết với báo cáo nghiên cứu của Bussiere, Delle Chiaie và Peltonen (2014), trong đó

có ước lượng về độ co giãn của giá xuất nhập khẩu với tỷ giá của 40 nền kinh tế. 12 Ước lượng sự truyền dẫn của tỷ giá lên giá cả thương mại cũng đem lại một số hàm ý cho việc ước lượng hiệu

ứng của thay đổi trong tỷ giá tới mức giá tương đối của xuất khẩu so với giá nhập khẩu, qua đó tác động đến tổng

cầu nội địa. Kết quả trong bảng 1 cho thấy, sự truyền dẫn tỷ giá tới giá xuất khẩu và giá nhập khẩu trong dài hạn

được ước lượng ở mức lần lượt là 0,55 và 0,61. Điều này có nghĩa, nếu đồng tiền của 1 quốc gia lên giá 1% sẽ

làm giảm giá cả hàng hóa nhập khẩu (tính bằng đơn vị nội tệ) giảm 0,61% đồng thời giá xuất khẩu (tính bằng đơn

vị ngoại tệ) tăng thêm 0,55%. Hay nói một cách khác, giá hàng hóa xuất khẩu (theo nội tệ) sẽ giảm đi 0,45% (0,55-

1), qua đó giá tương đối của xuất khẩu so với giá nhập khẩu sẽ tăng 0,16% (-0,45 – (-0,61)) nếu tỷ giá tăng 1%.

Kết quả này thấp hơn rất nhiều so với trường hợp truyền dẫn hoàn hảo khi mà tỷ giá tăng 1% làm thương mại tăng

tương tứng 1%.

Ước lượng với

từng quốc gia Trung bình

Tác động truyền dẫn của tỷ giá tới giá nhập khẩu

Tác

độ

ng

tru

yền

dẫn

củ

a tỷ

giá

tớ

i giá

xu

ất k

hẩu

Độ co giãn của nhập khẩu theo giá

Độ co giãn

Độ

co

giã

n c

ủa

xu

ất k

hẩu

th

eo g

iá

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 18

Lerner có

thỏa mãn13

Dựa trên chỉ số giá sản xuất

(PPI)14

Hiệu ứng dài hạn

Hiệu ứng trong 1 năm

0.552

0.625

- 0.605

- 0.580

- 0.321

- 0.260

- 0.298

- 0.258

Có

Có

Dựa trên chỉ số giá tiêu dùng15

Hiệu ứng dài hạn

Hiệu ứng trong 1 năm

0.457

0.599

- 0.608

- 0.546

- 0.328

- 0.200

- 0.333

- 0.200

Có

Có

Sau khi điều chỉnh mẫu nghiên

cứu16

Độ co giãn dài hạn2

0.571

- 0.582

- 0.461

- 0.272

Có

Nguồn: IMF

1.2.2. Tác động của giá cả thương mại tới sản lượng xuất nhập khẩu

Kết quả mô hình rất phù hợp với lý thuyết kinh tế cơ bản khi cho thấy giá hàng hóa xuất

nhập khẩu có mối quan hệ nghịch (hệ số có dấu âm) với sản lượng xuất nhập khẩu tại hầu hết

các quốc gia (tác động âm) (Hình 2). Cụ thể, ước tính về độ co giãn của sản lượng theo giá cho

thấy, tính trung bình, nếu giá hàng hóa xuất khẩu và nhập khẩu tăng 10% sẽ làm sản lượng xuất

khẩu và nhập khẩu giảm 3% trong dài hạn (bảng 1). Kết quả cũng chỉ ra rằng hầu hết hiệu ứng

này sẽ được cụ thể hóa ngay trong năm đầu tiên

Tuy vậy, hệ số ước lượng của tác động của giá tới sản lượng xuất nhập khẩu của một số

nước lại mang dấu dương, nghĩa là giá có tác động thuận chiều lên sản lượng (điều này trái với

lý thuyết kinh tế). Với những khó khăn trong việc xây dựng mô hình (đã được đề cập ở phần

trên) thì kết quả ước lượng này không quá bất ngờ. Điều đó cho thấy tác động thực sự của giá

lên lượng hàng hóa xuất khẩu đối với từng quốc gia cụ thể có thể có sự khác biệt rất lớn so với

ước lượng tác động trung bình của 60 quốc gia. Nguyên nhân có thể do mẫu nghiên cứu này

khá lớn, trong đó bao hàm cả những quốc gia có những mặt hàng xuất khẩu chính chiếm tỷ

trọng quá lớn trong tổng lượng hàng hóa xuất nhập khẩu (trên 50% tổng xuất khẩu). Tuy vậy,

khi kiểm định lại mô hình bằng cách loại bỏ các quốc gia đó khỏi mẫu nghiên cứu và thực hiện

ước lượng lại mô hình thì kết quả nhận được không thay đổi, điều đó cho thấy rằng các nước

này không ảnh hưởng đến kết quả nghiên cứu.

Trong khi đó, tổng cầu trong nước và tổng cầu nước ngoài đều có tác động thuận chiều

lên khối lượng xuất nhập khẩu tại tất cả các quốc gia trong mẫu nghiên cứu (Hình 2.2 phụ lục

2). Tính bình quân, tổng cầu của đối tác thương mại tăng 1% sẽ giúp xuất khẩu tăng 2.3% và

tổng cầu nội địa tăng 1% sẽ kéo theo nhập khẩu tăng 1.4%

1.2.3. Tác động tổng hợp của tỷ giá lên xuất khẩu ròng

Để đánh giá tác động tổng hợp của tỷ giá lên xuất khẩu ròng, nhóm nghiên cứu kết hợp

ước lượng bình quân của 4 chỉ số về độ co giãn thương mại17 trong bảng 1 với số liệu về tỷ

trọng xuất khẩu và nhập khẩu trong GDP tại từng quốc gia. Qua đó, tác động tổng hợp của tỷ

13 Công thức cho điều kiện Marshall-Lerner thay đối đối với trường hợp truyền dẫn hoàn hảo là: (-ERPT của

PX)(1+X

Px ) + (ERPT của PM)(1 + M

Pm ), trong đó ERPT là tác động truyền dẫn của tỷ giá, X

Px và M

Pm lần lượt

là độ co giãn của xuất khẩu và nhập khẩu theo giá (Phụ lục 3) 14 Ước lượng dựa trên tỷ giá thực hiệu quả (tính theo chỉ số giá sản xuất PPI), giá xuất khẩu tương đối so với giá

sản xuất của đối tác thương mại, giá nhập khẩu tương đối so với giá sản xuất nội địa 15 Ước lượng dựa trên tỷ giá thực hiệu quả (tính theo chỉ số giá tiêu dùng), giá xuất khẩu tương đối so với chỉ số

giá tiêu dùng của đối tác thương mại, giá nhập khẩu tương đối so với chỉ số giá tiêu dùng trong nước 16 Mẫu nghiên cứu được điều chỉnh theo hướng loại bỏ các quốc gia có tỷ trọng những sản phẩm xuất khẩu chủ

lực trong tổng lượng xuất khẩu ở mức trên 50% trong giai đoạn 2009-2013

17 Do chỉ số về độ co giãn bình quân trong mẫu đáng tin cậy hơn so với ước lượng độ co giãn cho từng quốc gia

đơn lẻ

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 19

giá thực lên xuất khẩu ròng được tính theo công thức )/()/( YMPYXP MMXX , với XP và

X lần lượt là tác động truyền dẫn của tỷ giá tới giá xuất khẩu và độ co giãn của xuất

khẩu theo giá; MP và

M lần lượt là tác động truyền dẫn của tỷ giá tới giá nhập khẩu và độ co

giãn của nhập khẩu theo giá. Do nghiên cứu này tập trung vào tác động của tỷ giá từ năm 2012,

tỷ trọng xuất khẩu và nhập khẩu trong GDP của năm 2012 được sử dụng để tính toán. Kết quả

cho thấy: tính bình quân, sự mất giá 10% của tỷ giá thực hiệu quả tại một quốc gia có thể giúp

xuất khẩu ròng của nước đó tăng thêm một lượng bằng 1.5% GDP. Tuy nhiên, do tỷ trọng xuất

nhập khẩu trên GDP của mỗi nước khác nhau, nên tác động của tỷ giá thực hiệu quả tới xuất

khẩu ròng là khác nhau với mỗi quốc gia (dao động trong khoảng 0.5% GDP tới 3.1% GDP).

Mặc dù tác động này chỉ được cụ thể hóa sau vài năm, nhưng phần lớn tác động sẽ diễn ra trong

năm đầu tiên.

Hình 3. Tác động của việc tỷ giá thực hiệu quả giảm 10% tới xuất khẩu ròng Đơn vị: %GDP

Nguồn:IMF

2. Nghiên cứu chi tiết về những giai đoạn tỷ giá giảm sâu

Tiểu mục này sẽ đưa ra những bằng chứng về tác động của những giai đoạn tỷ giá giảm

sâu bất thường. Nhiều nghiên cứu trước đó đã chỉ ra rằng trong một số trường hợp, giai đoạn tỷ

giá giảm sâu thường trùng với các cuộc khủng hoảng tài chính-tiền tệ. Tuy vậy, nghiên cứu này

sẽ bỏ qua những giai đoạn đó bởi các cuộc khủng hoảng tài chính-tiền tệ có thể gây ra những

tác động khó xác định lên hoạt động thương mại18.

2.1. Phương pháp xác định những giai đoạn tỷ giá giảm sâu

Nghiên cứu này xác định những giai đoạn tỷ giá giảm sâu dựa trên cách tiếp cận thống

kê, với việc sử dụng 2 tiêu chí chính. Tiêu chí thứ nhất dựa vào sự mất giá bất thường của tỷ

giá danh nghĩa so với đồng USD, trong đó ngưỡng để xác định sự “bất thường” được xác định

là khoảng phân vị thứ 90 của biến động tỷ giá hàng năm của các quốc gia trong mẫu phân tích.

Tiêu chí thứ hai nhằm đảm bảo một giai đoạn biến động mạnh của tỷ giá không được xác định

hai lần. Tiêu chí này dựa trên việc biến động của tỷ giá so với năm trước phải lớn hơn mức

phân vị thứ 90 của tất cả các biến động. Bên cạnh đó, do tỷ giá tại khu vực các quốc gia mới

nổi và đang phát triển thường biến động mạnh hơn nên các ngưỡng tới hạn sẽ được xác định

riêng cho từng nhóm nước. Với tiêu chí đầu tiên, ngưỡng tới hạn tại các quốc gia phát triển là

18 Mặc dù cách tiếp cận theo hướng tập trung phân tích một giai đoạn nhất định có thể giải quyết được một số vấn

đề của cách tiếp cận truyền thống, tuy nhiên cách tiếp cận này cũng vấp phải một số chỉ trích. Cụ thể, một số nhà

phê bình cho rằng những giai đoạn tỷ giá biến động mạnh thường do NHTW các nước chủ động phá giá đồng tiền

nhằm đối phó lại tình trạng xuất khẩu suy yếu và cán cân thanh toán thâm hụt nghiêm trọng. Trong bối cảnh tăng

trưởng xuất khẩu ở mức rất thấp như vậy, các phân tích thường bị thiên lệch theo hướng sự mất giá của đồng tiền

giúp thúc đẩy tăng trưởng xuất khẩu

Mức độ tăng của xuất khẩu ròng

Tần

su

ất

Viện Chiến Lược Ngân Hàng Số 01 – 10/2015

Trang 20

13%, trong khi tại các quốc gia đang phát triển và mới nổi là 20%. Với tiêu chí thứ hai thì

ngưỡng tới hạn của cả 2 nhóm nước đều là 13%.

Để đảm bảo kết quả không bị tác động bởi giai đoạn lạm phát cao, nhóm nghiên cứu chỉ

phân tích những giai đoạn tỷ giá biến động, kèm theo đó là lạm phát phải ở mức dưới 30%. Bên

cạnh đó, những giai đoạn tỷ giá biến động mạnh trong khoảng thời gian 3 năm trước và sau

khủng khoảng tài chính-tiền tệ cũng sẽ bị lược bỏ. Tác động của tỷ giá gắn với khủng hoảng tài

chính tiền tệ sẽ được phân tích trong phần sau.

Với phương pháp trên, nhóm nghiên cứu đã xác định được 66 giai đoạn biến động mạnh

của tỷ giá, trong đó có 17 giai đoạn tại các nước phát triển và 49 giai đoạn tại các quốc gia đang

phát triển và mới nổi (đồng Nhân dân tệ bị phá giá vào năm 1994, đồng tiền của Venezuela mất

giá mạnh vào năm 1992 v.v…)

2.2. Điều gì xảy ra với xuất khẩu khi tỷ giá giảm sâu?

Phần viết này sử dụng kỹ thuật thống kê để đánh giá mối quan hệ giữa tỷ giá, giá xuất

khẩu và kim ngạch xuất khẩu. Đây là phương pháp đánh giá tiêu chuẩn theo Cerra và Saxena

(2008) và Romer (2010). Cụ thể, phản ứng trung bình của xuất khẩu và nhập khẩu trước việc

tỷ giá giảm mạnh được tính toán riêng biệt, sử dụng phương pháp phân tích dữ liệu theo nhóm.

Kết quả phân tích cho thấy tỷ giá giảm sâu sẽ đẩy mạnh xuất khẩu. Các giai đoạn được

nghiên cứu có tỷ giá thực hiệu quả giảm trung bình 25% trong 5 năm (Hình 4). Giá hàng hóa

xuất khẩu tính bằng ngoại tệ giảm khoảng 10%, và đa phần sự điều chỉnh này diễn ra trong năm

đầu tiên. Co giãn truyền dẫn của giá xuất khẩu theo tỷ giá thực vào khoảng 0.4, tương tự như

ước đoán dựa trên phương trình thương mại đã ghi chú ở trên.

Kim ngạch xuất khẩu tăng đều hơn, thêm khoảng 10% trong vòng 5 năm. Sự phản ứng

này cho thấy độ co dãn về giá trung bình của xuất khẩu là khoảng -0.7, mạnh hơn so với mức

co giãn -0.3 đã ước tính trong phương trình thương mại truyền thống. Độ co giãn mạnh hơn này

phản ánh một chiến lược kinh tế rõ ràng hơn trong các giai đoạn tỷ giá giảm mạnh. Tất cả các