Embed Size (px)

Citation preview

CHÈ, CÀ PHÊ & CAO SUNĂNG LỰC CẠNH TRANH CỦA BA NGÀNH

Hội đồng Doanh nghiệp vì sựPhát triển Bền vững Việt Nam

Báo cáo tóm tắt:

HÀ NỘI, NĂM 2015

2 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Hội đồng Doanh nghiệp vì sự Phát triển Bền vững Việt Nam (VBCSD) được Chính phủ phê duyệt thành lập tại Công văn số 6334/VPCP-KGVX ngày 08/9/2010 và chính thức ra mắt ngày 17/12/2010 theo quyết định thành lập số 3737/PTM-TCCB ngày 01/12/2010 của Phòng Thương mại và Công nghiệp Việt Nam.

Hội đồng Doanh nghiệp vì sự Phát triển Bền vững Việt Nam (VBCSD) là tổ chức định hướng doanh nghiệp, với nhiệm vụ phát huy vai trò tích cực và sự ủng hộ nhiệt tình của cộng đồng doanh nghiệp trong việc thực hiện chiến lược phát triển bền vững ở Việt Nam, tạo thuận lợi cho việc chia sẻ kinh nghiệm và các thực hành tốt, tăng cường phối hợp chặt chẽ và đối thoại giữa cộng đồng doanh nghiệp, Chính phủ và các đối tác trong xã hội để đẩy mạnh phát triển bền vững.

http://vbcsd.vn

3NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Hội đồng Doanh nghiệp vì sự Phát triển Bền vững Việt Nam (VBCSD) được Chính phủ phê duyệt thành lập tại Công văn số 6334/VPCP-KGVX ngày 08/9/2010 và chính thức ra mắt ngày 17/12/2010 theo quyết định thành lập số 3737/PTM-TCCB ngày 01/12/2010 của Phòng Thương mại và Công nghiệp Việt Nam.

Hội đồng Doanh nghiệp vì sự Phát triển Bền vững Việt Nam (VBCSD) là tổ chức định hướng doanh nghiệp, với nhiệm vụ phát huy vai trò tích cực và sự ủng hộ nhiệt tình của cộng đồng doanh nghiệp trong việc thực hiện chiến lược phát triển bền vững ở Việt Nam, tạo thuận lợi cho việc chia sẻ kinh nghiệm và các thực hành tốt, tăng cường phối hợp chặt chẽ và đối thoại giữa cộng đồng doanh nghiệp, Chính phủ và các đối tác trong xã hội để đẩy mạnh phát triển bền vững.

http://vbcsd.vn

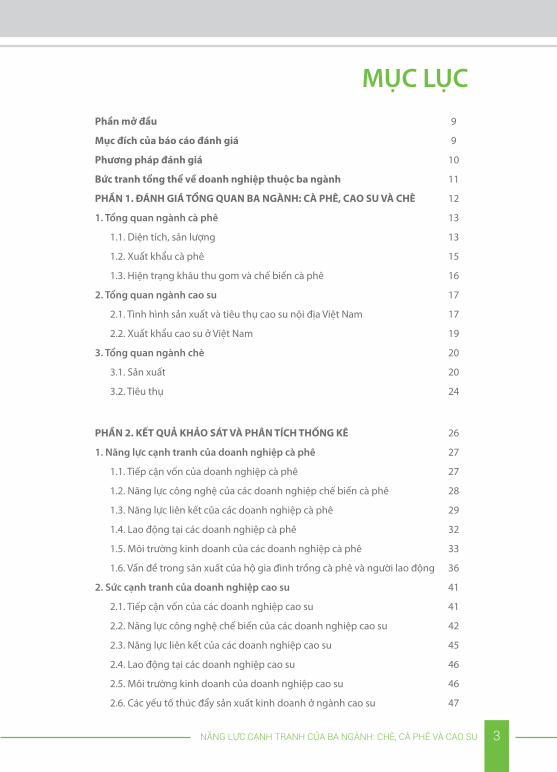

MỤC LỤCPhần mở đầu 9

Mục đích của báo cáo đánh giá 9

Phương pháp đánh giá 10

Bức tranh tổng thể về doanh nghiệp thuộc ba ngành 11

PHẦN 1. ĐÁNH GIÁ TỔNG QUAN BA NGÀNH: CÀ PHÊ, CAO SU VÀ CHÈ 12

1. Tổng quan ngành cà phê 13

1.1. Diện tích, sản lượng 13

1.2. Xuất khẩu cà phê 15

1.3. Hiện trạng khâu thu gom và chế biến cà phê 16

2. Tổng quan ngành cao su 17

2.1. Tình hình sản xuất và tiêu thụ cao su nội địa Việt Nam 17

2.2. Xuất khẩu cao su ở Việt Nam 19

3. Tổng quan ngành chè 20

3.1. Sản xuất 20

3.2. Tiêu thụ 24

PHẦN 2. KẾT QUẢ KHẢO SÁT VÀ PHÂN TÍCH THỐNG KÊ 26

1. Năng lực cạnh tranh của doanh nghiệp cà phê 27

1.1. Tiếp cận vốn của doanh nghiệp cà phê 27

1.2. Năng lực công nghệ của các doanh nghiệp chế biến cà phê 28

1.3. Năng lực liên kết của các doanh nghiệp cà phê 29

1.4. Lao động tại các doanh nghiệp cà phê 32

1.5. Môi trường kinh doanh của các doanh nghiệp cà phê 33

1.6. Vấn đề trong sản xuất của hộ gia đình trồng cà phê và người lao động 36

2. Sức cạnh tranh của doanh nghiệp cao su 41

2.1. Tiếp cận vốn của các doanh nghiệp cao su 41

2.2. Năng lực công nghệ chế biến của các doanh nghiệp cao su 42

2.3. Năng lực liên kết của các doanh nghiệp cao su 45

2.4. Lao động tại các doanh nghiệp cao su 46

2.5. Môi trường kinh doanh của doanh nghiệp cao su 46

2.6. Các yếu tố thúc đẩy sản xuất kinh doanh ở ngành cao su 47

4 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

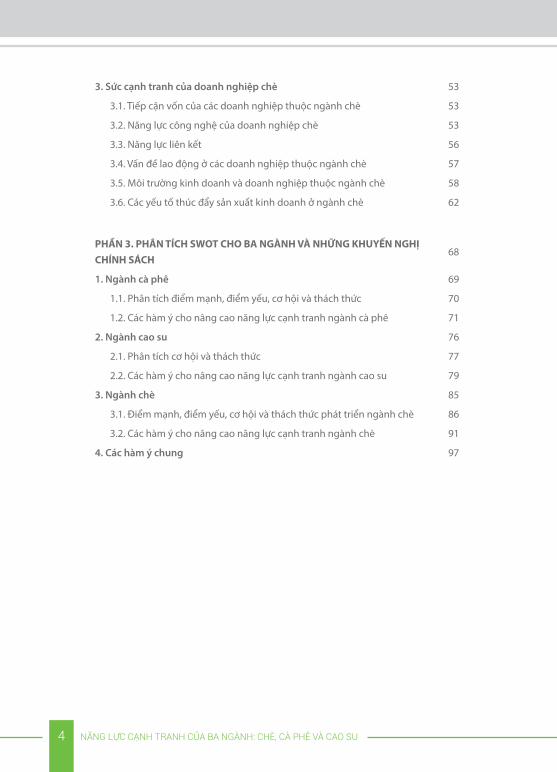

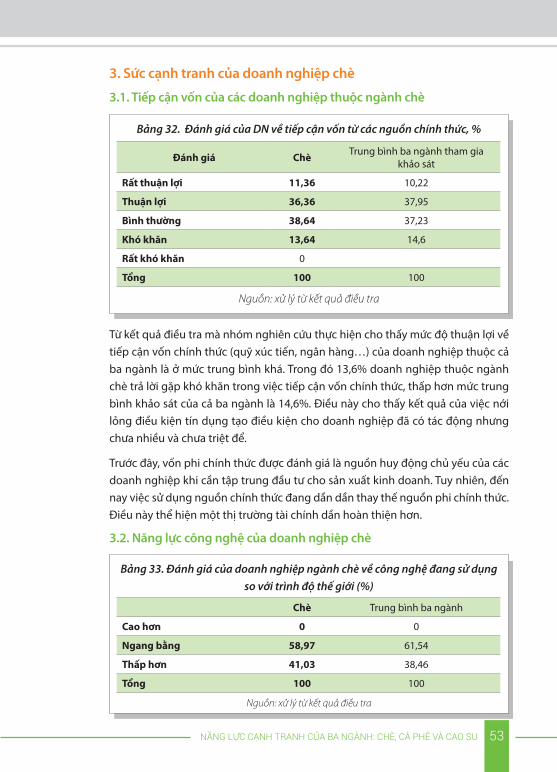

3. Sức cạnh tranh của doanh nghiệp chè 53

3.1. Tiếp cận vốn của các doanh nghiệp thuộc ngành chè 53

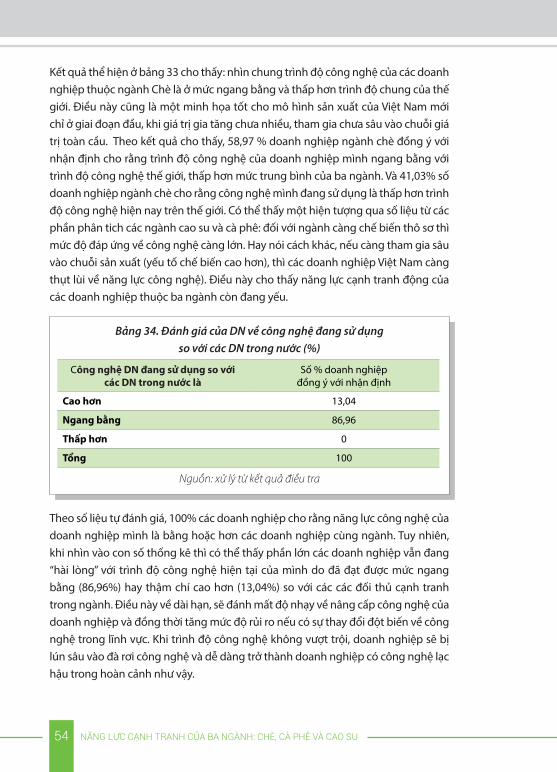

3.2. Năng lực công nghệ của doanh nghiệp chè 53

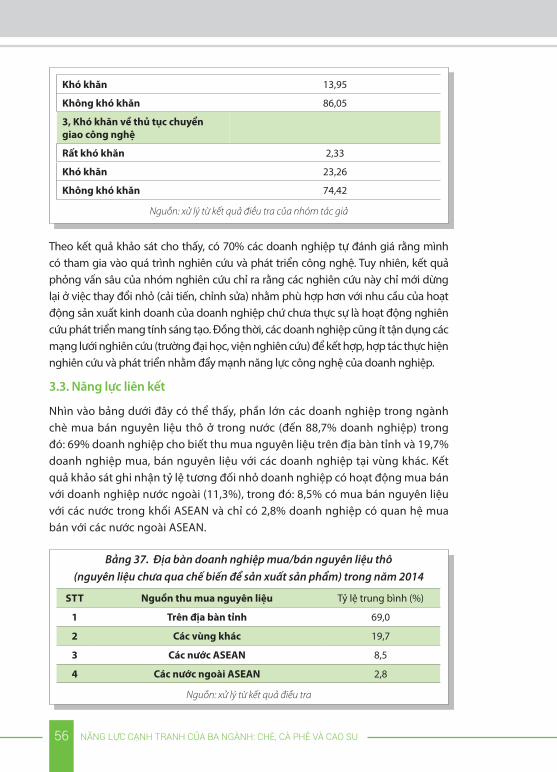

3.3. Năng lực liên kết 56

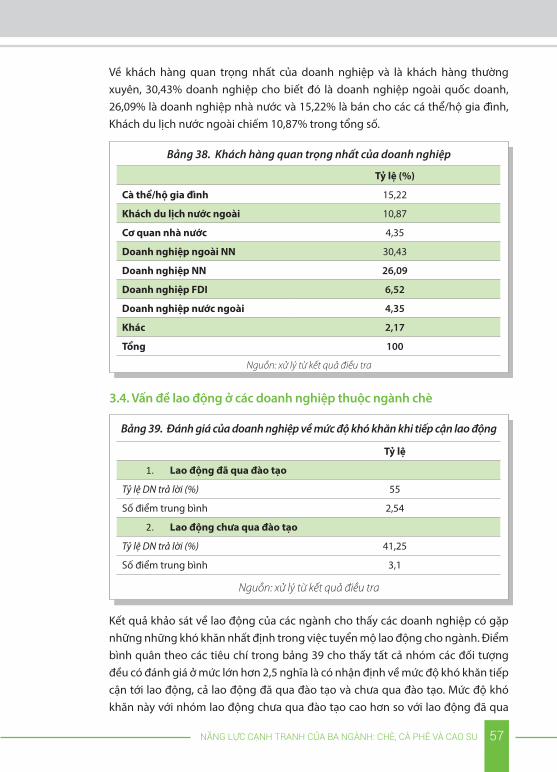

3.4. Vấn đề lao động ở các doanh nghiệp thuộc ngành chè 57

3.5. Môi trường kinh doanh và doanh nghiệp thuộc ngành chè 58

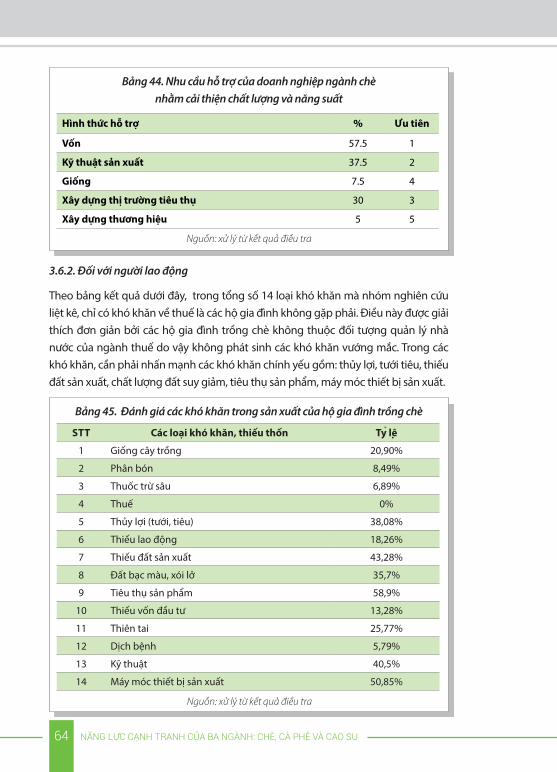

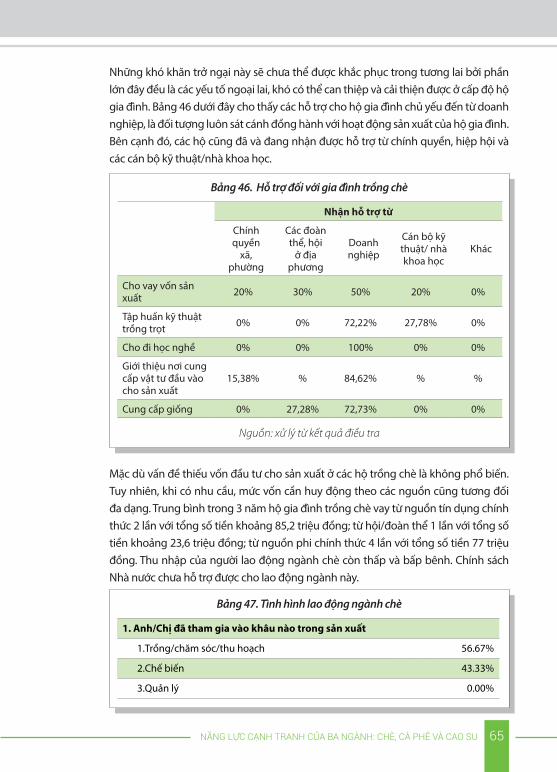

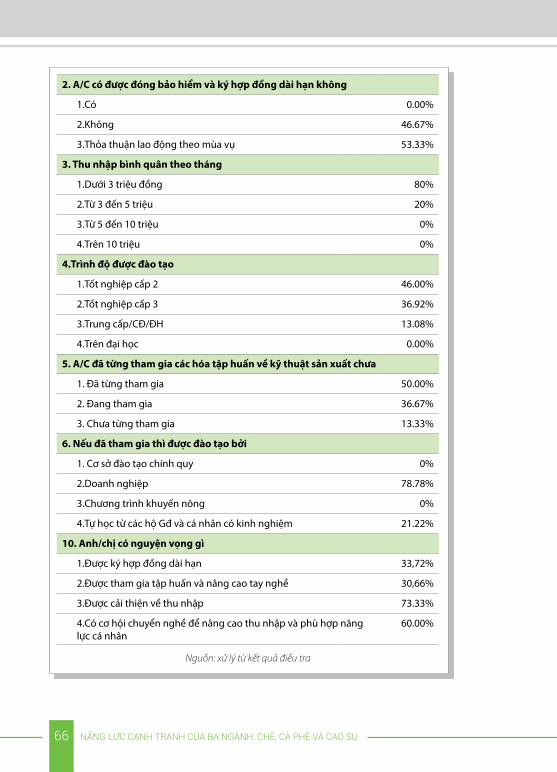

3.6. Các yếu tố thúc đẩy sản xuất kinh doanh ở ngành chè 62

PHẦN 3. PHÂN TÍCH SWOT CHO BA NGÀNH VÀ NHỮNG KHUYẾN NGHỊ CHÍNH SÁCH

68

1. Ngành cà phê 69

1.1. Phân tích điểm mạnh, điểm yếu, cơ hội và thách thức 70

1.2. Các hàm ý cho nâng cao năng lực cạnh tranh ngành cà phê 71

2. Ngành cao su 76

2.1. Phân tích cơ hội và thách thức 77

2.2. Các hàm ý cho nâng cao năng lực cạnh tranh ngành cao su 79

3. Ngành chè 85

3.1. Điểm mạnh, điểm yếu, cơ hội và thách thức phát triển ngành chè 86

3.2. Các hàm ý cho nâng cao năng lực cạnh tranh ngành chè 91

4. Các hàm ý chung 97

5NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

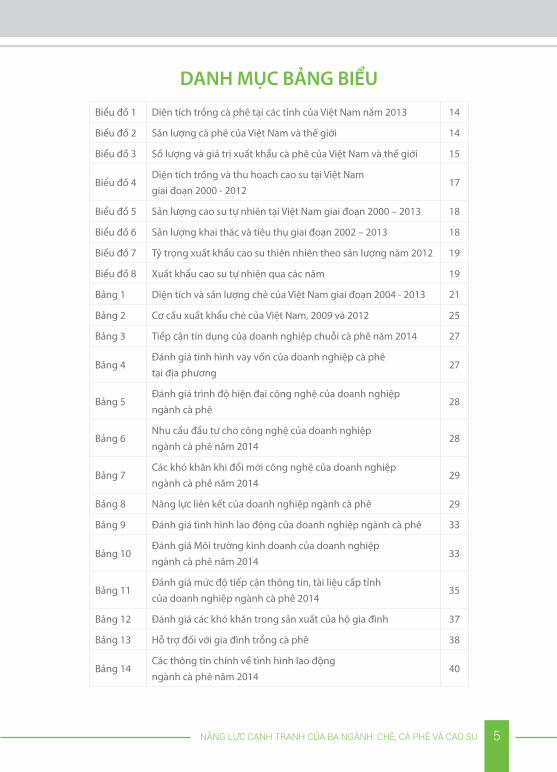

Biểu đồ 1 Diện tích trồng cà phê tại các tỉnh của Việt Nam năm 2013 14

Biểu đồ 2 Sản lượng cà phê của Việt Nam và thế giới 14

Biểu đồ 3 Số lượng và giá trị xuất khẩu cà phê của Việt Nam và thế giới 15

Biểu đồ 4Diện tích trồng và thu hoạch cao su tại Việt Nam giai đoạn 2000 - 2012

17

Biểu đồ 5 Sản lượng cao su tự nhiên tại Việt Nam giai đoạn 2000 – 2013 18

Biểu đồ 6 Sản lượng khai thác và tiêu thụ giai đoạn 2002 – 2013 18

Biểu đồ 7 Tỷ trọng xuất khẩu cao su thiên nhiên theo sản lượng năm 2012 19

Biểu đồ 8 Xuất khẩu cao su tự nhiên qua các năm 19

Bảng 1 Diện tích và sản lượng chè của Việt Nam giai đoạn 2004 - 2013 21

Bảng 2 Cơ cấu xuất khẩu chè của Việt Nam, 2009 và 2012 25

Bảng 3 Tiếp cận tín dụng của doanh nghiệp chuỗi cà phê năm 2014 27

Bảng 4Đánh giá tình hình vay vốn của doanh nghiệp cà phê tại địa phương

27

Bảng 5Đánh giá trình độ hiện đại công nghệ của doanh nghiệp ngành cà phê

28

Bảng 6Nhu cầu đầu tư cho công nghệ của doanh nghiệp ngành cà phê năm 2014

28

Bảng 7Các khó khăn khi đổi mới công nghệ của doanh nghiệp ngành cà phê năm 2014

29

Bảng 8 Năng lực liên kết của doanh nghiệp ngành cà phê 29

Bảng 9 Đánh giá tình hình lao động của doanh nghiệp ngành cà phê 33

Bảng 10Đánh giá Môi trường kinh doanh của doanh nghiệp ngành cà phê năm 2014

33

Bảng 11Đánh giá mức độ tiếp cận thông tin, tài liệu cấp tỉnh của doanh nghiệp ngành cà phê 2014

35

Bảng 12 Đánh giá các khó khăn trong sản xuất của hộ gia đình 37

Bảng 13 Hỗ trợ đối với gia đình trồng cà phê 38

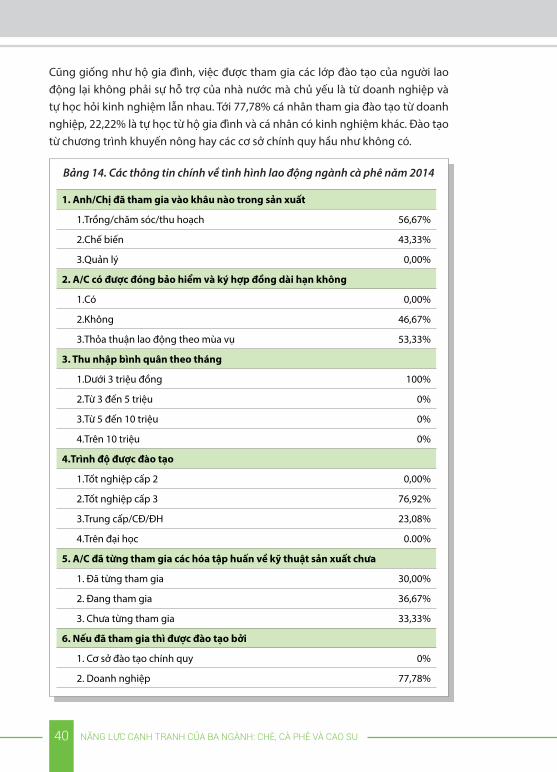

Bảng 14Các thông tin chính về tình hình lao động ngành cà phê năm 2014

40

DANH MỤC BẢNG BIỂU

6 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

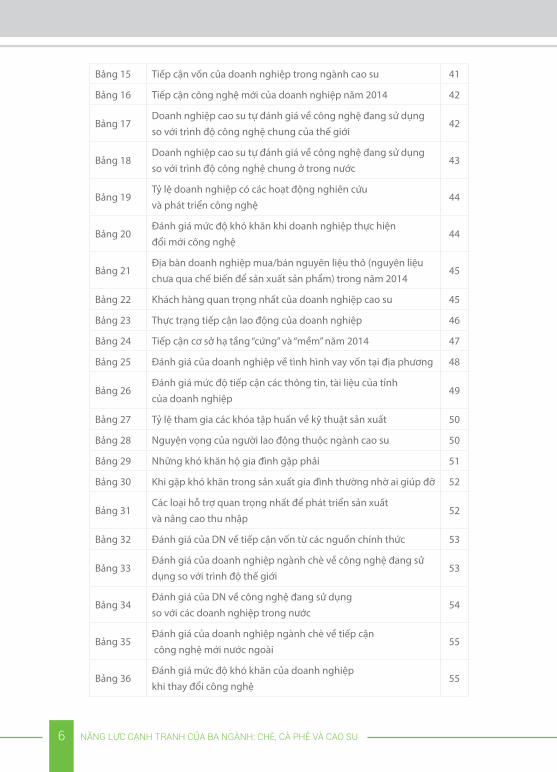

Bảng 15 Tiếp cận vốn của doanh nghiệp trong ngành cao su 41

Bảng 16 Tiếp cận công nghệ mới của doanh nghiệp năm 2014 42

Bảng 17Doanh nghiệp cao su tự đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung của thế giới

42

Bảng 18Doanh nghiệp cao su tự đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung ở trong nước

43

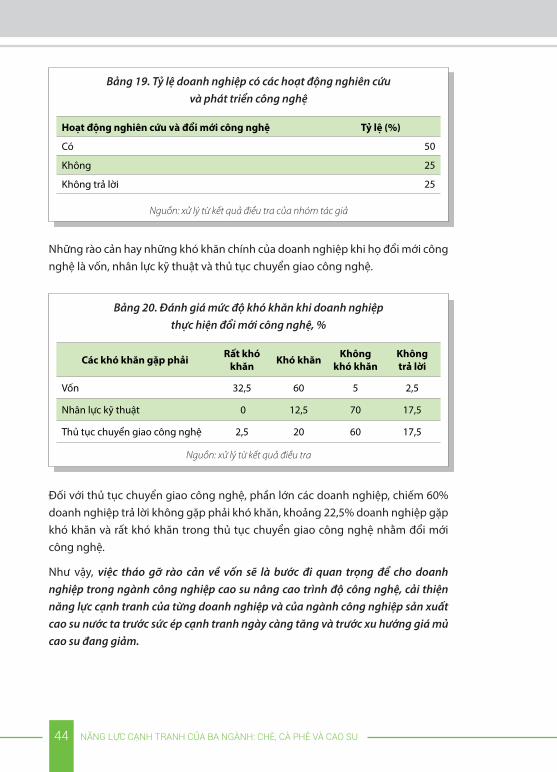

Bảng 19Tỷ lệ doanh nghiệp có các hoạt động nghiên cứu và phát triển công nghệ

44

Bảng 20Đánh giá mức độ khó khăn khi doanh nghiệp thực hiện đổi mới công nghệ

44

Bảng 21Địa bàn doanh nghiệp mua/bán nguyên liệu thô (nguyên liệu chưa qua chế biến để sản xuất sản phẩm) trong năm 2014

45

Bảng 22 Khách hàng quan trọng nhất của doanh nghiệp cao su 45

Bảng 23 Thực trạng tiếp cận lao động của doanh nghiệp 46

Bảng 24 Tiếp cận cơ sở hạ tầng “cứng” và “mềm” năm 2014 47

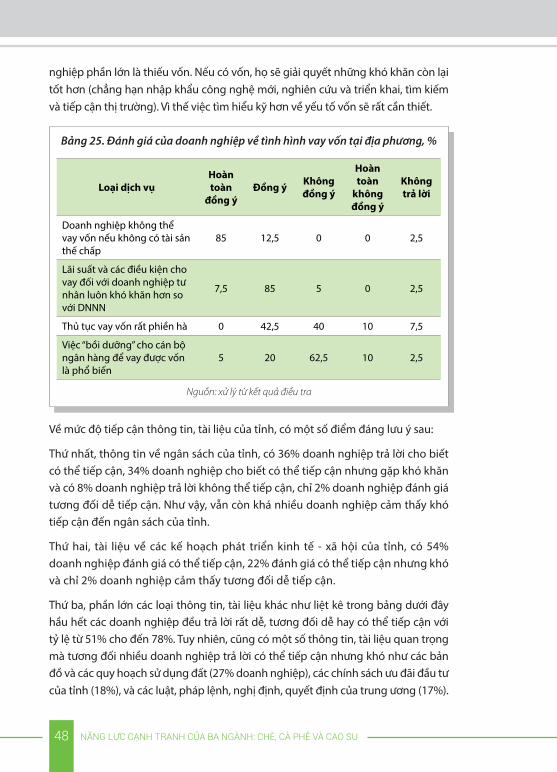

Bảng 25 Đánh giá của doanh nghiệp về tình hình vay vốn tại địa phương 48

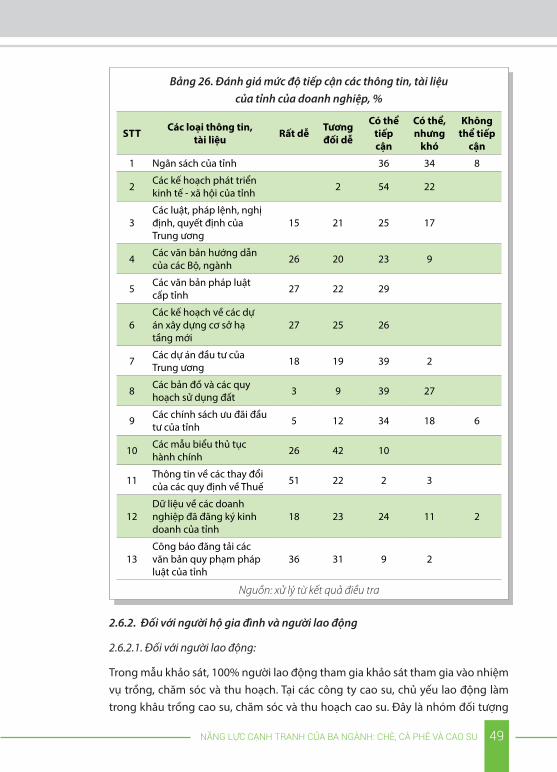

Bảng 26Đánh giá mức độ tiếp cận các thông tin, tài liệu của tỉnh của doanh nghiệp

49

Bảng 27 Tỷ lệ tham gia các khóa tập huấn về kỹ thuật sản xuất 50

Bảng 28 Nguyện vọng của người lao động thuộc ngành cao su 50

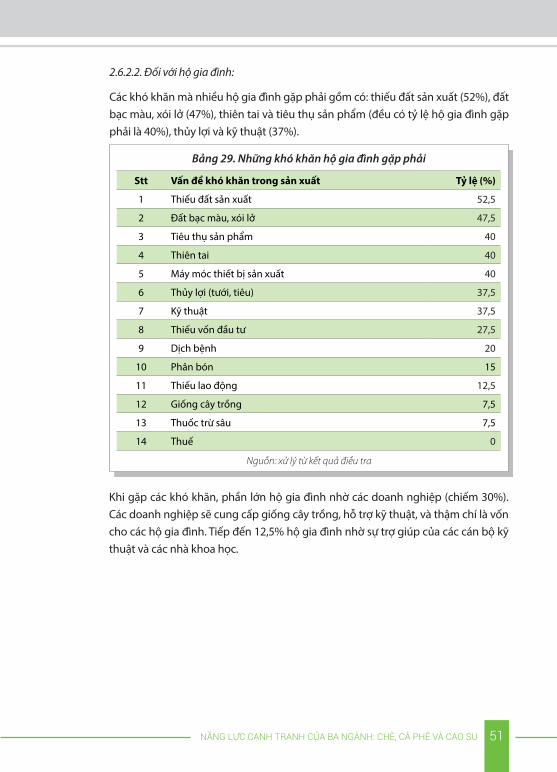

Bảng 29 Những khó khăn hộ gia đình gặp phải 51

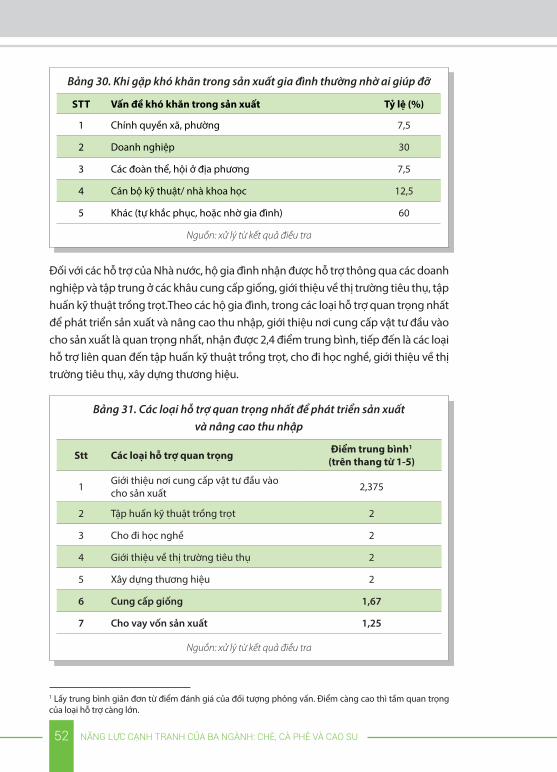

Bảng 30 Khi gặp khó khăn trong sản xuất gia đình thường nhờ ai giúp đỡ 52

Bảng 31Các loại hỗ trợ quan trọng nhất để phát triển sản xuất và nâng cao thu nhập

52

Bảng 32 Đánh giá của DN về tiếp cận vốn từ các nguồn chính thức 53

Bảng 33Đánh giá của doanh nghiệp ngành chè về công nghệ đang sử dụng so với trình độ thế giới

53

Bảng 34Đánh giá của DN về công nghệ đang sử dụng so với các doanh nghiệp trong nước

54

Bảng 35Đánh giá của doanh nghiệp ngành chè về tiếp cận công nghệ mới nước ngoài

55

Bảng 36Đánh giá mức độ khó khăn của doanh nghiệp khi thay đổi công nghệ

55

7NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Bảng 37Địa bàn doanh nghiệp mua/bán nguyên liệu thô (nguyên liệu chưa qua chế biến để sản xuất sản phẩm) trong năm 2014

56

Bảng 38 Khách hàng quan trọng nhất của doanh nghiệp 57

Bảng 39Đánh giá của doanh nghiệp về mức độ khó khăn khi tiếp cận lao động

57

Bảng 40 Đánh giá của doanh nghiệp về tình hình vay vốn ở địa phương 58

Bảng 41Đánh giá của doanh nghiệp về mức độ tiếp cận thông tin, tài liệu của tỉnh

59

8 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

AGROINFOTrung tâm Thông tin Phát triển Nông nghiệp Nông thôngViện Chính sách và Chiến lược Phát triển Nông nghiệp Nông thônBộ Nông nghiệp & Phát triển Nông thôn

ANRPC Hiệp hội Các nước sản xuất cao su thiên nhiên

ARBC Hội đồng doanh nghiệp Cao su Đông Nam Á

ASEAN Hiệp hội các quốc gia Đông Nam Á

EU Châu Âu

FDI Đầu tư trực tiếp nước ngoài

FPTS Công ty Cổ phần Chứng khoán FPT

FTA Hiệp định Thương mại Tự do

DN: Doanh nghiệp

DNNN Doanh nghiệp Nhà nước

GSO Tổng cục Thống kê

IRSG Tổ chức Nghiên cứu Cao su quốc tế

LĐ Lao động

R&D Nghiên cứu và Phát triển

SWOT analysis Phương pháp phân tích Điểm mạnh, Điểm yếu, Cơ hội và Thách thức

TPP Hiệp định Đối tác Xuyên Thái Bình Dương

UBND Ủy ban Nhân dân

UK Vương quốc Anh

UN Comtrade Cơ sở Thống kê dữ liệu Thương mại tiêu dùng của Liên Hợp Quốc

US Hợp chủng quốc Hoa Kỳ

VICOFA Hiệp hội Cà phê, Ca cao Việt Nam

VieTrade Cục Xúc tiến Thương mại

VINATEA Tổng Công ty Chè Việt Nam

VITAS Hiệp hội Chè Việt Nam

VN: Việt Nam

WASI Viện khoa học kỹ thuật nông lâm nghiệp Tây Nguyên

WTO Tổ chức Thương mại Thế giới

DANH MỤC VIẾT TẮT

9NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Phần mở đầu

Nâng cao năng lực cạnh tranh là một yêu cầu bức thiết trong hoạt động phát triển kinh tế toàn cầu và là một thách thức đặt ra đối với các doanh nghiệp trong bối cảnh hội nhập quốc tế ngày càng sâu rộng.

Báo cáo năng lực cạnh tranh toàn cầu cũng khẳng định nâng cao năng lực cạnh tranh là điều quyết định cho chuyển đổi nền kinh tế duy trì mức tăng trưởng cao hơn trong dài hạn.

Báo cáo này thể hiện kết quả khảo sát về năng lực cạnh tranh trong ba ngành có nhiều tiềm năng của Việt Nam là chè, cà phê và cao su, được thực hiện nhằm giúp các doanh nghiệp trong những ngành mũi nhọn của nền kinh tế Việt Nam phát huy những lợi thế của mình, đồng thời giúp các nhà quản lý đưa ra được những chủ trương, chính sách phù hợp với tình hình thực tế, khai thác triệt để những lợi thế trong nước, tăng cường giao lưu hợp tác quốc tế để tranh thủ được những lợi thế của các đối tác, quốc gia khác, hỗ trợ phát triển kinh tế của đất nước, nâng cao vị thế quốc gia trên thị trường quốc tế.

Mục đích của báo cáo đánh giá:

- Khảo sát một số doanh nghiệp thuộc 3 ngành: cà phê, cao su, chè tại 3 địa phương lựa chọn để xây dựng bộ cơ sở dữ liệu điều tra phục vụ các phân tích.

- Tìm hiểu, nghiên cứu các lý thuyết về năng lực cạnh tranh của ngành cũng như sản phẩm để có cái nhìn tổng quan về năng lực cạnh tranh, tập trung vào việc tìm hiểu năng lực cạnh tranh ngành.

- Thông qua kết quả khảo sát và báo cáo, xem xét và đánh giá hoạt động của ba ngành cà phê, cao su, chè trên nhiều lĩnh vực từ khâu sản xuất, kinh doanh, phân phối

10 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

và trong hoạt động xuất khẩu thông qua việc tìm hiểu, khảo sát các dữ liệu sơ cấp về ba ngành cà phê, cao su, chè kết hợp với việc tìm hiểu các tài liệu và dữ liệu thứ cấp liên quan tới năng lực cạnh tranh của ba ngành trên.

- Trên cơ sở lý thuyết về năng lực cạnh tranh kết hợp với các dữ liệu sơ cấp và thứ cấp đã thu thập được, tập trung tiến hành phân tích, đánh giá và đưa ra kết luận về các ưu, nhược điểm đối với năng lực cạnh tranh của ba ngành, từ đó có các định hướng, giải pháp, chính sách phù hợp với khả năng cạnh tranh của ba ngành trên.

Phương pháp đánh giá:

Báo cáo sử dụng các phương pháp sau:

- Phương pháp thu thập dữ liệu bao gồm: Các dữ liệu sơ cấp: thông qua khảo sát và điều tra tại các tỉnh tập trung vào các lĩnh vực về cà phê, cao su (Tây Nguyên, Gia Lai và Kon Tum), chè (Phú Thọ, Thái Nguyên và Hà Giang); Các dữ liệu thứ cấp: thông qua việc tìm hiểu các nghiên cứu về năng lực cạnh tranh của ba ngành cà phê, cao su, chè.

- Phương pháp SWOT: sử dụng nhằm đánh giá các yếu tố về điểm mạnh, điểm yếu, cơ hội và thách thức đối với ba ngành cà phê, cao su, chè.

- Phương pháp định tính: sử dụng mô hình 5 áp lực cạnh tranh của Michael Porter để đánh giá năng lực cạnh tranh của ba ngành cà phê, cao su, chè.

Việc khảo sát và đánh giá năng lực cạnh tranh của ba ngành cà phê, cao su và chè sẽ giúp cho cơ quan quản lý Nhà nước có những chiến lược và chính sách phù hợp nhằm từng bước nâng cao khả năng cạnh tranh của ba ngành trên như hỗ trợ về công nghệ, kỹ thuật; đầu tư nâng cao năng suất; đầu tư khắc phục những điểm yếu từ các

11NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

khâu thu hoạch, chế biến và bảo quản; tăng cường xây dựng và phát triển thương hiệu để ổn định, nâng cao chất lượng, uy tín của ba ngành trên thị trường nội địa cũng như trên trường quốc tế. Báo cáo này kỳ vọng sẽ hỗ trợ quá trình các cơ quan quản lý của Nhà nước đưa ra được chiến lược dài hạn thông qua cơ chế, chính sách thúc đẩy phát triển ba ngành chủ lực của nông nghiệp góp phần tạo công ăn việc làm, nâng cao thu nhập cho người dân trong ba ngành nghiên cứu, đặc biệt là người nghèo.

Bức tranh tổng thể về doanh nghiệp thuộc 3 ngành:

Năng lực cạnh tranh của ngành trước hết thể hiện ở số lượng doanh nghiệp đang hoạt động trong ngành. Đến thời điểm hết năm 2013, tổng số doanh nghiệp hoạt động trong ngành chè là 1.186 doanh nghiệp, số liệu tương ứng của ngành cao su là 1.045 và cà phê là 973. Các Doanh nghiệp phân bổ trên khắp các vùng, tỉnh trong toàn quốc, nhưng có sự tập trung tương đối rõ, thể hiện sự phát triển chuyên biệt, không quá dài trải. Cụ thể là: Các doanh nghiệp tập trung chủ yếu ở vùng Tây Nam Bộ và Tây Nguyên. Riêng đối với ngành chè, do điều kiện thổ nhưỡng khí hậu, vùng miền núi phía Bắc và đồng Bằng sông Hồng cũng là nơi có lượng lớn doanh nghiệp đang hoạt động.

12 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

PHẦN 1.ĐÁNH GIÁ TỔNG QUAN BA NGÀNH: CÀ PHÊ, CAO SU VÀ CHÈ

13NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

1. TỔNG QUAN NGÀNH CÀ PHÊ

1.1. Diện tích, sản lượng

Trên cả nước, hầu hết cà phê được trồng tại vùng Tây

Nguyên, năm 2012 diện tích trồng cà phê của vùng này

chiếm tới 91% tổng diện tích cả phê của nước. Đăk Lăk là

tỉnh có diện tích trồng cà phê lớn nhất với 202.022 ha, Lâm

Đồng 145.735 ha, Đắc Nông 115.350 ha, Gia Lai 77.627 ha

(VieTrade, 2013). Có thể nói, cây cà phê là một phần quan

trọng và gắn bó với người dân và đồng bào dân tộc vùng

Tây Nguyên. Đây là ngành quan trọng nhất tạo ra việc làm

và thu nhập cho người dân khu vực này. Giá cà phê nhân tại

các tỉnh Tây Nguyên thời điểm tháng 10/2012 là 41,2 triệu

đồng/tấn nhưng đến tháng 12/2012 giảm xuống chỉ còn

38 triệu/tấn, đến tháng 3/2013 lại tăng lên 43 triệu đồng/

tấn nhưng tháng 9/2013 lại giảm xuống chỉ còn khoảng

36,5 triệu đồng/tấn (Trung tâm Xúc tiến thương mại, đầu

tư và du lịch Đăk Lăk, VICOFA, Trung tâm giao dịch cà phê

Buôn Ma Thuột). Mặc dù giá cà phê có sự biến động khá

lớn nhưng do hiệu quả kinh tế vẫn ở mức cao nên người

dân vẫn tiếp tục mở rộng diện tích canh tác. Theo sở Nông

nghiệp Gia Lai, tổng chi phí bình quân 1ha cà phê khoảng

66,3 triệu đồng và năng suất thu hoạch bình quân khoảng

2,5 tấn nhân/ha nên chi phí trung bình mỗi tấn cà phê

nhân là 26,5 triệu đồng. Với mức giá bán cà phê nhân trung

bình năm 2012, 2013 của các hộ trồng cà phê khoảng 38-

42 triệu đồng/tấn thì lợi nhuận mỗi ha cà phê thu được

khoảng 30 triệu đồng/ha (Sở Nông nghiệp và Phát triển

Nông thôn Gia Lai, 2014).

14 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

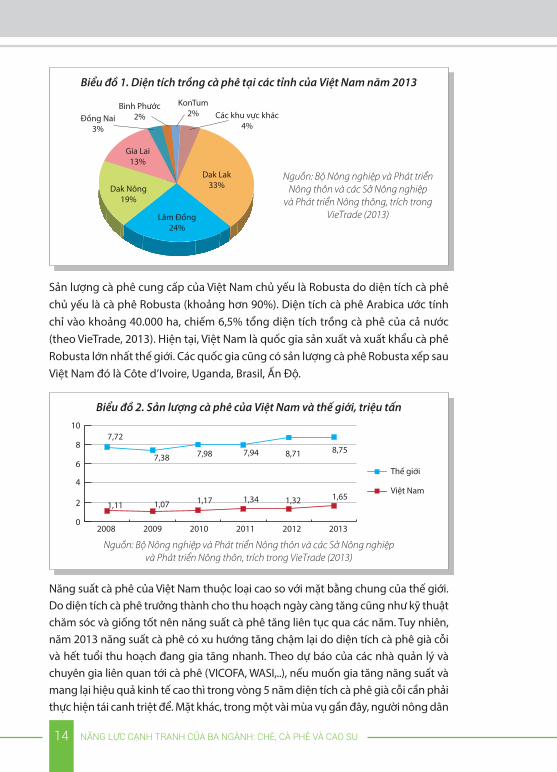

Sản lượng cà phê cung cấp của Việt Nam chủ yếu là Robusta do diện tích cà phê chủ yếu là cà phê Robusta (khoảng hơn 90%). Diện tích cà phê Arabica ước tính chỉ vào khoảng 40.000 ha, chiếm 6,5% tổng diện tích trồng cà phê của cả nước (theo VieTrade, 2013). Hiện tại, Việt Nam là quốc gia sản xuất và xuất khẩu cà phê Robusta lớn nhất thế giới. Các quốc gia cũng có sản lượng cà phê Robusta xếp sau Việt Nam đó là Côte d’Ivoire, Uganda, Brasil, Ấn Độ.

Năng suất cà phê của Việt Nam thuộc loại cao so với mặt bằng chung của thế giới. Do diện tích cà phê trưởng thành cho thu hoạch ngày càng tăng cũng như kỹ thuật chăm sóc và giống tốt nên năng suất cà phê tăng liên tục qua các năm. Tuy nhiên, năm 2013 năng suất cà phê có xu hướng tăng chậm lại do diện tích cà phê già cỗi và hết tuổi thu hoạch đang gia tăng nhanh. Theo dự báo của các nhà quản lý và chuyên gia liên quan tới cà phê (VICOFA, WASI,..), nếu muốn gia tăng năng suất và mang lại hiệu quả kinh tế cao thì trong vòng 5 năm diện tích cà phê già cỗi cần phải thực hiện tái canh triệt để. Mặt khác, trong một vài mùa vụ gần đây, người nông dân

Biểu đồ 1. Diện tích trồng cà phê tại các tỉnh của Việt Nam năm 2013

Nguồn: Bộ Nông nghiệp và Phát triển Nông thôn và các Sở Nông nghiệp

và Phát triển Nông thông, trích trong VieTrade (2013)

Dak Lak33%

Lâm Đồng24%

Dak Nông19%

Đồng Nai3%

Bình Phước2%

KonTum2% Các khu vực khác

4%

Gia Lai13%

Biểu đồ 2. Sản lượng cà phê của Việt Nam và thế giới, triệu tấn

Nguồn: Bộ Nông nghiệp và Phát triển Nông thôn và các Sở Nông nghiệp và Phát triển Nông thôn, trích trong VieTrade (2013)

0

2

2008 2009 2010 2011 2012 2013

6

4

8

10

1,11 1,07 1,17 1,34 1,32 1,65

Thế giới

7,72

7,38 7,98 7,94 8,71 8,75

Việt Nam

15NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

trồng cà phê gặp rất nhiều khó khăn như mưa quá nhiều, hạn hán kéo dài, năng suất và chất lượng cà phê giảm. Hiện tượng biến đổi khí hậu đang là vấn đề được rất nhiều ngành hàng quan tâm, đặc biệt là ngành hàng cà phê.

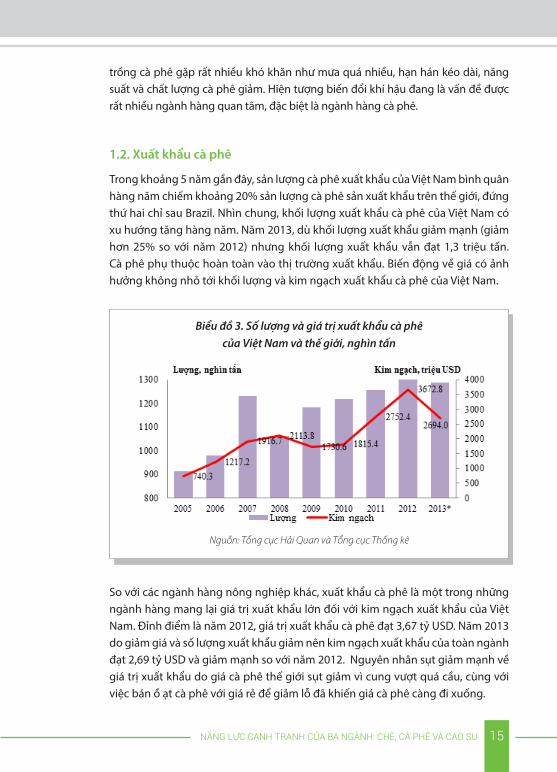

1.2. Xuất khẩu cà phê

Trong khoảng 5 năm gần đây, sản lượng cà phê xuất khẩu của Việt Nam bình quân hàng năm chiếm khoảng 20% sản lượng cà phê sản xuất khẩu trên thế giới, đứng thứ hai chỉ sau Brazil. Nhìn chung, khối lượng xuất khẩu cà phê của Việt Nam có xu hướng tăng hàng năm. Năm 2013, dù khối lượng xuất khẩu giảm mạnh (giảm hơn 25% so với năm 2012) nhưng khối lượng xuất khẩu vẫn đạt 1,3 triệu tấn. Cà phê phụ thuộc hoàn toàn vào thị trường xuất khẩu. Biến động về giá có ảnh hưởng không nhỏ tới khối lượng và kim ngạch xuất khẩu cà phê của Việt Nam.

So với các ngành hàng nông nghiệp khác, xuất khẩu cà phê là một trong những ngành hàng mang lại giá trị xuất khẩu lớn đối với kim ngạch xuất khẩu của Việt Nam. Đỉnh điểm là năm 2012, giá trị xuất khẩu cà phê đạt 3,67 tỷ USD. Năm 2013 do giảm giá và số lượng xuất khẩu giảm nên kim ngạch xuất khẩu của toàn ngành đạt 2,69 tỷ USD và giảm mạnh so với năm 2012. Nguyên nhân sụt giảm mạnh về giá trị xuất khẩu do giá cà phê thế giới sụt giảm vì cung vượt quá cầu, cùng với việc bán ồ ạt cà phê với giá rẻ để giảm lỗ đã khiến giá cà phê càng đi xuống.

Biểu đồ 3. Số lượng và giá trị xuất khẩu cà phêcủa Việt Nam và thế giới, nghìn tấn

Nguồn: Tổng cục Hải Quan và Tổng cục Thống kê

16 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

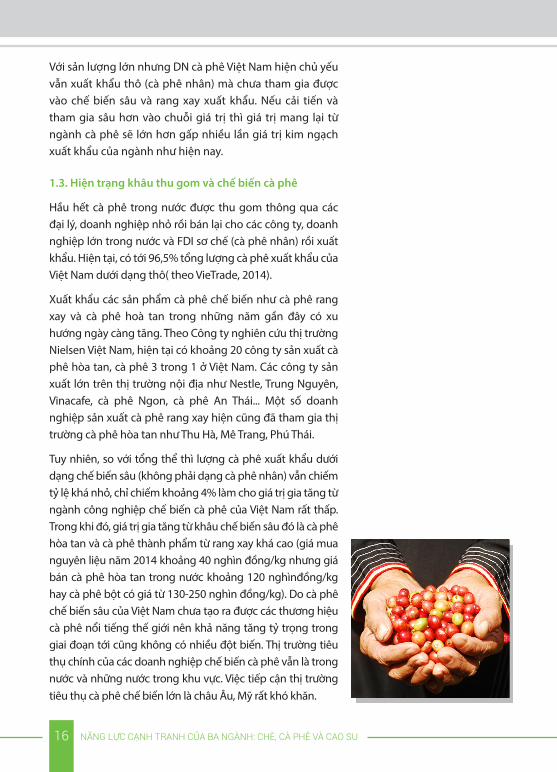

1.3. Hiện trạng khâu thu gom và chế biến cà phê

Hầu hết cà phê trong nước được thu gom thông qua các đại lý, doanh nghiệp nhỏ rồi bán lại cho các công ty, doanh nghiệp lớn trong nước và FDI sơ chế (cà phê nhân) rồi xuất khẩu. Hiện tại, có tới 96,5% tổng lượng cà phê xuất khẩu của Việt Nam dưới dạng thô( theo VieTrade, 2014).

Xuất khẩu các sản phẩm cà phê chế biến như cà phê rang xay và cà phê hoà tan trong những năm gần đây có xu hướng ngày càng tăng. Theo Công ty nghiên cứu thị trường Nielsen Việt Nam, hiện tại có khoảng 20 công ty sản xuất cà phê hòa tan, cà phê 3 trong 1 ở Việt Nam. Các công ty sản xuất lớn trên thị trường nội địa như Nestle, Trung Nguyên, Vinacafe, cà phê Ngon, cà phê An Thái... Một số doanh nghiệp sản xuất cà phê rang xay hiện cũng đã tham gia thị trường cà phê hòa tan như Thu Hà, Mê Trang, Phú Thái.

Tuy nhiên, so với tổng thể thì lượng cà phê xuất khẩu dưới dạng chế biến sâu (không phải dạng cà phê nhân) vẫn chiếm tỷ lệ khá nhỏ, chỉ chiếm khoảng 4% làm cho giá trị gia tăng từ ngành công nghiệp chế biến cà phê của Việt Nam rất thấp. Trong khi đó, giá trị gia tăng từ khâu chế biến sâu đó là cà phê hòa tan và cà phê thành phẩm từ rang xay khá cao (giá mua nguyên liệu năm 2014 khoảng 40 nghìn đồng/kg nhưng giá bán cà phê hòa tan trong nước khoảng 120 nghìnđồng/kg hay cà phê bột có giá từ 130-250 nghìn đồng/kg). Do cà phê chế biến sâu của Việt Nam chưa tạo ra được các thương hiệu cà phê nổi tiếng thế giới nên khả năng tăng tỷ trọng trong giai đoạn tới cũng không có nhiều đột biến. Thị trường tiêu thụ chính của các doanh nghiệp chế biến cà phê vẫn là trong nước và những nước trong khu vực. Việc tiếp cận thị trường tiêu thụ cà phê chế biến lớn là châu Âu, Mỹ rất khó khăn.

Với sản lượng lớn nhưng DN cà phê Việt Nam hiện chủ yếu vẫn xuất khẩu thô (cà phê nhân) mà chưa tham gia được vào chế biến sâu và rang xay xuất khẩu. Nếu cải tiến và tham gia sâu hơn vào chuỗi giá trị thì giá trị mang lại từ ngành cà phê sẽ lớn hơn gấp nhiều lần giá trị kim ngạch xuất khẩu của ngành như hiện nay.

17NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

2. Tổng quan ngành cao su

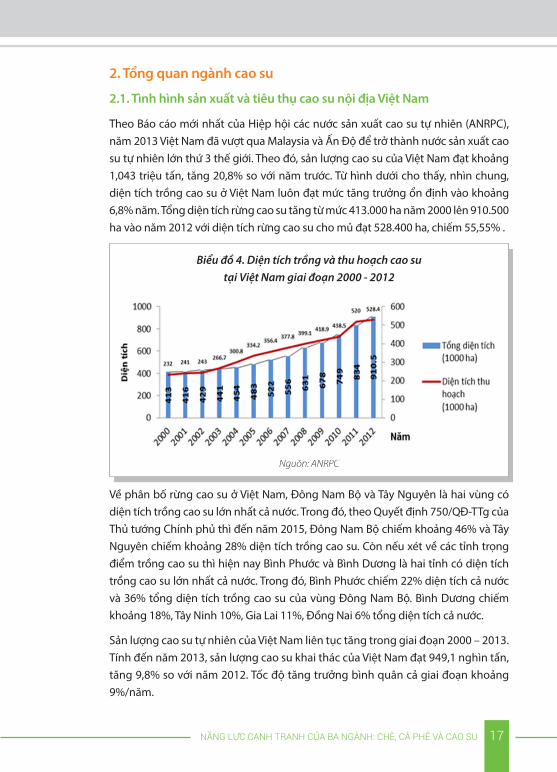

2.1. Tình hình sản xuất và tiêu thụ cao su nội địa Việt Nam

Theo Báo cáo mới nhất của Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), năm 2013 Việt Nam đã vượt qua Malaysia và Ấn Độ để trở thành nước sản xuất cao su tự nhiên lớn thứ 3 thế giới. Theo đó, sản lượng cao su của Việt Nam đạt khoảng 1,043 triệu tấn, tăng 20,8% so với năm trước. Từ hình dưới cho thấy, nhìn chung, diện tích trồng cao su ở Việt Nam luôn đạt mức tăng trưởng ổn định vào khoảng 6,8% năm. Tổng diện tích rừng cao su tăng từ mức 413.000 ha năm 2000 lên 910.500 ha vào năm 2012 với diện tích rừng cao su cho mủ đạt 528.400 ha, chiếm 55,55% .

Về phân bố rừng cao su ở Việt Nam, Đông Nam Bộ và Tây Nguyên là hai vùng có diện tích trồng cao su lớn nhất cả nước. Trong đó, theo Quyết định 750/QĐ-TTg của Thủ tướng Chính phủ thì đến năm 2015, Đông Nam Bộ chiếm khoảng 46% và Tây Nguyên chiếm khoảng 28% diện tích trồng cao su. Còn nếu xét về các tỉnh trọng điểm trồng cao su thì hiện nay Bình Phước và Bình Dương là hai tỉnh có diện tích trồng cao su lớn nhất cả nước. Trong đó, Bình Phước chiếm 22% diện tích cả nước và 36% tổng diện tích trồng cao su của vùng Đông Nam Bộ. Bình Dương chiếm khoảng 18%, Tây Ninh 10%, Gia Lai 11%, Đồng Nai 6% tổng diện tích cả nước.

Sản lượng cao su tự nhiên của Việt Nam liên tục tăng trong giai đoạn 2000 – 2013. Tính đến năm 2013, sản lượng cao su khai thác của Việt Nam đạt 949,1 nghìn tấn, tăng 9,8% so với năm 2012. Tốc độ tăng trưởng bình quân cả giai đoạn khoảng 9%/năm.

Biểu đồ 4. Diện tích trồng và thu hoạch cao su tại Việt Nam giai đoạn 2000 - 2012

Nguồn: ANRPC

18 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

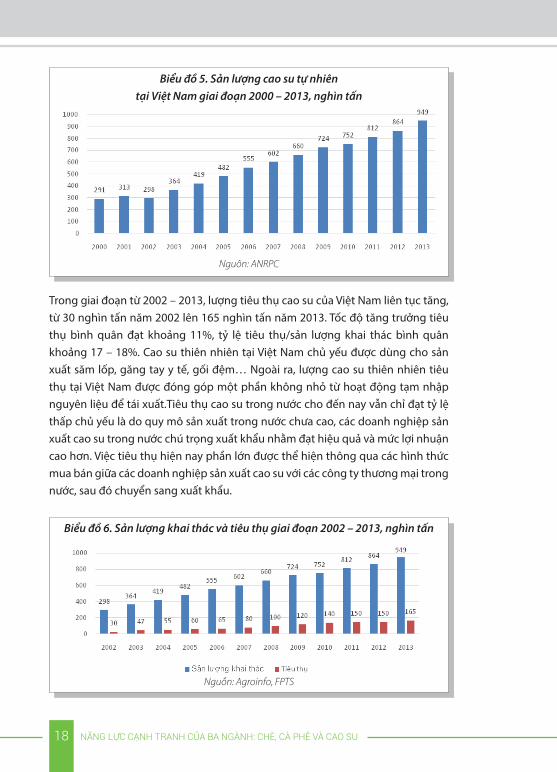

Trong giai đoạn từ 2002 – 2013, lượng tiêu thụ cao su của Việt Nam liên tục tăng, từ 30 nghìn tấn năm 2002 lên 165 nghìn tấn năm 2013. Tốc độ tăng trưởng tiêu thụ bình quân đạt khoảng 11%, tỷ lệ tiêu thụ/sản lượng khai thác bình quân khoảng 17 – 18%. Cao su thiên nhiên tại Việt Nam chủ yếu được dùng cho sản xuất săm lốp, găng tay y tế, gối đệm… Ngoài ra, lượng cao su thiên nhiên tiêu thụ tại Việt Nam được đóng góp một phần không nhỏ từ hoạt động tạm nhập nguyên liệu để tái xuất.Tiêu thụ cao su trong nước cho đến nay vẫn chỉ đạt tỷ lệ thấp chủ yếu là do quy mô sản xuất trong nước chưa cao, các doanh nghiệp sản xuất cao su trong nước chú trọng xuất khẩu nhằm đạt hiệu quả và mức lợi nhuận cao hơn. Việc tiêu thụ hiện nay phần lớn được thể hiện thông qua các hình thức mua bán giữa các doanh nghiệp sản xuất cao su với các công ty thương mại trong nước, sau đó chuyển sang xuất khẩu.

Biểu đồ 5. Sản lượng cao su tự nhiên tại Việt Nam giai đoạn 2000 – 2013, nghìn tấn

Nguồn: ANRPC

Biểu đồ 6. Sản lượng khai thác và tiêu thụ giai đoạn 2002 – 2013, nghìn tấn

Nguồn: Agroinfo, FPTS

19NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

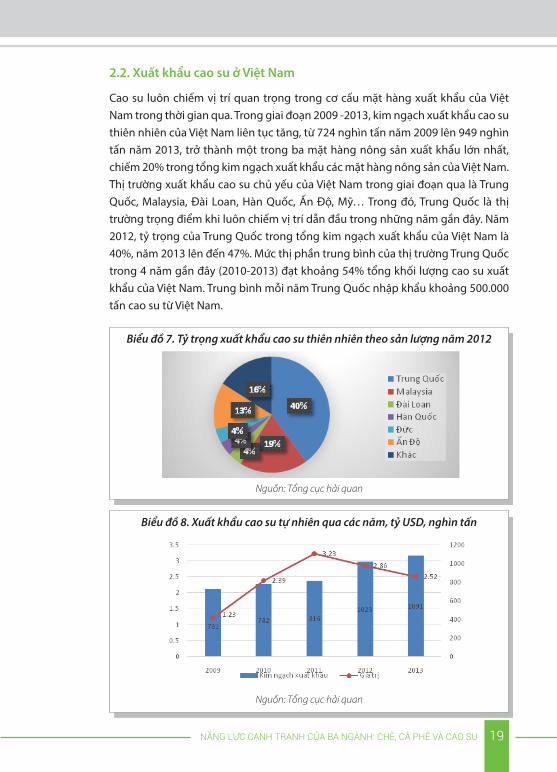

2.2. Xuất khẩu cao su ở Việt Nam

Cao su luôn chiếm vị trí quan trọng trong cơ cấu mặt hàng xuất khẩu của Việt Nam trong thời gian qua. Trong giai đoạn 2009 -2013, kim ngạch xuất khẩu cao su thiên nhiên của Việt Nam liên tục tăng, từ 724 nghìn tấn năm 2009 lên 949 nghìn tấn năm 2013, trở thành một trong ba mặt hàng nông sản xuất khẩu lớn nhất, chiếm 20% trong tổng kim ngạch xuất khẩu các mặt hàng nông sản của Việt Nam. Thị trường xuất khẩu cao su chủ yếu của Việt Nam trong giai đoạn qua là Trung Quốc, Malaysia, Đài Loan, Hàn Quốc, Ấn Độ, Mỹ… Trong đó, Trung Quốc là thị trường trọng điểm khi luôn chiếm vị trí dẫn đầu trong những năm gần đây. Năm 2012, tỷ trọng của Trung Quốc trong tổng kim ngạch xuất khẩu của Việt Nam là 40%, năm 2013 lên đến 47%. Mức thị phần trung bình của thị trường Trung Quốc trong 4 năm gần đây (2010-2013) đạt khoảng 54% tổng khối lượng cao su xuất khẩu của Việt Nam. Trung bình mỗi năm Trung Quốc nhập khẩu khoảng 500.000 tấn cao su từ Việt Nam.

Biểu đồ 8. Xuất khẩu cao su tự nhiên qua các năm, tỷ USD, nghìn tấn

Nguồn: Tổng cục hải quan

Biểu đồ 7. Tỷ trọng xuất khẩu cao su thiên nhiên theo sản lượng năm 2012

Nguồn: Tổng cục hải quan

20 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

3. Tổng quan ngành CHÈ

3.1. Sản xuất

3.1.1. Trồng

Giống chè bản địa của Việt Nam gồm hai giống Trung du và Shan làm được chè xanh và chè đen. Đặc biệt, giống chè Shan miền núi có búp nhiều lông tuyết trắng, được thị trường quốc tế rất ưa chuộng. Ngoài ra, Việt Nam cũng đã nhập khẩu thêm một số giống chè tốt từ Đài Loan, Trung Quốc, Nhật Bản, Ấn Độ, Srilanka và Indonesia có thể sản xuất chè xanh, chè đen và chè ô long. Có thể nói bộ giống cây chè của Việt Nam khá đa dạng. Tuy nhiên, hiện nay vẫn chưa có quy hoạch phát triển cụ thể cho từng giống để phát huy tiềm năng của giống, lợi thế vùng sinh thái và các chính sách về cánh đồng lớn của Chính phủ.

3.1.2. Diện tích và sản lượng

Theo Hiệp hội Chè Việt Nam, đến năm 2014 cả nước hiện có khoảng 128.000ha đất trồng chè. Trong đó, diện tích chè đang cho thu hoạch là 113.000ha, năng suất bình quân đạt 8 tấn búp tươi/1ha.Tình hình phân bổ diện tích theo các vùng lãnh thổ cũng có sự chuyển biến theo hướng tập trung chuyên canh ngày càng sâu thể hiện ở chỗ tận dụng lợi thế so sánh của các vùng cao có khí hậu và thổ nhưỡng phù hợp cho chè có chất lượng tốt. Trong số 180.000 tấn chè khô của năm 2014, Việt Nam xuất khẩu được 130.000 tấn, kim ngạch đạt 230 triệu USD; sản lượng chè nội tiêu vào khoảng 33.000 tấn, doanh thu 2.300 tỷ đồng. Với sản lượng và kim ngạch xuất khẩu trên, Việt Nam tiếp tục đứng ở vị trí thứ 5 trên thế giới, sau Trung Quốc, Ấn Độ, Kenya và Srilanka (những quốc gia xuất khẩu chè nhiều nhất thế giới).

Tuy nhiên, ngành Chè Việt Nam vẫn đang đứng trước những thách thức lớn về các vấn đề như chất lượng sản phẩm, an toàn vệ sinh thực phẩm và giá bán. Vì vậy cần phải có những giải pháp nâng cao giá trị gia tăng trong chuỗi giá trị cây chè nhằm sản xuất chè bền vững, tăng

21NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

tính cạnh tranh của sản phẩm chè trên thị trường trong nước cũng như quốc tế.

Theo số liệu thống kê chính thức của Tổng cục thống kê, trong 10 năm vừa qua thì diện tích trồng chè trong cả nước tăng lên không đáng kể từ 92.400 ha lên 125.000 ha trong đó ghi nhận sự giảm diện tích ở giai đoạn cuối kỳ (2014 và 2015, theo số liệu của Hiệp hội chè). Tuy nhiên sản lượng chè trong nước lại tăng gần gấp đôi từ 513,8 nghìn tấn năm 2004 lên mức 921,7 nghìn tấn năm 2013. Điều đó chứng tỏ năng suất trồng chè tăng đáng kể trong thời gian qua. Nguyên nhân là do sự phát triển những giống cây trồng mới cho hiệu quả năng suất cao và áp dụng những tiến bộ khoa học kỹ thuật vào sản xuất.

3.1.3. Thu gom và chế biến

Thu gom nguyên liệu

Việc áp dụng hái chè bằng máy để giải quyết việc thiếu nhân lực vào vụ thu hoạch do thiếu kinh phí nên mới chỉ đạt khoảng 8%. Nông dân trồng chè không quan tâm đến kỹ thuật thu hái và chất lượng nguyên liệu làm ảnh hưởng đến chất lượng sản phẩm, tăng chi phí đầu tư và nhân công trong quá trình chế biến, đồng thời khiến cây chè bị khai thác kiệt quệ. Hơn nữa, tình trạng thu gom nguyên liệu qua nhiều cấp không những làm tăng giá nguyên liệu đầu vào mà còn kéo dài thời gian bảo quản, làm giảm chất lượng nguyên liệu cũng như chất lượng chè thành phẩm thấp.

Do chè lá bắt đầu biến chất sau 4-6 tiếng nên phải thu gom ngay và vận chuyển

Bảng 1. Diện tích và sản lượng chè của Việt Nam giai đoạn 2004 - 2013

Nguồn: Niên giám thống kê năm 2009, 2013

Năm Diện tích (nghìn ha)

Diện tích cho sản lượng (nghìn ha)

Sản lượng (nghìn tấn)

2004 120,8 92,4 513,82005 122,5 97,7 5702006 122,9 102,1 648,92007 126,2 107,4 705,92008 125,6 108,8 746,22009 128,1 111,6 789,92010 129,9 113,2 834,62011 127,8 114,2 878,92012 128,3 114,5 909,82013 128,2 114,1 921,7

22 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

tới nơi chế biến. Các nhà thu gom mua chè trong vùng sau đó bán cho các cơ sở chế biến trong xã hoặc cho các tư thương. Mạng lưới kinh doanh của các tư thương rộng hơn các nhà thu gom bởi họ chủ yếu bán chè tươi cho các cơ sở chế biến ở huyện khác, hoặc có thể vận chuyển sang tỉnh khác.

Cơ sở chế biến

Trong năm 2014, Việt Nam có khoảng 500 cơ sở sản xuất chế biến chè, với tổng công suất trên 500.000 tấn chè khô/năm (theo Hiệp hội chè). Trong những năm gần đây, công nghệ sản xuất tiên tiến, hiện đại đang được Nhà nước và các doanh nghiệp quan tâm đầu tư phát triển khá nhanh. Nhiều cơ sở sản xuất chè đã có dây chuyền, thiết bị hiện đại, có khả năng sản xuất các loại chè cao cấp, chất lượng cao. Từ chỗ trước kia chỉ có 2 loại chè chính là chè đen OTD (Orthodox – Black Tea) và chè xanh, thì nay nước ta đã có đầy đủ các loại chè phục vụ nhu cầu tiêu thụ đa dạng trên thế giới như: chè đen OTD và CTC (Crushing Tearing and Curling – Black Tea). Đây là một hướng đi đúng và có tiềm năng lớn để nâng cao giá trị gia tăng cho ngành chè (theo Bộ Công thương)

Các hộ chế biến có đăng ký kinh doanh và các công ty tư nhân có quy mô, công suất, dây chuyền thiết bị và lao động sử dụng lớn hơn nhiều so với các hộ không đăng ký kinh doanh. Nguồn nguyên liệu của các doanh nghiệp chế biến chè rất khác nhau tùy thuộc hình thức sở hữu, đầu tư cũng như định hướng kinh doanh của từng doanh nghiệp. Một số công ty chỉ chế biến chè đen và chè xanh để bán cho các công ty xuất khẩu, trong khi một số khác lại liên kết trực tiếp với các công ty xuất khẩu hoặc trực tiếp xuất khẩu chè khô. Bình quân, các nhà chế biến này sản xuất khoảng 400 tấn chè khô mỗi năm (theoTrung tâm Tư vấn Chính sách Nông nghiệp, 2011).

Đối với nhà máy chế biến xuất khẩu chè xanh thì mặc dù các nhà máy này đều có chức năng xuất khẩu nhưng thực

23NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

tế một phần không nhỏ sản lượng chè lại phục vụ cho thị trường nội địa. Thậm chí một số nhà máy sản xuất để bán trong nội địa là chính. Điều đáng chú ý là ngoài một số doanh nghiệp lớn như Tân Cương Hoàng Bình, Trung Nguyên, Sông Cầu... thì đa số các doanh nghiệp chế biến chè chưa có vùng nguyên liệu và chưa có hợp đồng thu mua nguyên liệu hợp lý và chặt chẽ với nông dân nên chưa chủ động được nguồn nguyên liệu. Các doanh nghiệp này sẽ phải thu mua nguyên liệu từ các hộ trồng chè tự do - canh tác, thu hái và chế biến mang tính thủ công dẫn đến chất lượng chè nguyên liệu không đồng đều, khó kiểm soát nên sản phẩm chè cũng chưa có giá trị cao. Các nhà máy chế biến chè hầu hết chưa khai thác hết công suất - vào thời vụ sản xuất chỉ có 30% doanh nghiệp khai thác được hết công suất, còn lại là sản xuất đạt 60% công suất (VITAS, 2012).

Sản phẩm

Ngành Chè Việt Nam vẫn đang đứng trước những thách thức lớn về chất lượng sản phẩm, an toàn vệ sinh thực phẩm và giá bán. Sản xuất chè có chứng nhận về phát triển bền vững và an toàn thực phẩm (VIETGAP, UTZ, RAINFOREST ALLIANCE...) rất thấp, chỉ đạt dưới 10%. Việc lạm dụng phân bón hóa học, thuốc bảo vệ thực vật để nâng cao năng suất dẫn tới nguy cơ nhiễm chất độc hại và tồn dư thuốc bảo vệ thực vật đang là rào cản đưa sản phẩm chè vào thị trường thương mại quốc tế. Hơn nữa, do sản phẩm hàng hóa chủ yếu ở dạng nguyên liệu thô, không có thương hiệu, hoặc có thương hiệu nhưng nghèo nàn về chủng loại, chất lượng và mẫu mã chưa hấp dẫn nên sức cạnh tranh thấp. Vì vậy dù là nước có sản lượng chè xuất khẩu lớn trong top 10 nước xuất khẩu chè lớn nhất trên thế giới, nhưng giá bán chè của Việt Nam thấp chỉ bằng 2/3 giá bán của mức giá cao nhất. Giá chè xuất khẩu bình quân trong năm 2014 đạt 1.695 USD/tấn, của Srilanka là 2.246 USD/ha (theo Tổng cục Hải Quan)

24 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

3.2. Tiêu thụ

3.2.1. Tiêu thụ trong nước

Việt Nam được coi là “cái nôi” của ngành chè thế giới, có nền văn hóa trà lâu đời. Tuy nhiên mức tiêu thụ chè trong nước lại ở mức thấp. Nước ta hiện có 90 triệu dân nhưng mức tiêu thụ trong nước chỉ đạt mức 30.000 tấn chè/ năm, bình quân 300gr/ người/ năm, tương đương lượng chè tiêu thụ trong nước gần 25-30 ngàn tấn/năm. Tỷ lệ này thấp hơn nhiều so với các nước khác như Trung Quốc 1kg chè/người/năm, Nhật Bản 2kg/người/năm, các nước Trung Đông 2kg/người/năm, Nga và Anh đạt trên 2,5 kg/người/năm. Giá chè xuất khẩu hiện nay thấp hơn so với giá chè bán trong nước, giá trị kinh tế cũng thấp hơn so với nội tiêu. Như đã nêu, giá chè xuất khẩu trung bình trong giai đoạn này giao động ở mức 1,6 USD/kg. Trong khi đó giá chè bán trong nước hiện này trung bình từ 110-220.000 đồng/kg (tương đương 5-10 USD/kg). Chúng ta đang cố gắng mở rộng thị trường nước ngoài mà bỏ trống thị trường trong nước lại cho các doanh nghiệp nước ngoài khai thác (theo Hiệp hội Chè Việt Nam). Việc phát triển các sản phẩm chè tiêu thụ trong nước và thị trường trong nước chưa được quan tâm đúng mức, do vậy có những sản phẩm chè nhập khẩu đang lấn át cả sản phẩm chè Việt Nam ở những phân khúc cao cấp.

3.2.2. Thị trường xuất khẩu

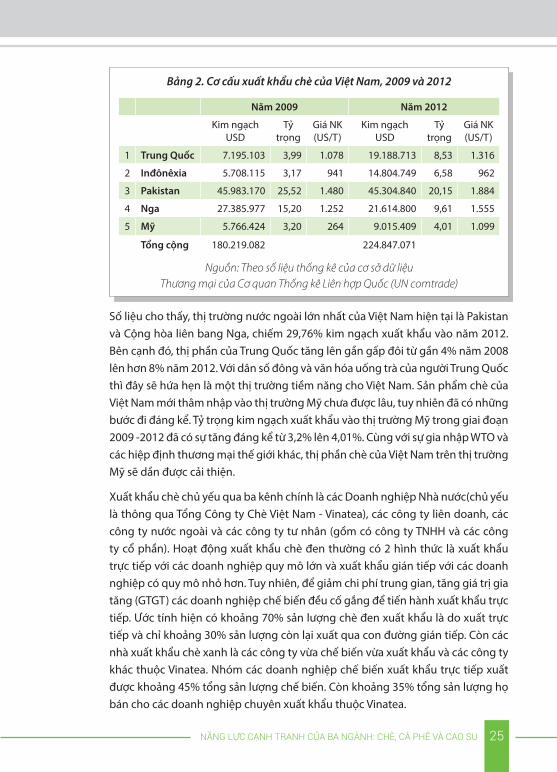

Từ năm 2000, Việt Nam tham gia vào thị trường chè quốc tế. Đến nay, thị trường xuất khẩu chè của Việt Nam đã được mở rộng ra hơn 45 quốc gia trên thế giới.

Mặc dù xuất khẩu sản phẩm đi nhiều nước trên thế giới nhưng ngành chè vẫn tập trung vào một số thị trường lớn như Trung Quốc, Indonesia, Pakistan, Nga, Mỹ. Bảng dưới đây sẽ cho thấy cơ cấu xuất khẩu của Việt Nam.

25NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Số liệu cho thấy, thị trường nước ngoài lớn nhất của Việt Nam hiện tại là Pakistan và Cộng hòa liên bang Nga, chiếm 29,76% kim ngạch xuất khẩu vào năm 2012. Bên cạnh đó, thị phần của Trung Quốc tăng lên gần gấp đôi từ gần 4% năm 2008 lên hơn 8% năm 2012. Với dân số đông và văn hóa uống trà của người Trung Quốc thì đây sẽ hứa hẹn là một thị trường tiềm năng cho Việt Nam. Sản phẩm chè của Việt Nam mới thâm nhập vào thị trường Mỹ chưa được lâu, tuy nhiên đã có những bước đi đáng kể. Tỷ trọng kim ngạch xuất khẩu vào thị trường Mỹ trong giai đoạn 2009 -2012 đã có sự tăng đáng kể từ 3,2% lên 4,01%. Cùng với sự gia nhập WTO và các hiệp định thương mại thế giới khác, thị phần chè của Việt Nam trên thị trường Mỹ sẽ dần được cải thiện.

Xuất khẩu chè chủ yếu qua ba kênh chính là các Doanh nghiệp Nhà nước(chủ yếu là thông qua Tổng Công ty Chè Việt Nam - Vinatea), các công ty liên doanh, các công ty nước ngoài và các công ty tư nhân (gồm có công ty TNHH và các công ty cổ phần). Hoạt động xuất khẩu chè đen thường có 2 hình thức là xuất khẩu trực tiếp với các doanh nghiệp quy mô lớn và xuất khẩu gián tiếp với các doanh nghiệp có quy mô nhỏ hơn. Tuy nhiên, để giảm chi phí trung gian, tăng giá trị gia tăng (GTGT) các doanh nghiệp chế biến đều cố gắng để tiến hành xuất khẩu trực tiếp. Ước tính hiện có khoảng 70% sản lượng chè đen xuất khẩu là do xuất trực tiếp và chỉ khoảng 30% sản lượng còn lại xuất qua con đường gián tiếp. Còn các nhà xuất khẩu chè xanh là các công ty vừa chế biến vừa xuất khẩu và các công ty khác thuộc Vinatea. Nhóm các doanh nghiệp chế biến xuất khẩu trực tiếp xuất được khoảng 45% tổng sản lượng chế biến. Còn khoảng 35% tổng sản lượng họ bán cho các doanh nghiệp chuyên xuất khẩu thuộc Vinatea.

Bảng 2. Cơ cấu xuất khẩu chè của Việt Nam, 2009 và 2012

Nguồn: Theo số liệu thống kê của cơ sở dữ liệuThương mại của Cơ quan Thống kê Liên hợp Quốc (UN comtrade)

Năm 2009 Năm 2012

Kim ngạch USD

Tỷ trọng

Giá NK (US/T)

Kim ngạch USD

Tỷ trọng

Giá NK (US/T)

1 Trung Quốc 7.195.103 3,99 1.078 19.188.713 8,53 1.316

2 Inđônêxia 5.708.115 3,17 941 14.804.749 6,58 962

3 Pakistan 45.983.170 25,52 1.480 45.304.840 20,15 1.884

4 Nga 27.385.977 15,20 1.252 21.614.800 9,61 1.555

5 Mỹ 5.766.424 3,20 264 9.015.409 4,01 1.099

Tổng cộng 180.219.082 224.847.071

26 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

PHẦN 2.KẾT QUẢ KHẢO SÁT VÀ PHÂN TÍCH THỐNG KÊ

27NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

1. NĂNG LỰC CẠNH TRANH CỦA DOANH NGHIỆP CÀ PHÊ

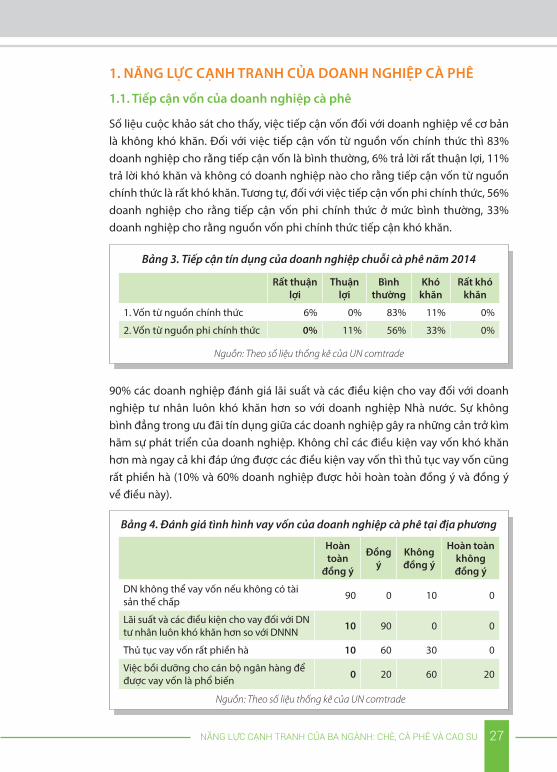

1.1. Tiếp cận vốn của doanh nghiệp cà phê

Số liệu cuộc khảo sát cho thấy, việc tiếp cận vốn đối với doanh nghiệp về cơ bản là không khó khăn. Đối với việc tiếp cận vốn từ nguồn vốn chính thức thì 83% doanh nghiệp cho rằng tiếp cận vốn là bình thường, 6% trả lời rất thuận lợi, 11% trả lời khó khăn và không có doanh nghiệp nào cho rằng tiếp cận vốn từ nguồn chính thức là rất khó khăn. Tương tự, đối với việc tiếp cận vốn phi chính thức, 56% doanh nghiệp cho rằng tiếp cận vốn phi chính thức ở mức bình thường, 33% doanh nghiệp cho rằng nguồn vốn phi chính thức tiếp cận khó khăn.

90% các doanh nghiệp đánh giá lãi suất và các điều kiện cho vay đối với doanh nghiệp tư nhân luôn khó khăn hơn so với doanh nghiệp Nhà nước. Sự không bình đẳng trong ưu đãi tín dụng giữa các doanh nghiệp gây ra những cản trở kìm hãm sự phát triển của doanh nghiệp. Không chỉ các điều kiện vay vốn khó khăn hơn mà ngay cả khi đáp ứng được các điều kiện vay vốn thì thủ tục vay vốn cũng rất phiền hà (10% và 60% doanh nghiệp được hỏi hoàn toàn đồng ý và đồng ý về điều này).

Bảng 3. Tiếp cận tín dụng của doanh nghiệp chuỗi cà phê năm 2014

Nguồn: Theo số liệu thống kê của UN comtrade

Rất thuận lợi

Thuận lợi

Bình thường

Khó khăn

Rất khó khăn

1. Vốn từ nguồn chính thức 6% 0% 83% 11% 0%

2. Vốn từ nguồn phi chính thức 0% 11% 56% 33% 0%

Bảng 4. Đánh giá tình hình vay vốn của doanh nghiệp cà phê tại địa phương

Nguồn: Theo số liệu thống kê của UN comtrade

Hoàn toàn

đồng ý

Đồng ý

Không đồng ý

Hoàn toàn không đồng ý

DN không thể vay vốn nếu không có tài sản thế chấp 90 0 10 0

Lãi suất và các điều kiện cho vay đối với DN tư nhân luôn khó khăn hơn so với DNNN 10 90 0 0

Thủ tục vay vốn rất phiền hà 10 60 30 0

Việc bồi dưỡng cho cán bộ ngân hàng để được vay vốn là phổ biến 0 20 60 20

28 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

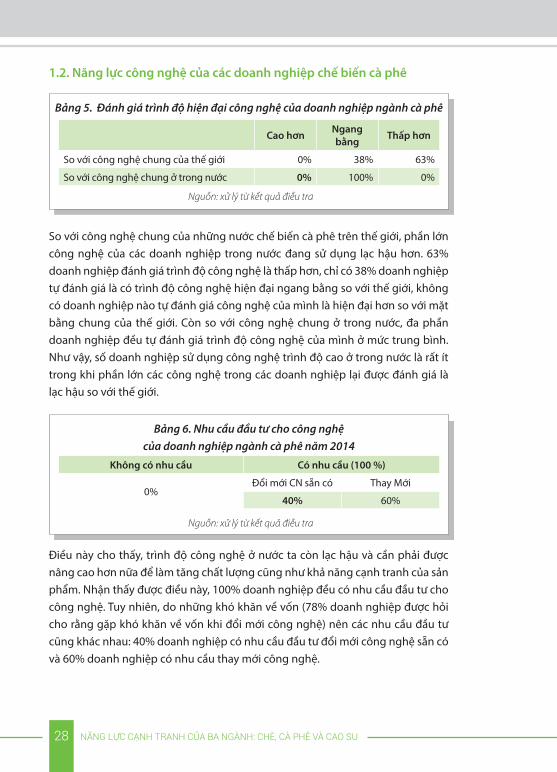

1.2. Năng lực công nghệ của các doanh nghiệp chế biến cà phê

So với công nghệ chung của những nước chế biến cà phê trên thế giới, phần lớn công nghệ của các doanh nghiệp trong nước đang sử dụng lạc hậu hơn. 63% doanh nghiệp đánh giá trình độ công nghệ là thấp hơn, chỉ có 38% doanh nghiệp tự đánh giá là có trình độ công nghệ hiện đại ngang bằng so với thế giới, không có doanh nghiệp nào tự đánh giá công nghệ của mình là hiện đại hơn so với mặt bằng chung của thế giới. Còn so với công nghệ chung ở trong nước, đa phần doanh nghiệp đều tự đánh giá trình độ công nghệ của mình ở mức trung bình. Như vậy, số doanh nghiệp sử dụng công nghệ trình độ cao ở trong nước là rất ít trong khi phần lớn các công nghệ trong các doanh nghiệp lại được đánh giá là lạc hậu so với thế giới.

Điều này cho thấy, trình độ công nghệ ở nước ta còn lạc hậu và cần phải được nâng cao hơn nữa để làm tăng chất lượng cũng như khả năng cạnh tranh của sản phẩm. Nhận thấy được điều này, 100% doanh nghiệp đều có nhu cầu đầu tư cho công nghệ. Tuy nhiên, do những khó khăn về vốn (78% doanh nghiệp được hỏi cho rằng gặp khó khăn về vốn khi đổi mới công nghệ) nên các nhu cầu đầu tư cũng khác nhau: 40% doanh nghiệp có nhu cầu đầu tư đổi mới công nghệ sẵn có và 60% doanh nghiệp có nhu cầu thay mới công nghệ.

Bảng 5. Đánh giá trình độ hiện đại công nghệ của doanh nghiệp ngành cà phê

Nguồn: xử lý từ kết quả điều tra

Cao hơn Ngang bằng Thấp hơn

So với công nghệ chung của thế giới 0% 38% 63%

So với công nghệ chung ở trong nước 0% 100% 0%

Bảng 6. Nhu cầu đầu tư cho công nghệcủa doanh nghiệp ngành cà phê năm 2014

Nguồn: xử lý từ kết quả điều tra

Không có nhu cầu Có nhu cầu (100 %)

0%Đổi mới CN sẵn có Thay Mới

40% 60%

29NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

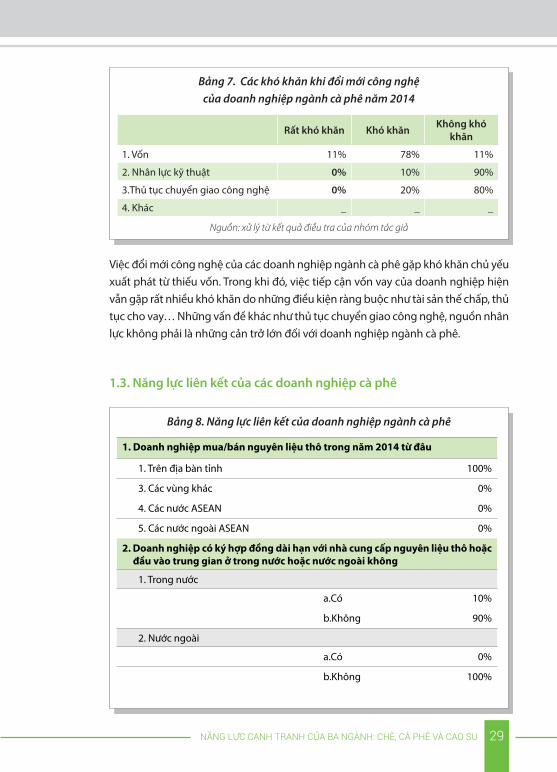

Việc đổi mới công nghệ của các doanh nghiệp ngành cà phê gặp khó khăn chủ yếu xuất phát từ thiếu vốn. Trong khi đó, việc tiếp cận vốn vay của doanh nghiệp hiện vẫn gặp rất nhiều khó khăn do những điều kiện ràng buộc như tài sản thế chấp, thủ tục cho vay… Những vấn đề khác như thủ tục chuyển giao công nghệ, nguồn nhân lực không phải là những cản trở lớn đối với doanh nghiệp ngành cà phê.

1.3. Năng lực liên kết của các doanh nghiệp cà phê

Bảng 7. Các khó khăn khi đổi mới công nghệ của doanh nghiệp ngành cà phê năm 2014

Nguồn: xử lý từ kết quả điều tra của nhóm tác giả

Rất khó khăn Khó khăn Không khó khăn

1. Vốn 11% 78% 11%

2. Nhân lực kỹ thuật 0% 10% 90%

3.Thủ tục chuyển giao công nghệ 0% 20% 80%

4. Khác _ _ _

Bảng 8. Năng lực liên kết của doanh nghiệp ngành cà phê

1. Doanh nghiệp mua/bán nguyên liệu thô trong năm 2014 từ đâu

1. Trên địa bàn tỉnh 100%

3. Các vùng khác 0%

4. Các nước ASEAN 0%

5. Các nước ngoài ASEAN 0%

2. Doanh nghiệp có ký hợp đồng dài hạn với nhà cung cấp nguyên liệu thô hoặc đầu vào trung gian ở trong nước hoặc nước ngoài không

1. Trong nước

a.Có 10%

b.Không 90%

2. Nước ngoài

a.Có 0%

b.Không 100%

30 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

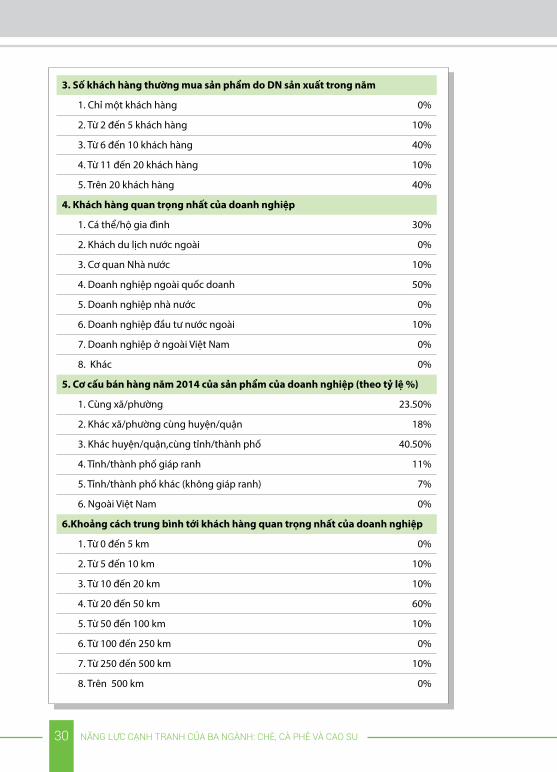

3. Số khách hàng thường mua sản phẩm do DN sản xuất trong năm

1. Chỉ một khách hàng 0%

2. Từ 2 đến 5 khách hàng 10%

3. Từ 6 đến 10 khách hàng 40%

4. Từ 11 đến 20 khách hàng 10%

5. Trên 20 khách hàng 40%

4. Khách hàng quan trọng nhất của doanh nghiệp

1. Cá thể/hộ gia đình 30%

2. Khách du lịch nước ngoài 0%

3. Cơ quan Nhà nước 10%

4. Doanh nghiệp ngoài quốc doanh 50%

5. Doanh nghiệp nhà nước 0%

6. Doanh nghiệp đầu tư nước ngoài 10%

7. Doanh nghiệp ở ngoài Việt Nam 0%

8. Khác 0%

5. Cơ cấu bán hàng năm 2014 của sản phẩm của doanh nghiệp (theo tỷ lệ %)

1. Cùng xã/phường 23.50%

2. Khác xã/phường cùng huyện/quận 18%

3. Khác huyện/quận,cùng tỉnh/thành phố 40.50%

4. Tỉnh/thành phố giáp ranh 11%

5. Tỉnh/thành phố khác (không giáp ranh) 7%

6. Ngoài Việt Nam 0%

6.Khoảng cách trung bình tới khách hàng quan trọng nhất của doanh nghiệp

1. Từ 0 đến 5 km 0%

2. Từ 5 đến 10 km 10%

3. Từ 10 đến 20 km 10%

4. Từ 20 đến 50 km 60%

5. Từ 50 đến 100 km 10%

6. Từ 100 đến 250 km 0%

7. Từ 250 đến 500 km 10%

8. Trên 500 km 0%

31NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

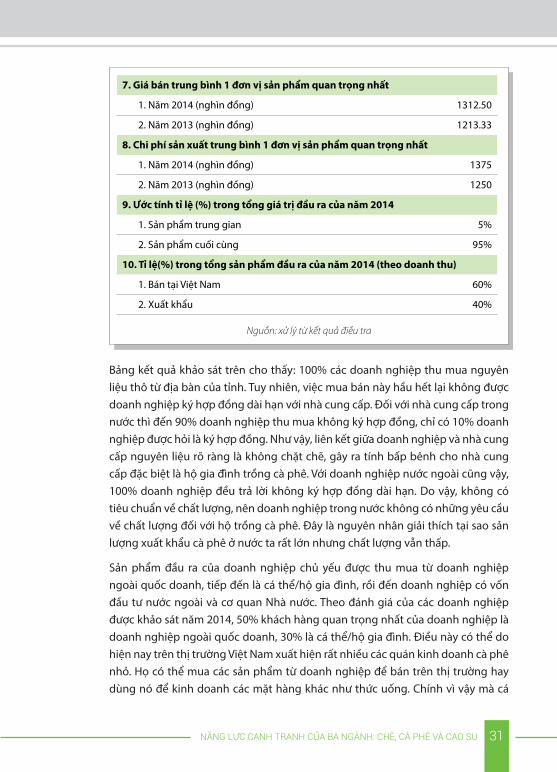

7. Giá bán trung bình 1 đơn vị sản phẩm quan trọng nhất

1. Năm 2014 (nghìn đồng) 1312.50

2. Năm 2013 (nghìn đồng) 1213.33

8. Chi phí sản xuất trung bình 1 đơn vị sản phẩm quan trọng nhất

1. Năm 2014 (nghìn đồng) 1375

2. Năm 2013 (nghìn đồng) 1250

9. Ước tính tỉ lệ (%) trong tổng giá trị đầu ra của năm 2014

1. Sản phẩm trung gian 5%

2. Sản phẩm cuối cùng 95%

10. Tỉ lệ(%) trong tổng sản phẩm đầu ra của năm 2014 (theo doanh thu)

1. Bán tại Việt Nam 60%

2. Xuất khẩu 40%

Nguồn: xử lý từ kết quả điều tra

Bảng kết quả khảo sát trên cho thấy: 100% các doanh nghiệp thu mua nguyên liệu thô từ địa bàn của tỉnh. Tuy nhiên, việc mua bán này hầu hết lại không được doanh nghiệp ký hợp đồng dài hạn với nhà cung cấp. Đối với nhà cung cấp trong nước thì đến 90% doanh nghiệp thu mua không ký hợp đồng, chỉ có 10% doanh nghiệp được hỏi là ký hợp đồng. Như vậy, liên kết giữa doanh nghiệp và nhà cung cấp nguyên liệu rõ ràng là không chặt chẽ, gây ra tính bấp bênh cho nhà cung cấp đặc biệt là hộ gia đình trồng cà phê. Với doanh nghiệp nước ngoài cũng vậy, 100% doanh nghiệp đều trả lời không ký hợp đồng dài hạn. Do vậy, không có tiêu chuẩn về chất lượng, nên doanh nghiệp trong nước không có những yêu cầu về chất lượng đối với hộ trồng cà phê. Đây là nguyên nhân giải thích tại sao sản lượng xuất khẩu cà phê ở nước ta rất lớn nhưng chất lượng vẫn thấp.

Sản phẩm đầu ra của doanh nghiệp chủ yếu được thu mua từ doanh nghiệp ngoài quốc doanh, tiếp đến là cá thể/hộ gia đình, rồi đến doanh nghiệp có vốn đầu tư nước ngoài và cơ quan Nhà nước. Theo đánh giá của các doanh nghiệp được khảo sát năm 2014, 50% khách hàng quan trọng nhất của doanh nghiệp là doanh nghiệp ngoài quốc doanh, 30% là cá thể/hộ gia đình. Điều này có thể do hiện nay trên thị trường Việt Nam xuất hiện rất nhiều các quán kinh doanh cà phê nhỏ. Họ có thể mua các sản phẩm từ doanh nghiệp để bán trên thị trường hay dùng nó để kinh doanh các mặt hàng khác như thức uống. Chính vì vậy mà cá

32 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

thể/hộ gia đình đã trở thành nguồn khách hàng quan trọng của doanh nghiệp. Đa số các khách hàng của doanh nghiệp là cùng tỉnh/thành phố. Điều này cho thấy, thị phần của doanh nghiệp còn nhỏ, khả năng thâm nhập thị trường còn yếu. Rất nhiều các doanh nghiệp còn rơi vào tình trạng thua lỗ. Năm 2014, chi phí sản xuất trung bình một đơn vị sản phẩm quan trọng nhất của doanh nghiệp cao hơn cả giá bán trung bình của đơn vị sản phẩm này (theo số liệu khảo sát thì chi phí trung bình là 1.375 nghìn đồng còn giá bán là 1.312,5 nghìn đồng). Việc tất cả các doanh nghiệp đều bán cho các trung gian thương mại trong nước mà không ký trực tiếp với các nhà nhập khẩu quốc tế cho thấy năng lực của các doanh nghiệp cà phê còn hạn chế, chưa ký kết hợp tác trực tiếp với các nhà rang xay lớn. Việc bán hàng thông qua trung gian sẽ làm giảm lợi nhuận cũng như sự ổn định trong tiêu thụ hàng hóa của các doanh nghiệp.

Như vậy, liên kết giữa doanh nghiệp với nhà cung nguyên liệu thô, đầu vào trung gian còn lỏng lẻo, chưa được hợp thức hóa bằng các hợp đồng dẫn đến tình trạng bấp bênh, bị ép giá tác động xấu đến kết quả kinh doanh của doanh nghiệp. Điều này cũng chứng minh, việc quản trị trong các doanh nghiệp còn yếu kém.

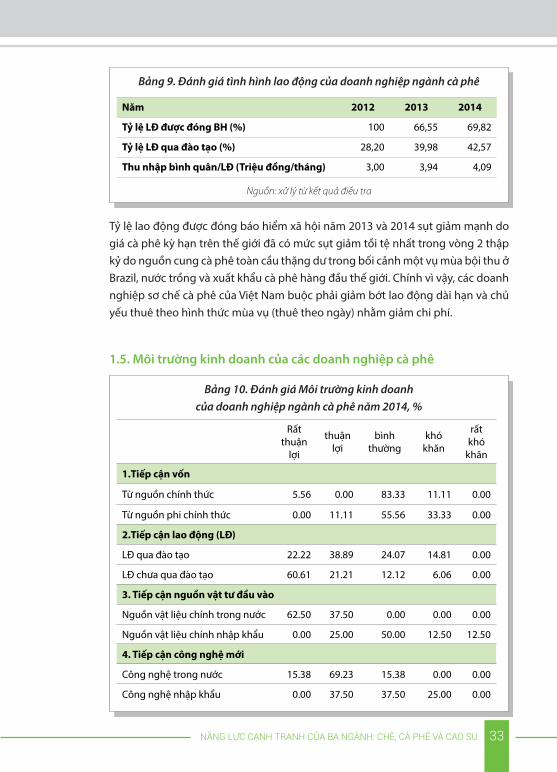

1.4. Lao động tại các doanh nghiệp cà phê

So với tình hình chung của cả nước thì tỷ lệ lao động qua đào tạo trong các doanh nghiệp cà phê cao hơn. Tỷ lệ lao động qua đào tạo trong các doanh nghiệp cà phê năm 2012, 2013, 2014 lần lượt là 28,2%, 39.98%, 42,57% (tỷ lệ này đối với cả nước là 16,8% năm 2012 và 18,2% năm 2013). Tuy nhiên, mức lương của lao động lại thấp hơn so với tiền lương lao động bình quân của cả nước: thu nhập bình quân tháng của lao động tính chung cho cả nước năm 2013 là 4,120 triệu trong khi đó năm 2014, thu nhập bình quân tháng của lao động ngành cà phê mới chỉ đạt 4,09 triệu đồng/ tháng. Thu nhập bình quân mỗi lao động có xu hướng tăng: từ 3 triệu đồng năm 2012 lên 3,94 triệu đồng năm 2013 và 4,09 triệu đồng năm 2014. Mức thu nhập không cao cộng thêm với việc không phải lao động nào cũng được hưởng phúc lợi lao động tối thiểu là được đóng bảo hiểm. Theo số liệu khảo sát, tỷ lệ lao động được đóng bảo hiểm chưa đến 70%. Cụ thể năm 2013 là 66,55%, năm 2014 là 69,82%.

Nhìn chung, thu nhập của lao động ngành cà phê còn thấp, các điều kiện về phúc lợi xã hội còn chưa được bảo đảm ngay cả đối với việc tối thiểu là được đóng bảo hiểm.

33NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Tỷ lệ lao động được đóng báo hiểm xã hội năm 2013 và 2014 sụt giảm mạnh do giá cà phê kỳ hạn trên thế giới đã có mức sụt giảm tồi tệ nhất trong vòng 2 thập kỷ do nguồn cung cà phê toàn cầu thặng dư trong bối cảnh một vụ mùa bội thu ở Brazil, nước trồng và xuất khẩu cà phê hàng đầu thế giới. Chính vì vậy, các doanh nghiệp sơ chế cà phê của Việt Nam buộc phải giảm bớt lao động dài hạn và chủ yếu thuê theo hình thức mùa vụ (thuê theo ngày) nhằm giảm chi phí.

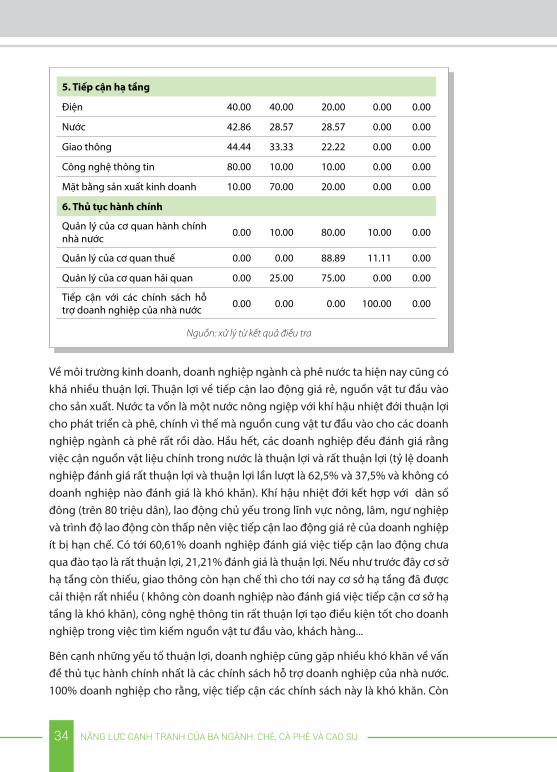

1.5. Môi trường kinh doanh của các doanh nghiệp cà phê

Bảng 9. Đánh giá tình hình lao động của doanh nghiệp ngành cà phê

Nguồn: xử lý từ kết quả điều tra

Năm 2012 2013 2014

Tỷ lệ LĐ được đóng BH (%) 100 66,55 69,82

Tỷ lệ LĐ qua đào tạo (%) 28,20 39,98 42,57

Thu nhập bình quân/LĐ (Triệu đồng/tháng) 3,00 3,94 4,09

Bảng 10. Đánh giá Môi trường kinh doanh của doanh nghiệp ngành cà phê năm 2014, %

Rất thuận

lợi

thuận lợi

bình thường

khó khăn

rất khó

khăn

1.Tiếp cận vốn

Từ nguồn chính thức 5.56 0.00 83.33 11.11 0.00

Từ nguồn phi chính thức 0.00 11.11 55.56 33.33 0.00

2.Tiếp cận lao động (LĐ)

LĐ qua đào tạo 22.22 38.89 24.07 14.81 0.00

LĐ chưa qua đào tạo 60.61 21.21 12.12 6.06 0.00

3. Tiếp cận nguồn vật tư đầu vào

Nguồn vật liệu chính trong nước 62.50 37.50 0.00 0.00 0.00

Nguồn vật liệu chính nhập khẩu 0.00 25.00 50.00 12.50 12.50

4. Tiếp cận công nghệ mới

Công nghệ trong nước 15.38 69.23 15.38 0.00 0.00

Công nghệ nhập khẩu 0.00 37.50 37.50 25.00 0.00

34 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

5. Tiếp cận hạ tầng

Điện 40.00 40.00 20.00 0.00 0.00

Nước 42.86 28.57 28.57 0.00 0.00

Giao thông 44.44 33.33 22.22 0.00 0.00

Công nghệ thông tin 80.00 10.00 10.00 0.00 0.00

Mặt bằng sản xuất kinh doanh 10.00 70.00 20.00 0.00 0.00

6. Thủ tục hành chính

Quản lý của cơ quan hành chính nhà nước 0.00 10.00 80.00 10.00 0.00

Quản lý của cơ quan thuế 0.00 0.00 88.89 11.11 0.00

Quản lý của cơ quan hải quan 0.00 25.00 75.00 0.00 0.00

Tiếp cận với các chính sách hỗ trợ doanh nghiệp của nhà nước 0.00 0.00 0.00 100.00 0.00

Nguồn: xử lý từ kết quả điều tra

Về môi trường kinh doanh, doanh nghiệp ngành cà phê nước ta hiện nay cũng có khá nhiều thuận lợi. Thuận lợi về tiếp cận lao động giá rẻ, nguồn vật tư đầu vào cho sản xuất. Nước ta vốn là một nước nông ngiệp với khí hậu nhiệt đới thuận lợi cho phát triển cà phê, chính vì thế mà nguồn cung vật tư đầu vào cho các doanh nghiệp ngành cà phê rất rồi dào. Hầu hết, các doanh nghiệp đều đánh giá rằng việc cận nguồn vật liệu chính trong nước là thuận lợi và rất thuận lợi (tỷ lệ doanh nghiệp đánh giá rất thuận lợi và thuận lợi lần lượt là 62,5% và 37,5% và không có doanh nghiệp nào đánh giá là khó khăn). Khí hậu nhiệt đới kết hợp với dân số đông (trên 80 triệu dân), lao động chủ yếu trong lĩnh vực nông, lâm, ngư nghiệp và trình độ lao động còn thấp nên việc tiếp cận lao động giá rẻ của doanh nghiệp ít bị hạn chế. Có tới 60,61% doanh nghiệp đánh giá việc tiếp cận lao động chưa qua đào tạo là rất thuận lợi, 21,21% đánh giá là thuận lợi. Nếu như trước đây cơ sở hạ tầng còn thiếu, giao thông còn hạn chế thì cho tới nay cơ sở hạ tầng đã được cải thiện rất nhiều ( không còn doanh nghiệp nào đánh giá việc tiếp cận cơ sở hạ tầng là khó khăn), công nghệ thông tin rất thuận lợi tạo điều kiện tốt cho doanh nghiệp trong việc tìm kiếm nguồn vật tư đầu vào, khách hàng...

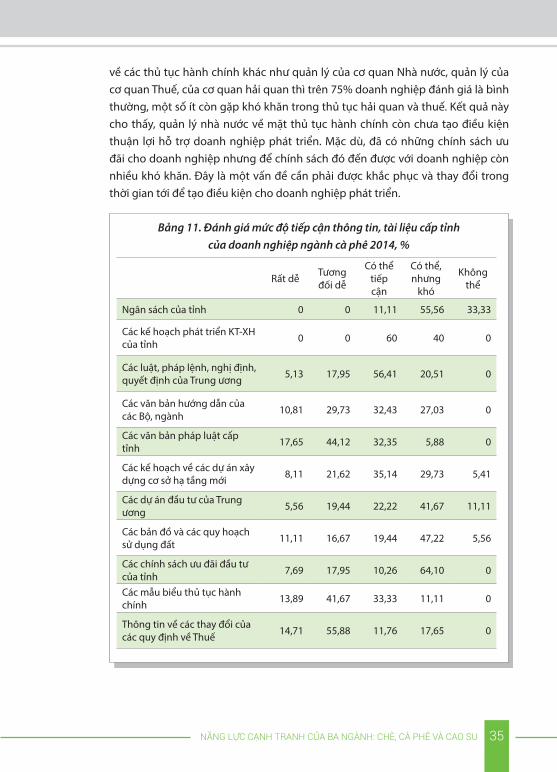

Bên cạnh những yếu tố thuận lợi, doanh nghiệp cũng gặp nhiều khó khăn về vấn đề thủ tục hành chính nhất là các chính sách hỗ trợ doanh nghiệp của nhà nước. 100% doanh nghiệp cho rằng, việc tiếp cận các chính sách này là khó khăn. Còn

35NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

về các thủ tục hành chính khác như quản lý của cơ quan Nhà nước, quản lý của cơ quan Thuế, của cơ quan hải quan thì trên 75% doanh nghiệp đánh giá là bình thường, một số ít còn gặp khó khăn trong thủ tục hải quan và thuế. Kết quả này cho thấy, quản lý nhà nước về mặt thủ tục hành chính còn chưa tạo điều kiện thuận lợi hỗ trợ doanh nghiệp phát triển. Mặc dù, đã có những chính sách ưu đãi cho doanh nghiệp nhưng để chính sách đó đến được với doanh nghiệp còn nhiều khó khăn. Đây là một vấn đề cần phải được khắc phục và thay đổi trong thời gian tới để tạo điều kiện cho doanh nghiệp phát triển.

Bảng 11. Đánh giá mức độ tiếp cận thông tin, tài liệu cấp tỉnh của doanh nghiệp ngành cà phê 2014, %

Rất dễ Tương đối dễ

Có thể tiếp cận

Có thể, nhưng

khó

Không thể

Ngân sách của tỉnh 0 0 11,11 55,56 33,33

Các kế hoạch phát triển KT-XH của tỉnh 0 0 60 40 0

Các luật, pháp lệnh, nghị định, quyết định của Trung ương 5,13 17,95 56,41 20,51 0

Các văn bản hướng dẫn của các Bộ, ngành 10,81 29,73 32,43 27,03 0

Các văn bản pháp luật cấp tỉnh 17,65 44,12 32,35 5,88 0

Các kế hoạch về các dự án xây dựng cơ sở hạ tầng mới 8,11 21,62 35,14 29,73 5,41

Các dự án đầu tư của Trung ương 5,56 19,44 22,22 41,67 11,11

Các bản đồ và các quy hoạch sử dụng đất 11,11 16,67 19,44 47,22 5,56

Các chính sách ưu đãi đầu tư của tỉnh 7,69 17,95 10,26 64,10 0

Các mẫu biểu thủ tục hành chính 13,89 41,67 33,33 11,11 0

Thông tin về các thay đổi của các quy định về Thuế 14,71 55,88 11,76 17,65 0

36 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

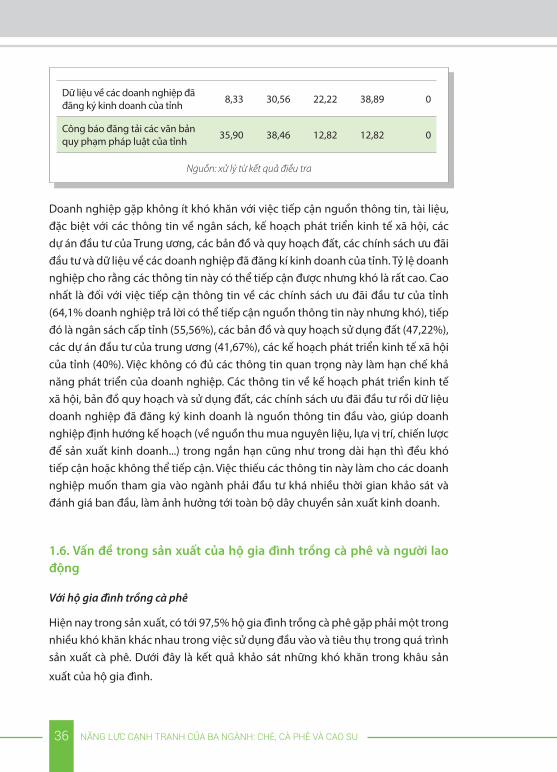

Dữ liệu về các doanh nghiệp đã đăng ký kinh doanh của tỉnh 8,33 30,56 22,22 38,89 0

Công báo đăng tải các văn bản quy phạm pháp luật của tỉnh 35,90 38,46 12,82 12,82 0

Nguồn: xử lý từ kết quả điều tra

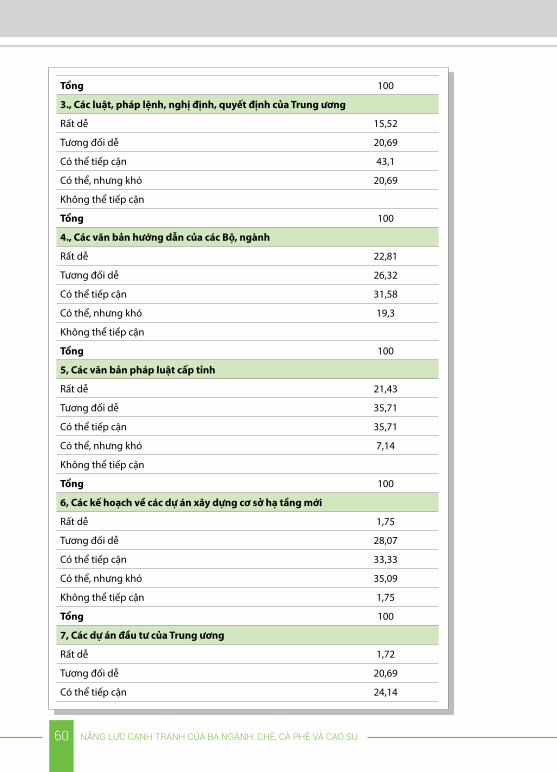

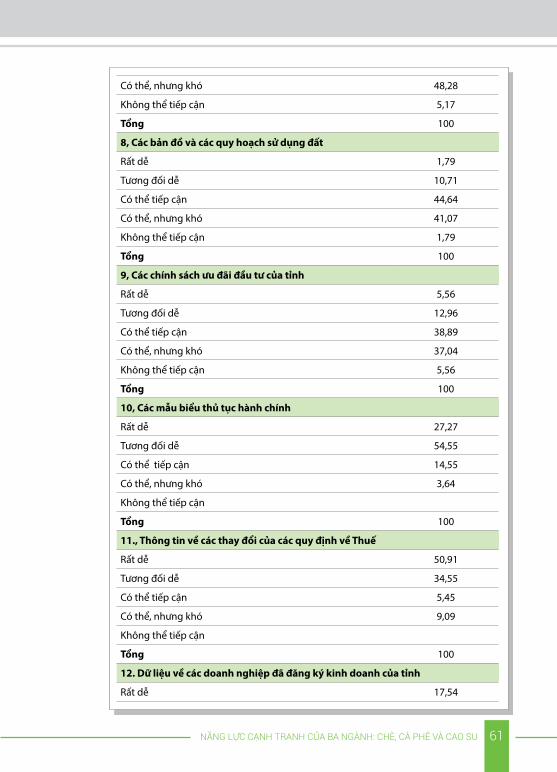

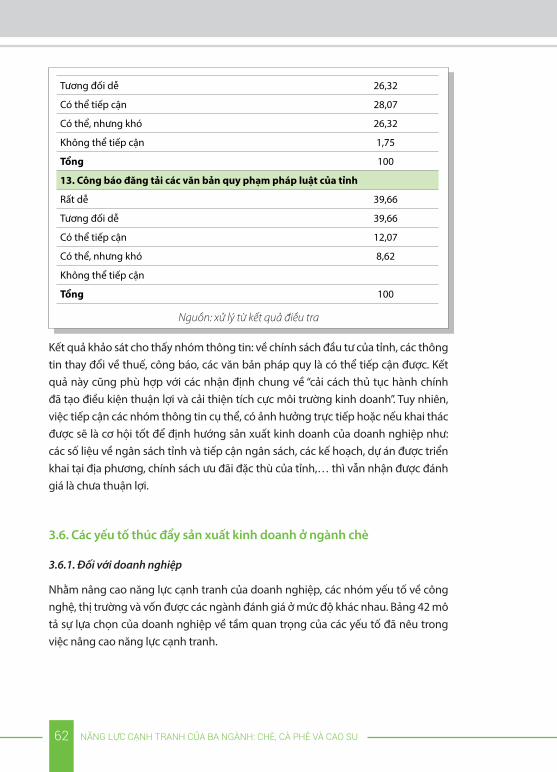

Doanh nghiệp gặp không ít khó khăn với việc tiếp cận nguồn thông tin, tài liệu, đặc biệt với các thông tin về ngân sách, kế hoạch phát triển kinh tế xã hội, các dự án đầu tư của Trung ương, các bản đồ và quy hoạch đất, các chính sách ưu đãi đầu tư và dữ liệu về các doanh nghiệp đã đăng kí kinh doanh của tỉnh. Tỷ lệ doanh nghiệp cho rằng các thông tin này có thể tiếp cận được nhưng khó là rất cao. Cao nhất là đối với việc tiếp cận thông tin về các chính sách ưu đãi đầu tư của tỉnh (64,1% doanh nghiệp trả lời có thể tiếp cận nguồn thông tin này nhưng khó), tiếp đó là ngân sách cấp tỉnh (55,56%), các bản đồ và quy hoạch sử dụng đất (47,22%), các dự án đầu tư của trung ương (41,67%), các kế hoạch phát triển kinh tế xã hội của tỉnh (40%). Việc không có đủ các thông tin quan trọng này làm hạn chế khả năng phát triển của doanh nghiệp. Các thông tin về kế hoạch phát triển kinh tế xã hội, bản đồ quy hoạch và sử dụng đất, các chính sách ưu đãi đầu tư rồi dữ liệu doanh nghiệp đã đăng ký kinh doanh là nguồn thông tin đầu vào, giúp doanh nghiệp định hướng kế hoạch (về nguồn thu mua nguyên liệu, lựa vị trí, chiến lược để sản xuất kinh doanh...) trong ngắn hạn cũng như trong dài hạn thì đều khó tiếp cận hoặc không thể tiếp cận. Việc thiếu các thông tin này làm cho các doanh nghiệp muốn tham gia vào ngành phải đầu tư khá nhiều thời gian khảo sát và đánh giá ban đầu, làm ảnh hưởng tới toàn bộ dây chuyền sản xuất kinh doanh.

1.6. Vấn đề trong sản xuất của hộ gia đình trồng cà phê và người lao động

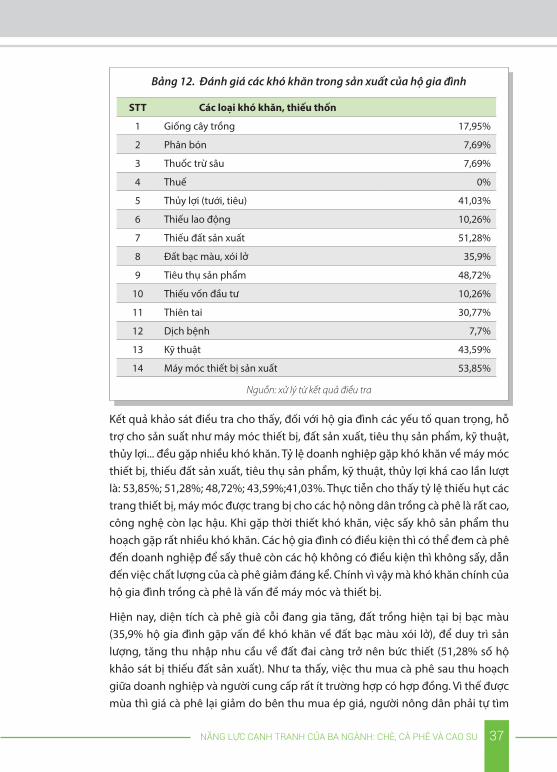

Với hộ gia đình trồng cà phê

Hiện nay trong sản xuất, có tới 97,5% hộ gia đình trồng cà phê gặp phải một trong nhiều khó khăn khác nhau trong việc sử dụng đầu vào và tiêu thụ trong quá trình sản xuất cà phê. Dưới đây là kết quả khảo sát những khó khăn trong khâu sản

xuất của hộ gia đình.

37NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Kết quả khảo sát điều tra cho thấy, đối với hộ gia đình các yếu tố quan trọng, hỗ trợ cho sản suất như máy móc thiết bị, đất sản xuất, tiêu thụ sản phẩm, kỹ thuật, thủy lợi... đều gặp nhiều khó khăn. Tỷ lệ doanh nghiệp gặp khó khăn về máy móc thiết bị, thiếu đất sản xuất, tiêu thụ sản phẩm, kỹ thuật, thủy lợi khá cao lần lượt là: 53,85%; 51,28%; 48,72%; 43,59%;41,03%. Thực tiễn cho thấy tỷ lệ thiếu hụt các trang thiết bị, máy móc được trang bị cho các hộ nông dân trồng cà phê là rất cao, công nghệ còn lạc hậu. Khi gặp thời thiết khó khăn, việc sấy khô sản phẩm thu hoạch gặp rất nhiều khó khăn. Các hộ gia đình có điều kiện thì có thể đem cà phê đến doanh nghiệp để sấy thuê còn các hộ không có điều kiện thì không sấy, dẫn đến việc chất lượng của cà phê giảm đáng kể. Chính vì vậy mà khó khăn chính của hộ gia đình trồng cà phê là vấn đề máy móc và thiết bị.

Hiện nay, diện tích cà phê già cỗi đang gia tăng, đất trồng hiện tại bị bạc màu (35,9% hộ gia đình gặp vấn đề khó khăn về đất bạc màu xói lở), để duy trì sản lượng, tăng thu nhập nhu cầu về đất đai càng trở nên bức thiết (51,28% số hộ khảo sát bị thiếu đất sản xuất). Như ta thấy, việc thu mua cà phê sau thu hoạch giữa doanh nghiệp và người cung cấp rất ít trường hợp có hợp đồng. Vì thế được mùa thì giá cà phê lại giảm do bên thu mua ép giá, người nông dân phải tự tìm

Bảng 12. Đánh giá các khó khăn trong sản xuất của hộ gia đình

STT Các loại khó khăn, thiếu thốn

1 Giống cây trồng 17,95%

2 Phân bón 7,69%

3 Thuốc trừ sâu 7,69%

4 Thuế 0%

5 Thủy lợi (tưới, tiêu) 41,03%

6 Thiếu lao động 10,26%

7 Thiếu đất sản xuất 51,28%

8 Đất bạc màu, xói lở 35,9%

9 Tiêu thụ sản phẩm 48,72%

10 Thiếu vốn đầu tư 10,26%

11 Thiên tai 30,77%

12 Dịch bệnh 7,7%

13 Kỹ thuật 43,59%

14 Máy móc thiết bị sản xuất 53,85%

Nguồn: xử lý từ kết quả điều tra

38 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

cách tiêu thụ sản phẩm. Do vậy, có tới 48,72 % hộ gia đình khảo sát gặp khó khăn trong khâu tiêu thụ sản phẩm. Bên cạnh đó, rất nhiều hộ gặp khó khăn về kỹ thuật chăm sóc, thu hoạch sản phẩm làm chất lượng cà phê thấp không đạt tiêu chuẩn cao (43,59% hộ khảo sát gặp khó khăn ở khâu này).

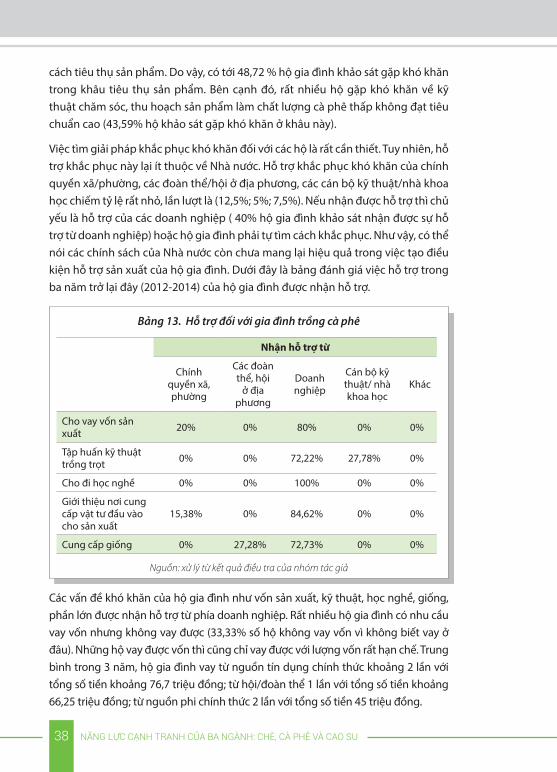

Việc tìm giải pháp khắc phục khó khăn đối với các hộ là rất cần thiết. Tuy nhiên, hỗ trợ khắc phục này lại ít thuộc về Nhà nước. Hỗ trợ khắc phục khó khăn của chính quyền xã/phường, các đoàn thể/hội ở địa phương, các cán bộ kỹ thuật/nhà khoa học chiếm tỷ lệ rất nhỏ, lần lượt là (12,5%; 5%; 7,5%). Nếu nhận được hỗ trợ thì chủ yếu là hỗ trợ của các doanh nghiệp ( 40% hộ gia đình khảo sát nhận được sự hỗ trợ từ doanh nghiệp) hoặc hộ gia đình phải tự tìm cách khắc phục. Như vậy, có thể nói các chính sách của Nhà nước còn chưa mang lại hiệu quả trong việc tạo điều kiện hỗ trợ sản xuất của hộ gia đình. Dưới đây là bảng đánh giá việc hỗ trợ trong ba năm trở lại đây (2012-2014) của hộ gia đình được nhận hỗ trợ.

Các vấn đề khó khăn của hộ gia đình như vốn sản xuất, kỹ thuật, học nghề, giống, phần lớn được nhận hỗ trợ từ phía doanh nghiệp. Rất nhiều hộ gia đình có nhu cầu vay vốn nhưng không vay được (33,33% số hộ không vay vốn vì không biết vay ở đâu). Những hộ vay được vốn thì cũng chỉ vay được với lượng vốn rất hạn chế. Trung bình trong 3 năm, hộ gia đình vay từ nguồn tín dụng chính thức khoảng 2 lần với tổng số tiền khoảng 76,7 triệu đồng; từ hội/đoàn thể 1 lần với tổng số tiền khoảng 66,25 triệu đồng; từ nguồn phi chính thức 2 lần với tổng số tiền 45 triệu đồng.

Bảng 13. Hỗ trợ đối với gia đình trồng cà phê

Nhận hỗ trợ từ

Chính quyền xã, phường

Các đoàn thể, hội

ở địa phương

Doanh nghiệp

Cán bộ kỹ thuật/ nhà khoa học

Khác

Cho vay vốn sản xuất 20% 0% 80% 0% 0%

Tập huấn kỹ thuật trồng trọt 0% 0% 72,22% 27,78% 0%

Cho đi học nghề 0% 0% 100% 0% 0%

Giới thiệu nơi cung cấp vật tư đầu vào cho sản xuất

15,38% 0% 84,62% 0% 0%

Cung cấp giống 0% 27,28% 72,73% 0% 0%

Nguồn: xử lý từ kết quả điều tra của nhóm tác giả

39NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Nhờ năng suất cao nên dù giá cà phê có nhiều biến động nhưng nhìn chung so với chi phí sản xuất thì người trồng cà phê vẫn thu được lợi nhuận khá cao (cũng có thời điểm giá xuống thấp thì lợi nhuận thấp chứ không lỗ). So với những loại cây trồng khác thì thu nhập từ cây cà phê của các hộ nông dân là khá cao và ổn định, ít gặp rủi ro lớn. Cũng chính vì lợi nhuận cao và tính rủi ro thấp trong những năm vừa qua nên xu hướng gia tăng diện tích trồng cà phê đang dẫn tới tình trạng tăng diện tích vượt so với quy hoạch trồng cà phê ở cấp quốc gia.

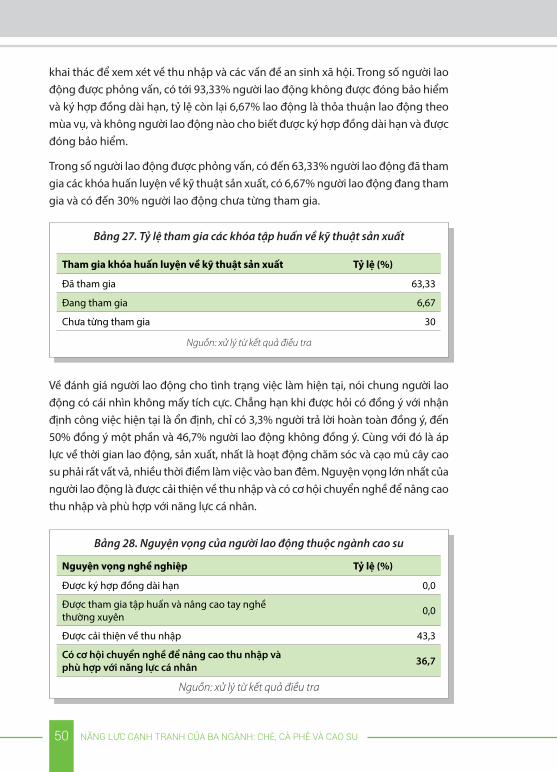

Đối với người lao động

Đối với cá nhân tham gia vào quá trình sản xuất cà phê, có tới 55,67% cá nhân tham gia vào khâu trồng, chăm sóc, thu hoạch ( khâu không cần trình độ cao), 43,33% người lao động tham gia vào khâu chế biến, còn khâu quản lý thì hầu như không có. Cũng như doanh nghiệp, tỷ lệ được đóng bảo hiểm và ký hợp đồng dài hạn của lao động hầu như không có mà chủ yếu là ký hợp đồng theo mùa vụ. Điều này tạo ra tính bấp bênh cho người lao động. Tỷ lệ lao động được thỏa thuận theo mùa vụ cũng chỉ chiếm 53,33%. Lao động theo mùa vụ nên thu nhập của người lao động không cao. 100% lao động được khảo sát có thu nhập dưới 3 triệu đồng trên tháng. Chính vì vậy mà khi được hỏi về khả năng ổn định của công việc thì có tới 64,29% không đồng ý rằng công việc ổn định. Công việc bấp bênh nên người lao động có thu nhập thấp, ít được tham gia các khóa tập huấn về kỹ thuật sản xuất (cá nhân đã tham gia chỉ chiếm 30%) nên cơ hội phát triển trong công việc còn thấp ( 46,43% lao động đồng ý là không có cơ hội phát triển triển trong công việc). Kết quả khảo sát cho thấy, phần lớn người lao động tham gia sản xuất chưa được trả lương thỏa đáng. Do đó, 73,33% lao động có nhu cầu được cải thiện về thu nhập, 60% lao động có nguyện vọng chuyển nghề để nâng cao thu nhập và phù hợp với năng lực cá nhân. Bởi trình độ của người lao động trong ngành cà phê khá cao (76,92% cá nhân tốt nghiệp cấp 3 và 23,08% có trình độ trung cấp/cao đẳng/đại học), trong khi thu nhập thấp lại bấp bênh và ít có cơ hội phát triển.

40 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Cũng giống như hộ gia đình, việc được tham gia các lớp đào tạo của người lao động lại không phải sự hỗ trợ của nhà nước mà chủ yếu là từ doanh nghiệp và tự học hỏi kinh nghiệm lẫn nhau. Tới 77,78% cá nhân tham gia đào tạo từ doanh nghiệp, 22,22% là tự học từ hộ gia đình và cá nhân có kinh nghiệm khác. Đào tạo từ chương trình khuyến nông hay các cơ sở chính quy hầu như không có.

Bảng 14. Các thông tin chính về tình hình lao động ngành cà phê năm 2014

1. Anh/Chị đã tham gia vào khâu nào trong sản xuất

1.Trồng/chăm sóc/thu hoạch 56,67%

2.Chế biến 43,33%

3.Quản lý 0,00%

2. A/C có được đóng bảo hiểm và ký hợp đồng dài hạn không

1.Có 0,00%

2.Không 46,67%

3.Thỏa thuận lao động theo mùa vụ 53,33%

3. Thu nhập bình quân theo tháng

1.Dưới 3 triệu đồng 100%

2.Từ 3 đến 5 triệu 0%

3.Từ 5 đến 10 triệu 0%

4.Trên 10 triệu 0%

4.Trình độ được đào tạo

1.Tốt nghiệp cấp 2 0,00%

2.Tốt nghiệp cấp 3 76,92%

3.Trung cấp/CĐ/ĐH 23,08%

4.Trên đại học 0.00%

5. A/C đã từng tham gia các hóa tập huấn về kỹ thuật sản xuất chưa

1. Đã từng tham gia 30,00%

2. Đang tham gia 36,67%

3. Chưa từng tham gia 33,33%

6. Nếu đã tham gia thì được đào tạo bởi

1. Cơ sở đào tạo chính quy 0%

2. Doanh nghiệp 77,78%

41NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Để tạo ra nhiều việc làm ổn định với mức thu nhập cao cho người lao động trong ngành, doanh nghiệp ngành cà phê phải tham gia được vào những khâu có giá trị gia tăng cao trong chuỗi cung ứng cà phê đó là chế biến cà phê hòa tan và cà phê bột. Chỉ khi thâm nhập được thị trường thế giới với những thương hiệu ổn định thì ngành cà phê mới tạo ra nhiều việc làm trình độ cao thay vì lao động làm việc chủ yếu theo mùa vụ và lao động giản đơn như hiện nay.

2. Sức cạnh tranh của doanh nghiệp cao su

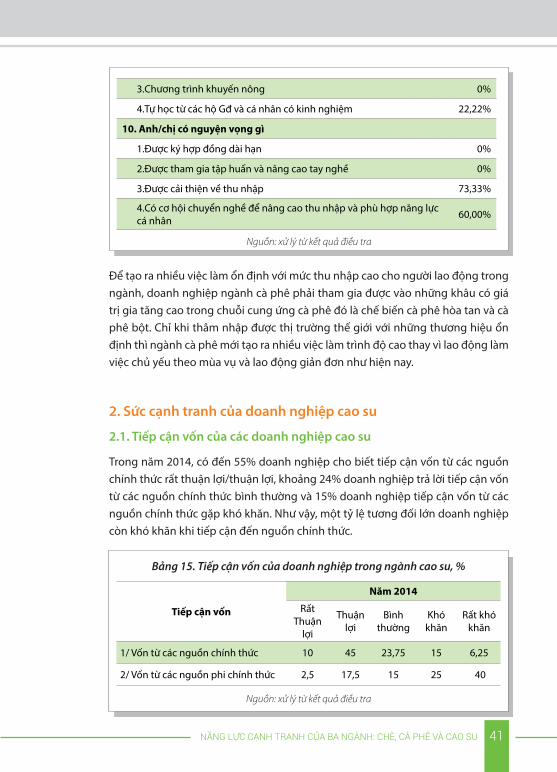

2.1. Tiếp cận vốn của các doanh nghiệp cao su

Trong năm 2014, có đến 55% doanh nghiệp cho biết tiếp cận vốn từ các nguồn chính thức rất thuận lợi/thuận lợi, khoảng 24% doanh nghiệp trả lời tiếp cận vốn từ các nguồn chính thức bình thường và 15% doanh nghiệp tiếp cận vốn từ các nguồn chính thức gặp khó khăn. Như vậy, một tỷ lệ tương đối lớn doanh nghiệp còn khó khăn khi tiếp cận đến nguồn chính thức.

3.Chương trình khuyến nông 0%

4.Tự học từ các hộ Gđ và cá nhân có kinh nghiệm 22,22%

10. Anh/chị có nguyện vọng gì

1.Được ký hợp đồng dài hạn 0%

2.Được tham gia tập huấn và nâng cao tay nghề 0%

3.Được cải thiện về thu nhập 73,33%

4.Có cơ hội chuyển nghề để nâng cao thu nhập và phù hợp năng lực cá nhân 60,00%

Nguồn: xử lý từ kết quả điều tra

Bảng 15. Tiếp cận vốn của doanh nghiệp trong ngành cao su, %

Tiếp cận vốn

Năm 2014

Rất Thuận

lợi

Thuận lợi

Bình thường

Khó khăn

Rất khó khăn

1/ Vốn từ các nguồn chính thức 10 45 23,75 15 6,25

2/ Vốn từ các nguồn phi chính thức 2,5 17,5 15 25 40

Nguồn: xử lý từ kết quả điều tra

42 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

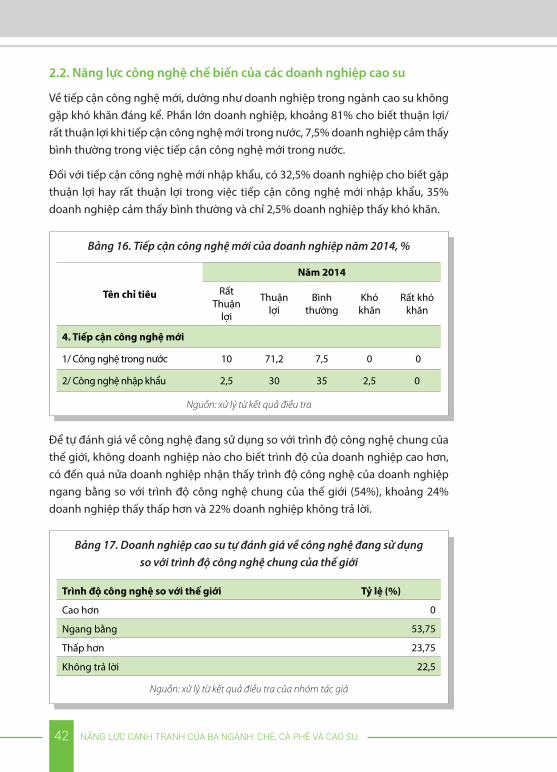

2.2. Năng lực công nghệ chế biến của các doanh nghiệp cao su

Về tiếp cận công nghệ mới, dường như doanh nghiệp trong ngành cao su không gặp khó khăn đáng kể. Phần lớn doanh nghiệp, khoảng 81% cho biết thuận lợi/rất thuận lợi khi tiếp cận công nghệ mới trong nước, 7,5% doanh nghiệp cảm thấy bình thường trong việc tiếp cận công nghệ mới trong nước.

Đối với tiếp cận công nghệ mới nhập khẩu, có 32,5% doanh nghiệp cho biết gặp thuận lợi hay rất thuận lợi trong việc tiếp cận công nghệ mới nhập khẩu, 35% doanh nghiệp cảm thấy bình thường và chỉ 2,5% doanh nghiệp thấy khó khăn.

Để tự đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung của thế giới, không doanh nghiệp nào cho biết trình độ của doanh nghiệp cao hơn, có đến quá nửa doanh nghiệp nhận thấy trình độ công nghệ của doanh nghiệp ngang bằng so với trình độ công nghệ chung của thế giới (54%), khoảng 24% doanh nghiệp thấy thấp hơn và 22% doanh nghiệp không trả lời.

Bảng 16. Tiếp cận công nghệ mới của doanh nghiệp năm 2014, %

Tên chỉ tiêu

Năm 2014

Rất Thuận

lợi

Thuận lợi

Bình thường

Khó khăn

Rất khó khăn

4. Tiếp cận công nghệ mới

1/ Công nghệ trong nước 10 71,2 7,5 0 0

2/ Công nghệ nhập khẩu 2,5 30 35 2,5 0

Nguồn: xử lý từ kết quả điều tra

Bảng 17. Doanh nghiệp cao su tự đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung của thế giới

Trình độ công nghệ so với thế giới Tỷ lệ (%)

Cao hơn 0

Ngang bằng 53,75

Thấp hơn 23,75

Không trả lời 22,5

Nguồn: xử lý từ kết quả điều tra của nhóm tác giả

43NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

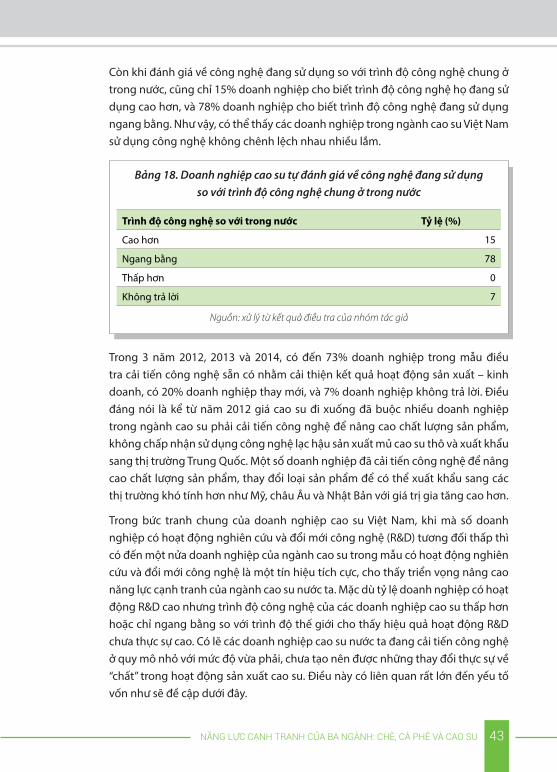

Bảng 18. Doanh nghiệp cao su tự đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung ở trong nước

Trình độ công nghệ so với trong nước Tỷ lệ (%)

Cao hơn 15

Ngang bằng 78

Thấp hơn 0

Không trả lời 7

Nguồn: xử lý từ kết quả điều tra của nhóm tác giả

Còn khi đánh giá về công nghệ đang sử dụng so với trình độ công nghệ chung ở trong nước, cũng chỉ 15% doanh nghiệp cho biết trình độ công nghệ họ đang sử dụng cao hơn, và 78% doanh nghiệp cho biết trình độ công nghệ đang sử dụng ngang bằng. Như vậy, có thể thấy các doanh nghiệp trong ngành cao su Việt Nam sử dụng công nghệ không chênh lệch nhau nhiều lắm.

Trong 3 năm 2012, 2013 và 2014, có đến 73% doanh nghiệp trong mẫu điều tra cải tiến công nghệ sẵn có nhằm cải thiện kết quả hoạt động sản xuất – kinh doanh, có 20% doanh nghiệp thay mới, và 7% doanh nghiệp không trả lời. Điều đáng nói là kể từ năm 2012 giá cao su đi xuống đã buộc nhiều doanh nghiệp trong ngành cao su phải cải tiến công nghệ để nâng cao chất lượng sản phẩm, không chấp nhận sử dụng công nghệ lạc hậu sản xuất mủ cao su thô và xuất khẩu sang thị trường Trung Quốc. Một số doanh nghiệp đã cải tiến công nghệ để nâng cao chất lượng sản phẩm, thay đổi loại sản phẩm để có thể xuất khẩu sang các thị trường khó tính hơn như Mỹ, châu Âu và Nhật Bản với giá trị gia tăng cao hơn.

Trong bức tranh chung của doanh nghiệp cao su Việt Nam, khi mà số doanh nghiệp có hoạt động nghiên cứu và đổi mới công nghệ (R&D) tương đối thấp thì có đến một nửa doanh nghiệp của ngành cao su trong mẫu có hoạt động nghiên cứu và đổi mới công nghệ là một tín hiệu tích cực, cho thấy triển vọng nâng cao năng lực cạnh tranh của ngành cao su nước ta. Mặc dù tỷ lệ doanh nghiệp có hoạt động R&D cao nhưng trình độ công nghệ của các doanh nghiệp cao su thấp hơn hoặc chỉ ngang bằng so với trình độ thế giới cho thấy hiệu quả hoạt động R&D chưa thực sự cao. Có lẽ các doanh nghiệp cao su nước ta đang cải tiến công nghệ ở quy mô nhỏ với mức độ vừa phải, chưa tạo nên được những thay đổi thực sự về “chất” trong hoạt động sản xuất cao su. Điều này có liên quan rất lớn đến yếu tố vốn như sẽ đề cập dưới đây.

44 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Bảng 19. Tỷ lệ doanh nghiệp có các hoạt động nghiên cứu và phát triển công nghệ

Hoạt động nghiên cứu và đổi mới công nghệ Tỷ lệ (%)

Có 50

Không 25

Không trả lời 25

Nguồn: xử lý từ kết quả điều tra của nhóm tác giả

Bảng 20. Đánh giá mức độ khó khăn khi doanh nghiệp thực hiện đổi mới công nghệ, %

Các khó khăn gặp phải Rất khó khăn Khó khăn Không

khó khănKhông trả lời

Vốn 32,5 60 5 2,5

Nhân lực kỹ thuật 0 12,5 70 17,5

Thủ tục chuyển giao công nghệ 2,5 20 60 17,5

Nguồn: xử lý từ kết quả điều tra

Những rào cản hay những khó khăn chính của doanh nghiệp khi họ đổi mới công nghệ là vốn, nhân lực kỹ thuật và thủ tục chuyển giao công nghệ.

Đối với thủ tục chuyển giao công nghệ, phần lớn các doanh nghiệp, chiếm 60% doanh nghiệp trả lời không gặp phải khó khăn, khoảng 22,5% doanh nghiệp gặp khó khăn và rất khó khăn trong thủ tục chuyển giao công nghệ nhằm đổi mới công nghệ.

Như vậy, việc tháo gỡ rào cản về vốn sẽ là bước đi quan trọng để cho doanh nghiệp trong ngành công nghiệp cao su nâng cao trình độ công nghệ, cải thiện năng lực cạnh tranh của từng doanh nghiệp và của ngành công nghiệp sản xuất cao su nước ta trước sức ép cạnh tranh ngày càng tăng và trước xu hướng giá mủ cao su đang giảm.

45NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

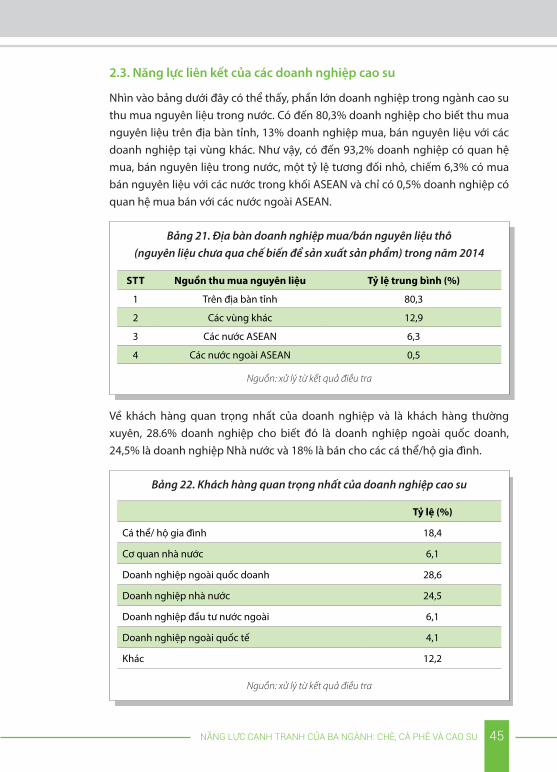

Bảng 21. Địa bàn doanh nghiệp mua/bán nguyên liệu thô (nguyên liệu chưa qua chế biến để sản xuất sản phẩm) trong năm 2014

STT Nguồn thu mua nguyên liệu Tỷ lệ trung bình (%)

1 Trên địa bàn tỉnh 80,3

2 Các vùng khác 12,9

3 Các nước ASEAN 6,3

4 Các nước ngoài ASEAN 0,5

Nguồn: xử lý từ kết quả điều tra

Bảng 22. Khách hàng quan trọng nhất của doanh nghiệp cao su

Tỷ lệ (%)

Cá thể/ hộ gia đình 18,4

Cơ quan nhà nước 6,1

Doanh nghiệp ngoài quốc doanh 28,6

Doanh nghiệp nhà nước 24,5

Doanh nghiệp đầu tư nước ngoài 6,1

Doanh nghiệp ngoài quốc tế 4,1

Khác 12,2

Nguồn: xử lý từ kết quả điều tra

2.3. Năng lực liên kết của các doanh nghiệp cao su

Nhìn vào bảng dưới đây có thể thấy, phần lớn doanh nghiệp trong ngành cao su thu mua nguyên liệu trong nước. Có đến 80,3% doanh nghiệp cho biết thu mua nguyên liệu trên địa bàn tỉnh, 13% doanh nghiệp mua, bán nguyên liệu với các doanh nghiệp tại vùng khác. Như vậy, có đến 93,2% doanh nghiệp có quan hệ mua, bán nguyên liệu trong nước, một tỷ lệ tương đối nhỏ, chiếm 6,3% có mua bán nguyên liệu với các nước trong khối ASEAN và chỉ có 0,5% doanh nghiệp có quan hệ mua bán với các nước ngoài ASEAN.

Về khách hàng quan trọng nhất của doanh nghiệp và là khách hàng thường xuyên, 28.6% doanh nghiệp cho biết đó là doanh nghiệp ngoài quốc doanh, 24,5% là doanh nghiệp Nhà nước và 18% là bán cho các cá thể/hộ gia đình.

46 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

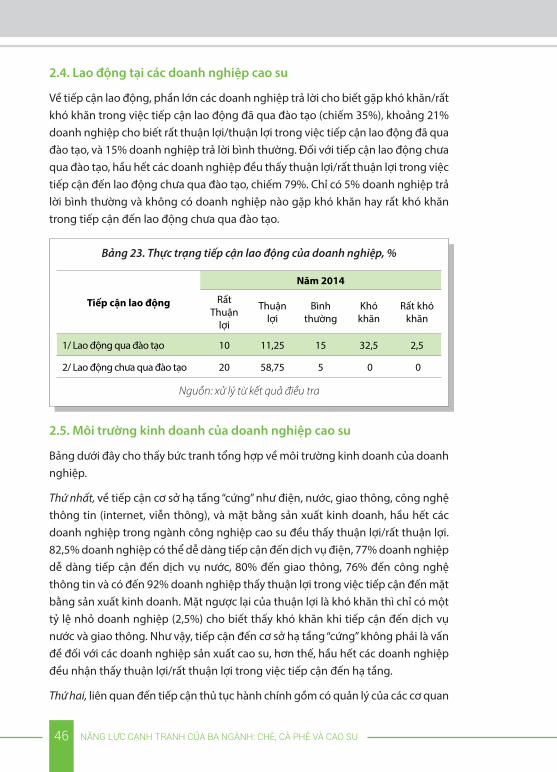

Bảng 23. Thực trạng tiếp cận lao động của doanh nghiệp, %

Tiếp cận lao động

Năm 2014

Rất Thuận

lợi

Thuận lợi

Bình thường

Khó khăn

Rất khó khăn

1/ Lao động qua đào tạo 10 11,25 15 32,5 2,5

2/ Lao động chưa qua đào tạo 20 58,75 5 0 0

Nguồn: xử lý từ kết quả điều tra

2.4. Lao động tại các doanh nghiệp cao su

Về tiếp cận lao động, phần lớn các doanh nghiệp trả lời cho biết gặp khó khăn/rất khó khăn trong việc tiếp cận lao động đã qua đào tạo (chiếm 35%), khoảng 21% doanh nghiệp cho biết rất thuận lợi/thuận lợi trong việc tiếp cận lao động đã qua đào tạo, và 15% doanh nghiệp trả lời bình thường. Đối với tiếp cận lao động chưa qua đào tạo, hầu hết các doanh nghiệp đều thấy thuận lợi/rất thuận lợi trong việc tiếp cận đến lao động chưa qua đào tạo, chiếm 79%. Chỉ có 5% doanh nghiệp trả lời bình thường và không có doanh nghiệp nào gặp khó khăn hay rất khó khăn trong tiếp cận đến lao động chưa qua đào tạo.

2.5. Môi trường kinh doanh của doanh nghiệp cao su

Bảng dưới đây cho thấy bức tranh tổng hợp về môi trường kinh doanh của doanh nghiệp.

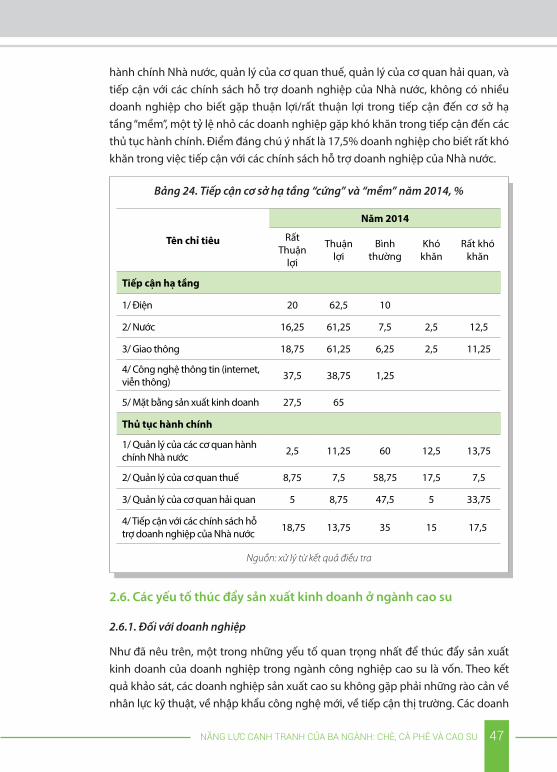

Thứ nhất, về tiếp cận cơ sở hạ tầng “cứng” như điện, nước, giao thông, công nghệ thông tin (internet, viễn thông), và mặt bằng sản xuất kinh doanh, hầu hết các doanh nghiệp trong ngành công nghiệp cao su đều thấy thuận lợi/rất thuận lợi. 82,5% doanh nghiệp có thể dễ dàng tiếp cận đến dịch vụ điện, 77% doanh nghiệp dễ dàng tiếp cận đến dịch vụ nước, 80% đến giao thông, 76% đến công nghệ thông tin và có đến 92% doanh nghiệp thấy thuận lợi trong việc tiếp cận đến mặt bằng sản xuất kinh doanh. Mặt ngược lại của thuận lợi là khó khăn thì chỉ có một tỷ lệ nhỏ doanh nghiệp (2,5%) cho biết thấy khó khăn khi tiếp cận đến dịch vụ nước và giao thông. Như vậy, tiếp cận đến cơ sở hạ tầng “cứng” không phải là vấn đề đối với các doanh nghiệp sản xuất cao su, hơn thế, hầu hết các doanh nghiệp đều nhận thấy thuận lợi/rất thuận lợi trong việc tiếp cận đến hạ tầng.

Thứ hai, liên quan đến tiếp cận thủ tục hành chính gồm có quản lý của các cơ quan

47NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Bảng 24. Tiếp cận cơ sở hạ tầng “cứng” và “mềm” năm 2014, %

Tên chỉ tiêu

Năm 2014

Rất Thuận

lợi

Thuận lợi

Bình thường

Khó khăn

Rất khó khăn

Tiếp cận hạ tầng

1/ Điện 20 62,5 10

2/ Nước 16,25 61,25 7,5 2,5 12,5

3/ Giao thông 18,75 61,25 6,25 2,5 11,25

4/ Công nghệ thông tin (internet, viễn thông) 37,5 38,75 1,25

5/ Mặt bằng sản xuất kinh doanh 27,5 65

Thủ tục hành chính

1/ Quản lý của các cơ quan hành chính Nhà nước 2,5 11,25 60 12,5 13,75

2/ Quản lý của cơ quan thuế 8,75 7,5 58,75 17,5 7,5

3/ Quản lý của cơ quan hải quan 5 8,75 47,5 5 33,75

4/ Tiếp cận với các chính sách hỗ trợ doanh nghiệp của Nhà nước 18,75 13,75 35 15 17,5

Nguồn: xử lý từ kết quả điều tra

hành chính Nhà nước, quản lý của cơ quan thuế, quản lý của cơ quan hải quan, và tiếp cận với các chính sách hỗ trợ doanh nghiệp của Nhà nước, không có nhiều doanh nghiệp cho biết gặp thuận lợi/rất thuận lợi trong tiếp cận đến cơ sở hạ tầng “mềm”, một tỷ lệ nhỏ các doanh nghiệp gặp khó khăn trong tiếp cận đến các thủ tục hành chính. Điểm đáng chú ý nhất là 17,5% doanh nghiệp cho biết rất khó khăn trong việc tiếp cận với các chính sách hỗ trợ doanh nghiệp của Nhà nước.

2.6. Các yếu tố thúc đẩy sản xuất kinh doanh ở ngành cao su

2.6.1. Đối với doanh nghiệp

Như đã nêu trên, một trong những yếu tố quan trọng nhất để thúc đẩy sản xuất kinh doanh của doanh nghiệp trong ngành công nghiệp cao su là vốn. Theo kết quả khảo sát, các doanh nghiệp sản xuất cao su không gặp phải những rào cản về nhân lực kỹ thuật, về nhập khẩu công nghệ mới, về tiếp cận thị trường. Các doanh

48 NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

Bảng 25. Đánh giá của doanh nghiệp về tình hình vay vốn tại địa phương, %

Loại dịch vụHoàn toàn

đồng ýĐồng ý Không

đồng ý

Hoàn toàn

không đồng ý

Không trả lời

Doanh nghiệp không thể vay vốn nếu không có tài sản thế chấp

85 12,5 0 0 2,5

Lãi suất và các điều kiện cho vay đối với doanh nghiệp tư nhân luôn khó khăn hơn so với DNNN

7,5 85 5 0 2,5

Thủ tục vay vốn rất phiền hà 0 42,5 40 10 7,5

Việc “bồi dưỡng” cho cán bộ ngân hàng để vay được vốn là phổ biến

5 20 62,5 10 2,5

Nguồn: xử lý từ kết quả điều tra

nghiệp phần lớn là thiếu vốn. Nếu có vốn, họ sẽ giải quyết những khó khăn còn lại tốt hơn (chẳng hạn nhập khẩu công nghệ mới, nghiên cứu và triển khai, tìm kiếm và tiếp cận thị trường). Vì thế việc tìm hiểu kỹ hơn về yếu tố vốn sẽ rất cần thiết.

Về mức độ tiếp cận thông tin, tài liệu của tỉnh, có một số điểm đáng lưu ý sau:

Thứ nhất, thông tin về ngân sách của tỉnh, có 36% doanh nghiệp trả lời cho biết có thể tiếp cận, 34% doanh nghiệp cho biết có thể tiếp cận nhưng gặp khó khăn và có 8% doanh nghiệp trả lời không thể tiếp cận, chỉ 2% doanh nghiệp đánh giá tương đối dễ tiếp cận. Như vậy, vẫn còn khá nhiều doanh nghiệp cảm thấy khó tiếp cận đến ngân sách của tỉnh.

Thứ hai, tài liệu về các kế hoạch phát triển kinh tế - xã hội của tỉnh, có 54% doanh nghiệp đánh giá có thể tiếp cận, 22% đánh giá có thể tiếp cận nhưng khó và chỉ 2% doanh nghiệp cảm thấy tương đối dễ tiếp cận.

Thứ ba, phần lớn các loại thông tin, tài liệu khác như liệt kê trong bảng dưới đây hầu hết các doanh nghiệp đều trả lời rất dễ, tương đối dễ hay có thể tiếp cận với tỷ lệ từ 51% cho đến 78%. Tuy nhiên, cũng có một số thông tin, tài liệu quan trọng mà tương đối nhiều doanh nghiệp trả lời có thể tiếp cận nhưng khó như các bản đồ và các quy hoạch sử dụng đất (27% doanh nghiệp), các chính sách ưu đãi đầu tư của tỉnh (18%), và các luật, pháp lệnh, nghị định, quyết định của trung ương (17%).

49NĂNG LỰC CẠNH TRANH CỦA BA NGÀNH: CHÈ, CÀ PHÊ VÀ CAO SU

STT Các loại thông tin, tài liệu Rất dễ Tương

đối dễ

Có thể tiếp cận

Có thể, nhưng

khó

Không thể tiếp

cận

1 Ngân sách của tỉnh 36 34 8

2 Các kế hoạch phát triển kinh tế - xã hội của tỉnh 2 54 22

3Các luật, pháp lệnh, nghị định, quyết định của Trung ương

15 21 25 17

4 Các văn bản hướng dẫn của các Bộ, ngành 26 20 23 9

5 Các văn bản pháp luật cấp tỉnh 27 22 29

6Các kế hoạch về các dự án xây dựng cơ sở hạ tầng mới

27 25 26

7 Các dự án đầu tư của Trung ương 18 19 39 2

8 Các bản đồ và các quy hoạch sử dụng đất 3 9 39 27

9 Các chính sách ưu đãi đầu tư của tỉnh 5 12 34 18 6

10 Các mẫu biểu thủ tục hành chính 26 42 10

11 Thông tin về các thay đổi của các quy định về Thuế 51 22 2 3

12Dữ liệu về các doanh nghiệp đã đăng ký kinh doanh của tỉnh

18 23 24 11 2

13Công báo đăng tải các văn bản quy phạm pháp luật của tỉnh

36 31 9 2