Embed Size (px)

Citation preview

Chile necesita cambiar sus empresas: la experiencia de Codelco

Óscar Landerretche M. Presidente del Directorio

14 de Junio, 2017

I. CAMINAR Y MASCAR CHICLE…

… CODELCO Y SUS DESAFÍOS

PRODUCCIÓN MUNDIAL DE COBRE

CONTEXTO

INFRAESTRUCTURA CORPORATIVA

CONTEXTO

I’M SPECIAL, SO SPECIAL…

TAXATION

PROPIEDAD ESTATAL

LEY DE GOBIERNO CORPORATIVO

PROPIA

ACCOUNTABILITY A MÚLTIPLES

STAKEHOLDERS

TRIBUTACIÓN ESPECÍFICA

TAXATION

CAJA PAGADORA Y CAPTURA

I’M SPECIAL, SO SPECIAL…

TAXATION

PROPIEDAD ESTATAL

LEY DE GOBIERNO CORPORATIVO

PROPIA

ACCOUNTABILITY A MÚLTIPLES

STAKEHOLDERS

TRIBUTACIÓN ESPECÍFICA

TAXATION

CAJA PAGADORA Y CAPTURA

INVIABILIDAD CARTERA DE PROYECTOS

INFLACIÓN DE COSTOS

INFLACIÓN DE LA DEUDA

CODELCO vs. GRAN MINERÍA PRIVADA

APORTES AL FISCO POR TONELADA PRODUCIDA

Fuente: Cochilco, Codelco, Dipres. *: Producción de Codelco no incluye participaciones en El Abra ni en Anglo American Sur. ** Diez empresas de la Gran Minería Privada del cobre en razón que al año 2001 tenían suscrito un contrato de inversión extranjera vía DL-600, y a esa fecha eran las principales productoras de cobre. Representaban el 90% de la producción de la minería privada y aportaban la mayor parte de la tributación minera de este sector.

Miles de US$/tmf, moneda de 2016

0

1.000

2.000

3.000

4.000

5.000

6.000

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

Gran Minería Privada** Codelco*

0

50

100

150

200

250

300

350

400

450

500

en

e-1

1

ma

y-1

1

se

p-1

1

en

e-1

2

ma

y-1

2

se

p-1

2

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

en

e-1

5

ma

y-1

5

se

p-1

5

en

e-1

6

ma

y-1

6

se

p-1

6

en

e-1

7

ma

y-1

7

Esto representa una caída del 44,8% desde el promedio de 2011.

Precio cobre, c/lb

252,1 c/lb

EVOLUCIÓN DE PRECIOS DEL COBRE

Nota: Mayo de 2017 corresponde al promedio al 18 de mayo.

↓11,5% caída precio vs 2015

↓7% ley promedio vs 2015

CONTEXTO

Gasto inversional anual MUS$

LA DEUDA DE CODELCO Y SUS CAUSAS

SALTO EN NIVEL DE DEUDA COINCIDE CON AUMENTO EN NIVEL DE INVERSIÓN

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inversiones de Sostenimiento Inversiones de Desarrollo

Deuda Financiera Bruta

Inversiones caja Deuda Financiera Bruta

Nota: Deuda Financiera Consolidada. Apertura de inversiones en base a inversiones devengadas.

+10bn 3,2×

MILLONES DE US$ 2005-2016, MONEDA DE 2016

RETENCIÓN DE UTILIDADES DE CODELCO Y LA INDUSTRIA

Notas: (1) Promedio ponderado calculado usando el período 2005 a 2016. El año 2013 no incluye capitalización de US$ 2.000 millones provenientes de las utilidades retenidas de la operación de Anglo American Sur. *: Capitalizaciones y Retención de Utilidades / Utilidad Neta Comparable. En el caso de KGHM considera el promedio del período 2005 a 2015.

10,6%

38,5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Codelco (1) Principales Empresas de laIndustria*

Fuente: Reportes de Empresas.

RETENCIÓN DE UTILIDAD NETA COMPARABLE

DESCOMPRIMIR + RACIONALIZAR INVERSIONES

proyectos estructurales

DISMINUIR COSTOS PARA VOLVER AL 1ER CUARTIL DE

LA INDUSTRIA

SANEAMIENTO FINANCIERO Capitalización y control de deuda

COMER Y MASCAR CHICLE

LOS DESAFÍOS DE CODELCO

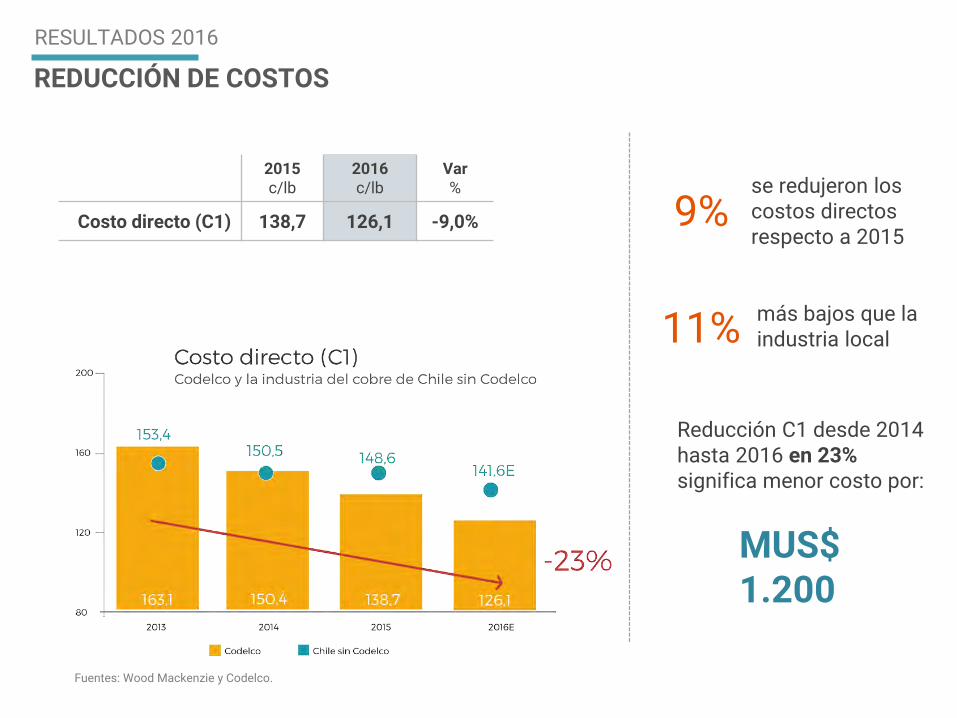

2015 c/lb

2016 c/lb

Var %

Costo directo (C1) 138,7 126,1 -9,0%

Fuentes: Wood Mackenzie y Codelco.

11%

Reducción C1 desde 2014 hasta 2016 en 23% significa menor costo por:

9% se redujeron los costos directos respecto a 2015

más bajos que la industria local

MUS$ 1.200

12|

REDUCCIÓN DE COSTOS

RESULTADOS 2016

Meta comprometida con el Ministerio de Hacienda superada en un 74%. Estos resultados se lograron gracias a los ahorros por MUS$ 433, lo cual permitió mitigar el impacto del tipo de cambio. Aportes* al Estado totalizaron MUS$ 942, de los cuales MUS$ 917 corresponden a la Ley N°13.196.

(*) Corresponden al flujo efectivo transferido al Estado (caja) 13|

EXCEDENTES POR US$ 500 MILLONES

RESULTADOS 2016

DIVISIÓN MODALIDAD REAJUSTE

SUELDO BASE VIGENCIA

meses MES/AÑO

BTN Millones $

Ministro Hales Reglada 1,85% 46 ene 2015 14,6

Ministro Hales Primera NC 1,85% 39 feb 2015 12,0

Andina Anticipada 1,85% 38 ene 2015 12,1

Radomiro Tomic Reglada

12 días de huelga 0% 24 oct 2015 3,0

Ventanas Anticipada 0% 24 dic 2015 2,0

Andina Anticipada 0% 28 ene 2016 3,9

Andina Anticipada 0% 24 ene 2016 3,4

Vice. de Proyectos Anticipada 0% 30 ene 2016 2,1

Casa Matriz Anticipada 0% 24 feb 2016 2,3

Salvador Reglada

5 días huelga 0% 26 jul 2016 2,6

Salvador Reglada 0% 24 jul 2016 2,4

Chuquicamata Anticipada 0% 27 dic 2016 4,3

Salvador Reglada 0% 24 mayo 2017 3,0

CICLO PRECIOS

ALTO

CAÍDA PRECIOS

2015 – 2017

RESULTADOS NEGOCIACIONES COLECTIVAS CODELCO

DESCOMPRIMIR Y RACIONALIZAR INVERSIONES

DISMINUIR COSTOS SANEAMIENTO FINANCIERO

COMER Y MASCAR CHICLE

LOS DESAFÍOS DE CODELCO

De 25 a 18 mil millones de dólares en 5 años. No más proyectos fast track.

23% menos en 3 años. De 5% mayores a 11% menores que la industria.

Frenamos la inflación de deuda, que no aumenta desde el 2014.

Estos logros requieren tomar decisiones

difíciles, con ganadores y perdedores…

… los dueños (en nuestro caso la ciudadanía) deben confiar que las desiciones se toman por las razones

correctas.

II. CUANDO EL GATO SALE…

ESTAMOS FRENTE A UN DESPLOME TRANSVERSAL DE LA CONFIANZA

uso de información privilegiada

Competencia desleal

conflicto de intereses

colusión

corrupción fraude

Deslegitimación

48% “Los partidos políticos

no sirven de nada”

90% “las grandes empresas

abusan y se coluden habituelmente”

Sources: Barómetro de la Política CERC-MORI 4/2016 Estudio sobre Libre competencia Cadem Plaza pública 11/2015

Colapso de la confianza institucional

CUANDO EL GATO SALE…

FORTALECER LAS INSTITUCIONES…

SECTOR PÚBLICO Y PRIVADO, UN DESAFÍO COMÚN:

Público Privado

… PARA CONSTRUIR PACTOS ESTRATÉGICOS DE CRECIMIENTO

SECTOR PÚBLICO Y PRIVADO, UN DESAFÍO COMÚN

Público Privado

Estamos en la intersección

CODELCO TIENE ESTE DESAFÍO…

ADOPTAR UNA CULTURA CORPORATIVA DE

TRANSPARENCIA Y BUENAS PRÁCTICAS

NORMA PEP

PERSONAS EXPUESTAS

POLÍTICAMENTE

TAXATION

APROBACIÓN Y PUESTA EN

MARCHA DE CÓDIGO DE GOBIERNO

CORPORATIVO

LÍNEA DE DENUNCIAS Y CERTIFICACIÓN DE MODELO DE PREVENCIÓN DE DELITOS

APROBACIÓN CARTA DE VALORES

INFORMACIÓN Y ESTÁNDARES

SVS

APROBACIÓN DE POLÍTICA DE

HABITUALIDAD Y CÓDIGO DE

CONDUCTA DE NEGOCIOS

SISTEMA DE FISCALIZACIÓN Y CONTROL DE EMPRESAS CONTRATISTAS Y SUS CONDICIONES LABORALES

2010 - 2014

ADOPTAR UNA CULTURA CORPORATIVA DE

TRANSPARENCIA Y BUENAS PRÁCTICAS

DECLARACIÓN DE INTERESES

NORMAS LOBBY

NORMA PEP PERSONAS

EXPUESTAS POLÍTICAMENTE

MENOS ASIGNACIONES

DIRECTAS Y MÁS LICITACIONES

PUBLICAS

TAXATION

NORMA PEC PERSONAS

EXPUESTAS A CODELCO

SISTEMA TRAZABILIDAD

SOLICITUDES

REFORMA CONSEJERÍA JURÍDICA

REFORMA AUDITORÍA

SALTO EN RANKINGS DE

TRANSPARENCIA CORPORATIVA

CODELCO TRANSPARENTE

.cl

EXTENSIÓN A FILIALES Y

SUBSIDIARIAS

POLÍTICA TRANSPARENCIA DEL DIRECTORIO

2014 - 2017

APROBACIÓN Y PUESTA EN

MARCHA DE CÓDIGO DE GOBIERNO

CORPORATIVO

LÍNEA DE DENUNCIAS Y CERTIFICACIÓN DE MODELO DE PREVENCIÓN DE DELITOS

APROBACIÓN CARTA DE VALORES

INFORMACIÓN Y ESTÁNDARES

SVS

APROBACIÓN DE POLÍTICA DE

HABITUALIDAD Y CÓDIGO DE

CONDUCTA DE NEGOCIOS

SISTEMA DE FISCALIZACIÓN Y CONTROL DE EMPRESAS CONTRATISTAS Y SUS CONDICIONES LABORALES

2010 - 2014

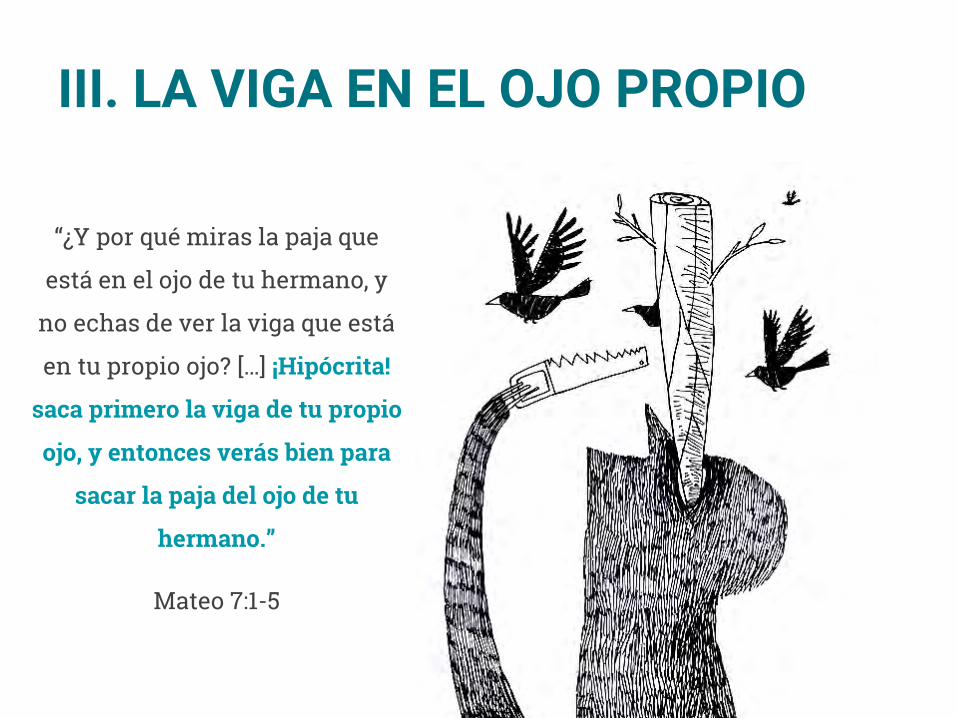

III. LA VIGA EN EL OJO PROPIO

“¿Y por qué miras la paja que

está en el ojo de tu hermano, y

no echas de ver la viga que está

en tu propio ojo? […] ¡Hipócrita!

saca primero la viga de tu propio

ojo, y entonces verás bien para

sacar la paja del ojo de tu

hermano.”

Mateo 7:1-5

¿Las empresas chilenas estamos impulsando el desarrollo económico del país?

¿Porqué no obtenemos el crecimiento sustentable y competitividad que quisiéramos?

III. LA VIGA EN EL OJO PROPIO

Son los empresarios

egoístas y malvados

Son los políticos,

irresponsables y populistas

Son los sindicatos, agresivos y ambiciosos

Son los especuladores

capitalistas imprudentes y

rentistas

Es la mala gestión de los

ricos herederos

poco talentosos

Es la fuerza de trabajo,

improductiva y protegida

por dirigentes sindicales

politizados.

SECTOR PÚBLICO Y PRIVADO, UN DESAFÍO COMÚN

Público Privado

Estamos en la intersección

CODELCO TIENE ESTE DESAFÍO…

… LAS DEMÁS EMPRESAS TAMBIÉN LO TIENEN

TODAS LAS

EMPRESAS

SECTOR PÚBLICO Y PRIVADO, UN DESAFÍO COMÚN

EMPRESA “PÚBLICA”

EMPRESA DE PROPIEDAD DEL ESTADO

EMPRESA PRIVADA

EMPRESA DE PROPIEDAD PRIVADA

versus

LO ´PÚBLICO’ EN LAS EMPRESAS PRIVADAS

CHAMULLO

EMPRESA “PÚBLICA”

EMPRESA DE PROPIEDAD DEL ESTADO

EMPRESA PRIVADA

EMPRESA DE PROPIEDAD PRIVADA

versus

CHAMULLO

LO ´PÚBLICO’ EN LAS EMPRESAS PRIVADAS

CHAMULLO

EMPRESA “PÚBLICA” EMPRESA PRIVADA

EMPRESA DE PROPIEDAD DEL PÚBLICO

versus

LO ´PÚBLICO’ EN LAS EMPRESAS PRIVADAS

United East Indies Company Vereenigde Oost-Indische Compagnie

PUBLIC COMPANY SOE

STATE OWNED COMPANY

Ser dueño de parte de las empresas públicas hace al ciudadano-accionista partícipe del modelo de desarrollo país.

CHAMULLO

Era del commodity industrial

transición

Economía de la intensidad regulatoria y contractual

En la era del ruido:

• Multiplicación de constituyentes

• Cambios tecnológicos y culturales

• Se complejizan decisiones

• Descomoditización

LA NUEVA ERA PARA ESAS NUEVAS EMPRESAS

CHAMULLO

Las empresas que cumplan con este rol

serán “públicas”

“La nueva empresa debe ser motor y vehículo de la inclusión de la ciudadanía y sociedad en

los procesos de cambio y desarrollo”.

¿Cómo hacer más pública a Codelco?

LA NUEVA EMPRESA PÚBLICA

CHAMULLO

Un ejemplo…

CODELCO TECH

TAXATION

INNOVACIÓN ABIERTA

ECOSISTEMA DE INNOVACIÓN

DESAFÍOS ESTRATÉGICOS

DE CODELCO

ESTRATEGIA CORPORATIVA DE CIENCIA, TECNOLOGÍA E INNOVACIÓN

TAXATION

UNIVERSIDADES

SOCIOS ESTRATÉGICOS EMPRESARIALES

INNOVADORES

JOINT VENTURES

TAXATION

INNOVACIÓN ABIERTA

ECOSISTEMA DE INNOVACIÓN

DESAFÍOS ESTRATÉGICOS

DE CODELCO

ESTRATEGIA CORPORATIVA DE CIENCIA, TECNOLOGÍA E INNOVACIÓN

TAXATION

UNIVERSIDADES

SOCIOS ESTRATÉGICOS EMPRESARIALES

INNOVADORES

JOINT VENTURES

“La nueva empresa debe ser motor y vehículo de la inclusión de la ciudadanía y sociedad en

los procesos de cambio y desarrollo”

FIN