Embed Size (px)

Citation preview

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

1

Lapelle, Hernán Claudio

Consejo de Investigaciones UNR

Instituto de Investigaciones Económicas, Escuela de Economía.

CICLO ECONÓMICO Y CONDICIONES SOCIALES EN LA REGIÓN RO-SARIO 1993-20121

Resumen:

En el período analizado, la economía Argentina y de la Región Rosario atravesaron cuatro etapas diferenciadas: i) 1993-1998: crecimiento durante la Convertibilidad; ii) 1999-2002: rece-sión y crisis; iii) 2003-2007: nueva fase de crecimiento y iv) 2008-2012: ¿fin del auge? En este contexto, el objetivo del presente trabajo es analizar el impacto del comportamiento y dinamis-mo de la actividad económica de la Región Rosario en la calidad de vida de su población du-rante 1993-2012. Como indicador de actividad regional se utiliza el Indicador Sintético de Acti-vidad de la Región Rosario (ISARR) elaborado por el Instituto de Investigaciones Económicas de la Facultad de Ciencias Económicas y Estadística de la UNR.

Entre los principales hallazgos se encuentra que en el período de auge de la convertibilidad la calidad de vida de la población de la Región Rosario no ha presentado mejoras debido al in-cremento del desempleo, indicador que empeoró con la crisis de 2001/2 además de aumentar los niveles de pobreza e indigencia. La recuperación y auge posconvertibilidad lograron revertir estos indicadores aunque no en su totalidad.

Palabras claves: ciclo económico regional; condiciones sociales, Región Rosario.

Abstract:

In this period, the Argentine and the Rosario Region economy went through four different sta-ges: i) 1993-1998: growth during Convertibility; ii) 1999-2002: recession and crisis; iii) 2003-2007: new phase of growth and iv) 2008-2012: end of the boom? In this context, this paper analyzes the impact of the Rosario Region's economic activity on the quality of life of its popula-tion during 1993-2012. To evaluate the regional activity, we use the Synthetic Activity Indicator of the Rosario Region (ISARR) estimed by the Instituto de Investigaciones Económicas (UNR).

A main finding is that during the boom period of convertibility the quality of life of the population of the Rosario Region has not improved due to the increase in unemployment, an indicator that worsened with the 2001/2 crisis as well as increase levels of poverty and indigence. The reco-very post-convertibility reversed these indicators, although not in its entirety.

Keywords: regional business cycles; social conditions; Region Rosario.

1 El presente trabajo se elabora en el marco del proyecto CIUNR “Dinámica económica y desarrollo en la

Región Rosario en el período 1993-2015” dirigido por Ma. Lidia Woelflin y Alicia Castagna y del Proyecto UNR ECO 202 “Crecimiento y desarrollo en la Región Rosario: tensiones y dilemas”, dirigido por Ma. Fernanda Ghilardi y Ma. Alejandra Yoya.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

2

Introducción

En el período comprendido entre 1993 y 2012, la economía Argentina y de la Región Rosario2 atravesaron cuatro etapas diferenciadas. La primera se corresponde con la puesta en vigencia del Plan de Convertibilidad cuyo principal objetivo era reducir la inflación a través de la instau-ración de una regla cambiaria fija. La cual fue acompañada por una apertura indiscriminada de la economía que llevó al cierre de muchas industrias, en especial PyMEs, que no lograron re-convertirse para poder sobrevivir. Además, el atraso cambiario permitió incorporar capital a bajo precio en desmedro de mano obra por lo que la tasa de desempleo superó los dos dígitos alcanzando el 20,9% en la Región Rosario situándose por encima de la nacional (18,4%) en la onda mayo de 1995. No obstante, la estabilidad económica y la fuerte inversión, principalmente extranjera, marcaron una etapa de crecimiento elevado con baja generación de puestos de trabajo.

Luego de 1998, el crecimiento económico se detuvo y las crisis económicas externas comen-zaron a impactar negativamente. La paridad cambiaria llevó a un atraso del tipo de cambio real que comenzó a ajustarse a través de una deflación de precios generando una contracción en el nivel de actividad, a lo que se le sumó la devaluación del Real en Brasil en 1999, agudizando el escenario económico nacional y regional. Así, el número de desocupados creció, el déficit fiscal se agrandó y la corrida cambiaria de 2001 obligó a devaluar la moneda local, llevando a la Ar-gentina a una de las crisis socioeconómicas más profunda de su historia.

El cambio en los precios relativos producto de la devaluación y posterior depreciación de la moneda marca la principal característica de la tercera etapa. Esto benefició a los sectores ex-portadores, en especial al agropecuario que se vio favorecido por los altos precios internacio-nales de los commodities impulsados por la demanda de China e India. El tipo de cambio alto también generó un proceso de reindustrialización sustitutiva de importaciones, sobre todo en aquellos sectores que habían sido muy castigados durante la apertura de los ‘90 que, junto con la capacidad instalada subutilizada, permitió abastecer la demanda agregada creciente sin ge-nerar una presión importante sobre los precios. La Industria volvió a ganar participación relativa en el producto, creando empleo y disminuyendo los altos índices de desocupación alcanzados en la década anterior y agravados durante la crisis. En este sentido, la Región Rosario se be-nefició por la mejora en la competitividad de precios del sector industrial y los fuertes ingresos generados en el sector agropecuario del sur santafesino que fueron volcados, en parte, en la misma dada su posición estratégica como nexo entre la región agrícola pampeana y los mer-cados mundiales, y que contiene el complejo aceitero y de puertos exportadores más importan-tes del país.

Hacia finales de la década del 2000 se registra una cuarta etapa caracterizada por una rece-sión económica producto del enrarecimiento en el clima de negocios debido al conflicto por las retenciones entre el gobierno nacional y el sector agropecuario y la crisis financiera internacio-nal que también impactaron negativamente sobre el mismo. La importancia del agro para la Región Rosario ha sido de tal magnitud que la recesión fue más profunda que a nivel nacional. Asimismo, comenzaron a emerger problemas vinculados a los controles de precios, las restric-ciones externas, la aceleración de la inflación, entre otros, que pusieron en cuestionamiento la performance futura de la economía en su conjunto.

En este marco, el objetivo del presente trabajo es analizar el impacto del comportamiento y dinamismo de la actividad económica de la Región Rosario en la calidad de vida de su pobla-

2 La Región Rosario se define como aquel área de continuidad urbana en torno a la ciudad de Rosario,

comprendiendo a los municipios de: Capitán Bermúdez, F. L. Beltrán, Funes, Gdero Baigorria, Pérez, Pto Gral. San Martín, Roldán, Rosario, San Lorenzo, Soldini y Villa Gdor Gálvez.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

3

ción durante 1993-2012. De este modo, se busca responder al interrogante de cómo ha impac-tado el comportamiento y dinamismo de la actividad económica de la Región Rosario en la ca-lidad de vida de su población en el período analizado y en especial, si la recuperación y auge post-convertibilidad pudo traducirse en desarrollo económico, mejorando los indicadores socio-económicos del área.

Para estudiar la dinámica productiva se utiliza el Indicador Sintético de Actividad de la Región Rosario (ISARR) de frecuencia mensual cuya metodología y estimación se lleva a cabo por el Instituto de Investigaciones Económicas (IIE). Los indicadores de empleo se analizan a través de la Encuesta Permanente de Hogares (EPH) y la Encuesta de Indicadores Laborales (EIL) del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación. En el caso de los indicado-res de calidad de vida, se recurre a la EPH la cual permite estimar la proporción de hogares y población que se encuentran por debajo de la línea de pobreza e indigencia. Además, se anali-za la evolución intercensal de hogares con presencia de alguna Necesidad Básica Insatisfecha (NBI) considerando los datos del Censo Nacional de Población, Hogares y Viviendas de 1991, 2001 y 2010.

El trabajo se estructura de la siguiente manera. En primer lugar, se revisan los antecedentes que relacionan los ciclos económicos y las condiciones sociales. Luego se analiza el compor-tamiento económico de la Región Rosario considerando las cuatro etapas antes mencionadas así como los efectos sociales en cada una de ellas. Finalmente, se presentan las consideracio-nes finales del trabajo.

1. Antecedentes

La teoría tradicional de los ciclos económicos supone que un auge en el nivel de actividad con-lleva a una disminución de la tasa de desempleo, afectando positivamente la distribución del ingreso y reduciendo, en consecuencia, los niveles de pobreza. En la fase contractiva del ciclo, se espera la situación contraria: más desempleo, distribución regresiva del ingreso y mayores niveles de pobreza. No obstante, un número creciente de trabajos manifiestan que dicha rela-ción se ha tornado más débil en los tiempos recientes.

Tobin (1992) analiza la evolución de la pobreza en los Estados Unidos, observando una dismi-nución de la misma desde finales de la Segunda Guerra Mundial, dado la expansión del em-pleo registrado aunque destaca que la prosperidad y crecimiento económico han tenido menos poder para combatirla a partir de los años ’70 y considera que ésta es menos tratable por me-dio de la “medicina” macro tradicional, recomendando políticas focalizadas en la problemática. En igual sentido, el trabajo de Ayala, Cantó, y Rodríguez (2011) destacan que desde mediados de los ’90 hasta el 2008, muchos países de la OCDE experimentaron un fuerte y rápido creci-miento económico aunque sus indicadores de pobreza y desigualdad del ingreso se mantuvie-ron estables y, en algunos casos, se incrementaron.

Asimismo, se refuta el supuesto implícito de simetría de la pobreza en las distintas fases de los ciclos económicos. Agénor (2001) manifiesta la existencia de una asimetría dado que en una fase recesiva del ciclo económico es mayor la cantidad de personas que caen en la pobreza que la que se recupera en el alza del mismo. En otras palabras, la pobreza puede ser menos sensible al crecimiento del empleo que al del desempleo. Las exposiciones a largas recesiones crean una especie de efecto histéresis de la pobreza, por lo cual un shock negativo temporario puede generar repercusiones en forma permanente. Un ejemplo de esto es dado por Lustig (2000), quién encuentra que en muchas economías los niños de hogares pobres son sacados de la escuela y puestos a trabajar en respuesta a un shock negativo para mitigar la caída del ingreso del hogar, pero que no sucede lo contrario en una expansión de la actividad.

Agénor (2001) vincula la existencia de esta asimetría a la ausencia de mecanismos de autopro-

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

4

tección apropiada de los sectores más pobres ante los shocks adversos en el ingreso y en el empleo, producto de una crisis económica. La falta de activos y el no acceso al mercado de crédito hacen menos suave el impacto ante estos shocks; debido a la falta de educación y cali-ficación, el pobre tiende a ser menos móvil entre los sectores económicos y/o regiones que los trabajadores más calificados. También expresa la falta de confianza de los sectores pobres como una fuente de asimetría, la cual se manifiesta en el hecho de que éstos no suelen cam-biar de trabajo, en los tiempos de auge, con el fin de capitalizar experiencia en base a ello. De este modo, las repercusiones del ciclo sobre el mercado laboral y la pobreza son mayores en los hogares con trabajadores con bajos niveles educativos y escasa calificación.

En relación con la Argentina, Beccaria (2007) destaca que las reformas estructurales de la dé-cada del ’90 generaron un aumento de la desocupación abierta y la precariedad aún durante el período de crecimiento económico, llevando a un deterioro distributivo. La mayor tasa de des-empleo y de subempleo horario fue consecuencia de un mayor número de personas que se volcaron al mercado laboral junto con la gran pérdida de empleo industrial que no pudo ser ab-sorbido por el sector informal incipiente (pequeñas unidades productivas y cuentapropistas) y por el auge de los servicios. El autor destaca que a pesar de la caída del empleo industrial este sector mostró mayores niveles de producción y enfatiza en el aumento de la precariedad medi-da por el mayor número de puestos de trabajo sin aportes a la seguridad social que junto con los altos niveles de desempleo generaron una gran inestabilidad laboral. La fase recesiva del ciclo iniciado en 1998 junto con la crisis de 2001/2 significó un empeoramiento agudo de la si-tuación, tanto en términos de empleo como de pobreza e indigencia que pudieron revertirse, en parte, ante las condiciones macroeconómicas post-convertibilidad. El autor destaca que la elas-ticidad empleo/producto en esta fase expansiva ha sido mayor que otras y que ha aumentado el porcentaje de empleados registrados y del salario real promedio aunque con disparidades sectoriales.

En igual sentido, Maurizio y Villafañe (2007) destacan que en la postconvertibilidad el mercado de trabajo ha contribuido a reducir la incidencia de la pobreza dado el impacto positivo en los ingresos familiares y por la continuidad del proceso de mejoramiento de las condiciones de dicho mercado. No obstante, se muestra que la pobreza aún sigue incidiendo en los hogares con la presencia de menores, con jefe de hogar desocupado y con inactivos mayores de 65 años que no perciben jubilación. Además, dejan en evidencia la existencia de una alta propor-ción de hogares pobres en donde el jefe de hogar se encuentra ocupado pero en un puesto precario. Es por ello, que los autores resaltan la importancia de la mejora en las condiciones macroeconómicas aunque expresan la necesidad de políticas focalizadas en los grupos antes mencionados.

Lo recién analizado permite plantear la hipótesis del presente trabajo: en el período de auge de la Convertibilidad la calidad de vida de la población de la Región Rosario no ha presentado mejoras debido al aumento del desempleo, a la precariedad e inestabilidad laboral y a la suba de la pobreza e indigencia; indicadores que empeoraron con la crisis de 2001/2 y que la recu-peración y auge post-convertibilidad no lograron revertir en su totalidad. La prolongada exposi-ción a estos problemas generó un efecto histéresis sobre la pobreza, por lo que el auge en el nivel de actividad no fue una condición suficiente para revertirla.

2. El comportamiento de la actividad económica en la Región Rosario

Las etapas características de la economía argentina son detectadas por el ISARR en sus fases de expansión y contracción (gráfico 1), las cuales Lo Vuolo y Lanata Briones (2008) la clasifi-can en: i) 1993-1998: crecimiento durante la Convertibilidad; ii) 1999-2002: recesión y crisis y iii) 2003-2007: nueva fase de crecimiento. Asimismo puede agregarse un cuarto período entre 2008 y 2012 donde la economía nacional y regional comienzan a exhibir signos de agotamiento de su expansión. A continuación se analiza los efectos regionales en cada una de las etapas.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

5

Gráfico 1 Evolución del ISARR 1993-2012 (1993=100)

Fuente: elaboración propia en base a datos del IIE.

a. Crecimiento Convertibilidad: 1993-1998

El Plan de Convertibilidad se puso en vigencia en 1991 con el objetivo de reducir la inflación utilizando como principal instrumento de política económica la instauración de un tipo de cam-bio fijo de un peso por dólar. El atraso cambiario sirvió como control antiinflacionario dado que junto con la reducción arancelaria abarataron los bienes extranjeros en relación con los nacio-nales por lo que se generó una apertura indiscriminada de la economía. La estabilidad econó-mica que generó, propició la inversión dada la reducción de la incertidumbre empresarial, in-crementó la demanda de bienes y generó un efecto riqueza debido que la gente hizo una pro-yección a la suba de sus ingresos futuros (Kosacoff, 1998). Asimismo, posibilitó la recuperación del sistema financiero observado a través del fuerte incremento de los depósitos y créditos bancarios impulsando el consumo y la inversión en sectores sensibles al crédito.

La primera crisis en repercutir negativamente sobre la economía argentina fue la mexicana en 1994, cuyo impacto en la Región Rosario comienza manifestarse en junio de dicho año. La re-cesión regional dura unos diez meses y en donde el ISARR cae en el orden del 1,12% mensual hasta alcanzar su valor más bajo en abril de 1995. A nivel nacional la crisis fue más breve y menos profunda dado que el EMAE se contrae entre diciembre de 1994 y agosto de 1995 a una tasa media del 0,88%.

Si bien la crisis fue breve y de relativa intensidad, se produjeron ciertos cambios en las condi-ciones macroeconómicas que durarían hasta el final de la década. La necesidad de respaldar al sistema financiero, vulnerable durante el Tequila, trajo nuevas regulaciones que incrementa-ron los requerimientos de capital y liquidez de los bancos, conllevando a un racionamiento cre-diticio. El incremento de tasas y la disminución de plazos impactaron negativamente en las em-presas las cuales a partir de la Convertibilidad habían comenzado a demandar más financia-

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

6

miento para el capital de trabajo. La crisis también deprimió el efecto riqueza de los primeros años disminuyendo el valor de las empresas y con ello el colateral o garantía, profundizándose el problema financiero. En el contexto de racionamiento crediticio las pequeñas y medianas empresas suelen ser desplazadas por las grandes lo cual impacta negativamente en la Región donde la presencia de las mismas en el entramado industrial es importante (Lapelle, Castagna y Woelfin, 2012). En este período, se produce un salto en la tasa de desocupación: en la onda mayo de 1995 alcanzó el guarismo de 20,9% para la Región Rosario siendo superior a lo ob-servado a nivel nacional (18,4%) (Gráfico 2). El problema de empleo aún persistió luego de superada la crisis: entre los años 1991 y 1994 la tasa de desempleo promedio fue del 10,88% mientras que en el período 1996-1998 ascendió a 15,75%. Esto se explica por el hecho de que la apertura de la economía agudizó el proceso de desindustrialización iniciado a fines de los años ’70. Además, el atraso cambiario y las reducciones de arancelarias permitieron la incorpo-ración de maquinaria y tecnología ahorradores de mano de obra a bajo costo. También se pro-duce una desverticalización de las empresas industriales tanto en la producción con la compra de partes y piezas en el exterior así como en la comercialización con el complemento de líneas comerciales con productos extranjeros (Kosacoff, 1998).

Gráfico 2 Evolución del ISARR (1993=100) y Tasa de desempleo (%). 1993-2002.

Fuente: elaboración propia en base a datos de INDEC y IIE.

Superada la crisis, se inicia una fase de expansión en la Región Rosario y en la Nación que dura hasta mediados de 1998. El auge se observa en el ISARR el cual crece en este período a una tasa promedio mensual del 0,57% para alcanzar un valor un 25% superior al registrado en el peor momento de la crisis del Tequila. Ello puede ser en parte explicado por el comporta-miento de dos series que lo componen: molienda de soja y producción de automóviles. Las toneladas mensuales procesadas sobrepasaron el millón hacia fines de 1998, lo cual significa un importante salto dado que en el período 1995-1997 era de aproximadamente 700 mil tone-ladas. El incremento del volumen procesado se explica por las fuertes inversiones llevadas a cabo en el sector y por el incremento en la producción de soja. Esto último fue posible dado el

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

7

progreso técnico con la introducción de nuevas maquinarias, el uso intensivo de agroquímicos y la difusión de variedades transgénicas y por los cambios organizacionales con la difusión de la siembra directa, los contratistas, los pools de siembra y los aumentos de escala por concen-tración de la propiedad (Costa, 2010) (Bisang, 2007). Al mismo tiempo, la demanda internacio-nal aseguraba la absorción de esta mayor producción.

La industria automotriz pasó por una fuerte reestructuración durante los ’90 con la consolida-ción del Mercado Común del Sur (MERCOSUR) y la creación del régimen especial automotriz entre Argentina y Brasil que llevó a la ampliación del mercado y a la adopción de nuevas estra-tegias de las firmas del sector (Barletta, Kataishi, y Yoguel, 2013). Las grandes automotrices a nivel mundial volvieron a producir o abrieron nuevas plantas en Argentina tal como General Motors lo hizo en las cercanías de la Región Rosario en 1997. El resto de la industria también registra un fuerte incremento. El valor agregado industrial de la Región Rosario mostró tasas positivas de crecimiento durante todo el período, a excepción de 1995, e incluso lo hizo con mayores valores que el PBG (Cuadro 1). Este crecimiento se dio junto con una mayor concen-tración del sector debido al cierre de muchas pymes industriales que no pudieron adaptarse a las nuevas condiciones económicas, en especial las que se impusieron tras el Tequila. Asimis-mo, fue acompañado por un incremento en la productividad dado la expulsión de mano de obra industrial.

El crecimiento en Convertibilidad también se explica por el aumento del consumo dado la mejo-ra del ingreso en dólares de la población, la reducción de la inflación, el abaratamiento de los bienes importados y la estabilidad económica.

Cuadro 1 Tasas de crecimiento interanual del Valor Agregado Industrial y el PBG de la Región Rosario. 1993-1998. En %.

Período VA industrial PBG

1993 - -

1994 4,1% 3,4%

1995 -7,0% -4,5%

1996 10,7% 4,2%

1997 5,5% 5,6%

1998 8,7% 6,7%

Promedio 4,4% 3,1%

Entre puntas 23,0% 16,1% Fuente: elaboración propia en base a datos del IIE.

b. Recesión y crisis: 1999-2002

El declive del Plan de Convertibilidad y su fin hacia 2001/2 fue resultado de un conjunto de acontecimientos negativos tal como las perturbaciones o shocks externos recurrentes, el dete-rioro de las cuentas fiscales, las malas políticas adoptadas así como un sistema monetario y financiero débil.

La recesión que muestra Argentina y la Región a partir de mediados de 1998 se vio impulsada inicialmente por el efecto contagio del cese de pago de la deuda pública rusa de ese año que vino a sumarse a las crisis que aquejaba hacía un año atrás a las economías del Sudeste Asiá-tico. En esta ocasión, el optimismo de los capitales internacionales sobre los mercados emer-gentes no se recuperaría tan rápidamente como había sucedido tras la crisis mexicana en 1994. Ello fue muy grave para la economía argentina quien dependía de la entrada de capitales para financiar su déficit de cuenta corriente además de ser la única fuente de generación de

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

8

divisas, las cuales incidían directamente en las condiciones de liquidez de la economía (la cir-culación monetaria y el crédito interno).

También debe sumarse los bajos precios de las exportaciones argentinas hacia el final de la década. A partir de 1999 se observan precios internacionales vinculados al complejo de la soja (poroto, harina y aceite) por debajo de los años previos y además, se registra una fuerte caída de los términos del intercambio entre 1996 y 1999 que si bien logran recuperarse hacia el final del período, no vuelven a los niveles previos.

Al contexto internacional anterior, hay que agregarle la pérdida de competitividad de precios con Brasil, uno de los principales socios comerciales, a partir de la devaluación de su moneda en enero de 1999. También en relación con Europa debido a una constante apreciación del tipo cambio real con el Euro debido que el dólar se aprecia con respecto al euro y el peso, al estar ligado por la convertibilidad al dólar, también lo hace. Se estimaba que había una sobrevalua-ción del tipo de cambio real de entre un 40 y 50% en el año 2001 (Nofal, 2002). La Convertibili-dad impedía un ajuste nominal por lo que la trayectoria hacia el equilibrio se dio a través de una recesión prolongada con deflación de precios de bienes y, luego, de salarios en el sector priva-do. Así, en 1999 comenzó un período deflacionario que duró tres años, con una caída del 1,2% en el índice de precios minoristas en el año 1999, de 0,9% en 2000 y de 1,1% en 2001.

Este contexto llevó a crecientes dudas sobre la sostenibilidad fiscal de Argentina y sobre la capacidad de repago de su deuda debido a que durante la Convertibilidad prevaleció un per-manente déficit fiscal. Las políticas económicas adoptadas tampoco ayudaron a revertir la re-cesión. El gobierno que asume a fines de 1999 propuso bajar drásticamente el déficit fiscal a través de un importante incremento de impuestos lo que generó malas expectativas económi-cas, profundizando la recesión. Además, la introducción del Euro a la convertibilidad, a fines de mejorar la competitividad, a principios de 2001 fue interpretada como una señal de futuros mo-vimientos para terminar con la Convertibilidad llevando a un retiro generalizado de depósitos junto con la fuga de capitales. A principios de diciembre, el gobierno anuncia un plan para fre-nar la caída de depósitos que incluía un límite para los retiros bancarios aunque permitía hacer todo tipo de transacciones financieras dentro del sistema, lo que se conoció públicamente co-mo el corralito. De este modo, se deja en evidencia la corrida bancaria así como su imposibili-dad para frenarla.

La profunda conmoción social de fines de diciembre conllevó a la renuncia del Ministro de Eco-nomía en primer lugar y luego, al propio Presidente de la República. A partir de entonces, se van a suceder cinco presidentes en un período de tiempo relativamente corto. El último desig-nado, cuyo mandato irá hasta el final del período constitucional en diciembre de 2003, imple-mentó una fuerte y abrupta devaluación, una reprogramación compulsiva de depósitos a plazo fijo (lo que se conoció como corralón) y una pesificación forzosa y asimétrica de depósitos y créditos. Estas medidas constituyen las condiciones iniciales a partir de las cuales se apoya el siguiente período de crecimiento económico (Lo Vuolo y Lanata Briones, 2008).

La economía de la Región Rosario no estuvo ajena al comportamiento del nivel general de ac-tividad: entre agosto de 1998 y abril de 1999 el ISARR cae en el orden del 7,7% (0,99% pro-medio mensual). Luego se genera un efecto rebote, registrándose una expansión hasta agosto de 2000 explicada por el crecimiento que venía registrando el consumo reflejándose en varia-bles tales como las Ventas de Supermercado, la inscripción inicial de automotores así como las transferencias, la circulación de periódicos quiénes exhiben cimas entre octubre de 1999 y sep-tiembre de 2000.

Después de la cima de 2000, la actividad económica regional comienza una contracción que se condice con lo que estaba sucediendo a nivel nacional (el EMAE muestra una contracción des-de junio de 1998). El valle de la crisis en la Región Rosario está fechado en julio de 2002, lo que implica una fase contractiva de 23 meses (casi 2 años) y con una reducción entre los pun-tos de giro del 27,7% lo que significa una reducción promedio mensual del 1,33% siendo la

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

9

peor crisis observada bajo todo el período de estudio (Cuadro 2). La mayoría de las series so-cioeconómicas de la Región muestran la profundidad de la crisis. En el ámbito nacional, el EMAE inicia la fase recesiva en junio de 1998 para alcanzar el menor nivel de actividad en marzo de 2002, unos cuatro meses antes que a nivel regional. La recesión nacional duró unos 45 meses (casi 4 años) con una caída entre puntas del 21,19% (0,52% mensual). Vale resaltar que si se compara la cima agosto de 1998 y el valle de julio de 2002 en el ISARR, éste se re-duce en 26,93% (0,57% mensual) superando a la caída del EMAE.

Cuadro 2 Período, duración y tasas de crecimiento de las principales variables socioeconómicas de la Región Ro-sario y la nación (EMAE).

SERIE CIMA VALLE Duración en meses

Variación

Entre puntas Mensual

Índice de demanda laboral Feb01 Ene02 11 -48,45% -5,56%

Índice de empleo (EIL*) Mar01 Sep02 18 -10,98% -0,64%

Molienda de Soja Dic98 Feb01 26 -27,62% -0,93%

Producción automotriz Ago98 Sep01 37 -93,51% -4,72%

Inscripción inicial de automóviles Dic99 Jul02 31 -95,26% -6,29%

Transferencia de automóviles 0ct99 Ene02 27 -71,87% -3,46%

Circulación de periódicos (diarios) Jun00 Abr02 22 -19,68% -0,97%

Ventas reales de supermercados Sep00 Abr03 31 -23,16% -0,80%

Préstamos bancarios reales Nov00 Nov03 24 -80,7% -5,69%

Depósitos bancarios reales Ene01 Ago02 19 -68% -5,18%

Recaudación del Derecho de Regis-tro e Inspección de la ciudad de Rosario May98 Abr02 47 -65,05% -0,93%

Estimador Mensual de Actividad Económica (EMAE) Jun98 Mar02 45 -21,19% -0,52%

ISARR Ago00 Jul02 23 -27,74% -1,33%

*Encuesta de Indicadores Laborales del Ministerio de Trabajo de la Nación. Fuente: elaboración propia en base a datos del IIE e INDEC.

Si bien el problema del desempleo no era nuevo, la crisis lo agravó alcanzando la tasa del 24,3% en la onda mayo de 2002 unos 3,4 puntos por encima de la crisis del 1995 y casi 3 por arriba de lo registrado a nivel nacional (cuadro 3). Esto impacta negativamente en la pobreza e indigencia que tiende a empeorar con el transcurso de la crisis. En la onda octubre de 2002, tres meses después del valle de actividad, casi el 61% de la población de la Región Rosario estaba por debajo de la línea de pobreza y casi aproximadamente el 30% por debajo de la de indigencia, valores levemente superiores a lo observado a nivel nacional (cuadro 4).

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

10

Cuadro 3 1Tasa de desempleo en la Región Rosario y en el total de aglomerados urbanos del país. Ondas mayo-95 a octubre-02. En %.

Ondas Región Rosario Total Aglomerados País

Mayo-95 20,9 18,4

Octubre-95 18,1 16,6

Mayo-96 19,7 17,1

Octubre-96 18,2 17,3

Mayo-97 16,1 16,1

Octubre-97 13,2 13,7

Mayo-98 13,8 13,2

Octubre-98 13,5 12,4

Mayo-99 14,9 14,5

Octubre-99 16,8 13,8

Mayo-00 18,5 15,4

Octubre-00 17,8 14,7

Mayo-01 20,1 16,4

Octubre-01 22,8 18,3

Mayo-02 24,3 21,5

Octubre-02 19 17,8

Fuente: elaboración propia en base a datos de EPH.

Cuadro 4 Proporción de hogares y población por debajo de las líneas de indigencia y pobreza. Región Rosario y total País. Ondas mayo y octubre, 2001-2003. En %

Ondas

Región Rosario País

Línea de indigencia Línea de Pobreza Línea de indigencia Línea de Pobreza

Hogares Población Hogares Población Hogares Población Hogares Población

may-01 10,6% 14,6% 27,3% 35,8% 8,3% 11,6% 26,2% 35,9%

oct-01 10,6% 15,7% 31,8% 41,2% 9,4% 13,6% 28,0% 38,3%

may-02 21,0% 28,0% 45,7% 56,2% 18,0% 24,8% 41,4% 53,0%

oct-02 21,3% 29,6% 49,4% 60,9% 19,5% 27,5% 45,7% 57,5%

may-03 23,5% 32,6% 48,6% 61,0% 17,9% 26,3% 42,6% 54,7%

Fuente: elaboración propia en base a datos de la EPH.

c. Nueva fase de crecimiento: 2003-2007

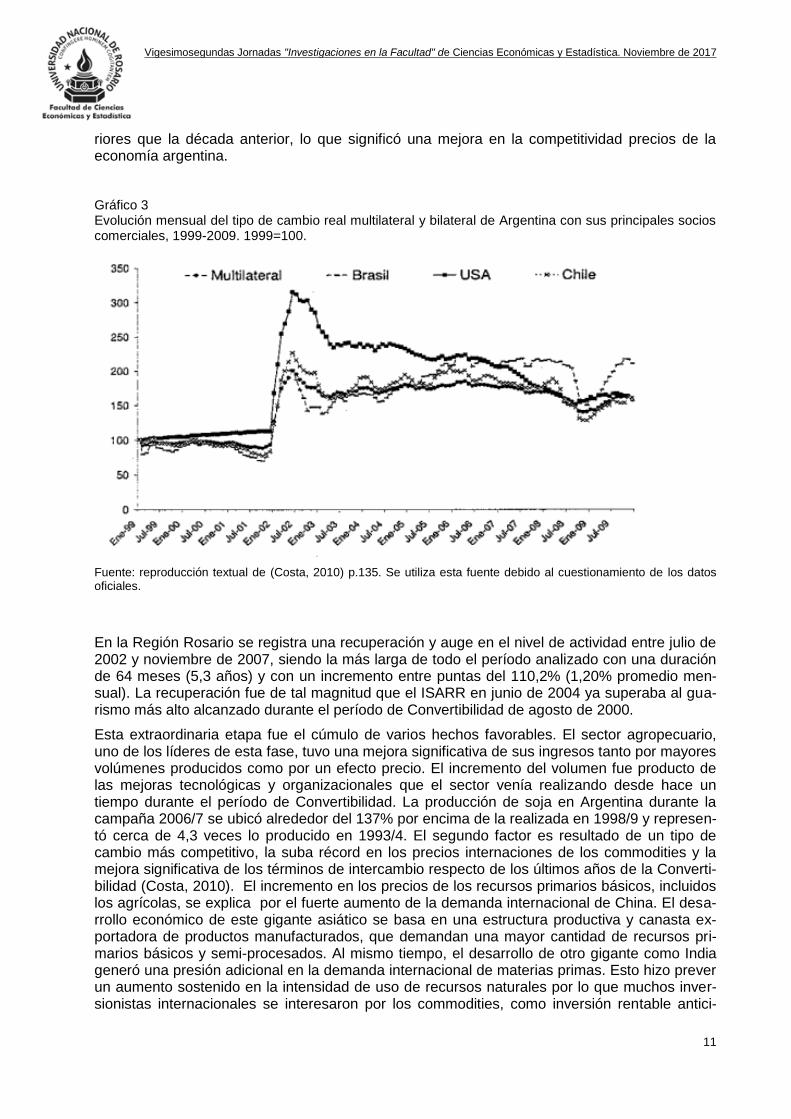

Esta etapa se apoya incialmente en la devaluación y posterior depreciación del peso a partir del abandono de la Convertibilidad. El cambio en los precios relativos jugó a favor de los bienes domésticos en detrimento de los bienes extranjeros, favoreció a los sectores exportadores, en-tre ellos al agropecuario, y a los que estuvieron expuestos a una fuerte competencia interna-cional así como a los empresarios en general dada la caída abrupta en el costo salarial (Lo Vuolo y Lanata Briones, 2008). En el gráfico 3, puede observarse la fuerte depreciación del tipo de cambio real multilateral a principios de 2002 y un sostenimiento del mismo en niveles supe-

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

11

riores que la década anterior, lo que significó una mejora en la competitividad precios de la economía argentina.

Gráfico 3 Evolución mensual del tipo de cambio real multilateral y bilateral de Argentina con sus principales socios comerciales, 1999-2009. 1999=100.

Fuente: reproducción textual de (Costa, 2010) p.135. Se utiliza esta fuente debido al cuestionamiento de los datos oficiales.

En la Región Rosario se registra una recuperación y auge en el nivel de actividad entre julio de 2002 y noviembre de 2007, siendo la más larga de todo el período analizado con una duración de 64 meses (5,3 años) y con un incremento entre puntas del 110,2% (1,20% promedio men-sual). La recuperación fue de tal magnitud que el ISARR en junio de 2004 ya superaba al gua-rismo más alto alcanzado durante el período de Convertibilidad de agosto de 2000.

Esta extraordinaria etapa fue el cúmulo de varios hechos favorables. El sector agropecuario, uno de los líderes de esta fase, tuvo una mejora significativa de sus ingresos tanto por mayores volúmenes producidos como por un efecto precio. El incremento del volumen fue producto de las mejoras tecnológicas y organizacionales que el sector venía realizando desde hace un tiempo durante el período de Convertibilidad. La producción de soja en Argentina durante la campaña 2006/7 se ubicó alrededor del 137% por encima de la realizada en 1998/9 y represen-tó cerca de 4,3 veces lo producido en 1993/4. El segundo factor es resultado de un tipo de cambio más competitivo, la suba récord en los precios internaciones de los commodities y la mejora significativa de los términos de intercambio respecto de los últimos años de la Converti-bilidad (Costa, 2010). El incremento en los precios de los recursos primarios básicos, incluidos los agrícolas, se explica por el fuerte aumento de la demanda internacional de China. El desa-rrollo económico de este gigante asiático se basa en una estructura productiva y canasta ex-portadora de productos manufacturados, que demandan una mayor cantidad de recursos pri-marios básicos y semi-procesados. Al mismo tiempo, el desarrollo de otro gigante como India generó una presión adicional en la demanda internacional de materias primas. Esto hizo prever un aumento sostenido en la intensidad de uso de recursos naturales por lo que muchos inver-sionistas internacionales se interesaron por los commodities, como inversión rentable antici-

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

12

pando la persistente demanda y elevados precios a futuro, que al mismo tiempo, retroalimentan el incremento de los precios (Mulder, 2006). Adicionalmente, existieron otros factores que pre-sionaron al alza tal como la suba en el precio del petróleo a partir del cual se obtienen los prin-cipales insumos del sector (plaguicidas y fertilizantes). También sostuvo la tendencia, la susti-tución de los combustibles fósiles por biocombustibles, que incrementaron fuertemente la de-manda de determinados cultivos (Costa, 2010). Tan fuerte e importante fue la suba de precios de los productos primarios que muchos economistas hablaron de una interrupción de la ten-dencia de la caída de los términos de intercambio, tal como lo manifestaba Prebisch y Singer en 1950 para los países latinoamericanos (Mulder, 2006). En el cuadro 5 se observa los pre-cios promedios internacionales del complejo de la soja que durante el período 2003-2007 son marcadamente superiores a los de la etapa de crisis de convertibilidad (1999-2002) aunque están apenas por encima del auge del Plan (1993-1998). No obstante, los precios promedios aún siguen creciendo en la etapa siguiente destacándose el aceite de soja que tuvo un valor promedio por encima de los mil dólares la tonelada. Si se compara la etapa de convertibilidad (1993-2002) con post-convertibilidad (2003-2012), se observa claramente precios internaciona-les muchos más altos.

Cuadro 5 Precios promedios internacionales del poroto, aceite y harina de soja. En dólares por toneladas.

Período

Poroto de soja Harina de soja Aceite de soja

US$ por tn US$ por tn US$ por tn

1993-1998 244,2 222,5 553,9

1999-2002 178,9 176,1 375,3

2003-2007 253,6 227,1 587,5

2008-2012 447,8 382,2 1.042,6

1993-2002 211,5 199,3 464,6

2003-2012 350,7 304,6 815,1

Variación 65,8% 52,8% 75,4% Fuente: elaboración propia en base a datos del Ministerio de Economía de la Nación.

La mayor liquidez del sector agropecuario fue volcada en parte en la Región Rosario debido a su posición estratégica como nexo entre la región agrícola pampeana y los mercados mundia-les. Si bien hubo efectos en actividades relacionadas tal como la molienda, el transporte de mercancías, la fabricación de maquinaria y equipos para el agro, también existen otras no vin-culadas productivamente como por ejemplo el sector de la construcción. En éste se canalizaron parte de los excedentes dado el contexto de baja confiabilidad en las instituciones financieras producto del corralito durante la crisis y por la pesificación de los costos del sector. El ladrillo se transformó en una fuente de ahorro más seguro y confiable que el sistema financiero. Los fuer-tes encadenamientos productivos que este sector presenta, tanto hacia atrás como hacia de-lante, lo posicionaron como uno de los principales dinamizadores de la economía regional. Además, por tratarse de una actividad que utiliza intensivamente mano de obra, en gran parte poco calificada, permitió incorporar desocupados provenientes de sectores vulnerables de la población (Lapelle, Castagna, y Woelflin, 2009).

El sector industrial también se benefició del cambio en los precios relativos a favor de los bie-nes transables iniciando un nuevo proceso de industrialización (o reindustrialización) sustitutiva de importaciones en algunas actividades tales como metalmecánica, bicipartes, confección, calzado, maquinaria, etc. así como ciertas ramas vinculadas al agro. La recuperación industrial pudo darse sin demasiados atenuantes dado que la recesión iniciada en 1998/2000 había de-jado una gran capacidad instalada ociosa junto con un estado del capital relativamente mo-derno y un bajo costo salarial (Báscolo, Ghilardi, y Secreto, 2009). La recuperación logró rever-

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

13

tir el proceso de destrucción de empleo industrial que se dio durante los ’90 donde la actividad crecía expulsando la mano de obra e incluso, volvió a ganar participación relativa el producto (Anlló, Kosacoff, y Ramos, 2008). Luego de crecer por la capacidad ociosa comienza a incre-mentarse la capacidad productiva a través de inversiones en el sector, destacándose las ramas de Alimentos y Bebidas, las industrias siderometalúrgicas y metalmecánicas así como la refina-ción del petróleo y combustible local las cuales explican la instalación de nuevas plantas de biocombustible (Báscolo, Ghilardi, y Secreto, 2009).

La mejora del nivel de actividad regional trajo una constante reducción del desempleo cuya tasa disminuyó desde valores superiores al 20% en 2003 hasta alcanzar un promedio del 10% en 2007 (gráfico 4). Esta performance puede ser explicada por la creación del empleo en los sectores de Construcción, Comercio, Restaurantes y hoteles e Industria cuyos Índices de em-pleo crecieron entre 2002 y 2007 un 83,4, 42,6 y 36,8%, respectivamente (cuadro 6).

Gráfico 4 Evolución trimestral de la tasa de desempleo (en %) e ISARR (1993=100). 2003-2013

Fuente: elaboración propia en base a datos del IIE y EPH.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

14

Cuadro 6 Variación anual del Índice de empleo por rama de actividad para la Región Rosario. En %.

Período Industria

manufacturera Construcción

Comercio, restaurantes

y hoteles

Transporte, almacenaje y

comunicaciones

Servicios financieros y a las empre-

sas

Servicios comunales, sociales y personales

2002 - - - - - -

2003 7,5% 20,8% 2,1% 0,7% -1,0% 3,0%

2004 10,1% 28,8% 14,5% 2,2% 8,7% 2,9%

2005 5,2% 7,0% 10,3% -1,9% 4,5% 2,6%

2006 6,0% 9,0% 5,5% 1,0% 0,4% 2,7%

2007 3,7% 1,0% 4,9% 3,8% 5,2% 5,1%

Var. Prome-dio

6,5% 13,3% 7,5% 1,2% 3,6% 3,2%

Var. entre puntas

36,8% 83,4% 42,6% 5,9% 18,7% 17,3%

Fuente: elaboración propia en base al EIL.

La recuperación económica posconvertibilidad se reflejó en un indicador de calidad de vida de los hogares tal como Necesidad Básica Insatisfecha (NBI)3. Si bien la proporción de hogares con presencia de alguna NBI para la Región Rosario ha venido descendiendo desde el Censo de 1991, la mayor caída se observa entre los últimos dos censos donde la proporción se redu-ce en un 5,2% (cuadro 7). En relación con las localidades, las que presentan mayores privacio-nes en 2010 son Villa Gobernador Gálvez (13,2%) y Pérez (12,7%), mientras que con las me-nores Funes (3,1%) y Soldini (4%).

Cuadro 7 Proporción de Hogares con al menos una NBI, por localidades de la Región Rosario. 1991, 2001 y 2010. En %

Localidad 1991 2001 2010

Capitán Bermúdez 14,1 12,4 7,1

Fray Luis Beltrán 17,1 14,4 8,0

Funes 10,6 7,6 3,1

Granadero Baigorria 20,3 15,7 8,4

Pérez 22,0 18,8 12,7

Pto. Gral San Martín 25,3 16,2 8,9

Roldán 14,8 12,1 7,1

Rosario 12,7 10,7 6,0

San Lorenzo 14,0 10,4 5,5

Soldini 16,7 12,7 4,0

Villa Gdor Gálvez 26,9 22,9 13,2

Región Rosario 13,9 11,8 6,6

Fuente: elaboración propia en base a datos Censos de Población y Vivienda, 1991, 2001 y 2010.

3 Según el CNPV 2010, un hogar con NBI es aquél que presenta al menos una de las siguientes condiciones de

privación: a) Vivienda: hogares que moran en habitaciones de inquilinato, hotel o pensión, viviendas no destinadas a fines habitacionales, viviendas precarias y otro tipo de vivienda (se excluye viviendas tipo casa, departamento y rancho), b) Condiciones sanitarias: hogares que no poseen retrete, c) Hacinamiento: relación entre la cantidad total de miembros del hogar y habitaciones de uso exclusivo del hogar, se considera hacinamiento crítico cuando en el hogar hay más de tres personas por cuarto, d) Asistencia escolar: hogares que tienen al menos un niño en edad escolar (6 a 12 años) que no asiste a la escuela, e) Capacidad de subsistencia: hogares que tienen cuatro o más personas por miembro ocupado y que el jefe de hogar no ha completado el tercer grado de escolaridad primaria.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

15

Otro indicador de calidad de vida relevante es la cobertura de salud de la población. Tal como se observa en el cuadro 8, la proporción de población sin cobertura de salud para el área en 2010 es del 30%, siendo un valor muy similar al del 2001 por lo que no existe una mejora sus-tancial en el mismo. Si se considera que durante el período comprendido entre 2001 y 2010 hubo generación de empleo se puede inferir que éste no fue de calidad dado que este indica-dor debería haber mejorado. En este contexto, vale destacar que sin cobertura de salud no implica falta de acceso a la misma dado que municipios como Rosario, el de mayor población del área, llevan fuertes políticas públicas de respecto al derecho a la salud y el acceso equitati-vo a los servicios sanitarios (Woelflin, y otros, 2013).

Cuadro 8 Proporción de la población sin cobertura de salud por localidades de la Región Rosario. Años 2001 y 2010. En %

Localidad 2001 2010

Capitán Bermúdez 34,2 27,7

Fray Luis Beltrán 34,7 28,1

Funes 24,3 19,9

Granadero Baigorria 39,5 30,4

Pérez 42,7 42,0

Pto. Gral San Martín 37,8 34,6

Roldán 32,3 32,0

Rosario 28,6 29,2

San Lorenzo 28,4 24,2

Soldini 35,7 24,8

Villa Gdor Gálvez 40,0 37,8

Región Rosario 30,2 30,0

Fuente: elaboración propia en base a datos Censos de Población y Vivienda, 2001 y 2010.

d. Período 2008-2012: ¿fin del auge?

A pesar de la brusca elevación de precios de bienes e insumos importados, en los primeros años de la postconvertibilidad la suba de los precios internos fue comparativamente débil debi-do al mantenimiento del peso como unidad de cuenta y al alto desempleo que no permitía in-crementar los salarios (Cetrángelo, Heymann, y Ramos, 2007). No obstante, a medida que se recuperó el nivel de actividad se fueron observando incrementos en los precios internos de los bienes ligados al comercio exterior (en el período 2003-2007 el IPIM subió en promedio un 10,8% anual) así como de la suba de la demanda interna. De este modo, la inflación tomó cier-to impulso que no se intentó combatir con un freno en la demanda sino con instrumentos para limitar la exportación de bienes, acuerdos de precios en especial de la canasta del IPC y el control del cálculo de ese índice (Cetrángelo, Heymann, y Ramos, 2007). Además, el agota-miento de la capacidad instalada no ayudó a contener los precios dado que la oferta era relati-vamente menos elástica. El control en la estimación de los índices llevó a una gran discrepan-cia en las tasas de inflación estimadas: entre 2006 y 2012 la tasa promedio para la Región Ro-sario estuvo cerca del 19%, mientras que a nivel nacional del 9% (cuadro 9).

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

16

Cuadro 9 Tasa de inflación anual del Aglomerado Gran Rosario, Gran Santa Fe y total País. En %.

Período IPC 2003=100 IPC 2008=100

Región Rosario Santa Fe Nacional

2006 - - -

2007 12,51% 12,35% 8,83%

2008 19,87% 19,68% 8,58%

2009 14,83% 14,34% 6,27%

2010 22,86% 22,71% 10,52%

2011 21,92% 21,89% 9,72%

2012 20,58% 20,51% 10,04%

Promedio 18,76% 18,58% 8,99% Fuente: elaboración propia en base a datos de IPEC e INDEC.

El mayor ritmo inflacionario desde 2007 llevó a una apreciación del tipo de cambio real restan-do competitividad a la economía. Esta apreciación cambiaria junto con el incremento salarial volvieron a mostrar la vulnerabilidad de las industrias sustitutivas desarrolladas a partir de la devaluación de 2002 las cuales no sólo necesitan de un tipo de cambio de cambio elevado sino también de bajos salarios (Arceo, González, Mendizábal, Basualdo, y Eduardo, 2010).

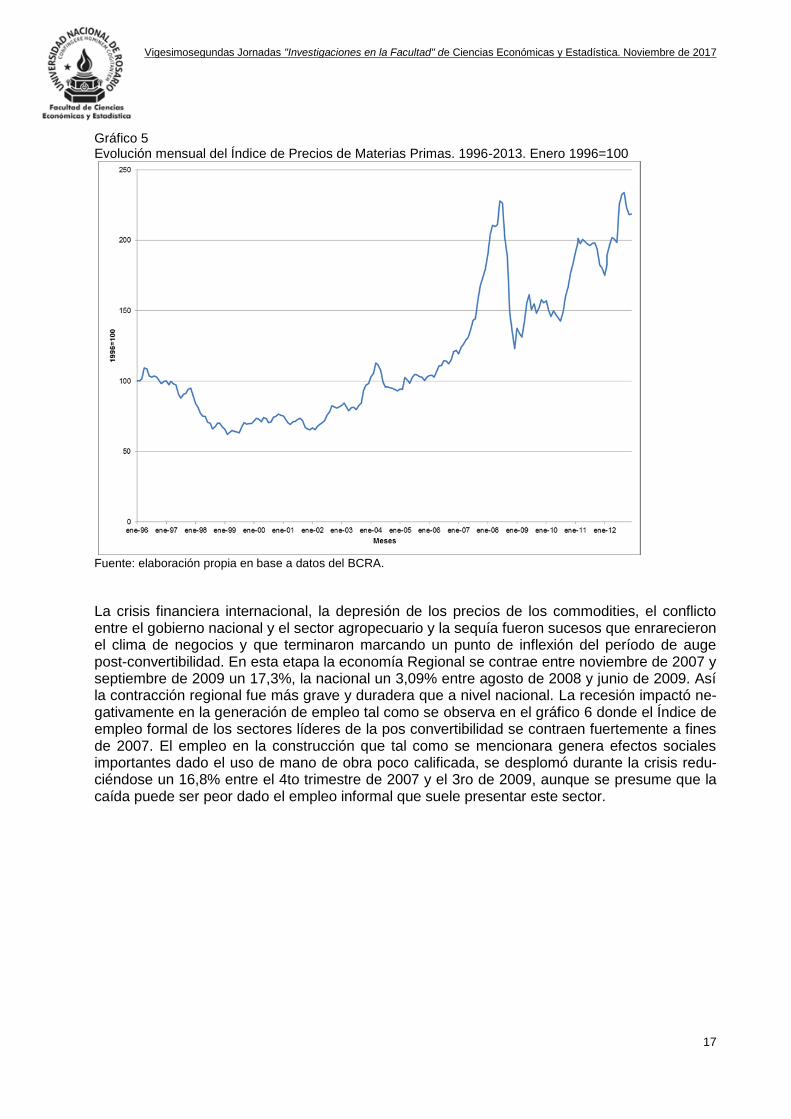

La situación se agravó con la crisis financiera internacional iniciada a fines de 2007 que se ex-pandió al mundo en 2008. La recesión de los países centrales impactó negativamente en la economía argentina reduciendo sus exportaciones. A ello se suma un derrumbe de los precios de los productos primarios debido a una menor demanda mundial y una huida hacia la calidad de los inversores financieros desde los mercados de commodities hacia activos más seguros (Costa, 2010). Tal como se observa en el gráfico 5, el índice de precios de las materias primas se derrumba entre julio y diciembre de 2008 acumulando una caída de aproximadamente del 47%.

De este modo la crisis internacional impactó negativamente sobre uno de los sectores líderes de la postconvertibilidad: el agropecuario. Tal como se explicó, buena parte de la recuperación 2003-07 se debe a la liquidez que éste aportó al consumo e inversión regional y por los enca-denamientos que tiene con las actividades industriales y de servicios (Woelflin M. , Ghilardi, Lapelle, y Secreto, 2008). También el sector sufrió problemas internos vinculados a cuestiones políticas y climáticas. En cuanto al primero, se desarrolló un conflicto con el gobierno nacional en el marco de la Resolución 125 la cual establecía un sistema móvil para las retenciones im-positivas a la soja, el trigo y maíz. Ante el descontento, organizaciones vinculadas al sector iniciaron un paro agropecuario que se extendió desde marzo a julio de 2008, el cual fue levan-tado ante la derogación de dicha Resolución. En relación con lo climático, durante el 2008 se produjo una severa sequía que disminuyó la producción agraria: las toneladas de soja se redu-jeron en un 33% entre las campañas 2007/8 y 2008/9, las de trigo en aproximadamente un 49% y las de maíz un 60%.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

17

Gráfico 5 Evolución mensual del Índice de Precios de Materias Primas. 1996-2013. Enero 1996=100

Fuente: elaboración propia en base a datos del BCRA.

La crisis financiera internacional, la depresión de los precios de los commodities, el conflicto entre el gobierno nacional y el sector agropecuario y la sequía fueron sucesos que enrarecieron el clima de negocios y que terminaron marcando un punto de inflexión del período de auge post-convertibilidad. En esta etapa la economía Regional se contrae entre noviembre de 2007 y septiembre de 2009 un 17,3%, la nacional un 3,09% entre agosto de 2008 y junio de 2009. Así la contracción regional fue más grave y duradera que a nivel nacional. La recesión impactó ne-gativamente en la generación de empleo tal como se observa en el gráfico 6 donde el Índice de empleo formal de los sectores líderes de la pos convertibilidad se contraen fuertemente a fines de 2007. El empleo en la construcción que tal como se mencionara genera efectos sociales importantes dado el uso de mano de obra poco calificada, se desplomó durante la crisis redu-ciéndose un 16,8% entre el 4to trimestre de 2007 y el 3ro de 2009, aunque se presume que la caída puede ser peor dado el empleo informal que suele presentar este sector.

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

18

Gráfico 6 Evolución del Índice de Empleo para la Región Rosario por sector de actividad. 3er trimestre de 1999 a 4to trim de 2012. Agosto de 2001=100.

Fuente: elaboración propia en base a datos de la Encuesta de Indicadores Laborales, MTEySS.

3. Consideraciones finales

La evolución económica regional se analizó a partir de cuatro etapas diferenciadas. La primera, entre 1993 y 1998, se corresponde con el auge en Convertibilidad y en donde la economía de la Región sigue el comportamiento de la nacional aunque con niveles de actividad inferiores a la misma. Los magros resultados de este período se debió al ya mencionado atraso del tipo de cambio y a la apertura indiscriminada de la economía que repercutieron negativamente sobre el amplio sector industrial PyME existente en la Región Rosario que a su vez sufrieron por el ra-cionamiento crediticio impuesto por las nuevas condiciones financieras tras la crisis del Tequila. Esto generó un salto en la tasa de desempleo que persistió durante toda la década. No obstan-te, los niveles de actividad industrial se incrementaron impulsados por la molienda de soja y la fabricación de automóviles. La mayor demanda internacional de soja conllevó a un incremento de su producción que fue posible gracias al progreso técnico (nuevas máquinas, uso intensivo de agroquímicos, difusión de variedades transgénicas) y organizacional (difusión siembra direc-ta, contratistas, pools de siembra y aumentos escala propiedad). La industria automotriz atra-vesó una fuerte reestructuración a partir de la consolidación del Mercosur donde la ampliación del mercado incentivó la reapertura de grandes automotrices e incluso la apertura de nuevas plantas tal como ocurrió en el área. Este comportamiento muestra una cierta heterogeneidad industrial donde sectores ligados a empresas transnacionales se posicionaron como líderes en el nuevo contexto nacional y otros vinculados a las PyMEs como los perjudicados por el mismo. La estabilidad económica, el abaratamiento de los bienes importados, la reducción de la infla-ción y la mejora del ingreso en dólares de la población también trajeron un incremento de las

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

19

ventas regionales impulsando al resto de las actividades.

La recesión y crisis socioeconómica entre 1999 y 2002 se corresponde al segundo subperíodo identificado. Las perturbaciones externas que inician con la crisis rusa en 1998 generaron una ola pesimista en los capitales internacionales, poniendo en grave situación a la economía ar-gentina dado que eran una fuente importante del financiamiento de su déficit de cuenta corrien-te. A ello se le sumó los bajos precios de las exportaciones argentinas y la devaluación de la moneda brasileña que implicó una pérdida de competitividad con uno de sus principales socios comerciales. Además, se pierde con Europa debido que en esta etapa el dólar se aprecia con respecto al euro y el peso al estar ligado por la convertibilidad al dólar también lo hace. Al com-plicado contexto internacional se le agregó el prevaleciente déficit fiscal. Las ayudas interna-cionales y las distintas medidas gubernamentales tomadas no lograron revertir las malas ex-pectativas. Se generaron corridas bancarias a lo largo del 2001, se redujeron los niveles de consumo e inversión desatando una de las crisis más severas de la historia argentina. La Re-gión Rosario no estuvo exenta de la misma sino todo lo contrario dado que la recesión fue más profunda y duradera. La severidad de la crisis fue de tal magnitud que los niveles de desocupa-ción alcanzaron a casi un cuarto de la fuerza laboral y poco más del 60% de la población del área estaba por debajo de la línea de pobreza y aproximadamente el 30% por debajo de la lí-nea de indigencia.

La crisis culminó con el fin del Plan de Convertibilidad abandonando por ende la paridad cam-biaria. La fuerte y abrupta devaluación permitió salir de la depresión e iniciar una nueva fase de crecimiento que se corresponde al tercer subperíodo identificado en la Región Rosario entre 2003 y 2007. El cambio en los precios relativos jugó a favor de los bienes locales en detrimento de los extranjeros iniciando un nuevo proceso de industrialización o reindustrialización sustituti-va de importaciones el cual pudo darse sin demasiados atenuantes debido que la crisis había dejado una gran capacidad instalada ociosa junto con un estado del capital relativamente mo-derno y un bajo costo salarial en dólares. De este modo, se logró revertir el proceso de des-trucción del empleo industrial observado durante la década de 1990 en donde la actividad cre-cía expulsando mano de obra. La recuperación se registró en actividades tales como metalme-cánica, bicipartes, confección, calzado, entre otras. También se llevaron adelante inversiones en las ramas de alimentos y bebidas, industrias siderometalúrgicas y metalmecánicas así como en la refinación de petróleo y combustible.

La depreciación cambiaria favoreció a los sectores exportadores destacándose al agropecua-rio, el cual se convirtió en uno de los líderes de la postconvertibilidad. Este último tiene una mejora significativa de sus ingresos dado los mayores volúmenes producidos así como por ma-yores precios de los bienes que comercializan. Las mejoras tecnológicas y organizaciones an-tes comentadas explican el fuerte incremento de los niveles de producción mientras que los mejores precios son resultados de la gran demanda de bienes primarios de China e India que a su vez fueron retroalimentados por ciertas demandas especulativas. La posición estratégica del área entre la región pampeana y los mercado mundiales atrajeron la mayor liquidez del sector generando amplios efectos multiplicadores en actividades vinculadas al sector tal como la mo-lienda, transporte, fabricación de maquinarias y equipos para el agro así como otras no vincu-ladas productivamente tal como la Construcción. Este último fue otro de los dinamizadores de la economía regional debido a los fuertes encadenamientos hacia atrás y adelante que presen-ta, al mismo tiempo que permitió incorporar desocupados provenientes de sectores vulnerables de la población dado que demanda mano de obra poco calificada. El auge industrial, el del sec-tor agropecuario y el de Construcción hicieron descender los niveles de desempleo desde valo-res superiores al 20% en 2003 a 10% en 2007 y se recuperó el salario real conllevando a un aumento del consumo. El auge postconvertibilidad mostró significativa mejoras en ciertos indi-cadores sociales tales como NBI aunque no en otros como cobertura de salud (variable repre-sentativa de empleo formal/informal).

El crecimiento comienza a tener dificultades hacia fines de la década del 2000, identificándose

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

20

un cuarto subperíodo entre 2008 y 2012. La recuperación del nivel de actividad conllevó a un aumento en los precios internos y de los bienes ligados al comercio exterior. El mayor ritmo inflacionario observado desde 2007 llevó a una pérdida de competitividad de la economía que junto con la recuperación salarial volvieron a poner en dificultades a las industrias sustitutivas de importaciones. La crisis financiera internacional de 2008 impactó negativamente en el sector agroexportador dado que la recesión en los países centrales conllevó a una caída de los pre-cios internacionales de los commodities. Éste también sufrió una caída en la producción debido a una severa sequía en la zona. Además, la comercialización agropecuaria se redujo como consecuencia del conflicto entre el sector con el gobierno nacional por el nivel de retenciones a las exportaciones impuestas. Estos hechos provocaron una fuerte contracción del nivel de acti-vidad en la Región Rosario que si bien fue de breve duración, superó en tiempo y caída lo ob-servado a nivel nacional. En consecuencia, los índices de empleo caen abruptamente tanto en el sector industrial como comercio y servicios y lo hace muy severamente en la construcción. Luego, el nivel de actividad regional comenzó a recuperarse aunque a tasas más moderadas que anteriormente debido que las condiciones económicas difirieron a las observadas pos 2001/2. En este último período no se cuenta con una alta capacidad instalada ociosa ni altos niveles de desempleo, por lo que las posibilidades de crecer están ligadas a cuestiones estruc-turales de la economía.

A modo de cierre, en el presente trabajo se observó que el período de auge de la convertibili-dad la calidad de vida de la población de la Región Rosario no ha presentado mejoras debido al incremento del desempleo, indicador que empeoró con la crisis de 2001/2 además de au-mentar los niveles de pobreza e indigencia. La recuperación y auge posconvertibilidad lograron revertir estos indicadores aunque no en su totalidad.

REFERENCIAS BIBLIOGRÁFICAS

AGÉNOR, P. (2001). BUSINESS CYCLES, ECONOMIC CRISES, AND THE POOR: TESTING FOR ASUMMETRIC EFFECTS. POLICY RESEARCH WORKING PAPER SERIES(2700).

ANLLÓ, G., KOSACOFF, B., Y RAMOS, A. (2008). CRISIS, RECUPERACIÓN Y NUEVOS DILEMAS. LA ECONOMÍA ARGENTINA 2002-2007 . EN B. KOSACOFF, CRISIS, RECUPERACIÓN Y NUEVOS DILEMAS. LA ECONOMÍA ARGENTINA 2002-2007 . BUENOS AIRES: OFICINA CEPAL.

ARCEO, N., GONZÁLEZ, M., MENDIZÁBAL, N., BASUALDO, Y EDUARDO. (2010). LA ECONOMÍA ARGENTINA DE LA POSCONVERTIBILIDAD EN TIEMPOS DE CRISIS MUNDIAL. BUENOS AIRES: ATUEL.

AYALA, L., CANTÓ, O., Y RODRÍGUEZ, J. (2011). POVERTY AND THE BUSINESS CYCLE: THE ROLE OF THE INTRA-HOUSEHOLD DISTRIBUTION OF UNEMPLOYMENT. SOCIETY OF THE STUDY OF ECONOMIC INEQUALITY(222).

BARLETTA, F., KATAISHI, R., Y YOGUEL, G. (2013). LA TRAMA AUTOMOTRIZ ARGENTINA: DINÁMICA RECIENTE, CAPACIDADES TECNOLÓGICAS Y CONDUCTA INNOVATIVA. EN G. STUMPO, Y D. RIVAS, LA INDUSTRIA ARGENTINA FRENTE A LOS NUEVOS DESAFIOS Y OPORTUNIDADES DEL SIGLO XXI (PÁGS. 159-190). SANTIAGO DE CHILE: NACIONES UNIDAS.

BÁSCOLO, P., GHILARDI, M. F., Y SECRETO, M. F. (2009). LA RECUPERACIÓN INDUSTIRAL DEL AGLOMERADO GRAN ROSARIO A INICIOS DEL SIGLO XXI. SABERES, 23-42.

BECCARIA, L. (2007). EL MERCADO DE TRABAJO LUEGO DE LA CRISIS. AVANCES Y DESAFÍOS. EN B. KOSACOFF, CRISIS, RECUPERACIÓN Y NUEVOS DILEMAS. LA ECONOMÍA ARGENTINA 2002-2007. SANTIAGO DE CHILE: CEPAL.

BISANG, R. (2007). EL DESARROLLO AGROPECUARIO EN LAS ÚLTIMAS DÉCADAS: ¿VOLVER A CRECER? EN B. KOSACOFF, CRISIS, RECUPERACIÓN Y NUEVOS DILEMAS. LA ECONOMÍA ARGENTINA 2002-2007 (PÁGS. 187-260). SANTIAGO DE CHILE: NACIONES UNIDAS.

CETRÁNGELO, O., HEYMANN, D., Y RAMOS, A. (2007). MACROECONOMÍA EN RECUPERACIÓN:

Vigesimosegundas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística. Noviembre de 2017

21

LA ARGENTINA POST-CRISIS. EN B. KOSACOFF, CRISIS, RECUPERACIÓN Y NUEVOS DILEMAS. LA ECONOMÍA ARGENTINA 2002-2007 (PÁGS. 27-61). SANTIAGO DE CHILE: NACIONES UNIDAS.

COSTA, A. (2010). LA ANATOMÍA DEL NUEVO PATRÓN DE CRECIMIENTO Y LA ENCRUCIJADA ACTUAL: LA ECONOMÍA ARGENTINA PERÍODO 2002-2010. BUENOS AIRES: ATUEL.

KOSACOFF, B. (1998). ESTRATEGIAS EMPRESARIALES Y AJUSTE INDUSTIRAL. BUENOS AIRES: CEPAL.

LAPELLE, H., CASTAGNA, A., Y WOELFLIN, M. (2009). EL SECTOR DE LA CONSTRUCCIÓN EN ROSARIO COMO DINAMIZADOR DE SU ECONOMÍA. III JORNADAS NACIONALES DE INVESTIGADORES DE LAS ECONOMÍAS REGIONALES Y X ENCUENTRO NACIONAL DE LA RED DE ECONOMÍAS REGIONALES . MENDOZA: FAC. DE CIENCIAS POLÍTICAS Y SOCIALES, UNCUYO.

LO VUOLO, R., Y LANATA BRIONES, C. (2008). EL PREOCESO DE AHORRO-INVERSIÓN EN LA ARGENTINA UNA APROXIMACIÓN AL ESTUDIO DE LAS RELACIONES CAUSALES DE LOS PROCESOS DE CRECIMIENTO Y DISTRIBUCIÓN. BUENOS AIRES: CENTRO INTERDISCIPLINARIO PARA EL ESTUDIO DE POLÍTICAS PÚBLICA.

LUSTIG, N. (2000). CRISIS AND THE POOR: SOCIALLY RESPONSIBLE MACROECONOMICS. (I.-A. D. BANK, ED.) WORKING PAPER.

MAURIZIO, R. P., Y VILLAFAÑE. (2007). REDUCCIÓN DE LA POBREZA Y MERCADO DE TRABAJO EN ARGENTINA POS-CONVERTIBILDIAD. ANALES XLII REUNIÓN ANUAL ASOCIACIÓN ARGENTINA DE ECONOMÍA POLÍTICA. BAHÍA BLANCA: ANUAL ASOCIACIÓN ARGENTINA DE ECONOMÍA POLÍTICA.

MULDER, N. (2006). APROVECHAR EL AUGE EXPORTADOR DE PRODUCTOS BÁSICOS EVITANDO LA ENFERMEDAD HOLANDESA. COMERCIO INTERNACIONAL(80).

NOFAL, B. (2002). LAS CAUSAS DE LA CRISIS DE LA ARGENTINA. BOLETÓN INFORMATIVO TECHINT.

TOBIN, J. (1992). POVERTY IN RELATION TO MACROECONOMICS TRENDS, CYCLES, AND POLICIES. IRP-ASPE CONFERENCE, POVERTY AND PUBLIC POLICY: WHAT DO WE KNOW? WHAT SHOULD WE DO? WISCONSIN, ESTADOS UNIDOS.

WOELFLIN, M. L., GHILARDI, M. F., LAPELLE, H., LÓPEZ ASENSIO, G., YOYA, M. A., ZABALA, P., Y OTROS. (2013). EL ACCESO A LA SALUD PÚBLICA EN ROSARIO EN UN CONTEXTO DE RECUPERACIÓN ECONÓMICA. DECIMOCTAVAS JORNADAS DE INVESTIGACIONES EN LA FACULTAD DE CIENCIAS ECONÓMICAS Y ESTADÍSTICA. ROSARIO: FACULTAD DE CIENCIAS ECONÓMICAS Y ESTADÍSTICA.

WOELFLIN, M., GHILARDI, M., LAPELLE, H., Y SECRETO, M. F. (2008). LA ECONOMÍA DE ROSARIO Y EL AGLOMERADO GRAN ROSARIO 2003-2007. PERSPECTIVAS ANTE LA CRISIS INTERNACIONAL . DECIMOTERCERAS JORNADAS INVESTIGACIONES EN LA FACULTAD DE CIENCIAS ECONÓMICAS Y ESTADÍSTICA. ROSARIO: FCEYE, UNR.