Embed Size (px)

Citation preview

CIRCOLARE N. 01 DEL 20/01/2012

SOMMARIO

1. COMUNICAZIONI 6

1.1. CALENDARIO INVERSIONE ARCHIVI ANNO 2012 .............................................. 6

1.2. CARICAMENTO DITTE .............................................................................................. 6

2. AGGIORNAMENTI TABELLE 8

2.1. VARIAZIONI CONTRATTUALI MESE DI GENNAIO ............................................. 8

2.2. GESTIONE UNA TANTUM ....................................................................................... 14

2.3. AGGIORNAMENTI RELATIVI A CONTRIBUTI, ALIQUOTE ED ENTI ............. 19 2.3.1 ALIQUOTE: DIRIGENTI (FONDO FASI)................................................................................. 19

2.3.2 ENTI ........................................................................................................................................... 20

2.3.3 FONDO FASI ............................................................................................................................. 20

2.3.4 FONDO MARIO NEGRI ............................................................................................................ 21

2.3.5 Q.U.A.S. ..................................................................................................................................... 23

2.4. MODIFICHE SULLE TABELLE ................................................................................ 23

2.4.1 VOCI CEDOLINO ..................................................................................................................... 23

2.5. AGGIORNAMENTI ANNUALI SOGGETTI A RIVALUTAZIONE ANNUA ........ 23 2.5.1 CONTRIBUTI CIGS/MOBILITÀ ................................................................................................ 24

2.5.2 INPGI ......................................................................................................................................... 24

2.5.3 ENTI ........................................................................................................................................... 24

2.5.4 LAVORO DOMESTICO ............................................................................................................. 25

2.5.5 LAVORO ESTERO ..................................................................................................................... 25

2.5.6 COSTANTI ................................................................................................................................. 25

Circolare mensile gennaio 2012 2

2.5.7 ALIQUOTE E ENTI PER LAVORATORI PARASUBORDINATI ............................................... 26

2.5.8 ALIQUOTE AGRICOLTURA ........................................................................................................ 26

2.6. COMUNI ..................................................................................................................... 27

3. NOVITA’ 28

3.1. ANAGRAFICA DIPENDENTE- FIGLI MINORI DI 3 ANNI – FLAG AUTOMATICO ........................................................................................................................... 28

3.2. RIENTRO PER LAVORATORI IN ITALIA ............................................................. 28

3.3. QUOTE ASSOCIATIVE ............................................................................................. 29 3.3.1 CARICAMENTO E VERIFICA INDENNITA’ PER NON ISCRITTI .............................................................. 29

3.3.2 COME ATTIVARE L’AUTOMATISMO ................................................................................................. 29

3.3.3 CHIARIMENTI SU L’AUTOMATISMO ................................................................................................ 30

3.3.4 INSERIMENTO QUADRI .......................................................................................................... 31

3.3.5 CARICAMENTO MASSIVO FORMULE IN ANAGRAFICA DIPENDENTE ................................................... 31

3.4. CADIPROF .................................................................................................................. 33 3.4.1 ALTERAZIONE DIPENDENTE .......................................................................................................... 34

3.5. RIAPERTURA CONGUAGLIO DICEMBRE 2011 .................................................. 34

4. MESE GENNAIO: INIZIO ANNO DITTA 35

4.1. RIVALUTAZIONE TFR ............................................................................................. 35 4.1.1 ANAGRAFICA DITTA : VIDEATA 9 – SCELTA “IMPOSTA TFR” .......................................... 35

4.1.2 ANAGRAFICA DIPENDENTE : VIDEATA 9 - SCELTA “DATI TFR” ..................................... 35

4.1.3 RICERCA - LISTA STORICI TFR PRIMA DEL RICALCOLO ................................................... 36

4.2. IMPOSTA SOSTITUTIVA 11% SULLA RIVALUTAZIONE TFR: SALDO E STORICIZZAZIONI ................................................................................................................... 36

4.2.1 CALCOLO DEL SALDO 1713 ................................................................................................... 37

4.2.2 CALCOLO DEL SALDO PF30 .................................................................................................. 37

4.2.3 STORICO DATI ......................................................................................................................... 37

4.2.4 PROSPETTO CONTABILE E RIEPILOGO DEL MESE ........................................................... 40

4.2.5 NOTE ......................................................................................................................................... 41

4.3. IMPOSTA SOSTITUTIVA 11% SULLA RIVALUTAZIONE TFR: RIVALUTAZIONE ANTICIPO IMPOSTA T.F.R. (TRIBUTO 1250) ...................................... 42

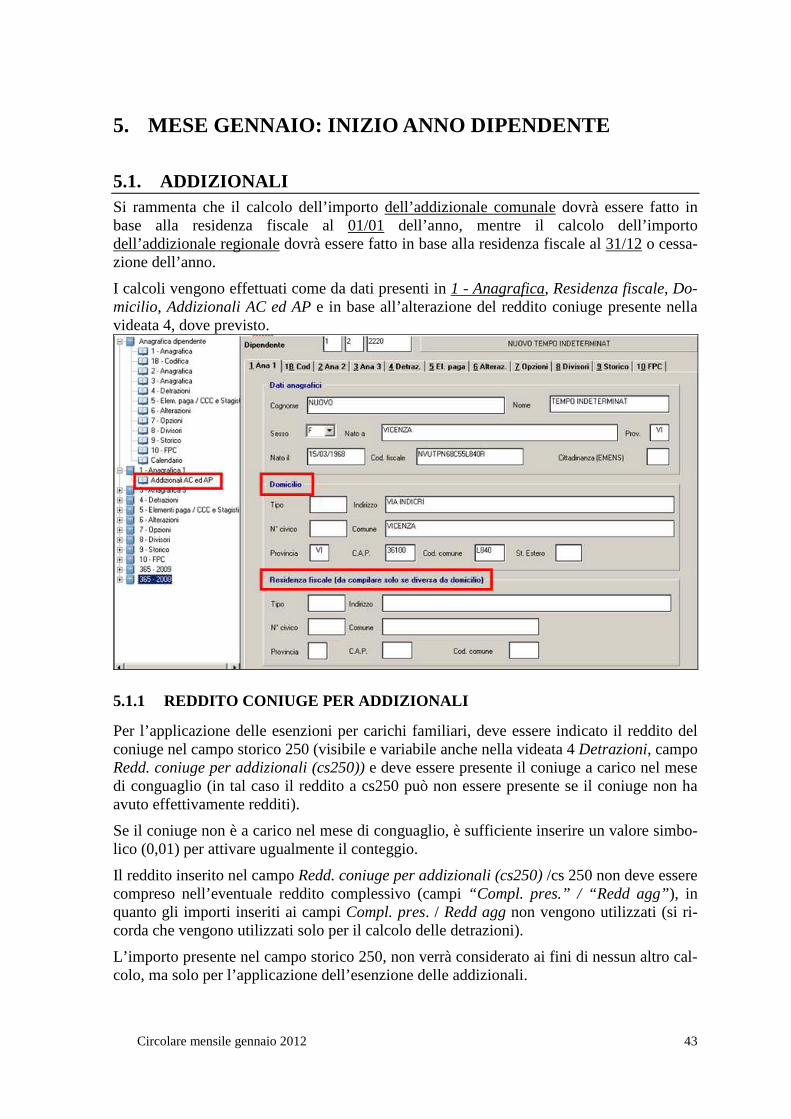

5. MESE GENNAIO: INIZIO ANNO DIPENDENTE 43

5.1. ADDIZIONALI ........................................................................................................... 43 5.1.1 REDDITO CONIUGE PER ADDIZIONALI .............................................................................. 43

5.1.2 ACCONTO ADDIZIONALE COMUNALE 2012 ....................................................................... 44

5.1.3 ADDIZIONALE COMUNALE 2012 .......................................................................................... 45

5.1.4 ADDIZIONALE REGIONALE 2012 .......................................................................................... 46

5.1.5 ADDIZIONALI: PROVINCIA EE .............................................................................................. 46

5.1.6 F24: COMPENSAZIONI ACC. ADD. COM. ............................................................................. 47

5.2. ANAGRAFICHE MANTENUTE ANNO CORRENTE ............................................ 48

Circolare mensile gennaio 2012

3

5.3. DATI FISCALI: DETRAZIONI – SCAGLIONI - ALIQUOTE IRPEF ...................... 49 5.3.1 OPZIONI MANTENUTE/CANCELLATE .................................................................................. 49

5.3.2 ALIQUOTE IRPEF .................................................................................................................... 49

5.3.3 ALTERAZIONE IRPEF NETTA ................................................................................................. 50

5.3.4 ALTERAZIONE DEL REDDITO ................................................................................................ 50

5.3.5 ARRETRATI A TASSAZIONE SEPARATA ................................................................................. 51

5.3.6 DETRAZIONI LAVORO DIPENDENTE ART. 13 “ALTRE DETRAZIONI” .............................. 51

5.3.7 DETRAZIONI PER CARICHI DI FAMIGLIA ART. 12 .............................................................. 53

5.3.8 OPZIONI PER CALCOLO DETRAZIONE LAVORO DIPENDENTE / CARICHI FAMILIARI . 56

5.3.9 DETRAZIONE PER FAMIGLIE NUMEROSE (1200,00 EURO) ............................................... 57

5.3.10 ALTERAZIONE DETRAZIONI LAVORO DIPENDENTE – FAMIGLIARI................................ 59

5.3.11 DETRAZIONE PER CANONE LOCAZIONE ............................................................................. 61

5.3.12 IMPONIBILI .............................................................................................................................. 62

5.4. DIPENDENTE CON ACCANTONAMENTO TFR – SCELTA “P” .......................... 63

5.5. FPC: VOCI NEUTRE NEL CEDOLINO .................................................................... 63

5.6. NOTE DITTA / DIPENDENTE ................................................................................... 64

5.7. TFR: CLAUSOLA DI SALVAGUARDIA .................................................................. 65

6. MESE GENNAIO: VARIE 66

6.1. 770/2010 ....................................................................................................................... 66

6.2. BUDGET ...................................................................................................................... 66

6.3. DETASSAZIONE PREMI PRODUTTIVITA’............................................................ 66

6.3.1 ANAGRAFICA DIPENDENTE .................................................................................................. 67

6.3.2 ANAGRAFICA DITTA - VIDEATA 10 ........................................................................................ 67

6.3.3 UTILITY ANNO CORRENTE - STAMPE - DICHIARAZIONE DETASSAZIONE PREMI PRODUTTIVITA’ .................................................................................................................................. 67

6.4. INVIO ARCHIVIO COMPLETO ANNO PRECEDENTE ......................................... 67

6.5. ROL: MATURAZIONE PER ANZIANITA’ E DIMENSIONE AZIENDA .............. 68

6.6. UNIEMENS .................................................................................................................. 71 6.6.1 DITTE CON VERSAMENTI POSTICIPATI: COMPENSI COLLABORATORI DI DICEMBRE 71

6.7. VERSAMENTO MINIMI IN F24 – DATI STUDIO .................................................. 71

7. STAMPE ANNUALI RELATIVE ALL’ANNO 2011 72

7.1. UTILITY ANNO PRECEDENTE - STAMPE ............................................................ 72

7.1.1 03) COSTI MENSILI ANNO PRECEDENTE ............................................................................. 72

7.1.2 04) COSTO PROGRESSIVO DEL PERSONALE – (BPYA07) .................................................. 72

7.1.3 05) RIEPILOGO SPESE DEL PERSONALE PER CALCOLO IRAP – (IRAPL) ........................ 73

7.1.4 06) RIEPILOGO SPESE DEL PERSONALE PER CALCOLO IRAP: DETTAGLIO

PARTICOLARI – (IRAPLCCC) ............................................................................................................. 74

7.1.5 07) PROSPETTO TFR – (BPYTFRL_AP) .................................................................................. 74

7.1.6 16) COSTO PROGRESSIVO DEL PERSONALE AL 31/12 – (PSTCOPD_AP) ......................... 75

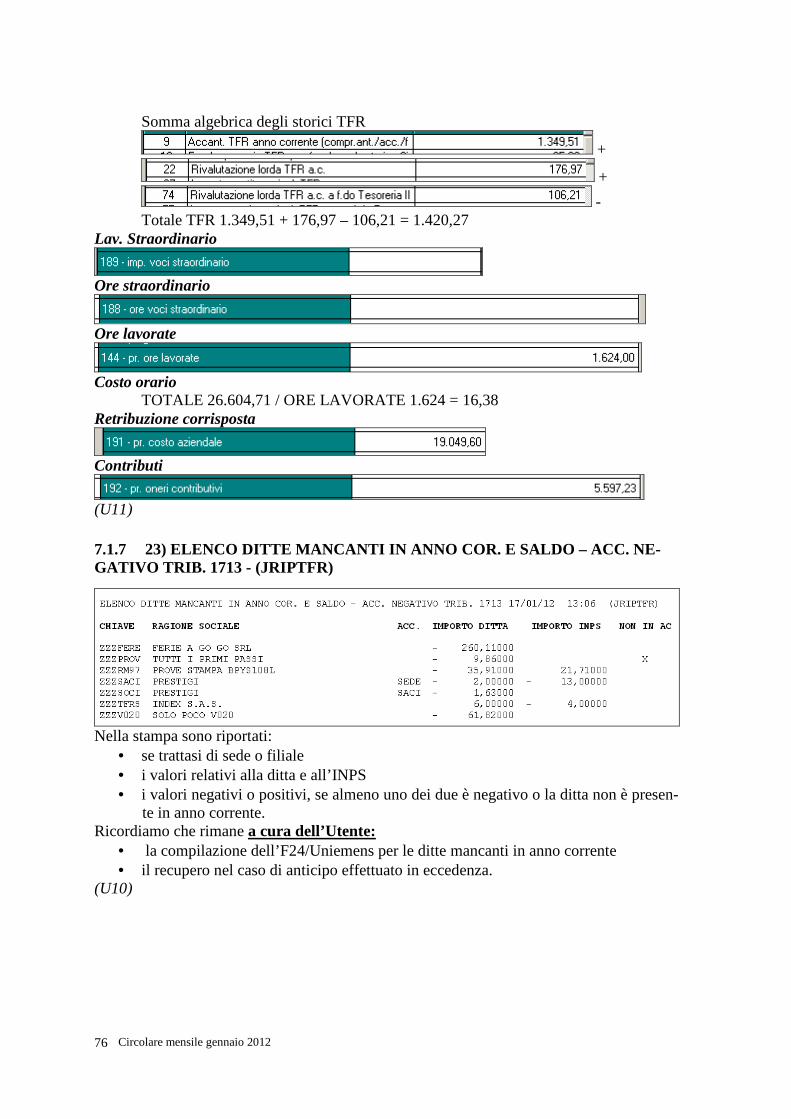

7.1.7 23) ELENCO DITTE MANCANTI IN ANNO COR. E SALDO – ACC. NEGATIVO TRIB. 1713 - (JRIPTFR) ............................................................................................................................................. 76

Circolare mensile gennaio 2012 4

7.1.8 24) IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE TFR - (BPYA59) .............................. 77

7.1.9 25) PROSPETTO ANTICIPO IMPOSTA TFR AL 31/12 (R-VERSA1) ....................................... 80

7.1.10 28) RIEPILOGO SPESE DEL PERSONALE PER PERIODO – (BPYCONTAB) ....................... 80

7.1.11 29) RIEPILOGO SPESE DEL PERSONALE IRAP PER PERIODO – (BPYCONTAB) ............. 82

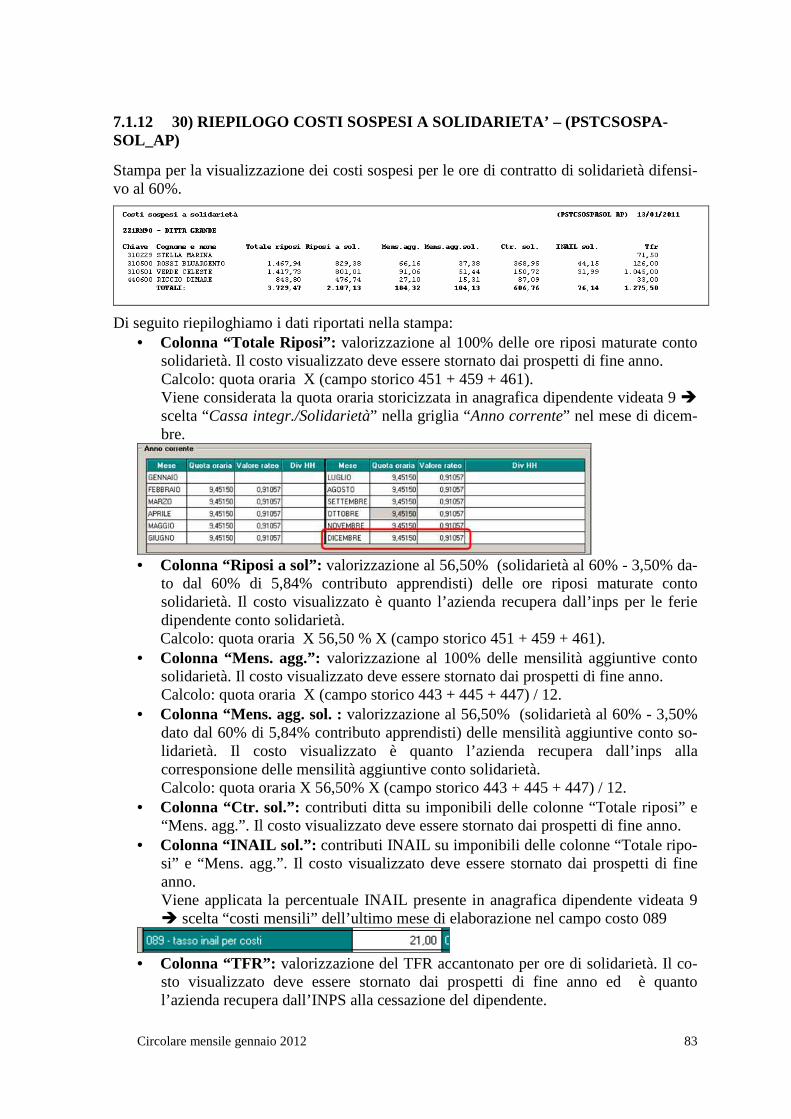

7.1.12 30) RIEPILOGO COSTI SOSPESI A SOLIDARIETA’ – (PSTCSOSPASOL_AP) ...................... 83

7.1.13 32) DIPENDENTI A TEMPO DETERMINATO – (BPYS-TD) ................................................... 84

7.1.14 34) EXPORT COSTI DIFFERITI CONSOLIDATI ..................................................................... 84

7.2. STAMPE ANNUALI – DISABILITATO INVIO AL CENTRO ............................... 84

7.3. CUD (AP / AC) – DISABILITATA LA STAMPA .................................................... 85

8. AUTOLIQUIDAZIONE INAIL 2011/2012 86

8.1. STAMPA RIEPILOGO DELLE RETRIBUZIONI INAIL (BPYA015) .................... 87

8.2. EXPORT F24 PER ZUCCHETTI ............................................................................... 87

9. SISTEMAZIONI E IMPLEMENTAZIONI 88

9.1. ANAGRAFICA DITTA .............................................................................................. 88 9.1.1 VIDEATA 5 - INAIL ................................................................................................................... 88

9.2. ANAGRAFICA DIPENDENTE RICERCA STORICI DIPENDENTE ..................... 88

9.3. BONIFICI – GESTIONE CAMPO CAUSALE .......................................................... 88

9.4. CONTRIBUTO SOLIDARIETA’ 3% ......................................................................... 89

9.5. CREAZIONE E INVIO DI PROSPETTI EXCEL DA PACCHETTO DITTA .......... 89

9.6. GESTIONE SCADENZARIO ..................................................................................... 90

9.7. LAVORO DOMESTICO ............................................................................................ 91

9.8. MODELLO DETRAZIONI D’IMPOSTA .................................................................. 91

9.8.1 STAMPA DI MASSA DEL MODELLO ...................................................................................... 91

9.8.2 STAMPA SOLO NUOVI ASSUNTI ............................................................................................ 92

9.8.3 STAMPA MODELLO “IN BIANCO” ........................................................................................ 93

9.8.4 SCELTA DIPENDENTI ............................................................................................................. 93

9.8.5 COMPILA DETRAZIONI .......................................................................................................... 93

9.8.6 COMPILA PER ANNO SUCCESSIVO ...................................................................................... 94

9.8.7 RIPORTA RESIDENZA FISCALE ............................................................................................. 94

9.8.8 STAMPA AL CENTRO ............................................................................................................... 94

9.9. PARCELLAZIONE ..................................................................................................... 94 9.9.1 CREAZIONE FILE R.I.D. ................................................................................................................. 94

9.9.2 TABELLA GRUPPI FATTURAZIONE .................................................................................................. 95

9.10. RAVVEDIMENTO OPEROSO .................................................................................. 95

9.11. RILEVA WEB ............................................................................................................. 95

9.12. SCATTI STUDI PROFESSIONALI ........................................................................... 95

9.13. SGRAVIO EDILIZIA 11,50% - ANNO 2011 .............................................................. 96

9.13.1 ARRETRATI MESI PREGRESSI ................................................................................................ 96

9.13.2 ELABORAZIONE MENSILE ..................................................................................................... 98

Circolare mensile gennaio 2012

5

9.13.3 UNIEMENS ................................................................................................................................ 99

9.13.4 CHIUSURE (BOLLATO) MENSILI E COSTI ............................................................................ 99

9.13.5 ALTERAZIONE CALCOLO SGRAVIO EDILIZIA 11,50% ........................................................ 99

9.13.6 STAMPA “DICHIARAZIONE DI RESPONSABILITA’ PER SCONTO CONTRIBUTI EDILIZIA” .......................................................................................................................................... 100

9.14. STAMPE DOPO CALCOLO CEDOLINO ............................................................... 100

9.14.1 VISUALIZZAZIONE F24 – MENS. AGG.VE............................................................................ 100

9.14.2 COSTI/ACCANTONAMENTI – 15) EXPORT COSTI DIFFERITI CONSOLIDATI ........................................ 101

9.14.3 COSTI/ACCANTONAMENTI – 17) PROSPETTO COSTO ORARIO MENSILE ........................................... 101

9.15. STAMPA LORDO NETTO COSTO ......................................................................... 101

9.15.1 GESTIONE NUOVI APPRENDISTATI .................................................................................... 101

9.16. STAMPA ORE ORDINARIE E STRAORDINARIE (BPYS98L)............................ 101

9.17. TRATTAMENTO FINE RAPPORTO ....................................................................... 102

9.17.1 LIQUIDAZIONE TFR .............................................................................................................. 102

9.18. UTILITY .................................................................................................................... 103 9.18.1 RIELABORAZIONE MESI PRECEDENTI E ATTUALI - RIELABORAZIONE STAMPE/SUPPORTI .......................................................................................................................... 103

10. RICERCHE CONSEGNATE IN CORSO MESE 106

10.1. AGGIORNAMENTO DEL 30/12/2011 ..................................................................... 106

10.1.1 DITTE CON 1012 DA RIELABORARE – RIC1112G ............................................................... 106

10.2. AGGIORNAMENTO DEL 02/01/2012 ..................................................................... 106

10.2.1 DIPENDENTI DA VERIFICARE (VEDERE NOTA CLIENTI) – RIC1112H ........................... 106

10.3. AGGIORNAMENTO DEL 03/01/2012 ..................................................................... 106

10.3.1 DIPENDENTI CON STORICO TFR 81 NEGATIVO – RIC1112L ........................................... 106

10.3.2 SOCI ARTIGIANI E NON – CANCELLAZIONE STORICI 2 RIC1112N .................................................... 106

10.4. AGGIORNAMENTO DEL 04/01/2012 ..................................................................... 106

10.4.1 ARRETRATI CA.DI.PROF ED ACCENTRAMENTO FISCALE – RIC1112O ............................................. 106

10.5. AGGIORNAMENTO DEL 10/01/2012 ..................................................................... 107

10.5.1 ISTITUZIONE CODICI TRIBUTO PER VERSAMENTO F24 – RIC1112R ............................................... 107

10.5.2 DIPENDENTI ELABORATI CON CONTRIBUTO 3% - RIC1112S ........................................... 107

11. COEFFICIENTE RIVALUTAZIONE T.F.R. 108

Circolare mensile gennaio 2012 6

1. COMUNICAZIONI

1.1. CALENDARIO INVERSIONE ARCHIVI ANNO 2012 MESI DATE

GENNAIO 19/01/2012 FEBBRAIO 16/02/2012 MARZO 16/03/2012 APRILE 16/04/2012 MAGGIO 16/05/2012 GIUGNO 18/06/2012 LUGLIO 16/07/2012 AGOSTO 10/08/2012 SETTEMBRE 17/09/2012 OTTOBRE 16/10/2012 NOVEMBRE 16/11/2012 DICEMBRE 20/12/2012 Gennaio 2013 21/01/2013

L’inversione è prevista di regola generale nel tardo pomeriggio ed è comunque preceduta da apposita comunicazione. (U10)

1.2. CARICAMENTO DITTE

Si ritiene utile ricordare che:

CASO 1 - per tutte le ditte presenti sia a SINISTRA che a DESTRA, sono stati considerati solo gli archivi di destra per riporto/sistemazione in inversione archivi annua, in quanto si intendono ditte già sottoposte a chiusure annue e che quindi hanno avuto lo sdoppiamento tra archivi ap e archivi ac durante l'elaborazione tramite Pacchetto ditta, pertanto dopo l'in-versione archivi è presente un archivio ap solo se lo stesso è derivato dall'elaborazione o caricato manualmente. Qualsiasi movimento inserito a sinistra (esempio ditte sospese) è stato azzerato, qualsiasi movimento inserito a destra è stato riportato normalmente.

La casistica può essere relativa a:

* normalità dei casi, ditte elaborate a dicembre

* ditte nuove che si inizia ad elaborare a gennaio, alle quali sono stati caricati i progressivi riferiti a gennaio (01/01) sia nella parte sinistra che nella parte destra (riporto manuale o con utility).

CASO 2 - le ditte presenti solo nella parte SINISTRA (DICEMBRE), sono state trattate come ditte alle quali fare le chiusure annue, pertanto dopo l'inversione archivi è presente un archivio ap con i dati precedentemente caricati nella parte SINISTRA e un archivio ac che sarà gran parte con storici a 0 ma con altri storici manipolati (esempio: addizionali, de-trazioni, tfr, imponibili anni prec per il dipendente, versamenti per la ditta), inoltre qualsiasi movimento inserito a sinistra (esempio ditte sospese) è stato azzerato azzerato.

La casistica può essere:

Circolare mensile gennaio 2012

7

* normalità dei casi se presenti ditte vecchie che per qualsiasi motivo NON sono state ela-borate a dicembre (ditte con soli collaboratori pagati saltuariamente, ditte che hanno cessato/ceduto l'attività nel corso dell'anno, ditte che hanno tutti i dipendenti cessati in cor-so d'anno e nessuno in forza a dicembre...)

* ditte nuove che si inizia ad elaborare a gennaio, alle quali sono stati caricati i progressivi riferiti a dicembre (31/12);

CASO 3 - per le ditte presenti solo nella parte DESTRA (GENNAIO), i dati sono stati ri-portati tali e quali quindi è presente solo l'archivio ac, con i dati precedentemente caricati nella parte DESTRA. L'archivio ap è stato riportato SOLO se già presente con i da-ti caricati manualmente. Qualsiasi movimento inserito a destra è stato riportato normalmente.

La casistica può essere:

* ditte nuove che si inizia ad elaborare a gennaio, alle quali sono stati caricati i progressivi riferiti a gennaio (01/01);

Ricordiamo inoltre che, se utilizzata l'utility di riporto archivi delle ditte da sinistra a de-stra, ovvero da dicembre a gennaio, per le ditte che sono state elaborate normalmente durante l'anno escluso dicembre, NON è stato creato l'archivio ap. (U10)

Circolare mensile gennaio 2012 8

2. AGGIORNAMENTI TABELLE

2.1. VARIAZIONI CONTRATTUALI MESE DI GENNAIO

Agenzie di assicurazione (E015) • Sono stati aggiornati gli importi degli scatti di anzianità dei livelli della suddivisio-

ne contrattuale F, (Nuova classificazione) come previsto dall’accordo di rinnovo del 4 febbraio 2011 siglato solo da Unapass.

Alimentari – API (B017) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 14 ottobre

2010.

Autorimesse, autonoleggio (E067) • sono stati aggiornati i minimi retributivi per la suddivisione NW come previsto

dall’accordo del 18 dicembre 2010, ricordiamo che nel caso si desideri non applica-re gli importi dell’accordo di rinnovo del 18 dicembre 2010 va utilizzata la suddivisione NA (importi precedenti).

Autoscuole (E013) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 23 giugno

2010.

Autostrade (A067) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 4 agosto

2011.

Barbieri e parrucchieri – Artigianato (C025) Ricordiamo che a maggio 2012 è prevista la corresponsione della seconda tranche dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipen-denti presenti in forza il 3 ottobre 2011.

Carta – Industria (A037) • sono stati aggiornati i minimi retributivi e gli importi dell’indennità di efficienza

organizzativa come previsto dall’accordo del 4 novembre 2009.

Cemento – Industria (A025) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 18 febbraio

2010.

Ceramica – Artigianato (C015) Ricordiamo che a ottobre 2012 è prevista la corresponsione dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 25 luglio 2011.

Ceramica - Industria (ex Federceramica - chimici) (A034) Ricordiamo che a giugno 2013 è prevista la corresponsione dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 22 novembre 2010.

Chimica/gomma/plastica/vetro - Artigianato (C007)

Circolare mensile gennaio 2012

9

Ricordiamo che a ottobre 2012 è prevista la corresponsione dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 25 luglio 2011.

Chimica / abrasivi – Industria (Federchimica) (A010) • sono stati aggiornati i minimi conglobati e gli importi dell’indennità di posizione

organizzativa come previsto dall’accordo del 18 dicembre 2009.

Chimica / chimico-farmaceutica – API (B005) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 26 luglio

2010.

Chimica / chimico - farmaceutica – Industria (A011) • sono stati aggiornati i minimi conglobati e gli importi dell’indennità di posizione

organizzativa come previsto dall’accordo del 18 dicembre 2009.

Chimica / fibre chimiche – Industria (A016) • sono stati aggiornati i minimi conglobati e gli importi dell’indennità di posizione

organizzativa come previsto dall’accordo del 18 dicembre 2009.

Cinematografi esercizi Monosale Multisale (A048) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipen-denti presenti in forza il 25 novembre 2011.

Cinematografi esercizi Megaplex Multiplex (A084) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipen-denti presenti in forza il 25 novembre 2011.

Cinematografia - Industria (A047) Ricordiamo che a marzo 2012 è prevista la corresponsione dell’una tantum, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 31 dicembre 2011.

Commercio accordi provinciali (E002) (E902) • come previsto dall’accordo del 26 febbraio 2011 è stato aumentato di 1 euro il con-

tributo carico dipendente per il Fondo Est nelle quote associative automatiche. La contribuzione è ora 2 euro carico dipendente e 10 euro carico ditta (2 euro carico dipendente e 7 carico ditta in caso di part-time).

Commercio – Confcommercio (E001) (E901) • come previsto dall’accordo del 26 febbraio 2011 è stato aumentato di 1 euro il con-

tributo carico dipendente per il Fondo Est nelle quote associative automatiche. La contribuzione è ora 2 euro carico dipendente e 10 euro carico ditta (2 euro carico dipendente e 7 carico ditta in caso di part-time).

Concerie – API (B009) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 26 luglio

2010.

Concerie – Industria (A015) • sono stati aggiornati i minimi conglobati e gli importi dell’IPO come previsto

dall’accordo del 28 giugno 2011,

Confezioni/pelli e cuoio - Artigianato (C006)

Circolare mensile gennaio 2012 10

Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

Dirigenti aziende agricole (D011) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 14 luglio

2011.

Dirigenti aziende alberghiere (D009) • l’accordo del 16 novembre 2011 prevede la corresponsione dell’una tantum a gen-

naio 2012 (vedere paragrafo una tantum).

Dirigenti aziende industriali (D001) si ricorda che è a cura Utente variare il trattamento economico individuale (T.E.I.) ai diri-genti eventualmente interessati all’adeguamento del "trattamento minimo complessivo di garanzia" (TMCG) rilevato a dicembre 2011. Segnaliamo inoltre che il “trattamento minimo complessivo di garanzia” da assumere co-me parametro al 31 dicembre 2012, a valere dall’anno 2012, è stabilito: • in 61.000,00 euro con riferimento ai dirigenti con anzianità di servizio nell’azienda con la qualifica di dirigente, fino a 6 (sei) anni; • in 76.000,00 euro con riferimento ai dirigenti con anzianità di servizio nell’azienda con la qualifica di dirigente, superiore ai 6 (sei) anni compiuti.

Dirigenti - piccole medie industrie (D002) • sono stati aggiornati i minimi conglobati dei livelli dei dirigenti e dei quadri supe-

riori come previsto dall’accordo dell’11 aprile 2011.

Dirigenti servizi pubblici locali (D015) si ricorda che è a cura Utente variare il trattamento economico individuale (T.E.I.) ai diri-genti eventualmente interessati all’adeguamento del "trattamento minimo complessivo di garanzia" (TMCG) rilevato a dicembre 2011. Segnaliamo inoltre che il “trattamento minimo complessivo di garanzia” da assumere co-me parametro al 31 dicembre 2012, a valere dall’anno 2012, è stabilito: • in 61.000,00 euro con riferimento ai dirigenti con anzianità di servizio nell’azienda con la qualifica di dirigente, fino a 6 (sei) anni; • in 76.000,00 euro con riferimento ai dirigenti con anzianità di servizio nell’azienda con la qualifica di dirigente, superiore ai 6 (sei) anni compiuti.

Edilizia – API (B025) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 12 maggio

2010,

Edilizia – Cooperative (A022) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 26 aprile

2010,

Edilizia – Industria (A021) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 19 aprile

2010.

Elettricità – Industria (A028) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 5 marzo

2010.

Circolare mensile gennaio 2012

11

Emittenti radio-televisive – Industria (FRT) (E039) • l’accordo del 16 febbraio 2011 prevede a gennaio 2012 la corresponsione della se-

conda tranche dell’una tantum (vedere paragrafo una tantum).

Energia e petrolio – Industria (A018) • sono stati aggiornati i minimi conglobati e gli importi del C.R.E.A. come previsto

dall’accordo del 23 marzo 2010.

Farmacie - (Federfarma) (E033) • L’accordo del 14 novembre 2011 prevede a gennaio 2012 la corresponsione della

prima tranche dell’una tantum (vedere paragrafo una tantum).

Fiori recisi (E062) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 7 luglio

2010.

Gas Acqua unico – Industria (A030) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 10 febbraio

2011.

Gas Acqua (ex Federgasacqua)– Industria (A065) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 10 febbraio

2011.

Gas liquefatto – Industria (A012) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 18 dicem-

bre 2009.

Giocattoli – Industria (A039) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 15 luglio

2010.

Giocattoli (regionale Veneto) - Artigianato (C019) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

Gomma / materie plastiche – API (B007) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 26 luglio

2010.

Gomma / materie plastiche - Industria (A013) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 18 marzo

2010. Segnaliamo che sono previste novità per l’orario dei turnisti in caso di attività su 17 o più turni settimanali.

Grafica - Artigianato (C017) Ricordiamo che a marzo 2012 è prevista la corresponsione dell’una tantum e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 25 ottobre 2010.

Grafica ed editoriale – Industria (A035) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 30 maggio

2011.

Circolare mensile gennaio 2012 12

Ricordiamo che a febbraio 2012 è prevista la corresponsione della seconda tranche dell’una tantum e che nel caso di cessazione l’importo viene corrisposto già nel mese cor-rente ai dipendenti presenti in forza il 30 maggio 2011.

Involucri naturali per salumi – Industria (A076) • sono stati aggiornati gli importi degli scatti, applicando l’art.53 del ccnl alimentari,

come previsto dal ccnl del 9 dicembre 2009.

Lampade e display – Industria (A044) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 9 dicembre

2010.

Laterizi – API (B015) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 16 novem-

bre 2010.

Lavanderie / tintorie – Artigianato (C031) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

Lavorazioni a mano/su misura - Artigianato (C004) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

Lavanderie – Industria (A045) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 15 dicem-

bre 2009.

Legno e arredamento – Artigianato (C009) Il 21 dicembre 2011 è stato sottoscritto l’accordo regionale per la proroga del contratto in-tegrativo regionale veneto del 11 ottobre 2010 ad eccezione delle clausole relative all’EET. Non essendo stata prorogata anche l’efficacia dell’EET scaduto il 30 novembre 2011 sono stati cancellati gli importi dell’EET dalle suddivisioni territoriali del Veneto (VE e VF). E’ previsto un nuovo EET che sarà erogato dal 1° giugno 2012 e sino al 31 dicembre 2012 condizionato dalla positività della verifica dei parametri nel periodo di riferimento. E’ prevista la corresponsione di 6 rate mensili di “premio di produttività” nel periodo di-cembre 2011 – maggio 2012, la corresponsione avviene utilizzando la gestione una tantum con la voce 0500 “premio produttività” solo per le suddivisioni territoriali del Veneto (VE, VF e NF) (vedere paragrafo una tantum).

• a gennaio 2012 è perciò prevista la corresponsione della seconda rata di premio di produttività per il Veneto (vedere paragrafo una tantum).

Metalmeccanica - Artigianato (C001) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 16 giugno

2011. Ricordiamo che la corresponsione della seconda tranche dell’una tantum è prevista ad apri-le 2012, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 16 giugno 2011.

Metalmeccanica – cooperative (A002) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 26 gennaio

2010.

Circolare mensile gennaio 2012

13

Segnaliamo inoltre che da gennaio 2012 è in vigore la nuova disciplina contrattuale del la-voro part-time.

Metalmeccanica Industria (A001) (A901) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 15 ottobre

2009. Segnaliamo che sono previste variazioni delle percentuali di maggiorazione retributiva dei lavoratori a cottimo e con cottimisti.

Occhiali – Artigianato (C041) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

Odontotecnica – Artigianato (C003) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 16 giugno

2011. Ricordiamo che la corresponsione della seconda tranche dell’una tantum è prevista ad apri-le 2012, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 16 giugno 2011.

Olio e margarina – Industria (A042) • sono stati aggiornati gli importi dell’elemento paga 3 (premio) come previsto

dall’accordo del 15 luglio 2009.

Oreficeria – Artigianato (C011) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 16 giugno

2011. Ricordiamo che la corresponsione della seconda tranche dell’una tantum è prevista ad apri-le 2012, nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 16 giugno 2011.

Panificazione (settore del ccnl alimentari - API) (B016) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 14 ottobre

2010.

Penne, spazzole e pennelli – Industria (A014)

• sono stati aggiornati i minimi retributivi come previsto dall’accordo del 14 aprile 2010.

Penne, spazzole e pennelli – API (B024)

• sono stati aggiornati i minimi retributivi come previsto dall’accordo del 22 luglio 2010.

Petrolio aziende private – Industria (A083) • sono stati aggiornati i minimi conglobati e gli importi del C.R.E.A. come previsto

dall’accordo del 23 marzo 2010.

Petrolio aziende private (orario 40 ore)– Industria (A983) • sono stati aggiornati i minimi conglobati e gli importi del C.R.E.A. come previsto

dall’accordo del 23 marzo 2010.

Porti – Autorità portuali (A082)

Circolare mensile gennaio 2012 14

• sono stati aggiornati i minimi conglobati come previsto dall’accordo del 22 dicem-bre 2008.

Porti – Imprese portuali (A064) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 22 dicem-

bre 2008.

Recapito telegrammi (A.R.E.) (A052)

• sono stati aggiornati i minimi retributivi come previsto dall’accordo del 7 febbraio 2011.

Ricordiamo che a febbraio 2012 è prevista la corresponsione dell’ultima tranche dell’una tantum e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai di-pendenti presenti in forza il 7 febbraio 2011.

Sacristi (E035) • sono stati aggiornati i minimi conglobati come previsto dall’accordo del 18 maggio

2011.

Trasporto a fune (A057) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 3 gennaio

2011.

Vetro – Industria (A031) • sono stati aggiornati i minimi conglobati e l’IPO per la suddivisione contrattuale A,

ed i minimi retributivi delle suddivisioni contrattuali B e C come previsto dall’accordo del 9 dicembre 2010.

Videofonografica – Industria (A046) • sono stati aggiornati i minimi retributivi come previsto dall’accordo del 15 febbraio

2011.

Tessili/calzature - Artigianato (C005) Ricordiamo che a marzo 2012 è prevista la corresponsione della seconda tranche dell’una tantum, e che nel caso di cessazione l’importo viene corrisposto già nel mese corrente ai dipendenti presenti in forza il 3 dicembre 2010.

(U13)

2.2. GESTIONE UNA TANTUM

Ricordiamo che è possibile effettuare la stampa del prospetto scadenze una tantum da: U-tility A. C. => Stampe mensili => 09) Prospetto Scadenze (una tantum).

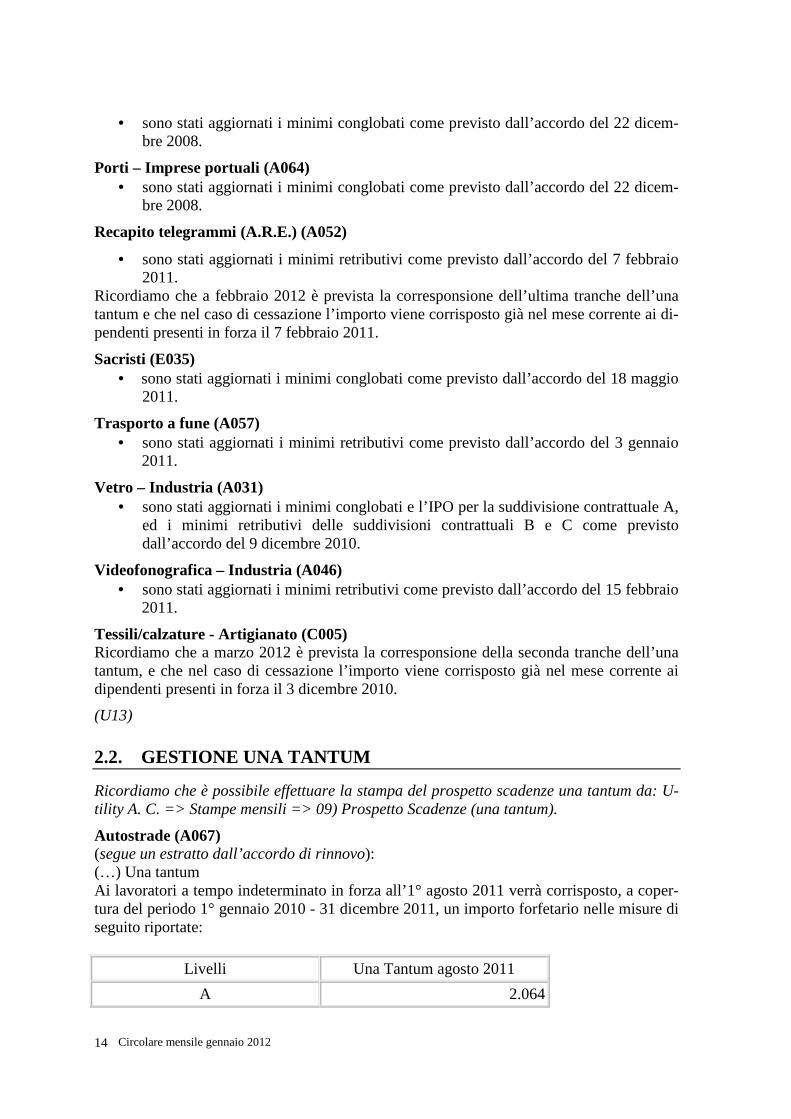

Autostrade (A067) (segue un estratto dall’accordo di rinnovo): (…) Una tantum Ai lavoratori a tempo indeterminato in forza all’1° agosto 2011 verrà corrisposto, a coper-tura del periodo 1° gennaio 2010 - 31 dicembre 2011, un importo forfetario nelle misure di seguito riportate:

Livelli Una Tantum agosto 2011

A 2.064

Circolare mensile gennaio 2012

15

A1 1.845

B 1.625

B1 1.484

C 1.300

C1 1.186

D 878

Tali importi saranno corrisposti unitamente alla retribuzione del mese di agosto 2011, ver-ranno proporzionalmente determinati, per i lavoratori assunti successivamente al 1° gennaio 2010, in funzione dei mesi di servizio prestati dalla data di assunzione. Ai lavoratori a tempo indeterminato in forza all’1° gennaio 2012, non in prova, verrà corri-sposto, con la retribuzione del mese di gennaio, un importo forfetario nelle misure di seguito riportate:

Livelli Una tantum gennaio 2012

A 318

A1 284

B 250

B1 228

C 200

C1 182

D 135

Per il personale a tempo parziale tali importi verranno erogati nella misura del 60%. Tale misura è elevata al 70% quando la durata mensile, o rapportata a mese, della prestazione di cui al punto 3 dell'art. 3 del C.C.N.L. 4 agosto 2011 risulti superiore a 80 ore/mese. La fra-zione di mese viene computata come mese intero. Ai fini di cui ai commi precedenti non vengono considerate le frazioni di mese inferiori a 15 giorni, mentre quelle pari o superiori a 15 giorni vengono computate come mese intero. Gli importi forfettari di cui sopra non saranno considerati utili ai fini dei vari istituti con-trattuali e di legge, né ai fini della determinazione del trattamento di fine rapporto. Le giornate di assenza dal lavoro per malattia, infortunio, gravidanza, puerperio e congedo matrimoniale, intervenute nel periodo 1° gennaio 2010 - 31 dicembre 2011 che hanno dato luogo a pagamento di indennità a carico dell'Istituto competente e/o di integrazione a cari-co delle Aziende saranno considerate utili ai fini della maturazione degli importi di cui sopra. (…) (fine dell’estratto dall’accordo di rinnovo). (*) Per i lavoratori part-time è a cura Utente variare l’importo in base alle indicazioni del testo contrattuale, infatti gli importi vengono proporzionati in base alla percentuale part-time.

Dirigenti aziende alberghiere (D009) (segue un estratto dall’accordo di rinnovo):

Circolare mensile gennaio 2012 16

(…) 1. In relazione al periodo 1° gennaio 2011 - 30 novembre 2011, ai dirigenti assunti o nominati precedentemente al 1° gennaio 2011, in forza alla data di stipula del presente ac-cordo, verrà corrisposto, con la retribuzione del mese di gennaio 2012, un importo "una tantum" di euro 800,00 lorde, a titolo di arretrati retributivi maturati nell'anno 2011. 2. Ai dirigenti assunti o nominati nel periodo 1° gennaio 2011 - 31 dicembre 2011, in forza alla data di stipula del presente accordo, l'importo di cui sopra sarà erogato pro quota in rapporto ai mesi di anzianità di servizio maturata durante il periodo di cui al comma prece-dente. 3. L'importo "una tantum" previsto ai precedenti commi potrà essere assorbito, fino a con-correnza, da eventuali somme concesse dalle aziende a titolo di acconto o di anticipazione sui futuri miglioramenti economici contrattuali o delle quali sia stato espressamente stabili-to l'assorbimento all'atto della concessione. 4. L'importo "una tantum" di cui al presente articolo non è utile agli effetti del computo del trattamento di fine rapporto né di alcun istituto contrattuale, ad eccezione dell'eventuale preavviso o dell'indennità sostitutiva. (…) (fine dell’estratto dall’accordo di rinnovo). Gli importi vengono proporzionati automaticamente per i lavoratori part-time. A cura Utente valutare come procedere nel caso previsto al punto 3.

Emittenti radio-televisive – Industria (FRT) (E039) (segue un estratto dall’accordo di rinnovo): (…) Settore televisivo In tema di carenza contrattuale, a tutti i lavoratori in forza alla data di stipula del presente accordo che abbiano un'anzianità effettiva di servizio che decorre dall'1.1. 2010 verrà ero-gato con il foglio paga di marzo 2011 e gennaio 2012 due importi una tantum secondo la seguente articolazione: Livelli 'marzo 2011 'gennaio 2012 9° 161,49 161,49 8° 148,09 148,09 7° 136,60 136,60 6° 130,21 130,21 5° 120,00 120,00 4° 100,85 100,85 3° 84,26 84,26 2° 74,04 74,04 1° 63,83 63,83 Per i lavoratori in forza alla data di stipula del presente accordo assunti successivamente all' 1.1.2010 a tempo indeterminato o con contratto a tempo parziale o a tempo determina-to, gli importi una tantum sopra indicati saranno ricalcolati sulla base dell'effettiva anzianità di servizio. Gli importi una tantum di cui sopra per la loro natura non sono utili ai fini del calcolo di alcun istituto legale e contrattuale compreso il trattamento di fine rapporto. Settore radiofonico In tema di carenza contrattuale, a tutti i lavoratori in forza alla data di stipula del presente accordo che abbiano un'anzianità effettiva di servizio che decorre dall'1.1. 2010 verrà ero-

Circolare mensile gennaio 2012

17

gato con il foglio paga di marzo 2011 e gennaio 2012 due importi una tantum secondo la seguente articolazione: Livelli 'marzo 2011 'gennaio 2012 6° 133,19 133,19 5° 119,58 119,58 4° 98,27 98,27 3° 84,00 84,00 2° 70,86 70,86 1° 59,20 59,20 (…) (fine dell’estratto dall’accordo di rinnovo). Gli importi vengono proporzionati automaticamente per i lavoratori part-time. Per gli apprendisti, gli importi sono uguali a quelli degli altri lavoratori.

Farmacie - (Federfarma) (E033) (segue un estratto dall’accordo di rinnovo): (…) L'una tantum sarà erogata ai dipendenti, anche con contratto a termine, in forza alla data di stipula del presente accordo secondo le seguenti modalità: a) ai dipendenti a tempo pieno in proporzione dei mesi di effettivo servizio svolti nel peri-odo 1° febbraio 2010-30 novembre 2011 e detraendo i periodi di assenza non retribuita (con esclusione della malattia, infortunio e maternità obbligatoria e facoltativa); b) ai lavoratori a tempo parziale in proporzione all'orario di lavoro svolto nel periodo 1° febbraio 2010-30 novembre 2011 e detraendo i periodi di assenza non retribuita (con e-sclusione della malattia, infortunio e maternità obbligatoria e facoltativa). L'una tantum non viene computata ai fini del TFR e di ogni altra retribuzione indiretta e differita. Una Tantum Farmacie Private

Livelli Una Tantum 1ª Tranche C.C.N.L. 31.1.2012

Una Tantum 2ª tranche C.C.N.L. 30.4.2012

Una Tantum 3ª tranche C.C.N.L. 30.9.2012

Una Tantum C.C.N.L. Tota-le

1° S 337,38 314,89 303,64 955,91

1° 300,00 280,00 270,00 850,00

2° 266,18 248,44 239,56 754,18

3° 252,72 235,87 227,45 716,05

4° 234,94 219,28 211,45 665,67

5° 216,45 202,02 194,81 613,29

6° 202,12 188,65 181,91 572,69

Una Tantum Farmacie Rurali Sussidiate

Livelli Una Tantum 1ª Tranche C.C.N.L. 31.1.2012

Una Tantum 2ª tranche C.C.N.L. 30.4.2012

Una Tantum 3ª tranche C.C.N.L. 30.9.2012

Una Tantum C.C.N.L. Tota-le

1° S 323,88 302,29 291,50 917,67

1° 288,00 268,80 259,20 816,00

2° 255,54 238,50 229,98 724,02

Circolare mensile gennaio 2012 18

3° 242,61 226,44 218,35 687,40

4° 225,54 210,51 202,99 639,04

5° 207,80 193,94 187,02 588,76

6° 194,04 181,10 174,64 549,78 (…) (fine dell’estratto dall’accordo di rinnovo). Gli importi vengono proporzionati automaticamente per i lavoratori part-time. Per gli apprendisti gli importi sono uguali a quelli dei non apprendisti. A cura Utente valutare come procedere nel caso di periodi di assenza non retribuita e nel caso di maternità facoltativa nel periodo di copertura.

Legno e arredamento – Artigianato (C009) Importante: ricordiamo che il premio è valido solo per il Veneto ed è stata abilitata la corresponsione solo per le suddivisioni territoriali riferite al Veneto (NF, VE e VF). (segue un estratto dall’accordo regionale del Veneto): (…) A tutti i lavoratori (operai, impiegati ed esclusi i lavoranti a domicilio ed i contratti di inserimento) che siano in forza alla data di stipula del presente accordo e assunti prima del 01 gennaio 2011 verrà corrisposto un premio di produttività regionale legato al consolidato andamento del settore nel periodo precedente diversificato per livello, da erogare in 6 (sei) rate mensili di pari importo con le retribuzioni dei mesi di DICEMBRE ‘11, GENNAIO ’12, FEBBRAIO ’12, MARZO ’12, APRILE ’12 e MAGGIO ’12. L’importo complessivo e mensile del premio è il seguente:

LIVELLI Importo complessivo Importo mensile

AS 257,80 42,97

A 233,04 38,84

B 198,34 33,06

C SUPER 185,56 30,93

C 173,52 28,92

D 153,70 25,62

E 138,82 23,14

F 123,94 20,66 Agli apprendisti assunti sulla base della legge 196/97 sarà erogato un premio complessivo pari a € 108,00= lordi con le stesse modalità previste per gli altri lavoratori, vale a dire in 6 (sei) rate di pari importo di € 18,00= lordi mensili, rispettivamente con le retribuzioni dei mesi di DICEMBRE ‘11, GENNAIO ’12 , FEBBRAIO ’12, MARZO ’12, APRILE ’12 e MAGGIO ‘12. Le parti convengono che la prima tranche, prevista per il mese di dicembre 2011, potrà e-ventualmente essere corrisposta con il cedolino paga del mese di gennaio 2012. Il premio sarà corrisposto ai lavoratori con contratto di lavoro a tempo parziale in propor-zione all’orario ridotto. La quantificazione del premio è stata effettuata dalle parti in via omnicomprensiva di ogni quota di sua incidenza: pertanto essa non avrà ulteriore incidenza alcuna su altri istituti contrattuali e/o di legge diretti ed indiretti di alcun genere, compreso il TFR. In deroga a quanto sopra, il premio non sarà erogata nell’ipotesi di lavoratori in forza con rapporto di lavoro sospeso per cause che non diano diritto alla retribuzione (diretta e/o dif-

Circolare mensile gennaio 2012

19

ferita) all’atto della stipula del presente accordo e per tutto il periodo nel quale il rapporto di lavoro sarà sospeso. Nell’ipotesi in cui le sospensioni dal rapporto senza salario intervengano successivamente alla data di stipula del presente accordo e fino al 31 maggio 2012, il premio non verrà cor-risposto per tutto il periodo che risulterà sospeso. Nell’ipotesi di cessazione del rapporto durante il periodo dal 1° dicembre 2011 al 31 mag-gio 2012 al lavoratore non verrà erogata la parte di premio residua. In ogni caso l’erogazione andrà effettuata per ogni mese o frazione di lavoro superiore ai 15 giorni.- (…) (fine dell’estratto dall’accordo del Veneto). Segnaliamo che la corresponsione del premio di produttività avviene con la voce 0500 “premio produttività”. La prima tranche viene corrisposta a dicembre 2011. Gli importi vengono proporzionati per i lavoratori part-time. Agli apprendisti vengono corrisposti gli importi specifici previsti. A cura Utente escludere i lavoranti a domicilio ed i lavoratori con contratto d’inserimento. Viene verificata anche la condizione dell’assunzione prima del 1° gennaio 2011. La procedura in caso di cessazione nel periodo dicembre 2011- maggio 2012 non eroga automaticamente le ulteriori quote residue. La corresponsione è stata abilitata per le suddivisioni riferite al Veneto (VE, VF e NF), a cura Utente valutare come procedere nel caso di sospensione e nei casi di aziende artigia-ne del Veneto che non applicano integralmente l’accordo regionale. (U13)

2.3. AGGIORNAMENTI RELATIVI A CONTRIBUTI, ALIQUOTE ED ENTI

2.3.1 ALIQUOTE: DIRIGENTI (FONDO FASI) Dal 1 gennaio 2012 risulta variata la contribuzione FASI sia per il carico ditta che per il ca-rico dipendente (enti 3315, 4419 e 4420 “FASI”) . Le aliquote modificate, sono le seguenti: D003/ Z001/ Z003/ Z006/ Z007/ Z009/ Z010/ Z011/ Z013/ Z014/ Z015/ Z017\ Z022/ Z023/ Z048/ Z049/ Z051/ Z053/ Z054/ Z056/ Z061/ Z074/ Z076/ Z077/ Z087/ Z092/ Z266/ Z269/ Z272 : il contributo FASI per il dipendente passa da 211,00 a 220,00; per la ditta passa da 697,00 a 729,00; il totale passa da 908,00 a 949,00; la quota da esporre nella CUD passa da 627,00 a 655,00; Z005/ Z055/ Z057/ Z064/ Z066/ Z090/ Z264/ Z271: il contributo FASI per il dipendente passa da 70,33 a 73,33; per la ditta passa da 232,33 a 243,00; il totale passa da 302,66 a 316,33; la quota da esporre nella CUD passa da 209,00 a 218,33; Z002/ Z004/ Z008/ Z016/ Z018/ Z050/ Z071/ Z267/ Z268: il contributo FASI per la dit-ta/totale passa da 281,00 a 294,00; la quota per il dipendente e la quota da esporre nella CUD non sono presenti per questa tipologia; Z078/ Z085: il contributo FASI per la ditta/totale passa da 93,67 a 98,00; la quota per il dipendente non è presente per questa tipologia; attualmente tutta la quota viene esposta nella CUD; Z081: il contributo FASI per la ditta passa da 278,66 a 292,32; il totale passa da 302,66 a 316,33; la quota dirigente è fissa quindi non varia; la quota da esporre nella CUD passa da 209,00 a 218,33.

Circolare mensile gennaio 2012 20

Eventuali centesimi di differenza dovuti ad arrotondamento devono essere gestiti dall’Utente. Le aliquote non modificate, in quanto relative a casi particolari per i quali è a cura dei Cen-tri e degli Utenti interessati comunicare eventuali variazioni, sono: Z082 / Z084 / Z098. (U10)

2.3.2 ENTI Sono stati inseriti \ modificati i seguenti enti: 5598 “BYBLOS CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5599 “BYBLOS CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5610 “BYBLOS CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5611 “BYBLOS CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5614 “LABORFOND TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / dipendente, 5615 “LABORFOND TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / dipendente, 5630 “LABORFOND CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5631 “LABORFOND CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 5650 “FONDAPI TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / di-pendente, 5651 “FONDAPI TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / di-pendente, 5661 “FONDENERGIA”: è stata aggiornata la contribuzione a 2,3% carico ditta, 5662 “FONDENERGIA”: è stata aggiornata la contribuzione a 2,3% carico ditta, 6654 “PREVIMODA” : è stata aggiornata la contribuzione a 1,5% carico ditta / dipendente, 6655 “PREVIMODA” : è stata aggiornata la contribuzione a 1,5% carico ditta / dipendente, 6656 “SOL.VEN.TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / dipen-dente, 6657 “SOL.VEN.TESSILI”: è stata aggiornata la contribuzione a 1,5% carico ditta / dipen-dente, 6710 “SOL.VEN.CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 6711 “SOL.VEN.CARTA”: è stata aggiornata la contribuzione a 1,2% carico ditta, 6799 “SOL.VEN.TESSILI”: stata aggiornata la contribuzione a 1,5% carico ditta / dipen-dente. (U13)

2.3.3 FONDO FASI

Di seguito si riportano le modifiche apportate alle tabelle contributive dei dirigenti del set-tore industria in merito agli enti inerenti al fondo FASI:

ISCRITTI

Contribuzione trimestrale

220,00 euro a carico dirigente

729,00 euro a carico ditta

*Esposizione per CUD:

655,00 euro

ISCRITTI

Contribuzione mensile

73,33 a carico dirigente

243,00 a carico ditta

*Esposizione per CUD:

218,33 euro

Circolare mensile gennaio 2012

21

NON ISCRITTI

Contribuzione trimestrale

-------------- a carico dirigente

294,00 euro a carico ditta

*Esposizione per CUD:

--------------

NON ISCRITTI

Contribuzione mensile

-------------- a carico dirigente

98,00 euro a carico ditta

*Esposizione per CUD:

-------------- (U10)

2.3.4 FONDO MARIO NEGRI L’accordo di rinnovo del 27 settembre 2011 dei dirigenti del terziario, l’accordo del 2 no-vembre 2011 dei dirigenti dell’autotrasporto e l’accordo del 16 novembre 2011 dei dirigenti delle aziende alberghiere, stabiliscono una revisione della contribuzione a carico delle aziende per il Fondo Mario Negri con riferimento al triennio 2011-2013 per il settore del commercio. Ora solo per i settori del Terziario e Autotrasporto e spedizioni vanno uti-lizzati gli enti 3322, 6829, 6830 e 6831, invece per i settori Magazzini Generali e Agenzie marittime vanno utilizzati gli enti 6869, 6870, 6871 e 6872, infine solo per il settore alber-ghi (aderenti a Federalberghi) utilizzare gli enti 6848, 6849, 6850 e 6851. Riportiamo qui sotto il dettaglio degli enti e delle contribuzioni impostate. Ricordiamo che gli enti di seguito riportati vanno utilizzati solo per i seguenti settori: Settori Terziario (Commercio) / Autotrasporto e spedizioni /: − 3322 “ F.M. NEGRI”: per i dirigenti delle aziende iscritte alle organizzazioni sindacali

imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,24210 23,88722 dal 01/01/2012

− 6829 “ F.M. NEGRI”: per i dirigenti delle aziende non iscritte alle organizzazioni sin-dacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,73564 24,38076 dal 01/01/2012

− 6830 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende iscritte alle orga-nizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,49237 11,13749 dal 01/01/2012

− 6831 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende non iscritte alle organizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,98591 11,63103 dal 01/01/2012

Settori Magazzini Generali e Agenzie marittime:

Circolare mensile gennaio 2012 22

− 6869 “ F.M. NEGRI”: per i dirigenti delle aziende iscritte alle organizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,12700 23,77212 dal 01/01/2010

− 6870 “ F.M. NEGRI”: per i dirigenti delle aziende non iscritte alle organizzazioni sin-dacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,62056 24,26568 dal 01/01/2010

− 6871 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende iscritte alle orga-nizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,37723 11,02235 dal 01/01/2010

− 6872 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende non iscritte alle organizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,87078 11,51590 dal 01/01/2010

Settore Alberghi (Federalberghi): − 6848 “ F.M. NEGRI”: per i dirigenti delle aziende iscritte alle organizzazioni sindacali

imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,24210 23,88722 dal 01/01/2012

− 6849 “ F.M. NEGRI”: per i dirigenti delle aziende non iscritte alle organizzazioni sin-dacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 22,73564 24,38076 dal 01/01/2012

− 6850 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende iscritte alle orga-nizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,49237 11,13749 dal 01/01/2012

− 6851 “ F.M. NEGRI”: per i dirigenti di prima nomina delle aziende non iscritte alle organizzazioni sindacali imprenditoriali. Quote giornaliere inserite nell’ente: Dipendente Ditta Totale 1,64512 9,98591 11,63103 dal 01/01/2012

U13)

Circolare mensile gennaio 2012

23

2.3.5 Q.U.A.S. 5502 / 5503 / 5509 “Q.U.A.S.” / “FORMAZ Q.U.A.S.”: è prevista la trattenuta ai dipen-denti nel mese di gennaio; a cura Utente effettuare il versamento entro il termine previsto dall’ente stesso (fissato entro il 31/01). 5508/5510 : si ricorda la presenza di tali enti per la trattenuta in mese diverso da gennaio (esempio nuove iscrizioni), da indicare a cura Utente nell’anagrafica dipendente (can-cellazione il mese successivo). Segnaliamo che il QUAS prevede due casi diversi di contribuzione, di conseguenza è stata aggiornata la contribuzione carico dipendente da 50 a 56 euro e carico ditta da 340 a 350 euro per l’ente QUAS 5502 relativo ai seguenti codici aliquota: A041, F041, F043, F067, F091, F093, F094, F095, F097. Resta invece inalterata la contribuzione carico dipendente di 50 euro e carico ditta di 340 euro per l’ente QUAS 5502 relativo ai nuovi codici aliquo-ta: A042, F045, F042, F047, F068, F101, F103, F104, F105, F107 e G090. A cura Utente verificare ed eventualmente variare il codice aliquota in anagrafica. (U13)

2.4. MODIFICHE SULLE TABELLE

2.4.1 VOCI CEDOLINO Sono state variate/create/cancellate le seguenti voci: Sono state inserite/variate le seguenti voci paga: 6507 “CONTRIBUTI ASSIST. DIPENDENTE”: tolta la valorizzazione RII 13 “Imponibile IRPEF”. 6508 “CONTRIBUTI ASSIST. TOTALI”: tolta la valorizzazione RII 13 “Imponibile IR-PEF”. 6509 “CONTRIBUTI ASSIST.DIP.CESS.”: tolta la valorizzazione RII 13 “Imponibile IR-PEF”. 6510 “CONTRIBUTI ASSIST. TOTALI CESS.”: tolta la valorizzazione RII 13 “Imponibile IRPEF”. 6511 “RECUPERO CONTRIBUTI DIPENDENTE”: tolta la valorizzazione RII 13 “Impo-nibile IRPEF”. (U10) 6022 “ARRETRATI ANNI PREC. (2010)”: nuova voce inserita. 6023 “ARRETRATI ANNI PREC. (2011)”: nuova voce inserita. (U13)

2.5. AGGIORNAMENTI ANNUALI SOGGETTI A RIVALUTAZIO-NE ANNUA Non ci risultano ancora pubblicati da INPS e ENPALS i valori soggetti a rivalutazione an-nua, quali ad esempio: minimali di retribuzione, retribuzioni convenzionali, tetti CIG, limiti per il contributo dell’1% e per il tetto contributivo, ecc. Abbiamo variato tali valori applicando, in via previsionale, l’incremento del 2,80%. Non appena saranno noti gli importi esatti, verranno eseguite le variazioni nelle tabelle uf-ficiali; per avere i dati corretti, gli Utenti dovranno attendere l’aggiornamento delle tabelle.

Circolare mensile gennaio 2012 24

Le suddette tabelle sono già state consegnate con aggiornamento del 11/01/2012 per le ela-borazioni del mese di gennaio 2012.

2.5.1 CONTRIBUTI CIGS/MOBILITÀ Come previsto dal comma 23 dell’art.33 della Legge 183/2011, viene prorogata anche per l’anno 2012 l’applicazione delle disposizioni di cui ai commi 11, 13, 14 15 e 16 dell’articolo 19 del Decreto Legge n. 185 del 29/11/2008. La proroga opera su quanto pre-visto dall’art. 19 comma 11, del D.L. 185/2008 che recita: “11. In attesa della riforma degli ammortizzatori sociali e comunque ... vedi proroghe.., possono essere concessi trat-tamenti di cassa integrazione guadagni straordinaria e di mobilità ai dipendenti delle imprese esercenti attività commerciali con più di cinquanta dipendenti, delle agenzie di vi-aggio e turismo, compresi gli operatori turistici, con più di cinquanta dipendenti, delle imprese di vigilanza con più di quindici dipendenti, nel limite di spesa di ...vedi proro-ghe....” Pertanto sono presenti gli enti 1106 e/o 1108 nelle aliquote F004, F007, F043, F071, F078, F083, F084, F085, F093, F095, Q074, Z037, Z040, Z067 e non verranno tolti. (U12)

2.5.2 INPGI Come da circolare INPGI n. 1 del 18/01/2012 sono state effettuate le seguenti sistema-zioni MINIMALI - INPGI E’ stato ulteriormente variato il minimale di seguito riportato: M172 “GIORNALISTI (PRATICANTI)”: da 45,74 a 45,70 COSTANTI - INPGI 044: “ imp. IMPGI x ctr.agg1%” aggiornato da 43.226,00 a 43.228,00. Nel dato 4 è riporta-to il valore del 2011 42.049,00. ALIQUOTE: LAVORATORI PARASUBORDINATI INPGI Al momento, l’Istituto non ha recepito nel proprio Ordinamento le disposizioni di cui all’articolo 22 comma 1, della Legge 12/11/2011 nr 183, che hanno aumentato dell’1% l’aliquota contributiva previdenziale dovuta per gli iscritti alla Gestione Separata per qui le aliquote non vengono variate: P176: da 24,12 a 26,72 (8,91 a carico del giornalista); P177: da 15,30 a 17,00 (5,67 a carico del giornalista). (U12)

2.5.3 ENTI 1116 “INPS” : variato imponibile primo limite da 93.622,00 a 96.243,00. 1145 “F.A.P.” : variato imponibile primo limite da 93.622,00 a 96.243,00. 1174 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1179 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1202 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1203 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1204 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1205 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1206 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 1207 “F.A.P.”: variato imponibile primo limite da 93.622,00 a 96.243,00. 3328 “ENPALS”: variato imponibile primo limite da 93.622,00 a 96.243,00.

Circolare mensile gennaio 2012

25

3388 “ENPALS SPORT”: variato imponibile primo limite da 93.622,00 a 96.243,00. 3391 “CTR 1% SPORT”: variati imponibili primo e secondo limite da 43.042,00 a 44.247,00 e da 93.622,00 a 96.243,00. 3392 “CTR 1% SPORT”: variati imponibili primo e secondo limite da 43.042,00 a 44.247,00 e da 93.622,00 a 96.243,00. 3398 “CTR 1% SPORT”: variati imponibili primo e secondo limite da 43.042,00 a 44.247,00 e da 93.622,00 a 96.243,00. 3399 “CTR SOL. SPORT”: variati imponibili primo e secondo limite da 93.622,00 a 96.243,00 e da 682.627,00 a 701.741,00. 4402 “ENPALS”: variato imponibile primo limite da 93.622,00 a 96.243,00. 4468 “ENPALS”: variato imponibile primo limite da 93.622,00 a 96.243,00. 4469 “ENPALS SOL”: variati imponibili primo e secondo limite da 93.622,00 a 96.243,00 e da 682.627,00 a 701.741,00. 4472 “ENPALS”: variato imponibile primo limite da 93.622,00 a 96.243,00. 4473 “ENPALS”: variati imponibili primo e secondo limite da 93.622,00 a 96.243,00 e da 682.627,00 a 701.741,00. 4474 “F.DO FINE CAR”: variati imponibili primo e secondo limite da 93.622,00 a 96.243,00 e da 682.627,00 a 701.741,00. 4479 “ ENPALS”: variati imponibili primo e secondo limite da 43.042,00 a 44.247,00 e da 93.622,00 a 96.243,00. (U30)

2.5.4 LAVORO DOMESTICO Rivalutate del 2,80% le quote orarie ed i contributi a carico ditta e dipendente. (U30)

2.5.5 LAVORO ESTERO Rivalutate del 2,80% le retribuzioni convenzionali per lavoratori estero, le tabelle variate sono le seguenti: AER/AGR/ART/ASS/CIN/COM/CRE/GIO/IND/SPE/TRA/EDI. (U30)

2.5.6 COSTANTI E01/E02/E03/E05 “fasce per enpals” aumentati del 2,80% 042: “Tetto maternità obbligatoria” aumentato del 2,80% da 1.946,88 a 2.001,39. Nel dato 4 è stato riportato il valore del 2011 1.946,88. 043: “ imp. Inps/enpals 1%/tetto contr” aumentato del 2,80% da 43.042,00 a 44.247,00 e da 93.622,00 a 96.243,00 . Nel dato 4 e 5 è stato riportato il valore del 2011 43.042,00 e 93.622,00 044: “ imp. IMPGI x ctr.agg1%” aggiornato da 42.049,00 a 43.226,00. Nel dato 4 è stato riportato il valore del 2011 42.049,00. 091: “T. CIG (netti)+limite ac/ap” variati i dati aumentando gli importi del 2,80%. Tranne per i dati 5/6/7 in quanto vanno riportati gli importi A.P. INFM: “minimale INAIL PT per infort” variato il dato da 6,67 a 6,86. TFP “Percentuale recupero TF13/14”: costante per indicare la percentuale di recupero dai contributi sociali per versamento quote TFR a fondo pensione complementare e/o fondo Tesoreria INPS, variato come da tabella da 0,25 a 0,26. RAVO “Gestione ravvedimento operoso”: variata la % per gli interessi legali, DATO1 pari a 2,5%.

Circolare mensile gennaio 2012 26

39AC/39AP/39IM/39OP “divisori CIG” aggiornati a seconda del nuovo anno. ALI1 “Aliquote gestione sep.AC INPS”: aumentate di un punto percentuale le aliquote del 2011. Riportano le aliquote in intestazione colonna e denominazione casella per la gestione separata per anagrafica ditta, archivi anno corrente, videata 9 � bottone “INPS CO.CO.CO”. ALI2 “Aliquote gestione sep.AP INPS”: riportano le aliquote in intestazione colonna e de-nominazione casella per la gestione separata per anagrafica ditta, archivi anno precedente, videata 9 � bottone “INPS CO.CO.CO”. ALIB “Aliquote gestione sep.AC INPGI”: aumentate di un punto percentuale le aliquote del 2011. Riportano le aliquote in intestazione colonna e denominazione casella per la ge-stione separata per anagrafica ditta, archivi anno corrente, videata 9 � bottone “INPS CO.CO.CO”. ALIC “Aliquote gestione sep.AP INPGI”: riportano le aliquote in intestazione colonna e denominazione casella per la gestione separata per anagrafica ditta, archivi anno preceden-te, videata 9 � bottone “INPS CO.CO.CO”. 730: “data ricezione 730” : DATO1 variata la data in 30/06/2012 per l’anno corrente, DA-TO2 variata la data in 30/06/2011 per l’anno precedente. DETA: “Detassazione premi prod.” variato il DATO4 da 35.000 a 40.000 (limite di reddi-to per l’anno 2011); (U30)

2.5.7 ALIQUOTE E ENTI PER LAVORATORI PARASUBORDINATI Come previsto dall’art. 22, comma 1, Legge n. 183/2011 le aliquote contributive aumenta-no di un punto percentuale e passano dal 17% al 18% e dal 26.72% al 27,72% . Sono state variate le seguenti aliquote: P075 - P076 - P085 - P088 - P108 - P180 - P181 - P182 - P183 - P184 - P185 - P186 - P189 - P190 - P191 - P192 - P193 - P194. (U30)

2.5.8 ALIQUOTE AGRICOLTURA Con circolare INPS nr. 155 del 14/12/2011 sono state rilasciate, per i datori di lavoro agri-colo, anche le tabelle delle aliquote contributive e delle agevolazioni per zona tariffaria. Per quanto riguarda le agevolazioni per zona tariffaria si fa presente che vengono confer-mati gli sgravi al 75% (zone montane) e al 68% (zone svantaggiate) e che il contributo 0,30% dovuto a titolo di contribuzione per il fondo di formazione è applicato al lordo delle agevolazioni. Le aliquote variate sono le seguenti: V200 “O.T.I. - GENERALITA' AZIENDE AGRICOLE”: variato l’ente 3333 “SCAU” carico ditta da 35,6965 a 35,8965. V201 “O.T.D. - GENERALITA' AZIENDE AGRICOLE”: variato l’ente 3333 “SCAU” cari-co ditta da 35,4965 a 35,6965. V202 “O.T.I. - GENER AZIENDE AGRIC - SG 68%”: variato l’ente 3333 “SCAU” carico ditta da 11 ALIQUOTE,42288 a 11,69088. V203 “O.T.D. - GENER AZIENDE AGRIC - SG 68%”: variato l’ente 3333 “SCAU” carico ditta da 11,35888 a 11,62688. V204 “O.T.I. - GENER AZIENDE AGRIC - SG 75%”: variato l’ente 3333 “SCAU” carico ditta da 8,92413 a 9,19912. V205 “O.T.D. - GENER AZIENDE AGRIC - SG 75%”: variato l’ente 3333 “SCAU” carico ditta da 8,87413 a 9,149125.

Circolare mensile gennaio 2012

27

V211 “O.T.I. - AZIENDE COLTIV.DIRETTE”: variato l’ente 3333 “SCAU” carico ditta da 34,16650 a 34,3665. V212 “O.T.D. - AZIENDE COLTIV.DIRETTE”: variato l’ente 3333 “SCAU” carico ditta da 33,96650 a 34,1665. V213 “O.T.I. - AZ.COLTIV.DIRETTE - SG 68%”: variato l’ente 3333 “SCAU” carico ditta da 10,93328 a 11,20128. V214 “O.T.D. - AZ.COLTIV.DIRETTE - SG 68%”: variato l’ente 3333 “SCAU” carico dit-ta da 10,86928 a 11,13728. V215 “O.T.I. - AZ.COLTIV.DIRETTE - SG 75%”: variato l’ente 3333 “SCAU” carico ditta da 8,54163 a 8,816625. V216 “O.T.D. - AZ.COLTIV.DIRETTE - SG 75%”: variato l’ente 3333 “SCAU” carico dit-ta da 8,49163 a 8,766625. V220 “O.T.I. - COOP.AGR.L.240/84-SI INAIL”: variato l’ente 3333 “SCAU” carico ditta da 35,66650 a 35,8665. V221 “O.T.D. - COOP.AGR.L.240/84-SI INAIL”: variato l’ente 3333 “SCAU” carico ditta da 35,46650 a 35,6665. V226 “COOP.AGR.L.240/84-NO INAIL/CIS/ANF”: variato l’ente 3333 “SCAU” carico dit-ta da 20,9230 a 21,1230. V227 “COOP.AGR.L.240/84-NO INAIL/CIS/ANF”: variato l’ente 3333 “SCAU” carico dit-ta da 22,2230 a 22,4230. V230 “O.T.I.-COOP.A.L.240/84 SG.68% V.COMMEN”: variato l’ente 3333 “SCAU” cari-co ditta da 6,69536 a 6,96336. V300 “O.T.I. - GENERALITA' AZIENDE AGRICOLE”: variato l’ente 3333 “SCAU” carico ditta da 35,69650 a 35,8965. (U30)

2.6. COMUNI

H835 - San Felice sul Panaro (MO) Sono stati inseriti i seguenti scaglioni utili per il calcolo dell’addizionale comunale 2011:

- 0,05 Applicabile a contribuenti con reddito imponibile, ai fini dell'addizio-nale irpef, non superiore ad euro 10.000,00

- 0,15 Applicabile a contribuenti con reddito imponibile, ai fini dell'addizio-nale irpef, compreso tra euro 10.001,00 ed euro 20.000,00

- 0,2 Applicabile a contribuenti con reddito imponibile, ai fini dell'addizionale irpef, superiore ad euro 20.000,00

(Aggiornamento del 27/12/2011) (U26)

Circolare mensile gennaio 2012 28

3. NOVITA’

3.1. ANAGRAFICA DIPENDENTE- FIGLI MINORI DI 3 ANNI – FLAG AUTOMATICO

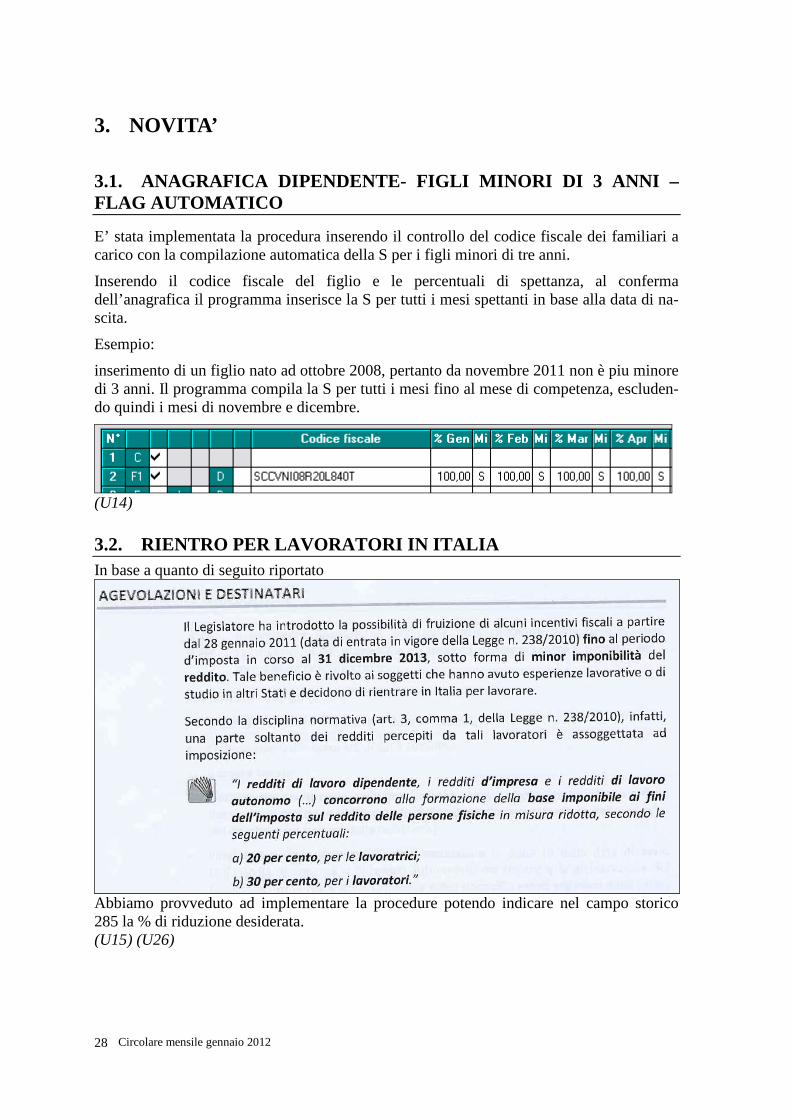

E’ stata implementata la procedura inserendo il controllo del codice fiscale dei familiari a carico con la compilazione automatica della S per i figli minori di tre anni.

Inserendo il codice fiscale del figlio e le percentuali di spettanza, al conferma dell’anagrafica il programma inserisce la S per tutti i mesi spettanti in base alla data di na-scita.

Esempio:

inserimento di un figlio nato ad ottobre 2008, pertanto da novembre 2011 non è piu minore di 3 anni. Il programma compila la S per tutti i mesi fino al mese di competenza, escluden-do quindi i mesi di novembre e dicembre.

(U14)

3.2. RIENTRO PER LAVORATORI IN ITALIA In base a quanto di seguito riportato

Abbiamo provveduto ad implementare la procedure potendo indicare nel campo storico 285 la % di riduzione desiderata. (U15) (U26)

Circolare mensile gennaio 2012

29

3.3. QUOTE ASSOCIATIVE

3.3.1 CARICAMENTO E VERIFICA INDENNITA’ PER NON ISCRITTI

Abbiamo implementato il programma per i contratti E001/E002/E901/E902 in modo tale da effettuare il caricamento in automatico delle indennità sostitutive in caso di non versa-mento agli enti associativi. Dopo il presente aggiornamento nel momento in cui si inseriscono le quote associative ora esce un messaggio con doppia scelta come da immagi-ne

Cliccando “caricamento / verifica indennità per non iscritti” verrà visualizzata la seguente schermata

La videata serve ai fini consultativi perché per il caricamento nei dipendenti del relativo elemento paga si deve utilizzare l’utility sotto riportata o se nuovo assunto al momento dell’inserimento del dipendente.

3.3.2 COME ATTIVARE L’AUTOMATISMO

Per chi ha il campo in anagrafica ditta 5^ videata compilato con è necessario toglierla e al conferma uscirà il messaggio

Circolare mensile gennaio 2012 30

3.3.3 CHIARIMENTI SU L’AUTOMATISMO Come indicato nella nostra precedente nota clienti del 06/07/2011, in fase di inserimento di nuovi dipendenti viene ora facilitato l’inserimento delle formule automatiche per il calcolo delle indennità sostitutive, tramite la visualizzazione della seguente videata nella quale si dovrà solo impostare l’elemento paga libero nel quale inserire la formula, come nell’esempio qui sotto riportato

In 5a videata dell’anagrafica dipendente risulterà come nell’esempio sotto:

sarà a cura utente la variazione della descrizione dell’elemento paga interessato.

Circolare mensile gennaio 2012

31

Per implementare tale gestione è stata variata anche la videata delle quote associative – presenti in tabelle standard indicando quindi gli enti che verranno caricati in videata quo-te associative in base al contratto inserito

Per i contratti non indicati, ma menzionati nella nota clienti del 06 Luglio, sarà necessario operare come in precedenza, ovvero non saranno presenti le quote associative ma si dovrà indicare la formula in anagrafica dipendente. I contratti interessati sono i seguenti: Agenzie di scommesse (E089) (E989) Call center in outsourcing (E058) Commercio accordo provinciale Firenze Confcommercio (E083) Commercio – Confesercenti (E004) Commercio accordo reg. Veneto - Confesercenti (E084) Distribuzione di carburante – Confcommercio (E085) Distribuzione di carburante accordi provinciali – Confcommercio (E087)

3.3.4 INSERIMENTO QUADRI

Stiamo prevedendo come gestire tale casistica in quanto per questa qualifica in fase di inse-rimento non viene visualizzata la formula A22 (prevista appunto solo per i quadri) ma potrà essere comunque inserita manualmente come da immagine

3.3.5 CARICAMENTO MASSIVO FORMULE IN ANAGRAFICA DIPENDENT E

Ricordiamo che in utility anno corrente – aggiorna, è presente la seguente scelta

Circolare mensile gennaio 2012 32

Che permette il caricamento massivo delle formule negli elementi paga Selezionando tutti i dipendenti o più dipendenti compilando il campo riportato sotto verrà compilato automaticamente.

Cliccando la videata verrà compilata come da immagine

E successivamente confermare l’operazione. In anagrafica dipendente la videata risulterà così compilata

Circolare mensile gennaio 2012

33

Anche se non indicato il valore, nel cedolino verrà comunque indicato (elemento 15)

(U15-U16)

3.4. CADIPROF

per il CADIPROF è stato effettuato l’inserimento automatico per i contratti E010/E012/E016 Di conseguenza al momento dell’inserimento di una nuova ditta con i contratti sopra citati verrà proposta la videata come sotto riportato e cliccando “caricamento / verifica indennità per non iscritti”

Verranno riportati i seguenti enti con relative voci 0784/0785 che verranno direttamente esposte nel movimento dei dipendenti escludendo le qualifiche CCC" , "YYY" , "TA" , "SA" , "CO" , "CA", "SO" , "SA" e posizione "T".

Circolare mensile gennaio 2012 34

Movimento del dipendente escono le seguenti voci:

Cedolino del dipendente

Di conseguenza non risulta più calcolato il contributo come in precedenza veniva esposto

3.4.1 ALTERAZIONE DIPENDENTE In caso di alterazione del singolo dipendente si può operare indicando le quote in anagrafi-ca dipendente 7^ videata quote associative

(U15-U16)

3.5. RIAPERTURA CONGUAGLIO DICEMBRE 2011 Nella procedure mesi precedenti (dopo il calcolo del cedolino) sarà presente la nuova scel-ta:

La nuova funzione permetterà di effettuare nuovamente le operazioni di conguaglio di di-cembre 2011 per il successivo riporto nell’elaborazione dei cedolini di gennaio o febbraio 2012. La nuova funzione verrà attivata a breve e contestualmente verranno date le dovute i-struzioni per l’utilizzo. (U26)

Circolare mensile gennaio 2012

35

4. MESE GENNAIO: INIZIO ANNO DITTA

4.1. RIVALUTAZIONE TFR A seguito dell’emanazione del coefficiente definitivo per la rivalutazione TFR rilasciato il 16/01/2012 dall’ ISTAT pari a 3,8800% con l’operazione di INVERTI ARCHIVI verrà ri-calcolata la rivalutazione TFR con il coefficiente definitivo e di conseguenza anche l’imposta 11%.

4.1.1 ANAGRAFICA DITTA : VIDEATA 9 – SCELTA “IMPOSTA TFR” In anagrafica ditta videata 9 � scelta “Imposta T.F.R.” verranno ricalcolati i seguenti valo-ri relativi all’imposta sostitutiva 11% sulla rivalutazione TFR. ARCHIVI A.P. colonna Anno corrente